HOLT-WINTER EXPONENTIAL SMOOTHING … EXPONENTIAL SMOOTHING •Pada dasarnya terdapat dua tipe...

13

HOLT-WINTER EXPONENTIAL SMOOTHING DENGAN R Arum Handini Primandari

Transcript of HOLT-WINTER EXPONENTIAL SMOOTHING … EXPONENTIAL SMOOTHING •Pada dasarnya terdapat dua tipe...

HOLT-WINTER EXPONENTIAL SMOOTHING DENGAN RArum Handini Primandari

HOLT-WINTER EXPONENTIAL SMOOTHING• Pada dasarnya terdapat dua tipe metode Holt-Winter exponential:

Additive

Multiplicative

• Parameter yang digunakan adalah 𝛼, 𝛽, 𝛾.

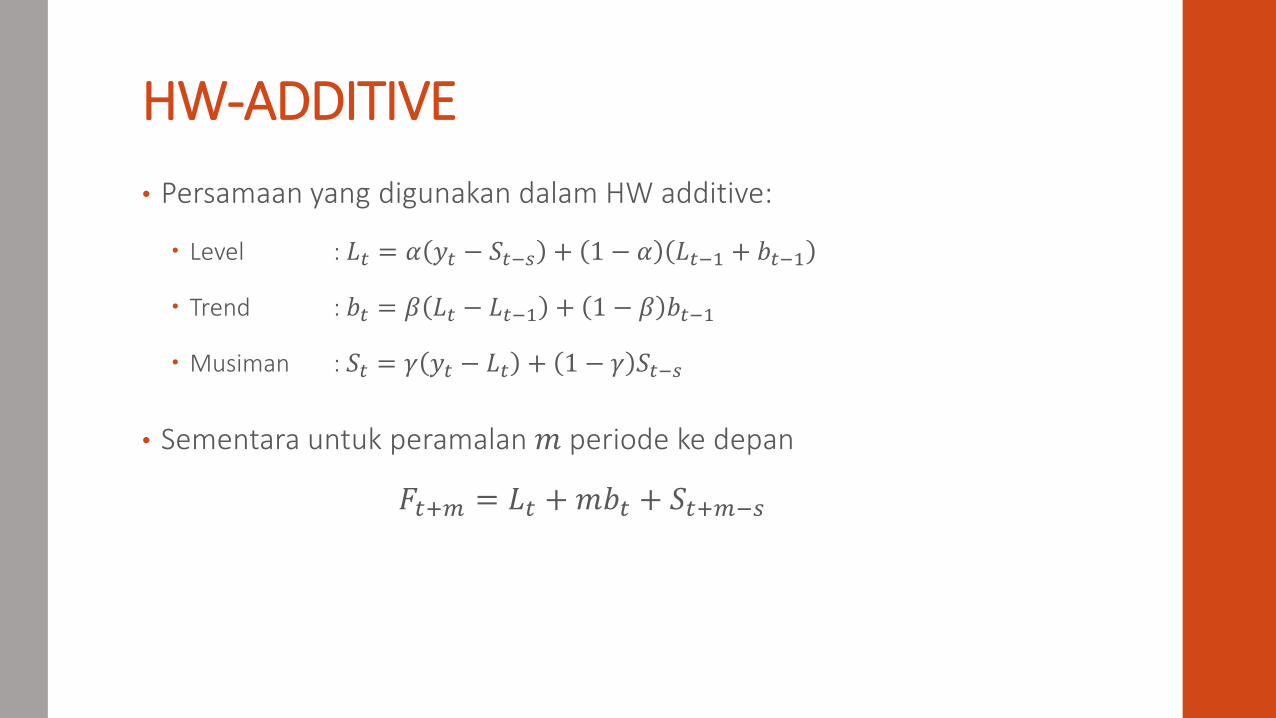

HW-ADDITIVE

• Persamaan yang digunakan dalam HW additive:

Level : 𝐿𝑡 = 𝛼 𝑦𝑡 − 𝑆𝑡−𝑠 + 1 − 𝛼 𝐿𝑡−1 + 𝑏𝑡−1

Trend : 𝑏𝑡 = 𝛽 𝐿𝑡 − 𝐿𝑡−1 + 1 − 𝛽 𝑏𝑡−1

Musiman : 𝑆𝑡 = 𝛾 𝑦𝑡 − 𝐿𝑡 + 1 − 𝛾 𝑆𝑡−𝑠

• Sementara untuk peramalan 𝑚 periode ke depan

𝐹𝑡+𝑚 = 𝐿𝑡 +𝑚𝑏𝑡 + 𝑆𝑡+𝑚−𝑠

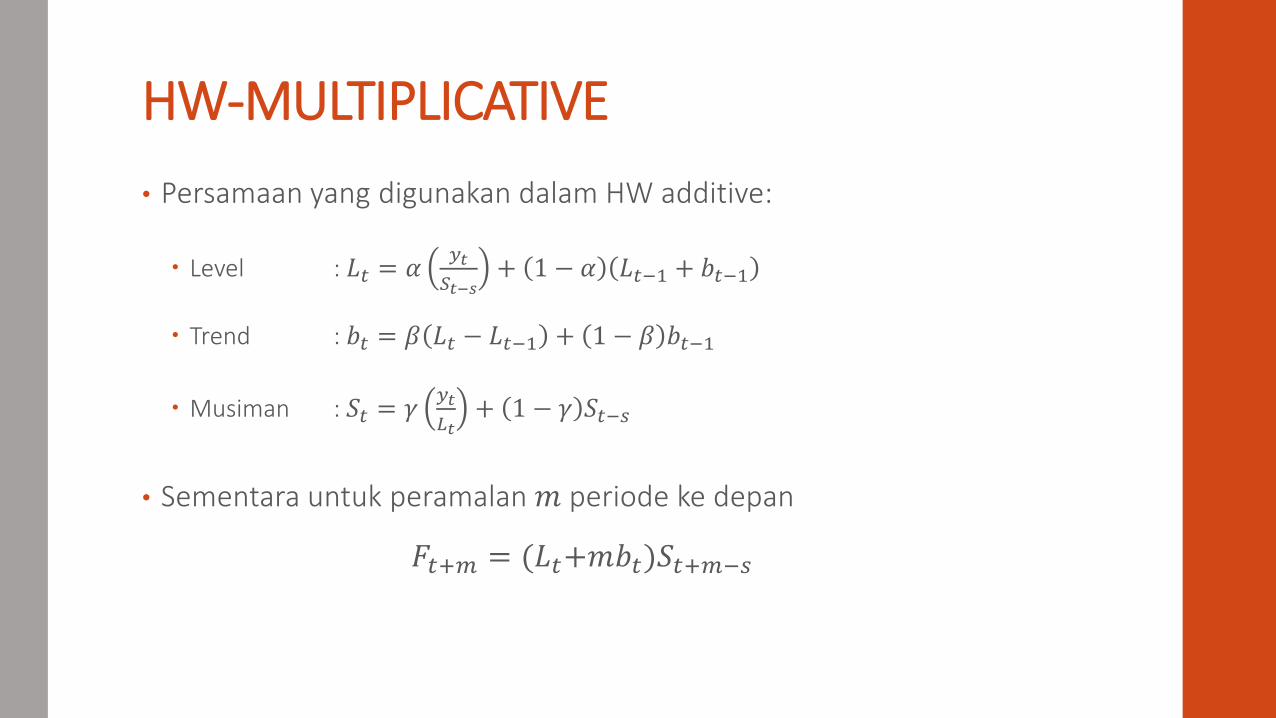

HW-MULTIPLICATIVE

• Persamaan yang digunakan dalam HW additive:

Level : 𝐿𝑡 = 𝛼𝑦𝑡

𝑆𝑡−𝑠+ 1 − 𝛼 𝐿𝑡−1 + 𝑏𝑡−1

Trend : 𝑏𝑡 = 𝛽 𝐿𝑡 − 𝐿𝑡−1 + 1 − 𝛽 𝑏𝑡−1

Musiman : 𝑆𝑡 = 𝛾𝑦𝑡

𝐿𝑡+ 1 − 𝛾 𝑆𝑡−𝑠

• Sementara untuk peramalan 𝑚 periode ke depan

𝐹𝑡+𝑚 = (𝐿𝑡+𝑚𝑏𝑡)𝑆𝑡+𝑚−𝑠

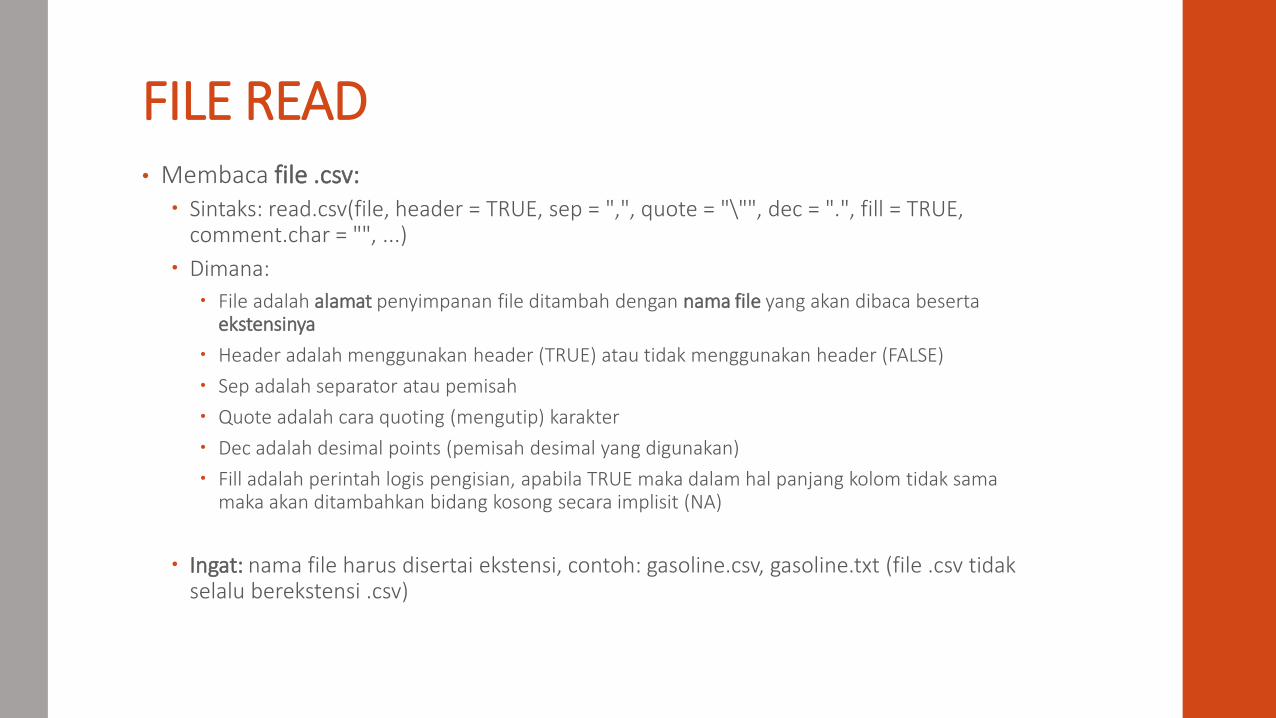

FILE READ• Membaca file .csv:

Sintaks: read.csv(file, header = TRUE, sep = ",", quote = "\"", dec = ".", fill = TRUE, comment.char = "", ...)

Dimana:

File adalah alamat penyimpanan file ditambah dengan nama file yang akan dibaca besertaekstensinya

Header adalah menggunakan header (TRUE) atau tidak menggunakan header (FALSE)

Sep adalah separator atau pemisah

Quote adalah cara quoting (mengutip) karakter

Dec adalah desimal points (pemisah desimal yang digunakan)

Fill adalah perintah logis pengisian, apabila TRUE maka dalam hal panjang kolom tidak samamaka akan ditambahkan bidang kosong secara implisit (NA)

Ingat: nama file harus disertai ekstensi, contoh: gasoline.csv, gasoline.txt (file .csv tidakselalu berekstensi .csv)

TIME SERIES DATA• Mengubah data dalam bentuk time series (runtun waktu):

Sintaks: ts(data, start = 1, frequency = 1)

Dimana:

Data adalah vektor data yang akan diubah menjadi data runtun waktu

Start adalah waktu pada observasi pertama, misal: start = c(tahun, bulan)

Frequency adalah banyaknya observasi per unit waktu, apabila data bulanan maka freq = 12, data kuarter maka freq = 4

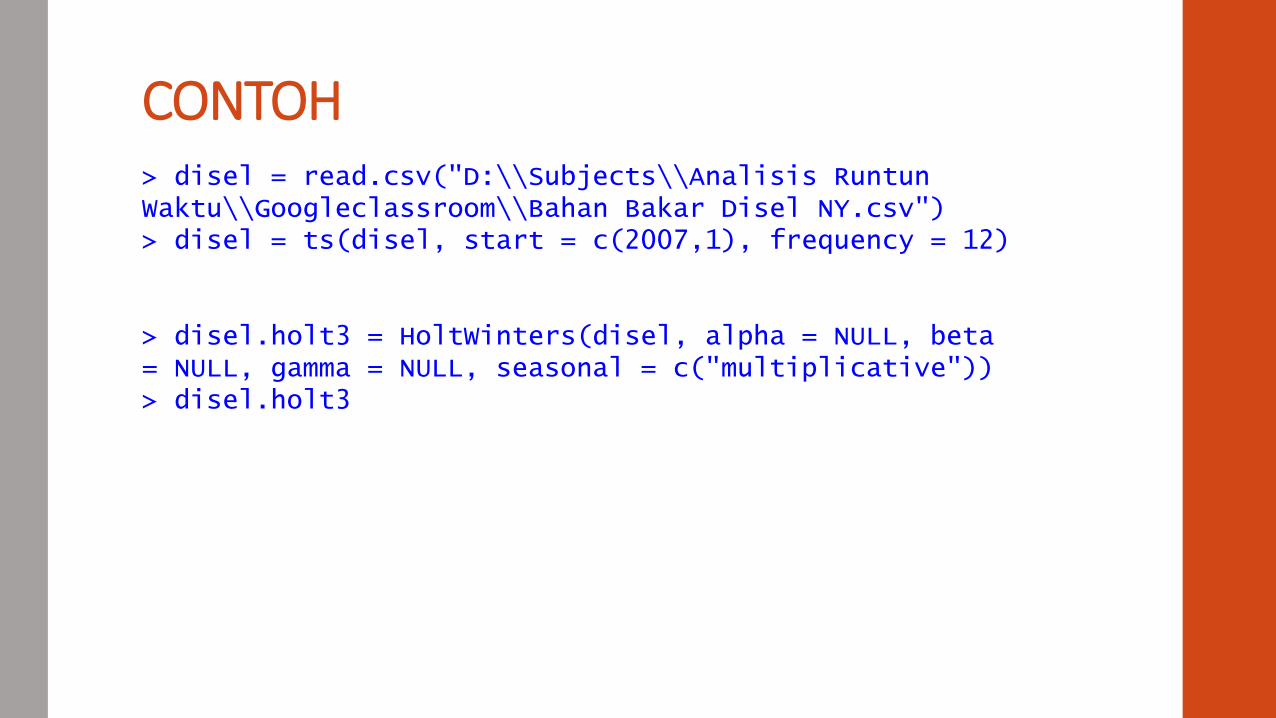

CONTOH> disel = read.csv("D:\\Subjects\\Analisis RuntunWaktu\\Googleclassroom\\Bahan Bakar Disel NY.csv") > disel = ts(disel, start = c(2007,1), frequency = 12)

> disel.holt3 = HoltWinters(disel, alpha = NULL, beta = NULL, gamma = NULL, seasonal = c("multiplicative")) > disel.holt3

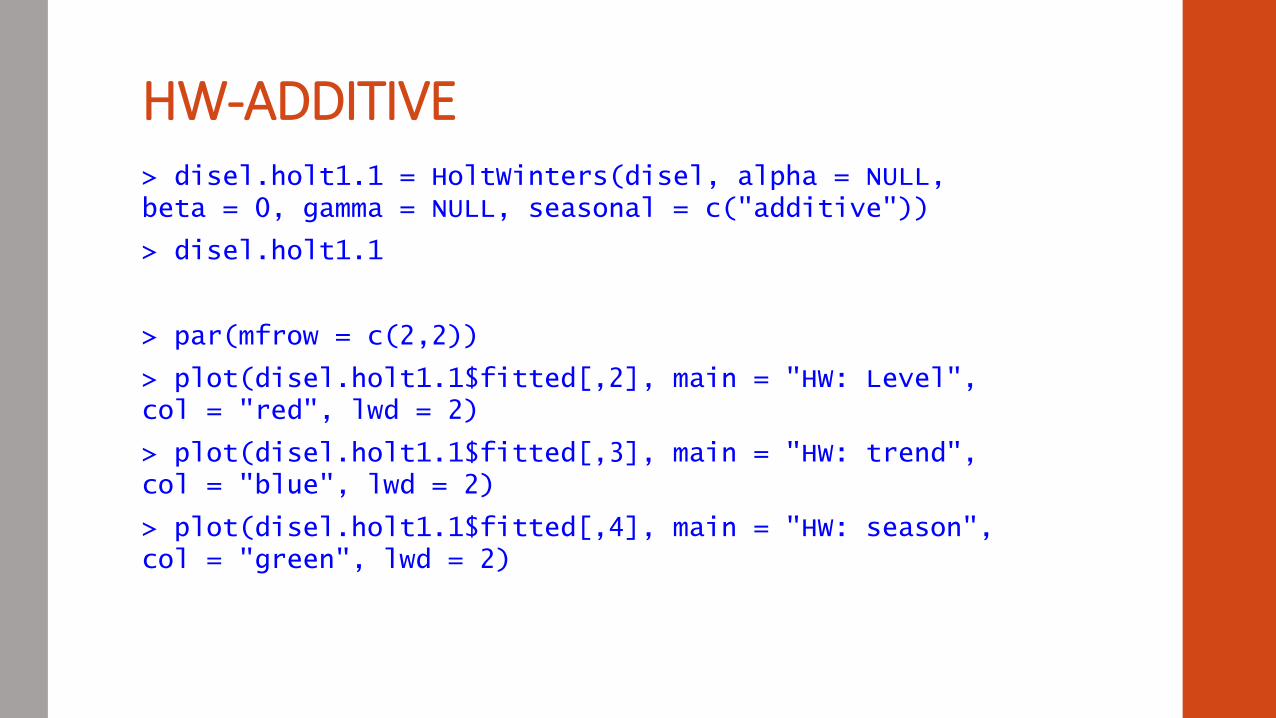

HW-ADDITIVE> disel.holt1.1 = HoltWinters(disel, alpha = NULL, beta = 0, gamma = NULL, seasonal = c("additive"))

> disel.holt1.1

> par(mfrow = c(2,2))

> plot(disel.holt1.1$fitted[,2], main = "HW: Level", col = "red", lwd = 2)

> plot(disel.holt1.1$fitted[,3], main = "HW: trend", col = "blue", lwd = 2)

> plot(disel.holt1.1$fitted[,4], main = "HW: season", col = "green", lwd = 2)

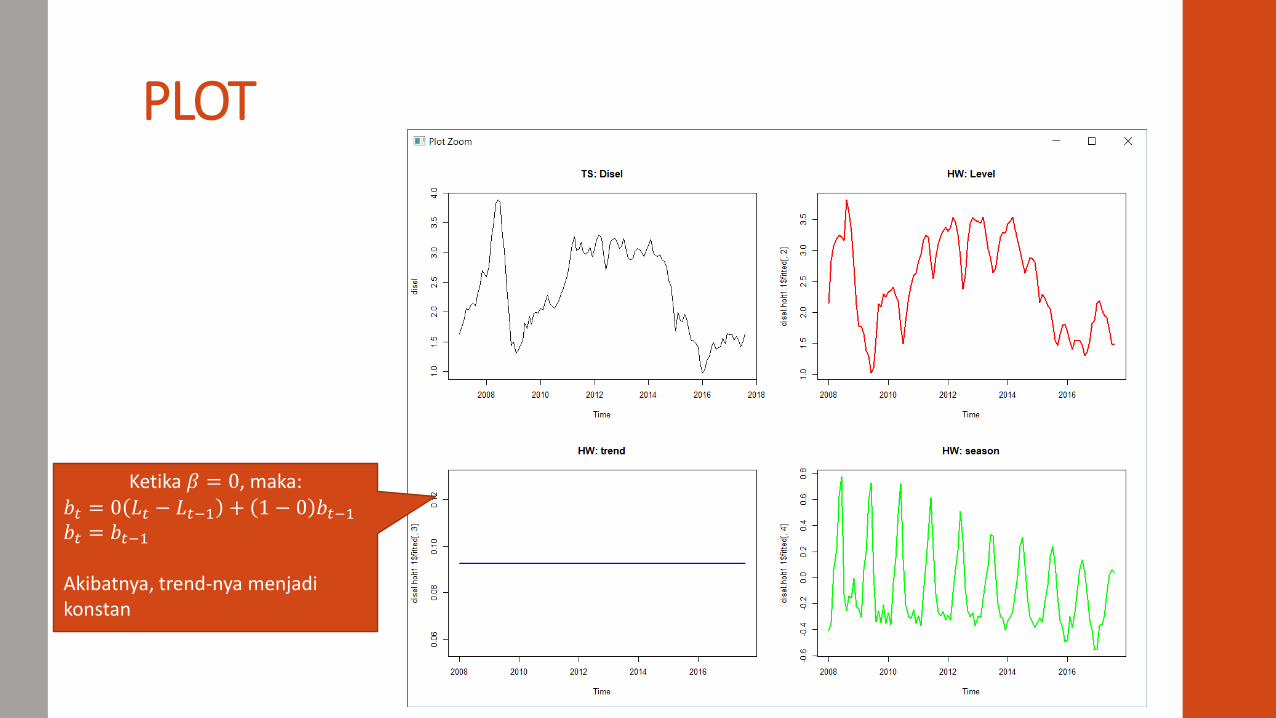

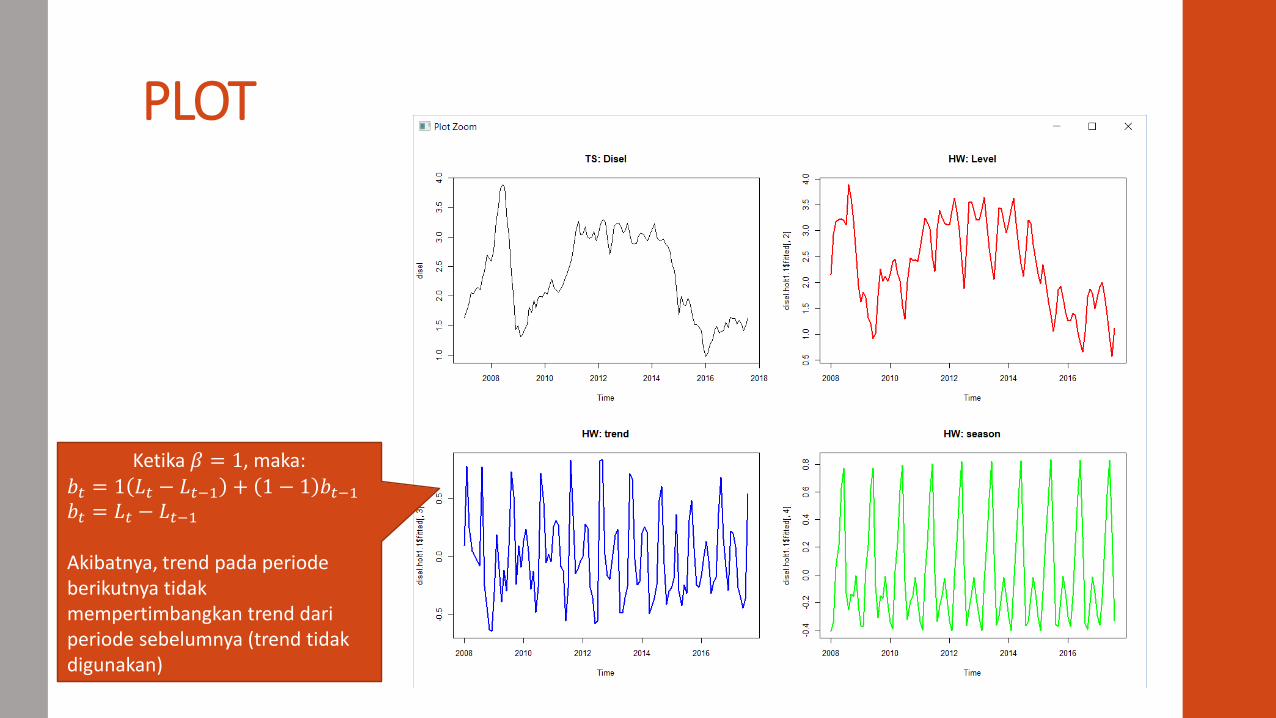

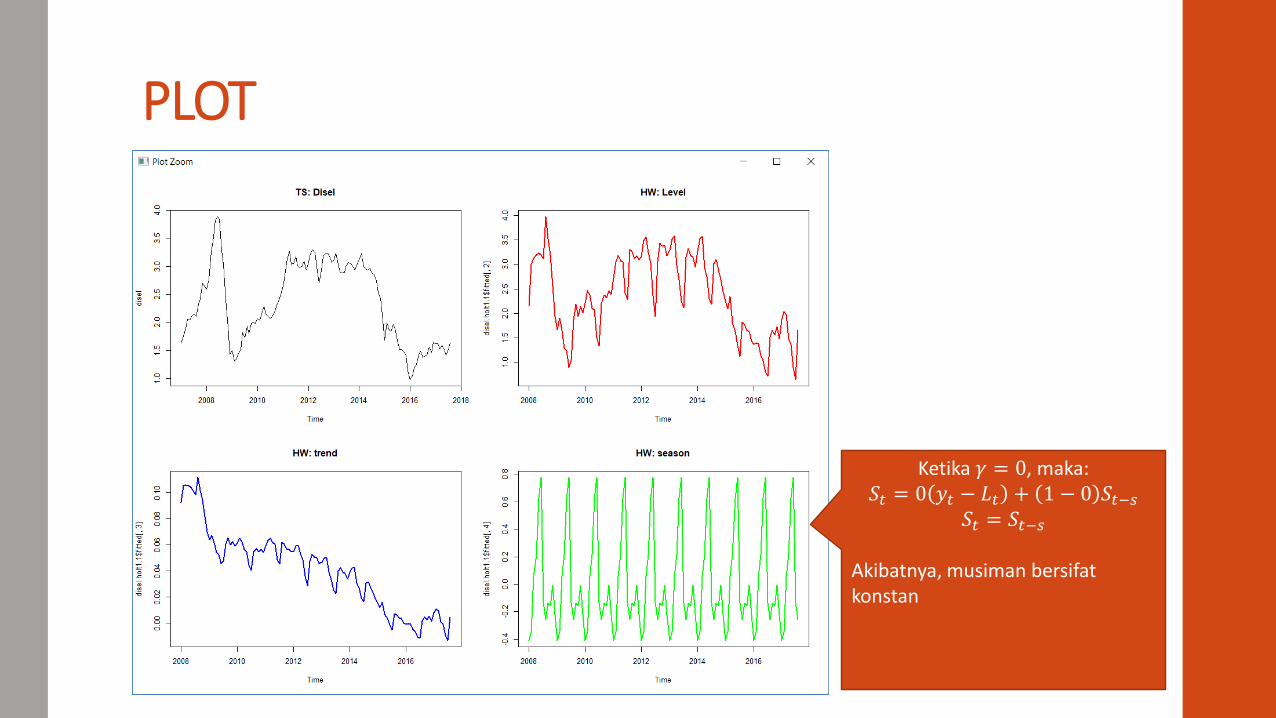

PLOT

Ketika 𝛽 = 0, maka:𝑏𝑡 = 0 𝐿𝑡 − 𝐿𝑡−1 + 1 − 0 𝑏𝑡−1𝑏𝑡 = 𝑏𝑡−1

Akibatnya, trend-nya menjadikonstan

PLOT

Ketika 𝛽 = 1, maka:𝑏𝑡 = 1 𝐿𝑡 − 𝐿𝑡−1 + 1 − 1 𝑏𝑡−1𝑏𝑡 = 𝐿𝑡 − 𝐿𝑡−1

Akibatnya, trend pada periodeberikutnya tidakmempertimbangkan trend dariperiode sebelumnya (trend tidakdigunakan)

PLOT

Ketika 𝛾 = 0, maka:𝑆𝑡 = 0 𝑦𝑡 − 𝐿𝑡 + 1 − 0 𝑆𝑡−𝑠

𝑆𝑡 = 𝑆𝑡−𝑠

Akibatnya, musiman bersifatkonstan

Ketika 𝛾 = 1, maka:𝑆𝑡 = 1 𝑦𝑡 − 𝐿𝑡 + 1 − 1 𝑆𝑡−𝑠

𝑆𝑡 = 𝑦𝑡 − 𝐿𝑡

Akibatnya, musiman pada periodeberikutnya, tidakmempertimbangkan musimanperiode sebelumnya.

RANGKUMAN1. Pada model Holt-Winter, ketika parameter 𝛽 maupun 𝛾 bernilai 0 (nol),

akibatnya trend maupun musimannya konstan

2. Pada model Holt-Winter, ketika parameter 𝛽 maupun 𝛾 bernilai 1 (satu), akibatnya trend maupun musiman pada periode berikutnya tidakmempertimbangkan trend atau musiman periode sebelumnya.