Handout. 01 - Konsepsi Akuntansi Perbankan

24

An Chu MINGGU 1 Hand Out Hand Out Syamsu Alam AKUNTANSI PERBANKAN AKUNTANSI PERBANKAN KONSEPSI AKUNTANSI PERBANKAN

-

Upload

atik-kusmiati -

Category

Documents

-

view

377 -

download

47

Transcript of Handout. 01 - Konsepsi Akuntansi Perbankan

An ChuAn Chu

MINGGU 1

Hand Hand Out Out

Syamsu Alam

AKUNTANSI PERBANKANAKUNTANSI PERBANKAN

KONSEPSI AKUNTANSI PERBANKAN

KONSEPSI AKUNTANSI PERBANKAN

An ChuAn Chu Slide 2Slide 2

PENGERTIAN AKUNTANSIPENGERTIAN AKUNTANSI

Suatu Bidang Studi

Seperangkat pengetahuan

yang mempelajari perekayasa-

an penyediaan jasa berupa

informasi keuangan kuantitatif

suatu organisasi dan cara pe-

nyampaian (pelaporan) infor-

masi tersebut kepada pihak

yang berkepentingan untuk di-

jadikan dasar dalam pengambil

an keputusan ekonomik.

Suatu Proses atau Kegiatan

Proses pengidentifikasian, peng-ukuran, pencatatan, pengklasifi-kasian, penguraian, penggabung an, peringkasan & penyajian data keuangan dasar yang ter-jadi dari kejadian-kejadian, trans-aksi-transaksi atau kegiatan ope-rasi suatu unit organisasi dengan cara tertentu untuk menghasil-kan informasi yang relevan bagi pihak yang berkepentingan.

An ChuAn Chu Slide 3Slide 3

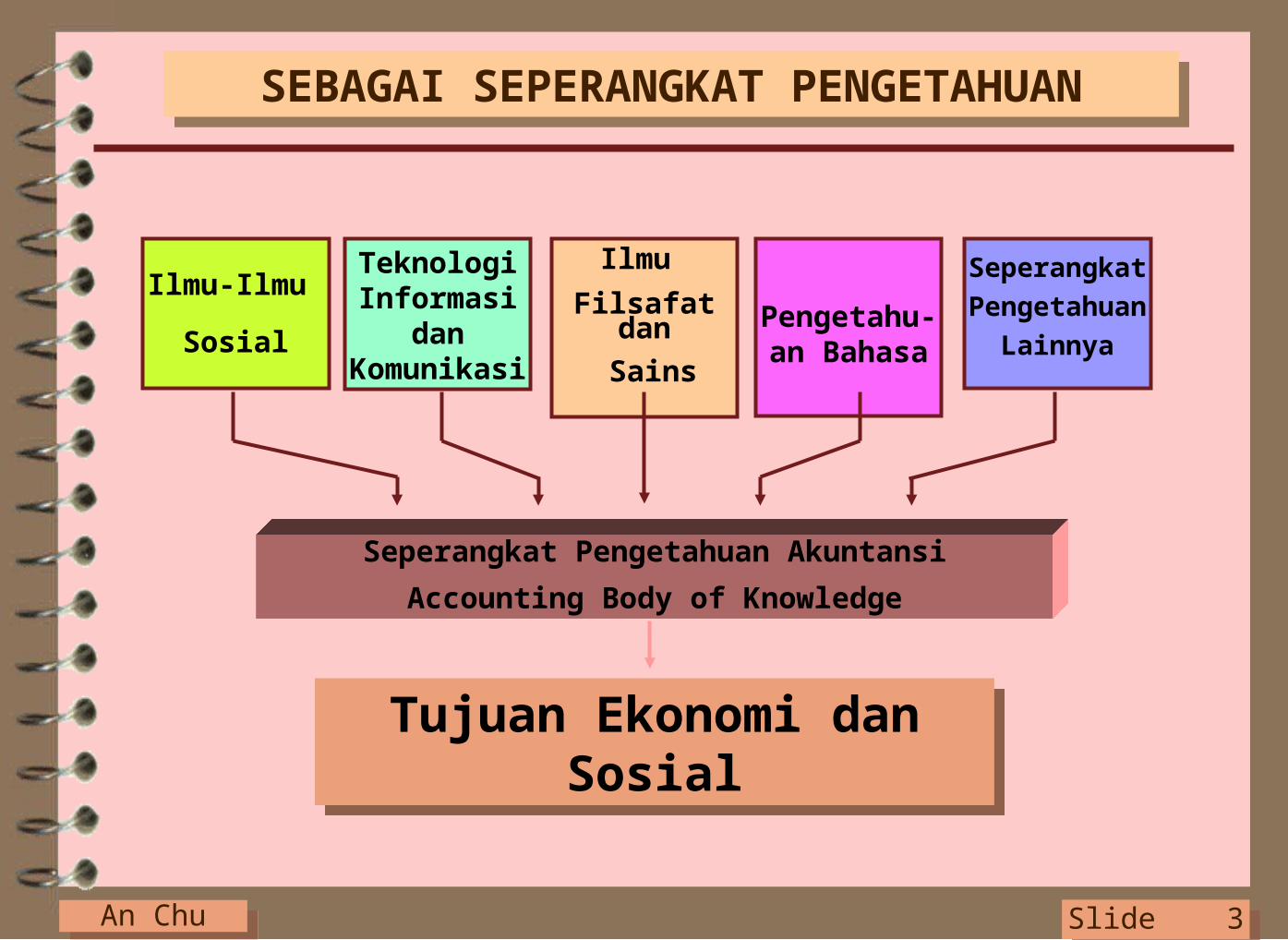

SEBAGAI SEPERANGKAT PENGETAHUANSEBAGAI SEPERANGKAT PENGETAHUAN

Ilmu-Ilmu

Sosial

Teknologi Informasi

dan Komunikasi

Ilmu

Filsafat dan

SainsPengetahu-an Bahasa

Seperangkat

Pengetahuan

Lainnya

Seperangkat Pengetahuan Akuntansi

Accounting Body of Knowledge

Tujuan Ekonomi dan SosialTujuan Ekonomi dan Sosial

An ChuAn Chu Slide 4Slide 4

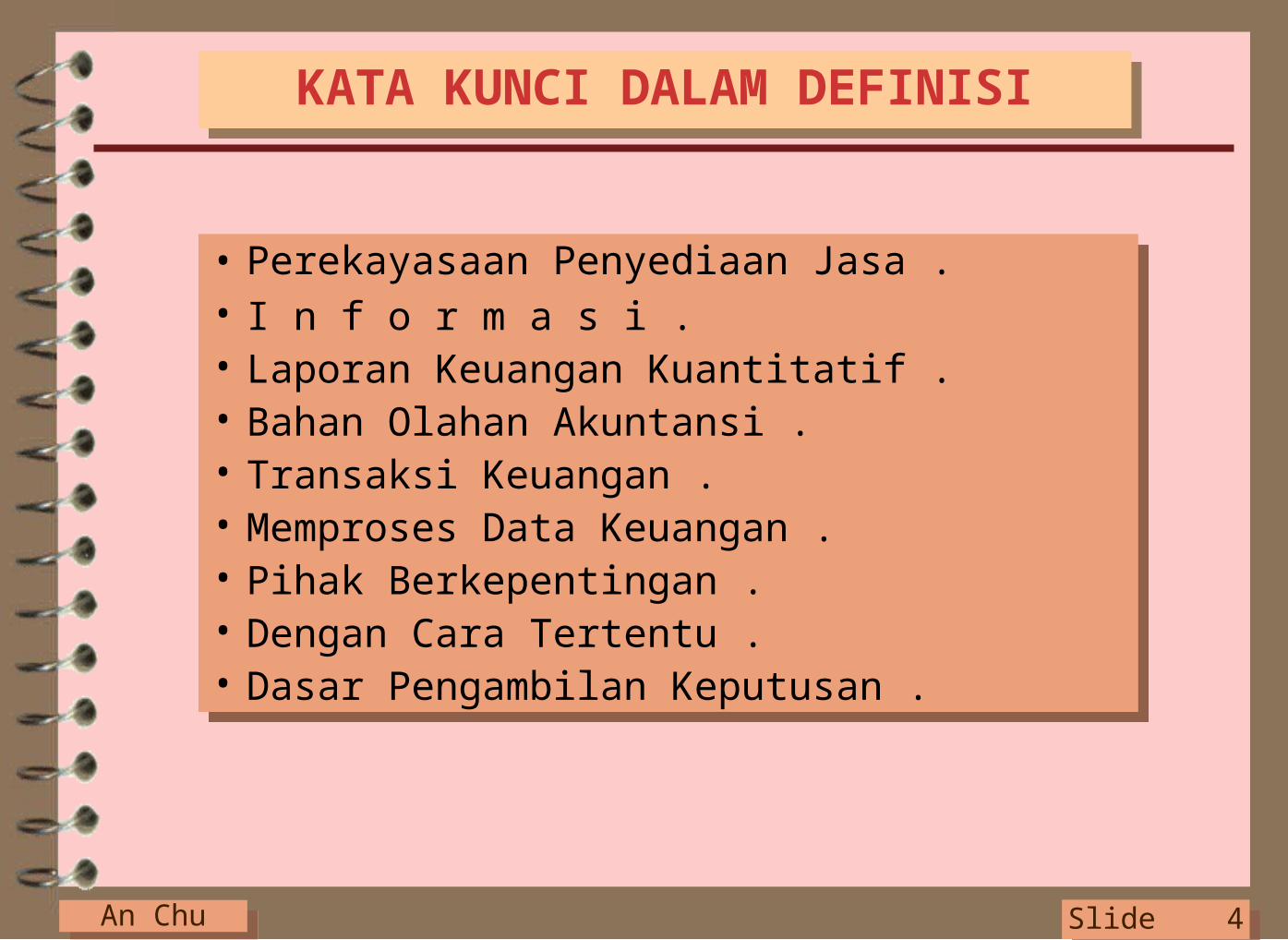

KATA KUNCI DALAM DEFINISIKATA KUNCI DALAM DEFINISI

• Perekayasaan Penyediaan Jasa . • I n f o r m a s i .• Laporan Keuangan Kuantitatif .• Bahan Olahan Akuntansi .• Transaksi Keuangan .• Memproses Data Keuangan .• Pihak Berkepentingan .• Dengan Cara Tertentu .• Dasar Pengambilan Keputusan .

• Perekayasaan Penyediaan Jasa . • I n f o r m a s i .• Laporan Keuangan Kuantitatif .• Bahan Olahan Akuntansi .• Transaksi Keuangan .• Memproses Data Keuangan .• Pihak Berkepentingan .• Dengan Cara Tertentu .• Dasar Pengambilan Keputusan .

An ChuAn Chu Slide 5Slide 5

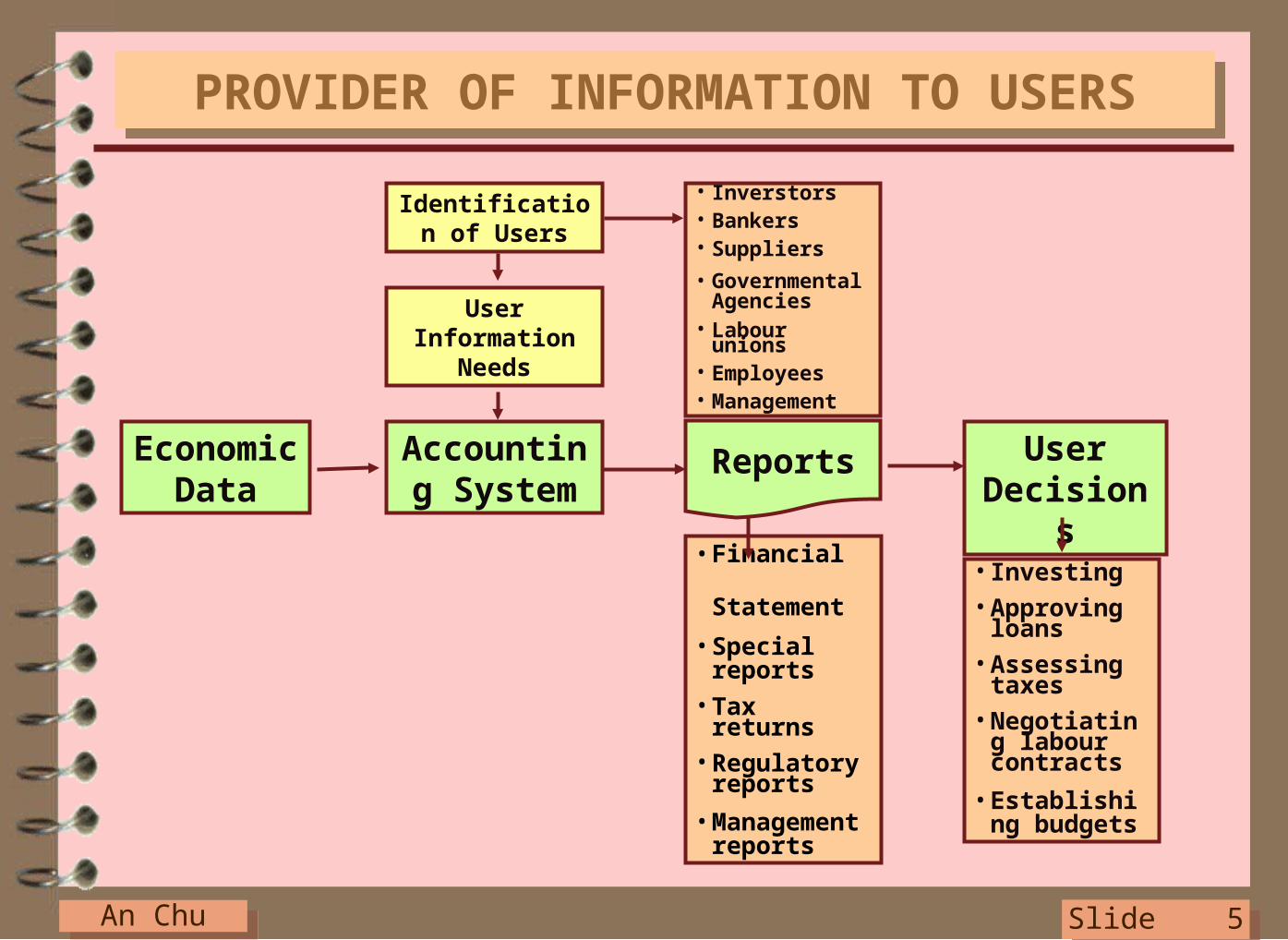

PROVIDER OF INFORMATION TO USERSPROVIDER OF INFORMATION TO USERS

Identification of Users

• Inverstors• Bankers• Suppliers

• Governmental Agencies

• Labour unions• Employees• Management

User Information Needs

Accounting System

Economic Data

User Decisions

• Financial Statement

• Special reports

• Tax returns• Regulatory

reports

• Management reports

• Investing• Approving

loans• Assessing

taxes• Negotiating

labour contracts

• Establishing budgets

Reports

An ChuAn Chu Slide 6Slide 6

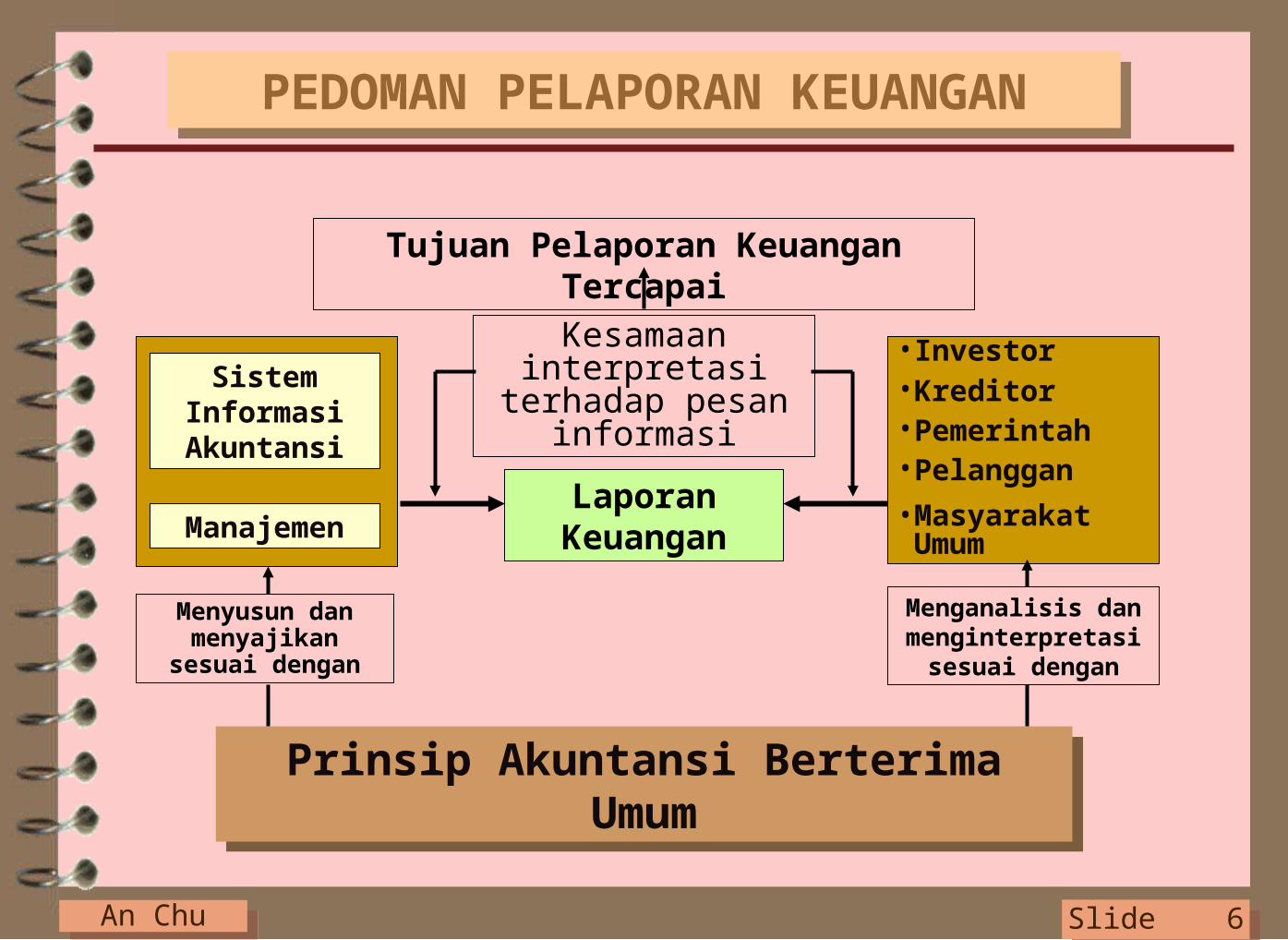

PEDOMAN PELAPORAN KEUANGAN

PEDOMAN PELAPORAN KEUANGAN

Sistem Informasi Akuntansi

ManajemenLaporan

Keuangan

• Investor• Kreditor• Pemerintah• Pelanggan

• Masyarakat Umum

Prinsip Akuntansi Berterima UmumPrinsip Akuntansi Berterima Umum

Menyusun dan menyajikan sesuai

dengan

Menganalisis dan menginterpretasi

sesuai dengan

Kesamaan interpretasi terhadap

pesan informasi

Tujuan Pelaporan Keuangan Tercapai

An ChuAn Chu Slide 7Slide 7

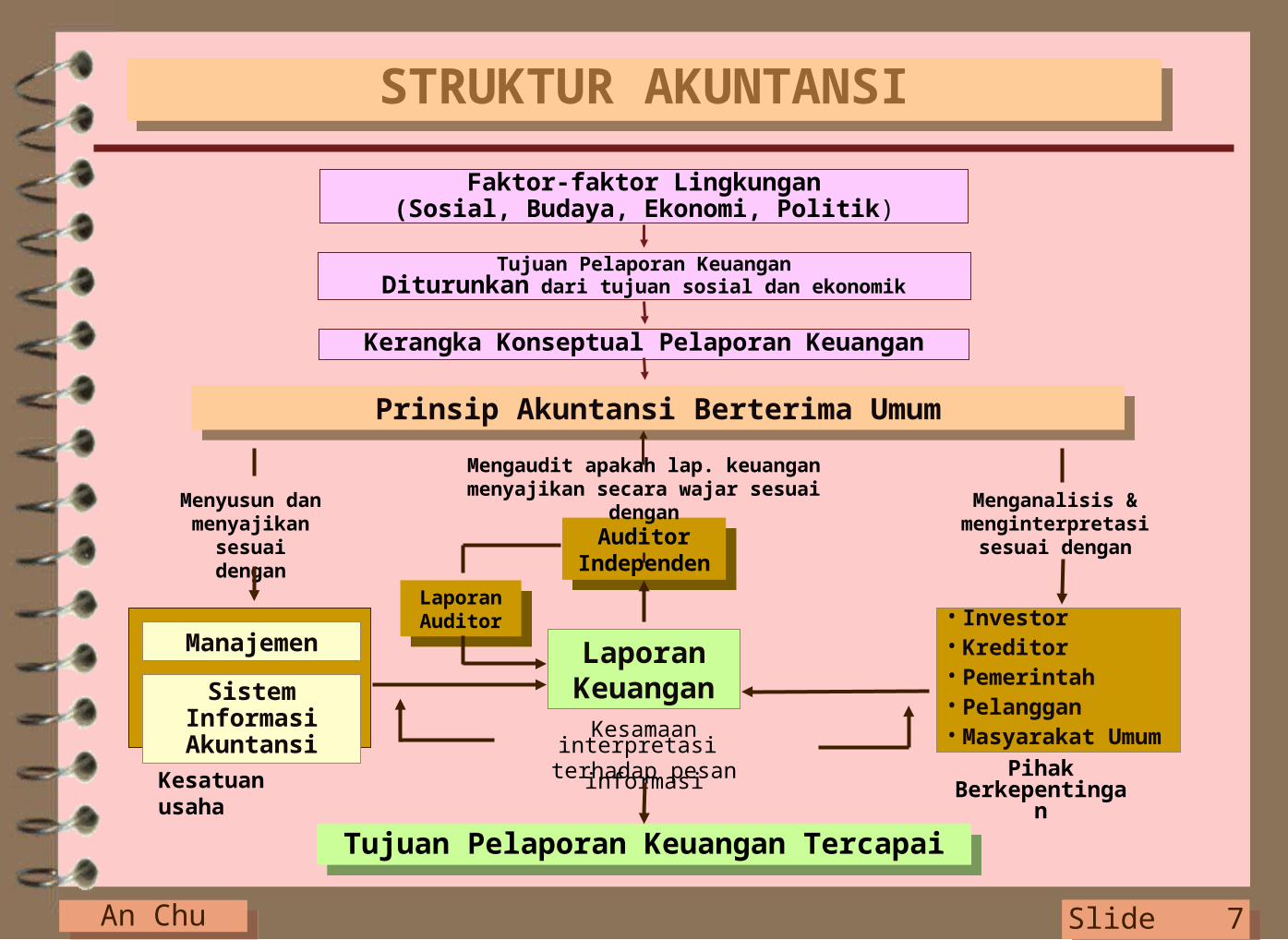

STRUKTUR AKUNTANSISTRUKTUR AKUNTANSI

Sistem Informasi Akuntansi

Manajemen Laporan Keuangan

• Investor• Kreditor• Pemerintah• Pelanggan• Masyarakat Umum

Prinsip Akuntansi Berterima UmumPrinsip Akuntansi Berterima Umum

Menyusun dan menyajikan

sesuai dengan

Menganalisis & menginterpretasi

sesuai dengan

Kesamaan interpretasi terhadap pesan informasi

Tujuan Pelaporan Keuangan TercapaiTujuan Pelaporan Keuangan Tercapai

Laporan Auditor

Laporan Auditor

Auditor Independen

Auditor Independen

Mengaudit apakah lap. keuangan menyajikan secara wajar sesuai dengan

Kesatuan usaha Pihak Berkepentingan

Kerangka Konseptual Pelaporan Keuangan

Tujuan Pelaporan KeuanganDiturunkan dari tujuan sosial dan ekonomik

Faktor-faktor Lingkungan(Sosial, Budaya, Ekonomi, Politik)

An ChuAn Chu Slide 8Slide 8

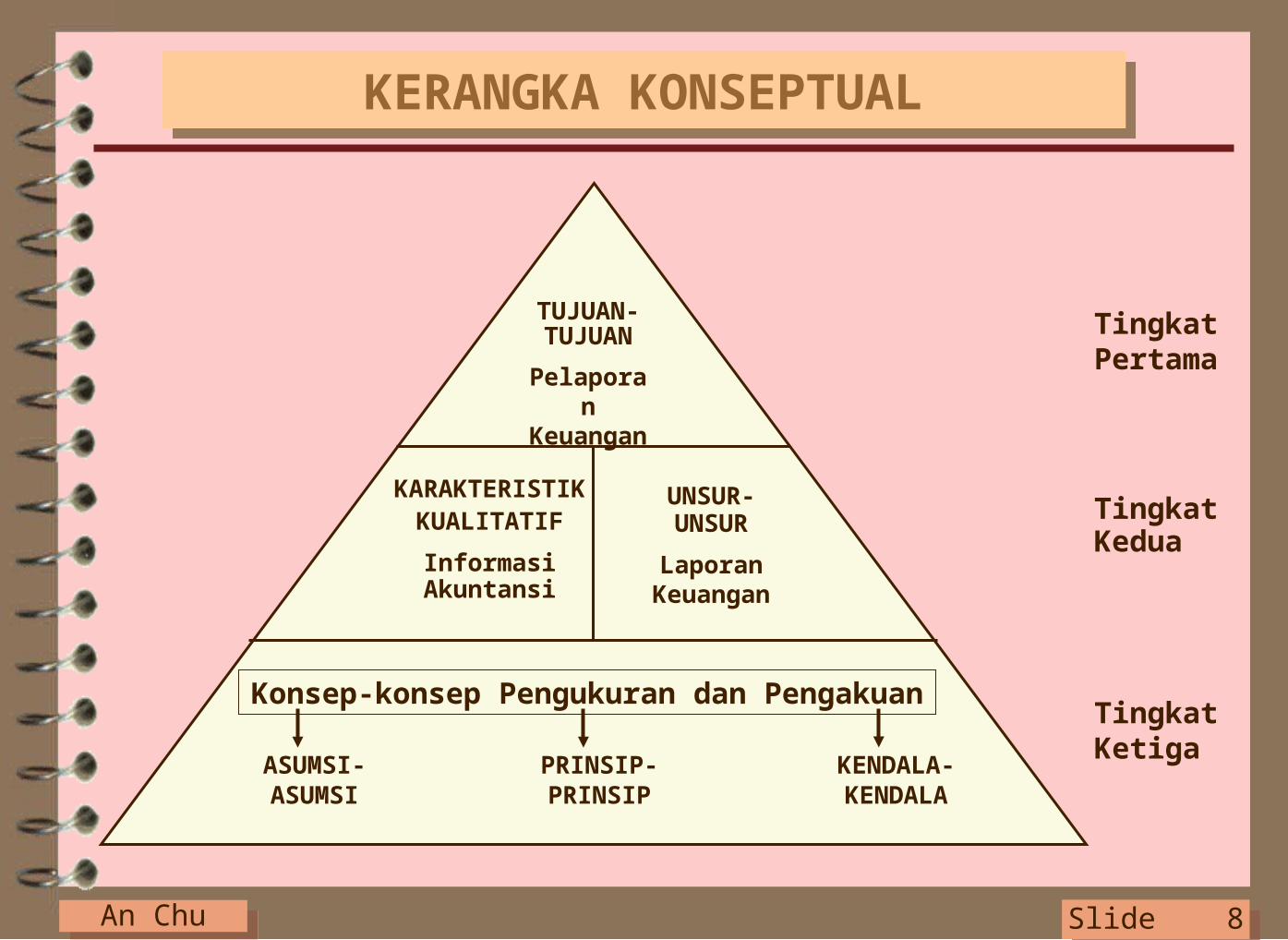

KERANGKA KONSEPTUALKERANGKA KONSEPTUAL

KARAKTERISTIK KUALITATIF

Informasi Akuntansi

UNSUR-UNSUR

Laporan Keuangan

Konsep-konsep Pengukuran dan Pengakuan

ASUMSI-ASUMSI

PRINSIP-PRINSIP

KENDALA-KENDALA

Tingkat Pertama

Tingkat Kedua

Tingkat Ketiga

TUJUAN-TUJUAN

Pelaporan Keuangan

An ChuAn Chu Slide 9Slide 9

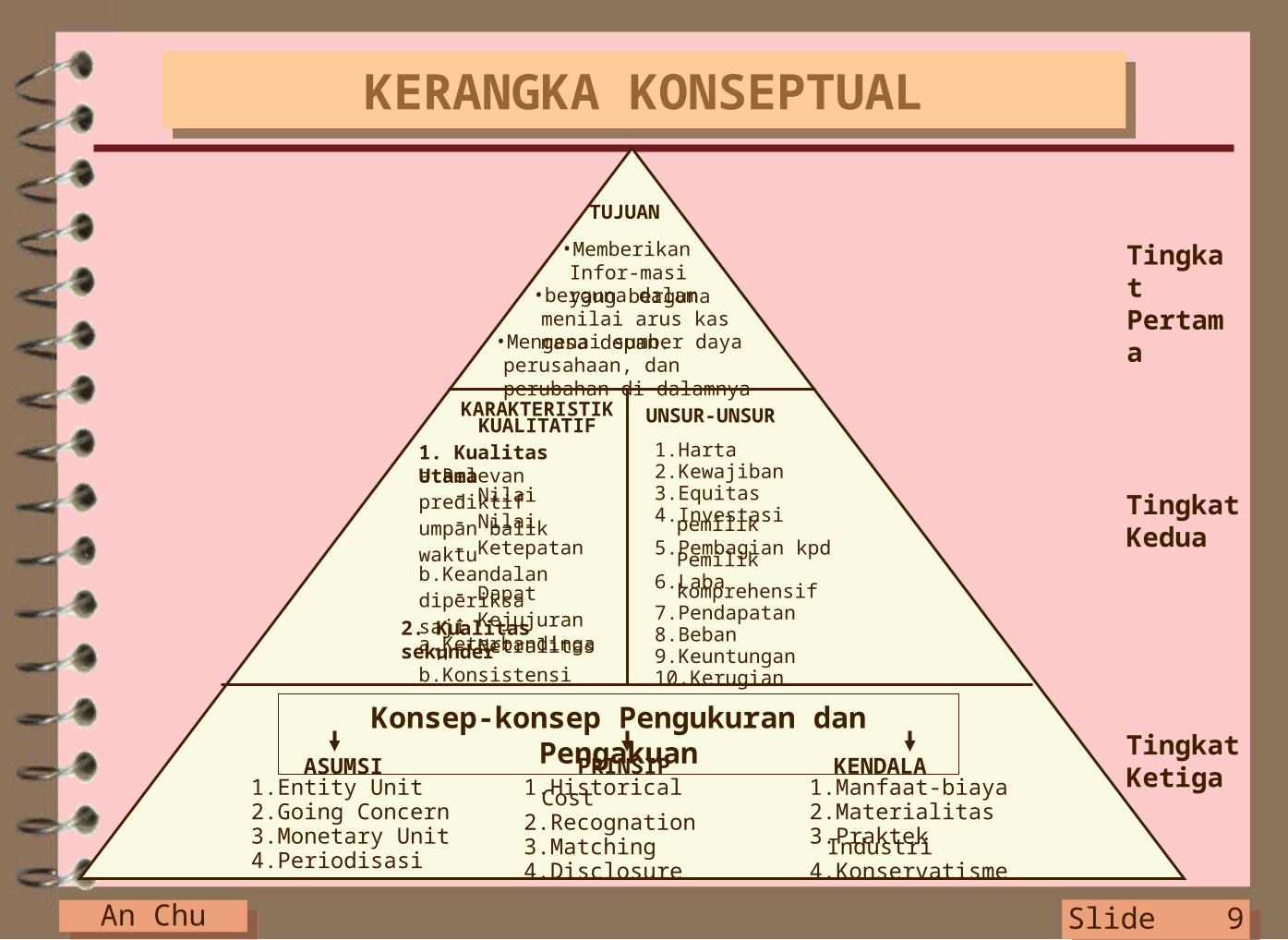

KERANGKA KONSEPTUALKERANGKA KONSEPTUAL

• Mengenai sumber daya perusahaan, dan perubahan di dalamnya

KARAKTERISTIK KUALITATIF UNSUR-UNSUR

Konsep-konsep Pengukuran dan Pengakuan

ASUMSI PRINSIP KENDALA

Tingkat Pertama

Tingkat Kedua

Tingkat Ketiga

TUJUAN

• Memberikan Infor-masi yang berguna

• berguna dalam menilai arus kas masa depan.

1. Kualitas Utamaa.Relevan - Nilai prediktif - Nilai umpan balik - Ketepatan waktub.Keandalan - Dapat diperiksa - Kejujuran saji - Netralitas

2. Kualitas sekundera. Keterbandinganb. Konsistensi

1. Harta2. Kewajiban3. Equitas4. Investasi pemilik5. Pembagian kpd Pemilik6. Laba komprehensif7. Pendapatan8. Beban9. Keuntungan10.Kerugian

1.Entity Unit2.Going Concern3.Monetary Unit4.Periodisasi

1.Historical Cost2.Recognation3.Matching4.Disclosure

1.Manfaat-biaya2.Materialitas3.Praktek Industri4.Konservatisme

An ChuAn Chu Slide 10Slide 10

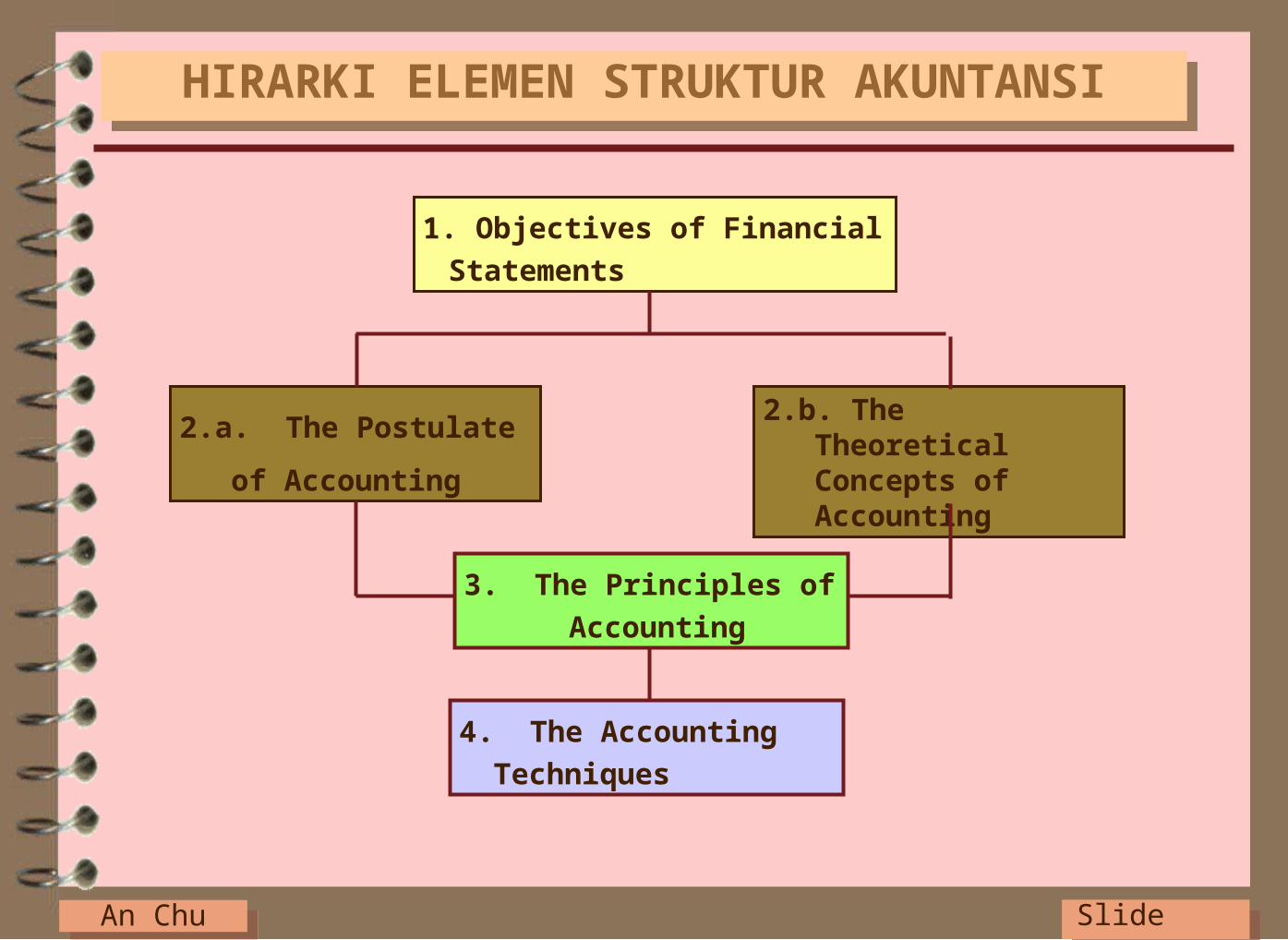

HIRARKI ELEMEN STRUKTUR AKUNTANSIHIRARKI ELEMEN STRUKTUR AKUNTANSI

1. Objectives of Financial

Statements

2.a. The Postulate of

Accounting

2.b. The Theoretical Concepts of Accounting

3. The Principles of

Accounting

4. The Accounting

Techniques

An ChuAn Chu Slide 11Slide 11

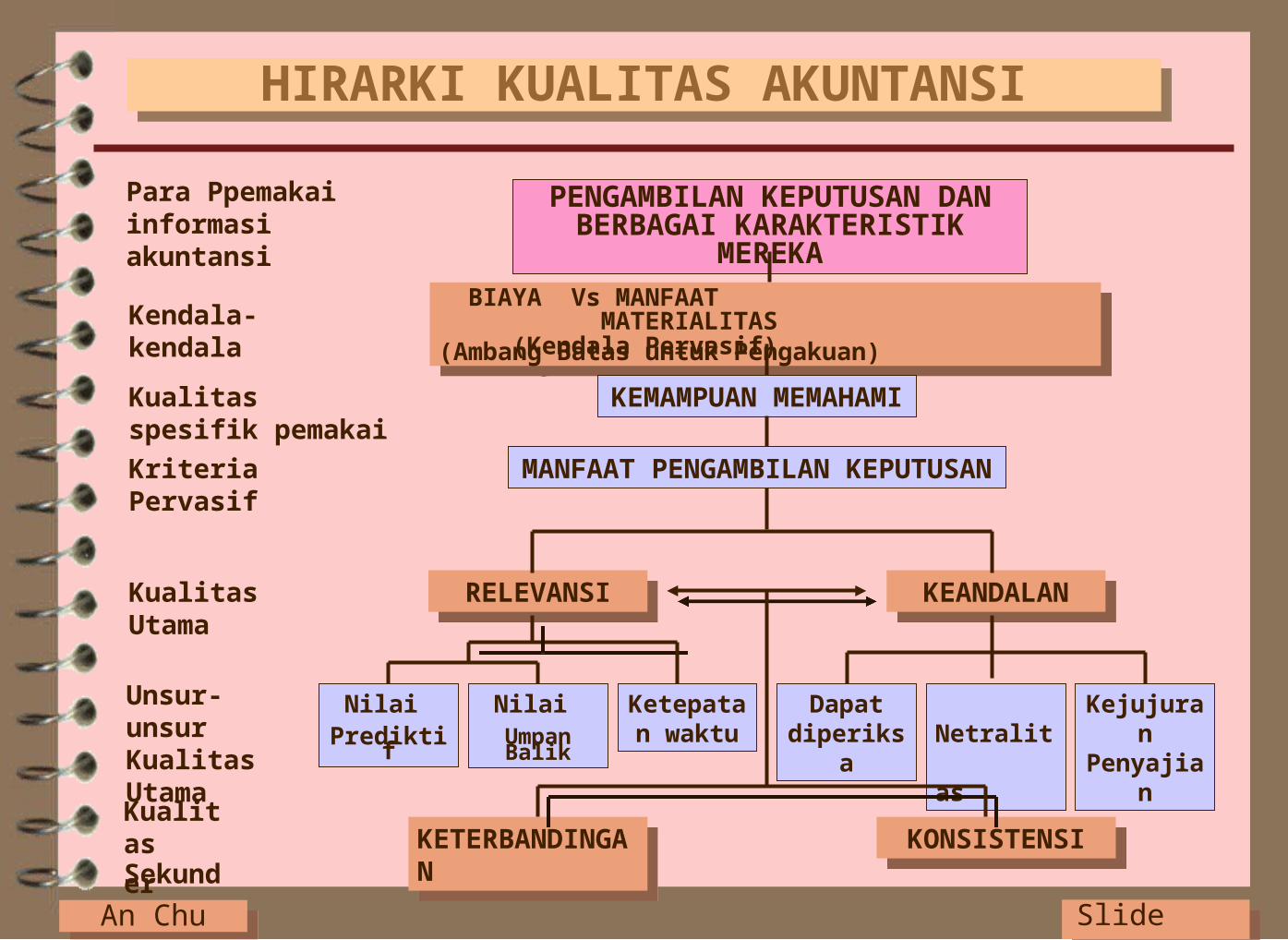

HIRARKI KUALITAS AKUNTANSIHIRARKI KUALITAS AKUNTANSI

PENGAMBILAN KEPUTUSAN DAN BERBAGAI KARAKTERISTIK MEREKA

BIAYA Vs MANFAAT MATERIALITAS (Kendala Pervasif) (Ambang Batas untuk Pengakuan)

BIAYA Vs MANFAAT MATERIALITAS (Kendala Pervasif) (Ambang Batas untuk Pengakuan)

KEMAMPUAN MEMAHAMI

MANFAAT PENGAMBILAN KEPUTUSAN

RELEVANSIRELEVANSI KEANDALANKEANDALAN

Nilai Prediktif

Nilai Umpan Balik

Ketepatan waktu

Dapat diperiksa Netralitas

Kejujuran Penyajian

KETERBANDINGANKETERBANDINGAN KONSISTENSIKONSISTENSI

Para Ppemakai informasi akuntansi

Kendala-kendala

Kualitas spesifik pemakai

Kriteria Pervasif

Kualitas Utama

Unsur-unsur Kualitas Utama

Kualitas Sekunder

An ChuAn Chu Slide 12Slide 12

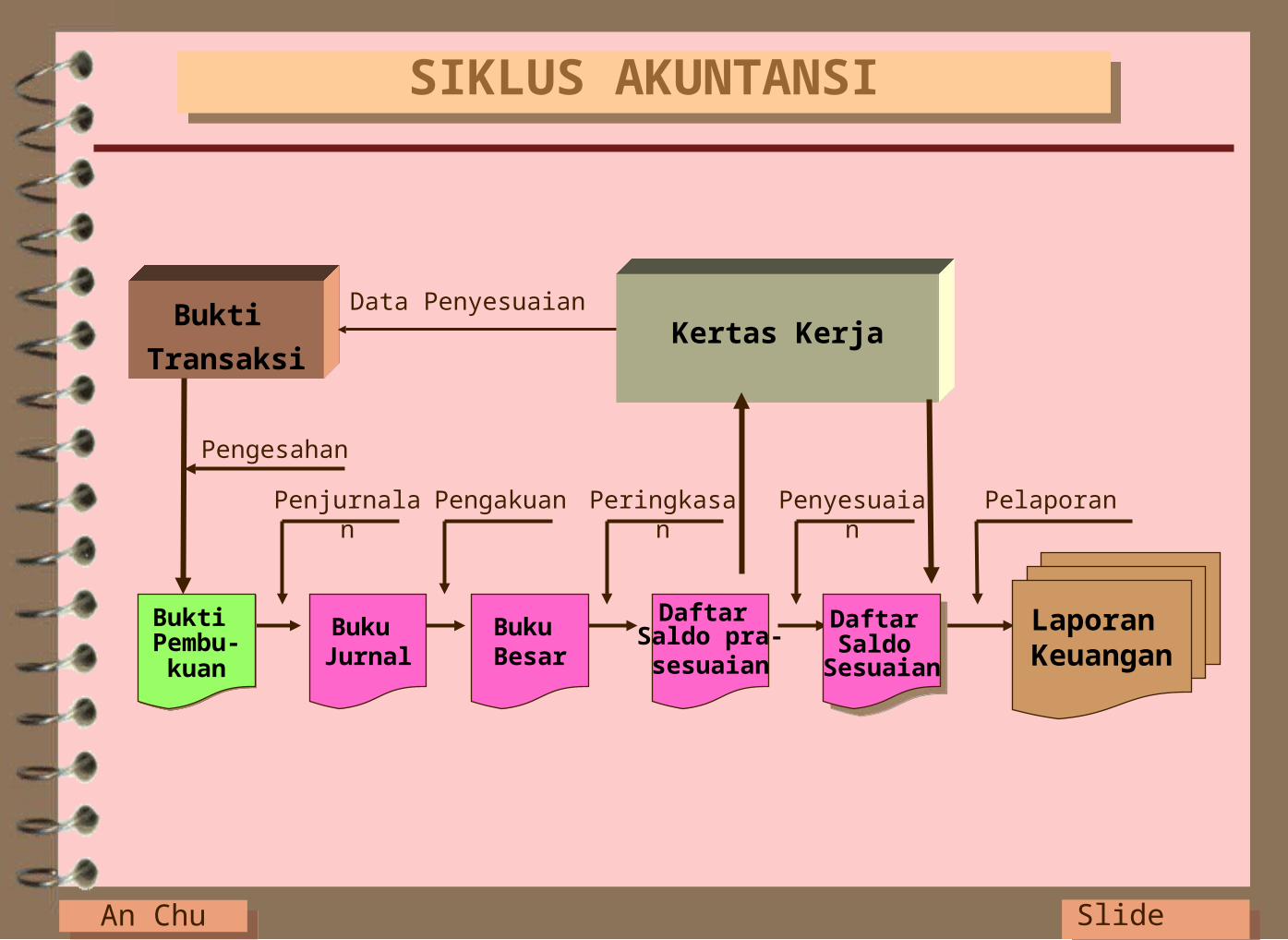

SIKLUS AKUNTANSISIKLUS AKUNTANSI

Bukti

TransaksiKertas Kerja

Penjurnalan Pengakuan Peringkasan

PelaporanPenyesuaian

Data Penyesuaian

Pengesahan

Buku Jurnal

Bukti Pembu-

kuan

Bukti Pembu-

kuan

Buku Besar

Daftar Saldo pra-sesuaian

Daftar Saldo

Sesuaian

Daftar Saldo

Sesuaian

Laporan Keuangan

An ChuAn Chu Slide 13Slide 13

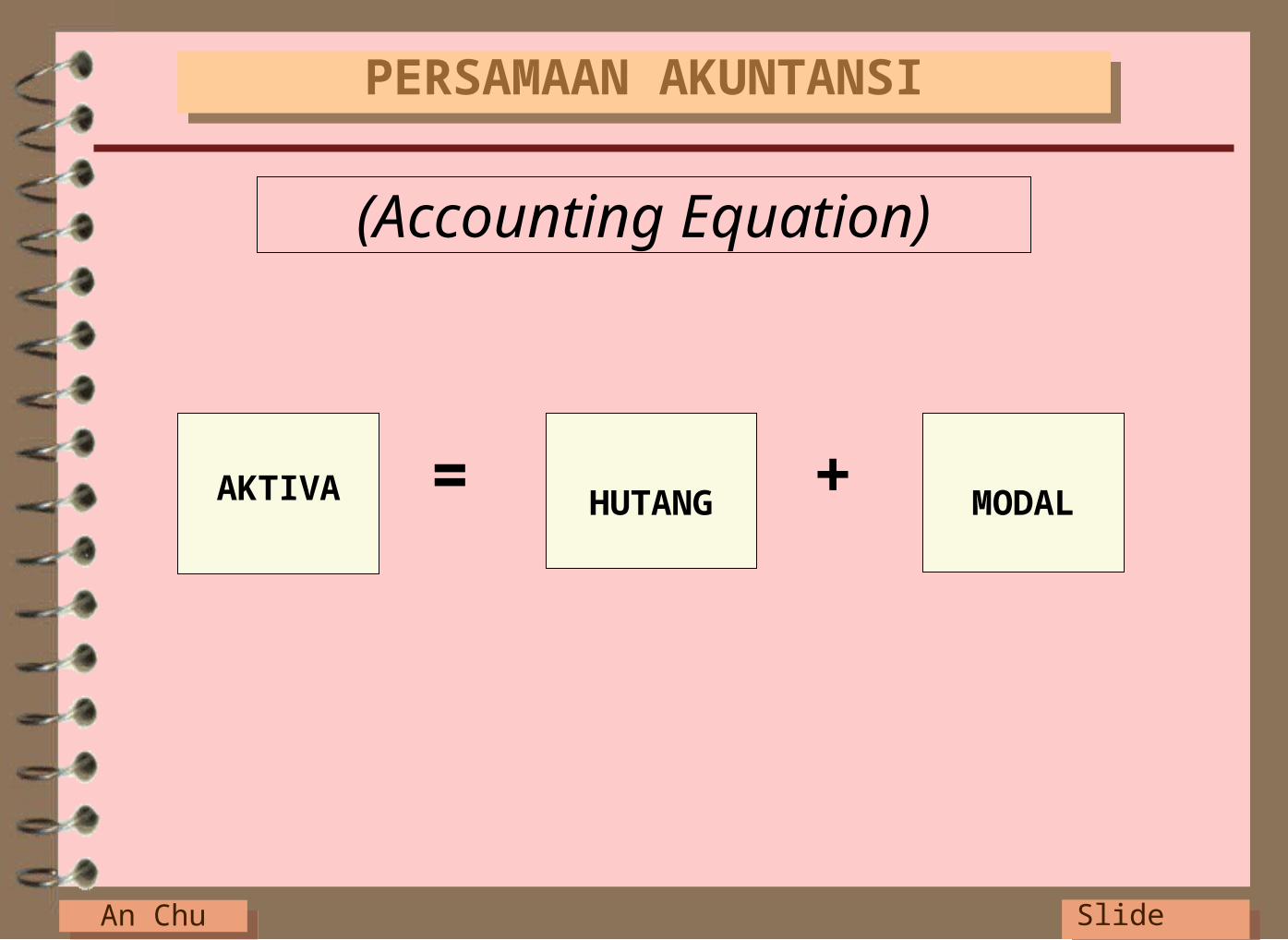

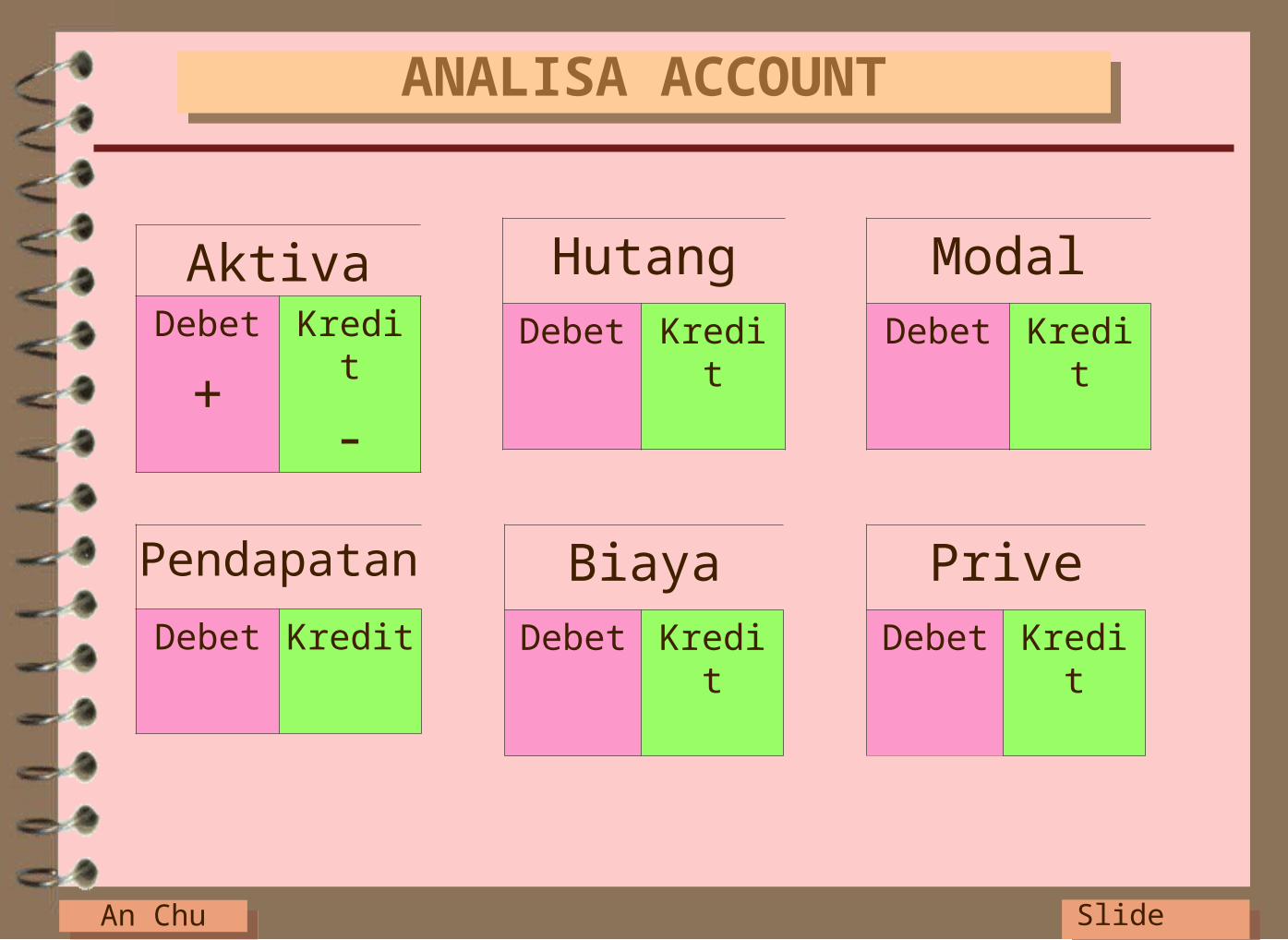

PERSAMAAN AKUNTANSIPERSAMAAN AKUNTANSI

(Accounting Equation)

AKTIVA HUTANG MODAL= +

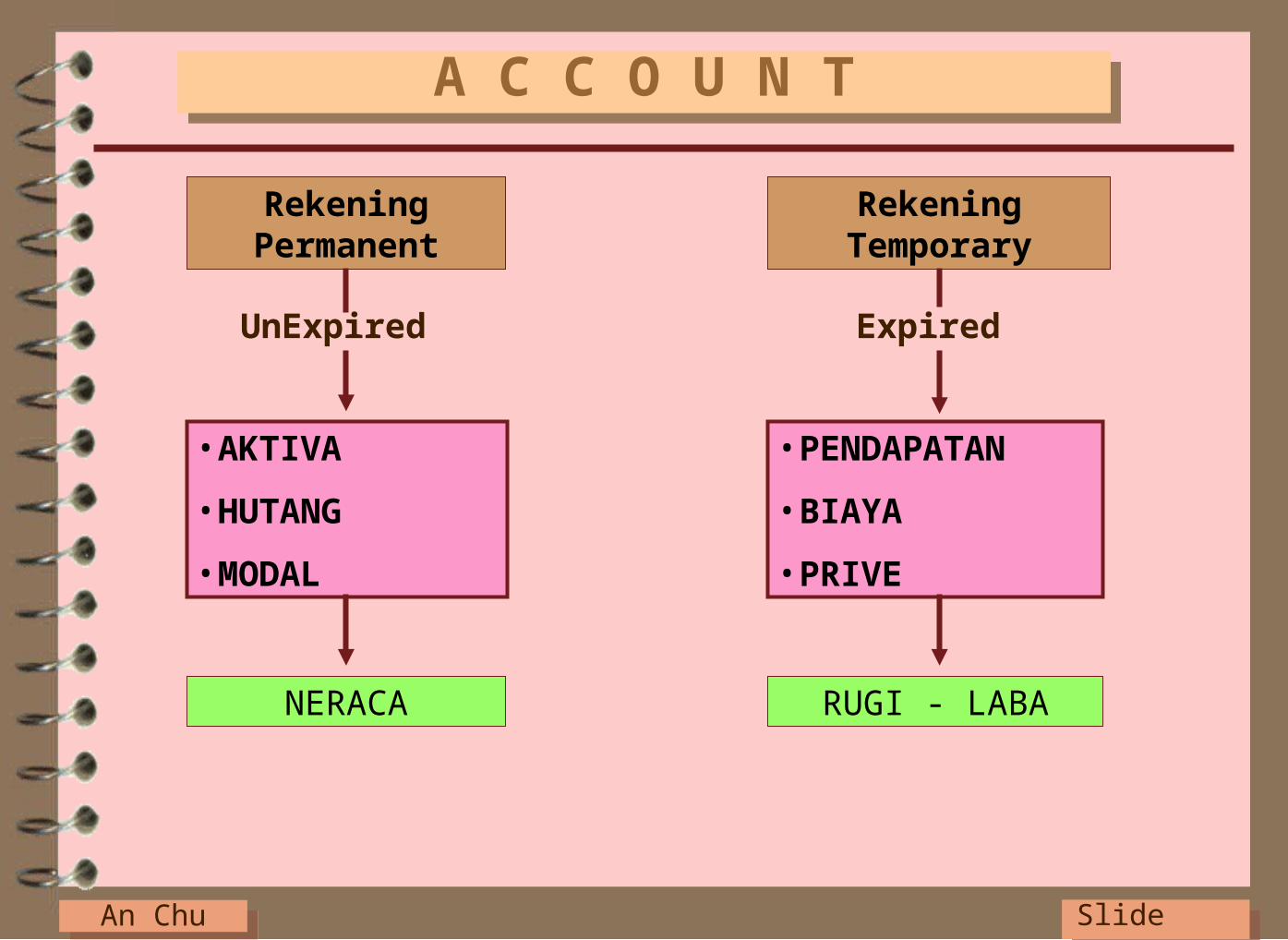

An ChuAn Chu Slide 14Slide 14

Rekening Permanent

Rekening Temporary

UnExpired Expired

• AKTIVA

• HUTANG

• MODAL

• PENDAPATAN

• BIAYA

• PRIVE

NERACA RUGI - LABA

A C C O U N TA C C O U N T

An ChuAn Chu Slide 15Slide 15

ANALISA ACCOUNTANALISA ACCOUNT

AktivaDebet

+Kredit

-

HutangDebet Kredit

Pendapatan

Debet Kredit

BiayaDebet Kredit

ModalDebet Kredit

PriveDebet Kredit

An ChuAn Chu Slide 16Slide 16

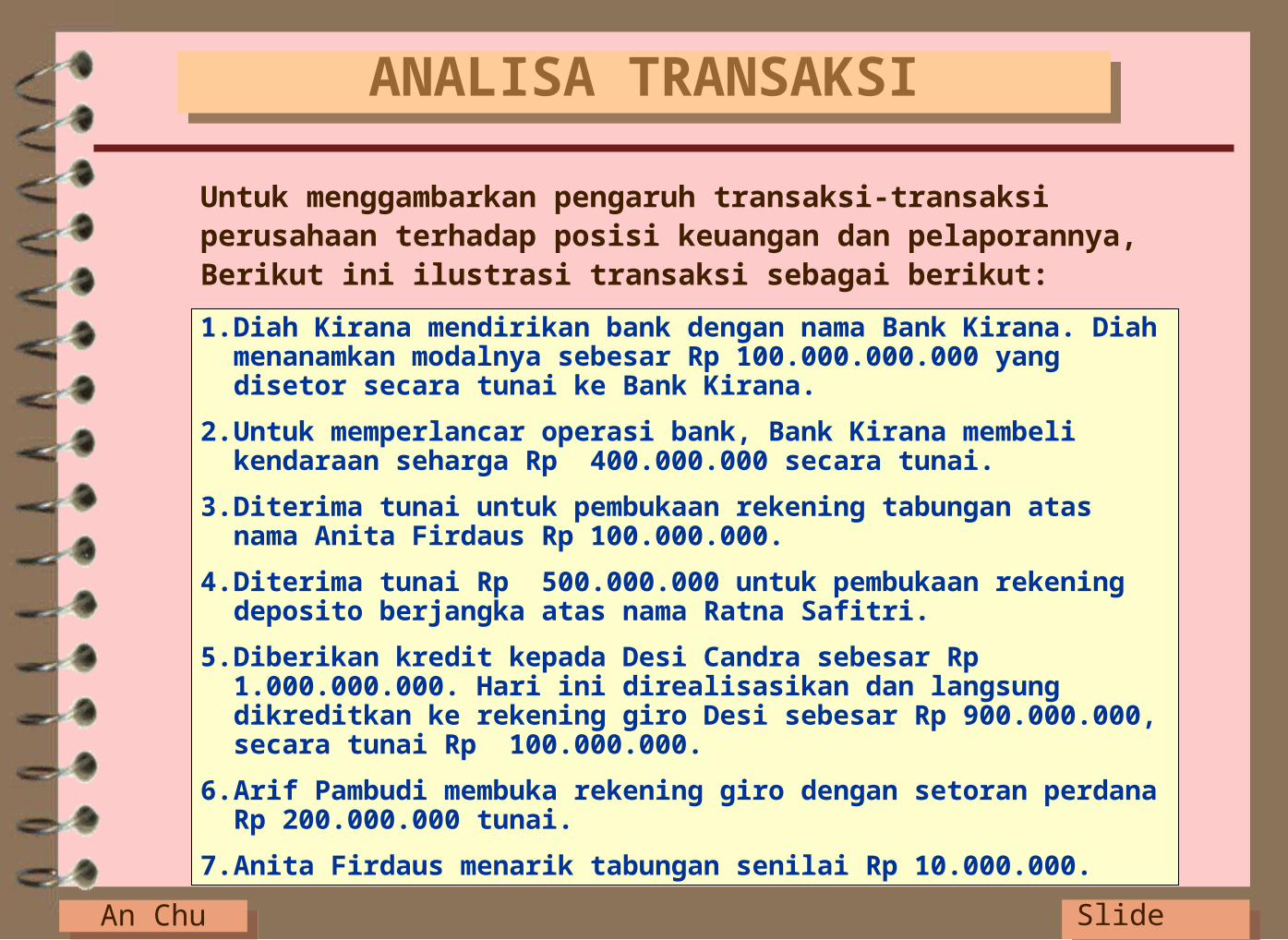

1. Diah Kirana mendirikan bank dengan nama Bank Kirana. Diah menanamkan modalnya sebesar Rp 100.000.000.000 yang disetor secara tunai ke Bank Kirana.

2. Untuk memperlancar operasi bank, Bank Kirana membeli kendaraan seharga Rp 400.000.000 secara tunai.

3. Diterima tunai untuk pembukaan rekening tabungan atas nama Anita Firdaus Rp 100.000.000.

4. Diterima tunai Rp 500.000.000 untuk pembukaan rekening deposito berjangka atas nama Ratna Safitri.

5. Diberikan kredit kepada Desi Candra sebesar Rp 1.000.000.000. Hari ini direalisasikan dan langsung dikreditkan ke rekening giro Desi sebesar Rp 900.000.000, secara tunai Rp 100.000.000.

6. Arif Pambudi membuka rekening giro dengan setoran perdana Rp 200.000.000 tunai.

7. Anita Firdaus menarik tabungan senilai Rp 10.000.000.

Untuk menggambarkan pengaruh transaksi-transaksi perusahaan terhadap posisi keuangan dan pelaporannya, Berikut ini ilustrasi transaksi sebagai berikut:

ANALISA TRANSAKSIANALISA TRANSAKSI

An ChuAn Chu Slide 17Slide 17

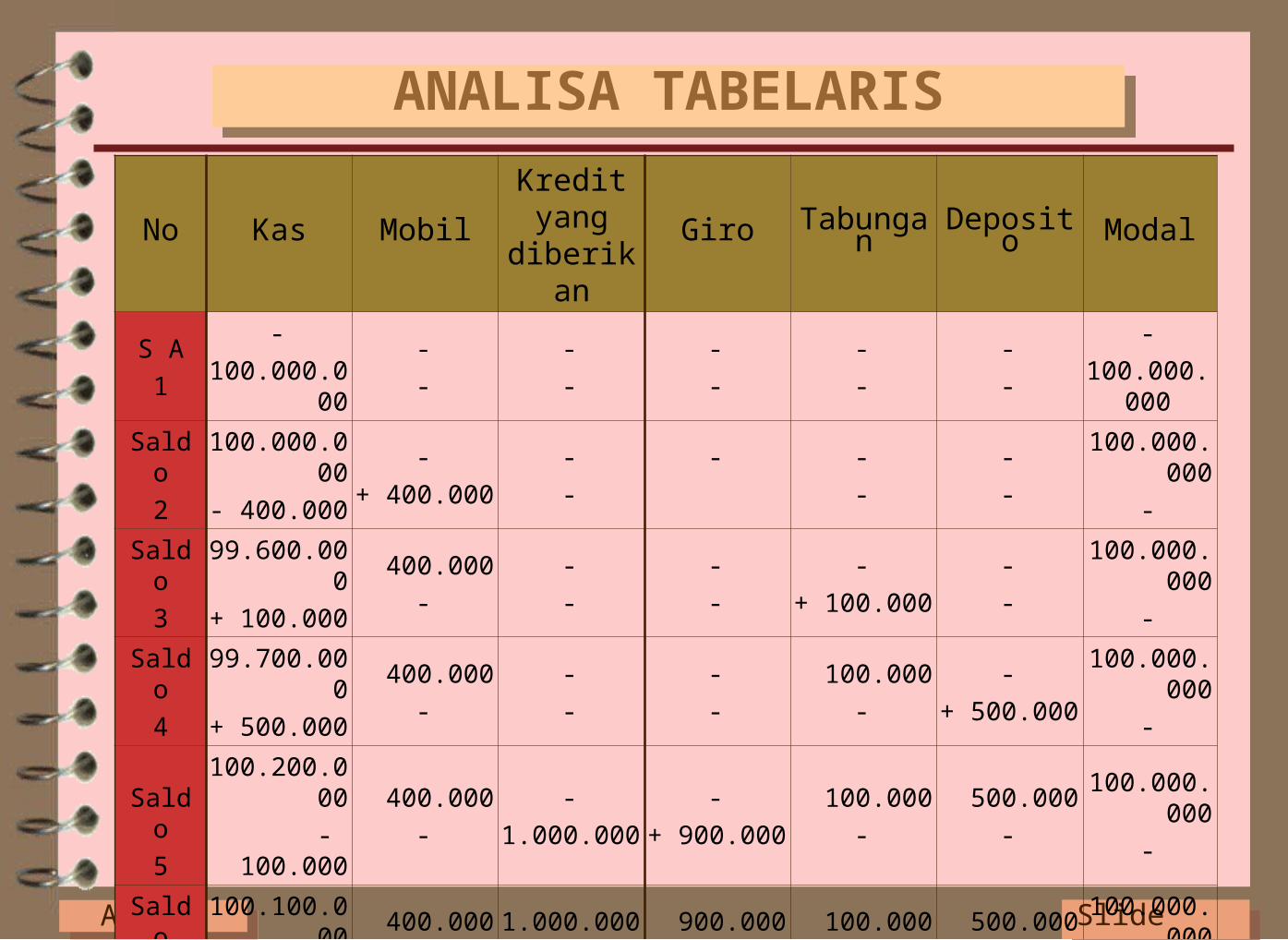

ANALISA TABELARISANALISA TABELARIS

No Kas Mobil Kredit yang diberikan

Giro Tabungan Deposito Modal

S A

1

-

100.000.000

-

-

-

-

-

-

-

-

-

-

-

100.000.000

Saldo

2

100.000.000

- 400.000

-

+ 400.000

-

-

- -

-

-

-

100.000.000

-

Saldo

3

99.600.000

+ 100.000

400.000

-

-

-

-

-

-

+ 100.000

-

-

100.000.000

-

Saldo

4

99.700.000

+ 500.000

400.000

-

-

-

-

-

100.000

-

-

+ 500.000

100.000.000

-

Saldo

5

100.200.000

- 100.000

400.000

-

-

1.000.000

-

+ 900.000

100.000

-

500.000

-

100.000.000

-

Saldo

6

100.100.000

+ 200.000

400.000

-

1.000.000

-

900.000

+ 200.000

100.000

-

500.000

-

100.000.000

-

Saldo

7

100.300.000

- 10.000

400.000

-

1.000.000

-

1.100.000

-

100.000

- 10.000

500.000

-

100.000.000

-

Saldo 100.290.000 400.000 1.000.000 1.100.000 90.000 500.000100.000.000

101.690.000 101.690.000

An ChuAn Chu Slide 18Slide 18

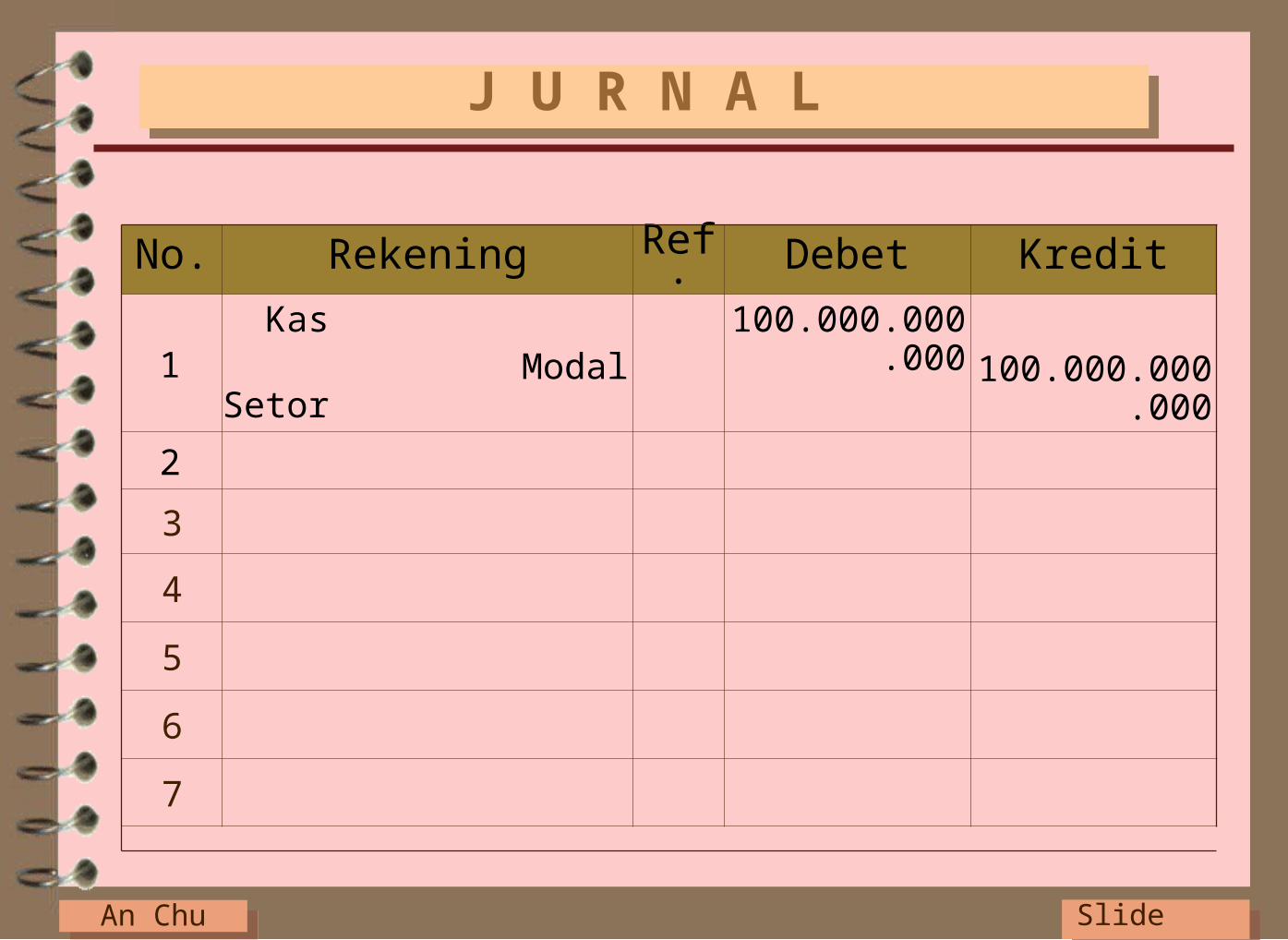

J U R N A LJ U R N A L

No. Rekening Ref. Debet Kredit

1 Kas Modal Setor

100.000.000.000

100.000.000.000

2

3

4

5

6

7

An ChuAn Chu Slide 19Slide 19

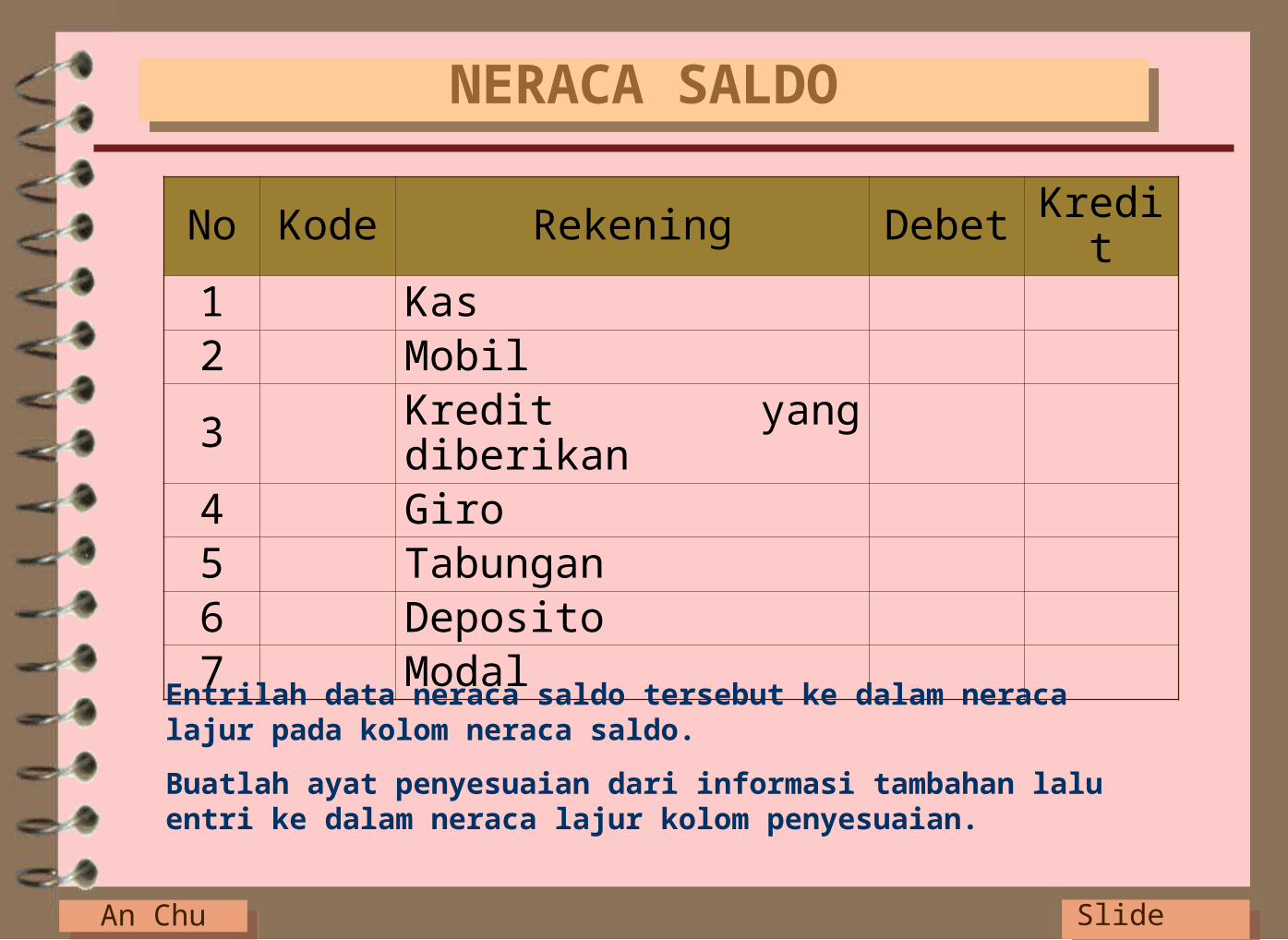

No Kode Rekening Debet Kredit1 Kas

2 Mobil

3 Kredit yang diberikan

4 Giro

5 Tabungan

6 Deposito

7 Modal

Entrilah data neraca saldo tersebut ke dalam neraca lajur pada kolom neraca saldo.

Buatlah ayat penyesuaian dari informasi tambahan lalu entri ke dalam neraca lajur kolom penyesuaian.

NERACA SALDONERACA SALDO

An ChuAn Chu Slide 20Slide 20

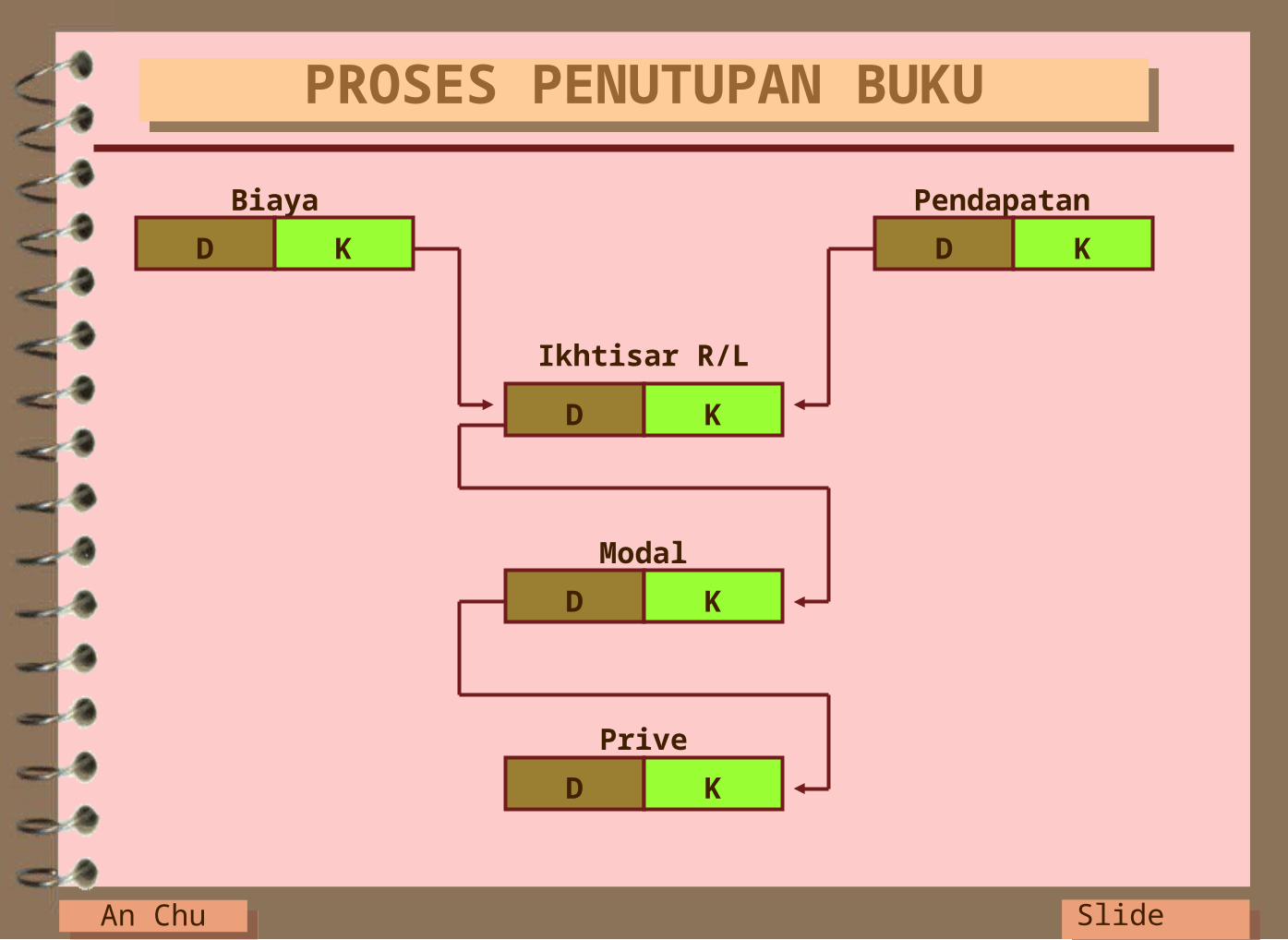

Biaya Pendapatan

Ikhtisar R/L

Modal

Prive

D K D K

D K

D K

D K

PROSES PENUTUPAN BUKUPROSES PENUTUPAN BUKU

An ChuAn Chu Slide 21Slide 21

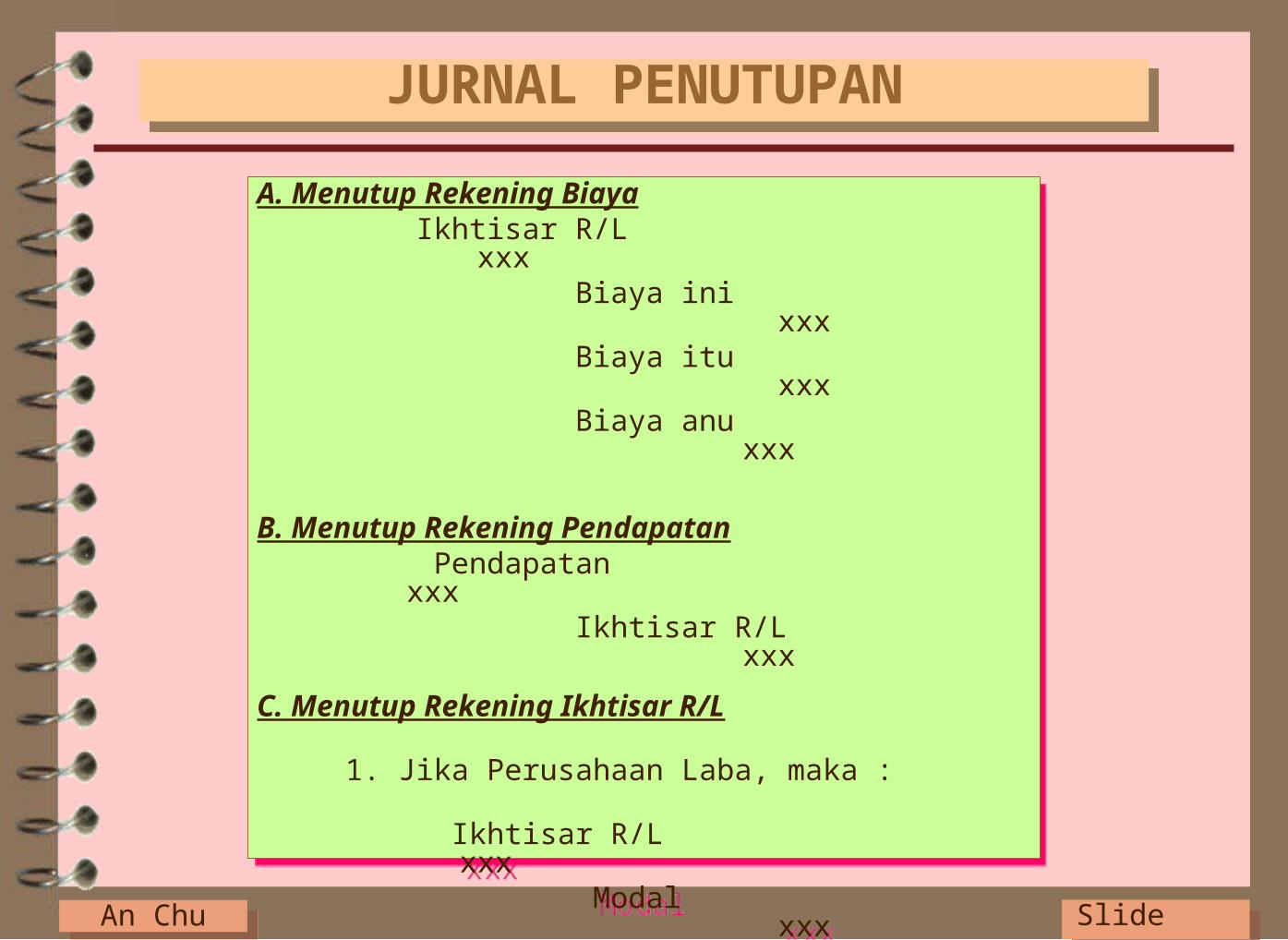

A. Menutup Rekening Biaya Ikhtisar R/L xxx Biaya ini xxx Biaya itu

xxx Biaya anu

xxx

B. Menutup Rekening Pendapatan Pendapatan xxx Ikhtisar R/L xxx

C. Menutup Rekening Ikhtisar R/L 1. Jika Perusahaan Laba, maka :

Ikhtisar R/L xxx Modal xxx 2. Jika Perusahaan Rugi, maka : Modal xxx Ikhtisar R/L xxx

D. Menutup Rekening Prive Modal xxx Prive (Pengambilan Pribadi)

xxx

A. Menutup Rekening Biaya Ikhtisar R/L xxx Biaya ini xxx Biaya itu

xxx Biaya anu

xxx

B. Menutup Rekening Pendapatan Pendapatan xxx Ikhtisar R/L xxx

C. Menutup Rekening Ikhtisar R/L 1. Jika Perusahaan Laba, maka :

Ikhtisar R/L xxx Modal xxx 2. Jika Perusahaan Rugi, maka : Modal xxx Ikhtisar R/L xxx

D. Menutup Rekening Prive Modal xxx Prive (Pengambilan Pribadi)

xxx

JURNAL PENUTUPANJURNAL PENUTUPAN

An ChuAn Chu Slide 22Slide 22

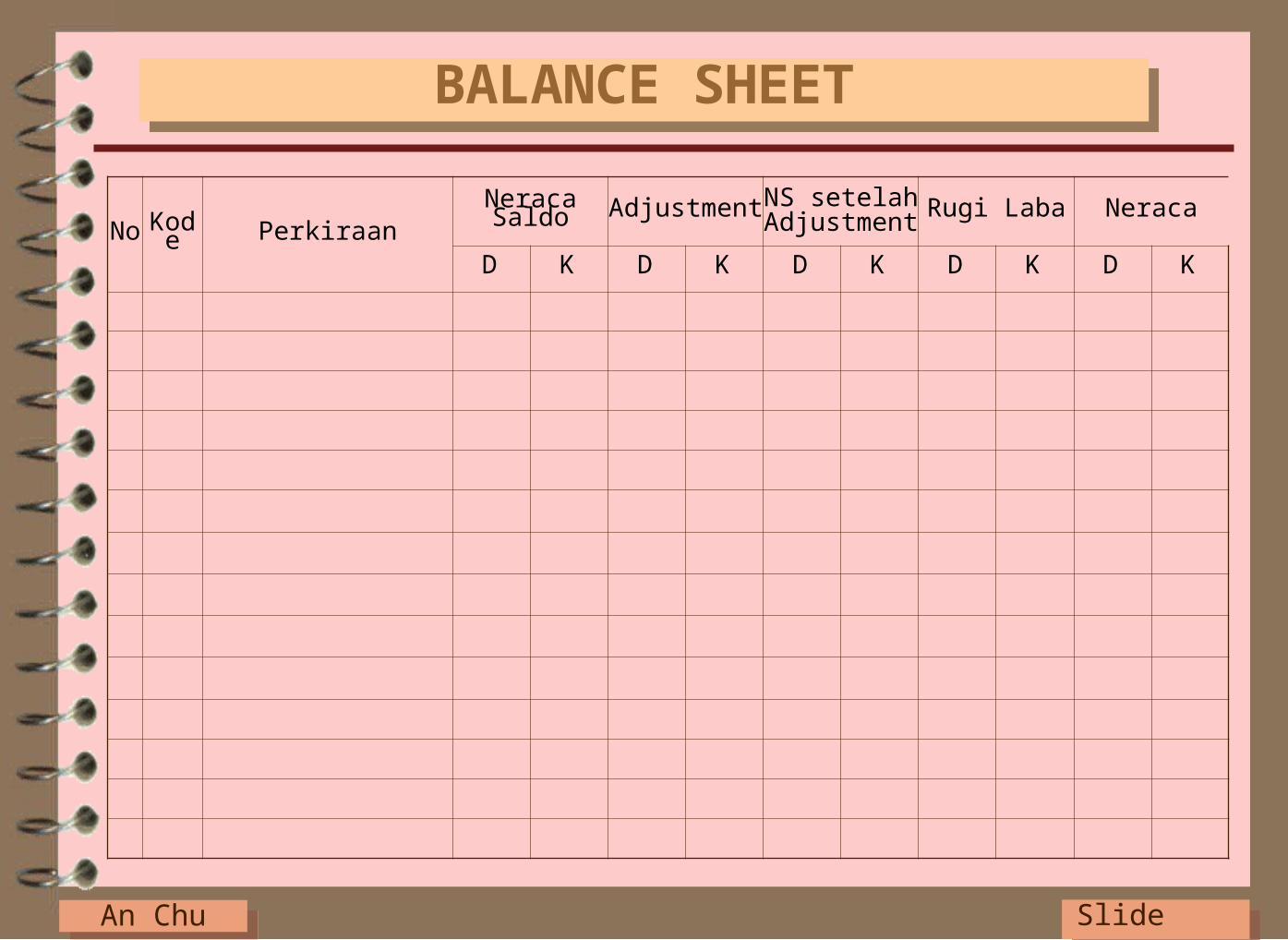

No Kode Perkiraan Neraca Saldo Adjustment NS setelah Adjustment Rugi Laba Neraca

D K D K D K D K D K

BALANCE SHEETBALANCE SHEET

An ChuAn Chu Slide 23Slide 23

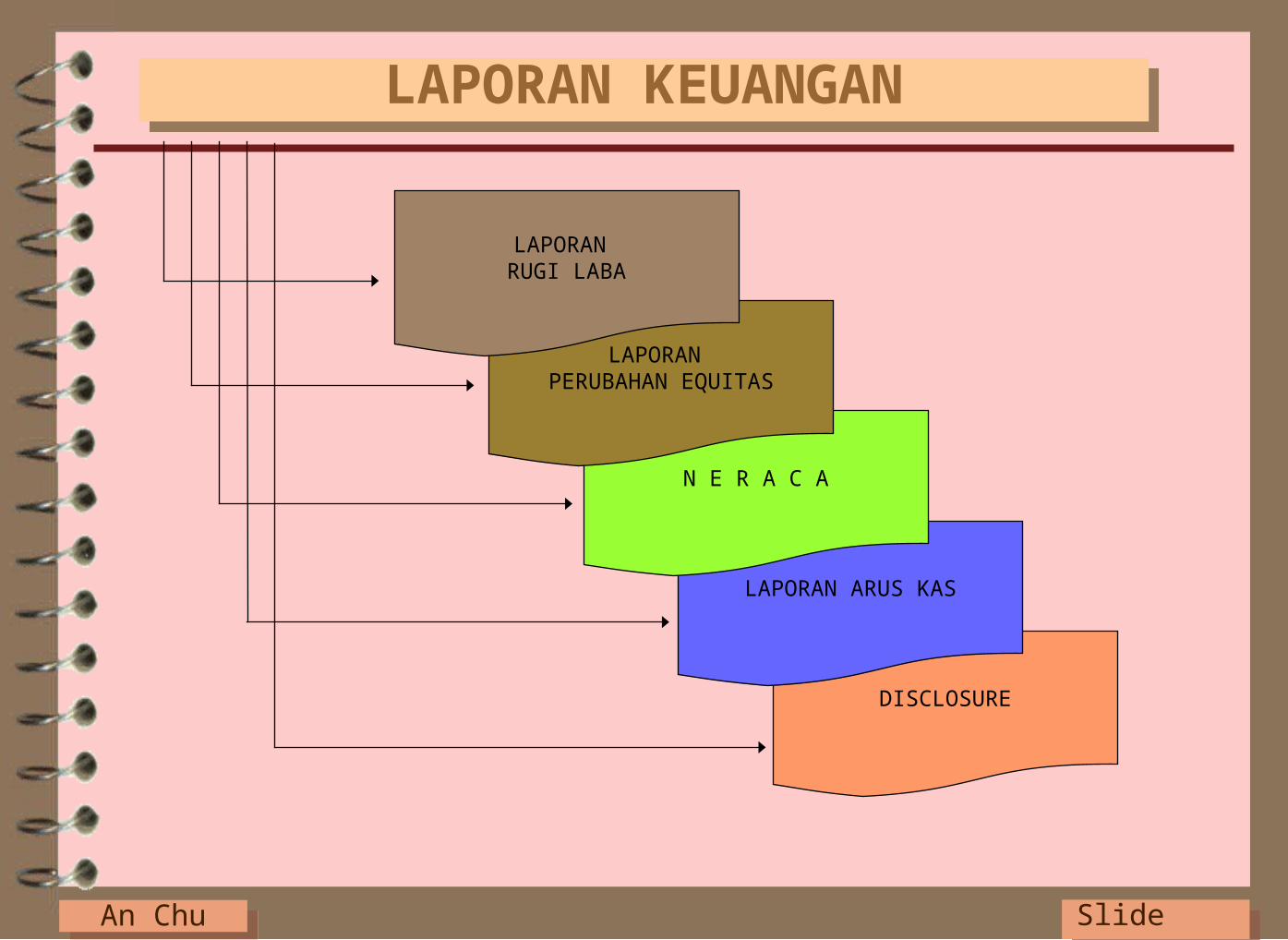

DISCLOSURE

LAPORAN ARUS KAS

N E R A C A

LAPORAN PERUBAHAN EQUITAS

LAPORAN RUGI LABA

LAPORAN KEUANGANLAPORAN KEUANGAN

An ChuAn Chu

End of Chapter 1