Gambaran Umum dan Pengantar PSAP 21102015

106

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN PP 71 TAHUN 2010 Pengantar

Transcript of Gambaran Umum dan Pengantar PSAP 21102015

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN PP 71 TAHUN 2010

Pengantar

2

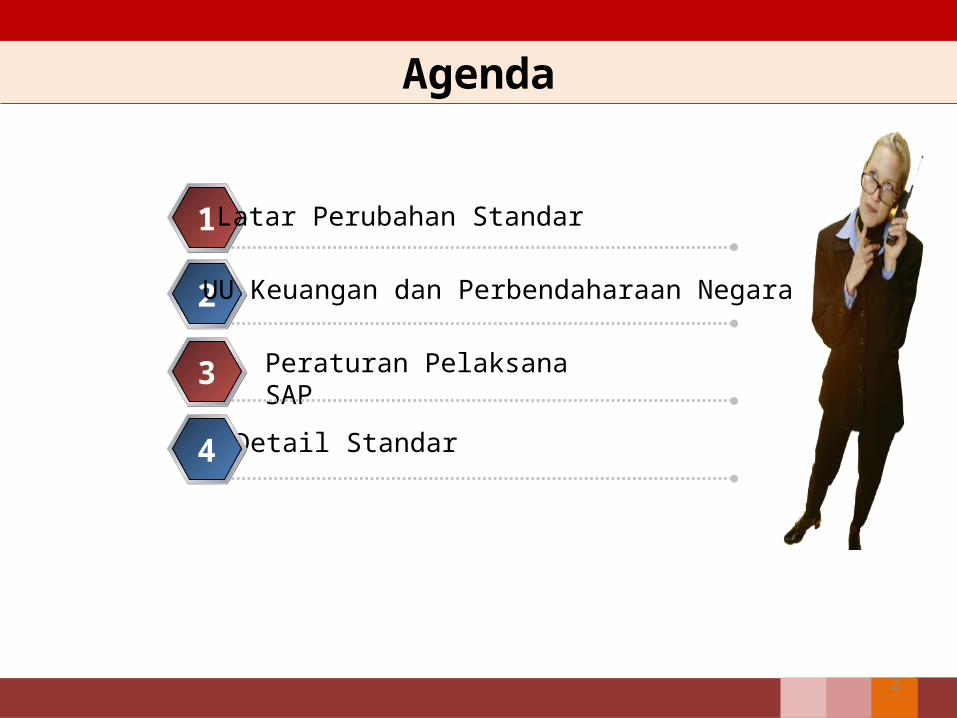

Agenda

Peraturan Pelaksana SAP

1

Detail Standar

2

3

4

UU Keuangan dan Perbendaharaan Negara

Latar Perubahan Standar

GAMBARAN UMUM PP 71 TAHUN 2010

HASIL PEMERIKSAAN BPK 2008-2014PEMERINTAH DAERAH

Sumber: IHPS BPK

Kriteria Pemberian Opini Laporan Keuangan oleh BPK (UU 15/2004)Kesesuaian dengan Standar Akuntansi

PemerintahanKecukupan Pengungkapan (adequate

disclosure)Kepatuhan terhadap peraturan perundang-

undanganEfektivitas Sistem Pengendalian Intern

LKPD OPINI JMLWTP % WDP % TW % TMP %2006 3 1% 327 28% 28 6% 105 23% 4632007 4 1% 283 59% 59 13% 123 26% 4692008 13 3% 323 67% 31 6% 118 24% 4852009 15 3% 330 65% 48 10% 111 22% 5222010 34 7% 341 65% 26 5% 121 23% 5242011 67 13% 349 67% 8 1% 100 19% 5242012 113 27% 267 64% 4 1% 31 8% 4152013 156 30% 311 59% 11 2% 46 9% 5242014 251 50% 230 46% 4 1% 19 3% 504

HASIL PEMERIKSAAN BPK 2008-2014PEMERINTAH PUSAT

Sumber: IHPS BPK

LKPDOPINI

JMLWTP % WDP % TW % TMP %

2008 34 41% 31 37% 0 0% 18 22% 83

2009 44 58% 26 33% 0 0% 8 10% 78

2010 52 63% 29 35% 0 0% 2 2% 83

2011 66 76% 18 21% 0 0% 3 3% 87

2012 68 74% 22 24% 0 0% 2 2% 92

2013 65 74% 19 22% 0 0% 3 3% 87

2014 62 71% 18 20% 0 0% 7 8% 87

Wapres Budiono dalam Rakernas Akuntansi 2014:“opini WTP bukanlah tujuan akhir, tetapi hanya sasaran antara untuk

mencapai good governance dalam pengelolaan keuangan pemerintah”.

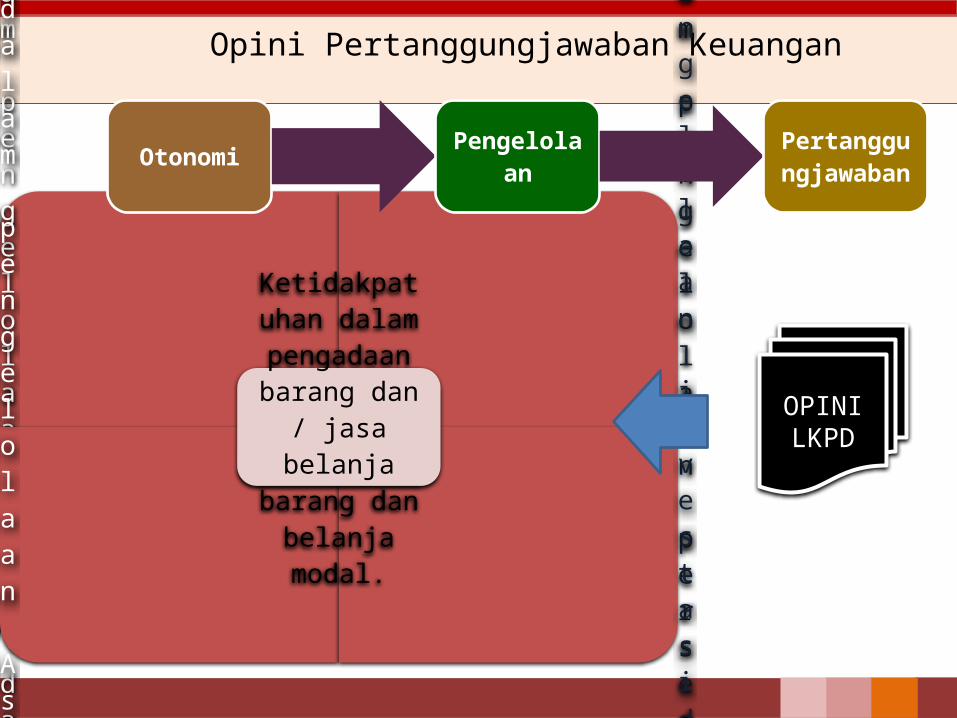

Opini Pertanggungjawaban Keuangan

Kelemahan dalam pengelolaan kas daerah

Kelemahan dalam pengelolaan persediaan

Kelemahan dalam pengelolaan Aset Tetap dan Aset Lain-Lain

Kelemahan dalam pengelolaan investasi permanen dan investasi nonpermanen

Ketidakpatuhan dalam

pengadaan barang dan / jasa belanja barang dan

belanja modal.

OPINILKPD

Otonomi Pengelolaan Pertanggungjawaban

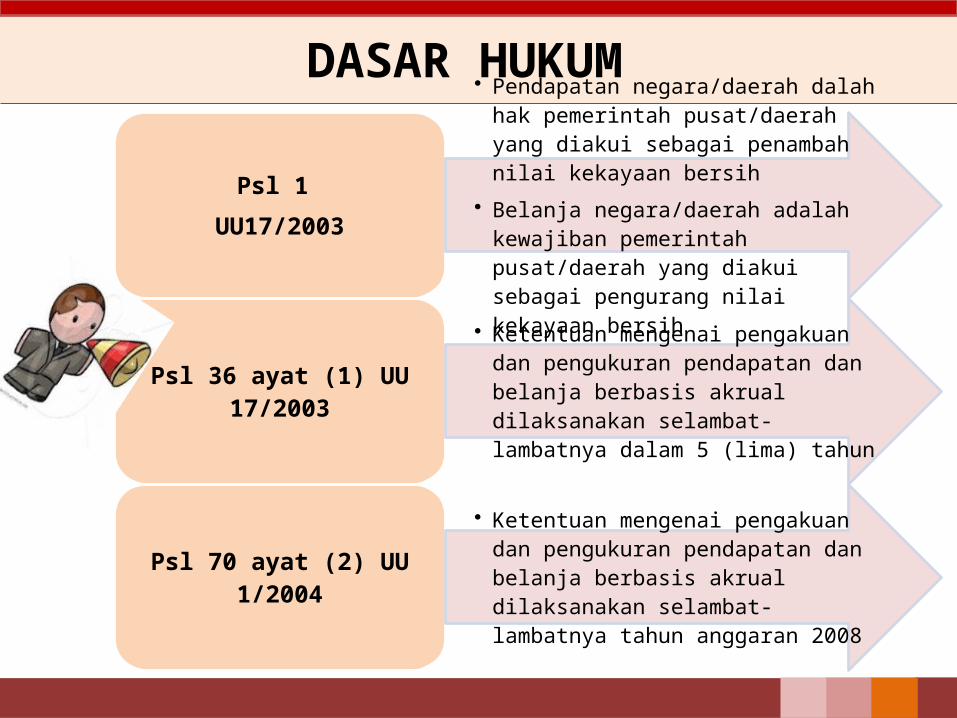

Psl 1 UU17/2003

• Pendapatan negara/daerah dalah hak pemerintah pusat/daerah yang diakui sebagai penambah nilai kekayaan bersih

• Belanja negara/daerah adalah kewajiban pemerintah pusat/daerah yang diakui sebagai pengurang nilai kekayaan bersih

Psl 36 ayat (1) UU 17/2003

• Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun

Psl 70 ayat (2) UU 1/2004• Ketentuan mengenai pengakuan dan

pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya tahun anggaran 2008

DASAR HUKUM

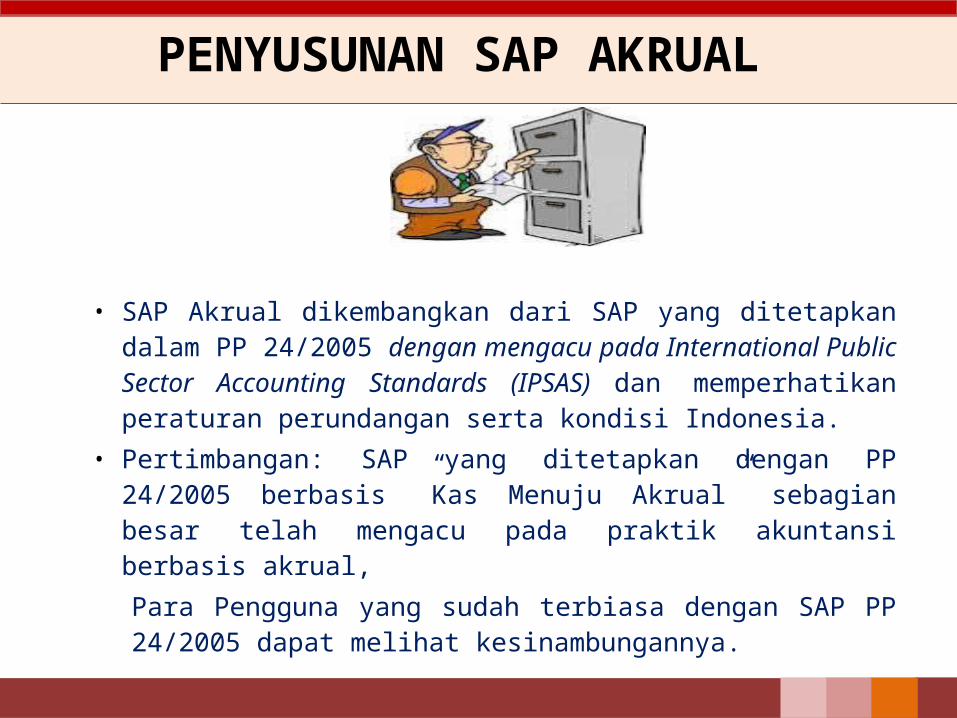

• SAP Akrual dikembangkan dari SAP yang ditetapkan dalam PP 24/2005 dengan mengacu pada International Public Sector Accounting Standards (IPSAS) dan memperhatikan peraturan perundangan serta kondisi Indonesia.

• Pertimbangan: SAP yang ditetapkan dengan PP 24/2005 berbasis ”Kas Menuju Akrual” sebagian besar telah mengacu pada praktik akuntansi berbasis akrual,Para Pengguna yang sudah terbiasa dengan SAP PP 24/2005 dapat melihat kesinambungannya.

PENYUSUNAN SAP AKRUAL

• Dalam hal diperlukan perubahan terhadap PSAP, perubahan tersebut diatur dengan Peraturan Menteri Keuangan setelah mendapat pertimbangan dari Badan Pemeriksa Keuangan

• Rancangan perubahan PSAP tersebut disusun oleh KSAP sesuai dengan mekanisme yang berlaku dalam penyusunan SAP

PERUBAHAN PSAP(PASAL 5)

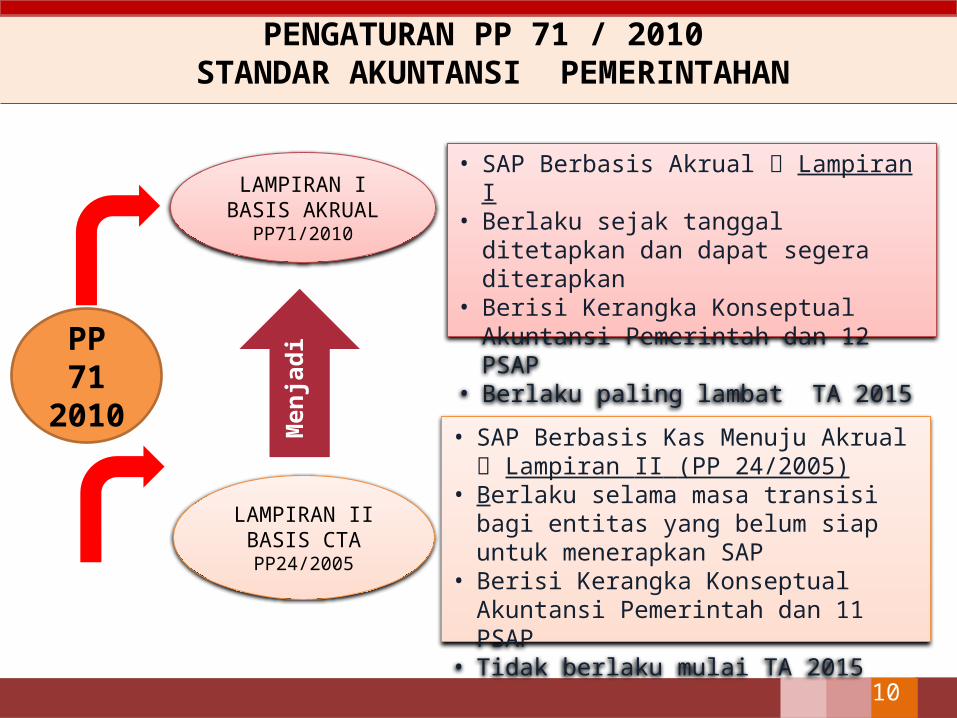

PENGATURAN PP 71 / 2010 STANDAR AKUNTANSI PEMERINTAHAN

10

LAMPIRAN IBASIS AKRUAL

PP71/2010

LAMPIRAN IIBASIS CTAPP24/2005

PP 71 2010

• SAP Berbasis Akrual Lampiran I• Berlaku sejak tanggal ditetapkan dan dapat

segera diterapkan• Berisi Kerangka Konseptual Akuntansi

Pemerintah dan 12 PSAP• Berlaku paling lambat TA 2015

• SAP Berbasis Kas Menuju Akrual Lampiran II (PP 24/2005)

• Berlaku selama masa transisi bagi entitas yang belum siap untuk menerapkan SAP

• Berisi Kerangka Konseptual Akuntansi Pemerintah dan 11 PSAP

• Tidak berlaku mulai TA 2015

Men

jadi

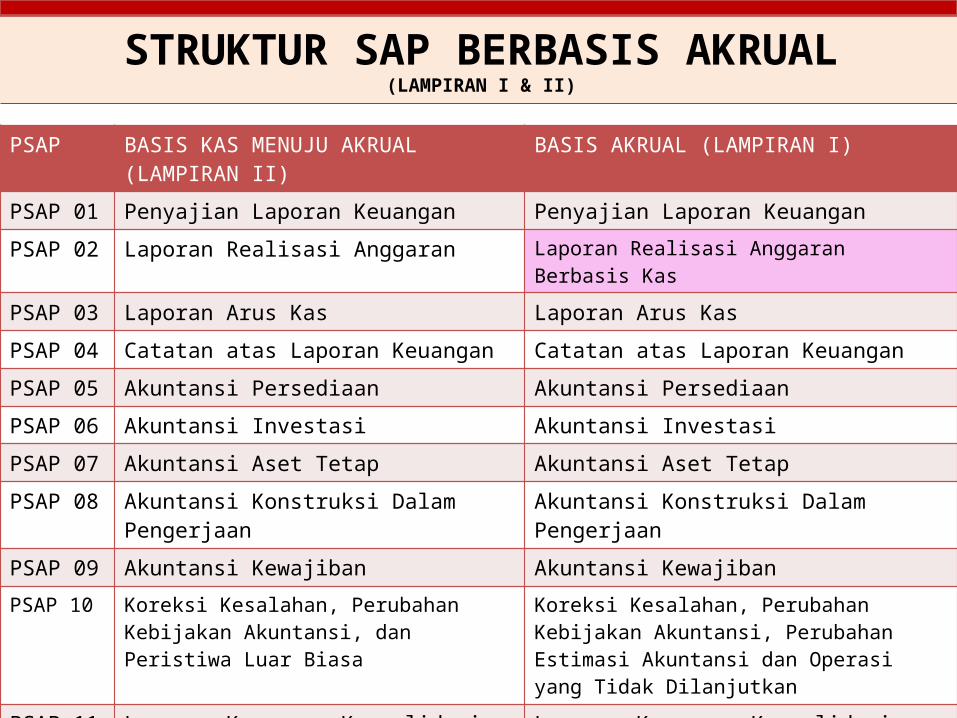

STRUKTUR SAP BERBASIS AKRUAL(LAMPIRAN I & II)

PSAP BASIS KAS MENUJU AKRUAL (LAMPIRAN II) BASIS AKRUAL (LAMPIRAN I)

PSAP 01 Penyajian Laporan Keuangan Penyajian Laporan Keuangan

PSAP 02 Laporan Realisasi Anggaran Laporan Realisasi Anggaran Berbasis Kas

PSAP 03 Laporan Arus Kas Laporan Arus KasPSAP 04 Catatan atas Laporan Keuangan Catatan atas Laporan Keuangan

PSAP 05 Akuntansi Persediaan Akuntansi PersediaanPSAP 06 Akuntansi Investasi Akuntansi Investasi

PSAP 07 Akuntansi Aset Tetap Akuntansi Aset TetapPSAP 08 Akuntansi Konstruksi Dalam Pengerjaan Akuntansi Konstruksi Dalam Pengerjaan

PSAP 09 Akuntansi Kewajiban Akuntansi KewajibanPSAP 10 Koreksi Kesalahan, Perubahan Kebijakan

Akuntansi, dan Peristiwa Luar BiasaKoreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Operasi yang Tidak Dilanjutkan

PSAP 11 Laporan Keuangan Konsolidasian Laporan Keuangan KonsolidasianPSAP 12 - Laporan Operasional

Sistem Akuntansi Pemerintahan pada Pemerintah Pusat dan Sistem Akuntansi Pemerintah daerah disusun dengan mengacu pada pedoman

umum Sistem Akuntansi Pemerintahan. Pedoman umum Sistem Akuntansi Pemerintahan tersebut diatur dengan

Peraturan Menteri Keuangan setelah berkoordinasi dengan Menteri Dalam Negeri.

PUSAP(PASAL 6)

PMK No 238/PMK.05/2011Tentang

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

• Penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis Akrual

• Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan Menteri Keuangan

• Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri

PENERAPAN BASIS AKRUAL(PASAL 7)

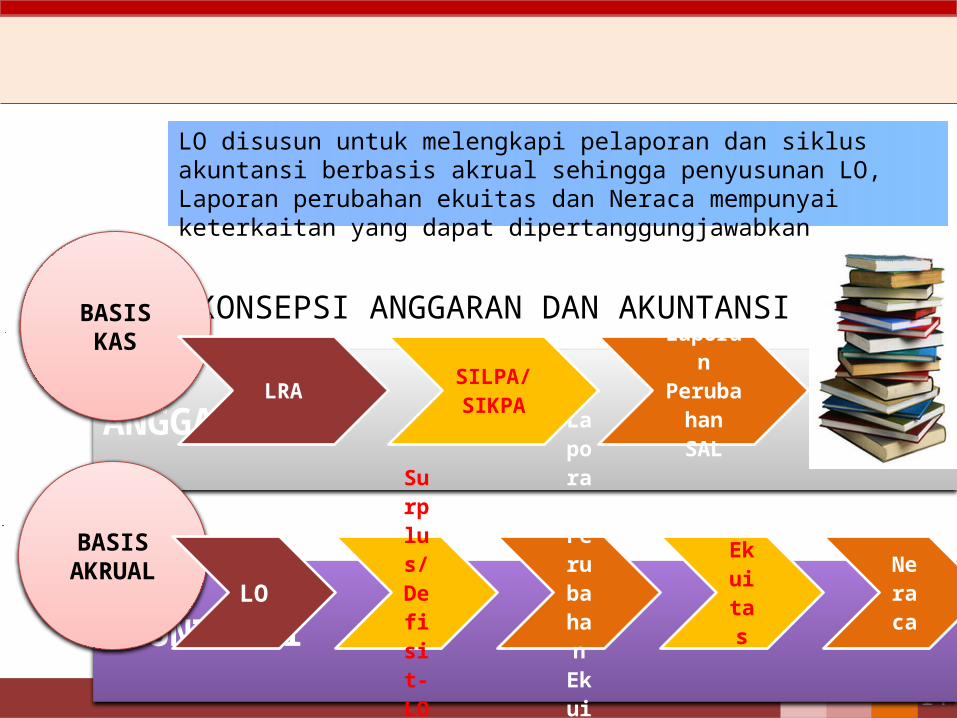

KONSEPSI ANGGARAN DAN AKUNTANSI

14

ANGGARAN

AKUNTANSI

BASIS AKRUAL

BASIS KAS

LO

Surplus/Defisit-LO

Laporan Perubahan Ekuitas

Ekuitas

Neraca

LRA SILPA/SIKPA

Laporan Perubahan SAL

LO disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan perubahan ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan

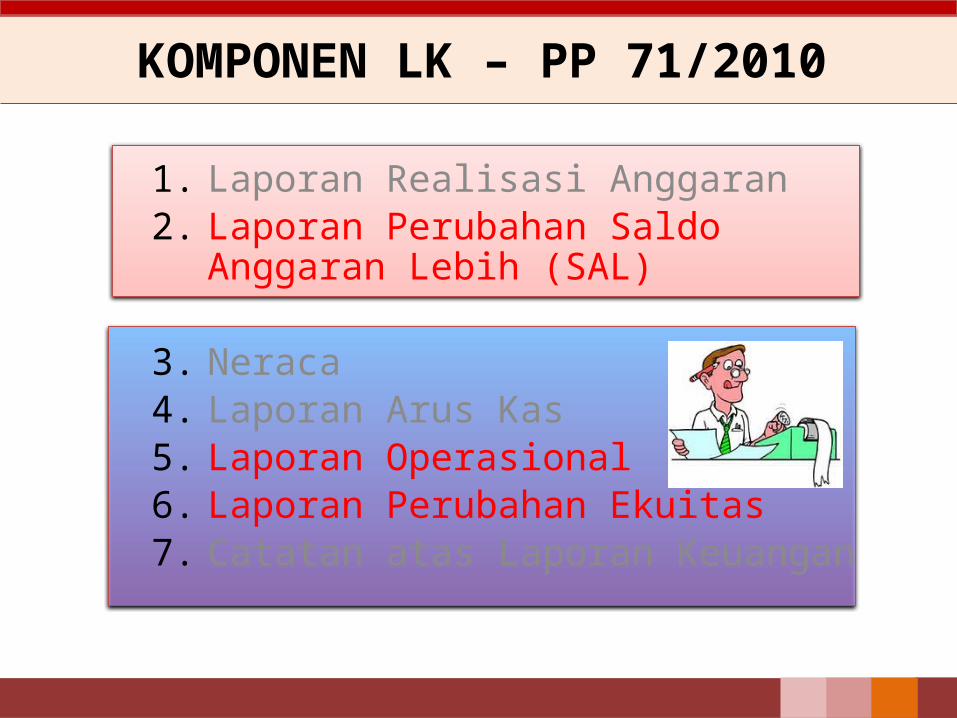

1. Laporan Realisasi Anggaran2. Laporan Perubahan Saldo Anggaran Lebih

(SAL)

3. Neraca4. Laporan Arus Kas5. Laporan Operasional6. Laporan Perubahan Ekuitas7. Catatan atas Laporan Keuangan

KOMPONEN LK – PP 71/2010

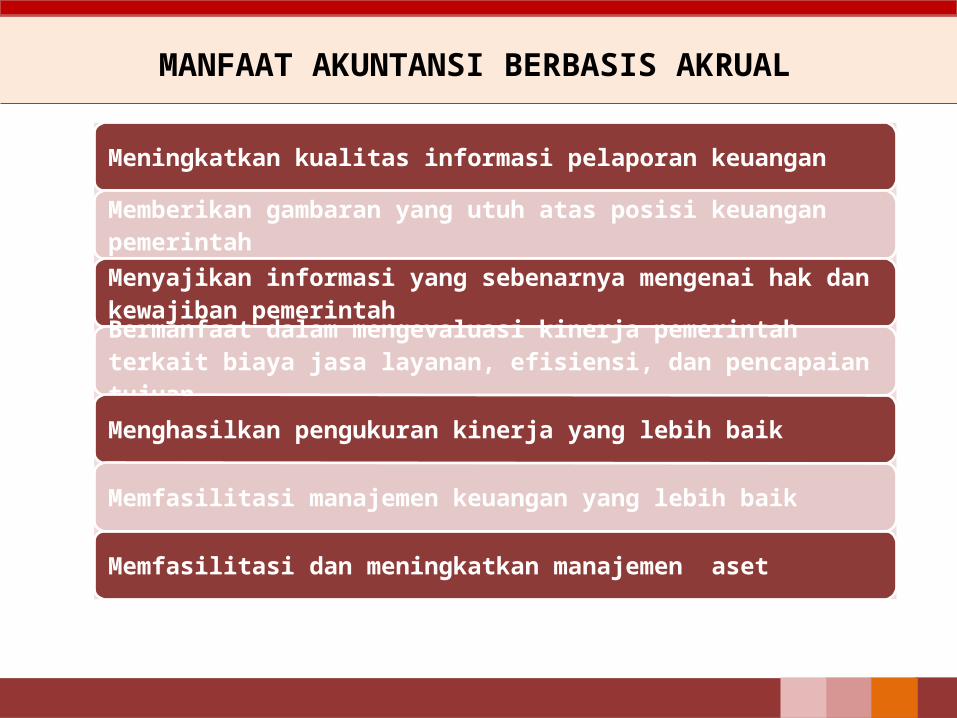

Meningkatkan kualitas informasi pelaporan keuangan

Memberikan gambaran yang utuh atas posisi keuangan pemerintah

Menyajikan informasi yang sebenarnya mengenai hak dan kewajiban pemerintah

Bermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan pencapaian tujuan

Menghasilkan pengukuran kinerja yang lebih baik

Memfasilitasi manajemen keuangan yang lebih baik

Memfasilitasi dan meningkatkan manajemen aset

MANFAAT AKUNTANSI BERBASIS AKRUAL

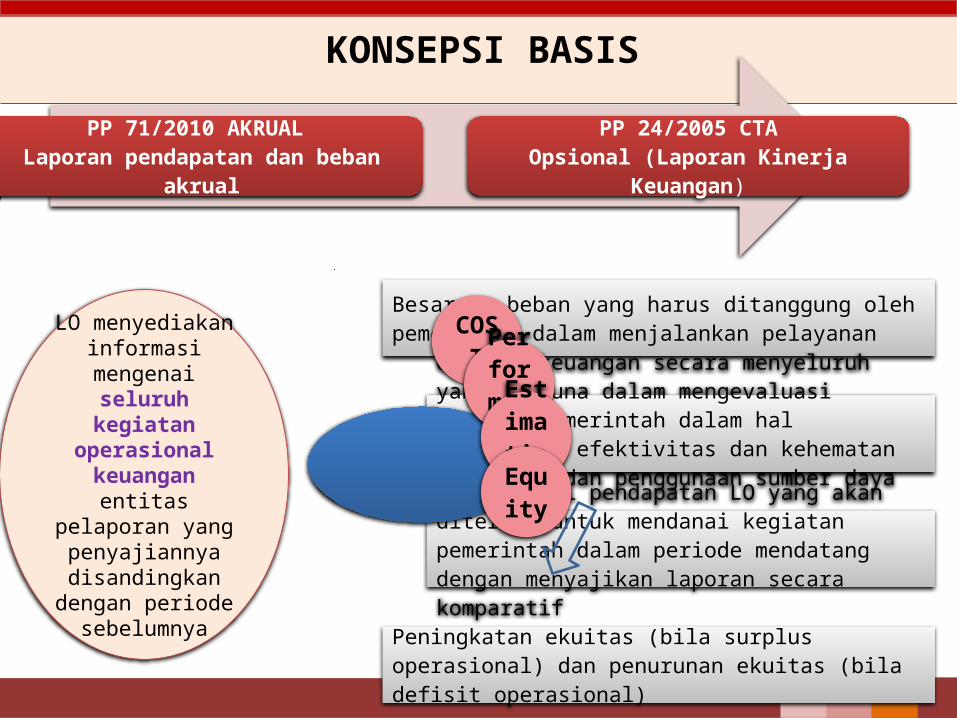

PP 71/2010 AKRUAL Laporan pendapatan dan beban akrual

PP 24/2005 CTAOpsional (Laporan Kinerja Keuangan)

KONSEPSI BASIS

Besarnya beban yang harus ditanggung oleh pemerintah dalam menjalankan pelayanan

Operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi, efektivitas dan kehematan perolehan dan penggunaan sumber daya ekonomi

Memprediksi pendapatan LO yang akan diterima untuk mendanai kegiatan pemerintah dalam periode mendatang dengan menyajikan laporan secara komparatif

Peningkatan ekuitas (bila surplus operasional) dan penurunan ekuitas (bila defisit operasional)

COST Perf

ormaceEsti

mation

Equity

LO menyediakan informasi mengenai

seluruh kegiatan operasional

keuangan entitas pelaporan yang

penyajiannya disandingkan dengan periode sebelumnya

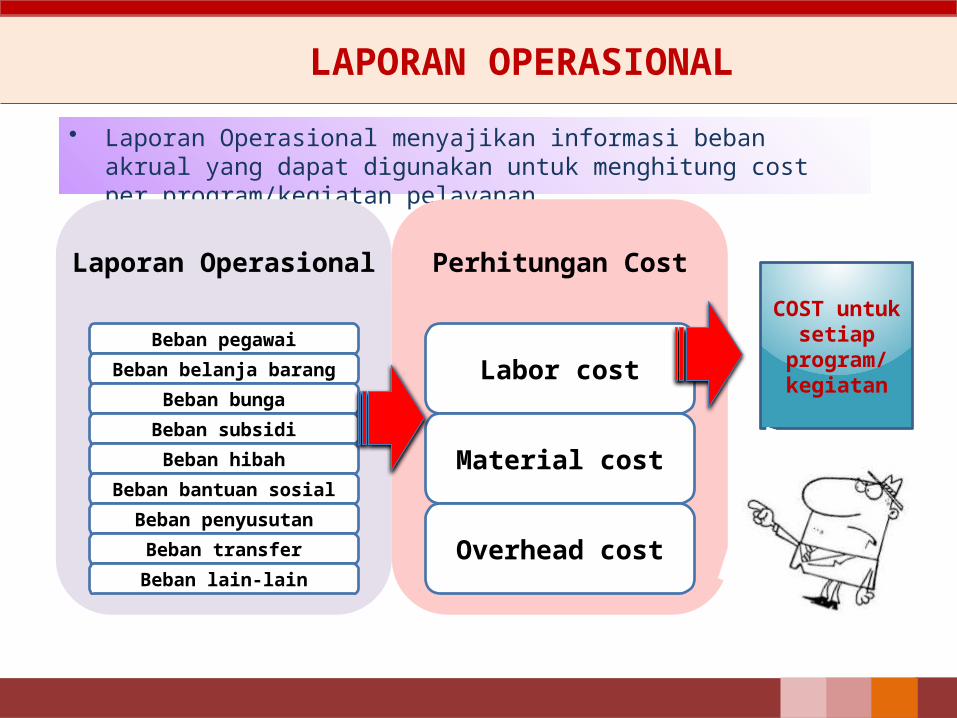

• Laporan Operasional menyajikan informasi beban akrual yang dapat digunakan untuk menghitung cost per program/kegiatan pelayanan

COST untuk setiap

program/kegiatan

Laporan Operasional

Beban pegawai

Beban belanja barangBeban bunga

Beban subsidiBeban hibah

Beban bantuan sosialBeban penyusutan

Beban transferBeban lain-lain

Perhitungan Cost

Labor cost

Material cost

Overhead cost

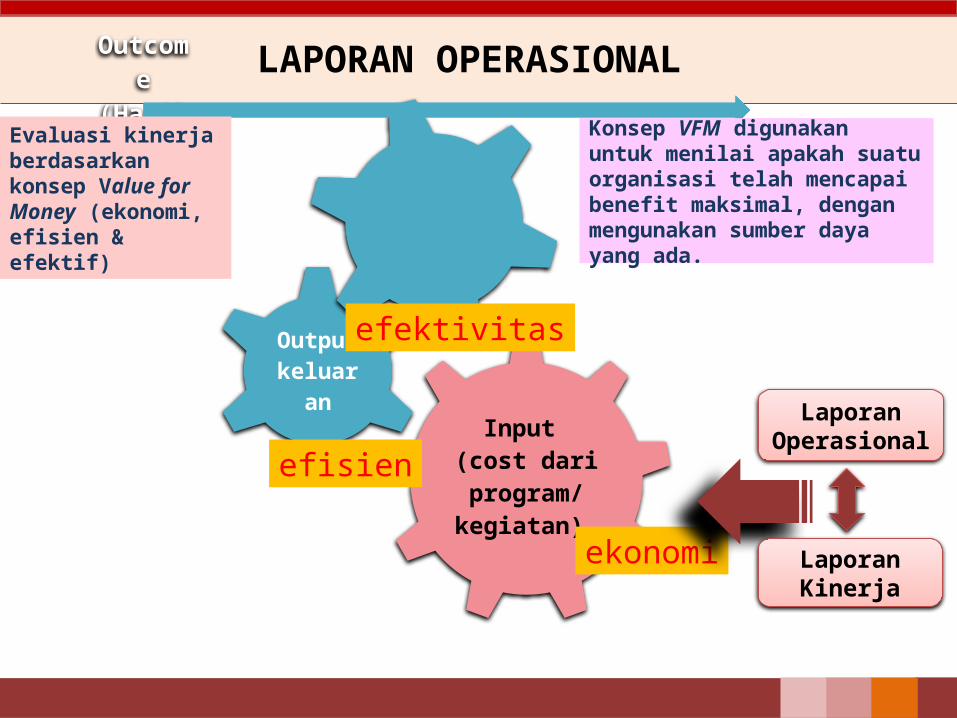

LAPORAN OPERASIONAL

LAPORAN OPERASIONAL

Input (cost dari program/ kegiatan)

Output keluaran

Outcome (Hasil)

efektivitas

efisien

ekonomi

Laporan Operasional

Konsep VFM digunakan untuk menilai apakah suatu organisasi telah mencapai benefit maksimal, dengan mengunakan sumber daya yang ada.

Laporan Kinerja

Evaluasi kinerja berdasarkan konsep Value for Money (ekonomi, efisien & efektif)

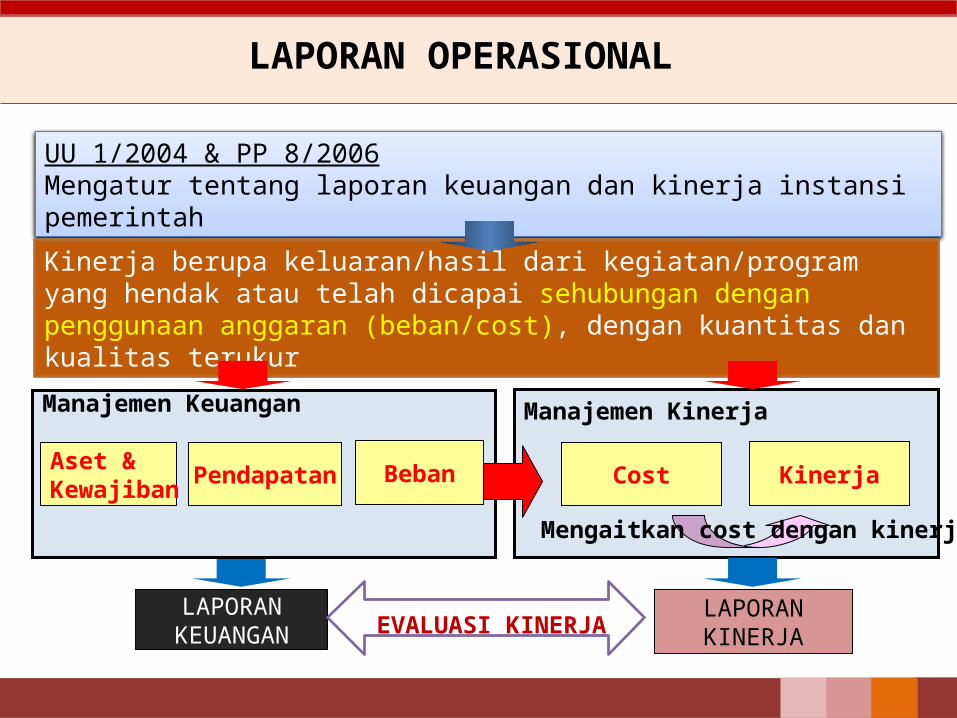

LAPORAN OPERASIONAL

Manajemen Kinerja

UU 1/2004 & PP 8/2006 Mengatur tentang laporan keuangan dan kinerja instansi pemerintah

Kinerja berupa keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran (beban/cost), dengan kuantitas dan kualitas terukur

LAPORANKEUANGAN

LAPORANKINERJAEVALUASI KINERJA

Manajemen Keuangan

Aset & Kewajiban Pendapatan Cost KinerjaBeban

Mengaitkan cost dengan kinerja

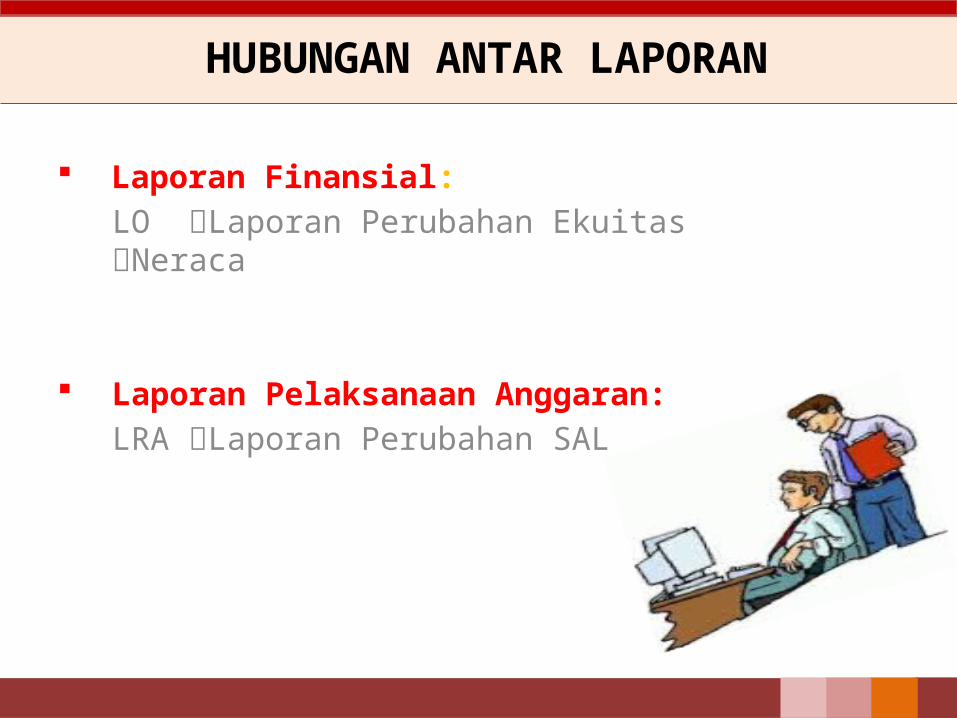

Laporan Finansial:LO Laporan Perubahan Ekuitas Neraca

Laporan Pelaksanaan Anggaran: LRA Laporan Perubahan SAL

HUBUNGAN ANTAR LAPORAN

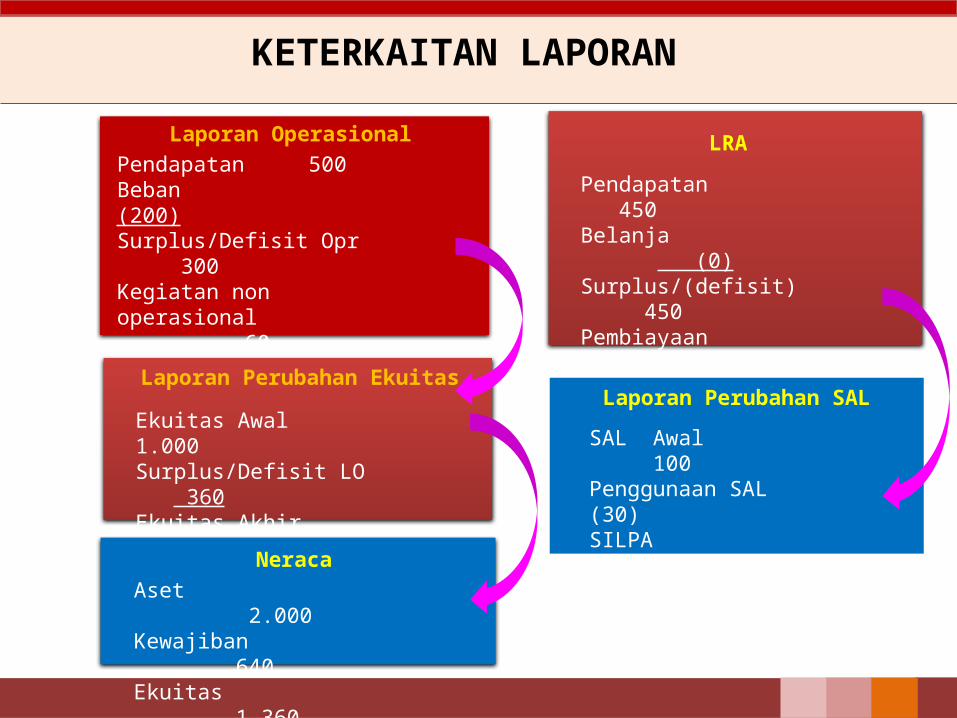

KETERKAITAN LAPORAN

Pendapatan 500Beban (200)Surplus/Defisit Opr 300Kegiatan non operasional 60Surplus/Defisit LO 360

Laporan Operasional

Laporan Perubahan Ekuitas

Ekuitas Awal 1.000Surplus/Defisit LO 360Ekuitas Akhir 1.360

NeracaAset 2.000Kewajiban 640Ekuitas 1.360

LRA

Pendapatan 450Belanja (0)Surplus/(defisit) 450Pembiayaan 1.000SILPA 1.450

Laporan Perubahan SAL

SAL Awal 100Penggunaan SAL (30)SILPA 1.450SAL Akhir 1.520

REGULASI KEUANGAN NEGARA

24

LATAR BELAKANG

Reformasi pengelolaan keuangan negara/daerah menuju tata kelola yang baik

Perubahan sistem pemerintahan hubungan keuangan pusat & daerah

Pengawasan oleh stakeholders atas pengelolaan keuangan negara Bentuk reformasi

peraturan perundang-undangan; kelembagaan; sistem pengelolaan keuangan negara/daerah; dan Pengembangan sumber daya manusia di bidang keuangan

Regulasi – triger Reformasi Keuangan Negara UU No. 17/2003 tentang Keuangan Negara; UU No. 1/2004 tentang Perbendaharaan Negara; UU No. 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Negara;

UU KEUANGAN NEGARA

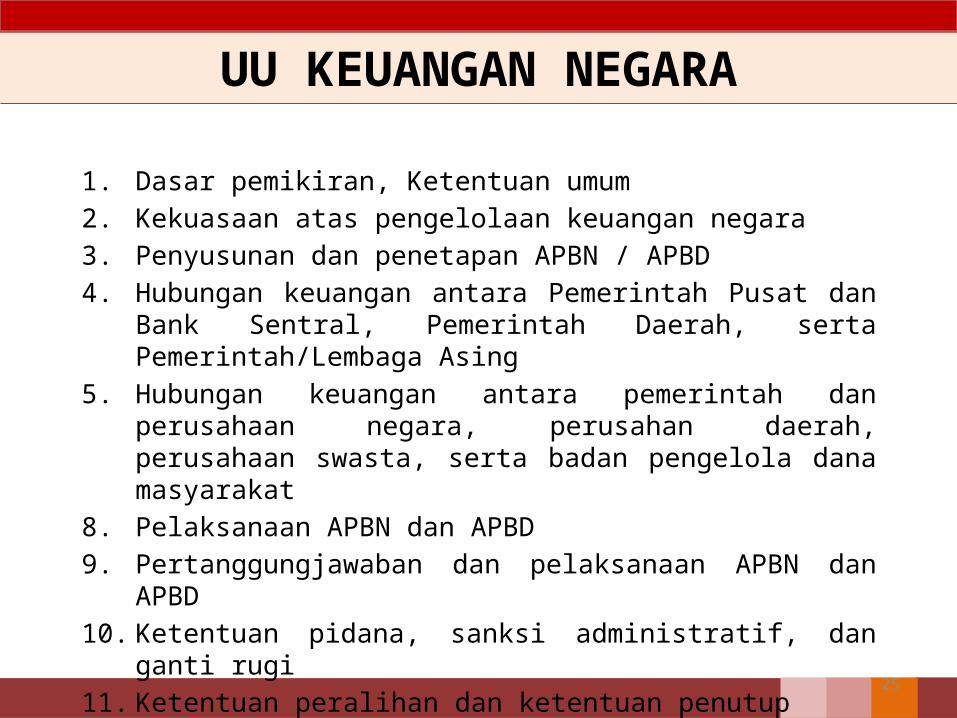

1. Dasar pemikiran, Ketentuan umum2. Kekuasaan atas pengelolaan keuangan negara3. Penyusunan dan penetapan APBN / APBD4. Hubungan keuangan antara Pemerintah Pusat dan Bank Sentral,

Pemerintah Daerah, serta Pemerintah/Lembaga Asing5. Hubungan keuangan antara pemerintah dan perusahaan negara,

perusahan daerah, perusahaan swasta, serta badan pengelola dana masyarakat

8. Pelaksanaan APBN dan APBD9. Pertanggungjawaban dan pelaksanaan APBN dan APBD10. Ketentuan pidana, sanksi administratif, dan ganti rugi11. Ketentuan peralihan dan ketentuan penutup

25

UU KEUANGAN NEGARA

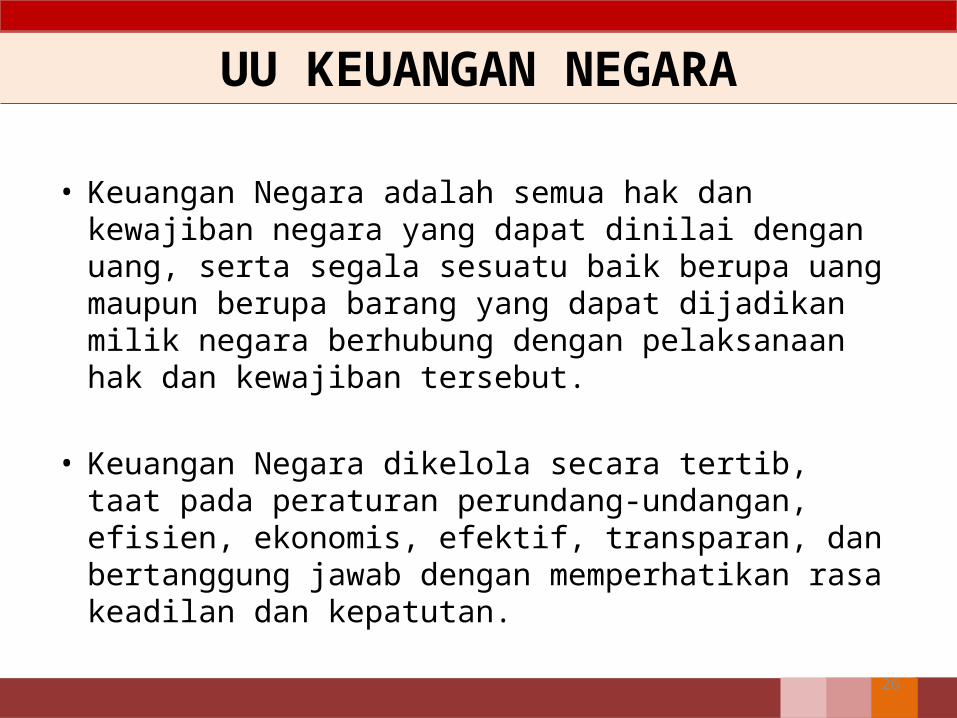

• Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

• Keuangan Negara dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

26

UU KEUANGAN NEGARA

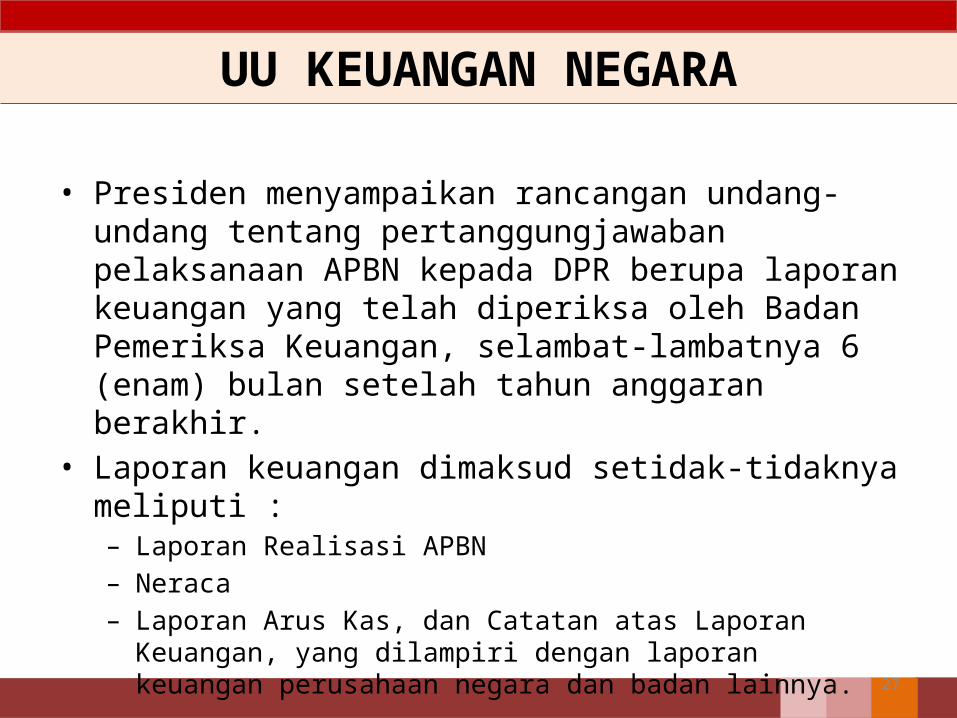

• Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

• Laporan keuangan dimaksud setidak-tidaknya meliputi :– Laporan Realisasi APBN– Neraca– Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri

dengan laporan keuangan perusahaan negara dan badan lainnya.

27

UU KEUANGAN NEGARA

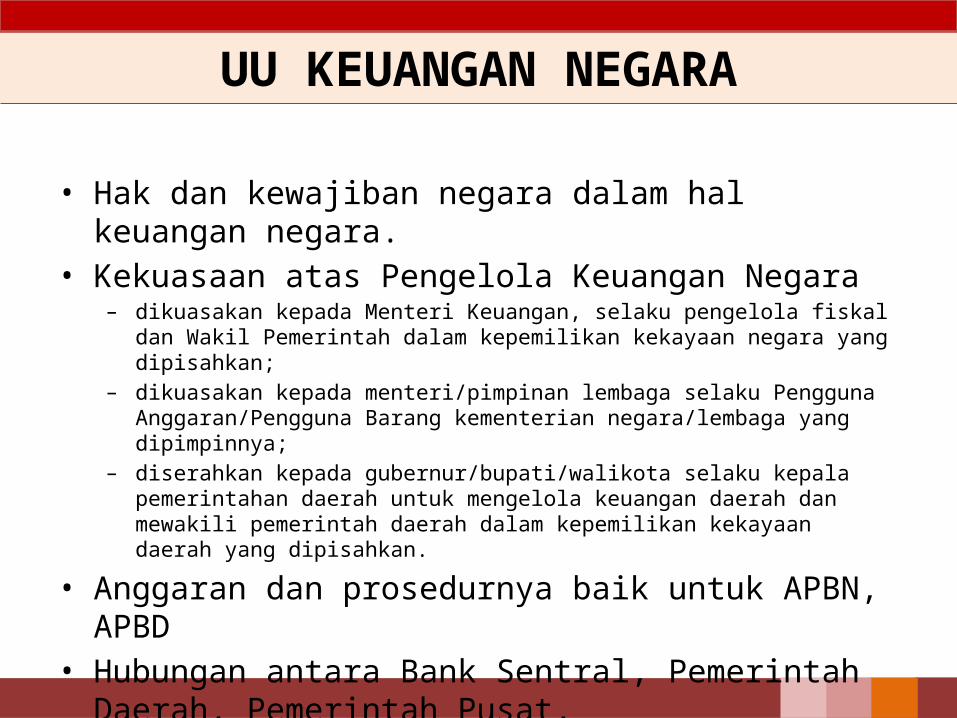

• Hak dan kewajiban negara dalam hal keuangan negara.• Kekuasaan atas Pengelola Keuangan Negara

– dikuasakan kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan;

– dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang kementerian negara/lembaga yang dipimpinnya;

– diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

• Anggaran dan prosedurnya baik untuk APBN, APBD• Hubungan antara Bank Sentral, Pemerintah Daerah,

Pemerintah Pusat, Lembaga/Pemerintah lain.

UU KEUANGAN NEGARA

• Bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintahan.

• Standar akuntansi pemerintahan disusun oleh suatu komite standar yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan.

• Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas

29

UU PERBENDAHARAAN NEGARA

• Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan dalam APBN dan APBD.

30

UU PERBENDAHARAAN NEGARA

• Pejabat perbendaharaan negara– Pengguna Anggaran– Bendahara Umum Negara/Daerah– Bendahara Penerimaan/Pengeluaran

• Pelaksanaan pendapatan dan belanja Negara/Daerah• Pengelolaan uang• Pengelolaan piutang dan utang• Pengelolaan investasi• Pengelolaan barang milik negara/daerah• Larangan penyitaangara uang dan barang negara dan daerah• Penatausahaan dan Pertanggungjawaban APBN/APBD• Pengendalian interm pemerintah• Penyalahgunaan uang dan negara• Pengelolaan keuangan badan layanan umum

31

32

Penatausahaan dan PertanggungjawabanPelaksanaan Angggaran

• Laporan keuangan pemerintah dihasilkan melalui proses akuntansi

• Laporan Keuangan pemerintah disajikan sesuai standar akuntansi keuangan pemerintah, yang terdiri dari Laporan Realisasi Anggaran, Laporan Arus Kas disertasi Catatan atas Laporan Keuangan.

• Laporan keuangan disajikan sebagai wujud pertanggungjawaban setiap entitas pelaporan yang meliputi laporan keuangan pemerintah pusat, laporan keuangan kementerian negara/lembaga, dan laporan keuangan pemerintah daerah

33

• Laporan keuangan pemerintah pusat/daerah disampaikan kepada DPR/DPRD selambat-lambatnya 6 (enam) bulan setelah tahun anggaran yang bersangkutan berakhir

• Laporan keuangan pemerintah diaudit oleh lembaga pemeriksa ekstern yang independen dan profesional sebelumj disampaikan kepada DPR

• Laporan keuangan pemerintah dapat menghasilkan statistik keuangan yang mengacu pada manual Statistik Keuangan Pemerintah, sehingga dapat memenuhi kebutuhan analisis kebijakan dan kondisi fiskal, pengelolaan dan analisisi perbandingan antarnegara, kegiatan pemerintahan, dan penyajian statistik keuangan pemerintah

Penatausahaan dan PertanggungjawabanPelaksanaan Angggaran

UU PEMERIKSAAN KEUANGAN NEGARA• Pemeriksaan keuangan negara meliputi pemeriksaan atas

pengelolaan keuangan negara dan pemeriksaan atas tanggung jawab keuangan negara.

• BPK melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.

• Pemeriksaan terdiri atas pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu.

• Pemeriksaan dilaksanakan berdasarkan standar pemeriksaan.• Standar pemeriksaan sebagaimana dimaksud pada disusun oleh

BPK, setelah berkonsultasi dengan Pemerintah.

34

UU PEMERIKSAAN KEUANGAN NEGARA

• Pengertian pemeriksaan & pemeriksa• Lingkup pemeriksaan• Standar Pemeriksaan• Kebebasan & Kemandirian dalam pelaksanaan

pemeriksaan• Akses pemeriksa terhadap informasi• Kewenangan untuk mengevaluasi Pengendalian Intern• Hasil Pemeriksaan dan Tindak Lanjut• Pengenaan ganti kerugian negara• Sanksi Pidana

35

36

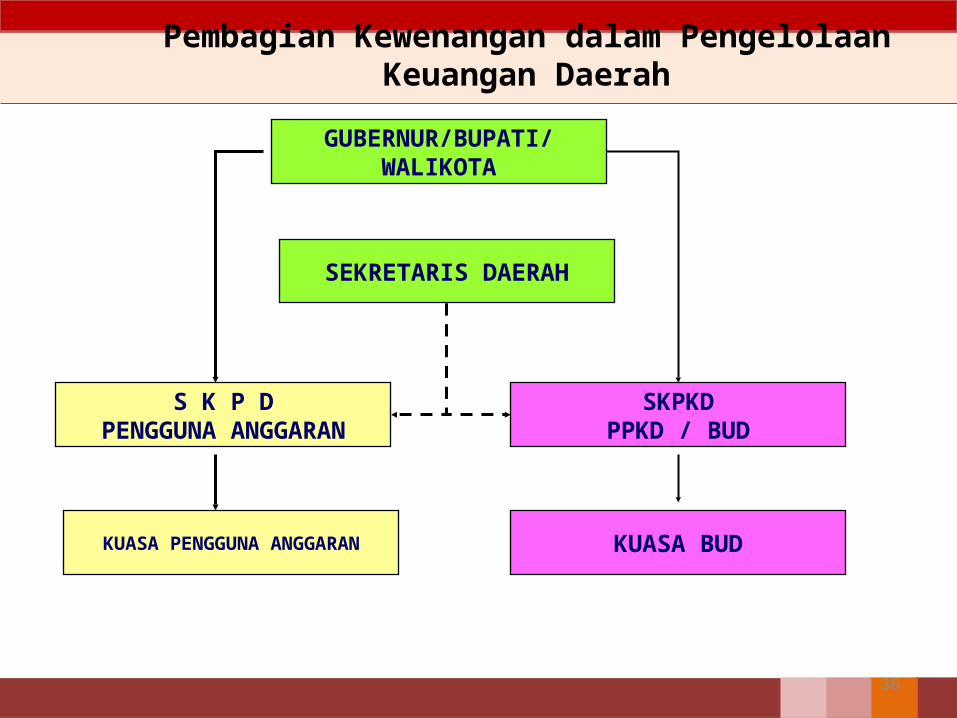

Pembagian Kewenangan dalam Pengelolaan Keuangan Daerah

GUBERNUR/BUPATI/WALIKOTA

SEKRETARIS DAERAH

S K P DPENGGUNA ANGGARAN

KUASA PENGGUNA ANGGARAN

SKPKDPPKD / BUD

KUASA BUD

37

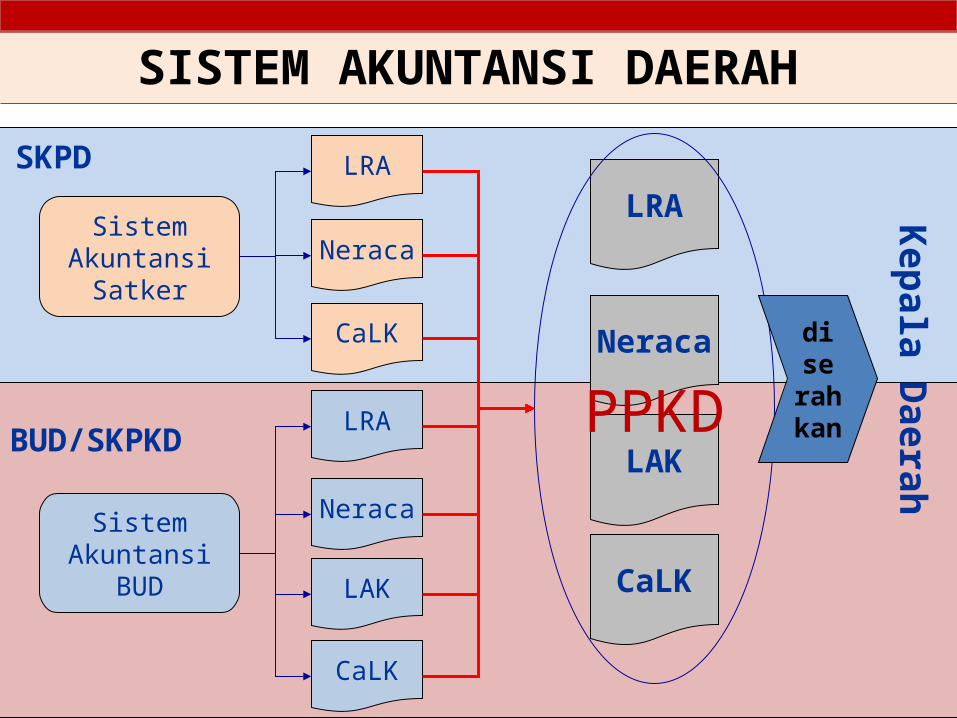

SISTEM AKUNTANSI DAERAH

SKPD LRA

Neraca

CaLK

LRA

Neraca

CaLK

LAK

LRA

Neraca

CaLK

LAKPPKD

SistemAkuntansi

Satker

SistemAkuntansi

BUD

BUD/SKPKD

dise

rahkan

Kepala Daerah

38

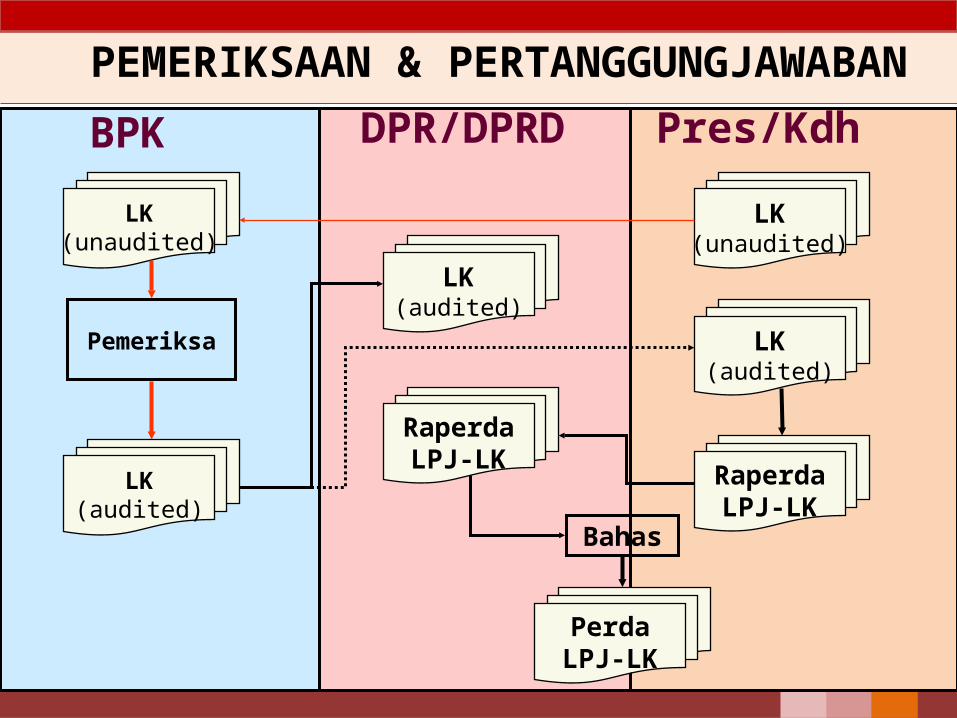

PEMERIKSAAN & PERTANGGUNGJAWABAN

BPK DPR/DPRD Pres/Kdh

Pemeriksa

LK(unaudited)

LK(unaudited)

LK(audited)

LK(audited)

RaperdaLPJ-LK

RaperdaLPJ-LK

Bahas

PerdaLPJ-LK

LK(audited)

TINGKAT DEPARTEMEN

HUBUNGAN ANTAR ENTITAS PUSAT

PEMERINTAH PUSAT(LKPP)

BENDAHARA UMUM NEGARA

(LK BUN)

KEMENTERIAN NEGARA/LEMBAG

A (LKKL)

ESELON I BUN(LK Ei BUN)

SATKER BUN(LK SATKER BUN)

ESELON I KL(LK E1)

WILAYAH KL(LK Wilayah)

SATKER KL (KP, KD, DK/TP &

BLU)(LK Satker)

TINGKAT ESELON I

TINGKAT WILAYAH

TINGKAT SATUAN KERJA

UNIT AKUNTANSI PEMERINTAH PUSAT

Tingkat Kementerian Negara/LembagaUnit Akuntansi

Pengguna Anggaran/Barang

(UAPA/B)Tingkat Eselon 1

Unit Akuntansi Pembantu Pengguna Anggaran/Barang-

Eselon 1 (UAPPA/B-E1)Tingkat Wilayah

Unit Akuntansi Pembantu Pengguna Anggaran/Barang-

Wilayah (UAPPA/B-W)Tingkat Satuan KerjaUnit Akuntansi Kuasa

Pengguna Anggaran /Barang (UAKPA/B)

Tingkat Bendahara Umum Negara (BUN)

Unit Akuntansi Bendahara Umum Negara (UABUN)Tingkat Pengguna Anggaran

Unit Akuntansi Pembantu BUN (UAPBUN)

Tingkat Satuan KerjaUnit Akuntansi Kuasa

Pengguna Anggaran BUN (UAKPA-BUN)

KL BUN

21.952

Satker

Wilayah Eselon I K/L

KEMENTERIAN/LEMBAGA SEBAGAI PENGGUNA ANGGARAN/BARANG

LKPP

LRA NERACA ARUS KAS CALK

CALK

LRANERACA

LK- K/L

ARUS KAS NERACA LRA

CALK

LK-BUN BPK

DPR

ALUR KEGIATAN PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT

179

KPPN/PKN

30

Kanwil DJPBN

1

DJPBN- DAPK

SA-BL

MENTERI KEUANGAN SEBAGAI BENDAHARA UMUM NEGARA

SIAP

BUN

UAKPA

UAPPA/B-W UAPPA/B-E1 UAPA/B

38

Satker BLU

1.486 282 73

S-AUP & H SA-IP SA-BSBL SA-TK

SA-TD

KONSOLIDASI

SA BUN

PERATURAN PELAKSANA

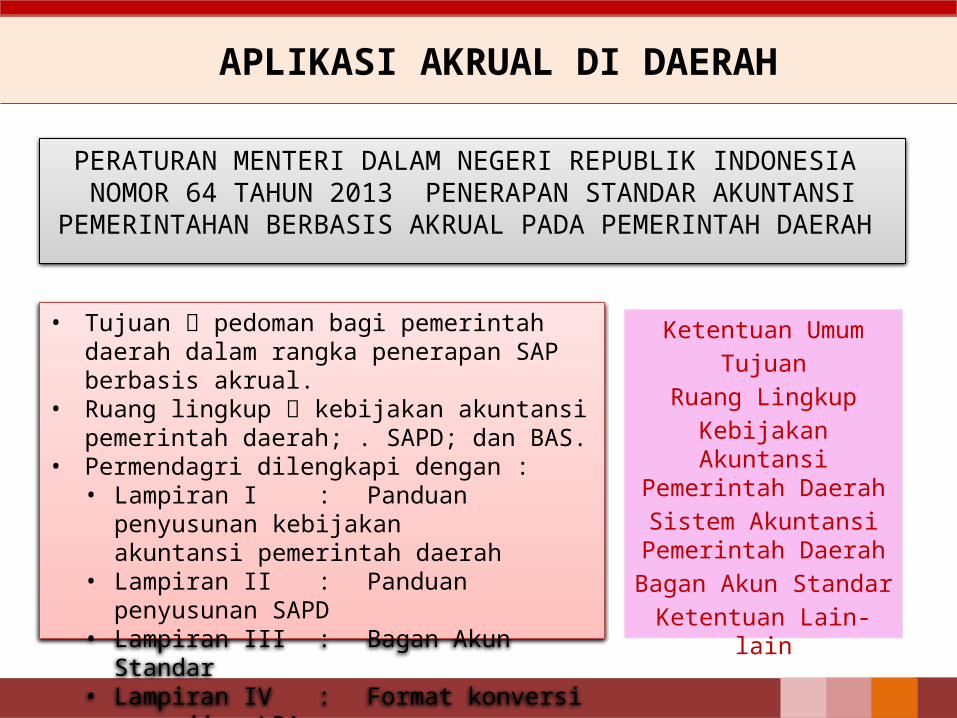

APLIKASI AKRUAL DI DAERAH

• Tujuan pedoman bagi pemerintah daerah dalam rangka penerapan SAP berbasis akrual.

• Ruang lingkup kebijakan akuntansi pemerintah daerah; . SAPD; dan BAS.

• Permendagri dilengkapi dengan :• Lampiran I : Panduan penyusunan

kebijakan akuntansi pemerintah daerah

• Lampiran II : Panduan penyusunan SAPD

• Lampiran III : Bagan Akun Standar• Lampiran IV : Format konversi

penyajian LRA

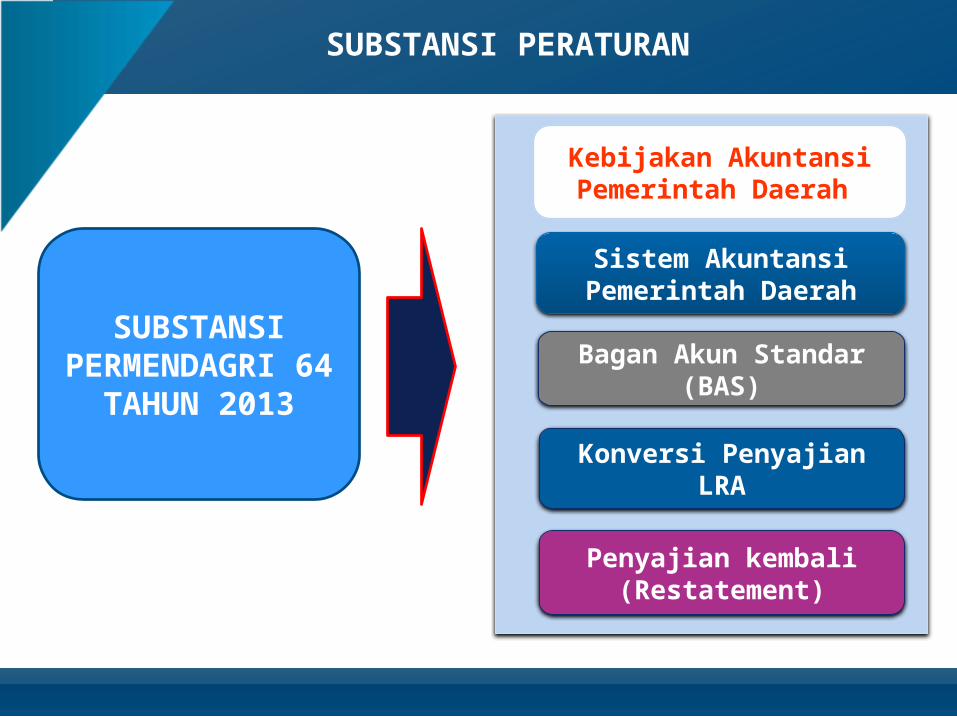

PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 PENERAPAN STANDAR AKUNTANSI

PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH

Ketentuan UmumTujuan

Ruang LingkupKebijakan Akuntansi Pemerintah DaerahSistem Akuntansi

Pemerintah DaerahBagan Akun StandarKetentuan Lain-lain

SUBSTANSI PERATURAN

SUBSTANSI PERMENDAGRI 64 TAHUN 2013

Kebijakan Akuntansi Pemerintah Daerah

Sistem Akuntansi Pemerintah Daerah

Bagan Akun Standar (BAS)

Konversi Penyajian LRA

Penyajian kembali (Restatement)

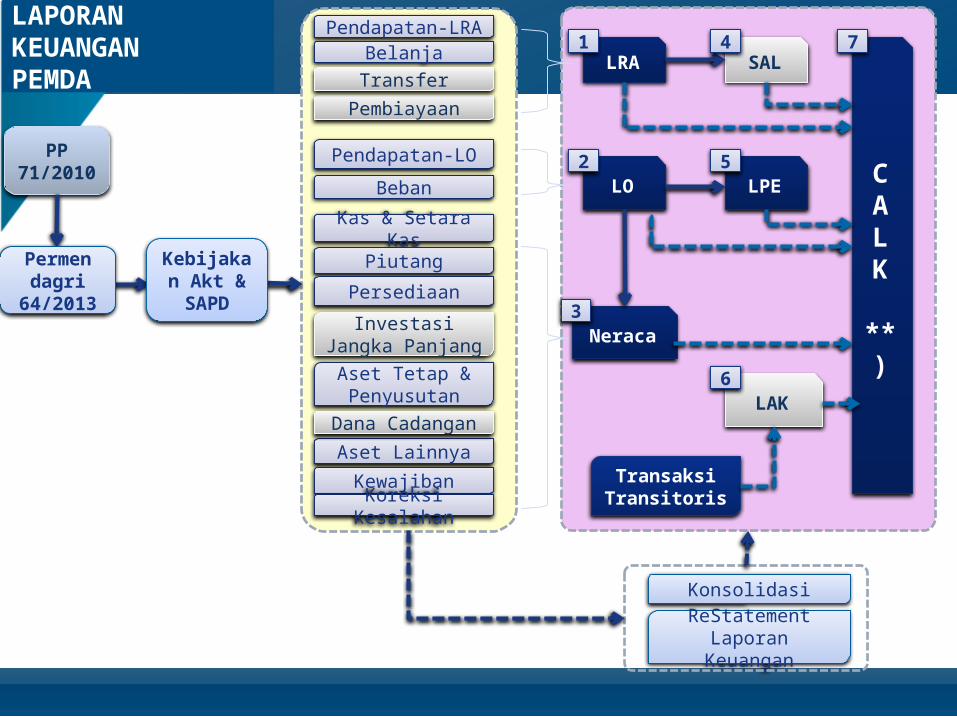

LAPORAN KEUANGANPEMDA

PP 71/2010

Pendapatan-LO

Beban

Pendapatan-LRABelanja

Aset Tetap & Penyusutan

Aset Lainnya

Kas & Setara Kas

Piutang

Persediaan

Investasi Jangka Panjang

KewajibanKoreksi Kesalahan

Pembiayaan

Dana Cadangan

Konsolidasi

ReStatement Laporan Keuangan

LRA SAL

LO LPE

Neraca

LAK

CALK

**)

1

2

3

5

4

6

7

*)

**)

Transaksi Transitoris

***)

Transfer

Kebijakan Akt & SAPD

Permen dagri

64/2013

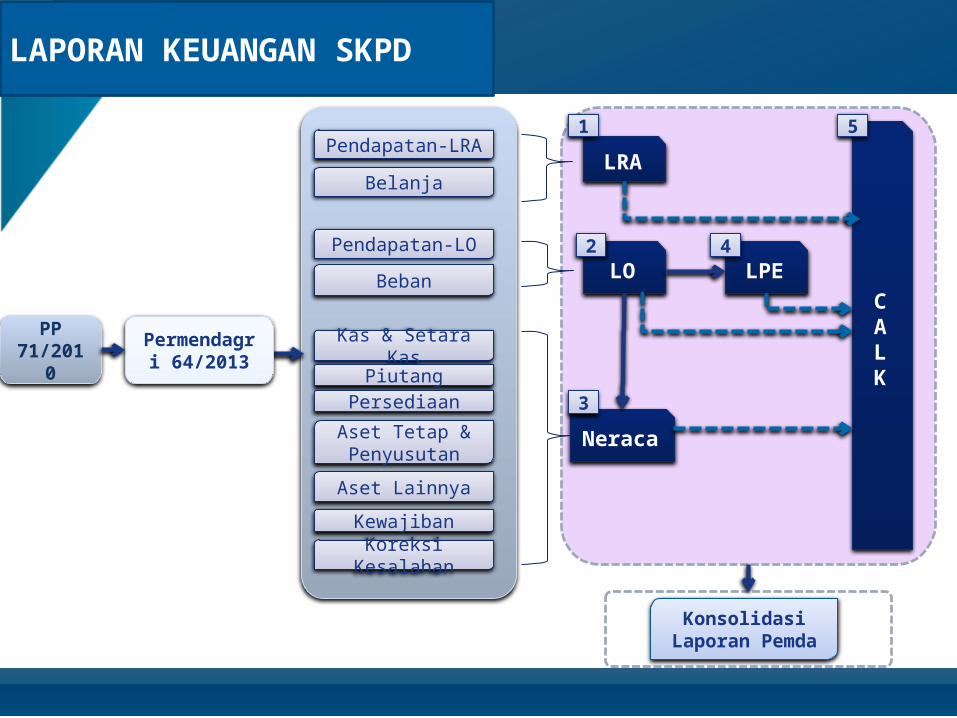

LAPORAN KEUANGAN SKPD

PP 71/2010

Permendagri 64/2013

Pendapatan-LO

Beban

Pendapatan-LRA

Belanja

Aset Tetap & Penyusutan

Aset Lainnya

Kas & Setara KasPiutang

Persediaan

Kewajiban

Koreksi Kesalahan

KonsolidasiLaporan Pemda

LRA

LO LPE

Neraca

CALK

1

2

3

4

5

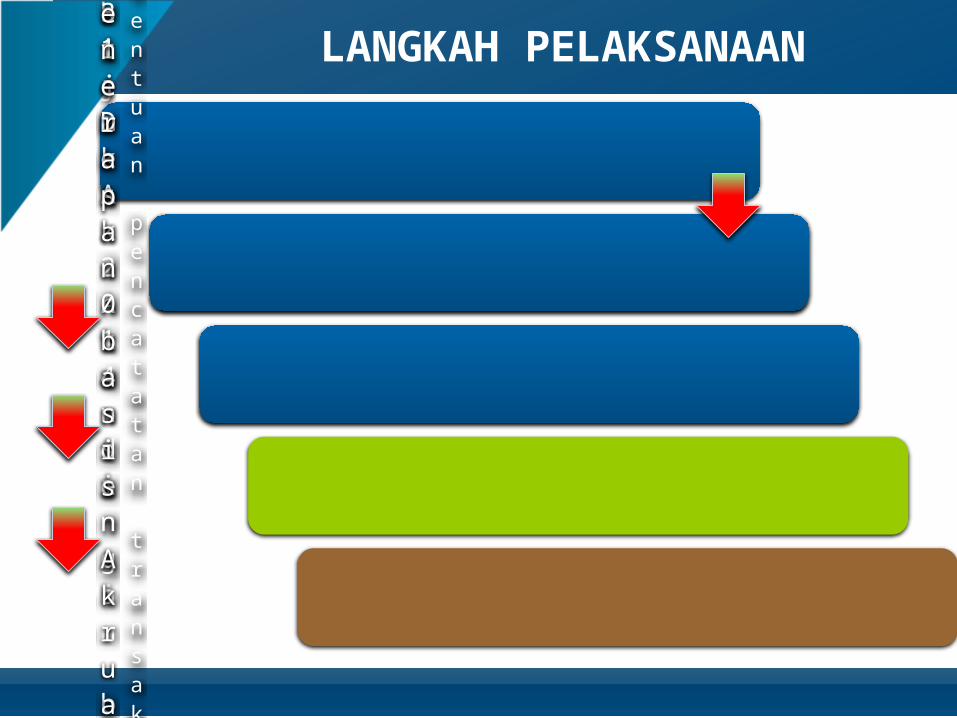

LANGKAH PELAKSANAAN

Rumuskan Kebijakan Akuntansi

Susun Sistem Akuntansi

Aplikasikan Sistem Akuntansi• K

etentuan pencatatan transaksi akrual

• Setu up BAS

Penyajian kembali Neraca 31 Des 2014 dengan basis Akrual

Penerapan basis Akrual

MODUL SAPD

Sistem akuntansi pemerintah daerah (SAPD) merupakan suatu instrumen untuk mengoperasionalkan prinsip-prinsip akuntansi yang telah ditetapkan dalam SAP dan kebijakan akuntansi.

SAPD menjelaskan siapa melakukan apa dan menegaskan tentang transaksi apa saja yang dicatat dan bagaimana mencatatnya

Modul iakan mendeskripsikan SAPD berdasarkan elemen-elemen laporan realisasi anggaran, laporan operasional, dan neraca pemerintah daerah.

MODUL SAPD

Identifikasi prosedur apa yang harus dibuat

Menentukan pihak-pihak terkait dengan prosedur

Menentukan dokumen terkait

Menentukan jurnal standar untuk mencatat

Menuangkan dalam langkah teknis

POTENSI KENDALA PENYIAPAN AKRUAL

Penyiapan sistem aplikasi akuntansi terlambat

Kapasitas SDM pengembang dan pelaksana terbatas

Ketersediaan Infrastruktur TI belum memadai

Parlemen masih lebih concern pada kas daripada akrual

Komitmen pimpinan entitas masih focus pada opini BPK

Sistem penganggaran masih menggunakan basis kas

Kewenangan setiap daerah membangun sistem aplikasi sendiri

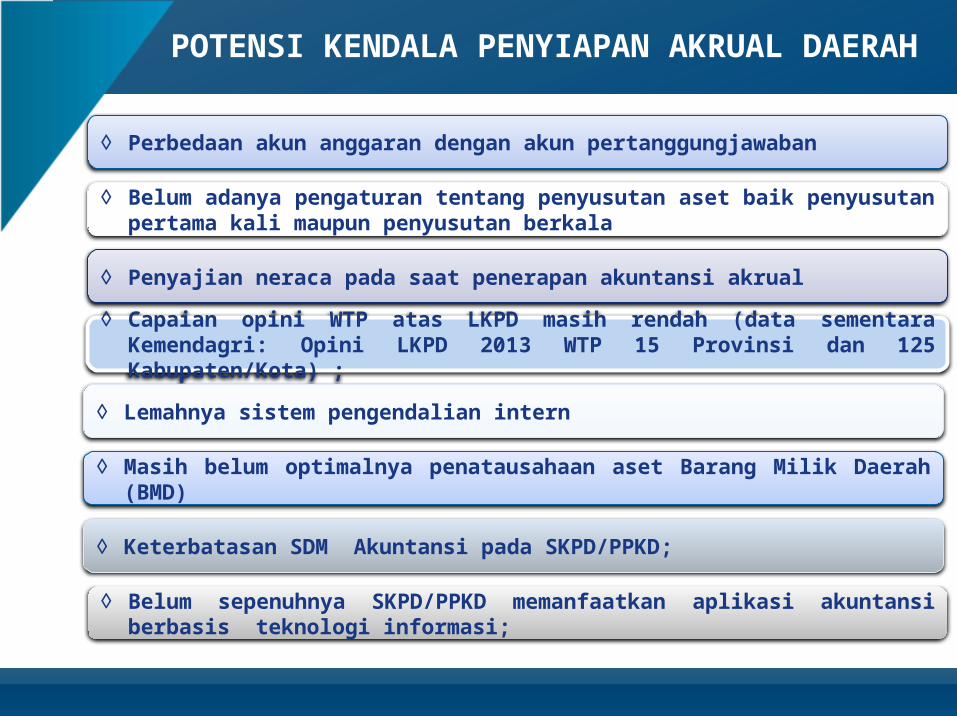

POTENSI KENDALA PENYIAPAN AKRUAL DAERAH

◊ Perbedaan akun anggaran dengan akun pertanggungjawaban

◊ Belum adanya pengaturan tentang penyusutan aset baik penyusutan pertama kali maupun penyusutan berkala

◊ Penyajian neraca pada saat penerapan akuntansi akrual

◊ Capaian opini WTP atas LKPD masih rendah (data sementara Kemendagri: Opini LKPD 2013 WTP 15 Provinsi dan 125 Kabupaten/Kota) ;

◊ Lemahnya sistem pengendalian intern

◊ Masih belum optimalnya penatausahaan aset Barang Milik Daerah (BMD)

◊ Keterbatasan SDM Akuntansi pada SKPD/PPKD;

◊ Belum sepenuhnya SKPD/PPKD memanfaatkan aplikasi akuntansi berbasis teknologi informasi;

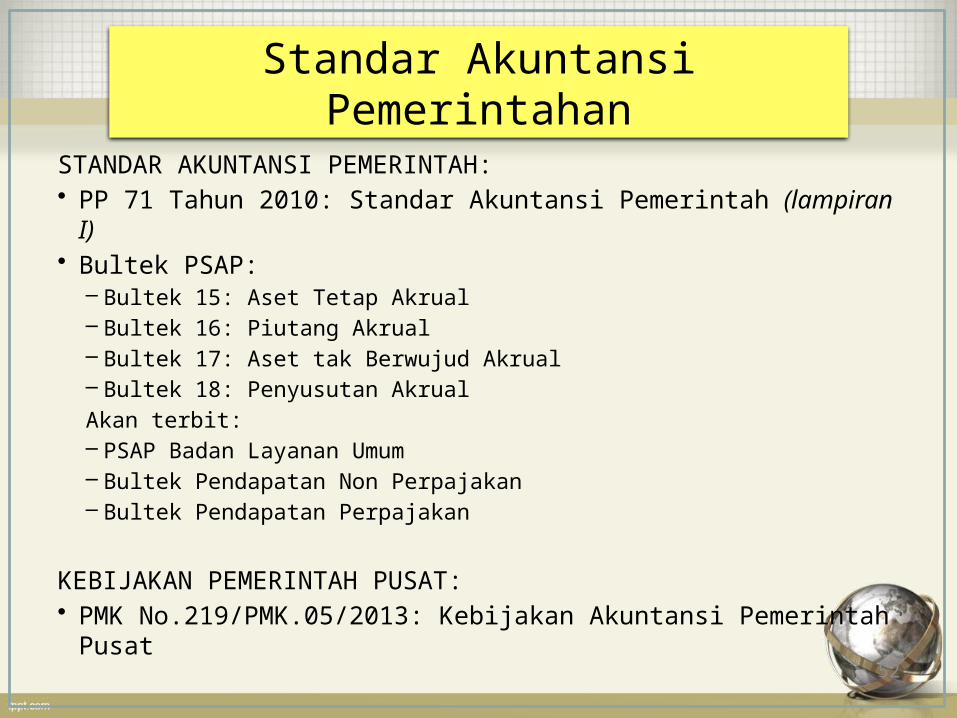

STANDAR AKUNTANSI PEMERINTAH:• PP 71 Tahun 2010: Standar Akuntansi Pemerintah (lampiran I)• Bultek PSAP:

– Bultek 15: Aset Tetap Akrual– Bultek 16: Piutang Akrual– Bultek 17: Aset tak Berwujud Akrual– Bultek 18: Penyusutan AkrualAkan terbit:– PSAP Badan Layanan Umum– Bultek Pendapatan Non Perpajakan– Bultek Pendapatan Perpajakan

KEBIJAKAN PEMERINTAH PUSAT:• PMK No.219/PMK.05/2013: Kebijakan Akuntansi Pemerintah Pusat

52

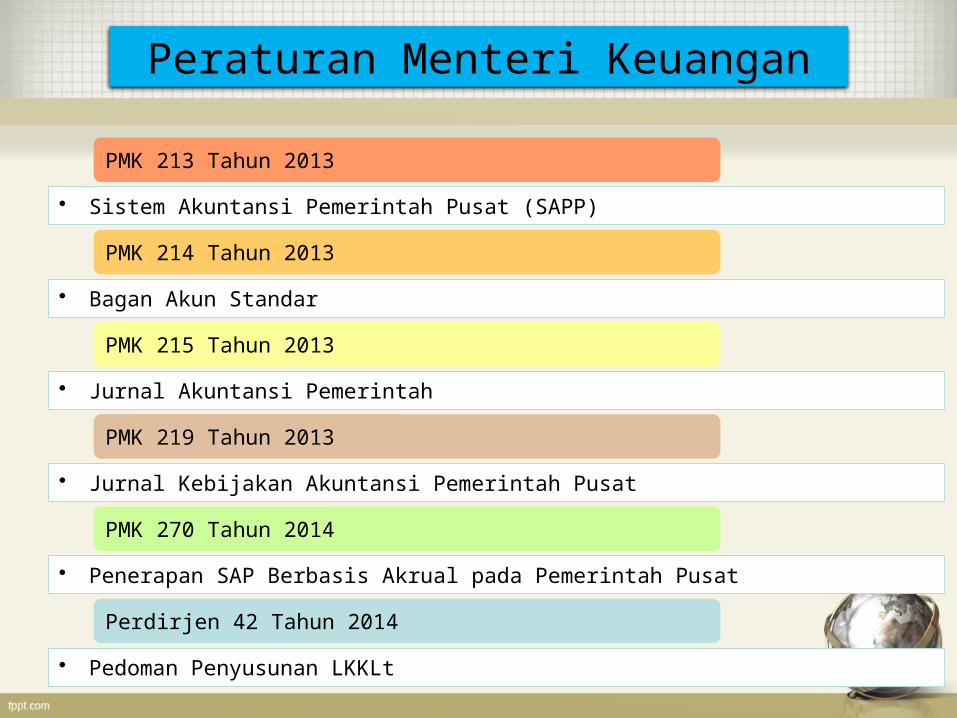

Standar Akuntansi Pemerintahan

PMK 213 Tahun 2013

• Sistem Akuntansi Pemerintah Pusat (SAPP)

PMK 214 Tahun 2013

• Bagan Akun Standar

PMK 215 Tahun 2013

• Jurnal Akuntansi Pemerintah

PMK 219 Tahun 2013

• Jurnal Kebijakan Akuntansi Pemerintah Pusat

PMK 270 Tahun 2014

• Penerapan SAP Berbasis Akrual pada Pemerintah Pusat

Perdirjen 42 Tahun 2014

• Pedoman Penyusunan LKKLt

Peraturan Menteri Keuangan

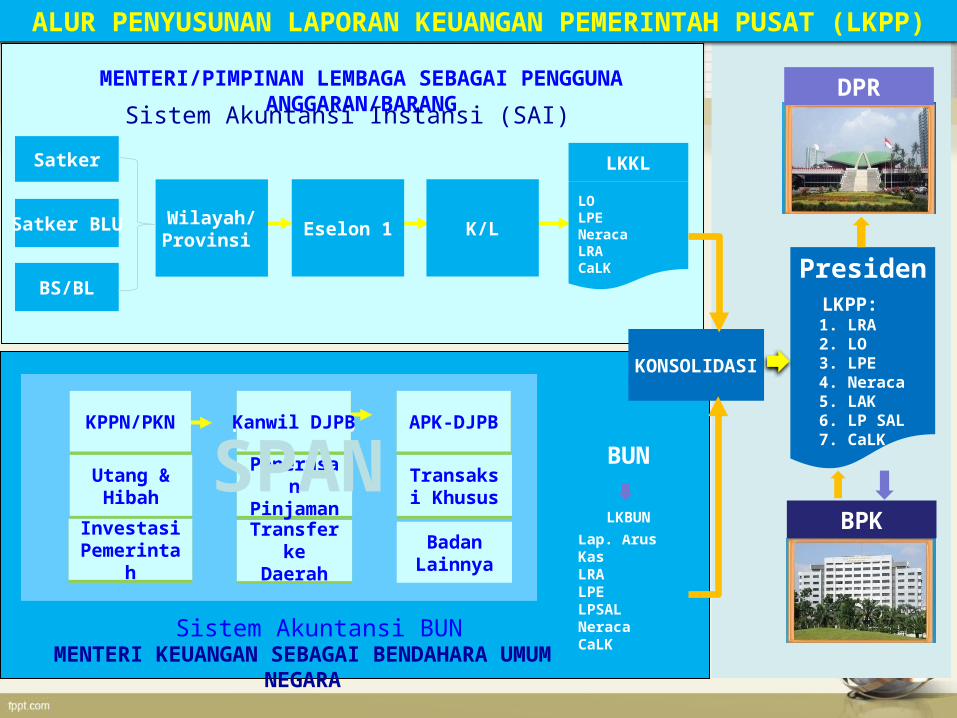

ALUR PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT (LKPP)

KPPN/PKN

MENTERI KEUANGAN SEBAGAI BENDAHARA UMUM NEGARA

BUN

Sistem Akuntansi BUN

Satker

MENTERI/PIMPINAN LEMBAGA SEBAGAI PENGGUNA ANGGARAN/BARANG

Satker BLU

Sistem Akuntansi Instansi (SAI)

Wilayah/Provinsi

KONSOLIDASI

Utang & Hibah

Investasi Pemerintah

Penerusan Pinjaman

Transfer ke Daerah

Transaksi Khusus

Badan Lainnya

Eselon 1 K/LLOLPENeracaLRACaLK

LKKL

Kanwil DJPB APK-DJPB

Lap. Arus KasLRALPELPSALNeracaCaLK

LKBUN

LKPP: 1. LRA 2. LO 3. LPE 4. Neraca 5. LAK 6. LP SAL 7. CaLK

Presiden

BPK

DPR

BS/BL

KPPN/PKN

Utang & Hibah

Investasi Pemerintah

Penerusan Pinjaman

Transfer ke Daerah

Transaksi Khusus

Kanwil DJPB APK-DJPB

SPAN

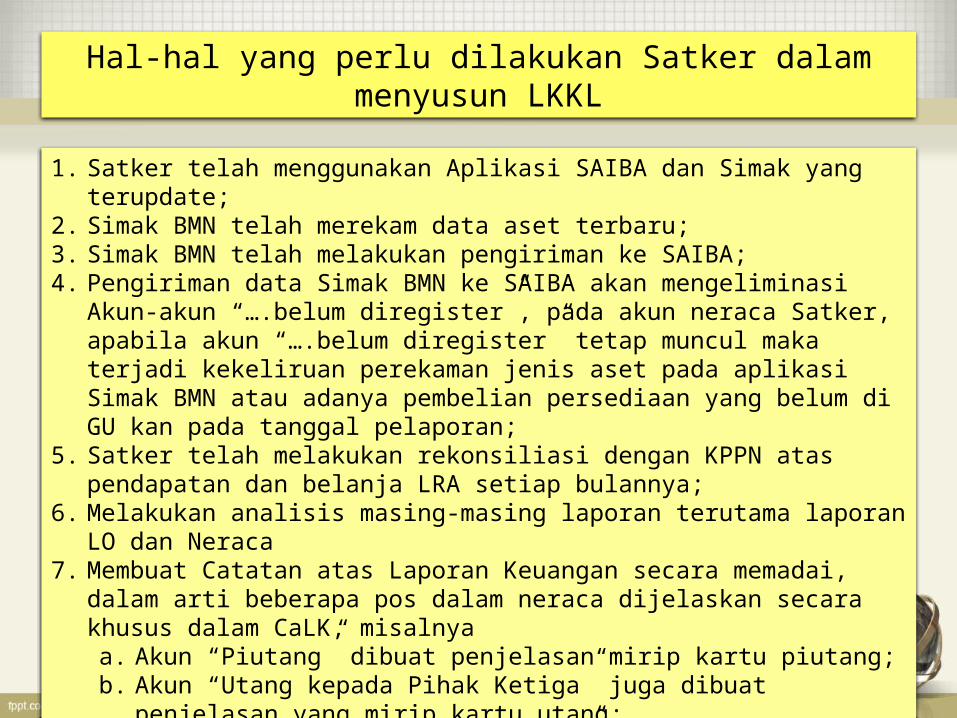

Hal-hal yang perlu dilakukan Satker dalam menyusun LKKL

1. Satker telah menggunakan Aplikasi SAIBA dan Simak yang terupdate;2. Simak BMN telah merekam data aset terbaru;3. Simak BMN telah melakukan pengiriman ke SAIBA;4. Pengiriman data Simak BMN ke SAIBA akan mengeliminasi Akun-akun

“….belum diregister”, pada akun neraca Satker, apabila akun “….belum diregister” tetap muncul maka terjadi kekeliruan perekaman jenis aset pada aplikasi Simak BMN atau adanya pembelian persediaan yang belum di GU kan pada tanggal pelaporan;

5. Satker telah melakukan rekonsiliasi dengan KPPN atas pendapatan dan belanja LRA setiap bulannya;

6. Melakukan analisis masing-masing laporan terutama laporan LO dan Neraca7. Membuat Catatan atas Laporan Keuangan secara memadai, dalam arti

beberapa pos dalam neraca dijelaskan secara khusus dalam CaLK, misalnyaa. Akun “Piutang” dibuat penjelasan mirip kartu piutang;b. Akun “Utang kepada Pihak Ketiga” juga dibuat penjelasan yang mirip

kartu utang;c. Akun “Bangunan dalam Pengerjaan” dibuat “kartu bangunan dalam

pengerjaan” yang berisi kegiatan yang belum selesai.

PENGATURAN TRANSAKSI

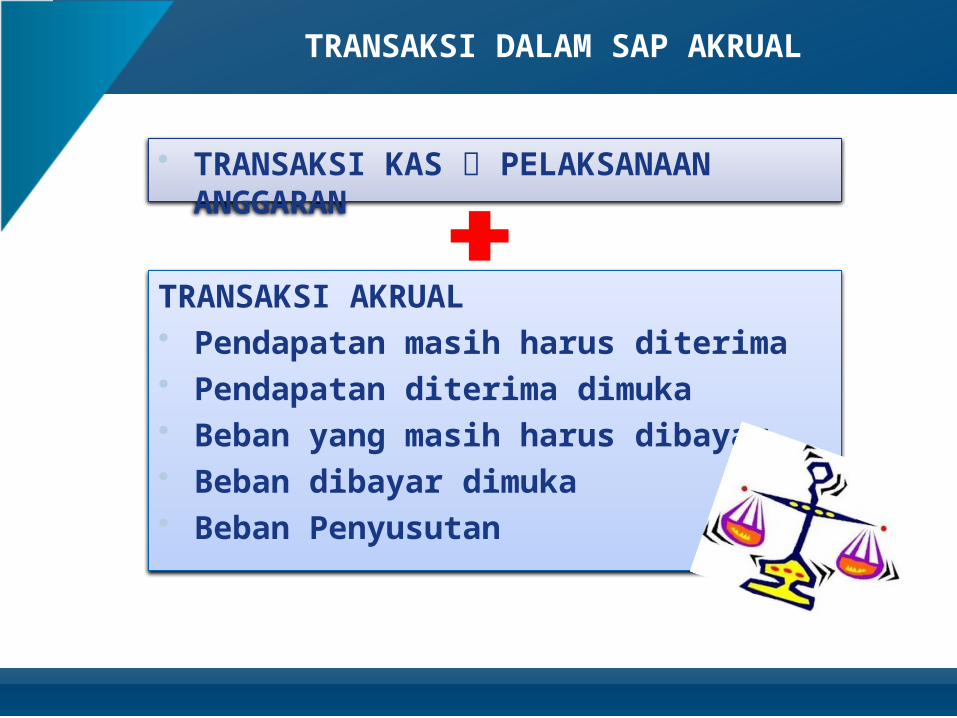

TRANSAKSI DALAM SAP AKRUAL

TRANSAKSI AKRUAL• Pendapatan masih harus diterima • Pendapatan diterima dimuka• Beban yang masih harus dibayar• Beban dibayar dimuka• Beban Penyusutan

• TRANSAKSI KAS PELAKSANAAN ANGGARAN

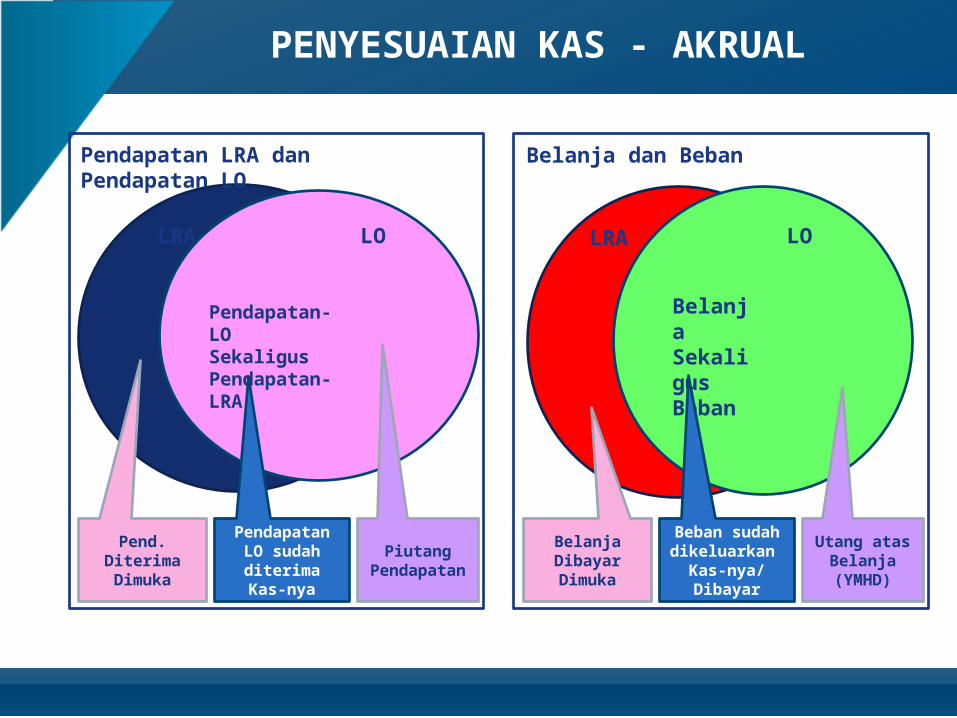

PENYESUAIAN KAS - AKRUAL

LRA

Pendapatan-LO SekaligusPendapatan-LRA

Pendapatan LRA dan Pendapatan LO

BelanjaSekaligusBeban

Belanja dan Beban

Pend. Diterima Dimuka

Piutang Pendapatan

Pendapatan LO sudah

diterima Kas-nya

Belanja Dibayar Dimuka

Utang atas Belanja (YMHD)

Beban sudah dikeluarkan

Kas-nya/ Dibayar

LO LRA LO

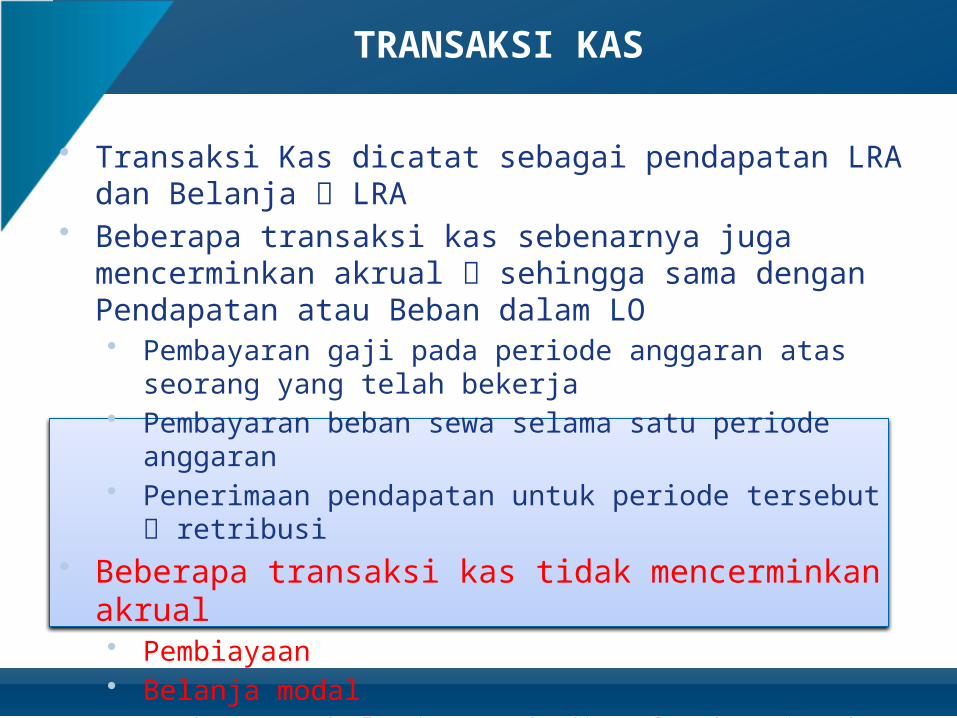

TRANSAKSI KAS

• Transaksi Kas dicatat sebagai pendapatan LRA dan Belanja LRA• Beberapa transaksi kas sebenarnya juga mencerminkan akrual

sehingga sama dengan Pendapatan atau Beban dalam LO• Pembayaran gaji pada periode anggaran atas seorang yang telah

bekerja• Pembayaran beban sewa selama satu periode anggaran• Penerimaan pendapatan untuk periode tersebut retribusi

• Beberapa transaksi kas tidak mencerminkan akrual• Pembiayaan• Belanja modal• Pembayaran belanja untuk dimanfaatkan jangka panjang• Penerimaan pendapatan untuk jasa di masa datang

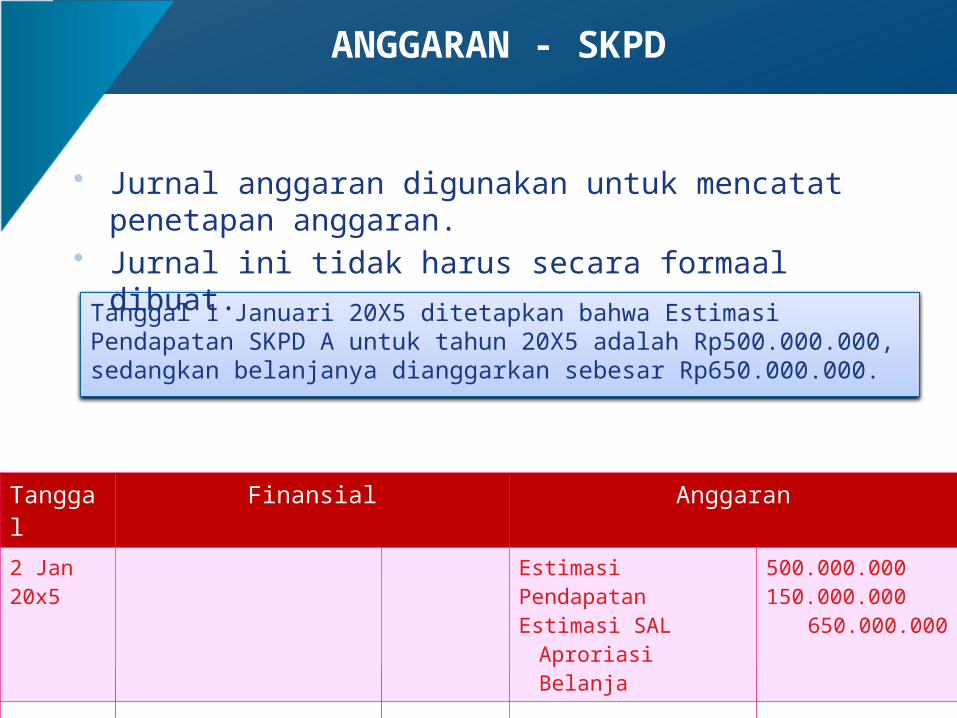

Tanggal 1 Januari 20X5 ditetapkan bahwa Estimasi Pendapatan SKPD A untuk tahun 20X5 adalah Rp500.000.000, sedangkan belanjanya dianggarkan sebesar Rp650.000.000.

ANGGARAN - SKPD

• Jurnal anggaran digunakan untuk mencatat penetapan anggaran.• Jurnal ini tidak harus secara formaal dibuat.

Tanggal Finansial Anggaran2 Jan20x5

Estimasi PendapatanEstimasi SAL

Aproriasi Belanja

500.000.000150.000.000

650.000.000

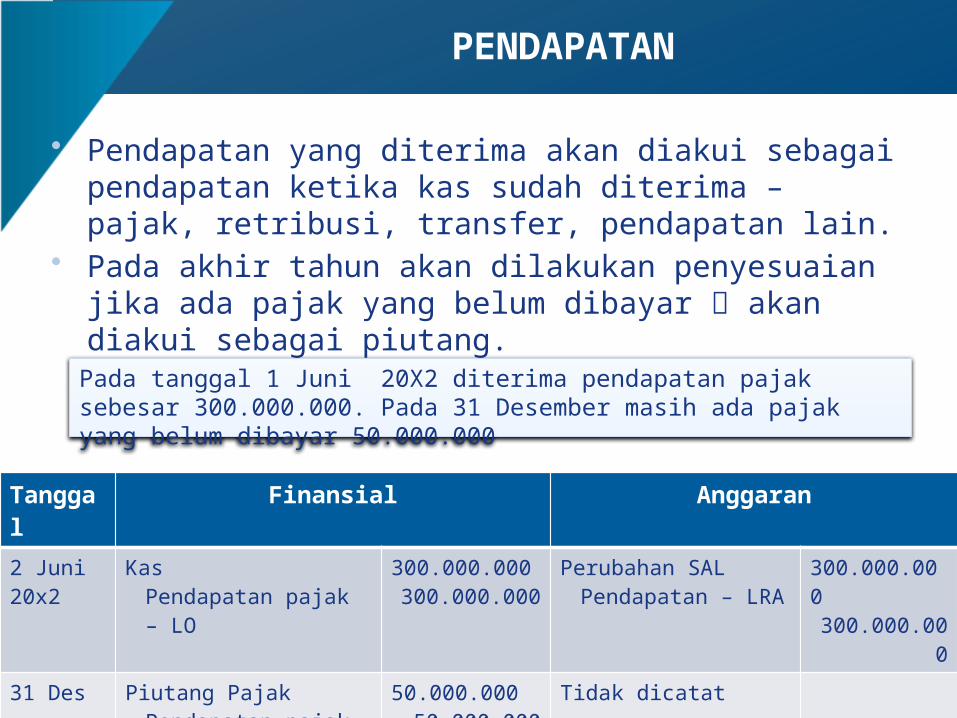

PENDAPATAN

• Pendapatan yang diterima akan diakui sebagai pendapatan ketika kas sudah diterima – pajak, retribusi, transfer, pendapatan lain.

• Pada akhir tahun akan dilakukan penyesuaian jika ada pajak yang belum dibayar akan diakui sebagai piutang.

Pada tanggal 1 Juni 20X2 diterima pendapatan pajak sebesar 300.000.000. Pada 31 Desember masih ada pajak yang belum dibayar 50.000.000

Tanggal Finansial Anggaran2 Juni20x2

KasPendapatan pajak – LO

300.000.000300.000.000

Perubahan SALPendapatan – LRA

300.000.000300.000.000

31 Des Piutang PajakPendapatan pajak – LO

50.000.00050.000.000

Tidak dicatat

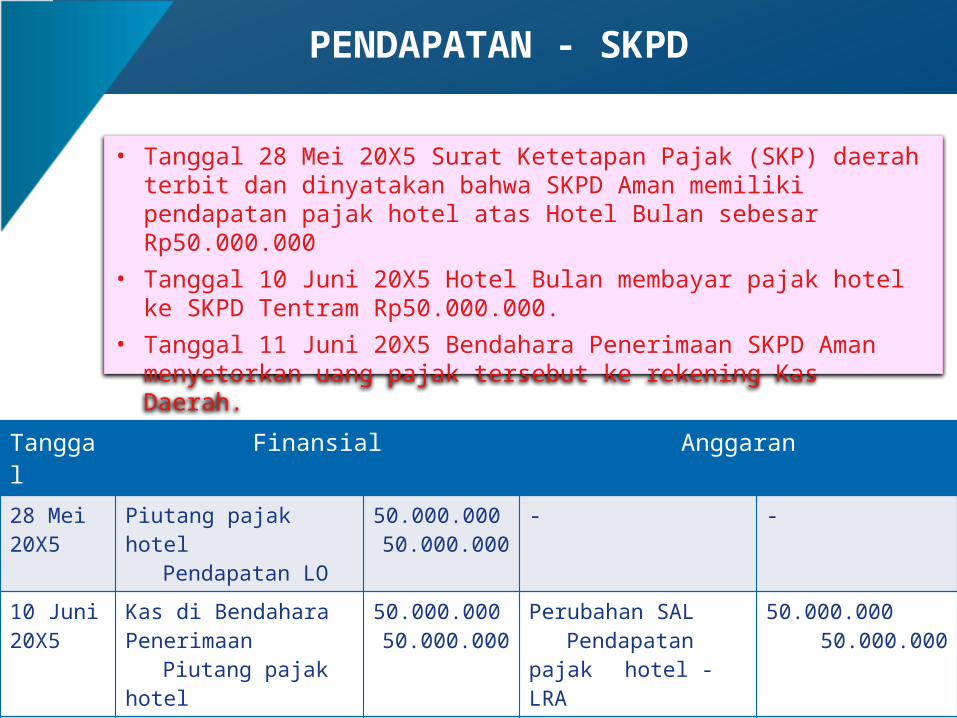

• Tanggal 28 Mei 20X5 Surat Ketetapan Pajak (SKP) daerah terbit dan dinyatakan bahwa SKPD Aman memiliki pendapatan pajak hotel atas Hotel Bulan sebesar Rp50.000.000

• Tanggal 10 Juni 20X5 Hotel Bulan membayar pajak hotel ke SKPD Tentram Rp50.000.000.

• Tanggal 11 Juni 20X5 Bendahara Penerimaan SKPD Aman menyetorkan uang pajak tersebut ke rekening Kas Daerah.

PENDAPATAN - SKPD

Tanggal Finansial Anggaran28 Mei20X5

Piutang pajak hotelPendapatan LO

50.000.00050.000.000

- -

10 Juni 20X5

Kas di Bendahara Penerimaan

Piutang pajak hotel

50.000.00050.000.000

Perubahan SALPendapatan pajak hotel - LRA

50.000.00050.000.000

11 Juni20X5

RK PPKDKas di

Bendahara Penerimaan

50.000.00050.000.000

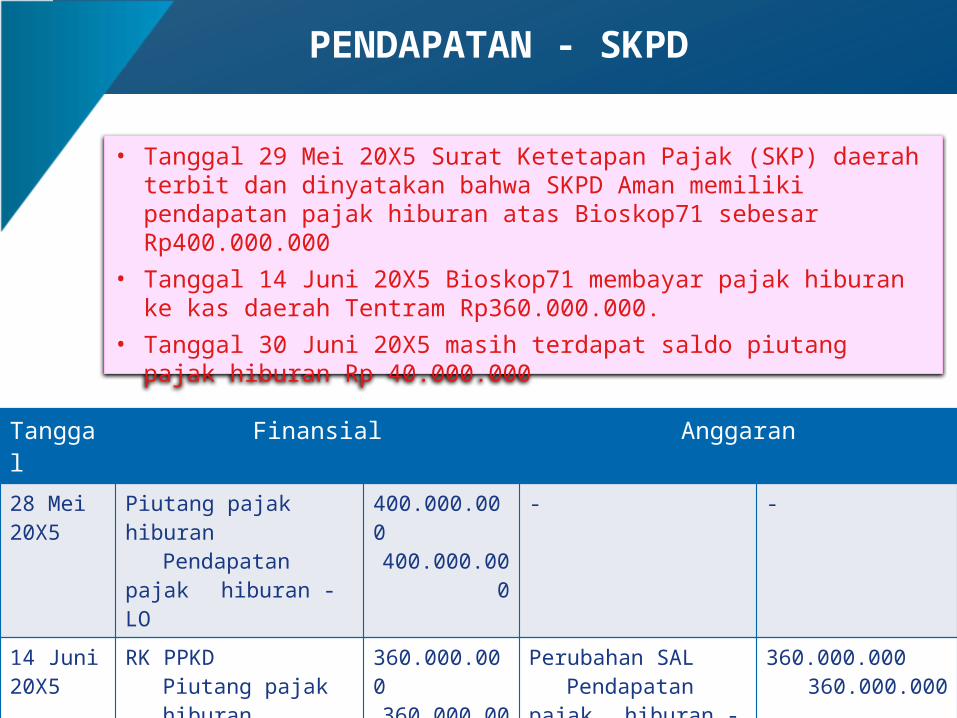

• Tanggal 29 Mei 20X5 Surat Ketetapan Pajak (SKP) daerah terbit dan dinyatakan bahwa SKPD Aman memiliki pendapatan pajak hiburan atas Bioskop71 sebesar Rp400.000.000

• Tanggal 14 Juni 20X5 Bioskop71 membayar pajak hiburan ke kas daerah Tentram Rp360.000.000.

• Tanggal 30 Juni 20X5 masih terdapat saldo piutang pajak hiburan Rp 40.000.000

PENDAPATAN - SKPD

Tanggal Finansial Anggaran28 Mei20X5

Piutang pajak hiburanPendapatan pajak hiburan - LO

400.000.000400.000.000

- -

14 Juni 20X5

RK PPKDPiutang pajak

hiburan

360.000.000360.000.000

Perubahan SALPendapatan pajak hiburan - LRA

360.000.000360.000.000

14 Juni20X5

PPKDKas

RK SKPD360.000.000

360.000.000

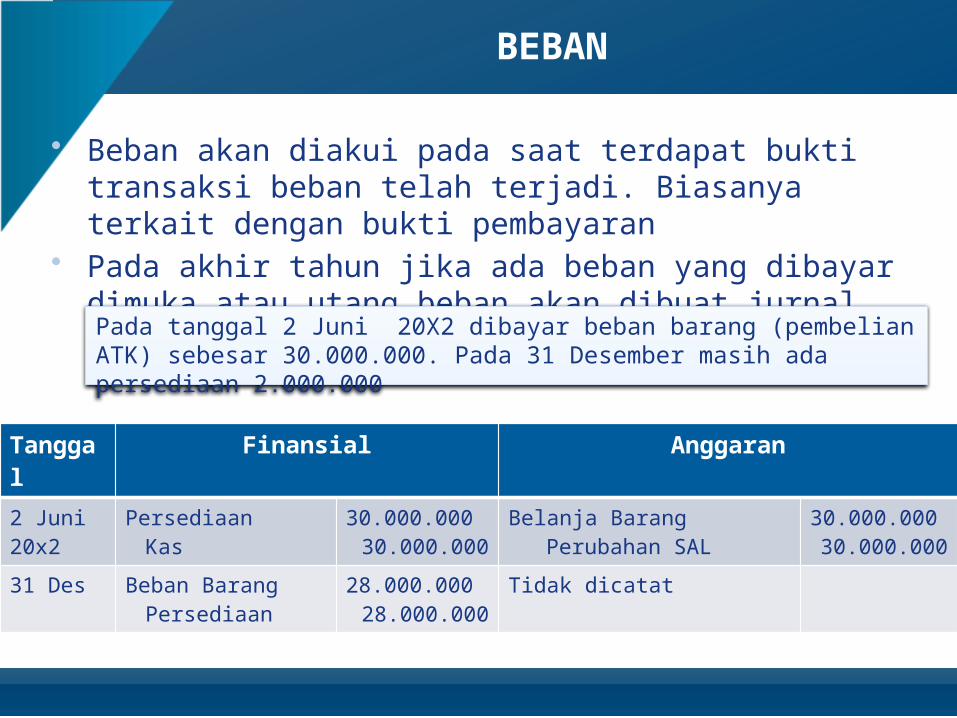

BEBAN

• Beban akan diakui pada saat terdapat bukti transaksi beban telah terjadi. Biasanya terkait dengan bukti pembayaran

• Pada akhir tahun jika ada beban yang dibayar dimuka atau utang beban akan dibuat jurnal penyesuaian

Pada tanggal 2 Juni 20X2 dibayar beban barang (pembelian ATK) sebesar 30.000.000. Pada 31 Desember masih ada persediaan 2.000.000

Tanggal Finansial Anggaran2 Juni20x2

Persediaan Kas

30.000.00030.000.000

Belanja BarangPerubahan SAL

30.000.00030.000.000

31 Des Beban BarangPersediaan

28.000.00028.000.000

Tidak dicatat

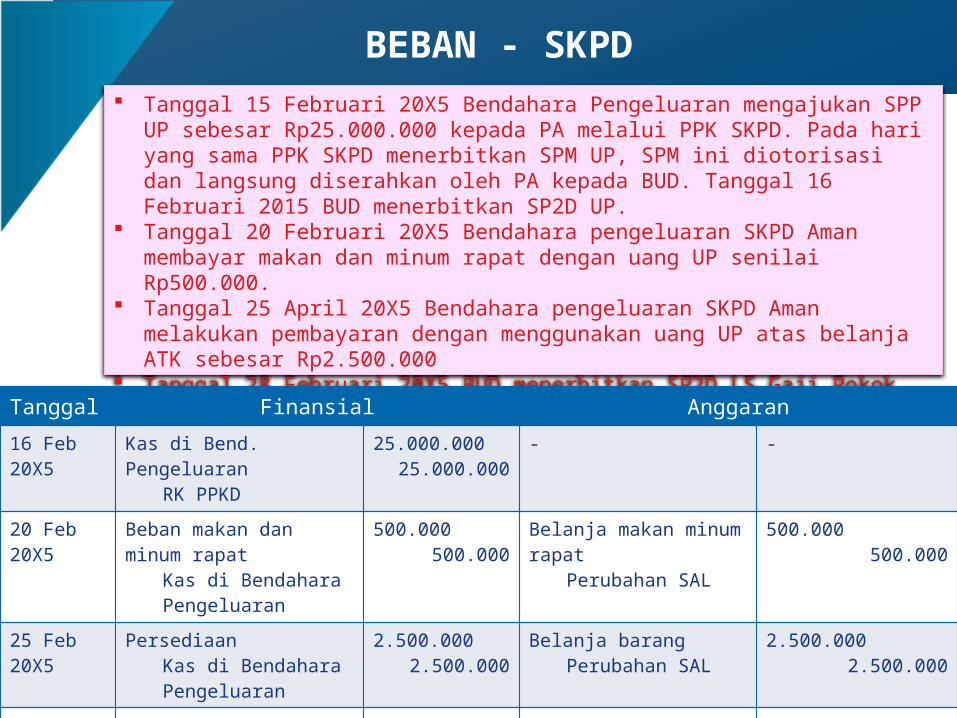

Tanggal 15 Februari 20X5 Bendahara Pengeluaran mengajukan SPP UP sebesar Rp25.000.000 kepada PA melalui PPK SKPD. Pada hari yang sama PPK SKPD menerbitkan SPM UP, SPM ini diotorisasi dan langsung diserahkan oleh PA kepada BUD. Tanggal 16 Februari 2015 BUD menerbitkan SP2D UP.

Tanggal 20 Februari 20X5 Bendahara pengeluaran SKPD Aman membayar makan dan minum rapat dengan uang UP senilai Rp500.000.

Tanggal 25 April 20X5 Bendahara pengeluaran SKPD Aman melakukan pembayaran dengan menggunakan uang UP atas belanja ATK sebesar Rp2.500.000

Tanggal 28 Februari 20X5 BUD menerbitkan SP2D LS Gaji Pokok sebesar Rp215.000.000.

BEBAN - SKPD

Tanggal Finansial Anggaran16 Feb20X5

Kas di Bend. PengeluaranRK PPKD

25.000.00025.000.000

- -

20 Feb 20X5

Beban makan dan minum rapat

Kas di BendaharaPengeluaran

500.000500.000

Belanja makan minum rapat

Perubahan SAL

500.000500.000

25 Feb 20X5

PersediaanKas di BendaharaPengeluaran

2.500.0002.500.000

Belanja barangPerubahan SAL

2.500.0002.500.000

28 Feb 20X5

Beban Gaji PokokRK PPKD

215.000.000215.000.000

Belanja Gaji PokokPerubahan SAL

215.000.000215.000.000

PEMBELIAN ASET TETAP

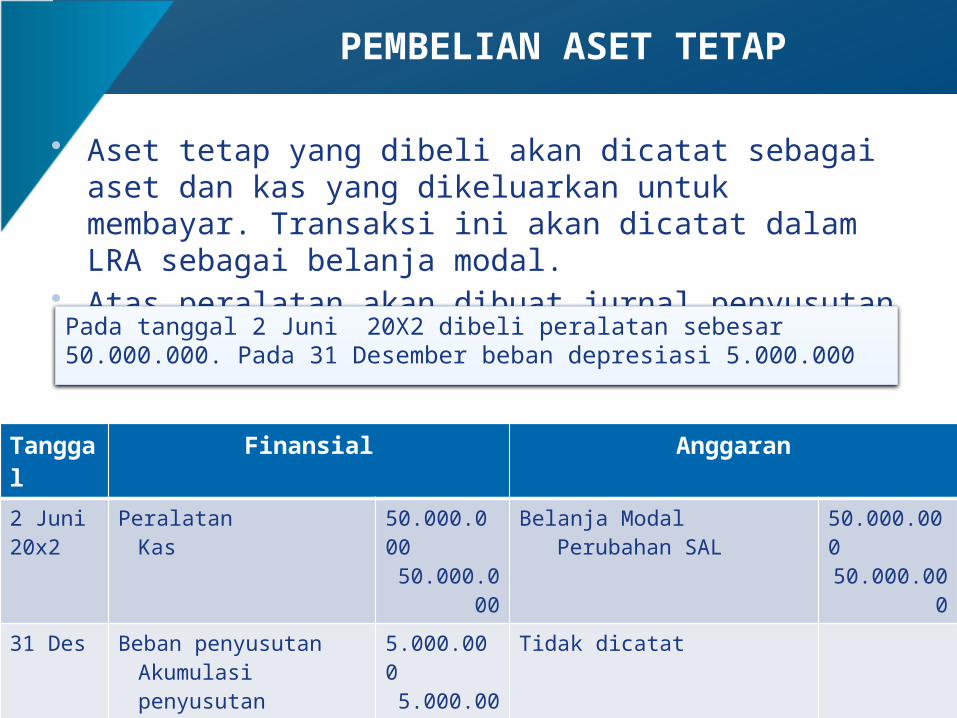

• Aset tetap yang dibeli akan dicatat sebagai aset dan kas yang dikeluarkan untuk membayar. Transaksi ini akan dicatat dalam LRA sebagai belanja modal.

• Atas peralatan akan dibuat jurnal penyusutan

Pada tanggal 2 Juni 20X2 dibeli peralatan sebesar 50.000.000. Pada 31 Desember beban depresiasi 5.000.000

Tanggal

Finansial Anggaran

2 Juni20x2

Peralatan Kas

50.000.00050.000.000

Belanja ModalPerubahan SAL

50.000.00050.000.000

31 Des Beban penyusutanAkumulasi penyusutan

5.000.0005.000.000

Tidak dicatat

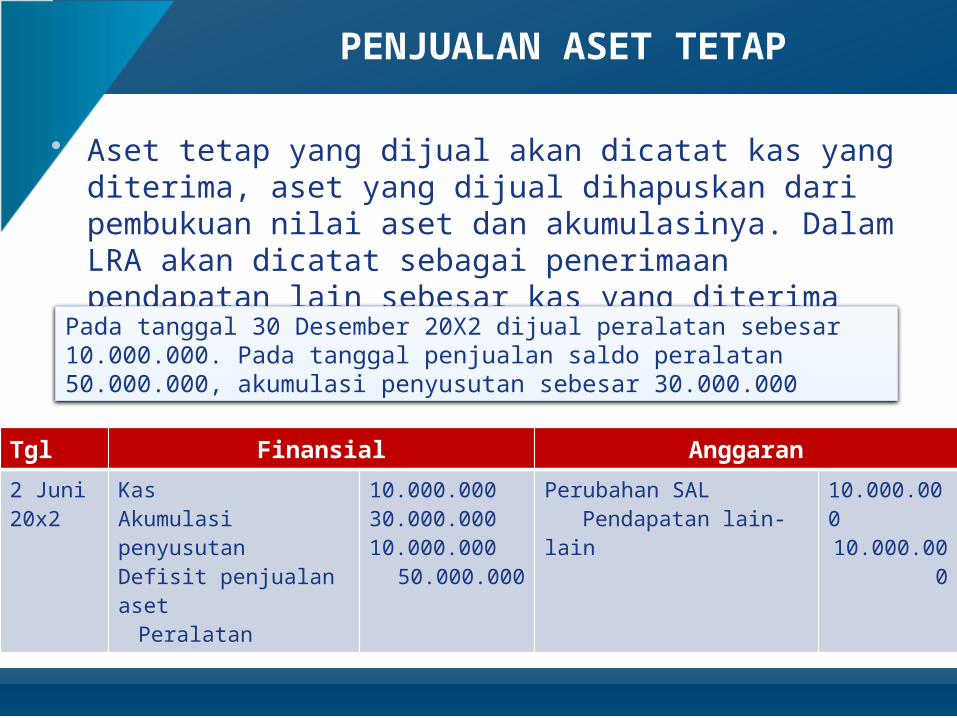

PENJUALAN ASET TETAP

• Aset tetap yang dijual akan dicatat kas yang diterima, aset yang dijual dihapuskan dari pembukuan nilai aset dan akumulasinya. Dalam LRA akan dicatat sebagai penerimaan pendapatan lain sebesar kas yang diterima

Pada tanggal 30 Desember 20X2 dijual peralatan sebesar 10.000.000. Pada tanggal penjualan saldo peralatan 50.000.000, akumulasi penyusutan sebesar 30.000.000

Tgl Finansial Anggaran2 Juni20x2

KasAkumulasi penyusutanDefisit penjualan aset

Peralatan

10.000.00030.000.00010.000.000

50.000.000

Perubahan SALPendapatan lain-lain

10.000.00010.000.000

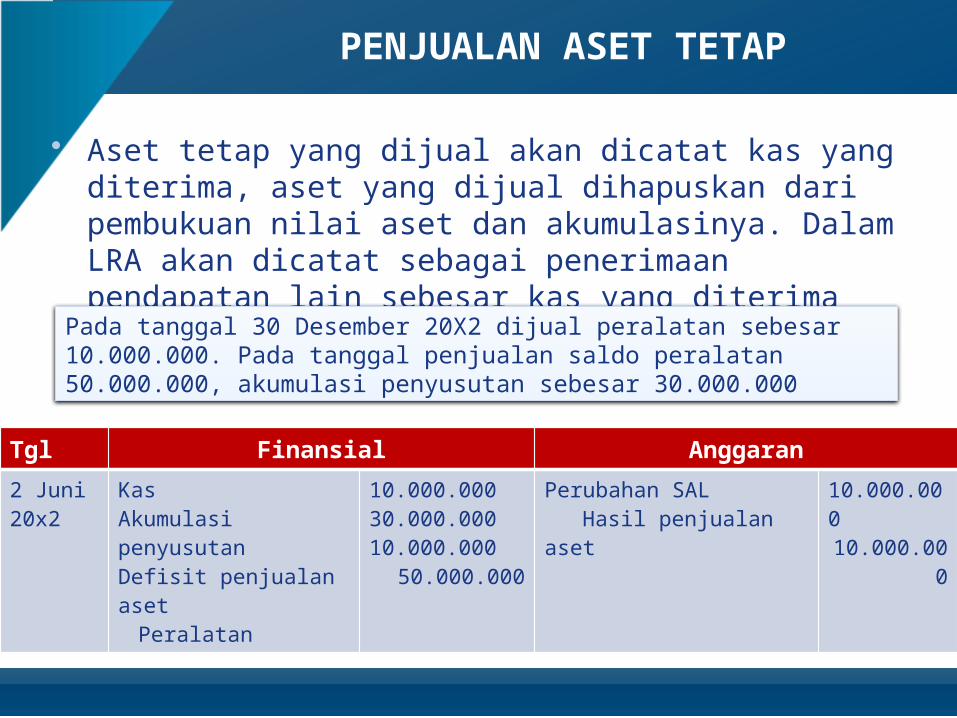

PENJUALAN ASET TETAP

• Aset tetap yang dijual akan dicatat kas yang diterima, aset yang dijual dihapuskan dari pembukuan nilai aset dan akumulasinya. Dalam LRA akan dicatat sebagai penerimaan pendapatan lain sebesar kas yang diterima

Pada tanggal 30 Desember 20X2 dijual peralatan sebesar 10.000.000. Pada tanggal penjualan saldo peralatan 50.000.000, akumulasi penyusutan sebesar 30.000.000

Tgl Finansial Anggaran2 Juni20x2

KasAkumulasi penyusutanDefisit penjualan aset

Peralatan

10.000.00030.000.00010.000.000

50.000.000

Perubahan SALHasil penjualan aset

10.000.00010.000.000

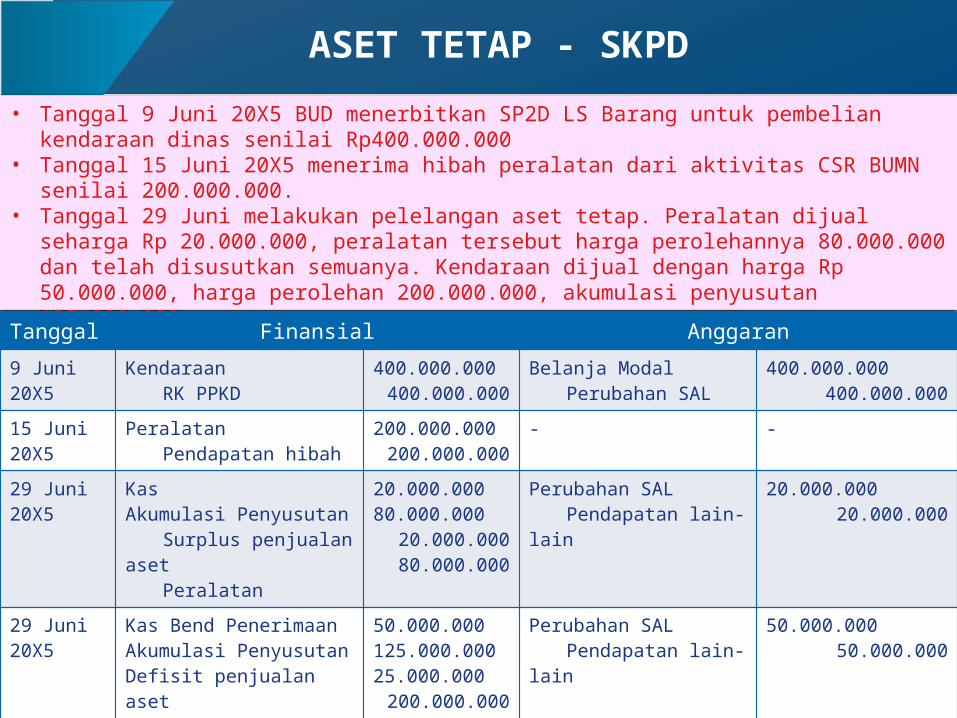

• Tanggal 9 Juni 20X5 BUD menerbitkan SP2D LS Barang untuk pembelian kendaraan dinas senilai Rp400.000.000

• Tanggal 15 Juni 20X5 menerima hibah peralatan dari aktivitas CSR BUMN senilai 200.000.000.• Tanggal 29 Juni melakukan pelelangan aset tetap. Peralatan dijual seharga Rp 20.000.000,

peralatan tersebut harga perolehannya 80.000.000 dan telah disusutkan semuanya. Kendaraan dijual dengan harga Rp 50.000.000, harga perolehan 200.000.000, akumulasi penyusutan 125.000.000

• Tanggal 30 Juni 20X5 mengakui beban depresiasi peralatan sebesar 50.000.000

ASET TETAP - SKPD

Tanggal Finansial Anggaran9 Juni20X5

KendaraanRK PPKD

400.000.000400.000.000

Belanja ModalPerubahan SAL

400.000.000400.000.000

15 Juni20X5

PeralatanPendapatan hibah

200.000.000200.000.000

- -

29 Juni 20X5

KasAkumulasi Penyusutan

Surplus penjualan asetPeralatan

20.000.00080.000.000

20.000.00080.000.000

Perubahan SALPendapatan lain-lain

20.000.00020.000.000

29 Juni 20X5

Kas Bend PenerimaanAkumulasi PenyusutanDefisit penjualan aset

Kendaraan

50.000.000125.000.00025.000.000

200.000.000

Perubahan SALPendapatan lain-lain

50.000.00050.000.000

30 Juni20X5

Beban PenyusutanAkumulasi Penyusutan

50.000.00050.000.000

- -

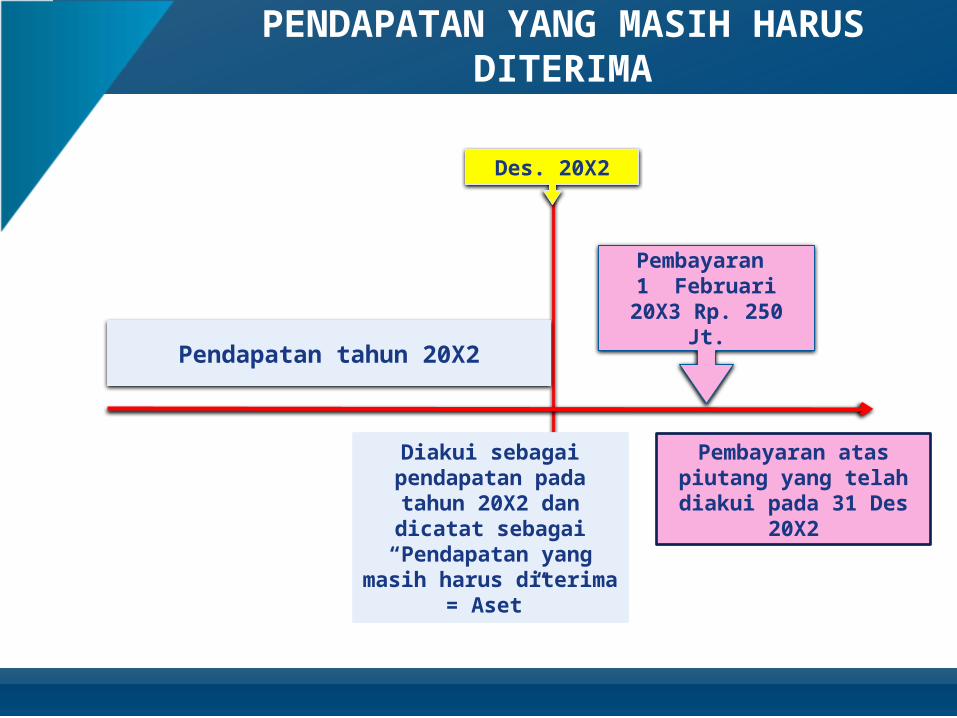

PENDAPATAN YANG MASIH HARUS DITERIMA

Pembayaran 1 Februari 20X3

Rp. 250 Jt.

Diakui sebagai pendapatan pada tahun

20X2 dan dicatat sebagai “Pendapatan yang masih

harus diterima = Aset”

70

Pendapatan tahun 20X2

Des. 20X2

Pembayaran atas piutang yang telah diakui

pada 31 Des 20X2

PENDAPATAN MASIH HARUS DITERIMA

Pada tanggal 31 Desember 20X2 terdapat SKP yang telah dikirimkan ke pengusaha restoran dan hotel namun belum diterima pelunasannya. Sebesar 250.000.000. Pelunasan baru dilakukan pada 1 Februari 20X3Pada 31 Desember 20X2, terdapat deposito Pemda tertanggal 1 Nopember 20X2 sebesar 500.000.000 berbunga 6%, jangka waktu 3bulan, jatuh tempo 1 Februari 20X3

Tanggal

Finansial Anggaran

31 Des20X2

Piutang PendapatanPendapatan Pajak – LO

250.000.000250.000.000

Tidak dicatat

31 Des20X2

Piutang BungaPendapatan Bunga – LO

5.000.0005.000.000

Tidak dicatat

1 Feb20X3

Kas Piutang Pendapatan

250.000.000250.000.000

Perubahan SAL Pendapatan Pajak-LRA

250.000.000250.000.000

1 Feb20X3

Kas Piutang Bunga Pendapatan Bunga – LO

7.500.0005.000.0002.500.000

Perubahan SAL Pendapatan bunga- LRA

7.500.0007.500.000

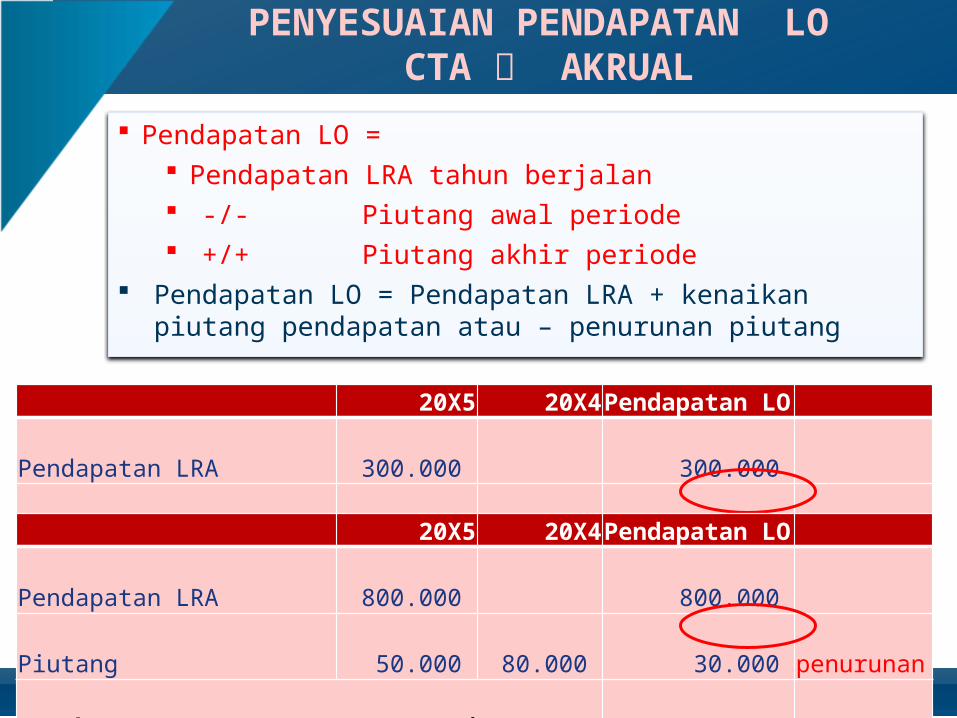

PENYESUAIAN PENDAPATAN LO CTA AKRUAL

Pendapatan LO = Pendapatan LRA tahun berjalan -/- Piutang awal periode +/+ Piutang akhir periode

Pendapatan LO = Pendapatan LRA + kenaikan piutang pendapatan atau – penurunan piutang

20X5 20X4Pendapatan LO Pendapatan LRA 300.000 300.000 Piutang 25.000 20.000 5.000 kenaikan Pendapatan LRA + kenaikan piutang 305.000

20X5 20X4Pendapatan LO Pendapatan LRA 800.000 800.000 Piutang 50.000 80.000 30.000 penurunan Pendapatan LRA – penurunan piutang 770.000

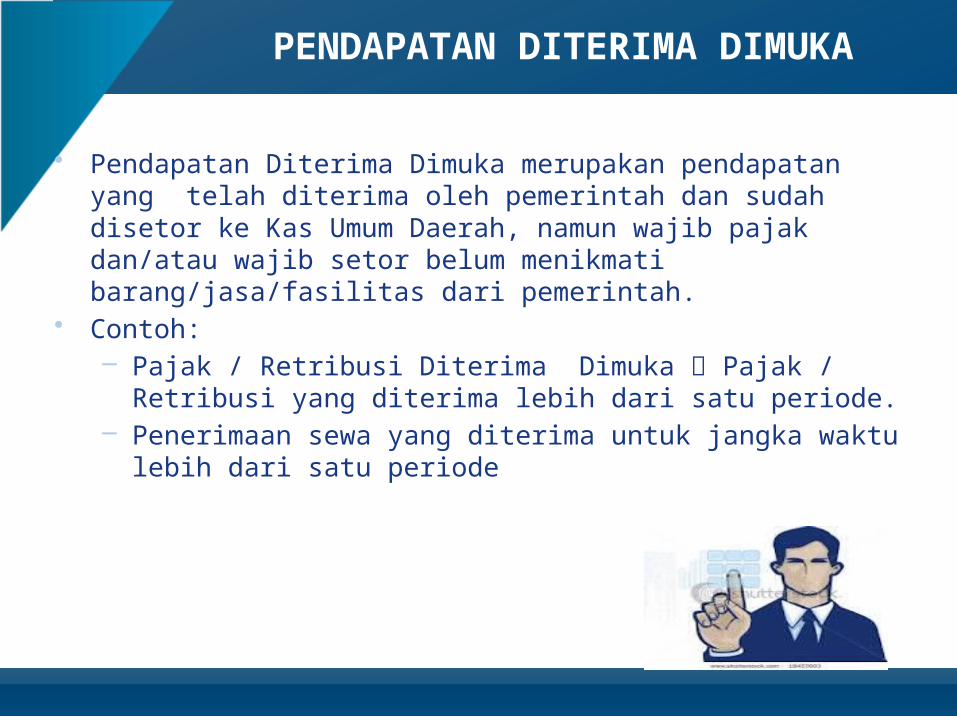

PENDAPATAN DITERIMA DIMUKA

• Pendapatan Diterima Dimuka merupakan pendapatan yang telah diterima oleh pemerintah dan sudah disetor ke Kas Umum Daerah, namun wajib pajak dan/atau wajib setor belum menikmati barang/jasa/fasilitas dari pemerintah.

• Contoh:– Pajak / Retribusi Diterima Dimuka Pajak / Retribusi yang

diterima lebih dari satu periode.– Penerimaan sewa yang diterima untuk jangka waktu lebih dari

satu periode

PENDAPATAN DITERIMA DIMUKA

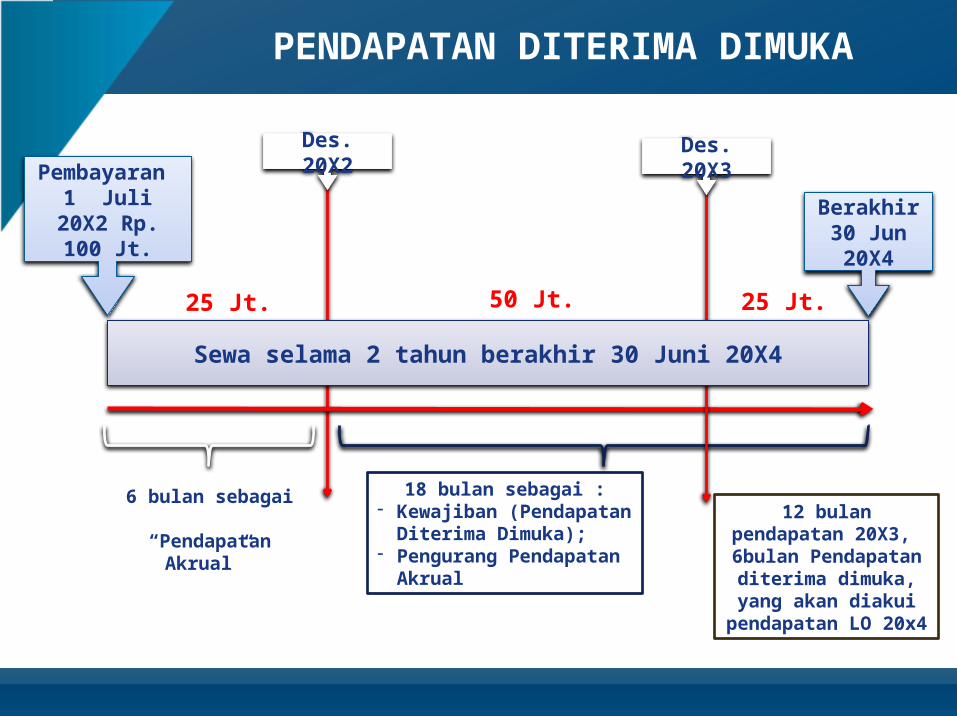

Pembayaran 1 Juli 20X2 Rp. 100 Jt.

18 bulan sebagai :- Kewajiban (Pendapatan

Diterima Dimuka);- Pengurang Pendapatan

Akrual

6 bulan sebagai “Pendapatan

Akrual”

Berakhir 30 Jun 20X4

74

Sewa selama 2 tahun berakhir 30 Juni 20X4

Des. 20X3Des. 20X2

12 bulan pendapatan 20X3,

6bulan Pendapatan diterima dimuka, yang

akan diakui pendapatan LO 20x4

25 Jt. 50 Jt. 25 Jt.

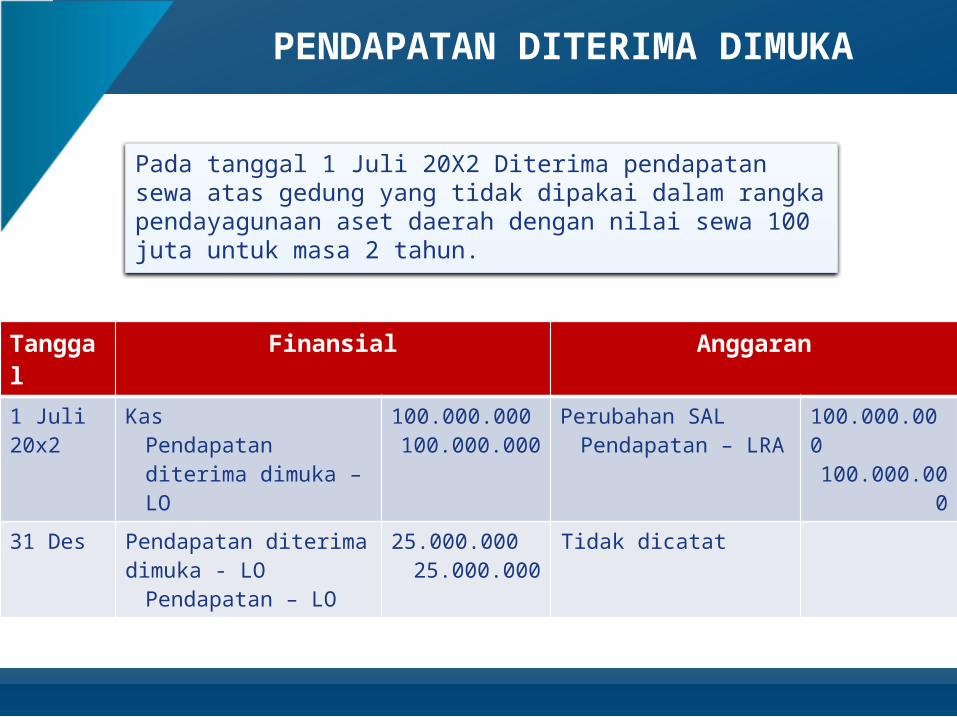

PENDAPATAN DITERIMA DIMUKA

Pada tanggal 1 Juli 20X2 Diterima pendapatan sewa atas gedung yang tidak dipakai dalam rangka pendayagunaan aset daerah dengan nilai sewa 100 juta untuk masa 2 tahun.

Tanggal Finansial Anggaran1 Juli 20x2

KasPendapatan diterima dimuka – LO

100.000.000100.000.000

Perubahan SALPendapatan – LRA

100.000.000100.000.000

31 Des Pendapatan diterima dimuka - LO

Pendapatan – LO

25.000.00025.000.000

Tidak dicatat

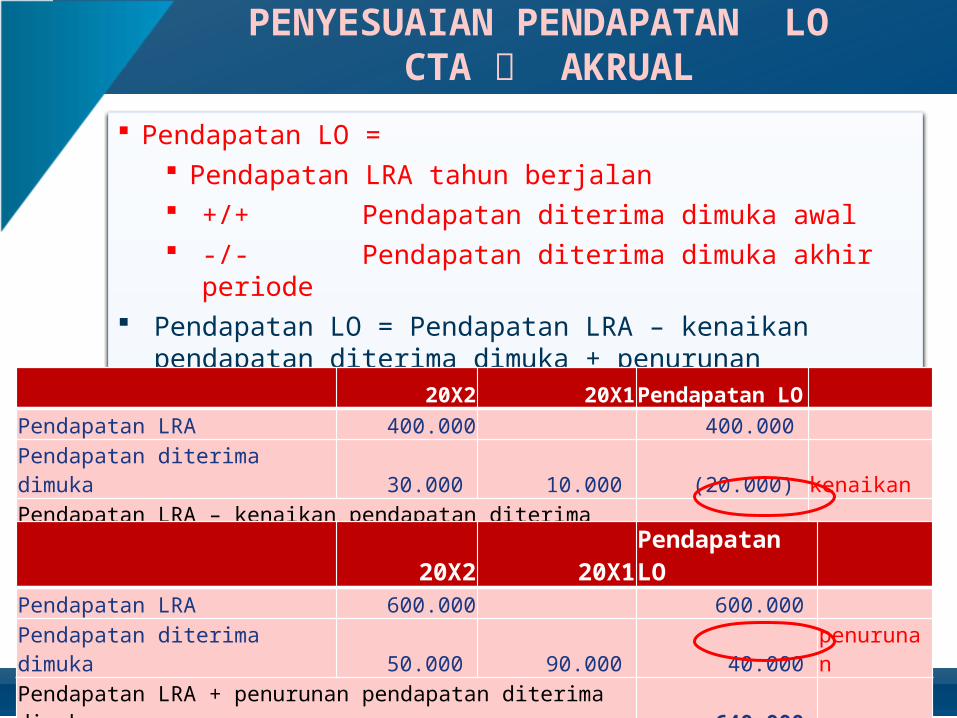

PENYESUAIAN PENDAPATAN LO CTA AKRUAL

Pendapatan LO = Pendapatan LRA tahun berjalan +/+ Pendapatan diterima dimuka awal -/- Pendapatan diterima dimuka akhir periode

Pendapatan LO = Pendapatan LRA – kenaikan pendapatan diterima dimuka + penurunan pendapatan diterima dimuka

20X2 20X1Pendapatan LO Pendapatan LRA 400.000 400.000

Pendapatan diterima dimuka 30.000 10.000 (20.000) kenaikan

Pendapatan LRA – kenaikan pendapatan diterima dimuka 380.000

20X2 20X1Pendapatan LO Pendapatan LRA 600.000 600.000 Pendapatan diterima dimuka 50.000 90.000 40.000 penurunanPendapatan LRA + penurunan pendapatan diterima dimuka 640.000

PENDAPATAN JAMINAN

Pada tanggal 1 Juli 20X2 diterima uang jaminan sebesar 20.000.000. Pada 31 Desember jaminan dieksekusi oleh Pemda

Tanggal Finansial Anggaran1 Juli 20x2

KasUtang jaminan

20.000.00020.000.000

tidak dicatat

31 Des Utang jaminanPendapatan – LO

20.000.00020.000.000

Perubahan SALPendapatan – LRA

20.000.00020.000.000

PENYESUAIAN PENDAPATAN LO CTA AKRUAL

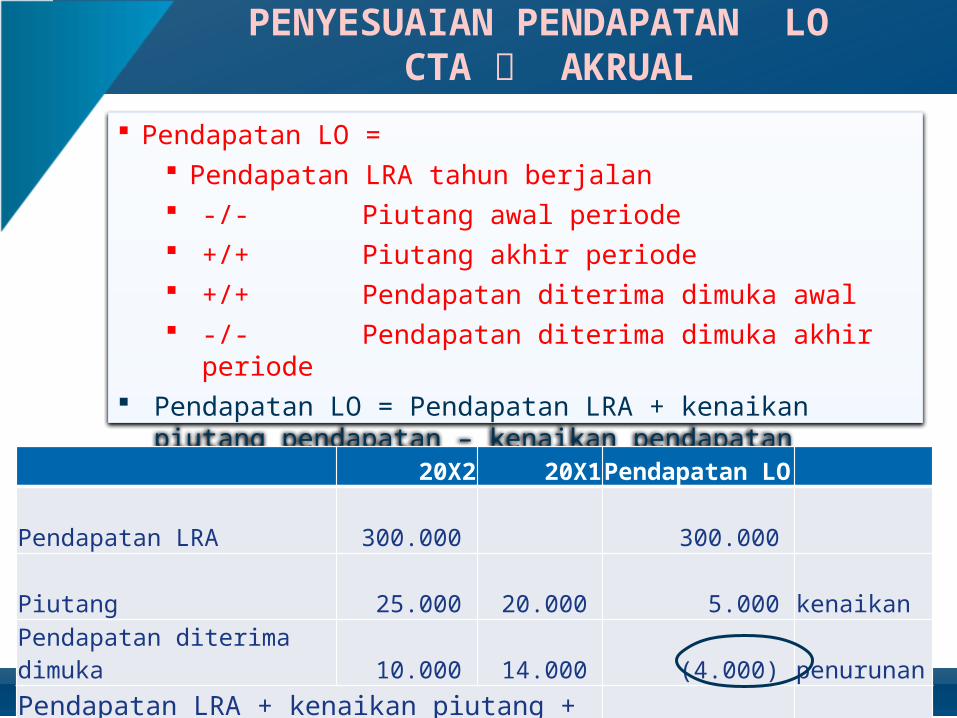

Pendapatan LO = Pendapatan LRA tahun berjalan -/- Piutang awal periode +/+ Piutang akhir periode +/+ Pendapatan diterima dimuka awal -/- Pendapatan diterima dimuka akhir periode

Pendapatan LO = Pendapatan LRA + kenaikan piutang pendapatan – kenaikan pendapatan diterima dimuka

20X2 20X1Pendapatan LO Pendapatan LRA 300.000 300.000

Piutang 25.000 20.000 5.000 kenaikan

Pendapatan diterima dimuka 10.000 14.000 (4.000) penurunan Pendapatan LRA + kenaikan piutang + penurunan pendapatan diterima dimuka 309.000

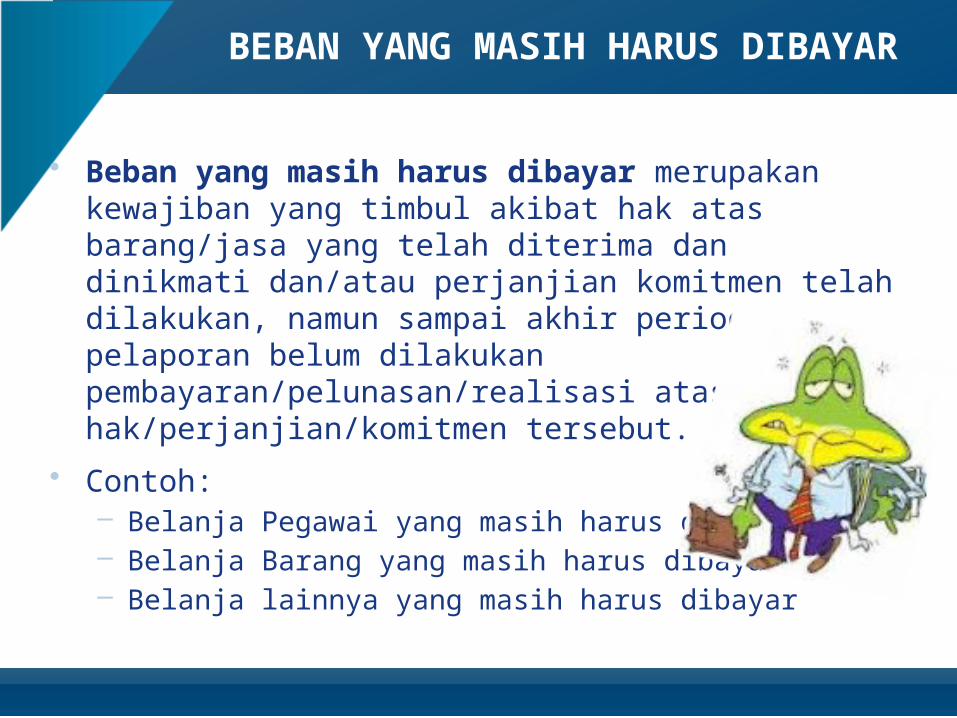

BEBAN YANG MASIH HARUS DIBAYAR

• Beban yang masih harus dibayar merupakan kewajiban yang timbul akibat hak atas barang/jasa yang telah diterima dan dinikmati dan/atau perjanjian komitmen telah dilakukan, namun sampai akhir periode pelaporan belum dilakukan pembayaran/pelunasan/realisasi atas hak/perjanjian/komitmen tersebut.

• Contoh:– Belanja Pegawai yang masih harus dibayar– Belanja Barang yang masih harus dibayar– Belanja lainnya yang masih harus dibayar

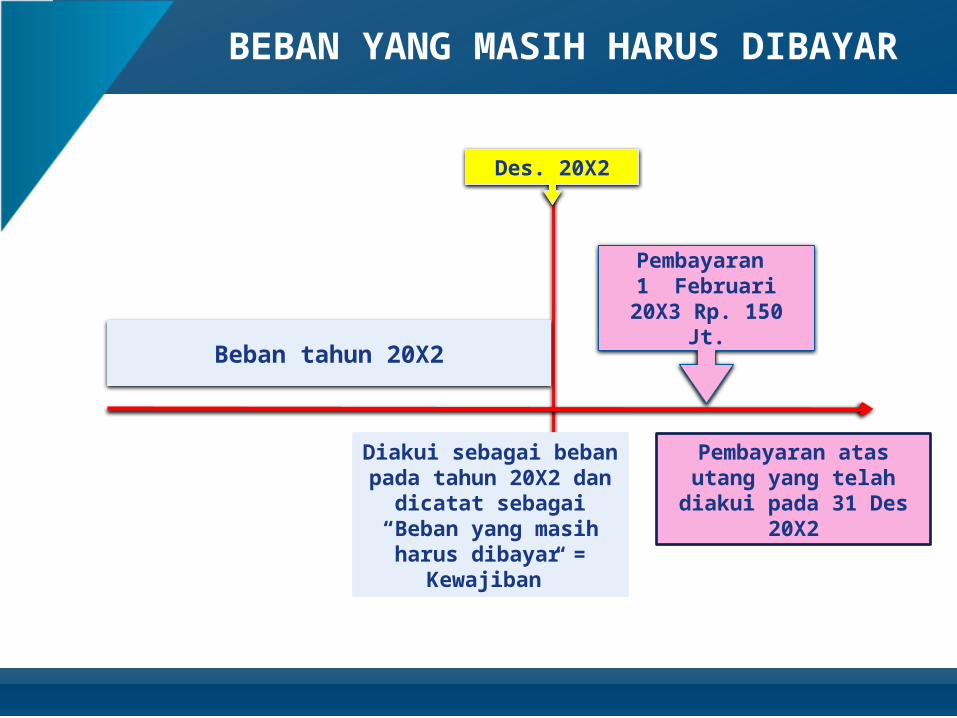

BEBAN YANG MASIH HARUS DIBAYAR

Pembayaran 1 Februari 20X3

Rp. 150 Jt.

Diakui sebagai beban pada tahun 20X2 dan

dicatat sebagai “Beban yang masih harus

dibayar = Kewajiban”

80

Beban tahun 20X2

Des. 20X2

Pembayaran atas utang yang telah diakui pada

31 Des 20X2

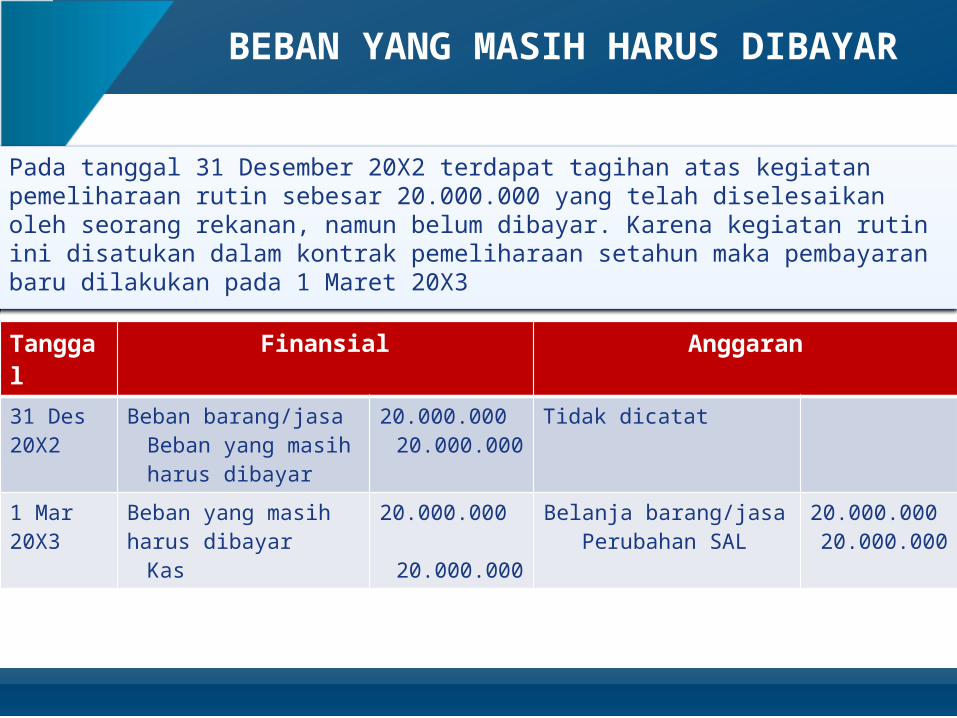

BEBAN YANG MASIH HARUS DIBAYAR

Pada tanggal 31 Desember 20X2 terdapat tagihan atas kegiatan pemeliharaan rutin sebesar 20.000.000 yang telah diselesaikan oleh seorang rekanan, namun belum dibayar. Karena kegiatan rutin ini disatukan dalam kontrak pemeliharaan setahun maka pembayaran baru dilakukan pada 1 Maret 20X3

Tanggal Finansial Anggaran31 Des20X2

Beban barang/jasaBeban yang masih harus dibayar

20.000.00020.000.000

Tidak dicatat

1 Mar20X3

Beban yang masih harus dibayar

Kas

20.000.000

20.000.000

Belanja barang/jasa Perubahan SAL

20.000.00020.000.000

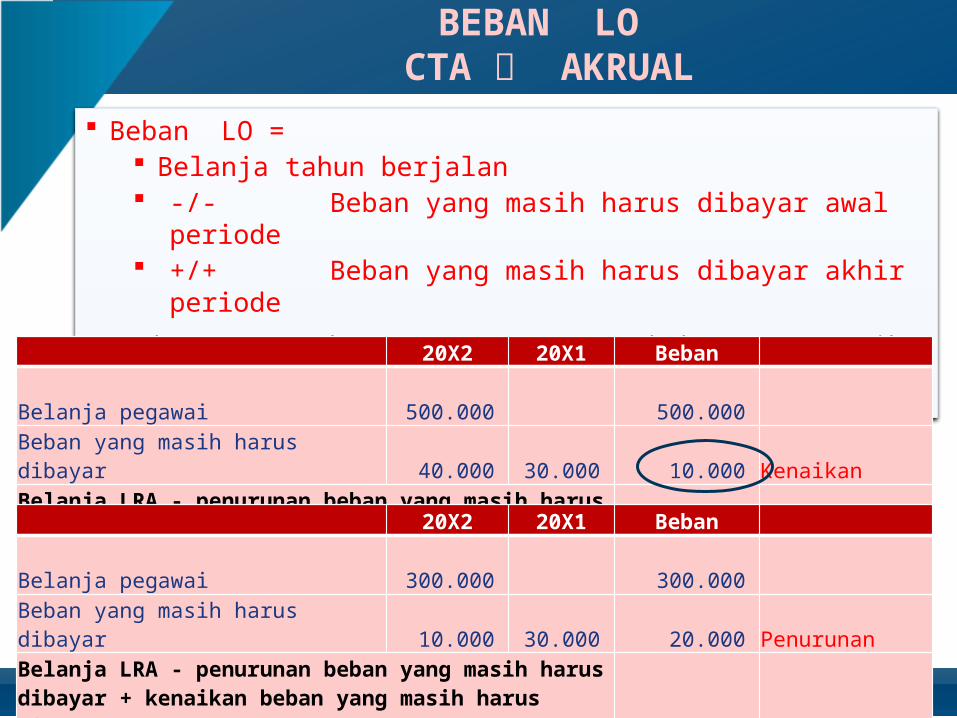

BEBAN LO CTA AKRUAL

Beban LO = Belanja tahun berjalan -/- Beban yang masih harus dibayar awal periode +/+ Beban yang masih harus dibayar akhir periode

Beban LO = Beban LRA – penurunan beban yang masih harus dibayar + kenaikan beban yang masih harus dibayar.

20X2 20X1 Beban Belanja pegawai 500.000 500.000 Beban yang masih harus dibayar 40.000 30.000 10.000 Kenaikan Belanja LRA - penurunan beban yang masih harus dibayar + kenaikan beban yang masih harus dibayar 510.000

20X2 20X1 Beban Belanja pegawai 300.000 300.000 Beban yang masih harus dibayar 10.000 30.000 20.000 PenurunanBelanja LRA - penurunan beban yang masih harus dibayar + kenaikan beban yang masih harus dibayar 280.000

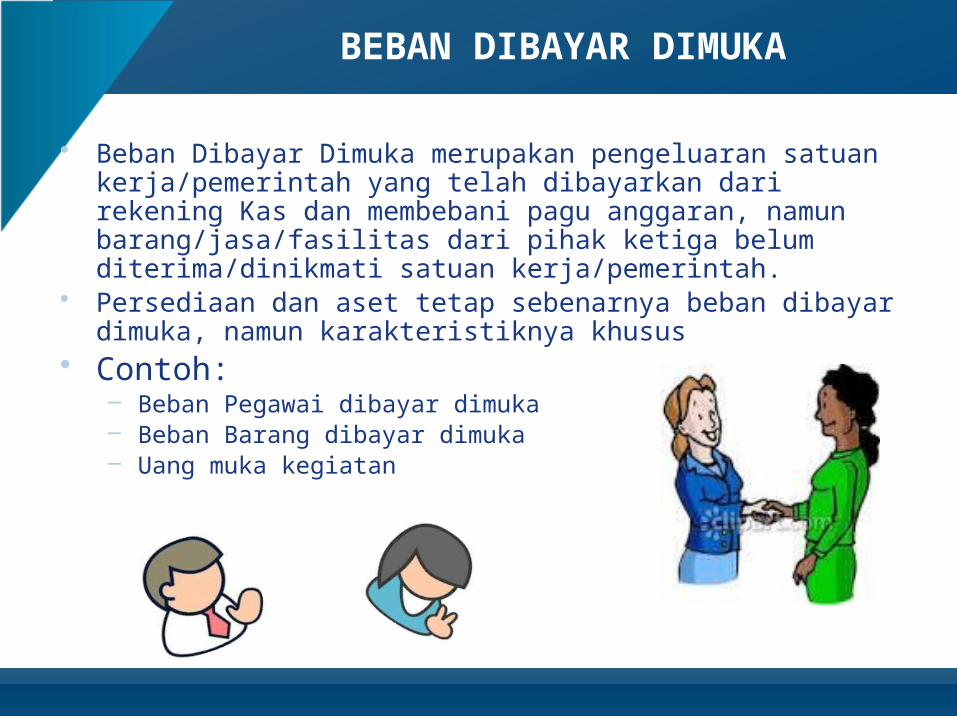

BEBAN DIBAYAR DIMUKA

• Beban Dibayar Dimuka merupakan pengeluaran satuan kerja/pemerintah yang telah dibayarkan dari rekening Kas dan membebani pagu anggaran, namun barang/jasa/fasilitas dari pihak ketiga belum diterima/dinikmati satuan kerja/pemerintah.

• Persediaan dan aset tetap sebenarnya beban dibayar dimuka, namun karakteristiknya khusus

• Contoh:– Beban Pegawai dibayar dimuka– Beban Barang dibayar dimuka– Uang muka kegiatan

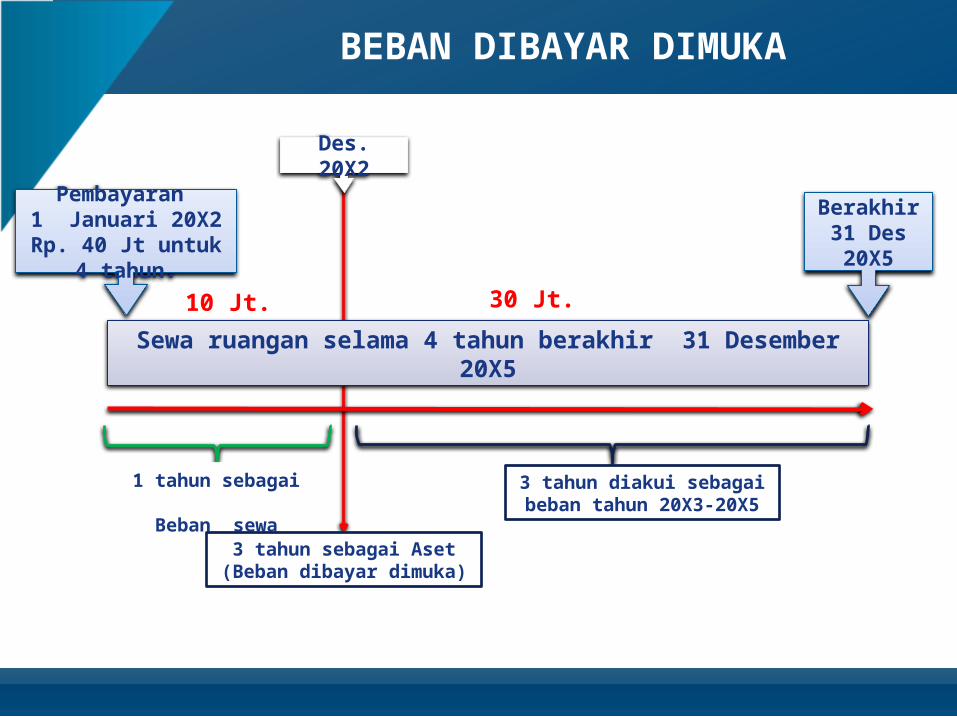

BEBAN DIBAYAR DIMUKA

Pembayaran 1 Januari 20X2 Rp. 40 Jt untuk 4 tahun.

3 tahun diakui sebagai beban tahun 20X3-20X5

1 tahun sebagai Beban sewa

Berakhir 31 Des 20X5

84

Sewa ruangan selama 4 tahun berakhir 31 Desember 20X5

Des. 20X2

10 Jt. 30 Jt.

3 tahun sebagai Aset (Beban dibayar dimuka)

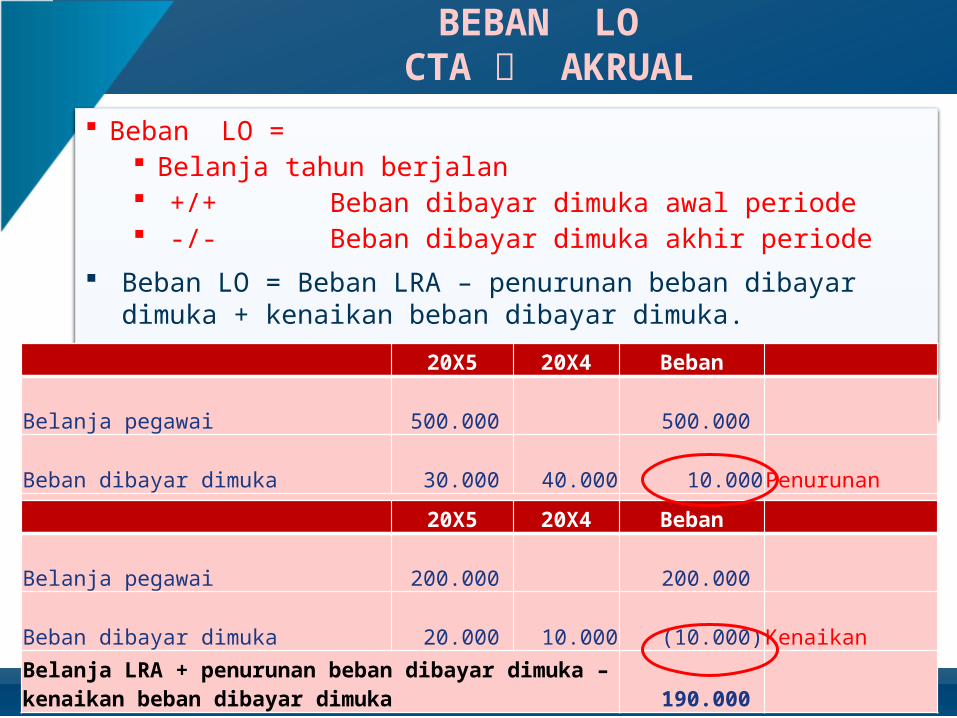

BEBAN LO CTA AKRUAL

Beban LO = Belanja tahun berjalan +/+ Beban dibayar dimuka awal periode -/- Beban dibayar dimuka akhir periode

Beban LO = Beban LRA – penurunan beban dibayar dimuka + kenaikan beban dibayar dimuka.

20X5 20X4 Beban Belanja pegawai 500.000 500.000 Beban dibayar dimuka 30.000 40.000 10.000Penurunan

Belanja LRA + penurunan beban dibayar dimuka – kenaikan beban dibayar dimuka 510.000 20X5 20X4 Beban Belanja pegawai 200.000 200.000 Beban dibayar dimuka 20.000 10.000 (10.000)Kenaikan

Belanja LRA + penurunan beban dibayar dimuka – kenaikan beban dibayar dimuka 190.000

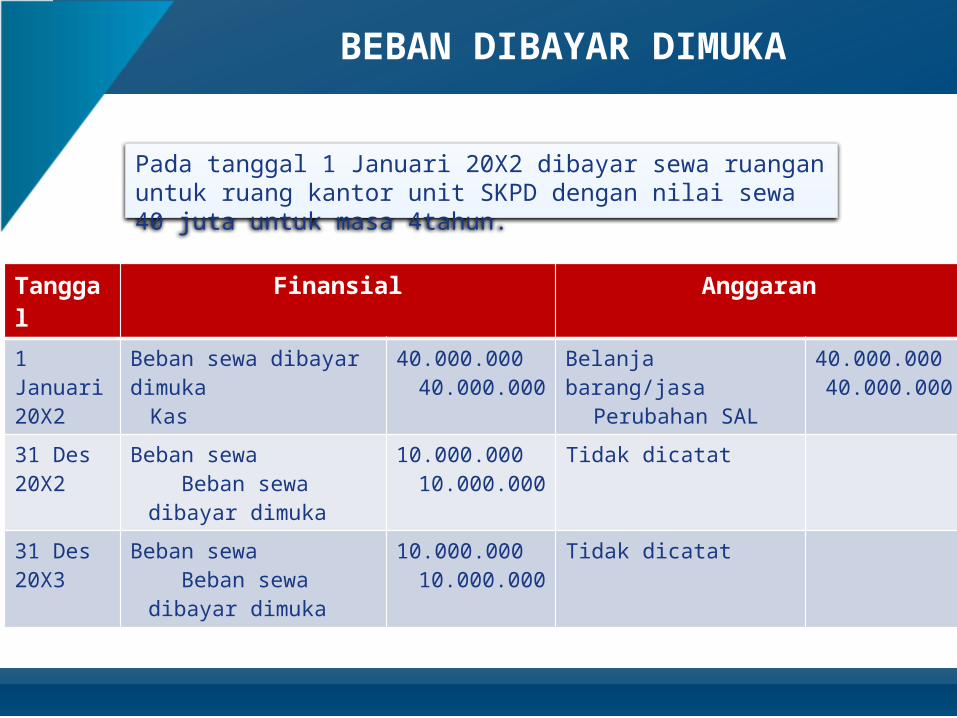

BEBAN DIBAYAR DIMUKA

Pada tanggal 1 Januari 20X2 dibayar sewa ruangan untuk ruang kantor unit SKPD dengan nilai sewa 40 juta untuk masa 4tahun.

Tanggal Finansial Anggaran1 Januari 20X2

Beban sewa dibayar dimuka

Kas

40.000.00040.000.000

Belanja barang/jasaPerubahan SAL

40.000.00040.000.000

31 Des20X2

Beban sewa Beban sewa dibayar

dimuka

10.000.00010.000.000

Tidak dicatat

31 Des20X3

Beban sewa Beban sewa dibayar

dimuka

10.000.00010.000.000

Tidak dicatat

BEBAN LO CTA AKRUAL

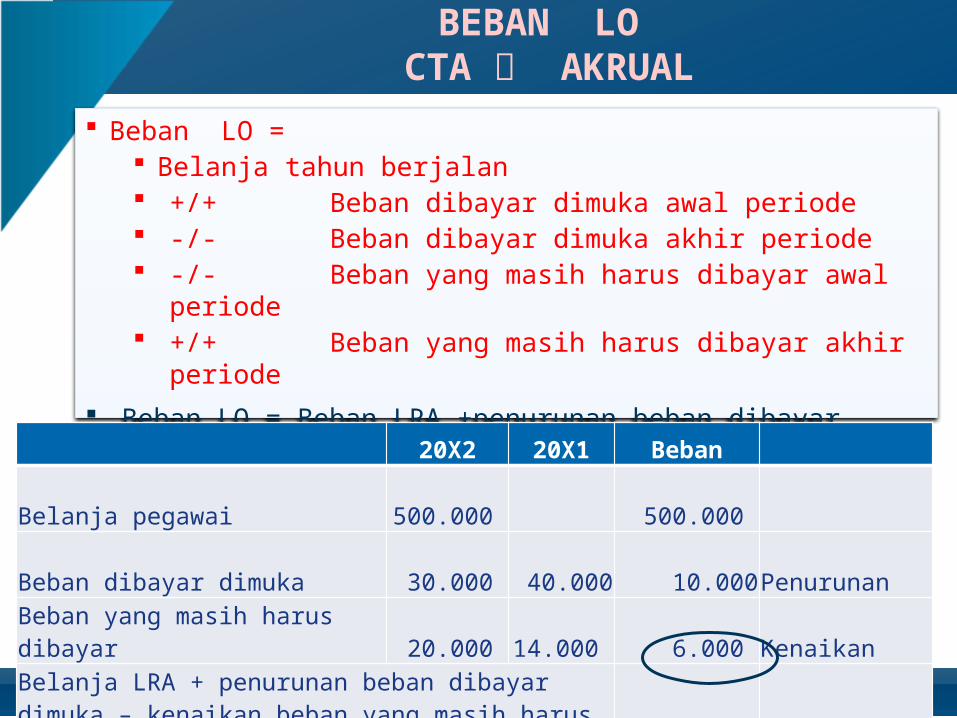

Beban LO = Belanja tahun berjalan +/+ Beban dibayar dimuka awal periode -/- Beban dibayar dimuka akhir periode -/- Beban yang masih harus dibayar awal periode +/+ Beban yang masih harus dibayar akhir periode

Beban LO = Beban LRA +penurunan beban dibayar dimuka + kenaikan biaya yang masih harus dibayar.

20X2 20X1 Beban

Belanja pegawai 500.000 500.000

Beban dibayar dimuka 30.000

40.000 10.000Penurunan

Beban yang masih harus dibayar 20.000 14.000 6.000 Kenaikan

Belanja LRA + penurunan beban dibayar dimuka – kenaikan beban yang masih harus dibayar 516.000

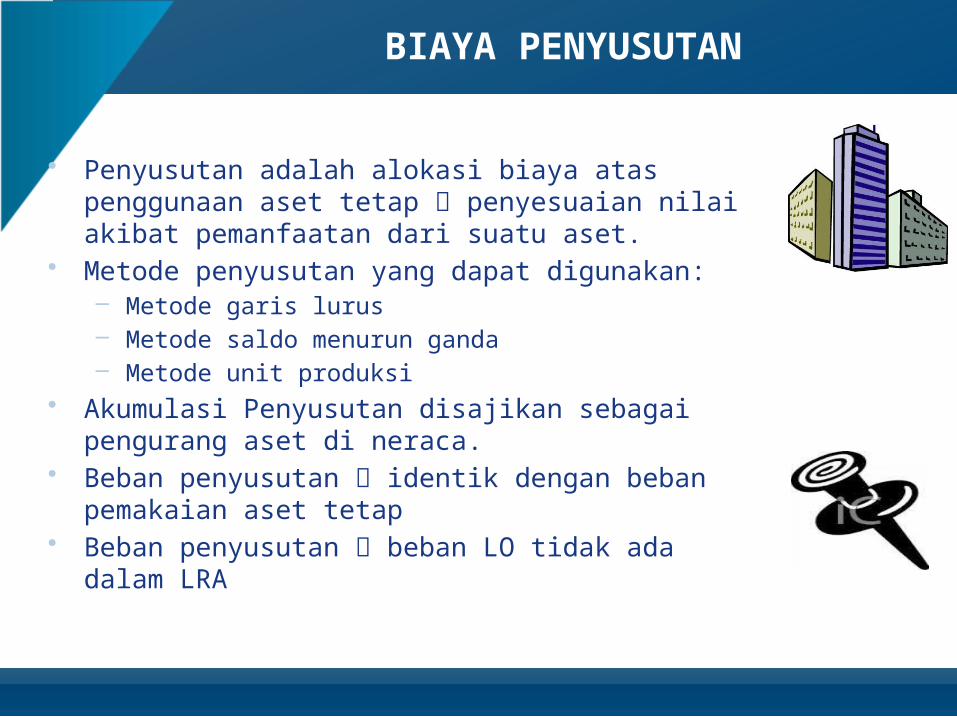

BIAYA PENYUSUTAN

• Penyusutan adalah alokasi biaya atas penggunaan aset tetap penyesuaian nilai akibat pemanfaatan dari suatu aset.

• Metode penyusutan yang dapat digunakan:– Metode garis lurus– Metode saldo menurun ganda– Metode unit produksi

• Akumulasi Penyusutan disajikan sebagai pengurang aset di neraca.

• Beban penyusutan identik dengan beban pemakaian aset tetap

• Beban penyusutan beban LO tidak ada dalam LRA

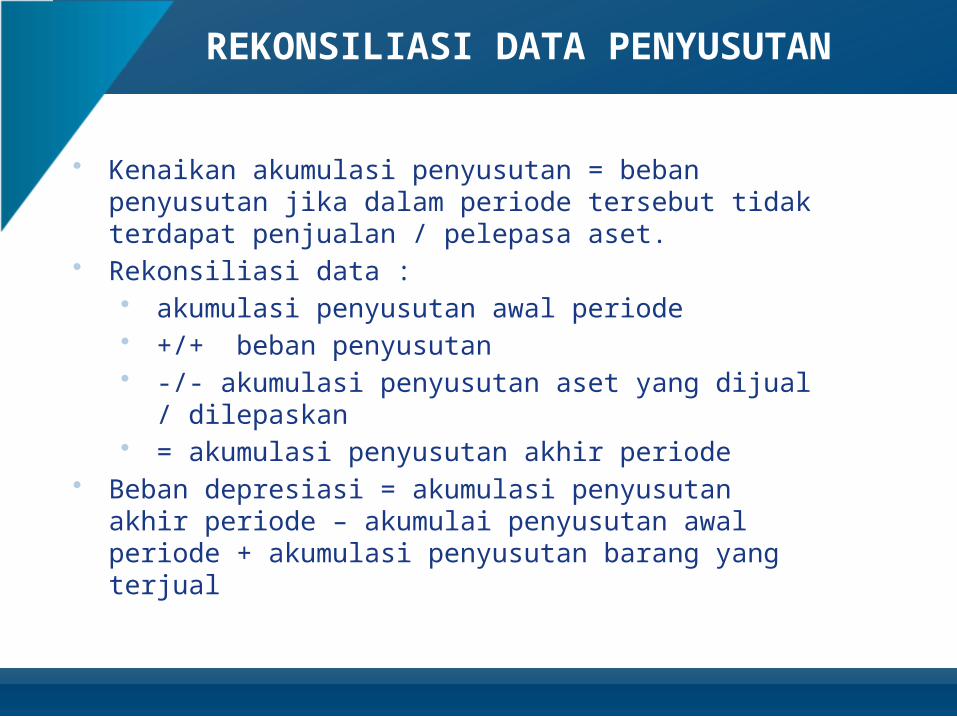

REKONSILIASI DATA PENYUSUTAN

• Kenaikan akumulasi penyusutan = beban penyusutan jika dalam periode tersebut tidak terdapat penjualan / pelepasa aset.

• Rekonsiliasi data : • akumulasi penyusutan awal periode • +/+ beban penyusutan• -/- akumulasi penyusutan aset yang dijual / dilepaskan• = akumulasi penyusutan akhir periode

• Beban depresiasi = akumulasi penyusutan akhir periode – akumulai penyusutan awal periode + akumulasi penyusutan barang yang terjual

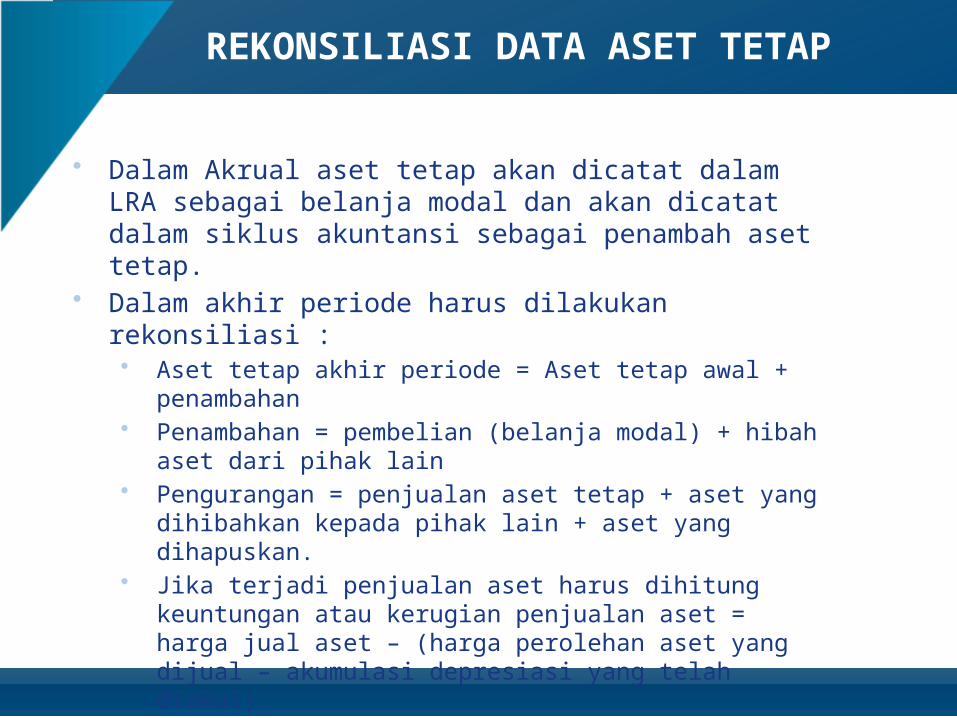

REKONSILIASI DATA ASET TETAP

• Dalam Akrual aset tetap akan dicatat dalam LRA sebagai belanja modal dan akan dicatat dalam siklus akuntansi sebagai penambah aset tetap.

• Dalam akhir periode harus dilakukan rekonsiliasi :• Aset tetap akhir periode = Aset tetap awal + penambahan • Penambahan = pembelian (belanja modal) + hibah aset dari

pihak lain• Pengurangan = penjualan aset tetap + aset yang dihibahkan

kepada pihak lain + aset yang dihapuskan.• Jika terjadi penjualan aset harus dihitung keuntungan atau

kerugian penjualan aset = harga jual aset – (harga perolehan aset yang dijual – akumulasi depresiasi yang telah diakui).

• Jika aset dihapuskan juga haru dihitung keuntungan / kerugiannya. Jika nilai aset yang dihapuskan tidak nol maka akan muncul kerugian.

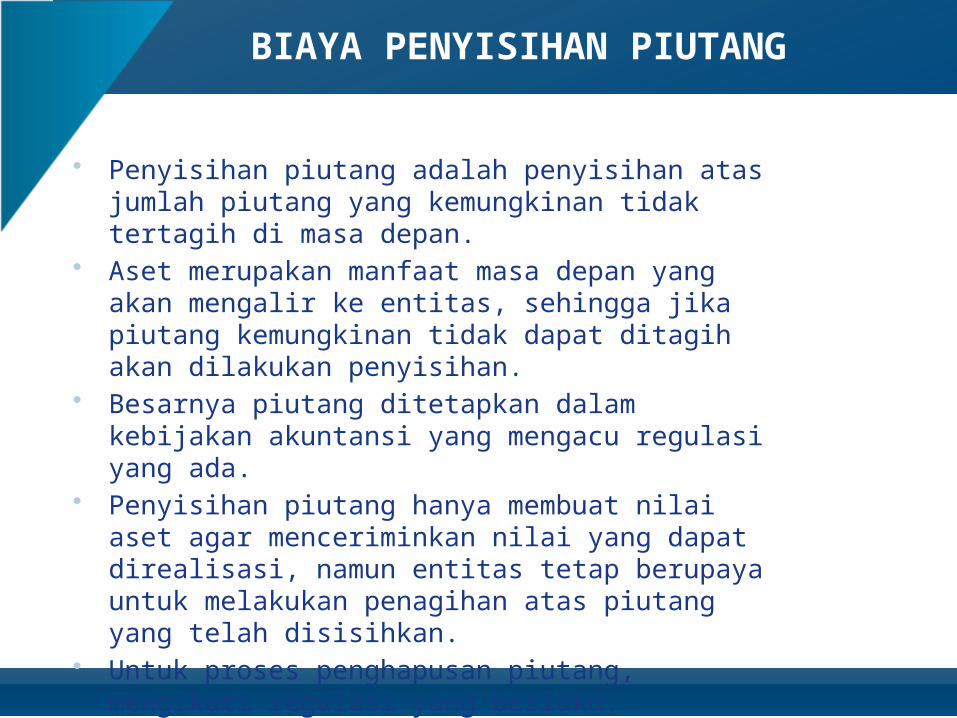

BIAYA PENYISIHAN PIUTANG

• Penyisihan piutang adalah penyisihan atas jumlah piutang yang kemungkinan tidak tertagih di masa depan.

• Aset merupakan manfaat masa depan yang akan mengalir ke entitas, sehingga jika piutang kemungkinan tidak dapat ditagih akan dilakukan penyisihan.

• Besarnya piutang ditetapkan dalam kebijakan akuntansi yang mengacu regulasi yang ada.

• Penyisihan piutang hanya membuat nilai aset agar menceriminkan nilai yang dapat direalisasi, namun entitas tetap berupaya untuk melakukan penagihan atas piutang yang telah disisihkan.

• Untuk proses penghapusan piutang, mengikuti regulasi yang berlaku.

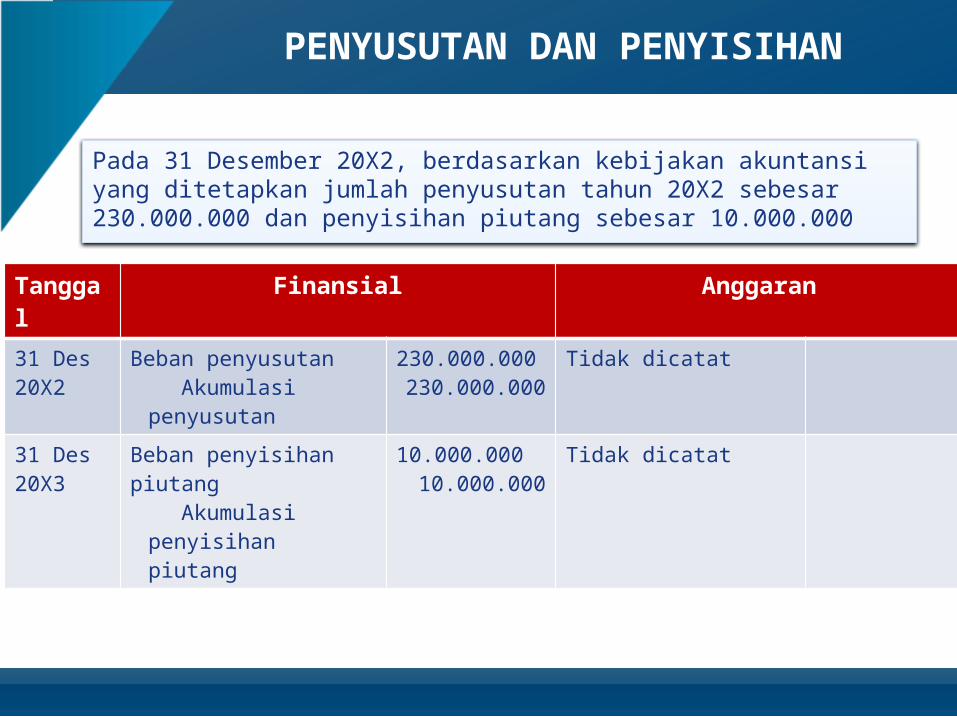

PENYUSUTAN DAN PENYISIHAN

Pada 31 Desember 20X2, berdasarkan kebijakan akuntansi yang ditetapkan jumlah penyusutan tahun 20X2 sebesar 230.000.000 dan penyisihan piutang sebesar 10.000.000

Tanggal Finansial Anggaran31 Des20X2

Beban penyusutan Akumulasi penyusutan

230.000.000230.000.000

Tidak dicatat

31 Des20X3

Beban penyisihan piutang Akumulasi penyisihan

piutang

10.000.00010.000.000

Tidak dicatat

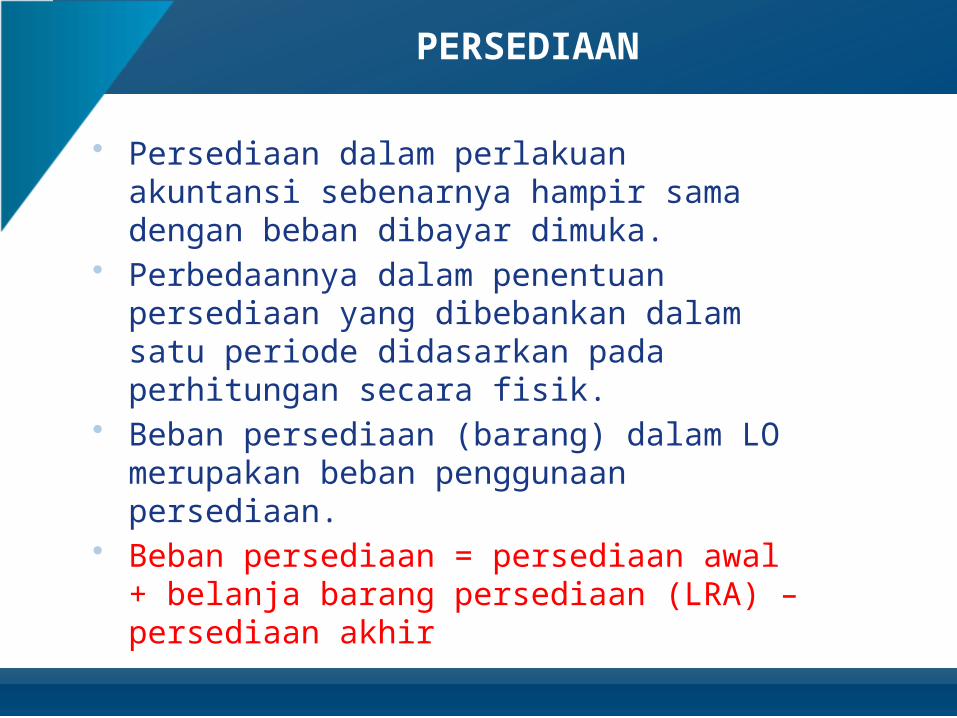

PERSEDIAAN

• Persediaan dalam perlakuan akuntansi sebenarnya hampir sama dengan beban dibayar dimuka.

• Perbedaannya dalam penentuan persediaan yang dibebankan dalam satu periode didasarkan pada perhitungan secara fisik.

• Beban persediaan (barang) dalam LO merupakan beban penggunaan persediaan.

• Beban persediaan = persediaan awal + belanja barang persediaan (LRA) – persediaan akhir

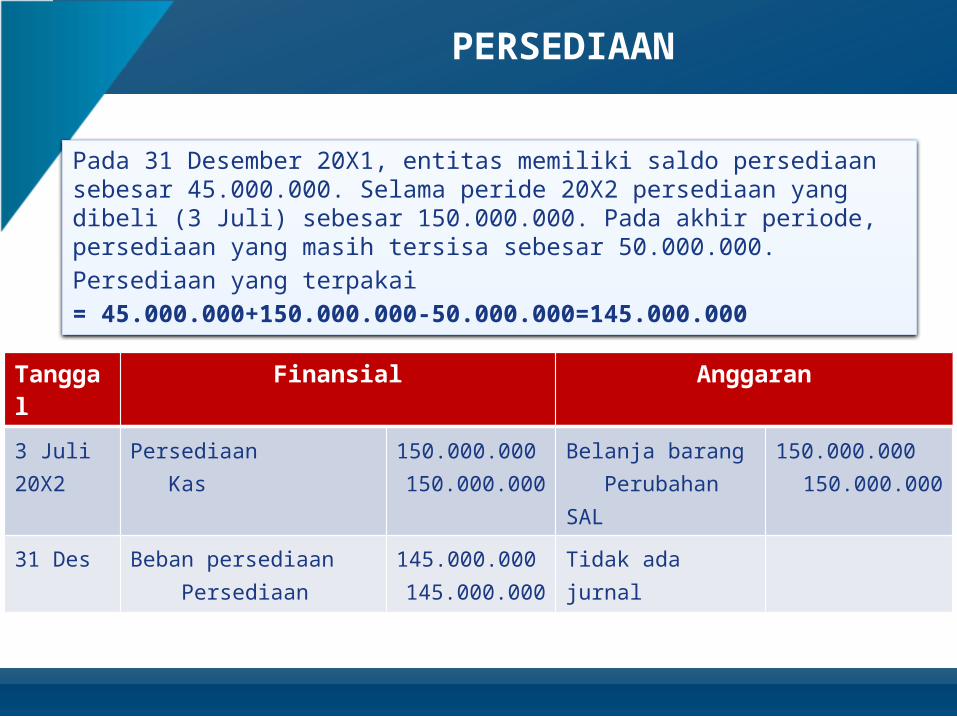

PERSEDIAAN

Pada 31 Desember 20X1, entitas memiliki saldo persediaan sebesar 45.000.000. Selama peride 20X2 persediaan yang dibeli (3 Juli) sebesar 150.000.000. Pada akhir periode, persediaan yang masih tersisa sebesar 50.000.000.Persediaan yang terpakai = 45.000.000+150.000.000-50.000.000=145.000.000

Tanggal Finansial Anggaran

3 Juli20X2

Persediaan Kas

150.000.000150.000.000

Belanja barang Perubahan SAL

150.000.000150.000.000

31 Des Beban persediaan Persediaan

145.000.000145.000.000

Tidak ada jurnal

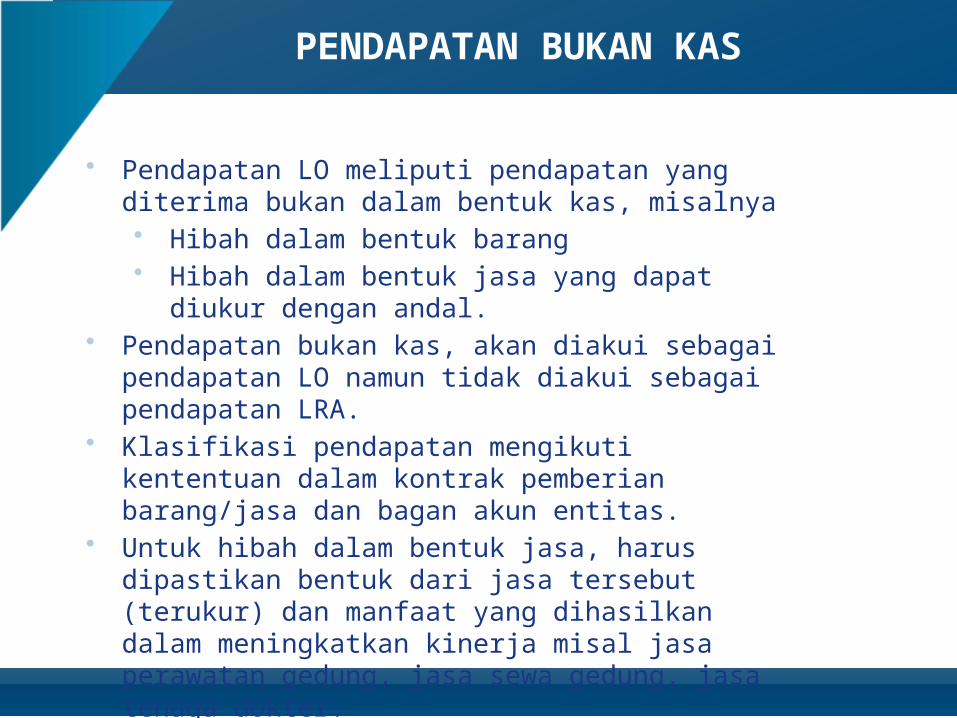

PENDAPATAN BUKAN KAS

• Pendapatan LO meliputi pendapatan yang diterima bukan dalam bentuk kas, misalnya• Hibah dalam bentuk barang• Hibah dalam bentuk jasa yang dapat diukur dengan

andal.• Pendapatan bukan kas, akan diakui sebagai pendapatan

LO namun tidak diakui sebagai pendapatan LRA.• Klasifikasi pendapatan mengikuti kententuan dalam

kontrak pemberian barang/jasa dan bagan akun entitas.• Untuk hibah dalam bentuk jasa, harus dipastikan bentuk

dari jasa tersebut (terukur) dan manfaat yang dihasilkan dalam meningkatkan kinerja misal jasa perawatan gedung, jasa sewa gedung, jasa tenaga dokter.

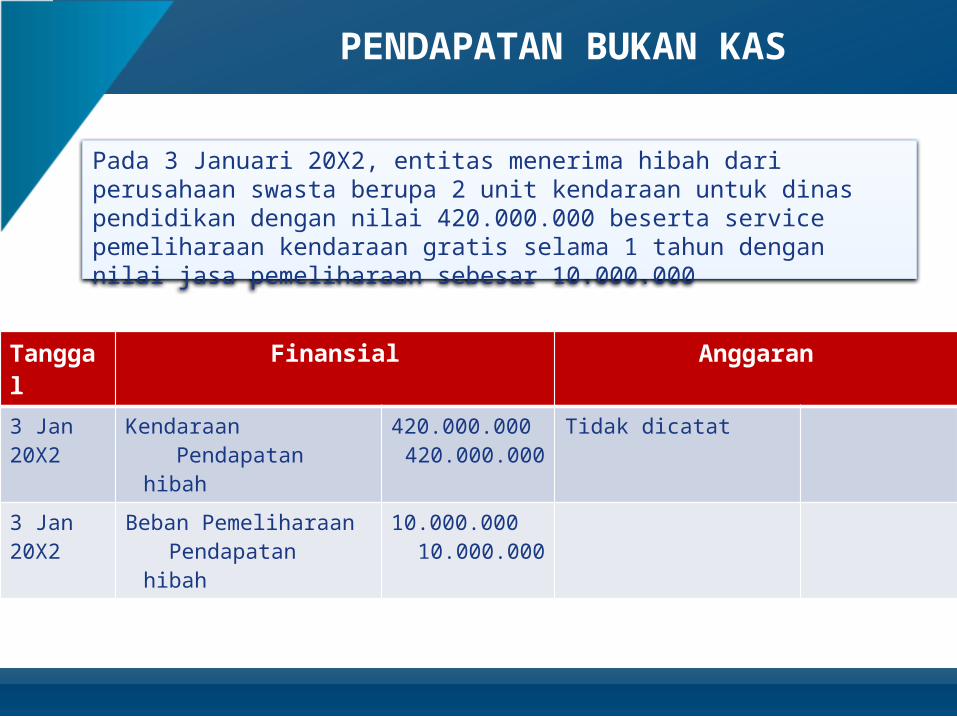

PENDAPATAN BUKAN KAS

Pada 3 Januari 20X2, entitas menerima hibah dari perusahaan swasta berupa 2 unit kendaraan untuk dinas pendidikan dengan nilai 420.000.000 beserta service pemeliharaan kendaraan gratis selama 1 tahun dengan nilai jasa pemeliharaan sebesar 10.000.000

Tanggal Finansial Anggaran

3 Jan20X2

Kendaraan Pendapatan hibah

420.000.000420.000.000

Tidak dicatat

3 Jan20X2

Beban Pemeliharaan Pendapatan hibah

10.000.00010.000.000

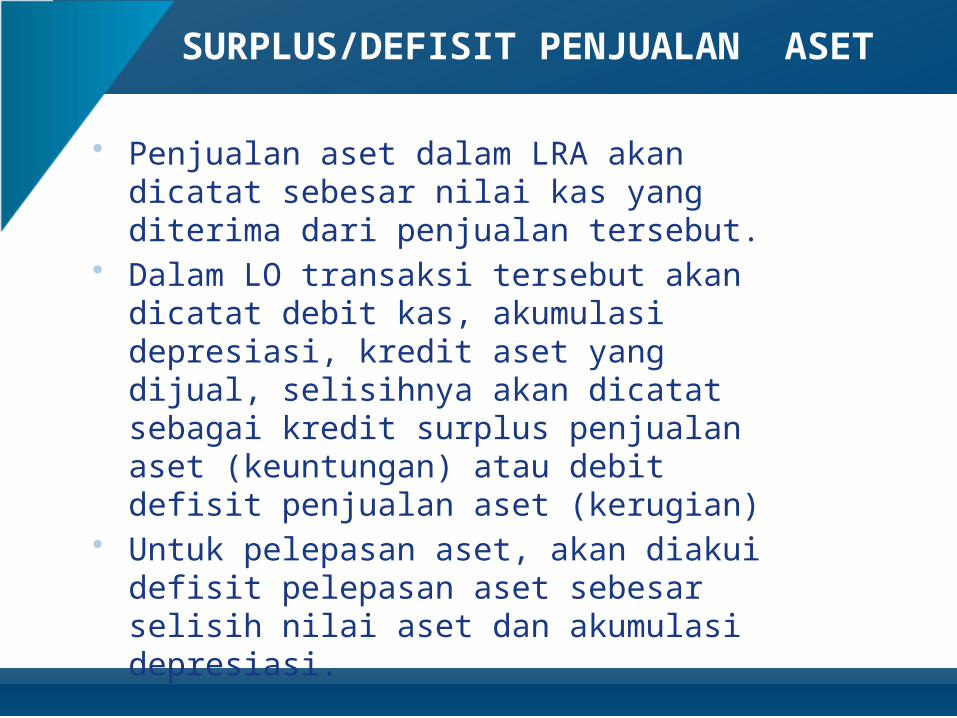

SURPLUS/DEFISIT PENJUALAN ASET

• Penjualan aset dalam LRA akan dicatat sebesar nilai kas yang diterima dari penjualan tersebut.

• Dalam LO transaksi tersebut akan dicatat debit kas, akumulasi depresiasi, kredit aset yang dijual, selisihnya akan dicatat sebagai kredit surplus penjualan aset (keuntungan) atau debit defisit penjualan aset (kerugian)

• Untuk pelepasan aset, akan diakui defisit pelepasan aset sebesar selisih nilai aset dan akumulasi depresiasi.

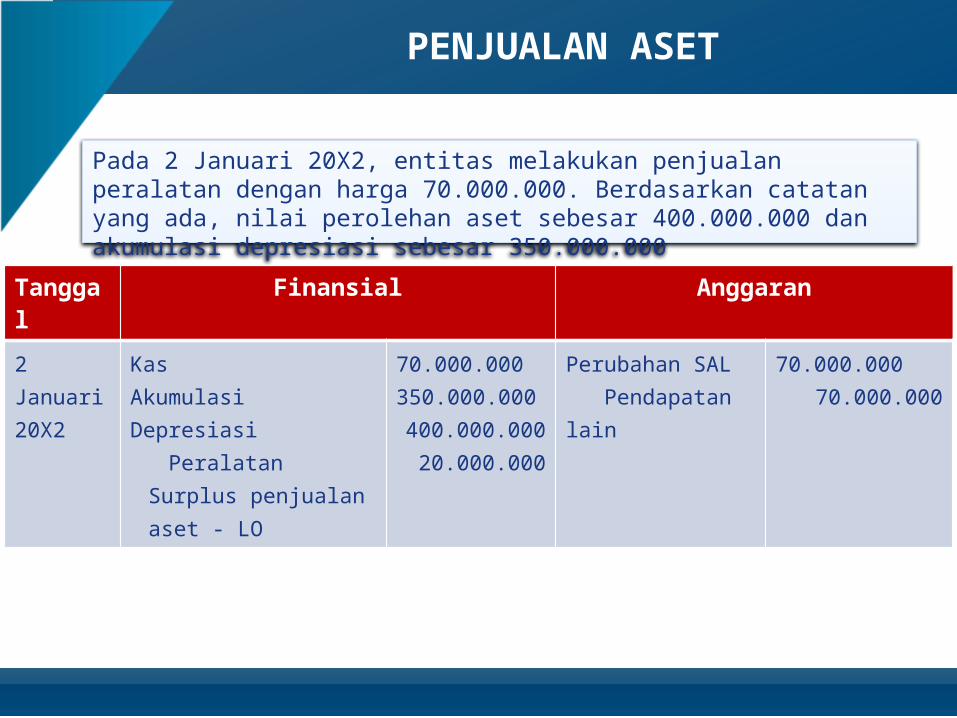

PENJUALAN ASET

Pada 2 Januari 20X2, entitas melakukan penjualan peralatan dengan harga 70.000.000. Berdasarkan catatan yang ada, nilai perolehan aset sebesar 400.000.000 dan akumulasi depresiasi sebesar 350.000.000

Tanggal Finansial Anggaran

2 Januari20X2

KasAkumulasi Depresiasi Peralatan

Surplus penjualan aset - LO

70.000.000350.000.000

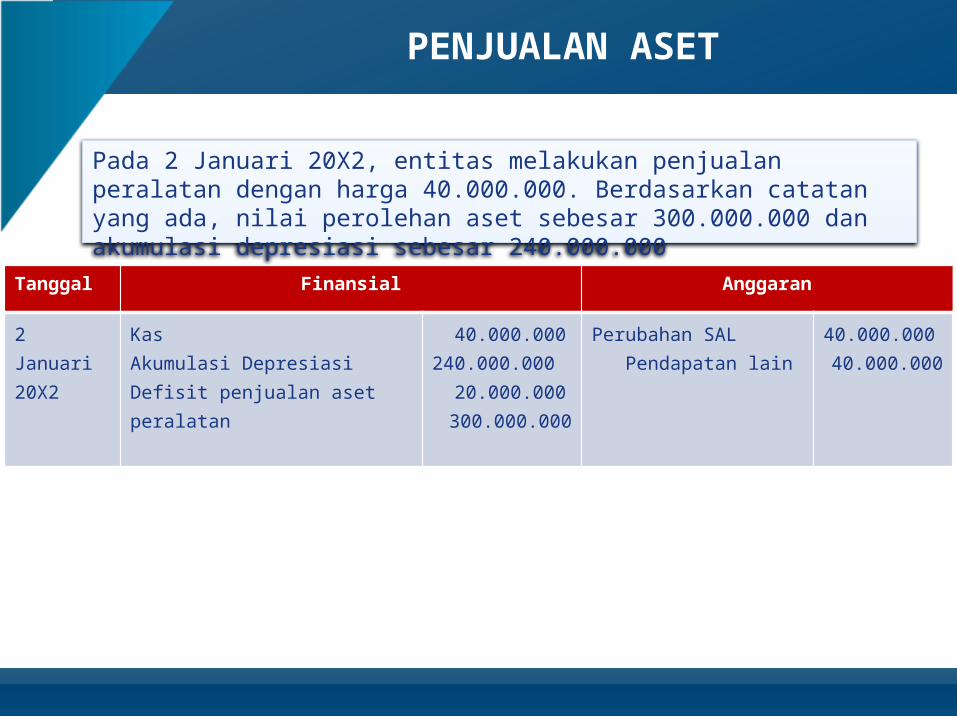

400.000.00020.000.000

Perubahan SAL Pendapatan lain

70.000.00070.000.000

PENJUALAN ASET

Pada 2 Januari 20X2, entitas melakukan penjualan peralatan dengan harga 40.000.000. Berdasarkan catatan yang ada, nilai perolehan aset sebesar 300.000.000 dan akumulasi depresiasi sebesar 240.000.000

Tanggal Finansial Anggaran

2 Januari20X2

KasAkumulasi DepresiasiDefisit penjualan aset peralatan

40.000.000240.000.000 20.000.000

300.000.000

Perubahan SAL Pendapatan lain

40.000.00040.000.000

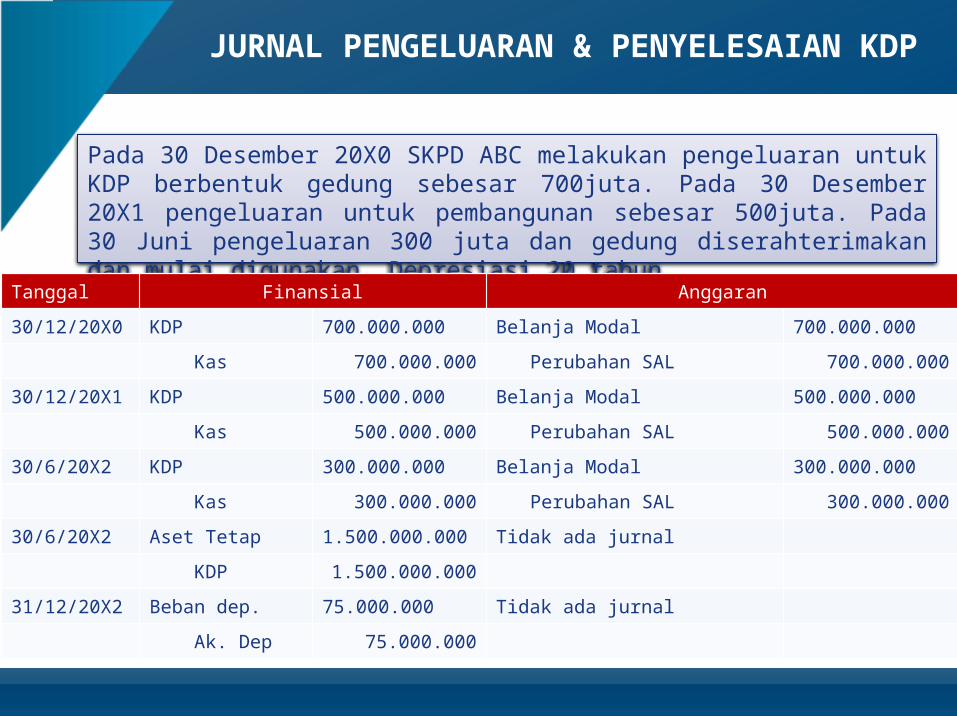

JURNAL PENGELUARAN & PENYELESAIAN KDP

Pada 30 Desember 20X0 SKPD ABC melakukan pengeluaran untuk KDP berbentuk gedung sebesar 700juta. Pada 30 Desember 20X1 pengeluaran untuk pembangunan sebesar 500juta. Pada 30 Juni pengeluaran 300 juta dan gedung diserahterimakan dan mulai digunakan. Depresiasi 20 tahun.

Tanggal Finansial Anggaran

30/12/20X0 KDP 700.000.000 Belanja Modal 700.000.000

Kas 700.000.000 Perubahan SAL 700.000.000

30/12/20X1 KDP 500.000.000 Belanja Modal 500.000.000

Kas 500.000.000 Perubahan SAL 500.000.000

30/6/20X2 KDP 300.000.000 Belanja Modal 300.000.000

Kas 300.000.000 Perubahan SAL 300.000.000

30/6/20X2 Aset Tetap 1.500.000.000 Tidak ada jurnal

KDP 1.500.000.000

31/12/20X2 Beban dep. 75.000.000 Tidak ada jurnal

Ak. Dep 75.000.000

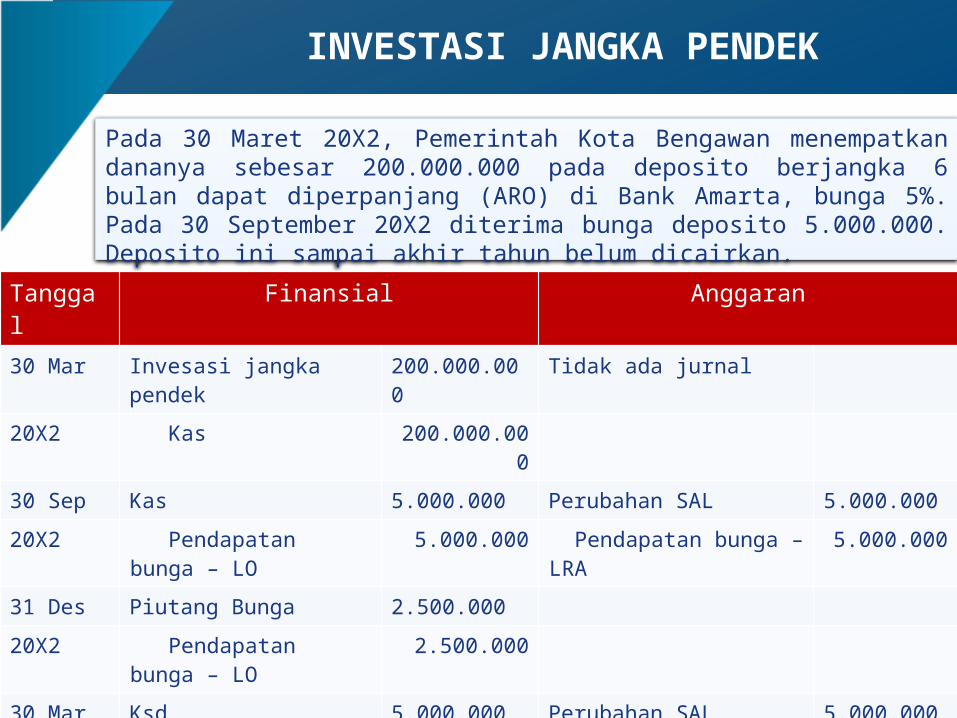

INVESTASI JANGKA PENDEK

Pada 30 Maret 20X2, Pemerintah Kota Bengawan menempatkan dananya sebesar 200.000.000 pada deposito berjangka 6 bulan dapat diperpanjang (ARO) di Bank Amarta, bunga 5%. Pada 30 September 20X2 diterima bunga deposito 5.000.000. Deposito ini sampai akhir tahun belum dicairkan.

Tanggal Finansial Anggaran30 Mar Invesasi jangka pendek 200.000.000 Tidak ada jurnal

20X2 Kas 200.000.000

30 Sep Kas 5.000.000 Perubahan SAL 5.000.000

20X2 Pendapatan bunga – LO

5.000.000 Pendapatan bunga – LRA

5.000.000

31 Des Piutang Bunga 2.500.000

20X2 Pendapatan bunga – LO

2.500.000

30 Mar Ksd 5.000.000 Perubahan SAL 5.000.000

20X3 Pendapatan bunga – LO

2.500.000 Pendapatan bunga – LRA

5.000.000

Piutang bunga 2.500.000

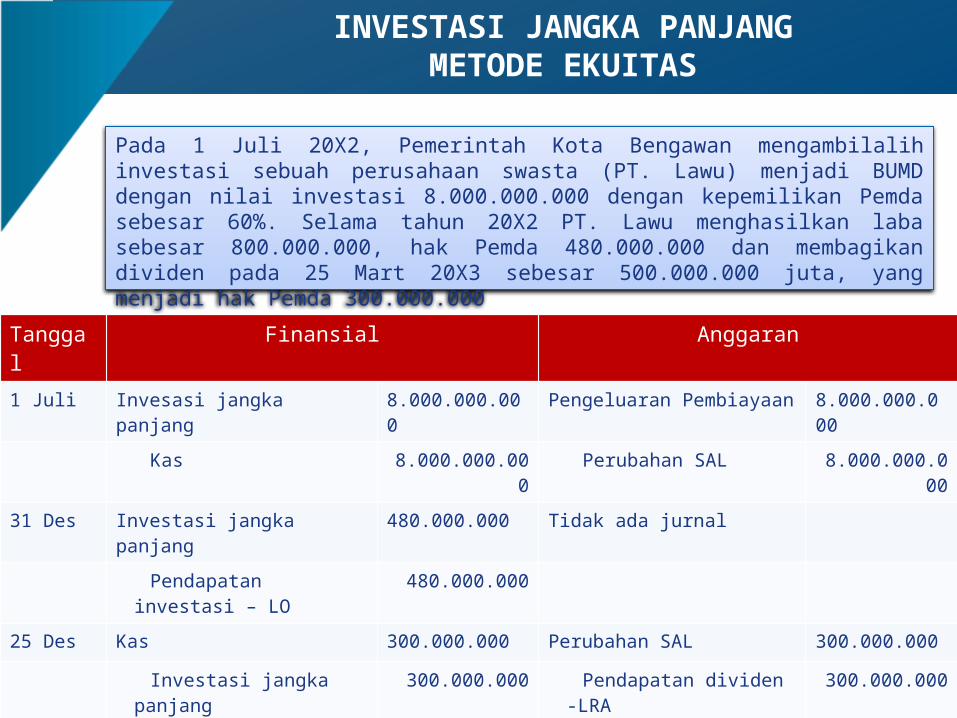

INVESTASI JANGKA PANJANGMETODE EKUITAS

Pada 1 Juli 20X2, Pemerintah Kota Bengawan mengambilalih investasi sebuah perusahaan swasta (PT. Lawu) menjadi BUMD dengan nilai investasi 8.000.000.000 dengan kepemilikan Pemda sebesar 60%. Selama tahun 20X2 PT. Lawu menghasilkan laba sebesar 800.000.000, hak Pemda 480.000.000 dan membagikan dividen pada 25 Mart 20X3 sebesar 500.000.000 juta, yang menjadi hak Pemda 300.000.000

Tanggal Finansial Anggaran

1 Juli Invesasi jangka panjang 8.000.000.000 Pengeluaran Pembiayaan 8.000.000.000

Kas 8.000.000.000 Perubahan SAL 8.000.000.000

31 Des Investasi jangka panjang 480.000.000 Tidak ada jurnal

Pendapatan investasi – LO 480.000.000

25 Des Kas 300.000.000 Perubahan SAL 300.000.000

Investasi jangka panjang 300.000.000 Pendapatan dividen -LRA 300.000.000

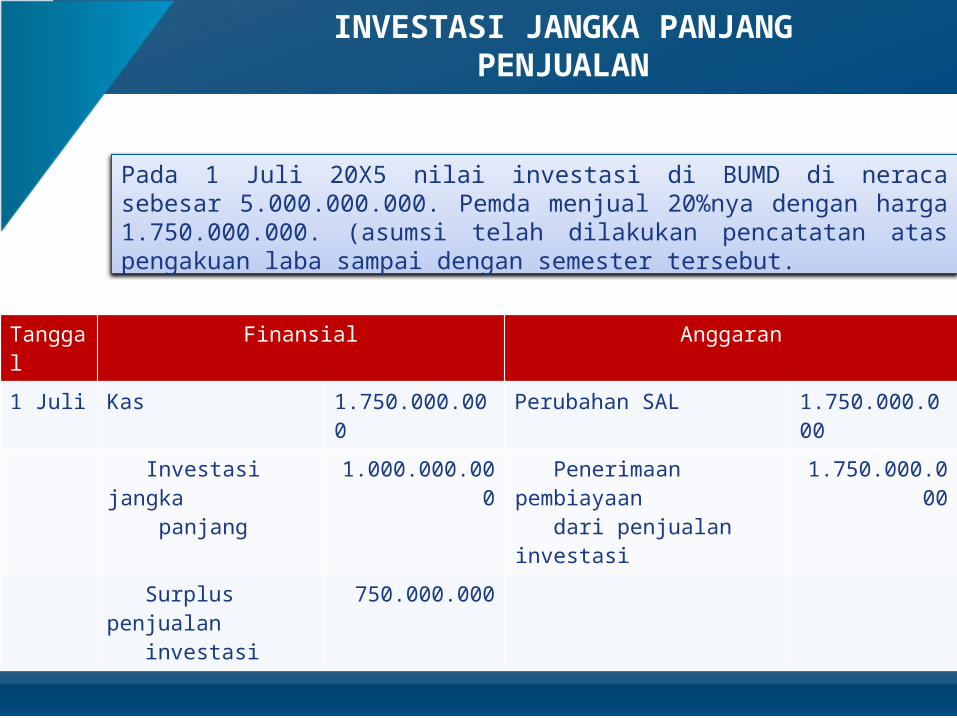

INVESTASI JANGKA PANJANGPENJUALAN

Pada 1 Juli 20X5 nilai investasi di BUMD di neraca sebesar 5.000.000.000. Pemda menjual 20%nya dengan harga 1.750.000.000. (asumsi telah dilakukan pencatatan atas pengakuan laba sampai dengan semester tersebut.

Tanggal Finansial Anggaran

1 Juli Kas 1.750.000.000 Perubahan SAL 1.750.000.000

Investasi jangka panjang

1.000.000.000 Penerimaan pembiayaan dari penjualan investasi

1.750.000.000

Surplus penjualan investasi

750.000.000

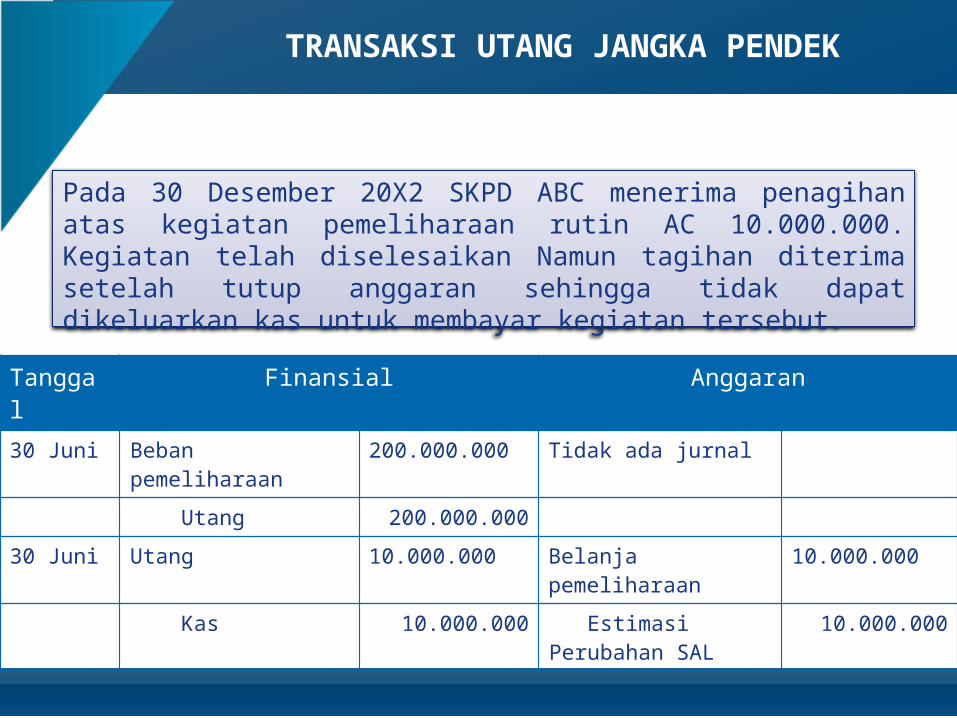

TRANSAKSI UTANG JANGKA PENDEK

Pada 30 Desember 20X2 SKPD ABC menerima penagihan atas kegiatan pemeliharaan rutin AC 10.000.000. Kegiatan telah diselesaikan Namun tagihan diterima setelah tutup anggaran sehingga tidak dapat dikeluarkan kas untuk membayar kegiatan tersebut.

Tanggal Finansial Anggaran30 Juni Beban pemeliharaan 200.000.000 Tidak ada jurnal

Utang 200.000.00030 Juni Utang 10.000.000 Belanja pemeliharaan 10.000.000

Kas 10.000.000 Estimasi Perubahan SAL

10.000.000

TRANSAKSI UTANG

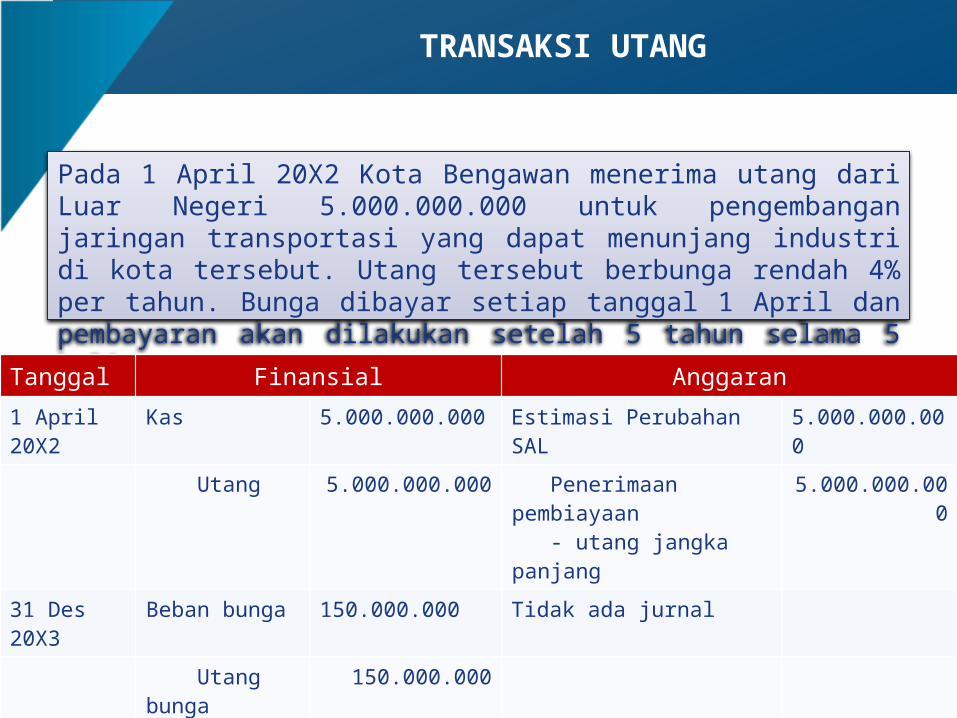

Pada 1 April 20X2 Kota Bengawan menerima utang dari Luar Negeri 5.000.000.000 untuk pengembangan jaringan transportasi yang dapat menunjang industri di kota tersebut. Utang tersebut berbunga rendah 4% per tahun. Bunga dibayar setiap tanggal 1 April dan pembayaran akan dilakukan setelah 5 tahun selama 5 kali angsuran.

Tanggal Finansial Anggaran1 April 20X2 Kas 5.000.000.000 Estimasi Perubahan SAL 5.000.000.000

Utang 5.000.000.000 Penerimaan pembiayaan - utang jangka panjang

5.000.000.000

31 Des 20X3

Beban bunga 150.000.000 Tidak ada jurnal

Utang bunga 150.000.000

1 Des 20X3 Utang bunga 150.000.000 Belanja bunga 200.000.000

Beban bunga 50.000.000 Estimasi Perubahan SAL 200.000.000

Kas 200.000.000

TERIMA KASIH

Profesi untukMengabdi pada

NegeriDwi Martani

[email protected] atau [email protected]

http://staff.blog.ui.ac.id/martani/

Akuntan