FAKTOR FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT … fileon audit quality, while work experience,...

19

FAKTOR FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT (Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan DIY) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Oleh : HERMAWAN FAJAR SYUKRONI B 200 130 397 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

Transcript of FAKTOR FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT … fileon audit quality, while work experience,...

FAKTOR FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan DIY)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Oleh :

HERMAWAN FAJAR SYUKRONI

B 200 130 397

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

1

FAKTOR FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT

(Studi Empiris Pada Kantor Akuntan Publik di Jawa Tengah dan DIY)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh dari kompetensi,

pengalaman kerja, due professional care, akuntabilitas dan etika auditor terhadap

kualitas audit pada Kantor Akuntan Publik di Jawa Tengah dan DIY. Jenis data yang

digunakan adalah data primer. Penelitian ini merupakan penelitian dengan pendekatan

kuantitatif. Data penelitian diperoleh kuesioner yang diisi oleh auditor yang bekerja

pada Kantor Akuntan Publik di Jawa Tengah dan DIY. Teknik pengambilan sampel

yang digunakan adalah metode purposive sampling dengan 48 responden. Teknik

analisis data yang digunakan adalah analisis regresi linier berganda. Hasil penelitian

menunjukkan bahwa kompetensi dan due professional care tidak berpengaruh terhadap

kualitas audit, sedangkan pengalaman kerja, akuntabilitas dan etika auditor berpengaruh

terhadap kualitas audit.

Kata kunci : kompetensi, pengalaman kerja, due professional care, akuntabilitas, etika

auditor, kualitas audit

ABSTRACT

The purpose of this study was to examine the effect of competence, work

experience, due professional care, accountability and auditor ethics on audit quality at

Public Accounting Firm in Central Java and DIY. The type of data used is the primary

data. This research is a research with quantitative approach. The research data

obtained questionnaires filled by auditors who work at Public Accounting Firm in

Central Java and Yogyakarta. The sampling technique used was purposive sampling

method with 48 respondents. Data analysis technique used is multiple linear regression

analysis. The results showed that competence and due professional care had no effect

on audit quality, while work experience, accountability and auditor ethics had an effect

on audit quality.

Keywords: competence, work experience, due professional care, accountability, auditor

ethics, audit quality

1. PENDAHULUAN

Akuntan publik dibutuhkan guna menumbuhkan kepercayaan masyarakat

terhadap laporan dan kinerja perusahaan. Jasa akuntan publik sering digunakan

pihak eksternal perusahaan untuk memberikan penilaian atas kinerja perusahaan

melalui pemeriksaan laporan keuangan. Laporan keuangan memberikan gambaran

dan informasi atas kinerja perusahaan yang diperlukan oleh pihak internal maupun

eksternal perusahaan sebagai dasar dalam pengambilan keputusan (Wiratama dan

Budiartha, 2015). Akuntan publik atau auditor independen dalam tugasnya

2

mengaudit perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga

dalam lingkungan perusahaan klien, yakni ketika akuntan publik mengemban tugas

dan tanggung jawab dari manajemen (agen) untuk mengaudit laporan keuangan

perusahaan yang dikelolanya. Guna menunjang profesionalisme sebagai akuntan

publik maka dalam melaksanakan tugas auditnya, auditor harus berpedoman pada

standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI), yakni

standar umum, standar pekerjaan lapangan, dan standar pelaporan (Kharismatuti

dan Hadiprajitno, 2012).

Kualitas audit merupakan segala kemungkinan dimana auditor pada saat

mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi

dalam sistem akuntansi klien dan melaporkannya dalam bentuk laporan keuangan

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan (Restu dan Agusti,

2013). Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan

auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar

pengendalian mutu (SPAP, 2015; 150:01).

Auditor memiliki tanggung jawab yang besar, merupakan hal penting bagi

auditor yang bekerja pada kantor akuntan publik untuk memiliki kompetensi yang

tinggi. Standar umum pertama (SA Seksi 210 dalam SPAP, 2015) menyebutkan

bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor. Keahlian dan pelatihan teknis yang

dimiliki auditor dalam hal ini mencerminkan kompetensi auditor. Auditor harus

memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten

untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai

kesimpulan yang tepat setelah memeriksa bukti itu (Ningtyas dan Aris, 2016).

Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor

sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam

pelatiahan, seminar dan simposium. Hasil penelitian yang dilakukan oleh

(Ningtyas dan Aris, 2016), (Saputra et al, 2016), (Ilmiyati dan Suhardjo, 2012),

serta (Kurnia et al, 2014) membuktikan bahwa kompetensi berpengaruh terhadap

kualitas audit. Pada lain pihak, penelitian yang dilakukan oleh (Kharismatuti dan

3

Hadiprajitno, 2012) dan (Samsi et al, 2013) menyatakan bahwa kompetensi tidak

berpengaruh terhadap kualitas audit.

Pengalaman kerja auditor dalam melakukan pemeriksaan laporan keuangan

merupakan salah satu faktor yang mempengaruhi kualitas audit. Pengetahuan

auditor akan semakin berkembang seiring bertambahnya pengalaman melakukan

tugas audit (Wiratama dan Budiartha, 2015). Paragraf ketiga SA Seksi 210

menyatakan, dalam melaksanakan audit untuk sampai pada suatu pernyataan

pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang

akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan

pendidikan formalnya, yang diperluas melalui pengalaman-pengalaman selanjutnya

dalam praktik audit (SPAP, 2015). (Ningtyas dan Aris, 2016), (Samsi et al, 2013),

(Saripudin et al, 2012), serta (Wiratama dan Budiartha, 2015) dalam penelitiannya

membuktikan bahwa pengalaman kerja berpengaruh positif signifikan terhadap

kualitas audit. Pada lain pihak, hasil penelitian (Saputra et al, 2016) menunjukkan

bahwa pengalaman kerja tidak berpengaruh signifikan terhadap kualitas audit.

Menurut SPAP SA Seksi 230, standar umum ketiga menyebutkan bahwa

dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan

kemahiran profesionalnya dengan cermat dan seksama. Due professional care

adalah sikap yang cermat dan seksama dengan berpikir kritis serta melakukan

evaluasi terhadap bukti audit, berhati-hati dalam tugas, tidak ceroboh dalam

melakukan pemeriksaan dan memiliki keteguhan dalam melaksanakan tanggung

jawab. Kecermatan mengharuskan auditor untuk waspada terhadap resiko yang

signifikan. Dengan sikap cermat, auditor akan mampu mengungkap berbagai

macam kecurangan dalam penyajian laporan keuangan lebih mudah dan cepat

(Wiratama dan Budiartha, 2015). Hasil penelitian sebelumnya yang dilakukan oleh

(Ningtyas dan Aris, 2016), (Wiratama dan Budiartha, 2015), serta (Ratna dan

Ramantha, 2015) membuktikan bahwa due professional care berpengaruh terhadap

kualitas audit. Pada lain pihak, hasil penelitian (Saripudin et al, 2012) menunjukkan

bahwa due professional care tidak berpengaruh terhadap kualitas audit.

Akuntabilitas merupakan wujud kewajiban seseorang untuk

mempertanggungjawabkan pengelolaan atas kewenangan yang dipercayakan

kepadanya guna pencapaian tujuan yang ditetapkan. Seorang akuntan publik wajib

4

untuk menjaga perilaku etis mereka kepada profesi, masyarakat dan pribadi mereka

sendiri agar senantiasa bertanggung jawab untuk menjadi kompeten dan berusaha

obyektif dan menjaga integritas sebagai akuntan publik. Akuntan yang memiliki

kesadaran akan pentingnya peranan akuntan bagi profesi dan masyarakat, ia akan

melakukan pekerjaannya dengan sebaik mungkin (Wiratama dan Budiartha, 2015).

Peneliti yang dilakukan oleh (Ilmiyati dan Suhardjo, 2012), (Saripudin et al, 2012),

(Wiratama dan Budiartha, 2015), serta (Ratna dan Ramantha, 2015) membuktikan

bahwa akuntabilitas berpengaruh signifikan pada kualitas audit. Pada penelitian

sebelumnya hanya menggunakan indikasi motivasi dan kewaiban sosial, sementara

itu pada penelitian ini penulis menambah indikasi yaitu indikasi mengenai

pengabdian pada profesi.

Etika Auditor merupakan ilmu tentang penilaian hal yang baik dan hal yang

buruk, tentang hak dan kewajiban moral. Guna meningkatkan kinerja auditor, maka

auditor dituntut untuk menjaga standar perilaku etis untuk menghasilkan audit yang

berkualitas (Kurnia et al. 2014). Peneliti yang telah dilakukan sebelumnya oleh

(Kharismatuti dan Hadiprajitno, 2012), (Kurnia et al, 2014), serta

(Ma’rifatumbillah et al, 2016) membuktikan bahwa etika auditor berpengaruh

signifikan terhadap kualitas audit. Pada pihak lain, penelitian (Ningtyas dan Aris,

2016) dan (Samsi et al, 2013) membuktikan bahwa etika auditor tidak berpengaruh

signifikan terhadap kualitas audit.

Berdasarkan uraian diatas terdapat variabel kompetensi, pengalaman kerja,

due professional care, akuntabilitas dan etika profesi tidak berpengaruh signifikan

terhadap kualitas audit, maka penulis tertarik untuk meneliti kembali variabel-

variabel di atas dan penulis tertarik mengambil judul penelitian: “FAKTOR

FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT” (Studi Empiris Pada

KAP Jawa Tengah dan DIY).

Penelitian ini bertujuan untuk menganalisis dan memberi bukti empiris

tentang kompetensi, pengalaman kerja, due professional care, akuntabilitas dan

etika auditor apakah berpengaruh terhadap kualitas audit.

5

2. METODE PENELITIAN

2.1 Desain Penelitian

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan metode

survei. Data diperoleh dengan menggunakan daftar pertanyaan yang telah

terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang bekerja

pada di KAP Jawa Tengah dan DIY sebagai responden dari penelitian ini. Variabel

dependen adalah variabel yang dipengaruhi, dalam penelitian ini adalah kualitas

audit. sedangkan variabel independen adalah variabel yang mempengaruhi, dalam

penelitian ini adalah kompetensi, pengalaman kerja, due professional care,

akuntabilitas, dan etika auditor.

2.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Kantor Akuntan Publik (KAP) yang ada

di Jawa Tengah dan DIY sedangkan unit analisis dalam penelitian ini adalah

individu yaitu seluruh auditor yang bekerja di KAP wilayah Jawa Tengah dan DIY

yaitu 32 KAP. Sedangkan KAP yang bersedia menjadi responden adalah 11 KAP

yang terdiri dari 108 auditor Pada penelitian ini teknik pengambilan sampel

menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu dan pengumpulan informasi yang memenuhi kriteria sesuai

dengan yang penulis kehendaki, kriteria pemilihan sampel yang digunakan yaitu:

Bersedia menjadi responden dan mempunyai pengalaman bekerja di KAP minimal

1 tahun.

2.3 Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer

diperoleh dengan menggunakan daftar pertanyaan yang telah terstruktur dengan

tujuan untuk mengumpulkan informasi dari auditor yang bekerja pada 11 KAP

Jawa Tengah dan DIY sebagai responden dari penelitian ini. Sumber data dari

dalam penelitian ini adalah nilai atau skor atas jawaban yang diberikan oleh

responden terhadap pertanyaan-pertanyaan yang ada dalam kuesioner.

2.4 Variabel Penelitian dan Difinisi Operasional

2.4.1 Kualitas Audit

kualitas audit suatu hal harus diperhatikan agar hasil kerja auditor dapat

memberikan hasil yang baik. Tanpa adanya kualitas audit maka pekerjaan auditor

6

kurang memberikan hasil yang optimal. Variabel ini diukur dengan menggunakan

instrumen pengukuran dalam bentuk kuesioner dengan menggunakan skala likert.

Ada 5 skala yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS)

dengan nilai 2, Netral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat

Setuju (SS) dengan nilai 5. Semakin tinggi nilai skala menunjukkan semakin

tingginya kualitas audit yang dihasilkan oleh auditor. Instrumen pertanyaan dari

variabel kualitas audit yang diadopsi dari Sukriah dkk (2009). Indikator dalam

instrumen antara lain:

1) Kesesuaian pemeriksaan dengan standar audit (lima item)

2) Kualitas laporan hasil pemeriksaan (lima item)

2.4.2 Kompetensi

Saputra et al (2016) Auditor yang kompetensi memiliki keahlian dan

keterampilan yang cukup dalam melaksanakan audit serta secara hukum memiliki

kewenangan dan hak untuk melaksanakan audit berdasarkan penugasan atau dasar

hukum pendirian organisasi. Seorang auditor wajib memiliki kemahiran atau

keterampilan profesi auditor yang diakui umum, sehingga tidak semua orang boleh

dan bisa melaksanakan audit. Variabel ini diukur dengan menggunakan instrumen

pengukuran dalam bentuk kuesioner dengan menggunakan skala likert. Ada 5 skala

yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2,

Netral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat Setuju (SS)

dengan nilai 5. Semakin tinggi nilai skala menunjukkan semakin tingginya

kompetensi yang dihasilkan oleh auditor. Instrumen pertanyaan dari variabel

kompetensi yang diadopsi dari Sukriah dkk (2009). Indikator dalam instrumen

antara lain:

1) Mutu personal (tiga item)

2) Pengetahuan umum (empat item)

3) Keahlian khusus (tiga item)

2.4.3 Pengalaman Kerja

Wiratama et al (2015) Pengalaman auditor dalam melakukan pemeriksaan

laporan keuangan menjadi salah satu faktor yang mempengaruhi kualitas audit.

Pengetahuan auditor akan semakin berkembang seirirng bertambahnya

pengalaman melakukan tugas audit. Variabel ini diukur dengan menggunakan

7

instrumen pengukuran dalam bentuk kuesioner dengan menggunakan skala likert.

Ada 5 skala yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS)

dengan nilai 2, Netral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat

Setuju (SS) dengan nilai 5. Semakin tinggi nilai skala menunjukkan semakin

tingginya pengalaman kerja yang dihasilkan oleh auditor. Instrumen pertanyaan

dari variabel pengalaman kerja yang diadopsi dari Sukriah dkk (2009). Indikator

dalam instrumen antara lain:

1) Lamanya bekerja sebagai auditor (empat item)

2) Banyaknya Tugas Pemeriksaan (empat item)

2.4.4 Due Professional Care

Wiratama et al (2015) Due professional care dapat diartikan sebagai sikap

yang cermat dan seksama dengan berpikir kritis serta melakukan evaluasi

terhadap bukti audit, berhati-hati dalam tugas, tidak ceroboh dalam melakukan

pemeriksaan dan memiliki keteguhan dalam melaksanakan tanggung jawab.

Kecermatan mengharuskan auditor untuk waspada terhadap resiko yang signifikan.

Variabel ini diukur dengan menggunakan instrumen pengukuran dalam bentuk

kuesioner dengan menggunakan skala likert. Ada 5 skala yaitu Sangat Tidak Setuju

(STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Netral (N) dengan nilai 3,

Setuju (S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5. Semakin tinggi

nilai skala menunjukkan semakin tingginya due professional care yang dihasilkan

oleh auditor. Instrumen pertanyaan dari variabel due professional care yang

diadopsi dari Tubagus Mansur (2007). Indikator dalam instrumen antara lain:

1) Sikap skeptis (tiga item)

2) Keyakinan yang memadai (empat item)

2.4.5 Akuntabilitas

Ratna dan Ramantha (2015) Akuntabilitas dapat berarti dorongan psikologi

sosial yang dimiliki seseorang untuk menyelesaikan tugasnya, dimana orang

tersebut bertanggungjawab kepada rekan seprofesi dan lingkungannya. Variabel

ini diukur dengan menggunakan instrumen pengukuran dalam bentuk kuesioner

dengan menggunakan skala likert. Ada 5 skala yaitu Sangat Tidak Setuju (STS)

dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Netral (N) dengan nilai 3, Setuju

(S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5. Semakin tinggi nilai

8

skala menunjukkan semakin tingginya akuntabilitas yang dihasilkan oleh auditor.

Instrumen pertanyaan dari variabel akuntabilitas yang diadopsi dari Diani Mardisar

dan Ria Nelly Sari (2007). Indikator dalam instrumen antara lain:

1) Motivasi (lima item)

2) Pengabdian pada profesi (empat item)

3) Kewajiban social (empat item)

2.4.6 Etika Auditor

Samsi et al (2013) mendefinisikan etika sebagai seperangkat aturan atau

norma atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan

maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan

manusia atau masyarakat atau profesi. Variabel ini diukur dengan menggunakan

instrumen pengukuran dalam bentuk kuesioner dengan menggunakan skala likert.

Ada 5 skala yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS)

dengan nilai 2, Netral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat

Setuju (SS) dengan nilai 5. Semakin tinggi nilai skala menunjukkan semakin

tingginya akuntabilitas yang dihasilkan oleh auditor. Instrumen pertanyaan dari

variabel akuntabilitas yang diadopsi dari Murtanto dan Marini (2003). Indikator

dalam instrumen antara lain:

1. Tanggung jawab profesi auditor (lima item)

2. Integritas (empat item)

3. Objektivitas (empat item)

2.4.7 Analisis Data

Model regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai

berikut:

KA = α + KP + PK + DPC + AK+ ET + ε

Keterangan :

KA = Kualitas Audit

α = Konstanta

, , , , = Koefisien regresi

KP = Kompetensi

PK = Pengalaman kerja

DPC = Due Professional Care

9

AK = Akuntabilitas

ET = Etika Auditor

ε = Error term

3. HASIL DAN PEMBAHASAN

3.1 Sampel

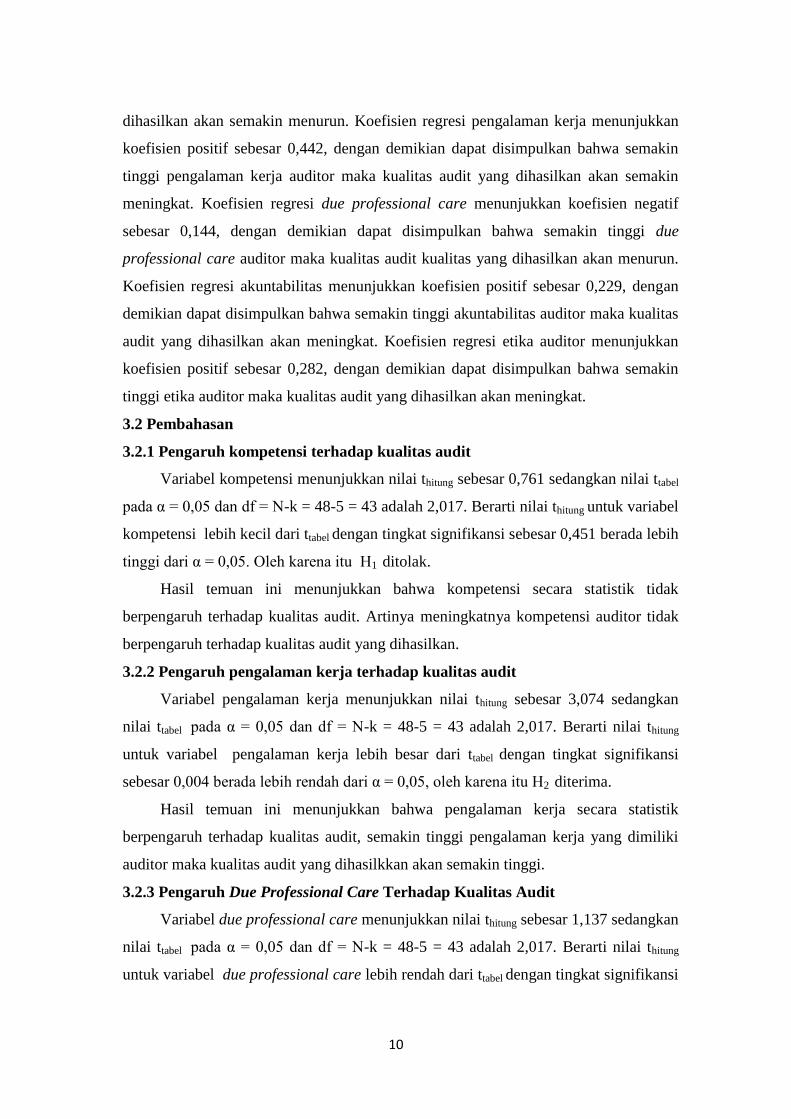

Tabel 1

Jumlah Sampel

No Keterangan Jumlah

1 Jumlah auditor pada 11 KAP 108

2 Jumlah auditor yang tidak bersedia menjadi

responden (59)

3 Jumlah auditor yang pengalaman kerjanya < 1

tahun pada 11 KAP (0)

4 Outlier (1)

Jumlah Sampel Akhir 48

Sumber : Data primer diolah, 2018

Berdasarkan teknik pengambilan kuesioner diatas, peneliti ini hanya

menggunakan sampel sebanyak 48 responden.

Tabel 2

Hasil Uji Regresi Linier Berganda

Variabel Nilai Koefisien thitung Sig Keterangan

1 (Constant) 8,830

KP -0,071 3,710 0,451 H1. ditolak

PK 0,442 -0,761 0,004 H2. diterima

DPC -0,144 1,864 0,262 H3. ditolak

AK 0,229 -1,137 0,005 H4. Diterima

ET 0,282 3,001 0,001 H5. Diterima

KA = 8,830 - 0,071KP + 0,442PK - 0,144DPC + 0,229AK + 0,282ET + ε

(0,451) (0,004) (0,262) (0,005) (0,001)

(Sig) (Tdk Sig) (Tdk Sig) (Sig) (Sig)

Berdasarkan hasil regresi diatas dapat diinterprestasikan sebagai berikut:

Konstanta sebesar 8,830 dengan parameter positif menunjukkan bahwa apabila

terdapat kompetensi, pengalaman kerja, due professional care, akuntabilitas, dan etika

auditor maka kualitas audit akan meningkat sebesar 8,830%. Koefisien regresi

kompetensi menunjukkan koefisien negatif sebesar 0,071, dengan demikian dapat

disimpulkan bahwa semakin tinggi kompetensi auditor maka kualitas audit yang

10

dihasilkan akan semakin menurun. Koefisien regresi pengalaman kerja menunjukkan

koefisien positif sebesar 0,442, dengan demikian dapat disimpulkan bahwa semakin

tinggi pengalaman kerja auditor maka kualitas audit yang dihasilkan akan semakin

meningkat. Koefisien regresi due professional care menunjukkan koefisien negatif

sebesar 0,144, dengan demikian dapat disimpulkan bahwa semakin tinggi due

professional care auditor maka kualitas audit kualitas yang dihasilkan akan menurun.

Koefisien regresi akuntabilitas menunjukkan koefisien positif sebesar 0,229, dengan

demikian dapat disimpulkan bahwa semakin tinggi akuntabilitas auditor maka kualitas

audit yang dihasilkan akan meningkat. Koefisien regresi etika auditor menunjukkan

koefisien positif sebesar 0,282, dengan demikian dapat disimpulkan bahwa semakin

tinggi etika auditor maka kualitas audit yang dihasilkan akan meningkat.

3.2 Pembahasan

3.2.1 Pengaruh kompetensi terhadap kualitas audit

Variabel kompetensi menunjukkan nilai thitung sebesar 0,761 sedangkan nilai ttabel

pada α = 0,05 dan df = N-k = 48-5 = 43 adalah 2,017. Berarti nilai thitung untuk variabel

kompetensi lebih kecil dari ttabel dengan tingkat signifikansi sebesar 0,451 berada lebih

tinggi dari α = 0,05. Oleh karena itu H1 ditolak.

Hasil temuan ini menunjukkan bahwa kompetensi secara statistik tidak

berpengaruh terhadap kualitas audit. Artinya meningkatnya kompetensi auditor tidak

berpengaruh terhadap kualitas audit yang dihasilkan.

3.2.2 Pengaruh pengalaman kerja terhadap kualitas audit

Variabel pengalaman kerja menunjukkan nilai thitung sebesar 3,074 sedangkan

nilai ttabel pada α = 0,05 dan df = N-k = 48-5 = 43 adalah 2,017. Berarti nilai thitung

untuk variabel pengalaman kerja lebih besar dari ttabel dengan tingkat signifikansi

sebesar 0,004 berada lebih rendah dari α = 0,05, oleh karena itu H2 diterima.

Hasil temuan ini menunjukkan bahwa pengalaman kerja secara statistik

berpengaruh terhadap kualitas audit, semakin tinggi pengalaman kerja yang dimiliki

auditor maka kualitas audit yang dihasilkkan akan semakin tinggi.

3.2.3 Pengaruh Due Professional Care Terhadap Kualitas Audit

Variabel due professional care menunjukkan nilai thitung sebesar 1,137 sedangkan

nilai ttabel pada α = 0,05 dan df = N-k = 48-5 = 43 adalah 2,017. Berarti nilai thitung

untuk variabel due professional care lebih rendah dari ttabel dengan tingkat signifikansi

11

sebesar 0,262 berada lebih tinggi dari α = 0,05, sehingga menolak H3. Oleh karena itu

H3 ditolak.

Hasil temuan ini menunjukkan bahwa due profesional care secara statistik tidak

berpengaruh terhadap kualitas audit. Artinya meningkatnya due professional care

auditor tidak berpengaruh terhadap kualitas audit yang dihasilkan.

3.2.4 Pengaruh Akuntabilitas terhadap kualitas audit

Variabel akuntabilitas menunjukkan nilai thitung sebesar 3,001 sedangkan nilai

ttabel pada α = 0,05 dan df = N-k = 48-5 = 43 adalah 2,017. Berarti nilai thitung untuk

variabel akuntabilitas lebih besar dari ttabel dengan tingkat signifikansi sebesar 0,005

berada lebih rendah dari α = 0,05. Oleh karena itu H4 diterima.

Hasil temuan ini menunjukkan bahwa akuntabilitas secara statistik berpengaruh

terhadap kualitas audit, semakin tinggi akuntabilitas yang dimiliki auditor maka

kualitas audit yang dihasilkkan akan semakin tinggi.

3.2.5 Pengaruh etika auditor terhadap kualitas audit

Variabel etika auditor menunjukkan nilai thitung sebesar 3,710 sedangkan nilai

ttabel pada α = 0,05 dan df = N-k = 48-5 = 43 adalah 2,017. Berarti nilai thitung untuk

variabel etika auditor lebih besar dari ttabel dengan tingkat signifikansi sebesar 0,001

berada lebih rendah dari α = 0,05. Oleh karena itu H5 diterima.

Hasil temuan ini menunjukkan bahwa etika auditor secara statistik berpengaruh

terhadap kualitas audit, semakin tinggi etika yang dimiliki auditor maka kualitas audit

yang dihasilkkan akan semakin tinggi.

4. PENUTUP

4.1 Kesimpulan

Berdasarkan hasil pengujian setiap hipotesis, diperoleh simpulan sebagai

berikut:

1) Kompetensi tidak berpengaruh terhadap kualitas audit pada 11 KAP di

wilayah Jawa Tengah dan DIY.

2) Pengalaman Kerja secara statistik berpengaruh terhadap kualitas audit pada

11 KAP di wilayah Jawa Tengah dan DIY.

3) Due Professional Care tidak berpengaruh terhadap kualitas audit pada 11

KAP di wilayah Jawa Tengah dan DIY.

12

4) Akuntabilitas secara statistik berpengaruh terhadap kualitas audit pada 11

KAP di wilayah Jawa Tengah dan DIY.

5) Etika Auditor secara statistik berpengaruh terhadap kualitas audit pada 11

KAP di wilayah Jawa Tengah dan DIY.

4.2 Keterbatasan Penelitian

1) Penelitian ini hanya dilakukan pada 11 Kantor Akuntan Publik (KAP) di

Jawa Tengah dan DIY sehingga hasil dari penelitian ini belum dapat

diterapkan ke semua objek.

2) Penelitian ini masih menggunakan metode kuesioner dalam menentukan

data sehingga mengakibatkan penelitian ini rentan terhadap biasnya jawaban

dari responden.

3) Dalam penelitian ini hanya menggunakan lima variabel independen, yaitu

kompetensi, pengalaman kerja, due professional care, akuntabilitas dan

etika auditor untuk menganalisis faktor-faktor yang mempengaruhi kualitas

audit pada Kantor Akuntan Publik di Jawa Tengah dan DIY.

4.3 Saran

Berdasarkan kesimpulan yang telah diuraikan di atas berikut diajukan saran

sebagai berikut:

1) Berdasarkan hasil temuan ini, peningkatan kualitas audit pada 11 Kantor

Akuntan Publik (KAP) Jawa Tengah dan DIY harus selalu diupayakan. Untuk

mencapai tujuan tersebut auditor harus terus berupaya meningkatkan

kompetensi, wajib menegakkan akuntabilitas dalam melaksanakan tugas

profesionalnya, meningkatkan etika, serta meningkatkan pengalaman kerja.

2) Due professional care atau kemahiran profesional yang cermat dan seksama

meskipun secara statistik tidak berpengaruh, namun dalam pelaksanaannya

variabel tersebut dipertimbangkan sebagai faktor penting dalam mencapai hasil

audit yang berkualitas. Auditor diharapkan memiliki kesungguhan dan

kecermatan dalam melaksanakan tugas professional audit serta menggunakan

seluruh keahlian dan pertimbangannya dalam melaksanan tugas pemeriksaan

serta pelaporan audit.

13

3) Berdasarkan temuan dan kesimpulan yang dihasilkan, penelitian mendatang

diharapkan dapat memperluas populasi penelitian. Populasi penelitian perlu

dikembangkan pada KAP di beberapa kota, bahkan mungkin akan lebih baik

apabila dilakukan penelitian pada KAP di seluruh Indonesia.

REFERENSI

Agusti, Restu., Nastia Putri Dewi. 2013. “Pengaruh Kompetensi, Independensi, Dan

Profesionalisme Terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan

Publik Se Sumatra)”. Jurnal Ekonomi. Volume 21 Nomor 3 September 2013.

Alvita Tyas Dwi Aryani.2010. “Pengaruh Nilai Personal Terhadap Sikap Akuntabilitas

Sosial dan Lingkungan (Studi pada Mahasiswa Magister Akuntansi dan

Magister Manajemen Undip)”. Tesis. Universitas Diponegoro.

Arens, Randal & Mark.2008. Auditing dan Jasa Assurance (Pendekatan Terintegrasi).

Edisi Keduabelas. Jilid 1. Jakarta: Erlangga.

Arikunto, Suharsimi. 2006. Prosedur Penelitian. Edisi Revisi VI. Jakarta: Rineka

Cipta.

Badjuri, Achmad. 2011. ”Faktor-Faktor yang Berpengaruh Terhadap Kualitas Audit

Auditor Independen Pada Kantor Akuntan Publik (KAP) Di Jawa Tengah”.

Dinamika Keuangan dan Perbankan, Nopember, Vol. 3, No. 2. ISSN:1979-4878.

Hal: 183 - 197

Diani Mardisar, dan Ria Nelly Sari. 2007. “Pengaruh Akuntabilitas dan Pengetahuan

Terhadap Kualitas Hasil Kerja Audit”. Simposium Nasional Akuntansi X,

Makassar.

Ghozali, Imam. 2010. Aplikasi Multivariate Dengan Program SPSS. Semarang: BP

Universitas Diponegoro.

Halim, Abdul. 2008. Auditing. Edisi Keempat Jilid 1. Penerbit Sekolah Tinggi Ilmu

Manajemen YKPN. Yogyakarta-Indonesia.

Hamidi. 2005. Metode Penelitian Kualitatif. Malang: UMM Press.

Harhinto, Teguh. 2004. “Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit

Studi Empiris”. Universias Diponegoro, Semarang.

Heider, F. (1958). The psychology of interpersonal relations. Nueva York: Wiley.

Institut Akuntan Publik Indonesia (IAPI). 2015. Standar Profesional Akuntan Publik.

Jakarta: Selemba Empat.

Ilmiyati, Feny dan Suhardjo, Yohanes. 2012. “Pengaruh Akuntabilitas dan Kompetensi

Auditor Terhadap Kualitas Audit”. ISSN : 2301-9328. JURAKSI. Vol. 1 No. 1

pp. 43-56.

Jensen, M. C and Meckling, W.H. 1976. ”Theory of the Firm : Managerial Behavior,

Agency Costs and Ownership Structure“. Journal of Financial Economics,

Oktober, Vol. 3, No. 4, pp. 305-360. Avalaible from: http://papers.ssrn.com

14

Kharismatuti, N dan Hadiprajitno, P.B. 2012. “Pengaruh Kompetensi dan Independensi

terhadap Kualitas Audit dengan Etika Auditor sebagai Vareabel Moderasi”.

Diponegoro Journal Of Accounting. Volume 1, Nomor 1, Halaman 1 – 10.

Kurnia,Winda, Khomsiyah, dan Sofie. 2014. “Pengaruh Kompetensi, Independensi,

Tekanan Waktu, Dan Etika Auditor Terhadap Kualitas Audit”. ISSN : 2339-

0832. E-Journal Akuntansi Fakultas Ekonomi Universitas Trisakti. Vol. 1 No. 2

September. Hal. 49-67.

Luthans, Fred. 2006. Perilaku organisasi. Yogyakarta: Andi.

Mansur, T. 2007. “Faktor-Faktor yang Mempengaruhi Kualitas Audit Ditinjau dari

Persepsi Auditor atas Pelatihan dan Keahlian, Independensi dan Penggunaan

Kemahiran Profesional”. Tesis Tidak Dipublikasikan. Program Studi Magister

Sains AkuntansiUniversitas Gadjah Mada.

Mardisar, Diani dan Ria Nelly Sari. 2007. “Pengaruh Akuntabilitas Dan Pengetahuan

Terhadap Kualitas Hasil Kerja Auditor”. SNA X Makassar. Universitas

Hasanudin. AUEP-11.

Ma’rifatumbillah et al (2016). “Pengaruh Ukuran Kantor Akuntan Publik, Fee audit,

Etika Auditor Terhadap Kualitas Audit”. Journal Of Accounting, Volume 2

No.2.

Mulyadi. (2009). “Auditing Edisi 6 Buku 1”, Penerbit Salemba Empat, Jakarta.

Murtanto dan Marini. 2003. “Persepsi Akuntan Pria dan Akuntan Wanita serta

Mahasiswa dan Mahasiswi Akuntansi terhadap Etika Bisnis dan Etika Profesi

Akuntan”. SNA VI. Surabaya. Sesi 3/D:790-805.

Ningtyas. W.A dan Aris. M.A (2016). “Independensi, Kompetensi, Pengalaman Kerja,

dan Due Professional Care: Pengaruhnya Terhadap Kualitas Audit yang

Dimoderasi Dengan Etika Profesi”. Riset Akuntansi dan Keuangan Indonesia

Ratna dan Ramantha. 2015. “Pengaruh Due Professional Care, Akuntabilitas,

Kompleksitas Audit, Dan Time Budget Presure Terhadap Kualitas Audit”. E-

Jurnal Akuntansi Universitas Udayana.

Samsi, Riduwan, dan Suryono. 2013. “Pengaruh Pengalaman Kerja, Independensi, dan

Kompetensi Terhadap Kualitas Audit: Etika Auditor Sebagai Variabel

Pemoderasi.” Jurnal Akuntansi. Vol.1, Nomer.2, Maret 2013. Sekolah Tinggi

Ilmu Ekonomi Indonesia (STIESA) Surabaya.

Saputra et al. 2016. “Pengaruh Kompetensi dan Pengalaman Kerja Pada Kualitas Audit

Dengan Motivasi Sebagai Variabel Pemoderasi”. ISSN : 2337-3067. E-Jurnal

Ekonomi dan Bisnis Universitas Udayana.

Saripudin, Herawaty dan Rahayu. 2012. ”Pengaruh Independensi, Pengalaman, Due

Professional Care dan Akuntabilitas Terhadap Kualitas Audit”. Jurusan

Akuntansi Fakultas Ekonomi Universitas Jambi. Vo.1, No.1. September.

Sukriah, A., dan B.I. Inapty. 2009. Pengaruh Pengalaman Kerja, Independensi,

Objektifitas, Intergritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan.

Simposium Nasional Akuntansi XII 3-9 November 2009. Palembang. Hal: 1-38.

15

Sukrisno, Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik.

Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti, Jakarta.

Teguh Harhinto. 2004. “Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit

Studi Empiris Pada KAP di Jawa Timur”. Tesis. Maksi Universitas Diponegoro.

Wardhani, P.K., dan B. Suryono. 2013. “Pengaruh Akuntabilitas, Pengalaman, dan Due

Professional Care Auditor Terhadap Kualitas Audit”. Jurnal Ilmu dan Riset

Akuntansi 2 (1): 1-15.

Widyanto, Aris. 2012. “Pengaruh Independensi, Due Professional Care Dan

Akuntabilitas Terhadap Kualitas Audit Dengan Etika Profesi SebagaiVariabel

Moderatator”.Skripsi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Surakarta.

Wiratama, dan Budiartha. 2015. “Pengaruh Independensi, Pengalaman Kerja, Due

Profesional care dan Akuntabilitas Terhadap Kualitas audit.”. E-jurnal

Akuntansi Universitas Udayana. Vol 10. No. 1. ISSN : 2302-8578. Hal. 91-106.

Online:

Ikatan Akuntan Publik Indonesia (IAPI). Direktori 2017. Diakses: 7 April 2018

(http://iapi.or.id)