EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS · PDF fileEVALUASI SISTEM AKUNTANSI PENERIMAAN KAS...

78

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS ATAS PENJUALAN JASA KAMAR PADA HOTEL Studi Kasus Pada Ibis Styles Hotel Yogyakarta SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Novel Amadea Kusuma Arum Worabay NIM:122114019 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2016 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Transcript of EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS · PDF fileEVALUASI SISTEM AKUNTANSI PENERIMAAN KAS...

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS

ATAS PENJUALAN JASA KAMAR PADA HOTEL

Studi Kasus Pada Ibis Styles Hotel Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Novel Amadea Kusuma Arum Worabay

NIM:122114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2016

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS

ATAS PENJUALAN JASA KAMAR PADA HOTEL

Studi Kasus Pada Ibis Styles Hotel Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Novel Amadea Kusuma Arum Worabay

NIM:122114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2016

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Saya yang bertanda tangan di bawah ini, menyatakan bahwa skripsi

dengan judul: Evaluasi Sistem Akuntansi Penerimaan Kas Atas Penjualan Jasa

Kamar Pada Hotel (Studi kasus pada Ibis Styles Hotel Yogyakarta) dan diajukan

untuk diuji pada tanggal 05 Agustus 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan tulisan orang lain yang saya ambil dengan cara

menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang

menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya

aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau

keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang

laun tanpa memberikan pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut du atas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya

sendiri berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya

terima.

Yogyakarta, 31 Agustus 2016

Yang membuat pernyataan,

(Novel Amadea Kusuma Arum Worabay)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

LEMBARAN PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama: Novel Amadea Kusuma Arum Worabay

NIM: 122114019

Demi perkembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“Evaluasi Sistem Akuntansi Penerimaan Kas

Atas Penjualan Jasa Kamar Pada Hotel”

(Studi Kasus Pada Ibis Styles Hotel Yogyakarta)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengelola, mendistribusikan secara terbatas, dan mempublikasikannya di internet

dan media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya

maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 31 Agustus 2016

Yang menyatakan,

(Novel Amadea K. A. Worabay)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

HALAMAN PERSEMBAHAN

“ Karena Bapamu mengetahui apa yang kamu perlukan,

sebelum kamu minta kepada-Nya.”

(Matius 6: 8b)

“ Hati manusia memikir-mikirkan jalannya,

tetapi Tuhanlah yang menentukan arah langkahnya.”

(Amsal 16: 9)

Kupersembahkan untuk:

Papa tercinta Immanuel Ikliano Gazali dan Mama tersayang Regina Lani Triastuti

Bapa dan mama terkasih Jendrie Tan Worabay dan Agustina Korisano

Wak Gien tersayang (Ibu Fransiska Yosefa Yuli Dwi Astuti .Alm)

Cc Gladys, Koko James dan Andre, serta adik-adiku terkasih Ketty & Christian

Para sahabat cetar-gebyar-manja Anie, Teddy, Benok, Sofie, Nyimeng, Belinda

Hendrik Roweri Numobogre, cintaku-manisku-gula jawaku

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

MOTTO

“ There is no limit of struggling.”

“ Berbudaya rendah hati, bukan rendah diri.”

“Akeh lumuh katokna balilu, marma tansah mintonaken kawruh pribadi,

amrih denalema punjul.”

“Sometimes you’ve got to kiss some frogs to find the prince”

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

KATA PENGANTAR

Segala Puji dan syukur kepada Tuhan Yesus Kristus dan Bunda Maria

oleh hanya karena kasih dan karuniaNya sehingga penulis dapat menyelesaikan

skripsi berjudul “Evaluasi Sistem Akuntansi Penerimaan Kas Atas Penjualan Jasa

Kamar Pada Hotel”. Skripsi ini disusun guna memenuhi syarat dalam memperoleh

gelar Sarjana Ekonomi di Universitas Sanata Dhama Yogyakarta. Penulis

menyadari bahwa penulisan skripsi ini masih sangat jauh dari kesempurnaan.

Namun berkat bimbingan, dukungan, serta bantuan dari berbagai pihak,

akhirnya penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini penulis

menyampaikan rasa terima kasih yang sebesar-besarnya kepada pihak-pihak yang

telah membantu penulis, yaitu:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D Selaku Rektor Universitas Sanata

Dharma.

2. Drs. YP. Supardiyono, M.Si.,Akt., QIA., CA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

3. Dr. Fr. Ninik Yudianti M.Acc selaku Dosen Pembimbing Akademik yang

membimbing penulis dari awal perkuliahan hingga selesai.

4. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku Dosen Pembimbing yang

telah sangat membantu dan sabar membimbing penulis dalam menyelesaikan

skripsi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

5. Ibu Mira Indah Lestari selaku Chief Accountant Ibis Style Hotel Yogyakarta

dan semua rekan yang sudah banyak membantu penulis selama penelitian.

6. Papa Immanuel Ikliano Gazali dan Mama Regina Lani Triastuti, Bapa Jendrie

Tan Worabay dan mama Agustina Korisano sebagai orang tua yang tak

pernah melepas penulis di dalam doa, dukungan moril dan materil.

7. My powerpuff girls; Anie, Mika, Adele, Bella, Benok, Sofie, Nyimeng,

Belinda. Teddy Tawi Degei a.k.a Chris Brown untuk kebijaksanaannya.

8. Hendrik Roweri Numobogre, soulmate, kakak, sahabat, tempat berkeluh

kesah penulis yang senantiasa mendoakan, berkorban tenaga dan waktu.

9. Teman-teman Akuntansi angkatan 2012 atas kebersamaannya selama ini dan

semua pihak yang tidak dapat disebut namanya satu per satu.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan,

oleh karena itu penulis mengharapkan kritik dan saran. Semogra skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2016

(Novel Amadea K. A. Worabay)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

DAFTAR ISI

Halaman

HALAMAN JUDUL .......................................................................... i

HALAMAN PERSETUJUAN .......................................................... ii

HALAMAN PENGESAHAN ............................................................ iii

PERNYATAAN KEASLIAN KARYA TULIS ............................... iv

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS v

HALAMAN MOTTO DAN PERSEMBAHAN .............................. vi

KATA PENGANTAR ........................................................................ viii

DAFTAR ISI ....................................................................................... x

DAFTAR GAMBAR .......................................................................... xiii

DAFTAR TABEL .............................................................................. xiv

ABSTRAK .......................................................................................... xv

ABSTRACT ........................................................................................ xvi

BAB I PENDAHULUAN .............................................................. 1

A. Latar Belakang Masalah ............................................... 1

B. Rumusan Masalah ........................................................ 2

C. Tujuan Penelitian .......................................................... 2

D. Manfaat Penelitian ........................................................ 3

E. Sistematika Penulisan ................................................... 4

BAB II TINJAUAN PUSTAKA ....................................................... 6

A. Sistem Akuntansi Penerimaan Kas .................................. 6

1. Sistem Akuntansi ........................................................ 6

2. Pengertian Kas ............................................................ 6

3. Prosedur ...................................................................... 7

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

4. Formulir ...................................................................... 7

B. Uang ................................................................................ 8

1. Pengertian Uang .......................................................... 8

2. Nilai Tukar .................................................................. 10

C. Jenis Perusahaan Jasa ...................................................... 12

1. Pengertian Perusahaan Jasa ........................................ 12

2. Tipe-tipe Layanan Hotel ............................................. 12

D. Transaksi Penerimaan ...................................................... 13

1. Pengertian Transaksi ................................................... 13

E. Industri Perhotelan........................................................... 14

1. Pengertian Industri....................................................... 14

2. Hotel ............................................................................ 14

F. Sistem Informasi Akuntansi ............................................ 16

BAB III METODE PENELITIAN .................................................... 17

A. Jenis Penelitian ................................................................ 17

B. Tempat dan Waktu Penelitian ......................................... 17

C. Subjek dan Objek Penelitian ........................................... 18

D. Data yang Dibutuhkan ..................................................... 18

E. Teknik Pengumpulan Data .............................................. 19

F. Teknik Analisis Data ....................................................... 20

BAB IV PROFIL PERUSAHAAN .................................................... 22

A. Sejarah Hotel ................................................................... 22

B Lokasi Hotel .................................................................... 22

C. Tujuan Hotel .................................................................... 24

D. Struktur Organisasi Hotel ................................................ 25

BAB V PEMBAHASAN .................................................................... 29

A. Sumber Penerimaan Kas Ibis Styles Hotel Yogyakarta .. 29

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

B. Sistem Akuntansi Penerimaan Kas atas Penjualan Kamar

Ibis Style Hotel Yogyakarta ............................................ 30

C. Laporan Penerimaan Kas ................................................. 36

D. Evaluasi Sistem Akuntansi Penerimaan Kas

Atas Penjualan Jasa Kamar ............................................. 43

BAB VI PENUTUP ............................................................................. 46

A. Kesimpulan ...................................................................... 46

B. Keterbatasan Penelitian ................................................... 46

C. Saran ................................................................................ 47

DAFTAR PUSTAKA ............................................................................ 48

LAMPIRAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Gambar 4.1 Denah Lokasi Ibis StylesYogyakarta .................................. 23

Gambar 4.2 Struktur Organisasi Hotel .................................................... 25

Gambar 5.1 Flowchart Sistem Akuntansi Penerimaan Kas Front Office

Department ......................................................................... 31

Gambar 5.2 Flowchart Sistem Akuntansi Penerimaan General Cashier. 33

Gambar 5.3 Flowchart Sistem Akuntansi Penerimaan Kas

Income Audit .................................................................... 35

Gambar 5.4 Format Daily Remittance Report ........................................ 37

Gambar 5.5 Format Daily Cashier Drop Report ..................................... 38

Gambar 5.6 Detail Cash Cashier Report ................................................. 39

Gambar 5.7 Format Daily General Cashier Report ................................. 40

Gambar 5.8 Wire Transfer Receipt Journal ............................................ 42

Halaman

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

DAFTAR TABEL

Tabel 3.1 Rangkuman Analisis terhadap Prosedur Penerimaan Kas ...... 21

Tabel 3.2 Rangkuman Analisis terhadap Dokumen dan Catatan

Penerimaan Kas ...................................................................... 21

Tabel 3.3 Rangkuman Analisis terhadap Unit-unit Terkait

Penerimaan Kas ...................................................................... 21

Tabel 5.1 Jurnal Penerimaan Kas ............................................................ 43

Tabel 5.2 Rangkuman Analisis terhadap Prosedur Penerimaan Kas ...... 44

Tabel 5.3 Rangkuman Analisis terhadap Dokumen dan Catatan

Penerimaan Kas ...................................................................... 45

Tabel 5.4 Rangkuman Analisis terhadap Unit-unit Terkait

Penerimaan Kas ...................................................................... 45

Halaman

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS ATAS

PENJUALAN JASA KAMAR PADA HOTEL

(Studi Kasus Pada Ibis Styles Hotel Yogyakarta)

Novel Amadea Kusuma Arum Worabay

NIM: 122114019

Universitas Sanata Dharma

Yogyakarta

2016

Tujuan dari penelitian ini adalah untuk mengevaluasi sistem akuntasi

penerimaan kas atas penjualan jasa kamar. Penelitian ini berupa studi kasus.

Penelitian dilakukan di Ibis Styles Hotel Yogyakarta.

Teknik pengumpulan data yang digunakan adalah wawancara dan

dokumentasi. Teknik penelitian yang digunakan adalah secara deskriptif

komparatif. Evaluasi dilakukan dengan langkah-langkah sebagai berikut: 1)

mendeskripsikan prosedur penjualan jasa kamar secara tunai oleh Front Office

Department, 2) mengidentifikasi prosedur dengan melihat arus dokumen yang

terjadi dalam penerimaan kas atas penjualan jasa kamar oleh Front Office

Cashier, 3) mendeskripsikan sistem akuntansi penerimaan kas atas penjualan jasa

kamar secara keseluruhan, 4) mengevaluasi sistem akuntansi penerimaan kas atas

penjualan jasa kamar berdasarkan kajian teori.

Hasil evaluasi menunjukkan bahwa secara kesuluruhan sistem akuntansi

penerimaan kas atas penjualan jasa kamar pada hotel sudah sesuai dengan kajian

teori sistem akuntansi penerimaan kas.

Kata Kunci: Sistem Akuntansi Penerimaan Kas, front office department,

front office cashier

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

ABSTRACT

EVALUATION OF CASH RECEIPT ACCOUNTING SYSTEM OF ROOM

SALES IN HOTEL

(The Case Study in Ibis Styles Hotel Yogyakarta)

Novel Amadea Kusuma Arum Worabay

NIM: 122114019

Sanata Dharma University

Yogyakarta

2016

The aim of this study is to evaluate the cash receipt accounting system of

room sales. This research is a case study. The research has been done in Ibis

Styles Hotel Yogyakarta.

Data collection techniques used were interviews and documentation.

Research techniques used were comparative descriptive. The evaluation is done

by these steps: 1) describing the cash room sales procedures by Front Office

Department, 2) identifying the procedures by seeing the document’s flow on room

sales cash receipt by Front Office Cashier, 3) describing the whole cash receipt

accounting system of room sales, 4) evaluating the cash receipt accounting system

of hotel’s room sales regarding to existing theory.

The evaluation result shows that all of the cash receipt accounting systems of

hotel’s room sales are appropriate with the existing theory of cash receipt

accounting system.

Keywords: Cash Receipt Accounting System, Front Office Department, Front

Office Cashier

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Industri pariwisata di Indonesia yang semakin berkembang, menarik

wisatawan lokal maupun internasional untuk datang berkunjung, baik untuk

menikmati suasana alam yang indah, menambah pengetahuan akan

peninggalan-peninggalan bersejarah, serta mempelajari budaya Indonesia

yang khas dan masih sarat akan nilai-nilai tradisional. Perkembangan industri

pariwisata di Indonesia ini mendorong berbagai industri perhotelan untuk

berlomba-lomba menawarkan akomodasi terbaik mereka kepada para

pengunjung dengan menyediakan jasa penginapan atau hotel. Munculnya

industri di bidang perhotelan yang melayani tamu dari berbagai macam

daerah, menciptakan berbagai transaksi akuntansi seperti penerimaan,

maupun pengeluaran. Transaksi akuntansi yang terjadi melibatkan

serangkaian prosedur serta pihak-pihak terkait yang menjalankan prosedur

tersebut, hal ini yang kemudian membentuk sebuah sistem akuntansi. Dalam

kesempatan ini yang menjadi sorotan penulis adalah pada sistem akuntansi

penerimaan kas pada hotel.

Penerimaan perusahaan perhotelan berasal tidak hanya dari penjualan

jasa kamar, namun juga dari fasilitas hotel seperti boutique, restaurant, bar,

dan kolam renang. Perusahaan perhotelan juga menerima berbagai bentuk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

pembayaran oleh tamu, baik dalam bentuk cash yang berujung terciptanya

penerimaan kas, atau dengan penggunaan kartu kredit. Perusahaan perhotelan

yang banyak menerima pembayaran dalam bentuk cash untuk berbagai

transaksinya membutuhkan seperangkat sistem pengelolaan kas yang memadai

agar pada akhirnya kas hotel dapat digunakan sebesar-besarnya untuk tujuan

operasional hotel.

Pengelolaan kas perusahaan dalam kasus ini pada Hotel Ibis Styles

Yogyakarta tentu tidak bisa terlepas dari peranan bidang akuntansi, dalam hal

ini sistem akuntansi penerimaan kas berperan andil dalam penerimaan kas

atas penjualan jasa kamar pada Ibis Styles Yogyakarta.

Berdasarkan uraian tersebut di atas, maka dalam penyusunan skripsi

penulis mengambil tema “Evaluasi Sistem Akuntansi Penerimaan Kas atas

Penjualan Jasa Kamar pada Industri Perhotelan”

B. Rumusan Masalah

Berdasarkan permasalahan di atas, maka penulis mengambil rumusan

masalah, yaitu: apakah sistem akuntansi penerimaan kas atas penjualan jasa

kamar pada Ibis Styles Hotel Yogyakarta sudah sesuai dengan kajian teori?

C. Tujuan Penelitian

Sebagaimana rumusan masalah di atas, maka tujuan penelitian adalah

untuk mengetahui sistem akuntansi penerimaan kas atas penjualan jasa kamar

pada Ibis Styles Hotel Yogyakarta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak

berikut ini, yaitu:

1. Universitas Sanata Dharma

Penelitian ini dapat menjadi salah satu bahan diskusi bagi mahasiswa

di Universitas Sanata Dharma, khususnya mengenai masalah evaluasi

sistem penerimaan kas pada industri perhotelan.

2. Peneliti

Penelitian ini sebagai penerapan pengetahuan dan teori-teori

akuntansi yang diperoleh selama perkuliahan.

3. Untuk masyarakat umum

Memperoleh gambaran dan masukan tentang sistem penerimaan kas

yang benar dan yang seharusnya diterapkan sehubungan dengan industri

perhotelan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

E. Sistematika Penulisan

BAB 1 PENDAHULUAN

Bab ini berisi tentang latar belakang permasalahan yang

menggambarkan alasan dipilihnya masalah yang akan diteliti,

rumusan masalah yang berisi masalah utama yang dihadapi

penulis, tujuan penelitian, manfaat penelitian dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini diuraikan teori-teori yang akan digunakan sebagai

landasan untuk membahas masalah yang ada.

BAB III METODE PENELITIAN

Bab ini berisikan sumber data yang digunakan, teknik

pengumpulan data, serta analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini berisi data dan informasi perusahaan yang menjadi

objek penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Di dalam bab ini hasil penelitian dievaluasi berdasarkan teori-

teori yang digunakan guna menjawab masalah yang

dikemukakan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

BAB VI PENUTUP

Dalam bab ini berisi kesimpulan yang dapat ditarik dari hasil

evaluasi data yang diperoleh terhadap teori yang digunakan,

keterbatasan penelitian, serta saran tentang hasil penelitian

tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

TINJAUAN PUSTAKA

A. Sistem Akuntansi Penerimaan Kas

1. Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan. (Mulyadi, 2010: 3)

2. Pengertian Kas

Kas adalah segala sesuatu (baik berbentuk uang atau bukan)

yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan

kewajiban pada nilai nominalnya. (Soemarsono, 2004: 320).

Kas di bank menurut Hery (2014: 27) merupakan uang kas yang

dimiliki perusahaan yang tersimpat di bank dalam bentuk giro/bilyet dan

kas ini dipakau untuk pembayaran yang jumlahnya cukup besar dengan

menggunakan cek.

Sistem penerimaan kas dari penjualan tunai menurut Mulyadi

(2008:455), sumber penerimaan kas terbesar suatu perusahaan dagang

adalah berasal dari transaksi penjualan tunai. Berdasarkan sistem

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

pengendalian intern yang baik, sistem penerimaan kas dan penjualan

tunai mengharuskan:

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank

dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir

untuk melakukan internal check.

2. Penerimaan kas dari penjulan tunai dilakukan melalui transaksi kartu

kredit yang melibatkan bank penerbit kartu kredit dalam pencatatan

penerimaan kas.

3. Prosedur

Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

meminjam penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang. (Mulyadi, 2010: 5)

4. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam (didokumentasikan) di atas secarik kertas. (Mulyadi, 2010: 3)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

B. Uang

1. Pengertian Uang

Uang adalah segala sesu atu yang bisa berfungsi sebagai alat

tukar, satuan hitung, alat penimbun nilai atau kekayaan, dan standar

pengukur kewajiban yang ditangguhkan. (Faried, 1991: 181).

Peran-peran uang menurut Sigit ( 2006: 8):

a. Alat tukar-menukar

Uang bermanfaat sebagai alat tukar menukar sehingga uang

tersebut sebagai alat yang secara tidak langsung mempertemukan

antara penjual dan pembeli. Dengan adanya uang, proses transaksi

akan berjalan lancar.

b. Alat pengukur nilai

Uang digunakan sebagai alat dapat menunjukkan nilai barang

dan jasa yang diperjual-belikan, besarnya kekayaan seseorang. Uang

mampu berfungsi sebagai alat yang menciptakan adanya harmoni

perekonomian.

c. Standar pembayaran

Uang berfungsi sebagai standar pembayaran masa depan untuk

pencicilan utang pembayaran.

d. Alat penimbun kekayaan atau daya beli

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

Di samping sebagai alat penukar dan satuan hitung, uang juga

berfungsi sebagai penimbun kekayaan.

Terdapat beberapa macam nilai uang, Nilai riil uang, Nilai intrinsik

uang, dan Nilai eksternal uang (Rudy, 2005: 8):

a. Nilai riil uang adalah nilai uang yang ditunjukkan dengan

kemampuan daya beli atau kemampuan untuk digunakan sebagai alat

transaksi.

b. Nilai instrinsik uang adalah nilai bahan baku uang, yaitu nilai bahan

baku yang digunakan untuk membuat satuan mata uang.

c. Nilai eksternal uang adalah nilai tukar antar mata uang atau kurs

mata uang.

Mata uang pelaporan yang digunakan oleh entitas di Indonesia

adalah mata uang rupiah. Entitas dapat menggunakan mata uang lain

selain rupiah sebagai mata uang pelaporan hanya jika mata uang tersebut

memenuhi kriteria mata uang fungsional. Berikut mata uang menurut

kegunaannya (SAK No 25, 2011):

a. Mata uang fungsional adalah mata uang utama dalam arti substansi

ekonomi, yaitu mata uang yang dicerminkan dalam kegiatan operasi

Entitas.

b. Mata uang pelaporan adalah mata uang yang digunakan dalam

menyajikan laporan keuangan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

c. Mata uang pencatatan adalah mata uang yang digunakan oleh entitas

untuk membukukan transaksi.

Mata uang asing adalah mata uang yang berasal dari negara lain

dan dipakai sebagai perhitungan untuk melihat nilai mata uang domestik

ketika dikonversikan dengan mata uang asing tersebut (Irfan, 2014: 118).

Kurs adalah harga valuta asing. Jadi kurs menunjukkan berapa

rupiah yang harus dibayar untuk satu satuan uang asing, dan berapa

rupiah yang akan diterima kalau seseorang menjual mata uang asing.

(Gilarso, 2004:300)

Kurs valuta asing menetapkan beberapa nilai satu mata uang

asing bila diukur dengan mata uang sendiri. (Horngren, 2000: 306).

Pada umumnya di Bursa Valuta asing dicatat dua macam kurs:

kurs beli dan kurs jual. Kurs beli menunjukkan harga pembelian valuta

asing oleh Bank ; dan kurs jual adalah harga penjualan valuta asing oleh

Bank. (Djoerban, 1984: 183).

2. Nilai Tukar

Tentang nilai tukar dalam mata uang asing, Nopirin (1990: 163)

menyatakan sebagai berikut:

Apabila sesuatu barang ditukar dengan barang lain, tentu di

dalamnya terdapat perbandingan nilai tukar antara keduanya. Nilai tukar

itu sebenarnya merupakan semacam harga di dalam pertukaran tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

Demikian pula pertukaran di antara dua mata uang yang berbeda, maka

akan terdapat perbandingan nilai/ harga antara kedua mata uang tersebut.

Perbandingan nilai inilah yang sering disebut dengan kurs (exchange

rate)

Perbedaan kurs timbul karena beberapa hal:

1) Perbedaan kurs beli dan jual oleh para pedagang valuta asing/

Bank. Kurs beli adalah kurs yang dipakai apabila para pedagang

valuta asing/ Bank membeli valuta asing, dan kurs jual apabila

mereka menjual. Selisih kurs tersebut merupakan keuntungan bagi

para pedagang.

2) Perbedaan kurs yang diakibatkan oleh perbedaan dalam waktu

pembayarannya. Kurs TT (Telegraphic Transfer) lebih tinggi dari

pada kurs MT (Mail Transfer) sebab pemerintah/ order pembayaran

dengan menggunakan telegram bagi Bank merupakan penyerahan

valuta asing dengan segera/ lebih cepat dibandingkan dengan

penyerahan melalui surat.

3) Perbedaan dalam tingkat keamanan dalam penerimaan hak

pembayaran. Sering terjadi bahwa penerimaan hak pembayaran

yang berasal dari bank asing yang sudah terkenal (bonafide)

kursnya lebih tinggi dari pada yang belum terkenal.

Pada dasarnya ada tiga sistem atau cara untuk menentukan

tinggi-rendahnya kurs atau nilai tukar valuta asing (Gilarso, 2004: 300):

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

1. Kurs tetap adalah kurs yang tidak berubah-ubah karena dikaitkan

dengan emas sebagai standar atau patokannya.

2. Kurs bebas adalah kurs yang sewaktu-waktu dapat naik atau turun

atau “mengambang” karena ditentukan oleh permintaan dan

penawaran di pasar bebas.

3. Kurs dibuat stabil berdasarkan perjanjian internasional, yaitu

ditetapkan oleh pemerintah/ bank sentral dalam perbandingan

tertentu dengan dollar atau dengan valuta lainnya.

C. Jenis Perusahaan Jasa

1. Perusahaan Jasa

Perusahaan yang kegiatannya menyediakan kemudahan,

kenyamanan, kenikmatan, keamanan, atau layanan profesional lainnya.

Atau dengan kata lain kegiatannya menghasilkan jasa dan bukan barang/

untuk pelanggan. (Evi, 2007: 3).

2. Tipe-tipe Layanan Hotel

Menurut Tom (1992: 541), terdapat tiga tipe umum dari transaksi

layanan:

1. Mechanical transactions in hospitality include vending machine and

such services as remote check-out using a TV. Other examples are in-

room well-stocked refrigerator that takes overmuch of the room

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

service department’s work in a hotel – or a hotel’s automatic-dial

telephone system.

2. Indirect personal transactions include telephone contacts such as

hotel reservation services, the reservation desk at restaurant, or the

work of a room service order taker.

3. Face-to-face transactions have most power to make an impression on

the guest. Here the guest can take fuller measure of people – their

appearance and manner.

D. Transaksi Penerimaan

1. Pengertian Transaksi

Pertukaran barang dan jasa antara (baik individu, perusahaan-

perusahaan dan organisasi lain) kejadian lain yang mempunyai pengaruh

ekonomi atas bisnis. (Skousen, 2007: 71).

Sumber penerimaan kas suatu perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran harga barang lebih dahulu sebelum

barang diserahkan oleh perusahaan kepada pembeli. Setelah uang

diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli

dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

(Mulyadi, 2001: 455)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

Prosedur penerimaan uang menurut Zaki ( 2012: 157):

Bagian surat masuk bertugas menerima semua surat-surat yang diterima

perusahaan. Surat-surat yang berisi pelunasan piutang harus dipisahkan

dari surat-surat lainnya.

Kasir bertugas menerima uang yang berasal dari bagian surat masuk,

pembayaran langsung atau dari penjualan oleh salesman. Setiap hari kasir

membuat bukti setor ke Bank dan menyetorkan uang yang diterimanya.

E. Industri Perhotelan

1. Pengertian Industri

Kata “Industri” mengandung pengertian suatu rangkaian

perusahaan-perusahaan yang menghasilkan “produk” tertentu. (Spillane,

1987: 88)

2. Hotel

Definisi hotel menurut KEPUTUSAN MENTERI

PERHUBUNGAN Nomor PM 10/PW. 301/Phb-77 dalam Marpaung,

(1984: 152) adalah bentuk akomodasi yang dikelola secara komersiil

disediakan bagi setiap orang untuk memperoleh pelayanan penginapan

berikut makan minum.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

Hotel adalah sarana tempat tinggal untuk wisatawan dengan

memberikan pelayanan jasa kamar, penyedia makanan dan minuman

serta akomodasi dengan syarat pembayaran (Lawson, 1976: 27).

Menurut Surat KEPUTUSAN MENTERI PERHUBUNGAN

Nomor PM 10/PW. 301/Phb-77 hotel dibagi menjadi beberapa macam,

diantaranya:

1. Hotel berbintang 1 (satu)

2. Hotel berbintang 2 (dua)

3. Hotel berbintang 3 (tiga)

4. Hotel berbintang 4 (empat)

5. Hotel berbintang 5 (lima)

Hotel-hotel digolongkan dalam 5 (lima) kelas berdasarkan

minimum jumlah kamar, fasilitas dan peralatan yang tersedia serta mutu

pelayanan sesuai dengan ketentuan-ketentuan penggolongan kelas.

Penggolongan kelas hotel menurut KEPUTUSAN MENTERI

PERHUBUNGAN Nomor PM 10/PW. 301/Phb-77 dalam (Marpaung,

1984: 153):

Tanda golongan kelas hotel dinyatakan dengan tanda bintang.

Golongan hotel kelas tertinggi dengan tanda bintang lima, golongan kelas

terendah dengan tanda bintang satu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

Penentuan penggolongan kelas hotel menurut tanda bintang

dinyatakan dengan sertifikat yang dikeluarkan oleh Direktur Jendral.

Penetapaan golongan kelas hotel dilakukan 3 (tiga) tahun sekali

dan tata cara pelaksanaanya ditentukan oleh Direktur Jenderal.

F. Sistem Informasi Akuntansi

Sistem Informasi, yang kadang kala disebut sebagai sistem

pemrosesan data, merupakan sistem buatan manusia yang biasanya terdiri

dari sekumpulan komponen – baik manual ataupun berbasis komputer – yang

terintegrasi untuk mengumpulkan, menyimpan, dan mengelola data serta

menyediakan informasi kepada pihak-pihak yang berkepentingan sebagai

pemakai informasi tersebut.

Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk

mengumpulkan dan memproses data serta melaporkan informasi yang

berkaitan dengan transaksi keuangan. (Anastasia, 2011: 4)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan studi kasus, Menurut Cresswell (2014:

135): Penelitian studi kasus adalah pendekatan kualitatif yang penelitinya

mengeksplorasi kehidupan nyata, sistem terbatas kontemporer (kasus) atau

beragam sistem terbatas (berbagai kasus), melalui pengumpulan data yang

detail dan mendalam yang melibatkan beragam sumber informasi atau sumber

informasi majemuk (misalnya, pengamatan, wawancara, bahan audiovisual,

dan dokumen dan berbagai laporan), dan melaporkan deskripsi kasus dan

tema kasus.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan pada Ibis Styles Hotel Yogyakarta

2. Waktu Penelitian

Waktu yang diperlukan untuk penelitian adalah antara bulan April 2016

sampai dengan bulan Juli tahun 2016

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

C. Subjek dan Objek Penelitian

a. Front Office Department

b. General Cashier

c. Income Audit

2. Objek Penelitian

a. Sistem Akuntansi penerimaan kas atas penjualan jasa kamar pada

hotel.

b. Dokumen-dokumen pendukung sistem akuntansi penerimaan kas

atas penjualan jasa kamar pada hotel.

D. Data yang Dibutuhkan

1. Sejarah dan latar belakang hotel.

2. Struktur organisasi (termasuk deskripsi jabatan, tugas dan wewenang).

3. Formulir-formulir berupa Guest Account, Daily Remittance Report, Cash

Receipt,dan slip setoran tunai.

4. Laporan; daily remmitance report, daily cashier drop report, detail cash

cashier, daily general cashier report, dan wire transfer receipt journal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah:

1. Dokumentasi

melalui teknik dokumentasi ini penulis mengumpulkan dan mempelajari

data yang dibutuhkan mengenai sejarah dan latar belakang hotel, struktur

organisasi, serta menggunakan data sekunder yang merupakan data

primer yang telah diolah lebih lanjut oleh pihak lain, seperti bukti-bukti

transaksi penerimaan yang dibuat hotel dan laporan-laporan yang sesuai

dengan kebutuhan penulis.

2. Wawancara

wawancara adalah di mana penulis dapat secara langsung menemui

subjek untuk menggali informasi maupun melalui media tertentu seperti

telepon atau chatting melalui internet. Penulis memilih teknik

pengumpulan data dengan cara wawancara karena ingin mengetahui hal-

hal dari responden secara lebih mendalam serta karena

mempertimbangkan jumlah responden yang dituju lebih sedikit.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

F. Teknik Analisis Data

Dalam pelaksanaan penelitian ini penulis menggunakan metode

penelitian secara deskriptif komparatif. Riset deskriptif adalah riset yang

dilakukan untuk menganalisis satu atau lebih variabel tanpa membuat

perbandingan atau menghubungkan antara variabel yang satu dengan variabel

yang lain (Suliyanto, 2006: 9). Setelah semua data diperoleh, maka penulis

akan menganalisis data-data tersebut dengan langkah-langkah sebagai

berikut:

1. Mendeskripsikan prosedur penerimaan kas atas penjualan jasa kamar

oleh Front Office Department.

2. Mengidentifikasi prosedur dengan melihat arus dokumen yang terjadi

dalam penerimaan kas atas penjualan jasa kamar oleh front office cashier.

3. Mendeskripsikan sistem akuntansi penerimaan kas atas penjualan jasa

kamar oleh Ibis Styles Hotel Yogyakarta secara keseluruhan.

4. Mengevaluasi sistem akuntansi penerimaan kas atas penjualan jasa kamar

pada Ibis Styles Hotel Yogyakarta berdasarkan kajian teori akuntansi

perhotelan (Wiyasha, 2010), kemudian merangkumnya ke dalam tabel

kriteria sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Tabel 3.1 Rangkuman Analisis terhadap Prosedur Penerimaan Kas

Prosedur Dalam Teori Data Temuan

Ada Tidak Ada

1. Prosedur Order Penerimaan Tamu

2. Prosedur Penerimaan Deposit

2. Prosedur Penerimaan Kas

3. Prosedur Pencatatan Penjualan Tunai

4. Prosedur Penyetoran Kas Ke Bank

5. Prosedur Pencatatan Penerimaan Kas

Sumber: Wiyasha, 2010

Tabel 3.2 Rangkuman Analisis terhadap Dokumen dan Catatan

Penerimaan Kas

Prosedur Dalam Teori Data Temuan

Ada Tidak Ada

1. Rekening Tamu

2. Kuitansi Penerimaan Kas

3. Amplop Setoran Kas

4. Rekapitulasi Penerimaan Kas

5. Jurnal Penerimaan Kas

Sumber: Wiyasha, 2010

Tabel 3.3 Rangkuman Analisis terhadap Unit-unit Yang Terkait

Penerimaan Kas

Prosedur Dalam Teori Data Temuan

Ada Tidak Ada

1. Kasir Kantor Depan

2. Kasir Umum

3. Income Audit

Sumber: Wiyasha, 2010

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

BAB IV

PROFIL PERUSAHAAN

A. Sejarah Hotel

Ibis Styles Hotel Yogyakarta merupakan salah satu produk dari

Accor Hotels Group yang berskala Economy yang sebelumnya diberi nama

All Season. Sesuai dengan konsep dari penciptanya Accor, Ibis Styles

dikemas dengan menarik berbeda satu dengan yang lainnya, tanpa

melepaskan konsep utamanya dengan warna-warna cerah yang memancarkan

kegembiran, penuh gaya, dan membawa suasana positif. Ibis Styles

diciptakan untuk berada di tengah kota yang merupakan pusat padat aktivitas.

Ibis Styles mempunyai penawaran-penawaran menarik bagi tamu, dalam hal

ini penawaran utama Ibis Styles adalah “satu harga mencakup semuanya”.

Ibis Styles Hotel didesain sangat nyaman bagi keluarga, mulai dari segala

fasilitas yang komplit bagi orang tua yang membawa anak usia dibawah 16

tahun, ruang bermain anak, sampai pada menu makanan yang menarik bagi

anak.

B. Lokasi Hotel

Ibis Styles Hotel Yogyakarta terletak di pusat budaya kota

Yogyakarta, yaitu di sekitar Malioboro, tepatnya di jalan Dagen yang juga

dipenuhi oleh hotel-hotel lainnya. Lokasinya yang berada di tempat yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

U

berdampingan dengan hotel-hotel yang lain maka Ibis Styles harus tampil

berbeda sehingga mampu menarik pengunjung. Berikut adalah gambar 4.1

yang menunjukan lokasi Ibis Styles Hotel Yogyakarta:

Gambar 4.1

Denah Lokasi Ibis Styles Yogyakarta

Lokasi Ibis Styles Yogyakarta tergolong strategis mengingat letaknya yang

hanya beberapa ratus meter dari jalan Maliobro, dan dekat dengan Keraton

Kesultanan Yogyakarta yang juga merupakan pusat budaya. Ibis Styles

Yogyakarta juga dekat dengan jalur transportasi seperti stasiun Kereta Api

Tugu dan Bandar Udara Adi Sucipto Yogyakarta.

Ibis Styles Hotel Yogyakarta

Jl. Dagen

Jl. Dagen

Jl. Sosrowijayan

Jl. Pasar Kembang

Jl. M

alio

bo

ro

Jl. Abu Bakar Ali

Inna Garuda

U

Jl. G

and

ekan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

C. Tujuan Hotel

Adapun tujuan dari Ibis Styles Hotel Yogyakarta adalah sebagai

berikut:

1. Mendapatkan Keuntungan yang berguna untuk peluasan dan

pengembangan usaha perusahaan serta meningkatkan kesejahteraan

pemilik dan karyawan.

2. Memberikan pelayanan yang maksimal kepada konsumen, agar

konsumen dapat merasakan puas dengan kenyamanan yang diberikan

hotel sehingga kembali lagi dengan menjadi konsumen loyal.

Ibis Styles Hotel Yogyakarta didirikan oleh Bapak Tjong Wai Kit

yang juga adalah pemilik Hotel. Beliau juga mengembangkan usahanya di

daerah-daerah lain. Seluruh perusahaan milik beliau yang bergerak di

bidang perhotelan ini tergabung dalam Accor Hotels. Adapun hotel-hotel

yang merupakan brand Accor Hotels adalah:

a. Sofitel

b. Pullman

c. Novotel

d. M Gallery

e. dan masih banyak lagi brand lainnya milik Accor Hotels

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

D. Struktur Organisasi Hotel

Ibis Styles Hotel Yogyakarta sebagai sebuah perusahaan tentu

mempunyai struktur organisasinya sendiri. Posisi teratas Ibis Styles

Yogyakarta dipimpin oleh seorang General Manager yang dibantu oleh Front

Office Manager, Finance Controller, House Keeping Manager, F&B

Manager, Director of Sales, Chief Engineering, Executive Chef, berserta staff

dan karyawan yang lainnya. Struktur Organisasi Ibis Styles Yogyakarta dapat

dilihat pada Gambar 4.2 berikut ini:

Gambar 4.2

Struktur Organisasi Hotel

Bagan struktur organisasi Ibis Style Hotel Yogyakarta di atas

menunjukkan bahwa perusahaan ini terdiri dari beberapa departemen, yaitu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

A&G Department, Front Office Department, Sales and Marketing

Department, Food and Beverage Service Department, Food and Beverage

Product Department, Engineering Department, Accounting Department,

Human Resource Department, dan Housekeeping Department. Berikut adalah

deskripsi pekerjaan dari masing-masing departemen adalah sebagai berikut.

1) A&G Department

A&G Department dipimpin oleh seorang General Manager dan dibantu oleh

Executive Secretary. Tugas utama dari General Manager adalah bertanggung

jawab atas seluruh kegiatan operasional perusahaan termasuk bertanggung

jawab untuk memajukan perusahaan dalam hal ini Ibis Styles Hotel

Yogyakarta. Sedangkan tugas Executive Secretary sendiri, yaitu betugas

menyediakan segala sesuatu yang diperlukan General Manager.

2) Front Office Department

Front Office Department ini dipimpin oleh seorang Front Office Manager

dan dibantu beberapa orang, Duty Manager, Supervisor, Night Audit, dan

Front Desk Agent. Tugas utama dari Front Office Department adalah

bertanggung jawab atas seluruh kegiatan reservasi tamu, dan melayani hal-hal

yang dibutuhkan oleh tamu.

3) Sales and Marketing Department

Sales and Marketing Department dipimpin oleh seorang Director of Sales dan

dibantu dengan beberapa staff sebagai, Sales Executive, Public Relation, dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

Sales Admin. Tugas utama dari Sales and Marketing Department adalah

menciptakan penawaran-penawaran menarik bagi tamu baik dari segi harga

dan juga produk, selain itu bekerja sama dengan travel agent, instansi

pemerintah, instansi swasta dan lainnya.

4) Food and Beverage Service Department

Departemen ini mencakup baik Sky Bar dan Colour Resto di Ibis Styles Hotel

Yogyakarta, dipimpin oleh seorang Bar Manager yang dibantu oleh F&B

Coordinator dan staff lainnya. Tugas utama dari departemen ini adalah

bertanggung jawab dalam penyajian dan pelayanan makanan dan minuman

kepada tamu.

5) Food and Beverage Product Department

Departemen yang serigkali disebut sebagai Kitchen Department ini dipimpin

oleh seorang Executive Chef dan dibantu oleh Sous Chef, dan staff lainnya.

Kitchen Department bertanggung jawab dalam pengolahan dan penyediaan

makanan dan minuman yang akan disediakan kepada tamu yang nantinya

akan disajikan oleh Food and Beverage Service Department.

6) Engineering Department

Engineering Department dipimpin oleh seorang Chief Engineering yang

bersama para staffnya bertanggung jawab dalam hal pengelolaan,

pemeliharaan, dan perbaikan fasilitas operasional Ibis Styles Hotel

Yogyakarta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

7) Accounting Department

Accounting Department Ibis Styles Hotel Yogyakarta dipimpin oleh seorang

Chief Accountant, dibantu oleh seorang Bookeeper, dan staff-staff lainnya

sebagai Income Audit, Cost Controler, Account Payable, Account Receivable,

General Cashier, Purchasing, Receiving, dan Storekeeper.

8) Human Resource Department

Departemen yang bertanggung jawab dalam pembinaan sumber daya manusia

dan menjalin relasi dengan masyarakat dan lingkungan ini dipimpin oleh

seorang Assistant Human Resource Manager dan didampingi oleh staff yang

lain.

9) Housekeeping Department

Housekeeping Department Ibis Styles Hotel Yogyakarta dipimpin oleh

seorang Housekeeping Coordinator, dan staff lainnya. Tugas utama dari

departemen ini adalah bertanggung jawab menangani hal-hal terkait

keindahan, kerapian, kebersihan, kelengkapan seluruh kamar juga seluruh

areal umum lainnya agar seluruh tamu dan karyawan dapat merasa aman dan

nyaman di dalam hotel.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

BAB V

PEMBAHASAN

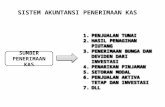

A. Sumber Penerimaan Kas Ibis Styles Hotel Yogyakarta

Penerimaan kas pada industri perhotelan berasal dari fungsi penjualan

baik barang maupun jasa, begitu pula pada Ibis Styles Hotel Yogyakarta

penerimaan kas hotel dapat berasal dari penjualan jasa kamar, layanan antar-

jemput tamu, laundry, restaurant, Skybar, dan penjualan merchandise seperti

bantal, kaos, topi, spa dan lain-lain.

Departemen Front Office bertanggung jawab mulai dari penjualan jasa

kamar, merchandise, penyewaan meeting room, sampai dengan fasilitas

seperti kolam renang dan spa. Colour Resto (Restaurant) melayani penjualan

makanan dan minuman, tidak beda jauh dengan Skybar yang melayani

penjualan minuman beralkohol, dan beberapa menu makanan lainnya pada

jam-jam tertentu.

Departemen yang melakukan fungsi penjualan mempunyai staff yang

bekerja per-shift sebagai kasir. Kasir dari tiap departemen inilah yang juga

bertanggung jawab menjalankan prosedur penerimaan kas sebagai hasil dari

penjualan yang dilakukan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

B. Sistem Akuntansi Penerimaan Kas atas Penjualan Jasa Kamar Ibis

Styles Hotel Yogyakarta

a. Front Office

Penerimaan kas sebagai akibat dari penjualan dalam hal ini jasa kamar

oleh front office department dilakukan dengan melalui prosedur seperti,

permintaan identitas calon tamu, dokumen yang digunakan pertama kali

adalah Registration Card yang digunakan untuk mencatat informasi

dasar identitas calon tamu, untuk kemudian dimasukkan ke dalam sistem.

Pada saat proses reservasi kamar, tamu akan ditanyakan akan berapa

lama menginap dan akan dimintai deposit (Advance Reservation

Deposit) yang merupakan uang jaminan selama tamu menginap, jumlah

uang deposit ini menurut kebijkan hotel biasanya separuh dari total tarif

selama tamu akan menginap. Pada proses ini tamu akan diberikan cash

receipt sebagai tanda terima telah membayar deposit, pada saat tamu

check-out, tamu akan diberikan Guest Bill yang berisi tagihan kepada

tamu berdasarkan apa yang menjadi beban tamu selama menginap. Tidak

hanya melayani penjualan jasa kamar, front office juga menerima

pembayaran yang berasal dari berbagai macam layanan seperti laundry,

fasilitas kolam renang, dan juga spa. Setiap transaksi yang diterima front

office melalui pembayaran tunai, maka tamu akan diberikan Cash Receipt

yang menunjukkan bahwa pembayaran dilakukan secara tunai.

Selanjutnya, sistem akuntansi penerimaan kas oleh Front Office

Department akan diproses lebih lanjut setelah tamu akan check-out. Staff

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

Mulai

1

front office yang bertindak sebagai kasir akan membuat dokumen tagihan

yang digunakan pada Ibis Styles Hotel Yogyakarta, yaitu Guest Account.

Guest Account diberikan kepada tamu berlampirkan Cash Receipt yang

adalah bukti pembayaran secara tunai, tanda bahwa proses check-out

telah selesai, dan transaksi telah selesai. Bagan alir dokumen (flowchart)

sistem akuntansi penerimaan kas oleh front office department atas

penjualan kamar pada Ibis Styles Hotel Yogyakarta akan diuraikan pada

gambar 5.1 sebagai berikut:

Gambar 5.1

Flowchart Sistem Akuntansi Penerimaan Kas Ibis Styles Hotel

Yogyakarta

Penerimaan Order Tamu dan ARD

1

2

Tamu

Menerima kas dan

membuat cash receipt

3 2

Cash Receipt

3 2

Guest Account 1

Mengisi Detail Cash

Cashier,Daily Remittance

Report, Daily Cashier Drop

Cash Receipt 2

Guest Account 2

Detail Cash Cashier

T

3 6

Daily Remittance Rep.

Daily Cashier Drop

2

Penerimaan Kas

Menerima tamu dan ARD

RC Cash Receipt

On-line computer process

Tamu

On-line Storage

FRONT OFFICE DEPARTMENT

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Untuk sementara kegiatan front office department selesai sampai disini,

formulir dan dokumen berupa daily remittance report daily cashier drop

report, detail cash cashier akan digunakan oleh General Cashier sebagai

dasar untuk membuat laporan daily general cashier report.

b. General Cashier

Kebijakan hotel berbeda satu dengan lainnya, pada Ibis Styles Hotel

Yogyakarta, general cashier hanya menangani dokumen seperti amplop

berisi uang (daily remittance report) berikut uang di dalamnya dan

daily cashier drop report, tidak dengan formulir tagihan tamu (guest

account) dan bukti pembayaran (cash receipt). Kegiatan general

cashier kemudian dapat digambarkan dengan flowchart yang

menunjukkan kegiatan general cashier yaitu memproses baik uang

serta dokumen-dokumen yang menyertainya. Dokumen-dokumen yang

diarsipkan sementara menunggu salinan bukti setoran yang telah

dibubuhi cap dan tanda tangan oleh bank, kemudian setelah itu baru

diserahkan bersama-sama dengan detail cash cashier, daily remittance

report, daily cashier drop report, daily general cashier report kepada

bagian income audit untuk dilakukan proses wire transfer receipt

journal. Setelah general cashier menerima wire transfer receipt journal

oleh bagian income audit, general cashier kemudian menyatukan jurnal

bukti transfer tersebut dengan detail cash cashier, daily remittance

report, daily cashier drop report, daily general cashier report, dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

bukti setoran bank untuk kemudian dijadikan arsip permanen oleh

general cashier. Prosedur sistem akuntansi penerimaan kas oleh

General Cashier dapat dilihat pada gambar 5.2 di bawah ini:

GENERAL CASHIER

Gambar 5.2

Flowchart Sistem Akuntansi Penerimaan Kas Ibis Styles Hotel

Yogyakarta

3

Beserta kas

Detail Cash Cashier

Daily Remittance Rep.

Daily Cashier Drop

Membuat Daily GC Rep, mengisi slip setor bank

Detail Cash Cashier

Daily Remittance Rep.

Daily Cashier Drop

Daily GC Report

2 Slip Setoran Bank 1

Diotorisasi chief accountant

Menyetor kas ke bank

2

Slip Setoran Bank 1 Dicap, tanda tangan bank

BANK T

Usai transfer bank

4

5

Detail Cash Cashier

Daily Remittance Rep.

Daily Cashier Drop

Daily GC Report

Slip Setoran Bank 2

Wire transfer receipt journal

T

Penyetoran Kas Pengarsipan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

c. Income Audit

Income Audit bertugas untuk memeriksa kembali segala bentuk

penjualan yang dilakukan oleh setiap outlet, dalam hal penjualan

jasa kamar secara tunai bagian income audit akan menerima

laporan yang telah disusun oleh bagian general cashier yang

terlihat pada gambar 5.3 pada halaman berikutnya yang berisi

detail cash cashier, daily remittance report, cashier drop daily,

daily general cashier report, dan bukti setoran bank untuk

kemudian diotorisasi dan kemudian dilakukan penjurnalan yaitu

wire transfer receipt journal sebelum dikembalikan lagi kepada

bagian general cashier untuk diarsipkan secara permanen. Setelah

melakukan melakukan wire transfer, bagian income audit

melakukan tugas lainnya yaitu memeriksa dokumen-dokumen

seperti guest account berikut bukti-bukti pembayaran berupa cash

receipt guna memastikan bahwa dokumen-dokumen tersebut

lengkap secara atribut seperti penulisan departemen, nama, tanggal

dan tanda tangan, agar dapat dipertanggung-jawabkan. Setelah

ditemukan tidak adanya masalah dengan bukti-bukti pembayaran

yang diterima maka bagian income audit dapat memasukkannya ke

dalam jurnal penerimaan kas, untuk kemudian dimasukkan ke

dalam buku besar dan kemudian kepada proses paling akhir yaitu

laporan keuangan pada setiap akhir bulan. Setelah melakukan

penjurnalan ke dalam buku besar, dokumen seperti guest account

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

dan cash receipt akan diarsipkan secara permanen oleh income

audit berdasarkan tanggal.

Prosedur sistem akuntansi penerimaan kas oleh Income Audit

dapat dilihat pada gambar 5.3 di bawah ini.

INCOME AUDIT

Gambar 5.3

Flowchart Sistem Akuntansi Penerimaan Kas Ibis Styles Hotel

Yogyakarta

4

Detail Cash Cashier

Daily Remittance Rep.

Cashier Drop Daily

Daily GC Report

Slip Setoran Bank 2

Melakukan wire transfer receipt journal

dengan sistem

Wire transfer receipt journal

Detail Cash Cashier

Daily Remittance Rep.

Cashier Drop Daily

Daily GC Report

Slip Setoran Bank 2

Wire transfer receipt journal

Guest Account 2

Cash Receipt 2

Proses pencatatan ke dalam jurnal

Mengecek keabsahan Guest Acc, melakukan

otorisasi

Jurnal penerimaan Kas

T

6

Guest Account 2

Cash Receipt 2

Buku Besar

Jurnal Penerimaan Kas dan Buku Besar

Laporan Keuangan

Selesai

pencatatan ke dalam buku

besar

5

Penjurnalan Laporan Keuangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

Prosedur penerimaan kas atas penjualan jasa kamar secara

langsung terjadi di antara bagian front office dan tamu, namun pada

sistem akuntansi penerimaan kas yang terbentuk melibatkan keseluruhan

prosedur yang dilakukan oleh front office, general cashier dan sampai

pada income audit.

C. Laporan Penerimaan Kas

Sesuai dengan prosedur penerimaan kas atas penjualan jasa kamar

yang telah dijabarkan dengan sistem akuntansi penerimaan kas atas penjualan

jasa kamar di atas, berikut adalah laporan-laporan yang dibuat oleh bagian-

bagian yang bertanggung jawab terhadap penerimaan kas.

a. Front Office

Bagian front office yang bertugas sebagai kasir departemen yang

bertugas terlebih dahulu menghitung jumlah uang yang mereka terima

dalam satu kali shift dan dituliskan urut pada daily remittance report

sesuai dengan pecahanya, dalam mengisi daily remittance report (cashier

envelope) kasir harus menerterakan nama, shift, departemen, jumlah

dalam sistem, jumlah perhitungan fisik, tanda tangan kasir serta yang

menjadi saksi (witness) saat menghitung dan memasukkan daily

remittance report ke brankas transit yang nantinya akan di ambil oleh

general cashier. Kasir kemudian menulis pada formulir daily cashier

drop daily informasi seperti nama, shift, departemen, jumlah perhitungan

fisik, serta tanda tangan kasir dan witness sama. Berikut gambar 5.4

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

adalah contoh daily remttance report yang digunakan kasir outlets untuk

melaporkan sejumlah kas yang ia terima atas penjualan tunai per hari:

Gambar 5.4

Format Daily Remittance Report

(Sumber: Ibis Styles Yogyakarta)

Uang yang dikumpulkan oleh setiap kasir yang bertugas, dimasukkan ke

dalam amplop tersebut setelah sebelumnya kasir merinci pecahan-

pecahan uang ke dalam kolom yang ada, keterangan wajib lainnya yang

juga perlu diisi adalah nama, departemen, shift,total uang yang masuk ke

sistem, kemungkinan terjadi selisih antara sistem dan perhitungan secara

fisik, selisih tersebut dimasukkan ke dalam kolom overage/shortage.

General Cashier bertugas untuk menghitung jumlah uang tepat dengan

pecahannya yang terdapat di dalam daily remmitance report yang

kemudian mencocokan dengan jumlah yang tertera pada daily cashier

drop report per setiap kasir departemen. Berikut adalah Gambar 5.5

untuk Daily Cashier Drop Report:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

Gambar 5.5

Format Daily Cashier Drop Report

(Sumber: Ibis Styles Hotel Yogyakarta)

Dua laporan pertanggung-jawaban dari tiap kasir departemen harus

disertai tanda tangan saksi (witness) ditiap Daily Reportnya. Begitu pula

saat general cashier membuka amplop uang (daily remmitance report)

harus didampingi oleh seorang security sebagai saksi, maka pada daily

cashier drop report membutuhkan tanda tangan seorang security sebagai

saksi bahwa uang yang dihitung sudah sesuai dengan jumlah yang

dilaporkan kasir departemen kemudian baru diikuti tanda tangan general

cashier.

b. General Cashier

Berdasarkan laporan yang tertera pada amplop uang atau daily remittance

report dan hasil penghitungan keseluruhan uang dalam sehari, general

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

cashier meminta laporan “detail cash cashier” kepada income audit.

Laporan Detail Cash Cashier dapat dilihat pada gambar 5.6 berikut:

Gambar 5.6

Laporan Detail Cash Cashier

Laporan detail cash cashier ini berisi jumlah penerimaan kas yang

dimasukkan kasir tiap department ke dalam sistem dalam sehari, tugas

general cashier adalah mencocokan jumlah total perhitungan penerimaan

kas secara fisik dengan jumlah total yang ada pada sistem. Perlu

diketahui bahwa selisih mungkin akan selalu terjadi,berdasarkan

kebijakan Ibis Styles Yogyakarta selisih lebih dan wajar diperbolehkan,

sedangkan untuk selisih kurang dibatasi hanya sampai dengan Rp300,-.

Laporan berikutnya yang dibuat general cashier berdasarkan dua laporan

tersebut adalah “daily general cashier report”, dapat dilihat contohnya

pada gambar 5.7 di bawah ini:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

Gambar 5.7

Format Daily General Cashier Report

Daily general cashier report dibuat untuk mencocokan antara hasil

perhitungan fisik penerimaan kas dengan jumlah uang yang dimasukkan

ke dalam sistem oleh tiap kasir departemen, maka pada daily general

cashier report terdapat baris yang berisi nama kasir departemen yang

bertanggung jawab terhadap sejumlah uang yang diterima pada hari itu.

Pada kolom cashier remittance berisi total penerimaan kas pada satu hari

tersebut, sedangkan pada sistem adalah jumlah yang diinput ke dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

sistem. Pada dasarnya akan selalu terdapat selisih antara sistem dan

perhitungan fisik, mengingat bahwa pecahan uang terkecil hanya

mencapai Rp50,- sedangkan tarif pada system bisa berupa desimal,

misalnya Rp 628.383,-. Kolom short/over adalah berisi selisih yang

terjadi antara perhitungan fisik dengan jumlah pada sistem. Setelah

serangkaian prosedur dilalui kemudian penerimaan kas dalam sehari

tersebut disetorkan ke Bank. Salinan slip pembayaran yang sudah selesai

ditransaksikan ke bank kemudian disatukan lagi dengan daily

remmitance report, daily cashier drop report, detail cash cashier, dan

kemudian yang terakhir daily general cashier report, setelah dirangkap

menjadi satu kemudian diberikan kepada income audit untuk kemudian

dilakukan penjurnalan yaitu wire transfer receipt journal.

c. Income Audit

1. Wire Transfer Receipt Journal

Berdasarkan kelengkapan laporan dari front office berupa daily

remittance report, cashier drop daily, serta detail cash cashier dan

daily general cashier report, juga bukti setoran bank pada hari

tersebut bagian income audit dapat melakukan proses kliring bank

yang disebut dengan wire transfer. Wire transfer merupakan

pengiriman sejumlah uang antar bank berbeda, dalam kasus di Ibis

Styles Hotel Yogyakarta wire transfer receipt journal merupakan

tanda bukti bahwa sejumlah uang yang diterima dalam sehari telah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

ditransfer ke dalam rekening bank hotel, beserta kelebihannya

(overage). Maka proses wire transfer ini baru dapat dilakukan

setelah general cashier menyetorkan uang ke rekening bank

perusahaan.

Berikut adalah contoh wire transfer receipt journal dapat

ditunjukkan pada gambar 5.8 berikut:

Gambar 5.8

Wire Transfer Receipt Journal

Setelah mendapat hasil wire transer receipt journal berarti sistem

akuntansi penerimaan kas pada hari itu akan sampai ke tahap

selanjutnya yaitu, jurnal penerimaan kas yang akan dilakukan oleh

income audit. Namun di sisi general cashier, wire transfer receipt

journal merupakan dokumen terakhir yang melengkapi laporan-

laporan penerimaan kas dalam sehari yang secara permanen akan

diarsipkan dengan urut sesuai tanggal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

2. Jurnal Penerimaan Kas

Pada jurnal penerimaan kas ini dicatat semua setoran kas yang

diterima oleh hotel. Pencatatan dilakukan secara kronologis yang

artinya sesuai dengan urutan penerimaan kas. Berikut Tabel 5.1

merupakan contoh jurnal penerimaan kas Ibis Styles Hotel

Yogyakarta;

Date Cash Sales

(Cr.)

Guest

Account

(Cr.)

City

Ledger

(Cr.)

Paid –

Out

(Dr.)

Overage/

Shortage

(Dr.)

Cash

(Dr.)

Bank

1/3/16 1.331.000 2.430.800 - 50.000 (1.000) 3.710.800 3.710.800

Tabel 5.1

Jurnal Penerimaan Kas Ibis Styles Hotel Yogyakarta

Pada jurnal dapat dilihat bahwa transaksi debet untuk kas atau

rekening bank hotel, sedangkan transaksi kredit untuk piutang

tamu atau city ledger. Rekening bank didebet karena jumlah kas

meningkat.

D. Evaluasi Sistem Akuntansi Penerimaan Kas atas Penjualan Jasa Kamar

berdasarkan kajian teori

Berdasarkan temuan dalam penelitian, analisis data dapat dirangkum ke

dalam tabel sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

1. Bagian yang terkait dalam sistem penerimaan kas atas penjualan jasa

kamar.

Analisis terhadap prosedur dalam sistem penerimaan kas atas

penjualan jasa kamar oleh front office berdasarkan data yang dapat

diperoleh, serta perbandingannya dengan kajian teori dirangkum ke

dalam tabel berikut:

Tabel 5.2 Rangkuman Analisis terhadap Prosedur Penerimaan Kas

Prosedur Dalam Teori Data Temuan

Ada Tidak Ada

1. Prosedur Order Penerimaan Tamu √

2. Prosedur Penerimaan Deposit √

2. Prosedur Penerimaan Kas √

3. Prosedur Pencatatan Penjualan Tunai √

4. Prosedur Penyetoran Kas Ke Bank √

5. Prosedur Pencatatan Penerimaan Kas √

Sumber: Wiyasha, 2010

Dari hasil tabel perbandingan antara prosedur sistem penerimaan

kas atas penjualan jasa kamar pada hotel dengan kajian teori, dapat

disimpulkan bahwa Ibis Styles Hotel Yogyakarta telah sesuai dengan

kajian teori yang digunakan.

2. Dokumen dan catatan sistem penerimaan kas

Analisis terhadap dokumen dan catatan dalam sistem penerimaan

kas berdasarkan data yang dapat diperoleh, serta perbandingannya

dengan kajian teori dapat dirangkum ke dalam tabel berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Tabel 5.3 Rangkuman Analisis terhadap Dokumen dan Catatan

Penerimaan Kas

Prosedur Dalam Teori Data Temuan

Ada Tidak Ada

1. Rekening Tamu √

2. Kuitansi Penerimaan Kas √

3. Amplop Setoran Kas √

4. Rekapitulasi Penerimaan Kas √

5. Jurnal Penerimaan Kas √

Sumber: Wiyasha, 2010

Dari hasil tabel perbandingan dokumen dan catatan dalam sistem

penerimaan kas pada hotel dengan kajian teori, dapat disimpulkan bahwa

Ibis Styles Hotel Yogyakarta Telah sesuai dengan kajian teori yang ada.

3. Unit-unit terkait dengan sistem penerimaan kas

Analisis terhadap unit-unit yang terkait dalam Sistem Penerimaan

Kas berdasarkan data yang dapat diperoleh, serta perbandingannya

dengan kajian teori dirangkum dalam tabel 5.3 sebagai berikut:

Tabel 5.4 Rangkuman Analisis terhadap Unit-unit Yang Terkait

Penerimaan Kas

Prosedur Dalam Teori Data Temuan

Ada Tidak Ada

1. Kasir Kantor Depan √

2. Kasir Umum √

3. Income Auditor √

Sumber: Wiyasha, 2010

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

BAB VI

PENUTUP

A. Kesimpulan

Berdasarkan data dan informasi yang didapatkan sebagai hasil

penelitian serta analisis data yang telah dilakukan maka dapat diambil

kesimpulan bahwa sistem penerimaan kas atas penjualan jasa kamar yang

dilakukan oleh Ibis Styles Hotel Yogyakarta telah sesuai dengan kajian teori

yang ada dalam tinjauan pustaka.

B. Keterbatasan Penelitian

Dalam melakukan penelitian ini penulis menemui beberapa kendala.

Kebijakan Ibis Styles Hotel Yogyakarta yang tidak memperkenankan penulis

untuk hanya sekadar melakukan penelitian namun juga harus ikut terjun di

dalamnya, dan hanya boleh memilih satu departemen dalam kurun waktu

yang telah disediakan pihak Ibis Styles Hotel Yogyakarta. Penelitian ini

hanya menggunakan data yang diberikan oleh pihak hotel, dan yang

diperkenankan untuk diambil oleh penulis. Sebagai contoh, penulis sama

sekali tidak diperkenankan untuk memperoleh data mengenai laporan

keuangan baik itu berupa buku besar, juga tidak diperkenankan untuk

mengakses sistem informasi keuangan yang digunakan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

C. Saran

Berdasarkan penelitian yang dilakukan dan mengacu pada hasil

evaluasi sistem akuntansi penerimaan kas atas penjualan jasa kamar maka

penulis dapat memberikan saran yang dapat dijadikan bahan pertimbangan

bagi pihak Ibis Styles Hotel Yogyakarta yaitu sebagai berikut:

1. Kelengkapan atribut dokumen seperti tanda tangan, penulisan jumlah

perhitungan kas harus lebih diperhatikan agar menciptakan dokumen

yang absah sehingga layak digunakan untuk mendukung sebuah sistem.

2. Akses terhadap brankas transit harus dikurangi dengan cara mengubah

kode brankas dan hanya diketahui oleh general cashier saja. Sehingga

risiko kemungkinan kehilangan kas atas pencurian kas diperkecil. Sama

halnya dengan penyetoran kas ke bank sebaiknya hanya boleh dilakukan

oleh general cashier saja, agar prinsip konsistensi terpenuhi, dan

menghindari kemungkinan masalah pertanggung jawaban jika terjadi

kekurangan atau kehilangan kas.

3. Di luar kondisi khusus seperti halnya kekurangan staff, sebaiknya bagian

accounting harus lebih memperhatikan pembagian tugas dan tanggung

jawab dengan baik sesuai dengan job desk masing-masing.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

DAFTAR PUSTAKA

Anastasia, Diana. & Lilis Setiawati. 2011. Sistem Informasi Akuntansi, Edisi ke-1.

C.V ANDI OFFSET: Yogyakarta.

Baridwan, Zaki. 2012. Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi

Kelima. BPFE: Yogyakarta.

Cresswell, John W. 2014. Penelitian Kualitatif & Desain Riset Memilih di antara

Lima Pendekatan. Edisi Ke-3. Pustaka Pelajar: Yogyakarta.

Evi Maria. 2007. Akuntansi Untuk Perusahaan Jasa. Cetakan pertama. Gava

Media: Yogyakarta.

Fahmi, Irham. 2014. Manajemen Pengkreditan. Alfabeta, Bandung

Gilarso. T. 2004. Pengantar Ilmu Ekonomi Makro. Kanisius, Yogyakarta

Hery, 2014. Pengendalian Akuntansi dan Manajemen. Edisi Pertama. Cetakan

Pertama. Laksana, Jakarta.

Horngren, Charles T. 2000. Pengantar Akuntansi Keuangan. Edisi Keenam.

Erlangga, Jakarta.

Marpaung, Happy. 1984. Himpunan Peraturan Priwisata Indonesia. Cetakan

Pertama. TONIS: Bandung.

Mayella, Gerardus R. P (2015). Evaluasi Penentuan Tarif Sewa Kamar Hotel

Dengan Menggunakan Metode Cost-plus Pricing Pendekatan Full

Costing. Studi Kasus Pada Hotel Gedong Kuning Yogyakarta Pada tahun

2015. SKRIPSI. Universitas Sanata Dharma: Yogyakarta.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ke-3. Salemba Empat: Jakarta.

Nopirin. 1990. Ekonomi Moneter. Edisi Pertama. BPFE, Yogyakarta.

Powers Tom. 1992. Introduction To Management In The Hospitality Industry.

Fourth Edition. Library of Congress Cataloging-in-Publication Data, USA.

Purnomo, Serfianto D. (2013). Pasar Uang dan Pasar Valas. PT Gramedia

Pustaka Utama. Jakarta.

Sigit Triandaru & Totok Budisantoso. 2006. Bank dan Lembaga Keuangan Lain.

Edisi 2. Salemba Empat, Jakarta.

Soemarsono, S.R., 2004. Akuntansi Suatu Pengantar. Edisi kelima. Jilid 1.

Salemba Empat, Jakarta.

Stice & Skousen. 2007. Akuntansi Keuangan. Edisi Enam Belas. Salemba Empat,

Jakarta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

Subagyo, Sri Fatmawati, Rudy Badrudin, Astutui Purnamawati, Algifari. 2005.

Bank dan Lembaga Keuangan Lainnya. Edisi Ke-2. STIE YKPN,

Yogyakarta.

Suliyanto. 2006. Metode Riset Bisnis. Ed. 1. ANDI: Yogyakarta

Wachid R. Djoerban. 1984. Pelajaran Ekonomi. Cetakan Keempat belas. Sari

Ilmu, IKAPI: Yogyakarta.

Widiantoro, Irwan. (2007). Perlakuan Akuntansi Transaksi Dalam Mata Uang

Asing Atas Pembelian Aktiva Tetap. Studi Kasus Pada PT. PUPUK

KUJANG dan PT. BUDI ACID JAYA, Tbk. Pada tahun 1999. SKRIPSI.

Universitas Satana Dharma: Yogyakarta.

Wijaya, Farid M. 1991. Pengantar Ekonomi. Edisi Kedua. BPFE, Yogyakarta.

Wiyasha, IBM. 2010. “Akuntansi Perhotelan – Penerapan Uniform System of

Accounts Lodging Industry”. CV. ANDI OFFSET, Yogyakarta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LAMPIRAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR PERTANYAAN WAWANCARA

1. Bagaimana sejarah berdirinya Ibis Styles Hotel Yogyakarta?

2. Apa tujuan didirikannya Ibis Styles Hotel Yogyakarta?

3. Bagaimana struktur organisasi pada Ibis Styles Hotel Yogyakarta?

4. Bagaimana prosedur penerimaan kas atas penjualan jasa kamar pada Ibis Styles

Hotel Yogyakarta?

5. Unit-unit apa saja yang terkait dan terlibat dalam transaksi penerimaan kas?

6. Dokumen apa saja yang digunakan dalam sistem penerimaan kas atas

penjualan jasa kamar pada Ibis Styles Hotel Yogyakarta?

7. Apa saja catatan akuntansi yang digunakan dalam sistem penerimaan kas atas

penjualan jasa kamar pada Ibis Styles Hotel Yogyakarta?

8. Bagaimana bentuk bagan alir dokumen sistem penerimaan kas atas penjualan

jasa kamar pada Ibis Styles Hotel Yogyakarta?

9. Apakah terdapat pembagaian wewenang dalam penerapan sistem penerimaan

kas atas penjualan jasa kamar pada Ibis Styles Hotel Yogyakarta?

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Departmen

t

Witness

t

Security

t

General Cashier

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

dd

/mm

Secu

rity

dd

/mm

,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Tanda Tangan

General Cashier

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI