ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS …repository.uinjambi.ac.id/538/1/SES141466...

82

ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS PADA PT .POS INDONESIA KOTA JAMBI SKRIPSI Diajuakan untuk melengkapi syarat-syarat Guna memperoleh gelar sarjana Strata Satu (S1) Dalam ilmu Ekonomi Syariah Pada Fakultas Ekonomi dan Bisnis Islam Oleh: RAMAH HIJA YANI SES.141466 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI SULTHAN THAHA SAIFUDDIN JAMBI 2018

Transcript of ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS …repository.uinjambi.ac.id/538/1/SES141466...

-

ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

PADA PT .POS INDONESIA KOTA JAMBI

SKRIPSI

Diajuakan untuk melengkapi syarat-syarat

Guna memperoleh gelar sarjana Strata Satu (S1)

Dalam ilmu Ekonomi Syariah

Pada Fakultas Ekonomi dan Bisnis Islam

Oleh:

RAMAH HIJA YANI

SES.141466

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN JAMBI

2018

-

i

-

ii

-

iii

-

iv

PERSEMBAHAN

Dengan rahmat Allah SWT

Karya tulis ini saya persembahkan kepada

ucapkan kepada sang pencipta Allah S.W.T

Ayahandaku Muhammad yang saya banggakan yang telah mendidik dan

memberikan motivasi serta memfasilitasi keperluan saya selama ini sehingga

dapat menyelesaikan skripsi ini.

Ibundaku Mardiana (Alm) yang sangat saya sayangi yang telah merawat,

membesarkan

dan yang selalu memperhatikan saya setiap waktu

kakakku Novi Madayanti terima kasih sudah merawatkan ku dan memperhatikan

ku selama ini

saya ucapkan terimakasih kepada seluruh pengurus organisasi KSEI Al-Fath FEBI

UIN Sulthan Thaha Saifuddin Jambi dan teman-teman yang selalu mendukung

yang tak bisa saya sebutkan satu persatu.

-

v

MOTTO

ِحيمِ ْحمِن الرَّ بِْسِم اللِه الرَّ

ى فَاْكتُبُْوهُُۗ َوْليَْكتُْب بَّْينَُكْم كَ َسمًّ ََ يَأ ََْ اتِب ٰيأَيَُّها الَِّذْيَن ٰاَمنُْوا إِذَا تَدَايَْنتُْم بِدَْيٍن إِٰلى أََجٍل مُّ بِاْلََْد ِِۖ َو

َِّق اللّٰهَ َربَّٗه وَ َكاتِب أَْن يَّْكتَُب َكَما َعلََّمهُ اللّٰهُ فَْليَْكتُْبْۚ َوْليُْمِلِل الَِّذْي َعلَْيِه اْلَحقُّ ْْ ِمْنهُ َوْليَت ََ ََ يَْب

ََ يَْستَِطْيُع أَْن يُِّملَّ ُهَو فَْليُْملِ ْيفًا أَْو َِ ْل َوِليُّٗه بِاْلََد ُِِْۖۗ َشْيئًاُۗ فَإِْن َكاَن الَِّذْي َعلَْيِه اْلَحقُّ َسِفْيًها أَْو َض

َجاِلُكْمْۚ فَإِ ْن تَْرَضْوَن ِمنَ َواْستَْشِهدُْوا َشِهْيدَْيِن ِمْن ِرِّ اْمَرأَٰتِن ِممَّ ْن لَّْم يَُكْونَا َرُجلَْيِن فََرُجل وَّ

ََ ََ يَأ ََْ الشَُّهدَاُء إِذَا َما دُُعْواُۗ َو َر إِْحٰدُهَما اْْلُْخٰرىُۗ َو تَْسأَُمْوا أَْن الشَُّهدَاِء أَْن تَِضلَّ إِْحٰدُهَما فَتُذَكِِّ

ََّ تَرْ تَْكتُبُْوهُ َصِغْيًرا أَْو َكبِْيرً َ ُۗ ٰذِلُكْم أَْقَسُط ِعْندَ اللِّٰه َوأَْقَوُم ِللشََّهادَةِ َوأَْدٰنى أ ََّ أَْن ا إِٰلى أََجِله تَابُْوا إِ

ََّ تَْكتُبُْوَهاُۗ َوأَْشِهدُْوا إِذَا َْ َعلَْيُكْم ُجنَاح أَ َْتُ تَ تَُكْوَن تَِجاَرةً َحاِضَرةً تُِدْيُرْونََها بَْينَُكْم فَلَْي ََ بَايَ ْم َو

ََ َشِهْيد .ُۗ َوإِْن تَْفََلُْوا فَإِنَّٗه فُُسْوق بُِكْمُۗ َواتَّقُوا اللَّهَُۗ َويََُلُِِّمُكُم اللَّهُُۗ هُ بُِكلِِّ َشْءٍء َواللَّ يَُضارَّ َكاتِب وَّ

َعِلْيم

Artinya: “Wahai orang-orang yang beriman! Apabila kamu melakukan utang

piutang untuk waktu yang ditentukan, hendaklah kamu menuliskannya.

Dan hendaklah seorang penulis di antara kamu menuliskannya dengan

benar. Janganlah penulis menolak untuk menuliskannya sebagaimana

Allah telah mengajarkan kepadanya, maka hendaklah dia menuliskan.

Dan hendaklah orang yang berutang itu mendiktekan, dan hendaklah

dia bertakwa kepada Allah, Tuhannya, dan janganlah dia mengurangi

sedikitpun dari padanya. Jika yang berutang itu orang yang akalnya atau

lemah (keadaannya), atau tidak mampu mendiktekan sendiri, maka

-

vi

hendaklah walinya mendiktekannya dengan benar. Dan persaksikanlah

dengan dua orang saksi laki-laki di antara kamu. Jika tidak ada (saksi)

dua orang laki-laki, maka (boleh) seorang laki-laki dan dua orang

perempuan di antara orang-orang yang kamu sukai dari para saksi (yang

ada), agar jika seorang lupa maka yang seorang lagi mengingatkannya.

Dan janganlah saksi-saksi itu menolak apabila dipanggil. Dan janganlah

kamu bosan menuliskannya, untuk batas waktunya baik (utang itu)

kecil maupun besar. Yang demikian itu, lebih adil di sisi Allah, lebih

dapat menguatkan kesaksian, dan lebih mendekatkan kamu kepada

ketidakraguan, kecuali jika hal itu merupakan perdagangan tunai yang

kamu jalankan di antara kamu, maka tidak ada dosa bagi kamu jika

kamu tidak menuliskannya. Dan ambillah saksi apabila kamu berjual

beli, dan janganlah penulis dipersulit dan begitu juga saksi. Jika kamu

lakukan (yang demikian), maka sungguh, hal itu suatu kafasikan pada

kamu. Dan bertakwalah kepada Allah, Allah memberikan pengajaran

kepadamu, dan Allah Maha Mengetahui segala sesuatu”. (Q.S. Al-

Baqoroh : 282).1

1 Departmen Agama Republik Indonesia, Al-Qur’anul Karim, (Bandung: Kementerian

Agama, 2009), hlm. 104.

-

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Sistem Informasi Akuntansi

Terhadap Penerimaan Kas pada PT.Pos Indonesia Kota Jambi. Pendekataan

penelitian ini adalah deskriptif kualitatif. Jenis dan sumber data yang digunakan

adalah kualitatif dan primer. Pengumpulan data dilakukan menggunakan metode

wawancara dengan pihak manajemen PT.Pos Indonesia Kota jambi. Tehnik

analisis data menggunakan cara reduksi data,penyajian data dan penarikan

kesimpulan hasil dari penelitian ini. Sistem Informasi penerimaan KAS pada

PT.Pos Indonesia Kota Jambi sudah cukup baik, hanya saja bila dikoperasikan

dengan sistem perusahaan yang terbaru dan terpadu, masih terdapat kekurangan

yang harus dilengkapi, seperti dalam penginputan pendataan keuangan yang

masih dilakukan secara manual.

Kata Kunci : Sistem Informasi Akuntansi

-

viii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatu

Dengan segala kerendahan hati, izinkan penulis memanjatkan rasa syukur

yang mendalam kepada Allah SWT yang senantiasa membukakan kan pikiran dan

hati untuk terus berjuang dalam menegakkan agama-Nya.Skripsi yang membahas

tentang “ ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN

KAS PADA PT.POS INDONESIA KOTA JAMBI” dapat penulis selesaikan.

Shalawat serta salam tak pernah putus kita sampaikan kepada pimpinan sekaligus

guru peradaban Nabi Muhammad SAW yang banyak memberikan keteladanan

dalam berfikir dan bertindak.

Kemudian dalam penyusunan skripsi ini, penulis akui tidak sedikit

hambatan dan rintangan yang penulis temui baik dalam pengumpulan data ,aupun

dalam penyusunannya. Berkat adanya bantuan dari berbagai pihak terutaman

bantuan dan bimbingan yang diberikan oleh dosen pembimbing, maka skripsi ini

dapat diselesaikan dengan baik. Oleh karena itu, hal yang pantas penulis ucapkan

adalah kata terimakasih kepada semua pihak yang turut membantu penyelesaian

skripsi ini, terutama sekali yang saya hormati :

1. Bapak Dr. Subhan M.Ag selaku Dosen Pembimbing 1, yang telah

membimbing, memberikan pemikiran ,arahan, koreksi serta saran

hingga penulisan skrpsi ini selesai.

2. Ibu Elyanti Rosmanidar, S.E.,M.Si selaku Dosen Pembimbing II, yang

telah membimbing, memberikan pemikiran, arahan, koreksi serta saran

hingga penulisan skripsi ini selesai.

3. Bapak Dr. Hadri Hasan, MA, selaku Rektor UIN Sulthan Thaha

Saifuddin Jambi

4. Bapak Dr. Subhan M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis

Islam UIN Sulthan Thaha Saifuddin Jambi

5. Ibu Dr. Rafidah , SE., M.EI selaku Wakil Dekan I Fakultas Ekonomi

dan Bisnis Islam UIN Sulthan Thaha Saifuddin Jambi

-

ix

-

x

DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PERNYATAAN ii

NOTA DINAS iii

PENESAHAN PANITIA UJIAN iv

PERSEMBAHAN v

MOTTO vi

ABSTRAK vii

KATA PENGANTAR viii

DAFTAR ISI x

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Rumusan Masalah 7

C. Tujuan Penelitian 7

D. Manfaat Penelitian 8

E. Batasan Masalah 8

F. Kerangka Teori 9

G. Tinjauan Pustaka 21

BAB II METODE PENELITIAN

A. Pendekatan Penelitian 27

B. Jenis dan Sumber Data 27

C. Sumber data 28

D. Teknik Pengumpulan Data 28

E. Tekhnik Analisis Data 29

-

xi

BAB III GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah PT. Pos Indonesia 31

1. Visi PT. Pos Indonesia 32

2. Misi PT. Pos Indonesia 33

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

A. Sistem Informasi Akuntansi di PT. Pos Indonesia 34

B. Penjelasan Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas

PT. Pos Indonesia Kota Jambi. 41

C. Analisis Sistem Informasi Akuntansi Penerimaan Paket Kas pada PT. Pos

Indonesia Kota Jambi 49

D. Efektifitas Sistem Informasi Akuntansi Penerimaan Paket Kas pada PT.

Pos Indonesia Kantor Kota Jambi 56

BAB V PENUTUP

A. Kesimpulan 58

B. Saran 62

-

xii

DAFTAR TABEL

Tabel 1.1

Arti symbol-simbol flow chart Menurut Mulyadi ......................................... . 5

Tabel 2.1

Penelitian Terdahulu ...................................................................................... 9

-

xiii

DAFTAR GAMBAR

Gambar 1.1

Standar Flowchart Menurut Mulyadi ............................................................ . 4

Gambar 3.1

Struktur Organisasi PT. POS Indonesia Kota Jambi ...................................... 33

Gambar 4.2

Struktur flowchart PT. POS Indonesia Kota Jambi ....................................... 36

-

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan perekonomian pada zaman serba modern

dan di era globalisasi dimana kebutuhan manusia bertambah, menunrut bangsa

Indonesia untuk lebih berusaha dalam mencukupi kebutuhan yang semakin

kompleks dengan berbagai usaha.Banyak perusahaan-perusahaan yang bergerak

di berbagai bidang usaha yang mempunyai keinginan untuk mengembangkan

usahanya guna memperoleh keuntungan sehingga menyebabkan persaingan bisnis

di Indonesia semakin tinggi. Misalnya, PT. Pos Indonesia (Persero) sebagai

BUMN (Badan usaha milik Negara) merupakan salah satu contoh perusahaan

yang bergerak di bidang usaha jasa pelayanan komunikasi, keuangan, dan logistik.

Selain PT. Pos Indonesia, masih banyak perusahaan perusahaan swasta di

Indonesia yang bergerak di bidang usaha jasa pelayanan tersebut. Berdasarkan

pada visi dan misi yang dimiliki, PT. Pos Indonesia berusaha untuk meningkatkan

dan menjaga mutu pelayanan bisnisnya dalam menghadapi persaingan bisnis di

bidang usaha yang sama. 2

PT. Pos Indonesia (Persero) menawarkan berbagai layanan jasa yaitu :

pelayanan komunikasi (pengiriman surat pos atau dokumen), pelayanan keuangan

(pengiriman wesel, pengiriman giro dimana pelanggan memberi cek kepada

penerima kemudian melakukan penimpanan di bank, dana dan tabungan,

2Venke Ariska dkk. Analisis Sistem Informasi Akuntansi Pembelian dan Penjualan pada

Home Industry Herman, Jurnal 2013.

-

2

pengiriman pembayaran angsuran pada perusahaan angsuran FIF

(FederalInternational Finance), perusahaan angsuran Lesing, perusahaan

angsuran BAF (Busan AutoFinance), pembayaran pensiunan, BTN (Bank

Tabungan Negara), pembayaran rekening telepon, rekening listrik), pelayanan

logistik (pengiriman paket berupa barang).

Kas adalah harta perusahaan yang sangat penting dan likuid karena

merupakan alat pembayaran atas setiap transaksi yang dilakukan.Kas paling

banyak terlibat dalam transaksi-transaksi perusahaan.Hal ini disebabkan sifat-sifat

transaksi perusahaan yang mencakup harga dan kondisi yang memerlukan

pengelolaan dalam bentuk bahasa dan alat tukar.Sedangkan, alat tukar yang

istimewa adalah uang. Kas terlibat dalam langsung dalam transaksi ataupun

kegiatan perusahaan, baik itu dalam bentuk penerimaan maupun bentuk

pengeluaran kas. Untuk itu manajemen perusahaan perlu membuat suatu prosedur

penerimaan dan pengeluaran kas yang dirancang sedemikian rupa sehingga kas

yang akan dikeluarkan atau masuk kedalam perusahaan memenuhi prosedur yang

ditetapkan. Mengingat kas merupakan harta yang paling sering diselewengkan

karena kas merupakan aktiva yang paling bernilai dari aktiva lain, dan juga karena

bentuknya kecil, dapat dipindah tangankan dengan cepat serta diperlukan oleh

setiap orang. Hampir semua perusahaan memusatkan perhatian pada pengendalian

yang efektif dan efisien yang tujuannya untuk menghindari kemungkinan

penyelewengan dan kecurangan terhadap kas. Semakin baik pengendalian pada

suatu perusahaan, semakin baik sistem pengendalian pada suatu perusahaan.Salah

satu sistem pengendalian yang dilakukan perusahaan adalah dengan menerapkan

-

3

suatu sistem permerosesan transaksi penerimaan kas.Aliran kas dapat juga

dijadikan sebagai indikator pengelolaan keuangan.Dimana sistem yang dibuat

dalam sebuah alur kas, menunjukkan bahwa bagaimana pengelolaan keuangan

tersebut berjalan.

Sistem informasi akuntansi dapat dinilai melalui indikator berupa

penerimaan (masukan), mengolah input, dan menghasilkan output (keluaran).

Input dan output berasal dari luar sistem, atau berasal dari lingkungan sistem itu

berada. Oleh karenanya, sistem akan berinteraksi dengan lingkungannya. Sistem

yang mampu berinteraksi dengan lingkungannya akan mampu bertahan lama,

begitu pula sebaliknya.3

3Astuti Nugerahmawati, Pengaruh Partisipasi Pemakai Sistem Informasi, Kemampuan

Pemakai Sistem Iinformasi, Ukuran Organisasi Terhadap Kinerja Sistem Informasi Akuntansi

Dengan Kompleksitas Tugas Sebagai Variable Moderating (Studi pada PT. PLN Persero

Distribusi Jawa Barat dan Banten), Jurnal 2013.

-

4

Gambar 1.1

Standar Flowchart Sistem Informasi Akuntansi

-

5

Tabel 1.1

Arti simbol-simbol Flowchart

-

6

Peneliti mencoba meninjau bagaimana sistem informasi akuntansi

penerimaan kas pada PT. Pos Indonesia di Kota Jambi. Cara yang ditempuh untuk

menentukan sistem informasi akuntansi penerimaan kas adalah,kebutuhan atas

kecepatan dan keakuratan informasi mengenai penerimaan kas sangat diperlukan

sekali. Untuk memenuhi informasi tersebut PT. Pos Indonesia Kota Jambi telah

menerapkan sistem komputerisasi yang terintegrasi dengan kantor pusat sehingga

data yang diakses tanpa harus melakukan proses ulang. Dengan utama

kemudahan, ketepatan dan kecepatan mendapatkan informasi tersebut penyusunan

laporan penerimaan kas akan lebih cepat, akurat, efektif dan efisien bila

dibandingkan dengan sistem manual. PT. Pos Indonesia kota Jambi menerapkan

sistem komputerisasi dalam pengolahan data penerimaan kas yaitu dengan

mengaplikasikan Simakpos, software KOS (Klien Operating Sistem) untuk

mengakomodasikan kebutuhan manajemen akan informasi yang akurat. Dengan

sistem tersebut pengolahan data dilakukan secara on-line. Dalam pengolahan data

penerimaan kas perusahaan menggunakan menu ‘Penerimaan’ dan secara

otomatis tercatat di modul Akuntansi.4

Peneliti ingin mengetahui perbedaan yang terdapat pada sistem informasi

akuntansi penerimaan kas yang diterapkan oleh PT. POS Indonesia Kota Jambi

kemudian dianalsis dan dibandingkan dengan sistem informasi penerimaan kas

yang sudah dijadikan rumus baku oleh para ahli. Salah satu pembanding yaitu

Sistem Informasi.

4Mulyadi, Sistem Informasi Akuntansi,, Jakarta:Penerbit Salemba Empat Jakarta, 2001,

hal.89-91

-

7

Berdasarkan penjelasan yang telah dikemukakan di atas, maka peneliti

tertarik untuk meneliti dengan judul “Analisis Sistem Informasi Akuntansi

Penerimaan Kas Pada PT. Pos Indonesia Kota Jambi.

B. Rumusan Masalah

1. Bagaimana bentuk sistem informasi akuntansi penerimaan kas pada

PT. Pos Indonesia Kota Jambi?

2. Bagaimana analisis sistem informasi akuntansi penerimaan kas pada

PT. Pos Indonesia Kota Jambi menurut sistem informasi akuntansi

para ahli?

3. Bagaimana efektifitas sistem informasi akuntansi penerimaan kas pada

PT. Pos Indonesia Kota Jambi?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka

tujuan penelitian ini adalah :

1. Untuk mengetahui bentuk sistem informasi akuntansi penerimaan kas

pada PT. Pos Indonesia Kota Jambi?

2. Untuk mengetahui analisis sistem informasi akuntansi penerimaan kas

pada PT. Pos Indonesia Kota Jambi menurut sistem informasi

akuntansi para ahli?

3. Untuk mengetahui seberapa jauh efektifitas sistem informasi akuntansi

penerimaan kas pada PT. Pos Indonesia Kota Jambi?

-

8

D. Manfaat Penelitian

1. Bagi Penulis

Penelitian ini dijadikan sarana untuk menambah wawasan,

pengetahuan, dan wawasan bagi penulis sendiri. Penelitian ini dijadikan

sarana untuk menambah Wawasan, pengetahuan,dan pemahaman bagi penulis

sendiri tentang kinerja sistem informasi akuntansi dan faktor yang

mempengaruhinya, seperti partisipasi,kemampuan, pelatihan dan pendidikan

pemakai sistem informasi dan juga sebagai suatu alat untuk mengaplikasikan

teori yang diperoleh dibangku kuliah dengan kenyataan sebenarnya di

lapangan.

2. Bagi perusahaan yang bersangkutan

Hasil penelitian ini diharapkan dapat dijadikan Ssebagai sumber

referensi dalam mengambil kebijakan ataupun sekedar bahan perbandingan

dan pertimbangan perusahaan.

3. Bagi pihak lain

Hasil penelitian ini diharapkan dapat memberikan tambahan

pengetahuandan menjadi bahan referensi khususnya untuk mengkaji topik-

topik yangberkaitan dengan masalah yang dibahas dalam penelitian ini.

E. Batasan Masalah

Agar permasalahan yang telah dirumuskan diatas tidak menyimpang

terlalu jauh maka untuk meneliti sistem informasi akuntansi penerimaan kas

pada PT. Pos Indonesia Kota Jambi ini hanya difokuskan tentang sistem

informasi akuntansi penerimaan kas pengiriman paket saja.

-

9

F. Kerangka Teori

1. Sistem akuntansi

Sistem akuntansi ialah salah satu sistem informasi di antara berbagai

sistem informasi yang digunakan oleh manajemen dalam mengelola

perusahaan.

Akuntansi adalah, organisasi formulir, catatan dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.5

2. Pengertian Sistem Informasi Akuntansi

Sistem InformasiAkuntansi merupakan sitem yang mengumpulkan,

mencatat, menyimpan dan memperoses data sehinga menghasilkan

informasi untuk pengambilan keputusan.6

3. Fungsi Sistem Informasi Akuntansi

Fungsi sistem infomasi yang baik dalam pelaksanaannya

diharapkan akan memberikan atau menghasilkan informasi-informasi yang

berkualitas serta bermanfaat bagi pihak manajemen khususnya serta

pemakai-pemakai informasi lainnya dalam pngambilan keputusan.

Fungsi utama sistem informasi akuntansi adalah : “Mendorong

seoptimal mungkin agar akuntansi dapat menghasilkan berbagai informasi

akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan,

akurat (dapat dipercaya) dan lengkap, secara keseluruhan informasi

5Mulyadi, Siste Informasi Akuntansi, Jakarta:Penerbit Salemba Empat, 2008, hal. 8

6Romney, Marshall B. & Pal Jhon Steinbart, , Accounting Information System, Eleventh

Edition, Prentice Hall, 2009, hal.15

-

10

akuntansi tersebut mengandung arti dan berguna”. disusun sedemikian

rupa sehingga dapat memenuhi kebutuhan informasi dengan efektif dan

efisien.

Kemudian sistem informasi akuntansi juga dapat mengurangi

kemungkinan ketidak pastian yang dhadapi oleh perusahaan dengan

menyediakan beberapa alternatif bagi pemecahan masalah, dari hasil

pengolahan data yang akurat.Sistem informasi akuntansi harus dirancang

sedemikian rupa sehinga dapat mengantisipasi kebutuhan informasi pada

berbagai situasi.

a. Komponen Sistem Informasi Akuntansi

Komponen Sistem Informasi Akuntansi terdiri dari beberapa

bagian yang saling berintegrasi yang membentuk sebuah sistem.

Komponen Sistem Informasi dapat dikelompokkan sebagai berikut :

a) Perangkat keras (hardware)

b) Perangkat lunak (software)

c) Manusia (brainware)

d) Prosedur (procedure)

e) Basis Data (database)

f) Jaringan komunikasi (communication network)

b. Perencanaan Sistem

Dalam membangun sebuah sistem khususnya sistem informasi,

diperlukan sebuah perencanaan yang strategis. Berikut ini tahap

Perencanaan Sistem:

-

11

a) Menetapkan suatu kerangka kerja strategi menyeluruh

untukmemenuhi kebutuhan informasi pemakai

b) Melibatkan Manajer senior, pemakai senior dan profesional

sistem

c) Proyek yang diusulkan dievaluasi dan dan diprioritaskan

d) Alasan untuk melakukan perencanaan sistem :

(a) Dihubungkan dengan rencana bisnis

(b) Menghindari sejumlah kerugian

e) Hubungan dengan Analis Sistem

(a) Keduanya berhubungan dengan proses mendefinisikan

kebutuhan pemakai

(b) Perbedaannya pada cakupan dan tahap rinci

f) Pada perencanaan sistem, suatu sistem yang diusulkan harus

layak dan mendukung faktor strategik.7

4. Pengembangan Sistem Informasi

Pengembangan suatu aplikasi basis data merupakan bagian

integral dari pengembangan sistem informasi akuntansi. Pengembangan

basis data tidak terlepas dari bagaimana sistem informasi akuntansi

tersebut berkembang. Bagian ini membahas secara singkat bagaimana

metodologi pengembangan sistem dan posisi pengembangan aplikasi basis

data untuk dalam proses pengambangan sistem informasi akuntansi.

7Azhar Susanto, Sistem Informasi Akuntansi, Struktur – Pengendalian – Resiko – Pengembangan, ed. Perdana, Cetakan Pertama, Lingga Jaya, Bandung, 2009, hal

-

12

Metodologi pengembangan secara umum memiliki berbagai

macam jenis. Secara kronologi, metodologi pengembangan sistem yang

pertama kali digunakan adalah waterfall model. Waterfall model ini juga

sering disebut systems development life cycle (SDLC). Secara umum

tahapan dalam waterfall model atau SDLC meliputi tahap analisa,

perencanaan, uji coba, dan implementasi.

SDLC memiliki kelemahan, yaitu sering dianggap tidak realistis.

Pertama, model SDLC mengansumsi bahwa jika setiap tahapan selesai

dikerjakan, dapat dilanjutkan dengan tahapan berikutnya. Jadi, proses

perkembangan sistem dianggap linear dan tidak berulang (literative).

Kenyataannya, mungkin saja suatu tahap jika diulang terdapat kondisi

yang mengharuskan sistem diubah.

Pada saat tahap perancangan ternyata ada penambahan kebutuhan

dikarenakan perubahan organisasi atau pengaruh eksternal (perubahan

peraturan pemerintah misalnya). Dengan sendirinya pengembangan sistem

harus kembali ketahap analisa untuk menganalisa perubahan kebutuhan

sistem yang diakibatkan karena adanya perubahan tadi. Fenomena tersebut

sangat jamak didalam pengembangan sistem.

1. Tahap pengembangan sistem informasi secara umum,

pengembangan sistem (dan tentunya sistem informasi akuntansi)

memiliki tahapan-tahapan sebagai berikut, antara lain :

a. Analisa, dalam tahapan analisa ini, usulan pengembangan

sistem baru dikaji secara khusus. Setelah yakin bahwa sistem baru

-

13

itu memang dibutuhkan, maka dilakukan analisa untuk

menemukan kelemahan sistem yang lama dan menemukan

kebutuhan sistem yang baru.

b. Perancangan, dalam tahap ini kebutuhan sistem baru

dipenuhi dengan rancangan sistem baru. Berbagai macam alat

permodelan digunakan untuk menggambarkan sistem baru yang

akan dibuat.

c. Uji coba, dalam tahap uji coba rancangan sistem baru

diwujudkan. Jika membutuhkan aplikasi maka bisa dibuat juga

diuji coba dan diintegrasikan dengan sistem lama.

d. Implementasi, tahapan dimana sistem baru dijalankan untuk

menggantikan sistem yang lama.

2. Sistem merupakan suatu organisasi formulir, catatan dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan manajemen guna memudahkan

pengelolaaan perusahaan.8

8 Ibid

-

14

Keterangan :

RHPP Rekapitulasi Harga Pokok Penjualan

-

15

Diagram alir dokumen (document flowchart) digunakan oleh analis sistem

untuk menggambarkan sistem tertentu.Berikut ini adalah simbol-simbol standar

dengan maknanya tersendiri.

a. Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis

dokumen, yang merupakan formulir yang digunakan untuk merekam

data terjadinya suatu transaksi.

b. Dokumen dan tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan

tembusannya.Nomor lembar dokumen dicantumkan di sudut kanan

atas.

c. Berbagai dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis

dokumen yang digabungkan bersama di dalam satu paket.Nama

dokumen dituliskan di dalam masing-masing simbol dan nomor lembar

dokumen dicantumkan di sudut kanan atas simbol dokumen yang

bersangkutan.

d. Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi

yang digunakan untuk mencatat data yang direkam sebelumnya di

dalam dokumen atau formulir.

-

16

e. Penghubung pada halaman yang sama (on-page connector)

Dalam menggambarkan bagan alir, arus dokumen dibuat mengalir

dari atas ke bawah dan dari kiri ke kanan. Karena keterbatasan ruang

halaman kertas untuk menggambar, maka diperlukan symbol

penghubung untuk memungkinkan aliran dokumen berhenti di suatu

lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada

halaman yang sama. Akhir arus dokumen dan mengarahkan pembaca

ke symbol penghubung halaman yang sama yang bernomor seperti

yang tercantum di dalam simbol tersebut. Awal arus dokumen yang

berasal dari simbol penghubung halaman yang sama, yang bernomor

seperti yang tercantum di dalam simbol tersebut.

f. Penghubung pada halaman yang berbeda (off-page connector)

Jika untuk menggambarkan bagan alir suatu sistem akuntansi

diperlukan lebih dari satu halaman, simbol ini harus digunakan untuk

menunjukkan bagaimana bagan alir terkait satu dengan yang lainnya.

Nomor yang tercantum di dalam simbol penghubung menunjukkan

bagaimana bagan alir yang tercantum pada halaman tertentu terkait

dengan bagan alir yang tercantum pada halaman yang lain.

g. Kegiatan manual

Simbol ini digunakan untuk menggambarkan kegiatan manual

seperti menerima order dari pembeli. Uraian singkat kegiatan manual

dicantumkan di dalam simbol ini.

-

17

h. Keterangan, komentar

Simbol ini memungkinkan ahli sistem menambahkan

keterangan untuk memperjelas pesan yang disampaikan dalam bagan

alir.

i. Arsip permanen

Simbol ini digunakan untuk menggambarkan tempat

penyimpanan dokumen yang tidak akan diproses lagi dalam sistem

yang bersangkutan. Untuk menunjukkan urutan pengarsipan dokumen

digunakan simbol berikut ini:

A = menurut abjad N = menurut nomor urut

T = kronologis, menurut tanggal

j. Keputusan

Simbol ini menggambarkan keputusan yang harus dibuat dalam

proses pengolahan data. Keputusan yang dibuat ditulis di dalam

simbol.

k. Dokumen

Mulai / berakhir (terminal) Simbol ini menggambarkan awal

dan akhir suatu sistem akuntansi.

l. Keluar ke sistem lain

Karena kegiatan di luar sistem tidak perlu digambarkan dalam

bagan alir, maka diperlukan simbol untuk menggambarkan keluar ke

sistem lain.9

9Mulyadi (2008), Sistem Akuntansi, Edisi Ke Empat Penerbit Salemba Empat Jakarta. Hal 59

-

18

5. Analisis Penerimaan Kas

a. Pengertian Sistem Akuntansi Penerimaan Kas

Penerimaan kas perusahaan dapat berasal dari dua sumber utama yaitu :

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. Sistem

akuntansi penerimaan kas dari kegiatan utama perusahaan tersebut dapat

disendirikan apabila unsur-unsur pembentuknya seperti fungsi yang terkait,

formulir yang digunakan, sistem otorisasi, catatan akuntansi, dan prosedur

pelaksanaan transaksi.

Sistem penerimaan kas dari penjualan tunai dapat dibagi menjadi tiga

prosedur berikut ini10 :

a) Prosedur penerimaan kas dari overthecountersales, perusahaan

melaksanakan penyerahaan barang dan menerima kas dari penjualan di

tempat usaha.

b) Prosedur penerimaan kas dari cashondelivery sales (COD sales),

perusahaan melaksanakan penyerahaan barang dan menerima kas dari

penjualan di tempat pelanggan.

c) Prosedur penerimaan kas dari credit card sales, penerimaan kas

melibatkan pihak ketiga (bank atau perusahaan penerbit kartu kredit).

10 Mulyadi, Sistem Informasi Akuntansi, Jakarta :Penerbit Salemba Empat,

2008. hal 8

-

19

6. Bentuk penerimaan kas

Di dunia usaha dikenal beberapa bentuk pembayaran dari langganan,

bahwa ada macam-macam bentuk penerimaan kas antara lain:

a. Penerimaan berupa uang tunai

b. Penerimaan berupa cek

c. Penerimaan berupa giro

d. Penerimaan berupa Transfer Bank

7. Cara Penerimaan Kas

Adapun beberapa cara penerimaan kas, antara lain:

a. Melalui penagihan

Penagihan dapat melakukan baik oleh juru tagih perusahaan (debt

collector), maupun oleh bank.

b. Melalui transfer bank

Dalam hal ini pelanggan harus membayar kemudian melakukan

pengiriman uang langsung ke rekening perusahaan. Pelanggan kemudian

mengirimkan fotocopy bukti transfer bank.

c. Melalui pembayaran langsung

Hal ini biasanya terjadi pada penjualan tunai yang menyediakan

jasa kasir secara manual untuk melakukan transaksi.

d. Melalui Pos

Yang dimaksud pengiriman kas melalui pos disini bukan pengiriman uang

melalui pos wesel,melainkan bener-benar mengirim cek dengan cara memasukan

cek kedalam amplop,kemudian mengirimkannya seperti pengiriman surat biasa.

-

20

8. Fungsi yang Terkait

fungsi yang dikait dalam sistem penerimaan kas dari piutang adalah:

a. Fungsi sekretariat

Dalam sistem penerimaan kas dari piutang,fungsi secretariat

bertanggung jawab dalam penerimaan cek dan surat pemberitahuan

(remittance ad-vice) melalui pos para debitur perusahaan. Fungsi

sekretariat bertugas untuk membuat daftar surat pemberitahuan atas dasar

surat pemberitahuan yang diterima bersama cek dari para debitur.

b. Fungsi Penagihan

Jika perusahaan melakukan penagihan piutang langsung kepada

debitur melalui penagihan perusahaan, fungsi penagihan bertanggung

jawab untuk melakukan penagihan kepada para debitur perusahaan

berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi.

c. Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi

sekretariat ( jika penerimaan kas dari piutang dilaksanakan melalui pos)

atau dari fungsi penagihan (jika penerimaan kas piutang dilaksanakan

melalui penagih perusahaan). Fungsi kas bertanggung jawab untuk

menyetorkan kas yang diterima dari berbagai fungsi tersebut segera ke

bank dalam jumlah penuh.

d. Fungsi Akuntansi

-

21

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan

kas dari piutang kedalam jurnal penerimaan kas dan berkurangnya piutang

ke dalam kartu piutang.

e. Fungsi pemeriksa Intern

Dalam sistem penerimaan kas dari piutang, fungsi pemeriksaan

intern bertanggung jawab dalam melaksanakan penghitungan kas yang ada

di tangan fungsi kas periodik. Di samping itu, fungsi pemeriksa intern

bertanggung jawab dalam melakukan rekonsiliasi bank, untuk

mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi

akuntansi.

G. Tinjaun Pustaka

Tabel.2 Tinjauan Pustaka

No Tahun

Nama Peneliti

dan Sumber

Judul Penelitian Hasil Penelitian

1. 2015 Venke Ariska,

Rizal Effendi2,

Cherrya Dhia

Wenny

Palembang

Analisis Sistem

Informasi Akuntansi

Pembelian dan

Penjualan pada

Home Industry

Herman

ASistem Informasi

Akuntansi Pembelian

Prosedur pembelian

bahan baku pada home

industry Herman adalah,

sebagai berikut:

a.Kepalagudang

memberitahu bahan baku

-

22

11Venke Ariska dkk.Analisis Sistem Informasi Akuntansi Pembelian dan Penjualan pada

Home Industry HermanJurnal 2013

yang telah habis ke

bagian adm. agar

dipesan.

b. Bagian adm memesan

bahan baku yang diminta

kepala gudang.

c. Bahan baku yang

datang diperiksa oleh

kepala gudang dan di

tanda terima oleh kepala

gudang.

d. Nota penjualan copy

dari supplier diberi ke

bagian Adm. agar dapat

dicek dan diarsipkan ke

bagian utang11

2. 2016 Astuti

Nugerahmawat

i

Skripsi

Mahasiswa

Pengaruh partisipasi

pemakai sistem

informasi,

kemampuan

pemakai sistem

Partisipasi pemakai

sistem informasi

informasi di PLN

(Persero) distribusi Jawa

Barat dan Banten

-

23

12AstutiNugerahmawati.Pengaruh partisipasi pemakai sistem informasi, kemampuan

Pemakai Sistem Informasi, Ukuran organisasi Terhadap kinerja Sistem Informasi Akuntansi

denganKomplekksitas tugas sebagai variable Modering (Studi PT.PLN Persero Distribusi Jawa

Barat dan Banten). Julnal 2012.

Universitas

Pasundan

Bandung

informasi, ukuran

organisasi terhadap

kinerja sistem

informasi akuntansi

dengan kompleksitas

tugas sebagai

variable moderating

(Studi pada PT. PLN

Persero Distribusi

Jawa Barat dan

Banten)

termasuk ke dalam

kriteria “berpartisipasi”

hal ini didukung oleh

pencapaian dimens

hubungan, wawasan,

tanggung jawab, waktu,

keinginan user, nilai,

kepuasan, kepercayaan

dan dukungan serta

biaya. 12

3 2012 Dian Mustika

Sari

Skripsi

Universitas

Jambi.

Analisis Sistem

Pengendalian Intern

Pencatatan

Penerimaan Dan

Pengeluaran Kas

Pada Dinas Koperasi

Dalam Penelitian ini

adalah penelitian dan

pembahasan adalah dinas

koperasi UKM

PERINDANG Pada

bagian pencatatan

-

24

13Dian Mustika Sari.Analisis Sistem Pengendalian Intern Pencatatan Penerimaan Dan

Pengeluaran Kas Pada Dinas Koperasi UKM Perindag Pemerintah Kota Jambi. Jurnal 2012

UKM Perindag

Pemerintah Kota

Jambi.

penerimaan dan

pengeluaran kas telah

menunjukkan penerapan

system pengendalian

intern yang baik.13

4 2013 FAJAR DWI

SETYAWAN

ANALISIS SISTEM

INFORMASI

AKUNTANSI

PENJUALAN DAN

PENERIMAAN

KAS PADA CV.

SAKINAH

FARMINDO

MAKMUR.

1. Prosedur Penjualan

dan Penerimaan Kas CV.

Sakinah Farmindo

Makmur

a. Prosedur penerimaan

kas dari penjualan tunai

secara eceran.

b. Prosedur penerimaan

kas dari penjualan tunai

berdasarkan pesanan

pelanggan.

c. Prosedur penerimaan

kas dari penjulan kredit

berdasarkan pesanan

pelanggan.

d.. Prosedur penagihan

-

25

14 Fajar Dwi Setyawan .Analisis Sistem Informasi Akuntansi Penjualan Dan Penerimaan

Kas Pada CV. Sakinah Farmindo Makmur. Jurnal 2013

piutang

.2 Bagian yang terkait

dalam penjualan dan

penerimaan kas CV.

Sakinah Farmindo

Makmur

a. Pemilik perusahaan

b. Bagian pemasaran

c. Bagian produksi

3. Dokumen yang

digunakan CV. Sakinah

Farmindo Makmur

a. Nota penjualan

b. Nota pengiriman

barang

c. Surat pengiriman

barang

d. Buku penjualan harian

e. Buku penjualan khusus

f. Rekapitulasi penjualan

harian.14

-

26

Penelitian ini memiliki perbedaan dengan beberapa penelitian sebelumnya

yaitu hanya membahas tentang sistem informasi akuntansi pada penerimaan kas

pada PT.Pos Kota Jambi.

15Deca Widiasari.Analisis Dan Perancangan Sistem Informasi Akuntansi Penjualan

Piutang Dan Penerimaan Kas Pada PT Wijaya Indonesia Makmur Bicycle Industries. Jurnal 2012

5 2014 Deca

Widiasari

Sumatra Utara

Analisis Dan

Perancangan Sistem

Informasi Akuntansi

Penjualan Piutang

Dan Penerimaan Kas

Pada PT Wijaya

Indonesia Makmur

Bicycle Industries

Persaingan di era

globalisasi menuntut

semua hal menjadi cepat

dan akurat. PT. Wijaya

Indonesia Makmur

Bicycle Industries

menyadari semua ini,

sehingga perusahaan

merasa

membutuhan sebuah

sistem informasi

terintegrasi yang

memadai terutama pada

siklus pendapatan15

-

27

BAB II

METODE PENELITIAN

A. Pendekatan Penelitian

Dalam menganalisis data penulis menggunakan penelitian kualitatif

deskriptif research. Pendekatan penelitian ini merupakan salah satu cara untuk

mencapai tujuan dan sasaran penelitian, karena peneliti nantinya akan

mendiskripsikan kondisi dan keefektifan melakukan objek penelitian pada

analisis sisteminformasi akuntansi penerimaan kas yang di pergunakan oleh PT.

Pos Indonesia Kota Jambi.Dengan menggunakan pendekatan penelitian ini

nantinya diharapkan dapat menghasilkan data deskriptif berupa kata-kata tertulis

ataupun lisan dari data-data yang diamati.16

B. Jenis dan Sumber data

Pada penelitian ini menggunakan metode deskriptif kualitatif, metode

penelitian yang berlandaskan pada filsafat post positivisme, digunakan untuk

meneliti pada kondisi objek yang alamiah, (sebagai lawannya adalah eksperimen)

dimana peneliti adalah instrumen kunci, teknik pengumpulan data dilakukan

secara tragulasi (gabungan), analisis data berupa induktif/kualitatif, dan hasil

kualitatif lebih menekan makna dari pada generalisasi.

16 Sugiono, Metode penelitian kuantitatif, kualitatif, dan R&D, (Bandung,Alfabeta 2016)

hlm.7-8

-

28

C. Sumber dan Teknik Pengumpulan Data

1. Sumber Data

Sumber data yang digunakan dalam penelitian ini terdiri dari :

Data Primer, merupakan sumber data yang diperoleh secara langsung dari

sumber asli atau pihak pertama yaitu data yang bersumber dari wawancara

(wawancara terstruktur) dengan pihak manajemen Perusahaan PT. POS

Indonesia Jambi, serta tanggapan tertulis responden terhadap sejumlah

pertanyaan yang diajukan.Data sekunder, yaitu merupakan sumber data

yang secara tidak langsung memberikan data otentik kepada pengumpul

Data sekunder umumnya berupa bukti, catatan, atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) baik yang dipublikasikan

maupun yang tidak dipublikasikan.

D. Teknik Pengumpulan Data

Untuk memperoleh data yang di butuhkan dalam penelitian ini, maka

penulis menggunakan beberapa penelitian pengumpulan data Sebagai berikut:

a. Observasi yaitu metode pengumpulan data yang didasarkan pada hasil

pengamatan penulis pada objek penelitian.

b. Wawancara yaitu metode pengumpulan data yang di peroleh melalui tanya

jawab secara lisan dengan pihak manajemen yaitu kepala kantor PT. POS

Indonesia kota Jambi.

-

29

c. Studi pustaka, sebagai langkah awal, maka penulis melakukan riset

Kepustakaan guna menelusuri berbagai literature/referensi Secara teoritis

yang memiliki Relevansi dan erat kaitannya dengan penelitian Ini.17

E. Teknik Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah

menganalisis data .

1. Reduksi Data

Data yang diperoleh dilapangan cukup banyak, untuk itu perlu di

catat secara teliti dan rinci . Seperti dikemukakan, semakin lama penelitian

dilapangan, maka jumlah data akan semakin banyak , komplek dan rumit .

Untuk itu perlu segera analisis data melalui reduksi data. Meruduksi data

berate merangkum, memilihi hal-hal yang pokok, memfokuskan pada hal-

hal yang penting , di cari tema dan polanya

2. Penyajian Data

Setelah data direduksi, maka langkah selanjutnya adalah mendisply

data. Dalam penelitian kualitatif, penyajian data bias disajikan dalam bentuk

urian singkat, bagan, hubungan antara kategori. Yang paling sering digunakan

untuk menyajikan data dalam penelitian kualitatif adalah dengan teks yang

bersifat naratif.

3. Penarik Kesimpulan

Langkah ketiga dalam analisis data kualitatif adalah penarikan kesimpulan

awal yang dikemukan massif bersifat sementara dan akan berubah bila tidak

17 Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, (Jakarta

PT.Rajagrafindo Persada,2014), hlm.49-51)

-

30

ditemukan bukti-bukti yang kuat dalam mendukung pada tahap pengumpulan

berikutnya. Tapi apabila kesimpulan yang ditemukan pada tahap awal,

didukung oleh bukti-bukti yang valid dan konsisten saat penelitian kembali

kelapangan mengumpul data, maka kesimpulan yang dikemukan merupakan

kesimpulan yang kredibel.18

18 sugiono, Metode Penelitian kuantitatif, Kualitatif, dan R&D, (Bandung, Alfabeta 2016)

hlm.247-252

-

31

BAB III

GAMBARAN UMUM PENELITIAN

A. Sejarah PT. POS Indonesia

Kantor Pos pertama di Indonesia adalah di Batavia didirikan oleh

Gubernur Jendral GW Baron pada tahun 1906, kemudian pada tanggal 27-9 –

1945 bernama Posts Telegraaf end Telefoon Diensts. Kemudian pada Tahun 1961

berubah bentuk menjadi Jawatan PTT Republik Indonesia ditandai Pengambil

alihan Kantor Pusat PTT diBandung oleh Angkatan Muda PTT dari pemerintahan

Militer Jepang. Karena pentingnya kejadian pada Tanggal tersebut maka pada

masa kini diperingati sebagai Hari Bakti Postel.

Berdasarkan Peraturan Pemerintah No.240 Tahun1961 status Jawatan PTT

berubah menjadi Perusahaan Negara (PN) Pos dan Telekomunikasi. PN Pos dan

Telekomunikasi dibagi dua yakni menjadi : PN Pos dan Giro berdasarkan

Peraturan Pemerintah No29 Tahun 1965 dan PN Telekomunikasi berdasarkan

Peraturan Pemerintah No 30 Tahun 1965. Selanjutnya berdasarkan Peraturan

Pemerintah No.9 Tahun1978, status PN Pos dan Giro diubah menjadi Perusahaan

Umum (Perum) Pos dan Giro. Kemudian pada tanggal 20 - 6-1995 dengan Dasar

Hukum: Undang-undang Nomor 1 Tahun 1995 tentang Perusahaan Perseroan;

Peraturan Pemerintah RI Nomor 5 Tahun1995 tentang Pengalihan Bentuk

Perusahaan Umum (Perum) Pos dan Giro menjadi Perusahaan (Persero)

(Lembaran Negara RI Tahun 1995 Nomor 11); Anggaran Dasar PT Pos Indonesia

(Persero) yang tercantum dalam akta Notaris Sutjipto,SH Nomor 117 tanggal 20

-

32

Juni 1995 tentang Pendirian Perusahaan Persero PT Pos Indonesia, sebagaimana

telah diubah dengan akta Notaris Sutjipto, SH Nomor 89 tanggal

21September1998 dan Nomor111 tanggal 28 Oktober1998.19

Visi Dan Misi PT.Pos Indonesia Kota Jambi.

1. Visi PT.Pos Indonesia Kota jambi

PT.Pos Indonesia senantiasa berupanya untuk menjadi sarana komunikasi

kelas dunia yang peduli terhadap lingkungan yang dikelola oleh SDM yang

professional sehinggamampu memberikan layanan yang terbaik bagi

masyarakat serta tumbuh dan berkembang sesuai konsep bisnis yang sehat.

2. Misi PT.Pos Indonesia Kota Jambi.

a. PT Pos Indonesia penyedia sarana komunikasi yang andal dan terpercaya

bagi masyarakat dan pemerintah yang berguna untuk menunjang

pembangunan Nasional serta memperkuat persatuan bangsa dan Negara.

b. PT.Pos Indonesia mengembangkan usaha bertumpu pada peningkatan

mutu pelayanan melalui penerapan IPTEK tepat guna untuk mencapai

kepuasan pelanggan serta member nilai tambah yang optimal untuk

karyawan, pemegang saham, masyarakat, dan mitra kerja.20

19 Http://caturagtyarinii.blogsport.com

20 Http://www.posindonesia.co.id

http://caturagtyarinii.blogsport.com/http://www.posindonesia.co.id/

-

33

Gambar 3.1

Struktur Organisasi PT. POS Indonesia Kota Jambi21

21 Dekomentansi kantor pos Indonesia kota jambi

KEPALA KANTOR

NORMAN FITRIADI

967286839/ D3 / D3

WAKIL KEPALA KANTOR

ANDI BINTANG

984390625/ D2/ D1

Manajer Audit, Mutu dan

K3L

ARIE WAHYUDI 986406259/ E3/E3

Manajer Dukungan Umum

HARSONO 965233418/E3/E3

Manajer Akuntansi

AISAH 98138386/ E3/E2

Manajer Keuangan dan BPM

SOEKARNO 986418596/ E3/E3

Manajer Pelayanan I

AGUSTINA DEWI R 986397623/E3/E3

Manajer Proses dan

Transportasi I

KI AGUS SUPLI 969341260/ E3/E2

Manajer Pemasaran dan

Pengembangan Outlet

Manajer Antaran

SAIFUDDIN SALEH 964209731/ E3/D2

Manajer Pelayanan II

SILVERIUS TM SINAGA 971340547/E3/E3

Manajer Penjualan

HERIZAL 968295058/E3/E3

Manajer Proses dan

Transportasi II

ANDI GUSDANTO 967286499 E3/E3

Manajer Pengawasan Unit

Pelayanan Luar

HERTO 968325270/ E3/E3

Kepala Kantor Pos Cabang

-

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sistem Informasi Akuntansi di PT. Pos Indonesia Kota Jambi

Sistem Informasi yang digunakan di PT. POS Indonesia Kota Jambi

adalah sebuah sistem yang mengatur akuntansi secara keseluruhan dan umum

yang dirangkai dalam sebuah aplikasi yang disebut SIMAK (Sistem

Manajemen Akuntansi). Untuk segala jenis pelaporan dan transaksi secara

langsung, seperti penyusunan Buku Kas Harian (BKH), Slip Gaji, dan

transaksi antar Bank masih menggunakan aplikasi Microsoft office sederhana

seperti yang dipergunakan kebanyakan instansi pada umumnya. SIMAK Pos

berfungsi sebagai aplikasi pencatat semua transaksi keungan yang ada di PT.

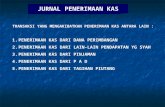

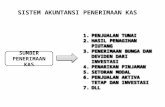

Pos Indonesia (Persero). Berikut Flowchart (bagan alur) Sistem Informasi

Akuntansi yang ada di PT. Pos Indonesia Kota Jambi. Untuk bagan alir

(flowchart) yang dipergunakan PT. Pos Indonesia Kota Jambi pada

penerimaan paket adalah sebagai berikut :

-

35

Gambar 4.1

Bagan Alir Dokumen Sistem Penerimaan Kas (Lanjutan)

-

36

Gambar 4.2

Bagan Alir Dokumen Sistem Penerimaan Kas (Lanjutan)

-

37

Gambar 4.3

Bagan Alir Dokumen Sistem Penerimaan Kas (Lanjutan)

-

38

Gambar 4.4

Bagan Alir Dokumen Sistem Penerimaan Kas (Lanjutan)

-

39

Gambar 4.5

Bagan Alir Dokumen Sistem Penerimaan Kas (Lanjutan)

-

40

B. Penjelasan Sistem Informasi Akuntansi Penjualan dan Penerimaan

Kas PT. Pos Indonesia Kota Jambi.

Dalam sub bab ini penulis akan menjelaskan sistem dan prosedur

penerimaan kas pada PT Pos Indonesia Kota Jambi, selain itu juga akan

membahas dan mengevaluasi setelah membandingkan dengan teori-teori yang

diperoleh dari buku-buku referensi maupun pengetahuan yang diperoleh

selama mengikuti kuliah. Perbandingan antara teori yang diperoleh dengan

praktik sesungguhnya pada PT Pos Indonesia Kota Jambi akan mencerminkan

kebaikan dan kelemahan dari sistem dan prosedur akuntansi penerimaan kas,

unsur pengendalian intern serta bagan alir (flowchart).

Berikut ini akan diuraikan sistem dan prosedur akuntansi penerimaan

kas dari PT Pos Indonesia Kota Jambi, dalam hal ini lebih difokuskan pada

penerimaan kas dari jasa pengiriman paket pos. Sistem akuntansi penerimaan

kas dari pendapatan pengiriman paket pos PT. Pos Indonesia Kota Jambi

terdiri dari unsur-unsur berikut:

1. Unit organisasi yang Terkait

Unit organisasi yang terkait dalam sistem akuntansi penerimaan kas

dari pendapatan pengiriman paket pos PT. Pos Indonesia kota jambi adalah

sebagai berikut:

c. Bagian Loket

Bagian ini bertanggung jawab menerima pelayanan pengiriman paket

pos, menuliskan nama dan alamat pengirim serta nama dan alamat

yang di tuju, menerima pembayaran sejumlah biaya yang harus

-

41

ditanggung oleh pengirim, menyetor uang ke kasir, membuat neraca

loket dan membuat backsheet.

d. Bagian Kasir

Bertanggung jawab menerima setoran dari hasil pengiriman paket dari

bagian loket dan membuat neraca kasir serta penyetoran kas yang di

dapat ke bagian keuangan.

e. Bagian Keuangan

Bertanggung jawab sebagai penyedia kas dan menyetor kas yang

didapat ke bank.

d. Bagian Akuntansi

Bertanggung jawab membuat catatan keuangan dan memasukkan

rekapitulasi penerimaan kas ke dalam Buku Kas Harian (BKH) serta

diakhir bulan dibuat Buku Besar Unit Pelaksana Teknis (BB – UPT).

e. Bagian Pelayanan/ Pengawas

Bertanggung jawab atas kelancaran dinas layanan di bagian loket dan

melakukan pemeriksaan terhadap loket paket pos dan semua naskah

pertanggungan loket serta neraca loketnya.

-

42

2. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi penerimaan kas

dari pendapatan pengiriman paket pos PT. Pos Indonesia Kota Jambi

adalah sebagai berikut:

a. Tanda Terima Kiriman Paket

Merupakan bukti telah terjadi pengiriman paket yang dibuat oleh

petugas loket yang berisi nomor paket pos, kantor pos asal, nama dan

alamat pengirim serta nama dan alamat penerima, keterangan

mengenai isi paket, ukuran dan berat, biaya pengiriman, kantor pos

tujuan, tanda tangan pengirim dan tanggal. Tanda terima ini dibuat

rangkap 3, lembar pertama untuk kantor tujuan, lembar kedua untuk

pengirim dan lembar ke tiga sebagai dokumen di kantor pos.

b. Neraca Loket

Dibuat oleh petugas loket yang merupakan daftar total penerimaan kas

yang didapat dari pengiriman paket pos.

c. Backsheet

Adalah daftar yang dibuat petugas loket yang berisi nomor tanda

terima kiriman paket pos, nama dan alamat pengirim, nama dan alamat

penerima serta biaya yang ditanggung.

d. Neraca Kasir

Dibuat oleh kasir yang berisi tentang penerimaan dan pengeluaran

yang terjadi di bagian kasir yang kemudian akan diserahkan ke bagian

akuntansi.

-

43

e. Rekapitulasi Neraca Loket

Dibuat oleh supervisor pelayanan setelah mencocokan neraca loket

dan backsheet yang dibuat oleh petugas loket dan akan diserahkan ke

bagian akuntansi.

3. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi

penerimaan kas dari pendapatan pengiriman paket pos pada PT. Pos

Indonesia Kota Jambi adalah sebagai berikut :

a. Buku Kas Harian (BKH)

Buku Kas Harian dibuat oleh bagian akuntansi, dimana seluruh

transaksi yang berkaitan dengan kas dan bank dicatat, berasal dari

dokumen sumber berupa neraca loket dan buku setor.

b. Buku Besar Unit Pelaksana Teknis (BB – UPT)

Dibuat oleh bagian akuntansi, digunakan untuk mengelompokkan

berbagai rekening dari Buku Kas Harian dan Jurnal Mutasi.

Menurut jangka waktu posting, Buku Besar Unit Pelaksana Teknis

(BB – UPT) dibedakan menjadi 2 jenis:

1) BB – UPT Bulanan

Data pembuatan BB – UPT bulanan diambil dari hasil rekapitulasi

Buku Kas Harian selama 1 bulan.

2) BB – UPT Tahunan

Data pembuatan BB-UPT tahunan diambil dari jumlah tahunan

jurnal dan daftar-daftar.

-

44

4. Jaringan Prosedur Penerimaan Kas

Jaringan prosedur yang membentuk sistem akuntansi penerimaan

kas dari pendapatan pengiriman paket pos PT. Pos Indonesia Kota

Jambi adalah sebagai berikut:

a. Prosedur Pelayanan

b. Penerimaan paket pos oleh petugas loket.

c. Penimbangan berat.

d. Penulisan nama dan alamat.

e. Memungut biaya yang dibebankan kepada pengirim.

f. Penyerahan dokumen lembar ke-2 kepada pengirim.

g. Pencatatan penerimaan kas ke neraca loket oleh bagian loket.

h. Prosedur Penerimaan Kas

i. Penyerahan biaya yang dibebankan dari pengiriman paket pos oleh

pengirim.

j. Penyimpanan kas sementara di bagian loket.

k. Prosedur Penyetoran Kas

l. Penyetoran kas yang diperoleh dari bagian loket bersama neraca

loket ke bagian kasir.

m. Kasir menerima kas yang disetor, dihitung dan dicocokkan dengan

neraca loket.

n. Otorisasi oleh bagian kasir sebagai tanda kas telah disetorkan.

o. Pencatatan jumlah setoran dari loket paket pos ke neraca kasir.

p. Penyetoran kas ke bank oleh bagian keuangan.

-

45

q. Prosedur Pencatatan ke Buku Kas Haria

r. Bagian akuntansi menerima neraca kasir dari bagian kasir.

s. Pencocokan jumlah saldo dari dokumen yang didapatkan.

t. Pencatatan ke buku kas harian oleh bagian akuntansi.

5. Bagan Alir (Flowchart)

Bagan alir yang digunakan dalam sistem akuntansi penerimaan kas

dari pendapatan penngiriman paket pos PT. Pos Indonesia Kota Jambi

adalah sebagai berikut:

a. Bagian Loket

1) Bagian Loket menerima paket pos dari pengirim dan

menimbang berat paket.

2) Bagian loket mengisi tanda terima kiriman rangkap 3 secara

manual dan memungut biaya yang dibebankan kepada pengirim.

3) Bagian loket menyerahkan tanda terima kiriman lembar ke-2

kepada pengirim.

4) Bagian loket menempelkan tanda terima kiriman lembar ke-1

pada paket.

5) Bagian loket menyimpan tanda terima kiriman lembar ke-3

sebagai dokumen sumber pencatatan jumlah saldo penerimaan

kas ke dalam neraca loket

6) Di akhir dinas, bagian loket melakukan pencatatan total

pengiriman paket pos ke dalam neraca loket dan membuat

backsheet yang berisi rincian pengiriman paket pos.

-

46

b. Bagian Pengawas (Pelayanan)

1) Bagian pengawas menerima neraca loket dan backsheet dari

bagian loket.

2) Membandingkan neraca loket dengan backsheet, jika cocok

kemudian membuat rekapitulasi neraca loket.

3) Di akhir tugas, menyerahkan rekapitulasi neraca loket ke bagian

akuntansi.

c. Bagian Kasir

1) Bagian kasir menerima neraca loket dan uang tunai dari bagian

loket.

2) Bagian kasir menghitung uang tunai yang disetorkan dan

mencocokkan dengan jumlah yang tertera di neraca loket serta

membubuhkan tanda tangan sebagai tanda uang tunai telah

disetor.

3) Bagian kasir membuat neraca kasir untuk diserahkan ke bagian

akuntansi.

4) Di akhir dinas, bagian kasir menyetorkan uang tunai ke bagian

keuangan.

-

47

d. Bagian Keuangan

1) Bagian keuangan menerima formulir bukti setor kas yang telah

diisi oleh bagian kasir.

2) Bagian keuangan menyetor uang tunai ke bank.

e. Bagian Akuntansi

1) Bagian akuntansi menerima neraca kasir dari bagian kasir.

2) Bagian akuntansi melakukan pencocokan neraca kasir dan

rekapitulasi neraca loket kemudian mengisi Buku Kas Harian

pada akun pendapatan layanan komunikasi sebagai biaya paket

pos yang dibebankan kepada pengirim.

3) Di akhir bulan, bagian akuntansi melakukan rekapitulasi Buku

Kas Harian (BKH) untuk mengisi Buku Besar Unit Pelaksana

Teknis (BB – UPT) dan melakukan penyesuaian jika diperlukan.

Gambar Bagan Alir (Flowchart) dalam Sistem Akuntansi

Penerimaan Kas dari Pendapatan Pengiriman Paket Pos PT. Pos

Indonesia Kota Jambi dapat dilihat pada lampiran.

C. Analisis Sistem Informasi Akuntansi Penerimaan Paket Kas pada PT.

Pos Indonesia Kota Jambi

Untuk menilai apakah sistem yang dilaksanakan sudah efektif dalam

mencegah tindakan penyimpangan maka perlu dibandingkan dengan unsur

pengendalian intern yaitu struktur organisasi, sistem wewenang dan prosedur

pencatatan, praktik yang sehat serta karyawan yang kompeten. analisis ini

menyangkut unit organisasi yang terkait, dokumen yang digunakan, catatan

-

48

akuntansi yang digunakan, jaringan prosedur dan bagan alir (flowchart).

1. Analisis terhadap Unit Organisasi yang Terkait

a. Kelebihan

1) Fungsi penerima kas terpisah dari fungsi akuntansi.

Pada PT Pos Indonesia Muara Bungo, pemisahan fungsi penerima

kas dan fungsi akuntansi telah terpisah. Dengan pemisahan fungsi

akuntansi dari fungsi penerima kas dalam hal ini adalah bagian

loket, catatan akuntansi yang diselenggarakan dapat

mencerminkan transaksi sesungguhnya yang dilaksanakan oleh

unit organisasi yang memegang fungsi operasi dan penyimpanan.

2) Penanganan transaksi penerimaan kas dari pendapatan pengiriman

paket pos dari awal sampai akhir tidak dilakukan oleh satu orang

atau satu unit organisasi saja. Adanya transaksi yang tidak

dilakukan oleh satu orang atau setiap transaksi dilaksanakan

dengan campur tangan pihak lain, maka akan terjadi adanya

internal check terhadap pelaksanaan tugas setiap unit organisasi

yang terkait, maka setiap unit organisasi akan melaksanakan

praktik yang sehat dalam pelaksanaan tugasnya.

3) Terdapat fungsi pengawasan di setiap bagian.

Disetiap bagian terdapat fungsi pengawasan yang dipegang oleh

seorang supervisor yang bertanggung jawab atas kelancaran

kegiatan operasional perusahaan di bagiannya.

-

49

4) Perputaran jabatan dilakukan apabila ada suatu peristiwa yang

mendadak. Perputaran jabatan yang dilakukan secara rutin akan

dapat menjaga independensi pejabat dalam melaksanakan

tugasnya, sehingga persekongkolan diantara mereka dapat

dihaindari.

5) Sering dilakukan inspeksi mendadak oleh kepala kantor pos.

Kepala kantor pos sering mengadakan inspeksi mendadak untuk

mengecek apakah sistem yang telah ditetapkan benar-benar telah

dilaksanakan.

6) Pemberian cuti berdasarkan pada permohonan atau pengajuan

dari karyawan. Pemberian cuti kepada karyawan dimaksudkan

untuk member kesempatan kepada karyawan untuk melakukan

kegiatan di luar tugasnya di kantor. Pemberian cuti ini didasarkan

pada permohonan atau pengajuan dari karyawan sendiri.

7) Jumlah kas yang diterima dari trnsaksi penerimaan kas disetor

seluruhnya ke bank pada hari yang sama atau hari kerja

berikutnya. Penyetoran kas yang diterima dilakukan dengan

segera setelah akhir dinas. Untuk penerimaan kas pada saat kantor

hampir tutup, kas yang diterima akan disetorkan pada esok

harinya, catatan menurut bank akan dibandingkan dengan catatan

menurut rekapitulasi buku kas harian.

-

50

b. Kelemahan

1) Belum adanya pemisahan fungsi antara bagian loket dengan

bagian kasir. Pada PT. Pos Indonesia Kota Jambi khususnya loket

paket pos, tidak terdapat pemisahan fungsi penjualan dan fungsi

penerimaan kas. Sedangkan dibagian loket wesel pos dan giro,

petugas loket merangkap sebagai kasir. Sebaiknya bagian kasir

dipisahkan dari bagian loket dan berada dibawah pengawasan

langsung oleh bagian akuntansi atau keuangan. Tidak adanya

pemisahan fungsi ini dapat memungkinkan terjadinya

penyelewengan penerimaan kas oleh bagian liket.

2) Tidak terdapat unit pengawasan independen dari kantor pos pusat,

yang melakukan pengecakan secara mendadak. Dalam suatu

organisasi harus ada pembentukan unit pengawas independen yang

bertugas untuk mengecek efektivitas unsure sistem pengendalian

intern. Agar efektif dalam menjalankan tugasnya, satuan pengawas

independen ini harus tidak melakukan fungsi operasi, fungsi

penyimpanan, dan fungsi akuntansi serta harus bertanggung jawab

langsung kepada manajemen puncak. Adanya satuan pengawas

independen dalam perusahaan akan menjamin efektivitas unsur-

unsur sistem pengendalian intern, sehingga kekayaan perusahaan

akan terjamin keamanannya dan data akuntansi akan terjamin

ketelitian dan keandalannya.

-

51

3) Masih terjadi tumpang tindih tugas pokok (tupoksi) pada teller dan

customer service sehingga menyebabkan keterlambatan pelayanan

dan akan memicu terjadinya penurunan kualitas kepuasaan

pelanggan.

4) Kemajemukan SDM Karyawan

Sumberdaya karyawan yang kompeten memang selalu diharapkan

oleh perusahaan manapun. Hanya saja tingkat kompetensi tersebut

berbeda-beda dalam satu tingkatan, sehingga memungkinkan

terjadinya tumpah tindih tugas, dimana karyawan yang lebih

kompeten cenderung dibebani tanggung jawab dan perkejaan yang

lebih berat ketimbang yang tidak dengan tunjangan sama. Hal

tersebut dapat menimbulkan kecemburuan sosial antar staf. Terkait

dengan penggunaan SIMAK POS, hanya beberapa yang memahami

secara teknis penggunaan aplikasi tersebut, sehingga kurang adanya

internal crosscheck (koreksi internal) antar staf di bidang

pencatatan dari manual ke SIMAK POS.

2. Analisis terhadap Dokumen yang Digunakan

a. Kebaikan

1) Dokumen yang digunakan selalu dicek dan diotorisasi oleh bagian

yang berwenang.

2) Dokumen yang digunakan selalu dicek kebenarannya dan baru

diotorisasi oleh bagian yang berwenang jika telah benar.

-

52

3) Dokumen yang digunakan telah memenuhi prinsip perancangan

formulir. Dokumen yang digunakan dalam transaksi penerimaan

kas dari pendapatan paket pos telah memenuhi prinsip

perancangan formulir yaitu:

a) Pemanfaatan tembusan atau copy formulir. Pemanfaatan

tembusan atau copy formulir digunakan untuk mengurangi

pekerjaan klerikal sehingga dapat menghemat waktu dan

tenaga.

b) Pembuatan rancangan formulir yang sederhana dan ringkas.

c) Perancangan formulir telah dibuat sederhana dan ringkas, hal

ini dimaksudkan untuk menghindari pencatatan data yang

tidak perlu.

d) Pencantuman nama dan alamat perusahaan pada formulir

yang digunakan.

e) Pencantuman nama, alamat dan logo perusahaan telah

digunakan, hal ini untuk memudahkan pihak luar

mengindentifikasi asal formulir tersebut.

f) Pencantuman nama formulir untuk memudahkan identifikasi

Pencantuman nama formulir telah digunakan untuk

memudahkan indentifikasi isi formulir dan fungsinya.

g) Penggunaan nomor urut tercetak Nomor urut tersebut telah

digunakan dalam formulir, hal ini dilakukan untuk

-

53

mengawasi pemakaian formulir tersebut dan memudahkan

pengecekan jika terjadi kesalahan atau penyelewengan.

4) Kelemahan

Tidak terdapat kelemahan pada dokumen yang digunakan dalam

sistem akuntansi penerimaan kas dari pendapatan pengiriman paket

pos pada PT Pos Indonesia Kota Jambi.

3. Analisis terhadap Catatan Akuntansi yang Digunakan

a. Kebaikan

1) Pencatatan ke dalam catatan akuntansi dilakukan oleh karyawan

yang diberi wewenang untuk itu. Pencatatan saldo penerimaan kas

dari pengiriman paket pos setiap hari ke dalam Buku Kas Harian

(BKH) dilakukan oleh fungsi akuntansi setelah mencocokkan

rekapitulasi neraca loket yang dibuat oleh bagian pengawas dan

neraca kasir dari bagian kasir.

2) Pencatatan ke dalam catatan akuntansi yang digunakan pada

sistem akuntansi penerimaan kas dari pendapatan pengiriman

paket pos didasarkan atas dokumen sumber yang dilampiri dengan

dokemen pendukung yang lengkap.

3) Secara periodik, yaitu setiap bulan diadakan pencocokan jumlah

fisik kas yang ada ditangan dengan jumlah menurut catatan.

b. Kelemahan

Sistem informasi akuntansi seharusnya dilakukan ketika transaksi

pertama kali dilakukan hingga bagian paling akhir dari transaksi

-

54

tersebut. Sementara di PT. POS Indonesia Kota Jambi untuk

pencatatan yang bersifat transaksional yang kemudian dikonversikan

ke dalam BKH dan BB – UPT dari dokumen transaksi, masih

dilakukan secara manual dengan menggunakan aplikasi dasar seperti

Microsoft office. Dengan demikian, akan menimbulkan tingkat human

error yang cukup tinggi.

4. Analisis terhadap Jaringan Prosedur Penerimaan Kas

a. Kebaikan

Prosedur yang dibuat dan ditetapkan telah dilaksanakan oleh

bagianbagian yang terlibat dalam Sistem Akuntansi Penerimaan Kas

dari Pendapatan Pengiriman Paket Pos. Hal ini menunjukkan bahwa

PT. Pos Indonesia Kota Jambi sudah melakukan praktik yang sehat

dengan melakukan pemisahan bagian yang terlibat dalam Sistem

Akuntansi Penerimaan Kas dari Pendapatan Pengiriman Paket Pos

dimana setiap bagian melakukan tugasnya sesuai dengan wewenang

dan tanggung jawab yang telah ditetapkan.

b. Kelemahan

Tidak terdapat kelemahan pada jaringan prosedur penerimaan kas dari

pendapatan pengiriman paket pos pada PT. Pos Indonesia Kota Jambi.

5. Analisis terhadap Bagan Alir (flowchart)

a. Kebaikan

Bagan alir (flowchart) yang disajikan cukup memberikan gambaran

yang jelas bagi para pembaca. Hal ini memudahkan para pembaca

-

55

untuk lebih memahami prosedur yang membentuk jaringan dalam

Sistem Akuntansi Penerimaan Kas dari Pendapatan Pengiriman Paket

Pos yang digunakan oleh PT. Pos Indonesia Kota Jambi selama ini.

b. Kelemahan

Tidak terdapat kelemahan pada bagan alir sistem penerimaan kas dari

pendapatan pengiriman paket pos pada PT. Pos Indonesia Kota Jambi.

f. Efektifitas Sistem Informasi Akuntansi Penerimaan Paket Kas pada PT.

Pos Indonesia Kantor Kota Jambi.

Suatu sistem akan terasa berfungsi secara optimal jika sistem tersebut

berjalan seefktif dan seefisien mungkin. Untuk mengetahui seberapa efektif

dan efisien suatu sistem dalam menjalankan alurnya, maka harus diadakan

analisis perbandingan dengan melakukan tolak ukur tingkat efektifitas.

Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana

dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk

menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya.

Efektivitas menunjukkan keberhasilan dari segi tercapai tidaknya sasaran

yang telah ditetapkan, jika hasil kegiatan semakin mendekati sasaran, berarti

makin tinggi efektivitasnya Dengan demikian, efektivitas adalah pemanfaatan

sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar

ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada

waktunya.

Sistem Informasi Akuntansi Penerimaan Kas Pengiriman Paket pada

PT. Pos Indonesia Kota Jambi berjalan sudah cukup efektif. Hal tersebut

-

56

dapat dilihat dari hasil analisis yang telah dilakukan, yaitu kebaikan yang

terdapat pada sistem lebih dominan dan lebih banyak daripada kelemahan

sistemnya (bahkan sedikit sekali kelemahan). Hal ini menandakan bahwa

system informasi yang sudah dijalankan memang sudah cukup efektif.

-

57

BAB V

PENUTUP

A. Kesimpulan

Sistem Informasi Penerimaan KAS pada PT. POS Indonesia Kota

Jambi sudah cukup baik, hanya saja bila dikomparasikan dengan sistem

perusahaan yang terbaru dan terpadu, masih terdapat kekurangan yang

harus dilengkapi. Sebagai contoh dalam penginputan pendataan keuangan

yang masih dilakukan secara manual. Sistem Informasi yang digunakan di

PT. POS Indonesia Kota Jambi adalah sebuah sistem yang mengatur

akuntansi secara keseluruhan dan umum yang dirangkai dalam sebuah

aplikasi yang disebut SIMAK (Sistem Manajemen Akuntansi). Untuk

segala jenis pelaporan dan transaksi secara langsung, seperti penyusunan

Buku Kas Harian (BKH), Slip Gaji, dan transaksi antar Bank masih

menggunakan aplikasi Microsoft office sederhana seperti yang

dipergunakan kebanyakan instansi pada umumnya. SIMAK Pos berfungsi

sebagai aplikasi pencatat semua transaksi keungan yang ada di PT. Pos

Indonesia (Persero) Kota Jambi. Berikut Flowchart (bagan alur) Sistem

Informasi Akuntansi yang ada di PT. Pos Indonesia Kota Jambi.

1. Analisis Sistem Informasi Penerimaan KAS pada PT. POS

Indonesia Kota Jambi

Setelah melakukan evaluasi terhadap Sistem Akuntansi

Penerimaan Kas dari Pendapatan Pengiriman Paket Pos pada PT. Pos

Indonesia Kota Jambi, penulis menemukan adanya kebaikan dan

-

58

kelemahan pada sistem tersebut. Berikut ini adalah kebaikan dan

kelemahan dari Sistem Akuntansi Penerimaan Kas pada PT. Pos

Indonesia Kota Jambi:

a. Kebaikan

Beberapa kebaikan dari Sistem Akuntansi Penerimaan Kas dari

Pendapatan Pengiriman Paket Pos PT. Pos Indonesia Kota Jambi

adalah sebagai berikut:

1) Fungsi penerima kas terpisah dari fungsi akuntansi.

2) Penanganan transaksi penerimaan kas dari awal sampai akhir

tidak dilakukan oleh satu orang atau satu unit organisasi saja.

3) Terdapat fungsi pengawasan di setiap bagian.

4) Terdapat pembatasan penyimpanan uang di kantor pada jumlah

yang telah ditentukan sebagai panjar kerja esok hari.

5) Perputaran jabatan dilakukan apabila ada suatu peristiwa yang

mendadak.

6) Sering dilakukan inspeksi mendadak oleh kepala kantor pos.

7) Pemberian cuti berdasarkan pada permohonan atau pengajuan

dari karyawan.

8) Jumlah kas yang diterima dari trnsaksi penerimaan kas disetor

seluruhnya ke bank pada hari yang sama atau hari kerja

berikutnya.

9) Karyawan yang kompeten.

-

59

10) Dokumen yang digunakan selalu dicek dan diotorisasi oleh

bagian yang berwenang.

11) Dokumen yang digunakan telah memenuhi prinsip

perancangan formulir, yaitu:

a). Pemanfaatan tembusan atau copy formulir

b). Pembuatan rancangan formulir yang sederhana dan

ringkas.

c). Pencantuman nama dan alamat perusahaan pada formulir

yang digunakan.

d). Pencantuman nama formulir untuk memudahkan

identifikasi.

e). Penggunaan nomor urut tercetak.

12) Pencatatan ke dalam catatan akuntansi dilakukan oleh

karyawan yang diberi wewenang untuk itu.

13) Pencatatan ke dalam catatan akuntansi didasarkan atas

dokumen sumber yang dilampiri dengan dokumen pendukung

yang lengkap.

14) Secara periodik diadakan pencocokan jumlah fisik kas yang

ada di tangan dengan menurut catatannya.

15) Prosedur yang dibuat dan ditetapkan telah dilaksanakan oleh

bagian yang terlibat dalam Sistem Akuntansi Penerimaan Kas

dari Pendapatan Paket Pos.

b. Kelemahan

-

60

1) Tidak adanya pemisahan fungsi antara bagian loket dengan

bagian kasir.

2) Tidak terdapat unit pengawasan independen dari kantor pos

pusat yang melakukan pengecekan secara mendadak.

3) Masih terjadi tumpang tindih tupoksi di bagian teller

4) Kemajemukan kompetensi SDM

5) Aplikasi sistem informasi akuntansi yang dipergunakan

belum menyeluruh. Pencatatan transaksi dan penginputan

data harian masih menggunakan bantuan aplikasi manual

seperti Microsoft Office. Fungsi sistem informasi akuntansi

yang tersedia hanya berupa pencatatan data keseluruhan

secara bulanan dari pencatatan manual.

3. Efektifitas Sistem Informasi Penerimaan KAS pada PT. POS

Indonesia Kota Jambi.

Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana

dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk

menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya.

Efektivitas menunjukkan keberhasilan dari segi tercapai tidaknya

sasaran yang telah ditetapkan, jika hasil kegiatan semakin mendekati

sasaran, berarti makin tinggi efektivitasnya. Dengan demikian,

efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana

dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk

menghasilkan sejumlah pekerjaan tepat pada waktunya. Sistem

-

61

Informasi Akuntansi Penerimaan Kas Pengiriman Paket pada PT. Pos

Indonesia Kota Jambi berjalan sudah cukup efektif. Hal tersebut dapat

dilihat dari hasil analisis yang telah dilakukan, yaitu kebaikan yang

terdapat pada sistem lebih dominan dan lebih banyak daripada

kelemahan sistemnya (bahkan sedikit sekali kelemahan). Hal ini

menandakan bahwa system informasi yang sudah dijalankan memang

sudah cukup efektif.

B. Saran

Berdasarkan Penelitian yang telah dilakukan maka penulis menyarakan

sebagai berikut:

1. Untuk pemerintah diharapkan dapat meningkatkan pengawasan

terhadap kegiatan PT.POS Indonesia Kota jambi khususnya terhadap

penerimaan kas agar kedepannya lebih baik lagi dan tidak terjadi

kecurangan.

2. Harus diadakan pemisahan fungsi yang jelas dengan menggunakan

loket yang berbeda-beda. Tujuannya adalah memberikan efisiensi

pelayanan dengan pebedaan keinginan. Harus diadakan pengawasan

secara berkala namun dengan waktu yang tidak ditentukan oleh

pengawasan pusat, karena pengawasan internal oleh kepala kantor

cabang sudah dilakukan. Ketika berbicara tentang SDM yang

ditunjuk, maka harus ada tugas yang jelas antar staf satu dengan

lainnya. Staf menjakankan tugas inti yaitu tugas yang sudah menjadi

tugas di luar fungsinya, maka skala prioritas menjadi pilihan. Harus

-

62

selalu diadakan pembaharuan sistem informasi akuntansi untuk

diadakan efisiensi kerja. Apabila sistem tersebut memang diadakan

oleh pengurus pusat, maka kita harus berinsiatif bagaimana caranya

mengkolaborasikan sistem yang sudah ada dengan membuat sistem

baru yang ekuivalen untuk melengkapi kinerja tersebut.

3. Untuk peelitian selanjutnya diharapkan dapat menambah objek

penelitian tidak hanya pada penerimaan saja .Agar hasil lebih akurat

dan terpercaya.

-

58

DAFTAR PUSTAKA

Sumber-Sumber Lain

Al-Qur’an dan Terjemahan

Astuti Nugerhmawati, Pengaruh Partisipasi Pemakai Sistem Informasi

Kemampuan Pemakai Sistem Informasi, Ukuran Organisasi Terhadap

Kinerja Sistem Informasi Akuntansi Dengan Kompleksistas Tugas Sebagai

variabel Moderating (Studi pada PT.PLN persero Distribusi Jawa Barat

dan Banten), jurnal 2013.

Azhar Susanto, Sistem Informasi Akuntansi,, Struktur-Pengendalian-Resiko-

Pengembangan, ed.Perdana, Cetakan Pertama, Lingga Jaya, Bandung,

2009, hal 55

Deca Widiasari. Analisis dan Perangcangan Sistem Informasi Akuntansi

Penjualan dan Penerimaan kas pada PT Wijaya Indonesia Makmur Bicycle

Industries. Jurnal 2012

Dian Mustika Sari. Analisis Sistem Pengendalian Intern Pencatatan Penerimaan

Dan pengeluaran Kas pada Dinas KoperasiUKM Perindag Pemerintah kota

Jambi Jurnal 2012

Fajar Dwi Setyawan. Analisis Sistem Informasi Akuntansi Penjualan Dan

Penerimaan Kas Pada Cv. Sakinah Farmindo Makmur.Jurnal 2013.

Hall, James A, (2007), Accounting Informaton System – Sistem Informasi

Akuntansi, Edisi Empat, Salemba Empat, Jakarta.

Http://caturagtyarinii.blogsport.com

Http://www.posindonesia.co.id

Indriantoro, N. dan Supomo, B. (1999). Metodolodi Penelitian Bisnis untuk

Akuntansi & Manajemen. Yogyakarta: Fakultas Ekonomika dan Bisnis

UGM.

Jogiyanto. (2007). Model Kesuksesan Sistem Teknologi Informasi, CV Andi

Offset, Yogyakarta

Komara, A. 2004. Analisis faktor-faktor yang mempengaruhi kinerja Sistem

Informasi Akuntansi (Studi empiris pada perusahaan manufaktur skala

menengah dan besar dikabupaten dan kota Cirebon). (online)

(http://ejournal.undip.ac.id, diakses 15Agustus 2018).

http://caturagtyarinii.blogsport.com/http://www.posindonesia.co.id/

-

59

Komara, A. 2006. Analisis Faktor-faktor yang Memengaruhi Kinerja Pemakai

Sistem Informasi Akuntansi. Jurnal Maksi. (Online), Vol. 6, No. 2,

(http://ejournal.undip.ac.id, diakses 15 Agustus 2018).

Mulyadi, Sistem Informasi Akuntansi, Jakarta:Penerbit salemba Empat Jakarta

2001, hal.89-91

Mulyadi (2008) Sistem Akuntansi, Edisi Ke Empat Penerbit Salemba Empat

Jakarta. hal 59

Mulyadi, Sistem Informasi Akuntansi, Jakarta :Penerbit Salemba Empat, 2008. hal

8

Nugerahmawati, Astuti. (2013). Pengaruh Partisipasi Pemakai Sistem Informasi,

Kemampuan Pemakai Sistem Informasi, Ukuran Organisasi Terhadap

Kinerja Sistem Informasi Akuntansi Dengan Kompleksitas Tugas Sebagai

Variabel Moderating (Studi pada PT. PLN (persero) Distribusi Jawa

Barat dan Banten)