ekonomi teknik

23

OPTIMASI PRODUKSI

-

Upload

anissha-hud-alaydrus -

Category

Documents

-

view

272 -

download

170

description

ekonomi teknik

Transcript of ekonomi teknik

OPTIMASI PRODUKSI

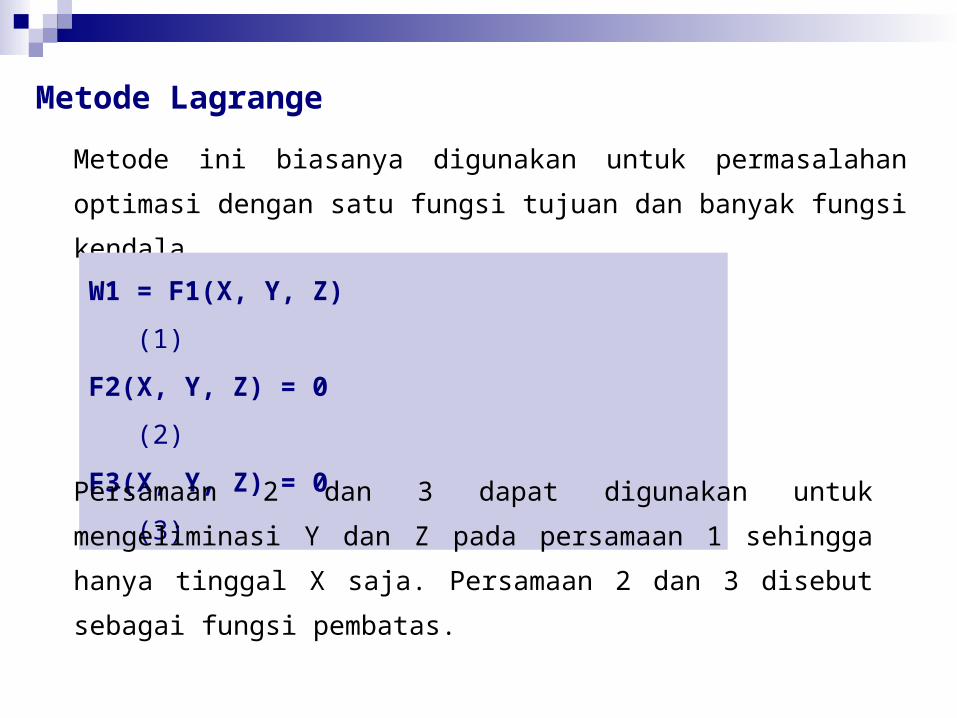

Metode Lagrange

Metode ini biasanya digunakan untuk permasalahan optimasi

dengan satu fungsi tujuan dan banyak fungsi kendala.

W1 = F1(X, Y, Z) (1)

F2(X, Y, Z) = 0 (2)

F3(X, Y, Z) = 0 (3)

Persamaan 2 dan 3 dapat digunakan untuk mengeliminasi

Y dan Z pada persamaan 1 sehingga hanya tinggal X saja.

Persamaan 2 dan 3 disebut sebagai fungsi pembatas.

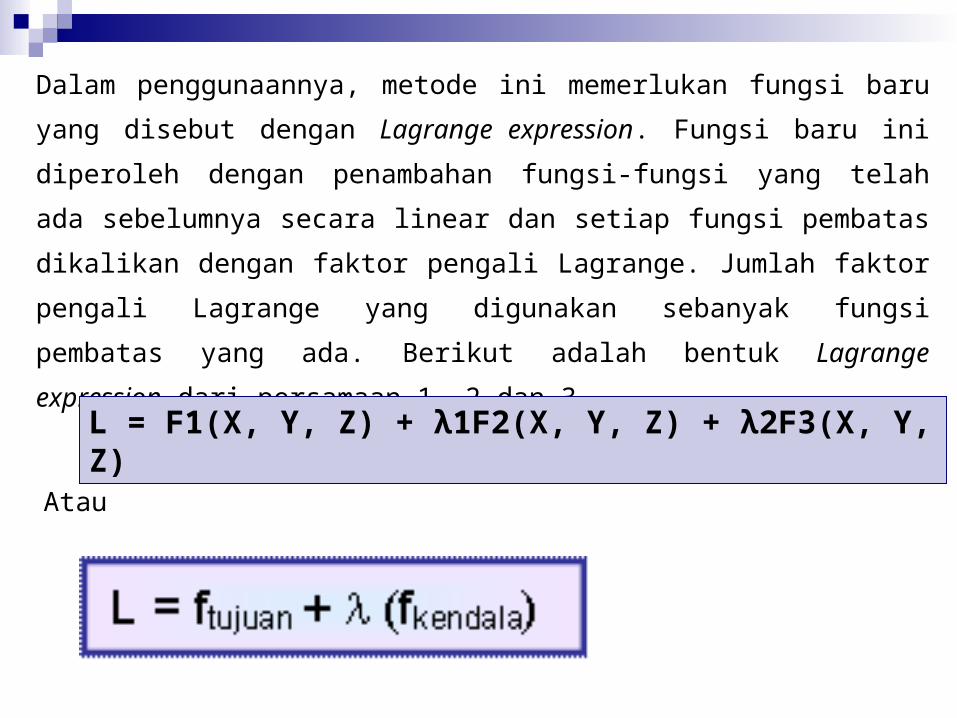

Dalam penggunaannya, metode ini memerlukan fungsi baru yang

disebut dengan Lagrange expression. Fungsi baru ini diperoleh

dengan penambahan fungsi-fungsi yang telah ada sebelumnya

secara linear dan setiap fungsi pembatas dikalikan dengan faktor

pengali Lagrange. Jumlah faktor pengali Lagrange yang digunakan

sebanyak fungsi pembatas yang ada. Berikut adalah bentuk

Lagrange expression dari persamaan 1, 2 dan 3

L = F1(X, Y, Z) + λ1F2(X, Y, Z) + λ2F3(X, Y, Z)

Atau

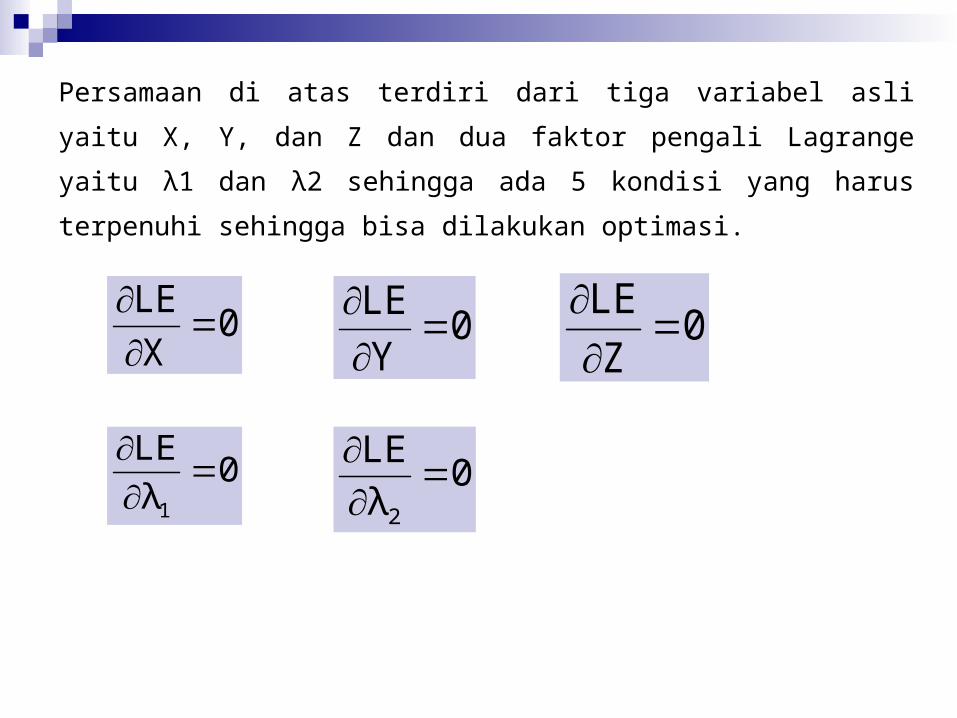

Persamaan di atas terdiri dari tiga variabel asli yaitu X, Y, dan Z

dan dua faktor pengali Lagrange yaitu λ1 dan λ2 sehingga ada

5 kondisi yang harus terpenuhi sehingga bisa dilakukan

optimasi.

0X

LE

0Y

LE

0Z

LE

0λ

LE

1

0λ

LE

2

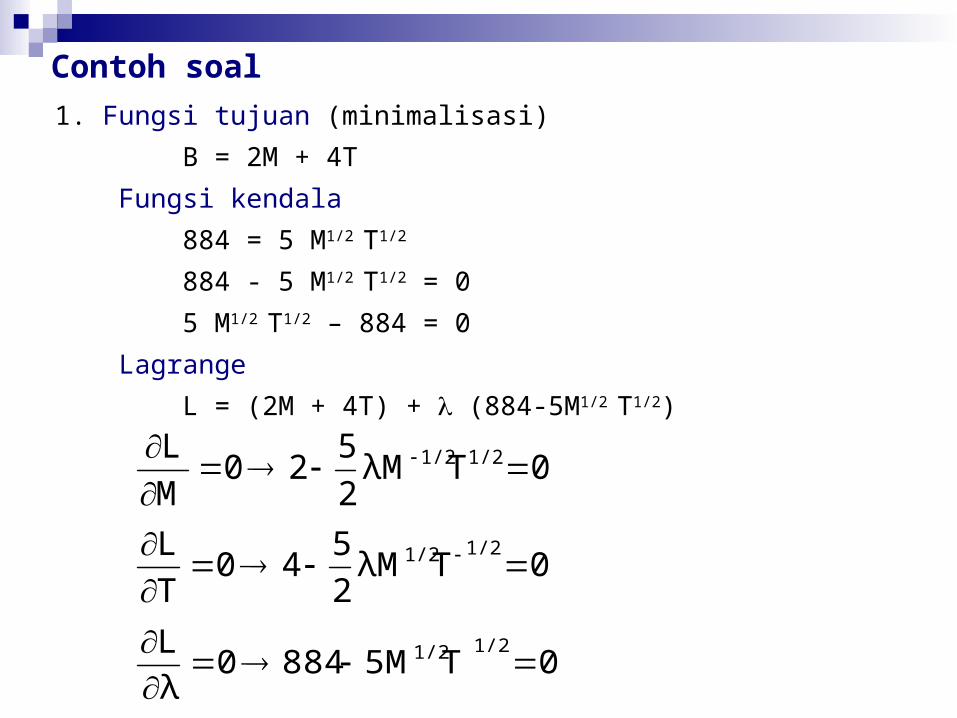

Contoh soal

1. Fungsi tujuan (minimalisasi)

B = 2M + 4T

Fungsi kendala

884 = 5 M1/2 T1/2

884 - 5 M1/2 T1/2 = 0

5 M1/2 T1/2 – 884 = 0

Lagrange

L = (2M + 4T) + (884-5M1/2 T1/2)

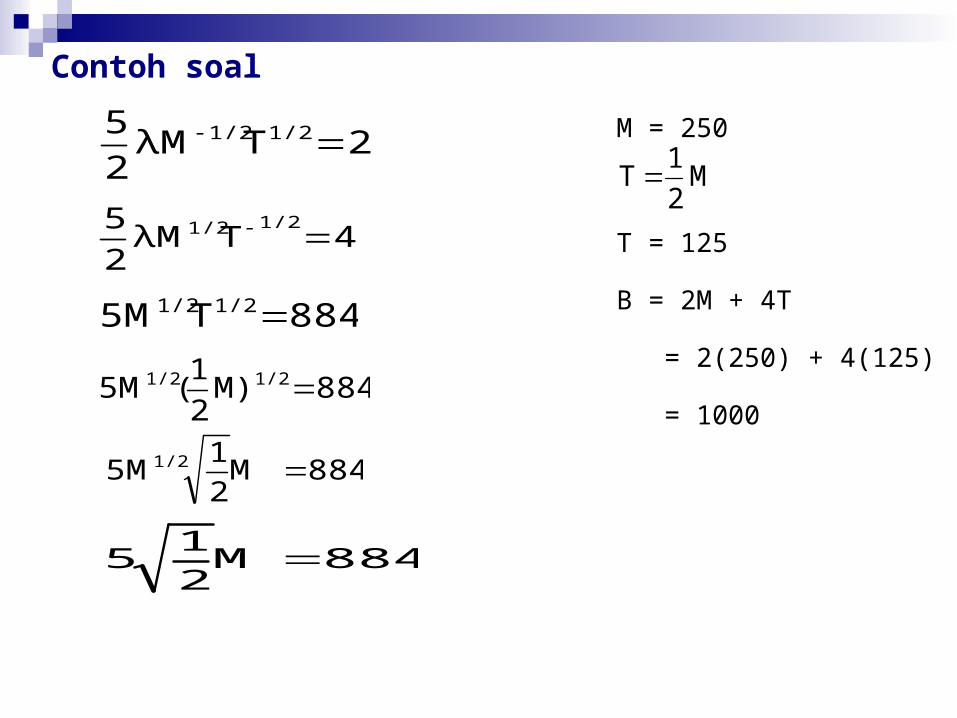

0TλM2

520

M

L 1/21/2

0TλM2

540

T

L 1/21/2

0T5M8840λ

L 1/21/2

2TλM2

5 1/21/2

4TλM2

5 1/21/2

884T5M 1/21/2

884M)2

1(5M 1/21/2

884M2

15M1/2

884M2

15

M = 250

T = 125

B = 2M + 4T

= 2(250) + 4(125)

= 1000

M 2

1 T

Contoh soal

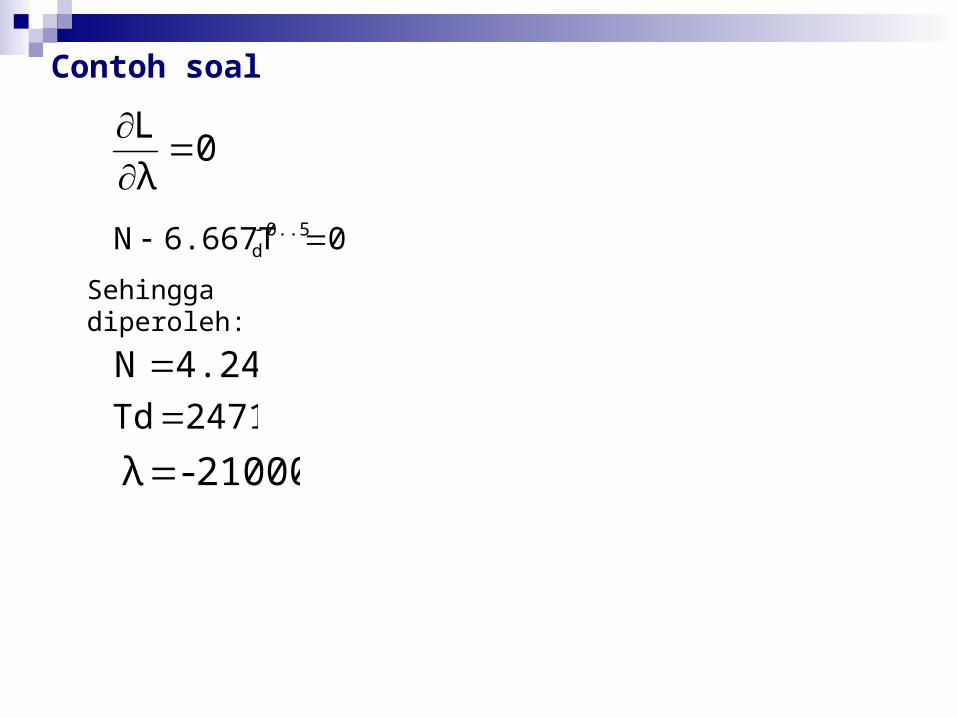

06.667TN 0.5d

0.5d6.667TN

0N

L

0λ105004250Td

0

dT

L

00.5)Tλ(6.667)(4250N 1.5d

2. Fungsi tujuan (minimalisasi)

F = NTd(4250) + 10500N

Fungsi kendala

Lagrange

0)6.667T(N10500N(4250)NT L -0.5dd

Contoh soal

0λ

L

06.667TN 0..5d

21000- λ

Sehingga diperoleh:

4.241 N 2471 Td

Contoh soal

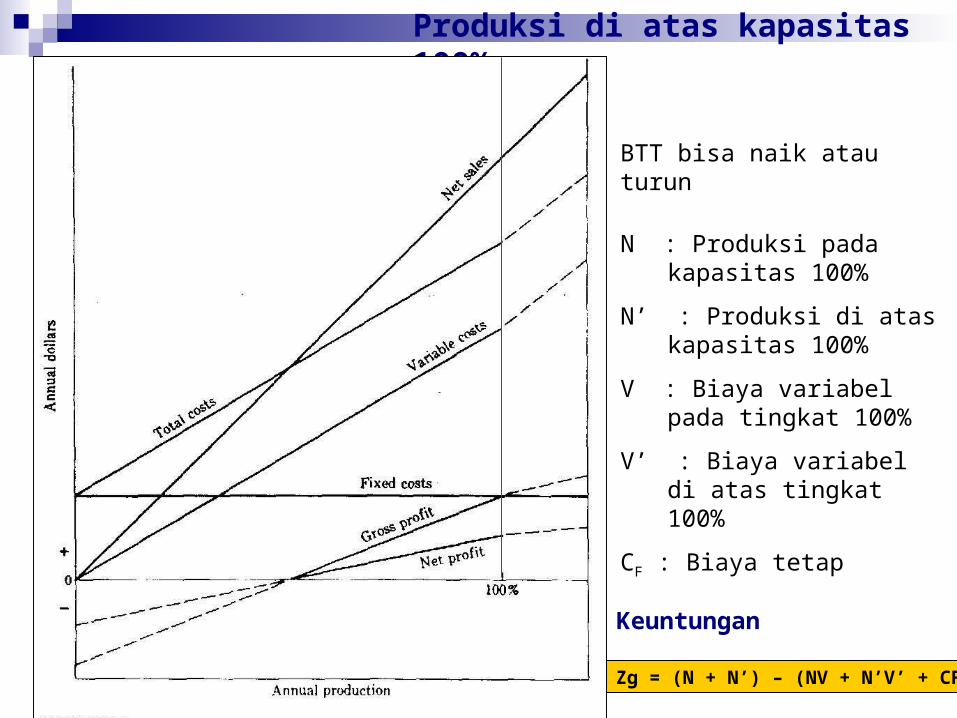

Produksi di atas kapasitas 100%

BTT bisa naik atau turun

N : Produksi pada kapasitas 100%

N’ : Produksi di atas kapasitas 100%

V : Biaya variabel pada tingkat 100%

V’ : Biaya variabel di atas tingkat 100%

CF : Biaya tetap

Keuntungan

Zg = (N + N’) – (NV + N’V’ + CF)

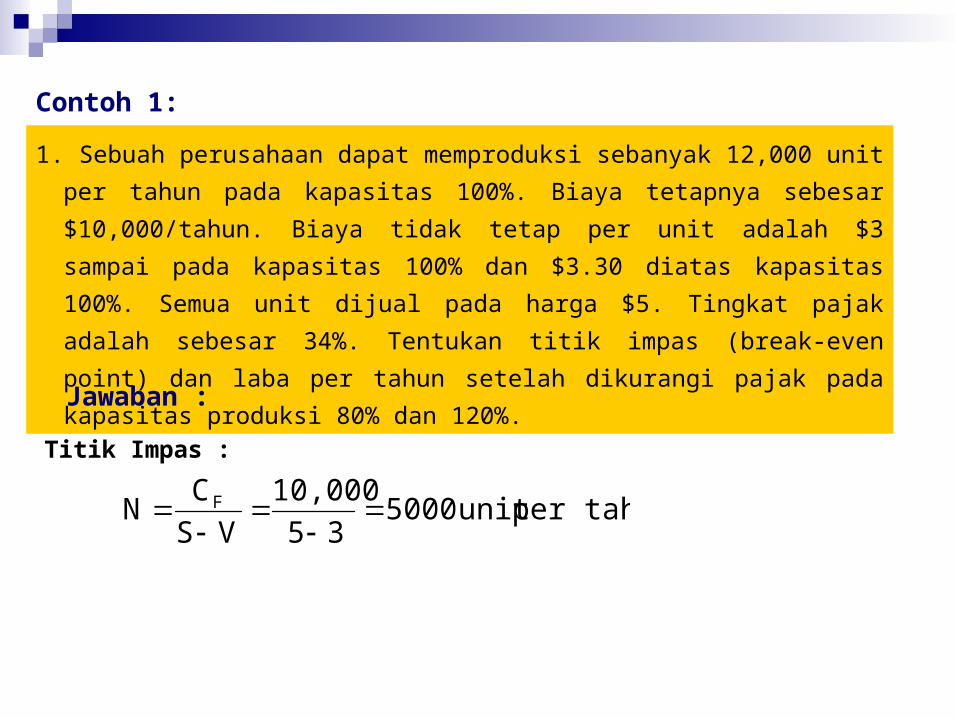

Contoh 1:

1. Sebuah perusahaan dapat memproduksi sebanyak 12,000 unit per

tahun pada kapasitas 100%. Biaya tetapnya sebesar

$10,000/tahun. Biaya tidak tetap per unit adalah $3 sampai pada

kapasitas 100% dan $3.30 diatas kapasitas 100%. Semua unit

dijual pada harga $5. Tingkat pajak adalah sebesar 34%. Tentukan

titik impas (break-even point) dan laba per tahun setelah dikurangi

pajak pada kapasitas produksi 80% dan 120%.Jawaban :

per tahununit 500035

10,000

VS

CN F

Titik Impas :

Zg = 1.20(12,000)(5) – [12,000(3) +(0.2(12,000)(3.30)+10,000]

= $18,080/tahun

Zt = 18.080(1-0.34) = $11,933/tahun

Zg = 0.80(12,000)(5) – [0.80(12,000)(3) + 10,000] = $9,200/tahun

Zt = 9,200(1-0.34) = $6,072/tahun

Laba pada kapasitas 80%, sebelum pajak

Laba pada kapasitas 80%, setelah pajak

Laba pada kapasitas 120%, sebelum pajak

Laba pada kapasitas 120%, setelah pajak

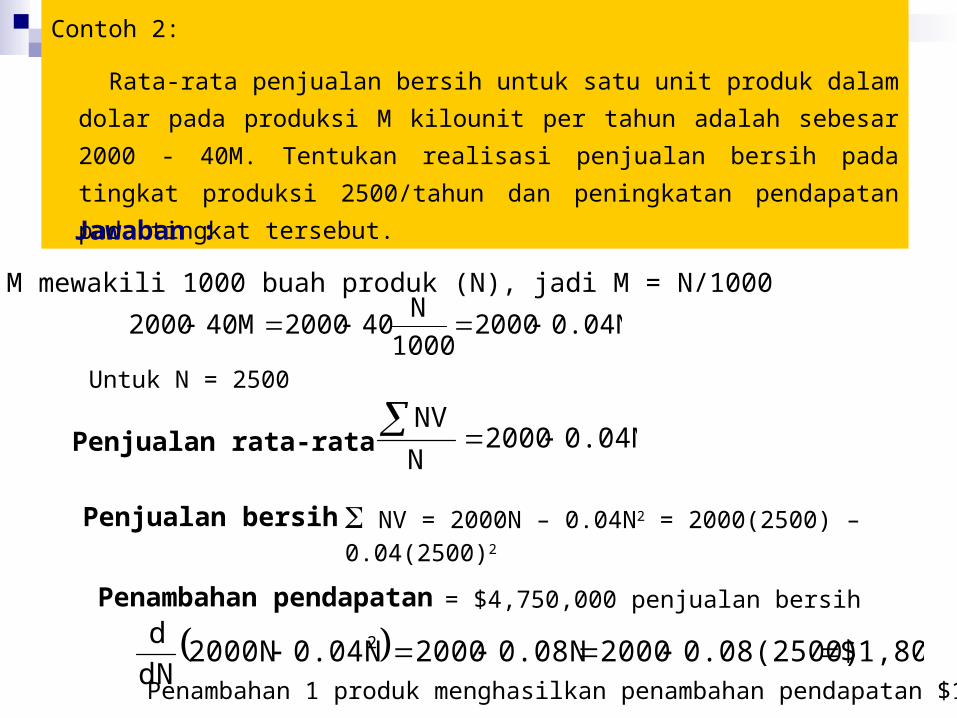

Untuk N = 2500

0.04N2000N

NV

NV = 2000N – 0.04N2 = 2000(2500) – 0.04(2500)2

= $4,750,000 penjualan bersih

$1,8000.08(2500)20000.08N20000.04N2000NdN

d 2

Contoh 2:

Rata-rata penjualan bersih untuk satu unit produk dalam dolar

pada produksi M kilounit per tahun adalah sebesar 2000 - 40M.

Tentukan realisasi penjualan bersih pada tingkat produksi

2500/tahun dan peningkatan pendapatan pada tingkat tersebut.

Jawaban :

0.04N20001000

N40200040M2000

M mewakili 1000 buah produk (N), jadi M = N/1000

Penjualan rata-rata

Penjualan bersih

Penambahan pendapatan

Penambahan 1 produk menghasilkan penambahan pendapatan $1800

DUMPING:Produksi di atas kapasitas 100% (N”), dan harga jual barang di

atas kapasitas 100% lebih rendah daripada harga normalS’’ < S.

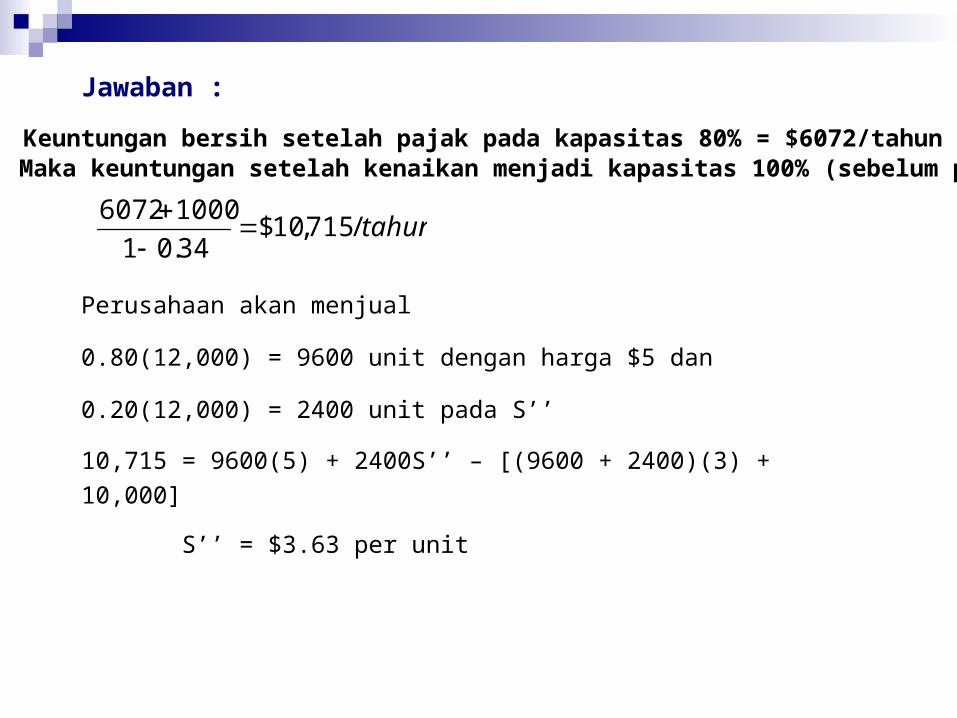

Contoh 3:

Berdasarkan data pada Contoh 1 perusahaan hanya dapat menjual

80% pada tingkat harga $5 per unit. Berapa harga jual yang harus

dikenakan oleh perusahaan untuk penambahan 1 unit jika produksi

ditingkatkan hingga kapasitas 100% dan keuntungan setelah pajak

meningkat $1,000

Zg = NS + N” S” – [(N + N”)V + CF

Jika biaya variabel tetap (V), maka keuntungan total :

Dumping juga bisa berarti produksi pada kapasitas 100%, namun diberlakukan dua tingkat harga S dan S”.

Perusahaan akan menjual

0.80(12,000) = 9600 unit dengan harga $5 dan

0.20(12,000) = 2400 unit pada S’’

10,715 = 9600(5) + 2400S’’ – [(9600 + 2400)(3) + 10,000]

S’’ = $3.63 per unit

Jawaban :

tahun/715,10$34.01

10006072

Keuntungan bersih setelah pajak pada kapasitas 80% = $6072/tahunMaka keuntungan setelah kenaikan menjadi kapasitas 100% (sebelum pajak)

BIAYA NON LINIER

Dalam praktek sehari-hari biaya dapat meningkat tidak

proporsional dengan volume produksi.

Misalnya harga energi

listrik meningkat jika

pemakaian bertambah.

Ini disebut Regulated Cost

(NR)

VC

NR

TC

R

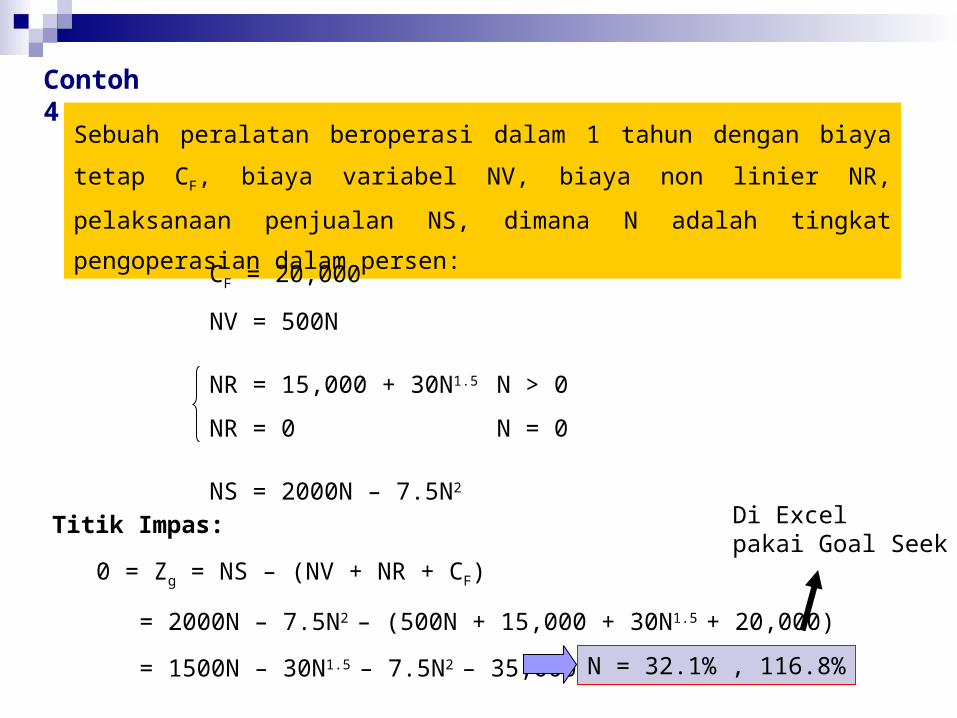

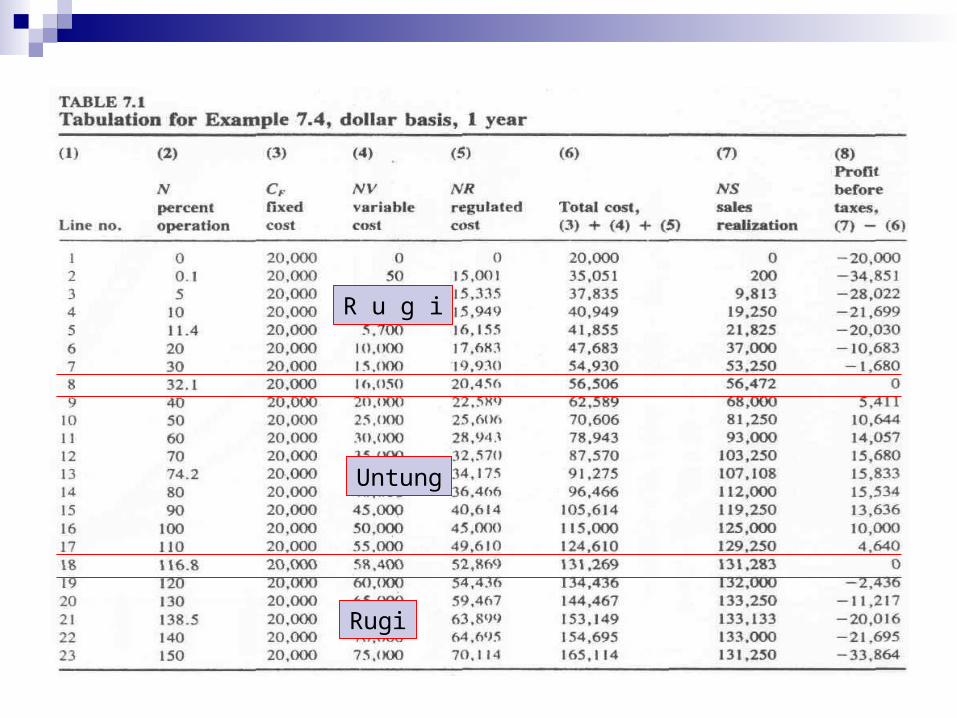

Contoh 4 :

Sebuah peralatan beroperasi dalam 1 tahun dengan biaya tetap CF,

biaya variabel NV, biaya non linier NR, pelaksanaan penjualan NS,

dimana N adalah tingkat pengoperasian dalam persen:

CF = 20,000

NV = 500N

NR = 15,000 + 30N1.5 N > 0

NR = 0 N = 0

NS = 2000N – 7.5N2

0 = Zg = NS – (NV + NR + CF)

= 2000N – 7.5N2 – (500N + 15,000 + 30N1.5 + 20,000)

= 1500N – 30N1.5 – 7.5N2 – 35,000

Titik Impas:

N = 32.1% , 116.8%

Di Excelpakai Goal Seek

R u g i

Untung

Rugi

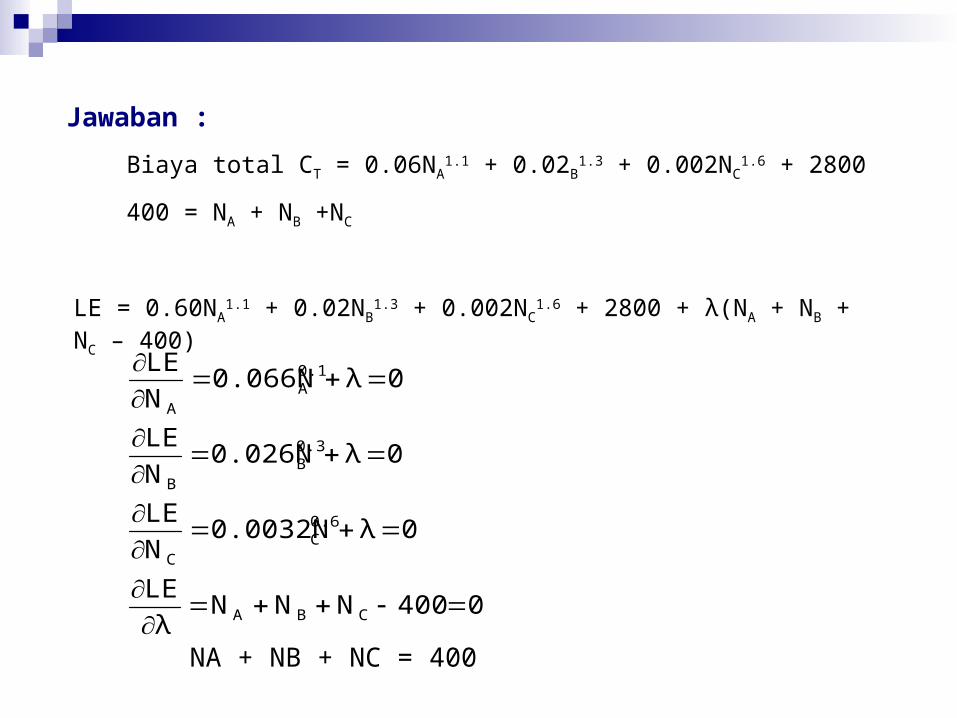

Banyak Mesin Mengerjakan 1 Produk

Optimasi untuk meminimalkan biaya, mesin mana yang

dipakai.Contoh :

Biaya total tahunan untuk 3 mesin, A, B, dan C, produksi tahunan

NA, NB dan NC adalah

CTA = NAVA + CFA = 0.06NA1.1 + 1200

CTB = NBVB + CFB = 0.02NB1.3 + 1000

CTC = NCVC + CFC = 0.002NC1.6 + 600

Jika dibuat 400 unit produksi per tahun, bagaimana cara

mengalokasikan ketiga mesin tersebut?

Jawaban :

Biaya total CT = 0.06NA1.1 + 0.02B

1.3 + 0.002NC1.6 + 2800

400 = NA + NB +NC

LE = 0.60NA1.1 + 0.02NB

1.3 + 0.002NC1.6 + 2800 + λ(NA + NB + NC –

400)

0400NNNλ

LE

0λ0.0032NN

LE

0λ0.026NN

LE

0λ0.066NN

LE

CBA

0.6C

C

0.3B

B

0.1A

A

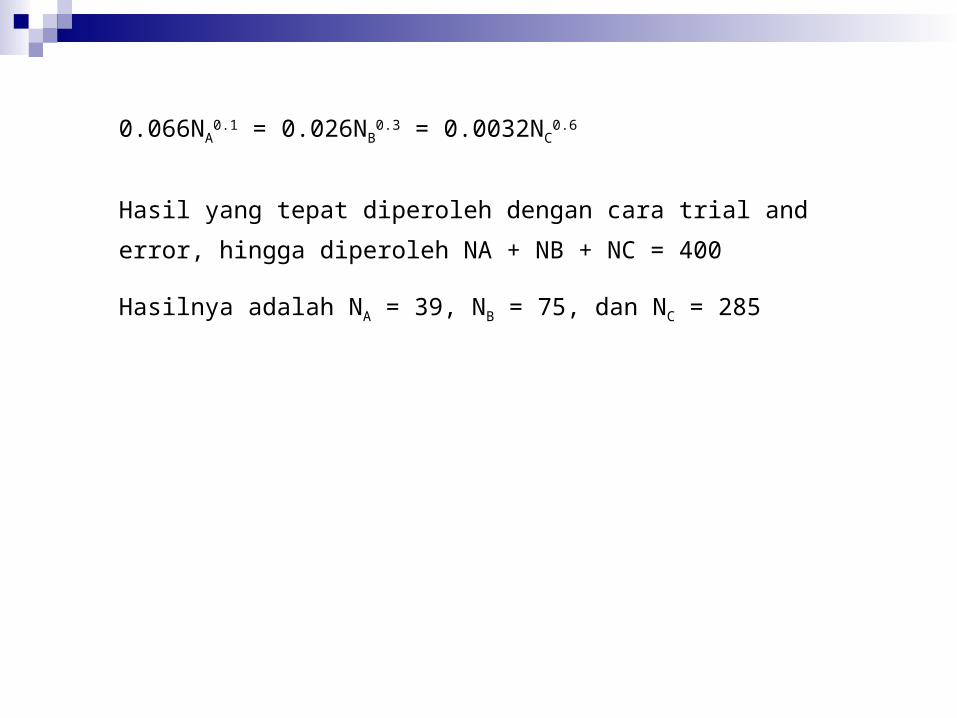

NA + NB + NC = 400

0.066NA0.1 = 0.026NB

0.3 = 0.0032NC0.6

Hasil yang tepat diperoleh dengan cara trial and error,

hingga diperoleh NA + NB + NC = 400

Hasilnya adalah NA = 39, NB = 75, dan NC = 285

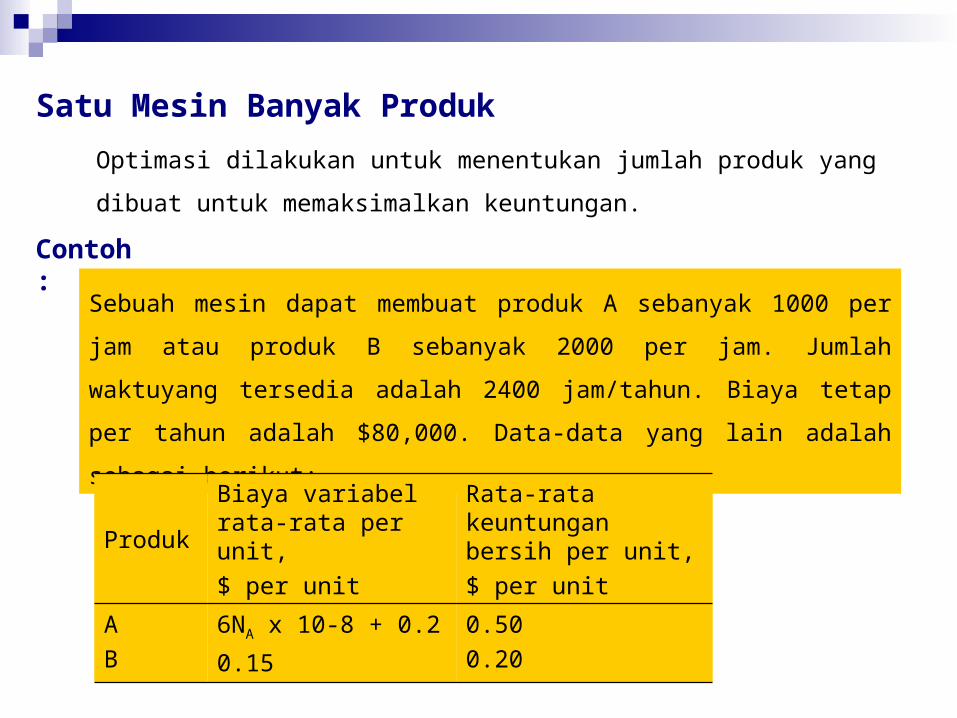

Satu Mesin Banyak Produk

Optimasi dilakukan untuk menentukan jumlah produk yang

dibuat untuk memaksimalkan keuntungan.

Contoh :

Sebuah mesin dapat membuat produk A sebanyak 1000 per jam

atau produk B sebanyak 2000 per jam. Jumlah waktuyang tersedia

adalah 2400 jam/tahun. Biaya tetap per tahun adalah $80,000.

Data-data yang lain adalah sebagai berikut:

ProdukBiaya variabel rata-rata per unit,$ per unit

Rata-rata keuntungan bersih per unit,$ per unit

AB

6NA x 10-8 + 0.2

0.15

0.500.20

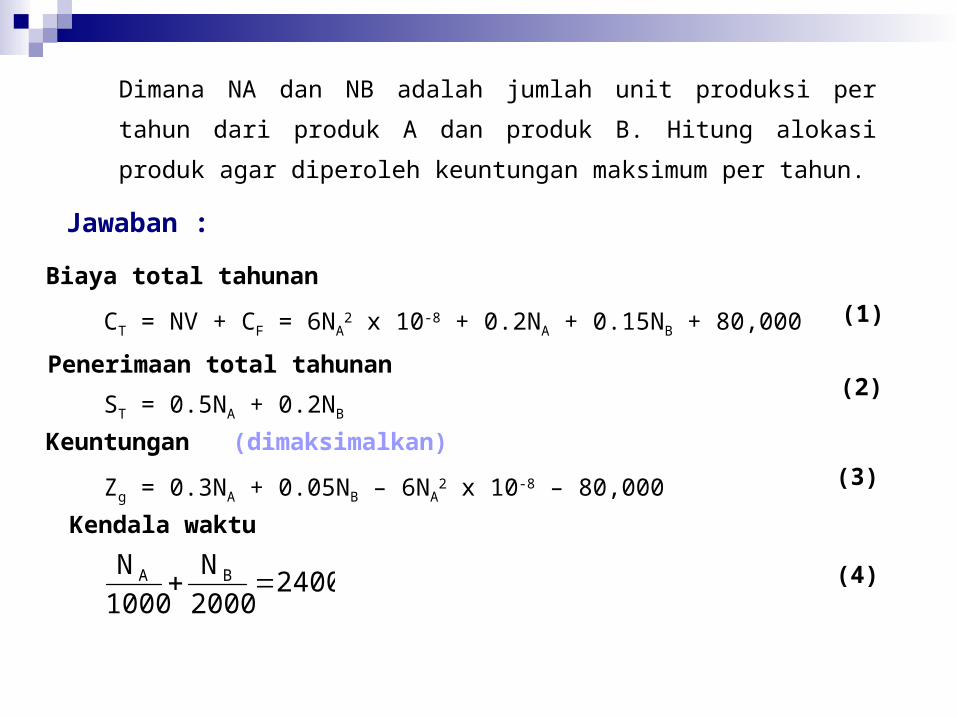

Dimana NA dan NB adalah jumlah unit produksi per tahun dari

produk A dan produk B. Hitung alokasi produk agar diperoleh

keuntungan maksimum per tahun.

Jawaban :

CT = NV + CF = 6NA2 x 10-8 + 0.2NA + 0.15NB + 80,000

ST = 0.5NA + 0.2NB

Zg = 0.3NA + 0.05NB – 6NA2 x 10-8 – 80,000

24002000

N

1000

N BA

Biaya total tahunan

Penerimaan total tahunan

Keuntungan (dimaksimalkan)

(1)

(2)

(3)

Kendala waktu

(4)

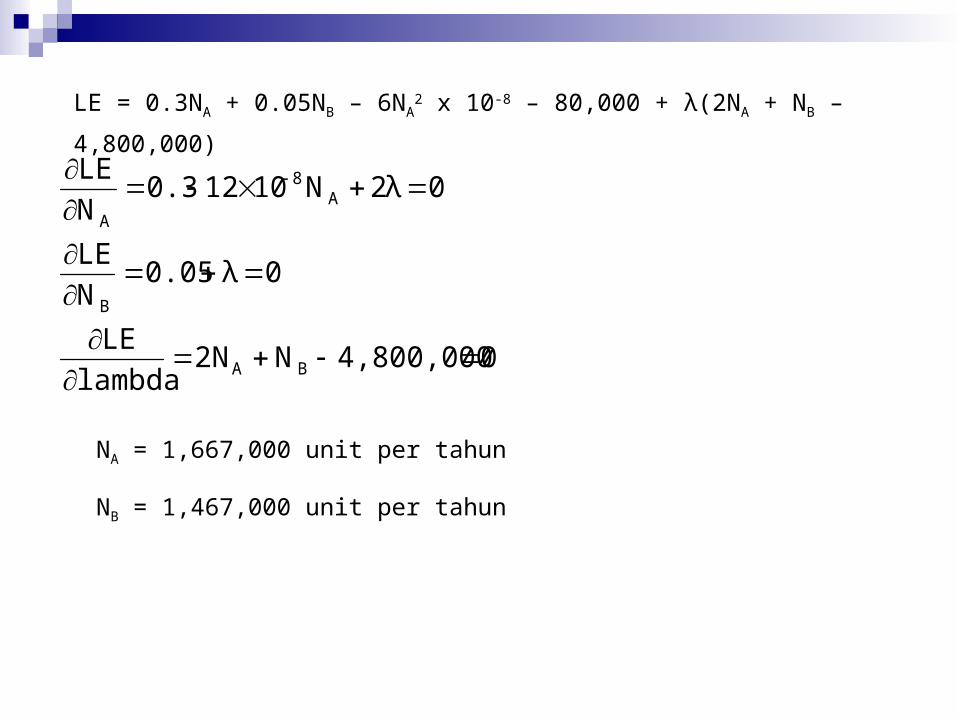

0 4,800,000N2Nlambda

LE

0λ0.05N

LE

02λN10120.3N

LE

BA

B

A8

A

NA = 1,667,000 unit per tahun

NB = 1,467,000 unit per tahun

LE = 0.3NA + 0.05NB – 6NA2 x 10-8 – 80,000 + λ(2NA + NB –

4,800,000)