DU WRV - bankartos.co.idbankartos.co.id/ANNUALRPT2016.pdf · Tabungan 45.100 25.667 24.577 24.966...

169

Transcript of DU WRV - bankartos.co.idbankartos.co.id/ANNUALRPT2016.pdf · Tabungan 45.100 25.667 24.577 24.966...

bank artos

Laporan Tahunan 2016Annual Report 2016 1

VISIMenjadi Bank terpercaya dalam menjalin kemitraan dengan dunia usaha untuk mendukung perekonomian Indonesia yang mandiri.

MISI - Menyediakan layanan transaksi perbankan yang

prima dan dipercaya oleh masyarakat Indonesia serta dunia usaha Nasional.

- Meyakinkan masyarakat Indonesia untuk melaksanakan transaksi perbankan dengan Bank Nasional.

- Menjangkau segenap lapisan masyarakat dengan memanfaatkan jaringan mitra usaha melalui sebuah kerjasama yang saling menguntungkan.

- Melakukan setiap kegiatan perbankan dengan integritas yang luhur.

C O R E V A L U E S

• TRUSTWORTHYMenjaga rasa kepercayaan tinggi yang diberikan nasabah

• RESPONSIVECepat tanggap dalam melayani setiap kebutuhan nasabah

•UNITYKebersamaan dalam tugas sebagai kunci utama meraih sukses

•SOLIDDapat diandalkan dan mampu bertahan dalam berbagai situasi

•TRANSPARENCYKeterbukaan dalam menjalankan usaha

KEBIJAKAN MUTU PERUSAHAANPencapaian kepuasan pelanggan yang optimal melalui penyediaan kualitas kerja dan pelayanan prima secara berkesinambungan yang menjadi budaya kerja Bank Artos Indonesia

VISI & MISIVISION & MISSION

VISIONBecome a trusted Bank in partnership with the business community to support an independent economy of Indonesia.

MISSION - Provide a prime banking services that is trusted by

Indonesian people and national business community - Give confidence to Indonesian people in conducting

business transactions with National Bank. - Reach all community levels by utilizing the business

partner networks through a mutual benefit cooperation.

- Conduct every banking activities with a sincere integrity.

C O R E V A L U E S

• TRUSTWORTHYKeep a high confidence level given by the customers

•RESPONSIVEPrompt response in serving every customer needs.

• UNITYTeamwork is the main key success factor.

• SOLIDReliable and able to survive in every situation.

• TRANSPARENCYOpenness in conducting business

QUALITY POLICY OF THE COMPANYAccomplishment to give optimum customer satisfac-tion through a remarkable work quality and services on an ongoing basis which become the working culture of Bank Artos Indonesia.

2 Laporan Tahunan 2016Annual Report 2016

Visi & MisiDaftar IsiSekilas KinerjaProfil PerusahaanLaporan Dewan KomisarisLaporan DireksiStrategi & KebijakanPengelolaan RisikoPelaksanaan G C GPerkembangan UsahaSusunan PengurusPejabat SeniorStruktur OrganisasiIkhtisar SahamJaringan KantorPengesahan Laporan TahunanLaporan Auditor Independen

DAFTARISITABLE OF CONTENTS

Vision & Mission Table of Contents

Performance ReviewCompany Profile

Report from the Board of CommissionersReport from the Board of Directors

Strategy & PolicyRisk Management

GCG Implementation Business ProgressThe Management

Senior OfficerOrganization Structure

Stock HighlightsOffice Network

Ratification of the Annual ReportIndependent Auditor’s Report

1238

111416194760717577787980

bank artos

Laporan Tahunan 2016Annual Report 2016 3

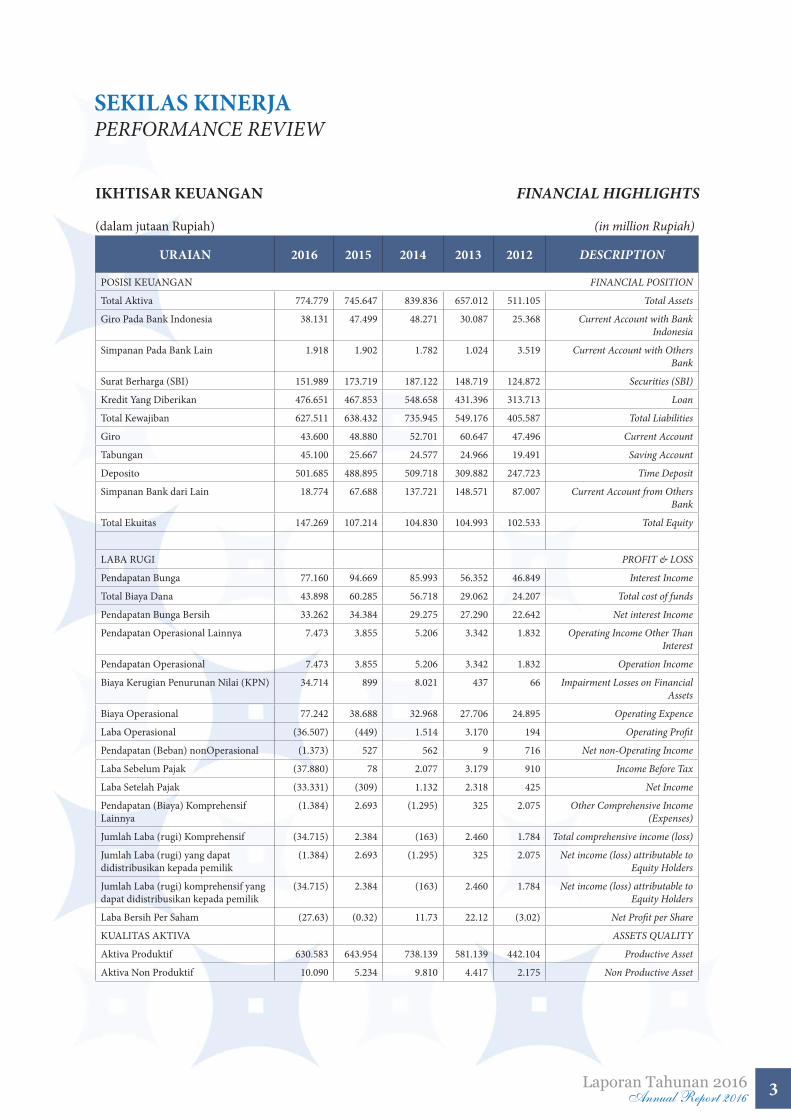

IKHTISAR KEUANGAN FINANCIAL HIGHLIGHTS

(dalam jutaan Rupiah) (in million Rupiah)

URAIAN 2016 2015 2014 2013 2012 DESCRIPTION

POSISI KEUANGAN FINANCIAL POSITION

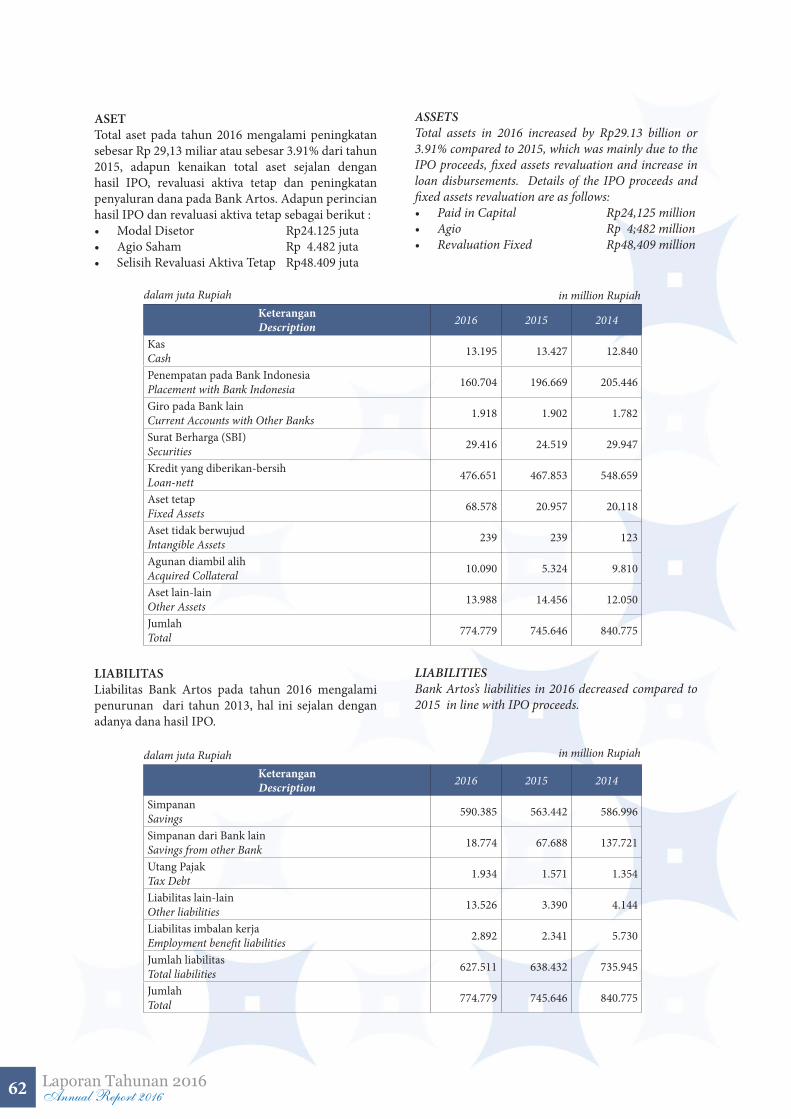

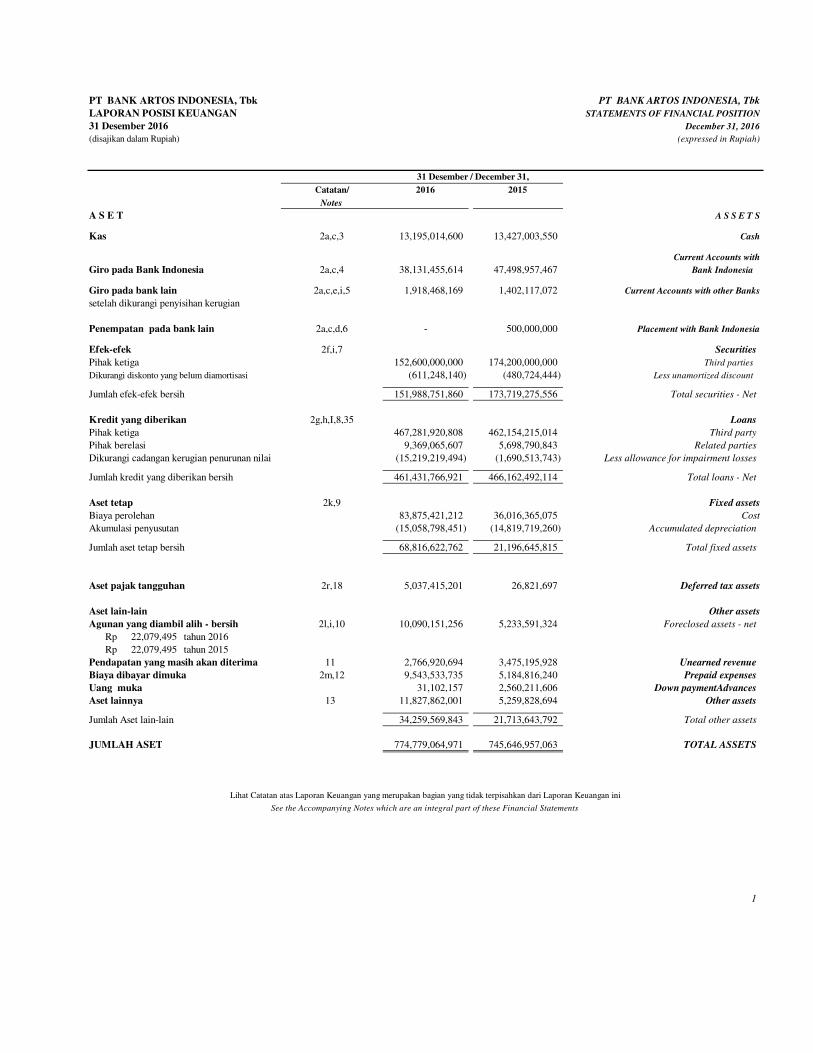

Total Aktiva 774.779 745.647 839.836 657.012 511.105 Total Assets

Giro Pada Bank Indonesia 38.131 47.499 48.271 30.087 25.368 Current Account with Bank Indonesia

Simpanan Pada Bank Lain 1.918 1.902 1.782 1.024 3.519 Current Account with Others Bank

Surat Berharga (SBI) 151.989 173.719 187.122 148.719 124.872 Securities (SBI)

Kredit Yang Diberikan 476.651 467.853 548.658 431.396 313.713 Loan

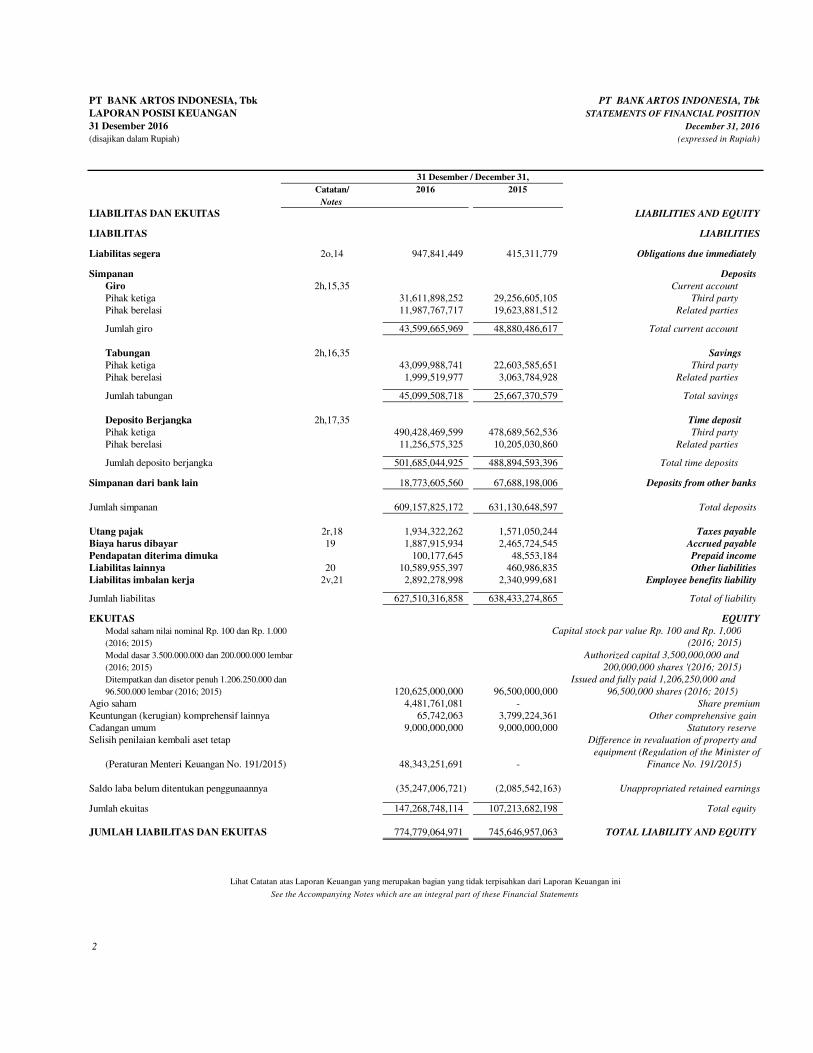

Total Kewajiban 627.511 638.432 735.945 549.176 405.587 Total Liabilities

Giro 43.600 48.880 52.701 60.647 47.496 Current Account

Tabungan 45.100 25.667 24.577 24.966 19.491 Saving Account

Deposito 501.685 488.895 509.718 309.882 247.723 Time Deposit

Simpanan Bank dari Lain 18.774 67.688 137.721 148.571 87.007 Current Account from Others Bank

Total Ekuitas 147.269 107.214 104.830 104.993 102.533 Total Equity

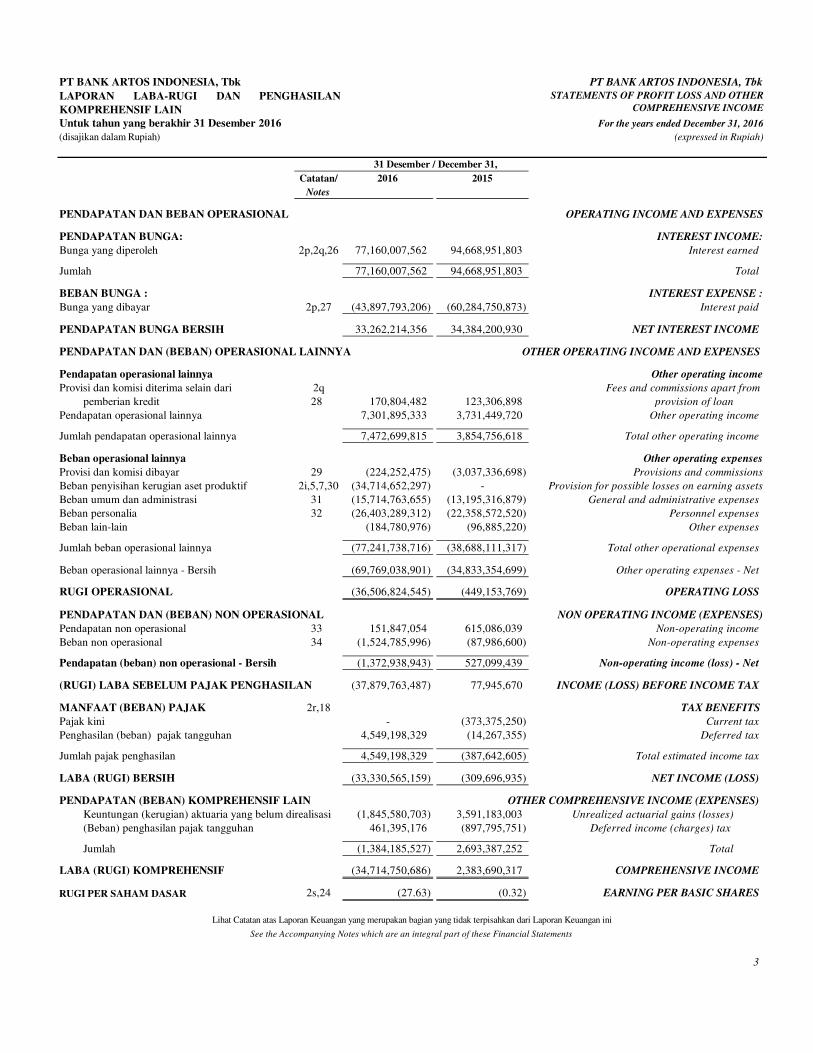

LABA RUGI PROFIT & LOSS

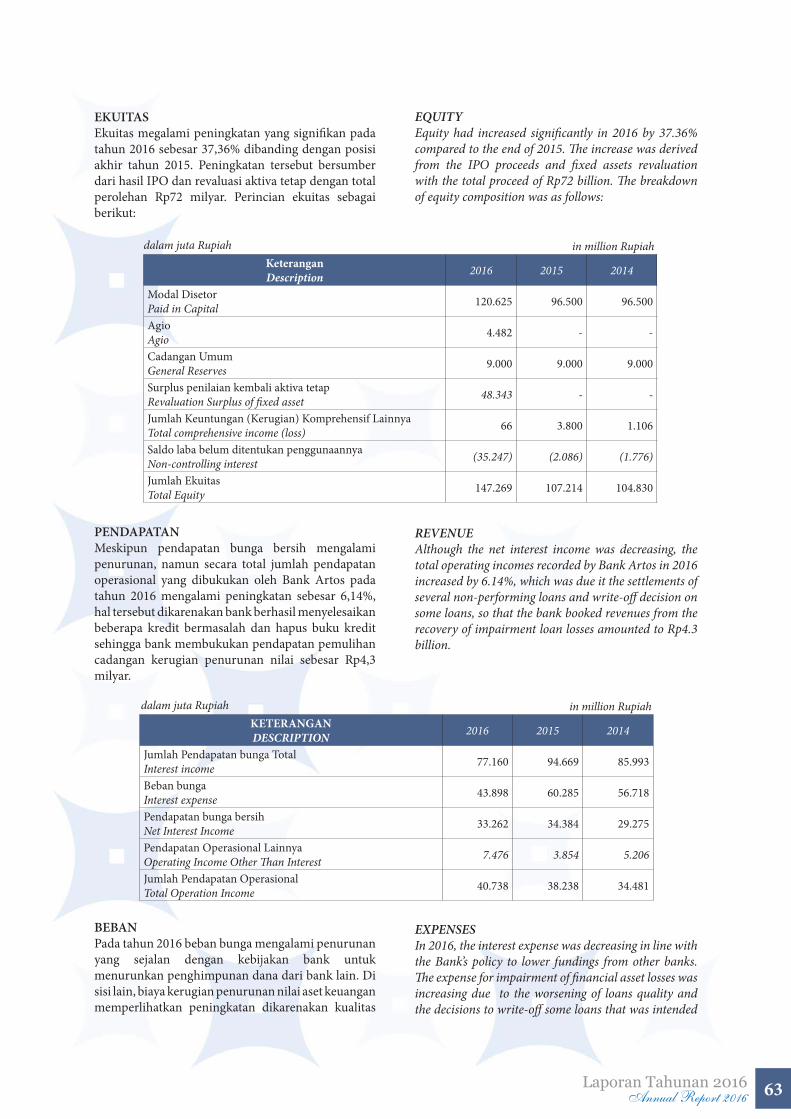

Pendapatan Bunga 77.160 94.669 85.993 56.352 46.849 Interest Income

Total Biaya Dana 43.898 60.285 56.718 29.062 24.207 Total cost of funds

Pendapatan Bunga Bersih 33.262 34.384 29.275 27.290 22.642 Net interest Income

Pendapatan Operasional Lainnya 7.473 3.855 5.206 3.342 1.832 Operating Income Other Than Interest

Pendapatan Operasional 7.473 3.855 5.206 3.342 1.832 Operation Income

Biaya Kerugian Penurunan Nilai (KPN) 34.714 899 8.021 437 66 Impairment Losses on Financial Assets

Biaya Operasional 77.242 38.688 32.968 27.706 24.895 Operating Expence

Laba Operasional (36.507) (449) 1.514 3.170 194 Operating Profit

Pendapatan (Beban) nonOperasional (1.373) 527 562 9 716 Net non-Operating Income

Laba Sebelum Pajak (37.880) 78 2.077 3.179 910 Income Before Tax

Laba Setelah Pajak (33.331) (309) 1.132 2.318 425 Net Income

Pendapatan (Biaya) Komprehensif Lainnya

(1.384) 2.693 (1.295) 325 2.075 Other Comprehensive Income (Expenses)

Jumlah Laba (rugi) Komprehensif (34.715) 2.384 (163) 2.460 1.784 Total comprehensive income (loss)

Jumlah Laba (rugi) yang dapat didistribusikan kepada pemilik

(1.384) 2.693 (1.295) 325 2.075 Net income (loss) attributable to Equity Holders

Jumlah Laba (rugi) komprehensif yang dapat didistribusikan kepada pemilik

(34.715) 2.384 (163) 2.460 1.784 Net income (loss) attributable to Equity Holders

Laba Bersih Per Saham (27.63) (0.32) 11.73 22.12 (3.02) Net Profit per Share

KUALITAS AKTIVA ASSETS QUALITY

Aktiva Produktif 630.583 643.954 738.139 581.139 442.104 Productive Asset

Aktiva Non Produktif 10.090 5.234 9.810 4.417 2.175 Non Productive Asset

SEKILAS KINERJAPERFORMANCE REVIEW

4 Laporan Tahunan 2016Annual Report 2016

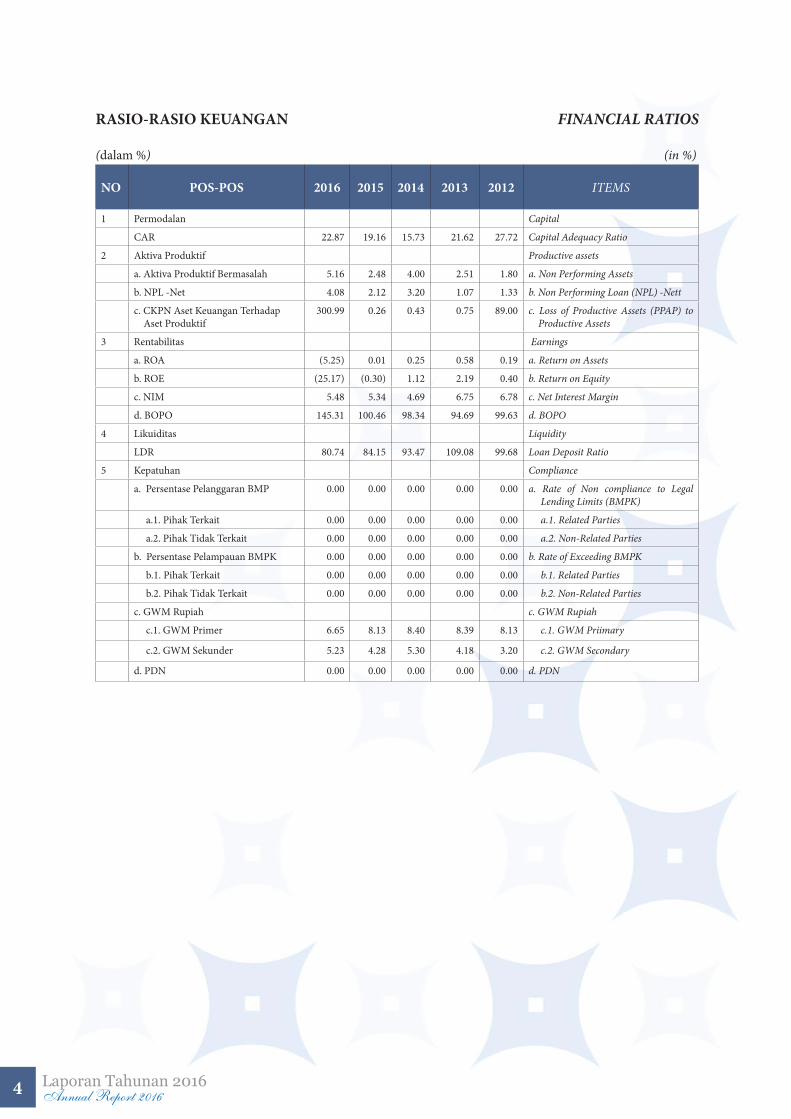

RASIO-RASIO KEUANGAN FINANCIAL RATIOS

(dalam %) (in %)

NO POS-POS 2016 2015 2014 2013 2012 ITEMS

1 Permodalan Capital

CAR 22.87 19.16 15.73 21.62 27.72 Capital Adequacy Ratio

2 Aktiva Produktif Productive assets

a. Aktiva Produktif Bermasalah 5.16 2.48 4.00 2.51 1.80 a. Non Performing Assets

b. NPL -Net 4.08 2.12 3.20 1.07 1.33 b. Non Performing Loan (NPL) -Nett

c. CKPN Aset Keuangan Terhadap Aset Produktif

300.99 0.26 0.43 0.75 89.00 c. Loss of Productive Assets (PPAP) to Productive Assets

3 Rentabilitas Earnings

a. ROA (5.25) 0.01 0.25 0.58 0.19 a. Return on Assets

b. ROE (25.17) (0.30) 1.12 2.19 0.40 b. Return on Equity

c. NIM 5.48 5.34 4.69 6.75 6.78 c. Net Interest Margin

d. BOPO 145.31 100.46 98.34 94.69 99.63 d. BOPO

4 Likuiditas Liquidity

LDR 80.74 84.15 93.47 109.08 99.68 Loan Deposit Ratio

5 Kepatuhan Compliance

a. Persentase Pelanggaran BMP 0.00 0.00 0.00 0.00 0.00 a. Rate of Non compliance to Legal Lending Limits (BMPK)

a.1. Pihak Terkait 0.00 0.00 0.00 0.00 0.00 a.1. Related Parties

a.2. Pihak Tidak Terkait 0.00 0.00 0.00 0.00 0.00 a.2. Non-Related Parties

b. Persentase Pelampauan BMPK 0.00 0.00 0.00 0.00 0.00 b. Rate of Exceeding BMPK

b.1. Pihak Terkait 0.00 0.00 0.00 0.00 0.00 b.1. Related Parties

b.2. Pihak Tidak Terkait 0.00 0.00 0.00 0.00 0.00 b.2. Non-Related Parties

c. GWM Rupiah c. GWM Rupiah

c.1. GWM Primer 6.65 8.13 8.40 8.39 8.13 c.1. GWM Priimary

c.2. GWM Sekunder 5.23 4.28 5.30 4.18 3.20 c.2. GWM Secondary

d. PDN 0.00 0.00 0.00 0.00 0.00 d. PDN

bank artos

Laporan Tahunan 2016Annual Report 2016 5

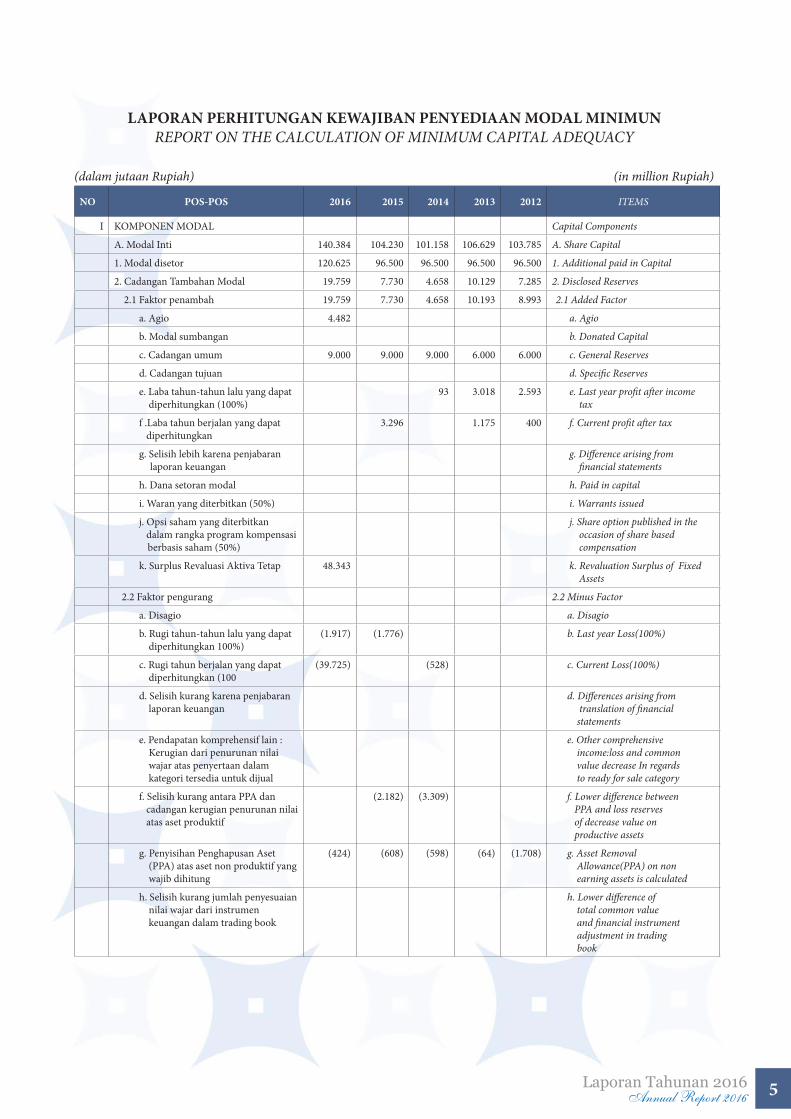

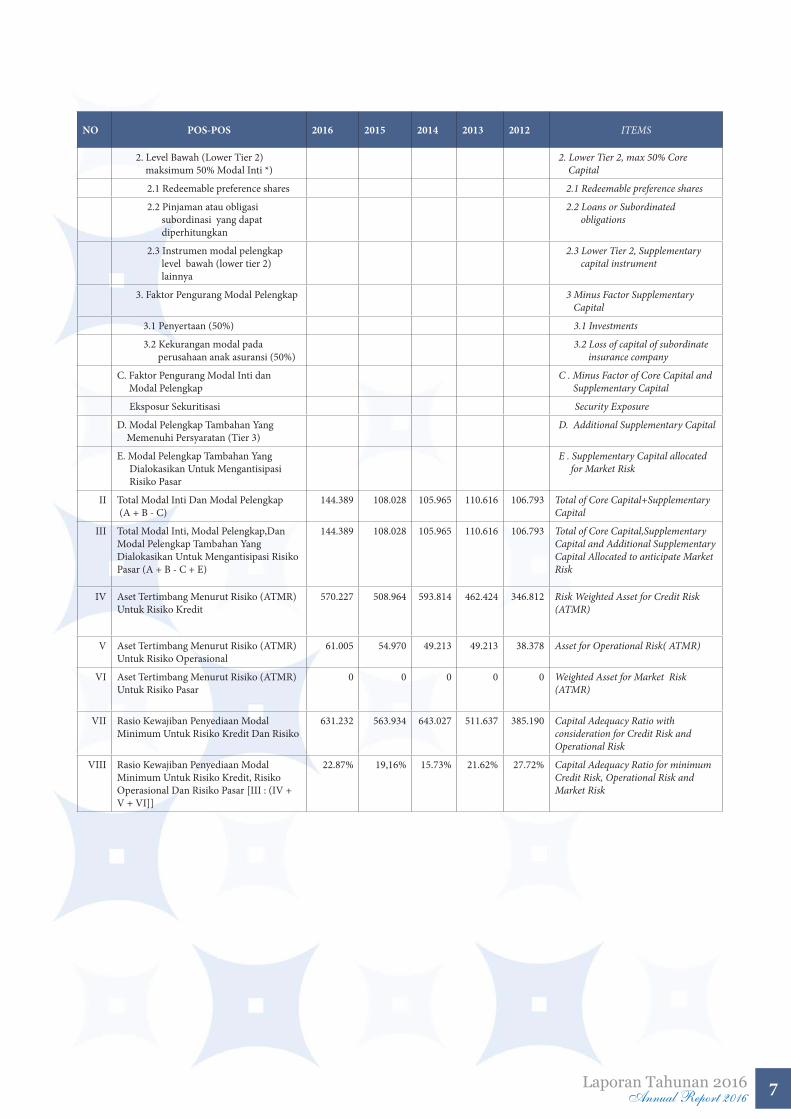

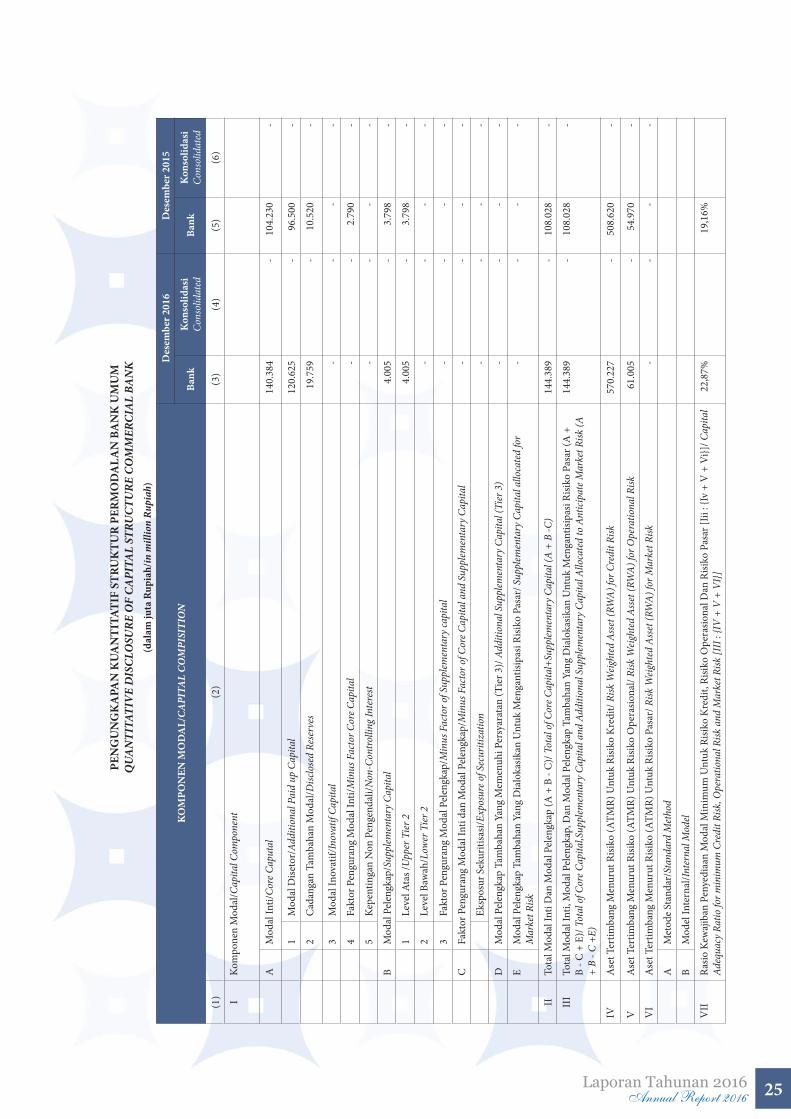

LAPORANPERHITUNGANKEWAJIBANPENYEDIAANMODALMINIMUNREPORT ON THE CALCULATION OF MINIMUM CAPITAL ADEQUACY

(dalam jutaan Rupiah) (in million Rupiah)

NO POS-POS 2016 2015 2014 2013 2012 ITEMS

I KOMPONEN MODAL Capital Components

A. Modal Inti 140.384 104.230 101.158 106.629 103.785 A. Share Capital

1. Modal disetor 120.625 96.500 96.500 96.500 96.500 1. Additional paid in Capital

2. Cadangan Tambahan Modal 19.759 7.730 4.658 10.129 7.285 2. Disclosed Reserves

2.1 Faktor penambah 19.759 7.730 4.658 10.193 8.993 2.1 Added Factor

a. Agio 4.482 a. Agio

b. Modal sumbangan b. Donated Capital

c. Cadangan umum 9.000 9.000 9.000 6.000 6.000 c. General Reserves

d. Cadangan tujuan d. Specific Reserves

e. Laba tahun-tahun lalu yang dapat diperhitungkan (100%)

93 3.018 2.593 e. Last year profit after income tax

f .Laba tahun berjalan yang dapat diperhitungkan

3.296 1.175 400 f. Current profit after tax

g. Selisih lebih karena penjabaran laporan keuangan

g. Difference arising from financial statements

h. Dana setoran modal h. Paid in capital

i. Waran yang diterbitkan (50%) i. Warrants issued

j. Opsi saham yang diterbitkan dalam rangka program kompensasi berbasis saham (50%)

j. Share option published in the occasion of share based compensation

k. Surplus Revaluasi Aktiva Tetap 48.343 k. Revaluation Surplus of Fixed Assets

2.2 Faktor pengurang 2.2 Minus Factor

a. Disagio a. Disagio

b. Rugi tahun-tahun lalu yang dapat diperhitungkan 100%)

(1.917) (1.776) b. Last year Loss(100%)

c. Rugi tahun berjalan yang dapat diperhitungkan (100

(39.725) (528) c. Current Loss(100%)

d. Selisih kurang karena penjabaran laporan keuangan

d. Differences arising from translation of financial statements

e. Pendapatan komprehensif lain : Kerugian dari penurunan nilai wajar atas penyertaan dalam kategori tersedia untuk dijual

e. Other comprehensive income:loss and common value decrease In regards to ready for sale category

f. Selisih kurang antara PPA dan cadangan kerugian penurunan nilai atas aset produktif

(2.182) (3.309) f. Lower difference between PPA and loss reserves of decrease value on productive assets

g. Penyisihan Penghapusan Aset (PPA) atas aset non produktif yang wajib dihitung

(424) (608) (598) (64) (1.708) g. Asset Removal Allowance(PPA) on non earning assets is calculated

h. Selisih kurang jumlah penyesuaian nilai wajar dari instrumen keuangan dalam trading book

h. Lower difference of total common value and financial instrument adjustment in trading book

6 Laporan Tahunan 2016Annual Report 2016

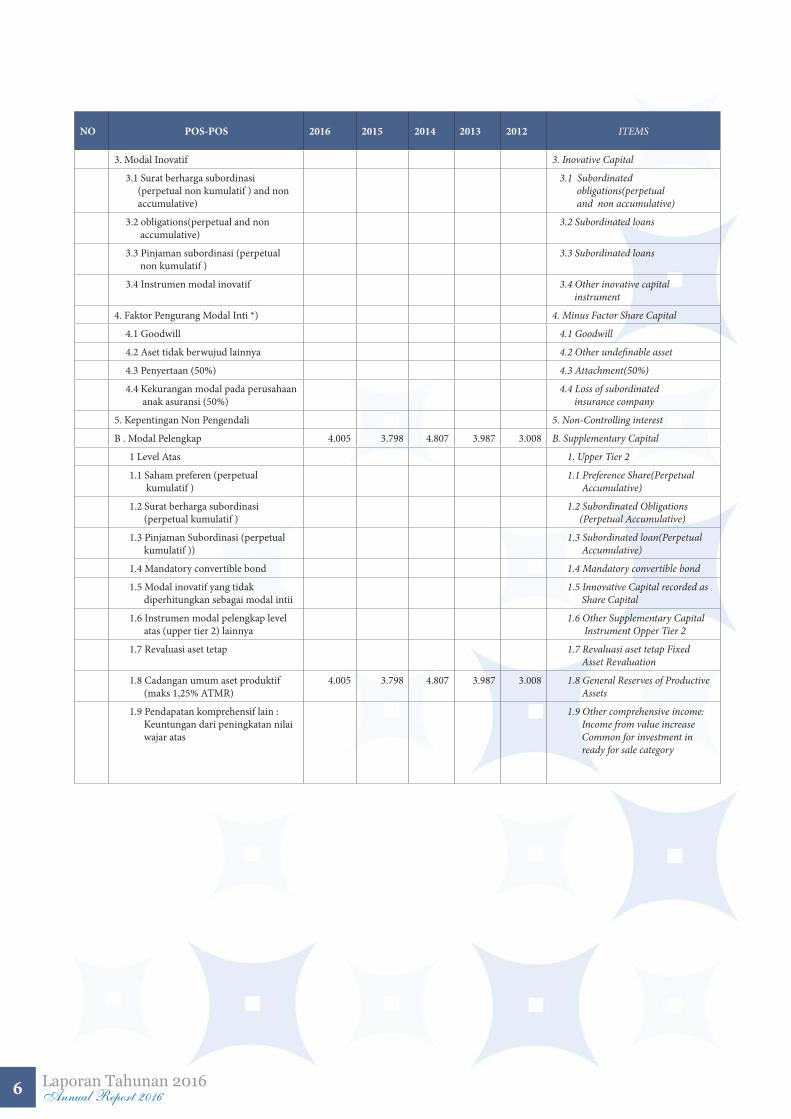

NO POS-POS 2016 2015 2014 2013 2012 ITEMS

3. Modal Inovatif 3. Inovative Capital

3.1 Surat berharga subordinasi (perpetual non kumulatif ) and non accumulative)

3.1 Subordinated obligations(perpetual and non accumulative)

3.2 obligations(perpetual and non accumulative)

3.2 Subordinated loans

3.3 Pinjaman subordinasi (perpetual non kumulatif )

3.3 Subordinated loans

3.4 Instrumen modal inovatif 3.4 Other inovative capital instrument

4. Faktor Pengurang Modal Inti *) 4. Minus Factor Share Capital

4.1 Goodwill 4.1 Goodwill

4.2 Aset tidak berwujud lainnya 4.2 Other undefinable asset

4.3 Penyertaan (50%) 4.3 Attachment(50%)

4.4 Kekurangan modal pada perusahaan anak asuransi (50%)

4.4 Loss of subordinated insurance company

5. Kepentingan Non Pengendali 5. Non-Controlling interest

B . Modal Pelengkap 4.005 3.798 4.807 3.987 3.008 B. Supplementary Capital

1 Level Atas 1. Upper Tier 2

1.1 Saham preferen (perpetual kumulatif )

1.1 Preference Share(Perpetual Accumulative)

1.2 Surat berharga subordinasi (perpetual kumulatif )

1.2 Subordinated Obligations (Perpetual Accumulative)

1.3 Pinjaman Subordinasi (perpetual kumulatif ))

1.3 Subordinated loan(Perpetual Accumulative)

1.4 Mandatory convertible bond 1.4 Mandatory convertible bond

1.5 Modal inovatif yang tidak diperhitungkan sebagai modal intii

1.5 Innovative Capital recorded as Share Capital

1.6 Instrumen modal pelengkap level atas (upper tier 2) lainnya

1.6 Other Supplementary Capital Instrument Opper Tier 2

1.7 Revaluasi aset tetap 1.7 Revaluasi aset tetap Fixed Asset Revaluation

1.8 Cadangan umum aset produktif (maks 1,25% ATMR)

4.005 3.798 4.807 3.987 3.008 1.8 General Reserves of Productive Assets

1.9 Pendapatan komprehensif lain : Keuntungan dari peningkatan nilai wajar atas

1.9 Other comprehensive income: Income from value increase Common for investment in ready for sale category

bank artos

Laporan Tahunan 2016Annual Report 2016 7

NO POS-POS 2016 2015 2014 2013 2012 ITEMS

2. Level Bawah (Lower Tier 2) maksimum 50% Modal Inti *)

2. Lower Tier 2, max 50% Core Capital

2.1 Redeemable preference shares 2.1 Redeemable preference shares

2.2 Pinjaman atau obligasi subordinasi yang dapat diperhitungkan

2.2 Loans or Subordinated obligations

2.3 Instrumen modal pelengkap level bawah (lower tier 2) lainnya

2.3 Lower Tier 2, Supplementary capital instrument

3. Faktor Pengurang Modal Pelengkap 3 Minus Factor Supplementary Capital

3.1 Penyertaan (50%) 3.1 Investments

3.2 Kekurangan modal pada perusahaan anak asuransi (50%)

3.2 Loss of capital of subordinate insurance company

C. Faktor Pengurang Modal Inti dan Modal Pelengkap

C . Minus Factor of Core Capital and Supplementary Capital

Eksposur Sekuritisasi Security Exposure

D. Modal Pelengkap Tambahan Yang Memenuhi Persyaratan (Tier 3)

D. Additional Supplementary Capital

E. Modal Pelengkap Tambahan Yang Dialokasikan Untuk Mengantisipasi Risiko Pasar

E . Supplementary Capital allocated for Market Risk

II Total Modal Inti Dan Modal Pelengkap (A + B - C)

144.389 108.028 105.965 110.616 106.793 Total of Core Capital+Supplementary Capital

III Total Modal Inti, Modal Pelengkap,Dan Modal Pelengkap Tambahan Yang Dialokasikan Untuk Mengantisipasi Risiko Pasar (A + B - C + E)

144.389 108.028 105.965 110.616 106.793 Total of Core Capital,Supplementary Capital and Additional Supplementary Capital Allocated to anticipate Market Risk

IV Aset Tertimbang Menurut Risiko (ATMR) Untuk Risiko Kredit

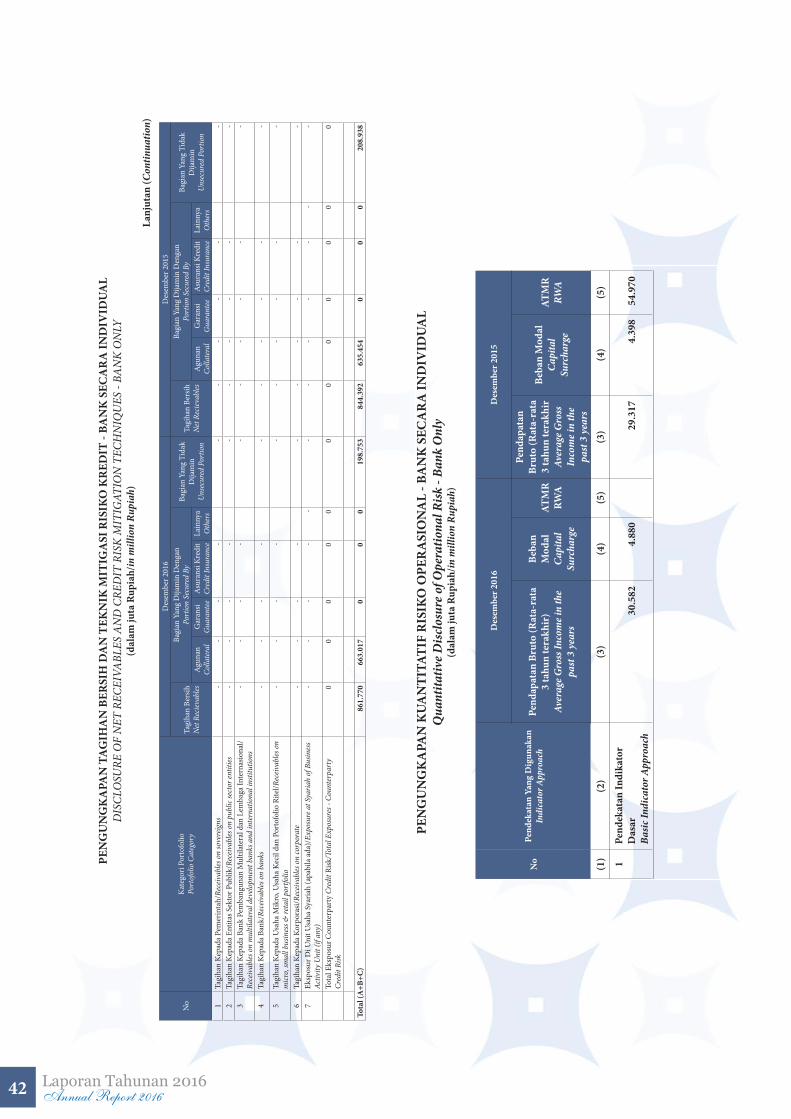

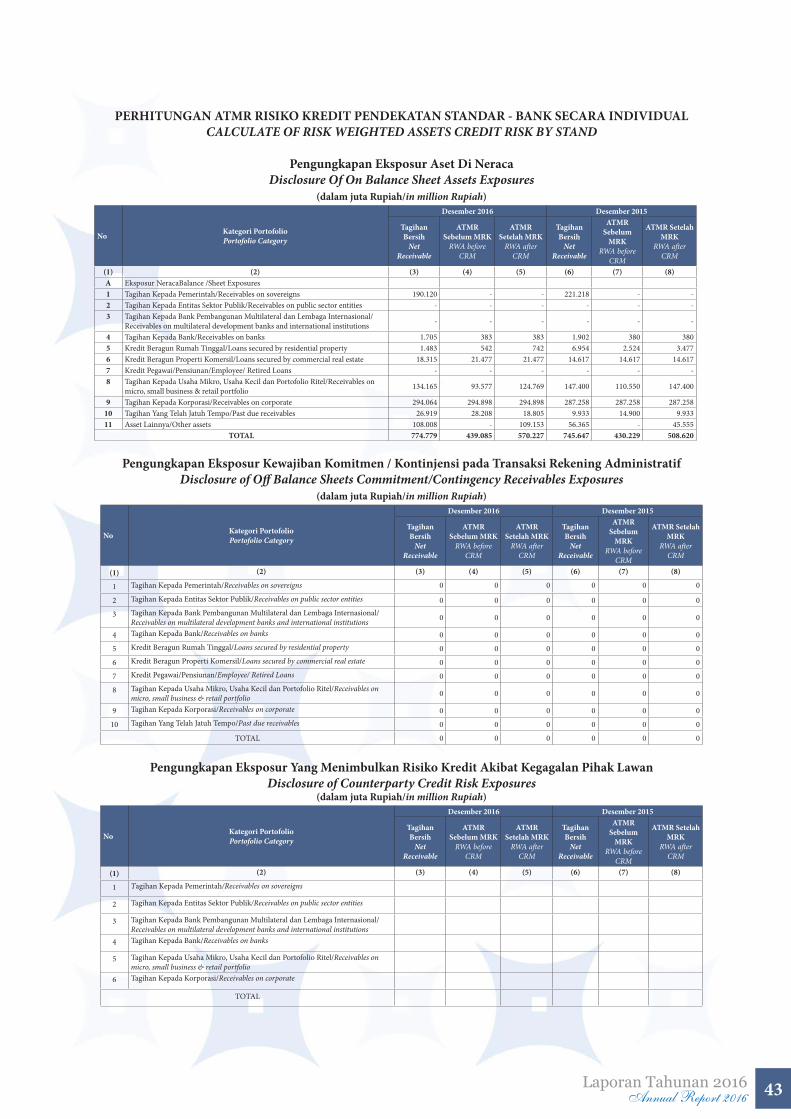

570.227 508.964 593.814 462.424 346.812 Risk Weighted Asset for Credit Risk (ATMR)

V Aset Tertimbang Menurut Risiko (ATMR)Untuk Risiko Operasional

61.005 54.970 49.213 49.213 38.378 Asset for Operational Risk( ATMR)

VI Aset Tertimbang Menurut Risiko (ATMR) Untuk Risiko Pasar

0 0 0 0 0 Weighted Asset for Market Risk (ATMR)

VII Rasio Kewajiban Penyediaan Modal Minimum Untuk Risiko Kredit Dan Risiko

631.232 563.934 643.027 511.637 385.190 Capital Adequacy Ratio with consideration for Credit Risk and Operational Risk

VIII Rasio Kewajiban Penyediaan Modal Minimum Untuk Risiko Kredit, Risiko Operasional Dan Risiko Pasar [III : (IV + V + VI]]

22.87% 19,16% 15.73% 21.62% 27.72% Capital Adequacy Ratio for minimum Credit Risk, Operational Risk and Market Risk

8 Laporan Tahunan 2016Annual Report 2016

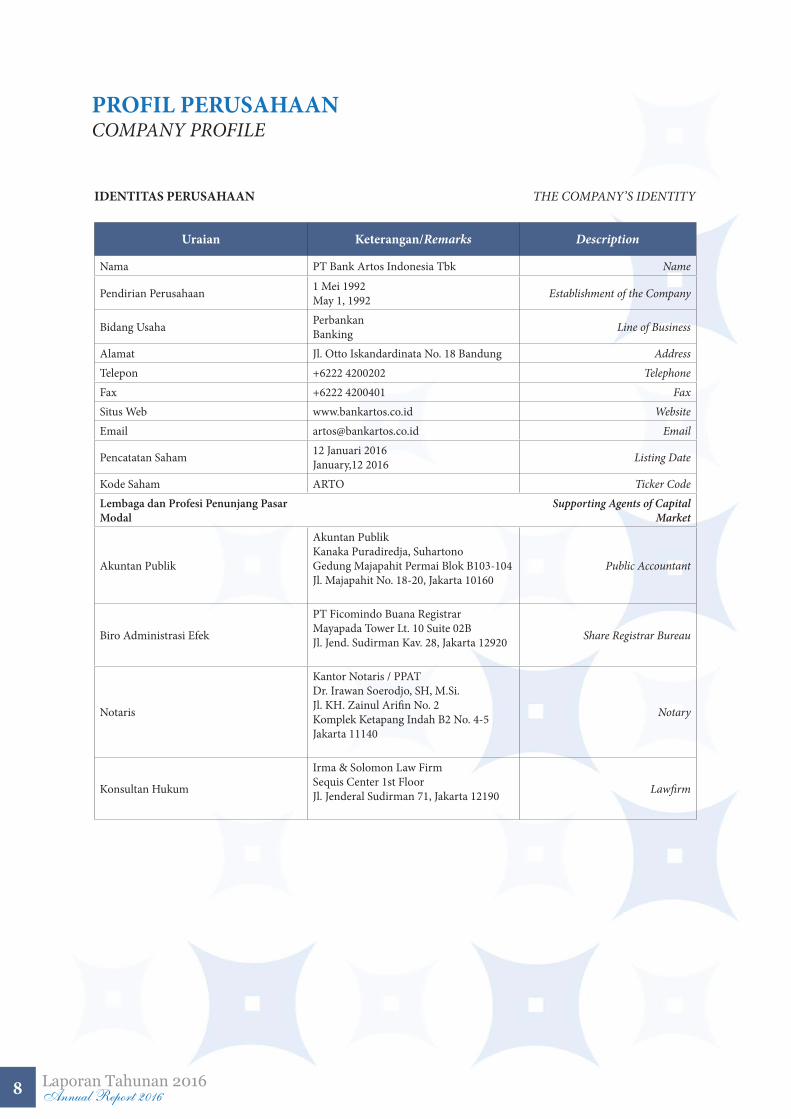

PROFILPERUSAHAANCOMPANY PROFILE

Uraian Keterangan/Remarks Description

Nama PT Bank Artos Indonesia Tbk Name

Pendirian Perusahaan 1 Mei 1992May 1, 1992 Establishment of the Company

Bidang Usaha PerbankanBanking Line of Business

Alamat Jl. Otto Iskandardinata No. 18 Bandung AddressTelepon +6222 4200202 TelephoneFax +6222 4200401 FaxSitus Web www.bankartos.co.id WebsiteEmail [email protected] Email

Pencatatan Saham 12 Januari 2016January,12 2016 Listing Date

Kode Saham ARTO Ticker CodeLembaga dan Profesi Penunjang Pasar Modal

Supporting Agents of Capital Market

Akuntan Publik

Akuntan PublikKanaka Puradiredja, SuhartonoGedung Majapahit Permai Blok B103-104Jl. Majapahit No. 18-20, Jakarta 10160

Public Accountant

Biro Administrasi Efek

PT Ficomindo Buana RegistrarMayapada Tower Lt. 10 Suite 02BJl. Jend. Sudirman Kav. 28, Jakarta 12920 Share Registrar Bureau

Notaris

Kantor Notaris / PPATDr. Irawan Soerodjo, SH, M.Si.Jl. KH. Zainul Arifin No. 2Komplek Ketapang Indah B2 No. 4-5Jakarta 11140

Notary

Konsultan Hukum

Irma & Solomon Law FirmSequis Center 1st FloorJl. Jenderal Sudirman 71, Jakarta 12190 Lawfirm

IDENTITASPERUSAHAAN THE COMPANY’S IDENTITY

bank artos

Laporan Tahunan 2016Annual Report 2016 9

RIWAYAT SINGKAT PERUSAHAANPT Bank Artos IndonesiaTbk (Selanjutnya disebut dengan “Bank Artos”) merupakan Bank Umum Swasta non-Devisa yang berkantor pusat di Bandung, Jawa Barat. Dalam pertumbuhannya, Bank Artos memfokuskan bisnis kemitraan dan prinsip prudential banking menjadi filosofi bisnis Bank. Bank Artos terdaftar di Bursa Efek Indonesia (BEI) dengan kode ARTO sejak 12 Januari 2016.

Pada akhir tahun 2016, Bank Artos memiliki kantor pusat, 1 kantor cabang, 5 kantor cabang pembantu, 1 kantor kas dan 1 payment point yang tersebar di Bandung, Banten dan Jakarta serta 6 ATM yang tergabung dengan jaringan ATM Bersama dan Interkoneksi ALTO/ PRIMA guna memudahkan nasabah melakukan berbagai transaksi perbankan.

KEGIATAN USAHABank Artos menyediakan beragam produk dan jasa layanan perbankan yang secara umum dapat dikelompokkan menjadi kegiatan penghimpunan dan penyaluran dana, serta jasa lainnya yang mendukung aktifitas pelayanan perbankan.

PenghimpunanDanaBank Artos melakukan aktivitas penghimpunan dana melalui jaringan Kantor Cabang, Kantor Cabang Pembantu dan Kantor Kas untuk menjangkau nasabah di wilayah-wilayah potensial. Untuk meningkatkan volume penghimpunan dana dari masyarakat, Bank Artos senantiasa melakukan inovasi produk dan jasa perbankan yang sesuai dengan kebutuhan nasabah yang terus berubah dan berkembang.

Bank Artos telah meluncurkan beberapa produk guna menghimpun dana masyarakat, yaitu: a. Giro: Giro Artos, Giro Artos Kemitraan b. Tabungan: Tabungan Artos, Tabungan Artos

Progresif, Tabunganku c. Deposito Berjangka d. Sertifikat Deposito

Dalam rangka memperluas jaringan usaha serta meningkatkan sumber pendanaan, selain memanfaatkan jaringan kantor yang ada juga melalui bisnis kemitraan dengan bank lainnya, BPR, Multifinance, perusahaan asuransi, disamping itu pula Bank Artos melakukan diversifikasi produk dan jasa layanan untuk segmen pasar tertentu, sehingga

A BRIEF HISTORY OF THE COMPANY PT Bank Artos IndonesiaTbk (hereinafter referred to as “Bank Artos”) is a Private Non-Foreign Exchange Bank with a headquarter located in Bandung, West Java. In its development, Bank Artos is focusing to business partnerships guided by prudential banking principles as the Bank’s philosophy. Bank Artos has listed its shares in the Indonesia Stock Exchange with ticker code ARTO since January 12, 2016.

At the end of 2016, Bank Artos has Head Office, 1 Branch Office, 5 Sub-Branch Offices, and 1 Cash Office spread out in Bandung, Jakarta and Banten, which were equipped with 6 ATM units incorporated with ATM Bersama and ALTO/PRIMA networks as an effort to facilitate the customers in conducting various banking transactions.

BUSINESS ACTIVITIESBank Artos provides a wide range of products and banking services which generally can be classified into funding and lending activities, along with other services for supporting banking transactions.

Funding ActivitiesBank Artos conducts funding activities through its office networks, which consists of Branch Office, Sub-Branches Offices and Cash Office in order to reach customers in certain potential areas. To increase the volume of third party funds, Bank Artos continuously innovates its banking products and services in accordance with the change and increase of customers’ needs.

Bank Artos has launched several products in order to raise third party funds, amongst others are: a. Current Accounts: Giro Artos, Giro Artos

Kemitraan b. Savings Accounts: Tabungan Artos, Tabungan

Artos Progresif, Tabunganku c. Time Deposit d. Certificate of Deposit

To broaden its business networks and increase source of funds, in addition to utilize its existing office networks, the Bank also established business partnerships with other banks, Rural Banks, Multifinance and Insurance company. Bank Artos consistently diversify products and services for a particular market segment, as an effort to respond every customer’s needs as well as to

10 Laporan Tahunan 2016Annual Report 2016

mampu menjawab setiap kebutuhan nasabah. Bank Artos juga melakukan upaya promosi secara intensif dan menetapkan suku bunga yang menarik bagi nasabahnya.

PenempatanDanaBank Artos menjalankan fungsi intermediasi melalui penghimpunan dana nasabah yang kemudian disalurkan dalam bentuk pemberian kredit kepada debitur perseorangan maupun badan usaha/perusahaan. Dalam menyalurkan kredit ke sektor-sektor yang dianggap mempunyai prospek yang baik, Bank Artos melakukan analisa kredit yang mendalam dan proses pengambilan keputusan melalui Komite Kredit. Di dalam penyaluran fasilitas kredit untuk segmen Usaha Kecil Menengah (UKM) dan debitur potensial pada sektor lainnya seperti perdagangan, industri pengolahan, konstruksi dan multifinance yang memenuhi kriteria, Bank Artos senantiasa memperhatikan diversifikasi portofolio kredit, dilaksanakan dengan prinsip kehati-hatian, pengelolaan risiko dan pengawasan yang berkesinambungan.

Produk kredit Bank Artos yang diberikan kepada nasabahnya antara lain: a. Kredit Modal Kerja b. Kredit Investasi c. Kredit Konsumsi d. Kredit Pemilikan Rumah/ Ruko e. Kredit Pemilikan Mobil/ Sepeda Motor f. Kredit Multiguna g. Kredit Artos Sejahtera h. Kredit Artos Manfaat i. Kredit Artos Berdikari j. Bank Garansi

Jasa Layanan PerbankanBank Artos menyediakan jasa layanan perbankan antara lain: a. Penukaran Mata Uang Asing b. Pelayanan Antar Jemput Transaksi c. Sentra pembayaran tagihan bulanan (telepon,

PLN, internet dll) d. Kiriman Uang/ RTGS/SKN e. Tagihan Warkat Luar Kota f. Tagihan Warkat dalam kota – Kliring g. Bank Garansi h. Fasilitas Penggajian Karyawan i. Pembayaran Uang Sekolah j. Safe Deposit Box – SDB k. Jaringan ATM Bersama

carry out intensive campaigns and define competitive interest rate to attract customers.

Lending Activities Bank Artos performs an intermediary function by raising third party funds which afterward are disbursed as loans to an individual or corporations. In disbursing loans to prospective sectors, Bank Artos conducts an indepht analysis and decision making process through a Credit Committee. Loan disbursements to the Small Medium Enterprise (SME) and to the potential debtors in other sectors such as trading, manufacturing industry, construction and multifinance always concerns on the diversification of loan portfolios, that are guided by the principles of prudential banking, risk management and ongoing oversight.

Loan products that are provided to the customers : a. Working Capital Loan b. Investment Loan c. Consumption Loan d. Mortgages Loan e. Car Ownership/Motorcycle Loan f. Multipurpose Loan g. Kredit Artos Sejahtera h. Kredit Artos Manfaat i. Kredit Artos Berdikari j. Bank Guarantees

Banking ServicesBank Artos provides several banking services, such as:a. Money Changerb. Pickup Servicec. Payment point for telephone bills, electricity bills,

internet bills and othersd. Transfer/RTGS/SKNe. Intercity Clearingf. Clearingg. Bank Guaranteeh. Payroll System i. Tuition Fee Paymentj. Safe Deposit Boxk. ATM Bersama Networks

bank artos

Laporan Tahunan 2016Annual Report 2016 11

Para pemegang saham dan pemangku kepentingan yang terhormat,

Puji syukur kita panjatkan kepada Tuhan Yang Maha Esa atas anugerah Nya bahwa PT Bank Artos Indonesia Tbk (“Bank Artos”) masih terus eksis dan tetap berkarya untuk mewujudkan visi dan misinya.

Dalam kesempatan ini perkenankan kami atas nama Bank Artos, menyampaikan apresiasi yang setinggi-tingginya kepada para stakeholders yang telah mendukung dan menjadikan Bank Artos sebagai bank terpercaya untuk melakukan transaksi keuangan

Kondisi Ekonomi Indonesia Di tengah ketidak pastian ekonomi global baik karena pengaruh faktor eksternal maupun faktor domestik, kita masih bersyukur bahwa perekonomian Indonesia masih memiliki daya tahan yang tinggi dan pada tahun 2016 bahkan telah tumbuh sebesar 5,02 %, sementara tingkat inflasi cukup rendah hanya 3,36 %. Diantara beberapa faktor pendukung, terutama adalah kestabilan dibidang politik dan keamanan, sementara pembangunan di bidang insfrastruktur yang masif meningkatkan pengeluaran Pemerintah dan mendorong mobilitas yang tinggi karena perbaikan infrastruktur memudahkan distribusi barang dan menekan inflasi.

Pada tahun 2016 Pemerintah juga mengeluarkan kebijakan Pengampunan Pajak atau Tax Amnesti yang berlaku mulai 1 Juli 2016 sampai dengan 31 Maret 2017 ( 9 bulan ). Sampai akhir Desember 2016 perolehan pajak dari program ini telah mencapai Rp97,3 Triliun dari target Rp165 Triliun.

Kegiatan Operasional Bank Artos telah menjadi Perusahaan Terbuka melalui Penawaran Saham Perdana yang efektif pada tanggal 30 Desember 2015 dan mencatatkan sahamnya pada tanggal 12 Januari 2016 di Bursa Efek Indonesia (BEI). Sejak saat itu Bank Artos telah melaksanakan fungsinya sebagai Perusahaan Terbuka. Semua ketentuan yang berlaku telah dilaksanakan dengan baik. Harga saham pada saat pencatatan perdana tanggal 12 Januari 2016 tercatat sebesar Rp132 per saham dengan kode perdagangan “ARTO”, dan pada akhir tahun 2016 naik menjadi Rp160 per saham. Pada tahun 2016 Manajemen Bank Artos mengganti core banking system dengan CBS Wincore yang merupakan perubahan signifikan dalam teknologi serta menunjang pengembangan bisnis dan sistem

LAPORANDEWANKOMISARISREPORT FROM THE BOARD OF COMMISSIONERS

Dear shareholders and stakeholders,

Praise to the Lord Almighty upon His grace so that PT Bank Artos Indonesia Tbk (“Bank Artos”) can still exist in the business to achieve its vision and mission.

On this opportunity let us on behalf of Bank Artos, express our highest appreciation to the stakeholders who have supported and made Bank Artos as a trusted banks in conducting financial transactions.

Indonesia Economic Condition In the midst of global economy uncertainty due to the influence of external factors or domestic factors, we are grateful that Indonesian economy was still able to strenghten its position in 2016 and even has grown by 5.02%, while the inflation rate is quite low of just 3.36%. Among others supporting factors to realize such conditions were the stability in national security and politic, while a massive development in infrastructure area has significantly increased Government spending that in turn encouraged a better distribution and lowered the inflation.

In the year 2016, the government also released Tax Amnesty Policy that was in force from July 1, 2016 to March 31, 2017 (9 months). At the end of December 2016, tax revenue from this policy had reached Rp97.3 trillion from the target of Rp165 trillion.

Operational ActivitySince December 30, 2015, Bank Artos has officially become a publicly listed company through an Initial Public Offering (IPO) and listed its share on January 12, 2016 in the Indonesia Stock Exchange (IDX). Since then Bank Artos has carried out its function as a publicly listed company. All applicable requirements for publicly listed company have been fulfilled. The share price at listing day on January 12, 2016 was Rp132 per share with a ticker “ARTO”, by the end of 2016 increased to Rp160 per share.

In 2016 the Management of Bank Artos replaced the former core banking system with the new CBS Wincore which was a significant step in the technology development in order to support the business and

12 Laporan Tahunan 2016Annual Report 2016

pelaporan. Disamping itu Manajemen juga telah melakukan Revaluasi Aset dengan hasil diperoleh tambahan nilai aset sebesar Rp 48,3 milyar. Dewan Komisaris mengapresiasi langkah strategis yang telah dilakukan Manajemen.

Tata Kelola Bank Manajemen telah menerapkan tata kelola bank dengan baik sesuai ketentuan Good Corporate Governance (GCG) dengan membentuk kelengkapan Governance Structure, penerapan Governance Process dan pemantauan Governance Outcome. Sebagai implementasi Governance Structure, Bank Artos telah menetapkan Rencana Bisnis Bank (RBB), Ketentuan Perkreditan dan Pendanaan, serta Struktur Organisasi yang telah menerapkan pemisahan fungsi dan pengendalian internal yang memadahi.

Dalam kegiatan operasional bank, proses pengambilan keputusan oleh Manajemen bersifat independen, profesional dengan memperhatikan asas keadilan dan kesetaraan. Selain itu, proses penyampaian informasi bersifat transparan, akurat, akuntabel dan dapat dipertanggungjawabkan kebenarannya.

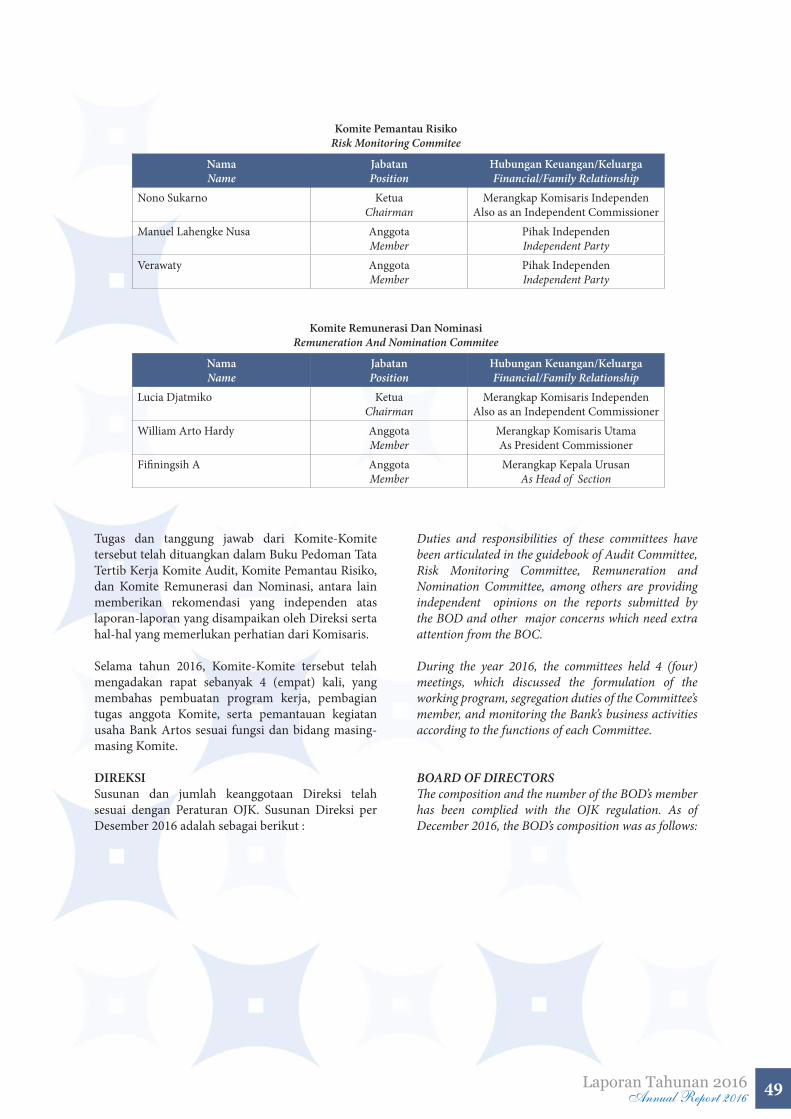

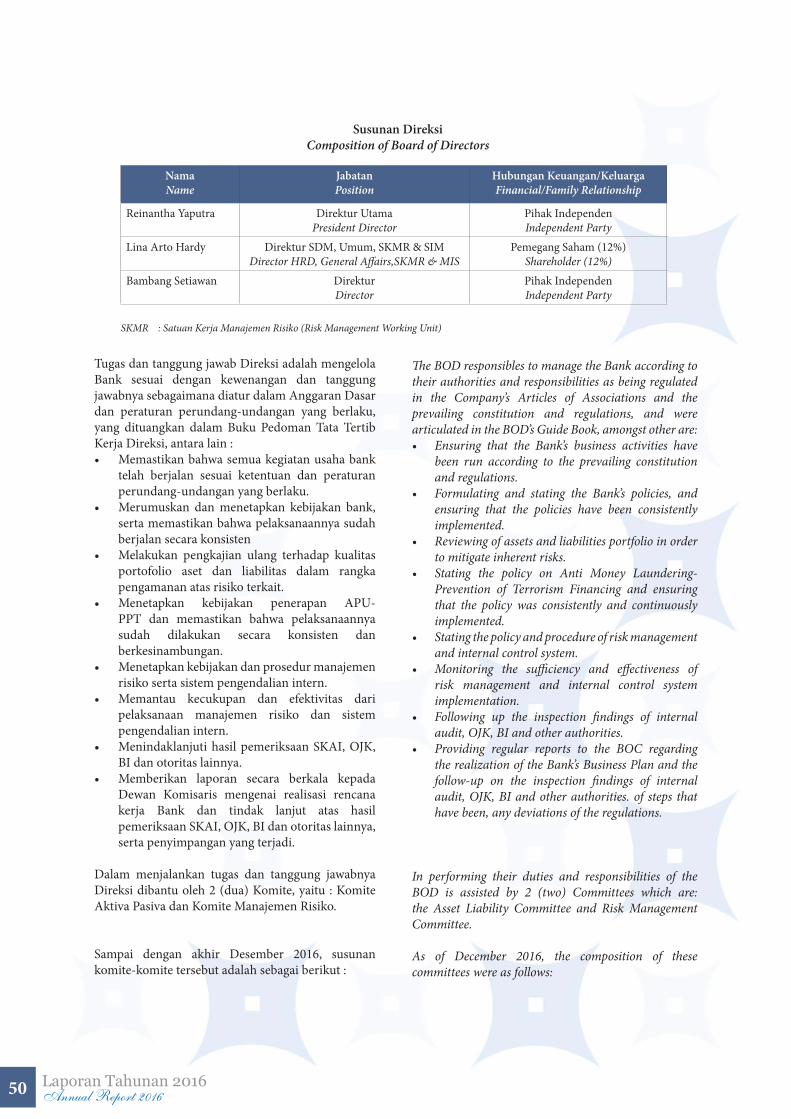

Penerapan manajemen risiko dilakukan melalui pembentukan satuan kerja yang bersifat struktural. Ditingkat manajemen, Komisaris membawahi berbagai komite yaitu Komite Pemantau Risiko, Komite Audit dan Komite Remunerasi dan Nominasi. Ditingkat operasional, mekanisme kebijakan dilaksanakan secara terstruktur yaitu identifikasi risiko, pengukuran dan pengendalian atas berbagai jenis risiko antara lain risiko kredit, risiko likuiditas, risiko hukum, risiko pasar dan lain-lain yang didasarkan pada ukuran dan kompleksitas usaha. Untuk mendukung pengambilan keputusan tentang pemberian kredit, Bank Artos telah membentuk Komite Kredit.

Di bidang kepatuhan, kebijakan Manajemen tercermin pada pembentukan unit kerja yang dibawahi oleh Direktur Kepatuhan guna memastikan semua ketentuan, sistem dan prosedur telah sesuai dengan ketentuan OJK/BI. Fungsi pengawasan operasional dilakukan oleh Satuan Kerja Audit Intern (SKAI) yang bertanggung jawab kepada Direktur Utama, dimana tugasnya memeriksa dan mengawasi seluruh kegiatan operasional. Untuk menjamin standar mutu pelayanan yang prima, Bank Artos menerapkan standarisasi Sistem Manajemen Mutu ISO 9001 : 2008.

reporting systems. In addition, the Management has also conducted an assets revaluation that contributed to the additional assets value of Rp48.3 billion. The Board of Commissioners appreciates these strategic actions taken by Management.

Corporate GovernanceThe Management has implemented the corporate governance in line with the provision of Good Corporate Governance (GCG) by completing the instruments of Governance Structure, implementation of Governance Process and monitoring of Governance Outcomes. The implementation of the bank’s governance structure reflects on the business plan, lending and funding policies, as well as the organization structure that has accommodated the segregation function and internal control adequately.

In the bank’s operations, the management decision making process is independent, professional in accordance to the principle of justice and equality. In addition the information delivery process is always transparent, accurate, accountable and reliable.

The implementation of risk management is applied through the establishment of a structural working units. In management level, the Board of Commissioners supervises several committees which are the Risk Monitoring Committee, the Audit Committee and the Remuneration and Nomination Committee. In operational level, the policy mechanism are structurally implemented through identification, measurement and controlling of certain risks, such as credit risk, liquidity risk, legal risk, market risk and other risks based on the bank business size and the complexity. Bank Artos has formed Credit Committee to support lending decision.

Management policy in compliance field reflected on establishment of compliance working unit under supervision of the Compliance Director in order to ensure that all regulations, system and procedures are in accordance with the regulation of OJK/BI. Supervisory function is run by the Internal Auditor (SKAI) which directly report to the President Director with responsibility to audit and supervise all operational activities. In order to assure the prime quality standard in operation, Bank Artos applies the standardization of Quality Management System ISO 9001 : 2008.

bank artos

Laporan Tahunan 2016Annual Report 2016 13

Di bidang Pengembangan Sumber Daya Manusia, Manajemen sangat memahami pentingnya memiliki SDM yang berkualitas. Berbagai bentuk pelatihan melalui program “ Competency Based HR Management “ dilaksanakan secara intensif.

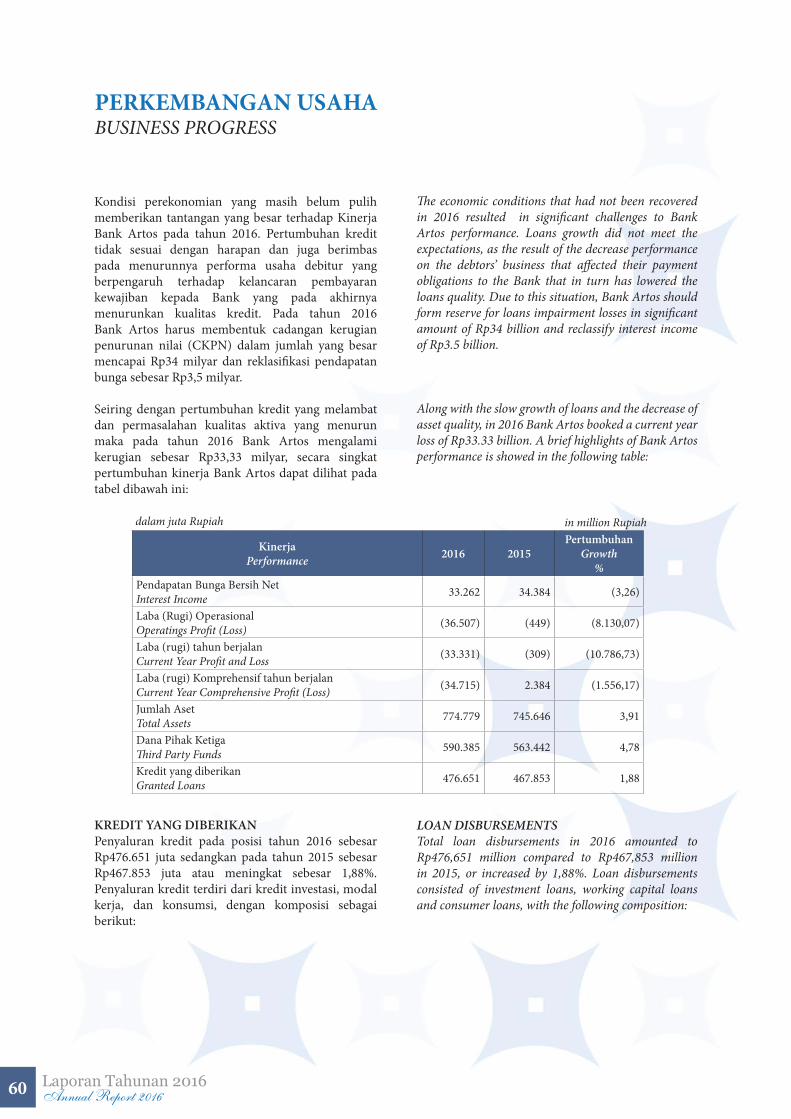

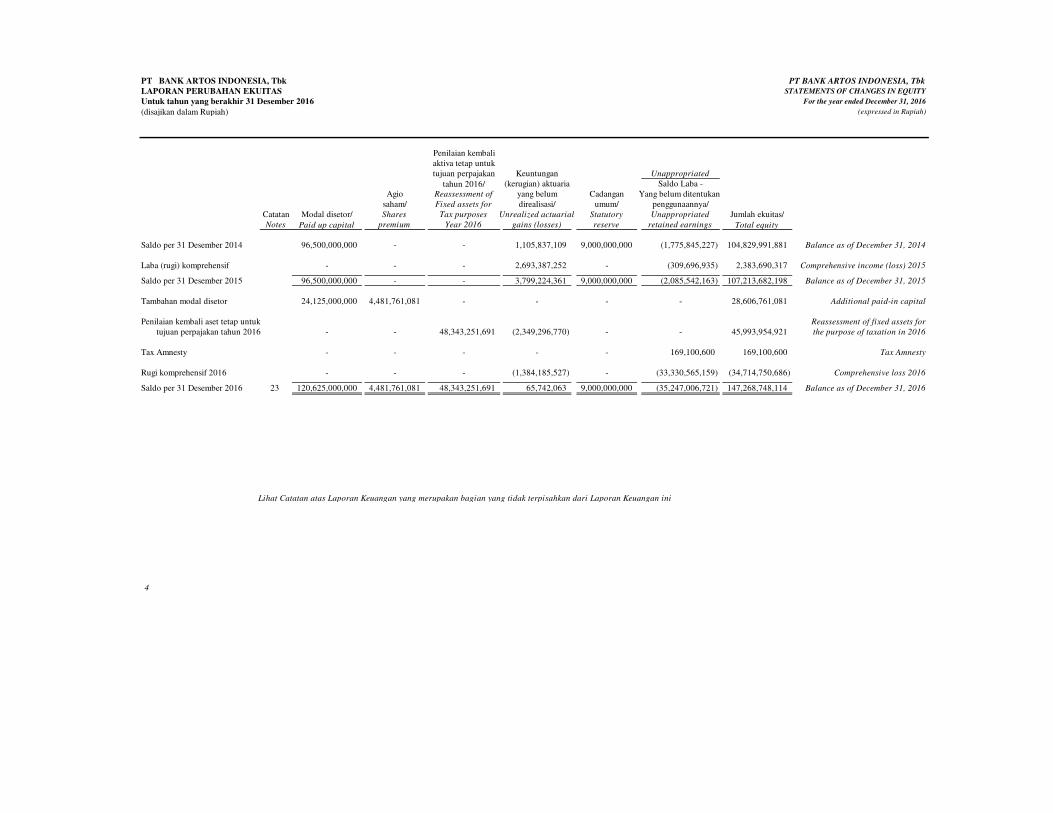

Kinerja Keuangan Pada 2016, Total Aset meningkat 4% dibanding 2015 menjadi Rp774,8 Milyar. Peningkatan terbesar selama satu tahun terjadi pada Aset Tetap dan Inventaris yang berasal dari hasil revaluasi aktiva tetap.

Sedangkan Kredit yang Diberikan meningkat 1,88% dari Rp467,85 Milyar menjadi Rp476,65 Milyar. Penghimpunan Dana Pihak Ketiga meningkat 4,78% dari Rp563,44 Milyar pada 2015 menjadi Rp590,39 Milyar. Di sisi lain penghimpunan Dana dari Bank Lain menurun 72,26% dari Rp67,69 Milyar pada 2015 menjadi Rp18,78 Milyar pada 2016, dimana hal tersebut dilakukan sejalan dengan kebijakan Bank Artos untuk menyesuaikan cadangan likuiditas agar lebih efektif.

Total Ekuitas pada 2016 secara bersih meningkat sebesar Rp40,1 Milyar atau sebesar 37% menjadi Rp147,3 Milyar yang disumbang oleh tambahan modal disetor dari IPO dan tambahan dari revaluasi aset.

Dewan Komisaris memperhatikan pelambatan perkembangan bisnis bank dan memburuknya kualitas kredit yang mengakibatkan tekanan pada rentabilitas Bank Artos, namun demikian Dewan Komisaris yakin kinerja pada 2017 akan lebih baik yang akan memberikan nilai tambah bagi pemegang saham . Semoga Tuhan Yang Maha Esa selalu memberikan bimbingan kepada Manajeman Bank Artos dalam mencapai Visi dan Misinya. Terima Kasih

In the aspect of Human Resource Development, the Management concern on the importance of having highly qualified human resources. Various types of training both internal and external program were intensively implemented through the “Competency Based HR Management”.

Financial PerformanceIn 2016, Total Assets increased 4% compared to 2015 to Rp774.8 billion. The highest increase occurred on Fixed Assets and Inventory as a result fixed assets. revaluation.

Loans increased by 1.88% from Rp467.85 billion to Rp476.65 billion. Third party funds increased by 4.78% from Rp563.44 billion in 2015 to Rp590.39 billion. On the other side, funding from other banks decreased by 72.26% from Rp67.69 billion in 2015 to Rp18.78 billion in 2016, in line with Bank Artos’s policy to have more effective liquidity reserves.

Total Equity in 2016 showed a net increase by Rp40.1 Billion or 37% to Rp147.3 billion which was come from additional paid-in capital in the IPO and assets revaluation.

The Board of Commissioners gives attention to the business slowdown and the worsening loans quality which caused a pressure on the Bank’s earning ratios, however the Board of Commissioners are confident that the Bank’s performance will be better in 2017 and able to give added value to shareholders.

May God Almighty will always guides to the Management in realizing its vision and mission.

Bandung, 20 April 2017Bandung, April 20, 2017

William Arto HardyKomisaris Utama

President Commissioner

14 Laporan Tahunan 2016Annual Report 2016

Para pemegang saham dan pemangku kepentingan yang terhormat,Kita panjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa atas karuniaNya sehingga PT Bank Artos Indonesia Tbk (“Bank Artos”) masih terus berkarya bagi negeri tercinta.

Ekonomi global yang melambat serta tidak tercapainya penerimaan negara membuat pertumbuhan ekonomi dalam negeri sepanjang tahun 2016 belum sepenuhnya optimal. Namun demikian, Bank Artos tetap mampu menjalani masa-masa sulit tersebut dengan tetap optimis menghadapi tantangan dimasa mendatang.

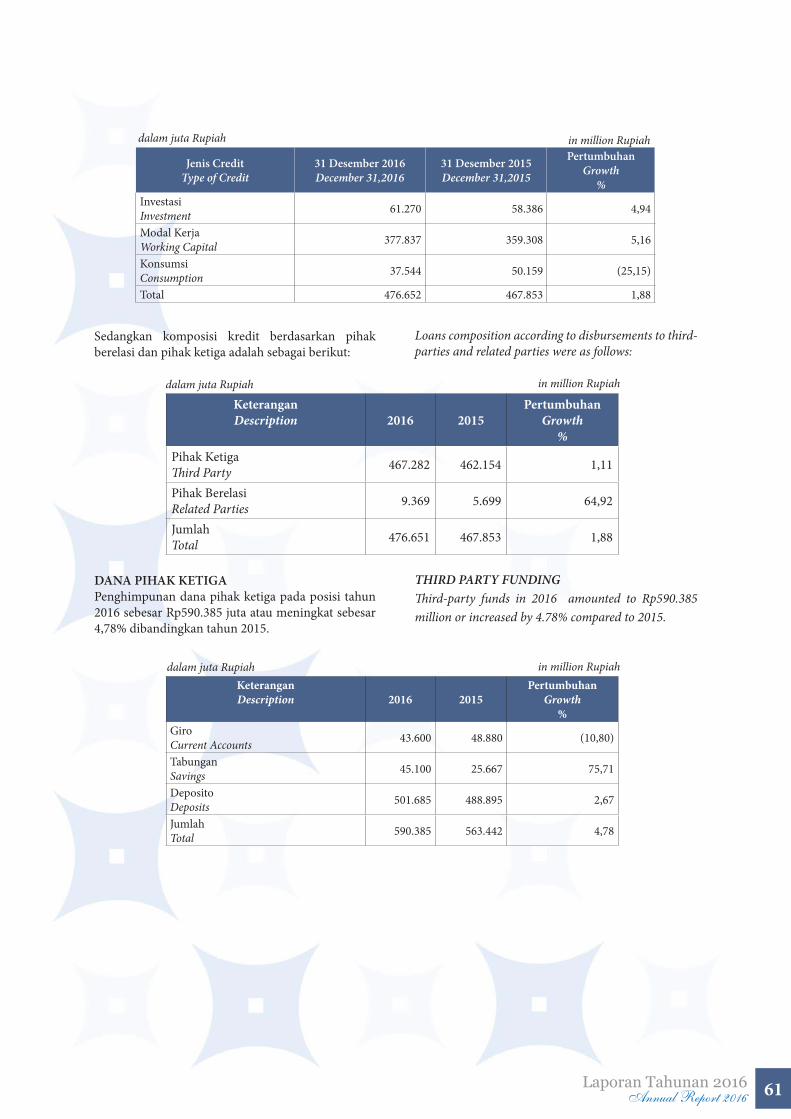

Di tengah situasi perekonomian yang sulit tersebut, Bank Artos masih memperlihatkan peningkatan dalam penyaluran kredit pada tahun 2016, meskipun hanya tumbuh sebesar 1,88% dibanding tahun sebelumnya menjadi Rp476,65 Milyar.

Dana Pihak Ketiga meningkat sebesar Rp4,78% dari Rp563,44 Milyar pada 2015 menjadi Rp590,39 Milyar pada 2016. Bank Artos menetapkan strategi untuk menyeimbangkan pertumbuhan Dana Pihak Ketiga dengan pertumbuhan Kredit Yang Diberikan.

Capital Adequacy Ratio (CAR) pada akhir tahun 2016 mencapai sebesar 22,87%. Tingkat CAR ini masih jauh diatas minimum ketentuan regulator yang maknanya Bank Artos masih memiliki ruang yang cukup besar untuk meningkatkan kredit yang diberikan. Peningkatan permodalan Bank tersebut antara lain berasal dari kebijakan mengenai revaluasi aktiva tetap untuk kepentingan perpajakan, yang menghasilkan tambahan ekuitas sebesar Rp48,3 Milyar.

Kondisi perekenomian yang belum sepenuhnya pulih, menyebabkan penurunan kondisi usaha beberapa nasabah yang berimbas pada penurunan kualitas kredit dan menyebabkan Bank Artos harus mencatatkan Penurunan Nilai Aset Keuangan yang cukup besar.

Dampak dari Penurunan Nilai Aset Keuangan memberikan tekanan pada rentabilitas Bank Artos. Pada 2016, Bank Artos membukukan Rugi Bersih sebesar Rp33,3 Milyar dan Rugi Komprehensif sebesar Rp34,7 Milyar.

LAPORANDIREKSIREPORT FROM THE BOARD OF DIRECTORS

Dear shareholders and stakeholders,We would like to convey our praise and gratitude to the God Almighty for the goodness so PT Bank Artos Indonesia Tbk (“Bank Artos”) was able to dedicate our best contributions to this beloved country.

The global economy deceleration and the state revenue that did not meet the target stated, has led to non optimal domestic economic growth throughout the year 2016. Nevertheless, Bank Artos was still able to overcome those difficult times and keep optimistic in facing the future challenges.

Amid of a difficult economy situation, Bank Artos was still able to show an increased performance of loans disbursements in 2016, eventhough the growth was only 1.88% compared to the previous years to become Rp476,65 Billion.

Third Party Funds increased by Rp4.78% from Rp563.44 billion in 2015 to Rp590.39 billion in 2016. Bank Artos stated a balanced strategy of Third Party Funds growth in line with the Loans Growth.

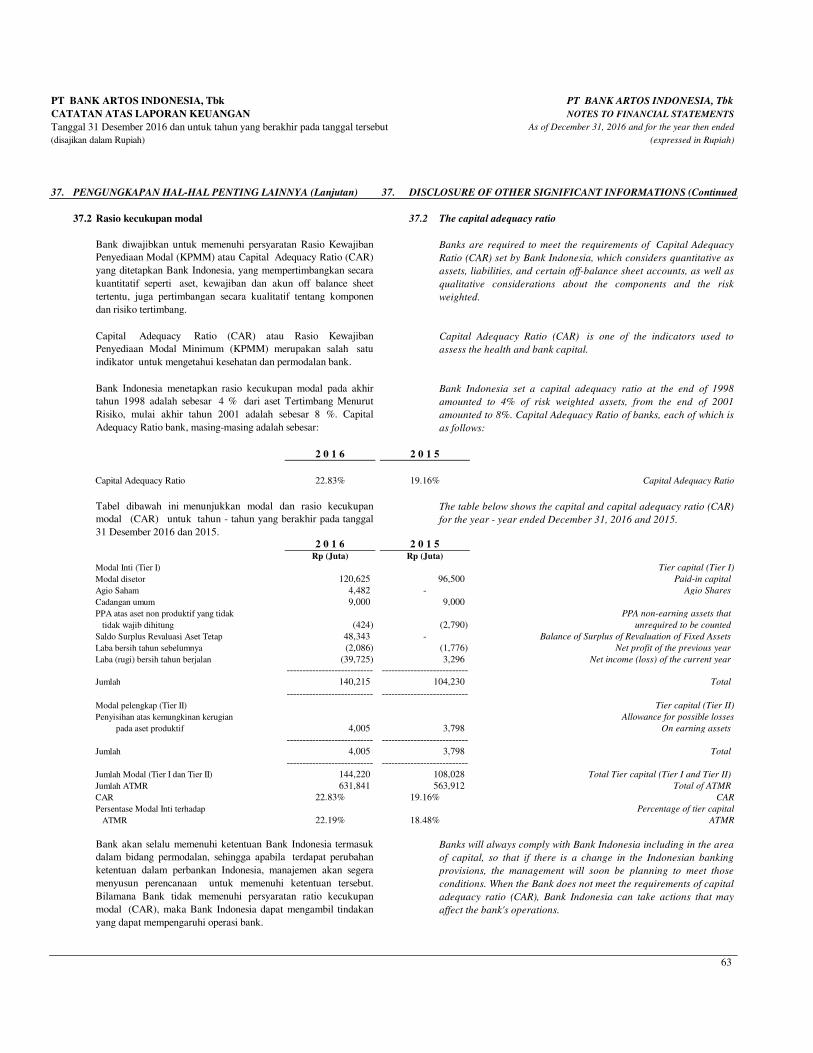

Capital Adequacy Ratio (CAR) at the end of 2016 was 22.87%. This level of CAR was still far above the minimum requirements stated by the regulator, which means that Bank Artos still has sufficient space to increase its loan disbursements. Increased on the Bank’s capital was derived from the policy on fixed assets revaluation for taxes purpose, that generated additional equity of Rp48.3 billion.

The economic condition that has not been fully recovered, led to the decreased on the business condition of several clients that in turn has decreased their loans quality and enforced Bank Artos to record a declining of Financial Assets Value.

The decline in the Financial Assets Value has put pressures on Bank Artos profitability. In 2016, Bank Artos booked Net Loss of Rp33.3 billion and Comprehensive Loss of Rp34.7 billion.

bank artos

Laporan Tahunan 2016Annual Report 2016 15

Salah satu momentum penting pada 2016 adalah dicatatkannya saham Bank Artos dengan kode ARTO pada Bursa Efek Indonesia sejak tanggal 12 Januari 2016, yang menandai tahapan penting sebagai perusahaan publik. Dengan demikian pengelolaan Bank Artos didorong untuk lebih profesional dan transparan. Momentum penting lainnya adalah penggantian core banking system dengan CBS Wincore, yang dapat memenuhi laporan secara langsung kepada stakeholder sesuai dengan ketentuan yang berlaku dan dapat menunjang Bank Artos dalam melakukan pengembangan bisnis.

Guna mewujudkan Visi Bank Artos untuk “Menjadi Bank Terpercaya dalam menjalin kemitraan dengan dunia usaha untuk mendukung perekonomian Indonesia yang mandiri“ strategi bisnis kemitraan akan tetap dilanjutkan dengan penekanan pada kerjasama yang menghasilkan nilai tambah yang paling optimal dan risiko yang dapat terkelola dengan baik.

Tata Kelola Perusahaan Manajemen selalu berpedoman pada ketentuan Pelaksanaan Tata Kelola Perusahaan Yang Baik. Setiap kebijakan dan prosedur operasional dievaluasi untuk memastikan kesesuaian dengan ketentuan yang berlaku dan berlandaskan pada prinsip akuntabilitas, pertanggungjawaban, keterbukaan, kewajaran dan kemandirian. Pelaksanaan tata kelola perusahaan yang baik secara konsisten dapat menciptakan dan mempertahankan kelangsungan usaha yang sehat.

Apresiasi Kami menyampaikan apresiasi kepada Para Nasabah, Pemegang Saham dan Pemangku Kepentingan yang selama ini telah memberikan kepercayaan yang tinggi serta turut serta dalam mengembangkan dan memajukan Bank Artos. Semoga setiap langkah kita selalu dalam perlindungan Tuhan Yang Maha Esa.

One of the important momentums in 2016 was the Listing of Bank Artos’s Shares with trading code ARTO in the Indonesia Stock Exchange on January 12, 2016, which marked an important stage as a publicly listed company. In consequence, the management of Bank Artos is encouraged to be more professional and transparent.

Another important momentum was the replacement of the former core banking system to the new Wincore CBS, which has the capability to produce reports directly to stakeholders in accordance with the prevailing regulations and to support Bank Artos in developing its business.

In order to realize Bank Artos’s Vision to “Become a Trusted Bank in partnership with the business community to support an independent economy of Indonesia”, the strategy in business partnership will continue to be carried out that emphasis on cooperations that give the most optimum added value and proper risk management .

Corporate Governance The Management always complies with the regulations on Good Corporate Governance. Every operational policy and procedure are evaluated to ensure their confirmity with the prevailing regulations based on the principles of accountability, openness, fairness and independency. A consistent implementation of Good Corporate Governance may create and sustain a sound business continuity.

Appreciation We convey appreciation to our Customers, Shareholders and Stakeholders, who have given their sincere reliance and contributed in developing and bringing Bank Artos to the higher level. We pray that our every single step will always be protected by the God Almighty.

Bandung, 20 April 2017Bandung, April 20, 2017

ReinanthaYaputraDirektur Utama

President Director

16 Laporan Tahunan 2016Annual Report 2016

Kondisi kegiatan usaha perbankan nasional pada umumnya di tahun 2016 ditandai dengan CAR yang meningkat, namun BOPO dan NPL juga meningkat serta LDR yang menurun sesuai Laporan OJK Triwulan IV-2016.

Kondisi perbankan di atas menjadi pertimbangan penting bagi Manajemen dalam menetapkan strategi dan kebijakan Bank Artos pada 2016. Selain itu Manajemen juga memperhatikan dan mempertimbangkan perkembangan perekonomian regional dan internasional. Sedangkan kebijakan regulator baik dari Pemerintah maupun OJK/BI terus dipantau oleh Manajemen dalam rangka menyusun strategi serta kebijakan dengan tetap berpegang teguh pada Prinsip-Prinsip Kehati-hatian yang terukur (Prudential Banking) serta didukung oleh pengelolaan Manajemen Risiko, pelaksanaan Tata Kelola Perusahaan yang Baik dan Kepatuhan terhadap ketentuan yang berlaku .

TARGET PASARTarget pasar Bank Artos adalah skala usaha mikro, kecil dan menengah (UMKM). UMKM masih merupakan target pasar yang prospektif. Untuk menjangkau segmen UMKM dibutuhkan jaringan kantor yang luas. Melihat kondisi tersebut Bank Artos melakukan strategi bisnis yang difokuskan pada bisnis kemitraan dengan lembaga keuangan bank dan lembaga keuangan bukan bank. Bisnis kemitraan tersebut diharapkan dapat memberikan kontribusi positif bagi Bank Artos terutama peningkatan volume kredit kepada UMKM.

SUMBER DAYA MANUSIASumber Daya Manusia merupakan aset yang sangat bernilai bagi perkembangan dan kemajuan suatu perusahaan. Kualitas Sumber Daya Manusia harus terus dikembangkan melalui Program Pengembangan SDM berbasis pada konsep Competency Based HR Management. Sehingga dalam situasi tingkat persaingan di industri perbankan yang semakin tinggi, Bank Artos mampu menyediakan Sumber Daya Manusia yang berkualitas yang memiliki kemampuan berkompetensi yang sehat.

Program pengembangan Sumber Daya Manusia yang dilaksanakan antara lain meliputi :

1. Melaksanakan program pendidikan dan pelatihan secara berkesinambungan.

2. Meningkatkan motivasi dan moral kerja karyawan.

3. Meningkatkan kepatuhan, kedisiplinan, produktivitas dan effisiensi kerja karyawan.

STRATEGIDANKEBIJAKANSTRATEGY AND POLICY

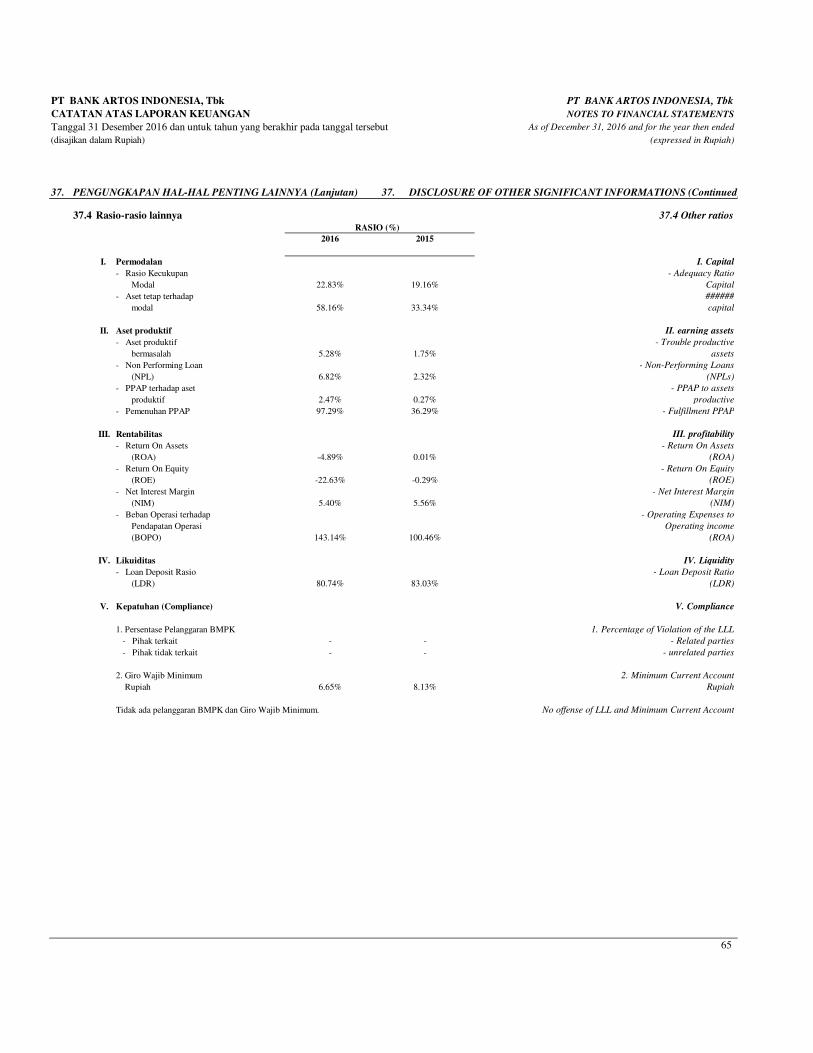

The condition of national banking business activities in 2016 were marked by the increased of the banks’ CAR; however, the ratios BOPO and NPL have also increased that followed by declining LDR ratio according to the OJK’s Quarterly Report IV-2016.

The banking conditions above became an important consideration for Management in stating the strategy and policy of Bank Artos in 2016. In addition, the Management also concerned and considered with the development of the regional and international economy. The regulatory policy both from the Government and OJK/BI were continuously monitored by the Management in order to formulate appropriate strategies and policies in accordance to a measurable prudent banking principles supported by the implementation of Risk Management, Good Corporate Governance and Compliance to the prevailing regulations.

TARGET MARKETTarget market of Bank Artos is the micro, small and medium enterprises (SME). The SME is still a prospective target market. To reach this segment, an extensive office network is required. Considering the said condition, Bank Artos implements business strategy that is focused on business partnerships with banking institutions and other financial institutions. These business partnerships are aimed to give positive contributions to Bank Artos, particularly to increase loans volume to SME sector.

HUMAN RESOURCESHuman resources are valuable assets to the development and progress of a company. The quality of human resources should be continuously developed through a Human Resource Development Program based on the concept of Competency-Based HR Management. So the Bank will be able to provide qualified human resources with good competencies to face a fierce competition in the banking industry.

Human resource development are conducted through the following programs: 1. Conducting continual training and education. 2. Improving employees’ morale and motivation. 3. Improving employees’ compliance, discipline,

productivity and work efficiency

bank artos

Laporan Tahunan 2016Annual Report 2016 17

4. Melaksanakan program peningkatan kesejahteraan karyawan.

5. Menyempurnakan kebijakan dan sistem prosedur yang terkait dengan SDM.

6. Meningkatkan pemahaman karyawan terhadap risiko dalam setiap aktivitas perbankan dan menanamkan budaya sadar risiko.

7. Mengikutsertakan pengurus bank, seluruh pimpinan unit kerja dan staff karyawan yang terkait dengan pengelolaan risiko mengikuti program sertifikasi manajemen risiko sesuai dengan ketentuan OJK serta memberikan pelatihan penyegaran (refreshment training) bagi yang telah lulus sertifikasi manajemen risiko setelah melewati masa waktu tertentu.

TEKNOLOGISISTEMINFORMASIPerkembangan Teknologi Sistem Informasi sejalan dengan perkembangan ketentuan / regulasi dan tuntutan pasar. Bank Artos telah mengganti core banking system dengan CBS Wincore, yang dapat memenuhi laporan secara langsung kepada stakeholder sesuai dengan ketentuan yang berlaku dan dapat menunjang Bank Artos dalam melakukan pengembangan bisnis.

Disaster Recovery Center secara berkala telah dilakukan proses pengujian untuk memastikan system dapat berfungsi secara tepat dan cepat.

Keikutsertaan Bank Artos sebagai anggota jaringan ATM Bersama telah memberikan kemudahan dan kenyamanan bagi nasabah dalam bertransaksi melalui 13.000 jaringan ATM Bersama yang tersebar di seluruh Indonesia. Jenis transaksi yang dapat dilakukan melalui jaringan ATM Bersama antara lain: penarikan tunai, kiriman uang / transfer antar bank anggota, pembayaran tagihan PLN, Telepon, Pajak dan pembayaran kartu kredit.

Tujuan penyediaan Teknologi Sistem Informasi yang baik sebagai komitmen Manajemen memberikan rasa aman dan nyaman kepada setiap nasabah atau masyarakat yang akan mempergunakan jasa dan bertransaksi dengan Bank Artos.

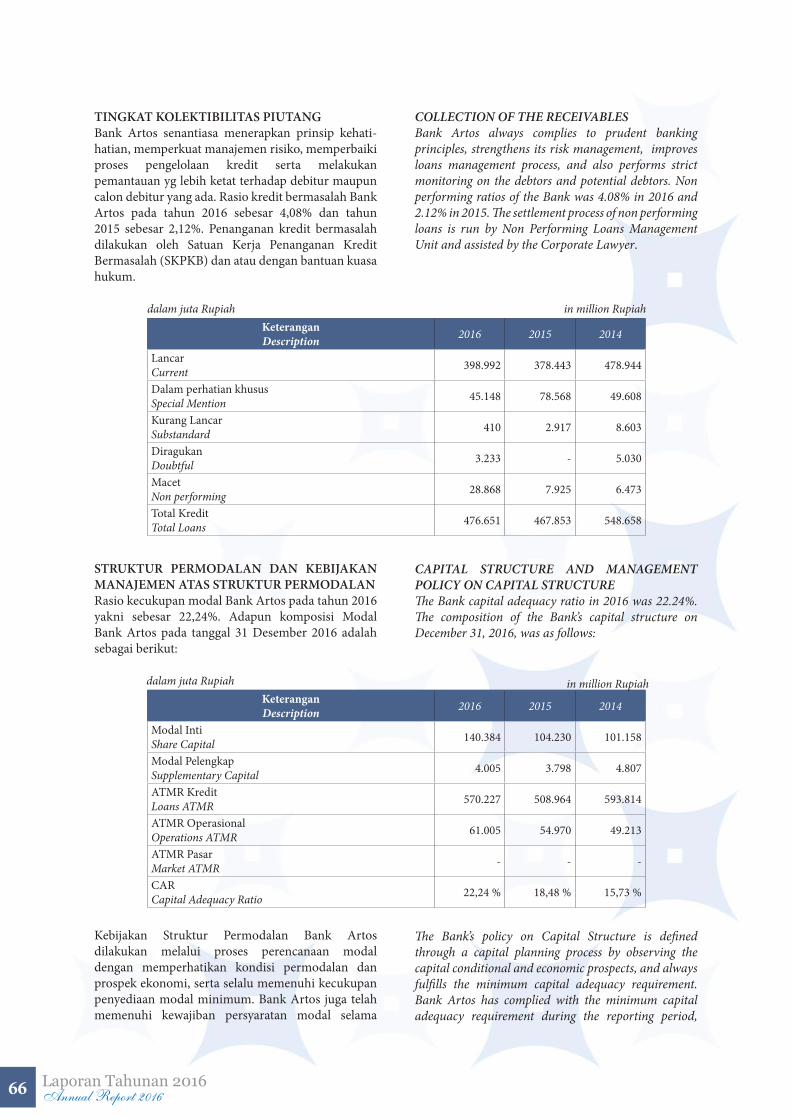

KUALITAS ASET PRODUKTIF DAN NON-PRODUKTIF&NONPERFORMINGLOANRasio Aset Produktif bermasalah pada tahun 2016 sebesar 5,28% meningkat dibandingkan tahun 2015 yang mencapai 1,75% serta Rasio Non Performing Loan (NPL) posisi akhir tahun 2016 sebesar 4,08% naik dibandingkan dengan tahun 2015 sebesar 2,12%.

Peningkatan rasio NPL disebabkan adanya beberapa debitur bermasalah. Penanganan permasalahan kualitas aset produktif dan non produktif Bank

4. Providing welfare enhancement program for the employees.

5. Improving HR policies, systems and procedures. 6. Improving employees’ understanding to the

inherent risk in every banking activity and encouraging risk awareness culture.

7. Involving the Management, all working unit leaders and staffs of risk taking units to the risk management certification program in accordance to OJK’s regulation, as well as providing refreshment trainings for those who have passed the certification after a certain period of time.

INFORMATION TECHNOLOGY SYSTEMInformation Technology System is developed in line with the development of the regulations and market’s demands. Bank Artos has replaced the core banking system to CBS Wincore, that can produce report directly to stakeholder in accordance to prevailing regulation and support business development of the Bank.

Disaster Recovery Center has been regularly tested to ensure the system can be properly and timely functioned.

The participation of the Bank as a member of ATM Bersama network has provided a comfort and convenience transaction for the customer through 13,000 networks of ATM Bersama scattered throughout the Indonesia region. Type of transactions that can be done at ATM Bersama, among others are: cash withdrawal, remittances/interbank transfer between the member, payments on electricity bills, phone bills, taxes and credit card.

The purpose of providing a good Information Technology System is as a reflection of Management’s commitment to provide security and comfort to every customers or other people who have banking transactions with Bank Artos.

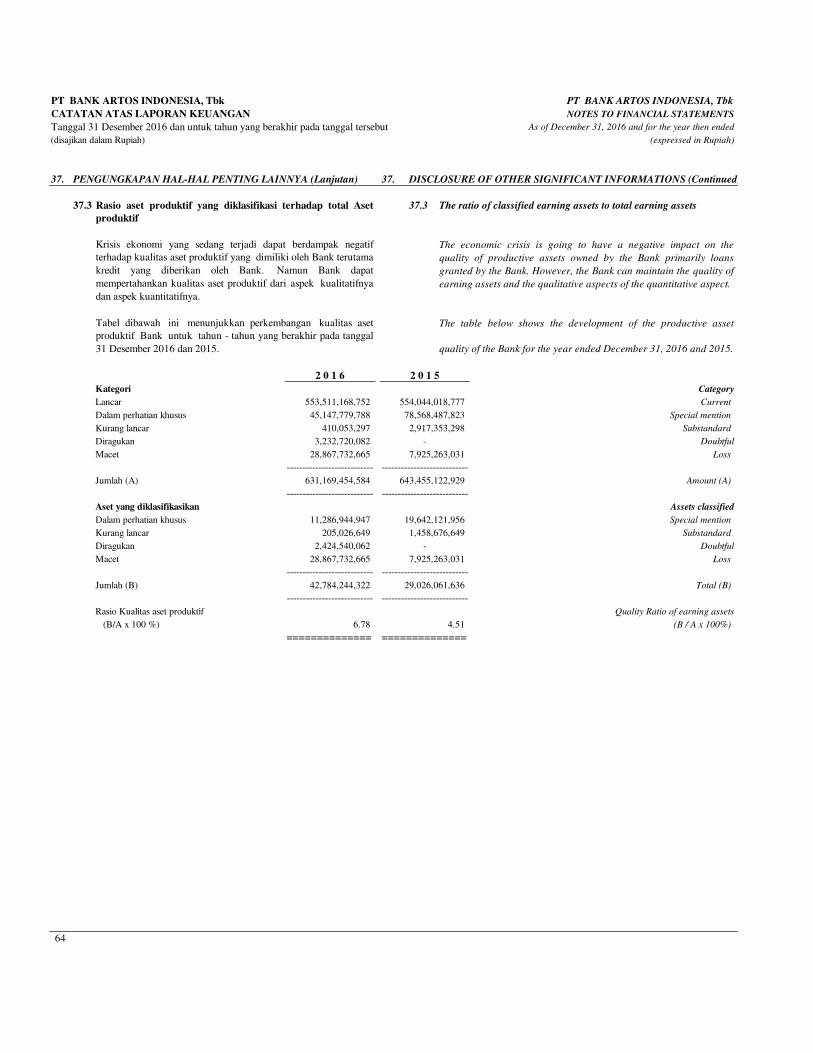

THE QUALITY OF PRODUCTIVE AND NON-PRODUCTIVE ASSET & NON PERFORMING LOANSNon Performing Productive Assets ratio in 2016 was 5.28%, which showed an increase compared to 1.75% in 2015. The Non Performing Loans (NPL) ratio at the end 2016 was 4.08% which also showed an increased compared to 2.12% in 2015.

Increase on the NPL ratio was due to some non performing loans disbursed. In managing the quality of productive assets and non-productive assets, the

18 Laporan Tahunan 2016Annual Report 2016

Artos selalu mengutamakan penyelesaian secara musyawarah untuk mencapai win-win solution.

Penyelesaian aset bermasalah sebagian besar menunggu hasil penjualan agunan. Bank Artos telah melakukan pelelangan melalui Lembaga Lelang Negara dan bekerja sama dengan Agen Properti untuk memasarkan penjualan agunan dari aktiva yang bermasalah serta bekerjasama dengan Kantor Kuasa Hukum khusus untuk menangani debitur yang tidak kooperatif untuk diteruskan proses litigasi sesuai dengan hukum yang berlaku.

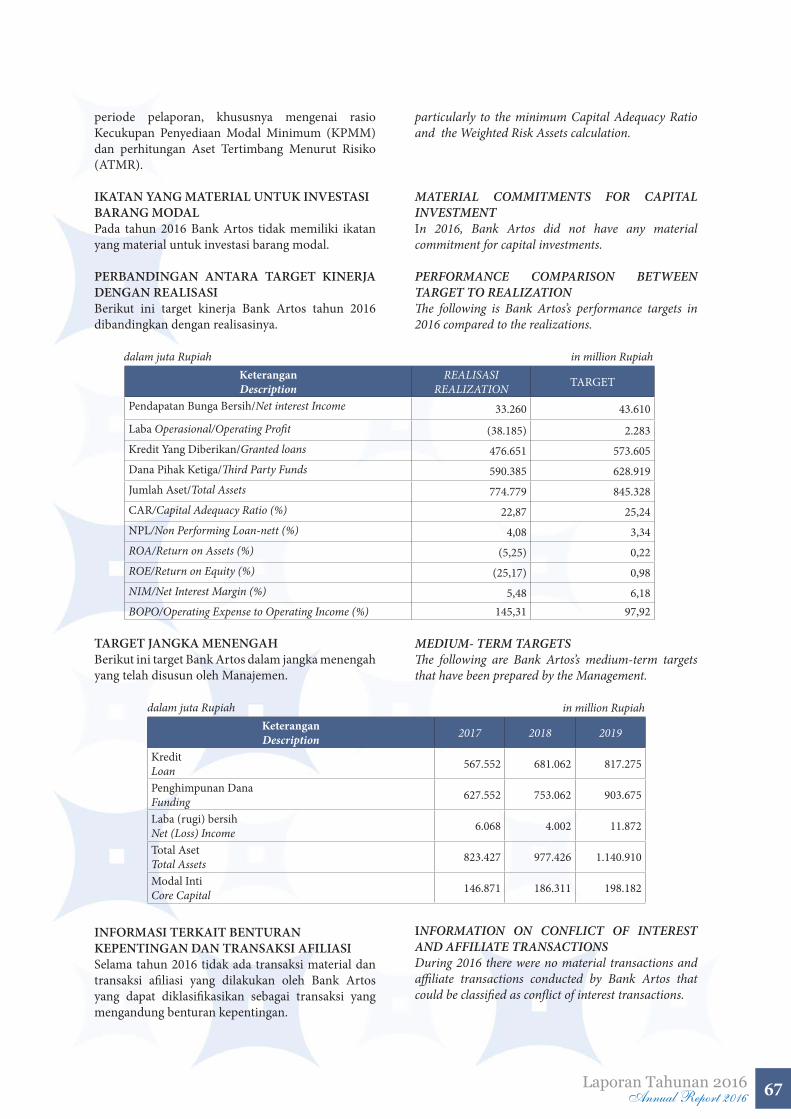

RASIOTINGKATKECUKUPANMODALRasio Tingkat Kecukupan Modal (CAR) merupakan salah satu komponen kunci penting untuk menumbuhkan tingkat kepercayaan masyarakat terhadap Bank. Rasio CAR Bank Artos per Desember 2016 sebesar 22,87% atau diatas ketentuan minimal CAR yang ditetapkan OJK sebesar 8%. Rasio CAR meningkat bila dibandingkan dengan posisi tahun 2015 yang sebesar 19,16%. Rasio CAR yang masih tinggi memberikan ruang terhadap kemampuan bank dalam menjalankan fungsinya sebagai lembaga intermediasi serta memberikan ruang yang sangat besar untuk peningkatan pertumbuhan usaha.

RASIO RENTABILITASRasio rentabilitas Bank Artos yang ditunjukkan oleh rasio ROA dan ROE pada tahun 2016 turun apabila dibandingkan dengan tahun 2015. Dari aktivitas usaha, pada tahun 2016 Bank mengalami pertumbuhan yang cukup baik, khususnya terlihat dari adanya peningkatan pendapatan bunga bersih (NIM), namun adanya peningkatan biaya operasional yang cukup signifikan sehingga Bank Artos harus membukukan Rugi. Peningkatan biaya operasional yang cukup signifikan tersebut terjadi karena adanya Kerugian Penurunan Nilai Aset Keuangan.

Management always puts priority to an open discussion to reach a win-win solution.

Completion of the non performing assets mainly through the sale of the collaterals. Bank Artos has conducted auction process through the State Auction Institution and cooperate with a Property Agent to sales the foreclosed collaterals, as well as cooperated with the Corporate Lawyer to particularly bring not cooperative debtors to the litigation process in accordance with the prevailing constitutions.

CAPITAL ADEQUACY RATIO Capital Adequacy Ratio (CAR) is one of the major components to build customers confidence to the Bank. As of December 2016, the Bank’s CAR was 22.83% or above the minimum CAR requirements stated by OJK of 8%. CAR position increased compared to 19.16% in 2015. A high CAR provides more space for the Bank to run its intermediary function and to accelerate business growth.

EARNINGS RATIOS Bank Artos earnings ratios in 2016, which were reflected by the ROA and ROE, showed a decrease compared to the year 2015. Business activities of the Bank in 2016 showed a good growth, as being indicated by an increase of Net Interest Margin (NIM). However, a significant increase in operating costs has resulted a loss to the Bank. A significant increase in operating costs was mainly due to the Declining Value of Financial Asset.

bank artos

Laporan Tahunan 2016Annual Report 2016 19

Manajemen Risiko adalah suatu metode pendekatan terstruktur dalam mengelola ketidakpastian yang berkaitan dengan ancaman kerugian sebagai dampak dari rangkaian aktivitas atau kegiatan usaha yang dijalankan. Untuk meminimalkan risiko-risiko yang dihadapi, maka dibutuhkan manajemen yang harus memiliki keahlian dan kompetensi yang memadai sehingga segala macam risiko yang berpotensi muncul dapat diantisipasi sejak awal dan disiapkan penanggulangannya.

Manajemen risiko Bank Artos meliputi proses identifikasi, mengukur, memantau, mengendalikan risiko-risiko, untuk meminimalkan dampak negatif yang mungkin timbul dari kegiatan usahanya. Manajemen risiko di Bank Artos memastikan tersedianya sistem pengendalian internal yang memadai untuk mengatasi berbagai risiko. Kebijakan dan prosedur senantiasa disempurnakan dengan menyesuaikan batas toleransi risiko dan untuk memastikan keseimbangan yang optimal antara kualitas aset dengan profitabilitas usaha, serta untuk menjamin penerapan manajemen risiko sejalan dengan dinamika bisnis dan perubahan eksternal.

Penerapan manajemen risiko yang baik dan menyeluruh diharapkan dapat meningkatkan kinerja usaha dengan risiko yang terkendali dengan mengutamakan prinsip kehati-hatian dan praktek perbankan yang sehat.

Penerapan manajemen risiko merupakan bagian untuk memperkuat stabilitas dan ketahanan kegiatan bisnis perbankan yang dilakukan melalui :1. Pengawasan aktif Dewan Komisaris dan Direksi2. Kecukupan kebijakan dan prosedur manajemen

risiko dan penetapan limit.3. Proses pengelolaan risiko meliputi: proses

identifikasi, pengukuran, pemantauan dan pengendalian risiko.

4. Sistem pengendalian intern yang menyeluruh.5. Pengungkapan struktur permodalan yang

kokoh guna mendukung pertumbuhan usaha yang berkesinambungan dan sebagai penyangga apabila terjadi kerugian baik karena faktor internal maupun eksternal.

Pengelolaan modal diselaraskan dengan rencana bisnis Bank Artos melalui pertumbuhan kredit yang berkesinambungan dan melakukan belanja modal yang diperlukan untuk mendukung kegiatan bisnis Bank.

Risk management is a structured approach in managing uncertainty related to the potential losses as a result of a series of business activities run. To minimize the risks, then the management is required to have adequate skills and competencies so that potential risks that might be occurred can be anticipated earlier and prepare for the mitigation.

Risk management of Bank Artos covers the process of risk identifying, measuring, monitoring and controlling in order to minimize negative impacts that may arise from its business activities. Risk management of the Bank ensures an adequate internal control system to address potential risks. Policies and procedures are continuously enhanced by adjusting the risk tolerance limits to ensure an optimum balance between assets quality and business profits, as well as to assure that the implementation of risk management is in line with the the business dynamics and external changes.

A proper and comprehensive implementation of risk management is intended to improve the business performance at controllable risk level with an emphasize on the prudential banking principles and practices.

Risk management is a part of the efforts for strengthening the stability and resilience of banking business activities, which is conducted through:1. Active supervisions from the Board of

Commissioners and Board of Directors 2. Adequate risk management policies, procedures

and limits determination. 3. Risk management proces : risk identification,

measurement, monitoring and controlling.4. A comprehensive internal control system. 5. Disclosure of an adequate capital structure to

support sustainable business growth and use as reserve in the event of loss due to internal or external factors.

Capital is managed in line with the Bank business plan through a sustainable growth of loans and necessary capital expenditures to support the Bank’s business activities.

PENGELOLAAN RISIKORISK MANAGEMENT

20 Laporan Tahunan 2016Annual Report 2016

Sesuai dengan rencana bisnis Bank Artos, kebutuhan permodalan dapat dipenuhi melalui rights issue dan modal organik dari laba usaha.

STRATEGI MANAJEMEN RESIKOUntuk memastikan manajemen risiko dapat diterapkan secara memadai, maka langkah-langkah yang dilakukan oleh Bank Artos, sebagai berikut :1. Menetapkan pedoman kebijakan dan prosedur

manajemen risiko yang disusun sesuai dengan Peraturan OJK tentang penerapan Manajemen Risiko bagi Bank Umum.

2. Membentuk Komite Manajemen Risiko, Komite Pemantau Risiko, Komite Audit, Komite Peng-arah Teknologi Informasi, Komite Kredit, dan ALCO yang secara aktif melakukan pemantauan dan mengusulkan kebijakan manajemen risiko.

3. Menetapkan parameter dan limit transaksi berdasarkan hasil identifikasi, pengukuran, pemantauan dan pengendalian risiko.

4. Mengikutsertakan pengurus, pejabat dan karyawan pengelola risiko pada program sertifikasi manajemen risiko sesuai ketentuan OJK dan pelatihan penyegaran sertifikasi manajemen risiko.

5. Melakukan program pelatihan dan edukasi manajemen risiko secara berkesinambungan agar tercipta budaya sadar risiko pada seluruh karyawan.

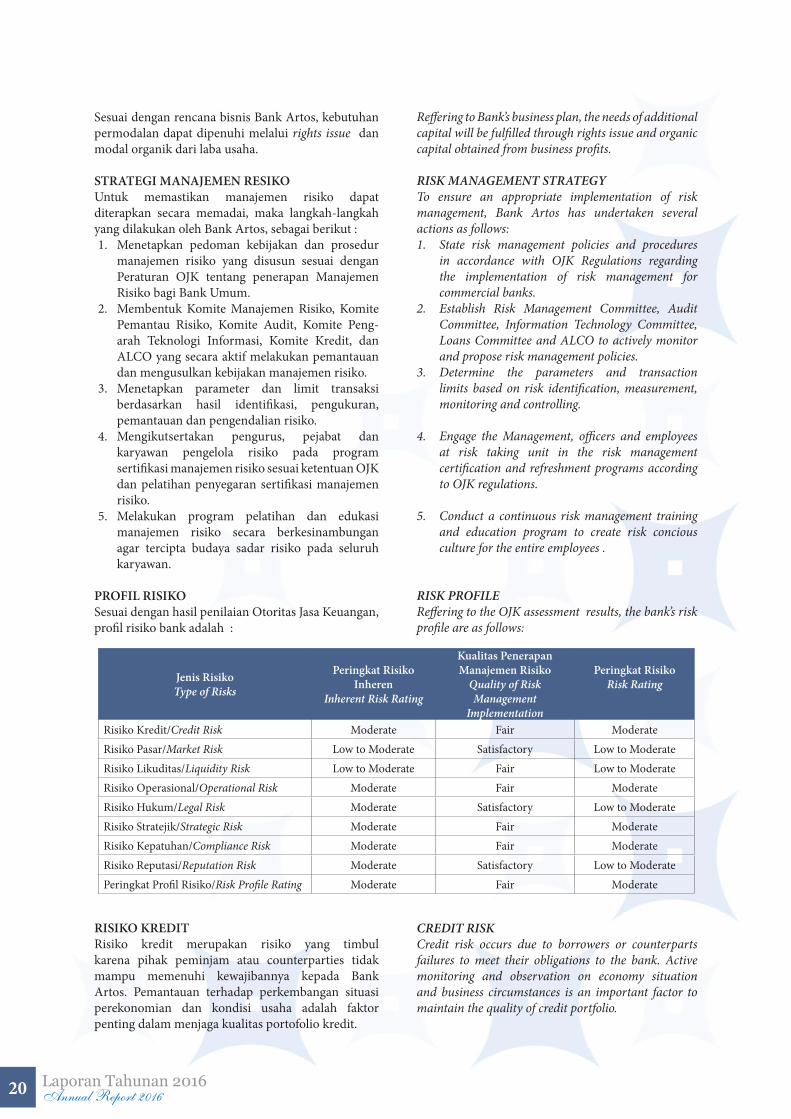

PROFIL RISIKOSesuai dengan hasil penilaian Otoritas Jasa Keuangan, profil risiko bank adalah :

Jenis RisikoType of Risks

Peringkat Risiko Inheren

Inherent Risk Rating

Kualitas Penerapan Manajemen Risiko

Quality of Risk Management

Implementation

Peringkat RisikoRisk Rating

Risiko Kredit/Credit Risk Moderate Fair ModerateRisiko Pasar/Market Risk Low to Moderate Satisfactory Low to ModerateRisiko Likuditas/Liquidity Risk Low to Moderate Fair Low to ModerateRisiko Operasional/Operational Risk Moderate Fair ModerateRisiko Hukum/Legal Risk Moderate Satisfactory Low to ModerateRisiko Stratejik/Strategic Risk Moderate Fair ModerateRisiko Kepatuhan/Compliance Risk Moderate Fair ModerateRisiko Reputasi/Reputation Risk Moderate Satisfactory Low to ModeratePeringkat Profil Risiko/Risk Profile Rating Moderate Fair Moderate

RISIKO KREDITRisiko kredit merupakan risiko yang timbul karena pihak peminjam atau counterparties tidak mampu memenuhi kewajibannya kepada Bank Artos. Pemantauan terhadap perkembangan situasi perekonomian dan kondisi usaha adalah faktor penting dalam menjaga kualitas portofolio kredit.

Reffering to Bank’s business plan, the needs of additional capital will be fulfilled through rights issue and organic capital obtained from business profits.

RISK MANAGEMENT STRATEGYTo ensure an appropriate implementation of risk management, Bank Artos has undertaken several actions as follows: 1. State risk management policies and procedures

in accordance with OJK Regulations regarding the implementation of risk management for commercial banks.

2. Establish Risk Management Committee, Audit Committee, Information Technology Committee, Loans Committee and ALCO to actively monitor and propose risk management policies.

3. Determine the parameters and transaction limits based on risk identification, measurement, monitoring and controlling.

4. Engage the Management, officers and employees at risk taking unit in the risk management certification and refreshment programs according to OJK regulations.

5. Conduct a continuous risk management training and education program to create risk concious culture for the entire employees .

RISK PROFILE Reffering to the OJK assessment results, the bank’s risk profile are as follows:

CREDIT RISK Credit risk occurs due to borrowers or counterparts failures to meet their obligations to the bank. Active monitoring and observation on economy situation and business circumstances is an important factor to maintain the quality of credit portfolio.

bank artos

Laporan Tahunan 2016Annual Report 2016 21

Bank Artos mengelola risiko kredit secara menyeluruh melalui penetapan batasan-batasan kredit bagi setiap segmen pasar guna memastikan portofolio kredit terdiversifikasi dengan baik. Strategi Bank Artos dalam mengelola risiko kredit dilakukan melalui:1. Pengawasan aktif Dewan Komisaris dan Direksi.2. Penerapan prisnsip kehati-hatian dalam setiap

kebijakan dan prosedur perkreditan.3. Proses persetujuan kredit yang transparan dan

berjenjang oleh Komite Kredit.4. Pengawasan berkesinambungan untuk

mengidentifikasi secara dini risiko kredit, sehingga dapat melakukan langkah-langkah pencegahan untuk penyelamatan dan penyelesaian kredit bermasalah.

5. Untuk mendukung pemberian kredit secara prudent, proses pengelolaan manajemen risiko kredit melibatkan unit kerja sebagai berikut:

A. Unit Kerja Analis Kredit yang independen bertugas untuk menilai kelayakan kredit yang diberikan.

B. Unit kerja Reviewer Kredit bertugas identifikasi risiko kredit.

C. Komite Kredit, yang memberikan persetujuan kredit.

RISIKO PASARBank Artos menghadapi risiko pasar yang berhubungan dengan fluktuasi tingkat suku bunga. Pengelolaan risiko suku bunga secara keseluruhan dijalankan dengan metodologi yang dapat mengidentifikasikan portofolio aset dan kewajiban yang sensitif terhadap perubahan suku bunga sehingga tidak menimbulkan marjin negatif

RISIKO LIKUIDITASMemperhatikan kemungkinan perubahan portofolio aset atau kewajiban yang disebabkan oleh kejadian yang tidak terduga, maka Bank Artos harus memelihara pendanaan dan aset likuid yang mencukupi untuk mengantisipasi permintaan dana yang dapat muncul setiap saat. Dalam upaya untuk memenuhi kondisi tersebut Bank Artos melakukan pemantauan likuiditas secara harian. Sepanjang tahun 2016 posisi likuiditas Bank Artos terjaga pada level yang memadai.

Langkah-langkah yang proaktif senantiasa dilakukan bank untuk menjamin dana inti dapat dipertahankan secara konsisten sesuai dengan kebijakan internal Bank Artos maupun kebijakan OJK dan BI. Upaya-upaya yang dilakukan adalah dengan: meningkatkan kualitas pelayanan kepada nasabah Penyimpan untuk menjaga stabilitas dan kontinuitas jumlah simpanan; Bank Artos membuat jaringan money market line

Bank Artos manages credit risk entirely by defining credit limits for each market segment to ensure credit portfolios have been properly diversified. The Bank‘s strategy in managing credit risk is implemented through:

1. Active supervision from the Board of Commissioners and Board of Directors.

2. Implement prudential banking principles as the guideline for every credit policies and procedures.

3. A transparent and gradual limit authority given to every member of Credit Committee in the approval process.

4. Continuous surveillance to earlier identify credit risks, so that preventive actions can be applied to rescue and settle non performing loans.

5. To support an appropriate and restrained loan disbursements, the credit risk management process involve certain working units as follows: A. Credit Analyst working unit to independetly

assess the feasibility of credit proposals.B. Credit Reviewer working unit to identify credit

risks of credit proposals.C. Credit Committees to give approval on credit

proposals.

MARKET RISK Market risks faced by Bank Artos mainly due to the interest rate fluctuations. A comprehensive market risk management is excuted through a methodology that identify assets and liabilities portfolio and their sensitivity to the interest rate changes in order to avoid negative interest margin.

LIQUIDITY RISKTo anticipate the fluctutations on assets and liabilities portfolio due to unexpected events, Bank Artos tends to maintain sufficient funds and liquid assets in order to fulfil need of funds at any time. As an effort to maintain this condition, Bank Artos monitored the liquidity on a daily basis. Throughout the year of 2016, the Bank was able to maintain its iquidity position at sufficient levels.

Proactive steps are always taken to ensure that core funds can be maintained in accordance with the internal policies, as well as with the OJK and BI policies. Among other actions are: improve the service quality to the funding customers to maintain stability and continuity of their deposits balance; establish money market line with some other bank; develop Emergency Funding Plan Policy that define neccessary actions to

22 Laporan Tahunan 2016Annual Report 2016

dengan beberapa bank lain; disamping itu Bank Artos memiliki kebijakan Rencana Pendanaan Darurat yang berisi langkah-langkah yang dilakukan dalam rangka menghadapi perubahan likuiditas. Pengelolaan likuiditas atas kelebihan dana dilakukan dengan penempatan pada Sertifikat Bank Indonesia (SBI).

RISIKO OPERASIONALHal-hal yang berpotensi menyebabkan terjadinya risiko operasional yang material diantaranya adalah: kecukupan ketentuan dan prosedur, kualitas SDM, turnover pegawai, Teknologi Informasi, kecukupan supervisi dan faktor eksternal lainnya.

Secara rutin Bank Artos melakukan sosialisasi dan pelatihan untuk mengembangkan risk culture (budaya mengelola risiko) dan meningkatkan risk awareness (kesadaran akan risiko) yang merupakan syarat utama pengelolaan risiko dalam aktivitas usaha sehari-hari.

Untuk meminimalkan risiko operasional, Bank Artos melakukan upaya-upaya seperti: setiap aktivitas operasional dibuatkan SOP yang selalu dievaluasi sesuai dengan perkembangan bisnis, meningkatkan fungsi kontrol dalam proses transaksi, mengamankan aset dan data, melakukan Disaster Recovery Plan secara rutin, memastikan bahwa setiap personil memiliki kualifikasi dan terlatih sesuai dengan fungsinya, dan memastikan seluruh aktivitas operasional sesuai dengan ketentuan, sistem dan prosedur yang ditetapkan.

RISIKO HUKUMRisiko Hukum adalah risiko akibat kelemahan aspek yuridis yang disebabkan antara lain lemahnya perikatan yang dilakukan, ketiadaan dan/atau perubahan peraturan perundang-undangan yang menyebabkan suatu transaksi yang telah dilakukan menjadi tidak sesuai dengan ketentuan yang akan ada dan proses litigasi baik yang timbul dari gugatan pihak ketiga terhadap Bank maupun sebaliknya.

Untuk dapat meminimalkan risiko hukum yang mungkin terjadi maka Bank Artos membentuk unit kerja corporate legal untuk mendukung dan melindungi aktivitas usaha Bank Artos dari risiko hukum.

Bank Artos melakukan mitigasi risiko hukum, dengan cara antara lain : membuat manual kerja dan standarisasi dokumen hukum, melakukan sosialisasi peraturan dan perundangan yang baru, modus operandi kejahatan perbankan beserta cara penanganannya secara hukum.

manage liquidity changes. Liquidity management on excess funds is executed through placement in Bank Indonesia Certificates (SBI).

OPERATIONAL RISKSeveral factors that could potentially lead to the occurrence of material operational risk are: adequate provisions and procedures, quality of human resources, employees turnover, adequate Information Technology, adequate supervision and other external factors.

Bank Artos continuously conducts training and educations to develop a risk culture and improve risk awareness as the main requirements for risk management in daily business practices.

To minimize the operational risks, Bank Artos takes some actions such as: develop Standard Operational Procedure (SOP) for every operational activity that are regularly reviewed in accordance with the business circumstances, improve control function in transaction process, ensure assets and data security, conduct a regular Disaster Recovery Plan, ensure that each personnel is qualified and trained in accordance with their tasks, and ensure that entire operational activities are in line with the regulations, systems and procedures defined.

LEGAL RISKLegal risk occurs due to certain weaknesses on the agremeent, the absence or amandment of the regulation and constitution which cause a transaction does not comply with the new regulations, and the legal process due to third party lawsuits against the Bank or vice versa.

To minimize legal risk that may happen, Bank Artos formed corporate legal unit work unit in order to support and protect the Bank’s business activities from legal risk.

Mitigations on legal risks are implemented through: development a guidebook for legal working unit, standardization of legal documents, education on the new regulations and practice to handle common banking crimes.

bank artos

Laporan Tahunan 2016Annual Report 2016 23

RISIKO REPUTASIPelayanan nasabah yang kurang memuaskan, penyelesaian pengaduan nasabah yang berlarut-larut, serta adanya pemberitaan negatif merupakan penyebab timbulnya risiko reputasi yang dapat berdampak pada penurunan kepercayaan terhadap Bank Artos dan berpotensi menimbulkan kerugian Bank dan penurunan jumlah nasabah.

Identifikasi risiko reputasi dilakukan Bank Artos secara berkala dengan cara memantau kualitas pelayanan, kecepatan penyelesaian pengaduan nasabah dan pemantauan berita yang terkait dengan bank maupun grup usaha bank.

Upaya yang dilakukan Bank Artos dalam meminimalkan potensi risiko reputasi adalah dengan terus meningkatkan kualitas pelayanan melalui standarisasi sistem manajemen mutu ISO 9001:2008.

RISIKO STRATEJIKRisiko stratejik dapat terjadi akibat ketidaktepatan dalam pengambilan keputusan, pelaksanaan dari suatu keputusan, serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

Untuk meminimalkan potensi risiko stratejik, Direksi telah menyusun rencana stratejik yang dituangkan dalam Rencana Strategis Jangka Panjang dan Rencana Bisnis Bank (RBB) yang telah mendapat persetujuan dari Dewan Komisaris. Bank Artos telah membentuk Tim RBB untuk merumuskan dan memantau pelaksanaan RBB serta menyusun laporan realisasi secara berkala, dan bila diperlukan dapat menyesuaikan sasaran bisnis sesuai dengan perkembangan lingkungan usaha.

RISIKO KEPATUHANRisiko kepatuhan merupakan risiko yang disebabkan bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan atau ketentuan lainnya baik internal maupun eksternal. Risiko ini dapat berdampak pada pemberian teguran secara administratif maupun pengenaan denda oleh pihak regulator dan otoritas.

Untuk dapat meminimalkan potensi risiko kepatuhan yang mungkin terjadi tersebut, Bank Artos telah menunjuk salah satu anggota Direksi sebagai Direktur yang membawahi fungsi kepatuhan. Dalam pelaksanaan tugasnya, Direktur Kepatuhan dibantu Satuan Kerja Kepatuhan yang mempunyai tanggung jawab untuk mengelola risiko kepatuhan Bank dan bersifat independen terhadap satuan kerja operasional.

REPUTATION RISKUnsatisfactory service quality, slow settlement of customers’ complaints, and the occurance of negative news may lead to the reputational risks that will decrease costumers’ confidence to Bank Artos and in turn may cause potential loss and decreasing in number of customers.

Reputational risk identification is regularly executed by monitoring service quality, time limit for customers’ complaints settlement and news related to the bank or its businees group.

As an effort to minimize reputational risk, Bank Artos commits on the continuous improvement of service quality through a standardized quality management system ISO 9001:2008.

STRATEGIC RISKStrategic risk occurs due to inaccurate decision making, implementation of a strategic decision as well as failures in anticipating of changes in the business circumstance.

To minimize the strategic risk, the BOD have formulated a strategic plan as being decribed in the Bank’s Corporate Plan and Annual Business Plan initiatives, which were approved by the BOC. In addtion, the Bank also established a Business Plan Team to formulate the business plan, monitor its implementation, and prepare regular realization report, and if neede, to adjust the business target in line with the changes on business circumstances.

COMPLIANCE RISKCompliance risk occurs when the Bank does not comply with or not implement the constitutions or regulations, both internal or external. This risk will impose an administrative reprimand or financial charges by the regulator and authority.

To minimize the compliance risk, the Bank has appointed one of the Board of Directors member as a Compliance Director to supervise compliance functions. In performing his duties, the Compliance is assisted by Compliance Working Unit which has responsibility in managing the Bank’s compliance risk, which is independent to the operational unit.

24 Laporan Tahunan 2016Annual Report 2016

Satuan Kerja Kepatuhan juga bertanggung jawab terhadap penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) di Bank Artos.

Risiko yang dapat ditimbulkan akibat ketidakpatuhan dapat mempengaruhi operasional dan reputasi Bank. Bank Artos mempunyai komitmen yang kuat untuk senantiasa mematuhi peraturan perundang-undangan yang berlaku dan mengambil langkah-langkah untuk memperbaiki kelemahan apabila terjadi.

Secara proaktif Bank Artos melakukan pencegahan (ex-ante) dalam rangka meminimalkan terjadinya pelanggaran dan melakukan tindakan korektif (ex-post), dengan melakukan upaya-upaya sebagai berikut:

- Melakukan gap analisis antara ketentuan baru dengan ketentuan lama.

- Melakukan kajian kepatuhan atas rencana produk dan aktivitas baru.

- Melakukan sosialisasi ketentuan kepada karyawan.

- Melakukan pemantauan transaksi keuangan mencurigakan.

Kompleksitas kegiatan usaha perbankan terus meningkat menyebabkan meningkatnya risiko yang dihadapi perbankan. Untuk meminimalkan tingkat risiko yang dihadapi dibutuhkan Tata Kelola Perusahaan yang baik atau Good Corporate Governance (GCG). Penerapan GCG secara konsisten akan membawa dampak positif pada tingkat kepercayaan masyarakat hingga kepada hasil usaha. Hasil penilaian penerapan GCG dapat dijadikan sebagai rujukan atas hal-hal yang perlu mendapat perbaikan.

Dalam Peraturan OJK No.55/POJK.03/2016 tentang Tata Kelola bagi Bank Umum ditegaskan bahwa pelaksanaan GCG minimal harus diwujudkan dalam :1. Efektivitas pelaksanaan tugas dan tanggungjawab

Komisaris dan Direksi.2. Kelengkapan dan pelaksanaan tugas komite-

komite dan satuan kerja yang terkait dengan pengendalian internal dan manajemen risiko.

3. Pelaksanaan fungsi kepatuhan, auditor internal, auditor eksternal dan manajemen risiko.

4. Kebijakan penyediaan dana kepada pihak terkait dan penyediaan dana besar.

5. Rencana strategis bank.6. Transparansi kondisi keuangan dan non-

keuangan bank.

Compliance Working Unit also responsibles on the implementation of the Anti-Money Laundering Program and Prevention to Funding for Terrorism (APU and PPT) in Bank Artos.

The risks arise due to failures in fulfilling compliance requirements may affect the Bank operation and reputation. Bank Artos has a strong commitment to always comply with the constitutions and regulations and to take neccessary actions needed to fix the weaknesses.

The Bank always takes preventive actions (ex-ante) in order to minimize the occurrence of violations and also corrective actions (ex-post) through some initiatives as follows:

- Define gap analysis between new regulations and the previous ones.

- Examine the compliance aspect of new banking products and activities.

- Educate the empolyees on the new regulations. - Monitor the suspicious financial transactions.

A continuous increase on banking business complexity have led to the increasing risks faced by banking industry. To minimize risk level, the need of Good Corporate Governance (GCG) is highly required. A consistent implementation of GCG will bring a positive impact to customers’ reliance and business results. Assesment on GCG implementation can be used as a reference for corrective actions needed.

OJK Regulation No.55/POJK.03/2016 regarding Good Governance for Commercial Bank affirms that minimum implementation of GCG should be articulated in:1. Efective implementation on the BOC’s and BOD’s

duties and responsibilities.2. Existence of committes and working units and

implementation of their tasks relating to the internal control and risk management.

3. Implementation the functions of compliance, internal auditors, external auditors and risk management.

4. Policy regarding loans for related parties and loans in signifcant amount.

5. The strategic plan of the bank. 6. Transparency of the bank’s financial and non-

financial conditions.

bank artos

Laporan Tahunan 2016Annual Report 2016 25

PENGUNGKAPA

NKUANTI

TATI

FST

RUKTU

RPER

MODALA

NBANKUMUM

QU

AN

TITA

TIV

E D

ISCL

OSU

RE O

F CA

PITA

L ST

RUCT

URE

CO

MM

ERCI

AL

BAN

K(d

alam

juta