Doubel Entry Bookeping

41

1 Pertemuan 04 Double Entry Book Keeping Matakuliah : J0254/Akuntansi Dasar Tahun : 2005 Versi : 01/00

-

Upload

pt-iner-power-mental-health-center -

Category

Documents

-

view

160 -

download

3

Transcript of Doubel Entry Bookeping

1

Pertemuan 04Double Entry Book Keeping

Matakuliah : J0254/Akuntansi Dasar

Tahun : 2005

Versi : 01/00

2

D2182-Armanto W

Learning Outcomes

Pada akhir pertemuan ini, diharapkan mahasiswa

akan mampu :

• Menunjukkan Aturan Debit dan Kredit serta Saldo Normal

• Melakukan pencatatan akuntansi atas transaksi bisnis

3

D2182-Armanto W

Outline Materi

• Latar Belakang Double Entry Book Keeping dan aturan Debit-Kredit

• Jurnal Umum

• Daftar Perkiraan (Chart of Account)

• Siklus Akuntansi

• Pencatatan dan Posting

• Koreksi Kesalahan

4

D2182-Armanto W

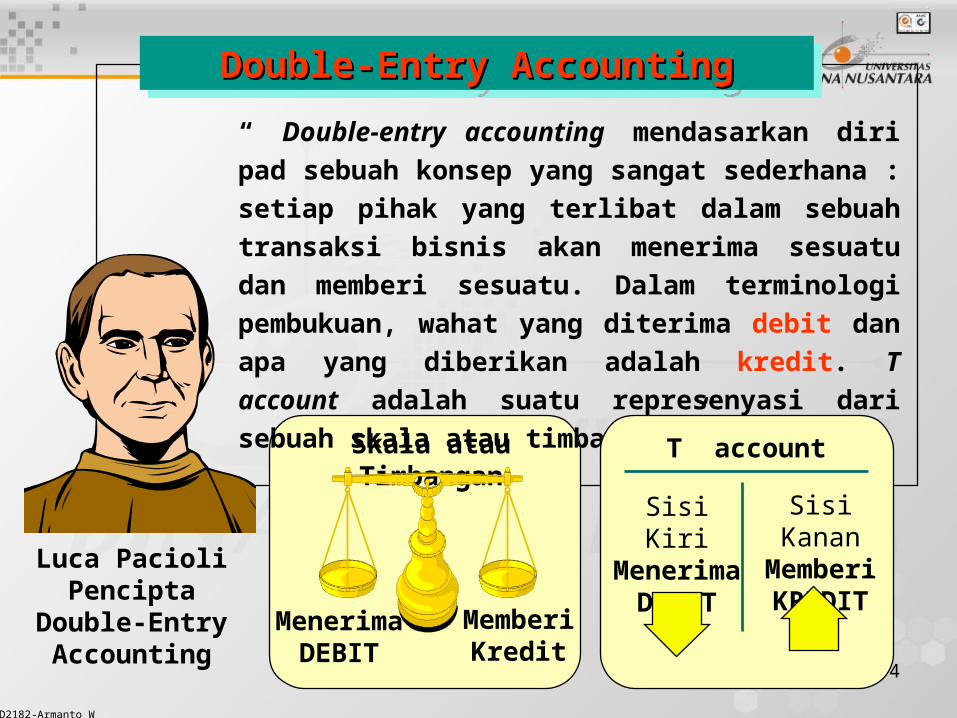

Double-Entry AccountingDouble-Entry AccountingDouble-Entry AccountingDouble-Entry Accounting

“ Double-entry accounting mendasarkan diri pad

sebuah konsep yang sangat sederhana : setiap

pihak yang terlibat dalam sebuah transaksi bisnis

akan menerima sesuatu dan memberi sesuatu.

Dalam terminologi pembukuan, wahat yang diterima

debit dan apa yang diberikan adalah kredit. T

account adalah suatu represenyasi dari sebuah

skala atau timbangan.”

Luca PacioliPencipta

Double-EntryAccounting

Skala atau Timbangan

MenerimaDEBIT

MemberiKredit

T account

Sisi KiriMenerima

DEBIT

Sisi KananMemberiKREDIT

5

D2182-Armanto W

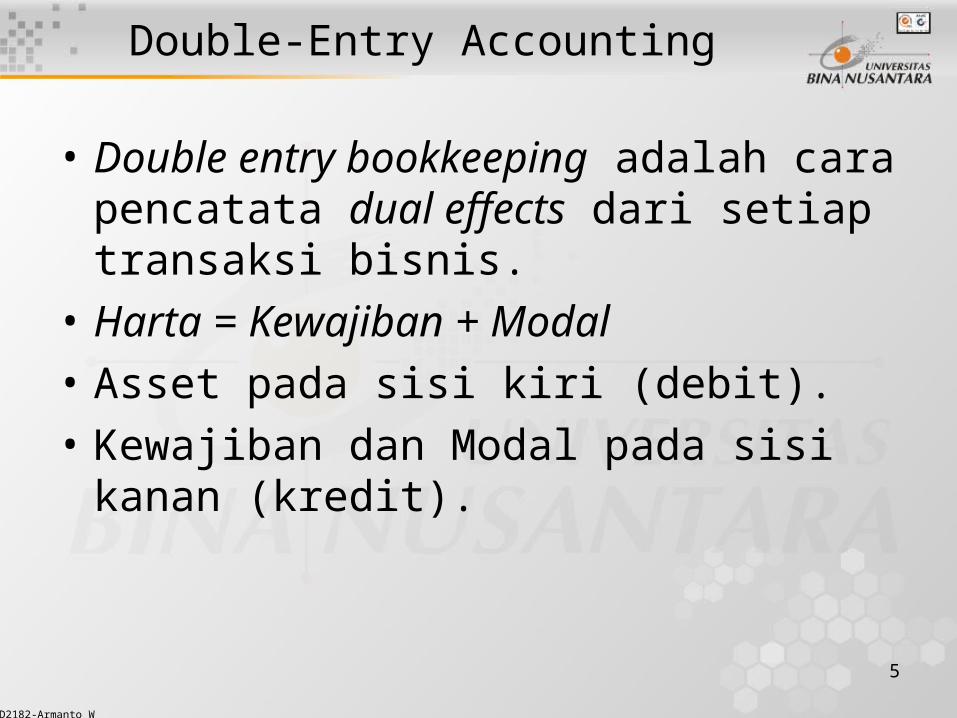

Double-Entry Accounting

• Double entry bookkeeping adalah cara pencatata dual effects dari setiap transaksi bisnis.

• Harta = Kewajiban + Modal

• Asset pada sisi kiri (debit).

• Kewajiban dan Modal pada sisi kanan (kredit).

6

D2182-Armanto W

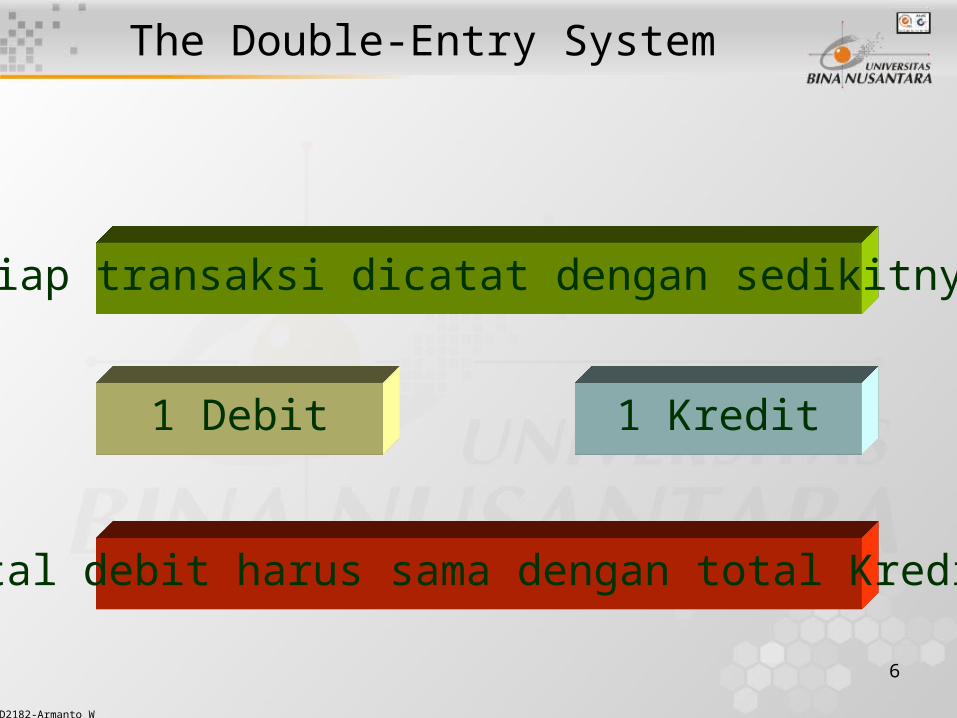

1 Debit 1 Kredit

Setiap transaksi dicatat dengan sedikitnya :

Total debit harus sama dengan total Kredit.

The Double-Entry System

7

D2182-Armanto W

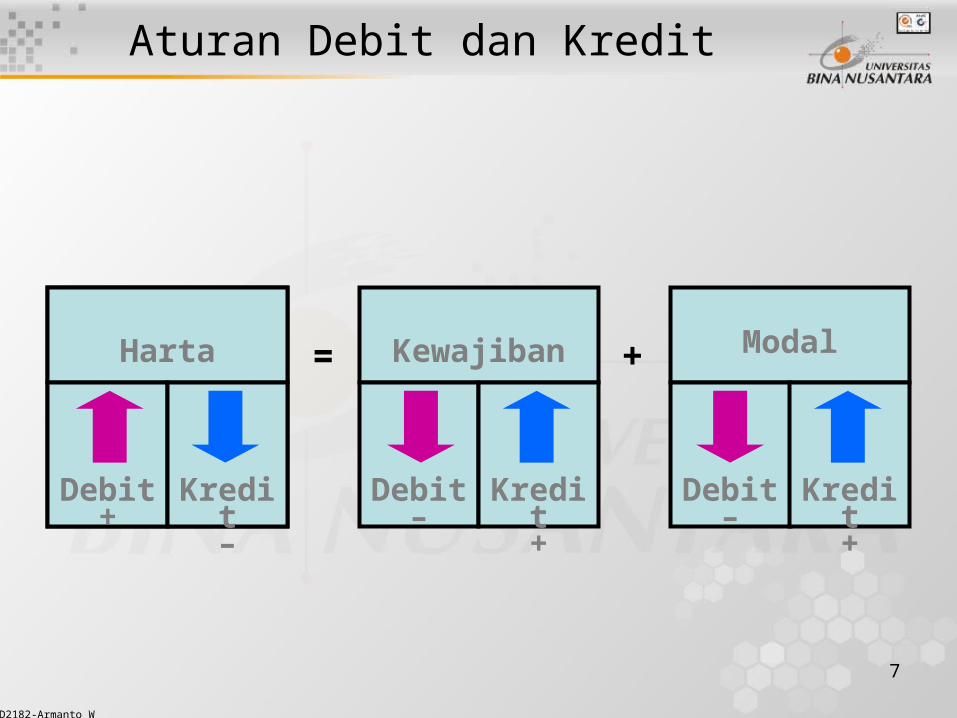

ModalHarta Kewajiban

Debit+

Debit–

Kredit–

Debit–

Kredit+

Kredit+

= +

Aturan Debit dan Kredit

8

D2182-Armanto W

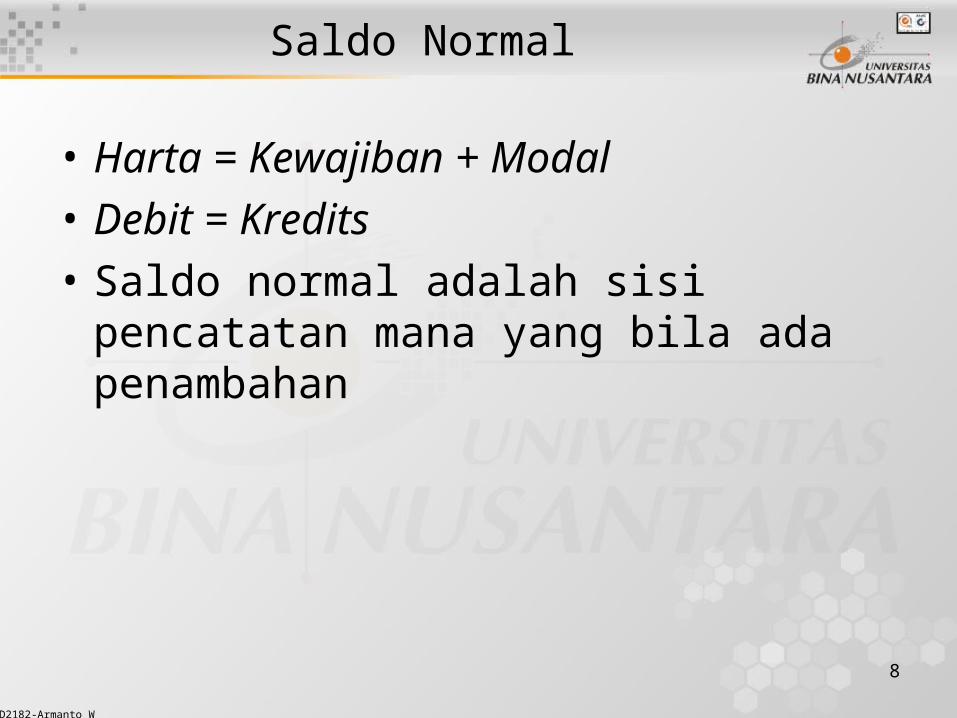

Saldo Normal

• Harta = Kewajiban + Modal

• Debit = Kredits

• Saldo normal adalah sisi pencatatan mana yang bila ada penambahan

9

D2182-Armanto W

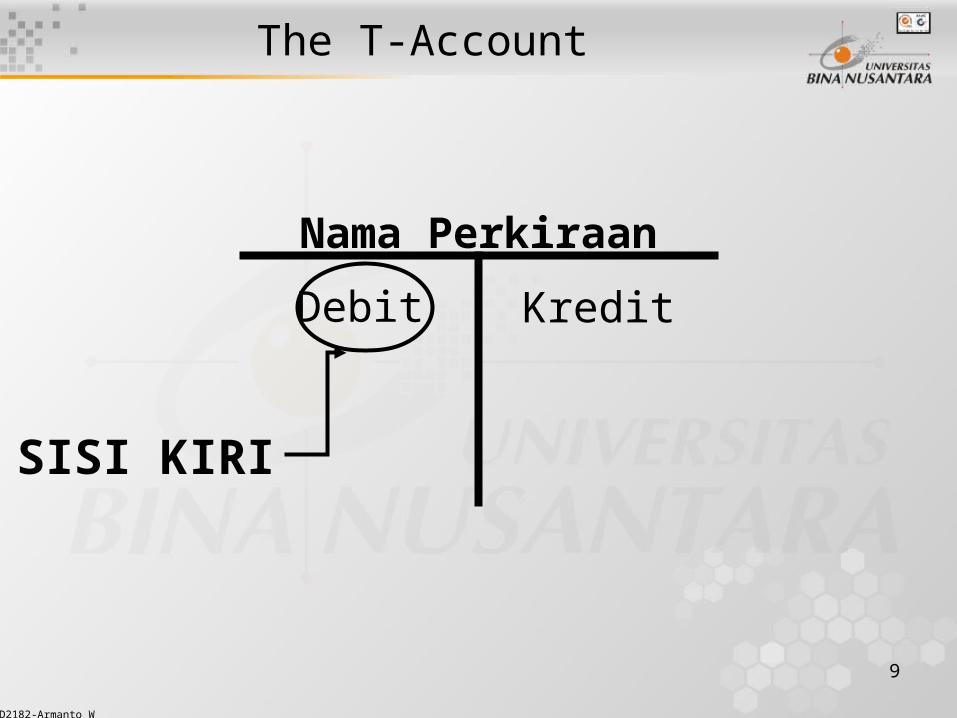

The T-Account

Nama Perkiraan

Debit Kredit

SISI KIRI

10

D2182-Armanto W

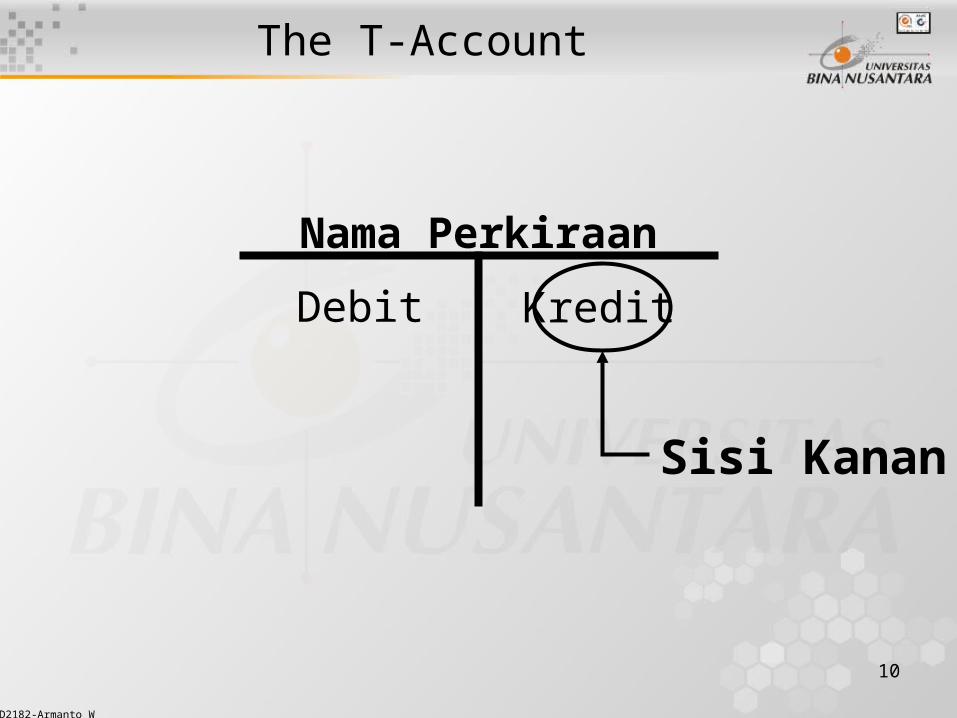

The T-Account

Nama Perkiraan

Debit Kredit

Sisi Kanan

11

D2182-Armanto W

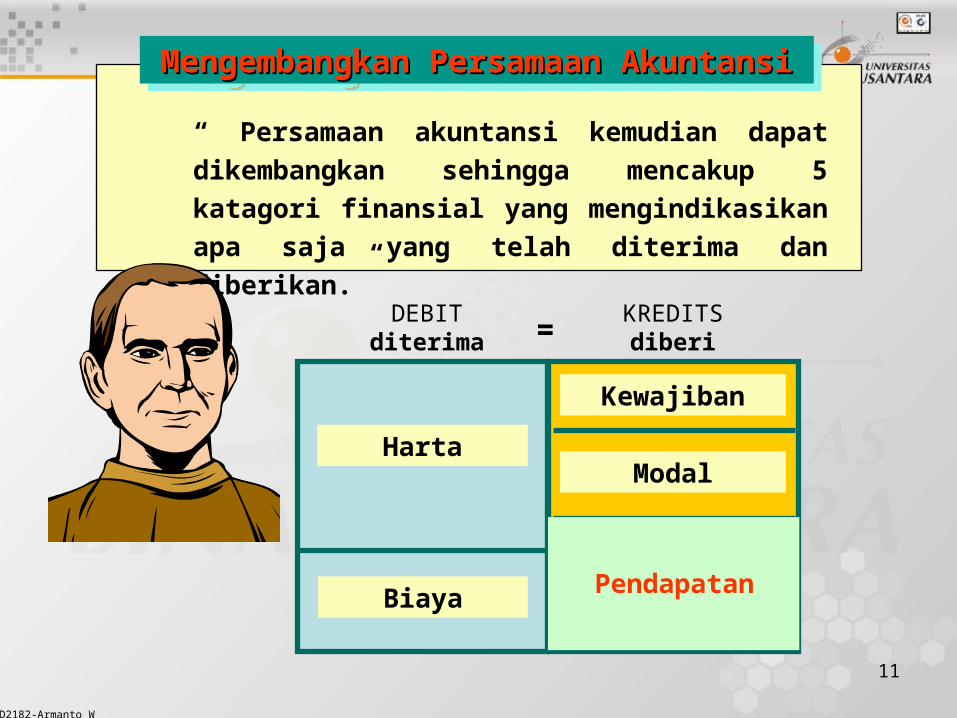

Mengembangkan Persamaan AkuntansiMengembangkan Persamaan AkuntansiMengembangkan Persamaan AkuntansiMengembangkan Persamaan Akuntansi

“ Persamaan akuntansi kemudian dapat

dikembangkan sehingga mencakup 5 katagori

finansial yang mengindikasikan apa saja yang

telah diterima dan diberikan.”

Biaya

Kewajiban

ModalHarta

DEBITditerima

KREDITSdiberi=

Pendapatan

12

D2182-Armanto W

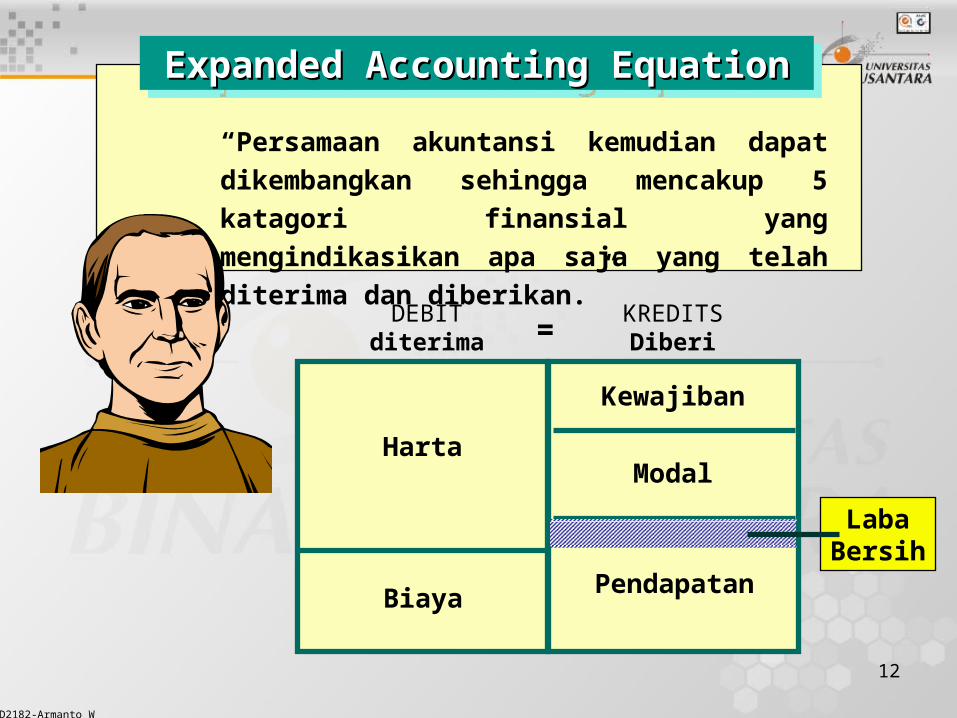

Expanded Accounting EquationExpanded Accounting EquationExpanded Accounting EquationExpanded Accounting Equation

“Persamaan akuntansi kemudian dapat

dikembangkan sehingga mencakup 5 katagori

finansial yang mengindikasikan apa saja yang

telah diterima dan diberikan.”

Biaya

Kewajiban

ModalHarta

DEBITditerima

KREDITSDiberi=

Pendapatan

LabaBersih

13

D2182-Armanto W

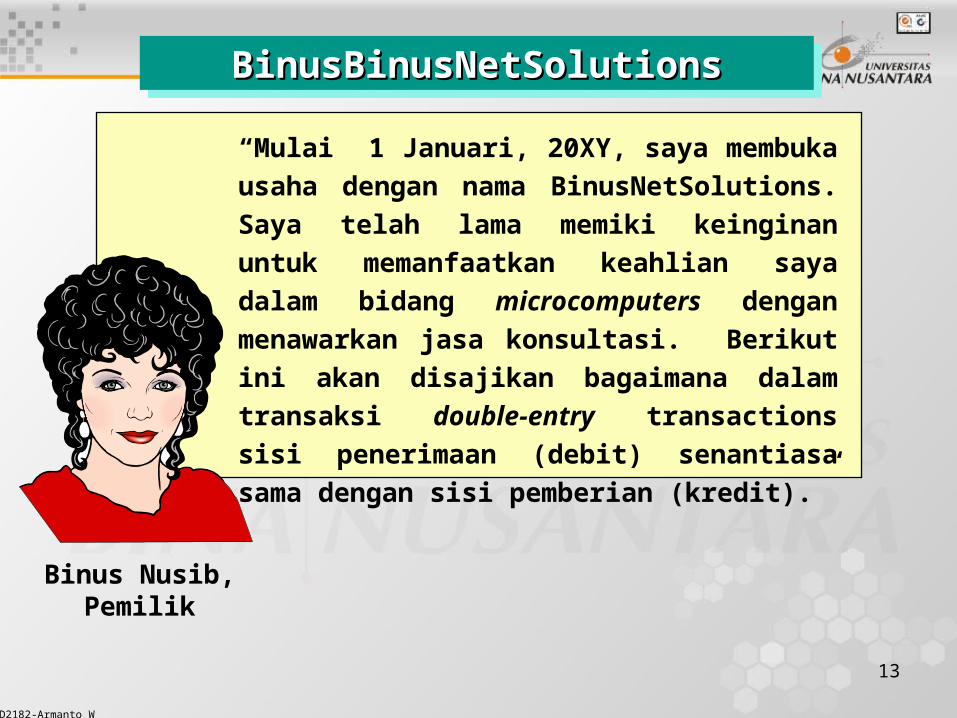

BinusBinusNetSolutionsBinusBinusNetSolutionsBinusBinusNetSolutionsBinusBinusNetSolutions

“Mulai 1 Januari, 20XY, saya membuka usaha

dengan nama BinusNetSolutions. Saya telah

lama memiki keinginan untuk memanfaatkan

keahlian saya dalam bidang microcomputers

dengan menawarkan jasa konsultasi. Berikut

ini akan disajikan bagaimana dalam transaksi

double-entry transactions sisi penerimaan

(debit) senantiasa sama dengan sisi pemberian

(kredit).”

Binus Nusib, Pemilik

14

D2182-Armanto W

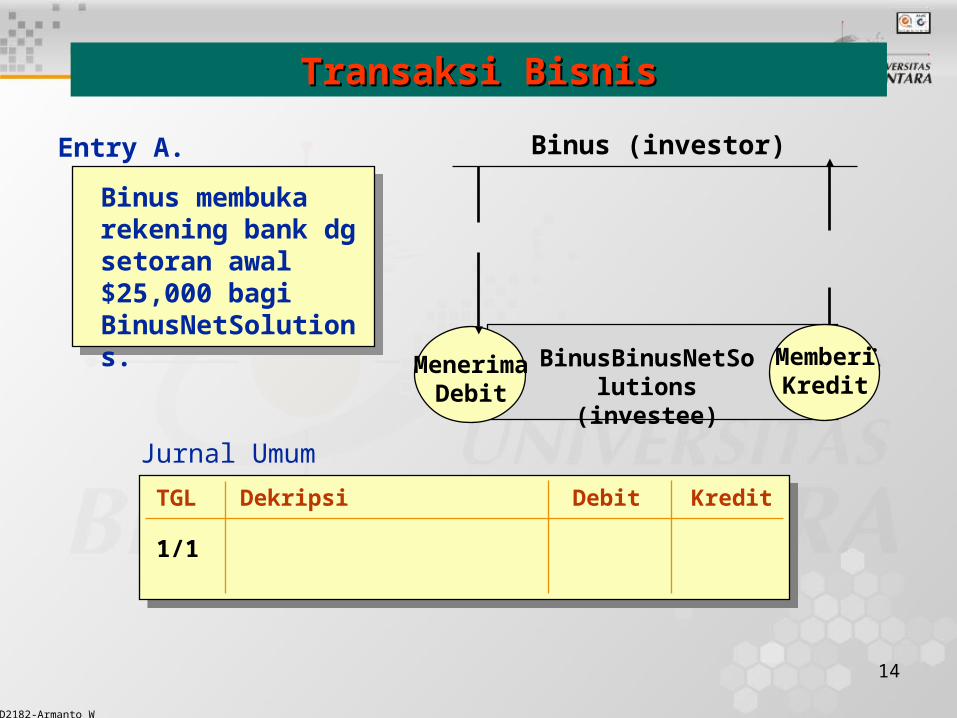

Binus membuka rekening bank dg setoran awal $25,000 bagi BinusNetSolutions.

Transaksi BisnisTransaksi Bisnis

Jurnal Umum

MenerimaDebit

memberiKredit

BinusBinusNetSolutions

(investee)

Binus (investor)

MemberiKredit

Entry A.

TGL Dekripsi Debit Kredit

1/1

15

D2182-Armanto W

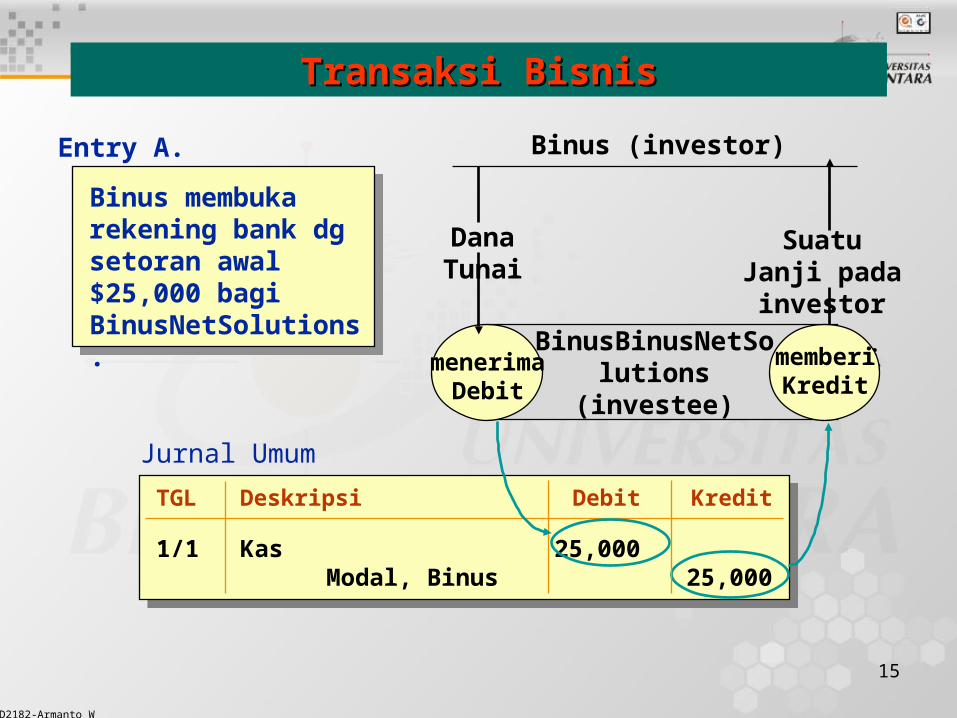

Binus membuka rekening bank dg setoran awal $25,000 bagi BinusNetSolutions.

Transaksi BisnisTransaksi Bisnis

Jurnal Umum

TGL Deskripsi Debit Kredit

1/1 Kas 25,000 Modal, Binus 25,000

menerimaDebit

memberiKredit

BinusBinusNetSolutions

(investee)

Dana Tunai Suatu Janji pada investor

Binus (investor)

memberiKredit

Entry A.

16

D2182-Armanto W

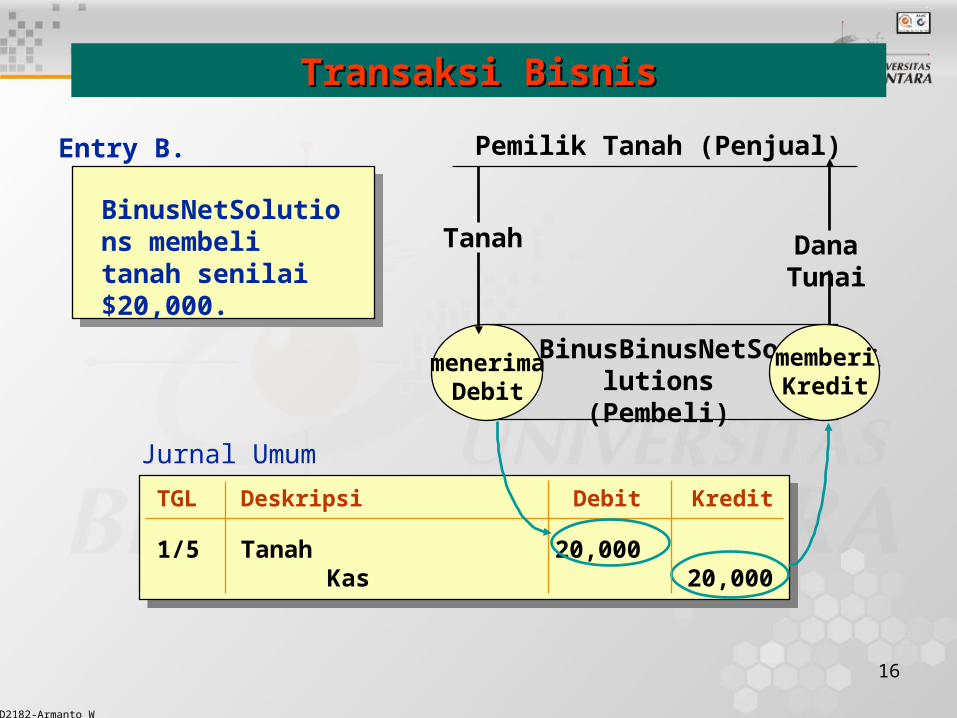

BinusNetSolutions membeli tanah senilai $20,000.

Transaksi BisnisTransaksi Bisnis

menerimaDebit

memberiKredit

BinusBinusNetSolutions

(Pembeli)

Tanah Dana Tunai

Pemilik Tanah (Penjual)

memberiKredit

Entry B.

Jurnal Umum

TGL Deskripsi Debit Kredit

1/5 Tanah 20,000 Kas 20,000

17

D2182-Armanto W

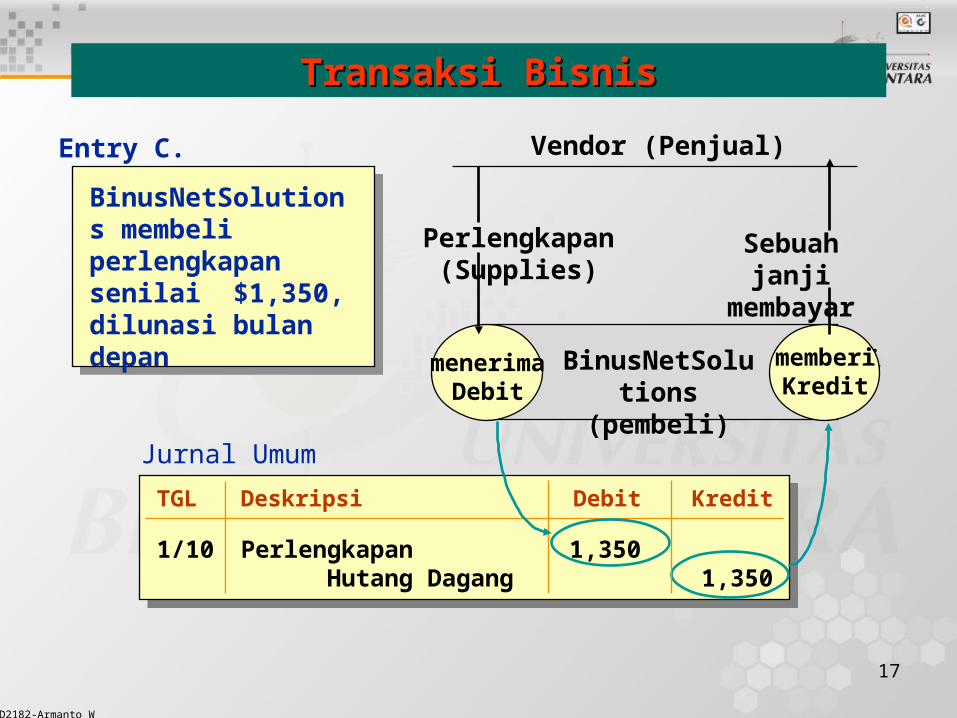

BinusNetSolutions membeli perlengkapan senilai $1,350, dilunasi bulan depan

Transaksi BisnisTransaksi Bisnis

menerimaDebit

memberiKredit

BinusNetSolutions

(pembeli)

Perlengkapan (Supplies)

Vendor (Penjual)

memberiKredit

Entry C.

Sebuah janji membayar

Jurnal Umum

TGL Deskripsi Debit Kredit

1/10 Perlengkapan 1,350 Hutang Dagang 1,350

18

D2182-Armanto W

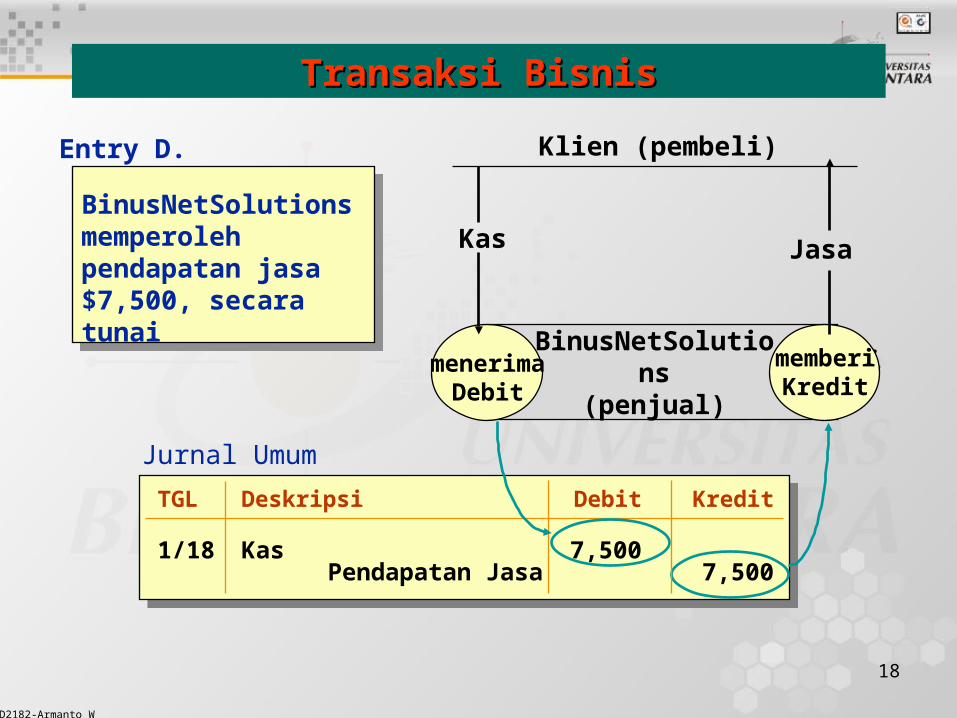

BinusNetSolutions memperoleh pendapatan jasa $7,500, secara tunai

Transaksi BisnisTransaksi Bisnis

menerimaDebit

memberiKredit

BinusNetSolutions(penjual)

Kas

Klien (pembeli)

memberiKredit

Entry D.

Jasa

Jurnal Umum

TGL Deskripsi Debit Kredit

1/18 Kas 7,500 Pendapatan Jasa 7,500

19

D2182-Armanto W

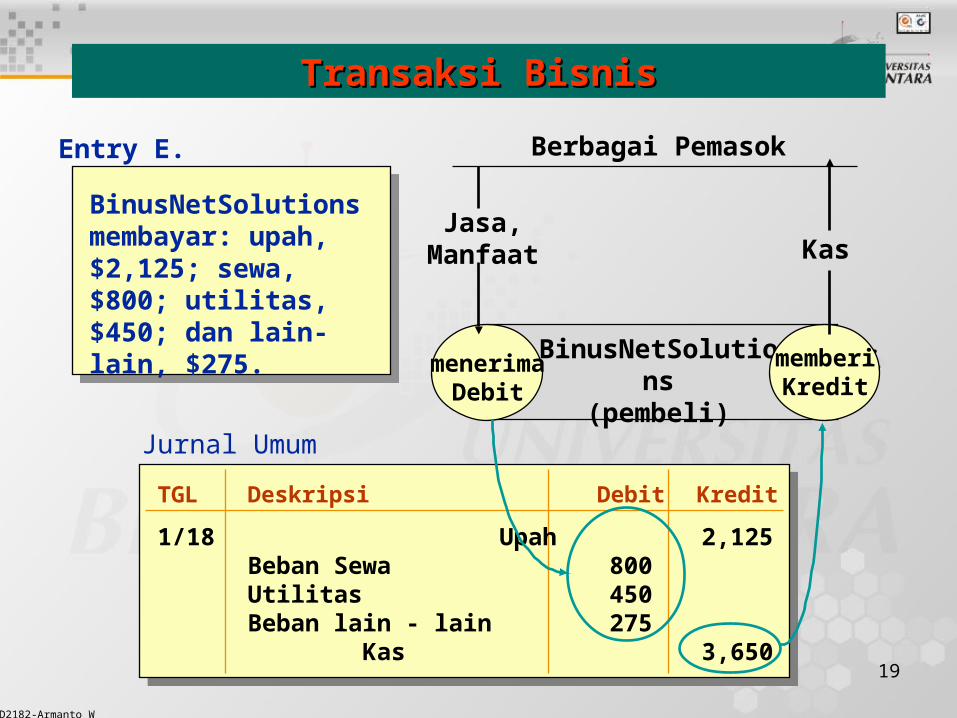

TGL Deskripsi Debit Kredit

1/18 Upah 2,125Beban Sewa 800Utilitas 450Beban lain - lain 275 Kas 3,650

BinusNetSolutions membayar: upah, $2,125; sewa, $800; utilitas, $450; dan lain-lain, $275.

Transaksi BisnisTransaksi Bisnis

Jurnal Umum

menerimaDebit

memberiKredit

BinusNetSolutions(pembeli)

Jasa,Manfaat

Berbagai Pemasok

memberiKredit

Entry E.

Kas

20

D2182-Armanto W

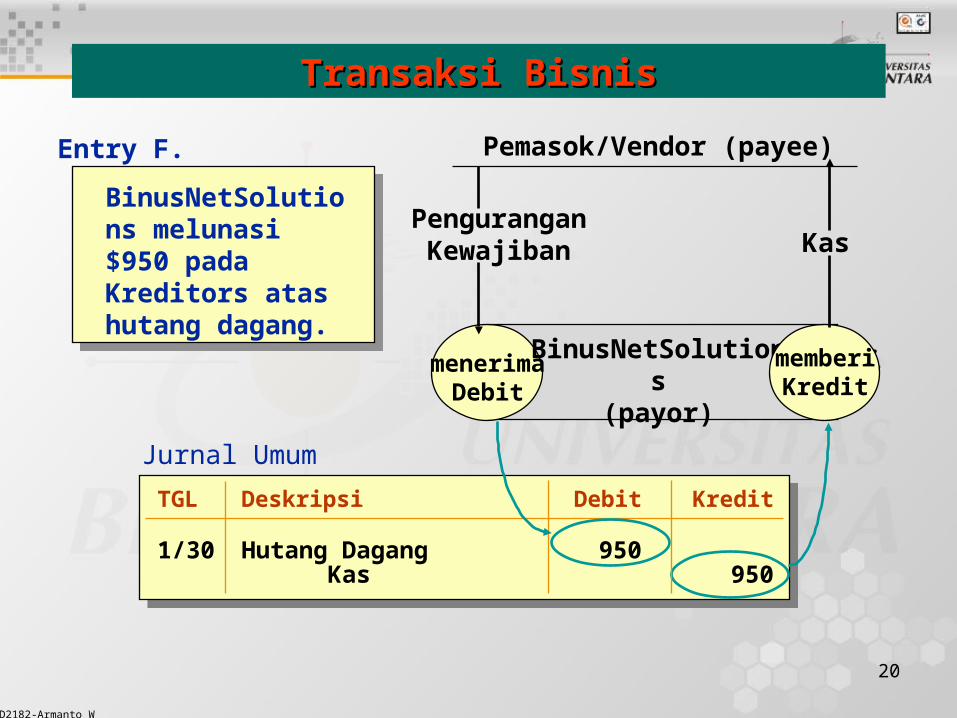

BinusNetSolutions melunasi $950 pada Kreditors atas hutang dagang.

Transaksi BisnisTransaksi Bisnis

menerimaDebit

memberiKredit

BinusNetSolutions(payor)

Pengurangan Kewajiban

Pemasok/Vendor (payee)

memberiKredit

Entry F.

Kas

Jurnal Umum

TGL Deskripsi Debit Kredit

1/30 Hutang Dagang 950 Kas 950

21

D2182-Armanto W

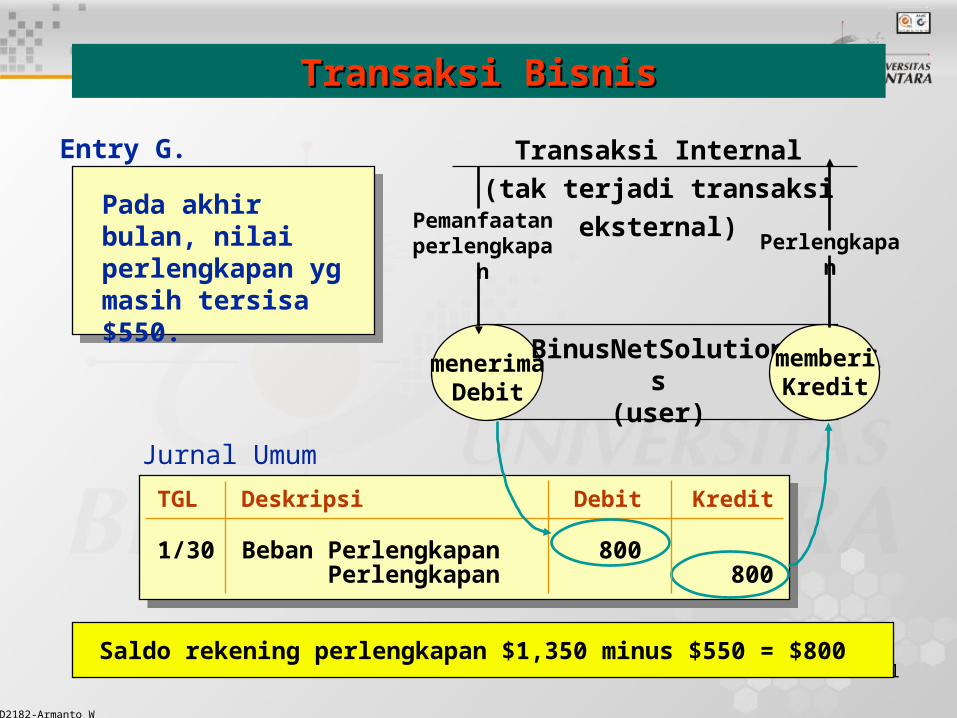

Pada akhir bulan, nilai perlengkapan yg masih tersisa $550.

Transaksi BisnisTransaksi Bisnis

menerimaDebit

memberiKredit

BinusNetSolutions(user)

Pemanfaatan perlengkapan

Transaksi Internal

(tak terjadi transaksi

eksternal)

memberiKredit

Entry G.

Perlengkapan

Jurnal Umum

TGL Deskripsi Debit Kredit

1/30 Beban Perlengkapan 800 Perlengkapan 800

Saldo rekening perlengkapan $1,350 minus $550 = $800

22

D2182-Armanto W

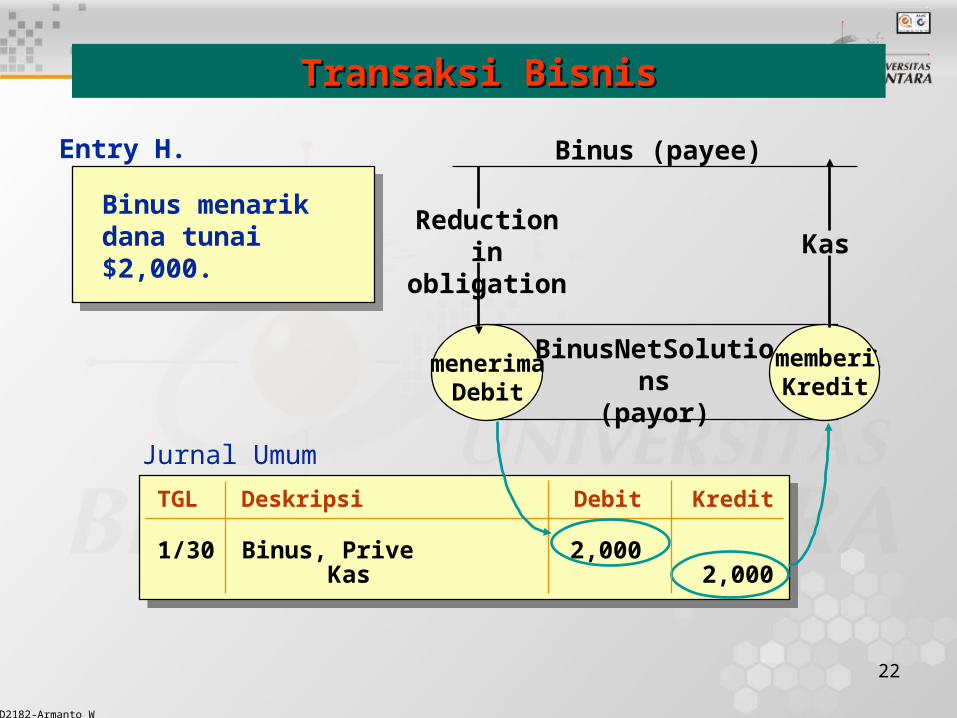

Binus menarik dana tunai $2,000.

Transaksi BisnisTransaksi Bisnis

menerimaDebit

memberiKredit

BinusNetSolutions(payor)

Reduction in obligation

Binus (payee)

memberiKredit

Entry H.

Kas

Jurnal Umum

TGL Deskripsi Debit Kredit

1/30 Binus, Prive 2,000 Kas 2,000

23

D2182-Armanto W

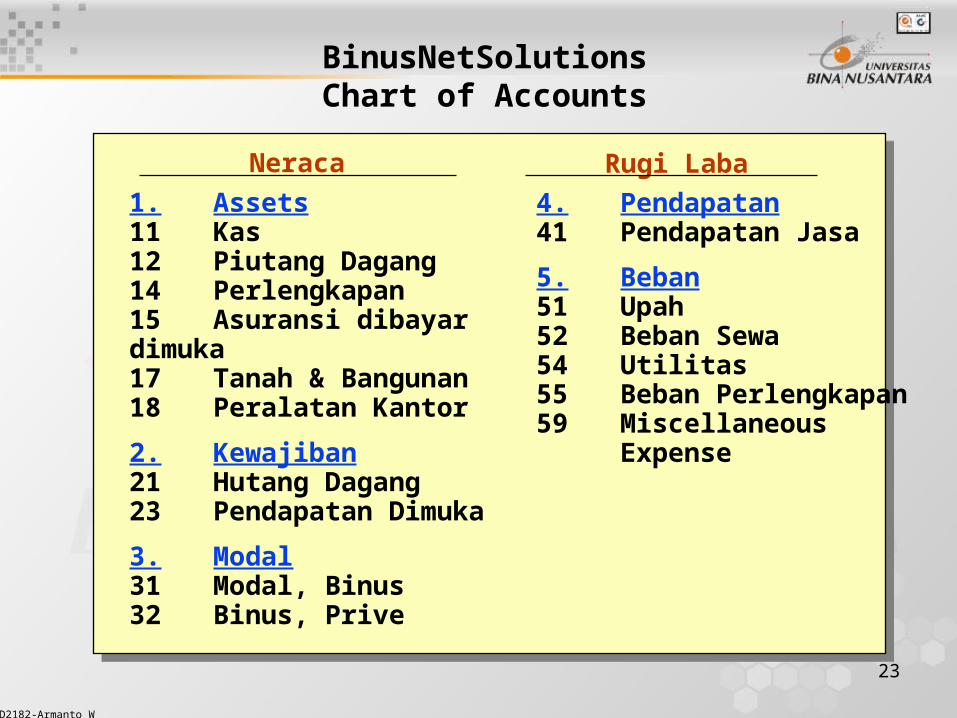

BinusNetSolutionsChart of Accounts

Neraca Rugi Laba

1. Assets11 Kas12 Piutang Dagang14 Perlengkapan15 Asuransi dibayar dimuka17 Tanah & Bangunan18 Peralatan Kantor

2. Kewajiban21 Hutang Dagang23 Pendapatan Dimuka

3. Modal31 Modal, Binus32 Binus, Prive

4. Pendapatan41 Pendapatan Jasa

5. Beban51 Upah52 Beban Sewa54 Utilitas55 Beban Perlengkapan59 Miscellaneous

Expense

24

D2182-Armanto W

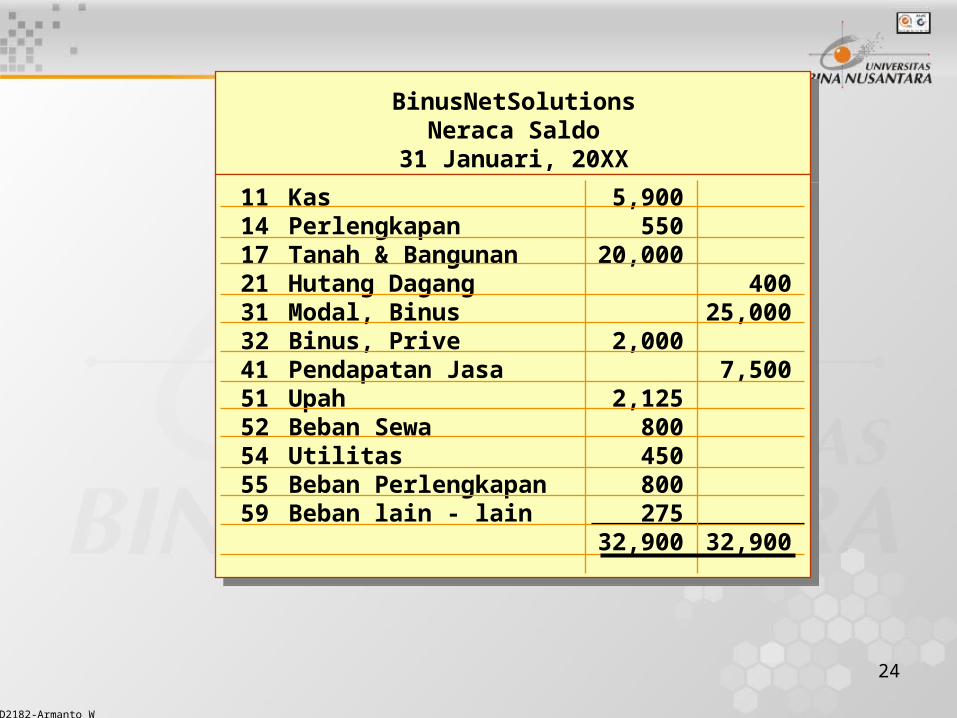

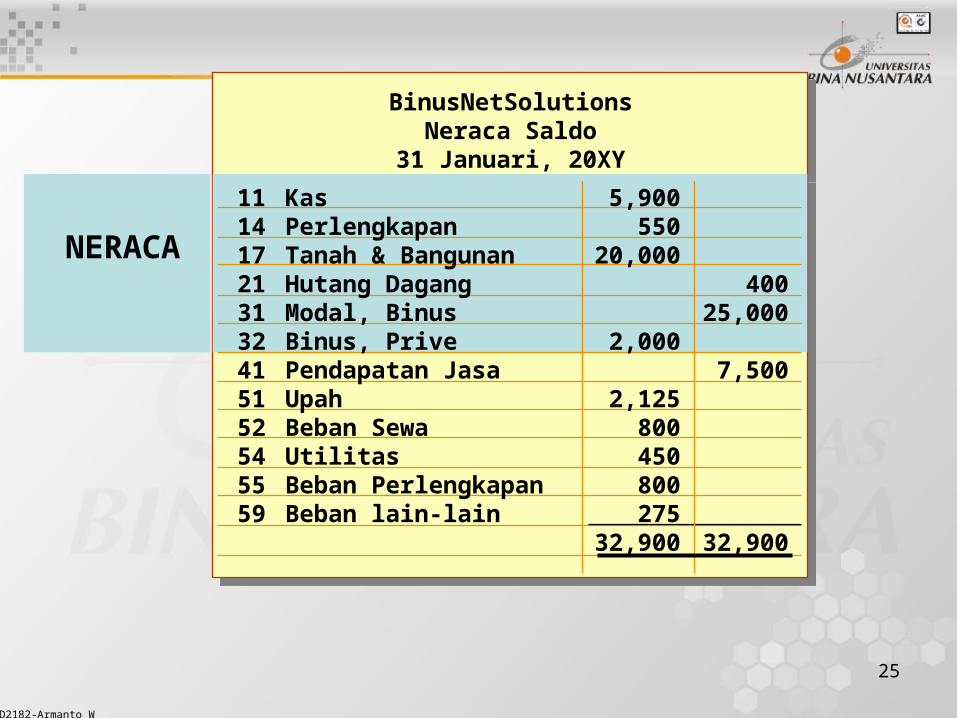

BinusNetSolutionsNeraca Saldo

31 Januari, 20XX

11 Kas 5,90014 Perlengkapan 55017 Tanah & Bangunan 20,00021 Hutang Dagang 40031 Modal, Binus 25,00032 Binus, Prive 2,00041 Pendapatan Jasa 7,50051 Upah 2,12552 Beban Sewa 80054 Utilitas 45055 Beban Perlengkapan 80059 Beban lain - lain 275

32,900 32,900

25

D2182-Armanto W

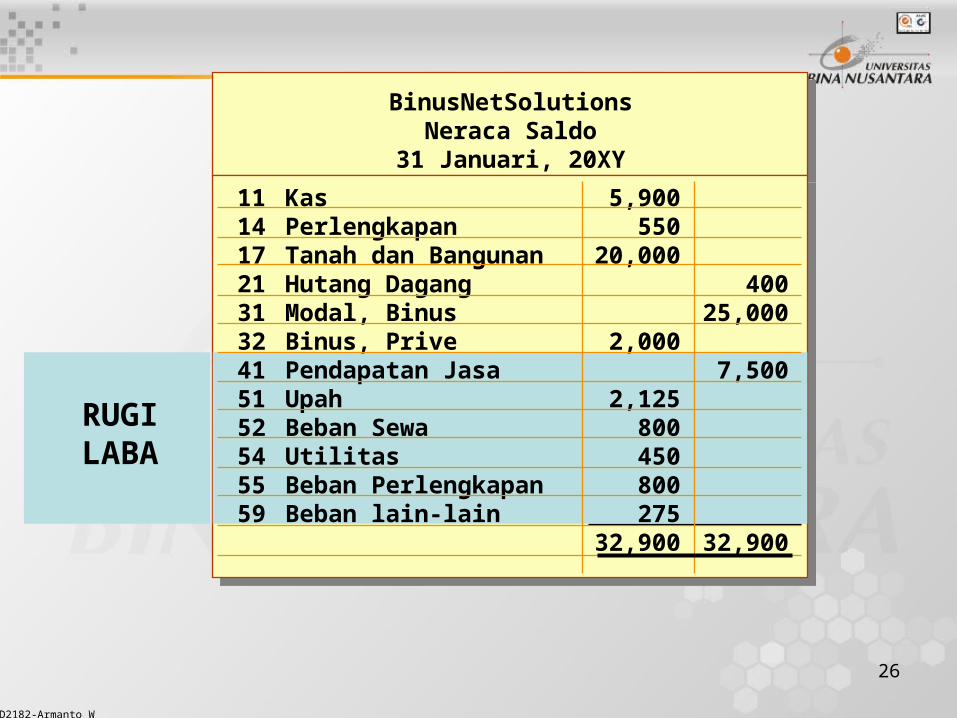

BinusNetSolutionsNeraca Saldo

31 Januari, 20XY

11 Kas 5,90014 Perlengkapan 55017 Tanah & Bangunan 20,00021 Hutang Dagang 40031 Modal, Binus 25,00032 Binus, Prive 2,00041 Pendapatan Jasa 7,50051 Upah 2,12552 Beban Sewa 80054 Utilitas 45055 Beban Perlengkapan 80059 Beban lain-lain 275

32,900 32,900

NERACA

26

D2182-Armanto W

RUGILABA

BinusNetSolutionsNeraca Saldo

31 Januari, 20XY

11 Kas 5,90014 Perlengkapan 55017 Tanah dan Bangunan 20,00021 Hutang Dagang 40031 Modal, Binus 25,00032 Binus, Prive 2,00041 Pendapatan Jasa 7,50051 Upah 2,12552 Beban Sewa 80054 Utilitas 45055 Beban Perlengkapan 80059 Beban lain-lain 275

32,900 32,900

27

D2182-Armanto W

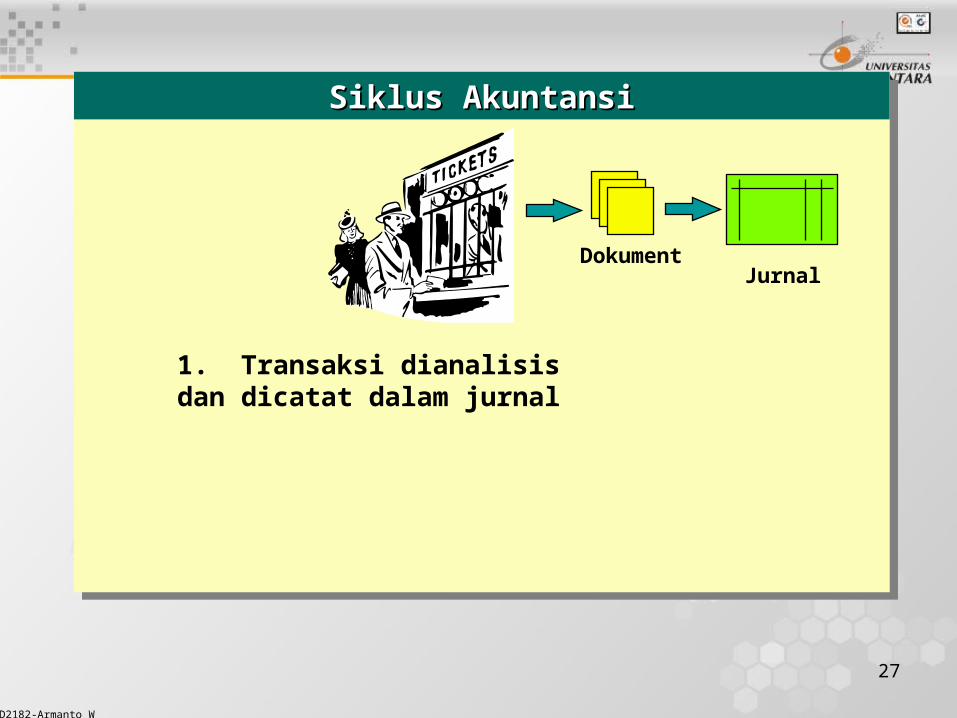

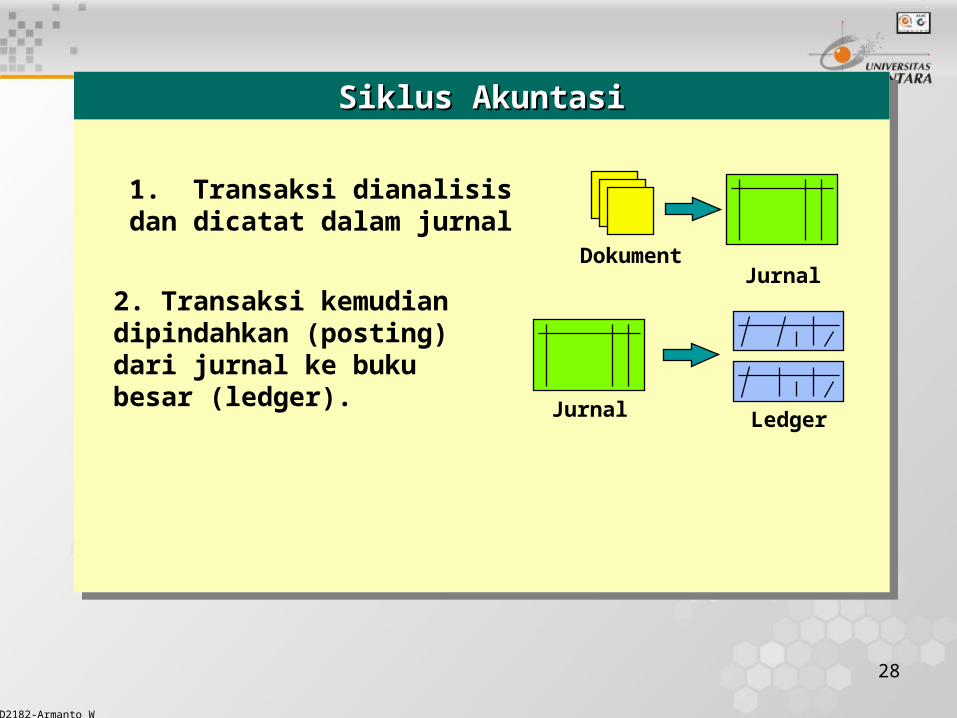

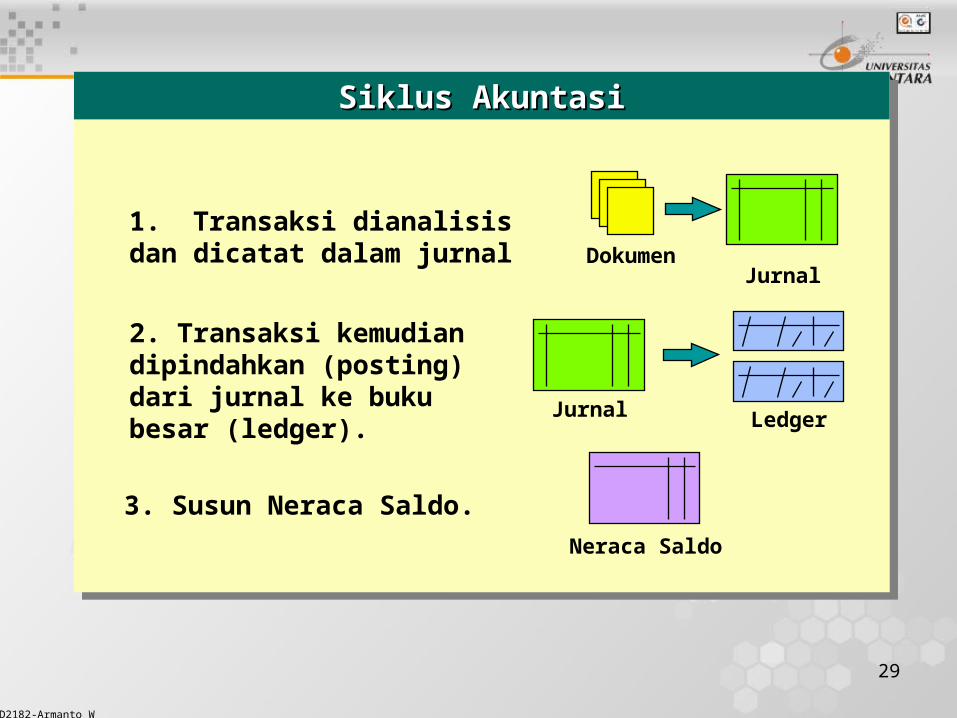

1. Transaksi dianalisis dan dicatat dalam jurnal

DokumentJurnal

Siklus AkuntansiSiklus Akuntansi

28

D2182-Armanto W

DokumentJurnal

2. Transaksi kemudian dipindahkan (posting) dari jurnal ke buku besar (ledger).

Jurnal Ledger

Siklus AkuntasiSiklus Akuntasi

1. Transaksi dianalisis dan dicatat dalam jurnal

29

D2182-Armanto W

DokumenJurnal

Jurnal Ledger

3. Susun Neraca Saldo.

Siklus AkuntasiSiklus Akuntasi

Neraca Saldo

1. Transaksi dianalisis dan dicatat dalam jurnal

2. Transaksi kemudian dipindahkan (posting) dari jurnal ke buku besar (ledger).

30

D2182-Armanto W

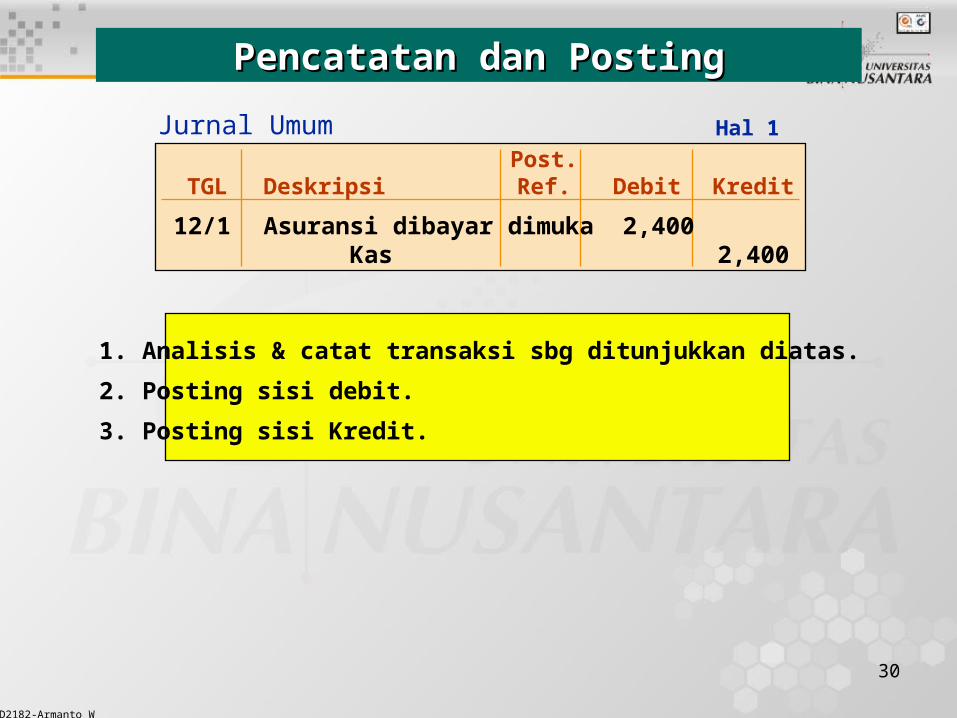

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi dibayar dimuka 2,400 Kas 2,400

Jurnal Umum Hal 1

Pencatatan dan PostingPencatatan dan Posting

1. Analisis & catat transaksi sbg ditunjukkan diatas.

2. Posting sisi debit.

3. Posting sisi Kredit.

31

D2182-Armanto W

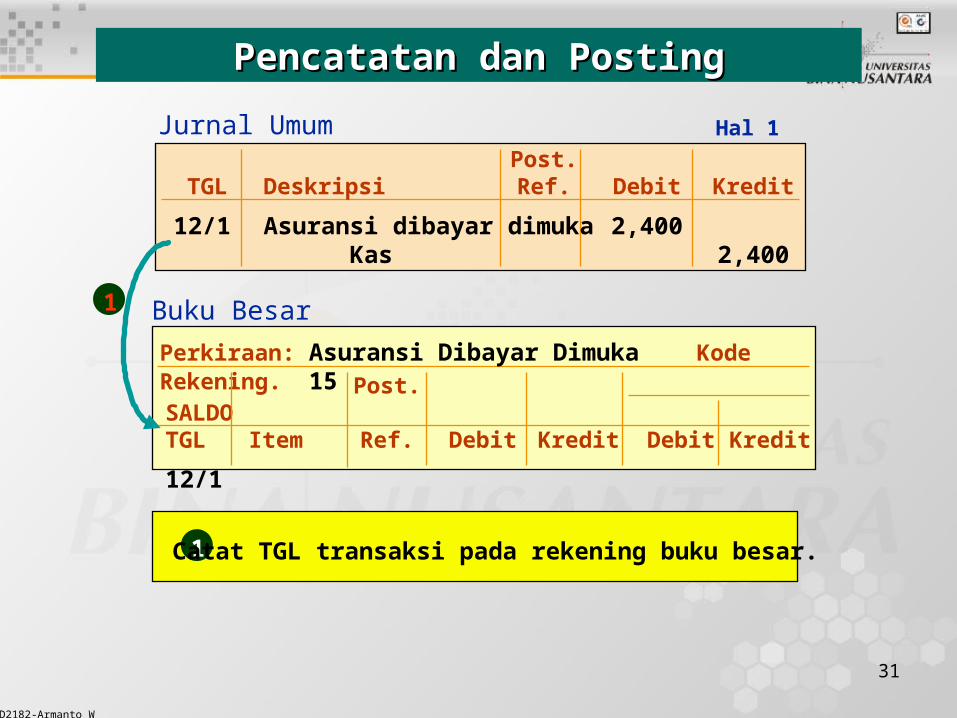

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi dibayar dimuka 2,400 Kas 2,400

Post. SALDOTGL Item Ref. Debit Kredit Debit Kredit

12/1

Perkiraan: Asuransi Dibayar Dimuka Kode Rekening. 15

Jurnal Umum

Buku Besar

Hal 1

Pencatatan dan PostingPencatatan dan Posting

1

1 Catat TGL transaksi pada rekening buku besar.

32

D2182-Armanto W

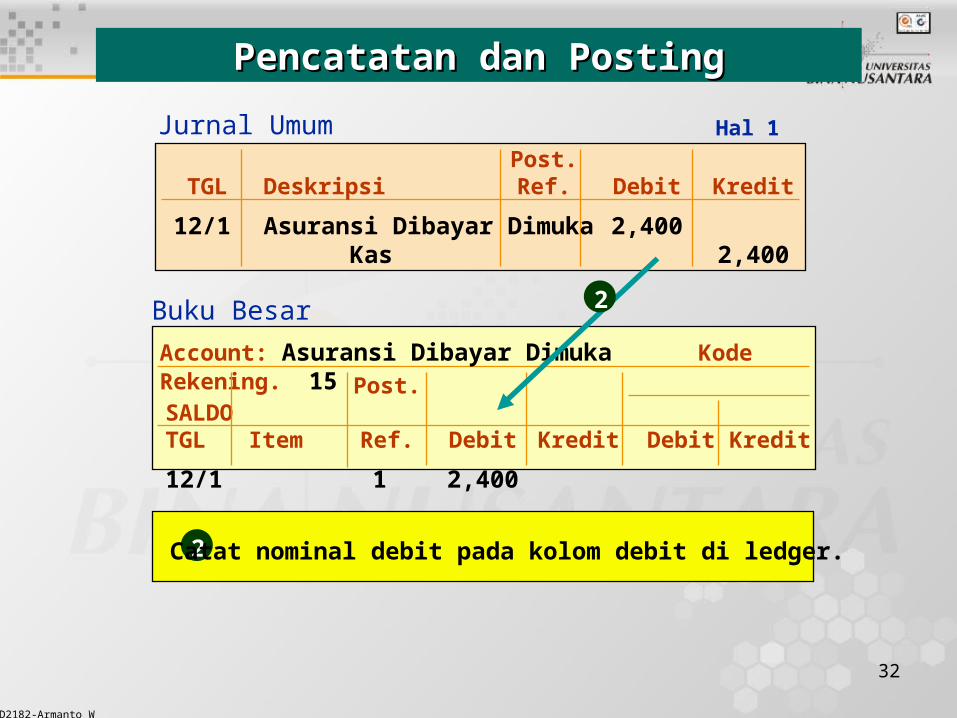

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi Dibayar Dimuka 2,400 Kas 2,400

Post. SALDOTGL Item Ref. Debit Kredit Debit Kredit

12/1 1 2,400

Account: Asuransi Dibayar Dimuka Kode Rekening. 15

Jurnal Umum

Buku Besar

Hal 1

Pencatatan dan PostingPencatatan dan Posting

2

2 Catat nominal debit pada kolom debit di ledger.

33

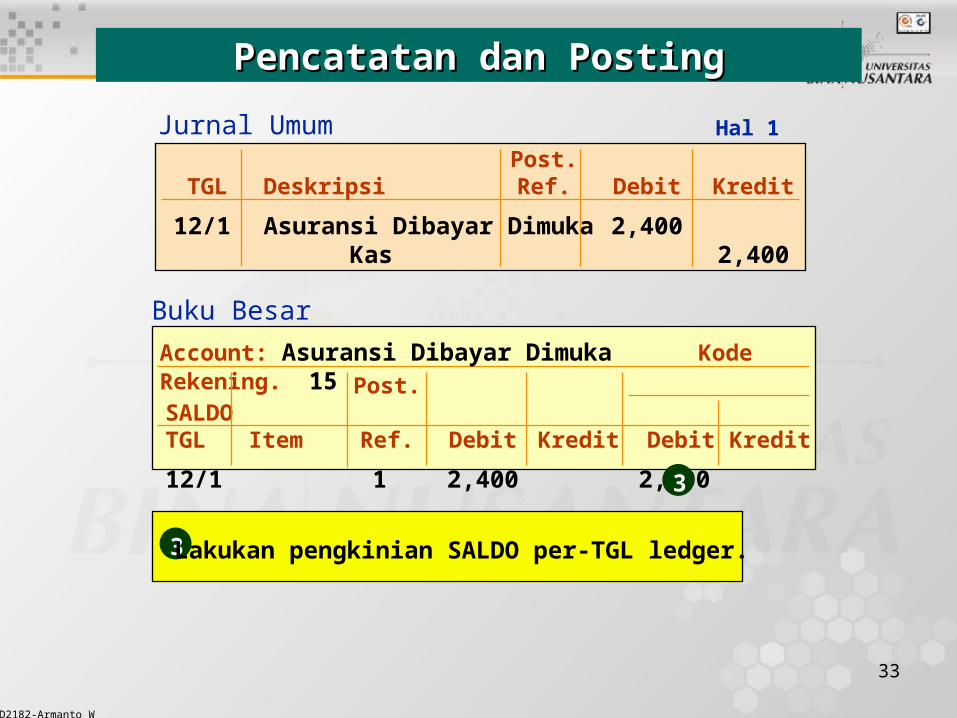

D2182-Armanto W

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi Dibayar Dimuka 2,400 Kas 2,400

Post. SALDOTGL Item Ref. Debit Kredit Debit Kredit

12/1 1 2,400 2,400

Account: Asuransi Dibayar Dimuka Kode Rekening. 15

Jurnal Umum

Buku Besar

Hal 1

Pencatatan dan PostingPencatatan dan Posting

3

3 Lakukan pengkinian SALDO per-TGL ledger.

34

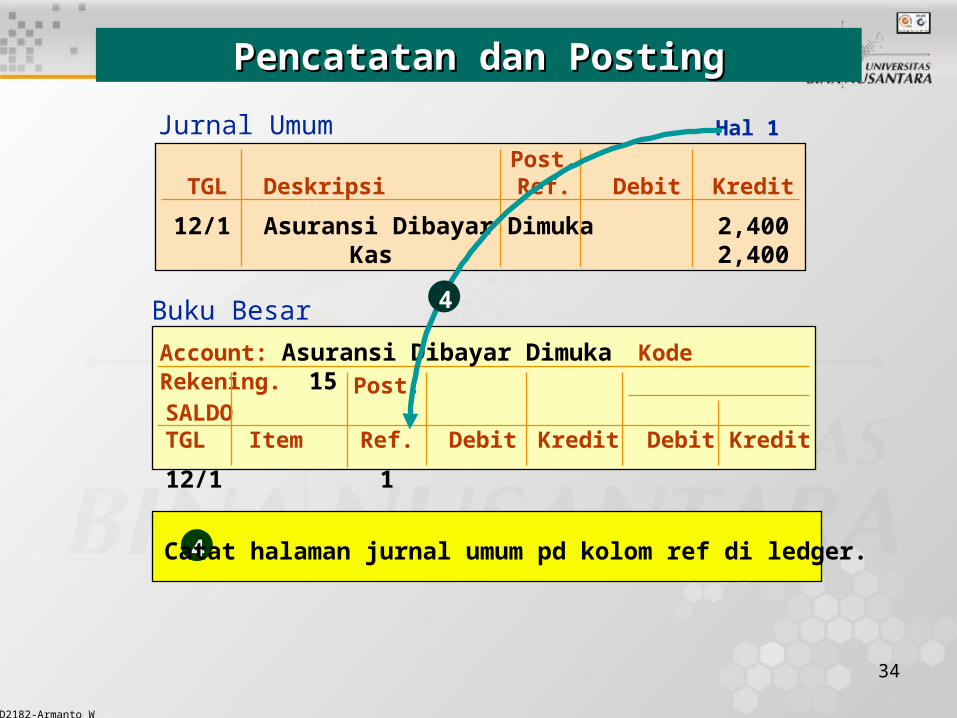

D2182-Armanto W

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi Dibayar Dimuka 2,400 Kas 2,400

Post. SALDOTGL Item Ref. Debit Kredit Debit Kredit

12/1 1

Account: Asuransi Dibayar Dimuka Kode Rekening. 15

Jurnal Umum

Buku Besar

Hal 1

Pencatatan dan PostingPencatatan dan Posting

4

4 Catat halaman jurnal umum pd kolom ref di ledger.

35

D2182-Armanto W

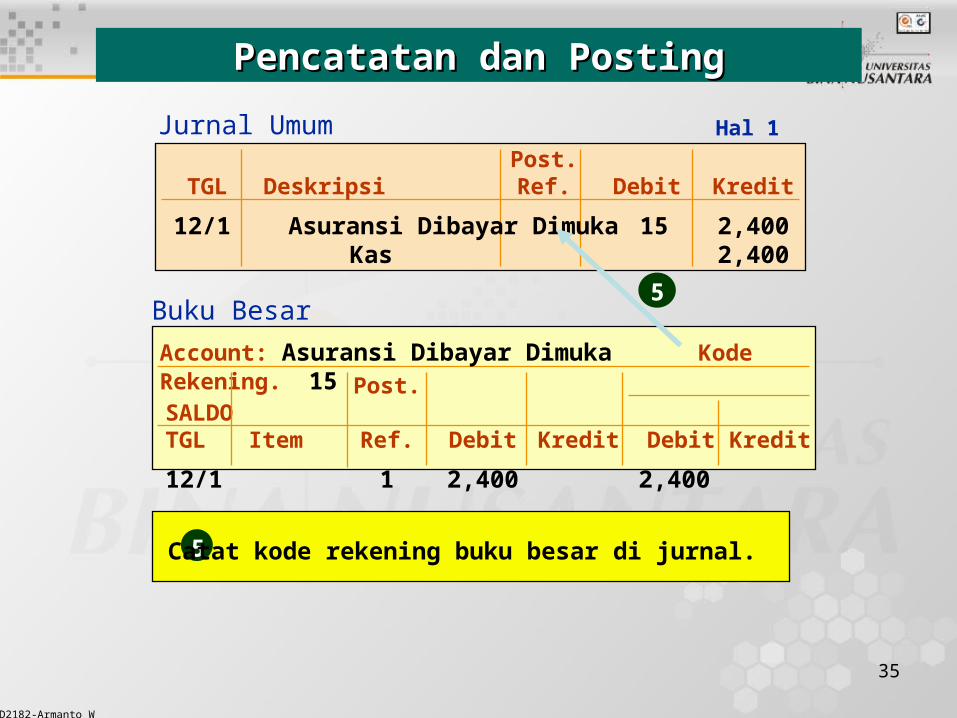

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi Dibayar Dimuka 15 2,400 Kas 2,400

Post. SALDOTGL Item Ref. Debit Kredit Debit Kredit

12/1 1 2,400 2,400

Account: Asuransi Dibayar Dimuka Kode Rekening. 15

Jurnal Umum

Buku Besar

Hal 1

Pencatatan dan PostingPencatatan dan Posting

5

5 Catat kode rekening buku besar di jurnal.

36

D2182-Armanto W

Pencatatan dan PostingPencatatan dan Posting

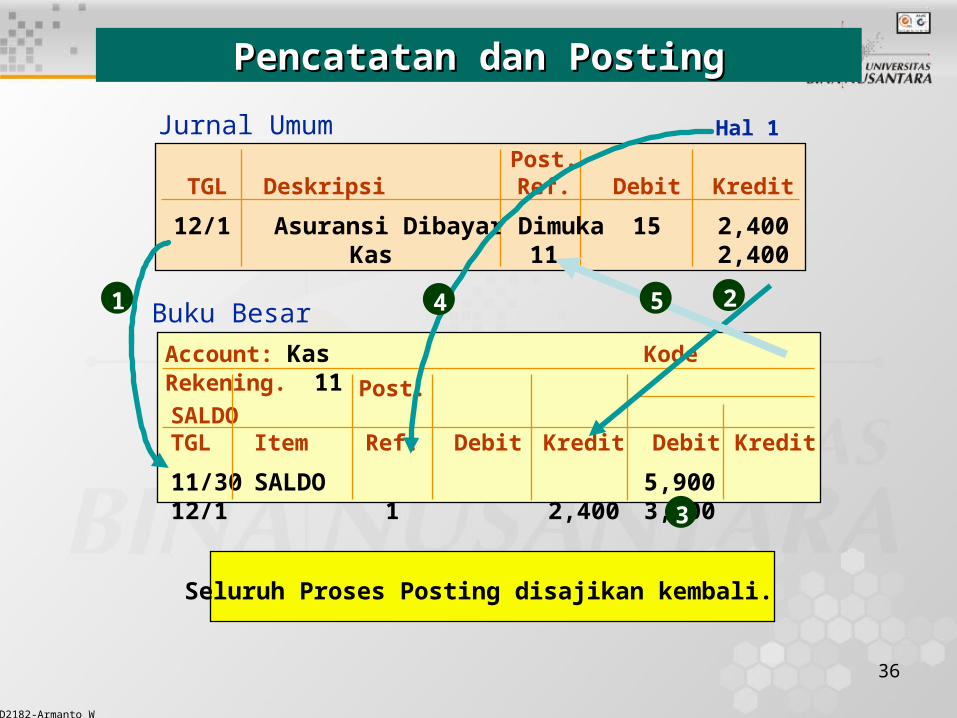

Post. TGL Deskripsi Ref. Debit Kredit

12/1 Asuransi Dibayar Dimuka15 2,400 Kas 11 2,400

Post. SALDOTGL Item Ref. Debit Kredit Debit Kredit

11/30 SALDO 5,90012/1 1 2,400 3,500

Account: Kas Kode Rekening. 11

Jurnal Umum

Buku Besar

Hal 1

1 5 2

3

4

Seluruh Proses Posting disajikan kembali.

37

D2182-Armanto W

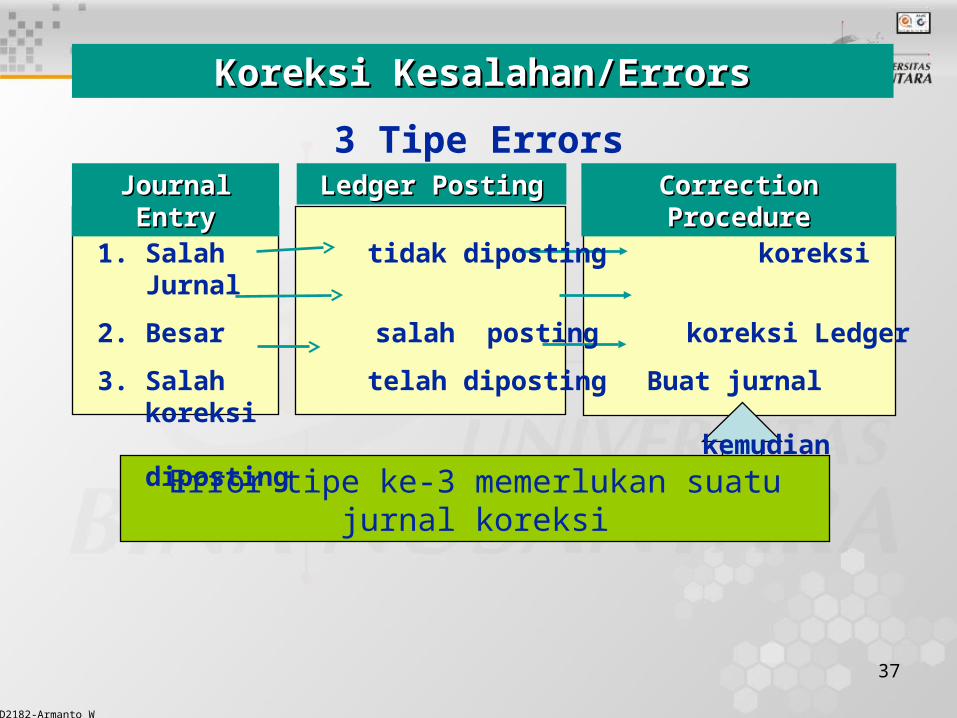

Koreksi Kesalahan/ErrorsKoreksi Kesalahan/Errors

3 Tipe ErrorsJournal EntryJournal Entry Ledger PostingLedger Posting Correction ProcedureCorrection Procedure

Error tipe ke-3 memerlukan suatu jurnal koreksi

1. Salah tidak diposting koreksi Jurnal

2. Besar salah posting koreksi Ledger

3. Salah telah diposting Buat jurnal koreksi

kemudian diposting

38

D2182-Armanto W

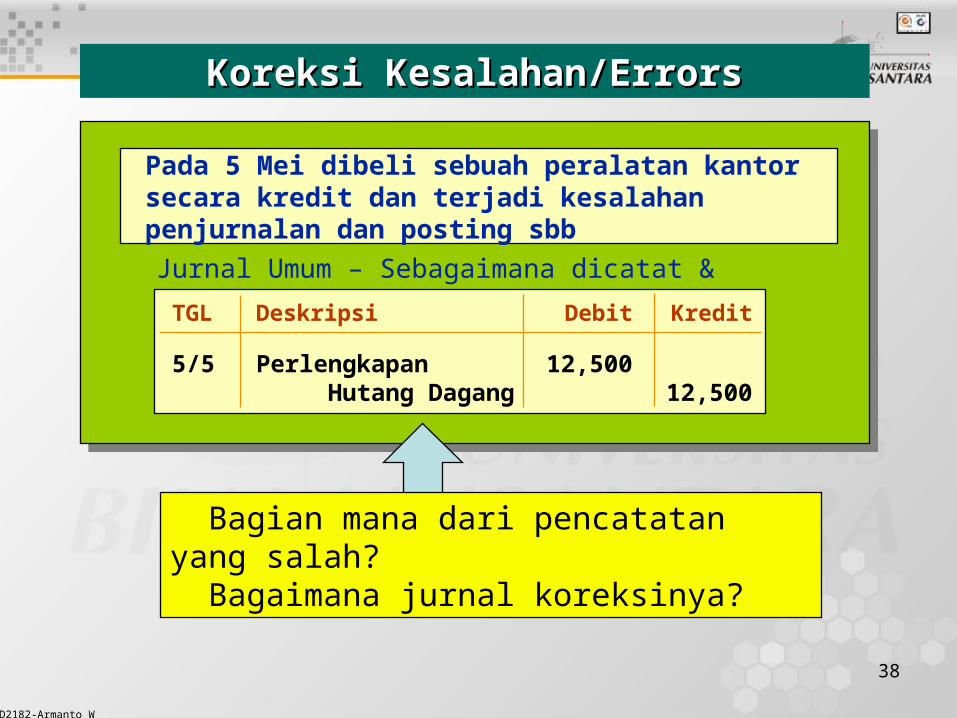

Jurnal Umum – Sebagaimana dicatat & diposting

Koreksi Kesalahan/ErrorsKoreksi Kesalahan/Errors

Pada 5 Mei dibeli sebuah peralatan kantor secara kredit dan terjadi kesalahan penjurnalan dan posting sbb

Bagian mana dari pencatatan yang salah? Bagaimana jurnal koreksinya?

TGL Deskripsi Debit Kredit

5/5 Perlengkapan 12,500 Hutang Dagang 12,500

39

D2182-Armanto W

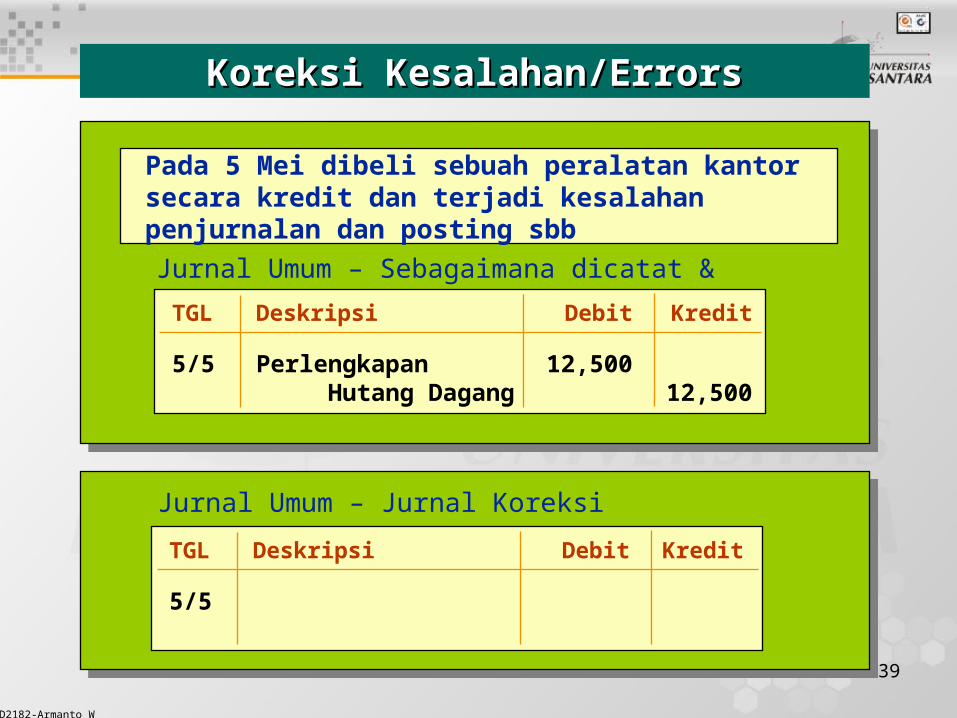

Jurnal Umum – Jurnal Koreksi

Koreksi Kesalahan/ErrorsKoreksi Kesalahan/Errors

TGL Deskripsi Debit Kredit

5/5

Jurnal Umum – Sebagaimana dicatat & diposting

Pada 5 Mei dibeli sebuah peralatan kantor secara kredit dan terjadi kesalahan penjurnalan dan posting sbb

TGL Deskripsi Debit Kredit

5/5 Perlengkapan 12,500 Hutang Dagang 12,500

40

D2182-Armanto W

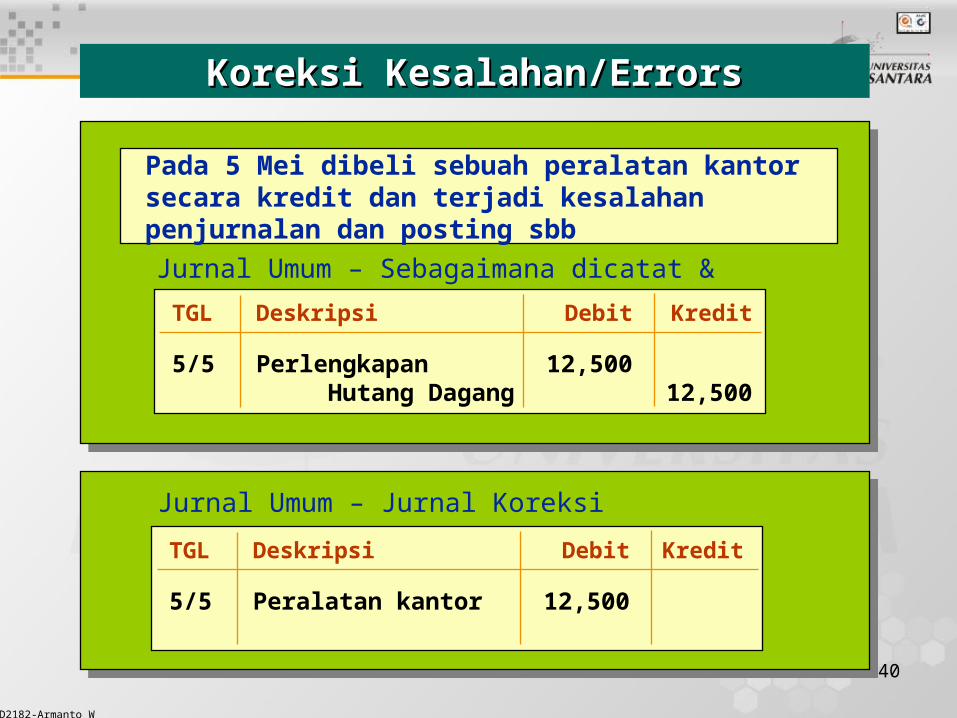

Koreksi Kesalahan/ErrorsKoreksi Kesalahan/Errors

Jurnal Umum – Jurnal Koreksi

TGL Deskripsi Debit Kredit

5/5 Peralatan kantor 12,500

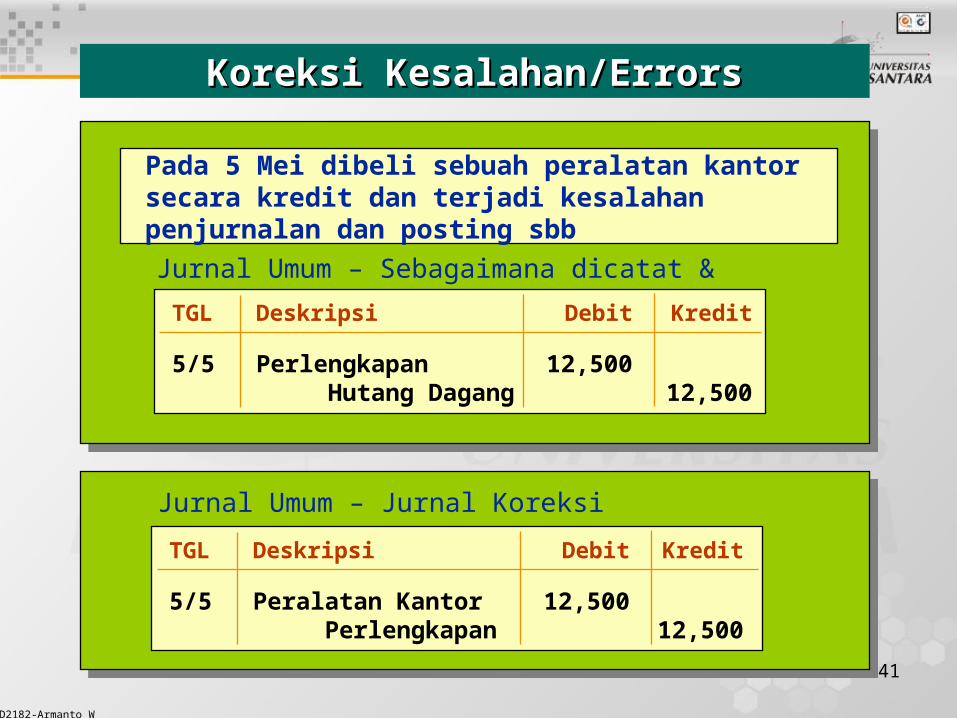

Jurnal Umum – Sebagaimana dicatat & diposting

Pada 5 Mei dibeli sebuah peralatan kantor secara kredit dan terjadi kesalahan penjurnalan dan posting sbb

TGL Deskripsi Debit Kredit

5/5 Perlengkapan 12,500 Hutang Dagang 12,500

41

D2182-Armanto W

Koreksi Kesalahan/ErrorsKoreksi Kesalahan/Errors

Jurnal Umum – Jurnal Koreksi

TGL Deskripsi Debit Kredit

5/5 Peralatan Kantor 12,500 Perlengkapan 12,500

Jurnal Umum – Sebagaimana dicatat & diposting

Pada 5 Mei dibeli sebuah peralatan kantor secara kredit dan terjadi kesalahan penjurnalan dan posting sbb

TGL Deskripsi Debit Kredit

5/5 Perlengkapan 12,500 Hutang Dagang 12,500