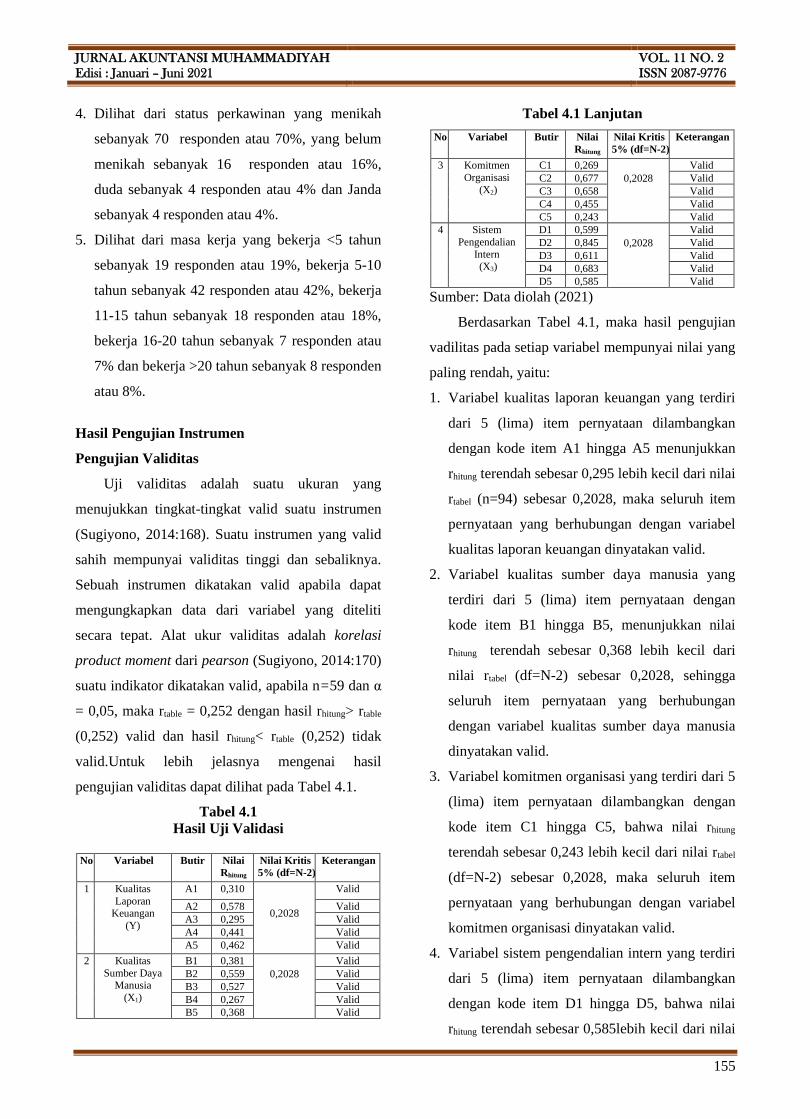

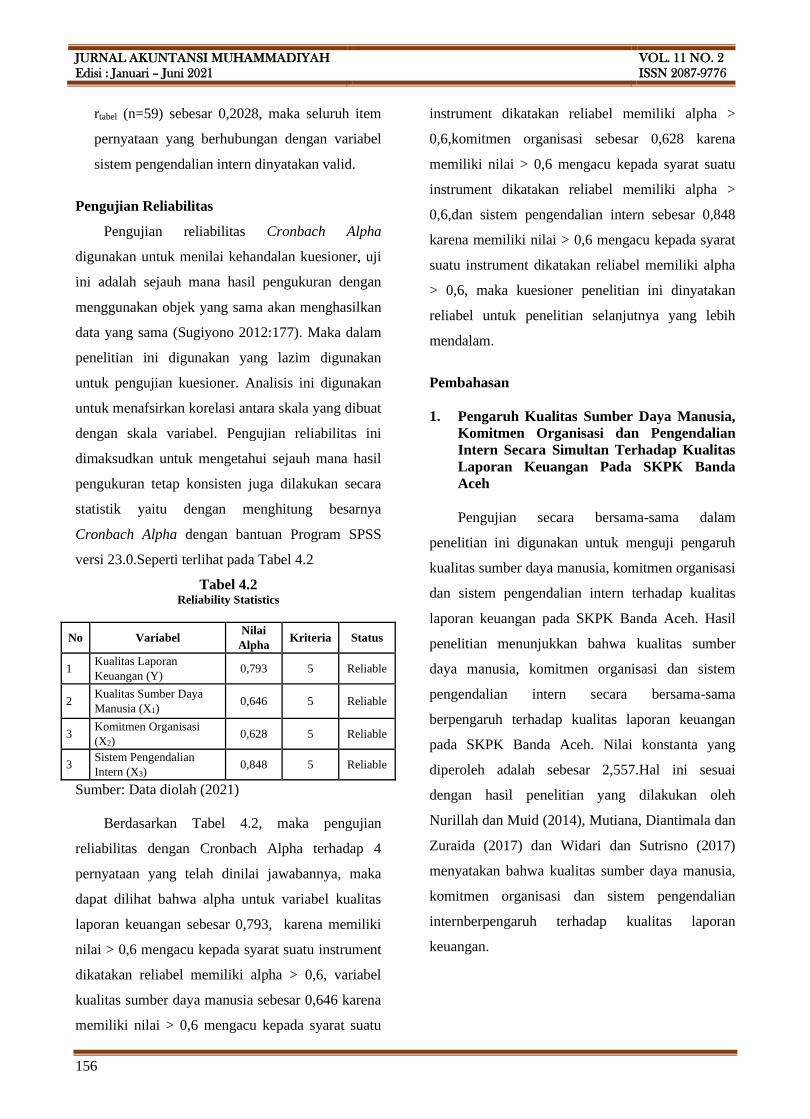

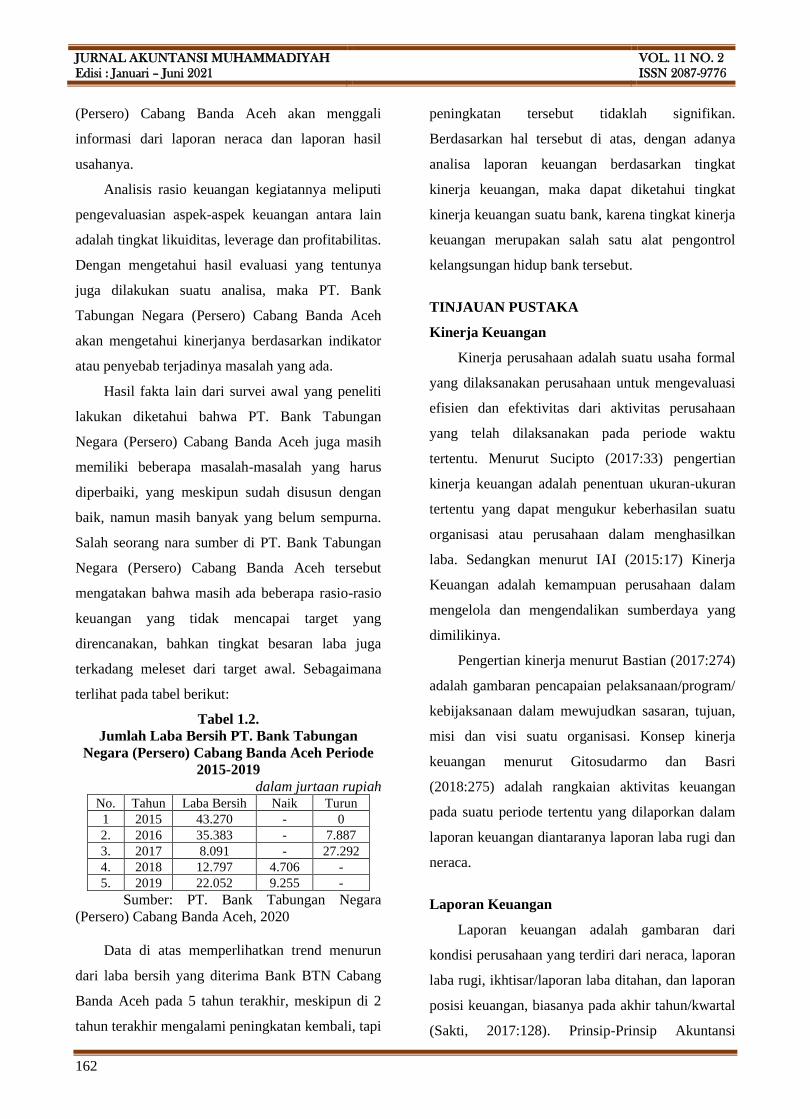

DETERMINAN ADOPSI APLIKASI PENCATATAN INFORMASI …

113

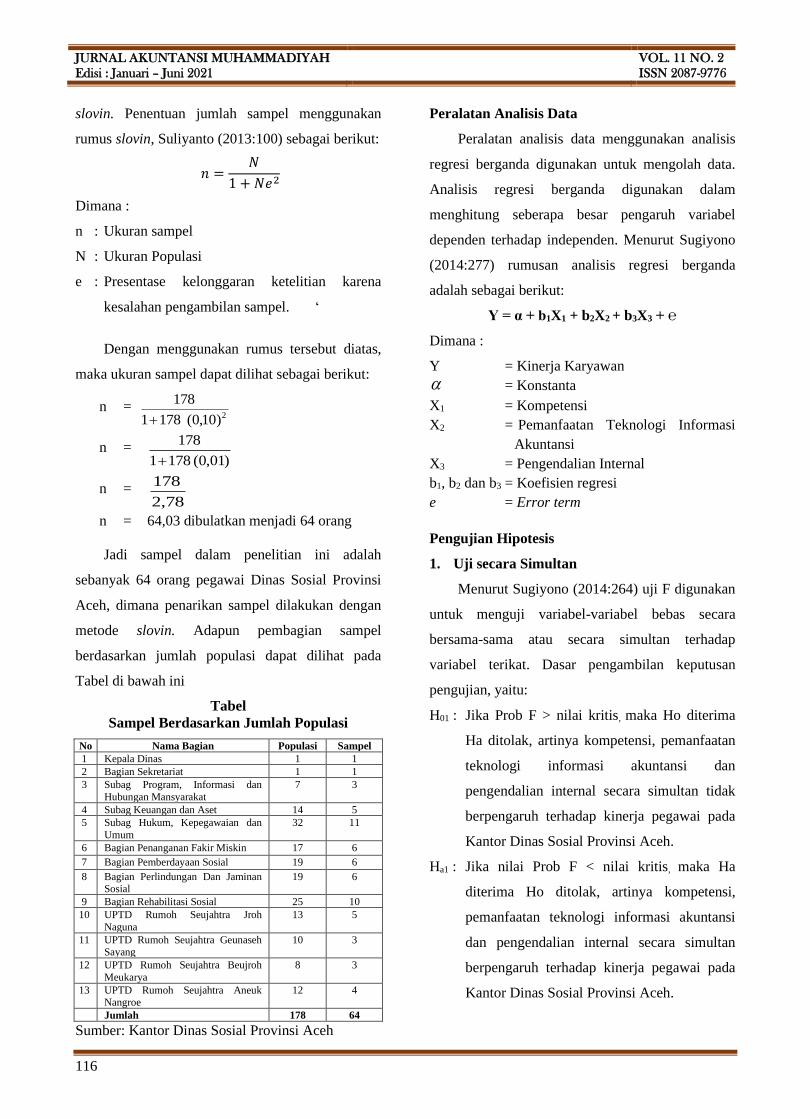

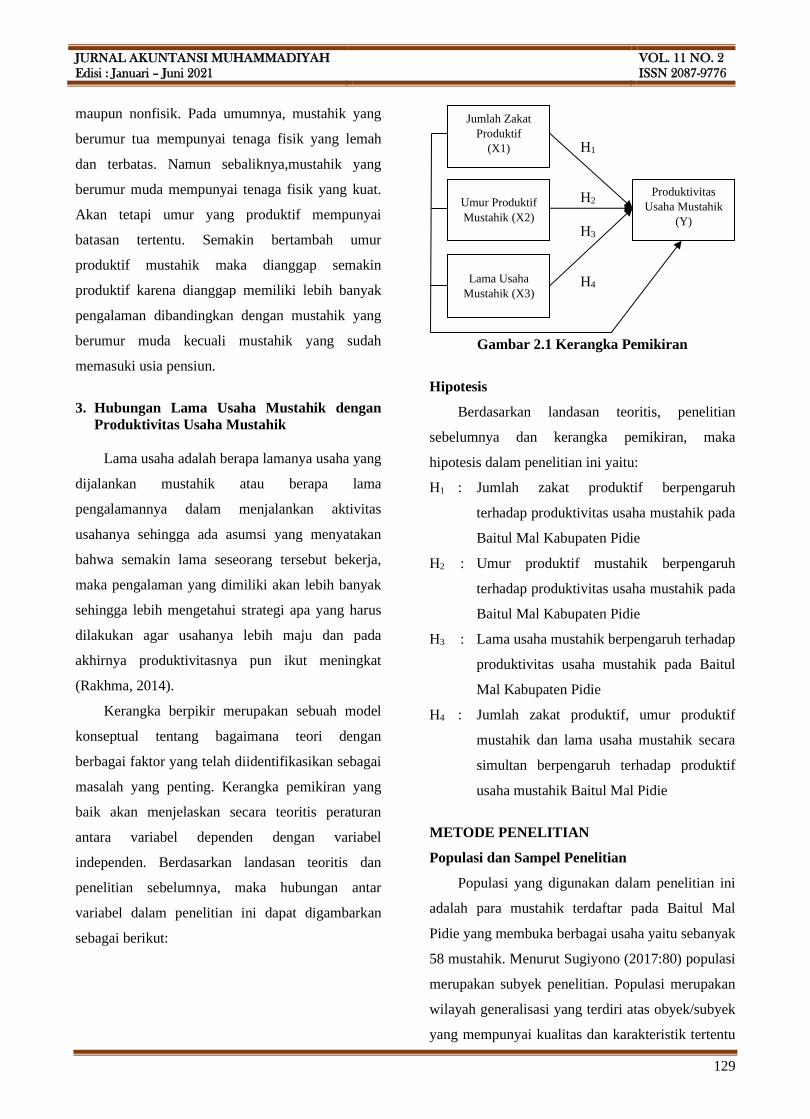

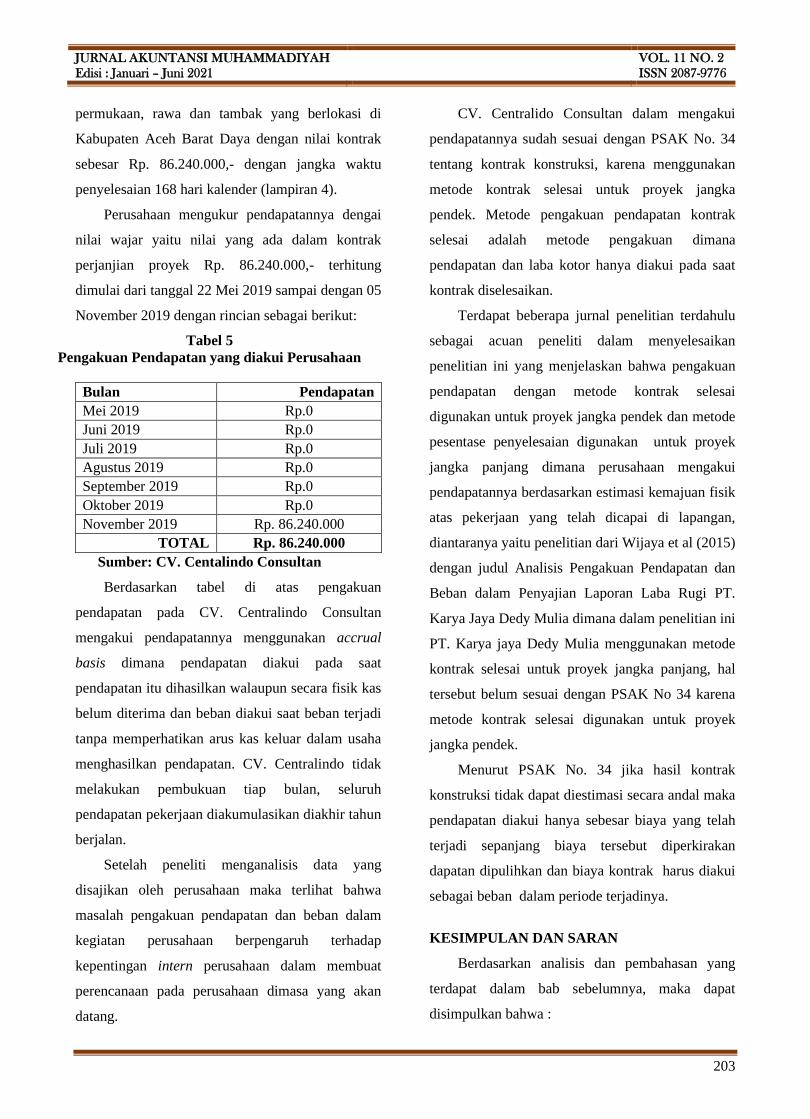

JURNAL AKUNTANSI MUHAMMADIYAH Edisi : Januari – Juni 2021 VOL. 11 NO. 2 ISSN 2087-9776 93 DETERMINAN ADOPSI APLIKASI PENCATATAN INFORMASI KEUANGAN PADA UMKM Lismawati Program Studi Akuntansi, Universitas Bengkulu ABSTRAK Penelitian ini bertujuan untuk membuktikan dan menganalisis pengaruh kesiapan keuangan, ukuran perusahaan, dan persepsi kegunaan terhadap adopsi aplikasi pencatatan informasi keuangan pada UMKM. Sampel dalam penelitian ini adalah pemilik UMKM di Bengkulu. Pengujian hipotesis pada penelitian ini menggunakan regresi dengan aplikasi SPSS. Hasil penelitian menunjukkan bahwa variabel kesiapan keuangan dan persepsi kegunaan berpengaruh positif terhadap adopsi aplikasi pencatatan informasi keuangan. Sedangkan variabel ukuran perusahaan tidak berpengaruh. Penelitian ini berkontribusi dalam mengindetifikasi faktor yang harus dipersiapkan dalam mengaplikasikan pencatatan informasi keuangan pada UMKM yang berbasis komputerisasi dan android dalam penyusunan laporan keuangan hingga menyajikan hasil analisis laporan keuangan serta melihat kinerja keuangan secara lebih komperhensif. Kata Kunci : Kesiapan dan persepsi keuangan, ukuran perusahaan, aplikasi informasi PENDAHULUAN Perkembangan teknologi di dunia semakin maju yang dibuktikan dengan munculnya banyak perangkat teknologi sebagai sarana penunjang hidup masyarakat. Perkembangan yang terjadi pada bidang informasi akuntansi menyebabkan berkembangnya kebutuhan informasi bagi pihak pihak yang berkepentingan dan dibutuhkannya proses serta kinerja yang berkualitas dalam menghasilkan informasi, terutama informasi keuangan yang akurat dan tepat waktu. Sistim Informasi Akuntansi (SIA) lembaga- lembaga atau unit-unit bisnis telah banyak berkembang. SIA yang didukung oleh teknologi informasi terbaru atau yang disebut Sistem Informasi Akuntansi berbasis komputer berkembang untuk memudahkan user dalam menghasilkan informasi keuangan yang handal, akurat dan tepat waktu. SIA merupakan suatu kerangka pengkordinasian sumber daya untuk mengubah input berupa data yang bernilai ekonomis menjadi suatu keluaran berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan (Utari W,A, 2014). Salah satu unit bisnis yang saat ini juga sudah menggunakan teknologi dalam pengelolaan usahanya adalah Usaha Mikro Kecil dan Menengah (UMKM). UMKM adalah usaha bisnis yang dijalankan individu, rumah tangga atau badan usaha ukuran kecil. Penggolongan UMKM lazimnya dilakukan dengan batasan omset per tahun, jumlah kekayaan atau asset, serta jumlah karyawan. UMKM memiliki peranan sangat penting dalam perekonomian negara. Ini karena sektor UMKM adalah penyumbang PDB terbesar, paling banyak menyerap lapangan kerja, serta relatif tahan

Transcript of DETERMINAN ADOPSI APLIKASI PENCATATAN INFORMASI …

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

93

DETERMINAN ADOPSI APLIKASI PENCATATAN

INFORMASI KEUANGAN PADA UMKM

Lismawati

Program Studi Akuntansi, Universitas Bengkulu

ABSTRAK

Penelitian ini bertujuan untuk membuktikan dan menganalisis pengaruh kesiapan

keuangan, ukuran perusahaan, dan persepsi kegunaan terhadap adopsi aplikasi

pencatatan informasi keuangan pada UMKM. Sampel dalam penelitian ini adalah

pemilik UMKM di Bengkulu. Pengujian hipotesis pada penelitian ini menggunakan

regresi dengan aplikasi SPSS. Hasil penelitian menunjukkan bahwa variabel kesiapan

keuangan dan persepsi kegunaan berpengaruh positif terhadap adopsi aplikasi

pencatatan informasi keuangan. Sedangkan variabel ukuran perusahaan tidak

berpengaruh. Penelitian ini berkontribusi dalam mengindetifikasi faktor yang harus

dipersiapkan dalam mengaplikasikan pencatatan informasi keuangan pada UMKM

yang berbasis komputerisasi dan android dalam penyusunan laporan keuangan hingga

menyajikan hasil analisis laporan keuangan serta melihat kinerja keuangan secara

lebih komperhensif.

Kata Kunci : Kesiapan dan persepsi keuangan, ukuran perusahaan, aplikasi

informasi

PENDAHULUAN

Perkembangan teknologi di dunia semakin

maju yang dibuktikan dengan munculnya banyak

perangkat teknologi sebagai sarana penunjang

hidup masyarakat. Perkembangan yang terjadi pada

bidang informasi akuntansi menyebabkan

berkembangnya kebutuhan informasi bagi pihak

pihak yang berkepentingan dan dibutuhkannya

proses serta kinerja yang berkualitas dalam

menghasilkan informasi, terutama informasi

keuangan yang akurat dan tepat waktu.

Sistim Informasi Akuntansi (SIA) lembaga-

lembaga atau unit-unit bisnis telah banyak

berkembang. SIA yang didukung oleh teknologi

informasi terbaru atau yang disebut Sistem

Informasi Akuntansi berbasis komputer

berkembang untuk memudahkan user dalam

menghasilkan informasi keuangan yang handal,

akurat dan tepat waktu. SIA merupakan suatu

kerangka pengkordinasian sumber daya untuk

mengubah input berupa data yang bernilai

ekonomis menjadi suatu keluaran berupa informasi

keuangan yang digunakan untuk melaksanakan

kegiatan suatu entitas dan menyediakan informasi

akuntansi bagi pihak-pihak yang berkepentingan

(Utari W,A, 2014).

Salah satu unit bisnis yang saat ini juga sudah

menggunakan teknologi dalam pengelolaan

usahanya adalah Usaha Mikro Kecil dan Menengah

(UMKM). UMKM adalah usaha bisnis yang

dijalankan individu, rumah tangga atau badan usaha

ukuran kecil. Penggolongan UMKM lazimnya

dilakukan dengan batasan omset per tahun, jumlah

kekayaan atau asset, serta jumlah karyawan.

UMKM memiliki peranan sangat penting dalam

perekonomian negara. Ini karena sektor UMKM

adalah penyumbang PDB terbesar, paling banyak

menyerap lapangan kerja, serta relatif tahan

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

94

terhadap krisis keuangan (Chaerini. A., 2018).

Mengingat pentingnya peran UMKM, perlu

pengelolaan yang lebih professional terutama dalam

mengelola keuangan dan asset yang dimiliki.

Salah satu bentuk perwujudan UMKM yang

professional adalah dengan melakukan pengelolaan

keuangan dan asset menggunakan Sistem

infrormasi akuntansi berbasis komputer. SIA

berbasis komputer merupakan sistem yang

memproses data dan transaksi untuk menghasilkan

informasi yang berguna untuk perencanaan,

pengendalian dan sebagai dasar pengambilan

keputusan (Ningrum, dkk. 2017). Penggunaan SIA

terkomputerisasi ini sangat penting, terlebih saat ini

Bank Indonesia adalah mendorong akses keuangan

para pelaku UMKM, sehingga perlu akuntabilitas

keuangan yg dapat diandalkan yg mampu dihasil-

kan dengan penggunaan SIA terkomputerisasi.

Pentingnya penggunaan SIA terkomputerisasi

belum direspon cepat oleh kebanyakan UMKM.

Masih banyak UMKM yang belum memahami arti

penting SIA yang terimplementasi dalam

penciptaan laporan keuangan. Struktur industri di

Indonesia menunjukkan jumlah perusahaan kecil,

menengah dan koperasi justru lebih banyak di

bandingkan dengan perusahaan besar (Ismail dan

Mat., 2009). Tetapi, pada saat ini banyak UMKM

yang mengalami kesulitan untuk memperoleh kredit

(Hakiki. Arista., dkk 2020). Terbatasnya akses

terhadap pembiayaan dan kredit untuk UMKM

terlihat dari rendahnya alokasi pinjaman yang

diterima sektor tersebut, berdasarkan data Asian

Development Bank pada tahun 2014 menunjukkan

bahwa UMKM hanya menerima sebesar 18,9

persen dari seluruh total pinjaman perbankan yang

beredar di tahun 2012 (Chaerini. A., 2018). UMKM

kesulitan mendapatkan pinjaman dari bank, karena

bank menginginkan proses akuntabilitas pencatatan

transaksi keuangan secara andal dan tepat. UMKM

masih belum banyak yang menggunakan aplikasi-

aplikasi SIA yang ada. UMKM belum memahami

tentang pembukuan dan laporan keuangan karena

bagi mereka yang terpenting adalah mendapatkan

keuntungan dari usahanya (Auyar. A., 2013).

Padahal untuk mendapatkan permodalan dari

perbankan, UMKM perlu memenuhi salah satu

syarat administratif berupa adanya laporan

keuangan minimal neraca dan laporan laba rugi

(Edison. Dkk., 2012) yang handal yang dapat

dihasilkan dengan penggunaan beberapa aplikasi

SIA. Oleh sebab itu perlu mengkaji faktor atau

determinan yang mempengaruhi UMKM dalam

menerapkan atau menggunakan aplikasi pencatatan

informasi keuangan.

Technology Acceptance Model (TAM) dan

model technology organization environment (TOE)

merupakan dua model yang menjelaskan faktor-

faktor yang dapat mempengaruhi pengadopsian

suatu inovasi teknologi. Technology Acceptance

Model (TAM) merupakan model yang memprediksi

penerimaan teknologi informasi (Palupi. Dkk.,

2012). TAM menjelaskan bagaimana pengguna

teknologi menerima dan menggunakan teknologi

dalam melakukan pekerjaan. Terdapat faktor utama

dalam penerimaan pengguna (user acceptance)

salah satunya adalah yaitu persepsi kegunaan

(perceived usefulness) yang sejalan dengan hasil

penelitian Syaninditha & Setiawan, (2017).

Model TOE mencakup tiga jenis konteks suatu

perusahaan yang mempengaruhi proses yang

mengadopsi dan menerapkan inovasi teknologi:

konteks teknologi, konteks organisasi dan konteks

lingkungan. konteks organisasi menjelaskan

langkah-langkah organisasi seperti struktur

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

95

pengambilan keputusan dan proses komunikasi

dengan manajemen puncak, kesiapan organisasi,

Ukuran organisasi dan organisasi budaya kerja

terhadap mengadopsi inovasi TI baru (Rosli et al.,

2012).

Penelitian yang dilakukan Habiba., dkk (2016)

menyatakan bahwa biaya sistem akuntansi

komputerisasi terdiri dari biaya peralatan, biaya

perakitan, biaya instalasi dan biaya pengujian. Staf

khusus yang terlatih diperlukan untuk mengoperasi-

kan sistem. Oleh karena itu, biaya pelatihan yang

besar dikeluarkan untuk memahami penggunaan

hardware dan software secara terus-menerus karena

jenis hardware dan software yang lebih baru

diperlukan untuk memastikan keefektifan dan

keefisienan penggunaan sistem akuntansi

komputerisasi. Jadi ketersediaan biaya dalam

pengadaan aplikasi pencatatan informasi keuangan

menjadi faktor penting.

Penelitian ini mencoba menguji beberapa

determinan yang mempengaruhi UMKM dalam

mengaplikasikan pencatatan informasi keuangan.

Penelitian ini berbeda dengan penelitian-penelitian

sebelumnya yang dilakukan Habiba dkk (2019);

Syaninditha dan Setiawan (2017); Chaerini aninda

(2018); Kurnia., dkk (2015); Mutia, A.H (2016);

Ningrum., dkk (2017). Penelitian ini mencoba

mengkompilasi model teori TAM dan TOE dalam

satu model penelitian untuk menguji determinan

yang mempengaruhi adopsi Aplikasi Pencatatan

Informasi Keuangan (APIK) pada UMKM.

Berdasarkan uraian diatas, dapat dirumuskan

beberapa rumusan masalah sebagai berikut:

1. Apakah kesiapan keuangan berpengaruh

terhadap adopsi aplikasi pencatatan informasi

keuangan pada UMKM?

2. Apakah ukuran perusahaan berpengaruh

terhadap adopsi aplikasi pencatatan informasi

keuangan pada UMKM?

3. Apakah persepsi kegunaan berpengaruh

terhadap adopsi aplikasi pencatatan informasi

keuangan pada UMKM?

METODE PENELITIAN

Jenis Dan Desain Penelitian

Jenis penelitian ini adalah penelitian

kuantitatif, yang mengkonfirmasi keandalan teori

sehingga dapat dibuat beberapa kesimpulan

penelitian. Desain penelitian ini adalah

menggunakan survey dengan menyebarkan

kuesioner kepada responden secara langsung

maupun secara tidak langsung melalui media

online.

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah UMKM

yang ada di Bengkulu. Pengambilan sampel

dilakukan dengan menggunakan metode purposive

sampling, dengan kriteria-kriteria sebagai berikut:

a) UMKM yang terdaftar didinas Koperasi dan

UMKM provinsi Bengkulu.

b) UMKM yang memiliki jumlah karyawan

minimal 1 orang.

c) UMKM yang memiliki penghasilan minimal Rp

1.000.000,-

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini

menggunakan metode survey penyebaran

kuesioner. Kuesioner dibagikan ke responden

secara langsung dan tidak langsung menggunakan

link google doc. Jawaban responden terhadap

kuesioner yang dibagikan merupakan data primer

yang akan diolah dalam penelitian.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

96

Teknik Pengolahan Data

Pengolahan data dalam penelitian ini

menggunakan software SPSS (Statistical Package

for the Social Sciences). SPSS merupakan aplikasi

yang bias digunakan untuk mengolah data statistic

dalam suatu penelitian (Ghozali Imam., 2018).

Analisis Data

Data penelitian dianalisis dengan mengguna-

kan analisis statistik deskriptif, uji kualitas data dan

uji hipotesis. Analisis statistik deskriptif berguna

untuk memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar

deviasi, varian, maksimum, minimum. Uji kualitas

data dimaksudkan untuk mengetahui apakah

instrumen yang digunakan valid dan reliabel, sebab

kebenaran data yang diolah sangat menentukan

kualitas hasil penelitian. Uji hipotesis dalam

penelitian ini menggunakan regresi berganda untuk

melihat kelayakan model penelitian, hubungan

secara parsial dan simultan variabel independen dan

dependen.

HASIL PENELITIAN

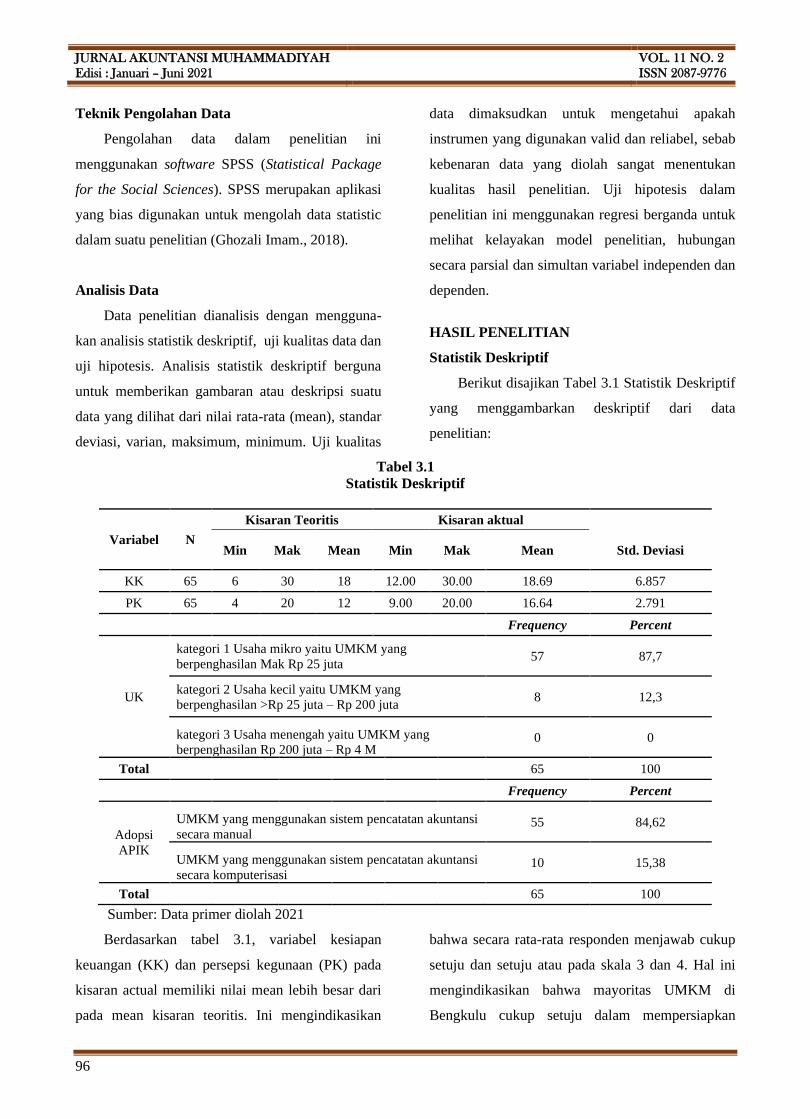

Statistik Deskriptif

Berikut disajikan Tabel 3.1 Statistik Deskriptif

yang menggambarkan deskriptif dari data

penelitian:

Tabel 3.1

Statistik Deskriptif

Variabel N

Kisaran Teoritis Kisaran aktual

Min Mak Mean Min Mak Mean Std. Deviasi

KK 65 6 30 18 12.00 30.00 18.69 6.857

PK 65 4 20 12 9.00 20.00 16.64 2.791

Frequency Percent

UK

kategori 1 Usaha mikro yaitu UMKM yang

berpenghasilan Mak Rp 25 juta 57 87,7

kategori 2 Usaha kecil yaitu UMKM yang

berpenghasilan >Rp 25 juta – Rp 200 juta 8 12,3

kategori 3 Usaha menengah yaitu UMKM yang

berpenghasilan Rp 200 juta – Rp 4 M 0 0

Total 65 100

Frequency Percent

Adopsi

APIK

UMKM yang menggunakan sistem pencatatan akuntansi

secara manual 55 84,62

UMKM yang menggunakan sistem pencatatan akuntansi

secara komputerisasi 10 15,38

Total 65 100

Sumber: Data primer diolah 2021

Berdasarkan tabel 3.1, variabel kesiapan

keuangan (KK) dan persepsi kegunaan (PK) pada

kisaran actual memiliki nilai mean lebih besar dari

pada mean kisaran teoritis. Ini mengindikasikan

bahwa secara rata-rata responden menjawab cukup

setuju dan setuju atau pada skala 3 dan 4. Hal ini

mengindikasikan bahwa mayoritas UMKM di

Bengkulu cukup setuju dalam mempersiapkan

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

97

keuangan untuk perbaikan sistem, palatihan

pegawai dan pengembangan jaringan modern.

Selanjutnya UMKM juga setuju bahwa APIK

dapat meningkatkan efektivitas, meningkatkan

kecepatan, meningkatkan produktivitas, dan

membantu dalam membuat dan mengolah laporan

keuangan pada UMKM. Terkait ukuran perusahaan,

rata-rata UMKM di Bengkulu mayoritas

berpenghasilan dibawah Rp 25 juta dan tergolong

kedalam usaha mikro. Secara aktual terlihat bahwa

rata-rata UMKM di Bengkulu masih terbilang

kurang baik, dikarenakan sistem pencatatan

akuntansinya masih menggunakan sistem

pencatatan manual sehinggga dapat menimbulkan

besarnya peluang terjadinya kesalahan dalam

pencatatan dan waktu yang digunakan belum

efisien.

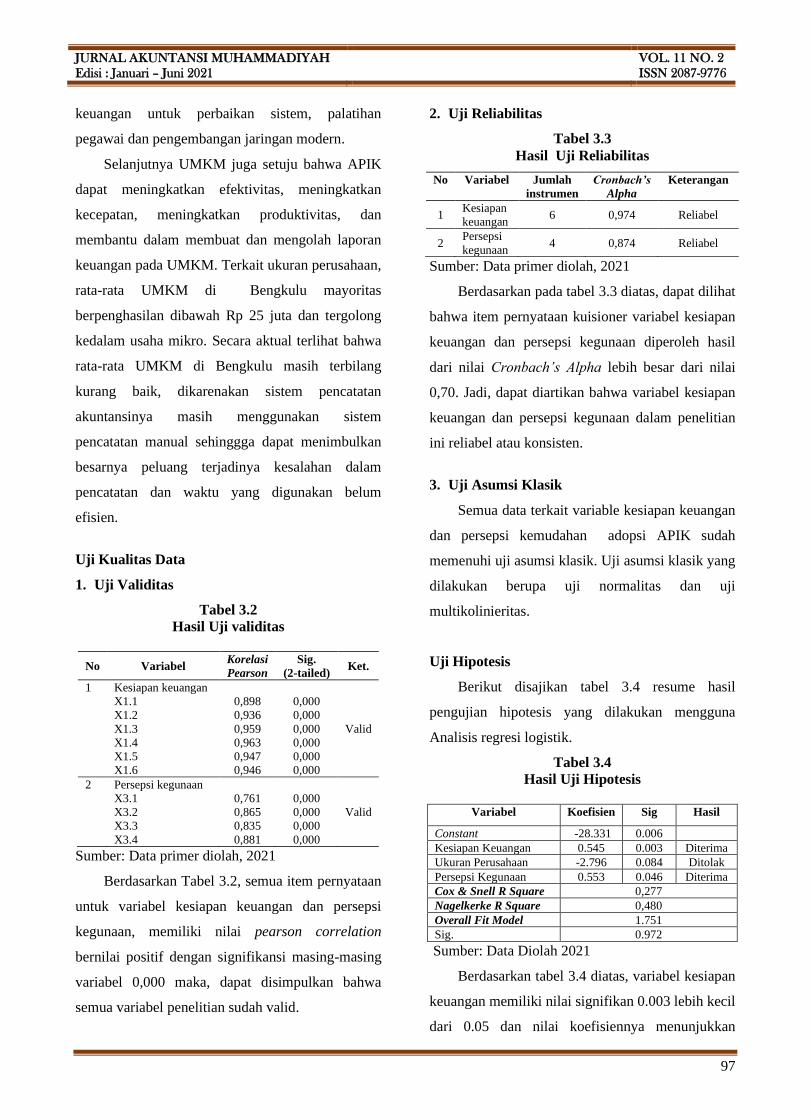

Uji Kualitas Data

1. Uji Validitas

Tabel 3.2

Hasil Uji validitas

No Variabel Korelasi

Pearson

Sig.

(2-tailed) Ket.

1 Kesiapan keuangan

X1.1

X1.2

X1.3

X1.4

X1.5

X1.6

0,898

0,936

0,959

0,963

0,947

0,946

0,000

0,000

0,000

0,000

0,000

0,000

Valid

2 Persepsi kegunaan

X3.1

X3.2

X3.3

X3.4

0,761

0,865

0,835

0,881

0,000

0,000

0,000

0,000

Valid

Sumber: Data primer diolah, 2021

Berdasarkan Tabel 3.2, semua item pernyataan

untuk variabel kesiapan keuangan dan persepsi

kegunaan, memiliki nilai pearson correlation

bernilai positif dengan signifikansi masing-masing

variabel 0,000 maka, dapat disimpulkan bahwa

semua variabel penelitian sudah valid.

2. Uji Reliabilitas

Tabel 3.3

Hasil Uji Reliabilitas

No Variabel Jumlah

instrumen

Cronbach’s

Alpha

Keterangan

1 Kesiapan

keuangan 6 0,974 Reliabel

2 Persepsi

kegunaan 4 0,874 Reliabel

Sumber: Data primer diolah, 2021

Berdasarkan pada tabel 3.3 diatas, dapat dilihat

bahwa item pernyataan kuisioner variabel kesiapan

keuangan dan persepsi kegunaan diperoleh hasil

dari nilai Cronbach’s Alpha lebih besar dari nilai

0,70. Jadi, dapat diartikan bahwa variabel kesiapan

keuangan dan persepsi kegunaan dalam penelitian

ini reliabel atau konsisten.

3. Uji Asumsi Klasik

Semua data terkait variable kesiapan keuangan

dan persepsi kemudahan adopsi APIK sudah

memenuhi uji asumsi klasik. Uji asumsi klasik yang

dilakukan berupa uji normalitas dan uji

multikolinieritas.

Uji Hipotesis

Berikut disajikan tabel 3.4 resume hasil

pengujian hipotesis yang dilakukan mengguna

Analisis regresi logistik.

Tabel 3.4

Hasil Uji Hipotesis

Variabel Koefisien Sig Hasil

Constant -28.331 0.006

Kesiapan Keuangan 0.545 0.003 Diterima

Ukuran Perusahaan -2.796 0.084 Ditolak

Persepsi Kegunaan 0.553 0.046 Diterima

Cox & Snell R Square 0,277

Nagelkerke R Square 0,480

Overall Fit Model 1.751

Sig. 0.972

Sumber: Data Diolah 2021

Berdasarkan tabel 3.4 diatas, variabel kesiapan

keuangan memiliki nilai signifikan 0.003 lebih kecil

dari 0.05 dan nilai koefisiennya menunjukkan

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

98

angka yang positif. Hasil ini menunjukkan bahwa

variabel kesiapan keuangan berpengaruh positif

terhadap adopsi Aplikasi Pencatatan Informasi

Keuangan sehinggan hipotesis 1 diterima.

Variabel ukuran perusahaan memiliki nilai

signifikan sebesar 0.084 lebih besar dari 0.05 yang

artinya variabel ukuran perusahaan ini tidak

berpengaruh terhadap adopsi Aplikasi Pencatatan

Informasi Keuangan dan hipotesis 2 ditolak.

Variabel persepsi kegunaan memiliki nilai

signifikan sebesar 0.046 dan nilai koefisien yang

menunjukkan angka yang positif. Nilai ini dapat

menjelaskan bahwa variabel persepsi kegunaan ini

berpengaruh positif terhadap adopsi Aplikasi

Pencatatan Informasi Keuangan dan hipotesis 3

diterima.

PEMBAHASAN

1. Pengaruh Kesiapan Keuangan Terhadap

Adopsi Aplikasi Pencatatan Informasi

Keuangan

Hasil penelitian menunjukan kesiapan

keuangan berpengaruh positif terhadap adopsi

aplikasi pencatatan informasi keuangan. Hasil ini

menunjukan bahwa semakin tinggi persiapan biaya

untuk perbaikan sistem, untuk pelatihan pegawai,

dan pengembangan jaringan modern, maka akan

semakin tinggi tingkat adopsi aplikasi pencatatan

informasi keuangan tersebut.

Pengaruh positif dari kesiapan keuangan

terhadap adopsi aplikasi pencatatan informasi

keuangan ini bisa dilihat bahwa responden

memahami semua item pernyataan kuesioner

penelitian. Dari semua jawaban responden tersebut,

yang paling berpengaruh dalam adopsi aplikasi

pencatatan informasi keuangan adalah sumber daya

keuangan dan alokasi keuangan untuk pelatihan

pegawai. Sedangkan faktor anggaran untuk

peningkatan sistem, alokasi keuangan untuk

perbaikan infrastruktur dan pengembangan jaringan

memiliki pengaruh yang biasa saja. Hal ini

dikarenakan masih kurangnya kesadaran responden

untuk mengalokasikan keuangan mereka dalam

meningkatkan sistem pencatatan akuntansi manual

UMKM menuju terkomputerisasi. Dilihat dari

semua jawaban responden, rata-rata jawaban

terdapat pada angka 3 yang artinya kesiapan

keuangan memberikan pengaruh terhadap adopsi

aplikasi pencatatan informasi keuangan.

Kesiapan keuangan sebagai salah satu variabel

yang mempengaruhi adopsi aplikasi pencatatan

informasi keuangan juga sejalan dengan kerangka

TOE (technology organization environment).

Seperti dalam penjelasan kerangka TOE

menyatakan bahwa inovasi bergantung pada kondisi

organisasi, lingkungan industri, dan perkembangan

teknologi. Kesiapan keuangan pada penelitian ini

dimasukan dalam konteks organisasi (kesiapan

organisasi). selain itu, Wan ismail dan Ali (2013)

mengemukakan bahwa kesiapan keuangan adalah

masalah penting yang harus dipertimbangkan dalam

adopsi inovasi. Dalam hal ini, dimana pelaku

UMKM memutuskan untuk menganggarkan biaya

untuk perbaikan sistem, pelatihan pegawai dan

pengembangan jaringan.

Hasil penelitin ini konsisten dengan penelitian

sebelumnya yang telah dilakukan oleh pan dan jang

(2008), rosli et al (2012) dan habiba (2019). Semua

penelitian yang telah dilakukan tersebut,

menghasilkan hasil yang sama dengan penelitian

ini, yaitu bahwa variabel kesiapan keuangan

memiliki pengaruh positif terhadap adopsi SI APIK.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

99

2. Pengaruh Ukuran Perusahaan Terhadap

Adopsi Aplikasi Pencatatan Informasi

Keuangan

Hasil penelitian menunjukan ukuran

perusahaan tidak berpengaruh positif terhadap

adopsi aplikasi pencatatan informasi keuangan. Hal

ini menujukan bahwa semakin tinggi ukuran

UMKM tidak dipengaruhi oleh tingginya tingkat

adopsi aplikasi pencatatan informasi keuangan.

Ukuran perusahaan merupakan nilai besar

kecilnya suatu perusahaan. Dalam penelitian ini

ukuran perusahaan diukur dengan mengkategorikan

omzet penjualan UMKM perbulan. Ukuran

perusahaan dalam penelitian ini bertujuan untuk

melihat seberapa besar pengaruh ukuran perusahaan

terhadap adopsi aplikasi pencatatan informasi

keuangan dengan mengukur omzet penjualan yang

dihasilkan UMKM.

Penelitian ini menghasilkan bahwa ukuran

perusahaan tidak berpengaruh terhadap adopsi

aplikasi pencatatan informasi keuangan. Dengan

demikian, tidak terbukti bahwa ukuran perusahaan

mempengaruhi adopsi aplikasi pencatatan informasi

keuangan dengan cara meningkatkan omzet

pejualan UMKM sebagaimana dalam kerangka

TOE.

Pengaruh ukuran perusahaan dalam penelitian

ini bisa dilihat dari jawaban kuesioner yang sudah

disebarkan. Berdasarkan jawaban kuesioner,

variabel ukuran perusahaan menghasilkan nilai

yang menunjukan bahwa mayoritas UMKM yang

ada di Bengkulu memiliki omzet penjualan dibawah

Rp 25 juta dan tergolong dalam usaha mikro.

Hasil penelitian yang didapatkan, menunjukan

bahwa ukuran perusahaan tidak berpengaruh

terhadap adopsi aplikasi pencatatan informasi

keuangan. Hal ini dikarenakan ada beberapa

UMKM yang memiliki omset yang rendah dan

tergolong kedalam usaha mikro namun UMKM

tersebut sudah melakukan sistem pencatatan

akuntansi secara terkomputerisasi dan sebaliknya

ada UMKM yang sudah tergolong kedalam usaha

kecil yang memiliki omzet > Rp 25 juta – Rp 200

juta namun UMKM tersebut masih menggunakan

sistem pencatatan akuntansi secara manual.

Hasil penelitian ini tidak sejalan dengan

penelitian yang dilakukan Tilahun. M., (2019) dan

habiba (2019) yang menjelaskan bahwa ukuran

perusahaan berpengaruh positif terhadap adopsi

CAIS. Jadi, dapat dikonfirmasi bahwa semakin

tinggi atau besarnya ukuran perusahaan tidak

mempengaruhi tingkat adopsi aplikasi pencatatan

informasi keuangan.

3. Pengaruh Persepsi Kegunaan Terhadap

Adopsi Aplikasi Pencatatan Informasi

Keuangan

Hasil penelitian menunjukan persepsi

kegunaan berpengaruh positif terhadap adopsi

aplikasi pencatatan informasi keuangan. Hasil ini

menunjukan bahwa semakin tinggi persepsi

kegunaan tentang sistem informasi akuntansi

terkomputerisasi, maka akan semakin tinggi tingkat

adopsi aplikasi pencatatan informasi keuangan

tersebut.

Santoso (2010) mengemukakan bahwa

persepsi kegunaan sebagai sejauh mana seseorang

meyakini bahwa penggunaan sistem informasi

tertentu akan meningkatkan kinerja. Hal ini

menunjukan bahwa persepsi kegunaan merupakan

suatu kepercayaan tentang proses pengambilan

keputusan. Ini artinya bahwa semakin besar tingkat

persepsi kegunaan seseorang dan merasa percaya

bahwa sistem tersebut berguna maka semakin tinggi

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

100

pula tingkat adopsi aplikasi pencatatan informasi

keuangan tersebut.

Persepsi kegunaan yang memiliki pengaruh

positif terhadap adopsi aplikasi pencatatan

informasi keuangan ini sesuai dengan jawaban

kuesioner responden pada penelitian ini. Dalam hal

ini, responden telah menjawab semua item

pernyataan kuesioner mengenai persepsi kegunaan.

Dari semua item pernyataan kuesioner tersebut,

jawaban responden menunjukan bahwa responden

memiliki pesepsi kegunaan yang tinggi mengenai

efektifitas, meningkatkan kecepatan, meningkatkan

produktivitas dan manfaat untuk tugas dan

pekerjaan dalam membuat dan mengolah laporan

keuangan. Dari semua item pernyataan tersebut,

semua jawaban responden rata-rata berada pada

angka 4 yang dapat disimpulkan bahwa UMKM

memiliki persepsi kegunaan yang tinggi mengenai

adopsi aplikasi pencatatan informasi keuangan.

Persepsi kegunaan sebagai salah satu variabel

yang mempengaruhi adopsi aplikasi pencatatan

informasi keuangan juga sejalan dengan teori TAM.

Dalam hal ini dimana pelaku UMKM untuk

memutuskan mengadopsi aplikasi pencatatan

informasi keuangan atau tidak, apabila pelaku

UMKM semakin percaya akan persepsinya

terhadap kegunaan adopsi aplikasi pencatatan

informasi keuangan maka hal ini akan menjadikan

pelaku UMKM tersebut untuk melakukan adopsi

aplikasi pencatatan informasi keuangan.

Hasil penelitian ini mendukung penelitian

sebelumnya yang dilakukan oleh Andrian, dkk

(2014) yang meneliti tentang analisis pengaruh

persepsi kegunaan, persepsi kemudahan dan sikap

penggunaan terhadap minat perilaku penggunaan

billing system. Dalam penelitian ini menghasilkan

persepsi kegunaan mempengaruahi minat wajib

pajak dalam menggunakan billing system.

Penelitian Syaninditha dan Setiawan (2017)

yang berjudul “Pengaruh Persepsi Kegunaan,

Persepsi Kemudahan, Faktor Sosial, dan Kondisi

yang Memfasilitasi Terhadap Minat Penggunaan E-

filling”. Penelitian menghasilkan bahwa variabel

persepsi kegunaan berpengaruh positif signifikan

terhadap minat perilaku wajib pajak orang pribadi

dalam penggunaan e-filling.

KESIMPULAN DAN SARAN

Kesimpulan

Berikut beberapa kesimpulan yang dapat

dihasilkan dari penelitian ini:

1. Kesiapan keuangan berpengaruh positif terhadap

adopsi aplikasi pencatatan informasi keuangan.

Semakin besar kesiapan keuangan UMKM,

maka akan semakin tinggi untuk mengadopsi

aplikasi pencatatan informasi keuangan pada

UMKM di Bengkulu.

2. Ukuran perusahaan tidak berpengaruh positif

terhadap adopsi aplikasi pencatatan informasi

keuangan. Semakin tinggi ukuran perusahaan

tidak mempengaruhi adopsi aplikasi pencatatan

informasi keuangan pada UMKM di Bengkulu.

3. Persepsi kegunaan berpengaruh positif terhadap

adopsi aplikasi pencatatan informasi keuangan.

Semakin tinggi persepsi kegunaan pelaku

UMKM, maka akan semakin tinggi untuk

mengdaposi aplikasi pencatatan informasi

keuangan pada UMKM di Bengkulu.

Saran

Saran yang dapat diberikan terhadap penelitian

selanjutnya adalah sebagai berikut:

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

101

1. Bagi penelitian selanjutnya perlu menambah

referensi lebih lagi mengenai adopsi aplikasi

pencatatan informasi keuangan agar semakin

luas pengetahuan mengenai aplikasi pencatatan

informasi keuangan.

2. Diharapkan pihak terkait untuk mengupdate data

UMKM terutama untuk contact person, agar

memudahkan peneliti menghubungi responden

pada saat membuat janji.

3. Penelitian selanjutnya diharapkan menggunakan

metode eksperimen.

DAFTAR PUSTAKA

Andrian Agus, Kertahadi, Susilo Heru. (2014).

Analisis pengaruh persepsi kegunaan, persepsi

kemudahan, dan sikap penggunaan terhadap

minat perilaku penggunaan billing system

(studi pada wajib pajak kantor pelayanan pajak

pratama malang utara), Jurnal Administrasi

Bisnis, 1-10.

Auvar Arialdi. (2013). Faktor-faktor yang

mempengaruhi penggunaan informasi

akuntansi pada UMKM (survei pada

perusahaan rekanan PT.PLN (persero) dikota

bandung, Skripsi. Bandung: Sarjana ekonomi

Universitas Widyatama.

Chaerini aninda. (2018).Kajian penggunaan

software akuntansi dengan pendekatan

technology acceptance model (TAM) (studi

pada UMKM dikota malang), Skripsi. Malang:

Sarjana ekonomi Universitas Islam Negeri

Maulana Ibrahim.

Edison Gwangwava, Manuere Faitira, Joseph

Mabvure, Gutu Kuadakwashe. (2012).

Evaluation Of Faktors Influencing Adoption

Of Accounting Information System By Small

To Medium Enterprises In Chinhoyi, Journal

of contemporary research in business, 4 (6),

1126-1141

Ghozali, Imam. (2018). Aplikasi Analisis

Miltivariate dengan Program IBM SPSS 25”.

Semarang: Badan Penerbit – Undip.

Habiba, Y., Azhar, M. N., Annuar, B. M.N.,

Mastora, Y. (2019). Computerized Accounting

Information System Adoption Among Small

and Medium Enterprises in Addis Ababa,

Ethiopia. International Journal of Accounting,

Finance and Business (IJAFB), 4(19), 44 - 60.

Hakiki. Arista., dkk. 2020. Penggunaan Sistem

Informasi Akuntansi untuk Usaha Mikro Kecil

dan Menengah (UMKM) di Desa Kota Daro,

Kabupaten Ogan Ilir. Sricommerce: Journal of

Sriwijaya Community Services. 1 (1); 55-62,

2020.

Ismail, N., & Mat Zin, R. (2009). Dengan

menggunakan Accounting Information among

Malaysian Bumiputra Small and Medium Non-

Manufacturing Firms. Journal of Enterprise

Resources Planning Studies, 1-7.

Kurnia, S., Choudrie, J., Mahbubur, R., &

Alzagooul, B. (2015). E-commerce technology

adoption : A Malaysian grocery SME retail

sector study . Journal of Business Research.

68(9), 1906–1918.

Mutiha, A. H. (2016). Analisis Penerapan Sistem

Informasi Akuntansi Di Universitas : Studi

Kasus Pada Universitas Indonesia. 4(2), 12-27

Ningrum Azfrizda Yuhan Diwanti Karlinda. (2017).

Analisis implementasi sistem informasi

akuntansi komputerisasi pada kantor

pelayanan pajak pratama karanganyar,

Skripsi. Surakarta: Sarjana Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri

Surakarta.

Palupi, Majang dan Heru Kurnianto Tjahjono.

(2012). Aplikasi Technology Acceptance

Model (Tam) Dengan Mempertimbangkan

Gender Pada Perilaku Penggunaan Internet.

Universitas Muhammad iyah Yogyakarta.

Pan, M., & Jang, W. (2008). Determinants of the

adoption of enterprise resource planning

kategori technology-organization-environment

framework: Taiwan s communications

industry. The Journal of Computer technology-

organization-environment framework: Taiwan

s communications industry. The Journal of

Computer Information Systems, 48 ( 3), 94-

102.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

102

Rosli, K., Yeow, P., & Siew, E. (2012). Faktors

influencing audit technology acceptance by

audit firms: a new I-TOE adoption framework.

Journal of Accounting and Auditing: Research

& Practice, pp. 1-11. http://doi.org/10.

Santoso budi. (2010). Pengaruh perceived

usefulness, perceived ease of use, dan

perceived enjoyment terhadap penerimaan

teknologi informasi (studi empiris di

kabupaten sragen), Jurnal Studi Akuntansi

Indonesia,1-15.

Syaninditha Sang Ayu Putu, Setiawan Putu Ery.

(2017). Pengaruh persepsi kegunaan, persepsi

kemudahan, faktor sosial, dan kondisi yang

memfasilitasi terhadap minat penggunaan e-

filing, E-Jurnal Akuntansi Universitas

Udayana, 21(1): 86-115.

Tilahun Manchilot. (2019). A Review on

Determinants of Accounting Information

System Adoption, Jurnal Sains Bisnis dan

Manajemen, 7 (1): 17-22.

Utari Widyaningdyah Agnes. (2014). Adopsi sistem

informasi akuntansi pada usaha kecil dan

menengah: sudahkah selaras? Studi empiris

pada usaha kecil dan menengah di surabaya

dan sekitarnya, Jurnal Keuangan dan

Perbankan, 11 (1) : 82-101.

Wan Ismail, N. & Ali, A. (2013). Conceptual

Model for Examining the Faktors That

Influence the Likelihood of Computerized

Accounting Information System (cais)

Adoption Among Malaysian SMEs It / Is

Adoption. Journal of Information Technology

and Business Management.15 ( 1), 122-151.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

103

PERKEMBANGAN DANA OTONOMI KHUSUS ACEH 2008-2019

Adnan

Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala

ABSTRAK

Landasan hukum dana otonomi khusus Aceh adalah Undang-Undang No. 11 Tahun

2006 yaitu tentang Pemerintah Aceh. Dana otonomi khusus Aceh merupakan dana

Pemerintah Pusat yang diberikan kepada Pemerintah Aceh sebagai sumber penerimaan

yang dimasukkan ke dalam Anggaran Pendapatan Belanja Aceh (APBA). Metode

penelitian yang digunakan dalam penelitian ini yaitu kajian Pustaka dengan

mengumpulkan dokumen yang berkenaan dengan dana otonomi khusus Aceh. Hasil

penelitian ini menunjukkan bahwa selama 12 tahun dana otonomi khusus Aceh sudah

ditransfer sebanyak Rp. 73,326 Triliun oleh pemerintah pusat dengan rata-rata Rp.

6,110 Triliun per tahun. Kontribusi dana otonomi khusus Aceh terhadap APBA rata-

rata sebesar 51,57% setiap tahun yang berarti bahwa APBA memiliki ketergantungan

yang sangat besar terhadap dana otonomi khusus dari pemerintah pusat.

Kata Kunci : Dana Otonomi Khusus Aceh, APBA

ABSTRACT

The legal basis for the special autonomy fund of Aceh is Undang-Undang No. 11 of

2006 concerning the Aceh Government. The special autonomy fund of Aceh is a

Central Government fund given to the Aceh Government as a source of revenue given

to the Aceh Revenue and Expenditure Budget (APBA). The research method used in

this study is a library study by collecting documents relating to the special autonomy

fund of Aceh. The results of this study indicate that special autonomy funds of Aceh

have amounted to Rp. 73,326 Trillion for 12 years provided by the Central

Government with an average of Rp. 6.110 Trillion. The contribution of the special

autonomy funds of Aceh to the APBA is an average of 51.57% annually, which means

the APBA has a high dependence on special autonomy funds from the central

government.

Keywords: Special Autonomy Fund of Aceh, APBA

PENDAHULUAN

Aceh merupakan salah satu provinsi yang

bersifat istimewa dan mendapatkan kewenangan

khusus dari Negara Kesatuan Republik Indonesia

untuk mengurus pemerintahan dan kepentingan

masyarakat sesuai dengan perundang-undangan.

Hal ini dilatarbelakangi oleh faktor pergolakan

politik yang panas, konflik kekerasan bersenjata

selama bertahun-tahun yang menyebabkan jatuhnya

korban tewas baik warga sipil maupun aparat

keamanan negara, kerugian moril dan materiil yang

besar, serta adanya dugaan pelanggaran HAM

(Suharyo, 2016). Oleh karena itu Pemerintah

Indonesia dan Gerakan Aceh Merdeka membuat

kesepakatan Memorandum of Understanding

(MoU) pada 15 Agustus 2005 di Helsinki.

Penandatanganan perjanjian damai ini menyebab-

kan status otonomi khusus dan suntikan dana besar-

besaran untuk wilayah Aceh (Basri dan Nabiha,

2014).

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

104

Pemberlakuan Aceh sebagai daerah otonomi

khusus berpedoman pada UU No 18 tahun 2001

tentang Otonomi Khusus Bagi Provinsi Daerah

Istimewa Aceh Sebagai Provinsi Nanggroe Aceh

Darussalam dan UU No 11 tahun 2006 (Sukirno,

1996 dalam Mediyanti, 2019). Berdasarkan UU No.

11 tahun 2006 pasal 183 (2) dalam, pengalokasian

dana otonomi khusus memiliki jangka waktu 20

(dua puluh) tahun, dengan rincian tahun pertama

sampai dengan tahun kelima belas memiliki besaran

setara 2% (dua persen) plafon Dana Alokasi Umum

(DAU) Nasional. Sedangkan untuk tahun keenam

belas sampai dengan tahun kedua puluh, besarannya

setara 1% (satu persen) dari plafon DAU Nasional.

Penerimaan Dana Otonomi Khusus Aceh

(DOKA) bagi Pemerintah diharapkan dapat menjadi

stimulus peningkatan kesejahteraan masyarakat

Aceh (Ananto dkk, 2020; Mediyanti, 2019). Selain

itu, DOKA juga ditujukan untuk mengejar

ketertinggalan pembangunan daerah dengan

memperhatikan keseimbangan kemajuan

pembangunan antar kabupaten/kota (Syafei, 2013

dalam Taurina dkk, 2015). Namun, hal tersebut

kurang sejalan dengan hal yang diharapkan oleh

Pemerintah Pusat terhadap Pemerintah Aceh.

Cahyono (2016) menyatakan bahwa secara

ekonomi pembangunan belum berjalan maksimal

dan kesejahteraan rakyat secara umum belum

mengalami peningkatan.

DOKA dari tahun 2008 hingga 2021 secara

akumulatif telah mencapai senilai 89.36 triliun

rupiah yang digelontorkan oleh Pemerintah Pusat

untuk Aceh, dalam jangka waktu tiga belas tahun

terakhir. Dengan dana yang sangat besar idealnya

mampu memberikan dampak positif pada Aceh.

Akan tetapi pada data Biro Pusat Statistik (BPS)

tahun 2020 Aceh menempati urutan ke enam

dengan tingkat persentasi kemiskinan tertinggi dari

berbagai daerah lain di Indonesia, yaitu persentase

penduduk miskin sebesar 15,43%. Sehingga, dapat

dikatakan bahwa dana otonomi khusus yang

diberikan oleh Pemerintah Pusat belum mampu

menekan angka kemiskinan di Aceh.

Selain itu, hasil pemeriksaan BPK terhadap

Laporan Keuangan Pemerintah Daerah (LKPD)

Aceh tahun 2008-2018 terkait Dana Otonomi

Khusus Aceh terdapat 10 temuan dan 41

rekomendasi senilai 32,38 miliar rupiah. 10

rekomendasi sudah ditindaklanjuti dan 15

rekomendasi sebesar 132,15 juta rupiah sedang

dalam penyelesaian. Sedangkan, masih terdapat 16

rekomendasi senilai 32,25 miliar rupiah yang masih

belum ditindaklanjuti oleh Pemerintah Aceh.

Seperti halnya, tahun 2017 diperoleh temuan oleh

hasil pemeriksaan BPK LKPD terkait Penyerapan

Dana Ekonomi Khusus se-Provinsi Aceh TA 2017

tidak optimal dan pengelolaan sisa dana Otonomi

Khusus alokasi Pemerintah Aceh tidak sesuai

dengan Peraturan Geburnur Aceh Nomor 79 Tahun

2013. Kemudian pada tahun 2018, temuan Dana

Otonomi Khusus Aceh pada pemeriksaan BPK RI

tahun 2018 terkait dengan kelebihan pembayaran

atas 31 paket pekerjaan pada delapan SKPA sebesar

Rp3.399.256.227,87.

Studi yang dilakukan oleh Bank Dunia (2006)

dalam Hasan dan Nabiha (2014) menunjukkan

bahwa lembaga pemerintah daerah di Aceh tidak

memiliki kapasitas untuk mengelola dan

menggunakan sumber daya tersebut secara efektif.

Kemudian, pengelolaan DOKA secara sentralisasi

oleh Pemerintah Aceh dalam implikasinya tidak

berjalan dengan efektif, proses transparansi

keuangan tidak dijalankan sejalan dengan prinsip-

prinsip Good Governance, sehingga hal ini

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

105

menunjukkan buruknya pengelolaan dana otonomi

khusus di Provinsi Aceh (Syafei, 2013 pada Taurina

dkk 2015).

TINJAUAN PUSTAKA

Dana Otonomi Khusus

Dalam Pasal 183 ayat 2 Undang-Undang N0.

11 Tahun 2006 tentang Pemerintahan Aceh, dana

otonomi khusus diberikan selama 20 (dua puluh)

tahun dimulai dari tahun 2008. Berkaitan besaran

dana yang diberikan, dari tahun pertama sampai

kelima belas (2008-2022) besarnya setara dengan 2

persen dari plafon Dana Alokasi Umum (DAU)

Nasional. Sedangkan sejak tahun keenam belas

sampai kedua puluh (2023-2028) besaran dana

setara dengan 1 persen dari plan DAU Nasional.

Dana otonomi khusus memiliki peranan yang

besar dalam pembangunan di Aceh. Hal ini dapat

dilihat dari kontribusi dana otonomi khusus yang

mencapai sekitar 50 persen dari Anggaran

Pendapatan dan Belanja Daerah (APBD).

Walaupun demikian, dana otonomi khusus

nampaknya belum begitu maksimal dipergunakan

(Sanur, 2019). Selain itu, tingkat kemiskinan di

Aceh juga masih begitu memprihatinkan. Padahal

keistimewaan dana otonomi khusus sangat

diharapkan dapat menunjang perekonomian

masyarakat Aceh.

Menurut Undang-Undang Republik Indonesia

No. 26 Tahun 2009 Pasal 1 (26), dana otonomi

khusus adalah dana yang dialokasikan untuk

membiayai pelaksanaan otonomi khusus suatu

daerah, sebagaimana ditetapkan dalam Undang-

Undang Nomor 35 Tahun 2008 tentang Penetapan

Perpu Nomor 1 Tahun 2008 tentang Perubahan atas

Undang-Undang Nomor 21 Tahun 2001 tentang

Otonomi Khusus Bagi Provinsi Papua menjadi

Undang-Undang dan Undang-Undang Nomor 11

Tahun 2006 tentang Pemerintahan Aceh. Yani

(2009) menyeburkan bahwa ada beberapa alasan

yang menjadi konsideran terwujudnya UU No. 11

Tahun 2006 yaitu:

1. Sistem pemerintahan Negara Kesatuan Republik

Indonesia (NKRI) menurut Undang-Undang

Dasar Negara Reoublik Indonesia 1945

menghormati dan mengakui pemerintahan

daerah yang bersifat khusus/istimewa

sebagaimana diatur dalam undang-undang.

2. Aceh merupakan pemerintahan daerah yang

bersiat khusus/istimewa terkait dengan sejarah

perjuangan masyarakat Aceh.

3. Memiliki pandangan hidup yang islami sehingga

mewujudkan budaya Islam yang kuat sebagai

daerah modal bagi Indonesia.

4. Bencana gempa bumi dan tsunami telah

membentuk solidaritas bangsa dalam

membangun Aceh serta menyelesaikan konflik

secara damai.

Dana Otonomi Khusus Aceh diarahkan

penggunaannya untuk mendanai pembangunan dan

pemeliharaan infrastruktur, pemberdayaan ekonomi

rakyat, pengentasan kemiskinan, serta pendanaan

pendidikan, sosial, dan kesehatan, sesuai dengan

Undang-Undang Nomor 11 Tahun 2006 tentang

Pemerintahan Aceh, berlaku untuk jangka waktu 20

(dua puluh) tahun sejak tahun 2008, dengan rincian

untuk tahun pertama sampai dengan tahun kelima

belas besarnya setara dengan 2 (dua) persen dari

pagu Dana Alokasi Umum (DAU) secara nasional,

dan untuk tahun keenam belas sampai tahun

keduapuluh besarnya setara dengan 1 (satu) persen

dari pagu Dana Alokasi Umum (DAU) secara

nasional.

Untuk menindaklanjuti pelaksanaan dana

otonomi Aceh pemerintah Aceh telah membentuk

Rencana Induk Pemanfaatan Dana Otonomi Khusus

selama 20 tahun (2008-2027) melalui Peraturan

Gubernur Aceh No.78 tahun 2015 dan Jo Peraturan

Gubernur Aceh No.114 tahun 2018.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

106

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini

adalah metode deskriptif, yaitu dengan melakukan

kajian pustaka. Pengumpulan data dari berbagai

literatur seperti buku, jurnal, artikel yang berkaitan

dengan penelitian. Sumber data diambil dari

dokumen Badan Akuntabilitas Keuangan Negara

DPR-RI dan laporan Pemerintah Aceh. Data dan

informasi yang didapatkan kemudian dianalisis

untuk mendapatkan kesimpulan dari penelitian.

HASIL PENELITIAN

1. Perkembangan Dana Otonomi Khusus Aceh

Selama 12 Tahun

Perkembangan penerimaan dana otonomi

khusus Aceh selama 12 tahun terakhir (2008-2019)

mengalami trend kenaikan. Secara lebih jelas dapat

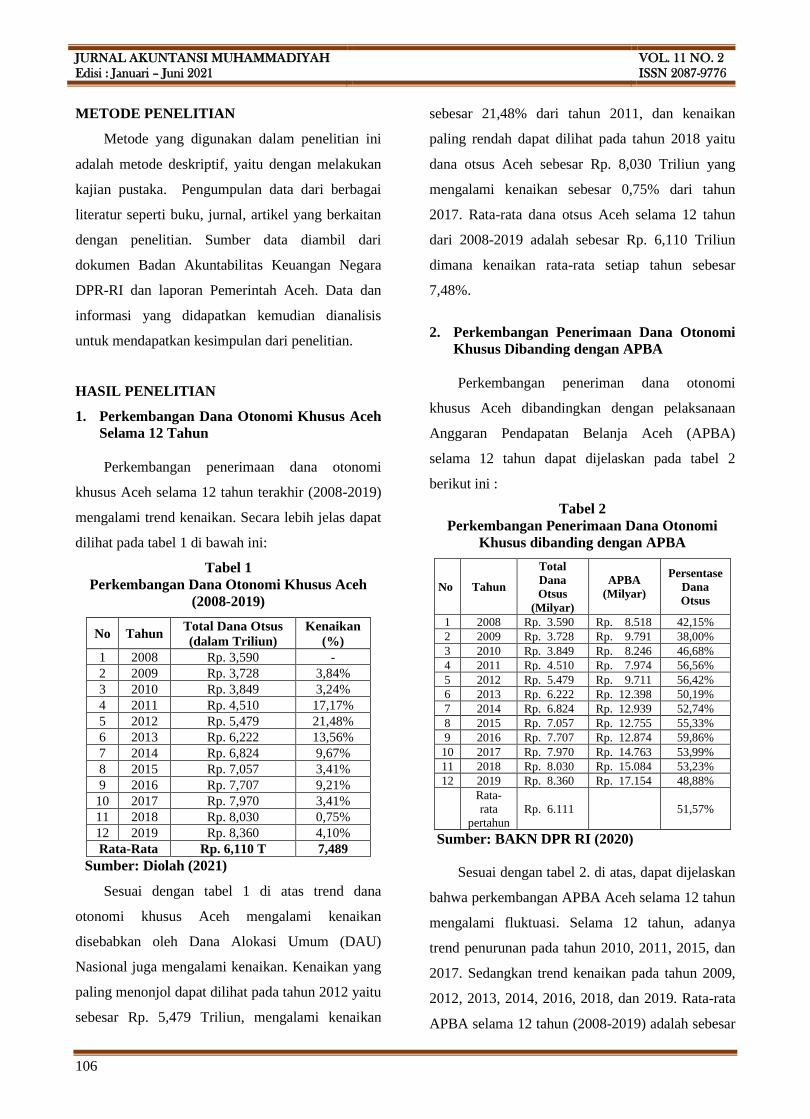

dilihat pada tabel 1 di bawah ini:

Tabel 1

Perkembangan Dana Otonomi Khusus Aceh

(2008-2019)

No Tahun Total Dana Otsus

(dalam Triliun)

Kenaikan

(%)

1 2008 Rp. 3,590 -

2 2009 Rp. 3,728 3,84%

3 2010 Rp. 3,849 3,24%

4 2011 Rp. 4,510 17,17%

5 2012 Rp. 5,479 21,48%

6 2013 Rp. 6,222 13,56%

7 2014 Rp. 6,824 9,67%

8 2015 Rp. 7,057 3,41%

9 2016 Rp. 7,707 9,21%

10 2017 Rp. 7,970 3,41%

11 2018 Rp. 8,030 0,75%

12 2019 Rp. 8,360 4,10%

Rata-Rata Rp. 6,110 T 7,489

Sumber: Diolah (2021)

Sesuai dengan tabel 1 di atas trend dana

otonomi khusus Aceh mengalami kenaikan

disebabkan oleh Dana Alokasi Umum (DAU)

Nasional juga mengalami kenaikan. Kenaikan yang

paling menonjol dapat dilihat pada tahun 2012 yaitu

sebesar Rp. 5,479 Triliun, mengalami kenaikan

sebesar 21,48% dari tahun 2011, dan kenaikan

paling rendah dapat dilihat pada tahun 2018 yaitu

dana otsus Aceh sebesar Rp. 8,030 Triliun yang

mengalami kenaikan sebesar 0,75% dari tahun

2017. Rata-rata dana otsus Aceh selama 12 tahun

dari 2008-2019 adalah sebesar Rp. 6,110 Triliun

dimana kenaikan rata-rata setiap tahun sebesar

7,48%.

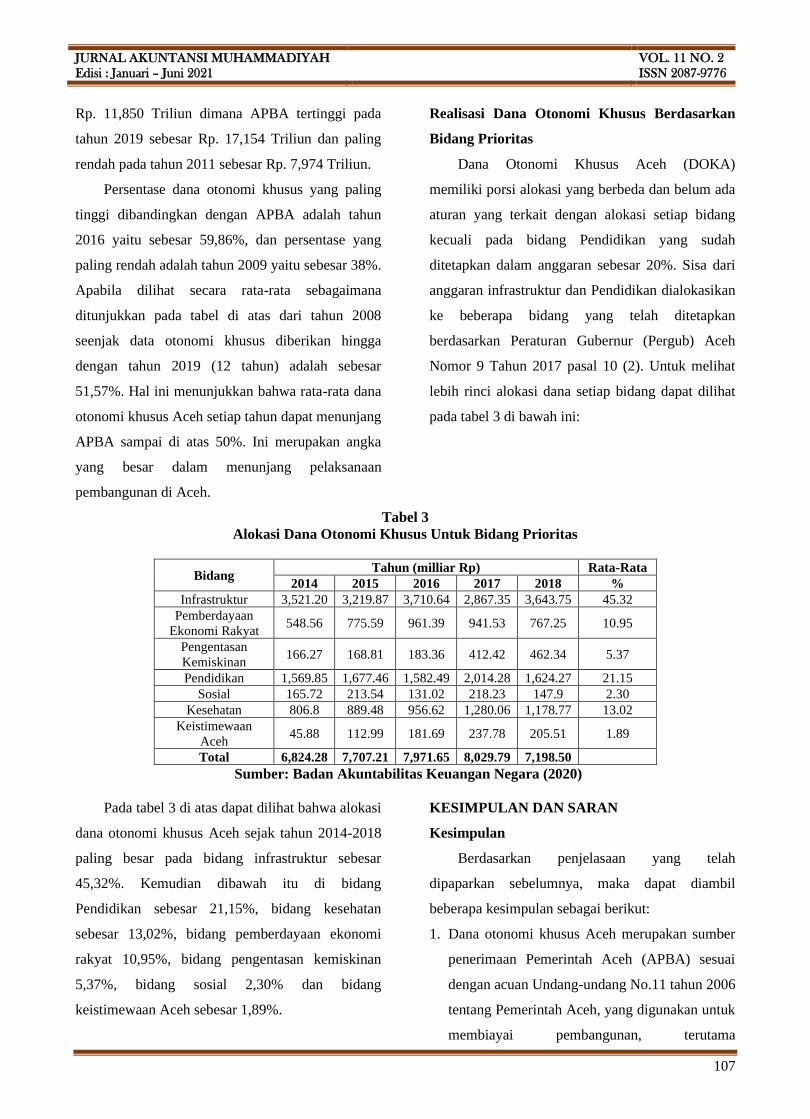

2. Perkembangan Penerimaan Dana Otonomi

Khusus Dibanding dengan APBA

Perkembangan peneriman dana otonomi

khusus Aceh dibandingkan dengan pelaksanaan

Anggaran Pendapatan Belanja Aceh (APBA)

selama 12 tahun dapat dijelaskan pada tabel 2

berikut ini :

Tabel 2

Perkembangan Penerimaan Dana Otonomi

Khusus dibanding dengan APBA

No Tahun

Total

Dana

Otsus

(Milyar)

APBA

(Milyar)

Persentase

Dana

Otsus

1 2008 Rp. 3.590 Rp. 8.518 42,15%

2 2009 Rp. 3.728 Rp. 9.791 38,00%

3 2010 Rp. 3.849 Rp. 8.246 46,68%

4 2011 Rp. 4.510 Rp. 7.974 56,56%

5 2012 Rp. 5.479 Rp. 9.711 56,42%

6 2013 Rp. 6.222 Rp. 12.398 50,19%

7 2014 Rp. 6.824 Rp. 12.939 52,74%

8 2015 Rp. 7.057 Rp. 12.755 55,33%

9 2016 Rp. 7.707 Rp. 12.874 59,86%

10 2017 Rp. 7.970 Rp. 14.763 53,99%

11 2018 Rp. 8.030 Rp. 15.084 53,23%

12 2019 Rp. 8.360 Rp. 17.154 48,88%

Rata-

rata

pertahun

Rp. 6.111 51,57%

Sumber: BAKN DPR RI (2020)

Sesuai dengan tabel 2. di atas, dapat dijelaskan

bahwa perkembangan APBA Aceh selama 12 tahun

mengalami fluktuasi. Selama 12 tahun, adanya

trend penurunan pada tahun 2010, 2011, 2015, dan

2017. Sedangkan trend kenaikan pada tahun 2009,

2012, 2013, 2014, 2016, 2018, dan 2019. Rata-rata

APBA selama 12 tahun (2008-2019) adalah sebesar

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

107

Rp. 11,850 Triliun dimana APBA tertinggi pada

tahun 2019 sebesar Rp. 17,154 Triliun dan paling

rendah pada tahun 2011 sebesar Rp. 7,974 Triliun.

Persentase dana otonomi khusus yang paling

tinggi dibandingkan dengan APBA adalah tahun

2016 yaitu sebesar 59,86%, dan persentase yang

paling rendah adalah tahun 2009 yaitu sebesar 38%.

Apabila dilihat secara rata-rata sebagaimana

ditunjukkan pada tabel di atas dari tahun 2008

seenjak data otonomi khusus diberikan hingga

dengan tahun 2019 (12 tahun) adalah sebesar

51,57%. Hal ini menunjukkan bahwa rata-rata dana

otonomi khusus Aceh setiap tahun dapat menunjang

APBA sampai di atas 50%. Ini merupakan angka

yang besar dalam menunjang pelaksanaan

pembangunan di Aceh.

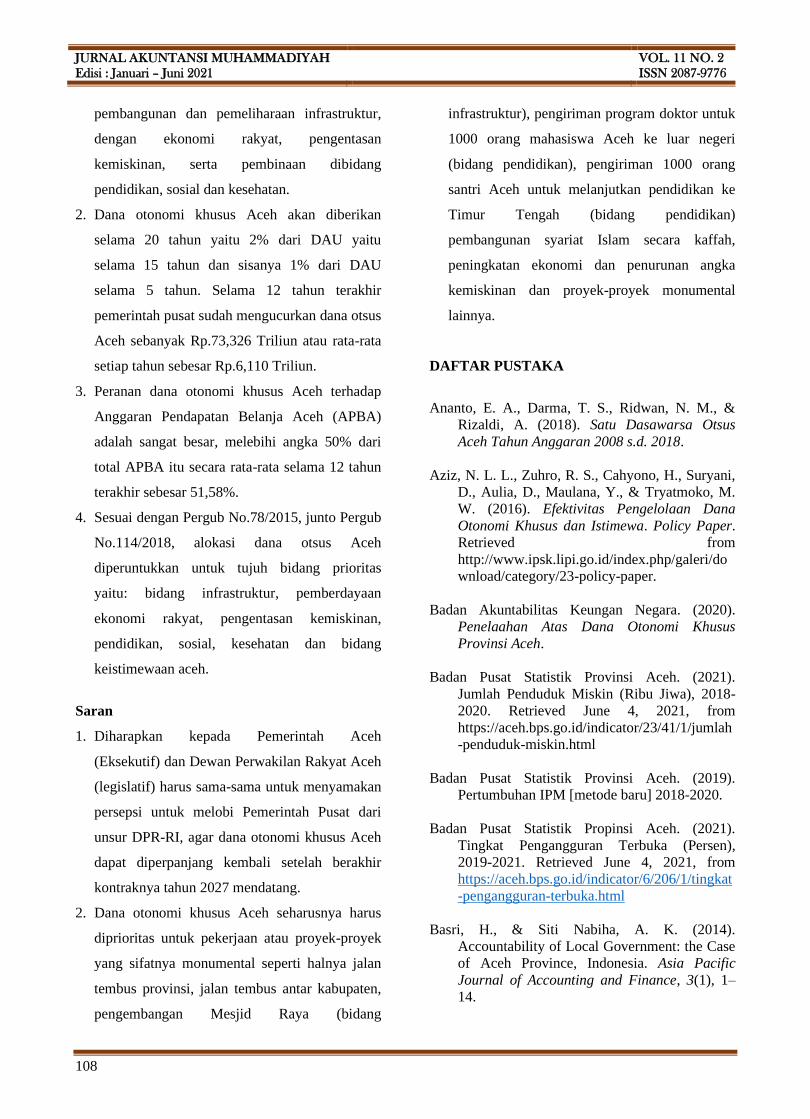

Realisasi Dana Otonomi Khusus Berdasarkan

Bidang Prioritas

Dana Otonomi Khusus Aceh (DOKA)

memiliki porsi alokasi yang berbeda dan belum ada

aturan yang terkait dengan alokasi setiap bidang

kecuali pada bidang Pendidikan yang sudah

ditetapkan dalam anggaran sebesar 20%. Sisa dari

anggaran infrastruktur dan Pendidikan dialokasikan

ke beberapa bidang yang telah ditetapkan

berdasarkan Peraturan Gubernur (Pergub) Aceh

Nomor 9 Tahun 2017 pasal 10 (2). Untuk melihat

lebih rinci alokasi dana setiap bidang dapat dilihat

pada tabel 3 di bawah ini:

Tabel 3

Alokasi Dana Otonomi Khusus Untuk Bidang Prioritas

Bidang Tahun (milliar Rp) Rata-Rata

2014 2015 2016 2017 2018 %

Infrastruktur 3,521.20 3,219.87 3,710.64 2,867.35 3,643.75 45.32

Pemberdayaan

Ekonomi Rakyat 548.56 775.59 961.39 941.53 767.25 10.95

Pengentasan

Kemiskinan 166.27 168.81 183.36 412.42 462.34 5.37

Pendidikan 1,569.85 1,677.46 1,582.49 2,014.28 1,624.27 21.15

Sosial 165.72 213.54 131.02 218.23 147.9 2.30

Kesehatan 806.8 889.48 956.62 1,280.06 1,178.77 13.02

Keistimewaan

Aceh 45.88 112.99 181.69 237.78 205.51 1.89

Total 6,824.28 7,707.21 7,971.65 8,029.79 7,198.50

Sumber: Badan Akuntabilitas Keuangan Negara (2020)

Pada tabel 3 di atas dapat dilihat bahwa alokasi

dana otonomi khusus Aceh sejak tahun 2014-2018

paling besar pada bidang infrastruktur sebesar

45,32%. Kemudian dibawah itu di bidang

Pendidikan sebesar 21,15%, bidang kesehatan

sebesar 13,02%, bidang pemberdayaan ekonomi

rakyat 10,95%, bidang pengentasan kemiskinan

5,37%, bidang sosial 2,30% dan bidang

keistimewaan Aceh sebesar 1,89%.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan penjelasaan yang telah

dipaparkan sebelumnya, maka dapat diambil

beberapa kesimpulan sebagai berikut:

1. Dana otonomi khusus Aceh merupakan sumber

penerimaan Pemerintah Aceh (APBA) sesuai

dengan acuan Undang-undang No.11 tahun 2006

tentang Pemerintah Aceh, yang digunakan untuk

membiayai pembangunan, terutama

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

108

pembangunan dan pemeliharaan infrastruktur,

dengan ekonomi rakyat, pengentasan

kemiskinan, serta pembinaan dibidang

pendidikan, sosial dan kesehatan.

2. Dana otonomi khusus Aceh akan diberikan

selama 20 tahun yaitu 2% dari DAU yaitu

selama 15 tahun dan sisanya 1% dari DAU

selama 5 tahun. Selama 12 tahun terakhir

pemerintah pusat sudah mengucurkan dana otsus

Aceh sebanyak Rp.73,326 Triliun atau rata-rata

setiap tahun sebesar Rp.6,110 Triliun.

3. Peranan dana otonomi khusus Aceh terhadap

Anggaran Pendapatan Belanja Aceh (APBA)

adalah sangat besar, melebihi angka 50% dari

total APBA itu secara rata-rata selama 12 tahun

terakhir sebesar 51,58%.

4. Sesuai dengan Pergub No.78/2015, junto Pergub

No.114/2018, alokasi dana otsus Aceh

diperuntukkan untuk tujuh bidang prioritas

yaitu: bidang infrastruktur, pemberdayaan

ekonomi rakyat, pengentasan kemiskinan,

pendidikan, sosial, kesehatan dan bidang

keistimewaan aceh.

Saran

1. Diharapkan kepada Pemerintah Aceh

(Eksekutif) dan Dewan Perwakilan Rakyat Aceh

(legislatif) harus sama-sama untuk menyamakan

persepsi untuk melobi Pemerintah Pusat dari

unsur DPR-RI, agar dana otonomi khusus Aceh

dapat diperpanjang kembali setelah berakhir

kontraknya tahun 2027 mendatang.

2. Dana otonomi khusus Aceh seharusnya harus

diprioritas untuk pekerjaan atau proyek-proyek

yang sifatnya monumental seperti halnya jalan

tembus provinsi, jalan tembus antar kabupaten,

pengembangan Mesjid Raya (bidang

infrastruktur), pengiriman program doktor untuk

1000 orang mahasiswa Aceh ke luar negeri

(bidang pendidikan), pengiriman 1000 orang

santri Aceh untuk melanjutkan pendidikan ke

Timur Tengah (bidang pendidikan)

pembangunan syariat Islam secara kaffah,

peningkatan ekonomi dan penurunan angka

kemiskinan dan proyek-proyek monumental

lainnya.

DAFTAR PUSTAKA

Ananto, E. A., Darma, T. S., Ridwan, N. M., &

Rizaldi, A. (2018). Satu Dasawarsa Otsus

Aceh Tahun Anggaran 2008 s.d. 2018.

Aziz, N. L. L., Zuhro, R. S., Cahyono, H., Suryani,

D., Aulia, D., Maulana, Y., & Tryatmoko, M.

W. (2016). Efektivitas Pengelolaan Dana

Otonomi Khusus dan Istimewa. Policy Paper.

Retrieved from

http://www.ipsk.lipi.go.id/index.php/galeri/do

wnload/category/23-policy-paper.

Badan Akuntabilitas Keungan Negara. (2020).

Penelaahan Atas Dana Otonomi Khusus

Provinsi Aceh.

Badan Pusat Statistik Provinsi Aceh. (2021).

Jumlah Penduduk Miskin (Ribu Jiwa), 2018-

2020. Retrieved June 4, 2021, from

https://aceh.bps.go.id/indicator/23/41/1/jumlah

-penduduk-miskin.html

Badan Pusat Statistik Provinsi Aceh. (2019).

Pertumbuhan IPM [metode baru] 2018-2020.

Badan Pusat Statistik Propinsi Aceh. (2021).

Tingkat Pengangguran Terbuka (Persen),

2019-2021. Retrieved June 4, 2021, from

https://aceh.bps.go.id/indicator/6/206/1/tingkat

-pengangguran-terbuka.html

Basri, H., & Siti Nabiha, A. K. (2014).

Accountability of Local Government: the Case

of Aceh Province, Indonesia. Asia Pacific

Journal of Accounting and Finance, 3(1), 1–

14.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

109

Cahyono, H. (2016). Evaluasi Atas Pelaksanaan

Otonomi Khusus Aceh: Gagal

Menyejahterakan Rakyat dan Sarat Konflik

Internal. Jurnal Penelitian Politik, 9(2), 1–22.

CNN Indonesia. (2018). Kasus Dana Otsus Aceh,

Irwandi Didakwa Terima Suap Rp1,05 M.

Retrieved June 1, 2021, dari

https://www.cnnindonesia.com/nasional/20181

126182529-12-349379/kasus-dana-otsus-aceh-

irwandi-didakwa-terima-suap-rp105-m

Sanur, Debora L. (2020). Implementasi Kebijakan

Otonomi Khusus di Aceh. Politica Vol. 11 No.

1.

Gubernur Aceh. (2017). Peraturan Gubernur Aceh

Nomor 9 Tahun 2017 Tentang Petunjuk Teknis

Pengelolaan Tambahan Dana Bagi Hasil

Minyak Dan Gas Bumi Dan Dana Otonomi

Khusus. Banda Aceh: Gubernur Aceh.

Gubernur Aceh. (2018). Qanun Aceh Nomor 1

Tahun 2018 Tentang Perubahan Ketiga Atas

Qanun Aceh Nomor 2 Tahun 2008 Tentang

Tata Cara Pengalokasian Tambahan Dana Bagi

Hasil Minyak Dan Bumi Dan Pengunnaan

Dana Otonomi Khusus. Banda Aceh: Gubernur

Aceh.

Menteri Keuangan Republik Indonesia. (2017).

Peraturan Menteri Keuangan Republik

Indonesia Nomor 50/PMK.07/2017 Tentang

Pengelolaan Transfer Ke Daerah Dan Dana

Desa. Jakarta: Kementerian Keuangan

Republik Indonesia.

Putra, E. J. (2014). Mewujudkan Kesejahteraan

Melalui Dana Otonomi Khusus Aceh dalam

Perspektif Hukum Keuangan Negara. Kanun

Jurnal Ilmu Hukum, 16(3), 421–435.

Republik Indonesia. (2006). Undang Undang

Republik Indonesia Nomor 11 Tahun 2006

Tenteng Pemerintah Aceh. Jakarta:

Kementerian Hukum dan Hak Asasi Manusia

Republik Indonesia.

Republik Indonesia. (2009). Undang-Undang

Republik Indonesia Nomor 26 Tahun 2009

Tentang Perubahan Atas Undang-Undang

Nomor 41 Tahun 2008 Tentang Anggaran

Pendapatan Dan Belanja Negara Tahun

Anggaran 2009. Jakarta: Kementerian Hukum

dan Hak Asasi Manusia Republik Indonesia.

Rmol Aceh. (2021). BPKP Aceh: Masih Banyak

Ditemui Perencanaan Anggaran Melawan

Hukum. Retrieved June 1, 2021, from

https://www.rmolaceh.id/bpkp-aceh-masih-

banyak-ditemui-perencanaan-anggaran-

melawan-hukum

Suharyo, S. (2018). Otonomi Khusus di Aceh dan

Papua di Tengah Fenomena Korupsi, Suatu

Strategi Penindakan Hukum. Jurnal Penelitian

Hukum De Jure, 18(3), 305.

https://doi.org/10.30641/dejure.2018.v18.305-

318

Taurina, M., Basri, H., & Fahlevi, H. (2019).

Analisis Pengelolaan Dan Pemanfaatan Dana

Otonomi Khusus Di Kabupaten Bener Meriah.

Jurnal Perspektif Ekonomi Darussalam, 5(1),

32–47.

https://doi.org/10.24815/jped.v5i1.13821

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

110

PENGARUH KOMPETENSI, PEMANFAATAN TEKNOLOGI INFORMASI AKUNTANSI

DAN PENGENDALIAN INTERNAL TERHADAP KINERJA PEGAWAI

(Study Kasus Pada Kantor Dinas Sosial Banda Aceh)

Maksalmina

Fakultas Ekonomi, Program Studi Akuntansi, Universitas Serambi Mekkah

ABSTRACT

This study aims to determine the effect of competence, use of accounting information

technology and internal control on employee performance at Kantor Dinas Sosial

Banda Aceh. The population of this study were all employees at Kantor Dinas Sosial

Banda Aceh as many as 178 people and the sampling technique used the slovin

technique in order to obtain 64 employees. The model used in this study is multiple

linear regression analysis. The results of the study show that competence, use of

accounting information technology and internal control simultaneously and partially

have a significant effect on employee performance at Kantor Dinas Sosial Banda

Aceh.

Keywords : Competence, Use of Accounting Information Technology and

Internal Control, Employee Performance

PENDAHULUAN

Penilaian kinerja pegawai sangat penting

dilakukan, agar dapat meningkatkan kualitas

pelayanan publik. Keberhasilan suatu organisasi

sangat dipengaruhi oleh kinerja pegawainya. Setiap

organisasi akan selalu berusaha untuk

meningkatkan kinerja pegawai, dengan harapan apa

yang menjadi tujuan perusahaan akan tercapai

(Mangkunegara, 2014:67).

Kinerja pegawai yang masih rendah dan juga

tidak tepat dalam pembuatan laporan, gaji yang

belum sesuai dengan harapan, kondisi kerja yang

kurang memadai, hubungan rekan kerja yang

kurang mendukung. Keadaan seperti ini

menyebabkan pegawai acuh tak acuh kepada

peraturan yang telah ditetapkan di lingkungan kerja

Kantor Dinas Sosial Provinsi Aceh sehingga

kedisiplinan pegawai menjadi rendah. Untuk dapat

meningkatkan kinerja pegawai dalam mencapai

hasil kerja yang optimal di perlukan kompetensi,

pemanfaatan teknologi informasi akuntansi dan

pengendalian internal, karena dengan kompetensi,

pemanfaatan teknologi informasi akuntansi dan

pengendalian internal maka akan memudahkan

pimpinan atau pegawai dalam rangka pengambilan

keputusan tentang apa yang akan dilakukan untuk

pencapaian tujuan instansi (Fransiska 2015, Zahro

2016 dan Sari, Basri dan Indriani 2017), sehingga

diharapkan mampu meningkatkan kinerja pegawai

kearah yang lebih baik dan lebih professional.

Faktor pertama yang mempengaruhi kinerja

pegawai adalah kompetensi. Kompetensi adalah

mengacu pada pengetahuan, kemampuan,

kecakapan, atau kepribadian individu secara

langsung mempengaruhi kinerja mereka (Menurut

Rivai, Fawzi, dkk, 2013:568). Permasalahan

kompetensi pegawai di Kantor Dinas Sosial

Provinsi Aceh belum sesuai dengan ketentuan,

beberapa pegawai belum menempati posisi dan

tempat yang tepat sesuai dengan keahlian dan latar

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

111

belakang pendidikan yang dimiliki pegawai, serta

ada beberapa kompetensi pegawai yang dilakukan

tanpa melihat pengetahuan, keterampilan dan

kemampuan dari pegawai. Tanpa memiliki

pengetahuan mengenai pekerjaan yang

dilaksanakannya, pegawai tidak akan tahu apa yang

harus dilakukan untuk menyelesaikan pekerjaan

tersebut.

Selanjutnya yang dapat mempengaruhi kinerja

pegawai adalah pemanfatan teknologi informasi

akuntansi. teknologi informasi akuntansi adalah

studi penggunaan peralatan elektronika, terutama

komputer, untuk menyimpan, menganalisis, dan

mendistribusikan informasi apa saja, termasuk kata-

kata, bilangan, dan gambar (Kadir dan Triwahyuni,

2013:10) untuk mendukung manajemen dalam

pengambilan keputusan sehingga diharapkan

kinerja akan meningkat (Sari, Basri dan Indriani

2017) .

Berdasarkan survei awal yang dilakukan

bahwa keberadaan teknologi informasi akuntansi

berbasis komputer di Kantor Dinas Sosial Provinsi

Aceh belum optimal, hal ini diakibatkan belum ada

standar aplikasi yang dipakai, umumnya karena

belum adanya buku panduan pengembangan IT

serta masih kurangnya pemahaman pengembangan

IT sehingga dapat menyebabkan terganggunya

aliran informasi karena lambatnya informasi yang

dihasilkan. Mengingat pentingnya Kantor Dinas

Sosial Provinsi Aceh dalam pemanfaatan teknologi

informasi akuntansi berbasis komputer agar

menghasilkan informasi yang bernilai dan

berkualitas bagi pemakaiannya.

Sistem pengendalian intern merupakan suatu

sistem yang meliputi struktur organisasi dan segala

cara serta tindakan yang terkoordinasi dengan

tujuan untuk mengamankan harta milik perusahaan

dari penyimpangan maupun penyelewengan yang

dilakukan oleh pihak didalam maupun diluar

perusahaan. Dengan adanya pengendalian intern ini

tidak akan terjadi penyimpangan dan

penyelewengan, akan tetapi dapat menekan

terjadinya penyimpangan dan penyelewengan

dalam batas-batas yang layak sehingga dapat

dilakukan tindakan perbaikan yang tepat oleh pihak

manajemen perusahaan.

TINJAUAN PUSTAKA

Kinerja Pegawai

Mathis dan Jackson (2013:81) menyatakan

bahwa kinerja adalah proses evaluasi seberapa baik

karyawan mengerjakan pekerjaan mereka ketika

dibandingkan dengan satu set standar, dan

kemudian mengkomunikasikannya dengan para

karyawan. Menurut Hasibuan (2014:94) kinerja

merupakan suatu hasil kerja yang dicapai seseorang

dalam melaksanakan tugas-tugasnya yang

dibebankan kepadanya yang didasarkan atas

kecakapan, pengalaman dan kesungguhan serta

waktu.

Mangkunegara (2014:67) menyatakan bahwa

kinerja adalah hasil kerja secara kualitas dan

kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung

jawab yang diberikan kepadanya. Menurut Wibowo

(2016:2) kinerja adalah tentang melakukan

pekerjaan dan hasil yang dicapai dari pekerjaan

tersebut. Kinerja adalah prestasi yang diperoleh

seseorang dalam melakukan tugas (Sutrisno,

2013:171).

Indikator Kinerja Pegawai

Pengukuran kinerja adalah suatu proses untuk

mengetahui seberapa bagus kinerja yang dilakukan

dalam rangka mencapai sasaran strategis.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

112

Pengukuran kinerja yang dilakukan secara

berkelanjutan merupakan hal yang penting dalam

upaya perbaikan secara terus-menerus dan

mencapai keberhasilan dimasa mendatang sehingga

perusahaan dapat mempertahankan kelangsungan

usahanya. Menurut Mangkunegara (2014:75)

menyatakan 4 (empat) indikator kinerja pegawai

yang menjadi penilaian hasil kerja yaitu:

1. Kualitas kerja yang meliputi ketepatan,

ketelitian, keterampilan dan kebersihan.

2. Kuantitas kerja meliputi output rutin dan non

rutin atau ekstra.

3. Keandalan atau dapat tidaknya diandalkan,

yakni dapat tidaknya mengikuti instruksi,

kemampuan, inisiatif, kehati-hatian serta

kerajinan.

4. Sikap yang meliputi sikap pegawai lain,

pekerjaan serta kerjasama terhadap organisasi.

Kompetensi

Menurut Robbins (2013:57) kompetensi berarti

kapasitas seseorang individu untuk melakukan

beragam tugas dalam suatu pekerjaan. Lebih lanjut

Robbin menyatakan bahwa kemampuan (ability)

adalah sebuah penilaian terkini atas apa yang dapat

dilakukan seorang pegawai. Menurut Rivai, Fawzi,

dkk (2013:568) kompetensi adalah mengacu pada

pengetahuan (knowledge), kemampuan (skills),

kecakapan (abilities), atau kepribadian (personality)

individu secara langsung mempengaruhi kinerja

mereka.

Indikator Kompetensi

Menurut Thoha (2013:88) adapun indikator

yang mempengaruhi kompetensi dalam melakukan

pekerjaan, yaitu:

1. Motif (motive) yaitu sesuatu yang secara terus

menerus dipikirkan atau diinginkan oleh

seseorang yang menyebabkan adanya tindakan.

Motif ini menggerakan, mengerahkan dan

memiliki prilaku terhadap tindakan tertentu atau

tujuan dan perbedaan orang lain.

2. Sifat (trait) yaitu karakteristik fisik dan respon

yang konsisten terhadap situasi dan informasi.

3. Konsep pribadi (self concept) yaitu pelaku, nilai-

nilai dan kesan pribadi seseorang.

4. Pengetahuan (knowledge) yaitu informasi

mengenai seseorang yang memiliki bidang

substansi tertentu.

5. Ketrampilan (skill) yaitu kemampuan untuk

melakukan tugas fisik dan mental tertentu.

Pemanfaatan Teknologi Informasi Akuntansi

Menurut Mulyadi (2014:21) teknologi

informasi akuntansi adalah mencakup komputer

(baik perangkat keras dan perangkat lunak),

berbagai peralatan kantor elektronik, perlengkapan

pabrik dan telekomunikasi. Kadir dan Triwahyuni

(2013:10) menyatakan bahwa teknologi informasi

adalah studi penggunaan peralatan elektronika,

terutama komputer, untuk menyimpan,

menganalisis, dan mendistribusikan informasi apa

saja, termasuk kata-kata, bilangan, dan gambar.

Menurut Susanto (2013:72) teknologi

informasi akuntansi adalah kumpulan atau group

dari sub sistem / bagian / komponen apapun baik

phisik atau non phisik yang saling berhubungan

satu sama lain dan bekerja sama secara harmonis

untuk mengolah data transaksi yang berkaitan

dengan masalah keuangan menjadi informasi

keuangan. Sedangkan Baridwan (2013:4)

menyatakan bahwa teknologi informasi kuntansi

adalah suatu komponen yang mengumpulkan,

menggolongkan, mengolah, menganalisa dan

mengkombinasikan informasi keuangan yang

relevan untuk pengambilan keputusan pihak-pihak

luar dan pihak-pihak dalam.

Indikator Pemanfaatan Teknologi Informasi

Akuntansi

Menurut Susanto (2013:76) indikator teknologi

informasi akuntansi adalah sebagai berikut:

kehandalan, intensitas pemanfaatan, frekuensi

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

113

pemafaatan, jumlah aplikasi/perangkat lunak,

relevansi hasil. Selanjutnya Widjajanto (2013:25)

menyatakan bahwa adapun indikator yang

mempengaruhi teknologi informasi akuntansi yang

berkualitas diantaranya, yaitu:

1. Kecermatan (accuracy)

2. Tepat Waktu (timeliness)

3. Kelengkapan (completeness)

4. Ringkas (conciseness)

Pengendalian Internal

Menurut Mulyadi (2014:163) pengendalian

internal meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi, mendorong efisiensi

dan mendorong dipatuhinya kebijakan manajemen.

Krismiaji (2013:218) menyatakan bahwa

pengendalian internal adalah merupakan rencana

organisasi dan metode yang digunakan untuk

menjaga atau melindungi aktiva, menghasilkan

informasi yang akurat dan dapat dipercaya,

memperbaiki efisiensi dan mendorong kebijakan

manajemen.

Indikator Pengendalian Internal

Bastian (2013:11-12) menyatakan bahwa

adapun indikator yang mempengaruhi pengendalian

internal adalah sebagai berikut:

1. Lingkungan pengendalian menggambarkan

keseluruhan sikap organisasi yang

mempengaruhi kesadaran dan tindakan personel

organisasi mengenai pengendalian.

2. Penilaian risiko. Pelaporan keuangan adalah

proses identifikasi, analisis, dan pengelolahan

resiko entitas yang berkaitan dengan

penyusunan laporan keuangan sesuai dengan

prinsip akuntansi yang berlaku umum.

Penaksiran risiko mencakup identifikasii Resiko

dan analisis Risiko.

3. Kegiatan pengendalian adalah kebijakan dan

prosedur yang dibuat untuk memastikan

pelaksanaan pertunjuk yang dibuat oleh

manajemen.

4. Informasi dan komunikasi, kebijakan dan

prosedur pengendalian yang berkaitan dengan

sistem akuntansi adalah bahwa transaksi

dilaksanakan mencegah terjadinya salah saji

potensial terhadap pernyataan manajemen dalam

laporan keuangan.

5. Pemantauan. Proses penilaian kualitas kinerja

dari struktur pengendalian internal sepanjang

waktu. Dilaksanakan melalui pemantauan

berkelanjutan, evaluasi terpisah, dan tindak

lanjut rekomendasi hasil audit.

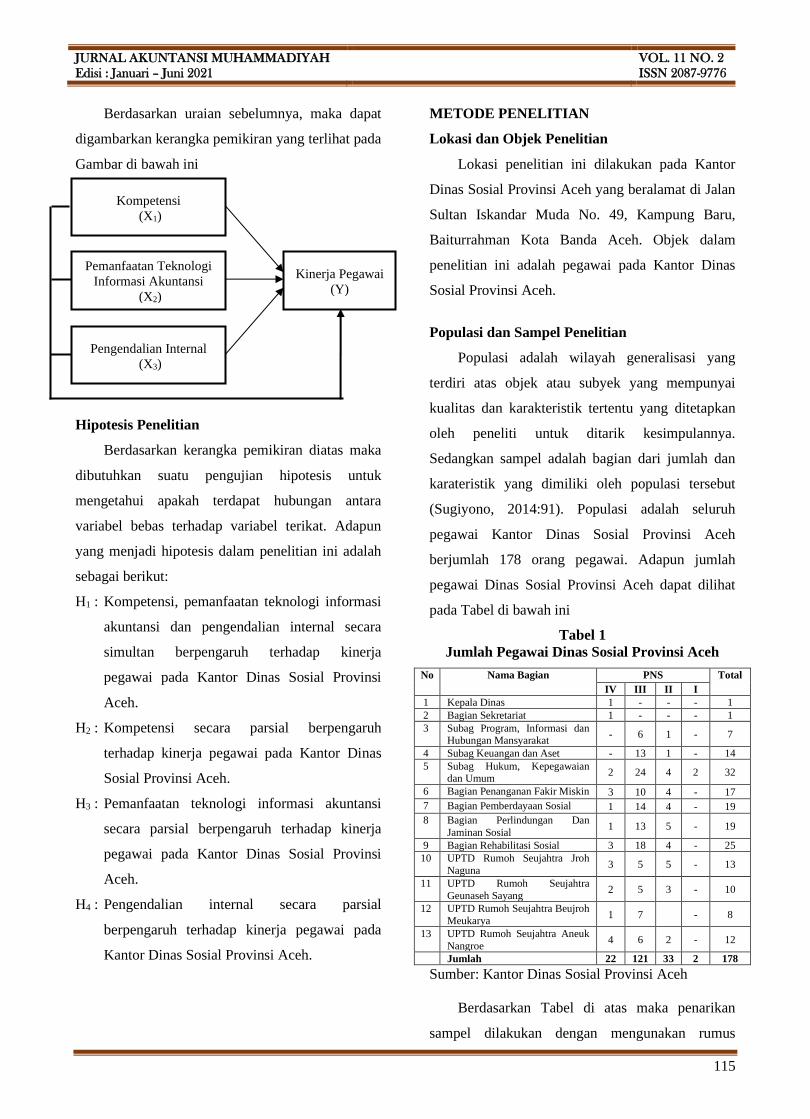

Kerangka Penelitian

1. Pengaruh Kompetensi Terhadap Kinerja

Pegawai

Kompetensi adalah mengacu pada

pengetahuan, kemampuan, kecakapan, atau

kepribadian individu secara langsung

mempengaruhi kinerja mereka (Menurut Rivai,

Fawzi, dkk, 2013:568). Pegawai harus memiliki

pengetahuan mengenai pekerjaan yang

dilaksanakannya, misalnya terkait dengan prosedur

operasi standar untuk menyelesaikan pekerjaan dan

peraturan-peraturan serta kebijakan instansi yang

terkait dengan pekerjaan tersebut. Tanpa memiliki

pengetahuan mengenai pekerjaan yang

dilaksanakannya,pegawai tidak akan tahu apa yang

harus dilakukan untuk menyelesaikan pekerjaan

tersebut.

Kompetensi memiliki pengaruh besar terhadap

kinerja pegawai karena dalam proses penyusunan

laporan keuangan, pegawai bagian keuangan harus

memiliki kompetensi yang baik sehingga laporan

keuangan dapat diselesaikan dengan baik.

Penyusunan laporan keuangan merupakan proses

terpenting dari suatu organisasi untuk mengetahui

bagaimana kinerja suatu organisasi dalam satu

periode. Hasil penelitian sebelumnya mengenai

pengaruh kompetensi pegawai terhadap kinerja

pegawai yang telah dilakukan oleh Fransiska (2015)

dan Sari, Basri dan Indriani (2017) bahwa

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

114

kompetensi pegawai berpengaruh positif terhadap

kinerja pegawai.

2. Pengaruh Pemanfaatan Teknologi Informasi

Akuntansi Terhadap Kinerja Pegawai

Pemanfaatan teknologi informasi akuntansi

adalah studi penggunaan peralatan elektronika,

terutama komputer, untuk menyimpan,

menganalisis, dan mendistribusikan informasi apa

saja, termasuk kata-kata, bilangan, dan gambar

(Kadir dan Triwahyuni, 2013:10). Pemanfaatan

teknologi informasi akuntansi merupakan sesuatu

yang umum disegala bidang akuntansi,

perkembangan pemanfaatan teknologi informasi

telah banyak membantu meningkatkan sistem

akuntansi perusahaan. Peningkatan pengguna

teknologi informasi akuntansi telah banyak

mengubah kegiatan pemrosesan data akuntansi

yang awalnya secara manual menjadi otomatis.

Pemanfaatan teknologi informasi akuntansi

tidak hanya dirasakan oleh organisasi bisnis, tetapi

juga oleh organisasi sektor publik, termasuk

pemerintahan. Dalam penjelasan Peraturan

Pemerintah No.56 Tahun 2005 tentang sistem

informasi keuangan daerah, dinyatakan bahwa

untuk menindak lanjuti terselenggaranya proses

pembangunan yang sejalan dengan prinsip tata

kelola pemerintahan yang baik, pemerintah dan

pemerintah daerah diwajibkan untuk mengembang-

kan dan memanfaatkan kemajuan teknologi

informasi untuk meningkatkan kemampuan

pengelolaan keuangan daerah dan menyalurkan

informasi keuangan daerah kepada pelayanan

publik. Pemerintah harus meningkatkan

memanfaatan teknologi informasi untuk

memungkinkan pemerintah bekerja secara terpadu

dengan mengedarkan akses antar unit kerja. Hal ini

sejalan dengan penelitian sebelumnya yang

dilakukan oleh Sari, Basri dan Indriani (2017)

bahwa teknologi informasi berpengaruh terhadap

kinerja pegawai.

3. Pengaruh Pengendalian Internal terhadap

Kinerja Pegawai

Pengendalian internal meliputi struktur

organisasi dan segala cara serta tindakan dalam

suatu perusahaan yang saling terkoordinasi dengan

tujuan untuk menjaga keamanan harta milik

perusahaan, memeriksa ketelitian dan kebenaran

informasi akuntansi, meningkatkan efisiensi

operasional perusahaan serta membantu menjaga

kebijaksanaan manajemen yang telah ditetapkan

(Mardi, 2013:59). Pengendalian internal merupakan

salah satu tolak ukur yang harus di gencarkan

pemerintah daerah dalam penyusunan laporan

keuangan. Karena Pengendalian internal mampu

membentuk struktur organisasi, metode dan ukuran

yang dikoordinasikan untuk menjaga kekayaan,

mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan dipatuhinya kebijakan

pemerintah daerah.

Pengendalian internal ini sangat diperlukan

didalam pemerintahan agar terhindar dari

kecurangan yang mungkin akan dilakukan oleh

pihak-pihak didalam sebuah instansi pemerintahan

tersebut dan untuk memastikan penyelenggaraan

kegiatan organisasi berjalan sebagaimana mestinya.

Jika pengendalian intern terimplementasikan

dengan baik, maka kegiatan di dalam organisasi

akan selalu terawasi dan berdampak pada

peningkatan kinerja. Hasil penelitian sebelumnya

mengenai pengaruh pengendalian internal terhadap

kinerja pegawai yang telah dilakukan oleh Azwir

Nasir dan Ranti Oktari (2013) dan Fransiska (2015)

menunjukkan bahwa pengendalian internal

berpengaruh terhadap kinerja pegawai.

JURNAL AKUNTANSI MUHAMMADIYAH

Edisi : Januari – Juni 2021 VOL. 11 NO. 2

ISSN 2087-9776

115

Berdasarkan uraian sebelumnya, maka dapat

digambarkan kerangka pemikiran yang terlihat pada

Gambar di bawah ini

Hipotesis Penelitian

Berdasarkan kerangka pemikiran diatas maka

dibutuhkan suatu pengujian hipotesis untuk

mengetahui apakah terdapat hubungan antara

variabel bebas terhadap variabel terikat. Adapun

yang menjadi hipotesis dalam penelitian ini adalah

sebagai berikut:

H1 : Kompetensi, pemanfaatan teknologi informasi

akuntansi dan pengendalian internal secara

simultan berpengaruh terhadap kinerja

pegawai pada Kantor Dinas Sosial Provinsi

Aceh.

H2 : Kompetensi secara parsial berpengaruh

terhadap kinerja pegawai pada Kantor Dinas

Sosial Provinsi Aceh.

H3 : Pemanfaatan teknologi informasi akuntansi

secara parsial berpengaruh terhadap kinerja

pegawai pada Kantor Dinas Sosial Provinsi

Aceh.

H4 : Pengendalian internal secara parsial

berpengaruh terhadap kinerja pegawai pada

Kantor Dinas Sosial Provinsi Aceh.

METODE PENELITIAN

Lokasi dan Objek Penelitian

Lokasi penelitian ini dilakukan pada Kantor

Dinas Sosial Provinsi Aceh yang beralamat di Jalan