BLUEPRINT - energy-indonesia.comenergy-indonesia.com/02electrcitylaw/blueprintI.pdf · neraca...

72

1 REPUBLIK INDONESIA BLUEPRINT BLUEPRINT PENGELOLAAN ENERGI NASIONAL PENGELOLAAN ENERGI NASIONAL 2005 2005 - - 2025 2025 JAKARTA, 2005

Transcript of BLUEPRINT - energy-indonesia.comenergy-indonesia.com/02electrcitylaw/blueprintI.pdf · neraca...

1

REPUBLIK INDONESIA

BLUEPRINTBLUEPRINT

PENGELOLAAN ENERGI NASIONALPENGELOLAAN ENERGI NASIONAL

2005 2005 -- 20252025

JAKARTA, 2005

2

POLA PIKIRPENGELOLAAN ENERGI NASIONAL

Secara Terpadu untuk Mendukung Pembangunan Berkelanjutan

KONDISISAAT INI

KONDISI YANG

DIHARAPKAN

KEBIJAKAN DAN

STRATEGIUPAYA PROGRAM

LINGKUNGANSTRATEGIS

KENDALAKENDALAPELUANGPELUANG

PARADIGMA NASIONALUUD 1945 Pasal 33

3

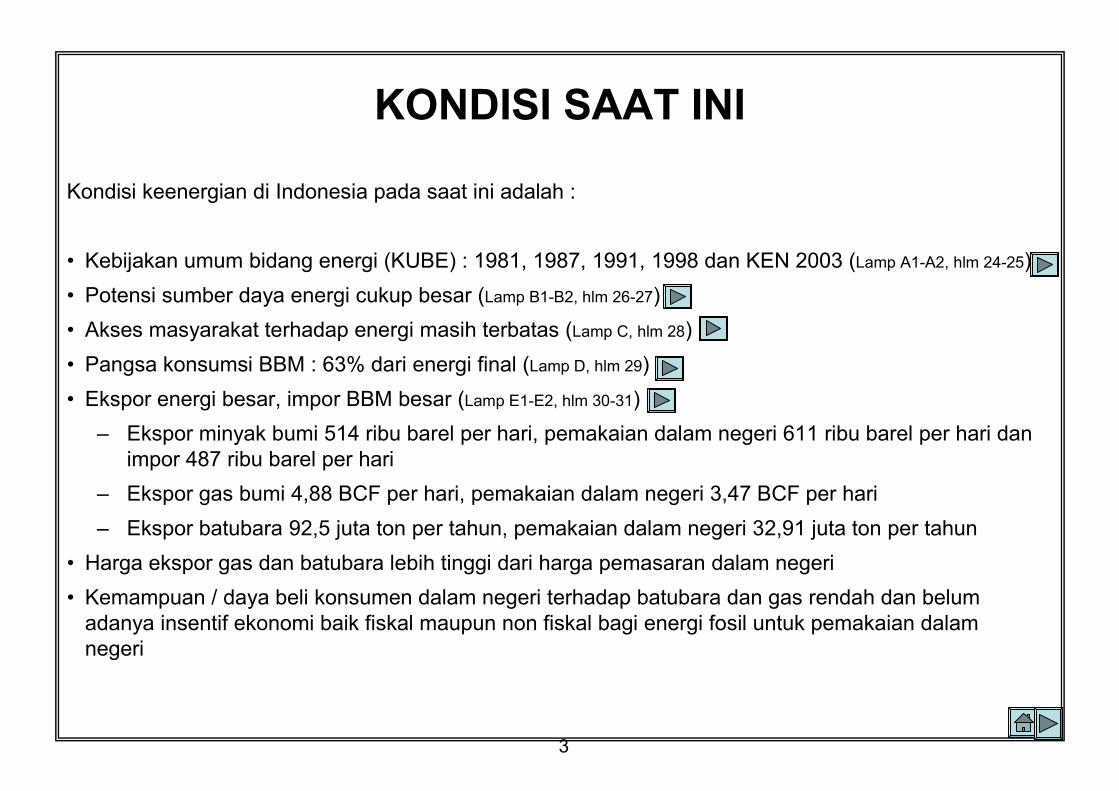

KONDISI SAAT INI

Kondisi keenergian di Indonesia pada saat ini adalah :

• Kebijakan umum bidang energi (KUBE) : 1981, 1987, 1991, 1998 dan KEN 2003 (Lamp A1-A2, hlm 24-25)

• Potensi sumber daya energi cukup besar (Lamp B1-B2, hlm 26-27)

• Akses masyarakat terhadap energi masih terbatas (Lamp C, hlm 28)

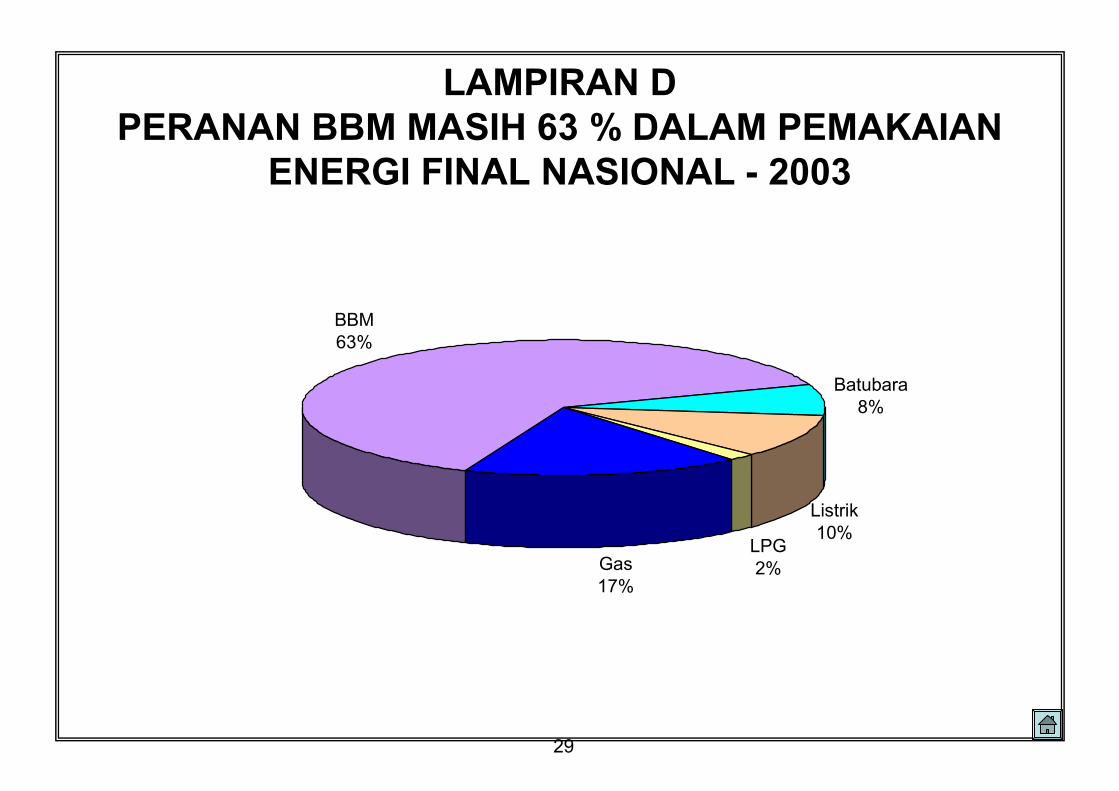

• Pangsa konsumsi BBM : 63% dari energi final (Lamp D, hlm 29)

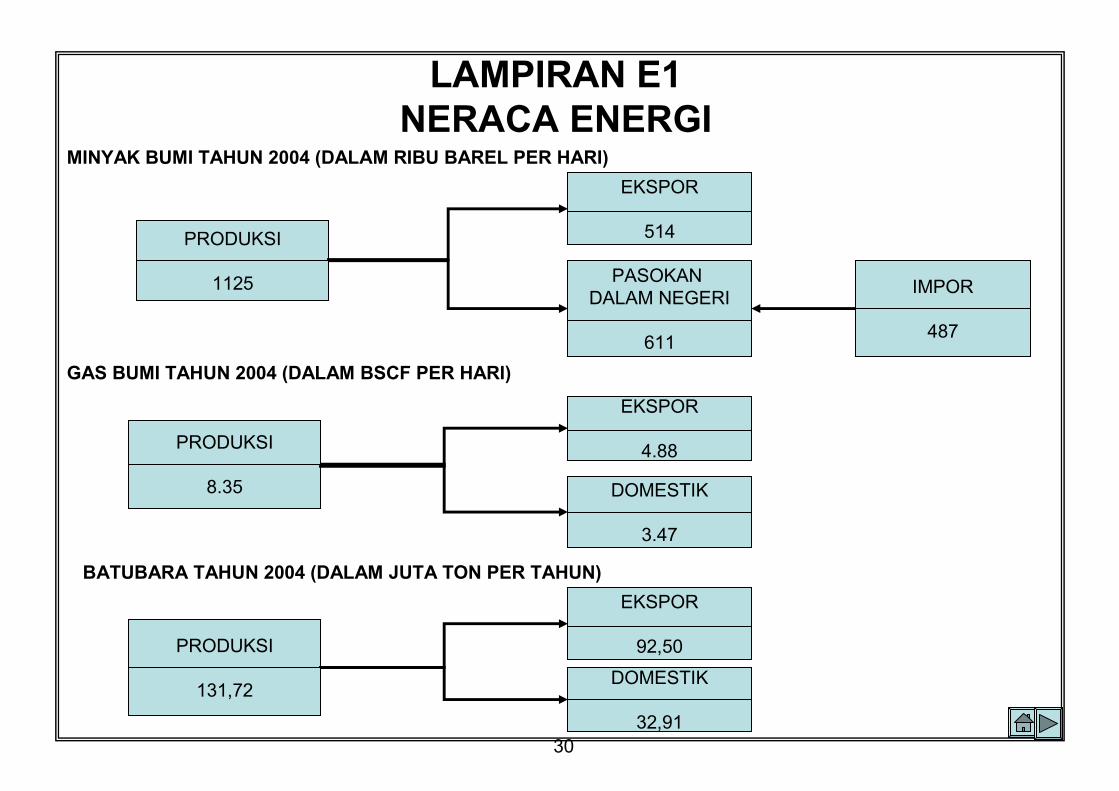

• Ekspor energi besar, impor BBM besar (Lamp E1-E2, hlm 30-31)

– Ekspor minyak bumi 514 ribu barel per hari, pemakaian dalam negeri 611 ribu barel per hari danimpor 487 ribu barel per hari

– Ekspor gas bumi 4,88 BCF per hari, pemakaian dalam negeri 3,47 BCF per hari

– Ekspor batubara 92,5 juta ton per tahun, pemakaian dalam negeri 32,91 juta ton per tahun

• Harga ekspor gas dan batubara lebih tinggi dari harga pemasaran dalam negeri

• Kemampuan / daya beli konsumen dalam negeri terhadap batubara dan gas rendah dan belumadanya insentif ekonomi baik fiskal maupun non fiskal bagi energi fosil untuk pemakaian dalamnegeri

4

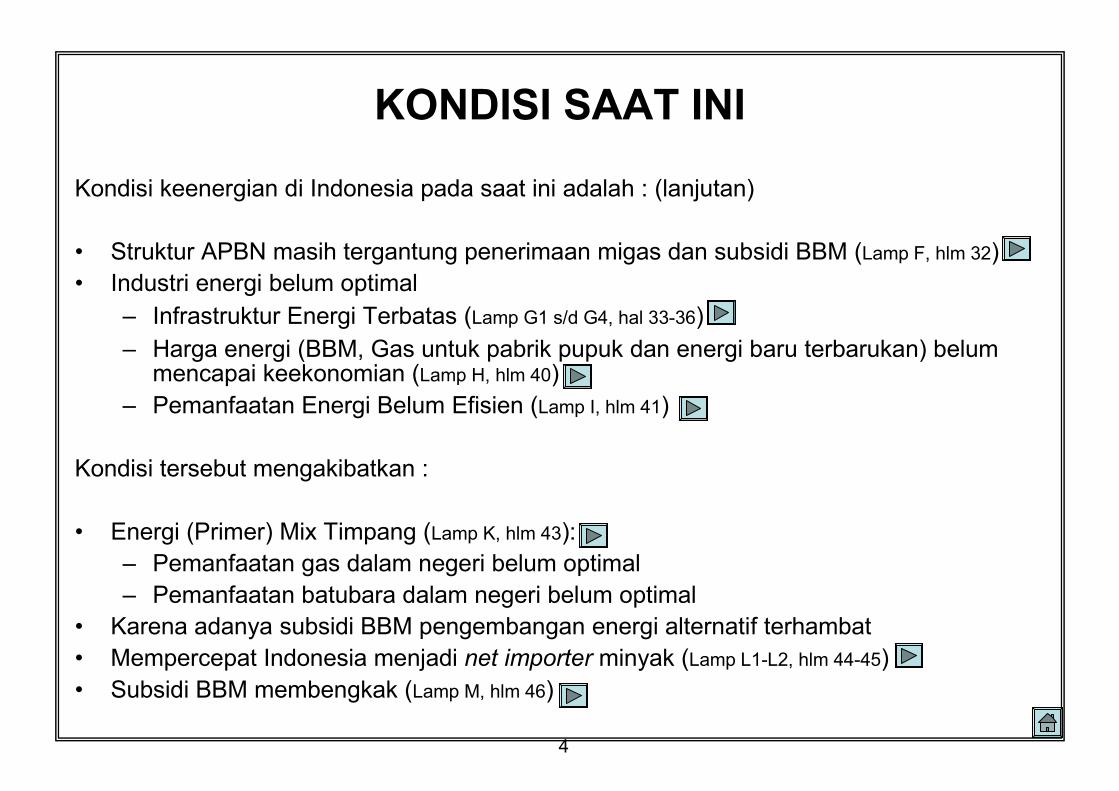

KONDISI SAAT INI

Kondisi keenergian di Indonesia pada saat ini adalah : (lanjutan)

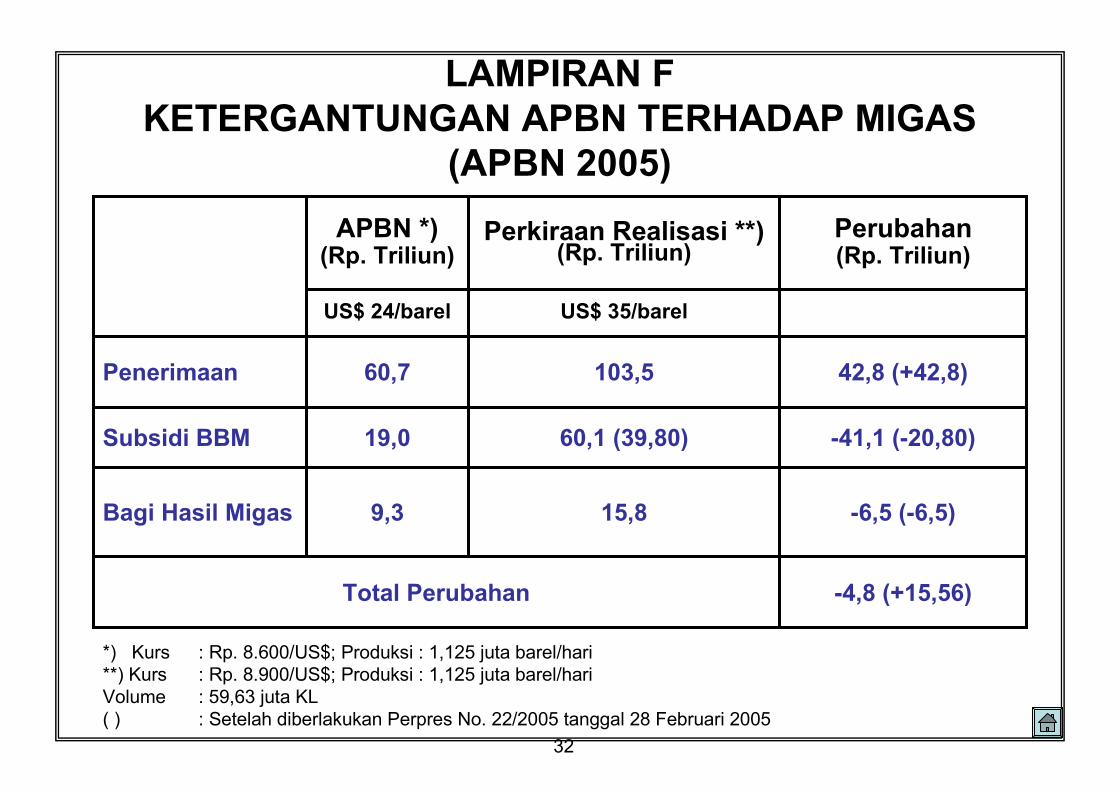

• Struktur APBN masih tergantung penerimaan migas dan subsidi BBM (Lamp F, hlm 32)

• Industri energi belum optimal

– Infrastruktur Energi Terbatas (Lamp G1 s/d G4, hal 33-36)

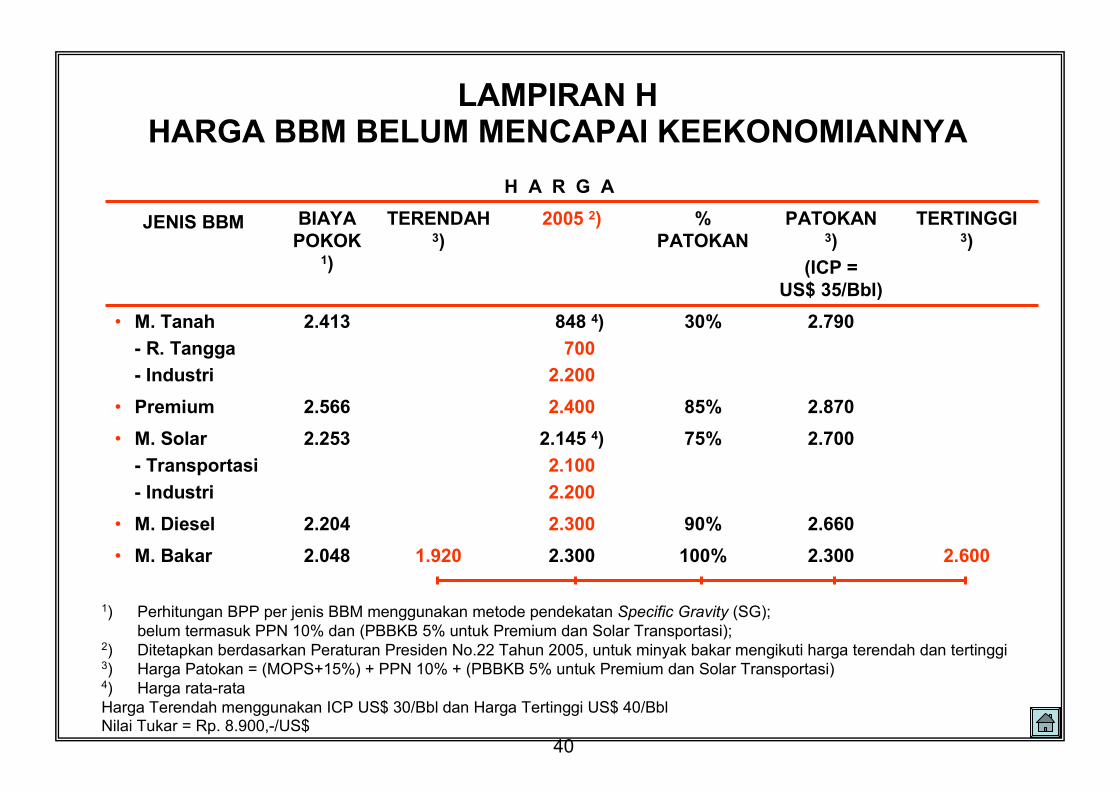

– Harga energi (BBM, Gas untuk pabrik pupuk dan energi baru terbarukan) belummencapai keekonomian (Lamp H, hlm 40)

– Pemanfaatan Energi Belum Efisien (Lamp I, hlm 41)

Kondisi tersebut mengakibatkan :

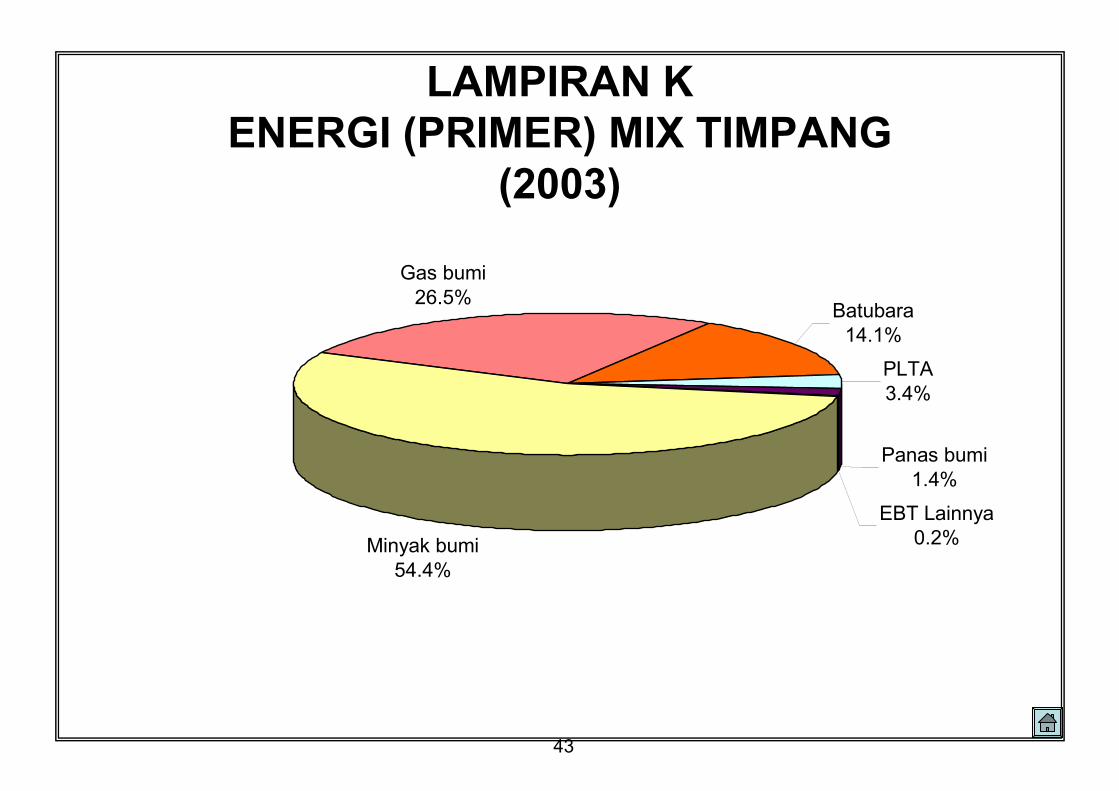

• Energi (Primer) Mix Timpang (Lamp K, hlm 43):

– Pemanfaatan gas dalam negeri belum optimal

– Pemanfaatan batubara dalam negeri belum optimal

• Karena adanya subsidi BBM pengembangan energi alternatif terhambat

• Mempercepat Indonesia menjadi net importer minyak (Lamp L1-L2, hlm 44-45)

• Subsidi BBM membengkak (Lamp M, hlm 46)

5

KONDISI YANG DIHARAPKAN

• Kebijakan Energi Nasional sesuai dengan platformpolitik Kabinet Indonesia Bersatu

• Meningkatnya akses masyarakat kepada energi

• Meningkatnya keamanan pasokan energi

• Meningkatnya kondisi ekonomi sehinggakemampuan / daya beli masyarakat meningkat

• Harga energi sesuai dengan keekonomiannya

6

SASARAN1. Diterbitkannya Undang Undang Energi

2. Terwujudnya konsumsi energi per kapita minimal sebesar 10 SBM (RIKEN) dan rasio elektrifikasi95% (RUKN) pada tahun 2025

3. Terwujudnya keamanan pasokan energi dalam negeri, melalui :

• Tercapainya elastisitas energi lebih kecil dari 1 pada tahun 2025 (Lamp I- J, hlm 41-42)

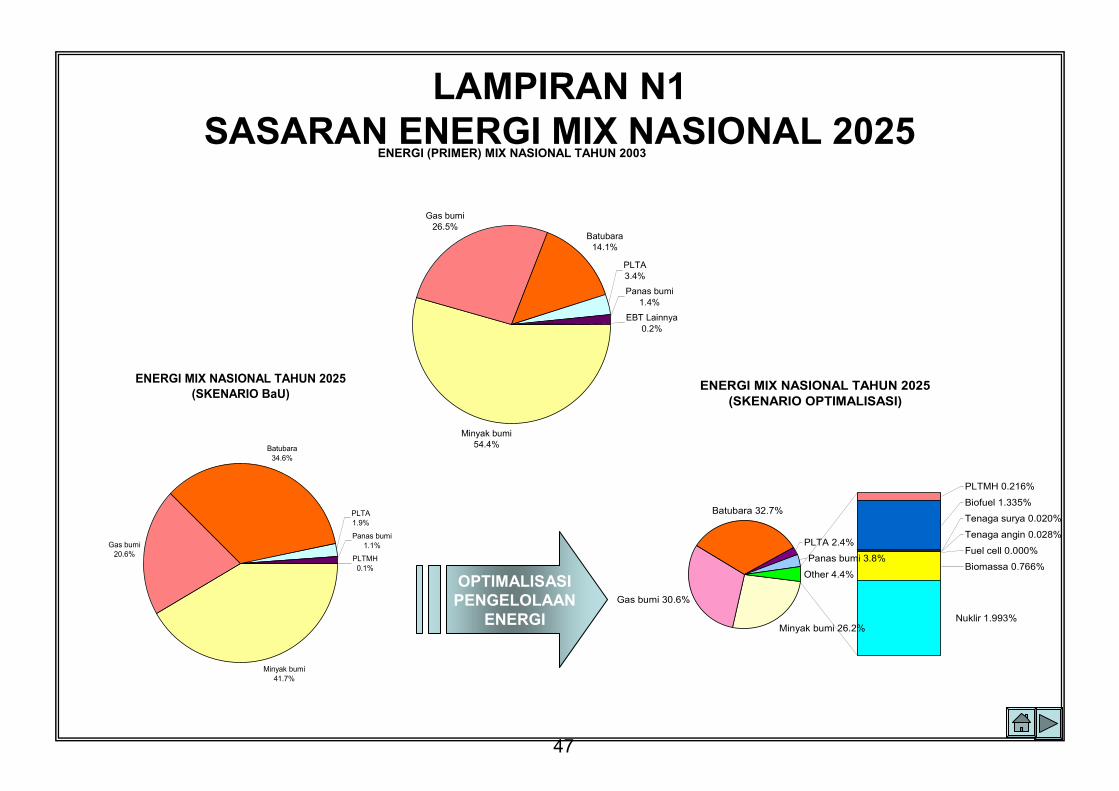

• Terwujudnya energi (primer) mix yang optimal (Lamp N1-N2, hlm 47-48) :

– Peranan minyak bumi menurun menjadi 26.2% pada 2025

– Peranan gas bumi meningkat menjadi 30.6% pada tahun 2025

– Peranan batubara meningkat menjadi 32.7% pada tahun 2025

�Pemanfaatan brown coal

�Coal Liquefaction (Lamp O, hlm 49)

�Briket Batubara

– Peranan panas bumi meningkat menjadi 3.8% pada tahun 2025

– Peranan energi baru dan terbarukan lainnya meningkat menjadi 4.4% pada tahun 2025

• Terpenuhinya pasokan energi fosil dalam negeri dengan mengurangi ekspor secara bertahap(perlu disusun Rencana Induk Pemanfaatan Energi untuk Industri, Transportasi, Listrik, RumahTangga dan Bangunan Komersial)

7

SASARAN

3. Terwujudnya kondisi ekonomi sehingga kemampuan / daya beli masyarakat meningkat

4. Tersedianya infrastruktur energi :

• BBM : jaringan pipanisasi BBM di Jawa; kilang; depot; terminal transit

• Gas : jaringan pipanisasi Kalimantan–Jawa, Jawa Barat–Jawa Timur, Sumatera–Jawa; Integrated Indonesian Gas Pipeline; embrio dari Trans ASEAN Gas Pipeline (TAGP) – (Lamp G5, hlm 37) ; terminal regasifikasi LNG

• Batubara : sarana dan prasarana transportasi dari mulut tambang ke pelabuhan; pelabuhan dititik suplai dan di lokasi konsumen; sarana dan prasarana distribusi (Lamp G6, hlm 38)

• Listrik : ASEAN POWER GRID (Lamp G7, hlm 39) ; transmisi Jawa, Kalimantan, Sulawesi

5. Tercapainya struktur harga energi sesuai keekonomiannya

8

PELUANG

• Keanekaragaman sumber daya energi: migas, batubara, panas bumi dan energi

baru serta terbarukan lainnya

• Pertumbuhan ekonomi yang semakin baik akan meningkatkan kebutuhan energi

dalam negeri dan kemampuan / daya beli masyarakat serta akan menjadi daya tarik

investasi swasta yang diperlukan dalam pembangunan sektor energi

• Potensi peningkatan efisiensi energi cukup besar

• Potensi pasar energi nasional, regional dan internasional masih terbuka

9

KENDALA

• Struktur harga energi belum mendukung diversifikasi dan konservasi energi

• Adanya disparitas perkembangan ekonomi antar wilayah

• Ketidaksesuaian antara persebaran sumber energi dan konsumen sehingga membutuhkan

infrastruktur energi

• Perbedaan harga energi fosil di pasar internasional dengan di dalam negeri yang disebabkan

kemampuan / daya beli masyarakat yang masih rendah

• Industri energi khususnya minyak dan gas bumi serta ketenagalistrikan pada umumnya belum

kompetitif

• Ketidakstabilan pasar dan harga energi fosil

• Iklim investasi belum kondusif

10

KEBIJAKAN

1. Visi Pengelolaan Energi Nasional adalah terjaminnya penyediaan energi untuk

kepentingan nasional

2. Misi Pengelolaan Energi Nasional adalah :

• Menjamin ketersediaan energi domestik

• Meningkatkan nilai tambah sumber energi

• Mengelola energi secara etis dan berkelanjutan termasuk memperhatikan

pelestarian fungsi lingkungan

• Menyediakan energi yang terjangkau untuk kaum dhuafa dan untuk daerah

yang belum berkembang

• Mengembangkan kemampuan dalam negeri yang meliputi kemampuan

pendanaan, teknologi dan sumber daya manusia dalam rangka menuju

kemandirian

11

KEBIJAKAN (lanjutan)

3. Kebijakan utama

• Sisi Penyediaan :

- Meningkatkan kemampuan pasokan energi

- Mengoptimalkan produksi energi

- Konservasi sumber daya energi

• Sisi Pemanfaatan :

- Efisiensi pemanfaatan energi

- Diversifikasi penggunaan sumber energi

• Mendorong harga energi ke arah harga keekonomian untuk pengembangan energi dengan tetapmemberikan subsidi bagi masyarakat dhuafa (tidak mampu)

• Pelestarian lingkungan:

- Tingkat makro : pembangunan berkelanjutan

- Tingkat mikro : internalisasi eksternalitas

4. Kebijakan pendukung :

• Pengembangan infrastruktur energi untuk meningkatkan akses konsumen terhadap energi.

• Perlindungan masyarakat tidak mampu.

• Pelestarian lingkungan.

• Kemitraan pemerintah dan dunia usaha

• Pemberdayaan masyarakat

• Pengembangan litbang dan diklat

• Pemberdayaan fungsi koordinasi

12

STRATEGI

1. Mengembangkan mekanisme harga keekonomian energi

2. Meningkatkan keamanan pasokan energi dengan

memperhatikan aspek lingkungan

3. Menerapkan prinsip-prinsip good governance dan transparansi

4. Mendorong investasi swasta bagi pengembangan energi

5. Meningkatkan pemberdayaan masyarakat dalam pengelolaan

energi

13

UPAYA• Strategi 1 : Mengembangkan Mekanisme Harga Keekonomian Energi, dengan upaya :

– Rasionalisasi harga energi (Program Utama 1, 2, 3, 4 dan 14)

– Penerapan mekanisme insentif ekonomi dan pajak energi (Program Utama 3, 4)

• Strategi 2 : Meningkatkan Keamanan Pasokan Energi dengan memperhatikan aspek lingkungan, dengan upaya :

– Peningkatan efisiensi energi, khususnya BBM (Program Utama 5, 6 dan 14)

– Peningkatan status cadangan terbukti energi dan cadangan energi strategis (SPR – Strategic Petroleum Reserves) – (Program Utama 7, 9)

– Penggunaan cadangan gas bumi baik cadangan besar ataupun kecil untuk kebutuhan domestikdan cadangan gas mencukupi untuk memenuhi kebutuhan dalam negeri maupun ekspor (dalamUU Migas ada konsep mengenai DMO gas yang mencakup juga insentif) – (Program Utama 10)

– Penerapan DMO terhadap batubara, dengan memberikan insentif ekonomi untuk mendorongpasokan dan penggunaan dalam negeri termasuk coal liquefaction, upgrading brown coal (UBC) dan gasifikasi batubara serta teknologi batubara bersih lainnya (Program Utama 3, 4, 9 dan 11, Program Pendukung 2)

– Pengembangan advanced energy technologies berdasarkan Landmark Teknologi Energi (Lamp P1 s/d P6, hlm 50 s/d 61) – (Program Utama 11 dan 14, Program Pendukung 2)

– Pengembangan potensi panas bumi untuk penggunaan langsung maupun tidak langsung(Program Utama 7 dan 14, Program Pendukung 2)

14

UPAYA (lanjutan)

• Strategi 2 : Meningkatkan Keamanan Pasokan Energi, dengan upaya : (lanjutan)

– Mengembangkan energi alternatif BBM non fosil lainnya (Program Utama 8, 11, 14, dan 16,

Program Pendukung 2)

– Pengembangan pemanfaatan kendaraan berbahan bakar energi alternatif (Program Utama 3, 4,

10, 11, 13, 14, 15, dan 16, Program Pendukung 1)

– Penerapan depletion premium untuk menjaga keberlanjutan pasokan (Program Utama 12)

– Peningkatan pemanfaatan energi yang ramah lingkungan (Program Utama 4, 5, 10, 11 dan 16)

• Strategi 3 : Menerapkan Prinsip-Prinsip Good Governance dan Transparansi, dengan upaya :

– Penerapan mekanisme open access pada infrastruktur energi (Program Utama 12)

– Deregulasi di tingkat makro dan mikro (corporate) - (Program Utama 12)

• Harmonisasi pengaturan panas bumi dengan ketenagalistrikan (Program Utama 12)

• Harmonisasi pengaturan pemanfaatan kawasan hutan untuk pertambangan dan energi

(Program Utama 12)

– Penetapan kelembagaan yang bertanggungjawab dalam pengaturan standarisasi dan

spesifikasi produk-produk EBT dan pelaksana program kegiatan nuklir (Program Pendukung 2)

15

UPAYA (lanjutan)• Strategi 4 : Mendorong Investasi Swasta bagi Pengembangan Energi, dengan upaya :

– Penerapan insentif ekonomi, baik dalam bentuk fiskal maupun non fiskal, khususnya untukpasokan energi bagi kebutuhan domestik, pengembangan energi baru terbarukan danpeningkatan efisiensi energi (Program Utama 1, 2, 3, 4)

– Pemberian insentif ekonomi bagi investasi baru untuk pengembangan infrastruktur energi(Program Utama 1, 3 dan 13)

– Pengembangan infrastruktur energi (Program Utama 13)

– Pengembangan pasar domestik untuk energi alternatif, khususnya bio fuel (Program Utama 1, 3, 11, 13, 15 dan 16, Program Pendukung 1)

• Strategi 5 : Meningkatkan Pemberdayaan Masyarakat dalam Pengelolaan Pembangunan Energiyang Berkelanjutan, dengan upaya :

– Peningkatan kemampuan Nasional dalam pengembangan energi (Program Utama 15, Program Pendukung 1 dan 3)

– Penyelenggaraan sosialisasi energi alternatif secara kontinyu (Program Utama 14)

– Peningkatan peluang bisnis dan industri pabrikasi dengan fokus sumber energi baru terbarukan(Program Utama 11 dan 15)

– Peningkatan kesadaran masyarakat dalam efisiensi energi (Program Utama 14, Program Pendukung 3)

16

PROGRAM UTAMA A. PROGRAM UTAMA 1 : RASIONALISASI HARGA BBM (Lamp Q1-Q3, hlm 62-64)

1. Penerapan mekanisme penyesuaian harga BBM dengan beberapa alternatif:

• Mekanisme penyesuaian harga pasar sepenuhnya secara otomatis untuk seluruh jenisBBM

• Mekanisme penyesuaian harga secara otomatis pada tingkat yang disubsidi untukseluruh jenis BBM

• Mekanisme penyesuaian harga secara otomatis, khusus untuk jenis BBM tertentu(minyak tanah rumah tangga dan minyak solar transportasi) secara fixed price

• Mekanisme penyesuaian harga secara fixed price untuk seluruh jenis BBM

2. Penyediaan Subsidi Konsumen Energi Dhuafa

3. Pemberian Insentif Penyediaan Energi Alternatif, termasuk skema percepatan depresiasi

4. Penerapan Sistem Insentif untuk Mendorong Peningkatan Efisiensi Energi

B. PROGRAM UTAMA 2 : PENYEDIAAN ENERGI ALTERNATIF PENGGANTI MINYAK TANAH UNTUK RUMAH TANGGA

1. Mengembangkan spesifikasi khusus minyak tanah untuk Rumah Tangga

2. Meningkatkan Pemanfaatan LPG di Rumah Tangga

3. Meningkatkan Pemanfaatan Briket Batubara

4. Meningkatkan Rasio Elektrifikasi

C. PROGRAM UTAMA 3 : PENERAPAN TAX ALLOWANCE

1. Peningkatan pasokan energi bagi kebutuhan domestik

2. Pengembangan energi alternatif

17

PROGRAM UTAMAD. PROGRAM UTAMA 4 : PENERAPAN CARBON TAX SECARA BERTAHAP UNTUK

PENGEMBANGAN ENERGI BERSIH

E. PROGRAM UTAMA 5 : PENERAPAN DEMAND SIDE MANAGEMENT1. Industri, baik primer maupun sekunder: penerapan teknologi hemat energi dan manajemen

energi2. Rumah Tangga dan Komersial: penerapan peralatan hemat energi3. Transportasi: penerapan standar efisiensi bahan bakar4. Pembangkit Listrik: penerapan teknologi hemat energi dan manajemen energi

F. PROGRAM UTAMA 6 : PEMANFAATAN GAS SUAR BAKAR (FLARE GAS)G. PROGRAM UTAMA 7 : PENINGKATAN KEGIATAN EKSPLORASI

1. Pemberian insentif ekonomi untuk meningkatkan investasi bagi kegiatan eksplorasi2. Migas: eksplorasi wilayah baru termasuk frontier areas dan laut dalam3. Batubara: eksplorasi wilayah baru dan eksplorasi lanjutan untuk meningkatkan status

cadangan4. Panas bumi: eksplorasi pencarian potensi-potensi baru

H. PROGRAM UTAMA 8 : INTENSIFIKASI PENCARIAN SUMBER-SUMBER ENERGI BARU TERBARUKAN1. Survei potensi energi baru terbarukan2. Pengembangan database potensi energi baru terbarukan

I. PROGRAM UTAMA 9 : PENGEMBANGAN CADANGAN ENERGI STRATEGIS UNTUK KEAMANAN PASOKAN DALAM NEGERI1. Peningkatan stok minyak dan batubara dalam negeri2. Perbaikan dan pengembangan infrastruktur pasokan minyak bumi

18

PROGRAM UTAMA K. PROGRAM UTAMA 10 : PENINGKATAN PEMANFAATAN GAS DI DALAM NEGERI

1. Perbaikan dan pengembangan infrastruktur pasokan gas2. Pengembangan pemanfaatan CNG, GTL, DME, LPG dan gas kota

L. PROGRAM UTAMA 11 : PENGEMBANGAN DAN KOMERSIALISASI IPTEK ENERGI1. Pengembangan IPTEK energi

• Aplikasi teknologi energi berbahan bakar ganda, antara lain batubara dengan energi lainnya, khususnya biomassa

• Teknologi batubara kalori rendah (Upgraded Brown Coal – UBC)• Batubara cair (Coal Liquefaction)• Teknologi energi ramah lingkungan• Integrated coal gasification

• Pengembangan kendaraan berbahan bakar energi alternatif• CNG untuk pembangkit tenaga listrik• Mini LNG• Pemanfaatan LNG untuk transportasi• Ocean technology

• Dimethyl ether (DME)• Coal bed methane

• Hidrat gas bumi2. Pengembangan mekanisme pendanaan Pemerintah/Pemerintah Daerah bagi penelitian dan pengembangan

IPTEK energi3. Komersialisasi IPTEK energi

• Pengembangan model skema bisnis• Penerapan sistem insentif finansial• Pengembangan energi baru terbarukan dan eknologi energi efisien dalam kegiatan pengadaan yang

menggunakan dana Pemerintah4. Peningkatan kemitraan antar stakeholders energi baik di dalam maupun di luar negeri

19

PROGRAM UTAMA

M. PROGRAM UTAMA 12 : RESTRUKTURISASI INDUSTRI ENERGI (Lamp R1 s/d R7, hlm 65-71)

1. Penetapan aturan mengenai depletion premium

2. Penetapan aturan mekanisme open access infrastruktur energi

N. PROGRAM UTAMA 13 : PERCEPATAN PEMBANGUNAN INFRASTRUKTUR ENERGI

1. Infrastruktur gas

2. Infrastruktur batubara

3. Infrastruktur listrik

4. Infrastruktur BBM

5. Infrasturktur energi alternatif BBM lainnya, termasuk BBG untuk sektor transportasi

O. PROGRAM UTAMA 14 : SOSIALISASI

1. Pengembangan forum dialog

2. Pengembangan community development pada lingkup nasional

3. Pemanfaatan media massa (cetak dan elektronik)

4. Penggunaan BBG dan BXX pada kendaraan operasional di lingkungan DESDM

5. Penyediaan fasilitas bimbingan teknis bagi masyarakat, pengusaha dan industri dalam halpemanfaatan energi baru terbarukan dan teknologi energi yang efisien

P. PROGRAM UTAMA 15 : PENGEMBANGAN INDUSTRI DAN JASA ENERGI DALAM NEGERI

1. Pabrikasi teknologi energi dalam negeri

2. Jasa rekayasa energi dalam negeri

20

PROGRAM UTAMA

Q. PROGRAM UTAMA 16 : PENGEMBANGAN ENERGI ALTERNATIF

Hidrat Gas BumiTenaga Angin

Energi In Situ

Biodiesel

Nuklir

Fuel CellHidrat Gas BumiEnergi Surya

Energi SuryaBahan BakarHidrogen, Fuel Cell

DME (Dimethyl Ether)

BiogasGTL (Gas to Liquid)Mikro Hidro

Gas KotaBiomassaBahan BakarBatubara Cair (Coal Liquefaction)

Tenaga Air

BriketHidrat Gas BumiBio FuelPanas Bumi

LPGBatubaraListrikGas

ListrikGas GasBatubara

JenisEnergi

Bidang Rumah Tanggadan Komersial

Bidang IndustriBidang TransportasiBidang PembangkitanTenaga Listrik

21

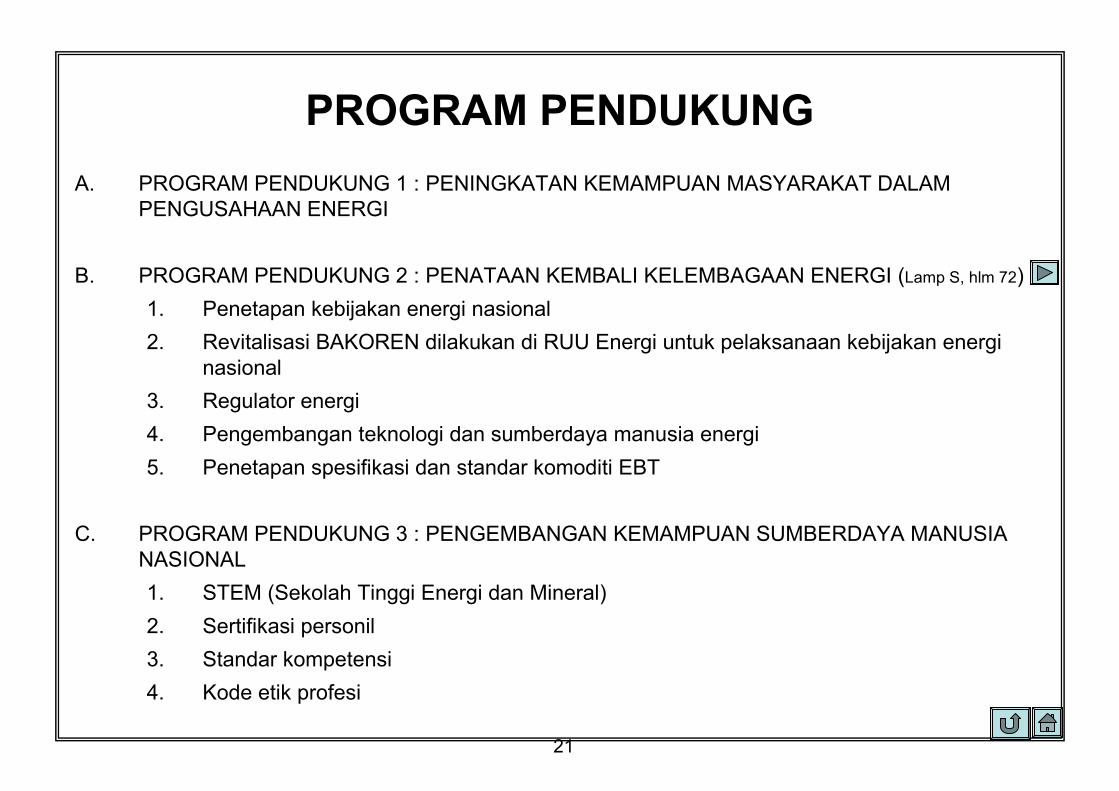

PROGRAM PENDUKUNG

A. PROGRAM PENDUKUNG 1 : PENINGKATAN KEMAMPUAN MASYARAKAT DALAM PENGUSAHAAN ENERGI

B. PROGRAM PENDUKUNG 2 : PENATAAN KEMBALI KELEMBAGAAN ENERGI (Lamp S, hlm 72)

1. Penetapan kebijakan energi nasional

2. Revitalisasi BAKOREN dilakukan di RUU Energi untuk pelaksanaan kebijakan energinasional

3. Regulator energi

4. Pengembangan teknologi dan sumberdaya manusia energi

5. Penetapan spesifikasi dan standar komoditi EBT

C. PROGRAM PENDUKUNG 3 : PENGEMBANGAN KEMAMPUAN SUMBERDAYA MANUSIA NASIONAL

1. STEM (Sekolah Tinggi Energi dan Mineral)

2. Sertifikasi personil

3. Standar kompetensi

4. Kode etik profesi

22

Terima Kasih

Situs DESDM

www.esdm.go.id

www.mesdm.net

23

LAMPIRAN

24

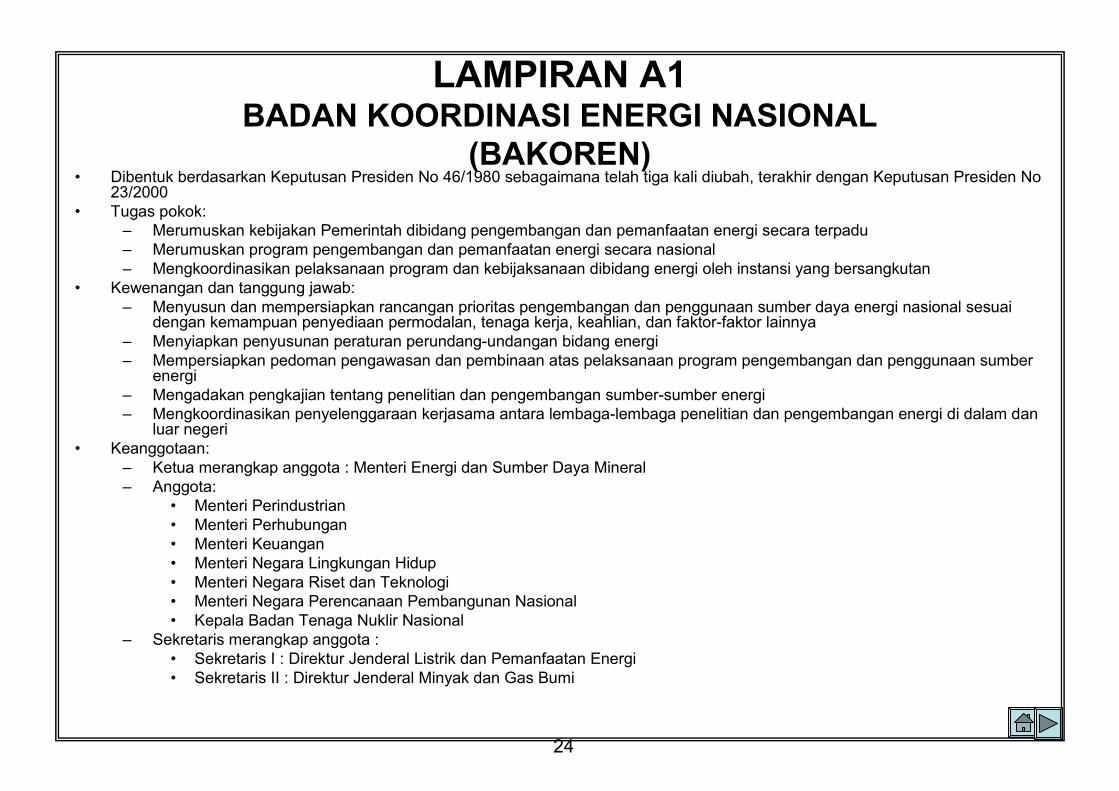

LAMPIRAN A1BADAN KOORDINASI ENERGI NASIONAL

(BAKOREN)• Dibentuk berdasarkan Keputusan Presiden No 46/1980 sebagaimana telah tiga kali diubah, terakhir dengan Keputusan Presiden No

23/2000• Tugas pokok:

– Merumuskan kebijakan Pemerintah dibidang pengembangan dan pemanfaatan energi secara terpadu– Merumuskan program pengembangan dan pemanfaatan energi secara nasional– Mengkoordinasikan pelaksanaan program dan kebijaksanaan dibidang energi oleh instansi yang bersangkutan

• Kewenangan dan tanggung jawab:– Menyusun dan mempersiapkan rancangan prioritas pengembangan dan penggunaan sumber daya energi nasional sesuai

dengan kemampuan penyediaan permodalan, tenaga kerja, keahlian, dan faktor-faktor lainnya– Menyiapkan penyusunan peraturan perundang-undangan bidang energi– Mempersiapkan pedoman pengawasan dan pembinaan atas pelaksanaan program pengembangan dan penggunaan sumber

energi– Mengadakan pengkajian tentang penelitian dan pengembangan sumber-sumber energi– Mengkoordinasikan penyelenggaraan kerjasama antara lembaga-lembaga penelitian dan pengembangan energi di dalam dan

luar negeri• Keanggotaan:

– Ketua merangkap anggota : Menteri Energi dan Sumber Daya Mineral– Anggota:

• Menteri Perindustrian• Menteri Perhubungan• Menteri Keuangan• Menteri Negara Lingkungan Hidup• Menteri Negara Riset dan Teknologi• Menteri Negara Perencanaan Pembangunan Nasional• Kepala Badan Tenaga Nuklir Nasional

– Sekretaris merangkap anggota :• Sekretaris I : Direktur Jenderal Listrik dan Pemanfaatan Energi• Sekretaris II : Direktur Jenderal Minyak dan Gas Bumi

25

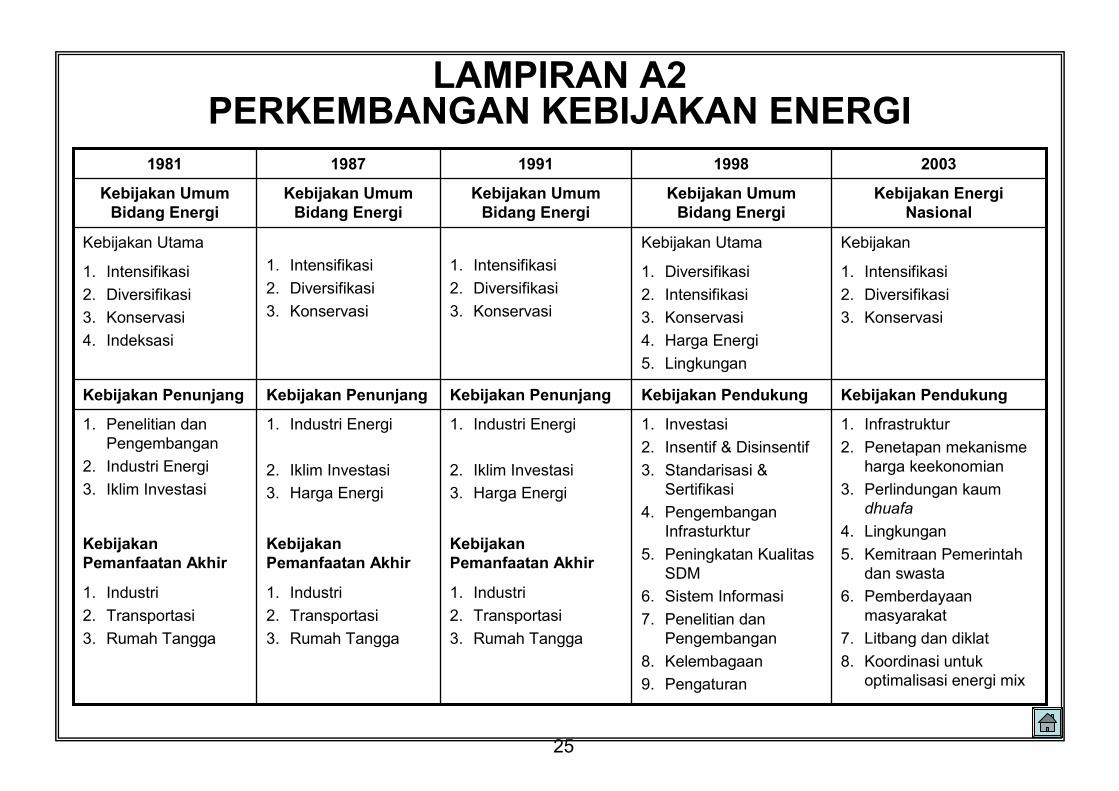

LAMPIRAN A2PERKEMBANGAN KEBIJAKAN ENERGI

Kebijakan EnergiNasional

Kebijakan UmumBidang Energi

Kebijakan UmumBidang Energi

Kebijakan UmumBidang Energi

Kebijakan UmumBidang Energi

20031998199119871981

1. Industri

2. Transportasi

3. Rumah Tangga

1. Industri

2. Transportasi

3. Rumah Tangga

1. Industri

2. Transportasi

3. Rumah Tangga

KebijakanPemanfaatan Akhir

KebijakanPemanfaatan Akhir

KebijakanPemanfaatan Akhir

1. Infrastruktur

2. Penetapan mekanismeharga keekonomian

3. Perlindungan kaumdhuafa

4. Lingkungan

5. Kemitraan Pemerintahdan swasta

6. Pemberdayaanmasyarakat

7. Litbang dan diklat

8. Koordinasi untukoptimalisasi energi mix

1. Investasi

2. Insentif & Disinsentif

3. Standarisasi & Sertifikasi

4. PengembanganInfrasturktur

5. Peningkatan KualitasSDM

6. Sistem Informasi

7. Penelitian danPengembangan

8. Kelembagaan

9. Pengaturan

1. Industri Energi

2. Iklim Investasi

3. Harga Energi

1. Industri Energi

2. Iklim Investasi

3. Harga Energi

1. Penelitian danPengembangan

2. Industri Energi

3. Iklim Investasi

Kebijakan PendukungKebijakan PendukungKebijakan PenunjangKebijakan PenunjangKebijakan Penunjang

1. Intensifikasi

2. Diversifikasi

3. Konservasi

1. Diversifikasi

2. Intensifikasi

3. Konservasi

4. Harga Energi

5. Lingkungan

1. Intensifikasi

2. Diversifikasi

3. Konservasi

1. Intensifikasi

2. Diversifikasi

3. Konservasi

1. Intensifikasi

2. Diversifikasi

3. Konservasi

4. Indeksasi

KebijakanKebijakan UtamaKebijakan Utama

26

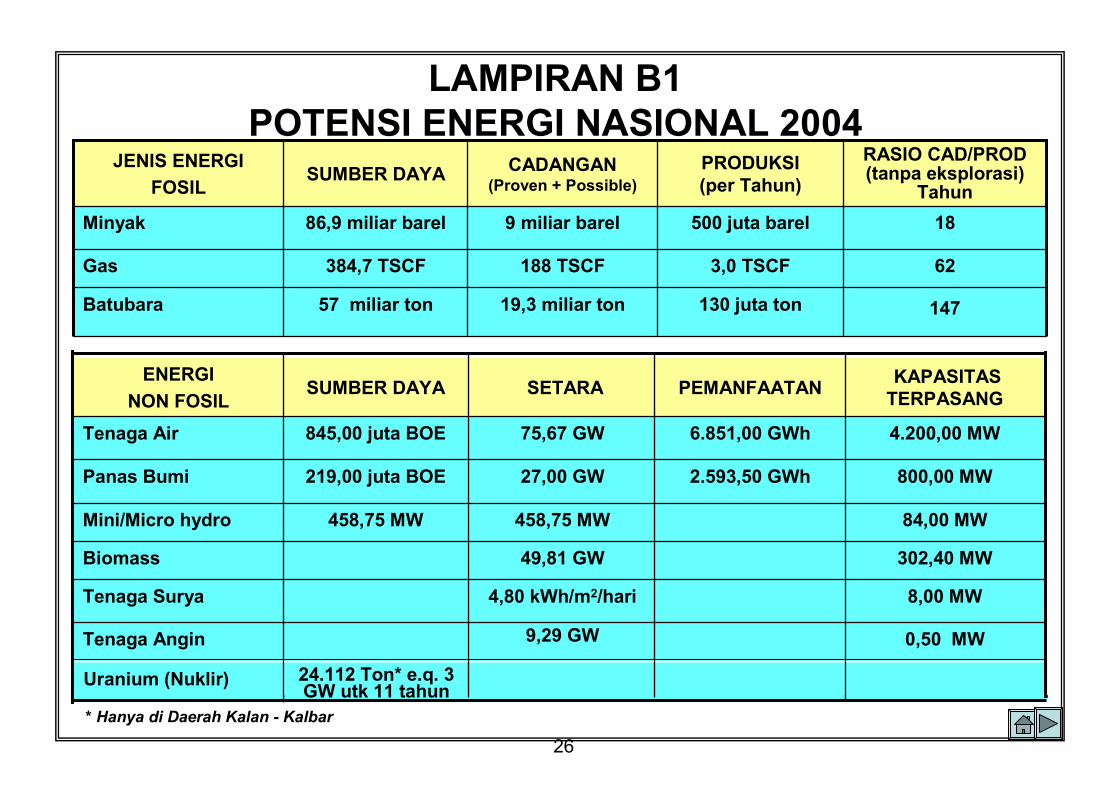

LAMPIRAN B1 POTENSI ENERGI NASIONAL 2004

147130 juta ton19,3 miliar ton57 miliar tonBatubara

623,0 TSCF188 TSCF384,7 TSCFGas

18500 juta barel9 miliar barel86,9 miliar barelMinyak

RASIO CAD/PROD(tanpa eksplorasi)

Tahun

PRODUKSI(per Tahun)

CADANGAN(Proven + Possible)

SUMBER DAYAJENIS ENERGI

FOSIL

24.112 Ton* e.q. 3 GW utk 11 tahun

Uranium (Nuklir)

8,00 MW4,80 kWh/m2/hariTenaga Surya

302,40 MW49,81 GWBiomass

4.200,00 MW6.851,00 GWh75,67 GW845,00 juta BOETenaga Air

800,00 MW2.593,50 GWh27,00 GW219,00 juta BOEPanas Bumi

84,00 MW458,75 MW458,75 MWMini/Micro hydro

KAPASITAS TERPASANG

PEMANFAATAN SETARASUMBER DAYAENERGI

NON FOSIL

0,50 MW9,29 GWTenaga Angin

* Hanya di Daerah Kalan - Kalbar

27

LAMPIRAN B2 SUMBER DAYA RADIOAKTIF INDONESIA 2004

28

0

100

200

300

400

500

600

Jepang OECD Thailand Indonesia Malaysia North Am. Germany

indeks (Jepang = 100)

Intensitas Energi Energy Per Kapita

• Intensitas Energi(toe per juta US$ PDB)� Jepang : 92,3� Indonesia : 470

• Konsumsi Energi per Kapita(toe per kapita)� Jepang : 4,14� Indonesia : 0,467

LAMPIRAN CKONSUMSI ENERGI PER KAPITA

VS INTENSITAS ENERGI

29

LAMPIRAN D PERANAN BBM MASIH 63 % DALAM PEMAKAIAN

ENERGI FINAL NASIONAL - 2003

Batubara8%

Listrik10%

LPG2%Gas

17%

BBM63%

30

LAMPIRAN E1 NERACA ENERGI

PRODUKSI

1125

EKSPOR

514

PASOKAN DALAM NEGERI

611

IMPOR

487

MINYAK BUMI TAHUN 2004 (DALAM RIBU BAREL PER HARI)

PRODUKSI

8.35

EKSPOR

4.88

DOMESTIK

3.47

GAS BUMI TAHUN 2004 (DALAM BSCF PER HARI)

PRODUKSI

131,72

EKSPOR

92,50

DOMESTIK

32,91

BATUBARA TAHUN 2004 (DALAM JUTA TON PER TAHUN)

31

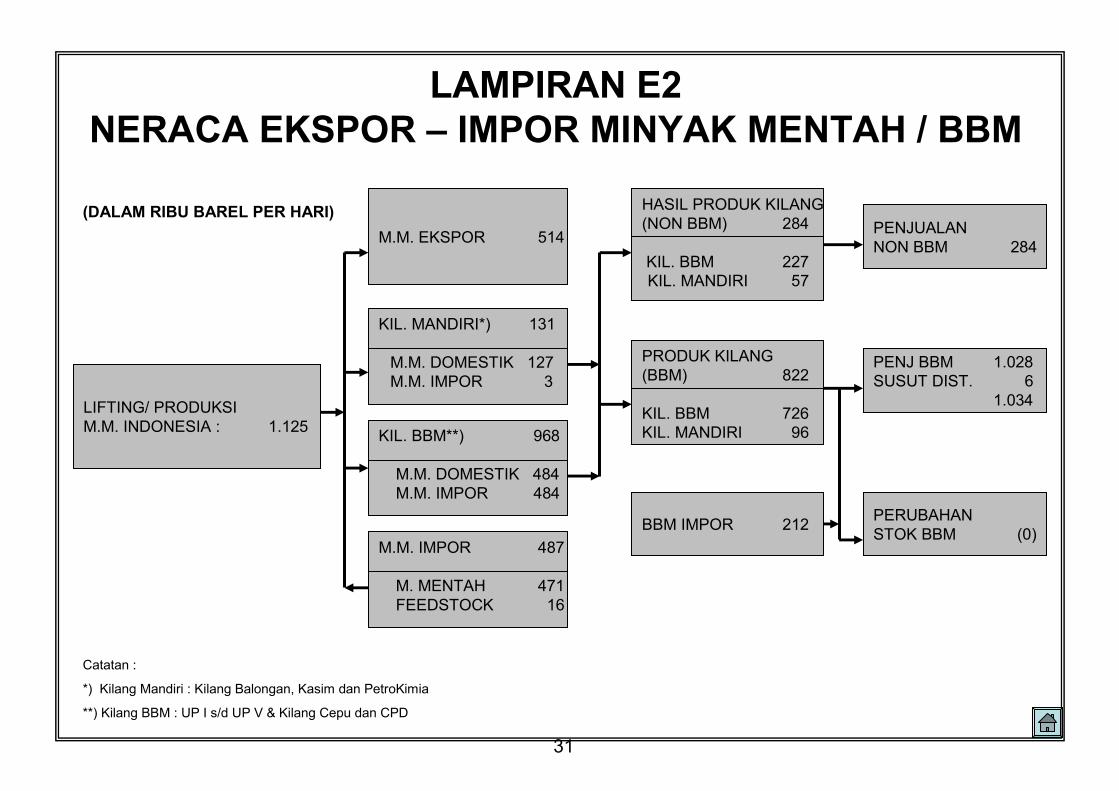

LIFTING/ PRODUKSIM.M. INDONESIA : 1.125

M.M. EKSPOR 514

KIL. MANDIRI*) 131

M.M. DOMESTIK 127M.M. IMPOR 3

KIL. BBM**) 968

M.M. DOMESTIK 484M.M. IMPOR 484

M.M. IMPOR 487

M. MENTAH 471FEEDSTOCK 16

HASIL PRODUK KILANG(NON BBM) 284

KIL. BBM 227KIL. MANDIRI 57

PRODUK KILANG(BBM) 822

KIL. BBM 726KIL. MANDIRI 96

BBM IMPOR 212

PENJUALANNON BBM 284

PENJ BBM 1.028SUSUT DIST. 6

1.034

PERUBAHANSTOK BBM (0)

Catatan :

*) Kilang Mandiri : Kilang Balongan, Kasim dan PetroKimia

**) Kilang BBM : UP I s/d UP V & Kilang Cepu dan CPD

(DALAM RIBU BAREL PER HARI)

LAMPIRAN E2NERACA EKSPOR – IMPOR MINYAK MENTAH / BBM

32

US$ 24/barel US$ 35/barel

-4,8 (+15,56)

-6,5 (-6,5)

-41,1 (-20,80)

42,8 (+42,8)

Total Perubahan

103,560,7Penerimaan

15,89,3Bagi Hasil Migas

60,1 (39,80)19,0Subsidi BBM

Perubahan(Rp. Triliun)

Perkiraan Realisasi **) (Rp. Triliun)

APBN *)(Rp. Triliun)

LAMPIRAN FKETERGANTUNGAN APBN TERHADAP MIGAS

(APBN 2005)

*) Kurs : Rp. 8.600/US$; Produksi : 1,125 juta barel/hari**) Kurs : Rp. 8.900/US$; Produksi : 1,125 juta barel/hariVolume : 59,63 juta KL( ) : Setelah diberlakukan Perpres No. 22/2005 tanggal 28 Februari 2005

33

Grissik Palembang

Semarang

Pacific Ocean

AUSTRALIA

Indian Ocean

Bangkok

Phnom Penh

Ban Mabtapud

Ho Chi Minh City

CAMBODIA

VIETNAM

THAILAND LAOS

Khanon

Songkhla

Erawan

Bangkot

LawitJerneh

WEST

MALAYSIA

Penang

Kerteh

Kuala Lumpur

Manila

Philipines

South

China

Sea

NatunaAlpha

Kota KinibaluBRUNEI

Bandara Seri Begawan

Bintulu

EASTMALAYSIA

Kuching

Banda Aceh

Lhokseumawe

Medan

Duri

S U M A T R A Jambi

BintanSINGAPORE

Samarinda

Balikpapan

Bontang

AttakaTunuBekapai

KALIMANTAN

Banjarmasin

Manado

SULAWESI

BURU SERAM

Ternate

Sorong

IRIAN JAYA

JakartaJ A V A

Surabaya

Bangkalan

BALI

SUMBAWA

LOMBOK

FLORES

SUMBATIMOR

Duyong

West

NatunaMogpu

Dumai

Batam

Guntong

MADURA

LAMPIRAN G1. KILANG DAN MODA TRANSPORTASI BBM

Bandung

Yogyakarta

Transit Terminal

Pipeline Distribution

Tanker

Oil Refinery

P. Brandan: 5 MBOPD

Balongan : 125 MBOPD

Kasim : 10 MBOPD

Musi 135.20 MBOPD

Balikpapan : 260 MBOPD

UjungPandang

Pagerungan

HALMAHERA

TOTAL REFINERY CAPACITY1,057,000 BOPD

Jayapura

Merauke

Cepu : 3.80 MBOPD

S.Pakning : 50 MBOPD

Cilacap: 348 MBOPD

Dumai : 120 MBOPD

Padang

Port Klang

Port Dickson

I N D O N E S I A

34

Grissik Palembang

Semarang

LAMPIRAN G2. CADANGAN DAN JARINGAN PIPA GAS

Pacific Ocean

AUSTRALIA

Indian Ocean

Bangkok

Phnom Penh

Ban Mabtapud

Ho Chi Minh City

CAMBODIA

VIETNAM

THAILAND LAOS

Khanon

Songkhla

Erawan

Bangkot

LawitJerneh

WEST

MALAYSIA

Penang

Kerteh

Kuala Lumpur

Manila

Philipines

South

China

Sea

Singapore

Gas

Trunkli ne

NatunaAlpha

Kota KinibaluBRUNEI

Bandara Seri Begawan

Bintulu

EASTMALAYSIA

Kuching

Banda Aceh

Lhokseumawe

Medan

Duri

Padang

S U M A T R A Jambi

BintanSINGAPORE

Samarinda

Balikpapan

Bontang LNG Plant& Export Terminal

AttakaTunuBekapai

KALIMANTAN

Banjarmasin

Manado

SULAWESI

UjungPandang

BURU SERAM

Ternate HALMAHERA

Sorong

IRIAN JAYA

Jakarta

J A V A Surabaya

Bangkalan

BALI SUMBAWA

Pagerungan

LOMBOK

Cirebon

FLORES

SUMBATIMOR

I N D O N E S I A

Duyong

West

Natuna

Port Dickson

Port Klang

Mogpu

Dumai

Batam

Guntong

52,081

3,896

728

3,220

14,260

5,190

31,814

3,654

14,782

GAS RESERVE 2P (BSCF)

TOTAL RESERVES2P : 134,015.5 BSCF0,11

3,00Resources

ArdjunaFields

MADURA4,289

Existing Pipeline

Planned Pipeline

Jayapura

Merauke

35

Grissik Palembang

Semarang

Pacific Ocean

AUSTRALIA

Indian Ocean

Bangkok

Phnom Penh

Ban Mabtapud

Ho Chi Minh City

CAMBODIA

VIETNAM

THAILAND LAOS

Khanon

Songkhla

Erawan

Bangkot

LawitJerneh

WEST

MALAYSIA

Penang

Kerteh

Kuala Lumpur

Manila

Philipines

South

China

Sea

NatunaAlpha

Kota KinibaluBRUNEI

Bandara Seri Begawan

Bintulu

EASTMALAYSIA

Kuching

Banda Aceh

Lhokseumawe

Medan

Duri

Padang

S U M A T R A Jambi

BintanSINGAPORE

Samarinda

Balikpapan

Bontang

AttakaTunuBekapai

KALIMANTAN

Banjarmasin

Manado

SULAWESI

UjungPandang

BURU SERAM

Ternate HALMAHERA

Sorong

IRIAN JAYA

JakartaJ A V A

Surabaya

Bangkalan

BALI SUMBAWA

Pagerungan

LOMBOK

FLORES

SUMBATIMOR

I N D O N E S I A

Duyong

West

Natuna

Port Dickson

Port Klang

Mogpu

Dumai

Batam

Guntong

MADURA

LAMPIRAN G3. PEMBANGKIT DAN TRANSMISI UTAMA LISTRIK

TOTALCAPACITY24,000 MW

Total Jawa Bali : 18,500 MW

Total Sumatera : 3,200 MW

Total Kalimantan : 800 MW

Total Sulawesi : 650 MW

Existing Transmission

Planned Transmission

Power Plant

Jayapura

Merauke

36

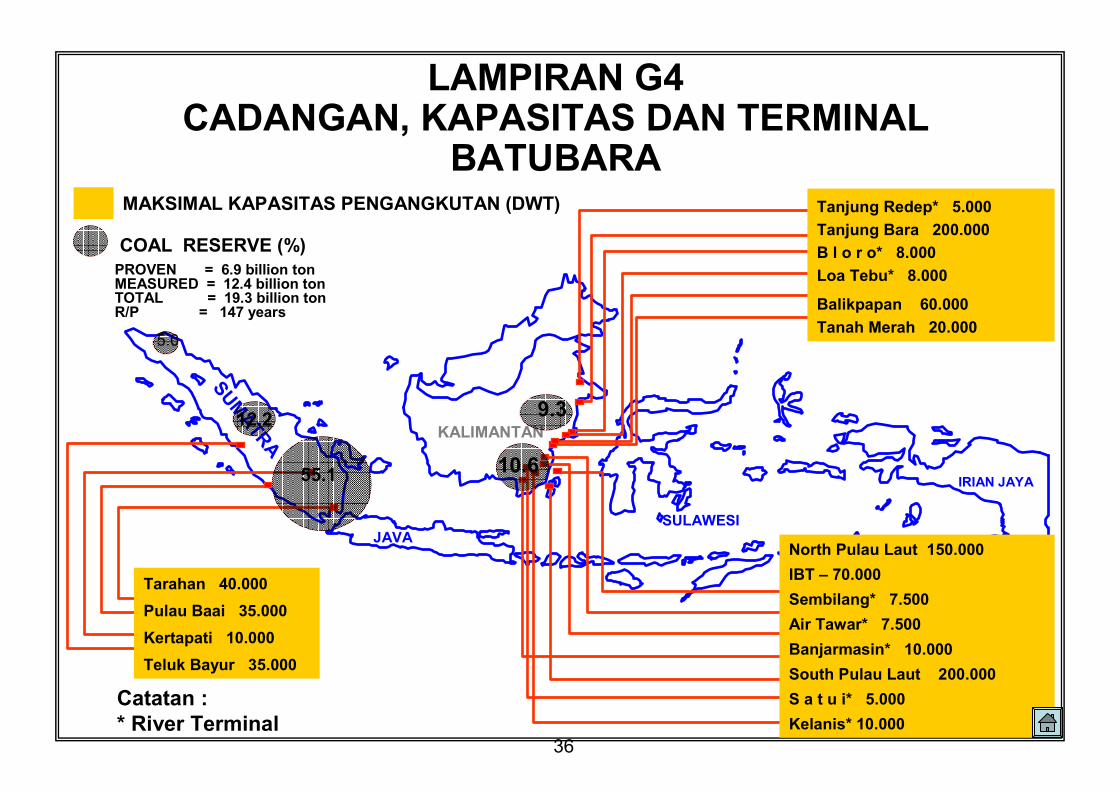

LAMPIRAN G4CADANGAN, KAPASITAS DAN TERMINAL

BATUBARA

KALIMANTAN

SULAWESI

IRIAN JAYA

SUMATRA

JAVA

Tarahan 40.000

Pulau Baai 35.000

Kertapati 10.000

Teluk Bayur 35.000

Tanjung Redep* 5.000

Tanjung Bara 200.000

B l o r o* 8.000

Loa Tebu* 8.000

Balikpapan 60.000

Tanah Merah 20.000

North Pulau Laut 150.000

IBT – 70.000

Sembilang* 7.500

Air Tawar* 7.500

Banjarmasin* 10.000

South Pulau Laut 200.000

S a t u i* 5.000

Kelanis* 10.000

Catatan :* River Terminal

55.1

5.0

9.3

10.6

12.2

COAL RESERVE (%)

PROVEN = 6.9 billion tonMEASURED = 12.4 billion tonTOTAL = 19.3 billion tonR/P = 147 years

MAKSIMAL KAPASITAS PENGANGKUTAN (DWT)

37

LAMPIRAN G5TRANS ASEAN GAS PIPELINE (TAGP)

INDONESIA

MALAYSIA

PHILIPPINES

VIETNAM

THAILAND

LAOSMYANMAR

CAMBODIA

South China Sea

Banda Sea

Celebes Sea

Andaman

Sea

Gulf of

Thailand

Straits of

Malacca

INDIAN OCEAN

Java Sea

CHINA

3

1

2

5

4

Philippine Sea

PACIFIC OCEAN

LEGENDS

Existing PipelineFuture PiplinePossible Interrconnections

Trans-ASEAN Interconnections1. Dumai to Malacca2. West Natuna to Duyong3. East Natuna to Bangkok via Duyong and

Bongkot4. East Natuna to Luzon via Brunei5. Block B to Bangkok via Bongkot6. Pauh to Arun

6

INDONESIA

38

LAMPIRAN G6RENCANA SARANA PENGANGKUTAN LEWAT KERETA API DAN TERMINAL BATUBARA

KALIMANTAN

Mangkapadie(New Port)

Tg. Sengatta(New Port)KPC CT

BontangCT

BalikpapanCTBalikpapanII (New Port)

NPLCT

IBTTg. Selatan(New Port)

Tg. Batu(New Port)

CentralKalimantan

East Kalimantan

39

LAMPIRAN G7ASEAN POWER GRID

11 proyek Asean Power Grid:

1) Republik Rakyat Laos – Thailand; 6) Peninsular (Malaysia) – Singapura;2) Myanmar – Thailand; 7) Sumatra (Indonesia) – Singapura;3) Thailand – Kamboja; 8) Batam (Indonesia) – Singapura;4) Kamboja – Vietnam 9) Sabah/Sarawak (Malaysia) – Brunei;5) Sumatra (Indonesia) – Penisular (Malaysia); 10)Sabah/Sarawak (Malaysia) – Kalimantan Barat (Indonesia)

11) Philipina – Sabah/Sarawak (Malaysia)

Keterangan:

Power Grid

Natural Gas Field

Bandar Sri Begawan

Jakarta

Singapura

Kuala Lumpur

Phnom Penh

Bangkok

Yangon Hanoi

Ventiane

Manila

40

LAMPIRAN HHARGA BBM BELUM MENCAPAI KEEKONOMIANNYA

H A R G A

2.70075%2.145 4)

2.100

2.200

2.253• M. Solar

- Transportasi

- Industri

2.87085%2.4002.566• Premium

2.048

2.204

2.413

BIAYA POKOK

1)

• M. Bakar

• M. Diesel

• M. Tanah

- R. Tangga

- Industri

JENIS BBM

2.6002.300100%2.3001.920

2.66090%2.300

2.79030%848 4)

700

2.200

TERTINGGI 3)

PATOKAN 3)

(ICP = US$ 35/Bbl)

% PATOKAN

2005 2)TERENDAH 3)

1) Perhitungan BPP per jenis BBM menggunakan metode pendekatan Specific Gravity (SG); belum termasuk PPN 10% dan (PBBKB 5% untuk Premium dan Solar Transportasi);

2) Ditetapkan berdasarkan Peraturan Presiden No.22 Tahun 2005, untuk minyak bakar mengikuti harga terendah dan tertinggi3) Harga Patokan = (MOPS+15%) + PPN 10% + (PBBKB 5% untuk Premium dan Solar Transportasi)4) Harga rata-rataHarga Terendah menggunakan ICP US$ 30/Bbl dan Harga Tertinggi US$ 40/BblNilai Tukar = Rp. 8.900,-/US$

41

LAMPIRAN IPERBANDINGAN ELASTISITAS PEMAKAIAN ENERGI

1998-20031.84

1.69

1.36

1.16

1.05

0.73

0.47

0.26

0.170.10

(0.03)(0.12)

(0.50)

-

0.50

1.00

1.50

2.00

INDONES

IAM

ALAY

SIA

TAIW

AN

THAI

LAND

ITAL

YSI

NGAP

ORE

FRAN

CE

UNIT

ED S

TATE

S

CAN

ADA

JAPA

N

UNIT

ED K

INGDOM

GER

MAN

Y

Catatan: Diolah dari data BP Statistical Review of World Energy 2004 dan IMF World Monetary Outlook 2004

42

LAMPIRAN JPROYEKSI ENERGI PRIMER INDONESIA

DAMPAK KONSERVASI ENERGI

-

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

200220

0320

0420

0520

0620

0720

0820

0920

1020

1120

1220

1320

1420

1520

1620

1720

1820

1920

2020

2120

2220

2320

2420

25

Juta SBM

Skenario Tanpa Konservasi Skenario RIKEN

43

LAMPIRAN KENERGI (PRIMER) MIX TIMPANG

(2003)

Minyak bumi54.4%

Gas bumi26.5%

Batubara14.1%

PLTA3.4%

Panas bumi1.4%

EBT Lainnya0.2%

44

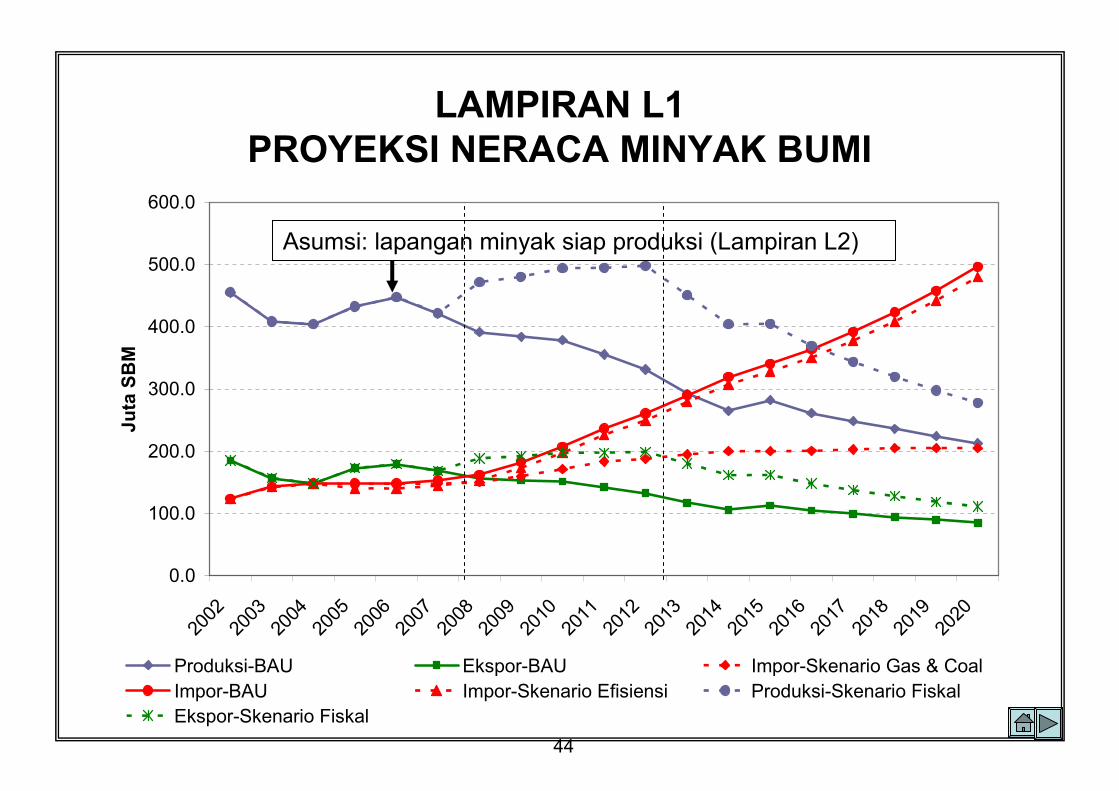

LAMPIRAN L1PROYEKSI NERACA MINYAK BUMI

0.0

100.0

200.0

300.0

400.0

500.0

600.0

200220

0320

0420

0520

0620

0720

0820

0920

1020

1120

1220

1320

1420

1520

1620

1720

1820

1920

20Juta SBM

Produksi-BAU Ekspor-BAU Impor-Skenario Gas & Coal

Impor-BAU Impor-Skenario Efisiensi Produksi-Skenario Fiskal

Ekspor-Skenario Fiskal

Asumsi: lapangan minyak siap produksi (Lampiran L2)

45

LAMPIRAN L2LAPANGAN SIAP PRODUKSI

• Cepu/Jawa Timur : 170 ribu bph

• Jeruk/Jawa Timur : 50 ribu bph

• West Seno/Selat Makasar : 27 ribu bph

• Belanak/Natuna : 50 ribu bph

• Petrochina : 25 ribu bph

• Pertamina : 30,6 ribu bph

46

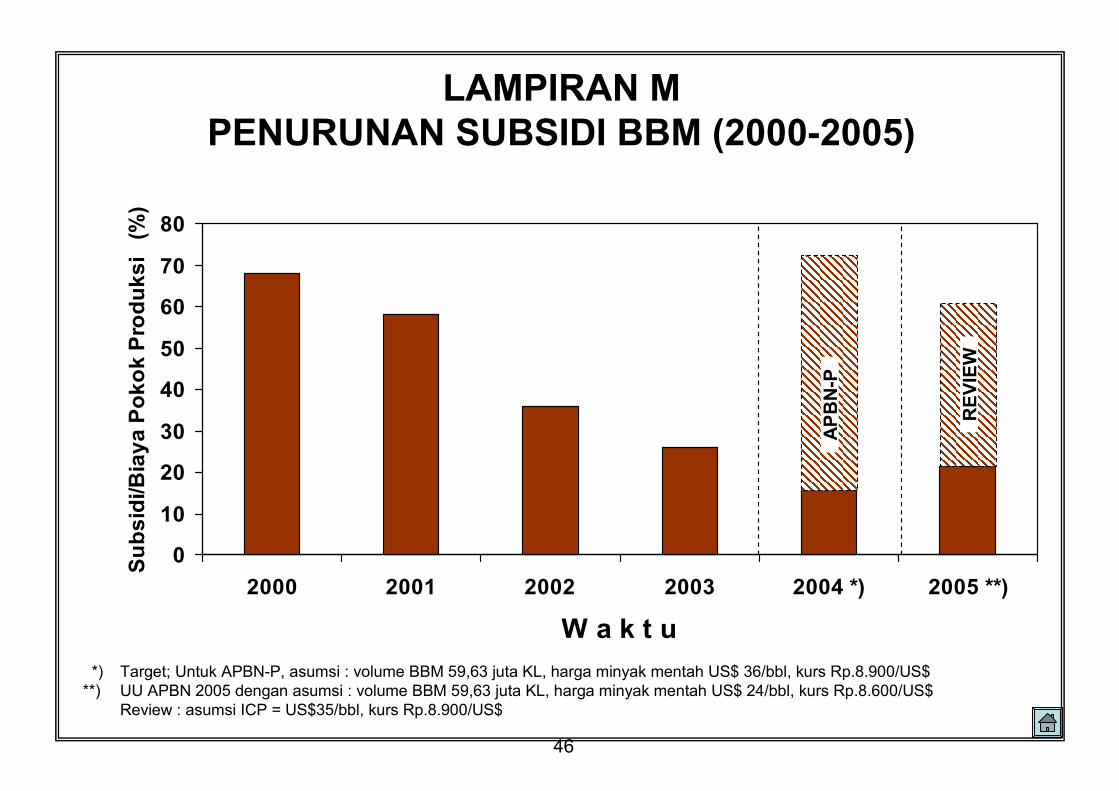

*) Target; Untuk APBN-P, asumsi : volume BBM 59,63 juta KL, harga minyak mentah US$ 36/bbl, kurs Rp.8.900/US$**) UU APBN 2005 dengan asumsi : volume BBM 59,63 juta KL, harga minyak mentah US$ 24/bbl, kurs Rp.8.600/US$

Review : asumsi ICP = US$35/bbl, kurs Rp.8.900/US$

0

10

20

30

40

50

60

70

80

2000 2001 2002 2003 2004 *) 2005 **)

W a k t u

Subsidi/Biaya Pokok Produksi (%)

APBN-P

REVIEW

LAMPIRAN MPENURUNAN SUBSIDI BBM (2000-2005)

47

LAMPIRAN N1SASARAN ENERGI MIX NASIONAL 2025

ENERGI MIX NASIONAL TAHUN 2025

(SKENARIO BaU)

Minyak bumi

41.7%

Gas bumi20.6%

Batubara

34.6%

PLTA

1.9%

Panas bumi

1.1%

PLTMH

0.1%

ENERGI MIX NASIONAL TAHUN 2025

(SKENARIO OPTIMALISASI)

PLTMH 0.216%

Biofuel 1.335%

Tenaga surya 0.020%

Tenaga angin 0.028%

Fuel cell 0.000%

Biomassa 0.766%

Nuklir 1.993%

Gas bumi 30.6%

Minyak bumi 26.2%

Other 4.4%

Panas bumi 3.8%

PLTA 2.4%

Batubara 32.7%

OPTIMALISASIPENGELOLAAN

ENERGI

ENERGI (PRIMER) MIX NASIONAL TAHUN 2003

Minyak bumi54.4%

Gas bumi26.5%

Batubara14.1%

PLTA3.4%

Panas bumi

1.4%

EBT Lainnya

0.2%

48

LAMPIRAN N2SASARAN OPTIMALISASI PENGELOLAAN ENERGI

NASIONAL

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

2000 2005 2010 2015 2020 2025

%

MINYAK BUMIGAS BUMIBATUBARA

EBT LAINNYAPANAS BUMIPLTA

EKSPEKTASIBusiness as Usual

26.2%

Upaya I

Upaya IIUpaya III

Upaya IVUpaya V

32.7%30.6%

3.8%4.4%

49

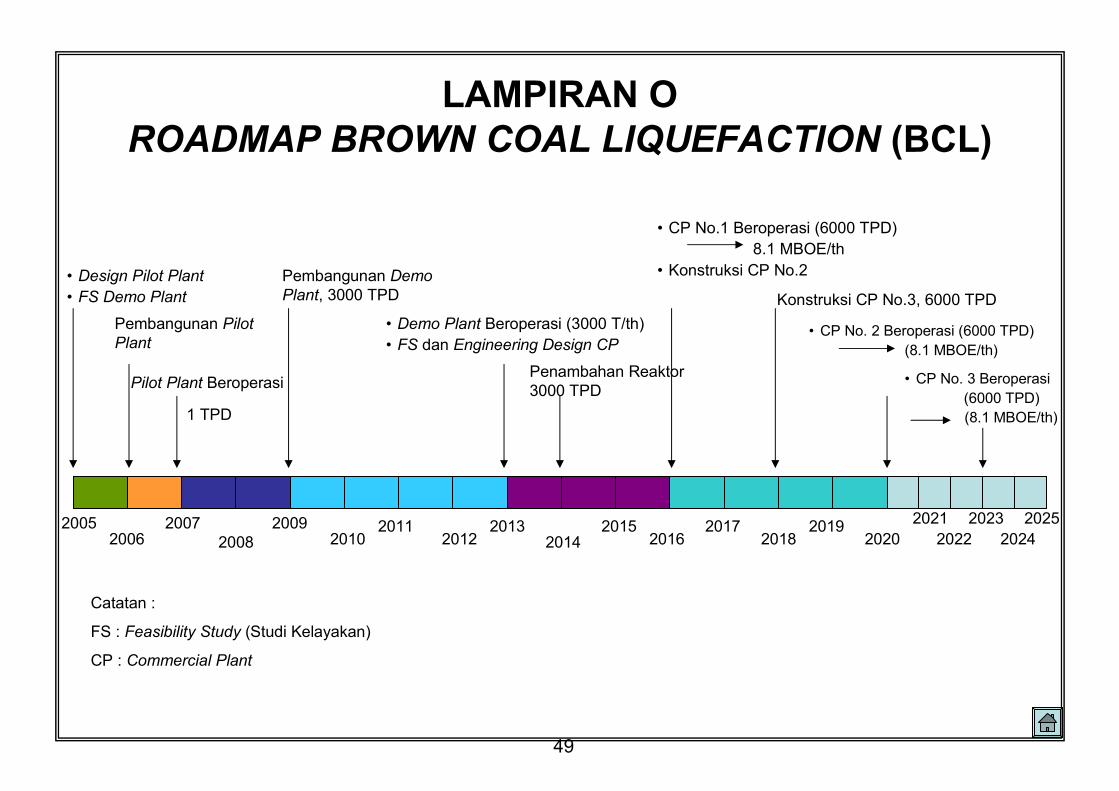

LAMPIRAN OROADMAP BROWN COAL LIQUEFACTION (BCL)

20052006

20072008

20092010

20112012 2014

2013 20152016

20172018

20192020

2025

• Design Pilot Plant

• FS Demo Plant

Pembangunan Demo Plant, 3000 TPD

• CP No.1 Beroperasi (6000 TPD)

8.1 MBOE/th

• Konstruksi CP No.2

Konstruksi CP No.3, 6000 TPD

• Demo Plant Beroperasi (3000 T/th)

• FS dan Engineering Design CP

Pembangunan Pilot Plant

Pilot Plant BeroperasiPenambahan Reaktor3000 TPD

• CP No. 2 Beroperasi (6000 TPD)

(8.1 MBOE/th)

1 TPD

Catatan :

FS : Feasibility Study (Studi Kelayakan)

CP : Commercial Plant

2024

2023

2022

2021

• CP No. 3 Beroperasi

(6000 TPD)

(8.1 MBOE/th)

50

LAMPIRAN P1ROADMAP PENGEMBANGAN PANAS BUMI 2004-2025

2004 2020

3442 MW807 MW (produksi)

6000 MW

1193 MW WKP yang ada

2000 MW

1158 MW WKP yang ada+ WKP baru

4600 MW

2008 2012 2016

1442 MW WKP yang ada

1400 MW WKP baru

2025

9500 MW(target)

3500 MW WKP baru

51

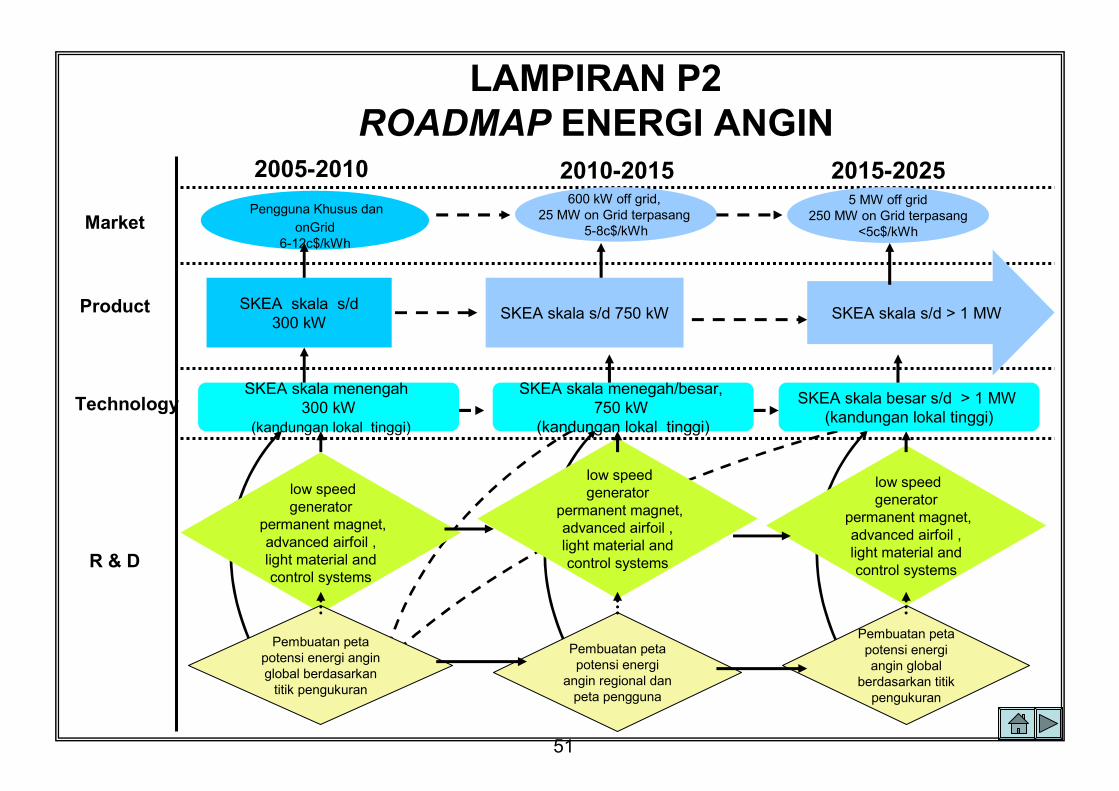

LAMPIRAN P2ROADMAP ENERGI ANGIN

2005-2010 2010-2015 2015-2025

R & D

Technology

Product

Market

SKEA skala s/d 300 kW

SKEA skala menengah300 kW

(kandungan lokal tinggi)

Pengguna Khusus dan

onGrid6-12c$/kWh

SKEA skala menegah/besar, 750 kW

(kandungan lokal tinggi)

SKEA skala besar s/d > 1 MW (kandungan lokal tinggi)

low speed generator

permanent magnet, advanced airfoil , light material and control systems

SKEA skala s/d 750 kW

600 kW off grid, 25 MW on Grid terpasang

5-8c$/kWh

5 MW off grid250 MW on Grid terpasang

<5c$/kWh

SKEA skala s/d > 1 MW

low speed generator

permanent magnet, advanced airfoil , light material and control systems

low speed generator

permanent magnet, advanced airfoil , light material and control systems

Pembuatan petapotensi energi anginglobal berdasarkantitik pengukuran

Pembuatan petapotensi energiangin global

berdasarkan titikpengukuran

Pembuatan petapotensi energi

angin regional danpeta pengguna

52

LAMPIRAN P3.1ROADMAP INDUSTRI ENERGI NUKLIR 2025

R & DR & D

TechnologyTechnology//EksplorasiEksplorasi

ProductProduct

MarketMarket

Eksplorasi daerah potensialdi Indonesia

PLTN 1, 2, 3 & 4 beroperasiTahun 2016, 2017, 2023 & 2024

4-5% listrik Jamali, < 4 cUS$/kWh

20052005--20102010 20112011--20152015 20162016--20252025

Litbang

operasi danperawatanPLTN

Konstruksi PLTN 3 & 4Tahun 2018 dan 2019

Litbang teknologidaur bahan

nuklir

Teknologi reaktor dansistem PLTN

Basis data untukpengambilan kebijakanpengelolaan energi nuklir

jangka panjangPeta Cadangan

Uranium di seluruhIndonesia

Konstruksi PLTN 1 & 2Tahun 2010 dan 2011

Persiapanpembangunan& operasi

Kajian tekno-ekonomi bahanbakar nuklir

Pemilihan teknologi bahanbakar nuklir

Rancang-bangun pabrikasibahan bakar nuklir dan limbah

Pabrikasi bahan bakar nuklirdan proses pengolahan limbah

Desain pabrikpengolahan bahan danelemen bakar nuklir

Litbangkeselamatan

PLTN

Pemetaan cadangan uranium di seluruh wilayahIndonesia

Desain dan rancang-bangunSistem & komponen PLTN

Desain sistem dankomponen PLTN

LitbangindustrikomponenPLTN

R & DR & D

TechnologyTechnology//EksplorasiEksplorasi

ProductProduct

MarketMarket

Eksplorasi daerah potensialdi Indonesia

PLTN 1, 2, 3 & 4 beroperasiTahun 2016, 2017, 2023 & 2024

4-5% listrik Jamali, < 4 cUS$/kWh

20052005--20102010 20112011--20152015 20162016--20252025

Litbang

operasi danperawatanPLTN

Konstruksi PLTN 3 & 4Tahun 2018 dan 2019

Litbang teknologidaur bahan

nuklir

Teknologi reaktor dansistem PLTN

Basis data untukpengambilan kebijakanpengelolaan energi nuklir

jangka panjangPeta Cadangan

Uranium di seluruhIndonesia

Konstruksi PLTN 1 & 2Tahun 2010 dan 2011

Persiapanpembangunan& operasi

Kajian tekno-ekonomi bahanbakar nuklir

Pemilihan teknologi bahanbakar nuklir

Rancang-bangun pabrikasibahan bakar nuklir dan limbah

Pabrikasi bahan bakar nuklirdan proses pengolahan limbah

Desain pabrikpengolahan bahan danelemen bakar nuklir

Litbangkeselamatan

PLTN

Pemetaan cadangan uranium di seluruh wilayahIndonesia

Desain dan rancang-bangunSistem & komponen PLTN

Desain sistem dankomponen PLTN

LitbangindustrikomponenPLTN

53

LAMPIRAN P3.2ROADMAP PEMBANGUNAN ENERGI NUKLIR 2000-2025

2000 2020

KonstruksiPLTN-1

PerencanaanEnergi NasionalOpsi Nuklir

KeputusanPembangunan

PLTN

Tender PLTN 1&2

OperasiPLTN-1

2005 2010 2015

SosialisasiPLTN

2025

KonstruksiPLTN-2

Pembentukan“Owner”

OperasiPLTN-2

OperasiPLTN-4

OperasiPLTN-3

KonstruksiPLTN-3

KonstruksiPLTN-4

Tender PLTN 3&4

54

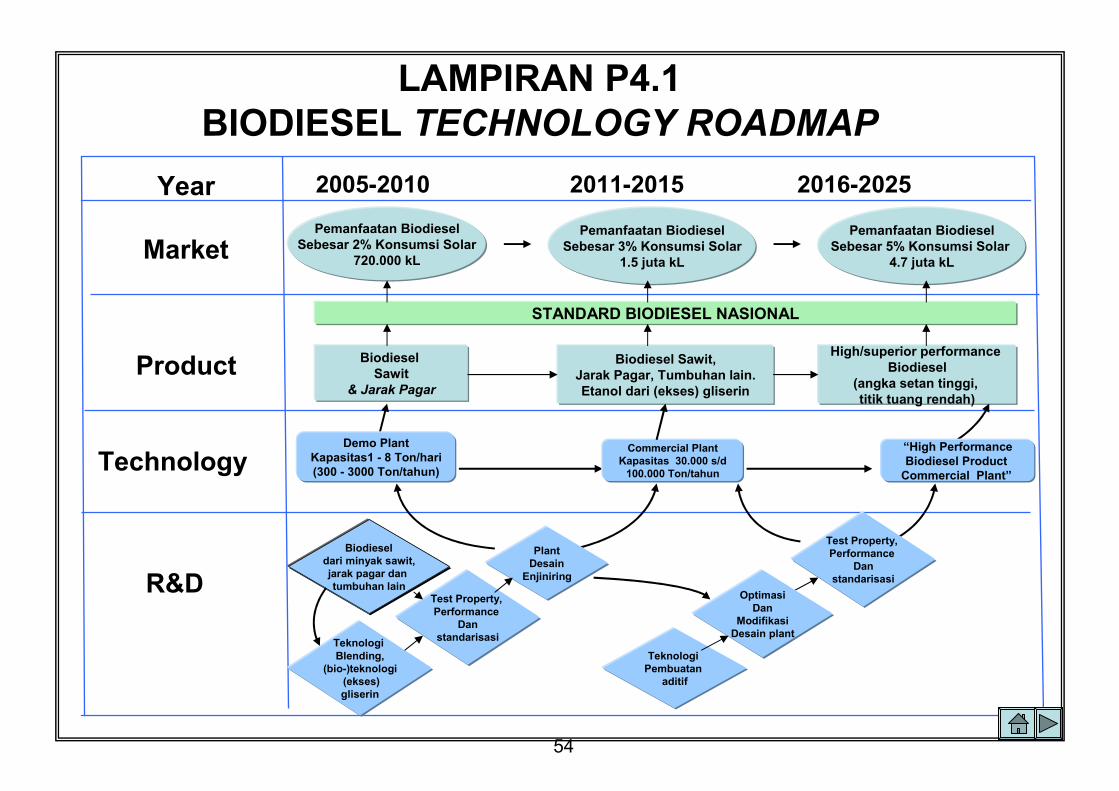

LAMPIRAN P4.1BIODIESEL TECHNOLOGY ROADMAP

Market

Product

Technology

R&D

Pemanfaatan BiodieselSebesar 2% Konsumsi Solar

720.000 kL

BiodieselSawit

& Jarak Pagar

Biodiesel Sawit,Jarak Pagar, Tumbuhan lain.Etanol dari (ekses) gliserin

High/superior performance Biodiesel

(angka setan tinggi, titik tuang rendah)

Pemanfaatan BiodieselSebesar 3% Konsumsi Solar

1.5 juta kL

Test Property, Performance

Danstandarisasi

Year 2005-2010 2011-2015 2016-2025

Biodieseldari minyak sawit,jarak pagar dantumbuhan lain

Pemanfaatan BiodieselSebesar 5% Konsumsi Solar

4.7 juta kL

Demo PlantKapasitas1 - 8 Ton/hari(300 - 3000 Ton/tahun)

Commercial PlantKapasitas 30.000 s/d100.000 Ton/tahun

“High PerformanceBiodiesel Product Commercial Plant”

PlantDesainEnjiniring

TeknologiPembuatan

aditif

STANDARD BIODIESEL NASIONAL

TeknologiBlending,

(bio-)teknologi(ekses)gliserin

OptimasiDan

ModifikasiDesain plant

Test Property, Performance

Danstandarisasi

55

LAMPIRAN P4.2 ROADMAP GASOHOL

Sosialisasi Gasohol E-10

di Jakarta dan kota besar

lainnya ( 2%)

Gasohol E-10

(Bioetanol dari molases & pati)

Perbaikan

Strain Yeast

Teknologi

Proses

Fermentasi

Pengemb.

Membrane utk

dehidrasi

Dehidrasi

bioetanol dg

zeolit 3A

Produksi bioetanol 99,5% dengan teknik

dehidrasi kimiawi dan molecular sieving

berbahan baku molases dan pati skala 8

KL/hari s/d

Skala komersial 60 KL/hari

Produksi bietanol 99,5% dg laju produksi

dan rasio energi tinggi berbahan baku pati

dan nira pada skala komersial 60 KL/hari

Sumber daya

Karbohidrat untuk

bahan baku bioetanol

Pengemb. serat

selulosa sbg bahan

baku bietanol & bahan

bakar

Produksi bioetanol dari

lignoselulosa pada skala komersial

60 KL/hari

Product

Technology

R & D

Market

Year 2005 – 2010 2011-2015 2016-2025

Penggunaan Gasohol

sebesar 3% Konsumsi

Bensin

Penggunaan Gasohol

sebesar 5% konsumsi

Bensin

Gasohol (Bioetanol dari pati dan

nira)Gasohol (Bioetanol dari

lignoselulosa, pati, nira )

STANDARD GASOHOL NASIONAL

56

LAMPIRAN P4.2ROADMAP GASOHOL (2)

2005 2011 201620252006 2008

Pengembangan demo plant 8 kL/hari

Pembangunan17 plant @ 60kL/hari

Pembangunan8 plant @ 60kL/hari

Pembangunan13 plant @ 60kL/hari

Pembangunan25 plant @ 60kL/hari

57

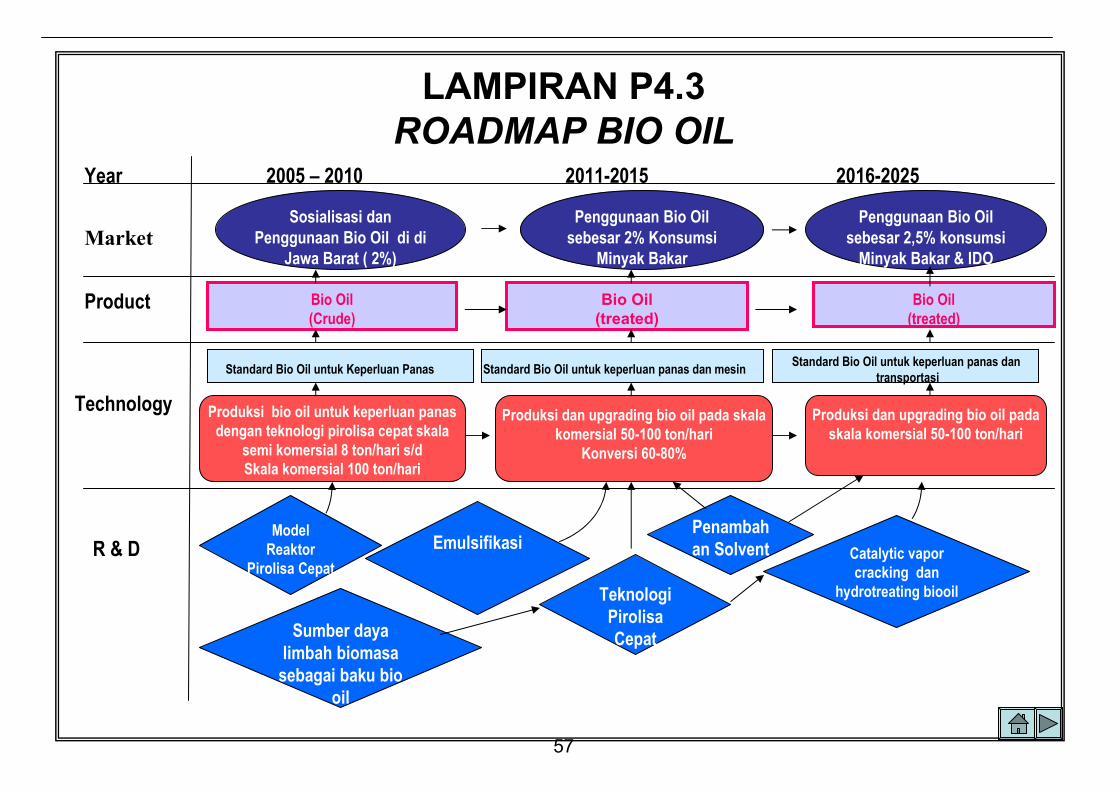

LAMPIRAN P4.3 ROADMAP BIO OIL

Technology

Sosialisasi dan

Penggunaan Bio Oil di di

Jawa Barat ( 2%)

Bio Oil

(Crude)

Penambah

an Solvent

Teknologi

Pirolisa

Cepat

EmulsifikasiModel

Reaktor

Pirolisa Cepat

Produksi bio oil untuk keperluan panas

dengan teknologi pirolisa cepat skala

semi komersial 8 ton/hari s/d

Skala komersial 100 ton/hari

Konversi 20-60%

Produksi dan upgrading bio oil pada skala

komersial 50-100 ton/hari

Konversi 60-80%

Sumber daya

limbah biomasa

sebagai baku bio

oil

Catalytic vapor

cracking dan

hydrotreating biooil

Produksi dan upgrading bio oil pada

skala komersial 50-100 ton/hari

Product

R & D

Market

Year 2005 – 2010 2011-2015 2016-2025

Penggunaan Bio Oil

sebesar 2% Konsumsi

Minyak Bakar

Penggunaan Bio Oil

sebesar 2,5% konsumsi

Minyak Bakar & IDO

Bio Oil(treated)

Bio Oil

(treated)

Standard Bio Oil untuk Keperluan Panas Standard Bio Oil untuk keperluan panas dan mesinStandard Bio Oil untuk keperluan panas dan

transportasi

58

LAMPIRAN P4.3ROADMAP BIO OIL (2)

2005 2009 2011 2016 2025

Pembangunan demo plant bio oil1 ton bhn baku/jam

Pembangunan demo plant bio oil4 ton bhn baku/jam

Produksi Bio Oil 400 juta liter

Demo plant bio oil100 kg bhn baku/jam

Pengembangan UpgradeBio Oil

Produksi Bio Oil 900 juta liter

Produksi Bio Oil 700 juta liter

59

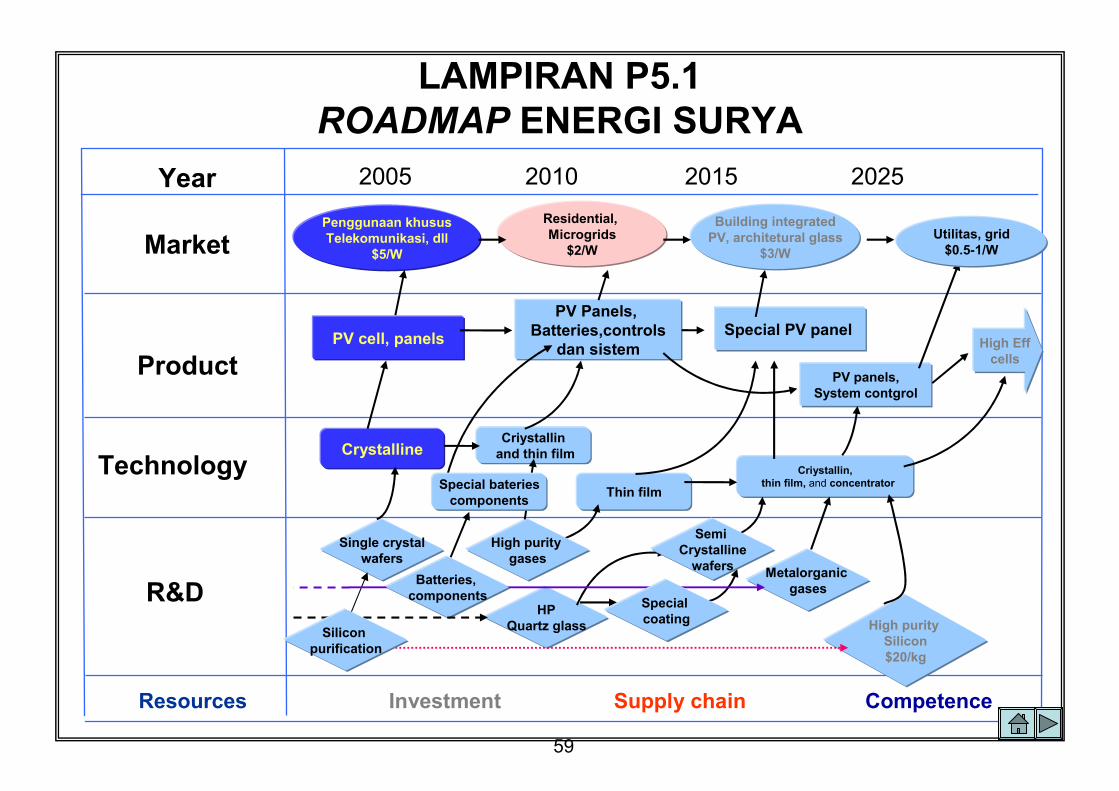

LAMPIRAN P5.1ROADMAP ENERGI SURYA

Market

Product

Technology

R&D

Resources

Penggunaan khususTelekomunikasi, dll

$5/W

Residential, Microgrids$2/W

PV cell, panels

PV Panels, Batteries,controls

dan sistem

PV panels,System contgrol

Special PV panel

Building integratedPV, architetural glass

$3/W

CrystallineCriystallinand thin film

Thin film

Criystallin,thin film, and concentrator

Single crystalwafers

HPQuartz glass High purity

Silicon$20/kg

Investment Supply chain Competence

High Effcells

Utilitas, grid$0.5-1/W

Year 2005 2010 2015 2025

High purity gases

Semi Crystallinewafers

Metalorganicgases

Special bateriescomponents

Batteries, components

Special coating

Silicon purification

60

LAMPIRAN P5.2SASARAN PENGEMBANGAN PEMANFAATAN PEMBANGKIT LISTRIK TENAGA SURYA

2005 - 2025

2010 2015 2020

16.8 MWp 11.1 MWp25,6 MWp

2005 2020 2025

17,1 MWp

61

LAMPIRAN P6ROADMAP FUEL CELL

Market

Product

Technology

R&D

Resources

Residential,Special usage

Micro Power Plantsfor Residential

Modul PEFC 2- 5 kWLC 30-40 %

System PEFC 50 kWLC 50-70 %

PEFC 50 kW,DMFC 100 W

SOFC 50 KW

Vechile,

Portable Electronics

PEFCtemp <80C

PEFCTemp <120 C

PEFC (LC 70-90%),DMFC (LC 40%)SOFC (LC 30-50%)

MEAelectrodes

Ceramic metal joining

Investment Supply chain Competence

PEFC 50 kW,DMFC 100 WSOFC 50 KW

Utilitas, RS, Hotels

Year 2005 2010 2015 2025

Electrolitemembranes

catalyst

H2 storage,components

low costgraphite

carbonnizedTech.

SOFC

PEFC (LC 70-90%),DMFC(LC 70-80%)SOFC (LC 50-80%)

Control,pumps,

H2 generators

H2 Storage, low cost generators

low cost materials

62

R = Regulated : Harga ditetapkan Pemerintah (masih mengandung subsidi harga)SR = Semi Regulated : Harga menuju kepada harga keekonomian (masih mengandung subsidi harga)NR = Non Regulated : Harga Patokan (sudah tidak mengandung subsidi harga)Kategori BBM (Tahap II) : Premium, M.Tanah, M.Solar, M.Diesel, M.BakarKategori Non BBM (Tahap III) : M. Bakar, Avtur, Avgas, LPG, Pelumas, Aspal, Parasilin, dll

Rumah Tangga, Usaha Kecil, komersial, nelayan tradisional

RRRRRRM. Tanah- Rumah Tangga

1

IndustriNRNRRRRR- Industri

NR

TENTATIF

R

R

R

R

R

R

R

TAHAP I

NR

NR

R

R

R

R

R

TAHAP II

NR

NR

NR

NR

NR

R

NR

TAHAP SELANJUT-NYA

Industri, PLN, Pertambangan NRRR- Industri

NRNRAvgas7 Industri PenerbanganNR

Industri Penerbangan

Industri, PLN, Angk. Laut DomestikKapal Berbendera Asing, Kapal

Tujuan Luar Negeri, Pertambangan

Industri, PLN, Angk. Laut DomestikKapal Berbendera Asing, Kapal

Tujuan Luar Negeri, Pertambangan

Angk. Pribadi, Angk. Umum,

Angk. Laut, Kapal Penangkap ikan,

Angk. Pribadi, Angk. Umum, Motor/Ojek

KONSUMEN

R

NRNRNRAvtur6

NRNRNRM. Bakar5

NRNRSRM. Diesel4

RR

M. Solar- Transportasi

3

SR/NRRRPremium2

TAHAP V

TAHAP IV

TAHAP III

JENIS BBMNo.

LAMPIRAN Q1KEBIJAKAN SUBSIDI HARGA BBM

63

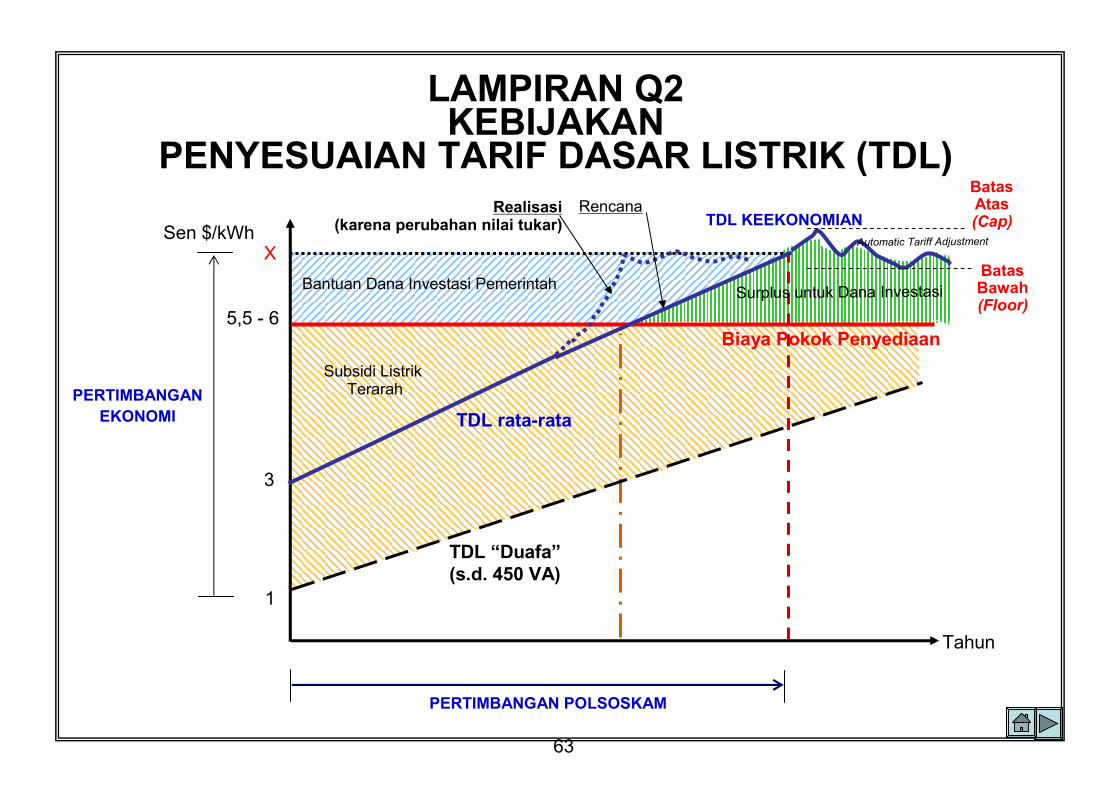

3

5,5 - 6

Tahun

Sen $/kWh

Biaya Pokok Penyediaan

TDL rata-rata

TDL “Duafa”(s.d. 450 VA)

1

PERTIMBANGAN

EKONOMI

PERTIMBANGAN POLSOSKAM

TDL KEEKONOMIAN

Surplus untuk Dana InvestasiBantuan Dana Investasi Pemerintah

Subsidi ListrikTerarah

LAMPIRAN Q2KEBIJAKAN

PENYESUAIAN TARIF DASAR LISTRIK (TDL)

Automatic Tariff Adjustment

Realisasi(karena perubahan nilai tukar)

Rencana

Batas Bawah(Floor)

Batas Atas(Cap)

X

64

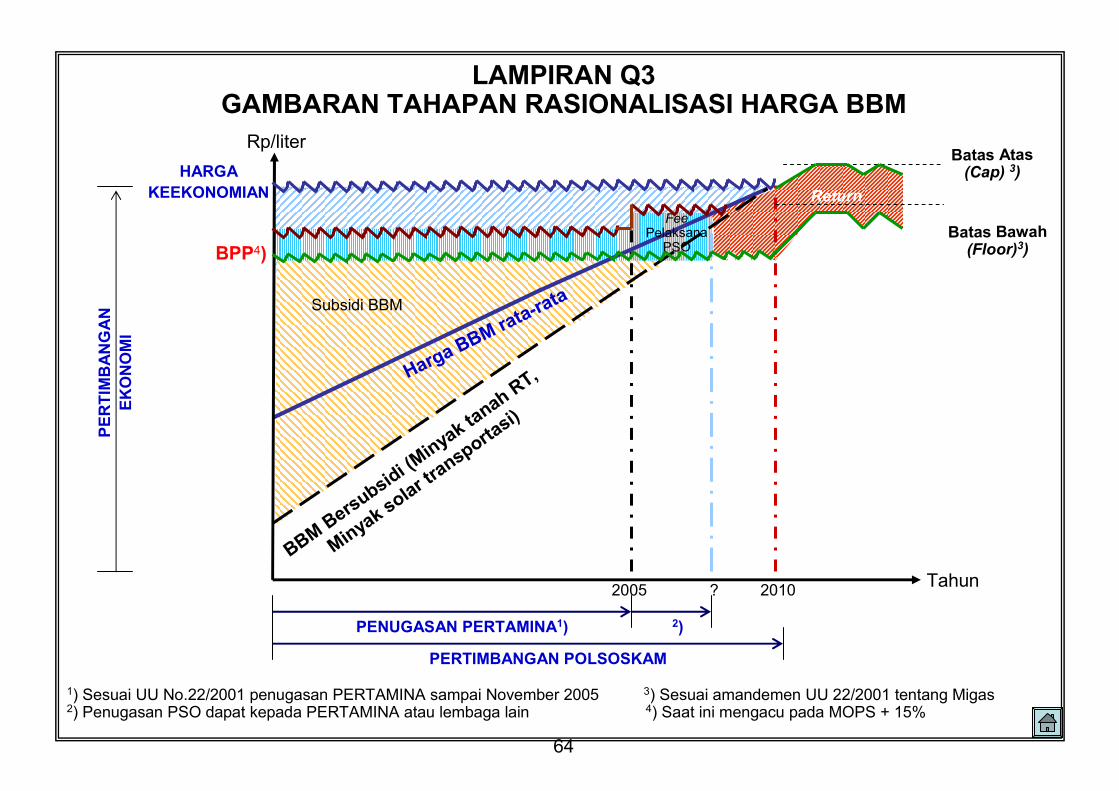

2010 Tahun

Rp/liter

BPP4)

Harga

BBM rata-rata

BBM Bersubsidi (MinyaktanahRT,

Minyaksolar transportasi)P

ERTIMBANGAN

EKONOMI

PERTIMBANGAN POLSOSKAM

HARGA

KEEKONOMIAN

Subsidi BBM

LAMPIRAN Q3GAMBARAN TAHAPAN RASIONALISASI HARGA BBM

PENUGASAN PERTAMINA1)

?

1) Sesuai UU No.22/2001 penugasan PERTAMINA sampai November 2005 3) Sesuai amandemen UU 22/2001 tentang Migas2) Penugasan PSO dapat kepada PERTAMINA atau lembaga lain 4) Saat ini mengacu pada MOPS + 15%

2005

2)

Return

Batas Bawah(Floor)3)

Batas Atas(Cap) 3)

Fee Pelaksana

PSO

65

Mineral : BUMN (PT. Timah, PT. Aneka Tambang); Non-BUMN (a.l. Rio Tinto, NMH)Batubara : BUMN (PT.BA), Non-BUMN (a.l. KPC, Arutmin)Panas Bumi :BUMN ( - ) ; Non-BUMN (a.l. PT. Geo Dipa Energy)Migas : BUMN (PT. Pertamina, PT PGN) ; Non-BUMN (a.l. PT. CPI, Medco)Listrik : BUMN (PT. PLN) ; Non-BUMN (PT. Indonesia Power,

PT PJB, PT. PLN Batam, PT. Paiton Energy)

Mikro(Korporasi/ Lembaga

Makro(Institusi)

INFRASTRUKTUR TEKNOLOGI

KESELAMATAN

REGULASI KETEKNIKANREGULASIBISNIS

Ketentuan ttg a.l.:• Rencana Umum• Prioritas Pemanfaatan• D M O• PenggunaanTeknologi

• Pembagian Wilayah• Penetapan JaringanNasional

KEBIJAKAN

Ketentuan ttg a.l.:• Standarisasi• Pemberlakuanstandar

• Persyarataninstalasi

UMUM

Ketentuan ttg a.l.:• Standarisasi• Pemberlakuanstandar

• K3

PEKERJA

Ketentuan ttg a.l.:• Perizinan• Harga jual danpentarifan

• Wilayah usaha

REGULASI

Ketentuan ttg a.l.:• Badan LayananUmum

• Badan yg Mewakilikepemilikanpemerintah

Ketentuan ttga.l.:• Akreditasi• Sertifikasi• Kalibrasi• Metrologi

Ketentuan ttga.l.:• Standarisasi• Pemberlakuanstandar

• KawasanKeselamatanOperasi (KKO)• PengamananObyek Vital (Obvit)

Ketentuan ttga.l.:• Standarisasi• Pemberlakuanstandar

• AMDAL

Materi

INSTALASILINGKUNGAN

NON-

REGULASIDomain

Aspek

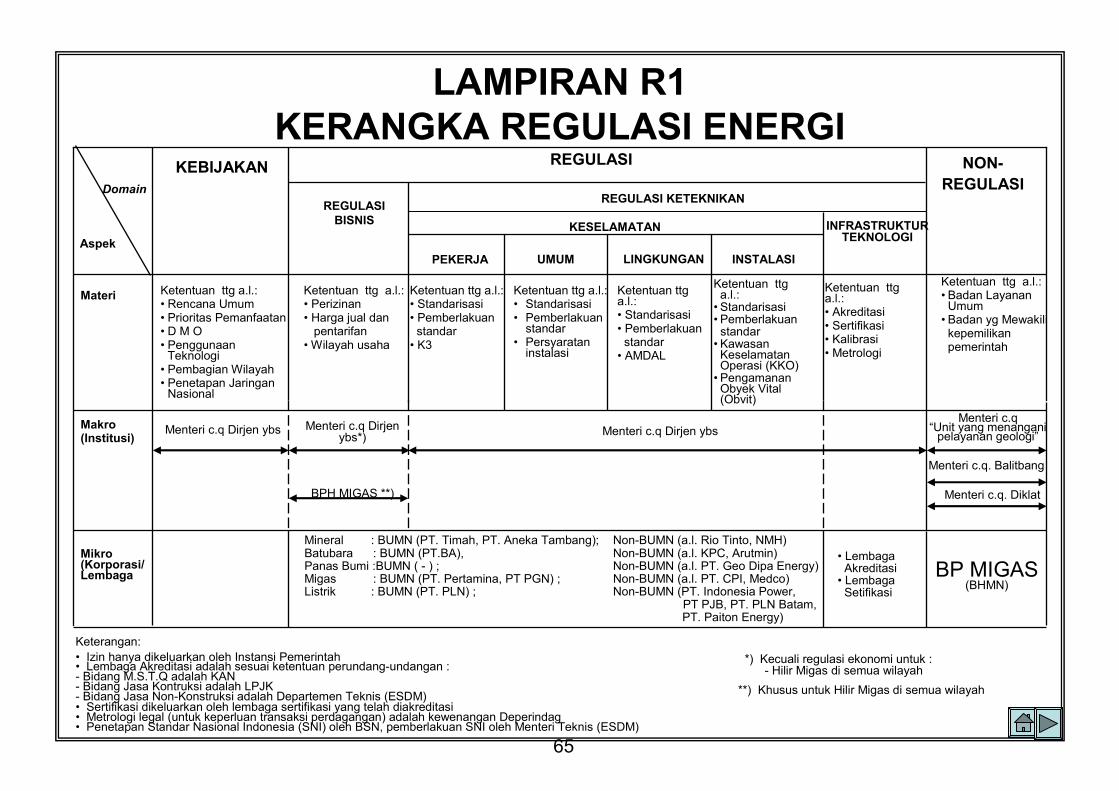

Keterangan:

• Izin hanya dikeluarkan oleh Instansi Pemerintah• Lembaga Akreditasi adalah sesuai ketentuan perundang-undangan : - Bidang M.S.T.Q adalah KAN - Bidang Jasa Kontruksi adalah LPJK - Bidang Jasa Non-Konstruksi adalah Departemen Teknis (ESDM)• Sertifikasi dikeluarkan oleh lembaga sertifikasi yang telah diakreditasi• Metrologi legal (untuk keperluan transaksi perdagangan) adalah kewenangan Deperindag• Penetapan Standar Nasional Indonesia (SNI) oleh BSN, pemberlakuan SNI oleh Menteri Teknis (ESDM)

LAMPIRAN R1 KERANGKA REGULASI ENERGI

Menteri c.q Dirjen ybs Menteri c.q Dirjenybs*)

Menteri c.q Dirjen ybs

BPH MIGAS **)

Menteri c.q“Unit yang menanganipelayanan geologi”

BP MIGAS(BHMN)

*) Kecuali regulasi ekonomi untuk :- Hilir Migas di semua wilayah

**) Khusus untuk Hilir Migas di semua wilayah

• LembagaAkreditasi

• LembagaSetifikasi

Menteri c.q. Balitbang

Menteri c.q. Diklat

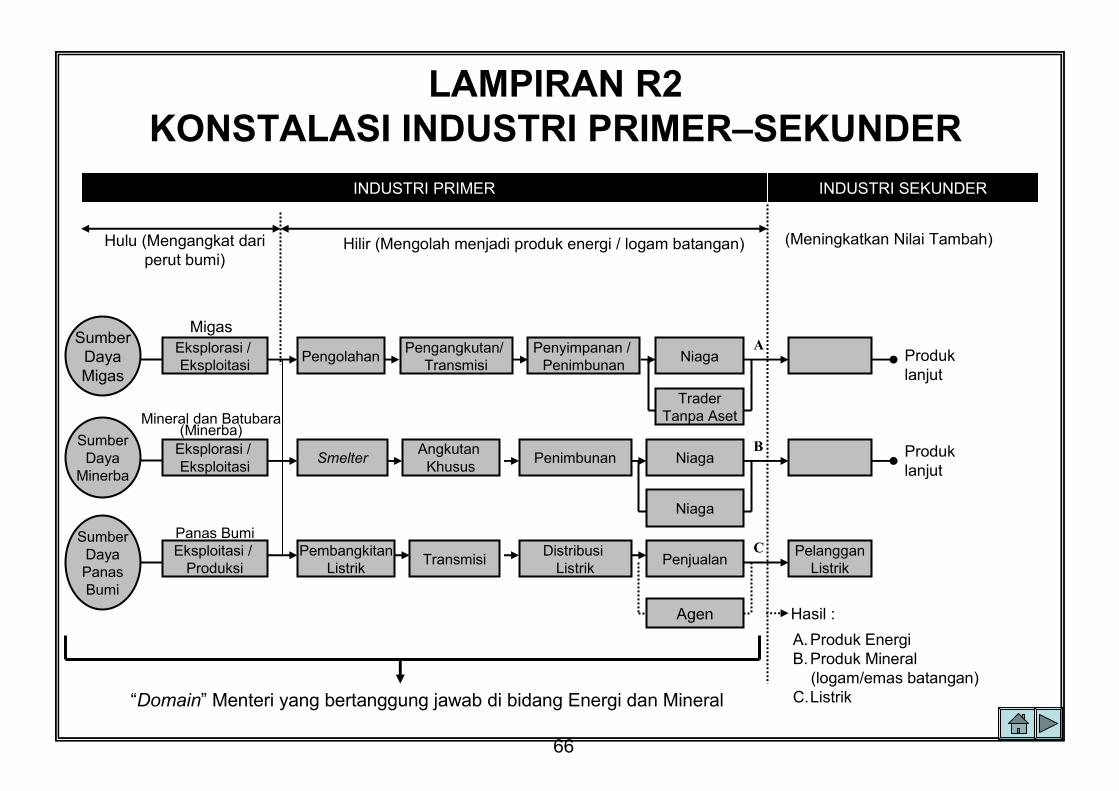

66

LAMPIRAN R2 KONSTALASI INDUSTRI PRIMER–SEKUNDER

Hulu (Mengangkat dari perut bumi)

Hilir (Mengolah menjadi produk energi / logam batangan)

Produk lanjut

Produk lanjut

“Domain” Menteri yang bertanggung jawab di bidang Energi dan Mineral

A.Produk EnergiB.Produk Mineral

(logam/emas batangan)C.Listrik

(Meningkatkan Nilai Tambah)

SumberDayaMigas

Eksplorasi / Eksploitasi

Eksplorasi / Eksploitasi

Eksploitasi / Produksi

Pengolahan

Smelter

PembangkitanListrik

Pengangkutan/ Transmisi

Angkutan Khusus

Transmisi

Penyimpanan / Penimbunan

Penimbunan

Distribusi Listrik

PelangganListrik

SumberDaya

Minerba

SumberDayaPanasBumi

Niaga

Niaga

Agen

Niaga

TraderTanpa Aset

Penjualan

Migas

Mineral dan Batubara(Minerba)

Panas Bumi

A

B

C

Hasil :

INDUSTRI PRIMER INDUSTRI SEKUNDER

67

LAMPIRAN R3 TAKSONOMI BIDANG USAHA

DALAMSTRUKTUR INDUSTRI PERMINYAKAN NASIONAL

EksplorasiEksplorasi EksploitasiEksploitasiUsahaUsaha

PengolahanPengolahanUsahaUsaha

PengangkutanPengangkutan

UsahaUsaha

PenyimpananPenyimpanan

UsahaUsaha NiagaNiaga

UmumUmum

((dengandengan AsetAset))

UsahaUsaha NiagaNiaga

TerbatasTerbatas

tanpatanpa AsetAset

((TraderTrader))

Ekspor (Crude)

Impor (Crude)

Ekspor (ProdukKilang)

Impor (BBM)

Industri Hulu Industri Hilir End Users

Aliran Crude Oil

Aliran BBM dan/atau HasilOlahan Lainnya

Aliran TransaksiUsahaUsaha

PenyimpananPenyimpanan

((Crude OilCrude Oil))

UsahaUsaha

KonsumenKonsumen

Usaha Eksplorasi/Produksiyang dijual adalah produk

Usaha Pengolahan, Pengangkutan dan Penyimpanan yang dijual adalah jasanya, sedangkan untuk Usaha Penjualan yang dijual adalah produknya

68

LAMPIRAN R4 TAKSONOMI BIDANG USAHA

DALAM STRUKTUR INDUSTRI GAS BUMI NASIONAL

UsahaPenyimpanan2)

Impor

LNGLPG

Industri Hulu Industri Hilir End Users

Aliran Gas

UsahaPengangkutan2)

KK, KM, KB (melalui pipaatau bejanakhusus)

KK,KM,KB

KK,KM,KB

UsahaPengolahan2)

UsahaNiaga2) Ekspor

LNGLPGGas

KB

Kilang LPG

Kilang LNG

Pengapalan

Transmisi

Storage

ReceivingTerminal

Trader

Niaga Umum(Usaha

Penjualan)

KK: Konsumen Kecil

KM : Konsumen Menengah

KB : Konsumen Besar

(Pembedaan Konsumen

Berdasarkan Kuantitas)

Eksploitasi1)Eksplorasi

Usaha

Eksplorasi/Eksploitasi

Dengan Aset

Tanpa Aset

PembotolanAngkutanLaut/Darat

Angkutan Laut/ Darat CNG 3)

Distribusi

69

LAMPIRAN R5PRINSIP – PRINSIP

PENGATURAN INDUSTRI HILIR MIGAS

PASAR “REGULATED”

Market Rules

“Others”

Market Rules

Gas Pipa dan

BBM (Regulated/

Bersubsidi)

Fungsi

Pengatur

Fungsi

Pengawas

Fungsi

Pengatur

Fungsi

Pengawas

Kondisi

Pasar

Gas Pipa

Kondisi

Pasar

“Others”

Oleh Menteri ESDM cq. Dirjen Migas Oleh BPH – Migas (Pasal 46)

(Badan Pengatur Penyediaan dan Pendistribusian BBM dan

Kegiatan Usaha Pengangkutan Gas Bumi melalui Pipa)

Pengaturan Pengaturan

PengawasanPengawasan

PASAR “REGULATED”

70

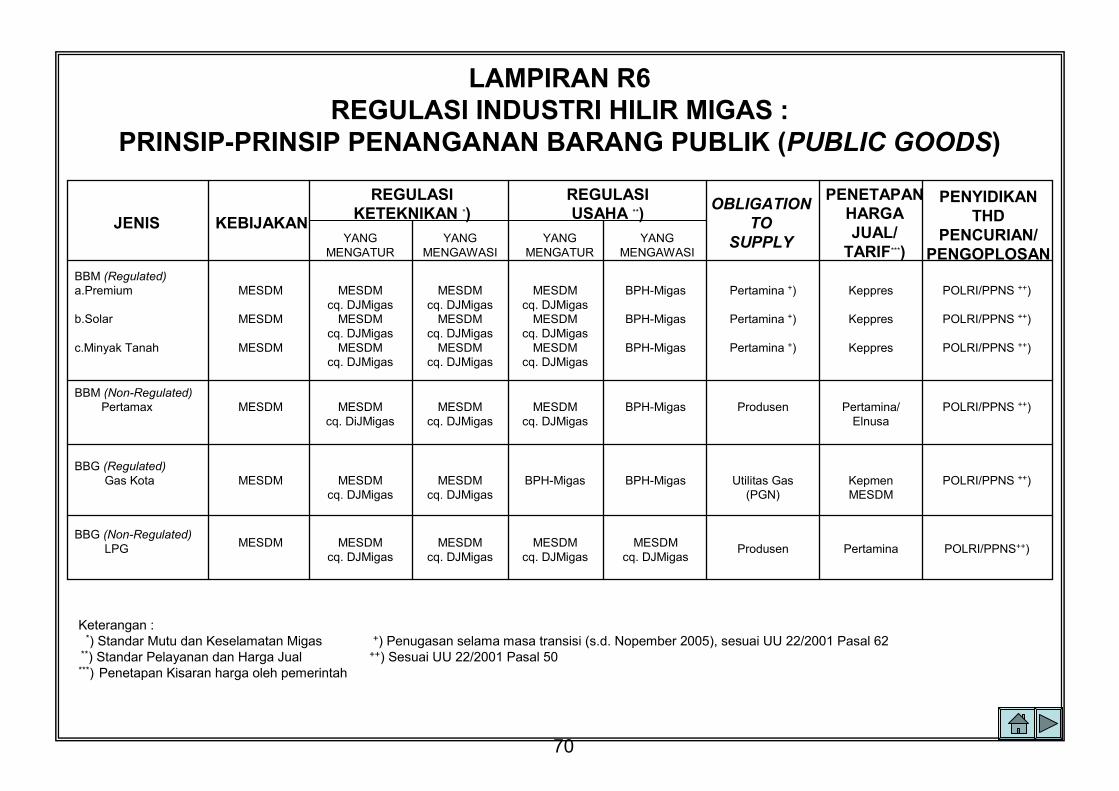

LAMPIRAN R6REGULASI INDUSTRI HILIR MIGAS :

PRINSIP-PRINSIP PENANGANAN BARANG PUBLIK (PUBLIC GOODS)

POLRI/PPNS++)PertaminaProdusenMESDM

cq. DJMigasMESDM

cq. DJMigasMESDM

cq. DJMigasMESDM

cq. DJMigasMESDM

BBG (Non-Regulated)LPG

POLRI/PPNS ++)KepmenMESDM

Utilitas Gas (PGN)

BPH-MigasBPH-MigasMESDM cq. DJMigas

MESDM cq. DJMigas

MESDMBBG (Regulated)

Gas Kota

POLRI/PPNS ++)Pertamina/Elnusa

ProdusenBPH-MigasMESDM cq. DJMigas

MESDM cq. DJMigas

MESDM cq. DiJMigas

MESDMBBM (Non-Regulated)

Pertamax

POLRI/PPNS ++)

POLRI/PPNS ++)

POLRI/PPNS ++)

Keppres

Keppres

Keppres

Pertamina +)

Pertamina +)

Pertamina +)

BPH-Migas

BPH-Migas

BPH-Migas

MESDM cq. DJMigasMESDM

cq. DJMigasMESDM

cq. DJMigas

MESDM cq. DJMigasMESDM

cq. DJMigasMESDM

cq. DJMigas

MESDM cq. DJMigasMESDM

cq. DJMigasMESDM

cq. DJMigas

MESDM

MESDM

MESDM

BBM (Regulated)a.Premium

b.Solar

c.Minyak Tanah

YANG MENGAWASI

YANG MENGATUR

YANG MENGAWASI

YANG MENGATUR

PENYIDIKAN THD

PENCURIAN/PENGOPLOSAN

PENETAPAN HARGA JUAL/TARIF***)

OBLIGATION TO

SUPPLY

REGULASI USAHA **)

REGULASI KETEKNIKAN *)

KEBIJAKANJENIS

Keterangan :*) Standar Mutu dan Keselamatan Migas +) Penugasan selama masa transisi (s.d. Nopember 2005), sesuai UU 22/2001 Pasal 62 **) Standar Pelayanan dan Harga Jual ++) Sesuai UU 22/2001 Pasal 50***) Penetapan Kisaran harga oleh pemerintah

71

P T DKonsumen

BUPembangkitan

LAMPIRAN R7 TAKSONOMI BIDANG USAHA

DALAM STRUKTUR INDUSTRI PENYEDIAAN TENAGA LISTRIK

(UU No 15 Tahun 1985)

Dimiliki oleh Sektor Swasta

Dimiliki oleh PLN

72

PertaminaPTBAPGNPLNSwasta

Universitas(Riset Dasar)

Lembaga(RisetTerapan)

BPPT(PengkajianTeknologi)

ImportedTech.

KomunitasIndustri Energi

Komunitas Ristek

BalitbangESDM

(Pengembangan)

Tech. content

PengembanganKebijakanRistek

Imported Tech.

Indigenous Tech.

Tech

no

log

y P

olicy

Tech

no

log

y P

olicy

LAMPIRAN SKELEMBAGAAN BIDANG ENERGI

Catatan :Usulan MESDM ini telah disetujui dalam paparan untuk Landmark Teknologi di BPPT

![FORMULA BAYI.ppt [Read-Only] - ocw.usu.ac.idocw.usu.ac.id/course/download/1125-gizi/mk_giz_slide_formula_bayi.pdf · harus mengandung zatharus mengandung zat--zat gizi yang mudah](https://static.fdokumen.com/doc/165x107/5a9869517f8b9a451b8d2ecb/formula-bayippt-read-only-ocwusuacidocwusuacidcoursedownload1125-gizimkgizslideformulabayipdfharus.jpg)