Batunanggar, Strategi Pengawasan Bank yang Efektif

21

STRATEGI PENGAWASAN BANK S S T T R R A A T T E E G G I I P P E E N N G G A A W W A A S S A A N N B B A A N N K K YANG EFEKTIF * Y Y A A N N G G E E F F E E K K T T I I F F * * S. Batunanggar I. Pendahuluan Meskipun masa krisis yang dihadapi oleh perbankan belum dapat dikatakan berakhir, namun tanda-tanda kehidupan telah mulai terlihat diujung lorong yang selama ini seolah tak berujung. Krisis ekonomi Indonesia yang berkepanjangan memang tidak semata-mata disebabkan oleh ketimpangan sistem perbankan. Namun berbagai masalah yang dihadapi oleh sektor perbankan telah menjadi pemicu krisis tersebut. Hasil survey pada berbagai negara menyimpulkan bahwa terdapat suatu korelasi yang positif antara efektivitas pengawasan bank yang dilakukan otoritas pengawas (supervisory authority) dengan permasalahan perbankan (banking problems) yang terjadi. Kelemahan pengawasan bank merupakan salah satu penyebab utama terjadinya bank mismanagement yang pada akhirnya menimbulkan kegagalan bank (bank failure). i Kebanyakan kasus kegagalan bank di Indonesia menunjukkan bahwa campur tangan pemilik bank dalam operasi bank dan kejahatan perbankan (banking fraud) yang dilakukan oleh pemilik dan pengurus bank merupakan penyebab utama kebangkrutan suatu bank, disamping dampak krisis keuangan yang telah mewabah di kawasan Asia sejak pertengahan tahun 1997. Sejalan arus reformasi, telah terjadi perubahan dramatis pada sektor perbankan nasional. Dalam kurun dua tahun terakhir telah 54 bank -- yang sakit akibat wabah krisis dan virus mismanagement tersebut -- dihukum mati karena sudah tak layak hidup dan membahayakan sistem perbankan. Bank-bank sisanya diharapkan dapat disehatkan kembali melalui program rekapitalisasi dan restrukturisasi. Dalam rangka memperkuat kerangka peraturan (regulatory framework), akhir-akhir ini Bank Indonesia (BI) telah memberlakukan berbagai ketentuan baru perbankan. Langkah itu sejalan dengan penyempurnaan peraturan di bidang perbankan yakni: Undang-Undang (UU) Perbankan * Dimuat dengan (sedikit revisi) dalam PENGEMBANGAN PERBANKAN, Insitut Bankir Indonesia, Edisi No.78 JULI-AGUSTUS 1999. Dengan judul ‘Strategi Pengawasan Bank yang Efektif di Indonesia’. Pengawas Bank, Urusan Pengawasan Bank I, Bank Indonesia, Jakarta. Alumnus MBA Program, School of Management and Finance, University of Nottingham, England (1996); E-mail address: [email protected] . Tulisan ini adalah pendapat pribadi, bukan pandangan institusi. PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

-

Upload

muhammad-arief-billah -

Category

Documents

-

view

3.211 -

download

2

description

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999Tulisan ini disajikan dalam lima materi pokok yakni: (i)alasan dan tujuan pengawasan bank; (ii)pilar dan prinsip pengawasan bank yang efektif sebagai kerangka pemikiran; (iii)kebijakan dan strategi pengawasan bank di Indonesia beserta kelemahan utamanya; (iv)proyeksi perkembangan perbankan dimasa mendatang dan tantangan pengawasan bank; dan (v)pemikiran mengenai perlunya reorientasi paradigma dan pendekatan untuk mendukung strategi pengawasan bank yang efektif di Indonesia.

Transcript of Batunanggar, Strategi Pengawasan Bank yang Efektif

STRATEGI PENGAWASAN BANK SSTTRRAATTEEGGII PPEENNGGAAWWAASSAANN BBAANNKK YANG EFEKTIF* YYAANNGG EEFFEEKKTTIIFF**

S. Batunanggar

I. Pendahuluan

Meskipun masa krisis yang dihadapi oleh perbankan belum dapat dikatakan berakhir, namun tanda-tanda kehidupan telah mulai terlihat diujung lorong yang selama ini seolah tak berujung. Krisis ekonomi Indonesia yang berkepanjangan memang tidak semata-mata disebabkan oleh ketimpangan sistem perbankan. Namun berbagai masalah yang dihadapi oleh sektor perbankan telah menjadi pemicu krisis tersebut. Hasil survey pada berbagai negara menyimpulkan bahwa terdapat suatu korelasi yang positif antara efektivitas pengawasan bank yang dilakukan otoritas pengawas (supervisory authority) dengan permasalahan perbankan (banking problems) yang terjadi. Kelemahan pengawasan bank merupakan salah satu penyebab utama terjadinya bank mismanagement yang pada akhirnya menimbulkan kegagalan bank (bank failure).i Kebanyakan kasus kegagalan bank di Indonesia menunjukkan bahwa campur tangan pemilik bank dalam operasi bank dan kejahatan perbankan (banking fraud) yang dilakukan oleh pemilik dan pengurus bank merupakan penyebab utama kebangkrutan suatu bank, disamping dampak krisis keuangan yang telah mewabah di kawasan Asia sejak pertengahan tahun 1997.

Sejalan arus reformasi, telah terjadi perubahan dramatis pada sektor perbankan nasional. Dalam kurun dua tahun terakhir telah 54 bank -- yang sakit akibat wabah krisis dan virus mismanagement tersebut -- dihukum mati karena sudah tak layak hidup dan membahayakan sistem perbankan. Bank-bank sisanya diharapkan dapat disehatkan kembali melalui program rekapitalisasi dan restrukturisasi. Dalam rangka memperkuat kerangka peraturan (regulatory framework), akhir-akhir ini Bank Indonesia (BI) telah memberlakukan berbagai ketentuan baru perbankan. Langkah itu sejalan dengan penyempurnaan peraturan di bidang perbankan yakni: Undang-Undang (UU) Perbankan

* Dimuat dengan (sedikit revisi) dalam PENGEMBANGAN PERBANKAN, Insitut Bankir Indonesia,

Edisi No.78 JULI-AGUSTUS 1999. Dengan judul ‘Strategi Pengawasan Bank yang Efektif di Indonesia’.

Pengawas Bank, Urusan Pengawasan Bank I, Bank Indonesia, Jakarta. Alumnus MBA Program, School of Management and Finance, University of Nottingham, England (1996); E-mail address: [email protected]. Tulisan ini adalah pendapat pribadi, bukan pandangan institusi.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

No.10/1998 dan UU Bank Indonesia No.23/1999 baru yang antara lain menetapkan mengenai kemandirian BI.

Perubahan yang telah dan akan terjadi secara teramat cepat tersebut harus ditanggapi secara cepat pula. Agar organisasi tetap survive dan mampu mencapai sasarannya secara efektif, maka perubahan itu perlu didaptasi dan diantisipasi melalui perubahan paradigma, strategi, tehnik dan alat-alat yang diadopsi.

Memasuki milenium ketiga, terdapat berbagai issu strategis bagi bank-bank dalam rangka mempertahankan kelangsungan usahanya. Selain menghadapi berbagai masalah internal yang pelik seperti tingginya non performing loans (NPLs), negative spreads, dan kekurangan modal (capital deficiency), bank-bank akan menghadapi banyak tantangan dari lingkungan industri (business environment) yang terus berubah dan akan ditandai dengan tingkat kompetisi yang semakin ketat dengan masuknya bank-bank asing ke dalam sistem perbankan nasional (baik melalui pembukaan jaringan/kantor baru maupun melalui akuisisi terhadap dan aliansi strategis dengan bank-bank domestik), likuiditas yang semakin ketat dengan akan distopnya keran kredit likuiditas BI dalam rangka the lender of last resort, dan semakin diketatkannya pengawasan bank oleh BI antara lain melalui adopsi kebijakan transparansi dan penegakan hukum (law enforcement).

Dengan perubahan struktur perbankan dan berlakunya Undang-undang No.23/1999 itu, tugas BI dibidang pengawasan bank dalam rangka mewujudkan sistem perbankan yang sehat jelas menjadi semakin berat dan kompleks. Terkait dengan topik ini, timbul beberapa pertanyaan mendasar. Apakah strategi pengawasan bank yang ditempuh oleh BI selama ini sudah efektif. Jika belum apakah strateginya yang tidak tepat atau pelaksanaannya yang tidak konsisten? Apakah strategi pengawasan yang ditempuh sudah tepat untuk kondisi spesifik perbankan Indonesia? Lalu apa saja kelemahan yang perlu diperbaiki dan kebijakan yang perlu ditempuh?. Tulisan singkat ini mencoba membahas pertanyaan-pertanyaan tersebut.ii

Tulisan ini disajikan dalam lima materi pokok yakni: pertama, alasan dan tujuan pengawasan bank; kedua, pilar dan prinsip pengawasan bank yang efektif sebagai kerangka pemikiran; ketiga, kebijakan dan strategi pengawasan bank di Indonesia beserta kelemahan utamanya; keempat, proyeksi perkembangan perbankan dimasa mendatang dan tantangan pengawasan bank; dan terakhir, pemikiran mengenai perlunya reorientasi paradigma dan pendekatan untuk mendukung strategi pengawasan bank yang efektif di Indonesia.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

2

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

II. Pengawasan Bank: Apa dan Mengapa?

Bank memiliki posisi khusus sebagai lembaga kepercayaan (trust) karena bisnis utamanya adalah menghimpun dana (funding) dari dan meminjamkannya (lending) kepada masyarakat. Jika kepercayaan tersebut terganggu, dapat terjadi rush (bank run) yang pada akhirnya dapat menyeret seluruh sistem perbankan kejurang krisis. Karena itulah mengapa bank dan lembaga keuangan perlu diatur dan diawasi secara berhati-hati.

Pengawasan bank bertujuan untuk menciptakan dan memelihara sistem perbankan yang sehat, tumbuh secara wajar dan bermanfaat bagi perekonomian nasional. Sejalan dengan perkembangan sistem pengawasan bank dan lembaga keuangan yang diadopsi di negara-negara maju, sejak awal tahun 90an di Indonesia mulai diterapkan suatu konsep yang dikenal dengan pengawasan bank yang berhati-hati (prudential supervision). Prudential supervision adalah suatu metode pengawasan yang digunakan untuk mencegah bank-bank dan lembaga keuangan mengambil risiko-risiko yang berlebihan (unacceptable risks) sehingga dapat membahayakan kepentingan para kreditur (penyimpan dana) dan stabilitas sistem keuangan. Dalam hal ini bukannya bank-bank tak diperkenankan mengambil risiko sama sekali, namun tujuannya adalah untuk menjamin bahwa risiko yang dihadapi bank-bank adalah 'wajar' (acceptable), artinya risiko tersebut dapat dicover oleh alat pengaman (buffers) yang dimiliki bank. Untuk itu, otoritas pengawasan bank menetapkan seperangkat ketentuan yang mencakup permodalan, likuiditas, integritas lembaga dan manajemennya, dan ketentuan kehati-hatian lainnya yang meliputi batas maksimum pemberian kredit, posisi devisa netto, kualitas asset dan kecukupan provisi dan sebagainya.

III. Pilar dan Prinsip Pengawasan Bank

Berikut ini diuraikan sekilas kerangka dasar dan prinsip pengawasan bank sebagai acuan.

a. Tiga Pilar Pengawasan Bank

Pengawasan itu pada intinya selalu bertumpu pada tiga elemen dasar yaitu: pertama, adanya acuan atau standar yang harus dipenuhi; kedua, review atau perbandingan antara kondisi aktual dengan standar; dan ketiga, koreksi atas penyimpangan. Fungsi pengawasan bank yang dilakukan oleh otoritas pengawasan (supervisory authority) pun demikian juga adanya. Pengawasan bank pada dasarnya dibangun atas tiga pilar utama yakni pertama, kebijakan atau peraturan (policy or regulation guidelines) sebagai rambu-rambu; kedua, sistem pemantauan (monitoring system) untuk memastikan dipatuhi atau dilanggarnya rambu-rambu yang ditetapkan; dan ketiga, penerapan sanksi (law enforcement system) jika terjadi pelanggaran atau penyimpangan dari bingkai rambu-rambu kehati-hatian dimaksud.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

3

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

Model-model pengawasan dari satu negara ke negara lainnya memiliki perbedaan yang mendasar, baik dalam hal pengaturan (regulation) dan pendekatan atau tehnik pengawasan. Perbedaan-perbedaan tersebut mencerminkan faktor-faktor historis, politik dan filosofis suatu negaraiii. Pada kebanyakan negara, bank sentral banyak terlibat dalam pengawasan bank, baik sebagai pengawas tunggal atau dengan membagi tanggung jawab dengan lembaga atau badan lain. Di beberapa negara, pengawasan bank-bank ditangani oleh suatu badan di luar bank sentral yang juga mengawasi lembaga-lembaga keuangan lainnya dengan berperan sebagai “mega regulator”. Negara-negara Scandinavia merupakan contoh dimana suatu "mega regulator" diluar bank sentral yang mengawasi bank-bank, perusahaan asuransi, perusahaan sekuritas, dan manajer investasi (fund managers). Canada juga mengarah ke jalan ini dengan 'the Office of Superintendent of Financial Institutions (OSFI) yang mengawasi bank-bank dan perusahaan asuransi. Singapura merupakan salah satu contoh bank sentral yang bertindak sebagai "mega regulator".

Akhir-akhir ini pemisahan pengawasan lembaga keuangan dari bank sentral menjadi trend di negara-negara maju. Inggris memisahkan fungsi pengawasan bank dari Bank of England tahun 1996, disusul oleh Australia pada tahun 1997. Tampaknya Indonesia juga akan mengikuti trend ini seperti telah ditetapkan dalam UU BI No.23/1999 yang baru, dimana pengawasan lembaga keuangan di Indonesia paling lambat pada tahun 2002 harus diserahkan kepada suatu lembaga pengawas jasa keuangan (LPJK). LPJK itu merupakan megaregulator yang bertugas mengawasi sistem perbankan dan seluruh lembaga keuangan non-bank termasuk pasar modal. Terdapat dua kubu yang bertentangan (pros and cons) berkenaan dengan issu pemisahan tersebut, namun hal tersebut bukan menjadi fokus tulisan iniiv.

Praktek pendekatan pengawasan bank di masing-masing negara sangat tergantung pada kekuatan infrastruktur legal dan akunting. Di negara-negara yang tidak memiliki infrastruktur legal yang tidak memadai dan praktek akunting yang kurang baik, para pengawas bank umumnya tidak dapat bersandar pada data yang diberikan oleh bank-bank. Konsekuensinya, lembaga pengawas bank harus mencurahkan banyak sumberdaya untuk mendeteksi kejahatan (fraud) dan praktek akunting yang tidak benar.

b. Tujuh Prinsip Pokok Pengawasan Bank yang Efektif

Meskipun berbeda dalam pendekatan dan fokusnya, pengawasan bank harus mengacu pada prinsip-prinsip-prinsip pokok pengawasan bank yang efektif (The Core Principles for Effective Banking Supervision) yang telah

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

4

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

ditetapkan oleh The Basel Committee on Banking Supervision (Komite Basel).v Pada September 1997 untuk diterapkan secara internasional.

Prinsip-prinsip pokok tersebut terdiri dari duapuluh lima persyaratan minimum agar sistem pengawasan bank efektif; yang dikelompokkan dalam tujuh aspek yakni: pertama, prekondisi bagi pengawasan bank yang efektif; kedua, perizinan dan struktur; ketiga, persyaratan dan peraturan kehati-hatian (prudensial); keempat, metode pengawasan bank yang berkesinambungan; kelima, persyaratan informasi; keenam, wewenang formal pengawas; dan ketujuh, perbankan lintas-batas (cross-border banking). Esensi dari prinsip-prinsip tersebut disajikan pada Tabel 1.

Tabel 1. Prinsip-Prinsip Pokok Pengawasan Bank yang Efektif

1. Prekondisi bagi pengawasan bank yang efektif Prinsip pertama ini menekankan perlunya suatu kerangka sasaran dan tanggung jawab yang jelas, dapat dicapai dan konsisten bagi badan-badan yang terlibat dalam pengawasan bank.

2. Perizinan dan struktur – memfokuskan pada proses perizinan, struktur kepemilikan dan lingkup bisnis dari bank-bank dan grup perbankan.

3. Persyaratan dan peraturan-peraturan kehati-hatian (prudensial) - menekankan perlunya mengidentifikasi berbagai tipe risiko yang dihadapi bank, dan metode-metode untuk menjamin bahwa risiko-risiko tersebut dipantau dan dikendalikan secara tepat. Pengembangan dan penegakan (enforcement) dari pengawas atas pedoman-pedoman prudensial merupakan bagian integral dari proses ini. Kebijakan tersebut harus meliputi kecukupan modal (capital adequacy), cadangan kerugian kredit (loan loss reserves), konsentrasi asset, likuiditas, manajemen risiko dan kontrol-kontrol intern, yang dapat bersifat kuantitatif dan/atau kualitatif.

4. Metode pengawasan bank yang berkesinambungan (on going banking supervision) – menetapkan harus dilaksanakan pemeriksaan (on-site) dan pengawasan (off-site). Pengawasan bank meliputi analisa atas laporan-laporan dan kondisi dari bank-bank dan entitas terafiliasinya atas dasar konsolidasi dan juga individual. Disini ditekankan pentingnya validasi data secara independen dan perlunya berhubungan dengan manajemen bank untuk menjamin bahwa operasi bank dimengerti sepenuhnya oleh pengawas.

5. Persyaratan-persyaratan informasi. Setiap bank harus memelihara catatan-catatan yang memadai yang dihasilkan sesuai dengan kebijakan akunting yang konsisten sehingga memungkinkan pengawas untuk memperoleh pandangan yang obyektif atas kondisi keuangan dan profitabilitas bank. Bank-bank harus menerbitkan laporan keuangan berkala yang secara obyektif mencerminkan kondisinya.

6. Wewenang formal pengawas. Pengawas harus memiliki wewenang yang memadai untuk melakukan tindakan korektif jika bank gagal memenuhi standar-standar prudensial, atau jika kepentingan para deposan terancam.

7. Cross-border banking. Prinsip-prinsip ini menilai peranan supervisor negara asal (home) dan setempat (host), dan menekankan perlunya pengawasan secara konsolidasi atau global dan wewenang untuk bertukar informasi dengan para pengawas lainnya.

Sumber : Diadaptasi dari BIS,The Core Principles for Effective Banking Supervision, September 1997.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

5

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

IV. Kebijakan Perbankan di Indonesia: Evolusi, Sistem dan Strategi

1. Evolusi Kebijakan Perbankan

Kebijakan pengawasan bank di Indonesia telah berevolusi sejalan dengan perkembangan kebijakan moneter dan perbankan yang telah ditempuh selama ini. Secara umum, implementasi kebijakan perbankan tersebut dapat dikelompokkan kedalam enam periode utama sesuai jiwa dan sasaran dari masing-masing kebijakan dimaksud.vi

Yang pertama, periode rehabilitasi ekonomi dan stabilisasi moneter (1968-1972);

Kedua, stabilisasi moneter (1973-1983);

Ketiga, deregulasi perbankan (1983-1988) dengan kebijakan deregulasi Juni (Pakjun) 1983 yang berintikan pembebasan suku bunga, penghilangan pagu kredit dan penerapan instrumen moneter tidak langsung.;

Keempat, liberalisasi perbankan (1988-1990) dengan Paket Kebijakan Oktober (Pakto) 1988 yang esensinya meliputi kebijakan penurunan likuiditas minimum dari 15% menjadi 2%, kemudahan pendirian bank umum, bank campuran dan bank perkreditan rakyat (BPR);

Kelima, regulasi perbankan prudensial (1991-1997) dengan Paket Kebijakan Februari (Pakfeb) 1991 dan paket lanjutannya yang bertujuan untuk meningkatkan ketahanan dan kesehatan sistem perbankan melalui pengendalian risiko usaha bank sesuai standar internasional. Pakfeb meliputi pemenuhan modal minimum (CAR) 8%, penyisihan penghapusan aktiva produktif (PPAP), batas maksimum pemberian kredit (BMPK), posisi devisa neto, dan tingkat kesehatan bank. Pada tahun 1995 diterapkan kebijakan self-regulatory banking untuk mendorong kedewasaan perbankan dengan memberikan kewenangan dan tanggung jawab untuk menetapkan kebijakan, prosedur operasional intern berdasarkan prinsip kehati-hatian meliputi: kebijakan perkreditan, audit intern, transaksi derivatif.

Dan, keenam, kebijakan stabilisasi moneter dan restrukturisasi perbankan (1997-sekarang).

2. Sistem Pengawasan Bank di Indonesia

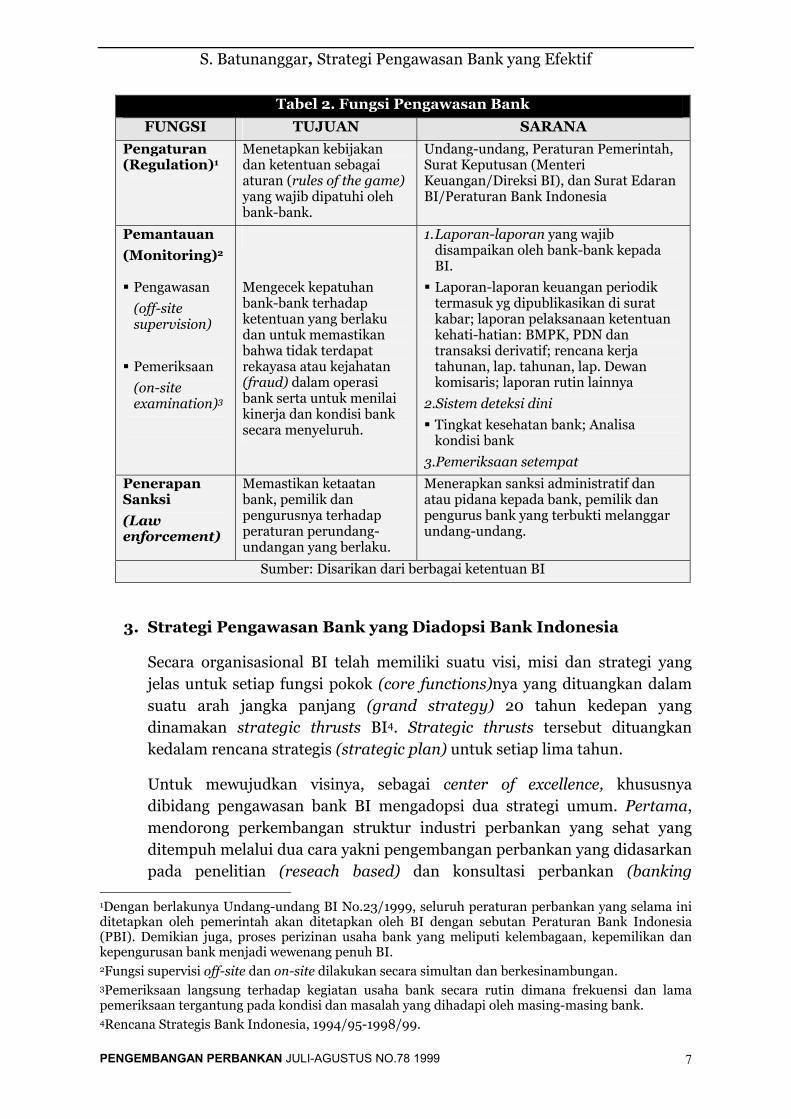

Pada prinsipnya, pengawasan bank di Indonesia juga didasarkan pada tiga pilar yakni pengaturan, monitoring kondisi bank melalui pengawasan dan pemeriksaan dan penerapan sanksi (cease and desist order) dengan sistem penegakan hukum yang secara ringkas disajikan dalam Tabel 2 berikut.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

6

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

Tabel 2. Fungsi Pengawasan Bank

FUNGSI TUJUAN SARANA

Pengaturan (Regulation)1

Menetapkan kebijakan dan ketentuan sebagai aturan (rules of the game) yang wajib dipatuhi oleh bank-bank.

Undang-undang, Peraturan Pemerintah, Surat Keputusan (Menteri Keuangan/Direksi BI), dan Surat Edaran BI/Peraturan Bank Indonesia

Pemantauan

(Monitoring)2

1. Laporan-laporan yang wajib disampaikan oleh bank-bank kepada BI.

Pengawasan

(off-site supervision)

Pemeriksaan

(on-site examination)3

Mengecek kepatuhan bank-bank terhadap ketentuan yang berlaku dan untuk memastikan bahwa tidak terdapat rekayasa atau kejahatan (fraud) dalam operasi bank serta untuk menilai kinerja dan kondisi bank secara menyeluruh.

Laporan-laporan keuangan periodik termasuk yg dipublikasikan di surat kabar; laporan pelaksanaan ketentuan kehati-hatian: BMPK, PDN dan transaksi derivatif; rencana kerja tahunan, lap. tahunan, lap. Dewan komisaris; laporan rutin lainnya

2.Sistem deteksi dini

Tingkat kesehatan bank; Analisa kondisi bank

3.Pemeriksaan setempat

Penerapan Sanksi

(Law enforcement)

Memastikan ketaatan bank, pemilik dan pengurusnya terhadap peraturan perundang-undangan yang berlaku.

Menerapkan sanksi administratif dan atau pidana kepada bank, pemilik dan pengurus bank yang terbukti melanggar undang-undang.

Sumber: Disarikan dari berbagai ketentuan BI

3. Strategi Pengawasan Bank yang Diadopsi Bank Indonesia

Secara organisasional BI telah memiliki suatu visi, misi dan strategi yang jelas untuk setiap fungsi pokok (core functions)nya yang dituangkan dalam suatu arah jangka panjang (grand strategy) 20 tahun kedepan yang dinamakan strategic thrusts BI4. Strategic thrusts tersebut dituangkan kedalam rencana strategis (strategic plan) untuk setiap lima tahun.

Untuk mewujudkan visinya, sebagai center of excellence, khususnya dibidang pengawasan bank BI mengadopsi dua strategi umum. Pertama, mendorong perkembangan struktur industri perbankan yang sehat yang ditempuh melalui dua cara yakni pengembangan perbankan yang didasarkan pada penelitian (reseach based) dan konsultasi perbankan (banking

1Dengan berlakunya Undang-undang BI No.23/1999, seluruh peraturan perbankan yang selama ini ditetapkan oleh pemerintah akan ditetapkan oleh BI dengan sebutan Peraturan Bank Indonesia (PBI). Demikian juga, proses perizinan usaha bank yang meliputi kelembagaan, kepemilikan dan kepengurusan bank menjadi wewenang penuh BI. 2Fungsi supervisi off-site dan on-site dilakukan secara simultan dan berkesinambungan. 3Pemeriksaan langsung terhadap kegiatan usaha bank secara rutin dimana frekuensi dan lama pemeriksaan tergantung pada kondisi dan masalah yang dihadapi oleh masing-masing bank. 4Rencana Strategis Bank Indonesia, 1994/95-1998/99.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

7

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

consultancy). Kedua, meningkatkan dan mengembangkan kemampuan pengawasan bank yang ditempuh melalui dua cara yakni pengembangan pengawas/pemeriksa spesialis dan pengembangan sistem informasi perbankan.

Sejalan dengan implementasi Pakfeb 1991, pengawasan bank di Indonesia oleh BI mulai diarahkan ke pendekatan risiko (risk-driven supervision). Salah satu alat pengawasan yang telah dikembangkan dan digunakan oleh pengawas untuk menganalisis kondisi bank dikenal sebagai CAMEL (Capital, Asset Quality, Management, Earnings, Liquidity) system yang mengacu pada sistem USAvii. Penilaian faktor manajemen meliputi aspek organisasi dan manajemen umum serta manajemen risiko yang terdiri dari risiko-risiko: pasar, likuiditas, operasional, hukum dan pemilik/pengurus bank. Dengan CAMEL system tersebut, dilakukan penilaian kondisi dan tingkat kesehatan suatu bank secara rutin. Sistem ini ditujukan sebagai suatu alat deteksi dini (early warning system) atas masalah yang dihadapi bank baik yang aktual maupun potensial. Dengan berhasilnya identifikasi masalah bank secara dini, diharapkan dapat dilakukan tindak lanjut pengawasan dan pembinaan bank yang diperlukan (cease and desist order).

Struktur organisasi pengawasan bank di BI juga telah berevolusi sejalan dengan perkembangan kebijakan perbankan dan perubahan lingkungan operasional BI. Evolusi tersebut dapat dibagi kedalam tiga fase yakni: pertama, (1988-1994) unit kerja pengawasan dan pemeriksaan yang terpisah serta pembagian tugas pengawasan bank berdasarkan jenis bank; kedua (1994-1997) penggabungan unit kerja pengawasan dan pemeriksaan (dedicated team) dengan spesialisasi pengawas; dan ketiga (1998- sekarang) pemisahan kembali unit kerja pengawasan dan pemeriksaan bank tanpa spesialisasi pengawas dan pemeriksa. Masing-masing struktur tersebut memiliki kelebihan dan kelemahan.viii

V. Kelemahan Utama Kebijakan dan Strategi Perbankan Indonesia

Upaya perbaikan mensyaratkan penilaian obyektif atas kekurangan dan kelebihan yang dimiliki saat ini serta tantangan dan peluang masa depan. Merujuk pada tiga pilar utama dan prinsip-prinsip pokok pengawasan bank yang efektif diatas, dapat diidentifikasi beberapa kelemahan utama kebijakan dan sistem pengawasan bank di Indonesia yang dapat dibagi menjadi dua yakni kelemahan kebijakan (policy issues) dan masalah organisasional (organizational issues).

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

8

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

1. Permasalahan Kebijakan (Policy Issues)

Setidaknya terdapat lima kelemahan mendasar dari kebijakan perbankan yang ditempuh selama ini yakni: lisensi yang tidak selektif, rendahnya law enforcement, masalah campur-tangan dan independensi, ketidak-efektifan self-regulatory policy dan moral hazard yang akan diuraikan berkut ini.

a) Kebijakan perizinan (licensing) yang tidak selektif. Dengan diberlakukannya kebijakan deregulasi perbankan Oktober 1988, perizinan bank menjadi terlalu longgar. Kebijakan 'bebas masuk' (free entry) dimaksud tidak dibarengi dengan kebijakan 'bebas-keluar' (free-exit), bahkan cenderung bercorak kebijakan yang 'gampang-masuk-sulit-keluar' (easy to entry difficult to exit). Demikian halnya dengan persyaratan menjadi pemilik dan pengurus bank tanpa melalui uji 'kompetensi dan integritas' (fit and proper test) yang memadai. Akibatnya, banyak diantara pemilik dan pengurus bank yang tidak kompeten dan bermoral buruk bebas bercokol dalam sistem perbankan. Mereka itu ibarat benalu atau bahkan 'vampire' yang menggerogoti asset bank untuk kepentingan pribadi dan kelompok usahanya.

b) Penetapan kebijakan yang belum sepenuhnya berdasarkan penelitian (research-based policies). Pengawasan bank cenderung kurang efisien dan efektif karena belum didukung oleh riset yang berkualitas dan kemampuan analitis yang berfokus pada perkembangan umum dalam struktur sistem keuangan, trend dari lembaga-lembaga keuangan, pasar keuangan dan keterkaitan antara keduanya.

c) Rendahnya penegakan hukum (law enforcement). Ketentuan perundang-undangan yang ada secara jelas dan tegas telah mengatur mengenai sanksi atas pelanggaran dibidang perbankan. Sayangnya, penegakan hukum terhadap bank-bank atau pemilik dan pengurus bank yang melanggar peraturan yang telah ditetapkan relatif rendah. Umumnya, para bankir nakal (bad bankers) oleh BI dimasukkan dalam suatu "daftar hitam" yang populer dikenal sebagai "Daftar Orang "Rusak"/Tercela (DOR/DOT)." Bagi seorang bankir opportunis yang bermoral buruk tidak menjadi masalah masuk dalam DOT asalkan dia telah menguras asset bank. Terlebih lagi, pengajuan para bankir yang diduga terlibat dalam kasus pidana perbankan hingga saat ini belum menunjukkan hasil yang menggembirakan. Memang banyak pihak menyadari bahwa salah satu masalah nasional yang mendasar adalah penegakan hukum yang belum sepenuhnya berjalan dengan benar karena indikasi pengaruh kepentingan politik dan, tentu saja, uang.

d) Kurangnya independensi BI dan adanya campur tangan pihak lain. Terdapat indikasi bahwa kebijakan perbankan yang ditetapkan oleh BI --

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

9

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

baik dalam perumusannya maupun dalam pelaksanaannya -- diintervensi oleh pihak lain untuk kepentingan kelompok tertentu. Hal itu tidak mengherankan karena salah satu penyakit kronis nasional yang mewabah adalah kolusi, korupsi dan nepotisme (KKN) yang belum terberantas secara tuntas. Intervensi tersebut disatu sisi terjadi akibat status lembaga BI yang secara juridis adalah pembantu yang berada dibawah kendali pemerintah, dan disisi lain banyaknya tekanan politis dari pihak-pihak tertentu. Akibatnya, beberapa kebijakan strategis yang ditempuh selama ini cenderung ditujukan untuk kepentingan pihak tertentu sehingga menimbulkan distorsi.

e) Implementasi self--regulatory banking tidak efektif. Kebijakan untuk mendorong kedewasaan dan tanggung-jawab pengurus dalam pengelolaan bank dalam bentuk self-regulatory banking -- kebijakan perkreditan (PPKPB), audit intern, dan transaksi derivatif -- yang diterapkan sejak tahun 1995, pada umumnya tidak efektif. Hal tersebut terutama disebabkan oleh ketiadaan sanksi yang tegas dan lemahnya law enforcement.

f) Moral Hazard. Longgarnya saringan menjadi pemilik dan pengurus bank dan ketidakefektifan pengenaan sanksi (cease and desist order) akibat lemahnya penegakan hukum telah menimbulkan banyak penyalahgunaan bank (moral hazard) oleh para pemilik, pengurus dan pejabat bank untuk kepentingan pribadi dan kelompoknya. Rendahnya pemahaman para pelaku pasar (baca para nasabah dan bankir) atas tanggung-jawabnya juga merupakan faktor pendorong timbulnya moral hazard. Disamping itu, program penjaminan pemerintah atas simpanan masyarakat di bank dapat menimbulkan moral hazard karena tidak mendidik kedewasaan dan rasa tanggung-jawab para penabung (deposan) dan juga manajemen bank.

2. Permasalahan Organisasional (Organizational Issues)

Permasalahan dibidang organisasional meliputi kelemahan organisasi BI di bidang pengawasan bank dan kelemahan manajemen bank-bank yang diawasi.

a) Kelemahan Organisasi Pengawasan Bank

Kelemahan organisasi dibidang pengawasan bank yang tampaknya belum terpecahkan secara tuntas mencakup :

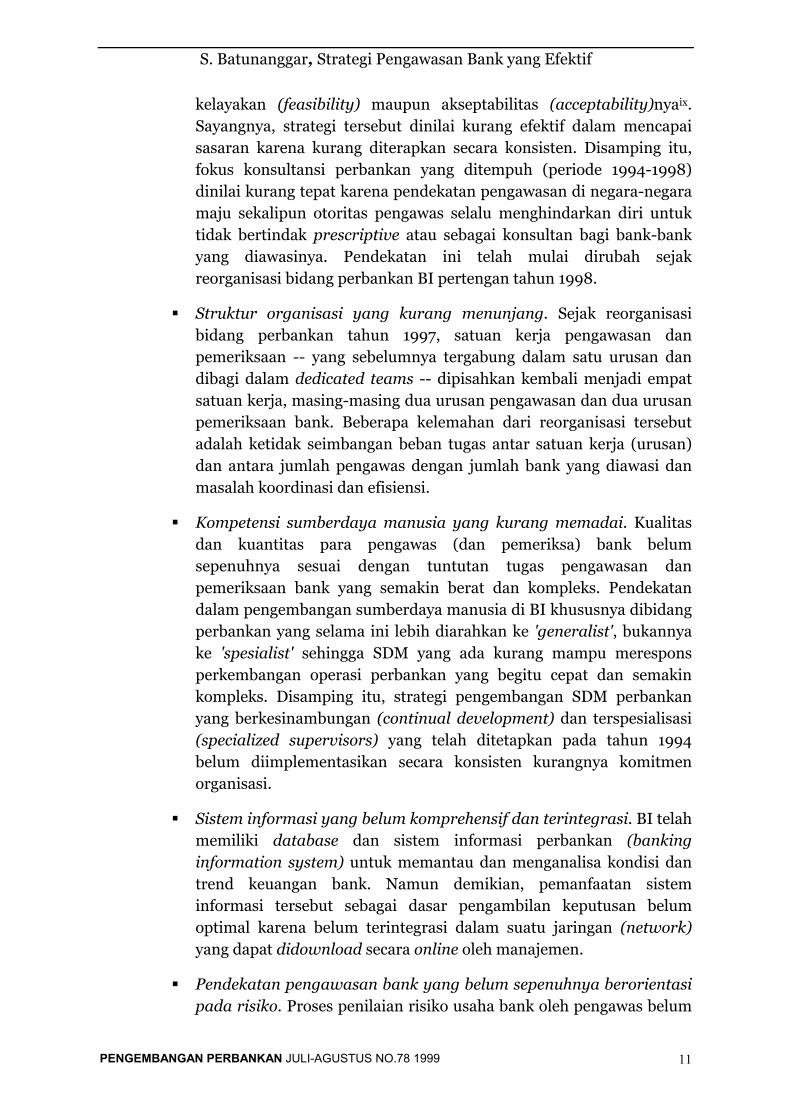

Implementasi strategi yang kurang konsisten. Secara konseptual, strategi pengawasan bank yang diadopsi BI tersebut diatas pada dasarnya telah tepat (proper) dalam artian kesesuaian (suitability),

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

10

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

kelayakan (feasibility) maupun akseptabilitas (acceptability)nyaix. Sayangnya, strategi tersebut dinilai kurang efektif dalam mencapai sasaran karena kurang diterapkan secara konsisten. Disamping itu, fokus konsultansi perbankan yang ditempuh (periode 1994-1998) dinilai kurang tepat karena pendekatan pengawasan di negara-negara maju sekalipun otoritas pengawas selalu menghindarkan diri untuk tidak bertindak prescriptive atau sebagai konsultan bagi bank-bank yang diawasinya. Pendekatan ini telah mulai dirubah sejak reorganisasi bidang perbankan BI pertengan tahun 1998.

Struktur organisasi yang kurang menunjang. Sejak reorganisasi bidang perbankan tahun 1997, satuan kerja pengawasan dan pemeriksaan -- yang sebelumnya tergabung dalam satu urusan dan dibagi dalam dedicated teams -- dipisahkan kembali menjadi empat satuan kerja, masing-masing dua urusan pengawasan dan dua urusan pemeriksaan bank. Beberapa kelemahan dari reorganisasi tersebut adalah ketidak seimbangan beban tugas antar satuan kerja (urusan) dan antara jumlah pengawas dengan jumlah bank yang diawasi dan masalah koordinasi dan efisiensi.

Kompetensi sumberdaya manusia yang kurang memadai. Kualitas dan kuantitas para pengawas (dan pemeriksa) bank belum sepenuhnya sesuai dengan tuntutan tugas pengawasan dan pemeriksaan bank yang semakin berat dan kompleks. Pendekatan dalam pengembangan sumberdaya manusia di BI khususnya dibidang perbankan yang selama ini lebih diarahkan ke 'generalist', bukannya ke 'spesialist' sehingga SDM yang ada kurang mampu merespons perkembangan operasi perbankan yang begitu cepat dan semakin kompleks. Disamping itu, strategi pengembangan SDM perbankan yang berkesinambungan (continual development) dan terspesialisasi (specialized supervisors) yang telah ditetapkan pada tahun 1994 belum diimplementasikan secara konsisten kurangnya komitmen organisasi.

Sistem informasi yang belum komprehensif dan terintegrasi. BI telah memiliki database dan sistem informasi perbankan (banking information system) untuk memantau dan menganalisa kondisi dan trend keuangan bank. Namun demikian, pemanfaatan sistem informasi tersebut sebagai dasar pengambilan keputusan belum optimal karena belum terintegrasi dalam suatu jaringan (network) yang dapat didownload secara online oleh manajemen.

Pendekatan pengawasan bank yang belum sepenuhnya berorientasi pada risiko. Proses penilaian risiko usaha bank oleh pengawas belum

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

11

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

menyentuh risiko usaha bank secara menyeluruh dan mendalam. Kebijakan penilaian dan pengendalian risiko pasar (market risk), belum diatur secara tegas dan belum diperhitungan dalam kerangka pemenuhan modal minimum (capital adequacy)x. Kelemahan penilaian manajemen risiko ini menyebabkan sistem deteksi dini belum sepenuhnya efektif.

b) Kelemahan Manajemen Bank

Selain kelemahan-kelemahan yang disebutkan diatas, juga terdapat kelemahan yang melekat (inherent weaknesses) dalam manajemen bank yang sangat mempengaruhi efektivitas pelaksanaan strategi pengawasan yang ditempuh oleh Bank Indonesia. Kelemahan-kelemahan tersebut bermuara pada empat aspek utama yakni: pertama, belum efektifnya implementasi self-regulatory policy pada bank-bank yang diindikasikan oleh kelemahan manajemen risiko dan kelemahan internal control; kedua, adanya intervensi pemilik dalam operasional bank; ketiga, pengurus bank yang kurang kompeten dan tidak independen; dan keempat, rendahnya integritas pemilik dan pengurus bank. Kelemahan-kelemahan manajemen bank tersebut disisi lain merupakan suatu indikasi belum efektifnya pengawasan bank yang dilakukan oleh Bank Indonesia yang disebabkan oleh faktor-faktor yang telah dibahas pada aspek kebijakan diatas.

VII. Perubahan dan Tantangan

Pasar dan lembaga-lembaga keuangan telah berkembang dengan laju yang cepat dan tak terduga. Evolusi ini telah didorong oleh reformasi undang-undang dan perubahan peraturan yang dramatis. Sistem perbankan dan keuangan di Indonesia telah berubah secara mendasar. Ada beberapa faktor mendasar yang telah dan akan merubah sosok perbankan nasional. Saat ini perubahan struktur perbankan nasional ditandai dengan: pertama, penurunan jumlah bank akibat likuidasi dan pembekuan usaha bank serta merger dan akuisisi; kedua, pembersihan sistem perbankan dari pelaku yang tidak 'fit and proper'.

Perbankan nasional dimasa mendatang antara lain akan diwarnai oleh beberapa corak utama yakni: pertama, penambahan jumlah bank asing atau kepemilikan asing dalam perbankan nasional; kedua, penggabungan usaha (merger) dan akuisisi serta megamerger bank milik negara, bank-bank take-over dan bank-bank besar lainnya; ketiga, aliansi strategis antara bank asing dengan bank nasional. Ketiga faktor tersebut akan mendorong inovasi produk perbankan dan penggunaan tehnologi inovatif serta tumbuhnya konglomerasi

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

12

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

keuangan. Keempat, tingkat persaingan yang semakin tinggi sebagai dampak dari tiga faktor pertama. Dan yang kelima, munculnya perbankan syariah sebagai lembaga pembiayaan alternatif yang saat ini mulai didorong pertumbuhannya. Disamping itu, masalah komputer tahun 2000 (Y2K) juga merupakan issu strategis bagi perbankan. Peningkatan ukuran, cakupan dan kompleksitas organisasi perbankan membuat tugas pengawasan untuk melindungi keamanan dan kesehatan bank menjadi semakin sulit.

Disisi lain, melihat perkembangan dinegara-negara maju, persaingan antar lembaga keuangan semakin meningkatnya akibat mengaburnya perbedaan antara lembaga keuangan, bank umum, bank investasi dan asuransi. Meskipun fenomena ini belum terlihat di Indonesia namun perlu diantisipasi. Disamping itu, arus globalisasi telah semakin meluas, tidak hanya pada sektor perbankan dan pasar uang tapi juga pada perekonomian merupakan trend utama yang menjadi tantangan pengawas bank.

VIII. Strategi Pengawasan Bank yang Efektif untuk Indonesia

Agar efektif, pendekatan dan model pengawasan bank yang diadopsi haruslah sesuai dengan kondisi spesifik suatu negara. Beberapa faktor yang perlu dipertimbangkan dalam penetapan pendekatan dan fokus pengawasan meliputi: kesiapan infrastruktur legal dan akunting, efektivitas law enforcement, tingkat pemahaman pelaku pasar terhadap sistem keuangan, dan tingkat kompetensi dan integritas (fit and proper) para pemilik dan pengurus bank pada umumnya. Agaknya untuk kasus perbankan Indonesia, faktor-faktor tersebut belum cukup memadai. Disamping itu, arah perkembangan sistem keuangan nasional dan aturan-aturan internasional mengenai perbankan juga harus diperhatikan..

BI dinilai perlu untuk menyesuaikan strategi pengawasan bank yang diadopsinya selama ini. Pertimbangannya adalah: pertama, adanya kelemahan melekat dalam strategi tersebut antara lain pendekatan yang kurang tepat dan pelaksanaannya yang kurang konsisten; kedua, karena kurang sesuai diterapkan untuk kondisi dan karakteristik sistem perbankan saat ini karena perubahan kebijakan perbankan dalam tahun terakhir ini.; dan ketiga, mengadaptasi perkembangan pendekatan pengawasan bank yang ditempuh oleh otoritas pengawas bank di negara-negara maju sejalan dengan perkembangan (trend) industri keuangan dan perbankan dunia.

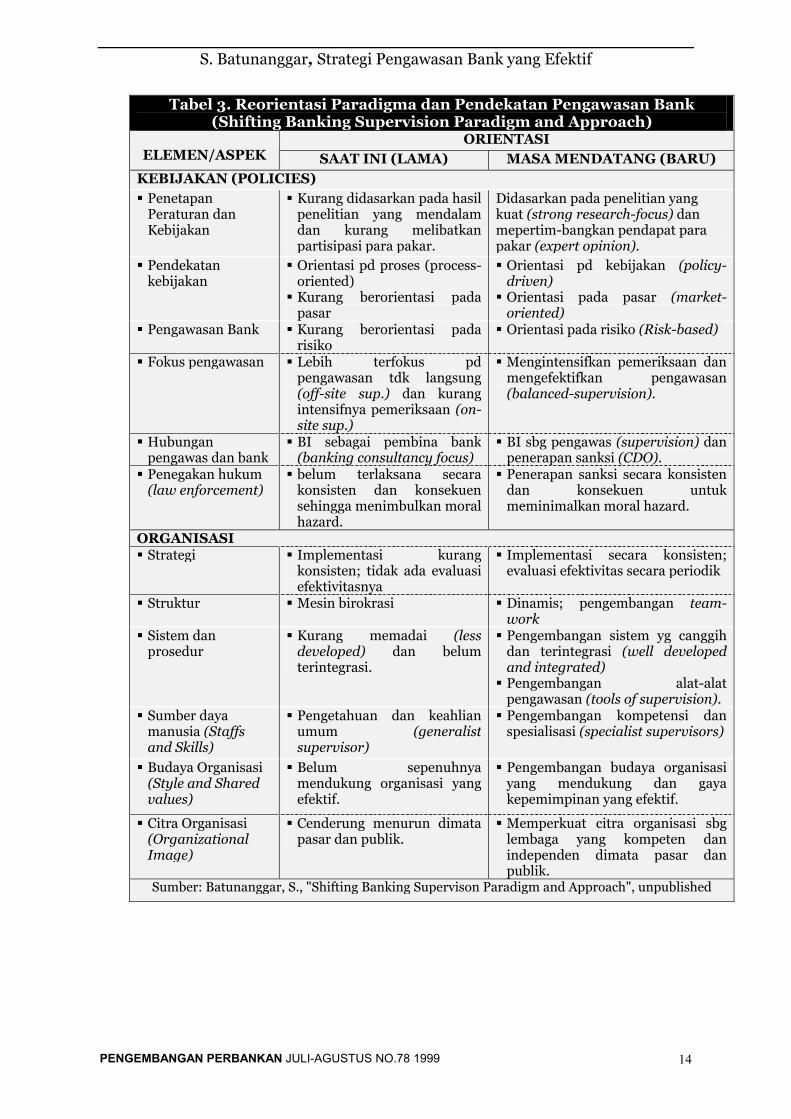

Mempertimbangkan faktor-faktor tersebut diajukan suatu reorientasi paradigma dan pendekatan pengawasan bank yang lebih terfokus sebagaimana ditunjukkan pada Tabel 3 berikut :

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

13

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

Tabel 3. Reorientasi Paradigma dan Pendekatan Pengawasan Bank (Shifting Banking Supervision Paradigm and Approach)

ORIENTASI ELEMEN/ASPEK SAAT INI (LAMA) MASA MENDATANG (BARU)

KEBIJAKAN (POLICIES)

Penetapan Peraturan dan Kebijakan

Kurang didasarkan pada hasil penelitian yang mendalam dan kurang melibatkan partisipasi para pakar.

Didasarkan pada penelitian yang kuat (strong research-focus) dan mepertim-bangkan pendapat para pakar (expert opinion).

Pendekatan kebijakan

Orientasi pd proses (process-oriented) Kurang berorientasi pada pasar

Orientasi pd kebijakan (policy-driven) Orientasi pada pasar (market-oriented)

Pengawasan Bank Kurang berorientasi pada risiko

Orientasi pada risiko (Risk-based)

Fokus pengawasan Lebih terfokus pd pengawasan tdk langsung (off-site sup.) dan kurang intensifnya pemeriksaan (on-site sup.)

Mengintensifkan pemeriksaan dan mengefektifkan pengawasan (balanced-supervision).

Hubungan pengawas dan bank

BI sebagai pembina bank (banking consultancy focus)

BI sbg pengawas (supervision) dan penerapan sanksi (CDO).

Penegakan hukum (law enforcement)

belum terlaksana secara konsisten dan konsekuen sehingga menimbulkan moral hazard.

Penerapan sanksi secara konsisten dan konsekuen untuk meminimalkan moral hazard.

ORGANISASI Strategi Implementasi kurang

konsisten; tidak ada evaluasi efektivitasnya

Implementasi secara konsisten; evaluasi efektivitas secara periodik

Struktur Mesin birokrasi Dinamis; pengembangan team-work

Sistem dan prosedur

Kurang memadai (less developed) dan belum terintegrasi.

Pengembangan sistem yg canggih dan terintegrasi (well developed and integrated) Pengembangan alat-alat pengawasan (tools of supervision).

Sumber daya manusia (Staffs and Skills)

Pengetahuan dan keahlian umum (generalist supervisor)

Pengembangan kompetensi dan spesialisasi (specialist supervisors)

Budaya Organisasi (Style and Shared values)

Belum sepenuhnya mendukung organisasi yang efektif.

Pengembangan budaya organisasi yang mendukung dan gaya kepemimpinan yang efektif.

Citra Organisasi (Organizational Image)

Cenderung menurun dimata pasar dan publik.

Memperkuat citra organisasi sbg lembaga yang kompeten dan independen dimata pasar dan publik.

Sumber: Batunanggar, S., "Shifting Banking Supervison Paradigm and Approach", unpublished

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

14

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

Pendekatan pengawasan (termasuk peneriksaan) bank di masa mendatang pada intinya perlu difokuskan pada tiga empat aspek yakni: pertama, penilaian risiko-risiko usaha bank secara mendalam; kedua, pengintesifan pemeriksaan untuk memperoleh data dan informasi yang akurat mengenai kondisi suatu bank; ketiga pengembangan kemampuan para pemeriksa dan pengawas menjadi spesialis yang menguasai secara mendalam mengenai aspek-aspek utama operasional bank seperti transaksi forex dan pasar uang, asset and liability management, dan electronic data processing. Disamping itu, perlu juga dikembangkan keterampilan penyidikan atau investigasi dibidang perbankan. Terakhir, untuk meminimalkan moral hazard dan distorsi dalam sistem, perlu diterapkan law enforcement secara konsisten dan konsekuen dalam bentuk pengenaan sanksi baik administratif maupun pidana bagi bankir yang terbukti melanggar peraturan.

Disamping pendekatan diatas, setidaknya terdapat sepuluh agenda strategis yang dipandang perlu segera dilakukan oleh BI untuk menunjang efektivitas strategi tersebut diatas.

1. Memberdayakan disiplin pasar sebagai benteng terdepan (first line of defense).

Akhir-akhir ini, badan-badan pengawas (regulatory bodies) internasional semakin menyadari bahwa para pelaku pasar (market discipline) menduduki peranan terdepan dalam memelihara ketahanan sistem keuangan terhadap tekanan gejolak dan krisis. Karenanya, para pengawas dan pakar dari berbagai negara-negara maju tersebut sepakat menempatkan para pelaku pasar sebagai pertahahanan lini pertama (first line of defense) dalam mengatasi dan mengantisipasi krisis keuangan yang telah dan akan terjadi. Baru-baru ini, Komite Basel menerbitkan consultative paper kerangka pemenuhan modal (capital adequacy) yang baru untuk menggantikan ketentuan yang lama (1988 Accord). Kerangka permodalan yang baru tersebut berintikan tiga pilar: persyaratan modal minimum, proses penilaian pengawasan, dan penggunaan disiplin pasar (market discipline) secara efektif. Sejalan dengan konsep ini, perlu ditingkatkan pemahaman masyarakat, khususnya para nasabah pengguna jasa perbankan, terhadap sistem keuangan secara terencana dan berkesinambungan dalam rangka menunjang sistem perbankan yang sehat. Akhir-akhir ini, Financial Service Authority (FSA), otoritas pengawas lembaga keuangan Inggris, mengembangkan suatu program pendidikan nasabah (customer education) sebagai suatu strategi untuk meningkatkan pengetahuan masyarakat terhadap sistem keuangan.xi Tujuan akhir dari program tersebut adalah untuk membantu nasabah dalam memilih dan mengelola aktivitas keuangannya secara lebih baik. Untuk itu, ditempuh dua upaya yakni: pertama, pendidikan

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

15

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

untuk pemahaman keuangan (financial literacy) bagi individu; dan kedua, penyediaan saran dan informasi konsumen (customer information service) tanpa bersikap prescriptive.

2. Memperkuat kerangka pengawasan bank (supervisory framework) Dalam hal ini langkah-langkah yang perlu dilakukan meliputi:

a. Menetapkan peraturan dan ketentuan perbankan yang sesuai berdasarkan suatu penelitian yang mendalam dan mempertimbangkan pandangan para pakar dan pelaku pasar sebelum mengimplementasikannya (research-based policies);

b. Memperketat perizinan bank. Medan usaha perbankan adalah risiko. Karenanya harus dijamin bahwa bank sebagai lembaga kepercayaan harus sehat (sound) dan dimiliki serta dikelola orang yang benar-benar fit and proper. Sehubungan dengan itu, kebijakan perizinan bank perlu dirubah dari 'bebas-masuk-sulit-keluar (free entry, difficult to exit) menjadi 'sulit masuk gampang-keluar' (selective entry and free exit). Jika kondisi suatu bank dinilai telah membahayakan kelangsungan usahanya dan sistem perbankan, maka harus segera ditempuh resolusi yang realistis yakni dengan pembekuan atau pencabutan izin usahanya

3. Memperkuat organisasi pengawasan bank, melalui :

a. Reorganisasi dan pemilihan struktur organisasi yang dinamis sesuai dengan strategi yang diadopsi. Pemilihan struktur organisasi, tentunya perlu disesuaikan dengan kondisi dan kesiapan elemen organisasi lainnya khususnya strategi yang diadopsi dan sumberdaya yang dimiliki. Seyogianya, struktur harus mengikuti strategi (structure follows strategy).

b. Pengembangan sistem dan prosedur pengawasan dan pemeriksaan termasuk alat-alat pengawasan (tools of supervision) khususnya berkaitan dengan penilaian manajemen risiko bank.

c. Peningkatan kualitas dan kuantitas para pengawas/pemeriksa dengan pengembangan kemampuan menjadi spesialis dibidang-bidang tertentu seperti forex and money market, electronic data processing, ALMA, dan investigasi perbankan.

d. Peningkatan efektifitas pengawasan bank dengan mengembangkan banking monitoring system yang mengarah pada day-to-day supervision dan mengembangkan indikator (determinants) yang dapat berfungsi sebagai sistem deteksi dini (early warnings system)

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

16

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

krisis perbankan serta mengintesifkan pemeriksaan (on-site) untuk memperoleh data yang akurat dan obyektif mengenai kondisi usaha bank.

e. Mengadopsi kerangka kebijakan pengawasan bank yang berlaku secara internasional khususnya Basle Accord serta metode dan tehnik-tehnik yang telah dikembangkan oleh otoritas pengawasan internasional lainnya yang berorientasi pada pasar (market oriented). Sejalan dengan ini, perlu lebih ditingkatkan penelitian, surbey dan studi banding agar dapat dikembangkan model-model dan tehnik yang sesuai diterapkan untuk kondisi perbankan Indonesia.

f. Penggunaan tenaga akuntan publik sebagai tenaga alternatif pemeriksa bank (strategic outsourcing) dengan pertimbangan ketersediaan sumberdaya di BI dan obyektivitas hasil pemeriksaan.

4. Menegakkan penerapan sanksi (law enforcement). Law enforcement merupakan salah satu pilar utama pengawasan bank, karena itu perlu ditegakkan secara konsisten untuk meminimalkan moral hazard dan distorsi terhadap sistem.

5. Menerapkan kebijakan likuidasi bank secara konsekuen. Moral hazard dan bank insolvency merupakan dua permasalahan yang saling terkait. Penjaminan simpanan nasabah (deposit guarantee) dan pemberian bantuan likuiditas pada bank-bank yang kesulitan likuiditas dan insovent dapat menimbulkan moral hazard. Sebagai resolusi atas permasalahan ini, Edgar Meister, Direksi Deutsche Bundesbank, dalam salah satu simposium baru-baru ini menyatakan dengan gamblang: "Allow Banks to Fail".xii Lebih lanjut dia mengemukakan bahwa pengawas bank harus mencoba untuk menghindarkan dua skenario sekaligus yakni dampak serius dari bank insolvencies dan terjadinya moral hazard. Krisis di Asia Tenggara menunjukkan bahwa jaminan pemerintah dan harapan atas bantuan luar negeri -- yang hampir selalu terlambat diperoleh -- dapat mengarah pada kekacauan (misalignment) dalam suatu situasi krisis. Senada dengan itu, Tietmeyer, rekan Meister di Bundesbank, berpesan : "Do not display too much money in the shop windows). Masalah moral hazard hanya akan dapat dicegah dengan menekankan dan mensyaratkan bahwa tanggungjawab berada tangan para pelaku pasar, dan dengan membatasi intervensi badan-badan pemerintah. Dengan meniadakan moral hazard juga akan meningkatkan stabilitas sistem dan meningkatkan manajemen krisis. Berkaitan dengan program penjaminan pemerintah simpanan masyarakat di bank, Indonesia merupakan satu contoh yang ekstrem. Tidak ada negara di seantero dunia ini yang menjamin seluruh dana masyarakat di bank

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

17

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

seratus persen. Hal ini dinilai tidak mendidik masyarakat dan investor untuk berhati-hati dalam tindakan investasi yang dilakukannya. Bagi bank, kebijakan tersebut tidak mendidik mereka untuk menerapkan manajemen risiko, yang merupakan salah satu aspek terpenting dalam operasional bank, secara konsisten. Sehubungan dengan itu, perlu segera didesain organisasi dan skema jaminan simpanan (deposit guarantee) untuk dikelola oleh lembaga yang independen sebagaimana telah dicanangkan dalam undang-undang.

6. Mengadopsi model pengawasan yang antisipatif (forward looking) and innovatif.

Menempuh kebijakan yang berfokus pada riset (research focus). Otoritas pengawasan bank harus menjadi lembaga yang lebih policy-driven, bukan process-oriented. Dalam hal ini kemampuan analitis merupakan hal yang tugas yang sentral, yang mengharuskan BI untuk mengembangkan kemampuan riset keuangan. Adalah mengherankan jika pengawasan dan pengaturan perbankan tidak diasosiasikan dengan suatu fokus penelitian yang kuat (strong research focus). Penelitian, kebijakan dan pengawasan yang baik sangat terkait erat. Dalam sistem keuangan yang dinamis, pengawasan bank cenderung tidak efektif dan menimbulkan ketidakefisiensian yang signifikan jika tidak didukung oleh riset yang berkualitas dan kemampuan analitis yang berfokus pada perkembangan umum dalam struktur sistem keuangan, trend dari lembaga-lembaga keuangan, pasar keuangan dan keterkaitan antara keduanya. Karakteristik produk-produk dan instrumen keuangan baru harus dipahami dan langkah inisiatif harus dilakukan di bidang pengukuran dan manajemen risiko.

Mengadopsi pengawasan berorientasi risiko (risk-based supervision). Model pengawasan yang sesuai saat ini dan masa mendatang harus berorientasi pada risiko (risk-based) sebagaimana telah pernah diajukan penulis pada majalah ini edisi Juli-Agustus 1998xiii. Sejalan dengan itu, pengawasan bank masa depan perlu diarahkan pada analisis kompetisi sebagai dampak dari konsolidasi perbankan. Kompetisi pasar perlu dipelihara agar nasabah menerima produk dengan kualitas terbaik. Selanjutnya, analisis kesehatan bank perlu diarahkan pada pendekatan konsolidasi dan global sebagai respons terhadap tumbuhnya konglomerasi keuangan yang tampaknya akan semakin meningkat dimasa mendatang. Hanya dengan melakukan langkah-langkah tersebut para pengawas dapat selaras dengan perkembangan baru dalam sistem perbankan dan mampu merespons secara tepat.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

18

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

7. Pembaharuan Budaya dan Citra Organisasi. Budaya organisasi dan citra lembaga sangat berperan dalam menunjang efektivitas sasaran. Reformasi fundamental di bidang perbankan tidak hanya perlu dilakukan dibidang perangkat keras (hardwares), tetapi juga jiwa atau spiritnya. Sejalan dengan itu, penyempurnaan metode pengawasan bank harus diupayakan dengan sungguh-sungguh untuk mengurangi beban pengaturan. Hingga saat ini para pemeriksa bank bertindak dengan spirit polisi keuangan yang berupaya untuk menangkap bankir-bankir yang melakukan pelanggaran. Memasuki milenium ketiga, era tersebut diharapkan berakhir, dan perlu digantikan dengan suatu 'pengawasan bernilai-tambah' (value-added supervision). Selanjutnya, citra dan kredibilitas BI yang cenderung menurun dalam beberapa tahun terakhir ini, perlu dibangun kembali melalui penciptaan lingkungan kerja dan budaya organisasi yang menunjang, public relation yang responsif dan kepemimpinan yang efektif. Langkah ini ini menjadi sangat relevan sejalan dengan upaya menegakkan independensi BI. Dalam hal ini, peranan pemimpin menjadi issu sentral, karena pembaharuan paradigma, budaya dan citra organisasi harus dimulai dari atas, bukan sebaliknya.

8. Menegakkan independensi BI Agar tugas pokok dan tanggung-jawab yang diamanatkan oleh undang-undang (baca:rakyat) dapat terlaksana secara efektif, BI memang harus bebas dari segala macam campur tangan. Namun perlu diingat bahwa independensi yang telah BI peroleh itu baru bersifat jurudis formal yang masih perlu diperjuangkan. Independensi itu ibarat benteng (first line of defense) yang tidak menjamin keamanan dari serangan musuh. Untuk mempertahankan diri tentunya perlu dimiliki mekanisme dan alat pertahanan diri sebagai second line or inner defense. Karena pada hakekatnya independensi itu bukan "hadiah" tetapi buah dari suatu perjuangan melalui kesungguhan, kerja keras, integritas dan konsistensi dari organisasi beserta seluruh anggotanya. Hal ini tentunya mensyaratkan dukungan dan komitmen pimpinan puncak yang bersikap amanah dan ksatria.

9. Mengefektifkan kerjasama antar lembaga baik domestik maupun internasional Untuk mewujudkan sistem perbankan yang sehat itu memerlukan kerjasama dan koordinasi yang efektif dengan lembaga-lembaga terkait baik domestik maupun internasional. Namun sudah menjadi fenomena umum bahwa koordinasi dan kerjasama antar lembaga sulit dilaksanakan secara efektif. Bahkan telah menjadi suatu kultur buruk pada lembaga atau organisasi besar dimana kooordinasi antar satuan kerja menjadi suatu hal yang terlalu mahal untuk dapat terlaksana secara baik. Kendala ini perlu dipecahkan dengan membangun kesadaran dan komunikasi yang baik serta dengan mengedepankan

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

19

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

kepentingan masyarakat dari kepentingan pribadi, golongan bahkan organisasi. Hal ini memang sulit, tetapi harus terus diupayakan secara sungguh-sungguh.

IX. Penutup

Pengawasan bank itu dibangun atas tiga pilar: regulasi, monitoring dan sanksi. Bila dianalogikan sebagai manusia: regulasi itu adalah badan, monitoring itu sebagai kepala (akal, mata dan telinga), dan penegakan hukum (sanksi) menjadi hati nuraninya. Agar efektif, kondisi ketiga elemen yang terintegrasi tersebut harus senantiasa dipeliaga agar sehat (sound) dan difungsikan secara tepat (proper). Sistem perbankan itu sendiri dapat diibaratkan sebagai suatu bangunan yang bersendikan tiga pilar itu. Jika salah satu pilarnya lemah atau kurang kokoh, maka dia akan mudah rubuh dan gampang dimasuki atau disalahgunakan oleh pihak-pihak yang tidak bertanggungjawab.

Perbankan nasional dimasa mendatang antara lain akan diwarnai dengan corak baru antara lain konsolidasi dan megamerger, innovasi produk dan tehnologi, kompetisi yang tinggi dan tumbuhnya bank syariah. Perubahan struktur industri perbankan dan perkembangannya dimasa mendatang mengharuskan BI agar mereposisi strategi (strategic repositioning) dan mereorientasi paradigma (shifting paradigm) dan pendekatannya khususnya dibidang pengawasan bank Hal ini telah disadari oleh BI. Deputi Gubernur BI, Dr. Subarjo Joyosumarto, dalam berbagai kesempatan sering mengemukakan perlunya perubahan paradigma tersebut. BI telah bertekad untuk menegakkan independensi, kompetensi dan kewibawaan sebagai bank sentral sehingga mampu menangani berbagai masalah yang sedang dan akan dihadapinya menyongsong milenium ketiga ini.

Perlu disadari bahwa "keberhasilan sebagai lembaga pengawas bank tidak akan berjalan dengan sendirinya dengan reorganisasi atau pemisahan fungsi pengawasan dari bank sentral" seperti pendapat seorang pejabat pengawasan bank di Reserve Bank of Australia yang kini telah dipisahkan ke lembaga baru, APRAxiv. Keberhasilan itu merupakan produk yang dikembangkan dari suatu filosofi orientasi-pasar yang fleksibel. Hanya dengan menjadi suatu lembaga yang berintegritas tinggi, dinamis, policy-driven, berkemampuan riset yang kuat, forward looking, dan market friendly serta senantiasa belajar (learning organization) pada akhirnya akan berhasil melaksanakan tugas yang diamanatkan oleh rakyat melalui konstitusi dan menjadi lembaga yang kompeten dan independen. Tentunya, kita semua berharap agar BI dapat mewujudkan harapan itu menjadi kenyataan (to make it happens). [SB]

End Notes

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

20

S. Batunanggar, Strategi Pengawasan Bank yang Efektif

i Batunanggar, S.,"Bank Mismanagement", Gema Korps Bank Indonesia, Desember 1992. ii Tulisan ini didasarkan pada analisis dan observasi penulis.

iii Ellis, Ross, "Prudential Supervision of Financial Institutions", Reserve Bank of Australia Bulletin.

iv Lihat Charles Goodhart and Dirk Schoenmaker, "Institutional Separation between Supervisory and Monetary Agencies", in Goodhart, CAE, The central Bank and the Financial System, Macmillan, London, 1995; Briault, Clive, "The Rationanale for A Single National Financial Services Regulator, FSA Occasional Paper Series, No.2, May 1999.

v The Basle Committee on Banking Supervision dibentuk oleh Gubernur bank sentral negara-negara the Group of Ten tahun 1975. Komite biasanya bertemu di the Bank for International Settlements (BIS) di Basle, Swiss yang menjadi markas Sekretariat.

vi Batunanggar, S. "Strategic Management in Action: The Case of Bank Indonesia", MBA Dissertation, School of Management and Finance, University of Nottingham, England 1996, page 21-23.

vii Montgomery, John, The Indonesian Financial System: Its Contribution to Economic Performance, and Key Policy Issues, Working Papers, International Monetary Fund, April 1997.

viii Pada dasarnya, desain struktur dedicated team dengan specialized supervisors memiliki lebih banyak keunggulan dibandingkan dengan struktur saat ini. Kekhawatiran akan adanya potensi kolusi antara pengawas dengan yang bank diawasi -- yang menjadi salah satu alasan utama menggantikan struktur tersebut -- sebenarnya dapat diminimalisir dengan rotasi tugas secara rutin khususnya ditingkat manajemen, mengintensifkan internal kontrol, menciptakan budaya organisasi yang mendukung dan ditunjang dengan kepemimpinan yang efektif dan berintegritas tinggi.

ix Batunanggar, S. Op.cit. page 94. x Batunanggar, S., "Camel BOE dan BI: Suatu Perbandingan", Gema Korps Bank Indonesia,

Februari 1998.

xi FSA, Consumer Education, A strategy for promoting public understanding of the financial system, Discussion Paper, May 1999.

xii Meister, Edgar, "Allow Banks to Fail", Statement delivered at symposium at University of Frankfurt, February 1999.

xiiiBatunanggar, S. "Risk-based Supervision: Konsep, Model dan Masalah Pokok dalam Aplikasinya di Indonesia", Pengembangan Perbankan, Edisi No.72, Juli-Agustus 1998.

xivGray, B.L., Achieving Effective Supervision, RBA Bulletin, Dec.1997.

PENGEMBANGAN PERBANKAN JULI-AGUSTUS NO.78 1999

21