Bahan 3

30

Tarif dan Dasar Pengenaan Pajak

-

Upload

fransisca-maya-permatasari -

Category

Documents

-

view

1 -

download

0

description

PPN

Transcript of Bahan 3

Tarif dan Dasar Pengenaan Pajak

PPN terutang dihitung dengan cara mengalikan tarif dengan Dasar Pengenaan Pajak yang meliputi Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain

Cara Menghitung PPN

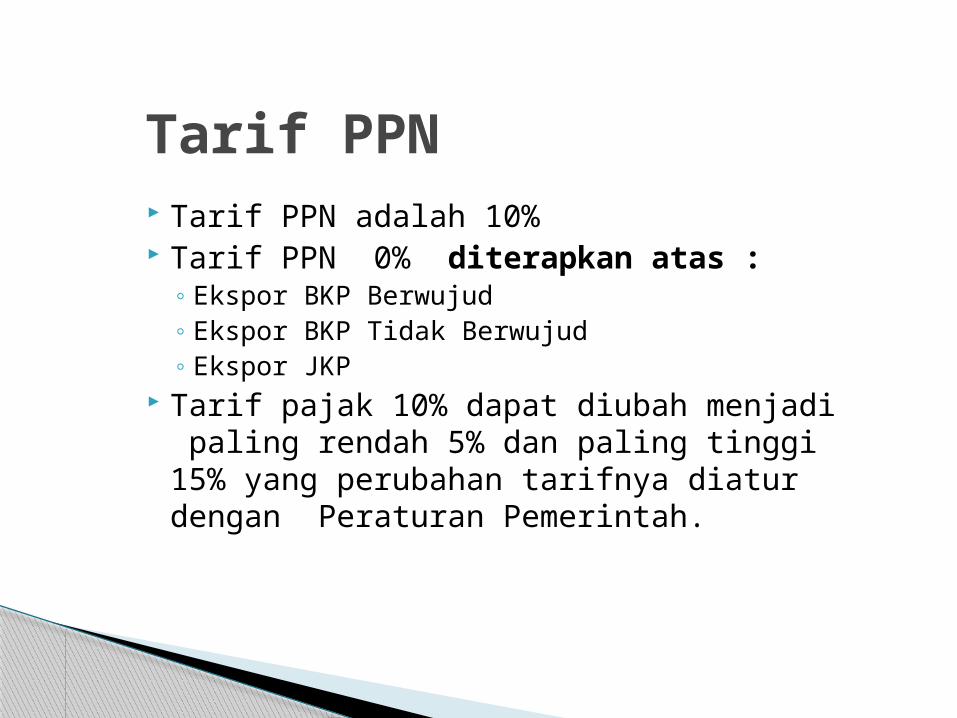

Tarif PPN adalah 10% Tarif PPN 0% diterapkan atas :

◦ Ekspor BKP Berwujud◦ Ekspor BKP Tidak Berwujud◦ Ekspor JKP

Tarif pajak 10% dapat diubah menjadi paling rendah 5% dan paling tinggi 15% yang perubahan tarifnya diatur dengan Peraturan Pemerintah.

Tarif PPN

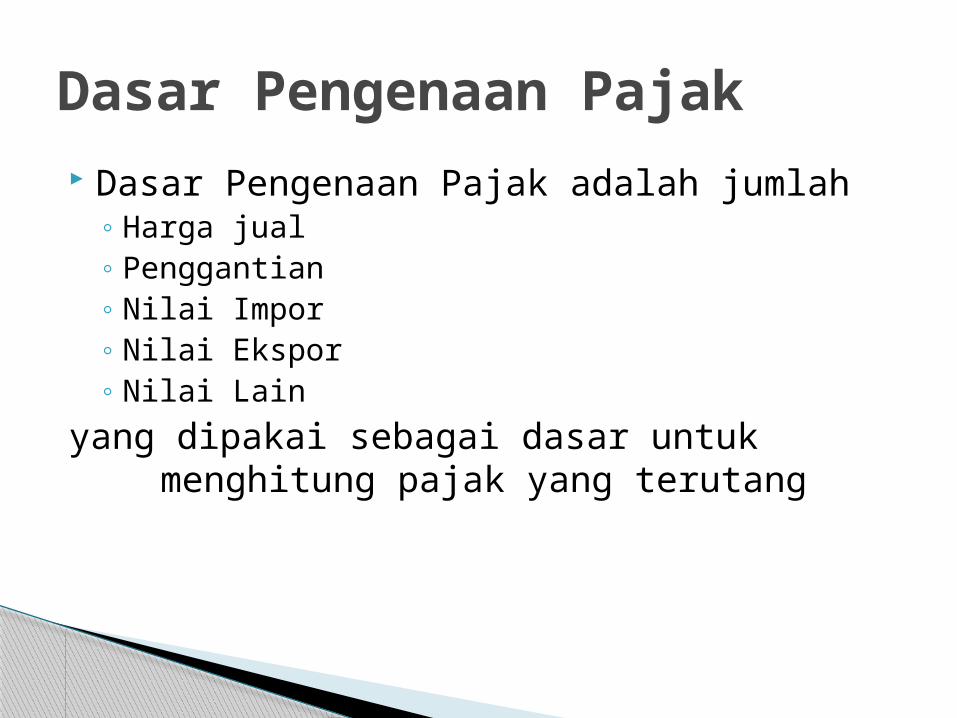

Dasar Pengenaan Pajak adalah jumlah◦ Harga jual◦ Penggantian◦ Nilai Impor◦ Nilai Ekspor◦ Nilai Lain

yang dipakai sebagai dasar untuk menghitung pajak yang terutang

Dasar Pengenaan Pajak

nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak

Harga Jual

nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena Pajak, ekspor Jasa Kena Pajak, atau ekspor Barang Kena Pajak Tidak Berwujud, tetapitidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undang ini dan potongan harga yang dicantumkan dalam Faktur Pajak

atau nilai berupa uang yang dibayar atau seharusnya dibayar oleh Penerima Jasa karena pemanfaatan Jasa Kena Pajak dan/atau oleh penerima manfaat Barang Kena Pajak Tidak Berwujud karena pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

Penggantian

adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan berdasarkan ketentuan dalam peraturan perundang- undangan yang mengatur mengenaikepabeanan dan cukai untuk impor Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah yang dipungut menurut Undang-Undang ini

Nilai Impor

nilai berupa uang, termasuk semua biaya yang diminta atau seharusnyadiminta oleh eksportir

Nilai Ekspor

untuk pemakaian sendiri BKP dan/atau JKP adalah Harga Jual atau Penggantian setelah dikurangi laba kotor

untuk pemberian cuma-cuma BKP dan/atau JKP adalah Harga Jual atau Penggantiansetelah dikurangi laba kotor

untuk penyerahan media rekaman suara atau gambar adalah perkiraan harga jual rata-rata

untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film

untuk penyerahan produk hasil tembakau adalah sebesar harga jual eceran

Nilai LainPMK No. 75/PMK.03/2010

untuk BKP berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, adalah harga pasar wajar

untuk penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau penyerahan BKP antar cabang adalah harga pokok penjualan atau harga perolehan

untuk penyerahan BKP melalui pedagang perantara adalah harga yang disepakati antara pedagang perantara dengan pembeli

untuk penyerahan BKP melalui juru lelang adalah harga lelang

untuk penyerahan jasa pengiriman paket adalah 10% dari jumlah yang ditagih atau jumlah yang seharusnya ditagih

untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10% dari jumlah tagihan atau jumlah yang seharusnya ditagih

Nilai LainPMK No. 75/PMK.03/2010

Pajak Masukan yang berhubungan dengan penyerahan jasa oleh ◦ pengusaha jasa pengiriman paket dan ◦ pengusaha jasa biro perjalanan atau jasa biro

pariwisata tidak dapat dikreditkan

Ketentuan lebih lanjut mengenai ◦ penentuan perkiraan harga jual rata-rata media

rekaman suara atau gambar◦ perkiraan hasil rata-rata per judul film◦ harga jual eceran produk hasil tembakau dalam

rangka penerapan Nilai Lain, diatur dengan Peraturan Direktur Jenderal Pajak

Nilai LainPMK No. 75/PMK.03/2010

Peraturan Pelaksanaan:◦ Keputusan Dirjen Pajak Nomor KEP-81/PJ./2004

tentang PPN Atas Penyerahan Produk Rekaman Suara sebagaimana telah diubah terakhir dengan Peraturan Dirjen Pajak Nomor 4/PJ/2008

◦ Keputusan Dirjen Pajak Nomor KEP-153/PJ./2002 tentang Penetapan Bentuk, Ukuran, Warna, Isi, Dan Teks Stiker Lunas Pajak Pertambahan Nilai, Dan Dasar Pengenaan Pajak Untuk Menghitung Pajak Pertambahan Nilai Atas Penyerahan Produk Rekaman Gambar Dan Penunjukan Asosiasi Yang Memberikan Rekomendasi Untuk Penebusan Stiker Lunas Pajak Pertambahan Nilai Serta Tata Cara Penebusan Dan Pelaporannya sebagaimana telah diubah dengan Peraturan Dirjen Pajak Nomor 5/PJ/2008.

Nilai LainPMK No. 75/PMK.03/2010

Peraruturan Pelaksanaan:◦ Peraturan Menteri Keuangan Nomor

102/PMK.011/2011 tentang Nilai Lain Sebagai Dasar Pengenaan Pajak Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud Dari Luar Daerah Pabean Di Dalam Daerah Pabean Berupa Film Cerita Impor Dan Penyerahan Film Cerita Impor, Serta Dasar Pemungutan Pajak Penghasilan Pasal 22 Atas Kegiatan Impor Film Cerita Impor

◦ Keputusan Dirjen Pajak Nomor KEP-103/PJ./2002 tentang Pengenaan PPN Atas Penyerahan Hasil Tembakau

Nilai LainPMK No. 75/PMK.03/2010

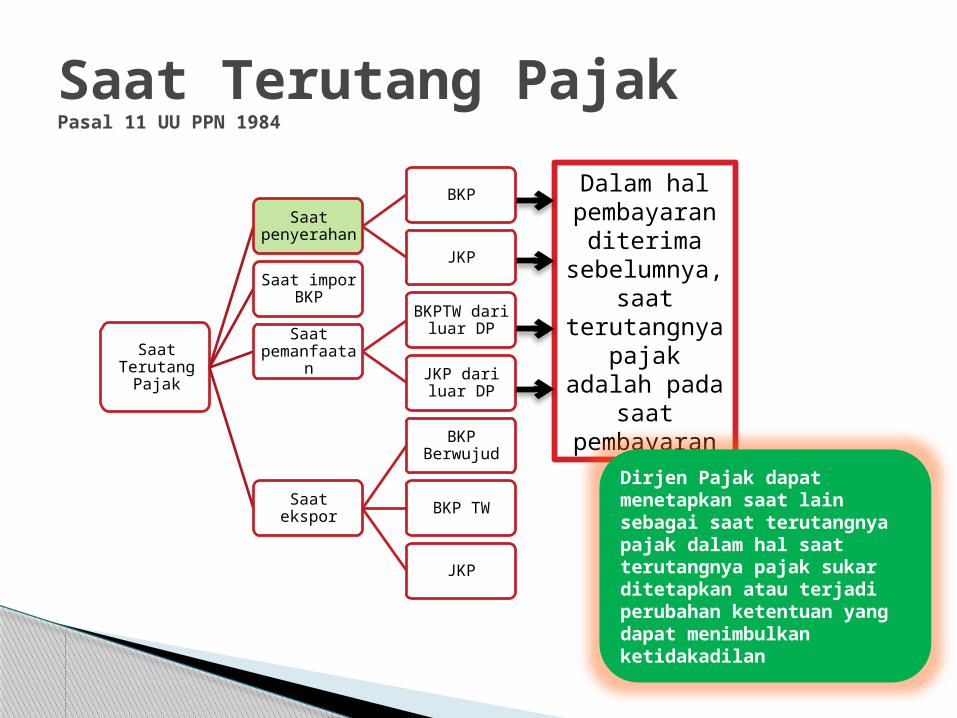

Saat terutang

Saat Terutang

Pajak

Saat penyerahan

BKP

JKPSaat impor

BKP

Saat pemanfaata

n

BKPTW dari luar DP

JKP dari luar DP

Saat ekspor

BKP Berwujud

BKP TW

JKP

Saat Terutang PajakPasal 11 UU PPN 1984

Dalam hal pembayaran

diterima sebelumnya,

saat terutangnya pajak adalah

pada saat pembayaran

Dirjen Pajak dapat menetapkan saat lain sebagai saat terutangnya pajak dalam hal saat terutangnya pajak sukar ditetapkan atau terjadi perubahan ketentuan yang dapat menimbulkan ketidakadilan

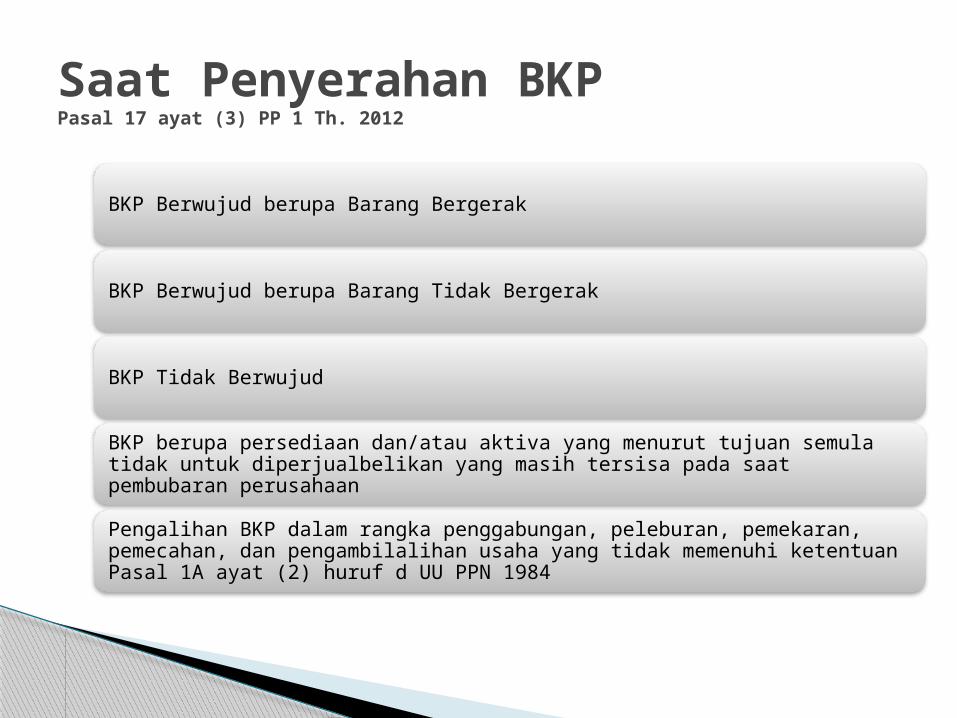

BKP Berwujud berupa Barang Bergerak

BKP Berwujud berupa Barang Tidak Bergerak

BKP Tidak Berwujud

BKP berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang masih tersisa pada saat pembubaran perusahaan

Pengalihan BKP dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha yang tidak memenuhi ketentuan Pasal 1A ayat (2) huruf d UU PPN 1984

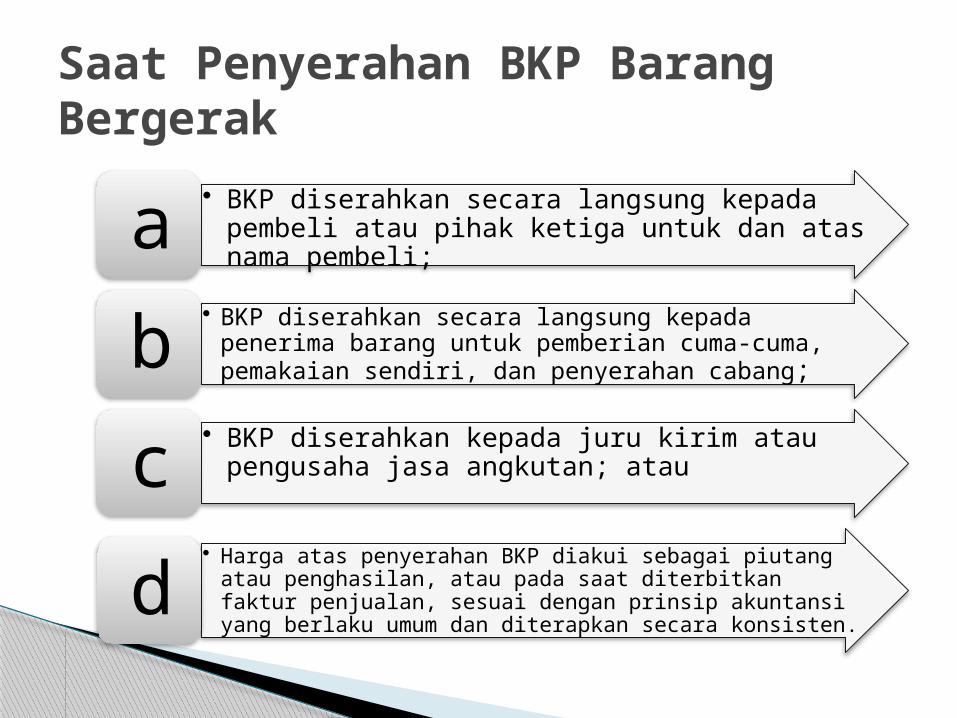

Saat Penyerahan BKPPasal 17 ayat (3) PP 1 Th. 2012

• BKP diserahkan secara langsung kepada pembeli atau pihak ketiga untuk dan atas nama pembeli;

a• BKP diserahkan secara langsung kepada penerima

barang untuk pemberian cuma-cuma, pemakaian sendiri, dan penyerahan cabang;b

• BKP diserahkan kepada juru kirim atau pengusaha jasa angkutan; atauc

• Harga atas penyerahan BKP diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten.

d

Saat Penyerahan BKP Barang Bergerak

Saat penyerahan hak untuk menggunakan atau menguasai BKP kepada pembeli

• secara hukum atau • secara nyata

Saat Penyerahan BKP Barang Tidak Bergerak

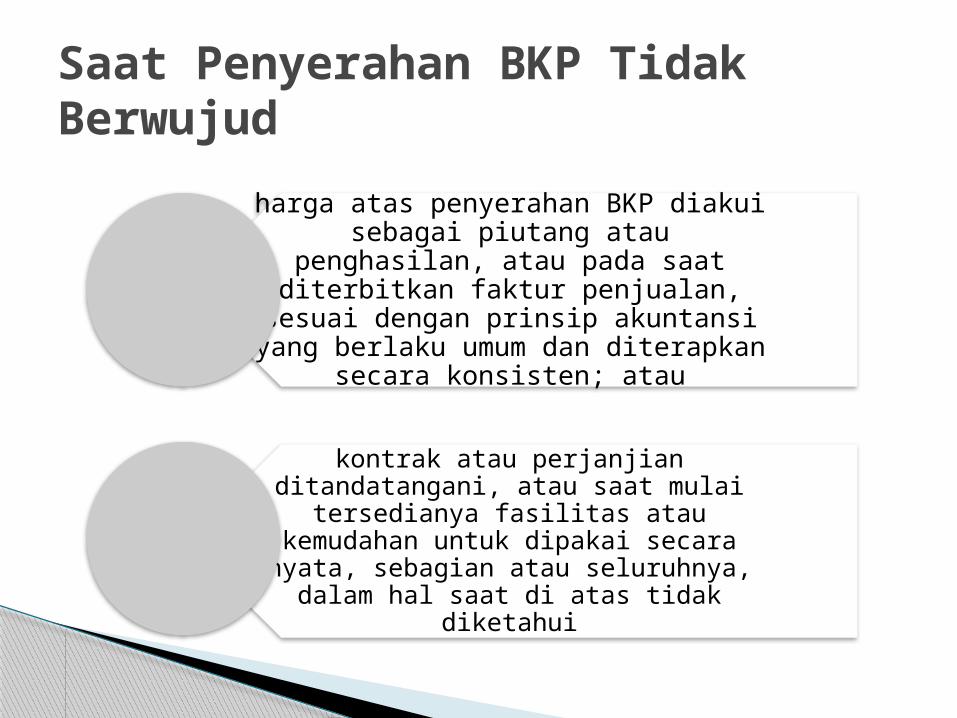

harga atas penyerahan BKP diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan, sesuai dengan prinsip

akuntansi yang berlaku umum dan diterapkan secara konsisten; atau

kontrak atau perjanjian ditandatangani, atau saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata,

sebagian atau seluruhnya, dalam hal saat di atas tidak diketahui

Saat Penyerahan BKP Tidak Berwujud

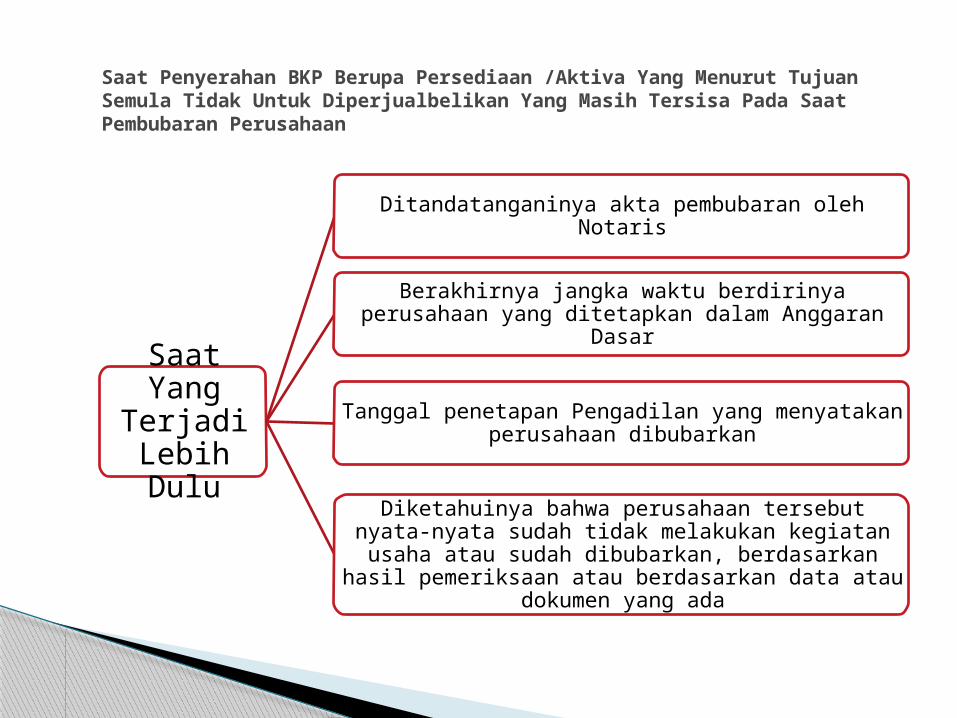

Saat Yang Terjadi Lebih Dulu

Ditandatanganinya akta pembubaran oleh Notaris

Berakhirnya jangka waktu berdirinya perusahaan yang ditetapkan dalam Anggaran Dasar

Tanggal penetapan Pengadilan yang menyatakan perusahaan dibubarkan

Diketahuinya bahwa perusahaan tersebut nyata-nyata sudah tidak melakukan kegiatan usaha atau sudah dibubarkan, berdasarkan hasil pemeriksaan

atau berdasarkan data atau dokumen yang ada

Saat Penyerahan BKP Berupa Persediaan /Aktiva Yang Menurut Tujuan Semula Tidak Untuk Diperjualbelikan Yang Masih Tersisa Pada Saat Pembubaran Perusahaan

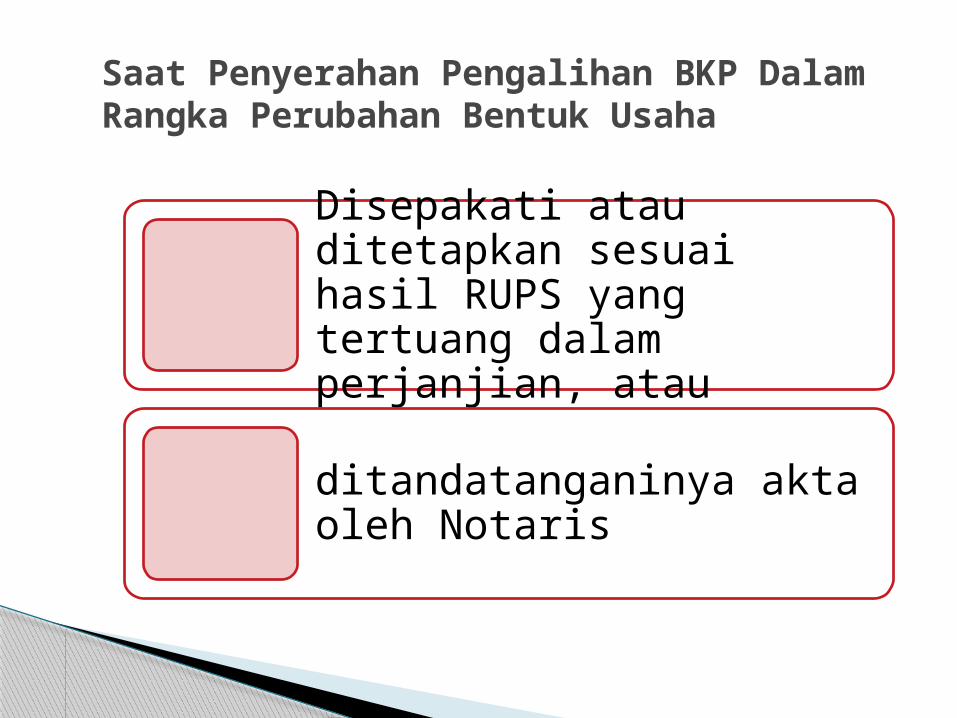

Disepakati atau ditetapkan sesuai hasil RUPS yang tertuang dalam perjanjian, atau

ditandatanganinya akta oleh Notaris

Saat Penyerahan Pengalihan BKP Dalam Rangka Perubahan Bentuk Usaha

• Saat BKP dimasukkan ke dalam Daerah Pabean

Impor

• Saat BKP dikeluarkan dari Daerah Pabean

Ekspor BKP Berwujud • Saat

penggantian dicatat atau diakui sebagai piutang atau penghasilanEkspor BKP

Tidak Berwujud

• Saat penggantian dicatat atau diakui sebagai piutang atau penghasilan

Ekspor JKP

Saat Impor dan Ekspor BKP Pasal 17 ayat (4), (8), (9) dan (10) PP 1 Th. 2012

• Harga diakui sebagai piutang atau penghasilan, atau pada saat diterbitkan faktur penjualan, sesuai dengan prinsip akuntansi yang berlaku umum dan diterapkan secara konsisten;

a• Kontrak atau perjanjian ditandatangani, dalam hal

saat point di atas tidak diketahui; ataub• Mulai tersedianya fasilitas atau kemudahan untuk

dipakai secara nyata, baik sebagian atau seluruhnya, dalam hal pemberian cuma-cuma atau pemakaian sendiri

c

Saat Penyerahan JKP Pasal 17 ayat (5) PP 1 Th. 2012

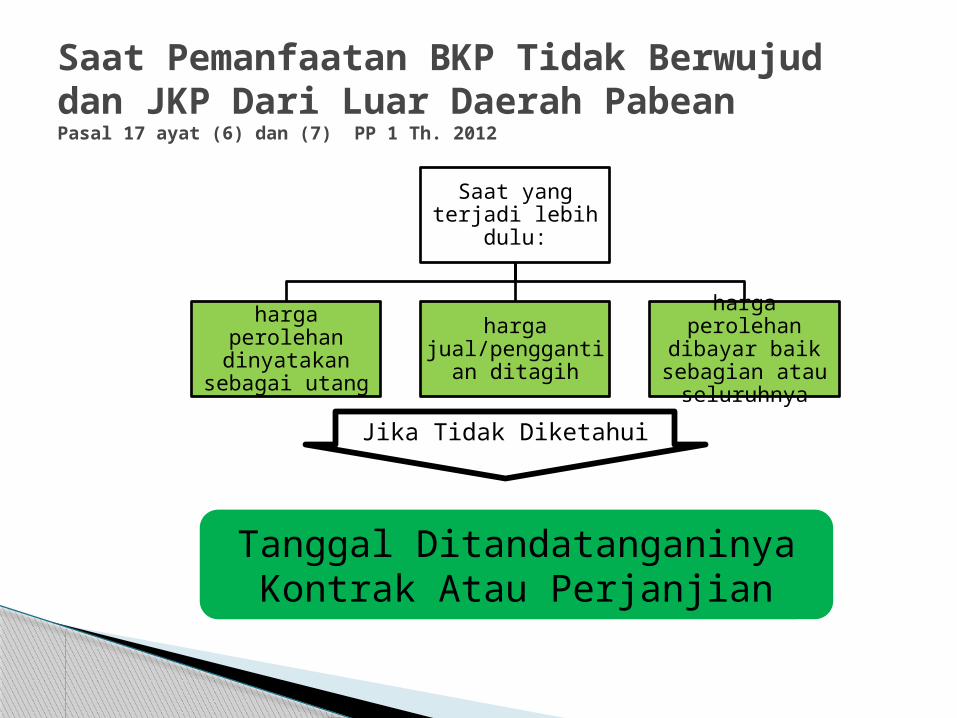

Saat yang terjadi lebih dulu:

harga perolehan dinyatakan

sebagai utang

harga jual/penggantian

ditagih

harga perolehan dibayar baik

sebagian atau seluruhnya

Saat Pemanfaatan BKP Tidak Berwujud dan JKP Dari Luar Daerah PabeanPasal 17 ayat (6) dan (7) PP 1 Th. 2012

Jika Tidak Diketahui

Tanggal Ditandatanganinya Kontrak Atau Perjanjian

Tempat terutang pajak

Tempat Terutang

tempat tinggal atau tempat kedudukan dan/atau

tempat kegiatan usaha dilakukan atau tempat lain

(PER-4/PJ/2010)

Penyerahan BKP/JKP

Ekspor BKP/JKP

tempat BKP dimasukkan dan dipungut melalui

DJBC

Impor BKP

tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha

Pemanfaatan BKPTW dan JKP dari luar DP

Tempat Terutang PajakPasal 12 UU PPN 1984

Atas pemberitahuan secara tertulis dari Pengusaha Kena Pajak, Direktur Jenderal Pajak dapat menetapkan 1 (satu) tempat atau

lebih sebagai tempat pajak terutang (PER-19/PJ/2010)

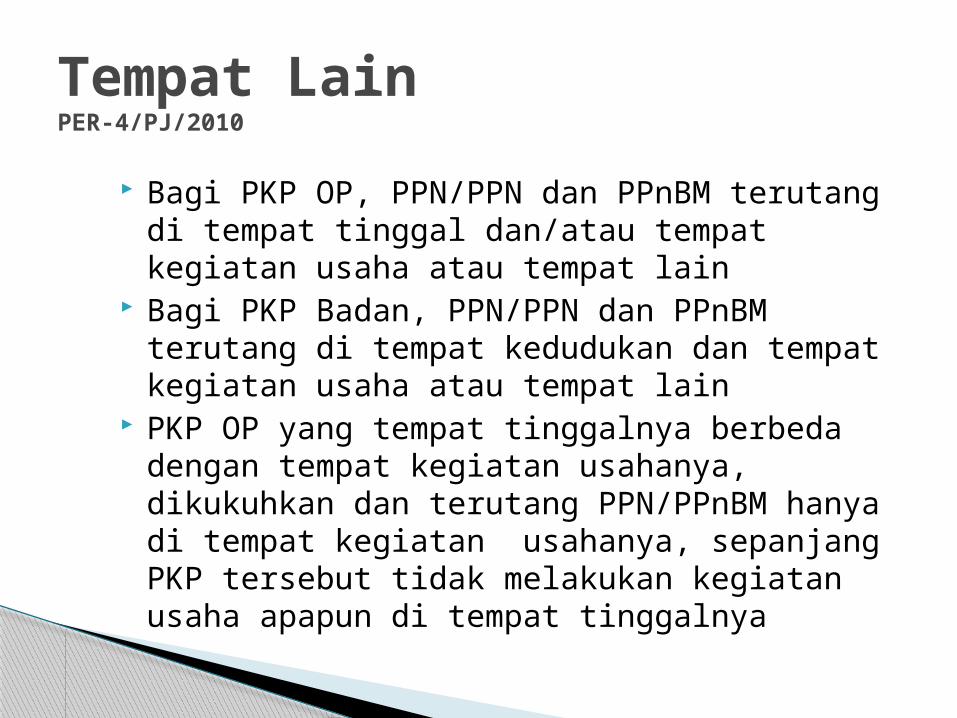

Bagi PKP OP, PPN/PPN dan PPnBM terutang di tempat tinggal dan/atau tempat kegiatan usaha atau tempat lain

Bagi PKP Badan, PPN/PPN dan PPnBM terutang di tempat kedudukan dan tempat kegiatan usaha atau tempat lain

PKP OP yang tempat tinggalnya berbeda dengan tempat kegiatan usahanya, dikukuhkan dan terutang PPN/PPnBM hanya di tempat kegiatan usahanya, sepanjang PKP tersebut tidak melakukan kegiatan usaha apapun di tempat tinggalnya

Tempat LainPER-4/PJ/2010

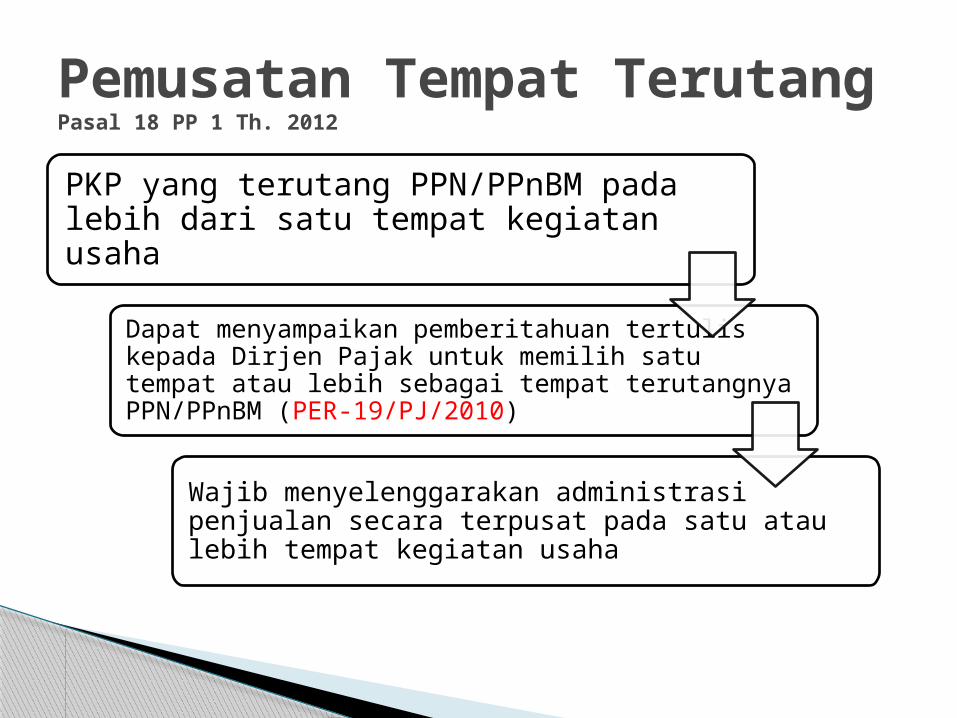

PKP yang terutang PPN/PPnBM pada lebih dari satu tempat kegiatan usaha

Dapat menyampaikan pemberitahuan tertulis kepada Dirjen Pajak untuk memilih satu tempat atau lebih sebagai tempat terutangnya PPN/PPnBM (PER-19/PJ/2010)

Wajib menyelenggarakan administrasi penjualan secara terpusat pada satu atau lebih tempat kegiatan usaha

Pemusatan Tempat TerutangPasal 18 PP 1 Th. 2012

Peraturan Dirjen Pajak Nomor PER-19/PJ/2010 tentang tentang Penetapan Satu Tempat Atau Lebih Sebagai Tempat Pajak Pertambahan Nilai Terutang

Pemusatan Tempat TerutangPasal 18 PP 1 Th. 2012

www.DudiWahyudi.com

Selesai