BAGAN AKUN STANDAR (BAS)

22

Deputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah Direktorat Wilayah III BUKU III BAGAN AKUN STANDAR (BAS)

-

Upload

denny-andriyanto-putra -

Category

Documents

-

view

200 -

download

21

description

AKUNTANSI

Transcript of BAGAN AKUN STANDAR (BAS)

Deputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah Direktorat Wilayah IIIDeputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah Direktorat Wilayah III

BUKU IIIBAGAN AKUN STANDAR (BAS)

BUKU IIIBAGAN AKUN STANDAR (BAS)

DASAR HUKUM

• Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan,

• Peraturan Menteri Keuangan No. 238/PMK.05/2011 Tahun 2011 tentang Pedoman Umum Sistem Akuntansi Pemerintahan.

• Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah.

BAS 64 yang Tidak Digunakan

Akun tersebut tidak digunakan karena Aplikasi SIMDA Keuangan Versi 2.7 tidak menyelenggarakan jurnal anggaran.

3 1 2 Ekuitas Saldo Anggaran Lebih

3 1 2 1 Estimasi Pendapatan

3 1 2 1 1 Estimasi Pendapatan

3 1 2 2 Estimasi Penerimaan Pembiayaan

3 1 2 2 1 Estimasi Penerimaan Pembiayaan

3 1 2 3 Apropriasi Belanja

3 1 2 3 1 Apropriasi Belanja

3 1 2 4 Apropriasi Pengeluaran Belanja

3 1 2 4 1 Apropriasi Pengeluaran Belanja

BAS 64 yang Ditambahkan

• Akun Panjar Kegiatan: dari Bendahara ke PPTK. Berbeda dengan Akun Uang Muka (Pertanggungjawaban/Bukti dari

PPTK ke Bendahara)• Akun-akun tambahan tsb berguna untuk menutup transaksi yang

terdapat pada Laporan Realisasi Anggaran pada akhir periode.

1 1 4 6 1 Panjar Kegiatan

7 3 1 1 1 Surplus/Defisit LRA

7 3 2 Pembiayaan Netto

7 3 2 1 Pembiayaan Netto

7 3 2 1 1 Pembiayaan Netto

7 3 3 SiLPA/SiKPA

7 3 3 1 SiLPA/SiKPA

7 3 3 1 1 SiLPA/SiKPA

7 3 4 Perubahan SAL

BAS 64 yg Diubah/Dipindahkan

BAS Permendagri 64 BAS SIMDA v 2.7

3 1 2 Ekuitas Saldo Anggaran Lebih 7 3 Saldo Anggaran Lebih

3 1 2 6 Surplus/Defisit LRA 7 3 1 Surplus/Defisit LRA

3 1 2 6 1 Surplus/Defisit LRA 7 3 1 1 Surplus/Defisit LRA

3 1 2 5 Estimasi Perubahan SAL 7 3 4 1 Perubahan SAL

3 1 2 5 1 Estimasi Perubahan SAL 7 3 4 1 1 Perubahan SAL

3 1 3 Ekuitas Untuk Dikonsolidasikan 2 1 7 Kewajiban untuk Dikonsolidasikan

3 1 3 1 R/K PPKD 2 1 7 1 R/K PPKD

3 1 3 1 1 R/K PPKD 2 1 7 1 1 R/K PPKD

Pengubahan kelompok akun untuk menjaga konsistensi kelompok akun Neraca dan akun LRA

• Level akun ke-1:Menunjukkan kode Akun

• Level akun ke-2: Menunjukkan kode Kelompok

• Level akun ke-3: Menunjukkan kode jenis

• Level akun ke-4:Menunjukkan kode obyek

• Level akun ke-5:Menunjukkan kode rincian obyek

5

PENYAJIAN BAS

PERBEDAAN AKUN PADA BAS 13 DAN 64

Permendagri 13 Permendagri 64

1. ASET

2. KEWAJIBAN

3. EKUITAS DANA

4. PENDAPATAN

5. BELANJA

6. PEMBIAYAAN DAERAH

1. ASET

2. KEWAJIBAN

3. EKUITAS

4. PENDAPATAN-LRA

5. BELANJA

6. TRANSFER

7. PEMBIAYAAN

8. PENDAPATAN-LO

9. BEBAN

PERBEDAAN KELOMPOK BAS13 DAN 64

Akun Permendagri 13 Permendagri 64

ASET 1. Aset Lancar,

2. Investasi Jangka Pendek

3. Aset Tetap

4. Dana Cadangan

5. Aset Lainnya

1. Aset Lancar,

2. Investasi Jangka Pendek

3. Aset Tetap

4. Dana Cadangan

5. Aset Lainnya

KEWAJIBAN 1. Kewajiban Jk Pendek

2. Kewajiban Jk Panjang

1. Kewajiban Jk Pendek

2. Kewajiban Jk Panjang

PERBEDAAN KELOMPOK 13 DAN 64

Akun Permendagri 13 Permendagri 64

EKUITAS 1. Ekuitas Dana Lancar

2. Ekuitas Dana Investasi

3. Ekuitas Dana Cadangan

Ekuitas

PENDAPATAN 1. Pendapatan Asli Daerah

2. Dana Perimbangan

3. Lain-lain Pendapatan yang Sah

1. PAD-LRA/LO

2. Pendapatan Transfer LRA/LO

3. Lain-Lain Pendapatan yang Sah-LRA/LO

PERBEDAAN KELOMPOK 13 DAN 64

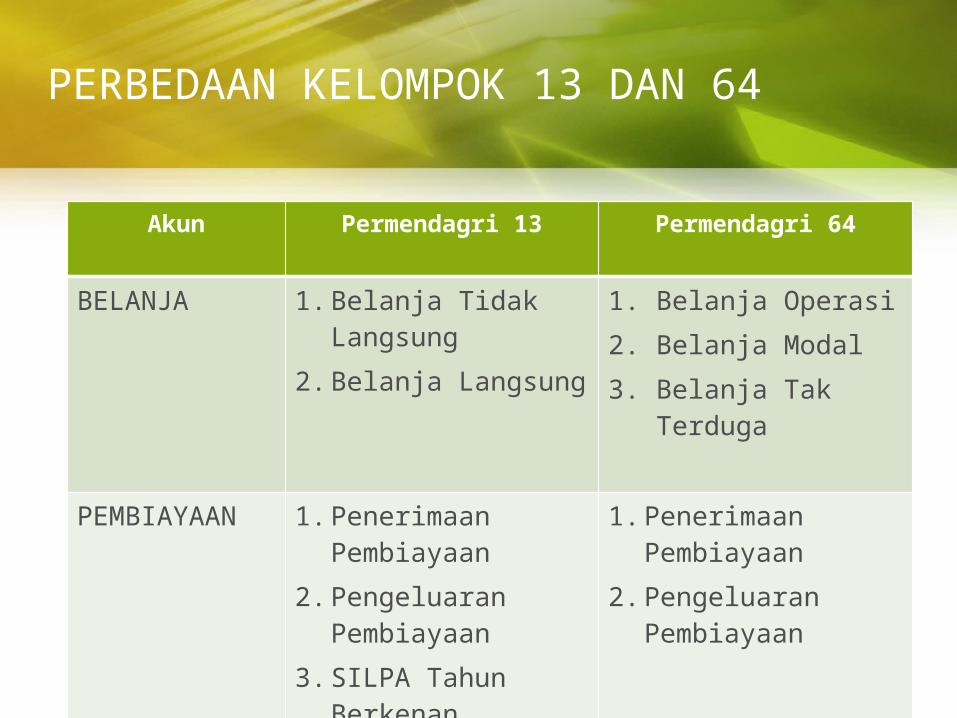

Akun Permendagri 13 Permendagri 64

BELANJA 1. Belanja Tidak Langsung

2. Belanja Langsung

1. Belanja Operasi

2. Belanja Modal

3. Belanja Tak Terduga

PEMBIAYAAN 1. Penerimaan Pembiayaan

2. Pengeluaran Pembiayaan

3. SILPA Tahun Berkenan

1. Penerimaan Pembiayaan

2. Pengeluaran Pembiayaan

PERBEDAAN KELOMPOK 13 DAN 64

Akun Permendagri 13 Permendagri 64

TRANSFER -- 1. Bagi Hasil Pendapatan

2. Bantuan Keuangan

BEBAN -- 1. Beban Operasi

2. Beban Transfer

3. Beban Defisit Non Operasional

4. Beban Luar Biasa

CONTOH BAS ASET

Kode Akun Nama Akun

1 ASET

1 1 ASET LANCAR

1 1 01 Kas

1 1 01 01 Kas di Kas Daerah1 1 01 01 001 Kas di Kas Daerah Rekening....

1 1 02 Investasi Jangka Pendek

1 1 02 01 Investasi dalam Saham1 1 02 01 001 Investasi dalam Saham ....

1 1 03 Piutang Pendapatan

1 1 03 01 Piutang Pajak

1 1 03 01 001 Piutang Pajak Kendaraan Bermotor

CONTOH BAS KEWAJIBAN

Kode Akun Nama Akun

2 KEWAJIBAN2 1 KEWAJIBAN JANGKA PENDEK

2 1 01 Utang Perhitungan Pihak Ketiga (PFK)

2 1 01 01 Utang Taspen

2 1 01 01 001 Utang Taspen

2 1 01 02 Utang Askes

2 1 01 02 001 Utang Askes

CONTOH BAS EKUITAS

Kode Akun Nama Akun

3 EKUITAS3 1 EKUITAS3 1 01 Ekuitas3 1 01 01 Ekuitas

3 1 01 01 001 Ekuitas3 1 02 Surplus/Defisit - LO3 1 02 01 Surplus/Defisit - LO

3 1 02 01 001 Surplus/Defisit - LO

Kode Akun Nama Akun

4 PENDAPATAN - LRA4 1 PENDAPATAN ASLI DAERAH (PAD) - LRA4 1 01 Pendapatan Pajak Daerah - LRA4 1 01 01 Pajak Kendaraan Bermotor - LRA

4 1 01 01 001PKB - Mobil Penumpang - Sedan - LRA

.. .. .. .. ... .........4 1 01 06 Pajak Hotel - LRA

4 1 01 06 001 Hotel - LRA

CONTOH BAS PENDAPATAN - LRA

Kode Akun Nama Akun

5 BELANJA

5 1 BELANJA OPERASI

5 1 01 Belanja Pegawai

5 1 01 01 Belanja Gaji dan Tunjangan

5 1 01 01 001 Gaji Pokok PNS/ Uang Representasi - LRA

5 1 01 01 002 Tunjangan Keluarga - LRA

5 1 01 02 Belanja Tambahan Penghasilan PNS

5 1 01 02 001Tambahan Penghasilan berdasarkan beban kerja - LRA

CONTOH BAS BELANJA

Kode Akun Nama Akun

6 TRANSFER

6 1 TRANSFER BAGI HASIL PENDAPATAN

6 1 01 Transfer Bagi Hasil Pajak

6 1 01 01 Transfer Bagi Hasil Pajak Daerah Kepada Pemerintahan Kabupaten/Kota

6 1 01 01 001Transfer Bagi Hasil Pajak Daerah Kepada Pemerintahan Kabupaten/Kota

CONTOH BAS TRANSFER

Kode Akun Nama Akun

7 PEMBIAYAAN

7 1 PENERIMAAN PEMBIAYAAN

7 1 01 Penggunaan SiLPA

7 1 01 01 Penggunaan SiLPA tahun sebelumnya

7 1 01 01 001 Penggunaan SiLPA tahun sebelumnya

7 1 02 Pencairan Dana Cadangan

7 1 02 01 Pencairan Dana Cadangan

7 1 02 01 001 Pencairan Dana Cadangan

CONTOH BAS PEMBIAYAAN

Kode Akun Nama Akun

8 PENDAPATAN - LO

8 1 PENDAPATAN ASLI DAERAH (PAD) - LO

8 1 01 Pendapatan Pajak Daerah - LO

8 1 01 01 Pajak Kendaraan Bermotor (PKB) - LO

8 1 01 01 001 PKB - Mobil Penumpang - Sedan - LO

.. .. .. .. ... .........

8 1 01 06 Pajak Hotel - LO

8 1 01 06 001 Hotel - LO

CONTOH BAS PENDAPATAN - LO

Kode Akun Nama Akun

9 BEBAN

9 1 BEBAN OPERASI

9 1 01 Beban Pegawai - LO

9 1 01 01 Beban Gaji dan Tunjangan - LO

9 1 01 01 001 Gaji Pokok PNS/ Uang Representasi - LO

9 1 01 01 002 Tunjangan Keluarga - LO

9 1 01 02 Beban Tambahan Penghasilan PNS - LO

9 1 01 02 001Tambahan Penghasilan berdasarkan beban kerja - LO

CONTOH BAS BEBAN

Bahan Diskusi

Adanya inkonsistensi antara PP 71/PERMENDAGRI 64/PUSAP untuk Bahan Pakai Habis dan Persediaan Bahan/Material- LPE Beban Persediaan- BAS 64 Beban Barang dan Jasa

- PUSAP Beban Barang

TERIMA KASIH

![Keputusan Dirjen PB No. 311_PB - 2014 [Kodefikasi Segmen Akun Pada BAS]](https://static.fdokumen.com/doc/165x107/577c78741a28abe0549018d0/keputusan-dirjen-pb-no-311pb-2014-kodefikasi-segmen-akun-pada-bas.jpg)