KEPUTUSANDIREKTURJENDERAL PERBENDAHARAAN … · tentang Bagan Akun Standar, dipandang perlu untuk...

13

KEPUTUSANDIREKTURJENDERAL PERBENDAHARAAN NOMOR KEP- 256 /PB/2014 a. bahwa dalam rangka melaksanakan Pasal 8 ayat (4) Peraturan Menteri Keuangan Nomor 214/PMK05/2013 tentang Bagan Akun Standar, dipandang perlu untuk menetapkan Pemutakhiran Kodefikasi Segmen Akun pada Bagan Akun Standar; b. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, perlu menetapkan Keputusan Direktur Jenderal Perbendaharaan tentang Pemutakhiran Kodefikasi Segmen Akun pada Bagan Akun Standar; Peraturan Menteri Keuangan Nomor 214/PMK05/2013 tentang Bagan Akun Standar; MEMUTUSKAN: KEPUTUSAN DIREKTUR JENDERAL PERBENDAHARAAN TENTANG PEMUTAKHlRANKODEFlKASI SEGMEN AKUN PADA BAGANAKUNSTANDAR. Pemutakhiran Kodefikasi Segmen Akun pada Bagan Akun Standar yang diatur dalam Keputusan Direktur Jenderal ini meiiputi: a. Penambahan Segmen Akun sebagaimana tercantum dalam Lampiran I yang merupakan bagian tidak terpisahkan dari Keputusan Direktur Jenderal ini; b. Penjelasan Uraian atas Penambahan Segmen Akun sebagaimana tercantum dalam Lampiran II yang merupakan bagian tidak terpisahkan dari Keputusan Direktur Jenderal ini. Pada saat Keputusan Direktur Jenderal ini mulai berlaku, Keputusan Direktur Jenderal Perbendaharaan Nomor KEP-224/PB/2013 tentang Kodefikasi Segmen Akun pada Bagan Akun Standar, dinyatakan masih tetap berlaku sepanjang tidak bertentangan dengan ketentuan dalam Keputusan Direktur J enderal ini.

Transcript of KEPUTUSANDIREKTURJENDERAL PERBENDAHARAAN … · tentang Bagan Akun Standar, dipandang perlu untuk...

KEPUTUSANDIREKTURJENDERAL PERBENDAHARAAN

NOMORKEP- 256 /PB/2014

a. bahwa dalam rangka melaksanakan Pasal 8 ayat (4)Peraturan Menteri Keuangan Nomor 214/PMK05/2013tentang Bagan Akun Standar, dipandang perlu untukmenetapkan Pemutakhiran Kodefikasi Segmen Akun padaBagan Akun Standar;

b. bahwa berdasarkan pertimbangan sebagaimana dimaksuddalam huruf a, perlu menetapkan Keputusan DirekturJenderal Perbendaharaan tentang Pemutakhiran KodefikasiSegmen Akun pada Bagan Akun Standar;

Peraturan Menteri Keuangan Nomor 214/PMK05/2013 tentangBagan Akun Standar;

MEMUTUSKAN:

KEPUTUSAN DIREKTUR JENDERAL PERBENDAHARAANTENTANG PEMUTAKHlRANKODEFlKASI SEGMEN AKUN PADABAGANAKUNSTANDAR.

Pemutakhiran Kodefikasi Segmen Akun pada Bagan AkunStandar yang diatur dalam Keputusan Direktur Jenderal inimeiiputi:a. Penambahan Segmen Akun sebagaimana tercantum dalam

Lampiran I yang merupakan bagian tidak terpisahkan dariKeputusan Direktur Jenderal ini;

b. Penjelasan Uraian atas Penambahan Segmen Akunsebagaimana tercantum dalam Lampiran II yang merupakanbagian tidak terpisahkan dari Keputusan Direktur Jenderalini.

Pada saat Keputusan Direktur Jenderal ini mulai berlaku,Keputusan Direktur Jenderal Perbendaharaan NomorKEP-224/PB/2013 tentang Kodefikasi Segmen Akun pada BaganAkun Standar, dinyatakan masih tetap berlaku sepanjang tidakbertentangan dengan ketentuan dalam Keputusan DirekturJ enderal ini.

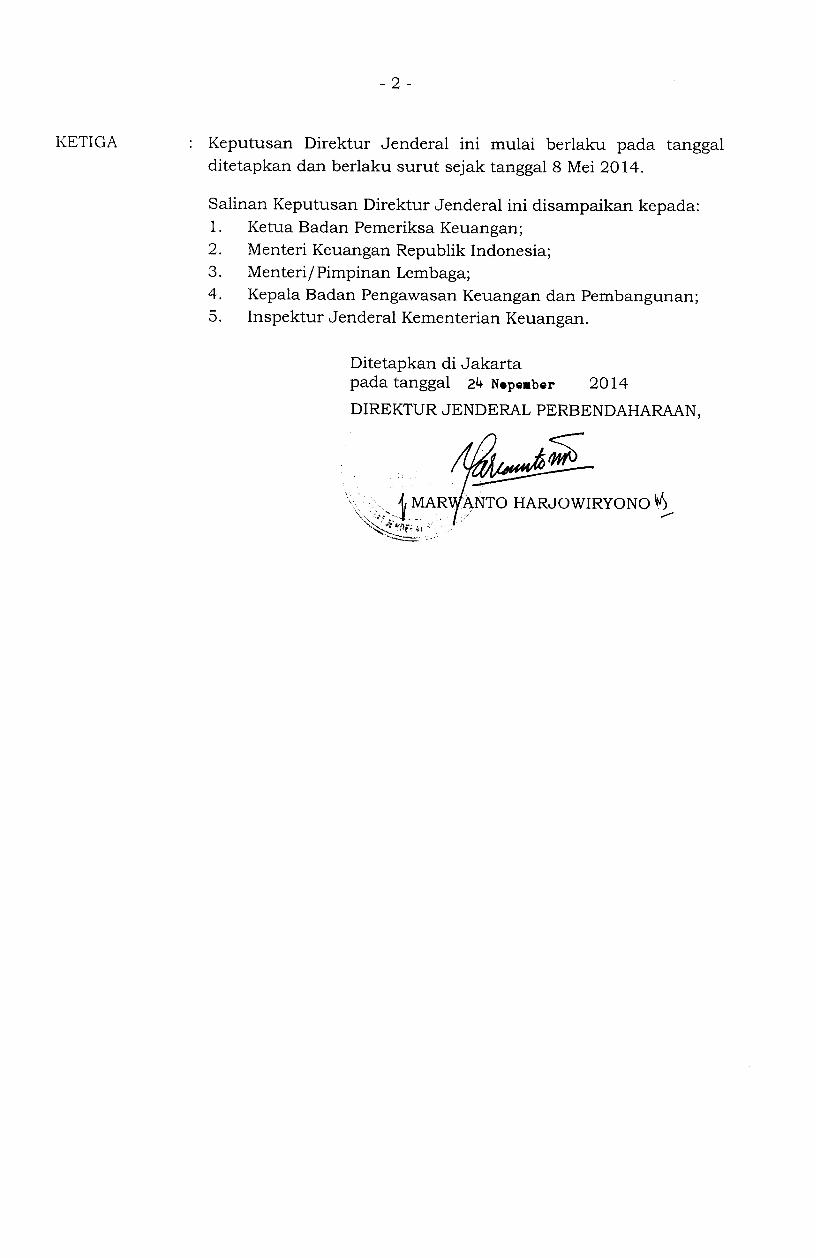

Keputusan Direktur Jenderal ini mulai berlaku pada tanggalditetapkan dan berlaku surut sejak tanggal 8 Mei 2014.

Salinan Keputusan Direktur Jenderal ini disampaikan kepada:1. Ketua Badan Pemeriksa Keuangan;2. Menteri Keuangan Republik Indonesia;3. MenterijPimpinan Lembaga;4. Kepala Badan Pengawasan Keuangan dan Pembangunan;5. Inspektur Jenderal Kementerian Keuangan.

Ditetapkan di Jakartapada tanggal 24 Nepe.ber 2014

DIREKTURJENDERAL PERBENDAHARAAN,

LAMPIRANIKEPUTUSAN DIREKTUR JENDERAL PERBENDAHARAANNOMOR KEp· 256/PB/2014 TENTANG PEMUTAKHIRANKODEFIKASI SEGMEN AKUN PADA BAGAN AKUNSTANDAR

Kode Akun Uraian Akun Keterangan131 TANAH Kode Akun dan Uraian

Akun Lama

1314 Tanah Sebelum disesuaikan - BLU Kode Akun dan UraianAkun Baru

13141 Tanah Sebelum disesuaikan - BLU Kode Akun dan UraianAkun Baru

131411 Tanah Sebelum disesuaikan - BLU Kode Akun dan UraianAkun Baru

Kode Akun Uraian Akun Keterangan132 PERALATANDAN MESIN Kode Akun dan Uraian

Akun Lama

1324 Peralatan dan Mesin Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

13241 Peralatan dan Mesin Sebe1um Kode Akun dan UraianDisesuaikan - BLU Akun Baru

132411 Peralatan dan Mesin Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

Kode Akun Uraian Akun Keterangan133 GEDUNG DAN BANGUNAN Kode Akun dan Uraian

Akun Lama

1334 Gedung dan Bangunan Sebe1um Kode Akun dan UraianDisesuaikan - BLU Akun Baru

13341 Gedung dan Bangunan Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

133411 Gedung dan Bangunan Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

Kode Akun Uraian Akun Keterangan

134 JALAN, IRIGASI, DANJARINGAN Kode Akun dan UraianAkun Lama

1344 Jalan, Irigasi dan Jaringan Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

13441 Jalan, Irigasi dan Jaringan Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

134411 Jalan, Irigasi dan Jaringan Sebelum Kode Akun dan UraianDisesuaikan - BLU Akun Baru

Kode Akun Uraian Akun Keterangan

135 ASET TETAP LAINNYA Kode Akun dan UraianAkun Lama

1352 Aset Tetap Lainnya Badan Layanan Umum Kode Akun dan UraianAkun Lama

13522 Aset Tetap Renovasi - BLU Kode Akun dan UraianAkun Barn

135221 Aset Tetap Renovasi - BLU Kode Akun dan UraianAkun Barn

Kode Akun Uraian Keterangan311 EKUITAS DANALANCAR Kode Akun dan Uraian

Akun Lama

3117 Keuntunganj Kerugian yang Belum Kode Akun dan UraianTerealisasi Akun Lama

31171 Selisih Kurs Kode Akun dan UraianAkun Lama

311715 Selisih Kurs Yang Belum Terealisasi Kas Kode Akun dan UraianHibah Langsung Akun Baru

Kode Akun Uraian Akun Keterangan421 PENDAPATANSUMBER DAYAALAM Kode Akun dan Uraian

Akun Lama

4214 Pendapatan Kehutanan Kode Akun dan UraianAkun Lama

42142 Pendapatan Provisi Sumber Daya Hutan Kode Akun dan UraianAkun Lama

421422 Pendapatan HasH Silvopastural dan Kode Akun dan UraianSilvofishery Kehutanan Akun Barn

42144 Pendapatan Penggunaan Kawasan Hutan Kode Akun dan UraianAkun Lama

421443 Pendapatan Penyerapan dan atau Kode Akun dan UraianPenyimpanan Karbon dan Kawasan Hutan Akun Baru

421444 luran dan Pungutan Usaha Pemanfaatan Kode Akun dan Uraianair dan Energi Air Akun Barn

42145 Pendapatan Jasa Perbenihan dan Kode Akun dan UraianKehutanan Akun Baru

421451 Pendapatan dari Kegiatan Perijinan di Kode Akun dan UraianBidang Perbenihan Akun Baru

421452 Pendapatan dari Sertifikasi Benih Kode Akun dan UraianAkun Baru

Kode Akun Uraian Akun Keterangan

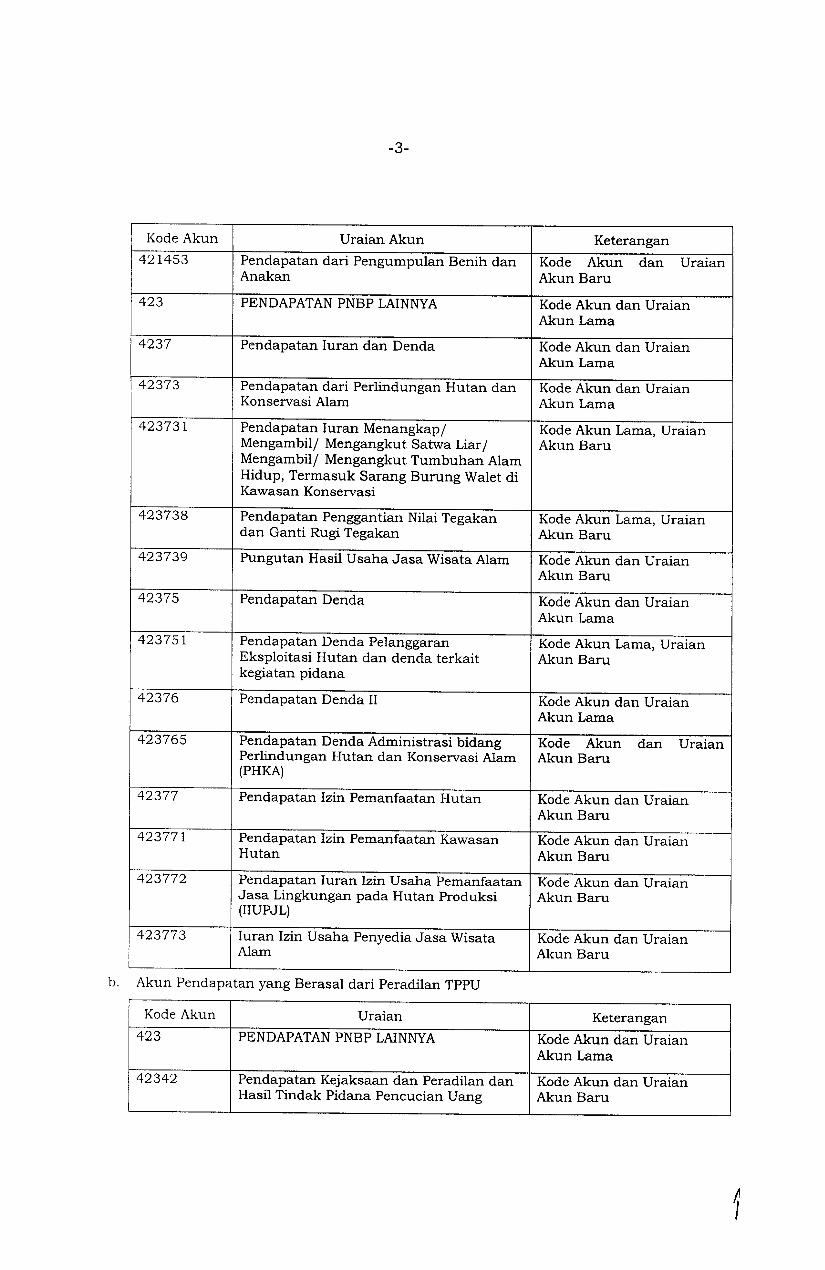

421453 Pendapatan dari Pengumpu1an Benih dan Kode Akun dan UraianAnakan Akun Barn

423 PENDAPATANPNBP LAINNYA Kode Akun dan UraianAkun Lama

4237 Pendapatan luran dan Denda Kode Akun dan UraianAkun Lama

42373 Pendapatan dari Perlindungan Hutan dan Kode Akun dan UraianKonservasi Alam Akun Lama

423731 Pendapatan luran Menangkapj Kode Akun Lama, UraianMengambilj Mengangkut Satwa Liar j Akun BaruMengambilj Mengangkut Tumbuhan AlamHidup, Termasuk Sarang Burung Walet diKawasan Konservasi

423738 Pendapatan Penggantian Nilai Tegakan Kode Akun Lama, Uraiandan Ganti Rugi Tegakan Akun Baru

423739 Pungutan Hasil Usaha Jasa Wisata Alam Kode Akun dan UraianAkun Baru

42375 Pendapatan Denda Kode Akun dan UraianAkun Lama

423751 Pendapatan Denda Pelanggaran Kode Akun Lama, UraianEksploitasi Hutan dan denda terkait Akun Barnkegiatan pidana

42376 Pendapatan Denda II Kode Akun dan UraianAkun Lama

423765 Pendapatan Denda Administrasi bidang Kode Akun dan UraianPerlindungan Hutan dan Konservasi Alam Akun Baru(PHKA)

42377 Pendapatan lzin Pemanfaatan Hutan Kode Akun dan UraianAkun Baru

423771 Pendapatan lzin Pemanfaatan Kawasan Kode Akun dan UraianHutan Akun Baru

423772 Pendapatan luran lzin Usaha Pemanfaatan Kode Akun dan UraianJasa Lingkungan pada Hutan Produksi Akun Baru(IIUPJL)

423773 luran lzin Usaha Penyedia Jasa Wisata Kode Akun dan UraianAlam Akun Baru

Kode Akun Uraian Keterangan

423 PENDAPATANPNBP LAINNYA Kode Akun dan UraianAkun Lama

42342 Pendapatan Kejaksaan dan Peradilan dan Kode Akun dan UraianHasil Tindak Pidana Pencucian Uang Akun Baru

Kode Akun Uraian Keterangan

423421 Pendapatan Uang Sitaan Tindak Pidana Kode Akun dan UraianPencucian Uang yang Te1ah Ditetapkan Akun BaruPengadilan

423422 Pendapatan Penjua1an Hasil Le1angTindak Kode Akun dan UraianPidana Pencucian Uang Akun Baru

Kode Akun Uraian Keterangan423 PENDAPATANPNBP LAINNYA Kode Akun dan Uraian

Akun Lama

4237 Pendapatan luran dan Denda Kode Akun dan UraianAkun Lama

42375 Pendapatan Denda Kode Akun dan UraianAkun Lama

423759 Pendapatan Denda Pelaksanaan Rekening Kode Akun Lama, UraianPenerimaan Bersaldo Nihil dalam Rangka Akun BaruTSA

Kode Akun UraianAkun Keterangan423 PENDAPATANPNBP LAINNYA Kode Akun dan Uraian

Akun Lama

4237 Pendapatan luran dan Denda Kode Akun dan UraianAkun Lama

42376 Pendapatan Denda II Kode Akun dan UraianAkun Lama

423766 Pendapatan Denda Administrasi Akuntan Kode Akun dan UraianPublik dan Kantor Akuntan Publik Akun Baru

a. Akun Be1anja Pencairan Dana Bantuan Operasional Perguruan Tinggi Negeri BadanHukum

Kode Akun Uraian Keterangan521 BELANJABARANG Kode Akun dan Uraian

Akun Lama5212 Belanja Barang Non Operasional Kode Akun dan Uraian

Akun Lama52121 Belanja Barang Non Operasiona1 Kade Akun dan Uraian

Akun Lama521216 Belanja Pencairan Dana Bantuan Kode Akun dan Uraian

Operasional Perguruan Tinggi Negeri Akun BaruBadan Hukum

Kode Akun Uraian Keterangan

521 BELANJABARANG Kode Akun dan UraianAkun Lama

5212 Belanja Barang Non Operasional Kode Akun dan UraianAkun Lama

52121 Belanja Barang Non Operasional Kode Akun dan UraianAkun Lama

521217 Belanja Denda Keterlambatan Kode Akun dan UraianPembayaran Tagihan Kepada Negara Akun Baru

Kode Akun Uraian Keterangan521 BELANJABARANG Kode Akun dan Uraian

Akun Lama

5217 Belanja Kontribusi Kode Akun dan UraianAkun Baru

52171 Belanja Kontribusi pada Organisasi Kode Akun dan UraianInternasional dan Trust Fund Akun Baru

521711 Belanja Kontribusi pada Organisasi Kode Akun dan UraianIntemasional dan Trust Fund Akun Baru

52172 Belanja Kontribusi Dana Dukungan Kode Akun dan UraianKelayakan (Viability Gap Fund) Akun Baru

521721 Belanja Kontribusi Dana Dukungan Kode Akun dan UraianKelayakan (Viability Gap Fund) Akun Baru

d. Akun Belanja Barang untuk Diserahkan kepada Mantan Presiden danjatau MantanWakil Presiden

Kode Akun Uraian Keterangan527 Belanja Barang untuk Diserahkan kepada Kode Akun dan Uraian

Mantan Presiden danjatau Mantan Wakil Akun LamaPresiden

5271 Belanja Barang untuk Diserahkan kepada Kode Akun dan UraianMantan Presiden danj atau Mantan Wakil Akun BaruPresiden

52711 Belanja Barang untuk Diserahkan kepada Kode Akun dan UraianMantan Presiden danj atau Mantan Wakil Akun BaruPresiden

527111 Belanja Tanah untuk Diserahkan kepada Kode Akun dan UraianMantan Presiden danjatau Mantan Wakil Akun BaruPresiden

527112 Belanja Peralatan dan Mesin untuk Kode Akun dan UraianDiserahkan kepada Mantan Presiden Akun Barudan/atau Mantan Wakil Presiden

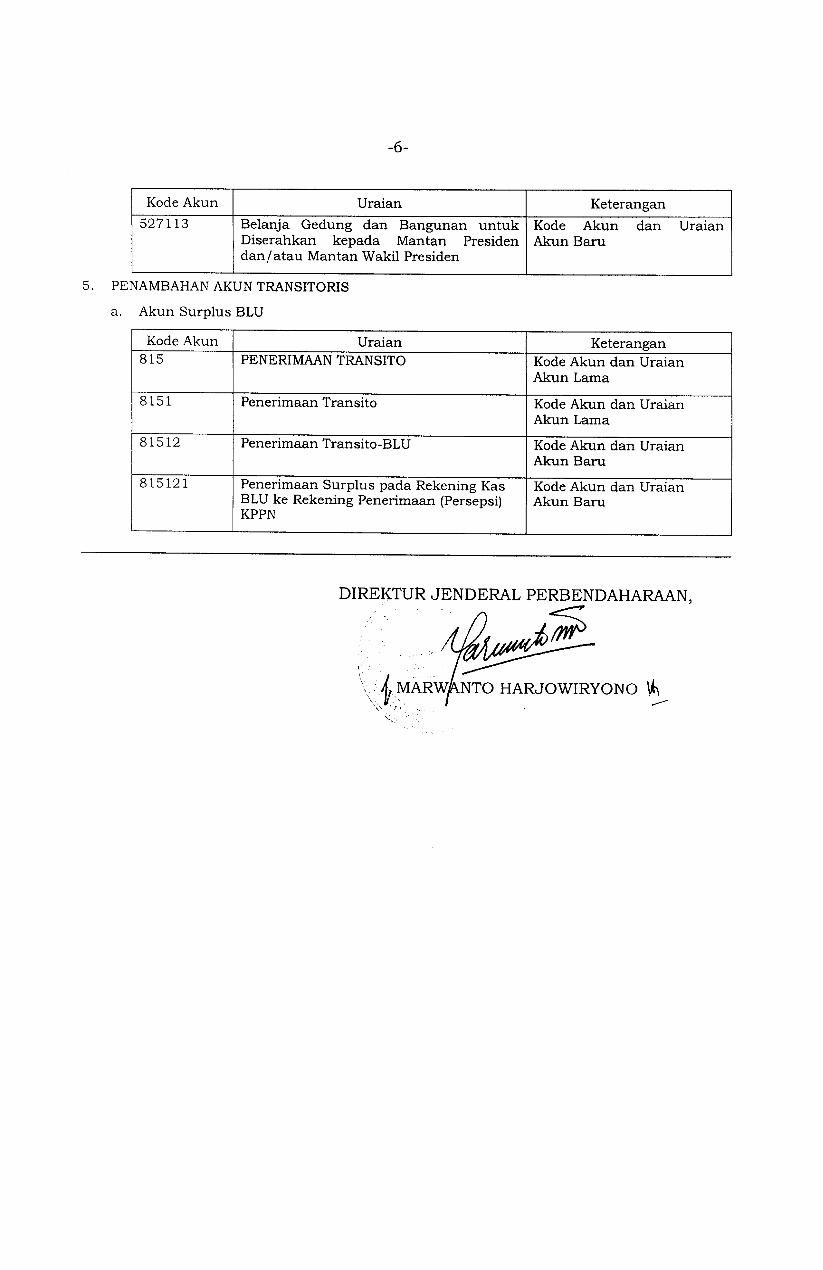

Kode Akun Uraian Keterangan527113 Be1anja Gedung dan Bangunan untuk Kode Akun dan Uraian

Diserahkan kepada Mantan Presiden Akun Barudan/atau Mantan Waki1 Presiden

Kode Akun Uraian Keterangan815 PENERIMAANTRANSITO Kode Akun dan Uraian

Akun Lama

8151 Penerimaan Transito Kode Akun dan UraianAkun Lama

81512 Penerimaan Transito-BLU Kode Akun dan UraianAkun Baru

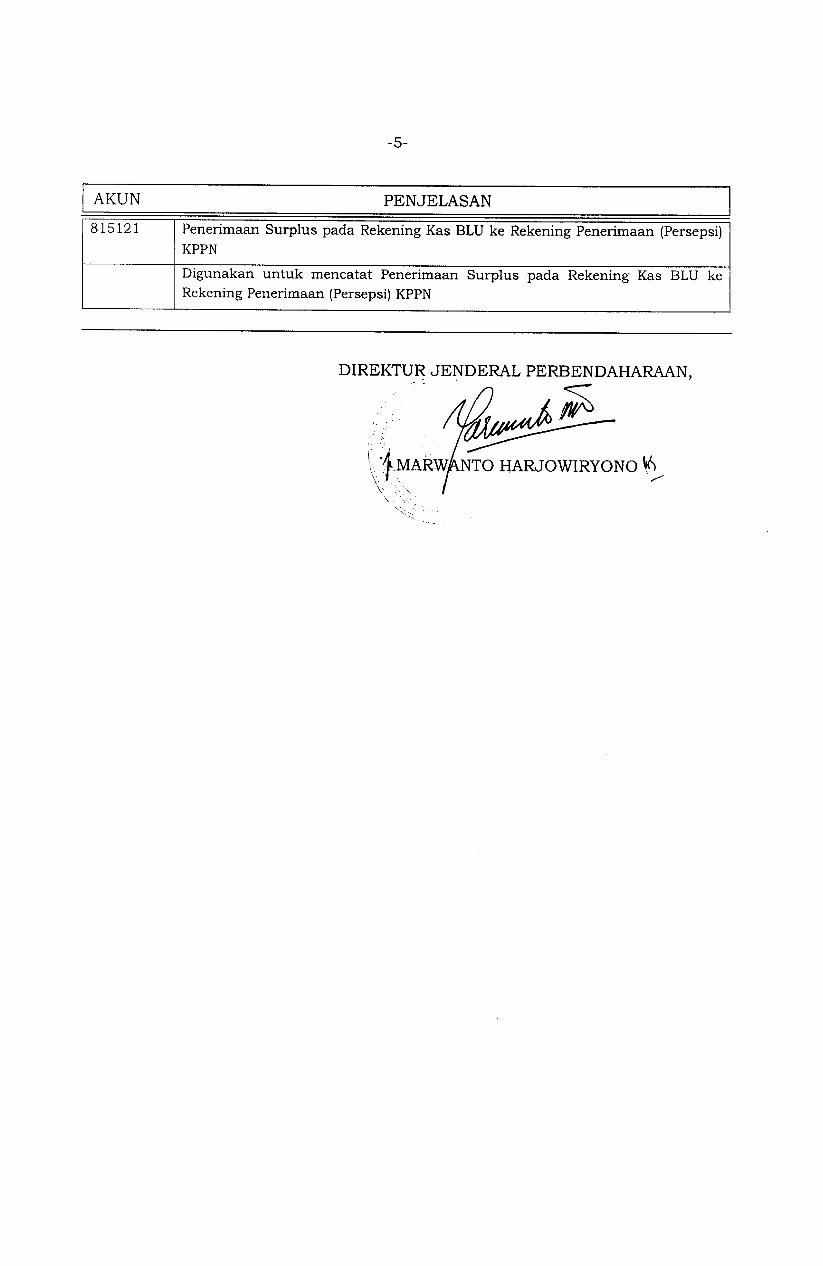

815121 Penerimaan Surplus pad a Rekening Kas Kode Akun dan UraianBLU ke Rekening Penerimaan (Persepsi) Akun BaruKPPN

DIREKTUR JENDERAL PERBENDAHARAAN,

~NTO HARJOWIRYONO ~--

LAMPlRANIIKEPUTUSAN DIREKTUR JENDERAL PERBENDAHARAANNOMOR KEP-256/PB/2014 TENTANG PEMUTAKHlRANKODEFlKASI SEGMEN AKUN PADA BAGAN AKUNSTANDAR

PENJELASAN URAIAN ATAS PENAMBAHAN SEGMEN AKUNPADA BAGAN AKUN STANDAR

I AKUN

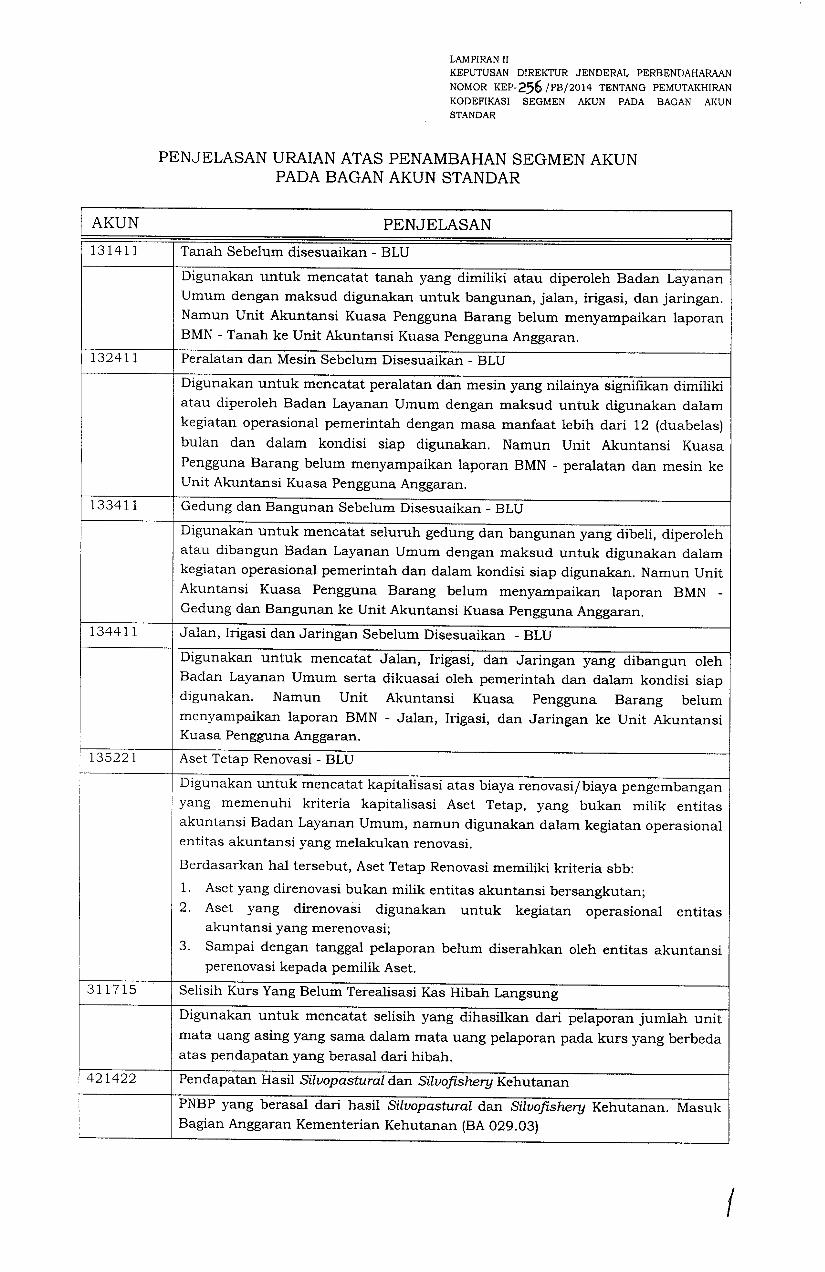

131411 Tanah Sebelum disesuaikan - BLU

Digunakan untuk mencatat tanah yang dimiliki atau diperoleh Badan LayananUmum dengan maksud digunakan untuk bangunan, jalan, irigasi, dan jaringan.Namun Unit Akuntansi Kuasa Pengguna Barang belum menyampaikan laporanBMN- Tanah ke Unit Akuntansi Kuasa Pengguna Anggaran.

132411 Pera1atan dan Mesin Sebe1um Disesuaikan - BLU

Digunakan untuk mencatat peralatan dan mesin yang nilainya signifikan dimilikiatau dipero1eh Badan Layanan Umum dengan maksud untuk digunakan da1amkegiatan operasiona1 pemerintah dengan masa manfaat lebih dari 12 (duabe1as)bulan dan dalam kondisi siap digunakan. Namun Unit Akuntansi KuasaPengguna Barang belum menyampaikan laporan BMN - peralatan dan mesin keUnit Akuntansi Kuasa Pengguna Anggaran.

133411 Gedung dan Bangunan Sebe1um Disesuaikan - BLU

Digunakan untuk mencatat seluruh gedung dan bangunan yang dibeli, diperolehatau dibangun Badan Layanan Umum dengan maksud untuk digunakan dalamkegiatan operasional pemerintah dan dalam kondisi siap digunakan. Namun UnitAkuntansi Kuasa Pengguna Barang belum menyampaikan laporan BMN -Gedung dan Bangunan ke Unit Akuntansi Kuasa Pengguna Anggaran.

134411 Jalan, lrigasi dan Jaringan Sebelum Disesuaikan - BLU

Digunakan untuk mencatat Jalan, lrigasi, dan Jaringan yang dibangun olehBadan Layanan Umum serta dikuasai oleh pemerintah dan dalam kondisi siapdigunakan. Namun Unit Akuntansi Kuasa Pengguna Barang belummenyampaikan laporan BMN - Jalan, lrigasi, dan Jaringan ke Unit AkuntansiKuasa Pengguna Anggaran.

135221 Aset Tetap Renovasi - BLU

Digunakan untuk mencatat kapitalisasi atas biaya renovasi/biaya pengembanganyang memenuhi kriteria kapita1isasi Aset Tetap, yang bukan milik entitasakuntansi Badan Layanan Umum, namun digunakan dalam kegiatan operasionalentitas akuntansi yang melakukan renovasi.

Berdasarkan hal tersebut, Aset Tetap Renovasi memiliki kriteria sbb:1. Aset yang direnovasi bukan milik entitas akuntansi bersangkutan;2. Aset yang direnovasi digunakan untuk kegiatan operasional entitas

akuntansi yang merenovasi;3. Sampai dengan tanggal pelaporan belum diserahkan oleh entitas akuntansi

perenovasi kepada pemilik Aset.

311715 Selisih Kurs Yang Belum Terealisasi Kas Hibah Langsung

Digunakan untuk mencatat selisih yang dihasilkan dari pelaporan jumlah unitmata uang asing yang sama dalam mata uang pelaporan pada kurs yang berbedaatas pendapatan yang berasal dari hibah.

421422 Pendapatan Hasil Silvopastural dan Silvofishery Kehutanan

PNBP yang berasal dari hasil Silvopastural dan Silvofishery Kehutanan. MasukBagian Anggaran Kementerian Kehutanan (BA029.03)

I AKUN421443 Pendapatan Penyerapan dan atau Penyimpanan Karbon dari Kawasan Hutan

PNBP yang berasal dari hasil penjualan karbon atas Penyerapan dan atauPenyimpanan Karbon dari Kawasan Hutan. Masuk Bagian Anggaran KementerianKehutanan (BA029.03)

421444 luran dan Pungutan Usaha Pemanfaatan air dan Energi Air

PNBP yang berasal dari luran Pungutan Usaha Pemanfaatan Air dan Energi Air.Masuk Bagian Anggaran Kementerian Kehutanan (BA029.05)

421451 Pendapatan dari Kegiatan Perijinan di Bidang Perbenihan

Pendapatan yang dipero1eh dari luran dan perpanjangan Izin pemasukan danpengeluaran benih dari dan ke luar negeri. Masuk Bagian Anggaran KementerianKehutanan (BA029.04)

421452 Pendapatan dari Sertifikasi Benih

Pendapatan yang diperoleh dari setoran Sertifikasi Sumber Benih termasukSertifikasi Mutu Benih, Mutu Bibit Generatif, Mutu Bibit Ku1tur Jaringan. MasukBagian Anggaran Kementerian Kehutanan (BA029.04)

421453 Pendapatan dari Pengumpulan Benih dan Anakan

Pendapatan yang diperoleh dari luran Pengumpu1an dan Pengunduhan Benihdan Anakan. Masuk Bagian Anggaran Kemeterian Kehutanan (BA029.04)

423731 Pendapatan luran Menangkap/Mengambil/ Mengangkut Satwa Liar/ Mengambi1/Mengangkut Tumbuhan Alam Hidup, termasuk sarang burung walet di kawasankonservasi

Pendapatan yang diterima dari iuran kepada pemegang izin menangkap,mengambil dan mangangkut satwa liar dan tumbuhan a1am termasuk sarangburung walet di kawasan konservasi da1am keadaan hidup atau mati ataubagian -bagian daripadanya yang tidak dilidungi undang- undang dan yangdilindungi undang. Masuk Bagian Anggaran Kemeterian Kehutanan (BA029.05)

423738 Pendapatan Penggantian Nilai Tegakan dan Ganti Rugi Tegakan

Digunakan untuk mencatat pendapatan penggantian harga minimum yangseharusnya dibayarkan oleh pemungut dari Izin Pemanfaatan Kayu (IPK) danatau dari Penyiapan Lahan dalam Pembangunan Hutan Tanaman serta gantirugi. Masuk Bagian Anggaran Kementerian Kehutanan (BA029.03)

423739 Pungutan Hasil Usaha Jasa Wisata A1am

Pendapatan dari Pungutan Hasil Usaha Jasa Wisata Alam yang diterima setiapbulan. Masuk Bagian Anggaran Kementerian Kehutanan (BA029.05)

423751 Pendapatan Denda Pelanggaran Eksploitasi Hutan dan Denda Terkait KegiatanPidana

Pendapatan yang diterima dari Denda Pelanggaran Eksploitasi Hutan (DPEH),Penerimaan dari Denda Post Audit, tata usaha Provisi Sumber Daya Hutan danDenda terkait kegiatan pidana. Masuk Bagian Anggaran Kemeterian Kehutanan(BA029.03)

423765 Pendapatan Denda Administrasi bidang Perlindungan Hutan dan KonservasiAlam (PHKA)

I AKUN

Pendapatan yang diterima dari Denda Administrasi bidang Perlindungan Hutandan Konservasi Alam (PHKA)seperti penyimpangan dokumen/ kegiatan bidangusaha tumbuhan dan satwa liar, dan Penyimpangan terhadap izin usaha dibidang Perlilndungan Hutan dan Konservasi Alam. Masuk Bagian AnggaranKementerian Kehutanan (BA029.05)

423771 Pendapatan Izin Pemanfaatan Kawasan Hutan

Pendapatan dari luran Izin pemanfaatan kawasan hutan per tahun. MasukBagian Anggaran Kementerian Kehutanan (BA029.03)

423772 Pendapatan luran lzin Usaha Pemanfaatan Jasa Lingkungan pada HutanProduksi (IIUPJL)

Pendapatan dari luran lzin Usaha Pemanfaatan Jasa Lingkungan pada HutanProduksi (IIUPJL) per tahun. Masuk Bagian Anggaran Kementerian Kehutanan(BA029.03)

423773 luran Izin Usaha Penyedia Jasa Wisata Alam

Pendapatan yang diterima dari luran Izin Usaha Penyedia Jasa Wisata Alam.Masuk Bagian Anggaran Kementerian Kehutanan (BA029.05)

423421 Pendapatan Uang Sitaan Tindak Pidana Pencucian Uang yang Telah DitetapkanPengadilan

Digunakan untuk mencatat Pendapatan Uang Sitaan Tindak Pidana PencucianUang yang Telah Ditetapkan Pengadilan. Masuk Bagian Anggaran BA KejaksaanAgung (BA 006) dan Bagian Anggaran Komisi Pemberantasan Korupsi (BA093).

423422 Pendapatan Penjualan Hasil Lelang Tindak Pidana Pencucian Uang

Digunakan untuk mencatat Pendapatan Penjualan Hasil Lelang Tindak PidanaPencucian Uang. Masuk Bagian Anggaran BA Kejaksaan Agung (BA 006) danBagian Anggaran Komisi Pemberantasan Korupsi (BA093).

423759 Pendapatan Denda Pelaksanaan Rekening Penerimaan BersaIdo Nihil dalamRangka TSA

Digunakan untuk mencatat pendapatan yang berasaI dari dendaketerlambatan/kurang limpah penerimaan negara; denda tidak membuka loketpenerimaan negara pada waktu yang ditetapkan; denda karena menolak setoranpenerimaan negara dari wajib pajak/wajib bayar /wajib setor yang bukannasabahnya; denda karena mengenakan biaya kepada wajib pajak/wajibbayar /wajib setor atas jasa layanan perbankan; dan denda kepada bank cabangyang melakukan penerimaan negara namun belum memperoleh ijin sebagaiBank/PO persepsi.

423766 Pendapatan Denda Administrasi Akuntan Publik dan Kantor Akuntan Publik

Digunakan untuk mencatat pendapatan yang berasal dari denda administratifyang berasal dari Akuntan Publik dan Kantor Akuntan Publik, termasuk jugaimbalan bunga atas keterlambatan pembayaran denda administratif yang berasaldari Akuntan Publik dan Kantor Akuntan Publik.

521216 Belanja Pencairan Dana Bantuan Operasional Perguruan Tinggi Negeri BadanHukum

I AKUNDigunakan untuk mencatat Pencairan Dana Bantuan Operasional PerguruanTinggi Negeri Badan Hukum berdasarkan peraturan perundangan mengenai PTNBH (PP No.58j2013 dan PMK No.165jPMK.02j2014), hanya digunakan padaBagian Anggaran Kernenterian Pendidikan (BA023).

521217 Belanja Denda Keterlambatan Pembayaran Tagihan Kepada Negara

Digunakan untuk mencatat belanja atas denda keterlambatan pembayaran atastagihan kepada negara sesuai dengan Peraturan Menteri Keuangan yangmengatur mengenai Pengenaan Denda Keterlambatan Pembayaran kepadaNegara atas Tagihan yang Berkaitan dengan Pelaksanaan Belanja Negara.

521711 Belanja Kontribusi pada Organisasi Internasional dan Trust Fund

Digunakan untuk mencatat:

• Penge1uaran Kerja Sarna Internasiona1 yang rnencakup pernbayaran iurankeikutsertaan pernerintah Indonesia dalarn organisasi internasional dan tidakrnenimbulkan hak suara di luar ketentuan Keputusan Presiden Nornor 64tahun 1999 ten tang Keanggotaan Indonesia Dan Kontribusi PernerintahRepublik Indonesia Pada Organisasi-Organisasi Internasional, yang dibiayaidari Bagian Anggaran BUN (999.99); dan

• Pengeluaran Perjanjian Hukum Internasional yang mencakup transaksi yangtirnbul sebagai akibat dari perjanjian-perjanjian antara pemerintah Indonesiadengan pihak lain di dunia internasional dan dibiayai dari Bagian AnggaranBUN(999.99)

521721 Belanja Kontribusi Dana Dukungan Kelayakan (Viability Gap Fund)

Digunakan untuk mencatat pengeluaran pemerintah yang merupakan dukunganpernerintah berupa kontribusi fiskal dalam bentuk tunai atas sebagian biayapembangunan proyek yang dilaksanakan melalui skema Kerja Sarna Pernerintahdengan Badan Usaha dalam rangka penyediaan layanan infrastruktur yangterjangkau bagi masyarakat. Dibiayai dari Bagian Anggaran BUN (999.99)

527111 Belanja Tanah untuk Diserahkan kepada Mantan Presiden danjatau MantanWakil Presiden

Digunakan untuk mencatat Belanja Tanah untuk Diserahkan kepada MantanPresiden danjatau Mantan Wakil Presiden sesuai dengan Peraturan PresidenNornor 52 Tahun 2014 tentang Pengadaan dan Standar Rumah Bagi MantanPresiden danjatau Wakil Presiden Republik Indonesia.

527112 Belanja Peralatan dan Mesin untuk Diserahkan kepada Mantan Presidendanjatau Mantan Wakil Presiden

Digunakan untuk mencatat Belanja Peralatan dan Mesin untuk Diserahkankepada Mantan Presiden danjatau Mantan Wakil Presiden sesuai denganPeraturan Presiden Nornor 52 Tahun 2014 tentang Pengadaan dan StandarRumah Bagi Mantan Presiden danjatau Wakil Presiden Republik Indonesia.

527113 Belanja Gedung dan Bangunan untuk Diserahkan kepada Mantan Presidendanj atau Mantan Wakil Presiden

Digunakan untuk rnencatat Belanja Gedung dan Bangunan untuk Diserahkankepada Mantan Presiden danjatau Mantan Wakil Presiden sesuai denganPeraturan Presiden Nomor 52 Tahun 2014 tentang Pengadaan dan StandarRurnah Bagi Mantan Presiden danjatau Wakil Presiden Republik Indonesia.

I AKUN

815121 Penerimaan Surplus pacta Rekening Kas BLU ke Rekening Penerimaan (Persepsi)KPPN

Digunakan untuk mencatat Penerimaan Surplus pacta Rekening Kas BLU keRekening Penerimaan (Persepsi) KPPN

![Keputusan Dirjen PB No. 311_PB - 2014 [Kodefikasi Segmen Akun Pada BAS]](https://static.fdokumen.com/doc/165x107/577c78741a28abe0549018d0/keputusan-dirjen-pb-no-311pb-2014-kodefikasi-segmen-akun-pada-bas.jpg)