Bab IV Rekonsiliasi Fiskal Untuk Menghitung Pajak Terutang Pada Perusahaan Kontraktor PT Mandiri...

28

47 BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA IV. 1 Penerapan Akuntansi dalam Perhitungan Laba Kena Pajak dan Pajak yang Terutang Laba adalah selisih pendapatan atas biaya sehubungan dengan kegiatan usaha. Apabila biaya lebih besar daripada pendapatan, maka selisihnya disebut rugi. Laba atau rugi ini belum merupakan laba atau rugi yang sebenarnya. Laba atau rugi yang sebenarnya baru dapat diketahui apabila perusahaan telah menghentikan kegiatannya dan dilikuidasikan. Tetapi tentu saja pihak manajemen selalu ingin mengetahui kinerja perusahaan yang tercermin dalam laba atau rugi perusahaan setiap periode. Oleh karena itu, laba atau rugi dihitung secara berkala sehingga dapat diketahui tanda-tanda bahaya terhadap kelangsungan hidup perusahaan. Kunci kelayakan untuk menentukan laba atau rugi adalah dengan mengetahui jumlah pendapatan yang dihasilkan dan biaya yang terjadi dalam suatu periode. Dengan demikian akan dapat ditentukan jumlah laba kena pajaknya. Laba bersih komersial adalah besarnya laba yang dihitung oleh Wajib Pajak sesuai dengan sistem dan prosedur pembukuan yang wajar yang diakui dalam Standar Akuntansi Keuangan (SAK). Laba bersih komersial dihitung oleh Wajib Pajak tanpa atau dengan memperhatikan ketentuan perpajakan yang berhubungan dengan sistem atau prosedur terkait. Dalam laporan laba rugi PT. Mandiri Cipta yang berakhir tanggal 31 Desember 2005, terdapat data sebagai berikut:

Transcript of Bab IV Rekonsiliasi Fiskal Untuk Menghitung Pajak Terutang Pada Perusahaan Kontraktor PT Mandiri...

47

BAB IV

REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA

PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA

IV. 1 Penerapan Akuntansi dalam Perhitungan Laba Kena Pajak dan Pajak yang

Terutang

Laba adalah selisih pendapatan atas biaya sehubungan dengan kegiatan usaha.

Apabila biaya lebih besar daripada pendapatan, maka selisihnya disebut rugi. Laba atau

rugi ini belum merupakan laba atau rugi yang sebenarnya. Laba atau rugi yang

sebenarnya baru dapat diketahui apabila perusahaan telah menghentikan kegiatannya

dan dilikuidasikan. Tetapi tentu saja pihak manajemen selalu ingin mengetahui kinerja

perusahaan yang tercermin dalam laba atau rugi perusahaan setiap periode. Oleh karena

itu, laba atau rugi dihitung secara berkala sehingga dapat diketahui tanda-tanda bahaya

terhadap kelangsungan hidup perusahaan.

Kunci kelayakan untuk menentukan laba atau rugi adalah dengan mengetahui

jumlah pendapatan yang dihasilkan dan biaya yang terjadi dalam suatu periode. Dengan

demikian akan dapat ditentukan jumlah laba kena pajaknya.

Laba bersih komersial adalah besarnya laba yang dihitung oleh Wajib Pajak

sesuai dengan sistem dan prosedur pembukuan yang wajar yang diakui dalam Standar

Akuntansi Keuangan (SAK). Laba bersih komersial dihitung oleh Wajib Pajak tanpa

atau dengan memperhatikan ketentuan perpajakan yang berhubungan dengan sistem atau

prosedur terkait.

Dalam laporan laba rugi PT. Mandiri Cipta yang berakhir tanggal 31 Desember

2005, terdapat data sebagai berikut:

48

Hasil Penjualan Rp6.502.983.851,00

Harga Pokok Penjualan (Rp5.592.320.250,00)

Laba Kotor Rp 910.663.601,00

Total Biaya Administrasi (Rp 242.548.266,00)

Total Pendapatan Lain Rp 2.299.265,00

Laba Kena Pajak Rp 670.414.600,00

Laba kena pajak yang diperoleh adalah sebesar Rp670.414.600,00. Sesuai

dengan Pasal 17 ayat (4) UU No. 17 Tahun 2000, maka jumlah laba kena pajak tersebut

dibulatkan ke bawah dalam ribuan rupiah penuh sehingga menjadi Rp670.414.000,00.

Perhitungan Pajak Penghasilan PT. Mandiri Cipta berdasarkan laporan laba rugi

komersial tanpa melalui rekonsiliasi fiskal adalah sebesar:

10% x Rp 50.000.000,00 = Rp 5.000.000,00

15% x Rp 50.000.000,00 = Rp 7.500.000,00

30% x Rp570.414.000,00 = Rp171.124.200,00

Rp183.624.200,00

Dari perhitungan di atas dapat diketahui besarnya Pajak Penghasilan Wajib Pajak

yang terutang untuk tahun 2005 berdasarkan laporan laba rugi komersial tanpa melalui

rekonsiliasi fiskal adalah sebesar Rp183.624.200,00. Perhitungan PPh Pasal 29 untuk

Tahun Pajak 2005, yaitu sebesar:

49

PPh terutang Rp 183.624.200,00

Kredit pajak

PPh Pasal 23 Rp 130.059.677,00

PPh Pasal 25 Rp 52.550.000,00

Kekurangan Bayar Rp 1.014.523,00

Kredit PPh Pasal 23 sebesar Rp130.059.677,00 merupakan hasil dari perhitungan

2% x penjualan perusahaan. Sedangkan kredit PPh Pasal 25 merupakan angsuran PPh

Pasal 25 bulan Januari-Februari 2005 sebesar Rp3.956.448,75 setiap bulannya yang

sama dengan Tahun Pajak 2004 ditambah dengan angsuran PPh Pasal 25 bulan Maret-

Desember 2005 sebesar Rp4.463.710,25 setiap bulannya.

Dalam Tahun Pajak 2005 tidak ada kredit pajak PPh Pasal 22 karena Wajib Pajak

tidak melakukan transaksi dengan bendaharawan pemerintah, impor, dan juga dengan

industri-industri tertentu yang menyebabkan terjadinya pemungutan PPh Pasal 22.

Begitu juga dengan kredit pajak PPh Pasal 24 tidak ada pada Tahun Pajak 2005 karena

Wajib Pajak tidak memperoleh penghasilan di luar negeri yang telah dipotong pajaknya.

Dari perhitungan laba kena pajak dan pajak terutang di atas, jika dilihat dari sisi

perpajakan maka kemungkinan ada beberapa perkiraan yang harus dikoreksi untuk

menentukan laba kena pajak dan pajak yang terutang yang sesuai dengan ketentuan

perpajakan.

IV.2 Perhitungan Laba Kena Pajak dan Pajak Terutang oleh Wajib Pajak

Cara dan sistematika perhitungan laba rugi komersial yang disusun oleh Wajib

Pajak adalah berdasarkan Standar Akuntansi Keuangan dan dimaksudkan untuk

50

keperluan berbagai pihak. Artinya bahwa laporan keuangan yang disusun sesuai dengan

prinsip akuntansi bersifat netral atau tidak memihak.

Apabila laporan laba rugi disusun khusus untuk kepentingan perpajakan dengan

mengindahkan semua peraturan perpajakan, maka laporan tersebut dinamakan laporan

laba rugi fiskal, yaitu laporan keuangan yang menggambarkan hasil usaha atau

pekerjaan bebas Wajib Pajak selama satu Tahun Pajak.

Seperti kita ketahui bahwa tidak ada pembukuan khusus yang diselenggarakan

untuk memenuhi kewajiban perpajakan. Pembukuan yang digunakan untuk manajemen

dan perpajakan adalah sama, yang berbeda hanya cara penyusunannya.

Laba kena pajak berdasarkan laporan laba rugi komersial adalah sebesar

Rp670.414.600,00. Jumlah tersebut tidak dapat langsung dijadikan sebagai dasar untuk

menghitung besarnya pajak yang terutang untuk tahun 2005 tetapi harus dilakukan

rekonsiliasi terlebih dahulu sesuai dengan ketentuan perpajakan yang berlaku.

Berhubung kendala yang dialami, Penulis tidak dapat melampirkan rincian

laporan keuangan fiskal dari Wajib Pajak. Penulis hanya dapat menampilkan penjabaran

rekonsiliasi dan jumlah laba kena pajak berdasarkan laporan keuangan fiskal tersebut.

Penjabaran dari rekonsiliasi yang dilakukan sendiri oleh Wajib Pajak (yang

dikerjakan oleh manajer akuntansi) adalah sebagai berikut:

1. Biaya penyusutan kendaraan dikoreksi negatif sebesar Rp225.000,00

2. Biaya iuran dan sumbangan dikoreksi positif sebesar Rp2.560.000,00

3. Biaya pengobatan karyawan dikoreksi positif sebesar Rp874.000,00

4. Biaya PPh 21 dikoreksi positif sebesar Rp1.220.740,00

5. Biaya telephone/handphone dikoreksi positif sebesar Rp2.185.200,00

6. Biaya entertainment dikoreksi positif sebesar Rp1.342.500,00

51

7. Biaya pajak dikoreksi positif sebesar Rp100.000,00

8. Pendapatan bunga dikoreksi negatif sebesar Rp2.299.265,00

Berdasarkan rekonsiliasi yang dilakukan sendiri oleh Wajib Pajak, didapatkan

laba fiskal sebesar Rp676.172.775,00. Sesuai dengan Pasal 17 ayat (4) UU No. 17

Tahun 2000, maka jumlah laba fiskal tersebut dibulatkan ke bawah dalam ribuan rupiah

penuh sehingga menjadi Rp676.172.000,00. Perhitungan Pajak Penghasilan berdasarkan

laporan laba rugi komersial yang telah direkonsiliasi sendiri oleh Wajib Pajak sebesar:

10% x Rp 50.000.000,00 = Rp 5.000.000,00

15% x Rp 50.000.000,00 = Rp 7.500.000,00

30% x Rp576.172.000,00 = Rp172.851.600,00

Rp185.351.600,00

Dari perhitungan di atas dapat diketahui besarnya Pajak Penghasilan Wajib Pajak

yang terutang untuk tahun 2005 berdasarkan laporan keuangan yang telah direkonsiliasi

sendiri oleh Wajib Pajak adalah sebesar Rp185.351.600,00. Perhitungan PPh Pasal 29

untuk Tahun Pajak 2005, yaitu sebesar:

PPh terutang Rp185.351.600,00

Kredit pajak

PPh Pasal 23 Rp130.059.677,00

PPh Pasal 25 Rp 52.550.000,00

Kekurangan Bayar Rp 2.741.923,00

52

Dari perhitungan laba kena pajak dan pajak terutang yang dilakukan sendiri oleh

Wajib Pajak, maka kemungkinan ada beberapa perkiraan yang salah dikoreksi terkait

dengan sumber daya manusia yang mengerjakan laporan fiskal tersebut. Seperti sudah

disinggung oleh Penulis dalam Bab III, manajer akuntansi PT. Mandiri Cipta kurang

kompeten dalam bidang perpajakan.

IV.3 Koreksi Positf dan Negatif Akibat Perbedaan Tetap dan Perbedaan Waktu

Dalam menyusun laporan laba rugi fiskal perlu diketahui terlebih dahulu

mengenai Undang-Undang Perpajakan yang mengatur prinsip-prinsip mengenai

penyusunan laporan laba rugi fiskal. Dengan memahami prinsip-prinsip tersebut, laporan

laba rugi komersial yang telah tersedia dapat disesuaikan sedemikian rupa sehingga

menghasilkan laporan laba rugi fiskal yang benar.

Perbedaan konsep, cara pengukuran, dan pengakuan penghasilan dan biaya

antara ketentuan perpajakan dan Standar Akuntansi Keuangan menyebabkan perlunya

koreksi fiskal. Koreksi fiskal ini dimaksudkan untuk menyesuaikan laba komersial

dengan ketentuan perpajakan sehingga dapat dihitung besarnya Pajak Penghasilan

terutang. Koreksi fiskal terdiri dari koreksi positif dan negatif.

Koreksi fiskal positif adalah koreksi-koreksi yang akan mengakibatkan

penambahan Penghasilan Kena Pajak. Pada umumnya koreksi fiskal positif ini berkaitan

dengan biaya-biaya yang tidak diperbolehkan untuk mengurangi penghasilan (negative

list). Akibatnya, jumlah biaya-biaya yang dikeluarkan untuk mengurangi penghasilan

akan semakin kecil dan di lain pihak jumlah Penghasilan Kena Pajaknya akan semakin

besar.

53

Koreksi fiskal negatif adalah koreksi-koreksi yang dilakukan untuk mengurangi

Penghasilan Kena Pajak yang dilakukan dengan cara mengurangi laba komersial sebesar

koreksi negatif tersebut. Hal-hal yang mengakibatkan timbulnya koreksi fiskal negatif

adalah:

1. Biaya

Koreksi negatif terhadap biaya mengakibatkan jumlah biaya yang diperkenankan

untuk mengurangi Penghasilan Kena Pajak lebih besar dibandingkan dengan

pembebanan biaya secara komersial.

2. Penghasilan

Ada perbedaan pengakuan menurut akuntansi dan menurut ketentuan perpajakan.

Menurut akuntansi dianggap sebagai penghasilan tetapi menurut ketentuan

perpajakan tidak dianggap sebagai penghasilan. Oleh karena itu, penghasilan yang

dikoreksi negatif harus dikeluarkan dari Penghasilan Kena Pajak atau dikurangkan

dari Penghasilan Kena Pajak tersebut.

Koreksi fiskal negatif yang berkaitan dengan PT. Mandiri Cipta adalah biaya

penyusutan dan penghasilan bunga bank karena penghasilan bunga bank itu telah

dikenakan PPh 23 yang bersifat final.

Berikut ini Penulis akan membahas mengenai laporan laba rugi PT. Mandiri

Cipta untuk tahun buku yang berakhir 31 Desember 2005. Dari rekonsiliasi terhadap

laporan laba rugi tersebut, yang termasuk perbedaan tetap dan dikoreksi positif adalah:

54

1. Biaya Iuran dan Sumbangan

Biaya yang dikeluarkan oleh perusahaan untuk iuran dan sumbangan selama tahun

2005 sebesar Rp2.560.000,00. Dari segi akuntansi, biaya tersebut merupakan salah

satu pengeluaran yang dapat dikategorikan sebagai biaya, tetapi ketentuan pajak

menghendaki agar biaya iuran dan sumbangan mempunyai tempat yang setara

dengan pemakaian penghasilan. Oleh karena itu, berbeda dengan perlakuan

komersial, biaya iuran dan sumbangan bukan merupakan biaya yang dapat

mengurangi penghasilan perusahaan. Berdasarkan Pasal 9 ayat (1) huruf (g) UU No.

17 Tahun 2000, maka dilakukan koreksi fiskal atas biaya iuran dan sumbangan

tersebut.

2. Biaya Pengobatan Karyawan

Biaya yang dikeluarkan oleh perusahaan untuk pengobatan karyawan yang sakit

selama tahun 2005 sebesar Rp874.000,00. Berdasarkan Pasal 9 ayat (1) huruf (e)

UU No. 17 Tahun 2000 dinyatakan bahwa penggantian atau imbalan sehubungan

dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan

tidak boleh dikurangkan untuk menentukan besarnya Penghasilan Kena Pajak. Oleh

karena itu, dilakukan koreksi fiskal atas biaya pengobatan karyawan tersebut.

3. Biaya PPh 21

Berbeda dengan konsep ekonomi perusahaan yang menganggap Pajak Penghasilan

sebagai biaya, Pajak Penghasilan untuk penghitungan Penghasilan Kena Pajak bukan

merupakan pengurang penghasilan perusahaan. Oleh karena itu, dilakukan koreksi

fiskal terhadap biaya PPh 21 sebesar Rp1.220.740,00 karena Pajak Penghasilan

55

merupakan kewajiban yang memang harus dibayarkan oleh Wajib Pajak (Pasal 9

ayat (1) huruf (h) UU No. 17 Tahun 2000).

4. Biaya Maintenance Kendaraan

Biaya maintenance kendaraan yang dikeluarkan oleh perusahaan selama tahun 2005

adalah sebesar Rp16.993.500,00. Dalam keseluruhan biaya tersebut terdiri dari biaya

pembelian spare part sebesar Rp14.310.000,00 dan jasa maintenance kendaraan

sebesar Rp2.683.500,00 yang dipotong PPh Pasal 23. Dari segi akuntansi, seluruh

biaya maintenance kendaraan tersebut dibebankan sebagai biaya yang mengurangi

penghasilan perusahaan, tetapi dari segi perpajakan jumlah sebesar Rp2.683.500,00

dikoreksi karena merupakan Pajak Penghasilan yang tidak boleh mengurangi

penghasilan perusahaan (Pasal 9 ayat (1) huruf (h) UU No. 17 Tahun 2000).

5. Biaya Entertainment

Wajib Pajak mengeluarkan biaya entertainment sebesar Rp6.842.500,00 selama

tahun 2005. Berdasarkan Pasal 6 ayat (1) huruf (a) UU No. 17 Tahun 2000

dinyatakan bahwa biaya yang dapat dikurangkan dari penghasilan bruto perusahaan

adalah semua biaya untuk mendapatkan, menagih, dan memelihara penghasilan.

Biaya entertainment, representasi, jamuan tamu dan sejenisnya untuk mendapatkan,

menagih, dan memelihara penghasilan yang merupakan objek PPh dan tidak terkena

PPh Final, sesuai SE-27/PJ.22/1986 dapat dikurangkan dari penghasilan bruto

dengan syarat dibuatkan daftar nominatif dan dilampirkan dalam SPT Tahunan PPh.

Daftar nominatif adalah suatu daftar yang menjelaskan mengenai pengeluaran biaya

entertainment tersebut secara terperinci. Oleh karena Wajib Pajak hanya dapat

56

melampiri daftar nominatif sebesar Rp5.500.000,00, maka dilakukan koreksi fiskal

atas selisih biaya entertainment sebesar Rp1.342.500,00.

6. Biaya Telephone/Handphone

Wajib Pajak mengeluarkan biaya telephone/handphone sebesar Rp14.027.600

dengan perincian biaya telephone sebesar Rp9.657.200,00 dan biaya handphone

sebesar Rp4.370.400,00. Berdasarkan Keputusan Dirjen Pajak KEP-220/PJ/2002

tanggal 18 April 2002 disebutkan bahwa pembebanan biaya handphone yang

dimiliki dan dipergunakan untuk pegawai tertentu karena jabatannya dapat melalui

penyusutan atau biaya langganan (pengisian ulang pulsa). Perusahaan membebankan

biaya handphone berdasarkan biaya langganan (pengisian ulang pulsa) dan yang

diperbolehkan sebagai pengurang penghasilan bruto adalah 50% dari biaya tersebut,

yaitu sebesar 50% x Rp4.370.400 = Rp2.185.200,00. Oleh karena itu, atas sisa 50%

biaya yang tidak boleh dikurangkan atau sebesar Rp2.185.200,00 dilakukan koreksi

fiskal.

7. Biaya Pajak

Biaya pajak yang dimaksud adalah sanksi administrasi karena Wajib Pajak tidak

tertib administrasi dalam menyampaikan SPT Tahunan. Dalam Pasal 9 ayat (1) huruf

(k) Undang-Undang No.17 Tahun 2000 dengan jelas dinyatakan bahwa sanksi

administrasi berupa bunga, denda dan kenaikan serta sanksi pidana berupa denda

yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan

tidak boleh dikurangkan dari Penghasilan Kena Pajak. Jadi, atas biaya pajak sebesar

Rp100.000,00 dilakukan koreksi fiskal.

57

Dari rekonsiliasi terhadap laporan laba rugi PT. Mandiri Cipta, yang termasuk

perbedaan tetap dan dikoreksi negatif adalah pendapatan bunga bank dari deposito

karena sudah dikenakan PPh 23 Final.

Sedangkan dalam laporan laba rugi yang termasuk dalam kategori perbedaan

waktu adalah biaya penyusutan aktiva tetap. Perbedaan pengakuan biaya ini terjadi

karena adanya perbedaan metode penyusutan yang dipakai oleh komersial dan fiskal.

Menurut perhitungan komersial, penyusutan aktiva tetap dihitung dengan menggunakan

metode garis lurus (Straight Line Method) ataupun metode lainnya berdasarkan masa

manfaat ekonomis aktiva tetap tersebut yang ditetapkan melalui kebijakan perusahaan.

Untuk mengetahui besarnya penyusutan menurut fiskal yang perlu disesuaikan,

maka perlu diperhitungkan besarnya penyusutan menurut fiskal. Dan untuk lebih

jelasnya berikut ini akan diperlihatkan perhitungan penyusutan aktiva tetap untuk

kepentingan fiskal:

a. Nilai buku kendaraan (lama) pada awal tahun 2005 adalah sebesar Rp19.920.000,00.

Berdasarkan kebijakan perusahaan ditentukan umur ekonomis kendaraan adalah

selama 10 tahun. Menurut fiskal, kendaraan tersebut termasuk ke dalam golongan II

dengan tarif sebesar 12,5% dan disusutkan selama 8 tahun dengan menggunakan

metode garis lurus (Straight Line Method). Nilai perolehan kendaraan (lama) adalah

Rp26.775.120,00. Selama tahun 2005, yaitu pada bulan Januari terjadi penambahan

kendaraan (baru) sebesar Rp9.000.000,00 dengan umur ekonomis selama 10 tahun.

Besarnya penyusutan tahun 2005 untuk golongan II menurut perhitungan komersial

adalah Rp26.775.120,00 dibagi dengan masa manfaat ekonomis kendaraan selama

10 tahun, yaitu didapatkan nilai sebesar Rp2.677.512,00.

58

Perhitungan penyusutan untuk penambahan kendaraan selama 12 bulan, yaitu

Rp9.000.000,00/10 tahun x 12/12 = Rp900.000,00.

Jadi, total penyusutan kendaraan untuk tahun 2005 adalah sebesar Rp2.667.512,00 +

Rp900.000,00 = Rp3.577.512,00.

Menurut fiskal, besarnya penyusutan untuk penambahan kendaraan (baru) pada

bulan Januari 2005 adalah 12,5% x Rp9.000.000,00 = Rp1.125.000,00

Oleh karena itu, koreksi fiskal yang perlu dilakukan adalah menambah besarnya

penyusutan kendaraan sebesar Rp1.125.000,00 – Rp900.000,00 = Rp225.000,00.

b. Nilai buku untuk golongan II, yaitu inventaris kantor adalah sebesar

Rp12.799.000,00 dan berdasarkan kebijakan perusahaan ditentukan umur ekonomis

selama 8 tahun. Menurut fiskal, tarif untuk golongan II adalah sebesar 12,5%

disusutkan selama 8 tahun dengan menggunakan metode garis lurus (Straight Line

Method). Nilai perolehan inventaris kantor adalah Rp25.597.920,00. Selama tahun

2005 tidak ada penambahan inventaris kantor. Perhitungan penyusutan inventaris

kantor untuk tahun 2005 menurut perhitungan komersial maupun fiskal adalah sama,

yaitu sebesar:

Rp25.597.920,00/8 tahun atau 12,5% x Rp25.597.920,00 = Rp3.199.740,00.

59

Perkiraan-perkiraan dalam laporan laba rugi PT. Mandiri Cipta yang tidak perlu

dilakukan rekonsiliasi dan koreksi fiskal adalah:

1. Hasil Penjualan Neto

Wajib Pajak memenangkan tender untuk mengerjakan proyek dari PT. Cenas

Rayaland pada tahun 2005 dan mendapatkan penghasilan dari pekerjaan tersebut

sebesar Rp2.394.403.072,00. Pendapatan ini termasuk objek Pajak Penghasilan

sesuai dengan Pasal 4 ayat (1) UU No. 17 Tahun 2000. Oleh karena itu, atas

pendapatan ini tidak dilakukan koreksi fiskal.

Pada tahun 2005, Wajib Pajak juga mendapatkan penghasilan sebesar

Rp4.108.580.779,00 dari proyek PT. Centranusa P. Atas pendapatan tersebut juga

tidak dilakukan koreksi fiskal karena termasuk objek Pajak Penghasilan sesuai

dengan Pasal 4 ayat (1) UU No. 17 Tahun 2000.

2. Harga Pokok Penjualan, yang terdiri dari:

a) Biaya Bahan Baku

b) Biaya Gaji Buruh Harian

c) Biaya Operator

d) Biaya Makan Proyek

e) Biaya Kontrakan

f) Biaya Turun Material

g) Biaya Wales (Mesin Giling)

h) Biaya Borongan

i) Biaya Angkut Tanah

j) Biaya Operasional Proyek

60

Biaya-biaya di atas yang merupakan harga pokok penjualan berkaitan dengan biaya

untuk mendapatkan, menagih, dan memelihara penghasilan (Pasal 6 ayat (1) huruf a

UU No. 17 Tahun 2000). Oleh karena itu, atas biaya-biaya tersebut tidak perlu

dikoreksi fiskal.

3. Biaya-Biaya Administrasi, yang terdiri dari:

a) Biaya Keamanan

b) Biaya Gaji Karyawan

c) Biaya THR, Bonus, dan Hadiah

d) Biaya Makan Staf

e) Biaya Transportasi

f) Biaya Tol/Parkir

g) Biaya Listrik

h) Biaya PDAM

i) Biaya Komisi

j) Biaya Administrasi Bank

k) Biaya Alat Tulis dan Cetak

l) Biaya Meterai dan Perangko

Biaya-biaya di atas yang merupakan biaya administrasi berkaitan dengan biaya

untuk mendapatkan, menagih, dan memelihara penghasilan sesuai dengan Pasal 6

ayat (1) huruf a UU No. 17 Tahun 2000. Oleh karena itu, atas biaya-biaya tersebut

tidak perlu dilakukan koreksi fiskal.

61

Wajib Pajak juga perlu memperhatikan biaya-biaya yang dapat menimbulkan

resiko menjadi grey area yang memungkinkan terjadinya perbedaan pendapat antara

Wajib Pajak dengan fiskus, apakah biaya tersebut dapat dibiayakan atau harus dikoreksi

fiskal. Contoh dari biaya tersebut adalah biaya administrasi bank sebesar

Rp4.313.318,00. Dari sisi fiskus kemungkinan besar akan melakukan koreksi positif

terhadap biaya ini karena dianggap sebagai biaya yang terjadi untuk mendapatkan

penghasilan bunga bank dari deposito yang telah dikenakan PPh final.

Wajib Pajak harus memiliki argumen dan bukti yang kuat untuk dapat

meyakinkan fiskus bahwa biaya tersebut bukan merupakan biaya yang terkait dengan

penghasilan bunga bank sehingga tidak dilakukan koreksi positif yang akan menambah

jumlah pajak yang harus dibayar oleh Wajib Pajak.

IV.4 Perhitungan Laba Kena Pajak dan Pajak Terutang oleh Penulis

Dari data laporan keuangan yang telah ada dan setelah melihat laporan laba rugi

komersial serta mengadakan koreksi fiskal, baik koreksi fiskal positif maupun koreksi

fiskal negatif, maka selanjutnya adalah menghitung laba kena pajak.

Hasil koreksi fiskal dari laporan keuangan komersial hingga menjadi laporan

keuangan fiskal dijadikan dasar untuk menghitung laba kena pajak. Sampai saat ini

belum ada ketentuan fiskal yang mengharuskan Wajib Pajak untuk menyampaikan

laporan laba rugi fiskal dengan format tertentu.

Rekonsiliasi laporan keuangan fiskal dan komersial dapat disusun setelah

melakukan analisis terhadap transaksi-transaksi usaha. Hasil analisa tersebut akan

menghasilkan dua kelompok, yaitu transaksi yang sama dan transaksi yang berbeda

dengan ketentuan fiskal. Selanjutnya transaksi yang berbeda dengan ketentuan fiskal ini

62

digolongkan ke dalam beda tetap dan beda waktu. Rincian perbedaan tetap dan

perbedaan waktu PT. Mandiri Cipta diungkapkan dalam rekonsiliasi laporan laba rugi

sebagai berikut:

63

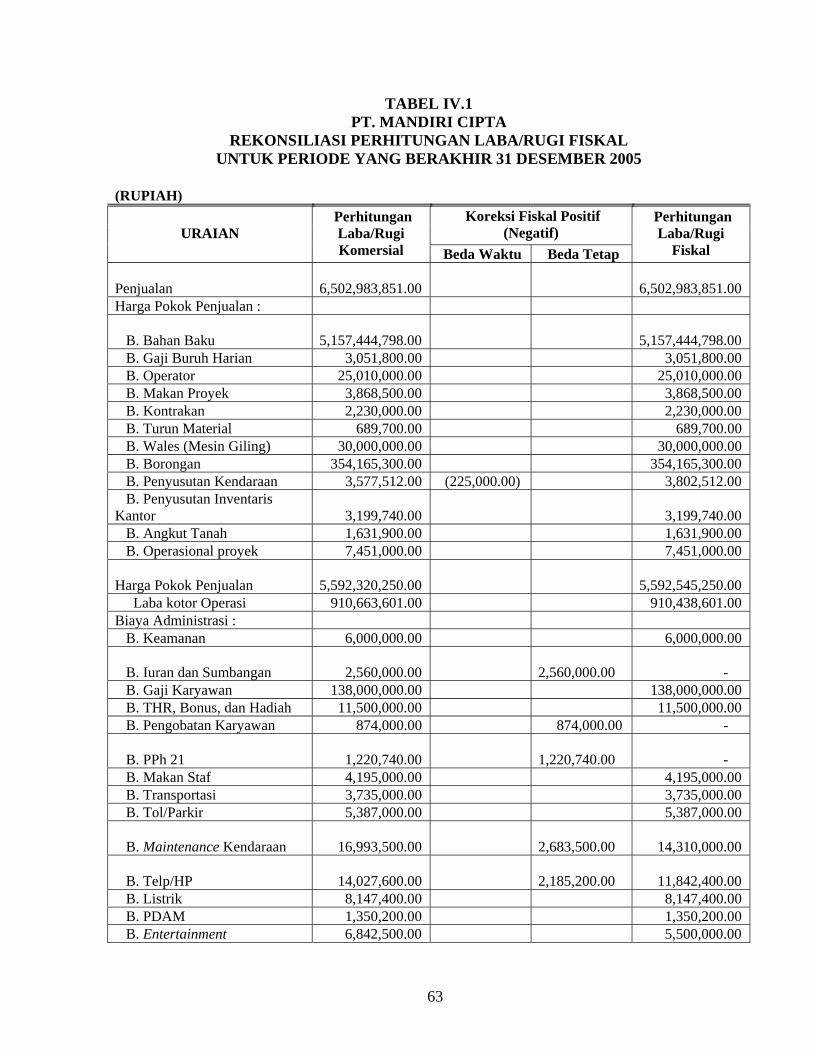

TABEL IV.1 PT. MANDIRI CIPTA

REKONSILIASI PERHITUNGAN LABA/RUGI FISKAL UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2005

(RUPIAH)

Koreksi Fiskal Positif (Negatif) URAIAN

Perhitungan Laba/Rugi Komersial Beda Waktu Beda Tetap

Perhitungan Laba/Rugi

Fiskal

Penjualan 6,502,983,851.00

6,502,983,851.00

Harga Pokok Penjualan :

B. Bahan Baku 5,157,444,798.00

5,157,444,798.00

B. Gaji Buruh Harian 3,051,800.00 3,051,800.00 B. Operator 25,010,000.00 25,010,000.00 B. Makan Proyek 3,868,500.00 3,868,500.00 B. Kontrakan 2,230,000.00 2,230,000.00 B. Turun Material 689,700.00 689,700.00 B. Wales (Mesin Giling) 30,000,000.00 30,000,000.00 B. Borongan 354,165,300.00 354,165,300.00 B. Penyusutan Kendaraan 3,577,512.00 (225,000.00) 3,802,512.00 B. Penyusutan Inventaris Kantor 3,199,740.00 3,199,740.00 B. Angkut Tanah 1,631,900.00 1,631,900.00 B. Operasional proyek 7,451,000.00 7,451,000.00

Harga Pokok Penjualan 5,592,320,250.00

5,592,545,250.00

Laba kotor Operasi 910,663,601.00 910,438,601.00 Biaya Administrasi : B. Keamanan 6,000,000.00 6,000,000.00

B. Iuran dan Sumbangan 2,560,000.00 2,560,000.00 -

B. Gaji Karyawan 138,000,000.00 138,000,000.00 B. THR, Bonus, dan Hadiah 11,500,000.00 11,500,000.00 B. Pengobatan Karyawan 874,000.00 874,000.00 -

B. PPh 21 1,220,740.00 1,220,740.00 -

B. Makan Staf 4,195,000.00 4,195,000.00 B. Transportasi 3,735,000.00 3,735,000.00 B. Tol/Parkir 5,387,000.00 5,387,000.00

B. Maintenance Kendaraan 16,993,500.00 2,683,500.00 14,310,000.00

B. Telp/HP 14,027,600.00 2,185,200.00 11,842,400.00

B. Listrik 8,147,400.00 8,147,400.00 B. PDAM 1,350,200.00 1,350,200.00 B. Entertainment 6,842,500.00 5,500,000.00

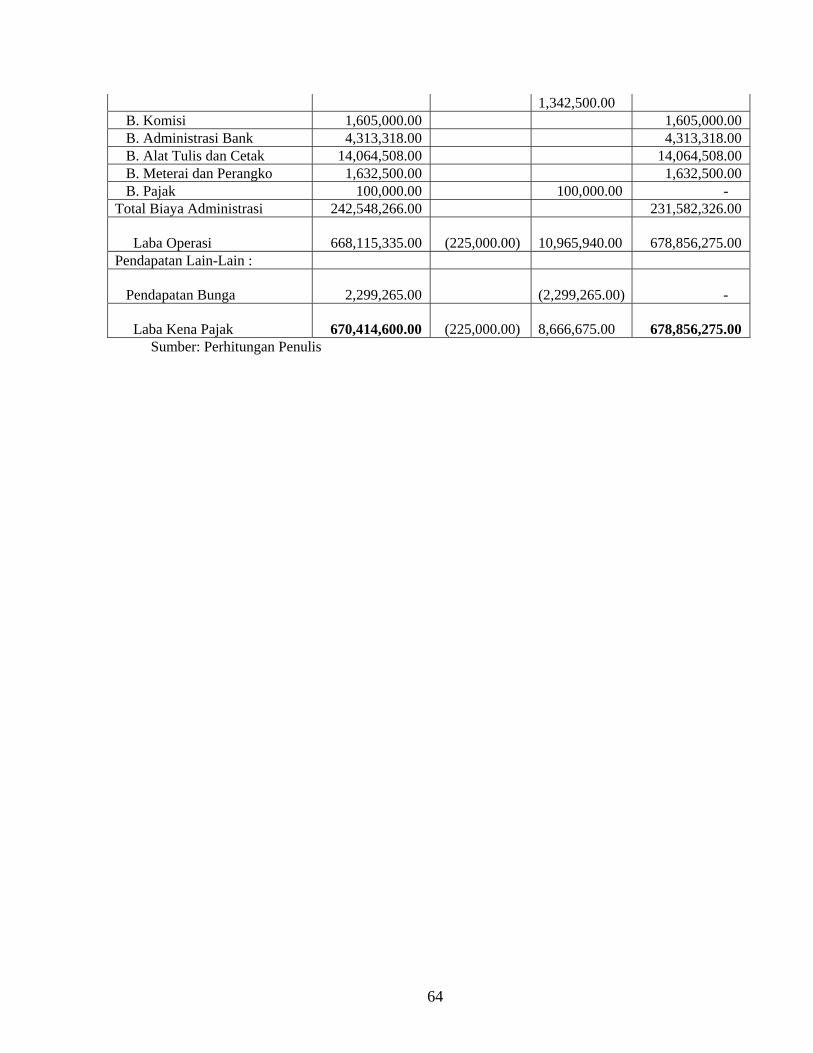

64

1,342,500.00 B. Komisi 1,605,000.00 1,605,000.00 B. Administrasi Bank 4,313,318.00 4,313,318.00 B. Alat Tulis dan Cetak 14,064,508.00 14,064,508.00 B. Meterai dan Perangko 1,632,500.00 1,632,500.00 B. Pajak 100,000.00 100,000.00 - Total Biaya Administrasi 242,548,266.00 231,582,326.00

Laba Operasi 668,115,335.00 (225,000.00) 10,965,940.00 678,856,275.00

Pendapatan Lain-Lain :

Pendapatan Bunga 2,299,265.00 (2,299,265.00) -

Laba Kena Pajak 670,414,600.00 (225,000.00) 8,666,675.00 678,856,275.00

Sumber: Perhitungan Penulis

65

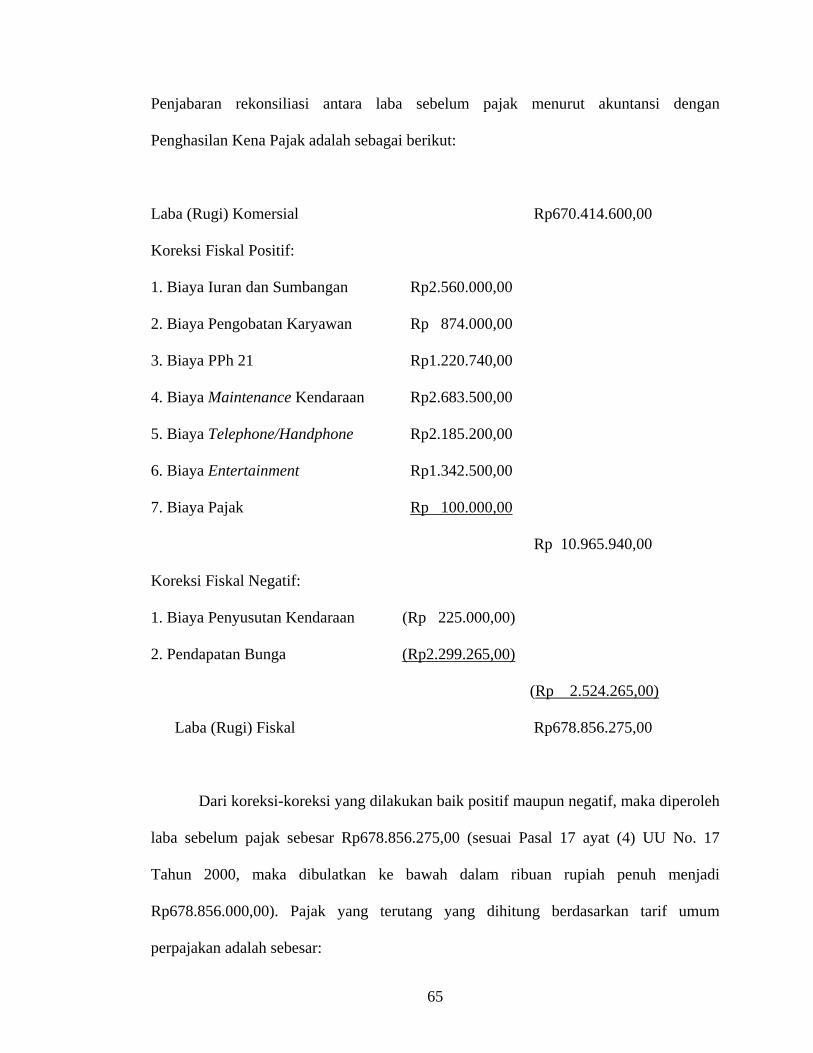

Penjabaran rekonsiliasi antara laba sebelum pajak menurut akuntansi dengan

Penghasilan Kena Pajak adalah sebagai berikut:

Laba (Rugi) Komersial Rp670.414.600,00

Koreksi Fiskal Positif:

1. Biaya Iuran dan Sumbangan Rp2.560.000,00

2. Biaya Pengobatan Karyawan Rp 874.000,00

3. Biaya PPh 21 Rp1.220.740,00

4. Biaya Maintenance Kendaraan Rp2.683.500,00

5. Biaya Telephone/Handphone Rp2.185.200,00

6. Biaya Entertainment Rp1.342.500,00

7. Biaya Pajak Rp 100.000,00

Rp 10.965.940,00

Koreksi Fiskal Negatif:

1. Biaya Penyusutan Kendaraan (Rp 225.000,00)

2. Pendapatan Bunga (Rp2.299.265,00)

(Rp 2.524.265,00)

Laba (Rugi) Fiskal Rp678.856.275,00

Dari koreksi-koreksi yang dilakukan baik positif maupun negatif, maka diperoleh

laba sebelum pajak sebesar Rp678.856.275,00 (sesuai Pasal 17 ayat (4) UU No. 17

Tahun 2000, maka dibulatkan ke bawah dalam ribuan rupiah penuh menjadi

Rp678.856.000,00). Pajak yang terutang yang dihitung berdasarkan tarif umum

perpajakan adalah sebesar:

66

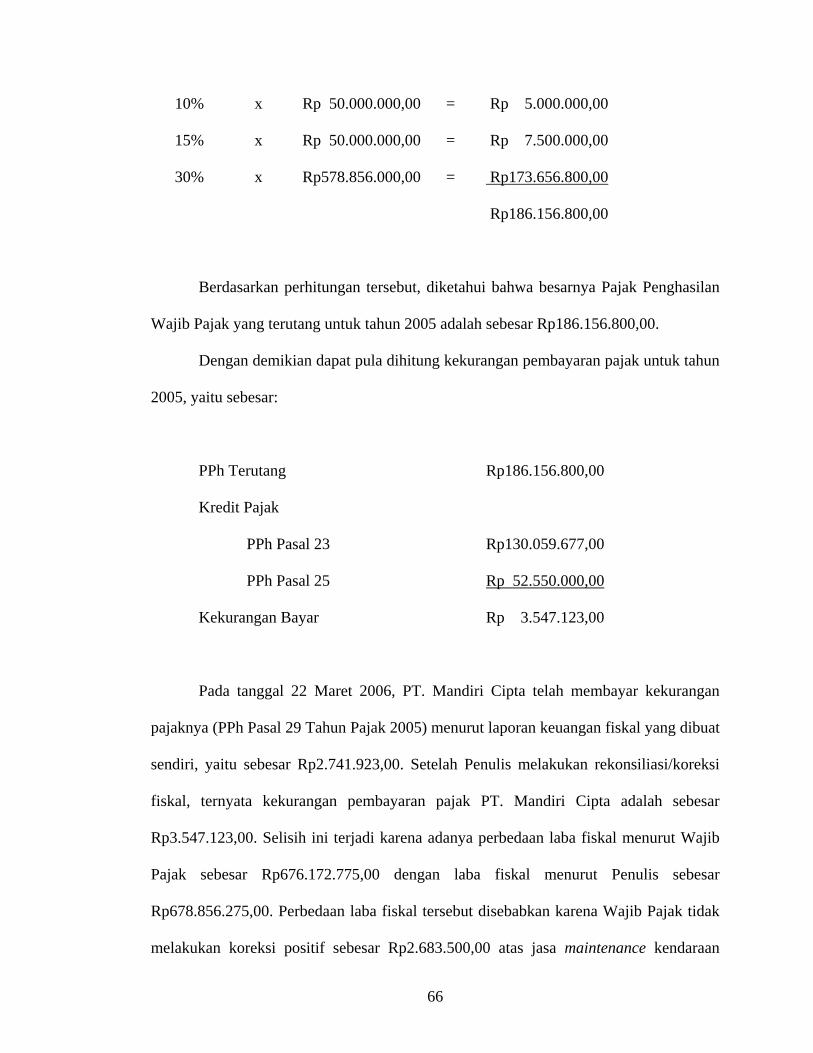

10% x Rp 50.000.000,00 = Rp 5.000.000,00

15% x Rp 50.000.000,00 = Rp 7.500.000,00

30% x Rp578.856.000,00 = Rp173.656.800,00

Rp186.156.800,00

Berdasarkan perhitungan tersebut, diketahui bahwa besarnya Pajak Penghasilan

Wajib Pajak yang terutang untuk tahun 2005 adalah sebesar Rp186.156.800,00.

Dengan demikian dapat pula dihitung kekurangan pembayaran pajak untuk tahun

2005, yaitu sebesar:

PPh Terutang Rp186.156.800,00

Kredit Pajak

PPh Pasal 23 Rp130.059.677,00

PPh Pasal 25 Rp 52.550.000,00

Kekurangan Bayar Rp 3.547.123,00

Pada tanggal 22 Maret 2006, PT. Mandiri Cipta telah membayar kekurangan

pajaknya (PPh Pasal 29 Tahun Pajak 2005) menurut laporan keuangan fiskal yang dibuat

sendiri, yaitu sebesar Rp2.741.923,00. Setelah Penulis melakukan rekonsiliasi/koreksi

fiskal, ternyata kekurangan pembayaran pajak PT. Mandiri Cipta adalah sebesar

Rp3.547.123,00. Selisih ini terjadi karena adanya perbedaan laba fiskal menurut Wajib

Pajak sebesar Rp676.172.775,00 dengan laba fiskal menurut Penulis sebesar

Rp678.856.275,00. Perbedaan laba fiskal tersebut disebabkan karena Wajib Pajak tidak

melakukan koreksi positif sebesar Rp2.683.500,00 atas jasa maintenance kendaraan

67

yang diterima oleh Wajib Pajak yang terkandung dalam akun biaya maintenance

kendaraan. Padahal seharusnya berdasarkan ketentuan perpajakan yang berlaku, Wajib

Pajak melakukan pemotongan PPh 23 atas jasa maintenance kendaraan yang diterima

oleh Wajib Pajak dan hal tersebut harus dikoreksi (Pasal 9 ayat (1) huruf (h) UU No. 17

Tahun 2000). Menurut Penulis, Wajib Pajak mengalami kekurangan pembayaran lagi

sebesar:

= Rp3.547.123 – Rp2.741.923,00

= Rp805.200,00

IV. 5 Penyampaian dan Pelaporan Surat Pemberitahuan Tahunan PT. Mandiri

Cipta

Setiap akhir tahun, Wajib Pajak Dalam Negeri harus melaporkan pajaknya yang

terutang untuk tahun yang bersangkutan. Sistem pemungutan dan pemotongan pajak atas

penghasilan menurut ketentuan perpajakan yang baru adalah memberikan kepercayaan

dan tanggung jawab yang lebih besar kepada Wajib Pajak untuk menghitung,

memperhitungkan, memotong, membayar, serta melaporkan sendiri besarnya pajak yang

terutang (Self Assessment).

Untuk melaporkan pajaknya, Wajib Pajak harus menyampaikan Surat

Pemberitahuan (SPT) Tahunan kepada Kantor Pelayanan Pajak (KPP). Di dalam

penyampaian SPT ini, Wajib Pajak harus melampirkan antara lain neraca dan laporan

laba rugi serta keterangan-keterangan lain yang diperlukan untuk menghitung besarnya

Penghasilan Kena Pajak (Pasal 4 ayat (4) UU No. 16 Tahun 2000).

Fungsi Surat Pemberitahuan berdasarkan Penjelasan Pasal 3 ayat (1) UU No. 16

Tahun 2000 adalah sebagai sarana Wajib Pajak untuk melaporkan dan

68

mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan

untuk melaporkan tentang:

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan atau melalui

pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian

Tahun Pajak

2. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak

3. Harta dan kewajiban

4. Penyetoran dari pemotong atau pemungut pajak orang pribadi atau badan lain dalam

1 (satu) Masa Pajak

Setiap Wajib Pajak diwajibkan untuk mengisi SPT Tahunan dengan benar, jelas,

dan lengkap kemudian menandatangani dan menyampaikannya ke Direktorat Jendral

Pajak. SPT tahunan yang telah diisi secara benar, lengkap, dan jelas dan ditandatangani

harus disampaikan selambat-lambatnya tiga bulan setelah berakhirnya Tahun Pajak

(Pasal 3 ayat (3) UU No. 16 Tahun 2000).

Apabila dalam pengisian SPT ternyata terdapat kesalahan, maka berdasarkan

Pasal 8 ayat (1) UU No. 16 Tahun 2000 Wajib Pajak atas kemauan sendiri dapat

membetulkan SPT yang telah disampaikan dengan menyampaikan pernyataan tertulis

dalam jangka waktu 2 (dua) tahun sesudah berakhirnya Masa Pajak, Bagian Tahun

Pajak, atau Tahun Pajak dengan syarat:

1. Direktorat Jendral Pajak belum melakukan tindakan pemeriksaan. Pembetulan SPT

tersebut berakibat utang pajak menjadi lebih besar, maka dikenakan sanksi

administrasi berupa bunga sebesar 2% sebulan atas jumlah pajak yang kurang

69

dibayar, dihitung sejak saat penyampaian SPT berakhir sampai dengan tanggal

pembayaran karena pembetulan SPT.

2. Telah dilakukan tindakan pemeriksaan tetapi belum dilakukan tindakan penyidikan.

Selanjutnya Wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran

perbuatan dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang

sebenarnya terutang beserta sanksi administrasi berupa denda sebesar dua kali

jumlah pajak yang kurang dibayar.

Bagi Wajib Pajak yang telah menghitung, membayar, dan melaporkan pajaknya

dengan benar sesuai dengan peraturan perundang-undangan perpajakan yang berlaku

apabila dalam waktu 10 (sepuluh) tahun Direktorat Jendral Pajak tidak mengeluarkan

ketetapan pajak (SKPKB, SKPLB, SKPN), maka jumlah pembayaran-pembayaran pajak

yang dilaporkan menjadi pasti (Pasal 13 ayat (4) UU No. 16 Tahun 2000).

SPT dibuat rangkap dua, satu berkas disampaikan kepada Kantor Pelayanan

Pajak (KPP) tempat terdaftarnya Wajib Pajak dan satu berkas lainnya untuk arsip Wajib

Pajak.

Menurut penelitian Penulis, ternyata PT. Mandiri Cipta tidak dapat

menyampaikan SPT Tahunan dalam jangka waktu yang telah ditentukan, yaitu tiga

bulan setelah berakhirnya Tahun Pajak dikarenakan masalah-masalah teknis yang terjadi

dalam penyusunan laporan keuangan PT. Mandiri Cipta. Oleh karena itu, mengacu

kepada Pasal 3 ayat (4) UU No. 16 Tahun 2000 PT. Mandiri Cipta mengajukan

permohonan perpanjangan waktu penyampaian SPT Tahunan selama 6 bulan kepada

Direktorat Jendral Pajak dengan disertai:

70

1. Alasan-alasan penundaan penyampaian SPT Tahunan

2. Surat pernyataan perhitungan sementara pajak yang terutang dalam satu Tahun Pajak

3. Bukti pelunasan kekurangan pajak yang terutang menurut perhitungan sementara

tersebut.

Penundaan penyampaian SPT Tahunan tersebut tidak dimaksudkan untuk

membebaskan Wajib Pajak dari kewajiban pelunasan pajak yang terutang. PT. Mandiri

Cipta melaporkan SPT Tahunan pada tanggal 10 Oktober 2006. Oleh karena PT.

Mandiri Cipta tetap tidak dapat menyampaikan SPT Tahunan dalam batas waktu

perpanjangan penyampaian SPT Tahunan, maka PT. Mandiri Cipta dikenakan sanksi

administrasi sebesar Rp100.000,00 (Pasal 7 ayat (1) UU No. 16 Tahun 2000).

Jika pada saat SPT Tahunan disampaikan ternyata perhitungan sementara pajak

selama 1 (satu) tahun yang terutang kurang dari jumlah yang seharusnya terutang, maka

atas kekurangan pembayaran tersebut dikenakan bunga 2% sebulan dihitung sejak saat

penyampaian SPT Tahunan berakhir sampai dengan tanggal pembayaran (Pasal 19 ayat

(3) UU No. 16 tahun 2000). Perhitungan pajak PT. Mandiri Cipta adalah sama dengan

perhitungan pajak sementara yang telah disampaikan sebelumnya sehingga PT. Mandiri

Cipta tidak dikenakan bunga 2%.

Resiko-resiko lainnya terkait dengan penyampaian Surat Pemberitahuan antara

lain sebagai berikut:

1. Sanksi administrasi berupa kenaikan sebesar 50% dari pajak yang kurang dibayar

sebagai akibat dari pengungkapan ketidakbenaran pengisian Surat Pemberitahuan

(Pasal 8 ayat (5) UU No. 16 Tahun 2000).

71

2. Sanksi administrasi berupa bunga sebesar 2% sebulan yang dihitung dari jatuh tempo

pembayaran sampai dengan tanggal pembayaran apabila pembayaran/penyetoran

pajak dilakukan setelah tanggal jatuh tempo pembayaran/penyetoran pajak (Pasal 9

ayat (2a) UU No. 16 Tahun 2000).

3. Jika diterbitkan SKPKB (Surat Ketetapan Pajak Kurang Bayar), maka jumlah

kekurangan pajak yang terutang dalam SKPKB ditambah dengan sanksi administrasi

berupa bunga sebesar 2% sebulan maksimal 24 bulan dihitung sejak saat terutangnya

pajak sampai dengan diterbitkannya SKPKB (Pasal 13 ayat (2) UU No. 16 Tahun

2000).

4. Jika diterbitkan STP (Surat Tagihan Pajak), maka jumlah kekurangan pajak yang

terutang dalam STP ditambah dengan sanksi administrasi berupa bunga sebesar 2%

sebulan maksimal 24 bulan dihitung sejak saat terutangnya pajak sampai dengan

diterbitkannya STP (Pasal 14 ayat (3) UU No. 16 Tahun 2000).

5. Jika diterbitkan SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan), maka

jumlah kekurangan pajak yang terutang dalam SKPKBT ditambah dengan sanksi

administrasi berupa kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut

(Pasal 15 ayat (2) UU No. 16 Tahun 2000).

6. Dalam hal Wajib Pajak diperbolehkan mengangsur atau menunda pembayaran pajak,

juga dikenakan bunga sebesar 2% sebulan, dan bagian dari bulan dihitung penuh 1

bulan (Pasal 19 ayat (2) UU No. 16 Tahun 2000).

72

7. Setiap Wajib Pajak karena kealpaannya tidak menyampaikan SPT atau

menyampaikan SPT, tetapi isinya tidak benar sehingga menimbulkan kerugian pada

pendapatan negara, maka dipidana dengan pidana kurungan paling lama 1 tahun dan

atau denda paling tinggi 2 kali jumlah pajak yang tidak atau kurang dibayar (Pasal

38 huruf (b) UU No. 16 Tahun 2000).

8. Setiap Wajib Pajak yang dengan sengaja tidak menyampaikan SPT atau

menyampaikan SPT, tetapi isinya tidak benar sehingga menimbulkan kerugian pada

pendapatan negara, maka dipidana dengan pidana kurungan paling lama 6 tahun dan

atau denda paling tinggi 4 kali jumlah pajak yang tidak atau kurang dibayar (Pasal

39 ayat (1) UU No. 16 Tahun 2000).

IV. 6 Penanganan dan Pengelolaan Pajak PT. Mandiri Cipta

Di dalam struktur organisasi PT. Mandiri Cipta tidak terdapat bagian khusus

yang menangani pajak. Tanggung jawab penanganan pajak diberikan kepada manajer

akuntansi yang sebenarnya tidak terlalu kompeten dan tidak memiliki keahlian yang

cukup baik dalam bidang perpajakan. Manajer akuntansi PT. Mandiri Cipta tidak pernah

mengikuti sekolah khusus atau pelatihan tentang perpajakan dan tidak memiliki latar

belakang pengalaman yang relatif cukup dalam menangani masalah perpajakan. Selain

itu juga, manajer akuntansi di PT. Mandiri Cipta sudah dibebani dengan banyak

pekerjaan yang harus diselesaikan di bidang akuntansi sehingga tanggung jawab

penanganan pajak seorang diri yang dibebankan kepada manajer akuntansi tersebut akan

membuat pekerjaan menjadi overload.

73

Memang manajer akuntansi dapat dibantu oleh staf dalam mengerjakan

pekerjaan di bidang akuntansi perusahaan dan manajer akuntansi lebih banyak

menangani pajak perusahaan. Tetapi hasilnya pun akan menjadi tidak maksimal karena

kompetensi manajer akuntansi di PT. Mandiri Cipta bukanlah di bidang perpajakan dan

pengetahuan perpajakan yang dimiliki terbatas. Manajer akuntansi juga tetap harus

bertanggung jawab terhadap laporan keuangan komersial perusahaan dan tidak bisa

meninggalkan tanggung jawabnya tersebut. Selain itu, hal tersebut menjadi tidak sesuai

dengan job description dari manajer akuntansi dan akan timbul kerancuan karena lebih

baik jabatan manajer akuntansi diganti namanya menjadi manajer pajak.

Bukti yang dapat dijadikan sebagai acuan bahwa pekerjaan manajer akuntansi

PT. Mandiri Cipta overload sehingga tidak maksimal dalam menangani pekerjaannya

baik di bidang akuntansi maupun di bidang pajak adalah permohonan perpanjangan

waktu penyampaian SPT Tahunan PT. Mandiri Cipta. Hal ini mungkin terjadi karena

masalah-masalah teknis yang terjadi di dalam penyusunan laporan keuangan PT.

Mandiri Cipta yang tidak bisa diselesaikan dengan baik oleh manajer akuntansi.

PT. Mandiri Cipta harus peka dan segera mencari solusi agar masalah

penanganan pajak seperti di atas tidak terulang lagi pada tahun-tahun yang akan datang.

Sebaiknya PT. Mandiri Cipta membentuk divisi/bagian yang khusus menangani masalah

pajak. Tetapi apabila PT. Mandiri Cipta tidak ingin membentuk divisi/bagian pajak,

masalah penanganan pajak tersebut bisa juga diselesaikan oleh sumber daya manusia

yang telah ada di PT. Mandiri Cipta, hanya saja penanganan masalah pajak tersebut

tidak boleh dibebani kepada satu orang tetapi harus dibentuk sebuah tim (lebih dari satu

orang).

74

Kerugian-kerugian dalam hal perpajakan sangat mungkin diderita oleh PT.

Mandiri Cipta dengan struktur organisasi yang ada sekarang ini. Kemungkinan yang

terjadi di tahun-tahun yang akan datang adalah pengulangan penundaan penyampaian

SPT Tahunan seperti yang terjadi di tahun 2005 bahkan keterlambatan dalam

penyampaian SPT Tahunan. Hal-hal seperti itu akan menyita waktu dan menimbulkan

masalah-masalah baru. Selain itu juga mengganggu cash flow perusahaan karena akan

timbul sanksi administrasi berupa bunga, denda, dan bahkan sanksi pidana yang

mengakibatkan penurunan kas perusahaan. Oleh karena itu, sebaiknya PT. Mandiri Cipta

tidak menganggap enteng masalah dalam struktur organisasi seperti ini.