REKONSILIASI FISKAL .pptx

29

REKONSILIASI FISKAL Anggota Kelompok 4:

-

Upload

haugesti-diana -

Category

Documents

-

view

444 -

download

23

description

...

Transcript of REKONSILIASI FISKAL .pptx

REKONSILIASI FISKAL

Anggota Kelompok 4:

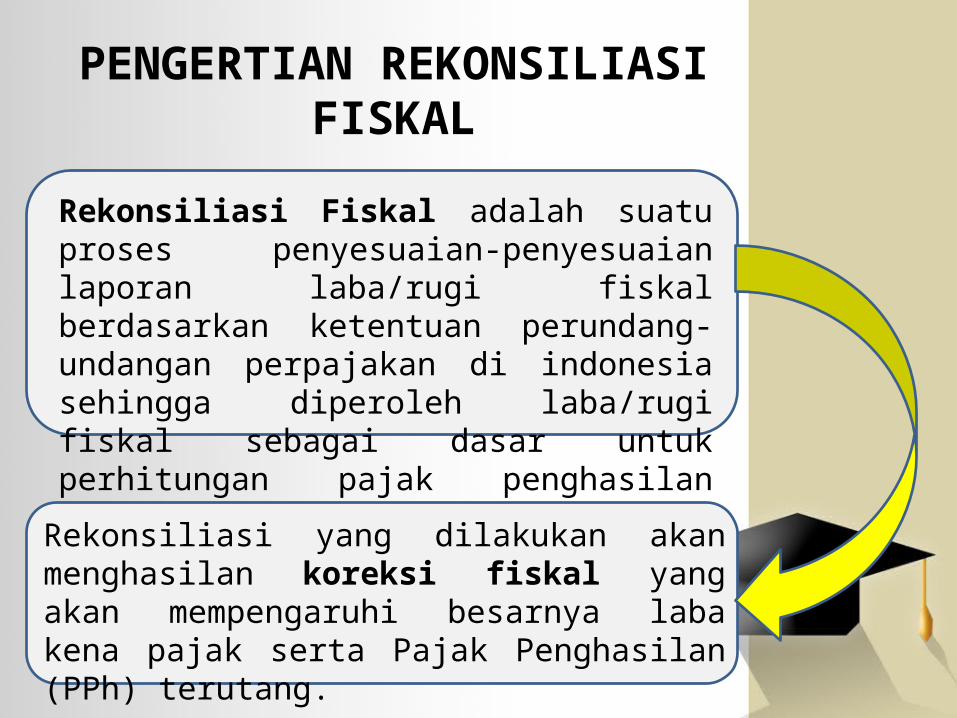

PENGERTIAN REKONSILIASI FISKAL

Rekonsiliasi Fiskal adalah suatu proses penyesuaian-penyesuaian laporan laba/rugi fiskal berdasarkan ketentuan perundang-undangan perpajakan di indonesia sehingga diperoleh laba/rugi fiskal sebagai dasar untuk perhitungan pajak penghasilan untuk satu tahun tertentu.

Rekonsiliasi yang dilakukan akan menghasilan koreksi fiskal yang akan mempengaruhi besarnya laba kena pajak serta Pajak Penghasilan (PPh) terutang.

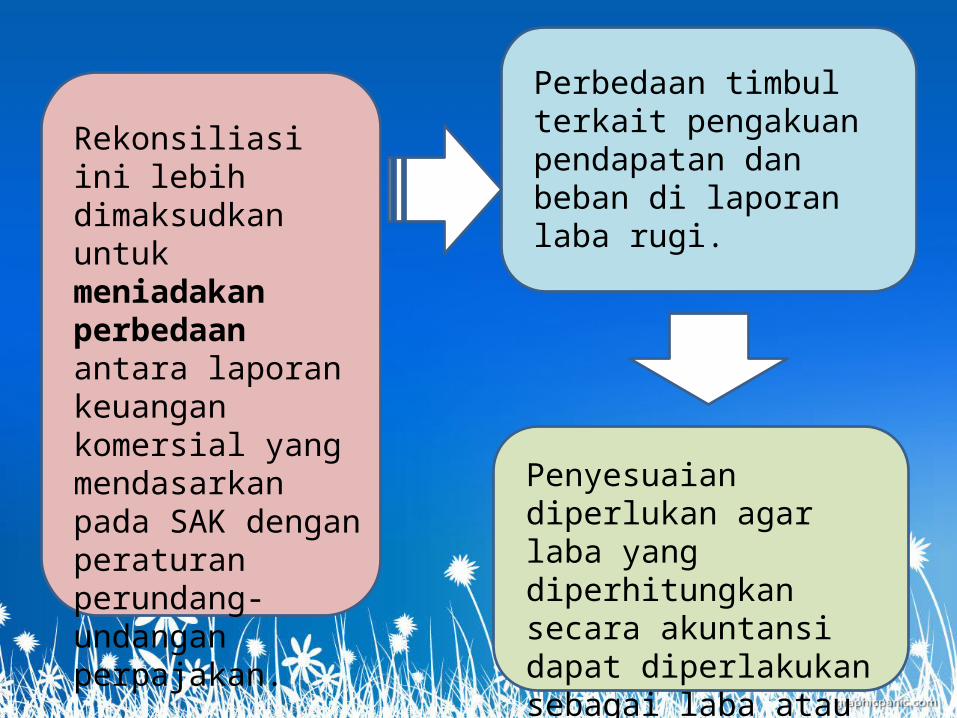

Rekonsiliasi ini lebih dimaksudkan untuk meniadakan perbedaan antara laporan keuangan komersial yang mendasarkan pada SAK dengan peraturan perundang-undangan perpajakan. Penyesuaian diperlukan agar

laba yang diperhitungkan secara akuntansi dapat diperlakukan sebagai laba atau penghasilan kena pajak.

Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi.

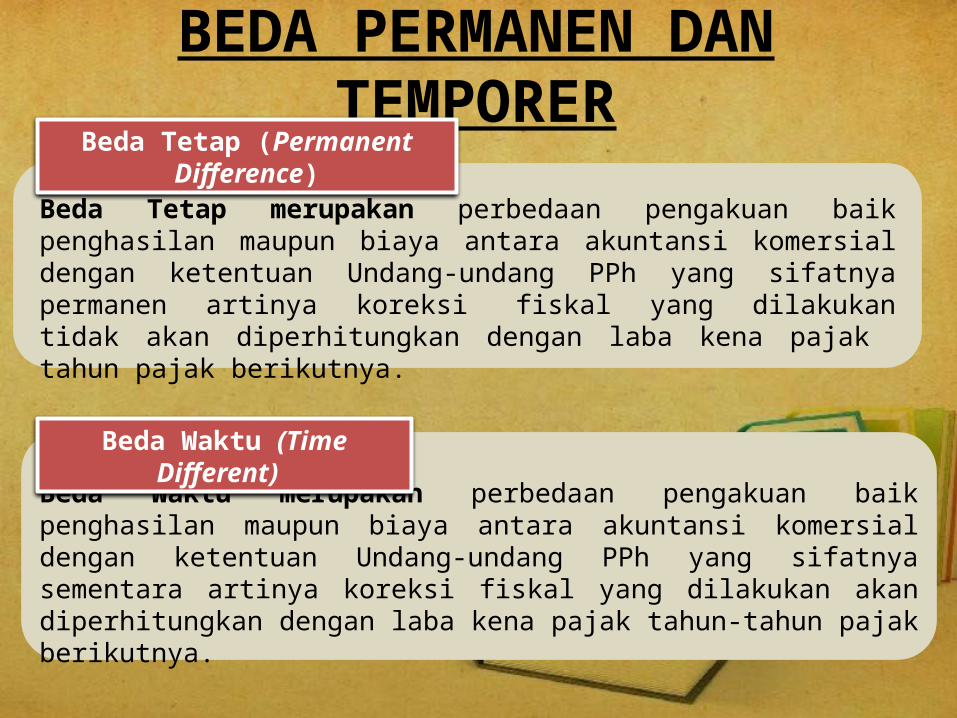

BEDA PERMANEN DAN TEMPORERBeda Tetap (Permanent Difference)

Beda Tetap merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya permanen artinya koreksi fiskal yang dilakukan tidak akan diperhitungkan dengan laba kena pajak tahun pajak berikutnya.

Beda Waktu merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya sementara artinya koreksi fiskal yang dilakukan akan diperhitungkan dengan laba kena pajak tahun-tahun pajak berikutnya.

Beda Waktu (Time Different)

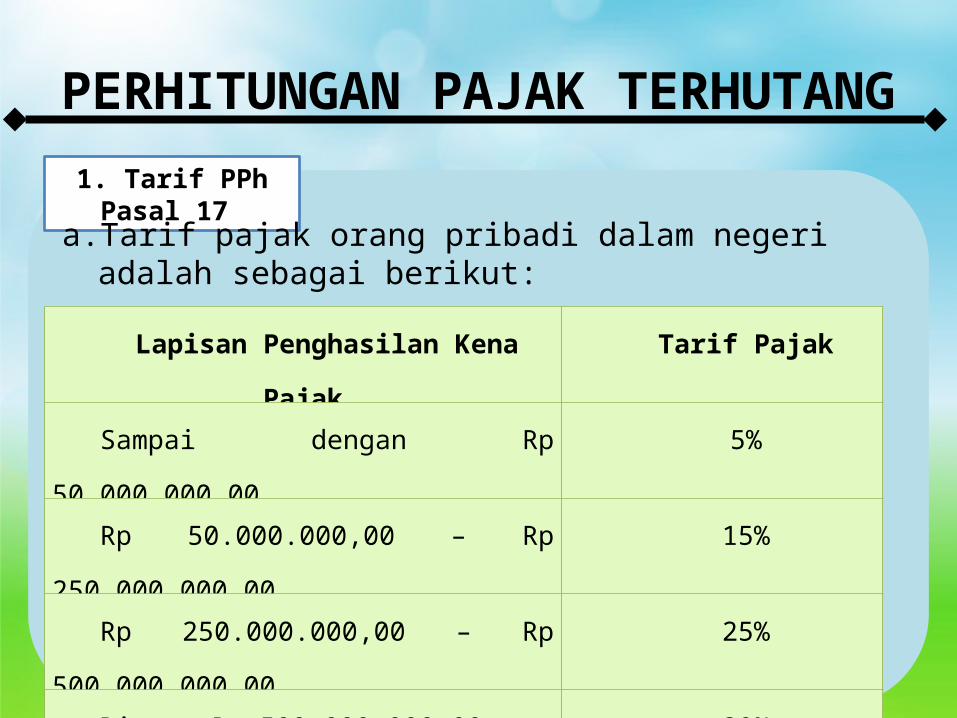

PERHITUNGAN PAJAK TERHUTANG1. Tarif PPh Pasal 17

a. Tarif pajak orang pribadi dalam negeri adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 5%

Rp 50.000.000,00 – Rp 250.000.000,00 15%

Rp 250.000.000,00 – Rp 500.000.000,00 25%

Diatas Rp 500.000.000,00 30%

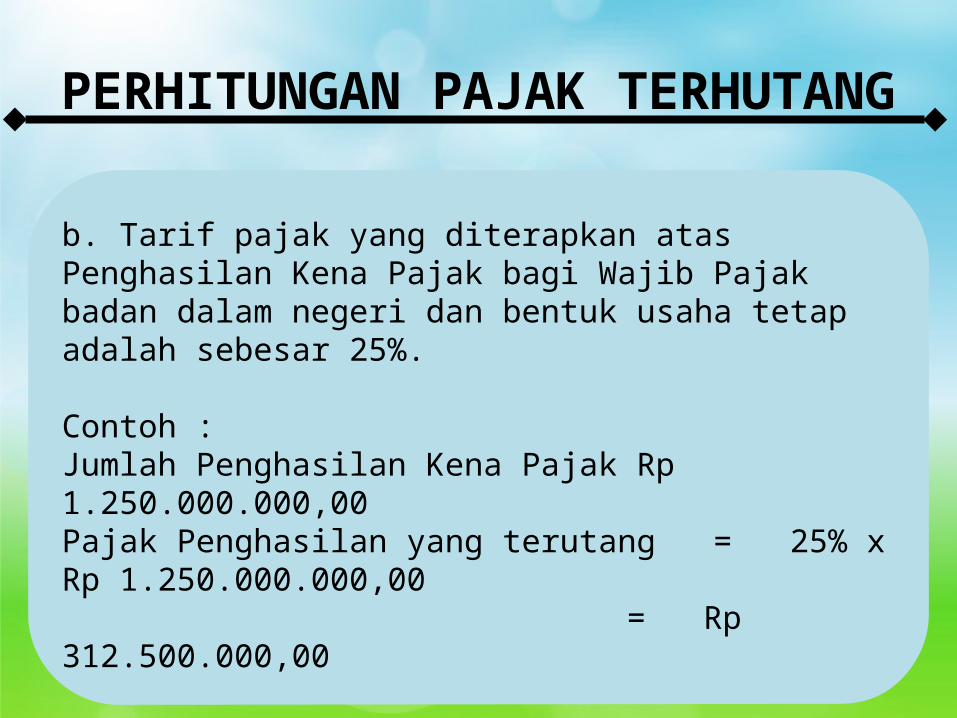

PERHITUNGAN PAJAK TERHUTANG

b. Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 25%.

Contoh :Jumlah Penghasilan Kena Pajak Rp 1.250.000.000,00Pajak Penghasilan yang terutang = 25% x Rp 1.250.000.000,00

= Rp 312.500.000,00

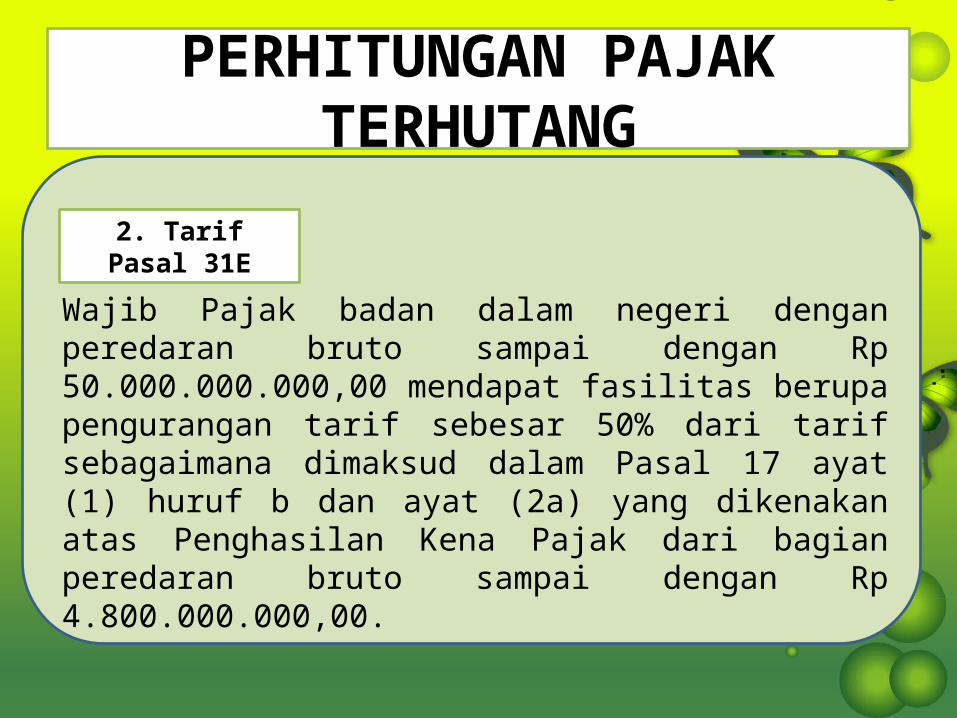

PERHITUNGAN PAJAK TERHUTANG

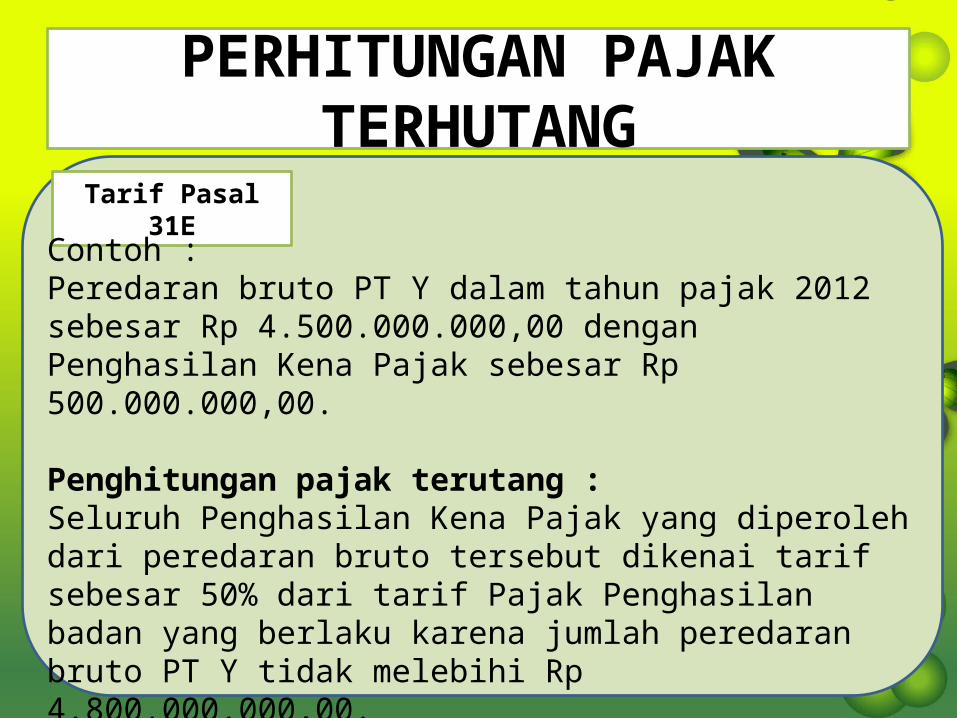

2. Tarif Pasal 31E

Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00.

PERHITUNGAN PAJAK TERHUTANG

Tarif Pasal 31E

Contoh :Peredaran bruto PT Y dalam tahun pajak 2012 sebesar Rp 4.500.000.000,00 dengan Penghasilan Kena Pajak sebesar Rp 500.000.000,00.

Penghitungan pajak terutang :Seluruh Penghasilan Kena Pajak yang diperoleh dari peredaran bruto tersebut dikenai tarif sebesar 50% dari tarif Pajak Penghasilan badan yang berlaku karena jumlah peredaran bruto PT Y tidak melebihi Rp 4.800.000.000,00.Pajak Penghasilan Terutang = (50% x 25%) x Rp 500.000.000,00 = Rp 62.500.000,00

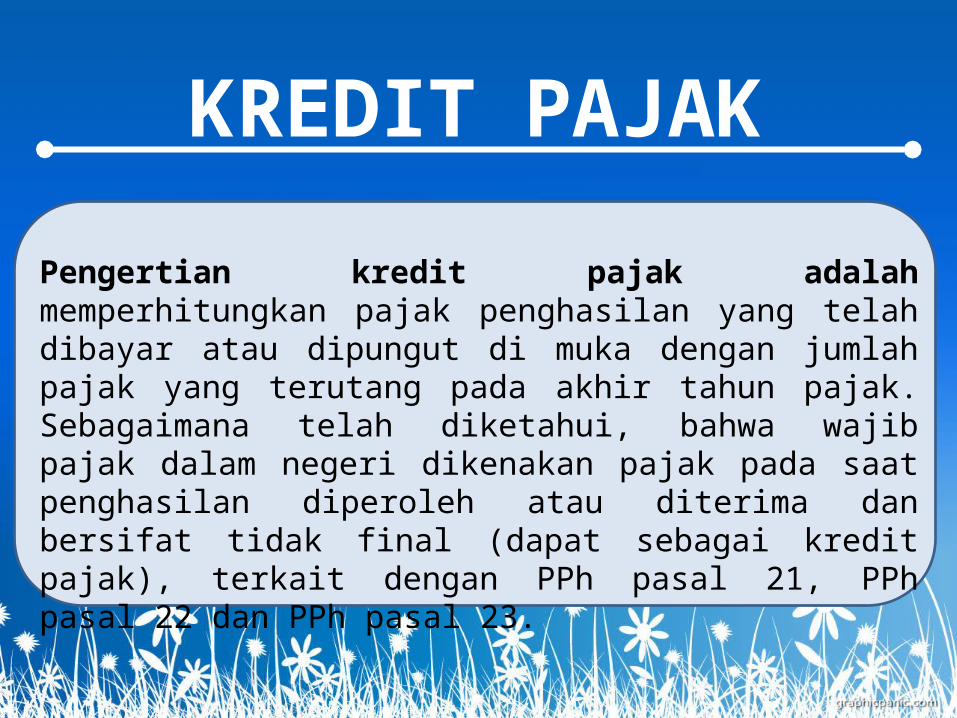

KREDIT PAJAK

Pengertian kredit pajak adalah memperhitungkan pajak penghasilan yang telah dibayar atau dipungut di muka dengan jumlah pajak yang terutang pada akhir tahun pajak. Sebagaimana telah diketahui, bahwa wajib pajak dalam negeri dikenakan pajak pada saat penghasilan diperoleh atau diterima dan bersifat tidak final (dapat sebagai kredit pajak), terkait dengan PPh pasal 21, PPh pasal 22 dan PPh pasal 23.

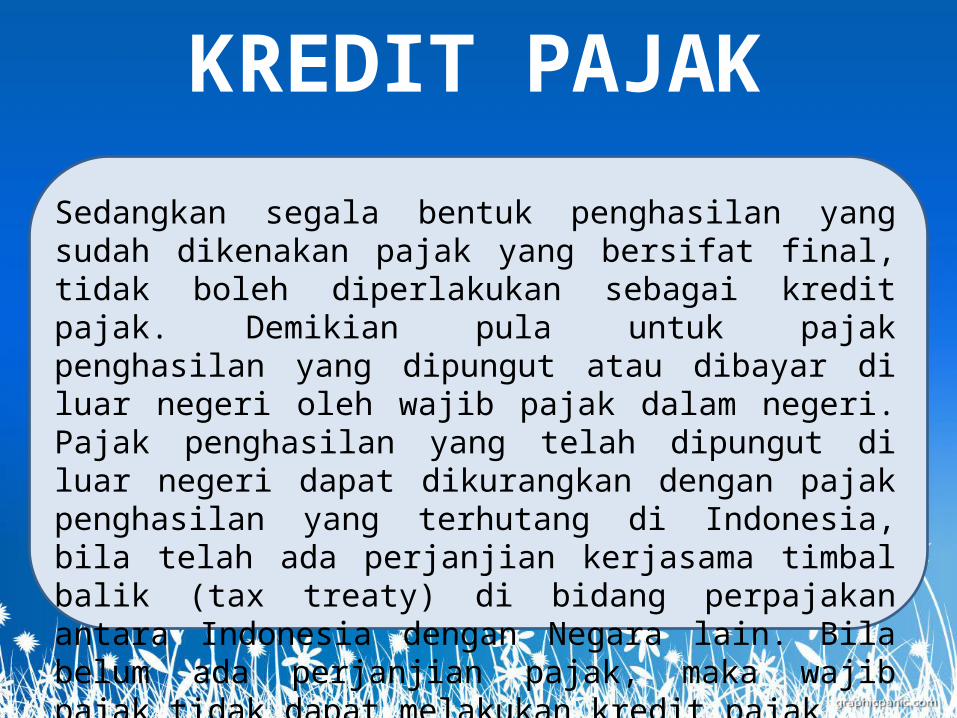

KREDIT PAJAK

Sedangkan segala bentuk penghasilan yang sudah dikenakan pajak yang bersifat final, tidak boleh diperlakukan sebagai kredit pajak. Demikian pula untuk pajak penghasilan yang dipungut atau dibayar di luar negeri oleh wajib pajak dalam negeri. Pajak penghasilan yang telah dipungut di luar negeri dapat dikurangkan dengan pajak penghasilan yang terhutang di Indonesia, bila telah ada perjanjian kerjasama timbal balik (tax treaty) di bidang perpajakan antara Indonesia dengan Negara lain. Bila belum ada perjanjian pajak, maka wajib pajak tidak dapat melakukan kredit pajak

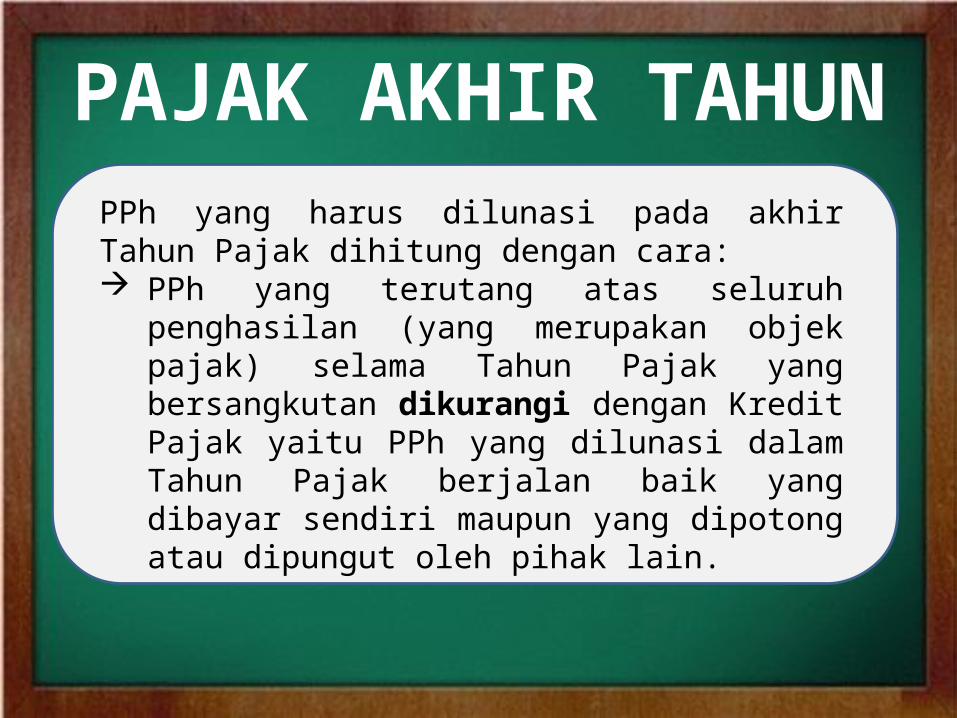

PAJAK AKHIR TAHUNPPh yang harus dilunasi pada akhir Tahun Pajak dihitung dengan cara: PPh yang terutang atas seluruh penghasilan (yang

merupakan objek pajak) selama Tahun Pajak yang bersangkutan dikurangi dengan Kredit Pajak yaitu PPh yang dilunasi dalam Tahun Pajak berjalan baik yang dibayar sendiri maupun yang dipotong atau dipungut oleh pihak lain.

CICILAN PAJAK (PPh Pasal 25)

Pajak Penghasilan PPh 25 adalah angsuran atau cicilan yang harus dibawar oleh wajib pajak pada setiap bulan (masa pajak). Jika wajip pajak tidak melakukan pembayaran atau penyetoran PPh pasal 25 untuk satu bulan, maka dapat dikenakan sanksi perpajakan sesuai dengan ketentan dan peraturan perpajakan yang berlaku.

1. angsuran Pajak (PPh 25)

Angsuran pajak dalam tahun pajak berjalan adalah Pajak Penghasilan Pasal 25 yang harus dibayar sendiri oleh Wajib Pajak yang bersangkutan setiap bulan, sebagaimana dimaksud dalam Pasal 25 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008. Jurnal untuk mencatat pembayaran PPh Pasal 25 tiap bulannya adalah sebagai berikut:

Pajak Dibayar Dimuka-PPh Pasal 25 xxxKas xxx

PENCATATAN AKUNTANSI

2. Kredit Pajak

Kredit pajak terdiri dari:1. Kredit pajak dalam negeri2. Kredit pajak dalam negeri untuk Wajib Pajak Orang

Pribadi (OP) terdiri atas PPh yang dipotong atau dipungut pihak lain yaitu PPh Pasal 21, 22 dan 23. Kredit pajak dalam negeri untuk Wajib Pajak Badan terdiri atas PPh Pasal 22 dan 23.

3. Kredit pajak luar negeri4. Kredit pajak luar negeri baik untuk Wajib Pajak Orang

Pribadi maupun Badan adalah PPh Pasal 24.5. PPh yang dibayar sendiri6. PPh yang dibayar sendiri terdiri atas angsuran PPh Pasal

25 yang dibayar setiap bulan ataupun fiskal luar negeri.

PENCATATAN AKUNTANSI

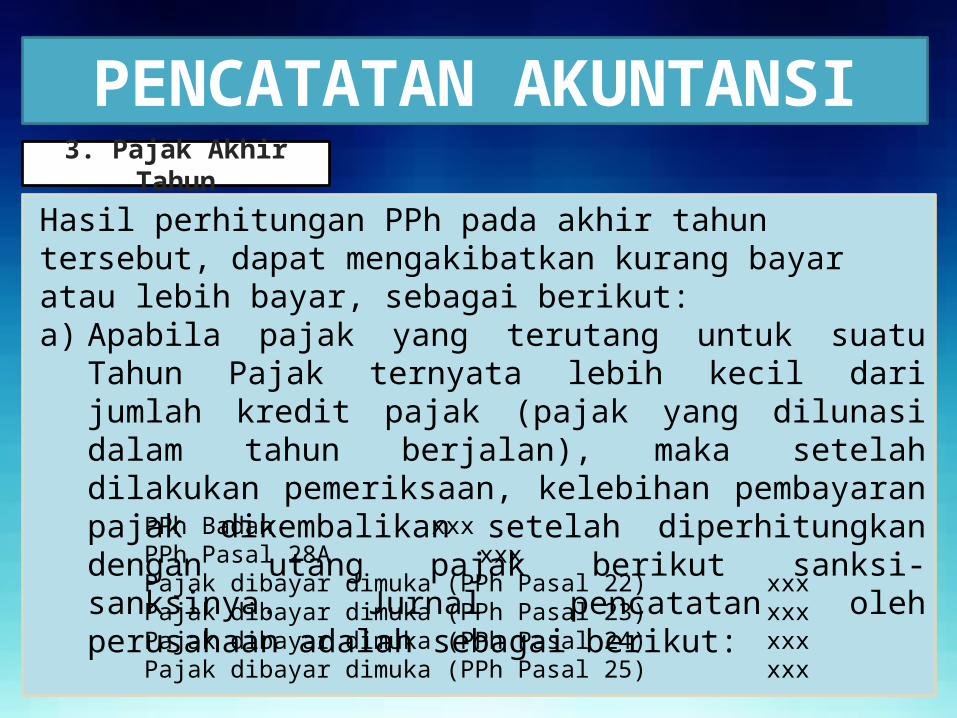

3. Pajak Akhir Tahun

Hasil perhitungan PPh pada akhir tahun tersebut, dapat mengakibatkan kurang bayar atau lebih bayar, sebagai berikut:a) Apabila pajak yang terutang untuk suatu Tahun Pajak ternyata

lebih kecil dari jumlah kredit pajak (pajak yang dilunasi dalam tahun berjalan), maka setelah dilakukan pemeriksaan, kelebihan pembayaran pajak dikembalikan setelah diperhitungkan dengan utang pajak berikut sanksi-sanksinya. Jurnal pencatatan oleh perusahaan adalah sebagai berikut:

PENCATATAN AKUNTANSI

PPh Badan xxxPPh Pasal 28A xxxPajak dibayar dimuka (PPh Pasal 22) xxxPajak dibayar dimuka (PPh Pasal 23) xxxPajak dibayar dimuka (PPh Pasal 24) xxxPajak dibayar dimuka (PPh Pasal 25) xxx

3. Pajak Akhir Tahun

b) Apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih besar dari kredit pajak, maka kekurangan pajak yang terutang harus dilunasi sebelum SPT Tahunan PPh disampaikan. Apabila tahun buku sama dengan tahun kalender, kekurangan pajak tersebut wajib dilunasi paling lambat tanggal 31 Maret bagi Wajib Pajak orang pribadi atau 30 April bagi Wajib Pajak badan setelah Tahun Pajak berakhir, sedangkan apabila tahun buku tidak sama dengan tahun kalender, misalnya mulai tanggal 1 Juli sampai dengan 30 Juni, maka kekurangan pajak wajib dilunasi paling lambat tanggal 30 September bagi Wajib Pajak orang pribadi atau 31 Oktober bagi Wajib Pajak badan.

PENCATATAN AKUNTANSI

3. Pajak Akhir Tahun

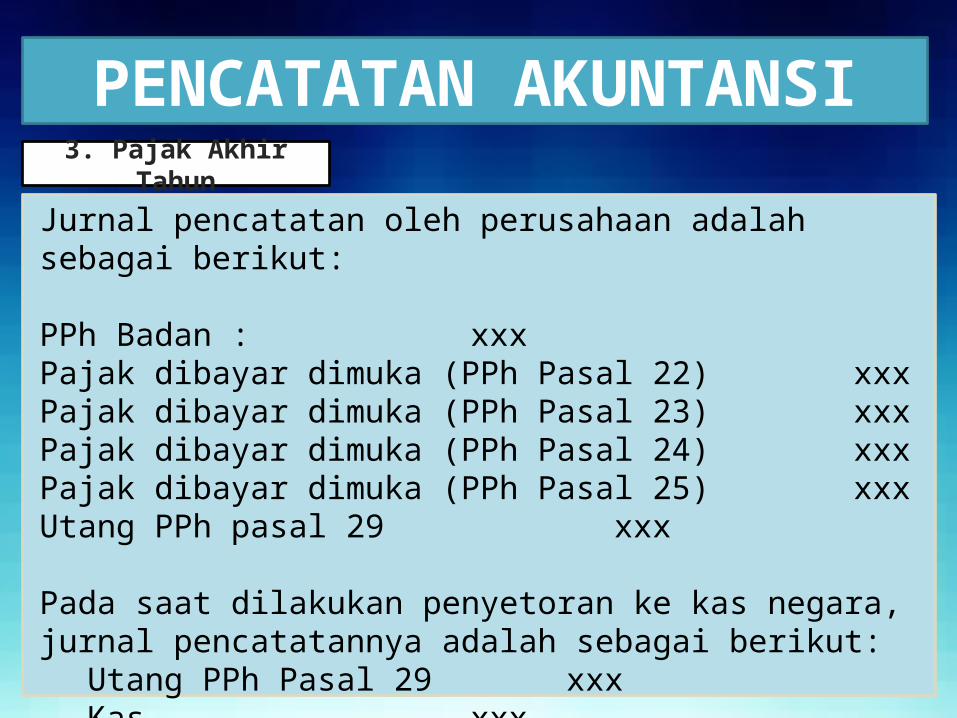

Jurnal pencatatan oleh perusahaan adalah sebagai berikut:

PPh Badan : xxxPajak dibayar dimuka (PPh Pasal 22) xxxPajak dibayar dimuka (PPh Pasal 23) xxxPajak dibayar dimuka (PPh Pasal 24) xxxPajak dibayar dimuka (PPh Pasal 25) xxxUtang PPh pasal 29 xxx

Pada saat dilakukan penyetoran ke kas negara, jurnal pencatatannya adalah sebagai berikut:

Utang PPh Pasal 29 xxxKas xxx

PENCATATAN AKUNTANSI

4. Beban Pajak

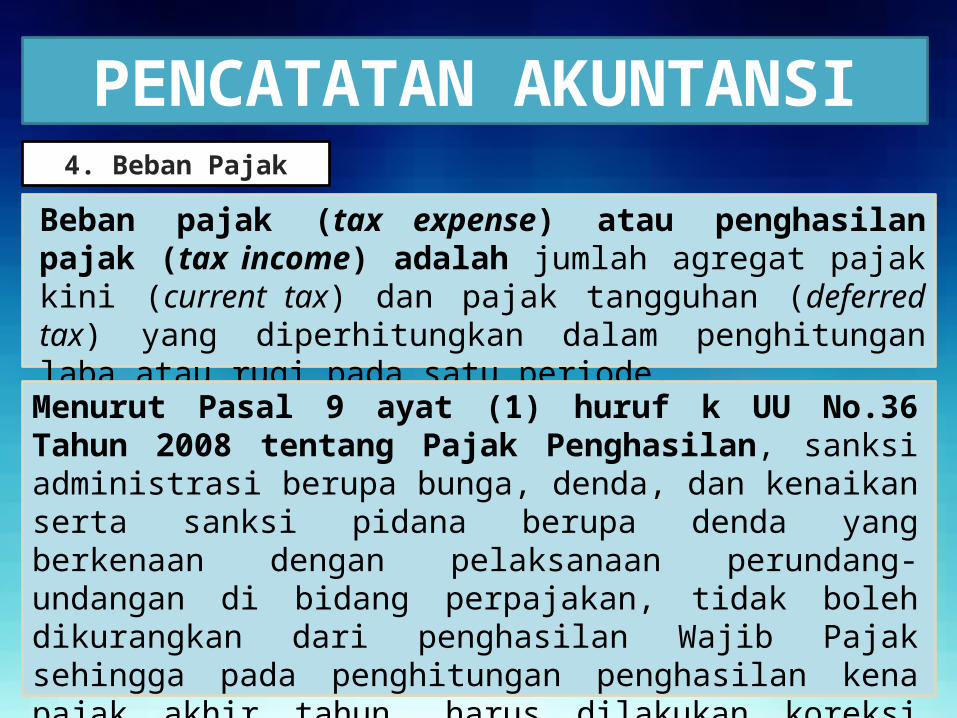

Beban pajak (tax expense) atau penghasilan pajak (tax income) adalah jumlah agregat pajak kini (current tax) dan pajak tangguhan (deferred tax) yang diperhitungkan dalam penghitungan laba atau rugi pada satu periode.

PENCATATAN AKUNTANSI

Menurut Pasal 9 ayat (1) huruf k UU No.36 Tahun 2008 tentang Pajak Penghasilan, sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan, tidak boleh dikurangkan dari penghasilan Wajib Pajak sehingga pada penghitungan penghasilan kena pajak akhir tahun, harus dilakukan koreksi fiskal positif. Untuk itu, pengeluaran-pengeluaran tersebut dicatat sebagai beban periode berjalan pada Laporan Laba/Rugi

5. Pajak Tangguhan

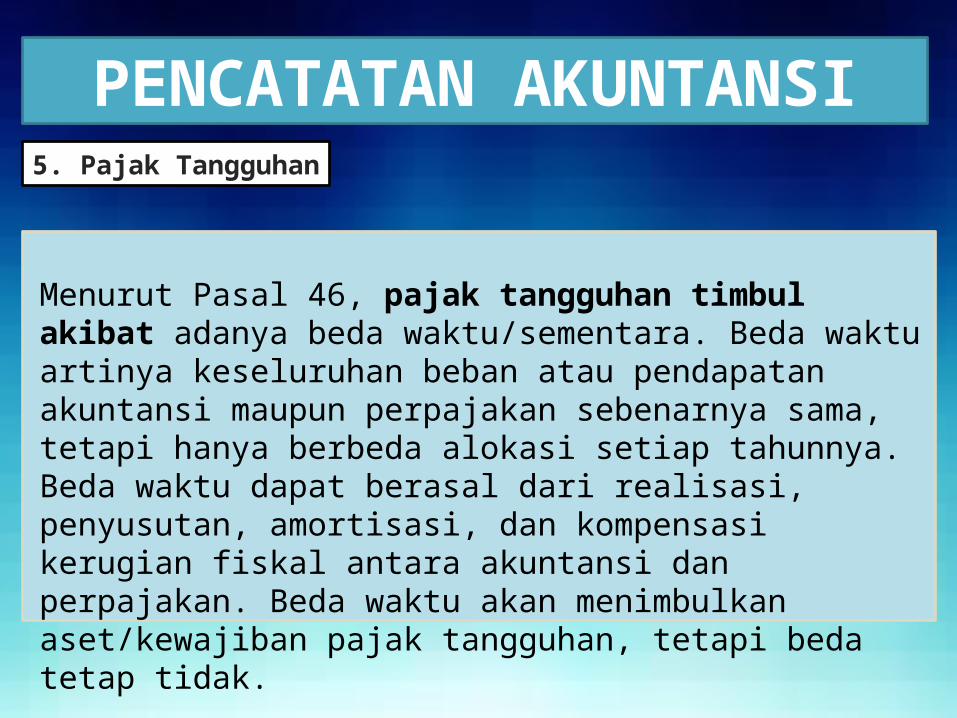

Menurut Pasal 46, pajak tangguhan timbul akibat adanya beda waktu/sementara. Beda waktu artinya keseluruhan beban atau pendapatan akuntansi maupun perpajakan sebenarnya sama, tetapi hanya berbeda alokasi setiap tahunnya. Beda waktu dapat berasal dari realisasi, penyusutan, amortisasi, dan kompensasi kerugian fiskal antara akuntansi dan perpajakan. Beda waktu akan menimbulkan aset/kewajiban pajak tangguhan, tetapi beda tetap tidak.

PENCATATAN AKUNTANSI

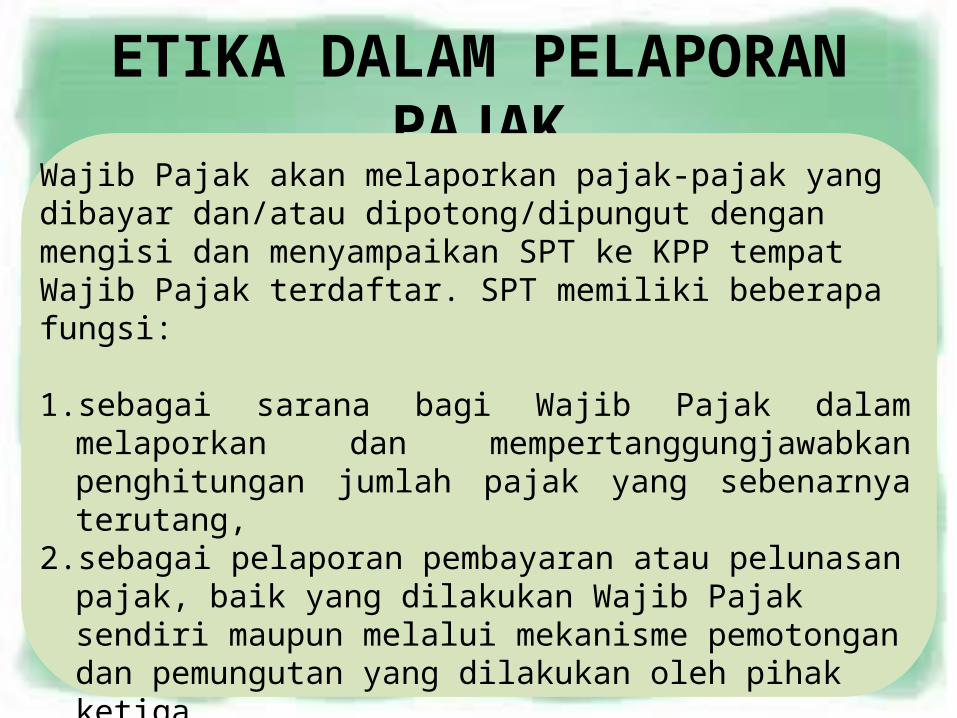

ETIKA DALAM PELAPORAN PAJAKWajib Pajak akan melaporkan pajak-pajak yang dibayar dan/atau dipotong/dipungut dengan mengisi dan menyampaikan SPT ke KPP tempat Wajib Pajak terdaftar. SPT memiliki beberapa fungsi:

1. sebagai sarana bagi Wajib Pajak dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang,

2. sebagai pelaporan pembayaran atau pelunasan pajak, baik yang dilakukan Wajib Pajak sendiri maupun melalui mekanisme pemotongan dan pemungutan yang dilakukan oleh pihak ketiga,

3. sebagai pelaporan harta dan kewajiban serta pembayaran dari pemotong atau pemungut tentang pemotongan atau pemugutan pajak yang telah dilakukan.

CONTOH KASUS

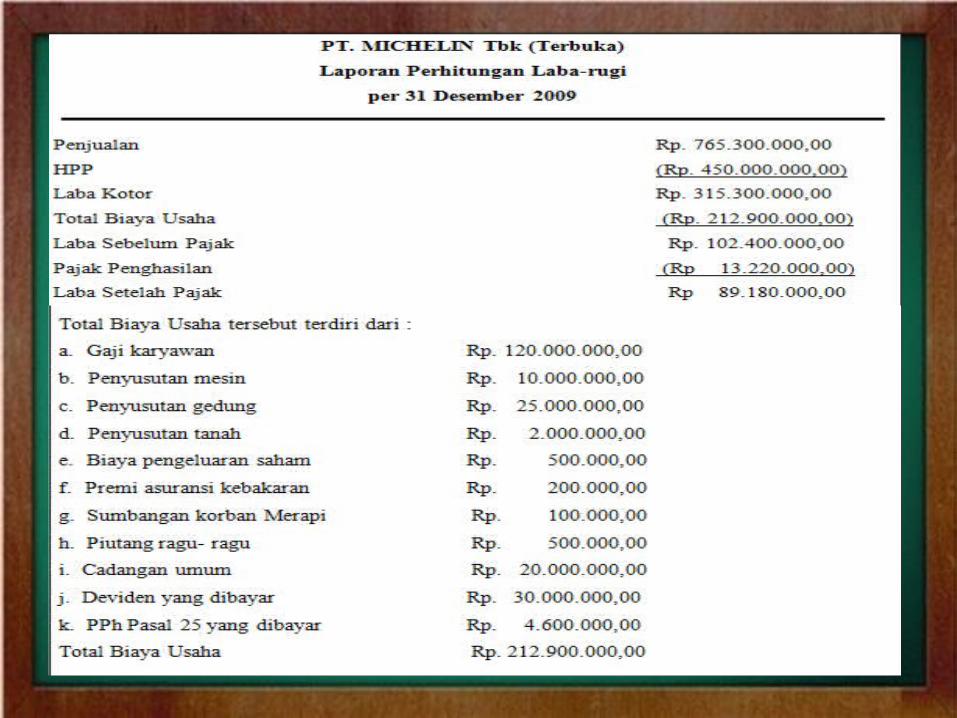

PT. MICHELIN Tbk (Terbuka) yang berdiri 1 Januari 2005 berusaha di bidang pertenunan. Berikut ini laporan laba-rugi yang berakhir 31 Desember 2009 :

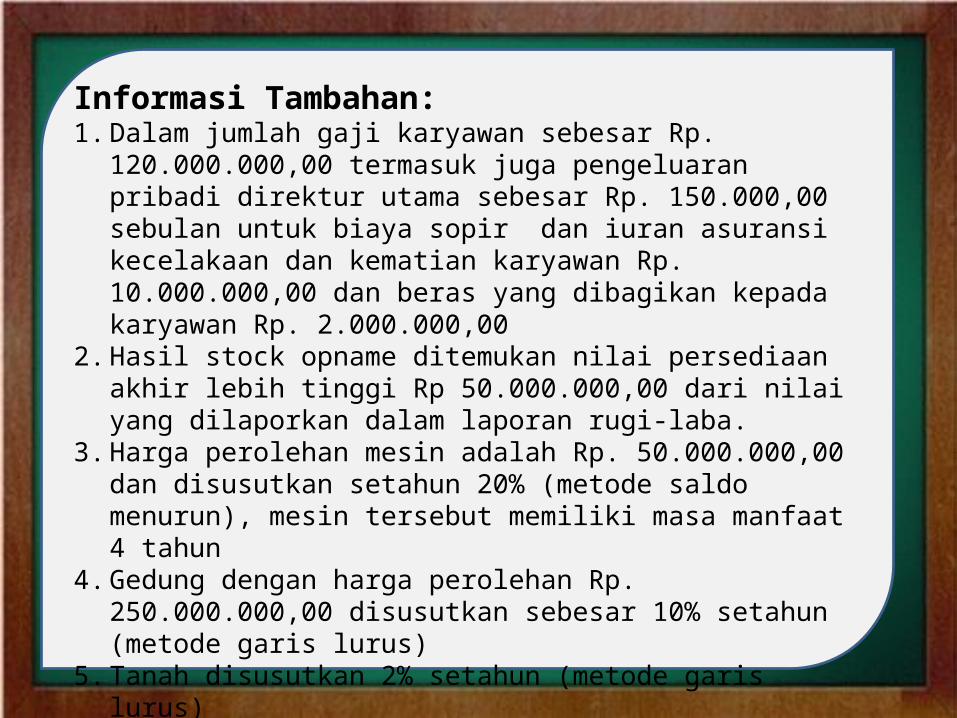

Informasi Tambahan: 1. Dalam jumlah gaji karyawan sebesar Rp. 120.000.000,00 termasuk

juga pengeluaran pribadi direktur utama sebesar Rp. 150.000,00 sebulan untuk biaya sopir dan iuran asuransi kecelakaan dan kematian karyawan Rp. 10.000.000,00 dan beras yang dibagikan kepada karyawan Rp. 2.000.000,00

2. Hasil stock opname ditemukan nilai persediaan akhir lebih tinggi Rp 50.000.000,00 dari nilai yang dilaporkan dalam laporan rugi-laba.

3. Harga perolehan mesin adalah Rp. 50.000.000,00 dan disusutkan setahun 20% (metode saldo menurun), mesin tersebut memiliki masa manfaat 4 tahun

4. Gedung dengan harga perolehan Rp. 250.000.000,00 disusutkan sebesar 10% setahun (metode garis lurus)

5. Tanah disusutkan 2% setahun (metode garis lurus) 6. Piutang ragu-ragu dihapuskan karena yang bersangkutan ternyata

telah meninggalkan Indonesia untuk selamanya tanpa diketahui alamatnya Cadangan umum adalah penyisihan laba untuk tujuan umum (merupakan pem-bentukan cadangan).

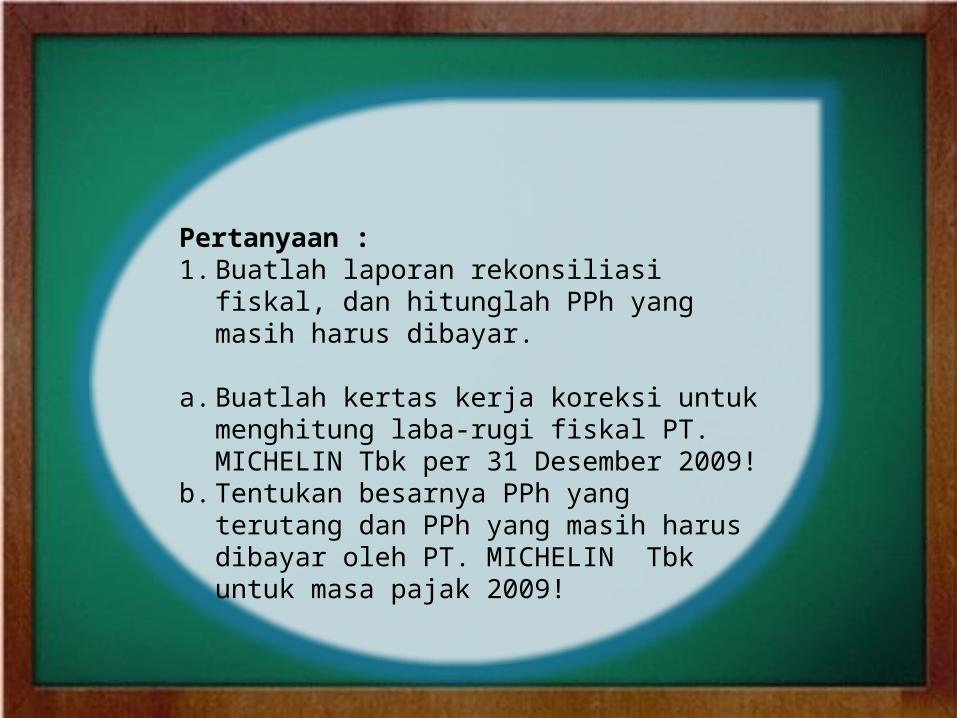

Pertanyaan :1. Buatlah laporan rekonsiliasi fiskal, dan hitunglah

PPh yang masih harus dibayar.

a. Buatlah kertas kerja koreksi untuk menghitung laba-rugi fiskal PT. MICHELIN Tbk per 31 Desember 2009!

b. Tentukan besarnya PPh yang terutang dan PPh yang masih harus dibayar oleh PT. MICHELIN Tbk untuk masa pajak 2009!

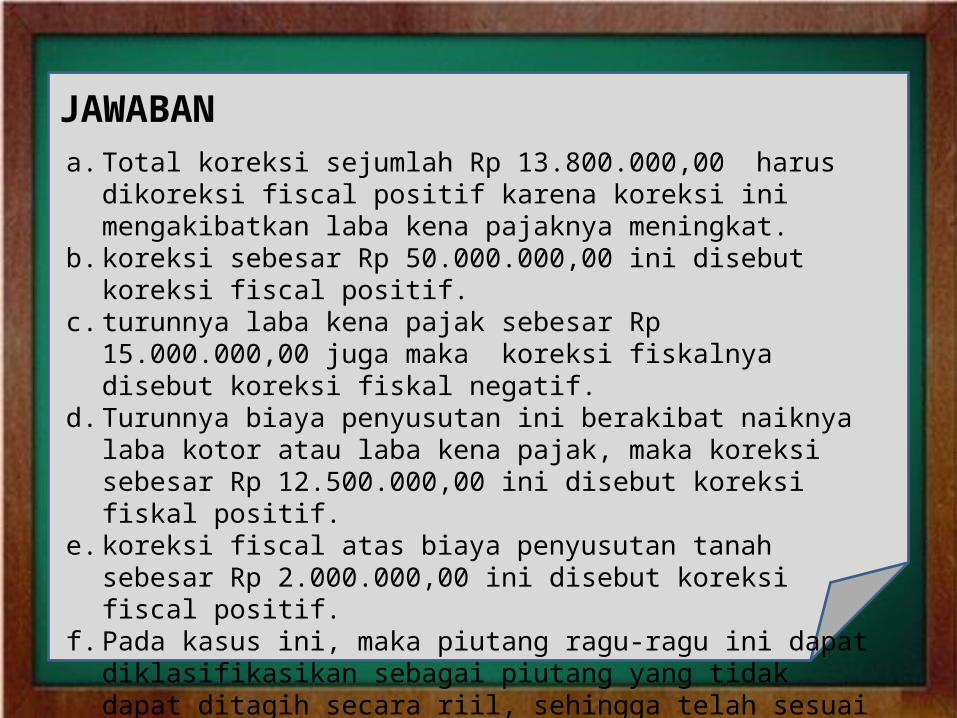

JAWABANa. Total koreksi sejumlah Rp 13.800.000,00 harus dikoreksi fiscal positif

karena koreksi ini mengakibatkan laba kena pajaknya meningkat. b. koreksi sebesar Rp 50.000.000,00 ini disebut koreksi fiscal positif. c. turunnya laba kena pajak sebesar Rp 15.000.000,00 juga maka koreksi

fiskalnya disebut koreksi fiskal negatif. d. Turunnya biaya penyusutan ini berakibat naiknya laba kotor atau laba

kena pajak, maka koreksi sebesar Rp 12.500.000,00 ini disebut koreksi fiskal positif.

e. koreksi fiscal atas biaya penyusutan tanah sebesar Rp 2.000.000,00 ini disebut koreksi fiscal positif.

f. Pada kasus ini, maka piutang ragu-ragu ini dapat diklasifikasikan sebagai piutang yang tidak dapat ditagih secara riil, sehingga telah sesuai dengan aturan perpajakan dan dapat diperlakukan sebagai pengurang penghasilan dalam menghitung laba kena pajak.

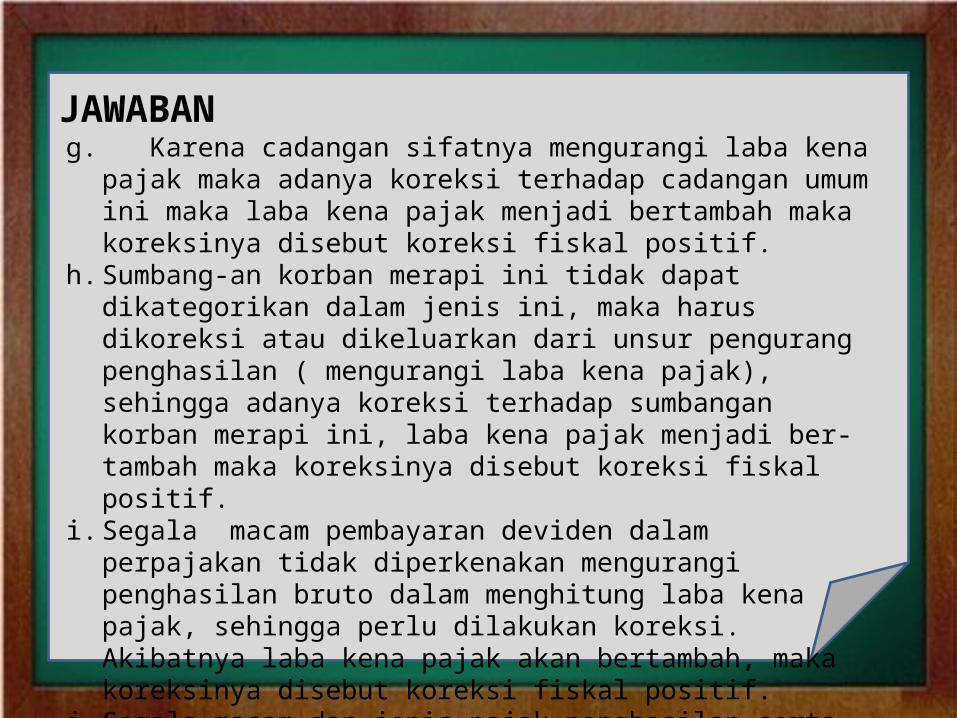

JAWABANg. Karena cadangan sifatnya mengurangi laba kena pajak maka adanya

koreksi terhadap cadangan umum ini maka laba kena pajak menjadi bertambah maka koreksinya disebut koreksi fiskal positif.

h. Sumbang-an korban merapi ini tidak dapat dikategorikan dalam jenis ini, maka harus dikoreksi atau dikeluarkan dari unsur pengurang penghasilan ( mengurangi laba kena pajak), sehingga adanya koreksi terhadap sumbangan korban merapi ini, laba kena pajak menjadi ber-tambah maka koreksinya disebut koreksi fiskal positif.

i. Segala macam pembayaran deviden dalam perpajakan tidak diperkenakan mengurangi penghasilan bruto dalam menghitung laba kena pajak, sehingga perlu dilakukan koreksi. Akibatnya laba kena pajak akan bertambah, maka koreksinya disebut koreksi fiskal positif.

j. Segala macam dan jenis pajak penghasilan serta sanksi perpajakannya tidak diperkenankan mengurangi penghasilan bruto dalam menghitung laba kena pajak maka adanya koreksi terhadap pajak penghasilan pasal 25 (PPh Pasal 25) ini laba

JAWABAN

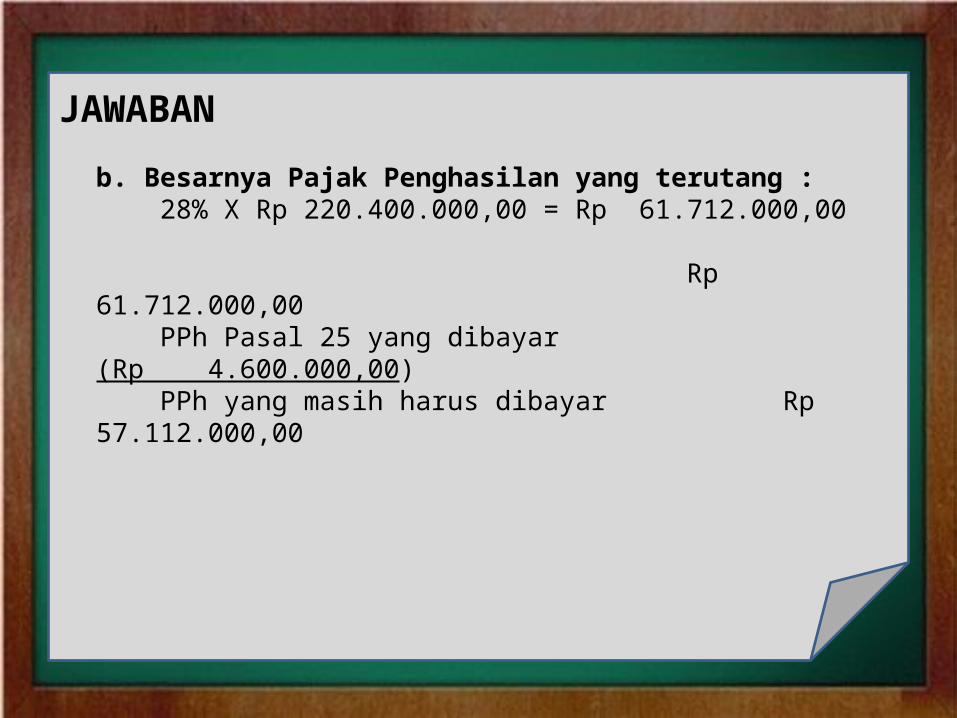

b. Besarnya Pajak Penghasilan yang terutang : 28% X Rp 220.400.000,00 = Rp 61.712.000,00

Rp 61.712.000,00 PPh Pasal 25 yang dibayar (Rp 4.600.000,00) PPh yang masih harus dibayar Rp 57.112.000,00