BAB IV PEMBAHASAN 4.1 Pemenuhan Kewajiban Perpajakan …repository.unika.ac.id/15553/5/14.H1.0029...

25

51 BAB IV PEMBAHASAN 4.1 Pemenuhan Kewajiban Perpajakan PT. YZ Selama Tahun 2015-2016 PT. YZ berdiri sejak tahun 2013 dan menjalankan usahanya yaitu menjual perlengkapan rumah tangga seperti kursi, sofa, meja, lemari, tempat tidur, dan lain sebagainya. PT. YZ memiliki tenaga kerja sebanyak 14 orang diantaranya dibagi menjadi 12 pegawai tetap dan 2 bukan pegawai yang menerima imbalan bersifat berkesinambungan yaitu sales marketing. Saat ini PT. YZ beralamatkan di Jl. Tentara Pelajar No 41, serta sudah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) sejak tahun 2013 dan sampai sekarang PT. YZ masih menjadi Pengusaha Kena Pajak walaupun omzet (peredaran bruto) yang dimiliki tidak melebih Rp 4,8 miliar dalm 1 (satu) tahun. PT. YZ telah menjadi klien (pelanggan) KKP Adiyanto Consultant Management sejak tahun 2014, dan mempercayakan KKP tersebut untuk membantu dalam menghitung, menyetor dan melaporkan kewajiban perpajakannya. PT. YZ dari tahun 2013-2015 telah melakukan kewajiban perpajakannya yaitu menghitung, menyetor dan melaporkan dengan baik dan tepat waktu. Kewajiban perpajakan PT. YZ adalah PPh Pasal 21 atas gaji pegawai tetap, bukan pegawai yang menerima imbalan bersifat berkesinambungan, PPN atas penjualan perlengkapan rumah tangga dan PPh Final 1% sesuai PP 46 Tahun 2013. Namun pada tahun 2016, PT. YZ tidak melakukan kewajiban perpajakannya yang semestinya dilakukan oleh wajib pajak, yaitu PT. YZ tidak menghitung, menyetor

Transcript of BAB IV PEMBAHASAN 4.1 Pemenuhan Kewajiban Perpajakan …repository.unika.ac.id/15553/5/14.H1.0029...

51

BAB IV

PEMBAHASAN

4.1 Pemenuhan Kewajiban Perpajakan PT. YZ Selama Tahun 2015-2016

PT. YZ berdiri sejak tahun 2013 dan menjalankan usahanya yaitu menjual

perlengkapan rumah tangga seperti kursi, sofa, meja, lemari, tempat tidur, dan lain

sebagainya. PT. YZ memiliki tenaga kerja sebanyak 14 orang diantaranya dibagi

menjadi 12 pegawai tetap dan 2 bukan pegawai yang menerima imbalan bersifat

berkesinambungan yaitu sales marketing. Saat ini PT. YZ beralamatkan di Jl.

Tentara Pelajar No 41, serta sudah dikukuhkan menjadi Pengusaha Kena Pajak

(PKP) sejak tahun 2013 dan sampai sekarang PT. YZ masih menjadi Pengusaha

Kena Pajak walaupun omzet (peredaran bruto) yang dimiliki tidak melebih Rp 4,8

miliar dalm 1 (satu) tahun.

PT. YZ telah menjadi klien (pelanggan) KKP Adiyanto Consultant Management

sejak tahun 2014, dan mempercayakan KKP tersebut untuk membantu dalam

menghitung, menyetor dan melaporkan kewajiban perpajakannya.

PT. YZ dari tahun 2013-2015 telah melakukan kewajiban perpajakannya yaitu

menghitung, menyetor dan melaporkan dengan baik dan tepat waktu. Kewajiban

perpajakan PT. YZ adalah PPh Pasal 21 atas gaji pegawai tetap, bukan pegawai

yang menerima imbalan bersifat berkesinambungan, PPN atas penjualan

perlengkapan rumah tangga dan PPh Final 1% sesuai PP 46 Tahun 2013. Namun

pada tahun 2016, PT. YZ tidak melakukan kewajiban perpajakannya yang

semestinya dilakukan oleh wajib pajak, yaitu PT. YZ tidak menghitung, menyetor

52

dan melaporkan pajaknya atas PPh Pasal 21 untuk pegawai tetap, bukan pegawai

yang menerima imbalan bersifat berkesinambungan serta PPN atas penjualan, dan

PPh Final 1% sesuai PP 46 dikarenakan PT. YZ mengalami kerugian dalam usaha

yang dijalankan. Selain itu, kelalaian yang dilakukan KKP tempat wajib pajak

konsultasi adalah tidak menanyakan secara konsisten apakah kewajiban

perpajakan kliennya sudah disetorkan dan dilaporkan atau belum. Kurangnya

komunikasi yang terjadi antara KKP dan PT. YZ menyebabkan tidak dipenuhinya

kewajiban perpajakan selama tahun 2016.

Berikut ini penulis akan memaparkan kewajiban perpajakan PT. YZ selama tahun

2015 dan 2016.

4.1.1 PPh Pasal 21 PT. YZ Bagi Pegawai Tetap Tahun 2015 dan 2016

PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan dan pembayaran lain dengan nama apapun yang diterima atau diperoleh

wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau

jabatan, jasa, dan kegiatan. Pemotong PPh Pasal 21 adalah pemberi kerja dalam

hal ini yaitu PT. YZ . Sedangkan yang dipotong PPh Pasal 21 oleh PT. YZ adalah

pegawai tetap, dan bukan pegawai yang menerima imbalan bersifat

berkesinambungan. Selama tahun 2015, PT. YZ taat dalam menghitung, menyetor

maupun melaporkan kewajiban perpajakannya atas PPh 21 bagi pegawai pegawai

tetap. Berikut ini adalah tabel penghitungan, tanggal penyetoran dan pelaporan

PPh Pasal 21 bagi pegawai tetap PT. YZ tahun 2015.

53

Tabel 4.1

Penghitungan PPh Pasal 21 Pegawai Tetap Tahun 2015

Sumber: KKP Adiyanto Consultant Management

Keterangan: (1) Nama, (2) NPWP, (3) Jenis Kelamin, (4) Status, (5) Gaji, (6) X

Setahun, (7) By. Jabatan, (8) Netto, (9) PTKP, (10) PKP, (11) PPh 21/Th, (12) PPh

21/Bln.

Penghitungan PPh Pasal 21 bagi pegawai tetap untuk tahun 2015 didapat dari gaji

setiap bulan dikalikan 12 bulan untuk memperoleh penghasilan bruto, kemudian

dikurangi dengan biaya jabatan menghasilkan penghasilan netto setahun, setelah

itu dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) hasilnya adalah

Penghasilan Kena Pajak (PKP) lalu dikalikan tarif Pasal 17 sebesar 5% dan 15%

karena ada beberapa Pegawai Tetap diatas yang memiliki PKP dibawah dan diatas

50.000.000, lalu hasilnya adalah PPh Pasal 21 untuk 1 tahun kemudian dibagi 12

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

AHMAD P L K3 10.500.000 126.000.000 6.000.000 120.000.000 48.000.000 72.000.000 5.800.000 483.333

BENI P L K2 8.500.000 102.000.000 5.100.000 96.900.000 45.000.000 51.900.000 2.785.000 232.083

CERRY P P TK 8.500.000 102.000.000 5.100.000 96.900.000 36.000.000 60.900.000 4.135.000 344.583

DONI P L K1 8.600.000 103.200.000 5.160.000 98.040.000 42.000.000 56.040.000 3.406.000 283.833

ELLA P P TK 6.500.000 78.000.000 3.900.000 74.100.000 36.000.000 38.100.000 1.905.000 158.750

FANDI P L K1 6.000.000 72.000.000 3.600.000 68.400.000 42.000.000 26.400.000 1.320.000 110.000

GALIH P L K1 5.000.000 60.000.000 3.000.000 57.000.000 42.000.000 15.000.000 750.000 62.500

HENDRIK P L TK 5.000.000 60.000.000 3.000.000 57.000.000 36.000.000 21.000.000 1.050.000 87.500

INDAH P P TK 4.500.000 54.000.000 2.700.000 51.300.000 36.000.000 15.300.000 765.000 63.750

JOJO P L TK 4.000.000 48.000.000 2.400.000 45.600.000 36.000.000 9.600.000 480.000 40.000

KARLOS P L TK 3.000.000 36.000.000 1.800.000 34.200.000 36.000.000

LALA P P TK 3.000.000 36.000.000 1.800.000 34.200.000 36.000.000

TOTAL 73.100.000 877.200.000 43.560.000 833.640.000 471.000.000 366.240.000 22.396.000 1.866.333

54

menjadi PPh Pasal 21 untuk 1 bulan. Jumlah PPh Pasal 21 untuk 1 tahun bagi

pegawai tetap yang dipotong oleh PT. YZ adalah sebesar Rp 1.866.333.

Selain menghitung, PT. YZ juga menyetor dan melaporkan pajaknya tepat waktu.

Berikut penulis akan lampirkan ketaatan dalam penyetoran dan pelaporan

pajaknya selama tahun 2015.

Tabel 4.2

Tanggal Penyetoran dan Pelaporan PPh Pasal 21 Pegawai Tetap Tahun 2015

Sumber: KKP Adiyanto Consultant Management

Dan pada tahun 2016 penulis akan lampirkan rekap gaji atas 12 pegawai tetap

yang dimiliki PT. YZ .

MASA PENYETORAN PELAPORAN

JANUARI 09/02/2015 15/02/2015

FEBRUARI 06/03/2015 17/03/2015

MARET 08/04/2015 16/04/2015

APRIL 05/05/2015 19/05/2015

MEI 09/06/2015 17/06/2015

JUNI 08/07/2015 15/07/2015

JULI 09/08/2015 18/08/2015

AGUSTUS 07/09/2015 17/09/2015

SEPTEMBER 04/10/2015 19/10/2015

OKTOBER 06/11/2015 18/11/2015

NOPEMBER 05/12/2015 19/12/2015

DESEMBER 08/01/2016 18/01/2016

55

Tabel 4.3

Rekap Gaji Pegawai Tetap PT. YZ Tahun 2016

Sumber: KKP Adiyanto Consultant Management

Keterangan: (1) Nama, (2) NPWP, (3) Jenis Kelamin, (4) Status, dan (5) Gaji

Dari data diatas, gaji yang dibayarkan oleh PT. YZ untuk 12 pegawai tetap yang

dimiliki adalah sebesar Rp 73.100.000. Untuk tahun 2016, belum dilakukan

penghitungan, penyetoran dan pelaporan oleh PT. YZ.

PT. YZ selain memiliki pegawai tetap juga memiliki bukan pegawai yang

menerima imbalan bersifat berkesinambungan berasal dari satu pemberi kerja.

Bukan pegawai yang menerima imbalan bersifat berkesinambungan adalah Danu

dan Windu yang bekerja sebagai sales marketing, mereka mendapat penghasilan

tidak hanya dari PT. YZ.

(1) (2) (3) (4) (5)

AHMAD P L K3 10.500.000

BENI P L K2 8.500.000

CERRY P P TK 8.500.000

DONI P L K1 8.600.000

ELLA P P TK 6.500.000

FANDI P L K1 6.000.000

GALIH P L K1 5.000.000

HENDRIK P L TK 5.000.000

INDAH P P TK 4.500.000

JOJO P L TK 4.000.000

KARLOS P L TK 3.000.000

LALA P P TK 3.000.000

TOTAL 73.100.000

56

Berikut ini adalah penghitungan Bukan Pegawai yang Menerima imbalan bersifat

berkesinambungan yaitu Danu dan Windu selama tahun 2015.

Tabel 4.4

Penghitungan PPh Pasal 21 Bukan Pegawai Tahun 2015

Sumber : KKP Adiyanto Consultant Management

Keterangan : (1)Nama, (2) Masa, (3) Komisi, (4) Tarif 50%, (5) PTKP, (6) PKP, (7)

Terutang, (8) Tarif Lebih Tinggi 20% (Tidak Ber-NPWP), (9) PPh Terutang.

Dari penghitungan diatas, PT. YZ memotong PPh Pasal 21 setahun sebesar Rp

2.790.000 meliputi Rp 1.437.500 (Danu) dan Rp 1.352.500 (Windu). Total PPh

(1) (2) (3) (4) (5) (6) (7) (8) (9)

DANU JANUARI 10.000.000 5.000.000 3.000.000 2.000.000 100.000 100.000

(TK) FEBRUARI 8.500.000 4.250.000 3.000.000 1.250.000 62.500 62.500

MARET 6.500.000 3.250.000 3.000.000 250.000 12.500 12.500

APRIL 12.000.000 6.000.000 3.000.000 3.000.000 150.000 150.000

MEI 4.500.000 2.250.000 3.000.000

JUNI 4.400.000 2.200.000 3.000.000

JULI 13.000.000 6.500.000 3.000.000 3.500.000 175.000 175.000

AGUSTUS 12.000.000 6.000.000 3.000.000 3.000.000 150.000 150.000

SEPTEMBER 16.000.000 8.000.000 3.000.000 5.000.000 250.000 250.000

OKTOBER 14.500.000 7.250.000 3.000.000 4.250.000 212.500 212.500

NOPEMBER 13.500.000 6.750.000 3.000.000 3.750.000 187.500 187.500

DESEMBER 11.500.000 5.750.000 3.000.000 2.750.000 137.500 137.500

TOTAL 126.400.000 63.200.000 36.000.000 28.750.000 1.437.500 1.437.500

WINDU JANUARI 9.500.000 4.750.000 3.000.000 1.750.000 87.500 87.500

(TK) FEBRUARI 8.000.000 4.000.000 3.000.000 1.000.000 50.000 50.000

MARET 7.500.000 3.750.000 3.000.000 750.000 37.500 37.500

APRIL 9.000.000 4.500.000 3.000.000 1.500.000 75.000 75.000

MEI 2.500.000 1.250.000 3.000.000

JUNI 3.200.000 1.600.000 3.000.000

JULI 12.500.000 6.250.000 3.000.000 3.250.000 162.500 162.500

AGUSTUS 11.000.000 5.500.000 3.000.000 2.500.000 125.000 125.000

SEPTEMBER 17.000.000 8.500.000 3.000.000 5.500.000 275.000 275.000

OKTOBER 15.000.000 7.500.000 3.000.000 4.500.000 225.000 225.000

NOPEMBER 12.500.000 6.250.000 3.000.000 3.250.000 162.500 162.500

DESEMBER 12.100.000 6.050.000 3.000.000 3.050.000 152.500 152.500

TOTAL 119.800.000 59.900.000 36.000.000 27.050.000 1.352.500 1.352.500

TOTAL 246.200.000 123.100.000 72.000.000 55.800.000 2.790.000 2.790.000

57

Terutang didapat dari PPh Terutang dari bulan Januari sampai Desember di total

untuk menghasilkan total keseluruhan. Penghitungan PPh Pasal 21 bagi pegawai

bersifat berkesinambungan dari 1 pemberi kerja didapat dari komisi dikalikan tarif

50% menghasilkan PKP kemudian dikalikan tarif Pasal 17 sebesar 5% karena

PKP dibawah Rp 50.000.000.

PT. YZ juga melaporkan kewajiban perpajakannya atas bukan pegawai yang

menerima imbalan bersifat berkesinambungan. Berikut ini penulis lampirkan

tanggal penyetoran dan pelaporan PT. YZ.

Tabel 4.5

Penyetoran dan Pelaporan PPh Pasal 21 Bukan Pegawai Tahun 2015

Sumber: KKP Adiyanto Consultant Management

Untuk penyetoran dan pelaporan bukan pegawai yang menerima imbalan bersifat

berkesinambungan, PT. YZ melaporkan tepat waktu bersamaan dengan kewajiban

atas pegawai tetap.

MASA PENYETORAN PELAPORAN

JANUARI 09/02/2015 15/02/2015

FEBRUARI 06/03/2015 17/03/2015

MARET 08/04/2015 16/04/2015

APRIL 05/05/2015 19/05/2015

MEI 09/06/2015 17/06/2015

JUNI 08/07/2015 15/07/2015

JULI 09/08/2015 18/08/2015

AGUSTUS 07/09/2015 17/09/2015

SEPTEMBER 04/10/2015 19/10/2015

OKTOBER 06/11/2015 18/11/2015

NOPEMBER 05/12/2015 19/12/2015

DESEMBER 08/01/2016 18/01/2016

58

Terlihat dari penjelasan diatas, PT. YZ selalu taat dalam menghitung, menyetor

maupun melaporkan kewajiban perpajakannya ditahun 2015. Dan untuk tahun

2016 dibawah ini penulis akan lampirkan data atas PPh 21 Bukan Pegawai yang

bersifat berkesinambungan.

Tabel 4.6

Rekap Gaji Bukan Pegawai Tahun 2016

Sumber: KKP Adiyanto Consultant Management

(1) (2) (3)

DANU JANUARI 15.400.000

(TK) FEBRUARI 17.450.000

MARET 14.320.000

APRIL 17.550.000

MEI 16.440.000

JUNI 12.500.000

JULI 15.450.000

AGUSTUS 10.500.000

SEPTEMBER 6.500.000

OKTOBER 5.500.000

NOPEMBER 7.250.000

DESEMBER 8.500.000

TOTAL 147.360.000

WINDU JANUARI 16.450.000

(TK) FEBRUARI 15.400.000

MARET 15.220.000

APRIL 18.450.000

MEI 18.000.000

JUNI 12.000.000

JULI 16.200.000

AGUSTUS 10.000.000

SEPTEMBER 7.500.000

OKTOBER 6.000.000

NOPEMBER 7.350.000

DESEMBER 8.250.000

TOTAL 150.820.000

TOTAL 298.180.000

59

Keterangan: (1) Nama , (2) Masa, dan (3) Komisi

Untuk bukan pegawai yang menerima imbalan bersifat berkesinambungan yang

diterima oleh Danu dan Windu, tabel diatas memaparkan komisi yang didapat

oleh kedua bukan pegawai tersebut adalah sebesar Rp 147.360.000 dan Rp

150.820.000 jika ditotal maka hasilnya adalah Rp 298.180.000. Rekapan gaji yang

dibayarkan PT. YZ kepada Danu dan Windu setiap bulannya ditentukan dari

seberapa banyak mereka berdua berhasil menjual perlengkapan rumah tangga

yang disediakan. Jika berhasil menjual banyak dan mendapat banyak konsumen

maka gaji yang didapat juga semakin besar, dan apabila penjualan tidak sesuai

target, maka gaji yang diberikan juga menyesuaikan banyaknya penjualan yang

berhasil dijual.

4.1.2 Penghitungan PPN atas Penjualan Perlengkapan Rumah Tangga

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan dan disetorkan oleh

pengusaha atau perusahaan yang telah dikukuhkan sebagai Pengusaha Kena

Pajak (PKP). PT. YZ memungut PPN atas penjualan perlengkapan rumah tangga

seperti kursi, sofa, meja, lemari, tempat tidur dan lain sebagainya. Berikut ini

penulis akan lampirkan penghitungan PPN, tanggal penyetoran dan pelaporan PT.

YZ selama tahun 2015, dan penulis lampirkan rekapan pemungutan PPN tahun

2016.

60

Tabel 4.7

Penghitungan PPN Tahun 2015

Sumber: KKP Adiyanto Consultant Management

Dari penghitungan diatas, PPN Kurang Bayar didapat dari penjualan dan

pembelian setiap bulan masing-masing dikalikan 10% untuk memperoleh PPN

Keluaran dan PPN Masukan, sehingga hasil dari penghitungan tersebut

diselisihkan untuk mendapatkan PPN Kurang Bayar.

Selain menghitung PPN atas penjualan, PT. YZ juga melaporkan rutin setiap

bulan selama tahun 2015. Berikut ini penulis lampirkan tanggal penyetoran dan

pelaporan PPN atas penjualan.

MASA PENJUALAN PEMBELIAN PPN KELUARAN PPN MASUKAN PPN KB

JANUARI 140.000.000 60.900.000 14.000.000 6.090.000 7.910.000

FEBRUARI 108.750.000 92.000.000 10.875.000 9.200.000 1.675.000

MARET 155.575.000 90.000.000 15.557.500 9.000.000 6.557.500

APRIL 97.650.000 85.000.000 9.765.000 8.500.000 1.265.000

MEI 110.450.000 87.560.000 11.045.000 8.756.000 2.289.000

JUNI 145.550.000 85.000.000 14.555.000 8.500.000 6.055.000

JULI 150.890.000 70.000.000 15.089.000 7.000.000 8.089.000

AGUSTUS 165.000.000 75.000.000 16.500.000 7.500.000 9.000.000

SEPTEMBER 145.000.000 14.500.000 - 14.500.000

OKTOBER 125.000.000 12.500.000 - 12.500.000

NOPEMBER 200.000.000 20.000.000 - 20.000.000

DESEMBER 250.000.000 25.000.000 - 25.000.000

TOTAL 1.793.865.000 645.460.000 179.386.500 64.546.000 114.840.500

61

Tabel 4.8

Tanggal Penyetoran dan Pelaporan PPN Tahun 2015

Sumber: KKP Adiyanto Consultant Management

Dari tabel diatas, PT. YZ selalu menyetor dan melaporkan kewajiban

perpajakannya atas PPN setiap bulan rutin tanpa ada keterlambatan.

Sedangkan untuk tahun 2016, PT. YZ sudah memungut PPN atas penjualan

perlengkapan rumah tangga, namun belum melakukan penghitungan kurang

atau lebih bayarnya, serta belum menyetor dan belum melaporkan, berikut

Rekap PPN Tahun 2016.

MASA PENYETORAN PELAPORAN PPN KB

JANUARI 26/02/2016 27/03/2016 7.910.000

FEBRUARI 28/03/2016 28/03/2016 1.675.000

MARET 24/04/2016 25/04/2016 6.557.500

APRIL 29/05/2016 29/05/2016 1.265.000

MEI 26/06/2016 27/06/2016 2.289.000

JUNI 30/07/2016 30/07/2016 6.055.000

JULI 29/08/2016 30/08/2016 8.089.000

AGUSTUS 27/09/2016 28/09/2016 9.000.000

SEPTEMBER 29/10/2016 30/10/2016 14.500.000

OKTOBER 28/11/2016 29/11/2016 12.500.000

NOPEMBER 26/12/2016 26/12/2016 20.000.000

DESEMBER 28/01/2017 29/01/2017 25.000.000

TOTAL 114.840.500

62

Tabel 4.9

Rekap PPN Tahun 2016

Sumber: KKP Adiyanto Consultant Management

4.1.3 Penghitungan PPh Final 1% Sesuai PP 46 Tahun 2013

PP 46 adalah Peraturan Pemerintah yang mengatur tentang pajak penghasilan atau

penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki

peredaran bruto tertentu. Intinya adalah wajib pajak baik itu orang pribadi maupun

wajib pajak badan yang memiliki peredaran usaha tidak melebihi 4,8 miliar dalam

1 tahun dikenakan pajak yang bersifat final dengan tarif hanya 1% dari peredaran

bruto. PT. YZ merupakan salah satu wajib pajak badan yang dikenakan PP 46

Final 1% karena peredaran usahanya dibawah 4,8 miliar dalam 1 tahun. Dibawah

ini penulis akan lampirkan penghitungan dan tanggal penyetoran dari PT. YZ

selama tahun 2015 dan 2016.

MASA PENJUALAN PEMBELIAN PPN KELUARAN PPN MASUKAN

JANUARI 106.110.000 44.250.000 10.611.000 4.425.000

FEBRUARI 117.540.000 22.143.200 11.754.000 2.214.320

MARET 124.000.000 53.100.000 12.400.000 5.310.000

APRIL 105.870.000 70.000.000 10.587.000 7.000.000

MEI 165.900.000 77.560.000 16.590.000 7.756.000

JUNI 124.325.000 65.600.000 12.432.500 6.560.000

JULI 175.000.000 17.500.000

AGUSTUS 144.000.000 80.000.000 14.400.000 8.000.000

SEPTEMBER 96.440.000 71.000.000 9.644.000 7.100.000

OKTOBER 76.000.000 7.600.000

NOPEMBER 80.600.000 8.060.000

DESEMBER 188.320.000 18.832.000

TOTAL 1.504.105.000 483.653.200 150.410.500 48.365.320

63

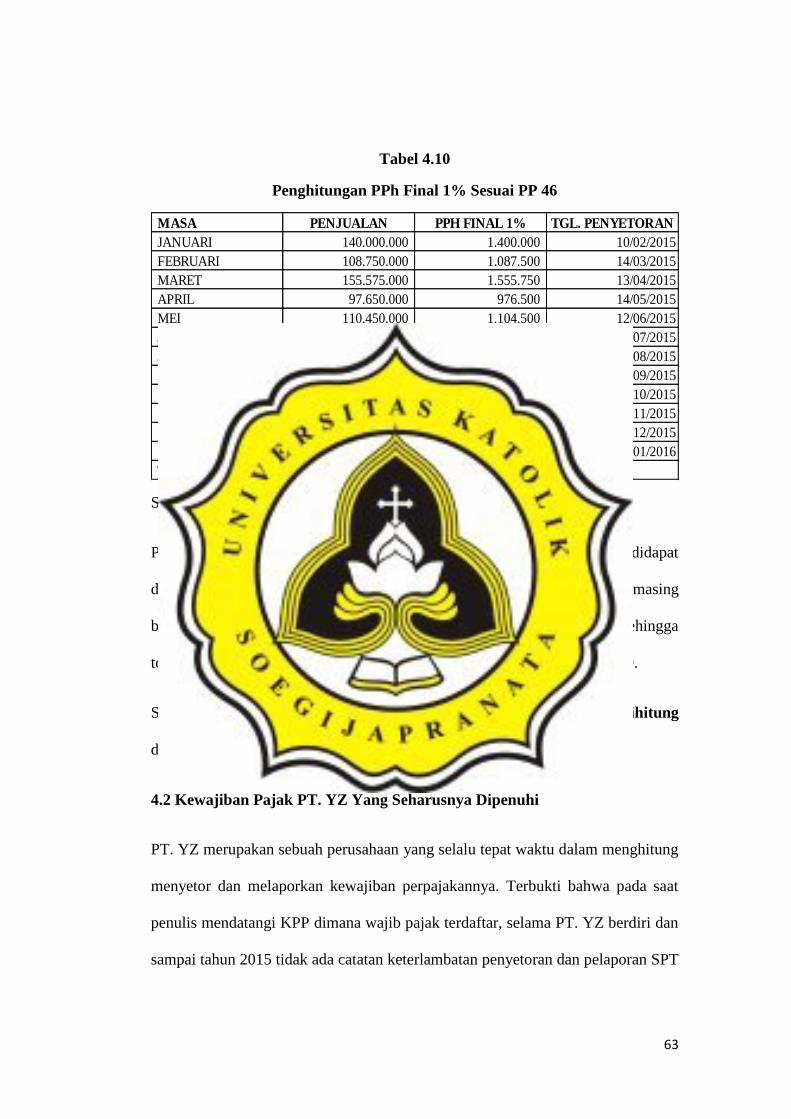

Tabel 4.10

Penghitungan PPh Final 1% Sesuai PP 46

Sumber: KKP Adiyanto Consultant Management

PP 46 Final 1% yang dikenakan oleh PT. YZ sesuai penghitungan diatas didapat

dari penjualan setiap bulan dari januari sampai desember 2015, masing-masing

bulan dikalikan 1% sesuai ketentuan umum dan tata cara perpajakan. Sehingga

total PPh Final yang dibayarkan oleh PT. YZ adalah sebesar Rp 17.938.650.

Sedangkan, untuk penghitungan PPh Final 1% untuk tahun 2016, belum dihitung

dan juga belum disetorkan PT. YZ.

4.2 Kewajiban Pajak PT. YZ Yang Seharusnya Dipenuhi

PT. YZ merupakan sebuah perusahaan yang selalu tepat waktu dalam menghitung

menyetor dan melaporkan kewajiban perpajakannya. Terbukti bahwa pada saat

penulis mendatangi KPP dimana wajib pajak terdaftar, selama PT. YZ berdiri dan

sampai tahun 2015 tidak ada catatan keterlambatan penyetoran dan pelaporan SPT

MASA PENJUALAN PPH FINAL 1% TGL. PENYETORAN

JANUARI 140.000.000 1.400.000 10/02/2015

FEBRUARI 108.750.000 1.087.500 14/03/2015

MARET 155.575.000 1.555.750 13/04/2015

APRIL 97.650.000 976.500 14/05/2015

MEI 110.450.000 1.104.500 12/06/2015

JUNI 145.550.000 1.455.500 14/07/2015

JULI 150.890.000 1.508.900 12/08/2015

AGUSTUS 165.000.000 1.650.000 14/09/2015

SEPTEMBER 145.000.000 1.450.000 13/10/2015

OKTOBER 125.000.000 1.250.000 13/11/2015

NOPEMBER 200.000.000 2.000.000 11/12/2015

DESEMBER 250.000.000 2.500.000 14/01/2016

TOTAL 1.793.865.000 17.938.650

64

Masa. PT. YZ juga tidak mempunyai tunggakan apapun selama ini. Namun

berbeda selama tahun 2016 PT. YZ tidak menghitung, menyetor, dan

melaporkan pajaknya baik PPh Pasal 21, PPN dan PPh Final 1% dikarenakan

PY. YZ mengalami kerugian sehingga pada tahun yang sama PT. YZ beranggapan

bahwa apabila perusahaan rugi maka tidak dikenakan kewajiban perpajakan atas

PPh Pasal 21, PPN dan PPh Final 1% sesuai PP 46 Tahun 2013. Kurangnya

pengetahuan tentang pajak menyebabkan PT. YZ tidak memenuhi kewajiban

perpajakannya, selain itu juga komunikasi antara wajib pajak dengan KKP tidak

berjalan dengan baik.

Berdasarkan penjelasan diatas, penulis akan melampirkan penghitungan PPh Pasal

21 atas pegawai tetap , bukan pegawai bersifat berkesinambungan serta rekap

PPN atas penjualan dan pembelian perlengkapan rumah tangga, dan pengenaan

PPh Final 1% sesuai PP 46.

4.2.1 Penghitungan PPh Pasal 21 PT. YZ atas Pegawai Tetap dan Bagi

Bukan Pegawai Bersifat Berkesinambungan

Ditahun 2015, terlihat jelas bagaimana ketaatan dalam penghitungan, penyetoran

dan pelaporan yang dilakukan oleh PT. YZ namun ditahun 2016 PT. YZ tidak

memenuhi kewajiban perpajakannya dengan baik. Sehingga di bagian ini penulis

akan lampirkan bagaimana seharusnya PT. YZ menghitung kewajiban

perpajakannya atas PPh Pasal 21 bagi pegawai tetap dan bukan pegawai yang

menerima imbalan bersifat berkesinambungan.

65

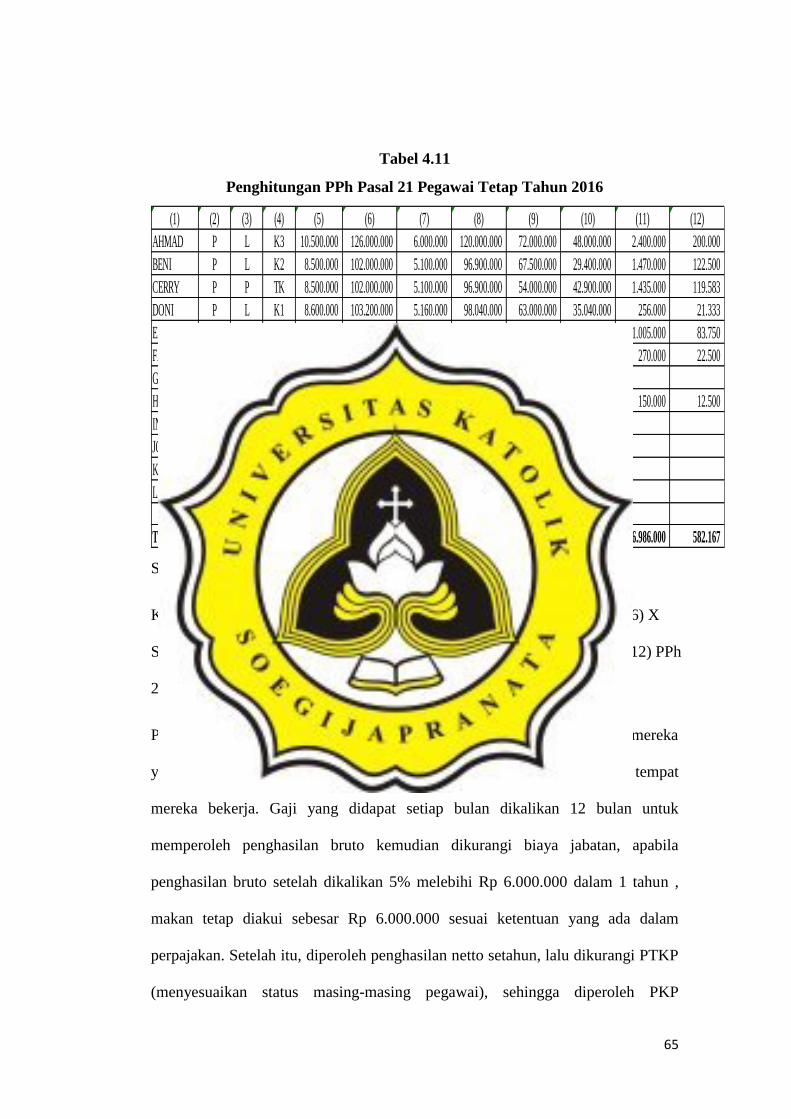

Tabel 4.11

Penghitungan PPh Pasal 21 Pegawai Tetap Tahun 2016

Sumber: Data diolah, 2017

Keterangan: (1) Nama, (2) NPWP, (3) Jenis Kelamin, (4) Status, (5) Gaji, (6) X

Setahun, (7) By. Jabatan, (8) Netto, (9) PTKP, (10) PKP, (11) PPh 21/Th, (12) PPh

21/Bln.

PT. YZ memiliki 12 pegawai tetap yang menerima gaji atas pekerjaan mereka

yang berbeda beda sesuai tingkatan penempatan mereka diperusahaan tempat

mereka bekerja. Gaji yang didapat setiap bulan dikalikan 12 bulan untuk

memperoleh penghasilan bruto kemudian dikurangi biaya jabatan, apabila

penghasilan bruto setelah dikalikan 5% melebihi Rp 6.000.000 dalam 1 tahun ,

makan tetap diakui sebesar Rp 6.000.000 sesuai ketentuan yang ada dalam

perpajakan. Setelah itu, diperoleh penghasilan netto setahun, lalu dikurangi PTKP

(menyesuaikan status masing-masing pegawai), sehingga diperoleh PKP

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

AHMAD P L K3 10.500.000 126.000.000 6.000.000 120.000.000 72.000.000 48.000.000 2.400.000 200.000

BENI P L K2 8.500.000 102.000.000 5.100.000 96.900.000 67.500.000 29.400.000 1.470.000 122.500

CERRY P P TK 8.500.000 102.000.000 5.100.000 96.900.000 54.000.000 42.900.000 1.435.000 119.583

DONI P L K1 8.600.000 103.200.000 5.160.000 98.040.000 63.000.000 35.040.000 256.000 21.333

ELLA P P TK 6.500.000 78.000.000 3.900.000 74.100.000 54.000.000 20.100.000 1.005.000 83.750

FANDI P L K1 6.000.000 72.000.000 3.600.000 68.400.000 63.000.000 5.400.000 270.000 22.500

GALIH P L K1 5.000.000 60.000.000 3.000.000 57.000.000 63.000.000

HENDRIK P L TK 5.000.000 60.000.000 3.000.000 57.000.000 54.000.000 3.000.000 150.000 12.500

INDAH P P TK 4.500.000 54.000.000 2.700.000 51.300.000 54.000.000

JOJO P L TK 4.000.000 48.000.000 2.400.000 45.600.000 54.000.000

KARLOS P L TK 3.000.000 36.000.000 1.800.000 34.200.000 54.000.000

LALA P P TK 3.000.000 36.000.000 1.800.000 34.200.000 54.000.000

TOTAL 73.100.000 877.200.000 43.560.000 833.640.000 706.500.000 183.840.000 6.986.000 582.167

66

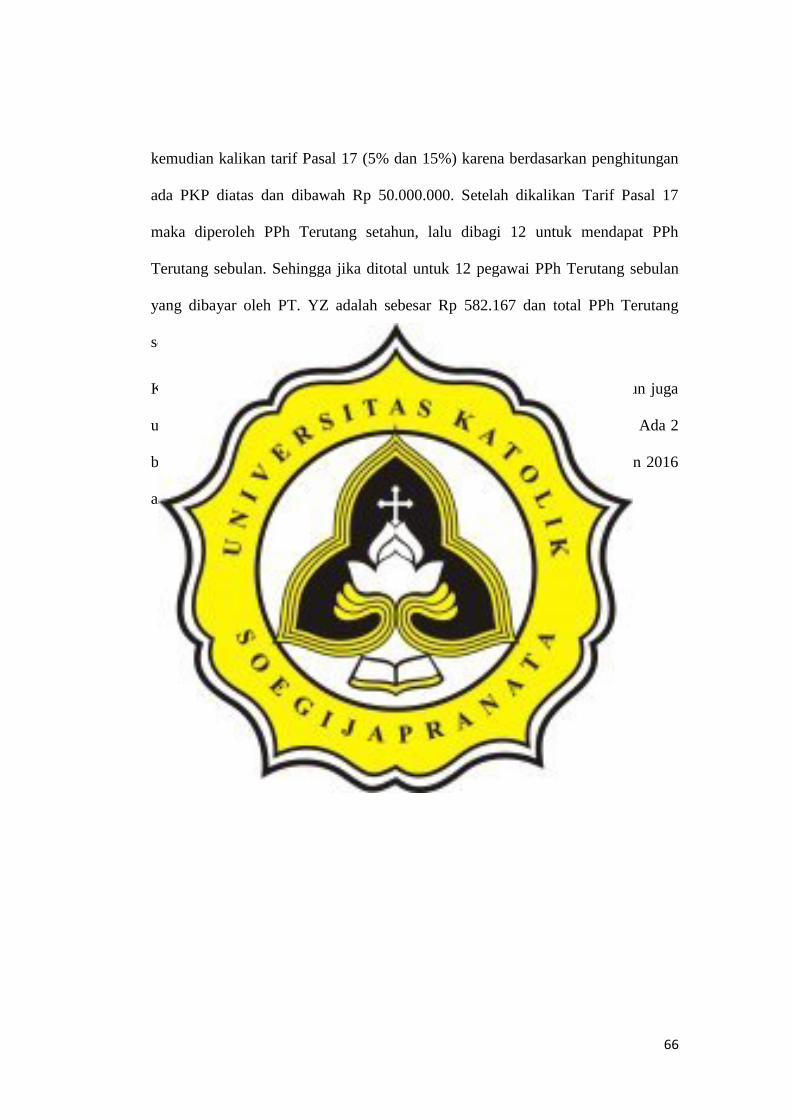

kemudian kalikan tarif Pasal 17 (5% dan 15%) karena berdasarkan penghitungan

ada PKP diatas dan dibawah Rp 50.000.000. Setelah dikalikan Tarif Pasal 17

maka diperoleh PPh Terutang setahun, lalu dibagi 12 untuk mendapat PPh

Terutang sebulan. Sehingga jika ditotal untuk 12 pegawai PPh Terutang sebulan

yang dibayar oleh PT. YZ adalah sebesar Rp 582.167 dan total PPh Terutang

setahun sebesar Rp 6.986.000.

Kewajiban PT. YZ tidak hanya menghitung atas pegawai tetap saja, namun juga

untuk bukan pegawai yang menerima imbalan bersifat berkesinambungan. Ada 2

bukan pegawai yang dimiliki PT. YZ sehingga penghitungan selama tahun 2016

adalah sebagai berikut.

67

Tabel 4.12

Penghitungan PPh Pasal 21 Bukan Pegawai Tahun 2016

Sumber : Data diolah, 2017

Keterangan: (1) Nama, (2) Masa, (3) Komisi, (4) Tarif 50%, (5) PTKP, (6) PKP, (7)

Terutang, (8) Tarif Lebih Tinggi 20% (Tidak Ber-NPWP), (9) PPh Terutang.

Berdasarkan penghitungan diatas, komisi setiap bulan dikalikan 50% untuk

memperoleh PKP kemudian dikurangi PTKP (menyesuaikan status masing-

masing bukan pegawai) selanjutnya dikalikan Tarif Pasal 17 sebesar 5% untuk

mendapatkan PPh Terutang. Total PPh Terutang yang dipotong PT. YZ atas

komisi yang didapat Windu dan Danu adalah sebesar Rp 2.433.250 (Rp 1.190.250

+ Rp 1.243.000).

(1) (2) (3) (4) (5) (6) (7) (8) (9)

DANU JANUARI 15.400.000 7.700.000 4.500.000 3.200.000 160.000 160.000

(TK) FEBRUARI 17.450.000 8.725.000 4.500.000 4.225.000 211.250 211.250

MARET 14.320.000 7.160.000 4.500.000 2.660.000 133.000 133.000

APRIL 17.550.000 8.775.000 4.500.000 4.275.000 213.750 213.750

MEI 16.440.000 8.220.000 4.500.000 3.720.000 186.000 186.000

JUNI 12.500.000 6.250.000 4.500.000 1.750.000 87.500 87.500

JULI 15.450.000 7.725.000 4.500.000 3.225.000 161.250 161.250

AGUSTUS 10.500.000 5.250.000 4.500.000 750.000 37.500 37.500

SEPTEMBER 6.500.000 3.250.000 4.500.000

OKTOBER 5.500.000 2.750.000 4.500.000

NOPEMBER 7.250.000 3.625.000 4.500.000

DESEMBER 8.500.000 4.250.000 4.500.000

TOTAL 147.360.000 73.680.000 54.000.000 23.805.000 1.190.250 1.190.250

WINDU JANUARI 16.450.000 8.225.000 4.500.000 3.725.000 186.250 186.250

(TK) FEBRUARI 15.400.000 7.700.000 4.500.000 3.200.000 160.000 160.000

MARET 15.220.000 7.610.000 4.500.000 3.110.000 155.500 155.500

APRIL 18.450.000 9.225.000 4.500.000 4.725.000 236.250 236.250

MEI 18.000.000 9.000.000 4.500.000 4.500.000 225.000 225.000

JUNI 12.000.000 6.000.000 4.500.000 1.500.000 75.000 75.000

JULI 16.200.000 8.100.000 4.500.000 3.600.000 180.000 180.000

AGUSTUS 10.000.000 5.000.000 4.500.000 500.000 25.000 25.000

SEPTEMBER 7.500.000 3.750.000 4.500.000

OKTOBER 6.000.000 3.000.000 4.500.000

NOPEMBER 7.350.000 3.675.000 4.500.000

DESEMBER 8.250.000 4.125.000 4.500.000

TOTAL 150.820.000 75.410.000 54.000.000 24.860.000 1.243.000 1.243.000

TOTAL 298.180.000 149.090.000 108.000.000 48.665.000 2.433.250 2.433.250

68

Atas penghitungan PPh Pasal 21 atas Pegawai Tetap dan Bukan Pegawai Bersifat

Berkesinambunga Tahun 2016 diatas, belum disetor maupun belum dilaporkan

secara tepat waktu, baru disetor dan dilaporkan oleh PT. YZ atas PPh Pasal 21

januari-desember adalah tanggal 15 Februari 2017.

4.2.2 Penghitungan PPN PT. YZ atas Penjualan Perlengkapan Rumah

Tangga

Kewajiban PT. YZ selain PPh 21 atas pegawai tetap dan bukan pegawai yang

bersifat berkesinambungan, juga menghitung PPN atas penjulan dan pembelian

perlengkapan rumah tangga. Dibawah ini penghitungan PPN PT. YZ.

69

Tabel 4.13

Penghitungan PPN atas Penjualan Tahun 2016

Sumber: Data diolah, 2017

Untuk penghitungan PPN atas Penjualan tersebut, didapat dari 10% dikalikan

penjualan setiap bulan, begitu juga untuk pembelian. Sehingga total PPN setahun

adalah Rp 102.045.180.

Atas penghitungan PPN tahun 2016 diatas, belum disetor dan belum dilaporkan

secara tepat waktu, sehingga PT. YZ baru setor dan lapor pada tanggal 15

Februari 2017.

4.2.3 Penghitungan PPh Final 1 % Sesuai PP 46 Tahun 2013

PT. YZ juga menyetorkan PPh Final 1% karena ada penghasilan dari penjualan

atas perlengkapan rumah tangga. Sehingga PT. YZ langsung menyetorkan

penghasilan tersebut ke kantor pos ataupun bank yang ditunjuk oleh Menteri

MASA PENJUALAN PEMBELIAN PPN KELUARAN PPN MASUKAN PPN KB

JANUARI 106.110.000 44.250.000 10.611.000 4.425.000 6.186.000

FEBRUARI 117.540.000 22.143.200 11.754.000 2.214.320 9.539.680

MARET 124.000.000 53.100.000 12.400.000 5.310.000 7.090.000

APRIL 105.870.000 70.000.000 10.587.000 7.000.000 3.587.000

MEI 165.900.000 77.560.000 16.590.000 7.756.000 8.834.000

JUNI 124.325.000 65.600.000 12.432.500 6.560.000 5.872.500

JULI 175.000.000 17.500.000 17.500.000

AGUSTUS 144.000.000 80.000.000 14.400.000 8.000.000 6.400.000

SEPTEMBER 96.440.000 71.000.000 9.644.000 7.100.000 2.544.000

OKTOBER 76.000.000 7.600.000 7.600.000

NOPEMBER 80.600.000 8.060.000 8.060.000

DESEMBER 188.320.000 18.832.000 18.832.000

TOTAL 1.504.105.000 483.653.200 150.410.500 48.365.320 102.045.180

70

Keuangan. Dibawah ini penulis akan lampirkan penghitungan PPh Final 1% yang

dibayarkan PT. YZ

Tabel 4.14

Penghitungan PPh Final 1% Tahun 2016

Sumber : Data diolah, 2017

Atas penghitungan PPh Final 1% tahun 2016 diatas, belum disetorkan secara

tepat waktu. Dan baru disetorkan oleh PT. YZ pada tanggal 15 Februari 2017

4.3 Dampak atas Tidak Dipenuhinya Kewajiban Perpajakan

PT. YZ selama tahun 2016, tidak memenuhi kewajiban pajaknya yaitu tidak

menyetor maupun melaporkan kewajiban perpajakannya atas PPh Pasal 21,

PPN dan PPh Final 1%. Dampak yang ditimbulkan Wajib Pajak dikenakan sanksi

administrasi berupa bunga 2% setiap bulan (UU KUP Pasal 9 ayat (2a)) dan

pengenaan denda sebesar Rp 100.000 setiap 1 SPT Masa yang tidak dilaporkan

dan Rp 500.000 untuk SPT Masa PPN (UU KUP Pasal 7 ayat (1)).

MASA PENJUALAN PPH FINAL 1%

JANUARI 106.110.000 1.061.100

FEBRUARI 117.540.000 1.175.400

MARET 124.000.000 1.240.000

APRIL 105.870.000 1.058.700

MEI 165.900.000 1.659.000

JUNI 124.325.000 1.243.250

JULI 175.000.000 1.750.000

AGUSTUS 144.000.000 1.440.000

SEPTEMBER 96.440.000 964.400

OKTOBER 76.000.000 760.000

NOPEMBER 80.600.000 806.000

DESEMBER 188.320.000 1.883.200

TOTAL 1.504.105.000 15.041.050

71

PT. YZ baru menyetor dan melaporkan pajak atas kewajiban perpajakannya

tanggal 15 Februari 2017.

Dampak atas tidak dipenuhinya kewajiban perpajakan tersebut penulis lampirkan

dibawah ini berupa penghitungan pokok pajak dan pengenaan sanksi administrasi

berupa bunga 2% dan denda.

Tabel 4.15

Pengenaan Sanksi Administrasi Berupa Bunga 2% dan Denda atas PPh

Pasal 21

Sumber: Data diolah, 2017

Berdasarkan tabel penghitungan diatas, pokok didapat dari total PPh Terutang

Pegawai Tetap ditambah Bukan Pegawai Bersifat Berkesinambungan setiap bulan

(Rp 582.167 + Rp 346.250 = Rp 928.417). Contoh: dibulan januari pokoknya

sebesar Rp 928.417 x 2% x 13 bulan (dihitung sejak tanggal terlambat penyetoran

sampai tanggal kembali disetor yaitu tanggal 15 Februari 2017) sehingga hasilnya

adalah Rp 241.388, begitu juga untuk penghitungan bulan selanjutnya, sehingga

PPH 21 POKOK BUNGA DENDA

JANUARI 582.167Rp 151.363Rp 100.000Rp

FEBRUARI 582.167Rp 139.720Rp 100.000Rp

MARET 582.167Rp 128.077Rp 100.000Rp

APRIL 582.167Rp 116.433Rp 100.000Rp

MEI 582.167Rp 104.790Rp 100.000Rp

JUNI 582.167Rp 93.147Rp 100.000Rp

JULI 582.167Rp 81.503Rp 100.000Rp

AGUSTUS 582.167Rp 69.860Rp 100.000Rp

SEPTEMBER 582.167Rp 58.217Rp 100.000Rp

OKTOBER 582.167Rp 46.573Rp 100.000Rp

NOPEMBER 582.167Rp 34.930Rp 100.000Rp

DESEMBER 582.167Rp 23.287Rp 100.000Rp

TOTAL 6.986.000Rp 1.047.900Rp 1.200.000Rp

72

total keseluruhan untuk pengenaan bunga 2% adalah Rp. 1.535.750. Sedangkan

untuk pengenaan denda setiap bulannya Rp 100.000 sehingga untuk 12 bulan

totalnya adalah Rp 1.200.000.

Karena tidak dipenuhinya kewajiban perpajakan atas PPh Pasal 21 maka PT. YZ

harus membayar sebesar Rp 12.155.000 yang meliputi total pokok pajak, total

bunga 2% dan total denda.

Dari penghitungan sanksi administrasi berupa bunga 2% dan denda, PT. YZ baru

menyetor dan melaporkan pada tanggal 15 Februari 2017. Selain PPh Pasal 21,

PT. YZ juga tidak menyetorkan dan melaporkan kewajiban atas PPN. Berikut ini

penulis lampirkan penghitungan sanksi administrasi berupa bunga 2% dan denda

atas PPN.

73

Tabel 4.16

Pengenaan Sanksi Administrasi Berupa Bunga 2% dan Denda atas PPN

Sumber: Data diolah, 2017

Untuk penghitungan sanksi administrasi berupa Bunga 2%, pokok PPN dari

masing-masing bulan, dikalikan 2% kemudian dikalikan berapa bulan

keterlambatan setor. Contoh: pada bulan januari pokoknya sebesar Rp 6.186.000 x

2% x 13 bulan (dihitung sejak bulan berapa terlambar setor sampai bulan dimana

dilaporkan kembali yaitu tanggal 15 Februari 2017), sehingga diperoleh hasil

sebesar Rp 1.608.360, begitu juga dengan bulan selanjutnya, dihitung dengan cara

yang sama, kemudian keseluruhannya ditotal menjadi Rp 14.022.083.

Karena keterlambatan penyetoran dan pelaporan tersebut PT. YZ harus membayar

sebesar Rp 122.067.263 yang meiliputi total pokok pajak PPN, total bunga 2%

dan total dengan.

PPN POKOK BUNGA DENDA

JANUARI 6.186.000Rp 1.608.360Rp 500.000Rp

FEBRUARI 9.539.680Rp 2.289.523Rp 500.000Rp

MARET 7.090.000Rp 1.559.800Rp 500.000Rp

APRIL 3.587.000Rp 717.400Rp 500.000Rp

MEI 8.834.000Rp 1.590.120Rp 500.000Rp

JUNI 5.872.500Rp 939.600Rp 500.000Rp

JULI 17.500.000Rp 2.450.000Rp 500.000Rp

AGUSTUS 6.400.000Rp 768.000Rp 500.000Rp

SEPTEMBER 2.544.000Rp 254.400Rp 500.000Rp

OKTOBER 7.600.000Rp 608.000Rp 500.000Rp

NOPEMBER 8.060.000Rp 483.600Rp 500.000Rp

DESEMBER 18.832.000Rp 753.280Rp 500.000Rp

TOTAL 102.045.180Rp 14.022.083Rp 6.000.000Rp

74

Sama halnya dengan keterlambatan penyetoran dan pelaporan PPh Pasal 21, PT.

YZ juga terlambat dalam penyetoran dan pelaporan PPN, sehingga PT. YZ baru

menyetorkan dan melaporkan pada tanggal 15 Februari 2017. PT. YZ juga tidak

menyetor dan melaporkan PP 46 Final 1% yang diperoleh dari omset setiap bulan,

sehingga dibawah ini penulis lampirkan penghitungan sanksi administrasi berupa

denda dan bunga 2%.

Tabel 4.17

Pengenaan Sanksi Administrasi Berupa Bunga 2% dan Denda atas PPh

Final 1%

Sumber: Data diolah, 2017

Untuk penghitungan pengenaan sanksi administrasi berupa bunga 2% atas PPh

Final 1%, dihitung dengan cara : contoh untuk bulan januari Rp 1.061.100 x 2% x

13 bulan (dihitung sejak tanggal keterlambatan penyetoran sampai tanggal

kembali disetor yaitu tanggal 15 Februari 2017), sehingga hasilnya adalah Rp

PPH FINAL 1% POKOK BUNGA DENDA

JANUARI 1.061.100Rp 275.886Rp 100.000Rp

FEBRUARI 1.175.400Rp 282.096Rp 100.000Rp

MARET 1.240.000Rp 272.800Rp 100.000Rp

APRIL 1.058.700Rp 211.740Rp 100.000Rp

MEI 1.659.000Rp 298.620Rp 100.000Rp

JUNI 1.243.250Rp 198.920Rp 100.000Rp

JULI 1.750.000Rp 245.000Rp 100.000Rp

AGUSTUS 1.440.000Rp 172.800Rp 100.000Rp

SEPTEMBER 964.400Rp 96.440Rp 100.000Rp

OKTOBER 760.000Rp 60.800Rp 100.000Rp

NOPEMBER 806.000Rp 48.360Rp 100.000Rp

DESEMBER 1.883.200Rp 75.328Rp 100.000Rp

TOTAL 15.041.050Rp 2.238.790Rp 1.200.000Rp

75

275.886, perlakuan penghitungan untuk bulan lainnya dihitung dengan cara yang

sama, sehingga jika ditotal hasilnya adalah Rp 2.238.790.

Atas penghitungan pengenaan sanksi administrasi berupa bunga 2% untuk tahun

2016 diatas, PT. YZ baru menyetorkan PPh Final 1% pada tanggal 15 Februari

2017 dan membayar sebesar Rp 18.479.840 yang meliputi total pokok PPh Final

1%, total bunga 2% dan total denda.

Penghitungan sanksi administrasi berupa bunga 2% untuk PPh Pasal 21, PPN dan

PPh Final 1%, penulis akan merekap pembayaran yang dibayar oleh PT. YZ atas

keterlambatan penyetoran dan pelaporan kewajiban perpajakannya.

Tabel 4.18

Rekap Penghitungan Pokok Pajak, Pengenaan Sanksi Administrasi Berupa

Bunga 2% Dan Denda atas PPh Pasal 21, PPN, dan PPh Final 1%

Sumber: Data diolah, 2017

Dari penghitungan diatas, maka pokok pajak beserta sanksi administrasi berupa

bunga 2% untuk keterlambatan penyetoran PPh Pasal 21, PPN dan PPh Final 1%

yang dibayarkan oleh PT. YZ adalah sebesar Rp 152.702.103 meliputi total pokok

pajak, total pokok bunga dan total denda.

KEWAJIBAN PERPAJAKAN PT. YZ BUNGA DENDA

PPH PASAL 21 1.047.900 1.200.000

PPN 14.022.083 6.000.000

PPH FINAL 1% 2.238.790 1.200.000

TOTAL 17.308.773 8.400.000

![[PPh] _Badan_Rekonsiliasi_Fiskal.ppt](https://static.fdokumen.com/doc/165x107/55cf96de550346d0338e51fb/pph-badanrekonsiliasifiskalppt.jpg)