BAB IV HASIL PENELITIAN DAN PEMBAHASAN. BAB IV Tesis Veronica (Final).pdfBAB IV HASIL PENELITIAN DAN...

35

55 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Obyek Berdasarkan hasil perhitungan dengan rumus Slovin (Riduwan dan Kuncoro, 2008), diperoleh ukuran sampel sebanyak 120 Wajib PajakBadan di KPP Pratama Jakarta Pulo Gadung. Jumlah kuisioner yang disebarkan kepada responden sebanyak 120 kuisioner dan yang kembali sebanyak 110 kuisioner. Maka dari itu, didapatkan nilai tingkat pengembalian kuisioner (respon rate) dalam penelitian ini adalah 91.67%. Akan tetapi, setelah dilakukan pemeriksaan ternyata terdapat 10 kuisioner yang tidak dapat digunakan karena data tidak lengkap sehingga didapatkan sejumlah kuisioner yang dapat diolah sebagai sampel dalam penelitian ini adalah sebanyak 100 kuisioner. Dengan demikian, didapatkan nilai tingkat pengembalian yang digunakan (usable respon rate) sebesar 83.33%. Jumlah sampel dan tingkat pengembalian kuisioner dapat dilihat pada tabel 4.1 berikut ini: Tabel 4.1Rincian Pengiriman dan Penerimaan Kuisioner Jumlah Total kuisioner yang dikirim 120 Kuisioner yang tidak kembali 10 Kuisioner yang kembali 110 Jumlah kuisioner yang kembali sampai batas waktu 110 Kuisioner yang pengisiannya tidak lengkap 10 Kuisioner yang dipakai dalam pengolahan data 100 Sumber: Data primer yang diolah Karakteristik perusahaan dikelompokkan menurut jenis usaha, penggunaan e-filing. Untuk memperjelas karakteristik perusahaan yang http://digilib.mercubuana.ac.id/

Transcript of BAB IV HASIL PENELITIAN DAN PEMBAHASAN. BAB IV Tesis Veronica (Final).pdfBAB IV HASIL PENELITIAN DAN...

55

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Obyek

Berdasarkan hasil perhitungan dengan rumus Slovin (Riduwan dan

Kuncoro, 2008), diperoleh ukuran sampel sebanyak 120 Wajib PajakBadan di

KPP Pratama Jakarta Pulo Gadung. Jumlah kuisioner yang disebarkan kepada

responden sebanyak 120 kuisioner dan yang kembali sebanyak 110 kuisioner.

Maka dari itu, didapatkan nilai tingkat pengembalian kuisioner (respon rate)

dalam penelitian ini adalah 91.67%. Akan tetapi, setelah dilakukan

pemeriksaan ternyata terdapat 10 kuisioner yang tidak dapat digunakan

karena data tidak lengkap sehingga didapatkan sejumlah kuisioner yang dapat

diolah sebagai sampel dalam penelitian ini adalah sebanyak 100 kuisioner.

Dengan demikian, didapatkan nilai tingkat pengembalian yang digunakan

(usable respon rate) sebesar 83.33%.

Jumlah sampel dan tingkat pengembalian kuisioner dapat dilihat pada

tabel 4.1 berikut ini:

Tabel 4.1Rincian Pengiriman dan Penerimaan Kuisioner

JumlahTotal kuisioner yang dikirim 120Kuisioner yang tidak kembali 10Kuisioner yang kembali 110Jumlah kuisioner yang kembali sampai batas waktu 110Kuisioner yang pengisiannya tidak lengkap 10Kuisioner yang dipakai dalam pengolahan data 100

Sumber: Data primer yang diolah

Karakteristik perusahaan dikelompokkan menurut jenis usaha,

penggunaan e-filing. Untuk memperjelas karakteristik perusahaan yang

http://digilib.mercubuana.ac.id/

56

dimaksud, maka disajikan tabel mengenai responden seperti dijelaskan

berikut ini :

1. Karakteristik perusahaan berdasarkan jenis usaha

Tabel 4.2 Presentase jenis usaha

Jenis Usaha Jumlah PersentaseManufaktur 36 36%Perdagangan dan Jasa 35 35%Perbankan 20 20%Lainnya 9 9%

Total 100 100%Sumber: Data primer yang diolah

Dari data karakteristik perusahaan berdasarkan jenis usaha pada

tabel 4.2 di atas, maka jumlah perusahaan terbesar adalah perusahaan

manufaktur yaitu sebanyak 36 orang atau 36%. Sedangkan jumlah

perusahaan terendah adalah perusahaan yang berusia >51 tahun yaitu

sebanyak 17 orang atau 13%. Maka dapat disimpulkan bahwa sebagian

besar Wajib Pajak Badan yang terdaftar di KPP Pratama Jakarta Pulo

Gadung adalah perusahaan berjenis Manufaktur.

Dari data di atas dapat digambarkan dalam diagram batang

sebagai berikut:

http://digilib.mercubuana.ac.id/

57

Gambar 4.1 Presentase jenis usaha

2. Karakteristik perusahaan berdasarkan penggunaan e-filing

Tabel 4.3 Presentase penggunaan e-filing

Penggunaan Efiling Jumlah Persentase< 1 Tahun 12 12%1-3 Tahun 68 68%3 Tahun 20 20%

Total 100 100%Sumber: Data primer yang diolah

Dari data karakteristik perusahaan berdasarkan penggunaan e-

filing pada tabel 4.3 di atas, maka jumlah perusahaan terbesar adalah

perusahaan yang telah menggunakan e-filing selama1 - 3 Tahun yaitu

sebanyak 68 orang atau 68%. Sedangkan jumlah perusahaan terendah

adalah perusahaan yang telah menggunakan e-filing selama< 1 Tahun

yaitu sebanyak 12 orang atau 12%. Maka dapat disimpulkan bahwa

sebagian besar Wajib Pajak Badan yang terdaftar di KPP Pratama Jakarta

Pulo Gadung adalah perusahaan yang telah menggunakan e-filing selama

1 - 3 Tahun.

Dari data di atas dapat digambarkan dalam diagram batang

sebagai berikut:

http://digilib.mercubuana.ac.id/

58

Gambar 4.2 Presentase penggunaan e-filing

B. Deskripsi Data Penelitian

Hasil statistik deskriptif tentang variabel-variabel penelitian disajikan

dalam tabel 4.4. Dari tabel tersebut dapat diketahui informasi tentang rata-

rata, deviasi standar, kisaran aktual dan kisaran teoritisnya.

Tabel 4.4Hasil Statistik Deskriptif

Variabel Sum KisaranTeoritis

KisaranAktual Mean Std.

DeviationPersepsi penerapan sistem e-filing 1083 3 - 15 4 - 15 10,83 2,174Perilaku Wajib Pajak 4207 11 - 55 16 - 53 42,07 7,525Persepsi Kegunaan 4218 11 - 55 20 - 53 42,18 6,381Persepsi Kemudahan 4204 11 - 55 12 - 53 42,04 6,909Tingkat kepatuhanWajibPajak 1824 5 - 25 6 - 24 18,24 3,444

Sumber : Data primer yang diolah

Berdasarkan tabel 4.4 di atas dapat disajikan hasil statistik deskriptif

tentang variabel-variabel penelitian sebagai berikut :

1. Persepsi penerapan sistem e-filing

Jumlah score untuk instrumen Persepsi penerapan sistem e-filing

adalah 1083. Kisaran teoritis dari instrumen tersebut adalah 3-15,

sedangkan kisaran aktual jawaban responden adalah 4-15. Rata-rata

jawaban responden adalah sebesar 10,83dengan standar deviasi sebesar

http://digilib.mercubuana.ac.id/

59

2,174. Hal ini mengindikasikan bahwa variabel Persepsi penerapan

sistem e-filing terdistribusi normal, karena nilai standar deviasi Persepsi

penerapan sistem e-filing lebih kecil dari nilai rata-rata Persepsi

penerapan sistem e-filing.

2. Perilaku Wajib Pajak

Jumlah score untuk instrumen Perilaku Wajib Pajak adalah 4207.

Kisaran teoritis jawaban responden atas instrumen untuk mengukur

Perilaku Wajib Pajak adalah 11-55. Sedangkan kisaran aktual jawaban

responden adalah 16-53. Rata-rata jawaban responden adalah 42,07

dengan standar deviasi sebesar 7,525. Hal ini mengindikasikan bahwa

variabel Perilaku Wajib Pajak terdistribusi normal, karena nilai standar

deviasi Perilaku Wajib Pajak lebih kecil dari nilai rata-rata Perilaku

Wajib Pajak.

3. Persepsi Kegunaan

Jumlah score untuk instrumen Persepsi Kegunaan adalah 4106.

Kisaran teoritis jawaban responden atas instrumen untuk mengukur

Persepsi Kegunaan adalah 11-55. Sedangkan kisaran aktual jawaban

responden adalah 20-53. Rata-rata jawaban responden adalah 42,18

dengan standar deviasi sebesar 6,381. Hal ini mengindikasikan bahwa

variabel Persepsi Kegunaan terdistribusi normal, karena nilai standar

deviasi Persepsi Kegunaan lebih kecil dari nilai rata-rata Persepsi

Kegunaan.

4. Persepsi Kemudahan

http://digilib.mercubuana.ac.id/

60

Jumlah score untuk instrumen Persepsi Kemudahan adalah 4204.

Kisaran teoritis jawaban responden atas instrumen untuk mengukur

Persepsi Kemudahan adalah 11-55. Sedangkan kisaran aktual jawaban

responden adalah 12-53. Rata-rata jawaban responden adalah 42,04

dengan standar deviasi sebesar 6,909. Hal ini mengindikasikan bahwa

variabel Persepsi Kemudahan terdistribusi normal, karena nilai standar

deviasi Persepsi Kemudahan lebih kecil dari nilai rata-rata Persepsi

Kemudahan.

5. Kepatuhan Wajib Pajak

Jumlah score untuk instrumen Kepatuhan Wajib Pajak adalah

1824. Kisaran teoritis jawaban responden atas instrumen untuk mengukur

Kepatuhan Wajib Pajak adalah 5-25. Sedangkan kisaran aktual jawaban

responden adalah 6-24. Rata-rata jawaban responden adalah 18,24

dengan standar deviasi sebesar 3,444. Hal ini mengindikasikan bahwa

variabel Kepatuhan Wajib Pajak terdistribusi normal, karena nilai standar

deviasi Persepsi Kemudahan lebih kecil dari nilai rata-rata Kepatuhan

Wajib Pajak.

C. Uji Kualitas Data

Menurut Hair et. al (1996), kualitas data yang dihasilkan dari

penggunaan instrumen penelitian dapat dievaluasi melalui uji reliabilitas dan

validitas. Pengujian tersebut masing-masing untuk mengetahui konsistensi

dan akurasi data yang dikumpulkan dari penggunaan instrumen. Ada dua

jenis uji kualitas data yang dilakukan dalam penelitian ini :

http://digilib.mercubuana.ac.id/

61

1. Hasil Uji Validitas Konstruk (Contruct Validity)

Pengujian ini dimaksudkam untuk mengukur sah atau tidaknya

suatu kuesioner dalam mengukur suatu kontrak. Dan sekaligus

memperkuat hasil perhitungan sebelumnya bahwa semua variabel yang

diukur dengan menggunakan skala likert dapat digunakan untuk

pengolahan data selanjutnya.

Instrumen Persepsi penerapan sistem e-filing berupa kuesioner

yang terdiri dari 3 (tiga) butir pertanyaan. Dengan demikian rentang skor

teoretik antara 3 sampai 15.Uji validasi instrumen Persepsi penerapan

sistem e-filing dilakukan dengan bantuan perangkat lunak Microsoft

Excel. Berdasarkan hasil perhitungan, validasi instrumen Persepsi

penerapan sistem e-filing dengan n = 100, diperoleh rhitung yang kemudian

dibandingkan dengan rtabel pada taraf signifikan 5 % diperoleh rtabel =

0,197. Selanjutnya dicari thitung guna dibandingkan dengan ttabel untuk α =

0.05 dan dk = 100-2 = 98, dengan uji dua pihak diperoleh ttabel = 1,984.

Dari 3 (tiga) butir pertanyaan menunjukan butir-butir pertanyaan yang

valid. Dengan demikian semuanya dapat digunakan sebagai alat

pengambilan data penelitian.

Instrumen Perilaku Wajib Pajak berupa kuesioner yang terdiri

dari 11 (sebelas) butir pertanyaan. Dengan demikian rentang skor teoretik

antara 11 sampai 55. Uji validasi instrumen Perilaku Wajib Pajak

dilakukan dengan bantuan perangkat lunak Microsoft Excel. Berdasarkan

hasil perhitungan, validasi instrumen Perilaku Wajib Pajak dengan n =

http://digilib.mercubuana.ac.id/

62

100, diperoleh rhitung yang kemudian dibandingkan dengan rtabel pada taraf

signifikan 5% diperoleh rtabel = 0,197. Selanjutnya dicari thitung guna

dibandingkan dengan ttabel untuk α = 0.05 dan dk = 100-2 = 98, dengan

uji dua pihak diperoleh ttabel = 1,984. Dari 11 (sebelas) butir pertanyaan

menunjukan butir-butir pertanyaan yang valid. Dengan demikian

semuanya dapat digunakan sebagai alat pengambilan data penelitian.

Instrumen Persepsi Kegunaan berupa kuesioner yang terdiri dari

11 (sebelas) butir pertanyaan. Dengan demikian rentang skor teoretik

antara 11 sampai 55. Uji validasi instrumen Persepsi Kegunaan dilakukan

dengan bantuan perangkat lunak Microsoft Excel. Berdasarkan hasil

perhitungan, validasi instrumen Persepsi Kegunaan dengan n = 100,

diperoleh rhitung yang kemudian dibandingkan dengan rtabel pada taraf

signifikan 5% diperoleh rtabel = 0,197. Selanjutnya dicari thitung guna

dibandingkan dengan ttabel untuk α = 0.05 dan dk = 100-2 = 98, dengan

uji dua pihak diperoleh ttabel = 1,984. Dari 11 (sebelas) butir pertanyaan

menunjukan butir-butir pertanyaan yang valid. Dengan demikian

semuanya dapat digunakan sebagai alat pengambilan data penelitian.

Instrumen Persepsi Kemudahan berupa kuesioner yang terdiri dari

11 (sebelas) butir pertanyaan. Dengan demikian rentang skor teoretik

antara 11 sampai 55. Uji validasi instrumen Persepsi Kemudahan

dilakukan dengan bantuan perangkat lunak Microsoft Excel. Berdasarkan

hasil perhitungan, validasi instrumen Persepsi Kemudahan dengan n =

http://digilib.mercubuana.ac.id/

63

100, diperoleh rhitung yang kemudian dibandingkan dengan rtabel pada taraf

signifikan 5% diperoleh rtabel = 0,197. Selanjutnya dicari thitung guna

dibandingkan dengan ttabel untuk α = 0.05 dan dk = 100-2 = 98, dengan

uji dua pihak diperoleh ttabel = 1,984. Dari 11 (sebelas) butir pertanyaan

menunjukan butir-butir pertanyaan yang valid. Dengan demikian

semuanya dapat digunakan sebagai alat pengambilan data penelitian.

Instrumen kepatuhan Wajib Pajak berupa kuesioner yang terdiri

dari 5 (lima) butir pertanyaan. Dengan demikian rentang skor teoretik

antara 5 sampai 25.Uji validasi instrumen kepatuhan Wajib Pajak

dilakukan dengan bantuan perangkat lunak Microsoft Excel. Berdasarkan

hasil perhitungan, validasi instrumen kepatuhan Wajib Pajak dengan n =

100, diperoleh rhitung yang kemudian dibandingkan dengan rtabel pada taraf

signifikan 5% diperoleh rtabel = 0.197. Selanjutnya dicari thitung guna

dibandingkan dengan ttabel untuk α = 0.05 dan dk = 100-2 = 98, dengan

uji dua pihak diperoleh ttabel = 1,984. Dari 5 (lima) butir pertanyaan

menunjukan butir-butir pertanyaan yang valid. Dengan demikian

semuanya dapat digunakan sebagai alat pengambilan data penelitian.

Hasil Uji Validasi dari masing-masing variabel dapat dilihat

dalam tabel berikut ini :

Tabel 4.5Hasil Pengujian Validitas

VariabelNo.

Item Nilai Korelasi Status

Persepsi penerapan sistem e-filingQ1 0,737 ValidQ2 0,883 ValidQ3 0,834 Valid

http://digilib.mercubuana.ac.id/

64

VariabelNo.

Item Nilai Korelasi Status

Perilaku Wajib Pajak

Q4 0,570 ValidQ5 0,680 ValidQ6 0,805 ValidQ7 0,669 ValidQ8 0,952 ValidQ9 0,950 Valid

Q10 0,977 ValidQ11 0,952 ValidQ12 0,950 ValidQ13 0,977 ValidQ14 0,805 Valid

Persepsi Kegunaan

Q15 0,564 ValidQ16 0,804 ValidQ17 0,768 ValidQ18 0,943 ValidQ19 0,785 ValidQ20 0,567 ValidQ21 0,816 ValidQ22 0,959 ValidQ23 0,704 ValidQ24 0,691 ValidQ25 0,704 Valid

Persepsi Kemudahan

Q26 0,554 ValidQ27 0,803 ValidQ28 0,814 ValidQ29 0,944 ValidQ30 0,819 ValidQ31 0,609 ValidQ32 0,877 ValidQ33 0,985 ValidQ34 0,719 ValidQ35 0,680 ValidQ36 0,768 Valid

Kepatuhan Wajib Pajak

Q37 0,659 ValidQ38 0,804 ValidQ39 0,814 ValidQ40 0,809 ValidQ41 0,677 Valid

Sumber: Data pimer yang diolah

2. Hasil Uji Reabilitas

Uji reabilitas dilakukan dengan mengacu pada Cronbach Alpha

0,60. Tabel 4.6 menunjukkan bahwa seluruh instrumen dari variabel yang

http://digilib.mercubuana.ac.id/

65

diuji memiliki Cronbach Alphadi atas 0.60, jadi hasil pengujian cukup

memuaskan karena semua instrumen memiliki tingkat reabilitas

(keandalan) yang tinggi, sehingga dapat dipakai untuk pengolahan data

selanjutnya.

Dengan bantuan perangkat lunak komputer Microsoft Excel,

perhitungan reliabilitas instrumen Persepsi penerapan sistem e-filing

sebanyak 3 (tiga) butir pertanyaan, diperoleh hasil r11 = 0,627. Untuk

dapat mengetahui reliabilitas instrumen, perlu dicari nilai tabel r Product

Moment dengan derajat kebebasan, dk=N-1=100-1=99, serta signifikansi

5%, diperoleh rtabel = 0,196. Jika r11> rtabel berarti reliabel, dan sebaliknya

jika r11< rtabel berarti tidak reliabel. Karena r11 = 0,627> rtabel = 0,196,

maka instrumen Persepsi penerapan sistem e-filing adalah reliabel.

Untuk perhitungan reliabilitas instrumen Perilaku Wajib Pajak

sebanyak 11 (sebelas) butir pertanyaan, diperoleh hasil r11 = 0,905. Untuk

dapat mengetahui reliabilitas instrumen, perlu dicari nilai tabel r Product

Moment dengan derajat kebebasan, dk=N-1=100-1=99, serta signifikansi

5%, diperoleh rtabel = 0,196. Jika r11> rtabel berarti reliabel, dan sebaliknya

jika r11< rtabel berarti tidak reliabel. Karena r11 = 0,905> rtabel = 0,196,

maka instrumen Perilaku Wajib Pajak adalah reliabel.

Untuk perhitungan reliabilitas instrumen Persepsi Kegunaan

sebanyak 11 (sebelas) butir pertanyaan, diperoleh hasil r11 = 0,844. Untuk

dapat mengetahui reliabilitas instrumen, perlu dicari nilai tabel r Product

Moment dengan derajat kebebasan, dk=N-1=100-1=99, serta signifikansi

5%, diperoleh rtabel = 0,196. Jika r11> rtabel berarti reliabel, dan sebaliknya

http://digilib.mercubuana.ac.id/

66

jika r11< rtabel berarti tidak reliabel. Karena r11 = 0,844> rtabel = 0,196,

maka instrumen Persepsi Kegunaan adalah reliabel.

Untuk perhitungan reliabilitas instrumen Persepsi Kemudahan

sebanyak 11 (sebelas) butir pertanyaan, diperoleh hasil r11 = 0,865. Untuk

dapat mengetahui reliabilitas instrumen, perlu dicari nilai tabel r Product

Moment dengan derajat kebebasan, dk=N-1=100-1=99, serta signifikansi

5%, diperoleh rtabel = 0,196. Jika r11> rtabel berarti reliabel, dan sebaliknya

jika r11< rtabel berarti tidak reliabel. Karena r11 = 0,865> rtabel = 0,196,

maka instrumen Persepsi Kemudahan adalah reliabel.

Dan untuk perhitungan reliabilitas instrumen kepatuhan Wajib

Pajak sebanyak 5 (lima) butir pertanyaan, diperoleh hasil r11 = 0,807.

Untuk dapat mengetahui reliabilitas instrumen, perlu dicari nilai tabel r

Product Moment dengan derajat kebebasan, dk=N-1=100-1=99, serta

signifikansi 5%, diperoleh rtabel = 0,196. Jika r11> rtabel berarti reliabel,

dan sebaliknya jika r11< rtabel berarti tidak reliabel. Karena r11 = 0,807>

rtabel = 0,196, maka instrumen kepatuhanWajib Pajak adalah reliabel.

Hasil Uji Reliabilitas dari masing-masing variabel dapat dilihat

dalam tabel berikut ini :

Tabel 4.6Hasil Pengujian Reliabilitas

No VariabelKoefisien

Cronbach AlphaJumlah

Instrument

1 Persepsi penerapan sistem e-filing 0,627 3

2 Perilaku Wajib Pajak 0,905 11

3 Persepsi kegunaan 0,844 11

4 Persepsi kemudahan 0,865 11

5 Kepatuhan Wajib Pajak 0,807 5

Sumber: Data pimer yang diolah

http://digilib.mercubuana.ac.id/

67

D. Uji Prasyarat Analisis

Untuk dapat menggunakan analisis jalur dalam pengujian hipotesis,

terlebih dahulu perlu dilakukan pengujian prsyarat statistik terhadap data.

Pengujian prasyarat analisis mencakup ujinormalitas, homogenitas, dan

signifikansi dan linearitas.

1. Uji Normalitas

Syarat lain untuk dapat menggunakan analisis jalur adalah bahwa

galat baku taksiran variabel terikat terhadap variabel bebas harus

berdistribusi normal. Pengujian normalitas dengan menggunakan uji

Lilliefors. Ketentuan dalam uji galat adalah bila statistik L hitung< L tabel

(α = 0.05), maka data galat berdistribusi normal. Tetapi apabila L hitung>

L tabel (α = 0.05), maka data tidak berdistribusi normal.

a. Uji Normalitas PerilakuWajib Pajak atas Persepsi penerapan

sistem e-filing (X2 atas X1)

Berdasarkan hasil perhitungan diperoleh nilai L hitung adalah -

0,0861, nilai tersebut ternyata lebih kecil dari pada nilai L tabel (n =

100 dan α = 0.05) adalah 0,0886. dengan demikian dapat

dikemukakan bahwa distribusi galat perilaku Wajib Pajak atas

Persepsi penerapan sistem e-filing berasal dari populasi yang

berdistribusi normal.

b. Uji Normalitas Kepatuhan Wajib Pajak atas Persepsi penerapan

sistem e-filing (Y atas X1)

http://digilib.mercubuana.ac.id/

68

Berdasarkan hasil perhitungan diperoleh nilai L hitung adalah -

0,0997, nilai tersebut ternyata lebih kecil dari pada nilai L tabel (n =

100 dan α = 0.05) adalah 0,0886. dengan demikian dapat

dikemukakan bahwa distribusi galat kepatuhan Wajib Pajak atas

Persepsi penerapan sistem e-filing berasal dari populasi yang

berdistribusi normal.

c. Uji Normalitas Kepatuhan Wajib Pajak atas Perilaku Wajib

Pajak (Y atas X2)

Berdasarkan hasil perhitungan diperoleh nilai L hitung tertinggi

adalah -0,0901. nilai tersebut ternyata lebih kecil dari pada nilai L

tabel(n = 100 dan α = 0.05) adalah 0,0886. dengan demikian dapat

dikemukakan bahwa distribusi galat kepatuhan Wajib Pajak atas

perilaku Wajib Pajak berasal dari populasi yang berdistribusi normal.

d. Uji Normalitas kepatuhan Wajib Pajak atas persepsi kegunaan (Y

atas X3)

Berdasarkan hasil perhitungan diperoleh nilai L hitung adalah -

0,0788, nilai tersebut ternyata lebih kecil dari pada nilai L tabel (n =

100 dan α = 0.05) adalah 0,0886, dengan demikian dapat

dikemukakan bahwa distribusi galat kepatuhan Wajib Pajak atas

persepsi kegunaan berasal dari populasi yang berdistribusi normal.

e. Uji Normalitas kepatuhan Wajib Pajak atas persepsi kemudahan

(Y atas X4)

http://digilib.mercubuana.ac.id/

69

Berdasarkan hasil perhitungan diperoleh nilai L hitung adalah -

0,0834. nilai tersebut ternyata lebih kecil dari pada nilai L tabel (n =

130 dan α = 0.05) adalah 0,0886. dengan demikian dapat

dikemukakan bahwa distribusi galat kepatuhan Wajib Pajak atas

persepsi kemudahan berasal dari populasi yang berdistribusi normal.

Dengan demikian secara keseluruhan hasil perhitungan uji

normalitas dengan menggunakan uji Lilliefors dapat dilihat pada

rangkuman di tabel 4.7.

Tabel 4.7 Rangkuman Uji Normalitas

No Taksiran n L HitungL Tabel

Keputusanα = 0.05 α = 0.01

1 X2 atas X1 100 -0,0861 0,0886 0,1031 Normal2 Y atas X1 100 -0,0997 0,0886 0,1031 Normal3 Y atas X2 100 -0,0901 0,0886 0,1031 Normal4 Y atas X3 100 -0,0788 0,0886 0,1031 Normal5 Y atas X4 100 -0,0834 0,0886 0,1031 Normal

Sumber: Data pimer yang diolah

2. Uji Homogenitas

Syarat lainnya untuk penggunaan analisis jalur adalah bahwa

varians veriabel terikat terhadap variabel bebasnya harus homogen.

Pengujian homogenitas varians dilakukan melalui SPSS dan Excel

dengan menggunakan uji Barlett. Suatu varians homogen apabila

dihasilkan bila χ2hitung<χ2

tabel.

a. Uji Homogenitas Varians perilakuWajib Pajak atas Persepsi

penerapan sistem e-filing (X2 atas X1)

Berdasarkan hasil perhitungan diperoleh nilai χ2hitung adalah

19,579, nilai tersebut ternyata lebih kecil dari pada nilai χ2tabel (df = 89

dan α = 0.05) adalah 112,022. Dengan demikian dapat dikemukakan

http://digilib.mercubuana.ac.id/

70

bahwa varians perilaku Wajib Pajak atas Persepsi penerapan sistem e-

filing berasal dari populasi yang mempunyai varians homogen.

b. Uji Homogenitas Varians kepatuhan Wajib Pajak atas Persepsi

penerapan sistem e-filing (Y atas X1)

Berdasarkan hasil perhitungan diperoleh nilai χ2hitung adalah

27,958, nilai tersebut ternyata lebih kecil dari pada nilai χ2tabel (df = 89

dan α = 0.05) adalah 112,022. Dengan demikian dapat dikemukakan

bahwa varians kepatuhan Wajib Pajak atas Persepsi penerapan sistem

e-filing berasal dari populasi yang mempunyai varians homogen.

c. Uji Homogenitas Varians Kepatuhan Wajib Pajak atas

perilakuWajib Pajak (Y atas X2)

Berdasarkan hasil perhitungan diperoleh nilai χ2hitung adalah

32,319, nilai tersebut ternyata lebih kecil dari pada nilai χ2tabel (df = 72

dan α = 0.05) adalah 92,808. Dengan demikian dapat dikemukakan

bahwa varians kepatuhan Wajib Pajak atas perilaku Wajib Pajak

berasal dari populasi yang mempunyai varians homogen.

d. Uji Homogenitas Varians Kepatuhan Wajib Pajak atas Persepsi

kegunaan (Y atas X3)

Berdasarkan hasil perhitungan diperoleh nilai χ2hitung adalah

27,452, nilai tersebut ternyata lebih kecil dari pada nilai χ2tabel (df = 71

dan α = 0.05) adalah 91,670.Dengan demikian dapat dikemukakan

bahwa varians kepatuhan Wajib Pajak atas persepsi kegunaan berasal

dari populasi yang mempunyai varians homogen.

http://digilib.mercubuana.ac.id/

71

e. Uji Homogenitas Varians Kepatuhan Wajib Pajak atas Persepsi

kemudahan (Y atas X4)

Berdasarkan hasil perhitungan diperoleh nilai χ2hitung adalah

27,452, nilai tersebut ternyata lebih kecil dari pada nilai χ2tabel (df = 71

dan α = 0.05) adalah 91,670. Dengan demikian dapat dikemukakan

bahwa varians kepatuhan Wajib Pajak atas persepsi kemudahan

berasal dari populasi yang mempunyai varians homogen.

Dengan demikian secara keseluruhan hasil perhitungan uji

homogenitas dapat dilihat pada rangkuman di tabel 4.8.

Tabel 4.8 Rangkuman Uji Homogenitas

No GalatTaksiran χ2hitung df χ2

tabel Keputusan

1 X2 atas X1 19,579 89 112,022 Homogen

2 Y atas X1 27,958 89 112,022 Homogen

3 Y atas X2 32,319 72 92,808 Homogen

4 Y atas X3 27,452 71 91,670 Homogen

5 Y atas X4 27,452 71 91,670 Homogen

Sumber: Data pimer yang diolah

3. Uji Signifikansi dan Linieritas

Uji terakhir yang diperlukan sebelum dilakukan analisis jalur

adalah uji signifikansi dan linieritas model regresi. Uji ini dimaksud

untuk mengetahui bahwa variabel-variabel yang dirumuskan dalam

model teoritik penelitian mempunyai hubungan linier secara nyata.

a. Signifikansi dan Linearitas perilakuWajib Pajak atas Persepsi

penerapan sistem e-filing (X2 atas X1)

http://digilib.mercubuana.ac.id/

72

Setelah dilakukan uji signifikansi dan linearitas perilaku Wajib

Pajak atas persepsi penerapan sistem e-filing menghasilkan persamaan

regresi X2 = 16,246 + 2,384X1.

Hasil analisis varians (Anava) terhadap model ini terdapat pada

tabel 4.9 sebagai berikut :

Tabel 4.9 Anava untuk signifikansi dan Linearitas X2 atas X1

SumberVarians df JK RJK Fhitung

Ftabelα = 0.05 α = 0.01

Total 100 182595,000Koefisiens (a) 1 176988,490 176988,490 88,566 3,938 6,901Regresi (b/a) 1 2661,511 2661,511Sisa 98 2944,999 30,051 -0,282 1,987 2,613Tuna Cocok 9 -1325,972 -13,530Galat 89 4270,971 47,988

Sumber: Data pimer yang diolah

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar

88,566. Sedangkan pada taraf nyata α = 0.05 diperoleh Ftabel sebesar

3,938, karena Fhitung = 88,566 lebih besar dari Ftabel = 3,938, maka

koefisien regresinya signifikan. Selanjutnya pada uji linearitas, hasil

perhitungan memperoleh Fhitung sebesar -0,282. Sedangkan pada taraf

nyata α = 0.05 diperoleh Ftabel sebesar 1,987, karena Fhitung = -0,282

lebih kecil dari Ftabel = 1,987, maka regresi berbentuk linear.

b. Signifikansi dan Linearitas Kepatuhan Wajib Pajakatas Persepsi

penerapan sistem e-filing (Y atas X1)

Setelah dilakukan uji signifikansi dan linearitas kepatuhan

Wajib Pajak atas Persepsi penerapan sistem e-filing menghasilkan

persamaan regresi Y = 2,4131,461X1.

http://digilib.mercubuana.ac.id/

73

Hasil analisis varians (Anava) terhadap model ini terdapat pada

tabel 4.10 sebagai berikut :

Tabel 4.10 Anava untuk signifikansi dan Linearitas Y atas X1

SumberVarians df JK RJK Fhitung

Ftabelα = 0.05 α = 0.01

Total 100 34444,000Koefisiens (a) 1 33269,760 33269,760 561,274 3,938 6,901Regresi (b/a) 1 999,691 999,691Sisa 98 174,549 1,781 -0,710 1,987 2,613Tuna Cocok 9 -625,982 -6,388Galat 89 800,531 8,995

Sumber: Data pimer yang diolah

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar

561,274. Sedangkan pada taraf nyata α = 0.05 diperoleh Ftabel sebesar

3,938, karena Fhitung = 561,274 lebih besardari Ftabel = 3,938, maka

koefisien regresinya signifikan. Selanjutnya pada uji linearitas, hasil

perhitungan memperoleh Fhitung sebesar -0,710. Sedangkan pada taraf

nyata α = 0.05 diperoleh Ftabel sebesar 1,987, karena Fhitung = -0,710

lebih kecil dari Ftabel = 1,987, maka regresi berbentuk linear.

c. Signifikansi dan Linearitas Kepatuhan Wajib Pajakatas perilaku

Wajib Pajak (Y atas X2)

Setelah dilakukan uji signifikansi dan linearitas kepatuhan

Wajib Pajak atas perilaku Wajib Pajak menghasilkan persamaan

regresi Y = 3,200+0,357X2.

Hasil analisis varians (Anava) terhadap model ini terdapat pada

tabel 4.11 sebagai berikut :

http://digilib.mercubuana.ac.id/

74

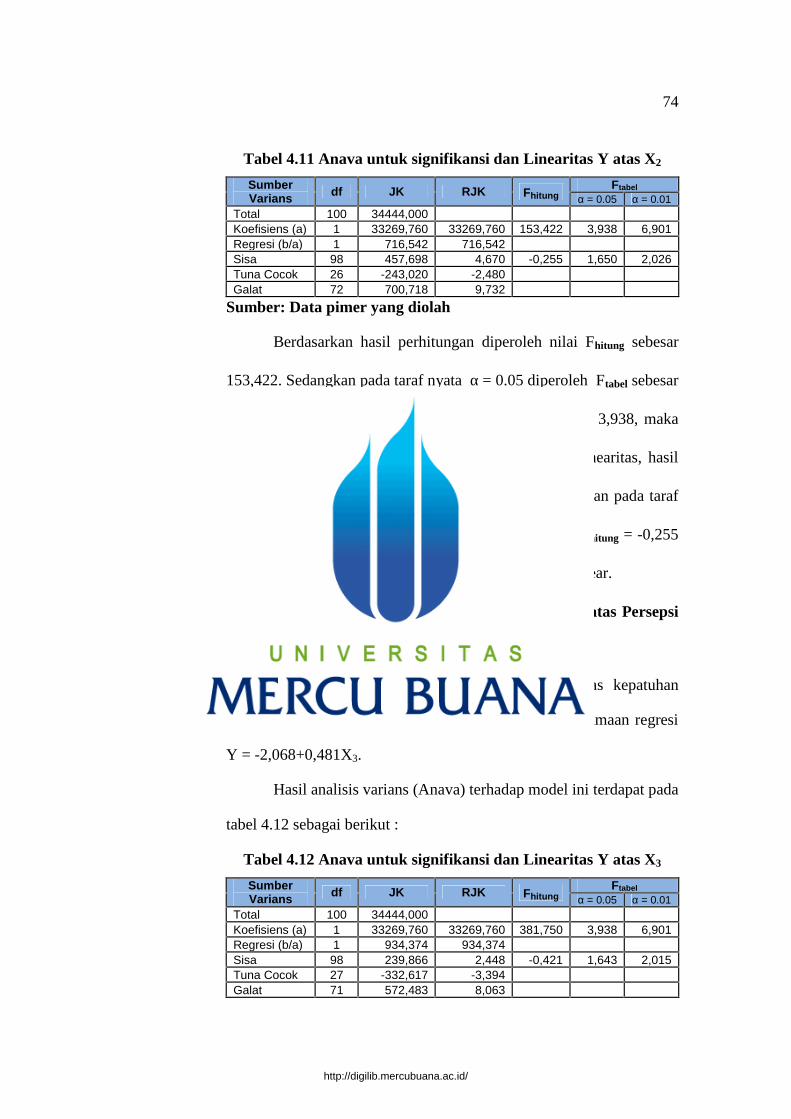

Tabel 4.11 Anava untuk signifikansi dan Linearitas Y atas X2

SumberVarians df JK RJK Fhitung

Ftabelα = 0.05 α = 0.01

Total 100 34444,000Koefisiens (a) 1 33269,760 33269,760 153,422 3,938 6,901Regresi (b/a) 1 716,542 716,542Sisa 98 457,698 4,670 -0,255 1,650 2,026Tuna Cocok 26 -243,020 -2,480Galat 72 700,718 9,732

Sumber: Data pimer yang diolah

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar

153,422. Sedangkan pada taraf nyata α = 0.05 diperoleh Ftabel sebesar

3,938, karena Fhitung = 153,422 lebih besar dari Ftabel = 3,938, maka

koefisien regresinya signifikan. Selanjutnya pada uji linearitas, hasil

perhitungan memperoleh Fhitung sebesar -0,255. Sedangkan pada taraf

nyata α = 0.05 diperoleh Ftabel sebesar 1,650, karena Fhitung = -0,255

lebih kecil dari Ftabel = 1,650, maka regresi berbentuk linear.

d. Signifikansi dan Linearitas kepatuhan Wajib Pajak atas Persepsi

kegunaan (Y atas X3)

Setelah dilakukan uji signifikansi dan linearitas kepatuhan

Wajib Pajak atas Persepsi kegunaan menghasilkan persamaan regresi

Y = -2,068+0,481X3.

Hasil analisis varians (Anava) terhadap model ini terdapat pada

tabel 4.12 sebagai berikut :

Tabel 4.12 Anava untuk signifikansi dan Linearitas Y atas X3

SumberVarians df JK RJK Fhitung

Ftabelα = 0.05 α = 0.01

Total 100 34444,000Koefisiens (a) 1 33269,760 33269,760 381,750 3,938 6,901Regresi (b/a) 1 934,374 934,374Sisa 98 239,866 2,448 -0,421 1,643 2,015Tuna Cocok 27 -332,617 -3,394Galat 71 572,483 8,063

http://digilib.mercubuana.ac.id/

75

Sumber: Data pimer yang diolah

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar

381,750. Sedangkan pada taraf nyata α = 0.05 diperoleh Ftabel sebesar

3,938, karena Fhitung = 381,750 lebih besar dari Ftabel = 3,938, maka

koefisien regresinya signifikan. Selanjutnya pada uji linearitas, hasil

perhitungan memperoleh Fhitung sebesar -0,421. Sedangkan pada taraf

nyata α = 0.05 diperoleh Ftabel sebesar 1,643, karena Fhitung = -0,421

lebih kecil dari Ftabel = 1,643, maka regresi berbentuk linear.

e. Signifikansi dan Linearitaskepatuhan Wajib Pajak atas Persepsi

kemudahan (Y atas X4)

Setelah dilakukan uji signifikansi dan linearitas kepatuhan

Wajib Pajak atas Persepsi kemudahanmenghasilkan persamaan regresi

Y = -0,406+0,444X4.

Hasil analisis varians (Anava) terhadap model ini terdapat pada

tabel 4.13 sebagai berikut :

Tabel 4.13 Anava untuk signifikansi dan Linearitas Y atas X4

SumberVarians df JK RJK Fhitung

Ftabelα = 0.05 α = 0.01

Total 100 34444,000Koefisiens (a) 1 33269,760 33269,760 372,486 3,938 6,901Regresi (b/a) 1 929,651 929,651Sisa 98 244,589 2,496 -0,415 1,643 2,015Tuna Cocok 27 -327,894 -3,346Galat 71 572,483 8,063

Sumber: Data pimer yang diolah

Berdasarkan hasil perhitungan diperoleh nilai Fhitung sebesar

372,486. Sedangkan pada taraf nyata α = 0.05 diperoleh Ftabel sebesar

3,938, karena Fhitung = 372,486 lebih besar dari Ftabel = 3,938, maka

koefisien regresinya signifikan. Selanjutnya pada uji linearitas, hasil

http://digilib.mercubuana.ac.id/

76

perhitungan memperoleh Fhitung sebesar -0,415. Sedangkan pada taraf

nyata α = 0.05 diperoleh Ftabel sebesar 1,643, karena Fhitung = -0,415

lebih kecil dari Ftabel = 1,643, maka regresi berbentuk linear.

E. Pengujian Model

1. Uji Analisis Jalur

Model structural penelitian ini disajikan ulang seperti yang

nampak pada gambar 4.3 :

Gambar 4.3 Hubungan Kausal X1dan X2 terhadap Y

Dari diagram jalur tersebut diperoleh 3 buah koefisien jalur, yaitu

ρx2x1,ρyx1,ρyx2, dan 3 buah koefisien korelasi yaitu rx2x1, ryx1, ryx2.

Sedangkan hasil perhitungan koefisien korelasi yang diperoleh dengan

menggunakan perangkat lunak komputer SPSS versi 22, seperti yang

nampak pada tabel 4.14sebagai berikut :

Tabel 4.14 Matriks Koefisien Korelasi antar Variabel

X1 X2 YX1 Pearson Correlation 1 0,689** 0,923**

Sig. (2-tailed) 0,000 0,000N 100 100 100

X2 Pearson Correlation 0,689** 1 0,781**

Sig. (2-tailed) 0,000 0,000N 100 100 100

Y Pearson Correlation 0,923** 0,781** 1Sig. (2-tailed) 0,000 0,000N 100 100 100

Sumber: Data pimer yang diolah

X2

YX1pyx1

pyx2px2x1

http://digilib.mercubuana.ac.id/

77

Selanjutnya dengan menggunakan perhitungan lebih lanjut sesuai

dengan langkah-langkah dalam analisis jalur, nilai koefisien jalur tersebut

dihitung dan diuji keberartiannya dengan menggunakan statistik t, dan

apabila jalur yang diuji tersebut menunjukan nilai koefisien yang tidak

berati atau tidak signifikan maka jalur tersebut dihilangkan dan kemudian

koefisien jalurnya dihitung lagi tanpa menyertakan yang sudah

dihilangkan tersebut. Penjelasannya sebagai berikut :

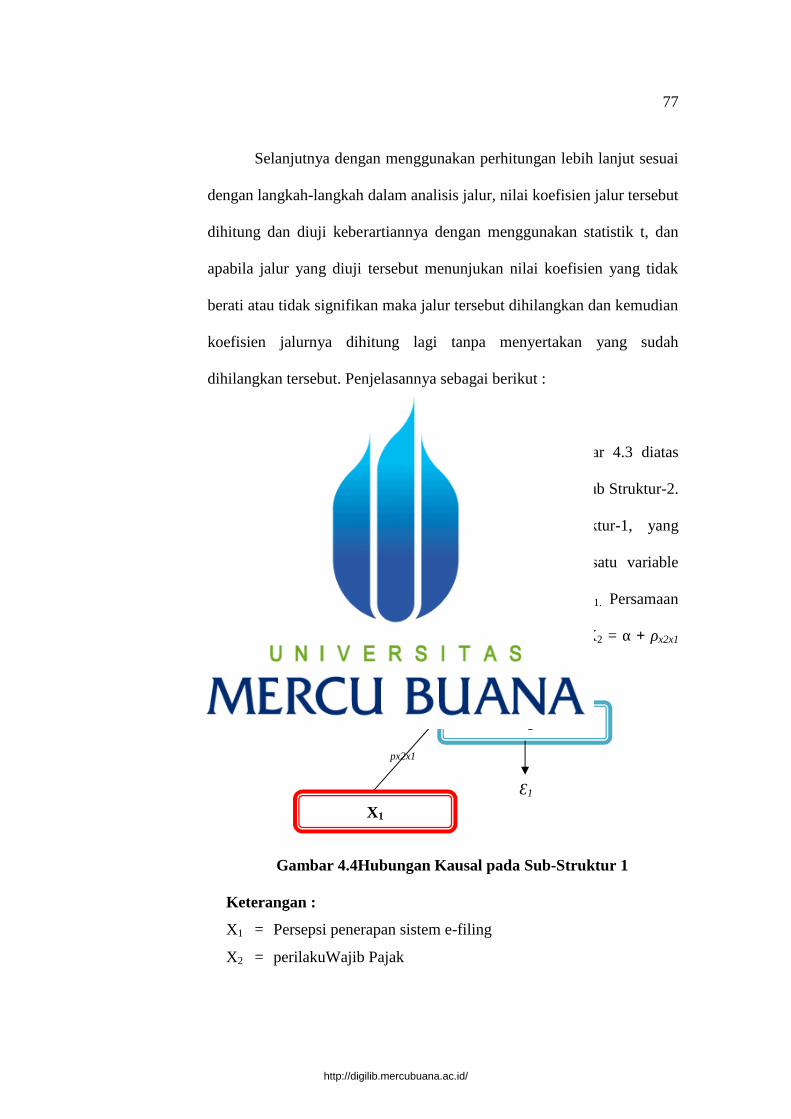

a. Perhitungan Koefisien Jalur pada Sub-Struktur 1

Model struktural yang ditampilkan pada gambar 4.3 diatas

terdiri dari dua substruktural, yaitu Sub Struktur-1 dan Sub Struktur-2.

Hubungan kausal antar variable pada Sub Struktur-1, yang

ditampilkan pada gambar 4.4 dibawah, terdiri dari satu variable

endogen yaitu X2 dan satu variable eksogen yaitu X1. Persamaan

structural untuk sub-struktur 1 adalah sebagai berikut :X2 = α + ρx2x1

X1 +Ԑ1

Gambar 4.4Hubungan Kausal pada Sub-Struktur 1

Keterangan :

X1 = Persepsi penerapan sistem e-filing

X2 = perilakuWajib Pajak

X2

px2x1

X1

Ɛ1

http://digilib.mercubuana.ac.id/

78

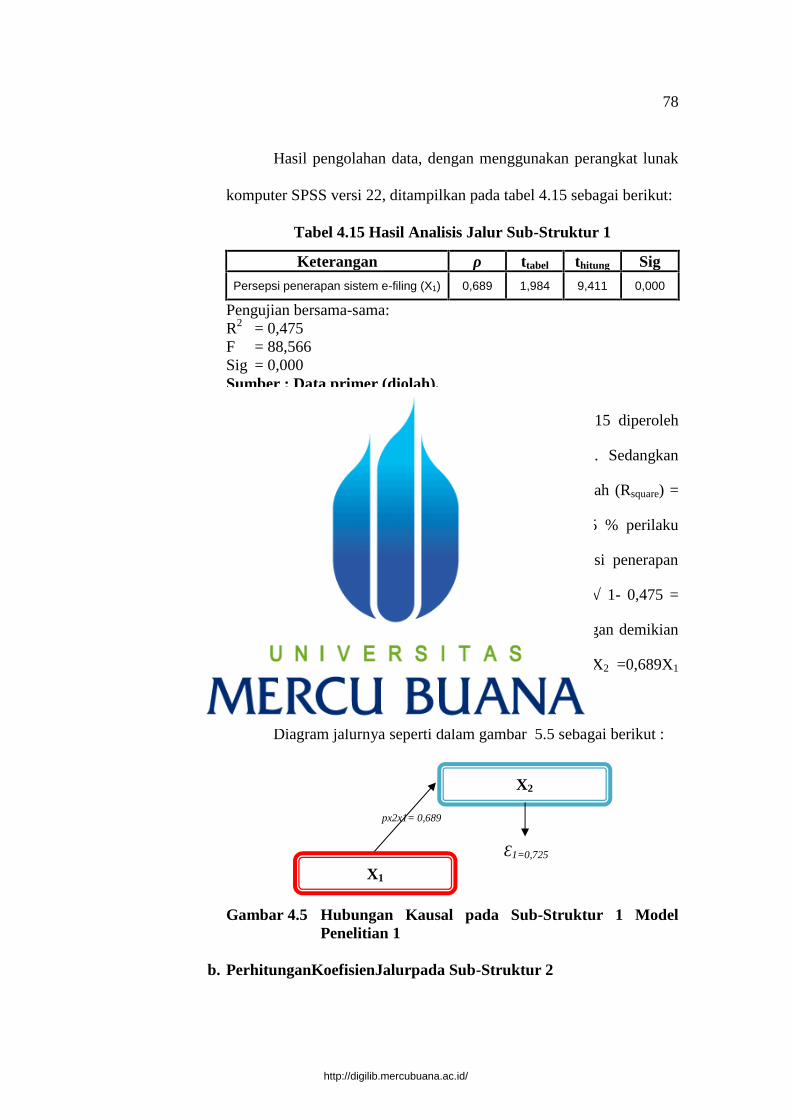

Hasil pengolahan data, dengan menggunakan perangkat lunak

komputer SPSS versi 22, ditampilkan pada tabel 4.15 sebagai berikut:

Tabel 4.15 Hasil Analisis Jalur Sub-Struktur 1

Keterangan ρ ttabel thitung Sig

Persepsi penerapan sistem e-filing (X1) 0,689 1,984 9,411 0,000

Pengujian bersama-sama:R2 = 0,475F = 88,566Sig = 0,000Sumber : Data primer (diolah),

Hasil analisis model penelitian 1 pada tabel 4.15 diperoleh

koefisien jalur X1 terhadap X2 sebesar ρx2x1= 0,689. Sedangkan

koefisien diterminan atau kontribusi X1 terhadap X2adalah (Rsquare) =

0,475 seperti pada tabel 4.15, yang berati bahwa 47,5 % perilaku

Wajib Pajak (X2) dapat dijelaskan oleh variasi Persepsi penerapan

sistem e-filing (X1). Besarnya koefisien residu (ρx3Ԑ1= √ 1- 0,475 =

0,725 merupakan pengaruh variabel lain diluar X1. Dengan demikian

persamaan struktural untuk model penelitian 1 adalahX2 =0,689X1

+0,725Ԑ1

Diagram jalurnya seperti dalam gambar 5.5 sebagai berikut :

Gambar 4.5 Hubungan Kausal pada Sub-Struktur 1 ModelPenelitian 1

b. PerhitunganKoefisienJalurpada Sub-Struktur 2

X2

px2x1= 0,689

X1

Ɛ1=0,725

http://digilib.mercubuana.ac.id/

79

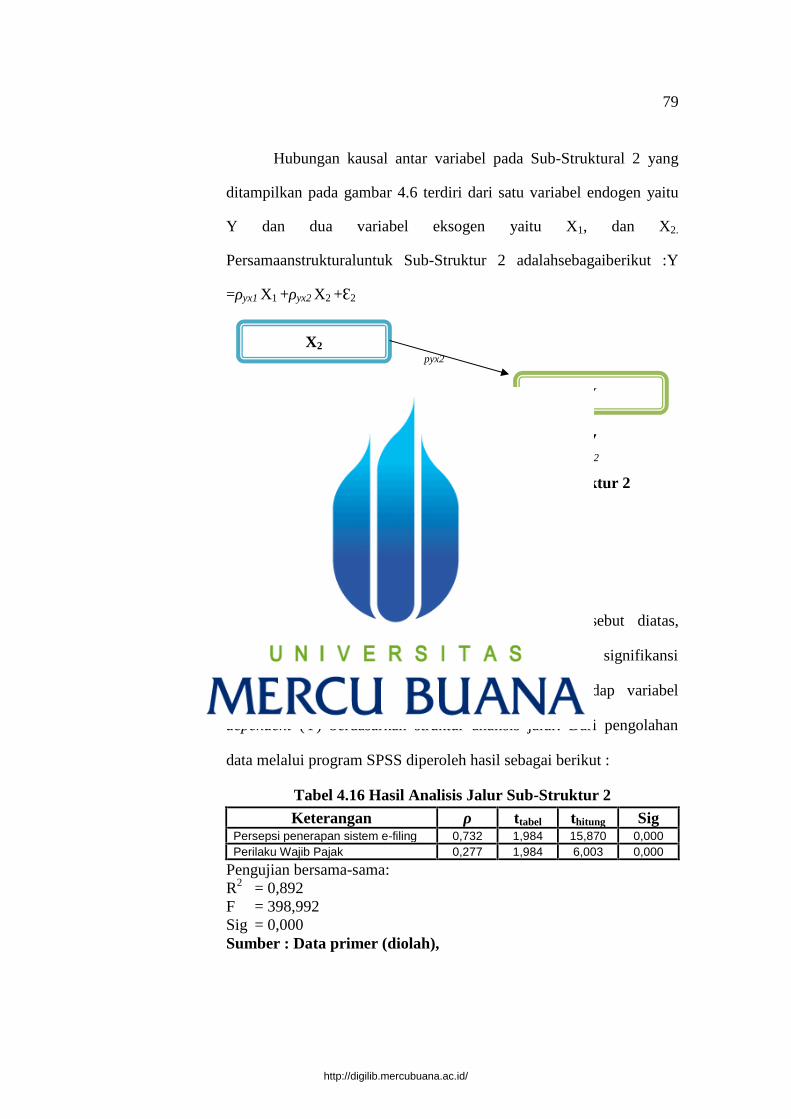

Hubungan kausal antar variabel pada Sub-Struktural 2 yang

ditampilkan pada gambar 4.6 terdiri dari satu variabel endogen yaitu

Y dan dua variabel eksogen yaitu X1, dan X2.

Persamaanstrukturaluntuk Sub-Struktur 2 adalahsebagaiberikut :Y

=ρyx1 X1 +ρyx2 X2 +Ԑ2

Gambar 4.6 Hubungan Kausal pada Sub-Struktur 2

Keterangan :

X1 = Persepsi penerapan sistem e-filingX2 = PerilakuWajib PajakY = Kepatuhan Wajib Pajak

Berdasarkan gambar 4.6 Sub-struktur 2 tersebut diatas,

dilakukan analisis parsial untuk mengetahui tingkat signifikansi

pengaruh variabel independent (X1, dan X2) terhadap variabel

dependent (Y) berdasarkan struktur analisis jalur. Dari pengolahan

data melalui program SPSS diperoleh hasil sebagai berikut :

Tabel 4.16 Hasil Analisis Jalur Sub-Struktur 2Keterangan ρ ttabel thitung Sig

Persepsi penerapan sistem e-filing 0,732 1,984 15,870 0,000Perilaku Wajib Pajak 0,277 1,984 6,003 0,000

Pengujian bersama-sama:R2 = 0,892F = 398,992Sig = 0,000Sumber : Data primer (diolah),

Ɛ2

X2

pyx1

pyx2

Y

X1

http://digilib.mercubuana.ac.id/

80

Berdasarkan hasil analisis pada tabel 4.16 diperoleh koefisien

jalur X1, dan X2 terhadap Y sebesar ρyx1= 0,732, dan ρyx2= 0,277.

Sedangkan koefisien diterminan atau kontribusi X1,dan X2 terhadap

Yadalah (Rsquare) = 0,892 seperti pada tabel 4.16, yang berati bahwa

89,2% kepatuhan Wajib Pajak (Y) dapat dijelaskan oleh Persepsi

penerapan sistem e-filing (X1), dan perilakuWajib Pajak (X2).

Besarnya koefisien residu (ρyɛ2 = √ 1- 0,892 = 0,329) merupakan

pengaruh variabel lain diluar X1 danX2. Diagram jalur Sub-Struktur 2

seperti dalam gambar 5.7 sebagai berikut :

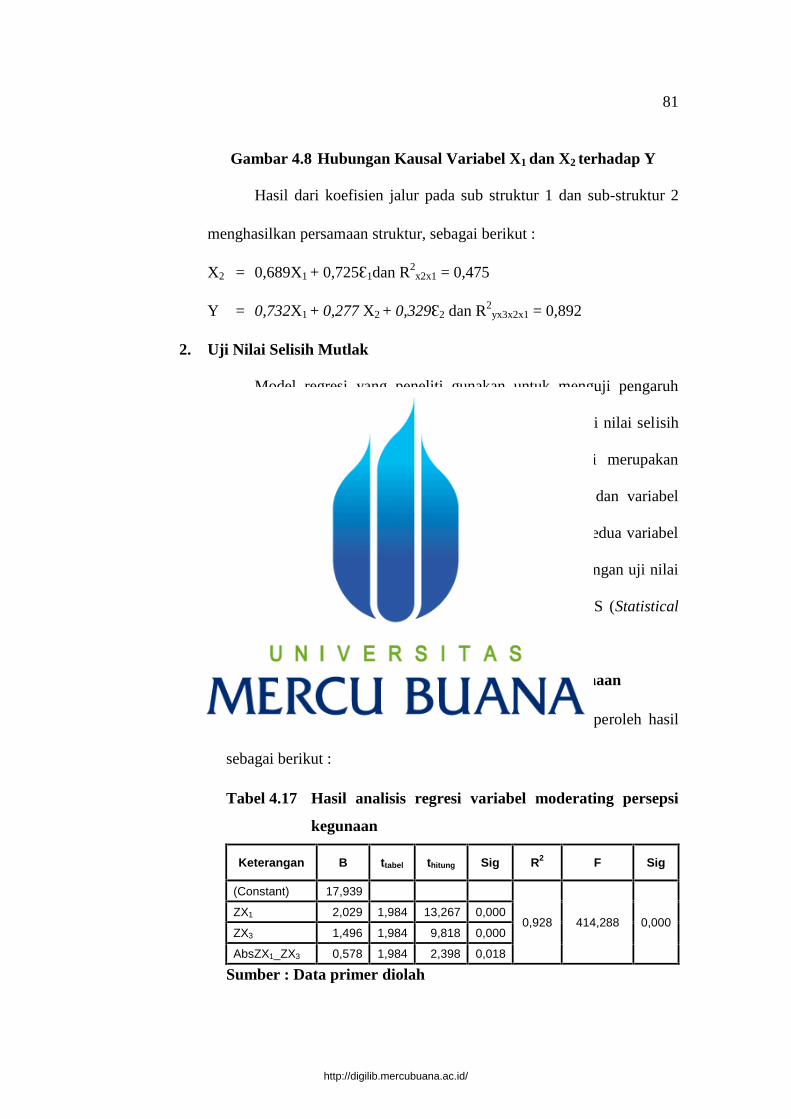

Gambar 4.7 Hubungan Kausal variabel X1, dan X2terhadap Y

Berdasarkan hasil dari koefisien jalur Sub-Struktur 1 dan Sub-

Struktur 2, maka dapat digambarkan secara keseluruhan yang

menggambarkan hubungan kausal antar variabel X1dan X2 terhadap Y

sebagai berikut :

X2

YX1pyx1= 0,732

pyx2 = 0,277px2x1= 0,689

Ɛ2 = 0,329

Ɛ1=0,725

Ɛ2= 0,329

X2

pyx1= 0,277

pyx2 = 0,732

Y

X1

http://digilib.mercubuana.ac.id/

81

Gambar 4.8 Hubungan Kausal Variabel X1 dan X2 terhadap Y

Hasil dari koefisien jalur pada sub struktur 1 dan sub-struktur 2

menghasilkan persamaan struktur, sebagai berikut :

X2 = 0,689X1 + 0,725Ԑ1dan R2x2x1 = 0,475

Y = 0,732X1 + 0,277 X2 + 0,329Ԑ2 dan R2yx3x2x1 = 0,892

2. Uji Nilai Selisih Mutlak

Model regresi yang peneliti gunakan untuk menguji pengaruh

variabel pemoderasi adalah uji nilai selisih mutlak. Pada uji nilai selisih

mutlak ini, nilai setiap variabel bebas dan pemoderasi merupakan

standardized score. Selanjutnya interaksi variabel bebas dan variabel

pemoderasi diukur dengan nilai absolut perbedaan antara kedua variabel

tersebut atau menggunakan nilai selisih mutlak. Analisis dengan uji nilai

selisih mutlak ini dilakukan dengan bantuan program SPSS (Statistical

Package For Social Sciences) Release 22.0 for Windows.

a. Uji regresi dengan variabel moderatingpersepsi kegunaan

Dari pengolahan data melalui program SPSS diperoleh hasil

sebagai berikut :

Tabel 4.17 Hasil analisis regresi variabel moderating persepsi

kegunaan

Keterangan B ttabel thitung Sig R2 F Sig

(Constant) 17,939

0,928 414,288 0,000ZX1 2,029 1,984 13,267 0,000

ZX3 1,496 1,984 9,818 0,000

AbsZX1_ZX3 0,578 1,984 2,398 0,018

Sumber : Data primer diolah

http://digilib.mercubuana.ac.id/

82

Hasil analisis regresi variabel moderating persepsi kegunaan

pada tabel 4.17 diperoleh koefisien beta ZX1,ZX3, dan AbsZX1_ZX3

terhadap Y sebesar2,029, 1,496, dan 0,578. Sedangkan koefisien

diterminan atau kontribusi ZX1,ZX3, dan AbsZX1_ZX3 terhadap Y

adalah (Rsquare) = 0,928 seperti pada tabel 4.17, yang berarti bahwa

92,8% kepatuhan Wajib Pajak (Y) dapat dijelaskan oleh variasi

ZX1,ZX3, dan AbsZX1_ZX3. Besarnya koefisien residu (Ԑ3= √ 1-

0,928 = 0,268 merupakan pengaruh variabel lain diluar ZX1,ZX3, dan

AbsZX1_ZX3. Dengan demikian persamaan regresinya adalah Y =

17,939 + 2,029ZX1 + 1,496ZX3 + 0,578AbsZX1_ZX3 + 0,268Ԑ3

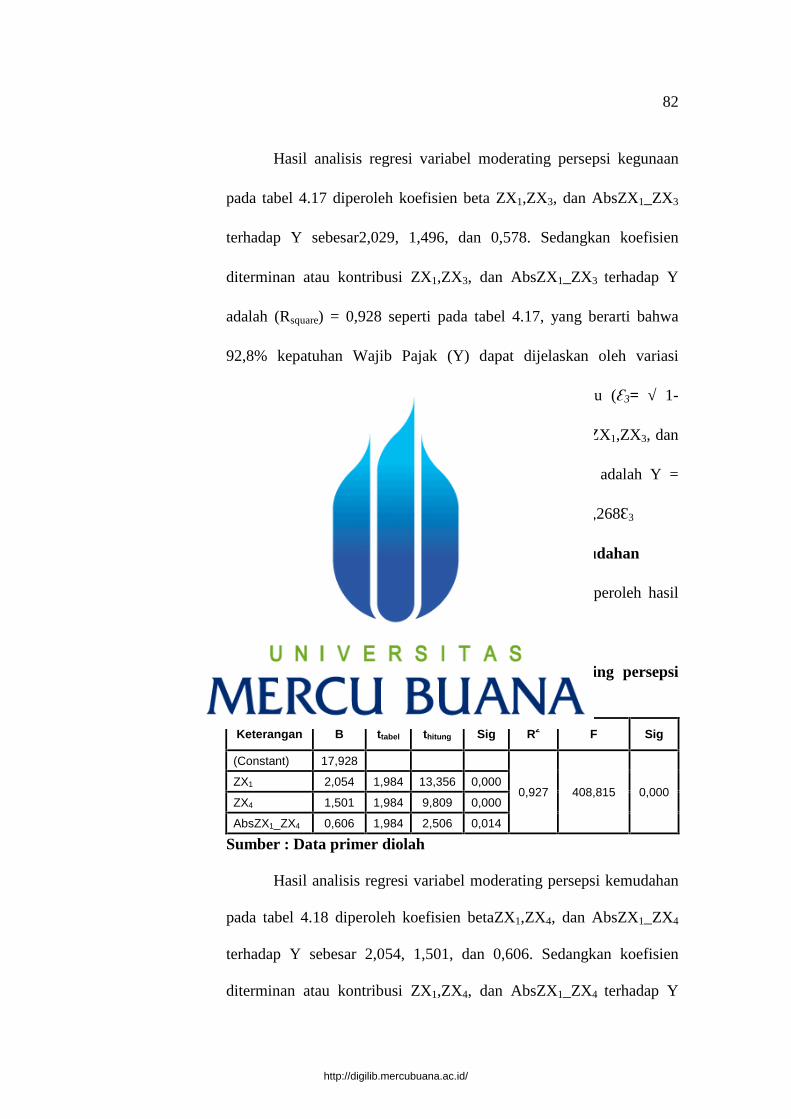

b. Uji regresi dengan variabel moderating persepsi kemudahan

Dari pengolahan data melalui program SPSS diperoleh hasil

sebagai berikut :

Tabel 4.18 Hasil analisis regresi variabel moderating persepsi

kemudahan

Keterangan B ttabel thitung Sig R2 F Sig

(Constant) 17,928

0,927 408,815 0,000ZX1 2,054 1,984 13,356 0,000

ZX4 1,501 1,984 9,809 0,000

AbsZX1_ZX4 0,606 1,984 2,506 0,014

Sumber : Data primer diolah

Hasil analisis regresi variabel moderating persepsi kemudahan

pada tabel 4.18 diperoleh koefisien betaZX1,ZX4, dan AbsZX1_ZX4

terhadap Y sebesar 2,054, 1,501, dan 0,606. Sedangkan koefisien

diterminan atau kontribusi ZX1,ZX4, dan AbsZX1_ZX4 terhadap Y

http://digilib.mercubuana.ac.id/

83

adalah (Rsquare) = 0,927 seperti pada tabel 4.18, yang berarti bahwa

92,7% kepatuhan Wajib Pajak (Y) dapat dijelaskan oleh variasi

ZX1,ZX4, dan AbsZX1_ZX4. Besarnya koefisien residu (Ԑ4= √ 1-

0,927 = 0,270 merupakan pengaruh variabel lain diluar ZX1,ZX4, dan

AbsZX1_ZX4. Dengan demikian persamaan regresinya adalah Y =

17,928 + 2,054ZX1 + 1,501ZX3 + 0,606AbsZX1_ZX3 + 0,270Ԑ4

F. Pengujian Hipotesis

Hasil keputusan terhadap hipotesis yang diajukan dijelaskan sebagai

berikut :

1. Persepsi penerapan sistem e-Filing berpengaruh positif terhadap

tingkat kepatuhan Wajib Pajak

Berdasarkan hasil perhitungan pada tabel 4.16 di atas dapat

diketahui bahwa nilai koefisien jalur (pyx1) sebesar 0,732 dengan thitung=

15,870, pada α = 0,05 diperoleh ttabel = 1,984. Karena nilai thitung = 15,870

lebih besar dari ttabel = 1,984, maka koefisien jalur signifikan dengan arah

positif. Hasil penelitian menunjukkan bahwa Persepsi penerapan sistem

e-filing berpengaruh positif terhadap kepatuhan Wajib Pajak. Hal ini

berarti Ha1 = Diterima.

2. Persepsi penerapan sistem e-Filing berpengaruh positif terhadap

perilaku Wajib Pajak

Berdasarkan hasil perhitungan pada tabel 4.15 di atas dapat

diketahui bahwa nilai koefisien jalur (px3x1) sebesar 0,689 dengan thitung =

9,411, pada α = 0,05 diperoleh ttabel = 1,984. Karena nilai thitung = 9,411

http://digilib.mercubuana.ac.id/

84

lebih besar dari ttabel = 1,984, maka koefisien jalur signifikan dengan arah

positif. Hasil penelitian menunjukkan bahwa Persepsi penerapan sistem

e-filing berpengaruh positif terhadap perilakuWajib Pajak. Hal ini berarti

Ha2= Diterima.

3. Perilaku Wajib Pajak berpengaruh positif terhadap kepatuhan

Wajib Pajak

Berdasarkan hasil perhitungan pada tabel 4.16 di atas dapat

diketahui bahwa nilai koefisien jalur (pyx2) sebesar 0,277 dengan thitung =

6,003, pada α = 0,05 diperoleh ttabel = 1,984. Karena nilai thitung = 6,003

lebih besar dari ttabel = 1,984, maka koefisien jalur signifikan dengan arah

positif. Hasil penelitian menunjukkan bahwa Persepsi penerapan sistem

e-filing berpengaruh positif terhadap kepatuhan Wajib Pajak. Hal ini

berarti Ha3 = Diterima.

4. Persepsi Kegunaan dapat memoderasi hubungan antara persepsi

penerapan sistem e-filing dengan tingkat kepatuhan Wajib Pajak

Berdasarkan hasil perhitungan pada tabel 4.17 di atas dapat

diketahui bahwa nilai thitung AbsZX1_ZX3 = 2,398, pada α = 0,05

diperoleh ttabel = 1,984. Karena nilai thitung = 2,398 lebih besar dari ttabel =

1,984, maka koefisien regresinya signifikan dengan arah positif. Hasil

penelitian menunjukkan bahwa Persepsi Kegunaan dapat memoderasi

hubungan antara persepsi penerapan sistem e-filing dengan tingkat

kepatuhan Wajib Pajak. Hal ini berarti Ha4 = Diterima.

5. Persepsi Kemudahan dapat memoderasi hubungan antara persepsi

penerapan sistem e-Filing dengan tingkat kepatuhan Wajib Pajak

http://digilib.mercubuana.ac.id/

85

Berdasarkan hasil perhitungan pada tabel 4.18 di atas dapat

diketahui bahwa nilai thitung AbsZX1_ZX4 = 2,506, pada α = 0,05

diperoleh ttabel = 1,984. Karena nilai thitung = 2,506 lebih besar dari ttabel =

1,984, maka koefisien regresinya signifikan dengan arah positif. Hasil

penelitian menunjukkan bahwa Persepsi Kemudahan (X4) dapat

memoderasi hubungan antara persepsi penerapan sistem e-filing (X1)

dengan tingkat kepatuhan Wajib Pajak (Y). Hal ini berarti Ha5 =

Diterima.

Setelah hasil analisis uji statistik terhadap hipotesis yang diajukan

diperoleh, maka rangkumannya dapat ditampilkan pada tabel 4.19 berikut ini:

Tabel 4.19 Rangkuman Hasil Hipotesis

No Hipotesis thitung Sig. ttabel Keputusan

1Persepsi penerapan sistem e-filing (X1)berpengaruh positif terhadap tingkat kepatuhanWajib Pajak (Y)

15,870 0,000 1,984 Diterima

2Persepsi penerapan sistem e-filing (X1)berpengaruh positif terhadap perilaku WajibPajak (X2)

9,411 0,000 1,984 Diterima

3Perilaku Wajib Pajak (X2) berpengaruh positifterhadap kepatuhan Wajib Pajak (Y)

6,003 0,000 1,984 Diterima

4

Persepsi Kegunaan (X3) dapat memoderasihubungan antara persepsi penerapan sistem e-filing (X1) dengan tingkat kepatuhan WajibPajak (Y)

2,398 0,018 1,984 Diterima

5

Persepsi Kemudahan (X4) dapat memoderasihubungan antara persepsi penerapan sistem e-filing (X1) dengan tingkat kepatuhan WajibPajak (Y)

2,506 0,014 1,984 Diterima

Sumber: Data primer yang diolah

G. Pembahasan

1. PengaruhPersepsi penerapan sistem e-filingpositifterhadap

kepatuhan Wajib Pajak

http://digilib.mercubuana.ac.id/

86

Persepsi penerapan sistem e-filing berpengaruh positif dan

signifikan terhadap kepatuhan Wajib Pajak. Ini menunjukkan bahwa

semakin baik penerapan sistem e-filing maka Kepatuhan Wajib Pajak

juga akan baik. E-filling merupakan bagian dari reformasi administrasi

perpajakan yang bertujuan untuk memudahkan Wajib Pajak dalam

pembuatan dan penyerahan laporan SPT kepada Direktorat Jenderal

Pajak. Penerapan Sistem e-filling diharapkan dapat memberikan

kenyaman dankepuasan bagi Wajib Pajak dalam memenuhi kewajiban

perpajakannya sehingga dengan diterapkannya sistem e-filling

diharapkan dapat meningkatkan Kepatuhan Wajib Pajak.

Rahayu (2010) menyatakan bahwa modernisasi sistem perpajakan

di lingkungan DJP dengan memanfaatkan sistem informasi yang handal

dan terkini (e-filing) adalah salah satu strategi yang ditempuh untuk

mencapai tingkat kepatuhan pajak yang tinggi.

Hasil penelitian ini mendukung temuanTresno, dkk. (2013), yang

menyatakan bahwa penerapan e-filing berpengaruh terhadap tingkat

kepatuhan Wajib Pajak, karena Wajib Pajak dapat melaporkan SPTnya

secara tepat waktu dan lebih efisien”.

2. Pengaruh Persepsi penerapan sistem e-filing positif terhadap

perilaku Wajib Pajak

Persepsi penerapan sistem e-filing berpengaruh positif dan

signifikan terhadap perilaku Wajib Pajak. Ini menunjukkan bahwa

semakin baik penerapan sistem e-filing maka perilaku Wajib Pajak juga

akan baik. Adanya sistem e-filling ini mampu merubah perilaku wajib

pajak karena menawarkan teknologi baru dalam pelaporan sistem e-

http://digilib.mercubuana.ac.id/

87

filling. Dengan adanya penerapan sistem ini, maka wajib pajak tidak

perlu datang ke KPP untuk mengambil formulir pelaporan. Hal ini dapat

memudahkan wajib pajak yang akan melaporan SPT tahunan-nya.

Menurut Jogiyanto (2007) menyatakan bahwa minat perilaku

(behavioral intention) adalah suatu keinginan (minat) seseorang untuk

melakukan suatu perilaku yang tertentu. Seseorang akan menggunakan

sistem jika mempunyai keinginan atau minat untuk menggunakannya.

Minat perilaku (behavioral intention) merupakan prediksi yang baik dari

penggunaan teknologi informasi oleh pengguna sistem”.

Hasil penelitian ini mendukung temuan Desmayanti dan Zulaikha

(2012), yang menyatakan bahwa minat perilaku dalam menggunakan e-

filing yang semakin meningkat akan meningkatkan efektivitas dari e-

filing dalam penggunaannya, sehingga intensitas penggunaan e-filing

akan berkelanjutan.

3. Pengaruh perilaku Wajib Pajakberpengaruh positif terhadaptingkat

kepatuhan Wajib Pajak

Perilaku Wajib Pajak berpengaruh positif dan signifikan terhadap

tingkat kepatuhan Wajib Pajak. Ini menunjukkan bahwa semakin baik

Perilaku Wajib Pajak maka tingkat kepatuhan Wajib Pajak juga akan

meningkat. Penelitian Harinurdin (2009) mendapatkan temuan bahwa

pengaruh perilaku waijb pajak signifikan terhadap kepatuhan wajib

pajak. Persamaan hasil penelitian ini dengan penelitian terdahulu dapat

http://digilib.mercubuana.ac.id/

88

disebabkan oleh beberapa alasan, antara lain perilaku wajib pajak yang

lebih efisien dalam pelaporan akan meningkatkan kepatuhan wajib pajak.

Teori di atas didukung oleh beberapa hasil penelitian, salah

satunya adalah hasil penelitian Tresno, dkk. (2013), yang menyatakan

bahwa perubahan perilaku wajib pajak berpengaruh positif terhadap

tingkat kepatuhan wajib pajak dalam melaporkan SPT. Perilaku wajib

pajak yang semakin efisien dalam pelaporan SPT akan mampu

meningkatkan tingkat kepatuhan wajib pajak.

4. Persepsi Kegunaan dapat memoderasi hubungan antara persepsi

penerapan sistem e-filing dengan tingkat kepatuhan Wajib Pajak

Persepsi kegunaan terbukti dapat memoderasi hubungan antara

persepsi penerapan sistem e-filing dengan tingkat kepatuhan Wajib Pajak.

Hal ini karena seseorang akan menggunakan e-filing apabila orang

tersebut mempercayai bahwa e-filing dapat memberikan manfaat dalam

melaksanakan tugas atau pekerjaannya. Oleh karena itu, tingkat persepsi

kegunaan e-filing mempengaruhi para Wajib Pajak untuk menggunakan

e-filing tersebut. Untuk meningkatkan manfaat dalam menggunakan e-

filing dibutuhkan kesadaran dari DJP untuk menekankan keuntungan

dalam hal manfaat, kenyamanan, dll. Seseorang akan merasa terbiasa

terdahulu dan menikmati menggunakan e-filing lalu mereka akan dapat

merasakan kegunaan dari e-filing. Dengan demikian dapat disimpulkan

bahwa semakin tinggi kegunaan yang diterima oleh pengguna e-filing

maka akan mendorong orang tersebut dalam menggunakan e-filing serta

tingkat kepatuhan Wajib Pajak semakin tinggi. Begitu juga apabila

http://digilib.mercubuana.ac.id/

89

semakin tidak adanya atau rendah kegunaan yang diterima oleh pengguna

e-filing maka orang tersebut dalam tidak akan menggunakan e-filing serta

tingkat kepatuhan Wajib Pajak semakin rendah. Semakin tinggi kegunaan

dari e-filing maka akan dapat mengurangi ketidakpuasan yang ada dalam

penggunaan e-filing. Dengan demikian kegunaan suatu sistem harus terus

ditingkatkan oleh DJP karena hal tersebut akan meningkatkan pengguna

e-filing, serta mengajak Wajib Pajak lain yang belum menggunakan e-

filing untuk menggunakan e-filing.

5. Persepsi Kemudahan dapat memoderasi hubungan antara persepsi

penerapan sistem e-filing dengan tingkat kepatuhan Wajib Pajak

Persepsi kemudahan terbukti dapat memoderasi hubungan antara

persepsi penerapan sistem e-filingdengan tingkat kepatuhan Wajib Pajak.

Hal ini karena dengan adanya teknologi informasi Wajib Pajak tidak

membutuhkan usaha yang keras untuk dapat memahami bagaimana cara

melakukan pelaporan SPT melalui e-filing karena layanan tersebut

mudah untuk dipahami dan digunakan. Persepsi kemudahan penggunaan

akan mengurangi usaha Wajib Pajak dalam mempelajari seluk beluk

melaporkan SPT via e-filing. Jika seseorang merasa bahwa sistem yang

ada mudah digunakan, maka ia akan menggunakannya, sehingga

kemudahan penggunaan e-filing akan mempengaruhi sikap Wajib Pajak

dalam menggunakan e-filing. Suatu sistem yang digunakan menunjukkan

bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan dan lebih

mudah digunakan oleh penggunanya.

http://digilib.mercubuana.ac.id/