BAB III METODE PENELITIAN 3.1 Ruang Lingkup...

22

59 BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian Penelitian ini menggunakan data sekunder berupa laporan keuangan perasuransian syariah agregat yang diperoleh dari Otoritas Jasa Keuangan dan laporan keuangan perusahaan perasuransian syariah terkait. Adapun penelitian ini menggunakan data dengan skala bulanan dari periode Januari 2015 sampai dengan Desember 2018. Pengambilan sampel dalam penelitian ini menggunakan teknik sampling jenuh, yaitu teknik penentuan sampel di mana keseluruhan anggota populasi digunakan sebagai sampel (Sugiyono, 2001). Sampling jenuh atau sensus acap kali dilakukan apabila jumlah populasinya tergolong kecil, yaitu tidak lebih dari 30 orang. Populasi sekaligus sampel dari penelitian ini adalah perusahaan perasuransian syariah hasil spin-off yang melakukan proses pemisahannya dalam kurun waktu 2016 hingga 2018. Perusahaan-perusahaan tersebut adalah PT Asuransi Askrida Syariah, PT Asuransi Jiwa Syariah Bumiputera dan PT Reasuransi Syariah Indonesia. Pengolahan data dalam penelitian ini menggunakan program Microsoft Excel 2010 dan Eviews 9. 3.2 Metodologi Penelitian Analisis yang digunakan dalam penelitian ini adalah analisis panel data multiple regression atau regresi data panel, digunakan untuk mengetahui adanya hubungan

Transcript of BAB III METODE PENELITIAN 3.1 Ruang Lingkup...

59

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini menggunakan data sekunder berupa laporan keuangan

perasuransian syariah agregat yang diperoleh dari Otoritas Jasa Keuangan dan

laporan keuangan perusahaan perasuransian syariah terkait. Adapun penelitian ini

menggunakan data dengan skala bulanan dari periode Januari 2015 sampai dengan

Desember 2018.

Pengambilan sampel dalam penelitian ini menggunakan teknik sampling jenuh,

yaitu teknik penentuan sampel di mana keseluruhan anggota populasi digunakan

sebagai sampel (Sugiyono, 2001). Sampling jenuh atau sensus acap kali dilakukan

apabila jumlah populasinya tergolong kecil, yaitu tidak lebih dari 30 orang. Populasi

sekaligus sampel dari penelitian ini adalah perusahaan perasuransian syariah hasil

spin-off yang melakukan proses pemisahannya dalam kurun waktu 2016 hingga 2018.

Perusahaan-perusahaan tersebut adalah PT Asuransi Askrida Syariah, PT Asuransi

Jiwa Syariah Bumiputera dan PT Reasuransi Syariah Indonesia. Pengolahan data

dalam penelitian ini menggunakan program Microsoft Excel 2010 dan Eviews 9.

3.2 Metodologi Penelitian

Analisis yang digunakan dalam penelitian ini adalah analisis panel data multiple

regression atau regresi data panel, digunakan untuk mengetahui adanya hubungan

60

antara beberapa variabel independen dengan satu variabel dependen. Data panel atau

pooled data adalah perpaduan dari data runtut waktu atau time series dan silang

tempat atau cross section. Metode ini digunakan pada penelitian Al Arif (2015), Al

Arif dan Dewanti (2017), Nur Latifah dan Mardian (2016), serta digunakan juga oleh

Mehari dan Aemiro (2013).

Menurut Kuncoro (2011), beberapa kelebihan yang dapat diperoleh dengan

menggunakan estimasi data panel adalah seperti jumlah observasi yang lebih besar

dan mendapat variasi antar unit yang berbeda menurut ruang dan variasi menurut

waktu. Widarjono (2007) menerangkan bahwa pengunaan estimasi data panel

memberikan kelebihan bagi penelitian yaitu dari sisi jumlah pengamatan yang tinggi

sehingga meningkatkan derajat kebebasan atau degree of freedom dan penggabungan

data cross section dan time series dapat mengatasi masalah yang terjadi saat terdapat

masalah penghilangan variabel.

Nachrowi & Usman (2006) menjelaskan model persamaan ekonometrika dari

regresi data panel adalah sebagai berikut:

Yit = α + β1X1it + β2X2it + … + βnXnit + eit

Keterangan:

Yit = variabel dependen

Xit = variabel independen

i = entitas ke-i

t = periode ke-t

61

Persamaan tersebut adalah model regresi linear berganda dari variabel independen

yang lebih dari satu dan satu variabel dependen. Model regresi linear berganda

memiliki tujuan untuk memperkirakan parameter dari model regresi yaitu nilai

konstanta (α) dan koefisien regresi (β). Konstanta secara umum disebut dengan

intersep dan koefisien regresi disebut slope. Seperti regresi linear berganda, regresi

data panel digunakan untuk memprediksi nilai intersep dan slope. Penggunaan data

panel dalam model regresi akan menghasilkan intersep dan slope yang berbeda pada

setiap entitas dan setiap periode waktu.

Widarjono (2007) menyebutkan bahwa untuk mengestimasikan parameter model

dengan data panel terdapat tiga model yang dapat digunakan, yaitu:

1. Model Common Effect

Model Common Effect atau Pooled Least Square (PLS) adalah teknik yang paling

sederhana yang digunakan untuk mengestimasi parameter model data panel jika

dibandingkan dengan dua model lain. Model Common Effect mengombinasikan data

cross section dan time series atas satu kesatuan dengan tidak melihat perbedaan

waktu dan entitas (perusahaan atau individu). Model Common Effect menyampingkan

adanya perbedaan dimensi entitas dan waktu, yang berarti perilaku data setiap entitas

diasumsikan tidak berbeda dalam berbagai kurun waktu.

Pengunaan data panel tentunya akan membuat suatu penelitian memiliki lebih

banyak jumlah observasi jika dibandingkan dengan data cross section saja atau time

series saja. Akibatnya, ketika data digabungkan menjadi pooled data, maka hasil

regresinya akan lebih baik dibanding dengan regresi yang hanya menggunakan cross

62

section saja atau time series saja (Nachrowi & Usman, 2006). Meski begitu, karena

datanya telah tergabung, perbedaan antar individu maupun antar waktu tidak lagi

terlihat perbedaannya.

2. Model Fixed Effect

Pendekatan model Fixed Effect (Efek Tetap) atau yang sering disebut dengan

Least Squares Dummy Variable (LSDV) memiliki asumsi intersep dari setiap entitas

tidak sama, namun berbeda dengan slope antar entitas yang diasumsikan sama atau

tetap. Variabel dummy digunakan dalam model Fixed Effect untuk mengetahui

perbedaan intersep antar entitas.

Menurut Nachrowi & Usman (2006), secara matematis model Fixed Effect dapat

dinyatakan sebagai berikut:

Yit = α + βXit + γ2W2i + γ3W3i + … + γNWNi + δ2Zi2 + δ3Zi3 + … + δiZiT + εit

Keterangan:

Yit : variabel dependen individu ke-I dan waktu ke-t

Xit : variabel inpenden individu ke-I dan waktu ke-t

Wit dan Zit variabel dummy yang didefinisikan sebagai berikut:

Wit = 1; untuk individu i; i = 1, 2, … N

= 0; lainnya

Zit = 1; untuk periode i; i = 1, 2, … T

= 0; lainnya

Dari model matematis di atas, terlihat bahwa model Fixed Effect merupakan sama

dengan regresi yang menggunakan variabel dummy sebagai variabel independen,

63

sehingga dapat diestimasi dengan OLS atau Ordinary Least Square (Nachrowi &

Usman, 2006).

3. Model Random Effect

Model Random Effect atau Generalized Least Square (GLS) memiliki asumsi

bahwa tiap-tiap entitas memiliki perbedaan intersep, di mana intersep tersebut

merupakan variabel random. Random Effect memiliki keunggulan jika entitas yang

dipilih sebagai sampel ditentukan secara acak dan merupakan wakil dari suatu

populasi. Random Effect juga memperhitungkan terdapat kemungkinan bahwa eror

berkorelasi sepanjang cross section dan time series.

Dalam model Random Effect, perbedaan karakteristik individu dan waktu

diakomodasikan pada error dari model. Persamaan model Random Effect menurut

Nachrowi & Usman (2006) dapat diformulasikan sebagai berikut:

Yit = α + βXit + εit ; εit = ui + vt + wit

Keterangan:

ui : bagian eror cross section

vt : bagian eror time series

wit : bagian eror gabungan

Berdasarkan persamaan tersebut, diketahui Random Effect menganggap efek rata-

rata dari data cross section dan time series direpresentasikan dalam intersep

(Nachrowi & Usman, 2006). Sedangkan deviasi efek secara random untuk data time

series direpresentasikan dalam vt dan deviasi untuk cross section dinyatakan dalam ui.

64

3.3 Metode Pengujian

Untuk memilih model yang akan digunakan dalam estimasi data panel, terdapat

tiga uji yang dapat digunakan, yaitu Uji Chow, Uji Hausman dan Uji Lagrange

Multiplier (LM). Setelah ditentukan model yang tepat untuk estimasi data panel,

diperlukan pengujian asumsi klasik seperti Uji Normalitas, Uji Heteroskedastisitas

dan Uji Multikolinearitas, untuk memastikan data, variabel, dan model yang

digunakan dapat diestimasi sesuai dengan peruntukannya. Kemudian dilakukan

pengujian hipotesis seperti Uji F dan Uji t, serta Koefisien Determinasi untuk

menjawab rumusan masalah yang telah diajukan.

3.3.1 Pemilihan Model Estimasi Data Panel

Uji pemilihan model estimasi data panel dilakukan untuk memilih model yang

terbaik di antara 3 model yang ada dalam estimasi data panel, yaitu Common Effect,

Fixed Effect dan Random Effect. Menurut Widarjono (2007) terdapat tiga uji yang

dapat dilakukan untuk memilih model estimasi yang tepat, yaitu Uji Chow, Uji

Hausman dan Uji Lagrange Multiplier (LM).

1.Uji Chow

Uji Chow dilakukan dengan tujuan membandingkan pilihan yang terbaik antara

model Fixed Effect dan model Common Effect. Hipotesis nul (H0) pada Uji Chow

ialah bahwa intersep yang ada sama, yang berati model yang lebih baik digunakan

adalah Common Effect, kemudian hipotesis alternatifnya (H1) adalah intersep berbeda

yang berarti model yang lebih baik digunakan adalah Fixed Effect.

65

Gambar 3.1 Uji Pemilihan Model Data Panel

Sumber: Regresi Data Panel (Hidayat, 2014)

Jika setelah dilakukan pengujian nilai F hitung lebih besar dari F kritis, artinya

hipotesis nul ditolak dan model yang akan digunakan untuk regresi data panel ialah

model Fixed Effect. Namun, apabila nilai F hitung setelah pengujian lebih kecil dari

F kritis, maka hipotesis nul diterima dan model Common Effect-lah yang akan

digunakan untuk regresi data panel.

2.Uji Hausman

Uji Hausman dilakukan untuk menentukan metode yang terbaik antara Random

Effect dan Fixed Effect. Hipotesis nul dalam Uji Hausman adalah model yang lebih

baik untuk digunakan ialah model Random Effect, dan hipotesis alternatifnya adalah

model yang lebih baik digunakan ialah model Fixed Effect.

Setelah dilakukan pengujian, jika nilai statistik Hausman lebih tinggi apabila

dibandingkan dengan nilai kritis Chi-Squares, ini menyatakan bahwa hipotesis nul

66

ditolak dan model Fixed Effect-lah yang akan digunakan untuk regresi data panel.

Jika setelah dilakukan pengujian nilai statistik Hausman lebih rendah jika

dibandingkan dengan nilai kritis Chi-Squares, hal ini berarti hipotesis nul diterima

dan model yang digunakan untuk regresi data panel ialah model Random Effect.

3.Uji Lagrange Multiplier

Uji Lagrange Multiplier (LM) dilakukan untuk mengetahui model yang terbaik

untuk digunakan antara model Random Effect dan Common Effect. Hipotesis nul

dalam uji ini adalah model yang lebih baik digunakan ialah Common Effect,

sedangkan hipotesis alternatifnya adalah model yang lebih baik untuk digunakan

ialah Random Effect.

Jika setelah dilakukan pengujian nilai LM hitung lebih besar apabila

dibandingkan dengan nilai kritis Chi-Squares, maka hipotesis nul ditolak dan berarti

model yang lebih baik digunakan untuk regresi data panel adalah model Random

Effect. Hal ini berlaku sebaliknya, jika setelah pengujian nilai LM hitung lebih kecil

dibandingkan dengan nilai kritis Chi-Squares, maka hipotesis nul diterima yang

artinya model Common Effect lebih baik untuk regresi data panel.

3.3.2 Uji Asumsi Klasik Estimasi Data Panel

Dalam Regresi data panel terdapat tiga alternatif model, yaitu Common Effect,

Fixed Effect dan Random Effect. Model Common Effect dan Fixed Effect dalam

teknik estimasinya menggunakan Ordinary Least Squared (OLS), sedangkan dalam

Random Effect digunakan Generalized Least Squares (GLS). Uji asumsi klasik yang

digunakan dalam regresi linear dengan pendekatan Ordinary Least Squared (OLS)

67

meliputi Uji Heteroskedastisitas, Normalitas, Linearitas, Multikolinieritas dan

Autokorelasi. Namun menurut Basuki (2015), tidak semua uji asumsi klasik yang ada

pada metode OLS dipakai dalam regresi data panel, hanya Uji Multikolinieritas dan

Uji Heteroskedastisitas saja yang diperlukan.

Wooldridge (2005) dalam Ariefianto (2012) mengatakan bahwa salah satu

kelebihan dari penggunaan data panel ialah bersifat robust atau kebal terhadap

beberapa tipe pelanggaran dalam asumsi Gauss Markov, yaitu heteroskedastisitas dan

normalitas. Namun, menurut Widarjono (2007) Uji Heteroskedastisitas perlu

dilakukan karena heteroskedastisitas biasanya terjadi pada data cross section, dan

penggunaan estimasi data panel lebih mendekati ke ciri data cross section

dibandingkan dengan time series. Uji Multikolinieritas perlu dilakukan pada saat

melakukan regresi yang menggunakan lebih dari satu variabel independen (Iqbal,

2015).

Dapat dikatakan Uji Linearitas hampir tidak dilakukan pada setiap model regresi

linier, hal ini dikarenakan telah diasumsikan bahwa model bersifat linear. Uji

Linearitas dilakukan hanya untuk mengetahui tingkat linieritas yang dimiliki.

Permasalahan autokorelasi hanya terjadi pada data time series. Pengujian autokorelasi

pada data yang tidak bersifat time series akan sia-sia semata atau tidaklah berarti

(Iqbal, 2015).

Berdasarkan pemaparan beberapa pendapat mengenai uji asumsi klasik estimasi

data panel, uji asumsi klasik yang dilakukan dalam penelitian ini adalah Uji

Normalitas, Heteroskedastisitas dan Multikolinearitas.

68

1. Uji Normalitas

Uji Normalitas merupakan pengujian terhadap kenormalan distribusi data. Jika

suatu residual model tidak terdistribusi normal, maka uji t kurang relevan digunakan

untuk menguji koefisien regresi. Uji Normalitas dapat dilakukan dengan beberapa

metode yaitu histogram residual, Kolmogrov Smirnov, Skewness Kurtosius dan

Jarque-Bera. Hipotesis Uji Normalitas dalam penelitian ini adalah:

H0: data berdistribusi normal

H1: data tidak berdistribusi normal

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengetahui konstan atau tidaknya

residual dari suatu model yang telah terbentuk. Suatu model dapat dikatakan baik

apabila memiliki varians dari setiap gangguan atau residualnya konstan.

Heteroskedastisitas adalah keadaan di mana asumsi tersebut tidak tercapai, dengan

kata lain ekspektasi dari eror dan adalah varians dari eror yang berbeda tiap periode

waktu. Dampak dari keberadaan heteroskedastisitas ialah inefisiensi proses estimasi,

sementara hasil estimasinya tetap konsisten dan tidak bias. Selain itu

heteroskedastisitas akan menyebabkan hasil Uji-t dan Uji-F menjadi tidak berguna

(miss leanding). Hipotesis uji heteroskedastisitas dalam penelitian ini adalah:

H0: tidak terdapat heteroskedastisitas

H1: terdapat heteroskedastisitas

3. Uji Multikolinearitas

69

Menurut Chatterjee dan Price dalam Nachrowi & Usman (2006), adanya korelasi

antara variabel-variabel bebas menjadikan intepretasi tiap koefisien regresi mejadi

tidak lagi benar. Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Meskipun begitu, bukan berarti korelasi yang terjadi antara

variabel-variabel bebas tidak diperbolehkan, hanya kolinieritas yang sempurna atau

perfect collinierity saja yang tidak diperbolehkan, yaitu terjadinya korelasi linier

antara sesama variabel bebasnya. Sedangkan untuk sifat kolinier yang hampir

sempurna (hubungannya tidak bersifat linier atau korelasi mendekati nol) masih

diperbolehkan atau tidak termasuk dalam pelanggaran asumsi. Hipotesis Uji

Multikolinearitas dalam penelitian ini adalah:

H0: tidak terdapat multkolinearitas

H1: terdapat multikolinearitas

3.3.3 Uji Kelayakan Model Estimasi Data Panel

1. Uji F

Uji F atau uji simultan digunakan untuk menguji apakah variabel bebas

(independent variable) secara bersama-sama berpengaruh terhadap variabel terikat

(dependent variable). Uji F diperuntukkan guna melakukan uji hipotesis koefisien

(slope) secara bersamaan, dengan demikian hipotesisnya adalah sebagai berikut

(Nachrowi & Usman, 2006):

H0 : 𝛽1 = 𝛽2 = 𝛽3=…= 𝛽n = 0

H1 : Paling tidak terdapat satu slope yang ≠ 0

70

2. Uji t

Uji t atau uji parsial digunakan untuk mendeteksi seberapa baik variabel bebas

(independent variable) dapat menjelaskan variabel terikat (dependent variable) secara

individu. Uji t memiliki hipotesis sebagai berikut (Nachrowi & Usman, 2006):

H0 : 𝛽n = 0

H1 : 𝛽n ≠ 0

Dari hipotesis tersebut dapat terlihat arti dari pengujian yang dilakukan, yaitu

berdasarkan data yang tersedia, akan dilakukan pengujian terhadap 𝛽n (koefisien

regresi populasi), apakah sama dengan 0 yang berarti variabel bebas tidak

mempunyai pengaruh signifikan terhadap variabel terikat. Atau sebaliknya, tidak

sama dengan 0 yang berati mempunyai pengaruh (Nachrowi & Usman, 2006).

3. Uji Koefisien Determinasi

Koefisen Determinasi atau Goodness of Fit yang dinotasikan dengan R2

adalah

suatu ukuran yang menggambarkan baik atau tidaknya model regresi yang terestimasi

(Nachrowi & Usman, 2006). Nilai Koefisien Determinasi menunjukkan besarnya

variasi dari variabel dependen dapat dijelaskan oleh variabel independen, semakin

besar nilai yang muncul semakin baik. Apabila nilai Koefisien Determinasi sama

dengan 0, itu berarti variasi dari variabel dependen tidak dapat diterangkan variabel

independen sama sekali.

71

3.4 Pengembangan Model Ekonometrika Penelitian

Persamaan ekonometrika dengan metode regresi data panel yang digunakan

dalam penelitian ini disusun untuk menjawab semua rumusan masalah yang telah

diajukan. Adapun rumusan masalah yang pertama adalah bagaimana pengaruh spin-

off terhadap industri asuransi syariah di Indonesia dan rumusan masalah yang kedua

adalah pengaruh kinerja keuangan setiap perusahaan perasuransian syariah hasil spin-

off terhadap aset industri asuransi syariah di Indonesia pada Januari 2015 hingga

November 2018. Penggunaan variabel dalam penelitian ini berdasarkan penelitian Al-

Arif (2015), Mehari & Aemiro (2013), Malik (2011) serta Nurlatifah & Mardian

(2016). Berikut adalah model ekonometrikanya:

ASETit = α + β1SPINit + β2UWSPit + β3SIZEit + β4ROAit +β5LVRGit + β6VOCit + eit

Variabel dummy spin-off (SPIN) digunakan sebagai variabel yang menandakan

waktu ketika perusahaan perasuransian syariah belum dan telah melakukan proses

pemisahann unit syariahnya, variabel ini digunakan berdasarkan penelitian Al-Arif

(2015) mengenai spin-off bank syariah. Dan variabel-variabel yang menggambarkan

kinerja perusahaan asuransi syariah seperti underwriting surplus (UWSP) digunakan

dalam penelitian Nurlatifah & Mardian (2016), ukuran/aset perusahaan (SIZE), return

on asset (ROA), leverage (LVRG) dan modal/volume of capital (VOC) digunakan

dalam penelitian Mehari & Aemiro (2013), Malik (2011) serta Nurlatifah & Mardian

(2016).

72

Tabel 3.1 Operasional Variabel Penelitian

Variabel Data Sumber Satuan

ASET Aset Agregat Industri

Asuransi Syariah Indonesia

Statistik Bulanan IKNB

Syariah, Otoritas Jasa

Keuangan

Milyar

Rupiah

SPIN Spin-Off Perusahaan

Perasuransian Syariah hasil

spin-off di Indonesia

Publikasi Direktorat IKNB

Syariah, Otoritas Jasa

Keuangan dan situs resmi

perusahaan terkait

Skala

nominal

UWSP Underwriting Surplus

Perusahaan Perasuransian

Syariah hasil spin-off di

Indonesia

Direktorat IKNB Syariah,

Otoritas Jasa Keuangan dan

situs resmi perusahaan

terkait

Milyar

Rupiah

SIZE Aset Perusahaan

Perasuransian Syariah hasil

spin-off di Indonesia

Direktorat IKNB Syariah,

Otoritas Jasa Keuangan dan

situs resmi perusahaan

terkait

Milyar

Rupiah

ROA Return on Asset Perusahaan

Perasuransian Syariah hasil

spin-off di Indonesia

Olahan data Direktorat

IKNB Syariah, Otoritas Jasa

Keuangan dan situs resmi

perusahaan terkait

%

73

Variabel Data Sumber Satuan

LVRG Leverage atau Debt to

Equity Ratio Perusahaan

Perasuransian Syariah hasil

spin-off di Indonesia

Olahan data Direktorat

IKNB Syariah, Otoritas Jasa

Keuangan dan situs resmi

perusahaan terkait

%

VOC Volume of Capital atau

total modal Perusahaan

Perasuransian Syariah hasil

spin-off di Indonesia

Direktorat IKNB Syariah,

Otoritas Jasa Keuangan dan

situs resmi perusahaan

terkait

Milyar

Rupiah

3.5 Deskripsi dan Perkembangan Data Variabel yang Diteliti

a. Aset Industri Asuransi Syariah di Indonesia

Dalam variabel ini terhimpun keseluruhan total aset industri asuransi syariah di

Indonesia, baik perusahaan asuransi jiwa, umum maupun reasuransi, serta yang

berbentuk unit usaha (UUS) atau perusahaan.

Sepanjang tahun 2015 tidak terdapat peningkatan berarti, namun dimulai pada

tahun 2016 hingga 2017 menunjukkan tren peningkatan meskipun pada akhirnya di

tahun 2018 mengalami stagnansi seperti pada tahun 2015.

74

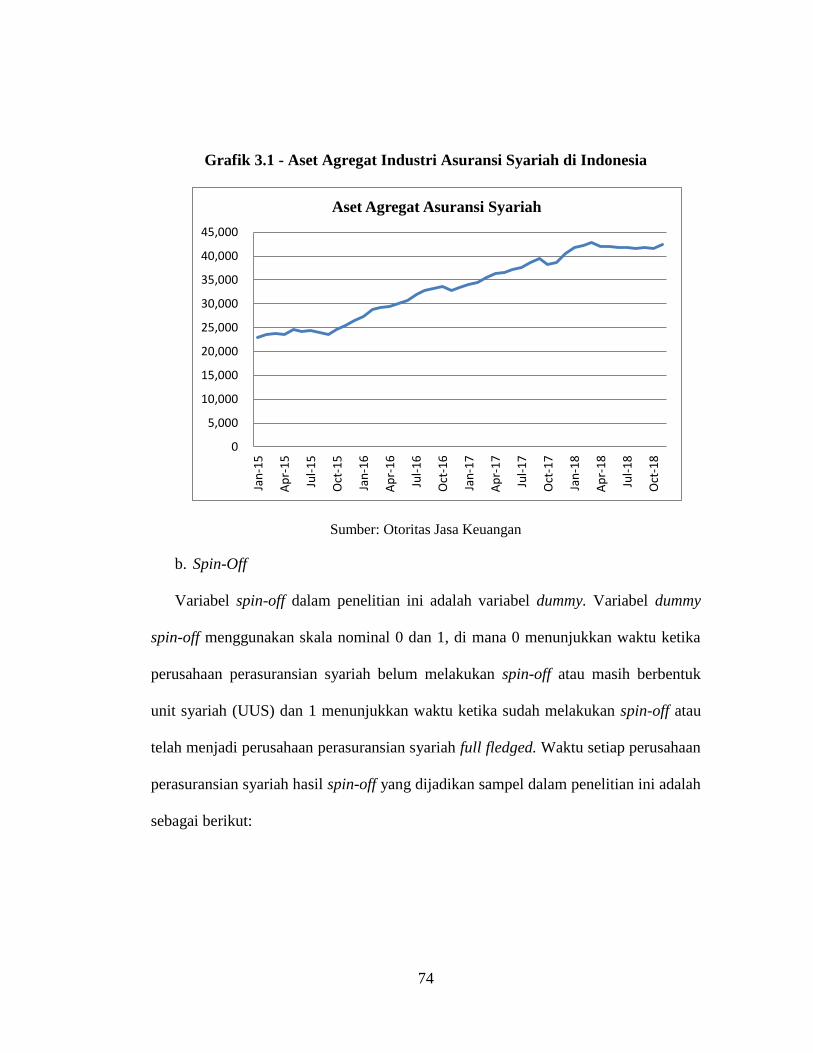

Grafik 3.1 - Aset Agregat Industri Asuransi Syariah di Indonesia

Sumber: Otoritas Jasa Keuangan

b. Spin-Off

Variabel spin-off dalam penelitian ini adalah variabel dummy. Variabel dummy

spin-off menggunakan skala nominal 0 dan 1, di mana 0 menunjukkan waktu ketika

perusahaan perasuransian syariah belum melakukan spin-off atau masih berbentuk

unit syariah (UUS) dan 1 menunjukkan waktu ketika sudah melakukan spin-off atau

telah menjadi perusahaan perasuransian syariah full fledged. Waktu setiap perusahaan

perasuransian syariah hasil spin-off yang dijadikan sampel dalam penelitian ini adalah

sebagai berikut:

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Aset Agregat Asuransi Syariah

75

Tabel 3.2 - Waktu Pelaksanaan Spin-Off Perusahaan Perasuransian Syariah

Nama Perusahaan Jenis Perusahaan

Waktu Pelaksanaan

Spin-off

PT Reasuransi Syariah

Indonesia

Reasuransi Juni 2016

PT Asuransi Jiwa Syariah

Bumiputera

Asuransi Jiwa September 2016

PT Asuransi Askrida

Syariah

Asuransi Umum September 2017

Sumber: Otoritas Jasa Keuangan

Dari fakta di atas dapat diketahui bahwa dalam kurun waktu 1 tahun setelah

diwajibkannya spin-off melalui UU No. 40 tahun 2014 tentang Perasuransian, tidak

terdapat unit syariah yang melakukan spin-off. Proses spin-off mulai dilakukan pada

2016 hingga 2017, dan dalam tahun 2018 tidak terdapat perusahaan perasuransian

yang melakukan proses spin-off unit syariahnya. Apabila diperhatikan, terdapat

hubungan antara waktu proses pemisahan (spin-off) dengan peningkatan aset asuransi

syariah secara agregat yang ditunjukkan dalam Grafik 3.1 di atas. Dan ketika tidak

terdapat UUS yang melakukan pemisahan di tahun 2018, dalam grafik tersebut tidak

menunjukkan adanya peningkatan yang berati di tahun 2018.

c. Underwriting Surplus

76

Variabel ini mencerminkan keberhasilan perusahaan perasuransian dalam proses

manajemen risikonya, karena underwriting surplus merupakan keuntungan yang

didapat atas hasil pengelolaan perusahaan perasuransian dalam mempertimbangkan

dan menentukan apakah peserta akan menerima partisipasi ganti rugi dengan syarat-

syarat yang telah ditentukan sebelumnya (Sula, 2004).

Grafik 3.2 - Underwriting Surplus Perusahaan Perasuransian Syariah Hasil

Spin-Off di Indonesia

Sumber: Otoritas Jasa Keuangan

Dari grafik diatas terlihat bahwa pada awalnya perusahaan asuransi jiwa, umum

dan reasuransi syariah memiliki jumlah underwriting surplus yang cenderung sama

dan pergerakannya stagnan. Namun, pada Juli 2017 terdapat peningkatan yang

signifikan pada jumlah underwiriting surplus asuransi jiwa (Bumiputera). Meski

sesudahnya berfluktuasi, jumlah underwiriting surplus milik asuransi jiwa

(1,000)

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Jiwa

Umum

Reas

77

(Bumiputera) masih lebih tinggi dibandingkan dengan perusahaan asuransi umum

(Askrida) dan reasuransi (ReIndo).

d. Size (Total Aset)

Grafik 3.3 – Aset Perusahaan Perasuransian Syariah Hasil Spin-Off di Indonesia

Sumber: Otoritas Jasa Keuangan

Variabel ini menunjukkan ukuran suatu perusahaan perasuransian yang

dinyatakan dengan kepemilikan total jumlah aset yang dimiliki tiap perusahaan.

Terlihat dari grafik bahwa size perusahaan asuransi jiwa (Bumiputera) jauh

melampaui perusahaan asuransi umum (Askrida) dan reasuransi (ReIndo). Pergerakan

jumlah aset perusahaan asuransi jiwa (Bumiputera) hampir sama jika dibandingkan

dengan aset agregat asuransi syariah pada Grafik 3.1.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Jiwa

Umum

Reas

78

e. Return on Asset

Variabel Return on Asset (ROA) merupakan rasio profitabilitas yang digunakan

untuk menilai persentase laba yang didapat oleh suatu perusahaan terkait dengan total

aset. Rumus ROA adalah laba bersih dibagi dengan total aset yang dimiliki.

Grafik 3.4 - Return on Asset Perusahaan Perasuransian Syariah Hasil Spin-Off

di Indonesia

Sumber: Otoritas Jasa Keuangan, diolah

Terlihat dari grafik di atas pada 2015 dan 2016 dari ketiga jenis perusahaan baik

asuransi jiwa, umum dan reasuransi terdapat sebuah pola, yaitu peningkatan jumlah

ROA di sepanjang tahun dan menurun di awal tahun selanjutnya. Namun pola ini

tidak berlaku di tahun 2017 dan 2018, di mana di tahun 2017 terdapat lonjakan tajam

terhadap jumlah ROA khususnya reasuransi (ReIndo) dan terdapat fluktuasi pada

tahun 2018.

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Jiwa

Umum

Reas

79

f. Leverage (Debt to Equity Ratio)

Leverage merupakan penggunaan aktiva atau dana yang kemudian akibat dari

menggunaan dana tersebut perusahaan harus mengeluarkan biaya tetap atau

membayar beban tetap. Dalam penelitian ini leverage diukur dengan rasio total utang

terhadap ekuitas (debt/equity ratio).

Grafik 3.5 - Leverage Perusahaan Perasuransian Syariah Hasil Spin-Off di

Indonesia

Sumber: Otoritas Jasa Keuangan, diolah

Terlihat dari grafik di atas tidak seperti variabel sebelum-sebelumnya, asuransi

umum (Askrida) mengungguli asuransi jiwa (Bumiputera). Meski pada sepanjang

tahun 2016 terlihat terdapat kenaikan yang signifikan pada asuransi jiwa

(Bumiputera), namun untuk tahun 2017 hingga 2018 kembali menurun bahkan lebih

rendah dari reasuransi (ReIndo).

0%

10%

20%

30%

40%

50%

60%

70%

80%

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Jiwa

Umum

Reas

80

g. Volume of Capital

Variabel ini menunjukkan jumlah keseluruhan modal yang dimiliki oleh

perusahaan peransuransian syariah baik jiwa, umum atau pun reasuransi. Terlihat

bahwa dari segi modal tidak terdapat peningkatan yang berarti dalam ketiga

perusahaan tersebut, namun dalam asuransi jiwa (Bumiputera) terjadi kenaikan modal

yang signifikan pada awal tahun 2018.

Grafik 3.6 - Volume of Capital Perusahaan Perasuransian Syariah Hasil Spin-Off

di Indonesia

Sumber: Otoritas Jasa Keuangan

-

500

1,000

1,500

2,000

2,500

3,000

3,500

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Jul-

17

Oct

-17

Jan

-18

Ap

r-1

8

Jul-

18

Oct

-18

Jiwa

Umum

Reas