BAB II TINJAUAN UMUM TENTANG AKUISISI DAN PERSEROAN ... 2.pdf · perseroan sebab modal dalam badan...

47

BAB II TINJAUAN UMUM TENTANG AKUISISI DAN PERSEROAN TERBATAS 2.1 Perseroan Terbatas 2.1.1 Pengertian Perseroan Terbatas Kitab Undang-Undang Hukum Dagang tidak memberikan pengertian secara tegas mengenai pengertian Perseroan Terbatas, walaupun pengaturan tentang Perseroan Terbatas ini telah diatur di dalam Pasal 36 sampai dengan Pasal 56 Kitab Undang-Undang Hukum Dagang. Perseroan Terbatas ialah persekutuan yang berbentuk badan hukum. Badan hukum ini tidak disebut persekutuan, tetapi perseroan sebab modal dalam badan hukum itu terdiri dari sero-sero atau saham- saham. 19 Menurut C.S.T. Kansil dan Christine S.T. Kansil, Perseroan Terbatas ialah suatu bentuk perseroan yang didirikan untuk menjalankan suatu perusahaan dengan modal perseroan tertentu yang terbagi atas saham-saham, dimana pemegang saham ikut serta dengan mengambil satu saham atau lebih dan melakukan perbuatan-perbuatan hukum dibuat oleh nama bersama, dengan tidak bertanggung jawab sendiri untuk persetujuan-persetujuan perseroan itu (dengan tanggung jawab yang semata-mata terbatas pada modal yang mereka setorkan). 20 Pasal 1 angka 1 UUPT, menjelaskan bahwa: 19 H.M.N. Purwosutjipto, 1995, Pengertian Pokok Hukum Dagang Indonesia 2 – Bentuk- Bentuk Perusahaan Cetakan VIII, Djambatan, Jakarta, h.8. 20 C.S.T. Kansil dan Christine S.T. Kansil, 1997, Pokok-Pokok Hukum Perseroan Terbatas Tahun 1995, Pustaka Sinar Harapan, Jakarta (selanjutnya disingkat C.S.T Kansil dan Christine S.T.Kansil I), h.52.

-

Upload

vuongxuyen -

Category

Documents

-

view

223 -

download

0

Transcript of BAB II TINJAUAN UMUM TENTANG AKUISISI DAN PERSEROAN ... 2.pdf · perseroan sebab modal dalam badan...

BAB II

TINJAUAN UMUM TENTANG AKUISISI DAN PERSEROAN

TERBATAS

2.1 Perseroan Terbatas

2.1.1 Pengertian Perseroan Terbatas

Kitab Undang-Undang Hukum Dagang tidak memberikan pengertian

secara tegas mengenai pengertian Perseroan Terbatas, walaupun pengaturan

tentang Perseroan Terbatas ini telah diatur di dalam Pasal 36 sampai dengan Pasal

56 Kitab Undang-Undang Hukum Dagang. Perseroan Terbatas ialah persekutuan

yang berbentuk badan hukum. Badan hukum ini tidak disebut persekutuan, tetapi

perseroan sebab modal dalam badan hukum itu terdiri dari sero-sero atau saham-

saham.19

Menurut C.S.T. Kansil dan Christine S.T. Kansil, Perseroan Terbatas ialah

suatu bentuk perseroan yang didirikan untuk menjalankan suatu perusahaan

dengan modal perseroan tertentu yang terbagi atas saham-saham, dimana

pemegang saham ikut serta dengan mengambil satu saham atau lebih dan

melakukan perbuatan-perbuatan hukum dibuat oleh nama bersama, dengan tidak

bertanggung jawab sendiri untuk persetujuan-persetujuan perseroan itu (dengan

tanggung jawab yang semata-mata terbatas pada modal yang mereka setorkan).20

Pasal 1 angka 1 UUPT, menjelaskan bahwa:

19

H.M.N. Purwosutjipto, 1995, Pengertian Pokok Hukum Dagang Indonesia 2 – Bentuk-

Bentuk Perusahaan Cetakan VIII, Djambatan, Jakarta, h.8. 20

C.S.T. Kansil dan Christine S.T. Kansil, 1997, Pokok-Pokok Hukum Perseroan Terbatas

Tahun 1995, Pustaka Sinar Harapan, Jakarta (selanjutnya disingkat C.S.T Kansil dan Christine

S.T.Kansil I), h.52.

“Perseroan Terbatas, yang selanjutnya disebut Perseroan, adalah badan

hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian,

melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam

saham dan memenuhi persyaratan yang ditetapkan dalam undang-undang ini

serta peraturan pelaksanaannya”

Perseroan Terbatas diartikan juga sebagai suatu asosiasi pemegang saham

yang diciptakan oleh hukum dan diberlakukan sebagai manusia semu oleh

pengadilan, yang merupakan badan hukum karena sama sekali terpisah dengan

orang-orang yang mendirikannya, mempunyai kapasitas untuk bereksistensi

terus-menerus serta berwenang untuk menerima, memegang dan mengalihkan

harta kekayaan, menggugat atau digugat dan melaksanakan kewenangan lain

yang diberikan oleh hukum yang berlaku.21

Pengertian lain terhadap Perseroan Terbatas ialah suatu badan intelektual

yang diciptakan oleh hukum, yang terdiri dari beberapa individu yang bernaung

di bawah satu nama bersama, dimana Perseroan Terbatas tersebut sebagai badan

hukum intelektual tetap sama dan eksis meskipun para anggotanya saling

berubah-ubah.22

Dari beberapa pendapat para sarjana tersebut, dapat disimpulkan bahwa

Perseroan Terbatas adalah suatu badan hukum yang merupakan persekutuan

modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan

modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan

yang ditetapkan dalam UUPT serta peraturan pelaksanaannya.

21

Sudargo Gautama et. Al., 1991, Ikhtisar Hukum Perseroan Berbagai Negara yang Penting

Bagi Indonesia, PT. Citra Aditya Bakti, Bandung, h.2. 22

Munir Fuady, 2003, Perseroan Terbatas Paradigma Baru, PT. Citra Aditya Bakti, Bandung

(selanjutnya disingkat Munir Fuady III), h.3.

2.1.2 Dasar Hukum Perseroan

Dasar hukum bagi suatu Perseroan Terbatas sangat dibutuhkan untuk

menciptakan iklim kegiatan usaha yang kondusif. Tentang dasar hukum bagi

suatu Perseroan Terbatas dapat dibedakan menjadi dua, yaitu :23

a. Dasar hukum umum

b. Dasar hukum khusus

Dasar hukum umum ialah ketentuan hukum yang mengatur suatu

perseroan terbatas secara umum tanpa melihat siapa pemegang sahamnya dan

tanpa melihat dalam bidang apa Perseroan Terbatas tersebut bergerak. Bagi

Perseroan Terbatas, dasar hukum umumnya ialah Undang-Undang Perseroan

Terbatas beserta peraturan pelaksananya. Dalam hal ini ialah Undang-Undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas, beserta peraturan

pelaksananya yakni Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun

1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas

dan Peraturan Pemerintah Republik Indonesia Nomor 57 Tahun 2010 tentang

Penggabungan Atau Peleburan Badan Usaha Dan Pengambilalihan Saham

Perusahaan Yang Dapat Mengakibatkan Terjadinya Praktik Monopoli Dan

Persaingan Usaha Tidak Sehat.

Dasar hukum khusus ialah dasar hukum di samping Undang-Undang

Perseroan Terbatas yang mengatur Perseroan Terbatas secara khusus, baik dari

pemegang sahamnya, jenis Perseroan Terbatas maupun bidang yang digeluti oleh

23

Ibid, h. 13.

Perseroan Terbatas tersebut. Dasar hukum khusus bagi Perseroan Terbatas antara

lain :

1. Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal

2. Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal

3. Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

4. Undang-Undang Nomor 17 Tahun 2012 tentang Perkoperasian

5. Undang-Undang Nomor 28 Tahun 2004 tentang Perubahan Atas

Undang-Undang Nomor 16 Tahun 2001 tentang Yayasan.

2.1.3 Bentuk – Bentuk Perseroan Terbatas

Perseroan Terbatas memiliki beberapa bentuk yang dikenal oleh

masyarakat umum, di antaranya24

:

1. Perseroan Terbatas Tertutup ialah Perseroan Terbatas yang didirikan

dengan tidak menjual sahamnya melalui penawaran umum kepada

masyarakat luas, dimana tidak semua orang dapat menjadi pemegang

saham dari Perseroan Terbatas tersebut.

2. Perseroan Terbatas Terbuka ialah Perseroan Terbatas yang telah

melakukan penawaran umum atas sahamnya atau telah memenuhi

syarat dan telah memproses dirinya menjadi perusahaan publik,

sehingga telah memiliki pemegang saham publik, dimana perdagangan

saham sudah dapat dilakukan di bursa-bursa efek.

24

C.S.T Kansil, 2001, Hukum Perusahaan Indonesia (Aspek Hukum Dalam Ekonomi-Bagian

1), (selanjutnya disingkat C.S.T Kansil II), PT. Pradnya Paramitha, Jakarta, h. 96.

3. Perseroan Terbatas Umum/Publik ialah Perseroan Terbatas terbuka di

mana keterbukaannya itu tidak melalui proses penawaran umum, tetapi

melalui proses khusus, setelah memenuhi syarat untuk menjadi

Perseroan Terbatas publik. Syarat tersebut seperti yang ditentukan di

dalam Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal,

yakni memiliki pemegang saham minimal 300 ( tiga ratus ) serta modal

disetor sekurang-kurangnya Rp 3.000.000.000,00 ( tiga miliar rupiah ).

4. Perseroan Terbatas Perseorangan ialah Perseroan Terbatas yang mana

saham-saham dari Perseroan Terbatas tersebut dikuasai oleh satu

orang, di mana hal itu terjadi setelah melalui proses pendirian

Perseroan Terbatas itu sendiri, yang mana pada saat Perseroan Terbatas

itu didirikan terdapat lebih dari seorang pemegang saham, yang

kemudian beralih kepada seorang pemegang saham saja.

UUPT membedakan bentuk Perseroan Terbatas ke dalam tiga bentuk,

yaitu Perseroan Terbatas Tertutup, Perseroan Terbatas Terbuka dan Perseroan

Terbatas Publik. Di dalam Pasal 1 angka 7 UUPT dinyatakan bahwa “Perseroan

Terbuka adalah Perseroan Publik atau Perseroan yang melakukan penawaran

umum saham, sesuai dengan ketentuan peraturan perundang-undangan di bidang

pasar modal”. Pengertian Perseroan Terbatas Publik disebutkan di dalam Pasal 1

angka 8 UUPT, bahwa “Perseroan Publik adalah Perseroan yang memenuhi

kriteria jumlah pemegang saham dan modal disetor sesuai dengan ketentuan

peraturan perundang-undangan di bidang pasar modal”.

2.1.4 Organ-Organ Perseroan Terbatas

Sebagai suatu badan hukum, Perseroan Terbatas merupakan subyek

hukum pendukung hak dan kewajiban yang tidak dapat melaksanakan hak dan

kewajibannya sendiri seperti layaknya seorang individu. Badan hukum menjadi

subyek hukum bukan secara alamiah, melainkan ditentukan oleh hukum yang

dibuat oleh manusia melalui lembaga yang berwenang untuk itu. Oleh karena

itulah, maka Perseroan Terbatas perlu dilengkapi dengan organ agar dapat

berfungsi sebagai subyek hukum seperti manusia. Di dalam Pasal 1 angka 2

UUPT dinyatakan bahwa “Organ perseroan adalah Rapat Umum Pemegang

Saham, Direksi dan Dewan Komisaris”. Mengenai ketiga organ dari Perseroan

Terbatas ini akan dijelaskan secara lebih terperinci satu persatu.

1. Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham (selanjutnya disebut RUPS) ialah

pemegang kekuasaan tertinggi dan memegang segala wewenang yang

tidak diserahkan kepada direksi atau komisaris dalam Perseroan Terbatas,

yang merupakan suatu wadah bagi para pemegang sahamnya untuk

menentukan operasional dari Perseroan Terbatas.25

Di dalam Pasal 1 angka

4 UUPT dinyatakan bahwa “ Rapat Umum Pemegang Saham, yang

selanjutnya disebut RUPS adalah organ Perseroan yang mempunyai

wewenang yang tidak diberikan kepada direksi atau Dewan Komisaris

dalam batas yang ditentukan dalam undang-undang ini dan/atau anggaran

dasar”. Dengan kekuasaan tertinggi di dalam Perseroan Terbatas, RUPS

bahkan dapat memberhentikan organ perusahaan yang lain dari

25

Ahmad Yani dan Gunawan Widjaja, Op.Cit, h. 85.

jabatannya, dalam hal ini memberhentikan direksi dan dewan komisaris,

tentunya dengan memperhatikan dan tidak boleh melanggar kedudukan,

kewenangan dan kepentingan organ perusahaan tersebut maupun

pemegang saham minoritas, kreditor, karyawan, mitra bisnis atau kalangan

masyarakat.

Ketentuan mengenai RUPS di dalam UUPT diatur di dalam bab

tersendiri, yakni di dalam bab IV yang terdiri dari 17 pasal, yaitu Pasal 75

sampai dengan Pasal 91.

UUPT juga membedakan RUPS menjadi dua, seperti ditegaskan di

dalam Pasal 78 ayat (1) yakni RUPS tahunan dan RUPS lainnya. Di bagian

penjelasan pasal tersebut ditegaskan bahwa yang dimaksud RUPS lainnya

di dalam praktek sering dikenal dengan RUPS luar biasa.

RUPS tahunan ialah RUPS yang wajib dilakukan oleh Perseroan

Terbatas sekali dalam setahun. Menurut Pasal 78 ayat (2) UUPT, “Rapat

Umum Pemegang Saham tahunan wajib diadakan dalam jangka waktu

paling lambat 6 (enam) bulan setelah tahun buku berakhir’. Dalam RUPS

tahunan dibahas mengenai perkembangan perusahaan yang telah terjadi

selama setahun, dimana harus diajukan semua dokumen dan laporan

tahunan Perseroan Terbatas sebagaimana ditentukan dalam Pasal 66 ayat

(2) UUPT. Bunyi dari Pasal 66 ayat (2) tersebut ialah sebagai berikut :

“Laporan tahunan sebagaimana dimaksud pada ayat (1) harus memuat

sekurang-kurangnya :

a. Laporan keuangan yang terdiri atas sekurang-kurangnya neraca

akhir tahun buku yang baru lampau dalam perbandingan dengan

tahun buku sebelumnya, laporan laba rugi dan tahun buku yang

bersangkutan, laporan arus kas da laporan perubahan ekuisitas

serta catatan atas laporan keuangan tersebut;

b. Laporan mengenai kegiatan perseroan;

c. Laporan pelaksanaan Tanggung jawab Sosial dan Lingkungan;

d. Rincian masalah yang timbul selama tahun buku yang

mempengaruhi kegiatan usaha perseroan;

e. Laporan mengenai tugas pengawasan yang telah dilaksanakan oleh

Dewan Komisaris selama tahun buku yang baru lampau;

f. Nama anggota Direksi dan anggota Dewan Komisaris;

g. Gaji dan tunjangan bagi anggota Direksi dan gaji atau honorarium

dan tunjangan bagi anggota Dewan Komisaris Perseroan untuk

tahun yang baru lampau”.

RUPS luar biasa dapat dilakukan kapan saja bila diperlukan oleh

Perseroan Terbatas dengan pokok bahasan yang beraneka ragam, yang tidak

termasuk di dalam ruang lingkup RUPS26

. Pada prinsipnya kegiatan

Perseroan Terbatas yang memerlukan persetujuan dari RUPS luar biasa dari

suatu Perseroan Terbatas adalah sebagai berikut27

:

a. Kegiatan-kegiatan yang memerlukan persetujuan RUPS

sebagaimana dimaksud dalam anggaran dasar Perseroan Terbatas.

b. Kegiatan-kegiatan yang memerlukan persetujuan RUPS

sebagaimana disebut dalam Peraturan Perundang-undangan yang

berlaku.

c. Kegiatan-kegiatan yang dianggap penting bagi Perseroan Terbatas

tersebut sebaiknya juga dilakukan dengan persetujuan RUPS,

meskipun tidak diharuskan oleh anggaran dasar maupun peraturan

perundang-undangan.

26

Munir Fuady III, Op.cit, h. 139. 27

Op.cit, h.140.

2. Direksi

Menurut Munir Fuady, yang dimaksud dengan direksi di dalam suatu

Perseroan Terbatas ialah suatu organ Perseroan Terbatas yang memiliki

tugas, kewenangan dan tanggung jawab yang penuh terhadap

kepengurusan dan jalannya Perseroan Terbatas yang dipimpinnya untuk

kepentingan dan tujuan Perseroan Terbatas tersebut, serta mewakili dan

bertindak untuk dan atas nama Perseroan Terbatas di dalam maupun di

luar pengadilan sesuai dengan perundang-undangan yang berlaku dan

ketentuan dalam anggaran dasar Perseroan Terbatas tersebut.28

Ketentuan tentang direksi di dalam suatu Perseroan Terbatas diatur di

dalam Pasal 92 sampai dengan Pasal 107 UUPT. Pasal 1 angka 5 UUPT

memberikan pengertian tentang direksi sebagai berikut “Direksi adalah

organ perseroan yang berwenang dan bertanggung jawab penuh atas

pengurusan Perseroan untuk kepentingan Perseroan, sesuai dengan maksud

dan tujuan Perseroan serta mewakili Perseroan, baik di dalam maupun di

luar pengadilan sesuai dengan ketentuan anggaran dasar”.

Menurut Pasal 93 ayat (1) UUPT, persyaratan untuk dapat diangkat

menjadi direksi ialah :

“Yang dapat diangkat menjadi anggota Direksi adalah orang

perorangan yang cakap melakukan perbuatan hukum, kecuali dalam waktu

5 (tahun) sebelum pengangkatannya pernah :

a. Dinyatakan pailit;

b. Menjadi anggota Direksi atau anggota Dewan Komisaris yang

dinyatakan bersalah menyebabkan suatu Perseroan dinyatakan

pailit; atau

28

Munir Fuady I, Op.Cit, h. 83.

c. Dihukum karena melakukan tindak pidana yang merugikan

keuangan negara dan/atau yang berkaitan dengan sektor

keuangan.”

Berdasarkan ketentuan diatas, dapat dilihat bahwa Direksi berwenang

mewakili Perseroan Terbatas baik di dalam maupun di luar pengadilan.

Namun, di dalam Pasal 99 ayat (1) UUPT ditegaskan tentang pengecualian

terhadap wewenang direksi tersebut, bahwa anggota direksi tidak

berwenang mewakili Perseroan Terbatas bila terjadi perkara di pengadilan

antara Perseroan Terbatas dengan anggota direksi bersangkutan maupun

anggota direksi bersangkutan mempunyai benturan kepentingan dengan

Perseroan Terbatas.

3. Dewan Komisaris

Ketentuan tentang dewan komisaris diatur di dalam Pasal 108 sampai

dengan Pasal 121 UUPT. Di dalam Pasal 1 angka 6 UUPT dinyatakan

bahwa “Dewan Komisaris adalah organ perseroan yang bertugas

melakukan pengawasan secara umum dan/atau khusus sesuai dengan

anggaran dasar serta memberi nasihat kepada Direksi”. Dewan Komisaris

disebut sebagai palang pintu dari suatu Perseroan Terbatas, karena

wewenang pengawasan yang dimilikinya terhadap jalannya kegiatan suatu

Perseroan Terbatas.29

Persyaratan untuk dapat menjadi anggota dewan komisaris terdapat di

dalam Pasal 110 ayat (1) UUPT, yang mana persyaratannya sama dengan

29

Ahmad Yani dan Gunawan Widjaja, Op.Cit, h. 97.

persyaratan untuk dapat diangkat menjadi anggota direksi, seperti yang

telah dijabarkan diatas.

2.2 Modal dan Saham Perseroan Terbatas

2.2.1 Modal Perseroan Terbatas

Modal merupakan hal yang terpenting dalam setiap jenis usaha, termasuk

bagi Perseroan Terbatas, karena modal merupakan sarana kelangsungan hidup

maupun pengembangan Perseroan Terbatas sebagai lembaga perekonomian.

Didalam sebuah Perseroan Terbatas terdapat tiga macam modal, yaitu modal

dasar, modal ditempatkan dan modal disetor.30

Modal dasar diistilahkan dengan authorized capital, yang mana modal dasar

ini merupakan seluruh modal dari perusahaan yang tertulis dalam anggaran

dasarnya, baik yang sudah ditempatkan atau tidak, baik yang sudah disetor

ataupun belum.31

Menurut Pasal 31 ayat (1) UUPT, “Modal dasar Perseroan

terdiri atas seluruh nilai nominal saham”. Modal dasar inilah yang dipakai sebagai

kriteria agar suatu Perseroan terbatas dapat digolongkan ke dalam kategori

tertentu, yaitu apakah Perseroan Terbatas tersebut digolongkan ke dalam

perusahaan besar atau kecil. UUPT menentukan bahwa modal dasar dari suatu

Perseroan Terbatas paling sedikit Rp. 50.000.000,00 (lima puluh juta rupiah),

seperti yang ditentukan di dalam Pasal 32 ayat (1) UUPT.

Modal ditempatkan disebut juga dengan istilah issued capital, yaitu modal

yang telah dialokasikan kepada pemegang saham tertentu dalam suatu Perseroan

30

Munir Fuady, 2000, Hukum Perusahaan ( Dalam Paradigma Hukum Bisnis), PT. Citra

Aditya Bakti, Bandung (selanjutnya disingkat Munir Fuady IV), h. 23. 31

Ibid

Terbatas yang telah ditentukan persentasenya dari modal dasar pada saat

berdirinya Perseroan Terbatas.32

Menurut Pasal 33 ayat (1) UUPT, minimal 25%

(dua puluh lima persen) dari modal dasar suatu Perseroan Terbatas harus

ditempatkan dan disetor penuh

Modal disetor atau yang dikenal juga dengan paid up capital ialah kekayaan

berupa uang yang telah ditentukan persentasenya dari modal ditempatkan yang

harus dibayar tunai oleh para pendiri pada saat pendirian Perseroan Terbatas.33

Modal disetor memperlihatkan besarnya penyertaan modal sesungguhnya yang

telah dilakukan oleh para pendiri maupun pemegang saham dalam Perseroan

Terbatas.

2.2.2 Saham Dalam Perseroan Terbatas

Di dalam bahasa Inggris, saham disebut dengan istilah share atau stock,

sementara di dalam bahasa Belanda disebut dengan aandeel.34

UUPT tidak

memberikan definisi apa-apa tentang apa yang dimaksud dengan saham ini,

kecuali penyebutan bahwa saham merupakan benda bergerak dan memberikan

hak kepada pemiliknya (Pasal 60 ayat (1) UUPT).

Di dalam Pasal 31 ayat (1) UUPT dinyatakan bahwa “Modal dasar

Perseroan terdiri atas seluruh nilai nominal saham”. Berdasarkan atas ketentuan

itu, maka dapat dikatakan bahwa saham merupakan wujud konkret dari modal

suatu Perseroan Terbatas. Pembagian modal Perseroan Terbatas dalam saham-

saham diatur dalam anggaran dasar. Saham juga dapat didefinisikan sebagai bukti

32

Zaeni Asyhaedi, 2005, Hukum Bisnis Prinsip dan Pelaksanaannya Di Indonesia, PT. Raja

Grafindo Persada, Jakarta, h. 44. 33

Ibid 34

Munir Fuady I, Op.Cit, h. 21.

keikutsertaan di dalam suatu Perseroan Terbatas yang menunjukkan adanya hak

dan kewajiban bagi pemiliknya.35

Menurut Kansil, saham ialah suatu tanda bukti

masuk serta dalam modal Perseroan Terbatas, yang mana pembagian modal

Perseroan Terbatas tersebut ke dalam saham-saham diatur lebih lanjut dalam

anggaran dasar Perseroan Terbatas yang bersangkutan.36

Secara umum, sebagaimana disebut dalam kamus Black Law, saham berarti

suatu bagian atau porsi tertentu dari sesuatu yang dimiliki bersama oleh beberapa

orang yang mempunyai referensi terhadap bagian dari kepentingan seorang

anggota yang tidak dapat dipisahkan dari keseluruhan.37

Menurut Bacelius Ruru, yang dimaksud dengan saham dalam suatu

Perseroan Terbatas ialah suatu bagian proporsional dari hak-hak tertentu dalam

manajemen dan profit dari suatu Perseroan Terbatas selama Perseroan Terbatas

tersebut masih eksis dan juga dari asetnya ketika Perseroan Terbatas dibubarkan.38

Dalam Ensiklopedi Ekonomi, Keuangan dan Perdagangan, saham diartikan

sebagai suatu bagian dalam pemilikan suatu perseroan berupa modal yang

ditanam dalam perseroan tersebut, yang diwakili oleh bagian-bagian daripada

modal itu yang dimiliki oleh individu masing-masing dalam bentuk sertifikat-

sertifikat saham.39

Pada tiap-tiap saham wajib disebutkan nilai nominal dari saham tersebut dan

dilarang mengeluarkan saham yang tidak mencantumkan nilai nominalnya. Di

35

Ibid 36

C.S.T Kansil, 1997, Pokok-Pokok Pengetahuan Hukum dagang di Indonesia, Aksara Baru,

Jakarta (selanjutnya disingkat C.S.T Kansil III), h. 110. 37

Munir Fuady I, Op.Cit, h.21. 38

Bacelius Ruru, Op.Cit, h.12. 39

Muhyar Yara, Op.Cit, h. 117.

dalam Pasal 49 UUPT, ditentukan secara eksplisit bahwa nilai nominal saham

harus dicantumkan dalam mata uang rupiah, serta dipertegas pula bahwa saham

tanpa nilai nominal tidak dapat dikeluarkan, kecuali ada ditentukan pengeluaran

saham tanpa nilai nominal dalam peraturan perundang-undangan di bidang pasar

modal.

Suatu Perseroan Terbatas dapat hanya memiliki satu jenis saham atau

beberapa jenis saham sekaligus. Pembagian saham kepada berbagai jenis tersebut

disebut dengan klasifikasi saham. Di dalam penjelasan Pasal 53 ayat (1) UUPT

disebutkan bahwa yang dimaksud dengan klasifikasi saham ialah

pengelompokkan saham berdasarkan karakteristik yang sama. Karakteristik

tersebut membedakannya dengan saham yang merupakan kelompok saham dari

klasifikasi yang berbeda.

Meskipun ada banyak jenis saham, salah satu jenis yang harus atau mutlak

adanya di dalam setiap Perseroan Terbatas adalah jenis saham biasa,

yangdimaksud dengan saham biasa ialah saham yang memberikan kepada

pemiliknya hak-hak sebagai berikut :40

a. Hak suara dalam RUPS

b. Hak menerima pembagian deviden

c. Hak menerima sisa kekayaan dalam proses likuidasi

Selain saham biasa yang mutlak adanya di dalam suatu Perseroan Terbatas,

maka suatu Perseroan Terbatas dapat pula (tetapi tidak harus) mengeluarkan

40

Munir Fuady IV, Op.cit, h. 27.

saham dalam klasifikasi lain seperti disebutkan di dalam Pasal 53 ayat (4) UUPT,

yaitu :

a. Saham dengan hak suara atau tanpa hak suara

b. Saham dengan hak khusus untuk mencalonkan anggota direksi

dan/atau anggota dewan komisaris

c. Saham yang setelah jangka waktu tertentu ditarik kembali atau ditukar

dengan klasifikasi saham lain

d. Saham yang memberikan hak kepada pemegangnya untuk menerima

deviden lebih dahulu dari pemegang saham klasifikasi lain atas

pembagian deviden secara kumulatif atau non kumulatif.

Dalam dunia ilmu hukum Perseroan Terbatas dikenal beberapa jenis saham,

yaitu:41

1. Saham atas nama, merupakan jenis saham di mana di atas lembar saham

tertulis nama pemegang saham yang dapat dialihkan dengan akta

pemindahan hak yang mana akta tersebut atau salinannya harus

disampaikan secara tertulis kepada Perseroan Terbatas.

2. Saham atas tunjuk, merupakan saham yang mana setiap pemegang

saham secara fisik dianggap sebagai pemiliknya, sehingga peralihan

saham tersebut kepada pihak lain cukup hanya dengan menyerahkan

fisik surat saham tersebut.

41

Op.cit, h. 28.

3. Saham biasa, merupakan saham yang kepada pemegangnya tidak

diberikan syarat-syarat khusus dan tidak didahulukan dari pemegang

saham yang lain.

4. Saham preferen, merupakan saham yang kepada pemegangnya diberikan

hak terlebih dahulu dalam hal pembagian dividen dan/atau dalam hal

likuidasi Perseroan Terbatas, tetapi dalam hal hak suara dalam RUPS,

tidak diberikan kekhususan apa-apa.

5. Saham prioritas, merupakan saham yang mana pemegang sahamnya

mempunyai hak-hak khusus dalam RUPS atau pada dewan direksi.

Biasanya saham prioritas ini diberikan kepada para pendiri atau dewan

komisaris.

6. Saham bonus, merupakan saham yang diberikan kepada pemegang

saham yang sudah ada tanpa harus membayar apapun kepada Perseroan

Terbatas. Saham bonus ini diberikan sebagai ganti hak menagih dari

pemegang saham kepada Perseroan Terbatas atas dana lebih (surplus)

dari modal yang ditempatkan.

7. Saham konversi, merupakan saham yang dikonversi dari satu jenis

saham ke jenis saham lainnya. Misalnya, saham preferen yang dapat

diubah menjadi saham biasa.

Di dalam Pasal 52 ayat (1) UUPT ditentukan bahwa saham memberikan hak

kepada pemiliknya untuk :

a. Menghadiri dan mengeluarkan suara dalam RUPS

b. Menerima pembayaran dividen dan sisa kekayaan hasil likuidasi

c. Menjalankan hak lainnya berdasarkan undang-undang ini

Sedangkan di dalam Pasal 52 ayat (3) UUPT dipertegas bahwa ketentuan

sebagaimana dimaksud di dalam ayat (1) huruf a dan c tidak berlaku bagi

klasifikasi saham tertentu sebagaimana ditetapkan di dalam undang-undang ini.

Jadi hanya pemegang saham biasalah yang memiliki hak sebagaimana disebutkan

di dalam Pasal 52 ayat (1) UUPT.

2.2.3 Pemegang Saham Dalam Perseroan Terbatas

UUPT memang tidak memberikan definisi tentang pemegang saham

secara tegas di dalamnya. Pemegang saham atau yang dikenal dengan istilah

shareholder atau stockholder ialah seseorang atau badan hukum yang secara sah

memiliki satu atau lebih saham di dalam suatu Perseroan Terbatas.42

Menurut

Kansil, pemegang saham ialah mereka yang ikut serta dalam modal Perseroan

Terbatas dengan membeli satu atau lebih saham-saham dari Perseroan Terbatas

yang bersangkutan.43

Dengan kata lain dapat dikatakan bahwa pemegang saham

ialah pemilik dari suatu perusahaan.

Di dalam dunia bisnis, jenis pemegang saham yang dikenal ialah pemegang

saham mayoritas dan pemegang saham minoritas, yang mana kedua jenis ini

dikelompokkan berdasarkan jumlah saham yang dimilikinya dalam suatu

Perseroan Terbatas. UUPT memang tidak mengklasifikasikan dan membedakan

antara pemegang saham mayoritas dan pemegang saham minoritas di dalam suatu

Perseroan Terbatas, namun situasi ini tidak dapat dihindari mengingat pada

42

www.wikipedia.com (dibrowsing tanggal 17 maret 2015) 43

C.S.T Kansil, Op.Cit, h. 111.

prinsipnya setiap saham itu memiliki ciri one share one vote ( satu saham satu

suara), yang mana dengan ciri itu bagi pemegang saham yang memiliki saham

dalam jumlah yang besar (mayoritas) akan lebih banyak memiliki hak suara di

dalam RUPS yang lebih dapat menentukan kebijakan tentang jalannya Perseroan

Terbatas.

RUPS merupakan pemegang kekuasaan tertinggi dalam suatu Perseroan

Terbatas, yang mana RUPS tersebut merupakan penjelmaan dari kehendak

pemegang saham, terutama pemegang saham mayoritas, mengingat asas one

share one vote yang diberlakukan di dalamnya.44

Menurut Rudhi Prasetya, pemegang saham mayoritas ialah pemegang

saham yang menguasai sebagian besar dari keseluruhan saham yang dikeluarkan

oleh suatu Perseroan Terbatas, sedangkan pemegang saham minoritas ialah

pemegang saham yang menguasai sebagian kecil dari keseluruhan saham yang

dikeluarkan oleh suatu Perseroan Terbatas.45

Pada dasarnya, baik pemegang saham mayoritas maupun pemegang saham

minoritas mempunyai hak dan kewajiban yang sama di dalam suatu Perseroan

Terbatas. Di mana berdasarkan ketentuan dalam Pasal 52 ayat (1) UUPT telah

ditegaskan bahwa setiap pemegang saham berhak untuk :

a. Menghadiri dan mengeluarkan suara dalam Rapat Umum Pemegang

Saham

b. Menerima pembayaran dividen dan sisa kekayaan hasil likuidasi

c. Menjalankan hak lainnya yang telah ditentukan dalam Undang-Undang

Nomor 40 Tahun 2007

44

Munir Fuady II, Op.Cit, h.14 45

Rudhi Prasetya, 2007, “Perbandingan Antara Undang-Undang Nomor 40 Tahun 2007

Dengan Ketentuan Dalam KUHD tentang Perseroan Terbatas” Makalah yang disampaikan pada

Seminar Nasional Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, Fakultas

Hukum Universitas Tujuh Belas Agustus, Semarang, Tanggal 29 November 2007, h. 14.

Hak lain yang dimaksud antara lain berhak mengajukan gugatan terhadap

Perseroan Terbatas ke Pengadilan Negeri dan berhak meminta kepada Perseroan

Terbatas agar sahamnya dibeli dengan harga yang wajar bila tidak menyetujui

tindakan Perseroan Terbatas yang dapat merugikan pemegang saham.

Kewajiban utama dari pemegang saham di dalam Perseroan Terbatas ialah

menyetor bagian saham yang harus dibayar sesuai dengan kepemilikannya di

Perseroan Terbatas.46

Dalam kepemilikan atas sejumlah saham di suatu Perseroan Terbatas,

pemegang saham hanya bertanggung jawab sebesar saham yang dimilikinya

tersebut. Bahkan di dalam Pasal 3 ayat (1) UUPT disebutkan bahwa “Pemegang

saham Perseroan tidak bertanggung jawab secara pribadi atas perikatan yang

dibuat atas nama Perseroan dan tidak bertanggung jawab atas kerugian Perseroan

melebihi saham yang dimiliki.” Namun ada pengecualian terhadap Pasal 3 ayat

(1) tersebut yang diberikan oleh Pasal 3 ayat (2) UUPT yang menyatakan bahwa :

“Ketentuan sebagaimana dimaksud pada ayat (1) tidak berlaku apabila :

a. Persyaratan Perseroan sebagai badan hukum belum atau tidak terpenuhi;

b. Pemegang saham yang bersangkutan baik langsung maupun tidak

langsung dengan itikad buruk memanfaatkan Perseroan untuk

kepentingan pribadi;

c. Pemegang saham yang bersangkutan terlibat dalam perbuatan melawan

hukum yang dilakukan oleh Perseroan; atau

d. Pemegang saham yang bersangkutan baik langsung maupun tidak

langsung secara melawan hukum menggunakan kekayaan Perseroan,

yang mengakibatkan kekayaan Perseroan menjadi tidak cukup untuk

melunasi utang Perseroan. “

46

C.S.T Kansil, Op.cit, h. 66.

2.3 Pengambilalihan (Akuisisi) Perseroan Terbatas

2.3.1 Pengertian, Dasar Hukum dan Tujuan Pengambilalihan (Akuisisi)

Perusahaan

Istilah akuisisi berasal dari bahasa Inggris acquisition yang dalam bahasa

Inggris sering juga disebut dengan istilah take over, yang dimaksud dengan

acquisition atau take over tersebut adalah pengambilalihan suatu kepentingan

pengendalian perusahaan oleh suatu perusahaan lain atau secara lebih umum

disebut dengan pengambilalihan perusahaan oleh perusahaan lain.47

Dalam dunia hukum bisnis, yang dimaksud dengan akuisisi adalah setiap

perbuatan hukum untuk mengambilalih seluruh atau sebagian besar saham

dan/atau aset dari perusahaan lain. Apabila yang diambil alih tersebut adalah

saham, maka dengan akuisisi tersebut beralih pula pengendalian terhadap

perusahaan target tersebut.48

Dalam bahasa Indonesia istilah akuisisi perusahaan disebut dengan istilah

“pengambilalihan” perusahaan, yang dimaksud adalah mengambilalih

kepentingan pengontrol terhadap suatu perusahaan, yang dilakukan biasanya

dengan mengambilalih mayoritas saham atau mengambilalih sebagian besar aset-

aset perusahaan.49

Dalam Pasal 1 angka 3 Peraturan Pemerintah Republik Indonesia Nomor 27

Tahun 1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan

Terbatas mendefinisikan akuisisi sebagai perbuatan hukum yang dilakukan oleh

badan hukum atau orang perseorangan untuk mengambilalih baik seluruh atau

47

Munir Fuady III, Op.Cit, h. 333. 48

C.S.T Kansil III,Op.Cit, h. 281. 49

Munir Fuady III, Op.Cit, h. 92.

sebagian besar saham Perseroan yang dapat mengakibatkan beralihnya

pengendalian terhadap perseroan tersebut.

Akuisisi merupakan suatu perbuatan hukum yang dilakukan oleh badan

hukum atau orang perseorangan untuk mengambil alih saham perseroan yang

mengakibatkan beralihnya pengendalian atas perseroan tersebut. Berdasarkan

definisi tersebut dapat diambil kesimpulan mengenai unsur-unsur dalam akuisisi

yakni :

1. Pengambilalihan adalah perbuatan hukum

2. Pihak yang mengambil alih adalah orang atau badan hukum

3. Metode pengambilalihan adalah melalui pengambilalihan saham

4. Pengambilalihan saham tersebut harus memungkinkan pihak yang

mengambil alih perseroan dimaksud menjadi pemegang kendali

perseroan yang diambilalih.

Dalam UUPT ataupun Peraturan Pemerintah tentang Merger, Konsolidasi

dan Akuisisi Perseroan Terbatas Nomor 27 Tahun 1998 mengartikan akuisisi

perusahaan sebagai suatu akuisisi saham saja. Jadi, tidak termasuk akuisisi aset

atau akuisisi lain-lainnya seperti akuisisi bisnis. Menurut Pasal 125 ayat (1) dan

(3) UUPT, maka pengambilalihan dilakukan melalui pengambilan saham yang

dapat mengakibatkan beralihnya pengendalian terhadap perseroan terbatas. Hal

tersebut dipertegas lagi dalam Peraturan Pemerintah tentang Merger, Konsolidasi

dan Akuisisi dimana yang dimaksud dengan akuisisi Perseroan Terbatas menurut

Peraturan Pemerintah Nomor 27 Tahun 1998 tersebut adalah suatu perbuatan

hukum yang dilakukan oleh badan-badan hukum atau oleh orang perorangan

untuk mengambilalih, baik seluruh atau sebagian besar dari saham perseroan

terbatas tersebut.

Menurut ketentuan Pasal 1 angka 27 Undang-Undang Nomor 10 Tahun

1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan, akuisisi bank adalah pengambilalihan kepemilikan suatu bank yang

mengakibatkan beralihnya pengendalian terhadap bank berkaitan dengan

kemampuan untuk menentukan, baik secara langsung maupun tidak langsung

dengan cara apapun, pengelolaan dan atau kebijakan bank. Akuisisi di bidang

perbankan dapat dilakukan atas, inisiatif bank yang bersangkutan, permintaan

Bank Indonesia atau inisiatif badan khusus yang bersifat sementara dalam rangka

penyehatan bank.

Dalam konteks persaingan usaha pengertian akuisisi atau pengambilalihan

adalah perbuatan hukum yang dilakukan oleh pelaku usaha untuk memperoleh

atau mendapatkan baik seluruh atau sebagian saham atau aset perseroan/badan

usaha yang dapat mengakibatkan beralihnya pengendalian terhadap

perseroan/badan usaha tersebut. Akuisisi bank dilakukan dengan cara mengambil

alih seluruh atau sebagian saham yang mengakibatkan beralihnya pengendalian

bank kepada pihak yang mengakuisisi. Akuisisi tersebut dapat dilakukan dengan

cara langsung maupun melalui bursa efek. Adapun pelakunya dapat dilakukan

oleh warga negara Indonesia dan/atau badan hukum Indonesia, maupun warga

negara asing dan/atau badan hukum asing.50

50

Muhammad Djumhana, 2003, Hukum Perbankan di Indonesia, PT.Citra Aditya Bakthi,

Jakarta, h. 269

Akuisisi yang dilakukan melalui bursa efek dalam prakteknya juga dapat

dilakukan dengan maksud untuk memiliki dan mempengaruhi pengelolaan bank.

Dalam kondisi seperti ini perlakuan terhadap pihak-pihak yang terlibat sama

dengan pihak-pihak yang melakukan akuisisi secara langsung. Melihat kondisi

seperti ini maka diatur bahwa51

:

1. Pengambilalihan saham dapat secara langsung maupun melalui bursa

efek, yang mengakibatkan kepemilikan saham oleh pemegang saham

perorangan atau badan hukum menjadi lebih dari 25% (dua puluh lima

persen) dari saham bank yang telah dikeluarkan dan mempunyai hak

suara, dianggap mengakibatkan beralihnya pengendalian bank, kecuali

yang bersangkutan dapat membuktikan sebaliknya.

2. Pengambilalihan saham yang mengakibatkan kepemilikan saham oleh

pihak yang mengambil alih menjadi 25% (dua puluh lima persen) atau

kurang dari saham bank yang telah dikeluarkan dan mempunyai hak

suara dianggap tidak mengakibatkan beralihnya pengendalian bank,

kecuali yang bersangkutan menyatakan kehendaknya untuk

mengendalikan atau dapat dibuktikan bahwa yang bersangkutan secara

langsung atau tidak langsung mengendalikan bank tersebut.

Pengambilalihan dengan cara membeli saham harus mengacu dan mengikuti

ketentuan yang terdapat dalam Peraturan Pemerintah Nomor 29 Tahun 1999

tentang Pembelian Saham Bank Umum, diantaranya sebagai berikut :

51

Marzuki Usman, 1997, Pengetahuan Pasar Modal, Istibat Braku, Jakarta, h.68

a. Jumlah kepemilikan saham bank oleh warga negara asing atau badan

hukum asing yang diperoleh melalui pembelian saham secara langsung

maupun melalui bursa efek sebanyak-banyaknya 99% (sembilan puluh

sembilan persen) dari jumlah saham yang bersangkutan.

b. Pembelian saham oleh warga negara asing dan atau badan hukum asing

nelalui bursa dapat mencapai 100% (seratus persen) dari jumlah saham

bank yang tercatat di bursa efek.

c. Bank hanya dapat mencatatkan sahamnya di bursa efek sebanyak-

banyaknya 99% (sembilan puluh sembilan persen) dari jumlah saham

bank yang bersangkutan. Menurut ketentuan Pasal 40 PP No.29 Tahun

1999, akuisisi yang dilakukan tanpa terlebih dahulu memperoleh izin

dari Bank Indonesia dinyatakan tidak sah dan pihak yang melakukan

akuisisi dilarang melakukan tindakan-tindakan sebagai pemegang saham

bank. Pelanggaran terhadap larangan ini akan dikenakan sanksi

administratif sebagaimana diatur dalam Pasal 52 ayat (2) Undang-

Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 Tentang Perbankan.

Dasar Hukum Akuisisi

Dasar hukum akuisisi adalah jual beli, dimana direksi perusahaan yang akan

mengakuisisi akan mengadakan jual beli dengan direksi perusahaan yang akan

diakuisisi mengenai hak milik atas saham perusahaan terakuisisi yang diambilalih.

Perusahaan pengakuisisi akan menerima hak milik atas saham perusahaan

terakuisisi, sedangkan saham perusahaan terakuisisi menerima penyerahan hak

atas sejumlah uang saham tersebut. Apabila saham tersebut atas nama, maka

penyerahannya dilakukan dengan hak tagih (Pasal 613 KUHPerdata).

Perusahaan pengakuisisi biasanya perusahaan besar yang memiliki dana

yang kuat, manajemen yang baik dan jaringan usaha yang luas serta terkelompok

dalam konglomerasi, sedangkan perusahaan terakuisisi biasanya perusahaan kecil

yang sulit berkembang dan perusahaan yang memang ingin bergabung dengan

perusahaan konglomerasi tersebut, sehingga akuisisi tersebut dapat secara

sukarela/ramah (friendly takeover) atau terpaksa (unfriendly takeover).52

Akuisisi mempunyai dasar hukum dalam berbagai peraturan perundang-

undangan yakni sebagai berikut :

1. Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas dan

peraturan pelaksanaannya

2. Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 Tentang Perbankan.

3. Perundang-undangan di bidang perbankan selain Undang-Undang

Perbankan, terutama Peraturan Pemerintah Nomor 28 Tahun 1999

tentang Merger, Konsolidasi dan Akuisisi Bank.

ad. 1 Undang-Undang Nomor 40 Tentang Perseroan Terbatas dan

Peraturan Pelaksanaannya

Ketentuan UUPT mengenai akuisisi yang dalam undang-undang

tersebut disebut dengan istilah “pengambilalihan” meliputi 2 (dua) macam

52

Munir Fuady IV,Op.Cit, h. 38.

pengaturan, yakni yang mengatur khusus tentang akuisisi dan yang

mengatur akuisisi bersama dengan merger. Pasal-pasal yang mengatur

khusus tentang akuisisi adalah sebagai berikut:

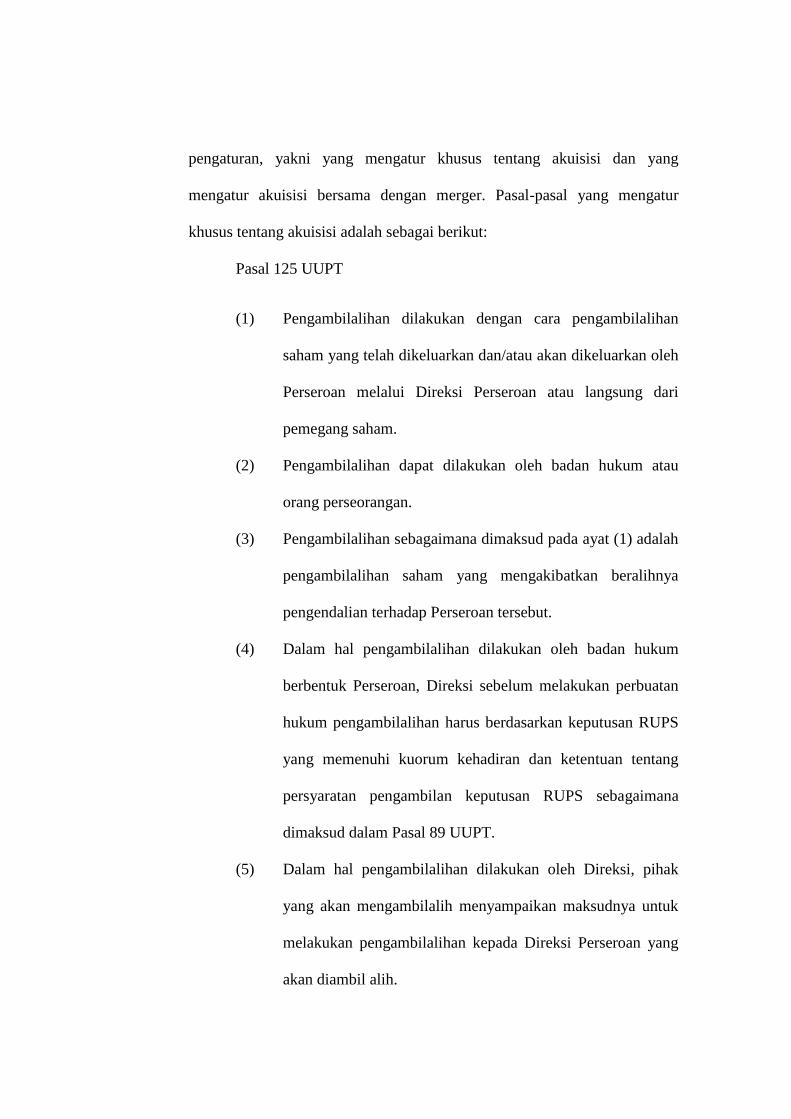

Pasal 125 UUPT

(1) Pengambilalihan dilakukan dengan cara pengambilalihan

saham yang telah dikeluarkan dan/atau akan dikeluarkan oleh

Perseroan melalui Direksi Perseroan atau langsung dari

pemegang saham.

(2) Pengambilalihan dapat dilakukan oleh badan hukum atau

orang perseorangan.

(3) Pengambilalihan sebagaimana dimaksud pada ayat (1) adalah

pengambilalihan saham yang mengakibatkan beralihnya

pengendalian terhadap Perseroan tersebut.

(4) Dalam hal pengambilalihan dilakukan oleh badan hukum

berbentuk Perseroan, Direksi sebelum melakukan perbuatan

hukum pengambilalihan harus berdasarkan keputusan RUPS

yang memenuhi kuorum kehadiran dan ketentuan tentang

persyaratan pengambilan keputusan RUPS sebagaimana

dimaksud dalam Pasal 89 UUPT.

(5) Dalam hal pengambilalihan dilakukan oleh Direksi, pihak

yang akan mengambilalih menyampaikan maksudnya untuk

melakukan pengambilalihan kepada Direksi Perseroan yang

akan diambil alih.

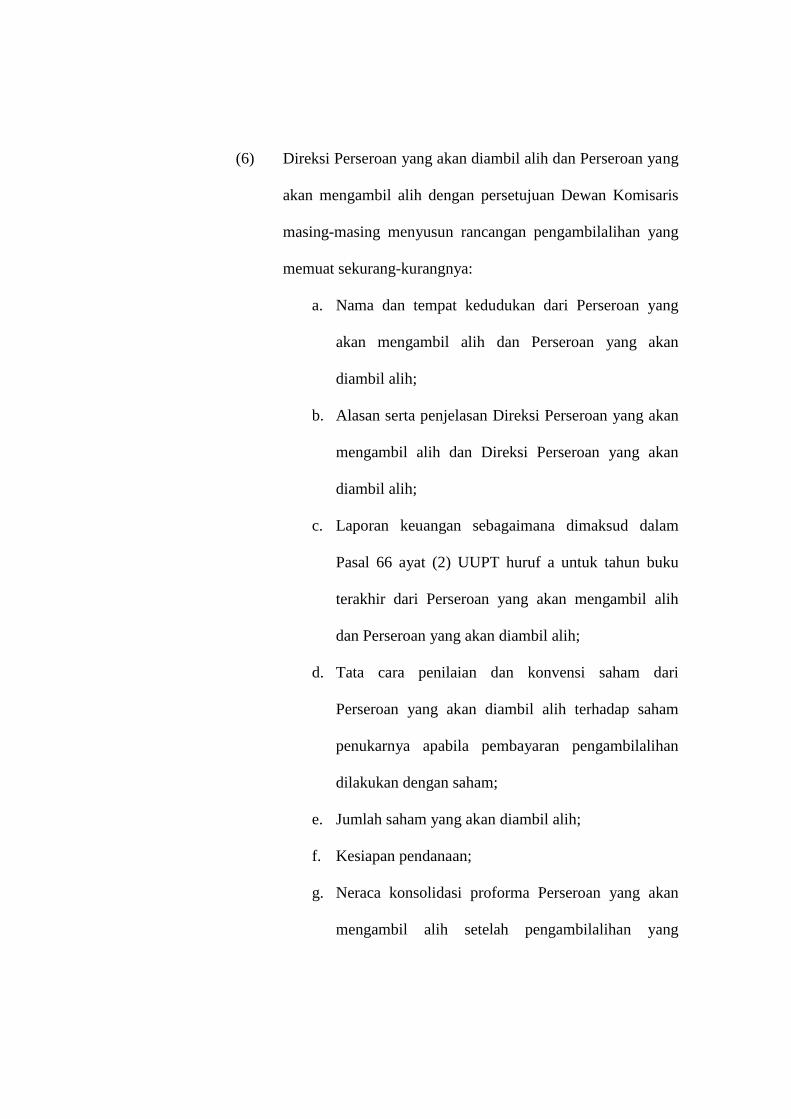

(6) Direksi Perseroan yang akan diambil alih dan Perseroan yang

akan mengambil alih dengan persetujuan Dewan Komisaris

masing-masing menyusun rancangan pengambilalihan yang

memuat sekurang-kurangnya:

a. Nama dan tempat kedudukan dari Perseroan yang

akan mengambil alih dan Perseroan yang akan

diambil alih;

b. Alasan serta penjelasan Direksi Perseroan yang akan

mengambil alih dan Direksi Perseroan yang akan

diambil alih;

c. Laporan keuangan sebagaimana dimaksud dalam

Pasal 66 ayat (2) UUPT huruf a untuk tahun buku

terakhir dari Perseroan yang akan mengambil alih

dan Perseroan yang akan diambil alih;

d. Tata cara penilaian dan konvensi saham dari

Perseroan yang akan diambil alih terhadap saham

penukarnya apabila pembayaran pengambilalihan

dilakukan dengan saham;

e. Jumlah saham yang akan diambil alih;

f. Kesiapan pendanaan;

g. Neraca konsolidasi proforma Perseroan yang akan

mengambil alih setelah pengambilalihan yang

disusun sesuai dengan prinsip akuntansi yang berlaku

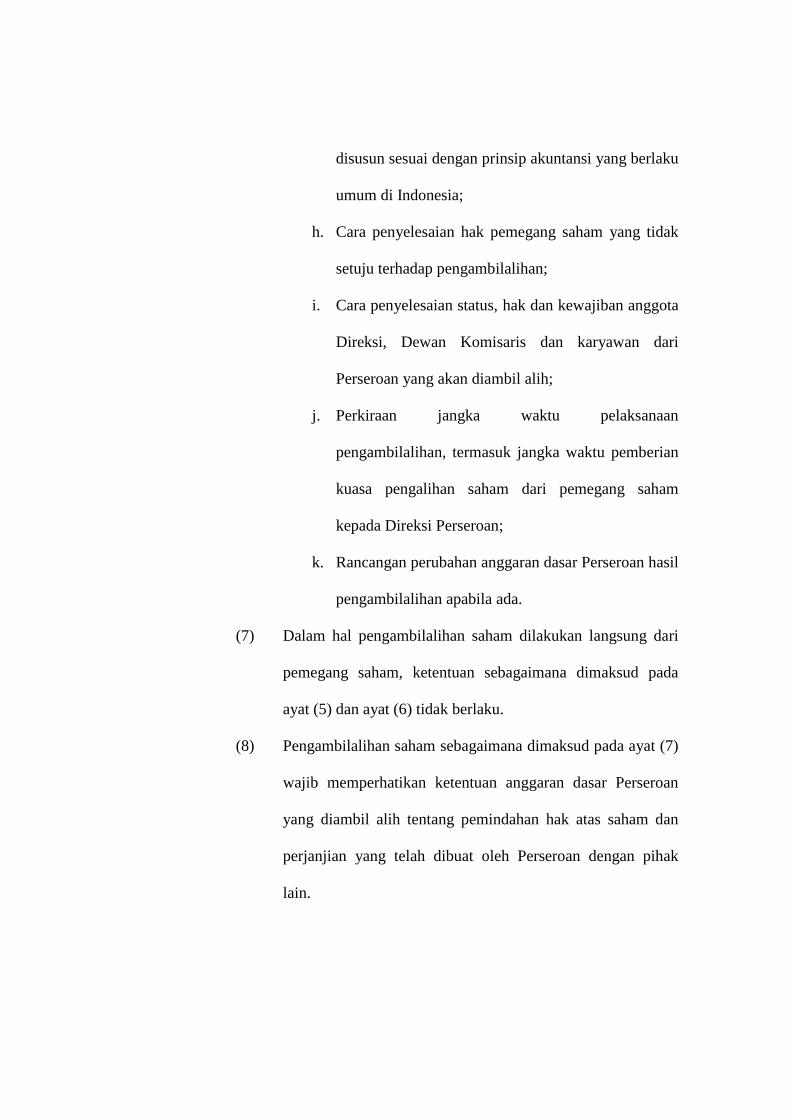

umum di Indonesia;

h. Cara penyelesaian hak pemegang saham yang tidak

setuju terhadap pengambilalihan;

i. Cara penyelesaian status, hak dan kewajiban anggota

Direksi, Dewan Komisaris dan karyawan dari

Perseroan yang akan diambil alih;

j. Perkiraan jangka waktu pelaksanaan

pengambilalihan, termasuk jangka waktu pemberian

kuasa pengalihan saham dari pemegang saham

kepada Direksi Perseroan;

k. Rancangan perubahan anggaran dasar Perseroan hasil

pengambilalihan apabila ada.

(7) Dalam hal pengambilalihan saham dilakukan langsung dari

pemegang saham, ketentuan sebagaimana dimaksud pada

ayat (5) dan ayat (6) tidak berlaku.

(8) Pengambilalihan saham sebagaimana dimaksud pada ayat (7)

wajib memperhatikan ketentuan anggaran dasar Perseroan

yang diambil alih tentang pemindahan hak atas saham dan

perjanjian yang telah dibuat oleh Perseroan dengan pihak

lain.

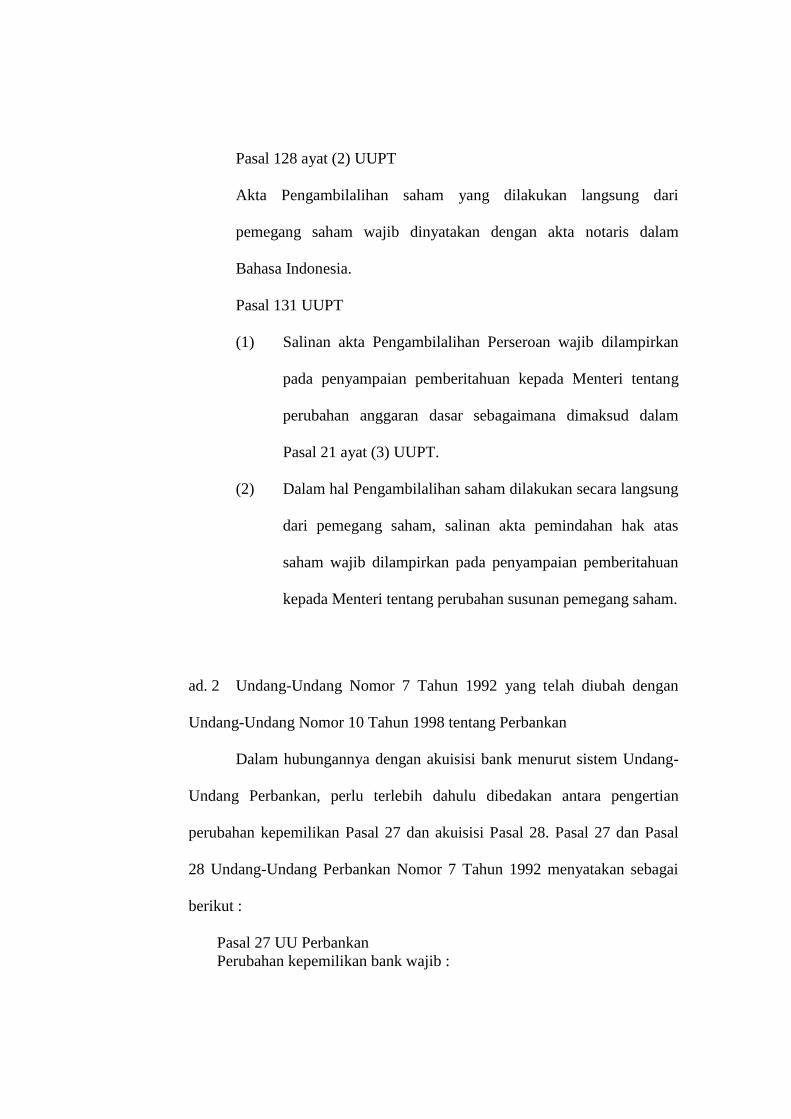

Pasal 128 ayat (2) UUPT

Akta Pengambilalihan saham yang dilakukan langsung dari

pemegang saham wajib dinyatakan dengan akta notaris dalam

Bahasa Indonesia.

Pasal 131 UUPT

(1) Salinan akta Pengambilalihan Perseroan wajib dilampirkan

pada penyampaian pemberitahuan kepada Menteri tentang

perubahan anggaran dasar sebagaimana dimaksud dalam

Pasal 21 ayat (3) UUPT.

(2) Dalam hal Pengambilalihan saham dilakukan secara langsung

dari pemegang saham, salinan akta pemindahan hak atas

saham wajib dilampirkan pada penyampaian pemberitahuan

kepada Menteri tentang perubahan susunan pemegang saham.

ad. 2 Undang-Undang Nomor 7 Tahun 1992 yang telah diubah dengan

Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

Dalam hubungannya dengan akuisisi bank menurut sistem Undang-

Undang Perbankan, perlu terlebih dahulu dibedakan antara pengertian

perubahan kepemilikan Pasal 27 dan akuisisi Pasal 28. Pasal 27 dan Pasal

28 Undang-Undang Perbankan Nomor 7 Tahun 1992 menyatakan sebagai

berikut :

Pasal 27 UU Perbankan

Perubahan kepemilikan bank wajib :

a. Memenuhi ketentuan sebagaimana dimaksud dalam Pasal 16 ayat

(3), Pasal 22, Pasal 23, Pasal 24 dan Pasal 26.

b. Dilaporkan kepada Bank Indonesia

Pasal 28 UU Perbankan

(1) Merger, konsolidasi dan akuisisi bank wajib terlebih dahulu

mendapat izin Pimpinan Bank Indonesia

(2) Ketentuan mengenai merger, konsolidasi dan akuisisi ditetapkan

dengan peraturan pemerintah

Akuisisi berbeda dengan yang dimaksud pengambilalihan kepemilikan

terhadap suatu bank. Dalam hal ini Peraturan Pemerintah Nomor 70 Tahun

1992 tentang Bank Umum menyatakan bahwa yang dimaksud dengan

akuisisi adalah penguasaan saham sehingga menjadi lebih dari setengah

saham yang ada (simple majority).

Dalam Peraturan Pemerintah Nomor 70 Tahun 1992, jika pemegang

saham tidak sampai menjadi simple majority, belum dianggap sebagai

akuisisi bank, melainkan hanya merupakan perubahan kepemilikan bank,

sehingga tunduk kepada hukum mengenai perubahan kepemilikan tersebut.

Akan tetapi dengan dikeluarkannya Peraturan Pemerintah Nomor 28 Tahun

1999 tentang Merger, Konsolidasi dan Akuisisi Bank, maka ketentuannya

menjadi lain. Sebab, baru dianggap sebagai akuisisi jika berubah juga

pengendalian perseroan, dalam hal ini bank. Sementara perubahan

pengendalian bank terjadi manakala dapat menguasai lebih dari 25% (dua

puluh lima persen) saham bank yang telah dikeluarkan dan mempunyai hak

suara, kecuali jika yang bersangkutan menyatakan kehendaknya secara

langsung mengendalikan bank tersebut.

ad. 3 Peraturan Pemerintah Nomor 28 Tahun 1999 Tentang Merger,

Konsolidasi dan Akuisisi Bank

Di antara peraturan di bidang perbankan yang penting disebut untuk

suatu deal akuisisi bank adalah Peraturan Pemerintah Nomor 28 Tahun 1999

tentang Merger, Konsolidasi dan Akuisisi. Seperti yang telah disebutkan

bahwa dengan akuisisi disyaratkan adanya perubahan pengendalian bank

target akuisisi dan perubahan pengendalian bank terjadi manakala dapat

menguasai lebih dari 25% (dua puluh lima persen) saham bank yang telah

dikeluarkan dan mempunyai hak suara, kecuali jika yang bersangkutan

menyatakan kehendak untuk mengendalikan atau dapat dibuktikan bahwa

yang bersangkutan secara langsung mengendalikan bank tersebut.

Tentang inisiatif untuk melakukan akuisisi bank dan kewajiban

memperoleh izin akuisisi, Peraturan Pemerintah Nomor 28 Tahun 1999

menyebutkan dalam Pasal 3 dan 4 sebagai berikut :

Pasal 3 Peraturan Pemerintah No.28 Th. 1999 Tentang Merger,

Konsolidasi dan Akuisisi Bank

Merger, konsolidasi dan akuisisi bank dapat dilakukan atas:

a. Inisiatif bank yang bersangkutan; atau

b. Permintaan Bank Indonesia; atau

c. Inisiatif badan khusus yang bersifat sementara dalam rangka

penyehatan perbankan

Pasal 4 Peraturan Pemerintah Nomor 28 Tahun 1999 Tentang Merger,

Konsolidasi dan Akuisisi Bank

(1) Merger, Konsolidasi dan Akuisisi Bank yang dilakukan atas inisiatif

bank yang bersangkutan, wajib terlebih dahulu memperoleh izin

dari pimpinan Bank Indonesia.

(2) Kewajiban untuk terlebih dahulu memperoleh izin dari pimpinan

Bank Indonesia sebagaimana dimaksud dalam ayat (1), berlaku pula

untuk merger dan konsolidasi yang dilakukan atas inisiatif badan

khusus yang bersifat sementara dalam rangka penyehatan bank.

ad. 4 Ketentuan Lain-Lain

Ketentuan-ketentuan lain-lainnya yang berlaku untuk akuisisi seperti

yang telah diuraikan diatas, seperti ketentuan mengenai pasar modal,

penanaman modal asing, BUMN, Kitab Undang-Undang Hukum Perdata

dan beberapa ketentuan khusus lainnya yang berlaku juga untuk tindakan

akuisisi.

Adanya ketentuan dalam perundang-undangan di bidang pasar modal

yang menyatakan bahwa apabila akuisisi tersebut (dalam hal ini akuisisi

saham) dilakukan terhadap perusahaan terbuka, haruslah dilakukan dengan

cara-cara sebagai berikut :

a. Harus dilakukan lewat pasar modal, sungguhpun biasanya juga

dilakukan dengan semacam pengikatan jual beli saham sebelum

akuisisi tersebut dilakukan.

b. Pada prinsipnya harus dilakukan lewat mekanisme khusus untuk itu,

yaitu apa yang disebut dengan Tender Offer

Menurut Munir Fuady, yang menjadi dasar hukum utama pelaksanaan

akuisisi adalah sebagai berikut :53

1. Dasar hukum perseroan, yakni berupa Undang-Undang Perseroan

Terbatas dan peraturan pelaksananya.

53

Munir Fuady II, Op.Cit, h. 57.

2. Dasar hukum kontraktual, yaitu berupa Kitab Undang-Undang

Hukum Perdata tentang perikatan.

3. Dasar hukum status perusahaan, yaitu berupa ketentuan di bidang

pasar modal, penanaman modal asing dan Badan Usaha Milik

Negara.

4. Dasar hukum tentang konsekuensi akuisisi yaitu berupa Undang-

Undang Anti Monopoli, Perburuhan, Pensiun, Pertanahan, Likuidasi

dan Subrograsi.

5. Dasar hukum pembidangan usaha, yakni berupa perundang-

undangan di bidang perbankan, perdagangan, industri jasa dan lain-

lain.

Tujuan Pengambilalihan (Akuisisi) Perusahaan

Tujuan dari dilakukannya akuisisi adalah untuk memperbaiki sistem

manajemen dari perusahaan yang akan diakuisisi. Perusahaan yang lemah

manajemennya akan sulit berkembang secara operasional walaupun mempunyai

cukup dana. Perusahaan yang demikian ini tidak mampu bersaing dengan

perusahaan lain yang sejenisnya. Salah satu cara untuk menyelamatkannya adalah

digabungkannya dengan kelompok perusahaan yang berpengalaman dalam segi

manajemen dengan menjual sebagian sahamnya kepada perusahaan tersebut,

Menurut Agus Daryanto, akuisisi juga bertujuan untuk meningkatkan

diversifikasi usaha, baik horizontal maupun vertikal. Akuisisi horizontal

dilakukan terhadap usaha yang tidak sejenis, sedangkan akuisisi vertikal

dilakukan untuk menguasai atau mengamankan jalur distribusi.54

Adapun Kwik

Kian Gie menyatakan bahwa akuisisi bertujuan untuk mengurangi atau

menghambat persaingan jumlah perseroan bersaing dikurangi karena kebijakan

dipegang oleh satu kelompok perseroan besar pengakuisisi.55

Michael Haribowo juga menambahkan bahwa akuisisi bertujuan untuk

mempertahankan kontinuitas bisnis. Hal ini dapat dilakukan dengan mengakuisisi

perseroan lain atau jenis usaha yang ada dalam mata rantai bisnisnya sehingga

akan memudahkan kontrol atau jalur usaha yang ditempuhnya.56

Biasanya akuisisi

ditempuh oleh perusahaan-perusahaan besar untuk meningkatkan efisiensi dan

kinerja perusahaan, karena cara akuisisi tersebut bertujuan untuk:57

1. Membeli produk line atau lines untuk melengkapi produk lines dari

perusahaan yang akan mengambil alih atau menghilangkan

ketergantungan perusahaan tersebut pada product lines atau service lines

yang ada pada saat ini.

2. Untuk memperoleh akses pada teknologi baru atau teknologi yang lebih

baik yang dimiliki oleh perusahaan yang menjadi obyek akuisisi.

3. Memperoleh pasar atau pelanggan-pelanggan baru yang tidak

dimilikinya, namun dimiliki oleh perusahaan yang menjadi objek

akuisisi.

54

Abdulkadir Muhamas, Op.Cit, h. 364 55

Loc.cit 56

Loc.cit 57

Abdul R. Saliman, 2005, Hukum Bisnis Untuk Perusahaan, Kencana, Jakarta, h. 120

4. Memperoleh hak-hak pemasaran dan hak-hak produksi yang bukan

dimilikinya, namun dimiliki oleh perusahaan yang menjadi objek

akuisisi.

5. Memperoleh kepastian atas pemasukan bahan-bahan baku yang

kualitasnya baik yang selama ini dipasok oleh perusahaan yang menjadi

objek akuisisi.

6. Melakukan investasi atas keuangan perusahaan yang berlebihan dan

tidak terpakai (idle).

7. Mengurangi atau menghambat persaingan.

2.3.2 Bentuk-Bentuk Akuisisi dan Akibat Hukum dari Pelaksanaan

Akuisisi

Bentuk-bentuk akuisisi antara lain sebagai berikut58

:

1. Berdasarkan jenis usaha perseroan

a. Akuisisi horizontal

Akuisisi ini ditujukan untuk mengambilalih perseroan pesaing

langsung (biasanya pesaing yang memiliki produk barang dan jasa

atau wilayah pemasaran yang sama).

b. Akuisisi vertikal

Akuisisi yang ditujukan untuk menguasai sejumlah mata rantai

produksi dan distribusi dari hulu sampai hilir.

58

Munir Fuady II, op.cit, h. 125.

c. Akuisisi konglomerat

Akuisisi yang ditujukan untuk mengambilalih perseroan lain yang

tidak memiliki kaitan bisnis secara langsung dengan perseroan yang

mengambilalih.

2. Berdasarkan subjek yang melakukan akuisisi

a. Akuisisi eksternal adalah akuisisi yang terjadi antara dua perseroan

atau lebih yang tidak berada dalam satu grup.

b. Akuisisi internal adalah akuisisi dimana perseroan yang diambilalih

maupun perseroan yang mengambilalih merupakan perseroan-

perseroan yang berada dalam satu grup.

3. Berdasarkan objek transaksi akuisisi

a. Akuisisi saham adalah suatu akuisisi dimana pihak yang

mengakuisisi perusahaan target secara signifikan mampu memegang

kendali manajemen perusahaan target. Untuk itu ia harus menjadi

pemegang saham mayoritas. Berdasarkan Pasal 1 ayat 11 jo. Pasal

125 UUPT, hanya akuisisi saham yang diakui dalam UUPT.

b. Akuisisi aset adalah suatu akuisisi dimana yang menjadi objek

transaksi adalah aset perseroan target dengan atau tanpa ikut

mengakuisisi seluruh kewajiban perseroan target terhadap pihak

ketiga. Sebagai kontraprestasi dari akuisisi aset ini diberikanlah

kepada pemegang perseroan target suatu harga yang pantas dengan

cara-cara yang sama seperti akuisisi saham.

c. Akuisisi kombinasi adalah akuisisi dengan objek transaksi

kombinasi antara saham dengan aset.

d. Akuisisi bertahap adalah akuisisi yang tidak dilaksanakan secara

sekaligus melainkan secara bertahap.

e. Akuisisi kegiatan usaha adalah akuisisi dengan objek transaksi

berupa kegiatan usaha termasuk jaringan bisnis, alat produksi, HAKI

dan lain sebagainya.

Akibat Hukum Akuisisi

Perbuatan hukum akuisisi atau pengambilalihan tidak mengakibatkan

Perseroan yang diambil alih sahamnya menjadi bubar atau berakhir. Perseroan

tersebut tetap eksis dan valid seperti sediakala. Hanya pemegang sahamnya yang

beralih dari pemegang saham semula kepada yang mengambilalih. Akibat

hukumnya, hanya sebatas terjadinya peralihan pengendalian Perseroan Terbatas

kepada pihak yang mengambilalih.59

Dalam penjelasan Pasal 125 ayat (1) UUPT yang mengatakan,

Pengambilalihan tidak mengurangi ketentuan Pasal 7 ayat (5) UUPT. Dengan

demikian pengambilalihan :

1. Tidak boleh mengakibatkan pemegang saham Perseroan, kurang dari 2

(dua) orang, dalam jangka waktu paling lama 6 (enam) bulan.

59

M.Yahya Harahap, 2009, Hukum Perseroan Terbatas, Sinar Grafika, Jakarta, h.509

2. Apabila jangka waktu itu dilampaui pemegang saham tersebut

bertanggung jawab secara pribadi (personal liability) atas segala

perbuatan hukum perikatan dan kerugian perseroan.

Kecuali yang mengambilalih itu Perseroan yang seluruh sahamnya dimiliki

Negara atau Perseroan yang mengelola bursa efek, lembaga kliring dan penjamin,

lembaga penyimpanan dan penyelesaian dan lembaga lain sebagaimana diatur

dalam Undang-Undang di bidang Pasar Modal, maka ketentuan Pasal 7 ayat (5)

dan ayat (6) UUPT tidak berlaku.

2.3.3 Prosedur Pelaksanaan Akuisisi

Dalam melakukan proses akuisisi, masing-masing perseroan menyusun

rancangan akuisisi, dimana untuk kepentingannya tersebut harus mendapat

persetujuan Dewan Komisaris. Rancangan akuisisi berdasarkan Pasal 125 UUPT

isinya memuat sekurang-kurangnya tentang hal-hal sebagai berikut :

(1) Pengambilalihan dilakukan dengan cara pengambilalihan saham yang

telah dikeluarkan dan/atau akan dikeluarkan oleh Perseroan melalui

Direksi Perseroan atau langsung dari pemegang saham;

(2) Pengambilalihan dapat dilakukan oleh badan hukum atau orang

perseorangan;

(3) Pengambilalihan sebagaimana dimaksud pada ayat (1) adalah

pengambilalihan saham yang mengakibatkan beralihnya pengendalian

terhadap Perseroan tersebut;

(4) Dalam hal pengambilalihan yang dilakukan oleh badan hukum

berbentuk Perseroan, Direksi sebelum melakukan perbuatan hukum

pengambilalihan harus berdasarkan keputusan RUPS yang memenuhi

kuorum kehadiran dan ketentuan tentang persyaratan pengambilan

keputusan RUPS sebagaimana dimaksud dalam Pasal 89;

(5) Dalam hal pengambilalihan dilakukan melalui Direksi, pihak yang

akan mengambil alih menyampaikan maksudnya untuk melakukan

pengambilalihan kepada Direksi Perseroan yang akan diambil alih;

(6) Direksi Perseroan yang akan diambilalih dan Perseroan yang akan

mengambil alih dengan persetujuan Dewan Komisaris masing-masing

menyusun rancangan Pengambilalihan yang memuat sekurang-

kurangnya :

a. Nama dan tempat kedudukan dari Perseroan yang akan mengambil

alih dan Perseroan yang akan diambil alih;

b. Alasan serta penjelasan Direksi Perseroan yang akan mengambil

alih dan Direksi Perseroan yang akan diambil alih;

c. Laporan keuangan sebagaimana dimaksud dalam Pasal 66 ayat (2)

huruf a untuk tahun buku terakhir dari Perseroan yang akan

mengambilalih dan Perseroan yang akan diambil alih;

d. Tata cara penilaian dan konversi saham dari Perseroan yang akan

diambil alih terhadap saham penukarnya apabila pembayaran

pengambilalihan dilakukan dengan saham;

e. Jumlah saham yang akan diambil alih;

f. Kesiapan pendanaan;

g. Neraca konsolidasi proforma Perseroan yang akan mengambilalih

setelah Pengambilalihan yang disusun sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia;

h. Cara penyelesaian hak pemegang saham yang tidak setuju terhadap

Pengambilalihan;

i. Cara penyelesaian status, hak dan kewajiban anggota Direksi,

Dewan Komisaris dan karyawan dari Perseroan yang akan diambil

alih;

j. Perkiraan jangka waktu pelaksanaan Pengambilalihan, termasuk

jangka waktu pemberian kuasa pengalihan saham dari pemegang

saham kepada Direksi Perseroan;

k. Rancangan perubahan anggaran dasar Perseroan hasil

Pengambilalihan apabila ada.

Dengan selesainya penyusunan rancangan tersebut, tahap berikutnya kedua

perseroan datang menghadap ke notaris untuk menuangkan rancangan itu ke

dalam akta akuisisi.

Sementara proses akuisisi yang secara langsung dari pemegang saham

ketentuannya berbeda dengan proses akuisisi melalui Direksi. Akuisisi saham

secara langsung dari pemegang saham lebih sederhana prosedurnya. Proses yang

harus dilakukan dalam akuisisi saham secara langsung oleh pemegang saham

antara lain :

1. Mengadakan perundingan dan kesepakatan langsung

Jika akuisisi dilakukan secara langsung dari pemegang saham, antara

pihak yang akan mengambilalih dengan pemegang saham, langsung

mengadakan “perundingan” dan “kesepakatan” di antara mereka. Hal

ini ditegaskan pada Pasal 125 ayat (7) UUPT serta penjelasan pasal

tersebut :

a. Akuisisi saham perseroan lain langsung dari pemegang saham,

tidak perlu didahului dengan membuat Rancangan Akuisisi.

b. Tetapi dilakukan langsung melalui perundingan dan kesepakatan

oleh pihak yang akan mengambilalih dengan pemegang saham

dengan tetap memperhatikan Anggaran Dasar Perseroan yang

diakuisisi.

2. Mengumumkan rencana kesepakatan akuisisi

Sesuai dengan ketentuan Pasal 127 ayat (8) UUPT, akuisisi saham

yang langsung dilakukan dari pemegang saham, wajib diumumkan

sesuai dengan tata cara yang diatur dalam Pasal 127 ayat (2), ayat (4),

ayat (5), ayat (6) dan ayat (7) UUPT. Sehubungan dengan itu, harus

dilakukan tindakan berikutnya :

a. Direksi atau pihak yang akan mengakusisi mengumumkan

Rencana Kesepakatan Akuisisi :

a) Paling sedikit dalam 1 (satu) surat kabar,

b) Mengumumkan secara tertulis kepada karyawan perseroan

yang akan diakuisisi.

b. Pengumuman dilakukan dalam jangka waktu paling lambat 30

(tiga puluh) hari sebelum pemanggilan RUPS.

3. Kreditor dapat mengajukan keberatan

Kreditor dapat mengajukan keberatan kepada perseroan mengenai

akuisisi.

a. Keberatan diajukan dalam jangka waktu paling lambat 14 (empat

belas) hari setelah pengumuman dalam surat kabar;

b. Apabila tidak diajukan keberatan dalam jangka waktu tersebut,

kreditor dianggap menyetujui tindakan akuisisi tersebut;

c. Jika Direksi tidak dapat menyelesaikan keberatan kreditor sampai

dengan tanggal RUPS diselenggarakan :

1) Keberatan harus disampaikan Direksi dalam RUPS;

2) RUPS yang akan bertindak melakukan penyelesaian.

4. Kesepakatan akuisisi, dituangkan dalam akta akuisisi Pasal 128 ayat

(1) dan ayat (2) UUPT mengatur pembuatan akta akuisisi :

a. Kesepakatan akuisisi antara pihak yang mengakuisisi dengan

pemegang saham, dituangkan ke dalam akta akuisisi dilakukan

secara langsung dari pemegang saham, Pasal 131 ayat (2) UUPT

menyebutkan akta pemindahan hak atas saham.

b. Akta akuisisi atau akta pemindahan hak atas saham yang langsung

dari pemegang saham, wajib dinyatakan dengan akta Notaris

dalam bahasa Indonesia.

5. Memberitahukan akuisisi kepada Menteri

Berdasarkan Pasal 131 ayat (2) UUPT dalam hal akuisisi dilakukan

secara langsung dari pemegang saham :

a. Harus disampaikan pemberitahuan kepada Menteri, dan

b. Pada penyampaian pemberitahuan itu “wajib dilampirkan” Salinan

Akta Pendirian Hak Atas Saham.

Munir Fuady juga menjelaskan dalam bukunya mengenai prosedur

pelaksanaan akuisisi antara Perseroan Terbatas Tertutup dan Perseroan Terbatas

Terbuka. Adapun prosedur yang harus dilewati dalam proses akuisisi pada

Perseroan Terbatas yaitu sebagai berikut:60

1. Prosedur Akuisisi Perseroan Terbatas Tertutup

Pada prinsipnya prosedur yang harus ditempuh oleh Perseroan Terbatas

Tertutup (dalam hal ini bank) untuk dapat melakukan akuisisi secara

berurutan adalah sebagai berikut :

a. Penjajakan kedua bank tentang kemungkinan melakukan akuisisi.

b. Langkah-langkah persiapan oleh kedua bank untuk pelaksanaan

akuisisi.

c. Pihak bank pengakuisisi menunjukkan pihak-pihak yang akan

terlibat dalam proses pelaksanaan merger (seperti lawyer, akuntan,

penilai, notaris, konsultan pajak dan lain-lain).

d. Direksi dari bank pengakuisisi membuat proposal untuk akuisisi.

60

Munir Fuady II, Op.Cit, h.62.

e. Proposal akuisisi tersebut dituangkan dalam rancangan akuisisi.

f. Pengumuman isi ringkasan rancangan akuisisi dalam 2 (dua) surat

kabar yang berperedaran luas selambat-lambatnya 30 (tiga puluh)

hari sebelum rapat umum pemegang saham (Pasal 32 Peraturan

Pemerintah Nomor 28 Tahun 1999)

g. Pemberitahuan tertulis kepada karyawan bank selambat-lambatnya

14 (empat belas) hari sebelum rapat umum pemegang saham.

h. Membuat rapat umum pemegang saham masing-masing bank yang

akan melakukan akuisisi dengan agenda antara lain pemberian

persetujuan kepada masing-masing direksi bank (atau dapat juga

ditunjuk tim khusus) untuk melakukan akuisisi. Untuk bank yang

akan diakuisisi juga persetujuan pemegang saham untuk penyertaan

ke dalam saham portepel dan/atau peningkatan modal, sementara

jika akuisisi dilakukan langsung dengan membeli saham adalah

untuk menyetujui pengalihan saham kepada pihak pengakuisisi.

Demikian juga diagendakan pembahasan tentang keberatan-

keberatan dari pihak pemegang saham minoritas dan dari pihak

kreditur. Rancangan akuisisi harus mendapat persetujuan dari RUPS

(dengan quorum dan jumlah voting yang khusus).

i. Lawyer mulai mendiskusikan scheme dan prosedur yang

dibutuhkan.

j. Lawyer mulai melakukan legal audit spesial untuk masing-masing

bank yang akan diakuisisi.

k. Akuntan mulai menelitipembukuan dan neraca bank yang akan

diakuisisi tersebut.

l. Penilai mulai dilakukan penilaian-penilaian terhadap aset-aset dari

bank yang akan diakuisisikan tersebut.

m. Konsultan manajemen atau pihak interen bank pengakuisisi mulai

menelaah manajemen dari bank target akuisisi.

n. Mulai ditetapkan langkah-langkah strategis dalam rangka

pelaksanaan akuisisi tersebut.

o. Lawyer mulai membuat draft perjanjian akuisisi dan/atau perjanjian

penyertaan dan/atau perjanjian pembelian saham.

p. Dibuat rancangan perubahan anggaran dasar oleh bank target

akuisisi jika anggaran dasarnya diubah, misalnya dengan adanya

peningkatan modal.

q. Pengajuan izin akuisisi kepada Bank Indonesia.

r. Setelah izin diberikan, sebaiknya dibuat rapat umum pemegang

saham gabungan untuk membahas dan menyetujui akta akuisisi atau

jika akuisisi langsung dengan membeli saham dari pemegang

saham, hanya pihak bank pengakuisisi yang akan membuat RUPS

untuk menyetujui dan membahas akta akuisisi tersebut.

s. Akta akuisisi ditandatangani.

t. Pengajuan permohonan persetujuan perubahan anggaran dasar dari

perusahaan target akuisisi kepada Menteri Kehakiman jika ada

perubahan anggaran dasar ddan pelaporan atas rancangan akuisisi

kepada Menteri Kehakiman (Pasal 106 ayat (4) UUPT)

u. Perubahan Anggaran Dasar diperoleh persetujuannya dari Menteri

Kehakiman.

v. Pendaftaran perubahan anggaran dasar ke dalam Daftar Perusahaan.

w. Pengumuman perubahan anggaran dasar ke dalam Tambahan Berita

Negara

x. Penyelesaian proses pelaksana akuisisi.

2. Prosedur Hukum Akuisisi Perusahaan Terbuka

a. Persetujuan dari Bapepam

Di samping memperoleh persetujuan dari Menteri Keuangan, bagi

bank yang akan melakukan akuisisi atau yang akan diakuisisi,

khususnya jika terlibat perusahaan terbuka, maka persetujuan

Bapepam harus siperoleh juga. Sebab, selaku lembaga pengawas,

Bapepam dapat melarang dilakukannya akuisisi, terutama jika hal

tersebut dapat merugikan pemegang saham publik.

b. Laporan Kejadian Penting

Tidak dapat disangkal bahwa seperti juga untuk merger dan

konsolidasi, maka akuisisi merupakan perbuatan yang termasuk

kategori kejadian penting yang harus dilaporkan kepada Bapepam

dan diumumkan kepada masyarakat. Untuk itu, ada ketentuan yang

khusus mengatur tentang kejadian penting ini.

c. Penilaian Perusahaan oleh Pihak Independen

Perusahaan target merger/akuisisi/konsolidasi haruslah dinilai oleh

pihak-pihak independen, yakni harus ada penilaian harga saham,

penilaian aset, legal audit, neraca dan sebagainya.

d. Prosedur Pengumuman dan Pemanggilan RUPS yang Berbeda

Untuk suatu akuisisi yang melibatkan perusahaan terbuka, maka

RUPS dari perusahaan terbuka tersebut dalam rangka memenuhi

unsur disclosure haruslah diikuti peraturan yang berlaku di pasar

modal, yakni sebelum RUPS suatu perusahaan terbuka dilakukan,

ada prosedur khusus untuk pemanggilan RUPS, yakni harus

dilakukan pengumuman akan diadakan RUPS lewat 2 (dua) surat

kabar dan kemudian harus pula dipanggil RUPS juga lewat 2 (dua)

surat kabar. Selanjutnya hasil RUPS juga harus diumumkan lewat 2

(dua) surat kabar kepada publik.

e. RUPS Bagi Para Pemegang Saham Independen

Jika akuisisi termasuk ke dalam kategori transaksi berbenturan

kepentingan, di mana salah satu atau kedua perusahaan tersebut

merupakan perusahaan terbuka, maka ada prosedur khusus untuk

mengadakan RUPS. Dalam hal ini, harus terlebih dahulu dilakukan

RUPS pemegang saham independen, sebelum dilakukan RUPS bagi

seluruh pemegang saham. Contoh transaksi merger, akuisisi dan

konsolidasi yang berbenturan kepentingan adalah jika transaksi

tersebut dilakukan oleh bank-bank yang masih tergolong dalam satu

grup perusahaan.

f. Keharusan Tender Offer

Karena pada prinsipnya inti dari akuisisi saham terhadap

perusahaan terbuka adalah jual beli saham, maka ada ketentuan

khusus tentang jual beli saham perusahaan terbuka yang memenuhi

syarat-syarat tertentu, yakni jual beli saham tersebut harus

dilakukan lewat mekanisme yang disebut Tender Offer.