BAB II TINJAUAN PUSTAKA - eprints.unisnu.ac.ideprints.unisnu.ac.id/912/4/BAB II.pdfPengertian dan...

21

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian dan Pentingnya Investasi Investasi diambil dari kata bahasa Inggris investation yang bermakna penanaman modal. Investasi merupakan salah satu usaha agar suatu perusahaan dapat mencapai tujuan utama yaitu mendapatkan keuntungan. Investasi yang ditanamkan diharapkan dapat mengembangkan usaha perusahaan, yang akhirnya akan menambah keuntungan yang diperoleh. Semakin besar laba yang diperoleh perusahaan, semakin besar pula manfaatnya untuk kelangsungan hidup perusahaan. 2.1.2. Jenis dan Macam Investasi Dalam dunia usaha dikenal ada tiga jenis investasi yang akan dilakukan perusahaan yaitu : 1. Investasi untuk mengganti aktiva yang bertujuan melakukan penghematan biaya bagi perusahaan. 2. Investasi untuk ekspansi yang bertujuan meningkatkan pendapatan dan laba. 3. Investasi untuk diversifikasi usaha yang bertujuan meningkatkan pendapatan dengan cara membawa perusahaan masuk kesuatu

-

Upload

truongkhuong -

Category

Documents

-

view

223 -

download

0

Transcript of BAB II TINJAUAN PUSTAKA - eprints.unisnu.ac.ideprints.unisnu.ac.id/912/4/BAB II.pdfPengertian dan...

9

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian dan Pentingnya Investasi

Investasi diambil dari kata bahasa Inggris investation yang

bermakna penanaman modal.

Investasi merupakan salah satu usaha agar suatu perusahaan

dapat mencapai tujuan utama yaitu mendapatkan keuntungan. Investasi

yang ditanamkan diharapkan dapat mengembangkan usaha perusahaan,

yang akhirnya akan menambah keuntungan yang diperoleh. Semakin

besar laba yang diperoleh perusahaan, semakin besar pula manfaatnya

untuk kelangsungan hidup perusahaan.

2.1.2. Jenis dan Macam Investasi

Dalam dunia usaha dikenal ada tiga jenis investasi yang akan

dilakukan perusahaan yaitu :

1. Investasi untuk mengganti aktiva yang bertujuan melakukan

penghematan biaya bagi perusahaan.

2. Investasi untuk ekspansi yang bertujuan meningkatkan pendapatan

dan laba.

3. Investasi untuk diversifikasi usaha yang bertujuan meningkatkan

pendapatan dengan cara membawa perusahaan masuk kesuatu

10

kegiatn baru yang belum dikenalnya secara baik (Harry Supangkat,

2003 : 45).

Adapun macam-macam investasi dikelompokkan sebagai

berikut :

a. Investasi Modal Kerja yang meliputi :

(1) Investasi dalam Persediaan Barang (Inventory)

(2) Investasi dalam Piutang

(3) Investasi dalam Kas

b. Investasi dalam Aktiva Tetap dan Efek

2.1.3. Investasi Modal Kerja

Modal kerja dapat dikelompokkan :

a. Modal Kerja Permanent (Permanet Working Capital) meliputi:

(1) Modal Kerja Primer (Primary Working Capital) yaitu jumlah

modal kerja minimum yang harus ada pada perusahaan untuk

menjamin kontinuitas usahanya.

(2) Modal Kerja Normal (Normal Working Capital) yaitu jumlah

modal kerja yang diperlukan untuk menyelenggarakan luas

produksi yang normal.

b. Modal Kerja Variabel (Variable Working Capital) meliputi:

(1) Modal Kerja Musiman (Seasonal Working Capital) yaitu modal

kerja yang jumlahnya berubah-ubah karena fluktuasi musim.

11

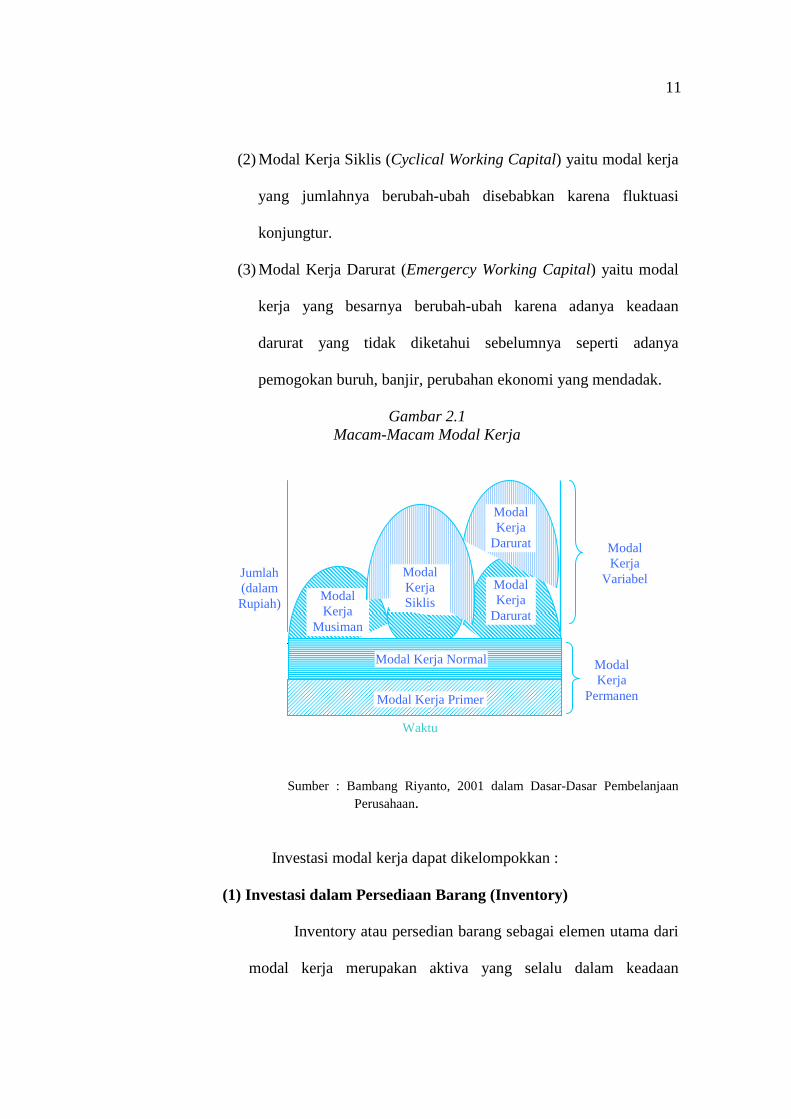

(2) Modal Kerja Siklis (Cyclical Working Capital) yaitu modal kerja

yang jumlahnya berubah-ubah disebabkan karena fluktuasi

konjungtur.

(3) Modal Kerja Darurat (Emergercy Working Capital) yaitu modal

kerja yang besarnya berubah-ubah karena adanya keadaan

darurat yang tidak diketahui sebelumnya seperti adanya

pemogokan buruh, banjir, perubahan ekonomi yang mendadak.

Gambar 2.1 Macam-Macam Modal Kerja

Sumber : Bambang Riyanto, 2001 dalam Dasar-Dasar Pembelanjaan Perusahaan.

Investasi modal kerja dapat dikelompokkan :

(1) Investasi dalam Persediaan Barang (Inventory)

Inventory atau persedian barang sebagai elemen utama dari

modal kerja merupakan aktiva yang selalu dalam keadaan

Modal Kerja Primer

Modal Kerja Normal

Jumlah (dalam Rupiah)

Modal Kerja

Musiman

Modal Kerja

Darurat

Modal Kerja Normal Modal Kerja

Permanen

Waktu

Modal Kerja

Darurat Modal Kerja

Variabel Modal Kerja Siklis

12

berputar, dimana secara terus-menerus mengalami perubahan.

Masalah investasi dalam inventory merupakan masalah

pembelanjaan aktif seperti halnya investasi dalam aktiva-aktiva

lainnya. Masalah penentuan besarnya investasi atau alokasi modal

dalam inventory mempunyai efek langsung terhadap keuntungan

perusahaan. Kesalahan dalam penetapan besarnya investasi dalam

inventory akan menekan keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar

dibandingkan dengan kebutuhan akan memperbesar beban bunga,

memperbesar biaya penyimpanan dan pemeliharaan di gudang,

memperbesar kemungkinan kerugian karena kerusakan, turunnya

kualitas, keusangan sehingga semuanya ini akan memperkecil

keuntungan perusahaan.

Demikian pula sebaliknya, adanya investasi yang terlalu

kecil dalam inventory akan mempunyai efek yang menekan

keuntungan juga karena kekurangan material, perusahaan tidak

dapat bekerja dengan luas produksi yang optimal. Oleh karena

perusahaan tidak bekerja dengan fully-capacity, berarti bahwa

“capital assets” dan “direct labor” tidak dapat didayagunakan

dengan sepenuhnya, sehingga hal ini akan mempertinggi biaya

produksi rata-ratanya, yang pada akhirnya akan menekan

keuntungan yang diperoleh perusahaan.

13

Dalam perusahaan perdagangan pada dasarnya hanya ada

satu golongan inventory, yang mempunyai sifat perputaran yang

sama yaitu yang disebut “merchandise inventory” (persediaan

barang dagangan). Inventory ini merupakan persediaan barang

yang selalu dalam perputaran, yang selalu dibeli dan dijual, yang

tidak mengalami proses lebih lanjut di dalam perusahaan tersebut

yang mengakibatkan perubahan bentuk dari barang yang

bersangkutan.

(2) Investasi dalam Piutang

Dalam keadaan normal dimana penjualan dilakukan dengan

kredit, piutang mempunyai tingkat likuiditas yang lebih tinggi

daripada inventory, karena perputaran dari piutang ke kas

membutuhkan satu langkah saja. Manajemen piutang merupakan

hal yang sangat penting bagi perusahaan yang menjual produknya

dengan kredit. Manajemen piutang terutama menyangkut masalah

pengendalian jumlah piutang, pengendalian pemberian dan

pengumpulan piutang, dan evaluasi terhadap politik kredit yang

dijalankan perusahaan.

Adapun faktor-faktor yang mempengaruhi besar-kecilnya

investasi dalam piutang dapatlah disebutkan sebagai berikut :

a. Volume penjualan kredit.

b. Syarat pembayaran penjualan kredit

14

c. Ketentuan tentang pembatasan kredit

d. Kebijaksanaan dalam mengumpulkan uang

e. Kebiasaan membayar dari para langganan.

(3) Investasi dalam Kas

Menurut Harry Supangkat dalam Buku Panduan Direktur

Keuangan (2003:124) kas diperlukan oleh setiap perusahaan karena

tiga alasan yaitu untuk transaksi seperti membayar gaji, membeli

barang, membayar bunga pinjaman, untuk kemungkinan berjaga-

jaga terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas

kapan terjadinya seperti kebakaran, kecelakaan dan untuk spekulasi

guna mengambil keuntungan kalau kesempatan ada seperti

kebakaran, kecelakaan dan untuk spekulasi keuntungan kalau

kesempatan ada seperti membeli bahan baku karena harganya tiba-

tiba turun. Secara umum hanya alasan transaksi dan berjaga-jaga

yang paling sering menyebabkan perusahaan harus memiliki kas,

sedangkan alasan untuk spekulasi memiliki prioritas yang paling

rendah untuk diperhatikan karena saat terjadinya sangat sulit untuk

diketahui.

Apabila kas yang dimiliki terlalu sedikit maka kegiatan

tidak dapat dilakukan dengan baik karena kas tidak cukup untuk

membiayai kegiatan perusahaan. Tetapi sebaliknya apabila

perusahaan memiliki kas yang terlalu banyak maka akan timbul

15

kesan bahwa perusahan tidak dapat memanfatkan kesempatan

untuk memperoleh pengembalian yang terlalu besar, sebab dalam

keadaan normal tingkat pengembalian uang kas akan sangat

rendah, oleh karena itu direktur keuangan harus menentukan

jumlah kas yang seimbang dalam arti cukup untuk memenuhi

kebutuhan pembayaran yang timbul dari kegiatan pokok

perusahaan sedangkan sisanya yang tidak terpakai agar

ditempatkan pada surat-surat berharga yang mudah diuangkan dan

menghasilkan pendapatan.

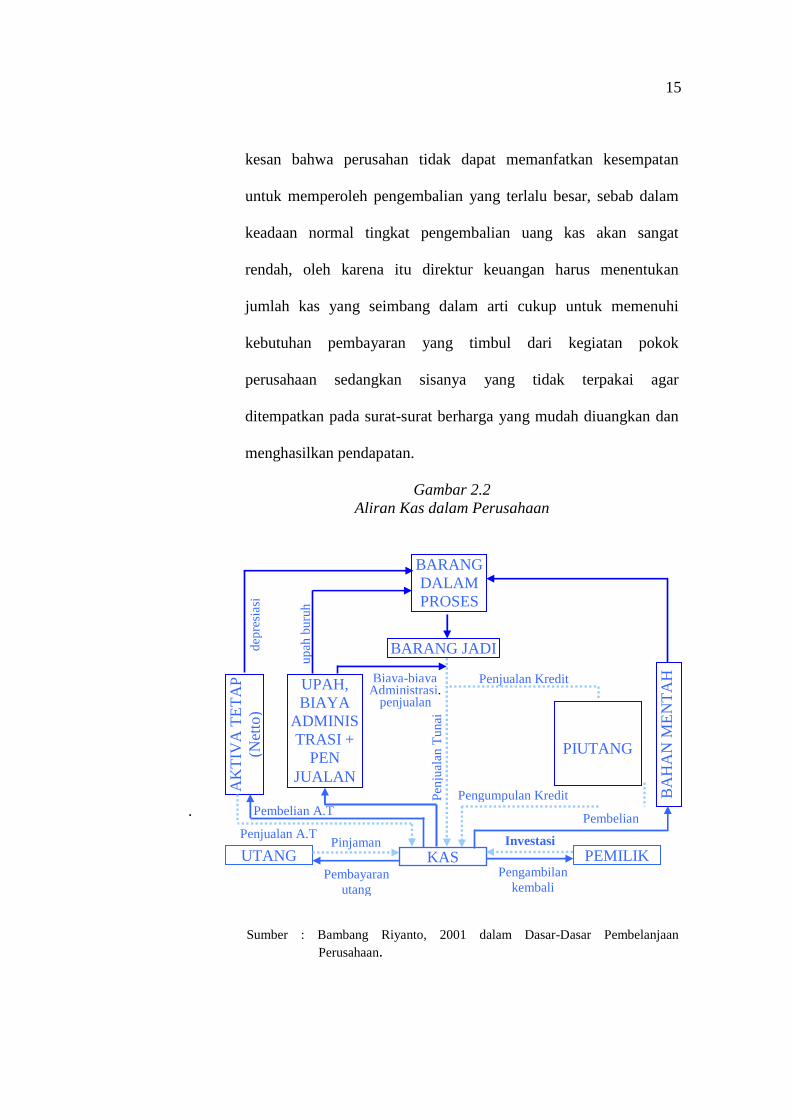

Gambar 2.2 Aliran Kas dalam Perusahaan

.

Sumber : Bambang Riyanto, 2001 dalam Dasar-Dasar Pembelanjaan

Perusahaan.

BARANG DALAM PROSES

BARANG JADI

UPAH, BIAYA

ADMINIS TRASI +

PEN JUALAN

PIUTANG

BA

HA

N M

EN

TA

H

AK

TIV

A T

ET

AP

(N

etto

)

UTANG PEMILIK

dep

resi

asi

up

ah b

uru

h

Pen

jual

an T

un

ai

Penjualan Kredit Biaya-biaya Administrasi,

penjualan

Pengumpulan Kredit

Pembelian

Investasi

Pengambilan kembali

Pembayaran utang

Pinjaman Penjualan A.T

Pembelian A.T

KAS

16

2.1.4. Investasi dalam Aktiva Tetap

Perusahaan mengadakan investasi dalam aktiva tetap adalah

dengan harapan bahwa perusahaan akan memperoleh kembali dana

yang diinvestasikan tersebut seperti halnya pada investasi dalam aktiva

lancar.

(1) Faktor Bunga

Investasi dalam aktiva tetap adalah bersifat jangka panjang

sehingga akan sangat terkait dengan nilai waktu dari uang (time

value of money). Nilai sejumlah uang pada saat sekarang ini akan

berbeda dengan sejumlah uang yang akan kita terima pada akhir

tahun depan. Sejumlah uang yang dibayarkan sebagai konpensasi

terhadap apa yang dapat diperoleh dengan penggunaan uang

tersebut ialah apa yang disebut “bunga”.

a. Nilai Majemuk dan Nilai Sekarang

Nilai majemuk (compound value) dari sejumlah uang

adalah merupakan penjumlahan dari uang pada permulaan

periode atau jumlah modal pokok dengan modal bunga yang

diperoleh selama periode tersebut. Nilai sekarang (present

value) dari sejumlah uang adalah besarnya jumlah uang pada

permulaan periode atas dasar tingkat bunga tertentu dari suatu

jumlah yang akan diterima beberapa waktu kemudian.

Jadi ”nilai majemuk” menghitung jumlah akhir pada

akhir periode dari sejumlah uang yang kita miliki sekarang atas

17

dasar tingkat bunga tertentu, sedangkan ”nilai sekarang”

menghitung nilai pada waktu sekarang jumlah uang yang baru

akan kita miliki beberapa waktu kemudian.

b. Nilai Majemuk dan Nilai Sekarang dari ”annuity”

Suatu ”annuity” adalah deretan (series) pembayaran

dengan jumlah uang yang tetap selama sejumlah tahun tertentu.

Jadi nilai majemuk dan nilai sekarang dari deretan pembayaran

dengan sejumlah uang juga perlu menjadi perhitungan

tersendiri dalam suatu investasi.

(2) Perputaran Dana yang Diinvestasikan dalam Aktiva Tetap

Perbedaan antara investasi dalam aktiva tetap dan aktiva

lancar adalah terletak dalam soal ”waktu” dan ”cara perputaran”

dana yang tertanam di dalamnya.

Jumlah dana yang diinvestasikan dalam aktiva tetap tidak

sama jumlahnya selama periode investasi atau selama umur

penggunaan aktiva tetap tersebut. Jumlah dana yang terikat dalam

aktiva tetap akan berangsur-angsur berkurang sesuai dengan

metode depresiasi yang digunakan.

(3) Capital Budgeting

Perusahaan mengadakan investasi dalam aktiva tetap

adalah juga dengan harapan bahwa perusahaan akan memperoleh

kembali dana yang diinvestasikan tersebut seperti halnya investasi

dalam aktiva lancar. Perbedaannya terletak dalam jangka waktu

18

dan cara kembalinya dana yang diinvestasikan dalam kedua

golongan aktiva tersebut. Keseluruhan proses perencanaan dan

pengambilan keputusan mengenai pengeluaran dana di mana

jangka waktu kembalinya dana tersebut melebihi waktu satu tahun

dikatakan sebagai ”Capital Budgeting”. Batas jangka waktu satu

tahun tersebut tidaklan mutlak. Termasuk dalam golongan

pengeluaran dana ini ialah pengeluaran dana untuk pembelian

aktiva tetap (plan invesment) yaitu tanah, bangunan-bangunan,

mesin-mesin dan peralatan-peralatan lainnya. Demikian pula

pengeluaran dana untuk proyek advertensi jangka panjang,

penelitian dan pengembangan termasuk juga dalam golongan

”capital budgeting expenditures”.

Capital budgeting mempunyai arti yang sangat penting

bagi perusahaan karena :

1. Dana yang dikeluarkan akan terikat untuk jangka waktu yang

panjang. Ini berarti bahwa perusahaan harus menunggu selama

waktu yang panjang atau lama sampai keseluruhan dana yang

tertanam dapat diperoleh kembali oleh perusahaan. Ini akan

berpengaruh bagi penyediaan dana untuk keperluan lain.

2. Investasi dalam aktiva tetap menyangkut harapan terhadap hasil

penjualan di waktu yang akan datang. Kesalahan dalam

mengadakan ”forecasting” akan dapat mengakibatkan adanya

”over” atau ”under-invesment” dalam aktiva tetap. Apabila

19

investasi dalam aktiva tetap terlalu besar melebihi daripada

yang diperlukan akan memberikan beban tetap yang besar bagi

perusahaan. Sebaliknya kalau jumlah investasi dalam aktiva

tetap terlalu kecil akan dapat mengakibatkan kekurangan

peralatan, yang ini dapat mengakibatkan perusahaan bekerja

dengan harga pokok yang tinggi sehingga mengurangi daya

bersaingnya atau kemungkinan lain ialah kehilangan sebagian

dari pasar bagi produknya.

3. Pengeluaran dana untuk keperluan tersebut biasanya meliputi

jumlah yang besar. Jumlah dana yang besar itu mungkin tidak

dapat diperoleh dalam jangka waktu yang pendek atau

mungkin tidak dapat diperoleh sekaligus. Berhubung dengan

itu maka sebelumnya harus dibuat rencana yang hati-hati dan

teliti.

4. Kesalahan dalam pengambilan keputusan mengenai

pengeluaran modal tersebut akan mempunyai akibat yang

panjang dan berat. Kesalahan dalam pengambilan keputusan di

bidang ini tidak dapat diperbaiki tanpa adanya kerugian

(Bambang Riyanto, 2001:121).

(4) Usulan-Usulan Investasi dan Pemilihan Alternatif

Ada beberapa cara dalam menggolongkan usul-usul

investasi. Salah satu penggolongan usulan-usulan investasi

didasarkan menurut kategori dibawah ini :

20

a. investasi penggantian

b. investasi penambahan kapasitas

c. investasi penambahan jenis produk baru

d. investasi lain-lain

Jumlah usulan-usulan investasi yang diajukan di dalam

perusahaan lebih banyak daripada besarnya dana yang tersedia

untuk dapat membelanjakannya. Berhubung dengan itu maka perlu

diadakan penilaian terhadap usulan-usulan investasi yang diajukan,

untuk kemudian diadakan “rangking” atas dasar suatu kriteria

tertentu. Pada akhirnya berdasarkan ukuran yang ditetapkan oleh

perusahaan dapatlah dipilih usulan-usulan proyek mana yang dapat

diterima, mana yang ditolak dan mana yang ditunda

pelaksanaannya.

2.1.5. Metode-Metode Penilaian dalam Investasi

Ada berbagai metode penilaian proyek investasi untuk

menyusun “ranking” atas usulan-usulan investasi. Dibawah ini

diuraikan metode yang mendasarkan diri pada aliran dana kas (cash

flow). Adapun metode-metode penilaian proyek investasi yang

mendasarkan pada cash flow yaitu :

a. Metode Payback Period

b. Metode Net Present Value

c. Metode Internal Rate of Return

d. Metode Profitability index

21

(1) Pengertian “Cash Flow”

Metode penilaian usulan investasi didasarkan pada aliran

kas (cash flow) dan bukan didasarkan pada keuntungan yang

dilaporkan pada buku disebabkan karena untuk dapat menghasilkan

keuntungan tambahan, perusahaan harus mempunyai kas untuk

ditanamkan kembali.

Sebagaimana diketahui bahwa keuntungan yang dilaporkan

pada buku belum pasti dalam bentuk kas, sehingga dengan

demikian jumlah kas yang ada dalam perusahaan belum tentu sama

dengan jumlah keuntungan yang dilaporkan dalam buku.

Setiap usul pengeluaran modal (capital expenditure) selalu

mengandung dua macam aliran kas (cash flow) yaitu :

• Aliran kas keluar neto (net outfow of cash) yaitu yang

diperlukan untuk investasi baru.

• Aliran kas masuk neto tahunan (net annual inflow of cash)

yaitu sebagai hasil dari investasi baru tersebut, yang ini sering

pula disebut “net cash proceeds” atau cukup dengan istilah

“proceeds”.(sumber: Bambang Riyanto,hal 122)

(2) Metode Payback Period

Payback Period adalah suatu periode yang diperlukan untuk

dapat menutup kembali pengeluaran investasi dengan

menggunakan “proceeds” atau aliran kas neto (net cash flows).

22

Dengan demikian payback period dari suatu investasi

menggambarkan panjangnya waktu yang diperlukan agar dana

yang tertanam pada suatu investasi dapat diperoleh kembali

seluruhnya. Apabila proceeds setiap tahunnya sama jumlahnya,

maka payback period dari suatu investasi dapat dihitung dengan

cara membagi jumlah investasi dengan proceeds tahunan.

Selanjutnya membandingkan payback period dari investasi

yang diusulkan dengan “maximum payback period” yang dapat

diterima. Apabila payback period dari suatu investasi yang

diusulkan lebih pendek daripada periode payback maximum, maka

usul investasi tersebut dapat diterima. Sebaliknya kalau payback

period dari suatu investasi yang diusulkan lebih panjang daripada

periode payback maximum, maka usul investasi tersebut

seharusnya ditolak.

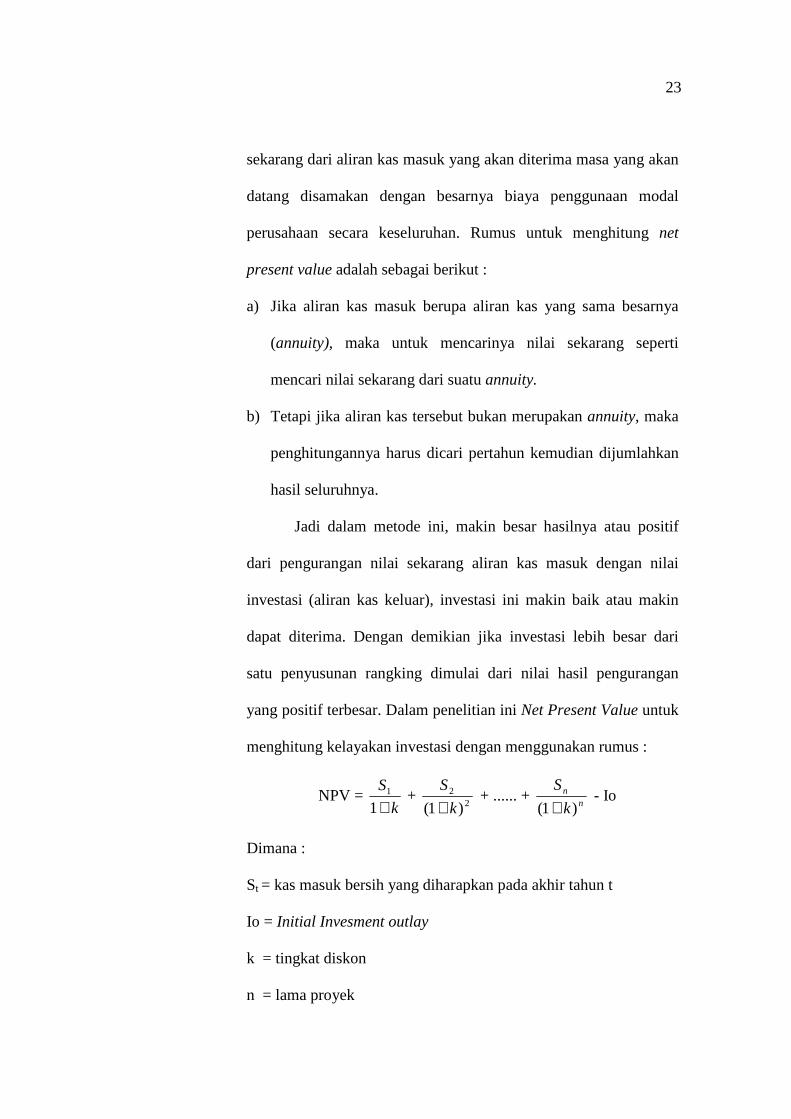

(3) Metode Net Present Value (NPV)

Metode ini adalah suatu metode analisis investasi yang

menghitung nilai sekarang dari aliran kas masuk pada masa yang

akan datang, dengan bunga pada tingkat bunga tertentu,

dibandingkan dengan nilai pengeluaran investasi.

Jika nilai sekarang dari aliran kas masuk lebih besar dari

pada nilai pengeluaran maka investasi itu dapat diterima, demikian

sebaliknya. Besarnya tingkat bunga untuk menjadikan nilai

23

sekarang dari aliran kas masuk yang akan diterima masa yang akan

datang disamakan dengan besarnya biaya penggunaan modal

perusahaan secara keseluruhan. Rumus untuk menghitung net

present value adalah sebagai berikut :

a) Jika aliran kas masuk berupa aliran kas yang sama besarnya

(annuity), maka untuk mencarinya nilai sekarang seperti

mencari nilai sekarang dari suatu annuity.

b) Tetapi jika aliran kas tersebut bukan merupakan annuity, maka

penghitungannya harus dicari pertahun kemudian dijumlahkan

hasil seluruhnya.

Jadi dalam metode ini, makin besar hasilnya atau positif

dari pengurangan nilai sekarang aliran kas masuk dengan nilai

investasi (aliran kas keluar), investasi ini makin baik atau makin

dapat diterima. Dengan demikian jika investasi lebih besar dari

satu penyusunan rangking dimulai dari nilai hasil pengurangan

yang positif terbesar. Dalam penelitian ini Net Present Value untuk

menghitung kelayakan investasi dengan menggunakan rumus :

NPV = k

S

+11 +

22

)1( k

S

+ + ...... +

nn

k

S

)1( + - Io

Dimana :

St = kas masuk bersih yang diharapkan pada akhir tahun t

Io = Initial Invesment outlay

k = tingkat diskon

n = lama proyek

24

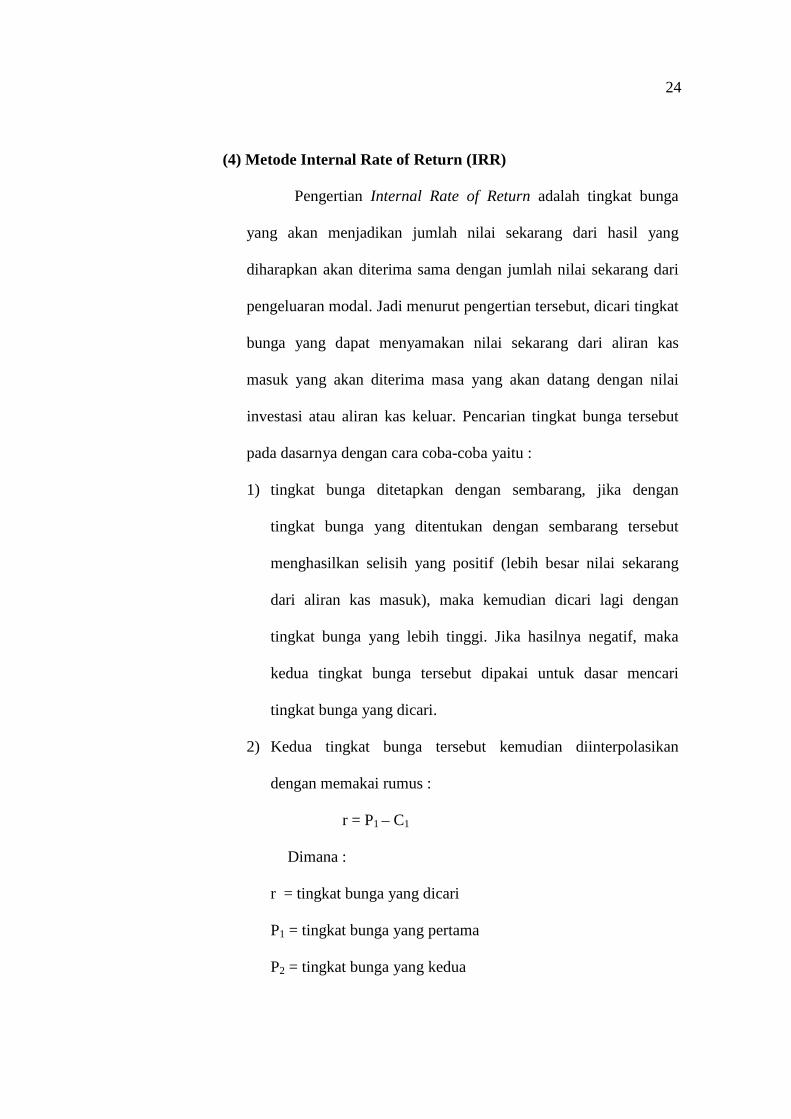

(4) Metode Internal Rate of Return (IRR)

Pengertian Internal Rate of Return adalah tingkat bunga

yang akan menjadikan jumlah nilai sekarang dari hasil yang

diharapkan akan diterima sama dengan jumlah nilai sekarang dari

pengeluaran modal. Jadi menurut pengertian tersebut, dicari tingkat

bunga yang dapat menyamakan nilai sekarang dari aliran kas

masuk yang akan diterima masa yang akan datang dengan nilai

investasi atau aliran kas keluar. Pencarian tingkat bunga tersebut

pada dasarnya dengan cara coba-coba yaitu :

1) tingkat bunga ditetapkan dengan sembarang, jika dengan

tingkat bunga yang ditentukan dengan sembarang tersebut

menghasilkan selisih yang positif (lebih besar nilai sekarang

dari aliran kas masuk), maka kemudian dicari lagi dengan

tingkat bunga yang lebih tinggi. Jika hasilnya negatif, maka

kedua tingkat bunga tersebut dipakai untuk dasar mencari

tingkat bunga yang dicari.

2) Kedua tingkat bunga tersebut kemudian diinterpolasikan

dengan memakai rumus :

r = P1 – C1

Dimana :

r = tingkat bunga yang dicari

P1 = tingkat bunga yang pertama

P2 = tingkat bunga yang kedua

25

C1 = net present value yang pertama

C2 = net present value yang kedua

Penghitungan IRR dalam penelitian ini sebagai suatu diskon

yang sama dengan nilai saat ini atas keseluruhan penerimaan bersih

dengan initial invesment outlay menggunakan rumus sebagai

berikut:

Io = 1

1

)1( R

S

+ +

22

)1( R

S

+ + ........ +

nn

R

S

)1( +

Proses penghitungan NPV (Net Present Value) dan IRR

(Internal Rate of Return) dengan menggunakan program excel.

(5). Metode Profitability Index (PI).

Profitability Index atau PI adalah rasio antara Present

value penerimaan arus kas dan present value pengeluaran arus

kas. Metode ini sering disebut “Benefit Cost Ratio.’

PI = outflowscashPV

lowscashPV inf=

∑

∑

=

=

+

+n

tt

t

n

tt

t

k

COFk

CIF

0

0

)1(

)1(

Dimana :

CIFt = Cash inflows pada periode t

COFt = Cash outflows pada periode t

k = biaya modal proyek

t = periode waktu

26

2.2. Hasil Penelitian Terdahulu

P.T. Karindo Balikpapan yang berlokasi di Balikpapan

merupakan objek yang diteliti oleh Staffmm dengan mengambil judul

“Analisis investasi proyek penambahan fasilitas docking floating dock”.

Tujuan penelitian adalah untuk mengetahui strategi manajemen

keputusan investasi dibuat dengan menggunakan analisis SWOT,

mengetahui analisis keuangan, menentukan Cash flow, Net Present

Value (NPV), Payback period, Internal Rate of Return dan Profitability

Indeks, mengetahui analisis sensivitas apabila terjadi kenaikan harga

material sebesar 10 % dari RAB, mengetahui analisis rasio keuangan,

meliputi rasio likuiditas, rasio hutang dan rasio keuntungan, untuk

menilai kinerja keuangan perusahaan selama masa proyeksi, mengetahui

feasible atau tidak feasible proyek tersebut dilaksanakan.

Metode yang digunakan adalah metode penelitian deskriptif

analisis, yakni metode dimana langkah-langkahnya bertujuan untuk

menerangkan secara sistematis yang sumber datanya diperoleh secara

faktual dan akurat. Metode analisis yang digunakan adalah Payback

Period, metode Net Present Value, IRR dan metode Profitability Indeks.

Hasil penelitian menunjukkan kesimpulan bahwa rencana

investasi PT. Karindo adalah layak untuk diaktualisasikan. Dari aspek

non keuangan berupa analisis faktor internal dan faktor eksternal

(analisis SWOT), proyek penambahan fasilitas docking dalam usaha

pelayanan pembuatan dan repairing kapal oleh PT. Karindo layak untuk

27

diaktualisasikan. Dari aspek keuangan pernyataan tersebut dapat

dibuktikan dengan kriteria-kriteria sebagai berikut: PP (Payback Period)

sebesar 6 tahun 8 bulan, NPV (Net Present Value) sebesar Rp

3.105.204.672,- atau bernilai positip, IRR (Internal Rate of Return)

sebesar 16,72%, lebih besar jika dibandingkan dengan Cost of Capital,

dan Profitability Indeks sebesar 1,20 atau lebih besar dari satu. Dari

hasil analisis Payback Period menunjukkan proyek dapat diselesaikan

dalam 6 tahun 8 bulan, lebih kecil dari jangka waktu proyek Hasil

analisis sensitivitas menunjukkan bahwa dengan adanya penurunan laba

bersih, berpengaruh terhadap parameter-parameter yang dijadikan acuan

mengenai kelayakan proyek seperti Payback Period, NPV dan IRR.

Dimana PP (Payback Period) sebesar 6 tahun 8 bulan, NPV (Net

Present Value) sebesar Rp 1.415.850.400,- atau bernilai positip, IRR

(Internal Rate of Return) sebesar 14,82%, lebih besar jika dibandingkan

dengan Cost of Capital, dan Profitability Indeks sebesar 1,09 atau lebih

besar dari satu, sedangkan payback period selama 7 tahun 1 bulan. Jadi

dengan kenaikan harga material sebesar 10 % maka proyek tersebut

masih bisa dikatakan layak. Dari hasil analisa rasio keuangan

menunjukkan CR lebih dari 150%, DER dibawah 200% dan DSC diatas

100%, sehingga dapat ditarik kesimpulan bahwa dari aspek rasio

keuangan, proyek penambahan fasilitas galangan kapal oleh PT.

Karindo layak untuk diaktualisasikan.

28

Perbedaan penelitian ini dengan penelitian terdahulu adalah pada

objek penelitian, metode analisis yang digunakan, penelitian terdahulu

menggunakan analisis SWOT, analisis sensivitas, analisis rasio

keuangan.

Persamaannya adalah menggunakan metode penelitian deskriptif

dan analisis keuangan meliputi Cash Flow, Net Present Value (NPV),

Payback Period, Internal Rate of Return. Profitability index.

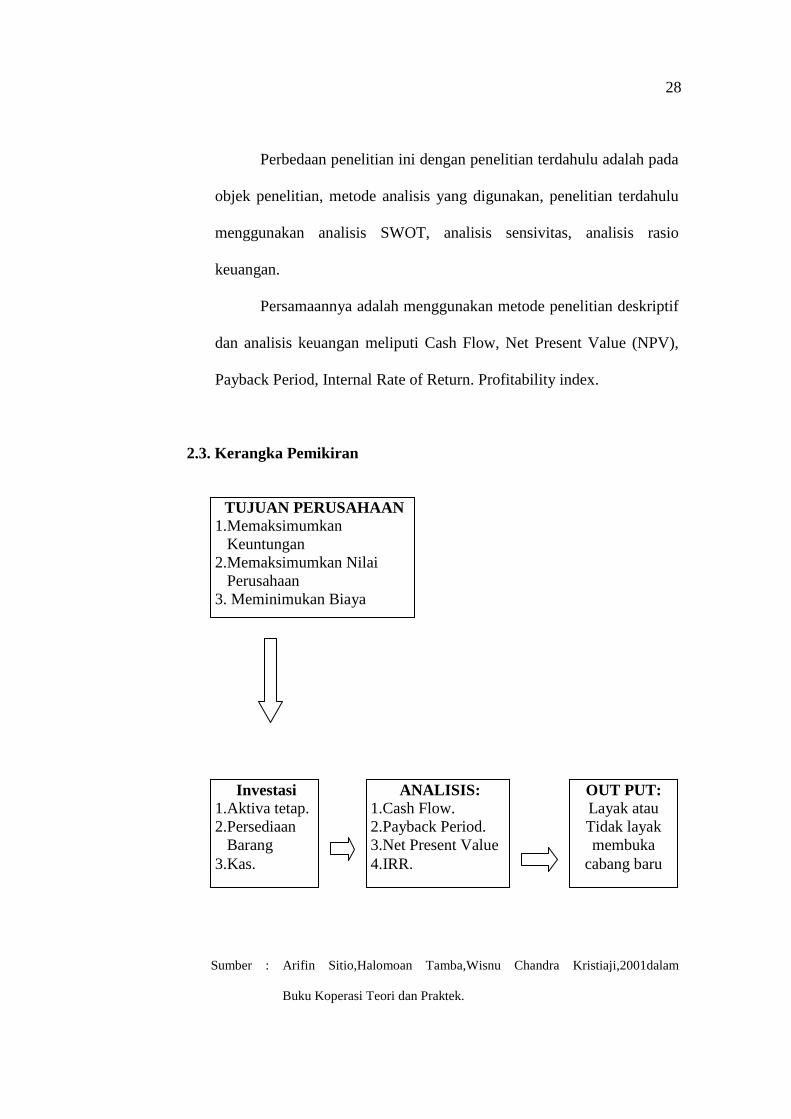

2.3. Kerangka Pemikiran

Sumber : Arifin Sitio,Halomoan Tamba,Wisnu Chandra Kristiaji,2001dalam

Buku Koperasi Teori dan Praktek.

Investasi 1.Aktiva tetap. 2.Persediaan

Barang 3.Kas.

ANALISIS: 1.Cash Flow. 2.Payback Period. 3.Net Present Value 4.IRR.

OUT PUT: Layak atau Tidak layak membuka

cabang baru

TUJUAN PERUSAHAAN 1.Memaksimumkan

Keuntungan 2.Memaksimumkan Nilai

Perusahaan 3. Meminimukan Biaya .

29

Keterangan :

• Setiap perusahaan memiliki tujuan untuk memaksimalkan

keuntungan dengan melakukan investasi yang terdiri dari investasi

Aktiva tetap, Persediaan barang dan Kas.

• Dalam perkembangannya, perusahaan perlu melakukan analisis

laba/rugi, analisis perkembangan keuangannya. Analisis bisa terdiri

dari Analisis Cash Flow, Payback Period, Net Present Value dan

Internal Rate of Return

• Out Put dari hasil analisis berupa kesimpulan layak atau tidak layak

suatu perusahaan membuka cabang baru.