BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Teori Keagenanrepository.ump.ac.id/4153/3/Lidiya Afrida...

33

10 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Teori Keagenan Hubungan keangenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Principal adalah pemegang saham, sedangkan yang dimaksud dengan agen adalah manajemen yang mengelola perusahaan. inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian (agent/manajer) Sukirni (2012). Jensen dan Meckling menjelaskan bahwa pemisahan antara kepemilikan dan pengelolaan perusahaan akan selalu diikuti oleh munculnya biaya akibat tidak sinkronnya kepentingan antara pemilik dan pengelola (Prasetyantoko, 2008). Biaya tersebut dinamakan agency cost. Salah satu implikasi penting dari masalah agensi ini menyangkut kebijakan keuangan perusahaan, terutama terhadap dua pilihan apakah akan menggunakan utang atau modal sendiri untuk membiayai kegiatan usaha. Hubungan keagenan atau agency relationship muncul ketika satu atau lebih individu menggaji individu lain (agen atau karyawan) untuk menjalankan aktivitas perusahaan (Atmaja, 2008). Di dalam teori keagenan, yang dimaksud dengan principal adalah pemegang saham, Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

Transcript of BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Teori Keagenanrepository.ump.ac.id/4153/3/Lidiya Afrida...

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan

Hubungan keangenan adalah sebuah kontrak antara manajer (agent)

dengan investor (principal). Principal adalah pemegang saham,

sedangkan yang dimaksud dengan agen adalah manajemen yang

mengelola perusahaan. inti dari hubungan keagenan adalah adanya

pemisahan antara kepemilikan (principal/investor) dan pengendalian

(agent/manajer) Sukirni (2012).

Jensen dan Meckling menjelaskan bahwa pemisahan antara

kepemilikan dan pengelolaan perusahaan akan selalu diikuti oleh

munculnya biaya akibat tidak sinkronnya kepentingan antara pemilik dan

pengelola (Prasetyantoko, 2008). Biaya tersebut dinamakan agency cost.

Salah satu implikasi penting dari masalah agensi ini menyangkut

kebijakan keuangan perusahaan, terutama terhadap dua pilihan apakah

akan menggunakan utang atau modal sendiri untuk membiayai kegiatan

usaha.

Hubungan keagenan atau agency relationship muncul ketika satu

atau lebih individu menggaji individu lain (agen atau karyawan) untuk

menjalankan aktivitas perusahaan (Atmaja, 2008). Di dalam teori

keagenan, yang dimaksud dengan principal adalah pemegang saham,

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

11

sedangkan agen adalah manajemen yang mengelola harta pemilik. Agen

sebagai pengelola berkewajiban untuk mengelola perusahaan

sebagaimana dipercayakan pemegang saham yaitu untuk memaksimalkan

kemakmuran pemegang saham.

Teori keagenan memprediksi jika manajer memperoleh keuntungan

pribadi yang melebihi biaya, maka manajer akan melakukan strategi

diverivikasi meskipun kepentingan manajer sejalan dengan kepentingan

pemilik, sehingga kepemilikan orang dalam akan berhubungan negatif

dengan strategi diverifikasi (Yuliani, 2013).

Masalah keagenan yang timbul antara pemegang saham (pemilik

perusahaan) dengan manajer potensial terjadi bila manajemen tidak

memliki saham mayoritas perusahaan. Pemegang saham tentu

menginginkan manajer bekerja dengan tujuan memaksimumkan

kemakmuran pemegang saham. Sebaliknya, manajer perusahaan bisa saja

bertindak tidak untuk memaksimumkan kemakmuran pemegang saham,

tetapi memaksimumkan kemakmuran mereka sendiri sehingga terjadilah

conflict of interest. Untuk meyakinkan bahwa manajer bekerja sungguh-

sungguh untuk kepentingan saham, pemegang saham harus mengeluarkan

biaya yang disebut agency cost yang meliputi antara lain pengeluaran

untuk memonitor kegiatan manajer, pengeluaran untuk membuat suatu

struktur organisasi yang meminimalkan tindakan-tindakan manajer yang

tidak diinginkan, serta opportunity cost yang timbul akibat kondisi

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

12

dimana manajer tidak dapat segera mengambil keputusan tanpa

persetujuan pemegang saham (Atmaja, 2008).

Dalam perspektif teori keagenan, agen yang risk adverse dan yang

cenderung mementingkan dirinya sendiri akan mengalokasikan resources

(berinvestasi) yang tidak meningkatkan nilai perusahaan. permasalahan

agensi ini akan mengindikasikan bahwa nilai perusahaan akan naik

apabila pemilik perusahaan bisa mengendalikan perilaku manajemen agar

tidak menghamburkan resources perusahaan, baik dalam bentuk investasi

yang layak, maupun dalam bentuk shirking (Siallagan dan Machfoedz,

2006).

Keputusan manajer terhadap kebijakan pendanaan dipengaruhi oleh

proporsi kepemilikan manajerial atas saham perusahaan. Masalah

keagenan yang potensial terjadi bila proporsi kepemilikan manajerial

kurang dari seratus persen sehingga manajer cenderung bertindak untuk

mengejar kepentingan dirinya sendiri dan bukan memaksimumkan nilai

perusahaan dalam pengambilan keputusan pendanaan. Konflik

manajemen dan prinsipal juga bisa muncul pada keputusan pendanaan.

Kondisi ini terjadi karena adanya pemisahan antara fungsi pengambilan

keputusan dan fungsi penanggung resiko. Manajer yang bertanggung

jawab atas keputusan pendanaan tidak mampu melakukan diversifikasi

investasi pada human capital. Di pihak lain pemegang saham pada

umumnya hanya mempertimbangkan resiko sistematis atas saham

perusahaan. Hal ini terjadi karena pemegang saham melakukan investasi

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

13

pada portofolio yang terdiversifikasi secara baik. Sebaliknya manajer

lebih suka mempertimbangkan resiko perusahaan secara keseluruhan.

Dividen yang diperoleh dari suatu perusahaan dapat digunakan

untuk mengurangi equility agency cost yang timbul dari adanya perbedaan

kepentingan di dalam perusahaan. Perbedaan kepentingan di dalam

perusahaan yang dimaksud adalah perbedaan kepentingan antara manajer

sebagai pengelola perusahaan (agent) dengan pemegang saham sebagai

pemilik (owners). Tidak jarang pihak manajemen perusahaan mempunyai

tujuan lain yang bertentangan dengan tujuan utama perusahaan.

Perbedaan tersebut terjadi karena manajer mengutamakan kepentingan

pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi

dari manajer karena apa yang dilakukan manajer tersebut akan menambah

biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan

perusahaan dan dividen yang akan diterima pemegang saham. Pengaruh

dari konflik ini akan menyebabkan menurunnya nilai perusahaan,

kerugian inilah yang merupakan agency cost equity bagi perusahaan

(Atmaja, 2008).

2. Keputusan investasi

Investasi dapat didefinisikan sebagai bentuk pengelolaan dana guna

memberikan keuntungan dengan cara menempatkan dana tersebut pada

alokasi yang diperkirakan akan memberikan tambahan keuntungan

(Fahmi dan Hadi, 2009). Keputusan investasi adalah keputusan keuangan

(financial decision) tentang aktiva mana yang harus dibeli perusahaan

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

14

(Atmaja, 2008). Aktiva tersebut berupa aktiva riil (real asset) seperti

mesin, gedung, perlengkapan, atau berupa aktiva tidak nyata (intangible

asset) seperti paten, hak cipta, merk.

Untuk mencapai suatu efektifitas dan efisiensi dalam keputusan

maka diperlukan ketegasan akan tujuan yang diharapkan. Begitu pula

halnya dalam bidang investasi maka perlu ditetapkan tujuan yang hendak

dicapai yaitu (Fahmi dan Hadi, 2009):

a. Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(profit actual).

c. Terciptanya kemakmuran bagi pemegang saham.

d. Turut memberikan andil bagi pembangunan bangsa.

Dalam investasi pada umumnya dikenal dua bentuk (Fahmi dan

Hadi, 2009) yaitu:

a. Real investment

Investasi nyata (real investment) secara umum melibatkan asset

berwujud, seperti tanah, mesin-mesin atau pabrik.

b. Financial investment

Investasi keuangan (financial investment) melibatkan kontrak tertulis,

seperti saham biasa (common stock) dan obligasi (bond).

Menurut Fahmi dan Hadi (2009) investasi dapat dibagi menjadi dua

yaitu investasi langsung dan investasi tidak langsung.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

15

a. Direct investment

Direct investment (investasi langsung) adalah mereka yang

memiliki dana dapat langsung berinvestasi dengan membeli secara

langsung suatu aktiva keuangan dari suatu perusahaan yang dapat

dilakukan baik melalui para perantara atau berbagai cara lainnya.

Investasi langsung ada beberapa macam yaitu:

1) Investasi langsung yang tidak dapat diperjualbelikan

a) Tabungan

b) Deposito

2) Investasi langsung dapat diperjualbelikan

a) Investasi langsung di pasar uang

b) Investasi langsung di pasar modal

c) Investasi langsung di pasar turunan

b. Indirect investment

Indirect investment (investasi tidak langsung) adalah mereka

yang memiliki kelebihan dana dapat melakukan keputusan investasi

dengan tidak terlibat secara langsung atau pembelian aktiva keuangan

cukup hanya dengan memegang dalam bentuk saham atau obligasi

saja. Mereka yang melakukan kebijakan indirect investment

umumnya cenderung tidak terlibat dalam pengambilan keputusan

penting pada suatu perusahaan.

Investasi tidak langsung dilakukan dengan membeli saham dari

perusahaan investasi yang mempunyai portofolio aktiva-aktiva

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

16

keuangan dari perusahaan-perusahaan lain. Perusahaan investasi

adalah perusahaan yang menyediakan jasa keuangan dengan cara

menjual sahamnya ke public dan menggunakan dana yang diperoleh

untuk diinvestasikan ke dalam portofolionya.

Setiap melakukan keputusan investasi perusahaan selalu

memerlukan proses agar dapat memberikan gambaran setiap tahap

yang akan ditempuh oleh perusahaan. Secara umum proses

manajemen investasi meliputi lima langkah (Fahmi dan Hadi, 2009):

a. Menetapkan sasaran investasi

Penetapan sasaran artinya melakukan keputusan yang bersifat

fokus atau menempatkan taget sasaran terhadap yang akan

diinvestasikan. Jika sasaran investasi dalam bentuk penyaluran kredit

maka berarti investasi tersebut dalam bentuk perbankan, leasing, bank

perkreditan dan sejenisnya yang bertugas menghimpun dana dari

masyarakat dan menyalurkannya kepada publik yang mengalami

kekurangan dana.

b. Membuat kebijakan investasi

Tahap ini menyangkut bagaimana perusahaan mengelola dana

yang berasal dari stock, bond dan lainnya untuk kemudian

didistribusikan ke tempat-tempat yang dibutuhkan.

c. Memilih strategi portofolio

Tahap ini menyangkut peranan yang akan diambil oleh pihak

perusahaan yaitu apakah bersifat aktif atau pasif saja. Investasi aktif

akan selalu mencari informasi yang tersedia dan kemudian mencari

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

17

kombinasi portofolio yang paling tepat untuk dilaksanakan. Sedangkan

secara pasif hanya dapat dilihat pada indeks rata-rata saja atau dengan

kata lain berdasarkan pada reaksi pasar saja tanpa ada sikap atraktif.

d. Memilih asset

Tahap ini perusahaan memilih asset investasi yang nantinya akan

memberi return yang tinggi (maximal return). Return dilihat sebagai

keuntungan yang akan mampu diperoleh.

e. Mengukur dan mengevaluasi kinerja

Tahap ini adalah tahap reevaluasi bagi perusahaan untuk melihat

kembali apa yang telah dilakukan selama ini dan apakah tindakan yang

telah dilakukan selama ini telah betul-betul maksimal atau belum.

3. Pendanaan

Keputusan pendanaan menyangkut keputusan tentang berapa

banyak hutang akan digunakan, dalam bentuk apa hutang dan modal

sendiri akan ditarik, dan kapan akan memperoleh dana-dana tersebut

(Husnan dan Pudjiastuti, 2015). Apabila pasar modal efisien, sulit bagi

perusahaan untuk memperoleh dana murah karena semua sekuritas akan

dinilai wajar (fairly priced). Pasar modal yang efisien adalah pasar modal

yang harga sekuritasnya mencerminkan semua informasi yang relevan.

Pembiayaan pada dasarnya diberikan atas dasar kepercayaan.

Dengan demikian, pemberian pembiayaan adalah pemberian

kepercayaan. Hal ini berarti prestasi yang diberikan benar-benar harus

diyakini dapat dikembalikan oleh penerima pembiayaan sesuai dengan

waktu dan syarat-syarat yang disepakati bersama.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

18

a. Unsur-unsur Pembiayaan

Berdasarkan hal ini unsur-unsur dalam pembiayaan yaitu

meliputi (Ali, 2008):

1) Adanya dua pihak, yaitu pemberi pembiayaan dan penerima

pembiyaan.

2) Kepercayaan, yaitu keyakinan dari si pemberi pinjaman bahwa si

penerima pinjaman akan mengembalikan pinjaman yang

diterimanya sesuai dengan jangka waktu dan syarat-syarat yang

disetujui oleh kedua belah pihak.

3) Kesepakatan, yaitu kesepakatan antara si pemberi pembiayaan

dengan penerima pembiyaan

4) Jangka waktu, yaitu masa pengembalian pinjaman yang telah

disepakati.

5) Risiko, yaitu adanya suatu tenggang waktu pengembalian akan

menyebabkan suatu risiko tidak tertagihnya pembiayaan (non

performing loan).

6) Balas jasa, merupakan keuntungan atas pemberian suatu pinjaman,

jasa tersebut yang biasa kita kenal dengan bagi hasil atau margin.

b. Tujuan Pembiayaan

Tujuan utama dari pemberian pinjaman pembiayaan antara lain:

1) Mencari keuntungan (profitability) yaitu dengan tujuan untuk

memperoleh hasil dari pembiayaan yang disalurkan berupa

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

19

keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha

yang dikelola nasabah.

2) Safety atau keamanan yaitu keamanan dari prestasi atau fasilitas

yang diberikan harus benar-benar terjamin sehingga tujuan

profitability dapat benar-benar tercapai tanpa hambatan yang

berarti.

3) Membantu usaha nasabah, yaitu membantu usaha nasabah yang

memerlukan dana, baik dana investasi ataupun dalam bentuk

pembiayaan.

4) Membantu pemerintah, yaitu semakin banyak pembiayaan yang

disalurkan bank maka semakin banyak peningkatan pembangunan

diberbagai sektor.

c. Jenis-Jenis Pembiayaan

Secara umum jenis-jenis pembiayaan dapat dilihat dari berbagai

segi, diantaranya (Kasmir, 2002):

1) Jenis Pembiayaan Dilihat dari Segi Kegunaan

a) Pembiayaan Investasi adalah pembiayaan yang biasanya

digunakan untuk perluasan usaha atau membangun

proyek/pabrik atau untuk keperluan rehabilitasi.

b) Pembiayaan Modal Kerja adalah pembiayaan yang biasanya

digunakan untuk keperluan meningkatkan produksi dalam

oprasionalnya.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

20

2) Jenis Pembiayaan Dilihat dari Tujuan

a) Pembiayaan Konsumtif, bertujuan untuk memperoleh barang-

barang atau kebutuhan-kebutuhan lainnya guna memenuhi

keputusan dalam konsumsi.

b) Pembiayaan Produktif, bertujuan untuk memungkinkan

penerima pembiayaan dapat mencapai tujuannya yang apabila

tanpa pembiayaan tersebut tidak mungkin dapat diwujudkan.

c) Pembiayaan Perdagangan, Pembiayaan ini digunakan untuk

perdagangan, biasanya digunakan untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut.

3) Jenis Pembiayaan Dilihat dari Jangka Waktu

a) Short Term (Pembiayaan Jangka Pendek), yaitu suatu bentuk

pembiayaan yang berjangka waktu maksimum 1 (satu) tahun.

b) Intermediate Term (Pembiayaan Jangka Waktu Menengah)

adalah suatu bentuk pembiayaan yang berjangka waktu lebih

dari satu tahun sampai tiga tahun.

c) Long Term (Pembiayaan Jangka Panjang), yaitu suatu bentuk

pembiayaan yang berjangka waktu lebih dari tiga tahun.

d) Demand Loan atau Call Loan adalah suatu bentuk pembiayaan

yang setiap waktu dapat diminta kembali.

4) Jenis Pembiayaan Dilihat dari Segi Jaminan

a) Pembiayaan Dengan Jaminan, yaitu pembiayaan yang diberikan

dengan suatu jaminan, jaminan tersebut dapat berbentuk barang

berwujud atau tidak berwujud atau jaminan orang.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

21

b) Pembiayaan Tanpa Jaminan, yaitu pembiayaan yang diberikan

tanpa jaminan barang atau orang tertentu. Pembiayaan ini

diberikan dengan melihat prospek usaha dan karakter serta

loyalitas atau nama baik calon peminjam selama ini.

4. Dividen

Kebijakan dividen menyangkut tentang penggunaan laba yang

menjadi hak para pemegang saham (Husnan dan Pudjianti, 2015). Laba

tersebut dapat dibagi menjadi dividen atau ditahan untuk diinvestasikan

kembali. Kebijakan dividen merupakan pembagian laba kepada

pemegang saham berdasarkan banyaknya saham yang dimiliki.

Pembagian ini akan mengurangi laba ditahan dan kas yang tersedia bagi

perusahaan, tapi distribusi keuntungan kepada para pemilik memang

adalah tujuan utama suatu bisnis. Rudianto (2009) menyatakan dividen

adalah bagian dari laba yang diperoleh perusahaan dan diberikan oleh

perusahaan kepada pemegang saham sebagai imbalan atas kesediaannya

menanamkan hartanya didalam perusahaan, sedangkan menurut Mehrani

et al. (2011) selain dapat meningkatkan kesejahteraan pemilik

perusahaan, pembayaran dividen berpengaruh terhadap nilai perusahaan,

oleh karena itu memiliki posisi yang spesial bagi para pemegang saham.

Besarnya dividen yang dibagikan oleh perusahaan dapat

mempengaruhi harga saham karena investor lebih menyukai

pengembalian yang berasal dari dividen dibandingkan dengan capital

gain atau dengan kata lain investor lebih menyukai keuntungan dalam

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

22

bentuk dividen dari pada keuntungan yang diharapkan dari kenaikan

nilai modal. Teori bird in the hand menyatakan bahwa pemegang saham

lebih menyukai dividen yang tinggi karena memiliki kepastian yang

tinggi dibandingkan capital gain.

Rasio pembayaran dividen (Dividen Pay out Ratio) menentukan

jumlah laba yang di bagi dalam bentuk dividen kas dan laba yang

ditahan sebagai sumber pendanaan. Rasio ini menunjukkan presentase

laba perusahaan yang dibayarkan kepada pemegang saham biasa

perusahaan berupa dividen kas. Laba perusahaan yang akan dibayarkan

sebagai dividen menjadi lebih kecil. Aspek penting dari kebijakan

dividen adalah menentukan alokasi laba yang sesuai diantara

pembayaran laba sebagai dividen dengan laba yang ditahan perusahaan.

Kebijakan dividen adalah suatu hal yang penting dalam

mempengaruhi nilai perusahaan. Ada berbagai pendapat atau teori

tentang kebijakan dividen (Atmaja, 2008) antara lain:

a. Teori Dividen Tidak Relevan dari Modigliani dan Miller

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak

ditentukan oleh besar kecilnya DPR tetapi ditentukan oleh laba bersih

sebelum pajak dan kelas risiko perusahaan. Jadi menurut MM dividen

adalah tidak relevan.

b. Teori The Bird in the Hand

Gordon dan Lintner menyatakan bahwa biaya modal sendiri

perusahaan akan naik jika DPR rendah karena investor lebih

menyukai menerima dividen daripada capital gains.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

23

c. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy yang

menyatakan bahwa karena adanya pajak terhadap keuntungan dividen

dan capital gains para investor lebih menyukai capital gains karena

dapat menunda pembayaran pajak.

d. Teori Signalling Hypothesis

Perubahan dividen mengandung beberapa informasi tapi sulit

dikatakan apakah kenaikan atau penurunan harga setelah adanya

kenaikan dan penurunan dividen semata-mata disebabkan oleh efek

“sinyal” atau disebabkan efek “sinyal” dan preferensi terhadap

dividen.

e. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham

yang berbeda akan memiliki preferensi yang berbeda terhadap

kebijakan dividen perusahaan.

Ada beberapa faktor lain yang mempengaruhi manajemen dalam

menentukan kebijakan dividen (Atmaja, 2008) antara lain:

a. Perjanjian hutang

Pada umumnya perjanjian hutang antara perusahaan dengan kreditor

membatasi pembayaran dividen. Misalnya dividen hanya dapat

diberikan jika kewajiban hutang telah dipenuhi perusahaan dan atau

rasio-rasio keuangan menunjukkan bank dalam kondisi sehat.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

24

b. Pembatasan dari saham preferen

Tidak ada pembayaran dividen untuk saham biasa jika dividen saham

preferen belum dibayar.

c. Tersedianya kas

Dividen berupa uang tunai hanya dapat dibayar jika tersedia uang

tunai yang cukup. Jika likuiditas baik, perusahaan dapat membayar

dividen.

d. Pengendalian

Jika manajemen ingin mempertahankan kontrol terhadap perusahaan,

ia cenderung untuk segan menjual saham baru sehingga lebih suka

menahan laba guna memenuhi kebutuhan dana/ baru. Akibatnya

dividen yang dibayar menjadi kecil. Faktor ini menjadi penting pada

perusahaan yang relatif kecil.

e. Kebutuhan dana untuk investasi

Perusahaan pada proyek-proyek yang berkembang selalu

membutuhkan dana baru untuk diinvestasikan pada proyek-proyek

yang menguntungkan. Sumber dana baru yang merupakan modal

sendiri (equity) dapat berupa penjualan saham baru dan laba ditahan.

Manajemen cenderung memanfaatkan laba ditahan karena penjualan

saham baru menimbulkan biaya peluncuran saham (floating cost).

Oleh karena itu semakin besar kebutuhan dana investasi semakin

kecil dividen payout ratio.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

25

f. Fluktuasi laba

Jika laba perusahaan cenderung stabil, perusahaan dapat membagikan

dividen yang relatif besar tanpa takut menurunkan dividen jika laba

tiba-tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi,

dividen sebaiknya kecil agar kestabilannya terjaga.

5. Nilai Perusahaan

Nilai perusahaan adalah sebuah nilai yang dapat mengukur

seberapa besar tingkat kepentingan sebuah perusahaan dimata

pelanggannya. Tujuan umum perusahaan dapat bersifat ekonomis dan

nonekonomis (Hanafi & Halim, 2009). Tujuan ekonomis adalah

memperoleh keuntungan, untuk mencapai keuntungan tersebut maka

harus menggunakan strategi yang berbeda-beda disesuaikan dengan

fungsi-fungsi perusahaan baik pada fungsi produksi, pemasaran,

keuangan dan sumberdaya manusia. Tujuan manajemen keuangan

adalah memaksimumkan kemakmuran pemegang saham (maximization

wealth of stockholders) melalui maksimisasi nilai perusahaan (Sartono,

2011).

Dalam penilaian perusahaan terkandung unsur proyeksi,

asuransi,perkiraan, dan judgment. Ada beberapa konsep dasar penilaian

yaitu : nilai ditentukan untuk suatu waktu atau periode tertentu, nilai

harus ditentukan pada harga yang wajar, penilaian tidak dipengaruhi

oleh kelompok pembeli tertentu. Secara umum banyak metode dan

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

26

teknik yang telah dikembangkan dalam penilaian perusahaan, di

antaranya adalah :

a. Pendekatan laba antara lain metode rasio tingkat laba atau price

earning ratio, metode kapitalisasi proyeksi laba;

b. Pendekatan arus kas antara lain metode diskonto arus kas;

c. Pendekatan dividen antara lain metode pertumbuhan dividen;

d. Pendekatan aktiva antara lain metode penilaian aktiva;

e. Pendekatan harga saham;

f. Pendekatan economic value added (Suharli, 2006).

Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai

buku perusahaan dari ekuitasnya. Dalam neraca keuangan, ekuitas

menggambarkan total modal perusahaan. Selain itu, nilai pasar bisa

menjadi ukuran nilai perusahaan. Penilaian terhadap perusahaan tidak

hanya mengacu pada nilai nominal. Menurutnya kondisi perusahaan

mengalami banyak perubahan setiap waktu secara signifikan.

Sebelum krisis nilai perusahaan dan nominalnya cukup tinggi.

Tapi setelah krisis kondisi perusahaan merosot sementara nilai

nominalnya tetap. Suatu perusahaan dikatakan mempunyai nilai yang

baik jika kinerja perusahaan juga baik. Nilai perusahaan dapat tercermin

dari harga sahamnya. Jika nilai sahamnya tinggi bisa dikatakan nilai

perusahaannya juga baik.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

27

6. Risiko bisnis

Risiko adalah probabilitas obyektif bahwa outcome yang

diharapkan actual dari suatu kejadian akan berbeda dari outcome yang

diharapkan (Darmawi, 2006). Menurut Sartono (2010) risiko merupakan

suatu probabilitas tidak dicapainya tingkat keuntungan yang diharapkan

atau kemungkinan return yang diterima menyimpang dari return yang

diharapkan. Secara umum, setiap investor akan mempertimbangkan

hubungan efek perusahaan dan risiko bisnis yang terkait dengan

perusahaan sebelum memilih untuk berinvestasi dalam masa depan

perusahaan. meskipun ada unsur risiko bisnis yang terkait dengan

operasi perusahaan, manajemen yang tepat akan menghasilkan dan

menciptakan keseimbangan antara aset dan efek yang akan membuat

tingkat risiko bisnis rendah sehingga menarik entitas investor untuk

mempertimbangkan investasi dana dalam operasi perusahaan. Risiko

bisnis adalah suatu keadaan atau faktor yang mungkin memiliki dampak

negatif pada operasi atau profitabilitas suatu perusahaan.

Menurut Brigham & Houston (2004) bahwa risiko dibedakan

menjadi risiko bisnis (business risk) dan risiko keuangan (financial risk).

Risiko bisnis menggambarkan tingkat risiko dari aktiva tetap jika tidak

menggunakan hutang, sedangkan risiko keuangan menyangkut risiko

tambahan bagi pemegang saham biasa akibat penambahan hutang.

Menurut Fahmi dan Hadi (2009) perhitungan risiko dalam suatu

investasi menyangkut dengan perhitungan return yang diterapkan dari

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

28

suatu investasi atau apa yang disebut dengan return on investment

(ROI). Rasio ini digunakan untuk mengukur kekuatan penghasilan atas

aktiva. Rasio tersebut menyatakan kemampuan perusahaan dalam

memperoleh penghasilan terhadap operasi bisnis dan menjadi ukuran

keaktifan manajemen karena bagi seorang investor memperhatikan

risiko dan pengembalian (risk and return) adalah penting.

Keputusan investor dalam mengambil keputusan adalah sangat

dipengaruhi oleh perilaku pasar yang terjadi serta karakteristik

psikologis yang dimiliki oleh investor tersebut. Markowitsz memberi

suatu bahan masukan kepada investment untuk menghindari risiko dan

memberikan keuntungan yang maksimal pada setiap keputusan investasi

(Fahmi dan Hadi, 2009). Investasi yang terbaik adalah investasi yang

jauh dari risiko.

Penelitian mengenai faktor risiko terhadap nilai perusahaan telah

banyak dilakukan. Namun, penelitian tentang risiko sebagai dampak dari

keputusan investasi masih relatif sedikit.

Penelitian yang dilakukan oleh Yuliani (2013) menemukan bahwa

Keputusan investasi berpengaruh terhadap nilai perusahaan. Sedangkan

pendanaan dan dividen tidak berpengaruh terhadap nilai perusahaan.

Risiko bisnis tidak berperan sebagai mediasi pengaruh keputusan

investasi dan dividen namun berperan sebagai mediasi pengaruh

keputusan pendanaan.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

29

Efni (2012) menyimpulkan bahwa faktor risiko dapat menurunkan

nilai perusahaan. Temuan penelitian ini mengindikasikan bahwa

semakin tinggi risiko yang dihadapi maka nilai perusahaan akan

mengalami penurunan.

Menurut Fahmi dan Hadi (2009) risiko dapat dikelola dengan

empat cara yaitu:

a. Memperkecil risiko

Keputusan untuk memperkecil risiko adalah dengan cara tidak

memperbesar setiap keputusan yang mengandung risiko tinggi tapi

membatasinya bahkan meminimalisirnya guna agar risiko tersebut

tidak menambah menjadi besar di luar dari control pihak manajemen

perusahaan. Karena mengambil keputusan di luar dari pemahaman

manajemen perusahaan maka itu sama artinya dengan melakukan

keputusan yang sifatnya spekulasi.

b. Mengalihkan risiko

Keputusan mengalihkan risiko adalah dengan cara risiko yang

diterima dialihkan ke tempat lain sebagian, seperti dengan keputusan

mengasuransikan bisnis guna menghindari terjadinya risiko yang

sifatnya tidak diketahui kapan waktunya.

c. Mengontrol risiko

Keputusan mengontrol risiko adalah dengan cara melakukan

kebijakan mengantisipasi terhadap timbulnya risiko sebelum risiko

itu terjadi.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

30

d. Pendanaan risiko

Keputusan pendanaan risko adalah menyangkut dengan menyediakan

sejumlah dana sebagai cadangan guna mengantisipasi timbulnya

risiko di kemudian hari.

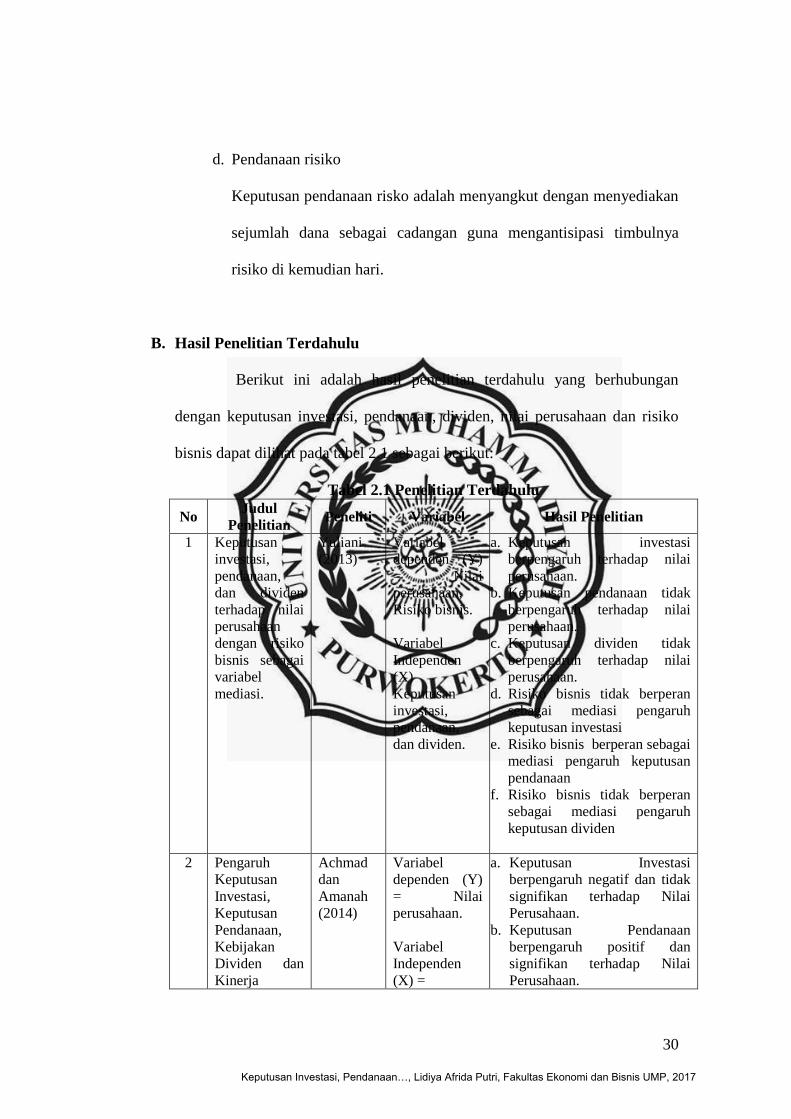

B. Hasil Penelitian Terdahulu

Berikut ini adalah hasil penelitian terdahulu yang berhubungan

dengan keputusan investasi, pendanaan, dividen, nilai perusahaan dan risiko

bisnis dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Judul

Penelitian Peneliti Variabel Hasil Penelitian

1 Keputusan

investasi,

pendanaan,

dan dividen

terhadap nilai

perusahaan

dengan risiko

bisnis sebagai

variabel

mediasi.

Yuliani

(2013)

Variabel

dependen (Y)

= Nilai

perusahaan,

Risiko bisnis.

Variabel

Independen

(X) =

Keputusan

investasi,

pendanaan,

dan dividen.

a. Keputusan investasi

berpengaruh terhadap nilai

perusahaan.

b. Keputusan pendanaan tidak

berpengaruh terhadap nilai

perusahaan.

c. Keputusan dividen tidak

berpengaruh terhadap nilai

perusahaan.

d. Risiko bisnis tidak berperan

sebagai mediasi pengaruh

keputusan investasi

e. Risiko bisnis berperan sebagai

mediasi pengaruh keputusan

pendanaan

f. Risiko bisnis tidak berperan

sebagai mediasi pengaruh

keputusan dividen

2 Pengaruh

Keputusan

Investasi,

Keputusan

Pendanaan,

Kebijakan

Dividen dan

Kinerja

Achmad

dan

Amanah

(2014)

Variabel

dependen (Y)

= Nilai

perusahaan.

Variabel

Independen

(X) =

a. Keputusan Investasi

berpengaruh negatif dan tidak

signifikan terhadap Nilai

Perusahaan.

b. Keputusan Pendanaan

berpengaruh positif dan

signifikan terhadap Nilai

Perusahaan.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

31

No Judul

Penelitian Peneliti Variabel Hasil Penelitian

Keuangan

Terhadap Nilai

Perusahaan

keputusan

investasi,

keputusan

pendanaan,

kebijakan

dividen, dan

kinerja

keuangan

c. Kebijakan Deviden

berpengaruh positif dan

signifikan terhadap Nilai

Perusahaan.

d. Kinerja Keuangan

berpengaruh positif dan

signifikan terhadap Nilai

Perusahaan

3 Pengaruh

profitabilitas

terhadap nilai

perusahaan

(kebijakan

dividen dan

kesempatan

investasi

sebagai

variabel

mediasi).

Wijaya

dan

Sedana

(2015)

Variabel

dependen (Y)

= Nilai

perusahaan,

kebijakan

dividen,

kesempatan

investasi

Variabel (X)

=Pengaruh

Profitabilitas

a. profitabilitas berpengaruh

positif terhadap kebijakan

dividen.

b. Profitabilitas berpengaruh

positif terhadap kesempatan

investasi.

c. profitabilitas berpengaruh

positif terhadap nilai

perusahaan.

d. Kebijakan dividen berpengaruh

positif terhadap nilai

perusahaan.

e. Kesempatan investasi

berpengaruh positif terhadap

nilai perusahaan.

f. Kebijakan dividen memperkuat

pengaruh profitabilitas

terhadap nilai perusahaan.

g. Kesempatan investasi

memperkuat pengaruh

profitabilitas terhadap nilai

perusahaan.

4 Kajian empiris

keputusan

investasi,

pendanaan,

dan dividen

terhadap nilai

perusahaan

dengan risiko

bisnis sebagai

variabel

mediasi di

Bursa Efek

Indonesia

(BEI) tahun

periode 2013

Isnurhadi

dkk

(2013)

Variabel

dependen (Y)

= Nilai

perusahaan,

risiko bisnis.

Variabel

independen

(X) =

keputusan

investasi,

pendanaan,

dan dividen.

a. Keputusan investasi signifikan

berpengaruh terhadap nilai

perusahaan.

b. Risiko bisnis bukan mediasi

pengaruh keputusan investasi

terhadap nilai perusahaan.

c. Keputusan pendanaan tidak

signifikan terhadap nilai

Perusahaan.

d. Risiko bisnis sebagai full

mediation pengaruh keputusan

pendanaan terhadap nilai

perusahaan,.

e. Keputusan dividen tidak

berpengaruh terhadap nilai

Perusahaan.

f. Risiko bisnis bukan mediasi

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

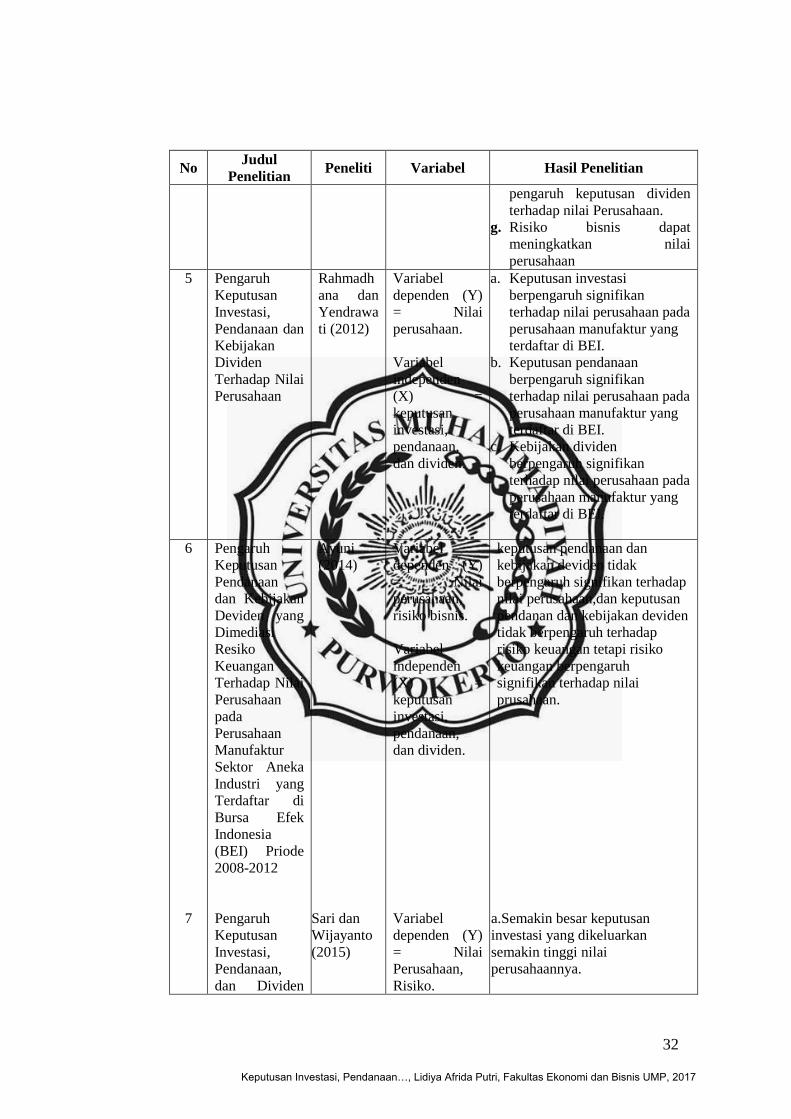

32

No Judul

Penelitian Peneliti Variabel Hasil Penelitian

pengaruh keputusan dividen

terhadap nilai Perusahaan.

g. Risiko bisnis dapat

meningkatkan nilai

perusahaan

5 Pengaruh

Keputusan

Investasi,

Pendanaan dan

Kebijakan

Dividen

Terhadap Nilai

Perusahaan

Rahmadh

ana dan

Yendrawa

ti (2012)

Variabel

dependen (Y)

= Nilai

perusahaan.

Variabel

independen

(X) =

keputusan

investasi,

pendanaan,

dan dividen.

a. Keputusan investasi

berpengaruh signifikan

terhadap nilai perusahaan pada

perusahaan manufaktur yang

terdaftar di BEI.

b. Keputusan pendanaan

berpengaruh signifikan

terhadap nilai perusahaan pada

perusahaan manufaktur yang

terdaftar di BEI.

c. Kebijakan dividen

berpengaruh signifikan

terhadap nilai perusahaan pada

perusahaan manufaktur yang

terdaftar di BEI.

6

7

Pengaruh

Keputusan

Pendanaan

dan Kebijakan

Deviden yang

Dimediasi

Resiko

Keuangan

Terhadap Nilai

Perusahaan

pada

Perusahaan

Manufaktur

Sektor Aneka

Industri yang

Terdaftar di

Bursa Efek

Indonesia

(BEI) Priode

2008-2012

Pengaruh

Keputusan

Investasi,

Pendanaan,

dan Dividen

Ayuni

(2014)

Sari dan

Wijayanto

(2015)

Variabel

dependen (Y)

= Nilai

perusahaan,

risiko bisnis.

Variabel

independen

(X) =

keputusan

investasi,

pendanaan,

dan dividen.

Variabel

dependen (Y)

= Nilai

Perusahaan,

Risiko.

keputusan pendanaan dan

kebijakan deviden tidak

berpengaruh signifikan terhadap

nilai perusahaan,dan keputusan

pendanan dan kebijakan deviden

tidak berpengaruh terhadap

risiko keuangan tetapi risiko

keuangan berpengaruh

signifikan terhadap nilai

prusahaan.

a.Semakin besar keputusan

investasi yang dikeluarkan

semakin tinggi nilai

perusahaannya.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

33

No Judul

Penelitian Peneliti Variabel Hasil Penelitian

terhadap Nilai

Perusahaann

dengan Risiko

sebagai

Variabel

Mediasi

Variabel

independen

(X) =

Pengaruh

Keputusan

Investasi,

Pendanaan,

Dividen

b.Semakin besar keputusan

pendanaan yang dikeluarkan

semakin tinggi nilai

perusahaannya.

c.Semakin besar kebijakan

dividen yang dikeluarkan

semakin besar tinggi nilai

perusahaannya.

d.Varibel risiko memediasi

pengaruh keputusan investasi

terhadap nilai perusahaan.

e.Variabel risiko memediasi

pengaruh keputusan pendanaan

terhadap nilai perusahaan.

f.Variabel risiko memediasi

kebijakan dividen terhadap nilai

perusahaan.

g.Semakin tinggi risiko semakin

rendah nilai perusahaannya.

C. Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu yang telah

dipaparkan, penelitian ini menggunakan variabel independen keputusan

investasi, pendanaan dan dividen, sedangkan variabel dependen dalam

penelitian ini adalah nilai perusahaan dan risiko bisnis sebagai variabel

mediasi. Berdasarkan hubungan diantara variabel tersebut dapat dimasukan

dalam kerangka pemikiran berikut :

1. Pengaruh keputusan investasi terhadap risiko bisnis

Keputusan investasi adalah kombinasi antara nilai aktiva riil dengan

pilihan investasi di masa yang akan datang (Yunitasari, 2014).

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

34

Pertumbuhan perusahaan adalah faktor yang diharapkan oleh investor

sehingga perusahaan tersebut dapat memberikan imbal hasil yang

diharapkan. Pertumbuhan perusahaan yang selalu meningkat dan

bertambahnya nilai aset diharapkan dapat mendorong ekspektasi bagi

investor karena kesempatan investasi dengan keuntungan yang diharapkan

dapat tercapai.

Kesalahan dalam penetapan keputusan investasi dapat menimbulkan

risiko bagi perusahaan. Perusahaan harus lebih berhati-hati dalam

pembiayaan investasi sehingga berdampak pada risiko yang timbul bagi

perusahaan. Dalam berinvestasi perusahaan harus mempertimbangkan

pendapatan yang diterima (return) dari investasi dan risiko yang

ditanggung akibat berinvestasi. Investor akan mengharapkan return yang

lebih tinggi dari investasi yang dilakukannya dibandingkan risiko yang

akan ditanggungnya. Temuan penelitian ini sejalan dengan penelitian yang

dilakukan oleh Efni (2012).

2. Pengaruh pendanaan terhadap risiko bisnis

Keputusan pendanaan merupakan keputusan yang menyangkut

investasi dalam menentukan sumber dan bentuk dana untuk pembiayaan

(Yunitasari, 2014). Risiko bisnis merupakan ketidakpastian mengenai

proyeksi pengembalian atas aktiva di masa mendatang. Nilai perusahaan

yang memiliki risiko bisnis yang tinggi karena keputusan pendanaan yang

dipilihnya, akan turun di mata investor ketika terjadi risiko kebangkrutan.

Konsekuensinya, kebanyakan asset perusahaan akan dijual untuk melunasi

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

35

hutang yang jumlahnya besar dibandingkan untuk mengembalikan nilai

saham yang ditanamkan investor. Perusahaan yang memiliki banyak hutang

akan mengakibatkan meningkatnya risiko kebangkrutan yang dihadapi

karena semakin banyak pula kewajiban yang harus dipenuhinya. Temuan

penelitian ini sejalan dengan penelitian yang dilakukan oleh Efni (2012).

3. Pengaruh dividen terhadap risiko bisnis

Nilai perusahaan dapat memberikan kemakmuran pemegang saham

apabila perusahaan memiliki kas yang benar-benar bebas, yang dapat

dibagikan kepada pemilik saham sebagai dividen (Yunitasari, 2014).

Semakin tinggi nilai kesehatan suatu perusahaan akan memberikan

keyakinan kepada pemegang saham untuk memperoleh pendapatan

(dividen atau capital gain) dimasa yang akan datang. Menurut Efni (2012)

kebijakan dividen perusahaan akan berdampak terhadap risiko perusahaan.

Pada kebijakan dividen yang dibayar tinggi dapat mengurangi

ketidakpastian yang artinya juga akan mengurangi risiko. Temuan hasil

penelitian ini didukung oleh penelitian yang dilakukan oleh Gordon (1961).

4. Pengaruh keputusan investasi terhadap nilai perusahaan

Keputusan investasi merupakan faktor penting dalam fungsi

keuangan perusahaan. Fama dalam Yuliani (2013) menyatakan bahwa nilai

perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat

tersebut dapat diartikan bahwa keputusan investasi itu penting karena untuk

mencapai tujuan perusahaan yaitu memaksimumkan kemakmuran

pemegang saham hanya akan dihasilkan melalui kegiatan investasi

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

36

perusahaan. Dengan kata lain bila dalam berinvestasi perusahaan mampu

menghasilkan keuntungan dengan menggunakan sumber daya perusahaan

secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon

investor untuk membeli sahamnya. Dengan demikian, semakin tinggi

keuntungan perusahaan semakin tinggi nilai perusahaan. Penelitian yang

dilakukan oleh Yuliani (2013) menunjukkan bahwa keputusan investasi

berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian Yuliani

(2013) sejalan dengan penelitian yang dilakukan oleh Sari dan Wijayanto

(2015), Isnurhadi dkk (2013), Rahmadhana dan Yendrawati (2012) dan Efni

(2012).

5. Pengaruh pendanaan terhadap nilai perusahaan

Keputusan pendanaan menggambarkan perusahaan dalam membuat

keputusan pendanaan apakah menggunakan hutang jangka pendek, jangka

panjang atau ekuitas. Pendanaan mencakup dana jangka pendek dan jangka

panjang, dimana jangka pendek didefinisikan sebagai pendanaan yang

kurang dari satu tahun atau kurang dari satu siklus bisnis, sedangkan jangka

panjang lebih dari satu periode bisnis. Keputusan pendanaan memiliki

peran strategis bagi kesejahteraan pemilik dan kelangsungan hidup

perusahaan. Perusahaan dalam menetapkan struktur pendanaan tergantung

pada perimbangan antara beban dan manfaat, keseimbangan informasi dan

insentif pengendalian perusahaan. Pada penelitian yang dilakukan Yuliani

(2013) menunjukkan bahwa keputusan pendanaan tidak berpengaruh

terhadap nilai perusahaan. Hasil penelitian Yuliani (2013) sejalan dengan

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

37

penelitian yang dilakukan oleh Efni (2012), Isnurhadi dkk (2013). Namun

penelitian yang dilakukan oleh Achmad dan Amanah (2014), Rahmadhana

dan Yendrawati (2012) menunjukkan bahwa keputusan pendanaan

berpengaruh signifikan terhadap nilai perusahaan.

6. Pengaruh dividen terhadap nilai perusahaan

Kebijakan dividen merupakan suatu kebijakan penting dan harus

dipertimbangkan matang oleh menajemen perusahaan karena kebijakan

dividen akan melibatkan kepentingan saham dengan dividennya dan

kepentingan perusahaan dengan laba ditahannya. Kebijakan dividen akan

menentukan banyaknya laba yang diperoleh yang akan dibagikan kepada

pemegang saham sebagai dividen dan banyaknya laba yang akan ditahan

untuk berinvestasi. Jika perusahaan memilih akan membagikan sebagian

besar laba bersihnya sebagai dividen maka laba yang akan ditahan akan

kecil sehingga pembentukan dana intern juga akan kecil, hal ini akan

menghambat pertumbuhan pendapatan dan harga saham. Sebaliknya jika

perusahaan memilih untuk menahan sebagian besar labanya maka laba

yang akan dibagikan sebagai dividen akan kecil (Yuliani, 2013). Oleh

karenanya, perusahaan dalam membuat keputusan harus dapat

menyeimbangkan antara pertumbuhan perusahaan dan pemegang saham.

Penelitian dilakukan oleh Yuliani (2013) menunjukkan bahwa dividen tidak

berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian Yuliani

(2013) sejalan dengan penelitian Efni (2012), Isnurhadi dkk (2013).

Sedangkan penelitian Achmad dan Amanah (2014), Wijaya dan Sedana (2015),

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

38

Rahmadhana dan Yendrawati (2012) dan Siregar (2014) menyatakan bahwa

dividen berpengaruh signifikan terhadap nilai perusahaan.

7. Pengaruh risiko bisnis terhadap nilai perusahaan

Risiko merupakan penyimpangan hasil yang diperoleh dari rencana

hasil yang diharapkan. Risiko terjadi karena keadaan waktu yang akan

datang penuh ketidakpastian. Menurut Brigham & Houston (2004) bahwa

risiko dibedakan menjadi risiko bisnis dan risiko keuangan. Risiko bisnis

menggambarkan tingkat risiko dari aktiva tetap jika tidak menggunakan

hutang, sedangkan risiko keuangan menyangkut risiko tambahan bagi

pemegang saham biasa akibat penambahan hutang. Risiko perusahaan dan

return yang diharapkan secara langsung memengaruhi harga saham

(Gitman, 2003). Risiko dan return adalah dua kunci yang menentukan nilai

perusahaan. Oleh karena itu, manajer keuangan bertanggung jawab untuk

menilai risiko dan return dari semua keputusan utama secara hati-hati agar

dapat meyakinkan bahwa return yang diharapkan sesuai dengan risiko

tertentu.

Penelitian Yuliani (2013) pada hasil temuan menunjukkan bahwa

risiko bisnis secara langsung berpengaruh terhadap nilai perusahaan.

Temuan Efni (2012) terhadap perusahaan sektor properti dan real estate

bahwa risiko perusahaan berpengaruh signifikan dan negatif terhadap nilai

perusahaan. Namun, dalam penelitian Sari dan Wijayanto (2015) menunjukkan

bahwa risiko bisnis tidak berpengaruh terhadap nilai perusahaan.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

39

8. Pengaruh risiko bisnis sebagai mediasi pengaruh keputusan investasi

terhadap nilai perusahaan

Tujuan keputusan investasi adalah memperoleh tingkat keuntungan

tertentu. Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola,

diharapkan akan menaikkan nilai perusahaan, yang berarti meningkatkan

kemakmuran pemegang saham. Pada penelitian yang dilakukan oleh

Wasnieski (2008) menyatakan bahwa semakin tinggi risiko bisnis yang

dihadapi maka nilai perusahaan akan mengalami penurunan. Sehingga alur

pemikiran bahwa keputusan investasi yang efektif harus memperhatikan

risiko bisnis sebagai akibat dampak sebuah keputusan yang telah diambil

pada akhirnya mempengaruhi nilai perusahaan. Pada penelitian yang

dilakukan Jacob dan Pettit (1998) menyatakan bahwa risiko bisnis

berperan sebagai variabel mediasi pengaruh keputusan investasi terhadap

nilai perusahaan.

Penelitian ini menggunakan variabel risiko sebagai variabel mediasi

antara keputusan investasi dan nilai perusahaaan. Hal ini dikarenakan setiap

keputusan investasi yang berkaitan dengan pengalokasian dana untuk

pembelian aktiva dengan harapan memperoleh keuntungan di masa depan.

Adanya keputusan investasi dapat menimbulkan dapat menimbulkan

terjadinya ketidakpastian apakah keputusan investasi bisa menimbulkan

keuntungan atau kerugian, ketidakpastian tersebut memicu terjadinya risiko

akibat dari keputusan investasi yang diambil.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

40

9. Pengaruh risiko bisnis sebagai mediasi pengaruh pendanaan terhadap nilai

perusahaan

Keputusan pendanaan menggambarkan perusahaan dalam membuat

keputusan pendanaan apakah menggunakan hutang jangka pendek, jangka

panjang atau ekuitas. Pendanaan mencakup dana jangka pendek dan jangka

panjang dimana jangka pendek didefinisikan sebagai pendanaan yang

kurang dari satu tahun atau kurang dari satu siklus bisnis, sedangkan jangka

panjang lebih dari satu periode bisnis. Risiko bisnis yang dipertimbangkan

dengan tepat akan menghindari perusahaan dari kemungkinan

kebangkrutan. Hal ini karena semakin tinggi hutang semakin besar bunga

yang dibayarkan maka kemungkinan tidak membayar bunga yang tinggi

akan semakin besar. Pemberi pinjaman (kreditur) dapat membuat

perusahaan mengalami kebangkrutan jika tidak membayar hutang sehingga

semakin tinggi risiko bisnis yang dihadapi maka nilai perusahaan akan

semakin turun (Yuliani, 2013). Pada penelitian yang dilakukan Yuliani

(2013), Isnurhadi dkk (2013) dan Efni (2012) menyatakan bahwa risiko

bisnis berperan sebagai variabel mediasi pengaruh keputusan pendanaan

terhadap nilai perusahaan.

10. Pengaruh risiko bisnis sebagai mediasi pengaruh dividen terhadap nilai

perusahaan

Pembayaran dividen yang tinggi dapat mengurangi risiko

ketidakpastian yang selanjutnya akan mengurangi tingkat keuntungan yang

diisyaratkan pemegang saham. Hal ini dikarenakan faktor ketidakpastian

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

41

itu berkurang maka investor mau membayar harga yang tinggi untuk saham

dengan dividen yang tinggi (Yuliani, 2013). Faktor ketidakpastian yang

dihadapi menimbulkan risiko bisnis bagi perusahaan karena kemampuan

membayar dividen menjadi sorotan investor. Risiko bisnis yang dihadapi

perusahaan dalam keputusan dividen akan mempengaruhi nilai perusahaan

karena investor akan percaya dan merasa aman untuk menginvestasikan

dana dalam suatu perusahaan. Pada penelitian yang dilakukan Gordon

(1961) menyatakan bahwa risiko bisnis berperan sebagai variabel mediasi

pengaruh kebijakan dividen terhadap nilai perusahaan.

Gambar 2.1. Model Penelitian

D. Hipotesis

H1 : Keputusan investasi berpengaruh signifikan terhadap risiko bisnis.

H2 : Pendanaan berpengaruh signifikan terhadap risiko bisnis.

H3 : Dividen berpengaruh signifikan terhadap risiko bisnis.

H4 : Keputusan investasi berpengaruh signifikan terhadap nilai perusahaan.

H5 : Pendanaan berpengaruh signifikan terhadap nilai perusahaan.

H6 : Dividen berpengaruh signifikan terhadap nilai perusahaan.

H7 : Risiko bisnis berpengaruh signifikan terhadap nilai perusahaan.

Keputusan

Investasi

Pendanaan

Dividen

Nilai

Perusahaan

Risiko

Bisnis

H1

H2

H3

H4

H5

H6

H8

H9

H10 H7

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017

42

H8 : Keputusan investasi berpengaruh signifikan terhadap nilai perusahaan

setelah dimediasi variabel risiko bisnis.

H9 : Keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan

setelah dimediasi variabel risiko bisnis.

H10 : Dividen berpengaruh signifikan terhadap nilai perusahaan setelah

dimediasi variabel risiko bisnis.

Keputusan Investasi, Pendanaan…, Lidiya Afrida Putri, Fakultas Ekonomi dan Bisnis UMP, 2017