BAB II LANDASAN PUSTAKA 2.1. Tinjauan Pustakaeprints.mercubuana-yogya.ac.id/1787/4/BAB II.pdf ·...

27

8 BAB II LANDASAN PUSTAKA 2.1. Tinjauan Pustaka Berikut ini hasil penelitian terdahulu mengenai pengaruh ukuran perusahaan, profitabilitas dan solvabilitas terhadap audit delay. 1. Kartika (2009) melakukan penelitian mengenaifaktor-faktor yang mempengaruhi audit report lag di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 Yang Terdaftar di Bursa Efek Jakarta). Penelitian dilakukan pada tahun 2001 – 2005. Variabel independen yang diteliti adalah ukuran perusahaan, laba/rugi operasi, opini auditor, profitabilitas dan reputasi auditor. Hasil penelitian menunjukkan bahwa ukuran perusahaan dan laba/rugi operasi berpengaruh negatif terhadap audit report lag. Opini auditor berpengaruh positif terhadap audit report lag. Profitabilitas dan reputasi auditor tidak berpengaruh terhadap audit report lag. 2. Tiono dan Jogi (2013) melakukan penelitian mengenai faktor-faktor yang mempengaruhi audit report lag di Bursa Efek Indonesia. Penelitian dilakukan pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia, khususnya di tahun 2009-2011. Variabel independen yang diteliti adalah profitabilitas, opini audit, ukuran perusahaan, jenis industri dan reputasi KAP. Hasil penelitian menunjukkan bahwa profitabilitas, opini audit, ukuran perusahaan dan reputasi KAP tidak berpengaruh terhadap

Transcript of BAB II LANDASAN PUSTAKA 2.1. Tinjauan Pustakaeprints.mercubuana-yogya.ac.id/1787/4/BAB II.pdf ·...

8

BAB II

LANDASAN PUSTAKA

2.1. Tinjauan Pustaka

Berikut ini hasil penelitian terdahulu mengenai pengaruh ukuran

perusahaan, profitabilitas dan solvabilitas terhadap audit delay.

1. Kartika (2009) melakukan penelitian mengenaifaktor-faktor yang

mempengaruhi audit report lag di Indonesia (Studi Empiris Pada

Perusahaan-Perusahaan LQ 45 Yang Terdaftar di Bursa Efek Jakarta).

Penelitian dilakukan pada tahun 2001 – 2005. Variabel independen yang

diteliti adalah ukuran perusahaan, laba/rugi operasi, opini auditor,

profitabilitas dan reputasi auditor. Hasil penelitian menunjukkan bahwa

ukuran perusahaan dan laba/rugi operasi berpengaruh negatif terhadap audit

report lag. Opini auditor berpengaruh positif terhadap audit report lag.

Profitabilitas dan reputasi auditor tidak berpengaruh terhadap audit report

lag.

2. Tiono dan Jogi (2013) melakukan penelitian mengenai faktor-faktor yang

mempengaruhi audit report lag di Bursa Efek Indonesia. Penelitian

dilakukan pada perusahaan-perusahaan yang terdaftar di Bursa Efek

Indonesia, khususnya di tahun 2009-2011. Variabel independen yang diteliti

adalah profitabilitas, opini audit, ukuran perusahaan, jenis industri dan

reputasi KAP. Hasil penelitian menunjukkan bahwa profitabilitas, opini

audit, ukuran perusahaan dan reputasi KAP tidak berpengaruh terhadap

9

audit report lag sedangkan jenis industri berpengaruh negatif terhadap audit

report lag.

3. Anggradewi dan Haryanto (2014) melakukan penelitian mengenai analisis

faktor-faktor yang mempengaruhi audit delay. Penelitian dilakukan pada

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2012. Variabel independen yang diteliti adalah ukuran perusahaan, leverage,

kualitas KAP, jenis industri dan independensi komite audit. Hasil penelitian

menunjukkan bahwa kualitas KAP dan jenis industri berpengaruh negatif

terhadap audit delay sedangkan ukuran perusahaan, leverage dan

independensi komite audit tidak berpengaruh terhadap audit delay.

4. Satrawan dan Latrini (2016) melakukan penelitian mengenai pengaruh

profitabilitas, solvabilitasdan ukuran perusahaan terhadap audit report lag

pada perusahaan manufaktur. Penelitian dilakukan pada tahun 2010 – 2013.

Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh

negatif terhadap audit delay, solvabilitas berpengaruh positif terhadap audit

delay dan ukuran perusahaan tidak berpengaruh terhadap audit delay.

5. Cahyanti, Sudajana dan Aziza (2016) yang melakukan penelitian mengenai

pengaruh ukuran perusahaan, profitabilitas dan solvabilitas terhadap audit

delay. Studi pada perusahaan LQ 45 sub sektor bank serta property dan real

estate yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Hasil

penelitian menunjukkan bahwa ukuran perusahaan berpengaruh negatif

terhadap audit delay, profitabilitas tidak berpengaruh terhadap audit delay

dan solvabilitas berpengaruh positif terhadap audit delay.

10

6. Suparsada dan Putri (2017) melakukan penelitian mengenai pengaruh

solvabilitas, reputasi auditor, ukuran perusahaan dan kepemilikan

institusional terhadap audit delay pada perusahaan manufaktur. Penelitian

dilakukan pada tahun 2012 – 2014. Hasil penelitian menunjukkan bahwa

profitabilitas, ukuran perusahaan, dan kepemilikan institusional berpengaruh

negatif terhadap audit delay, sedangkan reputasi auditor berpengaruh positif

terhadap audit delay.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan

adalah untuk memberikan informasi mengenai posisi keuangan, kinerja

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna

laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan

juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan

sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai

tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas

yang meliputi (IAI, 2015):

a. Aset

b. Liabilitas

c. Ekuitas

d. Penghasilan dan beban, termasuk keuntungan dan kerugian.

11

e. Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai

pemilik

f. Arus kas

Informasi tersebut, beserta informasi lain yang terdapat dalam catatan

atas laporan keuangan, membantu pengguna laporan keuangan dalam

memprediksi arus kas masa depan entitas dan, khususnya, dalam hal waktu

dan kepastian diperolehnya kas dan serata kas (IAI, 2015).

Laporan keuangan menyajikan secara wajar posisi keuangan, kinerja

keuangan, dan arus kas entitas. Penyajian yang wajar mensyaratkan penyajian

secara jujur dampak dari transaksi, peristiwa lain dan kondisi sesuai dengan

definisi dan kriteria pengakuan aset, liabilitas, penghasilan dan beban yang

diatur dalam kerangka dasar penyusunan dan penyajian Laporan Keuangan.

Penerapan SAK, dengan pengungkapan tambahan jika dibutuhkan, dianggap

menghasilkan penyajian laporan keuangan secara wajar (IAI, 2015). Entitas

yang laporan keuangannya telah patuh terhadap SAK membuat pernyataan

secara eksplisit dan tanpa kecuali tentang kepatuhan terhadap SAK dalam

catatan atas laporan keuangan. Entitas tidak dapat mendeskripsikan bahwa

laporan keuangan telah patuh terhadap SAK kecuali laporan keuangan

tersebut telah patuh terhadap seluruh persyaratan dalam SAK (IAI, 2015).

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan

dalam Pernyataan Standar Akuntansi Keuangan (IAI, 2009) nomor satu

adalah:

12

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh

pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan

yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan. Informasi

memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini atau masa depan, menegaskan, atau mengkoreksi hasil evaluasi

mereka di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian

yang tulus atau jujur (faithful representation) dari yang seharusnya

disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengidentifikasikan kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat

13

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan

secara relatif. Untuk menghasilkan informasi yang relevan dan andal

tidaklah mudah, terdapat beberapa kendala yang dihadapi. Salah satu

kendala informasi yang relevan dan andal tersebut adalah tepat waktu

(timeliness). Suatu informasi akankehilangan relevansinya jika terdapat

keterlambatan yang tidak semestinya dalam pelaporan.

Di dalam Standar Akuntansi Keuangan, pihak-pihak yang memerlukan

informasi dalam laporan keuangan adalah (IAI, 2009):

a. Investor

Penanam modal berisiko dan penasihat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan dari investasi yang

mereka lakukan. Mereka membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan atau menjual investasi

tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar dividen.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka

juga tertarik dengan informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat

pensiun, dan kesempatan kerja.

14

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan

utama mereka tergantung pada kelangsungan hidup perusahaan.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu

berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan

pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional

dan statistik lainnya.

15

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai

cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi kecenderungan

(trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya.

2.2.2. Audit Laporan Keuangan

Auditor wajib merumuskan opini mengenai apakah laporan keuangan

dibuat, dalam segala hal yang material, sesuai dengan kerangka pelaporan

yang berlaku. Untuk merumuskan opini, auditor wajib menyimpulkan

mengenai apakah auditor telah memperoleh asumsi yang memadai atau wajar

tentang apakah laporan keuangan secara keseluruhan bebas dari salah saji

yang material, apakah karena kecurangan atau kesalahan. Kesimpulan ini

akan memperhitungkan (Tuanakotta, 2014):

a. Kesimpulan auditor, sesuai ISA 330, apakah bukti audit yang cukup dan

tepat telah diperoleh.

b. Kesimpulan auditor, sesuai dengan ISA 450, apakah salah saji yang

belum dikoreksi, secara terpisah atau tergabung, adalah material.

c. Evaluasi yang diwajibkan oleh alinea 12 – 15.

16

Auditor wajib mengevaluasi apakah laporan keuangan dibuat, dalam

segala hal yang material, sesuai dengan ketentuan atau persyaratan kerangka

pelaporan keuangan yang berlaku. Evaluasi ini harus meliputi pertimbangan

mengenai aspek kualitatif dari praktik akuntansi entitas itu, termasuk

indikator mengenai kemungkinan bias dalam pandangan dan pemikiran

manajemen (Tuanakotta, 2014).

Secara khusus, auditor wajib mengevaluasi apakah dengan

mempertimbangkan persyaratan dalam kerangka pelaporan keuangan yang

berlaku (Tuanakotta, 2014):

a. Laporan keuangan cukup mengungkapkan kebijakan akuntansi yang

signifikan yang dipilih dan diterapkan.

b. Kebijakan akuntansi yang dipilih dan yang diterapkan adalah konsisten

dengan kerangka pelaporan keuangan yang berlaku dan (memang) tepat.

c. Estimasi akuntansi yang dibuat manajemen adalah wajar.

d. Informasi yang disajikan dalam laporan keuangan adalah relevan, andal,

dapat dibandingkan, dan dapat dipahami.

e. Laporan keuangan memberikan cukup disclosure yang memungkinkan

pemakai memahami dampak transaksi dan peristiwa yang material

terhadap informasi yang disampaikan dalam laporan keuangan.

f. Terminologi dalam laporan keuangan, termasuk judul setiap laporan

keuangan, sudah tepat.

Ketika laporan keuangan dibuat sesuai dengan kerangka penyajian

yang wajar (fair presentation framework), evaluasi yang diwajibkan pada

17

alinea 12–13 juga termasuk apakah keuangan memenuhi syarat penyajian

yang wajar. Evaluasi auditor mengenai apakah laporan keuangan memenuhi

syarat penyajian yang wajar akan meliputi pertimbangan mengenai

(Tuanakotta, 2014):

a. Presentasi, struktur, dan isi secara keseluruhan dari laporan keuangan.

b. Apakah laporan keuangan, termasuk catatan (atas laporan keuangan),

mencerminkan transaksi dan peristiwa yang mendasarinya, dengan cara

yang mencapai penyajian yang wajar.

Auditor wajib mengevaluasi apakah laporan keuangan merujuk atau

menjelaskan dengan cukup, kerangka pelaporan keuangan yang berlaku.

Auditor wajib memberikan opini tidak dimodifikasi (wajar tanpa

pengecualian) ketika auditor menyimpulkan bahwa laporan keuangan dibuat,

dalam segala hal yang material, sesuai dengan kerangka pelaporan yang

berlaku. Jika auditor (Tuanakotta, 2014):

a. Menyimpulkan, berdasarkan bukti audit yang diperoleh, laporan

keuangan secara keseluruhan tidak bebas dari salah saji yang material,

atau

b. Tidak dapat memperoleh bukti audit yang cukup dan tepat untuk

menyimpulkan bahwa laporan keuangan secara keseluruhan bebas dari

salah saji yang material.

c. Auditor wajib memodifikasi opini (artinya memberikan opini yang bukan

wajar tanpa pengecualian) dalam laporan auditor sesuai dengan ISA 705.

18

Jika laporan keuangan dibuat sesuai dengan kerangka penyajian yang

wajar, tidak mencapai penyajian yang wajar, auditor wajib membahas hal ini

dengan manajemen dan tergantung pada persyaratan kerangka pelaporan

keuangan yang berlaku dan bagaimana masalah itu diselesaikan, auditor

wajib menentukan apakah perlu memodifikasi opini dalam laporan auditor

sesuai dengan ISA 705. Ketika laporan keuangan dibuat sesuai dengan

kerangka kepatuhan (compliance framework), auditor tidak harus

mengevaluasi apakah laporan keuangan mencapai penyajian yang wajar.

Namun, jika dalam situasi yang sangat jarang, auditor menyimpulkan bahwa

laporan keuangan menyesatkan, auditor wajib membahas hal ini dengan

manajemen dan, tergantung pada bagaimana masalah itu diselesaikan, auditor

wajib menentukan apakah dan bagaimana mengkomunikasikannya dalam

laporan keuangan (Tuanakotta, 2014).

Berikut ini disajikan tabel mengenai pertimbangan dalam

merumuskan opini (Tuanakotta, 2014):

Tabel 1.1

Pertimbangan dalam Merumuskan Opini

Materialitas Simpulkan: • Apakah materialitas masih tepat dalam konteks hasil keuangan entitas yang

sebenarnya? • Apakah salah saji yang tidak dikoreksi (termasuk yang berasal dari periode

yang lalu), secara terpisah atau tergabung, dapat menyebabkan salah saji yang material?

Bukti Audit • Apakah bukti audit yang cukup dan tepat sudah diperoleh? • Apakah estimasi akuntansi yang dibuat manajemen sudah layak? • Apakah prosedur analitikal yang dilakukan pada atau mendekati akhir

tahun menguatkan kesimpulan yang diambil selama audit?

19

Kebijakan Akuntansi • Apakah laporan keuangan cukup mengungkapkan kebijakan akuntansi

yang signifikan yang dipilih dan diterapkan? • Apakah kebijakan akuntansi yang dipilih dan diterapkan adalah konsisten

dengan kerangka pelaporan keuangan yang berlaku dan (memang) tepat? Pengungkapan dalam Laporan Keuangan • Apakah laporan keuangan merujuk atau menjelaskan dengan cukup,

kerangka pelaporan keuangan yang berlaku? • Apakah semua pengungkapan dalam laporan keuangan telah dibuat sesuai

dengan kerangka pelaporan keuangan yang berlaku? • Apakah terminologi dalam laporan keuangan, termasuk judul setiap

laporan keuangan, sudah tepat? • Apakah informasi yang disajikan dalam laporan keuangan adalah relevan,

andal, dapat dibandingkan, dan dipahami, dan cukup? • Apakah laporan keuangan memberikan cukup disclosures yang

memungkinkan pemakai memahami dampak transaksi dan peristiwa yang material terhadap informasi yang disampaikan dalam laporan keuangan?

Fair Presentation Frameworks • Apakah presentasi, struktur, dan isi secara keseluruhan dari laporan

keuangan termasuk catatan (atas laporan keuangan), mencerminkan dengan benar transaksi dan peristiwa yang mendasarinya, sesuai dengan kerangka pelaporan keuangan yang berlaku? Jika tidak, apakah (auditor) perlu memberikan disclosures tambahan untuk memastikan tercapaimya fair presentation?

• Apakah laporan keuangan, sesudah memasukkan adjustments yang dibuat manajemen sebagai bagaimana dari proses audit proses, konsisten dengan pemahaman auditor mengenai entitas dan lingkungannya?

Compliance Frameworks • Apakah laporan keuangan menyesatkan?

Sumber: Tuanakotta, 2014

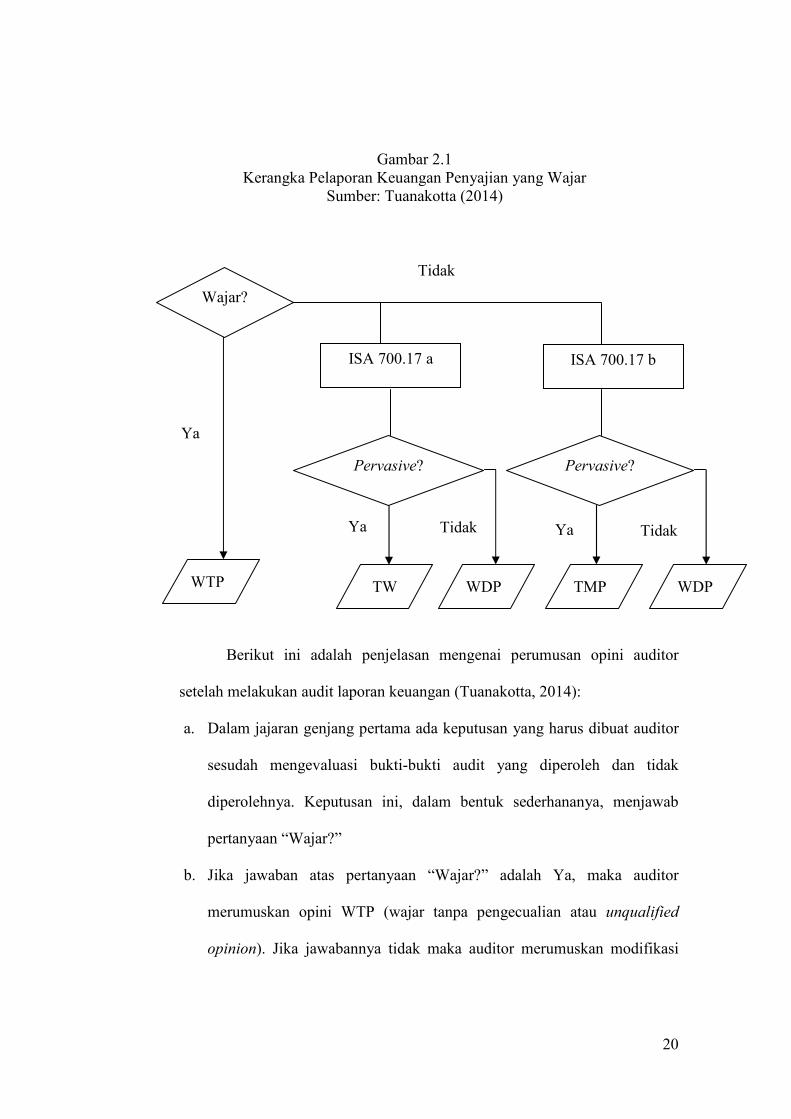

Bagan berikut ini merupakan bagan yang serupa dengan tabel 2.1

untuk kerangka pelaporan keuangan penyajian yang wajar (fair presentation).

20

Gambar 2.1 Kerangka Pelaporan Keuangan Penyajian yang Wajar

Sumber: Tuanakotta (2014)

Berikut ini adalah penjelasan mengenai perumusan opini auditor

setelah melakukan audit laporan keuangan (Tuanakotta, 2014):

a. Dalam jajaran genjang pertama ada keputusan yang harus dibuat auditor

sesudah mengevaluasi bukti-bukti audit yang diperoleh dan tidak

diperolehnya. Keputusan ini, dalam bentuk sederhananya, menjawab

pertanyaan “Wajar?”

b. Jika jawaban atas pertanyaan “Wajar?” adalah Ya, maka auditor

merumuskan opini WTP (wajar tanpa pengecualian atau unqualified

opinion). Jika jawabannya tidak maka auditor merumuskan modifikasi

Wajar?

Pervasive? Pervasive?

ISA 700.17 a ISA 700.17 b

WTP TW WDP TMP WDP

Ya

Ya Tidak Tidak Ya

Tidak

21

atas opini. Opini yang dimodifikasi adalah opini yang bukan WTP.

Rinciannya tergantung pada fakta-fakta berikut.

c. Fakta pertama, auditor menemukan salah saji yang material dalam

laporan keuangan. Referensinya adalah ISA 700.17a. Atau, fakta kedua,

auditor tidak memperoleh bukti audit yang cukup dan tepat. Referensinya

adalah ISA 700.17b.

d. Pertanyaan kedua, ditunjukkan dengan dua jajaran genjang berisi

pertanyaan: Pervasif? Pertanyaan ini ditujukan kepada fakta pertama dan

kedua.

e. Jika fakta pertama pervasif, auditor merumuskan opini TW (Tidak Wajar

atau adverse opinion). Jika fakta pertama tidak pervasif, auditor

merumuskan opini WDP (Wajar Dengan Pengecualian atau qualified

opinion).

f. Jika fakta kedua pervasif, auditor merumuskan opini TMP (Tidak

Menyatakan Pendapat atau disclaimer of opinion). Jika fakta kedua tidak

pervasif, auditor merumuskan opini WDP (Wajar Dengan Pengecualian

atau qualified opinion).

Entitas dan manajemen mengharapkan auditor memberikan opini

WTP (wajar tanpa pengecualian) atas laporan keuangan entitas. Namun,

setelah melaksanakan dan menyelesaikan proses auditnya, auditor

berkesimpulan bahwa ia tidak dapat memberikan WTP, dan sesuai dengan

ISAs ia harus memodifikasi laporannya. Pendapat audit yang dimodifikasi

22

(modified audit opinion) wajib diterbitkan manakala auditor menyimpulkan

bahwa (Tuanakotta, 2014):

a. Berdasarkan bukti audit yang dikumpulkannya, laporan keuangan secara

keseluruhan tidak bebas dari salah saji yang material, atau

b. Tidak mungkin memperoleh bukti audit yang cukup dan tepat mengenai

apakah laporan keuangan secara keseluruhan bebas dari salah saji yang

material.

Ada tiga jenis pendapat audit yang dimodifikasi (modified audit

opinion), yaitu (Tuanakotta, 2014):

a. Wajar Dengan pengecualian (Qualified Opinion)

Ketika dampaknya tidak material dan tidak cukup pervasif untuk

memberikan pendapat tidak wajar atau tidak menyatakan pendapat.

Diterapkan dalam hal:

1) Bukti audit yang cukup dan tepat telah diperoleh, dan auditor

menyimpulkan ada salah saji, sendiri-sendiri atau tergabung, yang

material tetapi tidak pervasif terhadap laporan keuangan, atau

2) Auditor tidak berhasil memperoleh bukti audit yang cukup dan tepat

sebagai dasar pemberian opininya. Auditor menyimpulkan bahwa

dampak yang mungkin terjadi atas laporan keuangan karena salah

saji yang tidak ditemukan, bisa material tetapi tidak pervasif.

b. Tidak Wajar (Adverse Opinion)

Ketika dampaknya material dan pervasif. Diterapkan dalam hal

bukti audit yang cukup dan tepat diperoleh, dan auditor menyimpulkan

23

ada salah saji, sendiri-sendiri atau tergabung, yang material dan pervasif

terhadap laporan keuangan.

c. Tidak Menyatakan Pendapat (Disclaimer Opinion)

Ketika dampak yang mungkin terjadi atas laporan keuangan karena

salah saji yang tidak ditemukan, bisa material dan pervasif. Diterapkan

dalam hal auditor tidak berhasil memperoleh bukti audit yang cukup dan

tepat sebagai dasar pemberian opininya, dan ia menyimpulkan bahwa

dampak yang mungkin terjadi atas laporan keuangan karena salah saji

yang tidak ditemukan, bisa material dan pervasif.

Ini juga diterapkan pada situasi yang sangat langka dimana tidak

mungkin bagi auditor memberikan pendapat karena beberapa

ketidakpastian yang bisa saling terkait dan dampak kumulatif dari

ketidakpastian itu terhadap laporan keuangan. Hal ini diterapkan

meskipun auditor telah memperoleh bukti audit yang cukup dan tepat

mengenai masing-masing ketidakpastian tersebut.

2.2.3. Audit Delay

Lamanya waktu penyelesaian audit terhitung mulai dari tanggal

penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit

disebut audit report lag atau audit delay (Utami, 2006). Kartika (2009)

menyatakan bahwa audit delay merupakan lamanya atau rentang waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai

dengan tanggal diterbitkannya laporan audit. Audit delay inilah yang dapat

24

mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan

berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan

informasi yang dipublikasikan.

Audit delay atau audit report lag menurut Knechel dan Payne (2001)

dalam Indriyani dan Supriyati (2012) dibagimenjadi 3 komponen, yaitu :

1. Sceduling lag, yaitu selisih waktu antara akhir tahun fiskal perusahaan

dengan dimulainya pekerjaan lapangan auditor.

2. Fieldwork lag, yaitu selisih waktu antara dimulainya pekerjaan lapangan

dan saat penyelesaiannya.

3. Reporting lag, yaitu selisih waktu antara saat penyelesaian pekerjaan

lapangan dengan tanggal laporan auditor.

2.2.4. Faktor-Faktor yang MempengaruhiAudit Delay

1. Ukuran Perusahaan

Total aset terkait dengan ukuran dari suatu perusahaan. Perusahaan

diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan

dengan perusahaan kecil. Hal ini disebabkan adanya internal control yang

baik dan kemampuan perusahaan untuk mendorong auditornya agar dapat

menyelesaikan pekerjaan audit secara tepat waktu. Selain itu perusahaan-

perusahaan yang lebih besar juga memiliki sumber daya untuk membayar

audit fees yang lebih tinggi sehingga pekerjaan audit dapat segera dilakukan

setelah tahun buku berakhir. Disamping itu, perusahaan besar pada

umumnya memiliki sistem pengendalian internal yang lebih baik sehingga

25

memudahkan auditor menyelesaikan pekerjaannya (Iskandar dan

Trisnawati, 2010).

Kumalasari (2010) menyatakan bahwa perusahaan yang lebih besar

memiliki pengendalian internal yang lebih kuat dan akan mengurangi

kecenderungan kesalahan pelaporan keuangan yang mungkin terjadi dan

memampukan auditor untuk mengendalikan pengendalian yang lebih luas

serta melakukan pekerjaan intern. Selain itu, manajemen dari perusahaan

yang berskala besar cenderung diberikan insentif untuk mengurangi audit

delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat

oleh investor, pengawas permodalan dan pemerintah. Sehingga perusahaan

berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi

untuk mengumumkan laporan audit lebih awal.

2. Profitabilitas

Rasio profitabilitas adalah rasio yang mengukur efektifitas manajemen

secara keseluruhan yang ditunjukkan oleh besar kecilnya keuntungan yang

diperoleh dalam hubungannya dengan penjualan dan investasi (Munawir,

2008). Rasio yang digunakan untuk mengukur profitabilitas adalah return

on assets. Return on assets (ROA) biasanya disebut sebagai hasil dari

pengembalian atas jumlah aktiva. Rasio ini mengukur efektivitas pemakaian

total sumber daya oleh perusahaan. ROA sebagai rasio laba terhadap aktiva

juga merupakan indikator kunci pada produktivitas. Perusahaan yang

berhasil mempunyai laba yang relatif besar dibandingkan perusahaan yang

26

kurang maju (Hamilton, 1997 dalam Suharli dan Harahap, 2008). Return on

Total Assets mengukur kemampuan perusahaan dalam memanfaatkan

asetnya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian

investasi yang telah dilakukan oleh perusahaan dengan menggunakan

seluruh dana (aset) yang dimilikinya (Prastowo, 2014).

Profitabilitas merupakan suatu indikator kinerja yang dilakukan

manajemen dalam mengelola kekayaan perusahaan yang ditunjukan oleh

laba yang dihasilkan. Secara garis besar laba yang dihasilkan perusahaan

berasal dari penjualan dan investasi yang dilakukan oleh perusahaan.

Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan

keuntungan (profitabilitas) baik dari tingkat penjualan, aset, modal maupun

saham tertentu. Dalam rasio profitabilitas ini dapat dikatakan sampai sejauh

mana keefektifan dari keseluruhan manajemen dalam menciptakan

keuntungan bagi perusahaan. Profitabilitas merupakan hasil dari sejumlah

besar kebijakan dan keputusan manajemen dalam menggunakan sumber-

sumber dana perusahaan (Yuliyanti, 2011).

3. Solvabilitas

Proporsi debt to assets ratio yang tinggi akan meningkatkan

kegagalan perusahaan sehingga auditor akan meningkatkan perhatian bahwa

ada kemungkinan laporan keuangan kurang dapat dipercaya. Kedua,

mengaudit utang memerlukan waktu yang lebih lama dibandingkan dengan

mengaudit modal. Biasanya mengaudit utang lebih melibatkan banyak staf

27

dan lebih rumit dibandingkan mengaudit modal. Dalam hal ini perusahaan

akan mengurangi resiko dengan mengundurkan publikasi laporan

keuangannya dan mengulur waktu dalam laporan auditnya. Ini memberikan

tanda ke pasar bahwa perusahaan dalam tingkat resiko yang tinggi. Dengan

demikian, auditor akan mengaudit laporan keuangan dengan lebih seksama

dan membutuhkan waktu yang relatif lama (Prabandari dan Rustiana, 2007).

4. JenisIndustri

Jenis industri dibagi menjadi dua kelompok yaitu industri non-

finansial dan industri finansial. Industri non-finansial mempunyai barang

persediaan barang yang berbentuk fisik sedangkan industri finansial

mempunyai persediaan yang berbentuk moneter (Asthonet al., 1987 dalam

Shulthoni, 2012). Hasil penelitian Asthonet al. (1987) menunjukkan bahwa

jenis perusahaan finansial mengalami audit delay lebih pendek

dibandingkan dengan perusahaan-perusahaan dalam jenis industri lain

(Shulthoni, 2012).

5. Ukuran Kantor AkuntanPublik

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan

publik yang memperoleh izin sesuai dengan peraturan perundang-undangan,

yang berusaha dibidang pemberian jasa profesional dalam praktik akuntan

publik. Arens (2008) dalam Togasima dan Christiawan (2014) mengemukakan

bahwa KAP yang bereputasi baik biasanya ditunjukkan dengan KAP

28

nasional yang berafiliasi dengan KAP besar yang berlaku universal, yang

telah mengaudit hampir semua perusahaan terbesar dan berskala kecil.

Perusahaan yang diaudit oleh KAP yang memiliki reputasi baik akan

cenderung memiliki audit report lag yang lebih pendek karena KAP Big

Four memiliki staf auditor dalam jumlah besar serta lebih kompeten

(Darwin, 2012 dalam Togasima dan Christiawan, 2014).

6. Opini Audit

Ashton dkk. (1987) serta Carslaw dan Kaplan (1991) dalam Sugiarto

(2012) menyatakan bahwa terdapat hubungan antara jenis opini auditor

dengan audit delay. Perusahaan yang menerima qualified opinion

menunjukkan audit delay yang lebih panjang dibanding yang menerima

unqualified opinion. Waktu penyampaian perusahaan yang menerima

qualifiedopinion lebih panjang karena dalam laporan keuangan

terdapatpengecualian yang signifikan mengenai kewajaran dan penerapan

prinsip akuntansi berterima umum dalam penyusunan laporan keuangan dan

memerlukan pemeriksaan yang lebih cermat tentang konsistensi penerapan

akuntansi yang dapat diterima umum.

2.2.4. Pengembangan Hipotesis

1. Pengaruh Ukuran Perusahaan Terhadap Audit Delay

Ukuran perusahaan menunjukkan besar atau kecilnya sebuah

perusahaan. Indikatornya dilihat dari beberapa sudut pandang seperti

29

total nilai aset, total penjualan, jumlah tenaga kerja, anak perusahaan

dan sebagainya (Togasima dan Christiawan, 2014). Menurut Hilmi dan

Ali (2008), semakin besar aset suatu perusahaan maka akan semakin

besar pula modal yang ditanam, semakin besar total penjualan suatu

perusahaan maka akan semakin banyak juga perputaran uang dan

semakin besar kapitalisasi pasar.

Dalam mengukur suatu perusahaan dapat didasarkan pada nilai

buku aset yang dimiliki perusahaan. Semakin besar ukuran suatu

perusahaan maka semakin rumit pula proses dalam melakukan

auditnya. Terkait komponen dalam audit delay, ukuran perusahaan

mempengaruhi seluruh komponen baik scheduling, fieldwork, dan

reporting lag (Togasima dan Christiawan, 2014).

Kartika (2009) menyatakan hal yang berbeda. Semakin besar nilai

aktiva perusahaan maka semakin pendek audit delay dan sebaliknya.

Perusahaan besar diduga akan menyelesaikan proses auditnya lebih

cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa

faktor yaitu manajemen perusahaan yang berskala besar cenderung

diberikan insentif untuk mengurangi audit delay dikarenakan

perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor,

pengawas permodalan dari pemerintah. Pihak-pihak ini sangat

berkepentingan terhadap informasi yang termuat dalam laporan

keuangan. Hossain dan Taylor (1998) dalam Puspitasari dan Sari (2012)

menyatakan bahwa perusahaan yang mempunyai total asset yang lebih

30

besar akan menyelesaikan audit lebih lama dibandingkan dengan

perusahaan yang mempunyai total aset yang lebih kecil,hal ini

dikarenakan jumlah sampel yang harus diambil semakin besar dan

semakin banyak prosedur audit yang harus ditempuh.Berdasarkan

uraian tersebut, maka hipotesis yang diajukan adalah:

Ha1: Ukuran perusahaan berpengaruh terhadap audit delay.

2. Pengaruh Profitabilitas Terhadap Audit Delay

Perusahaan tidak akan menunda penyampaian informasi yang

berisi berita baik. Oleh karena itu, perusahaan yang mampu

menghasilkan profit akan cenderung mengalami audit delay yang lebih

pendek, sehingga good news tersebut dapat segera disampaikan kepada

para investor dan pihak-pihak yang berkepentingan lainnya. Sebagai

dasar pemikiran bahwa tingkat keuntungan dipakai salah satu cara

untuk menilai keberhasilan efektivitas perusahaan, tentu saja berkaitan

dengan hasil akhir dari berbagai kebijakan dan keputusan perusahaan

yang telah dilaksanakan oleh perusahaan dalam periode berjalan.

Perusahaan yang profitable memiliki insentif untuk menginformasikan

ke publik kinerja unggul mereka dengan mengeluarkan laporan tahunan

secara cepat (Kartika, 2009).

Wirakusuma (2004) dalam Suparsada dan Putri (2017) menyatakan

bahwa perusahaan yang melaporkan kerugian akan meminta auditor

untuk mengatur waktu auditnya lebih lama dibandingkan biasanya.

31

Sebaliknya, jika perusahaan melaporkan laba yang tinggi, maka

perusahaan berharap laporan keuangan audit dapat diselesaikan

secepatnya sehingga kabar baik atau good news tersebut dapat

disampaikan kepada para investor maupun kepada pihak-pihak yang

berkepentingan.

Perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi

membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat

dikarenakan keharusan untuk menyampaikankabar baik secepatnya

kepada publik. Mereka juga memberikan alasan bahwa auditor yang

menghadapi perusahaan yang mengalami kerugian memiliki respon

yang cenderung lebih berhati-hati dalam melakukan proses pengauditan

(Rachmawati, 2008). Berdasarkan uraian tersebut, maka hipotesis yang

diajukan adalah:

Ha2: Profitabilitas berpengaruh terhadap audit delay.

3. Pengaruh Solvabilitas Terhadap Audit Delay

Carslaw dan Kaplan (1991) dalam Rachmawati (2008) menyatakan

bahwa proporsi relatif dari hutang terhadap total aset mengindikasikan

kondisi keuangan dari perusahaan. Proporsi yang besar dari hutang

terhadap total aktiva akan meningkatkan kecenderungan kerugian dan

dapat meningkatkan kehati-hatian dari auditor terhadap laporan

keuangan yang akan diaudit. Hal ini disebabkan karena tingginya

proporsi dari hutang akan meningkatkan pula resiko kerugiannya. Oleh

32

karena itu perusahaan yang memiliki kondisi keuangan yang tidak sehat

cenderung biasanya dapat melakukan kesalahan manajemen

(mismanagement) dan kecurangan (fraud). Proporsi yang tinggi dari

hutang terhadap total aset ini, akan mempengaruhi likuiditas yang

terkait dengan masalah kelangsungan hidup perusahaan (going

concern), yang pada akhirnya memerlukan kecermatan yang lebih

dalam pengauditan.

Togasima dan Christiawan (2004) menyatakan bahwa semakin

banyak jumlah hutang, semakin panjang pula proses auditnya. Proses

tersebut tentunya memerlukan waktu yang ekstra bagi auditor dalam

proses audit. Auditor tentunya juga memeriksa kepatuhan terhadap

kesesuaian perjanjian hutang serta perjanjian kontraknya. Berdasarkan

uraian tersebut, maka hipotesis yang diajukan adalah:

Ha3: Solvabilitas berpengaruh terhadap audit delay.

4. Pengaruh Ukuran Perusahaan, Profitabilitas dan Solvabilitas

Terhadap Audit Delay

Boynton dan Kell (1996) dalam Utami (2006) berpendapat

bahwa, audit delay akan semakin lama apabila ukuran perusahaan yang

akan di audit semakin besar. Ini berkaitan dengan semakin banyaknya

jumlah sampel yang harus diambil dan semakin luasnya prosedur audit

yang dilakukan. Anggradewi dan Haryanto (2014) berpendapat bahwa

perusahaan yang memiliki aset yang lebih besar akan melaporkan lebih

33

cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih

kecil. Perusahaan yang besar cenderung memiliki sumber daya atau aset

yang besar sehingga akan memiliki lebih banyak sumber informasi, staf

akuntansi dan sistem informasi yang lebih canggih, serta memiliki

sistem pengendalian intern yang kuat. Oleh karena itu perusahaan dapat

melaporkan laporan keuangan auditannya lebih cepat ke publik dengan

adanya pengawasan dari para investor.

Menurut Carslow (1991) dalam penelitian Subekti dan Widiyanti

(2004), ada dua alasan mengapa perusahaan yang menderita kerugian

cenderung mengalami audit report lag yang lebih panjang. Pertama,

ketika kerugian terjadi perusahaan ingin menunda bad news sehingga

perusahaan akan meminta auditor untuk menjadwal ulang penugasan

audit. Kedua, auditor akan lebih berhati-hati selama proses audit jika

percaya bahwa kerugian ini mungkin disebabkan karena kegagalan

keuangan perusahaan dan kecurangan manajemen informasi tentang

laba perusahaan.

Carslaw dan Kaplan(1991) dalam Rachmawati (2008)

mengungkapkan bahwa proporsi relatif dari hutang terhadap total aset

mengindikasikan kondisi keuangan dari perusahaan. Proporsi yang

tinggi dari hutang terhadap total asset ini akan mempengaruhi likuiditas

yang terkait dengan masalah kelangsungan hidup perusahaan, yang

pada akhirnya memerlukan kecermatan yang lebih dalam pengauditan

34

(Rachmawati 2008). Berdasarkan uraian tersebut, maka hipotesis yang

diajukan adalah:

Ha4: Ukuran perusahaan, profitabilitas dan solvabilitas secara

simultan berpengaruh terhadap audit delay.

2.2.5. Kerangka Pemikiran

Berdasarkan pengembangan hipotesis maka kerangka penelitian ini

adalah sebagai berikut:

Gambar .2

Kerangka Penelitian

Ukuran Perusahaan

Profitabilitas

Solvabilitas

Audit Delay