BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2...

29

BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2.1.1 Pengertian Akuntansi Perpajakan Akuntansi adalah urusan proses kegiatan pencatatan, penggolongan, peringkasan, dan penyajian, dengan cara tertentu atas transaksi keuangan yang terjadi dalam perusahaan atau organisasi serta penafsiran terhadap hasilnya. (Muljono: 2009: 1) Muljono (2009: 1) Akuntansi yang dilaksanakan oleh perusahaan atau organisasi pada umumnya mengacu pada Prinsip Akuntansi atau Standar Akuntansi Keuangan (SAK), dalam pengertian ini disebut akuntansi komersial. Akuntansi yang berkaitan dengan perhitungan perpajakan dan mengacu pada peraturan dan perundang-undang perpajakan beserta aturan pelaksanaannya disebut Akuntansi Pajak. Pengertian Akuntansi pajak juga dikemukakan oleh King (2009) dalam journal internasional yang peneliti temukan, hal ini dapat dilihat dari pernyataan dibawah ini : “According to King (2006) in Ilda Duhanxhiu journal tax accounting is developed as a distinct dialect from financial accounting due to public policy and business issues. Although at the beginning of their “relationship”, financial accounting and tax accounting were in some accord, today the accountants have to work hard to reconcile their respectiv conflicting objectives. Accounting rules and tax rules are two concepts developed by different authorities and serving different purposes”. 9

Transcript of BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2...

BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teoritis

2.1.1 Pengertian Akuntansi Perpajakan

Akuntansi adalah urusan proses kegiatan pencatatan, penggolongan,

peringkasan, dan penyajian, dengan cara tertentu atas transaksi

keuangan yang terjadi dalam perusahaan atau organisasi serta penafsiran

terhadap hasilnya. (Muljono: 2009: 1)

Muljono (2009: 1) Akuntansi yang dilaksanakan oleh perusahaan

atau organisasi pada umumnya mengacu pada Prinsip Akuntansi atau

Standar Akuntansi Keuangan (SAK), dalam pengertian ini disebut

akuntansi komersial. Akuntansi yang berkaitan dengan perhitungan

perpajakan dan mengacu pada peraturan dan perundang-undang

perpajakan beserta aturan pelaksanaannya disebut Akuntansi Pajak.

Pengertian Akuntansi pajak juga dikemukakan oleh King (2009) dalam

journal internasional yang peneliti temukan, hal ini dapat dilihat dari

pernyataan dibawah ini :

“According to King (2006) in Ilda Duhanxhiu journal tax accounting is developed as a distinct dialect from financial accounting due to public policy and business issues. Although at the beginning of their “relationship”, financial accounting and tax accounting were in some accord, today the accountants have to work hard to reconcile their respectiv conflicting objectives. Accounting rules and tax rules are two concepts developed by different authorities and serving different purposes”.

9

Dari pernyataan diatas menunjukan bahwa akuntansi pajak adalah

akuntansi yang berbeda dengan akuntansi keuangan akibat dari kebijakan

publik dan masalah bisnis. Meskipun pada awal "hubungan" mereka,

akuntansi keuangan dan akuntansi pajak berada di beberapa kesepakatan,

hari ini akuntan harus bekerja keras untuk mendamaikan masing-masing

tujuan yang saling bertentangan. Aturan akuntansi dan peraturan pajak

adalah dua konsep dikembangkan oleh otoritas yang berbeda dan

melayani tujuan yang berbeda.

Rudianto (2009: 8) akuntansi pajak adalah bidang akuntansi yang

berfungsi utamanya adalah untuk mempersiapkan data tentang segala

sesuatu yang berkaitan dengan kewajiban dan hak perpajakan dari setiap

transaksi yang dilakukan perusahaan. lingkup kerja di dalam bidang ini

mencangkup aktivitas perhitungan pajak yang harus dibayar dari setiap

transaksi yang dilakukan perusahaan, sampai dengan perhitungan

pengembalian pajak (restitusi pajak) yang menjadi hak peruasahaan.

2.1.2 Pajak Pertambahan Nilai (PPN)

Mardiasmo (2009 : 269) Pajak Pertamabahan Nilai merupakan

penggantian dari pajak penjualan. Alasan penggantian ini karena Pajak

Penjualan dirasa sudah tidak lagi memadai untuk menampung kegiatan

masyarakat dan belum mencapai sasaran kebutuhan pembangunan,

antara lain untuk meningkatkan penerimaan negara, mendorong ekspor,

dan pemerataan pembebanan pajak.

Wahono ( 2012: 264 ) pajak pertambahan nilai (PPN) adalah pajak

atas barang dan jasa di daerah pabean yang dikenakan secara bertingkat

di setiap jalur produksi dan distribusi. Pengenaan pajak pertambahan nilai

sangat dipengaruhi oleh perkembangan transaksi bisnis serta pola

konsumsi masyarakat yang merupakan objek dari pajak pertamabahan

nilai. Pengertian Pajak Pertambahan Nilai juga telah dikemukakan oleh

Bird (2005) dalam journal internasional yang peneliti temukan, hal ini

dapat dilihat dari pernyataan dibawah ini :

“Bird (2005) in Onaolapo, dkk journaldefined value added tax as a multi stage tax imposed on the value added to goods and services as they proceed through various stages of production and distribution and to services as they are rendered” which is eventually borne by the final consumer but collected at each stage of production and contribution chain.” Dari pernyataan diatas menunjukan bahwa pajak pertambahan nilai

sebagai pajak multi stage dikenakan pada nilai tambah barang dan jasa

karena mereka melaksanakan kegiatan produksi dan distribusi dan

layanan seperti yang diberikan " yang akhirnya ditanggung oleh konsumen

akhir (pembeli) tetapi disetorkan pada saat bulan pembayaran masa PPN .

UU PPN No. 42 Tahun 2009 : Pajak Pertambahan Nilai (PPN)

adalah pajak atas konsumsi barang dan jasa di daerah pabean yang

dikenakan secara bertingkat di setiap jalur produksi dan distribusi.

Pengertian lainnya yang peneliti temukan dalam jurnal internasional

menurut Adereti, dkk. (2011) , yakni adalah sebagai berikut :

“Adereti, dkk. (2011) VAT is a consumption tax levied at each stage of the consumption chain and borne by the final consumer of the product or service. Dari pernyataan diatas menunjukan bahwa PPN adalah pajak

konsumsi yang dikenakan pada setiap tahapan konsumsi dan ditanggung

oleh konsumen akhir(penjual) dari produk atau jasa .

Mardiasmo (2009: 270) Pajak Pertambahan Nilai adalah sebagai

berikut :

1. Daerah Pebean adalah wilaya Republik Indonesia yang meliputi

wilayah darat, perairan, dan ruang udara di atasnya serta tempat-

tempat tertentu di Zona Ekonomi Eksklusif dan Landasan Kontinen

yang didalamnya berlaku Undang-Undang Nomor 10 Tahun 1995

tantang Kepabeanan.

2. Impor adalah setiap kegiatan memasukan barang dari luar Daerah

Pabean ke dalam Daerah Pabean

3. Ekspor adalah setiap kegiatan mengeluarkan barang dalam daerah

pabean keluar daerah pabean

4. Menghasilkan adalah kegiatan mengolah melalui proses mengubah

bentuk atau sifat suatu barang dari bentuk aslinya menjadi barang

baru atau mempunyai daya guna baru, atau kegiatan mengolah

sumber daya alam termasuk menyuru orang pribadi atau badan lain

melakukan kegiatan tersebut

5. Masa Pajak adalah jangka waktu yang lama sama dengan satu

bulan takwin atau jangka waktu lain yang ditetapkan dengan

Keputusan Menteri Keungan paling lama 3 bulan takwin.

2.1.3 Kelebihan Dan Kekurangan Pajak Pertambahan Nilai (PPN)

2.1.3.1 Kelebihan Pajak Pertambahan Nilai (PPN) :

1. Mencegah terjadinya pemunggutan pajak berganda

2. Netral dalam perdagangan dalam dan luar negeri

3. Pajak Pertambahan Nilai (PPN) atas perolehan Barang Modal dapat

diperoleh kembali pada bulan perolehan, sesuai dengan tipe

konsumsi (consumption type VAT) dan metode pengurangan tidak

langsung (indirect subtraction method)

4. Ditinjau dari sumber pendapatan Negara, Pajak Pertambahan Nilai

(PPN) mendapat predikat sebagai “money marker” karena konsumen

selaku pemikul beban pajak tidak merasa dibebani oleh pajak

tersebut sehingga memudahkan fiskus untuk memunggutnya. (Aldie

Haris Mandey : 4)

Kelebihan lain dari Pajak Pertambahan Nilai yakni sebagai berikut :

(mardiasmo: 2009: 269)

1. Menghilangkan pajak berganda

2. Menggunakan tarif tunggal, sehingga memudahkan pelaksanaan

3. Netral dalam persaingan dalam negeri

4. Netral dalam perdagangan internasional

5. Netral dalam pola konsumsi

6. Dapat mendorong ekspor

2.1.3.2 Kelemahan Pajak Pertambahan Nilai (PPN):

Kelemahan dari Pajak Pertambah an Nilai yang diambil dalam jurnal

yang dibuat oleh Mandey (2013) yakni sebagai berikut :

1. Biaya administrasi relative tinggi bila dibandingkan dengan Pajak

Tidak Langsung lainnya, baik dipihak administrasi pajak maupun

dipihak wajib pajak.

2. Menimbulkan dampak regresif, yaitu semakin tinggi tingkat

kemampuan konsumen, semakin ringan beban pajak yang dipikul,

dan sebaliknya semakin rendah tingkat kemampuan konsumen,

semakin berat beban pajak yang dipikul. Dampak ini timbul sebagai

konsekuensi karakteristik PPN sebagai pajak objektif.

3. PPN sangat rawan dari upaya penyelundupan pajak. Kerawanan ini

ditimbulkan sebagai akibat dari mekanisme pengkreditan yang

merupakan upaya memperoleh kembali pajak yang dibayar oleh

pengusaha dalam bulan yang sama tanpa terlebih dahulu melalui

prosedur administrasi fiskus.

2.1.4 Subjek dan Objek Pajak Pertambahan Nilai (PPN)

2.1.4.1 Subjek Pajak Pertambahan Nilai (PPN)

1. Pengusaha Kena Pajak

Subjek pajak pertambahan nilai adalah pengusaha yaitu orang

pribadi atau badan orang pribadi atau badan yang dalam kegiatan usaha

atau pekerjaannya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan

barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa,

atau memanfaatkan jasa dari luar pabean. Termasuk badan adalah

sekumpulan orang dan atau badan modal yang merupakan kesatuan baik

melakukan usaha maupun yang tidak melakukan usaha yang meliputi

perseroan terbatas, perseroan komenditer, perseroan lainnya, badan

usaha milik negara atau daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan,

yayasan, organisasi massa, organisasi sosial politik, atau oragnisasi yang

sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

Pengertian badan tersebut termasuk kerja sama operasi (joint operation)

(Pasal 3PP No.1 Tahun 2012). Pengusaha yang dikenakan pajak

pertambahan nilai disebut Pengusaha Kena pajak (PKP). (Sugeng

Wahono : 2012 : 264)

Pengusaha yang telah memenuhi syarat dikenakan pajak

pertambahan nilai wajib dikukuhkan menjadi PKP yaitu : (Wahono: 2012:

265)

1) Pengusaha yang apabila sampai dengan suatu bulan dalam tahun

buku melakukan penyerahan barang kena pajak dan/atau jasa kena

pajak melebihi batasan pengusaha kecil yaitu Rp. 600 juta (PMK-

68/PMK.03./2010), kecuali pengusaha kecil memilih untuk

mengkukuhkan sebagai PKP.

2) Seluruh pengusaha yang melakukan ekspor barang kena pajak

berwujud, ekspor barang kena pajak yang tidak berwujud, dan

ekspor jasa kena pajak tanpa batasan penyerahan,

3) Kerja sama operasi dalam hal melakukan penyerahan barang kena

pajak dan/atau jasa kena pajak atas nama bentuk kerja sama

operasi.

Apa bila wajib pajak yang menghasilkan brutonya telah melebihi Rp.

600 juta tetapi tidak melaksanakan kewajibannya untuk melaporkan usaha

untuk dikukuhkan sebagai PKP Direktur Jenderal Pajak dapat

mengukuhkan pengusaha sebagai pengusaha kena pajak secara

jabatan. Dan Direktur Jendral Pajak dapat menerbitkan SKP dan/atau

STP untuk masa pajak sebelum pengusaha dikukuhkan secara jabatan

sebagai PKP, terhitung sejak saat jumlah peredaran bruto dan/atau

penerimaan brutonya melebihi Rp. 600 juta (pasal 5 PMK-

68/PMK.03/2010). (Wahono: 2012: 265)

2.1.4.2 Objek Pajak Pertambahan Nilai (PPN)

Pajak pertambahan nilai dikenakan (Pasal 4 (1), pasal 16 C, dan 16

D UU PPN) atas : (Wahono: 2012: 267-268)

1. Penyerahan kena pajak didalam daerah pabean yang dilakukan oleh

pengusaha

2. Impor barang kena pajak

3. Penyerahan jasa kena pajak di dalam dearah pabean yang dilakukan

oleh pengusaha

4. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah

pabean di dalam daerah pabean

5. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam

daerah pabean

6. Ekspor barang kena pajak berwujud oleh pengusaha kena pajak

7. Ekspor jasa kena pajak oleh pengusaha kena pajak

8. Kegiatan membangun sendiri (KMS) ( Pasal 16 C UU PPN)

9. Aktiva yang menurut tujuan semula tidak untuk diperjual belikan

(pasal 16D)

2.1.5 Mekanisme Perhitungan Pajak Pertambahan Nilai

Secara umum PPN yang terutang atas transaksi penyerahan

BKP/JKP dipungut oleh PKP penjual. Dengan demikian, pembelian

BKP/JKP yang bersangkutan membayar kepada PKP penjual sebesar

harga jual ditambahan PPN yang terutang (10%).

Mardiasmo (2008: 284) mekanisme pengenaan PPN dapat

digambarkan sebagai berikut :

1. Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh

PKP penjual. Bagi pembeli, PPN yang dipungut oleh PKP penjual

tersebut merupakan pembayaran pajak di muka dan disebut dengan

pajak masukan. Pembeli berhak menerima bukti pemungutan berupa

faktur pajak

2. Pada saat menjual/menyerahan BKP/JKP kepada pihak lain, wajib

dimemungut PPN. Bagi penjual, PPN tersebut meruapakan pajak

keluaran. Sebagai bukti telah memungut PPN, PKP penjual wajib

membuat faktur pajak

3. Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama

dengan satu bulan takwim) jumlah pajak keluaran lebih besar dari

pada jumlah pajak masukan. Selisihnya harus disetorkan ke kas

negara

4. Apabila dalam suatu masa pajak jumlah pajak keluaran lebih kecil

daripada jumlah pajak masukan, selisihnya dapat direstitusi (diminta

kembali) atau dikompensasikan ke masa pajak berikutnya

5. Pelaporan perhitungan PPN dilakukan setiap masa pajak dengan

menggunakan surat pemberitahuan masa pajak pertambahan nilai

(SPT masa PPN)

Mardiasmo (2008: 285) Cara menghitung PPN adalah sebagai

berikut :

2.1.6 Pajak Masukan dan Pajak Keluaran

Mardiasmo (2009: 270) Pajak masukan adalah pajak pertambahan

nilai yang seharusnya sudah dibayar oleh pengusaha kena pajak karena

perolehan BKP dan atau penerimaan JKP dan atau pemanfaatan BKP

tidak berwujud dari luar daerah pabean dan atau pemanfaatan JKP dari

luar pabean dan atau impor BKP. Pajak masukan (PPN yang dibayar

pada saat perolehan barang dan jasa ), sesuai dengan ketentuan yang

berlaku, tidak boleh dikreditkan. Untuk tujuan perpajakan, pajak masukan

itu mungkin dapat dibiayakan mungkin juga tidak. Tidak boleh

dibiayakannya PPN itu menyebabkan adanya perbedaan antara akuntansi

pajak dan akuntansi komersial yang seacar teoritis dibebankan kepada

ekuitas. (Gunandi: 2007: 106)

Pajak keluaran adalah PPN terutang yang wajib dipungut oleh

pengusaha kena pajak yang melakukan penyerahan BKP, penyerahan

JKP, atau ekspor BKP. (Mardiasmo: 2009: 270)

Pajak Masukan dan Pajak Keluaran Menurut Anastasia dan Lilis

(2004: 233) yakni pajak masukan dam suatu masa pajak dikreditkan

dengan pajak keluaran untuk masa pajak yang sama. Dalam hal belum

ada pajak keluaran dalam suatu masa pajak, maka pajak masukan tetap

PPN = Dasar Pengenaan Pajak X Tarif Pajak

dapat dikreditkan. Apa bila dalam suatu masa pajak, pajak keluaran lebih

besar dari pada pajak masukan, maka selisihnya merupakan Pajak

Pertambahan Nilai yang harus dibayar oleh Pengusaha Kena Pajak. Apa

bila dalam suatu masa pajak, pajak masukan yang dapat dikreditkan lebih

besar dari pada pajak keluaran, maka selisihnya merupakan kelebihan

pajak yang dapat diminta kembali atau dikomnpensasikan ke masa pajak

berikutnya.

Pajak masukan yang dibayar untuk perolehan barang kena pajak

dan jasa kena pajak dikreditkan dengan pajak keluaran ditempat

pengusaha kena pajak dikukuhkan. Faktur pajak yang menjadi dasar

pengkreditan harus memenuhi ketentuan yang berlaku, antara lain alamat

Pengusaha Kena Pajak yang tercantum dalam faktur pajak harus sama

dengan alamat pengusaha Kena pajak yang tercantum dalam Surat

Keputusan Pengkukuhan.

2.1.7 Faktur Pajak

Faktur adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Kena Pajak yang melakukan penyerahan BKP/JKP, atau bukti pungutan

pajak karena impor BKP yang digunakan oleh direktorat Jendral Bea dan

Cukai. (Herry Purwono : 2010 : 284)

2.1.7.1 Dasar Hukum Faktur Pajak

Dasar hukum yang mengatur mengenai faktur pajak adalah :

1. PMK-38/PMK.03/2010 tentang tata cara pembuatan dan tata cara

pembentulan atau pengantian FP

2. PER-13/PJ/2010 Jo. Per-65/PJ/2010 tentang bentuk, ukuran,

prosedur pemberitahuan dalam rangka pembuatan, tata cara

pengisian keterangan, pembentulan atau penggatian, dan

pembatalan FB

3. SE-56/PJ./2010 tentang penjelasan mengenai penggunaan faktur

pajak lama

4. SE-131/PJ/2010 tentang penegasan perlakuan PPN atau PPnBM

atas pengambilan BKP atau pembantalan JKP yang FP atas

penyerahannya tidak mencantumkan identitas pembeli atau

penerima jasa

5. PER-58/PJ/2010 dan SE-137/PJ/2010 tentang bentuk dan ukuran

formulir serta tata cara pengisian keterangan pada FP bagi PKP

pedagang ecearan (PKP P)

2.1.7.2 Ketentuan Umum Faktur Pajak

Setiap pengusaha kena pajak (PKP) wajib membuat faktur pajak

sebagai bukti pungutan pajak karena penyerahan BKP/JKP, atau karena

impor. Faktur Pajak dibuat oleh PKP penjual. Bagi penjual merupakan

bukti pajak keluaran dan bagi pembeli adalah sebagai bukti pajak

masukan. Apa bila faktur pajak yang diterbitkan tidak membuat

keterangan yang lengkap, maka dianggap sebagai faktur pajak cacat

sehingga konsekuansinya tidak dapat dikredikan sebagai PPN masukan.

Bagi PKP yang menerbitkan FP cacat akan dikenakan sanksi sebesar 2%

dari DPP PPN, kecuali untuk hal-hal berikut :

1. Tidak memuat nama, alamat, dan NPWP pembeli BKP/menerima

JKP

2. Tidak memuat nama, alamat, dan NPWP pemebeli BKP/penerima

JKP serta nama dan tanda tangan yang berhak menandatangi faktur

pajak bagi PKP pedagang eceran

2.1.7.3 Jenis dan Saat Pembuatan Faktur Pajak

Faktur Pajak (FP) dibedakan menjadi dua jenis yaitu :

1. Faktur pajak yaitu faktur yang dibuat untuk setiap penyerahan

barang atau jasa kena pajak

2. Faktur pajak gabungan, yaitu faktur pajak yang meliputi semua

penyerahan barang kena pajak atau penyerahan jasa kena pajak

yang menjadi selam 1 (satu) bulan kalender kepada pembeli yang

sama atau penerima jasa kena pajak yang sama (penjelasan pasal

13 ayat (2) UU PPN)

Saat pembuatan faktur pajak adalah :

1. Faktur Pajak harus dibuat pada :

1) Saat penyerahan BKP dan/atau JKP

2) Saat penerimaan pembayaran dalam hal penerimaan pembayaran

terjadi sebelum penyerahan BKP dan/atau sebelum penyerahan

JKP

3) Saat penerimaan pembayaran termin dalam hal penyerahan

sebagai tahap kerja, atau

4) Saat PKP rekanan menyampaikan tagihan kepada Bendahara

Pemerintah sebagai pemungatan PPN

2. Faktur pajak gabungan harus dibuat paling lama pada akhir bulan

terjadinya penyerahan BKP dan/atau JKP.

Pengusah kena pajak yang menerbitkan faktur pajak setelah

melewati jangka waktu 3 (tiga) bulan sejak saat FP seharusnya dibuat,

dianggap tidak menerbitkan faktur pajak (Pasal 14 ayat (1) PER-

13/PJ/2010). Sedangkan PPN yang tercantum dalam FP tersebut tidak

dapat dikreditkan bagi PKP pembeli (penerima FP) (Pasal 14 ayat (2)

PER-13/PJ/2010).

2.1.7.4 Bentuk dan Ukuran Faktur Pajak yang Harus Dibuat PKP

Bentuk dan ukuran formulir faktur pajak disesuaikan dengan

kepentingan PKP Faktur Pajak paling sedikit harus memuat : (pasal 13

ayat (5) UU PPN)

1. Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP

2. Nama, alamat, dan NPWP pembeli BKP atau penerima JKP kecuali

tidak jelas identitas pembelianya

3. Jenis barang atau jasa, jumlah harga jual atau penggantian, dan

pemotongan harga

4. PPN yang dipungut

5. PPnBM yang dipungut

6. Kode, nomor seri, dan tanggal pembuatan faktur pajak, dan

7. Nama dan tanda tangan yang berhak menandatangani faktur pajak,

kecuali untuk pedagang eceran.

Faktur pajak tidak perlu dibuat secara khusus atau berbeda dengan

faktur penjualan. Faktur pajak dapat berupa faktur penjualan atau faktur

penjualan yang memuat keterangan sesuai Pasal 13 ayat (5) UU PPN,

dan pengisiannya sesuai dengan tata cara pengisian keterangan pada

faktur pajak sebagaimana diatur dalam per-13/pj/2010, dipersamakan

dengan faktur pajak. (pasal 11 Per-13/PJ/2010)

Faktur Pajak paling sedikit dibuat dalam 2 (dua) rangkap yang

peruntungannya masing-masing yaitu :

1. Lembar ke-1, disampaikan kepada pembeli BKP atau penerima JKP

2. Lembar ke-2, untuk arsip PKP yang meneribitkan faktur pajak. Dalam

hal faktur pajak dibuat lebih dari 2 rangkap, maka harus dinyatakan

secara jelas peruntungannya dalam lembar faktur pajak yang

bersangkutan.

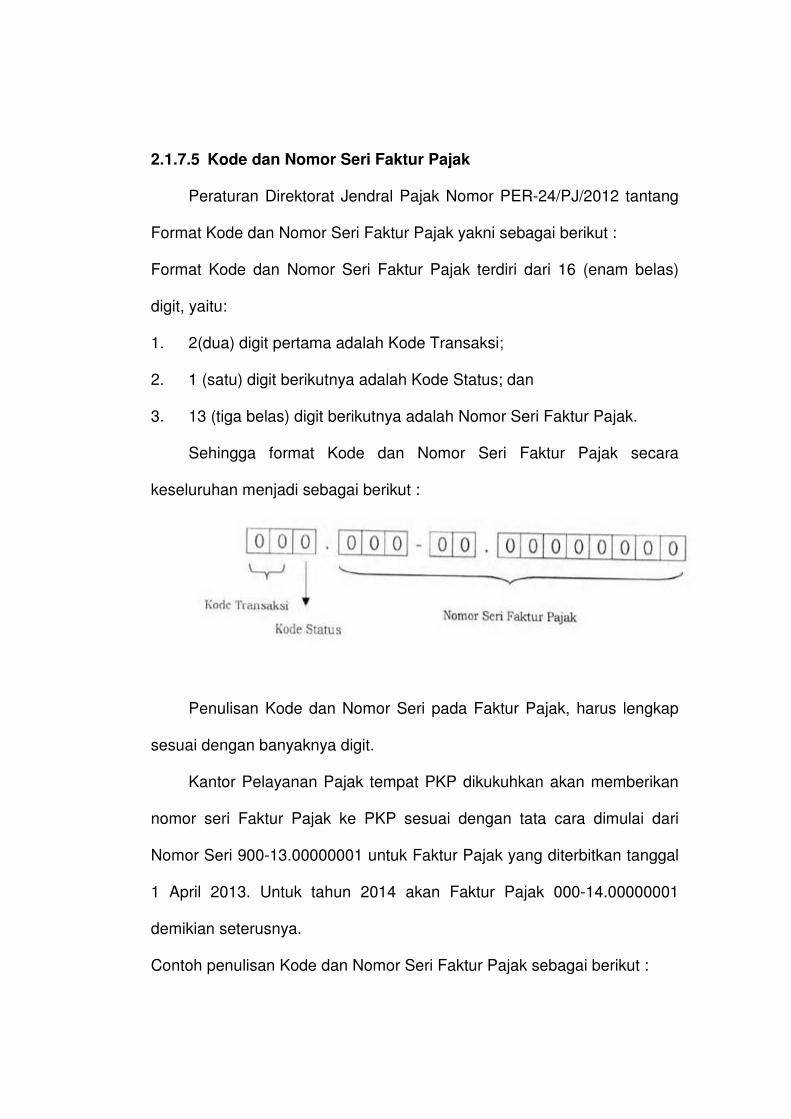

2.1.7.5 Kode dan Nomor Seri Faktur Pajak

Peraturan Direktorat Jendral Pajak Nomor PER-24/PJ/2012 tantang

Format Kode dan Nomor Seri Faktur Pajak yakni sebagai berikut :

Format Kode dan Nomor Seri Faktur Pajak terdiri dari 16 (enam belas)

digit, yaitu:

1. 2(dua) digit pertama adalah Kode Transaksi;

2. 1 (satu) digit berikutnya adalah Kode Status; dan

3. 13 (tiga belas) digit berikutnya adalah Nomor Seri Faktur Pajak.

Sehingga format Kode dan Nomor Seri Faktur Pajak secara

keseluruhan menjadi sebagai berikut :

Penulisan Kode dan Nomor Seri pada Faktur Pajak, harus lengkap

sesuai dengan banyaknya digit.

Kantor Pelayanan Pajak tempat PKP dikukuhkan akan memberikan

nomor seri Faktur Pajak ke PKP sesuai dengan tata cara dimulai dari

Nomor Seri 900-13.00000001 untuk Faktur Pajak yang diterbitkan tanggal

1 April 2013. Untuk tahun 2014 akan Faktur Pajak 000-14.00000001

demikian seterusnya.

Contoh penulisan Kode dan Nomor Seri Faktur Pajak sebagai berikut :

010.900-13.00000001, berarti penyerahan yang terutang Pajak

Pertambahan Nilai (PPN) dan PPNnya dipungut

oleh (PKP) Penjual yang melakukan penyerahan

Barang Kena Pajak (BKP) dan/atau Jasa Kena

Pajak Normal (bukan Faktur Pajak Pengganti),

dengan nomor seri 900-13.00000001 sesuai

dengan dari Direktorat Jenderal Pajak.

011.900-13.00000001, berarti penyerahan yang terutang PPN dan

PPNnya dipungut oleh PKP Penjual yang

melakukan atau JKP dengan status Faktur Pajak

Pengganti. Faktur Pajak Pengganti diterbitkan

dengan 13.00000001 sesuai dengan nomor seri

Faktur Pajak yang diganti.

2.1.8 Pajak Masukan Yang Tidak Dapat Dikreditkan

Mardiasmo (2009: 293) Pajak masukan pada dasarnya dapat

dikreditkan terhadap Pajak Keluaran. Akan tetapi tidak semua Pajak

Masukan dapat dikreditkan. Pajak masukan yang tidak dapat dikreditkan

adalah Pajak Masukan bagi pengeluaran untuk:

1. Perolehan BKP/JKP sebelum pengusaha dikukuhkan sebagai PKP.

2. Perolehan BKP/JKP yang tidak mempunyai hubungan langsung

dengan kegiatan usaha.

3. Perolehan dan pemeliharaan kenderaan bermotor sedan, jeep,

station wagon, van dan kombi, kecuali barang dagangan atau

disewahkan.

4. Pemanfaatan BKP tidak berwujud ataupun pemanfaatan JKP dari

luar daerah pabean sebelum pengusaha dikukuhkan sebagai PKP.

5. Perolehan BKP/JKP yang bukti pungutan pajaknya berupa faktur

pajak sederhana.

6. Perolehan BKP atau JKP yang faktur pajaknya tidak memenuhi

ketentuan sebagaimana dimaksud dalam pasal 13 ayat (5) UUN

PPN, yang biasanya disubut dengan faktur pajak cacat.

7. Pajak masukan yang dibayar untuk Perolehan Barang Kena Pajak

dan/atau Perolehan Jasa Kena Pajak yang atas penyerahan

barangnya dibebaskan dari pengenaan pajak pertambahan nilai.

8. Perolehan BKP/JKP yang pajak masukannya ditagih dengan

penerbitan ketettapan pajak

9. Perolehan BKP atau jkp yang pajak masukannya tidak dilaporkan

dalam SPT Masa PPN yang ditemukan pada saat waktu

pemeriksaan.

10. Berkenaan dengan :

• Penyerahan kenderaan bermotor bekas

• Penyerahan jasa yang dilakukan oleh pengusaha biro perjalanan

atau pariwisata

• Jasa pengiriman paket

• Jasa angkat piutang

• Kegiatan membangun sendiri

2.1.9 Akuntansi Pajak Pertambahan Nilai (PPN)

Pencatatan atas transaksi yang melibatkan PPN masih mengacu

pada kerangka konseptual standar akuntansi. Ada dua hal yang perlu

diperhatikan ketika melakukan pencatatan perkiraan PPN yakni sifat PPN

masukan (PM). Jika PM dapat dikreditkan, maka pencatatannya dilakukan

sebagai uang muka pajak. Sebaliknya, jika PM tidak dapat dikreditkan,

maka pencatatannya langsung dibebankan sebagai biaya. (Purwon: 2010:

308)

Sebagai contoh, PT HGG menjual jasa software seharga Rp

150.000.000 secara tunai (belum termasuk PPN) kepada PT JKK pada

tanggal 23 juli 2009. Jadi, PPN terutang adalah Rp 15.000.000 (10% dari

Rp 150.000.000) dan jurnalnya, (Purwono: 2010: 308-309)

Penjual Pembeli

PT HGG

23 juli 2009 :

Kas Rp 165.000.000

Penjualan Rp 150.000.000

PPN Keluaran Rp 15.000.000

PT JKK

23 juli 2009 :

Pembelian Rp 150.000.000

PPN Masukan Rp 15.000.000

Kas Rp165.000.000

Kemudian, pada tanggal 25 juli 2009, PT HGG membeli 2 unit

komputer untuk memprogram dari PT Surya Komputer seharga Rp

20.000.000 (belum termasuk PPN). Jadi, PPN masukannya adalah Rp

2.000.000 (10% dari Rp 20.000.000) dan jurnalnya :

Penjual Pembeli

PT Surya Komputer

25 juli 2009 :

Kas Rp 22.000.000

Penjualan Rp 20.000.000

PPN Keluaran Rp 2.000.000

PT HGG

25 juli 2009 :

Pembelian Rp 20.000.000

PPN Masukan Rp 2.000.000

Kas Rp22.000.000

Asumsikan selama bulan juli 2009, PT HGG hanya melakukan dua

transaksi diatas, sehingga pada akhir masa pajak juli 2009, PT HGG akan

membuat rekonsiliasi untuk mengetahui PPN yang masih harus dibayar.

Undang-Undang No 42 Tahun 2009 Pasal 9 ayat (4)

PPN keluaran Rp 15.000

PPN masukan Rp 2.000

PPN yang harus dibayar Rp 13.000

Dalam hal ini, PPN yang masih harus dibayar sebesar Rp

13.000.000 harus disetorkan ke kas negara paling lambat 15 agustus

2009. Kemudian PT HGG juga berkewajiban melaporkan SPM PPN paling

lambat tanggal 20 Agustus 2009.

15 Agustus 2009 :

PPN Keluaran Rp 15.000.000

PPN masukan Rp 2.000.000

Kas Rp 13.000.000

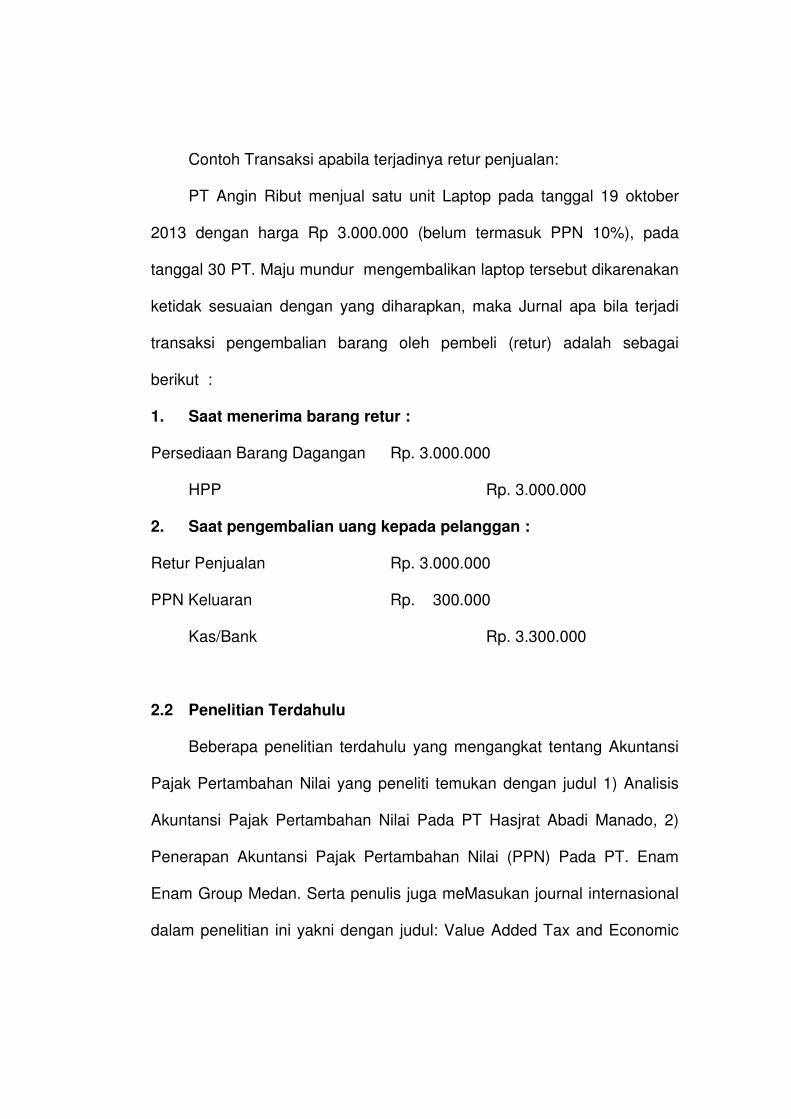

Contoh Transaksi apabila terjadinya retur penjualan:

PT Angin Ribut menjual satu unit Laptop pada tanggal 19 oktober

2013 dengan harga Rp 3.000.000 (belum termasuk PPN 10%), pada

tanggal 30 PT. Maju mundur mengembalikan laptop tersebut dikarenakan

ketidak sesuaian dengan yang diharapkan, maka Jurnal apa bila terjadi

transaksi pengembalian barang oleh pembeli (retur) adalah sebagai

berikut :

1. Saat menerima barang retur :

Persediaan Barang Dagangan Rp. 3.000.000

HPP Rp. 3.000.000

2. Saat pengembalian uang kepada pelanggan :

Retur Penjualan Rp. 3.000.000

PPN Keluaran Rp. 300.000

Kas/Bank Rp. 3.300.000

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang mengangkat tentang Akuntansi

Pajak Pertambahan Nilai yang peneliti temukan dengan judul 1) Analisis

Akuntansi Pajak Pertambahan Nilai Pada PT Hasjrat Abadi Manado, 2)

Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT. Enam

Enam Group Medan. Serta penulis juga meMasukan journal internasional

dalam penelitian ini yakni dengan judul: Value Added Tax and Economic

Growth of Nigeria. Rincian penjelasan tentang penelitian terdahulu dapat

dilihat pada tabel dibawah ini :

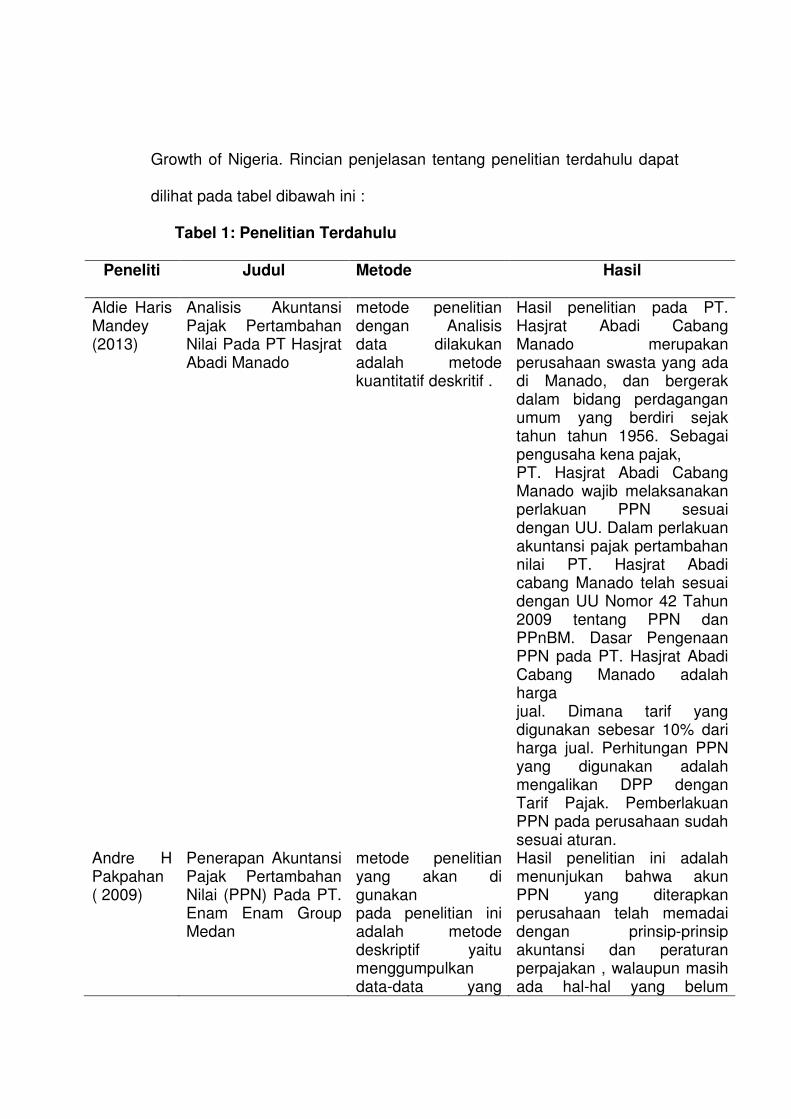

Tabel 1: Penelitian Terdahulu

Peneliti Judul Metode Hasil

Aldie Haris Mandey (2013)

Analisis Akuntansi Pajak Pertambahan Nilai Pada PT Hasjrat Abadi Manado

metode penelitian dengan Analisis data dilakukan adalah metode kuantitatif deskritif .

Hasil penelitian pada PT. Hasjrat Abadi Cabang Manado merupakan perusahaan swasta yang ada di Manado, dan bergerak dalam bidang perdagangan umum yang berdiri sejak tahun tahun 1956. Sebagai pengusaha kena pajak, PT. Hasjrat Abadi Cabang Manado wajib melaksanakan perlakuan PPN sesuai dengan UU. Dalam perlakuan akuntansi pajak pertambahan nilai PT. Hasjrat Abadi cabang Manado telah sesuai dengan UU Nomor 42 Tahun 2009 tentang PPN dan PPnBM. Dasar Pengenaan PPN pada PT. Hasjrat Abadi Cabang Manado adalah harga jual. Dimana tarif yang digunakan sebesar 10% dari harga jual. Perhitungan PPN yang digunakan adalah mengalikan DPP dengan Tarif Pajak. Pemberlakuan PPN pada perusahaan sudah sesuai aturan.

Andre H Pakpahan ( 2009)

Penerapan Akuntansi Pajak Pertambahan Nilai (PPN) Pada PT. Enam Enam Group Medan

metode penelitian yang akan di gunakan pada penelitian ini adalah metode deskriptif yaitu menggumpulkan data-data yang

Hasil penelitian ini adalah menunjukan bahwa akun PPN yang diterapkan perusahaan telah memadai dengan prinsip-prinsip akuntansi dan peraturan perpajakan , walaupun masih ada hal-hal yang belum

diperlukan yang berasal dari perusahaan kemudian menguraikannya secara keseluruhan.

dilaksanakan tetapi peruasahaan berusaha untuk menyempurnakannya.

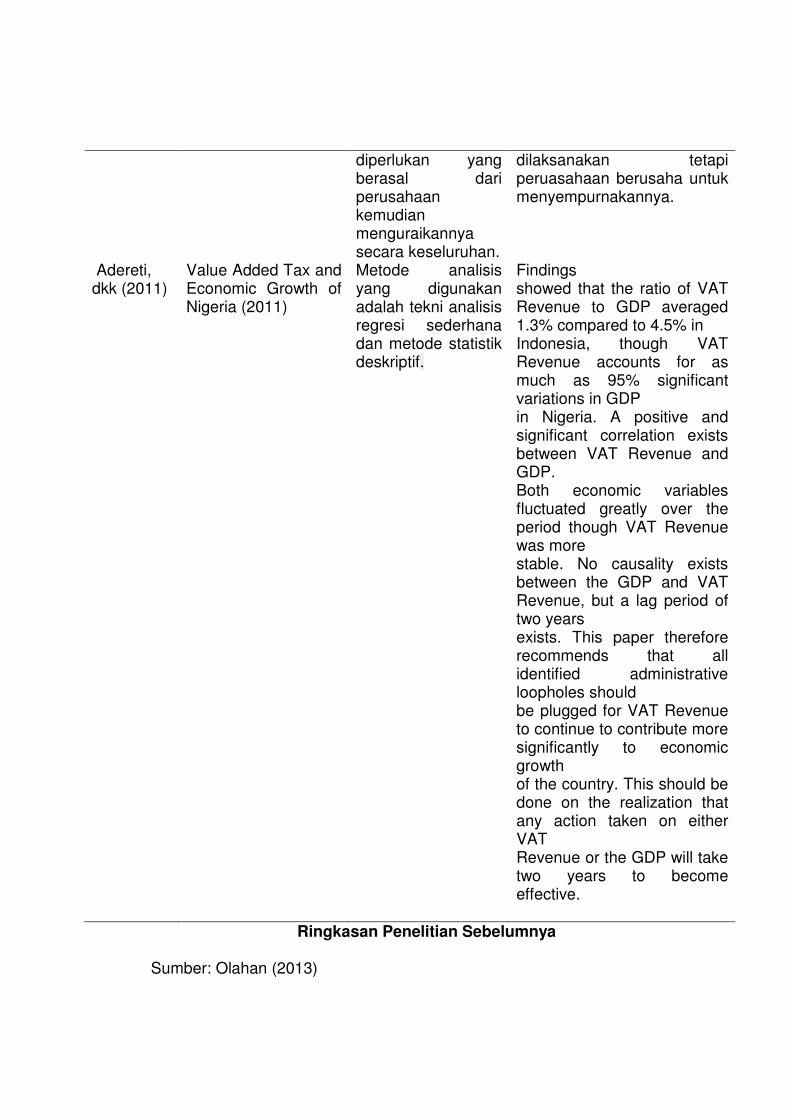

Adereti, dkk (2011)

Value Added Tax and Economic Growth of Nigeria (2011)

Metode analisis yang digunakan adalah tekni analisis regresi sederhana dan metode statistik deskriptif.

Findings showed that the ratio of VAT Revenue to GDP averaged 1.3% compared to 4.5% in Indonesia, though VAT Revenue accounts for as much as 95% significant variations in GDP in Nigeria. A positive and significant correlation exists between VAT Revenue and GDP. Both economic variables fluctuated greatly over the period though VAT Revenue was more stable. No causality exists between the GDP and VAT Revenue, but a lag period of two years exists. This paper therefore recommends that all identified administrative loopholes should be plugged for VAT Revenue to continue to contribute more significantly to economic growth of the country. This should be done on the realization that any action taken on either VAT Revenue or the GDP will take two years to become effective.

Ringkasan Penelitian Sebelumnya

Sumber: Olahan (2013)

2.3 Kerangka Pemikiran

Darmoko dkk (2013) menyatakan Pajak memiliki kontribusi yang

besar dalam penerimaan Negara. Pajak merupakan modal untuk

melaksanakan pembangunan sarana dan prasarana guna kepentingan

umum, seperti pembangunan jalan, jembatan, fasilitas listrik, dan fasilitas

umum lainnya . menurut Mandey (2013) Beragam upaya dilakukan untuk

meningkatkan kesejahtraan masyarakat dilakukan oleh Negara melalui

pembangunan nasional. Pembangunan nasional merupakan suatu

kegiatan yang terus menerus dan berkesinambungan dilakukan untuk

kesejahtraan rakyat. Untuk melakukan semuanya ini, pemerintah

membutuhkan dana yang tidak sedikit. Dana pembangunan tersebut salah

satunya terbesar adalah penerimaan dari sektor pajak. Salah satu jenis

pajak yang merupakan sumber penerimaan Negara adalah Pajak

Pertambahan Nilai (PPN), yang menggantikan Pajak Penjualan (PPn)

sejak 1 April 1985 yang ditetapkan berdasarkan Undang- Undang Nomor

8 tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor

42 tahun 2009 tentang Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM). Dasar pemikiran pengenaan

pajak ini pada dasarnya adalah untuk mengenakan pajak pada tingkat

kemampuan masyarakat untuk berkonsumsi, yang pengenaannya

dilakukan secara tidak langsung kepada konsumen.

Pengenaan pajak pertambahan nilai sangat dipengaruhi oleh

perkembangan transaksi bisnis serta pola konsumsi masyarakat yang

merupakan objek dari pajak pertamabahan nilai. (Sugeng Wahono : 2012 :

264).

Pada saat terjadinya transaksi-transaksi pembelian dan penjualan

maka Pihak pajak akan dipungut Pajak Masukan dan Pajak Keluaran

menurut Mardiasmo (2009: 270) Pajak masukan adalah pajak

pertambahan nilai yang seharusnya sudah dibayar oleh pengusaha kena

pajak karena perolehan BKP dan atau penerimaan JKP dan atau

pemanfaatan BKP tidak berwujud dari luar daerah pabean dan atau

pemanfaatan JKP dari luar pabean dan atau impor BKP. Sedangkan

Pajak keluaran adalah PPN terutang yang wajib dipungut oleh pengusaha

kena pajak yang melakukan penyerahan BKP, penyerahan JKP, atau

ekspor BKP.

Dan perlakuan akuntansi pajak pertambahan nilai menerapkan

Pencatatan atas transaksi yang melibatkan PPN masih mengacu pada

kerangka konseptual standar akuntansi. Ada dua hal yang perlu

diperhatikan ketika melakukan pencatatan perkiraan PPN yakni sifat PPN

masukan (PM). Jika PM dapat dikreditkan, maka pencatatannya dilakukan

sebagai uang muka pajak. Sebaliknya, jika PM tidak dapat dikreditkan,

maka pencatatannya langsung dibebankan sebagai biaya. (Purwono:

2010: 308)

Sebuah badan yang dipungut pajaknya merupakan obyek pajak,

dalam perkembangannya perusahaan mengatur sedemikian rupa pajak

yang akan dibayar sehingga pajaknya dapat memberikan nilai tambah

kepada perusahaan bukan malah sebaliknya . berdasarkan hal tersebut

diperlukan sebuah perhitungan pajak pertambahan nilai yang baik dan

benar dalam rangka mengkoordinir peraturan pajak yang ada dan

memberikan informasi yang baik dari sisi laporan keuangan perusahaan

menyangkut pajak pertambahan nilai yang dilihat dari prespektif akuntansi

pajak, perhitungan yang baik, pencatatan yang baik akan memperlihatkan

perusahaan menjadi wajib pajak yang baik. Baik dari segi menjalankan

perusahaan dan dari segi pembayaran pajak.

Berdasar uraian diatas peneliti mengambarkan Kerangka berfikir

yakni dibawah ini :

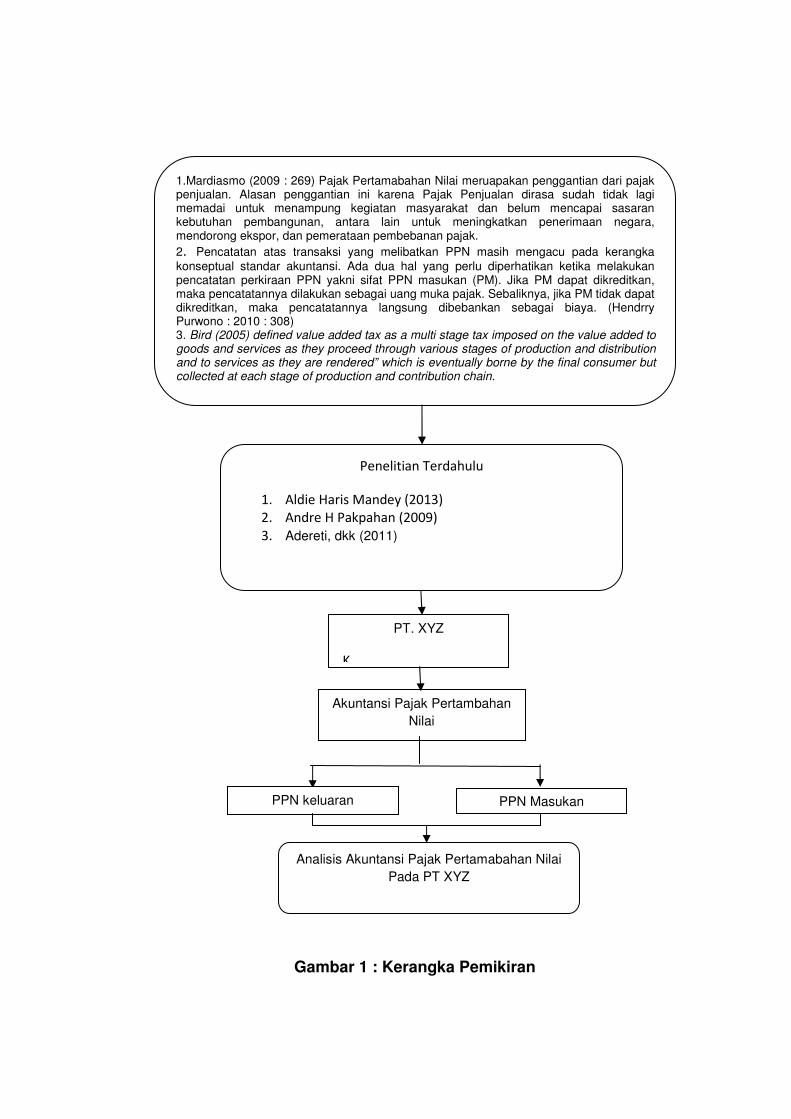

Gambar 1 : Kerangka Pemikiran

Akuntansi Pajak Pertambahan

Nilai

Analisis Akuntansi Pajak Pertamabahan Nilai

Pada PT XYZ

PPN Masukan PPN keluaran

1.Mardiasmo (2009 : 269) Pajak Pertamabahan Nilai meruapakan penggantian dari pajak penjualan. Alasan penggantian ini karena Pajak Penjualan dirasa sudah tidak lagi memadai untuk menampung kegiatan masyarakat dan belum mencapai sasaran kebutuhan pembangunan, antara lain untuk meningkatkan penerimaan negara, mendorong ekspor, dan pemerataan pembebanan pajak.

2. Pencatatan atas transaksi yang melibatkan PPN masih mengacu pada kerangka

konseptual standar akuntansi. Ada dua hal yang perlu diperhatikan ketika melakukan pencatatan perkiraan PPN yakni sifat PPN masukan (PM). Jika PM dapat dikreditkan, maka pencatatannya dilakukan sebagai uang muka pajak. Sebaliknya, jika PM tidak dapat dikreditkan, maka pencatatannya langsung dibebankan sebagai biaya. (Hendrry Purwono : 2010 : 308) 3. Bird (2005) defined value added tax as a multi stage tax imposed on the value added to goods and services as they proceed through various stages of production and distribution and to services as they are rendered” which is eventually borne by the final consumer but collected at each stage of production and contribution chain.

Penelitian Terdahulu

1. Aldie Haris Mandey (2013)

2. Andre H Pakpahan (2009)

3. Adereti, dkk (2011)

PT. XYZ

K