BAB II Belum Revisi

36

BAB II TINJAUAN PUSTAKA A. Telaah Pustaka 1. Biaya a. Definisi Biaya adalah suatu sumber daya yang dikorbankan (sacrifice) atau dilepaskan ( forgone) untuk mencapai tujuan tertentu. Semua pengorbanan tersebut baru bisa diukur kalau sudah dikonversikan ke dalam nilai uang (Horngren !""#). Biaya memiliki berbagai macam arti tergantung pada tingkat kegunaanya. $ara pakar memiliki definisi yang berbeda berkaitan tentang kriteri a dari bia ya tet api memiliki maksud yan g sama. %enurut Sunarto (!""&) 'biaya adala h harga pokok atau bagiannya ya ng telah di mafaa tkan ata u di konsumsi untuk memperoleh pendapatan. %enurut usnadi dkk (1***) 'biaya sebagai manfaat yan g dikorbankan dalam rangka memperoleh bar ang dan jasa . Hansen dan %o+en (!""") mendefinisikan biaya sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi. Dikatakan sebagai ekuivalen kas karena sumber nonkas da pat di tukar dengan barang atau jas a ya ng dii ngi nka n. ,adi kit a dap at men gan gga p bia ya seba gai uku ran doll ar da ri sumber daya yang di gu na ka n untuk me nc apai keuntungan tertentu. 8

-

Upload

yunitadwiherwati -

Category

Documents

-

view

227 -

download

0

Transcript of BAB II Belum Revisi

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 1/36

BAB II

TINJAUAN PUSTAKA

A. Telaah Pustaka1. Biaya

a. DefinisiBiaya adalah suatu sumber daya yang dikorbankan (sacrifice)

atau dilepaskan ( forgone ) untuk mencapai tujuan tertentu. Semua

pengorbanan tersebut baru bisa diukur kalau sudah dikonversikan

ke dalam nilai uang (Horngren !""#).Biaya memiliki berbagai macam arti tergantung pada tingkat

kegunaanya. $ara pakar memiliki definisi yang berbeda berkaitan

tentang kriteria dari biaya tetapi memiliki maksud yang sama.

%enurut Sunarto (!""&) 'biaya adalah harga pokok atau bagiannya

yang telah dimafaatkan atau dikonsumsi untuk memperoleh

pendapatan . %enurut usnadi dkk (1***) 'biaya sebagai manfaat

yang dikorbankan dalam rangka memperoleh barang dan jasa.

Hansen dan %o+en (!""") mendefinisikan biaya sebagai kas atau

nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang

atau jasa yang diharapkan memberi manfaat saat ini atau dimasa

datang bagi organisasi. Dikatakan sebagai ekuivalen kas karena

sumber nonkas dapat ditukar dengan barang atau jasa yang

diinginkan. ,adi kita dapat menganggap biaya sebagai ukuran

dollar dari sumber daya yang digunakan untuk mencapai

keuntungan tertentu.

8

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 2/36

-arter dan sry (!""/) menyatakan bah+a 'biaya adalah

nilai tukar pengeluaran pengorbanan untuk memperoleh

manfaat . $ernyataan yang sama diungkapkan oleh %ulyadi (!""0)

'biaya adalah sumber ekonomi yang diukur dalam satuan uang

yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan

tertentu . b. lasifikasi biaya

Biaya dikelompokkan berdasarkan kriteria kriteria untuk

keperluan analisis biaya. lasifikasi biaya berdasarkan beberapa

kriteria antara lain (2ani 1**0)31) Berdasarkan pada $erubahan ,umlah $roduk ( Output )

a) Biaya tetap ( fixed cost )Biaya tetap adalah biaya yang secara relatif tidak

dipengaruhi oleh besarnya jumlah produksi (Sjaaf 1**4).

Biaya ini harus tetap dikeluarkan terlepas dari persoalan

apakah pelayanan diberikan atau tidak. -ontoh biaya tetap

adalah nilai dari gedung yang digunakan nilai dari mesin

hemodialisis nilai dari peralatan kedokteran lainnya nilai

peralatan non medis gaji personel dan sebagainya. ,adi

dalam klasifikasi ini termasuk barang barang investasi

sehingga biaya tetap ini juga disebut biaya investasi. b) Biaya variabel ( variable cost )

Biaya variabel adalah biaya yang besarnya dipengaruhi

oleh banyaknya output 5produksi (2ani 1**/). -ontoh yang

termasuk dalam biaya variabel adalah biaya listrik biaya

air biaya bahan habis pakai5obat biaya honor supervisor

medis insentif pera+at biaya cucian dan sebagainya.

9

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 3/36

c) Biaya total ( total cost )Biaya total adalah jumlah dari biaya tetap dan biaya

variabel.

!) Berdasarkan Sifat egunaannyaa) Biaya investasi ( invesment cost )

Biaya investasi adalah biaya yang kegunaannya dapat

berlangsung dalam +aktu yang relatif lama. Biasanya batas

+aktu untuk biaya investasi ditetapkan lebih dari satu tahun.

Batas satu tahun ditetapkan atas dasar kebiasaan bah+a

anggaran biasanya direncanakan dan direalisir untuk satu

tahun. Biaya investasi ini biasanya berhubungan dengan

pembangunan atau pengembangan infrastruktur fisik dan

kapasitas produksi. -ontoh yang termasuk dalam biaya

investasi antara lain biaya pembangunan gedung dan

sebagainya (Shepard et al !""").

b) Biaya pemeliharaanBiaya pemeliharaan adalah biaya yang fungsinya untuk

mempertahankan atau memperpanjang kapasitas barang

investasi. -ontoh biaya pemeliharaan gedung biaya

pemeliharaan alat medik biaya pemeliharaan alat non

medik (6 % 7 1**#).c) Biaya operasional

Biaya operasional ( operational cost ) adalah biaya yang

diperlukan untuk melaksanakan memfungsikan atau

mengoperasikan barang investasi. 8ermasuk dalam

klasifikasi ini adalah gaji biaya obat biaya makan biaya

10

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 4/36

alat tulis kantor biaya umum seperti listrik air telepon

perjalanan dan lain lain (6 % 7 1**#). Biaya operasional

ini memiliki sifat habis pakai dalam kurun +aktu yang

relatif singkat atau kurang dari satu tahun. 9ntara biaya

operasional dan biaya pemeliharaan dalam praktek sering

disatukan menjadi biaya operasional dan pemeliharaan

(Operational and Maintainance Cost ). (Sjaaf !""").&) Berdasarkan 6ungsinya dalam $roses $roduksi

8erdiri dari biaya langsung dan biaya tidak langsung.

onsep biaya lansung ( direct cost ) dan biaya tidak langsung

(indirect cost ) sering dipergunakan ketika menghitung satuan

(unit cost ). Biaya langsung adalah biaya yang secara jelas

penggunaannya dilakukan dalam suatu unit kegiatan tertentu

sedangkan biaya tak langsung adalah biaya yang

penggunaannya dilakukan bukan di unit kegiatan yang

bersangkutan (Sjaaf !""").Dalam suatu unit usaha misalnya di rumah sakit

terdapat jenis kegiatan yaitu unit produksi seperti ra+at jalan

ra+at inap unit hemodialisis dan sebagainya dan unit

penunjang seperti instalasi gi:i bagian administrasi bagian

keuangan dan sebagainya yang semua kegiatan ini

memerlukan biaya dan saling menunjang untuk berjalannya

suatu kegiatan (Supriono 1***). %engingat ada unit

penunjang maka untuk menghitung biaya satuan unit tersebut

misalnya biaya yang dihitung bukan saja biaya yang ada di

11

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 5/36

unit produksi yang secara langsung ( direct ) berkaitan dengan

pelayanan ( output ) , tetapi harus dihitung juga biaya yang ada

di unit penunjang meskipun biaya di unit penunjang tidak

secara langsung ( indirect ) berkaitan dengan pelayanan

tersebut. Biaya biaya yang dikeluarkan pada unit unit yang

langsung melayani pasien disebut biaya langsung ( direct cost ).

Dengan demikian penggolongan biaya langsung dan biaya

tidak langsung didasarkan pada penempatan biaya tersebut

apakah biaya itu ditempatkan di unit yang berhubungan dengan

pelayanan (produk) secara langsung atau secara tidak

langsung.

c. 9nalisis Biaya

%enurut Sulistiyorini dan %oediarso (!"1!) analisis biaya

adalah suatu kegiatan menghitung biaya untuk berbagai jenis

pelayanan yang dita+arkan baik secara total maupun perpelayanan

per klien dengan cara menghitung seluruh biaya pada seluruh unit

yang ada dimana biaya yang terdapat pada unit yang tidak

menghasilkan produk (pusat biaya)didistribusikan kepada unit unit

yang menghasilkan produk dan menghasilkan pendapatan (pusat

pendapatan).

8ujuan analisis biaya adalah

1) %endapatkan gambaran mengenai unit5bagian yang

merupakan $usat Biaya (cost center) serta $usat $endapatan

12

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 6/36

(;evenue center)

!) %endapatkan gambaran biaya pada tiap unit tersebut baik

biaya tetap ( fi<ed cost) atau biaya investasi yang disetahunkan

maupun biaya tidak tetap (=ariable cost) atau biaya operasional

dan pemeliharaan

&) %endapatkan gambaran biaya satuan pelayanan di sarana

pelayanan kesehatan

4) %endapatkan gambaran tarif dengan menggunakan Break

>ven $oint

0) %endapatkan gambaran dan peramalan pendapatan sarana

pelayanan kesehatan

%anfaat analisis biaya yaitu3

1) $ricing.

7nformasi biaya satuan sangat penting dalam penentuan

kebijaksanaan tarif rumah sakit. Dengan diketahuinya biaya

satuan ( nit cost) dapat diketahui apakah tarif sekarang

merugi break even atau menguntungkan. Dan juga dapat

diketahui berapa besar subsidi yang dapat diberikan pada unit

pelayanan tersebut misalnya subsidi pada pelayanan kelas 777

rumah sakit.

13

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 7/36

!) Budgeting5$lanning.

7nformasi jumlah biaya (total cost) dari suatu unit produksi dan

biaya satuan ( nit cost) dari tiap tiap output rumah akit

sangat penting untuk alokasi anggaran dan untuk perencanaan

anggaran.

&) Budgetary control

Hasil analisis biaya dapat dimanfaatkan untuk memonitor dan

mengendalikan kegiatan operasional rumah sakit. %isalnya

mengidentifikasi pusat pusat biaya yang strategis dalam upaya

efisiensi rumah sakit

4) >valuasi dan $ertanggung ,a+aban.

9nalisis biaya bermanfaat untuk menilai performance

keuangan ;S secara keseluruhan sekaligus sebagai

pertanggungan ja+aban kepada pihak pihak berkepentingan.

9gar analisis biaya dapat dilakukan dengan baik dan berjalan

dengan efisien diperlukan langkah langkah sebagai berikut3

a) $ilih satuan +aktu

Satuan +aktu untuk perhitungan biaya biasanya tahun

anggaran yang telah berjalan dan datanya tersedia dan

lengkap. 7dentifikasi pusat biaya pelayanan unit produksi

dan pendukung.

14

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 8/36

b) $usat biaya yang dimaksud adalah unit unit yang ada dalam

;S yang menyediakan pelayanan atau menyediakan

pendukung pelayanan sesuai struktur organisasi

c) 8ersedianya informasi mengenai output

Dalam kurun +aktu yang dipilih identifikasi semua output

yang ada di ;S baik pasien umum atau pasien askes.

d) $erhitungan biaya satuan

9da tiga komponen biaya satuan yaitu

• Biaya satuan actual

Biaya satuan diperoleh dari suatu hasil perhitungan

berdasarkan atas pengeluaran nyata untuk

menghasilkan produk pada suatu kurun +aktu

tertentu disebut biaya satuan actual.

• Biaya satuan normative

Biaya satuan yang secara normative dihitung untuk

menghasilkan suatu jenis pelayanan kesehatan

menurut standar baku disebut biaya satuan normative.

Besarnya biaya satuan normative ini terlepas dari

apakah pelayanan tersebut dipergunakan pasien atau

tidak. Dalam menghitung biaya satuan normative

15

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 9/36

semua biaya di unit produksi tertentu diklasifikasikan

kembali menjadi biaya tetap dan biaya variable. Biaya

normative dapat dihitung dengan menggunaan

rumus 3

- ? (86-5kapasitas @ 8=-5output)

- 3 unit cost

86- 3 8otal 6i<ed -ost (biaya tetap total)

8=- 3 8otal =ariabel -ost (biaya variable total)

nit produksi yang biaya satuannya dihitung dengan

menggunakan biaya satuan normative juga disebut

dengan unit produk homogen misalnya unit ra+at

jalan dan unit ra+at inap.

• Biaya satuan produk heterogen

$roduk heterogen adalah beberapa produk yang

berasal satu cost center. $erhitungannya dilakukan

dengan teknik pembobotan yang dikenal dengan

istilah ;elative =alue nit (;= ). nit produk

heterogen nisalnya unit kamar operasi unit

laboratorium unit radiologi unit rehabilitasi medis

dan unit kamar jena:ah.

16

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 10/36

e) $erhitungan ;elative =alue nit (;= )

Dasar pembobotannya adalah biaya medis habis pakai dan

bahan habis pakai ( variable cost ).

d. %etode analisis biaya

Secara teoritis menurut %ulyadi (1**&) ada beberapa metode

atau teknik analisis biaya yang dikembangkan yaitu 3

1) Simple Distribution

Sesuai dengan namanya teknik ini sangat sederhana yaitu

melakukan distribusi biaya A biaya yang dikeluarkan di pusat

biaya penunjang langsung ke berbagai pusat biaya produksi.

Distribusi ini dilakukan satu persatu dari masing A masing

pusat biaya penunjang. 8ujuan distribusi dari suatu unit

penunjang tertentu adalah unit A unit produksi yang relevan

yaitu yang secara fungsional diketahui mendapat dukungan

dari unit penunjang tertentu tersebut.

elebihan cara ini adalah kesederhanaannya sehingga

mudah dilakukan. amun kelemahannya adalah asumsi bah+a

dukungan fungsional hanya terjadi antara unit penunjang

17

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 11/36

dengan unit produksi. $adahal dalam paktek kita ketahui

bah+a antara sesama unit penunjang bisa juga terjadi transfer

jasa misalnya direksi yang menga+asi unit dapur unit dapur

yang memberi makan kepada direksi dan staf 8 dan

sebagainya.

!) Step Down Method

ntuk mengatasi kelemahan simple distribution tersebut

dikembangkan metode distribusi anak tangga (step do+n

method). Dalam metode ini dilakukan distribusi biaya unit

penunjang kepada unit penunjang lain dan unit produksi.

-aranya distribusi biaya dilakukan secara berturut A turut

dimulai dengan unit penunjang yang biayanya terbesar. Biaya

unit penunjang tersebut didistribusikan ke unit A unit lain

(penunjang dan produksi yang relevan). Setelah selesai

dilanjutkan dengan distribusi biaya dari unit penunjang lain

yang biayanya nomor dua terbesar. $roses ini terus dilakukan

sampai semua biaya dari unit penunjang habis didistribusikan

ke unit produksi. Dalam metode step down method ini biaya

yang didistribusikan dari unit penunjang kedua ketiga

keempat dan seterusnya mengadung dua elemen biaya yaitu

biaya asli unit penunjang bersangkutan ditambah biaya yang

diterima dari unit penunjang lain.

elebihan metode ini adalah sudah dilakukan distribusi

18

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 12/36

dari unit penunjang ke unit penunjang lain. amun distribusi

ini sebetulnya belum sempurna karena distribusi tersebut

hanya terjadi satu arah. Seakan A akan fungsi tunjang

menunjang antara sesama unit penunjang hanya terjadi

sepihak. $adahal dalam kenyataan bisa saja hubungan tersebut

timbal balik. %isalnya bagian umum melakukan pemeliharaan

alat A alat dapur dan sebaliknya bagian dapur mensupply

makanan kepada staf bagian umum.

&) Double Distibution Method

Dalam metode ini pada tahap pertama dilakukan distribusi

biaya yang dikeluarkan di unit penunjang ke unit penunjang

lain dan unit produksi. Hasilnya sebagian biaya unit penunjang

sudah didistribusikan ke unit produksi akan tetapi sebagian

masih berada di unit penunjang. 9rtinya ada biaya yang

tertinggal di unit penunjang yaitu biaya yang diterimanya dari

unit penunjang lain.

Biaya yang masih berada di unit penunjang ini dalam

tahap selanjutnya didistribusikan ke unit produksi sehingga

tidak ada lagi biaya yang tersisa di unit penunjang. arena

dalam metode ini dilakukan dua kali distribusi maka metode

tersebut disebut metode distribusi ganda.

4) Multiple Distribution Method

19

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 13/36

Dalam metode ini model distribusi biaya dilakukan secara

lengkap yaitu antar sesama unit penunjang dari unit

penunjang ke unit produksi dan antara sesama unit produksi.

Distribusi antara unit tersebut dilakukan kalau memang ada

hubungan fungsional antara keduanya. ,adi dapat dikatakan

bah+a multiple distribution method pada dasarnya adalah

double distribution plus alokasi antara sesama unit produksi.

-ontoh antara unit neonatalogy dengan kebidanan ada

distribusi biaya oleh karena bisa terjadi spesialis anak harus

membantu bagian kebidanan manakala menghadapi kelahiran

dari ibu dengan vitium cordis. Demikian juga akan ada alokasi

dari bagian jantung ke bagian kebidanan oleh karena untuk

kelahiran semacam itu diperlukan jasa ahli jantung di bagian

kebidanan.

%etode ini perhitungannya sulit dilakukan karena

diperlukan catatan hubungan kerja antara unit A unit produksi

yang sangat banyak. Dalam praktek teknik ini sangat jarang

dilakukan.

0) %etode 9nalisis Biaya Berdasarkan 9ktivitas

%etode ini merupakan metode terbaik dari berbagai

metode analisis biaya yang ada namun prasyarat metode ini

yang tidak memungkinkan untuk dilakukan di institusi

20

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 14/36

kesehatan karena belum adanya sistem akuntansi keuangan

yang baik dan terkomputerisasi.

/) eal Cost Method

%etode ini sebenarnya mengacu pada konsep 9B- dengan

berbagai perubahan karena adanya kendala sistem karena itu

metode ini menggunakan asumsi yang sedikit mungkin.

%etode ini tidak hanya menghasilkan output hasil analisis

tetapi juga akan menghasilkan identifikasi sistem akuntansi

biaya. Hasil akhir metode ini juga berupa saran pengembangan

sistem. arena itu secara umum hasil analisis metode real cost

adalah penentuan harga produk atau jasa pengendalian biaya

pengambilan keputusan khusus dan pengidentifikasian sistem

akuntansi biaya.

e. !ctivit" #ased Costing $ada ;umah Sakit9ctivity Based -osting System merupakan sebuah sistem

informasi akuntansi yang mengidentifikasikan bermacam macam

aktivitas yang dikerjakan didalam suatu organisasi dan

mengumpulkan biaya dengan dasar sifat yang ada dari aktivitas

tersebut. 9ctivity Based -osting (9B-) memfokuskan dari biaya

yang melekat pada produk berdasarkan aktivitas yang dikerjakan

untuk memproduksi menjalankan dan mendistribusikan atau

untuk menunjang produk yang bersangkutan artinya 9ctivity

Based -osting (9B-) menganggap bah+a timbulnya biaya

21

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 15/36

disebabkan oleh aktivitas yang menghasilkan produk sehingga

pendekatan ini menggunakan cost driver pada aktivitas yang

menimbulkan biaya. (9min !"1")9B- menyediakan informasi perihal aktivitas aktivitas dan

sumber daya yang dibutuhkan untuk melaksanakan aktivitas

aktivitas. 9ktivitas adalah setiap kejadian atau kegiatan yang

merupakan pemicu biaya (cost driver) yakni bertindak sebagai

faktor penyebab dalam pengeluaran biaya dalam organisasi.

9ktivitas aktivitas ini menjadi titik perhimpunan biaya. Dalam

sistem 9B- biaya ditelusuri ke aktivitas dan kemudian ke produk.

Sistem 9B- mengasumsikan bah+a aktivitas aktivitaslah yang

mengkonsumsi sumber daya dan bukannya produk (Hansen dan

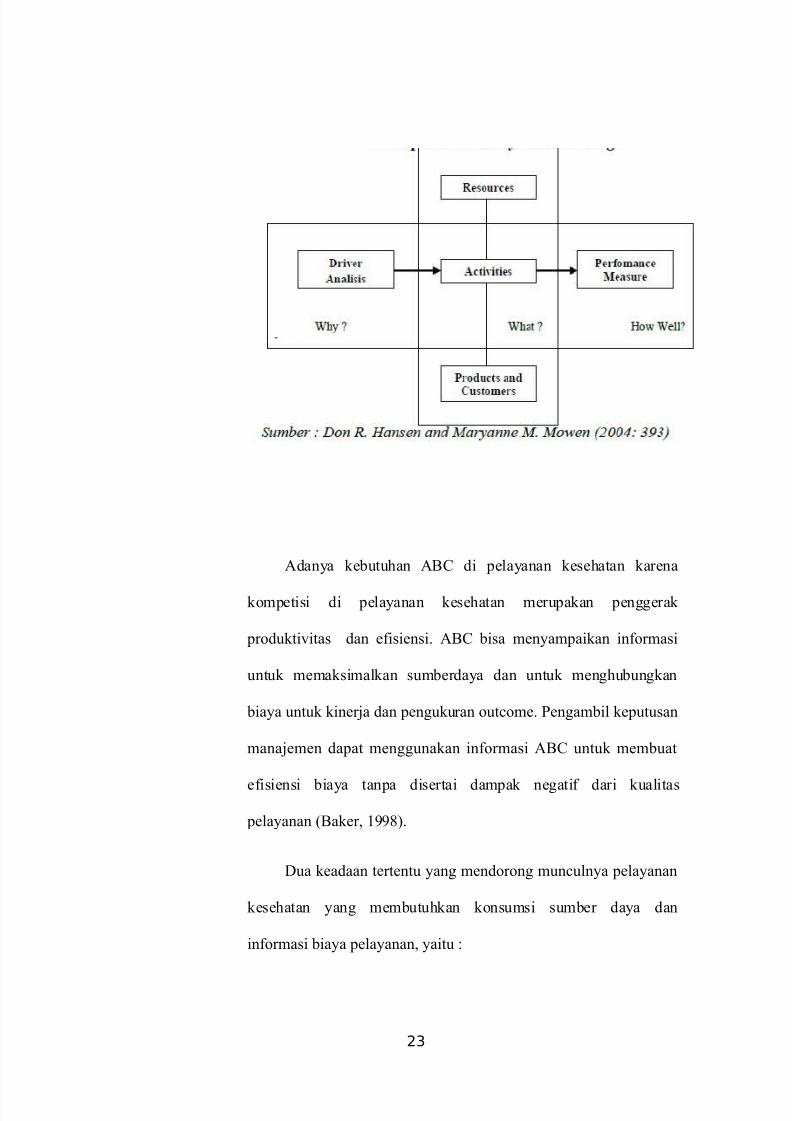

%o+en !""4)9da dua dimensi sistem 9B- menurut Hansen dan %o+en

(!""4) yaitu31) Dimensi biaya (cost dimension) menyediakan informasi biaya

mengenai sumber daya aktivitas aktivitas produk dan

pelanggan (dari objek biaya lainnya yang mungkin menjadi

perhatian perusahaan).

!) Dimensi proses (process dimension) menyediakan informasi

mengenai aktivitas apa yang dilakukan mengapa dan sebaik

apa aktivitas tersebut dilakukan. Dimensi ini memungkinkan

perusahaan melakukan peningkatan peningkatan kinerja yang

berkesinambungan dengan mengukur hasilnya.

22

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 16/36

9danya kebutuhan 9B- di pelayanan kesehatan karena

kompetisi di pelayanan kesehatan merupakan penggerak

produktivitas dan efisiensi. 9B- bisa menyampaikan informasi

untuk memaksimalkan sumberdaya dan untuk menghubungkan

biaya untuk kinerja dan pengukuran outcome. $engambil keputusan

manajemen dapat menggunakan informasi 9B- untuk membuat

efisiensi biaya tanpa disertai dampak negatif dari kualitas

pelayanan (Baker 1**#).

Dua keadaan tertentu yang mendorong munculnya pelayanan

kesehatan yang membutuhkan konsumsi sumber daya dan

informasi biaya pelayanan yaitu 3

23

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 17/36

1) eragaman pelayanan!) 8ransisi dalam campuran pembayaran

Saat ini sistem pelayanan kesehatan mencakup keanekaragaman

pelayanan. ompleksitas sistem pelayanan yang bervariasi dapat

dengan mudah dikelola dengan 9B- (Baker 1**#)

$ertimbangan lainnya kenapa 9ctivity Based -osting (9B-)

ini lebih banyak digunakan adalah karena rumah sakit merupakan

salah satu perusahaan jasa yang menghasilkan keanekaragaman

jasa dimana output yang dijual lebih dari satu keanekaragaman

produk pada rumah sakit mengakibatkan banyaknya jenis biaya dan

aktivitas yang terjadi pada rumah sakit sehingga menuntut

ketepatan pembebanan biaya overhead dalam penentuan unit cost.

(Heru !"1").

%enurut Baker (1**#) 9B- memiliki pendekatan berbeda

dari pendekatan tradisional karena berdasar pada konsentrasi

aktivitas. $endekatan 9B- menggunakan variabel financial dan

nonfinancial yang merupakan dasar dari alokasi biaya.

$andangan tradisional tentang akuntansi biaya adalah jasa

atau produk mengkonsumsi sumberdaya. $andangan 9B- tentang

akuntansi biaya adalah jasa atau produk mengkonsumsi aktivitas

lalu aktivitas mengkonsumsi sumber daya.

24

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 18/36

$wo views of costing 3 8raditional vs 9B-.

Sumber 3 Baker 1**#

9B- adalah kausal berdasarkan sebab dan akibat. Driver

adalah penyebab aktivitas dan aktivitas mengungkapkan akibat dari

driver.

Cause and %ffect in !#C .

Sumber 3 Beker 1**#

25

9B-

Driver ? -ause of activity9ctivity ? >ffect of driver

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 19/36

Sistem penghitungan biaya tradisional sering digunakan

sebagai rancangan pembiayaan pekerjaan atau sistem proses

pembiayaan. 6aktanya banyak sistem pelayanan kesehatan

merupakan kombinasi yang berbeda beda. 9B- bukan alternatif

sistem pembiayaan yang menggantikan biaya pekerjaan atau proses

pembiayaan atau kombinasi yang berbeda beda. 9B- adalah

pendekatan untuk mengembangkan jumlah biaya yang digunakan

pada pembiayaan pekerjaan atau proses pembiayaan atau sistem

pembiayaan kombinasi yang berbeda beda. -iri khas 9B- adalah

fokus terhadap aktivitas sebagai obyek biaya fundamental. Biaya

aktivitas ini ditugaskan untuk cost ob&ect yang lain misalnya

pelayanan pasien atau pembayar.

Sistem biaya tradisional adalah alokasi biaya overhead

(indirek) untuk pelayanan individu atau berdasarkan produk pada

beberapa pengukuran volume jasa atau produk. $erbedaan paling

penting antara metode penghitungan biaya tradisional dan metode

9B- adalah 9B- bisa mengeliminasi subsidi silang. Dengan 9B-

memungkinkan biaya pelayanan individu pasien atau kontrak

sehingga dapat mengisolasi biaya pelayanan untuk cost ob&ect

spesifik.

onsep dasar dari 9B- s"stem adalah aktivitas

mengkonsumsi sumber daya untuk menghasilkan suatu output.

$embiayaan sebaiknya dipisahkan dan disesuaikan dengan aktivitas

26

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 20/36

yang mengkonsumsi sumber daya. Secara khusus pembiayaan yang

dibutuhkan untuk menghasilkan produk individual dari suatu

layanan atau dibedakan berdasarkan produk yang berbeda layanan

yang berbeda untuk pasien yang berbeda. 9B- system adalah

merupakan sebuah kebutuhan dalam pelayanan kesehatan

dikarenakan kompetisi dalam pelayanan kesehatan dimana

produktivitas dan efisiensi menjadi suatu keharusan. $enekanan

pengelolaan pelayanan menghasilkan pembiayaan sesuai dengan

permintaan khususnya sesuai dengan biaya untuk aktivitas dan

hasil (outcomes). 9B- sistem dapat memberikan informasi untuk

memaksimalkan sumber daya dan menghubungkan cost dan

performance serta pengukuran outcome. $engambil kebijakan

dapat menggunakan informasi 9B- sistem untuk meningkatkan

efisiensi tanpa menimbulkan dampak negatif pada kualitas layanan

dan dapat pula meningkatkan kualitas layanan berkelanjutan.

Sudut pandang dari sistem akuntansi tradisional adalah

layanan atau suatu produk mengkonsumsi sumber daya

sedangakan 9B- system memandang suatu layanan atau produk

mengkonsumsi aktivitas dan aktivitas membutuhkan sumber daya.

Secara kontras 9B- adalah kausatif berdasarakan sebab akibat.

9kuntansi pembiayaan tradisional dirancang untuk pembiayaan

tenaga kerja atau biaya proses secara terpisah sedangkan dalam

sistem pelayanan kesehatan merupakan kombinasi keduanya. 9B-

27

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 21/36

sistem bukanlah sebuah alternatif dalam sistem penghitungan

pembiayaan yang dapat menggantikan pembiayaan tenaga kerja

atau biaya proses produksi atau kombinasi keduanya namun 9B-

sistem adalah sebuah pendekatan untuk pengembangan dalam

pembiayaan dalam pembiayaan tenaga kerja atau biaya proses

produksi ataupun keduannya.

Dalam sistem pembiayaan tradisional normalnya

mengalokasikan overhead (indirect) cost kepada layanan individual

atau produk atas beberapa pengukuran dari layanan dan volume

produk. Secara umum pembiayaan tradisional memiliki

keterbatasan yang tidak strategis dimana terjadi subsidi silang

antara layanan dan produk. 9B- system memungkinkan

menghitung biaya per layanan per pasien atau per kontrak dan

dapat mengalokasikan biaya dari suatu layanan pada biaya yang

spesifik.

%etode 9B- memiliki tujuh baris item dalam perhitungan

yaitu 3

1) 7tem pertama adalah material dan persediaan yaitu biaya

langsung!) 7tem kedua adalah tenaga kerja langsung yaitu biaya langsung&) 7tem ketiga adalah pendukung penulisan merupakan bagian

dari departemen overhead4) 7tem keempat adalah pengaturan merupakan bagian dari

departemen overhead

28

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 22/36

0) 7tem kelima adalah alat alat dan perlengkapan merupakan

bagian dari departemen overhead/) 7tem keenam adalah pemeliharaan merupakan bagian dari

alokasi overhead dari luar departemenC) 7tem ketujuh adalah proses persediaan dan distribusi

merupakan bagian dari alokasi overhead dari luar departemen.

Sedangkan metode penghitungan tradisional memiliki tiga

baris item dalam perhitungan yaitu 3

1) 7tem pertama adalah material dan persediaan yaitu biaya

langsung!) 7tem kedua adalah tenaga kerja langsung yaitu biaya langsung&) 7tem ketiga adalah semua overhead

Cost !ssignment #asis for %ach 'ine tem

A. Activity Based Costing Method Direct cost

Material and supplies Direct labor

Department OverheadClerical supportSetup$ool and %*uipment

!llocated Overhead

MaintenanceSuppl" processing and distribution

#asis

!ctual per test !ctual per test

%*uall" per testSet up direct labor hours

Machine +ours

Machine +ours Material dollars

B. Traditional Costing Direct cost

Material and supplies Direct labor

Department Overhead !ll overhead

#asis

!ctual per test !ctual per test Direct labor hours

Sumber 3 Baker 1**#

29

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 23/36

Dari kerangka kerja 9B- terdapat & tahap dasar untuk

implementasi sistem 9B- yaitu 3

1) %endefinisikan kegiatan yang mendukung output!) %endefinisikan hubungan antara kegiatan dan output&) %engembangkan biaya aktivitas

6okus dari akumulasi biaya manajemen adalah tiga tahap

dasar yang digunakan untuk implementasi sistem tanpa

memandang unit pelayanan program atau pusat pertanggung

ja+aban.Brimson menggunakan C langkah dalam menganalisa

aktivitas3

1) $emilahan batasan suatu aktivitas. Batasan aktivitas yang jelas

dan spesifikasi aktivitas akan memudahkan dalam

penggolongan aktivitas.!) $enentuan satuan aktivitas pendekatannya dan pengumpulan

data. $enentuan unit aktivitas merupakan langkah strategis

pada keseluruhan penghitungan. nit aktivitas yang akan di

analisa harus dapat digolongkan pada kelompok yang sejenis.

9dalah suatu yang sangat penting dalam melakukan definisi

satuan aktivitas sehingga data dapat di analisis secara

komprehensif dan biaya lebih efektif. $ilih salah satu

pendekatan aktivitas. 7ni salah satu strategi keputusan dan akan

berpengaruh pada keseluruhan proses. atagori pendekatan

aktivitas adalah gambaran proses bisnis fungsi dan organisasi.

$ilih cara pengumpulan data. $engumpulan data dapat dengan

30

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 24/36

cara3 observasi +a+ancara kuisioner catatan atau log dan

atau dengan teknik kombinasi.&) riteria aktivitas harus terdefinisikan sebagai kata benda dan

kata kerja.4) ;asionalisasi aktivitas. $engumpulan data aktivitas

menghasilkan pengelompokan data dan data aktivitas

seharusnya dapat digolongkan dalam daftar yang ada. Data

yang di hasilkan hendaknya seimbang tidak terlalu spesifik

(akan membuat mahal dalam pengelolaan) atau terlalu

sederhana (akan tidak memberikan gambaran yag sebenarnya)

adalah nilai dalam perhitungan.0) lasifikasi aktivitas sebagai aktivitas primer atau sekunder.

Setiap aktivitas harus di klasifikasi klasifikasi primer maupun

sekunder tergantung hubungan tipe aktivitas dengan yang

lainnya/) %emetakan aktivitas. $eta aktivitas dapat mengilustrasikan

hubungan antar fungsi proses bisnis dan aktivitas. $eta

menggambarkan aktivitas organisasi dan struktur biaya

aktivitas tersebut.C) 6inal dan dokumentasikan aktvitas. $roses akhir adalah

mengkomplilasi dari data yang ada untuk digunakan dalam

perhitungan 5analisa!. -arcinoma %amae

a. Definisianker adalah suatu kondisi dimana sel telah kehilangan

pengendalian dan mekanisme normalnya sehingga mengalami

pertumbuhan yang tidak normal cepat dan tidak terkendali. anker

31

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 25/36

payudara (-arcinoma mammae) adalah suatu penyakit neoplasma

yang ganas berasal dari parenchyma (Deses !""#). $enyakit ini

oleh ord Health Ergani:ation ( HE) dimasukkan ke dalam

7nternational -lassification of Diseases (7-D). b. >tiologi dan 6aktor ;esiko

%enurut Sjamsuhidajat (!""0) etiologi kanker payudara

masih belum jelas tetapi data menunjukkan terdapat kaitan erat

dengan faktor berikut31) ;i+ayat keluarga dan faktor genetik

;i+ayat keluarga merupakan komponen yang penting dalam

ri+ayat penderita yang akan dilaksanakan skrining untuk

kanker payudara. 8erdapat peningkatan risiko ! & kali lebih

besar keganasan pada +anita yang ibu atau saudara

kandungnya menderita kanker payudara terutama bila

keluarga tersebut menderita kanker bilateral atau kanker pada

pramenopause $ada studi genetik ditemukan bah+a kanker

payudara berhubungan dengan gen tertentu. 9pabila terdapat

# C! yaitu suatu gen kerentanan terhadap kanker payudara

probabilitas untuk terjadi kanker payudara sebesar /"F pada

umur 0" tahun dan sebesar #0F pada umur C" tahun. 6aktor

sia sangat berpengaruh sekitar /"F kanker payudara terjadi

di usia /" tahun. ;esiko terbesar usia C0 tahun.!) sia

7nsidens meningkat sejalan dengaan bertambahnya usia.&) 6aktor reproduksi

arakteristik reproduktif yang berhubungan dengan risiko

terjadinya kanker payudara adalah nuliparitas menarche pada

32

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 26/36

umur muda menopause pada umur lebih tua dan kehamilan

pertama pada umur tua yaitu diatas &" tahun dan setelah

partus tidak menyusui. ;isiko utama kanker payudara adalah

bertambahnya umur . Diperkirakan periode antara terjadinya

haid pertama dengan umur saat kehamilan pertama merupakan

window of initiation perkembangan kanker payudara. Secara

anatomi dan fungsional payudara akan mengalami atrofi

dengan bertambahnya umur. urang dari !0F kanker payudara

terjadi pada masa sebelum menopause sehingga diperkirakan

a+al terjadinya tumor terjadi jauh sebelum terjadinya

perubahan klinis.4) $enggunaan hormon

Hormon estrogen berhubungan dengan terjadinya kanker

payudara. Gaporan dari +arvard School of -ublic +ealth

menyatakan bah+a terdapat peningkatan kanker payudara yang

signifikan pada para pengguna terapi estrogen replacement .

Suatu metaanalisis menyatakan bah+a +alaupun tidak terdapat

risiko kanker payudara pada pengguna kontrasepsi oral +anita

yang menggunakan obat ini untuk +aktu yang lama

mempunyai risiko tinggi untuk mengalami kanker payudara

sebelum menopause. Sel sel yang sensitif terhadap rangsangan

hormonal mungkin mengalami perubahan degenerasi jinak

atau menjadi ganas.0) $enyakit fibrokistik

33

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 27/36

$ada +anita dengan adenosis fibroadenoma dan fibrosis

tidak ada peningkatan risiko terjadinya kanker payudara. $ada

hiperplasis dan papiloma risiko sedikit meningkat 1 0 sampai

! kali. Sedangkan pada hiperplasia atipik risiko meningkat

hingga 0 kali./) Ebesitas

8erdapat hubungan yang positif antara berat badan dan bentuk

tubuh dengan kanker payudara pada +anita pasca menopause.

=ariasi terhadap kekerapan kanker ini di negara negara Barat

dan bukan Barat serta perubahan kekerapan sesudah migrasi

menunjukkan bah+a terdapat pengaruh diet terhadap

terjadinya keganasan ini.C) onsumsi lemak

onsumsi lemak diperkirakan sebagai suatu faktor risiko

terjadinya kanker payudara. 8erdapat studi prospektif selama #

tahun tentang konsumsi lemak dan serat dalam hubungannya

dengan risiko kanker payudara pada +anita umur &4 sampai 0*

tahun.#) ;adiasi

>ksposur dengan radiasi ionisasi selama atau sesudah pubertas

meningkatkan terjadinya risiko kanker payudara. Dari

beberapa penelitian yang dilakukan disimpulkan bah+a risiko

kanker radiasi berhubungan secara linier dengan dosis dan

umur saat terjadinya eksposur.*) $enggunaan obat obatan

34

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 28/36

8erdapat laporan penggunaan jangka panjang reserpin

metildopa analgesic trisiklik dapat menyebabkan kadar

prolaktin meninggi beresiko karsinogenik bagi mamae.c. $enatalaksanaan

%enurut Deses (!""#) ada beberapa pengobatan kanker payudara

yang penerapannya banyak tergantung pada stadium klinik

penyakit yaitu3

1) %astektomi%astektomi adalah operasi pengangkatan payudara. ,enis

mastektomi3• adical Mastectom" yaitu operasi yang lingkup

reseksinya mencakup kulit berjarak & cm dari tumor

seluruh kelenjar mamae m.pektoralis mayor

m.pektoralis minor kelenjar limfe dan lemak

subskapular aksilar secara kontinu enblok direseksi.• Modified adical Mastectom" lingkup reseksi hampir

sama dengan teknik radikal tetapi tetap

mempertahankan m.pektoralis mayor dan minor (model

9uchincloss) atau mempertahankan m.pektoralis mayor

dan mereseksi m.pektoralis minor (model $atey).

elebihan dari pola operasi ini adalah memacu

pemulihan fungsi pasca operasi tapi sulit

membersihkan kelenjar limfe aksilar superior.

35

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 29/36

• $otal (Simple) Mastectom" yaitu operasi pengangkatan

seluruh payudara saja tetapi bukan kelenjar limfe.

Hanya untuk karsinoma in situ atau pasien lanjut usia

!) ;adiasi$enyinaran5radiasi adalah proses penyinaran pada daerah yang

terkena kanker dengan menggunakan sinar dan sinar gamma

yang bertujuan membunuh sel kanker yang masih tersisa di

payudara setelah operasi. 7ndikasi radioterapi paska

mastektomi adalah bila ukuran tumor primer I 0 cm fasia

pectoral terinvasi jumlah kelenjar limfe metastatik lebih dari 4

buah dan tepi irisan positif. 9rea target iradiasi harus

mencakup dinding toraks dan regio supraklavikular. >fek

pengobatan ini tubuh menjadi lemah nafsu makan berkurang+arna kulit di sekitar payudara menjadi hitam serta Hb dan

leukosit cenderung menurun sebagai akibat dari radiasi.&) emoterapi

emoterapi adalah proses pemberian obat obatan anti kanker

dalam bentuk pil cair atau kapsul atau melalui infus yang

bertujuan membunuh sel kanker. 8idak hanya sel kanker pada

payudara tapi juga di seluruh tubuh. Bagi yang belum pernah

memakai obat golongan antrasiklin dan taksan pertimbangan

pertama adalah obat golongan tersebut. Ebat lini kedua yang

sering digunakan adalah novelbin vinblastin gemsitabin

cisplatin <eloda. >fek dari kemoterapi adalah pasien

36

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 30/36

mengalami mual dan muntah serta rambut rontok karena

pengaruh obat obatan yang diberikan pada saat kemoterapi.4) 8erapi hormonal

• Ebat antiesterogen%erupakan penyekat estrogen. %ekanisme utamanya

adalah berikatan dengan >; secara kompetitif

menyekat transmisi informasi ke dalam sel tumor

sehingga berefek terapi• 7nhibitor aromatase

%enghambat kerja en:im aromatase sehingga

menghambat atau mengurangi perubahan androgen

menjadi estrogen• Ebat sejenis GH ;H

%enghambat sekresi gonadotropin menghambat fungsi

ovarium secara keseluruhan sehingga kadar estradiol

serum turun• Ebat sejenis progesterone

mpan balik hormone progestin menyebabkan inhibisi

aksis hypothalamus hipofisis adrenal androgen

menurun sehingga mengurangi sumber perubahan

menjadi estrogen dengan hasil penurunan kadar

estrogen&. %astektomi ;adikal %odifikasi (%;%)

%odified ;adical %astectomy adalah suatu tindakan pembedahan

onkologis pada keganasan payudara yaitu dengan mengangkat seluruh

jaringan payudara yang terdiri dari seluruh stroma dan parenkhim

payudara areola dan puting susu serta kulit diatas tumornya disertai

diseksi kelenjar getah bening aksila ipsilateral level 7 775777 secara en

37

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 31/36

bloc tanpa mengangkat musculus pektoralis major dan minor

(Sjamsuhidajat !""0)

7ndikasi dilakukannya %;% 3

• anker payudara stadium dini (7 77)• anker payudara stadium lanjut lokal dengan

persyaratan tertentu• eganasan jaringan lunak pada payudara.

ontra indikasi dilakukannya %;% 3

• 8umor melekat dinding dada• >dema lengan• odul satelit yang luas• %astitis inflamatoar

%enurut Deses (!""#) secara singkat teknik operasi dari

mastektomi radikal modifikasi dapat dijelaskan sebagai berikut3a. $enderita dalam general anaesthesia lengan ipsilateral dengan

yang dioperasi diposisikan abduksi *"" pundak ipsilateral dengan

yang dioperasi diganjal bantal tipis. b. Desinfeksi lapangan operasi bagian atas sampai dengan

pertengahan leher bagian ba+ah sampai dengan umbilikus bagian

38

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 32/36

medial sampai pertengahan mammma kontralateral bagian lateral

sampai dengan tepi lateral skapula. Gengan atas didesinfeksi

melingkar sampai dengan siku kemudian dibungkus dengan duk

steril dilanjutkan dengan mempersempit lapangan operasi dengan

duk steril.c. Bila didapatkan ulkus pada tumor payudara maka ulkus harus

ditutup dengan kasa steril tebal ( buick gaas) dan dijahit melingkar.d. Dilakukan insisi (macam Amacam insisi adalah Ste+art Err illy

%eyer Halsted insisi S) dimana garis insisi paling tidak berjarak !

cm dari tepi tumor kemudian dibuat flap.e. 6lap atas sampai diba+ah klavikula flap medial sampai parasternal

ipsilateral flap ba+ah sampai inframammary fold flap lateral

sampai tepi anterior m. Gatissimus dorsi dan mengidentifikasi vasa

dan. . 8horacalis dorsalisf. %astektomi dimulai dari bagian medial menuju lateral sambil

mera+at perdarahan terutama cabang pembuluh darah interkostal

di daerah parasternal. $ada saat sampai pada tepi lateral

m.pektoralis mayor dengan bantuan haak jaringan maamma

dilepaskan dari m. $ektoralis minor dan serratus anterior

(mastektomi simpel). $ada mastektomi radikal otot pektoralis

sudah mulaig. Diseksi aksila dimulai dengan mencari adanya pembesaran kelenjar

getah bening ( 2B) aksila Gevel 7 (lateral m. pektoralis minor)

Gevel 77 (di belakang m. $ektoralis minor) dan level 777 ( medial m.

pektoralis minor). Diseksi jangan lebih tinggi pada daerah vasa

aksilaris karena dapat mengakibatkan edema lengan. =ena vena

39

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 33/36

Sumber Daya Aktivitas

!e%&e'o'aa% aktivitas meru(aka% (e%&e'o'aa% ter)a"a( aktivitas (e%amba) "a% buka% (eaya meru(aka% sumber "aya ya%& "iko%sumsi u%tuk me'aksa%aka% aktivitas "a'am me%&)asi'

yang menuju ke jaringan mamma diligasi. Selanjutnya

mengidentifikasi vasa dan n. 8horacalis longus dan thoracalis

dorsalis interkostobrachialis. 2B internerural selanjutnya

didiseksi dan akhirnya jaringan mamma dan 2B aksila terlepas

sebagai satu kesatuan (en bloc)h. Gapangan operasi dicuci dengan larutan sublimat dan acl " *F.i. Semua alat alat yang dipakai saat operasi diganti dengan set baru

begitu juga dengan handschoen operator asisten dan instrumen

serta doek sterilnya. j. >valuasi ulang sumber perdarahank. Dipasang ! buah drain drain yang besar ( redon no. 14) diletakkan

diba+ah vasa aksilaris sedang drain yang lebih kecil ( no.1!)

diarahkan ke medial.l. Guka operasi ditutup lapais demi lapis

omplikasi operasi yang dapat terjadi adalah pendarahan lesi

pada n. 8horacalis longus J +ing scapula lesi n. 8horacalis dorsalis

infeksi nekrosis flap edema lengan dan kekakuan sendi bahu.

B. Kerangka Teori

40

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 34/36

C. Landasan Teori

$roses pengolahan data dalam !#C s"stem . Gangkah langkah

yang digunakan menurut Baker 1**# yaitu 3

. !ctivit" anal"sisBeker menggunakan 4 tahapan dalam menganalisa aktivitas3a. %enentukan aktivitas

b. %enklasifikasikan aktivitasc. %embuat peta aktivitas

d. %elengkapi analisis!. !ctivit" Costing8ahapan yang digunakan adalah

a. %enentukan Cost Ob&ect.Dapat menggunakan sistim -B2s yang sudah terdapat prosedur

pelayanan atau clinical pathwa" . 9ktivitas aktivitas yang terjadi

harus tersusun dalam activit" centers. b. %enghubungkan biaya ke aktivitas dengan menggunakan cost

driver %erupakan konsep dari tracing dan allocating dalam metodologi

9B-. $racing yaitu biaya dibebankan kepada aktivitas yang

menunjukkan hubungan sebab akibat ( causal relationship ) antara

konsumsi sumber daya dengan aktivitas yang bersangkutan.

!llocation yaitu biaya dibebankan kepada aktivitas melalui basis

yang bersifat sembarang ( arbitrar" ). Hal ini menyebabkan

pembebanan biaya tidak akurat. Biaya langsung mudah diidentifikasi dengan sesuatu yang

dibiayai melalui penelusuran langsung ( direct tracing ). Biaya tidak

langsung dibebankan dalam berbagai macam activit" centers yang

menggunakan beragam cost driver . irst Cost Driver pada direct

41

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 35/36

cost dapat langsung ditelusuri sedangkan pada indirect cost harus

menggunakan alokasi yang bermacam macam. Second stage cost

driver digunakan dalam penghitungan biaya tidak langsung

termasuk overhead Second stage cost driver diukur dari

banyaknya aktivitas sumberdaya yang digunakan oleh cost ob&ect

seperti prosedur yang berbeda beda pada setiap pasien. 9ktivitas

ativitas harus terinci dalam activit" centersc. $enghitungan Biaya

1) %enentukan activit" centers pada unit yang terkait.!) %embebankan Biaya Gangsung.&) %enetukan besarnya konsumsi biaya overhead pada

masing masing aktivitas dengan menggunakan proposi

+aktu4) %enentukan aktivitas aktivitas yg terdapat pada -linial

$ath+ays0) %embebankan biaya overhead kedalam masing masing

aktivitas dalam clinical pathwa" ./) %engelompokan biaya overhead masing maisng aktivitas

kedalam activit" center.C) %enjumlahkan biaya sesuai prosedur yang terdapat dalam

clinical pathwa" ke masing masing activit" center.#) %embandingkan biaya -B2 menggunakan penghitungan

9B- dengan Biaya 7 9 -B2s yang ditetapkan olah

pemerintah

ntuk mengetahui biaya satuan pada layanan %astektomi ;adikal

%odifikasi (%;%) dalam 7 9 -B2s maka peneliti harus mengetahui

aktivitas layanan %;% untuk mengetahui komponen biaya biaya pada

layanan %;%. Setelah itu peneliti dapat melakukan analisis biaya dengan

42

8/17/2019 BAB II Belum Revisi

http://slidepdf.com/reader/full/bab-ii-belum-revisi 36/36

*iaya aktivitas 'a%&su%& Direct

.%it

!erba%

aya aktivitas ti"ak 'a%&su%& /%"irect cost$ 'aya%a% +,+

metode activit" based costing sehingga dapat diketahui biaya satuan untuk

layanan %;%. Dan setelah itu dapat dilakukan perbandingan dengan tarif

7 9 -B2s %;% yang telah ditetapkan.

D. Kerangka Konsep

E. ipotesis%etode 9B- pada Hernia ;epair diharapkan memberi hasil yang lebih

memuaskan.