Bab 8

10

1 PUSAT LABA PENGERTIAN Pusat laba ( profit center ) merupakan pusat pertanggungjawaban yang memiliki kewenangan untuk mengendalikan biaya-biaya dan mengha- silkan pendapatan tetapi tidak memiliki kewenangan untuk mengam- bil keputusan tentang investasi. Pusat laba hanya bertan ggungjawab terhadap tingkat laba yang harus dicapai. Misalnya: pimpinan anak perusahaan atau manajer divisi yang tidak diberi hak untuk mengam- bil keputusan tentang investasi. Oleh karena itu, setiap divisi perlu menyusun perhitungan rugi-laba bulanan sesuai dengan pedoman yang telah ditetapkan oleh kantor pusat. Menurut Robert N. Anthony ada 5 cara yang dapat digunakan untuk mengukur tingkat laba divisi, antara lain: 1. Kontribusi margin. Cara ini dapat dilakukan jika biaya tetap divisi diatur oleh kantor pusat, sehingga manajer divisi kehilangan kebe- basannya dalam mengendalikan biaya. 2. Kontribusi divisi langsung. Cara ini dapat dilakukan apabila ma- najer divisi diberi kebebasan mengendalikan biaya-biaya yang ter- jadi didivisinya sendiri atau divisi lainnya. 3. Kontribusi divisi terkendali. Cara ini dapat dilakukan apabila ma- najer divisi diberi kebebasan mengendalikan biaya-biaya yang ter- jadi didivisinya sendiri atau divisi lainnya serta beban alokasi dari kontor pusat untuk biaya-biaya yang sifatnya dapat dikendalikan oleh manajer divisi. 4. Laba sebelum pajak. Merupakan kontribusi divisi dikurangi den- gan alokasi biaya dari kantor pusat yang sifatnya tidak dapat di- kendalikan oleh manajer divisi yang bersangkutan. 5. Laba bersih. Cara ini dianggapnya kuran g relevan, karena pajak yang diperhitungkan bersifat variabel yang besarnya sangat diten- tukan oleh besar-kecilnya laba sebelum pakaj itu sendiri. Besar- kecilnya laba sebelum pajak tersebut terpengaruh oleh biaya-biaya kantor pusat. Hal lain yang mengakibatkan tidak relevannya cara kelima ini, bahwa pajak hanyalah diperuntukkan kantor pusat dan bukan untuk divisi. METODE PENGUKURAN LABA DIVISI Untuk mengukur kinerja pusat laba dapat menggunakan dua cara.

-

Upload

ankga-suhenda -

Category

Documents

-

view

109 -

download

0

Transcript of Bab 8

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 1/10

1

PUSAT LABA

PENGERTIAN

Pusat laba ( profit center ) merupakan pusat pertanggungjawaban yangmemiliki kewenangan untuk mengendalikan biaya-biaya dan mengha-silkan pendapatan tetapi tidak memiliki kewenangan untuk mengam-bil keputusan tentang investasi. Pusat laba hanya bertanggungjawabterhadap tingkat laba yang harus dicapai. Misalnya: pimpinan anakperusahaan atau manajer divisi yang tidak diberi hak untuk mengam-bil keputusan tentang investasi. Oleh karena itu, setiap divisi perlumenyusun perhitungan rugi-laba bulanan sesuai dengan pedoman

yang telah ditetapkan oleh kantor pusat.

Menurut Robert N. Anthony ada 5 cara yang dapat digunakan untuk

mengukur tingkat laba divisi, antara lain:

1. Kontribusi margin. Cara ini dapat dilakukan jika biaya tetap divisidiatur oleh kantor pusat, sehingga manajer divisi kehilangan kebe-basannya dalam mengendalikan biaya.

2. Kontribusi divisi langsung. Cara ini dapat dilakukan apabila ma-najer divisi diberi kebebasan mengendalikan biaya-biaya yang ter-

jadi didivisinya sendiri atau divisi lainnya.

3. Kontribusi divisi terkendali. Cara ini dapat dilakukan apabila ma-najer divisi diberi kebebasan mengendalikan biaya-biaya yang ter-

jadi didivisinya sendiri atau divisi lainnya serta beban alokasi dari

kontor pusat untuk biaya-biaya yang sifatnya dapat dikendalikanoleh manajer divisi.

4. Laba sebelum pajak. Merupakan kontribusi divisi dikurangi den-gan alokasi biaya dari kantor pusat yang sifatnya tidak dapat di-kendalikan oleh manajer divisi yang bersangkutan.

5. Laba bersih. Cara ini dianggapnya kurang relevan, karena pajak yang diperhitungkan bersifat variabel yang besarnya sangat diten-tukan oleh besar-kecilnya laba sebelum pakaj itu sendiri. Besar-kecilnya laba sebelum pajak tersebut terpengaruh oleh biaya-biayakantor pusat. Hal lain yang mengakibatkan tidak relevannya carakelima ini, bahwa pajak hanyalah diperuntukkan kantor pusat dan

bukan untuk divisi.

METODE PENGUKURAN LABA DIVISI

Untuk mengukur kinerja pusat laba dapat menggunakan dua cara.

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 2/10

Pusat Laba

2

1. Pengukuran prestasi manajemen.

Pengukuran prestasi manajemen atau pengukuran prestasi perso-

nel dimaksudkan untuk menilai tingkat kinerja manajer suatu pu-sat pertanggungjawaban dalam mencapai tujuan. Pengukuran inidilakukan dengan maksud: (1) untuk proses perencanaan, (2)pengkoordinasian, (3) pengendalian kegiatan, dan (4) pemberianmotivasi kerja para manajer pusat laba. Penilaian ini hanya seba-tas pada pendapatan dan biaya yang memang dapat dipengaruhiatau dikendalikan oleh manajer pusat laba yang diukur. Untukmenyatakan tingkat keberhasilan suatu pusat laba, maka hasilpencapaiannya dibandingkan dnegan standar atau anggaran yangtelah ditetapkan sebelumnya. Penyimpangan yang terjadi dianta-ranya akan menunjukkan seberapa baik prestasi atau kinerja yangdicapai.

2. Pengukuran prestasi ekonomi.

Pengukuran prestasi ekonomi ini manajer pusat pertanggungjawa-ban tidak hanya dinilai sebatas pada pendapatan dan biaya yangdapat dikendalikan saja akan tetapi juga meliputi pendapatan danbiaya dari alokasi. Pengukuran kinerja ekonomi ini menekankanpada prestasi manajer pusat pertanggungjawaban sebagai suatukesatuan ekonomi. Laporan ini dilakukan dalam frekuensi yanglebih jarang dibandingkan dnegan pengukuran prestasi manaje-

men. Laporan prestasi ekonomiini disajikan pada saat diperlukansaja.

MASALAH-MASALAH DALAM PENGUKURAN LABA

Pusat laba yang ada dalam suatu perusahaan, dipandang dari sisi pe-rusahaan bukanlah merupakan suatu lembaga independen yang be-nar-benar terpisah dengan pusat laba yang lainnya dan juga terhadappusat perusahaan. Oleh karena itu pengukuran yang dilakukan ter-hadap pusat laba sangat kompleks kondisinya, hal ini karena transak-si yang terjadi tidak hanya antara pusat laba dengan pihak luar. Akantetapi juga melakukan transaksi dengan pusat laba yang lainnya, den-

gan kantor pusat, dan juga dengan bagian-bagian lainnya yang ada diperusahaan yang bersangkutan. Kondisi tersebut memunculkan be-berapa masalah dalam pengukuran pusat laba yang dapat dikemuka-kan sbb.

a. Masalah pendapatan bersama.

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 3/10

Pusat Laba

3

b. Masalah biaya bersama.c. Masalah harga transfer.d. Masalah konsep laba.

a. Masalah pendapatan bersama.

Pendapatan bersama ini timbul apabila bagian pemasaran divisitertentu dapat menemukan pembeli, namun pembeli tersebut me-laksanakan transaksi pembeliannya dengan divisi lain dalam peru-sahaan yang sama. Pendapatan yang diperoleh tersebut merupa-kan hasil usaha bersama dua divisi. Untuk dapat melakukan peni-laian dengan baik, maka pendapatan tersebut harus dibagi secaraadil.

b. Masalah biaya bersama.

Biaya bersama ini timbul karena penyelenggaraan fasilitas bersama yang manfaatnya dinikmati bersama oleh beberapa pusat laba. Bi-aya bersama ini harus dialokasikan kepada pusat laba yang me-nikmati manfaatnya sesuai dengan konsumsi jasa yang sesung-guhnya. Alokasi ini perlu dilakukan secara adil guna melakukanpenilaian terhadap prestasi ekonomi pusat laba.

c. Masalah harga transfer.

Apabila dua pusat laba atau lebih melakukan transaksi yang beru-pa transfer barang atau jasa, maka akan memunculkan hargatransfer. Untuk dapat melakukan pengukuran terhadap pusat la-ba, terutama besarnya laba yang menjadi bagian masing-masing

pusat laba, maka harus diperhitungkan besarnya harga transferbarang atau jasa yang ditransfer antarpusat laba tersebut. Bagidivisi penjual harga transfer tersebut merupakan pendapatan, danbagi divisi yang membeli harga transfer tersebut merupakan biaya.Keduanya baik pendapatan maupun biaya merupakan komponendalam perhitungan laba.

d. Masalah konsep laba

Sebagaimana sudah disinggung di depan, bahwa terdapat beberapa

konsep laba yang berkaitan dengan pusat pertanggungjawaban la-ba. Beberapa konsep tersebut dapat dikemukakan sebagai berikut.

1) Laba kontribusi divisi.Laba kontribusi divisi merupakan selisih antara total pendapa-tan/penjualan dengan total biaya variabel, baik biaya variabel

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 4/10

Pusat Laba

4

yang terkendali maupun biaya variabel yang tidak terkendalianoleh manajer pusat laba yang bersangkutan. Konsep laba inibermanfaat untuk perencanaan dan pembuatan keputusan labapusat laba dalam jangka pendek, misalnya analisis biaya-volumen-laba. Konsep laba ini tidak dapat digunakan untukpenilaian prestasi manajer maupun prestasi ekonomi suatu pu-sat laba.

a) Tidak dapat digunakan untuk menilai prestasi manajer pu-sat laba, karena:(1) Tidak semua biaya variabel dapat dikendalikan oleh pu-

sat laba. Misalnya biaya kebijakan yang ditentukan olehmanajer kantor pusat tidak dapat dikendalikan oleh ma-najer pusat laba.

(2) Sebagian biaya tetap dapat dikendalikan oleh manajer

pusat laba, namun dalam konsep ini tidak memasukkanunsur biaya tetap sekalipun itu dapat dikendalikan olehmanajer pusat laba yang bersangkutan.

b) Tidak dapat digunakan untuk menilai prestasi ekonomi sua-tu divisi, karena konsep laba ini tidak memasukkan semuabiaya divisi sebagai suatu kesatuan ekonomi yang indepen-den.

Beberapa alasan kontribusi margin digunakan sebagai penilaianprestasi suatu divisi atau suatu pusat laba antara lain:a. Biaya tetap dianggapnya sebagai suatu biaya yang tidak da-

pat dikendalikan oleh manajer suatu divisi atau suatu pusat

laba.b. Manajer pusat laba atau divisi harus berusaha memaksi-

maumkan selisih pendapatan dan biaya variabel.

Untuk memberikan ilustrasi bagaimana bentuk tampilan mas-ing-masing konsep rugi-laba tersebut diberikan contoh sebagaiberikut.

Contoh:

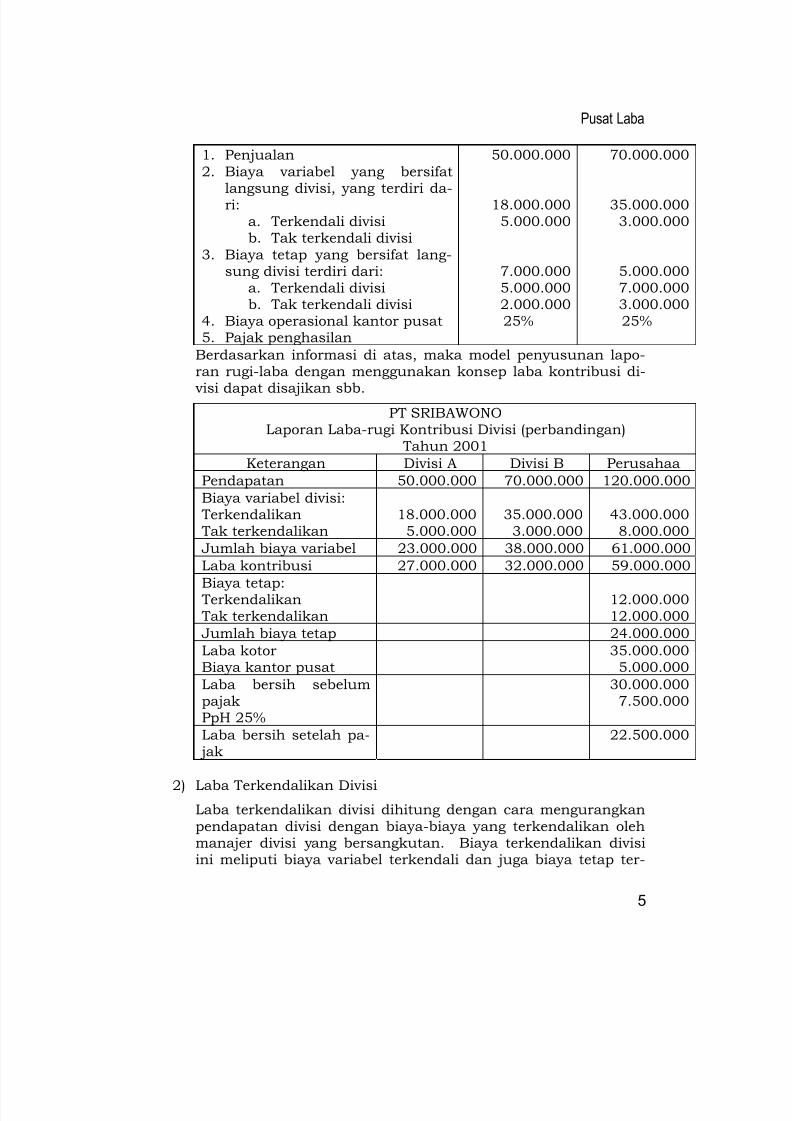

PT Sribawono dalam melaksanakan kegiatan operasionalnyamemiliki dua divisi pokok, yaitu Divisi A dan Divisi B. Berda-sarkan aktivitas yang dilakukan selama tahun 2001 diperolehinformasi dari masing-masing divisi yang dapat ditunjukkansbb.

Keterangan Divisi A (Rp) Divisi B (Rp)

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 5/10

Pusat Laba

5

1. Penjualan2. Biaya variabel yang bersifat

langsung divisi, yang terdiri da-ri:a. Terkendali divisib. Tak terkendali divisi

3. Biaya tetap yang bersifat lang-sung divisi terdiri dari:

a. Terkendali divisib. Tak terkendali divisi

4. Biaya operasional kantor pusat5. Pajak penghasilan

50.000.000

18.000.0005.000.000

7.000.0005.000.0002.000.00025%

70.000.000

35.000.0003.000.000

5.000.0007.000.0003.000.00025%

Berdasarkan informasi di atas, maka model penyusunan lapo-ran rugi-laba dengan menggunakan konsep laba kontribusi di-

visi dapat disajikan sbb.PT SRIBAWONO

Laporan Laba-rugi Kontribusi Divisi (perbandingan) Tahun 2001

Keterangan Divisi A Divisi B Perusahaa

Pendapatan 50.000.000 70.000.000 120.000.000

Biaya variabel divisi: Terkendalikan Tak terkendalikan

18.000.0005.000.000

35.000.0003.000.000

43.000.0008.000.000

Jumlah biaya variabel 23.000.000 38.000.000 61.000.000

Laba kontribusi 27.000.000 32.000.000 59.000.000

Biaya tetap: Terkendalikan Tak terkendalikan

12.000.00012.000.000

Jumlah biaya tetap 24.

Laba kotorBiaya kantor pusat

35.000.0005.000.000

Laba bersih sebelumpajakPpH 25%

30.000.0007.500.000

Laba bersih setelah pa- jak

22.500.000

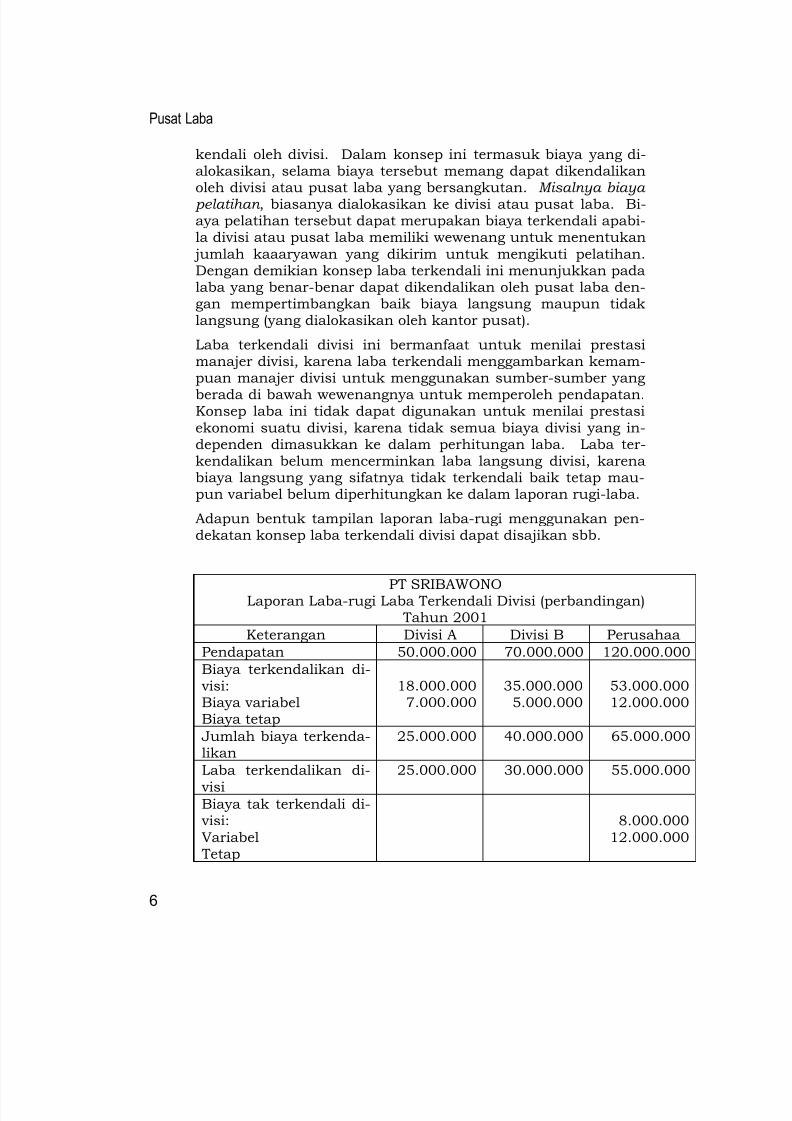

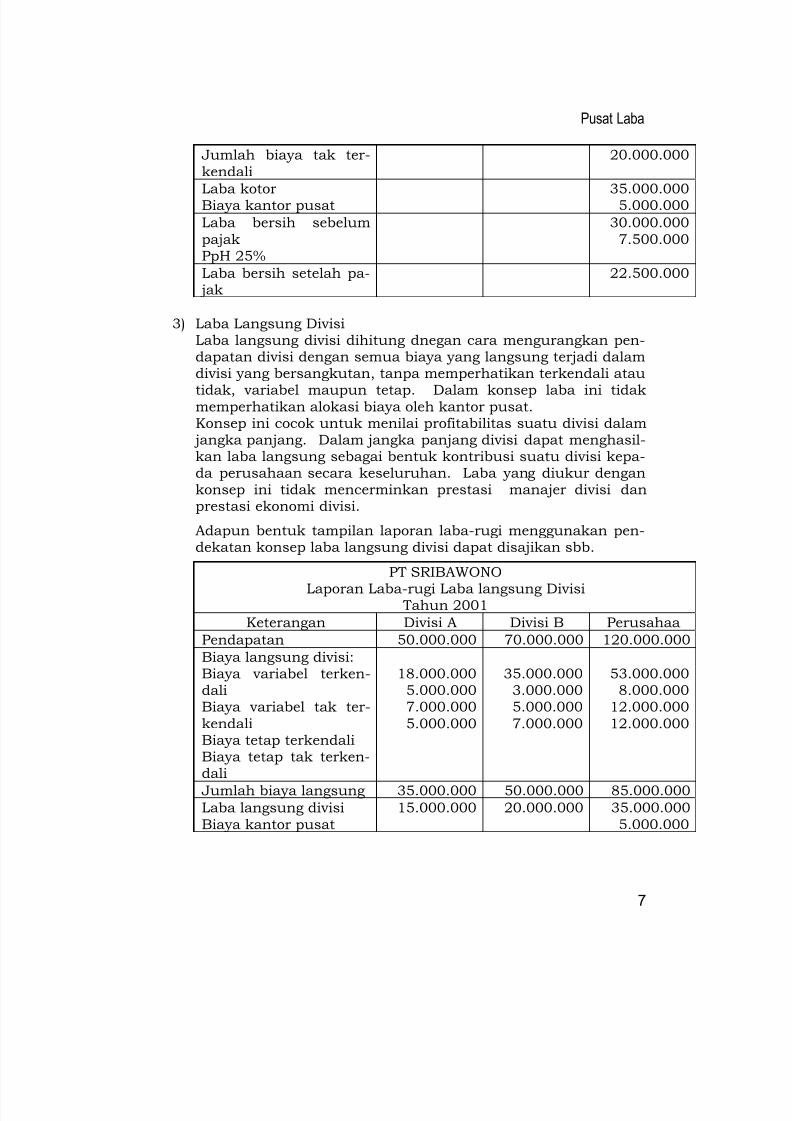

2) Laba Terkendalikan Divisi

Laba terkendalikan divisi dihitung dengan cara mengurangkanpendapatan divisi dengan biaya-biaya yang terkendalikan olehmanajer divisi yang bersangkutan. Biaya terkendalikan divisiini meliputi biaya variabel terkendali dan juga biaya tetap ter-

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 6/10

Pusat Laba

6

kendali oleh divisi. Dalam konsep ini termasuk biaya yang di-alokasikan, selama biaya tersebut memang dapat dikendalikanoleh divisi atau pusat laba yang bersangkutan. Misalnya biaya pelatihan , biasanya dialokasikan ke divisi atau pusat laba. Bi-aya pelatihan tersebut dapat merupakan biaya terkendali apabi-la divisi atau pusat laba memiliki wewenang untuk menentukan

jumlah kaaaryawan yang dikirim untuk mengikuti pelatihan.Dengan demikian konsep laba terkendali ini menunjukkan padalaba yang benar-benar dapat dikendalikan oleh pusat laba den-gan mempertimbangkan baik biaya langsung maupun tidaklangsung (yang dialokasikan oleh kantor pusat).

Laba terkendali divisi ini bermanfaat untuk menilai prestasimanajer divisi, karena laba terkendali menggambarkan kemam-puan manajer divisi untuk menggunakan sumber-sumber yang

berada di bawah wewenangnya untuk memperoleh pendapatan.Konsep laba ini tidak dapat digunakan untuk menilai prestasiekonomi suatu divisi, karena tidak semua biaya divisi yang in-dependen dimasukkan ke dalam perhitungan laba. Laba ter-kendalikan belum mencerminkan laba langsung divisi, karenabiaya langsung yang sifatnya tidak terkendali baik tetap mau-pun variabel belum diperhitungkan ke dalam laporan rugi-laba.

Adapun bentuk tampilan laporan laba-rugi menggunakan pen-dekatan konsep laba terkendali divisi dapat disajikan sbb.

PT SRIBAWONOLaporan Laba-rugi Laba Terkendali Divisi (perbandingan)

Tahun 2001

Keterangan Divisi A Divisi B Perusahaa

Pendapatan 50.000.000 70.000.000 120.000.000

Biaya terkendalikan di-visi:Biaya variabelBiaya tetap

18.000.0007.000.000

35.000.0005.000.000

53.000.00012.000.000

Jumlah biaya terkenda-likan

25.000.000 40.000.000 65.000.000

Laba terkendalikan di-

visi

25.000.000 30.000.000 55.000.000

Biaya tak terkendali di-visi:Variabel

Tetap

8.000.00012.000.000

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 7/10

Pusat Laba

7

Jumlah biaya tak ter-kendali

20.000.000

Laba kotorBiaya kantor pusat 35.000.0005.000.000

Laba bersih sebelumpajakPpH 25%

30.000.0007.500.000

Laba bersih setelah pa- jak

22.500.000

3) Laba Langsung DivisiLaba langsung divisi dihitung dnegan cara mengurangkan pen-dapatan divisi dengan semua biaya yang langsung terjadi dalamdivisi yang bersangkutan, tanpa memperhatikan terkendali atau

tidak, variabel maupun tetap. Dalam konsep laba ini tidakmemperhatikan alokasi biaya oleh kantor pusat.Konsep ini cocok untuk menilai profitabilitas suatu divisi dalam

jangka panjang. Dalam jangka panjang divisi dapat menghasil-kan laba langsung sebagai bentuk kontribusi suatu divisi kepa-da perusahaan secara keseluruhan. Laba yang diukur dengankonsep ini tidak mencerminkan prestasi manajer divisi danprestasi ekonomi divisi.

Adapun bentuk tampilan laporan laba-rugi menggunakan pen-dekatan konsep laba langsung divisi dapat disajikan sbb.

PT SRIBAWONO

Laporan Laba-rugi Laba langsung Divisi Tahun 2001

Keterangan Divisi A Divisi B Perusahaa

Pendapatan 50.000.000 70.000.000 120.000.000

Biaya langsung divisi:Biaya variabel terken-daliBiaya variabel tak ter-kendaliBiaya tetap terkendaliBiaya tetap tak terken-dali

18.000.0005.000.0007.000.0005.000.000

35.000.0003.000.0005.000.0007.000.000

53.000.0008.000.000

12.000.00012.000.000

Jumlah biaya langsung 35.000.000 50.000.000 85.000.000

Laba langsung divisiBiaya kantor pusat

15.000.000 20.000.000 35.000.0005.000.000

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 8/10

Pusat Laba

8

Laba bersih sebelumpajak

PpH 25%

30.000.0007.500.000

Laba bersih setelah pa- jak

22.500.000

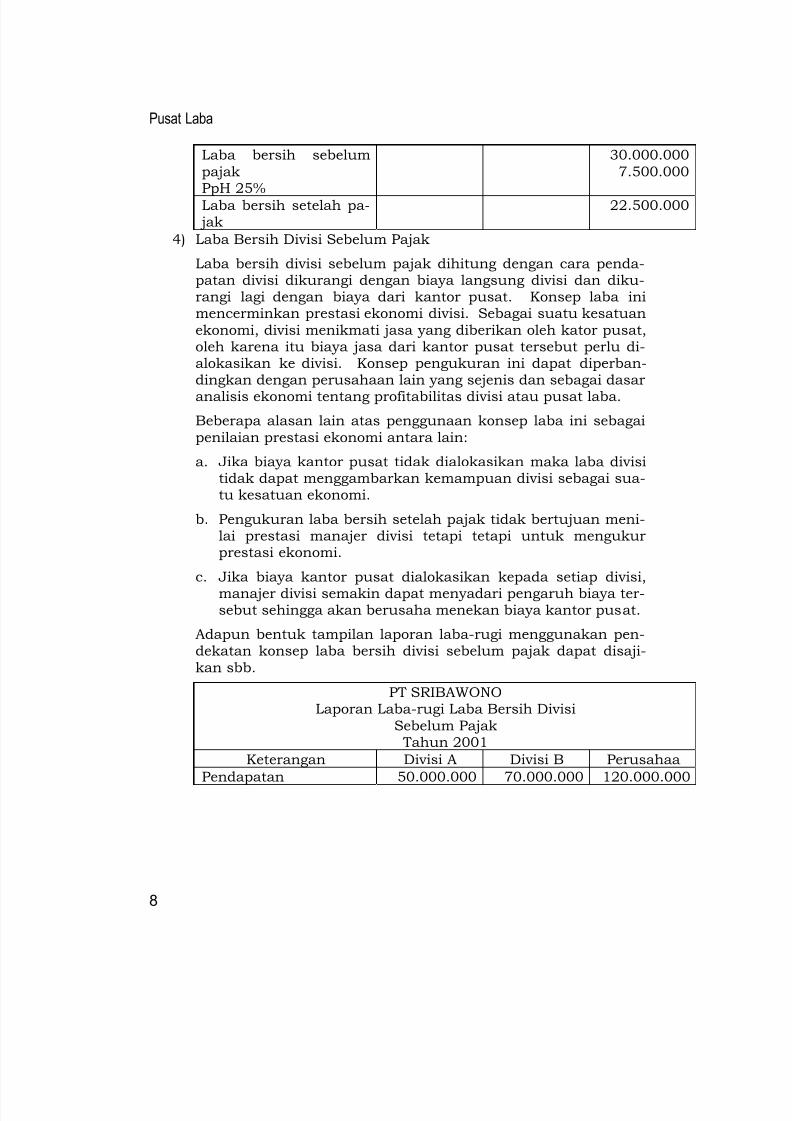

4) Laba Bersih Divisi Sebelum Pajak

Laba bersih divisi sebelum pajak dihitung dengan cara penda-patan divisi dikurangi dengan biaya langsung divisi dan diku-rangi lagi dengan biaya dari kantor pusat. Konsep laba inimencerminkan prestasi ekonomi divisi. Sebagai suatu kesatuanekonomi, divisi menikmati jasa yang diberikan oleh kator pusat,oleh karena itu biaya jasa dari kantor pusat tersebut perlu di-alokasikan ke divisi. Konsep pengukuran ini dapat diperban-dingkan dengan perusahaan lain yang sejenis dan sebagai dasar

analisis ekonomi tentang profitabilitas divisi atau pusat laba.

Beberapa alasan lain atas penggunaan konsep laba ini sebagaipenilaian prestasi ekonomi antara lain:

a. Jika biaya kantor pusat tidak dialokasikan maka laba divisitidak dapat menggambarkan kemampuan divisi sebagai sua-tu kesatuan ekonomi.

b. Pengukuran laba bersih setelah pajak tidak bertujuan meni-lai prestasi manajer divisi tetapi tetapi untuk mengukurprestasi ekonomi.

c. Jika biaya kantor pusat dialokasikan kepada setiap divisi,manajer divisi semakin dapat menyadari pengaruh biaya ter-sebut sehingga akan berusaha menekan biaya kantor pusat.

Adapun bentuk tampilan laporan laba-rugi menggunakan pen-dekatan konsep laba bersih divisi sebelum pajak dapat disaji-kan sbb.

PT SRIBAWONOLaporan Laba-rugi Laba Bersih Divisi

Sebelum Pajak Tahun 2001

Keterangan Divisi A Divisi B Perusahaa

Pendapatan 50.000.000 70.000.000 120.000.000

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 9/10

Pusat Laba

9

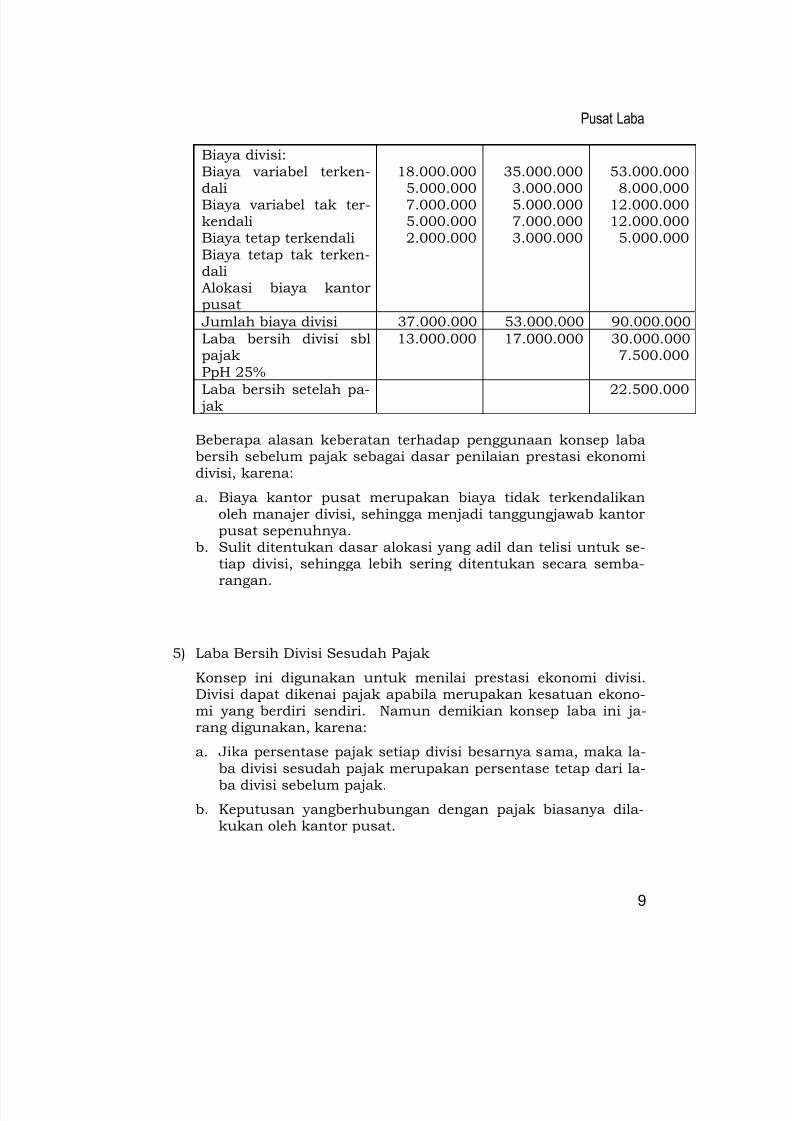

Biaya divisi:Biaya variabel terken-

daliBiaya variabel tak ter-kendaliBiaya tetap terkendaliBiaya tetap tak terken-daliAlokasi biaya kantorpusat

18.000.000

5.000.0007.000.0005.000.0002.000.000

35.000.000

3.000.0005.000.0007.000.0003.000.000

53.000.000

8.000.00012.000.00012.000.0005.000.000

Jumlah biaya divisi 37.000.000 53.000.000 90.000.000

Laba bersih divisi sblpajakPpH 25%

13.000.000 17.000.000 30.000.0007.500.000

Laba bersih setelah pa- jak

22.500.000

Beberapa alasan keberatan terhadap penggunaan konsep lababersih sebelum pajak sebagai dasar penilaian prestasi ekonomidivisi, karena:

a. Biaya kantor pusat merupakan biaya tidak terkendalikanoleh manajer divisi, sehingga menjadi tanggungjawab kantorpusat sepenuhnya.

b. Sulit ditentukan dasar alokasi yang adil dan telisi untuk se-tiap divisi, sehingga lebih sering ditentukan secara semba-

rangan.

5) Laba Bersih Divisi Sesudah Pajak

Konsep ini digunakan untuk menilai prestasi ekonomi divisi.Divisi dapat dikenai pajak apabila merupakan kesatuan ekono-mi yang berdiri sendiri. Namun demikian konsep laba ini ja-rang digunakan, karena:

a. Jika persentase pajak setiap divisi besarnya sama, maka la-ba divisi sesudah pajak merupakan persentase tetap dari la-

ba divisi sebelum pajak.

b. Keputusan yangberhubungan dengan pajak biasanya dila-kukan oleh kantor pusat.

5/8/2018 Bab 8 - slidepdf.com

http://slidepdf.com/reader/full/bab-8-559ac0b12d693 10/10

Pusat Laba

10

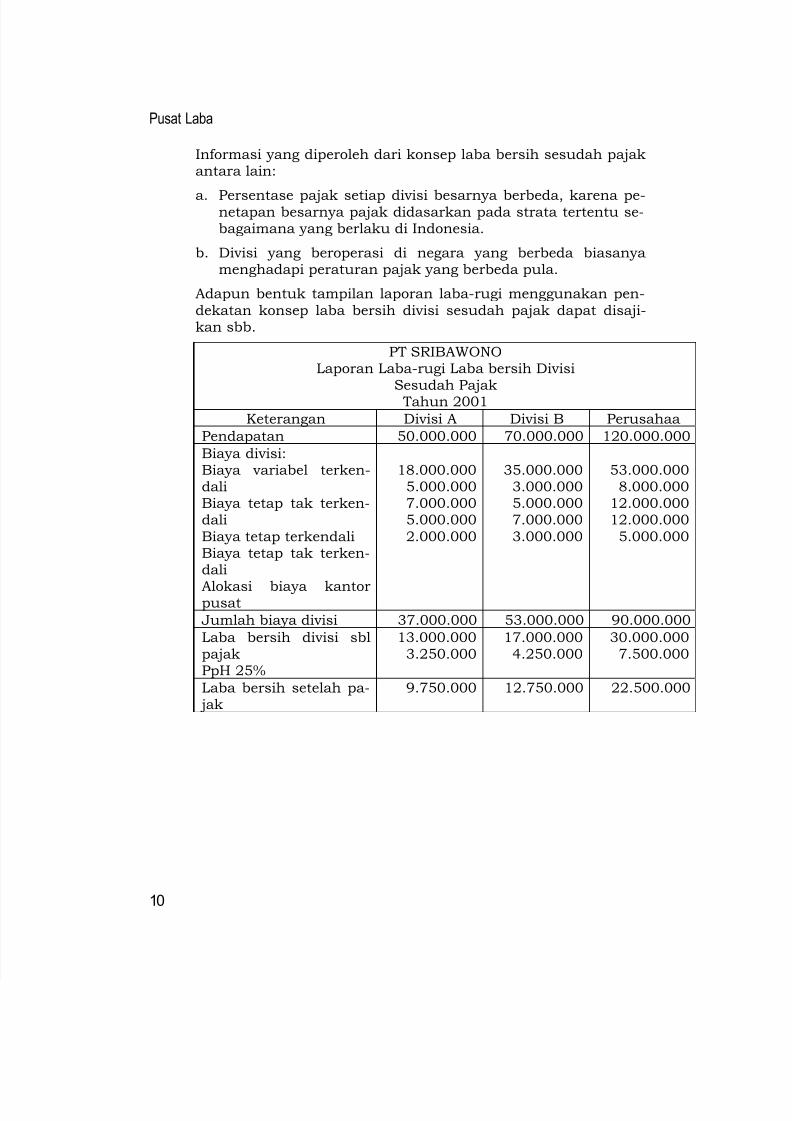

Informasi yang diperoleh dari konsep laba bersih sesudah pajakantara lain:

a. Persentase pajak setiap divisi besarnya berbeda, karena pe-netapan besarnya pajak didasarkan pada strata tertentu se-bagaimana yang berlaku di Indonesia.

b. Divisi yang beroperasi di negara yang berbeda biasanyamenghadapi peraturan pajak yang berbeda pula.

Adapun bentuk tampilan laporan laba-rugi menggunakan pen-dekatan konsep laba bersih divisi sesudah pajak dapat disaji-kan sbb.

PT SRIBAWONOLaporan Laba-rugi Laba bersih Divisi

Sesudah Pajak Tahun 2001

Keterangan Divisi A Divisi B Perusahaa

Pendapatan 50.000.000 70.000.000 120.000.000

Biaya divisi:Biaya variabel terken-daliBiaya tetap tak terken-daliBiaya tetap terkendaliBiaya tetap tak terken-dali

Alokasi biaya kantorpusat

18.000.0005.000.0007.000.0005.000.0002.000.000

35.000.0003.000.0005.000.0007.000.0003.000.000

53.000.0008.000.000

12.000.00012.000.0005.000.000

Jumlah biaya divisi 37.000.000 53.000.000 90.000.000

Laba bersih divisi sblpajakPpH 25%

13.000.0003.250.000

17.000.0004.250.000

30.000.0007.500.000

Laba bersih setelah pa- jak

9.750.000 12.750.000 22.500.000