BAB 5 Inflasi - bi.go.id · LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5| 75 Gambar 5.1....

18

LAPORAN PEREKONOMIAN INDONESIA 2017 BAB 5 Inflasi indeks harga konsumen (IHK) 2017 terkendali dan kembali berada dalam rentang sasaran sebesar 4,0±1%. Pencapaian inflasi dalam rentang sasaran selama 3 tahun berturut-turut tidak terlepas dari dampak positif konsistensi kebijakan moneter Bank Indonesia dalam menjaga stabilitas makroekonomi dan didukung koordinasi kebijakan dengan Pemerintah. Inflasi

Transcript of BAB 5 Inflasi - bi.go.id · LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5| 75 Gambar 5.1....

| 73

BAB 5

LAPORAN PEREKONOMIAN INDONESIA 2017LAPORAN PEREKONOMIAN INDONESIA 2017

BAB 5

Inflasi indeks harga konsumen (IHK) 2017 terkendali dan kembali berada dalam rentang sasaran sebesar 4,0±1%. Pencapaian inflasi dalam rentang sasaran selama 3 tahun berturut-turut tidak terlepas dari dampak positif konsistensi kebijakan moneter Bank Indonesia dalam menjaga stabilitas makroekonomi dan didukung koordinasi kebijakan dengan Pemerintah.

Inflasi

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201774 |

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sumber: BPS dan Kementerian Keuangan, diolah

Grafik 5.1. Realisasi Inflasi IHK dan Sasaran Inflasi

0

2

4

6

8

10

12

Rentang Sasaran Inflasi Realisasi Inflasi

6,59

11,06

2,78

6,96

3,79

4,30

8,388,36

3,35

3,02

3,61

Persen, yoy

Sumber: BPS, diolah

Grafik 5.2. Pola Historis Inflasi IHK

-0,2

0,2

0

0,4

0,6

0,8

1,0

1,2

1,4

Persen, mtm

1 2 3 4 5 6 7 8 9 10 11 12

Realisasi Inflasi 2017 Historis 3 tahun terakhir

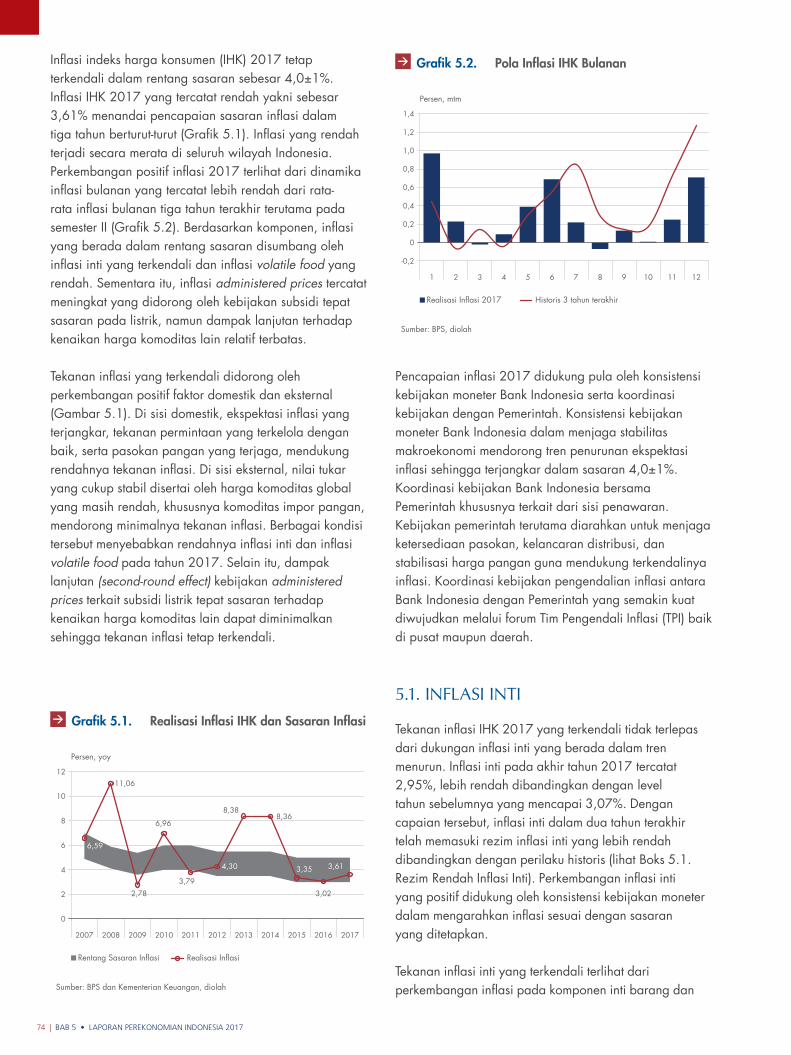

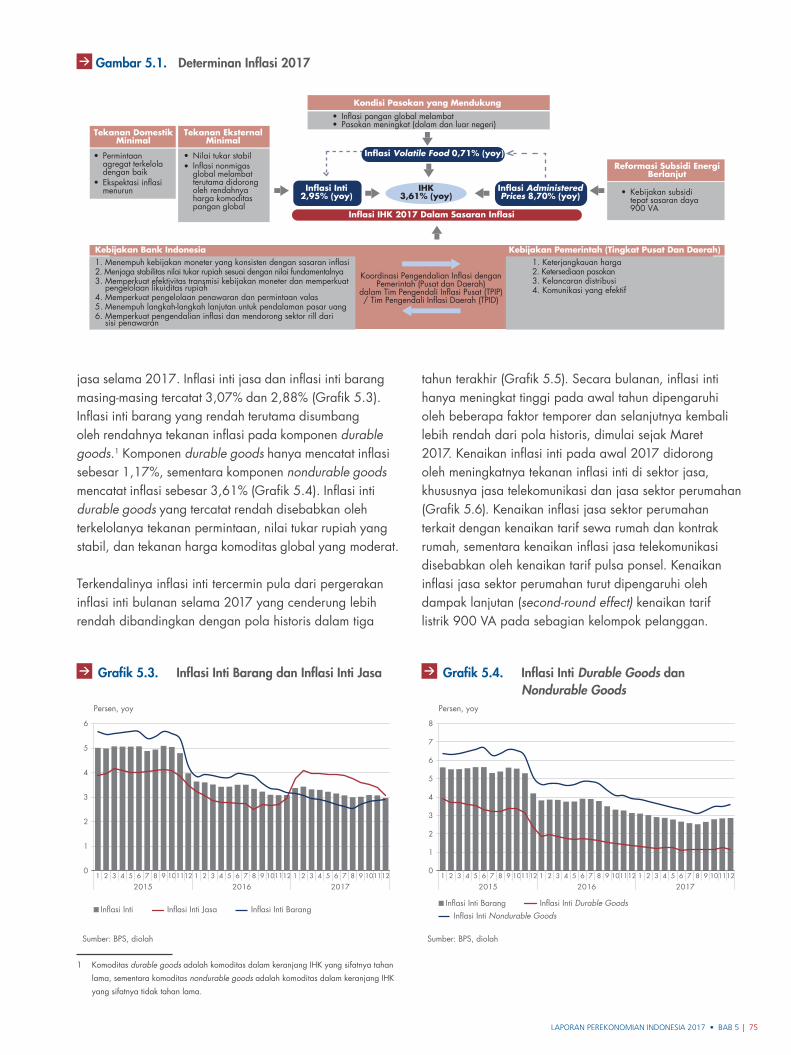

Inflasi indeks harga konsumen (IHK) 2017 tetap terkendali dalam rentang sasaran sebesar 4,0±1%. Inflasi IHK 2017 yang tercatat rendah yakni sebesar 3,61% menandai pencapaian sasaran inflasi dalam tiga tahun berturut-turut (Grafik 5.1). Inflasi yang rendah terjadi secara merata di seluruh wilayah Indonesia. Perkembangan positif inflasi 2017 terlihat dari dinamika inflasi bulanan yang tercatat lebih rendah dari rata-rata inflasi bulanan tiga tahun terakhir terutama pada semester II (Grafik 5.2). Berdasarkan komponen, inflasi yang berada dalam rentang sasaran disumbang oleh inflasi inti yang terkendali dan inflasi volatile food yang rendah. Sementara itu, inflasi administered prices tercatat meningkat yang didorong oleh kebijakan subsidi tepat sasaran pada listrik, namun dampak lanjutan terhadap kenaikan harga komoditas lain relatif terbatas.

Tekanan inflasi yang terkendali didorong oleh perkembangan positif faktor domestik dan eksternal (Gambar 5.1). Di sisi domestik, ekspektasi inflasi yang terjangkar, tekanan permintaan yang terkelola dengan baik, serta pasokan pangan yang terjaga, mendukung rendahnya tekanan inflasi. Di sisi eksternal, nilai tukar yang cukup stabil disertai oleh harga komoditas global yang masih rendah, khususnya komoditas impor pangan, mendorong minimalnya tekanan inflasi. Berbagai kondisi tersebut menyebabkan rendahnya inflasi inti dan inflasi volatile food pada tahun 2017. Selain itu, dampak lanjutan (second-round effect) kebijakan administered prices terkait subsidi listrik tepat sasaran terhadap kenaikan harga komoditas lain dapat diminimalkan sehingga tekanan inflasi tetap terkendali.

Pencapaian inflasi 2017 didukung pula oleh konsistensi kebijakan moneter Bank Indonesia serta koordinasi kebijakan dengan Pemerintah. Konsistensi kebijakan moneter Bank Indonesia dalam menjaga stabilitas makroekonomi mendorong tren penurunan ekspektasi inflasi sehingga terjangkar dalam sasaran 4,0±1%. Koordinasi kebijakan Bank Indonesia bersama Pemerintah khususnya terkait dari sisi penawaran. Kebijakan pemerintah terutama diarahkan untuk menjaga ketersediaan pasokan, kelancaran distribusi, dan stabilisasi harga pangan guna mendukung terkendalinya inflasi. Koordinasi kebijakan pengendalian inflasi antara Bank Indonesia dengan Pemerintah yang semakin kuat diwujudkan melalui forum Tim Pengendali Inflasi (TPI) baik di pusat maupun daerah.

5.1. InflasI IntI

Tekanan inflasi IHK 2017 yang terkendali tidak terlepas dari dukungan inflasi inti yang berada dalam tren menurun. Inflasi inti pada akhir tahun 2017 tercatat 2,95%, lebih rendah dibandingkan dengan level tahun sebelumnya yang mencapai 3,07%. Dengan capaian tersebut, inflasi inti dalam dua tahun terakhir telah memasuki rezim inflasi inti yang lebih rendah dibandingkan dengan perilaku historis (lihat Boks 5.1. Rezim Rendah Inflasi Inti). Perkembangan inflasi inti yang positif didukung oleh konsistensi kebijakan moneter dalam mengarahkan inflasi sesuai dengan sasaran yang ditetapkan.

Tekanan inflasi inti yang terkendali terlihat dari perkembangan inflasi pada komponen inti barang dan

Grafik 5.1. Realisasi Inflasi IHK dan Sasaran Inflasi

Grafik 5.2. Pola Inflasi IHK Bulanan

LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5 | 75

Gambar 5.1. Determinan Inflasi 2017

Inflasi pangan global melambatPasokan meningkat (dalam dan luar negeri)

••

Kebijakan subsiditepat sasaran daya900 VA

•

Permintaanagregat terkeloladengan baik

•

Ekspektasi inflasimenurun

•

Kondisi Pasokan yang Mendukung

Inflasi Volatile Food 0,71% (yoy)

IHK3,61% (yoy)

Inflasi AdministeredPrices 8,70% (yoy)

Inflasi IHK 2017 Dalam Sasaran Inflasi

Koordinasi Pengendalian Inflasi denganPemerintah (Pusat dan Daerah)

dalam Tim Pengendali Inflasi Pusat (TPIP)/ Tim Pengendali Inflasi Daerah (TPID)

Inflasi Inti2,95% (yoy)

Reformasi Subsidi EnergiBerlanjut

Tekanan DomestikMinimal

1. Menempuh kebijakan moneter yang konsisten dengan sasaran inflasi2. Menjaga stabilitas nilai tukar rupiah sesuai dengan nilai fundamentalnya3. Memperkuat efektivitas transmisi kebijakan moneter dan memperkuat pengelolaan likuiditas rupiah4. Memperkuat pengelolaan penawaran dan permintaan valas5. Menempuh langkah-langkah lanjutan untuk pendalaman pasar uang6. Memperkuat pengendalian inflasi dan mendorong sektor rill dari sisi penawaran

Nilai tukar stabil•Inflasi nonmigasglobal melambat terutama didorong oleh rendahnya harga komoditas pangan global

•

Tekanan EksternalMinimal

Kebijakan Bank Indonesia1. Keterjangkauan harga2. Ketersediaan pasokan3. Kelancaran distribusi4. Komunikasi yang efektif

Kebijakan Pemerintah (Tingkat Pusat Dan Daerah)

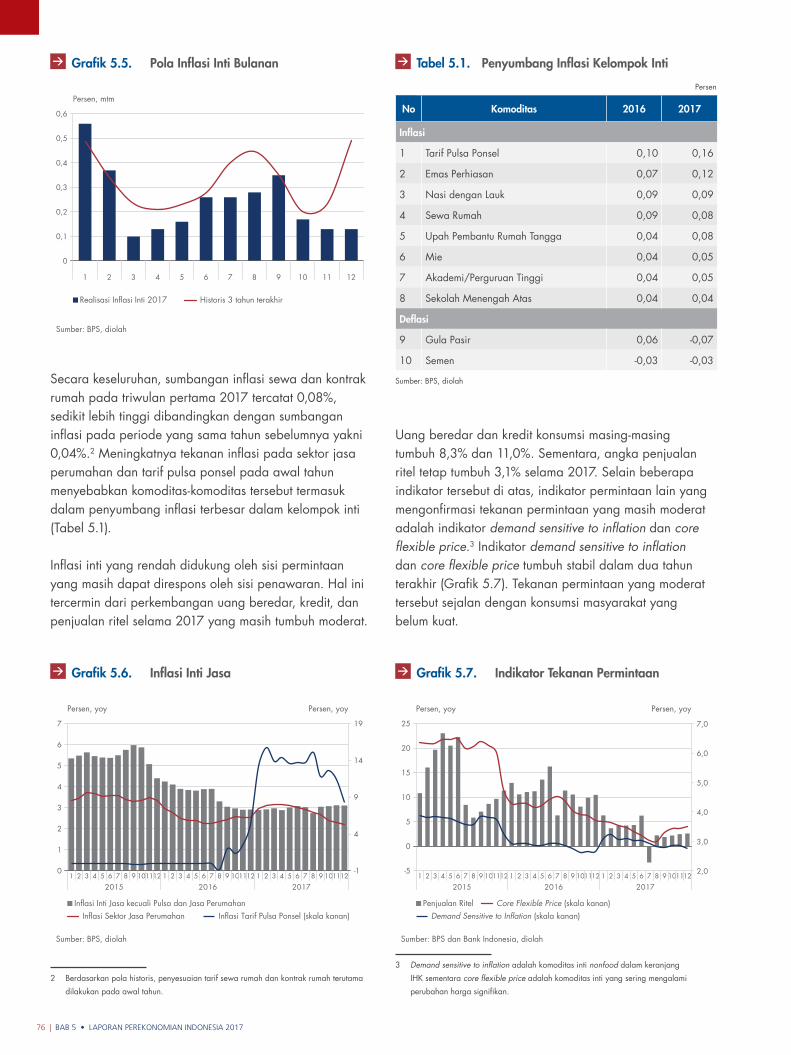

jasa selama 2017. Inflasi inti jasa dan inflasi inti barang masing-masing tercatat 3,07% dan 2,88% (Grafik 5.3). Inflasi inti barang yang rendah terutama disumbang oleh rendahnya tekanan inflasi pada komponen durable goods.1 Komponen durable goods hanya mencatat inflasi sebesar 1,17%, sementara komponen nondurable goods mencatat inflasi sebesar 3,61% (Grafik 5.4). Inflasi inti durable goods yang tercatat rendah disebabkan oleh terkelolanya tekanan permintaan, nilai tukar rupiah yang stabil, dan tekanan harga komoditas global yang moderat.

Terkendalinya inflasi inti tercermin pula dari pergerakan inflasi inti bulanan selama 2017 yang cenderung lebih rendah dibandingkan dengan pola historis dalam tiga

1 Komoditas durable goods adalah komoditas dalam keranjang IHK yang sifatnya tahan

lama, sementara komoditas nondurable goods adalah komoditas dalam keranjang IHK

yang sifatnya tidak tahan lama.

tahun terakhir (Grafik 5.5). Secara bulanan, inflasi inti hanya meningkat tinggi pada awal tahun dipengaruhi oleh beberapa faktor temporer dan selanjutnya kembali lebih rendah dari pola historis, dimulai sejak Maret 2017. Kenaikan inflasi inti pada awal 2017 didorong oleh meningkatnya tekanan inflasi inti di sektor jasa, khususnya jasa telekomunikasi dan jasa sektor perumahan (Grafik 5.6). Kenaikan inflasi jasa sektor perumahan terkait dengan kenaikan tarif sewa rumah dan kontrak rumah, sementara kenaikan inflasi jasa telekomunikasi disebabkan oleh kenaikan tarif pulsa ponsel. Kenaikan inflasi jasa sektor perumahan turut dipengaruhi oleh dampak lanjutan (second-round effect) kenaikan tarif listrik 900 VA pada sebagian kelompok pelanggan.

Gambar 5.1. Determinan Inflasi 2017

Sumber: BPS, diolah

Grafik 5.3. Inflasi Inti Barang Dan Inflasi Inti Jasa

Inflasi Inti Inflasi Inti Jasa Inflasi Inti Barang

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

0

1

2

3

4

5

6

Persen, yoy

Grafik 5.3. Inflasi Inti Barang dan Inflasi Inti Jasa

Sumber: BPS, diolah

Grafik 5.4. Inflasi inti Durable Gooddan Non Durable Good

Inflasi Inti Barang Inflasi Inti Durable Goods

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

0

1

2

3

4

5

6

7

8

Persen, yoy

Inflasi Inti Nondurable Goods

Grafik 5.4. Inflasi Inti Durable Goods dan Nondurable Goods

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201776 |

Uang beredar dan kredit konsumsi masing-masing tumbuh 8,3% dan 11,0%. Sementara, angka penjualan ritel tetap tumbuh 3,1% selama 2017. Selain beberapa indikator tersebut di atas, indikator permintaan lain yang mengonfirmasi tekanan permintaan yang masih moderat adalah indikator demand sensitive to inflation dan core flexible price.3 Indikator demand sensitive to inflation dan core flexible price tumbuh stabil dalam dua tahun terakhir (Grafik 5.7). Tekanan permintaan yang moderat tersebut sejalan dengan konsumsi masyarakat yang belum kuat.

3 Demand sensitive to inflation adalah komoditas inti nonfood dalam keranjang

IHK sementara core flexible price adalah komoditas inti yang sering mengalami

perubahan harga signifikan.

Sumber: BPS dan Bank Indonesia, diolah

Grafik 5.8. Indikator Tekanan Permintaan

-5

0

5

10

15

20

25

Persen, yoy Persen, yoy

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

Penjualan Ritel Core Flexible Price (skala kanan)Demand Sensitive to Inflation (skala kanan)

2,0

3,0

4,0

5,0

6,0

7,0

Grafik 5.7. Indikator Tekanan Permintaan

Secara keseluruhan, sumbangan inflasi sewa dan kontrak rumah pada triwulan pertama 2017 tercatat 0,08%, sedikit lebih tinggi dibandingkan dengan sumbangan inflasi pada periode yang sama tahun sebelumnya yakni 0,04%.2 Meningkatnya tekanan inflasi pada sektor jasa perumahan dan tarif pulsa ponsel pada awal tahun menyebabkan komoditas-komoditas tersebut termasuk dalam penyumbang inflasi terbesar dalam kelompok inti (Tabel 5.1).

Inflasi inti yang rendah didukung oleh sisi permintaan yang masih dapat direspons oleh sisi penawaran. Hal ini tercermin dari perkembangan uang beredar, kredit, dan penjualan ritel selama 2017 yang masih tumbuh moderat.

2 Berdasarkan pola historis, penyesuaian tarif sewa rumah dan kontrak rumah terutama

dilakukan pada awal tahun.

No Komoditas 2016 2017

Inflasi

1 Tarif Pulsa Ponsel 0,10 0,16

2 Emas Perhiasan 0,07 0,12

3 Nasi dengan Lauk 0,09 0,09

4 Sewa Rumah 0,09 0,08

5 Upah Pembantu Rumah Tangga 0,04 0,08

6 Mie 0,04 0,05

7 Akademi/Perguruan Tinggi 0,04 0,05

8 Sekolah Menengah Atas 0,04 0,04

Deflasi

9 Gula Pasir 0,06 -0,07

10 Semen -0,03 -0,03

Sumber: BPS, diolah

Tabel 5.1. Penyumbang Inflasi Kelompok Inti

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

Sumber: BPS, diolah

Grafik 5.6. Inflasi Inti Jasa

0

1

2

3

4

5

6

7

-1

4

9

14

19

Persen, yoy Persen, yoy

Inflasi Inti Jasa kecuali Pulsa dan Jasa PerumahanInflasi Sektor Jasa Perumahan Inflasi Tarif Pulsa Ponsel (skala kanan)

Grafik 5.6. Inflasi Inti Jasa

Sumber: BPS, diolah

Grafik 5.5. Pola Historis Inflasi Inti Bulanan

0

0,1

0,2

0,3

0,4

0,5

0,6

Persen, mtm

2017 Historis 3 tahun terakhir

1 2 3 4 5 6 7 8 9 10 11 12

Sumber: BPS, diolah

Grafik 5.5. Pola Historis Inflasi Inti Bulanan

0

0,1

0,2

0,3

0,4

0,5

0,6

Persen, mtm

Realisasi Inflasi Inti 2017 Historis 3 tahun terakhir

1 2 3 4 5 6 7 8 9 10 11 12

Grafik 5.5. Pola Inflasi Inti Bulanan

Persen

LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5 | 77

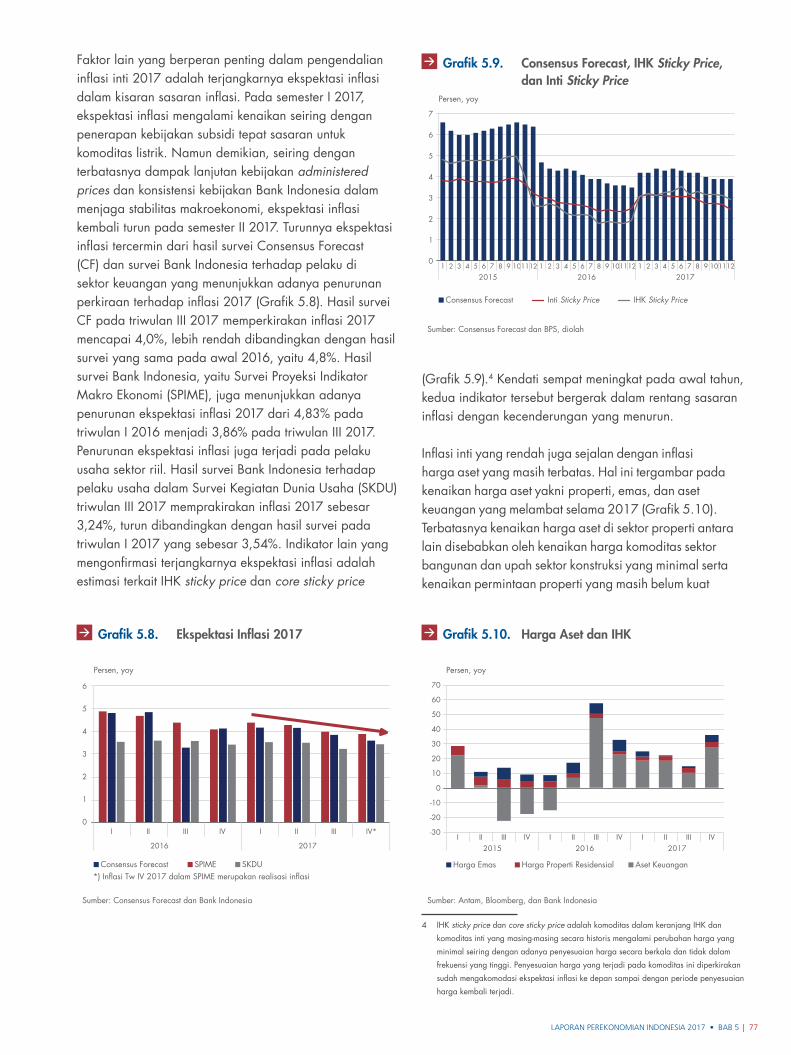

Faktor lain yang berperan penting dalam pengendalian inflasi inti 2017 adalah terjangkarnya ekspektasi inflasi dalam kisaran sasaran inflasi. Pada semester I 2017, ekspektasi inflasi mengalami kenaikan seiring dengan penerapan kebijakan subsidi tepat sasaran untuk komoditas listrik. Namun demikian, seiring dengan terbatasnya dampak lanjutan kebijakan administered prices dan konsistensi kebijakan Bank Indonesia dalam menjaga stabilitas makroekonomi, ekspektasi inflasi kembali turun pada semester II 2017. Turunnya ekspektasi inflasi tercermin dari hasil survei Consensus Forecast (CF) dan survei Bank Indonesia terhadap pelaku di sektor keuangan yang menunjukkan adanya penurunan perkiraan terhadap inflasi 2017 (Grafik 5.8). Hasil survei CF pada triwulan III 2017 memperkirakan inflasi 2017 mencapai 4,0%, lebih rendah dibandingkan dengan hasil survei yang sama pada awal 2016, yaitu 4,8%. Hasil survei Bank Indonesia, yaitu Survei Proyeksi Indikator Makro Ekonomi (SPIME), juga menunjukkan adanya penurunan ekspektasi inflasi 2017 dari 4,83% pada triwulan I 2016 menjadi 3,86% pada triwulan III 2017. Penurunan ekspektasi inflasi juga terjadi pada pelaku usaha sektor riil. Hasil survei Bank Indonesia terhadap pelaku usaha dalam Survei Kegiatan Dunia Usaha (SKDU) triwulan III 2017 memprakirakan inflasi 2017 sebesar 3,24%, turun dibandingkan dengan hasil survei pada triwulan I 2017 yang sebesar 3,54%. Indikator lain yang mengonfirmasi terjangkarnya ekspektasi inflasi adalah estimasi terkait IHK sticky price dan core sticky price

(Grafik 5.9).4 Kendati sempat meningkat pada awal tahun, kedua indikator tersebut bergerak dalam rentang sasaran inflasi dengan kecenderungan yang menurun.

Inflasi inti yang rendah juga sejalan dengan inflasi harga aset yang masih terbatas. Hal ini tergambar pada kenaikan harga aset yakni properti, emas, dan aset keuangan yang melambat selama 2017 (Grafik 5.10). Terbatasnya kenaikan harga aset di sektor properti antara lain disebabkan oleh kenaikan harga komoditas sektor bangunan dan upah sektor konstruksi yang minimal serta kenaikan permintaan properti yang masih belum kuat

4 IHK sticky price dan core sticky price adalah komoditas dalam keranjang IHK dan

komoditas inti yang masing-masing secara historis mengalami perubahan harga yang

minimal seiring dengan adanya penyesuaian harga secara berkala dan tidak dalam

frekuensi yang tinggi. Penyesuaian harga yang terjadi pada komoditas ini diperkirakan

sudah mengakomodasi ekspektasi inflasi ke depan sampai dengan periode penyesuaian

harga kembali terjadi.

Sumber: Consensus Forecast dan Bank Indonesia

Grafik 5.9. Ekspektasi Inflasi 2017

Persen, yoy

0

1

2

3

4

5

6

I II III IV I II III IV*

2016 2017

Consensus Forecast SPIME SKDU*) Inflasi Tw IV 2017 dalam SPIME merupakan realisasi inflasi

Grafik 5.8. Ekspektasi Inflasi 2017

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

Sumber: Consensus Forecast dan BPS, diolah

Grafik 5.12. Consensus Forecast, IHK Sticky Pricedan Inti Sticky Price

0

1

2

3

4

5

6

7

Persen, yoy

Consensus Forecast Inti Sticky Price IHK Sticky Price

Grafik 5.9. Consensus Forecast, IHK Sticky Price, dan Inti Sticky Price

Sumber: Antam, Bloomberg, dan Bank Indonesia

Grafik 5.13. Harga Aset dan IHK

Persen, yoy

-30

-20

-10

0

20

10

30

40

50

70

60

2015 2016 2017I II III IV I II III IV I II III IV

Harga Emas Harga Properti Residensial Aset Keuangan

Grafik 5.10. Harga Aset dan IHK

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201778 |

(Grafik 5.11). Terbatasnya kenaikan harga aset properti berdampak pada melambatnya kenaikan tarif sewa rumah dan kontrak rumah selama 2017. Sementara itu, kenaikan harga aset khususnya pada sektor keuangan masih lebih tinggi dibandingkan dengan kenaikan harga aset di sektor riil. Relatif tingginya kenaikan harga aset keuangan tersebut terindikasi dipicu oleh motif investasi. Secara umum, perkembangan tersebut menyebabkan minimalnya wealth effect terhadap kenaikan harga barang di sektor riil.

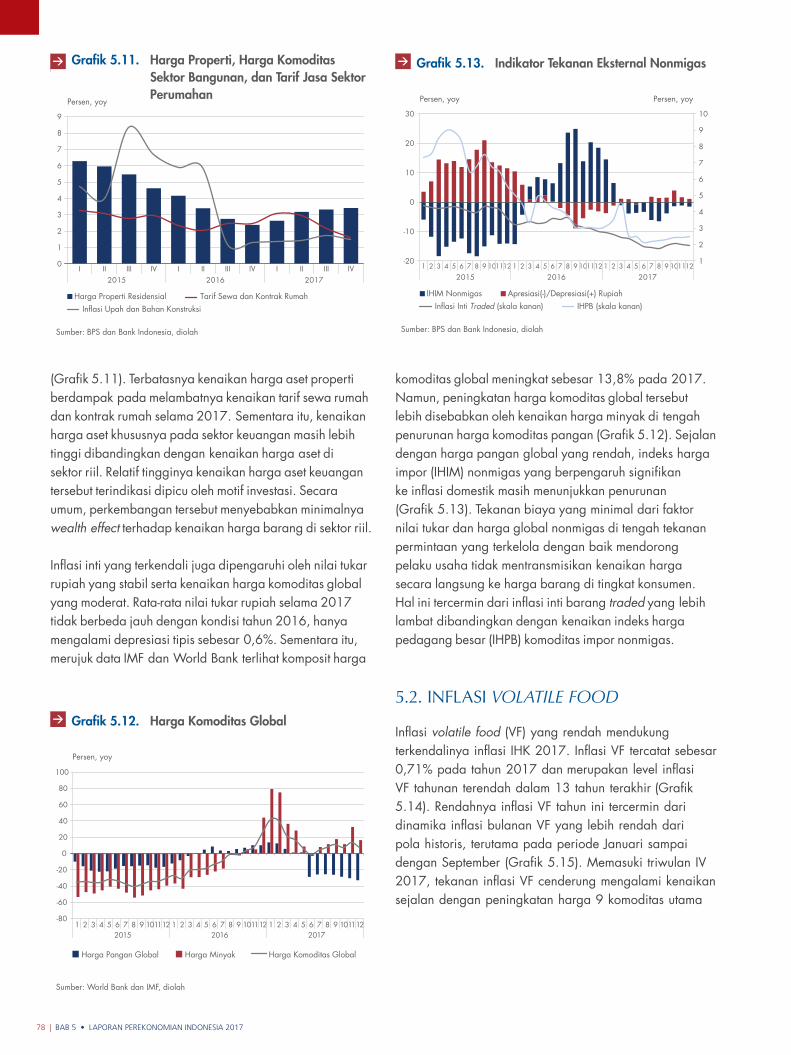

Inflasi inti yang terkendali juga dipengaruhi oleh nilai tukar rupiah yang stabil serta kenaikan harga komoditas global yang moderat. Rata-rata nilai tukar rupiah selama 2017 tidak berbeda jauh dengan kondisi tahun 2016, hanya mengalami depresiasi tipis sebesar 0,6%. Sementara itu, merujuk data IMF dan World Bank terlihat komposit harga

komoditas global meningkat sebesar 13,8% pada 2017. Namun, peningkatan harga komoditas global tersebut lebih disebabkan oleh kenaikan harga minyak di tengah penurunan harga komoditas pangan (Grafik 5.12). Sejalan dengan harga pangan global yang rendah, indeks harga impor (IHIM) nonmigas yang berpengaruh signifikan ke inflasi domestik masih menunjukkan penurunan (Grafik 5.13). Tekanan biaya yang minimal dari faktor nilai tukar dan harga global nonmigas di tengah tekanan permintaan yang terkelola dengan baik mendorong pelaku usaha tidak mentransmisikan kenaikan harga secara langsung ke harga barang di tingkat konsumen. Hal ini tercermin dari inflasi inti barang traded yang lebih lambat dibandingkan dengan kenaikan indeks harga pedagang besar (IHPB) komoditas impor nonmigas.

5.2. InflasI Volatile Food

Inflasi volatile food (VF) yang rendah mendukung terkendalinya inflasi IHK 2017. Inflasi VF tercatat sebesar 0,71% pada tahun 2017 dan merupakan level inflasi VF tahunan terendah dalam 13 tahun terakhir (Grafik 5.14). Rendahnya inflasi VF tahun ini tercermin dari dinamika inflasi bulanan VF yang lebih rendah dari pola historis, terutama pada periode Januari sampai dengan September (Grafik 5.15). Memasuki triwulan IV 2017, tekanan inflasi VF cenderung mengalami kenaikan sejalan dengan peningkatan harga 9 komoditas utama

2015 2016 2017I II III IV I II III IV I II III IV

Sumber: BPS dan Bank Indonesia, diolah

Grafik 5.14. Kenaikan Harga Properti,Komoditassektor bangunan, dan Jasa sektor Perumahan

0

1

2

3

4

5

6

7

8

9

Persen, yoy

Harga Properti Residensial Tarif Sewa dan Kontrak RumahInflasi Upah dan Bahan Konstruksi

Grafik 5.11. Harga Properti, Harga Komoditas Sektor Bangunan, dan Tarif Jasa Sektor Perumahan

Sumber: World Bank dan IMF, diolah

Grafik 5.9. Indikator Harga Komoditas Global

Persen, yoy

-80

-60

-40

-20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011122015 2016 2017

Harga Pangan Global Harga Minyak Harga Komoditas Global

Grafik 5.12. Harga Komoditas Global

Sumber: BPS dan Bank Indonesia, diolah

Grafik 5.10. Indikator Tekanan Eksternal Non Migas

-20

-10

0

10

30

20

IHIM Nonmigas Apresiasi(-)/Depresiasi(+) RupiahInflasi Inti Traded (skala kanan) IHPB (skala kanan)

Persen, yoy Persen, yoy

1

2

3

4

5

6

7

8

9

10

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

Grafik 5.13. Indikator Tekanan Eksternal Nonmigas

LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5 | 79

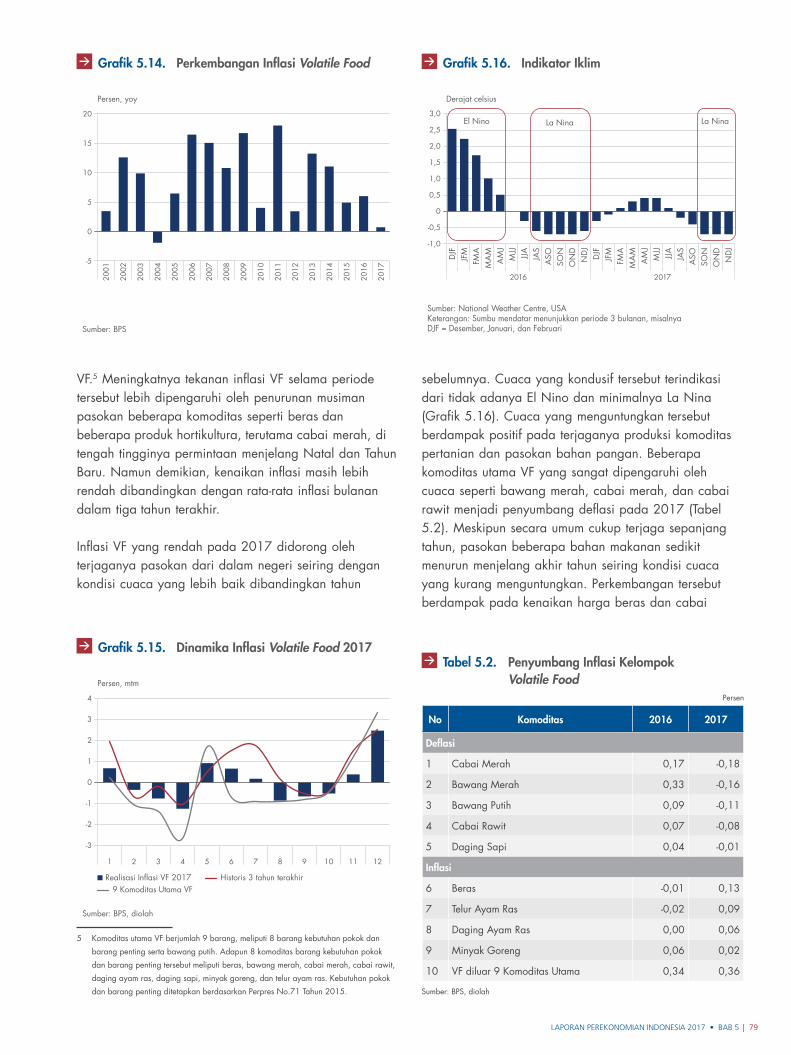

VF.5 Meningkatnya tekanan inflasi VF selama periode tersebut lebih dipengaruhi oleh penurunan musiman pasokan beberapa komoditas seperti beras dan beberapa produk hortikultura, terutama cabai merah, di tengah tingginya permintaan menjelang Natal dan Tahun Baru. Namun demikian, kenaikan inflasi masih lebih rendah dibandingkan dengan rata-rata inflasi bulanan dalam tiga tahun terakhir.

Inflasi VF yang rendah pada 2017 didorong oleh terjaganya pasokan dari dalam negeri seiring dengan kondisi cuaca yang lebih baik dibandingkan tahun

5 Komoditas utama VF berjumlah 9 barang, meliputi 8 barang kebutuhan pokok dan

barang penting serta bawang putih. Adapun 8 komoditas barang kebutuhan pokok

dan barang penting tersebut meliputi beras, bawang merah, cabai merah, cabai rawit,

daging ayam ras, daging sapi, minyak goreng, dan telur ayam ras. Kebutuhan pokok

dan barang penting ditetapkan berdasarkan Perpres No.71 Tahun 2015.

sebelumnya. Cuaca yang kondusif tersebut terindikasi dari tidak adanya El Nino dan minimalnya La Nina (Grafik 5.16). Cuaca yang menguntungkan tersebut berdampak positif pada terjaganya produksi komoditas pertanian dan pasokan bahan pangan. Beberapa komoditas utama VF yang sangat dipengaruhi oleh cuaca seperti bawang merah, cabai merah, dan cabai rawit menjadi penyumbang deflasi pada 2017 (Tabel 5.2). Meskipun secara umum cukup terjaga sepanjang tahun, pasokan beberapa bahan makanan sedikit menurun menjelang akhir tahun seiring kondisi cuaca yang kurang menguntungkan. Perkembangan tersebut berdampak pada kenaikan harga beras dan cabai

Sumber: BPS

Grafik 5.15. Perkembangan Inflasi VF

-5

0

5

10

15

20

Persen, yoy20

01

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Grafik 5.14. Perkembangan Inflasi Volatile Food

Sumber: BPS, diolah

Grafik 5.16. Dinamika Inflasi VF 2017

-3

-2

-1

0

1

2

3

4

Persen, mtm

Realisasi Inflasi VF 2017 Historis 3 tahun terakhir9 Komoditas Utama VF

1 2 3 4 5 6 7 8 9 10 11 12

Grafik 5.15. Dinamika Inflasi Volatile Food 2017

Sumber: National Weather Centre, USAKeterangan: Sumbu mendatar menunjukkan periode 3 bulanan, misalnyaDJF = Desember, Januari, dan Februari

La NinaEl Nino La Nina

DJF

JFM

FMA

MA

MA

MJ

MJJ

JJA

JAS

ASO

SON

ON

DN

DJ

DJF

JFM

FMA

MA

MA

MJ

MJJ

JJA

JAS

ASO

SON

ON

DN

DJ

20172016

-1,0

0

-0,5

0,5

1,0

1,5

2,0

2,5

3,0

Derajat celsius

Grafik 5.16. Indikator Iklim

Persen

No Komoditas 2016 2017

Deflasi

1 Cabai Merah 0,17 -0,18

2 Bawang Merah 0,33 -0,16

3 Bawang Putih 0,09 -0,11

4 Cabai Rawit 0,07 -0,08

5 Daging Sapi 0,04 -0,01

Inflasi

6 Beras -0,01 0,13

7 Telur Ayam Ras -0,02 0,09

8 Daging Ayam Ras 0,00 0,06

9 Minyak Goreng 0,06 0,02

10 VF diluar 9 Komoditas Utama 0,34 0,36

Sumber: BPS, diolah

Tabel 5.2. Penyumbang Inflasi Kelompok Volatile Food

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201780 |

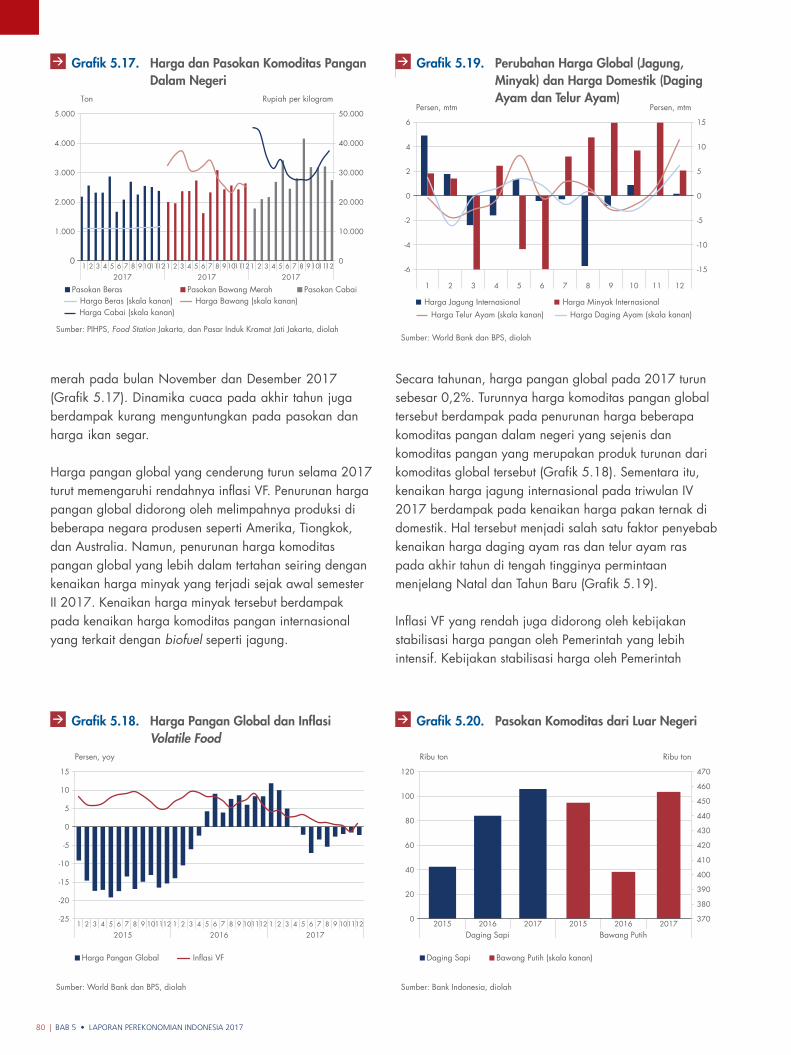

merah pada bulan November dan Desember 2017 (Grafik 5.17). Dinamika cuaca pada akhir tahun juga berdampak kurang menguntungkan pada pasokan dan harga ikan segar.

Harga pangan global yang cenderung turun selama 2017 turut memengaruhi rendahnya inflasi VF. Penurunan harga pangan global didorong oleh melimpahnya produksi di beberapa negara produsen seperti Amerika, Tiongkok, dan Australia. Namun, penurunan harga komoditas pangan global yang lebih dalam tertahan seiring dengan kenaikan harga minyak yang terjadi sejak awal semester II 2017. Kenaikan harga minyak tersebut berdampak pada kenaikan harga komoditas pangan internasional yang terkait dengan biofuel seperti jagung.

Secara tahunan, harga pangan global pada 2017 turun sebesar 0,2%. Turunnya harga komoditas pangan global tersebut berdampak pada penurunan harga beberapa komoditas pangan dalam negeri yang sejenis dan komoditas pangan yang merupakan produk turunan dari komoditas global tersebut (Grafik 5.18). Sementara itu, kenaikan harga jagung internasional pada triwulan IV 2017 berdampak pada kenaikan harga pakan ternak di domestik. Hal tersebut menjadi salah satu faktor penyebab kenaikan harga daging ayam ras dan telur ayam ras pada akhir tahun di tengah tingginya permintaan menjelang Natal dan Tahun Baru (Grafik 5.19).

Inflasi VF yang rendah juga didorong oleh kebijakan stabilisasi harga pangan oleh Pemerintah yang lebih intensif. Kebijakan stabilisasi harga oleh Pemerintah

Sumber: World Bank dan BPS, diolah

Grafik 5.19. Harga Pangan Global dan Inflasi VF

Harga Pangan Global Inflasi VF

-25

-20

-10

-15

-5

0

5

15

10

Persen, yoy

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

1 2 3 4

20175 91011126 7 8 1 2 3 4

20175 91011126 7 8 1 2 3 4

20175 91011126 7 8

Sumber: PIHPS, Food Station Jakarta, dan Pasar Induk Kramat Jati Jakarta, diolah

Grafik 5.18. Pasokan Komoditas Dari Dalam Negeri

0

10.000

20.000

30.000

40.000

50.000

0

1.000

2.000

3.000

4.000

5.000

Ton Rupiah per kilogram

Pasokan BerasHarga Beras (skala kanan)

Pasokan Bawang MerahHarga Bawang (skala kanan)

Pasokan Cabai

Harga Cabai (skala kanan)

Grafik 5.17. Harga dan Pasokan Komoditas Pangan Dalam Negeri

Grafik 5.18. Harga Pangan Global dan Inflasi Volatile Food

Sumber: World Bank dan BPS, diolah

Grafik 5.20. Perubahan Harga Jagung, minyakinternasional vs inflasi daging ayam dan telur ayam

-15

-10

-5

0

5

10

15

-6

-4

-2

0

2

4

6

Harga Jagung Internasional Harga Minyak InternasionalHarga Telur Ayam (skala kanan) Harga Daging Ayam (skala kanan)

Persen, mtm Persen, mtm

1 2 3 4 5 6 7 8 9 10 11 12

Grafik 5.19. Perubahan Harga Global (Jagung, Minyak) dan Harga Domestik (Daging Ayam dan Telur Ayam)

Daging Sapi Bawang Putih2015 2016 2017 2015 2016 2017

Sumber: Bank Indonesia, diolah

Grafik 5.21. Pasokan Komoditas dari Luar Negeri

0

20

40

60

80

120

100

Ribu ton Ribu ton

Daging Sapi Bawang Putih (skala kanan)

370

410

400

390

380

420

430

440

450

460

470

Grafik 5.20. Pasokan Komoditas dari Luar Negeri

LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5 | 81

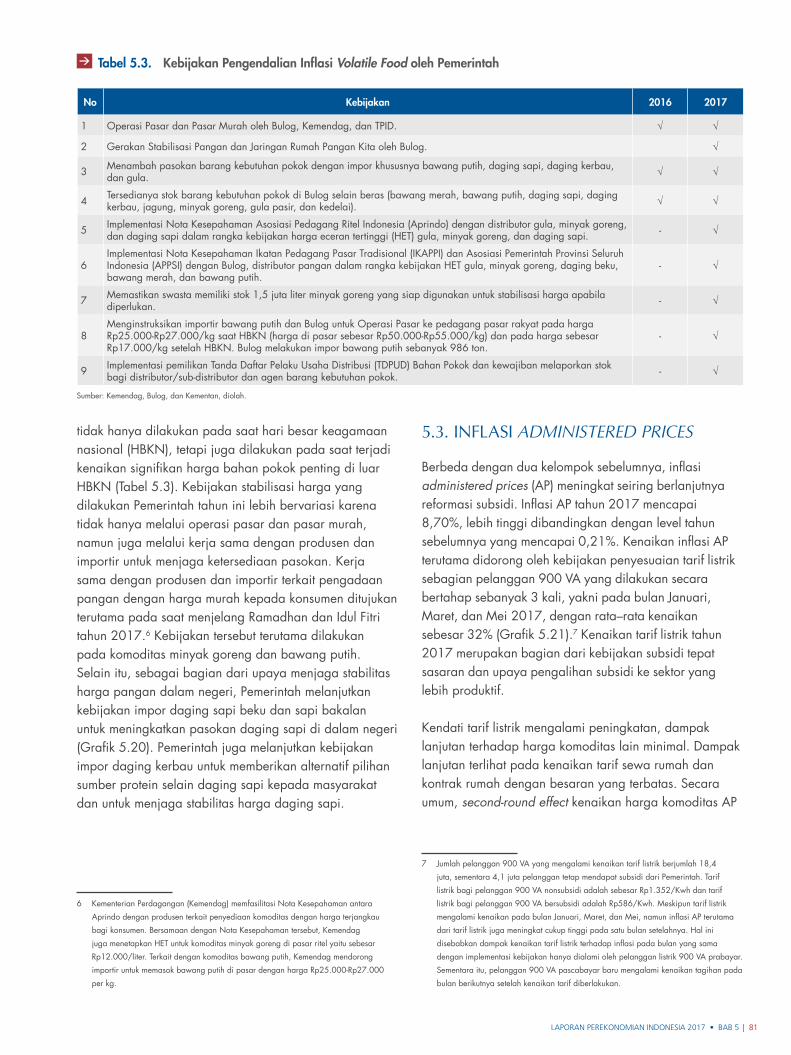

tidak hanya dilakukan pada saat hari besar keagamaan nasional (HBKN), tetapi juga dilakukan pada saat terjadi kenaikan signifikan harga bahan pokok penting di luar HBKN (Tabel 5.3). Kebijakan stabilisasi harga yang dilakukan Pemerintah tahun ini lebih bervariasi karena tidak hanya melalui operasi pasar dan pasar murah, namun juga melalui kerja sama dengan produsen dan importir untuk menjaga ketersediaan pasokan. Kerja sama dengan produsen dan importir terkait pengadaan pangan dengan harga murah kepada konsumen ditujukan terutama pada saat menjelang Ramadhan dan Idul Fitri tahun 2017.6 Kebijakan tersebut terutama dilakukan pada komoditas minyak goreng dan bawang putih. Selain itu, sebagai bagian dari upaya menjaga stabilitas harga pangan dalam negeri, Pemerintah melanjutkan kebijakan impor daging sapi beku dan sapi bakalan untuk meningkatkan pasokan daging sapi di dalam negeri (Grafik 5.20). Pemerintah juga melanjutkan kebijakan impor daging kerbau untuk memberikan alternatif pilihan sumber protein selain daging sapi kepada masyarakat dan untuk menjaga stabilitas harga daging sapi.

6 Kementerian Perdagangan (Kemendag) memfasilitasi Nota Kesepahaman antara

Aprindo dengan produsen terkait penyediaan komoditas dengan harga terjangkau

bagi konsumen. Bersamaan dengan Nota Kesepahaman tersebut, Kemendag

juga menetapkan HET untuk komoditas minyak goreng di pasar ritel yaitu sebesar

Rp12.000/liter. Terkait dengan komoditas bawang putih, Kemendag mendorong

importir untuk memasok bawang putih di pasar dengan harga Rp25.000-Rp27.000

per kg.

5.3. InflasI administered Prices

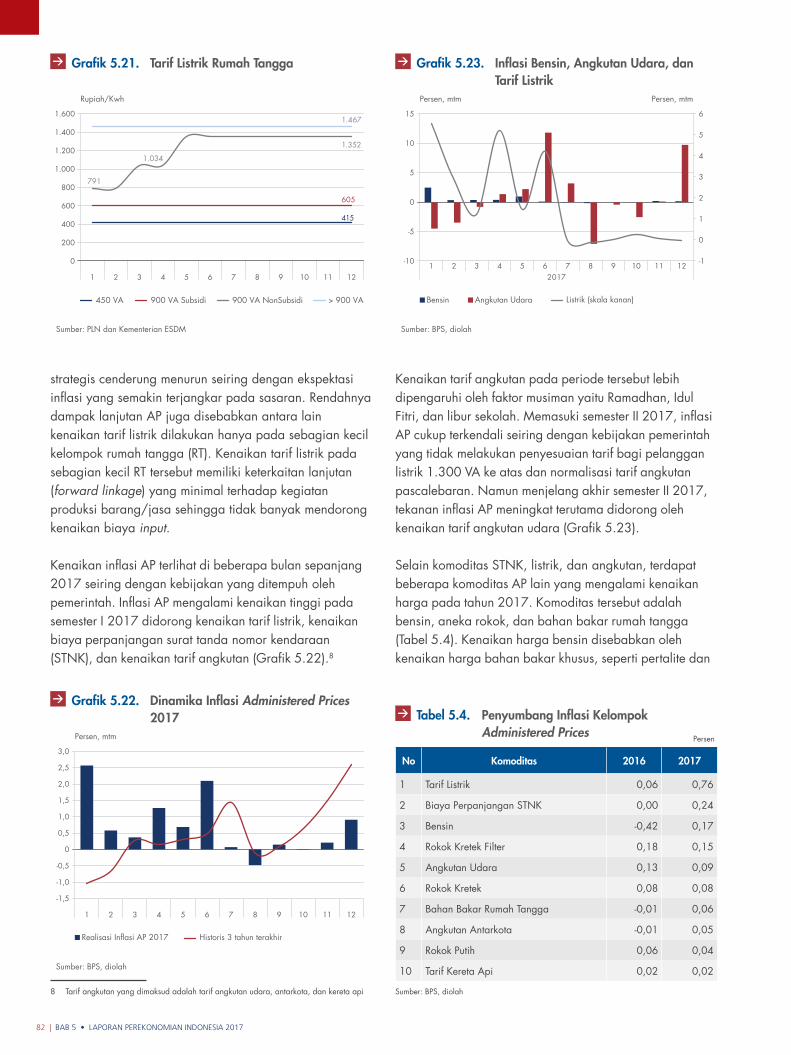

Berbeda dengan dua kelompok sebelumnya, inflasi administered prices (AP) meningkat seiring berlanjutnya reformasi subsidi. Inflasi AP tahun 2017 mencapai 8,70%, lebih tinggi dibandingkan dengan level tahun sebelumnya yang mencapai 0,21%. Kenaikan inflasi AP terutama didorong oleh kebijakan penyesuaian tarif listrik sebagian pelanggan 900 VA yang dilakukan secara bertahap sebanyak 3 kali, yakni pada bulan Januari, Maret, dan Mei 2017, dengan rata–rata kenaikan sebesar 32% (Grafik 5.21).7 Kenaikan tarif listrik tahun 2017 merupakan bagian dari kebijakan subsidi tepat sasaran dan upaya pengalihan subsidi ke sektor yang lebih produktif.

Kendati tarif listrik mengalami peningkatan, dampak lanjutan terhadap harga komoditas lain minimal. Dampak lanjutan terlihat pada kenaikan tarif sewa rumah dan kontrak rumah dengan besaran yang terbatas. Secara umum, second-round effect kenaikan harga komoditas AP

7 Jumlah pelanggan 900 VA yang mengalami kenaikan tarif listrik berjumlah 18,4

juta, sementara 4,1 juta pelanggan tetap mendapat subsidi dari Pemerintah. Tarif

listrik bagi pelanggan 900 VA nonsubsidi adalah sebesar Rp1.352/Kwh dan tarif

listrik bagi pelanggan 900 VA bersubsidi adalah Rp586/Kwh. Meskipun tarif listrik

mengalami kenaikan pada bulan Januari, Maret, dan Mei, namun inflasi AP terutama

dari tarif listrik juga meningkat cukup tinggi pada satu bulan setelahnya. Hal ini

disebabkan dampak kenaikan tarif listrik terhadap inflasi pada bulan yang sama

dengan implementasi kebijakan hanya dialami oleh pelanggan listrik 900 VA prabayar.

Sementara itu, pelanggan 900 VA pascabayar baru mengalami kenaikan tagihan pada

bulan berikutnya setelah kenaikan tarif diberlakukan.

Tabel 5.3. Kebijakan Pengendalian Inflasi Volatile Food oleh Pemerintah

No Kebijakan 2016 2017

1 Operasi Pasar dan Pasar Murah oleh Bulog, Kemendag, dan TPID. √ √

2 Gerakan Stabilisasi Pangan dan Jaringan Rumah Pangan Kita oleh Bulog. √

3 Menambah pasokan barang kebutuhan pokok dengan impor khususnya bawang putih, daging sapi, daging kerbau, dan gula. √ √

4 Tersedianya stok barang kebutuhan pokok di Bulog selain beras (bawang merah, bawang putih, daging sapi, daging kerbau, jagung, minyak goreng, gula pasir, dan kedelai). √ √

5 Implementasi Nota Kesepahaman Asosiasi Pedagang Ritel Indonesia (Aprindo) dengan distributor gula, minyak goreng, dan daging sapi dalam rangka kebijakan harga eceran tertinggi (HET) gula, minyak goreng, dan daging sapi. - √

6Implementasi Nota Kesepahaman Ikatan Pedagang Pasar Tradisional (IKAPPI) dan Asosiasi Pemerintah Provinsi Seluruh Indonesia (APPSI) dengan Bulog, distributor pangan dalam rangka kebijakan HET gula, minyak goreng, daging beku, bawang merah, dan bawang putih.

- √

7 Memastikan swasta memiliki stok 1,5 juta liter minyak goreng yang siap digunakan untuk stabilisasi harga apabila diperlukan. - √

8Menginstruksikan importir bawang putih dan Bulog untuk Operasi Pasar ke pedagang pasar rakyat pada harga Rp25.000-Rp27.000/kg saat HBKN (harga di pasar sebesar Rp50.000-Rp55.000/kg) dan pada harga sebesar Rp17.000/kg setelah HBKN. Bulog melakukan impor bawang putih sebanyak 986 ton.

- √

9 Implementasi pemilikan Tanda Daftar Pelaku Usaha Distribusi (TDPUD) Bahan Pokok dan kewajiban melaporkan stok bagi distributor/sub-distributor dan agen barang kebutuhan pokok. - √

Sumber: Kemendag, Bulog, dan Kementan, diolah.

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201782 |

Sumber: BPS, diolah

Grafik 5.24. Inflasi Bahan Bakar Transportasidan Tarif Listrik

-10

-5

0

5

15

10

Persen, mtm Persen, mtm

1 2 3 42017

5 9 10 11 126 7 8-1

0

1

2

3

4

5

6

Bensin Angkutan Udara Listrik (skala kanan)

Grafik 5.23. Inflasi Bensin, Angkutan Udara, dan Tarif Listrik

strategis cenderung menurun seiring dengan ekspektasi inflasi yang semakin terjangkar pada sasaran. Rendahnya dampak lanjutan AP juga disebabkan antara lain kenaikan tarif listrik dilakukan hanya pada sebagian kecil kelompok rumah tangga (RT). Kenaikan tarif listrik pada sebagian kecil RT tersebut memiliki keterkaitan lanjutan (forward linkage) yang minimal terhadap kegiatan produksi barang/jasa sehingga tidak banyak mendorong kenaikan biaya input.

Kenaikan inflasi AP terlihat di beberapa bulan sepanjang 2017 seiring dengan kebijakan yang ditempuh oleh pemerintah. Inflasi AP mengalami kenaikan tinggi pada semester I 2017 didorong kenaikan tarif listrik, kenaikan biaya perpanjangan surat tanda nomor kendaraan (STNK), dan kenaikan tarif angkutan (Grafik 5.22).8

8 Tarif angkutan yang dimaksud adalah tarif angkutan udara, antarkota, dan kereta api

Kenaikan tarif angkutan pada periode tersebut lebih dipengaruhi oleh faktor musiman yaitu Ramadhan, Idul Fitri, dan libur sekolah. Memasuki semester II 2017, inflasi AP cukup terkendali seiring dengan kebijakan pemerintah yang tidak melakukan penyesuaian tarif bagi pelanggan listrik 1.300 VA ke atas dan normalisasi tarif angkutan pascalebaran. Namun menjelang akhir semester II 2017, tekanan inflasi AP meningkat terutama didorong oleh kenaikan tarif angkutan udara (Grafik 5.23).

Selain komoditas STNK, listrik, dan angkutan, terdapat beberapa komoditas AP lain yang mengalami kenaikan harga pada tahun 2017. Komoditas tersebut adalah bensin, aneka rokok, dan bahan bakar rumah tangga (Tabel 5.4). Kenaikan harga bensin disebabkan oleh kenaikan harga bahan bakar khusus, seperti pertalite dan

Sumber: BPS, diolah

Grafik 5.23. Inflasi AP 2017 Bulanan

-1,5

-1,0

-0,5

0

0,5

1,0

1,5

2,0

2,5

3,0

Persen, mtm

Realisasi Inflasi AP 2017 Historis 3 tahun terakhir

1 2 3 4 5 6 7 8 9 10 11 12

Grafik 5.22. Dinamika Inflasi Administered Prices 2017

No Komoditas 2016 2017

1 Tarif Listrik 0,06 0,76

2 Biaya Perpanjangan STNK 0,00 0,24

3 Bensin -0,42 0,17

4 Rokok Kretek Filter 0,18 0,15

5 Angkutan Udara 0,13 0,09

6 Rokok Kretek 0,08 0,08

7 Bahan Bakar Rumah Tangga -0,01 0,06

8 Angkutan Antarkota -0,01 0,05

9 Rokok Putih 0,06 0,04

10 Tarif Kereta Api 0,02 0,02

Sumber: BPS, diolah

Tabel 5.4. Penyumbang Inflasi Kelompok Administered Prices Persen

1 2 3 4 5 6 7 8 9 10 11 12

Sumber: PLN dan Kementerian ESDM

Grafik 5.22. Tarif Listrik Rumah Tangga

415

605

1.352

1.034

791

1.467

0

800

600

400

200

1.000

1.200

1.400

1.600

450 VA 900 VA Subsidi 900 VA NonSubsidi > 900 VA

Rupiah/Kwh

Grafik 5.21. Tarif Listrik Rumah Tangga

LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5 | 83

pertamax, seiring dengan peningkatan harga minyak dunia pada semester II 2017 dan tekanan nilai tukar terutama pada triwulan IV 2017. Sementara itu, kenaikan harga rokok didorong oleh kenaikan cukai sebesar 10,5% pada 2017. Adapun kenaikan bahan bakar rumah tangga lebih dikarenakan permasalahan kelangkaan gas elpiji 3 kg dan kenaikan harga gas elpiji 12 kg. Kenaikan harga gas elpiji 12 kg terkait dengan kenaikan harga bahan baku gas elpiji dan pergerakan rupiah yang melemah pada triwulan IV 2017.

5.4. InflasI RegIonal

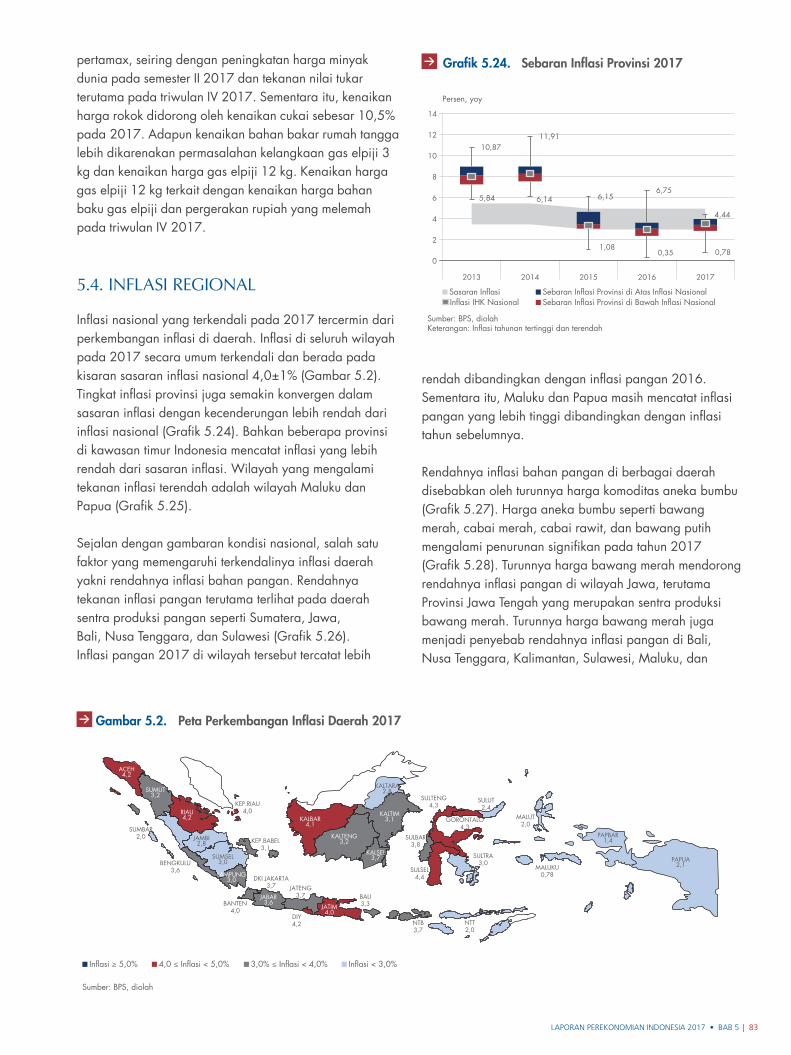

Inflasi nasional yang terkendali pada 2017 tercermin dari perkembangan inflasi di daerah. Inflasi di seluruh wilayah pada 2017 secara umum terkendali dan berada pada kisaran sasaran inflasi nasional 4,0±1% (Gambar 5.2). Tingkat inflasi provinsi juga semakin konvergen dalam sasaran inflasi dengan kecenderungan lebih rendah dari inflasi nasional (Grafik 5.24). Bahkan beberapa provinsi di kawasan timur Indonesia mencatat inflasi yang lebih rendah dari sasaran inflasi. Wilayah yang mengalami tekanan inflasi terendah adalah wilayah Maluku dan Papua (Grafik 5.25).

Sejalan dengan gambaran kondisi nasional, salah satu faktor yang memengaruhi terkendalinya inflasi daerah yakni rendahnya inflasi bahan pangan. Rendahnya tekanan inflasi pangan terutama terlihat pada daerah sentra produksi pangan seperti Sumatera, Jawa, Bali, Nusa Tenggara, dan Sulawesi (Grafik 5.26). Inflasi pangan 2017 di wilayah tersebut tercatat lebih

2013 2014 2015 2016 2017

Sumber: BPS, diolahKeterangan: Inflasi tahunan tertinggi dan terendah

Grafik 5.26. Sebaran Inflasi Provinsi

5,84 6,14

1,080,35 0,78

10,8711,91

6,156,75

4,44

0

2

4

6

8

10

12

14

Sasaran Inflasi Sebaran Inflasi Provinsi di Atas Inflasi NasionalSebaran Inflasi Provinsi di Bawah Inflasi NasionalInflasi IHK Nasional

Persen, yoy

Grafik 5.24. Sebaran Inflasi Provinsi 2017

rendah dibandingkan dengan inflasi pangan 2016. Sementara itu, Maluku dan Papua masih mencatat inflasi pangan yang lebih tinggi dibandingkan dengan inflasi tahun sebelumnya.

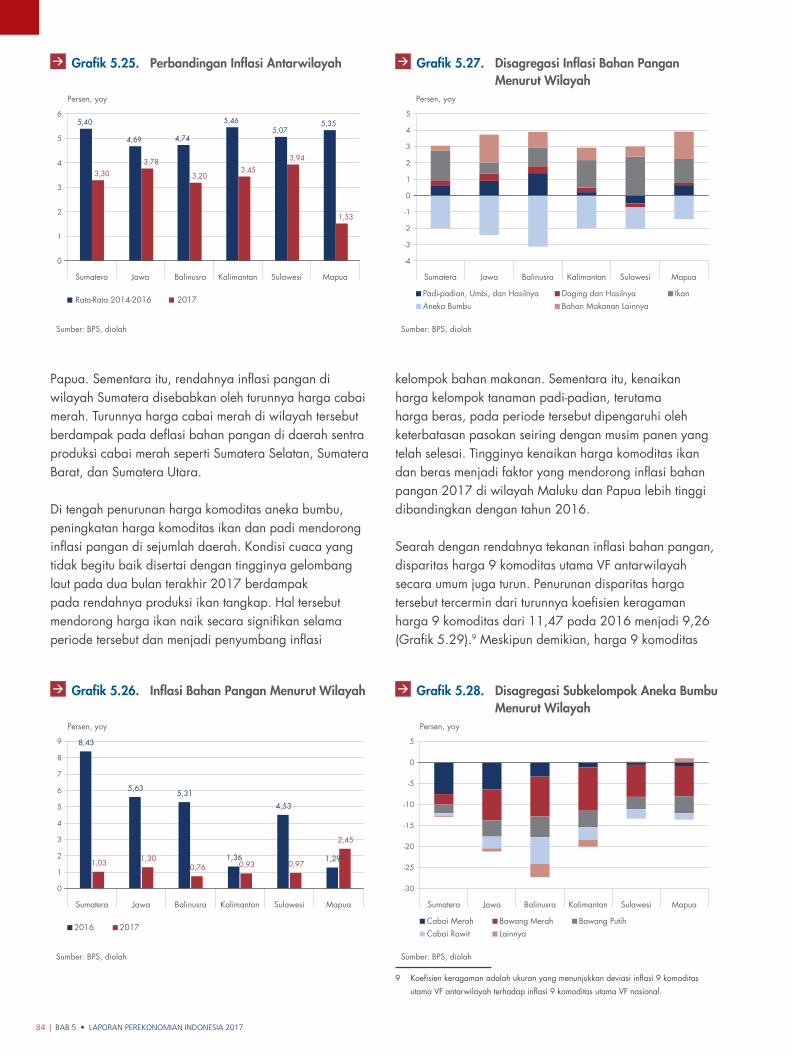

Rendahnya inflasi bahan pangan di berbagai daerah disebabkan oleh turunnya harga komoditas aneka bumbu (Grafik 5.27). Harga aneka bumbu seperti bawang merah, cabai merah, cabai rawit, dan bawang putih mengalami penurunan signifikan pada tahun 2017 (Grafik 5.28). Turunnya harga bawang merah mendorong rendahnya inflasi pangan di wilayah Jawa, terutama Provinsi Jawa Tengah yang merupakan sentra produksi bawang merah. Turunnya harga bawang merah juga menjadi penyebab rendahnya inflasi pangan di Bali, Nusa Tenggara, Kalimantan, Sulawesi, Maluku, dan

Sumber: BPS, diolah

3,0% ≤ Inflasi < 4,0% Inflasi < 3,0% Inflasi ≥ 5,0% 4,0 ≤ Inflasi < 5,0%

Gambar 5.2.Peta Perkembangan Inflasi Daerah (Persen, yoy)

ACEH4,2

SUMUT3,2

RIAU4,2

JAMBI2,8

LAMPUNG3,0

JABAR3,6

JATENG3,7

PAPUA2,1

PAPBAR1,4

JATIM4,0

KALSEL3,7

KALTENG3,2

KALBAR4,1

KALTIM3,1

KALTARA2,8

SULTRA3,0

SUMSEL3,0

SUMBAR2,0

BENGKULU3,6

KEP.RIAU4,0

KEP.BABEL3,1

BANTEN4,0

DIY4,2

BALI3,3

NTB3,7

SULSEL4,4

SULBAR3,8

SULUT2,4

SULTENG4,3

GORONTALO4,3

NTT2,0

MALUKU0,78

MALUT2,0

DKI JAKARTA3,7

Gambar 5.2. Peta Perkembangan Inflasi Daerah 2017

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201784 |

kelompok bahan makanan. Sementara itu, kenaikan harga kelompok tanaman padi-padian, terutama harga beras, pada periode tersebut dipengaruhi oleh keterbatasan pasokan seiring dengan musim panen yang telah selesai. Tingginya kenaikan harga komoditas ikan dan beras menjadi faktor yang mendorong inflasi bahan pangan 2017 di wilayah Maluku dan Papua lebih tinggi dibandingkan dengan tahun 2016.

Searah dengan rendahnya tekanan inflasi bahan pangan, disparitas harga 9 komoditas utama VF antarwilayah secara umum juga turun. Penurunan disparitas harga tersebut tercermin dari turunnya koefisien keragaman harga 9 komoditas dari 11,47 pada 2016 menjadi 9,26 (Grafik 5.29).9 Meskipun demikian, harga 9 komoditas

9 Koefisien keragaman adalah ukuran yang menunjukkan deviasi inflasi 9 komoditas

utama VF antarwilayah terhadap inflasi 9 komoditas utama VF nasional.

Papua. Sementara itu, rendahnya inflasi pangan di wilayah Sumatera disebabkan oleh turunnya harga cabai merah. Turunnya harga cabai merah di wilayah tersebut berdampak pada deflasi bahan pangan di daerah sentra produksi cabai merah seperti Sumatera Selatan, Sumatera Barat, dan Sumatera Utara.

Di tengah penurunan harga komoditas aneka bumbu, peningkatan harga komoditas ikan dan padi mendorong inflasi pangan di sejumlah daerah. Kondisi cuaca yang tidak begitu baik disertai dengan tingginya gelombang laut pada dua bulan terakhir 2017 berdampak pada rendahnya produksi ikan tangkap. Hal tersebut mendorong harga ikan naik secara signifikan selama periode tersebut dan menjadi penyumbang inflasi

Sumatera Jawa Kalimantan Sulawesi MapuaBalinusra

Sumber: BPS, diolah

Grafik 5.25. Inflasi Regional

5,40

4,69

3,303,78

5,46

3,45

5,07

3,94

5,35

1,53

4,74

3,20

0

1

2

3

4

5

6

Persen, yoy

Rata-Rata 2014-2016 2017

Grafik 5.25. Perbandingan Inflasi Antarwilayah

Sumatera Jawa Balinusra Kalimantan Sulawesi Mapua

Sumber: BPS, diolah

Grafik 5.27. Inflasi Bahan Pangan

8,43

5,635,31

1,36

4,53

1,291,03 1,300,76 0,93 0,97

2,45

0

1

2

3

4

5

6

7

9

8

2016 2017

Persen, yoy

Grafik 5.26. Inflasi Bahan Pangan Menurut Wilayah

-4

-2

-3

-1

0

2

1

4

3

5

Persen, yoy

Sumber: BPS, diolah

Grafik 5.28. Disagregasi Inflasi Bahan Pangan

Sumatera Jawa Balinusra Kalimantan Sulawesi Mapua

Aneka Bumbu Bahan Makanan LainnyaPadi-padian, Umbi, dan Hasilnya Daging dan Hasilnya Ikan

Grafik 5.27. Disagregasi Inflasi Bahan Pangan Menurut Wilayah

Sumber: BPS, diolah

Grafik 5.29. Disagregasi SubKelompokBumbu - bumbuan

-30

-25

-20

-15

-10

-5

0

5

Persen, yoy

Sumatera Jawa Balinusra Kalimantan Sulawesi Mapua

Cabai Rawit LainnyaCabai Merah Bawang Merah Bawang Putih

Grafik 5.28. Disagregasi Subkelompok Aneka Bumbu Menurut Wilayah

LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5 | 85

1 2 3 4

20155 9 1011126 7 8 1 2 3 4

20165 9 1011126 7 8 1 2 3 4

20175 9 1011126 7 8

Sumber: BPS, diolah

Grafik 5.30. Koefisien Keragaman Antar Wilayah

-10

-5

0

5

10

20

15

0

2

4

6

8

10

12

14

Koefisien Keragaman Inflasi 9 Komoditas VF Utama (skala kanan)

Persen, yoy

Grafik 5.29. Koefisien Keragaman Antarwilayah

di beberapa provinsi masih lebih tinggi dibandingkan dengan harga di provinsi lain. Harga 9 komoditas di Provinsi Papua lebih mahal 29,05% dibandingkan provinsi-provinsi lain. Sementara, harga 9 komoditas bahan makanan di Provinsi Sulawesi Selatan lebih murah 15,16% dibandingkan harga di provinsi-provinsi lain (Gambar 5.3).

Inflasi pangan yang rendah di berbagai daerah dan disparitas harga pangan yang menurun turut dipengaruhi berbagai program ketahanan pangan yang digagas oleh Tim Pengendalian Inflasi Daerah (TPID). Program meliputi pengembangan klaster ketahanan pangan, urban farming, penguatan kelembagaan petani melalui program korporasi pertanian (corporate farming), dan optimalisasi peran badan usaha milik daerah (BUMD)

Sumber: BPS, diolah

Gambar 5.3. Disparitas Harga 9 Bahan Makanan Pokok Penting Antar Provinsi di Indonesia

Disparitas Harga NegatifDisparitas Harga ≥ 5% 0% Disparitas Harga < 5%≥

ACEH(--7,58%)

SUMUT(-9,36%)

RIAU(-3,90%)

JAMBI(-7,36%)

SUMSEL(3,72%)

JATIM(-13,7%)

PAPUA(29,05%)

PAPBAR(26,74%)

SUMBAR(-0,47%)

BENGKULU(-0,83%)

LAMPUNG(-7,85%)

BANTEN(0,73%)

DKI(9,95%) JATENG

(-6,76%)

JABAR(1,03%)

DIY(-5,96%)

BALI(-10,80%)

NTB(-11,57%)

MALUT(22,11%)

NTT(9,26%)

MALUKU(25,21%)SULSEL

(-15,16%)

SULTRA(3,90%)

SULBAR(-11,06%)

SULTENG(-3,23%)

GORONTALO(3,84%)

SULUT(7,78%)

KEP.RIAU(2,92%)

KEP.BABEL(10,33%)

KALBAR(3,75%)

KALTENG(12,72%)

KALSEL(3,83%)

KALTIM(8,75%)

KALTARA(13,86%)

Gambar 5.3. Disparitas Harga 9 Bahan Makanan Pokok Penting Antarprovinsi di Indonesia

di bidang pertanian. Pengembangan klaster ketahanan pangan di Jawa Barat, Banten, Sumatera Utara, dan Lampung sebagian besar dilakukan untuk meningkatkan produksi komoditas kelompok aneka bumbu. Sementara di wilayah Kalimantan, Sulawesi, dan Maluku Papua (Mapua), pengembangan klaster ketahanan pangan difokuskan pada peningkatan produksi komoditas pangan dan hortikultura, seperti penerapan metode Hazton untuk meningkatkan produktivitas tanaman padi di Kalimantan Barat. Terkait dengan program urban farming, TPID di Sumatera, Kalimantan, Sulawesi, dan Papua melakukan kegiatan Gerakan Tanam Cabai sebagai upaya untuk mengendalikan gejolak harga dan pemenuhan konsumsi cabai merah yang tinggi. Sementara di sentra produksi cabai merah di Jawa, TPID telah menjajaki pengaturan pola tanam yang lebih baik guna mendukung keberlanjutan produksi antarwaktu.

Selain program ketahanan pangan, rendahnya inflasi pangan dan turunnya disparitas harga pangan juga dipengaruhi oleh perbaikan sistem distribusi yang lebih efisien. Perbaikan sistem distribusi pangan dilakukan melalui integrasi program tol laut dengan pusat logistik “Rumah Kita”. Program tersebut merupakan program bersama antara Kementerian Perdagangan, Kementerian Perhubungan, BUMN, dan Pemerintah Daerah. Pada 2017 telah beroperasi 13 trayek tol laut dan 19 titik lokasi pusat logistik “Rumah Kita” untuk menjangkau distribusi bahan pangan dan barang penting lainnya ke wilayah terpencil di Sumatera, Kalimantan, Sulawesi, Mapua, dan Balinusra. Proses distribusi juga didukung oleh transportasi antarmoda melalui darat dan udara untuk mencapai daerah terpencil dan terluar. Selain itu, kerja sama antar

BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 201786 |

Pemerintah Daerah di beberapa wilayah untuk saling mendukung ketersediaan pasokan dari daerah surplus ke daerah defisit pangan yang semakin intensif juga berkontribusi terhadap rendahnya inflasi pangan.

Perkembangan menarik terlihat dari sisi AP, yaitu dampak kebijakan subsidi listrik tepat sasaran terlihat tidak sama untuk setiap daerah. Perbedaan dampak inflasi disebabkan perbedaan jumlah pelanggan listrik 900 VA yang terkena kebijakan subsidi listrik tepat sasaran tersebut. Dampak inflasi listrik yang tinggi terjadi pada daerah dengan jumlah pelanggan listrik 900 VA nonsubsidi yang besar seperti di wilayah Jawa. Sumbangan inflasi tarif listrik di wilayah Jawa mencapai 11,8% terhadap inflasi listrik nasional yakni sebesar 22,5% selama 2017, seiring dengan tingginya bobot konsumsi listrik di wilayah Jawa dibandingkan dengan wilayah lainnya (Grafik 5.30). Hal ini berbeda dengan

Sumatera Jawa Balinusra Kalimantan Sulawesi Mapua

Sumber: BPS, diolah

Grafik 5.31. Sumbangan Inflasi Tarif Listrik dan PorsiPelanggan Listrik 900 VA Non Subsidi

0

2

4

6

8

10

12

14

Persen, yoy Persen

0

60

50

40

30

20

10

Sumbangan Inflasi ListrikPorsi Pelanggan Listrik 900 VA Nonsubsidi (skala kanan)

Grafik 5.30. Sumbangan Inflasi Tarif Listrik dan Porsi Pelanggan Listrik 900 VA Nonsubsidi

Sumber: BPS, diolah

Grafik 5.32. Inflasi Angkutan Udara

26,7

1,1

12,7

34,6

3,0

20,2

0,3

19,2

2,9 1,3

8,1

-14,6-20

-10

0

10

20

30

40

Persen, yoy

Sumatera Jawa Balinusra Kalimantan Sulawesi Mapua

2016 2017

Grafik 5.31. Inflasi Angkutan Udara

kondisi wilayah Maluku dan Papua. Sumbangan inflasi listrik di wilayah Maluku dan Papua sangat minimal dipengaruhi kecilnya jumlah pelanggan pengguna listrik 900 VA dan masih rendahnya rasio elektrifikasi di sebagian besar wilayah Maluku dan Papua.

Selain inflasi tarif listrik, inflasi angkutan udara juga menjadi salah satu penyumbang tingginya inflasi AP di daerah. Kenaikan tarif angkutan udara dipengaruhi oleh faktor musiman yaitu HBKN, libur sekolah, dan tahun baru. Inflasi angkutan udara tertinggi terjadi di Jawa seiring dengan tingginya permintaan selama periode tersebut. Sementara itu, tekanan inflasi angkutan udara di wilayah Bali dan Nusa Tenggara pada 2017 tercatat lebih rendah dibandingkan dengan inflasi pada 2016. Hal ini disebabkan turunnya jumlah penerbangan ke Bali sebagai dampak bencana letusan Gunung Agung yang terjadi pada bulan November 2017 (Grafik 5.31).

| 87LAPORAN PEREKONOMIAN INDONESIA 2017 • BAB 5

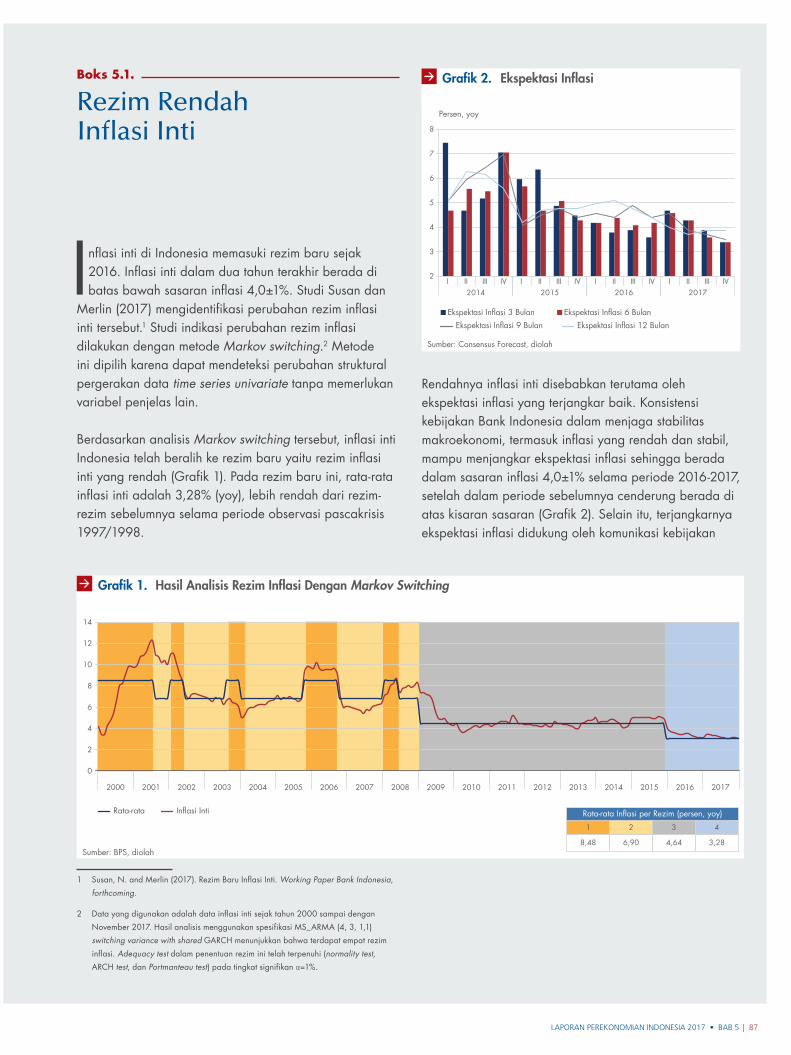

Rendahnya inflasi inti disebabkan terutama oleh ekspektasi inflasi yang terjangkar baik. Konsistensi kebijakan Bank Indonesia dalam menjaga stabilitas makroekonomi, termasuk inflasi yang rendah dan stabil, mampu menjangkar ekspektasi inflasi sehingga berada dalam sasaran inflasi 4,0±1% selama periode 2016-2017, setelah dalam periode sebelumnya cenderung berada di atas kisaran sasaran (Grafik 2). Selain itu, terjangkarnya ekspektasi inflasi didukung oleh komunikasi kebijakan

Boks 5.1.

Inflasi inti di Indonesia memasuki rezim baru sejak 2016. Inflasi inti dalam dua tahun terakhir berada di batas bawah sasaran inflasi 4,0±1%. Studi Susan dan

Merlin (2017) mengidentifikasi perubahan rezim inflasi inti tersebut.1 Studi indikasi perubahan rezim inflasi dilakukan dengan metode Markov switching.2 Metode ini dipilih karena dapat mendeteksi perubahan struktural pergerakan data time series univariate tanpa memerlukan variabel penjelas lain.

Berdasarkan analisis Markov switching tersebut, inflasi inti Indonesia telah beralih ke rezim baru yaitu rezim inflasi inti yang rendah (Grafik 1). Pada rezim baru ini, rata-rata inflasi inti adalah 3,28% (yoy), lebih rendah dari rezim-rezim sebelumnya selama periode observasi pascakrisis 1997/1998.

1 Susan, N. and Merlin (2017). Rezim Baru Inflasi Inti. Working Paper Bank Indonesia,

forthcoming.

2 Data yang digunakan adalah data inflasi inti sejak tahun 2000 sampai dengan

November 2017. Hasil analisis menggunakan spesifikasi MS_ARMA (4, 3, 1,1)

switching variance with shared GARCH menunjukkan bahwa terdapat empat rezim

inflasi. Adequacy test dalam penentuan rezim ini telah terpenuhi (normality test,

ARCH test, dan Portmanteau test) pada tingkat signifikan α=1%.

Rezim Rendah Inflasi Inti

Sumber: Consensus Forecast, diolah

Grafik 2 Boks 5.1. Ekspektasi Inflasi

Ekspektasi Inflasi 3 Bulan Ekspektasi Inflasi 6 Bulan

Ekspektasi Inflasi 9 Bulan Ekspektasi Inflasi 12 Bulan

Persen, yoy

I II III IV2014

I II III IV2015

I II III IV2016

I II III IV2017

2

3

4

5

6

7

8

Grafik 2. Ekspektasi Inflasi

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sumber: BPS, diolah

0

4

2

6

8

10

12

14

Persen, yoy

Rata-rata Inflasi Inti

8,48 6,90 4,64 3,28

Rata-rata Inflasi per Rezim (persen, yoy)

1 2 3 4

Grafik 1. Hasil Analisis Rezim Inflasi Dengan Markov Switching

88 | BAB 5 • LAPORAN PEREKONOMIAN INDONESIA 2017

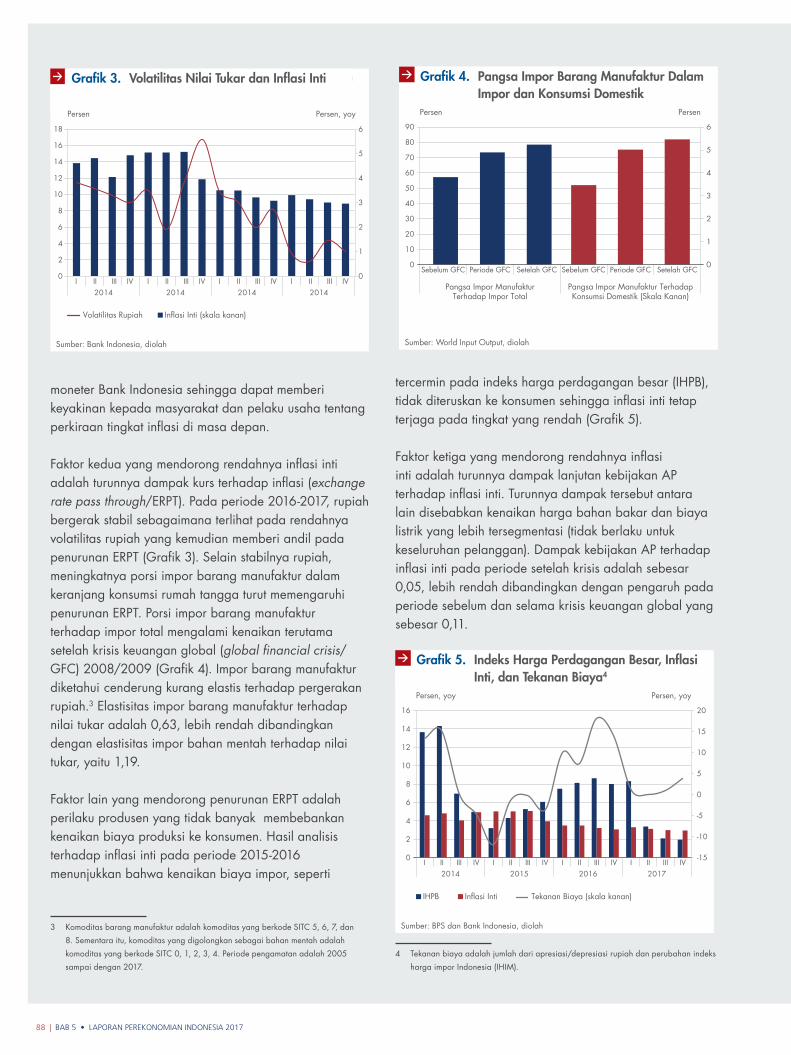

tercermin pada indeks harga perdagangan besar (IHPB), tidak diteruskan ke konsumen sehingga inflasi inti tetap terjaga pada tingkat yang rendah (Grafik 5).

Faktor ketiga yang mendorong rendahnya inflasi inti adalah turunnya dampak lanjutan kebijakan AP terhadap inflasi inti. Turunnya dampak tersebut antara lain disebabkan kenaikan harga bahan bakar dan biaya listrik yang lebih tersegmentasi (tidak berlaku untuk keseluruhan pelanggan). Dampak kebijakan AP terhadap inflasi inti pada periode setelah krisis adalah sebesar 0,05, lebih rendah dibandingkan dengan pengaruh pada periode sebelum dan selama krisis keuangan global yang sebesar 0,11.

4 Tekanan biaya adalah jumlah dari apresiasi/depresiasi rupiah dan perubahan indeks

harga impor Indonesia (IHIM).

moneter Bank Indonesia sehingga dapat memberi keyakinan kepada masyarakat dan pelaku usaha tentang perkiraan tingkat inflasi di masa depan.

Faktor kedua yang mendorong rendahnya inflasi inti adalah turunnya dampak kurs terhadap inflasi (exchange rate pass through/ERPT). Pada periode 2016-2017, rupiah bergerak stabil sebagaimana terlihat pada rendahnya volatilitas rupiah yang kemudian memberi andil pada penurunan ERPT (Grafik 3). Selain stabilnya rupiah, meningkatnya porsi impor barang manufaktur dalam keranjang konsumsi rumah tangga turut memengaruhi penurunan ERPT. Porsi impor barang manufaktur terhadap impor total mengalami kenaikan terutama setelah krisis keuangan global (global financial crisis/GFC) 2008/2009 (Grafik 4). Impor barang manufaktur diketahui cenderung kurang elastis terhadap pergerakan rupiah.3 Elastisitas impor barang manufaktur terhadap nilai tukar adalah 0,63, lebih rendah dibandingkan dengan elastisitas impor bahan mentah terhadap nilai tukar, yaitu 1,19.

Faktor lain yang mendorong penurunan ERPT adalah perilaku produsen yang tidak banyak membebankan kenaikan biaya produksi ke konsumen. Hasil analisis terhadap inflasi inti pada periode 2015-2016 menunjukkan bahwa kenaikan biaya impor, seperti

3 Komoditas barang manufaktur adalah komoditas yang berkode SITC 5, 6, 7, dan

8. Sementara itu, komoditas yang digolongkan sebagai bahan mentah adalah

komoditas yang berkode SITC 0, 1, 2, 3, 4. Periode pengamatan adalah 2005

sampai dengan 2017.

Sumber: Bank Indonesia, diolah

Grafik 3 Boks 5.1. Volatilitas Nilai Tukar dan Inflasi In

Inflasi Inti (skala kanan)Volatilitas Rupiah

Persen Persen, yoy

0

2

4

6

8

10

12

14

16

18

0

1

2

3

4

5

6

I II III IV2014

I II III IV2014

I II III IV2014

I II III IV2014

Grafik 3. Volatilitas Nilai Tukar dan Inflasi Inti

Pangsa Impor ManufakturTerhadap Impor Total

Sebelum GFC Periode GFC Setelah GFC Sebelum GFC Periode GFC Setelah GFC

Pangsa Impor Manufaktur TerhadapKonsumsi Domestik (Skala Kanan)

Sumber: World Input Output, diolah

Grafik 6 Boks 5.1. Pangsa Impor Barang Manufaktur

0

1

2

3

4

5

6

0

20

10

30

40

50

90

80

70

60

Persen Persen

Grafik 4. Pangsa Impor Barang Manufaktur Dalam Impor dan Konsumsi Domestik

2014 2015 2016I II III IV I II III IV I II III IV

2017I II III IV

Sumber: BPS dan Bank Indonesia, diolah

Grafik 4 Boks 5.1. IHPB, Inflasi Inti, dan Kenaikan Bia

-15

-10

-5

0

5

10

15

20

0

2

4

6

8

16

14

12

10

IHPB Inflasi Inti Tekanan Biaya (skala kanan)

Persen, yoy Persen, yoy

Grafik 5. Indeks Harga Perdagangan Besar, Inflasi Inti, dan Tekanan Biaya4