BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran …thesis.binus.ac.id/Doc/Bab3/2008-1-00148-KA-Bab...

57

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan Dalam sub bab ini membahas mengenai sejarah PT. MJPF Farma Indonesia, seperti latar belakang perusahaan, struktur organisasi serta fungsi, tugas dan tanggung jawab dari masing-masing bagian yang ada diperusahaan. 3.1.1 Latar Belakang Perusahaan Perusahaan didirikan dengan nama PT. MJPF Farma Indonesia berdasarkan Akta Pendirian Perseroan Terbatas No.2, tanggal 11 juni 2004, yang dibuat dihadapan Notaris Ny.Pipik Avianti, SH yang berkedudukan di Jakarta dan telah mendapat pengesahan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan Nomor : C-25539 HT.01.01.TH.2004 tanggal 13 Oktober 2004. Perusahaan ini bergerak di bidang usaha industri farmasi obat hewan/ternak dan merupakan anak perusahaan dari Sujaya Group. Perusahaan ini didirikan dalam mendukung kebijakan Sujaya Group untuk menjadi suatu kelompok perusahaan yang bergerak di bidang Agroindustri. Pada awal tahun 2001, kegiatan perdagangan produk kesehatan hewan/ternak dilakukan dengan kontrak produksi (Toll Manufacturing) dengan PT. Sierad Biotek dan PT. Sumber Multivita. Seiring berjalannya waktu, perusahaan telah memiliki pabrik dan izin 39

Transcript of BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran …thesis.binus.ac.id/Doc/Bab3/2008-1-00148-KA-Bab...

BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1 Gambaran Umum Perusahaan

Dalam sub bab ini membahas mengenai sejarah PT. MJPF Farma

Indonesia, seperti latar belakang perusahaan, struktur organisasi serta

fungsi, tugas dan tanggung jawab dari masing-masing bagian yang ada

diperusahaan.

3.1.1 Latar Belakang Perusahaan

Perusahaan didirikan dengan nama PT. MJPF Farma Indonesia

berdasarkan Akta Pendirian Perseroan Terbatas No.2, tanggal 11 juni

2004, yang dibuat dihadapan Notaris Ny.Pipik Avianti, SH yang

berkedudukan di Jakarta dan telah mendapat pengesahan Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan Nomor : C-25539 HT.01.01.TH.2004 tanggal 13 Oktober

2004.

Perusahaan ini bergerak di bidang usaha industri farmasi obat

hewan/ternak dan merupakan anak perusahaan dari Sujaya Group.

Perusahaan ini didirikan dalam mendukung kebijakan Sujaya Group

untuk menjadi suatu kelompok perusahaan yang bergerak di bidang

Agroindustri.

Pada awal tahun 2001, kegiatan perdagangan produk

kesehatan hewan/ternak dilakukan dengan kontrak produksi (Toll

Manufacturing) dengan PT. Sierad Biotek dan PT. Sumber Multivita.

Seiring berjalannya waktu, perusahaan telah memiliki pabrik dan izin

39

40

usaha produsen merangkap distributor obat hewan yang dikeluarkan

Departemen Pertanian, Direktorat Jenderal Bina Produksi Peternakan

No.9533/Kpts/HK.340/F/12/04 yang ditetapkan di Jakarta tanggal 9

Desember 2004. Dan sejak saat itu perusahaan telah memproduksi

produk kesehatan hewan/ternak di pabrik yang terletak didaerah Desa

Setu, Kecamatan Cisauk, Kabupaten Tangerang dengan alamat

Kawasan Industri dan Gudang Taman Tekno, BSD Sektor XI, Blok

H1 No.18 Tangerang.

Dengan dukungan tenaga ahli, produk kesehatan hewan/ternak

Perusahaan telah mendapat sertifikasi mutu produk dari Balai

Pengujian Mutu dan Sertifikasi Obat Hewan Direktorat Jenderal

Peternakan Departemen Pertanian. Jenis obat-obatan diproduksi

merupakan formulasi sendiri. Produk-produk yang dihasilkan

mempunyai 2 bentuk , yaitu:

1. Bentuk bubuk

Bentuk bubuk ini harus dilarutkan dalam air sebelum digunakan.

2. Bentuk cair

Bentuk cair dapat langsung digunakan atau diencerkan dahulu

dengan air.

Selain dalam dua bentuk, produk kesehatan hewan/ternak perusahaan

dapat dikelompokan menjadi 4 jenis, yaitu:

41

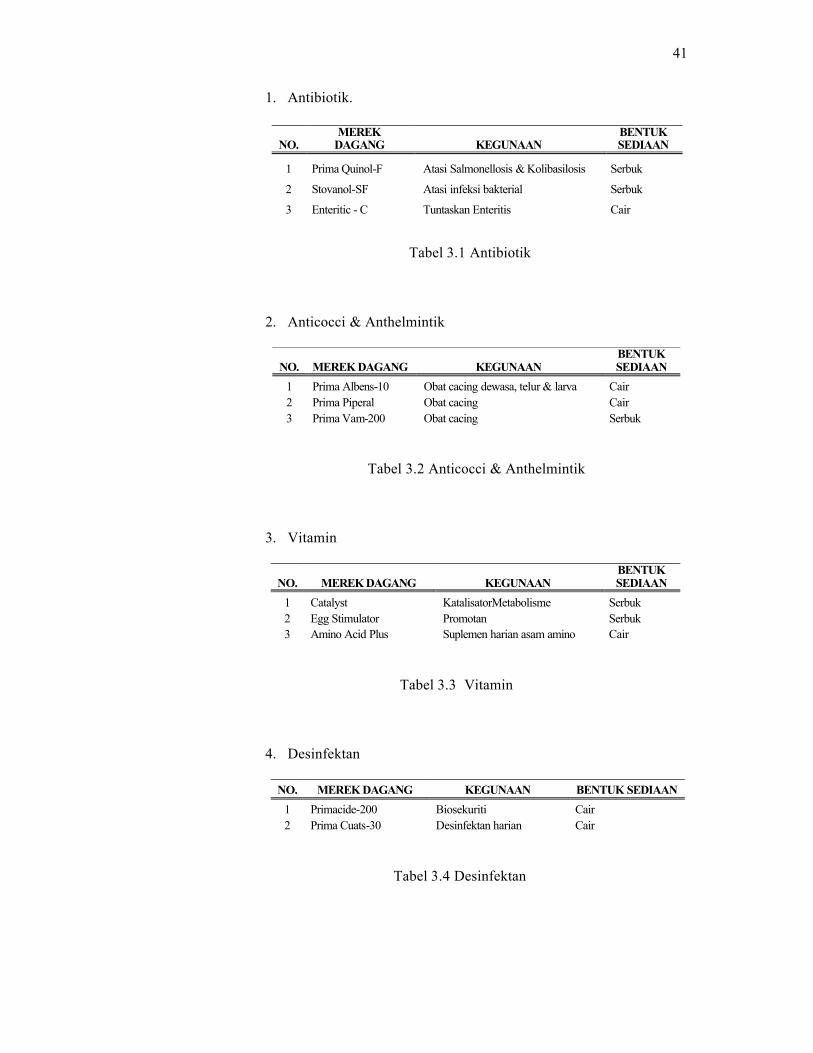

1. Antibiotik.

Tabel 3.1 Antibiotik

2. Anticocci & Anthelmintik

NO. MEREK DAGANG KEGUNAANBENTUK SEDIAAN

1 Prima Albens-10 Obat cacing dewasa, telur & larva Cair2 Prima Piperal Obat cacing Cair3 Prima Vam-200 Obat cacing Serbuk

Tabel 3.2 Anticocci & Anthelmintik

3. Vitamin

NO. MEREK DAGANG KEGUNAANBENTUK SEDIAAN

1 Catalyst KatalisatorMetabolisme Serbuk2 Egg Stimulator Promotan Serbuk3 Amino Acid Plus Suplemen harian asam amino Cair

Tabel 3.3 Vitamin

4. Desinfektan

NO. MEREK DAGANG KEGUNAAN BENTUK SEDIAAN1 Primacide-200 Biosekuriti Cair2 Prima Cuats-30 Desinfektan harian Cair

Tabel 3.4 Desinfektan

NO.MEREK

DAGANG KEGUNAANBENTUK SEDIAAN

1 Prima Quinol-F Atasi Salmonellosis & Kolibasilosis Serbuk

2 Stovanol-SF Atasi infeksi bakterial Serbuk

3 Enteritic - C Tuntaskan Enteritis Cair

42

Produk kesehatan hewan/ternak perseroan sudah dipakai di

perusahaan-perusahaan besar seperti PT. Super Unggas Jaya, PT.

Sierad Produce,tbk., PT. Ciomas Adisatwa, PT. Prima Karya Persada,

PT. Cipendawa Agroindustri, dsb. Hal ini mengindikasikan kualitas

produk perusahaan sudah dapat diterima. Perusahaan sangat optimis

dalam meningkatkan omset penjualan, dimana peluang pasar masih

terbuka lebar dengan banyaknya daerah yang belum terjangkau secara

formal. Kebutuhan obat diperkirakan meningkat dari tahun ke tahun

seiring dengan pertambahan industri peternakan yang mendukung

program pemerintah dalam meningkatkan kecerdasan bangsa melalui

perbaikan gizi. Dalam meningkatkan daya persaingan, perusahaan

sangat memperhatikan mutu produk, pelayanan yang maksimal dan

penambahan produk baru.

3.1.2 Visi dan Misi Perusahaan

PT. MJPF Farma Indonesia mempunyai motto : “Be Health,

Be Fit, Be Happy” untuk semuanya yang terlibat meliputi seluruh

stakeholder dari PT. MJPF Farma Indonesia, sehingga kemajuan dan

kemakmuran PT. MJPF Farma Indonesia diharapkan menguntungkan

juga bagi semua pihak.

3.1.2.1 Visi Perusahaan

Visi perusahaan adalah turut serta memberikan konstribusi

terhadap kesehatan melalui obat hewan bermutu tinggi yang

mampu menciptakan hewan sehat dan berkualitas.

43

3.1.2.2 Misi Perusahaan

Sedangkan untuk misi perusahaan adalah :

a. Memproduksi obat hewan yang bermutu tinggi

b. Menyajikan informasi produk kepada konsumen obat

hewan dengan benar dan tepat waktu.

c. Memasarkan produk-produk baru dan meningkatkan

penelitian obat yang berkualitas.

d. Melakukan penyempurnaan pasar secara terus-menerus

agar produknya mampu bersaing di pasar global dan lebih

memberikan kepuasan kepada pelanggan.

e. Peduli terhadap masalah-masalah lingkungan hidup.

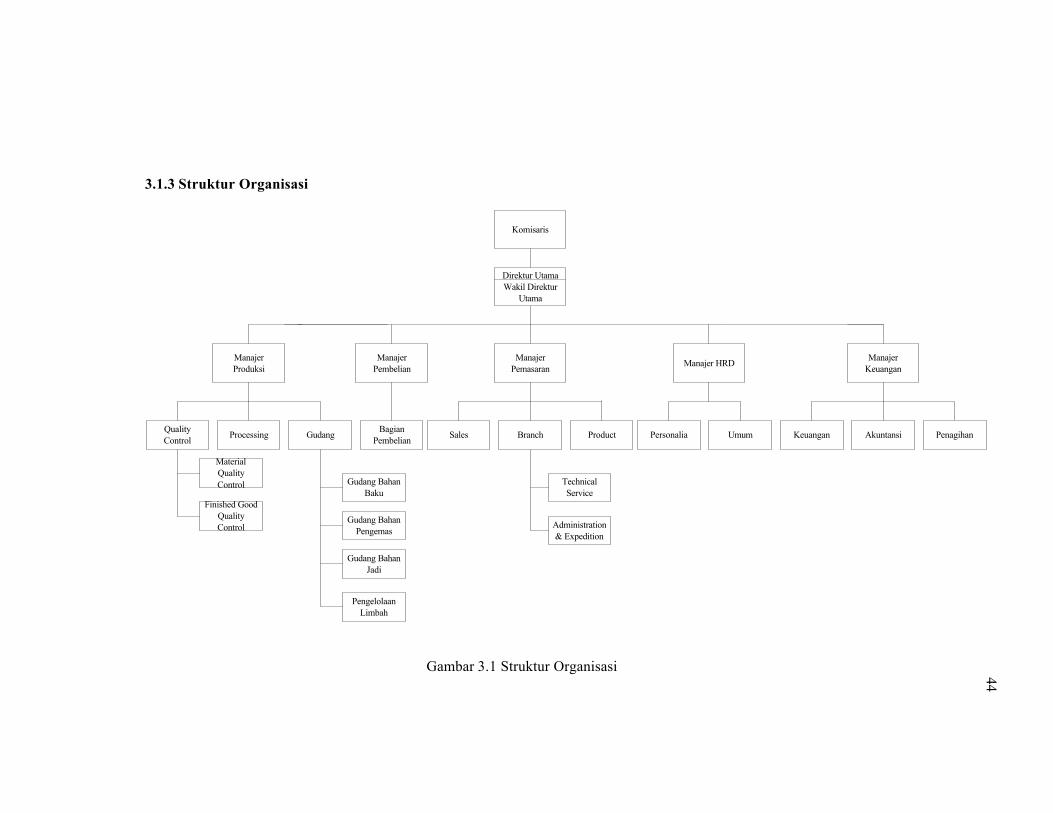

3.1.3 Struktur Organisasi

Komisaris

ManajerPemasaran

ManajerPembelian

ManajerProduksi Manajer HRD Manajer

Keuangan

Processing GudangQualityControl

BagianPembelian

MaterialQualityControl

Finished GoodQualityControl

Gudang BahanBaku

Gudang BahanPengemas

Gudang BahanJadi

PengelolaanLimbah

BranchSales Product Personalia Umum Keuangan Akuntansi Penagihan

TechnicalService

Administration& Expedition

Direktur UtamaWakil Direktur

Utama

Gambar 3.1 Struktur Organisasi 44

45

3.1.4 Uraian Tugas, Wewenang dan Tanggung Jawab

1. Komisaris

Tugas

a) Merumuskan arah dan tujuan perusahaan melalui rapat

direksi

b) Menetapkan kebijakan umum perusahaan serta hal-hal

selanjutnya yang menyangkut pengambilan keputusan

direksi

c) Mengawasi tindakan-tindakan direksi, khususnya

mengenai kepengurusan harta kekayaan milik perusahaan

Wewenang

a) Menerima dan mengevaluasi laporan pertanggungjawaban

dari direktur dan wakil direktur mengenai pelaksanaan

tugasnya

b) Memberi saran dan petunjuk kepada direktur dan wakil

direktur

c) Berhak melihat buku dan surat perusahaan, memeriksa

keadaan kas untuk verifikasi, berkuasa masuk gedung atau

kantor yang digunakan perusahaan sebagai fasilitas

menjalankan operasi perusahaan

d) Berhak untuk setiap waktu dengan suara terbanyak

menghentikan sementara para anggota direksi, bila

melakukan tindakan yang bertentangan dengan anggaran

perusahaan atau dengan alasan apapun yang

membahayakan perusahaan

46

e) Berhak melaksanakan Rapat Umum Pemegang Saham

(RUPS)

Tanggung Jawab

a) Memeriksa dan menilai pengendalian intern dalam

perusahaan

b) Menopang perusahaan dan memberi dukungan sepenuhnya

bagi kelangsungan perusahaan

2. Direktur dan Wakil Direktur

Direktur utama dan wakil direktur utama mempunyai

kedudukan yang sama di dalam perusahaan, dalam melaksanakan

tugas-tugasnya selalu mengadakan koordinasi tetapi pengendalian

kegiatan perusahaan sehari-hari berada dibawah tanggung jawab

wakil direktur

Tugas

a) Memimpin dan mengelola seluruh kegiatan-kegiatan

perusahaan yang meliputi kegiatan-kegiatan pemasaran,

manufaktur, umum dan HRD dan keuangan perusahaan

dengan efektif dan efisien dan mengarahkan semua upaya-

upaya dan misi-misi yang dilakukan seluruh jajaran

menajemen dan karyawan kearah tercapainya sasaran

perusahaan dan terwujudnya misi perusahaan.

b) Menetapkan sasaran tahunan perusahaan, kemudian

menyusun program kerja tahunan perusahaan dengan

tujuan mencapai sasaran tahunan perusahaan tersebut.

47

c) Bersama-sama dengan seluruh jajaran direksi perusahaan,

menyusun budget (anggaran) rinci perusahaan untuk

rencana investasi masing-masing

d) Menyusun atau memperbaiki sistem dan prosedur bagi

seluruh kegiatan-kegiatan di perusahaan agar senantiasa

efisien dan efektif serta mengarah kepada pencapaian

sasaran perusahaan dan perwujudan kebijakan perusahaan.

e) Mensupervisi dan mengkoordinasi seluruh kegiatan-

kegiatan perusahaan.

f) Direktur utama wajib melakukan pengendalian yang ketat

atas pelaksanaan instruksi-instruksi kerja yang dibrekan

serta pelaksanaan tugas-tugas dan kewajiban para direktur

yang dibawahnya.

g) Memonitor dan mengendalikan progress (kemajuan) dari

implementasi kerja tahunan, mengukur sasaran dan

memerintahkan untuk melakukan koreksi terhadap

penyimpangan.

Wewenang

a) Menerima laporan dari bagian-bagian yang terkait

b) Menetapkan dan memvalidasi rencana kerja tahunan

perusahaan

c) Mengkoordinir dan mengendalikan pelaksanaan rencana

kerja tahunan sesuai dengan system dan prosedur yang

telah ditetapkan dan untuk mencapai sasaran-sasaran

perusahaan yang telah ditetapkan

48

d) Memerintahkan direktorat-direktorat dibawahnya, untuk

menyusun rencana kerja tahunan kemudian

mengimplementasikan rencana kerja tahunan tersebut agar

sasaran perusahaan yang telah ditetapkan dapat tercapai

dengan baik.

Tanggung Jawab

a) Bertanggungjawab penuh atas kelangsungan operasional

dan manajemen perusahaan

b) Mengawasi seluruh kegiatan unit usaha dalam perusahaan

yang dipimpinnya.

c) Mengawasi terlaksananya dengan baik rencana kerja

tahunan perusahaan sejalan dengan visi dan misi

perusahaan

d) Tercapainya sasaran-sasaran perusahaan untuk

mengembangkan dan meningkatkan kinerja perusahaan.

e) Terlaksananya budget tahunan perusahaan sesuai dengan

rencana keuangan yang telah ditetapkan

f) Memberi motivasi kerja kepada seluruh bawahannya agar

dapat berprestasi dengan jalan memberi penghargaan bagi

yang berpresetasi dan memberi penalti bagi yang

melakukan kesalahan.

49

3. Manajer Produksi

Tugas

a) Memimpin dan mengelola seluruh kegiatan-kegiatan

pabrik yang meliputi kegiatan-kegiatan engineering dan

persediaan, mengarahkan semua upaya-upaya dan misi-

misi yang dilakukan pabrik kearah tercapainya sasaran

perusahaan dan terwujudnya visi perusahaan.

b) Mengawasi dan mengatur seluruh kegiatan operasional

pabrik

c) Menyusun anggaran terperinci untuk rencana investasi dan

anggaran biaya langsung maupun tidak langsung yang

terjadi di pabrik selama 1 (satu) tahun bersama dengan

manager keuangan.

d) Menyusun sistem dan prosedur bagi seluruh kegiatan-

kegiatan di bagian-bagian yang dibawahinya

e) Memerintahkan bagian-bagian dibawahnya untuk

menyusun rencana kerja tahunan

f) Memberi motivasi kerja kepada seluruh bawahannya dapat

berupa penghargaan kepada karyawannya yang berprestasi

dan memberi penalti bagi yang melakukan kesalahan.

g) Wajib melakukan pengendalian atas pelaksanaan instruksi-

instruksi kerja yang diberikan serta pelaksanaan tugas-

tugas dan kewajiban supervisor departemen yang

dibawahinya

50

h) Memonitor dan mengendalikan kemajuan dari

implementasi kerja tahunan, mengukur sasaran dan

memerintahkan untuk melakukan koreksi terhadap

penyimpangan yang terjadi

i) Mengkoordinasi dan mengawasi bagian yang dibawahnya

agar tercipta kegiatan yang terpadu

j) Melaksanakan dan mengawasi kegiatan produksi agar

berjalan lancar, mencapai target yang ditetapkan, dan

menghasilkan produk-produk yang berkualitas

k) Mengecek dan memberikan persetujuan terhadap produk

yang akan dipasarkan

l) Memeriksa dan menganalisis laporan yang dibuat oleh

bagian quality control

m) Memberikan informasi dan laporan kepada direktur

mengenai keadaan pabrik secara berkala

Wewenang

a) Berwenang untuk pengambilan keputusan di bagiannya

b) Direktur produksi berwenang penuh atas pengelolaan

seluruh kegiatan pabrik

c) Direktur produksi berwenang membina seluruh staf dan

karyawan di pabrik, serta memberi penghargaan kepada

karyawan yang berprestasi atau hukuman bagi karyawan

yang melakukan kesalahan.

51

Tanggung Jawab

a) Bertanggungjawab kepada direktur atas semua hasil kerja

bagiannya.

b) Terlaksananya dengan baik rencana kerja tahunan pabrik

dengan baik

c) Tercapainya sasaran-sasaran pabrik

d) Terlaksananya sasaran perusahaan

Bagian Quality Control

Tugas dan tanggung jawab :

1. Menentukan standar kualitas bahan baku yang akan

digunakan dalam proses produksi

2. Memimpin dan mengarahkan pelaksanaan tugas di

laboratorium kimia, mikrobiologi, maupun

pelaksanaan pengawasan dalam proses

3. Mempersiapkan prosedur tertulis tentang

pelaksanaan setiap pengujian dan analisa

4. Bertanggung jawab atas hasil analisa dan

keputusan untuk meluluskan atau menolak hasil

peneriksaan kimia maupun mikrobiologi atas bahan

baku dan prduk obat jadi serta menyampaikan

laporan tertulis tentang hasil analisa dan

pemeriksaan / pengujian

52

5. Bertanggung jawab dan menjamin bahwa semua

pemeriksaan dilakukan dengan metode yang benar

dan sudah disetujui

6. Menyelidiki bila terjadi penyimpangan kualitas

selama proses produksi

7. Jika ada kegagalan produksi mendiskusikannya

dengan manajer produksi dan wakil direktur utama

untuk ikut serta mencari sebab dan jalan keluarnya

8. Meneliti obat yang dikembalikan guna menentukan

apakah obat data dilepas, diolah kembali, atau

harus dimusnahkan

Bagian Material Quality Control

Tugas dan Tanggung Jawab :

Mengatur dan mengawasi pelaksanaan

standar kualitas produk atas bahan baku yang

diterima

Memeriksa kesesuaian kualitas bahan baku

yang dikirim oleh pemasok

Mengusahakan dan memelihara kerja sama

dengan bagian gudang

53

Bagian Finished Goods Quality Control

Tugas dan Tanggung Jawab :

Bertanggungjawab atas kesesuaian kualitas

produk jadi

Bekerja sama dengan bagian produksi dalam

mengawasi hasil produksi

Menjaga agar kualitas produksi sama dengan

standar yang telah ditetapkan

Mengawasi inspeksi kualitas barang jadi

sebelum dikirim kepada pelanggan

Melakukan penyelidikan apabila terjadi

penyimpangan kualitas barang jadi

Bagian Gudang

Tugas dan tanggung jawab :

1. Bertanggung jawab atas penyimpangan dan

pemeliharaan barang di gudang sesuai dengan

persyaratan kualitas dan distribusi barang ke bagian

lain

2. Mengawasi penerimaan bahan baku yang dibeli

dengan cara mencocokkan kuantitas, kualitas, jenis,

tanggal pengiriman sesuai dengan Purchase Order

3. Mengatur pendistribusian barang ke bagian yang

membutuhkan berdasarkan dokumen yang telah

disahkan

54

4. Membuat Laporan Harian Stok Persediaan

5. Mengawasi perhitungan fisik bahan baku secara

periodik

6. Memeriksa dokumen pengiriman barang ke luar /

ke dalam pabrik

7. Memeriksa slip pembayaran dan slip keluar masuk

barang

8. Menyimpan dokumen penyimpanan dan distribusi

selama lima tahun serta dokumen yang

menyangkut keuangan selama sepuluh tahun

Gudang bahan baku

Tugas, wewenang dan tanggungjawab:

1. Menyimpan bahan baku yang datang sesuai

jadwal kedatangan di gudang bahan baku

2. Mendapat konfirmasi dari bagian quality

control mengenai kualitas bahan baku yang

tersedia

3. Mendapatkan konfirmasi atau surat resmi

dari bagian produksi jika bagian gudang

mengirimkan bahan baku ke bagian

produksi

4. Menghitung persediaan bahan baku setiap

awal bulan

55

5. Membuat laporan persediaan dan

melaporkannya pada manajer produksi

Gudang bahan pengemas

Tugas, wewenang dan tanggung jawab :

1. Menyiapkan bahan pengemas sesuai

keperluan bagian produksi

2. Mengidentifikasi secara jelas bahan

pengemas yang akan dikirimkan ke bagian

produksi

3. Mempersiapkan bahan pengemas di area

produksi secara rapi dan teratur

4. Mengecek dan memperkirakan jumlah stok

bahan pengemas

5. Membuat laporan dan

mempertanggungjawabkan pada manajer

produksi

Gudang barang jadi

Tugas, wewenang dan tanggung jawab:

a) Menyimpan barang jadi pada rak-rak yang

telah diberi label nama

b) Mengeluarkan barang jadi sesuai dengan

ketentuan FIFO (First In First Out)

56

c) Mengecek dan menjaga kuantitas barang

jadi yang disimpan di gudang

d) Membuat laporan persediaan barang jadi

dan mempertanggungjawabkan pada

manajer Produksi

Pengelolaan limbah

Tugas :

1. Mengkoordinasikan kegiatan pengendalian

lingkungan di wilayah usaha perusahaan

dan lingkungannya

2. Menyusun program pengendalian

lingkungan sesuai dengan program

perusahaan dan dilakukannya evaluasi

secara periodik

3. Merumuskan pedoman dan standar

pengamasan pengendalian limbah dan

lingkungan di tingkat pusat dan tingkat unit

usaha

4. Menyelenggarakan operasional proyek

pengendalian lingkungan dan properti di

wilayah perusahaan

57

Tanggung jawab:

1. Tersusunnya pedoman teknis dan standar

pengawasan pembangunan properti dan

pengendalian lingkungan

2. Terjaminnya urutan tahapan pelaksanaan

pekerjaan sesuai dengan standar teknikal

dan lingkungan yang ditentukan

3. Terlaksananya pengendalian lingkungan

sesuai dengan peraturan pemerintah dan

wilayah kembang perusahaan

4. Terwujudnya suasana kantor dan wilayah

sekitar yang nyaman dan aman sehingga

dapat meningkatkan produktivitas kerja

serta membentuk citra yang baik terhadap

perusahaan.

Wewenang

1. Mengadakan pertemuan berkala

pelaksanaan pembangunan dan

pengendalian lingkungan

2. Menetapkan langkah-langkah penyelesaian

masalah yang timbul dalam pelaksanaan

pengendalian lingkungan sesuai batas

kewenangannya

3. Menyusun rencana dan tindak lanjut tentang

pedoman pengendalian lingkungan di

58

seluruh unit usaha secara periodik dan

setiap saat diperlukan

4. Menyusun dan merevisi sasaran dan mutu

prosedur mutu unit kerja

4. Manajer Pembelian

Tugas

a) Mencari dan mendata nama-nama pemasok baru

b) Mengatur pembelian dan bernegosiasi dengan pemasok

baru maupun pemasok lama

c) Membuat laporan pembelian dan laporan lainnya yang

berkaitan dengan bagiannya

d) Mengawasi kegiatan pembelian agar sesuai dengan

kebijakan dan prosedur pembelian yang telah ditetapkan

perusahaan

e) Membuat evaluasi bulanan persediaan bahan baku dan

bahan pengemas

f) Membuat rencana bulanan pesanan pembelian bahan baku

dan bahan pengemas

g) Memantau harga bahan baku, harga bahan pengemas dan

pengadaan setiap saat

h) Melakukan negosiasi pembelian dan mempertahankan

hubungan baik dengan pemasok

i) Menjamin tersedianya bahan baku dan bahan pembantu

dalam kuantitas, kualitas, waktu, harga, dan tempat yang

tepat

59

j) Mengotorisasi Purchase Order dalam merealisasi rencana

pembelian bahan baku

k) Menganalisis dan memberikan informasi kepada wakil

direktur utama mengenai aktivitas pembelian

Wewenang

a) Mengadakan klaim atas pengiriman bahan baku yang tidak

sesuai dengan kriteria yang dipesan

b) Mengambil keputusan untuk menyelesaikan hal-hal yang

berkaitan dengan pengurusan penyelesaian dokumen

pengiriman

Tanggung Jawab

a) Bertanggungjawab kepada Direktur atas semua hasil

kerjanya

b) Bertanggungjawab untuk mengendalikan semua operasi

pembelian guna mendukung kelancaran operasi

perusahaan

c) Bertanggung jawab terhadap kelancaran penerimaan

barang beserta dokumennya

5. Manajer Pemasaran

Tugas

a) Merencanakan strategi pemasaran

b) Melakukan penjualan produk perusahaan

c) Mengkoordinasi dan mengawasi pelaksanaan pemasaran

d) Seluruh tugas dipertanggungjawabkan pada direktur

60

e) Mengkoordinasi kegiatan penjualan sesuai dengan

kebijakan dan rencana kerja yang telah ditetapkan oleh

direktur dan wakil direktur

f) Menetapkan rencana pemasaran, pelaksanaan, dan tindak

lanjutnya

g) Membuat rencana penjualan dan rencana biaya untuk satu

hingga tiga tahun

h) Menganalisis pasar farmasi dan pangsa produk yang

berkenaan dengan penetapan strategi pemasaran,

penjualan, rencana promosi dan lain-lain

i) Merencanakan, mengkoordinasi, serta mengawasi kegiatan

memperoleh pesanan, negosiasi dengan pelanggan,

penentuan harga jual, pelimpahan pesanan ke bagian

produksi

j) Mengembangkan bisnis perusahaan, memanfaatkan

kesempatan pada segmen pasar secara ekonomi,

perencanaan peluncuran produk yang baru, kebijaksanaan

harga, pengemasan, dan sistem distribusi

k) Memasarkan hasil produksi dan membina hubungan baik

dengan pelanggan

l) Mengatur dan mengembangkan kemampuan (pengarahan,

pengawasan, pemotivasian), merawat peralatan dan

fasilitas kerja

61

Wewenang

a) Memberikan persetujuan atas penjualan dan potongan

harga

Tanggung Jawab

a) Mempertahankan hubungan dan koordinasi yang baik

dengan jalur-jalur distribusi

b) Membangun hubungan yang baik dengan beberapa dokter

yang potensial, para pembuat keputusan dan kepala bagian

c) Mengawasi pelaksanaan sistem administrasi penjualan

sesuai dengan ketentuan yang berlaku

Bagian Penjualan / sales :

Tugas dan tanggung jawab :

a) Memahami dan mengerti seluk beluk produk serta

latar belakang produk yang dipasarkan

b) Memasarkan produk yang dihasilkan perusahaan

c) Melaksanakan kegiatan operasional sales dan

marketing di area, termasuk eksekusi program

sales/marketing untuk mencapai target perusahaan

d) Bertanggungjawab terhadap rencana dan strategi

pemasaran produk

62

Branch

Tugas dan tanggung jawab :

a) Pelaksana dalam penjualan produk yang telah

ditetapkan.

b) Membuat strategi promosi dan penjualan di cabang.

c) Melaksanakan ekspansi penjualan dalam mencapai

sasaran penjualan di cabang.

d) Melakukan koordinasi dan pengendalian terhadap

Technical Service (TS)

e) Memberi masukan dan bertanggung jawab kepada

Manajer Marketing dan Penjualan.

Technical Service

Tugas dan tanggung jawab:

Berusaha mecapai sasaran penjualan yang telah

ditetapkan.

Mendatangi peternak untuk menawarkan dan

menjual produk.

Melakukan penagihan serta mencari pelanggan baru

yang potensial.

Administration and ekspedition

Tugas dan tanggung jawab:

Menerima dan mencatat Sales Order dari bagian

marketing

63

Memeriksa dengan teliti atas barang yang keluar dari

gudang barang jadi, baik jenis, kuantitas, nama, dan

alamat pengiriman.

Membuat surat jalan yang akan diserahkan kepada

bagian ekspedisi.

Product

Tugas dan tanggung jawab :

a) Bertanggungjawab atas pemasaran produk yang

dihasilkan perusahaan

b) Berusaha meningkatkan image dan eksistensi

perusahaan

c) Mengenal dan memahami produk serta dapat

menjelaskan keunggulan produk

d) Memonitor kemajuan respon terhadap produk-produk

yang dijual di pasaran

e) Manajer HRD

Tugas

a) Memonitor kemajuan kinerja setiap sumber daya manusia

yang terlibat dalam perusahaan, baik staff maupun nonstaff

b) Memimpin dan membantu menyelesaikan semua persoalan

ketenagakerjaan yang mungkin timbul di lingkungan

perusahaan yang mengganggu ketenangan dan ketertiban

suasana kerja di perusahaan

64

c) Mengawasi pelaksanaan kebijakan pimpinan perusahaan

yang berkaitan dengan ketenagakerjaan

d) Mengorganisir penerimaan karyawan baru

Wewenang

a) Mengusulkan kepada wakil direktur di dalam mengatur

pelaksanaan program pelatihan untuk karyawan

b) Memberikan masukan kepada wakil direktur mengenai

peraturan pemerintah yang menyangkut ketenagakerjaan

Tanggung Jawab

a) Bertanggungjawab dalam mengendalikan perencanaan,

pelaksanaan, pengawasan proses penyeleksian,

penerimaan, dan penempatan sumber daya yang ada

b) Mempertahankan hubungan baik dengan pemerintah dan

lembaga non-pemerintah

c) Menyelenggarakan administrasi personalia secara

sistematis

Bagian personalia

Tugas, wewenang dan tanggung jawab:

1. Mengendalikan dan menyelenggarkan kegiatan di

bidang administrasi kepegawaian

2. Melaksanakan kegiatan berkala dan pembinaan

karyawan

65

3. Mengurus proses Askes, Astek, Taspen dan proses

pegawai yang telah mencapai usia pension dan

penghargaan

4. Memberikan saran-saran dan pertimbangan kepada

direksi tentang langkah-langkah atau tindakan yang

perlu tentang kepegawaian

Bagian Umum

Tugas, wewenang dan tanggung jawab:

1. Mengendalikan dan menyelenggarakan kegiatan di

bidang adminstrasi, kepegawaian/personalia sert

kesekretariatan

2. Meyelenggarakan kegiatan di bidang peralatan

kantor

3. Mengurus perbekalan material dan peralatan teknik

7. Manajer Keuangan

Tugas

a) Menandatangani permintaan pembayaran kepada pihak

sub-kontraktor

b) Menyerahkan uang tunai kepada bagian pembelian untuk

dilakukan pembelian

c) Mengawasi penerimaan dan pengeluaran kas

d) Mengatur pembayaran kepada pemasok

e) Mencatat dan melaporkan atas segala transaksi keuangan

yang terjadi di perusahaan

66

f) Menyediakan laporan yang tepat waktu dan akurat

g) Membuat laporan bulanan, termasuk rugi laba dan neraca

h) Melakukan pemeriksaan catatan data keuangan masing-

masing bagian bila diperlukan

i) Mengkoordinasikan bawahannya dalam menangani

aktivitas kerja harian

j) Mengatur prosedur dan jadwal pemeriksaan persediaan,

biasanya setahun sekali sebelum tahun fiskal berakhir

k) Membuat usulan yang berkenan dengan program pelatihan

yang dibutuhkan dalam rangka meningkatnya kemampuan

dan produktivitas

Tanggung Jawab

a) Menyimpan dokumen-dokumen transaksi

b) Bertanggungjawab atas administrasi keuangan seperti

keluar masuknya penerimaan.

c) Seluruh kegiatan dipertanggungjawabkan pada direktur

Bagian keuangan

Tugas dan tanggung jawab

1. Mengatur keuangan dan anggaran operasional

tahunan

2. Mengatur rencana oprasional jangka panjang

3. Menangani masalah pajak

4. Merencanakan penyediaan sumber keuangan

67

5. Membuat analisa keuangan dan operasional untuk

efisiensi dan efektivitas perusahaan

6. Mengawasi pelaksanaan kegiatan pengihan piutang

pelanggan dan administrasi penagihan

7. Mempersiapkan data daftar gaji semua karyawan

untuk keperluan keputusan direksi

8. Melaksanakan perhitungan dan membayar gaji

khususnya staf perusahaan

9. Mempersiapkan laporan keuangan bulanan/tahunan

10. Mengawasi realisasi anggaran bagian

11. Mempersiapkan laporan keuangan untuk keputusan

direksi

12. Membuat laporan lain yang diperlukukan untuk

bank dan untuk tujuan lain

13. Menjaga hubungan baik dengan pihak bank dan

lembaga keuangan lainnya

Bagian akuntansi

Tugas dan tanggung jawab

1. Menyelenggarakan serta merevisi sistem akuntansi

umum untuk kelancaran operasional perusahaan

dan ketetapan penyajian informasi akuntansi

2. Memeriksa semua data transaksi keuangan dari

semua bagian setiap bulannya, sebelum diproses

oleh bawahannya

68

3. Mengkoordinasi, mengawasi pencatatan dan

pengklasifikasian transaksi keuangan perusahaan

ke dalam buku harian, buku besar, serta menjamin

bahwa sistem akuntansi disusun dengan prinsip-

prinsip akuntansi dan sistem pengawasan intern

yang memadai

4. Menyusun dan menganalisis ikhtisar keuangan

perusahaan seperti neraca laporan laba rugi, dan

laporan operasional perusahaan berdasarkan

pencatatan yang telah dilakukan untuk disajikan

secara tepat waktu kepada pimpinan perusahaan

dan pihak-pihak yang berkepentingan di luar

perusahaan

5. Membuat laporan perbandingan antara rencana dan

hasil dan dihimpun dari basis bulanan dan

akumulasinya

6. Membuat perkiraan hasil keuntungan dan kerugian

kemudian dibandingkan dengan rencana. Di

samping itu membuat perhitungan perkiraan

pembayaran pajak penghasilan perusahaan

terhutang dibandingkan dengan pembayaran

dimuka pajak tersebut

7. Mengatur penyimpanan semua dokumen dan bukti

asli akuntansi yang ada

69

Bagian penagihan :

a) Menyusun rencana kerja untuk melakukan penagihan

serta ditetapkannya target dan aturan dalam penagihan

b) Mengecek data serta mempersiapkan surat pengantar

penagihan

c) Mengumpulkan dan menyetorkan hasil tagihan pada

bagian keuangan beserta surat pengantar

70

3.2 Sistem Yang Berjalan

3.2.1 Prosedur Sistem yang Berjalan

3.2.1.1 Prosedur Pembelian pada Sistem Berjalan

Prosedur pembelian bahan baku yang sedang berjalan pada

PT. MJPF Farma Indonesia sebagai berikut:

Secara berkala maupun sesuai order, bagian gudang

akan melakukan pengecekan persediaan bahan baku

agar diketahui jumlah barang yang masih tersisa di

gudang, apabila sisa persediaan telah mencapai limit

atau kurangnya bahan baku untuk proses produksi,

maka bagian gudang akan mengajukan permintaan

untuk pembelian bahan baku.

Bagian gudang akan membuat Bon Permintaan Barang

(BPB) untuk memenuhi persediaan yang kurang. Bon

Permintaan Barang (BPB) ini memuat nomor bon,

tanggal, jenis barang, banyaknya barang, dan

keterangan, dibuat sebanyak 2 lembar dan

didistribusikan sebagai berikut :

a. Rangkap 1 (lembar putih) : untuk Bagian

Pembelian

b. Rangkap 2 (lembar merah) : untuk arsip Bagian

Gudang sebagai bukti permintaan yang telah

dikeluarkan.

71

Setelah bagian pembelian menerima Bon Permintaan

Barang (BPB) dan dianggap sudah benar maka bagian

pembelian akan menentukan pemasok yang sesuai.

Kemudian dilakukan konfirmasi ketersediaan barang

dan harga barang kepada pemasok, setelah semuanya

cocok bagian pembelian membuat Purchase Order

(PO) dan memberi keterangan ‘tutup’ pada Bon

Permintaan Barang. Bagian Pembelian mengisi nomor

PO, tanggal, nama pelanggan, telpon pelanggan, nama

barang, kuantitas, kemasan, harga, jumlah serta total

harga pada Purchase Order (PO) yang kemudian

diotorisasi. Purchase Order dibuat 4 rangkap, yaitu :

a. Rangkap 1 (lembar putih) : diserahkan pada

Supplier untuk pemesanan barang

b. Rangkap 2 (lembar merah) : diarsip oleh Bagian

Pembelian

c. Rangkap 3 (lembar kuning) : diserahkan pada

Bagian Akuntansi sebagai dokumen untuk

pencatatan transaksi pembelian

d. Rangkap 4 (LembarBiru) : diserahkan pada

Bagian Gudang (tanpa cetak harga) untuk

konfirmasi spesifikasi bahan baku yang telah

dipesan oleh Bagian Pembelian.

72

3.2.1.2 Prosedur Persediaan pada Sistem Berjalan

Proses informasi persediaan dimulai saat:

Setelah bahan baku yang dipesan telah datang beserta

Surat Jalan (SJ) 3 rangkap dari supplier yang diterima

oleh staff berwenang dari gudang. Bagian gudang akan

mengecek kondisi bahan baku, kecocokan spesifikasi

bahan baku dengan pesanan, jumlah serta keterangan

yang tercantum lainnya, setelah cocok maka bagian

gudang akan menandatangani Surat Jalan (SJ) dan

dikembalikan ke supplier lembar 1 dan 3

Apabila terjadi retur karena kerusakan ataupun bahan

baku yang diterima tidak sesuai permintaan maka

bagian gudang akan mengkonfirmasi ketidakcocokan

kepada bagian pembelian, nantinya bagian pembelian

akan menghubungi supplier melalui telepon dan

mengirimkan kembali bahan baku tersebut

Setelah semua proses tersebut selesai dan bahan baku

siap digunakan maka bagian gudang akan membuat

Bukti Penerimaan Barang (BPnB) 4 rangkap yang

didistribusikan sebagai berikut :

a. Rangkap 1 (lembar putih) : diserahkan pada

Supplier

b. Rangkap 2 (lembar merah) : diserahkan pada

Bagian Akuntansi

73

c. Rangkap 3 (lembar kuning) : diarsip oleh Bagian

Gudang

d. Rangkap 4 (lembar biru) : diserahkan pada

Bagian Pembelian. Bukti Penerimaan Barang

(BPnB) tersebut dilampiri PO yang telah dibuat dan

PO tersebut diberi keterangan ‘tutup’ (menandakan

bahwa barang telah diterima).

Setelah semua prosedur administrasi selesai, bahan

baku dimasukkan ke gudang dan pencatatan persediaan

bahan baku.

Kemudian berdasarkan BPnB rangkap 4, bagian

pembelian membuat laporan pembelian setiap

bulannya.

Ketika akan melakukan proses produksi, bagian

produksi akan menghubungi bagian gudang untuk

memberitahukan jumlah bahan baku yang diperlukan

untuk produksi. Kemudian Bagian gudang akan

mengirimkan bahan baku ke bagian produksi.

Berdasarkan pencatatan bahan baku yang masuk (data

tersebut didapat dari BPnB rangkap 2) dikurangi bahan

baku yang terpakai, bagian gudang membuat Laporan

Persediaan per hari dan per bulan di Microsoft Excel

sebagai rincian sisa pemakaian persediaan.

Invoice/faktur 3 rangkap, Surat Jalan rangkap 1 serta

BPnB rangkap 1 yang telah ditanda tangani oleh

74

supplier beserta PO rangkap 1 akan diterima bagian

keuangan. Setelah menerima invoice/faktur dari

supplier, bagian keuangan membuat tanda terima 2

rangkap sebagai bukti penerimaan faktur dari

pelanggan. Tanda terima 2 rangkap didistribusikan

kepada :

a. Rangkap 1 (lembar putih) : dikirim ke supplier

beserta Invoice rangkap 1 dan 3

b. Rangkap 2 (lembar merah) : diarsip oleh Bagian

Keuangan

Dari bukti Tanda Terima rangkap 2, Purchase Order

(PO) rangkap 1, Bukti Penerimaan Batang (BPnB)

rangkap 1, Invoice rangkap 1 dan Surat Jalan rangkap

1 akan digunakan oleh bagian keuangan sebagai

dokumen pendukung untuk membuat Form

Pembayaran 2 rangkap dan didistribusikan sebagai

berikut :

a. Rangkap 1 (lembar putih) : dikirim ke supplier

b. Rangkap 2 (lembar merah) : diarsip oleh Bagian

Keuangan

Pada saat jatuh tempo, berdasarkan PO rangkap 1,

BPnB rangkap 1, SJ rangkap 1 dan Faktur rangkap 1

dari keuangan maka bagian akuntansi akan membuat

Bukti Pengeluaran Bank (BPBk). Bukti Pengeluaran

Bank (BPBk) akan dicetak sebanyak 2 rangkap, yaitu :

75

1. Rangkap 1 ( lembar putih) : diberikan pada

Supplier beserta bukti pembayaran berupa struk

maupun uang tunai

2. Rangkap 2 (lembar merah) : sebagai arsip Bagian

Akuntansi

Dokumen-dokumen tersebut akan digunakan sebagai

bukti pembuatan jurnal pembelian setiap bulannya dan

diarsip oleh bagian akuntansi.

76

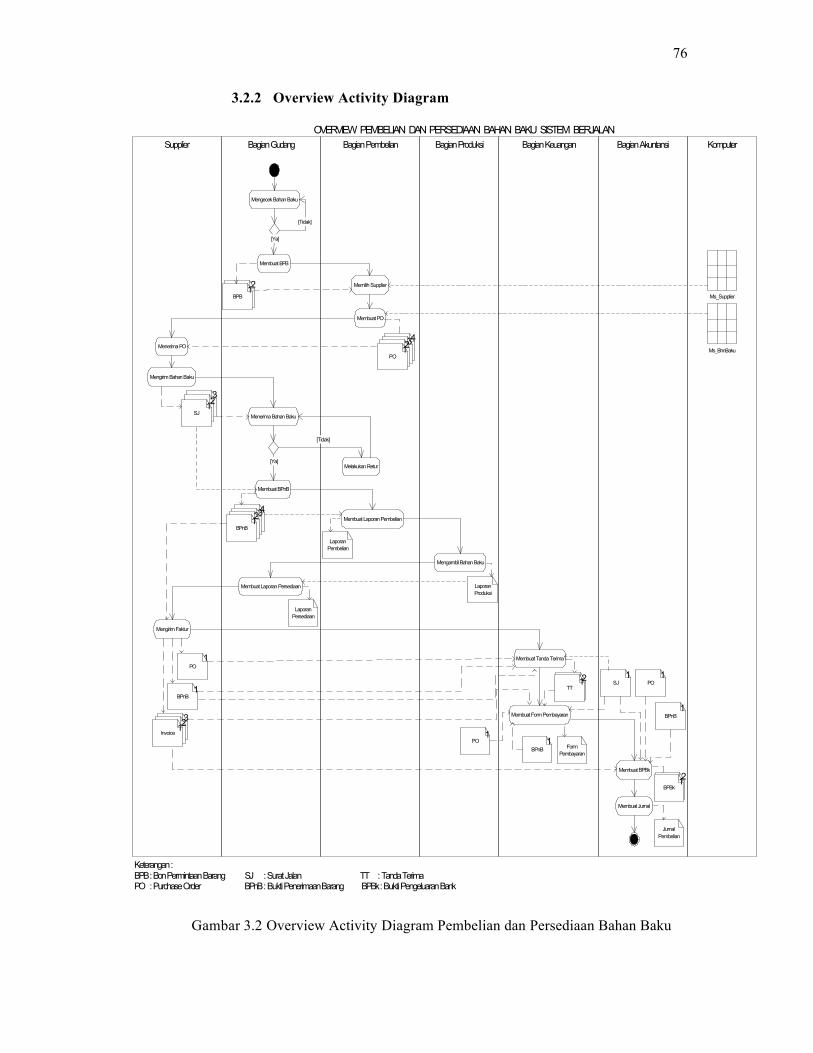

3.2.2 Overview Activity Diagram

Gambar 3.2 Overview Activity Diagram Pembelian dan Persediaan Bahan Baku

KomputerBagian AkuntansiBagian KeuanganBagian ProduksiBagian PembelianBagian GudangSupplier

Mengecek Bahan Baku

Membuat BPB

Menerima Bahan Baku

Membuat BPnB

Menerima PO

Mengirim Bahan Baku

Memilih Supplier

Membuat PO

Melakukan Retur

Membuat Laporan Pembelian

Membuat Tanda Terima

Membuat Form Pembayaran

Membuat BPBk

Membuat Jurnal

[Ya]

[Tidak]

[Ya]

[Tidak]

BPB

Mengirim Faktur

LaporanPersediaan

JurnalPembelian

FormPembayaran

BPnB

PO

PO

BPnB

SJ

BPnBPO

OVERVIEW PEMBELIAN DAN PERSEDIAAN BAHAN BAKU SISTEM BERJALAN

12

SJ12

3

PO1234

BPnB

2134

Invoice

321

1

1

11

1 1

1

TT21

BPBk

21

Keterangan :BPB : Bon Permintaan Barang SJ : Surat Jalan TT : Tanda TerimaPO : Purchase Order BPnB : Bukti Penerimaan Barang BPBk : Bukti Pengeluaran Bank

Membuat Laporan Persediaan

Ms_BhnBaku

Ms_Supplier

LaporanProduksi

LaporanPembelian

Mengambil Bahan Baku

77

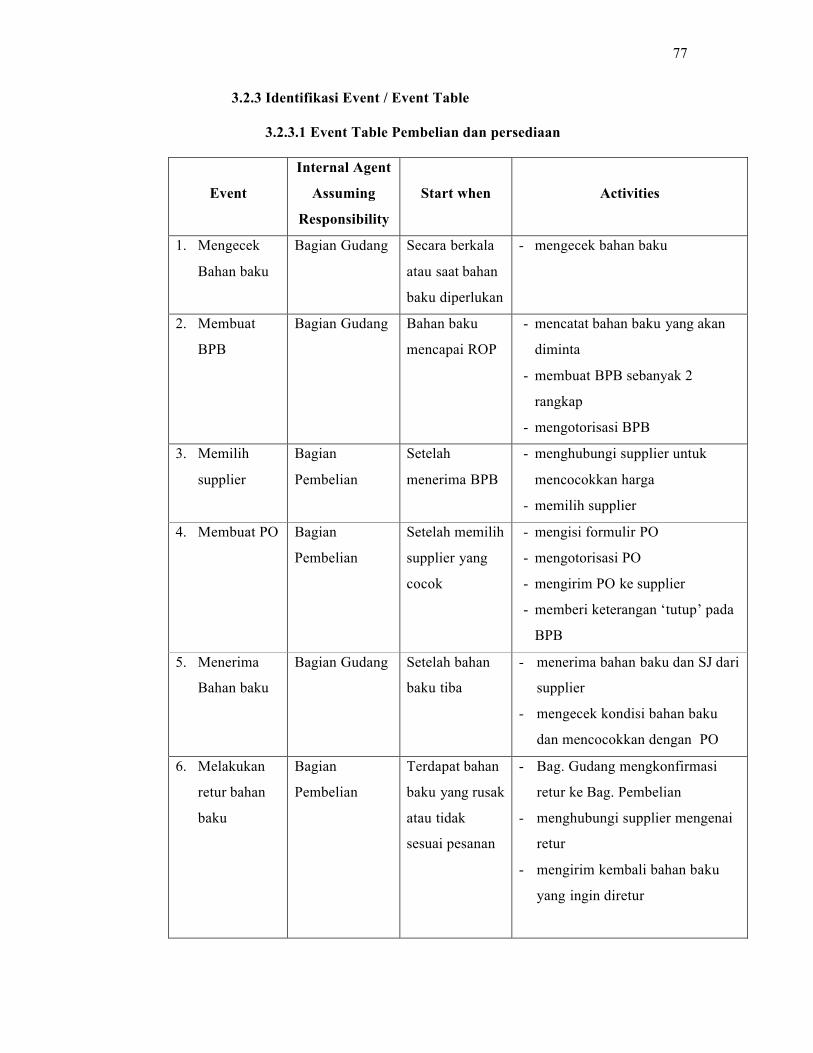

3.2.3 Identifikasi Event / Event Table

3.2.3.1 Event Table Pembelian dan persediaan

Event

Internal Agent

Assuming

Responsibility

Start when Activities

1. Mengecek

Bahan baku

Bagian Gudang Secara berkala

atau saat bahan

baku diperlukan

- mengecek bahan baku

2. Membuat

BPB

Bagian Gudang Bahan baku

mencapai ROP

- mencatat bahan baku yang akan

diminta

- membuat BPB sebanyak 2

rangkap

- mengotorisasi BPB

3. Memilih

supplier

Bagian

Pembelian

Setelah

menerima BPB

- menghubungi supplier untuk

mencocokkan harga

- memilih supplier

4. Membuat PO Bagian

Pembelian

Setelah memilih

supplier yang

cocok

- mengisi formulir PO

- mengotorisasi PO

- mengirim PO ke supplier

- memberi keterangan ‘tutup’ pada

BPB

5. Menerima

Bahan baku

Bagian Gudang Setelah bahan

baku tiba

- menerima bahan baku dan SJ dari

supplier

- mengecek kondisi bahan baku

dan mencocokkan dengan PO

6. Melakukan

retur bahan

baku

Bagian

Pembelian

Terdapat bahan

baku yang rusak

atau tidak

sesuai pesanan

- Bag. Gudang mengkonfirmasi

retur ke Bag. Pembelian

- menghubungi supplier mengenai

retur

- mengirim kembali bahan baku

yang ingin diretur

78

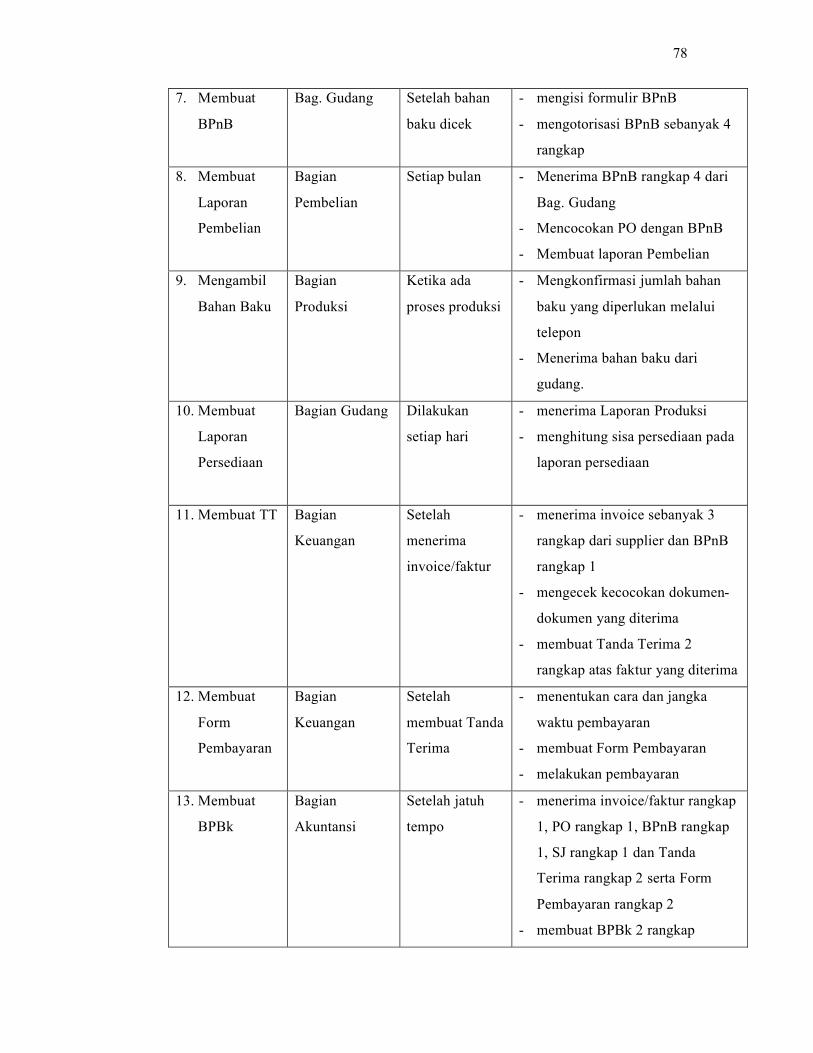

7. Membuat

BPnB

Bag. Gudang Setelah bahan

baku dicek

- mengisi formulir BPnB

- mengotorisasi BPnB sebanyak 4

rangkap

8. Membuat

Laporan

Pembelian

Bagian

Pembelian

Setiap bulan - Menerima BPnB rangkap 4 dari

Bag. Gudang

- Mencocokan PO dengan BPnB

- Membuat laporan Pembelian

9. Mengambil

Bahan Baku

Bagian

Produksi

Ketika ada

proses produksi

- Mengkonfirmasi jumlah bahan

baku yang diperlukan melalui

telepon

- Menerima bahan baku dari

gudang.

10. Membuat

Laporan

Persediaan

Bagian Gudang Dilakukan

setiap hari

- menerima Laporan Produksi

- menghitung sisa persediaan pada

laporan persediaan

11. Membuat TT Bagian

Keuangan

Setelah

menerima

invoice/faktur

- menerima invoice sebanyak 3

rangkap dari supplier dan BPnB

rangkap 1

- mengecek kecocokan dokumen-

dokumen yang diterima

- membuat Tanda Terima 2

rangkap atas faktur yang diterima

12. Membuat

Form

Pembayaran

Bagian

Keuangan

Setelah

membuat Tanda

Terima

- menentukan cara dan jangka

waktu pembayaran

- membuat Form Pembayaran

- melakukan pembayaran

13. Membuat

BPBk

Bagian

Akuntansi

Setelah jatuh

tempo

- menerima invoice/faktur rangkap

1, PO rangkap 1, BPnB rangkap

1, SJ rangkap 1 dan Tanda

Terima rangkap 2 serta Form

Pembayaran rangkap 2

- membuat BPBk 2 rangkap

79

14. Membuat

Jurnal

Bagian

Akuntansi

Setiap akhir

bulan

- membuat jurnal pembelian

- mengarsip invoice/faktur rangkap

1, PO rangkap 1, BPnB rangkap

1, SJ rangkap 1

- mengembalikan Tanda Terima

rangkap 2 serta Form

Pembayaran rangkap 2 ke bagian

keuangan

Tabel 3.5 Event Table Pembelian dan Persediaan

80

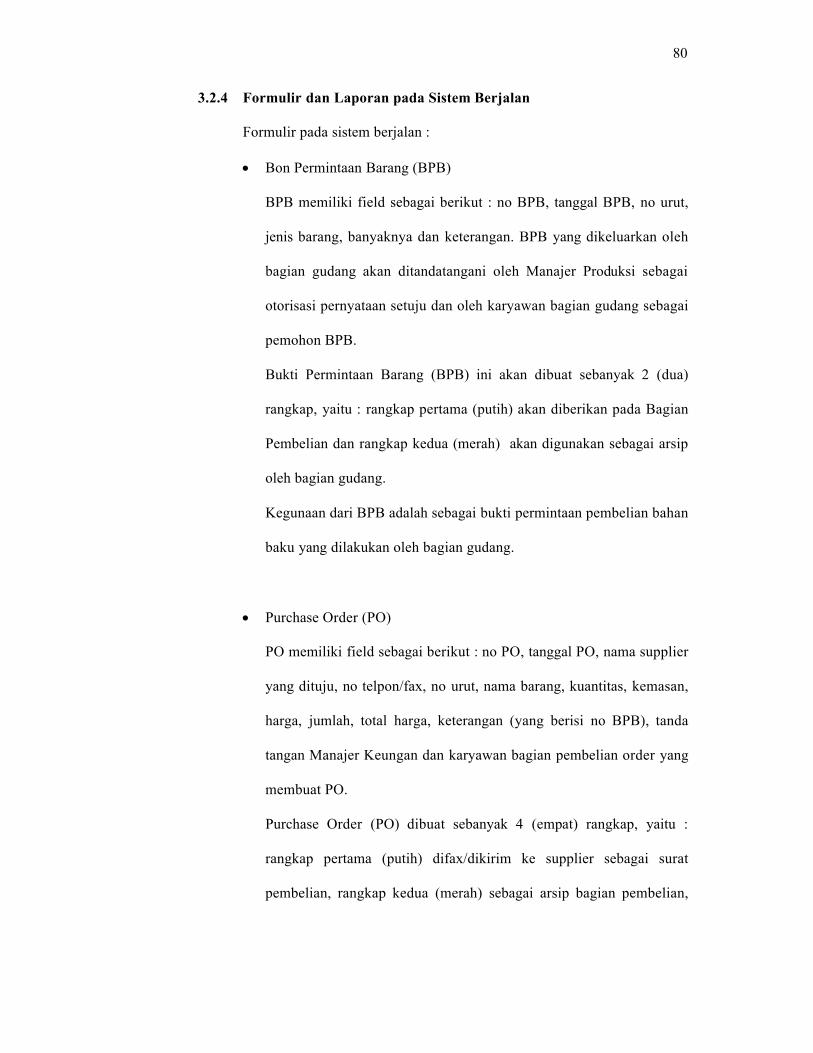

3.2.4 Formulir dan Laporan pada Sistem Berjalan

Formulir pada sistem berjalan :

Bon Permintaan Barang (BPB)

BPB memiliki field sebagai berikut : no BPB, tanggal BPB, no urut,

jenis barang, banyaknya dan keterangan. BPB yang dikeluarkan oleh

bagian gudang akan ditandatangani oleh Manajer Produksi sebagai

otorisasi pernyataan setuju dan oleh karyawan bagian gudang sebagai

pemohon BPB.

Bukti Permintaan Barang (BPB) ini akan dibuat sebanyak 2 (dua)

rangkap, yaitu : rangkap pertama (putih) akan diberikan pada Bagian

Pembelian dan rangkap kedua (merah) akan digunakan sebagai arsip

oleh bagian gudang.

Kegunaan dari BPB adalah sebagai bukti permintaan pembelian bahan

baku yang dilakukan oleh bagian gudang.

Purchase Order (PO)

PO memiliki field sebagai berikut : no PO, tanggal PO, nama supplier

yang dituju, no telpon/fax, no urut, nama barang, kuantitas, kemasan,

harga, jumlah, total harga, keterangan (yang berisi no BPB), tanda

tangan Manajer Keungan dan karyawan bagian pembelian order yang

membuat PO.

Purchase Order (PO) dibuat sebanyak 4 (empat) rangkap, yaitu :

rangkap pertama (putih) difax/dikirim ke supplier sebagai surat

pembelian, rangkap kedua (merah) sebagai arsip bagian pembelian,

81

rangkap ketiga (kuning) diberikan pada pagian akuntansi, rangkap

keempat (biru) diberikan kepada bagian gudang.

PO digunakan sebagai bukti order pembelian dari bagian pembelian

kepada supplier.

Bukti Penerimaan Barang (BPnB)

Memiliki field sebagai berikut : no BPnB, tanggal BPnB, no urut,

nama barang, jumlah , nama supplier, keterangan, tanda tangan

pengirim, penerima, pemeriksa dan penanggunjawab.

BPnB dibuat sebanyak 4 (empat) rangkap ; yaitu ; rankap pertama

(putih) diberikan paa bagian Keuangan, rangkap kedua (merah)

diberikan pada bagian akuntansi, rangkap ketiga (kuning) diarsip oleh

bagian gudang, dan rangkap keempat (biru) deiberikan pada bagian

pembelian agar dapat diberi keterangan ‘tutup’ pada PO yang telah

dibuat sebelumnya.

Bukti Penerimaan Barang (BPnB) dibuat oleh bagian gudang sebagi

bukti bahwa telah menerima barang dengan spesifikasi yang cocok

dengan Purchase Order (PO).

Tanda Terima (TT)

Tanda Terima (TT) memiliki field antara lain: no TT, nama supplier,

nominal, jumlah, nominal terbilang, keterangan dan tanda tangan

bagian keuangan.

82

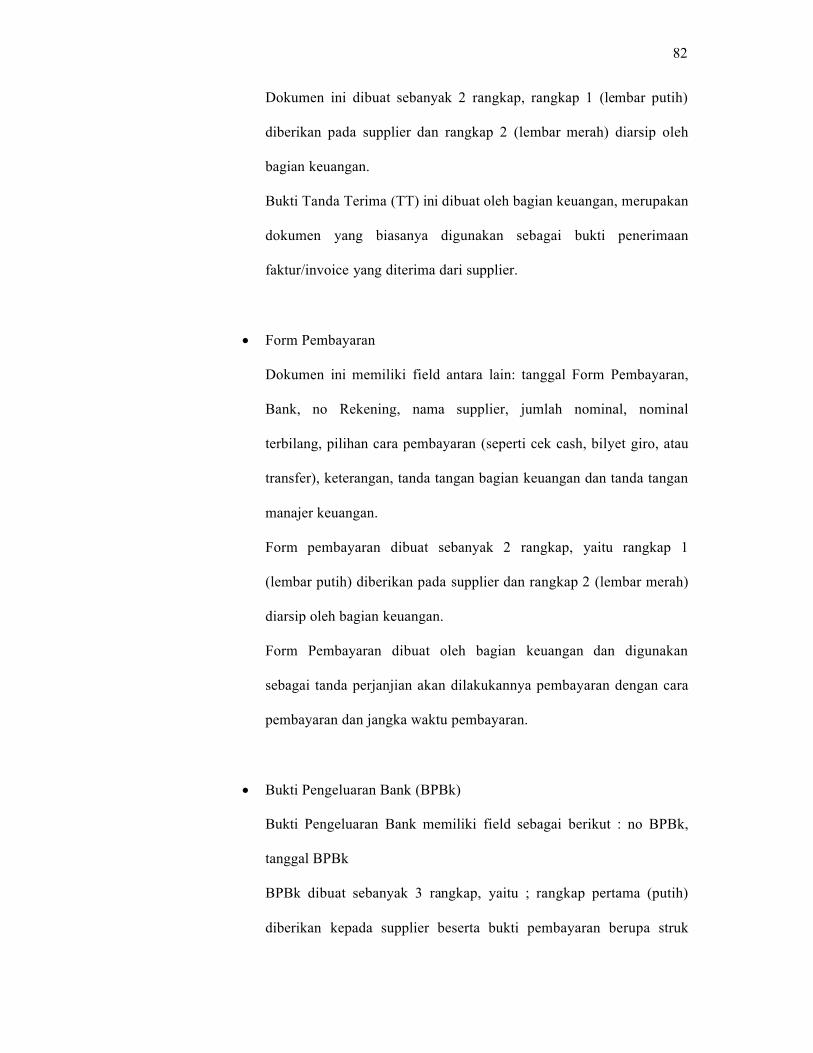

Dokumen ini dibuat sebanyak 2 rangkap, rangkap 1 (lembar putih)

diberikan pada supplier dan rangkap 2 (lembar merah) diarsip oleh

bagian keuangan.

Bukti Tanda Terima (TT) ini dibuat oleh bagian keuangan, merupakan

dokumen yang biasanya digunakan sebagai bukti penerimaan

faktur/invoice yang diterima dari supplier.

Form Pembayaran

Dokumen ini memiliki field antara lain: tanggal Form Pembayaran,

Bank, no Rekening, nama supplier, jumlah nominal, nominal

terbilang, pilihan cara pembayaran (seperti cek cash, bilyet giro, atau

transfer), keterangan, tanda tangan bagian keuangan dan tanda tangan

manajer keuangan.

Form pembayaran dibuat sebanyak 2 rangkap, yaitu rangkap 1

(lembar putih) diberikan pada supplier dan rangkap 2 (lembar merah)

diarsip oleh bagian keuangan.

Form Pembayaran dibuat oleh bagian keuangan dan digunakan

sebagai tanda perjanjian akan dilakukannya pembayaran dengan cara

pembayaran dan jangka waktu pembayaran.

Bukti Pengeluaran Bank (BPBk)

Bukti Pengeluaran Bank memiliki field sebagai berikut : no BPBk,

tanggal BPBk

BPBk dibuat sebanyak 3 rangkap, yaitu ; rangkap pertama (putih)

diberikan kepada supplier beserta bukti pembayaran berupa struk

83

transfer maupun uang tunai, rangkap kedua( merah) diarsip oleh

bagian keuangan, dan rangkap ketiga (kuning) diberikan pada bagian

akuntansi untuk melakukan pencatatan dalam jurnal.

BPBk digunakan sebagai bukti dikeluarkannya kas guna membayar

pembelian maupun pengeluaran lainnya.

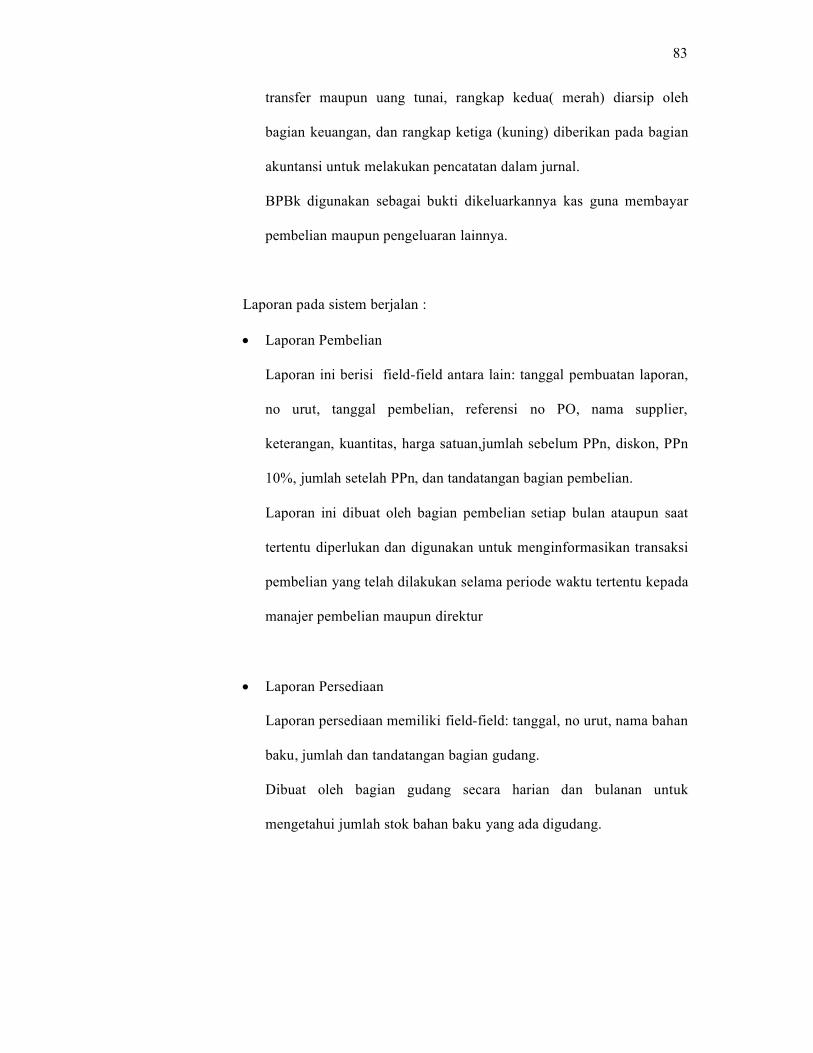

Laporan pada sistem berjalan :

Laporan Pembelian

Laporan ini berisi field-field antara lain: tanggal pembuatan laporan,

no urut, tanggal pembelian, referensi no PO, nama supplier,

keterangan, kuantitas, harga satuan,jumlah sebelum PPn, diskon, PPn

10%, jumlah setelah PPn, dan tandatangan bagian pembelian.

Laporan ini dibuat oleh bagian pembelian setiap bulan ataupun saat

tertentu diperlukan dan digunakan untuk menginformasikan transaksi

pembelian yang telah dilakukan selama periode waktu tertentu kepada

manajer pembelian maupun direktur

Laporan Persediaan

Laporan persediaan memiliki field-field: tanggal, no urut, nama bahan

baku, jumlah dan tandatangan bagian gudang.

Dibuat oleh bagian gudang secara harian dan bulanan untuk

mengetahui jumlah stok bahan baku yang ada digudang.

84

Laporan Produksi

Laporan produksi memuat field-field: tanggal, nama obat yang

diproduksi, total kuantitas, no urut, nama bahan baku, total,

tandatangan bagian produksi dan atasan yang bertanggungjawab atas

laporan ini.

Dibuat oleh bagian produksi untuk menginformasikan jumlah dan

spesifikasi bahan baku yang diambil dari gudang untuk proses

produksi.

Laporan Pengeluaran Bank

Laporan ini memiliki field-field antara lain: tanggal, no voucher,

cek/giro, keterangan, debit, kredt. Laporan pengeluaran bank dibuat

oleh bagian akuntansi untuk menginformasikan telah terjadinya

pengeluaran kas di bank.

85

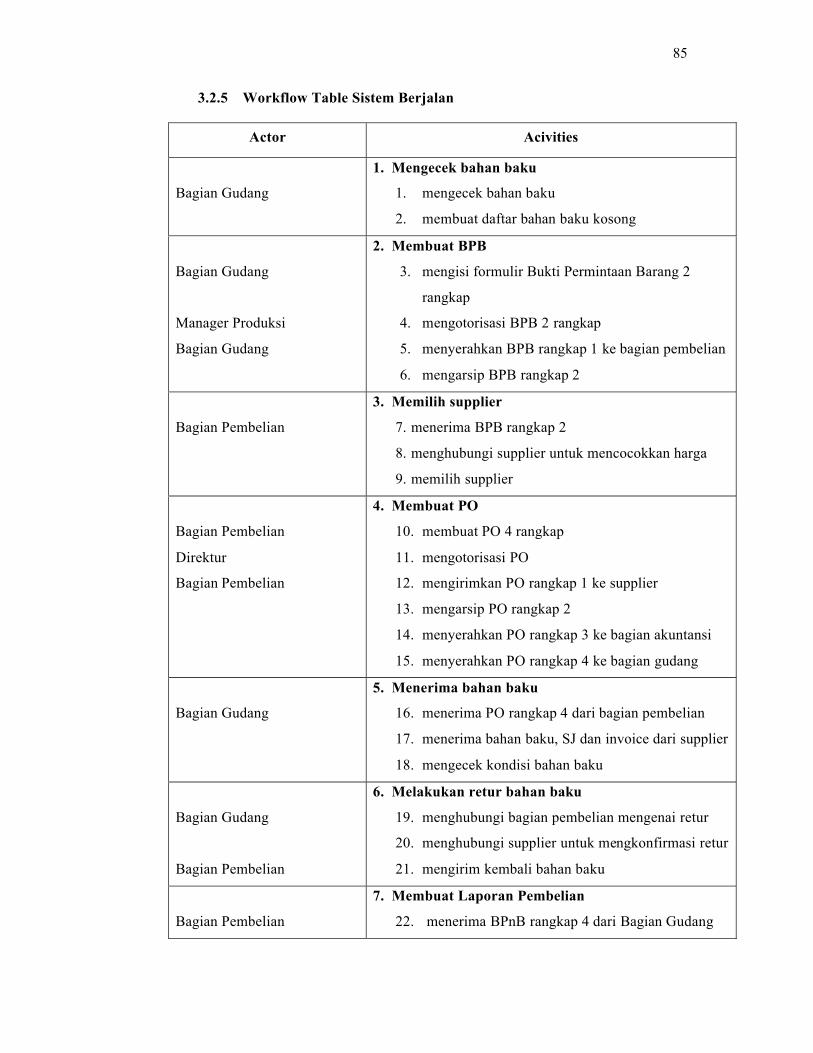

3.2.5 Workflow Table Sistem Berjalan

Actor Acivities

Bagian Gudang

1. Mengecek bahan baku

1. mengecek bahan baku

2. membuat daftar bahan baku kosong

Bagian Gudang

Manager Produksi

Bagian Gudang

2. Membuat BPB

3. mengisi formulir Bukti Permintaan Barang 2

rangkap

4. mengotorisasi BPB 2 rangkap

5. menyerahkan BPB rangkap 1 ke bagian pembelian

6. mengarsip BPB rangkap 2

Bagian Pembelian

3. Memilih supplier

7. menerima BPB rangkap 2

8. menghubungi supplier untuk mencocokkan harga

9. memilih supplier

Bagian Pembelian

Direktur

Bagian Pembelian

4. Membuat PO

10. membuat PO 4 rangkap

11. mengotorisasi PO

12. mengirimkan PO rangkap 1 ke supplier

13. mengarsip PO rangkap 2

14. menyerahkan PO rangkap 3 ke bagian akuntansi

15. menyerahkan PO rangkap 4 ke bagian gudang

Bagian Gudang

5. Menerima bahan baku

16. menerima PO rangkap 4 dari bagian pembelian

17. menerima bahan baku, SJ dan invoice dari supplier

18. mengecek kondisi bahan baku

Bagian Gudang

Bagian Pembelian

6. Melakukan retur bahan baku

19. menghubungi bagian pembelian mengenai retur

20. menghubungi supplier untuk mengkonfirmasi retur

21. mengirim kembali bahan baku

Bagian Pembelian

7. Membuat Laporan Pembelian

22. menerima BPnB rangkap 4 dari Bagian Gudang

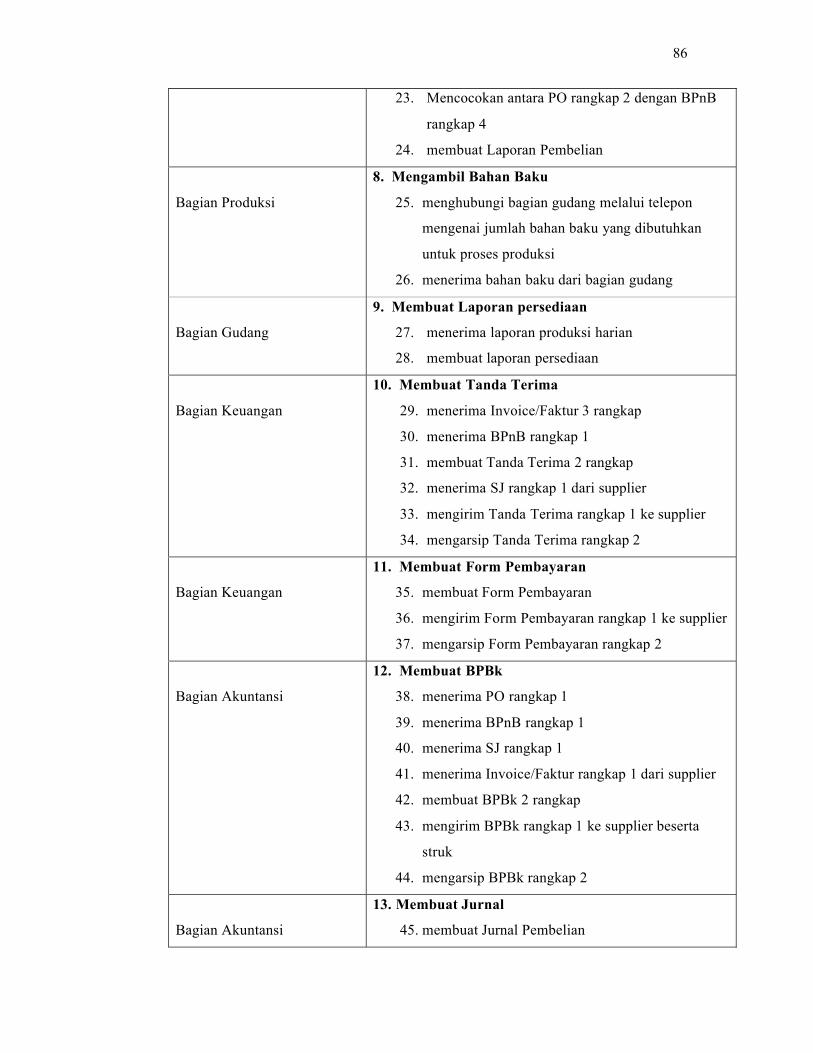

86

23. Mencocokan antara PO rangkap 2 dengan BPnB

rangkap 4

24. membuat Laporan Pembelian

Bagian Produksi

8. Mengambil Bahan Baku

25. menghubungi bagian gudang melalui telepon

mengenai jumlah bahan baku yang dibutuhkan

untuk proses produksi

26. menerima bahan baku dari bagian gudang

Bagian Gudang

9. Membuat Laporan persediaan

27. menerima laporan produksi harian

28. membuat laporan persediaan

Bagian Keuangan

10. Membuat Tanda Terima

29. menerima Invoice/Faktur 3 rangkap

30. menerima BPnB rangkap 1

31. membuat Tanda Terima 2 rangkap

32. menerima SJ rangkap 1 dari supplier

33. mengirim Tanda Terima rangkap 1 ke supplier

34. mengarsip Tanda Terima rangkap 2

Bagian Keuangan

11. Membuat Form Pembayaran

35. membuat Form Pembayaran

36. mengirim Form Pembayaran rangkap 1 ke supplier

37. mengarsip Form Pembayaran rangkap 2

Bagian Akuntansi

12. Membuat BPBk

38. menerima PO rangkap 1

39. menerima BPnB rangkap 1

40. menerima SJ rangkap 1

41. menerima Invoice/Faktur rangkap 1 dari supplier

42. membuat BPBk 2 rangkap

43. mengirim BPBk rangkap 1 ke supplier beserta

struk

44. mengarsip BPBk rangkap 2

Bagian Akuntansi

13. Membuat Jurnal

45. membuat Jurnal Pembelian

87

46. mengarsip Invoice/Faktur rangkap 1, PO rangkap

1, BPnB rangkap 1 dan SJ rangkap 1

47. mengembalikan Tanda Terima rangkap 2 serta

Form Pembayaran rangkap 2 ke bagian keuangan

Tabel 3.6 Workflow Table (Pembelian dan persediaan)

88

3.3 Analisis Temuan Hasil Survey

1. Temuan 1 : Perusahaan sudah menggunakan komputer namun

belum memiliki sistem informasi akuntansi yang

terintegrasi antar bagiannya, dan pembuatan

laporan masih dilakukan secara manual (beberapa

laporan menggunakan Microsoft Excel).

Kriteria : Menurut Jones dan Rama (2003, p33), although

source documents have detailed infomation about

each event (manually), data must be organized and

stored in other ways in order to provide useful

information. Yang diterjemahkan bahwa walaupun

dokumen sumber (manual) memiliki informasi

yang mendetil mengenai setiap event, data harus

diorganisir dan disimpan dengan cara lain dengan

tujuan menyediakan informasi yang berguna.

Sebab : Perusahaan belum memperhatikan manfaat-

manfaat yang dapat diperoleh dari penerapan

aplikasi sistem informasi akuntansi dalam

menjalankan proses bisnis di perusahaan.

Akibat : Lambatnya arus informasi antar bagian dan dapat

terjadi kesalahan informasi.

Rekomendasi : Mengembangkan sebuah sistem informasi

akuntansi yang terintegrasi dan digunakan oleh

setiap bagian dalam perusahaan untuk menjalankan

proses bisnis.

89

2. Temuan 2 : Kurangnya informasi yang ditampilkan pada

dokumen-dokumen yang digunakan dalam sistem

berjalan terutama foreign key dokumen pendukung.

Kriteria : Menurut Mulyadi (2001, p79) bahwa semua data

yang diperlukan untuk identifikasi transaksi

direkam dalam formulir (dokumen) sebagai bukti

telah dilaksanakannya transaksi.

Sebab : Pihak perusahaan belum memperhatikan manfaat

dan pentingnya perekaman data yang terorganisir.

Akibat : Sulitnya menelusuri data-data terkait dalam

dokumen yang telah dikeluarkan. Sehingga arsip

dokumen tidak secara cepat memberikan informasi

bagi pengguna selanjutnya dari dokumen tersebut.

Rekomendasi : Membuat dokumen dengan atribut yang lengkap

sehingga alur informasi dan tanggungjawab atas

dokumen dapat ditelusuri dengan mudah.

3. Temuan 3 : Nomor urut pada formulir BPB, BPnB, BPBk dan

Tanda Terima masih ditulis dengan tangan.

Kriteria : Berdasarkan Mulyadi (2001, p317), untuk

menciptakan praktik yang sehat, formulir dalam

perusahaan harus bernomor urut tercetak.

Sebab : Penggunaan dokumen sumber tanpa nomor urut

tercetak memungkinkan suatu transaksi dapat

dicatat lebih dari satu kali.

90

Akibat : Perusahaan sulit menelusuri jika terjadi kesalahan

transaksi, kecurangan dan penyalahgunaan

dokumen tersebut.

Rekomendasi : Setiap formulir transaksi menggunakan sistem yang

secara otomatis dapat menampilkan nomor urut

tercetak pada dokumen tersebut.

4. Temuan 4 : Tidak adanya dokumen SPPH (Surat Permintaan

Penawaran Harga) yang ditujukan kepada supplier.

Kriteria : Menurut Mulyadi (2001, p305), SPPH digunakan

untuk meminta penawaran harga bagi barang yang

menyangkut jumlah rupiah pembelian yang besar.

Sebab : Perusahaan menganggap tidak diperlukannya

formalitas untuk menawar harga, melainkan cukup

bernegosiasi melalui telepon pada supplier.

Akibat : Tidak ada dokumen yang membuktikan adanya

penawaran harga terhadap bahan baku sehingga

staff bagian pembelian kemungkinan dapat

melakukan kecurangan untuk memperkaya diri

sendiri.

Rekomendasi : Dibuatnya dokumen SPPH sehingga ada bukti

tertulis dan resmi agar mendapatkan penawaran

supplier yang lebih kompetitif.

91

5. Temuan 5 : Tidak terdapat dokumen retur yang secara resmi

mengkonfirmasi retur bahan baku yang dilakukan

perusahaan.

Kriteria : Menurut Mulyadi (2001, p336), surat retur

pembelian merupakan formulir yang diisi oleh

fungsi pembelian untuk mengirimkan kembali

barang yang telah dibeli oleh perusahaan.

Sebab : Pihak perusahaan mengganggap bahwa retur bahan

baku cukup dikonfirmasi melalui telepon.

Akibat : Adanya kemungkinan terjadinya ketidakcocokan

informasi atas jumlah ataupun spesifikasi bahan

baku yang diretur oleh perusahaan dengan yang

diterima oleh supplier.

Rekomendasi : Dibuat dokumen Surat Retur Pembelian (SRP)

yang menampilkan data bahan baku yang diretur

oleh perusahaan kepada supplier.

6. Temuan 6 : Tidak adanya dokumen resmi yang mencatat

pengambilan, pengeluaran dan penerimaan bahan

baku oleh bagian produksi.

Kriteria : Menurut Mulyadi (2001, p574), dokumen sumber

yang dipakai untuk prosedur ini adalah bukti

permintaan dan pengeluaran barang gudang. Bukti

ini dipakai Bagian Gudang untuk mencatat

pengurangan persediaan karena pemakaian intern.

92

Sebab : Dapat terjadi kecurangan pengambilan bahan baku

dan tidak ada catatan tertulis yang menunjukkan

jumlah pengambilan bahan baku yang sebenarnya.

Akibat : Kemungkinan dapat terjadinya selisih jumlah

bahan baku yang tersedia dengan bahan yang

diambil untuk proses produksi.

Rekomendasi : Dibuatnya dokumen pengambilan (BPBB),

pengeluaran (BPgB) dan penerimaan bahan baku

(STP) oleh bagian gudang dan bagian produksi.

3.4 Identifikasi Kebutuhan Informasi

Informasi yang digunakan :

1. Bon Permintaan Barang (BPB)

Bon Permintaan Barang (BPB) dibutuhkan untuk :

Bukti permintaan bahn baku yang akan dibeli

Dokumen sumber pembuatan Purchase Order (PO)

Bukti Penerimaan Barang (BPB) dibutuhkan oleh bagian gudang dan

bagian pembelian.

2. Purchase Order (PO)

Purchase Order (PO) dibutuhkan untuk:

Mencatat transaksi pembelian

Mencatat order pembelian yang dilakukan

Dokumen sumber pembuatan Bukti Pengeluaran Bank (BPBk)

Dokumen sumber pembuatan Laporan Pembelian

93

Purchase Order (PO) dibutuhkan oleh bagian pembelian, gudang,

akuntansi dan supplier.

3. Bukti penerimaan Barang (BPnB)

Bukti Penerimaan Barang (BPnB) dibutuhkan untuk:

Mencatat penerimaan bahan baku yang diterima dari supplier

Dokumen sumber pembuatan Bukti Pengeluaran Bank (BPBk)

Dokumen sumber pembuatan Laporan Persediaan

Bukti penerimaan Barang (BPnB) dibutuhkan oleh bagian gudang,

keuangan, akuntansi dan pembelian.

4. Bukti Pengeluaran Bank (BPBk)

Bukti Pengeluaran Bank (BPBk) dibutuhkan untuk:

Mencatat pengeluaran kas yang dilakukan oleh Bagian Keuangan

Dokumen sumber informasi mengenai pengeluaran kas atas transaksi

yang telah dilakukan

Dokumen sumber pembuatan Laporan Pengeluaran Bank

Bukti Pengeluaran Bank (BPBk) dibutuhkan oleh bagian akuntansi dan

keuangan.

Informasi yang dibutuhkan :

1. Surat Jalan (SJ)

Surat Jalan (SJ) dibutuhkan untuk :

Dokumen pengiriman bahan baku dari supplier ke perusahaan

Dokumen sumber pembuatan Bukti Penerimaan Barang (BPnB)

Surat Jalan (SJ) dibutuhkan oleh bagian gudang.

94

2. Invoice / tagihan

Invoice dibutuhkan untuk:

Dokumen penagihan dari supplier kepada perusahaan

Bukti penerimaan berkas tagihan yang berisi total harga pembelian

yang harus dibayar

Dokumen sumber pembuatan Laporan Pembelian

Dokumen sumber pembuatan Laporan Pengeluaran Bank

Dokumen sumber pembuatan Jurnal Pengeluaran Bank

Invoice dibutuhkan oleh bagian keuangan dan bagian akuntansi.

Laporan yang digunakan :

1. Laporan Pembelian

Laporan Pembelian dibutuhkan untuk :

Mengetahui banyaknya transaksi pembelian yang dilakukan dalam

periode waktu tertentu.

Dokumen sumber pembuatan Jurnal Pembelian

Laporan Pembelian diperlukan oleh Direktur, bagian Akuntansi dan

pembelian.

2. Laporan Persediaan

Laporan Persediaan dibutuhkan untuk :

Mengetahui jumlah persediaan yang tersisa

Dokumen sumber pembuatan Bon Permintaan Barang (BPB)

Laporan Persediaan dibutuhkan oleh bagian gudang dan Manajer

Produksi.

95

3. Laporan Produksi

Laporan Produksi dibutuhkan untuk :

Mengetahui jumlah dan spesifikasi bahan baku yang digunakan oleh

bagian produksi

Dokumen sumber pembuatan Laporan Persediaan

Laporan Produksi dibutuhkan oleh Bagian Gudang dan Manajer

Produksi.

4. Laporan Pengeluaran Bank

Laporan Pengeluaran Bank dibutuhkan untuk :

Sumber informasi untuk mengetahui besarnya pengeluaran bank yang

telah dilakukan dalam periode waktu tertentu

Laporan Pengeluaran Kas dibutuhkan oleh Direktur, Bagian Keuangan

dan Manajer Keuangan.