BAB 2 TINJAUAN PUSTAKA - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab2/2013-2-01251-AK...

32

11 BAB 2 TINJAUAN PUSTAKA 2.1.Landasan Teori 2.1.1. Agency Theory Teori keagenan(agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori Agensi ini pertama kali dicetuskan oleh Jensen dan Meckling pada tahun 1976. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Perspektif keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Inti dari hubungan keagenan adalah adanya pemisahan status antara pemilik dan pengelola perusahaan menimbulkan suatu masalah yang biasa disebut agency problem, terjadi antara pemilik perusahaan atau shareholders di satu sisi dengan manajemen selaku pengelola di sisi lain. Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Teori keagenan mengasumsikan bahwa masing- masing individu cenderung untuk mementingkan diri sendiri. Manajer sebuah perusahaan mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan untuk memaksimalkan kekayaan pemilik pemegang saham. Hak yang dimiliki manajer untuk mengelola aset perusahaan, menimbulkan adanya konflik kepentingan antara dua belah pihak (Hikmah dkk.,2011). Perbedaan kepentingan antara principal (pemegang saham) dan agent (manajer) dapat menimbulkan suatu informasi asymetri (kesejangan informasi). Masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Manajer dalam hal ini dapat melakukan tindakan kecurangan (fraud) untuk memanipulasi laba, agar kompensasi ekonomi yang diberikan oleh principal semakin besar. Tindakan-tindakan seperti memanipulasi laba inilah yang menjadi pentingnya adanyapengendalian internal dan struktur tata kelola perusahaan (governance structure) (Wibowo, dkk, 2013:3)

Transcript of BAB 2 TINJAUAN PUSTAKA - thesis.binus.ac.idthesis.binus.ac.id/doc/Bab2/2013-2-01251-AK...

11

BAB 2

TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1. Agency Theory

Teori keagenan(agency theory) merupakan basis teori yang mendasari praktik

bisnis perusahaan yang dipakai selama ini. Teori Agensi ini pertama kali dicetuskan

oleh Jensen dan Meckling pada tahun 1976. Jensen dan Meckling (1976) menyatakan

bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan

investor (principal). Perspektif keagenan merupakan dasar yang digunakan untuk

memahami corporate governance. Inti dari hubungan keagenan adalah adanya

pemisahan status antara pemilik dan pengelola perusahaan menimbulkan suatu

masalah yang biasa disebut agency problem, terjadi antara pemilik perusahaan atau

shareholders di satu sisi dengan manajemen selaku pengelola di sisi lain.

Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan

agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu

biaya keagenan (agency cost). Teori keagenan mengasumsikan bahwa masing-

masing individu cenderung untuk mementingkan diri sendiri. Manajer sebuah

perusahaan mungkin memiliki tujuan-tujuan pribadi yang bersaing dengan tujuan

untuk memaksimalkan kekayaan pemilik pemegang saham. Hak yang dimiliki

manajer untuk mengelola aset perusahaan, menimbulkan adanya konflik kepentingan

antara dua belah pihak (Hikmah dkk.,2011).

Perbedaan kepentingan antara principal (pemegang saham) dan agent

(manajer) dapat menimbulkan suatu informasi asymetri (kesejangan informasi).

Masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Manajer

dalam hal ini dapat melakukan tindakan kecurangan (fraud) untuk memanipulasi

laba, agar kompensasi ekonomi yang diberikan oleh principal semakin besar.

Tindakan-tindakan seperti memanipulasi laba inilah yang menjadi pentingnya

adanyapengendalian internal dan struktur tata kelola perusahaan (governance

structure) (Wibowo, dkk, 2013:3)

12

2.2.Good Corporate Govenance

2.2.1. Sejarah Good Corporate Governance

2.2.1.1.Sejarah Internasional

Sejarah lahirnya GCG muncul atas reaksi para pemegang saham di Amerika

Serikat pada tahun 1980-an yang terancam kepentingannya (Budiati, 2012). Dimana

pada saat itu di Amerika terjadi gejolak ekonomi yang luar biasa, kejadian The New

York Stock Exchange Crash pada tanggal 19 Oktober 1987 yang

mengakibatkanbanyak perusahaanmultinational yangmengalami kerugian finansial

yang cukup besar dan melakukan restrukturisasi dengan menjalankan segala cara

untuk merebut kendali atas perusahaan lain. Tindakan ini menimbulkan protes keras

dari masyarakat atau publik. Publik menilai bahwa manajemen dalam mengelola

perusahaan mengabaikan kepentingan-kepentingan para pemegang saham sebagai

pemilik modal perusahaan. Merger dan akuisi pada saat itu banyak merugikan para

pemegang saham akibat kesalahan manajemen dalam pengambilan keputusan. Untuk

menjamindan mengamankan hak-hak para pemegang saham, muncul konsep

pemberdayaan komisaris sebagai salah satu wacana penegakan GCG.

Konsep Corporate Governance yang komprehensif mulai berkembang sejak

terbitnya Cadbury Code on Corporation Governance pada tahun 1992, semakin

banyak institusi yang melakukan penyempurnaan dalam prinsip-prinsip dan petunjuk

teknis praktik Good Corporate Governance. Pola Good Corporate Governance

kemudian diikuti oleh Negara-negara di Eropa hingga seluruh dunia.

2.2.1.2.Sejarah Perkembangan GCG di Indonesia

Di Indonesia, konsep GCG mulai dikenal sejak krisis ekonomi tahun 1997

krisis yang berkepanjangan yang dinilai karena tidak dikelolanya perusahaan–

perusahaan secara bertanggungjawab, serta mengabaikan regulasi dan sarat dengan

praktek (korupsi, kolusi, nepotisme) KKN (Budiati, 2012). Bermula dariusulan

penyempurnaan peraturan pencatatan pada Bursa EfekJakarta (sekarang Bursa Efek

Indonesia) yang mengatur mengenai peraturan bagi emiten yang tercatat di BEI yang

mewajibkan untuk mengangkat Komisaris Independen dan membentuk Komite

Audit pada tahun 1998, GCG mulai di kenalkan pada seluruh perusahaan publik di

Indonesia. Sejalan dengan hal tersebut, Pada April 2001, Komite Nasional Indonesia

untuk Kebijakan Tata Kelola Perusahaan (Corporate Governance Policies)

13

mengeluarkan The Indonesia Code for Good Corporate Governance (Kode Tata

Kelola Perusahaan yang Baik) bagi masyarakat bisnis Indonesia. Dalam Indonesia

Code forGood Corporate Governance tersebut dimuat hal-hal yang berkaitan dengan

pemegang saham dan hak mereka, fungsi dewan komisaris perusahaan, fungsi direksi

perusahaan, sistem audit, sekretaris perusahaan, pemangku kepentingan

(stakeholders), prinsip pengungkapan informasi perusahaan secara transparan,

prinsip kerahasiaan, etika bisnis dan korupsi serta perlindungan terhadap lingkungan

hidup.

Komite Nasional Kebijakan Corporate Governance (KNKCG) berpendapat

bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk

menerapkan standar GCG yang telah diterapkan di tingkat internasional.

Pada tahap pertama, ketentuan tentang tata kelola perusahaan yang baik

tersebut ditunjukan bagi perusahaan-perusahaan publik, badan usaha milik negara,

dan perusahaan-perusahaan yang mempergunakan dana publik atau ikut serta dalam

pengelolaan dana publik (Effendi, 2008).

Sejauh ini penegakan aturan untuk penerapan GCG belum ada sanksi bagi

perusahaan yang belum menerapkan maupun yang sudah menerapkan tetapi tidak

sesuai standar pelaksanaan GCG. Namun pelaksanaan penerapan GCG memberi nilai

tambah bagi perusahaan. Perusahaan yang melakukan peningkatan pada kualitas

GCGmenunjukkan peningkatan penilaian pasar, sedangkan perusahaan yang

mengalami penurunan kualitas GCG, cenderung menunjukan penurunan pada

penilaian pasar (Cheung, 2011).

2.2.2. Definisi Good Corporate Governance

Sebagai sebuah konsep, Good Corporate Governance (GCG) tidak memiliki

definisi tunggal. Beberapa organisasi mengemukakan antara lain: Komite Cadburry

melalui apa yang dikenal dengan sebutan Cadburry Report mengeluarkan definisi

tersendiri tentang GCG :

"GCG adalah prinsip yang mengarahkan dan mengendalikan perusahaan

agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam

memberikan pertanggungjawabannya kepada para shareholders khususnya, dan

stakeholders pada umumnya".

14

Center for European Policy Studies (1999) mendefinisikan GCG sebagai

berikut :

"GCG merupakan seluruh sistem yang dibentuk mulai dari hak(right),

proses, serta pengendalian, baik yang ada di dalam maupun di luar manajemen

perusahaan."

Organization for Economic Coorperation and Development (2004)

mendefinisikan:

"GCG adalah cara-cara manajemen perusahaan bertanggung jawab pada

sharehoider-nya. Para pengambil keputusan di perusahaan haruslah dapat

dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai tambah

bagi shareholders lainnya."

Menurut Komite Nasional Kebijakan Governance (KNKG),

Good Corporate Governance (GCG) adalah salah satu pilar dari sistem ekonomi

pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap

perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara.

Penerapan Good Corporate Governance (GCG) mendorong terciptanya persaingan

yang sehat dan iklim usaha yang kondusif.

Definisi GCG yang dikemukakan diatas berbeda namun memiliki maksud

yang sama. Dari definisi diatas dapat disimpulkan GCG adalah sistem atau

seperangkat peraturan yang mengatur, mengelola dan mengawasi hubungan antara

para pengelola perusahaan denganstakeholders disuatu perusahaan. GCG tidak hanya

sebagai alat pengatur dan pengendali saja namun juga sebagai nilai tambah bagi

suatu perusahaan.

2.2.3. Prinsip-Prinsip Good Corporate Governance

2.2.3.1.Prinsip-Prinsip Good Corporate Governance yang dikembangkan OECD

Organisation for Economic Co-operation and Development (OECD) yang

merupakan salah satu lembaga yang memegang peranan penting dalam

pengembangan Good Governance baik untuk pemerintah maupun dunia usaha.

Pertama kali OECD mengeluarkan prinsip-prinsip Corporate Governance pada Mei

15

1999 dan telah direvisi pada bulan Desember 2004. Prinsip dasar

Corporate Governance yang dikeluarkan OECD pada tahun 2004 mencakup:

1. Memastikan kerangka pengembangan Corporate Governance yang efektif;

2. Hak Pemegang Saham dan Fungsi Utama Kepemilikan Saham;

3. Perlakuan yang sama terhadap Pemegang Saham;

4. Peranan Stakeholders dalam Corporate Governance;

5. Keterbukaan dan Transparasi;

6. Tanggung Jawab Dewan (Komisaris dan Direksi).

prinsip-prinsip tersebut menjadi acuan dalam pengkajian baik kandungan teoritis

maupun prakteknya khususnya di Pasar Modal. Pengkajian ini bertujuan untuk

melihat sejauh mana ketentuan dan peraturan di Bidang Pasar Modal dapat secara

berkelanjutan memberikan cerminan Corporate Governance.

2.2.3.2.Prinsip Menurut Keputusan Menteri BUMN No. Kep-117/M-MBU/2002

Mengacu pada Peraturan Menteri Negara Badan Usaha Milik Negara tentang

penerapan tata kelola perusahaan yang baik (Good Corporate Governance). Prinsip-

prinsip GCG sesuai pasal 3 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002

tanggal 31 Juli 2002 sebagai berikut :

1. Transparansi (Transparancy), yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material

dan relevan mengenai perusahaan.

2. Kemandirian atau Independen (Independency), yaitu keadaan di mana perusahaan

dikelola secara profesional tanpa bantuan kepentingan dan pengaruh atau tekanan

dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas (Accountability), yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara

efektif.

4. Pertanggungjawaban (Responsibility), yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

16

5. Kewajaran (Fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan

yang berlaku.

2.2.3.3.Prinsip menurut Komite Nasional Kebijakan Corporate Governance

(KNKG)

Prinsip corporate governance menurut Pedoman Umum GoodCorporate

Governnace Indonesia yang dikeluarkan KNKG pada tahun 2006, yaitu :

1. Transparansi (Transparancy). Perusahaan harus menyediakan informasi yang

material dan relevan dengan akses yang mudah dan dipahami oleh pemangku

kepentingan untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundang-undangan, tetapi juga hal penting lain untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability). Perusahaan harus mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara

benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3. Responsibilitas (Resposibility). Perusahaan harus memenuhi peraturan perundang-

undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan

mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independecy). Untuk melancarkan pelaksanaan prinsip GCG,

perusahaan harus dikelola secara independen sehingga tiap organ perusahaan tidak

saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness). Dalam melaksanakan kegiatannya,

perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan

pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

17

Berdasarkan paparan prinsip-prinsip di atas, dapat disimpulkan bahwa prinsip

yang harus ada dalam penerapan GCG yaitu transparansi, akuntabilitas,

responsibilitas, kemandirian dan kewajaran mengenai pemenuhan hak, kewajiban,

dan tanggung jawab pada hubungan shareholders dan stakeholders lainnya dalam

menjalankan suatu bisnis dengan ditopang oleh peran dan struktur dewan.

Struktur governance adalah suatu kerangka di dalam organisasi dimana

berbagai prinsip governance harus didesain untuk mendukung berjalannya aktivitas

organisasi secara bertanggung jawab dan terkendali. Struktur dari corporate

governancemenjelaskan distribusi hak-hak dan tanggung jawab dari masing-masing

pihak yang terlibat dalam sebuah bisnis, yaitu antara lain dewan komisaris dan

direksi, manajer, pemegang saham, serta pihak-pihak lain yang terkait sebagai

stakeholders. Struktur daricorporate governancejuga menjelaskan bagaimana aturan

dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan

melakukan itu semua maka tujuan perusahaan dan pemantauan kinerjanya dapat

dipertanggungjawabkan dan dilakukan dengan baik (Hikmah dkk.,2011:6).

Perusahaan–perusahaan di Indonesia pada umumnya berbasis two-board

system seperti kebanyakan perusahaan di Eropa (Model Continental Europe). Two-

board system adalah sruktur corporate governance yang secara tegas memisahkan

keanggotaan dewan, yakni antara dewan komisaris sebagai pengawas dan dewan

direksi sebagai ekskutif perusahaan. Rapat Umum Pemgang Saham (RUPS)

merupakan organ perusahaan tertinggi yang memiliki wewenang dalam mengangkat

dan memberhentikan dewan komisaris sebagai wakil dari pemegang saham dalam

memonitoring manajemen. Dewan Komisaris membawahi secara langsung dan

melakukan pengawasan terhadap kegiatan dewan direksi dalam mengelola

perusahaan. Pengungkapan informasi memfasilitasi terwujudnya pengawasan

eksternal mengenai ada atau tidaknya praktik-praktik pihakinsider perusahaan serta

mampu mengurangi dampak negatif dari praktik tersebut terhadap kelangsungan

hidup perusahaan. Bagi pihak manajemen, informasi akan diungkapkan dalam

laporan tahunan akan mempengaruhi ketidakpastian investor dalam hal pengambilan

keputusan investasi. Perusahaan yang memiliki proses operasional yang efektif,

kebijakan dan sistem yang berjalan sesuai dengan yang seharusnya sangat terkait

dengan praktik corporate governance, dan diharapkanbahwa perusahaan yang

18

memiliki struktur corporate governance yang baik akan semakin banyak melakukan

pengungkapan (Che Haat, 2008).

2.2.4. Pedoman Umum Good Corporate Governance di Indonesia

Pedoman Umum Good Corporate Governance di Indonesia disusun oleh

Komite Nasional Kebijakan Governance. Pedoman yang diterbitkan pada tahun 2006

ini merupakan revisi atas Pedoman Good Corporate Governance yang diterbitkan

pada tahun 2001. Meskipun Pedoman Umum Good Corporate Governance

Indonesia 2006 ini tidak memiliki kekuatan hukum yang mengikat, namun dapat

menjadi rujukan bagi dunia usaha dalam menerapkan Good Corporate Governance.

2.2.4.1.Peraturan / Undang-Undang Mengenai Good Corporate Governance

2.2.4.1.1. Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas

Salah satu bentuk penyempurnaan Undang-undang No. 40 Tahun 2007

adalah pembaharuan tentang konsep pengelolaan perseroan. Pendirian perseroan

terbatas dihadapkan pada dua kepentingan, yaitu kepentingan pemegang saham/

pemilik serta kepentingan masyarakat luas dalam hal ini adalah stakeholdersdan

shareholders.Sehingga dengan dua kepentingan yang saling tarik menarik ini,

diharapkan pada pengelolaan perseroan yang bisa mengakses kepentingan kedua

belah pihak.

Tujuan pembaharuan Undang-undang Perseroan Terbatas No. 40 Tahun

2007, salah satunya adalah untuk mendukung implementasi GCG atau Good

Corporate Governance. Dalam Undang-undang No.40 Tahun 2007 prinsip-prinsip

GCG harus mencerminkan pada hal-hal berikut :

1. Transparansi

Yaitu keterbukaan yang diwajibkan oleh undang-undang seperti dilakukan oleh

perusahaan menyangkut masalah keterbukaan informasi ataupun dalamhal penerapan

manajemen keterbukaan, informasi kepemilikan Perseroan yang akurat, jelas dan

tepat waktu baik kepada para pemangku kepentingan.

2. Akuntabilitas

19

Adanya keterbukaan informasi dalam bidang finansial dalam hal ini ada dua

pengendalian yang dilakukan oleh Direksi dan Komisaris.Direksi menjalankan

operasional perusahaan, sedangkan Komisaris melakukan pengawasan terhadap

jalannya perusahaan oleh Direksi, termasuk pengawasan keuangan.Sehingga adanya

jaminan tersedianya mekanisme, peran dan tanggung jawab jajaran manajemen yang

profesional atas semua keputusan dan kebijakan yang diambil sehubungan dengan

aktivitas operasional Perseroan.

3. Responsibilitas

Pertanggung jawaban perseroan kepada stakeholders dengan tidak merugikan

kepentingan stakeholders.Yang ditekankan dalam undang-undang ini Perseroan

haruslah berpegang pada hukum yang berlaku.

4. Keadilan

Prinsip keadilan menjamin bahwa setiap keputusan dan kebijakan yang diambil

adalah demi kepentingan seluruh pihak yang berkepetingan. Selain itu prinsip

keadilan ini tercermin dalam Pasal 53 ayat 2 “ Setiap saham dalam klasifikasi yang

sama memberikan kepada pemegangnya hak yang sama.” Pasal ini menunjukkan

unsur fairness (non diskriminatif) antar Pemegang saham dalam klasifikasi yang

sama untuk memperoleh hak-haknya,sepertihak untuk mengusulkan dilaksanakannya

RUPS, hak untuk mengusulkan agenda tertentu dalam RUPS dan

lain-lain.

2.2.4.1.2. Undang- Undang No.25 Tahun 2007 Tentang Penanaman Modal

Penerapan Good Corporate Governance juga terdapat dalam Undang-Undang

No.25 tahun 2007 Pasal 15 tentang Penanaman Modal yang mewajibkan setiap

penanaman modal menerapkan prinsip-prinsip tata kelola perusahaan yang baik.

Pada pasal 3 undang-undang no.25 tahun 2007 ini terdapat asas dan tujuan dari

aktivitaspenanaman modal yang diselenggarakan, penanaman modal diselenggarakan

berdasarkan asas :

a. kepastian hukum;

b. keterbukaan;

c. akuntabilitas;

20

d. perlakuan yang sama dan tidak membedakan asal negara;

e. kebersamaan;

f. efisiensi berkeadilan;

g. berkelanjutan;

h. berwawasan lingkungan;

i. kemandirian; dan

j. keseimbangan kemajuan dan kesatuan ekonomi nasional.

Dimana asas-asas yang terdapat dalam pasal 3 undang-undang No.25 tahun 2007

sesuai dengan prinsip-prinsip tata kelola perusahaan yaitu diantaranya akuntabilitas,

transparansi, keadilan, kewajaran.

2.2.4.1.3. Peraturan Bank Indonesia Nomor 8/4/PBI/2006 Nomor 8/4/PBI/2006

Tentang Pelaksanaan Good Corporate Governance Pada Bank Umum

Sebagaimana ketentuan dalam peraturan Bank Indonesia, bahwa Bank

Indonesia melakukan penilaian terhadap Good Corporate Governance perusahaan

perbankan. Dalam pasal 2 ayat (1) perusahaan perbankan diwajibkan untuk

melaksanakan prinsip-prinsip Good Corporate Governance dalam setiap kegiatan

usahanya pada seluruh tingkatan atau jenjang organisasi. Pelaksanaan prinsip-prinsip

Good Corporate Governance sebagaimana dimaksud pada ayat (1) setidaknya harus

diwujudkan dalam :

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi;

b. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang

menjalankan fungsi pengendalian intern bank;

c. Penerapan fungsi kepatuhan, auditor internal dan auditor eksternal;

d. Penerapan manajemen risiko, termasuk sistem pengendalian intern;

e. Penyediaan dana kepada pihak terkait dan penyediaan dana besar;

f. Rencana strategis Bank;

g. Transparansi kondisi keuangan dan non keuangan Bank.

2.2.4.1.4. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER

- 09/MBU/2012

Kewajiban Badan Usaha Milik Negara (BUMN) dalam menerapkan prinsip-

prinsip good corporate governance diatur dalam peraturan Menteri negara BUMN

21

nomor :PER-09/MBU/2012 dalam pasal 2 ayat (1) BUMN wajib menerapkan GCG

secara konsisten dan berkelanjutan dengan berpedoman pada Peraturan Menteri ini

dengan tetap memperhatikan ketentuan, dan norma yang berlaku serta anggaran

dasar BUMN. Penerapan prinsip-prinsip GCG pada BUMN, bertujuan untuk:

1. Mengoptimalkan nilai BUMN agar perusahaan memiliki daya saing yang kuat,

baik secara nasional maupun internasional, sehingga mampu mempertahankan

keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan

BUMN;

2. Mendorong pengelolaan BUMN secara profesional, efisien, dan efektif, serta

memberdayakan fungsi dan meningkatkan kemandirian Organ Persero/Organ

Perum;

3. Mendorong agar Organ Persero/Organ Perum dalam membuat keputusan dan

menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap

peraturan perundang-undangan, serta kesadaran akan adanya tanggung jawab

sosial BUMN terhadap pemangku kepentingan maupun kelestarian lingkungan

di sekitar BUMN;

4. Meningkatkan kontribusi BUMN dalam perekonomian nasional;

5. Meningkatkan iklim yang kondusif bagi perkembangan investasi nasional.

2.2.5. Mekanisme Corporate Governance

Dalam suatu pelaksanaan aktivitas perusahaan, prinsip Good Corporate

Governance (GCG) dituangkan dalam suatu mekanisme. Mekanisme ini dibutuhkan

agar aktivitas perusahaan dapat berjalan secara sehat sesuai dengan arah yang

ditetapkan. Dalam konteks pengendalian dikenal adanya mekanisme eksternal dan

mekanisme internal untuk membantu menyamakan perbedaan kepentingan antara

pemegang saham dan manajer yaitu :

1) Mekanisme pengendalian internal perusahaan yaitu pengendalianyang

dilakukandengan membuat seperangkataturan yang mengatur tentang

mekanisme bagi hasil, baik yang berupa keuntungan,return maupun resiko yang

disetujui oleh principal dan agent. Salah satu pilihan mekanisme pengendalian

internal adalah kontrak insentif jangka panjang. Kontrak jangka panjang ini

dilakukan dengan memberikan insentif pada manajer apabila nilai perusahaan

atau kemakmuran pemegang saham meningkat. Dengan demikian, manajer akan

termotivasi untuk meningkatkan nilai perusahaan atau

22

meningatkatkankemakmuran pemegang saham karena hal tersebut juga

akanmeningkatkankekayaan manajer sendiri.

2) Mekanisme pengendalian ekternal berdasarkan pasar adalah pengendalian

perusahaan yang dilakukan oleh pasar. Menurut teori pasar untuk pengendalian

perusahaan(market for corporate control), pada saat diketahui bahwa

manajemen berperilaku menguntungkan diri sendiri kinerja perusahaan akan

menurun yang direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut,

kelompok manajer lain akan menggantikan manajer yang sedang memegang

jabatan. Dengan demikian bekerjanya market for corporate control bisa

menghambattindakan menguntungkan diri manajer sendiri (Jensen dan

Meckling, 1976).

2.2.5.1.Komisaris Independen

Komisaris Independen adalah anggota dewan komisaris yang tidak berafiliasi

dengan manajemen, anggota dewan komisaris lainnya, dan pemegang saham

pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-

mata demi kepentingan perusahaan (KNKG,2004).

Berdasarkan Pedoman Good Corporate Governance, komposisi atau jumlah

Komisaris Independen tidak ditentukan dalam jumlah tertentu namun demikian

jumlah atau komposisi Komisaris Independen harus dapat menjamin agar mekanisme

pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-

undangan. Adapun kriteria yang ditetapkan yaitu salah satu dari Komisaris

Independen harus mempunyai latar belakang akuntansi atau keuangan. Meskipun

Pedoman Good Corporate Governance tidak menentukan jumlah Komisaris

Independen, dalam Peraturan Bapepam-LK, Emiten atau Perusahaan Publik wajib

memiliki sekurang-kurangnya satu orang Komisaris Independen sedangkan Bursa

Efek Indonesia mewajibkan sekurang-kurangnya 30% dari Dewan Komisaris adalah

Komisaris Independen. Kriteria Komisaris Independen secara rinci diatur dalam

peraturan Bapepam-LK yaitu :

a. Berasal dari luar Emiten atau Perusahaan Publik;

b. Tidak mempunyai saham Emiten atau Perusahaan Publik baik langsung

maupun tidak langsung;

23

c. Tidak mempunyai hubungan afiliasi dengan Komisaris, Direksi dan

Pemegang Saham Utama Emiten atau Perusahaan Publik;

d. Tidak mempunyai hubungan usaha dengan Emiten atau Perusahaan Publik

baik langsung maupun tidak langsung.

Partisipasi Komisaris independen dirancang untuk meningkatkan kemampuan

perusahaan untuk melindungi diri dari ancaman dari lingkungan sekaligus

menyelaraskan sumber daya perusahaan guna mendapatkan keuntungan yang lebih

besar (Ehikioya, 2009). Dewan komisaris yang independen akan membuat proses

pengawasan berjalan dengan efektif berdasarkan fakta bahwa ketika perusahaan di

dominasi oleh dewan komisaris yang tidak independen, maka permainan antara

manajer dan anggota dewan komisaris dapat terjadi. Hal ini akan membahayakan

bagi kepentingan shareholders dan proses transparansi dari perusahaan tersebut.

Dewan komisaris yang independen menjadi salah satu faktor yang berpengaruh

terhadap kepatuhan perusahaan dalam melakukan pengungkapan pada laporan

tahunan perusahaan tersebut.

2.2.5.2.Kepemilikan Manajerial

Struktur kepemilikan saham merupakan salah satu dari mekanisme Good

Corporate Governance. Jensen dan Meckling (1976) mengemukakan bahwa struktur

kepemilikan saham merupakan salah satu mekanisme pengawasan dimana

mekanisme ini dapat menurunkan konflik kepentingan (conflict of interest) yang

disebabkan oleh masalah keagenan antara pemilik dan manajer.

Kepemilikan manajemen adalah tingkat kepemilikan saham pihak manajemen

yang secara aktif ikut dalam pengambilan keputusan (Rustiarini 2011). Manajemen

sebagai pihak yang mengontrol dan menjalakan perusahaan tidak dapat dipercaya

untuk bertindak sebaik mungkin bagi kepentingan para pemegang saham yang biasa

disebut dengan agency problem (Wahyuningtyas dan Nugrahanti, 2011). Dengan

adanya kepemilikan saham oleh manajemen diharapkan dapat mengurangi agency

problem.

Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara

untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya

kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan

24

kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta

memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan

manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan

kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi

keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen

akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan

ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu

manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh

mereka salah.

2.2.5.3.Kepemilikan Asing

Menurut Undang-undang No. 25 Tahun 2007 pada pasal 1 angka 6

kepemilikan asing adalah perseorangan warga negara asing, badan usaha asing, dan

pemerintah asing yang melakukan penanaman modal di wilayah Republik Indonesia.

Lee (2008) berpendapat bahwa kepemilikan asing dan kepemilikan

institusional lebih mampu mengendalikan kebijakan manajemen karena memiliki

kemampuan dan pengalaman yang baik di bidang keuangan dan bisnis. Dengan

semakin banyaknya pihak asing yang menanamkan sahamnya diperusahaan maka

akan meningkatkan kinerja dari perusahaan yang diinvestasikan sahamnya, hal ini

terjadi karena pihak asing yang menanamkan modal sahamnya memiliki sistem

manajemen, teknologi dan inovasi, keahlian dan pemasaran yang cukup baik yang

bisa membawa pengaruh positif bagi perusahaan. Sesuai denganteori keagenan

bahwa masalah yang terjadi yang menyebabkan kinerja perusahaan menjadi turun

adalah hubungan yang tidak baik antara pemegang saham dengan manajer tetapi

ketika hubungan antara pemegang saham dengan manajer bisa dikendalikan maka

kinerja perusahaan dapat menjadi lebih baik. Semakin tinggikepemilikan asing, maka

pihak asing sebagai pemegang saham mayoritas akanmenunjuk orang asing untuk

menjabat sebagai dewan komisaris atau dewan direksi, dengan demikian keselarasan

antara tujuan ingin memaksimalkan kinerja perusahaan akan tercapai karena

persamaan prinsip antara pemegang saham asing dengan manajemen yang juga

ditempati pihak asing sebagai bagian dari manajemen perusahaan.

25

2.2.5.4.Hutang

Kebijakan hutang dapat digunakan sebagai mekanisme corporate governance

untuk mengurangi konflik keagenan (Jensen & Mekling 1976, Lang & Young, 2001,

dalam Alwi, 2007). Peningkatan hutang akan mendorong perusahaan untuk

menggunakan kas secara lebih efisien, karena kas dapat dipakai untuk membayar

bunga pinjaman secara periodik. Pemegang saham tentu menginginkan FCF (Free

Cash Flow) digunakan untuk membayar dividen sementara manajemen

menginginkan FCF dipakai untuk membiayai ekspansi usaha terutama bagi

perusahaan yang memiliki Investment Opportunity Set (IOS) yang tinggi. Sementara

pemegang saham selalu menghendaki pengembangan usaha seharusnya dibiayai

dengan hutang. Secara teori kebijakan hutang diharapkan dapat meningkatkan

kinerja perusahaan, yang secara ekonomi dapat dicerminkan dengan peningkatan

laba. Selanjutnya peningkatan laba diharapkan dapat meningkatkan earning per

share, dan berdampak pada peningkatan nilai perusahaan (Value of the Firm).

Kebijakan hutang juga dapat mengurangi kecenderungan agen yang ingin

meningkatkan kekayaannya dengan menggunakan kekayaan principal, karena gagal

bayar atas hutang yang dilakukan akan dapat merusak reputasi manajemen, Hutang

dapat menggeser fungsi pengawasan manajemen dari yang semula dilakukan oleh

pemegang saham kepada pemberi pinjaman atau kreditor (Jensen& Meckling 1976

dalam Alwi, 2009; 115). Namun demikian jumlah hutang yang berlebihan dan tidak

dikelola dengan baik dapat menurunkan kinerja perusahaan, karena bagaimanapun

juga setiap hutang yang dilakukan manajemen mempunyai konsekuensi biaya bunga.

2.2.5.5.Kualitas Audit

Akuntan publik adalah profesi yang memberikan jasa audit atas laporan

keuangan klien untuk memberikan jaminan kepada pemakai laporan keuangan bahwa

laporan keuangan tersebut telah disusun sesuai dengan standar akuntansi keuangan.

Akuntan publik dalam memberikan opininya atas laporan keuangan yang telah

diaudit, harus mempertanggungjawabkan semua perikatan audit yang telah dilakukan

(Herawaty,2011:7).

Kualitas auditor yang dipilih oleh perusahaan untuk melaksanakan audit akan

menentukan kredibilitas laporan keuanganauditan. Tiap-tiap KAP memiliki

26

perbedaan kualitas dalam memberikan jasa audit berkaitan dengan tingkat

kompetensi dan kredibilitas, dalam hal ini disebut diferensiasi kualitas audit yang

bisa diamati melalui investasi KAP dalamreputasibrand-name (The Big dan Non

Big).

Auditor yang bekerja pada KAP big four akan lebih memperlihatkan

independensi dibandingkan auditor yang bekerja pada KAP non big four dimana

hasil audit atas laporan keuangan perusahaan akan dapat meyakinkan pengguna

eksternal yang memiliki kepentingan terhadap pelaporan tersebut.

Kantor akuntan publik yang mengaudit suatu perusahaan memiliki pengaruh

yang signifikan terhadap pengungkapan informasi walaupun manajemen telah

memiliki tanggung jawab sebelumnya untuk menyiapkan hal tersebut.

2.3. Kinerja Saham

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan

suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat

diketahui mengenai baik buruknya keadaan keuangan suatuperusahaan yang

mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar

sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh

pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang

dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

(Cahyani, 2009)

Untuk mengetahui nilai pasar perusahaan di mata investor, digunakanlah

rasio-rasio keuangan. Dan rasio-rasio inilah yang nantinya akan memberikan indikasi

bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan di masa

lampau dan prospeknya di masa yang akan datang. Manajer dan investor sering lebih

tertarik pada nilai pasar suatu perusahaan.

Nilai pasar dapat menjadi ukuran nilai perusahaan, sedangkan dalam neraca

keuangan, ekuitas menggambarkan total modal perusahaan. Penilaian terhadap

perusahaan tidak hanya mengacu pada nilai nominal, hal ini dikarenakan kondisi

perusahaan mengalami perubahan setiap waktu secara signifikan. Biasanya sebelum

27

krisis nilai perusahaan nominalnya cukup tinggi namun setelah krisis kondisi

perusahaan merosot sementara nominalnya tetap (Che Haat, 2008).

Ada beberapa rasio yang digunakan untuk mengukur nilai pasar perusahaan,

salah satunya adalah tobin’s Q atau Q ratio, Tobin’s q adalah indikator untuk

mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang

menunjukkan suatu proforma manajemen dalam mengelola aktiva perusahaan. Nilai

Tobin’s q menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan

(Lang,et al 1989) atau potensi pertumbuhan perusahaan (Tobin & Brainard, 1968;

Tobin, 1969). Nilai Tobin’q dihasilkan dari penjumlahan nilai pasar saham (market

value of all outstanding stock) dan nilai pasar hutang (market value of all debt)

dibandingkan dengan nilai seluruh modal yang ditempatkan dalam aktiva produksi

(replacementvalue of all production capacity), maka Tobin’s q dapat digunakan

untuk mengukur kinerja perusahaan, yaitu dari sisi potensi nilai pasar

suatuperusahaan.

Tobin’s Q digunakan di dalam penelitian ini sebagai suatu proksi (perkiraan)

untuk return pasar yang diukur sebagai kinerja saham. Tobin’s Q membandingkan

nilai pasar perusahaan dengan biaya penggantian aset-aset perusahaan. Ini juga

memiliki implikasi bahwa semakin besar real return on investment maka semakin

besar nilai dari Q. Nilai pasar perusahaan diukur oleh nilai pasar dari saham biasa

ditambah nilai pasar dari obligasi jangka panjang dan nilai buku saham preferensi.

Nilai pasar dari saham bisa diestimasikan dengan mengalikan jumlah saham biasa

dengan harga saham di akhir tahun fiskal, sedangkan nilai hutang seluruh

perusahaan adalah sama dengan nilai buku total seluruh hutang jangka panjang. Nilai

pasar dari hutang tidak dapat diperoleh karena seluruh perusahaan ini telah

mendapatkan hutang privat, dimana informasinya tidak tersedia.

Di dalam penggunaannya, Tobin’s q mengalami modifikasi. Modifikasi

Tobin’s q versi Chung dan Pruitt (1994) telah digunakan secarakonsisten karena

disederhanakan di berbagai simulasi permainan. Modifikasi versi ini secara statistik

kira-kira mendekati Tobin’s q asli danmenghasilkan perkiraan 99,6% dari formulasi

aslinya yang digunakan oleh Lindenberg & Ross (1981). Formulasi rumusnya

sebagai berikut:

q = (MVE + D)/TA

Dimana:

28

MVE = Market value of all outstanding shares.

D = Debt.

TA = Firm’s asset’s.

Market value of all outstanding shares (MVS) merupakan nilai pasar saham

yangdiperoleh dari perkalian jumlah saham yangberedar dengan harga saham

(Outstanding Shares* Stock Price). Debt merupakan besarnya nilaipasar hutang,

dimana nilai ini dapat dihitungdengan menggunakan persamaan sebagai berikut:

D = (AVCL – AVCA) + AVLTD

Dimana:

AVCL = Accounting value of the firm’s Current Liabilities.

= Short Term Debt + Taxes Payable.

AVLTD = Accounting value of the firm’s Long Term Debt.

= Long Term Debt

AVCA = Accounting value of the firm’s CurrentAssets.

= Cash + Account Receivable + Inventories

Interpretasi dari skor Tobins q adalah sebagai berikut:

Tabel 2.1 Tabel Skor Interpretasi Tobin’s Q

Skor Interpretasi Tobin’s Q Keterangan

Tobin's Q < 1

Menggambarkan bahwa harga saham

dalam kondisi undervalued. Potensi

pertumbuhan investasi rendah.

Tobins'Q = 1

Menggambarkan saham dalam kondisi

average. Manajemen Stagnan dalam

mengelola aktiva.

Tobin's Q > 1

Menggambarkan saham dalam kondisi

overvalued. Potensi pertumbuhan

investasi tinggi.

Sumber : Tobin’s q versi Chung dan Pruitt (1994)

29

Berdasarkan penjelasan dalam interpretasi tersebut di atas, maka investor

yang akan mengejar capital gain dapat mengambil keputusan untuk membeli,

menahan atau menjual saham yang dimilikinya. Meskipun Tobin’s Q memiliki daya

tarik yang tinggi bagi para peneliti, pendidik dan kalangan manajer, namun beberapa

kritik dialamatkan terhadap Tobin’s Q. Tobin’s Q didasarkan pada pandangan bahwa

nilai pasar modal merupakan nilai keseluruhan modal terpasang dan insentif yang

diinvestasikan.

Walaupun Tobin’s Q biasanya berkorelasi dengan investasi dalam studi

empiris, peneliti menemukan bahwa hubungan ini kadang-kadang lemah dan sering

didominasi oleh pengaruh langsung aliran kas terhadap investasi.

2.4. Perusahaan BUMN

Peran perusahaan-perusahan BUMN di Indonesia sangatlah penting, karena

mereka adalah salah satu penyumbang terbesar devisa negara. Menurut data yang

telah dihimpun dari situs resmi Kementrian BUMN menunjukkan bahwa Indonesia

memiliki sekitar 142 BUMN, beberapa diantaranya adalah perusahaan dengan

kinerja yang baik dan menghasilkan keuntungan besar. Beberapa perusahaan BUMN

telah melakukan privatisasi dan berstatus sebagai perusahaan terbuka yang terdaftar

di Bursa Efek Indonesia. Menurut Undang-undang Nomor 19 Tahun 2003 tentang

Badan Usaha Milik Negara, definisi BUMN adalah:

1. Badan Usaha Milik Negara, yang selanjutnya disebut BUMN, adalah badan

usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui

penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

2. Perusahaan Perseroan, yang selanjutnya disebut Persero, adalah BUMN yang

berbentuk perseroan terbatas yang modalnya terbagi dalam saham yang seluruh

atau paling sedikit 51 % (lima puluh satu persen) sahamnya dimiliki oleh Negara

Republik Indonesia yang tujuan utamanya mengejar keuntungan.

3. Perusahaan Perseroan Terbuka, yang selanjutnya disebut Persero Terbuka,

adalah Persero yang modal dan jumlah pemegang sahamnya memenuhi kriteria

30

tertentu atau Persero yang melakukan penawaran umum sesuai dengan peraturan

perundang-undangan di bidang pasar modal.

4. Perusahaan Umum, yang selanjutnya disebut Perum, adalah BUMN yang

seluruh modalnya dimiliki negara dan tidak terbagi atas saham, yang bertujuan

untuk kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu

tinggi dan sekaligus mengejar keuntungan berdasarkan prinsip pengelolaan

perusahaan.

2.5. Bursa Efek Indonesia (BEI)

Dinamika perekonomian suatu negara tentu tidak terlepas dari aktifitas para

pelaku ekonomi. Pada dasarnya, Bursa Efek Indonesia merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang bisa diperjual belikan, baik dalam

bentuk hutang ataupun modal sendiri. Instrumen-instrumen keuangan yang diperjual-

belikan di BEI seperti saham, obligasi, waran, right, obligasi konvertibel,

dan berbagai produk turunan (derivatif) seperti opsi (put atau call).

Di dalam Undang-Undang Pasar Modal No. 8 Tahun 1995, pengertian BEI

atau pasar modal dijelaskan lebih spesifik sebagai kegiatan yang bersangkutan

dengan Penawaran Umum dan Perdagangan Efek, perusahaan publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

Efek. BEI memberikan peran besar bagi perekonomian suatu negara karena pasar

modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar

modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas

atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki

kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya

pasar modal maka perusahaan publik dapat memperoleh dana segar masyarakat

melalui penjualan Efek sahammelalui prosedur IPO atau efek utang (obligasi). BEI

dikatakan memiliki fungsi keuangan, karena BEI memberikan kemungkinan dan

kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan

karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar modal

aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif

pendanaanbagi perusahaan untuk dapat meningkatkanpendapatan

31

perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih

luas.

2.6. Penelitian Terdahulu

Penelitian mengenai pengaruh mekanisme corporate governance diantaranya

adalah sebagai berikut :

2.6.1. Penelitian Mohd Hasan Che Haat (2008) “Corporate Governance,

Transparency, Performance of Malaysian Companies”

Che Haat, 2008 meneliti hubungan antara corporate governance,

pengungkapan, ketepat waktuan penyampaian laporan keuangan dan kinerja

perusahaan pada perusahaan-perusahaan di Malaysia. Tujuan penelitian yang di

lakukan oleh Che Haat ini untuk meneliti efek dari praktik-praktik GCG dan kinerja

perusahaan Malaysia yang terdaftar. Sampel yang dipilih menggunakan matched-

sampling dan hirarkis rekgresi untuk menguji hubungan antara mekanisme good

corporate governance, transparansi dan kinerja. Hasil penelitian mendapatkan tidak

adanya hubungan yang signifikan antara GCG dengan pengungkapan laporan

keuangan maupun ketepatwaktuan penyampaian laporan keuangan. Namun demikian

GCG memiliki pengaruh yang signifikan terhadap kinerjaperusahaan. Selain itu

diperoleh pula bahwa pengungkapan danketepatwaktuan penyampaian laporan

keuangan tidak memiliki hubungan yang signifikan dengan kinerja keuangan.

2.6.2. Penelitian Sylvia Veronica Siregar dan Sidharta Utama (2008) “Type of

Earnings Management and The Effect of Ownership Structure, Firm Size

and Corporate Governance Practies ; Evicences From Indonesia”

Penelitian ini bertujuan untuk mengetahui pengaruh dari struktur

kepemilikan, ukuran perusahaan, dan praktek corporategovernanceterhadap besaran

pengelolaan laba. Struktur kepemilikan dibedakan menjadi kepemilikan institusional

dan kepemilikan keluarga, ukuran perusahaan diukur menggunakan kapitalisasi

pasar, dan praktek corporate governance diukur menggunakan tiga variabel (kualitas

audit, proporsi dewan komisaris independen, dan keberadaan komite audit). Metode

analisis yang digunakan adalah regresi berganda. Penelitian ini menggunakan data

32

empiris dari Bursa Efek Jakarta dengan sampel sebanyak 144 perusahaan untuk

periode non krisis (1995-1996, 1999-2002).

Berdasarkan hasil pengujian, ditemukan bahwa variabel yang mempunyai

pengaruh yang signifikan terhadap besaran pengelolaan laba adalah ukuran

perusahaan dan kepemilikan keluarga. Semakin besar ukuran perusahaan semakin

kecil pengelolaan labanya dan rata-rata pengelolaan laba pada perusahaan dengan

kepemilikan keluarga tinggi dan bukan perusahaan konglomerasi lebih tinggi

daripada rata-rata pengelolaan laba pada perusahaan lain. Variabel kepemilikan

institusional dan ketiga variabel praktek corporate governance tidakterbukti

mempunyai pengaruh yang signifikan terhadap besaran pengelolaan laba yang

dilakukan perusahaan.

2.6.3. PenelitianMegawati (2009) “Pengaruh Corporate Governance, Leverage

dan Manajemen Laba Terhadap Nilai Perusahaan yang Termasuk

Kelompok Jakarta Islamic Index Tahun 2005-2007”

Penelitian ini dilakukan untuk menguji apakah corporate governance,

leverage dan manajemen laba berpengaruh terhadap nilai perusahaan. Corporate

governance dalam penelitian ini diproksikan dengan kepemilikan institusional,

kepemilikan manajerial dan keberadaan komite audit. Objek penelitian ini adalah

perusahaan-perusahaan yang termasuk kelompok JII periode 2005-2007 dengan

menggunakan metode purposive sampling dengan menggunakan 30 perusahaan

sebagai sampel penelitian. Alat uji yang digunakan adalah uji linier berganda.

Berdasarkan hasil uji t pada penelitian ini menunjukkan bahwa variabel

kepemilikan institusional dan leverage berpengaruh positif dan signifikan terhadap

nilai perusahaan, sedangkan kepemilikan manajerial, keberadaan komite audit dan

manajemen laba tidak berpengaruh terhadap nilai perusahaan yang termasuk

kelompok Jakarta Islamic Index tahun 2005-2007.

33

2.6.4. Penelitian Benjamin I. Ehikioya (2009) “Corporate Governance Structure

and Firm Performance In Developing Economies : Evidence From

Nigeria”.

Tujuan dari penelitian ini adalah untuk menguji hubungan antara struktur

corporate governance dan kinerja perusahaan di Nigeria. Metodelogi penelitian yang

digunakan adalah model regresi untuk menganalisis data publik yang tersedia untuk

sampel dari 107 perusahaan yang terdaftar di Nigerian Stock Exchange tahun 1998-

2002. Penyelidikan empiris menunjukkan bahwa konsentrasi kepemilikan memiliki

dampak positif pada kinerja . Meskipun hasil menunjukkan tidak ada bukti untuk

mendukung dampak komposisi dewan terhadap kinerja, ada bukti yang signifikan

untuk mendukung fakta bahwa CEO dualitas berdampak negatif pada kinerja

perusahaan. Hasilnya juga menunjukkan ukuran perusahaan dan leverage untuk

dampak pada kinerja perusahaan.Standar Good Corporate Governance sangat

penting bagi setiap organisasi atau perusahaan untuk terus-menerus diterapkan agar

dapat mencapai keuntungan bagi pihak-pihak yang memiliki kepentingan dalam

perusahaan (stakeholders) dan para investor.

2.6.5. Penelitian Irmala Sari (2010) “Pengaruh Mekanisme Good Corporate

Governance Terhadap Kinerja Perbankan Nasional

(Studi Pada Perusahaan Perbankan yang terdaftar di Bursa Efek

Indonesia Periode 2006-2008)

Penelitian ini dilakukan untuk menguji pengukuran tata kelola dan kinerja

perusahaan perbankan yang ditentukan oleh mekanisme tata kelola perusahaan yang

meliputi mekanisme pemantauanKepemilikan, Mekanisme Pemantauan

Pengendalian Internal, MekanismePemantauan Regulator dan Mekanisme

Pemantaun Pengungkapan apakah terdapat hubungan yang signifikan dengan kinerja

perusahaan sektor perbankan secara khusus. Metode yang digunakan untuk

mengumpulkan data dalam penelitian ini adalah metode dokumenter yaitu

pengumpulan data yang dilakukan dengan mempelajari catatan-catatan atau

dokumen perusahaan (data sekunder) serta studi pustaka dari berbagai literatur dan

sumber-sumber lainnya yang berhubungan dengan good corporate governance. Data

sekunder berisi tentang data-data annual report yang mencakup data corporate

governance, komposisi struktur kepemilikan, auditor eksternal dan rasio keuangan

34

periode tahun 2006-2008. Pemilihan data tahun 2006-2008 dikarenakan adanya

beberapa peraturan terbaru yang dikeluarkan oleh Bank Indonesia mulai tahun 2006

mengenai penerapan Good Corporate Governanve bagi bank umum yakni Ketentuan

Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang penerapan GCG bagi bank

umum yang telah diubah dengan Peraturan Bank Indonesia Nomor 8/14/PBI/2006.

Variabel independen yang digunakan dalam penelitian ini adalah struktur

kepemilikan yang terdiri dari kepemilikan pemegang saham pengendali, kepemilikan

asing, kepemilikan pemerintah; ukuran dewan direksi; ukuran dewan komisaris;

komisaris independen; CAR dan auditor eksternal Big. Sampel dari penelitian ini

adalah perusahaan perbankan umum yang berada di Indonesia yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2006-2008. Data penelitian ini berasal dari

laporan tahunan bank (annual report) periode 2006-2008 yang didapat dari website

Bursa Efek Indonesia, Direktori Perbankan Indonesia, Indonesian Capital Market

Directory (ICMD). Metode analisis yang digunakan adalah regresi linear berganda

sesuai dengan tujuan penelitian yang menganalisis pengaruh variabel independen

terhadap variabel dependen. Metode purposive sampling digunakan untuk

menentukan sampel pilihan. Dari metode ini, didapatkan 22 sampel bank umum.

Hasil analisis menemukan bahwa Mekanisme Pemantauan Kepemilikan

menunjukan hubungan yang tidak signifikan terhadap kinerja perbankan. Kedua,

Mekanisme Pemantauan Pengendalian Internal menujukkan hubungan yang negatif

signifikan terhadap kinerja perbankan kecuali hanya satu ukuran dewan direksi yang

menujukan hubungan yang positif namun tidak signifikan. Ketiga, Mekanisme

Pemantauan Regulator melalui persyaratan cadangan dan atau Rasio Kecukupan

Modal (CAR) menunjukkan hubungan yang positif signifikan terhadap kinerja

perbankan. Keempat, Mekanisme Pemantauan Pengungkapan melalui auditor

eksternal Big 4 menunjukan hubungan yang positif signifikan terhadap kinerja

perbankan.

35

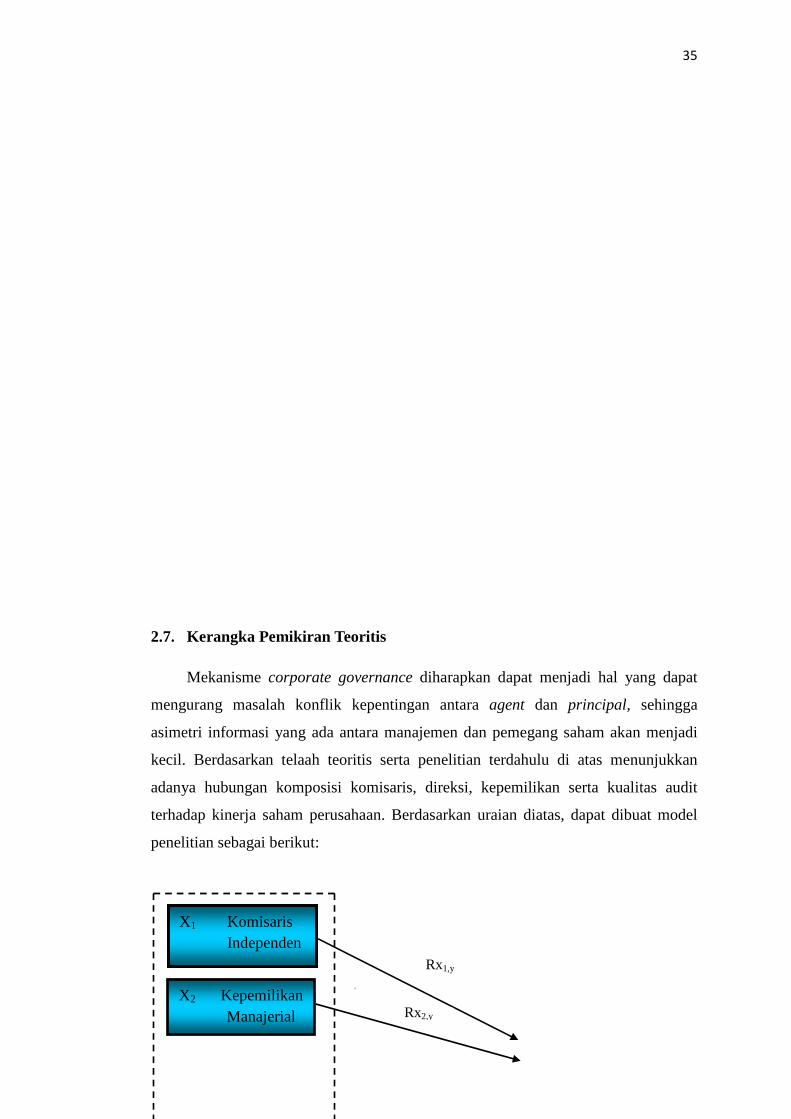

2.7. Kerangka Pemikiran Teoritis

Mekanisme corporate governance diharapkan dapat menjadi hal yang dapat

mengurang masalah konflik kepentingan antara agent dan principal, sehingga

asimetri informasi yang ada antara manajemen dan pemegang saham akan menjadi

kecil. Berdasarkan telaah teoritis serta penelitian terdahulu di atas menunjukkan

adanya hubungan komposisi komisaris, direksi, kepemilikan serta kualitas audit

terhadap kinerja saham perusahaan. Berdasarkan uraian diatas, dapat dibuat model

penelitian sebagai berikut:

X1 Komisaris Independen

X2 Kepemilikan Manajerial

Rx1,y

Rx2,y

36

Rx3,y

Rx1,x2,x3,x4,x5,y

Gambar 2.1 Model Hubungan Antara Mekanisme Good Corporate Governace

(Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Asing, Hutang

dan Kualitas Audit) dengan Kinerja Saham

2.8. Pengembangan Hipotesis

2.8.1. Hubungan antara Komisaris Independen dengan Kinerja Perusahaan

Berdasarkan teori keagenan, bahwa semakin besar jumlah komisaris

independen, bahwa semakin besar jumlah komisaris independen pada dewan

komisaris, maka semakin baik mereka bisa memenuhi peran mereka di dalam

mengawasi dan mengontrol tindakan-tindakan para direktur eksekutif. Premis dari

teori keagenan adalah bahwa komisaris independen dibutuhkan pada dewan

komisaris untuk mengawasi dan mengontrol tindakan-tindakan direksi, sehubungan

dengan perilaku oportunistik mereka (Jensen dan Meckling, 1976).

Komisaris independen diharapkan dapat bertindak semata-mata demi

kepentingan perusahaan, dalam hal ini pemegang saham. Komisaris independen

menjamin adanya mekanisme pengawasan terhadap kinerja manejemen dapat

berjalan secara efektif. Namun, komisaris independen memiliki akses yang terbatas

terhadap informasi yang menyangkut perusahaan. Hal ini disebabkan dewan

komisaris independen tidak turut andil dalam kegiatan operasional perusahaan. Oleh

karena itu, diperlukan suatu pengungkapan informasi akuntansi perusahaan agar

asimetri informasi dapat diminimalisir dan agency conflict dapat dicegah. Selain itu,

Y Kinerja Saham X3 Kepemilikan Asing

X4 Hutang

X5 Kualitas Audit

Rx4,y

Rx5,y

37

fungsi pengawasan yang dilakukan dewan komisaris dapat mendorong terlaksananya

good corporate governance (Achmad, 2012:3).

Berdasarkan Penelitian yang dilakukan oleh Danang Febriyanto yang

berjudul “Analisis Penerapan Good Corporate Governance Terhadap Kinerja

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2012”

dengan jumlah sampel penelitian yaitu 40 perusahaan manufaktur dengan periode

pengamatan selama 5 tahun, hipotesis pada penelitian yang dilakukan oleh Danang

Febriyanto yaitu Ha1 : Dewan komisaris independen berpengaruh secara positif dan

signifikan terhadap kinerja perusahaan sesuai dengan hasil uji hipotesis yang

dilakukan yaitu Dewan komisaris independen berpengaruh signifikan terhadap

kinerja perusahaan. Berdasarkan uraian diatas dapat dihipotesiskan sebagai berikut :

Ha1 : Komposisi komisaris independen berpengaruh secara signifikan terhadap

kinerja perusahaan.

2.8.2. Hubungan Antara Kepemilikan Manajerial terhadap Kin erja

Perusahaan

Kepemilikan manajemen adalah tingkat kepemilikan saham oleh pihak

manajemen yang secara aktif ikut dalam pengambilan keputusan (Rustriarini, 2011).

Manajemen sebagai pihak yang mengontrol dan menjalankan perusahaan tidak dapat

dipercaya bertindak sebaik mungkin bagi kepentingan para pemegang saham yang

biasa disebut dengan agency problem (Wahyuningtyas dan Nugrahanti,2011).

Dengan adanya kepemilikan saham oleh manajemen diharapkan dapat mengurangi

agency probelm.

Secara teoritis ketika kepemilikan manajemen rendah, maka insentif terhadap

kemungkinan terjadinya perilaku oportunistik manajer akan meningkat. Kepemilikan

manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi

perbedaan kepentingan antara pemegang saham luar dengan manajemen (Jansen dan

Meckling, 1976). Sehingga permasalahan keagenen diasumsikan akan hilang apabila

seorang manajer adalah juga sekaligus sebagai seorang pemilik.

Berdasarkan penelitian yang dilakukan oleh Danang Febriyanto yang

berjudul “Analisis Penerapan Good Corporate Governance Terhadap Kinerja

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2012”

38

dengan jumlah sampel penelitian yaitu 40 perusahaan manufaktur dengan periode

pengamatan selama 5 tahun, hipotesis pada penelitian yang dilakukan oleh Danang

Febriyanto yaitu Ha4 : Kepemilikan manajerial berpengaruh secara positif dan

signifikan terhadap kinerja perusahaan, hipotesis tersebut diterima karena hasil uji

hipotesis Ha4 Kepemilikan manajerial berpengaruh secara positif dan signifikan

terhadap kinerja perusahaan, hal ini juga sesuai dengan penelitian lain yang

dilakukan oleh Rafriny Amyulianthy yang berjudul “Pengaruh Struktur Corporate

Governance Terhadap Kinerja Perusahaan Publik Indonesia” penelitian ini

menggunakan data dari 45 perusahaan yang tergabung dalam saham LQ 45 dengan

periode penelitian Januari 2010 sampai dengan Desember 2010, hasil dari penelitian

ini mendukung hipotesis yang dibuat yaitu H2: Kepemilikan Manajerial berpengaruh

signifikan terhadap kinerja perusahaan. Berdasarkan uraian diatas dapat

dihipotesiskan sebagai berikut:

Ha2 : Kepemilikan manajemen berpengaruh secara signifikan terhadap kinerja

perusahaan.

2.8.3. Hubungan Kepemilikan Asing dengan Kinerja Perusahaan

Kepemilikan asing diduga menjadi salah satu cara untuk meng-

upgradeperusahaan-perusahaan secara teknologi di negara-negara berkembang,

melalui impor langsung modal baru dan teknologi baru (Kozlov et al dalam Che

Haat, 2008). Kontribusi penting lain dari investasi asing di negara transisi dan negara

berkembang adalah spin-off (tukar guling) potensial teknik-teknik manajerial barat

(Che Haat, 2008). Selain itu, perusahaan-perusahaan milik asing meningkatkan

persaingan di pasar, oleh karena itu memaksa perusahaan-perusahaan domestik untuk

melakukan restrukturisasi secara lebih cepat. Restrukturisasi dapat berbentuk

peningkatan teknologi dan perbaikan di dalam corporate governance, dan

perubahan-perubahan di dalam rentang serta kualitas barang yang diproduksi.

Hasil penelitian yang dilakukan oleh Yulius Ardy Wirnata Hingoraniyang

berjudul “Pengaruh Struktur Kepemilikan Terhadap Kinerja Perusahaan Manufaktur

di Indonesia” (2013) yang meneliti 224 perusahaan manufaktur sebagai sampel

penelitian dengan hipotesis H1: kepemilikan asing berpengaruh positif terhadap

kinerja perusahaan, hipotesis tersebut diterima dengan hasil penelitian yang

mendukung pernyataan bahwa kepemilikan asing berpengaruh positif terhadap

39

kinerja perusahaan hal ini sejalan dengan penelitian yang dilakukanoleh

(dalam Che Haat, 2008), yang menyimpulkan bahwa insider ownership dan

kepemilikan asing mengurangi masalah-masalah keagenan melalui insentif-insentif

yang menyelaraskan kepentingan para manajer dan investor. Berdasarkan uraian

diatas dapat dihipotesiskan sebagai berikut:

Ha3 : Kepemilikan Asing berpengaruh secara signifikan terhadap kinerja

perusahaan

2.8.4. Hubungan antara Hutang dengan Kinerja Perusahaan

Harvey et al (dalam Che Haat, 2008) menemukan bahwa di pasar-pasar yang

berkembang dimana ada informasi yang tidak seimbang yang ekstrim diantara pihak

dalam dan pihak luar perusahaan. Perusahaan menggunakan hutang yang dipinjam di

pasar-pasar internasional untuk memberikan sinyal akan kemauan mereka untuk

diawasi oleh pemegang hutang. Menurut Sarkar (dalam Che Haat, 2008), kelebihan

dari arus kas dalam perusahaan akan memberikan kesempatan pada manajer untuk

mengambil proyek dengan NPV negatif atau over investasi yang dapat menurunkan

nilai pasar perusahaan sehingga mengakibatkan penurunan nilai pemegang saham.

Dengan demikian, dengan adanya masalah keagenan yang tinggi yang diakibatkan

oleh kepemilikan insider dan kebutuhan akan modal, maka perusahaan yang

mempunyai kinerja yang buruk akan lebih banyak bergantung pada pendanaan yang

bersumber pada hutang untuk biaya investasi mereka (Che Haat, 2008). Berdasarkan

uraian diatas dapat dihipotesiskan sebagai berikut:

Ha4: Hutang berpengaruh secara signifikan terhadap kinerja perusahaan.

2.8.5. Hubungan antara Kualitas Audit dan Kinerja Perusahaan

Auditor eksternal adalah profesi audit yang melakukan audit atas laporan

keuangan dari perusahaan, pemerintah, individu atau organisasi lainnya sesuai

dengan standar audit yang berlaku umum. Selain standar audit, akuntan publik atau

auditor independen dalam menjalankan tugasnya harus memegang prinsip-prinsip

profesi baik dengan sesama anggota maupun dengan masyarakat umum. Prinsip-

prinsip ini mengatur tentang tanggung jawab profesi, kepentingan publik, integritas,

objektivitas, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku

profesional, dan standar teknis (Rapina, dkk.,2010:2).

40

Hasil audit tidak bisa diamati secara langsung sehingga pengukuran variabel

kualitas audit maupun kualitas auditor menjadi sulit untuk dioperasionalkan. Untuk

mengatasi permasalahan ini, para peneliti terdahulu kemudian mencari indikator

pengganti dari kualitas auditor. Dimensi kualitas auditor yang paling sering

digunakan dalam penelitian adalah ukuran kantor akuntan publik atau KAP karena

nama baik perusahaan (KAP) dianggap kredibel untuk mengungkap

profesionalismenya. Kualitas kantor akuntan publik dalam penelitian ini juga

mengacu pada nama KAP atau audit brand name yang tercermin dari kerjasama

dengan Kantor Akuntan Publik Asing (KAPA) dan Organisasi Audit Asing (OAA).

Kualitas audit yang tinggi dapat dilihat dari ukuran besarnya KAP. KAP yang

besar mempunyai sumber daya yang besar untuk meningkatkan kualitas audit,

sehingga dapat mempengaruhi tindakan manajemen laba yang dilakukan oleh

manajemen. Hal ini didukung oleh Herawaty (2011), dan Chen et al. (2011). Dalam

penelitian ini kualitas audit digunakan sebagai variabel yang memoderasi hubungan

antara manajemen laba, baik manajemen laba akrual maupun manajemen laba riil,

dan kinerja perusahaan. Kualitas audit ditunjukkan dengan audit yang dilakukan oleh

KAP Big 4. Berdasarkan uraian diatas dapat dihipotesiskan sebagai berikut:

Ha5 : Kualitas Audit berpengaruh secara signifikan terhadap kinerja perusahaan.

2.8.6. Hubungan Antara Mekanisme Good Corporate Governance Secara

Keseluruhan Terhadap Kinerja Perusahaan

Dari beberapa penelitian yang telah dilakukan mengenai pengaruh

mekanisme Good Corporate Governance terhadap kinerja perusahaan, masing-

masing variabel yang menjadi variabel indikator mekanisme GCG sebagai variabel

independen dan kinerja perusahaan sebagai variabel dependen memiliki hubungan

dan pengaruh secara parsial, dalam penelitian ini tidak hanya hubungan serta

pengaruh secara parsial saja yang akan diuji dan dianalisis tetapi hubungan secara

keseluruhan atas pengaruh mekanisme GCG terhadap kinerja perusahaan. Dari hasil

penelitian acuan yang dilakukan oleh Abdul Karim (2010) menyatakan bahwa hasil

uji atas pengaruh secara simultan mekanisme GCG dengan 5 variabel independen

yaitu komisaris independen, kepemilikan manajerial, kepemilikan asing, hutang dan

kualitas audit memiliki pengaruh yang signifikan terhadap variabel dependen kinerja

41

perusahaan yang diukur dengan Tobin’s Q. Maka, berdasarkan uraian diatas dapat

dihipotesiskan sebagai berikut:

Ha : Hubungan Antara Mekanisme Good Corporate GovernanceSecara

Keseluruhan berpengaruh secara signifikan terhadap kinerja perusahaan.

2.9.Perbedaan Penelitian Ini dengan Penelitian Acuan

Penelitian mengenai pengaruh mekanisme good corporate governance dengan

penggunaan indikator komisaris independen, kepemilikan manajerial, kepemilikan

asing, hutang dan kualitas audit terhadap kinerja perusahaan yang tinjau dari kinerja

saham perusahaan telah dilakukan oleh Abdul Karim (2010). Penelitian yang

dilakukan oleh Abdul Karim menjadi acuan penelitian yang digunakan pada

peneltian ini, perbedaan penelitian acuan dengan penelitian ini dapat dilihat pada

tabel 2.2 berikut ini

Tabel 2.2 Perbedaan Penelitian Ini dengan Penelitian Acuan

42

Penelitian Ini Penelitian Acuan

Judul Hubungan Antara Mekanisme Good

Corporate Governance (Komisaris

Independen, Kepemilikan Manajerial,

Kepemilikan Asing, Hutang dan

Kualitas Audit) Dengan kinerja saham

Perusahaan BUMN yang Terdaftar di

BEI Tahun 2008-2013

Pengaruh Good Corporate

Governance Terhadap Kinerja

saham Perusahaan (Studi

Empiris Pasar Saham LQ45 di

Bursa Efek Indonesia)

Objek Penelitian/ sampel

Perusahaan-Perusahaan Badan Usaha

Milik Negara (BUMN) Yang terdaftar di

Bursa Efek Indonesia (BEI)

Perusahaan-Perusahaan yang

termasuk dalam gabungan

saham LQ45 yang terdaftar di

Bursa Efek Indonesia (BEI)

Periode Pengamatan

Jangka waktu pengamatan 6 tahun

(2008-2013)

Jangka waktu pengamatan 3 tahun (2006-2008)

Metode Analisis Data

Menggunakan Uji Asumsi Klasik

diantaranya Uji Normalitas,

Uji Autokorelasi, Uji Multikolinearitas,

dan uji Heteroskedatisitas

Tidak menggunakan Uji

Asumsi Klasik

Sumber : hasil pengolahan data