BAB 2 LANDASAN TEORI dan KERANGKA...

27

BAB 2 LANDASAN TEORI dan KERANGKA PEMIKIRAN 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Menurut James dan Moira (2005) mendefinisikan, “ Laporan keuangan adalah sarana utama dalam membuat laporan informasi keuangan perusahaan yang ditujukan kepada orang-orang didalam perusahaan (manajer dan para karyawan), dan kepada masyarakat diluar perusahaan (bank, investor, pemasok, dsb). Sedangkan IAI (2002) mendefinisikan, “ laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara, seperti, misalnya sebagai laporan arus dana), dan catatan atas laporan keuangan, laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.” Munawir (2004) mendefinisikan, “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antar data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.” 2.1.2 Tujuan laporan keuangan Setelah melihat beberapa definisi dan pengertian laporan keuangan yang berbeda-beda sangatlah baik juga mengetahui beberapa tujuan laporan keuangan. Menurut IAI (2002) tujuan laporan keuangan adalah sebagai berikut :

-

Upload

truongtram -

Category

Documents

-

view

215 -

download

0

Transcript of BAB 2 LANDASAN TEORI dan KERANGKA...

BAB 2

LANDASAN TEORI dan KERANGKA PEMIKIRAN

2.1 Landasan Teori

2.1.1 Pengertian Laporan Keuangan

Menurut James dan Moira (2005) mendefinisikan, “ Laporan keuangan

adalah sarana utama dalam membuat laporan informasi keuangan perusahaan yang

ditujukan kepada orang-orang didalam perusahaan (manajer dan para karyawan),

dan kepada masyarakat diluar perusahaan (bank, investor, pemasok, dsb).

Sedangkan IAI (2002) mendefinisikan, “ laporan keuangan meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam

berbagai cara, seperti, misalnya sebagai laporan arus dana), dan catatan atas

laporan keuangan, laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan.”

Munawir (2004) mendefinisikan, “Laporan keuangan pada dasarnya adalah

hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antar data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.”

2.1.2 Tujuan laporan keuangan

Setelah melihat beberapa definisi dan pengertian laporan keuangan yang

berbeda-beda sangatlah baik juga mengetahui beberapa tujuan laporan keuangan.

Menurut IAI (2002) tujuan laporan keuangan adalah sebagai berikut :

1. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama

sebagian besar pemakai namun demikian, laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan

keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan

dari kejadian dimasa lalu, dan tidak diwajibkan untuk menyediakan non

keuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

(stewardship).

2.1.3 Bentuk-bentuk Laporan Keuangan

Laporan keuangan yang utama bagi perusahaan perorangan adalah laporan

laba-rugi, laporan ekuitas pemilik, neraca, dan laporan arus kas. Urutan penyusunan

dan sifat data yang terdapat dalam laporan-laporan tersebut adalah sebagai berikut:

1. Laporan Laba-rugi (Income Statement)

IAI (2002) mendefinisikan, “laporan yang disajikan sedemikian rupa dimana

didalamnya menonjolkan unsur-unsur yang langsung berkaitan dengan pengukuran

penghasilan bersih (laba) adalah penghasilan dan beban.”

2. Laporan Laba Ditahan (Statement of Retained Earnings)

Menurut IAI (2002) bahwa “perubahan ekuitas perusahaan menggambarkan

peningkatan atau penurunan aktiva bersih atau kekayaan selama periode

bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus

diungkapkan dalam laporan keuangan.”

3. Neraca (Balance Sheet)

IAI (2002) mendefinisikan, “Neraca adalah unsur yang berkaitan secara

langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan

ekuitas.”

4. Laporan arus kas (Cash Flow)

Menurut IAI (2002), “ Tujuan pelaporan arus kas adalah memberi informasi

historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui

laporan arus kas berdasarkan aktivitas operasi,investasi, maupun pendanaan

(financing) selama suatu periode akuntansi.”

2.2 Pengertian Nilai

Definisi nilai (value) menurut Webster dalam Widjaja, Amin (2001), yaitu:

“That quality of thing according to which it is thought of as being more or less

desireable, usefull, estimatable, important, etc. worth or the degree of worth.” Value

tercipta ketika memperoleh sesuatu yang lebih berharga dibandingkan dengan apa

yang kita korbankan untuk memperolehnya, dengan kata lain value merupakan

selisih antara hasil yang diperoleh seseorang dengan pengorbanan. Didalam dunia

usaha, konsumen akan menilai suatu barang berdasarkan value. Perusahan akan

memperoleh value setelah konsumen melakukan pembayaran atas barang tersebut.

Menurut Tunggal (2001), proses penciptaan nilai didalam perusahaan dapat

dilakukan melalui 3 cara, yaitu :

a. Melalui peningkatan rate of return (tingkat pengembalian) dari modal yang ada,

sehingga laba operasi yang dihasilkan dapat meningkat tanpa memasukkan lebih

banyak dana ke dalam perusahaan.

b. Melalui penambahan modal yang diinvestasikan, dimana nilainya lebih besar

daripada biaya atau pengorbanan untuk mendapatkan tambahan modal tersebut.

c. Meningkatkan investasi pada proyek yang menghasilkan tingkat pengembalian yang

lebih besar daripada biaya modalnya, dan mengurangi atau menghentikan investasi

pada proyek yang tingkat pengembaliannya lebih rendah dibandingkan biaya

modalnya.

Karena begitu pentingnya value bagi suatu perusahaan, maka akhir-akhir

Ini mulai dikenal konsep Value Based Management. Definisi Value Based

Management menurut Tunggal (2001) adalah menerapkan suatu pola pikiran (mind-

set) di mana setiap orang di dalam organisasi belajar untuk memprioritaskan

keputusan tersebut terhadap nilai perusahaan (corporate value). Seluruh proses

utama dan sistem yang diimplementasikan dalam perusahaan harus berorientasi

pada penciptaan nilai (creation of value).

2.3 Economic Value Added (EVA)

Konsep Economy Value Added (EVA) pertama kali dikenalkan oleh G.Bennett

Stewart, III , Managing Partner dari Stern Stewart and Co dalam bukunya “The

Quest For Value.” Konsep EVA menjadi sistem manajemen keuangan yang hangat

dewasa ini, dimana menurut majalah Economist (2 agustus 1997) dalam Widjaja,

Amin (2001) lebih dari 300 perusahaan di dunia telah mengadopsi sistem berbasis

EVA untuk penilaian kinerja keuangannya. EVA adalah suatu sistem manajemen

keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan

bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi

semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Economic Value Added (EVA) menawarkan keuntungan bagi pihak manajer

dan investor, sedangkan manajer dapat menggunakannya sebagai dasar dalam

pengambilan keputusan terbaik menurut kepentingan pemilik dan untuk mengukur

value yang dihasilkannya dalam operasi bisnis. Investor juga dapat menggunakannya

untuk memprediksi prestasi manajer dalam mengelola perusahaan sekaligus menjadi

alat untuk melihat saham mana yang akan mendatangkan hasil keuntungan yang

lebih besar dari saham-saham yang ada. (Samsi,2006).

Konsep EVA juga digunakan untuk membantu para investor dan pemegang

saham sebagai acuan untuk mengalokasikan dan menanamkan modalnya.

(Mulia,2002).

EVA mengukur kinerja perusahaan dengan mengurangi laba operasi setelah

pajak dengan beban biaya modal (cost of capital), dimana biaya atas modal

mencerminkan risiko atau opportunity cost bagi perusahaan. Batasan nilai EVA

adalah sebagai berikut :

a. Jika EVA lebih besar dari nol atau positif, menunjukkan telah terjadi proses nilai

tambah bagi perusahaan dan ini berarti bahwa tingkat pengembalian yang

dihasilkan melebihi tingkat biaya modal atau tingkat pengembalian yang diminta

oleh investor atas investasi yang dilakukannya.

b. Jika EVA sama dengan nol maka ini menunjukkan posisi impas perusahaan yang

berarti bahwa tingkat pengembalian yang dihasilkan oleh perusahaan sama

dengan tingkat biaya modal.

c. Jika EVA negatif maka menunjukkan tidak terjadi proses pertambahan nilai bagi

perusahaan. Artinya tingkat pengembalian yang dihasilkan oleh suatu

perusahaan lebih kecil dibandingkan dengan tingkat biaya modal atau tingkat

pengembalian yang diharapkan oleh investor atas investasi yang dilakukannya,

dengan kata lain perusahaan gagal memenuhi harapan penyedia dana.

Pengertian EVA menurut Stewart (1991), “Economic Value Added is a

Residual measure that substract the cost of capital from the operating profit

generated in the business.” Atau jika dinyatakan dalam bentuk persamaan

matematika menurut Keown (2001) adalah sebagai berikut :

EVA = NOPAT – (WACC x Invested capital)

Perumusan lain menurut Young, David (2001) adalah :

EVA = (RONA –WACC ) x Invested Capital

Berdasarkan perumusan tersebut, maka untuk meningkatkan nilai EVA dilakukan

dengan mengambil langkah-langkah berikut :

1. Meningkatkan return dari capital yang telah dimiliki, jika RONA meningkat,

sementara WACC dan invested capital konstan, maka EVA meningkat.

2. Pengurangan cost of capital, dengan cara mengoptimalkan penggunaan hutang dan

penggunaan modal saham (equity)

3. Mencari dan mempertahankan pertumbuhan yang menguntungkan, jika investasi

yang dilakukan menghasilkan return yang lebih besar daripada WACC.

4. Melepaskan atau merestrukturisasi aktivitas bisnis yang memusnahkan nilai.

5. Memperpanjang periode competitive advantage, yang menghasilkan nilai RONA lebih

besar daripada WACC.

(Widjaja dan Natalia,2006)

2.3.1 Definisi Economic Value Added (EVA)

Menurut S. Young David dan O’Byrne F. Stephen (alih bahasa Tunggal,2001) :

“EVA didasarkan pada gagasan keuntungan ekonomis (juga dikenal sebagai penghasilan sisa

atau residual income), yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah

perusahaan meliputi biaya operasi dan biaya modal.”

Sedangkan Menurut Sartono (2001) :

“EVA mampu menghitung laba ekonomi yang sebenarnya atau true economic profit suatu

perusahaan pada tahun tertentu dan sangat berbeda jika dibanding laba akuntansi. EVA

mencerminkan residual income yang tersisa setelah semua biaya modal, termasuk modal

saham, telah dikurangkan. Sedangkan laba akuntansi dihitung tanpa mengurangkan biaya

modal. EVA memberikan pengukuran yang lebih baik atas nilai tambah yang diberikan

perusahaan kepada pemegang saham.”

Definisi lain yang dikemukakan oleh Diana (2005) :

Economic Value Added (EVA) merupakan indikator tentang adanya penciptaan nilai dari

suatu investasi yang secara sederhana dapat diartikan sebagai laba operasi setelah pajak

(After Tax Operating Income) yang dikurangi dengan total biaya modal (Total Cost of

Capital), dimana total biaya dihitung dengan cara mengalikan tingkat biaya modal dengan

total biaya yang diinvestasikan.

2.3.2 Keunggulan Economic Value Added (EVA)

Menurut Mirza sebagaimana dikutip oleh (Mulia,2002). Sebagai pengukur kinerja

perusahaan EVA mempunyai beberapa keunggulan antara lain :

a. EVA memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan

beban biaya modal sebagai resiko investasi.

b. Konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan

penyedia dana secara adil di mana derajat keadilannya dinyatakan dengan ukuran

tertimbang (weighted) struktur modal yang ada dan berpedoman pada nilai pasar

bukan pada nilai buku.

c. EVA dapat diterapkan secara mandiri tanpa memerlukan data pembanding dari

perusahaan lain maupun standar industri, sebagaimana konsep penilaian dengan

menggunakan analisis rasio.

d. Penerapan konsep EVA yang praktis merupakan salah satu bahan pertimbangan

bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan.

e. EVA dapat digunakan sebagai tolak ukur pemberian bonus pada karyawan.

f. Konsep EVA mempengaruhi keputusan organisasi untuk keluar dari unit usaha yang

mempunyai negative value added.

2.3.3 Kelemahan Economic Value Added (EVA)

Menurut Utama sebagaimana yang dikutip oleh Adiningsih dan Sumarni (2005)

menyatakan bahwa EVA dengan berbagai keunggulannya ternyata juga mempunyai

beberapa kelemahan. Pertama, EVA hanya menggambarkan penciptaan nilai pada suatu

tahun tertentu. Nilai suatu perusahaan merupakan akumulasi EVA selama umur perusahaan.

Dengan demikian bisa saja suatu perusahaan mempunyai EVA pada tahun berjalan positif

tetapi nilai perusahaan tersebut rendah karena EVA pada tahun berikutnya negatif. Dengan

demikian dalam menggunakan EVA untuk menilai kinerja, harus melihat EVA masa kini dan

masa mendatang.

Kedua, secara praktis EVA belum tentu dapat diterapkan. Proses perhitungan EVA

memerlukan estimasi biaya modal. Estimasi ini, sulit untuk dilakukan dengan tepat terutama

untuk perusahaan yang belum go public. Untuk perusahaan yang sudah go public, tingkat

biaya modal dan ekuitas dapat diperkirakan dengan menggunakan capital asset princing

model (CAPM) atau market model.

Menurut Mirza sebagaimana dikutip oleh Adiningsih dan Sumarni (2005). Kelemahan-

kelemahan lain dari EVA adalah :

a. EVA hanya mengukur hasil akhir (result). Konsep ini tidak mengukur aktivitas-

aktivitas penentu seperti loyalitas dan tingkat retensi konsumen.

b. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual

atau membeli saham tertentu, padahal faktor-faktor lain terkadang lebih dominan.

c. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan EVA

secara akurat.

2.3.4 Manfaat Economic Value Added (EVA)

Menurut Utama sebagaimana yang dikutip oleh Adiningsih dan Sumarni (2005), EVA

mempunyai manfaat sebagai berikut :

a. EVA digunakan sebagai penilai kinerja perusahaan dimana fokus penilaian kinerja

adalah pada penciptaan nilai (value creation).

b. EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang

saham.

c. Dengan EVA, para manajer berpikir dan bertindak seperti halnya pemegang saham

yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan.

d. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan

pengembalian lebih tinggi daripada biaya modalnya.

e. Dengan EVA, para manajer harus selalu membandingkan tingkat pengembalian

proyek dengan tingkat biaya modal yang mencerminkan tingkat risiko proyek

tersebut.

2.3.5 Strategi Kenaikan Economic Value Added (EVA)

Dalam sistem EVA untuk menciptakan nilai pemegang saham, perusahaan harus

menghasilkan nilai melebihi biaya modal di segala unit bisnisnya. Meskipun demikian tidak

berarti bahwa pihak manajemen mamanfaatkan profitabilitas untuk jangka pendek tetapi

betul-betul memperhatikan pertumbuhan EVA untuk waktu yang akan datang sehingga

peningkatan EVA secara terus menerus. Ada tiga strategi untuk menaikan EVA yaitu :

a. Strategi penciptaan nilai dengan mencapai pertumbuhan keuntungan (profitable

growth). Hal ini bisa dicapai dengan menambah modal yang diinvestasikan pada

proyek dengan tingkat pengembalian yang tinggi.

b. Strategi penciptaan nilai dengan meningkatkan efisiensi operasi (operating

efficiency). Dalam hal ini meningkatkan keuntungan tanpa menggunakan tambahan

modal.

c. Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis yang tidak

menjanjikan (rationalize and exit unrewarding business). Ini berarti menarik modal

yang tidak produktif dan menarik modal dari aktifitas yang menghasilkan return

yang rendah dan menghapus unit bisnis yang tidak menjanjikan hasil.

(Mulia,2002)

2.3.6 Menentukan Economic Value Added (EVA)

EVA merupakan alat ukur kinerja keuangan yang mementingkan penggunaan biaya

modal, termasuk biaya atas modal saham disamping biaya-biaya operasional perusahaan.

EVA dinyatakan dalam satuan rupiah, sehingga EVA hanya dapat berbentuk positif, negatif,

atau nol. EVA positif menyatakan bahwa perusahaan berhasil memperoleh laba ekonomis.

EVA nol menyatakan bahwa perusahaan mencapai titik impas yang berarti perusahaan

mampu menutup biaya operasi dan biaya modalnya, walaupun tidak berhasil memperoleh

laba ekonomis. Sedangkan, EVA negatif menyatakan bahwa perusahaan tidak mampu

memenuhi kewajibannya dalam menutup biaya operasional atau biaya modal atau keduanya.

EVA memerlukan 3 elemen dalam perhitungannya, yaitu NOPAT, WACC, dan Invested

Capital. EVA diperoleh dari pengurangan NOPAT dengan biaya modal (WACC dikalikan

dengan invested capital). Satuan NOPAT adalah rupiah, sedangkan satuan WACC adalah

persentase. Tetapi, karena WACC tersebut dikalikan dengan Invested Capital yang

satuannya rupiah, maka hasil dari perkalian keduanya akan menghasilkan satuan dalam

rupiah. Oleh karena itu, EVA dinyatakan dalam satuan rupiah.

2.3.7 Biaya Modal (Cost of Capital)

2.3.7.1 Definisi Biaya Modal (Cost of Capital)

• Biaya Modal adalah biaya kesempatan minimal yang akan diperoleh apabila

melakukan suatu investasi. Besarnya kemampuan perusahaan untuk dapat

menanggung elemen risiko yang dimiliki merupakan faktor yang mempengaruhi

perusahaan dalam memilih biaya modal yang akan diambil. Komponen pembiayaan

yang dapat diambil berupa :

a. Hutang jangka pendek (misal : pinjaman bank dan instrumen pasar uang lain).

b. Hutang jangka panjang (misal : obligasi dengan tingkat bunga tetap atau

mengambang atau pinjaman bank).

c. Laba ditahan.

d. Penerbitan ekuitas baru ( penempatan publik maupun sendiri).

e. Yang dapat diubah (convertibles).

f. Saham istimewa.

Biaya modal merupakan keseluruhan biaya yang dikeluarkan perusahaan sebagai

modal dijadikan rata-rata tertimbang dari keseluruhan komponen pembiayaan yang

dipergunakan. (Winarto,2004).

• Biaya modal merupakan rata-rata tertimbang (weighted average) yang terdiri dari

biaya hutang (cost of debt) dan ekuitas perusahaan (cost of equity). Biaya hutang

dihitung setelah dikurangi dengan pajak (after tax), yang dapat dirumuskan sebagai

berikut :

( 1 – t ) x b

Dimana :

t = pajak (tax rate), ditetapkan 30%.

b = interest rate, suku bunga kredit investasi BI.

(Panggabean,2005).

• Biaya modal (cost of capital) adalah tingkat pengembalian minimum atas modal yang

dibutuhkan untuk mengganti pinjaman dan ekuitas investor (Tunggal,2001).

2.3.7.2 Komponen Biaya Modal (Cost of Capital)

2.3.7.2.1 Biaya Utang (Cost of Debt)

• Hutang atau debt adalah pinjaman yang diperoleh perusahaan dari pihak ketiga baik

berupa barang maupun uang untuk kemudian dibayarkan pada waktu yang telah

ditentukan sebelumnya. Penghitungan biaya cost of debt menurut Keown (2001)

adalah biaya pinjaman atau biaya bunga setelah dikurangi pajak. Perumusannya

sebagai berikut:

Kd = Kb (1-tax)

Dimana :

Kd = cost of debt

Kb = Biaya bunga (interest expense)

T = pajak dalam persentase (untuk tingkat pajak di Indonesia digunakan 30%)

Penghitungan cost of debt untuk obligasi mempunyai perumusan yang berbeda,

karena tidak seperti hutang lainnya, bunga untuk obligasi dikenal dengan istilah kupon.

Untuk mendapatkan cost of debt dari obligasi seperti dinyatakan dalam Keown (2001),

dipergunakan rumus sebagai berikut :

Kd = YTM (1-tax)

Dan perhitungan YTM atau Yield to maturity adalah sebagai berikut :

n

n

tt Kb

MKbItPo

)1()1(1 ++

+=∑

=

Dimana :

Kb = YTM atau Yield to maturity

Po = harga jual obligasi

M = nilai par obligasi

It = besarnya penerimaan kupon obligasi

n = banyaknya periode penerimaan kupon obligasi

(Widjaja dan Natalia,2006)

• Menurut Utama sebagaimana dikutip oleh Adiningsih dan Sumarni (2005)

menyatakan bahwa biaya hutang menunjukkan berapa biaya yang harus ditanggung

oleh perusahaan karena perusahaan menggunakan dana yang berasal dari pinjaman.

Biaya modal atas hutang umumnya mudah diperkirakan karena besarnya bisa

diperoleh dari tingkat bunga setelah pajak yang harus dibayar perusahaan jika

perusahaan melakukan pinjaman.

2.3.7.2.2 Biaya atas modal sendiri (cost of equity)

• Ekuitas bagi suatu perusahaan seperti yang dicatat dalam neraca terdiri dari 2

sumber, yaitu modal dari pemegang saham (shareholder equity) dan laba ditahan

(retained earning). Metode untuk memperoleh nilai cost of equity adalah dividend

growth model. Dasar dari teori dividend growth model adalah hukum time value of

money dimana nilai uang saat ini lebih tinggi nilainya dibandingkan dengan nilai

uang di masa mendatang, dan lebih mengutamakan ketersediaan kas. Kesulitan

utama dalam menggunakan metode ini adalah menetapkan tingkat growth dari

perusahaan di mana tingkat growth diasumsikan konstan. Dividend growth model

dalam Reilly (2003) dinyatakan dalam perumusan sebagai berikut :

Ke = (D1 / Po) + g

Dimana :

D1 = dividen tahun 1

Po = harga pasar

g = growth

(Widjaja dan Tunggal,2006)

• Biaya ekuitas adalah lebih abstrak karena investor mempunyai spektrum yang luas

pada alternatif investasi yang tersedia. Jika investor mengambil risiko yang lebih

tinggi, maka mereka harus ditawarkan prospek yang mempunyai pendapatan yang

lebih tinggi.

(Panggabean, 2005).

• Menurut Widayanto sebagaimana dikutip oleh Adiningsih dan Sumarni (2005)

menyatakan bahwa untuk menaksir biaya ekuitas (modal saham) perlu pendekatan

berdasarkan tingkat pengembalian (return) yang diharapkan oleh pemegang saham

(owner’s expectation). Untuk menentukan biaya ekuitas harus berdasarkan nilai

pasar yang berlaku dan bukan nilai buku. Perhitungan biaya ekuitas dapat

menggunakan beberapa pendekatan, yaitu :

a. Pendekatan CAPM yaitu melihat biaya ekuitas sebagai penjumlahan dari

tingkat bunga tanpa risiko dan selisih antara tingkat pengembalian yang

diharapkan pasar dengan tingkat bunga tanpa risiko dikalikan dengan risiko

sistematis perusahaan (nilai beta perusahaan).

b. Pendekatan dividen yang melihat biaya ekuitas sebagai nilai dividen per

harga saham ditambah dengan persentase pertumbuhan dividen tersebut.

c. Pendekatan price-earnings yang melihat biaya ekuitas sebagai nilai earning

per share (laba per saham) dibagi dengan current stock price (harga saham

sekarang).

• Menurut Ruky sebagaimana dikutip oleh Adiningsih dan Sumarni (2005) biaya ekuitas

adalah biaya opportunitas ekuitas bila ditanamkan dalam bentuk investasi yang

sebanding, umumnya pada pasar modal diperoleh dengan mengaplikasikan CAPM.

2.3.8 Biaya Modal Rata-rata Tertimbang (WACC)

• Menurut Adiningsih dan Sumarni (2005) biaya modal rata-rata tertimbang (Weighted

Average Cost of Capital) merupakan rata-rata tertimbang biaya hutang dan modal

sendiri, menggambarkan tingkat pengembalian investasi minimum untuk

mendapatkan Required Rate of Return (tingkat pengembalian yang diharapkan) oleh

investor yaitu kreditor dan pemegang saham.

• WACC (Weighted Average Cost of Capital) adalah jumlah biaya masing-masing

komponen modal, misalnya pinjaman jangka pendek dan pinjaman jangka panjang

serta setoran modal saham yang bobotnya sesuai dengan proporsinya dalam strutur

modal saham. (Tunggal,2001).

2.4 Market Value Added (MVA)

Menurut Ruky sebagaimana dikutip oleh Winarto (2005) menyatakan bahwa

beberapa waktu ini telah diperkenalkan sebuah konsep yang dapat menyatakan besaran

yang langsung mengukur penciptaan nilai yaitu Market Value Added (MVA). Konsep ini

dikembangkan oleh Stern, Stewart & Co., yang meyakini dan mempopulerkan MVA sebagai

satu-satunya alat ukur yang paling pas untuk sukses tidaknya suatu perusahaan dalam

menciptakan kekayaan bagi pemilik.

MVA dipilih karena konsep ini merupakan ukuran kinerja keuangan secara eksternal,

jadi bukan dari nilai pasar perusahaan yang merupakan hasil kali antara jumlah harga saham

yang beredar dengan harga pasarnya. Karena nilai pasar perusahaan memiliki kelemahan

yaitu untuk perusahaan yang telah go public, nilai pasarnya akan berubah ketika terjadi

penjualan saham baru, padahal penambahan pasar dengan cara itu bukanlah merupakan

usaha riil perusahaan, sehingga tidak dapat diakui sebagai prestasi kinerja keuangan

perusahaan. (Winarto, 2005).

Menurut Mirza dan Imbuh sebagaimana dikutip oleh Winarto (2005) MVA harus

menjadi tujuan utama perusahaan yang menitikberatkan pada kemakmuran pemegang

saham. Tujuan utama perusahaan adalah memaksimumkan kesejahteraan pemegang saham

yang dilakukan dengan memaksimumkan MVA.

2.4.1 Definisi Market Value Added (MVA)

• Market Value Added (MVA) adalah perbedaan antara modal yang ditanamkan di

perusahaan sepanjang waktu (untuk keseluruhan investasi baik berupa modal,

pinjaman, laba ditahan dan sebagainya) terhadap keuntungan yang dapat diambil

sekarang, yang merupakan selisih antara nilai buku dan nilai pasar dari keseluruhan

tuntutan modal. (Winarto, 2005).

• Market Value Added (MVA) adalah kemakmuran pemegang saham dimaksimumkan

dengan memaksimumkan kenaikan nilai pasar dari modal perusahaan di atas nilai

modal yang disetor pemegang saham. (Sartono, 2001).

• Menurut Mirza dan Imbuh sebagaimana dikutip oleh Winarto (2005) MVA adalah

Economic Value Added yang dihasilkan oleh kinerja manajerial sepanjang umur

perusahaan yang di-present value-kan.

2.4.2 Perhitungan Market Value Added (MVA)

Menurut Ruky sebagaimana dikutip oleh Winarto (2005). Nilai tambah pasar MVA

dari sebuah perusahaan merupakan hasil dari selisih nilai pasar perusahaan dikurangi oleh

komponen biaya yang telah dikeluarkan perusahaan untuk modal investasinya. Nilai pasar

perusahaan ditandai dengan perolehan besarnya nilai perusahaan yang dihargai pada pasar

saham, yang merupakan pengali antara harga saham dan jumlah saham yang tersedia.

MVA merupakan kenaikan nilai pasar suatu perusahaan yang dilakukan dengan

memaksimumkan selisih antara market value of equity dengan jumlah yang ditanamkan

investor ke dalam perusahaan agar kemakmuran pemegang saham maksimum. MVA

mencerminkan seberapa besar nilai tambah yang berhasil dikapitalisasi dan memperbesar

nilai kapital yang digunakan oleh perusahaan.

Menurut Brigham sebagaimana dikutip oleh Winarto (2005). Perhitungan MVA adalah

sebagai berikut :

MVA = Market value of equity – Equity capital supplied by shareholders

MVA = Nilai pasar – Modal diinvestasikan

MVA = (Market value – Book value) x shares outstanding

Berdasarkan formula diatas, kekayaan atau kesejahteraan pemilik akan bertambah

jika MVA bertambah.

Nilai pasar perusahaan merupakan nilai pasar terhadap keseluruhan tuntutan

terhadap aktiva perusahaan, yaitu berupa ekuitas, bunga minoritas dan hutang.

Nilai pasar perusahaan = nilai pasar saham biasa + bunga minoritas + hutang

jangka pendek + hutang jangka panjang + hutang jangka panjang lain.

Untuk menghitung nilai buku ekonomis per lembar saham digunakan perhitungan

sebagai berikut :

Nilai buku ekonomis per lembar saham

= (EAT / the number of share outstanding) / (EAT / Equity)

= (EAT / the number of share outstanding) x (Equity / EAT)

= EPS / ROE

2.4.3 Konsep Market Value Added (MVA)

a. Jumlah saham yang beredar yaitu jumlah saham yang beredar pada tahun tertentu

dari masing- masing emiten.

b. Harga saham adalah harga pasar saham pada saat penutupan akhir suatu tahun

tertentu.

c. EPS merupakan salah satu rasio keuangan yang sering digunakan investor saham

atau calon investor untuk menganalisis kemampuan perusahaan mencetak laba

berdasarkan saham yang dimiliki.

EPS = laba bersih – dividen saham preferen / rata-rata tertimbang jumlah saham

biasa yang beredar.

EPS dapat digunakan untuk menganalisis profitabilitas suatu saham oleh para analisis

surat berharga. EPS positif berarti perusahaan laba dan sebaliknya.

Keseluruhan proses kerja yang dilakukan perusahaan pada akhirnya akan

mendapatkan penghargaan dari pemilik modal. Penilaian baik buruknya usaha yang

dilakukan mempertimbangkan kesempatan nlai tambah yang akan didapatkan

pemilik modal terhadap investasi yang dilakukan. Pada gambar dibawah ini

memperlihatkan proses pertambahan nilai yang dilakukan perusahaan akan

memperhitungkan pertambahan nilai ekonomis EVA serta pertambahan nilai pasar

MVA. Pada akhirnya akan menghasilkan harapan penciptaan nilai yang diperoleh

pemilik modal

Dari hasil MVA dapat diklasifikasikan perusahaan dengan MVA tinggi dan perusahaan

dengan MVA rendah.

Perusahaan dengan MVA tinggi dibandingkan dengan perusahaan yang

mempunyai MVA rendah.

• Memiliki nilai pasar (market value) lebih besar yang berarti perusahaan tersebut

dihargai lebih baik dipasarnya daripada nilai bukunya.

• Memiliki nilai buku yang lebih rendah dari nilai pasarnya.

• Memiliki jumlah saham yang beredar lebih banyak.

• Kinerja harga saham yang lebih baik dan aktif dalam transaksi sehingga adanya rata-

rata kenaikan harga saham perusahaan yang ditawarkan di pasar.

• Kinerja perusahaan yang lebih baik.

Untuk mengklasifikasikan apakah perusahaan mempunyai MVA yang tinggi atau rendah,

terlebih dahulu perlu diketahui nilai rata-rata dari perusahaan-perusahaan. Setelah nilai rata-

rata diperoleh baru dapat ditentukan bahwa MVA di bawah nilai rata-rata adalah MVA

dengan klasifikasi rendah dan MVA di atas nilai rata-rata adalah MVA klasifikasi tinggi.

(Winarto, 2005)

2.4.4 Cara Meningkatkan Market Value Added (MVA)

Menurut Stewart, sebagaimana dikutip oleh Winarto (2005), Cara meningkatkan MVA

dapat dilakukan dengan 3 cara, yaitu :

a. Meningkatkan efisiensi operasional yang berpengaruh dan selisih antara rate of

return dan WACC (Weighted Average Cost of Capital). Rate of return = NOPAT /

capital. Capital = jumlah dana yang terdiri dari hutang berbunga dan ekuitas saham.

b. Menambah jumlah modal yang diinvestasikan ke dalam suatu proyek di mana selisih

antara rate of return dan WACC (Weighted Average Cost of Capital) berharga positif.

c. Menarik kembali modal dari operasional jika rate of return lebih kecil dari WACC.

2.4.5 Hubungan antara Market Value Added (MVA) dan Economic Value

Added (EVA)

Menurut Ruky sebagaimana dikutip oleh Winarto (2005) MVA mencerminkan

seberapa besar nilai tambah yang berhasil dikapitalisasi dan memperbesar nilai kapital yang

digunakan oleh perusahaan.

EVA mencerminkan kompensasi yang lebih tinggi atas laba dibandingkan biaya

modal, yang berarti manajemen mampu menciptakan peningkatan kekayaan bagi

perusahaan/pemilik modal. (Adiningsih dan Sumarni,2005).

Menurut Rousana sebagaimana dikutip oleh Adiningsih dan Sumarni (2005), dimana

dalam penelitiannya menyimpulkan bahwa EVA belum banyak digunakan oleh para investor

(domestik) di BEJ sebagai alat untuk menganalisis kinerja suatu perusahaan. Hasil korelasi

antara EVA dan MVA pada perusahaan-perusahaan yang listed di BEJ tidak menunjukkan

korelasi yang signifikan. Rousana mengemukakan tidak signifikannya korelasi antara EVA dan

MVA membuktikan bahwa belum efisiennya pasar modal di Indonesia (BEJ), Para investor

belum menggunakan sepenuhnya informasi yang tersedia untuk menganalisis suatu saham

perusahaan, sehingga harga saham yang terjadi belum mencerminkan semua informasi yang

ada.

Menurut Dewanto sebagaimana dikutip oleh Adiningsih dan Sumarni (2005),

mendapat kesimpulan yang sama tentang EVA yaitu bahwa EVA tidak berkorelasi secara

signifikan terhadap MVA namun berkorelasi secara signifikan terhadap proporsi utang dan

proporsi saham. Perubahan pada proporsi struktur modal sendiri ini mempengaruhi nilai EVA.

EVA dan MVA terdapat hubungan atau korelasi yang tidak begitu kuat, karena EVA

dan MVA adalah variabel independent yang tidak saling berhubungan satu sama lain, di

mana besarnya nilai EVA tidak mencerminkan nilai MVA dan demikian pula sebaliknya. Hal ini

sejalan dengan pernyataan yang dikemukakan oleh Reilly (2003) bahwa antara EVA dan MVA

tidak selalu terdapat korelasi. Ada tidaknya korelasi antara EVA dan MVA sangat ditentukan

oleh waktu atau periode saat analisis dilakukan, seberapa cepat nilai EVA tercermin dalam

harga saham, atau adanya faktor lain yang mempengaruhi besaran MVA selain EVA (seperti

market interest rates dan perubahan ekspetasi perusahaan di masa yang akan datang).

Berdasarkan MVA dapat dibuat kontrak untuk menentukan besarnya bonus kinerja

bagi pengelola. Masalahnya, MVA adalah ukuran kumulatif jangka panjang. Padahal bonus

kinerja biasanya perlu dibayar tiap tahun. Sebagai pendekatan bagi penciptaan nilai setiap

tahunnya, diperkenalkan konsep Economic Value Added (EVA) atau konsep nilai tambah

ekonomis.

EVA adalah laba operasional bersih setelah pajak dikurangi biaya modal. Biaya modal

telah mencakup biaya bunga hutang dan biaya ekuitas (biaya modal sendiri). Jika laba ini

lebih besar dari biaya modal, maka terciptalah nilai tambah bagi perusahaan. Dalam jangka

panjang, penciptaan nilai tahunan ini akan tercermin dalam MVA.

Bonus bagi pengelola dapat diberikan tiap akhir tahun dalam bentuk tunai dihitung

berdasarkan persentase dari EVA atau bisa juga dalam jangka panjang berupa saham atau

yang lebih tinggi lagi seperti opsi saham sebagai persentase dari MVA. Dengan penetapan

bonus kinerja seperti ini, keinginan pengelola akan lebih sejalan dengan keinginan pemilik.

MVA menjelaskan seberapa besar kekayaan yang dapat diciptakan atau dihilangkan

saat ini dan EVA menggambarkan efisiensi dalam suatu periode tertentu. Dari kedua metode

pertambahan nilai EVA dan MVA ini dapat diperlihatkan evaluasi perusahaan publik.

Keduanya menjelaskan seberapa besar kekayaan yang dapat diciptakan ataupun sebaliknya

dihilangkan oleh perusahaan selama melakukan kegiatan operasionalnya.

Kedua metode nilai tambah ini dapat dijadikan acuan yang lebih baik bagi pemilik

modal untuk mempertimbangkan apakah perusahaan tersebut akan memberikan keuntungan

atau kerugian terhadap modal yang diinvestasikan. Para pemilik modal pada akhirnya akan

dapat memperhitungkan penambahan ataupun pengurangan nilai yang sebenarnya dari

kondisi riil perusahaan dengan pemanfaatan kedua konsep nilai tambah ini.

Pengukuran EVA dan MVA merupakan instrumen yang penting bagi penghargaan

nilai suatu perusahaan. EVA merupakan cuplikan periode pendek (biasanya setahun)

sementara MVA merupakan pengharapan pasar terhadap perusahaan tersebut pada periode

mendatang (yang lebih panjang). (Winarto,2005).

Meskipun hubungan antara EVA dan MVA tidak secara langsung, EVA historis yang

negatif memungkinkan terjadinya MVA yang negatif, begitu juga sebaliknya jika EVA historis

positif, ada kecenderungan terjadinya MVA yang positif (Brigham & Houston,2001). Lebih

lanjut (Brigham & Houston,2001) menambahkan bahwa meskipun EVA historis suatu

perusahaan negatif belum tentu MVA-nya negatif. Hal ini karena untuk menghitung MVA

didasarkan pada harga saham, sehingga MVA lebih terpengaruh oleh kinerja yang diharapkan

di masa mendatang dibanding kinerja historis perusahaan. MVA merupakan nilai kini (present

value) seluruh proyeksi EVA selama umur perusahaan (investasi) yaitu nilai kini EVA tahun

pertama, kedua, ketiga dan seterusnya selama periode waktu tetap (fixed time period)

ditambah dengan nilai kini dari EVA pada periode kekal (perpetuity period).

2.5 Kinerja

2.5.1 Definisi Kinerja Perusahaan

• Menurut Drucker (1982 : 134) sebagaimana dikutip oleh Mulia (2002) kinerja

perusahaan adalah tingkat prestasi (karya) atau hasil yang dicapai kadang-

kadang dipergunakan untuk mencapai suatu hasil yang positif.

• Menurut Helfert (1983 : 53) dalam Jurnal Pusat Penerbitan dan Publikasi

Ilmiah FE-UMI Vol. 7 No. 21 Oktober, 2006. kinerja perusahaan adalah hasil

atau akibat dari proses pengambilan keputusan secara kontinyu oleh

manajemen perusahaan yang dilakukan dalam bidang investasi, operasi dan

pendanaan.

2.5.2 Manfaat Pengukuran Kinerja

• Manfaat kinerja menurut Maher dan Deakin (1997 : 298) sebagaimana dikutip oleh

Mulia (2002) bahwa evaluasi kinerja dan sistem intensif dirancang untuk mendorong

para pegawai agar berperilaku seolah-olah tujuan mereka selaras dengan tujuan

perusahaan dimana hal tersebut menghasilkan keselarasan perilaku, yaitu individu

berperilaku sebaik mungkin demi kepentingan organisasi tanpa memperdulikan

tujuannya sendiri.

2.6 Investasi

2.6.1 Pengertian Investasi

Investasi adalah Pengeluaran untuk memperoleh kekayaan, peralatan, dan aktiva

modal lainnya yang dapat menghasilkan pendapatan, dapat diartikan juga sebagai

suatu pengorbanan dalam bentuk penundaan pengeluaran sekarang untuk

memperoleh keuntungan (return) yang lebih baik di masa mendatang (duves.net,

2007).

2.6.2 Tipe-tipe Investor

Ada tiga tipe investor yang dikenal yaitu:

a. Risk Avoider (penghindar resiko) disebut juga investor konservatif, yaitu tipe

investor yang sangat menghindari resiko karena takut asetnya hilang. Tipe

ini biasanya berinvestasi dalam bentuk tabungan, deposito dan obligasi

pemerintah (surat utang negara). Return yang didapat relatif kecil.

b. Low Risk Low Return Risk Moderate/Medium, yaitu tipe investor yang sangat

memperhitungkan resiko akan tetapi mengharapkan return tertentu (lebih

tinggi dari risk avoider) sehingga tipe investor ini biasanya berinvestasi di

Reksadana.

c. Risk Taker, yaitu tipe investor yang sangat berani mengambil resiko dengan

harapan mendapatkan return yang tinggi pula. Tipe investor ini biasanya

berinvestasi di pasar uang, saham dan HYIP (High Yield Investment

Program) (duves.net, 2007).

2.7 Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini ditujukan untuk mengetahui seberapa besar

nilai EVA (Economic Value Added) dan MVA (Market Value Added) dari perusahaan makanan

dan minuman yang terdaftar di BEJ dengan menggunakan teori-teori dalam studi keuangan.

Data-data perusahaan yang ada diperoleh dari Bursa Efek Jakarta berupa laporan keuangan

perusahaan selama tahun 2001-2005.

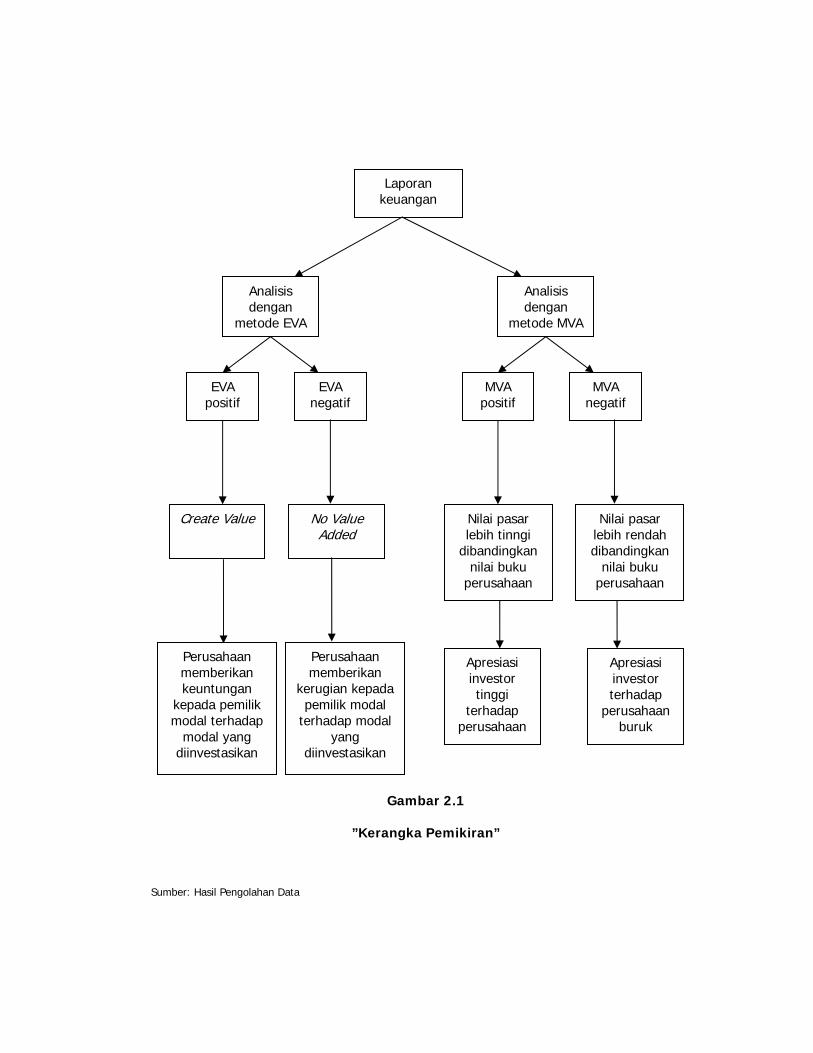

Economic Value Added (EVA) adalah laba operasi setelah pajak dikurangi dengan

biaya modal (cost of capital) dari seluruh modal yang dipergunakan untuk menghasilkan laba

tersebut. (Adiningsih dan Sumarni,2005).

EVA yang positif menandakan bahwa tingkat pengembalian yang dihasilkan melebihi

biaya modal, keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai (create

value) bagi pemilik modal. Dan EVA yang negatif menandakan bahwa tingkat pengembalian

yang dihasilkan lebih rendah daripada tingkat pengembalian yang dituntut investor, keadaan

ini menunjukkan bahwa perusahaan tidak berhasil menciptakan nilai (No Value Added) bagi

pemilik modal. (Adiningsih dan Sumarni,2005).

Sedangkan MVA didapat dengan mengalikan selisih antara harga pasar saham dan

nilai buku per lembar saham dengan jumlah saham yang dikeluarkan. (Adiningsih dan

Sumarni,2005).

MVA yang positif menandakan bahwa nilai pasar perusahaan lebih tinggi

dibandingkan nilai bukunya sehingga apresiasi investor tinggi terhadap perusahaan. Dan MVA

yang negatif menandakan bahwa nilai pasar lebih rendah dibandingkan nilai buku

perusahaan karena apresiasi investor terhadap perusahaan buruk. (Adiningsih dan

Sumarni,2005).

Variabel-variabel yang digunakan dalam perhitungan EVA adalah NOPAT, Invested

Capital, dan WACC (Weighted Average Cost of Capital). Dan variabel-variabel yang

digunakan dalam perhitungan MVA adalah nilai pasar saham perusahaan, nilai buku per

lembar saham, dan jumlah saham yang dikeluarkan. Nilai pasar saham perusahaan

dicerminkan oleh harga saham yang tercantum pada akhir periode penutupan selama tahun

tersebut berlangsung (umumnya 31 Desember), nilai buku per lembar saham diperoleh

dengan membagi total equity dengan jumlah saham yang beredar.

Berikut ini adalah kerangka pemikiran:

Gambar 2.1

”Kerangka Pemikiran”

Sumber: Hasil Pengolahan Data

Create Value No Value Added

Nilai pasar lebih tinngi

dibandingkan nilai buku

perusahaan

Nilai pasar lebih rendah dibandingkan

nilai buku perusahaan

Perusahaan memberikan keuntungan

kepada pemilik modal terhadap

modal yang diinvestasikan

Perusahaan memberikan

kerugian kepada pemilik modal

terhadap modal yang

diinvestasikan

Apresiasi investor tinggi

terhadap perusahaan

Apresiasi investor terhadap

perusahaan buruk

Laporan keuangan

Analisis dengan

metode EVA

Analisis dengan

metode MVA

EVA positif

EVA negatif

MVA positif

MVA negatif