Minggu 13 Konservasi Kawasan Bersejarah Kampung Arab Pekojan

Upload

titicia-widarieCategory

view

56download

3

TUGAS SEMINAR AKUNTANSI

“RMK minggu ke-12 dan ke-13”

Oleh Kelompok 4 :

Anggit kartikasari (f1312011)

Indhira kuspratiwi. (f1312063)

Nurianah (f1312082)

Titis Widari N. (f1312111)

PROGRAM S1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET SURAKARTA

2013

Artikel 1 Minggu 12

CORPORATE GOVERNANCE AND VOLUNTARY DISCLOSURE

L.L. ENGA,ª*, Y.T. MAKᵇ

Abstrak

Karya ini mengkaji dampak dari struktur kepemilikan dan komposisi Dewan pada

Pengungkapan sukarela. Struktur kepemilikan ditandai dengan kepemilikan manajerial,

blockholder kepemilikan dan kepemilikan pemerintah, dan komposisi Dewan diukur dengan

persentase Direktur independen. Pengungkapan sukarela adalah proxy oleh gabungan Skor

pengungkapan informasi strategis non-mutlak, non-financial dan financial.

Hasil itu menunjukkan adanya kepemilikan Dewan struktur dan board komposisi

mempengaruhi atas pengungkapan. studi ini juga merupakan penurunan dari kepemilikan

manajerial dan kepemilikan pemerintah secara significant terkait dengan peningkatan

pengungkapan. Namun, blockholder kepemilikan tidak terkait pengungkapan. Peningkatan di

luar Direksi mengurangi pengungkapan informasi perusahaan. studi ini juga menemukan

perusahaan besar dan perusahaan dengan utang yang lebih rendah memiliki pengungkapan

yang lebih besar.

1. Pendahuluan

Perusahaan berinisiatif untuk secara sukarela mengungkapkan informasi guna

menarik peneliti analitis dan empiris akuntansi. Penelitian ini telah meneliti isu-isu seperti

bagaimana pengungkapan akibat dari persaingan (misalnya, Verrecchia, 1983; Darrough dan

Stoughton, 1990), dan penggunaan pengungkapan sebagai sinyal yang berlandaskan nilai

(misalnya, Hughes, 1986).

makalah ini juga mengkaji Apakah tata kelola perusahaan terkait dengan

pengungkapan sukarela. Secara spesifik, karya ini mengkaji hubungan antara struktur

kepemilikan, komposisi Dewan dan pengungkapan sukarela. kepemilikan Manajerial (Jensen

dan Meckling, 1976) dan blockholder (kepemilikan Kaplan dan Minton, 1994) dua

mekanisme utama pemerintahan yang membantu mengontrol masalah badan. Selain itu,

Fama (1980) berpendapat bahwa Dewan Direksi memiliki mekanisme untuk mengontrol

Pusat Pemantauan internal manajer.

Kerangka untuk menghubungkan pengungkapan kualitas tata kelola perusahaan

tersedia di Williamson (1985). Karya terbaru empiris pada Asosiasi antara pengungkapan dan

tata kelola perusahaan termasuk Forker (1992) dan Chen dan Jaggi (2000). Forker (1992)

meneliti hubungan antara perusahaan Tata Kelola dan berbagi pilihan pengungkapan. Chen

dan Jaggi (2000) memeriksa Asosiasi antara independen Direktur non-eksekutif dan

kelengkapan informasi di financial pengungkapan wajib. Karya ini merupakan ekstensi

penelitian pada tata kelola perusahaan dan pengungkapan

Struktur kepemilikan menentukan tingkat pengawasan dan dengan tingkat

pengungkapan. Struktur kepemilikan dinilai lebih proporsi terhadap saham oleh manajer dan

blockholders. Manajerial kepemilikan adalah proporsi saham biasa yang dipegang oleh CEO

dan Direktur Eksekutif. Blockholder kepemilikan adalah proporsi saham biasa yang

diselenggarakan oleh substansial pemegang saham (yaitu pemegang saham sebesar 5% atau

lebih). Dalam studi ini, kita juga mengkaji dampak dari kepemilikan pemerintah pada

pengungkapan sukarela.

Sampel terdiri dari 158 perusahaan yang terdaftar di Bursa Saham Singapura. Dalam

beberapa tahun terakhir, telah meminta perusahaan di Singapura untuk meningkatkan

perbaikan tata kelola perusahaan terhadap pengungkapan struktur dan financial.

1. pemerintah melihat corporate governance dan pengungkapan sebagai langkah-

langkah yang diperlukan untuk melindungi pemegang saham.

2. Pemegang saham perlindungan adalah masalah peningkatan dalam tujuan

Singapura untuk menjadi pusat utama financial di Asia.

Kami menggunakan Skor pengungkapan pada variabel kepemilikan dan komposisi

Dewan setelah mengontrol utang, dengan berlandaskan ukuran, peluang pertumbuhan

industri, analis yang mengikuti, reputasi auditor, profitability dan kinerja saham.

2. Faktor penentu pengungkapan informasi perusahaan

Studi penelitian sebelumnya, menggunakan kualitas pengungkapan informasi perusahaan

yang berhubungan dengan Karakteristik tertentu. Selanjutnya Studi ini mengukur

pengungkapan perusahaan dalam mengembangkan sebuah pengungkapan indeks atau Skor

untuk mengukur pengungkapan sukarela dalam pernyataan financial. Studi lain juga telah

meneliti hubungan antara struktur kepemilikan dan pengungkapan atau manajemen perkiraan

penghasilan. kita juga mengukur Pengungkapan sukarela sementara mereka mengukur

pengungkapan wajib. Kami berharap adanya perbedaan lebih besar dalam pengungkapan

sukarela daripada pengungkapan yang di wajib.

3. Hipotesis

Karya ini mengkaji dampak dari komposisi Dewan dan struktur kepemilikan pada

pengungkapan sukarela oleh perusahaan. Struktur kepemilikan diukur oleh kepemilikan

manajerial, kepemilikan blockholder, dan kepemilikan pemerintah kepemilikan Manajerial

adalah persentase saham biasa yang diselenggarakan oleh CEO dan Direktur Eksekutif, dan

termasuk kepentingan mereka dianggap. Ketika kepemilikan manajerial rendah, serta adanya

masalah badan yang lebih besar. hal ini manajer memiliki lebih besar insentif untuk

mengkonsumsi tunjangan dan mengurangi insentif untuk memaksimalkan kinerja pekerjaan.

Pemantauan oleh pemegang saham di luar kenaikan berlandaskan biaya. Namun,

pemantauan oleh pemegang saham di luar dapat dikurangi jika Manajer dapat memberikan

Pengungkapan sukarela. Yaitu pengungkapan sukarela adalah pengganti untuk memantau.

Bukti-bukti empiris di Ruland et al. (1990) menunjukkan bahwa kepemilikan manajerial yang

negatif berkaitan dengan pengungkapan informasi. Maka diharapkan bahwa Pengungkapan

sukarela meningkat dengan adanya penurunan kepemilikan manajerial.

H1: Ceteris paribus, ada sebuah asosiasi negatif antara kepemilikan manajerial

dan tingkat pengungkapan sukarela.

Blockholder kepemilikan adalah persentase saham biasa yang diselenggarakan oleh

substansial pemegang saham (yaitu pemegang saham sebesar 5% atau lebih). Bukti empiris

menunjukkan hubungan yang negatif antara blockholder kepemilikan dan pengungkapan

(McKinnon dan Dalimunthe, 1993; Mitchell et al., 1995; Schadewitz dan Blevins, 1998).

Maka diharapkan bahwa pengungkapan sukarela meningkat dengan penurunan blockholder

kepemilikan.

H2: Ceteris paribus, ada sebuah asosiasi negatif antara blockholder kepemilikan dan

tingkat pengungkapan sukarela.

Di Singapura, pemerintah telah diberikan kepemilikan di beberapa perusahaan yang strategis

pentingnya ke negara. Hubungan antara pemerintah dengan kepemilikan perusahaan swasta

dan pengungkapan ini tidak diteliti oleh peneliti sebelumnya. GLCs di Singapura dimasukkan

berdasarkan Companies Act. pemerintah mempunyai kepentingan dalam GLCs dan tujuan.

conflicting yang dihadapi oleh perusahaan ini mungkin ada kebutuhan yang lebih besar untuk

komunikasi dengan pemegang saham lainnya perusahaan. Oleh karena itu, mungkin ada

penyingkapan di GLCs daripada non-GLCs.

H3: Ceteris paribus, ada hubungan yang positif antara kepemilikan pemerintah dan

tingkat sukarela pengungkapan.

Kita juga mengkaji tata kelola perusahaan seperti yang diwakili oleh komposisi Dewan,

Itulah.Di luar Direksi yang kurang selaras dengan manajemen mungkin lebih cenderung

untuk mendorong perusahaan agar mengungkapkan lebih banyak informasi untuk investor

luar. Itu adalah, hubungan yang positif antara proporsi dari luar Direksi dan Pengungkapan

sukarela diharapkan. Oleh karena itu, kami berhipotesis bahwa proporsi luar Direksi adalah

positif terkait dengan tingkat pengungkapan sukarela.

H4: Ceteris paribus, ada hubungan yang positif antara dari luar Direksi dan tingkat

sukarela pengungkapan.

4. Sampel dan data

Sampel kami terdiri dari kedua komponen financial dan non-financial perusahaan meskipun

financial perusahaan tunduk pada perbedaan pengungkapan persyaratan di Singapura. Serta

adanya Peraturan pengungkapan oleh perusahaan financial yang tersebar di sejumlah institusi,

termasuk SES, moneter Otoritas Singapura (MAS), Securities Industry Council, Registrar

Perusahaan dan bisnis, dan komersial Departemen Affairs Departemen Keuangan (Phan dan

Mak, 1999). Sampel final terdiri dari 158 perusahaan dengan data yang lengkap untuk

analisis. hal ini mencakup semua dari 9 sektor industri, dengan 19 perusahaan perdagangan,

12 perusahaan di Konstruksi, 25 perusahaan dalam keuangan, 8 perusahaan di restoran hotel,

49 perusahaan di bidang manufaktur, 11 perusahaan dalam industri multi, 16 perusahaan di

properti, 5 perusahaan Jasa, dan 13 perusahaan dalam penyimpanan/transportasi/komunikasi.

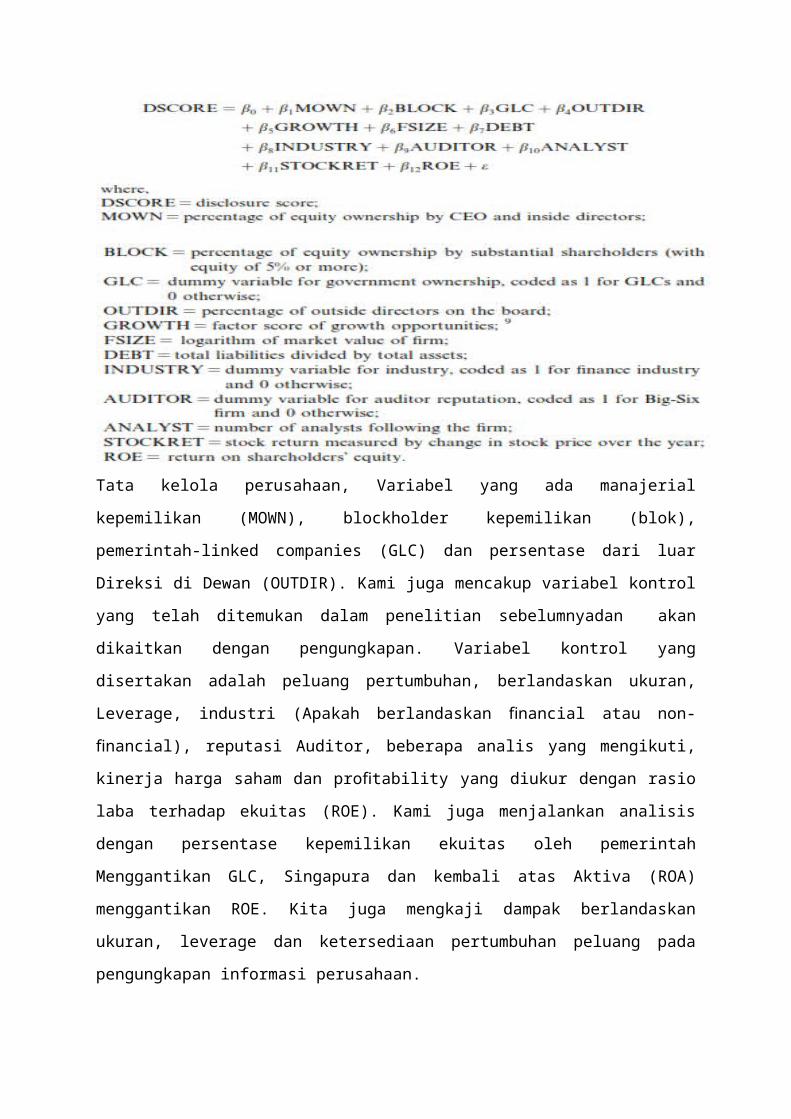

5. Analisa dan hasil

Kinerja kami menggunakan ordinary least squares (OLS) regresi untuk meneliti hubungan

antara pengungkapan sukarela dan variabel yang jelas. Diperkirakan modelnya mengikuti

berikut:

Tata kelola perusahaan, Variabel yang ada manajerial kepemilikan (MOWN), blockholder

kepemilikan (blok), pemerintah-linked companies (GLC) dan persentase dari luar Direksi di

Dewan (OUTDIR). Kami juga mencakup variabel kontrol yang telah ditemukan dalam

penelitian sebelumnyadan akan dikaitkan dengan pengungkapan. Variabel kontrol yang

disertakan adalah peluang pertumbuhan, berlandaskan ukuran, Leverage, industri (Apakah

berlandaskan financial atau non-financial), reputasi Auditor, beberapa analis yang mengikuti,

kinerja harga saham dan profitability yang diukur dengan rasio laba terhadap ekuitas (ROE).

Kami juga menjalankan analisis dengan persentase kepemilikan ekuitas oleh pemerintah

Menggantikan GLC, Singapura dan kembali atas Aktiva (ROA) menggantikan ROE. Kita

juga mengkaji dampak berlandaskan ukuran, leverage dan ketersediaan pertumbuhan peluang

pada pengungkapan informasi perusahaan.

Analisis faktor komponen utama adalah posisi yang diterapkan untuk tiga ukuran

pertumbuhan opportunities–– market-to-book value aset, market- to book value of equity,

price-earnings ratio–– untuk memperoleh nilai faktor keseluruhan terhadap variabel

pertumbuhan. Tiga langka dimuat pada faktor tunggal dengan nilai eigen lebih besar dari

pada satu. Faktor ini menyumbang 53.13% dari varians langkah-langkah individu. Untuk

analisis berikut, kita menggunakan agregat PERTUMBUHAN ukuran sebagai proxy untuk

peluang pertumbuhan.

Studi ini juga menjelsakan bahwa peningkatan kehadiran Direksi luar terkait dengan

berkurangnya pengungkapan Hasil ini adalah berlawanan dengan penemuan Chen dan Jaggi

(2000) yang berisi mengenai studi financial komprehensif pengungkapan positif berkaitan

dengan proporsi independen nonexecutive Direktur pada perusahaan. Hasilnya mungkin

berbeda karena peran yang dimainkan oleh Direktur independen. Ada lebih besar representasi

eksternal Direktur pada Dewan Singapore perusahaan (rata-rata = 57%) daripada Hong Kong

perusahaan (rata-rata = 28.2%). Di luar Direksi dapat dipilih oleh blockholders untuk

mewakili kepentingan mereka dan mungkin dapat memperoleh informasi secara langsung,

bukan melalui pengungkapan Umum. Di luar Direksi juga dapat bertindak sebagai pengganti

untuk pemantauan melalui pengungkapan publik. Itu ada hubungan yang negatif antara

proporsi dari luar Direksi dan pengungkapan sukarela. Hasilnya menunjukkan bahwa

eksternal Direksi di Singapura memainkan peran pengganti-pemantauan untuk

pengungkapan.

5.1. Sensitivitas analisis

Dalam Model 1a, kami mengganti variabel indikator GLC dengan persentase dari

kepemilikan ekuitas oleh pemerintah (GOVPCT). Dan hasil dari Model 1 dalam

GOVPCT itu bukanlah significantly yang berkaitan dengan pengungkapan informasi.

Dalam Model 1b, pengembalian Aktiva (ROA) menggantikan laba bersih terhadap

Modal (ROE) sebagai ukuran untuk profitability. Hasilnya pada GLC yang sama

sebagai Model 1, tapi manajerial kepemilikan (MOWN) tidak significant. Model 1c

menggantikan GLC dengan GOVPCT dan ROE dengan ROA. Hasilnya tetap pada

dasarnya tidak berubah dari Model 1. Secara keseluruhan, kami menyimpulkan bahwa

pengungkapan negatif dikaitkan dengan kepemilikan manajerial, proporsi dari luar

Direksi, dan positif yang terkait dengan kepemilikan pemerintah. Kami memperoleh

varians inflation faktor (VIF) untuk menguji variabel Multikolinearitas. Ada tidak ada

indikasi bahwa ada Multikolinearitas antara variabel. Tak satu pun dari variabel

memiliki nilai VIF lebih dari 10 yang akan menunjukkan Multikolinearitas yang

mungkin influencing terhadap perkiraan.

6. Ringkasan dan diskusi

Dalam studi ini, kami meneliti dampak struktur kepemilikan dan board komposisi pada

pengungkapan informasi perusahaan. Kami memperluas studi sebelumnya pada faktor

penentu Pengungkapan perusahaan dalam dua cara. Pertama, kita mengkaji dampak tiga

atribut struktur kepemilikan pada kepemilikan disclosure––managerial, blockholder

kepemilikan dan kepemilikan pemerintah. Kedua, kita meneliti dampak dari komposisi

Dewan pada pengungkapan informasi perusahaan. Komposisi Dewan diukur dengan proporsi

luar Direksi di board tertulis. Kami juga mengontrol untuk dampak peluang pertumbuhan

berlandaskan ukuran, utang, industri, auditor reputasi, analis, kinerja harga stock dan

profitability pada pengungkapan perusahaan. Untuk mengukur pengungkapan, kita

menggunakan Skor agregat pengungkapan yang mengukur pengungkapan sukarela informasi

strategis, non-financial dan financial. Berdasarkan sampel dari 158 perusahaan terdaftar

Singapura, studi kami menunjukkan penurunan kepemilikan manajerial dan kepemilikan

pemerintah significant berhubungan dengan meningkat Pengungkapan sukarela. Total

blockholder kepemilikan tidak berkaitan dengan pengungkapan. Peningkatan di luar Direksi

mengurangi pengungkapan sukarela. Ini konsisten dengan pengganti hubungan luar Direksi

dan pengungkapan dalam pemantauan manajer. Meningkatnya kehadiran luar Direksi

meningkat independensi Dewan. Direksi ini juga dapat memperoleh informasi untuk

pemantauan manajer. Akhirnya, studi kami memperoleh hasil bahwa perusahaan yang lebih

besar memiliki penyingkapan, studi Sementara perusahaan dengan utang lebih rendah

mengungkapkan informasi lebih lanjut.

Secara keseluruhan, hasil konsisten dengan kepemilikan manajerial, di luar Direksi

dan utang menjadi pengganti pengungkapan dalam tata kelola perusahaan. hubungan yang

positif antara kepemilikan pemerintah dan pengungkapan konsisten dengan argumen bahwa

kepemilikan pemerintah meningkatkan bahaya moral dan masalah badan, dan pengungkapan

adalah sarana untuk mengurangi masalah ini.

Artikel 2 Minggu 12

A STUDY OF THE RELATIONSHIP BETWEEN CORPORATE GOVERNANCE

STRUCTURES AND THE EXTENT OF VOLUNTARY DISCLOSURE

Simon S.M. Ho*, Kar Shun Wong

Abstrak

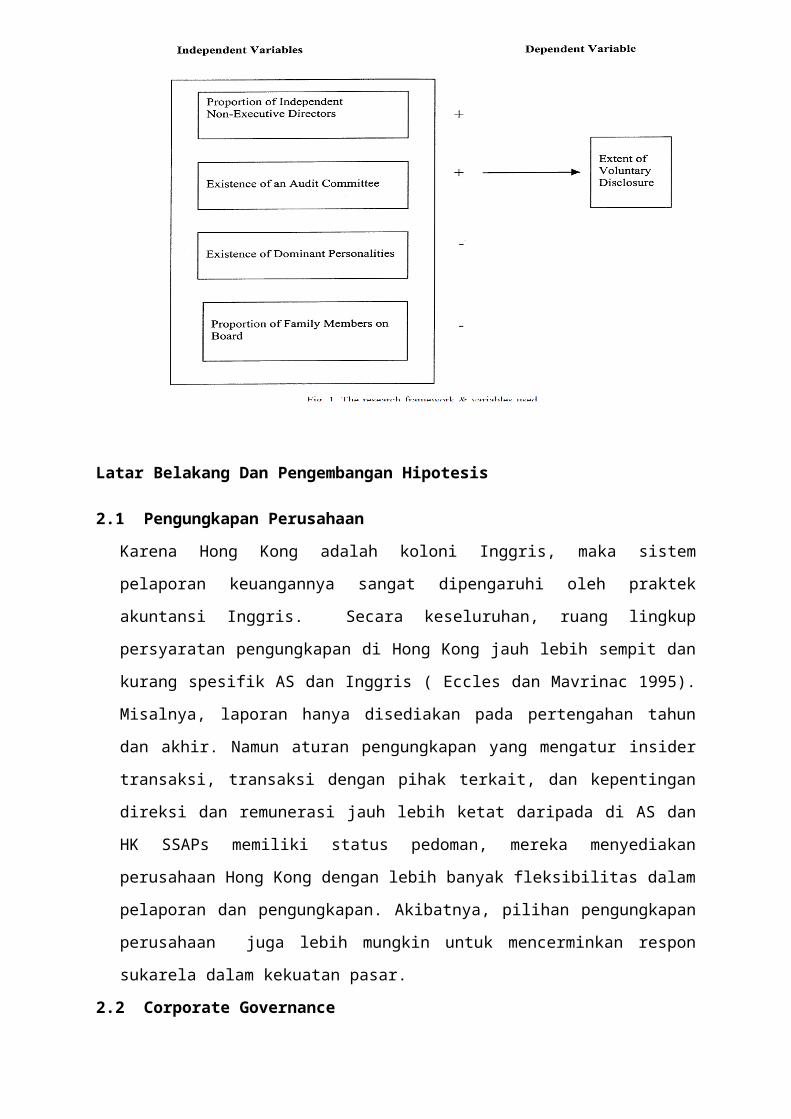

Tujuan utama dari penelitian ini adalah untuk menguji kerangka teori yang berkaitan atribut

empat perusahaan besar pemerintahan dengan tingkat pengungkapan sukarela yang diberikan

oleh perusahaan yang terdaftar di Hong Kong. Atribut tata kelola perusahaan ini adalah

proporsi direksi independen pada jumlah dewan direksi, keberadaan komite audit sukarela,

keberadaan dominan kepribadian (CEO / Chairman dualitas), dan persentase anggota

keluarga dewan menggunakan indeks relatif tertimbang pengungkapan untuk mengukur

pengungkapan sukarela, hasil menunjukkan bahwa keberadaan komite audit secara signifikan

berhubungan positif dengan tingkat pengungkapan sukarela, sedangkan persentase anggota

keluarga dewan berhubungan negatif dengan tingkat pengungkapan sukarela. Studi ini

memberikan bukti empiris untuk pembuat kebijakan dan regulator di Asia Timur untuk

melaksanakan dua persyaratan dewan pemerintahan baru pada komite audit dan keluarga

pengendali.

Pendahuluan

Umumnya disepakati bahwa krisis keuangan Asia hari itu tidak hanya akibat dari kerugian

dalam kepercayaan investor tapi, lebih penting lagi akibat kurangnya tata kelola perusahaan

yang efektif dan transparansi dalam pasar keuangan di Asia dan firms1 individu. Selama

beberapa tahun, negara Asia Timur telah aktif meninjau dan memperbaiki mereka kerangka

kerja peraturan, dalam tata kelola, transparansi dan pengungkapan.

Namun, adopsi lebih sederhana dari International Accounting Standards ( IAS ) tidak cukup

untuk menyelesaikan masalah transparansi di negara-negara tersebut. Apakah kualitas

sebenarnya untuk memenuhi pengungkapan perusahaan membutuhkan informasi investor

yang lebih sentral. Aturan pengungkapan wajib menjamin akses yang sama terhadap

informasi dasar ( Lev 1992) , tapi informasi ini harus ditambah dengan pengungkapan

sukarela dan informasi produksi perusahaan oleh perantara . Ada insentif pasar utama untuk

mengungkapkan informasi secara sukarela dan sikap manajer terhadap perubahan

pengungkapan sukarela sesuai dengan hubungan yang dirasakan pada biaya dan manfaat

yang terlibat ( misalnya , lihat Gray , Radebaugh dan Roberts 1990; Healy dan Palepu 1995) .

Pengungkapan sukarela dan faktor-faktor penentunya telah diidentifikasi sebagai penting

daerah penelitian dalam pelaporan keuangan sejak 1970-an . Penelitian sebelumnya pada

faktor-faktor penentu pengungkapan sukarela telah dilakukan terutama di AS dan negara

maju lainnya ( misalnya , Malone , Fries dan Jones 1993; Schadewitz 1994; Raffournier

1995; Lang dan Lundholm1996) .

Namun, penelitian sebelumnya hanya mempelajari pengaruh satu atribut tata kelola

perusahaan tunggal dan sangat sedikit dari mereka memeriksa atribut pemerintahan yang

berbeda dalam studi tunggal . Temuan dari studi ini juga mungkin tidak berlaku untuk

negara-negara Timur yang memiliki peraturan lingkungan dan budaya yang berbeda. Meneliti

hubungan antara atribut tata kelola perusahaan dan perilaku pengungkapan perusahaan di

Hong Kong , dengan peraturan yang unik ( persyaratan pengungkapan relatif nonstringent

dibandingkan dengan Inggris dan Amerika Serikat ) dan lingkungan kepemilikan perusahaan

( perusahaan yang paling tercantum adalah keluarga atau individu - dikendalikan ) , bisa

memberikan masukan berharga untuk perdebatan yang semakin menjadi internasional . Oleh

karena itu, tujuan utama dari penelitian ini adalah untuk menguji hubungan antara satu set

faktor tata kelola perusahaan ( lihat Gambar . 1 ) dan tingkat pengungkapan sukarela yang

diberikan oleh perusahaan yang terdaftar di Hong Kong. Di bawah asumsi implisit dari teori

informasi dan badan teori , penelitian ini hipotesis bahwa peningkatan monitoring di dewan

direksi mengarah ke pengungkapan sukarela lebih. Pentingnya atau kontribusi potensial dari

penelitian ini ini beberapa. Pertama, Studi saat ini meneliti beberapa mekanisme tata kelola

perusahaan dalam satu model dengan asumsi mekanisme yang berbeda dapat mengimbangi

atau berinteraksi satu sama lain. Kedua , penelitian sebelumnya tidak menguji dampak dari

keluarga pengendali dan penelitian ini menunjukkan bahwa proporsi keluarga anggota di

dewan secara signifikan berhubungan dengan tingkat pengungkapan sukarela . Ketiga, Data

Hong Kong memungkinkan pendekatan yang lebih penuh dan lebih kuat untuk analisis

karena ada variasi dalam langkah-langkah dari variabel penjelas dan dependen. Terakhir,

studi ini menemukan bahwa komite audit dan kendali keluarga yang signifikan variabel

governance , memberikan bukti empiris untuk pembuat kebijakan dan regulator di Asia

Timur untuk menerapkan persyaratan dewan pemerintahan yang baru tersebut.

Latar

Belakang Dan Pengembangan Hipotesis

2.1 Pengungkapan Perusahaan

Karena Hong Kong adalah koloni Inggris, maka sistem pelaporan keuangannya sangat

dipengaruhi oleh praktek akuntansi Inggris. Secara keseluruhan, ruang lingkup

persyaratan pengungkapan di Hong Kong jauh lebih sempit dan kurang spesifik AS dan

Inggris ( Eccles dan Mavrinac 1995). Misalnya, laporan hanya disediakan pada

pertengahan tahun dan akhir. Namun aturan pengungkapan yang mengatur insider

transaksi, transaksi dengan pihak terkait, dan kepentingan direksi dan remunerasi jauh

lebih ketat daripada di AS dan HK SSAPs memiliki status pedoman, mereka

menyediakan perusahaan Hong Kong dengan lebih banyak fleksibilitas dalam pelaporan

dan pengungkapan. Akibatnya, pilihan pengungkapan perusahaan juga lebih mungkin

untuk mencerminkan respon sukarela dalam kekuatan pasar.

2.2 Corporate Governance

Tata kelola perusahaan dipandang efektif, karena menggambarkan hak dan tanggung

jawab dari masing-masing kelompok pemangku kepentingan dalam perusahaan.

Transparansi merupakan salah satu indikator utama dari standar tata kelola perusahaan

dalam suatu perekonomian. Pada tahun 1993 dan 1994, untuk meningkatkan transparansi

dan akuntabilitas, SEHK dan HKSA mendirikan Corporate Governance Kelompok Kerja

( CGWG ) masing-masing memiliki sejumlah praktek yang direkomendasikan ( HKSA

1997). Praktik-praktik ini meliputi : pemisahan CEO dan ketua dewan, persyaratan

minimal dua ( independen ) direktur non-eksekutif, pembatasan anggota keluarga di

papan untuk tidak lebih dari 50 %, dan persyaratan untuk dua komite dewan, terutama

terdiri dari non-eksekutifdireksi ( komite audit dan komite remunerasi ). Persyaratan

tambahan untuk menunjuk setidaknya dua direktur non-eksekutif berlaku efektif pada

awal 1995. Sementara pemisahan kepemilikan dan kontrol adalah bentuk dominan dari

tata kelola perusahaan di AS dan Inggris, kontrol saham keluarga lazim di Hong Kong

dan sebagian besar negara-negara Asia Timur (La Porta et al. 1999).

2.3 Pengembangan Hipotesis

Salah satu tujuan dari penelitian ini adalah untuk mengetahui bagaimana mekanisme tata

kelola perusahaan mempengaruhi perilaku pengungkapan perusahaan. Empat variabel

tata kelola perusahaan yang diperiksa dalam study saat ini adalah persentase direktur non-

eksekutif independen, keberadaan komite audit, adanya kepribadian yang dominan, dan

persentase anggota keluarga di papan tulis. Teori keagenan Jensen dan Meckling positif

(1976) memberikan kerangka yang menghubungkan perilaku pengungkapan tata kelola

perusahaan. Mekanisme tata kelola perusahaan yang mengendalikan masalah keagenan

dan memastikan bahwa manajer bertindak untuk kepentingan pemegang saham. Secara

teori, dampak dari mekanisme governance internal pada pengungkapan perusahaan

mungkin komplementer atau substitusi. Jika komplementer, teori keagenan memprediksi

bahwa tingkat yang lebih besar dari pengungkapan diharapkan sejak penerapan

mekanisme pemerintahan yang akan memperkuat pengendalian internal perusahaan dan

memberikan paket monitoring intensif untuk sebuah perusahaan untuk mengurangi

perilaku oportunistik dan asimetri informasi (Leftwich, Watts dan Zimmerman 1981;

Welker 1995).

2.3.1 Proporsi direksi non-eksekutif independent board

Salah satu peran utama dari independent board adalah fungsi kontrol (Pound 1995).

Di luar (independen) direktur non-eksekutif (IND) dianggap sebagai alat untuk

memonitor perilaku manajemen (Rosenstein dan Wyatt 1990), sehingga

pengungkapan yang lebih sukarela informasi perusahaan. Selain itu Lefwich et al.

(1981) dan Fama dan Jensen (1983) berpendapat bahwa semakin besar proporsi

independent board, maka akan dalam memantau oportunisme manajerial, dan

perusahaan dapat diharapkan untuk memiliki pengungkapan yang lebih sukarela.

H1: Perusahaan dengan proporsi yang lebih tinggi dari direktur non-eksekutif

independen lebih cenderung memiliki tingkat yang lebih tinggi dari pengungkapan

sukarela.

2.3.2 Keberadaan komite audit

Fungsi komite audit yaitu memastikan kualitas akuntansi keuangan

dan sistem kontrol (Collier 1993), karena komite audit sebagian besar terdiri dari

direktur non-eksekutif, ia memiliki pengaruh untuk mengurangi jumlah informasi

yang dirahasiakan

H2 : Perusahaan yang memiliki komite audit lebih mungkin untuk memiliki tingkat

yang lebih tinggi pengungkapan sukarela.

2.3.3 Keberadaan Kepribadian Dominan

Perusahaan yang memiliki satu orang yang menjabat sebagai ketua baik chief

executive officer/ Direktur (CEO dualitas) dianggap lebih didominasi manajerial

(Molz 1988). H3 : Perusahaan yang menunjuk CEO dominan sebagai ketua dewan,

mungkin agar memiliki tingkat pengungkapan sukarela yang lebih rendah.

2.3.4 The percentage of family members on the board

Teori keagenan berpendapat bahwa dalam lingkungan kepemilikan lingkungan,

perusahaan akan mengungkapkan lebih banyak informasi untuk mengurangi biaya

keagenan dan asimetri informasi.

H4 : Perusahaan dengan proporsi yang lebih tinggi dari anggota keluarga duduk di

papan lebih cenderung memiliki tingkat yang lebih rendah dari pengungkapan

sukarela.

2.3.5 Variabel Kontrol Lainnya

Sebuah tinjauan literatur tentang pengungkapan sukarela menyebabkan keputusan

untuk memasukkan lima variabel kontrol dalam model regresi untuk menguji

hipotesis utama. Ini adalah ukuran perusahaan (Chow dan Wong-Boren 1987), aset-

in-place (Hossain et al., 1994), leverage keuangan (Bradbury 1992), profitabilitas

(Lemah lembut et al. 1995) dan jenis industri (Lemah lembut et al. 1995).

Pengumpulan data dan desain penelitian

3.1. Penelitian

Sebuah survei kuesioner petugas 610 kepala keuangan (CFO) dari seluruh perusahaan yang

terdaftar di Hong Kong ini dilakukan untuk mengetahui keberadaan komite audit di

perusahaan mereka. Versi lain dari kuesioner dikirim ke 535 analis keuangan dari seluruh

investasi atau perusahaan pialang di Hong Kong pada akhir 1997 dan awal 1998. Tujuan dari

survei ini adalah untuk mengetahui persepsi pengguna tentang kegunaan berbagai item

pengungkapan sukarela.

3.2. Pengukuran Pengungkapan Sukarela

Kebanyakan penelitian sebelumnya ( dilakukan di luar Hong Kong ) pada faktor-faktor

penentu pengungkapan sukarela telah mengembangkan indeks pengungkapan untuk menguji

hubungan dengan karakteristik spesifik perusahaan. Namun, sebagian besar studi tidak

memperhitungkan persepsi pengguna tentang pentingnya atau kegunaan dari item

pengungkapan. Dalam studi saat ini, tingkat pengungkapan sukarela diukur dengan

menggunakan indeks pengungkapan relatif importanceadjusted (RDI).

3.3. Pengukuran Variabel Independen

Data variabel independen dikumpulkan dari laporan tahunan perusahaan. Data keberadaan

komite audit dikumpulkan langsung dari perusahaan melalui survei pos.

3.4. Pengukuran Variabel Kontrol

Ukuran perusahaan (LSIZE) diukur dengan log (basis 10) dari total aset, leverage (LEV)

diukur dengan rasio total hutang terhadap nilai ekuitas perusahaan, aset-in-place (AIP) diukur

dengan rasio nilai buku aktiva tetap terhadap total aset, dan profitabilitas (PROFIT) diukur

dengan pengembalian modal yang digunakan.

Analisis dan Pembahasan Hasil

4.1. Statistik deskriptif dan Analisis Bivariat

Dalam tabel 2 menunjukkan distribusi dari variabel dependen (yaitu, tingkat pengungkapan

sukarela diukur dengan RDI). Rata-rata indeks relatif pengungkapan perusahaan sampel

adalah 0,29, dengan kisaran 0,05-0,85, hal ini menyatakan bahwa ada variasi lain dalam

praktek pengungkapan sukarela antara perusahaan sampel di Hong Kong. Hasil ini juga

konsisten dengan literatur bahwa perusahaan di Hong Kong memiliki fleksibilitas yang besar

dalam pengungkapan sukarela. Selain itu, rendahnya rasio pengungkapan sukarela relatif

menyiratkan bahwa analis di Hong Kong dapat mencari informasi di luar laporan tahunan

(misalnya, melalui departemen hubungan investor).

4.2. Beberapa Model Regresi dan Pengujian Asumsi

Regresi diperkirakan menggunakan set dari empat faktor tata kelola perusahaan dan lima

atribut-perusahaan tertentu lainnya sebagai variabel independen. Kemungkinan adanya

multikolinearitas diuji dalam penelitian ini menggunakan beberapa metode. Koefisien rendah

dalam matriks korelasi menunjukkan bahwa masalah multikolinieritas relatif kecil. Namun,

tingkat tertentu multikolinieritas bisa tetap eksis bahkan ketika tidak ada koefisien korelasi

bivariat sangat besar, karena salah satu variabel independen dapat menjadi fungsi linear

perkiraan satu set beberapa variabel independen.

4.3. Hasil Pengujian Hipotesis

Tabel 6 menyajikan R2 (koefisien determinasi), F-ratio, koefisien beta dan t-statistik untuk

model dan merangkum beberapa hasil regresi Y (tingkat pengungkapan sukarela) pada

variabel penjelas. Tabel tersebut menunjukkan R2 0,42 (F = 3,45, p = 0,000), yang

menunjukkan bahwa persentase moderat (42%) dari variasi Y dapat dijelaskan oleh variasi

dalam seluruh rangkaian variabel independen (adjusted R2 = 0,31).

4.4. Diskusi Temuan

Perbandingan temuan dari penelitian ini dengan penelitian sebelumnya yaitu dapat ditemukan

pada Tabel 7. Hipotesis 1 yang menyatakan bahwa perusahaan dengan rasio yang lebih tinggi

dari direktur non-eksekutif independen terhadap total direksi di board akan lebih mungkin

memiliki tingkat yang lebih tinggi dari pengungkapan sukarela yang tidak didukung. Temuan

ini tidak konsisten dengan temuan Forker (1992) dan Chen dan Jaggi (1998) yang

menemukan bahwa proporsi direksi non-eksekutif independen di board berhubungan positif

dengan kualitas / tingkat pengungkapan keuangan. Nilai indeks pengungkapan Chen dan

Jaggi mencakup kedua item pengungkapan tetapi nilai indeks yang diterapkan dalam

penelitian ini hanya mencakup item pengungkapan sukarela lebih dianggap paling penting

oleh para analis wajib dan sukarela.

Hipotesis 2 yang menyatakan bahwa perusahaan yang memiliki komite audit lebih mungkin

untuk memiliki tingkat yang lebih tinggi dari pengungkapan sukarela didukung. Hasil ini

mendorong karena penelitian sebelumnya oleh Forker (1992) hanya menemukan hubungan

yang lemah antara keberadaan komite audit dan kualitas (tingkat) dari pengungkapan.

Hipotesis 3 menyatakan bahwa perusahaan dengan adanya kepribadian yang dominan adalah

lebih mungkin untuk memiliki tingkat lebih rendah dari pengungkapan. Meskipun arah

hipotesis itu benar, hipotesis itu tidak didukung pada tingkat signifikansi 5%. Hasil ini tidak

konsisten dengan Forker (1992) yang menemukan hubungan negatif yang signifikan antara

kepribadian dominan dan kualitas (tingkat) dari pengungkapan.

Hipotesis 4, menyatakan bahwa perusahaan dengan proporsi yang lebih tinggi dari family

members on the board lebih cenderung memiliki tingkat pengungkapan sukarela yang lebih

rendah.

Ringkasan dan Kesimpulan

Dalam beberapa tahun terakhir, badan pengatur telah diumumkan persyaratan tata kelola

perusahaan yang baru dalam rangka meningkatkan transparansi perusahaan. Di Asia krisis

keuangan baru-baru ini menggaris bawahi perlunya lebih banyak bukti tentang isu-isu tata

kelola dan transparansi perusahaan Penelitian menggunakan data di negara Hong Kong untuk

menganalisis apakah perusahaan mengungkapkan informasi lebih lanjut secara sukarela

ketika mereka adalah keluarga-dikendalikan, memiliki komite audit, memiliki direksi

independen, dan memiliki dualisme ketua dewan / CEO. Ada beberapa implikasi penting

dari studi ini. Hasil penelitian ini memberikan bukti empiris untuk mendukung badan

pengawas Hong Kong.

Ada dua keterbatasan utama dari penelitian ini. Pertama, fokus utama dari penelitian ini

adalah pada tingkat pengungkapan sukarela. Namun, pengungkapan tersebut tidak berarti

bahwa mereka kredibel atau mencerminkan keadaan sebenarnya dari urusan perusahaan.

Kedua, meskipun studi ini menemukan hubungan yang diharapkan antara variabel tata kelola

perusahaan dan pengungkapan, itu tidak ada kepastian apakah hasilnya karena kausalitas

hipotesis. Oleh karena itu, temuan ini harus ditafsirkan dengan hati-hati karena keterbatasan

ini.

Artikel 1 Minggu 13

HOW COSO HAS IMPROVED INTERNAL CONTROLS IN THE UNITED STATES Tom Olach and Shayamini Weeramantri

Sejak dimulai pada tahun 1985, COSO telah menciptakan berbagai metode untuk

meningkatkan proses pengendalian internal yang digunakan oleh organisasi-organisasi di

seluruh dunia. Semua jenis entitas dapat meningkatkan pengendalian internal dengan hati-hati

memeriksa kontribusi COSO dari waktu ke waktu. Sedangkan tujuan awal dari COSO adalah

untuk mengidentifikasi faktor yang terkait dengan kecurangan pelaporan keuangan, telah

mengembangkan kegiatannya untuk membimbing organisasi dengan merancang,

melaksanakan, dan memantau semua pengendalian mereka. Pengendalian internal ini

membantu mengurangi risiko sehingga organisasi dapat lebih mudah memenuhi tujuan

mereka. Organisasi di negara-negara selain Amerika Serikat yang belum ditinjau atau

digunakan kerangka COSO dapat mengambil manfaat dari artikel, yang memberikan analisis

mendalam dari penelitian COSO. COSO bersifat sukarela, badan sektor swasta yang terdiri

dari lima organisasi profesi berikut :

1. The American Institute Akuntan Publik (AICPA)

2. The American Association Akuntansi (AAA)

3. Institut Akuntan Manajerial (IMA)

4. The Institute of Internal Auditors (IIA)

5. Eksekutif Keuangan Internasional (FEI)

Pengendalian internal sebelum COSO

Sudah ada beberapa modifikasi dari istilah "pengendalian internal" sebelum penciptaan

COSO. Pada tahun 1958, Laporan Praktik Akuntansi (SAP) No.29 didefinisikan

pengendalian internal memiliki dua komponen: pengendalian akuntansi dan pengendalian

administratif. SAP Nomor 39 yang diterbitkan pada tahun 1963, menyatakan bahwa auditor

independen terutama bertanggung jawab untuk mengevaluasi pengendalian akuntansi tetapi

pengendalian administratif tidak, kecuali mereka memiliki pengaruh penting pada keandalan

catatan.

Tentang COSO

COSO awalnya disebut Komisi Nasional Manajemen Fraud, dan tujuan utamanya adalah

untuk mengidentifikasi faktor yang terkait dengan kecurangan pelaporan keuangan sekaligus

mengurangi dolar pembayar pajak dialokasikan untuk mematuhi peraturan yang berlebihan.

COSO Guidance

1. Pengendalian Internal-Kerangka Terpadu

Pada tahun 1992, COSO diterbitkan framework, Wich didefinisikan pengendalian internal

Pengendalian Internal terintegrasi sebagai suatu proses. Kerangka pengendalian internal

COSO menyatakan bahwa pengendalian internal memiliki lima komponen, yaitu:

a) lingkungan pengendalian

b) penilaian risiko

c) kegiatan pengendalian

d) informasi dan komunikasipemantauan

2. Isu Pengendalian Internal Penggunaan Derivatif

Derivatif dianggap sebagai berisiko tinggi karena standar akuntansi keuangan yang

kompleks dan ambigu. Menurut COSO, proses manajemen risiko terkait dengan derivatif

harus melibatkan hal-hal berikut:

a) Memahami operasi dan tujuan entitas

b) Mengidentifikasi, mengukur, menilai, dan memodifikasi risiko bisnis

c) Mengevaluasi penggunaan derivatif untuk mengendalikan risiko pasar dan

menghubungkan gunakan untuk tujuan entitas - lebar dan tingkat kegiatan

d) Mendefinisikan kegiatan manajemen risiko dan istilah yang berkaitan dengan

derivatif untuk memberikan pemahaman yang jelas tentang penggunaan mereka

e) Menilai kesesuaian kegiatan tertentu dan strategi yang berkaitan dengan penggunaan

derivative

f) Menetapkan prosedur untuk mendapatkan dan mengkomunikasikan informasi dan

menganalisis dan memantau kegiatan manajemen risiko dan hasil mereka.

3. Kerangka Manajemen Terpadu - Enterprise Risk

Pada tahun 2004, COSO diterbitkan Perusahaan Risk Management- Integrated

Framework, sering disebut sebagai kerangka ERM COSO. COSO framework ERM

memiliki delapan komponen berikut :

a) lingkungan internal

b) tujuan pengaturan

c) identifikasi kejadian

d) penilaian risiko

e) risk response

f) kegiatan pengendalian

g) informasi dan komunikasi

h) pemantauan

4. Pedoman untuk perusahaan publik yang lebih kecil

Sementara terintegrasi Pengendalian internal Kerangka COSO sebagai ditujukan untuk

semua jenis dan ukuran organisasi, panduan khusus dianggap perlu untuk membantu

organisasi yang lebih kecil sesuai dengan Sarbanes - Oxley Act, khususnya section 404.

Pedoman ini menyediakan satu set 20 prinsip dasar yang terkait dengan, dan langsung

diambil dari, lima komponen pengendalian internal COSO di Control - Integrated

Kerangka internal.

5. Pedoman Pemantauan Sistem Pengendalian Intern

Pada tahun 2009, COSO mengeluarkan Pedoman pemantauan sistem pengendalian

internal untuk memperjelas komponen pemantauan pengendalian intern. Auditor internal

diharapkan untuk berpartisipasi secara aktif dalam memantau organisasi mereka, baik kecil

maupun besar, yang underutilizing komponen pemantauan kerangka pengendalian

internal. COSO menekankan berikut tiga unsur utama pemantauan :

a. Organisasi harus memiliki lingkungan pengendalian yang efektif untuk memantau

pengendalian internal untuk menciptakan nada yang tepat di bagian atas yang

menyoroti pentingnya pengendalian internal dan peran terkait pemantauan

pengendalian internal.

b. Organisasi harus memprioritaskan prosedur pengawasan yang efektif dan

mengalokasikan sumber daya pemantauan yang konsisten dengan risk appetite

organisasi.

c. Organisasi harus menetapkan struktur komunikasi untuk memungkinkan pelaporan

yang tepat dari kegiatan pemantauan, termasuk kelemahan pengendalian, untuk yang

sesuai pihak.

Untuk mencapai tujuan tersebut dan merancang prosedur pemantauan yang efektif,

bimbingan monitoring COSO merekomendasikan bahwa perusahaan melakukan empat

langkah berikut :

a) Prioritaskan risiko

b) Identifikasi pengendalian

c) Mengidentifikasi informasi

d) Melaksanakan monitoring

Pedoman pemantauan sistem pengendalian intern terdiri dari tiga volume untuk

menggambarkan semua aspek monitoring :

Volume I: Menjelaskan prinsip-prinsip dasar pengawasan yang efektif dan

mengembangkan hubungan bimbingan untuk kerangka pengendalian internal COSO

Volume II: Menggambarkan prinsip-prinsip yang digariskan dalam Volume I dan

memberikan panduan kepada mereka yang bertanggung jawab untuk melaksanakan

pemantauan yang efektif.

Volume III: Menyoroti contoh pengawasan yang efektif.

Kerangka pengendalian internal lainnya

Selain kerangka pengendalian internal COSO ini, terdapat kerangka kerja alternatif yang

digunakan oleh para manajer dan auditor internal di seluruh dunia :

a. The Canadian Institute of Chartered Accountants (CICA) yang diterbitkan Kriteria

kerangka pengendalian (CoCo), dan ini diikuti dengan Pedoman pengendalian, yang

menggambarkan kerangka CoCo dan dieksplorasi pengendalian internal lebih banyak

utang.

b. IT Governance Institute dan Sistem Informasi Audit dan Control Association menerbitkan

versi pertama dari Tujuan Control untuk informasi dan teknologi yang terkait (COBIT).

Kontribusi dari bimbingan COSO

Kontribusi COSO dari waktu ke waktu dapat memberikan auditor internal dan manajer

wawasan tentang bagaimana mereka harus mendekati Risiko dan pengendalian internal dalam

organisasi mereka. Akibatnya, risiko dapat dikurangi ke tingkat yang akan memungkinkan

organisasi untuk mencapai tujuan dan sasaran mereka.

Artikel 2 Minggu 13

Corporate Risk Management Costs and Benefits

By:

Ali Fatemi and Carl Luft

Abstract

Makalah ini menetapkan kerangka kerja di mana biaya dan manfaat dari keputusan

manajemen risiko perusahaan dapat dianalisis. Satu kesimpulan yang paling penting adalah

bahwa strategi manajemen risiko harus dapat mengikuti untuk meningkatkan nilai pemegang

saham. Meskipun lindung nilai sistematis atas semua variasi di arus kas bersih mungkin

dalam kepentingan terbaik manajemen, perilaku tidak konsisten dengan memaksimalkan nilai

perusahaan dan pemegang saham. Terdapat bukti empiris yang dikutip untuk mendukung

gagasan bahwa motif terkuat atas perilaku manajemen risiko adalah menghindari kesulitan

keuangan. Namun, biaya pengimbangan juga perlu dipertimbangkan. Keberadaan biaya ini

membuatnya sangat penting bahwa pemegang saham memahami proses manajemen risiko.

Introduction

Teori keuangan modern didasarkan pada tiga paradigma besar, yaitu:

Maksimalisasi kekayaan rasional

Tradeoff risiko/tingkat pengembalian

Prinsip no-arbitrase

Manajemen risiko, baik dari perspektif teori dan penerapan, dapat menjadi pemahaman

terbaik dalam konteks paradigma ini dan keberadan masing-masing tiga bidang utama

keuangan, yaitu keuangan perusahaan, jasa keuangan dan investasi.

Risiko, berdasarkan pada konsep kekayaan dan nilai, dapat didefinisikan sebagai

volatilitas hasil yang tak terduga sebagai yang mempengaruhi aktiva dan kewajiban (Jorion,

1997, MS 6). Hipotesis maksimalisasi nilai pemegang saham memprediksi bahwa jika

perusahaan akan terlibat dalam kebijakan manajemen risiko, dan hanya jika, mereka

meningkatkan nilai perusahaan dan nilai para pemegang sahamnya.

Sebagai alternatif, hipotesis keengganan risiko manajerial didasarkan pada argumen

keagenan. Hal tersebut berpendapat bahwa manajer akan berusaha memaksimalkan kekayaan

pribadi mereka. Dapat diambil langkah-langkah tanpa memperhatikan konsekuensi dari

keputusan untuk kekayaan pemegang saham.

Oleh karena itu, terlepas dari apakah maksimalisasi nilai pemegang saham atau

keengganan risiko manajerial merupakan kekuatan pendorong, keterlibatan dalam praktik

manajemen risiko akan diamati. Teori-teori yang mengatur hubungan risiko dan tingkat

pengembalian memprediksi bahwa hadiah dikaitkan dengan asumsi beberapa jenis risiko,

tetapi tidak yang lain. Dengan demikian, untuk menentukan apakah kegiatan manajemen

risiko mengakibatkan hadiah (atau manfaat), dibutuhkan untuk mengidentifikasi jenis risiko

yang dibahas.

Sources of risk

Secara umum, perusahaan menghadapi tiga sumber risiko, yaitu sebagai berikut:

a) Risiko bisnis

Risiko bisnis fundamental bagi perusahaan dan melekat pada operasi perusahaan. Risiko

bisnis dikenal juga sebagai risiko operasi, dapat menjadi teknologi, distribusi, atau

informasi. Risiko ini dapat dikontrol melalui keputusan operasional internal manajemen.

b) Risiko strategis

Risiko strategik meliputi faktor makro yang mempengaruhi perusahaan dan, dengan

perluasan, nilai para pemegang saham. Peristiwa ini dapat berupa ekonomi atau politik

dan dapat berupa domestik atau internasional. Fitur umum dari faktor-faktor risiko ini

yaitu berumur panjang atau tahan lama dan oleh karena itu dapat mempengaruhi nilai

perusahaan selama bertahun-tahun. Dengan demikian, berhati-hati pada saat membuat

keputusan investasi jangka panjang perusahaan akan memegang kunci untuk

meminimalisasi dampak buruk. Sehingga proyek-proyek perusahaan akan menghasilkan

arus kas jangka panjang yang stabil.

c) Risiko keuangan

Risiko keuangan timbul dari perubahan yang merugikan atas relatif wawasan waktu

pendek dalam suku bunga, harga komoditas, harga ekuitas, dan nilai-nilai mata uang

asing. Perubahan yang merugikan dalam faktor- faktor ini diterjemahkan ke dalam

kerugian nyata dalam nilai pemegang saham. Tingkat kerugian tersebut tergantung pada

bentuk dan besarnya eksposur arus kas bersih perusahaan untuk masing-masing faktor-

faktor.

Shareholder Wealth Maximization Hypothesis

Berdasarkan karakteristik yang dibuat oleh Modigliani dan Miller, pemaksimal

kekayaan rasional akan menolak kesempatan untuk terlibat dalam setiap kegiatan yang

menyebabkan erosi pada kekayaan mereka. Mereka memiliki semua informasi yang tersedia

dan, dengan demikian, akan menghasilkan harga sekuritas yang akan mencerminkan risiko

sistematis untuk masing-masing perusahaan. Selanjutnya, nilai perusahaan ditentukan oleh

nilai sekarang dari arus kas bersih masa depan yang diharapkan.

Strategi manajemen risiko dapat meningkatkan nilai pemegang saham hanya jika

mereka menyebabkan biaya modal yang lebih rendah untuk perusahaan atau jika mereka

mengurangi biaya diharapkan yang berkaitan dengan eksposur arus kas bersih perusahaan

yang menjadi risiko yang dilindungi. Selain itu, strategi manajemen risiko dapat

menyebabkan peningkatan nilai arus kas bersih diharapkan dari perusahaan hanya dengan

mengurangi biaya yang berkaitan dengan variasi non-sistematis.

Berdasarkan asumsi Modigliani dan Miller, pemaksimal kekayaan rasional, harus

berurusan dengan biaya transaksi dan informasi asimetris. Dalam pengaturan ini, pelaksanaan

strategi manajemen risiko akan meningkatkan nilai aktivitas. Namun, dihasilkan peningkatan

nilai yang mungkin dikenakan baik kepada para pemegang saham,manajer, atau keduanya.

Hipotesis pajak bergantung pada jadwal pajak cembung yang memiliki dampak

merugikan pada kemampuan perusahaan untuk memenuhi kewajiban keuangan. Di sisi lain,

variasi dalam arus kas bersih perusahaan dapat meningkatkan kemungkinan kesulitan

keuangan dan kebangkrutan. Dengan demikian, kecuali perusahaan mengambil serangkaian

langkah-langkah untuk melestarikan nilai ini, pemegang saham akan meminta pengembalian

yang lebih tinggi sebagai kompensasi. Maka, kemudian, perusahaan yang menerapkan

strategi manajemen akan dihargai dengan tingkat pengembalian yang diperlukan yang lebih

rendah.

The Underinvestment Problem

Salah satu konsekuensi dari kesulitan keuangan adalah masalah underinvestment.

Dimana dihadapkan dengan dana yang dihasilkan secara internal telah memadai, ketika dana

eksternal dianggap terlalu mahal (atau mustahil) untuk keamanan, perusahaan mungkin

menolak investasi dalam proyek-proyek NPV positif. Froot, Scharfstein dan Stein (1993)

mengambil posisi bahwa alasan yang paling penting untuk sebuah perusahaan secara aktif

terlibat dalam strategi manajemen risiko.

The Managerial Risk Aversion Hypothesis

Ketika manajemen dan kepemilikan saham diselaraskan, akan tersedia dana yang

cukup untuk mengejar proyek-proyek NPV positif. Adopsi jenis proyek, pada gilirannya,

mengakibatkan peningkatan nilai perusahaan dan nilai pemegang saham. Sebaliknya,

kehadiran konflik ekstrim antara manajemen dan pemegang saham, manajemen akan dapat

mengamankan pendanaan untuk proyek-proyek yang benar-benar menghancurkan nilai

pemegang saham. Sangat penting bahwa jenis biaya keagenan ini dievaluasi sebagai biaya

manajemen risiko nyata (misalnya, lihat Tufano, 1998).

Summary and Conclusions

Dalam tulisan ini, penulis telah menetapkan kerangka kerja di mana biaya dan

manfaat keputusan manajemen risiko perusahaan dapat dianalisis. Kesimpulan yang paling

penting adalah bahwa strategi manajemen risiko harus mengejar untuk meningkatkan nilai

pemegang saham. Kegiatan manajemen risiko dapat mengakibatkan peningkatan nilai bagi

pemegang saham. Namun, ada biaya yang pengimbangan harus dipertimbangkan dengan

baik.

Pemegang saham yang bertindak sesuai prediksi baik teori keuntungan komparatif

dan lindung nilai selektif (seperti yang dikembangkan oleh Stultz) atau pelestarian internal

yang dihasilkan arus kas operasi (seperti dibela oleh Froot, Scharfstein dan Stein) akan

menghadiahi manajer untuk meminimalkan kemungkinan kesulitan keuangan.

Terdapat bukti empiris yang mendukung gagasan bahwa motif terkuat perilaku

manajemen risiko adalah menghindari kesulitan keuangan. Masa depan penelitian harus

fokus pada motif dalam kerangka keunggulan komparatif Stultz. Perhatian khusus harus

dibayar untuk biaya proses manajemen risiko seperti yang dijelaskan oleh Tufano.

Copyright © 2022 FDOKUMEN