![Materi Diagram Alir Sistem · Materi Diagram Alir Sistem [Pick the date] Gambar 2.1 Simbol – simbol Pada Diagram Alir Sistem 2.1.2 Data Flow Diagram Diagram arus data (data flow](https://static.fdokumen.com/doc/165x107/6080832cf28ec7583b43f34d/materi-diagram-alir-sistem-materi-diagram-alir-sistem-pick-the-date-gambar-21.jpg)

ANALISIS SISTEM INFORMASI AKUNTANSI DATA FLOW · PDF fileBerdasarkan definisi di atas, ......

32

ANALISIS SISTEM INFORMASI AKUNTANSI DATA FLOW DIAGRAM DAN FLOWCHART PADA PERUSAHAAN DAGANG PT. INDOMARCO PRISMATAMA (INDOMARET) Disusun untuk Memenuhi Tugas Mata Kuliah Sistem Informasi Akuntansi oleh: Dadang Bunyamin Sekar Ayu Kartika Sari PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS PADJADJARAN BANDUNG 2016

Transcript of ANALISIS SISTEM INFORMASI AKUNTANSI DATA FLOW · PDF fileBerdasarkan definisi di atas, ......

ANALISIS SISTEM INFORMASI AKUNTANSI DATA FLOW DIAGRAM

DAN FLOWCHART PADA PERUSAHAAN DAGANG

PT. INDOMARCO PRISMATAMA (INDOMARET)

Disusun untuk Memenuhi Tugas Mata Kuliah Sistem Informasi Akuntansi

oleh:

Dadang Bunyamin

Sekar Ayu Kartika Sari

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PADJADJARAN

BANDUNG

2016

i

DAFTAR ISI

................................................................................ Error! Bookmark not defined.

DAFTAR ISI ............................................................................................................ i

PENDAHULUAN .................................................................................................. 1

1.1. Latar Belakang Masalah ........................................................................... 1

1.2. Tujuan dan Manfaat .................................................................................. 2

1.3. Rumusan Masalah .................................................................................... 2

1.4. Metode Penulisan ..................................................................................... 2

TINJAUAN TEORI ................................................................................................ 3

2.1. Sistem Informasi Akuntansi ..................................................................... 3

2.2. Sistem Permodelan ................................................................................... 4

2.2.1. Data Flow Diagram (DFD) ............................................................. 4

2.2.2. Flowchart .......................................................................................... 5

2.3. Entity Relationship Diagram (ERD) ........................................................ 6

2.4. Perusahaan Dagang .................................................................................. 8

2.5. Siklus dalam Perusahaan Dagang ............................................................. 8

2.5.1. Revenue Cycle ................................................................................... 8

2.5.2. Expenditure Cycle ............................................................................. 9

2.5.3. Human Resource / Payroll Cycle ...................................................... 9

2.6. Internal Control ...................................................................................... 10

2.6.1. Control Environment ....................................................................... 10

2.6.2. Risk Assessment ............................................................................... 10

2.6.3. Control Activities ............................................................................ 11

ii

2.6.4. Information and Communication .................................................... 11

2.6.5. Monitoring ...................................................................................... 11

2.6.6. Framework COSO – Internal Control ............................................ 12

2.6.7. Framework COSO – ERM .............................................................. 13

PEMBAHASAN ................................................................................................... 14

3.1. Profil Perusahaan .................................................................................... 14

3.1.1. Sejarah ............................................................................................. 14

3.1.2. Visi, Moto, Budaya, dan Esensi Perusahaan ................................... 14

3.1.3. Keunggulan ..................................................................................... 15

3.1.4. Struktur Organisasi ......................................................................... 16

3.2. Data Flow Diagram (DFD) Revenue Cycle PT. Indomarco Prismatama

(Indomaret) ........................................................................................................ 17

3.2.1. Context Diagram ............................................................................. 17

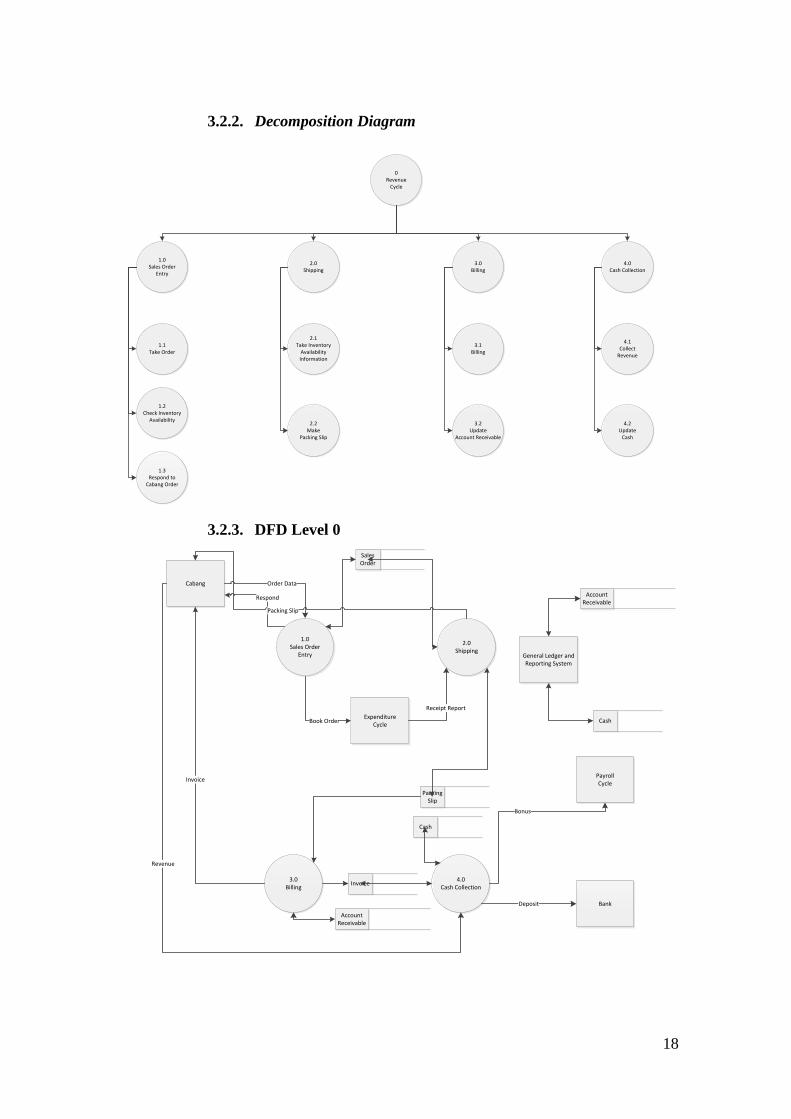

3.2.2. Decomposition Diagram ................................................................. 18

3.2.3. DFD Level 0 .................................................................................... 18

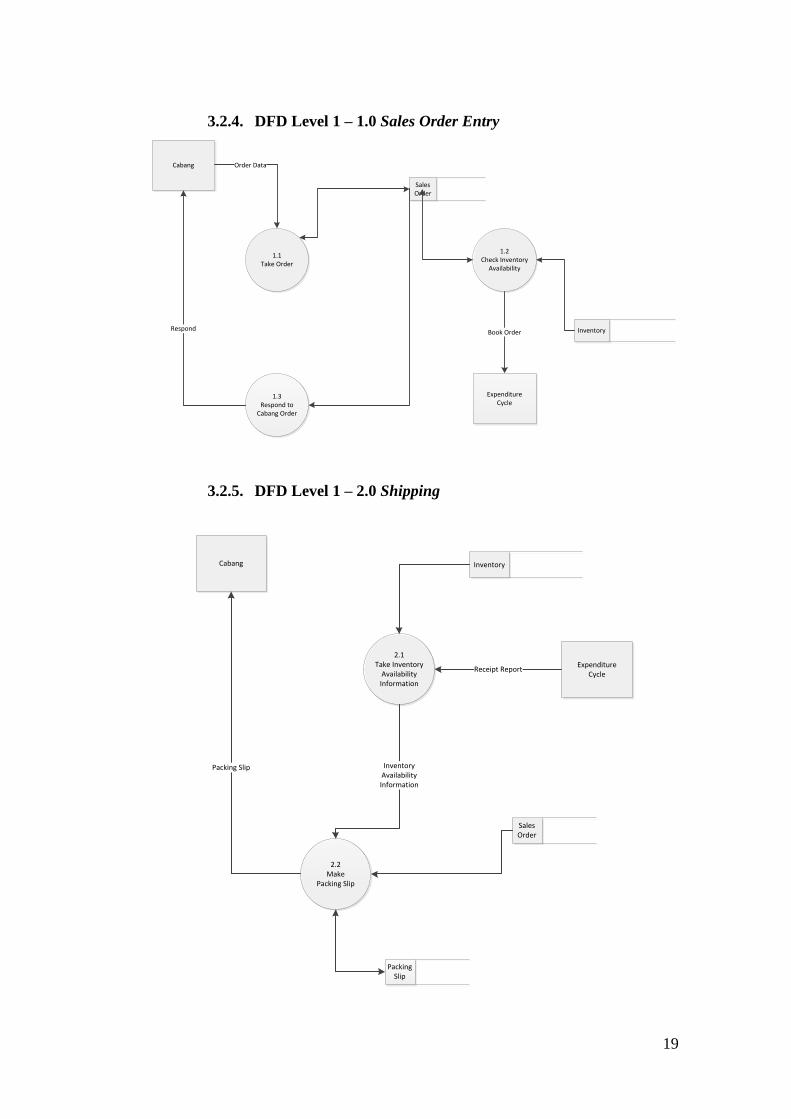

3.2.4. DFD Level 1 – 1.0 Sales Order Entry ............................................ 19

3.2.5. DFD Level 1 – 2.0 Shipping ........................................................... 19

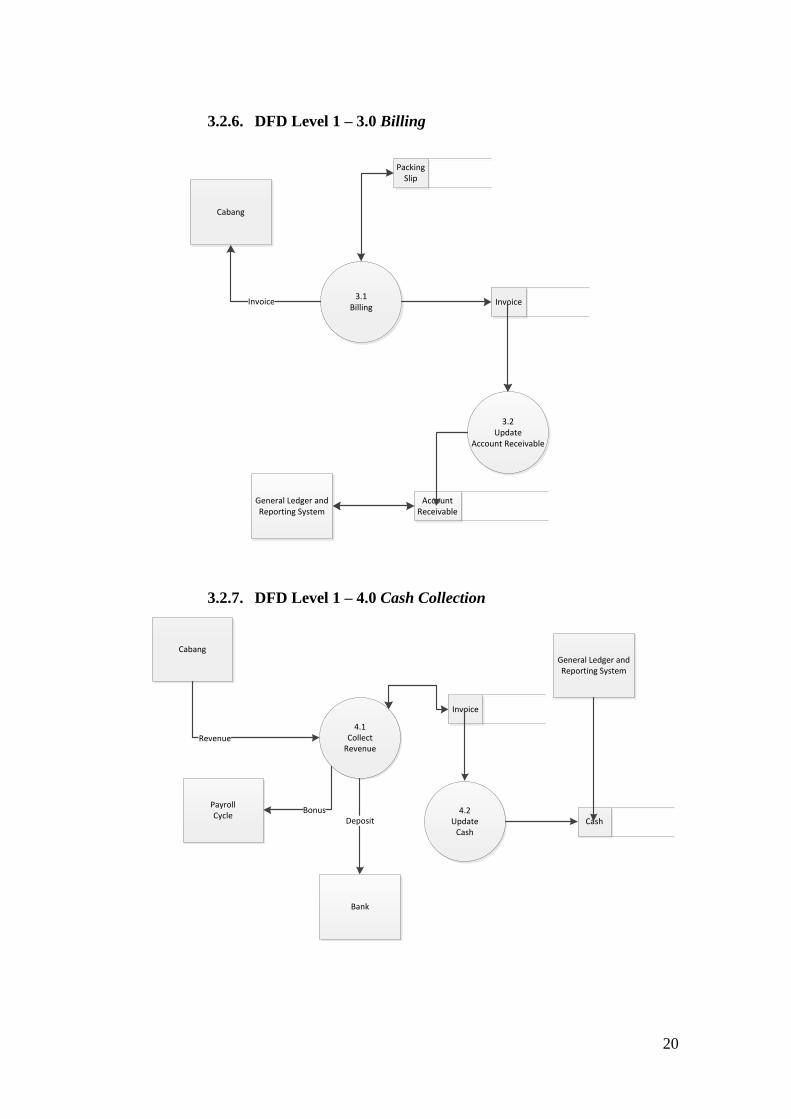

3.2.6. DFD Level 1 – 3.0 Billing ............................................................... 20

3.2.7. DFD Level 1 – 4.0 Cash Collection ................................................ 20

3.3. Flowchart Revenue Cycle PT. Indomarco Prismatama (Indomaret) ...... 21

3.4. Entity Relationship Diagram (ERD) Revenue Cycle PT. Indomarco

Prismatama (Indomaret) .................................................................................... 21

3.5. Internal Control PT. Indomarco Prismatama (Indomaret) ..................... 22

3.4.1. Control Environment ....................................................................... 22

3.4.2. Risk Assessment ............................................................................... 23

3.4.3. Control Activities ............................................................................ 23

iii

3.4.4. Information and Communication .................................................... 24

3.4.5. Monitoring ...................................................................................... 25

SIMPULAN DAN SARAN .................................................................................. 26

4.1. Simpulan ................................................................................................. 26

4.2. Saran ....................................................................................................... 26

DAFTAR PUSTAKA ........................................................................................... 27

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Zaman sekarang ini banyak ditemui perusahaan – perusahaan

dagang yang bergerak di bidang ritel seperti Indomaret, Carrefour,

Alfamart, Super Hero, Hyper Market, dan berbagai pasar swalayan dengan

nama yang beragam. Bukan hanya di Indonesia, namun perkembangan

perusahaan ritel sudah sangat menjamur di berbagai belahan dunia. Di

Indonesia sendiri, hampir setiap daerah bahkan kompleks perumahan

berdiri sebuah bahkan dua buah swalayan yang terkadang berjejer dalam

satu baris lokasi yang sama.

Perkembangan perusahaan dagang berjenis ritel ini memang sangat

menguntungkan, mengingat Indonesia adalah negara dengan penduduk

terbanyak keempat di dunia. Selain itu, penduduk Indonesia pun

cenderung memiliki gaya hidup yang konsumtif sehingga akan sangat

tepat menjadikan penduduk Indonesia yang banyak jumlahnya sebagai

pangsa pasar yang empuk.

Menjamurnya industri ritel dikarenakan adanya pasar modern itu

sendiri, yaitu pasar dimana konsumen mengambil barangnya sendiri dan

membayarnya langsung di kasir, tentu saja tanpa tawar menawar karena

barang – barang yang dijual sudah ada price tag nya. Industri ritel semakin

menjamur dikarenakan untuk memenuhi kebutuhan masyarakat Indonesia

yang semakin menginginkan sesuatu yang efektif dan efisien, pelayanan

baik, serta higienis.

Pasar modern seperti swalayan tentu saja berbeda dengan pasar

tradisional pada umumnya, dimana selain konsumen mengambil langsung

sendiri barang yang diinginkannya, tempat yang disediakan pun bersih dan

juga terdapat Air Conditioner yang membuat konsumen nyaman meski

harus berlama – lama untuk berbelanja.

2

Namun, bagaimana proses pengiriman barang dari supplier ke

perusahaan – perusahaan ritel sehingga persediaan di gudang akan selalu

tersedia tiap saat ketika konsumen membutuhkan membuat penulis ingin

tahu bagaimana berjalannya Sistem Informasi Akuntansi di perusahaan –

perusahaan ritel di Indonesia secara umum.

1.2. Tujuan dan Manfaat

Tujuan penulisan makalah ini adalah sebagai syarat untuk

memenuhi tugas mata kuliah Sistem Informasi Akuntansi, selain itu juga

karena keingintahuan penulis tentang bagaimana proses Sistem Informasi

Akuntansi berjalan di perusahaan – perusahaan ritel.

Harapan penulis pada umumnya adalah semoga makalah ini

bermanfaat dan dapat menjadi tambahan wawasan bagi khususnya penulis

sendiri, dan umumnya bagi para pembaca makalah ini nantinya.

1.3. Rumusan Masalah

Dari latar belakang masalah yang telah dijabarkan, maka dapat ditarik

rumusan masalah sebagai berikut:

1. Bagaimana proses penerimaan pendapatan dari masing – masing

cabang ke PT. Indomarco Prismatama (Indomaret)?

2. Bagaimana Sistem Informasi Akuntansi berjalan di PT. Indomarco

Prismatama (Indomaret)?

3. Bagaimana proses penyerahan barang ke konsumen?

4. Bagaimana pengendalian internal pada PT. Indomarco Prismatama

(Indomaret)?

Dimana dari semua perumusan masalah di atas akan di jawab melalui

Data flowchart, Data Flow Diagram, dan Entity Relationship Diagram.

1.4. Metode Penelitian

Penelitian ini menggunakan metode deskriptif, yaitu penelitian

yang menggambarkan secara tepat sifat – sifat suatu keadaan suatu subjek

atau objek. Penelitian ini menggunakan sumber data sekunder dimana

untuk membuat penelitian ini, para penulis mengolah data yang ada di

internet dan buku – buku.

3

BAB II

TINJAUAN TEORI

2.1. Sistem Informasi Akuntansi

Sistem menurut Azhar Susanto (2008:22) adalah kumpulan atau grup dari

subsistem atau bagian atau komponen apapun, baik fisik maupun nonfisik, yang

saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk

mencapai satu tujuan tertentu. Sedangkan, menurut Romney dalam Dewi

Fitriasari dan Deby Arnos Kwary (2004:2), sistem adalah rangkaian dari dua atau

lebih komponen – komponen yang selain berhubungan, yang berinteraksi untuk

mencapai tujuan. Dapat disimpulkan bahwa sistem adalah suatu kesatuan yang

terdiri dari beberapa komponen, baik fisik maupun nonfisik, yang saling bekerja

sama satu dengan yang lainnya untuk mencapai tujuan tertentu.

Informasi menurut Azhar Susanto (2004:46) dalam bukunya Sistem Informasi

Akuntansi adalah hasil pengolahan data yang memberikan arti dan manfaat.

Sedangkan menurut Baridwan (2005:5), informasi adalah data yang diolah

sehingga dapat dijadikan dasar dalam pengambilan keputusan yang tepat. Dapat

disimpulkan bahwa informasi adalah data yang telah diolah yang berguna sebagai

dasar untuk mengambil keputusan.

Akuntansi menurut Azhar Susanto (2008:4) adalah bahasa bisnis, setiap

organisasi menggunakannya sebagai bahasa komunikasi saat berbisnis.

Sedangkan, menurut Niswonger, Warren, Reeve, dan Fess yang dialih bahasakan

oleh Helda Gunawan (1999:6), akuntansi adalah sistem informasi yang

memberikan laporan kepada pihak – pihak berkepentingan mengenai kegiatan

ekonomi dan kondisi perusahaan.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa sistem informasi

akuntansi adalah sistem informasi yang menghasilkan informasi atau laporan

keuangan yang digunakan pihak – pihak berkepentingan mengenai kegiatan

ekonomi dan kondisi perusahaan. Menurut Azhar Susanto (2008:72), sistem

informasi akuntansi adalah kumpulan dari subsistem atau komponen, baik fisik

4

maupun nonfisik, yang saling berhubungan dan bekerja sama satu sama lain

secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah

keuangan menjadi informasi keuangan. Sedangkan, menurut Baridwan (2004:4),

sistem informasi akuntansi adalah suatu komponen yang mengumpulkan,

menggolongkan, mengolah, menganalisa, dan mengombinasikan informasi

keuangan yang relevan untuk pengambilan keputusan pihak – pihak luar (seperti

inspektorat pajak, investor, dan kreditor) dan pihak – pihak dalam (terutama

manajemen).

2.2. Sistem Permodelan

Sistem permodelan digunakan sebagai dokumentasi sistem untuk

mendapatkan pengertian bagaimana suatu sistem bekerja. Dengan adanya

dokumentasi yang baik, organisasi dapat mengevaluasi kelebihan dan kekurangan

pengendalian internal perusahaan, sehingga, dapat dilakukan perbaikan dan

pengembangan sistem. Dalam sistem informasi akuntansi, terdapat dua sistem

permodelan, yaitu data flow diagram (DFD) dan flowchart.

2.2.1. Data Flow Diagram (DFD)

Data flow diagram (DFD) adalah suatu diagram yang menggunakan

notasi – notasi untuk menggambarkan arus data dari sistem, yang

penggunaannya sangat membantu dalam memahami sistem secara logika,

terstruktur, dan jelas.

DFD memiliki tiga bagian, yaitu :

Context Diagram

Menggambarkan satu lingkaran besar yang dapat mewakili

seluruh proses yang terdapat dalam suatu sistem. Diagram ini

merupakan tingkatan tertinggi dalam DFD dan pada umumnya

diberi nomor 0 (nol). Semua entitas eksternal yang ditunjukkan

pada diagram konteks berikut aliran data utama menuju dan dari

sistem. Diagram ini sama sekali tidak memuat penyimpanan

data dan tampak sederhana untuk diciptakan.

5

Decomposition Diagram

Menggambarkan subproses yang ada dari suatu context

diagram. Diagram ini merupakan rangkuman dari seluruh

proses dan subprosesnya dalam suatu DFD.

DFD Level 1,2, dst.

Merupakan satu lingkaran besar yang diwakili lingkaran –

lingkaran kecil yang ada di dalamnya. Diagram ini berisi

subproses dari context diagram yang dijelaskan kembali pada

diagram DFD level 1, kemudian dijelaskan kembali pada

diagram DFD level 2, dan selanjutnya hingga terdapat gambaran

yang mencukupi.

2.2.2. Flowchart

Flowchart adalah bagan yang menunjukkan aliran (flow) di dalam

program atau prosedur sistem secara logika. Flowchart digunakan untuk

alat bantu komunikasi dan dokumentasi. Flowchart menggunakan suatu

bentuk simbol standar untuk menggambarkan awal hingga akhir proses

prosedur.

Terdapat tiga jenis flowchart, yaitu :

Document Flowchart

Document flowchart ini memperlihatkan alur dokumen dan

informasi dalam area tanggung jawab dalam sebuah organisasi.

Flowchart ini memaparkan dokumen dari awal hingga akhir dan

memperlihatkan :

- Dari mana dokumen berasal

- Di mana dokumen tersebut didistribusikan

- Bagaimana penggunaan dokumen tersebut

- Disposisi akhir

- Kegiatan arus pemindahan dokumen lainnya

System Flowchart

Menggambarkan hubungan antara input, process, dan output

dalam suatu sistem informasi akuntansi.

6

Program Flowchart

Menggambarkan tahapan dari operasi logis yang dilakukan oleh

komputer dalam menjalankan suatu program. Program

flowchart memiliki pola input – process – output.

2.3. Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) adalah suatu model untuk menjelaskan

hubungan antardata dalam basis data berdasarkan objek – objek dasar data yang

mempunyai hubungan antar relasi. ERD dibagi menjadi dua, yaitu ERD (Logical

Data Model) dan ERD (Physical Data Model). ERD (Logical Data Model)

merupakan konsep ERD yang mana data dapat merepresentasikan sebuah

kenyataan, dimasukkan ke dalam sebuah pemrosesan logika dan dapat

menghasilkan informasi, sedangkan, ERD (Physical Data Model) merupakan

konsep ERD yang mana data disimpan pada media penyimpanan (storage) dalam

suatu susunan secara fisik.

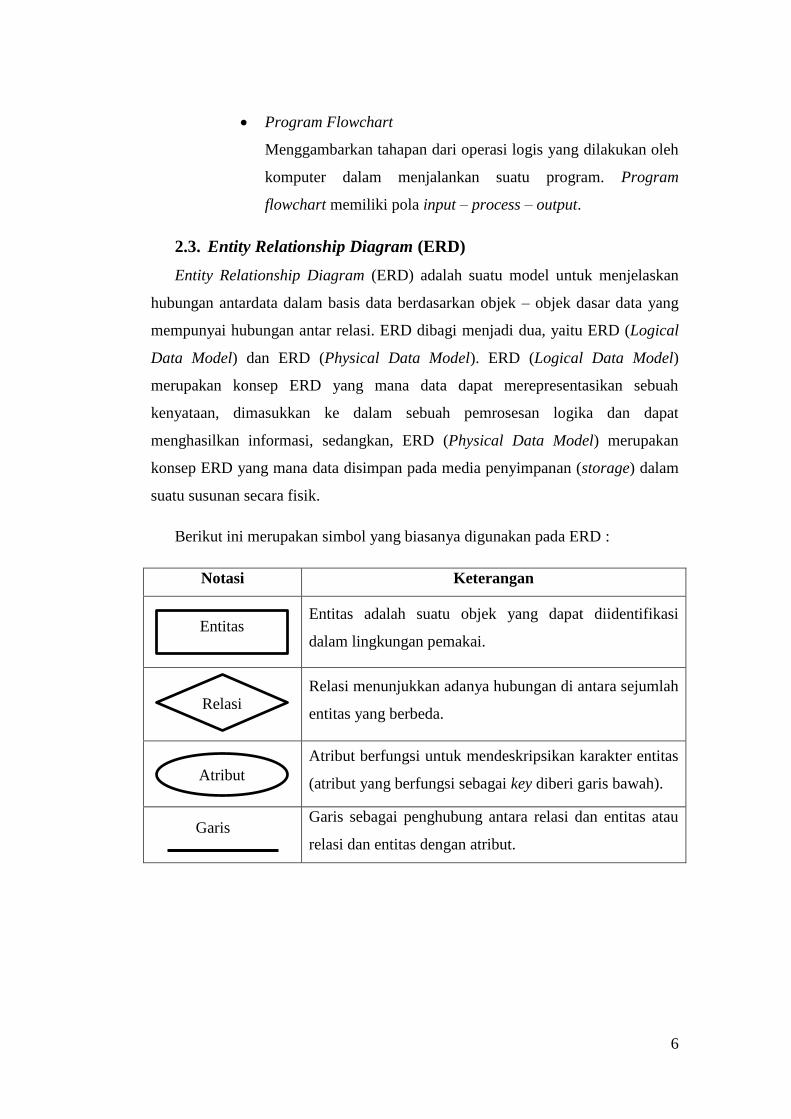

Berikut ini merupakan simbol yang biasanya digunakan pada ERD :

Notasi Keterangan

Entitas adalah suatu objek yang dapat diidentifikasi

dalam lingkungan pemakai.

Relasi menunjukkan adanya hubungan di antara sejumlah

entitas yang berbeda.

Atribut berfungsi untuk mendeskripsikan karakter entitas

(atribut yang berfungsi sebagai key diberi garis bawah).

Garis sebagai penghubung antara relasi dan entitas atau

relasi dan entitas dengan atribut.

Entitas

Relasi

Atribut

Garis

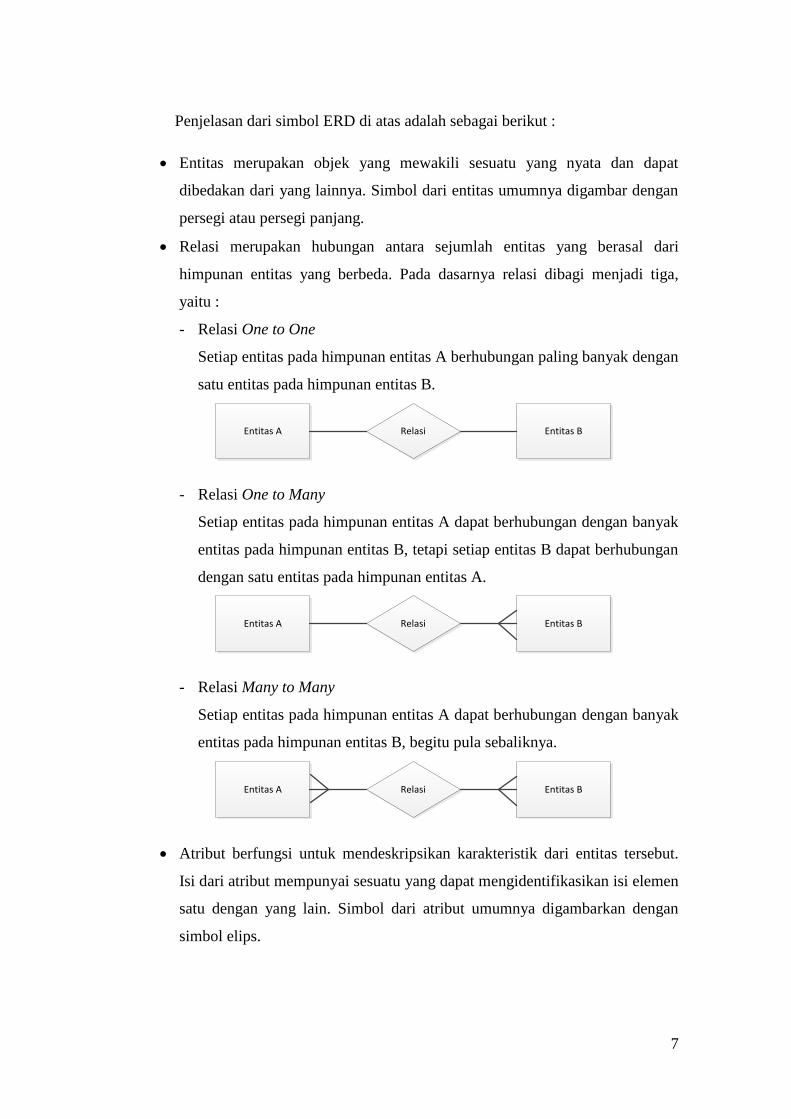

7

Entitas A Entitas BRelasi

Entitas A Entitas BRelasi

Entitas A Entitas BRelasi

Penjelasan dari simbol ERD di atas adalah sebagai berikut :

Entitas merupakan objek yang mewakili sesuatu yang nyata dan dapat

dibedakan dari yang lainnya. Simbol dari entitas umumnya digambar dengan

persegi atau persegi panjang.

Relasi merupakan hubungan antara sejumlah entitas yang berasal dari

himpunan entitas yang berbeda. Pada dasarnya relasi dibagi menjadi tiga,

yaitu :

- Relasi One to One

Setiap entitas pada himpunan entitas A berhubungan paling banyak dengan

satu entitas pada himpunan entitas B.

- Relasi One to Many

Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak

entitas pada himpunan entitas B, tetapi setiap entitas B dapat berhubungan

dengan satu entitas pada himpunan entitas A.

- Relasi Many to Many

Setiap entitas pada himpunan entitas A dapat berhubungan dengan banyak

entitas pada himpunan entitas B, begitu pula sebaliknya.

Atribut berfungsi untuk mendeskripsikan karakteristik dari entitas tersebut.

Isi dari atribut mempunyai sesuatu yang dapat mengidentifikasikan isi elemen

satu dengan yang lain. Simbol dari atribut umumnya digambarkan dengan

simbol elips.

8

Garis berfungsi untuk menghubungkan atribut dengan entitas dan entitas

dengan relasi, sehingga, menggambarkan diagram tersebut seperti memiliki

alur.

2.4. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatan utamanya membeli dan

menjual barang dagangan tanpa melakukan pengolahan barang terlebih dahulu.

Barang dagangan (merchandise) adalah barang yang dibeli oleh perusahaan untuk

dijual kembali.

Secara garis besar, aktivitas yang dilakukan oleh perusahaan dagang adalah :

- Pembelian

Kegiatan pembelian dalam perusahaan dagang meliputi pembelian aktiva

produktif, pembelian barang dagangan, serta pembelian barang dan jasa

lain dalam rangka kegiatan usaha.

- Pembayaran

Kegiatan pembayaran dilakukan setelah terjadinya pembelian dalam

perusahaan dagang. Selain pembelian barang dan jasa, pembayaran dapat

juga dilakukan untuk keperluan lainnya, seperti mengembalikan pinjaman.

- Penjualan

Penjualan dalam perusahaan dagang dapat dilakukan secara kredit maupun

tunai. Apabila dilakukan secara kredit maka akan menimbulkan

munculnya akun Piutang Dagang.

- Penerimaan Uang

Kegiatan penjualan akan diikuti dengan penerimaan uang. Penerimaan

uang hasil penjualan tergantung pada syarat jual – beli yang telah

disepakati. Selain itu, penerimaan uang juga dapat berasal dari sumber

lainnya, seperti setoran modal pemilik.

2.5. Siklus dalam Perusahaan Dagang

2.5.1. Revenue Cycle

Revenue cycle adalah aktivitas penjualan dan penerimaan kas yang

merupakan bagian dari business process suatu perusahaan. Tujuan utama

9

dari aktivitas ini adalah menyediakan barang dan jasa yang tepat di

tempat dan waktu yang tepat pula dengan harga yang sesuai, serta lancar

pembayarannya.

Tiga fungsi dasar sistem informasi akuntansi untuk revenue cycle

adalah:

1. Mendapatkan dan memproses data mengenai berbagai aktivitas

penjualan dan penerimaan kas.

2. Menyimpan dan mengatur data tersebut untuk mendukung

pengambilan keputusan

3. Mengawasi dan memonitor guna memastikan keandalan data

serta menjaga sumber daya organisasi.

2.5.2. Expenditure Cycle

Expenditure cycle adalah sistem untuk serangkaian aktivitas bisnis

dan kegiatan pemrosesan data yang terus berulang terkait dengan

pembelian barang atau jasa serta pembayarannya.

Tiga fungsi dasar sistem informasi akuntansi untuk expenditure

cycle adalah:

1. Mendapatkan dan memproses data mengenai berbagai aktivitas

bisnis, pembelian, sampai dengan pembayarannya.

2. Menyimpan dan mengatur data tersebut untuk menghasilkan

informasi yang mendukung pengambilan keputusan terkait

pembelian dan pembayarannya.

3. Mengawasi dan memonitor guna memastikan keandalan data dan

informasi, serta menjaga sumber daya organisasi.

2.5.3. Human Resource / Payroll Cycle

Human resource / payroll cycle berfungsi untuk merekam dan

memproses data sumber daya manusia, mulai dari perekrutan, penugasan,

pelatihan, penilaian kinerja, kompensasi, sampai dengan pemberhentian

hubungan kerja.

10

Tiga fungsi dasar sistem informasi akuntansi untuk human

resource / payroll cycle adalah:

1. Mendapatkan dan memproses data mengenai berbagai aktivitas

proses kepegawaian.

2. Menyimpan dan mengatur data kepegawaian atau penggajian

tersebut untuk mendukung pengambilan keputusan.

3. Pengendalian untuk memastikan keandalan data penggajian, serta

menjaga sumber daya organisasi.

2.6. Internal Control

Internal control atau pengendalian internal merupakan suatu proses yang

dilakukan oleh dewan direksi, manajemen, dan karyawan untuk memberikan

keyakinan yang wajar bahwa tujuan organisasi dapat tercapai melalui efisiensi dan

efektivitas operasional, penyajian laporan keuangan yang dapat dipercaya, dan

ketaatan terhadap undang – undang dan aturan yang berlaku.

2.6.1. Control Environment

Control environment merupakan dasar bagi semua komponen

internal control, menyediakan disiplin, dan struktur. Control environment

juga menyediakan arahan bagi organisasi dan memengaruhi kesadaran

pengendalian dari orang – orang yang ada di dalam organisasi tersebut.

Beberapa faktor yang memengaruhi control environment adalah integritas

dan nilai etik, komitmen terhadap kompetensi, dewan direksi dan komite

audit, gaya manajemen dan gaya operasi, struktur organisasi, pemberian

wewenang dan tanggung jawab, serta praktek dan kebijakan sumber daya

manusia.

2.6.2. Risk Assessment

Risk Assessment atau penilaian risiko merupakan identifikasi

entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuan

organisasi serta membentuk suatu dasar untuk menentukan bagaimana

risiko harus dikelola. Penentuan risiko dari tujuan laporan keuangan adalah

identifikasi organisasi, analisis, dan manajemen risiko yang berkaitan

11

dengan pembuatan laporan keuangan. Manajemen risiko menganalisis

hubungan risiko yang spesifik terhadap laporan keuangan dengan

manajemen dalam laporan keuangan. Risiko dapat timbul atau berubah

dikarenakan berbagai hal, diantaranya adalah perubahan dalam lingkungan

operasi, personel baru, sistem informasi yang baru atau yang diperbaiki,

teknologi baru, lini produk, aktivitas baru, restrukturisasi korporasi operasi

luar negeri, dan standar akuntansi baru.

2.6.3. Control Activities

Control activities atau aktivitas pengendalian merupakan kebijakan

dan prosedur yang menjamin arahan manajemen. Aktivitas tersebut

membantu memastikan tindakan yang diperlukan untuk menanggulangi

risiko dalam pencapaian tujuan organisasi. Control activities memiliki

berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi.

Pada umumnya, control activities dapat digolongkan sebagai kebijakan

dan prosedur yang berkaitan dengan review terhadap kinerja, pengolahan

informasi, pengendalian fisik, serta pemisahan tugas.

2.6.4. Information and Communication

Informasi dan komunikasi merupakan pengidentifikasian,

penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu

yang memungkinkan orang melaksanakan tanggung jawab mereka. Sistem

informasi yang relevan dalam pelaporan keuangan yang meliputi sistem

akuntansi yang berisi metode untuk mengidentifikasikan, menggabungkan,

menganalisa, mengklasifikasi, mencatat, dan melaporkan transaksi serta

menjaga akuntabilitas aset dan kewajiban. Komunikasi meliputi

penyediaan deskripsi tugas individu dan tanggung jawab yang berkaitan

dengan struktur internal control dalam pelaporan keuangan.

2.6.5. Monitoring

Monitoring atau pemantauan merupakan proses yang menentukan

kualitas kinerja internal control sepanjang waktu. Monitoring mencakup

penentuan desain dan pengendalian operasi tepat waktu serta pengambilan

tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang

12

berlangsung secara berulang, evaluasi secara terpisah, atau dengan

berbagai kombinasi dari keduanya. Di berbagai entitas, internal auditor

atau personel yang melakukan pekerjaan yang serupa, memberikan

kontribusi dalam memantau aktivitas suatu organisasi. Monitoring dapat

mancakup penggunaan informasi dan komunikasi dengan pihak eksternal

seperti keluhan pelanggan dan respon dari badan pengatur yang dapat

memberikan petunujuk tentang masalah atau bidang yang memerlukan

perbaikan. Komponen internal control tersebut berlaku dalam audit pada

setiap organisasi. Komponen tersebut harus dipertimbangkan dalam

hubungannya dengan ukuran dari organisasi, karakteristik kepemilikan dan

organisasi, sifat bisnis dari organisasi, keberagaman dan kompleksitas

operasi pada organisasi, metode yang digunakan oleh organisasi untuk

mengirimkan, mengolah, memelihara, dan mengakses infromasi, serta

penerapan persyaratan hukum dan peraturan.

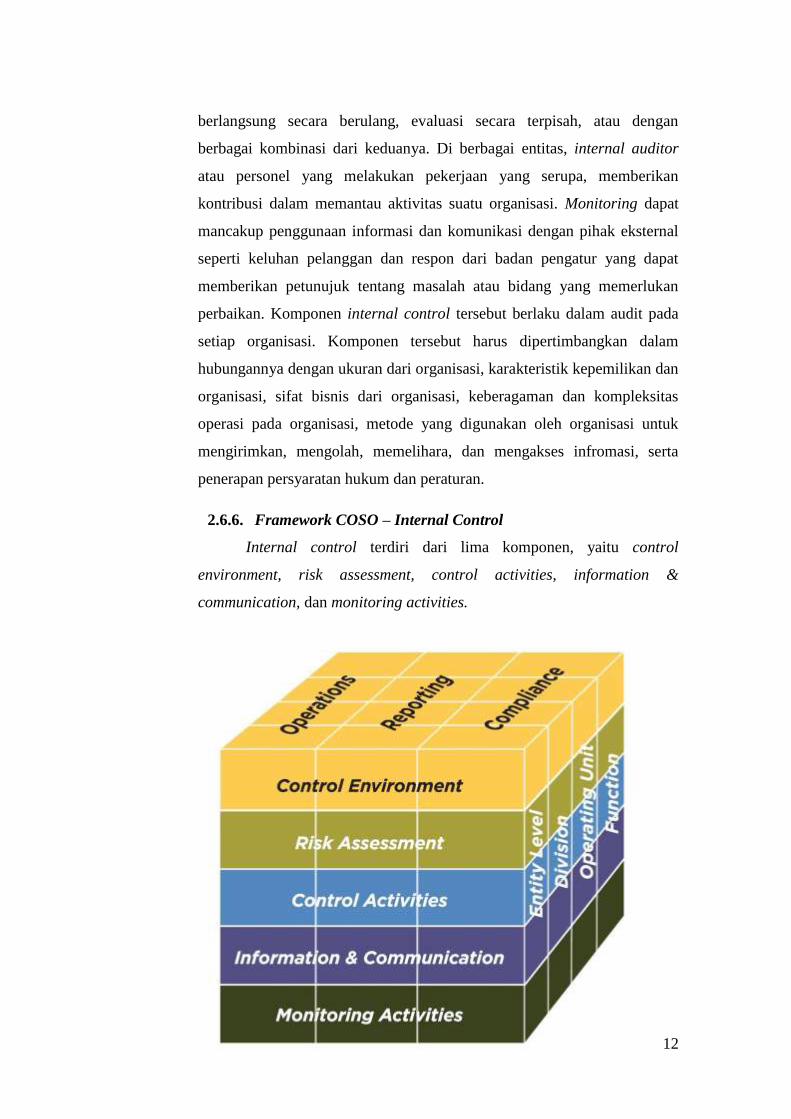

2.6.6. Framework COSO – Internal Control

Internal control terdiri dari lima komponen, yaitu control

environment, risk assessment, control activities, information &

communication, dan monitoring activities.

13

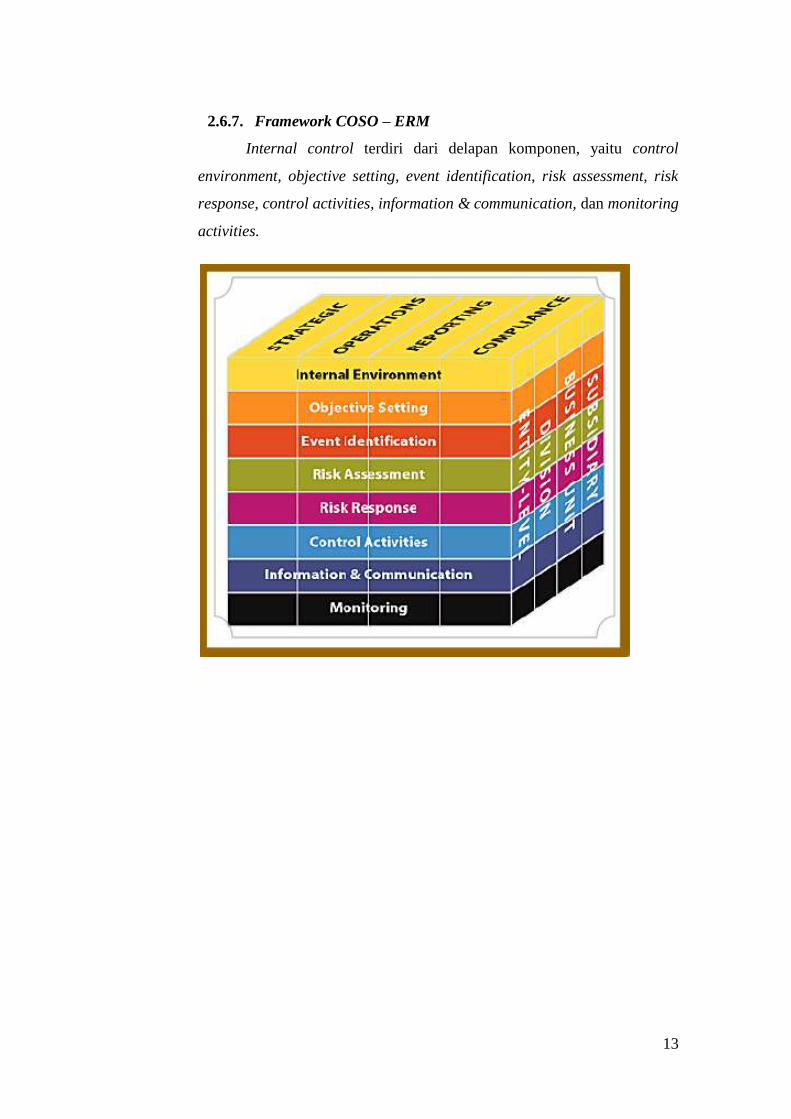

2.6.7. Framework COSO – ERM

Internal control terdiri dari delapan komponen, yaitu control

environment, objective setting, event identification, risk assessment, risk

response, control activities, information & communication, dan monitoring

activities.

14

BAB III

PEMBAHASAN

3.1. Profil Perusahaan

3.1.1. Sejarah

PT. Indomarco Pristama (Indomaret) merupakan

perusahaan ritel nasional dan jejaring peritel waralaba terbesar di

Indonesia. PT. Indomarco Pristama (Indomaret) memiliki tujuh

sektor bisnis, yaitu Retail, Grocery, IT Consultant, Food and

Baverages, Shopping Plaza, Bakery dan Japanese Restaurant.

Pertumbuhan bisnis PT. Indomarco Pristama (Indomaret) sangatlah

cepat dan massive. Total gerai pada tahun 2014 telah mencapai

10.600 gerai dan akan terus bertambah dan berkembang setiap

harinya dan saat ini PT. Indomarco Pristama (Indomaret) telah

memiliki 24 cabang yang tersebar di berbagai kota di seluruh

wilayah Indonesia. Untuk mencapai visi dari PT. Indomarco

Pristama (Indomaret) yaitu menjadi aset nasional dalam bentuk

jaringan ritel waralaba yang unggul dalam persaingan global,

dibutuhkan tenaga profesional muda yang memiliki jiwa

kepemimpinan yang tinggi serta technical skill yang baik yang

nantinya akan dipersiapkan untuk menjadi future leader PT.

Indomarco Pristama (Indomaret).

3.1.2. Visi, Moto, Budaya, dan Esensi Perusahaan

Visi

Menjadi aset nasional dalam bentuk jaringan ritel waralaba yang

unggul dalam persaingan global.

Moto

Mudah dan Hemat.

Budaya Perusahaan

15

Menjunjung tinggi nilai – nilai kejujuran, kebenaran dan keadilan,

kerja sama kelompok, kemajuan melalui inovasi yang ekonomis,

serta mengutamakan kepuasan konsumen.

Esensi Perusahaan

Pendekatan dengan senyuman yang tulus, untuk membangun hidup

lebih baik.

3.1.3. Keunggulan

Bisnis franchise Indomaret merupakan yang pertama di

Indonesia, dan merupakan pionner dalam bidan ritel

minimarket.

Bisnis ini sudah teruji dengan jumlah 10.000 gerai, namun

lebih dari 32 % adalah franchise.

Produk yang PT. Indomarco Pristama (Indomaret) sediakan

fresh dan beragam baik itu kebutuhan sehari – hari, makanan

siap saji, hingga sayur dan buah tersedia di Indomaret.

Mempunyai sistem pembelian virtual, serta beragam promosi

menggunakan Indomaret Card.

16

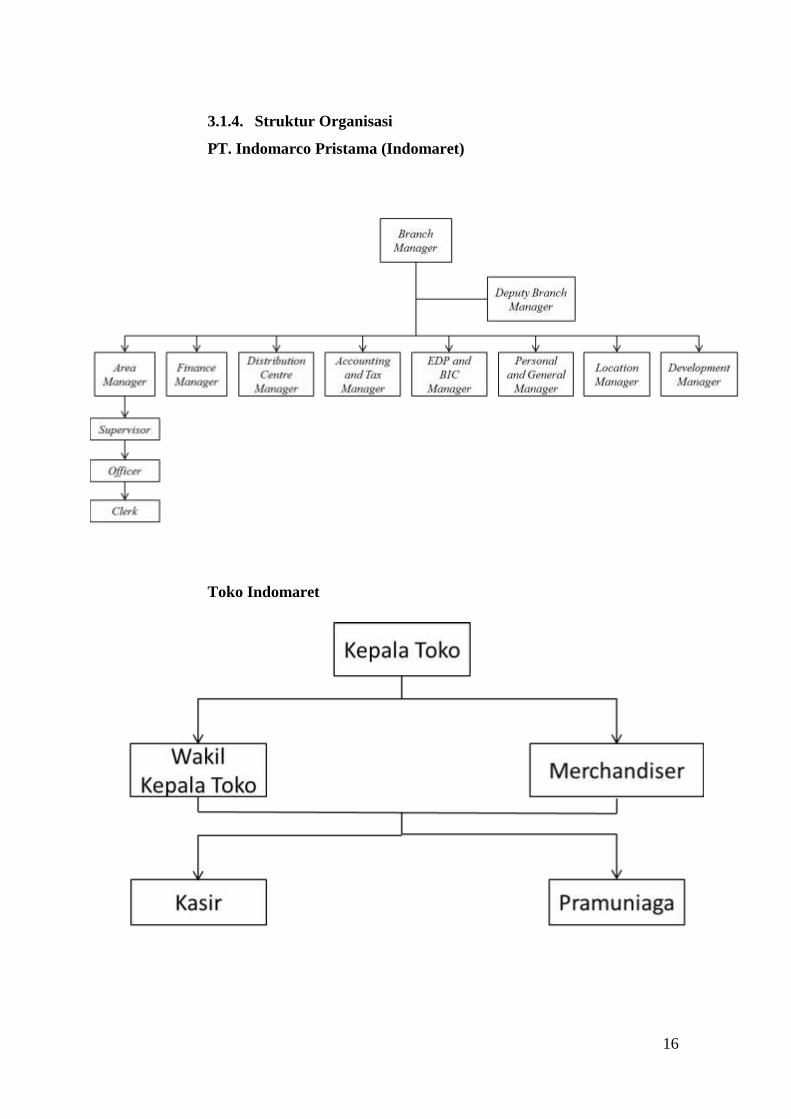

3.1.4. Struktur Organisasi

PT. Indomarco Pristama (Indomaret)

Toko Indomaret

17

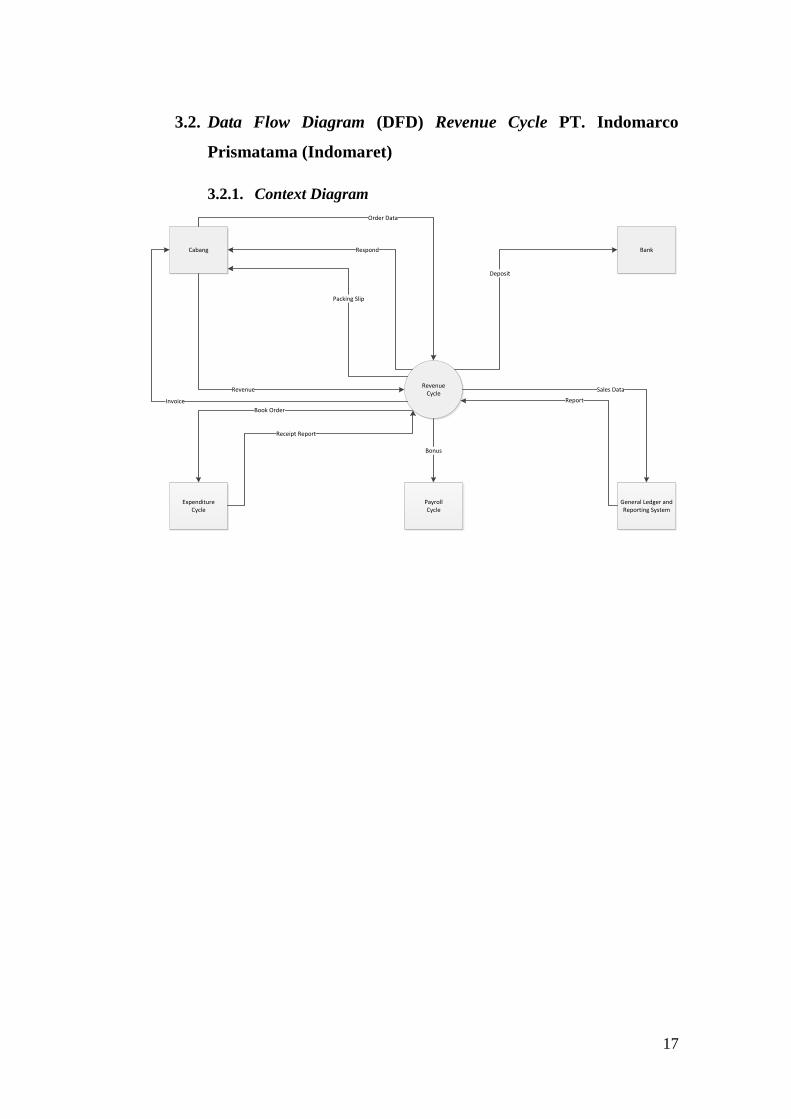

3.2. Data Flow Diagram (DFD) Revenue Cycle PT. Indomarco

Prismatama (Indomaret)

3.2.1. Context Diagram

RevenueCycle

Cabang

General Ledger and Reporting System

ExpenditureCycle

PayrollCycle

Bank

Order Data

Respond

Revenue

Invoice

Deposit

Sales Data

Report

Bonus

Receipt Report

Book Order

Packing Slip

18

3.2.2. Decomposition Diagram

3.2.3. DFD Level 0

1.0Sales Order

Entry

2.0Shipping

3.0Billing

4.0Cash Collection

Cabang

ExpenditureCycle

General Ledger and Reporting System

PayrollCycle

Bank

Order Data

SalesOrder

Respond

Packing Slip

Invoice

PackingSlip

AccountReceivable

Invoice

Revenue

Deposit

Bonus

Book Order

Receipt Report

Cash

Cash

AccountReceivable

0Revenue

Cycle

1.0Sales Order

Entry

2.0Shipping

3.0Billing

4.0Cash Collection

1.1Take Order

1.2Check Inventory

Availability

2.1Take Inventory

AvailabilityInformation

3.1Billing

4.1Collect

Revenue

1.3Respond to

Cabang Order

3.2Update

Account Receivable

2.2Make

Packing Slip

4.2Update

Cash

19

3.2.4. DFD Level 1 – 1.0 Sales Order Entry

3.2.5. DFD Level 1 – 2.0 Shipping

1.1Take Order

1.2Check Inventory

Availability

1.3Respond to

Cabang Order

Cabang

ExpenditureCycle

SalesOrder

Inventory

Order Data

RespondBook Order

2.1Take Inventory

AvailabilityInformation

2.2Make

Packing Slip

Cabang

ExpenditureCycle

SalesOrder

PackingSlip

Inventory

Receipt Report

Packing Slip InventoryAvailabilityInformation

20

3.2.6. DFD Level 1 – 3.0 Billing

3.2.7. DFD Level 1 – 4.0 Cash Collection

4.1Collect

Revenue

4.2Update

Cash

CabangGeneral Ledger and Reporting System

PayrollCycle

Bank

Cash

Invoice

DepositBonus

Revenue

3.1Billing

3.2Update

Account Receivable

Cabang

General Ledger and Reporting System

AccountReceivable

PackingSlip

InvoiceInvoice

21

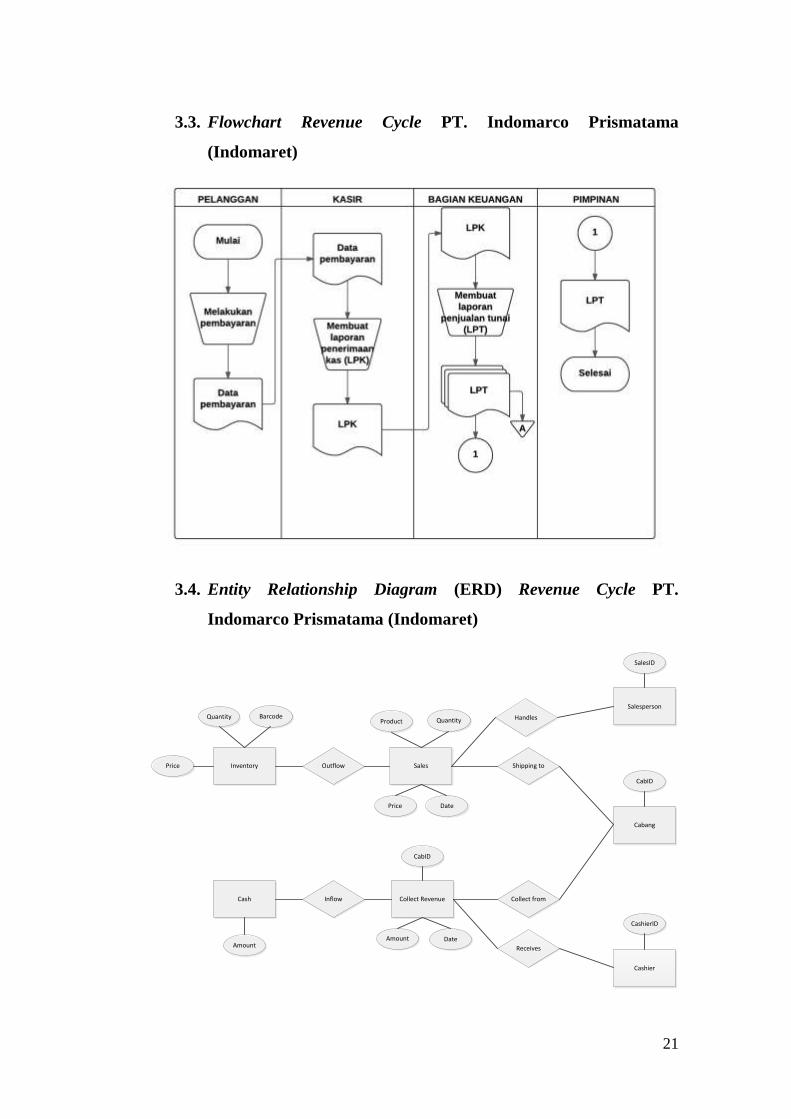

3.3. Flowchart Revenue Cycle PT. Indomarco Prismatama

(Indomaret)

3.4. Entity Relationship Diagram (ERD) Revenue Cycle PT.

Indomarco Prismatama (Indomaret)

Inventory Outflow Sales

Collect RevenueCash Inflow Collect from

Shipping to

Cabang

Quantity

Price

Barcode

DatePrice

QuantityProduct

Cashier

Salesperson

Handles

Receives

Amount

SalesID

CabID

CashierID

AmountDate

CabID

22

3.5. Internal Control PT. Indomarco Prismatama (Indomaret)

3.4.1. Control Environment

1. Integritas dan nilai etika

PT. Indomarco Prismatama (Indomaret) membiasakan

karyawannya disiplin dalam bekerja serta menjunjung tinggi

kejujuran, kebenaran, keadilan, kerja sama kelompok, dan

kemajuan melalui inovasi yang ekonomis. Karyawan yang

memiliki wewenang dalam penerimaan dan pengeluaran kas

memiliki tanggung jawab untuk menggunakan kas tersebut sesuai

dengan kebutuhan perusahaan yang sebenarnya.

2. Komitmen terhadap kompetensi

PT. Indomarco Prismatama (Indomaret) dangat memperhatikan

kemampuan karyawan yang akan direkrut oleh perusahaan.

Kemampuan individu yang sesuai dengan job description – nya

masing – masing sangat berguna agar produktivitas dari masing –

masing individu tinggi dan menghasilkan hasil kerja yang

berkualitas baik.

3. Dewan komisaris dan komite audit

Dewan komisaris tidak terlihat terlibat dalam aktivitas di

perusahaan. Dewan komisaris seharusnya ikut serta dalam kegiatan

revenue cycle terkait penjualan, piutang usaha, dan penerimaan kas.

Hal tersebut dapat diaplikasikan dengan perlunya otorisasi atas

pembayaran hutang yang dilakukan oleh direktur.

4. Filosofi dan gaya operasi manajemen

Filosofi manajemen yang terdapat dalam perusahaan yaitu

mempermudah penyediaan kebutuhan pokok sehari – hari dari

konsumen dan memberikan pelayanan terbaik. Hal ini dilakukan

dengan tujuan agar dapat memenuhi kepuasan konsumen. Di dalam

perusahaan, hubungan yang baik harus terjalin antara pimpinan dan

keryawan, agar dapat bekerja sama dalam memberikan pelayanan

23

kepada konsumen dan dalam mempertimbangkan suatu saran dan

pendapat.

5. Struktur organisasi

PT. Indomarco Prismatama (Indomaret) telah memiliki struktur

organisasi yang menggambarkan hubungan antara bagian yang

saling terkait. Semua bagian sudah dilakukan pemisahan tugas

dengan baik. Namun, pada struktur organisasi yang didapat, belum

terdapat uraian mengenai wewenang dan tanggung jawab secara

rinci dan tertulis.

6. Kebijakan dan praktik sumber daya manusia

PT. Indomarco Prismatama (Indomaret) memiliki kebijakan dalam

perekrutan sumber daya manusia, perusahaan telah melaksanakan

proses seleksi dalam perekrutan karyawan baru. Proses seleksi ini

bertujuan untuk mendapatkan karyawan yang bermutu serta

memiliki komitmen dan kompeten dala menjalankan tugas serta

tanggung jawab atas pekerjaannya.

3.4.2. Risk Assessment

Perusahaan tidak terlihat untuk mengambil langkah – langkah

preventif guna menghadapi risiko yang dikarenakan keadaan yang

memungkinkan untuk terjadi, seperti risiko dalam pengiriman barang dan

penagihan piutang, risiko penagihan dan piutang tak tertagih, dan risiko

kecelakaan dan musibah yang tidak diprediksi oleh perusahaan.

3.4.3. Control Activities

1. Pemisahan tugas

Dalam perusahaan sudah terdapat pemisahan tugas seperti fungsi

otorisasi. Fungsi otorisasi dilakukan oleh direktur masing – masing

divisi agar dapat dipantau proses transaksinya. PT. Indomarco

Prismatama (Indomaret) juga sudah menerapkan pemisahan tugas

antara bagian penjualan, bagian keuangan, dan bagian akuntansi.

2. Otoritas yang sesuai

24

PT. Indomarco Prismatama (Indomaret) telah memberikan otoritas

yang sesuai di setiap bagian dan kegiatan dalam perusahaan. Salah

satunya adalah otorisasi atas potongan harga yang diajukan pada

cabang atau gerai yang ada. Hal ini perlu diotorisasi agar tidak

terdapat perbedaan perhitungan antara cabang atau gerai dengan

kantor pusat.

3. Dokumen yang memadai

Dokumen yang berkaitan dengan revenue cycle pada PT. Indomarco

Prismatama (Indomaret) diberikan nomor urut cetak sehingga, setiap

dokumen yang digunakan dapat dipertanggungjawabkan dan mudah

untuk ditelusuri kembali. Dalam penggunaan dokumen tersebut,

perusahaan membuat rangkap sesuai kebutuhan perusahaan yang

bertujuan untuk mencegah adanya kekeliruan. Selain itu, dokumen –

dokumen tersebut juga dilengkapi dengan tanggal transaksi.

4. Pengendalian fisik

Di dalam perusahaan, telah terdapat pengendalian fisik terhadap kas,

akan tetapi, tidak terliaht adanya pengendalian fisik terhadap

gudang. Pengendalian ini seharusnya ada agar perusahaan dapat

menghindari adanya kecurangan yang timbul atas aset perusahaan.

Misalnya, barang yang dikirimkan oleh kantor pusat kepada cabang

atau gerai, tidak sesuai dengan barang yang diterima atau dijual oleh

cabang atau gerai ini. hal ini dapat dicegah dengan adanya

pengendalian fisik terhadap gudang.

3.4.4. Information and Communication

PT. Indomarco Prismatama (Indomaret) sudah melakukan

pengidentifikasian dan pencatatan atas aktivitasnya dengan cukup baik.

Hal ini terlihat dari adanya pencatatan atas setiap transaksi untuk

menghindari adanya transaksi yang tidak tercatat. Akan tetapi, pencatatan

atas transaksi tersebut tidak dilengkapi dengan pencatatan atas barang

yang keluar dari gudang. Dari hal ini dapat terjadi kecurangan berupa tidak

sesuainya barang yang keluar dari gudang dengan barang yang

ditransaksikan.

25

3.4.5. Monitoring

Pemantauan dalam PT. Indomarco Prismatama (Indomaret)

biasanya dilakukan dengan kegiatan yang berkelanjutan dan dapat

menentukan kualitas dari pengendalian internal. Pengendalian internal atas

pemantauan ini harus dilaporkan kepada atasan sesuai dengan kondisi

yang sebenarnya.

26

BAB IV

SIMPULAN DAN SARAN

4.1. Simpulan

PT. Indomarco Prismatama (Indomaret) sudah melakukan

pengidentifikasian dan pencatatan atas aktivitasnya dengan cukup baik.

Hal ini terlihat dari adanya pencatatan atas setiap transaksi untuk

menghindari adanya transaksi yang tidak tercatat. Akan tetapi, pencatatan

atas transaksi tersebut tidak dilengkapi dengan pencatatan atas barang

yang keluar dari gudang.

4.2. Saran

Berdasarkan simpulan yang kami berikan, alangkah baiknya jika

PT. Indomarco Prismatama (Indomaret) melakukan pencatatan atas barang

yang keluar dari gudang untuk menghindari adanya kecurangan berupa

tidak sesuainya barang yang keluar dari gudang dengan barang yang

ditransaksikan.

27

DAFTAR PUSTAKA

Definisi dan Pengertian Informasi Menurut Para Ahli. (t.thn.). Dipetik Juni 205,

2016, dari Definisi-Pengertian.com: http://www.definisi-

pengertian.com/2015/03/definisi-dan-pengertian-informasi.html

Exa, V. (2015, Maret 10). Definisi dan Contoh Entity Relationship Diagram

(ERD). Dipetik Juni 05, 2016, dari Vebry Exa Blog:

http://vebryexa.com/definisi-dan-contoh-entity-relationship-diagram-

erd.html

Pengendalian internal menurut COSO (tugas ke-1). (2014, November 18).

Diambil kembali dari Catatan Kecil:

https://rumahsemesta22.wordpress.com/2014/11/18/pengendalian-internal-

menurut-coso-tugas-ke-1/

Pengertian Sistem Informasi Akuntansi Menurut Para Ahli. (t.thn.). Dipetik Juni

05, 2016, dari Kumpulan Pengertian:

http://infodanpengertian.blogspot.co.id/2015/04/pengertian-sistem-

informasi-akuntansi.html

R, H. (2014, April 03). Pengertian dan Kegiatan Perusahaan Dagang. Dipetik

Juni 05, 2016, dari Pengertian dan Kegiatan Perusahaan Dagang:

http://www.materisma.com/2014/03/pengertian-dan-kegiatan-

perusahaan.html

Rahmat, F. (2013, Desember 18). Data Flow Diagram dan Flowchart. Dipetik

Juni 05, 2016, dari Slideshare:

http://www.slideshare.net/fandirahmat50/data-flow-diagram-dan-flowchart

http://ecc.ft.ugm.ac.id/employer/site/view/813/profil-PT-Indomarco-Prismatama-

Indomaret di akses 19 Juni 2016.

Arwaty, Dini. 2012. Siklus Pendapatan. Dipetik Juni 19,, 2016, dari:

http://dokumen.tips/documents/siklus-pendapatan-penjualan-tunai.html

28