ANALISIS PROSEDUR DAN SISTEM PENGENDALIAN … · 2015-09-02 · 4. Segenap pimpinan dan pegawai...

61

ANALISIS PROSEDUR DAN SISTEM PENGENDALIAN INTERNAL DANA KAS KECIL PADA PT. MPM RENT Oleh HENDRIANTO H24104013 PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR BOGOR 2014

Transcript of ANALISIS PROSEDUR DAN SISTEM PENGENDALIAN … · 2015-09-02 · 4. Segenap pimpinan dan pegawai...

ANALISIS PROSEDUR DAN SISTEM PENGENDALIAN

INTERNAL DANA KAS KECIL PADA PT. MPM RENT

Oleh

HENDRIANTO

H24104013

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

ii

RINGKASAN

HENDRIANTO (H24104013). Analisis Prosedur dan Sistem Pengendalian

Internal Dana Kas Kecil. Dibimbing Oleh BUDI PURWANTO.

Pengendalian internal terhadap kas selaku aktiva yang paling likuid sudah

seharusnya diperketat. Penyalahgunaan terhadap penggunaan kas sangat rentan

terjadi, mengingat kas sebagai aktiva yang mudah dipindahtangankan dan sulit

dibuktikan kepemilikannya.

Tujuan dari penelitian ini ialah (1) Menganalisis prosedur pengelolaan dana

kas kecil pada PT. MPM Rent, (2) Menghitung jumlah persediaan dana kas kecil

yang optimal untuk menghindari kekosongan dana kas kecil pada PT. MPM Rent,

dan (3) Menganalisis pengendalian internal yang diterapkan terhadap pengelolaan

dana kas kecil pada PT. MPM Rent.

Data yang digunakan dalam penelitian ini ialah data primer dan data

sekunder. Data primer didapatkan melalui wawancara dengan bagian Treasury di

PT. MPM Rent. Sedangkan data sekunder didapatkan dari studi pustaka, buku-

buku, internet, artikel serta data dari PT. MPM Rent yang mendukung kelancaran

penelitian ini.

Penelitian ini dilakukan dengan dukungan metode analisis deskriptif

kuantitatif. Analisis deskriptif kuantitif diawali dengan mengumpulkan data-data

yang dibutuhkan, kemudian dianalisis dan diinterpretasikan sesuai dengan

landasan teori yang berlaku.

Prosedur pengelolaan dana kas kecil di PT. MPM Rent terdiri dari prosedur

pembentukan dana kas kecil, prosedur permintaan dan pertanggungjawaban dana

kas kecil & prosedur pengisian kembali dana kas kecil. Hasil perhitungan

menunjukan bahwa saldo dana kas kecil yang optimal di PT. MPM Rent adalah

Rp 43.737.848. Oleh karena itu, PT. MPM Rent perlu menambah saldo dana kas

kecil sebesar Rp 8.737.848. Dari sisi pengendalian internal, baik dari aspek

organisasi, sistem otorisasi dan prosedur pencatatan, maupun praktik yang sehat,

PT. MPM Rent sudah menerapkan praktik yang cukup baik. Hal yang tidak

diterapkan adalah mengasuransikan dana kas kecil dan pemegang dana kas kecil,

karena PT. MPM Rent merasa belum perlu untuk melakukan hal tersebut, karena

sudah merasa cukup dengan pengendalian-pengendalian internal yang saat ini

diterapkan.

iii

ANALISIS PROSEDUR DAN SISTEM PENGENDALIAN

INTERNAL DANA KAS KECIL PADA PT. MPM RENT

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi Manajemen

Institut Pertanian Bogor

Oleh

HENDRIANTO

H24104013

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

iv

Judul Penelitian : Analisis Prosedur dan Sistem Pengendalian Internal

Dana Kas Kecil Pada PT.MPM Rent

Nama : Hendrianto

NIM : H24104013

Disetujui oleh

Pembimbing

Ir. Budi Purwanto, ME

NIP 196307051994031003

Diketahui

Ketua Departemen

Dr. Mukhamad Najib, STP, MM

NIP 197606232006041001

Tanggal lulus:

v

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 16 Februari 1989. Penulis

merupakan anak kedua dari enam bersaudara dari pasangan Maswik dan Euis

Bunayah. Penulis mengawali pendidikan di TK Islam Al-Kautsar pada tahun

1994. Kemudian melanjutkan pendidikan Sekolah Dasar (SD) Negeri Pondok

Kopi 08 Pagi pada tahun 1995 hingga tahun 2001. Pendidikan tingkat menengah

pertama diselesaikan penulis di SMP Negeri 199 Jakarta pada tahun 2004. Penulis

melanjutkan pendidikan menengah atas di SMA Negeri 59 Jakarta dan lulus pada

tahun 2007. Penulis melanjutkan pendidikan Diploma 3 di Politeknik Negeri

jakarta jurusan Akuntansi dan lulus pada tahun 2010. Pada tahun 2010, penulis

diterima sebagai mahasiswa Program Sarjana Alih Jenis Manajemen, di

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor.

Di bulan November tahun 2011, penulis memutuskan untuk bekerja di PT.

ANJ Rent yang kemudian diakuisisi oleh PT. MPM dan berganti nama menjadi

PT. MPM Rent, sampai dengan saat ini penulis masih bekerja di perusahaan

tersebut.

vi

KATA PENGANTAR

Puji serta syukur penulis panjatkan kepada Allah SWT atas segala

rahmatNya sehingga skripsi ini dapat diselesaikan. Tidak lupa shalawat serta

salam penulis panjatkan bagi Nabi kita Muhammad SAW. Tema skripsi penulis

dalam penelitian yang dilaksanakan pada bulan Agustus 2013 sampai Desember

2013 ini ialah analisis prosedur dan pengendalian internal, dengan judul Analisis

Prosedur dan Sistem Pengendalian Internal Dana Kas Kecil Pada PT. MPM Rent.

Penyusunan skripsi ini tidak terlepas dari bantuan dan bimbingan oleh

berbagai pihak. Hasil penelitian ini diharapkan berguna bagi perusahaan, penulis,

dan seluruh pihak yang berkepentingan. Penulis menyadari bahwa dalam

penulisan ini masih terdapat kekurangan, sehingga saran dan kritik yang

membangun demi kesempurnaan skripsi ini sangat penulis harapkan. Penulis

berharap penelitian yang dilakukan dapat diterima dan bermanfaat bagi seluruh

pihak yang berkepentingan.

Bogor, Mei 2014

Penulis

vii

UCAPAN TERIMA KASIH

Dalam penulisan skripsi ini, penulis telah mendapatkan sumbangan

pikiran, bimbingan, dukungan, dorongan dan doa dari berbagai pihak. Oleh sebab

itu, penulis mengucapkan terima kasih dan penghargaan kepada:

1. Bapak Ir. Budi Purwanto, ME. selaku dosen pembimbing yang telah

meluangkan waktu, menuntun, mengarahkan dan membimbing penulis dengan

penuh kesabaran.

2. Bapak Dr. Eko Ruddy Cahyadi, S. Hut., MM. dan

Bapak Ali Mutasowifin, SE, M. Ak. yang telah meluangkan waktu sebagai

dosen penguji.

3. Keluarga tercinta yang senantiasa memberikan kasih sayang, doa dan

dukungan baik moril maupun materil serta bantuan teknis maupun non teknis

tanpa henti kepada penulis.

4. Segenap pimpinan dan pegawai Finance & Accounting Division PT. MPM

Rent yang telah memaklumi dan memberikan izin kepada penulis selama

penyusunan skripsi ini.

5. Staf pengajar dan karyawan/wati di Program Sarjana Alih Jenis Departemen

Manajemen, FEM IPB.

6. Segenap teman-teman Program Sarjana Alih Jenis Manajemen Angkatan 8.

7. Pihak-pihak lainnya yang tidak bisa disebutkan satu persatu, namun sangat

membantu penulis dalam menyelesaikan skripsi ini.

viii

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP ................................................................................................ v

KATA PENGANTAR .......................................................................................... vi

UCAPAN TERIMA KASIH .............................................................................. vii

DAFTAR ISI ....................................................................................................... viii

DAFTAR GAMBAR ............................................................................................ ix

DAFTAR TABEL ................................................................................................ ix

DAFTAR LAMPIRAN ........................................................................................ ix

I. PENDAHULUAN .............................................................................................. 1

1.1 Latar Belakang ............................................................................................. 1

1.2 Perumusan Masalah ...................................................................................... 4

1.3 Tujuan Penelitian .......................................................................................... 4

1.4 Ruang Lingkup Penelitian ............................................................................ 4

1.5 Manfaat Penelitian ........................................................................................ 5

II. TINJAUAN PUSTAKA .................................................................................... 6

2.1 Dana kas kecil .............................................................................................. 6

2.1.1 Pengertian dana kas kecil ........................................................................... 6

2.1.2 Prosedur dana kas kecil .............................................................................. 6

2.2 Sistem Pengendalian Internal ..................................................................... 14

2.2.1 Pengertian Sistem Pengendalian Internal ................................................. 14

2.3 Pengendalian Internal Terhadap Dana Kas Kecil....................................... 15

III. METODE PENELITIAN ............................................................................. 18

3.1 Kerangka Pemikiran ................................................................................... 18

3.2 Lokasi dan Waktu Penelitian ...................................................................... 19

3.3 Jenis Data dan Metode Pengumpulan Data ................................................ 20

3.4 Metode Penelitian ....................................................................................... 20

IV. HASIL DAN PEMBAHASAN ...................................................................... 22

4.1 Gambaran Umum Perusahaan .................................................................... 22

4.2 Pengujian dan Analisis Data ....................................................................... 22

4.2.1 Prosedur Pengelolaan Dana Kas Kecil di PT. MPM Rent ...................... 23

4.2.2 Pengendalian Internal atas Dana Kas Kecil ............................................. 27

4.3 Hasil Analisis ............................................................................................. 30

4.3.1 Penilaian terhadap Prosedur Pembentukan dan Metode Dana Kas Kecil

yang Digunakan PT. MPM Rent. ...................................................................... 30

4.3.2 Penilaian tehadap Permintaan dan Pertanggungjawaban Dana Kas Kecil31

4.3.3 Penilaian terhadap proses pengisian kembali dana kas kecil ................... 34

4.3.4 Penilaian terhadap Pengendalian Internal atas Dana Kas Kecil .............. 36

ix

KESIMPULAN DAN SARAN ............................................................................ 38

1. Kesimpulan ................................................................................................. 38

2. Saran ........................................................................................................... 39

DAFTAR PUSTAKA ........................................................................................... 40

LAMPIRAN .......................................................................................................... 41

DAFTAR GAMBAR

No Halaman

1 Prosedur Pembentukan Dana Kas Kecil Metode Dana Tetap .............................. 7

2 Prosedur Permintaan dan Pertanggungjawaban Dana Kas Kecil ......................... 9

3 Prosedur Pengisian Kembali Dana Kas Kecil Metode Dana Tetap ................... 10

4 Prosedur Permintaan dan Pertanggungjawaban Dana Kas Kecil Metode Dana

Berfluktuasi ......................................................................................................... 13

5 Kerangka Berfikir............................................................................................... 19

6 Prosedur Pembentukan Dana Kas Kecil ............................................................ 30

7 Laporan Penggunaan Dana Kas Kecil................................................................ 33

DAFTAR TABEL

No Halaman

1 Unsur Pengendalian Internal (Mulyadi, 2001) ................................................... 16

2 Pengeluaran kas kecil emergency BSD diatas Rp 2.000.000............................. 32

DAFTAR LAMPIRAN

No Halaman

1 Pengeluaran dana kas kecil periode Januari 2013 - Desember 2013 ................. 41

2 Flow Chart permintaan dana kas kecil............................................................... 43

3 Laporan Pengeluaran Dana Kas Kecil ............................................................... 43

4 Flow Chart pengisian dana kas kecil .................................................................. 44

5 Pengeluaran dana kas kecil periode Oktober-Desember 2013 ........................... 45

6 Rata-rata pengeluaran dana kas kecil tahun 2013 dan perhitungan dana Kas

kecil optimal ....................................................................................................... 48

7 Pengendalian internal berdasarkan teori dan impelementasi pada PT. MPM Rent

............................................................................................................................... 49

8 Pengeluaran-pengeluaran yang sering dibiayai dana kas kecil ......................... 51

x

I. PENDAHULUAN

1.1. Latar Belakang

Semakin berkembangnya suatu usaha maka semakin besar tanggung jawab

pimpinan perusahaan atas pengelolaan aktiva perusahaan. Berkembangnya suatu

usaha akan diikuti dengan bertambahnya aktiva perusahaan, sehingga

pengawasannya harus semakin diperketat. Perusahaan harus membuat suatu

sistem pegendalian yang baik serta memberikan pengarahan untuk dapat

melindungi aktiva dari penyalahgunaan.

Sistem pengendalian internal yang dirancang dengan baik akan membantu

manajemen menetapkan sebuah kebijakan. Selain itu, mendorong terciptanya

efisiensi, melindungi aktiva dari penyalahgunaan seperti pemborosan, kecurangan,

pencurian, serta turut menjamin terciptanya data akuntansi yang tepat dan dapat

dipercaya.

Sistem pengendalian internal harus diterapkan perusahaan untuk menjaga

harta kekayaannya. Penerapannya atas kas dianggap sangat penting karena kas

merupakan aktiva yang sangat likuid dan paling rentan terhadap penyalahgunaan,

mudah dipindahtangankan, dan tidak dapat dibuktikan kepemilikannya sehingga

kas sering menjadi sasaran pencurian. Sistem pengendalian internal terhadap kas

akan memisahkan beberapa fungsi, diantaranya fungsi penyimpanan, fungsi

pelaksanaan dan fungsi pencatatan. Tanpa adanya fungsi-fungsi tersebut, kas akan

sangat mudah digelapkan. Itulah sebabnya dalam akuntansi, prosedur-prosedur

untuk melindungi kas dari pencurian dan penyalahgunaan sangat penting.

Sistem pengendalian internal terhadap kas dibedakan menjadi dua, yaitu

sistem pengendalian penerimaan kas dan sistem pengendalian pengeluaran kas.

Pengawasan atas penerimaan kas yang berasal dari penjualan tunai merupakan hal

yang penting dilakukan untuk memastikan jumlah penerimaan kas yang masuk

sesusai dengan jumlah penerimaan kas yang seharusnya diterima perusahaan.

Akan tetapi, kecurangan dan penyelewengan jarang terjadi melalui transaksi

penerimaan kas, melainkan melalui pengeluaran kas. Oleh karena itu pengawasan

2

terhadap pengeluaran kas sama pentingnya atau bahkan lebih penting daripada

penerimaan kas karena intensitasnya yang lebih sering terjadi.

Cek dapat membantu perusahaan dalam pengendalian pengeluaran kas.

Namun akan tidak ekonomis jika perusahaan harus menggunakan cek untuk

pengeluaran kas yang jumlahnya relatif kecil. Selain menyebabkan pemborosan

waktu juga memakan banyak biaya. Oleh karena itu perusahaan menyediakan

dana kas kecil (petty cash fund) berupa dana tunai untuk melakukan pembayaran

atas pengeluaran-pengeluaran yang jumlahnya relatif kecil.

Walaupun jumlah pengeluaran dana kas kecil relatif kecil, tetapi intensitas

pengeluarannya tinggi, sehingga jumlah totalnya selama periode akuntansi cukup

besar. Oleh sebab itu dana kas kecil bisa menjadi sasaran penyelewengan baik

sengaja atau tidak oleh pihak-pihak yang terkait dengan prosedur pengeluaran

dana kas kecil. PT. MPM Rent merupakan suatu perusahaan yang bergerak di

bidang transportasi, dimana bisnis utamanya adalah rental (penyewaan) mobil dan

bisnis pendukungnya adalah penyediaan jasa supir. Saat ini PT. MPM Rent

mempunyai sekitar 14.000 mobil dan 3.100 supir yang setiap harinya memerlukan

biaya untuk beroperasi. Sama seperti perusahaan-perusahaan lainnya, untuk

membiayai pengeluaran-pengeluaran yang relatif kecil, PT. MPM Rent juga

menggunakan dana kas kecil. Dana kas kecil biasanya digunakan untuk

membiayai pengeluaran operasional harian para supir serta pengeluaran-

pengeluaran lainnya yang jumlahnya relatif kecil. Pengelompokan pengeluaran

dana kas kecil di PT. MPM Rent setiap harinya dibagi menjadi enam kelompok :

1. Kas Kecil Operasional Supir GA, merupakan kas kecil yang dikelola oleh

bagian General Affair (GA) PT. MPM Rent yang digunakan untuk membiayai

biaya operasional (tol, parkir, BBM) supir yang bertugas antar-jemput

karyawan PT. MPM Rent, baik pada saat berangkat dan pulang kantor (dari

daerah tempat tinggal karyawan ke kantor), maupun pada saat jam kerja kantor

(visit customer, meeting, dll).

2. Operasional Supir Kendaraan: Merupakan biaya operasional (tol, parkir,

transport, derek & BBM) supir yang bertugas mengantar dan menjemput

kendaraan untuk rental baru atau rental yang sudah selesai, dan kendaraan yang

mau diperbaiki atau sudah selesai diperbaiki dari atau ke customer.

3

3. Operasional Supir Jepang: Merupakan biaya operasional (tol, parkir, BBM)

supir yang bertugas antar-jemput karyawan jepang.

4. Operasional Koordinator: Merupakan biaya operasional (tol, parkir, BBM)

koordinator supir yang bertugas mengawasi supir setiap harinya.

5. Kas Kecil Emergency BSD: Merupakan kas kecil yang disediakan untuk

membiayai operasional (tol, parkir, transport, derek & BBM) supir operasional

kendaraan yang bertugas mengantar dan menjemput kendaraan untuk rental

baru atau rental yang sudah selesai, dan kendaraan yang mau diperbaiki atau

sudah selesai diperbaiki dari atau ke customer ketika kasir kas kecil tutup, dari

jam 17.00-08.00 hari berikutnya.

6. Operasional Lain-Lain: Merupakan biaya operasional lain-lain baik yang

sifatnya rutin seperti uang makan supir, messenger dan mekanik; biaya pulsa

internet; maupun yang sifatnya conditional seperti biaya pembelian spare part

kendaraan yang sifatnya urgent, biaya entertainment customer, biaya derek

kendaraan, biaya pembelian makan karyawan lembur, biaya penggantian

kerugian ke customer, biaya tilang, dan reimburse biaya tol, parkir, bbm

karyawan yang bertugas keluar kantor menggunakan uang pribadi.

Setelah dikumpulkan, saldo pengeluaran dana kas kecil menunjukan angka

yang cukup besar Lampiran 1. Namun, ditengah jumlah saldo pengeluaran yang

cukup besar tersebut, masih ada keluhan dari karyawan dan para supir mengenai

ketersediaan dana kas kecil. Para supir dan karyawan mengeluhkan dana kas kecil

yang seringkali kosong. Tercatat pada bulan Oktober-Desember 2013, kasir kas

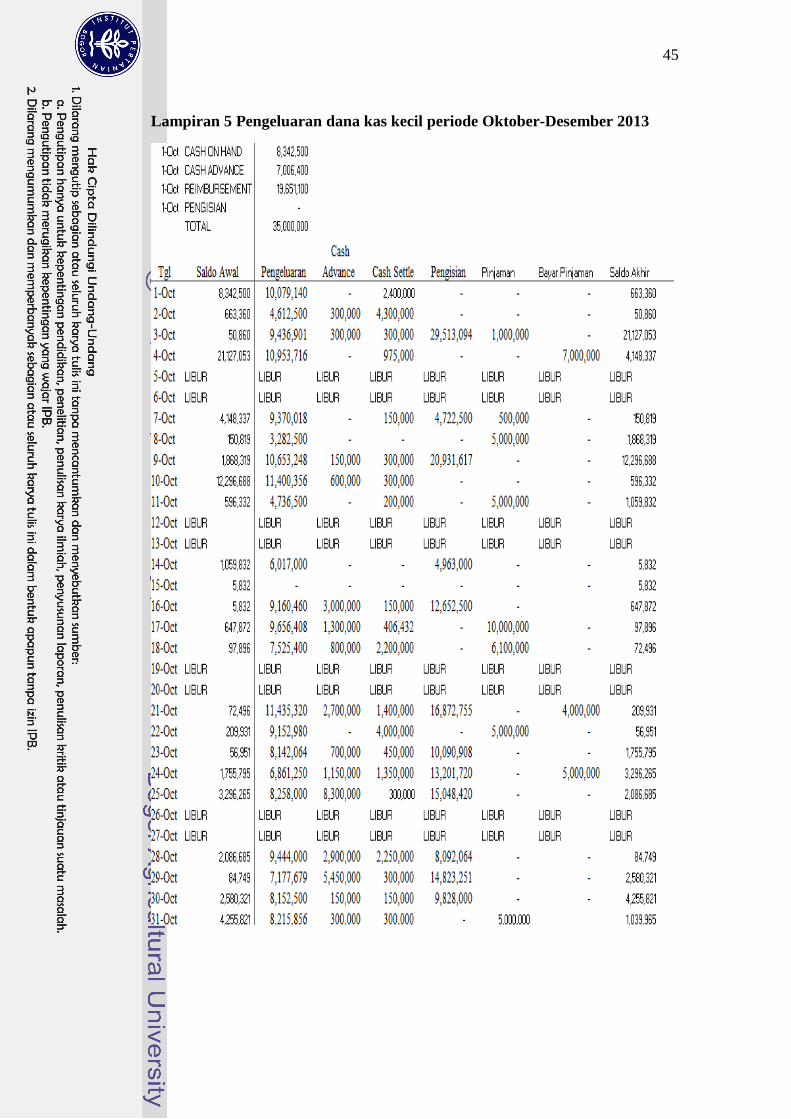

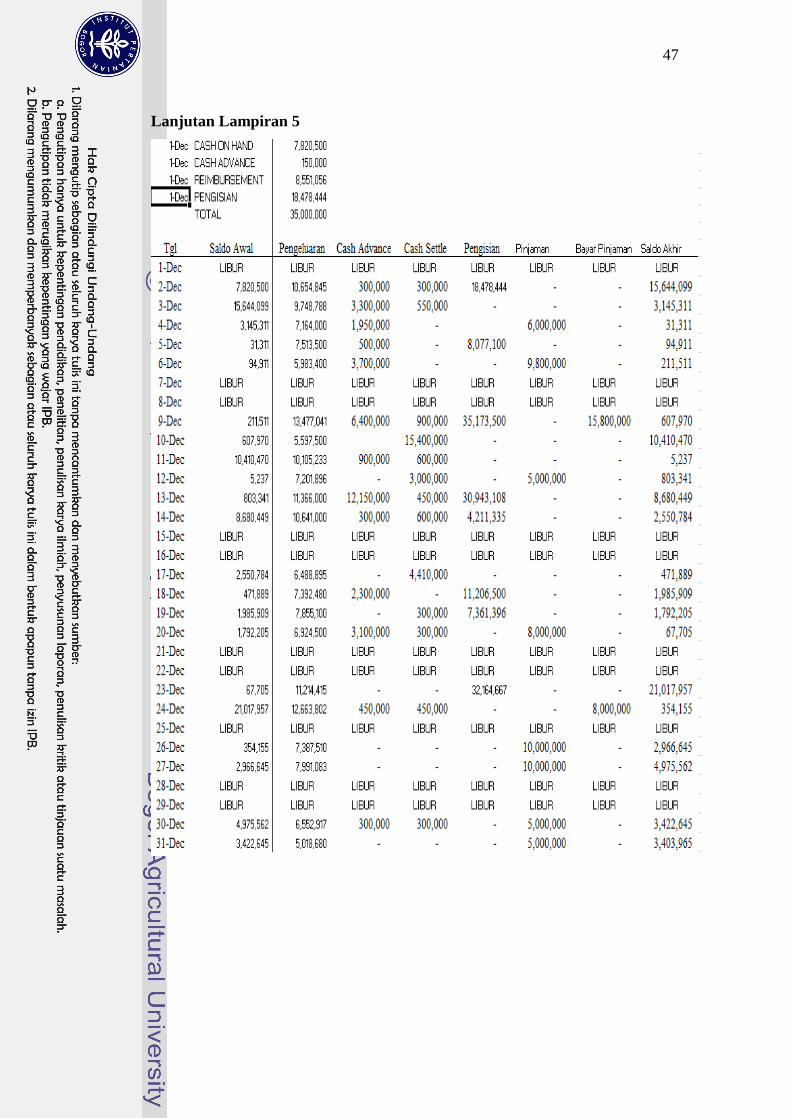

kecil mengalami kekurangan dana kas kecil sebanyak 25 kali Lampiran 5

sehingga harus melakukan peminjaman ke bagian penerimaan.

Berdasarkan uraian tersebut, penulis tertarik untuk mengetahui bagaimana

prosedur pengelolan dana kas kecil dan sistem pengendalian internal yang

diterapkan di PT. MPM Rent, sehingga penulis memutuskan untuk melakukan

penelitian dengan judul “Analisis Prosedur dan Sistem Pengendalian Internal

Dana Kas Kecil pada PT. MPM Rent”

4

1.2. Perumusan Masalah

Perusahaan perlu merancang sebuah kebijakan sistem pengendalian internal

yang dapat mengendalikan dana kas kecil, menjamin ketepatan catatan akuntansi

dan menjaga keterkaitan pada kebijakan-kebijakan perusahaan, yaitu pemisahan

tanggung jawab yang jelas dan otorisasi transaksi-transaksi kas yang tepat.

Tingginya saldo pengeluaran dana kas kecil dan banyaknya keluhan mengenai

sering habisnya dana kas kecil dari karyawan merupakan masalah yang sedang

terjadi di PT. MPM Rent. Oleh karena itu, perlu dianalisis pengelolaan dana kas

kecil dan sistem pengendalian internal yang diterapkan PT. MPM Rent untuk

melindungi kas kecil dari penyelewengan. Berdasarkan uraian tersebut, dapat

dirumuskan beberapa permasalahan berikut:

1. Bagaimana prosedur pengelolaan dana kas kecil pada PT. MPM Rent?

2. Berapa jumlah persediaan dana kas kecil yang optimal untuk menghindari

ketidaktersediaan dana kas kecil?

3. Bagaimana upaya pengendalian internal yang diterapkan terhadap pengelolaan

dana kas kecil pada PT. MPM Rent?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menganalisis prosedur pengelolaan dana kas kecil pada PT. MPM Rent.

2. Menghitung jumlah persediaan dana kas kecil yang optimal untuk menghindari

kekosongan dana kas kecil pada PT. MPM Rent.

3. Menganalisis sistem pengendalian internal yang diterapkan terhadap

pengelolaan dana kas kecil pada PT. MPM Rent.

1.4. Ruang Lingkup Penelitian

Penelitian ini difokuskan pada bagaimana perusahaan melakukan

pengelolaan dana kas kecil dan pengendalian dalam pengelolaan dana kas kecil.

Sedangkan tahap pengambilan keputusan dan strategi tetap menjadi wewenang

penuh perusahaan. Penelitian akan dilakukan di kantor pusat PT. MPM Rent.

Waktu penelitian adalah bulan Agustus-Desember 2013.

5

1.5. Manfaat Penelitian

Melalui penelitian ini diharapkan terdapat hasil yang dapat dimanfaatkan

perusahaan untuk :

1. Mengetahui penyebab besarnya saldo pengeluaran dana kas kecil dan

seringnya terjadi kekosongan dana kas kecil di PT. MPM Rent.

2. Menentukan kebijakan untuk menyelesaikan masalah-masalah kas kecil di PT.

MPM Rent.

3. Membuat pengelolaan dana kas kecil di PT. MPM Rent semakin baik dan

sistem pengendalian internal yang semakin efektif sehingga dapat

meminimalisasi penyalahgunaan dari kas kecil.

6

II. TINJAUAN PUSTAKA

2.1. Dana kas kecil

2.1.1. Pengertian dana kas kecil

Berikut adalah pengertian dana kas kecil menurut pandangan para ahli

akuntansi :

“Dana kas kecil adalah uang kas yang disediakan untuk membayar

pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila

dibayarkan dengan cek atau giro.” (Baridwan, 2006). “Dana kas kecil adalah

sejumlah dana yang digunakan untuk membiayai pengeluaran tunai perusahaan

karena tidak mungkin dibayar dengan cek.” (Haryanto dkk, 2007). “Dana yang

berisikan sejumlah kecil kas yang digunakan untuk membayar pengeluaran-

pengeluaran kecil.” (Tunggal, 2009). Dari beberapa pengertian diatas dapat

disimpulkan bahwa kas kecil adalah uang tunai yang disediakan oleh perusahaan

untuk membayar pengeluaran-pengeluaran perusahaan yang nilainya relatif kecil

dan tidak ekonomis jika menggunakan cek atau giro.

2.1.2. Prosedur dana kas kecil

Dalam mengelola dana kas kecil, terdapat prosedur-prosedur yang harus

dilakukan agar dana kas kecil dapat dikelola dengan baik. Menurut Mulyadi

dalam bukunya Sistem Akuntansi (2001) penyelanggaraan dana kas kecil dapat

diselenggarakan dengan dua metode yaitu metode dana tetap (imprest method)

dan metode dana berfluktuasi (fluctuating balance method). Baik dengan metode

dana tetap maupun metode dana berfluktuasi penyelenggaraan dana kas kecil

dilaksanakan melalui tiga prosedur, yaitu:

1. Prosedur pembentukan dana kas kecil

2. Prosedur permintaan dan pertanggungjawaban dana kas kecil

3. Prosedur pengisian kembali dana kas kecil

7

a. Metode dana tetap (imprest method)

i. Prosedur pembentukan dana kas kecil metode dana tetap (imprest

method)

Dibawah ini merupakan bagan alir prosedur pembentukan dana kas kecil

metode dana tetap (Mulyadi, 2001)

Gambar 1 Prosedur pembentukan dana kas kecil metode dana tetap

(Mulyadi, 2001)

Pada Gambar 1, bagian utang mencatat pembentukan dana kas kecil di

dalam register bukti kas keluar dengan jurnal :

Debit : Dana kas kecil

Kredit : Bukti kas keluar yang akan dibayar

Bukti kas keluar dilampiri dengan surat keputusan pembentukan dana kas

kecil diserahkan oleh bagian utang ke bagian kasa (keuangan). Berdasarkan bukti

8

kas keluar tersebut, bagian kasa (keuangan) membuat cek atas nama dan

memintakan tanda tangan otorisasi atas cek. Cek diserahkan kepada pemegang

dana kas kecil dan bukti kas keluar diserahkan kepada bagian jurnal setelah

dibubuhi cap lunas oleh bagian kasa (keuangan). Bagian jurnal mencatat

pengeluaran kas dalam register cek dengan jurnal sebagai berikut :

Debit : Bukti kas kecil yang akan dibayar

Kredit : Kas

ii. Prosedur permintaan dan pertanggungjawaban pengeluaran dana kas

kecil metode dana tetap (imprest method)

Prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil

dengan metode dana tetap sedikit berbeda dengan prosedur permintaan dan

pertanggungjawaban pengeluaran dana kas kecil dengan metode dana

berfluktuasi. Menurut Mulyadi (2001), bagan alir prosedur permintaan dan

pertanggungjawaban pengeluaran dana kas kecil dalam sistem dana kas kecil

dengan metode dana tetap digambarkan pada Gambar 2

9

Gambar 2 Prosedur permintaan dan pertanggungjawaban dana kas kecil

metode dana tetap (Mulyadi, 2001)

Dalam metode dana tetap pengeluaran dana kas kecil tidak dicatat dalam

catatan akuntansi. Oleh karena itu, pada Gambar 2 tidak terlihat dokumen yang

dikirimkan oleh pemegang dana kas kecil ke bagian jurnal untuk kepentingan

pencatatan. Pemegang dana kas kecil hanya mengarsipkan dokumen permintaan

pegeluaran kas kecil menurut abjad nama pemakai dana kas kecil. Jika

pengeluaran dana kas kecil telah dipertanggungjawabkan oleh pemakai dana kas

kecil, pemegang dana kas kecil mengarsipkan bukti pengeluaran kas kecil dan

10

dokumen pendukungnya. Dokumen-dokumen ini dikumpulkan untuk dipakai

sebagai dasar permintaan pengisian kembali dana kas kecil sebesar jumlah dana

yang telah dikeluarkan.

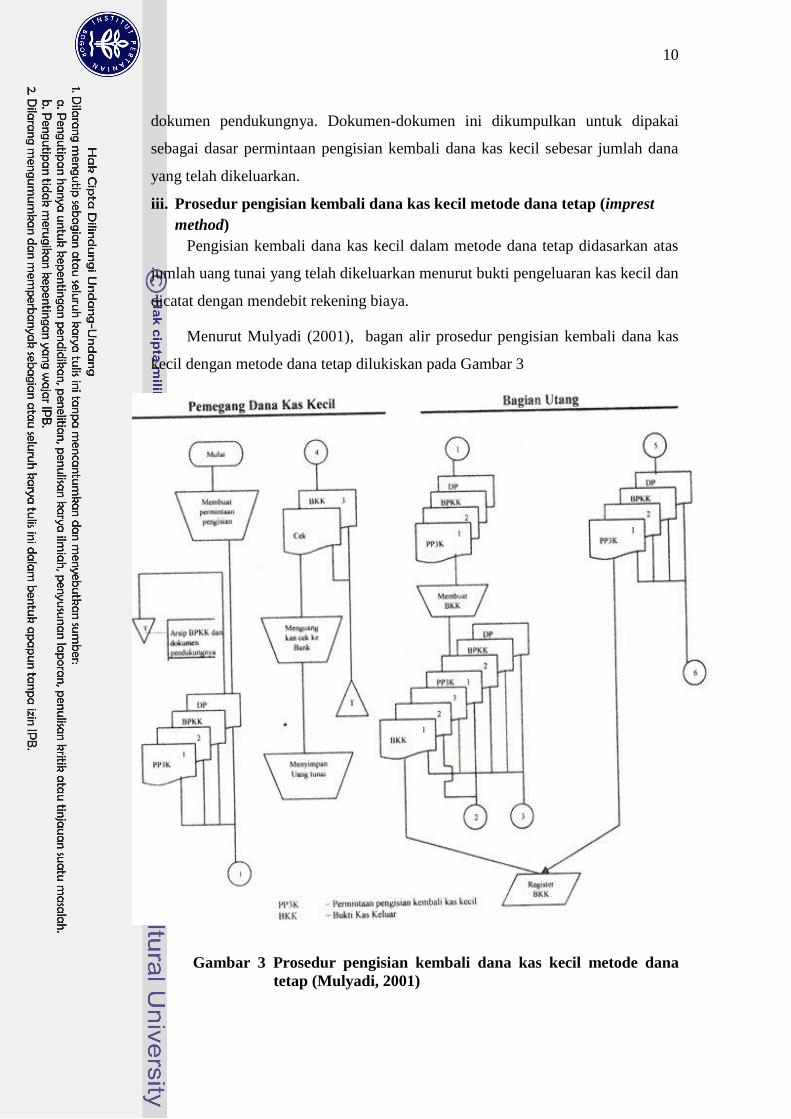

iii. Prosedur pengisian kembali dana kas kecil metode dana tetap (imprest

method)

Pengisian kembali dana kas kecil dalam metode dana tetap didasarkan atas

jumlah uang tunai yang telah dikeluarkan menurut bukti pengeluaran kas kecil dan

dicatat dengan mendebit rekening biaya.

Menurut Mulyadi (2001), bagan alir prosedur pengisian kembali dana kas

kecil dengan metode dana tetap dilukiskan pada Gambar 3

Gambar 3 Prosedur pengisian kembali dana kas kecil metode dana

tetap (Mulyadi, 2001)

11

Permintaan pengisian kembali dana kas kecil dilakukan oleh pemegang dana

kas kecil dengan menggunakan formulir permintaan pengisian kembali kas kecil.

Dokumen ini dilampiri dengan bukti pengeluaran kas kecil dan dokumen

pendukungnya diserahkan oleh pemegang dana kas kecil kepada bagian utang.

Bagian utang membuat bukti kas keluar sesuai jumlah rupiah yang dicantumkan

dalam permintan pengisian kembali kas kecil. Bukti kas keluar dicatat di dalam

register bukti kas keluar oleh bagian utang. Contoh jurnal:

Debit : Biaya administrasi dan umum

Debit : Biaya pemasaran

Kredit : Bukti kas keluar yang akan dibayar

Bukti kas keluar lembar ke-2 diserahkan oleh bagian utang ke bagian kartu

biaya untuk kepentingan rincian biaya administrasi dan umum dan biaya

pemasaran dalam kartu biaya yang bersangkutan. Bukti kas keluar dilampiri

dengan dokumen pendukungnya diserahkan oleh bagian utang ke bagian kasa

(keuangan). Berdasarkan bukti kas keluar tersebut, bagian kasa (keuangan)

membuat cek atas nama dan meminta tanda tangan otorisasi atas cek. Cek

diserahkan kepada pemegang dana kas kecil dan bukti kas keluar diserahkan pada

bagian jurnal setelah dibubuhi cap lunas oleh bagian kasa. Bagian jurnal mencatat

pengeluaran kas dalam register cek dengan jurnal sebagai berikut:

Debit : Bukti kas keluar yang akan dibayar

Kredit : Kas

b. Metode dana berfluktuasi (fluctuating balance method)

i. Prosedur pembentukan dana kas kecil metode dana berfluktuasi

(fluctuating balance method)

Pembentukan dana kas kecil metode dana berfluktuasi tidak berbeda dengan

pembentukan dana kas kecil metode dana tetap baik dari segi tahapan maupun

pencatatan. Namun dalam sistem dana kas kecil metode dana berfluktuasi, saldo

rekening dalam kas kecil dalam buku besar dibiarkan berfluktuasi sesuai dengan

jumlah pengisian dan pemakaian dana kas kecil.

12

ii. Prosedur permintaan dan pertanggungjawaban pengeluaran dana kas

kecil metode dana berfluktuasi (fluctuating balance method)

Jurnal yang dibuat yang bersangkutan dengan pembentukan, pemakaian dan

pengisian kembali dana kas kecil adalah sebagai berikut:

Pembentukan dana kas kecil dicatat dalam register bukti kas keluar dan

register cek dengan jurnal:

Register bukti kas keluar:

Debit : Dana kas kecil

Kredit : Bukti kas keluar yang akan dibayar

Register Cek:

Debit : Bukti kas keluar yang akan dibayar

Kredit : Kas

Pengeluaran dana kas kecil dicatat dengan jurnal:

Debit : Biaya administrasi dan umum

Debit : Biaya pemasaran

Kredit : Dana kas kecil

Pengisian kembali dana kas kecil dicatat dengan register bukti kas keluar

dan register cek dengan jurnal:

Register bukti kas keluar:

Debit : Dana kas kecil

Kredit : Bukti kas keluar yang akan dibayar

Register cek:

Debit : Bukti kas keluar yang akan dibayar

Kredit : Kas

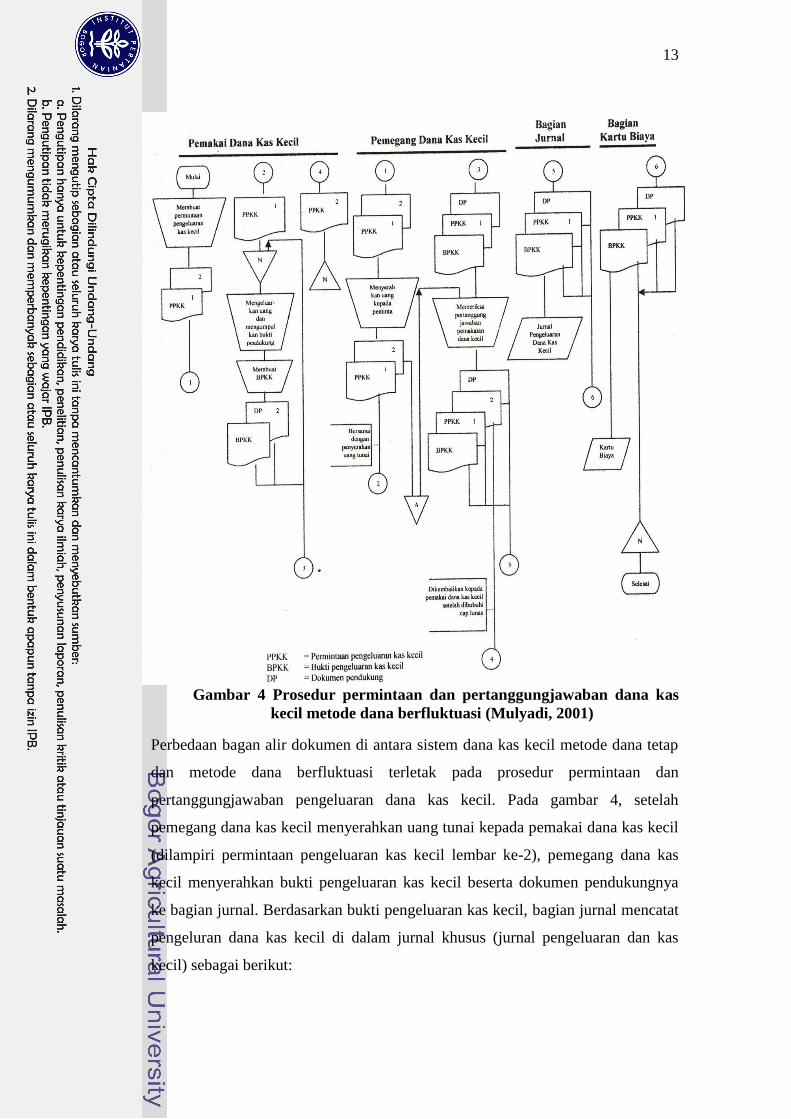

Menurut Mulyadi (2001), bagan alir dokumen prosedur permintaan dan

pertanggungjawaban pengeluaran kas kecil dalam sistem dana kas kecil dengan

metode dana berfluktuasi dapat digambarkan seperti pada Gambar 4.

13

Gambar 4 Prosedur permintaan dan pertanggungjawaban dana kas

kecil metode dana berfluktuasi (Mulyadi, 2001)

Perbedaan bagan alir dokumen di antara sistem dana kas kecil metode dana tetap

dan metode dana berfluktuasi terletak pada prosedur permintaan dan

pertanggungjawaban pengeluaran dana kas kecil. Pada gambar 4, setelah

pemegang dana kas kecil menyerahkan uang tunai kepada pemakai dana kas kecil

(dilampiri permintaan pengeluaran kas kecil lembar ke-2), pemegang dana kas

kecil menyerahkan bukti pengeluaran kas kecil beserta dokumen pendukungnya

ke bagian jurnal. Berdasarkan bukti pengeluaran kas kecil, bagian jurnal mencatat

pengeluran dana kas kecil di dalam jurnal khusus (jurnal pengeluaran dan kas

kecil) sebagai berikut:

14

Debit : Biaya administrasi dan umum

Debit : Biaya pemasaran

Kredit : Dana kas kecil

Karena jumlah setiap transaksi pengeluaran kas melalui dana kas kecil relatif

kecil, maka pencatatan transaksi pengeluaran dana kas kecil dalam jurnal

pengeluaran dana kas kecil tidak dilaksanakan dengan mencatat satu-persatu bukti

pengeluaran kas kecil, namun satu kelompok dokumen tersebut selama jangka

waktu tertentu (harian dan mingguan), bukti pengeluaran kas kecil dikumpulkan

oleh bagian jurnal untuk jangka waktu tertentu, disusun rekapitulasi, dan dicatat

hasil rekapitulasinya dalam jurnal pengeluaran dana kas kecil. Bagian jurnal

kemudian menyerahkan bukti pengeluaran dana kas kecil kepada bagian kartu

biaya. Atas dasar bukti pengeluaran kas kecil, bagian kartu biaya mencatat rincian

biaya yang dikeluarkan dari dana kas kecil dalam kartu biaya.

iii. Prosedur pengisian kembali dana kas kecil metode dana berfluktuasi

(fluctuating balance method)

Dalam metode dana berfluktuasi pengisian kembali dana kas kecil

didasarkan atas taksiran jumlah uang tunai yang diperlukan oleh pemegang dana

kas kecil dan dicatat dengan mendebit rekening dana kas kecil.

2.2. Sistem Pengendalian Internal

2.2.1. Pengertian Sistem Pengendalian Internal

Sistem pengendalian internal meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian, dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen.

Berikut adalah beberapa definisi pengendalian internal yang dikemukakan

para ahli :

a. Menurut Dewan Standar Profesional Akuntan Publik (SPAP) Ikatan

Akuntansi Indonesia (IAI) (2007), sistem pengendalian internal meliputi

organisasi serta pengendalian internal merupakan semua metode dan

ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk

melindungi harta miliknya, mencek kecermatan dan keandalan data

15

akuntansi, meningkatkan efisiensi usaha, dan mendorong ditaatinya

kebijakan manajemen yang telah digariskan.

b. Menurut Hery (2008) pengendalian internal adalah seperangkat kebijakan

dan prosedur untuk melindungi aktiva atau kekayaan perusahaan dari segala

bentuk tindakan penyalahgunaan, menjamin tersediaanya informasi

akuntansi perusahaan yang akurat, serta memastikan bahwa ketentuan

(peraturan) hukum/ undang-undang serta kebijakan manajemen telah

dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan

perusahaan.

c. Menurut Messier, Glover, Prawitt (2008), pengendalian internal merupakan

suatu proses yang dijalankan oleh dewan komisaris, dan personel entitas

lainnya yang di desain untuk memberikan keyakinan memadai tentang

pencapaian tiga golongan tujuan berikut ini: (1) keandalan laporan

keuangan, (2) efektivitas dan efisiensi operasi, dan (3) kepatuhan terhadap

hukum dan peraturan yag berlaku.

Dari beberapa pengertian diatas, penulis menyimpulkan, sistem pengendalian

internal adalah sistem yang dibuat perusahaan untuk melindungi aktiva atau

kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, meningkatkan

efisiensi, memberikan keyakinan tersedianya data akuntansi yang akurat dan

mendorong ditaatinya kebijakan manajemen yang telah ditentukan.

2.3. Pengendalian Internal Terhadap Dana Kas Kecil

Karena sifatnya yang sangat mudah dipindahtangankan, maka kas

merupakan elemen yang rawan dicuri atau diselewengkan. Oleh karena itu perlu

diadakan pengawasan yang ketat terhadap kas.

Dalam bukunya, Mulyadi (2001) menyatakan, unsur pengendalian internal

dalam sistem akuntansi pengeluaran kas dirancang dengan merinci unsur

organisasi, sistem otorisasi prosedur pencatatan, serta unsur praktik yang sehat.

16

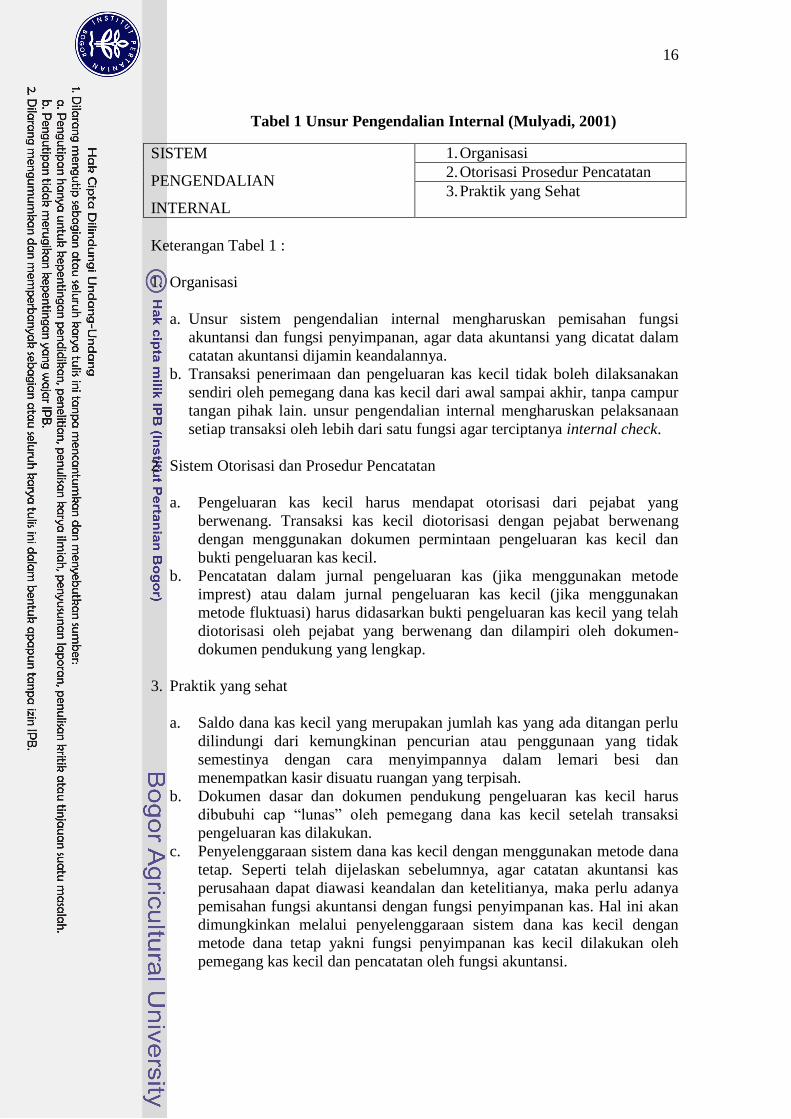

Tabel 1 Unsur Pengendalian Internal (Mulyadi, 2001)

SISTEM

PENGENDALIAN

INTERNAL

1. Organisasi

2. Otorisasi Prosedur Pencatatan

3. Praktik yang Sehat

Keterangan Tabel 1 :

1. Organisasi

a. Unsur sistem pengendalian internal mengharuskan pemisahan fungsi

akuntansi dan fungsi penyimpanan, agar data akuntansi yang dicatat dalam

catatan akuntansi dijamin keandalannya.

b. Transaksi penerimaan dan pengeluaran kas kecil tidak boleh dilaksanakan

sendiri oleh pemegang dana kas kecil dari awal sampai akhir, tanpa campur

tangan pihak lain. unsur pengendalian internal mengharuskan pelaksanaan

setiap transaksi oleh lebih dari satu fungsi agar terciptanya internal check.

2. Sistem Otorisasi dan Prosedur Pencatatan

a. Pengeluaran kas kecil harus mendapat otorisasi dari pejabat yang

berwenang. Transaksi kas kecil diotorisasi dengan pejabat berwenang

dengan menggunakan dokumen permintaan pengeluaran kas kecil dan

bukti pengeluaran kas kecil.

b. Pencatatan dalam jurnal pengeluaran kas (jika menggunakan metode

imprest) atau dalam jurnal pengeluaran kas kecil (jika menggunakan

metode fluktuasi) harus didasarkan bukti pengeluaran kas kecil yang telah

diotorisasi oleh pejabat yang berwenang dan dilampiri oleh dokumen-

dokumen pendukung yang lengkap.

3. Praktik yang sehat

a. Saldo dana kas kecil yang merupakan jumlah kas yang ada ditangan perlu

dilindungi dari kemungkinan pencurian atau penggunaan yang tidak

semestinya dengan cara menyimpannya dalam lemari besi dan

menempatkan kasir disuatu ruangan yang terpisah.

b. Dokumen dasar dan dokumen pendukung pengeluaran kas kecil harus

dibubuhi cap “lunas” oleh pemegang dana kas kecil setelah transaksi

pengeluaran kas dilakukan.

c. Penyelenggaraan sistem dana kas kecil dengan menggunakan metode dana

tetap. Seperti telah dijelaskan sebelumnya, agar catatan akuntansi kas

perusahaan dapat diawasi keandalan dan ketelitianya, maka perlu adanya

pemisahan fungsi akuntansi dengan fungsi penyimpanan kas. Hal ini akan

dimungkinkan melalui penyelenggaraan sistem dana kas kecil dengan

metode dana tetap yakni fungsi penyimpanan kas kecil dilakukan oleh

pemegang kas kecil dan pencatatan oleh fungsi akuntansi.

17

d. Secara periodik ataupun mendadak diadakan perhitungan atau pencocokan

jumlah fisik kas kecil yang ada ditangan dengan jumlah kecil menurut

catatan. Perhitungan fisik kas (cash account) yang ada ditangan

perusahaan harus dilakukan secara periodeik maupun mendadak untuk

mencegah karyawan perusahaan menggunakan kesempatan

penyelewengan penggunaan kas kecil. Besarnya saldo yang dihitung harus

sama dengan jumlah kas kecil yang dibentuk berdasarkan surat keputusan

direktur keuangan dikurangi dengan jumlah kas kecil yang telah

dikeluarkan namun belum diganti.

e. Dana kas kecil yang ada ditangan diasuransikan dengan asuransi kerugian

Jika jumlah dana kas kecil yang ada ditangan jumlahnya relatif besar

sehingga dipastikan akan timbul kerugian yang besar jika terjadi

perampokan atau pencurian, perusahaan sebaiknya membuka asuransi

untuk menghindari resiko kemungkinan tersebut.

f. Pemegang dana kas kecil atau kasir kas kecil diasuransikan (Fidelity Bond

Insurance)

Untuk menghindari kerugian akibat penyelewengan kas yang dilakukan

oleh karyawan yang diserahi tugas sebagai penyimpan dana kas kecil maka

karyawan tersebut harus diasuransikan. Fidelity Bond Insurance menjamin

penggantian atas kerugian yang timbul atas penyelewengan yang

dilakukan oleh kasir.

g. Kasir kas kecil dilengkapi dengan alat-alat yang mencegah terjadinya

pencurian kas kecil yang ada ditangan.

Untuk menjaga fisik kas yang ada ditangan, maka kas kecil perlu diberi

perlengkapan yang memadai. Umumnya setiap perusahaan menempatkan

kasir disebuah ruangan yang tidak semua karyawan diperkenankan

melakukan akses kedalamnya, tanpa ijin dari pejabat yang berwenang.

Selain itu perlu pula disediakan lemari besi untuk melindungi kas yang ada

ditangan perusahaan yang biasa dibuka oleh pihak-pihak yang berhak dan

berwenang.

h. Bukti penerimaan kas kecil harus dibatalkan atau dirusak sesudah

diserahkan untuk pengisisan kembali, sehingga hal itu tidak dapat

digunakan untuk pengisian yang kedua.

i. Setelah uang diterima oleh pemegang dana kas kecil untuk pengisian

kembali kas kecil maka bukti penerimaan kas kecil harus dibatalkan atau

dirusak oleh bagian kasa perusahaan sehingga hal itu tidak dapat

digunakan untuk pengisian yang kedua oleh pemegang dana kas kecil.

18

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

PT. MPM Rent merupakan suatu perusahaan yang bergerak di bidang

transportasi, dimana bisnis utamanya adalah Rental (penyewaan) mobil dan bisnis

pendukungnya adalah penyediaan jasa supir. Saat ini PT. MPM Rent mempunyai

sekitar 14.000 mobil dan 3.100 supir yang setiap harinya pasti memerlukan biaya

untuk beroperasional.

Seperti telah dijelaskan dalam latar belakang, kas merupakan aktiva yang

sangat likuid dan paling rentan terhadap penyalahgunaan dan penyelewengan,

oleh karena itu pengendalian internal yang baik dibutuhkan untuk

meminimalisasi atau bahkan menghilangkan penyalahgunaan dan penyelewengan

tersebut.

Selain kas bank, untuk pembiayaan operasional, PT. MPM Rent juga

menyediakan dana kas kecil (petty cash fund) yang berupa dana tunai untuk

melakukan pembayaran atas pengeluaran-pengeluaran yang jumlahnya relatif

kecil. Dana kas kecil di PT. MPM Rent biasanya digunakan untuk me-reimburse

pengeluaran operasional harian para supir dan karyawan PT. MPM Rent, seperti

pengeluaran untuk tol, parkir, BBM, uang makan siang, dan pengeluaran-

pengeluaran lainnya yang jumlahnya relatif kecil. Walaupun jumlah pengeluaran

dana kas kecil relatif kecil, tetapi intensitas pengeluaran ini sering terjadi,

sehingga jumlah totalnya selama periode akuntansi cukup besar. Oleh sebab itu

dana kas kecil bisa menjadi sasaran penyelewengan baik sengaja atau tidak oleh

pihak-pihak yang terkait dengan prosedur pengeluaran kas kecil, baik prosedur

pencatatan, pengeluaran sampai pengisian kembali.

Untuk menghindari kecurangan tersebut, maka PT MPM Rent harus

menetapkan suatu kebijakan untuk menciptakan sistem pengendalian internal

yang efektif yang dapat mengamankan dana kas kecil. Pengendalian internal yang

telah dibuat harus diukur implementasinya. Pengukuran tersebut dapat dilakukan

dengan mengecek saldo pengeluaran dan pengisian kas kecil yang terjadi pada

periode tertentu dan melakukan pemeriksaan mendadak oleh manajemen yang

19

waktu pelaksanaannya tidak diberitahu sebelumnya. Dari hasil pemeriksaan atau

inspeksi tersebut akan terlihat sejauh mana pengendalian internal tersebut dapat

mengamankan dana kas kecil dari penyalahgunaan dan penyelewengan.

Untuk lebih jelasnya berikut ini disajikan kerangka pemikiran seperti pada

Gambar 5 berikut ini :

Gambar 5 Kerangka Pemikiran

3.2. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di Kantor PT. MPM Rent yang beralamat di

Jalan Sunburst CBD Office Park Lot. 2 Jalan kapten Soebijanto Djojohadikusumo

Analisis Deskriptif Kuantitatif

PT. MPM Rent

Prosedur dana kas kecil

Hasil Analisis

Pembentukan

dana kas kecil

Permintaan dan

pertanggungjawaban

dana kas kecil

Pengisian dana

kas kecil

Sistem Pengendalian Internal Dana Kas Kecil

Organisasi

Sistem otorisasi dan prosedur pencatatan

Praktik yang sehat

20

no. 10-12, BSD, Tangerang. Penelitian ini dilaksanakan kurang lebih lima bulan,

dimulai pada bulan Agustus sampai dengan Desember 2013.

3.3. Jenis Data dan Metode Pengumpulan Data

Data-data yang akan dikumpulkan untuk penelitian ini terdiri dari data primer

dan data sekunder.

3.3.1. Data Primer

Data primer merupakan data atau informasi yang dikumpulkan untuk tujuan

tertentu yang sedang dihadapi.Data ini diperoleh dari sumber pertama melalui

prosedur dan teknik pengambilan data yang dapat berupa wawancara (interview),

observasi, maupun penggunaan instrumen pengukuran yang khusus dirancang

sesuai tujuannya.

Data primer diperoleh melalui wawancara langsung dengan bagian Treasury

PT. MPM Rent. Melalui wawancara diajukan pertanyaan mengenai pengelolaan

dana kas kecil, prosedur pengisian dan sistem pengendalian internal yang

diterapkan untuk menghindari kecurangan-kecurangan.

3.3.2. Data Sekunder

Data sekunder merupakan kumpulan data yang berisikan informasi yang telah

ada dan sebelumnya telah dikumpulkan untuk tujuan yang lain. Data ini biasanya

berupa data dokumentasi, arsip-arsip, studi pustaka, buku-buku, artikel dari media

cetak maupun internet, dan lain sebagainya. Pencarian data sekunder ini bertujuan

untuk mendapatkan inforrasi dan teori-teori yang berhubungan dan mendukung

permasalahan yang dibahas, sehingga peneliti dapat memahami permasalahan

secara lebih mendalam. Data sekunder dalam penelitian ini diperoleh dari studi

pustaka, buku-buku, internet, artikel serta data dari PT. MPM Rent itu sendiri.

3.4. Metode Penelitian

Penelitian ini bertujuan untuk menganalisis bagaimana prosedur pengelolaan

dana kas kecil, menghitung berapa total persediaan dana kas kecil yang optimal

dan menganalisis sistem pengendalian internal pengelolaan dana kas kecil yang

berkaitan dengan sistem, prosedur, serta pengendalian internalnya. Untuk

mencapai tujuan itu, akan dilakukan melalui metode analisis deskriptif

kuantitatif.

21

Analisis deskriptif dilakukan dengan mengumpulkan data, mencari fakta,

kemudian menjelaskan dan menganalisis data dengan cara pengumpulan dan

penyusunan data, selanjutnya dianalisis dan diinterpretasikan berdasarkan

landasan teori yang ada.

Dengan metode ini dapat diketahui apakah prosedur pengelolaan dana kas

kecil dan sistem pengendalian internal pengelolaan dana kas kecil sudah sesuai

dengan prosedur yang berlaku atau belum. Setelah menganalisis prosedur

pengelolaan dana kas kecil dan sistem pengendalian internal pengelolaan dana

kas kecil, akan dilakukan perhitungan total persediaan kas kecil yang optimal

untuk menghindari kekurangan maupun kelebihan dana kas kecil.

22

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT. MPM Rent didirikan tahun 1993 dengan nama PT. Autosale Lancar

Mandiri. Perusahaan ini menjadi perusahaan penyewaan mobil di tahun 2001 dan

dibeli oleh PT. Austindo Nusantara Jaya di tahun 2008. PT. MPM mengakuisisi

perusahaan di akhir tahun 2011 dan mengubah namanya menjadi PT. MPM Rent.

Saat ini PT. MPM Rent merupakan perusahaan penyewaan mobil terbesar kedua

di Indonesia dengan total armada sekitar 14.000 unit.

PT. MPM Rent memberikan layanan otomotif lengkap termasuk penyewaan

mobil, jasa pengemudi, manajemen armada, car pooling, perbaikan body

kendaraan dan asuransi. PT. MPM Rent selalu memberi layanan berkualitas

dengan cara memastikan seluruh pengemudinya melalui seleksi penerimaan yang

ketat serta menjalani pelatihan. Kurang dari 20% pelamar, diterima untuk program

pelatihan pengemudi dan hanya setengahnya yang dinyatakan lulus dari program.

Selain itu PT. MPM Rent juga memiliki layanan pelanggan selama 24 jam sehari

dan 7 hari seminggu. Mobil-mobil PT. MPM Rent rata-rata hanya digunakan

selama tiga tahun, setelah itu dijual melaui perusahaan lelang. Dengan memiliki

dan mengoperasikan sendiri bengkel dan body repair-nya, kondisi mobil-mobil

sewaan di PT. MPM Rent dipastikan dalam kondisi yang prima karena telah

melalui proses perawatan yang baik dan berkala.

4.2. Pengujian dan Analisis Data

Dana kas kecil di PT. MPM Rent khusus hanya diperuntukkan bagi kegiatan

operasional yang nominalnya dibawah Rp 2.000.000. Sementara pengeluaran diatas

Rp 2.000.000 harus melalui kas bank (kecuali untuk beberapa kasus tertentu yang

sifatnya urgent dengan persetejuan General Manager pemohon dana kas kecil). Hal

ini dilakukan untuk mengoptimalkan fungsi utama dana kas kecil, yaitu untuk

membiayai pengeluaran yang nominalnya kecil, selain itu juga untuk mencegah

semakin cepat habisnya dana kas kecil jika dipakai untuk membiayai pengeluaran

yang jumlahnya besar.

Adapun pengeluaran-pengeluaran yang sering dibiayai melalui dana kas kecil,

23

diantaranya :

I. Biaya tol parkir

II. Biaya BBM (Bahan Bakar Minyak)

III. Biaya transport antar-jemput mobil supir operasional kendaraan

IV. Biaya entertain customer

V. Biaya konsumsi pelatihan karyawan & supir

VI. Biaya pembuatan kunci duplikat

VII. Biaya makan siang supir operasional, kurir & mekanik

VIII. Biaya operasional koordinator supir

IX. Biaya makan karyawan lembur

Penyajian komponen biaya-biaya tersebut terdapat pada Lampiran 8.

4.2.1. Prosedur Pengelolaan Dana Kas Kecil di PT. MPM Rent

a. Prosedur Pembentukan dan Metode Dana Kas Kecil yang Digunakan

Berdasarkan dua metode kas kecil yang telah diuraikan pada sub-bab

sebelumnya, PT. MPM Rent memilih metode dana tetap (imprest fund) sebagai

metode dana kas kecil perusahaan. Alasan perusahaan menggunakan metode ini

adalah agar pemeriksaan lebih mudah dilaksanakan, karena dalam metode ini

rekening kas kecil selalu tetap. Sehingga, pada saat pemeriksaan pengguna

informasi hanya perlu mengecek jumlah uang yang ada dikasir dan bukti-bukti

pengeluaran yang ada.

Tahap awal dalam pengelolaan dana kas kecil adalah pembentukan dana kas

kecil. Diawali dengan penaksiran nominal alokasi dana kas kecil dari anggaran

kas oleh bagian Treasury. Kemudian dibuatkan daftar usulan pembentukan dana

kas kecil oleh bagian Treasury dengan penanggung jawabnya adalah Assistant

Manager Treasury. Daftar usulan Pembentukan dana kas kecil yang telah dibuat

tersebut harus mendapat persetujuan Manager Treasury dan General Manager

Finance & Accounting. Setelah disetujui, bagian Treasury memberikan dana kas

kecil sebesar jumlah yang telah disetujui kepada pemegang dana (Kasir) kas kecil.

Pemegang dana kas kecil menyimpan dana kas kecil ke dalam Cash Box dan

menguncinya. Akses Cash Box hanya dimiliki oleh pemegang dana kas kecil.

24

Berdasarkan internal memo pada tanggal 22 Juli 2012, dana kas kecil di PT.

MPM Rent ditetapkan sebesar Rp. 35.000.000. Sampai saat ini plafon dana

tersebut belum bertambah maupun berkurang.

b. Prosedur Permintaan dan Pertanggungjawaban Dana Kas Kecil

Prosedur permintaan dana kas kecil pada PT.MPM Rent dapat dilakukan dengan

cara:

1. Penggunaan dengan Formulir Permintaan Pembayaran

Dana kas kecil dapat digunakan pemohon dengan mengisi Formulir Permintaan

Pembayaran dan melampirkan bukti transaksi dan dokumen pendukung

lainnya. Setelah Formulir Permintaan Pembayaran diisi lengkap, bukti

transaksi dan dokumen pendukung dilampirkan, pemohon meminta otorisasi di

Formulir Permintaan Pembayaran oleh atasan pemohon (yang berwenang), lalu

menyerahkan Formulir yang sudah diotorisasi, bukti transaksi dan dokumen

pendukung lainnya ke kasir. Permintaan pembayaran dibawah Rp. 100.000

dapat langsung dibayarkan oleh kasir kas kecil setelah dilakukan verifikasi

terlebih dahulu. Sedangkan untuk permintaan pembayaran diatas Rp. 100.000

harus diotorisasi terlebih dahulu oleh Assistant Manager Treasury.

2. Penggunaan dengan Formulir Cash Advance Voucher

Cash Advance Voucher digunakan untuk membiayai pengeluaran yang belum

ada bukti transaksinya. Penggunaan dengan Cash Advance Voucher dilakukan

dengan mengisi permohonan penggunaan dana kas kecil di Formulir Cash

Advance Voucher dan melampirkan dokumen pendukung. Formulir Cash

Advance Voucher yang sudah diisi lengkap dan dilampirkan dokumen

pendukung diberikan ke atasan pemohon (yang berwenang) untuk diotorisasi.

Formulir Cash Advance yang sudah lengkap dan diotorisasi, diserahkan ke

kasir untuk dimintai otorisasi Assistant Manager Treasury. Setelah diotorisasi

Assistant Manager Treasury, kasir kas kecil memberikan dana yang diminta

kepada pemohon. Pemohon dapat menggunakan dana kas kecil dengan penuh

tanggung jawab, dan melakukan pertanggungjawaban penggunaan dana kas

kecil dengan menyertakan bukti transaksi dan Formulir Permintaan

Pembayaran yang sudah diotorisasi oleh atasan pemohon (yang berwenang)

paling lambat dua minggu setelah dana diterima.

25

Karena metode dana kas kecil di PT. MPM Rent menggunakan metode

imprest system maka pengeluaran dana kas kecil tidak dicatat dalam catatan

akuntansi. Pemegang dana kas kecil hanya mencatat di laporan kas kecil dan

mengarsipkan dokumen permintaan pengeluaran kas kecil untuk selanjutnya

diajukan untuk pengisian kembali dana kas kecil.

Pada PT. MPM Rent, kasir kas kecil menyelenggarakan catatan yang tidak

berbentuk jurnal atas pengeluaran dana kas kecil di Microsoft Office Excel.

Catatan tersebut disebut laporan kas kecil. Laporan kas kecil dibuat berdasarkan

bukti kas keluar yang sudah dibayar oleh kasir kas kecil. Setiap penggunaan dana

kas kecil harus dicatat ke dalam laporan kas kecil agar ketika dilakukan

pemeriksaan atau pengecekan, dana tersebut dapat diketahui peruntukannya.

Selain itu, dari pencatatan tersebut juga dapat diketahui berapa besar pegeluaran

dana kas kecil dan berapa sisa dana kas kecil yang ada ditangan. Laporan kas kecil

juga digunakan sebagai dasar untuk melakukan pengisian kembali atas dana kas

kecil. Di PT. MPM Rent pembuatan laporan penggunaan kas kecil dilakukan

setiap hari (jika ada transaksi) oleh kasir kas kecil. Setelah selesai dibuat, laporan

penggunaan kas kecil tersebut diserahkan ke bagian Treasury beserta dokumen

pengeluaran kas kecil dan bukti-bukti pendukung untuk diajukan sebagai dasar

pengisian kembali dana kas kecil.

c. Prosedur Pengisian Kembali Dana Kas Kecil

Jika dana kas kecil perusahaan sudah menipis atau saldo dana kas kecil

diperkirakan tidak akan cukup untuk melayani transaksi pengeluaran dana kas

kecil, kasir kas kecil akan mengajukan permintaan pengisian kembali dana kas

kecil. Sampai dengan penelitian ini selesai, pengajuan permintaan pengisian

kembali dana kas kecil di PT. MPM Rent dilakukan setiap hari oleh kasir kas

kecil. Karena metode yang digunakan PT. MPM Rent adalah metode dana tetap

(imprest fund) maka prosedur pengisian kembali dana kas kecil didasarkan atas

jumlah uang tunai yang telah dikeluarkan menurut laporan penggunaan dana kas

kecil, sehingga jumlah dana kas kecil akan kembali seperti pada saat awal periode

pembentukan dana kas kecil. Proses pengisian kembali dana kas kecil memakan

waktu 3-4 hari kerja dari saat pengajuan permintan pengisian kembali.

Prosedur pengisian kembali dana kas kecil dimulai dengan menyerahkan

dokumen pengeluaran kas kecil beserta bukti transaksi dan laporan penggunaan

26

dana kas kecil kepada staf Treasury untuk kemudian diproses. Staf Treasury

melakukan pengecekan dengan memeriksa kembali apakah bukti-bukti transaksi

dan dokumen-dokumen sudah benar dan lengkap atau belum, jika sudah lengkap

dan tidak ada kekurangan, staf Treasury menginput pengeluaran-pengeluaran

tersebut ke software Microsoft Windows AX. Setelah selesai di input oleh staf

Treasury dokumen-dokumen diberikan ke Assistant Manager Treasury. Assistant

Manager Treasury memverifikasi dokumen-dokumen tersebut dengan data yang

diinput di Microsoft Windows AX untuk mengetahui apakah ada kesalahan atau

tidak. Setelah dinyatakan cocok dengan data yang telah diinput di Microsoft

Windows AX dan tidak ada kesalahan, Assistant Manager Treasury akan

mengotorisasi dokumen-dokumen tersebut dan menyerahkannya ke Manager

Account Payable untuk kemudian diverifikasi kembali kesesuaian dokumen dan

pencatatan di sistem (Microsoft Windows AX) jika tidak ada kesalahan, dokumen

diposting di sistem (Microsoft Windows AX). Setelah selesai memposting,

dokumen-dokumen tersebut diserahkan kembali ke Staf Treasury untuk dibuatkan

jurnal kas keluar di sistem (Microsoft Windows AX) dan cek pengisian dana kas

kecil, setelah jurnal kas keluar dan cek selesai dibuat, Assistant Manager

Treasury dan Manager Treasury mengecek kesesuaian jumlah pengeluaran dana

kas kecil dengan jumlah nominal rupiah yang tertulis pada bukti kas keluar dan

cek. Setelah dokumen-dokumen, lembar bukti kas keluar dan cek selesai diproses

dan dinyatakan tidak ada masalah, dokumen-dokumen, lembar bukti kas keluar

beserta cek tersebut diserahkan ke General Manager Finance & Accounting untuk

proses approval dan dilanjutkan dengan penanda-tanganan cek oleh General

Manager Finance & Accounting dan Chief Financial Officer (CFO). Setelah

approval selesai dan cek telah ditanda-tangani, dokumen-dokumen, lembar bukti

kas keluar beserta cek dikembalikan ke staf Treasury untuk selanjutnya dilakukan

proses pencairan. Setelah dana pengisian kas kecil cair, staf Treasury akan

menginformasikan kepada kasir bahwa dana sudah cair sehingga pengisisan dana

kas kecil bisa dilaksanakan. Setiap pembayaran yang telah dilakukan, dan lembar

bukti kas keluar ditanda-tangani oleh kasir, Staf Treasury akan mencap lunas

lembar bukti kas keluar tersebut dan bukti-bukti pembayaran beserta dokumen

pendukungnya, lalu kemudian diarsip dan disimpan.

27

4.2.2. Pengendalian Internal atas Dana Kas Kecil

Salah satu tugas pimpinan perusahaan adalah melindungi aktiva perusahaan

dari pemborosan, pencurian, dan penyalahgunaan. Bila perusahaan semakin besar

dan semakin kompleks, maka peranan pembukuan dan akuntansi menjadi

semakin penting untuk mengawasi penerimaan dan pengeluaran kas, mencegah

pengeluaran kas yang tidak sah, dan mencegah kesalahan-kesalahan yang

mungkin terjadi. Hal-hal tersebut diatas merupakan sebagian dari bentuk

pengendalian internal. Sebagaimana telah diketahui, keandalan informasi yang

disajikan dalam laporan keuangan sangat ditentukan oleh baik atau tidaknya

pengendalian internal yang berlaku di perusahaan. Jika pengendalian internal

dirancang dan diterapkan dengan baik oleh manajemen dalam pengelolaan

perusahaannya, maka laporan keuangan yang disajikan kepada pihak yang

berkepentingan akan ter.jamin ketelitian dan keandalannya. Sistem pengendalian

yang lemah akan menyebabkan kekayaan perusahaan tidak terjamin

keamanannya, karena informasi yang tidak teliti dan tidak handal.

Berkaitan dengan hal tersebut, PT. MPM Rent melakukan berbagai

pengendalian internal agar pengelolaan dana kas kecil dapat berjalan dengan baik.

Pengendalian internal yang dilakukan oleh PT. MPM Rent adalah sebagai berikut:

a. Aspek organisasi

Struktur organisasi yang memisahkan tugas dan tanggung jawab fungsional

secara tegas merupakan bagian penting perusahaan untuk melakukan kegiatan

pokok perusahaan. Pemisahan fungsi yang jelas pada masing-masing bagian

bertujuan untuk mengetahui secara jelas dan pasti sesuai dengan kedudukannya

di dalam struktur organisasi.

Organisasi yang telah memisahkan tanggung jawab serta memberikan

kewenangan terhadap masing-masing bagian terkait dengan proses pengelolaan

dana kas kecil pada PT. MPM Rent ditunjukkan dengan :

i. Adanya pemisahan fungsi penyimpanan dana kas kecil oleh kasir dengan

fungsi pencatatan ke dalam sistem (oleh Staf Treasury).

ii. Adanya pemisahan fungsi pencatatan ke dalam sistem (oleh staf Treasury) dan

fungsi approve pencatatan dalam sistem (oleh Manager Account Payable).

iii. Adanya pemisahan fungsi pengecekan pengisian dana kas kecil (oleh bagian

28

Treasury) dengan fungsi pengotorisasian atau penanda-tanganan CEK

pengisian dana kas kecil (General Manager Finance & Accounting dan

Direktur Keuangan).

iv. Transaksi penerimaan kas kecil (pengisian dana kas kecil) melibatkan kasir

kas kecil, staf Treasury, Assistant Manager treasury, Manager Account

Payable (AP), Manager treasury, General Manager Finance & Accounting &

Direktur Keuangan. Pengeluaran dana kas kecil melibatkan kasir kas kecil,

pemohon dana, atasan pemohon dana & Asst. Manager treasury (utk transaksi

diatas Rp. 100.000).

b. Aspek sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan yang berlaku pada PT. MPM Rent

adalah :

i. Setiap permintaan dana kas kecil, harus menggunakan formulir permintaan

dana kas kecil yang sudah di otorisasi.

Permohonan penggunaan dana harus menggunakan formulir permintaan

pembayaran atau formulir Cash Advance Voucher yang sudah di otorisasi.

Permohonan dengan nilai; ≤ Rp. 250.000 harus diotorisasi oleh Supervisor

pemohon dana, ≥ Rp 250.000 - Rp 500.000 oleh Assistant Manager pemohon

dana, ≥ Rp 500.000 oleh Manager pemohon dana. Dalam beberapa kasus

tertentu, pembayaran diatas Rp 2.000.000 boleh dibayarkan melalui dana kas

kecil setelah mendapat otorisasi dari General Manager pemohon. Dengan

pengendalian ini setiap pengeluaran dengan nilai-nilai tersebut diatas pasti

diketahui baik oleh Supervisor, Assistant Manager, Manager maupun General

Manager dari pemohon dana.

ii. Otorisasi Assistant Manager Treasury.

Setiap permohonan penggunaan dana kas kecil diatas Rp 100.000 harus

diotorisasi terlebih dahulu oleh Assistant manager Treasury.

iii. Otorisasi General Manager Finance & Accounting dan Chief Financial Officer

(CFO)

Setiap pengisian dana kas kecil harus melalui otorisasi General Manager

Finance & Accounting dan Chief Financial Officer (CFO).

iv. Prosedur pencatatan dalam jurnal pengeluaran kas.

29

Pencatatan dalam jurnal pengeluaran kas harus didasarkan bukti pengeluaran

kas kecil yang telah diotorisasi oleh pejabat yang berwenang dan dilampiri oleh

dokumen-dokumen pendukung yang lengkap.

c. Aspek praktik yang sehat

Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi pada PT. MPM Rent ditunjukkan dengan:

1. Cap lunas dari bagian keuangan pada saat dana cair diterima.

Dengan pengendalian ini pencairan dana secara dobel tidak dapat dilakukan,

karena bukti-bukti pengeluaran dan dokumen-dokumen pendukung yang telah

selesai diproses untuk pengisian kembali dana kas kecil telah dicap lunas

setelah dana diterima oleh kasir kas kecil.

2. Laporan penggunaan dana kas kecil dibuat setiap hari oleh kasir kas kecil.

Dengan pembuatan laporan penggunaan dana kas kecil setiap hari, perusahaan/

manajemen dapat mengetahui pengeluaran-pengeluaran apa saja yang terjadi

setiap harinya.

3. Penanda tanganan bukti kas keluar oleh kasir kas kecil setelah dana kas kecil

diambil.

Pengendalian ini juga tidak memungkinkan pengambilan dana kas kecil secara

dobel karena adanya tanda tangan dari kasir kas kecil setelah dana kas kecil

diambil.

4. Verifikasi dokumen secara terperinci.

Setiap dokumen yang berhubungan dengan penggunaan kas kecil diverifikasi

secara terperinci, karena kelengkapan dan keaslian dokumen merupakan salah

satu syarat pencairan dana dari bagian keuangan.

5. Pencocokan data yang di input di Microsoft Windows AX dengan hard copy.

Setelah data hard copy diterima, Assistant Manager Treasury segera

melakukan pengecekan dengan data di Microsoft Windows AX untuk

mencocokan dan memastikan bahwa tidak ada kesalahan dalam data tersebut.

6. Dokumen harus dilengkapi bukti-bukti pengeluaran.

Setiap dokumen harus dilengkapi bukti-bukti pengeluaran asli seperti kuitansi,

justifikasi, notulen dll.

7. Melakukan cash opname.

30

Penaksiran

nominal

alokasi dana

kas kecil

Pembuatan

daftar usulan

pembentukan

dana kas kecil

Review daftar

usulan

pembentukan

dana kas kecil

Setujui daftar

usulan

pembentukan

dana kas kecil

Bagian keuangan mencocokan jumlah fisik kas kecil yang ada pada kasir kas

kecil. Saldo dana kas kecil yang ada ditangan harus sama dengan jumlah dana

tetap kas kecil setiap periodenya dikurangi dengan jumlah pengeluaran kas

kecil yang telah terjadi menurut catatan kasir kas kecil dan bukti-bukti

pengeluaran kas. Di PT. MPM Rent cash opname ini dilakukan setiap satu

minggu sekali, namun sesekali dilakukan juga dengan mendadak.

8. Kasir kas kecil dilengkapi dengan alat-alat yang mencegah terjadinya

pencurian kas kecil yang ada ditangan.

Untuk menjaga fisik kas yang ada ditangan, kasir kas kecil diberikan cash box

untuk menyimpan uang yang dilengkapi dengan kode pengaman dan

ditempatkan disebuah ruangan yang tidak semua karyawan diperkenankan

melakukan akses kedalamnya, tanpa ijin dari pejabat yang berwenang. Selain

cash box, lemari besi (brankas) juga telah disediakan untuk menyimpan cash

box kas kecil, uang tunai perusahaan dan dokumen-dokumen serta barang

penting lainnya ketika jam kerja selesai yang hanya bisa dibuka oleh pihak-

pihak yang berhak dan berwenang (bagian Treasury).

4.3. Hasil Analisis

4.3.1. Penilaian terhadap Prosedur Pembentukan dan Metode Dana Kas

Kecil yang Digunakan PT. MPM Rent.

Prosedur pembentukan dana kas kecil di PT. MPM Rent terdapat pada bagan

dibawah ini :

Staf Asst. Manager Manager General Manager

Treasury Treasury Treasury Finance & Accouting

Gambar 6 Prosedur pembentukan dana kas kecil

Prosedur pembentukan dana kas kecil di PT. MPM Rent diawali penaksiran

nominal alokasi dana kas kecil yang kemudian dijadikan dasar pembuatan daftar

usulan pembentukan dana kas kecil oleh Staf Treasury dengan penanggung

jawabnya adalah Assistant Manager Treasury yang mendapat persetujuan

31

Manager Treasury dan General Manager Finance & Accounting, menunjukan

prosedur yang melalui sistem otorisasi yang berlapis sehingga dapat

meminimalisasi tingkat error, karena sudah melalui pengecekan oleh Manager

Treasury & General Manager Finance & Accounting.

Untuk metode dana kas kecil yang digunakan, PT. MPM Rent menggunakan

metode dana tetap sebagai metode dana kas kecil yang digunakan di perusahaan.

Alasan PT. MPM Rent menggunakan metode dana tetap, bahwa pemeriksaan

akan lebih mudah dilaksanakan karena dalam metode ini rekening kas kecil selalu

tetap. Sehingga pada saat pemeriksaan, pengguna informasi hanya perlu

mengecek jumlah uang yang ada dikasir dan bukti-bukti pengeluaran yang ada.

Pemilihan metode dana tetap sebagai metode dana kas kecil di PT. MPM

Rent merupakan keputusan yang tepat, karena metode dana tetap (Imprest Fund)

memiliki pengendalian yang baik dalam pengelolaan dana kas kecil dan

pengawasannya lebih mudah sehingga dapat meminimalisasi terjadinya

kecurangan-kecurangan dan penggunaan dana untuk pengeluaran-pengeluaran

yang tidak perlu. Jumlah uang yang tersisa ditambah bukti-bukti pengeluaran

harus selalu sama dengan jumlah dana kas kecil yang telah ditetapkan dalam satu

periode. Hal yang perlu dilakukan dan diperhatikan dalam penggunaan metode ini

adalah review plafon rekening kas kecil setiap tahun untuk mengetahui apakah

rekening kas kecil perlu ditambah atau mungkin dikurangi seiring perkembangan

perusahaan. Hal ini perlu dilakukan untuk memastikan saldo dana kas kecil di PT.

MPM Rent sudah optimal, sehingga dapat meminimalisasi kemungkinan

terjadinya dana idle yang terlalu banyak akibat kelebihan saldo maupun complain

karena kekurangan dana kas kecil.

4.3.2. Penilaian tehadap Permintaan dan Pertanggungjawaban Dana Kas

Kecil

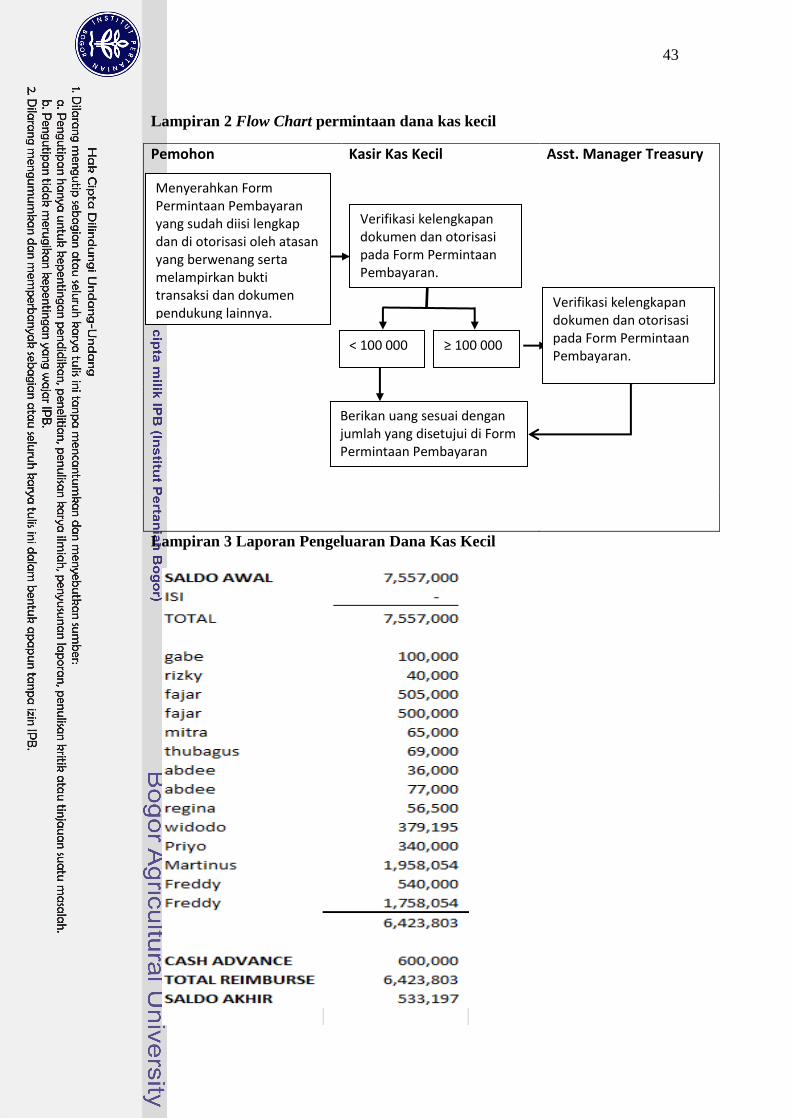

Pemohon yang ingin menggunakan dana kas kecil baik dengan Formulir

Permintan Pembayaran maupun dengan Formulir Cash Advance Voucher harus

melalui approval atasan pemohon (Supervisor, Assistant Manager & Manager)

sesuai dengan jumlah yang diajukan dan untuk nominal diatas Rp. 100.000 harus

melalui approval Assistant Manager Treasury Lampiran 2. Kasir kas kecil hanya

perlu memastikan bahwa pengunaan dana kas kecil disertai dengan dokumen

pendukung asli dan pengotorisasian yang jelas dan tepat. Pengecekan secara

32

mendetail yang dilakukan baik ditingkat Supervisor, Assistant Manager maupun

Manager tiap departemen pemohon dana sebelum melakukan pengotorisasian

penggunaan dana akan membantu kasir dan bagian Treasury dalam memperketat

pengeluaran dana kas kecil. Hal yang perlu mendapat perhatian adalah untuk

besaran penggunaan dana kas kecil, dana kas kecil di PT. MPM Rent khusus hanya

diperuntukkan bagi kegiatan operasional yang nominalnya dibawah Rp. 2.000.000.

Sementara pengeluaran diatas Rp. 2.000.000, harus melalui kas bank (kecuali untuk

beberapa kasus tertentu yang sifatnya urgent dengan persetejuan General Manager

pemohon dana kas kecil). Namun, pada kenyataannya masih ada pengeluaran diatas

Rp. 2.000.000 yang beberapa kali dibiayai dari dana kas kecil yaitu kas kecil

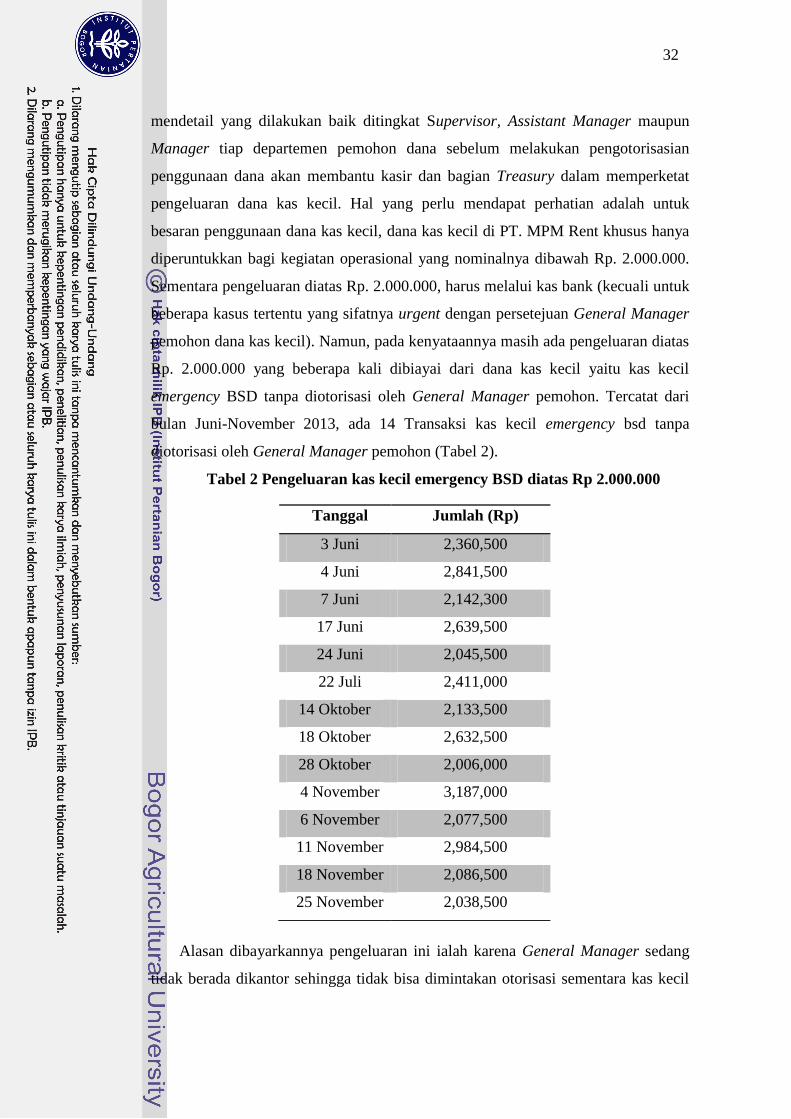

emergency BSD tanpa diotorisasi oleh General Manager pemohon. Tercatat dari

bulan Juni-November 2013, ada 14 Transaksi kas kecil emergency bsd tanpa

diotorisasi oleh General Manager pemohon (Tabel 2).

Tabel 2 Pengeluaran kas kecil emergency BSD diatas Rp 2.000.000

Alasan dibayarkannya pengeluaran ini ialah karena General Manager sedang

tidak berada dikantor sehingga tidak bisa dimintakan otorisasi sementara kas kecil

Tanggal Jumlah (Rp)

3 Juni 2,360,500

4 Juni 2,841,500

7 Juni 2,142,300

17 Juni 2,639,500

24 Juni 2,045,500

22 Juli 2,411,000

14 Oktober 2,133,500

18 Oktober 2,632,500

28 Oktober 2,006,000

4 November 3,187,000

6 November 2,077,500

11 November 2,984,500

18 November 2,086,500

25 November 2,038,500

33

emergency BSD merupakan dana emergency yang di peruntukan untuk membayar

pengeluaran supir-supir diluar jam operasional kasir sehingga pembayarannya tidak

dapat ditunda, karena jika tertunda dikhawatirkan dapat menghambat kegiatan

operasional. Selain itu, jumlah Rp. 2.000.000 merupakan jumlah yang masih terlalu

besar untuk dibayarkan melalui dana kas kecil. Berdasarkan fungsinya dana kas

kecil adalah dana yang digunakan untuk membiayai pengeluaran-pengeluaran yang

relatif kecil, sementara nominal Rp 2.000.000 adalah nominal yang cukup besar dan

dapat menghabiskan dana kas kecil dengan cepat jika intensitasnya banyak,

sehingga membuat fungsi dana kas kecil menjadi tidak optimal.

Prosedur permintaan dan pertanggungjawaban dana kas kecil di PT. MPM Rent

sudah menunjukan praktik yang cukup baik, selain kas kecil emergency BSD,

permintaan pembayaran lain sudah melalui otorisasi yang sesuai baik di tingkat

atasan pemohon maupun di bagian treasury sehingga dapat meminimalisasi

terjadinya fraud karena sudah melewati pengecekan yang ketat. Namun

permasalahan otorisasi pada kas kecil emergency tersebut perlu mendapat perhatian

karena dapat menimbulkan peluang terjadinya fraud dikemudian hari.

Setelah dana kas kecil dibayarkan, kasir kas kecil membuat laporan

penggunaan dana kas kecil. Pembuatan laporan penggunaan dana kas kecil

dilakukan oleh kasir kas kecil kepada staf treasury PT. MPM Rent. Laporan

penggunaan dana kas kecil berbentuk catatan yang tidak berbentuk jurnal atas

pengeluaran dana kas kecil di Microsoft Office Excel. Laporan kas kecil dibuat

berdasarkan seluruh transaksi yang sudah dibayar oleh kasir kas kecil.

Kasir Kas Kecil Staf Treasury

Gambar 7 Laporan penggunaan dana kas kecil

Saat ini laporan penggunaan dana kas kecil berisi saldo awal pada saat kasir

kas kecil dibuka, rincian penggunaan dana kas kecil pada hari tersebut dan saldo

akhir pada saat kasir ditutup Lampiran 3. Setiap penggunaan dana kas kecil yang

Membuat laporan penggunaan

dana kas kecil setiap hari

berdasarkan seluruh transaksi

yang sudah dibayarkan di

Microsoft Office Excel.

Memeriksa penggunaan dana

kas kecil berdasarkan laporan

yang dibuat kasir kas kecil

beserta lampiran dan dokumen

pendukung.

34

dicatat didalam laporan kas kecil memudahkan pemeriksaan atau pengecekan

dana kas kecil. Pada saat pemeriksaan, pengguna informasi hanya perlu

mencocokan laporan dana kas kecil dengan dokumen pengeluaran kas kecil

(Formulir Permintaan Pembayaran dan Cash Advance Voucher) dan bukti-bukti

transaksi.

Laporan kas kecil juga digunakan sebagai dasar untuk melakukan pengisian

kembali atas dana kas kecil. Laporan penggunaan kas kecil beserta dokumen

pengeluaran kas kecil dan bukti-bukti pendukung diajukan sebagai dasar

pengisian kembali dana kas kecil oleh kasir kas kecil ke staf treasury.

Pembuatan laporan penggunaan dana kas kecil di PT. MPM Rent sudah

berjalan dengan baik setiap harinya, namun laporan penggunaan dana kas kecil

sebaiknya disertai pelaporan cash on hand oleh kasir kas kecil. Pelaporan cash on

hand akan secara otomatis membantu pengecekan kesesuaian saldo kas kecil

setiap harinya, yaitu dengan menjumlahkan total pengeluaran yang belum diisi

kembali, jumlah cash advance dengan cash on hand, sehingga jika terdapat selisih

dapat segera ditelusuri dan ditemukan darimana selisih berasal.

4.3.3. Penilaian terhadap proses pengisian kembali dana kas kecil

Pengisian kembali dana kas kecil di PT. MPM Rent melibatkan kasir kas

kecil, Staf Treasury, Assistant Manager, Manager Account Payable & Manager

Treasury, sementara untuk pencairan melibatkan General Manager Finance &

Accounting dan Chief Financial Officer (CFO) untuk melakukan otorisasi berupa

penanda-tanganan cek Lampiran 4. Proses pencairan pengisian kembali yang

cukup panjang membuat pengawasan terhadap kas kecil semakin ketat dan baik,

namun disisi lain hal ini terkadang membuat proses pengisian membutuhkan

waktu yang cukup lama. Dokumen-dokumen pengisian kembali dana kas kecil

yang sudah diserahkan Staf Treasury kepada Assistant Manager Treasury dan

Manager Account Payable terkadang harus tertahan karena harus menunggu

Assistant Manager Treasury dan Manager Account Payable selesai mengerjakan

pekerjaan lain yang sedang dikerjakan.

Saat ini, pengajuan pengisian dana kas kecil di PT. MPM Rent dilakukan

setiap hari (satu hari setelah dana dibayarkan kepada para pemohon). Proses

pengisian kembali dana kas kecil memakan waktu 3-4 hari kerja, sehingga

35

membuat dana pengisian kembali baru cair 4-5 hari setelah dana dibayarkan

kepada para pemohon.

Berdasarkan internal memo tanggal 22 Juli 2012, dana kas kecil di PT. MPM

Rent ditetapkan sebesar Rp. 35.000.000. Sampai saat ini plafon dana tersebut

belum bertambah maupun berkurang. Sementara semakin berkembangnya

perusahaan membuat kebutuhan akan dana kas kecil juga semakin bertambah, hal

ini terbukti dengan sering terjadinya kekurangan dana kas kecil karena permintaan

yang semakin banyak, sementara pengisian dana kas kecil tetap membutuhkan

proses yang memakan waktu 4-5 hari kerja setelah dana dibayarkan. Hal ini

terlihat pada Lampiran 5.

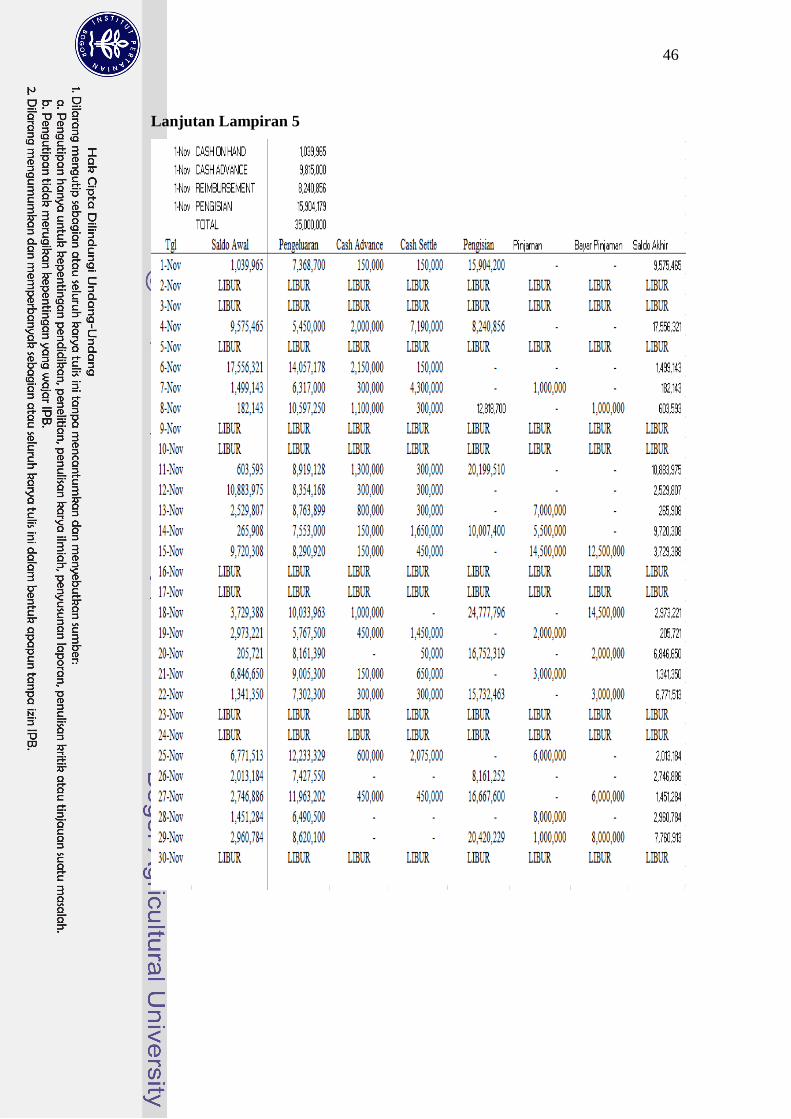

Pada Lampiran 5 terlihat, bulan November 2013 kas kecil PT. MPM Rent

mengalami kekurangan dana kas kecil di tanggal 7, 13, 14, 15, 19, 21, 25, 28 &

29 November 2013 sehingga harus meminjam kepada bagian penerimaan untuk

membayar kebutuhan pemohon dana kas kecil. Peminjaman tersebut disesuaikan

dengan ketersediaan dana dari bagian penerimaan, sehingga walaupun sudah

melakukan pinjaman, pada hari-hari tertentu dimana permintaan dana kas kecil

sedang tinggi, kasir kas kecil masih tidak bisa memenuhi seluruh permintaan

dana kas kecil dari pemohon karena kekurangan dana kas kecil.

Oleh karena itu, PT. MPM Rent perlu melakukan penambahan dana kas kecil

untuk menghindari banyaknya complain dari para karyawan/ supir yang tidak

dapat menggunakan dana kas kecil dikarenakan ketidaktersediaan dana kas kecil

di kasir. Pada Lampiran 6 terlihat rata-rata pengunaan dana kas kecil PT. MPM

Rent selama tahun 2013 adalah Rp. 8.147.570. Dengan waktu pengisian selama

empat hari dari saat dana kas kecil dikeluarkan dan rata-rata cash advance Rp.

3.000.000, PT. MPM Rent membutuhkan dana sebesar Rp. 35.590.278 untuk

mencukupi kebutuhan para pemohon. Namun, pada Lampiran 5 terlihat fluktuasi

permintaan dana kas kecil cukup tinggi setiap harinya dan beberapa kali

pengisian dana kas kecil di PT. MPM Rent terlambat dilaksanakan. Oleh karena

itu PT. MPM Rent perlu menyiapkan dana cadangan sebesar satu kali

pengeluaran, sehingga total dana yang dibutuhkan adalah Rp. 43.737.848.

Dengan tambahan dana cadangan tersebut, ketika terjadi keterlambatan pengisian

dana kas kecil atau kenaikan permintaan dana kas kecil pada hari-hari tertentu ,

36

kasir kas kecil tidak mengalami kekurangan atau bahkan kekosongan dana kas

kecil.

4.3.4. Penilaian terhadap Pengendalian Internal atas Dana Kas Kecil

Dalam bukunya, Mulyadi (2001:517) menyatakan, unsur pengendalian