'Analisis Potensi Sektor Pajak Daerah Dan Retribusi Daerah...

71

i ANALISIS POTENSI SEKTOR PAJAK DAERAH DAN RETRIBUSI DAERAH KABUPATEN BOYOLALI TAHUN 2005-2011 Oleh : AYRISKA SEPTIA NILA SARI NIM : 232009146 KERTAS KERJA Diajukan Kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA SALATIGA 2013

Transcript of 'Analisis Potensi Sektor Pajak Daerah Dan Retribusi Daerah...

i

ANALISIS POTENSI SEKTOR PAJAK DAERAH DAN

RETRIBUSI DAERAH KABUPATEN BOYOLALI

TAHUN 2005-2011

Oleh :

AYRISKA SEPTIA NILA SARI

NIM : 232009146

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2013

iv

MOTO

“When you feel like hope is gone, look inside you and be strong”

_Hero_

“ Live everyday as if it’s your last,

embracing each experience as if it’s your first “

_Jennifer Fertado_

v

Cirriculum Vitae

Nama : Ayriska Septia Nila Sari

Tempat, Tanggal Lahir : Boyolali, 2 September 1990

Alamat : Kebonso, Rt 02/Rw 03 Pulisen Boyolali

Email : [email protected]

Riwayat Pendidikan

2009-2013 Program studi Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas

Kristen Satya Wacana (UKSW), Salatiga.

2007-2009 SMA N 1 Teras, Boyolali.

2004-2006 SMP N 4 Boyolali.

1998-2003 SD N Pulisen, Boyolali.

Riwayat Kepanitiaan

Panitia Seminar “Welcome to the Work World” Kelompok Studi Sekretaris, 2012

Riwayat Seminar

Seminar “Enterpreneurship”, FEB UKSW, 2009.

Seminar “Festival Iklan Budaya”, Finger Kiner Club FEB UKSW, 2010.

Seminar Nasional “Believe, Begin, Become An Enterpreneur”, Kelompok Studi

Manajemen FEB UKSW, 2010.

Seminar Nasional Akuntansi “Peran Akuntansi Dalam Pemberantasan Korupsi”,

Kelompok Studi Akuntansi FEB UKSW, 2010.

Kuliah Umum BRI, FEB UKSW, 2011.

Seminar “Prospek Perdagangan Berjangka Komoditi Sebagai Alternatif Investasi”,

Kelompok Studi Ilmu Pembangunan FEB UKSW, 2011.

Seminar dan Call For Paper “Enhancing Indonesia’s Competitive Advantage In Global

Economics”, FEB UKSW, 2011.

Seminar “Peran Perbankan dan Sektor Bisnis Dalam Era Masyarakat Ekonomi

ASEAN”, FEB UKSW, 2013.

vi

Abstract

The purpouse of this research is to analyze the potential of each tax and

regional retribution sector through these variables: contribution and growth using a

potential matrix, which is backed with a level of effectiveness and performance. The

research results reveal that the Boyolali Regency Regional Income (PAD) for the past

two decades has experienced a significant increase compared to the pre-regional

autonomous period. In an effort to increase the PAD, Boyolali Regency relies on

regional retribution as its primary sector. This sector is able to contribute 51.35% of

the PAD. Meanwhile, regional tax only contributes 16.84% of the PAD. The high

contribution of regional retribution is a 60.45% contribution of the health service

retribution sector. In contrast, regional taxation relies on a city street light tax

contribution of 91.77%. This fact is in accordance with the potential analysis results

with a potential matrix that reveals that city street light taxation and health service

retribution are mainstay sectors in the potential categori.

Keywords: potential matrix, the regional retribution and tax contribution, growth,

effectiveness, and performance.

vii

Saripati

Tujuan dari penelitian ini adalah untuk menganalisis potensi dari masing-

masing sektor Pajak dan Retribusi Daerah melalui variabel kontribusi dan

pertumbuhan dengan menggunakan matriks potensi, yang didukung dengan tingkat

efektivitas dan kinerja,. Hasil penelitian ini menunjukkan bahwa Pendapatan Asli

Daerah (PAD) Kabupaten Boyolali selama hampir dua dekade terakhir mengalami

kenaikan yang cukup signifikan dibandingkan sebelum diberlakukannya otonomi

daerah. Dalam upaya peningkatan Pendapatan Asli Daerah (PAD), Kabupaten

Boyolali mengandalkan Retribusi Derah yang merupakan sektor unggulan. Sektor ini

mampu menyumbang 51,35% terhadap Pendapatan Asli Daerah (PAD). Sedangkan

Pajak Daerah hanya mampu menyumbang 16.84% saja. Tingginya kontribusi

Retribusi Daerah tersebut merupakan sumbangan dari sektor retribusi pelayanan

kesehatan sebesar 60.447%. Sedangkan Pajak Daerah mengandalkan kontribusi pajak

penerangan jalan umum yang mampu memberikan kontribusi sebesar 91.767%. Fakta

tersebut sesuai dengan hasil analisis potensi dengan matriks potensi yang

menunjukkan bahwa pajak penerangan jalan umum dan retribusi pelayanan kesehatan

merupakan sektor andalan yang berada pada kriteria potensial.

Kata kunci: Matriks Potensi, Kontribusi, Pertumbuhan, Efektivitas, dan Kinerja Pajak

dan Retribusi Daerah.

viii

KATA PENGANTAR

Kertas kerja dengan judul “Analisis Potensi Sektor Pajak Daerah dan

Retribusi Daerah Kabupaten Boyolali Tahun 2005-2011” melalui tingkat

kontribusi, pertumbuhan, efektivitas, dan kinerja sebagai variabel ini

disusun guna memenuhi salah satu syarat guna memperoleh gelar Sarjana

Ekonomi Strata 1 pada program studi Akuntansi, Fakultas Ekonomika dan

Bisnis Universitas Kristen Satya Wacana. Judul tersebut dipilih

dikarenakan selama ini masih terdapat ketimpangan tingkat Pendpatan Asli

Daerah pada hampir seluruh daerah yang ada di Indonesia dengan Provinsi

DKI Jakarta dan Bali. Ketimpangan tersebut menunjukkan bahwa

meskipun telah menjadi daerah yang otonom, namun pada kenyataannya

sebagian besar daerah di Indonesia kurang mampu menggali potensi

pendapatannya secara optimal. Kondisi tersebut menarik bagi peneliti

untuk meneliti kembali mengenai potensi sektor Pajak dan Retribusi

Daerah Kabupaten Boyolali tahun 2005-2011.

Penulis menyadari bahwa pada kertas kerja ini masih terdapat banyak

kekurangan dan kelemahan serta jauh dari kata sempurna. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun agar kertas kerja ini

lebih baik di kemudian hari. Semoga hasil penelitian ini dapat memberikan

manfaat bagi para pembaca dan berbagai pihak yang membutuhkan.

Salatiga, 21 Juni 2013

Ayriska Septia Nila Sari

ix

UCAPAN TERIMAKASIH

Selama proses pembuatan kertas kerja ini, penulis tidak terlepas

dari berbagai macam kesulitan. Banyak pihak yang telah membantu

penulis terlepas dari kesulitan tersebut dan tanpa bantuan dari mereka

maka kertas kerja ini tidak dapat terselesaikan tepat pada waktunya. Untuk

itu, dengan tulus hati penulis ingin mengucapkan terima kasih kepada

pihak-pihak yang telah membantu. Ucapan terima kasih penulis tujukan

kepada :

1. Allah SWT atas rahmat dan anugerahNya sehingga penulis dapat

menempuh dan menyelesaikan perkuliahan serta dapat

menyelesaikan kertas kerja ini dengan baik.

2. Bapak Hari Sunarto, S.E, MBA, Ph.D selaku Dekan Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

3. Bapak Usil Sis Sucahyo, S.E, MBA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana.

4. Bapak Yulius Pratomo, S.E.,MIDEC selaku dosen pembimbing

yang senantiasa bersabar, meluangkan waktu, pikiran, dan tenaga

untuk membimbing penulis dari awal hingga akhir pembuatan

kertas kerja ini.

5. Bapak Prof. Supramono, S.E.,MBA,DBA dan Ibu Like Soegiono,

S.E.,M.SI selaku dosen penguji yang telah memberikan banyak

saran membangun, sehingga kertas kerja ini dapat menjadi lebih

baik.

6. Ibu Gustin Tanggulungan, S.E. M.Ak yang telah memberikan

masukan dan saran selama proses penulisan kertas kerja ini

berlangsung, sehingga kertas kerja ini dapat menjadi lebih baik.

7. Seluruh dosen yang telah memberikan ilmu kepada penulis selama

masa perkuliahan di Universitas Kristen Satya Wacana.

x

8. Kedua orang tua tercinta penulis yang sangat luar biasa kasih

sayang, doa dan dukungannya, ayahanda Suwondo, S.E. dan Ibu Sri

Mulyani.

9. Adik penulis Brilian Janu Astika yang senantiasa menghibur dan

mendukung penulis.

10. Seluruh keluarga besar penulis, eyang, om, tante, kakak yang

senantiasa menyemangati penulis.

11. Teman-teman kuliah penulis Ester, Christin, Seta, Rosita, Rika, Cila

Redina, Kiki, Dita, Mbak Lita, Yona, Heni, Leni, dan Tina, yang

senantiasa mendoakan, mendukung dan menyemangati penulis

selama masa perkuliahan dan proses penyusunan kertas kerja

berlangsung.

12. Teman-teman diskusi penulis, Dhenis dan Pralayar yang telah

senantiasa meluangkan waktu untuk berdiskusi bersama penulis.

13. Teman-teman penulis saat berkuliah maupun di luar perkuliahan

serta seluruh kerabat yang tidak dapat penulis sebutkan satu-persatu.

xi

DAFTAR ISI

Halaman Judul ............................................................................................................. i

Halaman Pernyataan Keaslian ................................................................................... ii

Halaman Persetujuan ................................................................................................ iii

Moto ....................................................................................................................... . iv

Curriculum Vitae ........................................................................................................ v

Abstract .................................................................................................................... vi

Saripati .................................................................................................................... vii

Kata Pengantar ........................................................................................................ vii

Ucapan Terimakasih ................................................................................................. ix

Daftar Isi ................................................................................................................... xi

Daftar Tabel ............................................................................................................ xii

Daftar Lampiran .................................................................................................... xiii

Pendahuluan .............................................................................................................. 1

Tinjauan Teoritis ....................................................................................................... 4

Metode Penelitian .................................................................................................... 12

Gambaran Umum Objek Penelitian ........................................................................ 15

Analisis .................................................................................................................... 17

Pembahasan ............................................................................................................ 29

Kesimpulan dan Saran Penelitian ............................................................................ 33

Daftar Pustaka ........................................................................................................ 38

Lampiran ................................................................................................................. 41

xii

DAFTAR TABEL

Tabel Matriks Potensi ............................................................................................. 11

Tabel Klasifikasi Kriteria Kontribusi ...................................................................... 13

Tabel Interpretasi Nilai Efektivitas ......................................................................... 14

Tabel Tingkat Kontribusi Pajak Dan Retribusi Daerah ......................................... . 17

Tabel Tingkat Pertumbuhan Pajak Dan Retribusi Daerah ....................................... 18

Tabel Tingkat Efektivitas Pajak Dan Retribusi Daerah ........................................... 19

Tabel Tingkat Kinerja Pajak Dan Retribusi Daerah ................................................ 20

Tabel Analisis Potensi Pajak Daerah ....................................................................... 22

Tabel Analisis Potensi Retribusi Daerah.................................................................. 26

xiii

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian

Lampiran 2 Hasil Perhitungan Tingkat Kontribusi Sektor Pajak dan Retribusi

Daerah

Lampiran 3 Hasil Perhitungan Tingkat Pertumbuhan Sektor Pajak dan Retribusi

Daerah

Lampiran 4 Hasil Perhitungan Tingkat Efektivitas Sektor Pajak dan Retribusi

Daerah

Lampiran 5 Hasil Perhitungan Kinerja Sektor Pajak dan Retribusi Daerah

Lampiran 6 Daftar Pertanyaan Wawancara

Lampiran 7 Skema Penyusunan Anggaran Pendapatan

1

Pendahuluan

Sebelum Otonomi Daerah, Pajak Daerah dan Retribusi Daerah dapat

dikatakan tidak terlalu penting kontribusinya bagi Pendapatan Asli Daerah (PAD).

Namun sejak berlakunya Undang-Undang Nomor 22 Tahun 1999 yang kemudian

disempurnakan dengan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah yang mencakup tentang pelaksanaan Otonomi Daerah, Pajak

dan Retribusi Daerah menjadi sangat penting kontribusinya bagi Pendapatan Asli

Daerah (PAD). Undang-Undang tersebut mengakibatkan adanya perubahan sistem

pemerintahan yang semula sentralistik monolistik menjadi desentralisasi.

Perubahan tersebut memberikan kesempatan bagi Pemerintah Daerah untuk

mengatur dan mengurus rumah tangganya sendiri, termasuk dalam segi keuangan.

Pemerintah Daerah harus dapat menghasilkan pendapatan yang digunakan untuk

menjalankan kegiatan operasionalnya termasuk memberdayakan masyarakat.

Untuk mendukung pelaksanaan Otonomi Daerah diperlukan kewenangan

yang luas, nyata, dan bertanggung jawab yang diwujudkan dengan pengaturan,

pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan, serta

perimbangan keuangan antara Pemerintah Pusat dan Daerah (“Nota keuangan dan

RAPBN, Tahun Anggaran 2000”, dalam Bawono, 2005). Pelaksanaan Otonomi

Daerah diharapkan dapat mendorong peningkatan partisipasi dan kreatifitas

masyarakat dalam pembangunan serta mendorong pemerataan pembangunan

daerah.

Salah satu tolok ukur finansial yang dapat digunakan untuk melihat

kesiapan daerah dalam pelaksanaan otonomi daerah adalah dengan mengukur

seberapa jauh kemampuan keuangan suatu daerah dan untuk mengukur

kemampuan keuangan daerah biasanya diukur dari besarnya proporsi/kontribusi

Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan Daerah (Suwarno,

2008). Sedangkan untuk mengukur seberapa besar kemampuan suatu daerah

dalam mendanai kebutuhan keuanganya dapat tercermin dari Laporan Realisasi

Anggaran yang dihasilkan. Dalam Laporan tersebut akan diuraikan mengenai

sumber-sumber dan besarnya pendapatan, serta pengalokasiannya dalam bentuk

belanja daerah. Laporan tersebut bertujuan untuk menyediakan informasi

2

mengenai cara Pemerintah Daerah dalam memenuhi kebutuhan keuanganya,

menyediakan informasi terkait dengan potensi sumber pendanaan yang dimiliki,

serta menyediakan informasi berkaitan dengan ketaatan Pemerintah terhadap

anggaran, sehingga dari hasil laporan tersebut akan dapat digunakan untuk

mengevaluasi kemampuan Pemerintah Daerah dalam mendanai aktivitasnya.

Berikut merupakan gambaran kondisi Pendapatan Asli Daerah di beberapa

Negara lain, misalnya pada Negara maju seperti Amerika Serikat, 70% dari

Anggaran Pendapatan Belanja Cities diperoleh dari Pajak Daerah, sedangkan unit-

unit pemerintahan seperti Borough, Special District dan School District, 50% dari

pengeluaran dipenuhi oleh Pajak Daerah. Di Inggris, besar kontribusi Pendapatan

Asli Daerah (PAD) mencapai 60% yang kontribusi terbesarnya disumbang oleh

sektor Pajak Daerah, yakni 31%. Sedangkan di Filipina, posisi Pajak Derah

merupakan penyumbang terbesar Pendapatan Asli Daerah. Pendapatan Propinsi

dari sektor ini mencapai 66,78%, sedangkan Cities menacapai 71,26% dan

Municipalities 57,79% (Kaho, 1991 ,dalam Adegustara, 2011).

Kondisi diatas menunjukkan bahwa pada daerah-daerah tersebut telah

dapat menjadi daerah yang otonom , namun kondisi tersebut belum dapat berlaku

untuk Indonesia, karena pada kenyataannya hampir semua daerah di Indonesia

masih bergantung pada pusat. Faktanya adalah masih kecilnya kontribusi

Pendapatan Asli Daerah (PAD) terhadap total Pendapatan Daerah secara

keseluruhan, selama ini struktur Pendapatan Daerah di hampir seluruh daerah

yang ada di Indonesia masih didominasi Dana Perimbangan terutama Dana

Alokasi Umum (Adegustara, 2009). Di Indonesia baru DKI Jakarta dan Propinsi

Bali yang struktur Pendapatan Daerahnya mampu melebihi 50% dalam hal

Pendapatan Asli Daerah (PAD). Selebihnya tidak ada provinsi atau kabupaten/

kota yang mampu mencapai kontribusi 50%, bahkan baru sedikit sekali yang

mampu mencapai 30%. Jika diambil rata-rata kontribusi PAD terhadap

Pendapatan Daerah diperkirakan baru mencapai angka 26% dari total pendapatan

(Nugraha, 2004). Kondisi tersebut juga berlaku di Kabupaten Boyolali, hal

tersebut terlihat dari Laporan Realisasi Anggaran Kabupaten Boyolali tahun 2002-

2007 yang menunjukkan bahwa struktur Pendapatan Kabupaten Boyolali ternyata

3

masih banyak disumbang oleh pendapatan yang bersumber dari Dana

Perimbangan, terutama Dana Alokasi Umum (Pertiwi, 2009).

Data tersebut diatas menunjukkan bahwa meskipun Pajak dan Retribusi

Daerah merupakan sektor utama penyumbang terbesar Pendapatan Asli Daerah

(PAD) di hampir seluruh daerah di Indonesia maupun dibeberapa Negara lain,

namun pada kenyataannya terjadi ketimpangan atau perbedaan tingkat Pendapatan

Asli Daerah (PAD) antara hampir seluruh daerah di Indonesia dengan Provinsi

DKI Jakarta dan Bali (Nugraha, 2004). Pajak dan Retribusi Daerah seharusnya

mampu mendorong pertumbuhan Pendapatan Asli Daerah (PAD), namun pada

nyatanya sebagian besar daerah di Indonesia justru menunjukkan tingkat

Pendapatan Asli Daerah (PAD) yang rendah (Nugraha, 2004). Kondisi tersebut

mencerminkan bahwa sebagian besar daerah di Indonesia masih kurang mampu

mengoptimalkan potensi yang dimilikinya. Hal tersebut merupakan salah satu

alasan peneliti tertarik untuk meneliti kembali mengenai bagaimana potensi dari

masing-masing sektor Pajak dan Retribusi Daerah berdasarkan tingkat kontribusi,

pertumbuhan, efektivitas dan kinerja sektor-sektor Pajak dan Retribusi Daerah

Kabupaten Boyolali yang termasuk dalam Kabupaten yang memiliki kontribusi

Pendapatan Asli Daerah (PAD) yang masih rendah terhadap total Pendapatan

Daerah.

Berdasarkan uraian diatas, tujuan dari penelitian ini adalah untuk

menganalisis potensi dari masing-masing sektor Pajak dan Retribusi Daerah

Kabupaten Boyolali melalui variabel kontribusi, pertumbuhan, efektivitas, dan

kinerja masing-masing sektor Pajak dan Retribusi Daerah Kabupaten Boyolali

selama tahun 2005-2011.

Dengan menganalisis potensi setiap sektor Pajak dan Retribusi Daerah,

maka hasil penelitian ini diharapkan dapat memberikan kontribusi bagi

Pemerintah Kabupaten Boyolali khususnya bagi Dinas Pendapatan Pengelolaan,

Keuangan dan Aset Daerah (DPPKAD) Kabupaten Boyolali dalam pengambilan

keputusan untuk meningkatkan Pendapatan Asli Daerah (PAD) serta dalam

penyusunan anggaran pendapatan yang bersumber dari Pajak dan Retribusi

Daerah dengan lebih efektif.

4

Sedangkan bagi dunia penelitian, penelitian ini memiliki dua kontribusi

utama yaitu berkenaan dengan objek penelitian dan metode penelitian yang

digunakan. Kontribusi yang pertama berkaitan dengan objek penelitian, penelitian

ini mengambil Kabupaten Boyolali sebagai objek penelitian, karena peneliti

tertarik untuk melihat lebih lanjut mengenai kondisi keuangan Kabupaten

Boyolali setelah era otonomi daerah karena sebelum otonomi daerah, tingkat

Pendapatan Asli Daerah Kabupaten Boyolali terbilang sangat rendah dan

memerlukan bantuan subsidi dari Pemerintah Pusat (Karjoredjo, 1989).

Kontribusi kedua dalam penelitian ini terletak dalam metode penelitian

yang digunakan. Yang pertama yaitu penggunaan matriks potensi dalam

mengidentifikasi dan menganalisis potensi dari masing-masing sektor Pajak dan

Retribusi Daerah Kabupaten Boyolali. Dalam penelitian ini peneliti menggunakan

matriks potensi berdasarkan kriteria tingkat pertumbuhan dan kontribusi yang

didukung dengan analisis mengenai tingkat efektivitas dan kinerja. Selama ini

pengukuran potensi pada sektor-sektor Pajak dan Retribusi Daerah cenderung

hanya menggunakan matriks potensi berdasarkan kriteria tingkat pertumbuhan

dan kontribusi, seperti pada penelitian yang dilakukan Deda (2011), Kusoy

(2009), serta Wahyuni (2011). Sehingga dalam penelitian ini, peneliti mencoba

menggunakan variabel tingkat efektivitas dan kinerja untuk mendukung hasil dari

matriks potensi berdasarkan kriteria tingkat pertumbuhan dan kontribusi. Kedua

variabel tersebut dipilih dengan asumsi bahwa sektor Pajak dan Retribusi Daerah

dikatakan sebagai sektor unggulan apabila memiliki tingkat pertumbuhan dan

kotribusi yang tinggi serta didukung dengan tingkat pemungutan yang efektif dan

memiliki kinerja yang tinggi dibanding sektor-sektor Pajak dan Retribusi Daerah

lainnya (Nugraha, 2004).

Kontribusi terakhir dari penelitian ini adalah dari segi interpretasi hasil,

yaitu penggunaan kriteria tingkat pertumbuhan yang baik. Dari hasil penelitian

yang dilakukan Juri (2012) dan Kristina (2005), peneliti menyimpulkan bahwa

tingkat pertumbuhan dapat dikatakan baik jika tingkat pertumbuhannya berkisar

30% ke atas.

5

Tinjauan Teoritis

Berdasarkan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah pasal 3 disebutkan bahwa sumber-sumber

penerimaan daerah dalam pelaksanaan desentralisasi adalah Pendapatan Asli

Daerah (PAD), Dana Perimbangan, Pinjaman Daerah, dan Penerimaan Lain-Lain

yang Syah berdasarkan Peraturan Daerah sesuai dengan Perundang-Undangan.

Sedangkan mengenai Keuangan Daerah diatur secara khusus dalam Undang-

Undang Nomor 32 Tahun 2004 dalam Bab VII Tentang Pemerintah Daerah.

Seperti yang tercantum dalam pasal 157, Pendapatan Asli Daerah (PAD) adalah

pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah

sesuai dengan Peraturan Perundang-Undangan. Pendapatan Asli Daerah

bersumber pada: (a) Hasil Pajak Daerah, (b) Retribusi Daerah, (c) Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan dan (d) Lain-Lain pendapatan

Asli Daerah yang Syah.

Dari uraian diatas, Pendapatan Asli Daerah (PAD) memiliki empat

komponen, namun penelitian ini hanya akan berfokus pada dua komponen

Pendapatan Asli Daerah (PAD) yaitu Pajak Daerah dan Retribusi Daerah. Kedua

komponen Pendapatan Asli Daerah (PAD) tersebut dipilih menjadi fokus

penelitian ini, karena dari penelitian terdahulu yang dilakukan Suwarno (2008)

disebutkan bahwa Pajak Daerah merupakan sumber utama Pendapatan Asli

Daerah (PAD) dan setelah otonomi daerah, Pemerintah Daerah cenderung

berusaha untuk meningkatkan penerimaan Pendapatan Asli Daerah (PAD) melalui

peningkatan penerimaan Pajak dan Retribusi Daerah. Pemerintah Daerah dapat

menetapkan dan memungut beragam jenis pajak daerah sesuai dengan potensi

yang dimiliki masing-masing daerah tanpa ada intervensi dari tingkat Pemerintah

Pusat. Selain itu dikatakan pula bahwa pengembangan potensi kemandirian daerah

melalui Pendapatan Asli Daerah (PAD) tercermin dari kemampuan

pengembangan potensi dan peran serta masyarakat melalui Pajak dan Retribusi

Daerah (Suwarno, 2008)

6

Pajak Daerah

Menurut Undang-Undang Republik Indonesia Nomor 34 tahun 2000

tentang Pajak Daerah dan Retribusi Daerah, menyebutkan bahwa Pajak Daerah,

yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang

dapat dipaksakan berdasarkan Peraturan Perundangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintahan Daerah dan

pembangunan daerah. Sedangkan Menurut Peraturan Daerah Kabupaten Boyolali

Nomor 7 tahun 2011, menyebutkan bahwa Pajak Daerah yang selanjutnya disebut

Pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah

bagi sebesar-besarnya kemakmuran rakyat. Dalam Peraturan Dearah Kabupaten

Boyolali Nomor 7 tahun 2011, menetapkan Sembilan pajak Kabupaten/ Kota

yakni sebagai berikut:

1.Pajak Hotel

2.Pajak Restoran

3.Pajak Hiburan

4.Pajak Reklame

5.Pajak Penerangan Jalan

6.Pajak Mineral Bukan Logam dan Batuan

7.Pajak Parkir

8.Pajak Air Tanah

9.Pajak Sarang Burung Walet

Retribusi Daerah

Berdasarkan Undang-Undang Republik Indonesia Nomor 34 tahun 2000

tentang Pajak Daerah dan Retribusi Daerah, menyebutkan bahwa Retribusi

Daerah, yang selanjutnya disebut Retribusi, adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

7

Badan. Berikut merupakan jenis-jenis Retribusi Daerah menurut Peraturan Daerah

Kabupaten Boyolali tahun 2011:

1. Retribusi jasa umum

Berdasarkan Peraturan Daerah Kabupaten Boyolali Nomor 11 tahun 2011

yang dimaksud dengan Retribusi Jasa Umum adalah pungutan daerah atas jasa

yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan

dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan.

Adapun jenis Retribusi Jasa Umum adalah:

a. Retribusi Pelayanan Persampahan/Kebersihan.

b. Retribusi Penggantian Biaya Cetak KTP, KK dan Akta Catatan Sipil;

c. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

d. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

e. Retribusi Pelayanan Pasar;

f. Retribusi Pengujian Kendaraan Bermotor;

g. Retribusi Pemeriksaan Alat Pemadam Kebakaran;

h. Retribusi Penggantian Biaya Cetak Peta;

i. Retribusi Pelayanan Tera/Tera Ulang;

j. Retribusi Pengendalian Menara Telekomunikasi.

2. Retribusi Jasa Usaha

Berdasarkan Peraturan Daerah Kabupaten Boyolali Nomor 12 tahun 2011,

yang dimaksud dengan Retribusi Jasa Usaha adalah retribusi atas jasa yang

disediakan oleh Pemerintah Daerah dengan menganut prinsip-prinsip komersial

karena pada dasarnya dapat pula disediakan oleh sektor swasta. Berikut

merupakan jenis-jenis retribusi jasa usaha:

a. Retribusi Pemakaian Kekayaan Daerah;

b. Retribusi Pasar Grosir dan/atau Pertokoan;

c. Retribusi Terminal;

d. Retribusi Tempat Khusus Parkir;

e. Retribusi Tempat Penginapan/Pesanggrahan/Villa;

f. Retribusi Rumah Potong Hewan;

g. Retribusi Tempat Rekreasi dan Olahraga; dan

8

h. Retribusi Penjualan Produksi Usaha Daerah.

3. Retribusi Perizinan Tertentu

Berdasarkan Peraturan Daerah Kabupaten Boyolali Nomor 13 tahun 2011,

yang dimaksud dengan Retribusi, adalah pungutan daerah sebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan

oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan. Berikut

merupakan jenis-jenis Retribusi Perizinan Tertentu:

a. Retribusi Izin Mendirikan Bangunan;

b. Retribusi Izin Gangguan;

c. Retribusi Izin Trayek.

Kontribusi Pajak Daerah dan Retribusi Daerah

Menurut Kamus Ilmiah Populer ”Kontribusi diartikan sebagai uang

sumbangan atau sokongan”. Sementara menurut Kamus Umum Bahasa Indonesia,

diartikan:”Sebagai uang iuran pada perkumpulan, sumbangan.” Bertitik tolak pada

kedua definisi di atas maka dapat ditarik kesimpulan bahwa kontribusi merupakan

sumbangan, sokongan atau dukungan terhadap sesuatu kegiatan.

Berdasarkan penelitian yang dilakukan oleh Frediyanto (2010), disebutkan

bahwa Kontribusi Pajak dan Retribusi Daerah adalah besarnya kontribusi yang

dapat disumbangkan dari penerimaan Pajak dan Retribusi terhadap penerimaan

Pendapatan Asli Daerah (PAD). Semakin tinggi kontribusi Pajak dan Retribusi

Daerah menunjukkan Pemerintah Daerah semakin berhasil menggali potensi

daerah. Tingkat kontribusi Pajak dan Retribusi Daerah adalah proporsi jenis Pajak

dan Retribusi Daerah yang dihitung terhadap total penerimaan Pendapatan Asli

Daerah (Frediyanto, 2010).

Pertumbuhan Pajak Daerah dan Retribusi Daerah

Analisis mengenai pertumbuhan Pajak Daerah dan Retribusi Daerah

digunakan untuk menunjukkan seberapa besar kemampuan Pemerintah Daerah

dalam mempertahankan dan meningkatkan pencapaian Pendapatan Asli Daerah

(PAD) yang bersumber dari Pajak dan Retribusi Daerah dari periode ke periode.

9

Tingkat pertumbuhan adalah rata-rata realisasi Pajak dan Retribusi Daerah.

Menurut Untoro (2000) pertumbuhan penerimaan daerah merupakan indikator

untuk melihat sejauh mana perkembangan suatu ayat penerimaan dari tahun

ketahun (Kristina, 2005). Hal tersebut dapat tercermin dari tingkat pertumbuhan

Pajak Daerah dan Retribusi Daerah, pertumbuhan dapat meningkat (pertumbuhan

positif) atau menurun.

Efektivitas Pajak Daerah dan Retribusi Daerah

Menurut H. Emerson (Nugraha, 2004), yang dimaksud dengan

efektivitas/effektifity adalah “a measuring in term of attaining prescribed goals or

objectives”. Sedangkan menurut Steers (Nugraha, 2004) menyebutkan bahwa

efektivitas harus dinilai atas tujuan yang bisa dilaksanakan dan bukan atas konsep

tujuan yang maksimum. Jadi efektivitas adalah ukuran seberapa jauh organisasi

berhasil mencapai tujuan yang layak dicapai (Nugraha, 2004). Analisis atas

efektivitas Pajak dan Retribusi Daerah digunakan untuk melihat perbedaan antara

penerimaan Pajak Daerah dan Retribusi Daerah yang telah berjalan dengan

potensi yang sesungguhnya bisa didapat oleh Pemerintah Daerah, sehingga dapat

digunakan untuk mengetahui apakah pemungutannya efektif atau tidak.

Kinerja Pajak dan Retribusi Daerah

Penelitian ini menggunakan konsep kinerja sektor Pajak dan Retribusi

Daerah dalam menganalisis potensi, sedangkan yang dimaksud dengan kinerja

sektor Pajak dan Retribusi Daerah adalah catatan mengenai hasil atau prestasi

yang dicapai oleh masing-masing sektor Pajak dan Retribusi Daerah selama kurun

waktu tertentu, berdasarkan besarnya realisasi yang dihasilkan masing-masing

sektor terhadap total realisasi seluruh sektor dalam satu tahun yang dibandingkan

dengan besarnya total realisasi yang dihasilkan masing-masing sektor selama

kurun waktu n tahun terhadap total realisasi seluruh sektor selama kurun waktu n

tahun (Masrofi, 2004). Dari hasil tersebut akan diperoleh gambaran kondisi

kinerja suatu sektor relative terhadap sektor lain selama kurun waktu tertentu,

sehingga dapat diketahui bagaimana potensi yang dimiliki masing-masing sektor

10

Pajak dan Retribusi Daerah, serta kemampuannya untuk mempertahankan potensi

yang dimiliki. Dalam penelitian ini, sektor Pajak dan Retribusi Daerah dikatakan

memiliki kinerja tinggi apabila memiliki kinerja lebih dari atau sama dengan satu.

Matriks Potensi

Menurut Haning (2005 dalam Wahyuni, 2009) matriks potensi merupakan

skala penilaian terhadap potensi Pajak dan Retribusi Daerah. Matriks potensi

digunakan untuk mengukur perbedaan potensi Pajak dan Retribusi Daerah, yang

dinilai dari pertumbuhan dan kontribusi Pajak dan Retribusi Daerah. Dalam

pengukuran potensi Pajak dan Retribusi Daerah menggunakan matriks potensi

terdapat empat kategori hasil pengukuran yaitu:

1. Prima

Pajak dan Retribusi Daerah termasuk dalam kategori prima, jika tingkat

pertumbuhan dan kontribusinya tinggi. Hal ini menunjukkan bahwa Pajak dan

Retribusi Daerah memberikan kontribusi yang besar (sangat potensial) bagi

Pendapatan Asli Daerah (PAD) dan tingkat pertumbuhannya semakin meningkat

atau cenderung stabil.

2. Potensial

Pajak dan Retribusi Daerah termasuk dalam kategori potensial, jika tingkat

pertumbuhannya rendah namun kontribusinya tinggi. kategori menandakan

kontribusi cukup besar namun pengelolaannya belum baik.

3. Berkembang

Pajak dan Retribusi Daerah termasuk dalam kategori berkembang, jika

tingkat pertumbuhan tinggi namun kontribusinya rendah.

4. Terbelakang

Pajak dan Retribusi Daerah termasuk dalam kategori terbelakang, jika

tingkat pertumbuhan dan kontribusinya rendah. Kategori ini menandakan belum

baiknya pengelolaan Pajak dan Retribusi Daerah

Tingkat kontribusi dan pertumbuhan sektor-sektor Pajak dan Retribusi

Daerah dikatakan tinggi apabila berada diatas rata-rata kontribusi atau

pertumbuhan seluruh sektor Pajak dan Retribusi Daerah.

11

Tabel 1 Matriks Potensi Berdasarkan Kriteria Tingkat Pertumbuhan dan Kontribusi

PERTUMBUHAN

Rendah Tinggi

x=

Tinggi

Potensial Prima

K

O

N

T R

Rendah

Terbelakang Berkembang

I

B

U

S

I

x= Sumber : Wahyuni, 2009

Dalam mengidentifikasi potensi yang dimiliki masing-masing sektor Pajak

dan Retribusi Daerah Kabupaten Boyolali, peneliti menggunakan matrikspotensi

berdasarkan kriteria tingkat pertumbuhan dan kontribusi sebagaimana terterz pada

tabel satu diatas, yang kemudian dilengkapi dengan analisis mengenai tingkat

efektivitas dan kinerja. Matriks potensi berdasarkan kriteria tingkat pertumbuhan

dan kontribusi yang digunakan dalam penelitian ini, sama dengan matriks potensi

yang digunakan dalam penelitian terdahulu seperti dalam penelitian Wahyuni

(2009). Untuk lebih mendukung hasil dari matriks potensi tersebut, maka peneliti

mencoba menambahkan analisis menggunakan variabel tingkat efektivitas

(Nugraha, 2004) dan kinerja yang dimiliki masing-masing sektor Pajak dan

Retribusi Daerah Kabupaten Boyolali selama tahun 2005-2011. Matode analisis

potensi tersebut dipilih dengan tujuan untuk mengetahui bagaimana potensi riil

yang dimiliki setiap sektor Pajak dan Retribusi Daerah Kabupaten Boyolali

selama tujuh tahun terakhir. Apakah sektor-sektor yang berada pada kategori

prima dan potensial telah mampu mengoptimalkan potensi yang dimilikinya, yang

tercermin dari tingkat efektivitas dan kinerja yang dicapainya.

12

Metode Penelitian

A. Tekhnik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik

analisis statistik deskriptif berupa metode deskriptif kuantitatif. Metode tersebut

digunakan untuk menganalisis tingkat kontribusi, pertumbuhan, efektivitas dan

kinerja, sehingga dapat digunakan untuk menganalisis potensi dari masing-masing

sektor Pajak dan Retribusi Daerah Kabupaten Boyolali tahun 2005-2011.

Dalam penelitian ini, peneliti mengacu pada dua metode yang digunakan

dalam penelitian terdahulu, yaitu Kusoy (2009) dan Pertiwi (2009). Kedua

penelitian tersebut menggunakan metode penyajian data yang berbeda, Kusoy

menggunakan metode penyajian dengan cara data dinolkan apabila terdapat sektor

Pajak dan Retribusi Daerah yang pada tahun-tahun tertentu tidak berkontribusi

atau tidak dipungut, begitu pula dengan sektor yang belum dipungut. Penggunaan

metode tersebut didasarkan pada asumsi bahwa data yang dinolkan memiliki

makna bahwa peneliti memperoleh data tersebut atau tidak terdapat missing data,

karena pada metode ini apabila terdapat missing data maka akan diberi simbol

strip (-). Sedangkan Pertiwi memilih untuk memberi simbol strip (-) untuk sektor

Pajak dan Retribusi yang tidak dipungut atau tidak masuk dalam Perda dan data

dinolkan apabila pada tahun tersebut sektor Pajak dan Retribusi Daerah tidak

menghasilkan kontribusi. Metode tersebut dipilih dengan asumsi bahwa data

benar-benar menunjukkan kondisi riil dan data yang diperoleh tidak terdapat

missing data.

Dari dua metode diatas, pada penelitian ini, peneliti lebih memilih

menggunakan metode yang digunakan Pertiwi (2009). Metode tersebut dipilih

karena dengan mengunakan metode tersebut, peneliti dapat menyajikan data

secara lebih jelas dan sesuai dengan kondisi riil. Sehingga dapat diketahui dengan

jelas sektor-sektor apa saja yang tidak atau belum dipungut dengan sektor-sektor

yang tidak memberikan kontribusi atau bahkan telah dihentikan pemungutannya.

13

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder. Data primer, berupa hasil wawancara dengan kepala bagian

pendapatan Dinas Pendapatan, Pengelolaan, Keuangan dan Aset Daerah

(DPPKAD). Sedangkan data sekunder yang digunakan dalam penelitian ini

berupa data yang bersumber dari Laporan Realisasi Kabupaten Boyolali periode

2005-2011. Data sekunder diperoleh dari pengolahan dan penyajian pihak lain,

data tersebut diperoleh dari Kantor Dinas Pendapatan, Pengelolaan, Keuangan,

dan Aset Daerah (DPPKAD) Kabupaten Boyolali.

B. Langkah Analisis

Langkah-langkah analisis yang dilakukan adalah sebagai berikut:

1. Melakukan perhitungan dan analisis mengenai kontribusi Pajak Daerah terhadap

Pendapatan Asli Daerah sebagai salah satu sumber penerimaan Pendapatan Asli

Daerah dengan rumus:

Kontribusi Pajak Daerah

2. Melakukan perhitungan dan analisis mengenai kontribusi Retribusi Daerah

terhadap Pendapatan Asli Daerah sebagai salah satu sumber penerimaan

Pendapatan Asli Daerah dengan rumus:

Kontribusi Retribusi Daerah

Tabel 3 Klasifikasi Kriteria Kontribusi

Perentase Kriteria

0,00%-10% Sangat Kurang

10,10%-20% Kurang

20,10%-30% Sedang

30,10%-40% Cukup Baik

40,10%-50% Baik

>50% Sangat Baik

Sumber: Tim Litbang Depdagri-Fisipol UGM 1991 (Dalam Sari, 2010)

14

3. Melakukan perhitungan dan analisis terhadap tingkat pertumbuhan Pajak Daerah

Dengan rumus:

Pertumbuhan Pajak Daerah

Keterangan: χ = Rata-rata realisasi penerimaan Pajak tahun n

χ-1 = Rata-rata realisasi penerimaan Pajak tahun n-1

4. Melakukan perhitungan dan analisis terhadap tingkat pertumbuhan Retribusi

Daerah dengan rumus:

.

Keterangan: χ = Rata-rata realisasi penerimaan Retribusi tahun n

χ-1 = Rata-rata realisasi penerimaan Retribusi tahun n-1

Berdasarkan hasil penelitian terdahulu yang dilakukan oleh Suwarno

(2008) pada Kabupaten Sukoharjo, Margareta (2009) pada Kabupaten Maluku

Tenggara dan Juri (2012) pada Kota Samarinda, maka dapat disimpulkan secara

rata-rata Pajak Daerah dan Retribusi Daerah dikatakan baik apabila

perumbuhannya berkisar antara 30% ke atas.

5. Melakukan perhitungan dan analisis terhadap tingakat efektivitas Pajak Daerah

Dengan rumus:

Efektivitas Pajak Daerah =

6. Melakukan perhitungan dan analisis terhadap tingkat efektivitas Retribusi Daerah

Dengan rumus:

Efektivitas Retribusi Daerah=

%

Tabel 4 Tabel Interpretasi Nilai Efektivitas

Persentase Kriteria

>100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang Efektif

<60% Tidak Efektif

Sumber: Depdagri, Kemendagri No.690.900.327 (Dalam Sari, 2010)

15

7. Menghitung tingkat kinerja sektor Pajak Daerah (Daryanto, 2009).

Dengan rumus:

(

) (

)

8. Menghitung tingkat kinerja seluruh sekor Retribuis Daerah (Daryanto, 2009).

Dengan rumus:

(

) (

)

9. Membuat matriks potensi berdasarkan kriteria tingkat pertumbuhan dan kontribusi

Pajak dan Retribusi Daerah.

10. Membuat analisis mengenai tingkat kontribusi, pertumbuhan, efektivitas dan

kinerja Pajak dan Retribusi Daerah Kabupaten Boyolali secara keseluruhan.

11. Membuat analisis potensi masing-masing sektor Pajak dan Retribusi Daerah

Kabupaten Boyolali berdasarkan hasil kedua matriks potensi yang digunakan.

12. Membuat kesimpulan secara menyeluruh mengenai kontribusi, pertumbuhan,

efektivitas, daya saing, dan potensi Pajak Daerah dan Retribusi Daerah.

Gambaran Umum Objek Penelitian.

Secara geografis Kabupaten Boyolali adalah sebuah kabupaten di provinsi

Jawa Tengah, Boyolali terletak sekitar 25 km sebelah barat kota Surakarta dan

masih termasuk dalam kawasan Solo Raya. Kabupaten Boyolali membentang dari

barat- ke timur sepanjang 48 km, dan dari utara- ke selatan sepanjang 54 Km. Di

sebelah utara Kabupaten ini berbatasan dengan Kabupaten Sragen, sebelah timur

dengan Kabupaten Karanganyar, Kabupaten Sukoharjo, dan Kota Surakarta.

Sebelah selatan berbatasan dengan Kabupaten Klaten dan Daerah Istimewa

Yogyakarta, serta Kabupaten Magelang dan Kabupaten Semarang di sebelah barat

(www.boyolalikab.go.id).

Kondisi perekonomian Kabupaten Boyolali sebelum diberlakukannya

Otonomi Daerah terbilang kurang baik, yang ditunjukkan dengan tingkat

Pendapatan Asli Daerah (PAD) Kabupaten Boyolali sangat rendah sehingga

keuangan Kabupaten Boyolali sangat bergantung pada subsidi dari Pemerintah

Pusat (Karjoredjo, 1989). Namun seiring dengan diberlakukannya Otonomi

16

Daerah, tingkat Pendapatan Asli Daerah (PAD) Kabupaten Boyolali mulai

mengalami kenaikan yang cukup signifikan dari tahun ketahun sehingga sudah

tidak lagi bergantung pada subsidi dari Pemerintah Pusat. Kenaikan Pendapatan

Asli Daerah (PAD) Kabupaten Boyolali tersebut ditopang oleh kontribusi Pajak

dan Retribusi Daerah, hal tersebut dapat terlihat dari hasil penelitian yang

dilakukan Mulyanto (2002) yang menyebutkan bahwa 18% Pendapatan Asli

Daerah disumbang oleh Pajak Daerah dan 73% disumbang oleh Retribusi Daerah.

Untuk mendukung upaya peningkatan dan penguatan Pendapatan Asli

Daerahnya, selama kurun waktu tujuh tahun terakhir Pemerintah Kabupten

Boyolali mulai melakukan penyesuaian sektor-sektor Pajak dan Retribusi Daerah.

Hal tersebut tercermin dari munculnya beberapa Undang-Undang dan Peraturan

Daerah baru tentang Pajak dan Retribusi Daerah. Seperti Undang-Undang No.28

tahun 2009 tentang Pajak dan Retribusi Daerah yang mengakibatkan adanya

sektor-sektor Pajak dan Retribusi Daerah baru yang dapat dipungut dan dikelola

Pemerintah Kabupaten Boyolali. Selain mengatur tentang penambahan sektor

Pajak dan Retribusi Daerah yang dapat dipungut Pemerintah Kabupaten Boyolali,

Undang-Undang tersebut juga mengakibatkan adanya beberapa sektor Retribusi

Daerah yang tidak lagi dapat dipungut Pemerintah Kaupaten Boyolali, serta

adanya pengalihan pendapatan yang bersumber dari Dinas Kesehatan Sosial

(DKS) dan RSUD Pandan Arang yang semula merupakan komponen Retribusi

pelayanan kesehatan menjadi bagian dari komponen Pendapatan Lain-Lain.

Kondisi tersebut mencerminkan bahwa Pajak dan Retribusi Daerah merupakan

dua sektor penting bagi Pemerintah Kabupaten Boyolali, terlebih setelah

diberlakukannya otonomi daerah.

17

Analisis

1. Kontribusi Pajak dan Retribusi Daerah

Tabel 5

Kontribusi Pajak dan Retribusi Daerah Terhadap Pendapatan Asli Daerah

Kabupaten Boyolali tahun 2005-2011

Tahun Pajak Daerah

Pendapatan asli Daerah

% Kontribusi

Retribusi Daerah

Pendapatan asli Daerah

% Kontribusi

2005 6,984,060,197 49,816,906,083 14.02 34,579,914,970 49,816,906,083 69.41

2006 9,442,747,838 59,307,283,906 15.92 33,628,502,085 59,307,283,906 56.70

2007 10,643,172,280 67,461,523,228 15.78 40,020,935,424 67,461,523,228 59.32

2008 11,155,035,906 63,733,408,461 17.50 38,959,749,828 63,733,408,461 61.13

2009 12,896,540,751 70,004,658,137 18.42 43,917,458,154 70,004,658,137 62.74

2010 14,094,132,345 86,485,635,223 16.30 25,382,928,677 86,485,635,223 29.35

2011 19,256,739,005 96,737,566,506 19.91 20,136,495,081 96,737,566,506 20.82

RATA-RATA 16.84 RATA-RATA 51.35

Sumber: Data Olahan peneliti

Berdasarkan Tabel 5 diatas dapat diketahui bahwa Pajak Daerah memiliki

tingkat kontribusi yang kurang baik terhadap Pendapatan Asli Daerah (PAD)

Kabupaten Boyolali, karena hanya mampu memberikan kontribusi rata-rata

sebesar 16.84% pertahun. Sedangkan Retribusi Daerah selama tahun 2005-2011

memiliki kontribusi yang sangat baik terhadap Pendapatan Asli Daerah (PAD),

karena mampu memberikan kontribusi diatas 50%, yaitu rata-rata sebesar 51.35%

pertahun. Kondisi tersebut menunjukkan bahwa sektor Retribusi Daerah

merupakan sektor andalan Pemerintah Kabupaten Boyolali dalam upaya

peningkatan dan penguatan Pendapatan Asli Daerahnya. Tingginya tingkat

kontribusi yang mampu diberikan Retribusi Daerah tersebut dipengaruhi oleh

tingginya kontribusi dua sektor retribusi, yaitu retribusi pelayanan kesehatan

sebesar 60.447% dan retribusi jasa pemakaian kekayaan daerah sebesar 13.220%

(Lampiran 2). Sedangkan Pajak Daerah didukung oleh pajak penerangan jalan

umum yang memberikan kontribusi sebesar 91.767% terhadap total pendapatan

Pajak Daerah (Lampiran 2 Tabel 16 dan Tabel 17). Meskipun merupakan dua

sektor yang sangat berkontribusi terhadap Pendapatan Asli Daerah (PAD), namun

pada kenyataannya selama tujuh tahun terakhir kontribusi kedua sektor tersebut

18

terbilang cukup fluktuatif. Kondisi tersebut tercermin dari cukup seringnya terjadi

penurunan tingkat kontribusi pada kedua sektor tersebut.

2. Pertumbuhan Pajak dan Retribusi Daerah

Tabel 6

Pertumbuhan Pajak dan Retribusi Daerah Kabupaten Boyolali tahun 2005-2011

Tahun Pajak Daerah % Pertumbuhan Retribusi Daerah % Pertumbuhan

2004 7,244,100,746 - 25,189,617,738 -

2005 6,984,060,197 (3.59) 34,579,914,970 37.28

2006 9,442,747,838 35.20 33,628,502,085 (2.75)

2007 10,643,172,280 12.71 40,020,935,424 19.01

2008 11,155,035,906 4.81 38,959,749,828 (2.65)

2009 12,896,540,751 15.61 43,917,458,154 12.73

2010 14,094,132,345 9.29 25,382,928,677 (42.20)

2011 19,256,739,005 36.63 20,136,945,018 (20.67)

RATA-RATA 15.81 RATA-RATA 0.11

Sumer: Data Olahan Peneliti

Berdasarkan Tabel diatas dapat diketahui bahwa kondisi tingkat

pertumbuhan Pajak dan Retribusi Dearah Kabupaten Boyolali selama tahun 2005-

2011 sangat fluktuatif. Ketidakstabilan tersebut berdampak terhadap kurang

baiknya tingkat pertumbuhan Pajak dan Retribusi Daerah secara keseluruhan.

Hasil perhitungan diatas menunjukkan bahwa secara keseluruhan tingkat

pertumbuhan Pajak Daerah Kabupaten Boyolali tergolong kurang baik, karena

hanya mampu mencapai rata-rata pertumbuhan sebesar 15.81% pertahun.

Sedangkan tingkat pertumbuhan Retribusi Daerah termasuk kedalam kategori

tidak baik karena hanya mampu mencapai pertumbuhan sebesar 0.11% pertahun.

Sedangkan untuk dapat dikatakan bahwa Pajak dan Retribusi Daerah memiliki

tingkat pertumbuhan yang baik, Pajak dan Retribusi Daerah harus memiliki

tingkat pertumbuhan lebih atau sama dengan 30%. Rendahnya tingkat

pertumbuhan Retribusi Daerah sangat dipengaruhi oleh rendahnya tingkat

pertumbuhan pada tahun 2010 dan 2011. Kondisi tersebut terjadi dikarenakan

adanya penurunan tingkat pertumbuhan retribusi pelayanan kesehatan yang sangat

signifikan. Penurunan tersebut terjadi karena pada tahun 2010 mulai diberlakukan

19

Undang-Undag No.28 Tahun 2009 tntang Pajak dan Retribusi Daerah yang

mengatur bahwa, pendapatan yang bersumber dari Dinas Kesehatan Sosial (DKS)

dan RSUD Pandan Arang yang semula merupakan bagian dari retribusi pelayanan

kesehatan, mulai tahun2010 dialihkan menjadi bagian Pendapatan Lain-Lain.

3. Efektivitas Pajak dan Retribusi Daerah

Secara keseluruhan pemungutan Pajak dan Retribusi Daerah Kabupaten

Boyolali selama tahun 2005-2011 sudah sangat efektif karena memiliki tingkat

efektivitas diatas 100%. Berdasarkan tabel diatas dapat diketahui bahwa Pajak

Daerah dipungut secara lebih efektif dibanding Retribusi Daerah. Hal tersebut

terlihat dari rata-rata tingkat efektivitas Pajak Daerah lebih tinggi dari Retribusi

Daerah, yaitu sebesar 111.26%, sedangkan Retribusi Daerah hanya memiliki rata-

rata tingkat efektivitas sebesar 103.08%. Meskipun tingkat efektivitas Pajak dan

Retribusi Daerah tergolong sangat efektif, namun kondisi tersebut belum dapat

mengambarkan kondisi riil tingkat kontribusi Pajak dan Retribusi Daerah

Kabupaten Boyolali. Hal tersebut terjadi karena tingkat efektivitas dihitung

berdasarkan perbandingan antara target dengan realisasinya, namun pada

kenyataannya target yang ditetapkan Pemerintah Kabupaten Boyolali masih

sangat fluktuatif, sehingga meskipun terlihat efektif namun pada tahun-tahun

Tabel 7

Efektifitas Pajak dan Retribusi Daerah Daerah

Kabupaten Boyolali tahun 2005-2011

Tahun

Pajak Daerah Retribusi Daerah

Anggaran Realisasai %

Efektifitas Anggaran Realisasai %

Efektifitas

2005 6,676,973,800 6,984,060,197 104.60 36,901,388,440 34,579,914,970 93.71

2006 7,558,081,000 9,442,747,838 124.94 32,382,522,190 33,628,502,085 103.85

2007 9,642,340,000 10,643,172,280 110.38 36,765,424,000 40,020,935,424 108.85

2008 10,649,690,000 11,155,035,906 104.75 35,227,506,000 38,959,749,828 110.59

2009 10,719,190,000 12,896,540,751 120.31 45,479,644,000 43,917,458,154 96.57

2010 12,637,835,000 14,094,132,345 111.52 24,111,739,000 25,382,928,677 105.27

2011 18,824,390,000 19,256,739,005 102.30 19,603,427,000 20,136,945,018 102.72

RATA-RATA 111.26 RATA-RATA 103.08

Sumer: Data Olahan Peneliti

20

tertentu tingkat kontribusi yang diberikan justru rendah. Kondisi tersebut

memungkinkan terjadinya distorsi akuntansi pada Laporan Realisasi Anggaran

yang dihasilkan, yang berakibat pada kurang tercerminnya kondisi riil yang

mampu dicapai oleh suatu sektor.

4. Tingkat Kinerja Pajak dan Retribusi Daerah

Tabel 8 Kinerja Pajak dan Retribusi Daerah

Kabuapten Boyolali tahun 2005-2011

Tahun Pajak Daerah Retribusi Daerah

2005 0.639 1.129

2006 0.833 1.059

2007 0.799 1.072

2008 0.846 1.055

2009 0.863 1.049

2010 1.357 0.873

2011 1.858 0.694 Sumber: Data Olahan Peneliti

Berdasarkan data diatas dapat diketahui bahwa pada tahun 2005-2009 Retribsi

Daerah memiliki kinerja yang tinggi jika dibanding dengan Pajak Daerah,

sehingga memiliki kemampuan lebih untuk mampu menghasilkan kontribusi serta

mengembangkan potensi yang dimilikinya dibanding dengan Pajak Daerah.

Kondisi tersebut terlihat dari hasil perhitungan kinerja Retribusi Daerah selama

tahun 2005-2009 yang menunjukkan bahwa Retribusi Daerah berada pada kriteria

sektor dengan tingkat kinerja tinggi. Sedangkan Pajak Daerah selama tahun 2005-

2009 memiliki tingkat kineja yang tergolong rendah.

Kondisi berbalik justru terjadi pada tahun 2010 dan 2011. Tingkat kinerja

Pajak Daerah pada kedua tahun tersebut lebih tinggi dibandingkan tingkat kinerja

yang dicapai Retribusi Daerah. Tingginya tingkat kinerja yang dicapai Pajak

Daerah pada kedua tahun tersebut merupakan dampak dari turunnya tingkat

kinerja Retribusi Daerah yang sangat signifikan. Sama halnya dengan yang terjadi

pada tingkat pertumbuhan Retribusi Daerah, penurunan tingkat kinerja yang

terjadi juga dipengaruhi oleh penurunan tingkat kinerja sektor retribusi pelayanan

21

kesehatan, yang merupakan dampak dari diberlakukannya Undang-Undang No.28

Tahun 2009 tentang Pajak dan Retribusi Daerah.

5. Matriks Potensi Pajak Daerah

Matriks potensi dalam penelitian ini merupakan matriks potensi yang

ditujukan untuk mengetahui gambaran kondisi potensi Pajak Daerah Kabupaten

Boyolali berdasarkan kriteria tingkat pertumbuhan dan kontribusi seperti yang

tertera pada Gambar 1.

Gambar 1

Matriks Potensi Pajak Daerah Kabupaten Boyolali Berdasarkan Kriteria Tingkat

Pertumbuhan dan Kontribusi Tahun 2005-2011.

Keterangan: Potensial : 1.Pajak Penerangan Jalan Umum, 2.Pajak Restoran

Berkembang : 3.Pajak Parkir, 4.Pajak Hiburan, Terbelakang : 5.Pajak Reklame,

6.Pajak Hotel, 7.Pajak Pengambilan Bahan Galian Gol C, 8.Pajak Bea Perolehan

Hak Atas Tanah dan Bangunan, 9.Pajak Air Bawah Tanah. (Sumber: Data Olahan

Peneliti).

Berdasarkan hasil analisis potensi sektor-sektor Pajak Daerah Kabupaten

Boyolali tahun 2005-2011 dengan menggunakan matriks potensi di atas (Gambar

1), maka dapat diketahui bahwa terdapat ketimpangan tingkat kontribusi antar

sektor Pajak Daerah. Kondisi tersebut ditunjukkan dengan hampir seluruh sektor

Pajak Daerah Kabupaten Boyolali berada pada kategori berkembang dan

terbelakang. Dari Sembilan sektor pajak yang dapat dipungut Pemerintah

-20.000

0.000

20.000

40.000

60.000

80.000

100.000

-50.000 0.000 50.000 100.000 150.000 200.000 250.000

K

O

N

T

R

I

B

U

S

I

PERTUMBUHAN

1

2

3 4 5 6

7

8 9

Prima Potensial

Berkembang Terbelakang

22

Kabupaten Boyolali hanya terdapat dua sektor pajak yang berada pada kategori

sektor pajak potensial, yaitu pajak penerangan jalan umum dan pajak restoran.

Dari hasil analisis kondisi potensi tersebut, pajak penerangan jalan umum

merupakan sektor pajak yang tergolong sebagai sektor pajak andalan Kabupaten

Boyolali. Meskipun hanya berada pada kategori sektor pajak potensial, namun

sektor tersebut mampu memberikan kontribusi yang sangat tinggi, yaitu sebesar

91.767%, namun sektor tersebut cenderung kurang mampu untuk

mempertahankan tingkat pertumbuhannya dari tahun ketahun. Berikut merupakan

gambaran kondisi potensi sektor-sektor Pajak Daerah Kabupaten Boyolali

menurut hasil matriks potensi berdasarkan kriteria tingkat pertumbuhan dan

kontribusi yang disandingkan dengan dua variabel pendukung, yaitu tingkat

efektivitas dan kinerja yang dimiliki masing-masing sektor Pajak Daerah dalam

sebuah tabel analis mengenai potensi sektor-sektor Pajak Daerah Kabupaten

Boyolali tahun 2005-2011 (Tabel 9).

Tabel 9

Analisis Potensi Pajak Daerah Kabupaten Boyolali Tahun 2005-2011

Matriks Potensi Pajak Daerah Variabel Pendukung

Kategori Jenis Pajak Pertumbuhan Kontribusi Efektivitas Kinerja

Potensial

1.Pajak Penerangan

Jalan Umum Kurang Baik Sangat Baik Sangat Efektif Tinggi

2. Pajak Restoran Cukup Baik Sangat kurang Sangat Efektif Rendah

Berkembang 3. Pajak Parkir Sangat Baik Sangat kurang Sangat Efektif Rendah

4. Pajak Hiburan Sangat Baik Sangat kurang Sangat Efektif Rendah

Terbelakang

5. Pajak Reklame Baik Sangat kurang Sangat Efektif Rendah

6. Pajak Hotel Kurang Baik Sangat kurang Sangat Efektif Tinggi

7. Pajak Pengambilan

Bahan Galian Gol C Kurang Baik Sangat kurang Sangat Efektif Tinggi

8.Pajak Bea

Perolehan Hak Atas

Tanah dan Bangunan - Kurang Baik Cukup Efektif Tinggi

9. Pajak Air Bawah

Tanah - Sangat kurang Sangat Efektif Tinggi

Sumber: Data Olahan Peneliti

23

Hasil analisis sektor Pajak Daerah diatas (Tabel 9) semakin memperkuat hasil

analisis matriks potensi (Gambar 1) yang menunjukkan bahwa terdapat

ketimpangan tingkat kontribusi antar sektor selama tahun 2005-2011. Meskipun

rata-rata sektor-sektor Pajak telah dipungut dengan efektif dan memiliki tingkat

kinerja yang tinggi, namun ternyata sektor-sektor tersebut rata-rata memiliki

tingkat kontribusi dan pertumbuhan yang kurang baik atau bahkan sangat kurang,

sehingga cenderung berada pada kategori sektor Pajak berkembang dan

terbelakang. Dari hasil analisis tersebut, hanya sektor pajak penerangan jalan

umum yang memiliki tingkat kontribusi yang sangat baik yaitu sebesar 91.767%,

selain itu sektor tersebut juga didukung dengan tigkat kinerja yang tinggi dan

telah dipungut dengan sangat efektif. Meskipun demikian, sektor tersebut

memiliki pertumbuhan yang tergolong kurang baik. Hal tersebut terjadi karena

tingkat pertumbuhan sektor tersebut cenderung fluktuatif, sehingga berakibat pada

kurang baiknya tingkat pertumbuhan selama tujuh tahun terakhir.

Dari hasil analisis tersebut diatas, maka dapat ditarik kesimpulan bahwa sektor

pajak penerangan jalan umum merupakan sekor pajak andalan Kabupaten

Boyolali, karena selain memiliki tingkat kontribusi yang tinggi, sektor ini juga

memiliki kinerja yang tergolong tinggi dan telah dipungut secara sangat efektif,

namun sektor tersebut cenderung kurang mampu mempertahankan tingkat

pertumbuhannya. Kondisi tersebut menunjukkan bahwa meskipun sektor ini

merupakan sektor pajak andalan, namun pada kenyataannya sektor tersebut masih

kurang mampu mengoptimalkan potensi yang dimilikinya, yang tercermin dari

tingkat pertumbuhannya yang cenderung fluktuatif selama kurn waktu tujuh tahun

terakhir.

6. Matriks Potensi Retribusi Daerah

Penggunaan Matriks potensi dalam penelitian ini bertujuan untuk

menggambarkan kondisi potensi yang dimiliki masing-masing sektor Retribusi

Daerah Kabupaten Boyolali berdasarkan kriteria tingkat pertumbuhan dan

kontribusi (Gambar 2). Hasil analisis menggunakan matriks potensi berdasarkan

kriteria tingkat pertumbuhan dan kontribusi Retribusi Daerah tersebut diperoleh

24

hasil bahwa, sama halnya dengan yang terjadi pada sektor Pajak Daerah, secara

keseluruhan sektor-sektor Retribusi Daerah Kabupaten Boyolali selama tujuh

tahun terakhir juga mengalami ketimpangan tingkat kontribusi antar sektor yang

cukup signifikan. Hal tersebut ditunjukkan dengan banyaknya sektor Retribusi

Daerah yang berada pada kategori retribusi berkembang dan terbelakang seperti

yang tertera pada Gambar 2. Dari dua puluh delapan sektor Retribusi Daerah yang

dapat dipungut dan dikelola oleh Pemerintah Kabupaten Boyolali, hanya terdapat

empat sektor yang termasuk dalam kategori Retribusi prima dan potensial.

Untuk lebih dapat memahami kondisi potensi Retribusi Daerah Kabupaten

Boyolali selama tahun 2005-2011, maka berikut peneliti sajikan gambaran

mengenai bagaimana kondisi potensi yang dimiliki masing-masing sektor

Retribusi Daerah selama tahun 2005-2011 menggunakan matriks potensi

berdasarkan kriteria tingkat pertumbuhan dan kontribusi (Gambar 2) serta Tabel

analisis potensi sektor Retribusi Daerah Kabupaten Boyolali tahun 2005-2011,

yang memuat hasil analisis matriks potensi berdasarkan kriteria tingkat

pertumbuhan dan kontribusi yang disandingkan dengan dua variabel pendukung

yang digunakan dalam penelitian ini, yaitu tingkat efektivitas dan kinerja yang

dimiliki masing-masing sektor Retribusi Daerah Kabupaten Boyolali tahun 2005-

2011 (Tabel 10).

25

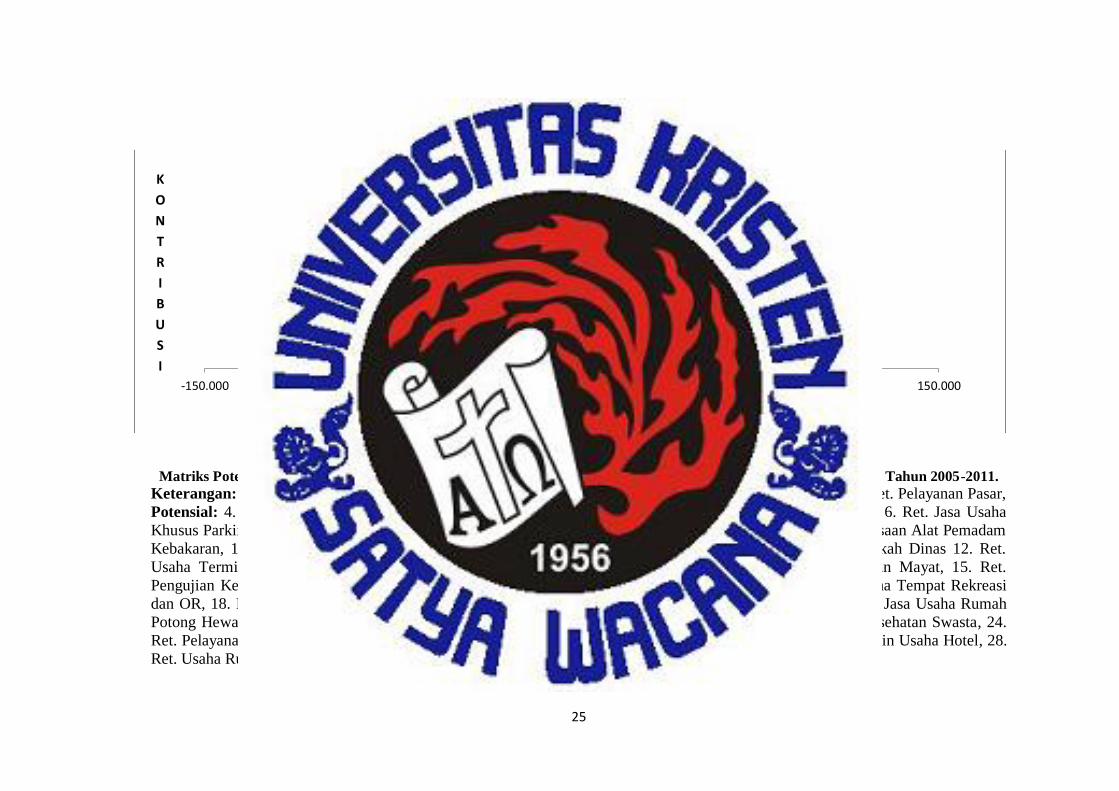

Gambar 2

Matriks Potensi Retribusi Daerah Kabupaten Boyolali Berdasarkan Kriteria Tingkat Pertumbuhan dan Kontribusi Tahun 2005-2011.

Keterangan: Prima: 1. Ret. Jasa Pemakaian Kekayaan Daerah, 2. Ret. Penggantian Cetak KTP/Akte Capil, 3. Ret. Pelayanan Pasar,

Potensial: 4. Ret. Pelayanan Kesehatan, Berkembang: 5. Ret. Ijin Usaha/Investasi/Perindustrian/Perdagangan, 6. Ret. Jasa Usaha

Khusus Parkir, 7. Ret. Pelayanan Parkir di Tepi Jalan Umum, 8. Ret. Ijin Mendirikan Bangunan, 9. Ret. Pemeriksaan Alat Pemadam

Kebakaran, 10. Ret. Ijin Gangguan, 11. Ret. Pelayanan Administrasi Untuk Mendapatkan dan/Legalisasi Naskah Dinas 12. Ret.

Usaha Terminal, 13.Ret. Jasa Usaha Produksi Usaha Daerah, 14.Ret. Palayanan Pemakaman dan Pengabuan Mayat, 15. Ret.

Pengujian Kendaraan Bermotor, Terbelakang: 16. Ret. Pelayanan Persampahan/Kebersihan 17. Ret. Jasa Usaha Tempat Rekreasi

dan OR, 18. Ret. Ijin Usaha Pertanian, 19. Ret. Dokumen Lelang, Jembatan Darurat, Andang Steiger , 20. Ret. Jasa Usaha Rumah

Potong Hewan, 21. Ret. Ijin Trayek, 22. Ret. Jasa Usaha Pengelolaan Limbah Cair, 23. Ret. Ijin Pelayanan Kesehatan Swasta, 24.

Ret. Pelayanan Pendidikan, 25. Ret. Pasar Grosir/Pertokoan, 26. Ret. Ijin Usaha Perikanan/Peternakan, 27. Ret. Ijin Usaha Hotel, 28.

Ret. Usaha Rumah Makan (Sumber: Data Olahan Peneliti.)

(20.000)

(10.000)

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

-150.000 -100.000 -50.000 0.000 50.000 100.000 150.000

K

O

N

T

R

I

B

U

S

I

PERTUMBUHAN

1

2 3

4

5 6 7 8 9 10

11 12 13 14 15

16

17 18 19

20 21 22 23 24 25 26 27 28

Prima Potensial

Berkembang Terbelakang

26

Tabel 10 Analisis Potensi Retribusi Daerah Kabupaten Boyolali Tahun 2005-2011

Matriks Potensi Retribusi Daerah Variabel Pendukung

Kategori Jenis Retribusi Pertumbuhan Kontribusi Efektivitas Kinerja

Prima

1. Ret. Jasa Pemakaian Kekayaan Daerah Sangat Baik Kurang Baik Sangat Efektif Tinggi

2. Ret. Penggantian Cetak KTP/Akte Capil Cukup Baik Sangat Kurang Sangat Efektif Tinggi

3. Ret. Pelayanan Pasar Kurang Baik Sangat Kurang Efektif Tinggi

Potensial 4. Ret. Pelayanan Kesehatan Sangat Kurang Sangat Baik Sangat Efektif Rendah

Berkembang

5. Ret. Ijin Usaha/ Investasi/ Perindustrian/ Perdagangan Sangat Baik Sangat Kurang Sangat Efektif Rendah

6. Ret. Jasa Usaha Khusus Parkir Sangat Baik Sangat Kurang Sangat Efektif Tinggi

7. Ret.Pelayanan Parkir di Tepi Jalan Umum Sangat Baik Sangat Kurang Efektif Tinggi

8. Ret. Ijin Mendirikan Bangunan Baik Sangat Kurang Sangat Efektif Tinggi

9. Ret. Pemeriksaan Alat Pemadam Kebakaran Baik Sangat Kurang Sangat Efektif Tinggi

10. Ret. Ijin Gangguan Cukup Baik Sangat Kurang Sangat Efektif Tinggi

11. Ret. Pelayanan Administrasi Untuk Mendapatkan dan/Legalisasi

Naskah Dinas Cukup Baik Sangat Kurang Sangat Efektif Rendah

12. Ret. Usaha Terminal Cukup Baik Sangat Kurang Sangat Efektif Tinggi

13. Ret. Jasa Usaha Produksi Usaha Daerah Cukup Baik Sangat Kurang Sangat Efektif Tinggi

14. Ret. Palayanan Pemakaman dan Pengabuan Mayat Kurang Baik Sangat Kurang Sangat Efektif Tinggi

15. Ret. Pengujian Kendaraan Bermotor Kurang Baik Sangat Kurang Sangat Efektif Tinggi

Terbelakang

16. Ret. Pelayanan Persampahan/Kebersihan Kurang Baik Sangat Kurang Sangat Efektif Tinggi

17. Ret. Jasa Usaha Tempat Rekreasi dan OR Kurang Baik Sangat Kurang Sangat Efektif Tinggi

18. Ret. Ijin Usaha Pertanian Kurang Baik Sangat Kurang Sangat Efektif Tinggi

19. Ret. Dokumen Lelang, Jembatan Darurat, Andang Steiger Kurang Baik Sangat Kurang Sangat Efektif Rendah

27

20. Ret. Jasa Usaha Rumah Potong Hewan Sangat Kurang Sangat Kurang Efektif Tinggi

21. Ret. Ijin Trayek Sangat Kurang Sangat Kurang Sangat Efektif Tinggi

22. Ret. Jasa Usaha Pengelolaan Limbah Cair Sangat Kurang Sangat Kurang Efektif Rendah

23. Ret. Ijin Pelayanan Kesehatan Swasta Sangat Kurang Sangat Kurang Sangat Efektif Rendah

24. Ret. Pelayanan Pendidikan Sangat Kurang Sangat Kurang Efektif Tinggi

25. Ret. Pasar Grosir/Pertokoan Sangat Kurang Sangat Kurang Sangat Efektif Tinggi

26. Ret. Ijin Usaha Perikanan/Peternakan Sangat Kurang Sangat Kurang Sangat Efektif Tinggi

27. Ret. Ijin Usaha Hotel Sangat Kurang Sangat Kurang Efektif Tinggi

28. Ret. Usaha Rumah Makan Sangat Kurang Sangat Kurang Sangat Efektif Tinggi

Sumber: Data Olahan Peneliti

28

Dari hasil analisis menggunakan matriks potensi (Gambar 2) dan Tabel

analisis potensi (Tabel 10) diatas dapat diketahui bahwa rata-rata sektor-sektor

Retribusi Daerah telah dipungut dengan sangat efektif, namun hampir seluruh

sektor justru memiliki tingkat kontribusi dan pertumbuhan yang rendah. Dari dua

puluh delapan sektor yang dipungut, hanya terdapat empat sektor yang berada

pada kategori Retribusi Prima dan Potensial, yaitu Ret. Jasa Pemakaian Kekayaan

Daerah, Ret. Penggantian Cetak KTP/Akte Capil, Ret. Pelayanan Pasar yang

merupakan sektor Retribusi Daerah kategori Prima, serta Ret. Pelayanan

Kesehatan yang berada pada kategori Retribusi potensial (Gambar 2). Keempat

sektor tersebut memiliki kontribusi yang cukup tinggi terhadap Pendapatan Asli

Daerah (PAD) Kabupaten Boyolali, selain itu sektor tersebut juga memiliki

tingkat pertumbuhan yang tinggi, serta didukung dengan tingkat kinerja yang

tinggi dan telah dipungut secara sangat efektif. Namun dari keempat sektor

tersebut, retribusi pelayanan kesehatan merupakan satu-satunya sektor yang

mampu memberikan kontribusi yang sangat tinggi terhadap Pendapatan Asli

Daerah (PAD) Kabupaten Boyolali selama kurun waktu tujuh tahun terakhir.

Meskipun hanya termasuk dalam kategori sektor Retribusi potensial, retribusi

pelayanan kesehatan mampu memberikan kontribusi sebesar 60.447% dan

didukung sistem pemungutan yang sangat efektif, namun sektor ini kurang

mampu mempertahankan pertumbuhan dan kinerja yang dicapainya (Tabel 10).

Kondisi tersebut merupakan dampak dari penurunan kontribusi pada tahun 2010

dan 2011, yang merupakan dampak diberlakukannya Undang-Undang No. 28

tahun 2009 tentang Pajak dan Retribusi Daerah, yang mngatur bahwa pendapatan

yang bersumber dari Dinas Kesehatan Sosial (DKS) dan RSUD Pandan Arang

yang semula merupakan komponen dari retribusi pelayanan kesehatan, sejak

diberlakukannya Undang-Undang tersebut dialihkan menjadi komponen

Pendapatan Lain-Lain. Kondisi tersebut sangat berpengaruh terhadap rendahnya

rata-rata tingkat pertumbuhan dan kinerja sektor retribusi pelayanan kesehatan

selama tujuh tahun terakhir.

Dari hasil analisis menggunakan Tabel analisi potensi diatas (Tabel 10)

menunjukkan bahwa sektor-sektor Retribusi Daerah yang berada pada kategori

29

sektor Retribusi Prima, ternyata memiliki tingkat kontribusi yang rendah terhadap

Pendapatan Asli Daerah (PAD) Kabupaten Boyolali, selain itu sektor-sektor

tersebut rata-rata kurang mampu mepertahankan pertumbuhan yang dicapainya.

Kondisi tersebut menunjukkan bahwa meskipun berada pada kategori sektor

Retribusi prima, namun sektor-sektor tersebut belum mampu untuk diandalkan

sebagai sektor andalan Kabupaten Boyolali. Sehingga dari hasil analisis diatas

dapat disimpulkan bahwa meskipun berada pada kategori sektor Retribusi

potensial, retribusi pelayanan kesehatan memiliki kemampuan yang lebih untuk

dapat diandalkan sebagai sektor Retribusi andalan Pemerintah Kabupaten

Boyolali dalam upayanya meningkatkan dan menguatkan Pendapatan Asli Daerah

(PAD).

Pembahasan

Berdasarkan hasil analisis diatas, maka dapat diketahui bahawa selama ini

Pajak dan Retribusi Daerah Kabupaten Boyolali memiliki pengaruh yang cukup

signifkan terhadap Pendapatan Asli Daerah. Meskipun demikian Retribusi Daerah

merupakan sektor andalan Kabupaten Boyolali dalam meningkatkan dan

menguatkan Pendapatan Asli Daerahnya. Kondisi tersebut didukung dengan hasil

perhitungan tingkat kontribusi yang menunjukkan bahwa selama tahun 2005-2011

Retribusi Daerah mampu memberikan kontribusi sebesar 51.35%, sedangkan

Pajak Daerah hanya mampu berkontribusi sebesar 16.84%. Meskipun merupakan

dua sektor andalan, namun pada kenyataannya kedua sektor ini memiliki tingkat

kontribuis, pertumbuhan, dan efektivitas yang cukup fluktuatif.

Kontribusi Pajak Daerah mengalami penurunan yang cukup signifikan

pada tahun 2010, penurunan tersebut merupakan akibat dari penurunan kontribusi

pajak penerangan jalan umum yang mencapai 14.464%. Sedangkan tingkat

pertumbuhannya mengalami penurunan pada tahun 2005. Tingkat pertumbuhan

pada tahun tersebut mencapai angka -3.59%, dimana penurunan kontribusi pajak

hiburan merupakan faktor utama yang mempengaruhi penurunan tingkat

pertumbuhan Pajak Daerah pada tahun tersebut. Berdasarkan hasil wawancara

dengan Kepala Bagian Pendapatan Dinas Pendapatan, Pengelolaan, Keuangan dan

30

Aset Daerah (DPPKAD), disebutkan bahwa kondisi tersebut merupakan dampak

dari diberlakukannya larangan penggunaan Stadion Sonolayu untuk acara musik

dan pasar malam. Sedangkan untuk tingkat efektivitas, Pajak Daerah tidak

mengalami penurunan yang cukup signifikan.

Sedangkan kontribusi, pertumbuhan, dan kinerja Retribusi Daerah

mengalami penurunan yang sangat signifikan pada tahun 2010 dan 2011.

Penurunan tersebut terjadi karena adanya penurunan kontribusi retribusi

pelayanan kesehatan yang sangat signifikan, yaitu mencapai 43.479%.

Berdasarkan hasil wawancara dengan Kepala Bagian Pendapatan Dinas

Pendapatan, Pengelolaan, Keuangan dan Aset Daerah (DPPKAD), penurunan

tersebut merupakan dampak dari diberlakukannya Undang-Undang No. 28 tahun

2009 tentang Pajak dan Retribusi Daerah, yang mengatur bahwa pendapatan yang

bersumber dari Dinas Kesehatan Sosial (DKS) dan RSUD Pandan Arang yang

semula merupakan bagian dari retribusi pelayanan kesehatan, sejak

diberlakukannya Undang-Undang tersebut tidak lagi menjadi bagian dari retribusi

pelayanan kesehatan, namun dialihkan menjadi bagian dari Pendapatan Lain-Lain.

Kondisi tersebut menggambarkan bahwa selama ini Retribusi Daerah sangat

mengandalkan kontribusi dari pendapatan Dinas Kesehatan Sosial (DKS) dan

RSUD Pandan Arang.

Tingkat efektivitas Retribusi Daerah mengalami penurunan pada tahun

2005. Kondisi tersebut merupakan dampak dari adanya penurunan nilai realisasi

penerimaan retribusi pelayanan pasar, yang merupakan dampak adanya program

renovasi terhadap empat pasar tradisional dikawasan Kabupaten Boyolali, yaitu

Pasar Sunggingan, Pasar Ampel, Pasar Pengging, dan Pasar Karanggede. Dengan

adanya renovasi pada keempat pasar tersebut berakibat pada tidak tercapainya

realisasi atas target yang telah ditetapkan, karena banyak kios dan pedagang yang

tidak beroperasi.

Kondisi tersebut diatas berdampak pada kurang maksimalnya kontribsi

yang mampu disumbangakan Pajak dan Retribusi Daerah sehingga berpengaruh

terhadap masih rendahnya kontribusi Pendapatan Asli Daerah (PAD) terhadap

total Pendapatan Daerah selama ini.

31

Pajak dan Retribusi Daerah Kabupaten Boyolali selama ini ternyata hanya

ditopang oleh beberapa sektor saja. Pajak Daerah Kabupaten Boyolali sangat

mengandalkan sektor pajak penerangan jalan umum yang hanya termasuk dalam

kategori Pajak potensial (Gambar 1). Meskipun berada pada kategori sektor pajak

potensial, namun sektor tersebut memiliki tingkat kontribusi (91.767%) dan

kinerja yang tingggi serta telah dipungut secara sangat efektif, namun sektor

tersebut cenderung masih kurang mampu mengoptimalakan potensi yang

dimilikinya, hal tersebut terlihat dari tingkat pertumbuhan yang cukup fluktuatif.

Kondisi tersebut berdampak pada rendahnya tingkat pertumbuhan yang mampu

dicapainya, sehingga sektor tersebut belum mampu berada pada kategori sektor

Pajak prima.

Sedangkan Retribusi Daerah Kabupaten Boyolali sangat mengandalkan

sektor retribusi pelayanan kesehatan. Sama halnya dengan Pajak Daerah, sektor

retribusi pelayanan kesehatan juga hanya berada pada kategori Retribusi potensial

(Gambar 2), namun sektor tersebut memiliki tingkat kontribusi yang sangat tinggi,

yaitu sebesar 60.447% dan telah dipungut dengan sangat efektif. Berbeda dengan

kondisi pajak penerangan jalan umum yang cendeung kurang mampu

mengoptimalakn potensi yang dimilikinya, sektor retribusi pelayanan kesehatan

sebenarnya mampu untuk mengoptimalkan potensi yang dimilikinya, namun

karena diberlakukannya Undang-Undang No.28 Tahun 2009, sektor tersebut

mengalami penurunan kontribusi yang sangat signifikan yang berpengaruh

terhadap rendahnya tingkat pertumbuhan dan kinerja yang mampu dicapai sektor

tersebut pada tahun 2010 dan taun 2011, sehingga sektor tersebut hanya mampu

berada pada kategori sektor Retribusi Potensial.

Hasil pembahasan diatas sesuai dengan hasil penelitian yang dilakukan

Mulyanto (2002) yang menyebutkan bahwa pada tahun 1998 Retribusi Daerah

merupakan sektor utama penyumbang Pendapatan Asli Daerah (PAD) Kabupaten

Boyolali, yaitu memberikan kontribusi sebesar 73%, sedangkan Pajak Daerah

18%. Sistem pemungutan pada kedua sektor tersebut telah sudah tergolong sangat

efektif (Pertiwi, 2009). Kondisi yang sama juga terjadi pada beberapa daerah lain,

seperti pada Kota Samarinda (Juri, 2012), Kabupaten Maluku Tenggara (Apituley,

32

2009), dan Kota Bukit Tinggi (Adegustara, 2009). Meskipun sama-sama

mengandalkan sektor Retribusi Daerah, namun pada kenyataannya tingkat

pertumbuhan Retribusi Daerah Kabupaten Boyolali masih sangat rendah jika

dibanding dengan tingkat pertumbuhan pada ketiga daerah diatas, dimana rata-rata

pertumbuhan pada ketiga daerah tersebut mencapai 11-16% pertahun (Juri, 2012,

Apituley, 2009, Adegustara, 2009) .

Kondisi Retribusi Daerah yang menjadi sektor andalan tersebut diatas

ternyata tidak berlaku untuk Provinsi DKI Jakarta (Sudjarwoko, 2010), Provinsi

Bali (Samudra, 2011), Kota Padang, Kota Pesisir Selatan (Adegustara, 2011) dan

Kota Semarang (Masrofi, 2004). Berdasarkan hasil penelitian terdahulu, sektor

Pajak Daerah menyumbang 83,28% untuk DKI Jakarta (Sudjarwoko, 2010),

60.70% untuk Provinsi Bali (Samudra, 2011), 66.53% untuk Kota Padang,

53.57% Kota Pesisir Selatan (Adegustara, 2011), dan 55.17% untuk Kota

Semarang (Masrofi, 2004). Fakta tersebut diatas menunjukkan bahwa,

padadaerah-daerah tersebut diatas lebih mengandalkan sektor Pajak Daerah dalam

upaya peningkatan dan penguatan Pendapatan Asli Daerahnya.

Selain sama-sama mengandalkan sektor Pajak dan Retribusi Daerah,

terdapat pula kesamaan sektor Pajak dan Retribusi andalan antara Kabupaten

Boyolali dengan beberapa daerah lain di Indonesia, seperti pada Kabupaten

Donggala (Deda, 2011), Kota Poso (Kusoy, 2009), Semarang (Masrofi, 2004),

Padang, Bukit Tinggi, Pesisir Selatan (Adegustara, 2009), dan Samarinda (Juri,

2012) yang sama-sama mengandalkan pajak penerangan jalan umum. Sedangkan

dalam sektor Retribusi Daerah, Kabupaten Boyolali memiliki kesamaan dengan

Kota Semarang (Masrofi, 2004), Poso (Kusoy, 2009), dan Kabupaten Donggala

(Deda, 2011) yang sama-sama mengandalkan sektor retribusi jasa umum terutama

retribusi pelayanan kesehatan. Kondisi yang berbeda terjadi di Provinsi DKI

Jakarta (Syahriatun, 2009) dan Bali (Kabupaten Gianyar) (Astuti, 2009) yang

mengandalkan sektor pajak hotel dan pajak restoran dalam meningkatkan

Pendapatan Asli Daerahnya (PAD).

33

Kesimpulan dan Saran Penelitian

Kesimpulan

Secara umum, temuan yang dihasilkan dalam penelitian ini sejalan dengan

hasil penelitian-penelitian terdahulu pada beberapa daerah lain di Indonesia,

bahwa Pemerintah Daerah pada hampir seluruh daerah di Indonesia masih kurang

mampu mengeoptimalkan potensi yang dimiliki sektor Pajak dan Retribusi

Daerah secara optimal. Berdasarkan hasil analisis potensi dari masing-masing

sektor Pajak dan Retribusi Daerah berdasarkan variabel kontribusi, pertumbuhan,

efektivitas, dan kinerja diatas, maka dapat ditarik kesimpulan:

1. Secara keselururan Pendapatan Asli Daerah (PAD) Kabupaten Boyolali

ditopang oleh Pajak dan Retribusi Daerah, yaitu Pajak penerangan jalan

umum dan retribusi pelayanan kesehatan. Meskipun kedua sektor tersebut

hanya berada pada kategori Pajak dan Retribusi Daerah potensial, namun

kedua sektor tersebut justru memberikan kontribusi yang sangat tinggi

terhadap Pendapatan Asli Daerah (PAD) Kabupaten Boyolali, yaitu

sebesar 91.767% untuk Pajak Daerah dan 60.447% untuk Retribusi

Daerah. Meskipun demikian kedua sektor tersebut masih harus

diperhatikan dengan lebih baik lagi sehingga dapat mengoptimalkan