Analisis Perlakuan Akuntansi Persediaan Obat-obatan

22

ANALISIS PERLAKUAN AKUNTANSI PERSEDIAAN OBAT-OBATAN PADA RSUD ABDUL WAHAB SJAHRANIE SAMARINDA Arniati ([email protected]) Fakultas Ekonomi Universitas Mulawarman Dwi Risma Deviyanti Fakultas Ekonomi Universitas Mulawarman Dhina Mustika Sari ([email protected]) Fakultas Ekonomi Universitas Mulawarman Abstrak RSUD Abdul Wahab Sjahranie Samarinda merupakan instansi pemerintah yang bertujuan memberikan pelayanan kepada masyarakat tanpa mengutamakan keuntungan. Rumusan masalah yang diangkat dalam penelitian adalah bagaimana Perlakuan Pencatatan dan Penilaian P ersediaan Obat -obatan P ada RSUD AWS berdasarkan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 05. Tujuan dilaksanakannya penelitian ini adalah untuk mengetahui perlakuan akuntansi persediaan obat-obatan dengan mengacu pada PSAP no. 05 serta untuk mengetahui besarnya nilai persediaan akhir obat-obatan per 31 Desember 2011 . Berdasarkan hasil penelitian menunjukkan bahwa RSUD AWS menggunakan metode perpetual sebagai metode pencatatan persediaan dan metode First In First Out (FIFO) untuk menilai persediaan obat-obatannya. Hasil penelitian menunjukkan terdapat selisih persediaan akhir obat- obatan sebanyak 140.604 tablet sebesar Rp.20.391.400. Perbedaan ini disebabkan karena adanya pencatatan yang tidak teratur sehingga mengakibatkan adanya transaksi-transaksi pembelian yang tidak tercatat. Hal ini berdampak pada penyajian nilai persediaan akhir pada Neraca RSUD AWS. RSUD AWS telah menerapkan metode pencatatan dan penilaian persediaan obat-obatan berdasarkan PSAP No. 05 akan tetapi belum maksimal dalam pelaksanaanya. Saran yang diberikan, sebaiknya mencatat persediaan obat-obatan yang masuk dan keluar secara teratur dan konsisten serta melakukan pemeriksaan kembali pencatatan persediaan obat-obatan dengan keadaan persediaan yang ada sehingga dapat meminimalisir kemungkinan adanya transaksi yang tidak tercatat Kata kunci : Akuntansi Persediaan, First In First Out , PSAP Nomor 05. Abstract RSUD Abdul Wahab Sjahranie Samarinda is government institution which purposes to give servicing to the society without profit priority. The problem of the study in this thesis is how is the treatments record-keeping and assessment medical supply on RSUD AWS based on standard accounting government (PSAP) No. 05. The purpose of this study is to know Accounting Treatment pharmaceutical Inventory refers to PSAP no. 05 and also to know rate value of final pharmaceutical Inventory every December 31 st , 2011. Based on research result, it shows that RSUD AWS use perpetual method as a record-keeping supply and First in First Out method (FIFO) to assess pharmaceutical Inventory. It shows there is difference pharmaceutical Inventory final Inventory namely 140.604 tablets as big as Rp.20.391.400. The difference is caused by disorder of record-keeping so the effects there are some purchasing transactions which are not recording. It impacts in value presentation of fi nal Inventory on Neraca RSUD AWS. RSUD AWS have been applied record-keeping method and assessment of pharmaceutical Inventory based on PSAP No. 05 but it ’s still not maximal in t he implementati on yet. The suggestions are i t is better t hat well-ordered and consistent records pharmaceutical Inventory which is come in and come out, and doing checkup again to recording pharmaceutical product supply with the real supply so it can minimize the possibility there is transaction which is not recorded. Key words : Inventory Accounting, First in First Out , PSAP Number 05.

-

Upload

pria-utama -

Category

Documents

-

view

248 -

download

2

Transcript of Analisis Perlakuan Akuntansi Persediaan Obat-obatan

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 1/22

ANALISIS PERLAKUAN AKUNTANSI PERSEDIAAN OBAT-OBATAN

PADA RSUD ABDUL WAHAB SJAHRANIE SAMARINDA

Arniati ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Dwi Risma Deviyanti Fakultas Ekonomi Universitas Mulawarman

Dhina Mustika Sari ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Abstrak

RSUD Abdul Wahab Sjahranie Samarinda merupakan instansi pemerintah yang bertujuan memberikan pelayanan

kepada masyarakat tanpa mengutamakan keuntungan. Rumusan masalah yang diangkat dalam penelitian adalah

bagaimana Perlakuan Pencatatan dan Penilaian Persediaan Obat-obatan Pada RSUD AWS berdasarkan Pernyataan

Standar Akuntansi Pemerintahan (PSAP) No. 05. Tujuan dilaksanakannya penelitian ini adalah untuk mengetahui

perlakuan akuntansi persediaan obat-obatan dengan mengacu pada PSAP no. 05 serta untuk mengetahui besarnyanilai persediaan akhir obat-obatan per 31 Desember 2011 . Berdasarkan hasil penelitian menunjukkan bahwa RSUD

AWS menggunakan metode perpetual sebagai metode pencatatan persediaan dan metode First In First Out (FIFO)

untuk menilai persediaan obat-obatannya. Hasil penelitian menunjukkan terdapat selisih persediaan akhir obat-

obatan sebanyak 140.604 tablet sebesar Rp.20.391.400. Perbedaan ini disebabkan karena adanya pencatatan yang

tidak teratur sehingga mengakibatkan adanya transaksi-transaksi pembelian yang tidak tercatat. Hal ini berdampak

pada penyajian nilai persediaan akhir pada Neraca RSUD AWS. RSUD AWS telah menerapkan metode pencatatan

dan penilaian persediaan obat-obatan berdasarkan PSAP No. 05 akan tetapi belum maksimal dalam pelaksanaanya.

Saran yang diberikan, sebaiknya mencatat persediaan obat-obatan yang masuk dan keluar secara teratur dan

konsisten serta melakukan pemeriksaan kembali pencatatan persediaan obat-obatan dengan keadaan persediaan yang

ada sehingga dapat meminimalisir kemungkinan adanya transaksi yang tidak tercatat

Kata kunci : Akuntansi Persediaan, First In First Out , PSAP Nomor 05.

Abstract

RSUD Abdul Wahab Sjahranie Samarinda is government institution which purposes to give servicing to the society

without profit priority. The problem of the study in this thesis is how is the treatments record-keeping and

assessment medical supply on RSUD AWS based on standard accounting government (PSAP) No. 05. The purpose

of this study is to know Accounting Treatment pharmaceutical Inventory refers to PSAP no. 05 and also to know

rate value of final pharmaceutical Inventory every December 31 st, 2011. Based on research result, it shows that

RSUD AWS use perpetual method as a record-keeping supply and First in First Out method (FIFO) to assess

pharmaceutical Inventory. It shows there is difference pharmaceutical Inventory final Inventory namely 140.604

tablets as big as Rp.20.391.400. The difference is caused by disorder of record-keeping so the effects there are some

purchasing transactions which are not recording. It impacts in value presentation of final Inventory on Neraca RSUD

AWS. RSUD AWS have been applied record-keeping method and assessment of pharmaceutical Inventory based on

PSAP No. 05 but it’s still not maximal in the implementation yet. The suggestions are it is better that well -orderedand consistent records pharmaceutical Inventory which is come in and come out, and doing checkup again to

recording pharmaceutical product supply with the real supply so it can minimize the possibility there is transaction

which is not recorded.

Key words : Inventory Accounting, First in First Out , PSAP Number 05.

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 2/22

I. Pendahuluan

A. Latar Belakang

Rumah Sakit Umum Daerah (RSUD) Abdul Wahab Sjahranie Samarinda sebagai Badan

Layanan Umum Daerah adalah instansi di lingkungan pemerintahan yang dibentuk untuk

memberikan pelayanan kepada masyarakat berupa penyediaan barang dan atau jasa yang dijualtanpa mengutamakan mencari keutungan dan dalam melakukan kegiatannya didasarkan pada

prinsip efisiensi dan produktivitas.

Obat merupakan komponen pembiayaan terbesar dalam satu kali rawat inap pasien,

melalui strategi empat tepat (tepat diagnosa, tepat dosis, tepat obat, dan tepat pemberian)

sehingga pelayanan dan keamanan pasien dalam pemberian obat dapat terjamin. Walaupun

demikian tetap melakukan MESO (Monitoring Efek Samping Obat).

Dalam pencatatannya RSUD AW. Sjahranie Samarinda menerapkan sistem pencatatandengan menggunakan sistem perpetual, Dengan metode ini maka mutasi persediaan ketika terjadi

transaksi pembelian dan penjualan dapat selalu diketahui. sedangkan untuk penilaian

persediaanya menggunakan metode First In First Out (FIFO) yaitu untuk memperoleh harga pokok persediaan yang akan dibebankan sesuai dengan urutan terjadinya artinya apabila ada

penjualan atau pemakaian barang maka harga pokok yang dibebankan adalah harga pokok yang paling terdahulu, disusul yang masuk berikutnya. Persediaan akhir dibebani harga pokok

terakhir.

Metode pencatatan persediaan obat-obatan yang diterapkan RSUD Abdul WahabSjahranie Samarinda belum sepenuhnya digunakan dengan benar. Hal ini tercermin dari kartu

persediaan yang ada, pada kartu persediaan tersebut ditemukan penjualan yang tidak dimutasi.

Sehingga timbul selisih jumlah persediaan obat-obatan pada persediaan akhir. Selain itu, hal

yang sering pula mengakibatkan selisih jumlah persediaan di akhir periode adalah pengembalian

obat dari pasien yang jangka waktunya lebih dari satu hari, sehingga pencatatan obat tersebutsulit dilakukan dibagian entry system. Dalam pengembalian tersebut tidak dilakukan pencatatan

pada kartu persediaan sebagai penambahan jumlah persediaan akibat retur yang terjadi oleh depoyang bersangkutan, tetapi hanya mencatat pengeluaran kas yang dilakukan yaitu dengan

mendebet akun Biaya Pengembalian Obat dan mengkredit akun Kas oleh bagian administrasi.

Sehingga, hal ini mempengaruhi jumlah harga pokok penjualan (HPP) menjadi lebih besar danmengakibatkan laba bersih yang dilaporkan pada laporan aktivitas/laba rugi menjadi lebih kecil

dari jumlah yang sesungguhnya. Selain itu, berdampak pula pada jumlah persediaan akhir yang

disajikan dalam laporan posisi keuangan menjadi lebih kecil dibanding jumlah yang

sesungguhnya.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka dirumuskan masalah yaitu:

“Apakah pencatatan dan penilaian persediaan obat-obatan pada RSUD AW. Sjahranie Samarinda

telah sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 05?.”

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 3/22

C. Tujuan Penelitian

Adapun Tujuan dari penulisan ini adalah :

1. Untuk mengetahui perlakuan akuntansi persediaan obat-obatan pada RSUD AW.

Sjahranie Samarinda telah sesuai dengan Pernyataan Standar Akuntansi Pemerintah

(PSAP) No. 05.2. Untuk mengetahui besarnya nilai persediaan akhir obat-obatan per 31 Desember 2011

pada RSUD AW. Sjahranie Samarinda.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat berupa masukan bagi pihak-

pihak yang berkepentingan, antara lain :

1. Sebagai informasi dan pertimbangan untuk menentukan pilihan yang tepat dalam

proses pengambilan keputusan atau kebijakan akuntansi terhadap persedian obat-obatan oleh pihak manajemen rumah sakit demi kemajuan perusahaan dimasa yang

akan datang.

2. Sebagai bahan informasi dan wawasan bagi penulis dan dapat bermanfaat bagi peneliti selanjutnya.

II. Tinjauan Teoretis

A. Akuntansi Keuangan

Akuntansi keuangan pada dasarnya lebih bersifat spesifik terkait hal-hal yang

berhubungan dengan akun-akun yang terdapat dalam laporan keuangan. Implementasi

akuntansi keuangan di lapangan harus merujuk pada pedoman atau standar yang berlakuyaitu dalam hal ini adalah Pernyataan Standar Akuntansi Keuangan (PSAK).

Menurut Donald E. Kieso (2002:3), akuntansi keuangan adalah Akuntansi keuanganadalah sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut

perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun pihak ekternal. Pemakai laporan keuangan ini meliputi investor, kreditur, manajer, serikat

kerja, dan badan- badan pemerintah.”

Menurut Pernyataan Standar Akuntansi Keuangan No.1 (2009), Laporan keuanganadalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja

keuangan dan arus kas entitas yang bermanfaat bagi sebaian besar kalangan penggunalaporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang di percayakan kepada

mereka.

B. Persediaan

Pengertian persediaan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 paragraf 05 (2009:14.2) adalah sebagai berikut :

Persediaan adalah asset :

a. tersedia untuk dijual dalam kegiatan usaha biasa;

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 4/22

b.dalam proses produksi untuk penjualan tersebut; atau

c. dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau

pemberian jasa.Sedangkan menurut pengertian persediaan menurut Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 05 paragraf 05 (2010:05.2) adalah sebagai berikut :

Persediaan merupakan aset yang berupa:a. Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatanoperasional pemerintah;

b.Bahan atau perlengkapan (supplies) yang akan digunakan dalam proses produksi;

c. Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkankepada masyarakat;

d.Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam rangka

kegiatan pemerintahan.\

1. Metode Pencatatan Persediaan

Baridwan (2004:151) menjelaskan bahwa terdapat 2 (dua) metode pencatatan

persediaan barang yaitu Metode Fisik dan Metode Buku (Perpetual).a. Metode Fisik (Periodik)

Metode Fisik merupakan metode pencatatan persediaan yang tidak mengikuti mutasi

persediaan sehingga untuk mengetahui jumlah persediaan pada suatu saat tertentu

harus diadakan perhitungan fisik atas persediaan barang.Metode ini biasa pula disebut dengan sistem persediaan periodik, karena

penentuan besarnya persediaan dilakukan setiap akhir periode akuntansi. Jika

perusahaan menggunakan metode ini, maka harus dilakukan perhitungan barang yangmasih tersisa pada akhir periode.

Dalam metode ini mutasi persediaan barang tidak dicatat dalam buku-buku.

Setiap penambahan persediaan dari pembelian barang dicatat dalam rekening

pembelian, sedangkan mutasi berkurangnya persediaan karena pemakaian tidakdicatat dalam kartu persediaan. Karena tidak ada catatan mutasi persediaan barang

maka harga pokok penjualan tidak dapat diketahui sewaktu-waktu. Harga pokok

penjualan baru dapat dihitung apabila persediaan akhir sudah dihitung.Masalah yang mungkin timbul jika menggunakan metode fisik yaitu jika

diinginkannya menyusun laporan keuangan jangka pendek (interim) misalnya

bulanan, yaitu keharusan mengadakan perhitungan fisik atas persediaan barangapalagi jika persediaan tersebut memiliki jumlah dan jenis yang cukup banyak, maka

perlu waktu untuk menghitung persediaan, sehingga akan memperlambat laporan

keuangan.

b. Metode Buku (Perpetual)

Metode perpetual adalah metode pencatatan persediaan yang mengikuti mutasi

persediaan, baik kuantitasnya maupun harga pokoknya. Dalam sistem persediaan

perpetual digunakan catatan secara terus menerus yang menunjukkan jumlah perediaan yang ada.

Dalam metode ini setiap jenis persediaan dibuatkan rekening masing-masing

yang merupakan buku pembantu persediaan. Rincian dalam buku pembantu dapatdiawasi dari rekening kontrol persediaan barang dalam buku besar. Rekening yang

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 5/22

digunakan untuk mencatat persediaan ini dipakai untuk mencatat pembelian,

penjualan, dan saldo persediaan. Setiap perubahan persediaan diikuti dengan

pencatatan sehingga jumlah persediaan sewaktu-waktu dapat diketahui. Masing-masing kolom sdirinci untuk dinilai kuantitas dan harga perolehannya.

Penggunaan metode perpetual ini akan memudahkan dalam penyusunan neraca

dan laporan laba rugi jangka pendek, Karena tidak perlu lagi mengadakan perhitungan fisik untuk mengetahui jumlah persediaan akhir.

2. Metode Penentuan Harga Pokok Persediaan

Dasar utama yang digunakan dalam akuntansi persediaan adalah harga pokok(cost) yang dirumuskan sebagai harga yang dibayar atau yang dipertimbangkan untuk

memperoleh suatu aktiva. Dalam hubungannya dengan persediaan, harga pokok

adalah jumlah semua pengeluaran-pengeluaran langsung atau tidak langsung yang

berhubungan dengan perolehan, penyiapan dan penempatan persediaan tersebut agardapat dijual.

Untuk dapat menghitung harga pokok penjualan dan harga pokok persediaan

akhir, dapat digunakan beberapa metode yang nantinya salah satu dari metodetersebut akan menjadi alat anlisis perhitungan dalam penulisan ini.

Beberapa metode penentuan harga pokok persedian yang dikemukakan oleh

Baridwan (2004:158) diantaranya yaitu :

a. Identifikasi khusus b. Masuk Pertama Keluar Pertama (FIFO)

1) FIFO Metode Fisik

2) FIFO Metode Perpetualc. Masuk Pertama Keluar Terakhir (LIFO)

1) LIFO Metode Fisik

2) LIFO Metode Perpetual

d. Rata-rata1) Rata-rata Fisik ;

2) Metode Rata-rata Tertimbang (weighted average method )

3) Rata-rata Perpetual ;4) Metode Rata-rata Bergerak (moving average method )

e. Persediaan Besi / Minimum

f. Biaya Standarg. Harga Pokok Rata-rata Sederhana ( simple Average)

h. Harga Beli Terakhir ( Latest Purchase Price)

i. Metode Nilai Penjualan Relatif

j. Metode Biaya Variabel ( Direct Costing )

C. Pernyataan Standar Akuntansi Pemerintahan No. 05 Tentang Persediaan.

Paragraf 04.

Berikut ini adalah istilah-istilah yang digunakan dalam Pernyataan Standar dengan

pengertian :

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 6/22

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau social di masa

depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapatdiukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk

penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alas

an sejarah dan budaya. Nilai wajar adalah nilai tukar aset atau penyelesaian kewajiban antara pihak yang memahamidan berkeinginan untuk melakukan transaksi wajar.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan

untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkanuntuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Perusahaan Negara/daerah adalah badan usaha yang seluruh atau sebagian modalnya dimiliki

oleh pemerintah pusat/daerah.

Paragraf 05.

Persediaan merupakan aset yang berupa:

a. Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan operasional pemerintah;

b. Bahan atau perlengkapan (supplies) yang akan digunakan dalam proses produksi;

c. Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada

masyarakat;d. Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam rangka

kegiatan pemerintahan.

Paragraf 06.

Persediaan mencakup barang atau perlengkapan yang dibeli dan disimpan untuk

digunakan, misalnya barang habis pakai seperti alat tulis kantor, barang tak habis pakai

seperti komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Paragraf 17.

Persediaan dapat dinilai dengan menggunakan:a. Metode sistematis seperti FIFO atau rata-rata tertimbang;

b. Harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan

bermacam-macam jenis.

PENGUNGKAPAN

Paragraf 26.

Laporan keuangan mengungkapkan:

a. Kebijakan akuntansi yang digunakan dalam pengukuran persediaan;

b. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam

pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang

masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada

masyarakat; danc. Jenis, jumlah, dan nilai persediaan dalam kondisi rusak atau usang.

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 7/22

TANGGAL EFEKTIF

Paragraf 27.

Pernyataan Standar Akuntansi Pemerintahan (PSAP) ini berlaku efektif untuk laporan

keuangan atas pertanggungjawaban pelaksanaan anggaran mulai tahun anggaran 2010.

Paragraf 28.

Dalam hal entitas pelaporan belum dapat menerapkan PSAP ini, entitas untuk laporan

dapat menerapkan PSAP Berbasis Kas Menuju Akrual paling lama 4 (empat) tahun setelah

Anggaran 2010.

C. Kerangka Konsep

Untuk memberikan gambaran terhadap alur pemikiran penelitian agar lebih jelas, maka

akan dijelaskan sebagai berikut:

Analisis Penerapan Akuntansi Persediaan

Obat-obatan Pada RSUD AW. SjahranieSamarinda

Pernyataan Standar Akuntansi

Pemerintahan (PSAP) No. 05 dan

teori akuntansi mengenai

persediaan barang dagang

Perlakuan Akuntansi Persediaan

Obat-obatan pada RSUD AW.

Sjahranie Samarinda

Rumusan Masalah :

“Apakah pencatatan dan penilaian persediaan obat - obatan pada

RSUD AW. Sjahranie Samarinda telah sesuai dengan Pernyataan

Standar Akuntansi Pemerintahan (PS AP) No. 05?”.

Alat Analisis :

1. Metode Pencatatan Perpetual

2. Metode Penilaian Persediaan

MPKP (FIFO)

Hasil Penelitian

Gambar 2.1 Kerangka Pikir

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 8/22

III. METODE PENELITIAN

A. Definisi Operasional

Untuk memperjelas indikator yang digunakan dalam penulisan ini akan diberikan suaturumusan mengenai definisi operasional, yaitu penjelasan secara operasional dan variabel-variabelyang akan diteliti seperti pada uraian berikut.

RSUD Abdul Wahab Sjahranie Samarinda adalah sebuah instansi yang bergerak dalam

bidang layanan kesehatan masyarakat yang berpusat di Jalan Palang Merah Indonesia,Kecamatan Samarinda Ulu, Kelurahan Sidodadi, Samarinda, Kalimantan Timur. RSUD Abdul

Wahab Sjahranie ini mempunyai karyawan sekitar 1.254 tenaga kerja yang digolongkan

berdasarkan keahlian masing-masing. Dalam aktivitas sehari-hari RSUD Abdul Wahab Sjahranie

menyediakan Pelayanan Medis dan Pelayanan Penunjang Medis, meliputi apotek 24 jam dll.Dalam penelitian ini, perlakuan akuntansi untuk persediaan barang dagang hanya meliputi

metode pencatatan dan penilaian persediaan obat-obatan.

Metode pencatatan adalah cara memperlakukan dan membukukan setiap terjadinya perubahan persediaan obat-obatan. Dalam hal ini metode pencatatan yang diterapkan oleh RSUD

Abdul Wahab Sjahranie Samarinda menggunakan sistem pencatatan perpetual.Metode penilaian adalah cara perusahaan menentukan atau menilai persediiaan suatu

barang dalam hal ini adalah obat-obatan. Metode penilaian persediaan yang digunakan adalahmetode First In First Out (FIFO).

Untuk pengukuran persediaan dalam RSUD Abdul Wahab Sjahranie Samarinda adalah

berdasarkan Nilai Sekarang ( Present Value), aktiva dinyatakan sebesar arus kas masuk bersihdimasa depan yang diharapkan dapat memberikan hasil dalam pelaksanaan usaha normal.

Kewajiban dinyatakan sebesar arus kas keluar bersih diimasa depan yang didiskontokan ke nilai

sekarang yang diharapkan bersih adalah taksiran harga jual dikurangi dengan taksiran biaya

untuk membuat barang-barang tersebut siap jual dan taksiran biaya penjualan.Dengan adanya perlakuan akuntansi untuk persediaan barang dagang yang dilakukan oleh

RSUD Abdul Wahab Sjahranie Samarinda yang meliputi pencatatan dan penilaian tentunya akan

mempengaruhi laporang keuangan, khususnya pada laporan posisi keuangan dan laporanaktivitas atau laporan aktivitas (laba rugi). Informasi dari laporan keuangan ini digunakan untuk

mengetahui hasil yang telah dicapai oleh perusahaan.

Standar Akuntansi yang menjadi pedoman dalam penelitian ini adalah Pernyataan Standar

Akuntansi Pemerintahan No. 05 yang mengatur tentang persediaan.

B. Jenis dan Sumber Data

Adapun rincian data yang diperlukan dalam pelaksanaan penelitian ini antara lain :1. Gambaran umum atau Sejarah Berdirinya RSUD Abdul Wahab Sjahranie Samarinda

2. Struktur Organisasi RSUD Abdul Wahab Sjahranie Samarinda3. Daftar pembelian pada bulan Januari s/d Desember 2011.

4. Daftar penjualan pada bulan Januari s/d Desember 2011.

5. Daftar persediaan obat-obatan bulan Januari s/d Desember 2011.6. Laporan laba rugi dan neraca tahun 2011.

7. Data lain yang relevan yang diperlukan dalam penelitian ini

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 9/22

C. Metode Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian dari penulisan skripsi ini,

digunakan teknik pengumpulan data sebagai berikut :

1. Penelitian yang digunakan menggunakan penelitian berdasarkan hasil dokumentasi danInterview pada RSUD Abdul Wahab Sjahranie Samarinda.

D. Jangkauan Penelitian

Dalam usaha untuk memperoleh data yang dapat menunjang penelitian ini, maka penulis

melakukan penelitian di RSUD Abdul Wahab Sjahranie Samarinda yang beralamat di jalanPalang Merah Indonesia, Kecamatan Samarinda Ulu, Kelurahan Sidodadi, Samarinda,

Kalimantan Timur.

Berdasarkan permasalahan yang dikemukakan, maka penelitian ini hanya menjangkausistem pencatatan perpetual dan penilaian persediaan berdasarkan metode First In First Out

(FIFO). Adapun pengambilan data dilakukan selama satu periode akuntansi yaitu dari bulan

Januari sampai dengan Desember 2011.

E. Analisis Data

Dalam suatu penelitian diperlukan suatu alat analisis sebagai unsur terpenting dimana

penentuan atas alat analisis dilakukan secara tepat agar permasalahan yang dihadapi dapat diukur

dan dipecahkan.

Untuk melakukan analisis terhadap perlakuan akuntansi persediaan obat-obatan padaRSUD Abdul Wahab Sjahranie Samarinda, maka penulis menggunakan alat analisis deskriptif,

yaitu metode analisis dengan cara membandingkan Pernyataan Standar Akuntansi Pemerintahan

Nomor 05 tentang persediaan barang dagang dengan perlakuan akuntansi persediaan obat-obatan

RSUD Abdul Wahab Sjahranie Samarinda dengan menggunakan sistem pencatatan perpetual

dan penilaian persediaan berdasarkan metode First In First Out (FIFO) .

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 10/22

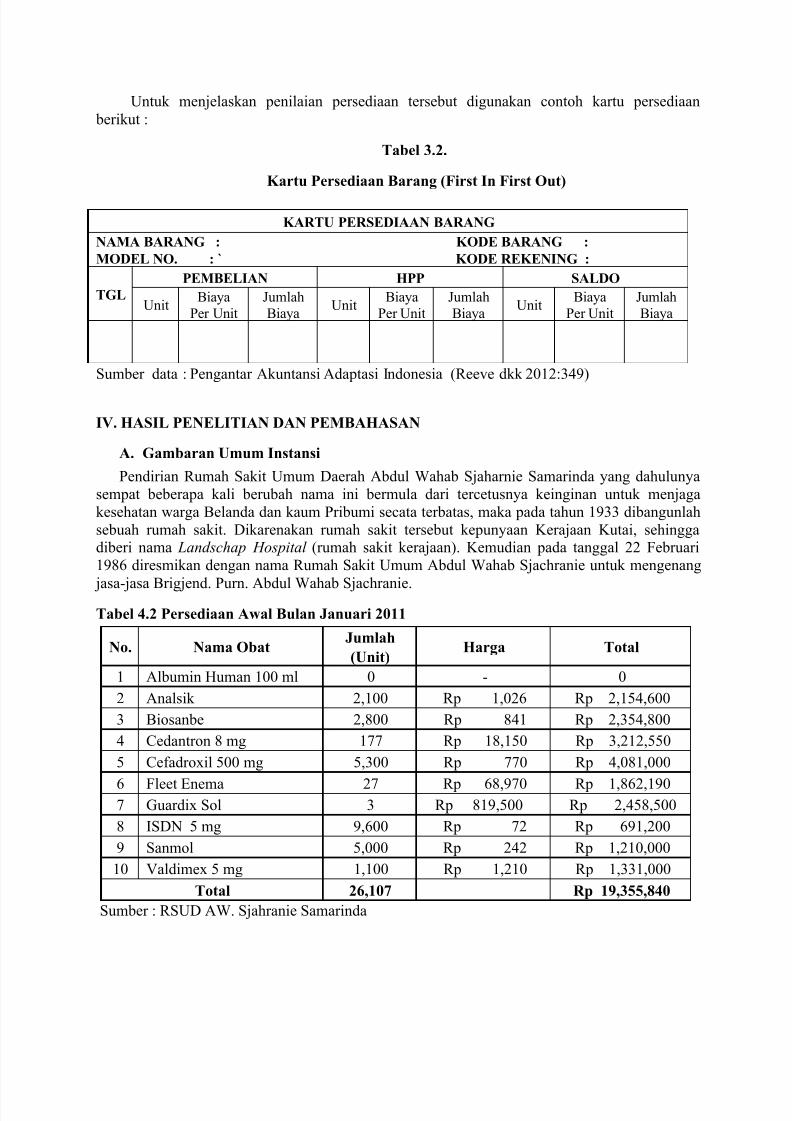

Untuk menjelaskan penilaian persediaan tersebut digunakan contoh kartu persediaan

berikut :

Tabel 3.2.

Kartu Persediaan Barang (First In First Out)

Sumber data : Pengantar Akuntansi Adaptasi Indonesia (Reeve dkk 2012:349)

IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Instansi

Pendirian Rumah Sakit Umum Daerah Abdul Wahab Sjaharnie Samarinda yang dahulunya

sempat beberapa kali berubah nama ini bermula dari tercetusnya keinginan untuk menjaga

kesehatan warga Belanda dan kaum Pribumi secata terbatas, maka pada tahun 1933 dibangunlah

sebuah rumah sakit. Dikarenakan rumah sakit tersebut kepunyaan Kerajaan Kutai, sehinggadiberi nama Landschap Hospital (rumah sakit kerajaan). Kemudian pada tanggal 22 Februari

1986 diresmikan dengan nama Rumah Sakit Umum Abdul Wahab Sjachranie untuk mengenang

jasa-jasa Brigjend. Purn. Abdul Wahab Sjachranie.

Tabel 4.2 Persediaan Awal Bulan Januari 2011

No. Nama ObatJumlah

Harga Total(Unit)

1 Albumin Human 100 ml 0 - 0

2 Analsik 2,100 Rp 1,026 Rp 2,154,600

3 Biosanbe 2,800 Rp 841 Rp 2,354,800

4 Cedantron 8 mg 177 Rp 18,150 Rp 3,212,550

5 Cefadroxil 500 mg 5,300 Rp 770 Rp 4,081,000

6 Fleet Enema 27 Rp 68,970 Rp 1,862,1907 Guardix Sol 3 Rp 819,500 Rp 2,458,500

8 ISDN 5 mg 9,600 Rp 72 Rp 691,200

9 Sanmol 5,000 Rp 242 Rp 1,210,000

10 Valdimex 5 mg 1,100 Rp 1,210 Rp 1,331,000

Total 26,107 Rp 19,355,840

Sumber : RSUD AW. Sjahranie Samarinda

KARTU PERSEDIAAN BARANG

NAMA BARANG : KODE BARANG :

MODEL NO. : ` KODE REKENING :

TGL

PEMBELIAN HPP SALDO

UnitBiaya

Per Unit

Jumlah

BiayaUnit

Biaya

Per Unit

Jumlah

BiayaUnit

Biaya

Per Unit

Jumlah

Biaya

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 11/22

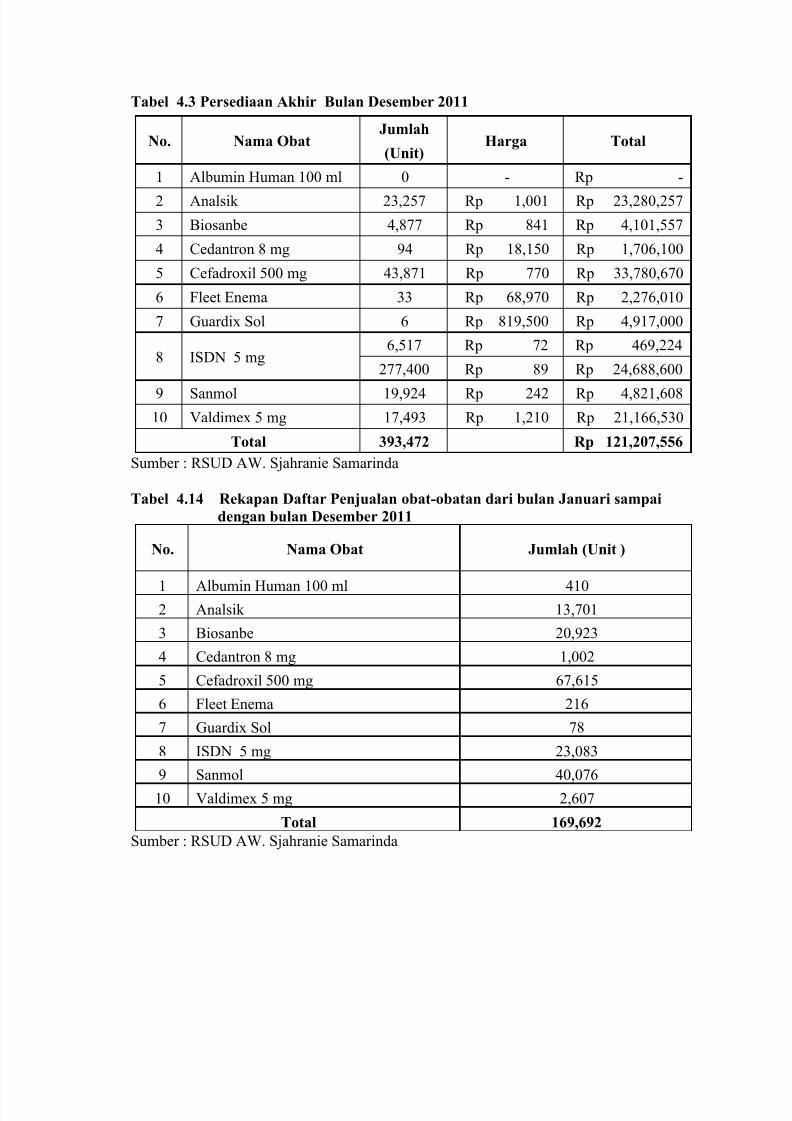

Tabel 4.3 Persediaan Akhir Bulan Desember 2011

No. Nama ObatJumlah

Harga Total(Unit)

1 Albumin Human 100 ml 0 - Rp -

2 Analsik 23,257 Rp 1,001 Rp 23,280,257

3 Biosanbe 4,877 Rp 841 Rp 4,101,557

4 Cedantron 8 mg 94 Rp 18,150 Rp 1,706,100

5 Cefadroxil 500 mg 43,871 Rp 770 Rp 33,780,670

6 Fleet Enema 33 Rp 68,970 Rp 2,276,010

7 Guardix Sol 6 Rp 819,500 Rp 4,917,000

8 ISDN 5 mg6,517 Rp 72 Rp 469,224

277,400 Rp 89 Rp 24,688,600

9 Sanmol 19,924 Rp 242 Rp 4,821,608

10 Valdimex 5 mg 17,493 Rp 1,210 Rp 21,166,530

Total 393,472 Rp 121,207,556

Sumber : RSUD AW. Sjahranie Samarinda

Tabel 4.14 Rekapan Daftar Penjualan obat-obatan dari bulan Januari sampai

dengan bulan Desember 2011

No. Nama Obat Jumlah (Unit )

1 Albumin Human 100 ml 4102 Analsik 13,701

3 Biosanbe 20,923

4 Cedantron 8 mg 1,002

5 Cefadroxil 500 mg 67,615

6 Fleet Enema 216

7 Guardix Sol 78

8 ISDN 5 mg 23,083

9 Sanmol 40,076

10 Valdimex 5 mg 2,607

Total 169,692

Sumber : RSUD AW. Sjahranie Samarinda

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 12/22

Tabel 4.25 Rekapan Daftar Harga Pokok Pembelian obat-obatan dari bulan

Januari sampai dengan bulan Desember 2011

No. Nama Obat Jumlah (Unit) Jumlah

1 Albumin Human 100 ml 410 Rp543,004,000

2 Analsik 34,800 Rp 34,969,800

3 Biosanbe 23,000 Rp 19,343,000

4 Cedantron 8 mg 900 Rp 16,335,000

5 Cefadroxil 500 mg 103,800 Rp 79,926,000

6 Fleet Enema 222 Rp 15,311,340

7 Guardix Sol 81 Rp 66,379,500

8 ISDN 5 mg 298,000 Rp 26,182,000

9 Sanmol 55,000 Rp 13,310,000

10 Valdimex 5 mg 19,000 Rp 22,990,000

Total 535,213 Rp 837,750,640

Sumber : RSUD AW. Sjahranie Samarinda

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 13/22

Sumber: Data Diolah

B. Hasil Analisis

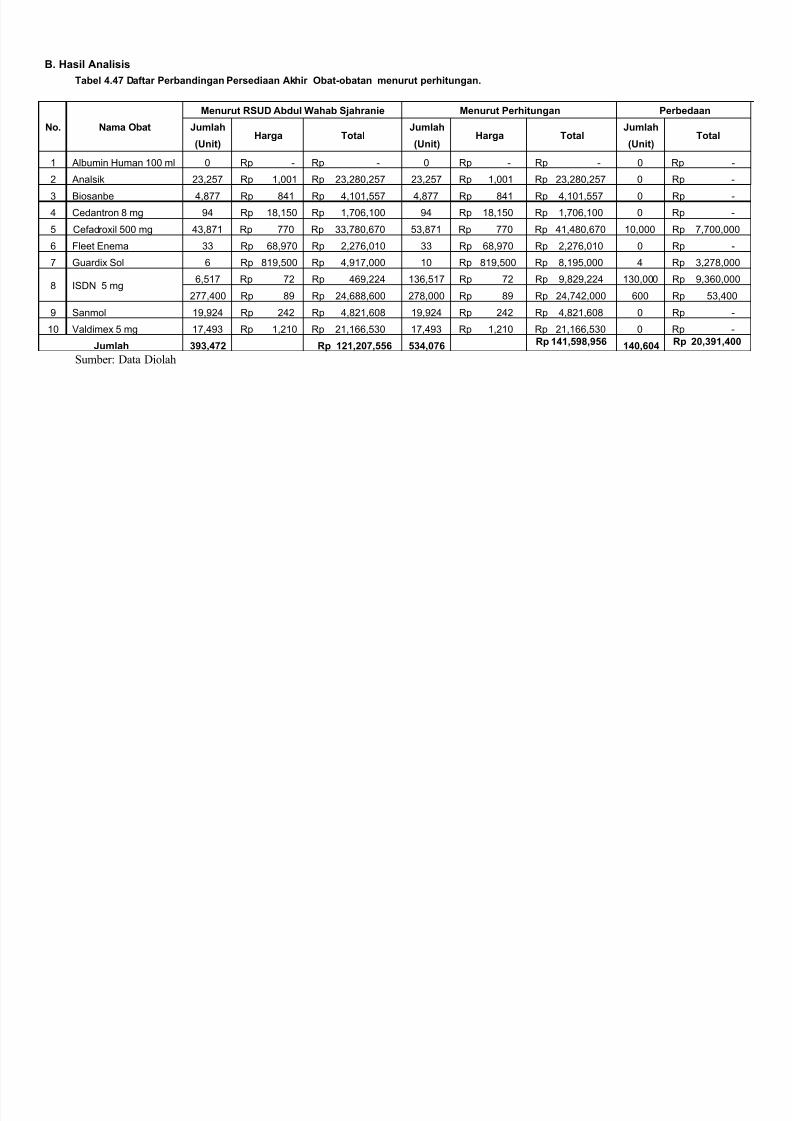

Tabel 4.47 Daftar Perbandingan Persediaan Akhir Obat-obatan menurut perhitungan.

No. Nama Obat

Menurut RSUD Abdul Wahab Sjahranie Menurut Perhitungan Perbedaan

JumlahHarga Total

JumlahHarga Total

JumlahTotal

(Unit) (Unit) (Unit)

1 Albumin Human 100 ml 0 Rp - Rp - 0 Rp - Rp - 0 Rp -

2 Analsik 23,257 Rp 1,001 Rp 23,280,257 23,257 Rp 1,001 Rp 23,280,257 0 Rp -

3 Biosanbe 4,877 Rp 841 Rp 4,101,557 4,877 Rp 841 Rp 4,101,557 0 Rp -

4 Cedantron 8 mg 94 Rp 18,150 Rp 1,706,100 94 Rp 18,150 Rp 1,706,100 0 Rp -

5 Cefadroxil 500 mg 43,871 Rp 770 Rp 33,780,670 53,871 Rp 770 Rp 41,480,670 10,000 Rp 7,700,000

6 Fleet Enema 33 Rp 68,970 Rp 2,276,010 33 Rp 68,970 Rp 2,276,010 0 Rp -

7 Guardix Sol 6 Rp 819,500 Rp 4,917,000 10 Rp 819,500 Rp 8,195,000 4 Rp 3,278,000

8 ISDN 5 mg6,517 Rp 72 Rp 469,224 136,517 Rp 72 Rp 9,829,224 130,000 Rp 9,360,000

277,400 Rp 89 Rp 24,688,600 278,000 Rp 89 Rp 24,742,000 600 Rp 53,400

9 Sanmol 19,924 Rp 242 Rp 4,821,608 19,924 Rp 242 Rp 4,821,608 0 Rp -

10 Valdimex 5 mg 17,493 Rp 1,210 Rp 21,166,530 17,493 Rp 1,210 Rp 21,166,530 0 Rp -

Jumlah 393,472 Rp 121,207,556 534,076 Rp 141,598,956 140,604 Rp 20,391,400

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 14/22

Tabel 4.49 Perbandingan Neraca RSUD Abdul Wahab Sjahranie Samarinda menurut

perhitungan

RUMAH SAKIT UMUM DAERAH ABDUL WAHAB SJAHRANIE SAMARINDA

NERACA

PER 31 DESEMBER 2011Keterangan Menurut RSUD AWS Menurut Perhitungan

ASET

ASET LANCAR:

Kas dan setara kas Rp 95,323,109,935 Rp 95,323,109,935Piutang Usaha Rp 35,512,581,510 Rp 35,512,581,510

Penyisihan Piutang Rp (3,450,094,379) Rp (3,450,094,379)

Persediaan Rp 5,667,903,661 Rp 5,688,295,061

Jumlah Aset Lancar Rp 133,053,500,727 Rp 133,073,892,127

ASET TIDAK LANCAR:

Aset Tetap

Tanah Rp 3,012,023,200 Rp 3,012,023,200Bangunan dan Gedung Rp 430,986,854,098 Rp 430,986,854,098

Peralatan dan Mesin Rp 184,469,895,368 Rp 184,469,895,368Jalan, Irigasi dan Jaringan Rp 642,774,500 Rp 642,774,500

Aset Tetap Lainnya Rp 48,152,955 Rp 48,152,955

Konstruksi Dalam Pengerjaan - -

Akumulasi Penyusutan Aset Tetap Rp (153,032,572,486) Rp (153,032,572,486)

Nilai Buku Rp 466,127,127,635 Rp 466,127,127,635

Aset Lain-lain

Kas yang dibatasi penggunaannya Rp 8,763,663,957 Rp 8,763,663,957

Aset Tetap Non Produktif Rp 8,064,944,296 Rp 8,064,944,296

Akumulasi Penyusutan Aset Tetap Non Produktif Rp (1,861,312,735) Rp (1,861,312,735)

Nilai Buku Rp 14,967,295,518 Rp 14,967,295,518

JUMLAH ASET Rp 614,147,923,880 Rp 614,168,315,280

Lanjut kehalaman berikutnya

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 15/22

Lanjutan format perbandingan Laporan Aktivitas RSUD AWS menurut perhitungan

KEWAJIBAN DAN EKUITAS

KEWAJIBAN JANGKA

PENDEK

Utang Usaha Rp 10,617,848,166 Rp 10,617,848,166

Pendapatan Diterima Dimuka Rp 9,078,354,137 Rp 9,078,354,137

Utang Lain-lain Rp 715,673,433 Rp 715,673,433

Jumlah Kewajiban Rp 20,411,875,736 Rp 20,411,875,736

EKUITAS

Ekuitas Tidak MENGIKAT

Ekuitas Awal Rp 219,667,175,740 Rp 219,667,175,740

Surplus & Defisit Tahun Lalu Rp 284,504,564,408 Rp 284,504,564,408

Surplus & Defisit Tahun Berjalan Rp 89,564,307,996 Rp 89,584,699,396

Ekuitas Terikat Permanen - -Jumlah Ekuitas Rp 593,736,048,144 Rp 593,756,439,544

JUMLAH KEWAJIBAN DAN

EKUITAS Rp 614,147,923,880 Rp 614,168,315,280

Sumber : Data Diolah

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 16/22

Tabel 4.50 Perbandingan Laporan Aktivitas RSUD AWS menurut perhitungan

RUMAH SAKIT UMUM DAERAH ABDUL WAHAB SJAHRANIE SAMARINDA

LAPORAN AKTIVITAS

TAHUN BUKU YANG BERAKHIR PER 31 DESEMBER 2011

Keterangan Menurut RSUD AWS Menurut Perhitung

A. PENDAPATAN

A.1 Pendapatan Jasa Layanan

-Pendapatan Jasa Layanan Rp 156,895,428,755 Rp 156,895,428,7

Jumlah Pendapatan Jasa Layanan Rp 35,512,581,510 Rp 35,512,581

A.2 Pendapatan APBN

-Investasi Rp 37,425,900,000 Rp 37,425,900,0

Jumlah Pendapatan APBN Rp 37,425,900,000 Rp 37,425,900,

A.2 Pendapatan APBD

-Operasional Rp 84,132,329,785 Rp 84,132,329,7

-Investasi Rp 63,844,049,463 Rp 63,844,049,4

Jumlah Pendapatan APBD Rp 147,976,379,248 Rp 147,976,379

A.3 Pendapatan Lain-lain Rp 4,830,928,535 Rp 4,830,928

Jumlah Pendapatan (A.1+A.2+A.3) Rp 347,128,636,538 Rp 347,128,636

B. BEBAN

B.1 BEBAN LAYANAN

B.1.1 Beban Pegawai

B.1.1.1 Beban Pegawai – Dana APBD Rp 35,339,938,849 Rp 35,339,938,

Jumlah Beban Pegawai Rp 35,339,938,849 Rp 35,339,938

B.1.2 Beban Honorarium

B.1.2.1 Beban Honorarium – Dana APBD Rp 34,004,346,348 Rp 34,004,346,

B.1.2.2 Beban Honorarium – Dana BLUD Rp 1,334,379,305 Rp 1,334,379,Jumlah Beban Honorarium Rp 35,338,725,653 Rp 35,338,725

B.1.3 Beban Pemakaian Bahan

B.1.3.1 Beban Pemakaian Bahan – DanaBLUD Rp 71,664,763,084 Rp 71.644.371.

Jumlah Beban Pemakaian Bahan Rp 71,664,763,084 Rp 71,644.371

B.1.4 Beban Jasa Layanan

B.1.4.1 Beban Jasa Layanan – Dana BLUD Rp 51,325,105,050 Rp 51,325,105,

Jumlah Beban Jasa Layanan Rp 51,325,105,050 Rp 51,325,105

B.1.5 Beban Pemeliharaan

B.1.5.1 Biaya Pemeliharaan – Dana APBD Rp 7,103,994,384 Rp 7,103,994,B.1.5.2 Biaya Pemeliharaan – Dana BLUD Rp 399,180.229 Rp 399,180.

Jumlah Beban Pemeliharaan Rp 7,503,174,613 Rp 7,503,174,

B.1.6 Beban Daya dan Jasa

B.1.6.1 Beban Daya dan Jasa – Dana APBD Rp 1,179,801,596 Rp 1,179,801,

B.1.6.2 Biaya Pemeliharaan – Dana BLUD Rp 4,067,535,102 Rp 4,067,535

Jumlah Beban Pemeliharaan Rp 5,247,336,698 Rp 5,247,336

Lanjut kehalaman beriku

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 17/22

Lanjutan format perbandingan Laporan Aktivitas RSUD AWS menurut perhitungan

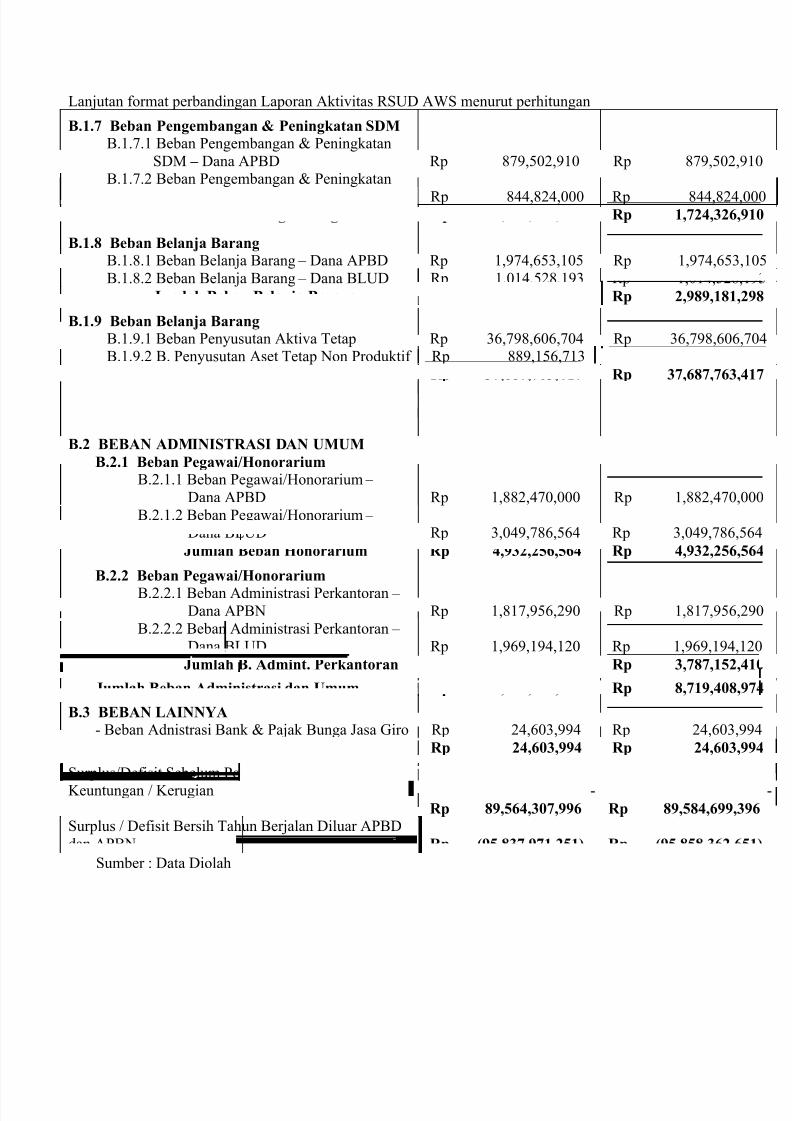

B.1.7 Beban Pengembangan & Peningkatan SDM

B.1.7.1 Beban Pengembangan & Peningkatan

SDM – Dana APBD Rp 879,502,910 Rp 879,502,9B.1.7.2 Beban Pengembangan & Peningkatan

SDM –

Dana BLUD Rp 844,824,000 Rp 844,824,Jumlah Beban Pengembangan SDM Rp 1,724,326,910 Rp 1,724,326,

B.1.8 Beban Belanja Barang

B.1.8.1 Beban Belanja Barang – Dana APBD Rp 1,974,653,105 Rp 1,974,653,

B.1.8.2 Beban Belanja Barang – Dana BLUD Rp 1,014,528,193 Rp 1,014,528,

Jumlah Beban Belanja Barang Rp 2,989,181,298 Rp 2,989,181,

B.1.9 Beban Belanja Barang

B.1.9.1 Beban Penyusutan Aktiva Tetap Rp 36,798,606,704 Rp 36,798,606,B.1.9.2 B. Penyusutan Aset Tetap Non Produktif Rp 889,156,713 Rp 889,156,

Jumlah Beban Penyusustan Rp 37,687,763,417 Rp 37,687,763,

Jumlah BEBAN Layanan (B.1.1 + B.1.2 + B.1.3 +B.1.4 + B.1.5 + B.1.6 + B.1.7 + B.1.8 + B.1.9) Rp 248,820,315,572 Rp 248,799.924.

B.2 BEBAN ADMINISTRASI DAN UMUM B.2.1 Beban Pegawai/Honorarium

B.2.1.1 Beban Pegawai/Honorarium –

Dana APBD Rp 1,882,470,000 Rp 1,882,470,0

B.2.1.2 Beban Pegawai/Honorarium – Dana BLUD Rp 3,049,786,564 Rp 3,049,786,5

Jumlah Beban Honorarium Rp 4,932,256,564 Rp 4,932,256,

B.2.2 Beban Pegawai/Honorarium

B.2.2.1 Beban Administrasi Perkantoran – Dana APBN Rp 1,817,956,290 Rp 1,817,956,2

B.2.2.2 Beban Administrasi Perkantoran – Dana BLUD Rp 1,969,194,120 Rp 1,969,194,

Jumlah B. Admint. Perkantoran Rp 3,787,152,410 Rp 3,787,152,

Jumlah Beban Administrasi dan Umum Rp 8,719,408,974 Rp 8,719,408,

B.3 BEBAN LAINNYA - Beban Adnistrasi Bank & Pajak Bunga Jasa Giro Rp 24,603,994 Rp 24,603,9

Jumlah Biaya Lainnya. Rp 24,603,994 Rp 24,603,

Surplus/Defisit Sebelum Pos Keuntungan / Kerugian Rp 89,564,307,996 Rp 89,584,699,

Keuntungan / Kerugian - Surplus / Defisit Bersih Tahun Berjalan Rp 89,564,307,996 Rp 89,584,699,3

Surplus / Defisit Bersih Tahun Berjalan Diluar APBD

dan APBN Rp (95,837,971,251) Rp (95,858,362,6

Sumber : Data Diolah

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 18/22

Dari hasil perhitungan diatas terlihat jumlah persediaan pada Neraca dan jumlah

Biaya Pemakaian Bahan (Obat-obatan) menjadi turun sebesar Rp 20.391.400. Selain itu

jumlah Surplus pada akhir tahun 2011 juga mengalami kenaikan yaitu sebelumnya Rp89.564.307.996 menjadi Rp 89.584.699.396 hal ini sebabkan adanya pembelian yang tidak

tercatat tersebut.

2.0. Pembahasan

Berdasarkan hasil analisis yang telah dikemukakan terlihat jelas perbedaan antara

perhitungan menurut RSUD Abdul Wahab Sjahranie Samarinda dan menurut perhitungan

yang telah dilakukan penulis, berikut uraian-uraian hasil perhitungan tersebut:

2.2.1. Albumin Human 100 ml Persediaan akhir pada kartu persediaan Albumin Human 100 ml menurut Rumah

Sakit dan menurut perhitungan penulis dari bulan Januari sampai dengan bulan Desember2011 tidak memiliki perbedaan, yaitu nilai persediaan akhir Albuman Human 100 ml

sebesar 0.

2.2.2. Analsik

Pada kartu persediaan Analsik nilai persediaan akhir dari bulan Januari sampai

dengan bulan Desember 2011 tidak memiliki perbedaan, yaitu dengan nilai persediaan

akhir sebesar Rp 23.280.257.

2.2.3. Biosanbe

Nilai persediaan akhir Biosanbe dari bulan Januari sampai dengan bulan Desember2011 menurut Rumah Sakit dan menurut penulis tidak memiliki perbedaan. Yaitu dengan

nilai persedian akhir Biosanbe bulan Desember sebesar Rp 4.101.557.

2.2.4. Cedantron 8 mg Nlai persediaan akhir pada kartu persediaan Cedantron 8 mg dari bulan Januari

sampai dengan bulan Desember 2011 menurut Rumah Sakit dengan menurut penulis tidak

memiliki perbedaan, yaitu nilai persediaan akhir Cedantron 8 mg bulan Desember 2011sebesar Rp 1.706.100.

2.2.5. Cefadroxil 500 mg Nilai persediaan akhir pada kartu persediaan Cefadroxil 500 mg dari bulan Januari

sampai dengan bulan Juni 2011 tidak memiliki perbedaan, akan tetapi nilai persediaan

akhir pada bulan Juli menurut Rumah Sakit dan perhitungan penulis terdapat perbedaan.

Dimana nilai persediaan akhir menurut Rumah Sakit pada bulan Juli sebesar Rp 2.398.550sedangkan menurut perhitungan penulis Rp 10.098.550, selisih ini terjadi karena adanya

pembelian yang tidak tercatat pada tanggal 11 Juli 2011 sebanyak 10.000 tablet. Karena

terdapat perbedaan tersebut, sehingga menyebabkan perbedaan nilai persediaan akhir pada

bulan berikutnya yaitu bulan Agustus sampai dengan Desember 2011.

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 19/22

2.2.6. Fleet Enema

Pada kartu persediaan Fleet Enema nilai persediaan akhir pada bulan Januari sampai

dengan bulan Desember 2011 menurut Rumah Sakit dengan menurut penulis tidakmemiliki perbedaan, yaitu sebesar Rp 2.276.010.

2.2.7. Guardix Sol

Nilai persediaan akhir pada kartu persediaan Guardix Sol dari bulan Januari sampaidengan bulan Juli 2011 tidak memiliki perbedaan, namun persediaan akhir pada bulan

Agustus menurut Rumah Sakit dan menurut perhitungan penulis terdapat perbedaan.

Dimana nilai persediaan akhir menurut Rumah Sakit pada bulan Agustus sebesar Rp5.736.500, sedangkan menurut perhitungan penulis Rp 7.375.500. Selain itu terdapat pula

selisih nilai persediaan akhir pada bulan Oktober dimana perhitungan Rumah Sakit

menunjukkan jumlah sebesar Rp 1.639.000 sedangkan menurut perhitungan penulis sebesarRp 4.917.000. Selisih ini terjadi karena adanya pembelian yang tidak tercatat pada tanggal

18 Agustus 2011 sebanyak 2 botol dan pada tanggal 15 Oktober 2011 sebanyak 2 botol.

Karena terdapat perbedaan tersebut sehingga menyebabkan perbedaan nilai persediaan

akhir pada bulan berikutnya yaitu bulan Agustus sampai dengan Desember 2011 menurut

perhitungan.2.2.8. ISDN 5 mg

Nilai persediaan akhir pada kartu persediaan ISDN 5 mg dari bulan Januari sampaidengan bulan Desember 2011 menurut Rumah Sakit dan menurut perhitungan memiliki

perbedaan, yaitu nilai persediaan akhir ISDN 5 mg pada bulan Desember menurut Rumah

Sakit sebesar Rp 25.157.824 sedangkan menurut perhitungan penulis Rp 34.571.224.Selisih ini terjadi karena adanya pembelian yang tidak tercatat oleh RSUD AWS pada

tanggal 13 Januari 2011 sebanyak 20.000 tablet, tanggal 7 Februari 2011 sebanyak 20.000

tablet, tanggal 12 Maret 2011 sebanyak 20.000 tablet , tanggal 25 maret 2011 sebanyak

20.000 tablet, tanggal 11 April 2011 sebanyak 20.000 tablet, tanggal 25 Mei 2011 sebanyak10.000 tablet, tanggal 7 Juni 2011 sebanyak 20.000 tablet, dan pada tanggal 5 Agustus

2011 sebanyak 600 tablet. Karena terdapat perbedaan tersebut sehingga menyebabkan perbedaan nilai persediaan akhir pada bulan berikutnya yaitu bulan Februari sampai denganDesember 2011.

2.2.9. Sanmol

Pada kartu persediaan Sanmol nilai persediaan akhir pada bulan Januari sampai

dengan bulan Desember 2011 menurut Rumah Sakit dengan menurut penulis tidak

memiliki perbedaan, yaitu sebesar Rp 4.821.608.

2.2.10. Valdimex 5 mg

Pada kartu persediaan Valdimex nilai persediaan akhir pada bulan Januari sampai

dengan bulan Desember 2011 menurut Rumah Sakit dengan menurut penulis tidakmemiliki perbedaan, yaitu sebesar Rp 21.166.530.

Berdasarkan penelitian dapat dilihat perbedaan antara jumlah persediaan akhir 3

jenis obat-obatan tersebut yaitu Cefadroxil 500 mg, Guardix Sol, dan ISDN 5 mg menurut

Rumah Sakit dan menurut perhitungan, sehingga diperoleh selisih persediaan akhir untukCefadroxil sebesar Rp 7.700.000, Guardix Sol sebesar Rp 3.278.000 dan ISDN 5 mg

sebesar Rp 9.413.400.

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 20/22

Untuk melihat perbedaan persediaan akhir antara Rumah Sakit dan perhitungan

penulis adalah sebagai berikut:

Tabel 4.51 Perbandingan Persediaan Akhir menurut Rumah Sakit dengan PSAP

No. 05

No. Nama ObatPersediaan Akhir Persediaan Akhir

PerbedaanMenurut RSUD

AWS

Menurut PSAP No.

05

1 Albumin Human 100 ml Rp -Rp

-Rp

2 Analsik Rp 23,280,257 Rp 23,280,257 Rp

3 Biosanbe Rp 4,101,557 Rp 4,101,557 Rp

4 Cedantron 8 mg Rp 1,706,100 Rp 1,706,100 Rp

5 Cefadroxil 500 mg Rp 33,780,670 Rp 41,480,670 Rp 7,700,0

6 Fleet Enema Rp 2,276,010 Rp 2,276,010 Rp

7 Guardix Sol Rp 4,917,000 Rp 8,195,000 Rp 3,278,0

8 ISDN 5 mgRp 469,224 Rp 9,829,224 Rp 9,360,0

Rp 24,688,600 Rp 24,742,000 Rp 53,4

9 Sanmol Rp 4,821,608 Rp 4,821,608 Rp

10 Valdimex 5 mg Rp 21,166,530 Rp 21,166,530 Rp

Total Rp 121,207,556 Rp 141,598,956 Rp 20,391,4

Sumber: Data Diolah

Penyajian persediaan dalam Laporan Keuangan adalan nilai persediaan akhir yang

dihitung berdasarkan harga pokok persediaan. Dimana menurut Rumah Sakit adalah

sebesar Rp 121.207.556 dan menurut perhitungan nilai persediaan akhir yang dicantumkan pada Laporan Aktivitas dan Neraca adalah sebesar Rp 141.598.956. Dapat diketahui

bahwa terdapat selisih antara nilai persediaan akhir antara Rumah Sakit dengan menurut

perhitungan berdasarkan PSAP No. 05 sebesar Rp 20.391.400.Berikut ini disajikan jurnal penyesuaian untuk kesalahan menilai persediaan obat-

obatan pada RSUD Abdul Wahab Sjahranie Samarinda adalah sebagai berikut:

- Persediaan Rp 20.391.400Ikhtisar Surplus/Defisit Rp 20.391.400

( Untuk mencatat koreksi jumlah persediaan)

Berdasarkan jurnal koreksi tersebut dapat dilihat jumlah persediaan akhir pada Neraca yaitu pada tanggal 31 Desember 2011 yang sebelumnya sebesar Rp 5.667.903.661

menjadi sebesar Rp 5.688.295.061, sehingga nilai persediaan awal di Neraca pada awal

tahun selanjutnya yaitu pada tanggal 1 Januari 2012 sebesar Rp 5.688.295.061.

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 21/22

V. PENUTUP

2.1. Kesimpulan

Dari hasil penelitian, analisis dan pembahasan maka dari penulisan skripsi ini

dapat ditarik kesimpulan bahwa:

1. RSUD Abdul Wahab Sjahranie Samarinda menggunakan metode MPKP (Masuk

Pertama Keluar Pertama) atau FIFO ( First In First Out ) untuk menilai persediaanobat-obatannya. Metode FIFO ini didasarkan atas asumsi Rumah Sakit untuk

menghitung harga pokok per unit untuk setiap jenis obat-obatan pada setiap kali pembelian dan harga pokok per unit tersebut dijadikan dasar untuk menetukan harga

pokok penjualan dan nilai persediaan obat-obatan.

2. Berdasarkan metode penilaian persediaan harga pokok FIFO ( First In First Out ) perpetual, maka diperoleh selisih nilai persediaan akhir yaitu sebanyak 140.604 unit

sebesar Rp 20.391.400. Hal ini disebabkan karena adanya pembelian yang tidak

tercatat antara lain Cefadroxil 500 mg sebanyak 10.000 tablet dengan harga Rp.

7.700.000, Guardix Sol sebanyak 4 botol dengan harga Rp. 3.278.000 dan ISDN 5 mgsebanyak 130.600 tablet dengan harga Rp.9.413.400. Karena terdapat beberapa

pencatatan yang tidak rutin tersebut sehingga berdampak pada Laporan Neraca tahun2011 dan Persediaan Awal pada tahun selanjutnya. Dengan demikian dapat diambil

kesimpulan bahwasanya sistem pencatatan yang diterapkan oleh RSUD AWS belumsepenuhnya sesuai dengan Pernyataan Standar Akuntansi Pemerintahan (PSAP) No.

05.

5.2. Saran

Saran yang dapat diberikan kepada RSUD Abdul Wahab Sjahranie Samarinda

kedepannya berdasarkan kesimpulan yang telah dipaparkan di atas yaitu:

1. Sebaiknya melakukan pencatatan persediaan secara teratur dan konsisten terhadap bersediaan obat-obatan yang masuk dan keluar serta pada saat terjadinya retur

penjualan sehingga dapat meminimalisir adanya transaksi yang tidak tercatat.2. Adanya pengawasan dan pelaporan secara rinci kepada bagian Gudang Farmasi,

bagian Akuntansi dan Instalasi Farmasi terkait pembelian dan penjualan obat-

obatan.

7/25/2019 Analisis Perlakuan Akuntansi Persediaan Obat-obatan

http://slidepdf.com/reader/full/analisis-perlakuan-akuntansi-persediaan-obat-obatan 22/22

DAFTAR PUSTAKA

Baridwan, Zaki. 2004. Intermediate Accounting, Edisi Ketujuh, Cetakan Pertama, BPPE UGM,Yogyakarta.

Carl, S Warren dan Reeve, 2005. Pengantar Akuntansi 1. Salemba Empat. Jakarta.

, 2006. Accounting, 18 Edition. South-Western Publishing Co.Cincinnati, Ohio.

, 2012. Pengantar Akuntansi Adaptasi Indonesia. Salemba Empat.Jakarta.

Ghozali, I. dan A. Chairi . 2006. Teori Akuntansi . Semarang. UNDIP.

Horngren, Charles T. 2006. Akuntansi . Jilid I, Edisi 6. Index. Jakarta.

http://andicarissa.wordpress.com/2011/12/21/perhitungan-nilai-persediaan-dengan-metode-fifo-dan-lifo, Diakses tanggal 29 juli 2012.

http://rsudaws.com/, Diakses tanggal 26 Desember 2012.

http://pafi-blog.info/wp-content/uploads/2012/03/harga-eceran-tertinggi-obat-generik-tahun-2012.pdf, Diakses tanggal 17 Januari 2013.

Jusuf, Al Haryono. 2003. Dasar-dasar Akuntansi . Edisi 6 Jilid 1. BPSTIE YKPN. Yogyakarta.

Komite Standar Akuntansi Pemerintahan (KSAP). 2010. Peraturan Pemerintah Nomor 71Tahun 2010. Per oktober 2010. Jakarta

Ikatan Akuntan Indonesia (IAI). 2009. Standar Akuntansi Keuangan, per 31 oktober 2009,Salemba Empat. Jakarta.

Margaretha, Farah. 2005. Teori dan Aplikasi Manajemen Keuangan, Investasi dan SumberDana Jangka Pendek . Grasindo. Jakarta.

Maria, Evi. 2007. Akuntansi Untuk Rumah Sakit Jasa. Gava Media. Yogyakarta.

Munawir. 2002. Analisis Laporan Keuangan. Liberty. Yogyakarta.

Nafarin, M. 2004. Akuntansi . Ghalia Indonesia. Jakarta.

Samryn, LM. 2002. Akuntansi Manajerial Suatu Pengantar . Edisi Pertama Cetakan Kedua. PTRajagarfindo Persada. Jakarta.

Sugiono. 2008. Statistika untuk Penelitian. CV. Alfabeta. Bandung.

Toruan, Rico P Lumban. 2008. “ Analisis Penerapan Akuntansi Persediaan Berdsarkan PSAKNo. 14 Pada PT Electronic City Indonesia Cab. Medan ”. Skripsi, Medan : FakultasEkonomi Universitas Sumatra Utara.