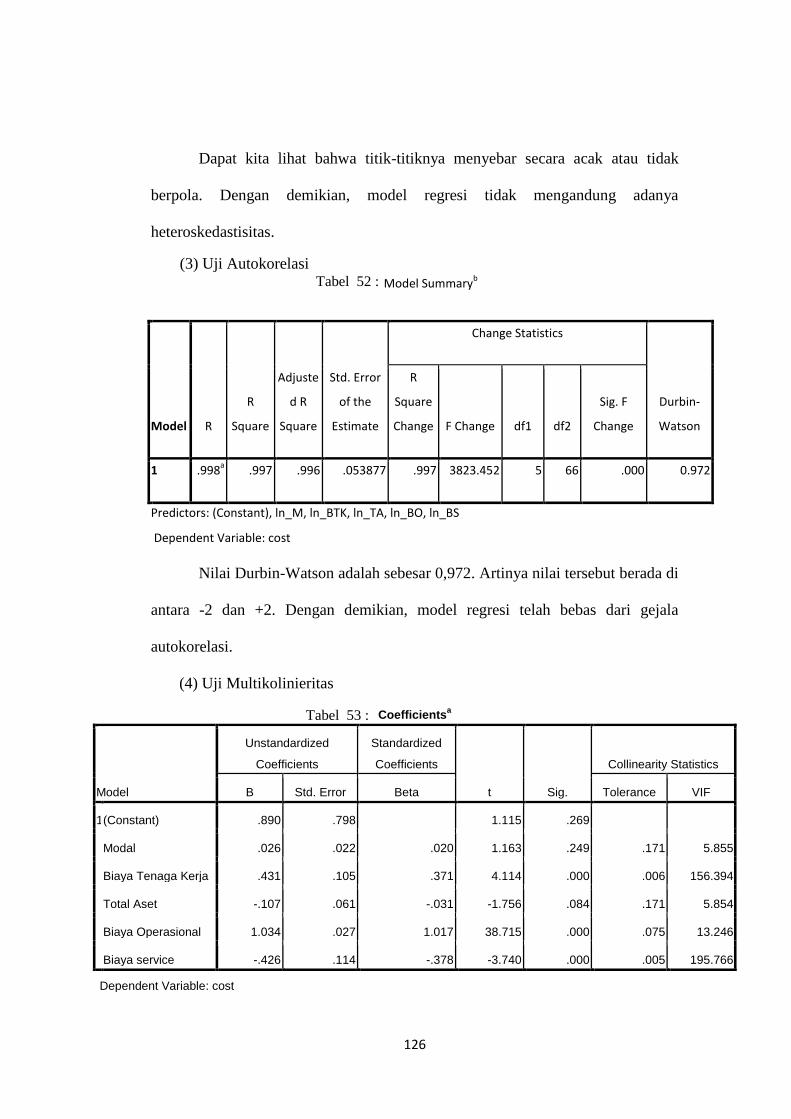

ANALISIS PERBANDINGAN EFISIENSI PERBANKAN DI INDONESIA...

260

“ANALISIS PERBANDINGAN EFISIENSI PERBANKAN DI INDONESIA : PENDEKATAN TECHNICAL, COST DAN PROFIT EFFICIENCY ” Oleh : ALFADO AGUSTIO NIM : 109046100183 KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH JAKARTA JAKARTA 1435 H/2013

Transcript of ANALISIS PERBANDINGAN EFISIENSI PERBANKAN DI INDONESIA...

“ANALISIS PERBANDINGAN EFISIENSI PERBANKAN DI INDONESIA :

PENDEKATAN TECHNICAL, COST DAN PROFIT EFFICIENCY ”

Oleh :

ALFADO AGUSTIO

NIM : 109046100183

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

JAKARTA

1435 H/2013

Rustiana

Technical,

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya saya sendiri yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah sesuai dengan ketentuan

yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya sendiri atau

merupakan hasil jiplakan dari karya hasil orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 18 November 2013

ALFADO AGUSTIO

i

ABSTRAKSI

Alfado Agustio. Analisis Perbandingan Efisiensi Perbankan di Indonesia : Pendekatan

Technical, Cost, dan Profit Efficiency. Skripsi, Program Studi Muamalat, Konsentrasi

Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Penelitian ini bertujuan untuk membandingkan skor efisiensi perbankan di Indonesia dalam

kurun waktu 2007-2012 . Sample yang dipergunakan sebanyak 6 bank yang terdiri dari Bank

Mandiri, Bank DKI, Hongkong Shanghai Banking Corporate, The Development Banking

Corporate, Bank Bisnis International dan Bank Mega Syariah. Metode yang digunakan ialah

pendekatan technical, cost dan profit dengan pengukuran efisiensi menggunakan Stochastic

Frontier Approach (SFA) dan Uji Statistik terhadap model regresi. Hasil dari penelitian ini

ialah Bank Mandiri sebagai bank terbanyak yang mendapat skor efisiensi terbaik dengan

pendekatan technical dalam kurun waktu 2007-2012. Bank Bisnis International sebagai bank

yang terbanyak mendapat skor efisiensi terbaik dengan pendekatan cost dalam kurun waktu

2007-2012 serta Hongkong Shanghai Banking Corporate sebagai bank terbanyak yang

mendapat skor efisiensi terbaik dengan pendekatan profit dalam kurun waktu 2007-2012

Keyword : technical efficiency, cost efficiency, profit efficiency, and SFA

ii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur dipanjatkan kepada rabb semesta alam Allah

SWT yang telah memberikan nikmat yang tak terhitung hingga penulis mampu

menyelesaikan skripsi ini. Shalawat dan salam tak lupa tercurah pada junjungan Baginda

Nabi Muhammad SAW yang telah menyampaikan ajaran ilahi untuk membawa manusia dari

zaman kegelapan menuju zaman yang lebih baik.

Skripsi yang berjudul “ Analisis Perbandingan Efisiensi Perbankan Di Indonesia :

Pendekatan Technical, Cost dan Profit Efficiency.” merupakan hasil karya penulis yang

diajukan kepada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta mendapat gelar Sarjana Ekonomi Syariah (S.E.Sy).

Selama proses penulisan skripsi ini, tidak lepas dari segala bantuan baik berupa

bimbingan maupun motivasi dari orang-orang sekitar penulis. Pada kesempatan ini penulis

ingin mengucapkan terima kasih sebesar-besarnya kepada :

1. Prof. Dr. H. Muhammad Amin Suma. SH. MA. MM, selaku Dekan Fakultas Syariah dan

Hukum UIN Jakarta.

2. Dr. Euis Amalia, M.Ag, Selaku Ketua Program Studi Muamalat, dan Bapak Mu’min Roup

S.Ag., MA selaku Sekretaris Program Studi Muamalat.

3. Ir. M. Nadratuzzaman Hosen, M.Sc, M.Ec, Ph.D selaku pembimbing skripsi yang telah

meluangkan waktu, pikiran dan tenaga kepada penulis dalam penyusunan penelitian ini.

Penulis doakan semoga Allah Swt selalu memberikan kesehatan dan keberkahan kepada

bapak. Amin.

4. Segenap Bapak dan Ibu dosen di lingkungan Fakultas Syariah dan Hukum yang telah

memberikan ilmu dan motivasi kepada penulis selama masa perkuliahan. Semoga Allah

membalas semua kebaikan bapak dan ibu semua.

iii

5. Kedua orang tua tercinta, Ayahanda Prof. Dr. H. Azmi Dhalimi dan Ibunda Gusni Endina

A.Md Kebidanan yang telah tulus mendidik penulis, selalu mendoakan yang terbaik,

memberikan kasih sayang yang tidak bisa ditulis dengan kata-kata dan dukungan serta

motivasi dalam penyelesaian skripsi ini. Penulis mendoakan selalu yang terbaik untuk

kalian dan Allah memberikan balasan berupa Surga Firdaus. Amin, Amin, Amin ya Allah

ya Rabbal Alamin.

6. Kepada para kakak Aria Maresta ST, Ardi Rio Nanda ST dan dr Adhitya Ariesta yang

juga selalu memberikan dukungan dan doa kepada penulis, semoga Allah SWT selalu

memberikan kemudahan dalam setiap urusan dan diberkahi Allah SWT.

7. Teman-Teman Lisensi UIN Jakarta, terima kasih atas semua dukungan, kerjasama, serta

doa kalian sehingga penulis bisa menyelesaikan skripsi ini. Semoga kalian selalu diberi

keberkahan oleh Allah SWT.

8. Teman-teman PS E semuanya, terima kasih pada kalian semua karena telah memberikan

warna tersendiri bagi penulis selama masa perkuliahan. Semoga silaturahmi kita tetap erat

sampai kapan pun dan segala kenangan bersama kalian tidak akan terlupakan.

9. Teman-Teman KKN “Soskom 2012”, terima kasih pada kalian semua telah berbagi

kebersamaan. Semoga kalian selalu diberi rahmat dan keberkahan oleh Allah SWT.

10. Kepada Aan, Lukman, Bang Lutfi, Babeh, Mas Agung dan teman-teman kosan lainnya,

terima kasih atas hiburan dan semangat kalian semua.

11. Seluruh pihak-pihak terkait lainnya yang telah membantu penulis, menyemangati dan

menghibur penulis selama penyelesaian proses tugas akhir ini.

iv

Akhirnya, penulis mengucapkan banyak-banyak terima kasih kepada semua pihak yang

telah berperan dalam penyelesaian tugas akhir ini. Semoga kita selalu berada lindungan

dan keberkahan Allah SWT.

Jakarta, 18 November 2013

Alfado Agustio

v

DAFTAR ISI

ABSTRAKSI .................................................................................................................... i

KATA PENGANTAR ..................................................................................................... ii

DAFTAR ISI ..................................................................................................................... v

DAFTAR TABEL ........................................................................................................... vii

DAFTAR GAMBAR ........................................................................................................xi

DAFTAR GRAFIK ......................................................................................................... xii

BAB I. PENDAHULUAN

A. Latar Belakang ................................................................................................. 1

B. Identifikasi Masalah ........................................................................................ 10

C. Pembatasan Masalah ........................................................................................ 10

D. Rumusan Masalah ............................................................................................ 10

E. Tujuan Penelitian ............................................................................................. 10

F. Manfaat Penelitian ........................................................................................... 11

G. Review Studi Terdahulu .................................................................................. 12

H. Sistematika Penulisan ...................................................................................... 19

BAB II. TINJAUAN PUSTAKA

A. Efisiensi

1. Pengertian Efisiensi ..................................................................................... 21

2. Efisiensi Dalam Perbankan

a. Technical Efficiency ............................................................................... 24

b. Cost Efficiency ....................................................................................... 27

c. Profit Efficiency ..................................................................................... 31

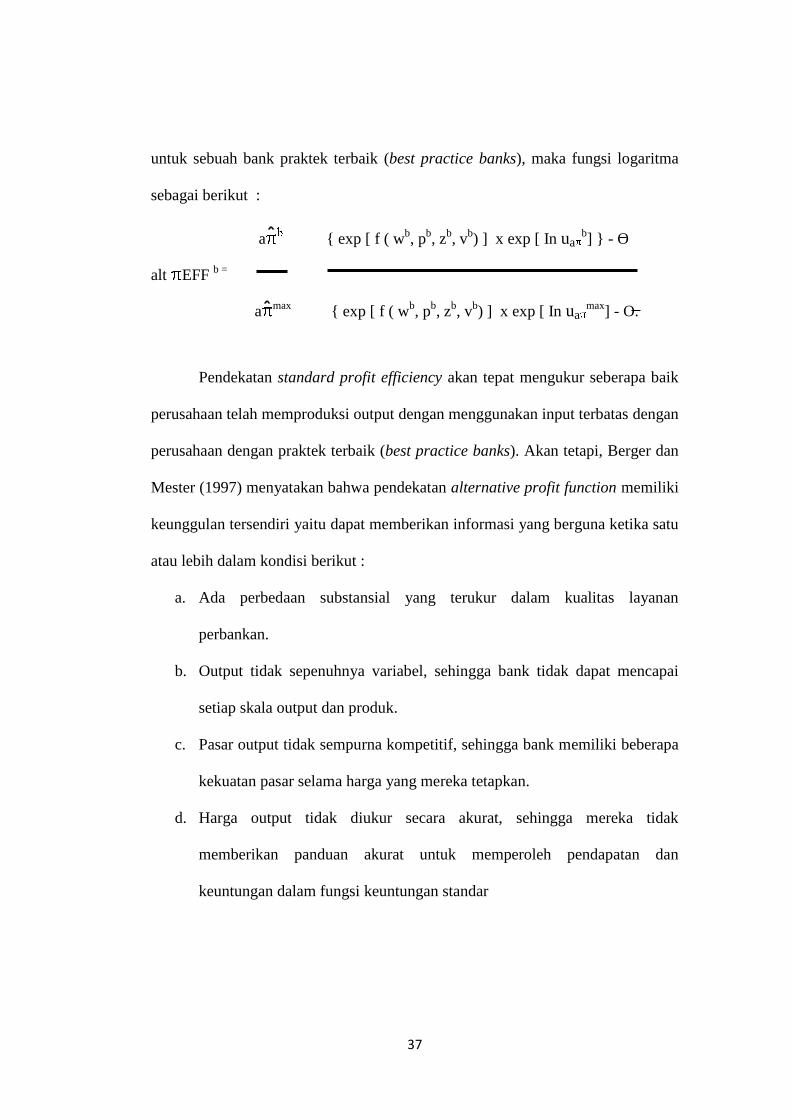

3. Pengukuran Efisiensi ................................................................................... 38

B. Bank

1. Pengertian Bank ........................................................................................... 42

2. Pembagian Jenis Bank ................................................................................. 42

3. Fungsi Bank ................................................................................................. 43

4. Jasa dan Usaha Bank ................................................................................... 45

BAB III. METODE PENELITIAN

A. Populasi dan Sampel ......................................................................................... 46

B. Jenis dan Sumber Data ..................................................................................... 47

vi

C. Teknik Pengumpulan Data ................................................................................ 47

D. Variabel Independen dan Variabel Dependen ................................................. 47

E. Definisi Operasional ...........................................................................................48

F. Metode Analisis ..................................................................................................51

G. Hipotesis ............................................................................................................ 54

BAB IV. HASIL & PEMBAHASAN

A. Technical Efficiency

1. Analisis Perbandingan Efisiensi Pendekatan Technical Efficiency............ 55

2. Analisis Model Regresi .............................................................................. 65

3. Uji Asumsi Klasik dan Uji Statistik .......................................................... 74

B. Cost Efficiency

1. Analisis Perbandingan Efisiensi Pendekatan Cost Efficiency .................... 99

2. Analisis Model Regresi ............................................................................. 107

3. Uji Asumsi Klasik dan Uji Statistik........................................................... 117

C. Profit Efficiency

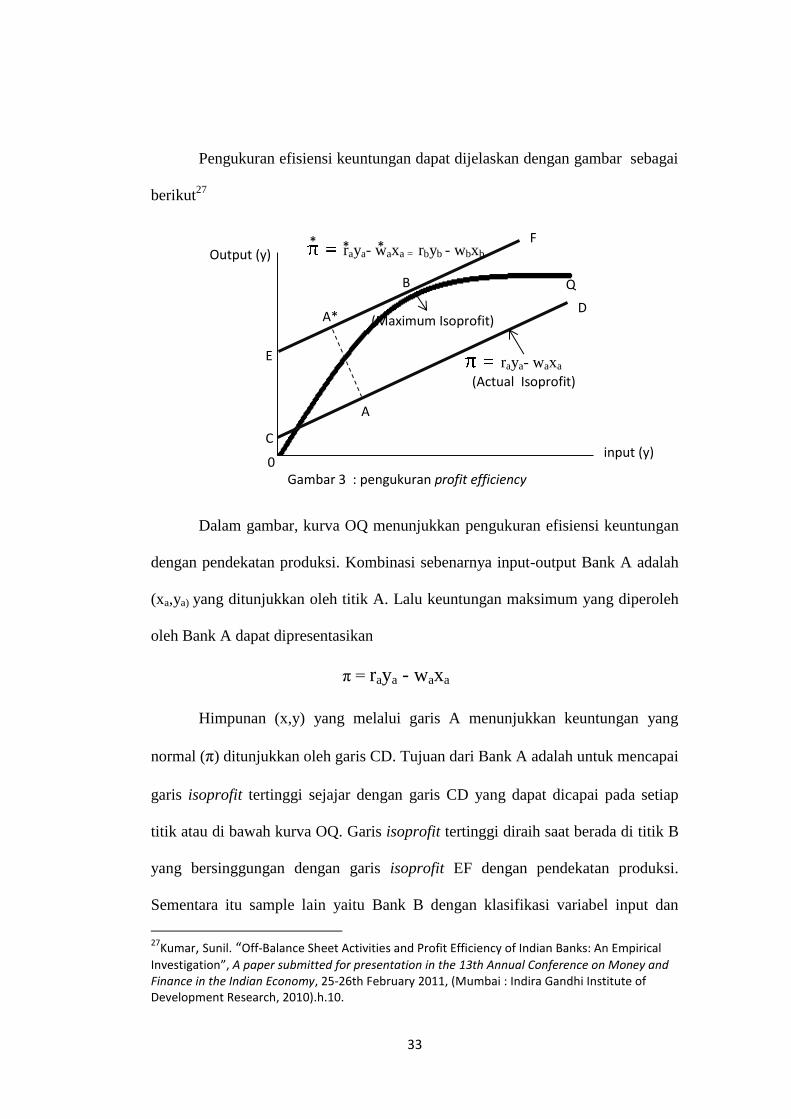

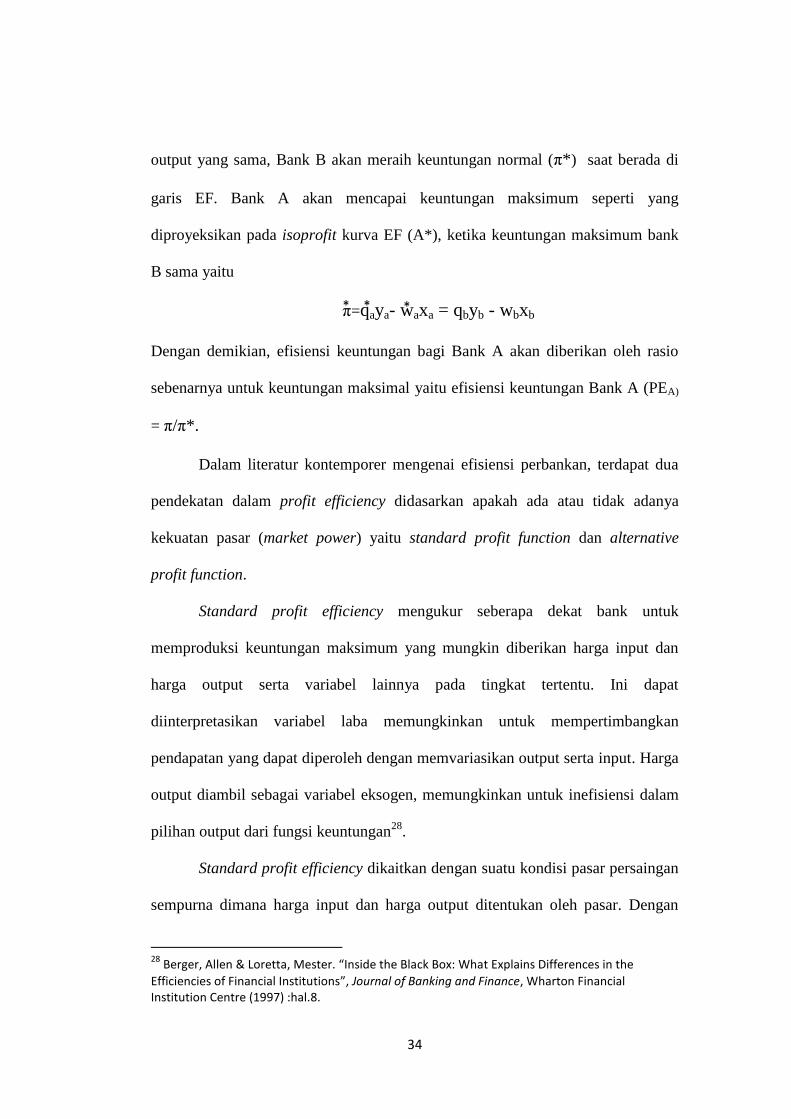

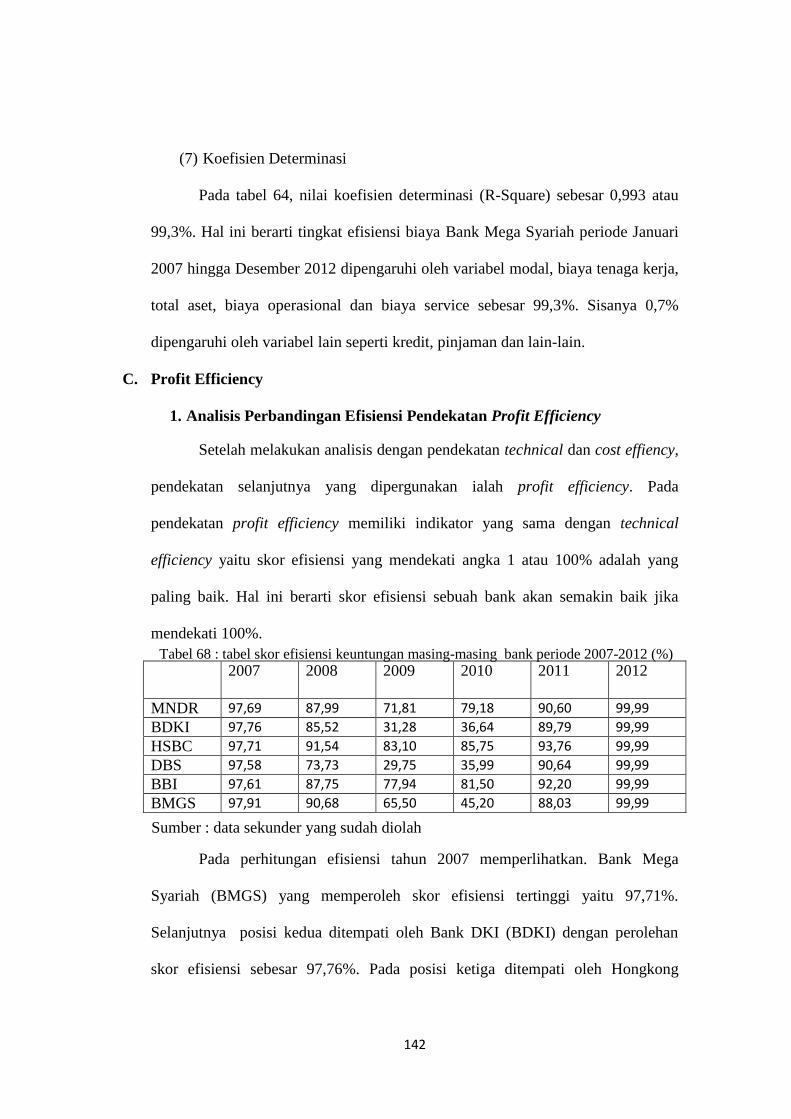

1. Analisis Perbandingan Efisiensi Pendekatan Profit Efficiency.................. 142

2. Analisis Model Regresi.............................................................................. 153

3. Uji Asumsi Klasik dan Uji Statistik........................................................... 164

BAB V. KESIMPULAN & SARAN

A. Kesimpulan ................................................................................................ 190

B. Saran ......................................................................................................... 199

Daftar Pustaka ........................................................................................... 203

Lampiran .................................................................................................... 206

vii

DAFTAR TABEL

Tabel 1.1. Data Perkembangan Jumlah Perbankan di Indonesia ........................................ 2

Tabel 1.2. Data Perkembangan DPK Perbankan di Indonesia ............................................ 3

Tabel 1.3. Data Perbandingan ROA Perbankan di Indonesia ...............................................5

Tabel 1.4. Data Perbandingan BOPO Perbankan di Indonesia ............................................ 5

Tabel 3.5. Data Sampel Bank .............................................................................................. 46

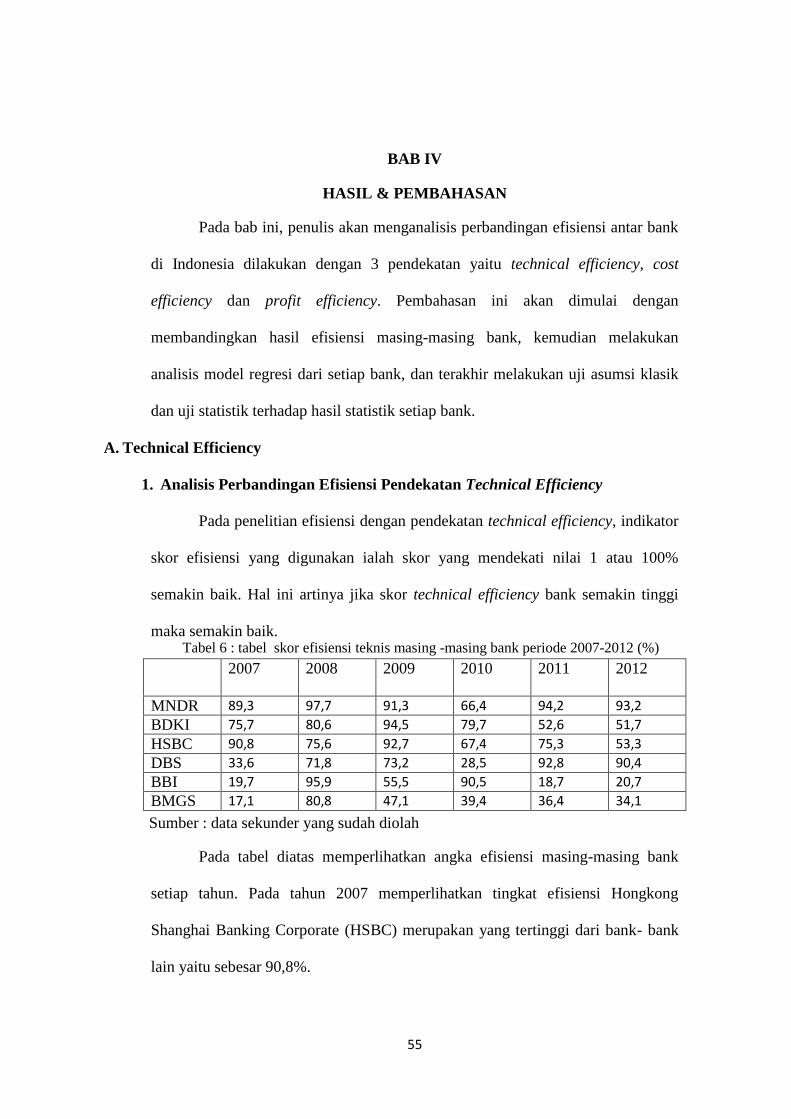

Tabel 4.6. Skor Efisiensi Teknis Masing-Masing Bank Periode 2007-2012 ..................... 55

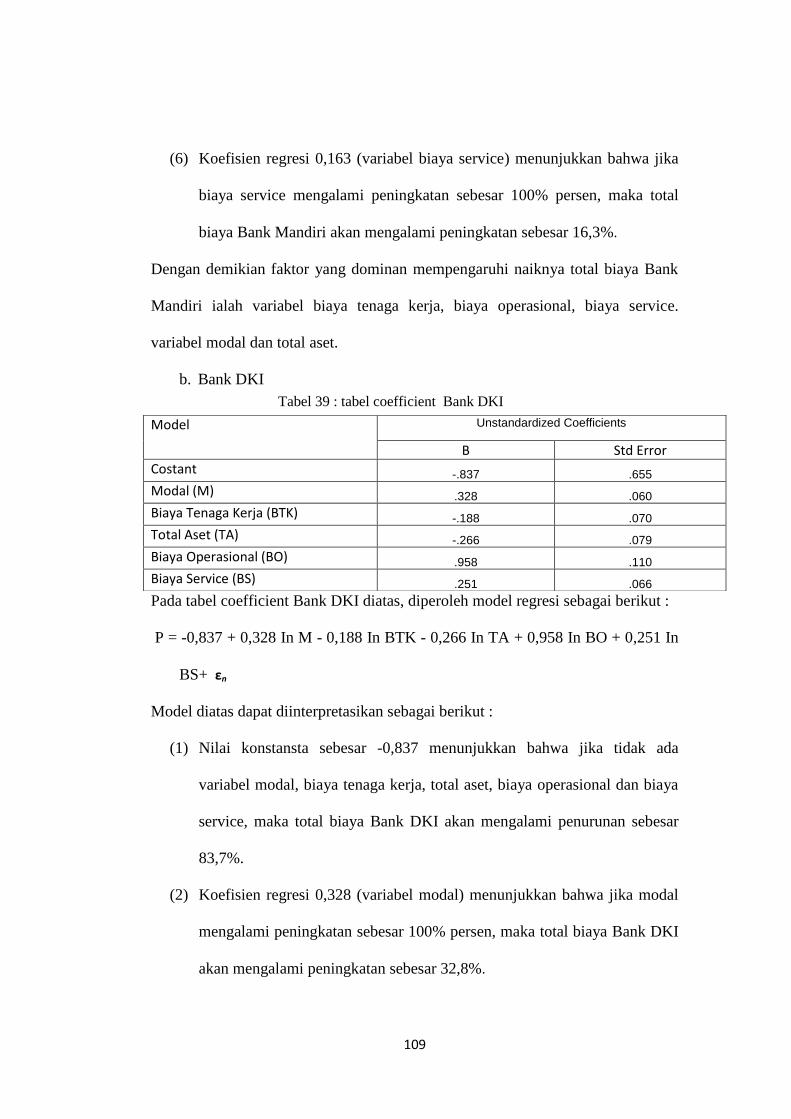

Tabel 4.7. Nilai Koefisien Regresi Bank Mandiri ............................................................... 65

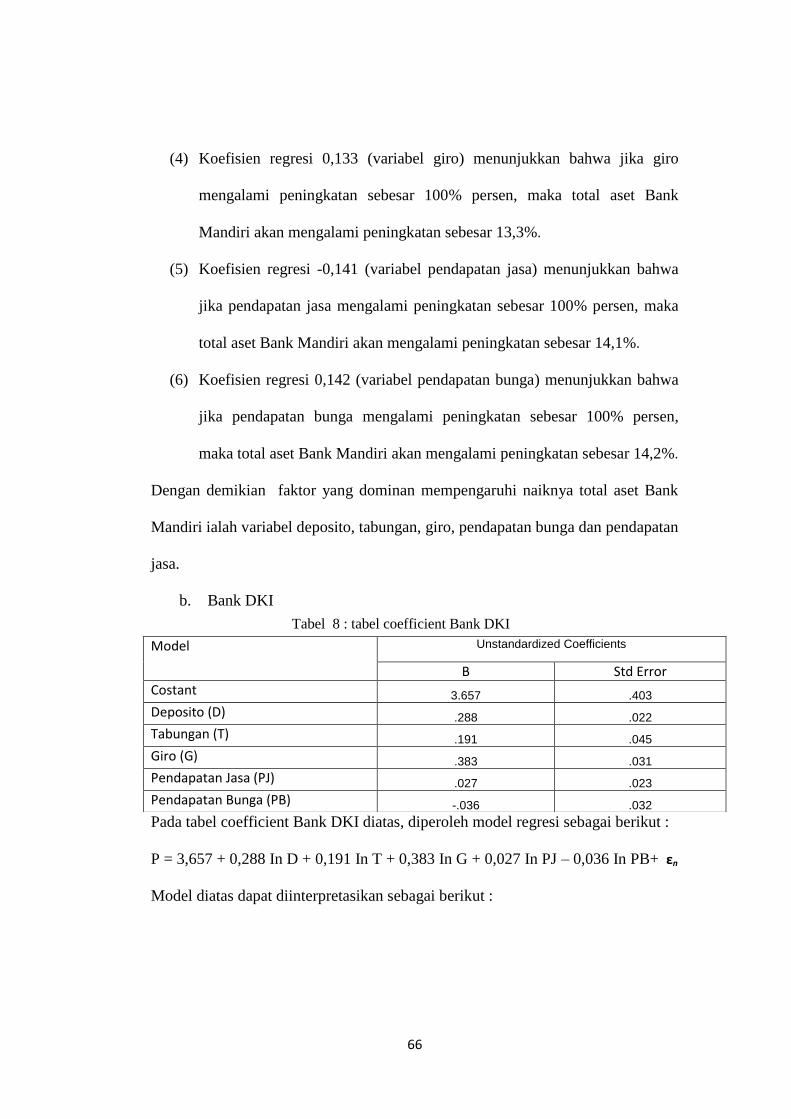

Tabel 4.8. Nilai Koefisien Regresi Bank DKI .................................................................... 66

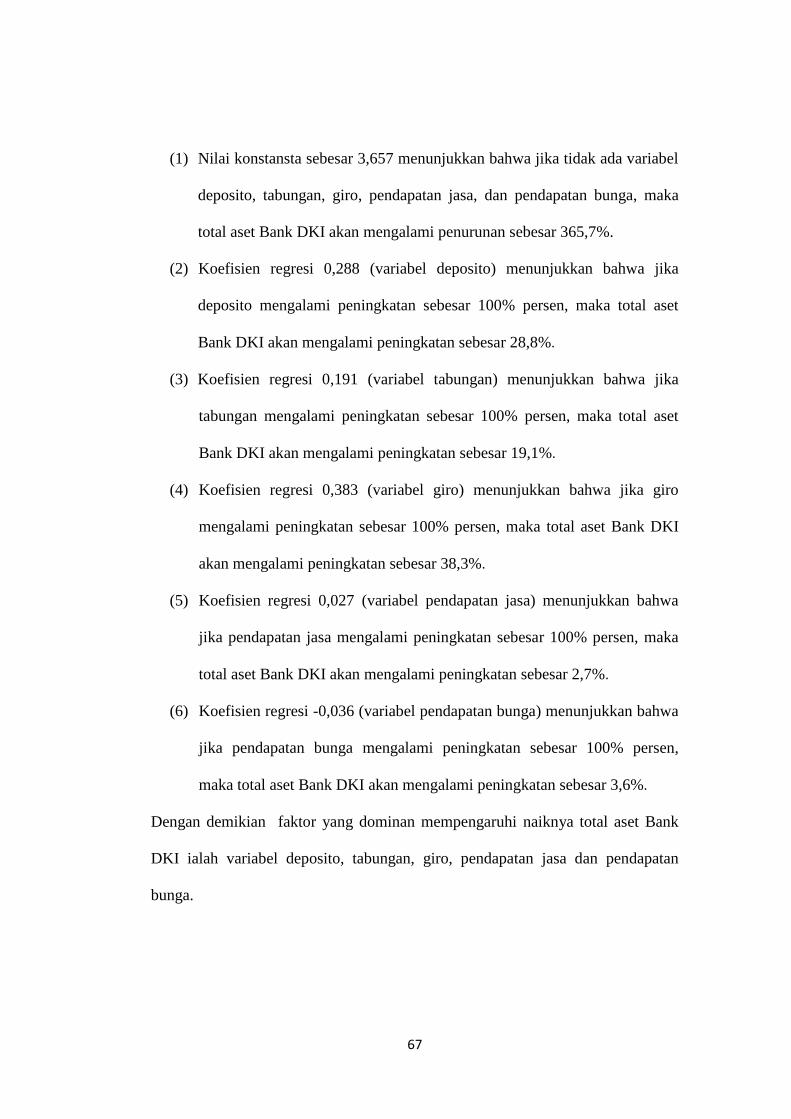

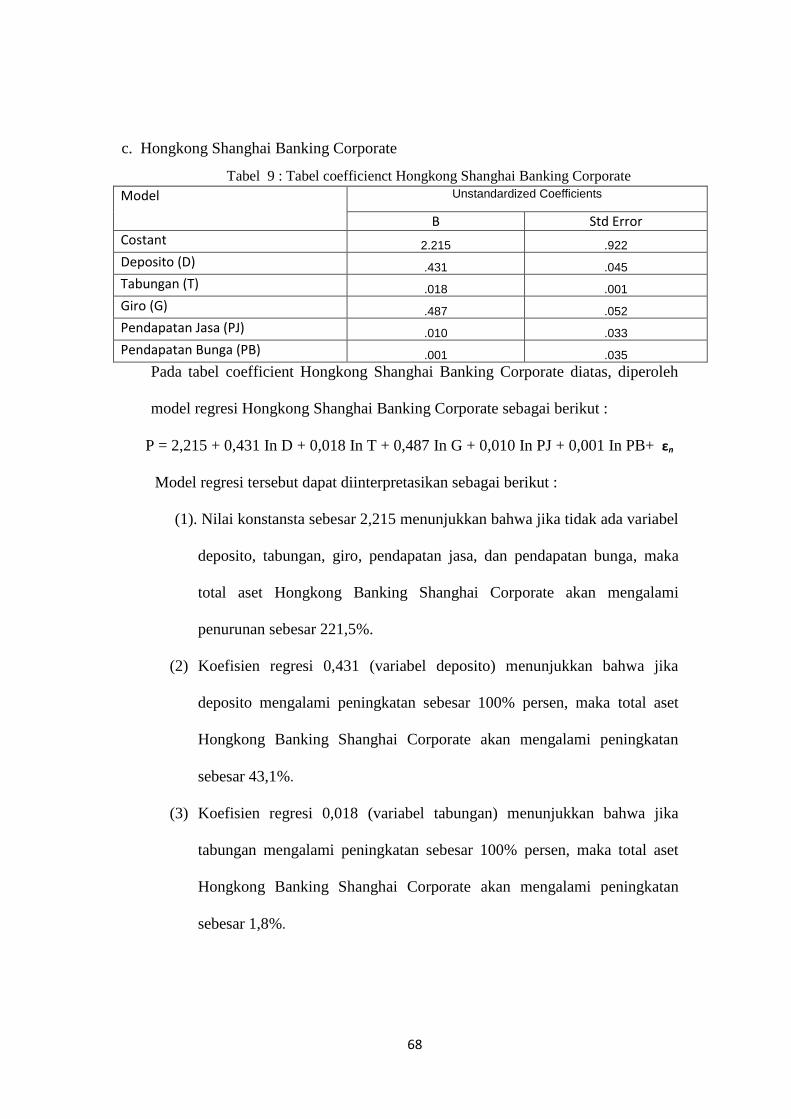

Tabel 4.9. Nilai Koefisien Regresi Bank HSBC ................................................................. 68

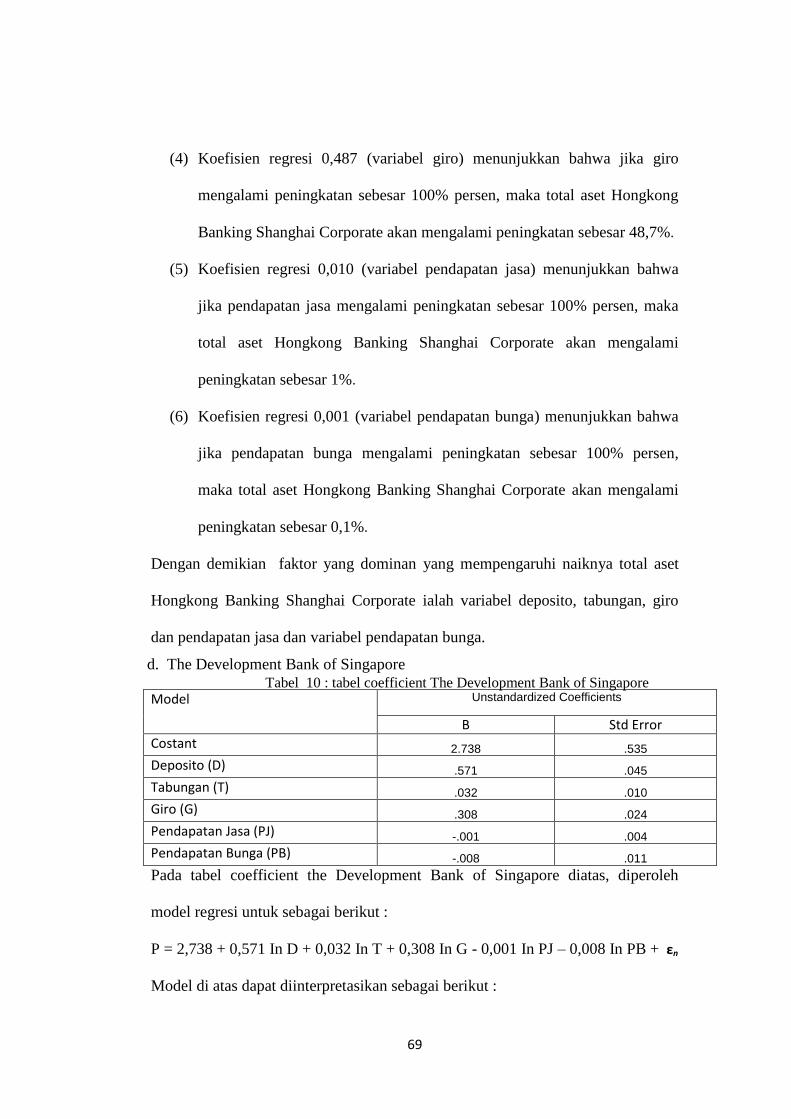

Tabel 4.10. Nilai Koefisien Regresi Bank DBS ................................................................. .69

Tabel 4.11. Nilai Koefisien Regresi Bank Bisnis International ............................................71

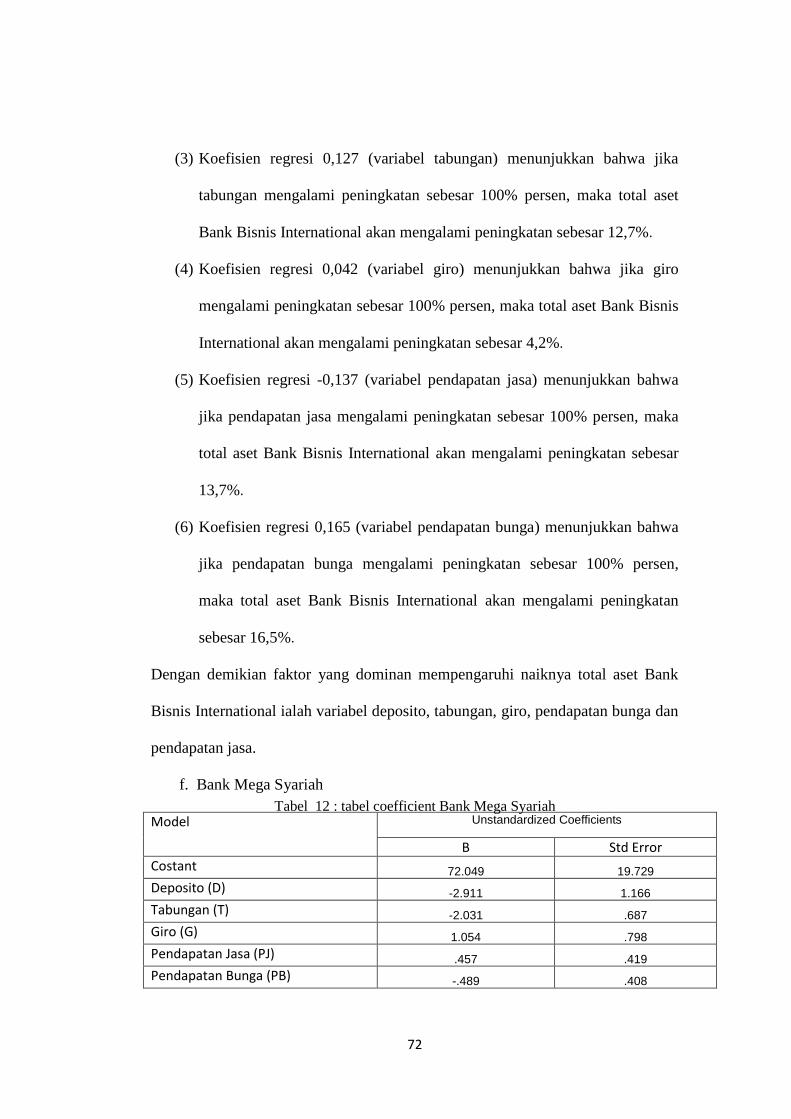

Tabel 4.12. Nilai Koefisien Regresi Bank Mega Syariah .................................................... 72

Tabel 4.13. Hasil Uji Autokorelasi Bank Mandiri ............................................................... 75

Tabel 4.14. Hasil Uji Multikolinieritas Bank Mandiri ......................................................... 76

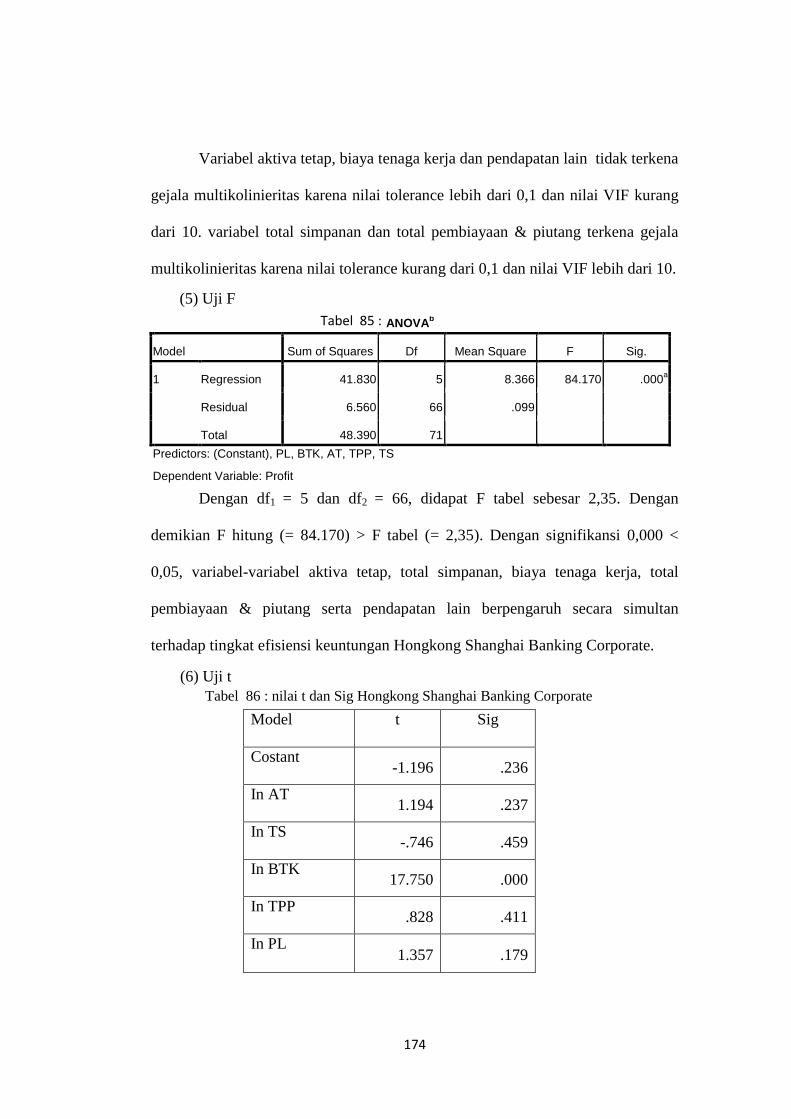

Tabel 4.15. Hasil Uji F Bank Mandiri .................................................................................. 76

Tabel 4.16. Hasil Uji t Bank Mandiri ................................................................................... 77

Tabel 4.17. Hasil Uji Autokorelasi Bank DKI ..................................................................... 79

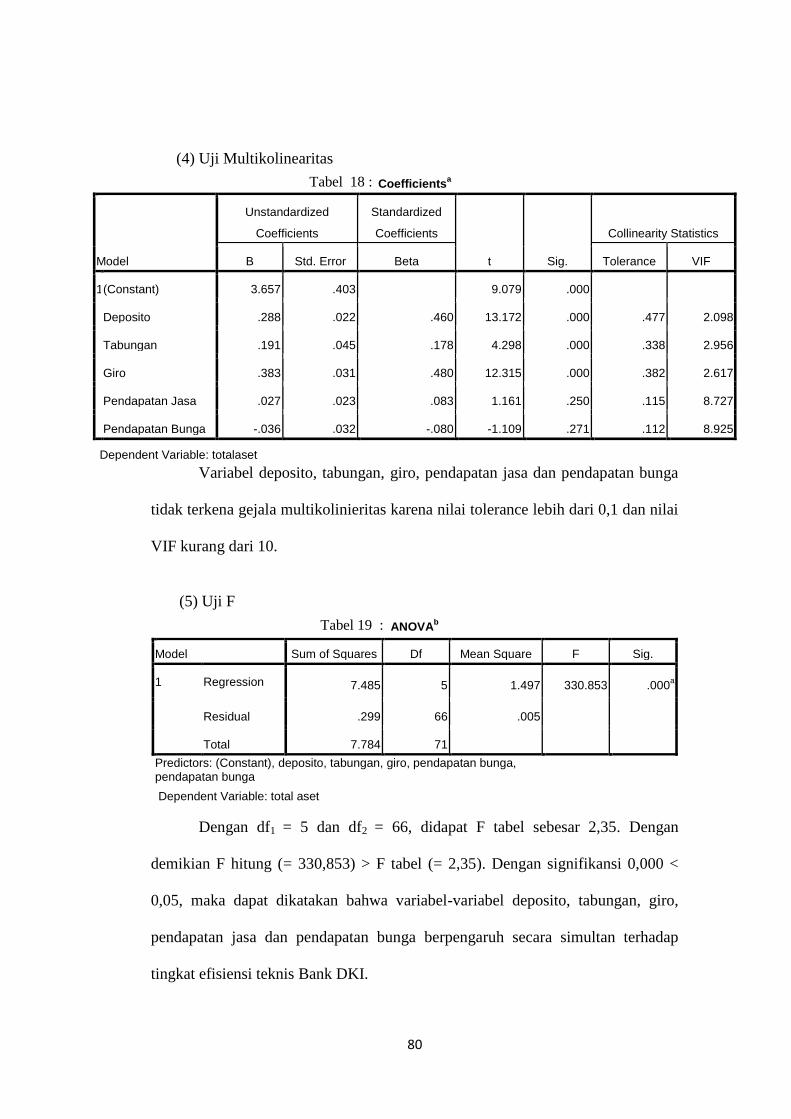

Tabel 4.18. Hasil Uji Multikolinieritas Bank DKI ............................................................... 80

Tabel 4.19. Hasil Uji F Bank DKI ....................................................................................... 80

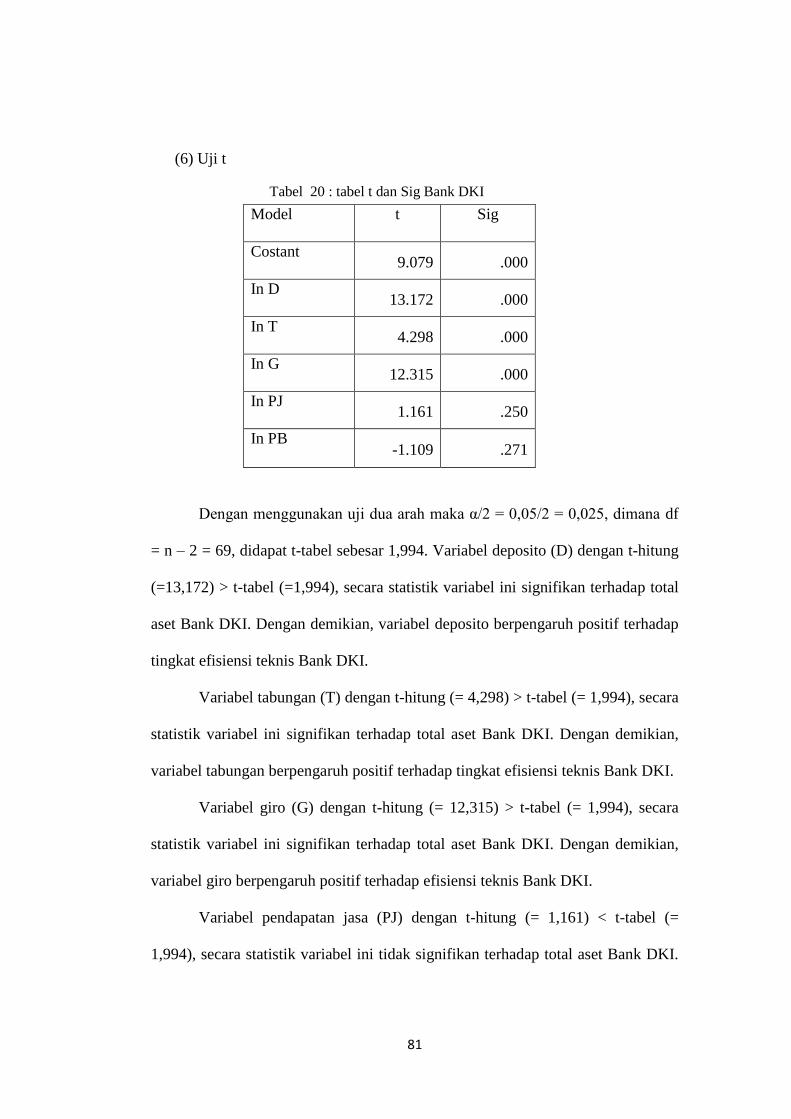

Tabel 4.20. Hasil Uji t Bank DKI ......................................................................................... 81

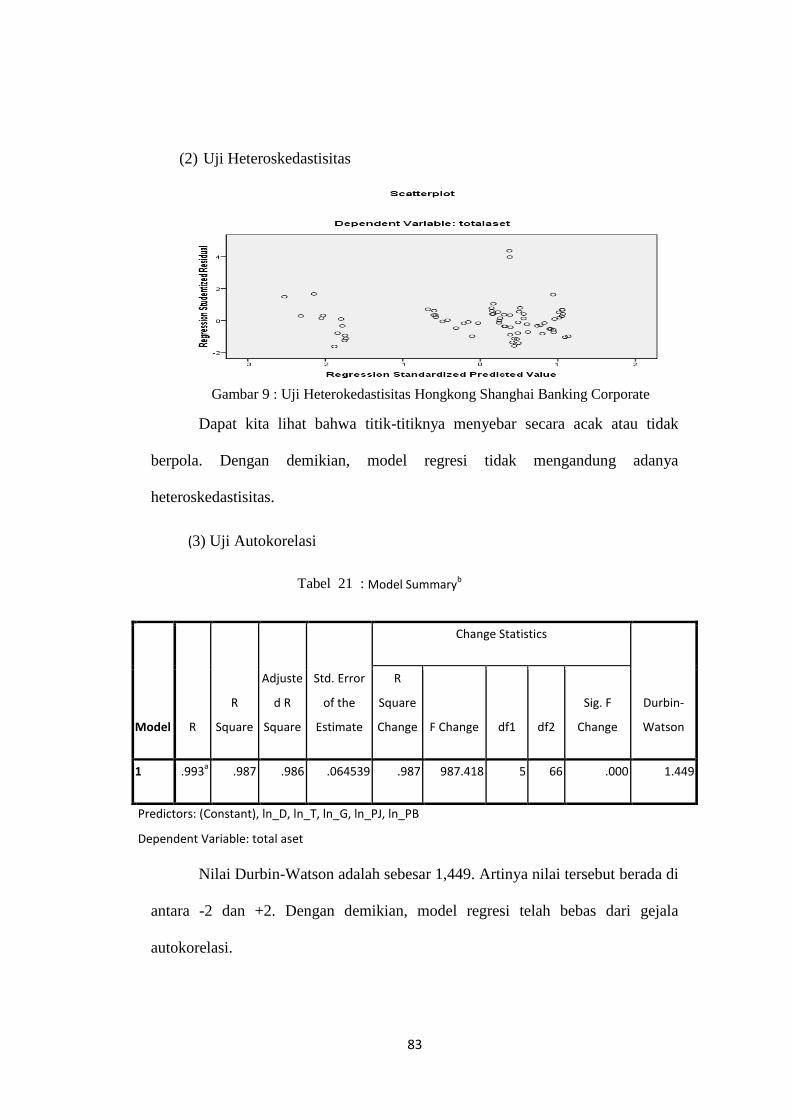

Tabel 4.21. Hasil Uji Autokorelasi Bank HSBC .................................................................. 83

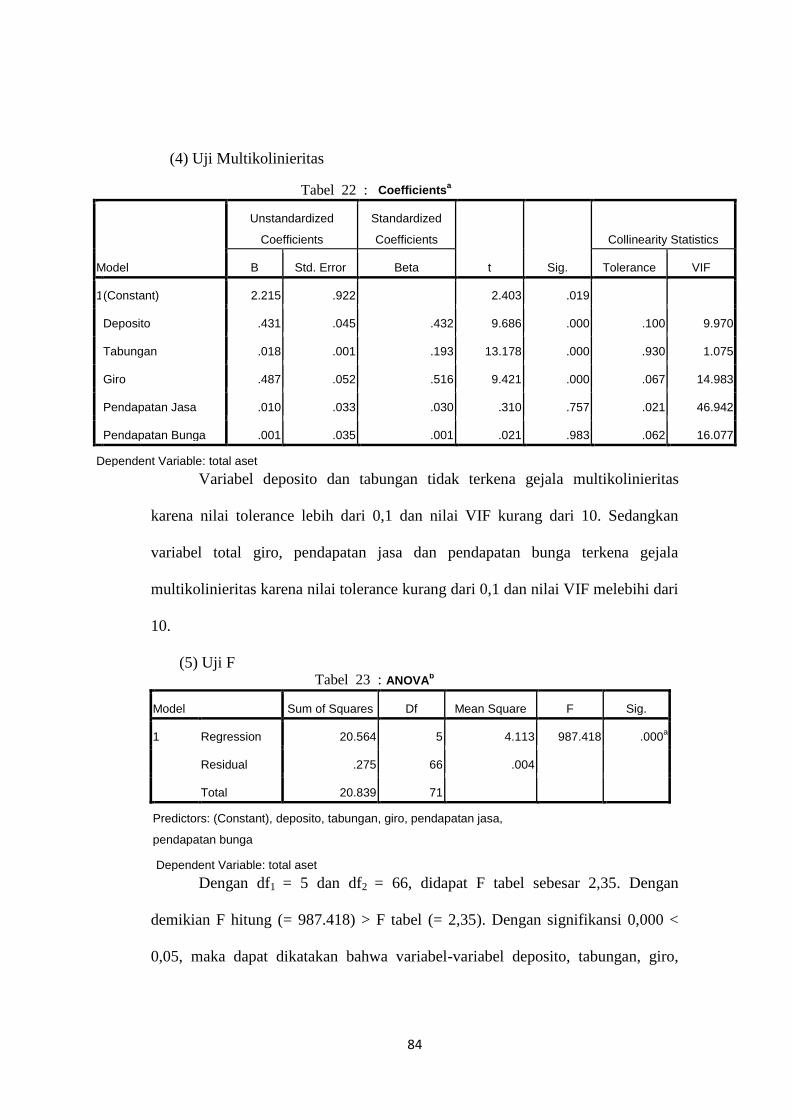

Tabel 4.22. Hasil Uji Multikolinieritas Bank HSBC ............................................................ 84

Tabel 4.23. Hasil Uji F Bank HSBC ..................................................................................... 84

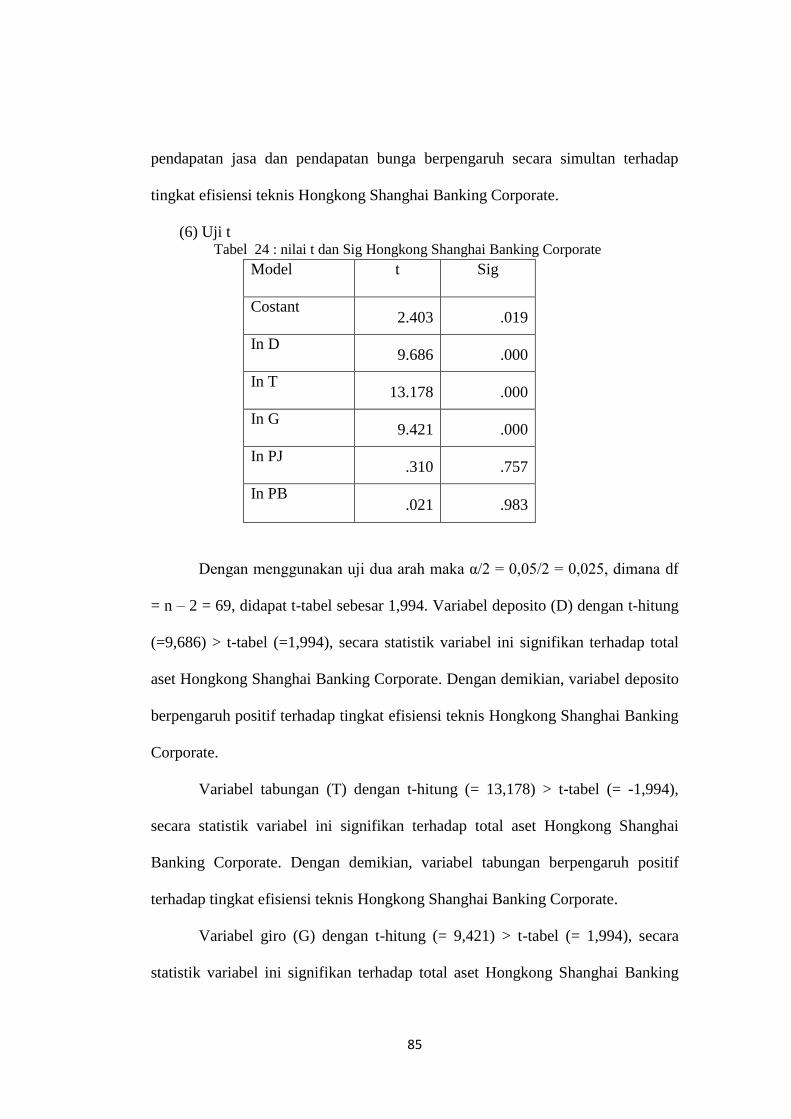

Tabel 4.24. Hasil Uji t Bank HSBC ...................................................................................... 85

viii

Tabel 4.25. Hasil Uji Autokorelasi Bank DBS ..................................................................... 88

Tabel 4.26. Hasil Uji Multikolinieritas Bank DBS .............................................................. 88

Tabel 4.27. Hasil Uji F Bank DBS ........................................................................................ 89

Tabel 4.28. Hasil Uji t Bank DBS ......................................................................................... 89

Tabel 4.29. Hasil Uji Autokorelasi Bank Bisnis .................................................................... 92

Tabel 4.30. Hasil Uji Multikolinieritas Bank Bisnis .............................................................. 92

Tabel 4.31. Hasil Uji F Bank Bisnis ....................................................................................... 93

Tabel 4.32. Hasil Uji t Bank Bisnis ........................................................................................ 93

Tabel 4.33. Hasil Uji Autokorelasi Bank Mega Syariah ........................................................ 96

Tabel 4.34. Hasil Uji Multikolinieritas Bank Mega Syariah ................................................. 96

Tabel 4.35. Hasil Uji F Bank Mega Syariah .......................................................................... 97

Tabel 4.36. Hasil Uji t Bank Mega Syariah ........................................................................... 97

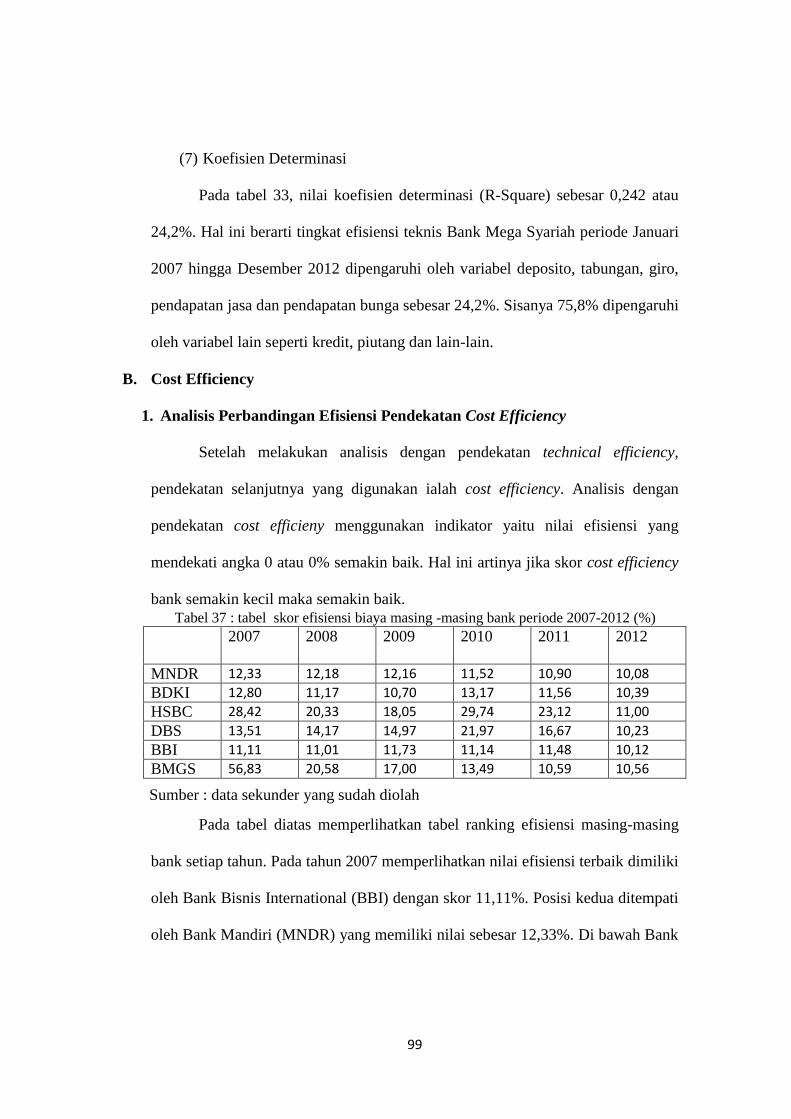

Tabel 4.37. Skor Efisiensi biaya Masing-Masing Bank periode 2007-2012 ......................... 99

Tabel 4.38. Nilai Koefisien Regresi Bank Mandiri .............................................................. 107

Tabel 4.39. Nilai Koefisien Regresi Bank DKI ................................................................... 109

Tabel 4.40. Nilai Koefisien Regresi Bank HSBC ................................................................ 110

Tabel 4.41. Nilai Koefisien Regresi Bank DBS ................................................................... 112

Tabel 4.42. Nilai Koefisien Regresi Bank Bisnis International ........................................... 114

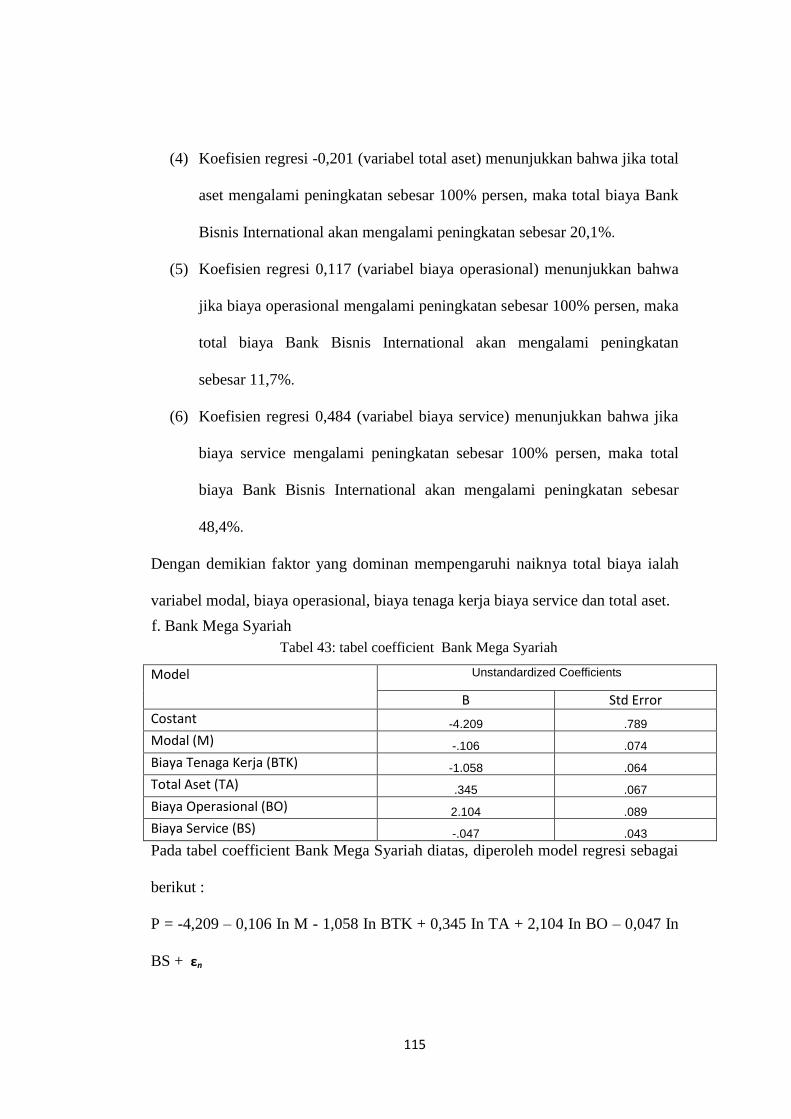

Tabel 4.43. Nilai Koefisien Regresi Bank Mega Syariah ................................................... 115

Tabel 4.44. Uji Autokorelasi Bank Mandiri ........................................................................ 118

Tabel 4.45. Uji Multikolinieritas Bank Mandiri .................................................................. 118

Tabel 4.46. Uji F Bank Mandiri ........................................................................................... 119

Tabel 4.47. Uji t Bank Mandiri ............................................................................................ 119

Tabel 4.48. Uji Autokorelasi Bank DKI .............................................................................. 122

Tabel 4.49. Uji Multikolinieritas Bank DKI ........................................................................ 122

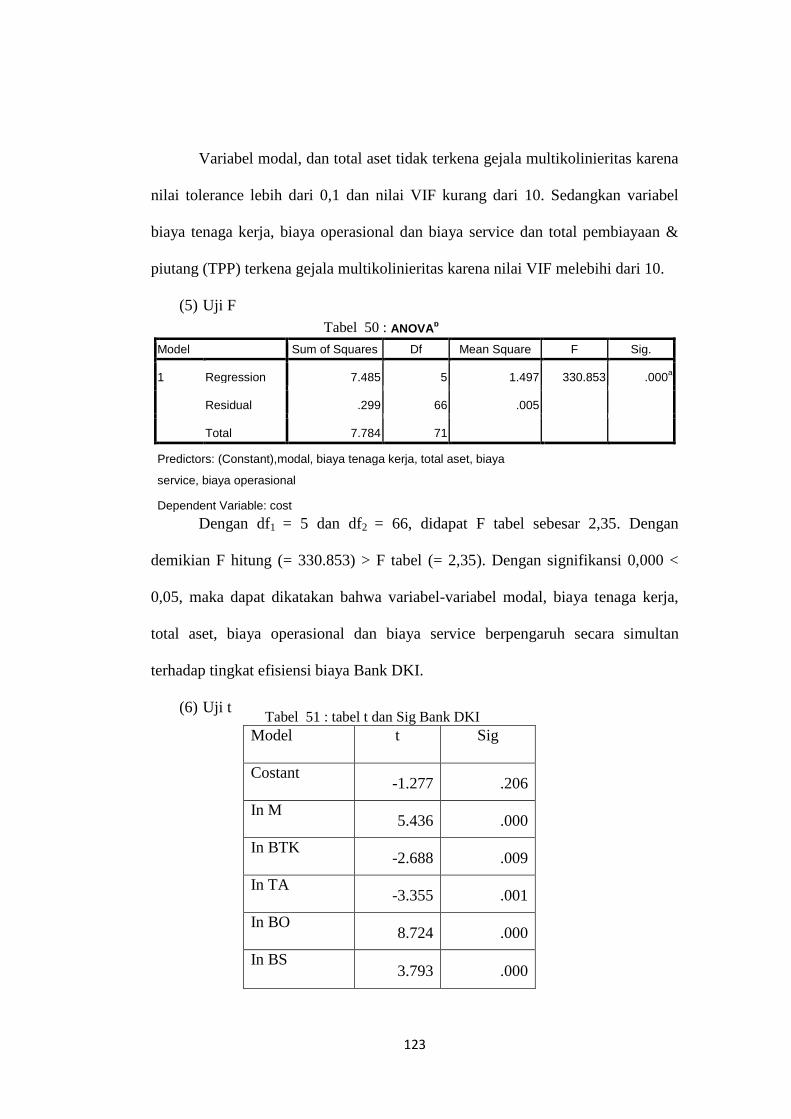

Tabel 4.50. Uji F Bank DKI ................................................................................................ 123

Tabel 4.51. Uji t Bank DKI .................................................................................................. 123

ix

Tabel 4.52. Uji Autokorelasi Bank HSBC ........................................................................... 126

Tabel 4.53. Uji Multikolinieritas Bank HSBC ..................................................................... 126

Tabel 4.54. Uji F Bank HSBC .............................................................................................. 127

Tabel 4.55. Uji t Bank HSBC ............................................................................................... 127

Tabel 4.56. Uji Autokorelasi Bank DBS .............................................................................. 130

Tabel 4.57. Uji Multikolineritas Bank DBS ......................................................................... 131

Tabel 4.58. Uji F Bank DBS ................................................................................................ 131

Tabel 4.59. Uji t Bank DBS ................................................................................................. 132

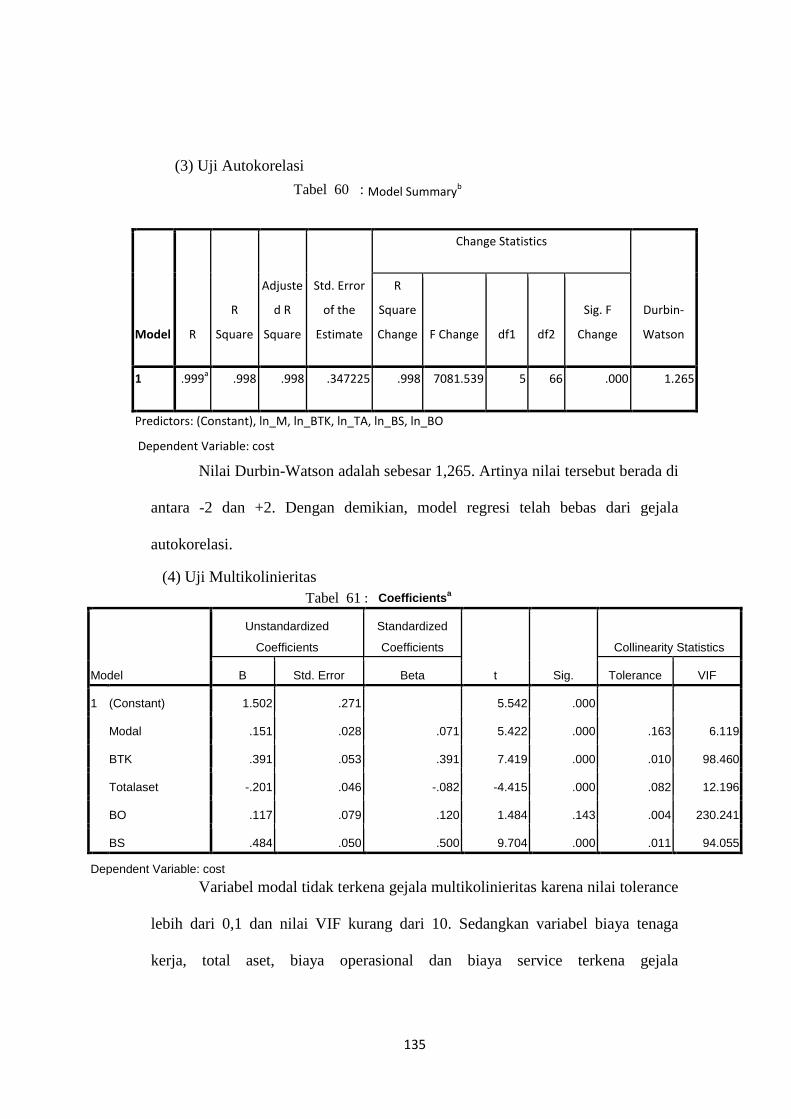

Tabel 4.60. Uji Autokorelasi Bank Bisnis ........................................................................... 135

Tabel 4.61. Uji Multikolinieritas Bank Bisnis ..................................................................... 135

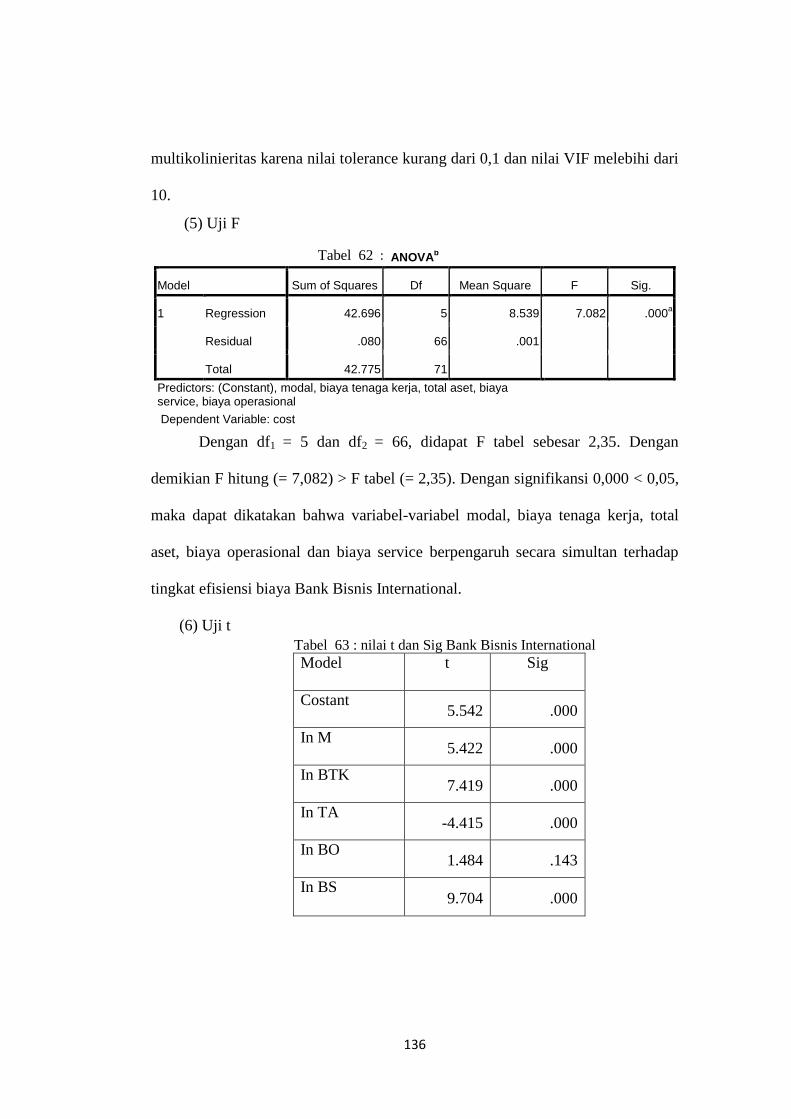

Tabel 4.62. Uji F Bank Bisnis .............................................................................................. 136

Tabel 4.63. Uji t Bank Bisnis ............................................................................................... 136

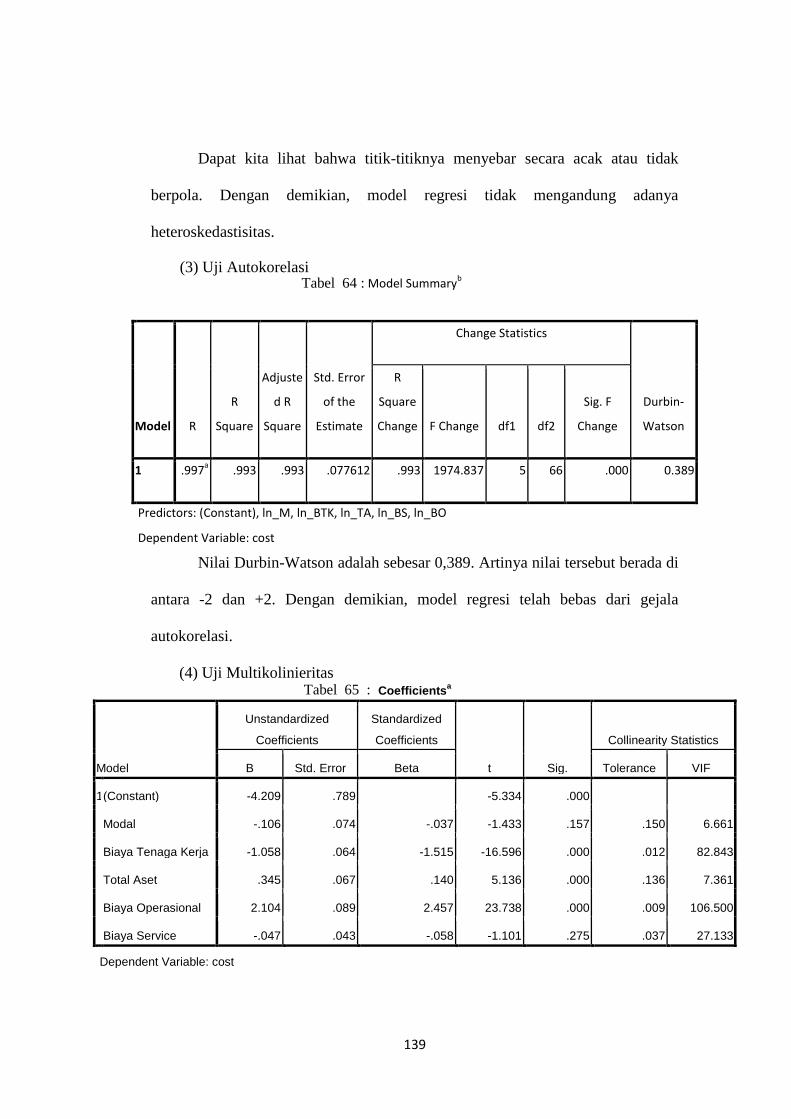

Tabel 4.64. Uji Autokorelasi Bank Mega Syariah .............................................................. 139

Tabel 4.65. Uji Multikolinieritas Bank Mega Syariah ......................................................... 139

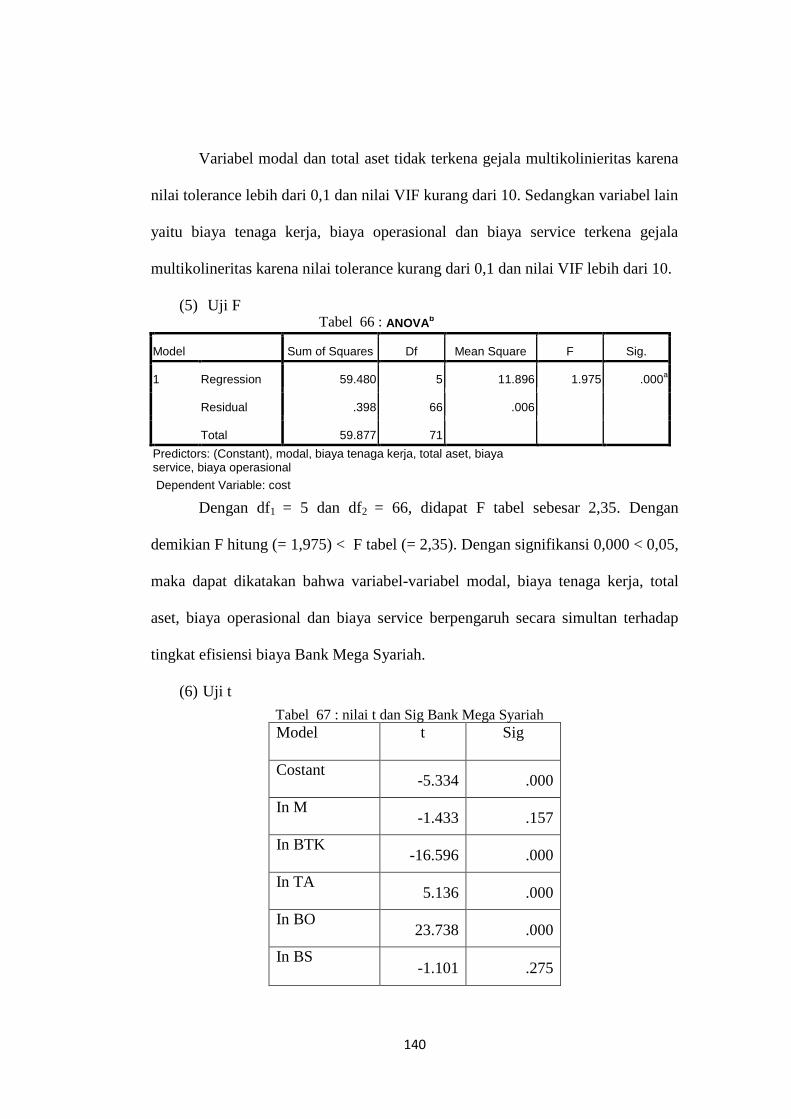

Tabel 4.66. Uji F Bank Mega Syariah .................................................................................. 140

Tabel 4.67. Uji t Bank Mega Syariah ................................................................................... 140

Tabel 4.68. Skor Efisiensi keuntungan Masing-Masing Periode 2007-2012 ....................... 142

Tabel 4.69. Nilai Koefisien Regresi Bank Mandiri .............................................................. 153

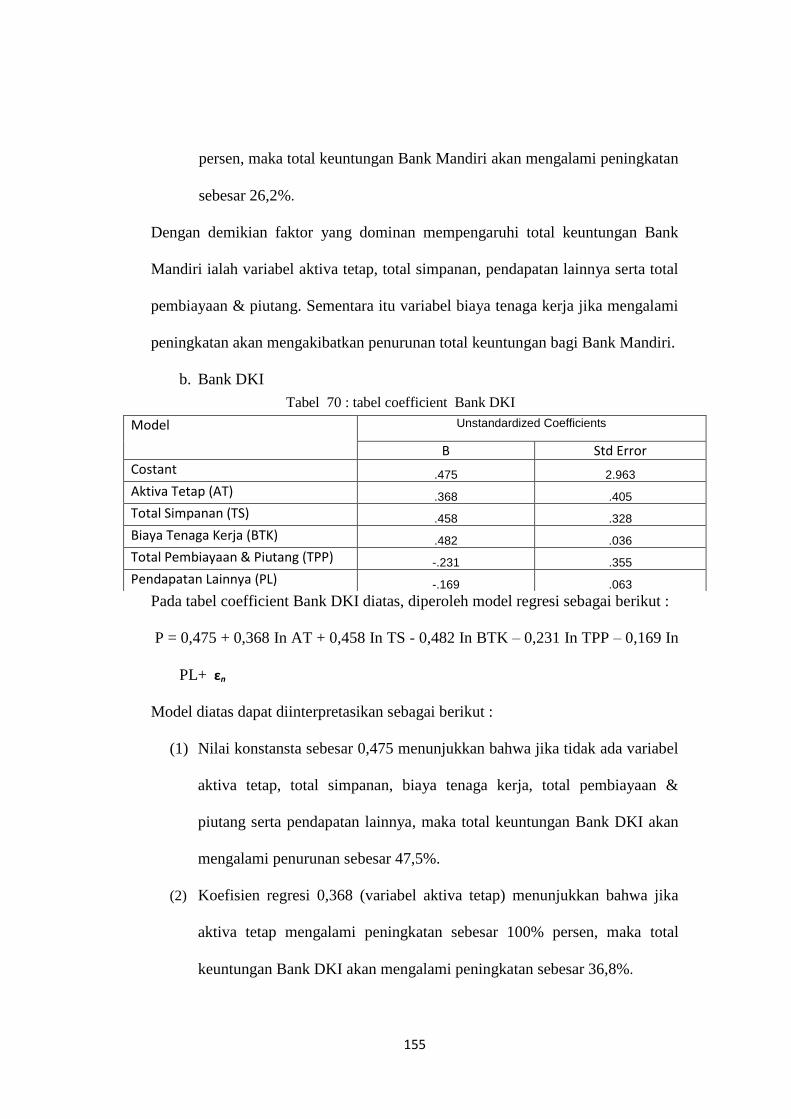

Tabel 4.70. Nilai Koefisien Regresi Bank DKI ................................................................... 155

Tabel 4.71. Nilai Koefisien Regresi Bank HSBC ............................................................... 157

Tabel 4.72. Nilai Koefisien Regresi Bank DBS .................................................................. 158

Tabel 4.73. Nilai Koefisien Regresi Bank Bisnis ................................................................ 160

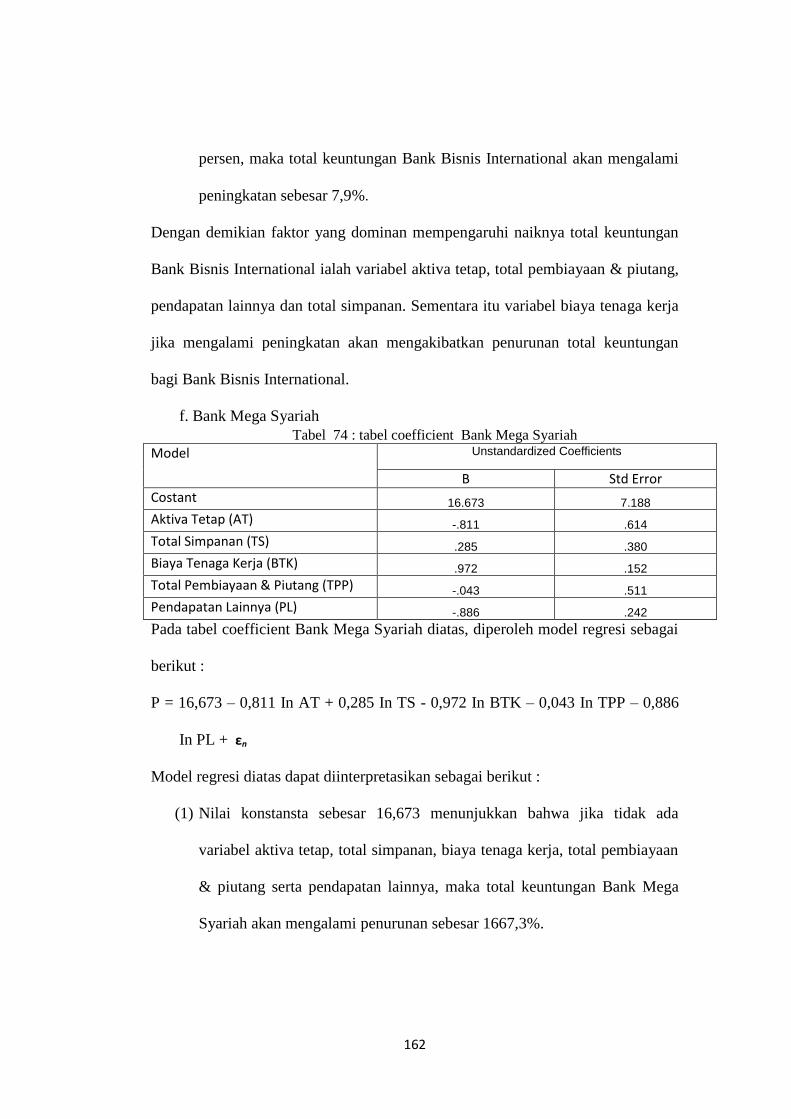

Tabel 4.74. Nilai Koefisien Regresi Bank Mega Syariah .................................................... 162

Tabel 4.75. Uji Autokorelasi Bank Mandiri ........................................................................ 165

Tabel 4.76. Uji Multikolinieritas Bank Mandiri .................................................................. 165

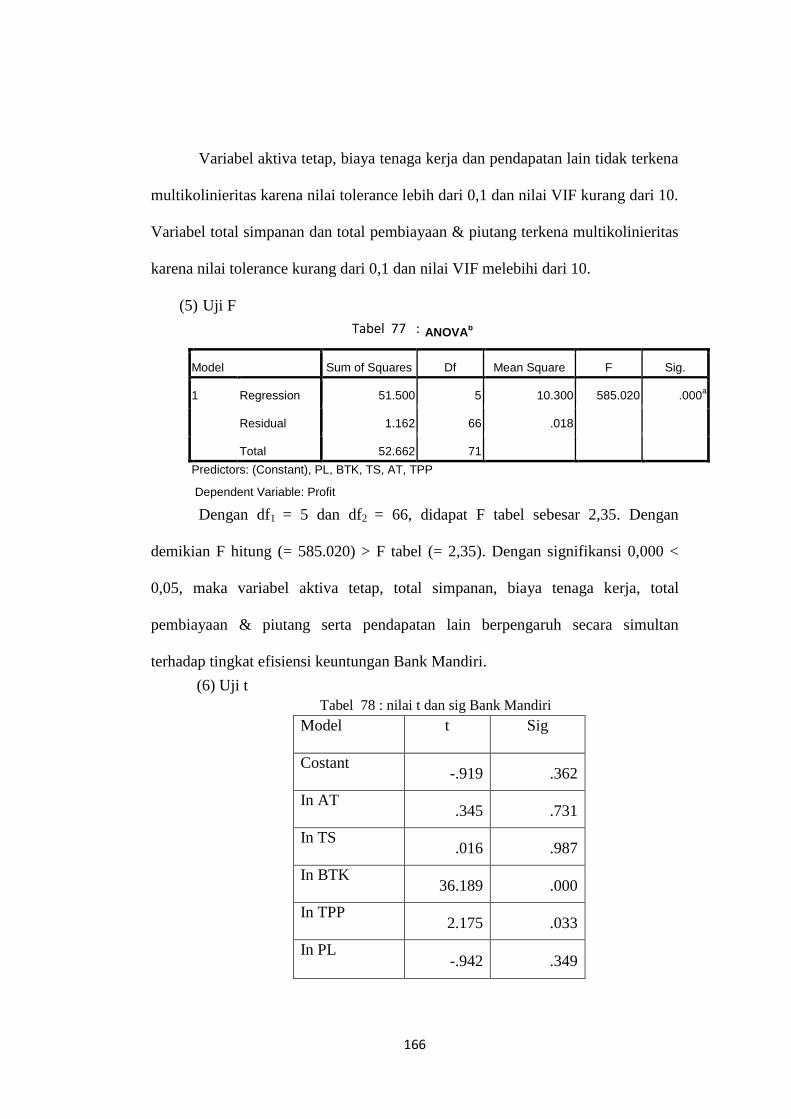

Tabel 4.77. Uji F Bank Mandiri ........................................................................................... 166

Tabel 4.78. Uji t Bank Mandiri ............................................................................................ 166

x

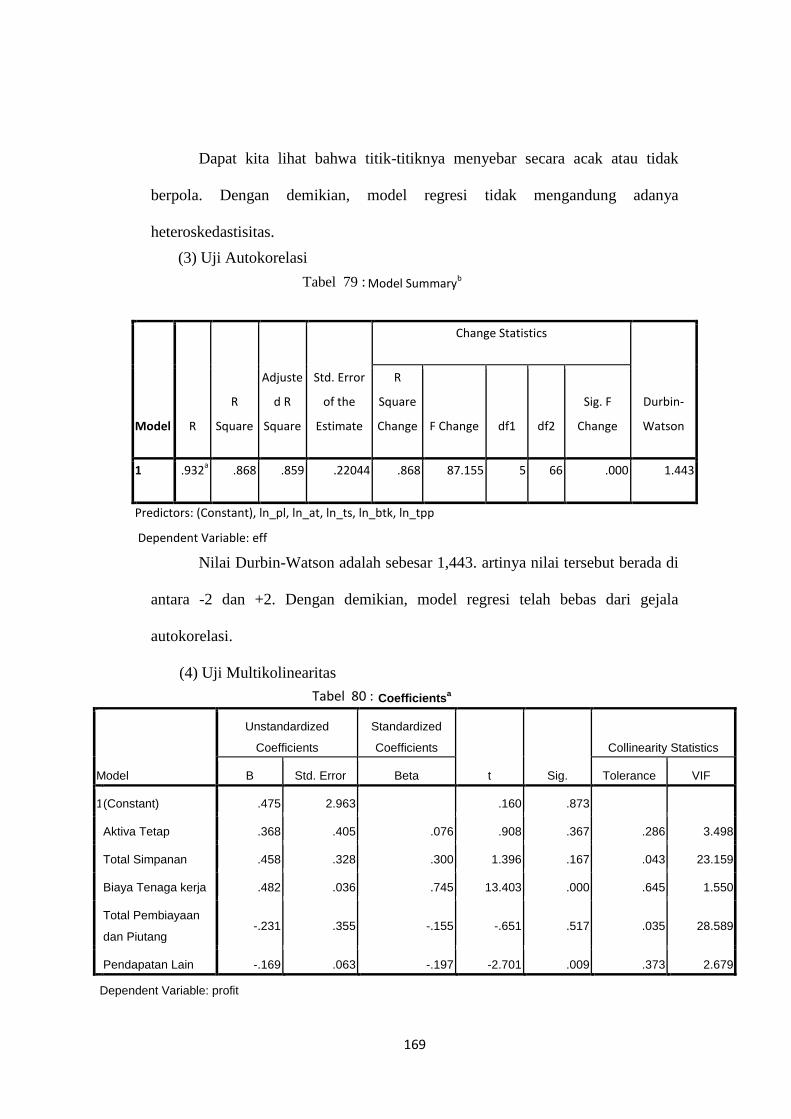

Tabel 4.79. Uji Autokorelasi Bank DKI .............................................................................. 169

Tabel 4.80. Uji Multikolinieritas Bank DKI ........................................................................ 169

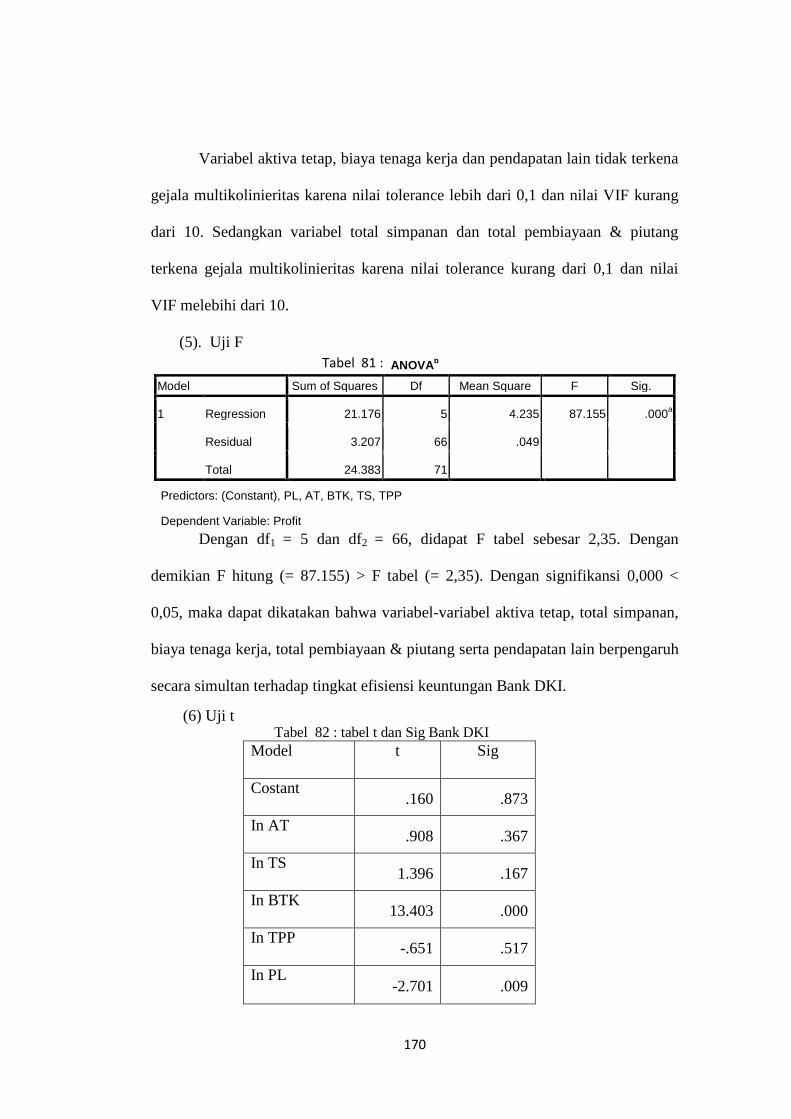

Tabel 4.81. Uji F Bank DKI ................................................................................................ 170

Tabel 4.82. Uji t Bank DKI ................................................................................................. 170

Tabel 4.83. Uji Autokorelasi Bank HSBC .......................................................................... 173

Tabel 4.84. Uji Multikolinieritas Bank HSBC .................................................................... 173

Tabel 4.85. Uji F Bank HSBC ............................................................................................. 174

Tabel 4.86. Uji t Bank HSBC .............................................................................................. 174

Tabel 4.87. Uji Autokorelasi Bank DBS ............................................................................. 177

Tabel 4.88. Uji Multikolinieritas Bank DBS ....................................................................... 178

Tabel 4.89. Uji F Bank DBS ................................................................................................ 178

Tabel 4.90. Uji t Bank DBS ................................................................................................. 179

Tabel 4.91. Uji Autokorelasi Bank Bisnis ........................................................................... 182

Tabel 4.92. Uji Multikolinieritas Bank Bisnis ..................................................................... 182

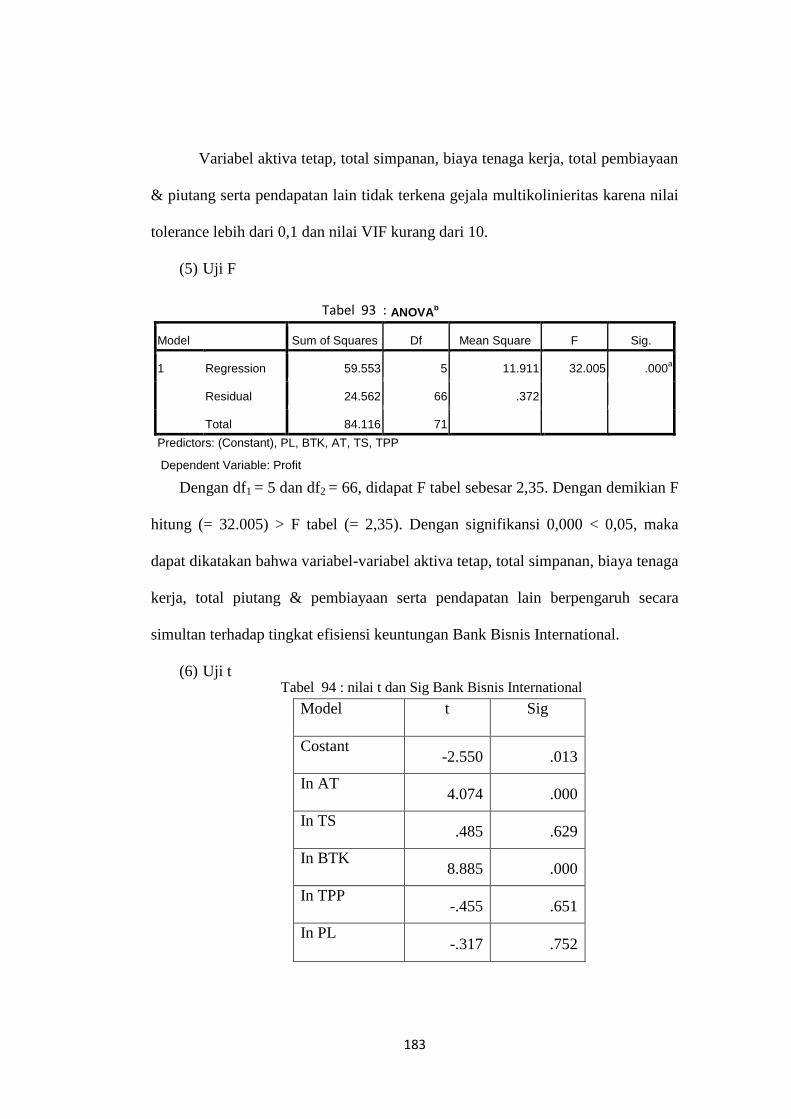

Tabel 4.93. Uji F Bank Bisnis .............................................................................................. 183

Tabel 4.94. Uji t Bank Bisnis ............................................................................................... 183

Tabel 4.95. Uji Autokorelasi Bank Mega Syariah ............................................................... 186

Tabel 4.96. Uji Multikolinieritas Bank Mega Syariah ......................................................... 186

Tabel 4.97. Uji F Bank Mega Syariah .................................................................................. 187

Tabel 4.98. Uji t Bank Mega Syariah ................................................................................... 187

xi

DAFTAR GAMBAR

Gambar 2.1. Pengukuran Technical Efficiency................................................................. 25

Gambar 2.2. Pengukuran Cost Efficiency ........................................................................ 29

Gambar 2.3. Pengukuran Profit Efficiency ...................................................................... 33

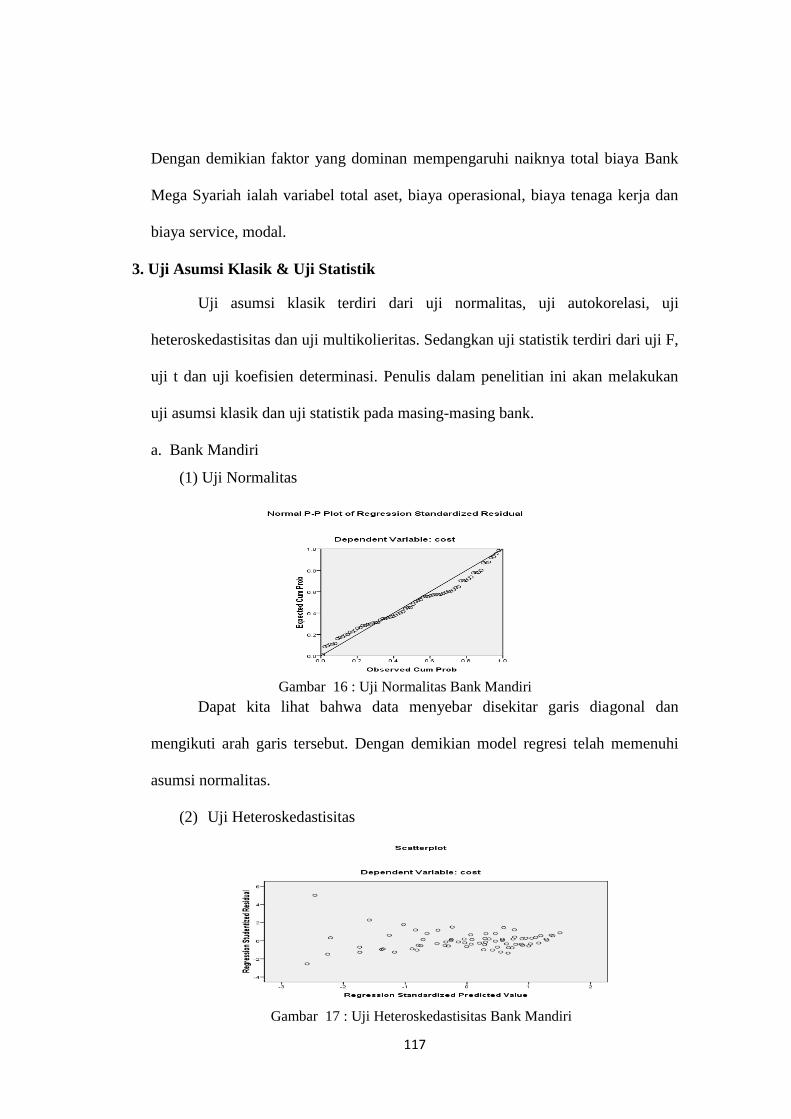

Gambar 4.4. Uji Normalitas Bank Mandiri ..................................................................... 74

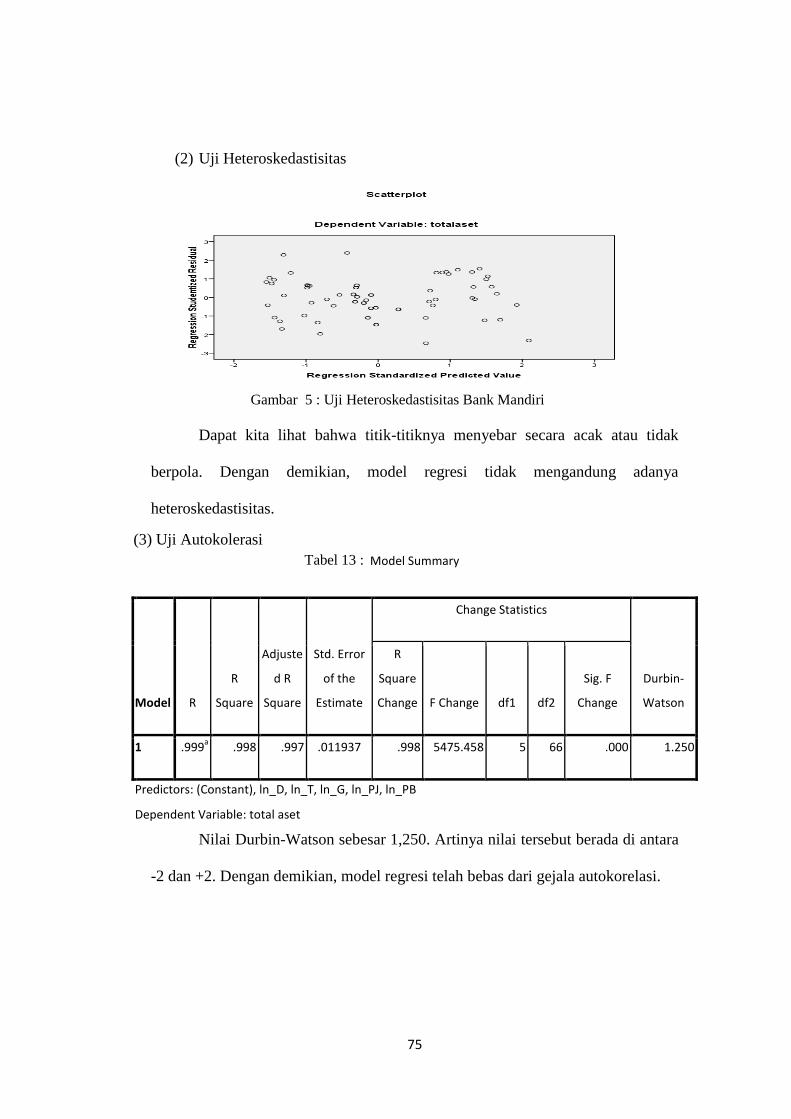

Gambar 4.5. Uji Heteroskedastisitas Bank Mandiri ........................................................ 75

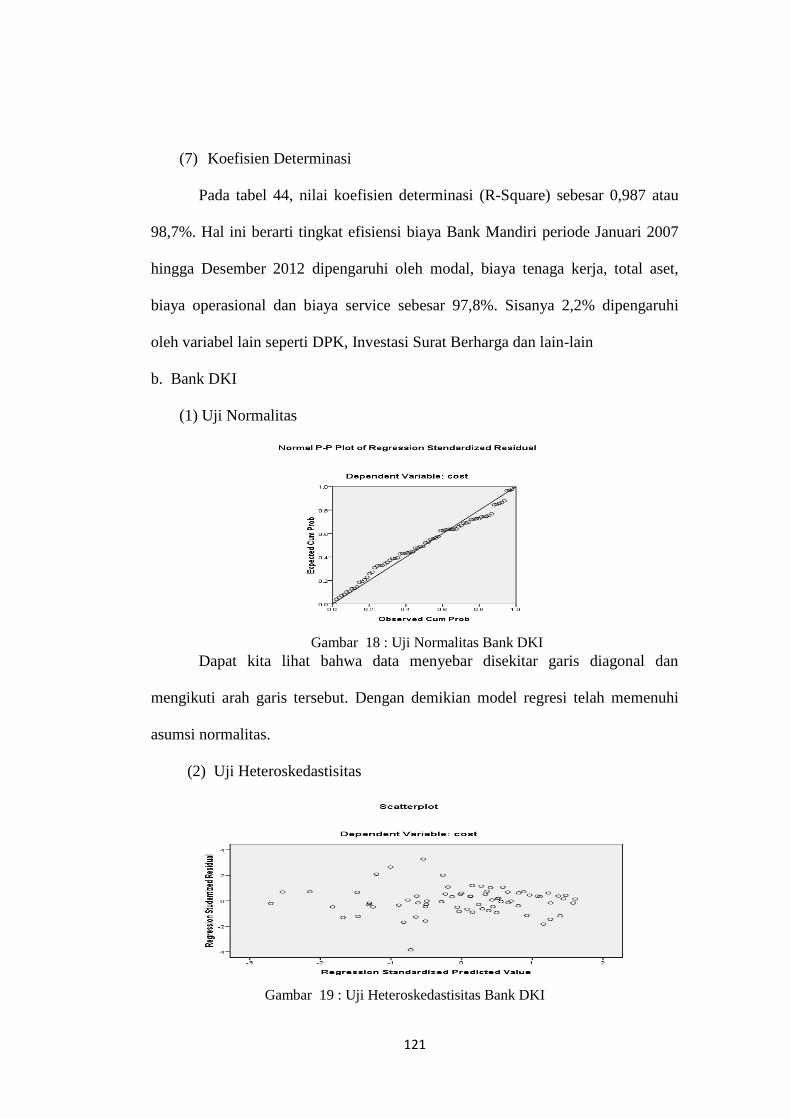

Gambar 4.6. Uji Normalitas Bank DKI .......................................................................... 78

Gambar 4.7. Uji Heteroskedastisitas Bank DKI ............................................................. 79

Gambar 4.8. Uji Normalitas Bank HSBC ....................................................................... 82

Gambar 4.9. Uji Heteroskedastisitas Bank HSBC .......................................................... 83

Gambar 4.10. Uji Normalitas Bank DBS ........................................................................ 87

Gambar 4.11. Uji Heteroskedastisitas Bank DBS ........................................................... 87

Gambar 4.12. Uji Normalitas Bank Bisnis ...................................................................... 91

Gambar 4.13. Uji Heteroskedastisitas Bank Bisnis ......................................................... 91

Gambar 4.14. Uji Normalitas Bank Mega Syariah .......................................................... 95

Gambar 4.15. Uji Heteroskedastisitas Bank Mega Syariah ............................................. 95

Gambar 4.16. Uji Normalitas Bank Mandiri .................................................................. 117

Gambar 4.17. Uji Heteroskedastisitas Bank Mandiri ..................................................... 117

Gambar 4.18. Uji Normalitas Bank DKI ....................................................................... 121

Gambar 4.19. Uji Heteroskedastisitas Bank DKI .......................................................... 121

Gambar 4.20. Uji Normalitas Bank HSBC .................................................................... 125

Gambar 4.21. Uji Heteroskedastisitas HSBC ................................................................ 125

Gambar 4.22. Uji Normalitas Bank DBS ....................................................................... 129

Gambar 4.23. Uji Heteroskedastisitas DBS ................................................................... 130

Gambar 4.24. Uji Normalitas Bank Bisnis ..................................................................... 134

xii

Gambar 4.25. Uji Heteroskedastisitas Bank Bisnis ........................................................ 134

Gambar 4.26. Uji Normalitas Bank Mega Syariah ......................................................... 138

Gambar 4.27. Uji Heteroskedastisitas Bank Mega Syariah ........................................... 138

Gambar 4.28 Uji Normalitas Bank Mandiri ................................................................... 164

Gambar 4.29. Uji Heteroskedastisitas Bank Mandiri .............,....................................... 164

Gambar 4.30. Uji Normalitas Bank DKI ....................................................................... 168

Gambar 4.31. Uji Heteroskedastisitas Bank DKI .......................................................... 168

Gambar 4.32. Uji Normalitas Bank HSBC .................................................................... 172

Gambar 4.33. Uji Heteroskedastisitas Bank HSBC........................................................ 172

Gambar 4.34. Uji Normalitas Bank DBS ....................................................................... 176

Gambar 4.35. Uji Heteroskedastisitas Bank DBS .......................................................... 177

Gambar 4.36. Uji Normalitas Bank Bisnis ..................................................................... 181

Gambar 4.37. Uji Heteroskedastisitas Bank Bisnis ........................................................ 181

Gambar 4.38. Uji Normalitas Bank Mega Syariah ......................................................... 185

Gambar 4.39. Uji Heteroskedastisitas Bank Mega Syariah ............................................ 185

Daftar Grafik

Grafik 4.1. Pergerakan Skor Efisiensi Bank Pendekatan Technical Efficiency................. 64

Grafik 4.2. Pergerakan Skor Efisiensi Bank Pendekatan Cost Efficiency ....................... 107

Grafik 4.3. Pergerakan Skor Efisiensi Bank Pendekatan Profit Efficiency ..................... 153

xiii

1

BAB I

PENDAHULUAN

A. Latar belakang

Perbankan merupakan lembaga keuangan yang memiliki peranan penting

untuk mendukung aktivitas ekonomi. Salah satu diantaranya adalah sebagai fungsi

intermediasi yaitu menghubungkan antara kalangan yang memiliki dana dengan

kalangan yang kekurangan atau tidak memiliki dana. Oleh karena itu, bank

memiliki peranan penting dalam mendukung pertumbuhan bisnis suatu negara.

Indonesia merupakan salah satu negara yang memiliki pergerakan aktivitas

ekonomi cukup tinggi. Dengan luas geografis yang mencapai 1,9 juta Km2 serta

jumlah masyarakat mencapai 237 juta lebih1, membuat aktivitas ekonomi terus

berkembang. Kondisi ini memperlihatkan bahwa kebutuhan kehadiran lembaga

bank sebagai lembaga pendukung aktivas ekonomi masyarakat cukup besar.

Menurut UU No 10 tahun 1998 tentang Pokok Perbankan, Bank di

Indonesia dapat dibagi dari jenis kepemilikannya. Berdasarkan hal ini, jumlah

bank di Indonesia dapat dibagi menjadi 6 kategori. 6 kategori tersebut ialah Bank

Umum Persero, Bank Umum Swasta Nasional Devisa, Bank Umum Swasta

Nasional non-Devisa, Bank Campuran, Bank Asing serta Bank Pembangunan

Daerah.

Data statistik Bank Indonesia per Agustus 2013 menunjukkan

perkembangan jumlah bank-bank tersebut.

1 Sensus kependudukan BPS tahun 2010

2

Data diatas memperlihatkan semua bank mengalami stagnasi dalam hal

perkembangan jumlah. Bank Umum Swasta Nasional (BUSN) Devisa di urutan

teratas dengan jumlah 36 bank. Diikuti Bank Umum Swasta Nasional (BUSN)

Non-Devisa dengan jumlah 30 bank. Bank Pembangunan Daerah (BPD) berada di

posisi ketiga dengan jumlah 26 bank. Bank Campuran di posisi keempat dengan

jumlah 14 bank, lalu Bank Asing di posisi kelima dengan jumlah 10 bank dan

terakhir Bank Persero dengan jumlah 4 bank.

Jumlah bank yang cukup banyak di Indonesia, membuat persaingan yang

selalu dihadapi oleh setiap bank di mana pun ialah dalam menjaring dana

masyarakat yang jumlahnya relatif besar. Hal ini terjadi karena terbatasnya modal

internal bank dalam mendukung ekspansi usaha. Oleh karena itu, umumnya pihak

bank akan menjaring dana masyarakat melalui Dana Pihak Ketiga (DPK) guna

mengatasi masalah tersebut. Strategi bank-bank dalam menghadapi persaingan ini

Maret ‘12 Agustus ‘12 Des’12 Maret’13 Agustus 13

Bank Persero 4 4 4 4 4

BUSN Devisa 36 36 36 36 36

BUSN Non-Devisa 30 30 30 30 30

BPD 26 26 26 26 26

Bank Campuran 14 14 14 14 14

Bank Asing 10 10 10 10 10

Sumber : Statistik Perbankan Indonesia ( Indonesia Banking Statistic) Bank Indonesia Agustus 2013

Tabel 1 : Perkembangan jumlah perbankan di Indonesia

3

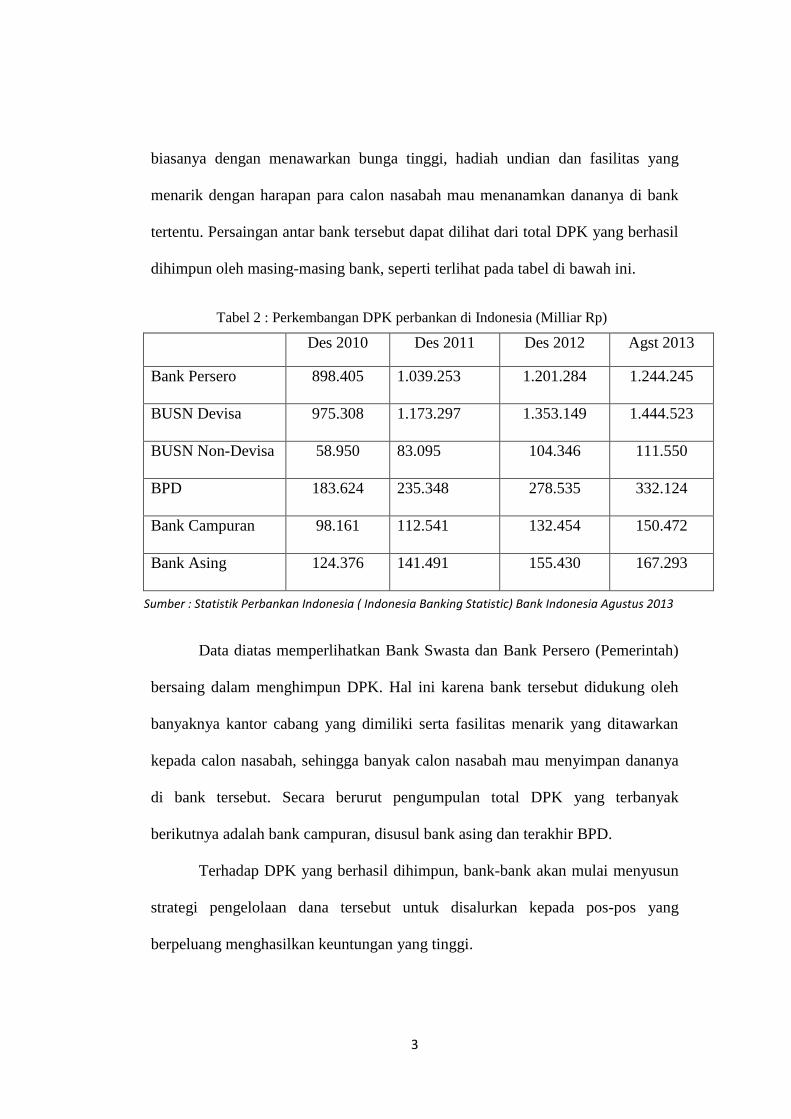

biasanya dengan menawarkan bunga tinggi, hadiah undian dan fasilitas yang

menarik dengan harapan para calon nasabah mau menanamkan dananya di bank

tertentu. Persaingan antar bank tersebut dapat dilihat dari total DPK yang berhasil

dihimpun oleh masing-masing bank, seperti terlihat pada tabel di bawah ini.

Des 2010 Des 2011 Des 2012 Agst 2013

Bank Persero 898.405 1.039.253 1.201.284 1.244.245

BUSN Devisa 975.308 1.173.297 1.353.149 1.444.523

BUSN Non-Devisa 58.950 83.095 104.346 111.550

BPD 183.624 235.348 278.535 332.124

Bank Campuran 98.161 112.541 132.454 150.472

Bank Asing 124.376 141.491 155.430 167.293

Data diatas memperlihatkan Bank Swasta dan Bank Persero (Pemerintah)

bersaing dalam menghimpun DPK. Hal ini karena bank tersebut didukung oleh

banyaknya kantor cabang yang dimiliki serta fasilitas menarik yang ditawarkan

kepada calon nasabah, sehingga banyak calon nasabah mau menyimpan dananya

di bank tersebut. Secara berurut pengumpulan total DPK yang terbanyak

berikutnya adalah bank campuran, disusul bank asing dan terakhir BPD.

Terhadap DPK yang berhasil dihimpun, bank-bank akan mulai menyusun

strategi pengelolaan dana tersebut untuk disalurkan kepada pos-pos yang

berpeluang menghasilkan keuntungan yang tinggi.

Sumber : Statistik Perbankan Indonesia ( Indonesia Banking Statistic) Bank Indonesia Agustus 2013

Tabel 2 : Perkembangan DPK perbankan di Indonesia (Milliar Rp)

4

Ketatnya persaingan menghimpun DPK maupun penyaluran dana tersebut

dalam bentuk kredit, dapat menjadi permasalahan tersendiri bagi pihak bank

dalam mendukung lancarnya kegiatan bisnis perbankan. Implikasi dari hal

tersebut dapat mengakibatkan terhambatnya intermediasi perbankan serta akan

mempengaruhi keuntungan yang maksimal yang diraih bank. Jika tidak segera

diatasi maka berpotensi menjadikan neraca keuangan bank menjadi kurang sehat

karena tingkat biaya operasionalnya dapat lebih besar dari tingkat pendapatan.

Untuk mengatasi hal tersebut, bank-bank di Indonesia sangat

memperhatikan faktor efisiensi dalam menjalankan kegiatannya. Efisiensi di sini

dapat mencakup dengan input yang terbatas mampu meraih output yang

maksimal. Secara umum Parameter tingkat efisiensi suatu bank bisa dilihat dari

beberapa aspek, diantaranya Return On Asset (ROA) dan Biaya Operasional

Pendapatan Operasional (BOPO). ROA merupakan rasio yang memperlihatkan

perbandingan profit yang didapat dengan total aset yang dimiliki oleh bank.

BOPO adalah perbandingan tingkat pendapatan yang diterima dengan biaya

operasional yang dikeluarkan oleh bank.

Kedua rasio tersebut memiliki hubungan dengan tingkat efisiensi karena

ada kaitannya dengan kinerja manajemen bank dalam mengelola dana secara

efektif dan efisien. Tingkat perbandingan ROA dan BOPO masing masing

kategori bank selama bulan Januari–Mei 2013 dikemukan dalam Tabel 3 dan 4

5

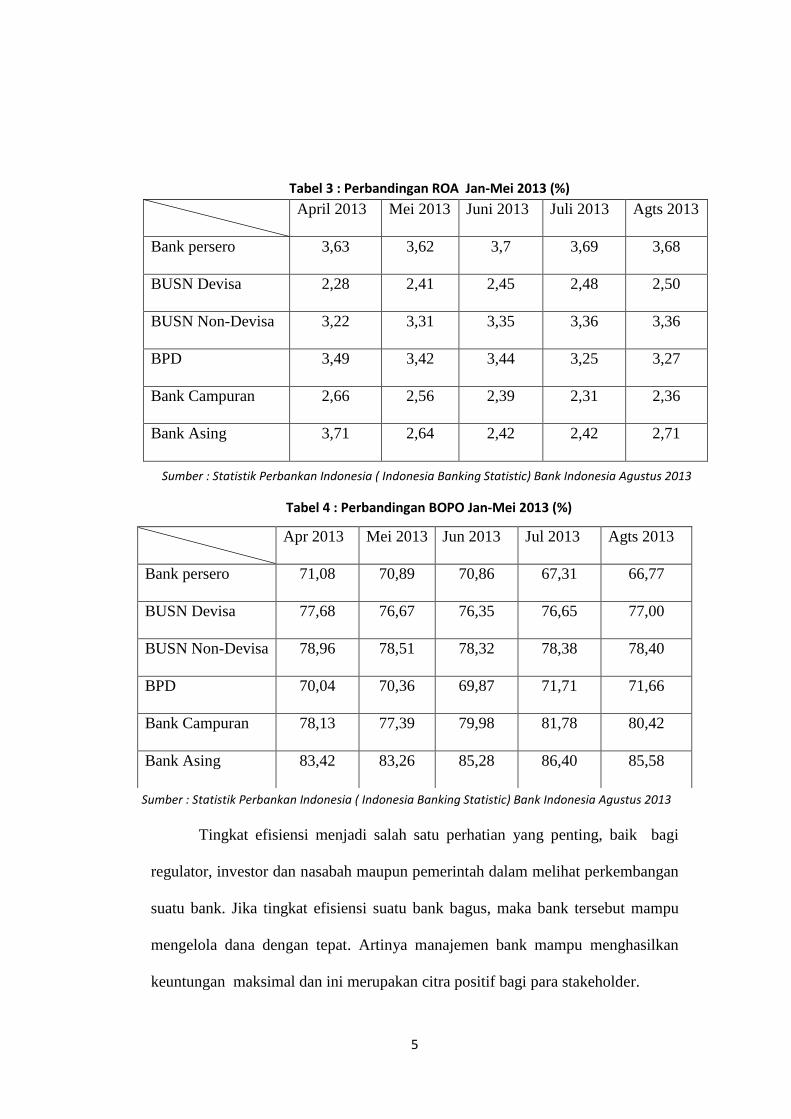

April 2013 Mei 2013 Juni 2013 Juli 2013 Agts 2013

Bank persero 3,63 3,62 3,7 3,69 3,68

BUSN Devisa 2,28 2,41 2,45 2,48 2,50

BUSN Non-Devisa 3,22 3,31 3,35 3,36 3,36

BPD 3,49 3,42 3,44 3,25 3,27

Bank Campuran 2,66 2,56 2,39 2,31 2,36

Bank Asing 3,71 2,64 2,42 2,42 2,71

Tingkat efisiensi menjadi salah satu perhatian yang penting, baik bagi

regulator, investor dan nasabah maupun pemerintah dalam melihat perkembangan

suatu bank. Jika tingkat efisiensi suatu bank bagus, maka bank tersebut mampu

mengelola dana dengan tepat. Artinya manajemen bank mampu menghasilkan

keuntungan maksimal dan ini merupakan citra positif bagi para stakeholder.

Apr 2013 Mei 2013 Jun 2013 Jul 2013 Agts 2013

Bank persero 71,08 70,89 70,86 67,31 66,77

BUSN Devisa 77,68 76,67 76,35 76,65 77,00

BUSN Non-Devisa 78,96 78,51 78,32 78,38 78,40

BPD 70,04 70,36 69,87 71,71 71,66

Bank Campuran 78,13 77,39 79,98 81,78 80,42

Bank Asing 83,42 83,26 85,28 86,40 85,58

Tabel 3 : Perbandingan ROA Jan-Mei 2013 (%)

Tabel 4 : Perbandingan BOPO Jan-Mei 2013 (%)

Sumber : Statistik Perbankan Indonesia ( Indonesia Banking Statistic) Bank Indonesia Agustus 2013

Sumber : Statistik Perbankan Indonesia ( Indonesia Banking Statistic) Bank Indonesia Agustus 2013

6

Sebaliknya jika bank mengalami inefisiensi, maka manajemen bank

tersebut dapat dikatakan kurang tepat dalam pengelolaan dana yang

mengakibatkan bank tersebut masuk kategori bank tidak sehat dan memberikan

citra negatif bagi para stakeholder. Maka dari itu penelitian tentang efisiensi

perbankan sangat penting untuk mengetahui perkembangan bank tersebut apa

semakin baik atau semakin buruk.

Dalam kerangka teoritis menurut Farell (1957), efisiensi terdiri dari dua

komponen, yaitu:

a. Efisiensi teknis (technical efficiency) menggambarkan kemampuan suatu unit

bisnis untuk memaksimalkan output dari sejumlah input yang tersedia.

b. Efisiensi alokatif (allocative efficiency) menggambarkan kemampuan suatu unit

bisnis untuk memanfaatkan input dalam proporsi optimal berdasarkan harga

mereka.

Ketika dua jenis efisiensi digabungkan, maka akan menghasilkan efisiensi

ekonomi atau economic efficiency. Perusahaan dianggap efisien secara ekonomis

jika dapat meminimalkan biaya produksi untuk menghasilkan output tertentu

dalam tingkat teknologi yang sama dan tingkat harga pasar.

Penelitian efisiensi dengan pendekatan technical efficiency atau

pendekatan teknis dapat merefleksikan kemampuan suatu bank untuk mencapai

level output yang optimal dengan menggunakan tingkat input tertentu. Efisiensi

ini mengukur proses produksi dalam menghasilkan sejumlah output tertentu

dengan menggunakan input yang tersedia. Dengan kata lain, suatu proses produksi

dikatakan efisiensi secara teknis apabila output suatu barang tidak dapat lagi

7

ditingkatkan tanpa mengurangi output dari barang lain. Pada penelitian efisiensi

perbankan, konsep ini digunakan untuk meneliti efisiensi teknis (technical

efficiency) dari suatu bank.

Pendekatan selanjutnya yaitu allocative efficiency. Pendekatan ini dapat

merefleksikan kemampuan perusahaan dalam mengoptimalkan penggunaan

inputnya dengan struktur harga dan teknologinya. Ini artinya, apabila input

dialokasikan untuk memproduksi output yang tidak dapat digunakan atau

diinginkan konsumen, hal ini berarti input tersebut tidak digunakan secara efisien.

Pada penelitian efisiensi perbankan, konsep ini dipakai untuk meneliti efisiensi

biaya (cost efficiency) dari suatu bank.

Pendekatan terakhir yaitu economic efficiency. Pada pendekatan tersebut

merefleksikan kombinasi antara efisiensi teknis dan efisiensi alokatif. Efisiensi

ekonomis secara implisit merupakan konsep least cost production. Untuk tingkat

output tertentu, suatu perusahaan produksinya dikatakan efisien secara ekonomi

jika perusahaan tersebut menggunakan biaya dimana biaya per unit dari output

adalah yang paling minimal. Dengan kata lain, untuk tingkat output tertentu, suatu

proses produksi dikatakan efisien secara ekonomi jika tidak ada proses lainnya

yang dapat digunakan untuk memproduksi tingkat output tersebut pada biaya per

unit paling kecil. Pada penelitian efisiensi perbankan, konsep ini dipakai untuk

meneliti efisiensi keuntungan (profit efficiency) dari suatu bank.

Pendekatan teknis dan keuntungan memiliki kesamaan yaitu sama-sama

mengoptimalkan output dengan tingkat input yang terbatas. Akan tetapi, terdapat

perbedaan dari 2 pendekatan tersebut yaitu pendekatan teknis belum memasukkan

8

harga input pada perhitungannya sedangkan pada pendekatan keuntungan sudah

memasukkan harga input pada perhitungannya.

Pengukuran tingkat efisiensi dikenal dengan dua metode perhitungan

yaitu traditional approach dan frontier approach. Perhitungan efisiensi dengan

pendekatan traditional approach yaitu dengan cara membandingkan rasio-rasio

keuangan bank, sedangkan untuk pendekatan frontier approach dilakukan dengan

cara menggunakan kombinasi input dan output dalam sebuah ukuran tertentu.

Iqbal dan Molyneux (2005) menemukan bahwa pendekatan frontier

(frontier approach) memiliki keunggulan dalam standar analisis rasio keuangan

karena mereka menggunakan pemrograman atau teknik statistik yang menghapus

efek dari perbedaan harga input dan output dan variabel eksogen pasar lainnya

yang mempengaruhi kinerja standar perusahaan.

Pada traditional approach pengukuran tingkat efisiensi lebih mengacu

pada perbandingan rasio, seperti Return On Asset (ROA), Return On Investment

(ROI), Capital Adequacy Ratio (CAR) dan lain-lain. Sementara itu pada frontier

approach, perhitungan tingkat efisiensi dapat dilakukan dengan dua metode yaitu

metode non-parametrik dan parametrik. Perhitungan non-parametrik dilakukan

dengan menggunakan Data Envelopment Analysis (DEA) dan Free Disposal Hull

(FDH). Pada perhitungan ini akan menghasilkan kesimpulan yang tidak dapat

dianalisis secara statistika serta dapat menyebabkan kesalahan dalam pengukuran

outliners. Sedangkan perhitungan dengan metode parametrik menggunakan

Stochastic Frontier Approach (SFA), Distribution Free Analysis (DFA) dan Think

Frontier Approach (TFA). Pada perhitungan ini akan menghasilkan stochastic

9

cost frontier yang memperhitungkan random error dan menghasilkan kesimpulan

sementara secara statistika2.

Pada pengukuran tingkat nilai efisiensi perbankan, skala yang digunakan

ialah 0-1 ( nol hingga satu). Perhitungan skor efisiensi pada pendekatan teknis dan

keuntungan, jika nilai yang dihasilkan mendekati angka 1 atau 100% maka nilai

efisiensi bank semakin bagus. Sedangkan jika mendekati angka 0 atau 0% maka

nilai efisiensi bank tersebut semakin rendah. Pada pendekatan biaya, jika nilai

yang dihasilkan mendekati angka 0 atau 0% maka nilai efisiensi bank semakin

bagus. Sedangkan jika mendekati angka 1 atau 100% maka nilai efisiensi bank

tersebut semakin rendah.

Berdasarkan uraian di atas penulis tertarik melakukan penelitian tentang

perbandingan tingkat efisiensi perbankan di Indonesia dengan pendekatan

technical, cost dan profit efficiency menggunakan pendekatan parametrik dengan

metode SFA. Alasannya menggunakan pendekatan parametrik khususnya metode

Stochastic Frontier Approach (SFA) karena sudah banyak digunakan para peneliti

sebelumnya. Hal ini akan memudahkan penulis untuk melakukan penelitian

dengan mereview penelitian-penelitan yang sudah ada. Dengan latar belakang

yang telah dijelaskan di atas, maka penulis penelitian dengan judul :“Analisis

Perbandingan Efisiensi Perbankan di Indonesia : Pendekatan Technical

Efficiency, Cost Efficiency dan Profit Efficiecy”

2 Rahmawati, Rafika, “Efisiensi Pengelolaan Dana Bank Syariah di Indonesia (Pendekatan

Parametrik),” (Skripsi S1 Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2011),h. 7.

10

B. Identifikasi Masalah

Penelitian tentang efisiensi sangat penting sebagai informasi bagi bank

agar mengetahui tingkat efisiensi bank. Selain itu bank dapat mengambil langkah

tepat jika bank tersebut ternyata tidak efisien. Penelitian ini akan meneliti tentang

tingkat efisiensi dengan mengidentifikasi masalah sebagai berikut :

1. Bagaimana perbandingan tingkat efisiensi perbankan di Indonesia dengan

pendekatan technical, cost dan profit efficiency?

2. Faktor-faktor apa saja yang mempengaruhi tingkat efisiensi tersebut?

3. Apa pengaruh tingkat efisiensi perbankan terhadap iklim keuangan nasional?

C. Pembatasan masalah

Permasalahan tingkat efisiensi perbankan di Indonesia sangat beragam dan

komplek dalam pemecahannya, maka sesuai dengan judul di atas. Dalam

pembahasan substansi dibatasi pada perbandingan tingkat efisiensi perbankan di

Indonesia dan faktor-faktor apa yang mempengaruhinya.

D. Rumusan Masalah

Rumusan masalah yang dikemukakan pada penelitian ini ialah :

1. Bagaimana perbandingan tingkat efisiensi perbankan di Indonesia dengan

pendekatan technical,cost dan profit efficiency?

2. Faktor-faktor apa yang mempengaruhi tingkat efisiensi bank-bank tersebut ?

E. Tujuan Penelitian

Sesuai dengan uraian latar belakang, identifikasi masalah, pembatasan

masalah dan rumusan masalah, maka penelitian ini bertujuan untuk :

11

1. Mengetahui perbandingan tingkat efisiensi perbankan di Indonesia berdasarkan

pendekatan technical, cost dan profit efficiency.

2. Mengetahui faktor-faktor apa yang mempengaruhi tingkat efisiensi bank-bank

tersebut.

F. Manfaat Penelitian

1. Bagi akademisi

a. Diharapkan hasil penelitian ini dapat berguna bagi para dosen sebagai

pelengkap bahan pengajaran dan memperluas pengetahuan mengenai topik

penelitian tersebut.

b. Semoga hasil penelitian ini dapat menjadi bahan diskusi kawan-kawan

mahasiswa dalam proses pembelajaran di kampus.

2. Bagi praktisi

a. Hasil penelitian ini bisa menjadi informasi bagi para bankir tentang tingkat

efisiensi perbankan di Indonesia.

b. Diharapkan hasil penelitian ini bisa menjadi landasan bagi para praktisi,

khususnya peneliti Bank Indonesia dapat dijadikan bahan pemikiran untuk

melakukan penelitian lebih lanjut tentang tingkat efisiensi.

3. Bagi Bank Indonesia

a. Hasil penelitian ini bisa bermanfaat sebagai masukan untuk Bank Indonesia

tentang perbandingan tingkat efisien perbankan di Indonesia.

b. Hasil penelitian ini dapat dijadikan bahan pertimbangan oleh Bank

Indonesia dalam melakukan langkah strategis menyangkut efisiensi

perbankan di Indonesia.

12

4. Bagi masyarakat.

a. Hasil penelitian ini bisa menjadi bahan edukasi, sehingga masyarakat bisa

menjadi lebih mengerti tentang efisiensi perbankan.

b. Hasil penelitian ini bisa memberikan gambaran dan wawasan tentang fakta

yang terjadi di lapangan tentang efisiensi perbankan di Indonesia.

G. Review Study Terdahulu

Penelitian berjudul “Measurement of Technical Efficiency and Its

Sources: An Experience of Indian Banking Sector” oleh Suparn Sharma, Dalip

Rainaand Surender Singh diterbitkan dalam International Journal of Economics

and Management Vol 6 tahun 2012,

Penelitian bertujuan untuk meneliti efisiensi teknis bank di India periode

2005 hingga 2010 menggunakan metode parametrik dengan alat analisis yaitu

Stochastic Frontier Approach (SFA). Penelitian ini membandingkan Bank-bank

di India dengan jumlah sample 74 bank serta dibagi menjadi 3 kategori yaitu Bank

Pemerintah yang terdiri dari Bank Negara India dan Bank Nasional, Bank Swasta

dan Bank Asing di India.

Variabel independen yang ditentukan pada penelitian ini ialah DPK, aktiva

tetap, pinjaman dari bank lain, biaya tenaga kerja, kredit, piutang dan pinjaman

jangka panjang yang dijamin dengan aktiva berwujud atau oleh Bank Pemerintah

dengan variabel dependen penelitian ini yaitu tingkat efisiensi teknis bank.

Hasil penelitian tersebut mengungkapkan bahwa pada selama periode

2005-2010, Bank Negara India memiliki skor efisiensi teknis rata-rata paling

tinggi dari bank-bank lainnya dengan skor 89,7%. Posisi kedua ditempati Bank

13

Nasional dengan skor rata-rata efisiensi teknis sebesar 88,9%. Posisi ketiga

ditempati Bank swasta dengan skor efisiensi teknis rata-rata sebesar 85,6% dan

posisi terakhir ditempati Bank Asing yang memiliki skor efisiensi teknis rata-rata

sebesar 71.5%.

Secara keseluruhan jika bank tersebut semua digabung memiliki skor

efisiensi teknis rata-rata 82,5%. Hal ini memperlihatkan bahwa bank milik

pemerintah baik memiliki tingkat skor efisiensi teknis yang lebih tinggi dari pada

Bank Swasta dan Bank Asing di India.

Penelitian berjudul “Cost Efficiency of Banks in Transition: Evidence

from 289 banks in 15 post-communist countries” oleh Steven Fries and Anita

Taci dalam Working Paper European Bank No 86 tahun 2004.

Penelitian ini bertujuan untuk meneliti perbandingan tingkat efisiensi

biaya dari bank-bank di kawasan eropa dalam kurun waktu 1994 hingga 2001

dengan menggunakan metode parametrik dengan alat analisis yaitu Stochastic

Frontier Approach (SFA). Sample yang digunakan oleh peneliti ialah bank yang

terdapat di Eropa Timur. Jumlah bank yang ditetapkan ialah 289 bank di 15

negara.

Variabel independen yang digunakan ialah modal, biaya tenaga kerja,

pinjaman termasuk pinjaman kepada bank atupun non bank dan DPK. Selain itu

penelitian ini juga menggunakan variabel negara yaitu kondisi makro ekonomi

setiap negara seperti GDP dalam meneliti efisiensi biaya masing-masing bank.

Variabel dependen pada penelitian ini ialah tingkat efisiensi biaya bank.

14

Hasil penelitian ini membagi hasil dengan kategori memasukkan variabel

negara atau tidak. Pada penelitian efisiensi yang memasukkan variabel negara,

skor efisiensi rata-rata terbaik dimiliki oleh bank yang berada di negara Republik

Ceko dengan nilai sebesar 47%. Sedangkan skor efisiensi rata-rata terburuk

dimiliki oleh bank yang berada di negara Estonia dengan nilai sebesar 85%.

Penelitian efisiensi dengan kategori tidak memasukkan variabel negara,

skor efisiensi rata-rata terbaik dimiliki oleh bank di negara Bulgaria dan Republik

Ceko dengan skor efisiensi 42%. Sedangkan skor efisiensi rata-rata terburuk

dimiliki oleh bank yang berada di negara Estonia.

Dari hasil penelitian di atas menunjukkan bahwa bank yang berada di

negara Republik Ceko memiliki skor efisiensi biaya rata-rata yang paling baik.

Sementara itu bank di negara Estonia memiliki skor efisiensi rata-rata yang paling

buruk.

Penelitian berjudul “Profit and cost efficiency in the Italian banking

industry (2006-2011)” oleh Aiello Fransesco dan Bonanno Graziella diterbitkan

dalam Munich Personal RePEc Archive (MPRA) No 48490 tahun 2013.

Penelitian ini bertujuan untuk meneliti tingkat efisiensi perbankan di Italia

pada periode 2006 hingga 2011 dengan pendekatan biaya dan keuntungan

menggunakan metode parametrik dengan alat analisis yaitu Stochastic Frontier

Approach (SFA). Pada tahun 2006, sampel yang digunakan berjumlah 686 bank.

Tahun 2007, sampel yang digunakan berjumlah 692 bank. Tahun 2008, jumlah

sampel yang digunakan ialah 689 bank. Tahun 2010, jumlah sampel yang

15

digunakan ialah 648 bank. Pada tahun terakhir yaitu 2011, jumlah bank yang

digunakan yaitu 631 bank.

Variabel independen yang digunakan pada penelitian ini adalah sama,

namun berbeda dalam variabel dependen. Variabel independen diantaranya surat

berharga, kredit, pendapatan komisi, modal, biaya tenaga kerja dan total

simpanan. Variabel dependen pada pendekatan biaya adalah tingkat efisiensi biaya

bank. Pada pendekatan keuntungan, variabel dependen adalah tingkat efisiensi

keuntungan bank.

Hasil penelitian ini menunjukkan pada tahun 2006, skor efisiensi rata-rata

dengan pendekatan biaya sebesar 8,44%. Sedangkan pada pendekatan keuntungan

didapat skor efisiensi rata-rata sebesar 91,90%. Pada tahun 2007, skor efisiensi

rata-rata dengan pendekatan biaya yaitu 10,45%. Sementara pada pendekatan

keuntungan, skor efisiensi rata-rata yang berhasil didapat yaitu 89,33%.

Tahun 2008, skor efisiensi rata-rata yang didapatkan dengan pendekatan

biaya yaitu 12,34%. Pada pendekatan keuntungan, skor efisiensi yang berhasil

didapat sebesar 88,14%. Tahun 2009, skor efisiensi rata-rata pada pendekatan

biaya sebesar 9,92%. Sedangkan pada pendekatan keuntungan, skor efisiensi yang

berhasil didapatkan yaitu 91,02%.

Tahun 2010, skor efisiensi rata-rata yang berhasil didapatkan dari

pendekatan biaya yaitu 9,4%. Pada pendekatan keuntungan, skor efisiensi rata-

rata yang berhasil didapat sebesar 92,90%. Pada tahun terakhir yaitu 2011, skor

efisiensi yang berhasil didapat dari pendekatan biaya sebesar 7,93% dan pada

pendekatan keuntungan sebesar 89,30%.

16

Jika dilihat lebih jauh, saat skor efisiensi rata-rata dengan pendekatan

biaya naik, maka skor efisiensi rata-rata pada pendekatan keuntungan akan turun.

Sebaliknya, jika skor efisiensi rata-rata pada pendekatan biaya turun maka, skor

efisiensi rata-rata pada pendekatan keuntungan akan naik.

Penelitian yang berjudul “Efficiency of Conventional versus Islamic

Banks: International Evidence using the Stochastic Frontier Approach

(SFA)”oleh Shamsher Mohamad, Taufiq Hassan dan Mohamed Khaled I. Bader

diterbitkan dalam Journal of Islamic Economics, Banking and Finance tahun

2007.

Penelitian ini meneliti tentang perbandingan efisiensi antara bank

konvensional dan bank syariah dengan menggunakan metode parametrik dengan

alat analisis yaitu Stochastic Frontier Approach (SFA). Sampel yang digunakan

80 bank yang terdapat pada 21 negara Organisasi Konferensi Islam (OKI) yang

terdiri dari 37 Bank Konvensional dan 43 Bank Syariah serta menggunakan data

periode 1990 hingga 2005.

Pada penelitian ini menggunakan dua pendekatan pengukuran efisiensi

yaitu dari sisi biaya (cost efficiency) dan sisi keuntungan (profit efficiency).

Variabel independen yang digunakan pada penelitian ini sama, namun berbeda

dalam penentuan variabel dependen. Variabel independen yang digunakan adalah

adalah aktiva tetap, total simpanan, total pembiayaan, biaya tenaga kerja, aktiva

lancar seperti surat berharga, pinjaman antar bank dan item pada laporan laba-

rugi. Pada pendekatan keuntungan, variabel dependen adalah tingkat efisiensi

17

keuntungan bank. Pada pendekatan biaya, variabel dependen adalah tingkat

efisiensi biaya bank.

Hasil dari penelitian tersebut memperlihatkan nilai efisiensi dari sisi biaya

(cost efficiency) Bank Konvensional sebesar 29,3 % lebih rendah Bank Syariah

yang memiliki nilai efisiensi sebesar 31,8%. Sedangkan pengukuran dari sisi

keuntungan (profit efficiency) menghasilkan nilai yang sebaliknya. Nilai efisiensi

Bank Konvensional lebih besar yaitu 75,4 % lebih besar dari Bank Syariah yang

hanya sebesar 75,1 %. Hal ini mengidikasikan bahwa Bank Konvensional

memiliki skor efisiensi yang lebih baik dari Bank Syariah baik dari pendekatan

efisiensi biaya ataupun efisiensi keuntungan.

Penelitian yang berjudul “A Comparative Technical, Cost and Profit

Efficiency Analysis of Australian, Canadian and UK banks: Feasible Efficiency

Improvements in The Context of Controllable and Uncontrollable Factors” oleh

Dong Xiang, Abul Shamsuddin and Andrew C. Worthington disampaikan pada

Discusion Paper Finance Griffith Business School tahun 2011

Penelitian ini bertujuan mengkomparasi efisiensi antar perbankan di

Australia, Kanada dan Inggris dengan 3 pendekatan yaitu pendekatan teknis,

pendekatan biaya dan pendekatan keuntungan. Sampel yang digunakan peneliti

ialah 10 bank yang ada di Australia, 8 bank di Kanada dan 5 bank di Inggris.

Penelitian tersebut menggunakan periode data 1988 hingga 2008 dengan metode

parametrik menggunakan alat analisis yaitu Stochastic Frontier Approach (SFA).

Pada pendekatan teknis, variabel independen yang digunakan yaitu modal,

deposito, jumlah pekerja, kredit dan pendapatan non-bunga. Sedangkan variabel

18

dependen ialah tingkat tingkat efisiensi teknis bank. Pada pendekatan biaya,

variabel independen yang digunakan biaya tenaga kerja, beban bunga, biaya

operasional. kredit dan pendapatan non-bunga dengan variabel dependen yaitu

tingkat efisiensi biaya bank. Pada pendekatan keuntungan, variabel independen

yang digunakan sama dengan pendekatan biaya, namun variabel dependen yang

digunakan berbeda yaitu tingkat efisiensi keuntungan bank

Penelitian tersebut mengungkapkan tentang perbandingan skor efisiensi

bank di masing masing negara dengan 3 pendekatan tersebut. Pada pendekatan

teknis, bank di negara Australia memiliki skor efisiensi rata-rata yang paling

tinggi yaitu 88 %. Sedangkan bank di negara Kanada hanya memiliki skor

efisiensi rata-rata yaitu 77% dan bank di negara Inggris memiliki skor efisiensi

rata-rata yaitu 75,7%.

Pada penelitian efisiensi dengan pendekatan biaya, diketahui bank di

negara Kanada memiliki skor efisiensi rata-rata paling rendah yaitu 56,7%.

Selanjutnya skor efisiensi rata rata terendah kedua yaitu bank di negara Inggris

dengan skor 60,6% dan yang terakhir yang memiliki skor efisiensi rata-rata paling

tinggi adalah bank di negara Australia dengan skor 64,1%.

Penelitian efisiensi terakhir yaitu dengan pendekatan keuntungan. Skor

efisiensi rata-rata tertinggi diraih oleh bank di negara Australia dengan skor

94,5%, lalu diikuti oleh bank di negara Kanada dengan skor efisiensi rata-rata

yaitu 93,5% dan yang terakhir ialah bank di negara Inggris dengan skor efisiensi

rata-rata 92%.

H. Sistematika Penulisan

19

BAB 1 : PENDAHULUAN

Pada bab ini terdiri dari latar belakang, identifikasi masalah, pembatasan

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan

review study terdahulu.

BAB 2 : TINJAUAN PUSTAKA

Bab ini terdiri dari konsep efisiensi, pengukuran efisiensi termasuk

contoh-contoh penelitian tentang efisiensi, pengertian bank, pembagian

kategori bank, tugas serta fungsi bank, jasa dan usaha bank dan

sebagainya.

BAB 3 : METODE PENELITIAN

Bab ini terdiri dari populasi dan sampel, jenis dan sumber data, teknik

pengumpulan data, variabel independen dan variabel dependen, definisi

operasional, metode analisis dan hipotesis.

BAB 4 : HASIL & PEMBAHASAN

Bab ini terdiri dari analisis perbandingan efisiensi perbankan di

Indonesia per tahun dengan 3 pendekatan berbeda, melakukan analisis

model regresi, serta uji asumsi klasik dan uji statistik.

BAB 5 : KESIMPULAN & SARAN

Pada bab ini terdiri dari kesimpulan berdasarkan pembahasan dari bab

sebelumnya serta menghasilkan saran & rekomendasi mengenai objek

penelitian ini.

20

BAB II

TINJAUAN PUSTAKA

A. Efisiensi

1. Pengertian Efisiensi

Kata "Efisien" berasal dari bahasa latin efficere yang berarti

menghasilkan, mengadakan, menjadikan. Secara istilah, Efisiensi berarti jumlah

output maksimum yang dapat diproduksi dari setiap jumlah input tertentu. Hal ini

mengacu pada efisiensi perusahaan yang mengalokasikan sumber daya

sedemikian rupa untuk menghasilkan jumlah output maksimum3.

Dalam ekonomi pasar, di mana pasar menjalankan kekuasaan pada

perilaku perusahaan dan individu. Mereka diharapkan untuk mencapai maksimum

baik dalam produksi atau konsumsi. Kegagalan perusahaan untuk berproduksi

pada "best-practice" atau yang dapat disebut sebagai inefisiensi produksi.

Efisiensi dalam hal ini berhubungan dengan kemampuan untuk

menghasilkan hasil dengan usaha atau sumber daya minimal. Hal tersebut untuk

mengukur seberapa dekat unit produksi sampai ke batas kemungkinan produksi,

yaitu terdiri dari set poin yang optimal menggabungkan input untuk menghasilkan

satu unit output4.

Menurut Farell (1957), efisiensi terdiri dari dua komponen, yaitu:

3Haron, sudin dan Izah. Mohd, tahir. “Technical efficiency of the Malaysian commercial banks: a

stochastic frontier approach.” Journal bank and banking system, vol.3, no.4 (2008) : h.65. 4 Kablan, Sandrine. “Banking Efficiency and financial development in sub-sahara africa.” IMF

Working Paper, African Departement (June 2010) : h.4.

21

a. Efisiensi teknis (technical efficiency) menggambarkan kemampuan suatu unit

bisnis untuk memaksimalkan output dengan jumlah input yang tersedia.

b. Efisiensi alokatif (allocative efficiency) menggambarkan kemampuan suatu unit

bisnis untuk memanfaatkan input dalam proporsi optimal berdasarkan harga

mereka.

Gabungan dari 2 jenis efisiensi menghasilkan efisiensi ekonomi atau

economic efficiency. Perusahaan dianggap efisien secara ekonomis jika dapat

meminimalkan biaya produksi untuk menghasilkan output tertentu dalam tingkat

teknologi yang sama dan tingkat harga pasar. Dalam rangka mencapai efisiensi

ekonomi perusahaan harus menghasilkan output maksimum dengan jumlah input

tertentu (efisiensi teknis) dan menghasilkan output dengan kombinasi yang tepat

dalam tingkat harga tertentu (efisiensi alokatif).

2. Efisiensi dalam Perbankan

Saat ini sektor perbankan telah menerima banyak perhatian dari akademisi,

praktisi, dan regulator karena kontribusi kunci perbankan dalam menjaga stabilitas

sistem keuangan dan pertumbuhan ekonomi di suatu negara5. Sistem perbankan

yang efisien akan berdampak pada memudahkan intermediasi keuangan dan

berkontribusi terhadap alokasi optimal sumber daya keuangan yang optimal di

sektor riil6.

Dengan adanya fungsi kompetitif dan efisien sistem perbankan juga dapat

membantu mengurangi kesenjangan antara daerah yang maju dengan daerah yang

5Dong, Xiang, dkk. “A Comparative Technical, Cost and Profit Efficiency Analysis of Australian,

Canadian and UK banks”, Discussion Paper Finance, Griffith Business School, (2011) : h.2. 6 Borovicka, Jaroslav. “Banking Efficiency and Foreign Ownership in Transition: Is There Evidence

of a Cream-Skimming Effect?”, CERGE-EI Working Papers series, Charles University, (2007) : h.68.

22

relatif terbelakang7. Berdasarkan hal tersebut diperlukan penelitian tentang

efisiensi perbankan yang suistanable guna mengetahui perkembangan efisiensi

bank di suatu negara.

Analisis mengenai efisiensi bank penting, baik dari perspektif

mikroekonomi dan perspektif makroekonomi (Berger dan Mester, 1997). Dari

perspektif mikroekonomi, efisiensi bank sangat penting disebabkan peningkatan

kompetisi karena masuknya bank-bank asing dan peningkatan kerangka

kelembagaan, regulasi dan pengawasan (Koutsomanoli-Filippaki sa,2009). Hal ini

karena sistem perbankan merupakan komponen utama dalam kerangka perbankan

secara keseluruhan dan telah mengalami mutasi besar dalam tingkat struktur

kepemilikan saham, sebagai akibat dari privatisasi disebabkan oleh liberalisasi

pasar dan perubahan legislatif dan peningkatan kompetisi yaitu masuknya bank

asing (Alin Marius & Vasile Cocri,2010).

Dari perspektif makroekonomi, efisiensi sistem perbankan mempengaruhi

biaya intermediasi keuangan dan stabilitas seluruh sistem keuangan (Rossi dkk.,

2005). Bank yang beroperasi dengan tingkat efisiensi yang rendah memiliki biaya

lebih tinggi terutama disebabkan kredit yang tidak memadai dan pengendalian

efisiensi biaya operasional. Selain itu, terjadi penurunan biaya dan pendapatan

yang akan menyebabkan peningkatan risiko bank dari sisi Kredit, Operasional

dll.8

7Yiwei, Fang, dkk. “Bank efficiency in transition economies: recent evidence from South-Eastern

Europe” Research Discussion Papers, Bank of Finland, (Mei 2011) : h.10. 8Franco, Fiordelisi, dkk. “Efficiency and Risk In European Banking” Working Paper Series,

European Central Banks, NO.1211 (June 2010) : h.7.

23

Manajemen bank selalu berada di bawah tekanan untuk meningkatkan

efisiensi perbankan karena jika terjadi inefisiensi secara berkala maka dapat

berakibat terjadinya krisis perbankan. Jika manajemen tidak mampu mengontrol

operasional perusahaan dengan baik, implikasinya bank mungkin bangkrut ketika

menghadapi kesulitan keuangan9. Langkah-langkah yang dapat ditempuh oleh

kalangan legislatif ataupun Bank Sentral guna membantu kalangan perbankan

agar mencapai tingkat efisiensi yang baik seperti kebijakan regulasi dan intervensi

pengawasan dalam sistem keuangan10

.

Dari sisi regulasi, kalangan legislatif dapat mengatur kegiatan perbankan

melalui undang-undang dalam menjalankan kegiatannya intermediasinya.

Tentunya pembuat kebijakan harus membuat peraturan yang benar dan tegas agar

krisis perbankan tidak terjadi di suatu negara. Seperti yang diketahui, perubahan

dalam regulasi dapat mempengaruhi efisiensi perbankan.11

Sementara itu dari sisi intervensi pengawasan dalam sistem keuangan,

Bank Sentral mengarahkan perbankan agar memperbaiki asimetri informasi antara

peminjam dan pemberi pinjaman termasuk kemampuan mereka untuk mengelola

risiko. Kemampuan ini merupakan bagian integral komponen output perbankan

9Chunxia, Jiang dan Shujie, Yao. “Banking Reform and Efficiency in China: 1995-2008”, Research

Paper, Research Paper Series China and the World Economy, (2010-2011) : h.8. 10

Estelle, Brack dan Ramona, Jimborean. “ The Cost Efficiency of French Banks”, Munich Persona; RePEC Archive, Munich University, (April 2009) : h.4. 11

Klaus, Schaeck dan Martin, Čihák. “How Does Competition Affect Efficiency And Soundness In

Banking? New Empirical Evidence”, Working Paper Series, European Central Banks, (September

2008) : h.8.

24

dan mempengaruhi insentif manajerial untuk menghasilkan jasa keuangan yang

prudent dan efisien12

a. Technical Efficiency

Konsep efisiensi teknis tersebut merujuk pada teori konsep yang

dikemukakan oleh Farrel (1957). Efisiensi teknis didefinisikan kemampuan

perusahaan untuk mencapai level output yang optimal dengan menggunakan

tingkat input tertentu13

. Dengan kata lain, suatu proses produksi dikatakan efisien

secara teknis apabila output dari suatu barang tidak dapat lagi ditingkatkan tanpa

mengurangi output dari barang lain. Technical efficiency adalah salah satu

komponen penting dari economic efficiency secara keseluruhan. Agar suatu

perusahaan dapat efisien secara ekonomi, maka perusahaan tersebut terlebih

dahulu efisien secara teknis (Kumbhakar & Lovel, 2000).

Efisiensi dengan pendekatan ini dipergunakan untuk mengukur proses

produksi dalam menghasilkan sejumlah output tertentu dengan menggunakan

input seminimal mungkin. Sebuah bank dikatakan tidak efisien secara teknis jika

output aktual lebih rendah dari tingkat output maksimum dengan sumber daya

yang tersedia14

.

Wheelock dan Wilson (1995) menemukan bahwa bank-bank tidak efisien

secara teknis lebih mungkin untuk gagal daripada bank yang efisien secara teknis.

12

Joseph, Hughes dan J, Loretta, Mester.“Efficiency in Banking: Theory, Practice, and Evidence”, Working Paper Research Departement, Federal Reserve Bank Of Philadephia, (2008) : h.3. 13Said, Ali. “Evaluating the Overall Technical Efficiency of Islamic Banks Operating in the MENA

Region During the Financial Crisis”, International Journal of Economics and Financial Issues, vol.3, no.2 (2013) : h.429. 14

Bhattacharyya, Aditti and Sudensna, Pal. “Financial Reforms and Technical Efficiency in Indian Commercial Banking : A generalized Stochastic Frontier Analysis”, Sam Housten State University and Georgia College State University, ( November 2011) : h.3.

25

Mereka menyimpulkan bahwa langkah-langkah efisiensi teknis memberikan

informasi yang berguna tentang kegagalan bank yang tidak ditangkap oleh rasio

keuangan konvensional dan menyarankan kemungkinan menggunakan analisis

efisiensi tersebut untuk memprediksi kegagalan bank.

Efisiensi dengan pendekatan teknis, lebih cenderung pada sisi output.

Alasannya karena pendekatan tersebut menjawab berapa banyak kuantitas output

dapat ditingkatkan secara proporsional dengan kuantitas input yang sama.

Pada gambar diatas, diasumsikan sebuah perusahaan dengan 2 jenis output

Y1 dan Y2 dan 1 jenis input yaitu X1. Pada gambar diatas, kurva Z to Z’ adalah

kurva kemungkinan produksi, sedangkan D tot D’ adalah garis isorevenue yang

menunjukkan rasio harga kedua output. Titik B adalah titik yang efisien secara

teknis sedangkan titik A tidak efisien.

Jarak AB adalah besarnya potential improvment yang mungkin dilakukan

perusahaan pada titik A untuk menjadi perusahaan yang efisien secara teknis.

Potential improvment pada titik C memiliki arti bahwa di titik B masih dapat

Y2/x

Y1/x 0

Z

Z’

D

D’

B’

C

B

A

Gambar 1 : pengukuran technical efficiency

26

meningkatkan pendapatannya dengan berproduksi di titik efisien secara teknis dan

alokatif yaitu di titik B’.

Dalam kasus satu output, pengukuran output technical efficiency (TE)

berorientasi pada rasio output diamati dan tingkat maksimum output (Kumbhakar

&Lovel, 2000) :

TE = y0 / ymax

Dimana, y0 diamati sebagai output dan ymax adalah tingkat maksimum

output. Technical efficiency juga dapat diukur dengan rumus lain yaitu15

:

TE=

Dimana, y adalah output diamati dan y / μ * adalah output maksimum.

Skala perhitungan skor efisiensi teknis adalah antara 0 dan 1. Jika skor

efisiensi pada pendekatan ini mendekati angka 1 atau 100% maka efisiensi bank

tersebut semakin baik. Sebaliknya, jika skor efisiensi mendekati angka 0 atau 0%

maka skor efisiensi bank tersebut semakin buruk. Maka dari itu penelitian

efisiensi dengan teknis memiliki kegunaan yaitu menjelaskan faktor-faktor

mengapa suatu perusahaan terjadi inefisiensi16

.

Technical efficiency dengan pendekatan output dapat digambarkan dalam

bentuk stochastic cost frontier sebagai berikut17

:

yi= f (xi; β) exp (vi) exp (−ui), i = 1, 2, ..., n.

15

Suparn, Sharma, dkk. “Measurement of Technical Efficiency and Its Source : an Experience of Indian Banking Sector”, International Journal of Economics and Management, vol.6 (2012) : h.38. 16

Paxton, Julia. “Technical Efficiency in Mexico Popular Savings and Credit Sector” Banco Del Aharro Nacional u Servicios Financieros Snc. (July 2003) : h.2. 17

Porcelli, Fransesco. “Measurement of Technical Efficiency A brief survey on parametric and

non-parametric techniques” (January 2009) : h.16.

y

y /μ

27

Dimana xi adalah input dari produsen i, yi adalah output tunggal produsen i, f (xi,

β) adalah komponen deterministik fungsi produksi, di mana β adalah vektor

teknologi parameter, exp (vi) adalah komponen stochastic fungsi produksi yang

dalam proses produksi.

Maka estimasi fungsi technical efficiency sebagai berikut :

ei = = exp(−ui), i = 1, 2, ..., n

Dimana, ei ∈ {0,1}, dan nilai menunjukkan produser sepenuhnya efisien.

b. Cost Efficiency

Pendekatan cost efficiency (efisiensi biaya) merujuk kepada konsep yang

dikemukakan oleh Farrel (1957) yaitu konsep allocative efficiency. Efisiensi biaya

didefinisikan oleh rasio biaya minimum dan biaya aktual produksi, yang dihitung

dengan fungsi biaya dengan diberikan harga input, jumlah output tertentu, dan

kesalahan acak (Berger dan Mester, 1997). Efisiensi biaya memberikan ukuran

seberapa besar biaya bank dalam melakukan kegiatan terbaik bank (best-practice

bank's) akan untuk memproduksi jumlah output yang sama dalam kondisi

lingkungan yang sama18

.

Setidaknya ada tiga alasan mengapa penelitian efisiensi biaya bank

penting dan sebagai indikasi kemajuan bagi bank. Pertama, efisiensi biaya terkait

dengan perubahan insentif dan kendala dalam perbankan terkait dengan reformasi

struktural dan institusional.

18

Raoudha, Béjaoui dan Rouissi, Houssam, Bouzgarrou. “Cost Efficiency of French Commercial

Banks: Domestic Versus Foreign Banks”, The International Journal of Business and Finance Research, vol.6,no.4 (2012) : h.103.

sf yi

[ f ((xi; β)exp(vi)]

sf

28

Kedua, keuntungan efisiensi biaya mengurangi sumber daya yang terkait

dengan pengoperasian pembayaran dengan intermediasi tabungan ke investasi

seperti peningkatan produktivitas di sektor-sektor ekonomi lainnya. Sektor

perbankan yang memiliki efisiensi biaya yang baik memberikan kontribusi

langsung terhadap pembangunan ekonomi secara keseluruhan.

Ketiga, efisiensi biaya dapat berhubungan dengan dimensi lain dari sebuah

kinerja bank yang berkontribusi terhadap pembangunan secara keseluruhan seperti

membuat pinjaman lebih produktif, tapi itu tidak dapat diukur secara langsung

dengan tingkat data bank yang tersedia. Hubungan ini dapat terjadi jika faktor-

faktor yang berkontribusi terhadap efisiensi biaya, lebih besar dan meningkatkan

kemampuan dari aspek lain dalam kinerja perbankan19

.

Skala perhitungan skor efisiensi biaya adalah antara 0 dan 1. Jika skor

efisiensi pada pendekatan cost efficiency mendekati angka 0 atau 0% maka

efisiensi bank tersebut semakin baik. Sebaliknya, jika skor efisiensi mendekati

angka 1 atau 100% maka skor efisiensi bank tersebut semakin buruk.

Skor efisiensi adalah ukuran relatif kinerja, maksudnya cost frontier yang

diperkirakan memungkinkan untuk melihat perbandingan masing-masing

perusahaan ke perusahaan praktek terbaik. Ini kemudian langsung memberikan

ukuran relatif dari kinerja perusahaan.20

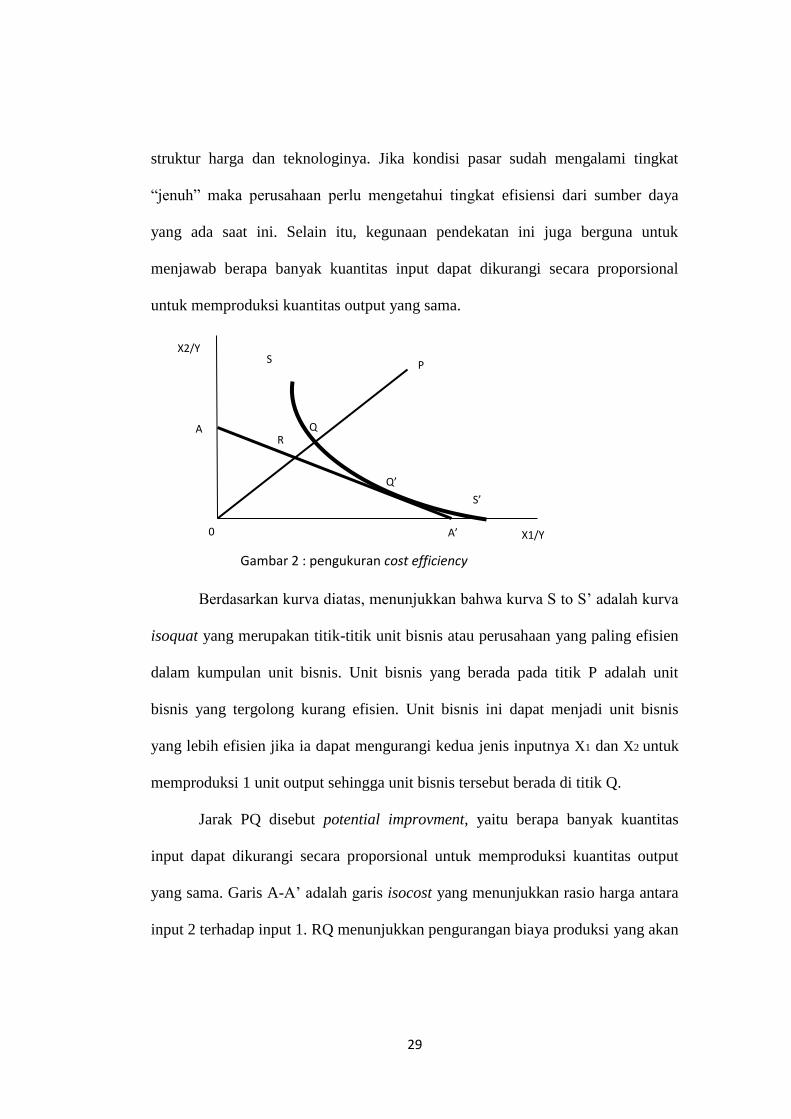

Pendekatan efisiensi biaya ini digunakan untuk merefleksikan

kemampuan perusahaan dalam mengoptimalkan penggunaan inputnya dengan

19

Fries, steven dan Anita, Taci. “Cost efficiency of banks in transition: Evidence from 289 banks in

15 post-communist countries”, the working paper series, European Bank, no.68 (April 2004): h.2. 20

Weill, Laurent.“Cost Efficiency of Belgian Banks During The 90S”,Brussels Economic Review-Cahiers Economiques de Bruxelles, vol.49 (2006) : h.23.

29

struktur harga dan teknologinya. Jika kondisi pasar sudah mengalami tingkat

“jenuh” maka perusahaan perlu mengetahui tingkat efisiensi dari sumber daya

yang ada saat ini. Selain itu, kegunaan pendekatan ini juga berguna untuk

menjawab berapa banyak kuantitas input dapat dikurangi secara proporsional

untuk memproduksi kuantitas output yang sama.

Berdasarkan kurva diatas, menunjukkan bahwa kurva S to S’ adalah kurva

isoquat yang merupakan titik-titik unit bisnis atau perusahaan yang paling efisien

dalam kumpulan unit bisnis. Unit bisnis yang berada pada titik P adalah unit

bisnis yang tergolong kurang efisien. Unit bisnis ini dapat menjadi unit bisnis

yang lebih efisien jika ia dapat mengurangi kedua jenis inputnya X1 dan X2 untuk

memproduksi 1 unit output sehingga unit bisnis tersebut berada di titik Q.

Jarak PQ disebut potential improvment, yaitu berapa banyak kuantitas

input dapat dikurangi secara proporsional untuk memproduksi kuantitas output

yang sama. Garis A-A’ adalah garis isocost yang menunjukkan rasio harga antara

input 2 terhadap input 1. RQ menunjukkan pengurangan biaya produksi yang akan

X2/Y

X1/Y 0

S

A’

A R

Q

Q’

S’

P

Gambar 2 : pengukuran cost efficiency

30

terjadi jika produksi dilakukan pada titik efisien baik secara teknis maupun

alokatif yaitu Q’

Dalam mengestimasi fungsi biaya dari sisi perbankan adalah penting untuk

membedakan antara input dan output perusahaan karena peran penting perbankan

dalam fungsi intermediasi di suatu negara21

. Misalkan fungsi biaya dengan bentuk

persamaan umum (log) berikut:

In C = f (w,y)

Menggunakan persamaan stochastic cost frontier, maka persamaan biaya dapat

ditulis berikut :

In C = f (w,y) + In u + In v + €

Dimana C = total biaya suatu bank, w = vektor harga input, y = vektor

kuantitas output, € = error term dimana € = u+v. Dimana u = controllable factor

yang merefleksikan faktor inefficiency sehingga dapat meningkatkan biaya suatu

bank diatas best practice bank’s cost. Sedangkan v merupakan uncontrollable

(random) factor atau noise term. Berdasarkan estimasi bentuk f, efisiensi biaya

(efficiency cost) adalah diukur sebagai rasio antara biaya minimum (minimum

cost) yang diperlukan untuk menghasilkan vektor keluaran dan biaya yang terjadi

(C) dengan rumus sebagai berikut:

Cmin

exp [f (y,w) exp [In v]

EC = = = exp [-In u]

C exp [ f (y,w) exp [In u] exp [In v]

Langkah-langkah efisiensi biaya yang berasal dari fungsi keuntungan

dapat berbeda dari fungsi biaya yang diperoleh dari jumlah output (diambil seperti

21

Nicos, Kamberoglou, dkk. “ Cost Efficiency in Greek Banking “, Working Paper, Bank of Greece,

NO.9 (January 2004) : h.13.

31

yang diberikan dalam fungsi biaya) yang observasional konsisten dengan

maksimalisasi keuntungan, sehingga terjadi inefisiensi pendapatan22

.

Dari sini dapat disimpulkan bahwa fungsi biaya hanya berkaitan dengan

inefisiensi dalam penggunaan input sementara fungsi keuntungan berkaitan

dengan inefisiensi dalam penggunaan variabel input dan output.

c. Profit Efficiency

Pendekatan profit efficiency (efisiensi keuntungan) merujuk pada konsep

yang dikemukakan oleh Farrel (1957) yaitu konsep economic efficiency. Efisiensi

keuntungan didefinisikan oleh rasio aktual laba yang diamati untuk mencapai

keuntungan semaksimal mungkin. Pendekatan ini menunjukkan seberapa baik

sebuah bank dalam meraih keuntungan dengan bank lainnya pada periode yang

sama untuk memproduksi set yang sama output23

.

Efisiensi keuntungan adalah sebuah konsep yang lebih luas daripada

efisiensi biaya karena memperhitungkan efek baik pada biaya dan pendapatan dari

pilihan vektor produksi tertentu24. Maka dari itu Pengukuran efisiensi dengan

pendekatan ini sangat penting karena hal ini berhubungan dengan usaha bank

dalam mencapai profitabilitas maksimum.

22

Lozano, Ana Vivas. “Profit efficiency for Spanish savings banks” European Journal of Operational Research, El Sevier, (1997) : h.382. 23 Muhammad, shamser, dkk. “Efficiency of Conventional versus Islamic Banks: International