ANALISIS PENGARUH PENATAUSAHAAN ASET TETAP …stiem-samarinda.ac.id/soal/soal42.pdf · keuangan...

21

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 151 ANALISIS PENGARUH PENATAUSAHAAN ASET TETAP TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN KUBU RAYA Sukma Febrianti Sekolah Tinggi Ilmu Ekonomi Pontianak ABSTRACT This study aims to determine the effect of fixed assets consisting of bookkeeping, inventory and reporting on the quality of financial statements of Pemda Kabupaten Kubu Raya. The method used is survey method. The population in this study were employees of local government SPKAD and BPKAD District of Kubu Raya which amounted to 100 peoples. All members of population used as a sample. Anlysis data used SPSS with independent variables are bookkeeping, inventory and report, dependent variable is quality of financial statements. The analytical tool used is multiple linear regression with simultan test and partial test. Result of this research show that bookkeeping, inventory and report has a simultan impact on quality of financial statements of Pemda kabupaten Kubu Raya. In Partial that book keeping and report has a significant impact on quality of financial statements and inventory has no significant impact on quality of financial statements of Pemda Kabupaten Kubu Raya. Keywords : Book keeping, Inventory, Report and Financial Statements PENDAHULUAN Pemerintah adalah suatu organisasi yang diberi kekuasaan untuk mengatur kepentingan bangsa dan negara. Lembaga Pemerintahan dibentuk untuk menjalankan aktivitas layanan terhadap masyarakat luas. Pemerintah sebagai organisasi nirlaba mempunyai tujuan bukan mencari keuntungan, tetapi untuk menyediakan layanan yang terbaik untuk masyarakatnya (Saputra, 2012). Pemerintah akan berusaha semaksimal mungkin untuk melayani dan melakukan tugas-tugasnya dalam mengelola daerahnya. Sistem pemerintahan di Indonesia berubah sejak adanya reformasi. Perubahan yang cukup signifikan sebagai akibat dari reformasi adalah pemberian otonomi bagi daerah dalam menjalankan kewenangan yang tadinya dipegang oleh pemerintah pusat dan sekarang harus dikelola oleh masing-masing daerah. Otonomi daerah ini juga diikuti dengan perimbangan keuangan antara pemerintah pusat dan daerah, perimbangan tersebut berupa dana alokasi umum dan dana alokasi khusus. Pelaksanaan otonomi daerah ditandai dengan diberlakukannya

Transcript of ANALISIS PENGARUH PENATAUSAHAAN ASET TETAP …stiem-samarinda.ac.id/soal/soal42.pdf · keuangan...

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 151

ANALISIS PENGARUH PENATAUSAHAAN ASET TETAP

TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH

DAERAH KABUPATEN KUBU RAYA

Sukma Febrianti

Sekolah Tinggi Ilmu Ekonomi Pontianak

ABSTRACT

This study aims to determine the effect of fixed assets consisting of bookkeeping,

inventory and reporting on the quality of financial statements of Pemda Kabupaten Kubu

Raya. The method used is survey method. The population in this study were employees of

local government SPKAD and BPKAD District of Kubu Raya which amounted to 100

peoples. All members of population used as a sample. Anlysis data used SPSS with

independent variables are bookkeeping, inventory and report, dependent variable is

quality of financial statements. The analytical tool used is multiple linear regression with

simultan test and partial test. Result of this research show that bookkeeping, inventory

and report has a simultan impact on quality of financial statements of Pemda kabupaten

Kubu Raya. In Partial that book keeping and report has a significant impact on quality of

financial statements and inventory has no significant impact on quality of financial

statements of Pemda Kabupaten Kubu Raya.

Keywords : Book keeping, Inventory, Report and Financial Statements

PENDAHULUAN

Pemerintah adalah suatu

organisasi yang diberi kekuasaan untuk

mengatur kepentingan bangsa dan

negara. Lembaga Pemerintahan dibentuk

untuk menjalankan aktivitas layanan

terhadap masyarakat luas. Pemerintah

sebagai organisasi nirlaba mempunyai

tujuan bukan mencari keuntungan, tetapi

untuk menyediakan layanan yang terbaik

untuk masyarakatnya (Saputra, 2012).

Pemerintah akan berusaha semaksimal

mungkin untuk melayani dan melakukan

tugas-tugasnya dalam mengelola

daerahnya.

Sistem pemerintahan di

Indonesia berubah sejak adanya

reformasi. Perubahan yang cukup

signifikan sebagai akibat dari reformasi

adalah pemberian otonomi bagi daerah

dalam menjalankan kewenangan yang

tadinya dipegang oleh pemerintah pusat

dan sekarang harus dikelola oleh

masing-masing daerah. Otonomi daerah

ini juga diikuti dengan perimbangan

keuangan antara pemerintah pusat dan

daerah, perimbangan tersebut berupa

dana alokasi umum dan dana alokasi

khusus. Pelaksanaan otonomi daerah

ditandai dengan diberlakukannya

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 152

Undang-Undang No. 22 Tahun 1999

tentang Pemerintah Daerah, dan

Undang-Undang No. 25 Tahun 1999

tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah.

Otonomi daerah menurut

Undang-undang Nomor 32 tahun 2004

merupakan hak, wewenang, dan

kewajiban daerah otonom untuk

mengatur dan mengurus sendiri urusan

pemerintahan dan kepentingan

masyarakat setempat sesuai dengan

peraturan perundang-undangan.

Pemberian otonomi daerah diharapkan

dapat meningkatkan efisiensi,

efektivitas, dan akuntabilitas sektor

publik di Indonesia. Dengan otonomi,

daerah dituntut untuk mencari alternatif

sumber pembiayaan pembangunan tanpa

mengurangi harapan masih adanya

bantuan dan bagian (sharing) dari

Pemerintah Pusat dan menggunakan

dana publik sesuai dengan prioritas dan

aspirasi masyarakat (Mardiasmo, 2002).

Pendelegasian wewenang kepada

Pemerintah Daerah (Pemda) tersebut

disertai dengan penyerahan dan

pengalihan pendanaan, sarana dan

prasarana, serta Sumber Daya Manusia

(SDM). Pendanaan kewenangan yang

diserahkan tersebut dapat dilakukan

dengan dua cara yaitu pendayagunaan

potensi keuangan daerah dan mekanisme

perimbangan keuangan antara

pemerintah pusat-daerah dan antar

daerah (Mardiasmo, 2002). Pendanaan

pelaksanaan kewenangan tersebut

memerlukan pengelolaan keuangan yang

efisien dan efektif (Kawedar, 2008).

Berdasarkan Peraturan

Pemerintah Republik Indonesia Nomor 6

Tahun 2006 tentang Pengelolaan Barang

Milik Negara/Daerah dan Peraturan

Menteri Dalam Negeri Nomor 17 Tahun

2007 tentang Pedoman Teknis

Pengelolaan Barang MilikDaerah,

pemanfaatan adalah pendayagunaan

barang milik daerah yang tidak

dipergunakan sesuai dengan tugas pokok

dan fungsi Satuan Kerja Perangkat

Daerah (SKPD) dalam bentuk sewa,

pinjam pakai, kerjasama pemanfaatan,

bangun guna serah dan bangun serah

guna dengan tidak mengubah status

kepemilikan.

Laporan hasil Pemeriksaan atas

Laporan Keuangan Pemerintah Daerah

(LKPD) tahun anggaran 2011-2013

mendapatkan opini Wajar Dengan

Pengecualian, ini dkarenakan

penatausahaan dan pelaporan aset tetap

masih belum memadai yaitu masih

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 153

terdapat aset yang dilaporkan dalam

pelaporan keuangan dengan rincian aset

yang tidak dapat dijelaskan, aset tetap

yang tidak dapat dirinci dan belum jelas

statusnya, penambahan aset tetap dari

belanja modal yang belum didukung

rincian aset, aset tetap tidak dapat

ditelusuri keberadaannya, aset tetap yang

belum mempunyai nilai dan belum

disajikan dalam laporan keuangan. (BPK

RI Perwakilan KALBAR), (Bambang,

2013).

TINJAUAN PUSTAKA

Teori keagenan (Agency Theory)

Teori keagenan (Agency theory)

merupakan basis teori yang mendasari

praktik bisnis perusahaan yang dipakai

selama ini. Teori tersebut berakar dari

sinergi teori ekonomi, teori keputusan,

sosiologi, dan teori organisasi. Prinsip

utama teori ini menyatakan adanya

hubungan kerja antara pihak yang

memberi wewenang (prinsipal) yaitu

investor dengan pihak yang menerima

wewenang (agensi) yaitu manajer, dalam

bentuk kontrak kerja sama yang disebut

“nexus of contract (Subaweh, 2008).

Teori keagenan di pemerintah

daerah mulai dipraktekan terutama sejak,

diberlakukannya otonomi daerah sejak

tahun 1999. Penerapan teori keagenan ini

dapat di telaah dari dua persepektif yaitu

hubungan antara eksekutif dan legislatif,

dan legislatif dengan rakyat, yang

implikasinya dapat berupa hal positif

dalam bentuk efisiensi, namun lebih

banyak yang berupa hal negatif berupa

perilaku opportunistic (Subaweh, 2008).

Hal tersebut terjadi karena pihak agen

memiliki keunggulan berupa informasi

keuangan daripada pihak prinsipal,

sedangkan dari pihak prinsipal boleh jadi

memanfaatkan kepentingan pribadi (self

interest) karena memiliki keunggulan

kekuasaan. Masalah keagenan muncul

ketika eksekutif cenderung

memaksimalkan self interst-nya yang

dimulai dari proses penganggaran,

pembuatan keputusan sampai dengan

menyajikan laporan keuangan yang

sewajar-wajarnya untuk memperlihatkan

bahwa kinerja mereka selama ini telah

baik, selain itu juga untuk mengamankan

posisinya di mata legislatif dan rakyat.

Hubungan antara teori keagenan

dengan penelitian ini adalah pemerintah

yang bertindak sebagai agen (pengelola

pemerintahan) yang harus menetapkan

strategi tertentu agar dapat memberikan

pelayanan terbaik untuk publik sebagai

pihak prinsipal. Pihak prinsipal tentu

menginginkan hasil kinerja yang baik

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 154

dari agen dan kinerja tersebut salah

satunya dapat dilihat dari laporan

keuangan dan pelayanan yang baik,

sedangkan bagaimana laporan keuangan

dan pelayanan yang baik tergantung dari

strategi yang diterapkan oleh pihak

pemerintah. Apabila kinerja

pemerintahan baik, maka masyarakat

akan mempercayai pemerintah.

Kesimpulannya pemilihan strategi akan

berpengaruh terhadap kepercayaan

masyarakat sebagai pihak prinsipal

terhadap pemerintah sebagai agen.

METODE PENELITIAN

Variabel Penelitian dan Definisi

Operasional

a. Variabel Terikat (dependent

variable)

Variabel terikat merupakan variabel

yang menjadi perhatian utama

peneliti. Melalui analisis terhadap

variabel terikat adalah mungkin

untuk menemukan jawaban atas

suatu masalah (Sekaran, 2009).

Variabel terikat dalam penelitian ini

adalah

Kualitas Laporan Keuangan (Y).

Laporan keuangan yang berkualitas

menunjukkan bahwa Kepala Daerah

bertanggungjawab sesuai dengan

wewenang yang dilimpahkan

kepadanya dalam pelaksanaan

tanggung jawab mengelola

organisasi

b. Variabel bebas (independent

variable)

Variabel bebas adalah variabel yang

dapat mempengaruhi variabel terikat

sacara positif atau negatif (Sekaran,

2009). Variabel independen dalam

penelitian ini adalah:

1) Pembukuan (X1)

Menurut penjelasan Permendagri

No. 17 Tahun 2007 disimpulkan

bahwa yang dimaksud dengan

pembukuan adalah proses

pencatatan barang milik daerah

kedalam daftar barang pengguna

dan kedalam kartu inventaris

barang serta dalam daftar barang

milik daerah. Pengguna/kuasa

pengguna barang wajib

melakukan pendaftaran dan

pencatatan barang milik daerah

ke dalam Daftar Barang

Pengguna (DBP)/Daftar Barang

Kuasa Pengguna (DBKP).

2). Inventaris (X2)

Inventarisasi merupakan kegiatan

atau tindakan untuk melakukan

perhitungan,pengurusan,

penyelenggaraan, pengaturan,

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 155

pencatatan data dan pelaporan

barang milik daerah dalam unit

pemakaian.

3). Pelaporan (X3)

Dalam Permendagri No. 17

Tahun 2007 disebutkan bahwa

pelaporan barang milik daerah

yang dilakukan pengguna barang

disampaikan setiap semesteran,

tahunan dan 5 (lima) tahunan

kepada pengelola. Yang

dimaksud dengan pelaporan

adalah proses penyusunan

laporan barang semester dan

setiap tahun setelah dilakukan

inventarisasi dan pencatatan.

Pengguna menyampaikan laporan

pengguna barang semesteran,

tahunan, dan 5 (lima) tahunan

kepada Kepala Daerah melalui

pengelola. Sementara Pembantu

Pengelola menghimpun seluruh

laporan pengguna barang

semesteran, tahunan dan 5 (lima)

tahunan dari masing-masing

SKPD, jumlah maupun nilai serta

dibuat rekapitulasinya.

Jenis dan Sumber Data

Jenis data yang digunakan dalam

penelitian ini adalah data primer. Sumber

data primer diperoleh dengan

menggunakan daftar pertanyaan yang

telah terstruktur dengan tujuan untuk

mengumpulkan informasi yang

mencakup dinas di Kabupaten Kubu

Raya sebagai responden dalam penelitian

ini.

Teknik Analisis Data

Analisis yang dilakukan dengan

menggunakan metode statistika akan

tergantung pada skala pengukuran

variabel, karena beberapa prosedur

analisis tertentu hanya akan cocok untuk

skala pengukuran variabel.

Uji Validitas Instrumen

Di dalam uji validitas ini penulis mencari

harga korelasi antara bagian-bagian dari

alat ukur secara keseluruhan dengan

menggunakan rumus Pearson Product

Moment Adapun rumusnya adalah:

r =

n X2- (X)2n Y

2-(Y)

2

dimana,

r = Koofesien korelasi

n = Banyaknya pasangan renk

X = Jumlah Skor item

Y = Jumlah Skor Total

Dasar pengambilan keputusan untuk

menentukan item atau pertanyaan mana

yang memiliki validitas yang memadai

ditetapkan patokan besaran koefisien

item total koreksi sebesar 0,25 atau 0,30

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 156

sebagai batas minimal valid tidaknya

sebuah item.

Uji reliabilitas

Teknik dari Cronbach digunakan untuk

mencari reliabilitas instrumen yang

skornya bukan 0-1, tetapi merupakan

rentangan antara beberapa nilai,

misalnya 0-10 atau 0-100, atau bentuk

skala 1-3, 1-5, atau 1 7, dan seterusnya

dapat menggunakan koefisien alpha ( )

dari Cronbach. Rumus ini ditulis sebagai

berikut:

-1 1-k

k r

2

2

b

Keterangan:

r = reliabilitas instrumen

k = jumlah butir

pertanyaan 2

b = jumlah varians butir 2

t = varians total

Dimana 2 diperoleh dengan

rumus:

n

)(x

22

2 n

x

Keterangan: 2 = varians total

n = Jumlah responden

x = Nilai skor yang dipilih

(total nilai dari nomor-

nomor butir

pertanyaan)

Dengan degree of freedom (df)

= (n-2) dan α = 0,05

Uji Asumsi Klasik

Sebelum dilakukan analisis Regresi

Linier Berganda, terlebih dahulu

dilakukan uji asumsi klasik. Kondisi

tersebut akan terjadi apabila memenuhi

beberapa asumsi klasik yang digunakan

yaitu:

a. Uji Normalitas

Salah satu cara untuk menguji

kenormalan adalah dengan

menggunakan uji Kolmogorov

Smirnov terhadap nilai standar

residual hasil persamaan regresi.

Bila uji One Sample Kolmogorov

Smirnov Test lebih besar dari tingkat

signifikan yang digunakan (α =

0,05), maka ditribusi data menyebar

dengan normal dan sebaliknya.

b. Uji Multikolinearitas

Alat statistik yang sering digunakan

untuk menguji gangguan

multikolinearitas salah satunya

adalah dengan nilai toleransi atau

nilai VIF (Variance Inflation

Factor) digunakan untuk

mendeteksi adanya

multikolinearitas. Batas tolerance

value adalah > 0,10 dan VIF < 10

(Suliyanto, 2011:90). Jika tolerance

value dibawah 0,10 atau nilai VIF di

atas 10 maka dapat dipastikan telah

terjadi multikolinearitas. Untuk itu

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 157

ada alternatif cara untuk mengatasi

masalah multikolmearitas adalah

sebagai berikut:

1) Mengganti atau

mengeluarkan variabel

yang mempunyai korelasi

tinggi.

2) Menambah jumlah

observasi.

c. Uji Heteroskedastisitas

Dalam penelitian ini digunakan uji

Gleyser untuk mendeteksi adanya

gejala heteroskedastisitas, dengan

cara meregresikan nilai absolute

residual terhadap variabel

independen dengan persamaan

regresi (Ghozali, 2009):

Ut = α + X2 + Vt

Keterangan:

|Ut| = nilai mutlak residual

Ut = Y-y

= koefisien regresi

variabel bebas ke-i

Vt = kesalahan pengganggu

Jika nilai probabilitasnya lebih

besar dari nilai alphanya (0,05)

atau apabila nilai sig > (α =

0,05) maka dapat dipastikan

model tidak mengandung unsur

heteroskedastisitas.

Penetapan Hipotesis

Persamaan regresi untuk menguji

hipotesis ini adalah:

Y=a+b1 X1 + b 2 X2 + b2 X3 + e

Sumber: Umar (2008: 117)

Keterangan: Y = Kualitas Laporan

Keuangan

X1= Pembukuan

X2= Inventaris

X3= Pelaporan

a = Intersep

b = Koefisiensi Regresi

Koefisien Determinasi (R2 )

Semakin tinggi nilai koefisien

determinasi (R2) berarti semakin tinggi

kemampuan variabel independent dalam

menjelaskan variasi perubahan terhadap

variabel dependent. Dianjurkan untuk

menggunakan adjusted R2 karena nilai

ini tidak akan naik/turun meskipun

terdapat penambahan variabel

independen dalam model.

ANALISIS DAN PEMBAHASAN

Analisis Data

1. Uji Kualitas Data

Kriteria pengujian adalah

dengan membandingkan nilai

korelasi product moment dengan

nilai kritik r tabel dengan tingkat

kepercayaan 95 persen atau α = 0,05.

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 158

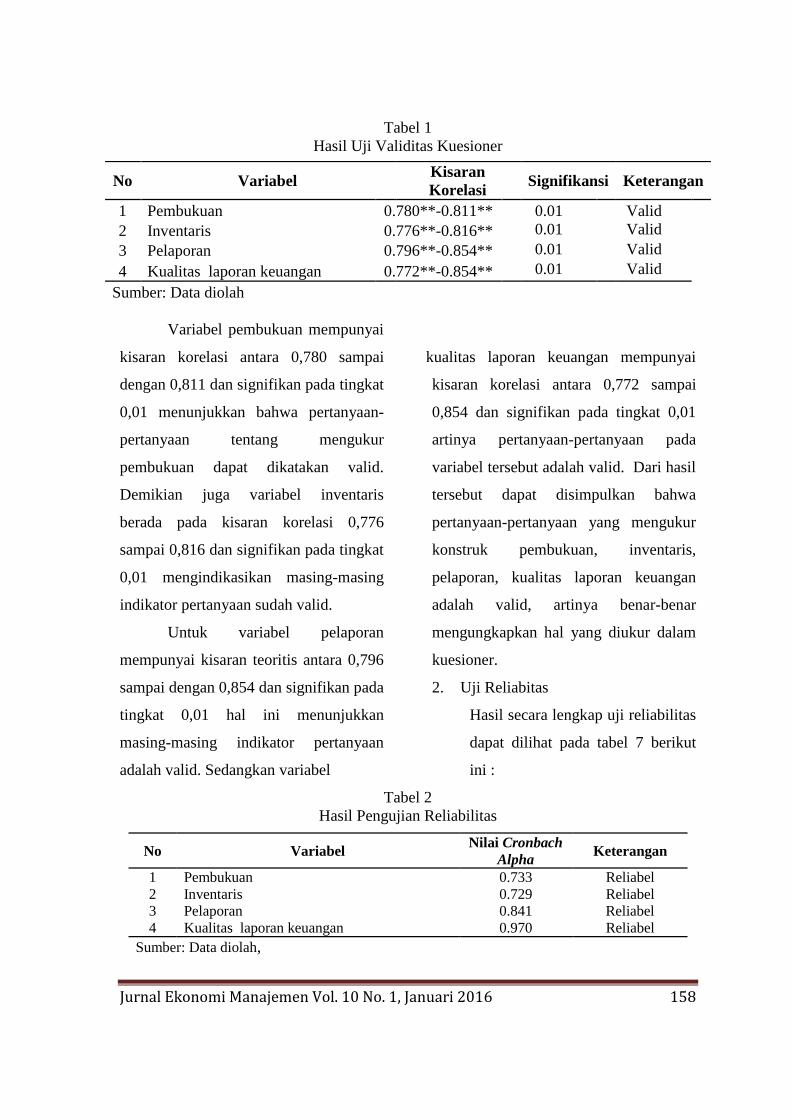

Tabel 1

Hasil Uji Validitas Kuesioner

Variabel pembukuan mempunyai

kisaran korelasi antara 0,780 sampai

dengan 0,811 dan signifikan pada tingkat

0,01 menunjukkan bahwa pertanyaan-

pertanyaan tentang mengukur

pembukuan dapat dikatakan valid.

Demikian juga variabel inventaris

berada pada kisaran korelasi 0,776

sampai 0,816 dan signifikan pada tingkat

0,01 mengindikasikan masing-masing

indikator pertanyaan sudah valid.

Untuk variabel pelaporan

mempunyai kisaran teoritis antara 0,796

sampai dengan 0,854 dan signifikan pada

tingkat 0,01 hal ini menunjukkan

masing-masing indikator pertanyaan

adalah valid. Sedangkan variabel

kualitas laporan keuangan mempunyai

kisaran korelasi antara 0,772 sampai

0,854 dan signifikan pada tingkat 0,01

artinya pertanyaan-pertanyaan pada

variabel tersebut adalah valid. Dari hasil

tersebut dapat disimpulkan bahwa

pertanyaan-pertanyaan yang mengukur

konstruk pembukuan, inventaris,

pelaporan, kualitas laporan keuangan

adalah valid, artinya benar-benar

mengungkapkan hal yang diukur dalam

kuesioner.

2. Uji Reliabitas

Hasil secara lengkap uji reliabilitas

dapat dilihat pada tabel 7 berikut

ini :

Tabel 2

Hasil Pengujian Reliabilitas

No Variabel Kisaran

Korelasi Signifikansi Keterangan

1 Pembukuan 0.780**-0.811** 0.01 Valid

2 Inventaris 0.776**-0.816** 0.01 Valid

3 Pelaporan 0.796**-0.854** 0.01 Valid

4 Kualitas laporan keuangan 0.772**-0.854** 0.01 Valid

Sumber: Data diolah

No Variabel Nilai Cronbach

Alpha Keterangan

1 Pembukuan 0.733 Reliabel

2 Inventaris 0.729 Reliabel

3 Pelaporan 0.841 Reliabel

4 Kualitas laporan keuangan 0.970 Reliabel

Sumber: Data diolah,

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 159

Berdasarkan hasil uji reabilitas

diketahui bahwa semua variable

berada di atas nilai cronbach alpha

>0,60 yang menyatakan bahwa

semua variabel penelitian adalah

reliabel.

3. Uji Asumsi Klasik

Yang terdiri dari uji normalitas, uji

multikolinieritas dengan

menggunakan Variance Inflation

Factors (VIF) dan uji

heteroskedastisitas dengan

menggunakan uji glayser antara

nilai prediksi variabel dependen

(ZPRED) dengan residuamya

(SRESID)

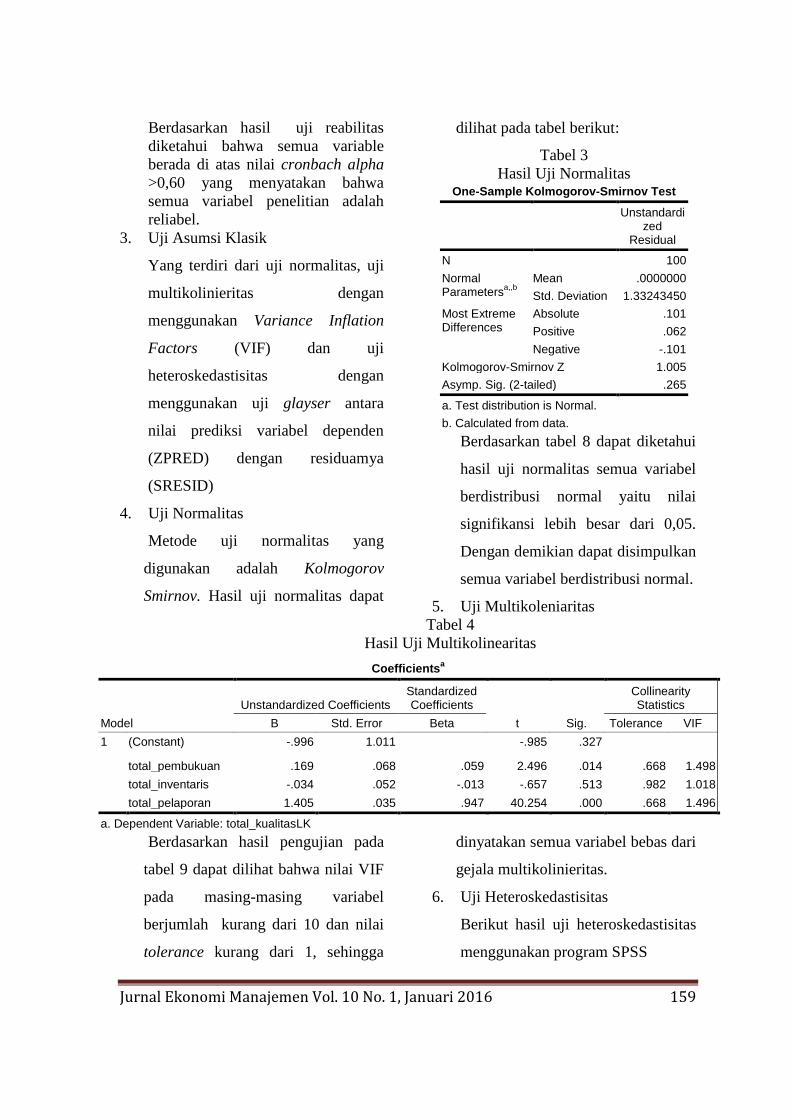

4. Uji Normalitas

Metode uji normalitas yang

digunakan adalah Kolmogorov

Smirnov. Hasil uji normalitas dapat

dilihat pada tabel berikut:

Tabel 3

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parameters

a,,b

Mean .0000000

Std. Deviation 1.33243450

Most Extreme Differences

Absolute .101

Positive .062

Negative -.101

Kolmogorov-Smirnov Z 1.005

Asymp. Sig. (2-tailed) .265

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan tabel 8 dapat diketahui

hasil uji normalitas semua variabel

berdistribusi normal yaitu nilai

signifikansi lebih besar dari 0,05.

Dengan demikian dapat disimpulkan

semua variabel berdistribusi normal.

5. Uji Multikoleniaritas

Tabel 4

Hasil Uji Multikolinearitas

Berdasarkan hasil pengujian pada

tabel 9 dapat dilihat bahwa nilai VIF

pada masing-masing variabel

berjumlah kurang dari 10 dan nilai

tolerance kurang dari 1, sehingga

dinyatakan semua variabel bebas dari

gejala multikolinieritas.

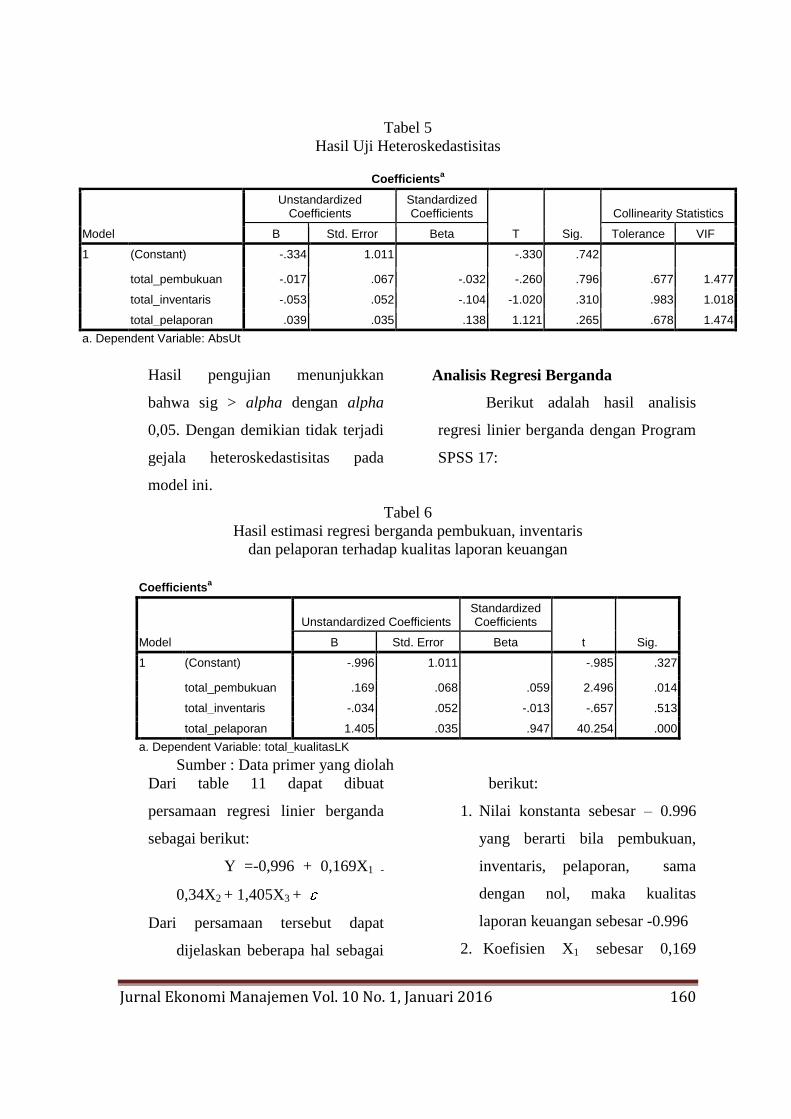

6. Uji Heteroskedastisitas

Berikut hasil uji heteroskedastisitas

menggunakan program SPSS

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.996 1.011 -.985 .327

total_pembukuan .169 .068 .059 2.496 .014 .668 1.498

total_inventaris -.034 .052 -.013 -.657 .513 .982 1.018

total_pelaporan 1.405 .035 .947 40.254 .000 .668 1.496

a. Dependent Variable: total_kualitasLK

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 160

Tabel 5

Hasil Uji Heteroskedastisitas

Hasil pengujian menunjukkan

bahwa sig > alpha dengan alpha

0,05. Dengan demikian tidak terjadi

gejala heteroskedastisitas pada

model ini.

Analisis Regresi Berganda

Berikut adalah hasil analisis

regresi linier berganda dengan Program

SPSS 17:

Tabel 6

Hasil estimasi regresi berganda pembukuan, inventaris

dan pelaporan terhadap kualitas laporan keuangan

Sumber : Data primer yang diolah

Dari table 11 dapat dibuat

persamaan regresi linier berganda

sebagai berikut:

Y =-0,996 + 0,169X1 -

0,34X2 + 1,405X3 +

Dari persamaan tersebut dapat

dijelaskan beberapa hal sebagai

berikut:

1. Nilai konstanta sebesar – 0.996

yang berarti bila pembukuan,

inventaris, pelaporan, sama

dengan nol, maka kualitas

laporan keuangan sebesar -0.996

2. Koefisien X1 sebesar 0,169

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.334 1.011 -.330 .742

total_pembukuan -.017 .067 -.032 -.260 .796 .677 1.477

total_inventaris -.053 .052 -.104 -1.020 .310 .983 1.018

total_pelaporan .039 .035 .138 1.121 .265 .678 1.474

a. Dependent Variable: AbsUt

Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.996 1.011 -.985 .327

total_pembukuan .169 .068 .059 2.496 .014

total_inventaris -.034 .052 -.013 -.657 .513

total_pelaporan 1.405 .035 .947 40.254 .000

a. Dependent Variable: total_kualitasLK

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 161

berarti variabel pembukuan

mempunyai hubungan yang

positif dengan variabel kualitas

laporan keuangan, hal ini

menunjukkan bahwa naiknya

variabel pembukuan akan

menaikkan variabel kualitas

laporan keuangan. Jika terjadi

kenaikan variabel pembukuan

sebesar 1%, maka akan

menaikkan variabel kualitas

laporan keuangan daerah sebesar

16,9 persen, dengan asumsi

bahwa variabel lain tetap pada

tingkat kepercayaan 95 persen.

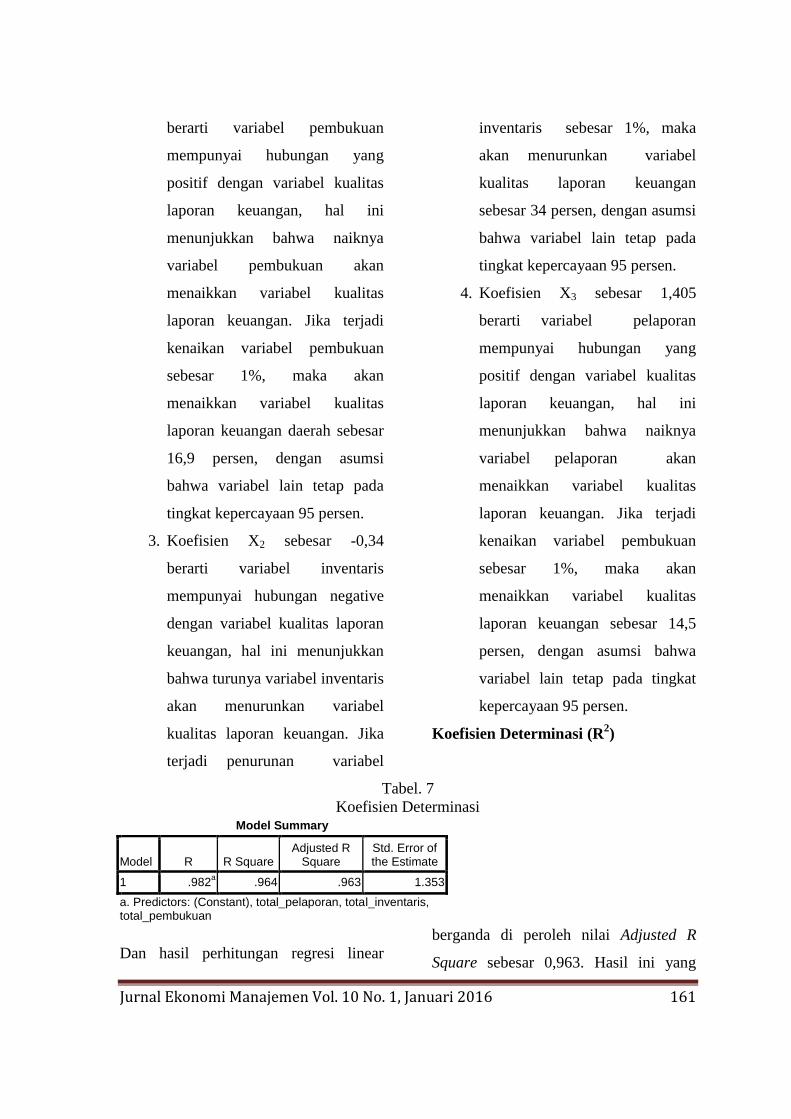

3. Koefisien X2 sebesar -0,34

berarti variabel inventaris

mempunyai hubungan negative

dengan variabel kualitas laporan

keuangan, hal ini menunjukkan

bahwa turunya variabel inventaris

akan menurunkan variabel

kualitas laporan keuangan. Jika

terjadi penurunan variabel

inventaris sebesar 1%, maka

akan menurunkan variabel

kualitas laporan keuangan

sebesar 34 persen, dengan asumsi

bahwa variabel lain tetap pada

tingkat kepercayaan 95 persen.

4. Koefisien X3 sebesar 1,405

berarti variabel pelaporan

mempunyai hubungan yang

positif dengan variabel kualitas

laporan keuangan, hal ini

menunjukkan bahwa naiknya

variabel pelaporan akan

menaikkan variabel kualitas

laporan keuangan. Jika terjadi

kenaikan variabel pembukuan

sebesar 1%, maka akan

menaikkan variabel kualitas

laporan keuangan sebesar 14,5

persen, dengan asumsi bahwa

variabel lain tetap pada tingkat

kepercayaan 95 persen.

Koefisien Determinasi (R2)

Tabel. 7

Koefisien Determinasi Model Summary

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .982a .964 .963 1.353

a. Predictors: (Constant), total_pelaporan, total_inventaris, total_pembukuan

Dan hasil perhitungan regresi linear

berganda di peroleh nilai Adjusted R

Square sebesar 0,963. Hasil ini yang

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 162

menunjukkan bahwa 96,3 % variasi

perubahan pada variabel kualitas laporan

keuangan (Y) dipengaruhi oleh variabel-

variabel pembukuan (X1), inventaris

(X2), dan pelaporan (X3), sedangkan

3,7% lainya dipengaruhi oleh variabel

atau faktor lain diluar penelitian ini.

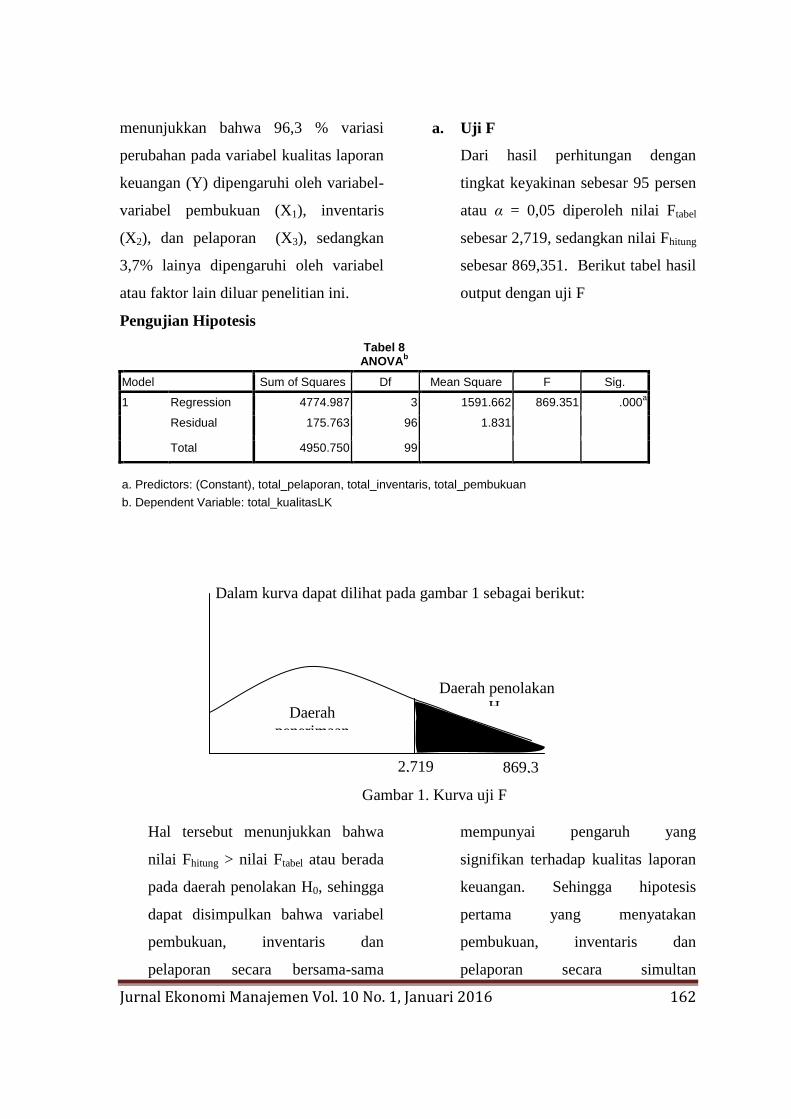

Pengujian Hipotesis

a. Uji F

Dari hasil perhitungan dengan

tingkat keyakinan sebesar 95 persen

atau α = 0,05 diperoleh nilai Ftabel

sebesar 2,719, sedangkan nilai Fhitung

sebesar 869,351. Berikut tabel hasil

output dengan uji F

Tabel 8 ANOVA

b

Model Sum of Squares Df Mean Square F Sig.

1 Regression 4774.987 3 1591.662 869.351 .000a

Residual 175.763 96 1.831

Total 4950.750 99

a. Predictors: (Constant), total_pelaporan, total_inventaris, total_pembukuan

b. Dependent Variable: total_kualitasLK

Dalam kurva dapat dilihat pada gambar 1 sebagai berikut:

Gambar 1. Kurva uji F

Hal tersebut menunjukkan bahwa

nilai Fhitung > nilai Ftabel atau berada

pada daerah penolakan H0, sehingga

dapat disimpulkan bahwa variabel

pembukuan, inventaris dan

pelaporan secara bersama-sama

mempunyai pengaruh yang

signifikan terhadap kualitas laporan

keuangan. Sehingga hipotesis

pertama yang menyatakan

pembukuan, inventaris dan

pelaporan secara simultan

Daerah

penerimaan

H0

Daerah penolakan

H0

2,719 869,3

51

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 163

berpengaruh terhadap kualitas

laporan keuangan, diterima.

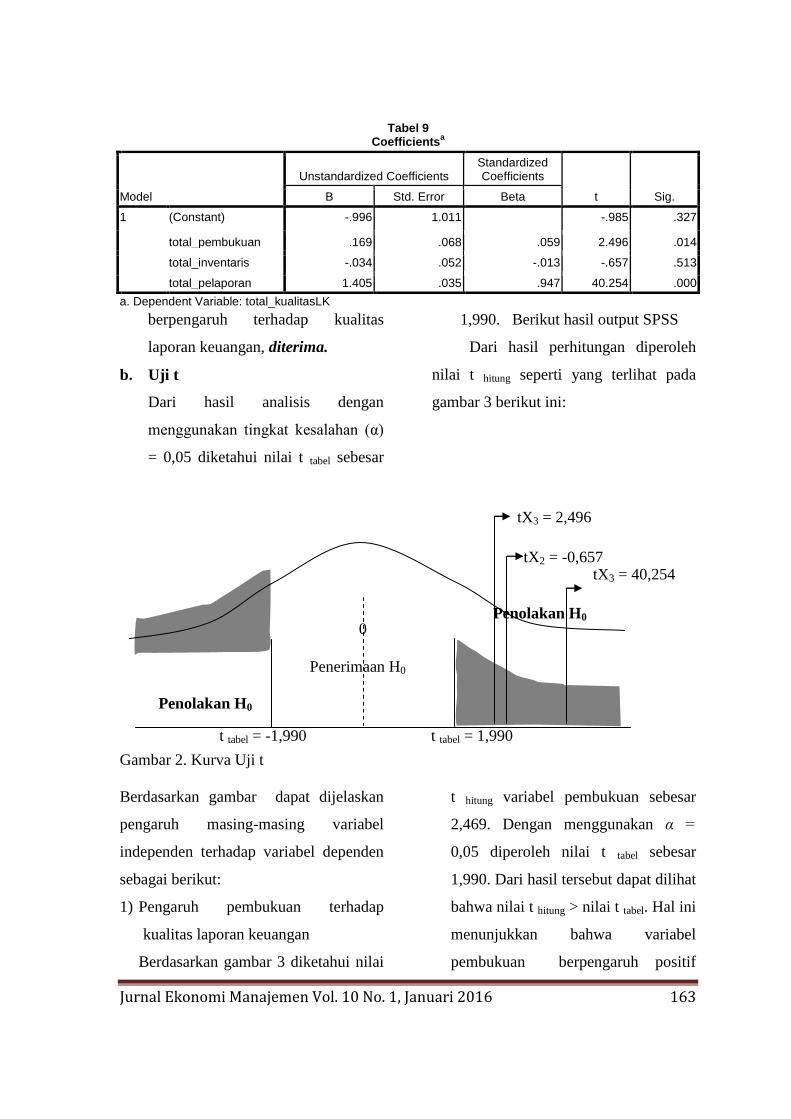

b. Uji t

Dari hasil analisis dengan

menggunakan tingkat kesalahan (α)

= 0,05 diketahui nilai t tabel sebesar

1,990. Berikut hasil output SPSS

Dari hasil perhitungan diperoleh

nilai t hitung seperti yang terlihat pada

gambar 3 berikut ini:

Gambar 2. Kurva Uji t

Berdasarkan gambar dapat dijelaskan

pengaruh masing-masing variabel

independen terhadap variabel dependen

sebagai berikut:

1) Pengaruh pembukuan terhadap

kualitas laporan keuangan

Berdasarkan gambar 3 diketahui nilai

t hitung variabel pembukuan sebesar

2,469. Dengan menggunakan α =

0,05 diperoleh nilai t tabel sebesar

1,990. Dari hasil tersebut dapat dilihat

bahwa nilai t hitung > nilai t tabel. Hal ini

menunjukkan bahwa variabel

pembukuan berpengaruh positif

Tabel 9 Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.996 1.011 -.985 .327

total_pembukuan .169 .068 .059 2.496 .014

total_inventaris -.034 .052 -.013 -.657 .513

total_pelaporan 1.405 .035 .947 40.254 .000

a. Dependent Variable: total_kualitasLK

tX3 = 2,496

tX2 = -0,657 tX3 = 40,254

Penerimaan H0

Penolakan H0

t tabel = 1,990 t tabel = -1,990

0

Penolakan H0

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 164

signifikan terhadap variabel laporan

keuangan, sehingga hipotesis yang

menyatakan bahwa pembukuna secara

parsial berpengaruh signifikan

terhadap kualitas laporan keuangan,

diterima.

2) Pengaruh inventaris terhadap kualitas

laporan keuangan

Berdasarkan gambar 2 diketahui nilai

t hitung variabel inventaris sebesar -

0,657. Dengan menggunakan α =

0,05 diperoleh nilai t tabel sebesar

1,990. Dari hasil tersebut dapat dilihat

bahwa nilai t hitung < nilai t tabel- . Hal

ini menunjukkan bahwa variabel

inventaris tidak berpengaruh

terhadap variabel kualitas laporan

keuangan, sehingga hipotesis yang

menyatakan bahwa inventaris secara

parsial berpengaruh signifikan

terhadap laporan keuangan, ditolak.

3) Pengaruh pelaporan terhadap kualitas

laporan keuangan

Berdasarkan gambar 2 diketahui nilai

t hitung pelaporan 40, 254. Dengan

menggunakan α = 0,05 diperoleh nilai

t tabel sebesar 1,990. Dari hasil tersebut

dapat dilihat bahwa nilai t hitung > nilai

t tabel. Hal ini menunjukkan bahwa

variabel pelaporan berpengaruh

positif terhadap variabel kualitas

laporan keuangan, sehingga hipotesis

yang menyatakan bahwa pelaporan

secara parsial berpengaruh signifikan

terhadap kualitas laporan keuangan,

diterima.

Pembahasan

1. Pembukuan, Inventaris dan

Pelaporan secara Simultan

berpengaruh terhadap Kualitas

laporan keuangan

Dari hasil perhitungan dengan

tingkat keyakinan sebesar 95 persen

atau α = 0,05 diperoleh nilai Ftabel

sebesar 2,719, sedangkan nilai Fhitung

sebesar 869,351. Jadi Fhitung > Ftabel,

dengan demikian maka Pembukuan,

Inventaris dan Pelaporan secara

Simultan berpengaruh terhadap

Kualitas laporan keuangan

Hasil penelitian ini menunjukkan

bahwa dengan menyajikan

pembukuan pencatatan barang milik

daerah kedalam daftar barang

pengguna dan kedalam kartu

inventaris barang serta dalam daftar

barang milik daerah akan

memberikan kemudahan akses, dan

bagi para pengguna/kuasa pengguna

barang yang melakukan pendaftaran

dan pencatatan barang milik daerah

ke dalam Daftar Barang Pengguna

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 165

(DBP)/Daftar Barang Kuasa

Pengguna (DBKP) sehingga akan

mampu meningkatkan kualitas

laporan keuangan. Pembukuan,

inventaris, pelaporan secara

simultan berpengaruh terhadap

kualitas laporan keuangan. Variabel-

variabel tersebut diatas penting

untuk diperhatikan mengingat

transparansi dan akuntabilitas dalam

pengelolaan keuangan daerah yang

diindikasikan melalui seberapa

pentingnya kualitas laporan

keuangan tersebut berimbas kepada

kepercayaan publik terhadap kinerja

pemerintah daerah

2. Pembukuan secara Parsial

berpengaruh signifikan terhadap

Kualitas laporan keuangan

Berdasarkan penelitian diketahui

nilai thitung variabel pembukuan

sebesar 2,469. Dengan

menggunakan α = 0,05 diperoleh

nilai ttabel sebesar 1,990. Dari hasil

tersebut dapat dilihat bahwa nilai

thitung > nilai ttabel. Dengan demikian

maka variabel pembukuan

berpengaruh positif signifikan

terhadap variabel kualitas laporan

keuangan. Hasil penelitian ini

menunjukkan bahwa dengan

meningkatnya proses pembukuan

sesuai prosedur dan peraturan

Undang- Undang akan berimplikasi

terhadap peningkatan kualitas

laporan keuangan.

Pada penelitian ini pembukuan

berpengaruh signifikan terhadap

kualitas laporan keuangan. Hal ini

sesuai dengan teori keagenan,

dimana pemerintah yang bertindak

sebagai agen yang harus

menetapkan strategi tertentu agar

dapat memberikan pelayanan yang

terbaik untuk publik secara

prinsipal. Jadi, tanggungjawab yang

ditunjukan pemerintah daerah

adalah dengan cara menetapkan

prosedur dan Undang-Undang

pembukuan Permendagri No. 17

Tahun 2007 dimana

Pengguna/kuasa pengguna barang

wajib melakukan pendaftaran dan

pencatatan barang milik daerah ke

dalam Daftar Barang Pengguna

(DBP)/Daftar Barang Kuasa

Pengguna (DBKP) sesuai dengan

apa yang terjadi, dan dapat

dipertanggungjawabkan

kebenarannya secara lengkap dan

wajar. Oleh karena itu pemerintah

daerah akan berusaha menunjukan

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 166

bahwa kinerja mereka selama ini

baik dan akuntabel dalam

pengelolaan keuangan daerah.

3. Inventaris secara Parsial

berpengaruh signifikan terhadap

Kualitas laporan keuangan

Berdasarkan nilai t hitung variabel

inventaris sebesar -0,657. Dengan

menggunakan α = 0,05 diperoleh

nilai t tabel sebesar 1,990. Dari hasil

tersebut dapat dilihat bahwa nilai t

hitung < nilai t tabel- Hal ini

menunjukkan bahwa variabel

inventaris tidak berpengaruh

terhadap variabel kualitas laporan

keuangan, sehingga hipotesis yang

menyatakan bahwa inventaris secara

parsial berpengaruh signifikan

terhadap laporan keuangan, ditolak.

Inventaris merupakan merupakan

kegiatan atau tindakan untuk

melakukan perhitungan,pengurusan,

penyelenggaraan, pengaturan,

pencatatan data dan pelaporan

barang milik daerah dalam unit

pemakaian. Dalam kenyataannya di

lingkungan pemda, factor inventaris

tidak cukup menunjang penyajian

kualitas laporan keuangan hal ini

dikarenakan factor inventaris sudah

cukup terakomodir oleh factor

pembukuan yang merinci lebih jelas

standard dan prosedur pencatatan,

sehingga para pegawai tidak

menganggap factor invetaris

merupakan factor yang krusial.

4. Pelaporan secara Parsial

berpengaruh signifikan terhadap

Kualitas laporan keuangan

Berdasarkan nilai t hitung pelaporan

40, 254. Dengan menggunakan α =

0,05 diperoleh nilai t tabel sebesar

1,990. Dari hasil tersebut dapat

dilihat bahwa nilai t hitung > nilai t

tabel. Hal ini menunjukkan bahwa

variabel pelaporan berpengaruh

positif terhadap variabel kualitas

laporan keuangan.

Dalam Permendagri No. 17 Tahun

2007 disebutkan bahwa pelaporan

barang milik daerah yang dilakukan

pengguna barang disampaikan setiap

semesteran, tahunan dan 5 (lima)

tahunan kepada pengelola. Hal

tersebut perlu diperhatikan oleh

pemerintah daerah termasuk

kabupaten Kubu Raya dalam

menyajikan laporan keuangan

daerah sehingga hasilnya akan

mudah dipahami oleh para pengguna

informasi.

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 167

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian dan

pembahasan mengenai pengaruh

pembukuan, inventaris dan pelaporan

terhadap kualitas laporan keuangan dapat

disimpulkan bahwa:

1. Pembukuan, imventaris dan pelaporan

secara simultan berpengaruh positif

dan signifikan terhadap kualitas

laporan keuangan dengan nilai F

hitung sebesar 869,351. Nilai positif

ini menunjukkan bahwa dengan

menyajikan pembukuan pencatatan

barang milik daerah kedalam daftar

barang pengguna dan kedalam kartu

inventaris. barang serta dalam daftar

barang milik daerah akan

memberikan kemudahan akses bagi

para pengguna/kuasa pengguna

barang yang melakukan pendaftaran

dan pencatatan barang milik daerah

ke dalam Daftar Barang Pengguna

(DBP)/Daftar Barang Kuasa

Pengguna (DBKP) , kemudahan

akses ini secara langsung akan

membantu meningkatkan kualitas

laporan keuangan.

2. Variabel pembukuan secara parsial

berpengaruh positif signifikan

terhadap kualitas laporan keuangan,

dengan nilai t hitung sebesar 2,469.

Nilai positif tersebut menunjukkan

bahwa bahwa dengan meningkatnya

proses pembukuan sesuai prosedur

dan peraturan Undang- Undang akan

berimplikasi terhadap peningkatan

kualitas laporan keuangan

3. Variabel inventaris secara parsial

berpengaruh negatif terhadap kualitas

laporan keuangan dengan nilai t

hitung negatif sebesar -0,657. Nilai

negatif ini bermakna bahwa faktor

inventaris tidak cukup menunjang

penyajian kualitas laporan keuangan

hal ini dikarenakan faktor inventaris

sudah cukup terakomodir oleh faktor

pembukuan yang merinci lebih jelas

standard dan prosedur pencatatan,

sehingga para pegawai tidak

menganggap faktor invetaris

merupakan faktor yang krusial.

4. Variabel pelaporan parsial

berpengaruh positif signifikan

terhadap kualitas laporan keuangan,

dengan nilai t hitung sebesar 40, 254.

Hal ini menunjukkan makna di

lingkungan pemerintahan bahwa

proses penyusunan laporan barang

semester dan setiap tahun setelah

dilakukan inventarisasi dan

pencatatan dalam laporan keuangan

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 168

akan membantu untuk melakukan

analisis-analisis yang berhubungan

dengan kinerja pemerintah daerah,

sebaliknya apabila pelaporan tidak

dilakukan setiap semester dan tahun,

maka cenderung akan mengurangi

kualitas informasi laporan keuangan

yang disajikan.

Saran

Adapun Saran dari penelitian ini antara

lain adalah:

1. Penilaian informasi keuangan yang

efektif dapat dibangun melalui

pembukuan sesuai dengan peraturan

yang telah ditetapkan oleh

pemerintah.

2. Pemerintah Daerah Kabupaten Kubu

Raya hendaknya menyajikan laporan

keuangan daerah secara lengkap dan

jelas sesuai standar akuntansi

pemerintah sehingga memudahkan

para pengguna informasi tersebut

dalam menerjemahkan dan

memahami segala sesuatu yang

terdapat dalam laporan keuangan

daerah.

DAFTAR PUSTAKA

Agoes Sukrisno. 2008. Auditing

Pemeriksaan oleh Kantor

Akuntan Publik Jilid satu.

Jakarta: Lembaga Penerbit

Fakultas Ekonomi Universitas

Indonesia

Adisti, Dita. 2013. Pengaruh

Penyajian Laporan Keuangan

Daerah dan Aksesibilitas

Laporan Keuangan Daerah

terhadap Penggunaan Informasi

Keuangan Daerah. Jurnal

Akuntansi. Universitas Siliwangi.

Bandariy, Himmah. 2011. Pengaruh

Penyajian Laporan Keuangan

Daerah dan Aksesibilitas

Laporan Keuangan terhadap

Penggunaan Informasi Keuangan

Daerah. Skripsi. Semarang :

UNDIP.

Belkaouli, Ahmed Riahi. 2001. Teori

Akuntansi, Salemba Empat,

Jakarta.

Cahyadi, Dwi. 2009. Pengaruh Tingkat

Pendidikan, Masa Kerja,

Pelatihan, dan Posisi di

Pemerintahan Terhadap

Pemahaman Laporan Keuangan

Daerah. Tesis. Semarang:

UNDIP.

Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program

SPSS. Cetakan ke IV. Semarang:

Badan Penerbit UNDIP..

Governmental Accounting Standard

Board. (1998). Governmental

Accounting and Financial

Reporting Standards. GASB,

Norwalk, Conn.

Husein Umar, 2003, Metodologi

Penelitian Untuk Skripsi dan

Tesis Bisnis, Jakarta : PT.

Gramedia Pustaka.

Husein Umar, 2003, Metode Riset

Akuntansi Terapan, Jakarta :

Ghalia Indonesia, Cetakan

Pertama

Indriantoro, Nur dan Bambang

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 169

Supomo. 2002. Metode

penelitian Bisnis. Edisi Pertama.

Yogyakarta: BPFE.

Kawedar. Warsito dkk. 2008. Akuntansi

Sektor Publik Pendekatan

Penganggaran Daerah dan

Akuntansi Keuangan Daerah.

Semarang : Badan Penerbit

Universitas Diponegoro.

KH. Hilmah Fairoza. 2013. “Analisis

pelaksanaan penatausahaan dan

akuntansi

aset tetap pada DPKAD kota padang”.

Fak. Ekonomi Universitas

Padang.

Mardiasmo. 2002. Akuntansi Sektor

Publik. Yogyakarya: Penerbit

Andi.

Mardiasmo. 2006. “Perwujudan

Transparansi dan Akuntabilitas

Publik Melalui Akuntansi Sektor

Publik”: Suatu Sarana Good

Governace. Jurnal Akuntansi

Pemerintahan Vol. 2, No.1, Met

2006.

Mifitri, Dewi, 2009. “ Pengaruh

Pengelolaan Barang Milik

Daerah Terhadap Pengamanan

Aset Daerah Pada Kabupaten

Langkat” , Skripsi, Medan: USU

Iman Mulyana, Dwi Suwandi, 2010.

Keputusan pembelian, WWW.

Dwi.mul.blogspot.com

Indriantoro, Supomo, 2002, Metodologi

Penelitian Bisnis untuk Akuntansi

dan Manajemen, Edisi Pertama,

BPFE, Yogyakarta.

Mulyana. Budi. 2006. “Pengaruh

Penyajian Neraca Daerah dan

Aksesibilitas Laporan Keuangan

terhadap Transparansi dan

Akuntabilitas Pengelolaan

Keuangan Daerah”. Jurnal

Akuntansi Pemerintah Vol. 2

Nordiawan, Deddi. 2010. Akuntansi

Sektor Publik. Jakarta: Salemba

Empat.

Priest, A. N. (1999). User of Local

Government Annual Reports:

Information Preferences.

Accounting, Accountability and

Performance, Vol. 5, No. 3, pp,

49-62.

Putri Ayu Rizqi Rengganis. (2010).

“Hubungan Penerapan Enterprise

Resource Planning (ERP)dengan

Efektifitas Pengendalian Intern

Gaji”. Skripsi Bandung:

Universitas Pendidikan Indonesia

Republik Indonesia, Undang-undang

No. 17 Tahun 2003 tentang

Keuangan Negara.

Republik Indonesia, Undang-Undang

Nomor 33 Tahun 2004 Tentang

Perimbangan Keuangan antara

Pemerintah Pusat dan

Pemerintahan Daerah

Republik Indonesia. 2005. Peraturan

Pemerintah Republik Indonesia.

Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah.

Republik Indonesia. 2006. Peraturan

Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

Republik Indonesia. 2007 Peraturan

Menteri Dalam Negeri Nomor 59

Tahun 2007 tentang Pedoman

Pengelolaan Keuangan Daerah.

Republik Indonesia. 2010. Peraturan

Pemerintah Republik Indonesia

Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan.

Rohman, Abdul. 2009. Pengaruh

Implementasi Sistem Akuntansi,

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 170

Pengelolaan Keuangan Daerah

terhadap Fungsi Pengawasan

dan Kinerja Pemerintah Daerah.

Jurnal Akuntansi dan Bisnis. Vol.

9 No.1. Universitas Diponegoro

Semarang.

Safitri, Rama Amalia. 2009. Pengaruh

Penyajian Laporan Keuangan

Daerah dan Aksesibilitas

Laporan Keuangan terhadap

Penggunaan Informasi Keuangan

Daerah. Skripsi. Semarang :

UNDIP

Saputra, Ardi Rahmawan. 2012. Kajian

Penggunaan Informasi Keuangan

Daerah. Accounting Analysis

Journal. Universitas Negeri

Semarang.

Sekaran, Uma. 2009. Metodologi

Penelitian untuk Bisnis. Jakarta :

Salemba Empat.

Steccolini, Ileana. 2002. “Local

Government Annual Report: an

Accountability Medium?”.

EIASM Conference on

Accounting and Auditing in

Public Sector Performs, Durbin,

September 2002.

Subaweh, Imam. (2008). Agency Theory

dalam Pemerintahan Daerah.

http://www.google.com. Diakses

tanggal 14 Januari 2014.

Sudjana. 2005. Metode Statistik.

Bandung.Tarsito

Sugiama, A. Gima (2013), Manajemen

Aset Pariwiasata : Pelayanan

Berkualitas agar

Wisatawan Puas dan Loyal,

Guardaya Intimarta, Bandung

Sugiyono. 2007. Statistik untuk

Penelitian. Bandung: Alfa Beta.

Sugiyono .2010. MetodePenelitian

Kuantitatif Kualitatif & RND.

Bandung. Alfabeta

Sujana, Edy. 2002. “User’s of Public

Sector Financial Reporting of

Local Governance”. Jurnal

Keuangan Sektor Publik Vol.3.

Suliyanto. 2005. Analisis Data dan

Aplikasi Pemasaran. Ghalia

Indonesia. Bogor.

------------. 2011. Ekonometrika

Terapan: Teori & Aplikasi

dengan SPSS. Yogyakarta: Andi.

Ulum, Diyaul. (2004). Akuntansi Sektor

Publik: Sebuah Pengantar,

Malang: Umar, Husein. 1999.

Metoda Penelitian untuk Skripsi

dan Tesis Bisnis. Jakarta: PT

Raja Grafindo. UMM Press.

Umar, Husein. 1999. Metode Penelitian

untuk Skripsi dan Tesis Bisnis.

Jakarta: PT Raja Grafindo.

Yusuf, M. (2010), 8 Langkah

Pengelolaan aset Daerah Menuju

Pengelolaan Keuangan Daerah

Terbaik, Salemba Empat, Jakarta

Jurnal Ekonomi Manajemen Vol. 10 No. 1, Januari 2016 171