ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN...

119

ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN DISTRIBUTOR MLM TERHADAP KEPATUHAN PAJAK (Studi Kasus pada distributor MLM di wilayah Mampang Prapatan, Jakarta Selatan) Skripsi Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi Diajukan Oleh : Nama : Ahmad Syahri NIM : 105082002603 FAK/JUR : FEIS/Akuntansi Perpajakan JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1431 H/2010 M

Transcript of ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN...

ANALISIS PENGARUH MOTIVASI DAN TINGKAT

PENDIDIKAN DISTRIBUTOR MLM TERHADAP

KEPATUHAN PAJAK

(Studi Kasus pada distributor MLM di wilayah Mampang Prapatan, Jakarta Selatan)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Diajukan Oleh :

Nama : Ahmad Syahri

NIM : 105082002603

FAK/JUR : FEIS/Akuntansi Perpajakan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 H/2010 M

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ahmad Syahri

2. Tempat & Tanggal Lahir : Jakarta, 24 Mei 1987

3. Alamat : Jl. Tegal Parang Sel.I Rt.001/05,

No.42 Mampang Prapatan,Jakarta

Selatan 12790

4. Telepon : (021) 98247990 / (021) 7941152

II. PENDIDIKAN

1. MI Al-Khairiyah, Jakarta Tahun 1993-1999

2. MTsN 1, Jakarta Tahun 1999-2002

3. SMAN 55, Jakarta Tahun 2002-2005

4. S1 Ekonomi UIN Syarif Hidayatullah, Jakarta Tahun 2005-2010

III. LATAR BELAKANG KELUARGA

1. Ayah : H. Syamsudin

2. Ibu : Hj. Maesaroh

3. Alamat : Jl. Tegal Parang Sel.I Rt.001/05,

No.42 Mampang Prapatan, Jakarta

Selatan 12790

4. Telepon : (021) 98247990 / (021) 7941152

vi

THE ANALYSIS INFLUENCE OF MOTIVATION AND LEVEL OF

EDUCATION MLM AGENTS TO TAX COMPLIANCE

(Case Study on MLM agents in the region Mampang Prapatan, South Jakarta)

ABSTRACT

This study aims to examine the effect of Motivation and Education Level

MLM agents of Tax Compliance Factors of Individual, (A case study in the area

of MLM agents Mampang Prapatan, South Jakarta). The variables are the focus

of this research is the motivation and education level (X) as the independent

variable and tax compliance (Y) as the dependent variable.

This research was conducted through questionnaires by MLM agents who

are resident in the area Mampang Prapatan, South Jakarta., The sample taken as

many as 75 respondents, but only back as many as 52 and 49 that can be

processed. For the method of analysis and test hypotheses using multiple

regression, then the calculations using the SPSS program version 1.6, while the

determination of samples was done using convenience sampling method. The

results of this study indicated tha only the motivation of MLM agents have

significant effect to tax compliance, otherwhise not for education level.

Keywords: Motivation, Education Level, MLM Agents and Tax Compliance

vii

ANALISIS PENGARUH MOTIVASI DAN TINGKAT PENDIDIKAN

DISTRIBUTOR MLM TERHADAP KEPATUHAN PAJAK

(Studi Kasus pada distributor MLM di wilayah Mampang Prapatan, Jakarta

Selatan)

ABSTRAK

Penelitian ini bertujuan menguji pengaruh Motivasi dan Tingkat

Pendidikan Distributor MLM terhadap Kepatuhan Pajak Faktor Individu, (Studi

kasus pada distributor MLM di wilayah Mampang Prapatan, Jakarta Selatan).

Variabel yang menjadi fokus penelitian ini adalah motivasi dan tingkat pendidikan

(X) sebagai variabel bebas dan kepatuhan pajak (Y) sebagai variabel terikat.

Penelitian ini dilakukan melalui pengisian kuesioner oleh distributor MLM

yang bertempat tinggal di daerah Mampang Prapatan, Jakarta Selatan., sampel

diambil sebanyak 75 responden, tetapi hanya kembali sebanyak 52 dan yang dapat

diolah 49. Untuk metode analisis dan uji hipotesis menggunakan regresi berganda,

kemudian perhitungannya menggunakan program SPSS versi 1.6, sedangkan

penentuan sampel dilakukan dengan menggunakan metode convenience sampling.

Hasil penelitian ini mengindikasikan bahwa motivasi distributor MLM

berpengaruh signifikan terhadap kepatuhan perpajakannya, sedangkan tingkat

pendidikan tidak memberikan pengaruh signifikan terhadap kepatuhan pajaknya.

Kata kunci: Motivasi, Tingkat Pendidikan, Distributor MLM dan Kepatuhan

Pajak

viii

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Analisis Pengaruh Faktor Individu, Budaya Organisasi dan

Pengalaman Terhadap Kinerja Konsultan Pajak (Studi Empiris pada Kantor

Akuntan Publik di Wilayah DKI Jakarta) ”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-

syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan

terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang

telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Aba dan Umi (H. Syamsudin dan Hj. Maesaroh), yang telah memberikan

semangat, dan dukungan baik material maupun non material serta doa yang

tiada henti-hentinya kepada penulis.

2. Keluargaku especially Cing Alim beserta keluarga, kakak-kakak (Po Emah, Po

Eni, Po Iyah) beserta keluarga dan adik (maya beserta suami) yang telah

menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi

ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta, serta selaku Pembimbing Skripsi I

yang telah bersedia meluangkan waktu, memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini.

4. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta, serta selaku dosen

Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan

pengarahan dan bimbingan dalam penulisan skripsi ini.

5. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

ix

6. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah

memberikan bantuan kepada penulis.

7. Calon ibu dari anak-anakku, Ahyanawati yang selalu tanpa lelah menemaniku,

membantuku dalam susah dan senang, satu lagi langkah maju menuju

keridhoan Allah SWT.

8. Sahabat-sahabatku yang tak kan pernah tergantikan, Ida Hamadah, Dang

Hadiarrohman (tengkyu y dah dijinin bernaung dan numpang ngeprint),

Ridwan Alhadian Bier, Fani Oktafiani Oneng beserta Galonnya.

9. Uni Fitri dan Apik (makasih banget atas bimbelnya menghadapi kompre) serta

teman-teman Macrophylla (Cez, Ceu, Gra, Ryan Ncong, Ndut, Komeng, dan

Onez)

10. Kawan-kawanku akuntansi A 2005 Rocklee, Nandar, Icha, Mayang, Be2r dan

lain-lain yang tidak dapat disebutkan satu persatu.

11. Rekan-rekan Akuntansi Perpajakan, khususnya sari (makasih atas bimbingan

SPSSnya), Akuntansi Manajemen dan Akuntansi Audit angkatan 2005 yang

telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, 27 Agustus 2010

(Ahmad Syahri)

x

DAFTAR ISI

Halaman Judul ………………………………………………………………. i

Lembar Pengesahan Skripsi ………………………………………………… ii

Lembar Pengesahan Uji Komprehensif ……………………………………. iii

Lembar Pengesahan Uji Skripsi ……………………………………………. iv

Daftar Riwayat Hidup ………………………………………………………. v

Abstract ……………………………………………………………………… vi

Abstrak ………………………………………………………………………. vii

Kata Pengantar ……………………………………………………………… viii

Daftar Isi ……………………………………………………………………... x

Daftar Tabel …………………………………………………………………. xiv

Daftar Gambar ……………………………………………………………… xv

Daftar Lampiran ……………………………………………………………. xvi

BAB.I. PENDAHULUAN................................................................................. 1

A. Latar Belakang Penelitian ................................................................... 1

B. Perumusan Masalah ............................................................................ 8

C. Tujuan Penelitian ................................................................................ 8

D. Manfaat Penelitian .............................................................................. 9

BAB.II. TINJAUAN PUSTAKA....................................................................... 10

A. Tinjauan Literatur……………………………………………………10

1. Pengertian Motivasi......................................................................10

2. Pengertian Pendidikan...................................................................14

xi

3. Pengertian Multi-Level Marketing (MLM) dan Distributor MLM

...................................................................................................... 17

4. Konsep Dasar Perpajakan ............................................................ 22

5. Kewajiban Perpajakan yang Terkait dengan MLM ..................... 37

B. Penelitian Terdahulu ........................................................................... 43

C. Kerangka pemikiran ............................................................................ 46

D. Hipotesis .............................................................................................. 47

BAB.III. METODOLOGI PENELITIAN…………………………………… 49

A. Ruang Lingkup Penelitian ................................................................... 49

B. Metode Pengumpulan Data ................................................................. 49

C. Metode Analisis Data .......................................................................... 50

1. Statistik Deskriptif ....................................................................... 50

2. Uji Kualitas Data .......................................................................... 50

a. Uji Reliabilitas ........................................................................ 50

b. Uji Validitas ........................................................................... 51

3. Uji Asumsi Klasik.................................................................... .... 51

a. Uji Multikolonieritas.............................................................. 52

b. Uji Normalitas........................................................................ 52

c. Uji Heteroskedastisitas........................................................... 53

4. Uji Hipotesis ............................................................................... 54

a. Koefisien Determinasi (R2) .................................................... 55

b. Uji Statistik t ........................................................................... 55

c. Uji Statistik t ........................................................................... 56

xii

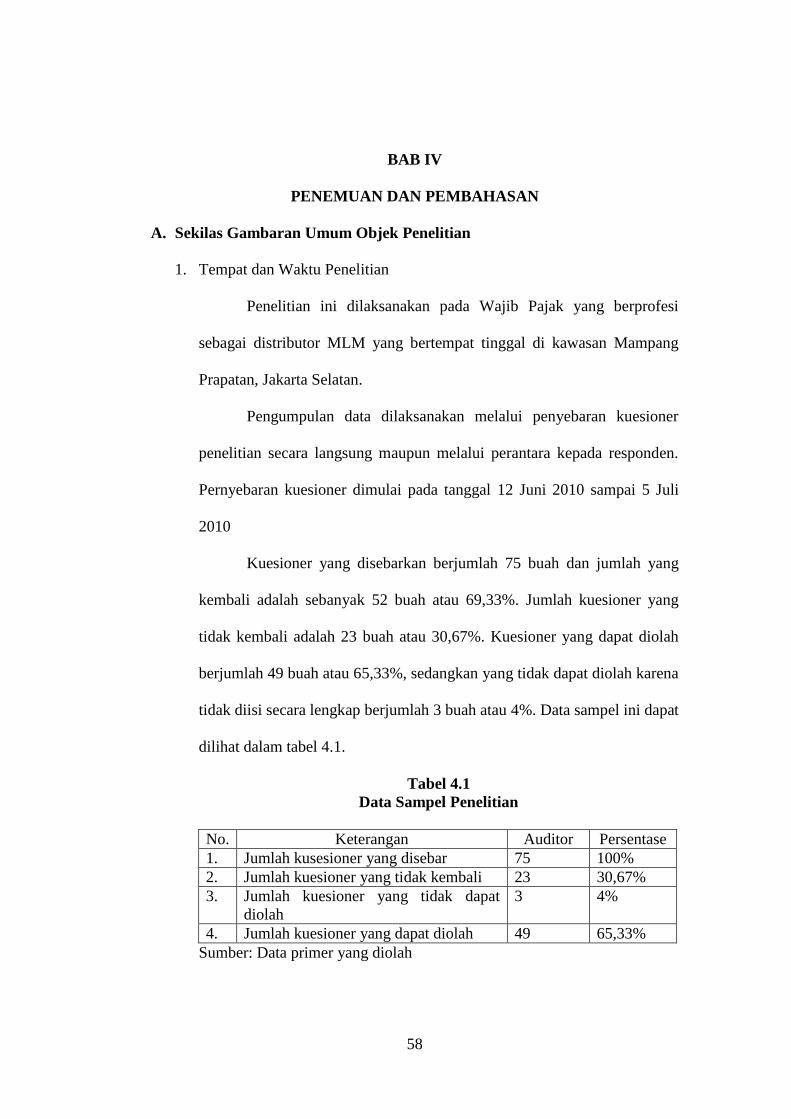

BAB.IV. PENEMUAN DAN PEMBAHASAN..................................................58

A. Sekilas Gambaran Umum Objek Penelitian……………………..…...58

1. Tempat dan Waktu Penelitian........................................................58

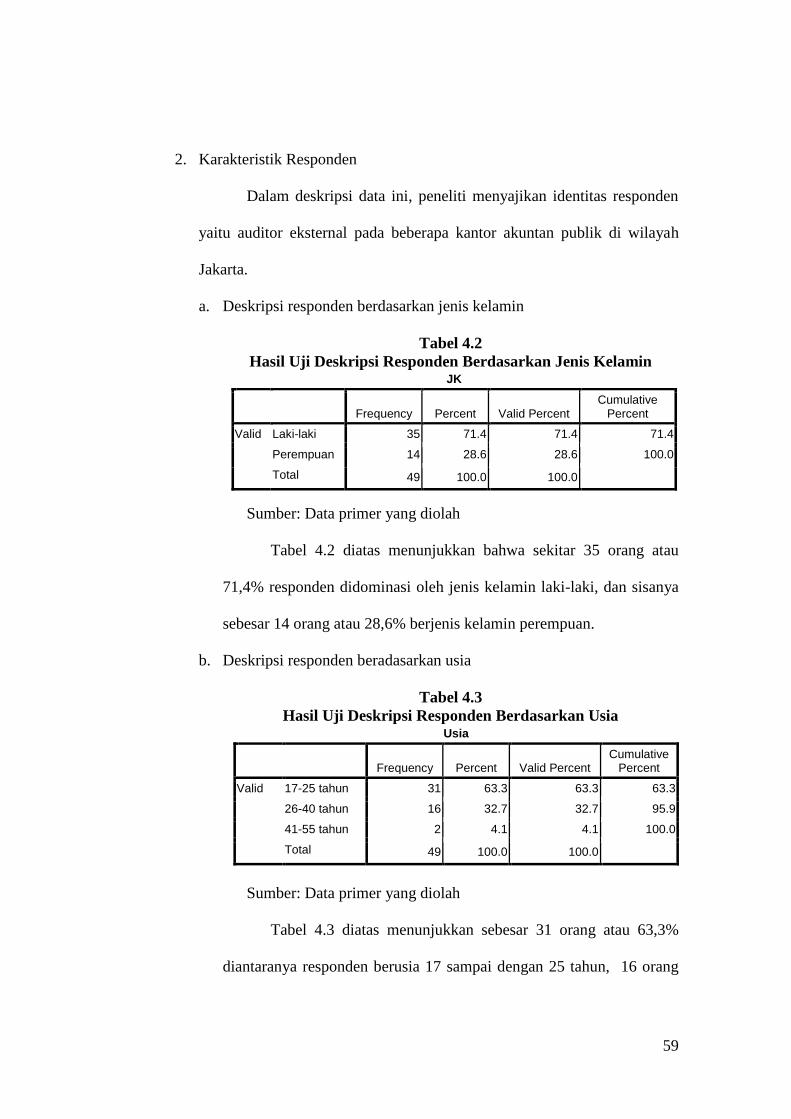

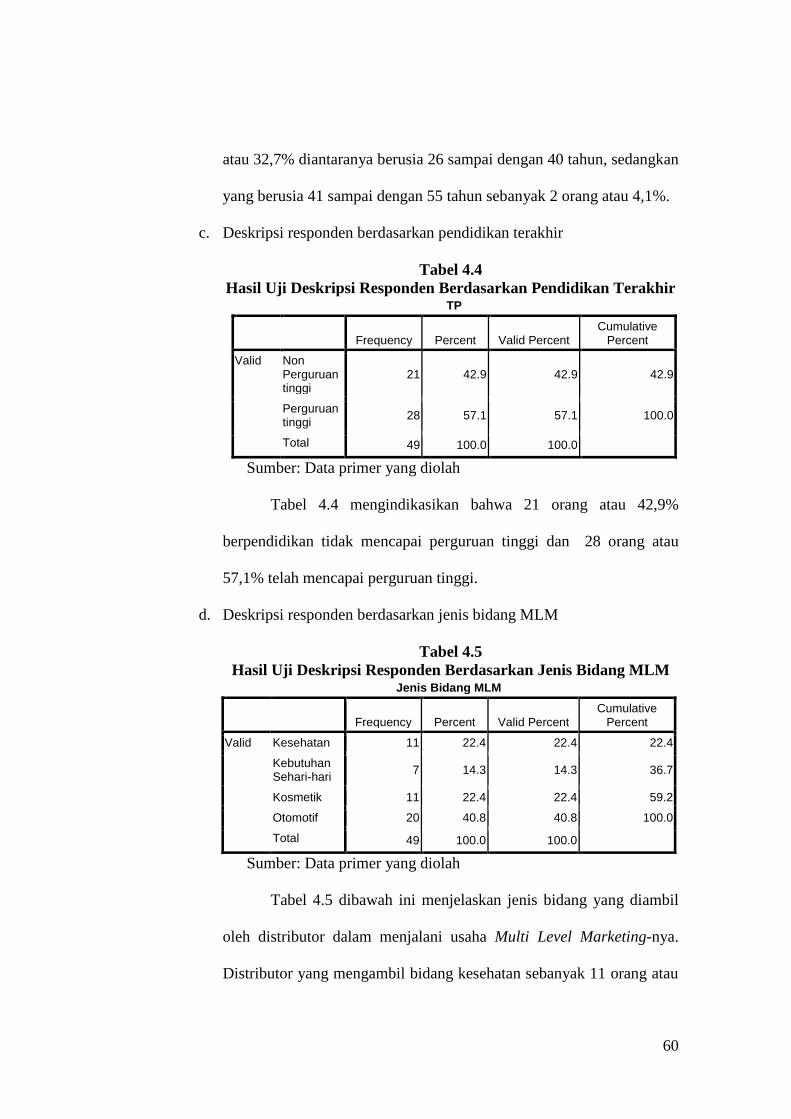

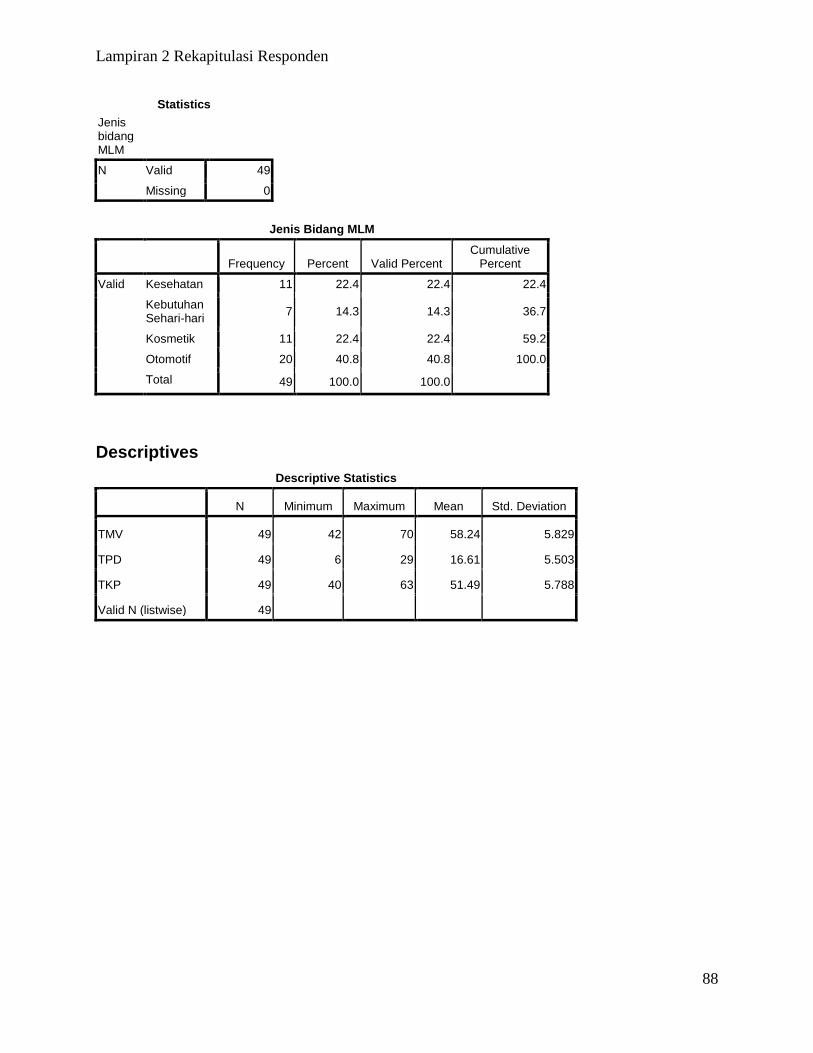

2. Karakteristik Responden……........................................................59

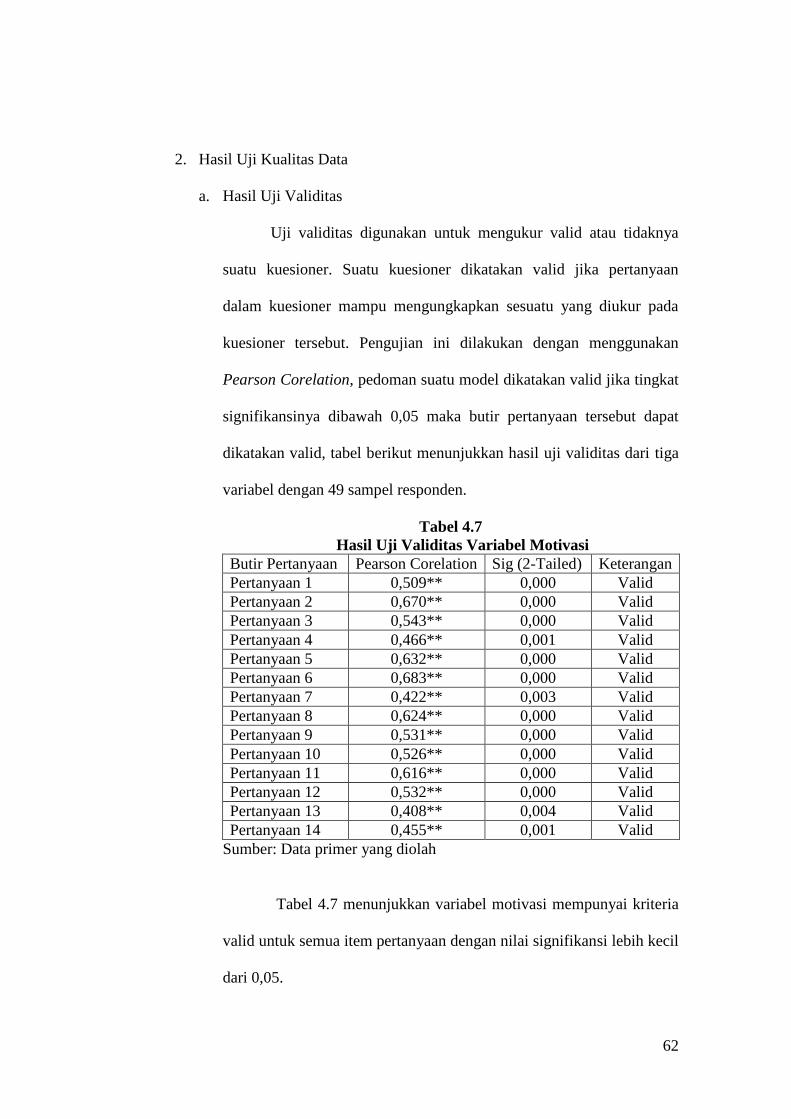

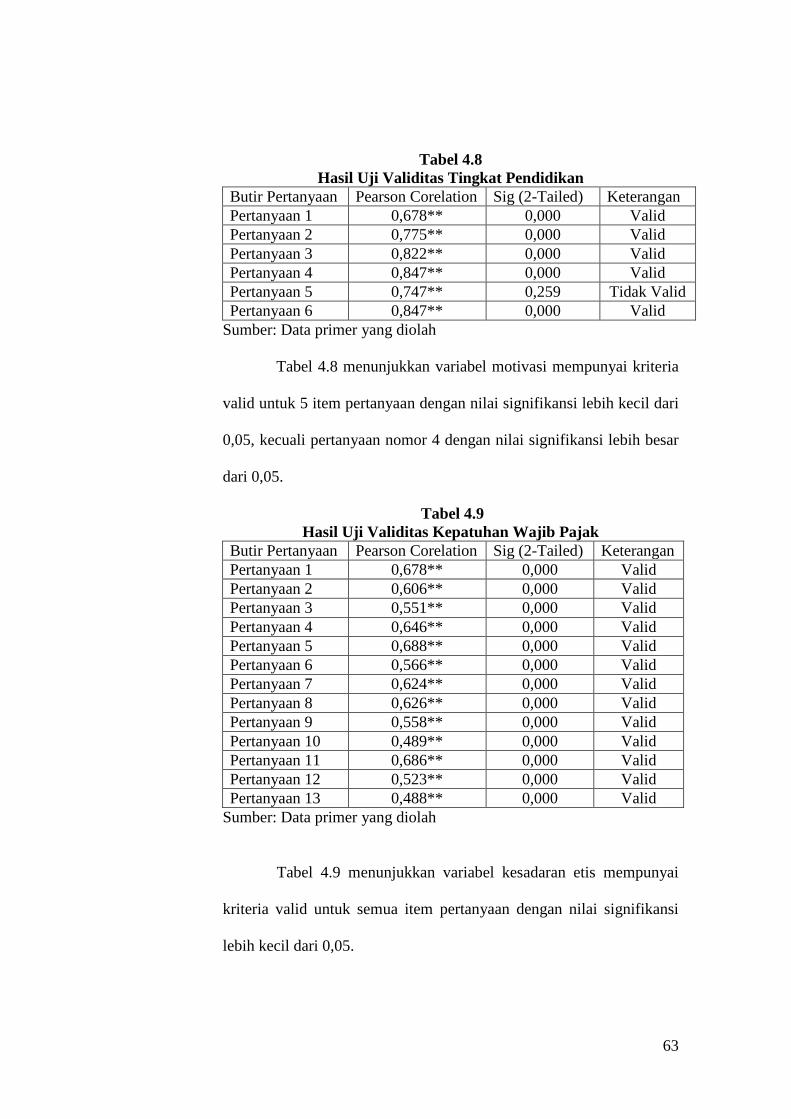

B. Hasil Uji Instrumen Penelitian……………………………………….61

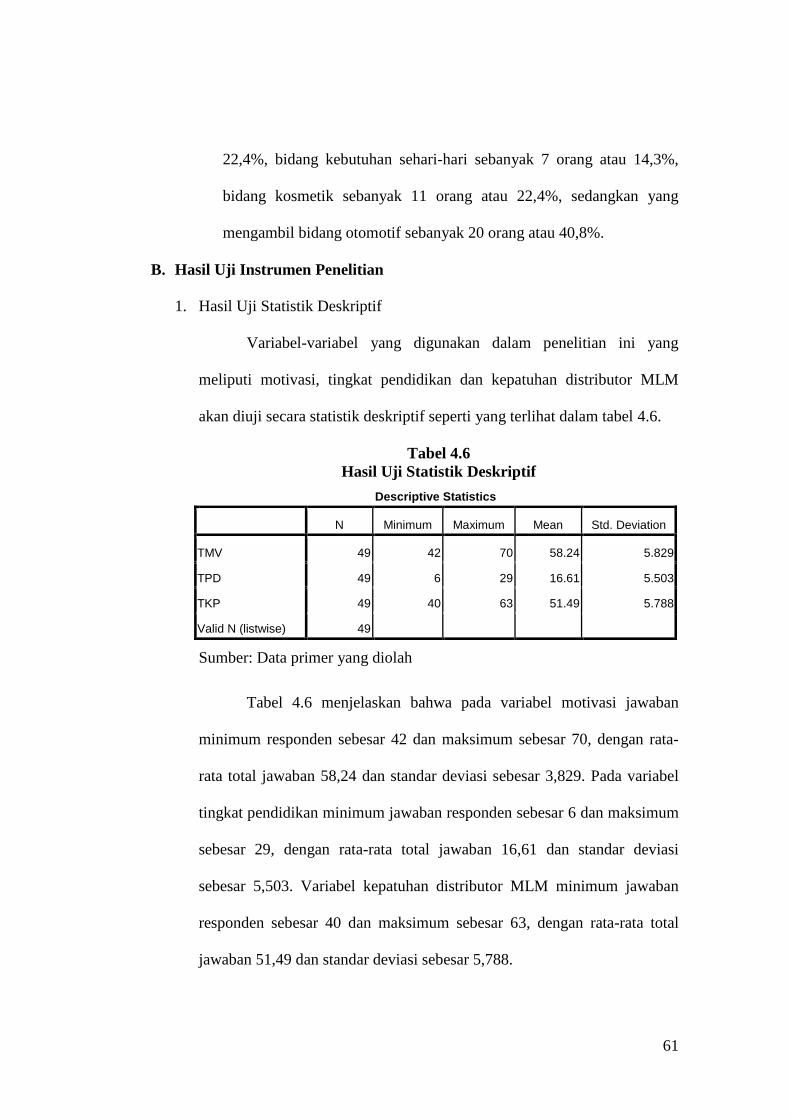

1. Hasil Uji Statistik Deskriptif……………………………………..61

2. Hasil Uji Kualitas data…………………………………………...62

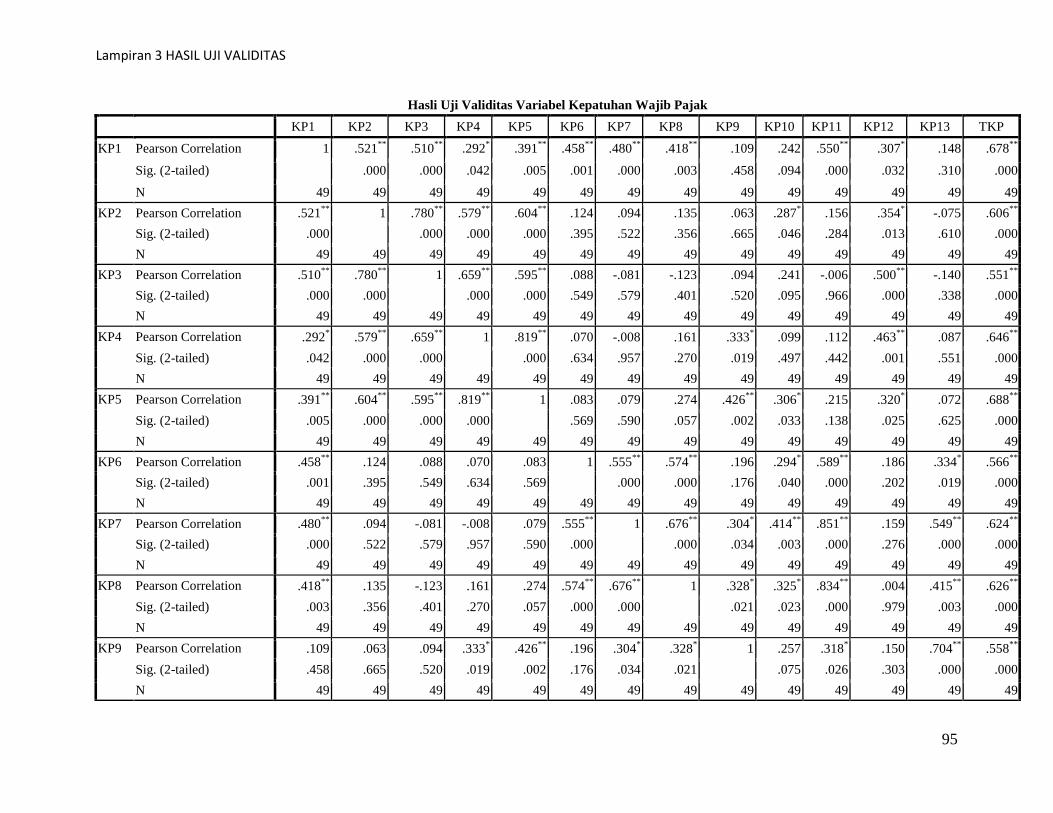

a. Hasil Uji Validitas……………………………………………62

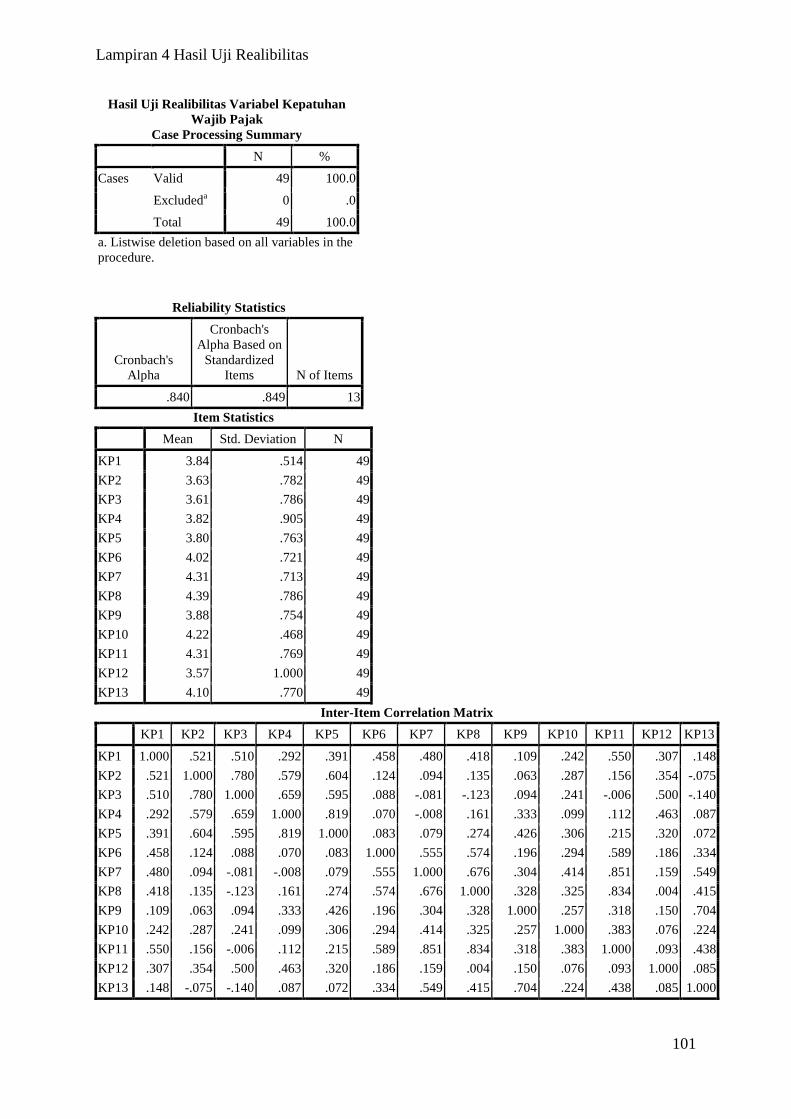

b. Hasil Uji Reliabilitas………………………………………....64

3. Hasil Uji Asumsi klasik................................................................ 65

a. Uji Multikolonieritas................................................................ 65

b. Uji Normalitas…................................................................ 66

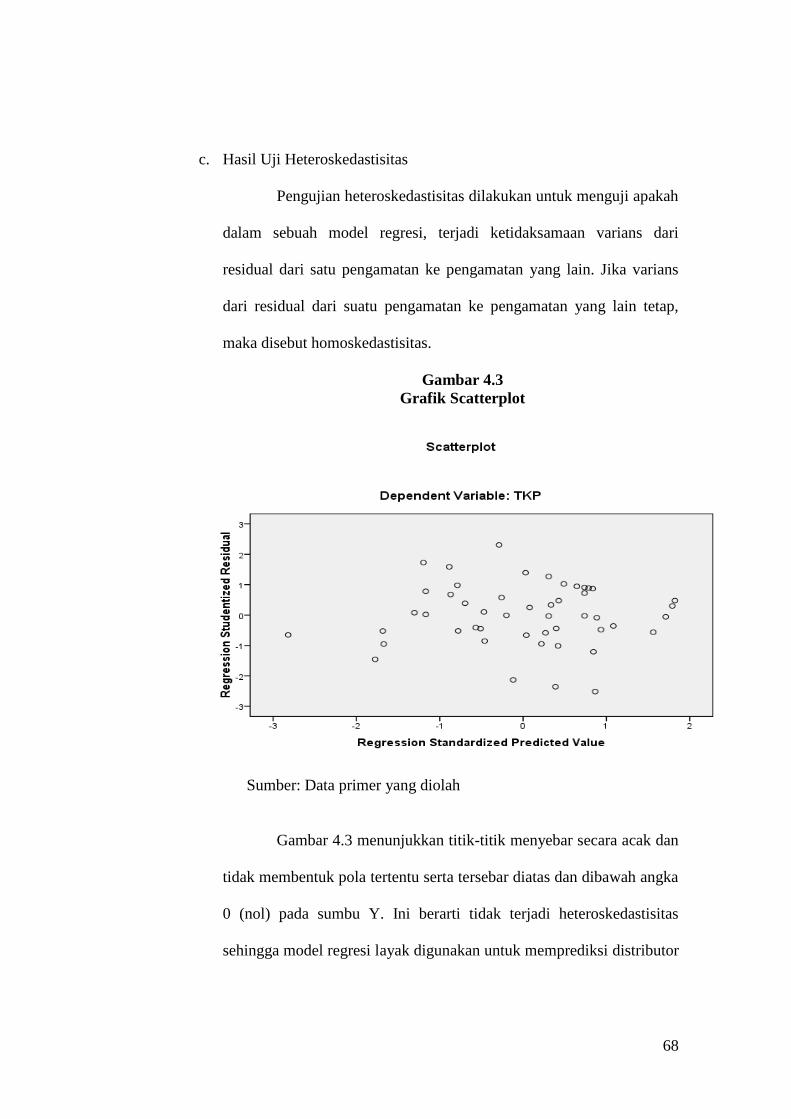

c. Uji Heteroskedastisitas.............................................................. 68

4. Hasil Uji Hipotesis…………………………………………….....69

a. Hasil Uji Koefisien Determinasi …………………………….69

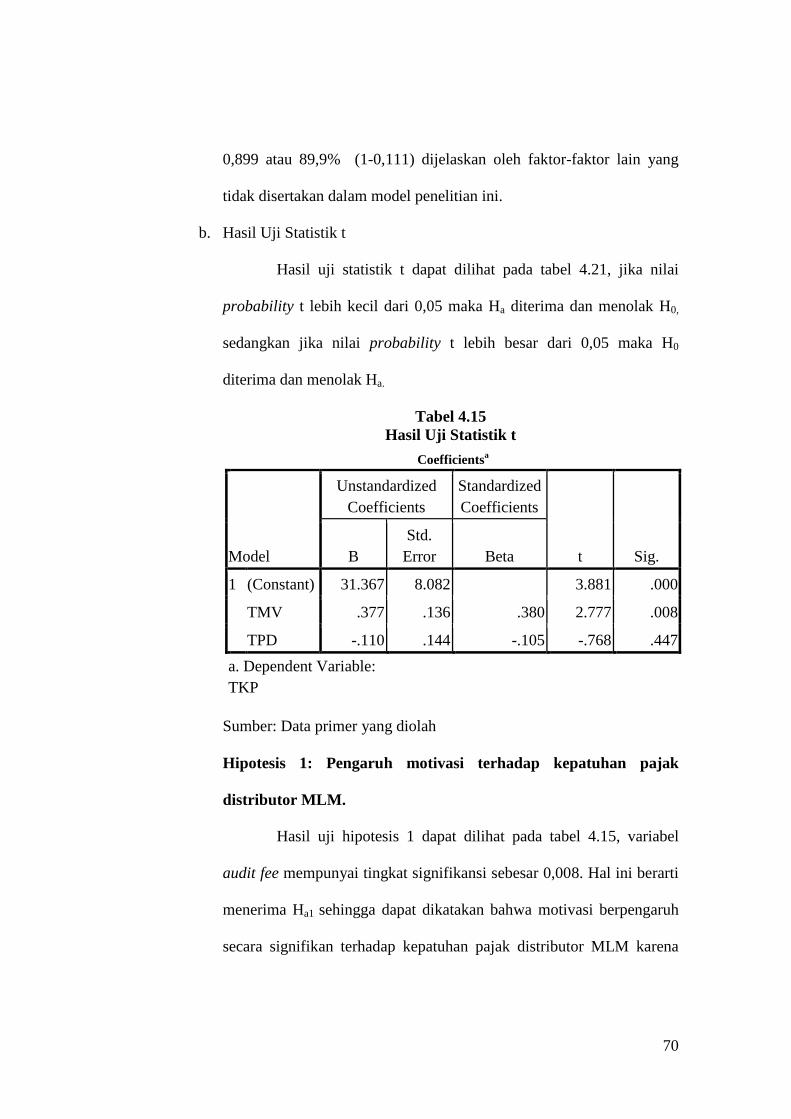

b. Hasil Uji Statistik t ………………………………………......70

c. Hasil Uji Statistik F………………………………………......72

C. Pembahasan…………………………………………………………..73

BAB.V. PENUTUP……………………………………………………………...75

A. Kesimpulan……………………………………………………………75

B. Implikasi………………………………………………………………76

C. Saran…………………………………………………………………. 77

DAFTAR PUSTAKA…………………………………………………………...78

LAMPIRAN-LAMPIRAN…………………………………………………......81

xiii

Daftar Tabel

No. Keterangan Halaman

2.1 Perbedaan Penelitian ini dengan Penelitian Terdahulu ................... 46

3.1 Bobot dan Kategori Skala Likert ..................................................... 50

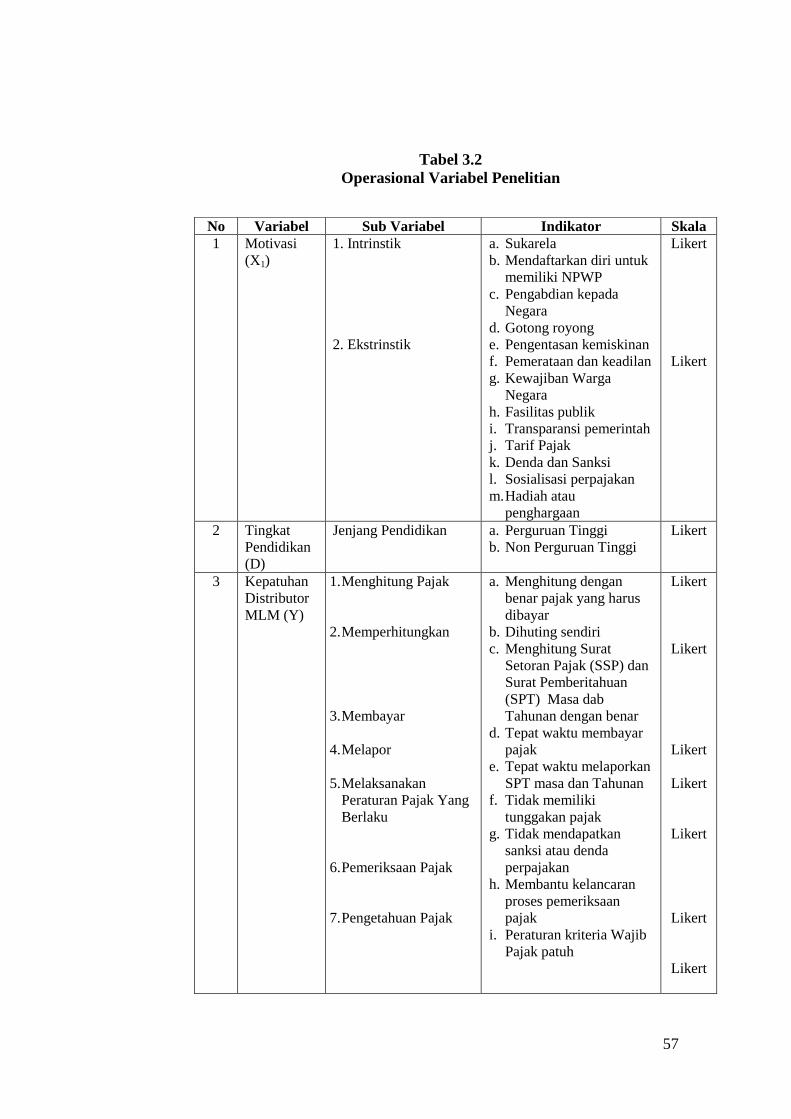

3.2 Operasionalisasi Variabel Penelitian ............................................... 57

4.1 Data Sampel Penelitian ................................................................... 58

4.2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin........... 59

4.3 Hasil Uji Deskripsi Responden Berdasarkan Usia .......................... 59

4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir. 60

4.5 Hasil Uji Deskripsi Responden Berdasarkan Jenis Bidang MLM… 60

4.6 Hasil Uji Statistik Deskriptif .......................................................... 61

4.7 Hasil Uji Validitas Variabel Motivasi ............................................. 62

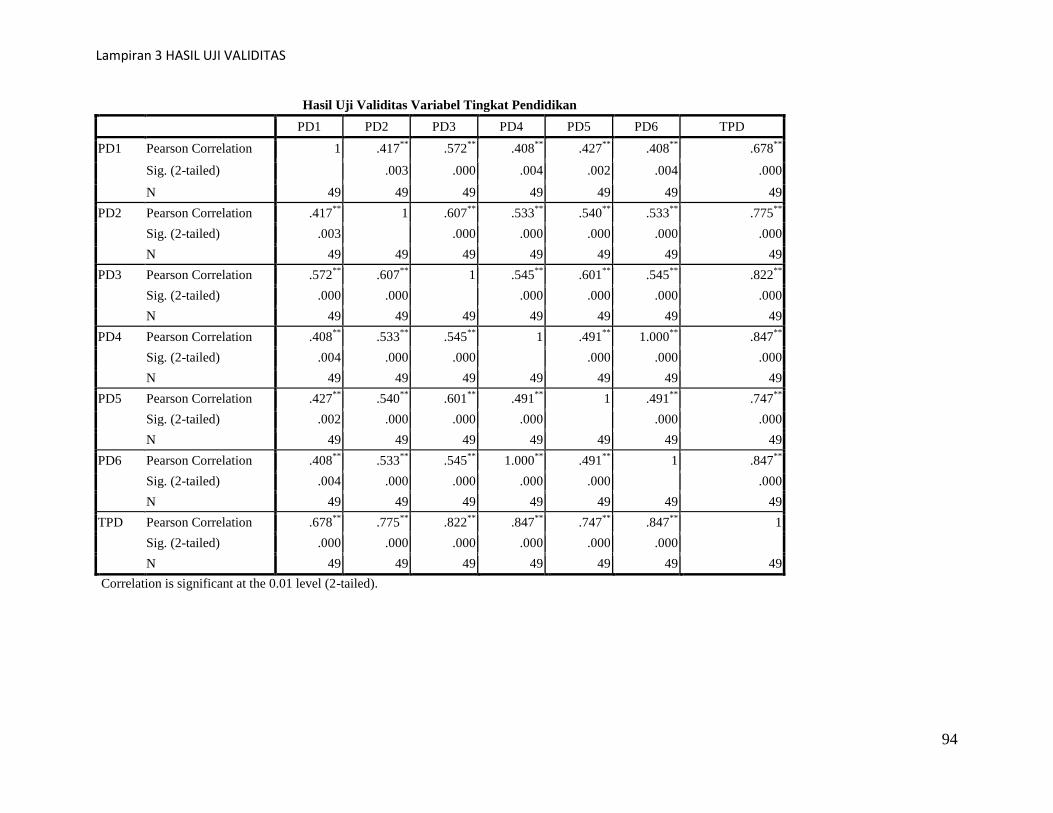

4.8 Hasil Uji Validitas Tingkat Pendidikan .......................................... 63

4.9 Hasil Uji Validitas Kepatuhan Wajib Pajak .................................... 63

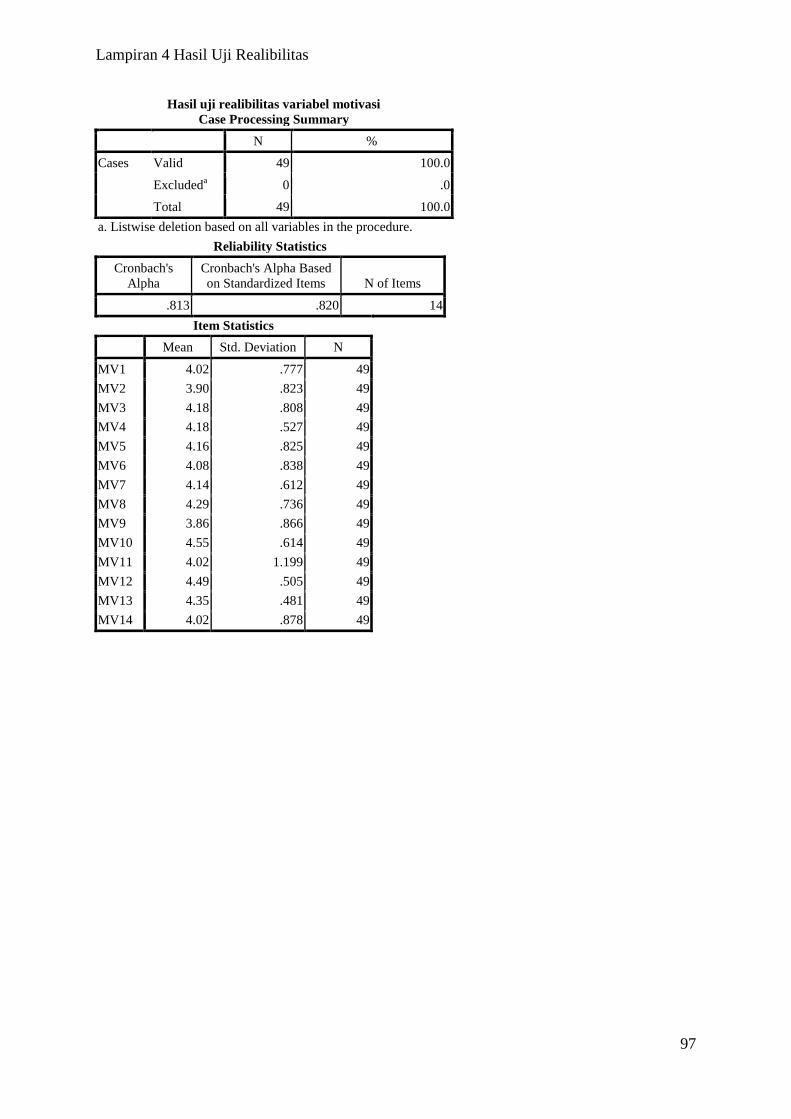

4.10 Hasil Uji Reliabilitas Variabel Motivasi ......................................... 64

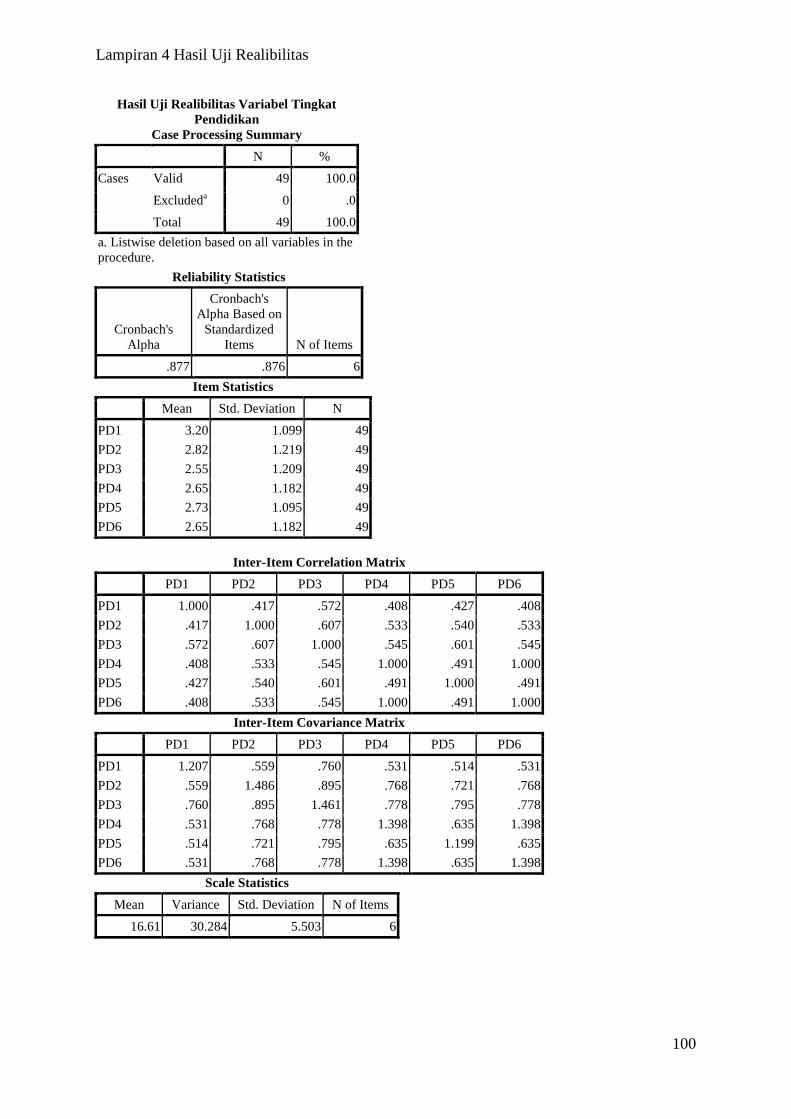

4.11 Hasil Uji Reliabilitas Variabel Tingkat Pendidikan ....................... 64

4.12 Hasil Uji Reliabilitas Variabel Kepatuhan Wajib Pajak ................ 65

4.13 Hasil Uji Multikolonieritas ............................................................ 66

4.14 Hasil Uji Koefisien Determinasi .................................................... 69

4.15 Hasil Uji Statistik t ......................................................................... 70

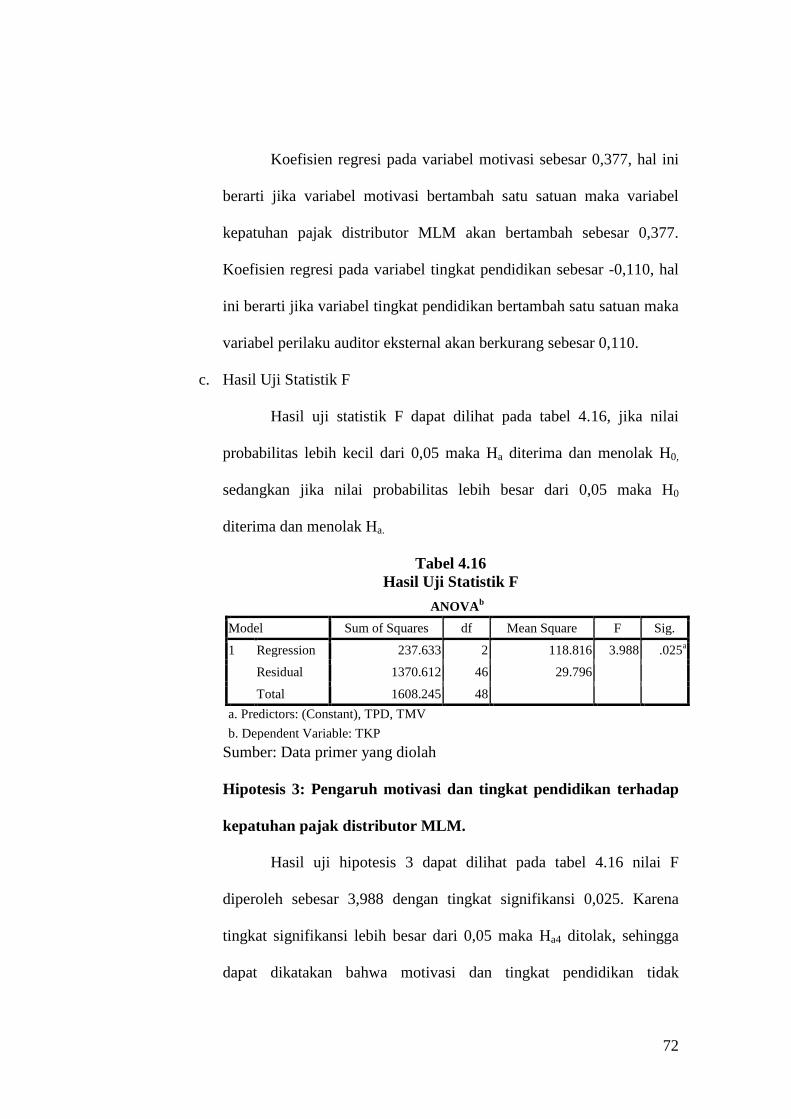

4.16 Hasil Uji Statistik F ........................................................................ 72

xiv

Daftar Gambar

No. Keterangan Halaman

2.1 Kerangka Penelitian ........................................................................... 47

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ............................ 67

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ..................... 67

4.3 Grafik Scatterplot............................................................................... 68

xv

Daftar Lampiran

No. Keterangan Halaman

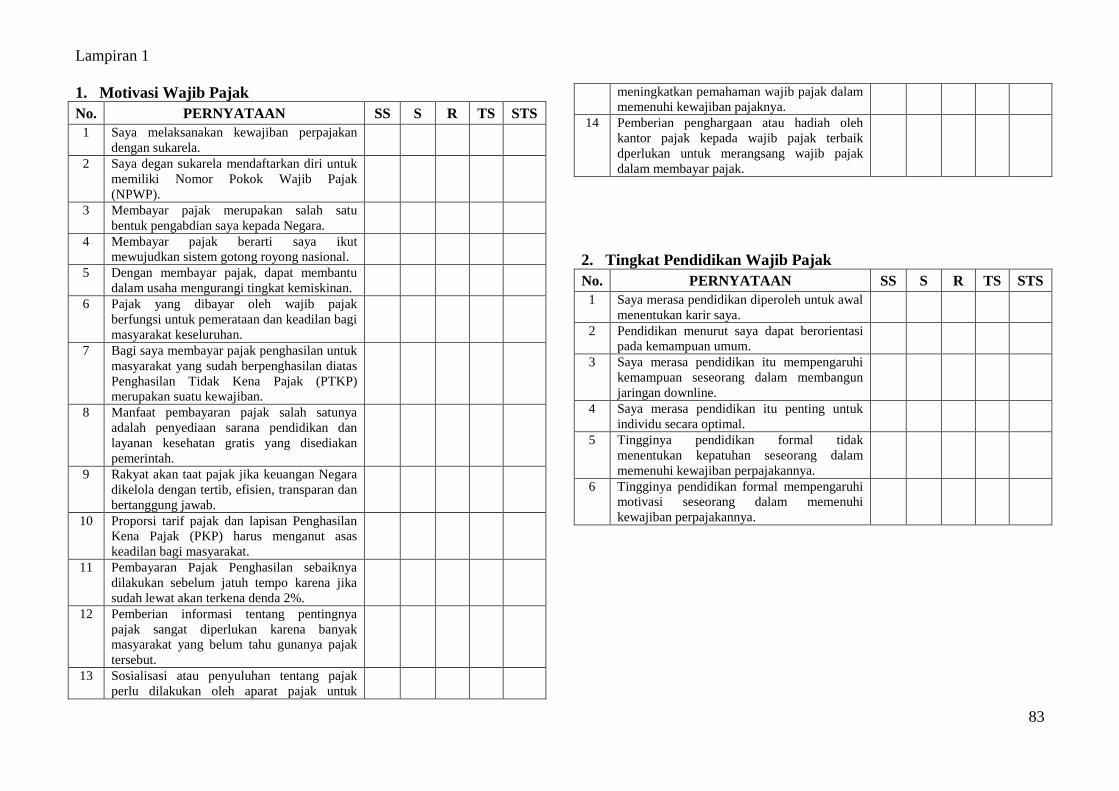

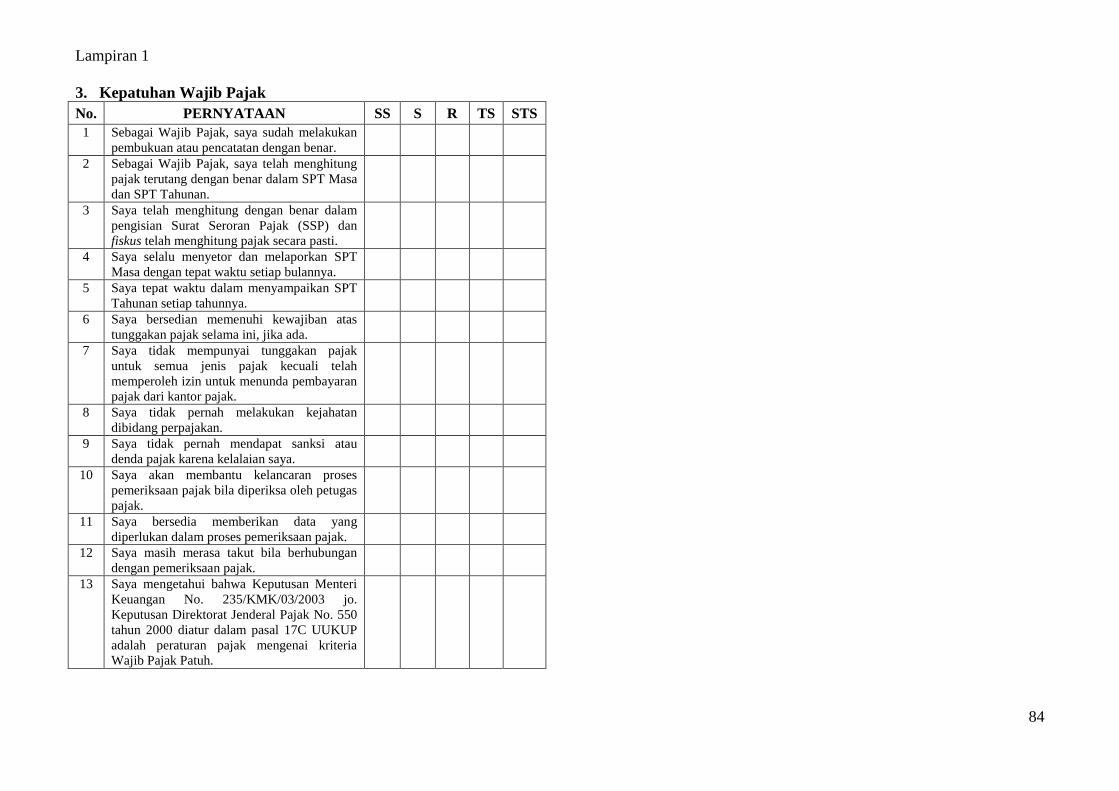

1. Kuesioner Penelitian ....................................................................... 82

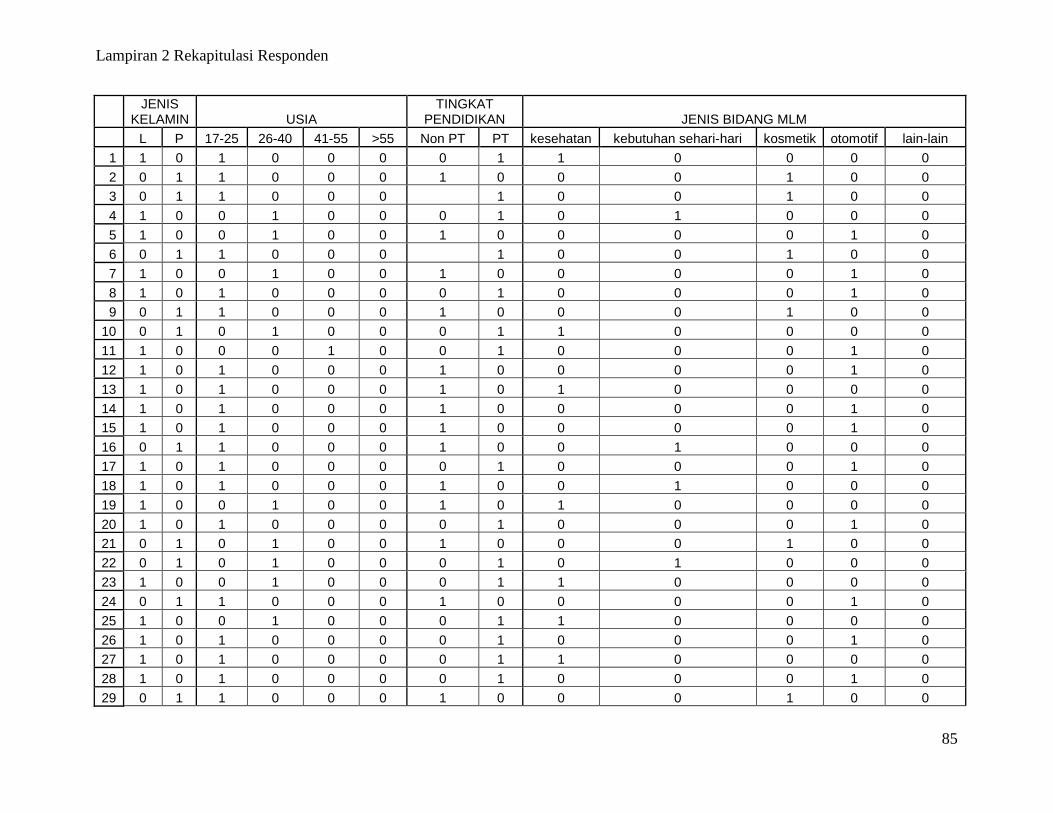

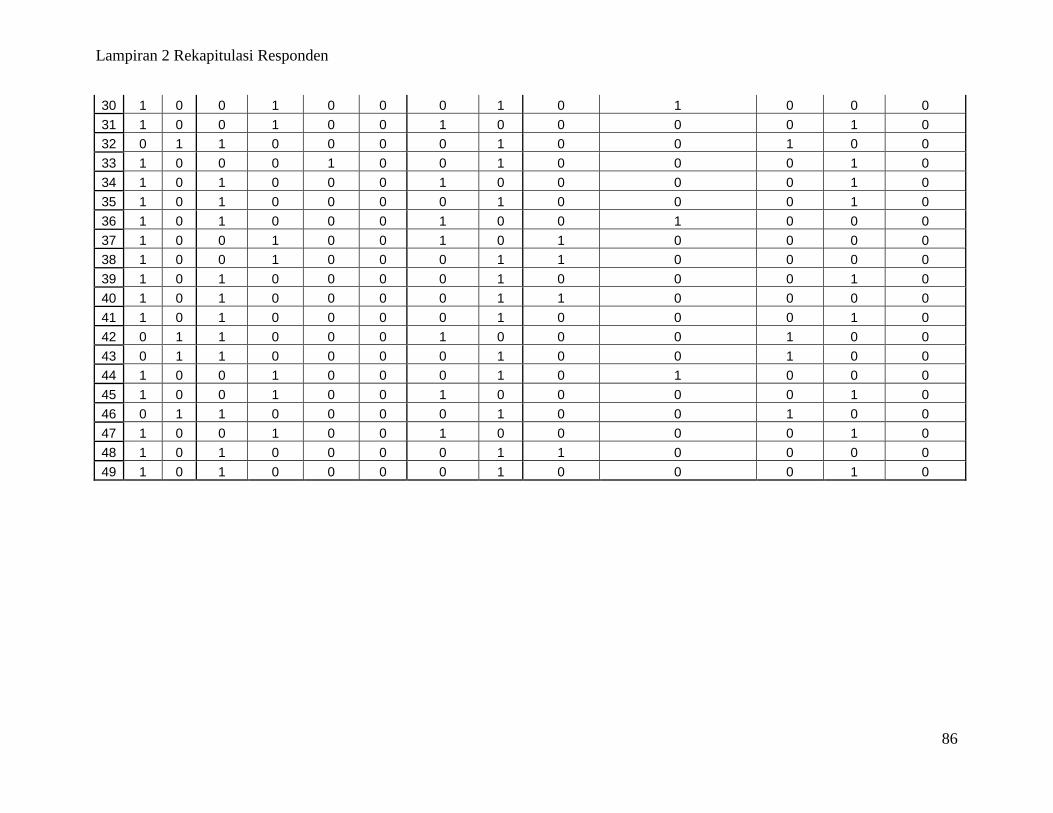

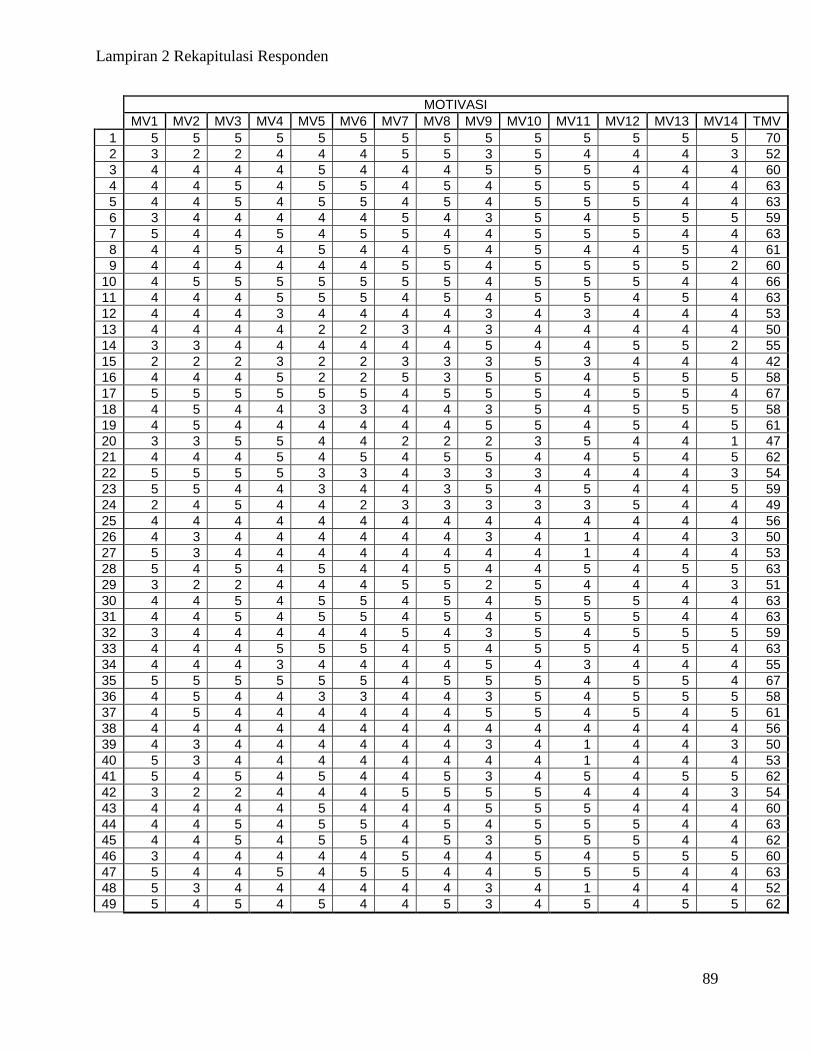

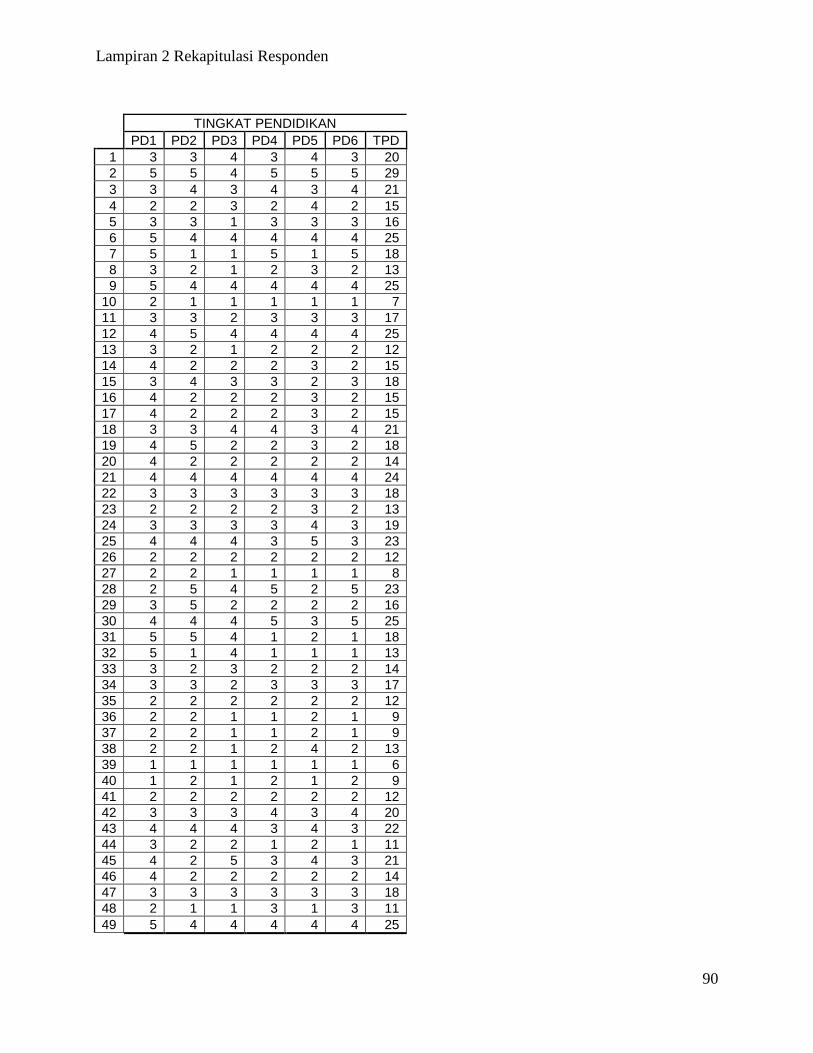

2. Rekapitulasi Responden ................................................................. 85

3. Uji Validitas Data ........................................................................... 92

4. Uji Reliabilitas Data ………………….…………………………… 97

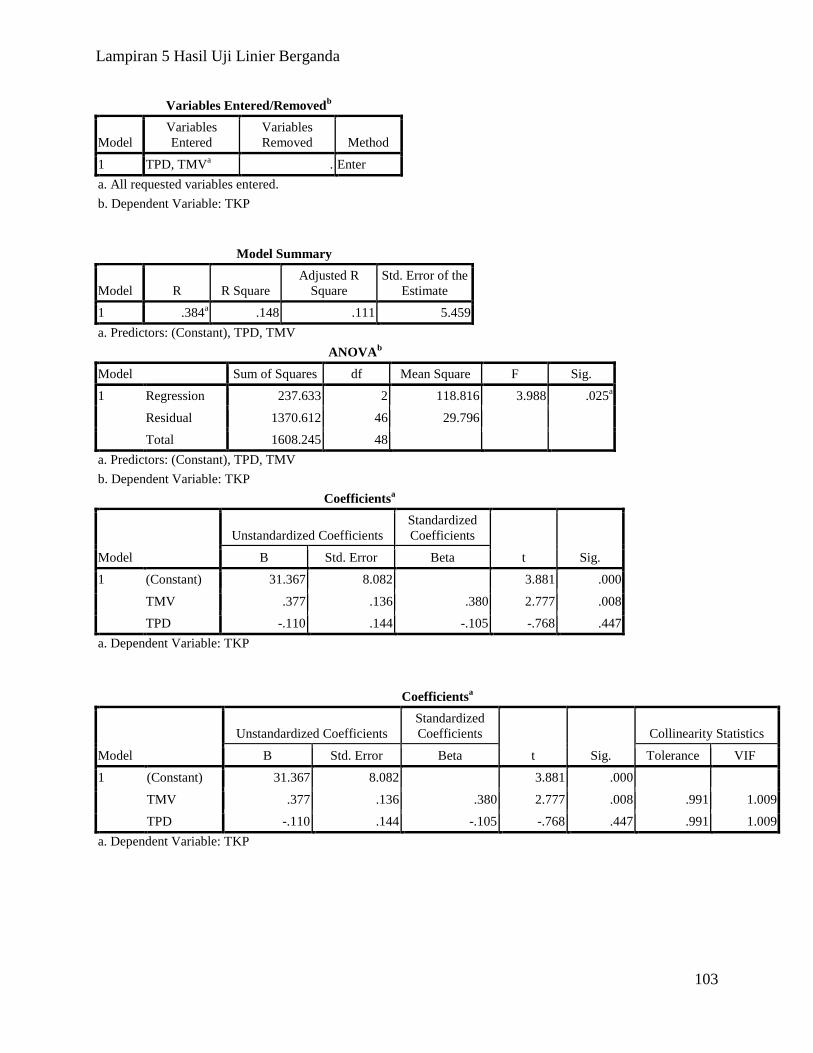

5. Uji Regresi Linier Berganda………………………………………. 103

1

BAB I

PENDAHULAN

A. Latar Belakang Penelitian

Pajak bagi suatu masyarakat yang modern, memegang peranan

penting. Pembiayaan penyelenggaraan negara sebagian besar bersumber

dari pajak, juga merupakan sumber dana utama dalam melakukan

pembangunan. Karena peranannya yang sangat sentral dalam negara,

tentunya masyarakat sebagai warga negara mestinya paham tentang

pentingnya pajak, serta mengerti bagaimana melaksanakan hak dan

kewajibannya terkait dengan pajak. Apalagi dengan sistem self assesment

seperti yang diterapkan Indonesia (doytea.wordpress.com/2007/08/06

/sosialisasi-pajak-tanggung-jawab-siapa/-38k).

Sejak diterapkannya sistem self assesment dalam undang-undang

perpajakan di Indonesia, kunci pokoknya adalah kesadaran dan kepatuhan

wajib pajak dalam memenuhi seluruh kewajiban perpajakannya.

Konsekuensi dari penerapan sistem self assesment tersebut. Direktorat

Jendral Pajak (DJP) berkewajiban untuk melakukan pelayanan,

pengawasan, pembinaan, dan penerapan sanksi perpajakan. Karena pada

sistem self assesment wajib pajak diberi kepercayaan untuk menghitung,

memperhitungkan, melaporkan, dan membayar sendiri kewajiban

pajaknya (Media Indonesia, 30 Oktober 2007).

2

Pelaksanaan sistem self assesment tersebut harus didukung oleh

tingkat pemahaman dan kesadaran wajib pajak. Sayangnya di Indonesia,

tingkat pemahaman dan kesadaran tentang pajak sangat rendah. Fakta-

fakta dilapangan menunjukkan hal tersebut. Sebagai contoh, sebenarnya

undang-undang mewajibkan setiap orang yang penghasilannya diatas

PTKP wajib memiliki Nomor Pokok Wajib Pajak (NPWP). Faktor-faktor

yang menyebabkannya antara lain ketidaktahuan tentang aturan

perpajakan, kurangnya pengawasan, lemahnya penegakkan hukum, malas

berurusan dengan kantor pajak, sampai ada kesan ”tidak bersahabatnya”

kantor pajak. Selain itu, tingkat pemahaman terhadap ketentuan

perpajakan juga menunjukkan tingkat yang rendah. Misalnya kita sering

mendengar keluhan tentan rumitnya pengisian SPT dan adanya peraturan-

peraturan baru yang belum diketahui oleh wajib pajak

(doytea.wordpress.com/2007/08/06/sosialisasi-pajak-tanggung-jawab-

siapa/).

Kepatuhan waji pajak dalam memenuhi kewajiban pajaknya juga

dipengaruhi oleh motivasi wajib pajak. Motivasi merupakan salah satu

faktor penting yag harus dimiliki individu. Karena dengan motivasi inilah

orang akan tergerak untuk melaksanakan suatu aktivitas. Tanpa adanya

motivasi, orang akan lemah, pesimis dan tidak tertolong untuk beraktifitas.

Menurut Undang-Undang Republik Indonesia No. 28 tahun 2007,

pajak adalah kontribusi wajib kepada Negara yang terutang oleh orag

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

3

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Dari definisi

tersebut dijelaskan bahwa rakyat tidak mendapatkan imbalan secara

langsung atas pembayaran pajaknya. Hal ini akan menyebabkan wajib

pajak kurang termotivasi untuk memenuhi kewajiban perpajakannya.

Untuk menumbuhkan motivasi wajib pajak, maka dalam

pelaksanaan sosialisasi aparat pajak harus memaparkan secara konkret

manfaat pajak dan menumbuhkan kesadaran bahwa pajak digunakan untuk

keperluan negara bagi kemakmuran rakyat. Diantaranya pajak digunakan

untuk menggaji PNS, membangun sekolah, rumah sakit, jalan, jembatan,

keamanan dan fasilitas umum lainnya sehingga motivasi wajib pajak

semakin kuat untuk patuh dalam memenuhi kewajiban pajak

(www.jawapos.co.id/index.php?a..id=18102&c= 88)

Sosialisasi yang aktif dilakukan Ditjen Pajak selama beberapa

tahun terakhir, baik melalui media cetak maupun elektronik merupakan

konsistensi pihak DJP dalam rangka mengamankan penerimaan negara.

Salah satunya adalah sosialisasi dalam lingkup institusi pendidikan yaitu

dengan tema High School Tax Roadshow (Berita Pajak, 15 November

2005) adalah seragkaian kegiatan dari sosialisasi perpajakan terhadap

generasi muda yang dikemas dalam bentuk Edutainment diharapkan agar

pajak semakin dekat dengan masyarakat. Temuan Laporan Pembangunan

Manusia Indonesia (LPMI,2004) mengatakan bahwa mutu manusia

indonesia tergolong rendah. LPMI mendesak pemerintah dan masyarakat

4

memberikan prioritas investasi lebih tinggi pada upaya pembangunan

manusia, terutama lewat penidikan dan kesehatan (Tambunan,2004).

Menurut Printi dalam Harian Kontan pada tanggal 19 Februari

2009 mengatakan bahwa salah satu upaya DJP meningkatkan kesadaran

masyarakat indonesia, maka diupayakannya program Suncet Policy pada

akhir tahun 2008 hingga memasuki awal tahun 2009, yang kemudian

program tersebut mengarah ke komunitas hobi, olahraga, sosial dan juga

organisasi profesi seperti dokter dan pengacara. Kemudian, perusahaan

asuransi, Multi Level Marketing (MLM), dan direct selling (Penjualan

Langsung). Pengusaha MLM atau yang biasa disebut distributor MLM

mempunyai tanggung jawab dalam memenuhi kewajiban perpajakannya

apabila telah mempunyai penghasilan melebihi PTKP yang telah

ditentukan oleh DJP.

Menurut Rahmawati (2007) bahwa terdapat dua unsur dalam Multi

Level Marketing (MLM), yang meliputi sebagai perusahaan yang

memperdagangkan produk Multi Level Marketing, dan pemberi rabat bagi

distributor MLM yang bersangkutan, serta distributor Multi Level

Marketing (MLM). Sehingga dari sini terdapat dua kewajiban yang harus

dilaporkan kepada kantor Direktorat Jenderal Pajak yaitu Pajak

Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). PPN dapat

dipungut dari perusahaan Multi Level Marketing atas penyerahan barang

yang dilakukan dari perusahaan Multi Level Marketing kepada distributor

Multi Level Marketing yang bersangkutan. Sedangkan PPh dapat dipungut

5

dari distributor Multi Level Marketing atas penghasilan berupa rabat yang

diperoleh dimana PPh ini dapat dipungut langsung oleh perusahaan MLM

(http://www.adln.lib.unair.ac.id/go.php?id=gdlhub-gdl-s1-2007-

rahmawatin- 4054&PHPSESSID=cd6d62b041fb8953 9eef16c4c73dcbec).

Penelitian sebelumnya oleh Nurseto (2002) dengan judul

”Pengaruh Persepsi tentang Pajak dan Tingkat Pendidikan terhadap

Kesadaan Wajib Pajak.” hasilnya menunjukkan bahwa persepsi tentang

pajak dan tingkat pendidikan dapat memberikan sumbangan efektif

terhadap kesadaran wajib pajak sebesar 37,15%. Ini berarti semakin tinggi

persepsi pajak dan tingkat pendidikan maka pengaruh terhadap kesadaran

wajib pajak semakin signifikan.

Penelitian selanjutnya oleh Yusronillah (2006) dengan judul

”Analisis Pengaruh Tingkat Pendidikan dan Jenis Pekerjaan Wajib Pajak

Terhadap Motivasi Memenuhi Kewajiban Pajak”. Hasilnya menunjukkan

bahwa interaksi tingkat pendidikan dan jenis pekerjaan wajib pajak tidak

berpengaruh terhadap motivasi memenuhi kewajiban pajak dengan

menunjukkan hasil signifikasi diatas 5% (lima persen).

Penelitian lain oleh Setiadi (2006) dengan judul ”Persepsi tentang

Pajak terhadap Kepatuhan Wajib Pajak”, menunjukkan bahwa persepsi

tentang pajak para responden termasuk kategori baik dengan tingkat

persepsi rata-rata 76,14% dari skor idealnya. Sedangkan dalam konteks

kepatuhan wajib pajak diketahui bahwa tingkat kepatuhan wajib pajak

rata-rata mencapai 77,24% dari skor idealnya. Dari hasil perhitungan

6

korelasi diketahui bahwa tingkat hubungan kedua variabel penelitian ini

0,443 sehingga ada hubungan positif dan cukup signifikan antara persepsi

tentang pajak dengan kepatuhan waijb pajak.

Penelitian lainnya pernah dilakukan oleh Rahmawati (2007), Dari

penelitian dengan membandingkan peraturan perundang-undangan

perpajakan, terdapat fakta hukum yang ada mengenai Multi Level

Marketing baik berasal dari narasumber anggota Multi Level Marketing

dan buku-buku mengenai Multi Level Marketing itu sendiri, bahwa

terdapat dua unsur dalam Multi Level Marketing, yang meliputi

perusahaan Multi Level Marketing sebagai perusahaan yang

memperdagangkan atau menjual produk Multi Level Marketing dan

pemberi rabat bagi distributor Multi Level Marketing yang bersangkutan,

serta distributor Multi Level Marketing (MLM) sehingga dari sini terdapat

dua kewajiban yang harus dilaporkan kepada kantor Direktorat Jenderal

Pajak yaitu Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh).

PPN dapat dipungut dari perusahaan Multi Level Marketing atas

penyerahan barang yang dilakukan dari perusahaan Multi Level Marketing

kepada distributor Multi Level Marketing yang bersangkutan. Sedangkan

PPh dapat dipungut dari distributor Multi Level Marketing atas

penghasilan berupa rabat yang diperoleh dimana PPh ini dapat dipungut

langsung oleh perusahaan Multi Level Marketing sebagai kewajiban

WAPU.

7

Berdasarkan penelitian-penelitian sebelumnya, maka untuk

penelitian kali ini ingin mengetahui pengaruh motivasi dan tingkat

pendidikan wajib pajak yang mempunyai pekerjaan sebagai distributor

MLM terhadap kepatuhan atas kewajiban perpajakannya, apakah terdapat

pengaruh yag signifikan atau tidak. Penelitian ini lebih mengacu kepada

penelitian yang dilakukan oleh Yusronillah (2006). Perbedaan penelitian

ini dengan penelitian sebelumnya, yaitu:

1. Penelitian ini dilakukan di Kecamatan Mampang Prapatan, sedangkan

penelitian sebelumnya dilakukan di Kecamatan Jatinegara.

2. Adanya perubahan sampel penelitian, yaitu distibutor MLM,

sedangkan penelitian sebelumnya dilakukan kepada masyarakat umum

Kecamatan Jatinegara.

3. Metode penentuan sampel yang digunakan adalah Convinience

Sampling sedangkan penelitian terdahulu menggunakan Area

Sampling.

4. Penelitian ini dilakukan pada tahun 2010, sedangkan penelitian

sebelumnya dilakukan pada tahun 2006.

Berdasarkan pertimbangan sebelumnya, maka penulis mencoba

untuk meneliti lebih lanjut permasalahan diatas dengan memilih judul

“ANALISIS PENGARUH MOTIVASI DAN TINGKAT

PENDIDIKAN DISTRIBUTOR MLM TERHADAP KEPATUHAN

PAJAK”.

8

B. Perumusan Masalah

1. Apakah Motivasi Distributor MLM berpengaruh terhadap

kepatuhannya dalam memenuhi Kewajiban Perpajakan?

2. Apakah Tingkat Pendidikan Distributor MLM berpengaruh terhadap

kepatuhannya dalam memenuhi Kewajiban Perpajakan?

3. Apakah Motivasi dan Tingkat Pendidikan Distributor MLM

berpengaruh terhadap kepatuhannya dalam memenuhi Kewajiban

Perpajakan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui apakah motivasi distributor MLM berpengaruh

terhadap kepatuhannya dalam memenuhi kewajiban perpajakan?

b. Untuk mengetahui apakah tingkat pendidikan distributor MLM

berpengaruh terhadap kepatuhannya dalam memenuhi kewajiban

perpajakan?

c. Untuk mengetahui apakah motivasi dan tingkat pendidikan

distributor MLM berpengaruh terhadap kepatuhannya dalam

memenuhi kewajiban perpajakan?

9

D. Manfaat Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

a. Masyarakat khususnya distributor MLM, yaitu sebagai sarana

informasi bahwa pembinaan pendidikan pajak sangat penting bagi

tumbuhnya kesadaran memenuhi kewajiban pajaknya.

b. Pemerintah, sebagai masukan untuk perbaikan sistem pelayanan

pajak yang lebih baik lagi.

c. Bagi penulis dan para pembaca, penelitian ini dapat bermanfaat

untuk memperluas khasanah keilmuan khususnya ilmu perpajakan.

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Pengertian Motivasi

Istilah motivasi (motivation) berasal dari bahasa latin yakni

”movere” yang berarti menggerakkan (to move). Winardi (2002)

menyatakan bahwa motivasi mewakili proses-proses psikologikal yang

menyebabkan timbulnya, diarahkannya dan terjadinya persistensi

kegiatan-kegiatan sukarela (volunter) yang diarahkan ke arah tujuan

tertentu.

Pengertian dasar motivasi ialah keadaan internal organisme

baik manusia ataupun hewan yang mendorongnya untuk berbuat

sesuatu. Dalam pengertian ini motivasi berarti pemasok daya

(energizer) untuk bertingkah laku secara terarah (Syah, 1997:136).

Pengertian motivasi dapat pula dinyatakan sebagai proses

psikologis yang terjadi karena interaksi antara sikap, kebutuhan,

persepsi dan pemecahan persoalan. Motivasi adalah suatu kekuatan

potensial yang ada dalam diri seorang manusia yang dapat

dikembangkan oleh sejumlah kekuatan luar yang dapat mempengaruhi

hasil kinerjanya secara positif atau negatif. Hal ini tergantung pada

situasi dan kondisi yang dihadapi orang tersebut. Maslow dan Hezberg

adalah dua tokoh pencetus teori motivasi yang terkenal. Perbedaan

11

keduanya adalah Maslow menekankan kebutuhan psikologis orang-

orang, sedangkan Hezberg berfokus pada kondisi pekerjaan untuk

memenuhi kebutuhan. Hirarki kebutuhan Maslow dalam Winardi

(2002) yaitu:

a. Kebutuhan untuk merealisasikan diri

b. Kebutuhan akan penghargaan.

c. Kebutuhan- kebutuhan sosial.

d. Kebutuhan akan keamanan.

e. Kebutuhan fisiologikal.

Kebutuhan akan penghargaan dalam hirarki kebutuhan Maslow

menegaskan bahwa manusia selalu akan senang mendapatkan

penghargaan dan status yang bergengsi. Oleh karena itu dengan

membayar pajak, secara ekonomi berarti sebenarnya mereka yang

membayar pajak telah masuk dalam kelompok yang lebih mampu

(prestise). Karena sesuai aturan, sistem dan mekanismenya, tidak

semua masyarakat tergolong sebagai pembayar pajak. Disamping itu,

pembayaran pajak disini juga sebagai bukti kepedulian terhadap

sesama.

Problem inti motivasi yang berkaitan dengan perpajakan adalah

bagaimana cara merangsang sekelompok orang yang masing-masing

memiliki kebutuhan mereka yang khas untuk bekerja sama menuju

pencapaian sasaran pembangunan ekonomi disuatu negara. Tujuan

12

teori motivasi adalah memprediksi perilaku. Perlu ditekankan

perbedaan-perbedaan antara motivasi, perilaku dan kinerja

(performance). Motivasilah penyebab perilaku, andaikan perilaku

tersebut efektif atau baik maka akibatnya adalah berupa kinerja yang

tinggi, perilaku pada dasarnya berorientasi pada tujuan (goal oriented)

dengan kata lain perilaku kita pada umumnya dimotivasi oleh suatu

keinginan untuk mencapai tujuan tertentu. Perilaku disebabkan atau

dipengaruhi oleh upaya manusia untuk mencapai suatu kondisi hidup

tertentu untuk mencapai tujuan tertentu. Tujuan masing-masing

model/obyek yang memotivasi sekalipun hal tersebut telah tercapai

(Winardi, 2002).

Kesimpulan yang dapat ditarik adalah pemerintah khususnya

Direktorat Jenderal Pajak (DJP) dapat memotivasi para wajib pajak

dengan memahami kebuuhan-kebutuhan sosial mereka akan

pengadaan public goods and services dan membuat mereka senang

serta penting bagi pelaksanaan pembangunan. Dari berbagai pendapat

yang dikemukakan sebelumnya menenai motivasi, pada dasarnya

semua memiliki pandangan yang sama yaitu motivasi merupakan

dorongan dari dalam manusia yang menjadi pangkal seseorang

melakukan tindakan.

Menurut Syah (1997), motivasi dapat dibagi menjadi dua yaitu:

a. Motivasi Intrinstik adalah motif yang menjadi aktif atau

berfungsinya tidak perlu dirangsang dari luar.

13

b. Motivasi Ekstrinsik adalah motif yang menjadi aktif karena adanya

rangsangan dari luar.

Motivasi ekstrinstik ini tidak mudah timbul, maka aparat pajak

sangat berperan menumbuhkan motivasi pajak agar proses penerimaan

negara berjalan dan berhasil dengan baik. Antara motivasi intrinstik

dan ekstinstik itu berperan menumbuhkan motivasi pajak agar proses

penerimaan negara berjalan dengan baik. Antara motivasi intristik dan

ekstrinstik itu saling memperkuat, bahkan ekstrinstik itu dapat

membangkitkan motivasi intrinstik. Hubungan peran aparat pajak

adalah aparat pajak (fiskus) yang dipercaya untuk mengelola

penerimaan dalam suatu negara. Motivasi timbul dari dalam diri

seseorang yang kemudian terealisasi yang berupa usaha atau kegiatan

untuk mencapai tujuan.

Apabila motivasi masyarakat tinggi dalam memenuhi

kewajiban pajaknya maka secara tidak langsung pembangunan di

Indonesia diharapkan akan berjalan sesuai dengan rencana yang telah

ditetapkan. Tetapi, jika motivasi masyarakat rendah dalam memenuhi

kewajiban pajaknya maka diperkirakan perjalanan pembangunan akan

terhambat.

Keberhasilan pembangunan berkaitan erat dengan jumlah

penghasilan negara diantaranya PPh apalagi wajib pajak orang pribadi

yang sekarang sedang digalakkan untuk meningkatkan penerimaan

negara. Karena penerimaan dana dari wajib pajak orang pribadi masih

14

sangat kecil dari 200 juta lebih penduduk Indonesia hanya 10,8 juta

warga Indonesia yang memiliki NPWP dan sudah termasuk wajib

pajak badan usaha (http://www.ortax.org/ortax/?mod=berita&page=

show&id=4967&q=tenggat&hlm=4).

2. Pengertian Pendidikan

Pendidikan berasal dari kata “didik” lalu kata ini mendapat

awalan “me” sehingga menjadi “mendidik” artinya memelihara dan

memberi latihan. Dalam memelihara dan memberi latihan diperlukan

adanya ajaran, tuntunan dan pimpinan mengenai akhlak dan

kecerdasan pikiran. Selanjutnya menurut Kamus Besar Bahasa

Indonesia ialah proses pengubahan sikap dan tingkah laku seorang atau

sekelompok orang dalam usaha mendewasakan manusia melalui upaya

pengajaran dan pelatihan. Dalam pengertian yang luas pendidikan

dapat diartikan sebagai sebuah proses dengan metode-metode tertentu

sehingga orang memperoleh pengetahuan, pemahaman dan cara

bertingkah laku yang sesuai dengan kebutuhan (Syah, 1997).

Pendidikan pada dasarnya merupakan usaha pengembangan

sumber daya manusia, yang dilakukan secara sistematis, programatis

dan berjenjang, agar dapat dihasilkan manusia-manusia yang

berkualitas, yang akan dapat memberikan manfaat dan sekaligus

meningkatkan harkat dan martabatnya (Hasan, 2005).

15

Selanjutnya menurut Hasan (2005), peningkatan kualitas diri

manusia yang dicapai melalui pendidikan, diharapkan dapat mencakup

beberapa aspek, yaitu:

a. Peningkatan kualitas fikir (kecerdasan, kemampuan analisis,

kreativitas dan visioner).

b. Peningkatan kualitas moral (ketaqwaan, kejujuran, ketabahan,

keadilan dan tanggung jawab).

c. Peningkatan kualitas kerja (keterampilan, professional dan efisien).

d. Peningkatan kualitas hidup (kesejahteraan materi dan rohani,

ketentraman dan terlindungnya martabat dan harga diri).

e. Peningkatan kualitas pengabdian (semangat berprestasi, sadar

pengorbanan, kebanggaan terhadap tugas).

Peran sumber daya manusia (SDM) dalam meningkatkan

kualitas, produktivitas dan efisiensi sangat jelas dan tidak diraukan

lagi. Produk dengan kualitas tinggi yang dihasilkan melalui

produktivitas dan efisiensi produksi yang tinggi sehingga mempunyai

daya saing yanng kuat tidak mungkin dihasilkan oleh SDM

berketerampilan rendah. Jadi, peningkatan kualitas SDM di Indonesia

merupakan suatu keharusan dan bersifat sangat mendesak (Subri,

2003).

16

Pendidikan berkenaan dengan perkembangan dan perubahan

kelakuan peserta didik. Pendidikan berkaitan dengan transmisi

pengetahuan, keterampilan dan aspek-aspek kelakuan lainnya kepada

generasi muda. Pendidikan adalah proses belajar dan mengajar pola-

pola kelakuan manusia menurut apa yang diharapkan oleh masyarakat.

Tingkat pendidikan adalah pendidikan formal yang dilakukan

seseorang secara berjenjang dan berkesinambungan dari pendidikan

dasar sampai perguruan tinggi (Nasution, 1999).

Menurut Indriyanto (2006) bangsa yang hanya mengandalkan

kekayaan sumber daya alam saja tanpa meningkatkan kualitas sumber

daya manusia tidak akan pernah menjadi neara yang maju dan mandiri.

Mengapa negara-negara seperti Jepang, Singapura, Korea dan

sebagainya yang secara alamiah kurang memiliki kekayaan alam,

justru mampu menunjukkan dirinya sebagai negara maju, jawabannya

adalah karena mereka menguasai pengetahuan itu (bukan sekedar

memiliki).

Peningkatan kualitas sumber daya manusia dengan demikian

merupakan suatu prasyarat keharusan (necessary condition) yang perlu

diwujudkan. Peningkatan kualitas SDM dilakukan melalui pendidikan.

Bukan hanya pendidikan dalam arti sempit disekolah, tetapi juga

dalam arti yang lebih luas mencakup pendidikan dalam keluarga dan

masyarakat. Karena pendidikan pada dasarnya merupakan suatu proses

pembudayaan sikap, watak dan perilaku yang berlangsung sejak dini

17

bahkan sejak manusia masih berupa janin dalam rahim seorag ibu.

Melalui pendidikan sebagai proses budaya akan tumbuh dan

berkembang nilai-nilai dasar yang harus dimiliki oleh setiap manusia

seperti keimanan dan kelakuan, akhlak, disiplin dan etos kerja serta

nilai-nilai instrumental seperti penguasaan IPTEK dan kemampuan

berkomunikasi yang merupakan unsur pembentuk kemajuan dan

kemandirian bangsa (Subri, 2003).

Oleh karena itu masyarakat dapat mengambil langkah-langkah

yang lebih bijaksana dalam bertindak dan mengambil keputusan serta

menjadikan pendidikan sebagi investasi yang penting dan produktif

bagi kemajuan dalam segala segi kehidupan.

3. Pengertian Multi-Level Marketing (MLM) dan Distributor MLM

Mulit-Level Marketing (MLM) berasal dari kata Multi yang

berarti banyak dan level yang berarti jenjang atau tingkat. Sedangkan

Marketing artinya pemasaran. Jadi Mulit-Level Marketing adalah

pemasaran yang berjenjang banyak (Tarmizi Yusuf, 2000). Dikatakan

Mulit-Level Marketing (MLM) karena organisasi distributor

penjualnya berjenjang banyak. Organisasi distributor bertingkat-

tingkat, tidak hanya satu atau dua tingkat saja, akan tetapi lebih dari

tiga atau empat tingkat. Jika seseorang mempunyai status sebagai

distributor dalam usaha tersebut, maka ia dapat mengajak orang lain

untuk ikut juga menjadi distributor dalam usaha Mulit-Level Marketing

18

(MLM), kemudian orang lain tersebut dapat pula mengajak orang lain

untuk menjadi seorang distributor dalam usaha Mulit-Level Marketing

(MLM) dan seterusnya. Dalam mengajak orang lain untuk bergabung

dalam usaha Mulit-Level Marketing (MLM) tidak dibatasi sampai

beberapa tingkat atau beberapa level.

Menurut Purnawan (1998), konsep inti dari pemasaran adalah

proses sosial dan manajemen dimana pribadi-pribadi atau kelompok

memperoleh kebutuhan dan keinginan mereka. Jadi sistem pemasaran

secara sederhana berarti memindahkan suatu produk dan atau jasa dari

produsen ke konsumen.

Perpindahan produk dan atau jasa tersebut dapat dilakukan

melalui beberapa metode, antara lain: (Failla, 1996)

a. Eceran atau ritel

b. Penjualan langsung

c. Sistem pemasaran multi level

MLM ini pada dasar prinsipnya adalah sistem pemasaran yang

banyak menggunakan jenjang dan sumber daya manusia, dalam suatu

organisasi. Sistem ini dirancang guna memindahkan produk dan atau

jasa dari produsen ke konsumen, dengan memakai pendekatan

langsung dari pribadi ke pribadi (Tomsic, & Hardwick., 1997).

19

Purnawan (1998) menyatakan, pada bisnis MLM banyak orang

yang akan terlibat dalam pendistribusian produk dan atau jasa yang

biasa disebut Distributor MLM. Akibatnya, setiap orang akan bekerja

lebih ringan pada saat terjadinya penjualan. Selain itu, mereka yang

terlibat dalam MLM memiliki kebebasan untuk menikmati hidupnya

karena mereka bekerja untuk dirinya sendiri. Pada MLM, setiap orang

yang berada di posisi atas maupun di posisi bawah pada struktur

jenjang organisasi, memiliki peluang yang sama. Sistem MLM

memberikan peluang yang cukup luas bagi setiap orang yang memiliki

hasrat dan ambisi untuk mencapai puncak keberhasilan.

Di dalam ketentuan Pasal 1 angka 4 Undang-undang Nomor 16

tahun 2000 (UU KUP), distributor MLM dikategorikan sebagai

pengusaha karena sebagai orang pribadi dianggap melakukan usaha

perdagangan. Berdasarkan Keputusan Menteri Keuangan Nomor

571/KMK.03/2003, apabila sampai dengan suatu bulan dalam tahun

buku para distributor tadi melakukan penyerahan BKP atau JKP

dengan jumlah peredaran bruto lebih dari Rp 600 juta, maka yang

bersangkutan wajib melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak (PKP).

Apabila sudah PKP maka distributor MLM mutlak harus

menjalankan kewajibannya yakni memungut-menyetorkan-melapor

PPN terutang. Namun meski peredaran bruto atas penyerahan BKP

20

atau JKP-nya tidak melebihi Rp 600 juta, distributor boleh memilih

untuk dikukuhkan sebagai PKP.

Secara khusus, pengenaan PPh atas penghasilan sehubungan

kegiatan MLM diatur dalam Surat Edaran Dirjen Pajak Nomor SE-

39/PJ.43/1999. dalam surat edaran tersebut di antaranya diatur hal-hal

sebagai berikut:

a. Terhadap setiap pembelian produk dari perusahaan MLM, para

anggota dapat membayar dengan harga distributor (harga yang

diberlakukan terhadap anggota), sedangkan untuk penjualan

produk tersebut kepada konsumen yang bukan anggota, perusahaan

MLM menetapkan harga yang dianjurkan. Selisih antara harga

yang dianjurkan dengan harga distributor merupakan keuntungan

yang dinikmati oleh distributor.

b. Dalam hal produk yang dibeli oleh distributor dari perusahaan

MLM tidak seluruhnya terjual maka perusahaan MLM menjamin

untuk membeli kembali produk tersebut.

c. Setiap bulan perusahaan MLM akan memberikan rabat kepada

distributor. Rabat tersebut diberikan dalam bentuk persentase

tertentu secara bertingkat sesuai dengan akumulasi pembelian yang

dilakukan oleh distributor.

d. Rabat pada hakekatnya adalah komisi penjualan yang diberikan

oleh perusahaan MLM kepada distributor.

21

e. Berdasarkan Pasal 11 ayat (2) keputusan Direktur Jendral Pajak

No. KEP-281/PJ/1998 tanggal 28 Desember 1998 tentang Petunjuk

Pelaksanaan Pemotongan, Penyetoran dan Pelaporan Pajak

Penghasilan pasal 21 dan pasal 26 sehubungan dengan pekerjaan,

jasa dan kegaitan orang pribadi sebagaimana telah diubah terakhir

dengan UU No. 10/1994, diterapkan atas Penghasilan Kena pajak

dari penghasilan yang diterima atau diperoleh sehubungan dengan

kegiatan MLM. Besarnya penghasilan bruto bulan yang

bersangkutan dikurangi dengan PTKP per bulan.

f. Perlakuan perpajakan atas penghasilan yang diterima oleh setiap

distributor (upline dan downline) sehubungan dengan kegiatan

MLM adalah:

1) Atas rabat merupakan penghasilan yang terutang dan harus

dipotong Pajak Penghasilan Pasal 21.

2) Atas penghasilan karena selisih antara harga distributor dengan

harga yang dianjurkan oleh perusahaan Multilevel Marketing

adalah merupakan penghasilan yang harus dilaporkan dalam

SPT Tahunan PPh Orang Pribadi.

22

4. Konsep Dasar Perpajakan

a. Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang

memberikan pengertian atau definisi yang berbeda-beda mengenai

pajak, namun demikian definisi tersebut mempunyai inti atau

tujuan yang sama. Beberapa kutipan definisi yang telah

dikemukakan oleh para ahli antara lain:

1). Menurut Feldman dalam Siti Resmi (2003)

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan

terutang kepada penguasa (menurut norma-norma yang

ditetapkan secara umum), tanpa adanya konte-prestasi, dan

semata-mata digunakan untuk menutup pengeluaran-

pengeluaran umum”.

2). Menurut Soemitro dalam Burton dan Ilyas (2004) berpendapat:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan

undang-undang (yang dipaksakan) dengan tiada mendapat jasa-

timbal (kontraprestasi), yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum”.

3). Sedangkan menurut Undang-Undang Nomor 28 Tahun 2007:

“Pajak adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat”.

Dari pengertian-pengertian tersebut dapat disimpulkan

bahwa ciri-ciri yang melekat pada pengertian pajak, adalah:

1) Iuran dari rakyat kepada negara.

23

2) Sifatnya dapat dipaksakan berdasarkan Undang-Undang,

artinya pajak dipungut dengan kekuatan Undang-Undang dan

aturan pelaksanaanya.

3) Tidak ada kontra-prestasi (imbalan) yang langsung dapat

dirasakan oleh pembayar pajak.

4) Pemungutan pajak dilakukan oleh negara baik oleh pemerintah

pusat maupun daerah (tidak boleh dipungut oleh swasta).

5) Pajak digunakan untuk membiayai pengeluaran-pengeluaran

pemerintah (utin dan pembangunan) bagi kepentingan

masyarakat umum.

b. Fungsi Pajak

Menurut Mardiasmo (2003) fungsi pajak dalam masyarakat

suatu negara terbagi dalam dua fungsi, yaitu:

1) fungsi budgetair (Sumber Dana bagi Pemerintah)

Fungsi ini bertujuan untuk memasukkan penerimaan uang

untuk kas negara sebanyak-banyaknya antara lain mengisi

APBN sesuai dengan target penerimaan pajak yang telah

ditetapkan, sehingga posisi anggaran pendapatan dan

pengeluaran yang berimbang (balance budget) tercapai.

24

2) Fungsi Regulered (Mengatur)

Fungsi pajak yang secara tidak langsung dapat mengatur dan

menggerakkan perkembangan sarana perekonomian nasional

yang produktif. Adanya pertumbuhan perekonomian yang

demikian maka akan dapat menumbuhkan obyek pajak dan

subyek pajak yang baru yang lebih banyak lagi, sehingga basis

pajak lebih meningkat lagi.

c. Jenis Pajak

Menurut Djunaedi (2004:11) jenis pajak dapat digolonglan

sebagai berikut:

1) Berdasarkan sifat :

a) Pajak pribadi (perseorangan)

Dalam hal ini pengertian pajak lebih memperhatikan

keadaan pribadi seseorang seperti: berapa anak.

b) Pajak kebendaan

Yang diperhatikan adalah obyek pajaknya, pribadi Wajib

Pajak dikesampingkan.

c) Pajak atas kekayaan

Yang menjadi obyek pajak adalh kekayaan seseorang atau

badan.

25

d) Pajak atas bertambahya kekayaan

Pengenaanya didasarkan atas seseorang atau badan yang

mengalami pertambahan kekayaan, biasanya dikenakan

hanya sekali.

e) Pajak atas konsumsi

Pajak atas kenikmatan wajib pajak.

2) Berdasarkan Ciri-ciri :

a) Pajak Subjektif

Pajak Subjektif adalah pajak yang emperhatikan keadaan

pribadi wajib pajak untuk menetapkan pajaknya dicari

alasan yang objektif yang berhubungan erat dengan keadan

material (contoh: Pajak Penghasilan).

b) Pajak Objektif

Pertama melihat kepada obyeknya kemudian barulah dicari

subyeknya (contoh: Pajak Pertambahan Nilai).

3) Berdasarkan Golongan :

a) Pajak langsung dalam arti pajak langsung disetor secara

periodik berdasarkan kohir dan tidak dapat dilimpahkan

kepada pihak lain (contoh :PPh).

26

b) Pajak tidak langsung adalah pajak yang dapat dilimpahkan

kepada orang lain, bisa tidak periodik (contoh: Bea Materai,

PPN).

4) Berdasarkan Lembaga Pemungut:

a) Pajak Pusat yang dipungut oleh pemerintah pusat melalui

Direktorat Jenderal Pajak Departement Keuangan.

Contoh : PPh, PPN dan PPnBM, Bea Materai, PBB dan

BPHTB.

b) Pajak Daerah adalah pajak yang pungutannya dilakukan

pemerintah daerah baik daerah tingkat I maupun tingkat II.

Contoh : Pajak Kendaraan Bermotor (PKB), Pajak

Pembagunan I, Pajak Reklame.

d. Sistem Pemungutan Pajak

Dalam Mardiasmo (2003:7) pada dasarnya terdapat 3 (tiga)

sistem pemungutan pajak yang berlaku, yaitu:

1) Oficial Assessment System adalah sistem pemungutan pajak

dimana jumlah pajak yang harus dilunasi atau terutang oleh

wajib pajak dihitung dan ditetapkan oleh fiskus (aparat pajak).

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang

terletak pada fiskus.

27

b) Wajib Pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan

Pajak (SKP) oleh pihak fiskus.

2) Self Assessment System adalah sistem pemungutan pajak

dimana wajib pajak harus menghitung, menyetor, dan

melaporkan jumlah pajak yang terutang.

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang

terletak pada wajib pajak sendiri.

b) Wajib pajak aktif mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terhutang.

c) Fiskus tidak ikut campur dan hanya mengawasi.

3) Witholding System adalah sistem pemungutan pajak yang mana

besar pajak terutangnya dihitung dan dipotong oleh pihak

ketiga. Pihak ketiga yang dimaksud disini antara lain pemberi

kerja, bendaharawan pemerintah. Ciri-cirinya: wewenang

menentukan besarnya pajak yang terutang ada pada pihak

ketiga.

e. Definisi Wajib Pajak

Undang-Undang No. 28 tahun 2007 Pasal I menyebutkan,

definisi wajib pajak adalah orang pribadi atau badan, yang meliputi

28

pembayar pajak, pemotong pajak dan pemungut pajak yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Wajib pajak tersebut wajib mendaftarkan diri untuk

memperoleh Nomor Pokok Wajib Pajak (NPWP) ke Kantor

Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat

tinggal atau kedudukan wajib pajak.

1) Wajib Pajak Terdaftar

Menurut Undang-Undang Nomor 16 tahun 2000 (Lembaran

Negara Republik Indonesia Tahun 2000), yang dimaksud

dengan wajib pajak terdaftar adalah wajib pajak yang telah

terdaftar dalam tata usaha Kantor Pelayanan Pajak dan telah

diberikan Nomor Pokok Wajib Pajak yang terdiri dari 15 (lima

belas) digit, yaitu 9 (sembilan) digit pertama merupakan kode

wajib pajak dan 6 (enam) digit berikutnya merupakan kode

administrasi perpajakan.

2) Wajib Pajak Non Efektif

Dalam SE No. 14/PJ.9/1990 disebutkan, bahwa yang

termasuk Wajib Pajak Non Efektif adalah:

a) Wajib pajak yang selama dua tahun berturut-turut tidak

pernah melakukan pemenuhan kewajiban perpajakan, baik

29

berupa melakukan pembayaran pajak, memasukkan SPT

Masa ataupun SPT Tahunan.

b) Wajib pajak meninggal atau bubar.

c) Wajib pajak yang tidak diketahui lagi alamatnya walaupun

sudah dilakukan pencarian oleh petugas verifikasi atau

petugas yang ditunjuk untuk itu.

d) Wajib pajak yang secara nyata berdasarkan hasil penelitian

atau pengamatan tidak menunjukkan adanya kegiatan usaha

lagi.

f. Hak dan Kewajiban Wajib Pajak

Untuk menjamin dan memberikan kepastian hukum kepada

wajib pajak dalam melaksanakan kewajibannya, Undang-Undang

juga mengatur dengan tegas hak-hak wajib pajak dalam satu

Hukum Pajak Formal secara tegas. Dalam bukunya Siti Resmi

(2004) dituliskan hak dan kewajiban wajib pajak diantaranya yaitu:

1) Kewajiban Wajib Pajak

a) Mendaftarkan diri untuk memperoleh Nomor Pokok Wajib

Pajak (NPWP).

b) Menghitung dan membayar sendiri pajak dengan benar.

30

c) Mengambil sendiri Surat Pemberitahuan, mengisinya

dengan benar dan memasukkannya sendiri ke KPP dalam

bats waktu yang telah ditetapkan.

d) Menyelenggarakan pembukuan atau pencatatan.

2) Hak Wajib Pajak

a) Mengajukan surat keberatan dan banding.

b) Menerima tanda bukti pemasukan, pembetulan dan

mengajukan permohonan penundaan pemasukan Surat

Pemberitahuan (SPT).

c) Meminta pengembalian kelebihan pembayaran pajak.

d) Mengajukan permohonan penghapusan dan pengurangan

sanksi serta pembetulan surat ketetapan yang salah.

e) Memberi kuasa kepada orang lain untuk melaksanakan

kewajiban perpajakan.

g. Pajak Penghasilan

Setelah mengetahui pengertian pajak, definisi penghasilan

menurut UU No. 36 tahun 2008 pasal 4 ayat 1 adalah:

“Setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun

dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

31

menambah kekayaan Wajib Pajak yang bersangkutan, dengan

nama dan dalam bentuk apa pun”.

Sehingga definisi Pajak Penghasilan menurut Siti Resmi

(2004) adalah: “Pajak yang dikenakan terhadap subjek atas

penghasilan yang diterima atau diperolehnya dalam suatu tahun

pajak”.

1) Subjek Pajak Penghasilan

Subjek Pajak Penghasilan adalah segala sesuatu yang

mempunyai potensi untuk memperoleh penghasilan dan

menjadi sasaran untuk dikenakan Pajak Penghasilan.

Pasal 2 ayat 1 UU No. 36 tahun 2008 mengelompokkan

Subjek Pajak Penghasilan sebagi berikut:

a) Orang Pribadi;

b) Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak;

c) Badan; dan

d) Bentuk Usaha Tetap (BUT).

Subjek pajak dibedakan menjadi subjek pajak dalam

negeri dan subjek pajak luar negeri.

Subjek pajak dalam negeri adalah:

32

a) Orang pribadi yang bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas)

bulan, atau orang pribadi yang dalam suatu tahun pajak

berada di Indonesia dan mempunyai niat untuk bertempat

tinggal di Indonesia;

b) Badan yang didirikan atau bertempat kedudukan di

Indonesia,

Subjek Pajak luar negeri adalah:

a) Orang pribadi yang tidak bertempat tinggal di Indonesia,

orang pribadi yang berada di Indonesia tidak lebih dari 183

(seratus delapan puluh tiga) hari dalam jangka waktu 12

(dua belas) bulan, dan badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia, yang menjalankan

usaha atau melakukan kegiatan melalui bentuk usaha tetap

di Indonesia; dan

b) Orang pribadi yang tidak bertempat tinggal di Indonesia,

orang pribadi yang berada di Indonesia tidak lebih dari 183

(seratus delapan puluh tiga) hari dalam jangka waktu 12

(dua belas) bulan, dan badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia, yang dapat menerima

atau memperoleh penghasilan dari Indonesia tidak dari

33

menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia.

Bentuk usaha tetap adalah bentuk usaha yang

dipergunakan oleh orang pribadi yang tidak bertempat tinggal

di Indonesia, orang pribadi yang berada di Indonesia tidak lebih

dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu

12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia untuk menjalankan usaha

atau melakukan kegiatan di Indonesia, yang dapat berupa:

a) tempat kedudukan manajemen;

b) cabang perusahaan;

c) kantor perwakilan;

d) gedung kantor;

e) pabrik;

f) bengkel;

g) gudang;

h) ruang untuk promosi dan penjualan;

i) pertambangan dan penggalian sumber alam;

j) wilayah kerja pertambangan minyak dan gas bumi;

k) perikanan, peternakan, pertanian, perkebunan,atau

kehutanan;

34

l) proyek konstruksi, instalasi, atau proyek perakitan;

m) pemberian jasa dalam bentuk apa pun oleh pegawai atau

orang lain, sepanjang dilakukan lebih dari 60 (enam

puluh) hari dalam jangka waktu 12 (dua belas) bulan;

n) orang atau badan yang bertindak selaku agen yang

kedudukannya tidak bebas;

o) agen atau pegawai dari perusahan asuransi yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia

yang menerima premi asuransi atau menanggung risiko di

Indonesia; dan

p) komputer, agen elektronik, atau peralatan otomatis yang

dimiliki, disewa, atau digunakan oleh penyelenggara

transaksi elektronik untuk menjalankan kegiatan usaha

melalui internet.

2) Objek Pajak Penghasilan

Menurut Pasal 4 ayat 1 UU Pajak Penghasilan, yang

dimaksud objek pajak adalah penghasilan, yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh

wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan wajib pajak yang bersangkutan, dengan

nama dan dalam bentuk apa pun, termasuk:

35

a) Penggantian atau imbalan berkenaan dengan pekerjaan atau

jasa yang diterima atau diperoleh termasuk gaji, upah,

tunjangan, honorarium, komisi, bonus, gratifikasi, uang

pensiun, atau imbalan dalam bentuk lainnya, kecuali

ditentukan lain dalam Undang-undang ini;

b) Hadiah dari undian atau pekerjaan atau kegiatan, dan

penghargaan;

c) Laba usaha;

d) Keuntungan karena penjualan atau karena pengalihan harta

termasuk:

a. keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti

saham atau penyertaan modal;

b. keuntungan karena pengalihan harta kepada pemegang

saham, sekutu, atau anggota yang diperoleh perseroan,

persekutuan, dan badan lainnya;

c. keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau

reorganisasi dengan nama dan dalam bentuk apa pun;

d. keuntungan karena pengalihan harta berupa hibah,

bantuan, atau sumbangan, kecuali yang diberikan

kepada keluarga sedarah dalam garis keturunan lurus

36

satu derajat dan badan keagamaan, badan pendidikan,

badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan

Menteri Keuangan, sepanjang tidak ada hubungan

dengan usaha, pekerjaan, kepemilikan, atau penguasaan

di antara pihak-pihak yang bersangkutan; dan

e. keuntungan karena penjualan atau pengalihan sebagian

atau seluruh hak penambangan, tanda turut serta dalam

pembiayaan, atau permodalan dalam perusahaan

pertambangan;

e) Penerimaan kembali pembayaran pajak yang telah

dibebankan sebagai biaya dan pembayaran tambahan

pengembalian pajak;

f) Bunga termasuk premium, diskonto, dan imbalan karena

jaminan pengembalian utang;

g) Dividen, dengan nama dan dalam bentuk apapun, termasuk

dividen dari perusahaan asuransi kepada pemegang polis,

dan pembagian sisa hasil usaha koperasi;

h) Royalti atau imbalan atas penggunaan hak;

i) Sewa dan penghasilan lain sehubungan dengan penggunaan

harta;

37

j) Penerimaan atau perolehan pembayaran berkala;

k) Keuntungan karena pembebasan utang, kecuali sampai

dengan jumlah tertentu yang ditetapkan dengan Peraturan

Pemerintah;

l) Keuntungan selisih kurs mata uang asing;

m) Selisih lebih karena penilaian kembali aktiva;

n) Premi asuransi;

o) Iuran yang diterima atau diperoleh perkumpulan dari

anggotanya yang terdiri dari Wajib Pajak yang menjalankan

usaha atau pekerjaan bebas;

p) Tambahan kekayaan neto yang berasal dari penghasilan

yang belum dikenakan pajak;

q) Penghasilan dari usaha berbasis syariah;

r) Imbalan bunga sebagaimana dimaksud dalam Undang-

Undang yang mengatur mengenai ketentuan umum dan tata

cara perpajakan; dan

s) Surplus Bank Indonesia.

5. Kewajiban Perpajakan yang Terkait dengan MLM

Berdasarkan Keputusan Menteri Keuangan Nomor

571/KMK.03/2003, apabila sampai dengan suatu bulan dalam tahun

buku para distributor tadi melakukan penyerahan BKP atau JKP

38

dengan jumlah peredaran bruto lebih dari Rp 600 juta, maka yang

bersangkutan wajib melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak (PKP).

Apabila sudah PKP maka distributor MLM mutlak harus

menjalankan kewajibannya yakni memungut-menyetorkan-melapor

PPN terutang. Namun meski peredaran bruto atas penyerahan BKP

atau JKP-nya tidak melebihi Rp 600 juta, distributor boleh memilih

untuk dikukuhkan sebagai PKP (http://www.pajakpribadi.com/artikel/

distributor.htm).

Sedangkan soal terminologi pekerja, diartikan sebagai

seseorang yang terlibat dalam suatu hubungan kerja, yang tidak

memperoleh penghasilan dari menjalankan kegiatan usaha. Pekerja

bisa berarti pegawai tetap, pegawai lepas, harian, honorer dan lainnya.

Penjelasan definitif mengenai pekerja yang relevan dengan

bahasan ini, tidak akan dijumpai dalam ketentuan perpajakan. Yang

ada hanyalah pengertian pegawai seperti yang disebutkan dalam

Keputusan Dirjen Pajak No. KEP-545/PJ/2000.

Sementara istilah pekerja boleh dibilang cakupannya lebih luas,

lanjutnya yakni tidak hanya terbatas pada pengertian pegawai. Bagi

distributor yang sekaligus pegawai mungkin tidak terlalu salah terkait

pendapatannya, mengingat sudah terlibat hubungan kerja dengan

39

perusahaan. Sementara distributor yang fungsinya murni semata-mata

sebagai agen yang melakukan penjualan atas nama perusahaan MLM

dan tidak memperoleh penghasilan berkala seperti gaji atau upah.

Komisi dapat diartikan sebagai imbalan berkaitan dengan

omzet penjualan baik pribadi maupun kelompok. Sedangkan bonus

sifatnya lebih cenderung seperti hadiah yang diberikan saat seorang

distributor mencapai target-target tertentu. Sementara keuntungan

langsung adalah uang yang diperoleh distributor dari selisih harga

distributor dengan harga konsumen.

Komisi diberikan berkaitan dengan prestasi seorang distributor.

Prestasi di sini hubungannya adalah dengan omzet penjualan yang

dicapainya. Mengenai jenis komisi ini masing-masing perusahaan

MLM tidak sama. Ada perusahaan MLM yang memberi komisi kepada

distributor dalam bentuk diskon dan ada yang berbentuk royalti.

Diskon adalah komisi yang dihitung dari pembelian produk.

Caranya perusahaan MLM memberikan rabat (potongan harga) kepada

distributornya. Asumsinya diskon merangsang anggota membeli dan

kemudian menjualnya atau dipakai sendiri. Sedangkan royalti, yaitu

komisi yang diperoleh distributor karena telah berjasa mengenalkan

bisnis perusahaan. Meski keduanya dikaitkan dengan prestasi yang

dicapai seorang distributor, nyatanya baik komisi maupun bonus

berbeda (atau dibedakan).

40

Batasan mengenai penghasilan distributor berupa komisi dan

bonus boleh jadi tidak sama untuk tiap perusahaan. Masing-masing

memiliki kebijakan sendiri dalam memberikan imbalan kepada

distributornya.

Namun demikian bila dikaitkan dengan peraturan

perpajakannya, distributor MLM lazimnya tidak diperlakukan sebagai

pengusaha sehingga tidak wajib melakukan pembukuan, yang perlu

dilakukan hanya pencatatan. Sesuai peraturan perpajakan, distributor

MLM diperlakukan sebagai tenaga lepas, yaitu orang pribadi yang

bekerja pada pemberi kerja yang hanya menerima imbalan apabila

orang pribadi yang bersangkutan bekerja.

Secara khusus, pengenaan PPh atas penghasilan sehubungan

kegiatan MLM diatur dalam Surat Edaran Dirjen Pajak Nomor SE-

39/PJ.43/1999. dalam surat edaran tersebut di antaranya diatur hal-hal

sebagai berikut:

a. Terhadap setiap pembelian produk dari perusahaan MLM, para

anggota dapat membayar dengan harga distributor (harga yang

diberlakukan terhadap anggota), sedangkan untuk penjualan produk

tersebut kepada konsumen yang bukan anggota, perusahaan MLM

menetapkan harga yang dianjurkan. Selisih antara harga yang

dianjurkan dengan harga distributor merupakan keuntungan yang

dinikmati oleh distributor.

41

b. Dalam hal produk yang dibeli oleh distributor dari perusahaan MLM

tidak seluruhnya terjual maka perusahaan MLM menjamin untuk

membeli kembali produk tersebut.

c. Setiap bulan perusahaan MLM akan memberikan rabat kepada

distributor. Rabat tersebut diberikan dalam bentuk persentase tertentu

secara bertingkat sesuai dengan akumulasi pembelian yang dilakukan

oleh distributor.

d. Rabat pada hakekatnya adalah komisi penjualan yang diberikan oleh

perusahaan MLM kepada distributor.

e. Berdasarkan Pasal 11 ayat (2) keputusan Direktur Jendral Pajak No.

KEP-281/PJ/1998 tanggal 28 Desember 1998 tentang Petunjuk

Pelaksanaan Pemotongan, Penyetoran dan Pelaporan Pajak

Penghasilan pasal 21 dan pasal 26 sehubungan dengan pekerjaan, jasa

dan kegaitan orang pribadi sebagaimana telah diubah terakhir dengan

UU No. 10/1994, diterapkan atas Penghasilan Kena pajak dari

penghasilan yang diterima atau diperoleh sehubungan dengan kegiatan

MLM. Besarnya penghasilan bruto bulan yang bersangkutan dikurangi

dengan PTKP per bulan.

f. Perlakuan perpajakan atas penghasilan yang diterima oleh setiap

distributor (upline dan downline) sehubungan dengan kegiatan MLM

adalah:

42

1) Atas rabat merupakan penghasilan yang terutang dan harus dipotong

Pajak Penghasilan Pasal 21.

2) Atas penghasilan karena selisih antara harga distributor dengan

harga yang dianjurkan oleh perusahaan Multilevel Marketing adalah

merupakan penghasilan yang harus dilaporkan dalam SPT Tahunan

PPh Orang Pribadi.

6. Kepatuhan Wajib Pajak

Menurut Kamus Besar Bahasa Indonesia, kepatuhan adalah

sifat patuh, ketaatan. Menurut Gunadi (2005:5) pengertian kepatuhan

diartikan bahwa wajib pajak mempunyai kesediaan untuk memenuhi

kewajiban pajaknya sesuai dengan peraturan yang berlaku tanpa perlu

diadakan pemeriksaan, investigasi seksama, peringatan, ataupun

ancaman dan penerapan sanksi baik hukum maupun administrasi. Jadi,

kepatuhan itu merupakan sikap taat dalam melaksanakan sesuatu tanpa

adanya unsur pemaksaan dari pihak manapun.

Menurut Burtin (2005:4-6) ada beberapa hal yang dapat

mempengaruhi kesadaran dan kepatuhan wajib pajak dalam memenuhi

kewajiban pajaknya. Adapun faktor-faktor tersebut, antara lain:

a. Tarif pajak.

b. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen.

c. Ada tidaknya sanksi bagi pelanggar.

43

d. Pelaksanaan saksi secara konsisten, konsekuen dan tidak pandang

bulu.

Kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakannya pada dasarnya tercermin dari 3 (tiga) hal, yaitu:

a. Pemenuhan kewajiban interim, seperti pembayaran masa dan Surat

Pemberitahuan (SPT) Masa termasuk SPT PPN dan PPN BM yang

dilaksanakan setiap bulan.

b. Pemenuhan kewajiban tahunan, seperti menghitung dan melunasi

utang pajak, serta melaporkan perhitungan dan SPT diakhir tahun.

c. Pemenuhan ketentuan materil dan yuridis formal perpajakan

melalui perlakuan pembukuan atas pengakuan penghasilan dan

biaya serta berbagai transaksi keuangan lain untuk memperoleh

dasar perhitungan pajak terutang yang tercermin dalam pembukuan

Wajib Pajak.

B. Penelitian Terdahulu

Berikut ini akan dipaparkan mengenai penelitian yang dilakukan

terkait dengan analisis pengaruh motivasi dan tingkat pendidikan

distributor MLM terhadap kepatuhan pajak.

1. Penelitian Nurseto (2002), tentang pengaruh persepsi tentang pajak dan

tingkat pendidikan terhadap kesadaan wajib pajak, menunjukkan

bahwa persepsi tentang pajak dan tingkat pendidikan dapat

memberikan sumbangan efektif terhadap kesadaran wajib pajak

44

sebesar 37,15%. Ini berarti semakin tinggi persepsi pajak dan tingkat

pendidikan maka pengaruh terhadap kesadaran wajib pajak semakin

signifikan.

2. Penelitian selanjutnya oleh Yusronillah (2006) tentang analisis

pengaruh tingkat pendidikan dan jenis pekerjaan wajib pajak terhadap

motivasi memenuhi kewajiban pajak, menunjukkan bahwa interaksi

tingkat pendidikan dan jenis pekerjaan wajib pajak tidak berpengaruh

terhadap motivasi memenuhi kewajiban pajak dengan menunjukkan

hasil signifikasi diatas 5% (lima persen).

3. Penelitian lain oleh Setiadi (2006) mengenai persepsi tentang pajak

terhadap kepatuhan wajib pajak, menunjukkan bahwa persepsi tentang

pajak para responden termasuk kategori baik dengan tingkat persepsi

rata-rata 76,14% dari skor idealnya. Sedangkan dalam konteks

kepatuhan wajib pajak diketahui bahwa tingkat kepatuhan wajib pajak

rata-rata mencapai 77,24% dari skor idealnya. Dari hasil perhitungan

korelasi diketahui bahwa tingkat hubungan kedua variabel penelitian

ini 0,443 sehingga ada hubungan positif dan cukup signifikan antara

persepsi tentang pajak dengan kepatuhan waijb pajak.

4. Penelitian lainnya dilakukan oleh Rahmawati (2007), dengan

membandingkan peraturan perundang-undangan perpajakan, terdapat

fakta hukum yang ada mengenai Multi Level Marketing baik berasal

dari nara sumber anggota Multi Level Marketing dan buku-buku

mengenai Multi Level Marketing itu sendiri, bahwa terdapat dua unsur

45

dalam Multi Level Marketing, yang meliputi perusahaan Multi Level

Marketing sebagai perusahaan yang memperdagangkan atau menjual

produk Multi Level Marketing dan pemberi rabat bagi distributor Multi

Level Marketing yang bersangkutan, serta distributor Multi Level

Marketing (MLM) sehingga dari sini terdapat dua kewajiban yang

harus dilaporkan kepada kantor Direktorat Jenderal Pajak yaitu Pajak

Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). PPN dapat

dipungut dari perusahaan Multi Level Marketing atas penyerahan

barang yang dilakukan dari perusahaan Multi Level Marketing kepada

distributor Multi Level Marketing yang bersangkutan. Sedangkan PPh

dapat dipungut dari distributor Multi Level Marketing atas penghasilan

berupa rabat yang diperoleh dimana PPh ini dapat dipungut langsung

oleh perusahaan Multi Level Marketing sebagai kewajiban WAPU.

Berdasarkan penelitian-penelitian sebelumnya, maka untuk

penelitian kali ini ingin mengetahui pengaruh motivasi dan tingkat

pendidikan wajib pajak yang mempunyai pekerjaan sebagai distributor

MLM terhadap kepatuhan atas kewajiban perpajakannya, apakah terdapat

pengaruh yag signifikan atau tidak. Penelitian ini lebih mengacu kepada

penelitian yang dilakukan oleh Yusronillah (2006). Perbedaan penelitian

ini dengan penelitian sebelumnya.

46

Tabel 2.1.

Perbedaan Penelitian ini dengan Penelitian Terdahulu

Penelitian terdahulu Penelitian saat ini

Objek Wajib Pajak umum Distributor MLM yang

terdaftar sebagai Wajib Pajak

Tahun

Penelitian

2006 2010

Metode

Penentuan

Sampel

Judgment/purposive

sampling

Convenience sampling

Metode

Pengumpulan

Data

Observasi dan

interview

Observasi, interview dan

kuesioner

Variabel

Dependen

Kepatuhan

perpajakan distributor

MLM

Motivasi pemenuhan

kewajiban pajak

Variabel

Independen

Motivasi dan tingkat

pendidikan

Tingkat pendidikan dan jenis

pekerjaan

C. Kerangka Pemikiran

Pajak merupakan penghasilan negara yang saat ini mulai

diandalkan sebagai modal pembangunan. Pemerintah mencoba merubah

kesadaran masyarakat salah satunya yang berprofesi sebagai distributor

Multi-Level Marketing, untuk dapat memenuhi kewajiban pajaknya. Yang

semula tidak mengerti sama sekali masalah pajak sedikit demi sedikit

diberikan penyuluhan mengenai perpajakan agar mereka menyadari dan

mau memenuhi kewajiban pajaknya. Kepatuhan wajib pajak akan

kewajiban perpajakannya dilatar belakangi oleh tingkat pendidikan dan

motivasi yang dimiliki oleh wajib pajak.

47

Tingkat pendidikan dan pengetahuan wajib pajak tidak hanya

diperoleh dari jenjang pendidikan formal saja, juga dapat melalui

pendidikan informal misalnya: komunikasi antar keluarga, teman, diskusi-

diskusi yang secara langsung dapat menambah pengetahuan masyarakat

tentang perpajakan. Dengan pengetahuan yang diperoleh dari pendidikan

formal atau informal diharapkan pengetahuan tentang perpajakan dan

menambah motivasi wajib pajak untuk memenuhi kewajiban

perpajakannya.

Kerangka Berfikir ini dapat dituangkan dalam sebuah model

penelitian sebagai berikut:

Gambar 2.1

Kerangka Penelitian

D. Hipotesis

Berdasarkan kerangka teori dan kerangka berfikir maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

Ha1: Motivasi Distributor MLM berpengaruh terhadap kepatuhannya

atas kewajiban perpajakannya.

Motivasi

Tingkat Pendidikan

Kepatuhan atas

Kewajiban Perpajakan

48

Ha2: Tingkat pendidikan Distributor MLM berpengaruh terhadap

kepatuhannya atas kewajiban perpajakannya.

Ha3: Interaksi antara motivasi dengan tingkat pendidikan Distributor

MLM berpengaruh terhadap kepatuhannya atas kewajiban

perpajakannya

49

BAB III

MEODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini penulis memilih Kecamatan Mampang

Prapatan Jakarta Selatan sebagai tempat penelitian atau melakukan riset.

Maka penelitian ini menggunakan data yang bersifat ex post facto yaitu

suatu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi

dan kemudian merunut kebelakang untuk mengetahui faktor-faktor yang

dapat menimbulkan kejadian tersebut (sugiyono,2004:7)

B. Metode Pengumpulan Data

Metode pengumpulan data yang dipakai adalah daftar pertanyaan

(kuesioner). Metode kuesioner merupakan satu mekanisme pengumpulan

data yang efisien bila peneliti mengetahui secara jelas apa yang

disyaratkan dan bagaimana mengukur varibel yang diminati. Satu

kuesioner atau angket adalah satu set tulisan tentang pertanyaan yang

diformulasikan untuk responden mencatat jawabannya, biasanya secara

terbuka alternatif jawaban ditentukan. Kuesioner ini terdiri dari dua

bagian, pertama memuat pertanyaan tentang data diri responden dan kedua

berisi pernyataan penelitian yang berhubungan dengan motivasi dan

kepatuhan distributor MLM terhadap kewajiban pajaknya.

Jenis skala yang digunakan untuk menjawab bagian pertanyaan

penelitian adalah skala likert yaitu metode yang digunakan untuk

50

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang suatu fenomena sosial (Inriantoro dan Supomo, 2002:104). Skala

likert yang digunakan untuk menjawab pernyataan penelitian memiliki

lima kategori sebagaimana disajikan dalam tabel 3.1 dibahah ini:

Tabel 3.1

Bobot dan Kategori Skala Likert

No Jenis Jawaban Bobot

1

2

3

4

5

SS = Sangat Setuju

S = Setuju

R = Ragu-ragu

TS = Tidak Setuju

STS = Sangat Tidak Setuju

5

4

3

2

1

C. Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas

data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskripstif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi) (Imam Ghozali, 2005:19).

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka

peneliti melakukan uji reliabilitas dan validitas.

a. Uji Validitas

51

Uji validitas digunakan untuk mengukur sah atau tidak suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

keusioner mampu mengungkapakan sesuatu yang akan diukur oleh

kuesioner tersebut. Pengujian validitas ini menggunakan Pearson

Correlation yaitu dengan cara menghitung korelasi antara nilai yang

diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation

yang didapat memiliki nilai di bawah 0,05 berarti data yang

diperoleh adalah valid (Imam Ghozali, 2005:45).

b. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Suatu

kuesioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pernyataan tersebut konsisten atau stabil dari waktu ke

waktu. Pengukuran reliabilitas dapat dilakukan dengan 2 cara yaitu:

1) Repeated Measure atau pengukuran ulang.

2) One Shot atau pengukuran sekali saja, pengukurannya hanya sekali

dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan.

Untuk mengukur reliabilitas digunakan uji statistik Cronbach