ANALISIS PENGARUH INTELLECTUAL CAPITAL DANe-repository.perpus.iainsalatiga.ac.id/6626/1/... ·...

130

ANALISIS PENGARUH INTELLECTUAL CAPITAL DAN GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESIA DENGAN LEVERAGE SEBAGAI VARIABEL MODERASI PERIODE 2014-2018 SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E) Disusun oleh : ULFA MAULIDA NIM 63010-15-0161 PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA 2019

Transcript of ANALISIS PENGARUH INTELLECTUAL CAPITAL DANe-repository.perpus.iainsalatiga.ac.id/6626/1/... ·...

ANALISIS PENGARUH INTELLECTUAL CAPITAL DAN

GOOD CORPORATE GOVERNANCE TERHADAP

KINERJA KEUANGAN PADA BANK UMUM SYARIAH

DI INDONESIA DENGAN LEVERAGE SEBAGAI

VARIABEL MODERASI PERIODE 2014-2018

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun oleh :

ULFA MAULIDA

NIM 63010-15-0161

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

i

ANALISIS PENGARUH INTELLECTUAL CAPITAL DAN

GOOD CORPORATE GOVERNANCE TERHADAP

KINERJA KEUANGAN PADA BANK UMUM SYARIAH

DI INDONESIA DENGAN LEVERAGE SEBAGAI

VARIABEL MODERASI PERIODE 2014-2018

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun oleh :

ULFA MAULIDA

NIM 63010-15-0161

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

vii

MOTTO

“A miracle is another name of an effort”

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila

kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-

sungguh (urusan) yang lain, dan hanya kepada Tuhanmulah

hendaknya kamu berharap”

(QS. Al-Insyirah 94: 6-8).

“Musuh yang paling berbahaya di atas dunia ini adalah penakut dan

bimbang. Teman yang paling setia, hanyalah keberanian dan

keyakinan yang teguh”.

-Andrew Jackson-

viii

PERSEMBAHAN

Skripsi ini saya persembahkan kepada:

Beliau sang penyemangat yang tak pernah bosan mendoakan segala

kebaikan, bersusah payah dalam memenuhi segala kebutuhan, tak

pernah lelah menjadi pahlawan, beliaulah Ibu dan Bapak ku yang

sangat saya cintai.

Untuk kakak ku, keluarga serta kerabat yang selalu mendoakan dan

memberikan dukungan.

Untuk sahabat-sahabat seperjuanganku Wachidatun, Linda, Anggi dan

Fauzah yang selalu memberi dukungan, dan semangat, semoga tetap

akan seperti itu sampai akhir hayat.

Dan untuk diriku.

ix

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha

Penyayang. Segala puji bagi Allah SWT, atas limpahan rahmat, taufiq,

hidayah dan inayahnya kepada penulis sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Pengaruh Intellectual

Capital dan Good Corporate Governance terhadap Kinerja Keuangan pada

Bank Umum Syariah di Indonesia dengan Leverage sebagai Variabel

Moderasi periode 2014-2018”. Shalawat serta salam penulis curahkan

pada junjungan Nabi Agung Muhammad SAW, keluarga dan para sahabat

yang telah menunjukkan jalan kebenaran dengan perantara agama Islam.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh

gelar sarjana dalam ilmu perbankan syariah. Penulis mengucapkan banyak

terima kasih kepada pihak-pihak yang telah membantu dalam penyelesaian

skripsi ini baik secara moril maupun spiritual. Penulis ingin mengucapkan

terima kasih kepada:

1. Bapak Prof. Dr. Zakiyuddin, M.Ag. selaku Rektor Institut Agama

Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Bapak Ari Setiawan, M.M selaku Ketua Program Studi S1-Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negeri (IAIN) Salatiga.

4. Bapak Dr. Nafis Irkhami, M.Ag., M.A. selaku pembimbing skripsi

yang telah memberi arahan, masukan dan menyempurnakan skripsi

ini.

5. Bapak Dr. Faqih Nabhan, M.M. selaku pembimbing akademik yang

telah memberikan motivasi dan masukan selama penulis menjalani

perkuliahan di IAIN Salatiga.

x

6. Seluruh dosen dan staf Program Studi S1-Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan

ilmu, pengetahuan dan wawasan kepada penulis selama menempuh

pendidikan.

7. Kedua orang tua saya (Ibu Ari Antini dan Bapak Ismail), kakak-kakak

saya Wini Arintasari dan Beny Arie Setyawan, dan keponakan saya

Ilona Anindya Putri yang telah memberikan doa, kasih sayang,

semangat dan dukungan.

8. Sahabat-sahabat seperjuangan saya Wachidatun Khasanah, Linda

Kartika Sari, Anggi Safitri, dan Siti Fauzah yang selalu memberikan

doa, semangat, motivasi dan dukungan.

9. Teman-teman angkatan 2015 S1-Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga, teman-teman KKN posko

129, terima kasih atas kebersamaan dan kegembiraannya selama

kuliah.

10. Semua pihak yang terlibat dalam penyusunan skripsi baik secara

langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya,

karena itu kritik dan saran yang membangun sangat penulis harapkan demi

bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT

penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi

yang membaca dan mempelajarinya. Aamiin.

Salatiga, 22 Juli 2019

Penulis

xi

ABSTRAK

Maulida, Ulfa. 2019. Analisis Pengaruh Intellectual Capital dan Good

Corporate Governance terhadap Kinerja Keuangan pada Bank

Umum Syariah di Indonesia dengan Leverage sebagai variabel

moderasi periode 2014-2018. Skripsi, Fakultas Ekonomi dan

Bisnis Islam Program Studi S1-Perbankan Syariah IAIN

Salatiga. Pembimbing: Dr. Nafis Irkhami, M.Ag., M.A.

Penelitian ini bertujuan untuk mengetahui pengaruh

Intellectual Capital dan Good Corporate Governance terhadap

Kinerja Keuangan dengan Leverage sebagai variabel moderasi.

Penelitian ini menggunakan jenis penelitian kuantitatif dengan

menggunakan analisis regresi berganda sebagai analisis data.

Penelitian ini menggunakan data sekunder, dengan menggunakan data

laporan keuangan tahunan (annual report) serta laporan pelaksanaan

GCG Bank Umum Syariah periode 2014-2018. Sampel yang diambil

sebanyak 60 sampel yang diperoleh dari 12 Bank Umum Syariah.

Data penelitian kemudian diolah dengan menggunakan alat bantu

Eviews 9.

Hasil penelitian ini menunjukkan Variabel Intellectual Capital

berpengaruh positif dan signifikan terhadap kinerja keuangan (ROA)

pada Bank Syariah. Variabel Good Corporate Governance tidak

berpengaruh terhadap kinerja keuangan (ROA) pada Bank Syariah.

Variabel Leverage tidak berpengaruh terhadap kinerja keuangan

(ROA) pada Bank Syariah. Variabel Leverage tidak memoderasi

pengaruh Intellectual Capital terhadap kinerja keuangan. Variabel

Leverage tidak memoderasi pengaruh Good Corporate Governance

terhadap kinerja keuangan.

Kata Kunci: Intellectual Capital (IC), Good Corporate Governance

(GCG), Leverage (DAR), dan Return On Assets (ROA).

xii

DAFTAR ISI

HALAMAN JUDUL ......................................................................... i

PERSETUJUAN PEMBIMBING ...................................................... ii

HALAMAN PENGESAHAN ............................................................ iii

PERNYATAAN KEASLIAN TULISAN .......................................... iv

PERNYATAAN BEBAS PLAGIAT ................................................. v

PERNYATAAN PUBLIKASI SKRIPSI ............................................ vi

MOTTO ............................................................................................ vii

PERSEMBAHAN.............................................................................. viii

KATA PENGANTAR ....................................................................... ix

ABSTRAK ........................................................................................ xi

DAFTAR ISI ..................................................................................... xii

DAFTAR TABEL ............................................................................. xiv

DAFTAR GAMBAR ......................................................................... xv

BAB I PENDAHULUAN

A. Latar Belakang ....................................................................... 1

B. Rumusan Masalah .................................................................. 9

C. Tujuan Penelitian.................................................................... 9

D. Manfaat Penelitian .................................................................. 10

E. Sistematika Penulisan ............................................................. 11

BAB II LANDASAN TEORI

A. Telaah Pustaka ....................................................................... 13

xiii

B. Kerangka Teori....................................................................... 28

C. Kerangka Penelitian ............................................................... 46

D. Hipotesis ................................................................................ 47

BAB III METODE PENELITIAN

A. Jenis Penelitian ....................................................................... 54

B. Lokasi dan Waktu penelitian .................................................. 54

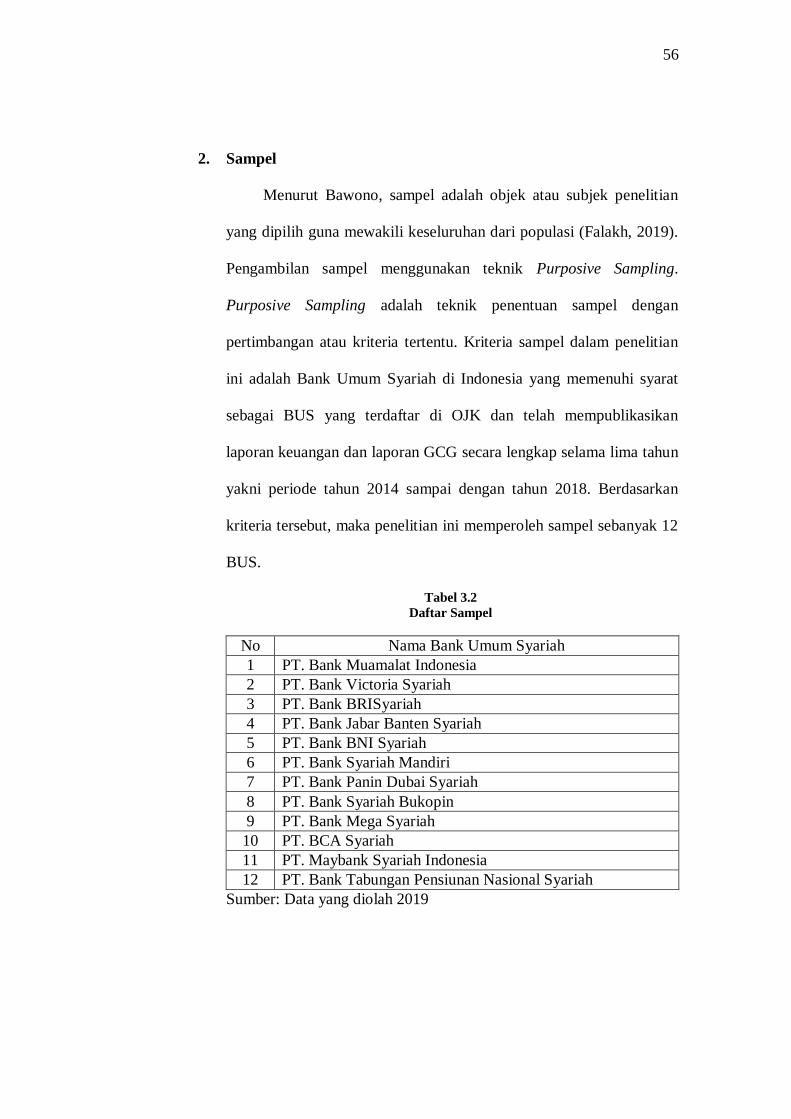

C. Populasi dan Sampel............................................................... 55

D. Teknik Pengumpulan Data...................................................... 57

E. Definisi Konsep dan Operasional ............................................ 58

F. Metode Analisis Data ............................................................. 64

G. Alat Analisis ........................................................................... 72

BAB IV ANALISIS DATA

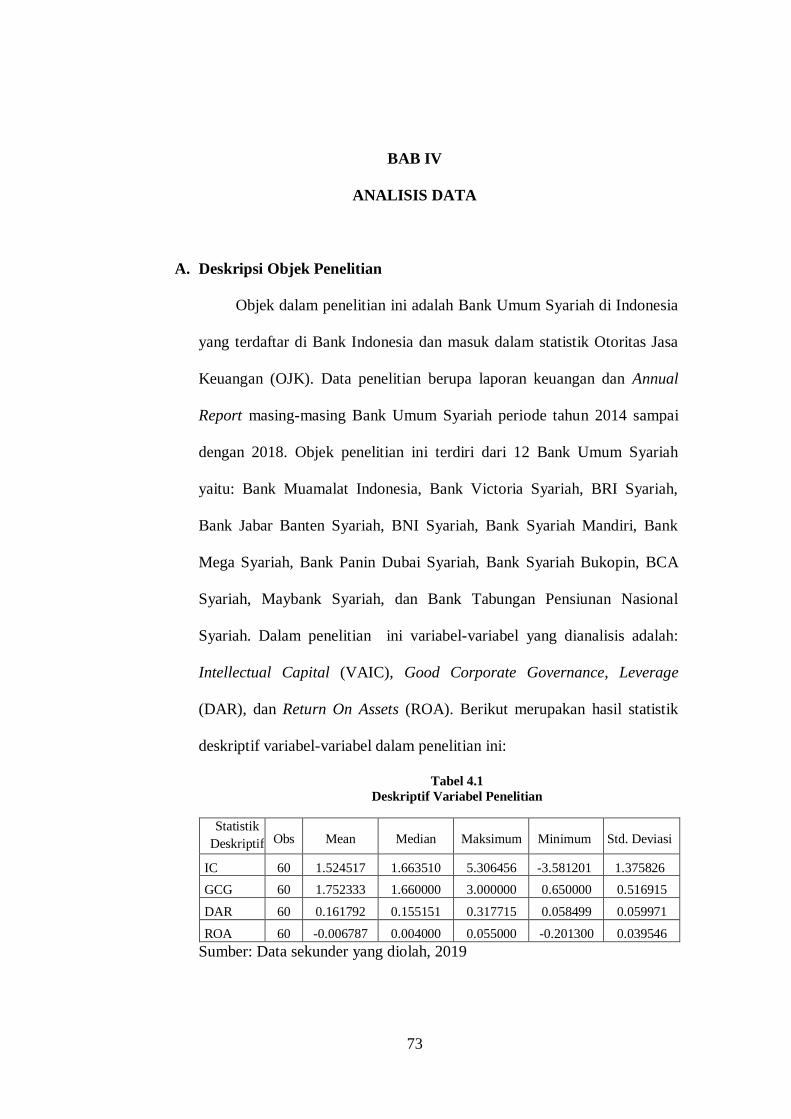

A. Deskripsi Objek Penelitian ..................................................... 73

B. Analisis Data .......................................................................... 74

C. Pembahasan Hasil penelitian .................................................. 88

BAB V PENUTUP

A. Kesimpulan ............................................................................ 94

B. Keterbatasan Penelitian .......................................................... 95

C. Saran ...................................................................................... 95

DAFTAR PUSTAKA

LAMPIRAN

xiv

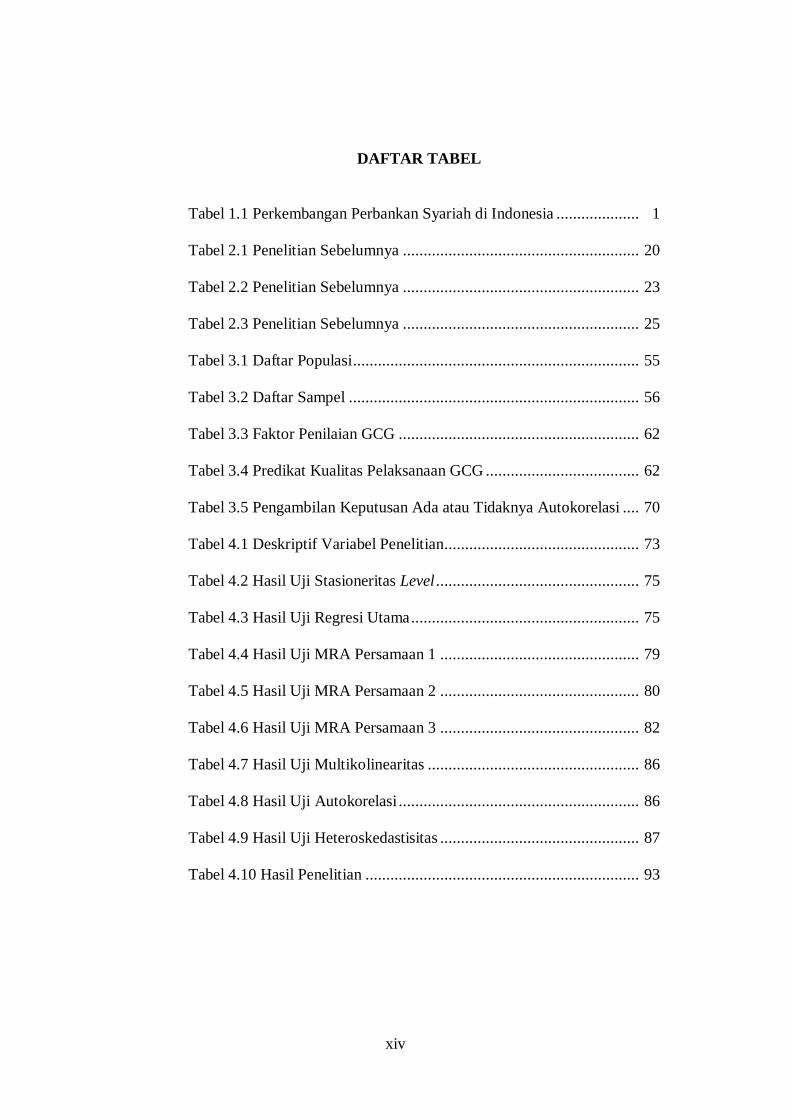

DAFTAR TABEL

Tabel 1.1 Perkembangan Perbankan Syariah di Indonesia .................... 1

Tabel 2.1 Penelitian Sebelumnya ......................................................... 20

Tabel 2.2 Penelitian Sebelumnya ......................................................... 23

Tabel 2.3 Penelitian Sebelumnya ......................................................... 25

Tabel 3.1 Daftar Populasi ..................................................................... 55

Tabel 3.2 Daftar Sampel ...................................................................... 56

Tabel 3.3 Faktor Penilaian GCG .......................................................... 62

Tabel 3.4 Predikat Kualitas Pelaksanaan GCG ..................................... 62

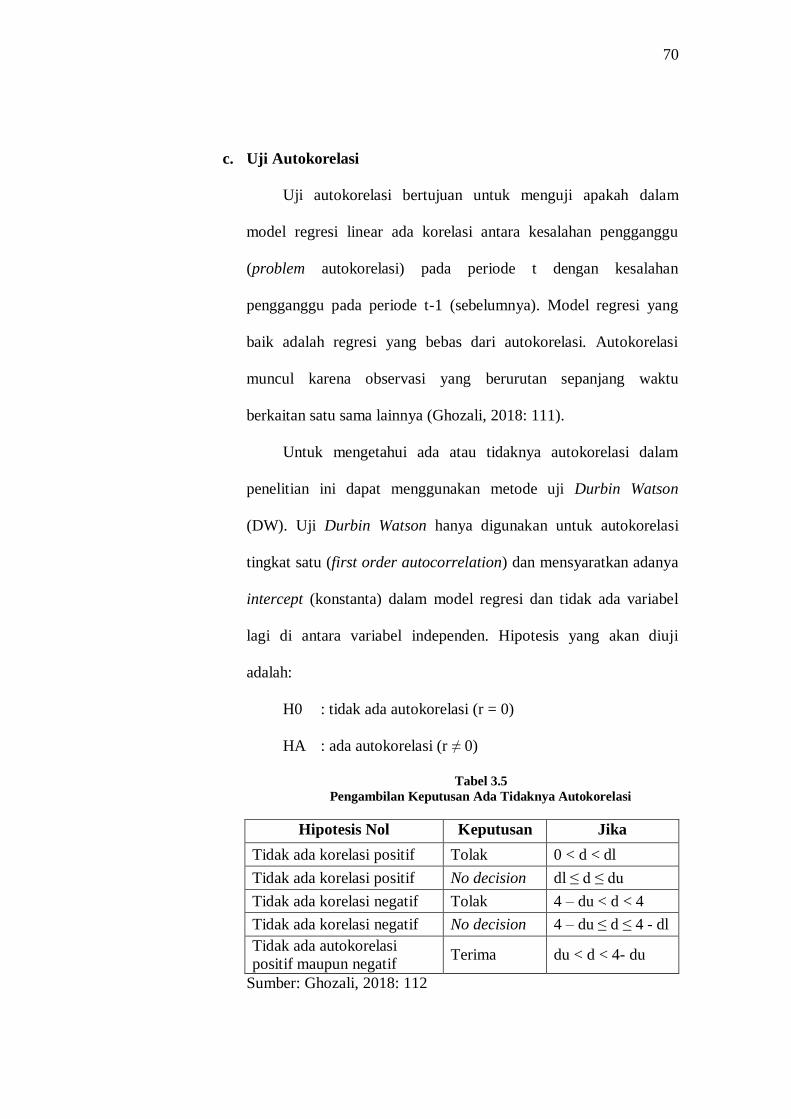

Tabel 3.5 Pengambilan Keputusan Ada atau Tidaknya Autokorelasi .... 70

Tabel 4.1 Deskriptif Variabel Penelitian............................................... 73

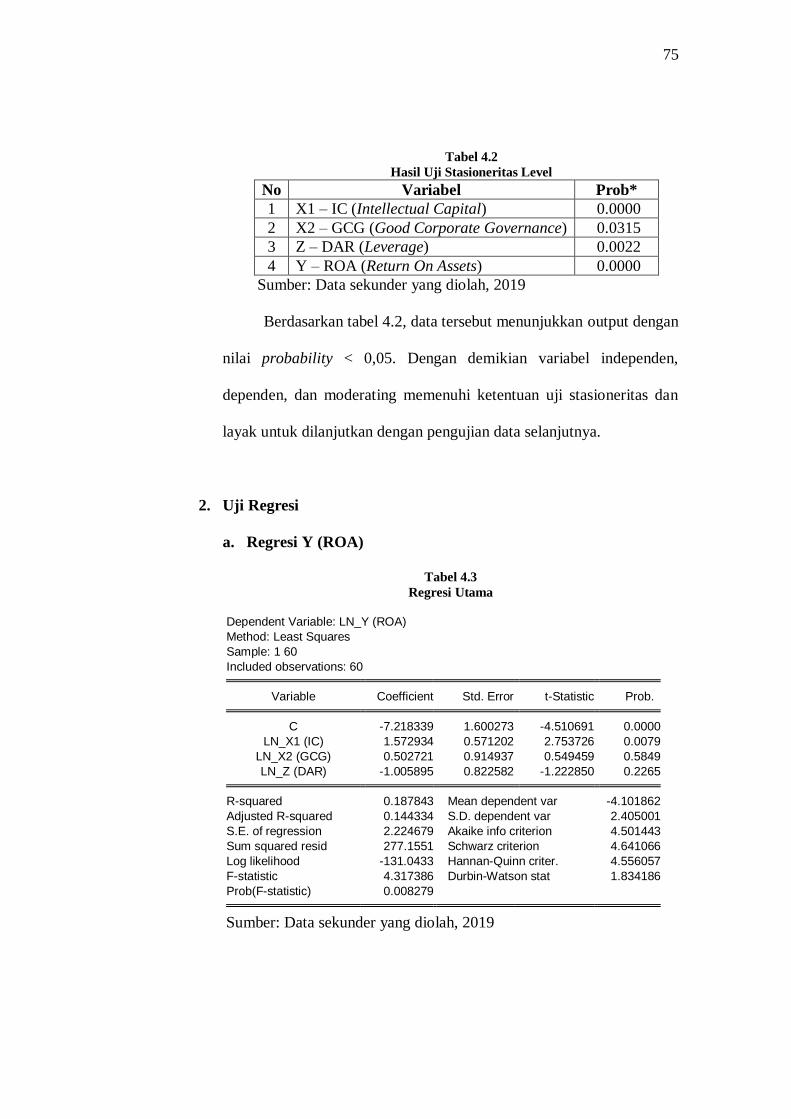

Tabel 4.2 Hasil Uji Stasioneritas Level ................................................. 75

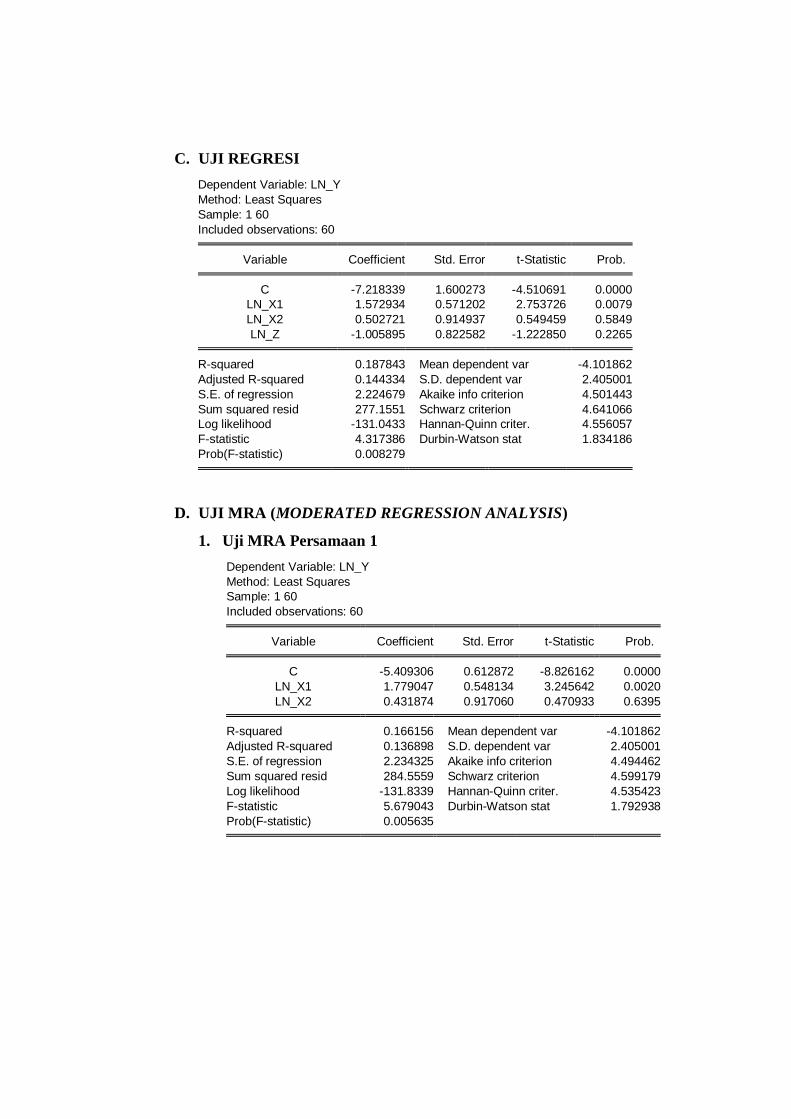

Tabel 4.3 Hasil Uji Regresi Utama ....................................................... 75

Tabel 4.4 Hasil Uji MRA Persamaan 1 ................................................ 79

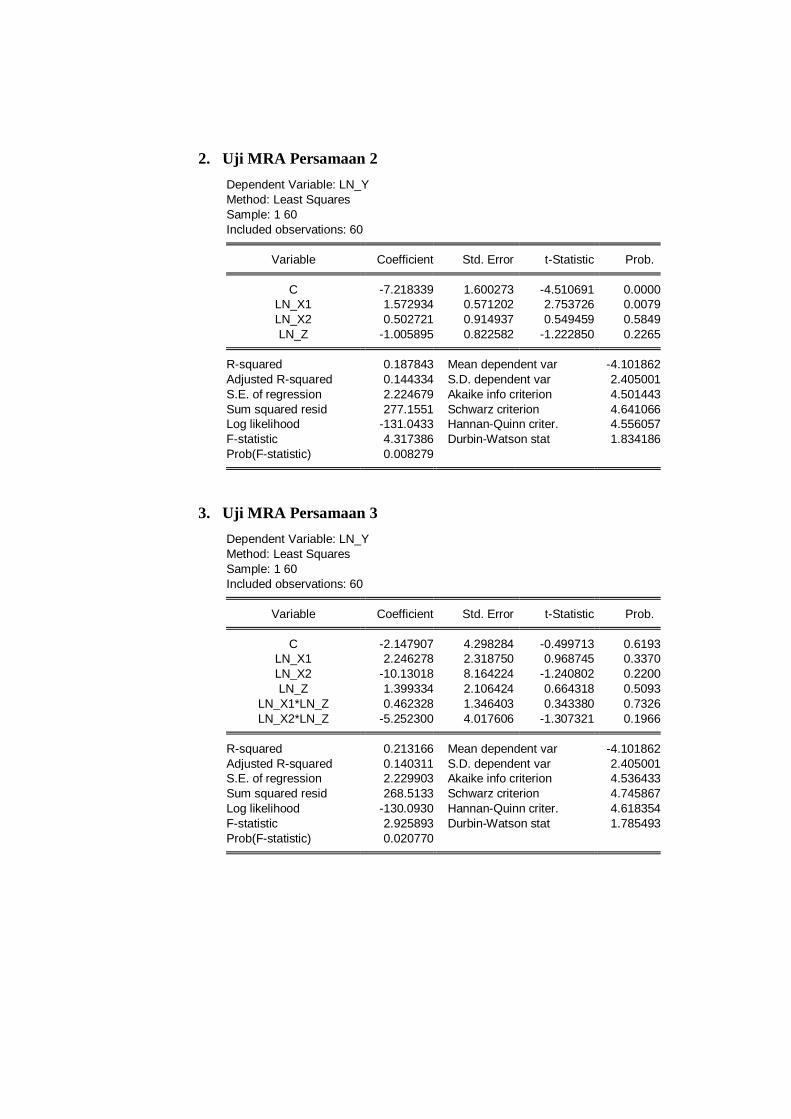

Tabel 4.5 Hasil Uji MRA Persamaan 2 ................................................ 80

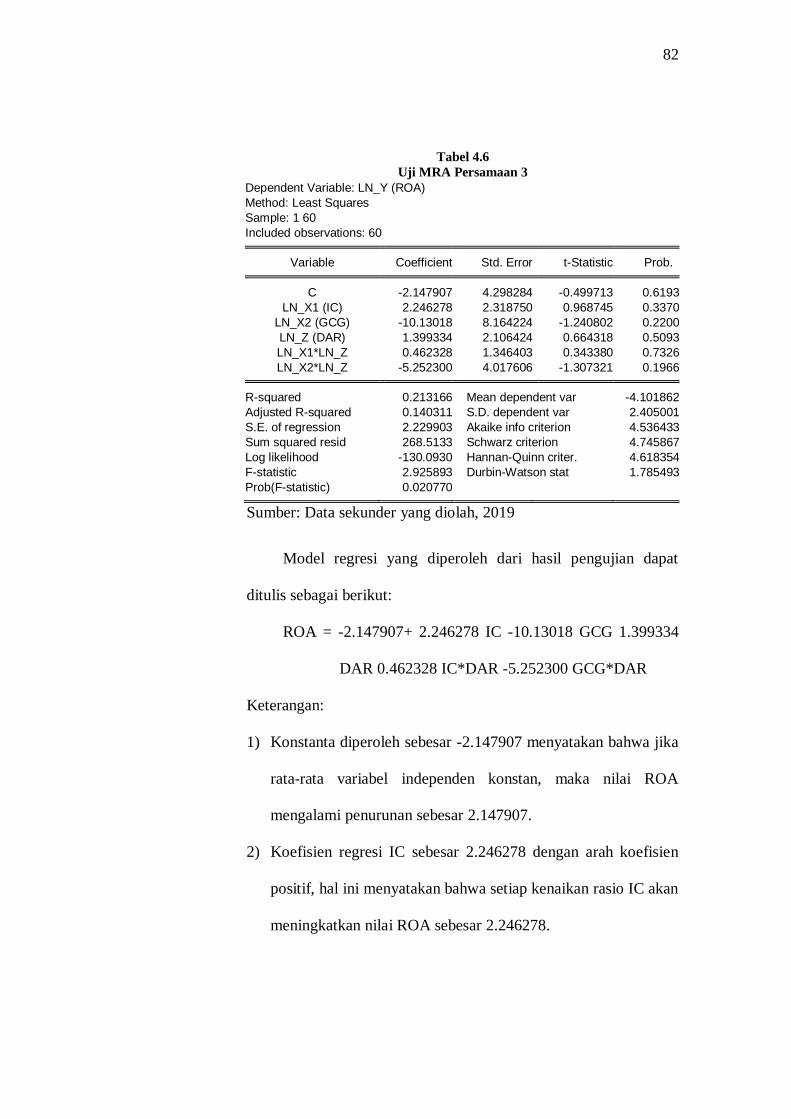

Tabel 4.6 Hasil Uji MRA Persamaan 3 ................................................ 82

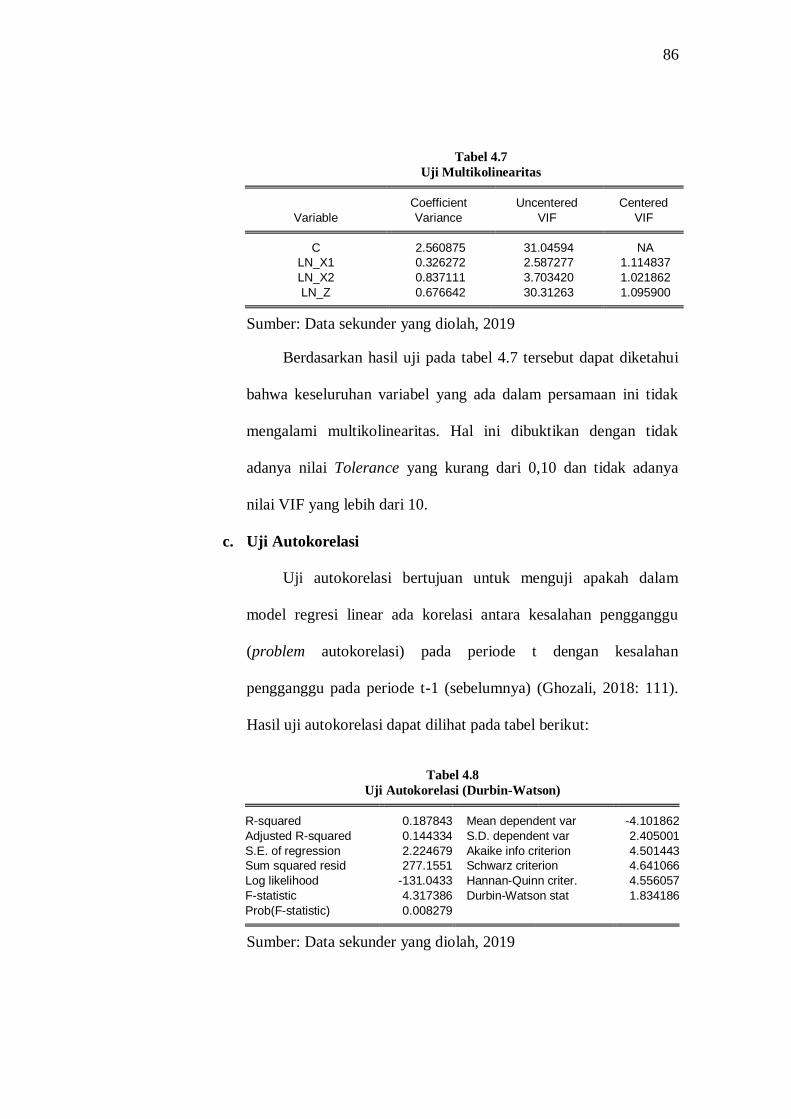

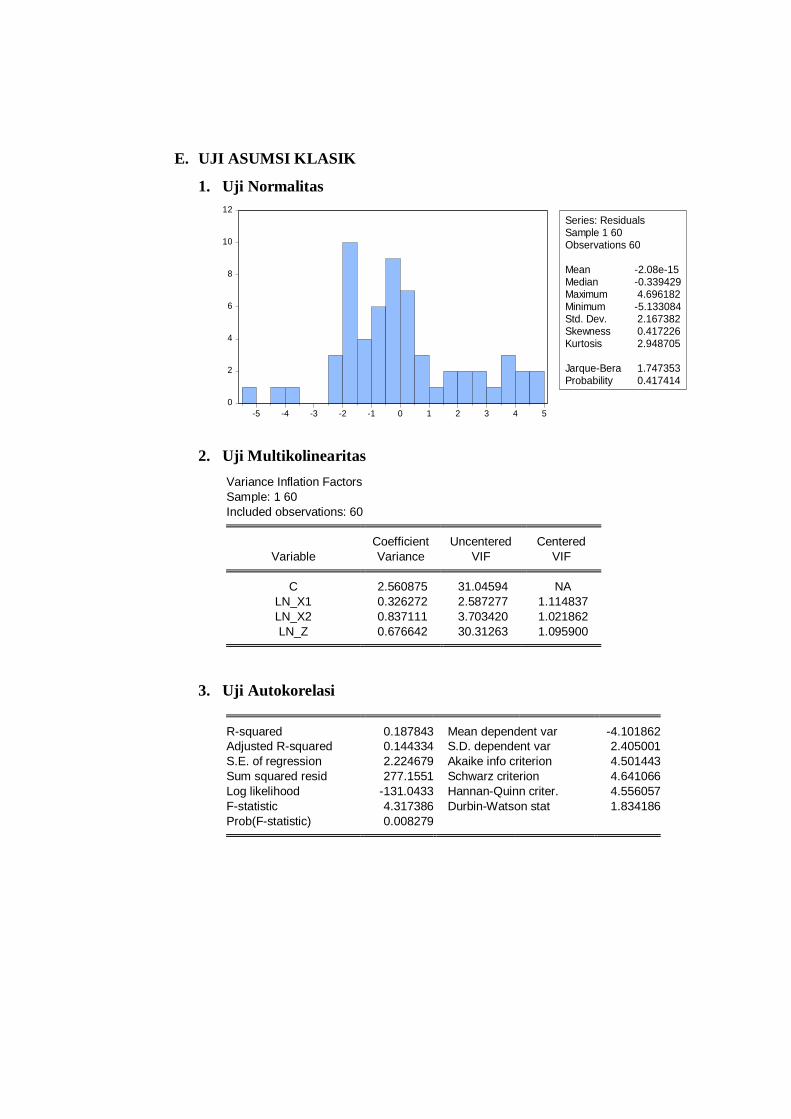

Tabel 4.7 Hasil Uji Multikolinearitas ................................................... 86

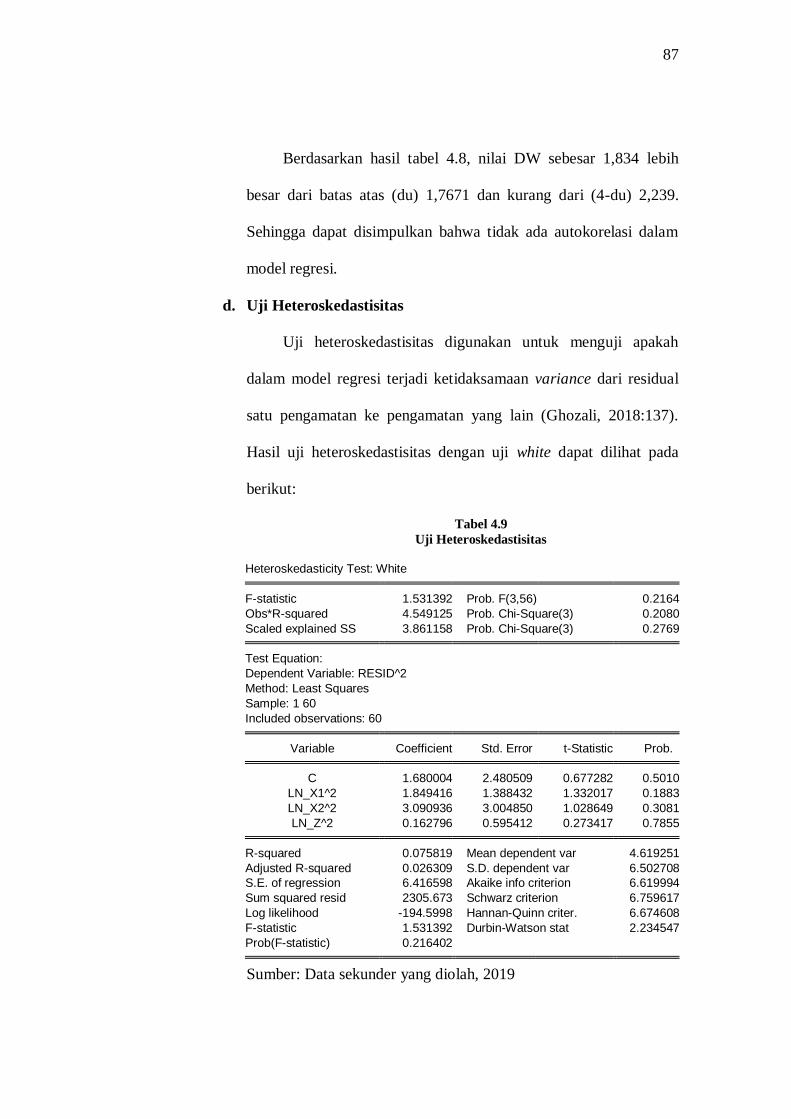

Tabel 4.8 Hasil Uji Autokorelasi .......................................................... 86

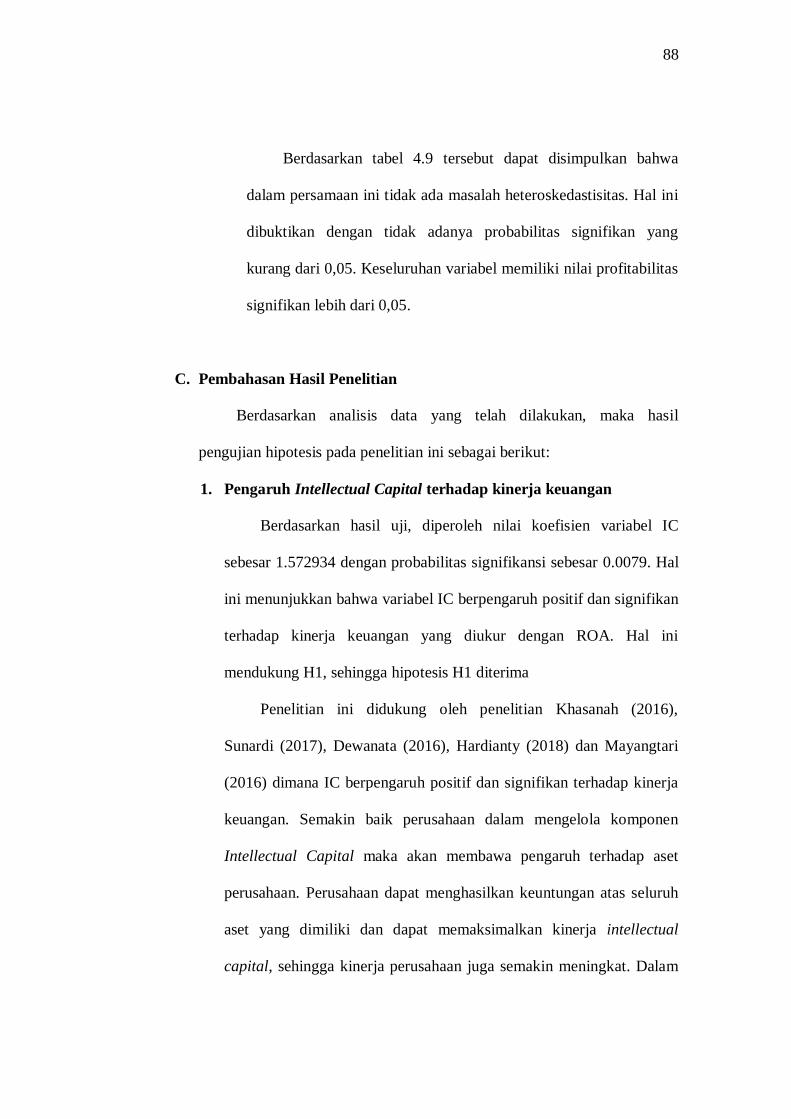

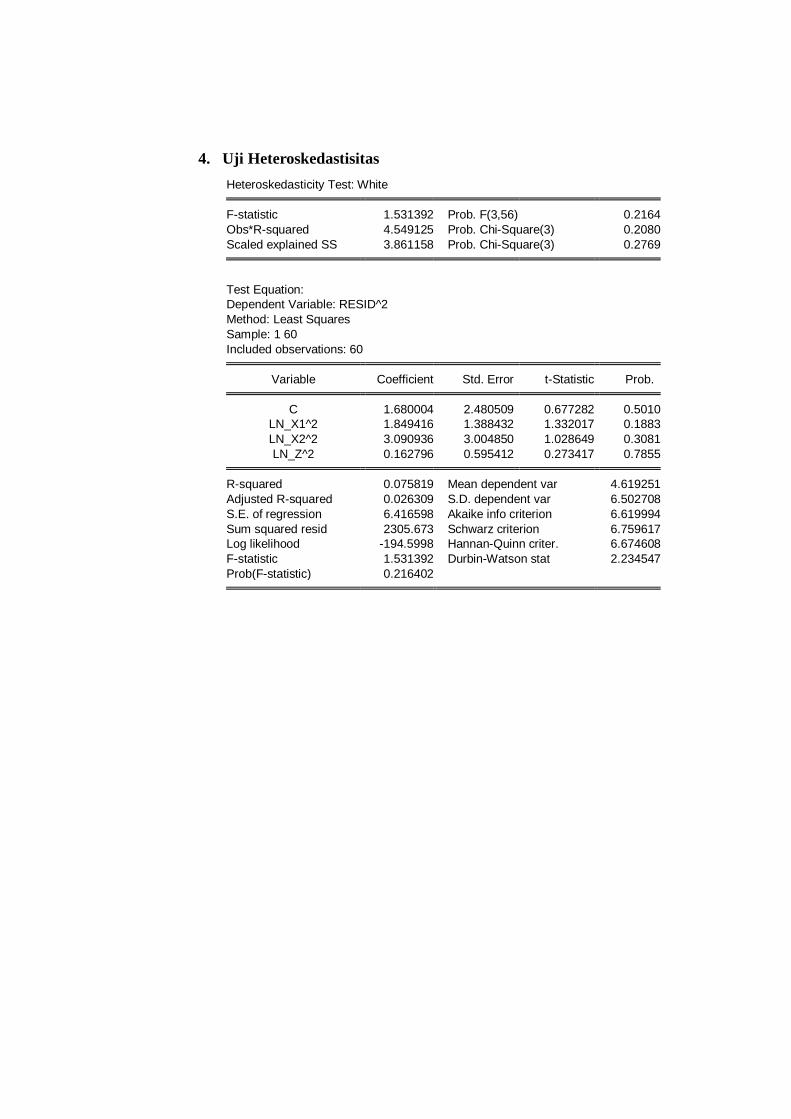

Tabel 4.9 Hasil Uji Heteroskedastisitas ................................................ 87

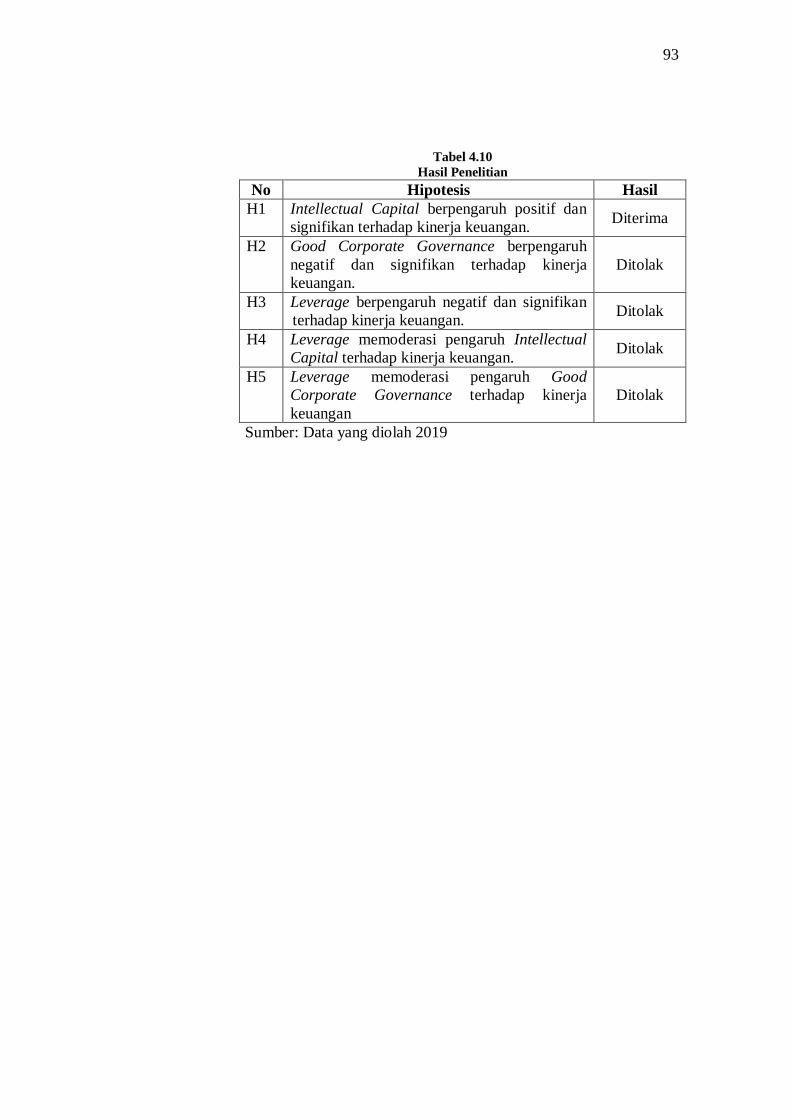

Tabel 4.10 Hasil Penelitian .................................................................. 93

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian .......................................................... 46

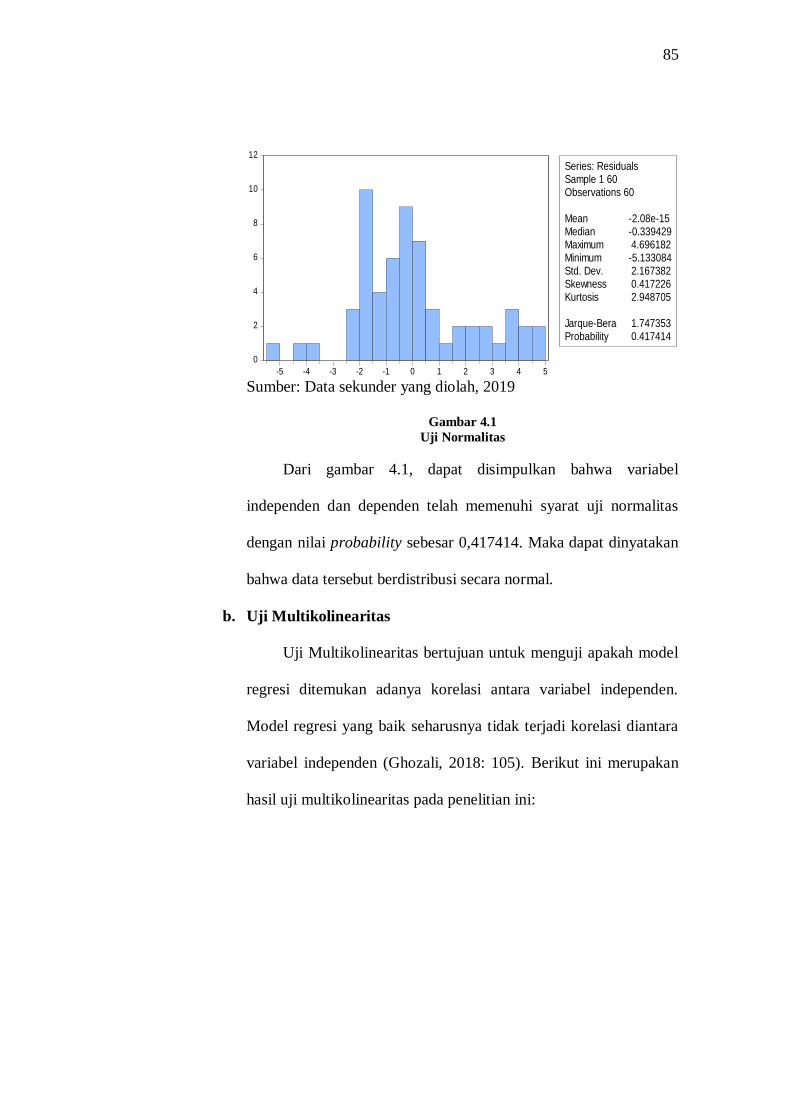

Gambar 4.1 Hasil Uji Normalitas ......................................................... 85

1

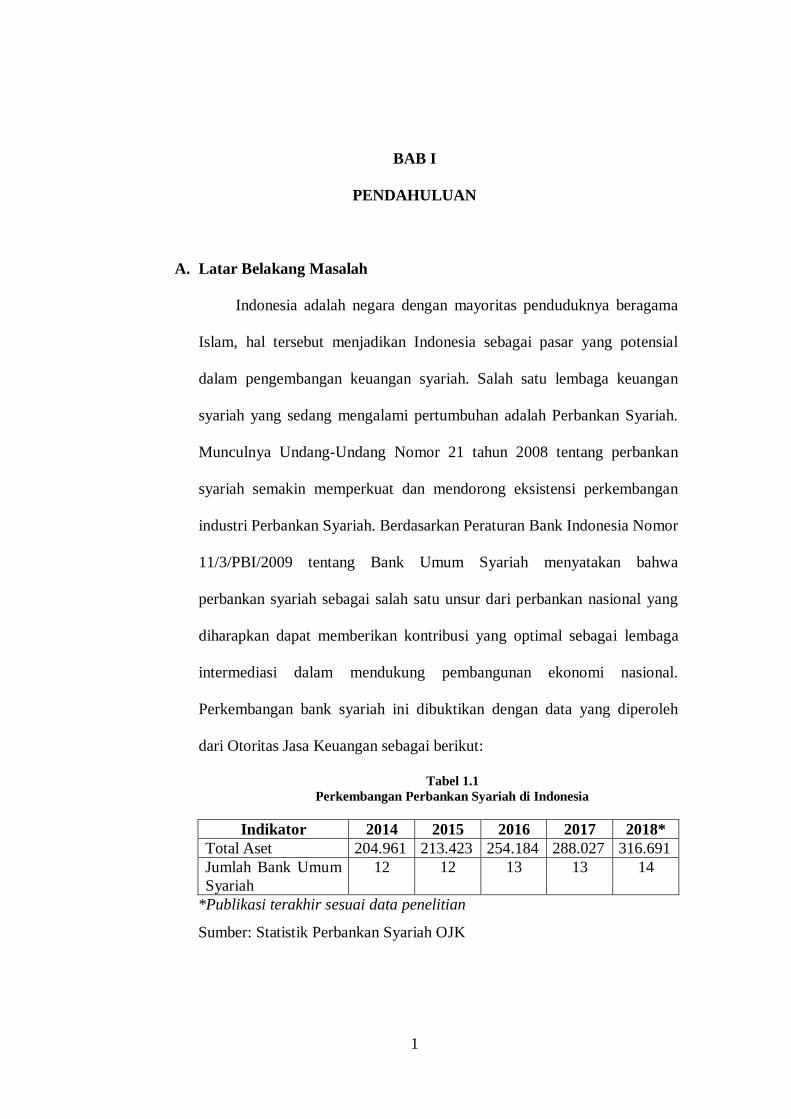

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

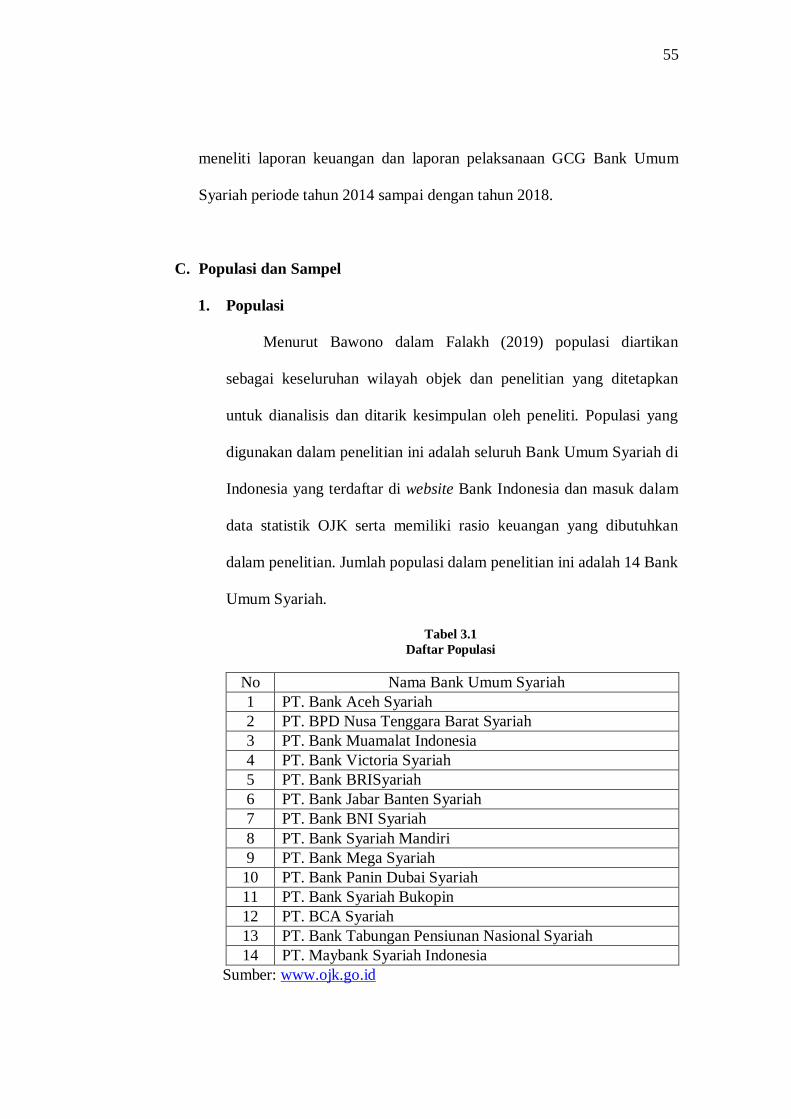

Indonesia adalah negara dengan mayoritas penduduknya beragama

Islam, hal tersebut menjadikan Indonesia sebagai pasar yang potensial

dalam pengembangan keuangan syariah. Salah satu lembaga keuangan

syariah yang sedang mengalami pertumbuhan adalah Perbankan Syariah.

Munculnya Undang-Undang Nomor 21 tahun 2008 tentang perbankan

syariah semakin memperkuat dan mendorong eksistensi perkembangan

industri Perbankan Syariah. Berdasarkan Peraturan Bank Indonesia Nomor

11/3/PBI/2009 tentang Bank Umum Syariah menyatakan bahwa

perbankan syariah sebagai salah satu unsur dari perbankan nasional yang

diharapkan dapat memberikan kontribusi yang optimal sebagai lembaga

intermediasi dalam mendukung pembangunan ekonomi nasional.

Perkembangan bank syariah ini dibuktikan dengan data yang diperoleh

dari Otoritas Jasa Keuangan sebagai berikut:

Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia

Indikator 2014 2015 2016 2017 2018*

Total Aset 204.961 213.423 254.184 288.027 316.691

Jumlah Bank Umum

Syariah

12 12 13 13 14

*Publikasi terakhir sesuai data penelitian

Sumber: Statistik Perbankan Syariah OJK

2

Berdasarkan tabel 1.1, dapat dilihat dari total aset bank umum

syariah mengalami peningkatan setiap tahunnya. Jumlah bank umum

syariah yang semula berjumlah 11 bank bertambah menjadi 14 bank pada

tahun 2018. Hal ini mengindikasikan bahwa bank syariah semakin

diminati sebagai lembaga keuangan yang terpercaya. Total aset yang

semakin besar dan jumlah bank yang bertambah memberikan dampak

positif bagi Bank Syariah dalam meningkatkan kinerjanya.

Perkembangan bank syariah dapat dilihat dari berbagai aspek, salah

satunya dilihat dari kinerja perusahaannya. Kinerja perusahaan merupakan

suatu gambaran tentang bagaimana kondisi keuangan pada perusahaan

yang di analisis dengan alat analisis keuangan, sehingga dapat diketahui

mengenai baik buruknya keadaan keuangan suatu perusahaan berdasarkan

prestasi kerjanya dalam periode tertentu. Kinerja keuangan bank

merupakan gambaran sampai mana tingkat keberhasilan suatu bank dalam

kegiatan operasionalnya. Ini menjadi faktor utama dan sangat penting agar

dapat menilai secara menyeluruh kinerja perbankan tersebut (Mariyantini,

2018). Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat memenuhi kewajiban

terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah

ditetapkan oleh perusahaan. Kinerja keuangan dalam penelitian ini

diproksikan menggunakan Return On Assets (ROA) dimana kinerja

keuangan suatu perusahaan dari tahun ke tahun dapat dilihat berdasarkan

laporan keuangan. Alasan dipilihnya Return On Assets (ROA) sebagai

3

ukuran kinerja keuangan pada penelitian ini karena ROA digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

secara keseluruhan. Sebagaimana pendapat Yantiningsih (2016)

menyebutkan bahwa semakin besar ROA suatu bank, semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan aset.

Kemajuan teknologi informasi, ilmu pengetahuan dan persaingan

yang ketat, memaksa perusahaan mengubah strateginya dari bisnis yang

berdasarkan tenaga kerja (labor based business) ke arah bisnis yang

berdasarkan pada ilmu pengetahuan (knowledge based business). Seiring

dengan perubahan ekonomi yang berbasis pengetahuan, membuat

kemakmuran suatu perusahaan bergantung pada suatu penciptaan

transformasi dan kapitalisasi dari pengetahuan itu sendiri. Dalam Certified

International Management Accounting (CIMA) pada tahun 2001

menyatakan bahwa Intellectual Capital merupakan kepemilikan

pengetahuan dan pengalaman, pengetahuan profesional dan keahlian,

hubungan baik, dan kapasitas teknologi yang dapat memberikan

keunggulan kompetitif bagi perusahaan (Dewanata, 2016).

Di Indonesia, fenomena Intellectual Capital mulai berkembang dan

menjadi perhatian setelah munculnya PSAK No. 19 (Revisi 2010) tentang

aktiva tidak berwujud. Aktiva tidak berwujud adalah aktiva non moneter

yang diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk

digunakan dalam menghasilkan atau menyerahkan barang atau jasa,

4

disewakan kepada pihak lainnya, atau untuk tujuan administratif. Tujuan

utama dalam ekonomi yang berbasis pengetahuan adalah menciptakan

value added. Sedangkan untuk dapat menciptakan value added dibutuhkan

ukuran yang tepat tentang physical capital (yaitu dana-dana keuangan) dan

intellectual potential (dipresentasikan oleh karyawan dengan segala

potensi dan kemampuan yang melekat pada mereka (Ramadhani, 2014).

Intellectual Capital (IC) merupakan intangible asset yang terdapat di

dalam laporan keuangan. Dengan adanya berbagai perusahaan luar

Indonesia yang berkiprah di bursa Indonesia berakibat perusahaan dalam

negeri untuk semakin meningkatkan nilai (value) dan kinerja

(performance) perusahaannya guna menghadapi persaingan yang semakin

ketat. Perusahaan memerlukan segala informasi yang relevan mengenai

aset berwujud dan tidak berwujud untuk mengungkapkan hasil dari kinerja

keuangan perusahaan. Nilai pasar beberapa perusahaan dapat lebih besar

dari nilai buku aset perusahaan. Perbedaan ini disebut “hidden value”.

Adanya hidden value dapat mengindikasikan perusahaan memiliki

Intellectual Capital. Pengakuan mengenai pengaruh Intellectual Capital

dalam menciptakan nilai perusahaan dan keunggulan kompetitif telah

meningkat, namun sebuah pengukuran yang akurat untuk Intellectual

Capital masih terus dikembangkan. Sebuah pengukuran tidak langsung

terhadap IC yaitu dengan mengukur efisiensi dari nilai tambah yang

dihasilkan oleh kemampuan intelektual perusahaan (Value Added

Intellectual Coefficient/ VAIC) (Pratama, 2015).

5

Dalam menjalankan aktivitas intermediasi keuangannya, bank

berhadapan dengan berbagai macam risiko, dari risiko kredit, risiko pasar,

risiko operasional, hingga risiko legal dan risiko reputasi. Maka dari itu

bank harus dikelola secara sangat hati-hati, oleh manajemen yang bukan

saja profesional tetapi juga berintegritas tinggi. Di sinilah peranan

corporate governance (CG) menjadi sangat penting sehingga memerlukan

pengaturan khusus. Pada tahun 2006 Bank Indonesia menerbitkan

Peraturan Bank Indonesia (PBI-2006) tentang pelaksanaan Good

Corporate Governance (GCG) bagi bank umum. Peraturan itu harus

diterapkan oleh semua bank umum yang beroperasi di Indonesia, dan

laporan pelaksanaannya yang pertama kali harus disampaikan untuk posisi

laporan akhir Desember 2007 (Abdullah, 2010: 12-13).

Menurut Komite Nasional Kebijakan Corporate Governance tahun

2004, krisis perbankan di Indonesia yang dimulai akhir tahun 1997 bukan

semata-mata diakibatkan oleh krisis ekonomi, tetapi juga diakibatkan oleh

belum dilaksanakannya Good Corporate Governance dan etika yang

melandasinya. Oleh karena itu, usaha mengembalikan kepercayaan kepada

dunia perbankan Indonesia melalui restrukturisasi dan rekapitalisasi hanya

dapat mempunyai dampak jangka panjang dan mendasar apabila disertai

tiga tindakan penting lain yaitu: ketaatan terhadap prinsip kehati-hatian,

pelaksanaan Good Corporate Governance, dan pengawasan yang efektif

dari Otoritas Pengawas Bank.

6

Menurut Volker (2003) dalam Asrori (2014: 92) mengungkapkan

bahwa ada dua isu penting lemahnya tata kelola perusahaan perbankan

syariah diantaranya menyangkut syari’ah compliance, yaitu manajemen

bank syariah tidak mampu memberikan jaminan kepatuhan syariah pada

setiap layanan produk dan jasa perbankan yang diberikan, kemudian

terkait dengan investment depositors protection, manajemen bank syariah

tidak mampu memberikan jaminan perlindungan resiko-resiko finansial

kepada para stakeholder investor deposannya.

Selain itu, krisis ekonomi global yang terjadi beberapa waktu yang

lalu memberikan dampak yang tidak baik terhadap kinerja keuangan

perusahaan. Salah satu faktor penyebab terjadinya krisis keuangan

perusahaan karena lemahnya implementasi sistem tata kelola perusahaan

atau Corporate Governance. Akan tetapi hal ini tidak berpengaruh

terhadap Bank Syariah, hal ini dikarenakan Bank Syariah hanya membayar

bagi hasil kepada nasabahnya sesuai dengan margin keuntungan yang

diperoleh bank dari hasil investasi yang dilakukannya. Dengan sistem ini

bank syariah tidak mengalami negative spread sebagaimana yang dialami

oleh perbankan konvensional yang memakai sistem bunga. Ini dibuktikan

oleh Bank Muamalat Indonesia (pada waktu itu satu-satunya bank yang

beroperasi dengan sistem syariah) yang tidak berpengaruh dengan kondisi

perekonomian. Lemahnya penerapan corporate governance inilah yang

menjadi pemicu utama terjadinya berbagai skandal keuangan pada bisnis

perusahaan seperti kasus penipuan, penggelapan, pembobolan, dan korupsi

7

yang dilakukan oleh oknum bank itu sendiri banyak terjadi di perbankan

Indonesia. Banyak perusahaan bangkrut yang diindikasikan sebagai akibat

belum menerapkan prinsip-prinsip Good Corporate Governance,

disamping banyaknya praktik Korupsi, Kolusi dan Nepotisme (KKN)

(Eksandy, 2018).

Leverage merupakan alat untuk mengukur seberapa besar

ketergantungan perusahaan terhadap hutang/kreditur untuk membiayai aset

perusahaan. Perusahaan yang mempunyai tingkat Leverage tinggi berarti

perusahaan tersebut sangat bergantung kepada hutang dari luar untuk

membiayai aset perusahaan tersebut. Sedangkan perusahaan yang

mempunyai Leverage yang lebih rendah membiayai aset perusahaannya

dengan meggunakan modal sendiri (Ramadhan, 2017). Leverage

mencerminkan seberapa besar perusahaan tergantung pada kreditur dalam

membiayai aset perusahaan yang nantinya akan mempengaruhi tingkat

kepercayaan investor di dalam menanamkan sahamnya (Murnita, 2018).

Menurut Van Horn (1997) Financial Leverage merupakan

penggunaan sumber dana yang memiliki beban tetap, dengan harapan akan

memberikan tambahan keuntungan yang lebih besar dari pada beban tetap,

sehingga keuntungan pemegang saham bertambah. Perusahaan yang

memiliki hutang besar, memiliki kecenderungan melanggar perjanjian

hutang jika dibandingkan dengan perusahaan yang memiliki hutang lebih

kecil. Perusahaan yang melanggar utang secara potensial menghadapi

berbagai kemungkinan seperti, kemungkinan percepatan jatuh tempo,

8

peningkatan tingkat bunga, dan negosiasi ulang masa hutang (Naftalia,

2013).

Beberapa penelitian telah dilakukan untuk meneliti tentang pengaruh

Intellectual Capital dan Good Corporate Governance terhadap kinerja

keuangan, namun hasilnya tidak selalu menunjukkan bahwa variabel

Intellectual Capital dan Good Corporate Governance berpengaruh

terhadap kinerja keuangan. Tujuan dalam penelitian ini adalah untuk

menguji secara empiris pengaruh Intellectual Capital dan Good Corporate

Governance terhadap kinerja keuangan pada perbankan syariah, serta

untuk menguji secara empiris kemampuan Leverage memoderasi

Intellectual Capital dan Good Corporate Governance terhadap kinerja

keuangan pada perbankan syariah. Berdasarkan latar belakang tersebut,

maka penelitian tentang Analisis Pengaruh Intellectual Capital, dan Good

Corporate Governance Terhadap Kinerja keuangan pada Bank Umum

Syariah di Indonesia dengan Leverage Sebagai Variabel Moderasi masih

berpeluang untuk di lakukan penelitian kembali dengan data, teori dan

metode yang berbeda dari penelitian-penelitian sebelumnya.

9

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah

yang akan dianalisis dalam penelitian ini dapat dirumuskan sebagai

berikut:

1. Bagaimana pengaruh Intellectual Capital terhadap Kinerja keuangan

Bank Syariah?

2. Bagaimana pengaruh Good Corporate Governance terhadap Kinerja

keuangan pada Bank Syariah?

3. Bagaimana pengaruh Intellectual Capital terhadap Kinerja keuangan

pada Bank Syariah yang dimoderasi dengan Leverage?

4. Bagaimana pengaruh Good Corporate Governance terhadap Kinerja

keuangan pada Bank Syariah yang dimoderasi dengan Leverage?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah ada, maka penulisan

masalah ini bertujuan untuk:

1. Untuk menguji pengaruh Intellectual Capital terhadap Kinerja

keuangan pada Bank Syariah.

2. Untuk menguji pengaruh Good Corporate Governance terhadap

Kinerja keuangan pada Bank Syariah.

3. Untuk menguji pengaruh Intellectual Capital terhadap Kinerja

keuangan pada Bank Syariah yang dimoderasi dengan Leverage.

10

4. Untuk menguji pengaruh Good Corporate Governance terhadap

Kinerja keuangan pada Bank Syariah yang dimoderasi dengan

Leverage.

D. Manfaat Penelitian

Adapun manfaat penelitian pada penelitian ini sebagai berikut:

1. Bagi akademisi dan peneliti, penelitian ini diharapkan dapat

memberikan tambahan pengetahuan serta menambah literatur yang

nantinya dijadikan sebagai sumber referensi bagi penelitian-penelitian

berikutnya.

2. Bagi bank syariah, penelitian ini diharapkan dapat menjadi

pertimbangan dalam pembuatan keputusan terhadap kebijakan

pembiayaan maupun ekspansi asset serta langkah antisipasi terhadap

semua faktor yang nantinya akan mempengaruhi kinerja perusahaan.

3. Bagi khalayak umum, penelitian ini diharapkan dapat memberikan

pengetahuan umum mengenai Intellectual Capital dan Good

Corporate Governance serta pengaruhnya terhadap Kinerja keuangan.

11

E. Sistematika Penulisan

Kejelasan dan ketetapan arah pembahasan penelitian ini, penulis

menyusun sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini menguraikan latar belakang masalah diadakannya

suatu penelitian, berbagai macam rumusan masalah yang akan

diteliti, tujuan dari penelitian, manfaat diadakannya suatu

penelitian, dan diakhiri dengan sistematika penulisan atau

gambaan dari isi bab-bab penelitian.

BAB II : LANDASAN TEORI

Dalam bab ini meliputi kajian telaah pustaka yang berisi

ringkasan penelitian terdahulu. Memberikan gambaran posisi

penelitian terhadap penelitian yang lain. Kerangka teori yaitu

bangunan teori dan konsep yang akan digunakan untuk

menganalisis. Konsep-konsep yang terkait dan penting untuk

dikaji sebagai landasan dalam menulis bab analisis dan

mengambil kesimpulan. Kerangka penelitian berisi telaah kritis

untuk menghasilkan hipotesis dan model penelitian yang akan

diuji dan disajikan dalam bentuk gambar atau bagan.

BAB III : METODE PENELITIAN

Dalam bab ini berisi tentang variabel dan definisi operasional

variabel penelitian yang digunakan, populasi dan sampel, jenis

dan sumber data, metode pengumpulan data, dan metode

12

analisis data yang digunakan untuk menguji kebenaran

penelitian.

BAB IV : ANALISIS PENELITIAN

Dalam bab ini membahas mengenai deskripsi objek penelitian

yang berisi penjelasan singkat objek yang digunakan dalam

penelitian. Analisis data dan pembahasan hasil penelitian

merupakan bentuk yang lebih sederhana yang mudah dibaca dan

mudah diinterpretasikan meliputi deskripsi objek penelitian,

analisis data penelitian, serta analisis data dan pembahasan.

BAB V : PENUTUP

Dalam bab ini berisi kesimpulan dari hasil diadakannya

penelitian dan saran. Kesimpulan menjelaskan tentang hasil

penelitian dan pembahasan yang disesuaikan dengan rumusan

masalah dan tujuan penelitian yang disajikan secara singkat dan

jelas. Sedangkan saran merupakan himbauan kepada pembaca

atau instansi terkait agar saran yang dipaparkan dapat memberi

pengetahuan dan manfaat serta dapat dikembangkan menjadi

bahan kajian penelitian selanjutnya.

13

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian ini dilakukan dengan mengacu pada penelitian terdahulu

dengan pokok permasalahan yang hampir sama. Penelitian terdahulu

merupakan kumpulan dari hasil penelitian yang dilakukan pada waktu

yang lalu dimana mempunyai keterkaitan dengan penelitian yang

dilakukan sekarang. Penelitian terdahulu juga bermanfaat untuk

membangun kerangka teori yang mendasari kerangka penelitian ini.

1. Penelitian terdahulu tentang pengaruh Intellectual Capital

terhadap kinerja keuangan diantaranya sebagai berikut:

Rahmah (2019), melakukan penelitian untuk menguji pengaruh

Intellectual Capital terhadap kinerja keuangan. Dalam penelitian ini

pentingnya pengungkapan Intellectual Capital pada laporan keuangan,

diharapkan mampu meningkatkan kinerja keuangan. Data yang

digunakan dalam penelitian ini adalah laporan keuangan Bank Aceh

Syariah dari bulan Juli 2015 sampai dengan Desember 2017. Dari hasil

penelitian tersebut menunjukkan bahwa Intellectual Capital

berpengaruh signifikan secara bersama-sama terhadap Return On

Assets (ROA).

Khasanah (2016), melakukan penelitian terhadap kinerja

keuangan pada perbankan syariah dengan objek penelitian pada Bank

14

Umum Syariah periode 2010-2015. Penelitian ini menggunakan

variabel independen Intellectual Capital dan Islamicity performance

index yang diukur menggunakan 4 rasio. Dari hasil penelitian tersebut

menunjukkan bahwa Intellectual Capital berpengaruh positif

signifikan terhadap kinerja keuangan yang diukur dengan ROA.

Dewanata (2016), melakukan penelitian mengenai pengaruh

modal intelektual dan indeks kinerja Islam pada Bank Islam di

Indonesia periode tahun 2010-2014 dengan proxy rasio bagi hasil,

zakat, rasio kinerja, dan rasio distribusi yang adil pada kinerja Islam

bank Indonesia. Hasil dari penelitian tersebut menunjukkan bahwa

Intellectual Capital memiliki pengaruh positif dan signifikan terhadap

ROA. Kesimpulannya semakin baik bank umum syariah

mendayagunakan Intellectual Capital yang dimiliki maka akan

meningkatkan kinerja keuangannya.

Sunardi (2017), Penelitian ini menggunakan tiga variabel

independen seperti Intellectual Capital, FDR dan CAR dengan

variabel dependen efisiensi biaya dan implikasi pada kinerja

perusahaan bank umum syariah indonesia dengan periode tahun 2012-

2016. Hasil penelitian menunjukkan bahwa Intellectual Capital

berpengaruh positif dan signifikan secara parsial terhadap kinerja

perusahaan (ROA).

Hardianty (2018), melakukan penelitian terhadap kinerja

keuangan perbankan syariah yang diukur menggunakan ROA dengan

15

data sekunder yang diperoleh dari laporan keuangan bank umum

syariah yang terdiri dari 8 sampel penelitian dari tahun 2014 sampai

dengan 2017. Hasil penelitian tersebut menunjukkan bahwa IC

berpengaruh positif dan signifikan terhadap kinerja keuangan Bank

Umum Syariah yang diukur menggunakan ROA.

Libyanita (2016), melakukan penelitian dengan populasi pada

Bank Umum Syariah yang terdaftar di Indonesia selama periode 2010-

2014 dengan menggunakan data laporan keuangan tahunan yag

diambil secara purposive sampling dan berdasarkan kriteria yang

ditentukan sehingga memperoleh 10 sampel. Dari penelitian tersebut

menyatakan hasil IC berpengaruh positif dan signifikan terhadap ROA.

Ria (2018), melakukan penelitian untuk mengetahui pengaruh

Intellectual Capital terhadap kinerja keuangan (ROA) bank umum

syariah. Sampel pada penelitian ini sebanyak 40 data perusahaan

perbankan syariah. Hasil dari penelitian tersebut menunjukkan bahwa

Intellectual Capital tidak berpengaruh secara signifikan terhadap

kinerja keuangan (ROA).

2. Penelitian terdahulu tentang pengaruh Good Corporate

Governance terhadap kinerja keuangan diantaranya sebagai

berikut:

Pratiwi (2016), Tujuan dari penelitian ini adalah untuk

mengetahui adanya pengaruh kualitas penerapan GCG terhadap kinerja

keuangan Bank Umum Syariah di Indonesia periode 2010-2015. Dari

16

penelitian ini terdapat 10 sampel bank syariah. Hasil penelitian

tersebut menunjukkan bahwa kualitas penerapan GCG berpengaruh

negatif dan signifikan terhadap kinerja keuangan (ROA).

Prasojo (2015), Penelitian ini menguji mengenai pengaruh GCG

terhadap kinerja keuangan bank syariah. Jumlah bank yang digunakan

sebagai sampel dalam penelitian ini sebanyak 25 bank syariah. Hasil

penelitian tersebut menunjukkan bahwa Good Corporate Governance

berpengaruh signifikan dan positif terhadap ROA.

Hisamuddin (2012), melakukan penelitian untuk menguji

bagaimana pengaruh GCG terhadap kinerja keuangan Bank Umum

Syariah. Penelitian ini menggunakan data sekunder berupa laporan

GCG Bank Umum Syariah periode 2008-2010, dengan menggunakan

alat analisis PLS sebagai pengujian hipotesis. Hasil penelitian

menunjukkan bahwa GCG berpengaruh terhadap kinerja keuangan

yang diproksikan dengan ROA dan ROE. Sehingga GCG mampu

mengurangi konflik kepentingan yang terjadi dan menumbuhkan

kinerja perbankan syariah.

Yantiningsih (2016), menguji bagaimana Pengaruh Kualitas

Penerapan GCG terhadap Kinerja keuangan. Studi objek pada

Perbankan Syariah periode 2010-2014. Dari hasil penelitian tersebut

GCG berpengaruh negatif terhadap kinerja keuangan yang diproksikan

dengan ROA dan ROE.

17

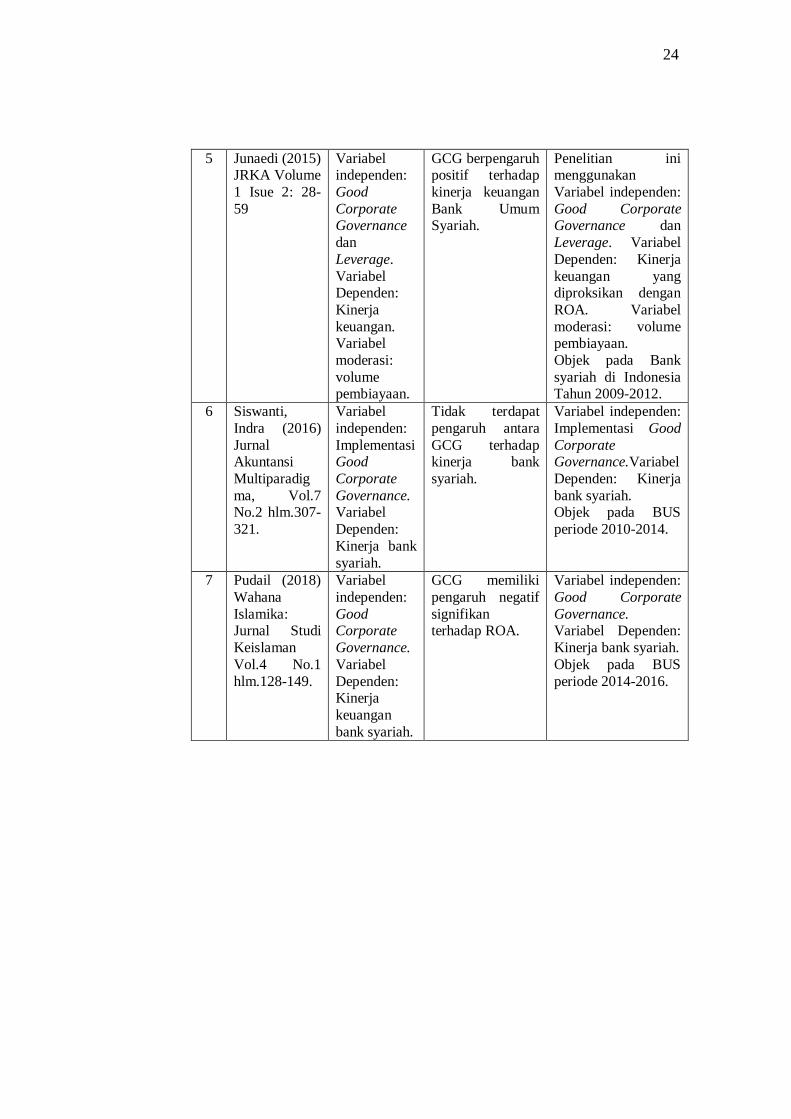

Junaedi (2015), melakukan penelitian mengenai pengaruh GCG

terhadap kinerja keuangan dengan sampel sebanyak 11 Bank Umum

Syariah. Hasil dari penelitian tersebut menunjukkan bahwa GCG

berpengaruh positif terhadap kinerja keuangan Bank Umum Syariah,

yang artinya semakin baik pelaksanaan GCG atau nilai komposit

semakin kecil maka akan meningkatkan kinerja keuangan Bank Umum

Syariah.

Siswanti (2016), sampel yang digunakan dalam penelitian

sebanyak 8 Bank Umum Syariah dengan kriteria BUS yang

mempublikasikan laporan GCG dari tahun 2010-2014. Hasil penelitian

menunjukkan bahwa tidak terdapat pengaruh antara GCG terhadap

kinerja bank syariah.

Pudail (2018), sampel yang digunakan dalam penelitian ini

sebanyak 13 Bank Umum Syariah dengan periode tahun 2014-2016.

Hasil penelitian menunjukkan bahwa penerapan GCG memiliki

pengaruh negatif signifikan terhadap kinerja keuangan yang diukur

dengan ROA.

3. Penelitian terdahulu tentang pengaruh Leverage terhadap kinerja

keuangan diantaranya sebagai berikut:

Junaedi (2015), melakukan penelitian mengenai pengaruh

finanial Leverage terhadap kinerja keuangan pada Bank Umum

Syariah. Hasil dari penelitian tersebut menyatakan bahwa Financial

Leverage tidak berpengaruh terhadap kinerja keuangan Bank Umum

18

Syariah, yang artinya berapapun besarnya financial Leverage maka

tidak akan memberikan dampak apapun terhadap kinerja keuangan

Bank Umum Syariah.

Churniawati (2019), melakukan penelitian mengenai pengaruh

Leverage terhadap kinerja keuangan. Hasil dari penelitian tersebut

menunjukkan bahwa Leverage berpengaruh terhadap kinerja

keuangan. Apabila perusahaan meningkatkan nilai hutang jangka

panjangnya untuk memfasilitasi segala aktivitas bisnis perusahaan,

maka nilai keuntungan perusahaan juga akan meningkat walaupun

dengan adanya peningkatan risiko juga.

Wuryanti (2015), melakukan penelitian terhadap perusahaan

manufaktur yang terdaftar di BEI dengan periode tahun 2010 sampai

2013 dengan menggunakan variabel independen Good Corporate

Governance, Leverage dan CSR. Dari penelitian tersebut diperoleh

hasil HO ditolak, yang berarti Leverage memiliki pengaruh yang

signifikan dari CG terhadap ROA pada perusahaan.

Rachman (2015), melakukan penelitian terhadap perusahaan

yang terdaftar di Indeks Sri Kehati selama periode 2011-2014 dengan

jumlah sampel sebanyak 13 sampel perusahaan, dengan data observasi

sebesar 52 observasi. Hasil penelitian tersebut menunjukkan bahwa

GCG berpengaruh signifikan terhadap kinerja keuangan, financial

Leverage berpengaruh signifikan terhadap kinerja keuangan, financial

19

Leverage berpengaruh signifikan terhadap nilai perusahaan, dan

kinerja keuangan berpengaruh signifikan terhadap nilai perusahaan.

Atmaja (2015), melakukan penelitian tentang pengaruh

Leverage terhadap kinerja keuangan studi kasus pada perusahaan

perbankan dengan total sampel sebanyak 23 perusahaan. Dari hasil

penelitian tersebut menunjukkan bahwa Leverage berpengaruh negatif

terhadap kinerja keuangan.

Kurniati (2018), sampel yang digunakan dalam penelitian ini

adalah perusahaan perbankan yang terdaftar di BEI tahun 2014-2016.

Hasil dalam penelitian ini menyatakan bahwa Leverage secara parsial

berpengaruh signifikan negatif terhadap ROA.

Ramadhan (2017), melakukan penelitian dengan tujuan untuk

menguji pengaruh modal intelektual, tata kelola perusahaan dan rasio

Leverage terhadap kinerja keuangan. Kriteria sampel terpilih sebanyak

21 sampel. Hasil dalam penelitian ini menunjukkan bahwa Leverage

berpengaruh signifikan terhadap kinerja keuangan perusahaan.

20

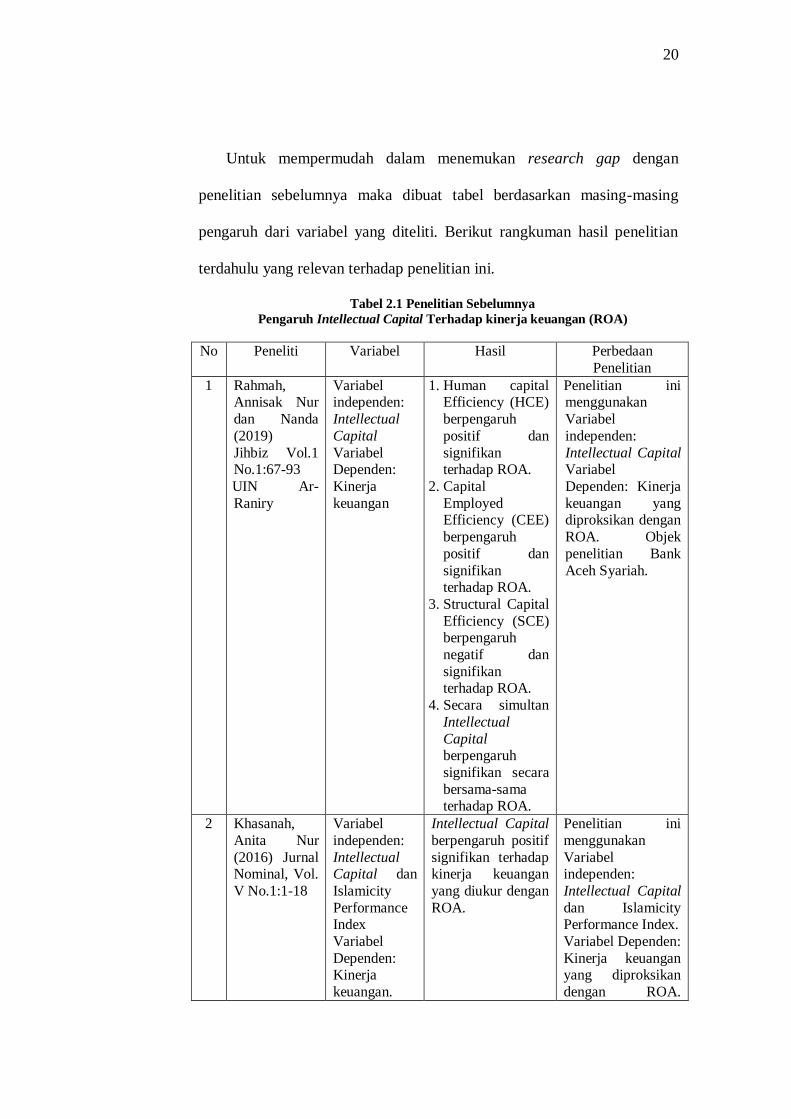

Untuk mempermudah dalam menemukan research gap dengan

penelitian sebelumnya maka dibuat tabel berdasarkan masing-masing

pengaruh dari variabel yang diteliti. Berikut rangkuman hasil penelitian

terdahulu yang relevan terhadap penelitian ini.

Tabel 2.1 Penelitian Sebelumnya

Pengaruh Intellectual Capital Terhadap kinerja keuangan (ROA)

No Peneliti Variabel Hasil Perbedaan

Penelitian

1 Rahmah, Annisak Nur

dan Nanda

(2019)

Jihbiz Vol.1 No.1:67-93

UIN Ar-

Raniry

Variabel independen:

Intellectual

Capital

Variabel Dependen:

Kinerja

keuangan

1. Human capital Efficiency (HCE)

berpengaruh

positif dan

signifikan terhadap ROA.

2. Capital

Employed Efficiency (CEE)

berpengaruh

positif dan

signifikan terhadap ROA.

3. Structural Capital

Efficiency (SCE) berpengaruh

negatif dan

signifikan terhadap ROA.

4. Secara simultan

Intellectual

Capital berpengaruh

signifikan secara

bersama-sama terhadap ROA.

Penelitian ini menggunakan

Variabel

independen:

Intellectual Capital Variabel

Dependen: Kinerja

keuangan yang diproksikan dengan

ROA. Objek

penelitian Bank

Aceh Syariah.

2 Khasanah,

Anita Nur

(2016) Jurnal Nominal, Vol.

V No.1:1-18

Variabel

independen:

Intellectual Capital dan

Islamicity

Performance Index

Variabel

Dependen: Kinerja

keuangan.

Intellectual Capital

berpengaruh positif

signifikan terhadap kinerja keuangan

yang diukur dengan

ROA.

Penelitian ini

menggunakan

Variabel independen:

Intellectual Capital

dan Islamicity Performance Index.

Variabel Dependen:

Kinerja keuangan yang diproksikan

dengan ROA.

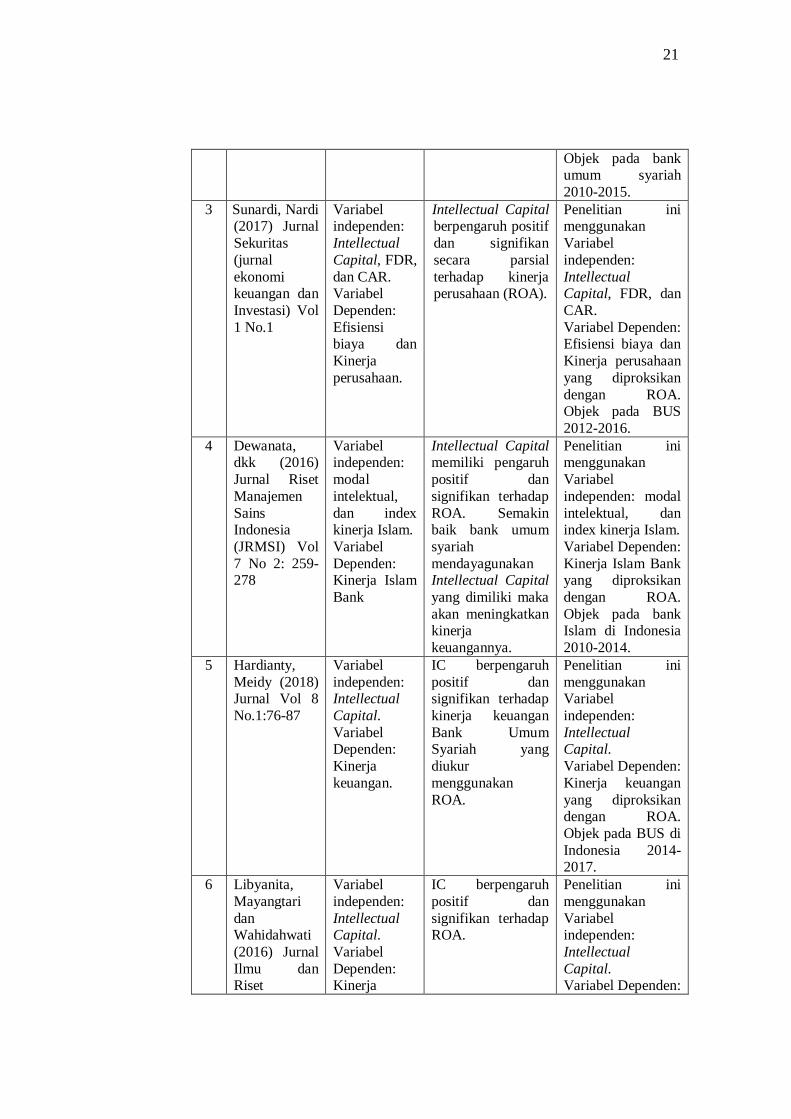

21

Objek pada bank umum syariah

2010-2015.

3 Sunardi, Nardi (2017) Jurnal

Sekuritas

(jurnal

ekonomi keuangan dan

Investasi) Vol

1 No.1

Variabel independen:

Intellectual

Capital, FDR,

dan CAR. Variabel

Dependen:

Efisiensi biaya dan

Kinerja

perusahaan.

Intellectual Capital berpengaruh positif

dan signifikan

secara parsial

terhadap kinerja perusahaan (ROA).

Penelitian ini menggunakan

Variabel

independen:

Intellectual Capital, FDR, dan

CAR.

Variabel Dependen: Efisiensi biaya dan

Kinerja perusahaan

yang diproksikan

dengan ROA. Objek pada BUS

2012-2016.

4 Dewanata, dkk (2016)

Jurnal Riset

Manajemen

Sains Indonesia

(JRMSI) Vol

7 No 2: 259-278

Variabel independen:

modal

intelektual,

dan index kinerja Islam.

Variabel

Dependen: Kinerja Islam

Bank

Intellectual Capital memiliki pengaruh

positif dan

signifikan terhadap

ROA. Semakin baik bank umum

syariah

mendayagunakan Intellectual Capital

yang dimiliki maka

akan meningkatkan kinerja

keuangannya.

Penelitian ini menggunakan

Variabel

independen: modal

intelektual, dan index kinerja Islam.

Variabel Dependen:

Kinerja Islam Bank yang diproksikan

dengan ROA.

Objek pada bank Islam di Indonesia

2010-2014.

5 Hardianty,

Meidy (2018) Jurnal Vol 8

No.1:76-87

Variabel

independen: Intellectual

Capital.

Variabel Dependen:

Kinerja

keuangan.

IC berpengaruh

positif dan signifikan terhadap

kinerja keuangan

Bank Umum Syariah yang

diukur

menggunakan

ROA.

Penelitian ini

menggunakan Variabel

independen:

Intellectual Capital.

Variabel Dependen:

Kinerja keuangan

yang diproksikan dengan ROA.

Objek pada BUS di

Indonesia 2014-2017.

6 Libyanita,

Mayangtari

dan Wahidahwati

(2016) Jurnal

Ilmu dan Riset

Variabel

independen:

Intellectual Capital.

Variabel

Dependen: Kinerja

IC berpengaruh

positif dan

signifikan terhadap ROA.

Penelitian ini

menggunakan

Variabel independen:

Intellectual

Capital. Variabel Dependen:

22

Akuntansi, Vol. 5, No. 6

keuangan. Variabel

intervening:

Competitive adventage.

Kinerja keuangan yang diproksikan

dengan ROA.

Variabel intervening:

Competitive

adventage. Objek

pada BUS 2010-2014.

7 Ria, Renpi

Avita (2018) Skripsi

IAIN

Surakarta

Variabel

independen: Intellectual

Capital dan

Islamic Sosial

Reporting. Variabel

Dependen:

Kinerja keuangan.

Tidak ada pengaruh

IC terhadap kinerja keuangan.

Penelitian ini

menggunakan Variabel

independen:

Intellectual Capital

dan Islamic Sosial Reporting.

Variabel Dependen:

Kinerja keuangan yang diproksikan

dengan ROA.

Objek pada Bank Umum Syariah di

Indonesia tahun

2013-2016

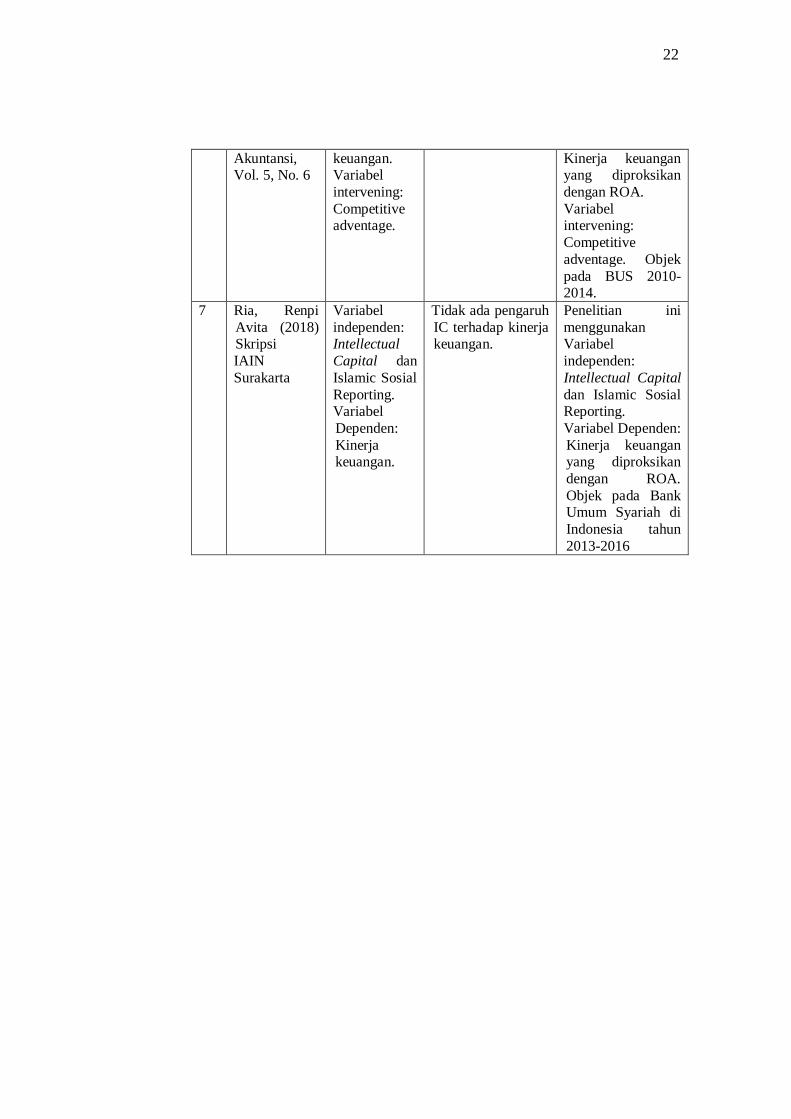

23

Tabel 2.2 Penelitian Sebelumnya

Pengaruh Good Corporate Governance terhadap kinerja keuangan (ROA)

No Nama Variabel Hasil Perbedaan Penelitian

1 Pratiwi,

Angrum

(2016) Jurnal Ekonomi dan

Bisnis Islam,

Vol.2, No. 1, Hal. 55-76

Variabel

independen:

Good Corporate

Governance.

Variabel Dependen:

Kinerja

keuangan

Kualitas

penerapan GCG

berpengaruh negatif dan

signifikan

terhadap kinerja keuangan (ROA).

Penelitian ini

menggunakan

Variabel independen: Good Corporate

Governance.

Variabel Dependen: Kinerja keuangan

yang diproksikan

dengan ROA. Objek Bank Umum

Syariah di Indonesia

periode 2010-2015.

2 Prasojo (2015) Jurnal

Dinamika

Akuntansi dan Binis Vol.2

No.1 Fakultas

Ekonomi

Universitas Mercu Buana

Variabel independen:

Good

Corporate Governance.

Variabel

Dependen:

Kinerja keuangan.

Penerapan GCG berpengaruh

signifikan positif

terhadap ROA.

Penelitian ini menggunakan

Variabel independen:

Good Corporate Governance.

Variabel Dependen:

Kinerja keuangan

yang diproksikan dengan ROA.

Objek pada Bank

Syariah 2013-2016.

3 Hisamuddin

(2012) Jurnal

Akuntansi

Universitas Jember Vol.

10 No. 2: 109-

138

Variabel

independen:

Good

Corporate Governance.

Variabel

Dependen: Kinerja

keuangan.

GCG berpengaruh

terhadap kinerja

keuangan yang

diproksikan dengan ROA dan

ROE.

Penelitian ini

menggunakan

Variabel independen:

Good Corporate Governance.

Variabel Dependen:

Kinerja keuangan yang diproksikan

dengan ROA.

Objek pada BUS

Tahun 2008-2010.

4 Noor Dwi

Yantiningsih,

Islahuddin, dan Said

Musnadi

(2016) Jurnal

Magister Akuntansi,

Vol. 5, No.1:

79-89

Pengaruh

Kualitas

Variabel independen:

Good

Corporate

Governance. Variabel

Dependen:

Kinerja keuangan.

GCG berpengaruh

negatif terhadap

kinerja keuangan yang diproksikan

dengan ROA dan

ROE.

Penelitian ini

menggunakan

Variabel independen: Good Corporate

Governance.

Variabel Dependen:

Kinerja keuangan yang diproksikan

dengan ROA.

Objek pada Bank syariah Tahun 2010-

2014.

24

5 Junaedi (2015) JRKA Volume

1 Isue 2: 28-

59

Variabel independen:

Good

Corporate Governance

dan

Leverage.

Variabel Dependen:

Kinerja

keuangan. Variabel

moderasi:

volume pembiayaan.

GCG berpengaruh positif terhadap

kinerja keuangan

Bank Umum Syariah.

Penelitian ini menggunakan

Variabel independen:

Good Corporate Governance dan

Leverage. Variabel

Dependen: Kinerja

keuangan yang diproksikan dengan

ROA. Variabel

moderasi: volume pembiayaan.

Objek pada Bank

syariah di Indonesia Tahun 2009-2012.

6 Siswanti,

Indra (2016)

Jurnal Akuntansi

Multiparadig

ma, Vol.7 No.2 hlm.307-

321.

Variabel

independen:

Implementasi Good

Corporate

Governance.Variabel

Dependen:

Kinerja bank

syariah.

Tidak terdapat

pengaruh antara

GCG terhadap kinerja bank

syariah.

Variabel independen:

Implementasi Good

Corporate Governance.Variabel

Dependen: Kinerja

bank syariah. Objek pada BUS

periode 2010-2014.

7 Pudail (2018)

Wahana

Islamika: Jurnal Studi

Keislaman

Vol.4 No.1

hlm.128-149.

Variabel

independen:

Good Corporate

Governance.

Variabel

Dependen: Kinerja

keuangan

bank syariah.

GCG memiliki

pengaruh negatif

signifikan terhadap ROA.

Variabel independen:

Good Corporate

Governance. Variabel Dependen:

Kinerja bank syariah.

Objek pada BUS

periode 2014-2016.

25

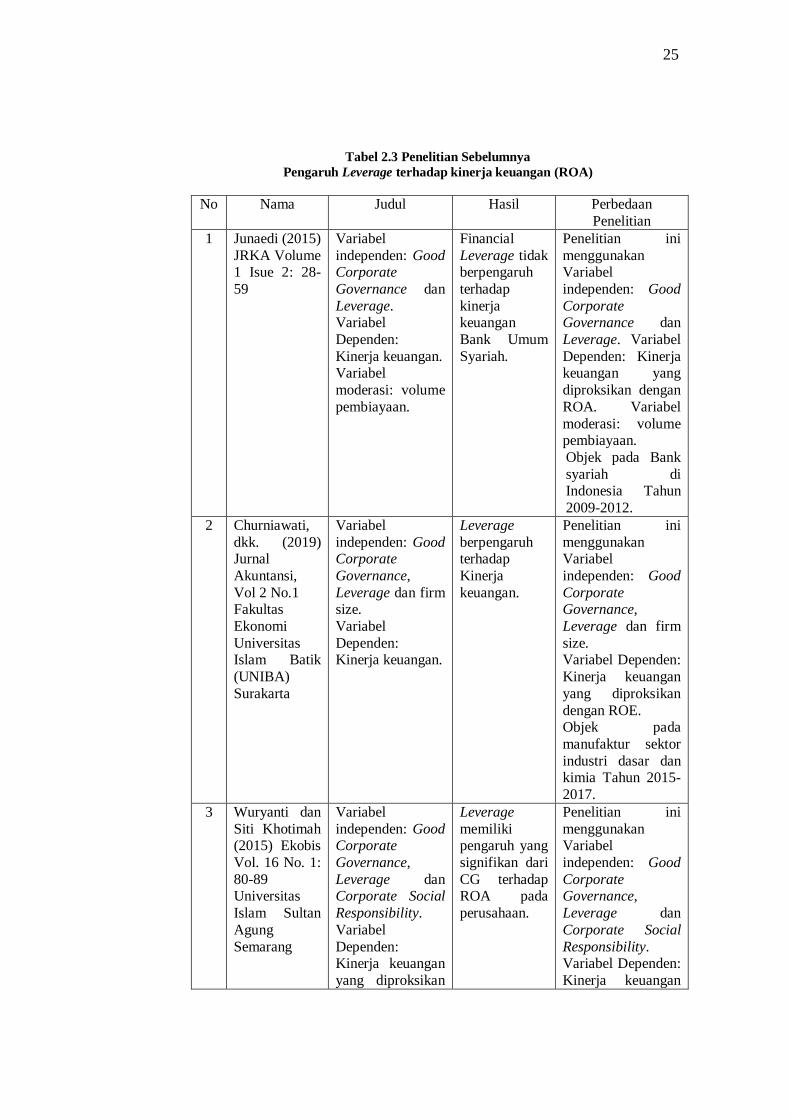

Tabel 2.3 Penelitian Sebelumnya

Pengaruh Leverage terhadap kinerja keuangan (ROA)

No Nama Judul Hasil Perbedaan

Penelitian

1 Junaedi (2015)

JRKA Volume 1 Isue 2: 28-

59

Variabel

independen: Good Corporate

Governance dan

Leverage. Variabel

Dependen:

Kinerja keuangan. Variabel

moderasi: volume

pembiayaan.

Financial

Leverage tidak berpengaruh

terhadap

kinerja keuangan

Bank Umum

Syariah.

Penelitian ini

menggunakan Variabel

independen: Good

Corporate Governance dan

Leverage. Variabel

Dependen: Kinerja keuangan yang

diproksikan dengan

ROA. Variabel

moderasi: volume pembiayaan.

Objek pada Bank

syariah di Indonesia Tahun

2009-2012.

2 Churniawati,

dkk. (2019) Jurnal

Akuntansi,

Vol 2 No.1 Fakultas

Ekonomi

Universitas Islam Batik

(UNIBA)

Surakarta

Variabel

independen: Good Corporate

Governance,

Leverage dan firm size.

Variabel

Dependen: Kinerja keuangan.

Leverage

berpengaruh terhadap

Kinerja

keuangan.

Penelitian ini

menggunakan Variabel

independen: Good

Corporate Governance,

Leverage dan firm

size. Variabel Dependen:

Kinerja keuangan

yang diproksikan

dengan ROE. Objek pada

manufaktur sektor

industri dasar dan kimia Tahun 2015-

2017.

3 Wuryanti dan

Siti Khotimah (2015) Ekobis

Vol. 16 No. 1:

80-89 Universitas

Islam Sultan

Agung

Semarang

Variabel

independen: Good Corporate

Governance,

Leverage dan Corporate Social

Responsibility.

Variabel

Dependen: Kinerja keuangan

yang diproksikan

Leverage

memiliki pengaruh yang

signifikan dari

CG terhadap ROA pada

perusahaan.

Penelitian ini

menggunakan Variabel

independen: Good

Corporate Governance,

Leverage dan

Corporate Social

Responsibility. Variabel Dependen:

Kinerja keuangan

26

dengan ROA. yang diproksikan dengan ROA.

Objek pada

perusahaan manufaktur periode

2010-2013.

4 Rachman, dkk

(2015) Jurnal Administrasi

Bisnis Vol. 27

No. 1 Fakultas Ilmu

Administrasi

Universitas

Brawijaya Malang

Variabel

independen: Good Corporate

Governance, dan

Financial Leverage.

Variabel

Dependen:

Kinerja keuangan dan nilai

perusahaan.

GCG

berpengaruh signifikan

terhadap

kinerja keuangan,

financial

Leverage

berpengaruh signifikan

terhadap

kinerja keuangan.

Penelitian ini

menggunakan Variabel

independen: Good

Corporate Governance, dan

Financial

Leverage.

Variabel Dependen: Kinerja keuangan

dan nilai

perusahaan. Objek pada perusahaan

yang terdaftar di Sri

Kehati periode 2011-2014.

5 Atmaja, Yoga

Wira, dkk

(2015) Performance,

Vol. 21 No.1

Universitas Jenderal

Soedirman

Variabel

independen: Good

Corporate Governance,

ukuran

perusahaan, dan Leverage.

Variabel

Dependen:

Kinerja keuangan.

Leverage

berpengaruh

negatif terhadap.

Penelitian ini

menggunakan

Variabel independen: Good

Corporate

Governance, ukuran perusahaan,

dan Leverage.

Variabel Dependen:

Kinerja keuangan. Objek pada

perbankan periode

2009-2013.

6 Ria Ans

Kurniati dan

Muhammad

Saifi (2018) Jurnal

Administrasi

Bisnis (JAB) Vol. 62 No.2

Universitas

Brawijaya.

Variabel

independen:

ESOP dan

Leverage. Variabel

Dependen:

Kinerja keuangan.

Leverage

secara parsial

berpengaruh

signifikan negatif

terhadap

ROA.

Penelitian ini

menggunakan

Variabel

independen: ESOP dan Leverage.

Variabel Dependen:

Kinerja keuangan. Objek pada

perbankan periode

2014-2016.

7 Ramadhan, Ricky Rizky

(2017)

Skripsi, UIN Syarif

Variabel independen:

modal intelektual,

tata kelola perusahaan dan

Leverage berpengaruh

signifikan

terhadap kinerja

Penelitian ini menggunakan

Variabel

independen: modal intelektual, tata

27

Hidayatullah Jakarta

Leverage. Variabel

Dependen:

Kinerja keuangan.

keuangan perusahaan.

kelola perusahaan dan Leverage.

Variabel Dependen:

Kinerja keuangan. Objek pada

perbankan periode

2014-2016.

Dari penelitian sebelumnya yang telah disebutkan, peneliti

menemukan adanya gap antara lain:

1. Dalam penelitian terdahulu yang peneliti review, masing-masing

penelitian memiliki hasil yang berbeda-beda sehingga peneliti ingin

membuktikan hasil penelitian yang lebih baik.

2. Berdasarkan penelitian sebelumnya, belum ada penelitian yang meneliti

tentang pengaruh Intellectual Capital dan Good Corporate Governance

terhadap kinerja keuangan dengan Leverage sebagai variabel moderasi.

3. Beda penelitian ini dengan penelitian sebelumnya yaitu: objek

penelitian yakni Bank Umum Syariah di Indonesia periode 2014-2018,

adanya variabel moderasi yang ikut mempengaruhi hubungan antara

variabel dependen dengan variabel independen, serta teknik analisis

yang digunakan dalam penelitian adalah Moderated Regression

Analysis (MRA).

28

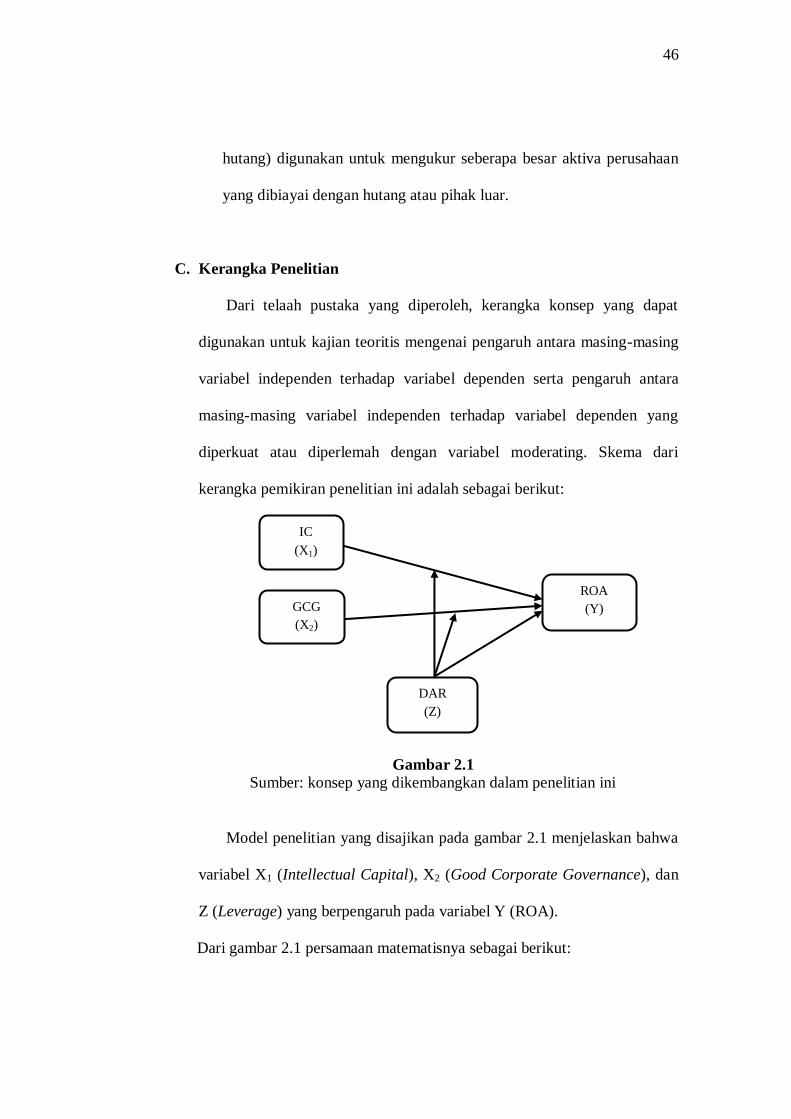

B. Kerangka Teori

1. Stakeholder Theory

Menurut Deegan (2014) berdasarkan teori stakeholder,

manajemen organisasi diharapkan mampu melakukan aktivitas yang

dianggap penting oleh para stakeholder dengan cara melaporkan

kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini

menyatakan bahwa seluruh stakeholder memiliki hak untuk menerima

dan menggunakan informasi tentang bagaimana aktivitas organisasi

berjalan, bahkan ketika stakeholder memilih untuk tidak dapat secara

langsung memainkan peran yang konstruktif dalam kelangsungan

hidup organisasi (Ulum, 2009: 4)

Teori stakeholder menekankan akuntabilitas organisasi jauh

melebihi kinerja keuangan atau ekonomi sederhana. Teori ini

menyatakan bahwa organisasi akan memilih secara sukarela

mengungkapkan informasi tentang kinerja lingkungan, sosial dan

intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk

memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder.

Tujuan utama dari teori stakeholder adalah untuk membantu manajer

korporasi mengerti lingkungan stakeholder mereka dan melakukan

pengelolaan dengan lebih efektif di antara keberadaan hubungan-

hubungan di lingkungan perusahaan mereka. Namun demikian, tujuan

yang lebih luas dari teori stakeholder adalah untuk menolong manajer

korporasi dalam meningkatkan nilai dari dampak aktifitas-aktifitas

29

mereka, dan meminimalkan kerugian-kerugian bagi stakeholder. Pada

kenyataannya, inti keseluruhan teori stakeholder terletak pada apa

yang akan terjadi ketika korporasi dan stakeholder menjalankan

hubungan mereka.

Dalam konteks untuk menjelaskan tentang konsep IC, teori

stakeholder harus dipandang dari kedua bidangnya, baik bidang etika

(moral) maupun bidang manajerial. Bidang etika beragumen bahwa

seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh

organisasi, dan manajer harus mengelola organisasi untuk keuntungan

seluruh stakeholder. Ketika manajer mampu mengelola organisasi

secara maksimal, khususnya dalam upaya penciptaan nilai bagi

perusahaan, maka itu artinya manajer telah memenuhi aspek etika dari

teori ini. Penciptaan nilai (value creation) dalam konteks ini adalah

dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik

karyawan (human capital), aset fisik (phisical capital), maupun

structural capital. Pengelolaan yang baik atas seluruh potensi ini

menciptakan value added bagi perusahaan yang kemudian dapat

mendorong kinerja keuangan perusahaan untuk kepentingan

stakeholder (Ulum, 2009: 5-6).

Menurut Hasan (2009) meringkaskan takrif CG menurut

perspektif Islam sebagai sistem yang mengarahkan dan mengendalikan

perusahaan dengan mengupayakan tercapainya tujuan perusahaan

melalui perlindungan atas kepentingan dan hak semua stakeholder.

30

Teori stakeholder dalam perspektif Islam menyediakan justifikasi yang

lebih kukuh dan berjangkauan jauh (abadi) tentang siapa yang

berkualifikasi sebagai stakeholder serta apa hak dan tanggung jawab

yang harus dipikul oleh perusahaan dan para stakeholder. Kerangka

teori ini direkonstruksi secara mantap melalui prinsip-prinsip syariah

mengenai hak-hak kepemilikan dan kontrak (Abdullah, 2010: 48)

2. Teori Keagenan (Agency Theory)

Menurut Wolfensohn (1999) dalam Addiyah dan Anis (2014: 38)

Teori keagenan merupakan hal dasar yang digunakan untuk memahami

konsep Corporate Governance. Berbagai pemikiran mengenai

Corporate Governance berkembang dengan bertumpu pada teori agen

dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk

memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan

kepada berbagai peraturan dan ketentuan yang berlaku.

Dalam makalah berjudul Theory of the Firm: manajerial

Behavior, Agency Cost and Ownership Structure (1976), Jansen dan

Meckling menjelaskan bahwa pemisahan antara kepemilikan dan

pengelolaan perusahaan akan selalu diikuti oleh munculnya biaya

akibat tidak sinkronnya kepentingan antara pemilik dan pengelola.

Biaya tersebut dinamakan agency cost. Salah satu implikasi penting

dari masalah agensi ini menyangkut kebijakan keuangan perusahaan,

terutama terhadap dua pilihan apakah akan menggunakan utang atau

modal sendiri (equity) untuk membiayai kegiatan usaha. Asumsi dasar

31

teori agensi adalah bahwa para pekerja, khususnya pekerja kelas atas

(top management), pada dasarnya selalu bertindak atas kepentingannya

sendiri sehingga perlu dibuat sebuah mekanisme di mana para pekerja

ini tunduk pada kepentingan pemilik modal (Prasetyantoko, 2008: 26).

Menurut teori keagenan Jensen dan Meckling (1976) perusahaan

yang memisahkan fungsi pengelolaan dalam fungsi kepemilikan akan

rentan terhadap konflik keagenan. Penyebabnya adalah pengambil

keputusan tidak perlu menanggung risiko sebagai akibat kesalahan

dalam pengambilan keputusan bisnis atau tidak dapat meningkatkan

nilai perusahaan. Risiko tersebut sepenuhnya ditanggung oleh para

pemilik, karena tidak menanggung risiko dan tidak mendapat tekanan

dari pihak lain dalam mengamankan investasi para pemegang saham,

maka pihak manajemen cenderung untuk menyetujui pengeluaran-

pengeluaran yang bersifat konsumtif dan tidak produktif (Endraswati,

2006: 13).

3. Pemahaman tentang Variabel Penelitian

a. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk

melihat sejauh mana suatu perusahaan telah melaksanakan dengan

menggunakan aturan-aturan pelaksanaan keuangan secara baik dan

benar. Penilaian kinerja setiap perusahaan berbeda-beda tergantung

kepada ruang lingkup bisnis yang dijalankannya. Pada perusahaan

dengan sektor keuangan seperti perbankan jelas memiliki ruang

32

lingkup bisnis yang berbeda dengan ruang lingkup bisnis lainnya,

karena seperti yang kita ketahui perbankan adalah mediasi

penghubung antara mereka yang memiliki kelebihan dana (surplus

financial) dengan mereka yang memiliki kekurangan dana (defisit

financial), dan bank bertugas untuk menjembatani keduanya

(Fahmi, 2018: 142-143).

Pengukuran kinerja keuangan merupakan suatu usaha formal

untuk mengevaluasi efisiensi dan efektivitas perusahaan dalam

menghasilkan laba dan posisi kas tertentu. Dengan pengukuran

kinerja keuangan ini dapat dilihat prospek pertumbuhan dan

perkembangan keuangan perusahaan dari mengandalkan sumber

daya yang dimilikinya. Perusahaan dikatakan berhasil apabila

perusahaan telah mencapai suatu kinerja tertentu yang telah

ditetapkan. Pengukuran kinerja keuangan sangatlah penting

sebagai sarana atau indikator dalam rangka memperbaiki kegiatan

operasional perusahaan. Dengan perbaikan kinerja operasional

diharapkan perusahaan dapat mengalami pertumbuhan keuangan

yang lebih baik dan juga dapat bersaing dengan perusahaan lain

lewat efisiensi dan efektivitas. Pengukuran kinerja keuangan

dilakukan bersamaan dengan proses analisis. Analisis kinerja

keuangan merupakan suatu proses pengkajian kinerja keuangan

secara kritis, yang meliputi peninjauan data keuangan, perhitungan,

33

pengukuran, interpretasi, dan pemberian solusi terhadap masalah

keuangan perusahaan pada suatu periode tertentu (Hery, 2014: 25).

Dalam mengukur kinerja keuangan perusahaan dapat

diketahui melalui dua sisi yaitu sisi internal perusahaan yakni

dengan melihat laporan keuangan dan sisi eksternal perusahaan

yakni nilai perusahaan dengan cara menghitung kinerja keuangan

perusahaan. Indikator yang sering digunakan untuk menilai kinerja

keuangan perusahaan adalah melalui rasio keuangan. Pada

penelitian ini rasio yang digunakan adalah Return On Assets

(ROA) memfokuskan kemampuan perusahaan untuk memperoleh

earning dalam kegiatan operasi perusahaan dengan memanfaatkan

aktiva yang dimilikinya. ROA digunakan untuk mengukur

efektivitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset (Yantiningsih, 2016).

34

b. Intellectual Capital

Menurut Edvinsson dan Malone (1997) dalam Ulum (2009:

21-23) mengidentifikasikan IC sebagai nilai yang tersembunyi

(hidden value) dari bisnis. Terminologi “tersembunyi” disini

digunakan untuk dua hal yang berhubungan. Menurut Bukh et al.,

(2005) Pertama, IC khususnya asset intelektual atau aset

pengetahuan, adalah tidak terlihat secara umum seperti layaknya

aset tradisional. Kedua, aset tersebut biasanya tidak terlihat pula

pada laporan keuangan. Seringkali IC didefinisikan sebagai sumber

daya pengetahuan dalam bentuk karyawan, pelanggan, proses atau

teknologi yang mana perusahaan dapat menggunakannya dalam

proses penciptaan nilai bagi perusahaan.

Intellectual Capital (IC) merupakan salah satu sumber daya

yang dimiliki oleh perusahaan. Intellectual Capital merupakan

intangible asset yang tidak dilihat namun memiliki nilai dan

peranan penting dalam perusahaan (Sunardi, 2017). Menurut

Sangkala (2006:7) dalam Dewanata (2016), Intellectual Capital

merupakan materi intelektual yang terdapat dalam diri karyawan

seperti pendidikan dan pengalaman, dan juga aset perusahaan yang

berbasis pengetahuan atau hasil dari proses transformasi

pengetahuan yang dapat berwujud aset intelektual perusahaan.

Intellectual Capital dipercaya telah menjadi sumber daya yang

35

penting dalam menciptakan keunggulan kompetitif dan

meningkatkan kinerja bisnis.

Metode value added intellectual capital (VAIC)

dikembangkan oleh Pulic pada tahun 1997 yang didesain untuk

menyajikan informasi tentang value creation efficiency dari

berwujud (tangible asset) dan aset tidak berwujud (intangible

asset) yang dimiliki perusahaan. VAIC merupakan instrumen

untuk mengukur kinerja intellectual capital perusahaan (Ulum,

2009: 111).

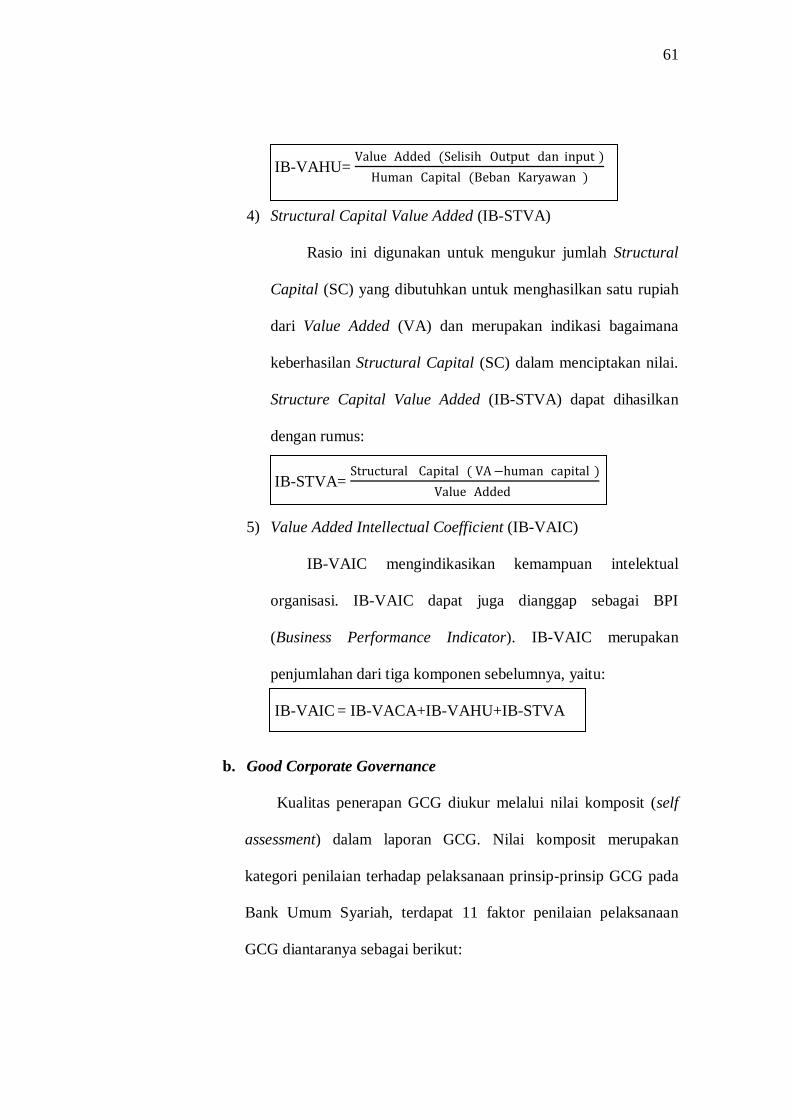

Dalam penelitiannya, Ulum (2013) memformulasikan model

penilaian kinerja IC untuk perbankan syariah yang dinamakan IB-

VAIC (Islamic Banking Value Added Intellectual Coefficient) yang

mana merupakan modifikasi dari model yang telah ada yaitu

VAIC. VAIC didesain untuk mengukur kinerja IC perusahaan-

perusahaan dengan jenis transaksi yang umum. Sementara

perbankan syariah memiliki jenis transaksi sendiri yang relatif

berbeda dari perbankan umum/konvensional. Berikut tiga rumus

yang digunakan dalam IB-VAIC yaitu:

1. Tahap pertama dengan menghitung IB-Value Added (IB-VA).

IB-VA dihitung dengan menggunakan cara yaitu sebagai

berikut:

IB-VA= OUT – IN

OUT (output) : Total pendapatan, diperoleh dari:

36

a. Pendapatan bersih kegiatan syariah = pendapatan operasi utama

kegiatan syariah + pendapatan operasi lainnya – hak pihak ketiga

atas bagi hasil dan syirkah temporer.

Pendapatan operasi utama kegiatan syariah terdiri:

1) Pendapatan penyalur dana

a) Pendapatan dan jual beli (pendapatan marjin murabahah)

b) Pendapatan bersih salam parallel

c) Pendapatan bersih istishna parallel

d) Pendapatan sewa ijarah

e) Pendapatan bagi hasil musyarakah

f) Pendapatan bagi hasil mudharabah

g) Pendapatan dari penyertaan

h) Lainnya

2) Pendapatan operasi lainnya

3) Hak pihak ketiga atas bagi hasil syirkah temporer

b. Pendapatan non operasional

IN (input): Beban usaha/operasional dan beban non operasional

kecuali beban kepegawaian/karyawan.

1) Beban penyisihan kerugian aset produktif-bersih

2) Beban estimasi kerugian komitmen dan kontijensi

3) Beban operasi lainnya

4) Beban bonus titipan wadiah

5) Beban administrasi dan umum

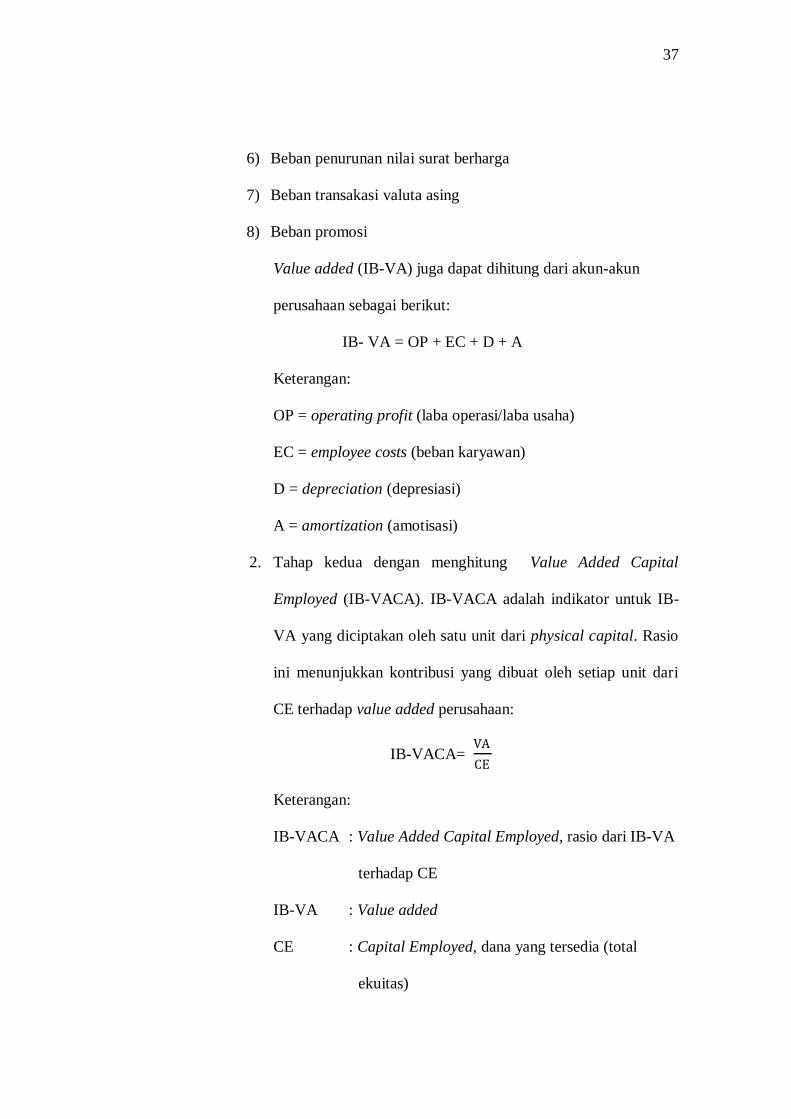

37

6) Beban penurunan nilai surat berharga

7) Beban transakasi valuta asing

8) Beban promosi

Value added (IB-VA) juga dapat dihitung dari akun-akun

perusahaan sebagai berikut:

IB- VA = OP + EC + D + A

Keterangan:

OP = operating profit (laba operasi/laba usaha)

EC = employee costs (beban karyawan)

D = depreciation (depresiasi)

A = amortization (amotisasi)

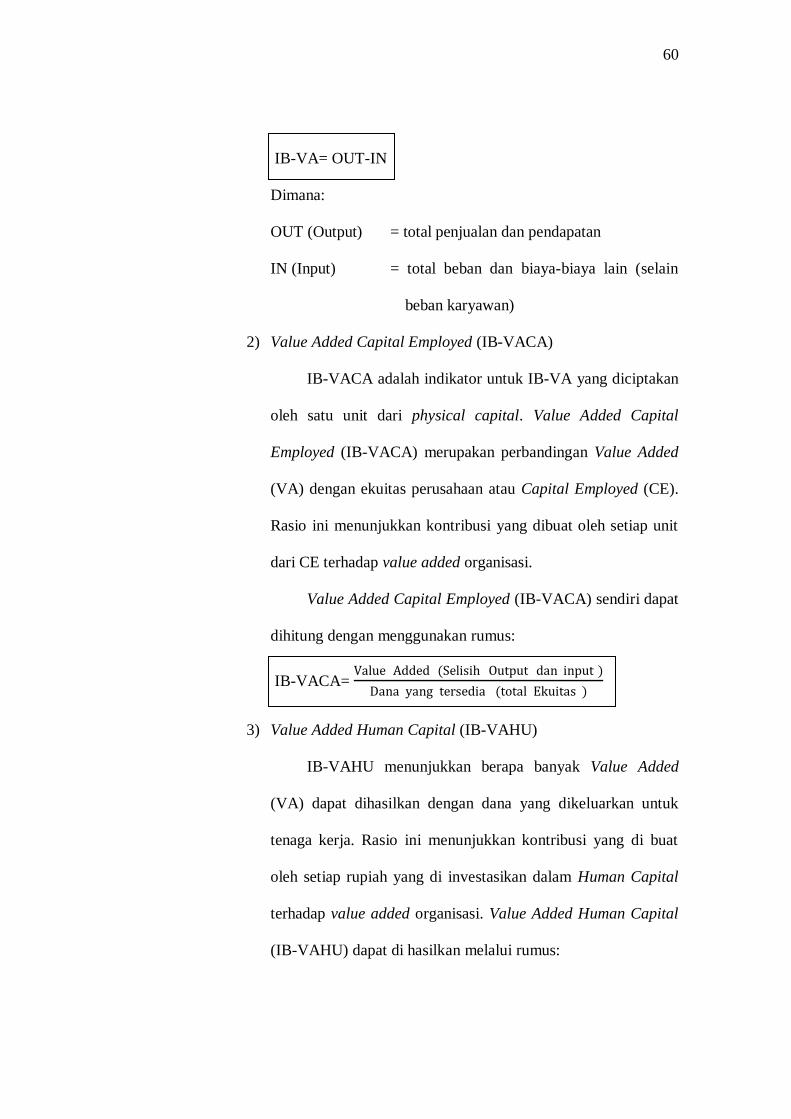

2. Tahap kedua dengan menghitung Value Added Capital

Employed (IB-VACA). IB-VACA adalah indikator untuk IB-

VA yang diciptakan oleh satu unit dari physical capital. Rasio

ini menunjukkan kontribusi yang dibuat oleh setiap unit dari

CE terhadap value added perusahaan:

IB-VACA= VA

CE

Keterangan:

IB-VACA : Value Added Capital Employed, rasio dari IB-VA

terhadap CE

IB-VA : Value added

CE : Capital Employed, dana yang tersedia (total

ekuitas)

38

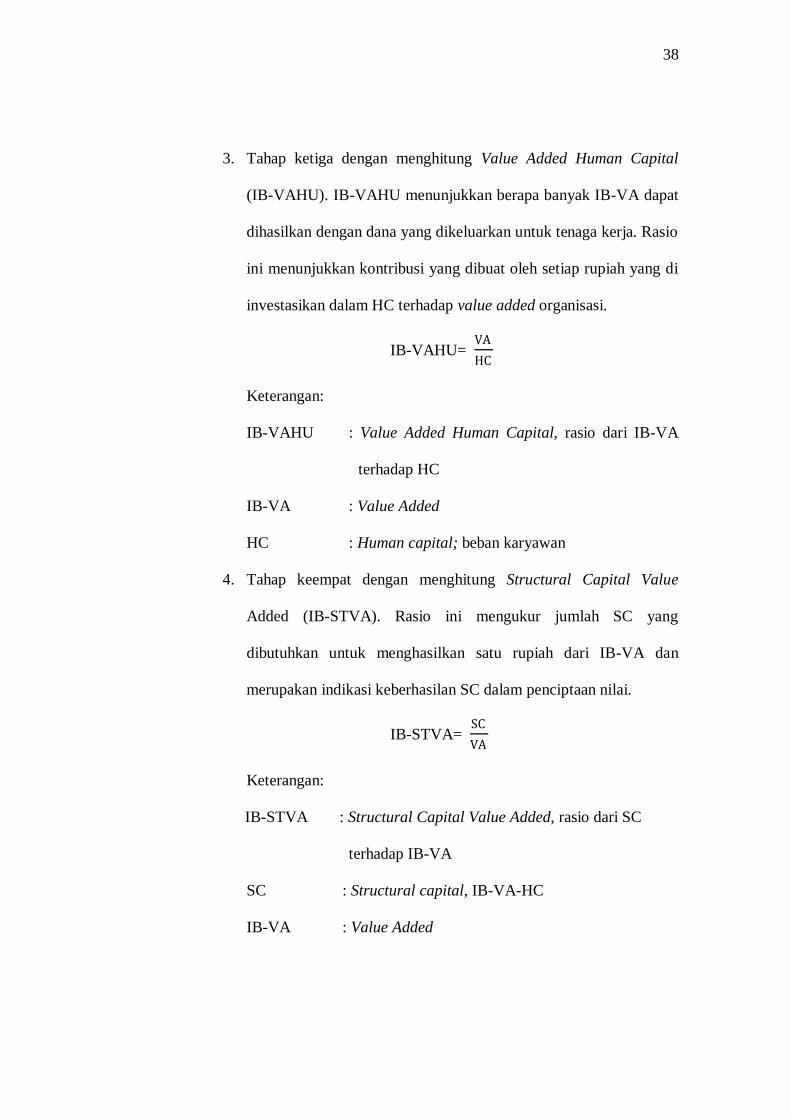

3. Tahap ketiga dengan menghitung Value Added Human Capital

(IB-VAHU). IB-VAHU menunjukkan berapa banyak IB-VA dapat

dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio

ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang di

investasikan dalam HC terhadap value added organisasi.

IB-VAHU= VA

HC

Keterangan:

IB-VAHU : Value Added Human Capital, rasio dari IB-VA

terhadap HC

IB-VA : Value Added

HC : Human capital; beban karyawan

4. Tahap keempat dengan menghitung Structural Capital Value

Added (IB-STVA). Rasio ini mengukur jumlah SC yang

dibutuhkan untuk menghasilkan satu rupiah dari IB-VA dan

merupakan indikasi keberhasilan SC dalam penciptaan nilai.

IB-STVA= SC

VA

Keterangan:

IB-STVA : Structural Capital Value Added, rasio dari SC

terhadap IB-VA

SC : Structural capital, IB-VA-HC

IB-VA : Value Added

39

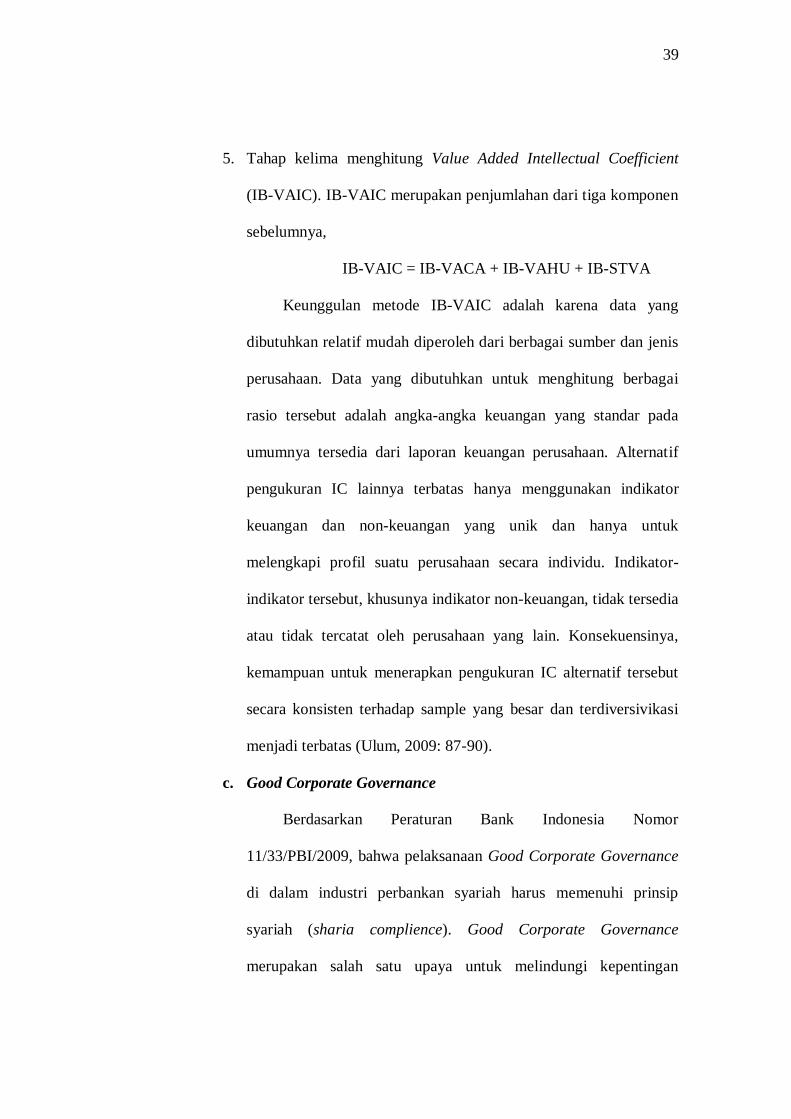

5. Tahap kelima menghitung Value Added Intellectual Coefficient

(IB-VAIC). IB-VAIC merupakan penjumlahan dari tiga komponen

sebelumnya,

IB-VAIC = IB-VACA + IB-VAHU + IB-STVA

Keunggulan metode IB-VAIC adalah karena data yang

dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis

perusahaan. Data yang dibutuhkan untuk menghitung berbagai

rasio tersebut adalah angka-angka keuangan yang standar pada

umumnya tersedia dari laporan keuangan perusahaan. Alternatif

pengukuran IC lainnya terbatas hanya menggunakan indikator

keuangan dan non-keuangan yang unik dan hanya untuk

melengkapi profil suatu perusahaan secara individu. Indikator-

indikator tersebut, khusunya indikator non-keuangan, tidak tersedia

atau tidak tercatat oleh perusahaan yang lain. Konsekuensinya,

kemampuan untuk menerapkan pengukuran IC alternatif tersebut

secara konsisten terhadap sample yang besar dan terdiversivikasi

menjadi terbatas (Ulum, 2009: 87-90).

c. Good Corporate Governance

Berdasarkan Peraturan Bank Indonesia Nomor

11/33/PBI/2009, bahwa pelaksanaan Good Corporate Governance

di dalam industri perbankan syariah harus memenuhi prinsip

syariah (sharia complience). Good Corporate Governance

merupakan salah satu upaya untuk melindungi kepentingan

40

stakeholders dan meningkatkan kepatuhan terhadap peraturan

perundang-undangan yang berlaku serta nilai-nilai etika yang

berlaku secara umum pada industri perbankan syariah.

Pengertian Good Corporate Governance (GCG) menurut

World Bank, merupakan kumpulan hukum, peraturan, dan kaidah-

kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-

sumber perusahaan bekerja secara efisien, menghasilkan nilai

ekonomi jangka panjang yang berkesinambungan bagi para

pemegang saham maupun masyarakat sekitar secara keseluruhan.

Sementara itu dalam GCG Workshop Kantor Meneg PM BUMN

Desember 1999, dirumuskan bahwa Good Corporate Governance

berkaitan dengan pengambilan keputusan yang efektif, yang

bersumber dari budaya perusahaan, etika, nilai, sistem, proses

bisnis, kebijakan, dan struktur organisasi yang bertujuan untuk

mendorong dan mendukung pengembangan perusahaan,

pengelolaan sumber daya dan risiko secara lebih efisien dan efektif

serta pertanggungjawaban perusahaan kepada pemegang saham

dan stakeholders lainnya (Muhamad, 2014: 650).

GCG pada dasarnya merupakan suatu sistem (input, proses,

output) dan seperangkat peraturan yang mengatur hubungan antara

berbagai pihak yang kepentingan (stakeholders) terutama dalam

arti sempit hubungan antara pemegang saham, dewan komisaris,

dan dewan direksi demi tercapainya tujuan perusahaan. GCG

41

dimasukkan untuk mengatur hubungan-hubungan ini dan

mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi

perusahaan dan untuk memastikan bahwa kesalahan-kesalahan

yang terjadi dapat diperbaiki dengan segera (Zarkasyi, 2008: 36).

Good Corporate Governance adalah sistem yang mengatur,

mengelola dan mengawasi proses pengendalian usaha, menaikkan

nilai saham, sekaligus sebagai bentuk perhatian kepada

stakeholders yang terdiri dari karyawan, supplier, kreditor dan

masyarakat sekitar. Tantangan dalam corporate governance adalah

mencari cara untuk memkasimumkan penciptaan kesejahteraan

yang tidak membebankan biaya yang tidak pantas kepada pihak

ketiga atau masyarakat luas. Prinsip utama Good Corporate

Governance yang harus ada adalah keadilan, transparansi,

akuntabilitas, tanggung jawab, moralitas, keandalan dan komitmen

secara efektif dan berkesinambungan (Endraswati, 2006: 10).

Dalam penerapan GCG terdapat beberapa prinsip-prinsip

yang dikenal dengan istilah TARIF yaitu Transparancy,

Accountability, Responsibility, Independency, dan Fairness

(Effendi, 2016: 11-14).

a. Transparancy (Prinsip Keterbukaan)

Transparansi (transparancy) mewajibkan adanya suatu

informasi yang terbuka, tepat waktu, serta jelas, dan dapat

diperbandingkan yang menyangkut keadaan keuangan,

42

pengelolaan perusahaan, kinerja operasional, dan kepemilikan

perusahaan.

b. Accountability (Prinsip Akuntabilitas)

Prinsip ini dimaksudkan untuk mengatur peran dan

tanggung jawab manajemen agar dalam mengelola perusahaan

dapat mempertanggungjawabkan serta mendukung usaha

untuk menjamin penyeimbang kepentingan manajemen dan

pemegang saham, sebagaimana yang diawasi oleh dewan

komisaris sehingga pengelolaannya berjalan secara efektif.

c. Responsibility (Prinsip Responsibilitas)

Perusahaan memastikan pengelolaan perusahaan dengan

mematuhi peraturan perundang-undangan serta ketentuan yang

berlaku sebagai cermin tanggung jawab korporasi sebagai

warga korporasi yang baik. Perusahaan selalu mengupayakan

kemitraan dengan semua pemangku kepentingan dalam batas-

batas peraturan perundang-undangan dan etika bisnis yang

sehat.

d. Independency (Prinsip Independensi)

Perusahaan meyakini bahwa kemandirian merupakan

keharusan agar organ perusahaan dapat bertugas dengan baik

serta mampu membuat keputusan yang baik bagi perusahaan.

Setiap organ perusahaan akan melaksanakan tugasnya sesuai

dengan ketentuan perundang-undangan yang berlaku dengan

43

prinsip-prinsip GCG. Selain organ perusahaan tidak boleh ada

pihak-pihak yang dapat mencampuri pengurusan perusahaan.

e. Fairness (Prinsip Kesetaraan)

Kesetaraan mengandung makna bahwa terdapat perlakuan

yang sama terhadap semua pemegang saham, termasuk investor

asing dan pemegang saham minoritas, yaitu semua pemegang

saham dengan kelas yang sama harus mendapat perlakuan yang

sama pula.

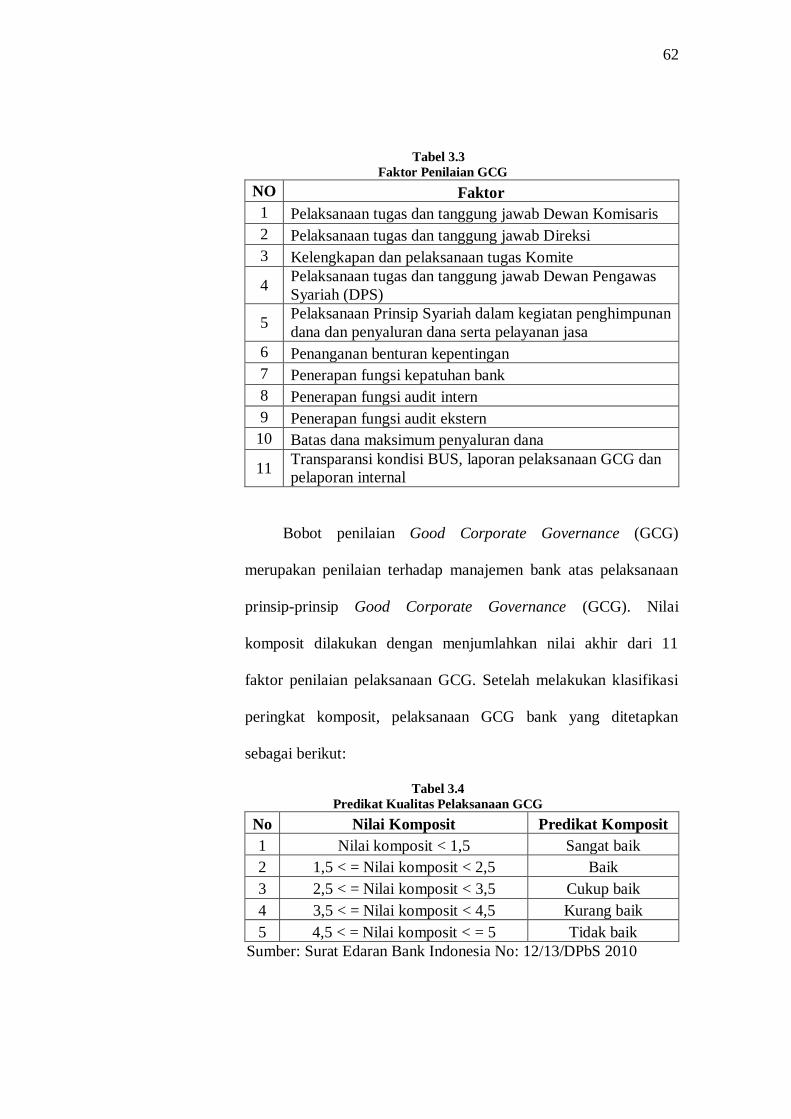

Kualitas penerapan Good Corporate Governance (GCG)

pada bank merupakan sejauh mana bank menjalankan peraturan

dan ketetapan Bank Indonesia dan Otoritas Jasa Keuangan dalam

menerapkan GCG bank itu sendiri. Penerapan GCG diukur dengan

nilai komposit peringkat kualitas penerapan dan aspek Good

Corporate Governance bank berdasarkan faktor-faktor yang telah

ditetapkan Bank Indonesia (Hapsari, 2018).

Sehubungan dengan berlakunya Peraturan Otoritas Jasa

Keuangan Nomor 8/Pojk.03/2014, Good Corporate Governance

digunakan sebagai salah satu faktor untuk menilai kesehatan Bank

Umum Syariah dan Unit Usaha Syariah. Dalam rangka

memastikan penerapan 5 (lima) prinsip Good Corporate

Governance, Bank Umum Syariah harus melakukan penilaian

sendiri (self assessment) atas pelaksanaan GCG secara berkala

sesuai dengan periode penilaian tingkat kesehatan bank. Penilaian

44

sendiri (self assessment) terhadap GCG dilakukan untuk

meyakinkan para pemangku kepentingan (stakeholders) guna

memperoleh return yang sesuai dengan investasi atau saham yang

ditanam, sehingga pemegang saham mayoritas tidak dapat

mengambil hak-hak dari pemegang saham minoritas.

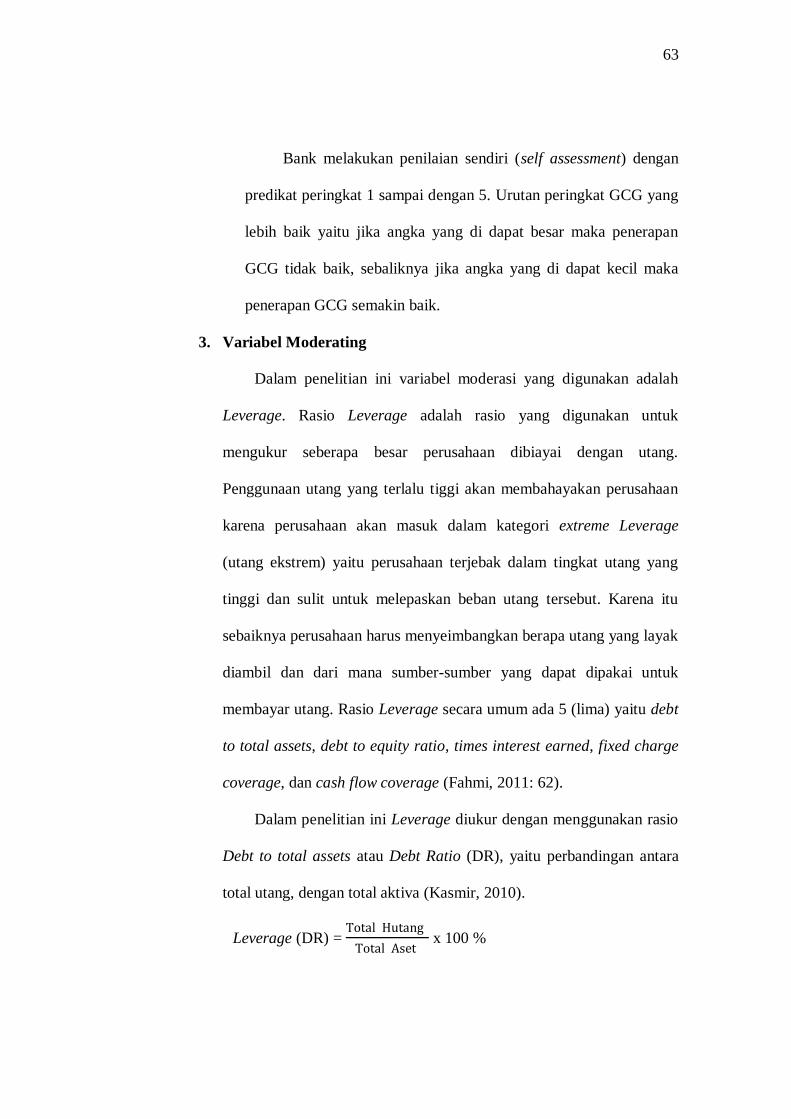

d. Leverage

Rasio Leverage adalah rasio yang digunakan untuk mengukur

seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang

yang terlalu tinggi akan membahayakan perusahaan karena perusahaan

akan masuk dalam kategori extreme Leverage (utang ekstrem) yaitu

perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk

melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan

harus menyeimbangkan berapa utang yang layak diambil dan dari

mana sumber-sumber yang dapat dipakai untuk membayar utang.

Rasio Leverage secara umum ada 5 (lima) yaitu dept to total assets,

debt to equity ratio, times interest earned, fixed charge coverage, dan

cash flow coverage (Fahmi, 2011: 62).

Leverage adalah porsi assets perusahaan yang dibiayai dengan

hutang. Dengan adanya Leverage muncul pula biaya bunga yang harus

dibayar oleh perusahaan. Di satu sisi Leverage dapat meningkatkan

kemampuan perusahaan untuk berinvestasi pada pembuatan sistem

informasi yang dapat meningkatkan daya saing dan keunggulan

perusahaan, namun adanya cicilan pengembalian pinjaman dan

45

pembayaran bunga juga dapat membatasi pendanaan bagi sumber daya

manusia (Soewarno, 2011).

Menurut Sumarjo (2010) dalam Wuryanti (2015) menyatakan

bahwa semakin besar Leverage semakin menunjukkan entitas tidak

mampu dalam membiayai operasionalnya sendiri karena membutuhkan

dana dari pihak eksternal. Sedangkan semakin kecil Leverage semakin

besar kemampuan entitas dalam membiayai biaya operasionalnya

melalui dana internalnya. Menurut Sartono (2001) Leverage adalah

penggunaan aset dan sumber dana (sources of funds) oleh perusahaan

yang memiliki beban tetap dengan maksud meningkatkan keuntungan

potensial pemegang saham (Elisetiawati, 2016).

Dalam penelitian ini Leverage diukur dengan menggunakan rasio

Debt to Assets Ratio atau Debt Ratio (DR). Debt to Assets Ratio

merupakan rasio utang yang digunakan untuk mengukur seberapa

besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang

perusahaan berpengaruh terhadap pengelolaan aktiva. Untuk mencari