ANALISIS PENGARUH EKSPOR NETTO, KURS, DAN INDEKS …

104

ANALISIS PENGARUH EKSPOR NETTO, KURS, DAN INDEKS PRODUKSI INDUSTRI TERHADAP PERTUMBUHAN EKONOMI INDONESIA TAHUN 2005 – 2015 Oleh: Alfian Isnan 111008400015 JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SAYARIF HIDAYATULLAH JAKARTA 1438H/2017

Transcript of ANALISIS PENGARUH EKSPOR NETTO, KURS, DAN INDEKS …

ANALISIS PENGARUH EKSPOR NETTO, KURS, DAN INDEKS PRODUKSI INDUSTRI TERHADAP

PERTUMBUHAN EKONOMI INDONESIA TAHUN 2005 – 2015

Oleh:

Alfian Isnan

111008400015

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SAYARIF HIDAYATULLAH

JAKARTA

1438H/2017

i

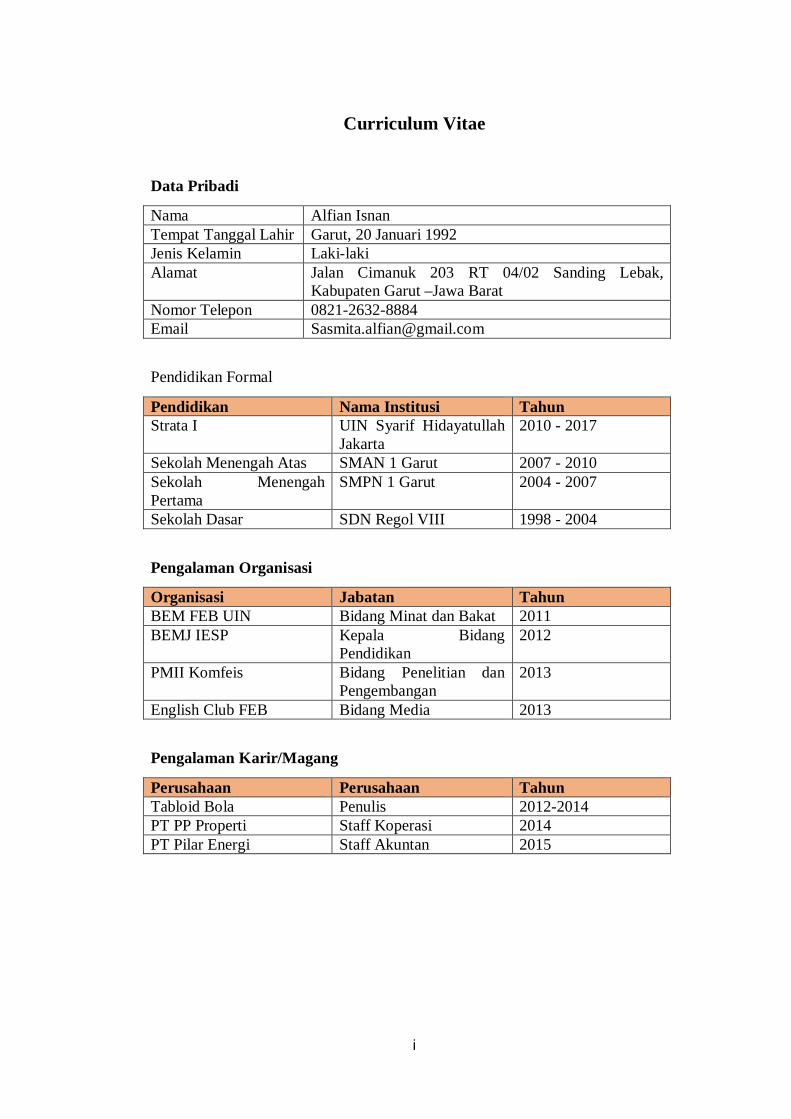

Curriculum Vitae

Data Pribadi

Nama Alfian Isnan Tempat Tanggal Lahir Garut, 20 Januari 1992 Jenis Kelamin Laki-laki Alamat Jalan Cimanuk 203 RT 04/02 Sanding Lebak,

Kabupaten Garut –Jawa Barat Nomor Telepon 0821-2632-8884 Email [email protected]

Pendidikan Formal

Pendidikan Nama Institusi Tahun Strata I UIN Syarif Hidayatullah

Jakarta 2010 - 2017

Sekolah Menengah Atas SMAN 1 Garut 2007 - 2010 Sekolah Menengah Pertama

SMPN 1 Garut 2004 - 2007

Sekolah Dasar SDN Regol VIII 1998 - 2004

Pengalaman Organisasi

Organisasi Jabatan Tahun BEM FEB UIN Bidang Minat dan Bakat 2011 BEMJ IESP Kepala Bidang

Pendidikan 2012

PMII Komfeis Bidang Penelitian dan Pengembangan

2013

English Club FEB Bidang Media 2013

Pengalaman Karir/Magang

Perusahaan Perusahaan Tahun Tabloid Bola Penulis 2012-2014 PT PP Properti Staff Koperasi 2014 PT Pilar Energi Staff Akuntan 2015

ii

Abstact

The aim of this study is to analyze the effect of net exports, exchange rate,

and Industrial Production Index IPI to Indonesia's economic growth. The data used in the period of 2005 - 2015 is arranged quarterly, obtained from Bank Indonesia (BI), Central Bureau of Statistics (BPS), and National Bureau of Amil Zakat (Baznas). Analytical using Vector Auto Regressive analysis method that can measure the influence and flow of variables one each other

The results show that in that the variables of net exports and economic growth affect each other. Exchange rate variables influence economic growth through industrial production indices, and industrial production index variables affect economic growth through net exports

Keywords: Economic Growth, Export, Exchange Rate, Industrial Production Index (IPI), Vector Auto Regressive (VAR)

iii

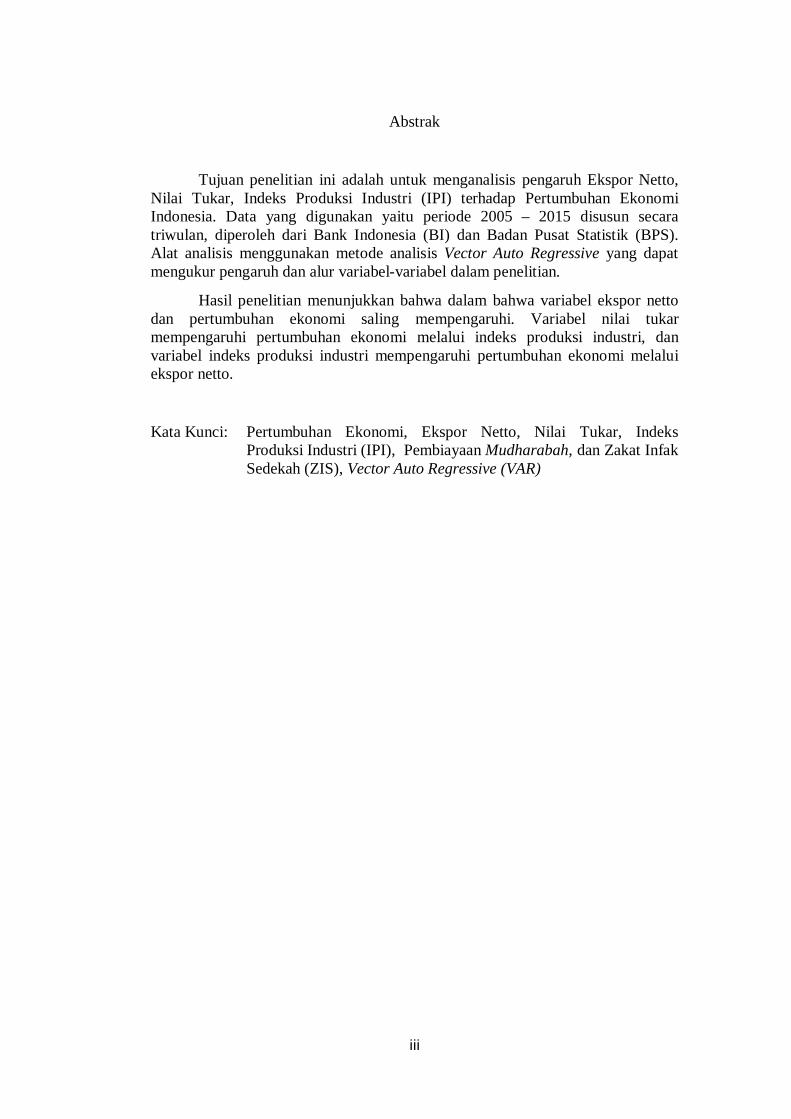

Abstrak

Tujuan penelitian ini adalah untuk menganalisis pengaruh Ekspor Netto, Nilai Tukar, Indeks Produksi Industri (IPI) terhadap Pertumbuhan Ekonomi Indonesia. Data yang digunakan yaitu periode 2005 – 2015 disusun secara triwulan, diperoleh dari Bank Indonesia (BI) dan Badan Pusat Statistik (BPS). Alat analisis menggunakan metode analisis Vector Auto Regressive yang dapat mengukur pengaruh dan alur variabel-variabel dalam penelitian.

Hasil penelitian menunjukkan bahwa dalam bahwa variabel ekspor netto dan pertumbuhan ekonomi saling mempengaruhi. Variabel nilai tukar mempengaruhi pertumbuhan ekonomi melalui indeks produksi industri, dan variabel indeks produksi industri mempengaruhi pertumbuhan ekonomi melalui ekspor netto.

Kata Kunci: Pertumbuhan Ekonomi, Ekspor Netto, Nilai Tukar, Indeks Produksi Industri (IPI), Pembiayaan Mudharabah, dan Zakat Infak Sedekah (ZIS), Vector Auto Regressive (VAR)

iv

Kata Pengantar

Bismillahirrahmaanirrahiim,

Assalamu’alaikum Warrahmatullahi Wabarakatuh.

Segala puji bagi Allah SWT pencipta alam semesta yang telah

memberikan segala nikmat dan hidayah kepada semua mahkluk-Nya. Serta

menurunkan islam sebagai tuntunan hidup yang akan membawa keberkahan,

kesejahteraan, dan kemuliaan bagi umat-Nya. Shalawat dan salam selalu

terpanjatkan kepada Rasulullah Muhammad SAW, manusia pilihan Allah sebagai

pembawa wahyu, junjungan umat, dan pemberi arah dalam segala aspek

kehidupan, serta para sahabat, dan keluarga.

Penelitian ini berjudul “Analisis Pengaruh Ekspor, Kurs, Indeks Produksi

Industri, Pembiayaan Mudharabah, dan Zakat Infak Sedekah Terhadap

Pertumbuhan Ekonomi Indonesia Tahun 2005 – 2015” dengan tujuan untuk

memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Dengan izin Allah SWT, penulisan skripsi ini telah selesai

dengan segala kekurangan dan keterbatasan di dalamnya. Semoga hal-hal yang

terkandung dalam skripsi ini dapat memberi manfaat dan wawasan bagi khalayak

banyak.

Penulis ingin memberikan ucapan terima kasih dan apresiasi kepada semua

pihak yang telah membantu dalam proses penyelesaian skripsi ini:

v

1. Teruntuk orang tua terkasih Ayahku Sobar Setiadi yang senantiasa

memberi dukungan tiada batas serta mendidik penulis sepanjang hidup.

Adik tercinta Hanan Sabila yang telah memberi motivasi dari jauh kepada

penulis.

2. Dan skripsi ini didedikasikan khusus untuk Almarhumah Ibunda Ida

Kuswati dan nenek tercinta Enin Rukaidah, yang wafat ketika skripsi ini

dalam proses penyelesaian. Terima kasih Ibu dan nenek untuk kasih

sayang dan memberi contoh pelajaran hidup meski dalam keadaan sakit

dan pelbagai keterbatasan.

3. Dekan Fakultas Ekonomi dan Bisnis Bapak Dr. M. Arief Mufraini, Lc.,

M.Si beserta jajarannya yang telah memberikan ilmu yang bermanfaat

selama mengenyam bangku perkuliahan.

4. Ketua Jurusan Ekonomi Pembangunan Bapak Arief Fitrijanto, M.Si

sekaligus pembimbing skripsi yang telah memberi dukungan dan motivasi

kepada penulis. Juga telah memberikan ilmu dan wawasan baru serta

senantiasa memberi solusi dan diskusi menarik terkait permasalahan

selama proses penulisan skripsi ini.

5. Seluruh Dosen dan Staf Jurusan Ekonomi Pembangunan yang selalu

memberikan bantuan baik teknis maupun non teknis selama perkuliahan,

sehingga penulisan dapat sampai di titik akhir studi.

6. Untuk kawan terbaik Miftachul Ulum, Bagus Adetya Akbar dan Aprilia

Hariani yang selalu memberi bantuan tanpa pamrih dan bahu membahu

dalam mencapai cita-cita dari awal masuk kampus ini. Hatur Nuhun.

vi

7. Terima kasih kepada Kang Fahmi, Kang Kiki, Kang Jajang, Kang Ocep

dan teman lainnya dari Riungan Mahasiswa Sukabumi atas bimbingan dan

pertemanan dari awal memulai kehidupan kos di Ciputat.

8. Untuk kawan dari Kos Kautsar Adi Rahman, Reza Manto, Fita, Bagus,

dan Ristha yang telah berbagi ilmu baik akademik maupun non-akademik

semoga silaturahim dapat terus terjalin.

9. Terima kasih untuk sekawanan mahasiswa Oblaks Acong, Idung, Burhan,

Amip, Bagus, Ricky yang senantiasa fokus dalam mengikuti perkuliahan

meskipun selalu mendapat bangku di belakang kelas di setiap perkuliahan.

10. Terima kasih banyak untuk teman kos Gober Oon, Along, Bogel, Ambon,

Mukol, Dungcil, Ruhul, Gigon dan Almarhum Afif, yang sudah rela

berbagi tempat tidur berbagi makanan dan berbagi kasih sayang dengan

penulis. Dan telah mempraktikan toleransi antar suku selama di kosan,

Sunda, Jawa, Betawi, Ambon, Baduy dan Tionghoa.

11. Untuk Kakak senior di Pergerakan Mahasiswa Islam Indonesia (PMII)

Komfeis yang sudah memberi ruang penulis untuk mendapat pengalaman

organisasi yang sangat bermanfat. Yang paling utama adalah jaringan

pertemanan dan keilmuan yang sangat luas sehingga menambah cakrawala

pemikiran penulis.

12. Untuk kawan dari BEMF FEB dan BEMJ IESP terima kasih telah

memberikan pengalaman berorganisasi yang menarik.

13. Terima kasih kepada teman dari Ikatan Mahasiswa Ekonomi

Pembangunan seluruh Indonesia yang telah memberi kesempatan penulis

menikmati pengalaman berdiskusi di skala nasional.

vii

14. Untuk kawan Gooners UIN terima kasih telah menjadi wadah untuk

menyalurkan minat dalam sepakbola khususnya mendukung Arsenal di

setiap akhir pekan.

15. Terima kasih untuk kakak-kakak dari Haus Coffee Ciputat Cak Mahfoeth,

Kang Bembeng, Ahsan, Muchtar, Mbah Doubleh, Cak Munir yang mejadi

teman ngopi satu meja untuk sekadar berdiskusi. Yang paling utama selalu

memberikan motivasi penulis ketika mengalami fase sulit dalam penulisan

skripsi.

16. Terima kasih untuk kawan dari Pelita Air Service yang telah memberi

dukungan dan semangat di akhir masa penulisan skripsi ini.

17. Terima kasih untuk Rizki Firdaus, temen seperantauan dari Garut yang

selalu rela ditumpangi mobilnya untuk perjalanan Garut – Ciputat.

18. Untuk semua teman Jurusan Ekonomi Pembangunan angkatan 2010 terima

kasih telah memberi kesan menyenangkan selama menjalani kehidupan

perkuliahan. Semoga kesuksesan bersama kalian dan silaturahim tetap

terjaga. Hatur Nuhun.

Ciputat, 2 Juni 2016

Penulis

viii

DAFTAR ISI

CURICULUM VITAE ................................................................................... i

ABSTRACT ................................................................................................... ii

ABSTRAK .................................................................................................... iii

KATA PENGANTAR .................................................................................. iv

DAFTAR ISI .................................................................................................. v

DAFTAR TABEL .......................................................................................... xii

DAFTAR GRAFIK....................................................................................... xiii

DAFTAR LAMPIRAN ................................................................................. xiv

BAB I PENDAHULUAN ............................................................................... 1

A. Latar Belakang ..................................................................................... 1

B. Rumusan Masalah ................................................................................ 6

C. Tujuan Penelitian ................................................................................. 6

D. Manfaat Penelitian ............................................................................... 7

BAB II KAJIAN TEORI ............................................................................... 9

A. Teori Pertumbuhan Ekonomi ................................................................ 9

B. Teori Ekspor ...................................................................................... 11

1. Perdagangan Internasional ...................................................... 11

2. Definisi Ekspor....................................................................... 12

ix

3. Ekspor Neto ........................................................................... 13

4. Jenis Ekspor ............................................................................ 13

5. Ekspor Terhadap Pertumbuhan Ekonomi ................................ 15

6. Ekspor Dalam Perspektif Islam ............................................... 16

C. Teori Kurs / Nilai Tukar ..................................................................... 18

1. Definisi Kurs .......................................................................... 18

2. Jenis Kurs ............................................................................... 18

3. Penentuan Nilai Tukar ............................................................ 20

4. Kurs Terhadap Pertumbuhan Ekonomi ................................... 21

5. Kurs Dalam Islam................................................................... 22

D. Teori Industri ..................................................................................... 23

1. Definisi Industri ..................................................................... 23

2. Jenis-jenis Industri .................................................................. 22

3. Indeks Produksi Industri ......................................................... 24

4. Industri Terhadap Pertumbuhan .............................................. 25

5. Industri Dalam Perspektif Islam.............................................. 25

E. Penelitian Terdahulu .......................................................................... 26

F. Kerangka Berpikir .............................................................................. 29

BAB III METODOLOGI PENELITIAN ................................................... 30

A. Ruang Lingkup Penelitian .................................................................. 30

B. Metode Analisis ................................................................................. 30

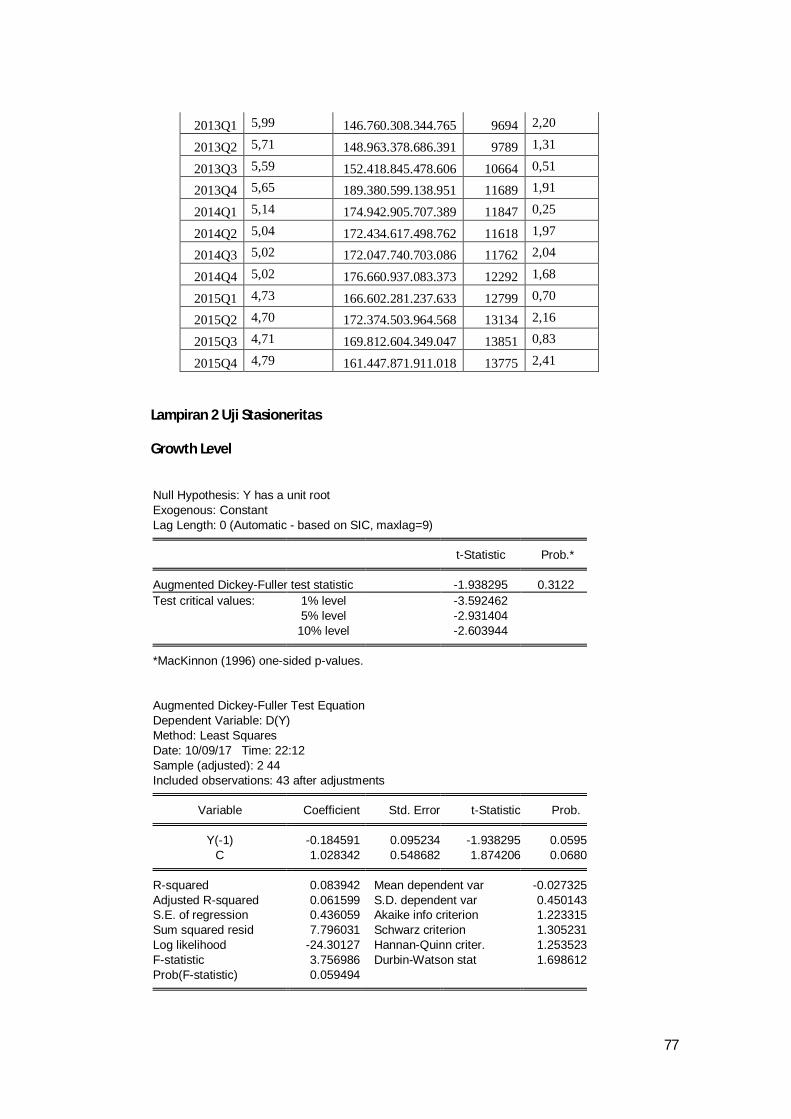

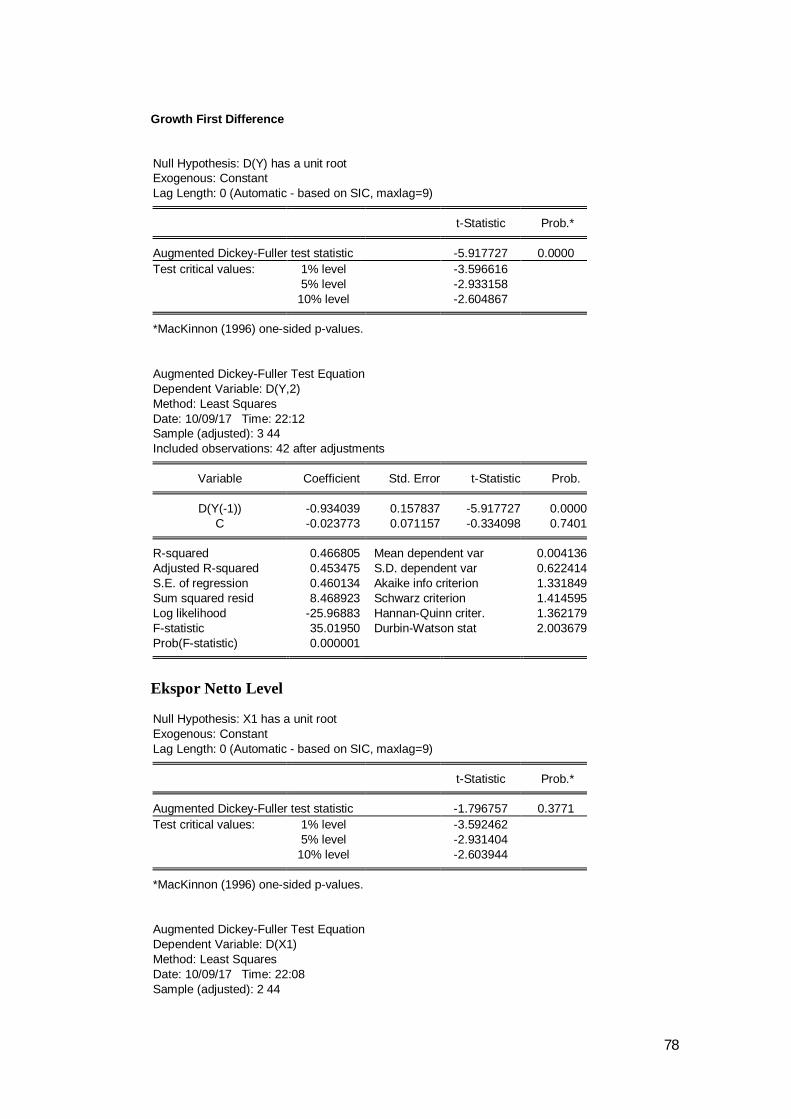

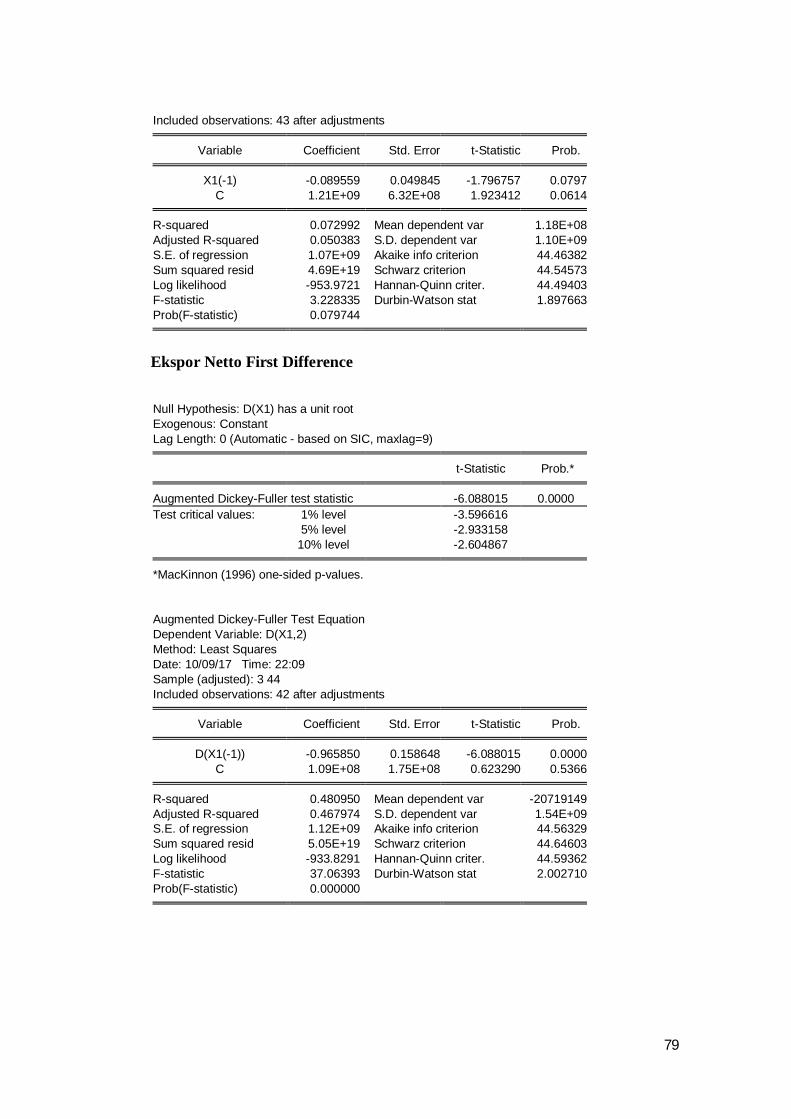

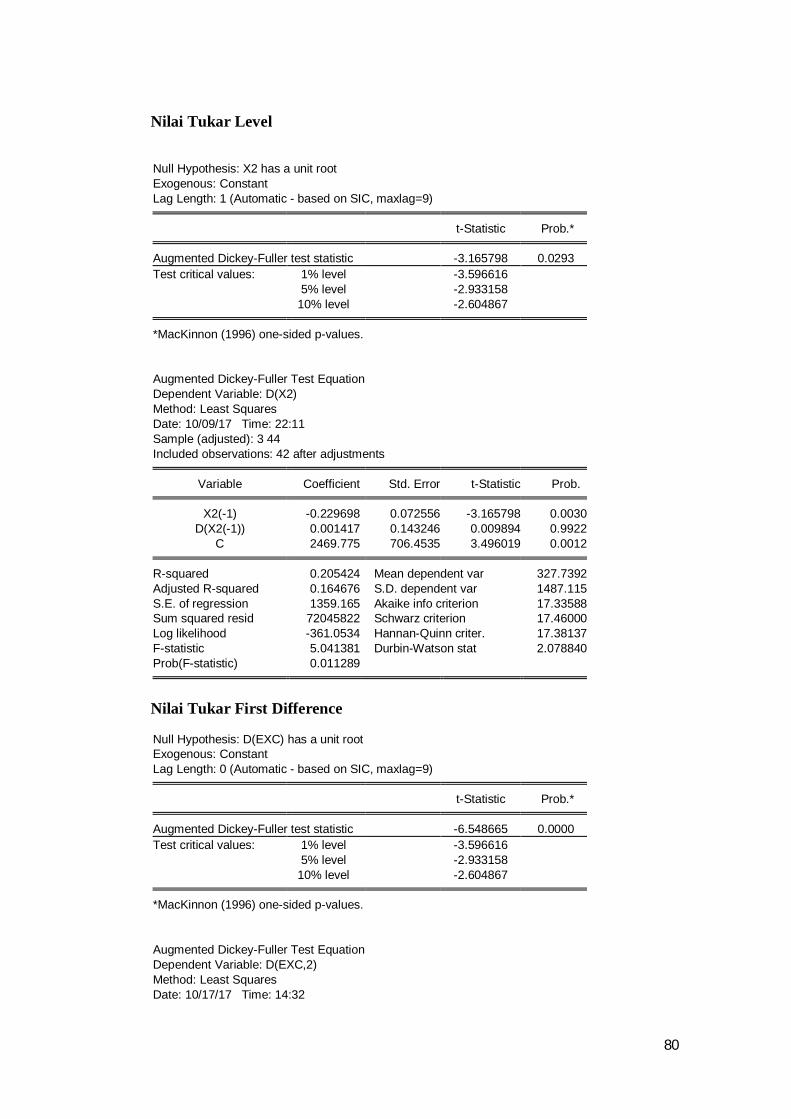

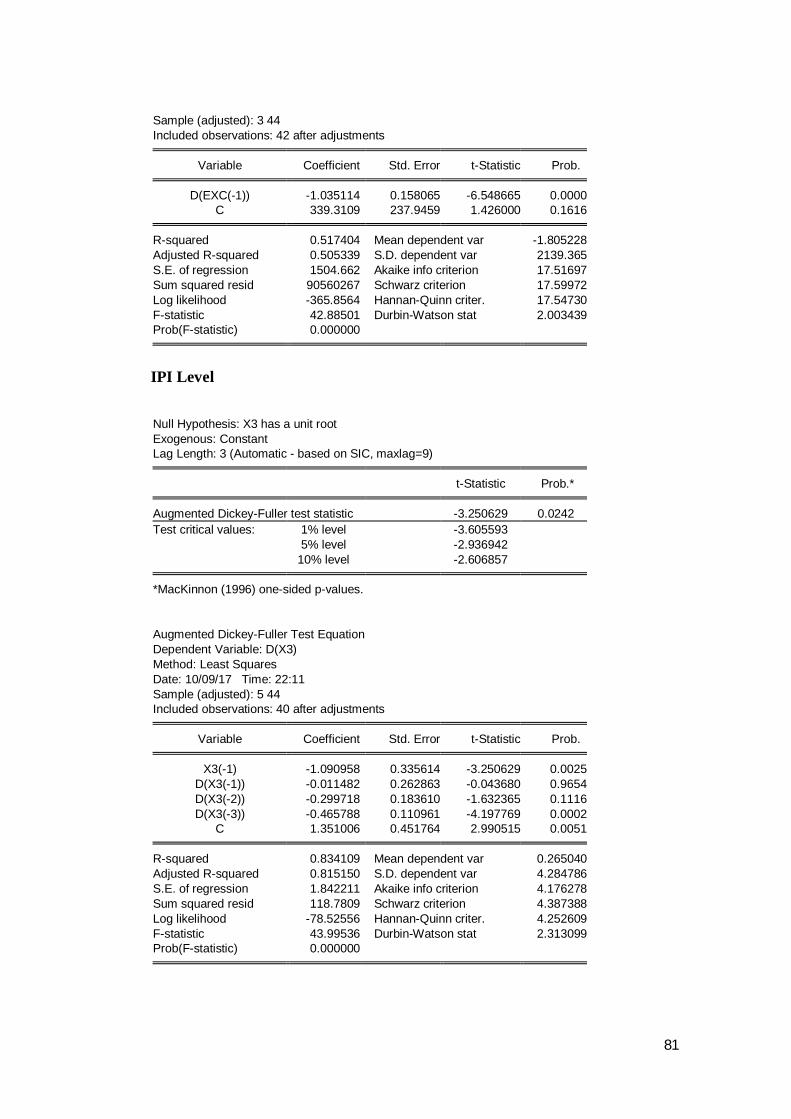

1. Uji Stasioneritas ..................................................................... 32

a. Unit Root Test ............................................................. 32

b. Uji Derajat Integrasi .................................................... 33

x

2. Penetapan Lag Optimum ........................................................ 35

3. Uji Kestabilan ........................................................................... 35

4. Uji Kointegrasi ......................................................................... 35

5. Analisis VAR ........................................................................... 36

6. Kausalitas Granger.................................................................... 38

7. Impulse Resonse ....................................................................... 38

8. Variance Decomposition ........................................................ 39

C. Variabel Operasional.......................................................................... 40

BAB IV PEMBAHASAN ............................................................................ 42

A. Tinjauan Objek Penelitian .................................................................. 42

1. Perkembangan Pertumbuhan Ekonomi Indonesia ................... 42

2. Perkembangan Ekspor Indonesia ............................................ 46

3. Perkembangan Industri Indonesia ........................................... 48

B. Hasil Analisis dan Pembahasan .......................................................... 53

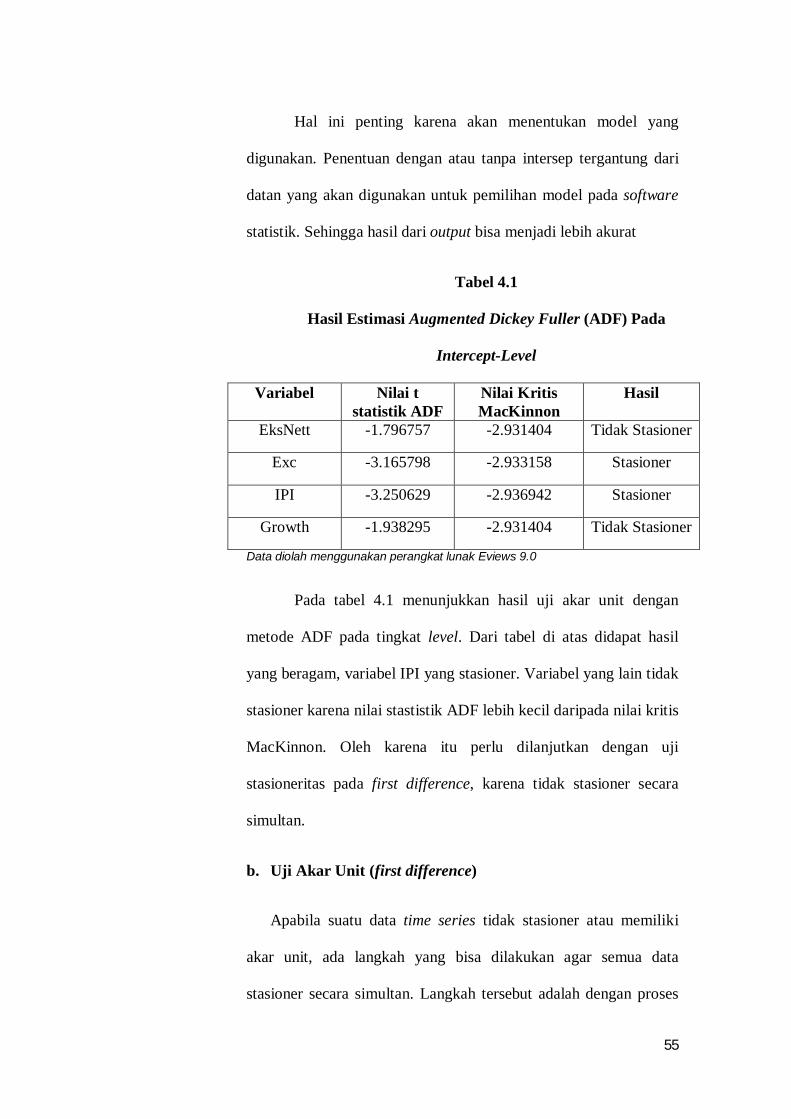

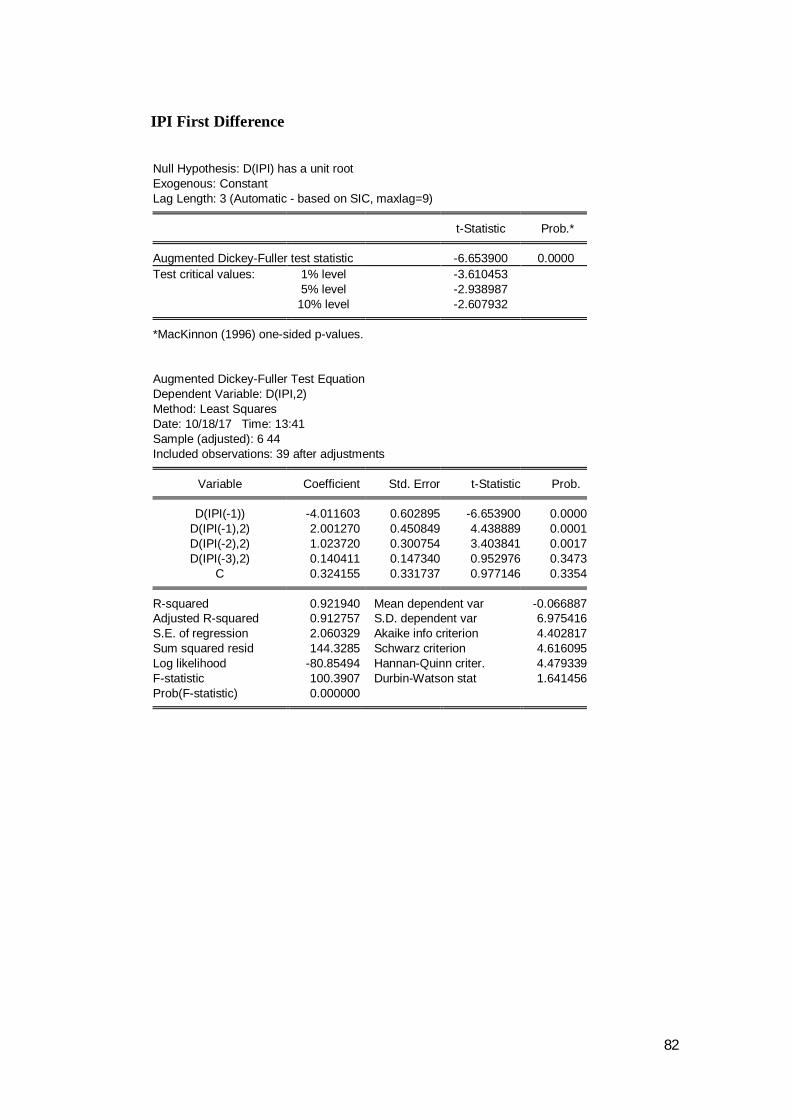

1. Uji Stasioneritas ..................................................................... 54

a. Uji Akar Unit .............................................................. 55

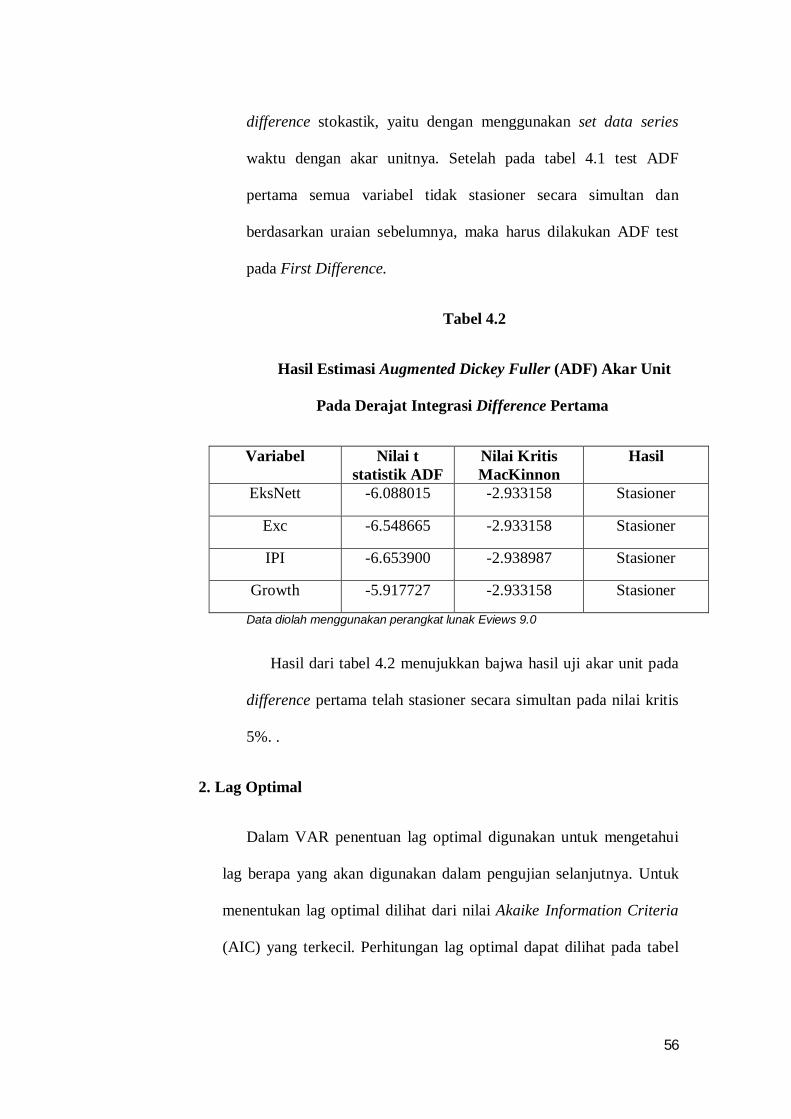

b. Uji Akar Unit First Difference .................................... 55

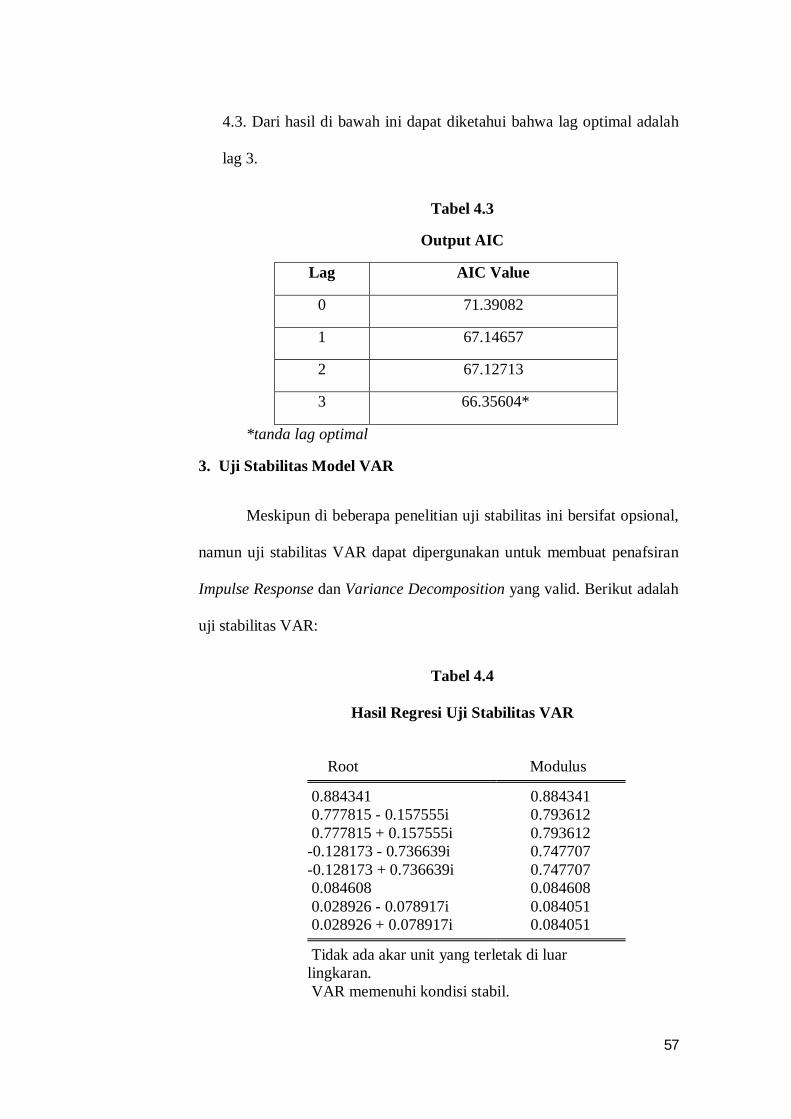

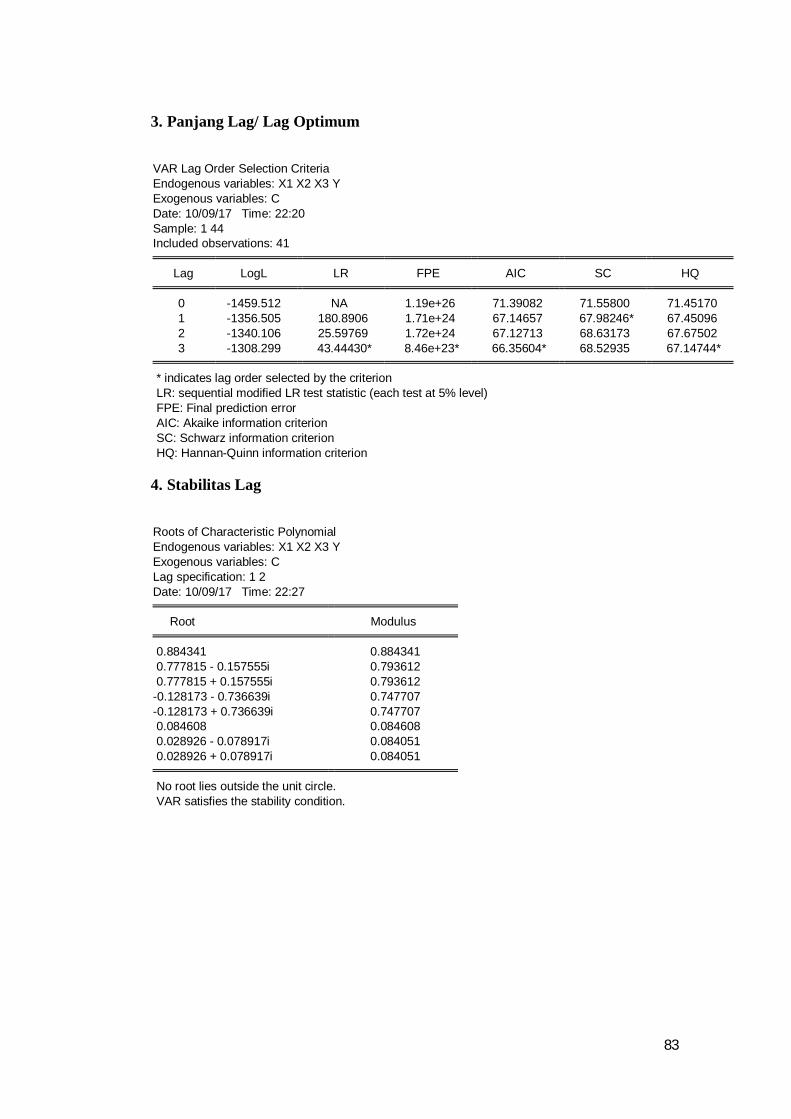

2. Lag Optimal ........................................................................... 56

3. Uji Stabilitas Model VAR ...................................................... 57

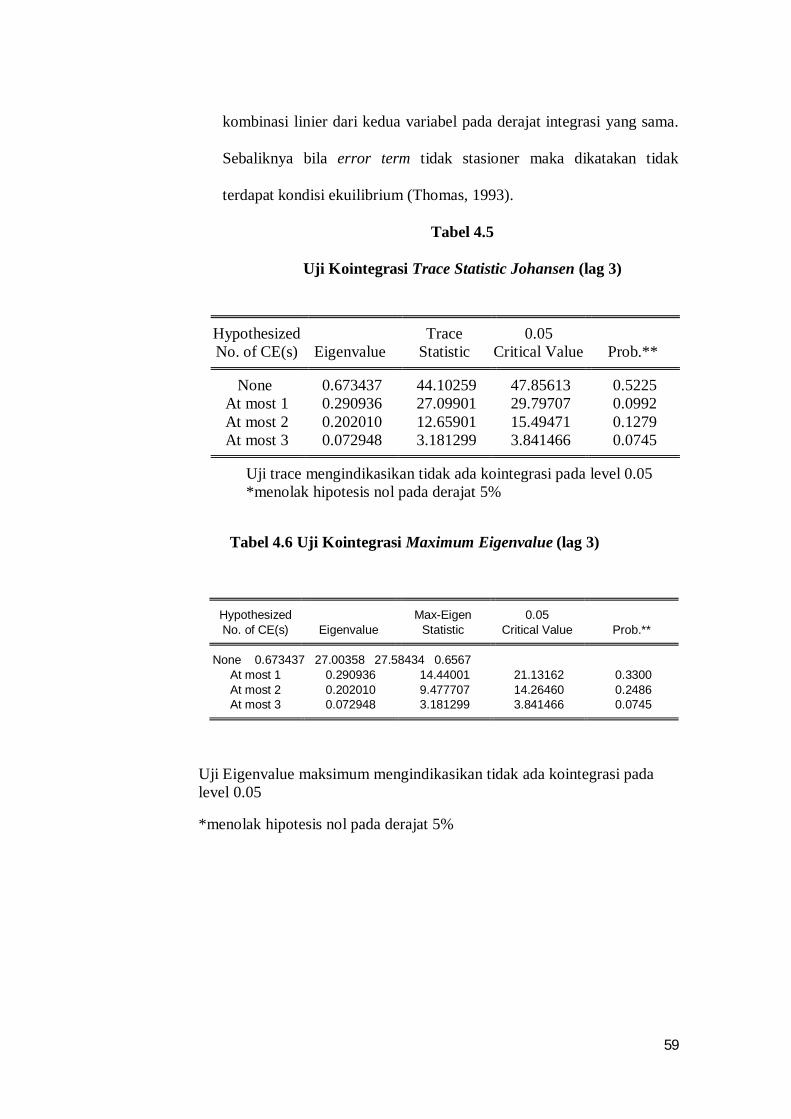

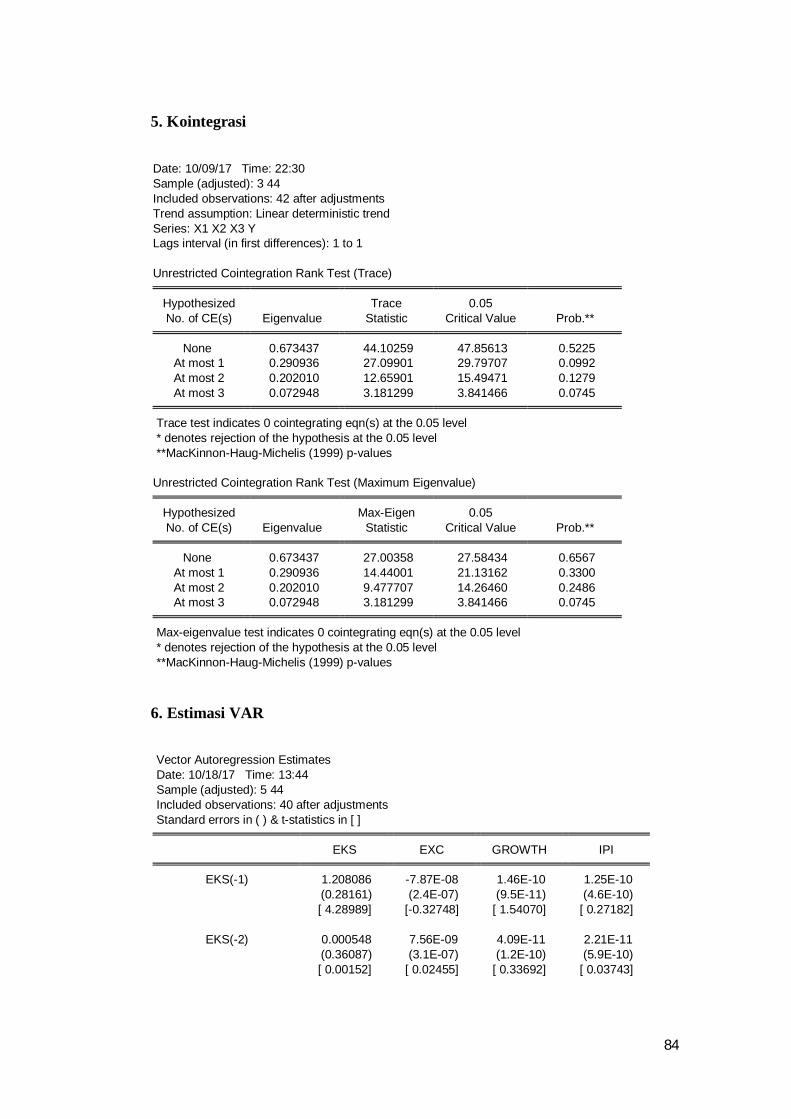

4. Uji Kointegrasi ....................................................................... 58

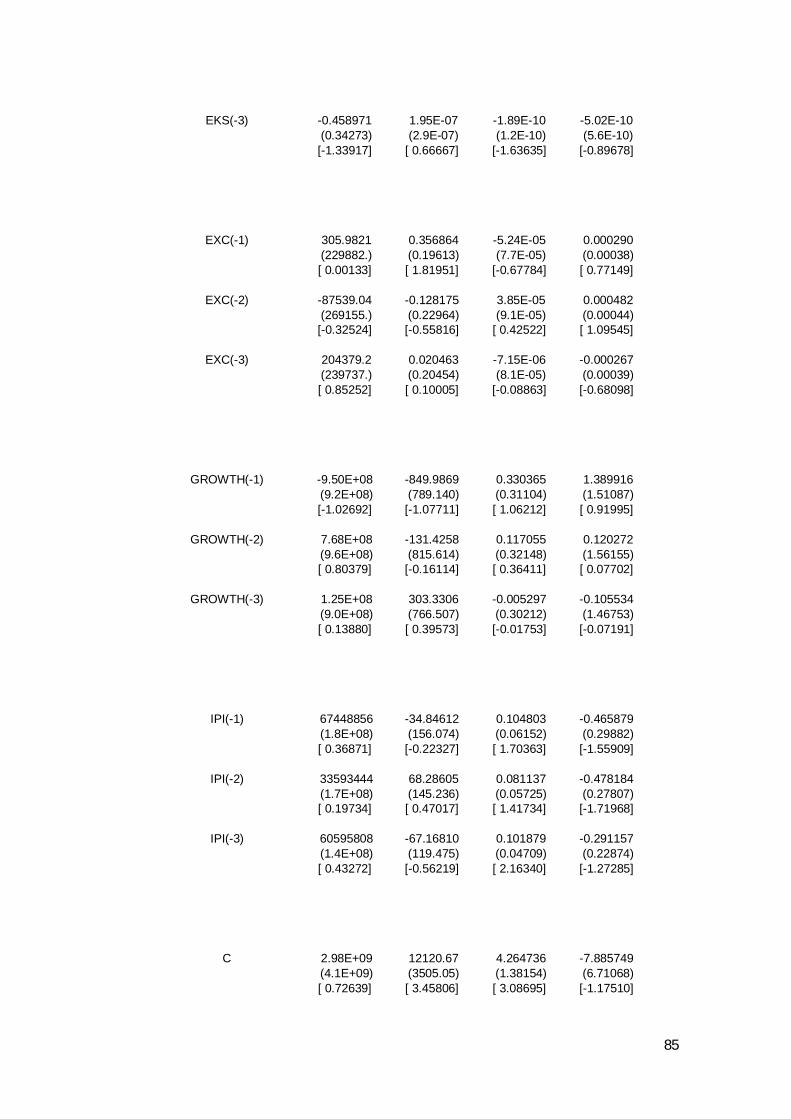

5. Model Empiris VAR ................................................................. 60

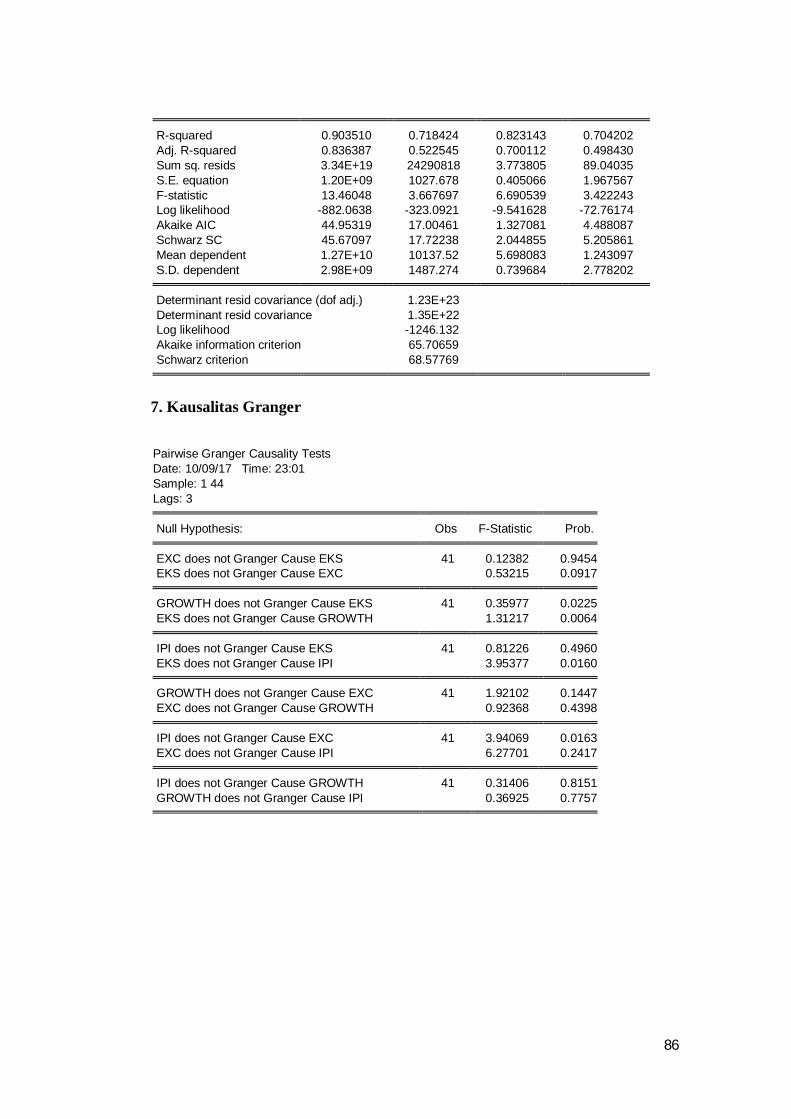

6. Uji Kausalitas Granger .............................................................. 61

7. Impulse Response Function dan Forecast Error Variance .......... 62

C. Interpretasi Dan Analisis Ekonomi ..................................................... 66

xi

1. Hubungan Antara Ekspor Netto dan Pertumbuhan Ekonomi ... 67

2. Hubungan Antara Ekspor dan Indeks Produksi Industri .......... 68

3. Hubungan Antara Nilai Tukar dan Industri ............................. 69

BAB V KESIMPULAN ............................................................................... 71

A. Kesimpulan ........................................................................................ 71

B. Kritik dan Saran ................................................................................. 72

DAFTAR PUSTKA ..................................................................................... 74

LAMPIRAN ................................................................................................. 76

xii

DAFTAR TABEL

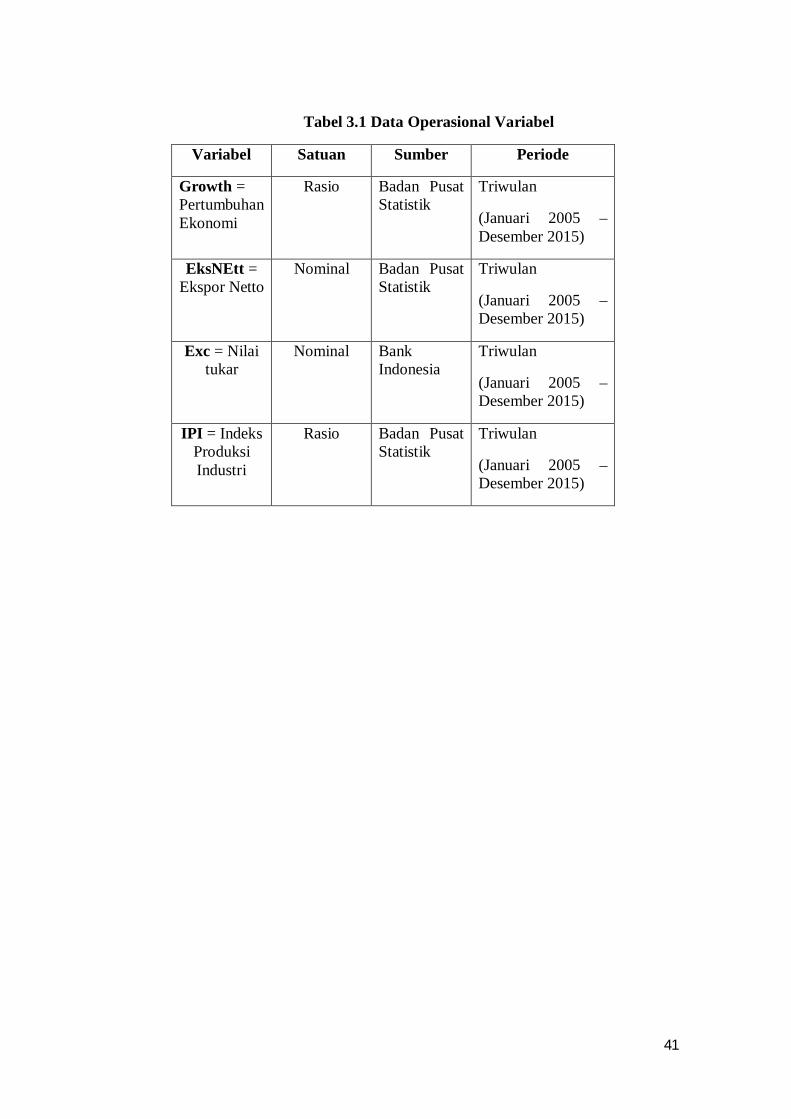

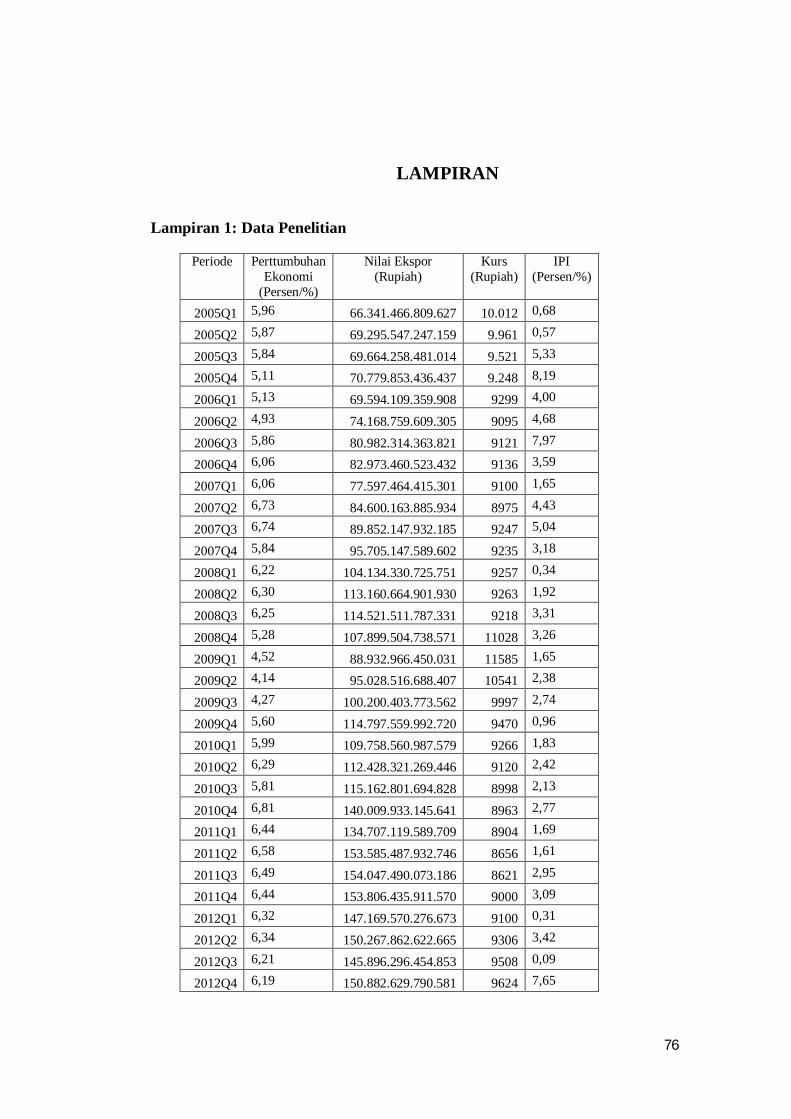

Nomor Keterangan Halaman 3.1 Data Operasional

Variabel 41

4.1 Hasil Estimasi ADF 55 4.2 Hasil Estimasi ADF First

Difference 56

4.3 Hasil Output AIC 57 4.4 Hasil Regresi Uji

Stabilitas VAR 57

4.5 Hasil Uji Kointegrasi Trace Statistic Johansen

59

4.6 Hasil Uji Kointegrasi Maximum Eigenvalue

59

4.7 Hasil Output VAR 60 4.8 Hasil Uji Kausalitas

Granger 61

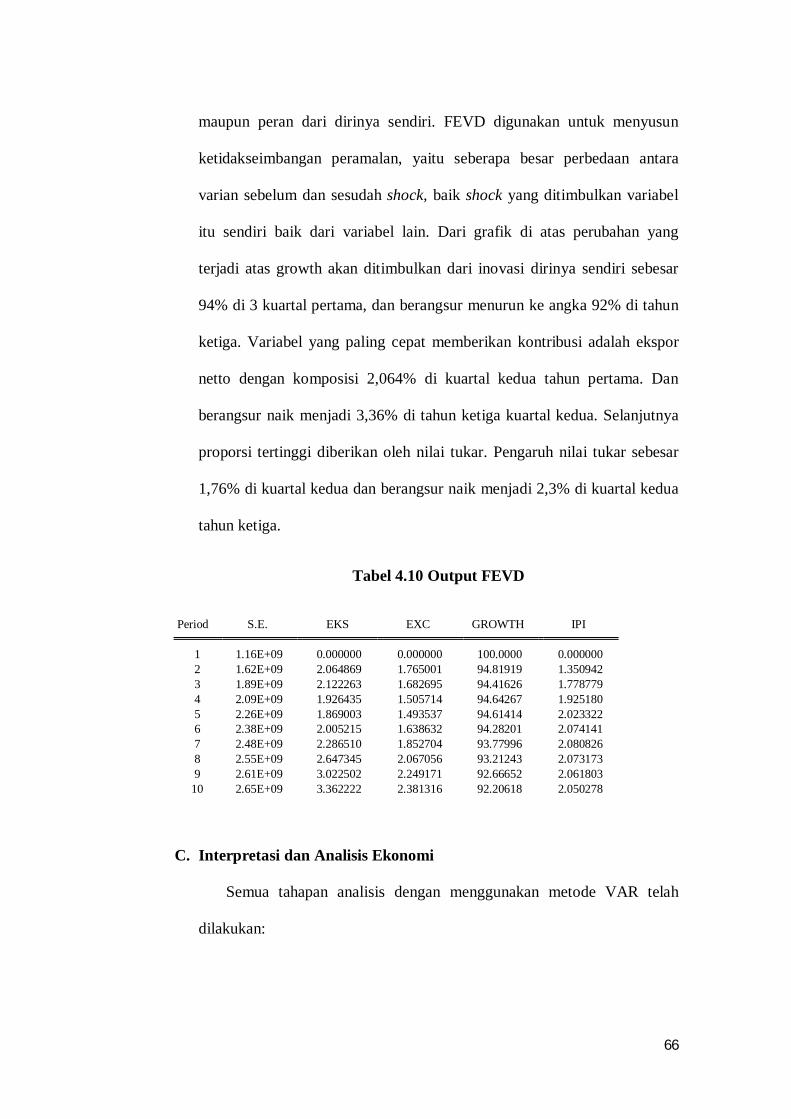

4.9 Hasil FEVD 65

xiii

DAFTAR GRAFIK

Nomor Keterangan Halaman 3.1 Skema Penentuan Alat

Analisis 31

4.1 Perkembangan Pertumbuhan Ekonomi Indonesia Tahun 2005 – 2015 (dalam %)

45

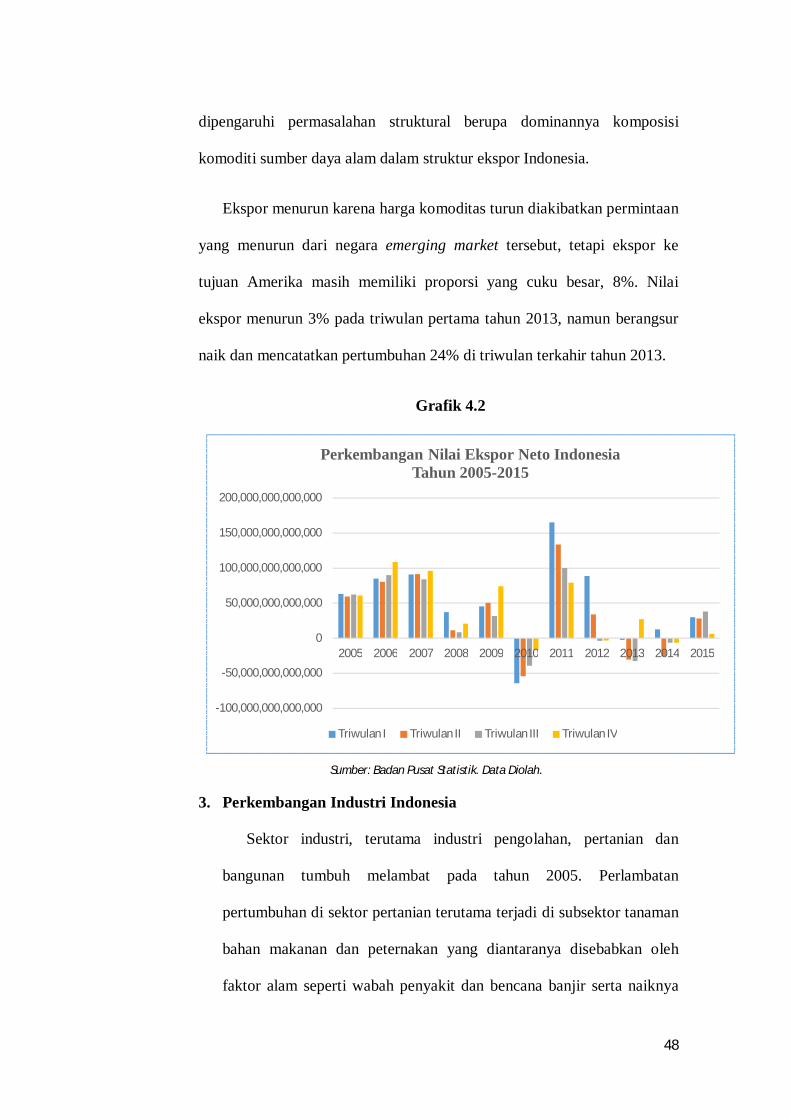

4.2 Perkembangan Nilai Ekspor Indonesia Tahun 2005-2015 (dalam juta Rupiah)

48

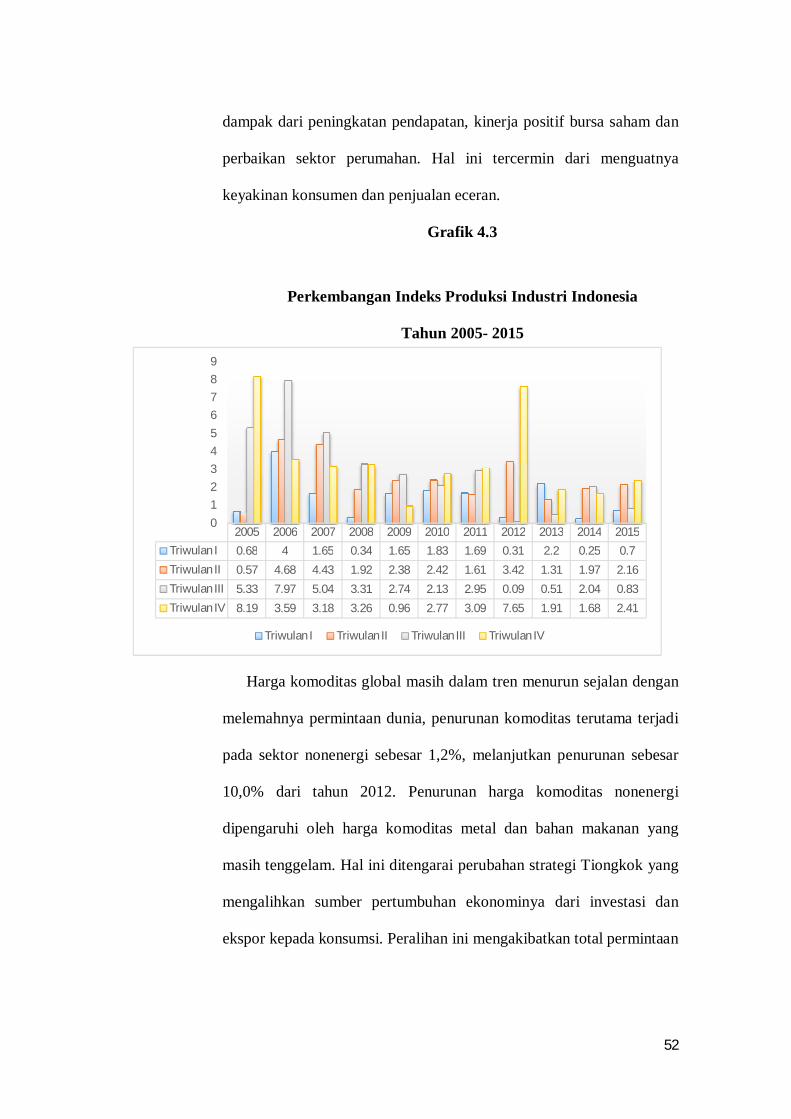

4.3 Perkembangan Indeks Produksi Industri Indonesia Tahun 2005 - 2015

52

4.4 Ilustras Uji Kausalitas Granger

62

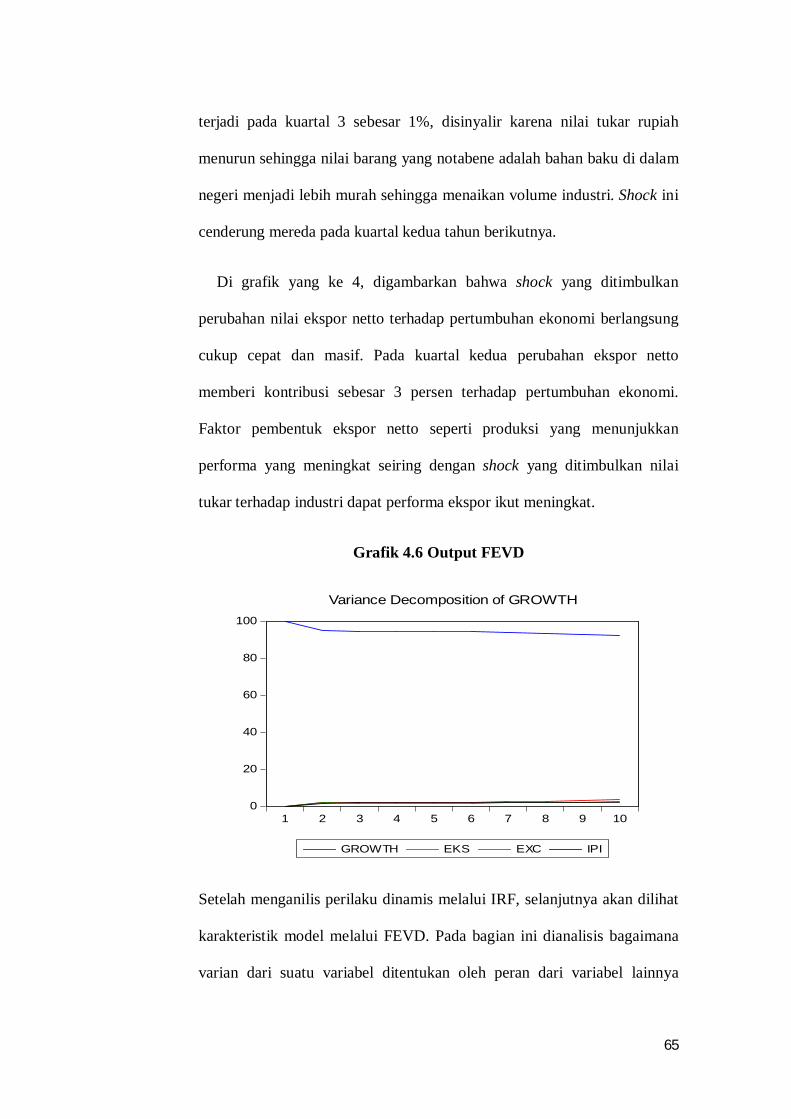

4.5 Output IRF 63 4.6 Output FEVD 65

1

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap tahun perekonomian suatu negara megalami fluktuasi, negatif

maupun positif. Terjadinya krisis ekonomi, konflik politik atau bahkan

peperangan dapat menentukan keadaan perekonomiaan sebuah negara. Hal

tersebut merupakan proses fenomena ekonomi yang dinamis. Dalam rentang

tahun 2005-2015 terjadi beberapa fenomena ekonomi yang berpengaruh

terhadap kondisi perekonomian nasional. Baik dipengaruhi faktor domestik

maupun global, mengingat Indonesia menganut sistem perekonomian

terbuka.

Pertumbuhan ekonomi dapat dijadikan barometer kondisi perekonomian

suatu negara, dengan menghitung persentase Gross Domestic Product (GDP)

setiap tahunnya. Menurut Prof. Simon Kuznets, pertumbuhan ekonomi adalah

kenaikan jangka panjang dalam kemampuan suatu negara untuk menyediakan

semakin banyak jenis-jenis barang ekonomi kepada penduduknya. Bapak

Ekonomi Islam, Ibnu Khaldun juga berteori bahwa manusia adalah sebuah

bintang ekonomi yang memiliki 5 peran berbeda. Government (pemerintah),

syariah (aturan syariah), development & justice (pembangunan dan

keadilan), wealth (kemakmuran), dan nation (rakyat). Para pelaku ekonomi

harus mengikuti siklus ekonomi dari produksi, spesialisasi kerja, konsumsi,

1

2

perdagangan internasional hingga pertumbuhan ekonomi berdasarkan peran

masing-masing dengan baik.

Salah satu faktor yang berpengaruh terhadap GDP adalah ekspor. Ekspor

yang secara teknis memberi pengaruh terhadap GDP adalah net ekspor,

dimana net ekspor ini adalah total ekspor dikurangi total impor. Net ekspor

merangsang meningkatnya pendapatnan dan merangsang pertumbuhan

ekonomi jika jumlah ekspor lebih besar daripada jumlah impor. Sebaliknya

jika jumlah ekspor lebih kecil daripada jumlah impor maka net ekspor akan

menurunkan pendapatan nasional.

Pada bulan Oktober tahun 2005 pemerintah menaikan harga bahan bakar

minyak (BBM) membuat perekonomian melambat dan ketidakpastian kondisi

ekonomi di awal tahun 2006. Ekspor mengalami pertumbuhan yang cukup

tinggi, mencatat surplus neraca perdagangan, sehingga mampu menutup

kekurangan pemerintah domestik yang masih terbatas. Komoditas ekspor

industri pengolahan yang berbasis sumber daya alam, bertumpu pada

keunggulan komparatif (sektor tambang dan pertanian). Di samping itu,

ekspor barang dan jasa tumbuh 9,2%.

Naiknya harga BBM tidak membuat nilai tukar rupiah menjadi goyah.

Perkembangan rupiah sepanjang 2006 mencapai rata-rata Rp 9.166 per dolar

Amerika menguat 5,9% dari tahun sebelumnya Rp 9. 713 per dolar Amerika.

Menguatnya rupiah ini disertai dengan menurunnya volatilitas yang

mencerminkan pergerakan rupiah semakin stabil. Selain ditopang oleh

membaiknya kinerja Neraca Perdagangan Indonesia (NPI), kestabilan rupiah

tidak terlepas dari membaiknya fundamental makroekonomi yang didukung

3

kebijakan fiskal dan moneter yang hati-hati. Pertumbuhan nilai mata uang

yang stabil menunjukan bahwa negara tersebut memiliki kondisi ekonomi

yang relatif baik ata stabil (Salvatore, 1997:10).

Industri pun ikut menopang perekonomian dengan mengalami peningkatan

pada industri pengolahan dan industri barang ekspor seperti kelapa sawit dan

batu bara. Tetapi industri alat angkut mesin dan peralatan menurun

diakibatkan lemahnya permintaan dalam negeri karena terbatasnya dukungan

pembiayaan perbankan. Sektor perindustrian memiliki peranan dominan

dalam perekonomian, sektor ini dapat menyerap tenaga kerja secara masif,

menghasilkan produksi barang dan jasa, serta merupakan perwujudan

investasi sektor riil. Perkembangan perindustrian dapat dilihat dari Indeks

Produksi Industri (IPI).

Secara keseluruhan pertumbuhan ekonomi tahun 2006 membaik, didorong

oleh sektor primer seperti sektor pertanian, dan sektor tersier seperti jasa

pengangkutan dan komunikasi. Dibantu oleh pertumbuhan sektor industri

pengolahan yang memiliki pasngsa terbesar dalam pembentukan Produk

Domestik Bruto (PDB) dengan tren meningkat sejak triwulan ketiga.

Pertumbuhan ekonomi Indonesia tercatat 6,06% di penghujung tahun.

Tidak seperti tahun 2005, guncangan ekonomi nasional diakibatkan faktor

eksternal yaitu krisis global yang berakar dari Amerika. Hampir semua negara

di dunia terkena imbas, namun Indonesia mengalami dampak yang tidak

terlalu parah karena diantaranya disokong oleh sektor konsumsi dan usaha

mikro.

4

Pada tahun 2009 pertumbuhan ekspor Indonesia melambat menjadi 4,8%,

imbas dari krisis permintaan atas barang komoditas ekspor menurun. Namun

di tahun selanjutnya kembali tumbuh 6,2%. Ini disebabkan kualitas dan harga

komoditas ekspor yang mempunyai daya saing di pasar internasional serta

perekonomian yang berangsur membaik di negara tujuan ekspor. Tetapi perlu

diperhatikan bahwa sebagian besar biaya modal ekspor dimiliki investor

asing, sehingga terjadi repatriasi dan menurunkan nilai tambah (Lihan,2003).

Dalam periode awal tahun 2008 nilai tukar Rupiah relatif stabil seolah

tidak terkena dampak krisis. Karena kinerja transaksi berjalan yang masih

mencatat surplus serta pemerintah melakukan kebijakan makroekonomi yang

cenderung hati-hati. Ketika memasuki pertengahan tahun keadaan krisis

global yang semakin parah telah memberi efek depresiasi terhadap mata uang.

Nilai tukar terkoreksi dari Rp 9.340/ 1 USD di bulan September 2008

menjadi Rp 11.849/1 USD enam bulan kemudian. Kondisi perekonomian

dunia dapat mempengaruhi fluktuasi kurs, dalam hal ini Amerika Serikat

yang merupakan pangsa pasar sebagian besar negara di dunia. Dalam jangka

panjang ketidakstabilan kurs akan mempengaruhi arus modal atau investasi

dan perdagangan internasional (Ufia dan Aliasaddin,2011).

Dalam periode pasca krisis sektor industri tidak terlalu lama untuk

menggeliat kembali. Rupiah yang terdepresiasi menyebabkan harga bahan

baku dalam negeri mejadi murah, sehingga biaya produksi menjadi turun.

Pertumbuhan IPI pada tahun 2009 turun dari 3,01% pada tahun sebelumnya

menjadi 1,34%. Pada tahun selanjutnya pertumbuhan IPI melonjak naik

5

menjadi 4,45%, lebih tinggi dibandingkan keadaan sebelum krisis. Ini

menjadi indikasi bahwa sektor industri relatif pulih secara cepat dari krisis.

Pertumbuhan ekonomi Indonesia melambat dari 6,2% menjadi 4,6%. Nilai

tertinggi setelah Tiongkok 9,2% dan India 6,6%. Di saat bersamaan

pertumbuhan ekonomi Amerika Serikat melambat dari -0,3% tahun 2008

menjadi -2,8% di tahun selanjutnya, demikian dengan Jepang dari -1,0%

menjadi -5,5% di tahun 2009. Sementara itu pertumbuhan ekonomi negara

serumpun, Malaysia, juga melambat dari 4,8% menjadi -1,6% di akhir tahun

2009. (Badan Pusat Statistik, 2015).

Berselang tiga tahun, kembali terjadi krisis di Eropa. Negara-negara Uni

Eropa memang salah satu tujuan pasar ekspor Indonesia, tetapi Tiongkok,

Amerika dan juga India memiliki proporsi yang tidak kalah. Yang terjadi

adalah pengaruh krisis terhadap Indonesia terjadi secara tidak langsung.

Perekonomian negara emerging market Indonesia mengalami penurunan,

Tiongkok dan India.

Ekspor menurun karena harga komoditas turun diakibatkan permintaan

yang menurun dari negara emerging market tersebut, tetapi ekspor ke tujuan

Amerika masih memiliki proporsi yang cukup besar, 8%. Nilai ekspor

menurun 190.020 milyar rupiah menjadi 182.000 milyar rupiah.

Sebagai penopang perekonomian beberapa tahun terakhir, industri

pengolahan tumbuh mencapai 5,7% dalam perekonomian global yang

berangsur membaik di penghujung tahun. Selain itu industri sistem

pembayaran mulai dibenahi agar lebih aman dan efisien.

6

Berangsur membaiknya kondisi perekonomian Amerika Serikat

mendorong otoritas moneternya untuk mengurangi stimulus sehingga

berangsur mengurangi pasokan likuiditas ke negara emerging market mereka,

seperti Indonesia. Keadaan ini memunculkan ketidakseimbangan Neraca

yang ditandai oleh melebarnya defisit transaksi berjalan semakin terbatasnya

arus modal masuk ke dalam negeri sehingga secara fundamental menekan

rupiah. Rata-rata tahunan melemah menjadi Rp 10.238 per dolar Amerika

setelah tahun sebelumnya Rp 9.084 per dolar Amerika

Berdasarkan pemaparan hal-hal di atas, variabel memiliki proporsi dan

hubungan terhadap pertumbuhan ekonomi Indonesia. Dengan itu peneliti

mengambil judul penelitian “Analisis Pengaruh Ekspor, Kurs, dan Indeks

Produksi Industri Terhadap Pertumbuhan Ekonomi Indonesia Tahun

2005-2015”.

B. Rumusan Masalah

Dari latar belakang yang telah dipaparkan, permasalahan yang diangkat

dalam penelitian ini sebagai berikut:

1. Bagaimana alur pengaruh Ekspor Neto (Eks), Nilai Tukar (Eks), dan

Indeks Produksi Industri (IPI) terhadap Pertumbuhan Ekonomi Indonesia

pada periode 2005-2015?

2. Bagaimana arah hubungan Ekspor Neto (Eks), Nilai Tukar (Eks), Indeks

Produksi Industri (IPI) , dan Pertumbuhan Ekonomi Indonesia pada

periode 2005-2015?

7

3. Apakah terjadi keseimbangan pengaruh jangka pendek dan jangka

panjang Ekspor Neto (Eks), Nilai Tukar (Eks), Indeks Produksi Industri

(IPI), dan Pertumbuhan Ekonomi Indonesia pada 2005-2015?

C. Tujuan Penelitian

Dari rumusan masalah di atas, tujuan penelitian dari penelitian ini adalah

sebagai berikut:

1. Untuk menganalisis bagaimana alur pengaruh Ekspor Neto (Eks), Nilai

Tukar (Eks), dan Indeks Produksi Industri (IPI) terhadap Pertumbuhan

Ekonomi Indonesia periode tahun 2005-2015.

2. Untuk menganilis arah hubungan Ekspor Neto (Eks), Nilai Tukar (Eks),

Indeks Produksi Industri (IPI), dan Pertumbuhan Ekonomi Indonesia

periode tahun 2005-2015.

3. Untuk menganilisis keseimbangan pengaruh jangka pendek dan jangka

panjang Ekspor Neto (Eks), Nilai Tukar (Eks) Indeks Produksi Industri

(IPI), dan Pertumbuhan Ekonomi Indonesia periode tahun 2005-2015.

D. Manfaat Penelitian

1. Bagi Instansi Pemerintahan terkait:

a. Memberikan informasi mengenai ekspor neto, kurs, IPI, dan

pertumbuhan ekonomi pada jangka pendek dan jangka panjang.

b. Memberikan informasi sebagai preferensi dalam kebijakan fiskal

dan moneter.

2. Bagi Peneliti

a. Menambah wawasan tentang ilmu pengetahuan, khususnya ilmu

ekonomi dan perspektifnya dalam keilmuan islam.

8

b. Sebagai pengaplikasian ilmu yang telah diterima selama menerima

perkuliahan dalam bentuk tulisan yang memenuhi kaidah penulisan

ilmiah.

3. Bagi Pembaca

a. Sebagai referensi baru yang memberikan cakrawala pengetahuan

tentang ekonomi.

b. Sebagai pemberi informasi keberadaan keislaman dalam roda

perekonomian Indonesia.

9

BAB II

KAJIAN TEORI

A. Teori Pertumbuhan Ekonomi

1. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses kenaikan output per kapita dalam

jangka panjang. Pertumbuhan ekoonmi juga merupakan suatu proses, bukan

satu-satunya gambaran ekonomi pada suatu saat. Dapat dilihat aspek dinamis

dari suatu perekonomian, bagaimana melihat perekonomian berkembang atau

berubah dari waktu ke waktu (Boediono, 1992).

Pertumbuhan ekonomi diartikan sebagai kenaikan dari Gross Domestic

Product (GDP) tanpa memandang apakah kenaikan itu lebih besar atau lebih

kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur

ekonomi terjadi atau tidak (Lincoln Arsyad,2005).

Lebih lanjut pertumbuhan ekonomi merupakan tingkat kegiatan ekonomi

yang berlaku dari tahun ke tahun. Oleh sebab itu, untuk mengetahui tingkat

pertumbuhan ekonomi harus diperbandingkan pendapatan nasional yang

merujuk pada GDP dari tahun ke tahun. Dalam membandingkannya, perlu

disadari bahwa perubahan nilai pendapatan nasional yang GDP dari tahun ke

tahun dipengaruhi oleh faktor perubahan dalam tingkat kegiatan ekonomi dan

perubahan harga-harga. Rumusan pertumbuhan ekonomi adalah:

9

10

∆GDP = GDPt – GDP-1) / GDPt-1 . 100%

Dimana:

∆GDP = pertumbuhan ekomi atas dasar perubahan GDP (%)

GDPt = nilai GDP tahun t

GDPt-1 = nilai GDP tahun sebelumnya

Dalam model ekonomi makro untuk sistem perekonomian terbuka,

persamaan identitas untuk menggambarkan adanya keseimbangan dalamri

dan keseimbangan luar negeri dapat dirumuskan sebagai berikut:

Y = C + I + G + (X-M)

Y = National Income (Pendapatan Nasional)

C = Consumption (Pengeluaran Konsumsi Rumah Tangga)

I = Investment (Pembentukan Modal Sektor Swasta)

G = Government Expenditure (Pengeluaran Pemerintah

X = Ekspor

M = Impor

Daalm perkembangan pembangunan perekonomian negara-negara

berkembang, termasuk Indonesia kondisi persamaan di atas kurang terpenuhi.

Hal ini disebabkan kurangnya kemampuan untuk menyediakan investasi yang

didasarkan pada tingkat tabungan. Rendahnya tingkat pendapatan

mengakibatkan rendahnya kemampuan untuk menciptakan tabungan. Akibat

11

dari kondisi tersebut maka terjadi kesenjangan. Peranan investasi dalam

makroekonomi diantaranya merupakan komponen pengeluran yang cukup

besar dan tidak mudah habis, perubahan besaran dalam investasi akan sangat

mempengaruhi permintaan agregat dan akhirnya berakibat juga pada output

dan kesempatan kerja. Selanjutnya, investasi mendorong terjadinya

akumulasi modal. Penambahan stok bangunan gedung dan peralatan penting

lainnya akan meningkatkan output potensial suatu bangsa dan merangsang

pertumbuhan ekonomi dalam jangka panjang.

B. Teori Ekspor

1. Perdagangan Internasional

Perdagangan internasional dapat diartikan sebagai transaksi dagang antara

subjek ekonomi negara yang satu dengan subjek ekonomi negara lain, baik

mengenai barang ataupun jasa. Adapun subjek ekonomi yang dimaksud

adalah penduduk yang terdiri dari warga negara biasa, perusahaan ekspor,

perusahaan impor, perusahaan industri, perusahaan negara ataupun

departemen pemerintah yang dapat dilihat dari neraca perdagangan

(Sobri,2000). Perdagangan atau pertukaran dapat diartikan sebagai proses

tukar menukar yang didasarkan atas kehendak sukarela dari masing-masing

pihak. Masing-masing pihak harus mempunyai kebebasan untuk menentukan

untung rugi dari pertukaran tersebut, dari sudut kepentingan masing-masing

dan kemudian menentukan apakah ia mau melakukan pertukaran itu atau

tidak (Boediono.2000).

12

Adanya perdagangan internasional akan memberikan dampak positif bagi

suatu negara, diantaranya:

a. Sarana meningkatkan kemakmuran masyarakat melaui proses pertukaran

b. Dengan adanya spesialisasi dan pembagian kerja, suatu negara dapat

mengekspor komoditi yang diproduksi lebih murah untuk dipertukarkan

dengan barang yang dihasilkan negara lain, yang jika diproduksi di dalam

negeri biayanya lebih tinggi

c. Akibat adanya ekspansi pasar produk dan pergeseran kegiatan, suatu

negara mendapatkan keuntungan berupa naiknya tingkat pendapatan

nasional, yang pada kemudian hari dapat meningkatkan output dan laju

pertumbuhan ekonomi

d. Dapat mendorong kenaikan investasi dan tabungan melalui alokasi sumber

yang lebih efisien.

Sebuah negara tidak dapat memenuhi kebutuhan barang dan jasa tertentu

dari produk dalam negeri sehingga melakukan impor barang dan jasa tersebut

ke negara lain. Di sisi lain, suatu negara mengekspor barang dan jasa yang

diproduksi kepada negara lain yang membutuhkan.

2. Definisi Ekspor

Ekspor adalah barang dan jasa yang diproduksi di dalam negeri dan dijual

di luar negeri. Jika suatu negara membuka perdagangan internasional dan

menjadi pengekspor suatu barang, maka produsen barang tersebut akan

diuntungkan dan konsumen domestik barang tersebut akan dirugikan.

Pembukaan perdagangan internasional akan menguntungkan negara yang

13

bersangkutan secara keseluruhan, karena keuntungan yang diperoleh melebihi

kerugiannya (Mankiw,2006). Menurut ahli ekonomi klasik maupun neoklasik,

perdagangan internasional dapat mendorong pertumbuhan ekonomi suatu

negara.

3. Ekspor Neto

Ekspor neto atau net ekspor merupakan salah satu faktor yang

mempengaruhi pendapatan domestik bruto (PDB). Pada dasarnya ekspor

neto adalah total ekspor dikurangi total impor. Net ekspor merangsang

meningkatnya pendapatan dan merangsang pertumbuhan ekonomi apabila

jumlah ekspor lebih besar dari pada jumlah impor, sebaliknya apabila

jumlah ekspor lebih kecil dari jumlah impor maka net ekspor akan

menurunkan pendapatan nasional.

Ekspor merupakan salah satu sumber devisa. Untuk mampu

mengekspor, negara harus menghasilkan barang dan jasa di pasaran

internasional. Kemampuan bersaing ini sangat ditentukan berbagai faktor,

antara lain sumberdaya alam, sumber daya manusia, teknologi, manajemen

dan bahkan sosial budaya (Supriyanto, 2000)

4. Jenis Ekspor

Ada beberapa jenis dan cara dalam melakukan transaksi

perdagangan internasional, diantaranya:

a. Ekspor biasa, dalam, hal ini barang dikirim ke luar negeri sesuai

dengan peraturan umum yang berlaku, yang ditujukan kepada pembeli

di luar negeri untuk memenuhi suatu transaksi yang sebelumnya sudah

14

diadakan dengan importir di luar negeri. Sesuai dengan peraturan

devisa yang berlaku maka hasil devisa yang diperoleh dari ekspor ini

dapat dijual kepada Bank Indonesia, sedangkan eksportir menerima

pembayaran dalam mata uang rupiah sesuai dengan penetapan nilai

kurs valuta asing yang ditentukan dalam bursa valuta atau juga dapat

dipakai sendiri oleh eksportir.

b. Barter, adalah pengiriman barang-barang ke luar negeri untuk

ditukarkan langsung dengan barang, tidak menerima pembayaran di

dalam mata uang rupiah. Apabila mempelajari sejarah masyarakat

primitif ataupun masyarakat suku tersing, mereka kebanyakan

menerapkan sistem barter.

c. Konsinyasi, adalah pengiriman barang ke luar negeri untuk dijual

sedangkan hasil penjualanna diperlakukan dengan sama dengan hasil

ekspor biasa. Jadi, dalam hal ini barang dikirim ke luar negeri bukan

untuk memenuhi suatu transaksi yang sebelumya dilakukan seperti

dalam hal ekspor biasa. Intinya di dalam pengiriman barang sebagai

konsinyasi belum ada pembelian yang tentu di luar negeri.

d. Package Deal, dalam rangka memperluas pasar hasil bumi Indonesia

terutama dengan negara sosialis, pemerintah dapat mengadakan

perjanjian perdagangan. Dilakukan dengan salah satu negara mitra,

jumlah dan jenis barang sudah ditentukan dalam perjanjian. Satu pihak

mengimpor, satu pihak mengekspor tergantung kebutuhan masing-

masing. Hampir mirip dengan barter, namun terdiri dari berbagai

komoditas.

15

e. Penyelundupan (Smuggling), di negara manapun, paraktik

penyelundupan hampir selalu ada. Baik secara perorangan maupun

badan usaha yang memikirkan keuntungan sepihak tanpa

menghiraukan peraturan yang ditetapkan. Pihak-pihak yang mencoba

meloloskan barang dan jasa tanpa melalui peraturan pemerintah, bisa

dikatakan sebagai tindakan penyelundupan.

5. Ekspor Terhadap Perumbuhan Ekonomi

Para ekonom Merkantilis berpendapat bahwa semakin suatu

negara melakukan banyak ekspor, semakin bagus pula pertumbuhannya.

Uang atau barang hasil ekspor kemudian dikonversikan ke dalam bentuk

emas di kemudian waktu dijadikan modal untuk ekspedisi penjajahan.

Namun surplus ekspor yang dicapai tidak merata dirasakan oleh semua

negara. Teori ini dibantah oleh kalangan ekonom modern seperti David

Ricardo. Suatu negara akan mengimpor barang yang biaya produksi nya

lebih rendah jika diproduksi negara lain (comparative disadvantage) dan

akan mengekspor jika suatu barang memiliki nilai tambah jika dijual ke

luar negeri (comparative advantage). Dengan skala perdagangan yang

semakin besar dan tumbuh, maka akan menyumbangkan kontribusi

terhadap pertumbuhan ekonomi.

Ekspor yang memiliki kontak langsung terhadap pergerakan

pertumbuhan ekonomi adalah ekspor neto (net exports). Dengan kata lain

istiliah ekspor neto adalah pembelian produk dalam negeri oleh orang

16

asing (ekspor) dikurangi pembelian produk luar negeri oleh warga negara

(impor) (Mankiw, 2006)

Namun sejatinya ada beberapa pendapat yang berbeda tentang hal

yang berkaitan dengan ekspor dan pertumbuhan. Hipotesis pertama

menyatakan export led growth atau growth driven export yang

mengargumentasikan apakah ekspor yang mempengaruhi pertumbuhan

atau sebaliknya. Perdebatan mengenai hal tersebut menghasilkan sebuah

nilai tengah sebagai berikut:

a. Ekspor akan mempengaruhi pertumbuhan ekonomi khususnya dalam

kasus negara-negara berkembang yang sangat membutuhkan devisa

guna mengimpor barang modal untuk produksi domestik.

b. Sebaliknya, pertumbuhan akan mempengaruhi ekspor dalam kasus

negara-negara yang memiliki keunggulan komparatif dalam komoditi

perdagangan teretentu sehingga mampu memproduksi lebih banyak

dari yang dikonsumsinya. Dalam kasus negara-negara seperti ini

pertumbuhan ekonomi mempengaruhi ekspor.

6. Ekspor Dalam Perspektif Islam

Islam sangat menganjurkan perdagangan, baik dalam negeri

maupun luar negeri tidak terlalu diperdebatkan. Seperti yang diketahui

aktivitas perdagangan internasional memberikan kemaslahatan untuk

perekonomian negara.

Islam mengatur barang komoditas dan pedagang yang terlibat

dalam perdagangan internasional. Barang-barang strategis seperti

17

makanan, pakaian, listrik ataupun barang yang dibtuhkan masyarakat

tetapi jumlahnya terbatas dianjurkan agar tidak diekspor. Relevansi nya

jelas, mencegah ekspor barang strategis untuk menjaga agar harga barang

strategis tetap stabil dan permintaan dalam negeri terpenuhi. Dari sisi

pedagang diklasifikasikan menjadi empat kelompok:

a. Pedagang yang berstatus sebagai warga negara.

Warga negara Islam, yaitu Muslim maupun non-Muslim,

mempunyai hak untuk melakukan aktivitas perdagangan di luar

negeri, sebagaimana kebolehan untuk melakukan aktivitas

perdagangan di dalam negeri. Mereka bebas melakukan ekspor-

impor komoditi apapun tanpa harus ada izin negara, juga tanpa

ada batasan kuota, selama komoditi tersebut tidak membawa

dharar.

b. Pedagang dari negara harbi hukman.

Pedagang dari negara harbi hukman, baik yang muslim maupun

yang non-muslim, memerlukan izin khusus dari negara jika

mereka akan memasukkan komoditinya. Izin bisa untuk pedagang

dan komoditinya, dapat juga hanya untuk komoditinya saja. Jika

pedagang dari negara harbi hukman tersebut sudah berada di

dalam negara, maka dia berhak untuk berdagang di dalam negeri

maupun membawa keluar komoditi apa saja selama komoditi

tersebut tidak membawa dharar.

c. Pedagang dari negara harbi hukman yang terikat dengan

perjanjian.

18

Pedagang kafir mu‘âhid, yaitu pedagang yang berasal dari negara

harbi hukman yang terikat perjanjian dengan Negara Islam,

diperlakukan sesuai dengan isi perjanjian yang diadakan dengan

negara tersebut, baik berupa komoditi yang mereka impor dari

Negara Islam maupun komoditi yang mereka ekspor ke Negara

Islam.

d. Pedagang dari negara harbi fi‘lan.

Pedagang dari negara harbi fi‘lan, baik muslim maupun non-

muslim, diharamkan secara mutlak melakukan ekspor maupun

impor. Perlakuan terhadap negara yang secara nyata memerangi

islam adalah embargo secara penuh, baik untuk kepentingan

ekspor maupun impor. Pelanggaran terhadap embargo ini

dianggap sebagai perbuatan dosa.

C. Teori Kurs/Nilai Tukar

1. Definisi Kurs

Menurut Fabrizzi dan Franco (1996:724) kurs adalah pendefinisian dari

jumlah suatu mata uang yang bisa ditukarkan per unit dengan mata uang

lainnya, atau harga dari suatu mata uang dalam barang atau jasa terhadap

mata uang lainnya. Sedangkan menurut Adiningsih (1998), nilai tukar rupiah

adalah harga rupiah terhadap mata uang negara lain. Jadi, nilai tukar rupiah

merupakan nilai dari satu mata rupiah yang ditranslasikan ke dalam mata

uang negara lain. Meskipun sering dipadankan, istilah kurs dan nilai tukar

tidaklah sama. Kurs naik akan mengakibatkan nilai tukar turun

(Salvatore,1997).

19

2. Jenis Kurs

Menurut Kuncoro (2001:26-31), ada beberapa sistem kurs atau nilai tukar

mata uang yang berlaku di perekonomian internasional, diantaranya:

a. Sistem mengambang (floating exchange rate), sistem kurs ini ditentukan

oleh mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas

moneter. Di dalam sistem kurs mengambang dikenal dua macam kurs

mengambang, yaitu:

Mengambang bebas. Dimana kurs mata uang ditentukan oleh

mekanisme pasar tanpa da campur tangan pemerintah. Sistem ini

sering disebut clean floating exchange rate, di dalam sistem ini

cadangan devisa tidak diperlukan karena otoritas moneter tidak

berupaya menetapkan atau memanipulasi kurs

Mengambang terkendali (managed or dirty floating exchange

rate). Otoritas moneter berperan aktif dalam menstabilkan kurs

pada tingkat tertentu. Oleh karena itu, cadangan devisa bisayanya

diperlukan karena otoritas moneter perlu membelI atau menjual

valuta sing untuk mempengaruhi pergerakan kurS.

b. Sistem kurs tertambat (paged exchange rate). Dalam sistem ini, suatu

negara mengaitkan nilai mata uangnya dengan suatu nilai mata uang

negara lain atau sekelompok mata uang. Biasanya merupakan mata uang

negara mitra dagang utama menambatkan ke suatu mata uang berarti nilai

mata uang tersebut bergerak mengikuti mata uang yang menjadi

tambatannya. Jadi sebenarnya mata uang yang ditambatkan tidak

20

mengalami fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain

mengikuti mata uang yang menjadi tambatannya.

c. Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini, suatu

negara melakukan sedikit perubahan dalam nilai mata uangnya secara

periodik degan tujuan untuk bergerak menuju nilai tertentu pada rentang

waktu tertentu. Keuntungan utama sistem ini adalah suatu negara dapat

mengatur penyesuaian kursnnya dalam periode yang lebih lama dibanding

sistem kurs tertambat. Oleh karena itu, sistem ini dapat menghindari

kejutan-kejutan terhadap perekonomian akibat revaluasi atau devaluasi

yang tiba-tiba dan tajam.

d. Sistem sekeranjang mata uang (basket of currencies). Banyak negara

terutama negara sedang berkembang menetapkan nilai mata uangnya

berdasarkan sekeranjang mata uang. Keuntungan dari sistem ini adalah

menawarkan stabilitas mata uang suatu negara karena pergerakan mata

uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang

dimasukkan dalam keranjang umumnya ditentukan oleh peranannya dalam

membiayai perdagangan negara tertentu, mata uang yang berlainan diberi

bobot yang berbeda tergantung peran relatifnya terhadap negara tersebut.

Jadi sekeranjang mata uang bagi suatu negara dapat terdiri dari beberapa

mata uang yang berbeda dengan bobot yang berbeda.

e. Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu negara

mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs

ini dengan menyetujui untuk menjual atau membeli valas dalam jumlah

21

tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau diperbolehkan

berfluktuasi dalam batas yang sangat sempit.

3. Penentuan Nilai Tukar

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu

(Madura,1993):

a. Faktor Fundamental. Berkaitan dengan indikator ekonomi seperti inflasi,

suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi pasar

dan intervensi bank sentral

b. Faktor Teknis. Berkaitan dengan kondisi permintaan dan penawaran

devisa pada saat-saat tertentu. Apabila ada kelebihan permintaan,

sementara penawaran tetap, maka harga valas akan naik dan maupun

sebaliknya.

c. Sentimen Pasar. Berkaitan dengan rumor atau berita politik yang bersifat

insidentil yang dapat mendorong harga valas naik atau turun dalam jangka

pendek.

4. Kurs Terhadap Pertumbuhan Ekonomi

Indonesia menganut sistem perekonomian terbuka, dalam artian

Indonesia bebas untuk melakukan transaksi perdagangan dengan negara

manapun. Perdagangan internasional akan menimbulkan perbedaan mata

uang yang digunakan oleh negara-negara yang bersangkutan. Akibat adanya

perbedaan mata uang yang digunakan untuk kegiatan ekspor atau impor

muncul suatu perbedaan nilai tukar mata uang, maka perlu juga pertukaran

mata uang antar negara. Perbedaan nilai tukar mata uang pada prinsipnya

ditentukan oleh besarnya permintaan adan penawaran mata uang di pasar.

22

Sistem nilai tukar bisa dijadikan preferensi dalam penentuan kebijakan

ekonomi ketika terjadi suatu fenomena ekonomi seperti krisis. Penentuan

nilai tukar didasarkan atas beberapa hal yaitu, keterbukaan perekonomian

suatu negara terhadap perekonomian internasional, tingkat kemandirian suatu

negara dalam mengatur kebijakan ekonomi nasionalnya dan aktifitas

perekonomian suatu negara.

Kebijakan nilai tukar yang diambil pemerintah pun untuk memperlancar

transaksi ekonomi antar negara. Pertumbuhan nilai mata uang yang stabil

menunjukan bahwa negara tersebut memiliki kondisi ekonomi yang relatif

baik ata stabil (Salvatore, 1997). Nilai tukar dapat berpengaruh terhadap nilai

pertumbuhan ekonomi, diantaranya melalui perdagangan internasional dan

investasi. Faktor pendorong pertumbuhan ekonomi antara lain: aliran modal,

investasi, inovasi teknologi dan human capital. Pengaruh nilai tukar terhadap

tingkat pertumbuhan dapat dilihat melalui jalur aggregate supply (AS), yaitu

melalui pembentukan capital dan knowledge, maupun melaui aggregate

demand (AD), yaitu melaui perdagangan internasional (ekspor-impor) dan

investasi.

5. Kurs Dalam Islam

Islam mempunyai perspektif tersendiri dalam menyikapi semua jenis

kurs yang ada di dunia. Kurs mengambang yang sekarang dipraktikan

boleh saja dilakukan, karena setiap orang mempunyai hak untuk

berdagang (dalam hal ini valuta asing) . Hanya saja tidak diperkenankan

terdapat unsur spekulasi (maysir), penipuan/misinformasi (gharar) dan

harus secara kontan. Dalam artian waktu, tempat dan barang harus pada

23

satu tempat. Ini berarti islam tidak memperbolehkan produk turunan atau

produk derivatif.

Sistem yang sangat dianjurkan islam adalah sitem yang nilai suatu

mata uang mempunyai cadangan riil nya. Sehingga nilai mata uang tidak

mudah terdepresiasi dan nilai nya relatif stabil. Ada kalangan yang

menginginkan sistem nilai tukar diubah berdasarkan dinar (emas) dan

dirham (perak). Namun tidak dapat dipungkiri, untuk membangun segala

infrastrukturnya membutuhkan banyak waktu ditambah sentimen

keagamaan. Sistem nilai tukar pada Perjanjian Bretton Woods yang

digulirkan 1 Maret 1947 hampir mirip dengan sistem dinar dan dirham.

Untuk menciptakan uang senilai $35 The Fed (Bank Sentral Amerika)

harus memiliki cadangan emas senilai 1 ounce atau 28,3496 gram. Secara

tidak langsung sitem ini sangat islami dan diakui oleh seluruh negara.

D. Teori Industri

1. Definisi Industri

Bintarto mengemukakan bahwa industri adalah bagian dari proses

produksi dimana bagian dari proses produksi itu tidak mengambil bahan-

bahan langsung dari alam yang kemudian mengolahnya hingga menjadi

barang yang bernilai bagi masyarakat. Sedangkan menurut I Made Sandi

industri adalah usaha untuk memproduksi barang jadi dengan bahan baku

atau bahan mentah melalui proses produksi penggarapan dalam jumlah besar

sehingga barang tersebut dapat diperoleh dengan harga serendah mungkin

tetapi dengan mutu setinggi-tingginya.

24

2. Jenis-jenis Industri

Ada beberapa jenis industri menurut klasifikasi yang berbeda-beda. Jenis

industri menurut bahan baku nya adalah sebagai berikut:

a. Industri ekstraktif, yaitu industri yang bahan bakunya diperoleh langsung

dari alam. Seperti hasil pertanian, industri hasil perikanan dan industri

hasil kehutanan.

b. Industri nonekstraktif, yaitu industri yang mengolah lebih lanjut hasil-hasil

industri lain. Seperti industri kayu lapis, industri pemintalan dan industri

kain.

c. Industri fasilitatif / industri tertier, yaitu industri dengan menjual layanan

untuk keperluan orang lain. Seperti perbankan, perdagangan, angkutan dan

pariwisata.

Selain itu industri juga dibagi berdasarkan hasil produksi yang dihasilkan,

diantaranya:

a. Industri primer, yaitu industri yang menghasilkan barang atau benda yang

tidak perlu pengolahan lebih lanjut. Seperti industri anyaman, industri

konveksi dan industri makanan minuman.

b. Industri sekunder, yaitu industri yang menghasilkan barang atau benda yang

membutuhkan pengolahan lebih lanjut sebelum dinikmati atau digunakan.

Seperti industri pemintalan benang, industri ban, industri baja dan tekstil.

c. Industri tersier, yaitu industri yang hasilnya tidak berupa barang atau benda

yang dapat dinimati atau digunakan baik secara langsung maupun tidak

langsung, melainkan berupa jasa layanan yang dapat mempermudah atau

25

membantu kebutuhan masyarakat. Misalnya industri angkutan, industri

perbankan, industri perdagangan dan industri pariwisata.

3. Indeks Produksi Industri

Indeks Produksi Industri (IPI) merupakan indikator ekonomi yang dirilis

oleh dewan US Federal Reserve Bank, mengukur perubahan nilai total inflasi

yang disesuaikan dengan output produksi dari produsen, perusahan

pertambangan, listrik, pasokan air dan industri gas. Indeks ini biasanya tidak

termasuk industri kontstruksi. IPI biasanya disusun untuk mengukur kenaikan

dan penurunan hasil produksi. Tahun referensi untuk indeks adalah 2000 dan

tingkat dasar ditetapkan sebesar 100. Data yang digunakan dalam menyusun

laporan ini diperoleh dari Biro Statistik Tenaga Kerja dan asosiasi

perdagangan. Data tersebut mencakup semua input dan output fisik yang

digunakan dalam proses produksi. The Fischer Indeks Rumus yang digunakan

untuk menghitung nilai indeks ini. Hal ini juga disebut Factory output index.

IPI biasanya dirilis ke pasar secara bulanan, sekitar 16 hari setelah bulan

dikaji berakhir. Waktu rilis adalah 09:15 US Eastern Time. Data tersebut

dirilis pada halaman web Bank Federal Reserve dan juga pada berita

independen feed dari Bloomberg dan Reuters Thomas.

4. Industri Terhadap Pertumbuhan

Dengan sistem ekonomi terbuka, setiap negara bersaing agar mendapatkan

nilai tambah dari perdagangan internasional. Negara yang mempunyai SDA

yang melimpah akan mengolah suatu bahan baku menjadi barang yang

mempunyai nilai tinggi. Kegiatan seperti ini apabila dilakukan dalam skala

besar dan terus-menerus akan menjadi sebuah industri. Sektor perindustrian

26

memiliki peranan dominan dalam perekonomian, sektor ini dapat menyerap

tenaga kerja secara masif, menghasilkan produksi barang dan jasa, serta

merupakan perwujudan investasi sektor riil. Perkembangan perindustrian

dapat dilihat dari Indeks Produksi Industri (IPI).

5. Industri Dalam Perspektif Islam

Pada zaman kekhalifahan islam ribuan tahun silam, islam sudah mengenal

perindustrian. Diantaranya industri alat perang, perabot tumah tangga, obat-

obatan perhiasan, susu, gula, garam dan macam lainnya. Semua negara

memerlukan sebuah perindustrian untuk memenuhi kebutuhan masyarakat

nya secara masal, menunjang perekonomian dan dalam jangka panjang

perindustrian beriringan dengan perkembangan peradaban yang ada di dunia.

Islam memandang indsutri sebagai kepemilikan individu (private

property) sehingga setiap individu boleh memiliki industri. Meskipun

demikian boleh tidaknya seseorang memiliki dan mengembangkan industri

tergantung kepada produk yang dihasilkannya. Jika suatu industri

menghasilkan produk yang hukumnya haram, maka industri tersebut tidak

diperbolehkan. Oleh karena itu ada pembatasan mengenai jenis dan produk

hasil industri. Selain harus halal, produk hasil produksi industri harus tidak

bersifat mengeksploitasi alam. Tujuan nya agar bahan baku yang diambil dari

alam tidak cepat habis dan tetap terjaganya keseimbangan alam. Dalam

proses produksi pun tidak boleh mengeksploitasi pekerja. Dalam artian upah

yang sesuai dengan pekerjaan dan beban kerja yang tidak melebihi kapasitas

seseorang. Yang paling utama sebuah barang hasil produksi harus memiliki

27

kualitas yang bagus, harga yang terjangkau dan stabil agar mampu dinikmati

masayarakat.

E. Penelitian Terdahulu

1. Dimitrios Serenis, “Exchange Rate Volatility and Foreign Trade: The

Case for Cyprus and Croatia”. Dalam penelitian disebutkan ada

indikasi efek yang kuat antara pergerakan nilai tukar ke tingkat ekspor.

Akibat yang ditunjukkan dari perhitungan statistik Error Correction

Model pengaruh yang ditimbulkan adalah signifikan negatif. Penelitian

ini juga menyarankan agar pembuat kebijakan harus

mempertimbangkan volatilitas dan kebijakan mengurangi nilai tukar

tidak diharapkan.

2. Gilberto Libanio, Manufacturing Industry and Economic Growth in

Latin America. Penelitian ini menyatakan bahwa ada hubungan antara

pertumbuhan industri dan kinerja ekonomi. Hal tersebut dapat dipahai

sebagai dari imbas meluasnya perdagangan dan reformasi dan

reformasi keuangan Amerika Latin. Kawasan ini pun belum mencapai

ekonomi tingkat tinggi, masih berkisar di sektor pruduktivitas rendah

dengan sektor informal yang besar, sehingga menyiratkan bahwa

sektor industri akan menjadi sumber penting pertumbuhan. Tren

lainnya di Amerika Latin adalah peningkatan partisipasi komoditas dan

barang setengah jadi dalam ekspor

3. Tarek Tawfik Yousef Alkhateeb, Relationship between Exports and

Economic Growth in Saudi Arabia. Penelitian ini memaparkan bahwa

Arab Saudi sebagai negara besar penghasil dan pengekspor minyak,

28

perekonomian nya sangat tergantung dari sektor tersebut. Penelitian

yang menggunakan metode Vector Error Correction ini juga

menyatakan bahwa terjadi hubungan timbal balik antara GDP dengan

ekspor dan terjadi dalam jangka pendek maupun jangka panjang.

Implikasi kebijakan dari hasil tersebut adalah Arab Saudi harus terus

mengikuti kebijakan perdagangan liberalisasi dan bergabung dengan

WTO merupakan langkah positif ke arah tersebut. Variabel dalam

penelitian ini diantaranya; GDP, ekspor-impor, nilai tukar riil, dan

Foreign Direct Investment.

29

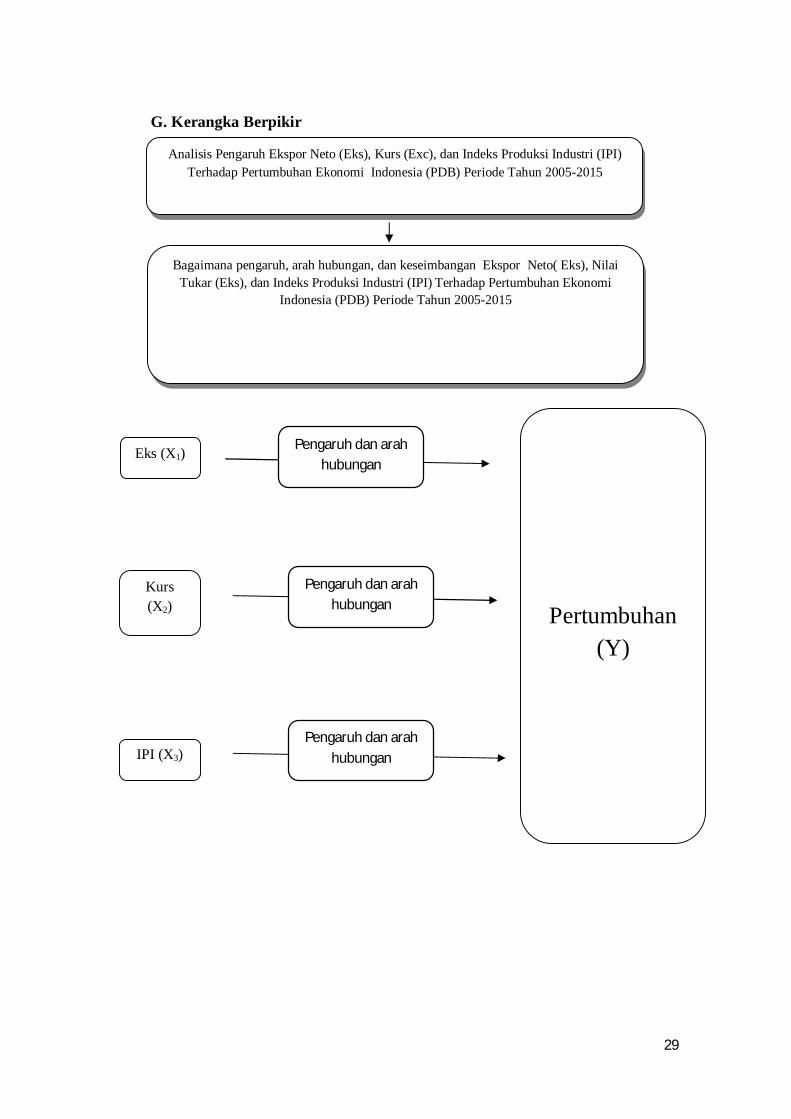

G. Kerangka Berpikir

Analisis Pengaruh Ekspor Neto (Eks), Kurs (Exc), dan Indeks Produksi Industri (IPI) Terhadap Pertumbuhan Ekonomi Indonesia (PDB) Periode Tahun 2005-2015

Bagaimana pengaruh, arah hubungan, dan keseimbangan Ekspor Neto( Eks), Nilai Tukar (Eks), dan Indeks Produksi Industri (IPI) Terhadap Pertumbuhan Ekonomi

Indonesia (PDB) Periode Tahun 2005-2015

Pertumbuhan (Y)

Eks (X1)

Kurs (X2)

IPI (X3)

Pengaruh dan arah hubungan

Pengaruh dan arah hubungan

Pengaruh dan arah hubungan

30

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah batasan menganalisis

pengaruh Ekspor neto (Eks), Kurs (Exc), dan Indeks Produksi Industri

(IPI). Penelitian ini bersifat kuantitatif dengan menggunakan data runtut

waktu (time series) dengan data bulanan yang dimlulai dari Januari 2005

sampai dengan Desember 2015.

B. Metode Analisis

Dalam penelitian ini untuk mengetahui analisis pengaruh Ekspor neto

(Eks), Kurs (Exc), dan Indeks Produksi Industri (IPI) terhadap

Pertumbuhan Ekonomi dengan menggunakan Vector Auto Regression jika

data yang digunakan stasioner dan tidak terdapat kointegrasi, atau

pendekatan VECM (Vector Error Correction Model) jika data yang

digunakan kemudian diketahui stasioner dan terdapat kointegrasi.

VAR dikembangkan oleh Christopher A. Sims untuk melakukan

pendekatan alternatif model terhadap model persamaan berganda dengan

pertimbangan meminimalkan pendekatan teori yang bertujuan agar

mampu menangkap fenomena ekonomi dengan baik (Widarjono, 2007).

Sims beranggapan bahwa jika terdapat hubungan simultan antar variabel

30

31

Data Time Series

VAR in Level Seluruh Data Diambil Difference

VECM

VAR In Difference

Data Tidak Terkointegrasi

Seluruh Data Diambil Difference

Uji Kointegrasi Data Pada Level

Seluruh Data Stasioner Pada

1st/2nd Difference

Seluruh Data Stasioner

Sebagian Data Stasioner Pada

Level

Terjadi Kointegrasi

Uji Stasioneritas Data

yang diamati, maka variabel-variabel tersebut harus diperlakukan sama

sehingga tidak ada lagi istilah variabel ekspogen dan variabel endogen.

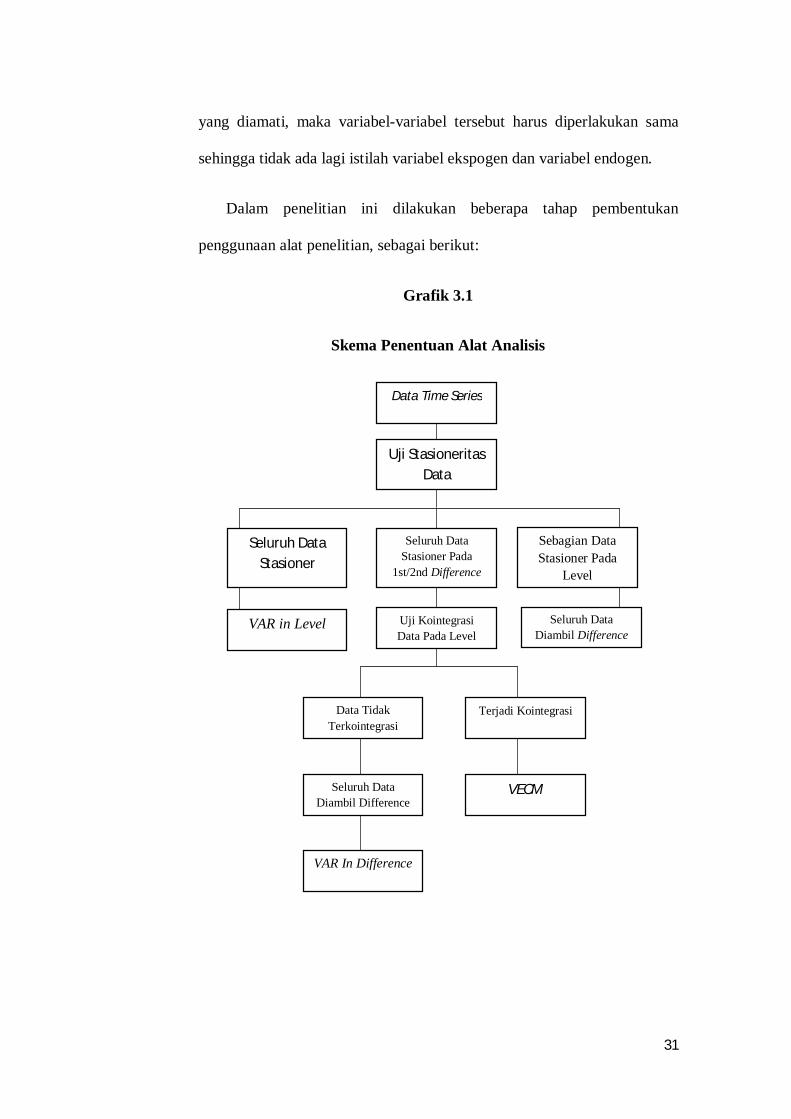

Dalam penelitian ini dilakukan beberapa tahap pembentukan

penggunaan alat penelitian, sebagai berikut:

Grafik 3.1

Skema Penentuan Alat Analisis

32

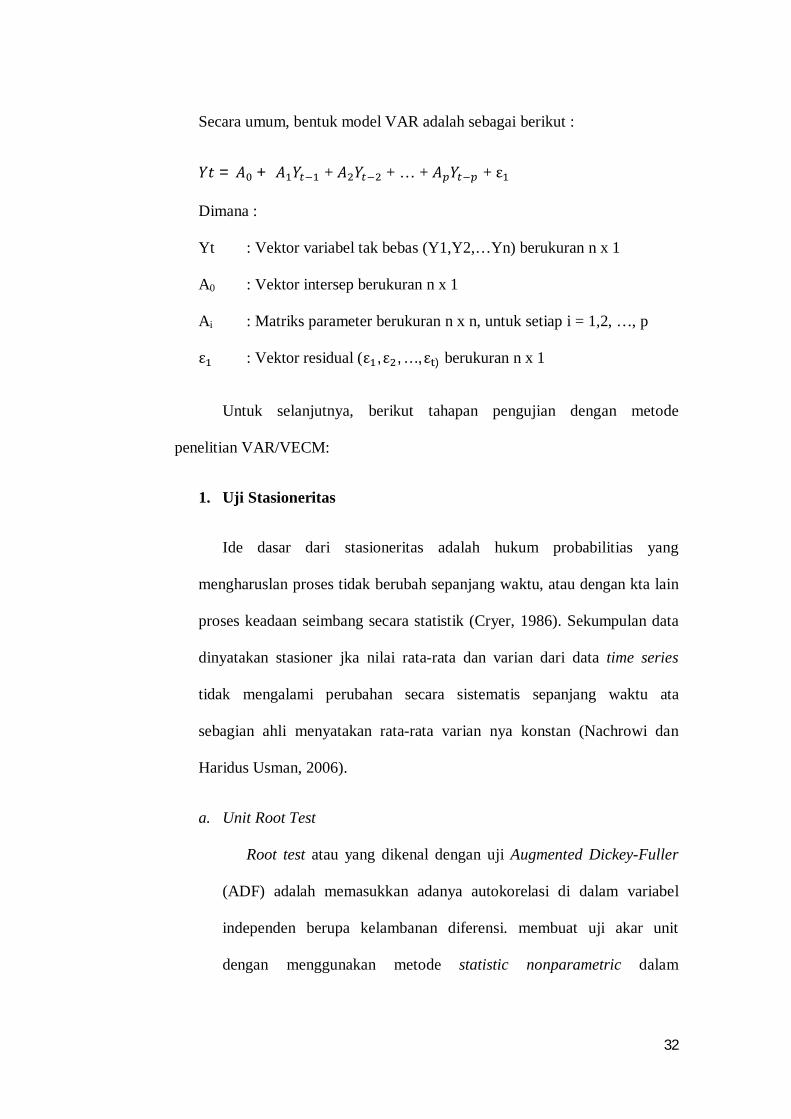

Secara umum, bentuk model VAR adalah sebagai berikut :

푌푡 = 퐴 + 퐴 푌 + 퐴 푌 + … + 퐴 푌 + ε

Dimana :

Yt : Vektor variabel tak bebas (Y1,Y2,…Yn) berukuran n x 1

A0 : Vektor intersep berukuran n x 1

Ai : Matriks parameter berukuran n x n, untuk setiap i = 1,2, …, p

ε : Vektor residual (ε , ε , … , ε ) berukuran n x 1

Untuk selanjutnya, berikut tahapan pengujian dengan metode

penelitian VAR/VECM:

1. Uji Stasioneritas

Ide dasar dari stasioneritas adalah hukum probabilitias yang

mengharuslan proses tidak berubah sepanjang waktu, atau dengan kta lain

proses keadaan seimbang secara statistik (Cryer, 1986). Sekumpulan data

dinyatakan stasioner jka nilai rata-rata dan varian dari data time series

tidak mengalami perubahan secara sistematis sepanjang waktu ata

sebagian ahli menyatakan rata-rata varian nya konstan (Nachrowi dan

Haridus Usman, 2006).

a. Unit Root Test

Root test atau yang dikenal dengan uji Augmented Dickey-Fuller

(ADF) adalah memasukkan adanya autokorelasi di dalam variabel

independen berupa kelambanan diferensi. membuat uji akar unit

dengan menggunakan metode statistic nonparametric dalam

33

menjelaskan adanya autokorelasi antara variable gangguan tanpa

memasukkan variable penjelas kelambanan diferensi

(Widarjono,2007). Prosedur untuk menentukan apakah data

stasioner atau tidak dengan cara membandingkan antara nilai statistic

ADF dengan nilai kritisnya yaitu distribusi Mackinnon. Jika nilai

absolute statistic ADF lebih besar dari nilai kritisnya, maka data yang

diamati menunjukkan stasioner. Jika sebaliknya, nilai absolute ADF

lebih kecil dari nilai kritisnya maka tidak stasioner.

Langkah-langkah pegujian adalah sebagai berikut:

Hipotesis:

Ho: Data yang dimaksud tidak stasioner pada derajat nol

Ha: Data yang dimaksud stasioner pada derajat nol.

Pengambilan keputusan dilakukan dengan kriteria:

PP t-statistik > ADF nilai kritis (critical value α….%) maka Ho

ditolak

PP t-statistik < ADF nilai kritis (critical value α….%) maka Ha

diterima.

b. Uji Derajat Integrasi

Data time series umumnya adakah data-data yang tidak stasioner.

Untuk menghindari regeresi lancing maka harus ditransformasikan

data nonstasioner menjadi stasioner.

34

Menurut Nachrowi dalam berbagai studi ekonometrika, data time

series sangat banyak digunakan. Namun dibalik pentingnya data

tersebut, ternyata datai time series menyimpan banyak permasalahan.

Salah satunya yaitu autokorelasi. Autokorelasi inilah penyebab data

tidak stasioner, sehingga apabila data dapat distasionerkan maka

autokorelasi akan hilang dengan sendirinya. Karena metode

transformasi data untuk membuat data yang tidak stasioner sama

dengan untuk menghilangkan autokorelasi.

Seperti uji akar ADF, keputusam sampai pada derajat keberapa

suatu data akan stasioner dapat dilihat dengan menbandingkan antara

nilai statistic ADF dengan nilai kritis Mackninnon. Jika nilai absolut

dari statistic ADF lebih besar dari nilai kritisnya pada diferensi tingkat

pertama, maka dikatakan stasioner pada derajat satu. Akan tetapi, jika

nilainya lebih kecil, maka uji derajat integrasi perlalu dilanjutkan pada

diferensi yang lebih tinggi sehingga diperoleh data yang stasioner.

Langkah-langkah pengujian nya adalah sebagai berikut:

Hipotesis:

Ho: Data tersebut tidak stasioner pada derajat 1,2,3...dst

Ha: Data tersebut stasioner pada derajat 1,2,3,…dst

Pengambilan keputusan dilakukan dengan criteria:

Jika PP t statistic > ADF kritis statistic (critical value α=…%),

maka Ho ditolak

35

Jika PP t statistic < ADF kritis statistic (critical value α=…%),

maka Ha diterima.

2. Penetapan Lag Optimum

Langkah selanjutnya adalah menentukan lag optimum. Tahapan ini

dilakukan untuk mengetahui jumlah lag yang tepat dalam

mempengaruhi respon satu variabel ke variabel nya. Penentuan lag

optimal berdasarkan nilai pada kriteria Akaike dan Schwartz.

Banyaknya lag dijadikan pertimbangan faktor ekonomi apa saja yang

membuat perbedaan respon suatu variabel. Dalam penetapan lag

optimum model VAR atau VECM harus diestimasi dengan pelbagai

tingkat lagnya, kemudian dibandingkan dengan lag yang paling banyak

mengandung nilai optimal berdasarkan kriteria yang ada.

3. Uji Kestabilan

Output dari lag optimum kemudian diperiksa kestabilan nya, dilihat

dari nilai modulusnya. Semakin milai midulus lebih kecil dari satu,

maka persamaan tersebut dapat dikatan stabil. Jika terdapat nilai

modulus yang lebih dari satu, maka dapat dikatakan model tersebut

belum stabil

4. Uji Kointegrasi

Data time series yang tidak stasioner kemungkinan besar akan

menghasilkan regresi lancing (spurious regression). Regresi lancing

ini terjadi jika koefisien determinasi cukup tinggi tapi hubungan antar

variable dependen tidak mempunyain makna. Hal ini terjadi karena

hubungan keduanya merupakan data time series hanya menujukkan

36

tren saja. Jadi tingginya koefisien determinasi karena bukan antar

keduanya.

Berdasarkan uji stasioneritas, apabila data variable makro tidak

stasioner pada tingkat level sedangkan pada tingkat diferensi pertama,

kedua, data menjadi stasioner, maka penelitian dapat dilanjutkan pada

Uji Kointegrasi. Langkah pengujian sebagai berikut:

Hipotesis:

Ho: tidak terdapat hubungan jangka panjang antara variabel

independen dengan variabel dependen

Ha: Terdapat hubungan jangka panjang antara variabel independen

dengan variabel dependen.

Pengambilan keputusan diambil dengan kriteria:

Jika nilai trace statistic > nilai critical value maka Ho ditolak

Jika nilai trace statistic < nilai critical value maka Ho diterima.

5. Analisis VAR

Model VAR bertujuan untuk memperlihatkan fungsi linear dari

konstanta dan nilai lag dari variabel itu sendiri dan dari variabel

lainnya dalam suatu model. Sedangkan VECM adalah bentuk lanjut

VAR karena terdapat unsur kointegrasi di dalam variabel nya. Pada

praktiknya VECM dapat dipergunakan untuk mengetahui pergerakan

jangka pendek.

37

Metode VAR dicetuskan oleh Sims pada tahun 1980. Beliau

memberi kritik terhadap pendekatan persamaan struktural ekonometri

karena rentan terhadap kritis (Lucas,1976) agar bentuk yang tereduksi

dapat diestimasi secara tidak bias dan konsisten serta dapat digunakan

sebagai alat bantu pengambilan keputusan. Hubungan antara variabel

ekonomi bersifat kompleks dan teori ekonomi baru dapat

menghubungkan sebagian dari pola hubungan tersebut.

VAR umumnya digunakan untuk memproyeksikan sostem

variabel-variabel runtut waktu (time series) dan menganalisis dampak

dinamis dari faktor gangguan yang terdapat dalam sistem variabel

tersebut. Analisis VAR bisa disandingkan dengan persamaan simultan,

oleh karenanya dalam analisis VAR mempertimbangkan beberapa

variabelendogen secara bersama-sama dalam suatu model. Bedanya,

analisis VAR variabelnya diterangkan oleh nilai masa lampau dan juga

dipengaruhi oleh nilai masa lalu variabel endogen lainnya dalam satu

model. Di samping itu dalam analisis VAR biasanya tidak terdapat

variabel eksogen dalam model.

Berikut adalah model analisis yang digunakan dalam penelitian ini:

a. Growth = 퐶 + 푎 ∑ Growth + 푎 ∑ EksNett +

푎 ∑ Exch + 푎 ∑ IPI + ε

b. Eks =

퐶 + 푎 ∑ Growth + 푎 ∑ EksNett + 푎 ∑ Exch +

푎 ∑ IPI + ε

38

c. Exch =

퐶 + 푎 ∑ Growth + 푎 ∑ EksNett +

푎 ∑ Exch + 푎 ∑ IPI + ε

d. IPI = 퐶 + 푎 ∑ Growth + 푎 ∑ EksNett + 푎 ∑ Exc +

푎 ∑ IPI + ε

Keterangan :

Growth = Pertumbuhan Ekonomi

EksNett = Ekspor Netto

IPI = Indeks Produksi Industri

Exch = Nilai Tukar

6. Kausalitas Granger

Dalam analisa ekonomi seringkali ditemui kondisi adanya

ketergantungan antara satu variabel dengan variabel lainnya, dalam

artian dapat terjadi satu variabel memiliki pengaruh timbal balik

dengan variabel lainnya. Untuk menjelaskan kondisi tersebut maka

dilakukan granger causality test untuk memberi prediksi hubungan

antara dua variabel berdasarkan runtut waktu dalam estimasi model.

Pengujian ini untuk menjelaskan hipotesis poin kedua dalam

penelitian ini:

H0 : Tidak terdapat hubungan kausalitas antara variabel-variabel

dalam model

39

H2; Terdapat hubungan kausalitas antara variabel-variabel dalam

model

7. Impulse Response

Metode VAR mwmiliki keunggulan dibandingkan dengan model

estimasi lainnya karena dapat dilakukan nya peramalan terhadap

kondisi jika perubahan salah satu variabel dalam model VAR untuk

melihat pengaruhnya terhadap variabel endogen. IR digunakan untuk

melihat pergerakan efek atau dampak dari adanya shock pada satu

variabel dan pengaruhnya terhadap variabel itu sendiri maupun

variabel lain dalam periode sekarang maupun periode yang akan

datang. IR pun mendeteksi dampak dari satu kali shock pada satu

inovasi nilai sekarang dan yang akan datang pada variabel endogen.

8. Variance Decomposition

Kelebihan lain yang dimiliki metode VAR adalah adanya

kemampuan untuk melihat penyebab shock dalam suatu variabel. Uji

ini digunakan untuk mengukut perkiraan varians error suatu variabel

yaitu seberapa besar kemampuan satu variabel dalam memberikan

penjelasan pada variabel lainnya atau pada variabel itu sendiri. Dengan

menggunakan metode VAR ini dapat melihat proporsi dampak

perubahan pada suatu variabel jika mengalami shock atau perubahan

terhadap variabel itu sendiri pada periode tertentu. Dengan

menggunakan variance decomposition maka dapat mengukur variance

error suatu variabel, yaitu seberapa besar perbedaan antara sebelum

40

dan sesudah terjadi shock, baik yang berasal dari variabel lain maupun

variabel lain.

Penggunaan IR dan VD ini dapat menjelaskan hipotesis poin

pertama dan ketiga dalam penelitian:

H0: Secara keseluruhan ekspor netto, nilai tukar, dan IPI tidak

memberi kontribusi terhadap pertumbuhan ekonomi Indonesia,

H1: Secara keseluruhan ekspor netto, nilai tukar dan IPI memberi

kontribusi terhadap pertumbuhan ekonomi Indonesia.

H0: Secara spesifik pertumbuhan ekonomi merespon secara tidak

signifikan atas shock yang diberikan ekspor netto, nilai tukar,

dan IPI

H3: Secara spesifik petumbuhan ekonomi merespon secara

signifikan atas shock yang diberikan ekspor netto, nilai tukar,

dan IPI.

C. Variabel Operasional

Dalam penelitian ini terdapat beberapa variabel yang dilibatkan,

diantaranya adalah pertumbuhan ekonomi Indonesia, Ekspor netto, Nilai

tukar, dan Indeks Produksi Industri (IPI). Rentang waktu yang digunakan per

variabel adalah pengolahan data tiap triwulan dari bulan Januari 2005 hingga

bulan Desember 2015.

41

Tabel 3.1 Data Operasional Variabel

Variabel Satuan Sumber Periode

Growth = Pertumbuhan Ekonomi

Rasio Badan Pusat Statistik

Triwulan

(Januari 2005 – Desember 2015)

EksNEtt = Ekspor Netto

Nominal Badan Pusat Statistik

Triwulan

(Januari 2005 – Desember 2015)

Exc = Nilai tukar

Nominal Bank Indonesia

Triwulan

(Januari 2005 – Desember 2015)

IPI = Indeks Produksi Industri

Rasio Badan Pusat Statistik

Triwulan

(Januari 2005 – Desember 2015)

42

BAB IV

PEMBAHASAN

A. Tinjauan Objek Penelitian

1. Perkembangan Pertumbuhan Ekonomi Indonesia

Pertumbuhan ekonomi bisa menjadi salah satu barometer untuk

mengukur suatu kondisi perekonomian. Angka persentase pertumbuhan

ekonomi diperoleh dari perubahan Produk Domestik Bruto (PDB) dari

tahun ke tahun. PDB merupakan jumlah barang dan jasa yang dihasilkan

baik oleh Warga Negara Indonesia (WNI) maupun Warga Negara Asing

(WNA) yang beroperasi di wilayah negara Indonesia. Fenomena-

fenomena ekonomi yang kerap terjadi selama 10 tahun berpengaruh

terhadap kondisi perekonomian Indonesia.

Pada paruh pertama tahun 2005 sebenarnya perekonomian indonesia

tumbuh sesuai prediksi dengan kontribusi yang masih dominan dari sisi

ekspor yang tinggi dan pertumbuhan permintaan domestik.

Ketidakseimbangan keuangan global dan melonjaknya harga minyak

internasional, memicu ketidakstabilan makroekonomi di dalam negeri.

Nilai tukar berfluktuasi dan inflasi mulai melonjak. Lonjakan inflasi ini

semakin tinggi seiring kenaikan Bahan Bakar Minyak (BBM) yang

dilakukan pemerintah. Bahkan angka inflasi sempat mencapai 17,1% di

tahun 2005.

42

43

Peningkatan biaya produksi akibat kenaikan harga minyak dan

menurunnya kepercayaan investor menyebabkan investasi swasta terbatas.

Selain itu, konsumsi yang biasanya menjadi penopang pertumbuhan

ekonomi di saat sulit juga tidak dapat diandalkan akibat merangkaknya

suku bunga dan menurunnya daya beli masyarakat pasca kenaikan BBM.

Secara umum kenaikan harga BBM akan menurunkan kegiatan konsumsi

dan investasi yang selanjutnya menekan pertumbuhan ekonomi. Dari

simulasi model SOFIE (Short Term Forecasting Model) kenaikan harga

BBM akan secara langsung memicu kenaikan inflasi sehingga akan

memberikan tekanan pada daya beli masyarakat. Meskipun demikian,

dengan kondisi tersebut secara keseluruhan pertumbuhan ekonomi pada

tahun 2005 mencapai sekitar 5,6%.

Tiga tahun berselang terjadi krisis global yang bermuara di Amerika

Serikat berhasil memberi efek negatif terhadap perekonomian dunia.

Mengingat sentral nya peran Amerika Serikat dalam peta perdagangan

internasional, maka krisis pada tahun 2008 ini sangat berdampak pada

negara yang bermitra dengan Amerika Serikat. Secara umum,

perekonomian Indonesia tahun 2009 mengalami banyak hambatan

meskipun mendapat capaian cukup baik. Dampak bagi Indonesia

diantaranya tertunda nya investasi akibat dari lembaga keuangan Amerika

menahan dana ke negara-negara emerging market, termasuk Indonesia.

Atas keadaan tersebut mengakibatkan pengetatan likuiditas di pasar uang

yang mengakibatkan perkembangan sektor keuangan global menurun,

bahkan negara maju pun terkena dampak.

44

Kontraksi perekonomian global tidak bisa dihindari sehingga

memperlambat pertumbuhuan ekonomi Indonesia. Sampai triwulan ke-III

2009 sektor industri pengolahan tumbuh 1,5%, jauh menurun sebelum

krisis yang mencapai 4%. Adapun sektor yang tidak terpengaruh oleh

krisis mengalami pertumbuhan pesat, seperti sektor listrik, gas dan air

bersih, sektor bangunan, sektor pengangkutan, dan komunikasi masing-

masing tumbuh sebesar 13,78% dan 15,33%.

Pertumbuhan ekonomi domestik didukung masih oleh kuatnya

permintaan domestik khususnya komsumsi baik rumah tangga maupun

pemerintah yang tumbuh masing-masing 4,85% dan 15,72%. Secara

keseluruhan pertumbuhan ekonomi Indonesia mencapai 4,5%, angka ini

menunjukkan perlambatan akibat krisis. Namun ternyata angka

pertumbuhan ekonomi Indonesia ini ada di peringkat tiga dunia setelah

India dan Tiongkok.

Tahun 2012 terjadi krisis di kawasan Eropa yang mengubah tatanan

perekonomian Indonesia yang kondusif sehingga kondisi perekonomian

global tidak terlalu menguntungkan Indonesia. Melambatnya pertumbuhan

ekonomi di negara emerging market seperti Tiongkok dan India

menimbulkan konsekuensi pada berkahirnya era harga komoditas tinggi,

sehingga meurunkan kinerja ekspor Indonesia. Di tengah kuatnya

permintaan domestik yang mendorong impor, pelemahan kinerja ekspor

ini menaikkan defisit transaksi berjalan.

45

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Perkembangan Pertumbuhan Ekonomi Indonesia Tahun 2005-2015 (dalam %)

Triwulan I Triwulan II Triwulan III Triwulan IV

Sumber: Badan Pusat Statistik. Data diolah.

Grafik 4.1

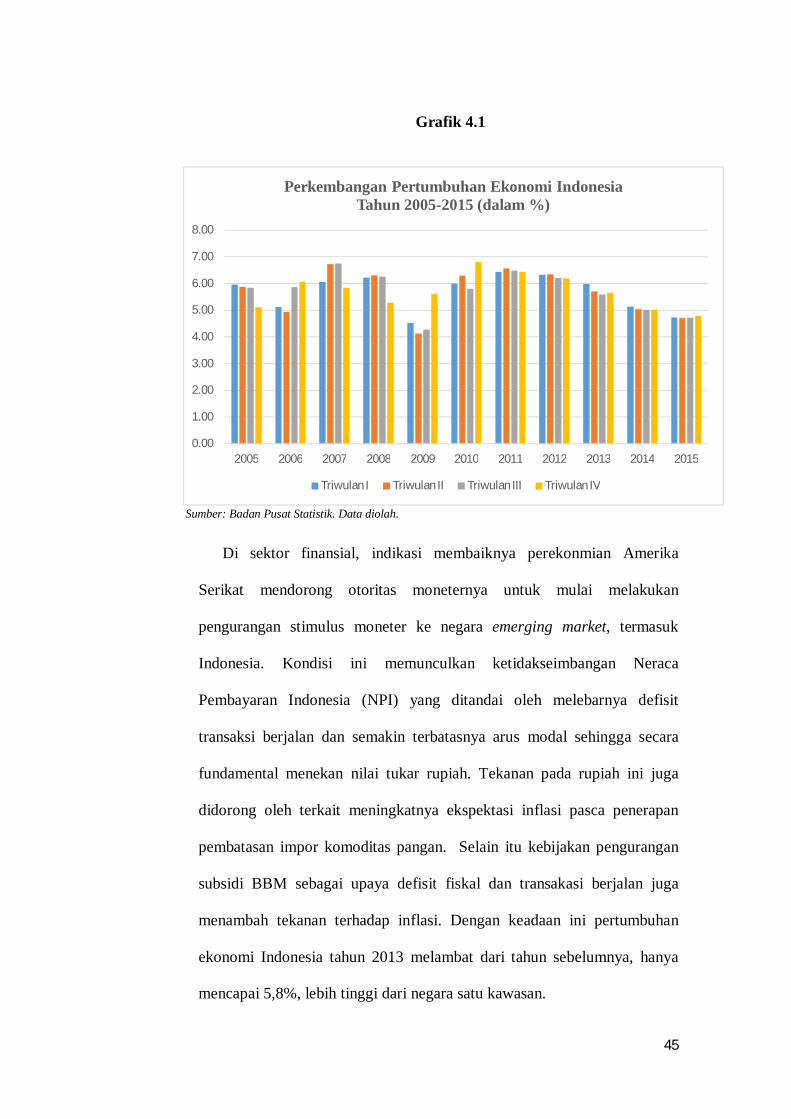

Di sektor finansial, indikasi membaiknya perekonmian Amerika

Serikat mendorong otoritas moneternya untuk mulai melakukan

pengurangan stimulus moneter ke negara emerging market, termasuk

Indonesia. Kondisi ini memunculkan ketidakseimbangan Neraca

Pembayaran Indonesia (NPI) yang ditandai oleh melebarnya defisit

transaksi berjalan dan semakin terbatasnya arus modal sehingga secara

fundamental menekan nilai tukar rupiah. Tekanan pada rupiah ini juga

didorong oleh terkait meningkatnya ekspektasi inflasi pasca penerapan

pembatasan impor komoditas pangan. Selain itu kebijakan pengurangan

subsidi BBM sebagai upaya defisit fiskal dan transakasi berjalan juga

menambah tekanan terhadap inflasi. Dengan keadaan ini pertumbuhan

ekonomi Indonesia tahun 2013 melambat dari tahun sebelumnya, hanya

mencapai 5,8%, lebih tinggi dari negara satu kawasan.

46

2. Perkembangan Ekspor Indonesia

Indonesia menganut sistem perekonomian terbuka, untuk itu kontak

transaksi ekonomi dengan negara lain tidak bisa terhindarkan. Kegiatan

perdagangan internasional dilakukan semata-mata untuk mendapatkan

keuntungan bagi perekonomian Indonesia sendiri. Posisi Indonesia sebagai

emerging market dapat dipahami karena memiliki keuntungan komparatif

dari negara lain, terutama komoditas ekspor yang jadi primadona di pasar

dunia.

Performa ekspor tidak bisa dipisahkan dari pengaruh kondisi ekonomi

domestik maupun luar negari. Nilai ekspor sepanjang tahun 2005 tumbuh

sebesar 2,1% dengan total $86,6 miliar. Laju pertumbuhan tersebut lebih

tinggi daripada tahun sebelumnya yang hanya tumbuh 12,6%.

Pertumbuhan ini disumbang oleh sektor migas dan nonmigas.

Pertumbuhan ekspor migas dipicu oleh harga minyak dunia yang

meningkat tinggi dan sempat mencapai harga tertinggi sebesar $68 per

barrel. Peningkatan ekspor nonmigas pada umumnya juga didominasi oleh

kontribusi kenaikan harga komoditi. Kontribusi kenaikan harga yang

sangat dominan dalam mendorong peningkatan ekspor terjadi pada