ANALISIS PENGARUH CREDIT RATING OBLIGASI TERHADAP …

141

ANALISIS PENGARUH CREDIT RATING OBLIGASI TERHADAP STRUKTUR MODAL (STUDI EMPIRIS PADA PERUSAHAAN NON FINANCIAL YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2015) oleh: ANGGI NADIA 20152111023 SKRIPSI Diajukan Untuk Melengkapi Sebagai Syarat Guna Mencapai Gelar Sarjana Ekonomi Program Studi Manajemen SEKOLAH TINGGI ILMU EKONOMI INDONESIA BANKING SCHOOL JAKARTA 2017 Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

Transcript of ANALISIS PENGARUH CREDIT RATING OBLIGASI TERHADAP …

ANALISIS PENGARUH CREDIT RATING OBLIGASI

TERHADAP STRUKTUR MODAL

(STUDI EMPIRIS PADA PERUSAHAAN NON FINANCIAL

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2015)

oleh:

ANGGI NADIA

20152111023

SKRIPSI

Diajukan Untuk Melengkapi Sebagai Syarat

Guna Mencapai Gelar Sarjana Ekonomi Program Studi Manajemen

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2017

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

ANALISIS PENGARUH CREDIT RATING OBLIGASI

TERHADAP STRUKTUR MODAL

(STUDI EMPIRIS PADA PERUSAHAAN NON FINANCIAL

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2015)

oleh:

ANGGI NADIA

20152111023

Diterima dan disetujui untuk diajukan dalam Ujian Komprehensif

Jakarta, 3 Oktober 2017

Dosen Pembimbing Skripsi,

Edi Komara, SE., Msi.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

iii

HALAMAN PERSETUJUAN PENGUJI

KOMPREHENSIF

Nama Mahasiswa : ANGGI NADIA

NPM : 20152111023

Judul Skripsi :Analisis Pengaruh Credit Rating Obligasi Terhadap

Struktur Modal (Studi Empiris pada Perusahaan non

financial yang terdaftar di Bursa Efek Indonesia Periode

2010-2015).

Tanggal Ujian : 12 Oktober 2017

Penguji

Ketua : Dr.Ahmad Adriansyah

Anggota : 1. Gunawan, SE.MM

2. Edi Komara, SE.Msi

Dengan ini menyatakan bahwa mahasiswa tersebut di atas telah mengikuti ujian

komprehensif:

Pada Tanggal : 12 Oktober 2017

Dengan Hasil : LULUS

Tim Penguji

Ketua,

(Dr.Ahmad Adriansyah)

Anggota 1, Anggota 2,

(Gunawan, SE.MM) (Edi Komara, SE.Msi)

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

iv

HALAMAN PERNYATAAN KARYA SENDIRI

Saya yang bertanda tangan di bawah ini:

Nama Mahasiswa : ANGGI NADIA

NPM : 20152111023

Program Studi : Manajemen

Dengan ini menyatakan skripsi yang saya buat ini merupakan hasil karya sendiri

dan benar keasliannya. Apabila dikemudian hari ternyata skripsi ini merupakan

hasil plagiat karya orang lain. Saya bersedia mempertanggung jawabkannya dan

bersedia menerima sanksi sesuai dengan peraturan STIE IBS.

Demikian pernyataan ini saya buat dalam keadaan sehat walafiat.

Jakarta, 3 Oktober 2017

Penulis,

(Anggi Nadia)

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

Sebagai sivitas akademik STIE Indonesia Banking School, saya yang bertanda

tangan dibawah ini:

Nama Mahasiswa : ANGGI NADIA

NPM : 20152111023

Program Studi : Manajemen

Demi pengembangan ilmu pengetahuan, menyetujui memberikan kepada STIE

Indonesia Banking School. Hak Bebas Royalti Nonekslusif (Non-exclusive

Royalti-free Right) atas karya ilmiah saya yang berjudul: Analisis Pengaruh

Credit Rating Obligasi Terhadap Struktur Modal (Studi Empiris pada

Perusahaan non financial yang terdaftar di Bursa Efek Indonesia Periode

2010-2015). Dengan Hak Bebas Royalti Nonekslusif ini STIE Banking Indonesia

School berhak menyimpan, mengalih mediakan/formatkan, mengelola dalam

bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya

selama tetap mencantumkan nama saya sebagai penulis/pencipta sebagai pemilik

Hak Cipta.

Jakarta, 3 Oktober 2017

Yang Menyatakan,

(Anggi Nadia)

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

vi

KATA PENGANTAR

Assalamualaikum Wr.Wb

Bismillahirohmanirohim, Puji dan syukur peneliti panjatkan atas kehadirat

Allah SWT yang selalu mendengarkan doa dan membantu setiap hamba-Nya

dalam keadaan apapun serta memberikan karunia dan rahmat-Nya sehingga

peneliti dapat menyelesaikan skripsi ini dengan tepat waktu. Segala kemudahan

dan kelancaraan yang diperoleh peneliti dalam proses mengerjakan skripsi ini

hanyalah berasal dari-Nya. Dalam proses pembuatan skripsi ini tidak akan selesai

tanpa bantuan dari berbagai pihak. Oleh Karena itu, pada kesempatan ini peneliti

ingin mengucapkan rasa terima kasih kepada:

1) Allah AWT berkat karunia-Nya selalu menyertai hamba-Nya;

2) Ketua STIE Indonesia Banking School Bapak Dr.Subajo Joyosumarto;

3) Wakil Ketua I Bidang Akademik Bapak Dr.Sparta,M.E.,Ak,CA;

4) Wakil Ketua II Bidang Administrasi dan Umum Bapak Kharil Anwar SE.,M.SM;

5) Wakil Ketua III Bidang Kemahasiswaan Bapak Ir. Mahir Shah Emil Akbar;

6) Bapak Edi Komara,S.E,M.Si. selaku dosen pembimbing yang telah

menyediakan waktu, tenaga dan pikiran untuk mengarahkan saya dalam penyusunan skripsi ini;

7) Bapak Dr. Ahmad Adriansyah dan Bapak Gunawan ,S.E.,MM selaku dosen

penguji, atas kritik dan saran yang diberikan terhadap skripsi ini;

8) Bapak Fajar Hertingkir,S.Sos.,MM. Yang bersedia menyediakan waktunya untuk bertanya dan berdiskusi tentang penelitian saya;

9) Seluruh dosen dan karyawan STIE Indonesia Banking School atas ilmu

yang diberikan selama ini;

10) Junaedi dan Elin Herlina (MAA! PAA! ) selaku kedua orang tua penulis serta Indra Yadi selaku kakak saya ang telah memberikan bantuan dukungan material dan moral mulai awal kuliah hingga skripsi ini

terselesaikan dengan baik;

11) Terima kasih kepada Teman-teman Bursa Efek Indonesia dan Teman-Teman Universitas Indonesia atas data dan dukungannya;

12) Seluruh teman-teman Ekstensi Manajemen 2015, terima kasih telah banyak

membantu dan memberikan pengalaman juga pembelajaran yang sangat

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

vii

berharga serta bantuan, dukungan dan doa bagi penulis dalam pembuatan

skripsi ini;

13) KAK DIAH-KEY! (I MADE IT!), Friska Intania, Niti, Tyas, Rhisya, Sari, Ghina, Ria, Ririn yang secara khusus selalu memberikan semangat, doa’a.

Telinga yang selalu sabar mendengar keluh kesah dan bantuan kepada penulis.

Penulis menyadari bahwa penelitian ini masih banyak kekurangan dalam

penyarian dan jauh dari sempurna. Namun, penulis mengharapkan semoga

penelitian ini dapat memberikan manfaat bagi berbagai pihak. Oleh karena itu,

dengan segala kerendahan hati, penulis mengharapkan kritik dan saran agar

penelitian ini dapat menjadi lebih baik.

WassalamualaikumWr.Wb

Jakarta, 3 Oktober 2017

Anggi Nadia

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

viii

DAFTAR PUSTAKA

HALAMAN JUDUL...............................................................................................i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING.................................. ii

HALAMAN PERSETUJUAN PENGUJI KOMPERHENSIF........................ iii

HALAMAN PERSETUJUAN PUBLIKASI KARYA SENDIRI.................... iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH...................... v

KATA PENGANTAR ..........................................................................................vi

DAFTAR ISI........................................................................................................ vii

DAFTAR GAMBAR............................................................................................. x

DAFTAR TABEL ................................................................................................. xi

DAFTAR LAMPIRAN ........................................................................................xxi

ABSTRAK.......................................................................................................... xiii

ABSTRACT......................................................................................................... xiv

BAB I PENDAHULUAN...................................................................................... 1

1.1 Latar Belakang . .........................................................................................1

1.2 Identifikasi Masalah .................................................................................. 6

1.2.1 Perumusan Masalah ............................................................................... 6

1.2.2 Pembatasan Masalah ............................................................................. 7

1.3 Tujuan Penelitian ...................................................................................... 8

1.4 Manfaat Penelitian .................................................................................... 8

1.5 Sistematika Penulisan ............................................................................... 9

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS .......... 10

2.1 Landasan Teori ........................................................................................ 10

2.2 Penelitian Terdahulu ............................................................................... 23

2.3 Faktor yang mempengaruhi .................................................................... 29

2.3.1.1 Pengaruh Leverage dan Struktur Modal .............................................. 29

2.3.1.2 Pengaruh Profitabilitas dan Struktur Modal ........................................ 29

2.3.1.3 Pengaruh Ukuran Perusahaan (Size) dan Struktur Modal ................... 30

2.3.1.4 Financial Distress ............................................................................... 30

2.4 Kerangka Pemikiran................................................................................ 32

2.5 Hipotesis.................................................................................................. 32

BAB III METODOLOGI PENELITIAN .......................................................... 35

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

ix

3.1 Desain Penelitian..................................................................................... 35

3.2 Objek Penelitian ...................................................................................... 35

3.3 Populasi dan Sample ............................................................................... 36

3.4 Jenis dan Sumber data............................................................................. 36

3.5 Variabel dan Operasionalisasi Variabel .................................................. 38

3.6 Model Penelitian..................................................................................... 41

3.7 Metode Pengolahan data dan Analisis Data............................................ 45

3.8 Uji Asumsi Klasik ................................................................................... 52

3.8.1. Uji Normalitas ..................................................................................... 52

3.8.2. Uji Heteroskedastisitas ........................................................................ 52

3.8.3. Uji Multikolonieritas ........................................................................... 55

3.9 Uji Kesesuaian.........................................................................................56

3.10 Uji Hipotesis ...........................................................................................56

3.10.1 Uji-t...................................................................................................... 57

3.10.2 Uji-F .................................................................................................... 57

BAB IV ANALISIS DAN BAHASAN................................................................ 59

4.1 Gambaran Umum dan Penelitian............................................................ 59

4.2 Analisis Hasil Penelitian........................................................................ 60

4.3 Pengujian Model Data Panel.................................................................. 62

4.4 Pengujian Asumsi Klasik....................................................................... 63

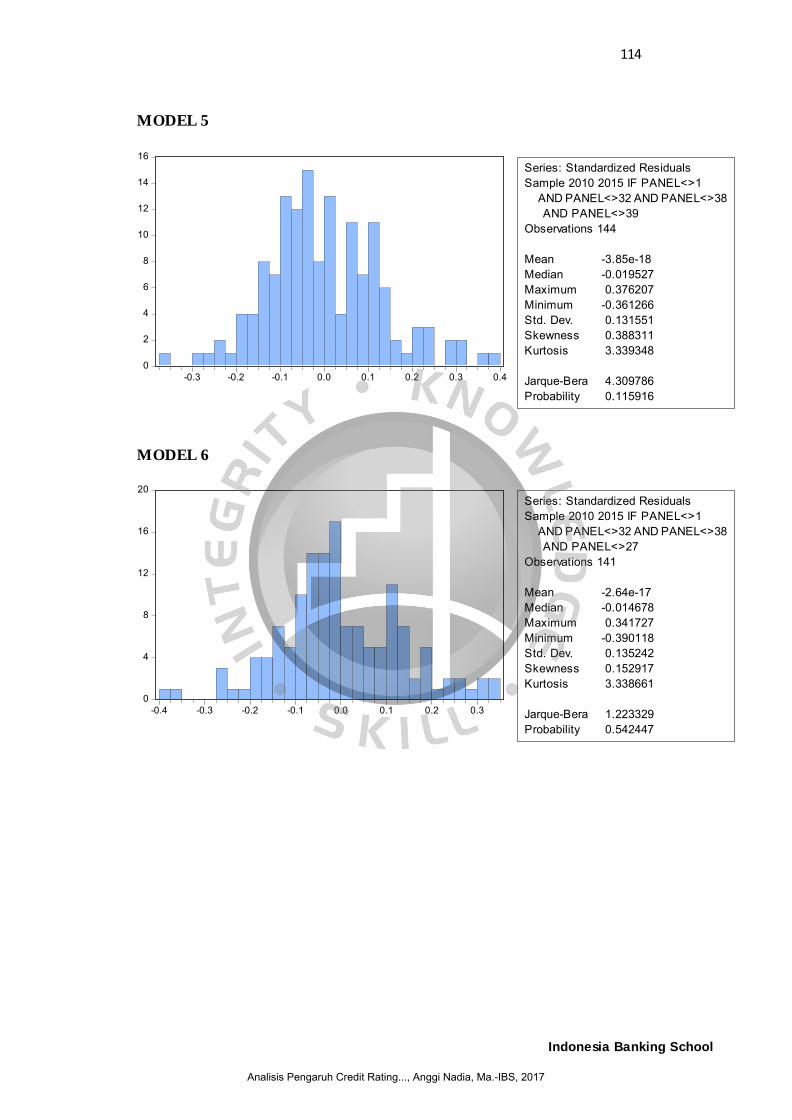

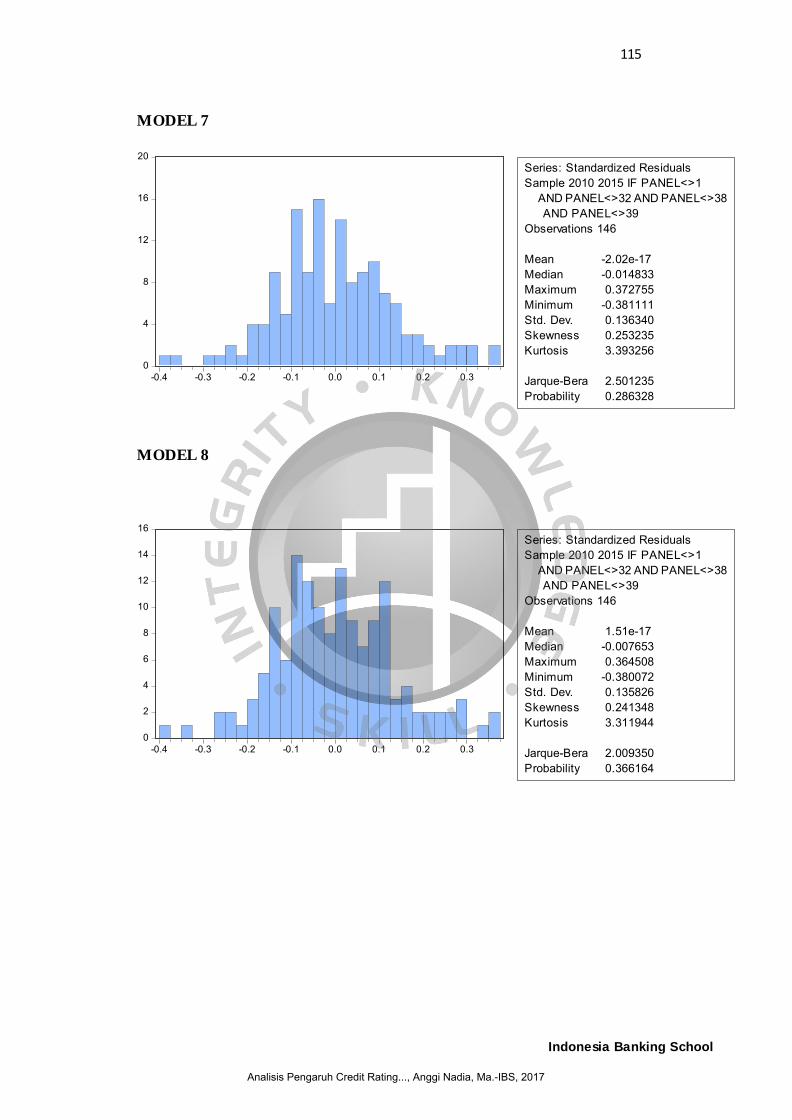

4.4.1 Uji Normalitas.................................................................................. 63

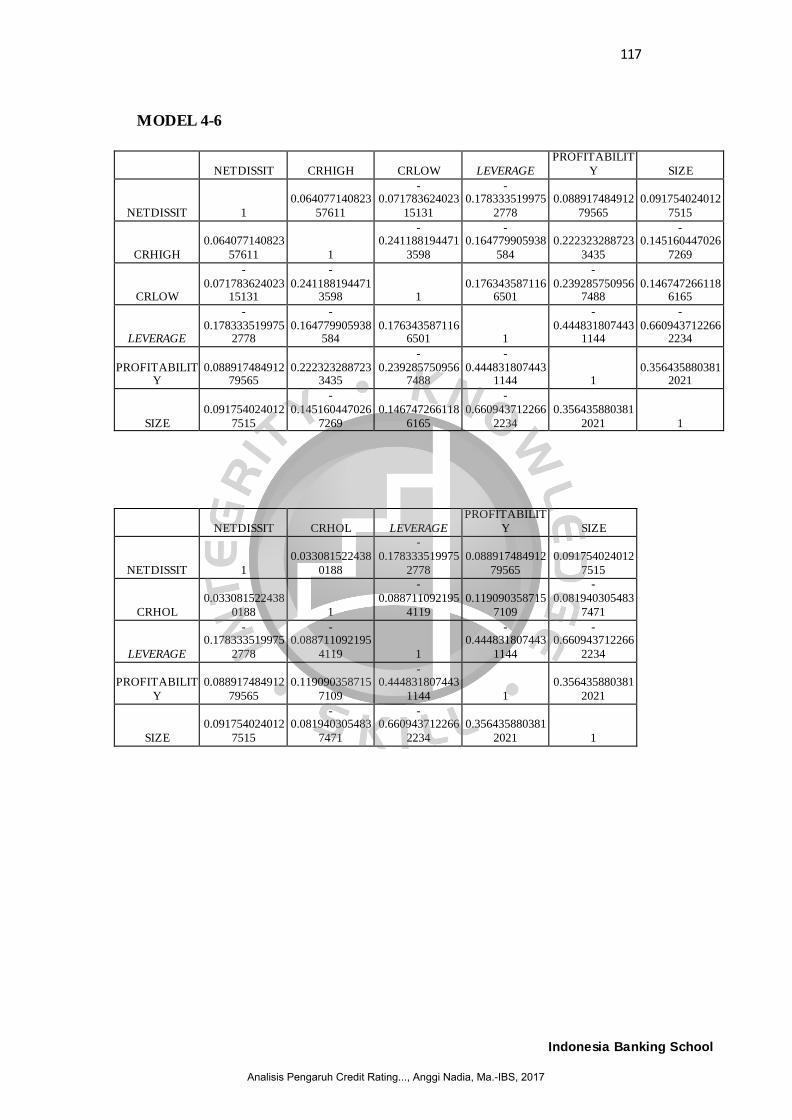

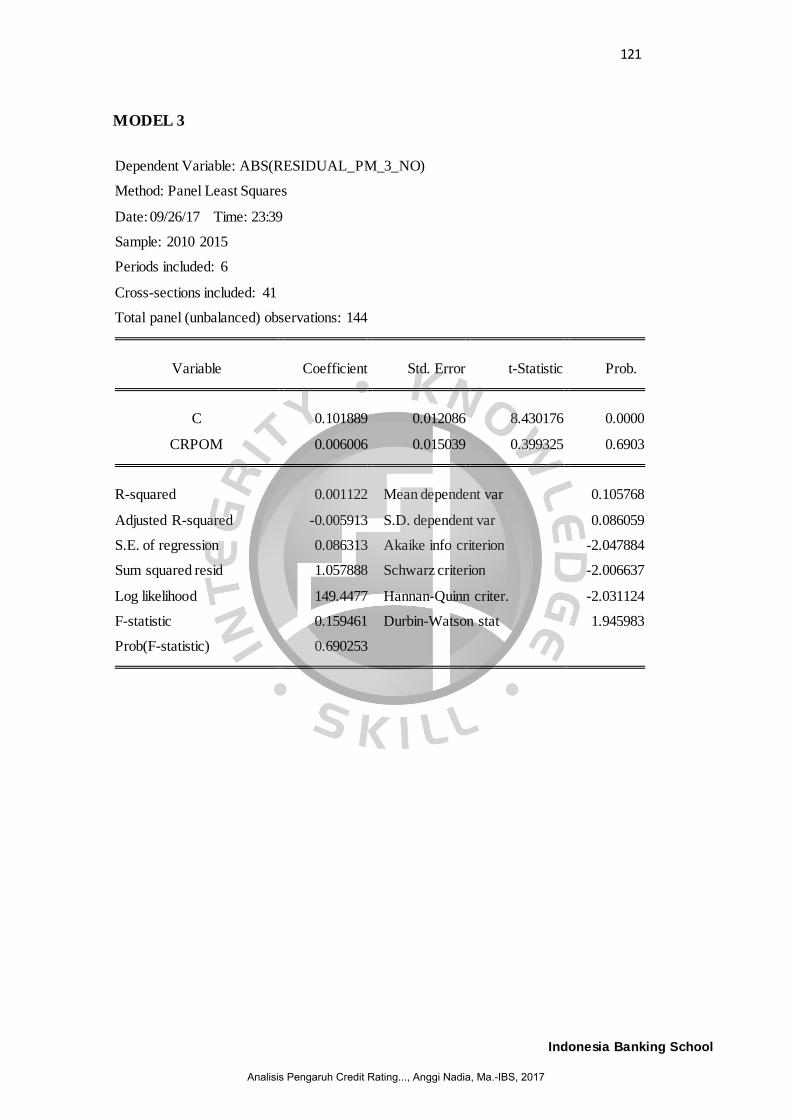

4.4.2 Uji Multikolonieritas........................................................................ 63

4.4.3 Uji Heterokedastisitas...................................................................... 64

4.5 Pengujian Hipotesis................................................................................ 65

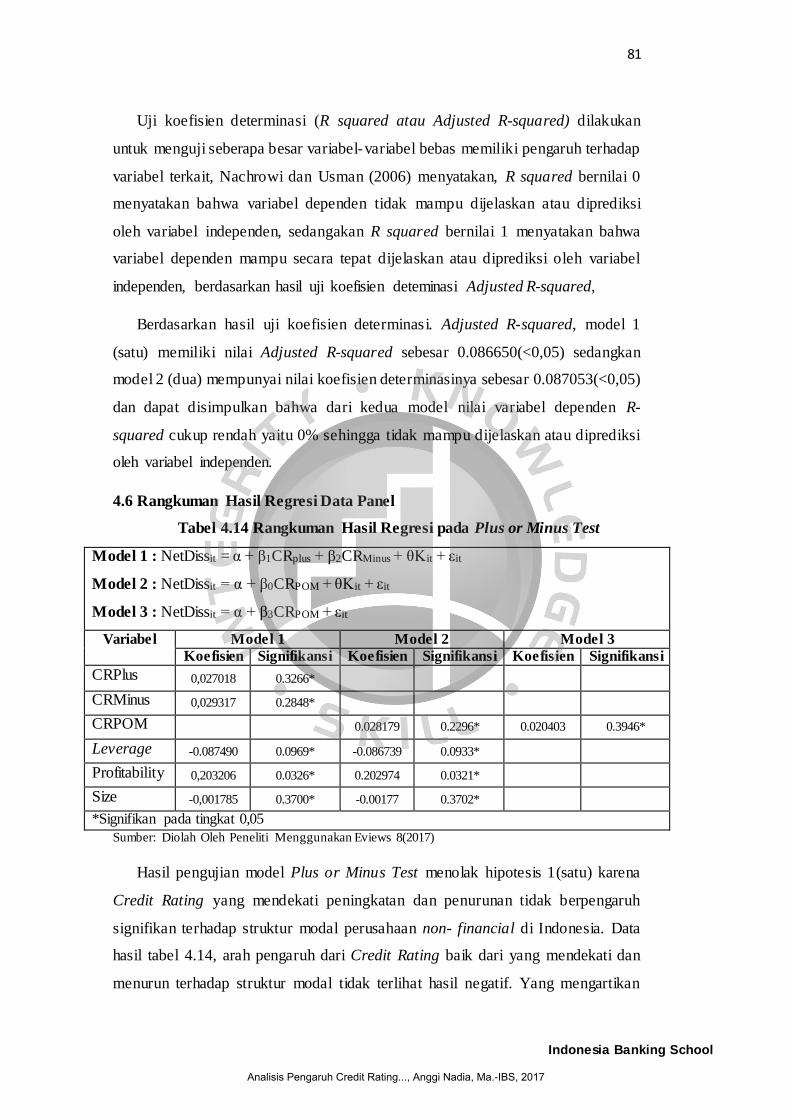

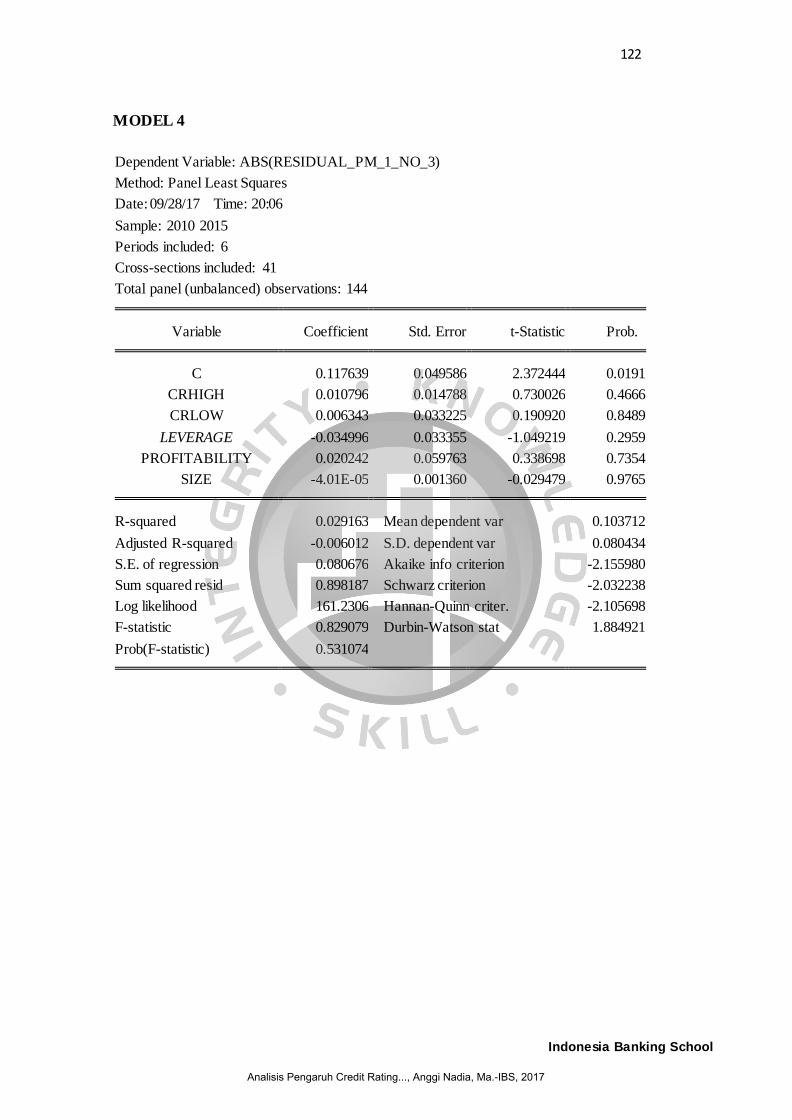

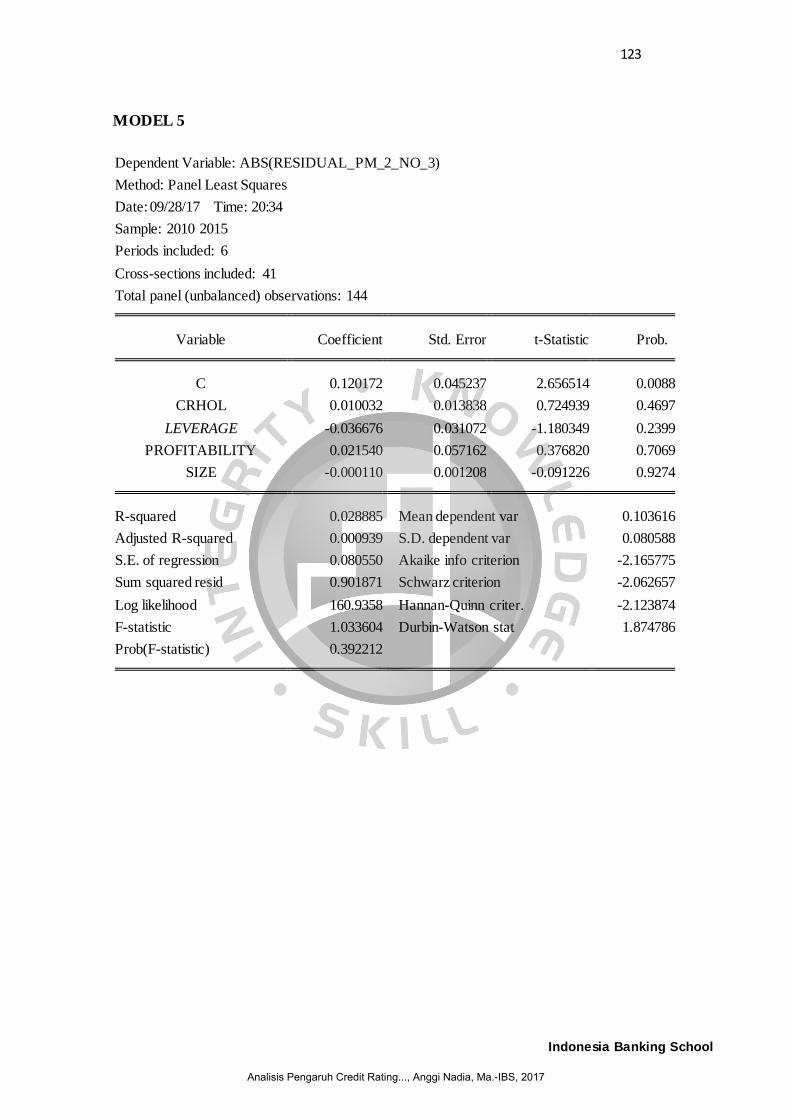

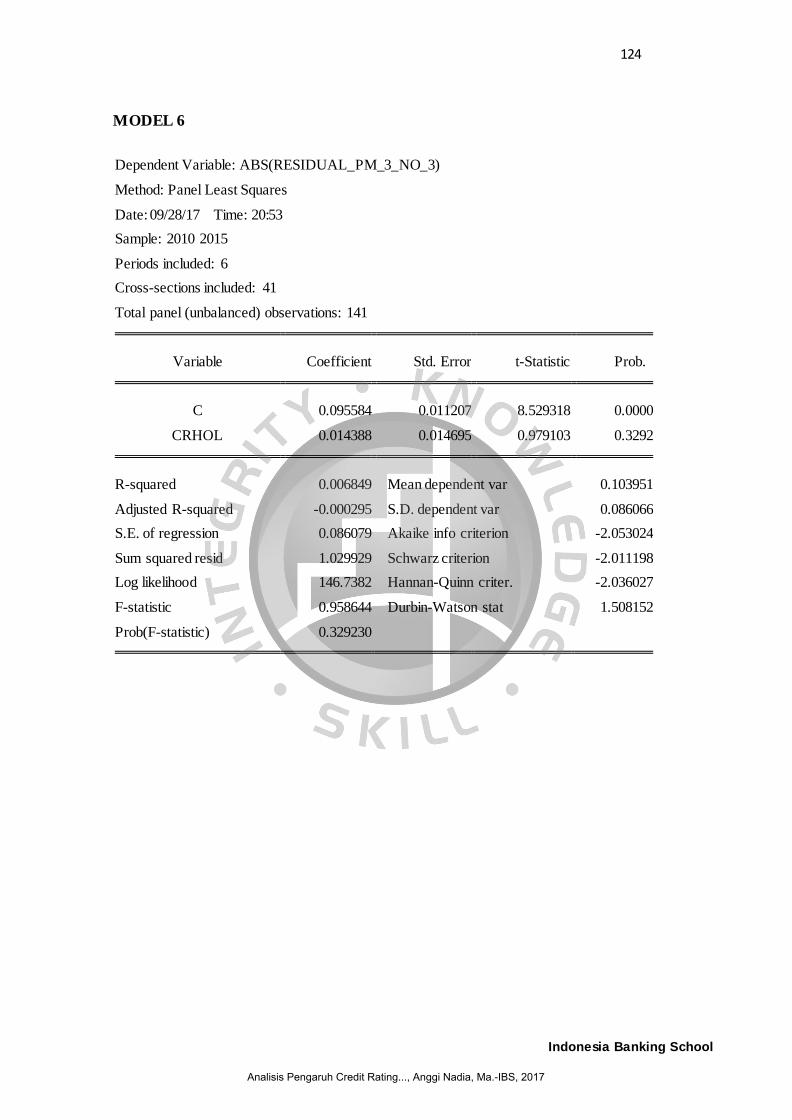

4.6 Rangkuman Hasil Regresi data panel.................................................... 81

4.7 Implikasi Manjerial................................................................................ 83

BAB V SIMPULAN DAN SARAN .................................................................... 87

5.1 Simpulan ................................................................................................. 87

5.2 Saran........................................................................................................ 87

DAFTAR PUSTAKA........................................................................................... 88

LAMPIRAN......................................................................................................... 92

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

x

DAFTAR GAMBAR

Gambar 2.2 Proses Pemeringkatan Pefindo.......................................................... 21

Gambar 2.4 Ilustrasi model penelitian.................................................................. 32

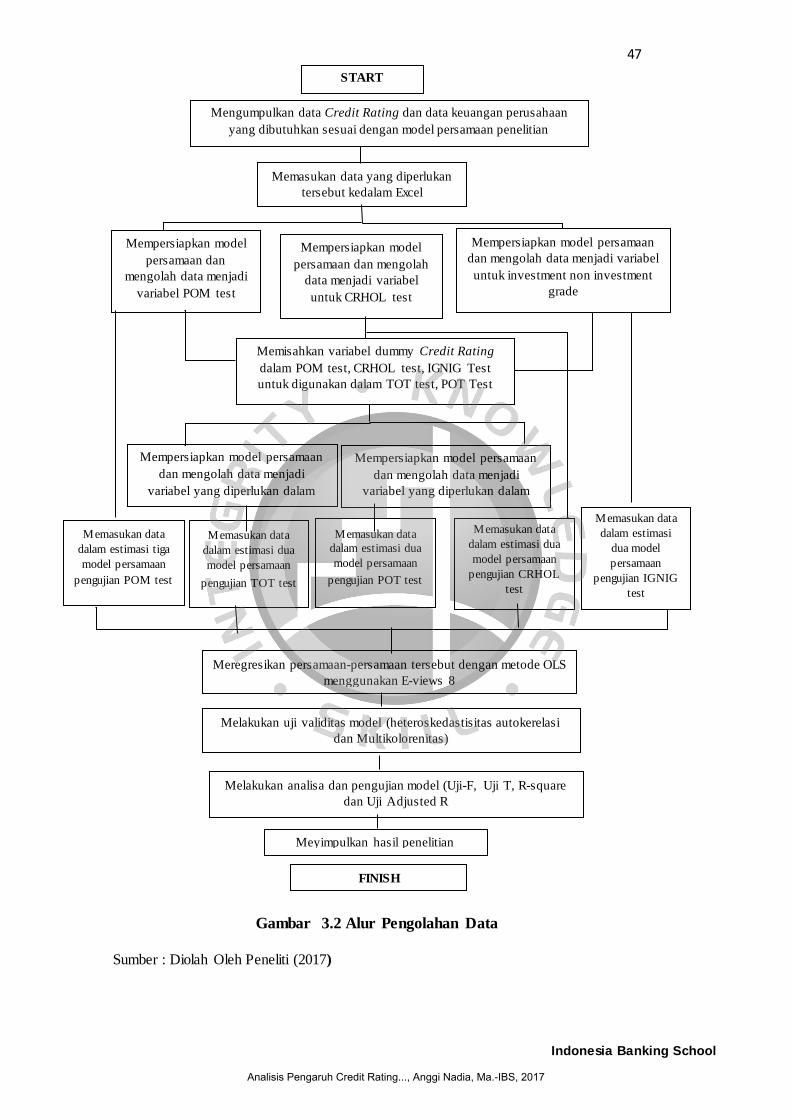

Gambar 3.2 Alur Pengolahan Data....................................................................... 47

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

xi

DAFTAR TABEL

Tabel 1.1 Ringkasan Statistik Pasar Modal Periode 2010-2015............................. 2

Tabel 2.1 Lembaga Pemeringkat di Indonesia...................................................... 20

Tabel 2.3 Peringkat Obligasi Pefindo................................................................... 22

Tabel 3.1 Variabel Kontrol .................................................................................. 39

Tabel 4.1 Observasi Data...................................................................................... 59

Tabel 4.2 Analisis Deskriptif................................................................................ 60

Tabel 4.3 Rangkuman Hasil Model Pendekatan Regresi...................................... 62

Tabel 4.4 Rangkuman Hasil Uji Normalitas......................................................... 63

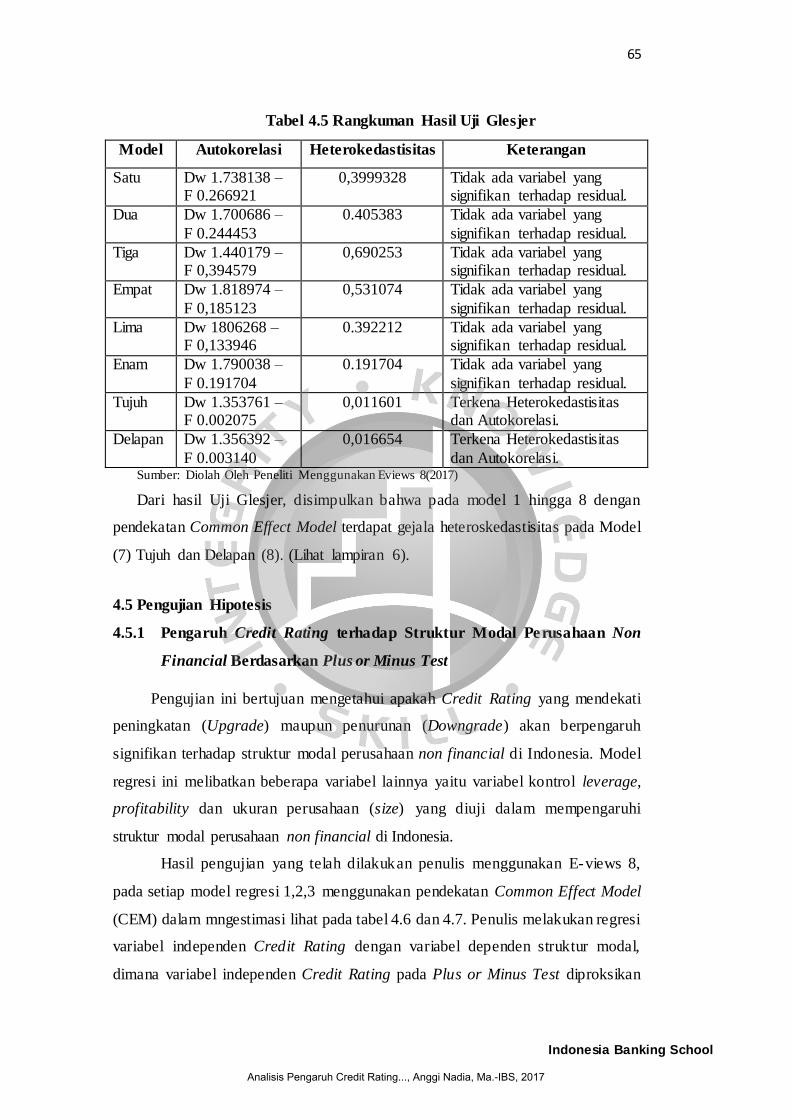

Tabel 4.5 Rangkuman Uji Glesjer......................................................................... 65

Tabel 4.6 Hasil Uji Model Plus Minus 1............................................................... 66

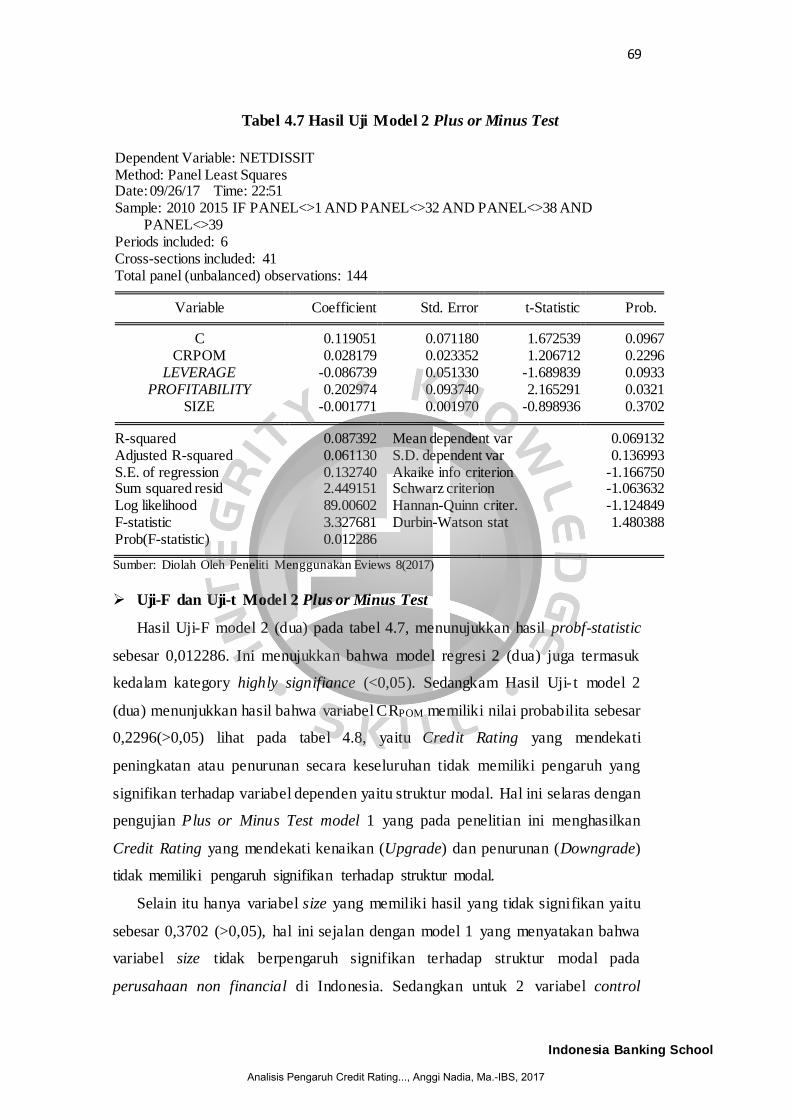

Tabel 4.7 Hasil Uji Model Plus Minus 2............................................................... 69

Tabel 4.8 Hasil Uji Model Plus Minus 3............................................................... 70

Tabel 4.9 Hasil Uji Model CR Score 1................................................................. 72

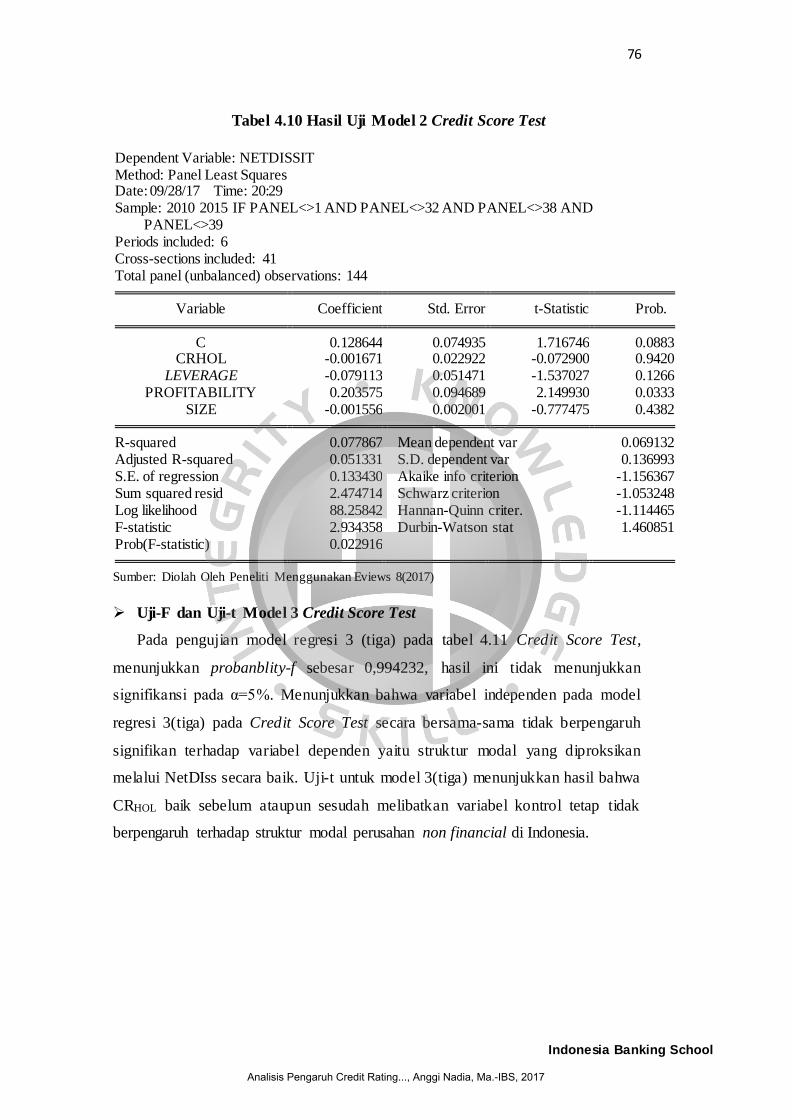

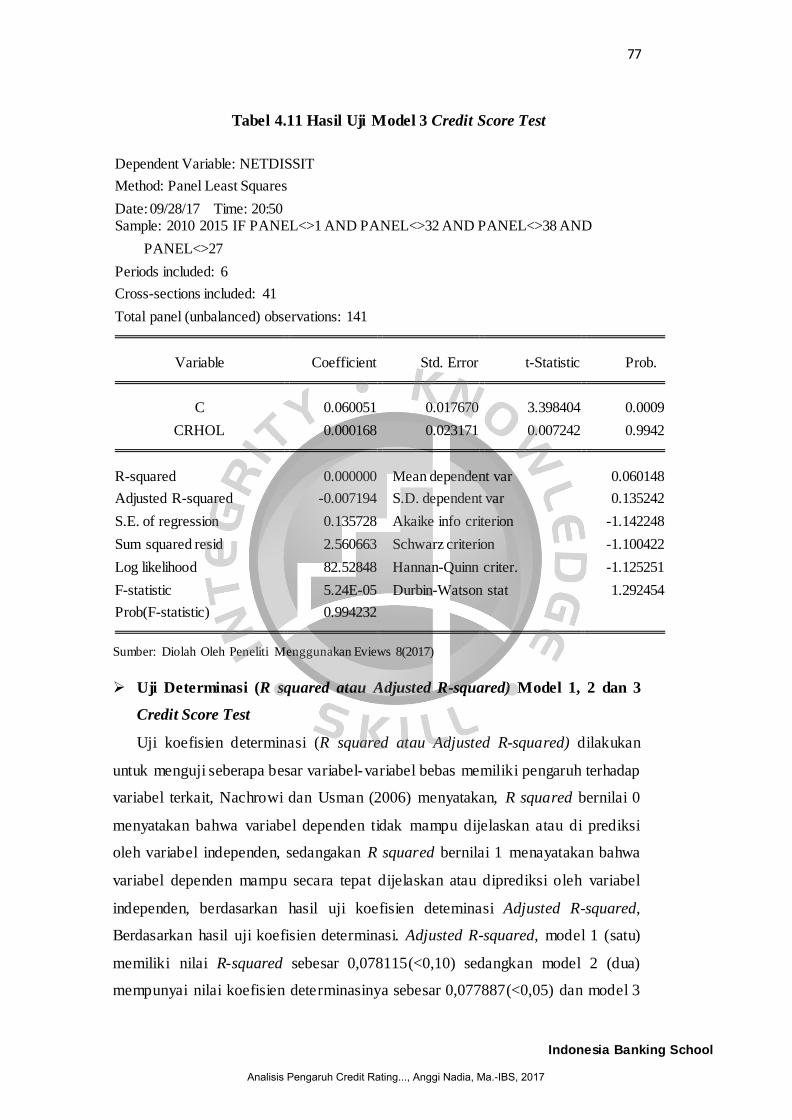

Tabel 4.10 Hasil Uji Model CR Score 2............................................................... 76

Tabel 4.11 Hasil Uji Model CR Score 3............................................................... 77

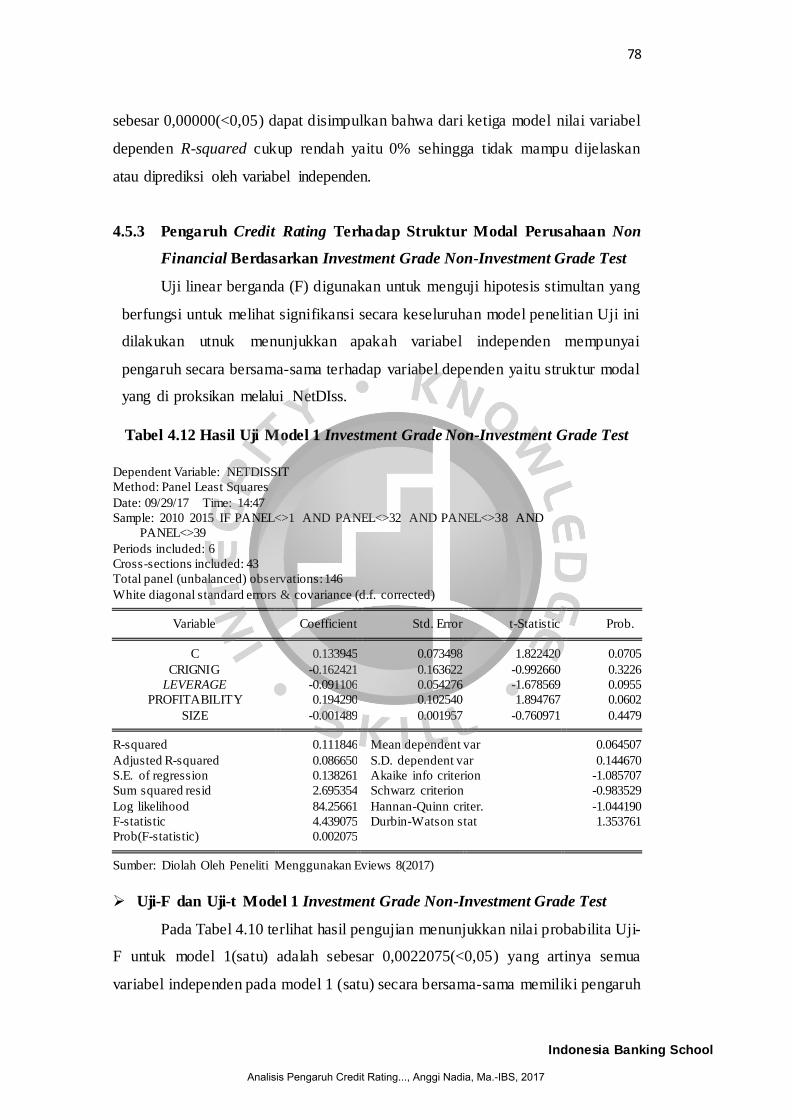

Tabel 4.12 Hasil Uji Model IGNIG 1................................................................... 78

Tabel 4.13 Hasil Uji Model IGNIG 2................................................................... 80

Tabel 4.14 Rangkuman Hasil Regresi Plus dan Minus......................................... 81

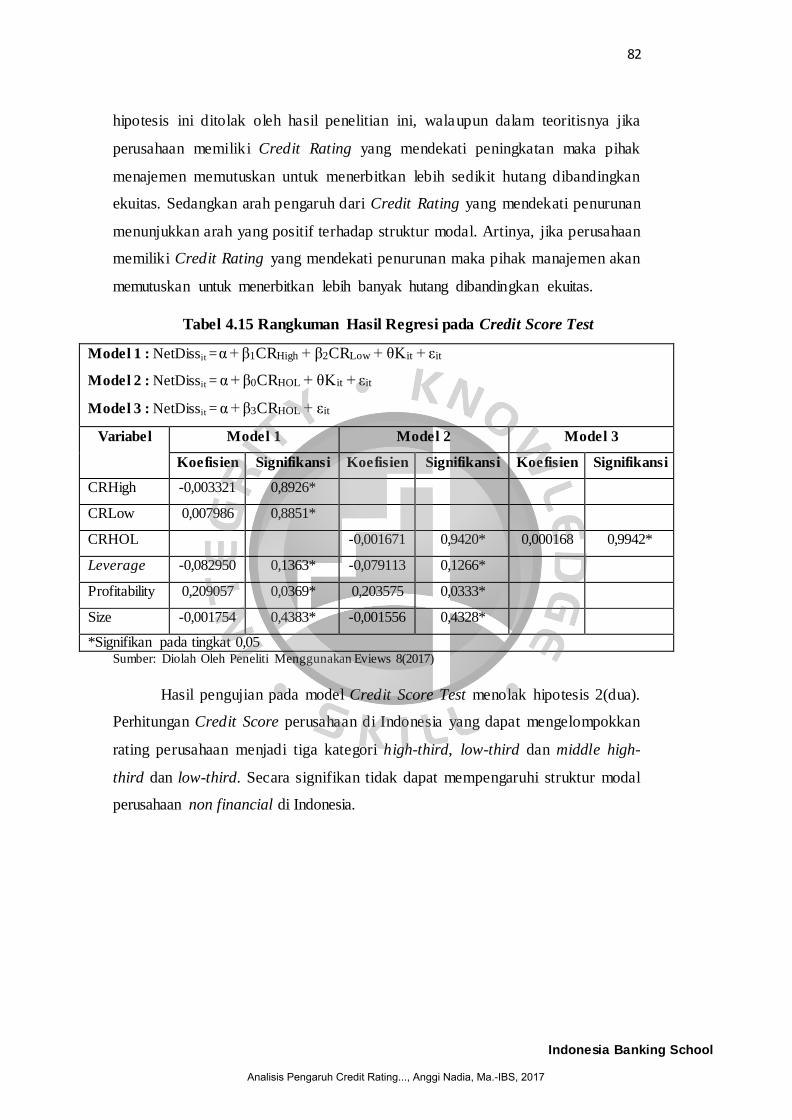

Tabel 4.15 Rangkuman Hasil Regresi Credit Score.............................................. 82

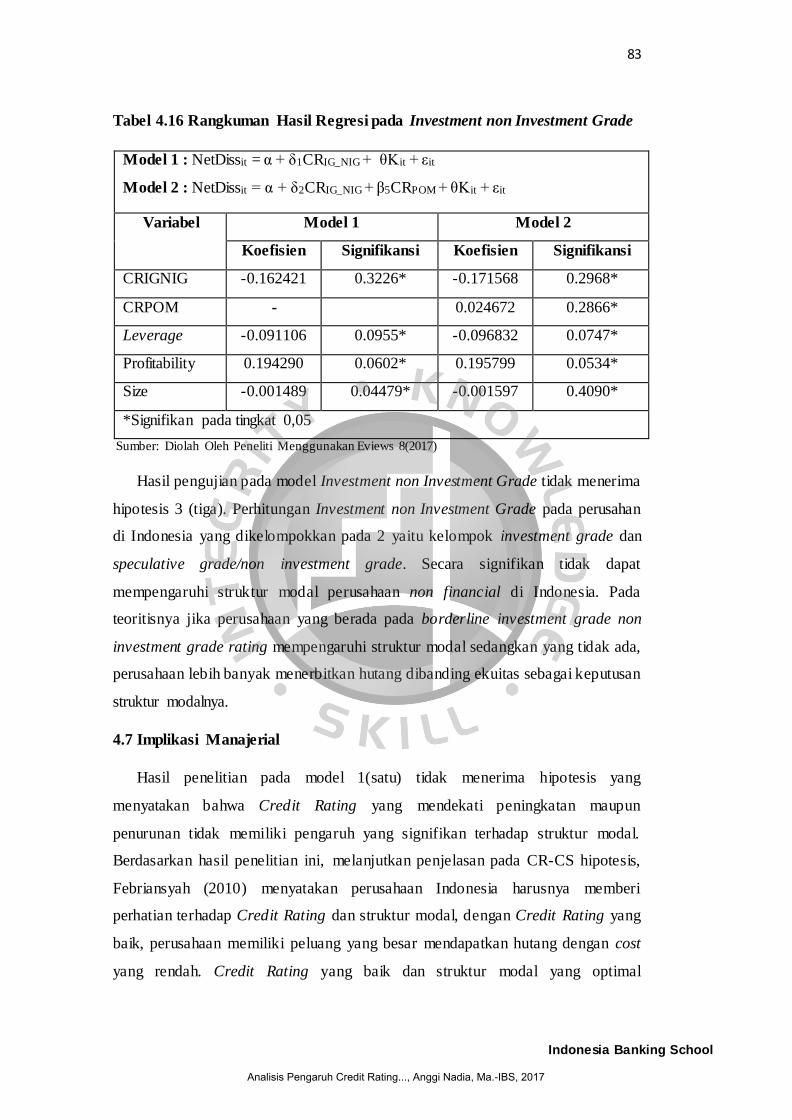

Tabel 4.16 Rangkuman Hasil Regresi IGNIG...................................................... 83

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

xii

DAFTAR LAMPIRAN

Lampiran 1 Data Perusahaan.............................................................................. 92

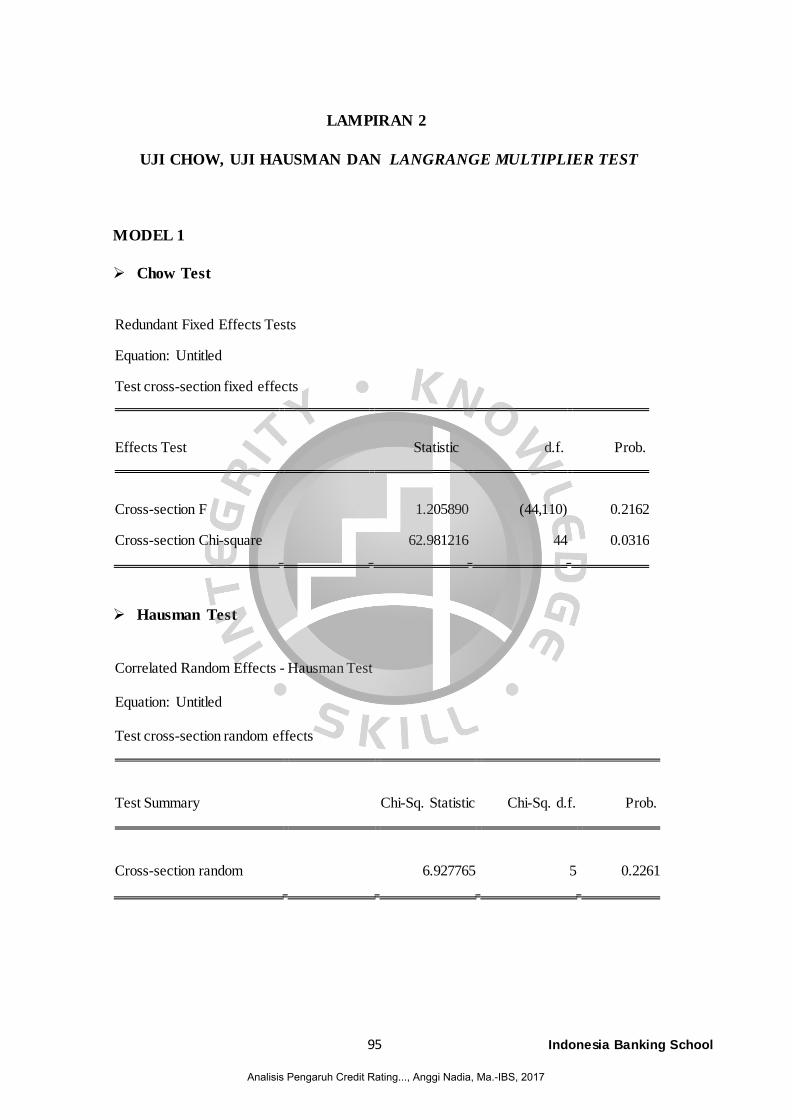

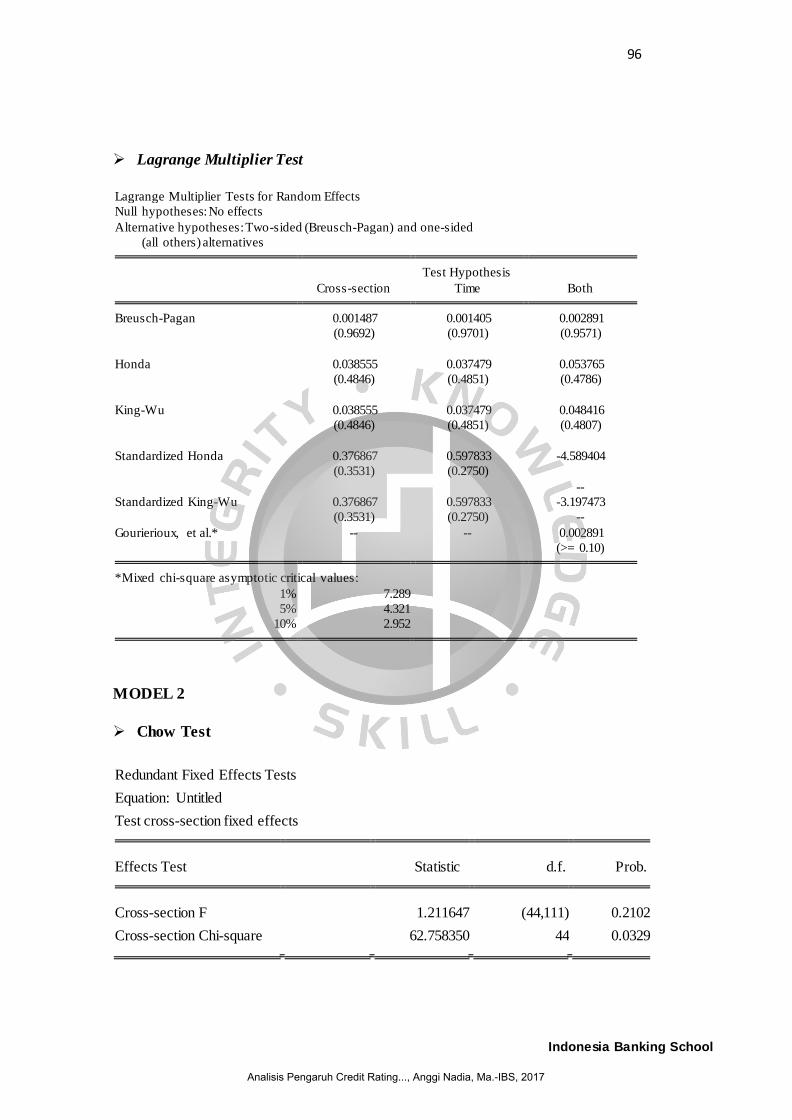

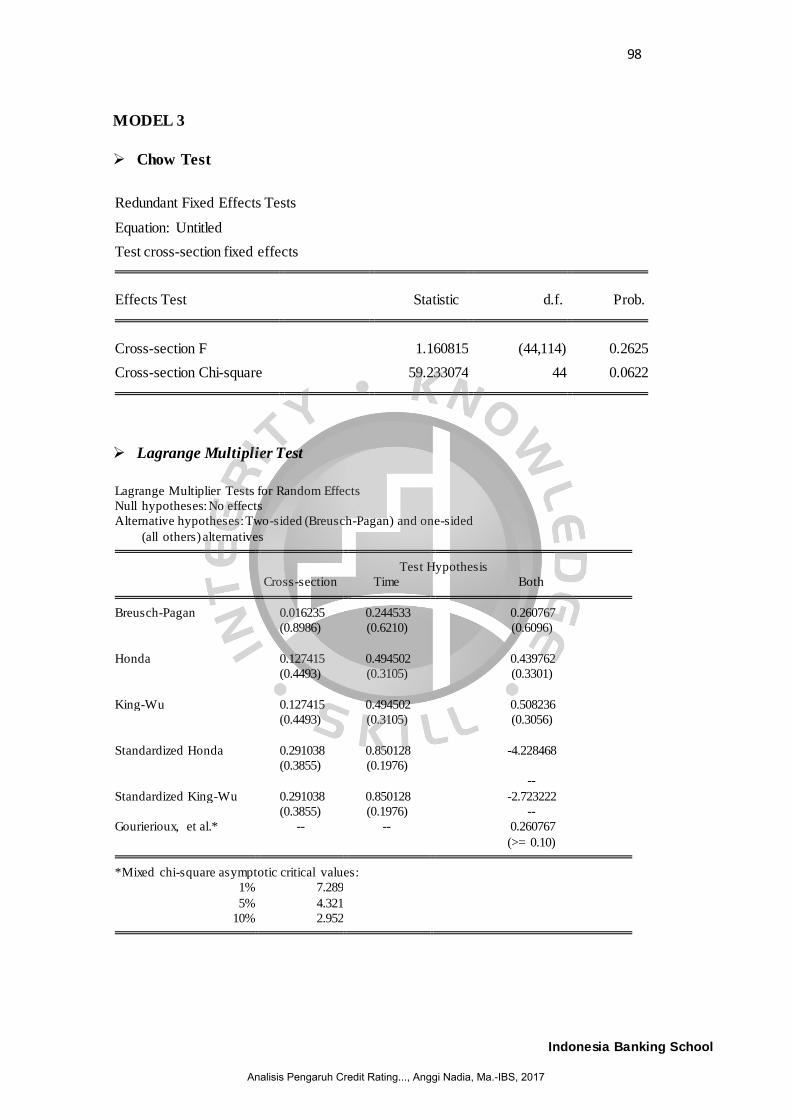

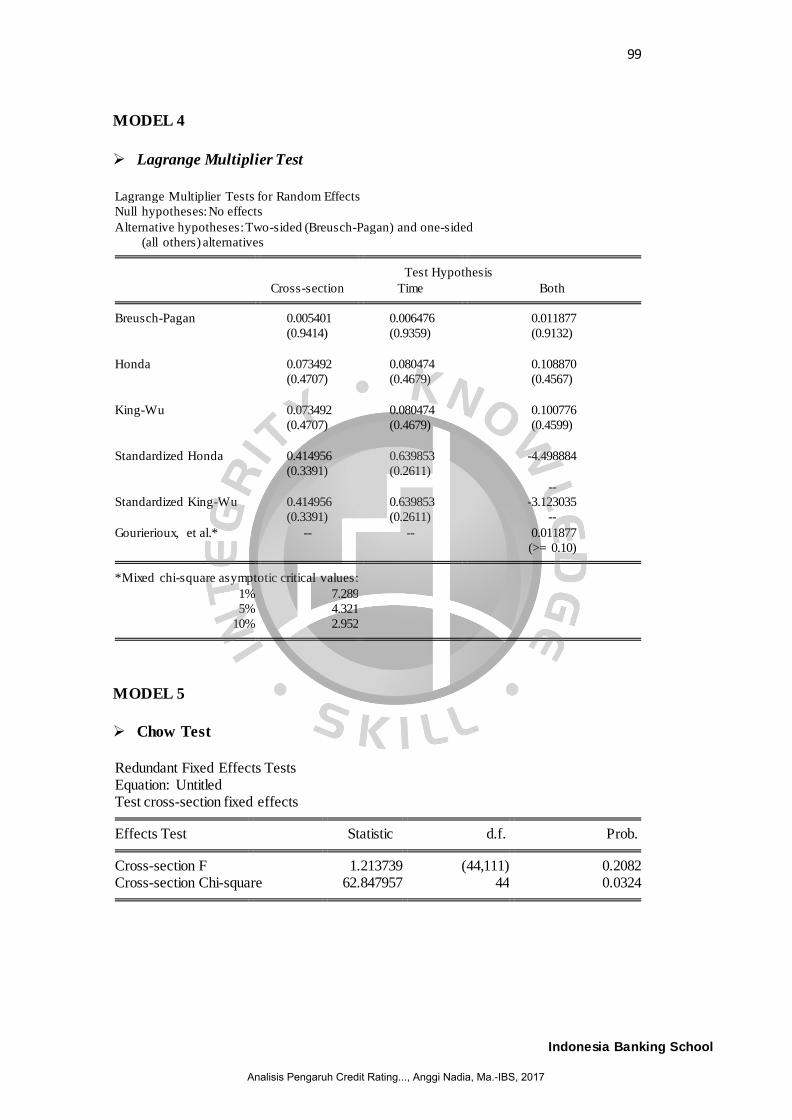

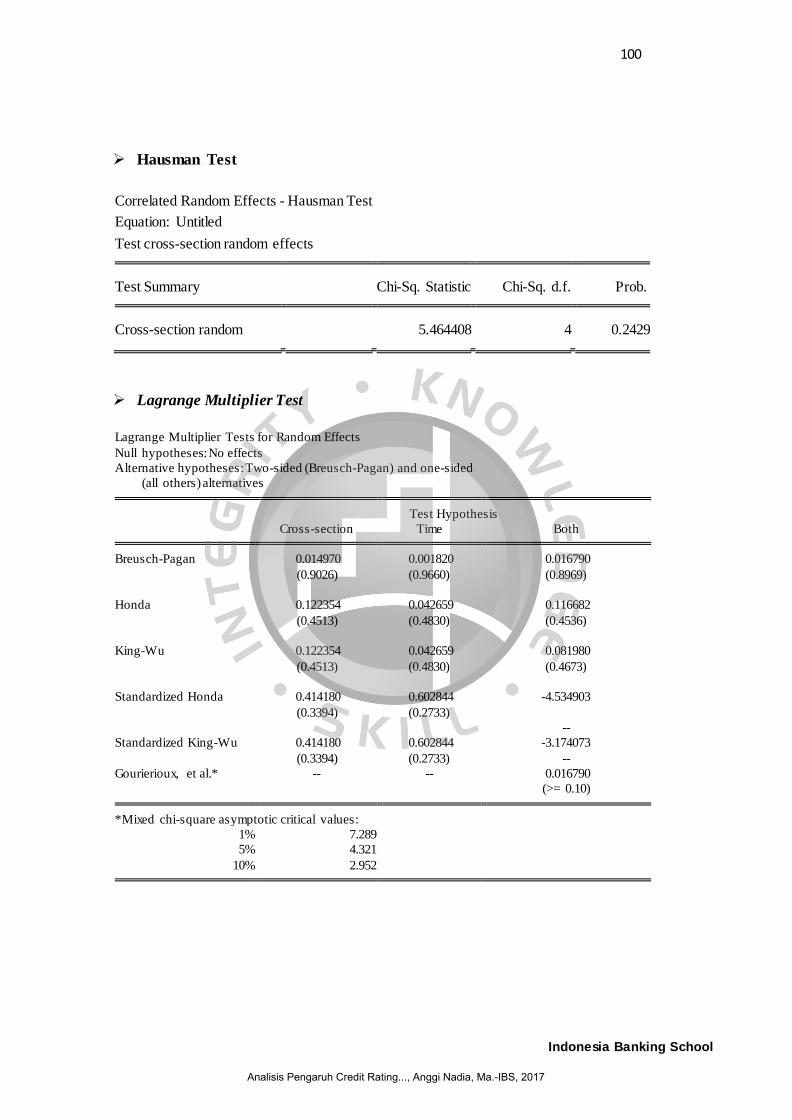

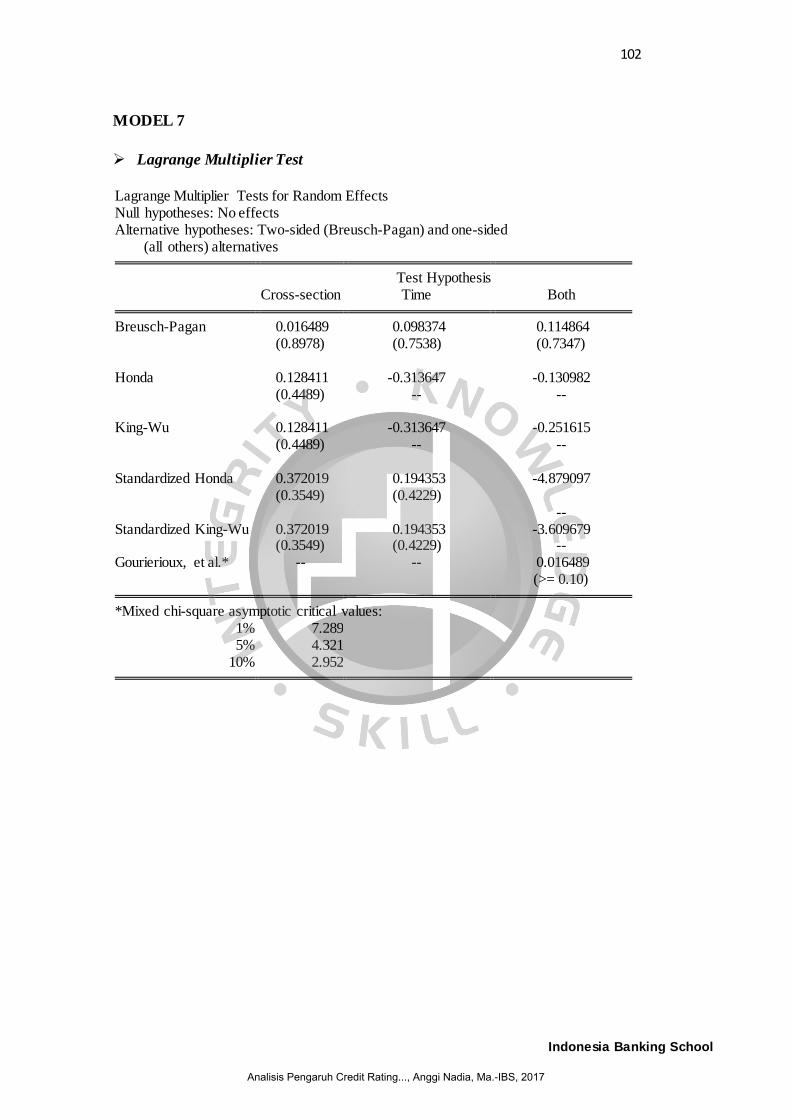

Lampiran 2 Uji Chow, Uji Hausman dan Langrange Multiplier Test................ 95

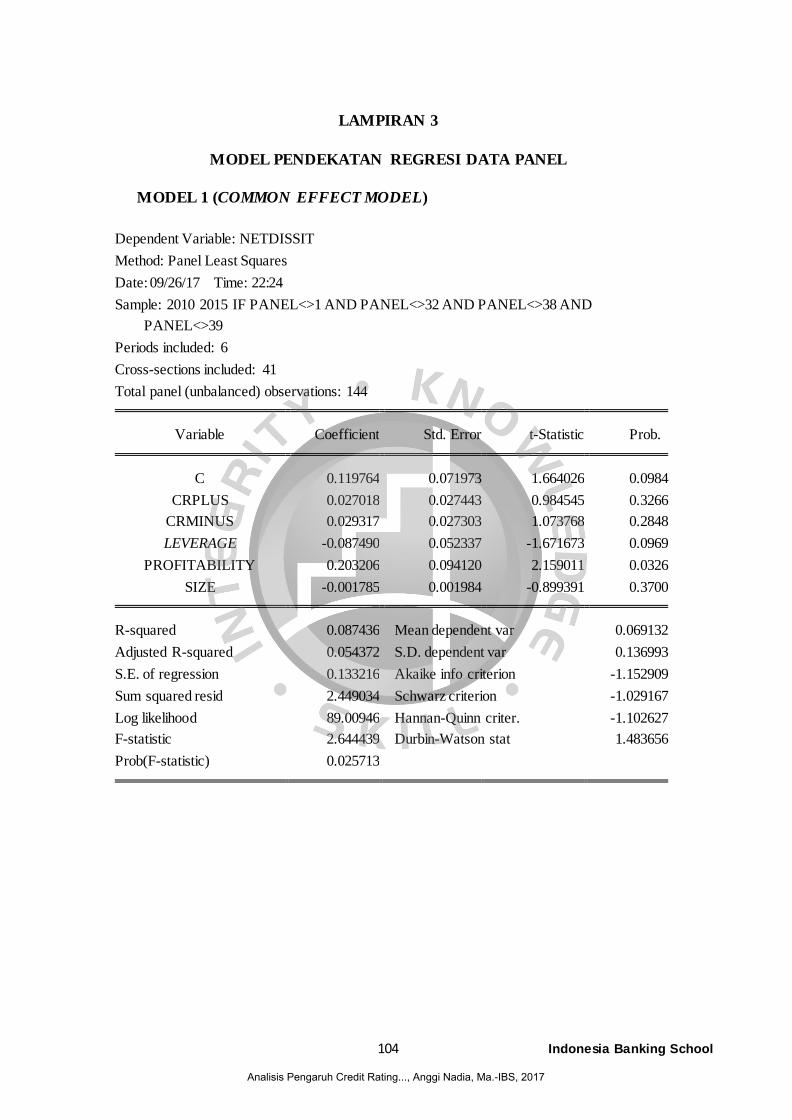

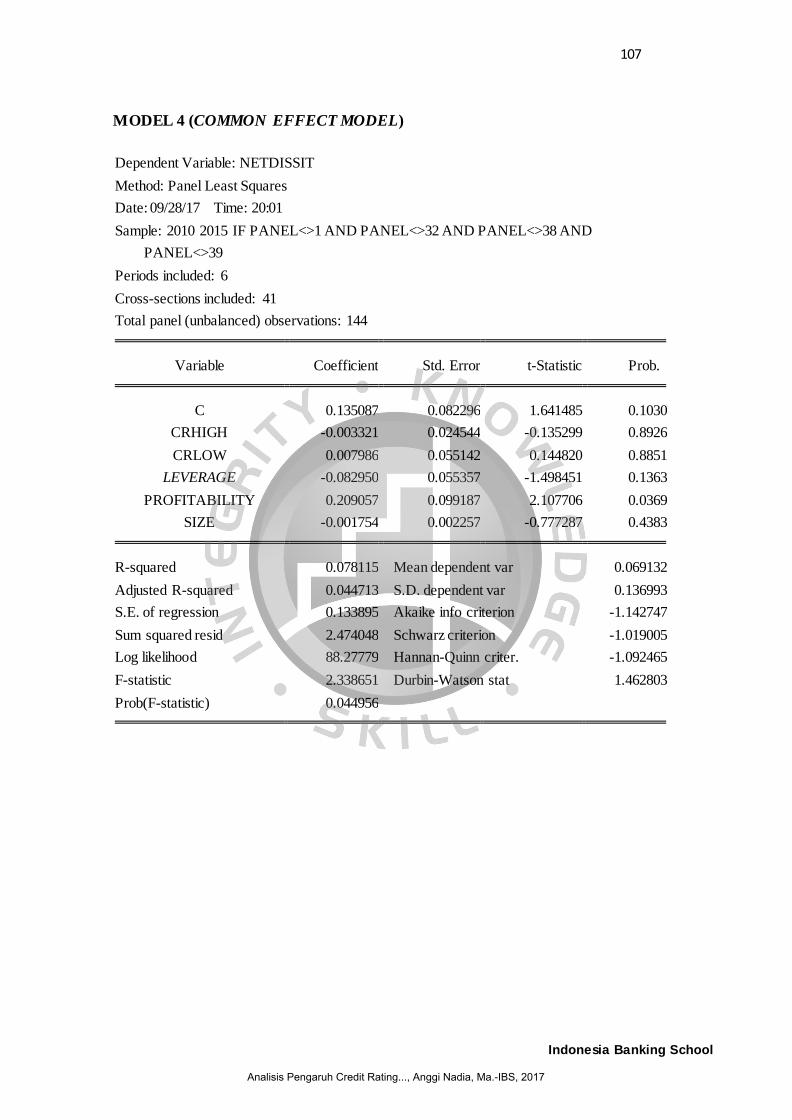

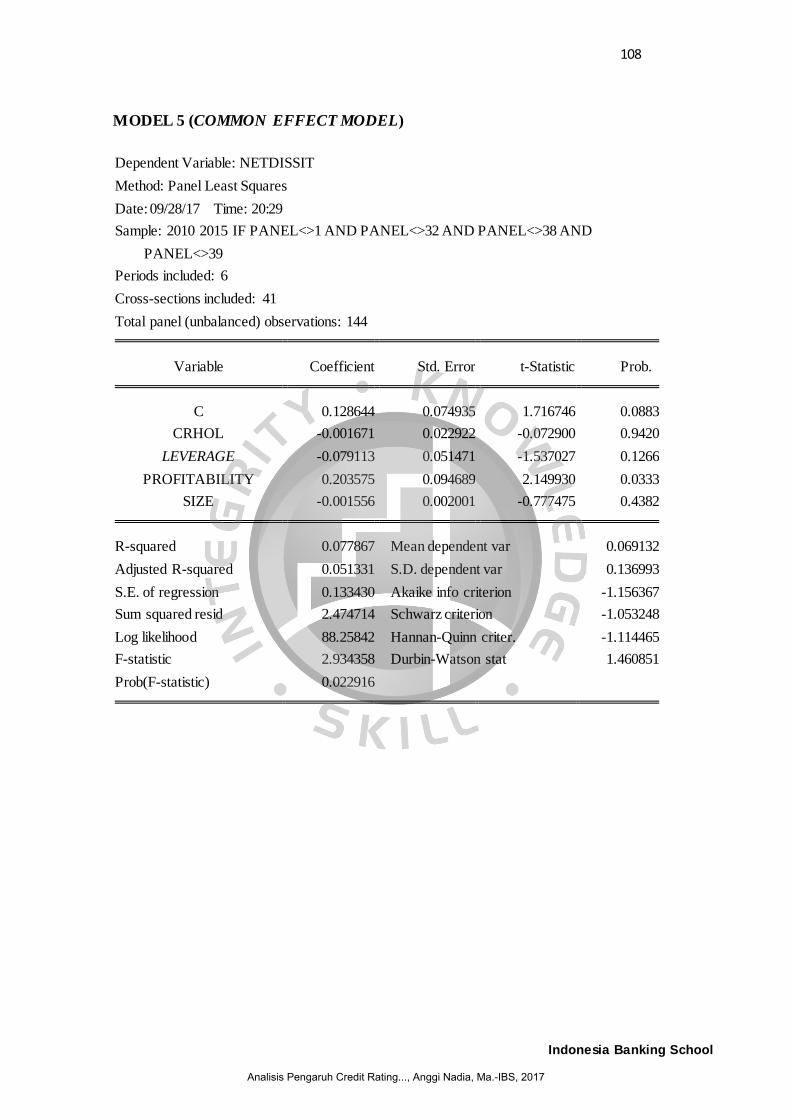

Lampiran 3 Uji Regresi Data Panel.................................................................... 104

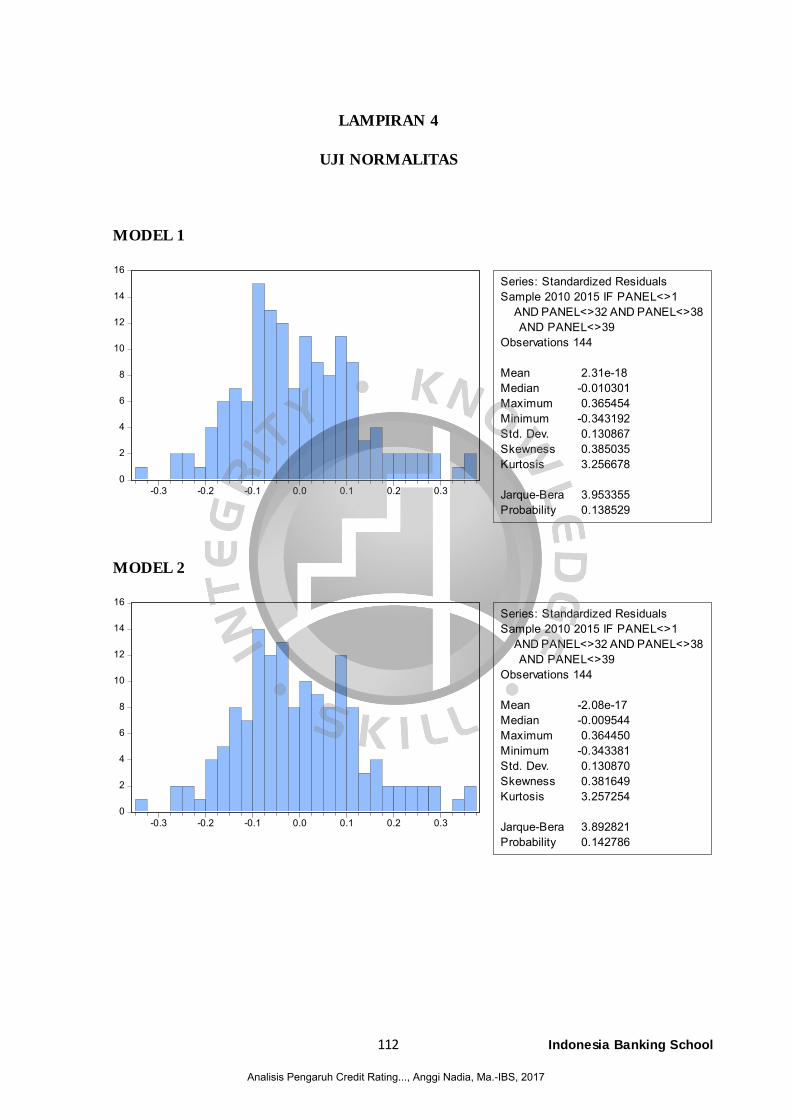

Lampiran 4 Uji Normalitas................................................................................. 112

Lampiran 5 Uji Multikolonieritas....................................................................... 116

Lampiran 6 Uji Heterokedastisitas.................................................................... 119

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

xiii Indonesia Banking School

ABSTRAK

Investasi merupakan stimulus pertumbuhan dan pembangunan ekonomi

suatu negara, Obligasi sebagai salah satu instrumen investasi jangka panjang yang

diminati karena termasuk kedalam instrumen yang memiliki keuntungan yang

tinggi. Statistik pasar modal periode 2010-2015 menyatakan penerbitan obligasi

oleh perusahaan kepada masyarakat lebih tinggi dibanding penerbitan saham,

selaras dengan dikeluarkannya penerbitan kenaikan peringkat Standard & Poor’s

(S&P) menaikkan Credit Rating Indonesia menjadi BBB-/A- dengan outlook

stabil, yang berpengaruh pada trend Credit Rating mulai6 dianggap berperan

dalam mempengaruhi struktur modal perusahaan, namun kegiatan investasi

terutama investasi obligasi dapat menimbulkan default risk tercermin dari Credit

Rating.

Periode penelitian 2010-2015 dengan pengambilan data Annual Report

perusahaan dan penerbitan rating oleh PEFINDO. Metode pengujian yang

digunakan regresi data panel (unbalanced data panel), dengan variabel dependen

adalah net debt issued (NetDIss) atau hutang yang diterbikan setelah dikurangi

ekuitas sebagai proksi struktur modal, sedangkan untuk variabel independen

adalah Credit Rating diproksikan sebagai variabel dummy. Metode yang

digunakan Plus or Minus Test, Credit Score Test dan Investment Grade non-

Investment Grade. Kemudian pengujian ini menggunakan Eviews 8 dan Microsoft

Excel 2013.

Hasil penelitian ini pada periode 2010-2015 menyatakan bahwa hipotesis

1 hingga 3 menyatakan bahwa Struktur Modal tidak signfikan terhadap Credit

Rating,dari CRPOM, CR-CS dan CR-IG_NIG tidak menunjukkan hasil signifikan

dengan variabel kontrol ataupun tanpa variabel kontrol, tetapi pada variabe l

kontrol leverage dan profitability signifikan. Berdasarkan penelitian tersebut

dapat disimpulkan bahwa perusahaan Indonesia tidak mempertimbangkan Credit

Rating sebagai faktor dalam menentukkan struktur modal. Perusahaan tidak

memebrikan perhatian terhadap cost dan benefit akibat perubahan Credit Rating.

Kata Kunci : Credit Rating, Struktur modal, Dummy, Plus or MinusTest. Credit

Score Test dan Investment Grade non-Investment Grade.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

xiv Indonesia Banking School

ABSTRACT

Investment is stimulus for growth and economic development country,

Bonds as one of the long-term investment instruments that investor interested

because included into instruments that have high profits. Capital market statistics

for 2010-2015 period stated that the issuance of bonds by the company to the

public is higher than the issuance of shares, in line with the issuance of Standard

& Poor's (S&P) rating increase the raise Credit Rating Indonesia to BBB-/A- with

a stable outlook, Credit Rating Beginning considered to play a role influencing the

company's capital structure, but investment activities, especially bond investments

can cause default risk reflected by Credit Rating. This research at period 2010-

2015 based on Company's Annual Report data and Rating issuance by PEFINDO.

The test method used by the panel data regression (unbalanced data panel), with

the dependent variable is Net Debt Issued (NetDIss) or Debts that are issued after

deducting equity as proxy of capital structure, for independent variable Credit

Rating proxies as dummy variable.

The method used Plus or Minus Test, Credit Score Test and Investment

Grade non-Investment Grade. Then this test uses Eviews 8 and Microsoft Excel

2013. The results of this study in the 2010-2015 period state that hypotheses 1 to 3

state that the Capital Structure is not significant to Credit Rating, from CRPOM,

CR-CS and CR-IG_NIG did not show significant results with control variable or

without control variable, but leverage and profitability control variable

significant. Based on the research, can be concluded that Indonesian companies

do not consider Credit Rating as a factor in establishing capital structure. The

Company does not pay attention to cost and benefits due to changes in Credit

Rating.

Keywords: Credit Rating, Capital Structure, Dummy, Plus or MinusTest. Credit

Score Test and Investment Grade non-Investment Grade

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

1 Indonesia Banking School

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dampak positif dari pertumbuhan pasar modal di Indonesia adalah semakin

dinamisnya aliran dana dari pihak yang memiliki surplus dana kepada pihak yang

membutuhkan dana. Implikasi positifnya perusahaan di Indonesia relatif memiliki

keleluasaan dalam mencari dana (modal) yang bersumber dar i masyarakat, baik

berupa hutang (obligasi) atau modal sendiri (saham). Setiap instrumen investasi

tersebut tentu memiliki karakteristik yang berbeda satu sama lain, Misalnya

melakukan investasi pada obligasi mungkin lebih tepat untuk dilakukan apabila

investor yang berorientasi pendapatan tetap, sedangkan investasi dalam bentuk

saham akan lebih tepat dilakukan investor yang berorientasi pertumbuhan

(Haugen, 1997).

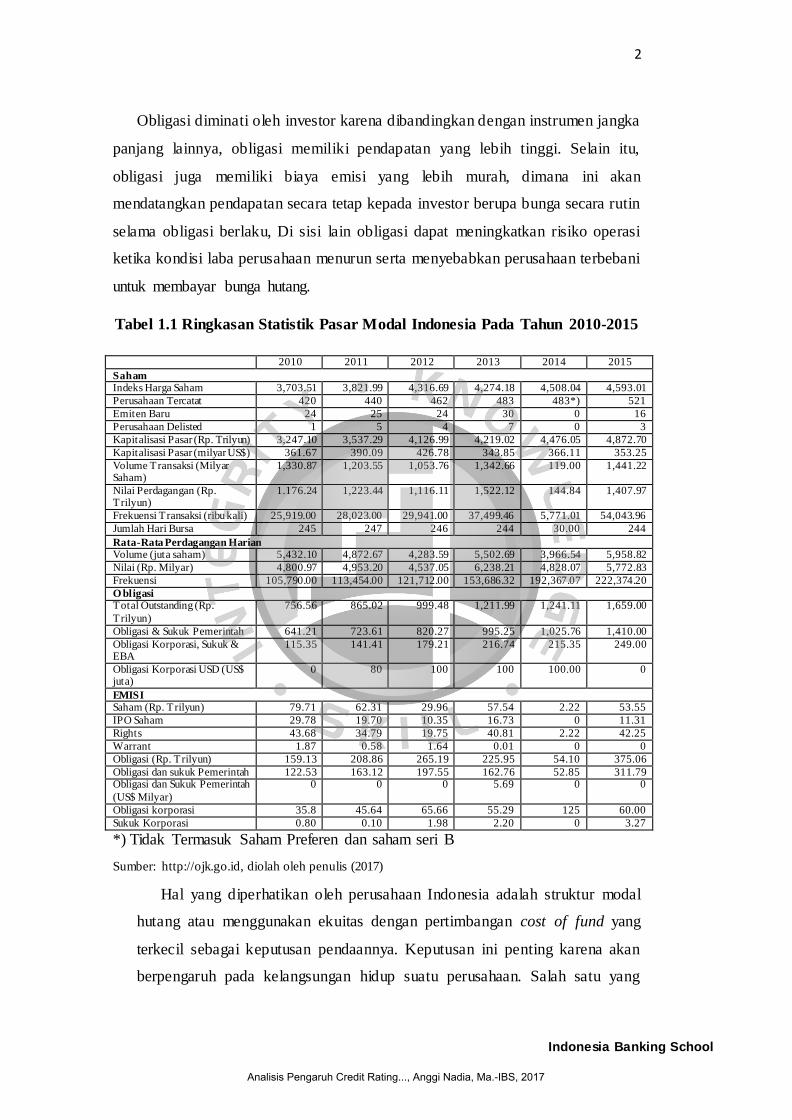

Pada Tabel 1.1, terlihat bahwa penerbitan obligasi oleh perusahaan kepada

masyarakat lebih tinggi dibanding penerbitan saham, contohnya keuntungan

proteksi pajak dari investasi obligasi akan memberikan keuntungan bagi

perusahaan berupa tax shields, dimana hutang bersifat mengurangi pajak yang

harus dibayarkan oleh perusahaan dalam bentuk pembayaran bunga kepada pihak

yang memberikan hutang. Emiten sebagai perusahaan penerbit lebih tertarik untuk

menerbitkan obligasi karena biaya yang dikeluarkan murah dibandingkan

perusahaan menerbitkan saham baru.

Hal ini dikuatkan dengan artikel kompas tentang naiknya peringkat obligasi

Indonesia oleh lembaga peringkat internasional Standard & Poor’s (S&P) telah

menaikkan Sovereign Credit Rating Indonesia menjadi BBB-/A-3 dengan outlook

stabil. S&P memandang bahwa risiko-risiko fiskal indonesia juga dianggap sudah

mengambil langkah dan pengukuran terkait belanja dan pendapatan (APBN) guna

menstabilkan keuangan negara. (Kompas, S&P beri Peringkat Investment Grade

Indonesia menjadi BBB-/A-3 dengan outlook stabil , 2017) (Keuangan, 2017)

(Pefindo, 2017) (Kompas, Tren Obligasi Gagal Bayar, 2017) Diakses 27 Mei

2017

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

2

Indonesia Banking School

Obligasi diminati oleh investor karena dibandingkan dengan instrumen jangka

panjang lainnya, obligasi memiliki pendapatan yang lebih tinggi. Selain itu,

obligasi juga memiliki biaya emisi yang lebih murah, dimana ini akan

mendatangkan pendapatan secara tetap kepada investor berupa bunga secara rutin

selama obligasi berlaku, Di sisi lain obligasi dapat meningkatkan risiko operasi

ketika kondisi laba perusahaan menurun serta menyebabkan perusahaan terbebani

untuk membayar bunga hutang.

Tabel 1.1 Ringkasan Statistik Pasar Modal Indonesia Pada Tahun 2010-2015

*) Tidak Termasuk Saham Preferen dan saham seri B

Sumber: http://ojk.go.id, diolah oleh penulis (2017)

Hal yang diperhatikan oleh perusahaan Indonesia adalah struktur modal

hutang atau menggunakan ekuitas dengan pertimbangan cost of fund yang

terkecil sebagai keputusan pendaannya. Keputusan ini penting karena akan

berpengaruh pada kelangsungan hidup suatu perusahaan. Salah satu yang

2010 2011 2012 2013 2014 2015

Saham Indeks Harga Saham 3,703.51 3,821.99 4,316.69 4,274.18 4,508.04 4,593.01

Perusahaan Tercatat 420 440 462 483 483*) 521

Emiten Baru 24 25 24 30 0 16

Perusahaan Delisted 1 5 4 7 0 3

Kapitalisasi Pasar (Rp. Trilyun) 3,247.10 3,537.29 4,126.99 4,219.02 4,476.05 4,872.70

Kapitalisasi Pasar (milyar US$) 361.67 390.09 426.78 343.85 366.11 353.25

Volume Transaksi (Milyar Saham)

1,330.87 1,203.55 1,053.76 1,342.66 119.00 1,441.22

Nilai Perdagangan (Rp. Trilyun)

1.176.24 1,223.44 1,116.11 1,522.12 144.84 1,407.97

Frekuensi Transaksi (ribu kali) 25,919.00 28,023.00 29,941.00 37,499.46 5,771.01 54,043.96

Jumlah Hari Bursa 245 247 246 244 30.00 244

Rata-Rata Perdagangan Harian Volume (juta saham) 5,432.10 4,872.67 4,283.59 5,502.69 3,966.54 5,958.82

Nilai (Rp. Milyar) 4,800.97 4,953.20 4,537.05 6,238.21 4,828.07 5,772.83

Frekuensi 105,790.00 113,454.00 121,712.00 153,686.32 192,367.07 222,374.20

O bligasi Total Outstanding (Rp.

Trilyun)

756.56 865.02 999.48 1,211.99 1,241.11 1,659.00

Obligasi & Sukuk Pemerintah 641.21 723.61 820.27 995.25 1,025.76 1,410.00

Obligasi Korporasi, Sukuk & EBA

115.35 141.41 179.21 216.74 215.35 249.00

Obligasi Korporasi USD (US$ juta)

0 80 100 100 100.00 0

EMISI Saham (Rp. Trilyun) 79.71 62.31 29.96 57.54 2.22 53.55

IPO Saham 29.78 19.70 10.35 16.73 0 11.31

Rights 43.68 34.79 19.75 40.81 2.22 42.25

Warrant 1.87 0.58 1.64 0.01 0 0

Obligasi (Rp. Trilyun) 159.13 208.86 265.19 225.95 54.10 375.06

Obligasi dan sukuk Pemerintah 122.53 163.12 197.55 162.76 52.85 311.79 Obligasi dan Sukuk Pemerintah

(US$ Milyar)

0 0 0 5.69 0 0

Obligasi korporasi 35.8 45.64 65.66 55.29 125 60.00

Sukuk Korporasi 0.80 0.10 1.98 2.20 0 3.27

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

3

Indonesia Banking School

menjadi indikator untuk menentukan adalah Credit Rating. Credit Rating

adalah indikator kemungkinan kesulitan keuangan suatu perusahaan yang

dinyatakan oleh perusahaan pemeringkat obligasi. Kisgen (2006) menyatakan

Credit Rating yang tinggi akan bermanfaat bagi perusahaan. Credit Rating

yang tinggi dapat digunakan perusahaan dalam mempromosikan perusahaan

kepada investor, sebaliknya, Credit Rating yang rendah dapat berdampak

buruk bagi citra perusahaan di kalangan investor, dibandingkan jika

perusahaan menerbitkan saham kembali.

Salah satu contoh peristiwa gagal bayar yang terjadi pada perusahaan yang

cukup populer Obligasi Blue Ocean Resources Pte. Ltd., anak usaha PT.

Central Protein Prima Tbk. Produsen dan pengolah udang terbesar di

Indonesia, gagal membayar kupon bunga periode 28 Desember 2009 sebesar

17,9 juta dolar yang seharusnya jatuh tempo pada tanggal 28 Juni 2012 senilai

325 juta dolar. Pemeringkat Fitch Rating menurunkan obligasinya dari CC

menjadi C, akibat anjloknya keuangan tahun 2009. Alasannya ditengarai

karena serangan virus, krisis financial global, tuduhan transhipmen, dan

alasan lain. (http://www.kompasiana.com/wyndra/tren-obligasi-gagalbayar)

Diakses pada 13 maret 2017 pukul 16.50 WIB). Berdasarkan kasus diatas

risiko kredit Obligasi Blue Ocean Resources Pte. Ltd oleh PT. Central Protein

Prima Tbk dapat tercermin dari rating-nya, perusahaan mendapatkan rating

CC yang menandakan bahwa perusahan memiliki risiko besar dengan tidak

mampu memenuhi kewajiban financialnya sehingga menyebabkan minat

investor terhadap obligasi perusahaan juga akan menurun.

Credit Rating sudah menjadi bagian integral dari kebijakan pembuatan

keputusan struktur modal perusahaan (Gonzalez et al., 2004 dalam Johan Van

Berlekom, et al., 2012) dan juga digunakan sebagai patokan atas kualitas suatu

perusahaan dalam aturan dan perjanjian keuangan (Frost,2007) dalam Johan

Van Berlekom, et al.2012). Hal ini membuat perusahaan berusaha untuk

mencapai dan mempertahankan Credit Rating yang baik (Gonzalex et al.,

2004 dalam Johan Van Berlekom, et al.2012).

Penulis melakukan penelitian kepada pemeringkat sekuritas utang PT.

PEFINDO. Pemilihan PT. PEFINDO diharapkan dapat memberikan informasi

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

4

Indonesia Banking School

yang relevan karena PEFINDO masuk dalam surat edaran Bank Indonesia

sebagai pemeringkat kredit yang terpercaya dan sebagian besar perusahaan

Indonesia menggunakan PEFINDO sebagai pilihan pemeringkat rating.

Metodologi pemeringkatan PT. PEFINDO secara umum, mencakup tiga risiko

utama penilaian, yaitu risiko industri (industry risks), risiko bisnis (business

risks), dan risiko financial (financial risks). Secara umum, peringkat obligasi

yang dikeluarkan oleh PT. PEFINDO tersebut terbagi menjadi dua, yaitu

investment grade (AAA, AA, A, BBB) dan non investment grade (BB, B,

CCC, D).

Penelitian yang menguji hubungan Credit Rating terhadap struktur modal,

sudah dilakukan oleh Kisgen (2006), penelitiannya menggolongkan Credit

Rating menjadi beberapa kelompok, yaitu Credit Rating yang mendekati

peningkatan (mempunyai tanda plus), penurunan (mempunyai tanda minus)

dan tidak mendekatkan peningkatan atau penurunan (rating yang berada di

tengah). Hasil penelitian Kisgen (2006) menunjukkan bahwa perusahaan-

perusahaan (downgrade) akan menerbitkan kurang lebih 1% lebih sedikit

hutang relatif terhadap ekuitas tahunan sebagai prosentase dari total asset

dibandingkan dengan perusahaan yang Credit Rating-nya tidak peningkatan

(upgrade) maupun penurunan (downgrade).

Penelitian Kisgen melibatkan faktor lain yaitu leverage, profitability, dan

ukuran perusahaan (size). Hasil penelitian menunjukkan bahwa leverage,

profitabilty dan ukuran perusahaan (size) secara signifikan mempengaruhi

struktur modal perusahaan di Amerika Serikat. Leverage menunjukkan

signifikansi ke arah negatif terhadap struktur modal, sedangkan profitability

dan ukuran perusahaan (size) menunjukan ke arah positif. Faktor Credit

Rating juga dimasukan oleh Kisgen dalam kerangka Tradeoff Theory dan

Pecking Order Theory. Hasil penelitian tersebut menunjukkan bahwa Credit

Rating berpengaruh signifikan terhadap struktur modal (Kisgen,2006).

Penelitian mengenai Credit Rating dan Capital Structure baru dilakukan di

pasar Amerika Serikat, Eropa dan Internasional. Namun, di tahun 2012,

penelitian tersebut dikembangkan lagi di negara Pakistan, penelitian tersebut

dilakukan oleh Raqeeb, Zaidi dan Cheema berjudul “Effect of Credit Rating

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

5

Indonesia Banking School

on Capital Structure: A study on non-financial firms in Pakistan” yang

berfokus pada pengaruh Credit Rating terhadap struktur modal perusahaan

non-keuangan di Pakistan. Berbeda dengan Kisgen, Raqeeb, Zaidi dan

Cheema tidak membahas pengaruh dari Credit Rating yang berdekatan dengan

peningkatan (upgrade) maupun penurunan (downgrade) serta rating yang

berada pada batas kategori investment grade maupun non-investment grade

terhadap struktur modal perusahaan.

Berdasarkan rincian diatas, bahwa Credit Rating merupakan hal yang

penting bagi pemilihan dalam aktivitas permodalan suatu perusahaan dan

investor untuk melakukan investasi. Perusahaan perlu melihat bagaimana

posisi Credit Rating perusahaan dalam mempengaruhi struktur modal dengan

melihat apakah rating yang diberikan minus ketika mengalami penurunan atau

positif ketika sedang mengalami kenaikan. Selain itu, penelitian ini

menggunakan metode Credit Score Test sebagai cara menentukan kondisi

rating suatu perusahaan. Credit Score Test merupakan metode yang digunakan

untuk mengklasifikasikan perusahaan yang menerbitkan obligasi termasuk

kedalam kategori perusahaan yang baik dan buruk. Variabel Credit Rating

pada Credit Score Test didapatkan berdasarkan hasil perhitungan Credit Score

yang diperoleh dan kemudian peneliti menentukan nilai maksimum dan

minimum Credit Score. Setelah itu dibuat batas atas dan batas bawah untuk

mengelompokkan perusahaan-perusahaan tersebut berdasarkan tiga kategori

yaitu high-third, middle third, dan low-third.

Dalam penelitian ini juga ingin melihat pengaruh Credit Rating yang

berada di borderline kategori investment grade non-investment grade terhadap

struktur modal. Kondisi perusahaan dengan rating yang berada pada kategori

tersebut cenderung menjadi perhatian bagi para pihak manajemen maupun

investor dengan kemungkinan adanya rating perusahaan menjadi turun atau

naik maka, ketika rating perusahaan dalam rating tersebut mengalami

penurunan maka perusahaan sudah masuk kategori peringkat non-investment

grade. Dimana, ketika penurunan Credit Rating menurun akan memunculkan

reaksi pasar yang negatif. Oleh karena itu, penelitian ini ingin menguji apakah

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

6

Indonesia Banking School

kondisi rating dalam mempengaruhi pihak manajemen dalam membuat

keputusan modal perusahaan.

Penelitian ini mengacu pada penelitian Kisgen (2006), dimana penelitian

ini tidak melibatkan perusahaan keuangan seperti bank, asuransi dan

perusahaan investasi. Karena struktur modal keuangan sangat berbeda dengan

struktur modal perusahaan jasa dan industri (Non-Keuangan / Non financial).

Al-Hindawi (2006) dalam Johan Van Berlekom (2012) menyatakan bahwa

“financial firms debt-like liabilities are not strictly comparable to teh debt

issued by non-finacial firms”. Bahwa perusahaan keuangan harus dikeluarkan

sementara dari sampel penelitian karena karakteristik modal keuangan

perusahaan dan perlakuan pajaknya yang khusus.

Berangkat dari hal tersebut dan penelitian serupa di Indonesia, maka

penulis berpendapat bahwa efek Credit Rating dan struktur modal merupakan

topik yang menarik dan penting dikaji serta diteliti lebih lanjut. Oleh karena

itu kali ini penulis melakukan penelitian dengan judul

Analisis Pengaruh Credit Rating Obligasi Terhadap Stuktur Modal

Pada Perusahaan Non Financial yang terdaftar di Bursa Efek Indonesia

Periode 2010-2015”

1.2 Identifikasi Masalah

1.2.1 Perumusan Masalah

Credit Rating mulai dipertimbangkan sebagai indikator yang berpengaruh

dalam menentukan struktur modal perusahaan. Dengan kata lain Credit Rating

merupakan acuan untuk menunjukan kelayakan kredit (credit worthiness) obligasi

perusahaan dan menyediakan peringkat relatif kemungkinan risiko gagal

perusahaan. Dalam penelitian sebelumnya, dijelaskan bahwa Credit Rating sangat

signifikan hubungannya sengan struktur modal, dimana akan menimbulkan biaya

diskrit (manfaat) dari level Credit Rating yang berbeda serta secara empiris

menjelaskan bahwa keputusan struktur modal dipengaruhi oleh biaya-biaya

(manfaat).

Penelitian Credit Rating dapat memberikan informasi dan gambaran kepada

investor mengenai gambaran kualitas suatu perusahaan. Semakin tinggi Credit

Rating perusahaan maka tingkat kepercayaan investor akan semakin tinggi untuk

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

7

Indonesia Banking School

membeli obligasi, karena investor yakin perusahaan dapat mengembalikan pokok

pinjaman beserta bunga yang dibayarkan secara berkala. Rating sebagai hal yang

informatif, membuat perusahaan akan dikelompokkan sesuai rating-nya ketika

terjadi perubahan rating, maka akan menimbulkan perubahan biaya diskrit pada

biaya modal perusahaan, seperti perubahan bond coupon rate, hilangnya kontrak,

pembelian kembali obligasi atau hilangnya akses ke pasar commercial paper.

Menurut Kisgen (2006), adanya benefit dan upgrade dan cost dari downgrade

secara langsung mempengaruhi keputusan struktur modal yang diambil oleh pihak

manajemen perusahaan.

Penelitian ini secara spesifik dilakukan untuk menguji apakah Credit Rating

berpengaruh terhadap struktur modal yang akan diputuskan oleh manajemen

perusahaan non financial di Indonesia. Pengujian dalam penelitian ini akan

menggunakan 3(tiga) jenis test, yaitu Plus or Minus test, Credit Score test, dan

Investment Grade Non-Investment Grade test. Yaitu:

1. Apakah metode Plus or Minus test yang digunakan untuk menguji

pengaruh Credit Rating pada peningkatan (upgrade) maupun penurunan

(downgrade) berpengaruh terhadap struktur modal perusahaan non

financial di Indonesia?

2. Apakah Credit Score Test berpengaruh untuk menguji Credit Rating yang

masuk kedalam kategori high, low atau high atau low mempengaruhi

stuktur modal perusahan non financial di Indonesia?

3. Apakah Investment Grade berpengaruh untuk melihat Credit Rating pada

batas kategori investment grade dan non-investment grade terhadap

struktur modal perusahaan non financial di Indonesia?

1.2.2 Pembatasan Masalah

Penelitian ini dibatasi pada peringkat obligasi mulai dari tahun 2010

sampai dengan 2015. Periode ini digunakan untuk mencari jumlah sampel yang

signifikan untuk dianalisis serta mempertimbangkan kebaruan data. Sampel yang

digunakan adalah perusahaan non financial yang terdaftar di Bursa Efek Indonesia

yang penerbitan obligasinya telah diperingkatkan oleh PT. PEFINDO selaku

lembaga pemeringkat kredit terbesar di Indonesia dan telah memeringkat lebih

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

8

Indonesia Banking School

dari 400 perusahaan. Data-data laporan keuangan didapatkan dari website Bursa

Efek Indonesia maupun website resmi perusahaan.

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan sebelumnya, maka tujuan

dari penelitian ini adalah:

1. Untuk menganalisis metode Plus or Minus test yang digunakan untuk

menguji pengaruh Credit Rating pada peningkatan (upgrade) maupun

penurunan (downgrade) berpengaruh terhadap struktur modal

perusahaan non financial di Indonesia.

2. Untuk menganalisis Credit Score Test berpengaruh untuk menguji

Credit Rating yang masuk kedalam kategori high, low atau high atau

low mempengaruhi struktur modal perusahan non financial di

Indonesia.

3. Untuk menganalisis Investment Grade berpengaruh untuk melihat

Credit Rating pada batas kategori investment grade dan non-

investment grade terhadap struktur modal perusahaan non financial di

Indonesia.

1.4 Manfaat Penelitian

Berdasarkan permasalahan yang telah diuraikan sebelumnya, maka tujuan dari

penelitian ini adalah:

1. Signifikansi Akademis

Penelitian ini diharapkan memberikan kontribusi untuk melengkapi

penelitian sebelumnya terkait dengan Credit Rating dan struktur

modal, sehingga penelitian ini diharapkan juga dapat memberikan

temuan dan informasi baru kepada pihak yang membutuhkan informasi

mengenai pengaruh Credit Rating terhadap struktur modal, di

Indonesia.

2. Signifikansi Praktisi

Penelitian ini diharapkan dapat membantu investor untuk memiliki

gambaran yang lebih baik mengenai Credit Rating perusahaan di

Indonesia, serta informasi mengenai kecenderungan perusahaan

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

9

Indonesia Banking School

mengambil keputusan struktur modal dan bagaimana perusahaan

mengambil keputusan mengenai perolehan Credit Rating yang akan

mempengaruhi nilai perusahaan dan harga saham maupun obligasi

perusahaan. Penelitian ini juga dirasakan agar perusahaan lebih mudah

melihat mana obligasi yang baik untuk dibeli.

1.5 Sistematika Penulisan

BAB I PENDAHULUAN

Memahami masalah, permasalahan, tujuan, penelitian, signifikansi penelitian,

batasan penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Pada bagian ini dijelaskan penelitian sebelumnya tentang Credit Rating dan

struktur modal. Selain itu, bab ini juga menjelaskan teori-teori mengenai

struktur modal, hutang ekuitas, obligasi, leverage, profitabilitas dan ukuran

perusahaan. Selain itu teori-teori struktur modal seperti Tradeoff Theory.

Pecking Order Theory dan Asymetric Information Theory. Materi mengenai

Credit Rating, profil lembaga pemeringkat kredit di dunia dan Indonesia,

profil PT. PEFINDO sebagai sumber data Credit Rating perusahaan yang

digunakan dalam penelitian, dan hipotesis penelitian dijelaskan pada bab ini.

BAB III METODE PENELITIAN

Membahas mengenai pendekatan yang digunakan dalam penelitian akan

dilaksanakan secara operasional, yang kemudian diura ikan menjadi variabel

penelitian dan definisi operasional variabel, populasi dan sampel, jenis dan

sumber data, metode pengumpulan data dan metode analisis.

BAB IV ANALISIS DAN BAHASAN

Menjelaskan hasil dari pengolahan data disertai hasil analisisnya.

Implikasinya manajerial dari hasil penelitian juga dipaparkan dalam bab ini.

BAB V SIMPULAN DAN SARAN

Pada bagian ini merupakan bab terakhir yang berisi simpulan dari

pembahasan yang diuraikan diatas, keterbatasan peneliti dan saran yang

disampaikan kepada pihak yang berkepentingan terhadap penelitian ini.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

10 Indonesia Banking School

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Struktur Modal

Sisi kanan balance sheet suatu perusahaan, terdiri dari macam jenis

hutang, prefered stock dan common equity didefinisikan sebagai komponen modal

suatu perusahaan atau disebut kombinasi antara hutang dan modal sendiri (Weston

dan Bringham,1987 dalam Asnawi dan Wijaya (2005). Riset biasanya

menggunakan komposisi dua hal, biasa dikenal sebagai DER (Debt Equity Ratio)

atau leverage [debt(debt+equity)]. Komposisi diasumsikan dipengaruhi oleh

berbagai faktor fundamental keuangan. Selain itu (khusus untuk hutang) biasanya

dikaitkan dengan financial distress atau peluang bangkrut.

Struktur modal dalam suatu perusahaan selalu menjadi pertanyaan

mendasar apakah sebuah perusahaan akan memilih untuk menerbitkan hutang

berupa surat berharga atau menerbitkan surat berharga dalam bentuk penyertaan

berupa ekuitas saham. Nilai sebuah perusahaan dapat ditentukan dengan

persamaan (Ross et all, 2010 dalam Chairunas,2014):

Dimana: V = Nilai (Value) Perusahaan

B = Jumlah hutang (Debt)

S = Nilai saham (Stock)

Struktur modal sering dikaitkan dengan perolehan sumber dana perusahan,

baik sumber dana yang berasal dari internal maupun eksternal. Sumber dana

internal berasal dari dana yang terkumpul dari laba yang ditahan yang berasal dari

kegiatan operasional perusahaan. Sedangkan sumber dana eksternal berasal dari

para kreditur yang merupakan modal pinjaman atau hutang. Modal sendiri (equity

berasal dari common stock, paid in capital, retained earnings, dan dikurangi

treasury stock (internal equity) (Indrawati dan Suhendro,2006). Modal sendiri

juga bisa berasal dari ekuitas eksternal yang berasal dari penjua lan saham

perusahaan kepada investor.

V=B+S

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

11

Indonesia Banking School

Sedangkan modal pinjaman atau hutang yang dilakukan oleh perusahaan berasal

dari kreditur maupun penerbitan obligasi perusahaan. Bermacam-macamnya

sumber dana dari suatu perusahaan membuat manajer keuangan dari perusahaan

dituntut untuk mampu membuat keputusan sumber pendanaan yang tepat, dimana

masing-masing keputusan sumber pendanaan tersebut mempunyai konsekuensi

dan karakteristik keuangan yang berbeda terhadap perusahaan (Indrawati dan

Suhendro,2006).

2.1.2 Teori Struktur Modal

Teori Struktur modal menjelaskan mengenai pengaruh struktur modal

terhadap nilai perusahaan apabila keputusan investasi dan kebijakan dividen

konstan. Jika perusahaan menggantikan sebagian modal sendiri dengan hutang

atau sebaliknya, akibatnya harga saham berubah apabila perusahaan tidak

merubah keputusan keuangan lainnya. Semua struktur modal dianggap baik, tetapi

jika perubahan struktur modal mengakibatkan nilai perusahaan berubah, maka

akan diperoleh struktur modal terbaik. Namun, jika perubahan struktur modal

tidak merubah nilai perusahaan maka tidak ada struktur modal terbaik, yang

dimaksud struktur modal terbaik adalah yang memaksimumkan nilai perusahaan

(Husnan dan Pudjiastuti,2004).

Ada beberapa teori struktur modal yang familiar digunakan oleh

perusahaan untuk menetapkan struktur modal, yaitu:

a. Teori Model Modigliani dan Miller (M&MTheory)

b. Tradeoff Theory

c. Pecking Order Theory

a. Teori Modigliani dan Miller (M&MTheory)

Teori struktur modal modern pertama yang dikembangkan oleh Modigliani

dan Miller tahun 1958, yaitu teori MM I dan MM II mengenai pengaruh

struktur modal terhadap nilai perusahaan tanpa memasukkan unsur pajak

dalam melihat pengaruh tersebut. Pada kedua teori tersebut, dinyatakan bahwa

perusahaan tidak dapat mengubah nilai perusahaan serta total nilai surat

berharga yang beredar dengan mengubah proporsi struktur modal perusahaan,

yang artinya nilai perusahaan akan tetap sama dengan proporsi yang berbeda

(Ross dkk,2009 dalam Chairunas,2014). Teori ini berkontribusi besar dalam

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

12

Indonesia Banking School

penentuan nilai perusahaan melalui struktur modal yang tidak menggunakan

hutang (unleveraged) dan perusahaan yang menggunakan hutang (leveraged).

Pendapat dari Modigliani dan Miller didasarkan pada asumsi-asumsi

sebagai berikut:

1) Perfect Capital Market dimana tidak terdapat pajak, tidak ada biaya

transaksi tidak ada friksi di dalam perusahaan dan tidak ada cost of

bankruptcy dan financial distress.

2) Given Investment Strategies, dimana keputusan investasi dapat

menerbitkan saham di pasar modal dengan peraturan yang sama.

3) Equal Access, dimana perusahaan maupun investor dapat menerbitkan

saham di pasar modal dengan peraturan yang sama.

4) Symmetric Infromation, dimana semua investor dan manajer

perusahaan mempunyai informasi yang sama mengenai kualitas

perusahaan dan persepsi yang identik dan benar mengenai efek dari

suatu informasi baru terhadap harga saham.

5) Rational Behaviour, dimana investor akan berperilaku rasional dan

tidak dapat melakukan kegiatan arbitrase.

Model Modigliani dan Miller (M&M) Tanpa Pajak

Modigliani dan Miller (M&M) mengajukan dan preposisi sebagai

model M&M tanpa pajak.

1) Preposisi I. Dimana nilai dari perusahaan yang memiliki hutang

(leverged) sama dengan nilai dari perusahaan yang tidak memiliki

hutang (unleverged). Pada proposisi ini, perubahan struktur modal

tidak memperngaruhi nilai perusahaan dan Weighted Average Cost

of Capital (WACC) juga akan tetap sama.

(2.2)

2) Preposisi II, dimana biaya modal saham akan meningkat apabila

perusahaan melakukan atau mencari pinjeman dari pihak luar.

(2.3)

Model Modigliani dan Miller (M&M) dengan Pajak

VL=VU

RS= R0 + 𝐵

𝑆 (R0-RB)

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

13

Indonesia Banking School

Model Modgliani dan Miller yang kedua ini melibatkan faktor pajak,

dimana nilai perusahaan akan meningkat sejalan dengan adanya hutang

(Indrawati dan Suhendro,2006). Hutang perusahaan akan mengurangi

pajak karena adanya bunga atas hutang yang harus dibayarkan perusahaan

kepada kreditur. Dengan adanya pajak perusahaan, maka perusahaan lebih

baik menggunakan 100% hutang, yang akan menyebabkan biaya modal

atau WACC turun dan nilai perusahaan meningkat. Sedangkan perusahaan

yang tidak berhutang (unleveraged firm) akan mempunyai nilai yang lebih

kecil dibandingkan perusahaan yang berhutang (leverage firm).

- Preposisi 1

(2.4)

- Preposisi II

(2.5)

b. Tradeoff Theory

Tradeoff Theory menyebutkan bahwa debt-equity decision merupakan

tradeoff antara interest tax shield dengan agency cost of debt dan cost of financial

distress (Indrawati dan Suhendro,2006). Teori berpendapat bahwa

memaksimalkan nilai perusahaan dan menyeimbangkan nilai dari bunga pajak

(tax shields), manfaat lain dari hutang terhadap biaya yang harus dikeluarkan

akibat bankrupcty cost dan biaya hutang untuk menjelaskan tingkat leverage

optimal perusahaan. Hal ini akan membuat perusahaan selalu berusaha untuk

menyesuaikan tingkat leverage kearah yang optimal.

Namun, jika perusahaan memutuskan untuk meningkatkan leverage, maka

keputusan ini tidak akan ditolak oleh shareholder. Shareholder akan merespon

dengan positif jika terjadi peningkatan leverage karena jika perusahaan

memutuskan pendanaan perusahaan dengan hutang maka akan dihasilkan kontrak

yang dapat mengikat manajemen untuk membayar kewajiban hutang dan juga

untuk mematuhi kontrak yang membatasi konsumsi berbagai fasilitas dengan

menggunakan dana perusahaan. Kontrak yang didapat oleh manajemen terjadi

RS= R0 + 𝐵

𝑆 (R0-RB) (1-tC)

VL=VU + tC.B

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

14

Indonesia Banking School

karena pengurangan agency cost antara manajemen dan shareholder. Selain itu,

peningkatan leverage juga dapat menyebabkan pengurangan financial flexibility,

yang merupakan salah satu aspek kunci dalam praktek keuangan perusahaan. Hal

ini disebabkan ketika perusahaan menggunakan hutang maka perusahaan tetap

memiliki kewajiban untuk membayar bunga yang dapat mengurangi investasi

perusahaan. Dapat disimpulkan bahwa kehilangan financial flexibilty adalah

hilangnya kesempatan perusahaan untuk berinvestasi pada proyek yang akan

meningkatkan nilai perusahaan, dimana ukuran financial flexibility dapat dilihat

dari likuiditas dan solvensi perusahaan. Tradeoff Theory menunjukkan bahwa

tidak tepat bagi perusahaan untuk tidak menggunakan pinjaman hutang sama

sekali ataupun menggunakan hutang 100% dalam struktur modal perusahaan (

yaitu berarti menggunakan hutang sebagai sumber pendanaan). Oleh karena itu,

disarankan menggunakan ekuitas dan hutang untuk mencapai struktur modal yang

optimal. Jika perusahaan berada dibawah tingkat optimal leverage maka

perusahaan dapat meningkatkan hutangnya, begitupun sebaliknya jika perusahaan

berada diatas tingkat optimal leverage maka perusahaan dapat mengurangi

hutangnya.

Dalam penelitiannya, Kisgen (2006) menyatakan peningkatan leverage,

manfaat atau biaya tersendiri berakibat perubahan rating akan terjadi. Perusahaan

yang memiliki rating yang dekat dengan perubahan, baik peningkatan (upgrade)

maupun penuruan (downgrade) akan bersifat konservatif menerbitkan hutang

relatif yang lebih sedikit terhadap ekuitas. Jika Tradeoff Theory menyatakan

optimal leverage untuk perusahaan, sedangkan hipotesa Kisgen berlaku dalam

pengambilan keputusan struktur modal, maka manajer akan menyeimbangkan

antara Discrate Cost or Benefit yang ditumbulkan dari perubahan rating dengan

costs atau benefits yang diimplikasikan dalam Tradeoff Theory.

Perusahaan yang memiliki rating mendekati peningkatan (upgrade), maka

perusahan akan memilik leverage yang lebih kecil dari optimal leverage yang

dinyatakan dalam Tradeoff Theory agar rating perusahaan dapat naik. Jika

perusahaan tersebut memiliki rating yang mendekati penurunan (downgrade),

maka perusahaan lebih memilih untuk menerbitkan hutang lebih sedikit relatif

terhadap ekuitas untuk menghindari penurunan rating. Dalam kasus ini, benefits

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

15

Indonesia Banking School

yang diperoleh dari kenaikan rating lebih penting dibandingkan dnegan benefits

yang dinyatakan dalam Tradeoff Theory dan implikasi perubahan Credit Rating

akan lebih mempengaruhi pengambilan keputusan struktur modal daripada

Tradeoff theory.

Sedangkan untuk perusahaan dengan rating yang tidak mendekati

peningkatan (upgrade) maupun perusahaan (downgrade), maka implikasi dari

Tradeoff theory akan lebih mempengaruhi pengambilan keputusan struktur modal

dibandingkan dengan Credit Rating itu sendiri. Jika perusahaan memiliki Credit

Rating yang tinggi, dimana kondisi keuangan perusahaan relatif baik, maka

Discrated Costs or Benefits dari perusahaan Credit Rating baik menuju

peningkatan maupun penurunan tidak begitu berpengaruh pada perusahaan. Oleh

karena itu, perusahaan akan lebih memilih optimal leverage karena benefits nya

lebih dapat memaksimalkan nilai perusahaan. Perusahaan dengan Credit Rating

yang rendah, tetap memilih untuk berada pada rating rendah karena walaupun

terdapat benefits dari kenaikan rating, namun costs dari penggunaan ekuitas yang

lebih besar untuk menaikkan rating akan lebih membebani perusahaan tersebut.

Maka, perusahaan akan mempertahankan optimal leverage level seperti yang

dinyatakan dalam Tradeoff Theory.

c. Pecking Order Theory

Menurut Ross, Westerfield, Jaffe dan Jordan (2008) menyatakan “The

pecking order theory implies that managers prefer internal to external financing.

If external financing is required, managers tend to choose the safest securities,

such as debt”. Bahwa manajer lebih menyukai dana internal dibandingkan dana

eksternal karena penggunaan dana internal membuat perusahaan tidak perlu

membuka diri perusahaan kepada pemodal dari luar. Dana eksternal lebih banyak

disukai dalam bentuk hutang karena pertimbangan biaya emisi hutang karena

pertimbangan biaya emisi hutungan jangka panjang yang lebih murah dibanding

biaya emisi saham.

Pecking Order theory juga menjelaskan mengenai urutan-urutan preferensi

dalam pemilihan sumber pendanaan oleh perusahaan. Hutang menjadi pilihan

kedua setelah sumber pendanaan internal, kemudian menerbitkan convertible

bond, prefrend stock, dan jika perusahaan masih memerlukan dana, maka

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

16

Indonesia Banking School

perusahaan akan menerbitkan common stock. Perusahaan yang profitable lebih

sering meminjam hutang dalam jumlah yang lebih sedikit dibanding perusahaan

yang non-profitable. Hal ini disebabkan karena perusahaan yang profitable lebih

sedikit memerlukan external financing dibanding perusahaan yang non-profitable.

Myers (1984) dalam Johan Van Berlekom (2012) menyatakan bahwa, “the

firms will generally prefer not to issue equity due to asymmetric information

costs.” Perusahaan lebih menyukai menggunakan dana internal untuk mendanai

proyek perusahaan kemudian menggunakan hutang untuk mendanainya. Apabila

dana internal telah habis dan perusahaan telah mencapai kapasitas hutangnya

(debt capacity) maka perusahaan akan menerbitkan ekuitas. Model pecking order

mengimplikasikan bahwa hutang perusahaan akan mengikat ketika investasi

melebihi dana internal dan hutang perusahaan akan menurun ketika investasi lebih

rendah dibanding dana internal.

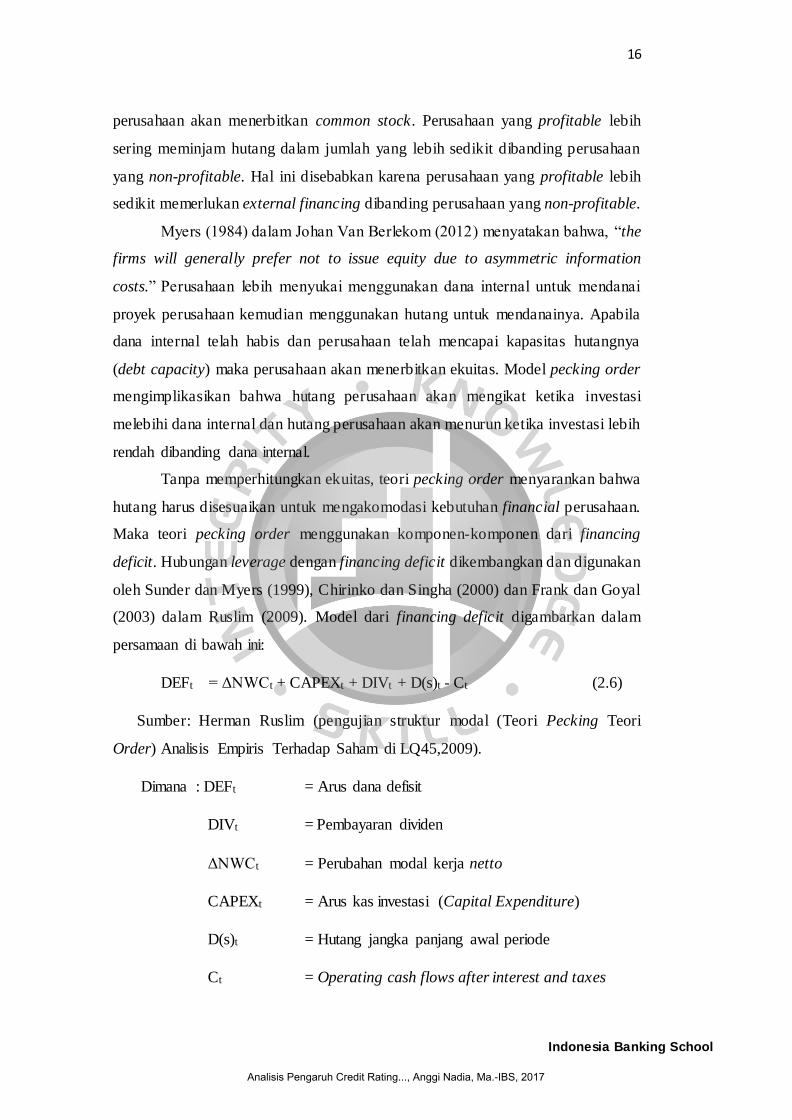

Tanpa memperhitungkan ekuitas, teori pecking order menyarankan bahwa

hutang harus disesuaikan untuk mengakomodasi kebutuhan financial perusahaan.

Maka teori pecking order menggunakan komponen-komponen dari financing

deficit. Hubungan leverage dengan financing deficit dikembangkan dan digunakan

oleh Sunder dan Myers (1999), Chirinko dan Singha (2000) dan Frank dan Goyal

(2003) dalam Ruslim (2009). Model dari financing deficit digambarkan dalam

persamaan di bawah ini:

DEFt = ΔNWCt + CAPEXt + DIVt + D(s)t - Ct (2.6)

Sumber: Herman Ruslim (pengujian struktur modal (Teori Pecking Teori

Order) Analisis Empiris Terhadap Saham di LQ45,2009).

Dimana : DEFt = Arus dana defisit

DIVt = Pembayaran dividen

ΔNWCt = Perubahan modal kerja netto

CAPEXt = Arus kas investasi (Capital Expenditure)

D(s)t = Hutang jangka panjang awal periode

Ct = Operating cash flows after interest and taxes

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

17

Indonesia Banking School

Beberapa peningkatan leverage, biaya diskrit atau manfaat akibat

perubahan Credit Rating akan terjadi (Kisgen,2006). Tingkat leverage dari Credit

Rating, struktur modal dan efek dari pecking order sebagai suatu hal dimana

perusahaan akan dihadapkan pada pertukaran yang terjadi antara biaya penerbitan

ekuitas dan biaya diskrit yang terkait dengan kemungkinan perubahan dalam

Credit Rating. Perusahaan yang dekat ke peningkatan (upgrade) dan penurunan

(downgrade) akan bersifat konservatif dengan menerbitkan lebih sedikit hutang

relatif terhadap ekuitas. Oleh karena itu, perusahaan yang rating-nya dekat ke

peningkatan (upgrade) memilih untuk menerbitkan ekuitas bukannya hutang

untuk memperoleh keuntungan dari sebuah peringkat yang lebih tinggi.

Sedangkan untuk perusahaan (downgrade) menghindari penerbitan hutang untuk

mencegah munculnya biaya tambahan.

2.1.3 Hutang

Konteks struktur modal hutang adalah sejumlah uang yang dipinjamkan

secara langsung kepada perusahaan yang tidak berhubungan dengan kegiatan

operasional perusahaan Wild (2012). Hutang dapat dikategorikan berdasarkan

jangka waktunya, yaitu hutang jangka panjang dan hutang jangka pendek. Hutang

jangka panjang adalah hutang yang jatuh tempo lebih dari satu tahun dan dalam

neraca terdapat pada kewajiban tidak lancar. Sedangkan hutang jangka pendek

adalah hutang yang jatuh temponya satu tahun dan dalam laporan keuangan,

termasuk kedalam kewajiban lancar. Sumber pendanaan yang berasal dari hutang

harus dilunasi kembali oleh perusahaan kepada pemberi pinjaman pada saat jatuh

tempo dan biasanya untuk mendapatkan pendanaan dari hutang, perusahaan juga

dibebankan dengan sejumlah bunga yang harus dibayarkan (Wild, 2012). Namun,

jika perusahaan tidak dapat membayar kewajibannya kepada pemberi pinjaman

beserta bunganya, perusahaan dapat kehilangan kontrol terhadap aset-aset yang

dimilikinya. Perusahaan yang menggunakan hutang akan dapat meningkatkan

nilai perusahaan, karena bunga yang harus dibayarkan kepada kreditur akan

mengurangi beban pajak yang harus dibayarkan perusahaan. Jadi, bunga untuk

permbayaran hutang bersifat tax deductible.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

18

Indonesia Banking School

2.1.4 Obligasi

Obligasi adalah efek hutang pendapatan tetap dimana penerbit (emiten)

setuju untuk membayar sejumlah bunga tetap untuk jangka waktu tertentu dan

akan membayar kembali jumlah pokoknya pada saat jatuh tempo. Jadi obligasi

pada dasarnya merupakan surat pengakuan utang atas pinjaman yang diterima

oleh perusahaan penerbit obligasi dari masyarakat pemodal (Musdalifah Azis,et

all:2015:100). Adapun karakteristik dan terminologi obligasi adalah sebagai

berikut (Keown,et.al, 2002):

1. Klaim terhadap aset-aset dan Penghasilan perusahaan

Pada kasus ketidakmampuan membayar hutang, klaim hutang secara

umum, meliputi obligasi, dilunasi sebelum saham biasa dan saham istimewa

(saham preferen), namun, jenis hutang yang berbeda mungkin juga

mempunyai tingkatan yang berbeda antar hutang itu sendiri menyangkut klaim

mereka terhadap aktiva perusahaan.

Obligasi juga mempunyai klaim terhadap penghasilan yang akan datang

atas saham biasa dan saham istimewa. Secara umum, jika bunga obligasi tidak

dibayar, badan regulasi obligasi dapat digolongkan perusahaan tersebut

sebagai perusahaan yang tidak mampu membayar hutang dan mendorong

perusahaan itu menuju kebangkrutan.

2. Nilai Nominal

Nilai nominal obligasi adalah nilai yang tertera pada lembar obligasi yang

akan dikembalikan pemegang obligasi pada saat jatuh tempo. Secara umum,

obligasi perusahaan dikeluarkan di dalam denominasi sebesar $1000,

walaupun beberapa pengecualian pada aturan ini.

3. Tingkat Suku Bunga Kupon

Tingkat suku bunga kupon pada obligasi menunjukkan besarnya

presentase bunga terhadap nilai nominal obligasi yang akan dibayar tiap-tiap

tahun.

4. Batas Waktu (Maturity)

Maturity dari obligasi menujukkan lamanya waktu sampai penerbit

obligasi mengembalikan nilai nominal obligasi ke pemegang obligasi dan

berakhirnya atau ditebusnya obligasi tersebut.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

19

Indonesia Banking School

5. Surat Perjanjian Penerbit dan Perwalian Obligasi (Indenture)

Indenture adalah kesepakatan hukum antara perusahaan penerbit obligasi

dan perwalian obligasi yang mewakili pemegang obligasi. Surat perjanjian

menyediakan term spesifik mengenai persetujuan pinjaman, yang mencakup

uraian menyangkut obligasi, hak pemegang obligasi, hak perusahaan penerbit

obligasi dan tanggung jawab perwalian.

6. Tingkat Penghasilan Lancar

Tingkat penghasilan lancar obligasi, mengacu pada perbandingan

pembayran bunga tahunan pada harga obligasi sekarang di pasaran.

7. Peringkat Obligasi

John Moody pertama kali membuat peringkat obligasi pada tahun 1909.

Sejak itu tiga agensi pembuat peringkat, Moody, Standard & poor dan fitch

Investor services yang mengunakannya. Pembuatan peringkat ini mencakup

suatu penilaian tentang masa depan atas risiko dari sebuah obligasi yang

mungkin terjadi. Walaupun hal ini berhubungan dengan ekspektasi, beberapa

faktor historis tampaknya memainkan peran yang sangat penting pada

penentuannya.

Peringkat obligasi secara umum dipengaruhi oleh; (a) Proporsi modal

terhadap hutang perusahaan, (b) Tingkat profitabilitas perusahaan, (c) Tingkat

kepastian dalam menghasilkan pendapatan, (d) Besar kecilnya perusahaan, (e)

Sedikit penggunaan hutang subordinat. Pada akhirnya, pembuat peringkat

obligasi mempengaruhi tingkat pengembalian yang diinginkan di dalam pasar

modal. Peringkat obligasi menjadi sangat pentiing bagi manajer keuangan.

Dimana peringkat tersebut menyediakan indikator risiko kesalahan yang

mempengaruhi tingkat pengembalian yang harus dibayar atas dana pinjaman

(Keown,et.al, 2002).

2.1.5 Credit Rating

Credit Rating merupakan penilaian untuk memberikan informasi

mengenai kualitas suatu perusahaan secara keseluruhan terutama mengenai

kelayakan kredit (credit worthiness) sesuatu entitas, dimana peringkat (rating)

yang sudah ditentukan dapat memberikan gambaran mengenai kualitas

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

20

Indonesia Banking School

perusahaan secara keseluruhan dan perusahaan tersebut akan digabungkan dengan

perusahaan lain dalam katagori rating yang sama. Seluruh perusahaan di dalam

kategori rating yang sama akan dinilai dan dianggap memiliki probabilita

mengalami gagal bayar dan yield spreads yang serupa untuk obligasi mereka.

Lembaga yang berperan mengeluarkan peringkat kredit (Credit Rating)

perusahaan, pemerintahan suatu negara dan penerbit obligasi lainnya dinamakan

dengan lembaga pemeringkat kredit (Credit Agency). Lembaga pemeringkat kredit

berfungsi untuk memberikan rating yang objektif, kredibel dan independen

terhadap risiko kredit dari sekuritas hutang yang diterbitkan secara umum melalui

kegiatan rating. Beberapa lembaga pemeringkat kredit yang terkemuka di dunia

adalah Standard & Poor’s, Moody’s Investor Service dan Fitch Ratings,

sedangkan di Indonesia, lembaga pemeringkat kredit terkemuka adalah

Pemeringkat Efek Indonesia (PEFINDO).

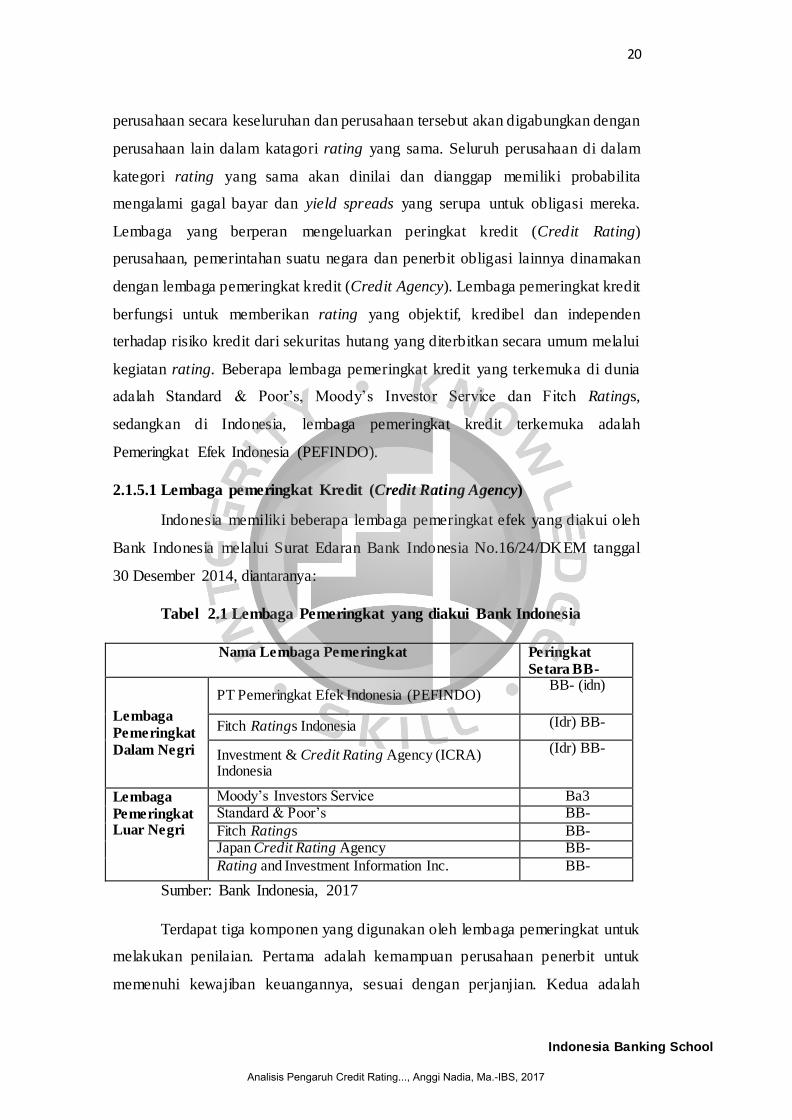

2.1.5.1 Lembaga pemeringkat Kredit (Credit Rating Agency)

Indonesia memiliki beberapa lembaga pemeringkat efek yang diakui oleh

Bank Indonesia melalui Surat Edaran Bank Indonesia No.16/24/DKEM tanggal

30 Desember 2014, diantaranya:

Tabel 2.1 Lembaga Pemeringkat yang diakui Bank Indonesia

Nama Lembaga Pemeringkat Peringkat

Setara BB-

Lembaga

Pemeringkat

Dalam Negri

PT Pemeringkat Efek Indonesia (PEFINDO) BB- (idn)

Fitch Ratings Indonesia (Idr) BB-

Investment & Credit Rating Agency (ICRA) Indonesia

(Idr) BB-

Lembaga

Pemeringkat Luar Negri

Moody’s Investors Service Ba3 Standard & Poor’s BB-

Fitch Ratings BB- Japan Credit Rating Agency BB-

Rating and Investment Information Inc. BB-

Sumber: Bank Indonesia, 2017

Terdapat tiga komponen yang digunakan oleh lembaga pemeringkat untuk

melakukan penilaian. Pertama adalah kemampuan perusahaan penerbit untuk

memenuhi kewajiban keuangannya, sesuai dengan perjanjian. Kedua adalah

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

21

Indonesia Banking School

struktur dan berbagai ketentuan yang diatur dalam surat hutang. Ketiga adalah

perlindungan yang diberikan maupun posisi klaim dari pemegang surat hutang

tersebut bila terjadi likuidasi (Tandelilin,2010 dalam Chairunas,2014).

Lembaga pemeringkat memiliki cara yang berbeda-beda dalam

menentukan peringkat kredit. Pada penelitian ini, penelitian hanya menggunakan

peringkat yang dikeluarkan oleh PT. PEFINDO. Lembaga ini didirikan pada

tanggal 21 Desember 1993 di Jakarta dan merupakan lembaga pemeringkat saham

dan obligasi pertama dan terbesar di Indonesia. Pendirian PEFINDO terjadi

karena inisiatif dari BAPEPAM-LK (Capital Market Supervisory Board) dan

Bank Indonesia. Sebagai salah satu lembaga pendukung pasar modal, PEFINDO

melaksanakan penilaian atas obligasi kemampuan perusahaan untuk memenuhi

kewajiban financialnya tepat waktu, berikut alur proses pemeringkatan

PEFINDO.

Gambar 2.2 Proses Pemeringkatan PEFINDO

Sumber: Pefindo,2017

RATING REQUEST

RATING

COMMITTEE

NOTIFICATION

TO ISSUER

ANALYTICAL PROCESS

Research library, review new

information, site visit, list

unresolved question/concerns,

MM, preparation of rating

report an presentation

ANALYTICAL

TEAM

ASSIGMENT

ADMINISTRATION

FULFILLMENT

APPEAL

By furnishing

additional

information

RATING RELEASE

Surveilance System

NOT PUBLISH

PEFINDO’s

START

FINISH

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

22

Indonesia Banking School

PEFINDO memiliki tugas utama untuk menyediakan suatu peringkat atas

risiko kredit yang objektif, independen serta dapat di pertanggungjawabkan atas

penerbitan surat hutang yang diperdagangkan kepada masyarakat. Selain itu,

melalui sistem alur pemeringkatan PEFINDO juga bertugas untuk menerbitkan

dan mempublikasikan informasi kredit sehubungan dengan pasar perdagangan

efek. Dalam melakukan pemeringkatan, PEFINDO dibantu dan didukung oleh

Standard & Poor’s sebagai mitra globalnya. Oleh karena itu, metodologi yang

diterapkan oleh PEFINDO banyak diadaptasi dari model pemeringkatan yang

digunakan oleh Strandard & Poor’s.

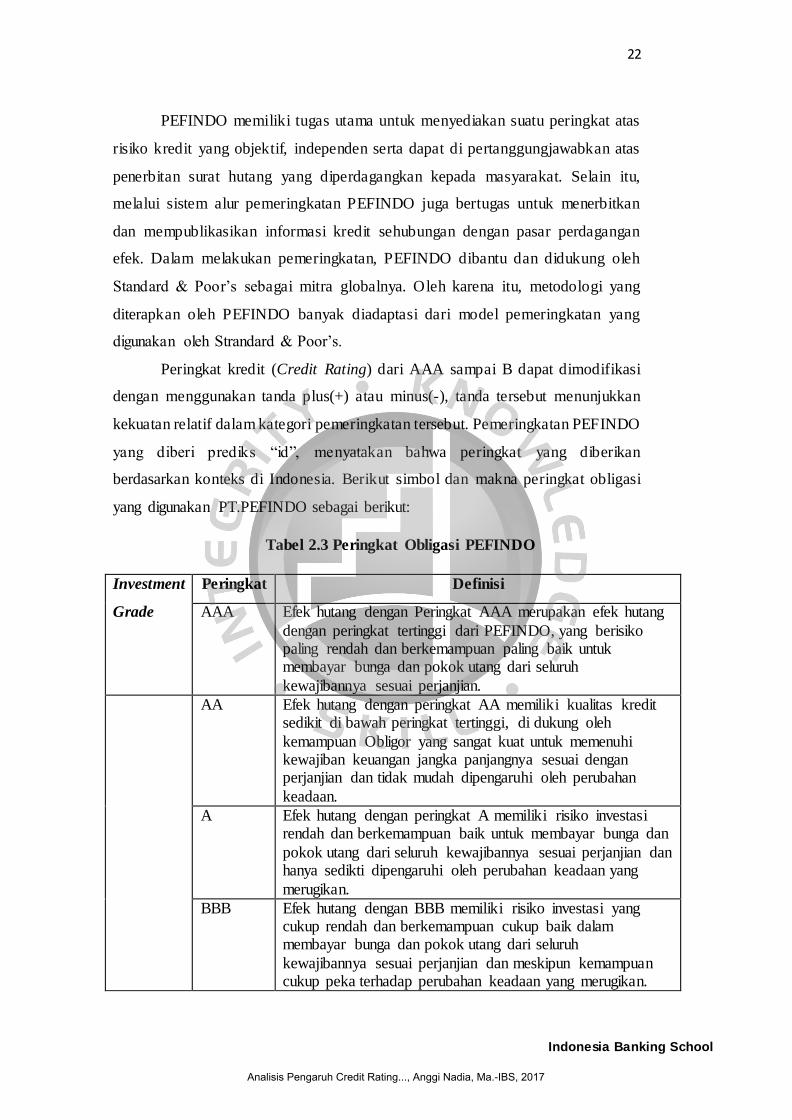

Peringkat kredit (Credit Rating) dari AAA sampai B dapat dimodifikasi

dengan menggunakan tanda plus(+) atau minus(-), tanda tersebut menunjukkan

kekuatan relatif dalam kategori pemeringkatan tersebut. Pemeringkatan PEFINDO

yang diberi prediks “id”, menyatakan bahwa peringkat yang diberikan

berdasarkan konteks di Indonesia. Berikut simbol dan makna peringkat obligasi

yang digunakan PT.PEFINDO sebagai berikut:

Tabel 2.3 Peringkat Obligasi PEFINDO

Investment

Grade

Peringkat Definisi

AAA Efek hutang dengan Peringkat AAA merupakan efek hutang

dengan peringkat tertinggi dari PEFINDO, yang berisiko paling rendah dan berkemampuan paling baik untuk membayar bunga dan pokok utang dari seluruh

kewajibannya sesuai perjanjian.

AA Efek hutang dengan peringkat AA memiliki kualitas kredit sedikit di bawah peringkat tertinggi, di dukung oleh

kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban keuangan jangka panjangnya sesuai dengan perjanjian dan tidak mudah dipengaruhi oleh perubahan

keadaan.

A Efek hutang dengan peringkat A memiliki risiko investasi rendah dan berkemampuan baik untuk membayar bunga dan

pokok utang dari seluruh kewajibannya sesuai perjanjian dan hanya sedikti dipengaruhi oleh perubahan keadaan yang

merugikan.

BBB Efek hutang dengan BBB memiliki risiko investasi yang cukup rendah dan berkemampuan cukup baik dalam membayar bunga dan pokok utang dari seluruh

kewajibannya sesuai perjanjian dan meskipun kemampuan cukup peka terhadap perubahan keadaan yang merugikan.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

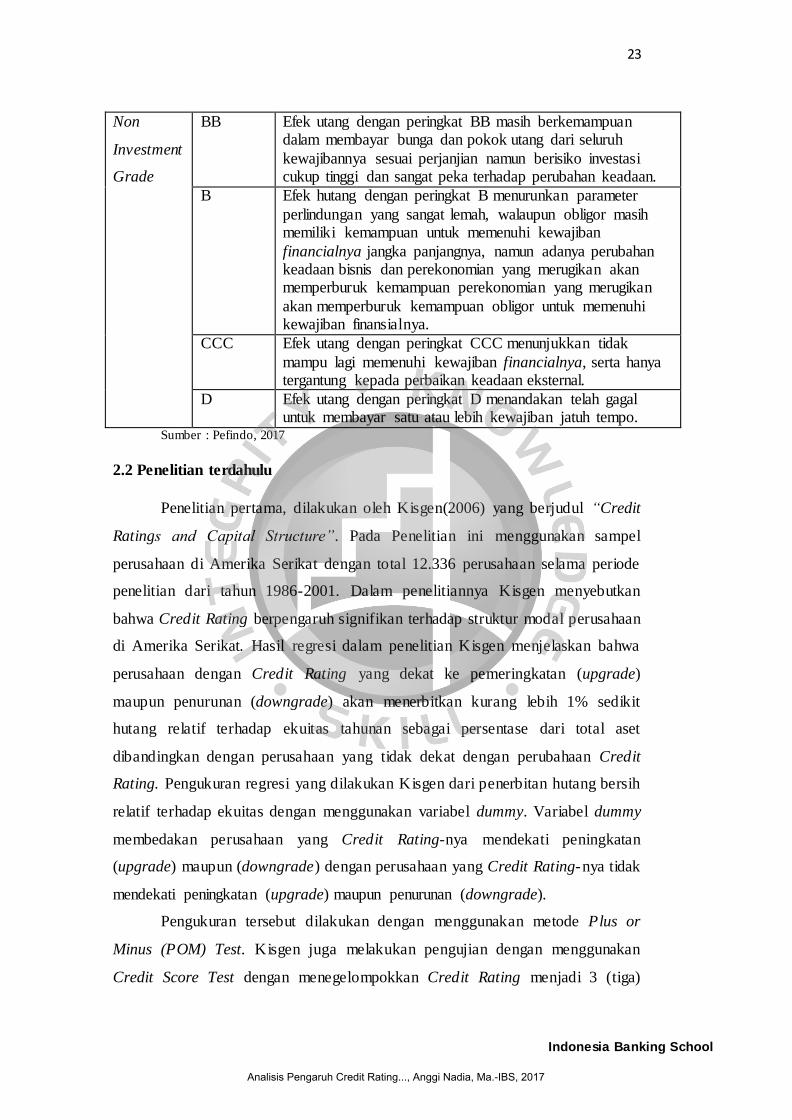

23

Indonesia Banking School

Non

Investment

Grade

BB Efek utang dengan peringkat BB masih berkemampuan dalam membayar bunga dan pokok utang dari seluruh

kewajibannya sesuai perjanjian namun berisiko investasi cukup tinggi dan sangat peka terhadap perubahan keadaan.

B Efek hutang dengan peringkat B menurunkan parameter

perlindungan yang sangat lemah, walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban

financialnya jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan perekonomian yang merugikan

akan memperburuk kemampuan obligor untuk memenuhi kewajiban finansialnya.

CCC Efek utang dengan peringkat CCC menunjukkan tidak

mampu lagi memenuhi kewajiban financialnya, serta hanya tergantung kepada perbaikan keadaan eksternal.

D Efek utang dengan peringkat D menandakan telah gagal untuk membayar satu atau lebih kewajiban jatuh tempo.

Sumber : Pefindo, 2017

2.2 Penelitian terdahulu

Penelitian pertama, dilakukan oleh Kisgen(2006) yang berjudul “Credit

Ratings and Capital Structure”. Pada Penelitian ini menggunakan sampel

perusahaan di Amerika Serikat dengan total 12.336 perusahaan selama periode

penelitian dari tahun 1986-2001. Dalam penelitiannya Kisgen menyebutkan

bahwa Credit Rating berpengaruh signifikan terhadap struktur modal perusahaan

di Amerika Serikat. Hasil regresi dalam penelitian Kisgen menjelaskan bahwa

perusahaan dengan Credit Rating yang dekat ke pemeringkatan (upgrade)

maupun penurunan (downgrade) akan menerbitkan kurang lebih 1% sedikit

hutang relatif terhadap ekuitas tahunan sebagai persentase dari total aset

dibandingkan dengan perusahaan yang tidak dekat dengan perubahaan Credit

Rating. Pengukuran regresi yang dilakukan Kisgen dari penerbitan hutang bersih

relatif terhadap ekuitas dengan menggunakan variabel dummy. Variabel dummy

membedakan perusahaan yang Credit Rating-nya mendekati peningkatan

(upgrade) maupun (downgrade) dengan perusahaan yang Credit Rating-nya tidak

mendekati peningkatan (upgrade) maupun penurunan (downgrade).

Pengukuran tersebut dilakukan dengan menggunakan metode Plus or

Minus (POM) Test. Kisgen juga melakukan pengujian dengan menggunakan

Credit Score Test dengan menegelompokkan Credit Rating menjadi 3 (tiga)

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

24

Indonesia Banking School

kategori yaitu Credit Rating high-third, Credit Rating-low dan Credit Rating

middle third. Selain itu, penelitian Kisgen(2006) menggunakan Investment Grade

Speculative Grade (IGSG) test untuk melihat pengaruh Credit Rating pada batas

kategori Investment Grade dan Speculative Grade terhadap struktur modal

perusahaan. Selain digunakan oleh Kisgen (2006), metode Investment Grade

Speculative Grade (IGSG) test digunakan oleh Van Barlekom, Bojmar dan Linnar

(2012) pada penelitian di Pasar Eropa.

Penelitian kedua berjudul Capital Structure : A Study on Non Financial

Firms in Pakistan”. Penelitian yang dilakukan oleh Raqeeb,et al (2012). Bertujuan

untuk menguji pengaruh Credit Rating terhadap keputusan struktur modal

perusahaan non-keuangan di Pakistan, dimana penelitian ini hanya ingin

membuktikan 1(satu) hipotesis, yaitu pengaruh Credit Rating terhadap struktur

modal tanpa mengelompokkan Credit Rating kedalam beberapa kategori. Hasil

penelitian ini menunjukkan bahwa Credit Rating memiliki pengaruh yang besar

terhadap struktur modal, Perusahaan dengan Credit Rating yang tinggi dan

dipengaruhi oleh faktor lain, FTOA, ROA, dan size akan cenderung menggunakan

sedikit hutang dalam keputusan modalnya.

Penelitian ketiga yang menjadi acuan peneliti adalah penelitian oleh

Hovkimian, Kayhan dan Titman(2009) dengan tulisannya berjudul “Credit Rating

Targets”. Penelitian ini menyatakan bahwa manajer dalam memilih target Credit

Rating melakukan Tradeoff antara manfaat yang diperoleh dari Credit Rating

yang tinggi dengan Cost of Capital yang berhubungan dengan tambahan ekuitas

yang diperlukan untuk mempertahankan Credit Rating yang tinggi. Menurut

Hovakiman, Kayhan dan Titman(2009), perusahaan kecil dan cenderung berisiko

akan menargetkan rating yang rendah, berbeda dengan perusahaan besar yang

menargetkan rating tinggi. Ketika rating perusahaan dibawah target maka

manajer akan membuat keputusan untuk menambah ekuitas dan mengurangi

hutang. Sebaliknya, jika rating perusahaan diatas target maka manajer akan

membuat keputusan keuangan yang dapat meningkatkan hutang. Penelitian oleh

Hovakiman, Kayhan dan Titman(2009) menyatakan bahwa pemilihan target

rating dipengaruhi oleh preferensi manajerial manajer dapat membuat keputusan

yang berbeda tergantung pada bagaimana kondisi rating perusahaan.

Analisis Pengaruh Credit Rating..., Anggi Nadia, Ma.-IBS, 2017

25

Indonesia Banking School

Penelitian keempat yang dilakukan Marc Michelsen dan Christian Klein

(2011) yang berjudul “The Relevance od External Credit Ratings in the Capital

Structure Decision-Making Process”. Hasil penelitian menyatakan bahwa outlook

rating kebih menggambarkan potensi arah jangka panjang dari suatu Credit

Rating dibandingkan jangka menengahnya. Penelitian ini juga menunjukkan

pengaruh yang signifikan dari Credit Rating outlook terhadap struktur modal,

dimana perusahaan yang cenderung dekat dengan perubahan rating akan

menerbitkan 1.8% lebih sedikit hutang bersih terhadap ekuitas bersih

dibandingkan perusahaan yang tidak dekat dengan perubahan rating. Penelitian

ini menawarkan metodologi yang lebih akurat dan langsung, sehingga

memperkuat gagasan bahwa manajer sangat erat kaitannya dengan Credit Rating

dan digunakan dalam pengambilan keputusan.

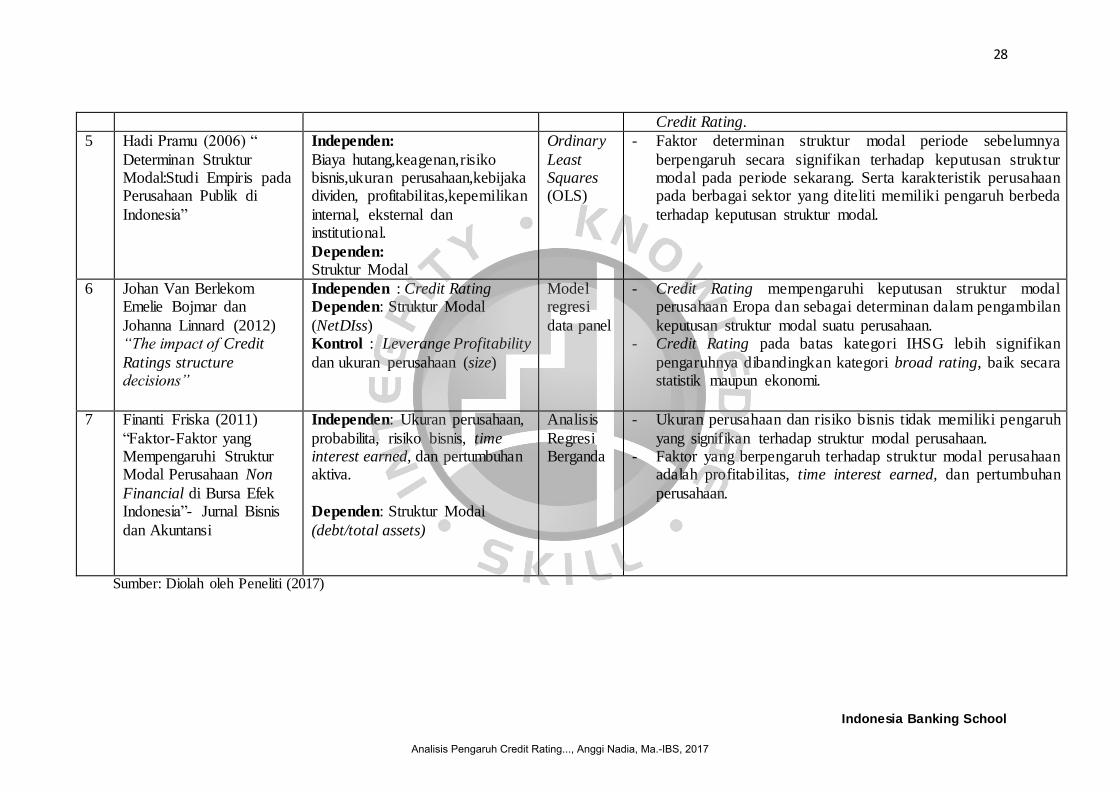

Penelitian kelima dilakukan oleh Hadi Pramu (2006) yang meneliti

bagaimana karakteristik perusahaan pada berbagai jenis industri di Indonesia

dalam mempengaruhi karakteristik perusahaan pada berbagai jenis industri di

Indonesia dalam mempengaruhi keputusan struktur modal dan apakah terdapat

perbedaaan pengaruh karakteristik perusahaan terhadap keputusan struktur modal

secara agregat pada berbagai jenis industri di Indonesia. Penelitian ini

menggunakan determinan struktur modal, seperti biaya hutang, biaya keagenan,

risiko bisnis, ukuran perusahaan, kebijakan dividen, profitabilitas, serta

kepemilikan internal, eksternal dan institutional sebagai variabel independen yang

akan mempengaruhi struktur modal sebagai variabel dependen.

Penelitian keenam yang dilakukan oleh merujuk kepada Johan Van

Berlekom Emelie Bojmar dan Johanna Linnard (2012) “The Impact of Credit

Ratings Structure Decisions”. Hasil penelitian menunjukkan bahwa Credit Rating

mempengaruhi keputusan struktur modal perusahaan Eropa dan sebagai

determinan dalam pengambilan keputusan struktur modal suatu perusahaan.

Credit Rating pada batas kategori IHSG lebih signifikan pengaruhnya

dibandingkan kategori Broad Rating, baik secara statistik maupun ekonomi. Dasar

penelitian Johan Van Berlekom Emelie Bojmar dan Johanna Linnard (2012)

merujuk kepada penelitian Kisgen(2006).