ANALISIS KELAYAKAN USAHA PENGGEMUKAN SAPI BALI DI ... · yang baik untuk dikembangkan. Namun perlu...

29

ANALISIS KELAYAKAN USAHA PENGGEMUKAN SAPI BALI DI PETERNAKAN SAPI TERPADU (PESAT) KABUPATEN KUTAI TIMUR DEPARTEMEN ILMU PRODUKSI DAN TEKNOLOGI PETERNAKAN FAKULTAS PETERNAKAN INSTITUT PERTANIAN BOGOR BOGOR 2014 RANGGA LAWE SANDJAYA

Transcript of ANALISIS KELAYAKAN USAHA PENGGEMUKAN SAPI BALI DI ... · yang baik untuk dikembangkan. Namun perlu...

ANALISIS KELAYAKAN USAHA PENGGEMUKAN SAPI BALI

DI PETERNAKAN SAPI TERPADU (PESAT)

KABUPATEN KUTAI TIMUR

DEPARTEMEN ILMU PRODUKSI DAN TEKNOLOGI PETERNAKAN

FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

RANGGA LAWE SANDJAYA

2

3

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kelayakan

Usaha Penggemukan Sapi Bali di Peternakan Sapi Terpadu (PESAT) Kabupaten

Kutai Timur adalah benar karya saya dengan arahan dari komisi pembimbing dan

belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber

informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak

diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, Agustus 2014

Rangga Lawe Sandjaya

NIM D14100117

iv

ABSTRAK

RANGGA LAWE SANDJAYA. Analisis Kelayakan Usaha Penggemukan Sapi

Bali di Peternakan Sapi Terpadu (PESAT) Kabupaten Kutai Timur. Dibimbing

oleh RUDY PRIYANTO dan LUCIA CYRILLA ENSD.

Usaha penggemukan sapi Bali di Kalimantan Timur memiliki prospek

yang baik untuk dikembangkan. Namun perlu dilakukan analisa usaha yang baik

untuk mengetahui prospek usahanya. Tujuan penelitian ini adalah untuk

mengetahui kelayakan usaha penggemukan sapi Bali berdasarkan analisa

rentabilitas usaha, Break Event Point (BEP), dan R/C rasio. Penelitian ini

dilaksanakan pada bulan Februari-Maret 2014 di Peternakan Sapi Terpadu

(PESAT) Kabupaten Kutai Timur, Provinsi Kalimantan Timur. Metode

pengumpulan data menggunakan metode studi kasus dan data yang diperoleh

dibedakan kedalam analisis ekonomi dan analisis finansial. Hasil analisis

kelayakan usaha penggemukan sapi Bali di Peternakan Sapi Terpadu (PESAT)

menunjukan bahwa nilai rentabilitas berdasarkan analisis ekonomi dan analisis

finansial masing-masing adalah sebesar -10.21% dan 1.70%. Nilai BEP volume,

BEP unit dan BEP penjualan masing-masing adalah sebesar 5 808 kg, 25.81 ekor

dan Rp 259 556 547 pada analisis ekonomi sedangkan pada analisis finansial

sebesar 4 850 kg, 21.55 ekor dan Rp 217 322 867. Analisa R/C rasio pada analisis

ekonomi menunjukan nilai sebesar 0.89 dan pada analisis finansial adalah sebesar

1.02. Secara umum usaha penggemukan sapi Bali PT YSB dapat dikatakan belum

memberikan keuntungan dikarenakan beberapa faktor. Faktor tersebut diantaranya

adalah skala usaha masih tergolong kecil dan tingginya biaya produksi.

Kata kunci: break even point (BEP), kelayakan usaha, rentabilitas, R/C rasio, sapi

bali.

ABSTRACT

RANGGA LAWE SANDJAYA. Business Analysis of Fattening Bali Cattle in

Peternakan Sapi Terpadu (PESAT) East Kutai Regency. Supervised by RUDY

PRIYANTO and LUCIA CYRILLA ENSD.

Bali cattle business in East Kalimantan has good prospect for

development. However it should be analyzed to determine good business

prospects and profitability. The aim of this study was to determine the feasibility

of Bali cattle based on analysis of business profitability, Break Even Point (BEP),

and R/C ratio value. This study was conducted in February-March 2014 in

Peternakan Sapi Terpadu (PESAT) East Kutai Regency, East Kalimantan

Province. Methods of data collection using the case study method and data

obtained into economic and financial analysis. The results of the analysis of the

feasibility of Bali cattle in PESAT shows that the value of profitability based on

the analysis of economic and financial analysis, respectively by -10.21% and

1.70%. The result of Break Even Point (BEP) and sales volume respectively

amounted to 5 808 kg, 25.81 Bali cattle and Rp 259 556 547 in economic analysis,

v

while the financial analysis 4 850 kg, 21.55 Bali cattle and Rp 217 322 867.

Analysis of R/C ratio on the economic analysis showed a value of 0.89 and the

financial analysis is 1.02. In generally that Bali cattle business of PT YSB was

disadvantage dua to several factors include the business is still relatively small

scale and high cost of production.

Key words: bali cattle, break even point (BEP), business feasibility, profitability,

R/C ratio.

vii

ANALISIS KELAYAKAN USAHA PENGGEMUKAN SAPI BALI DI

PETERNAKAN SAPI TERPADU (PESAT)

KABUPATEN KUTAI TIMUR

RANGGA LAWE SANDJAYA

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Peternakan

pada

Departemen Ilmu Produksi dan Teknologi Peternakan

DEPARTEMEN ILMU PRODUKSI DAN TEKNOLOGI PETERNAKAN

FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

viii

vii

Judul Skripsi : Analisis Kelayakan Usaha Penggemukan Sapi Bali di Peternakan

Sapi Terpadu (PESAT) Kabupaten Kutai Timur.

Nama : Rangga Lawe Sandjaya

NIM : D14100117

Disetujui oleh

Dr Ir Rudy Priyanto

Pembimbing I

Ir Lucia Cyrilla ENSD, MSi

Pembimbing II

Diketahui oleh

Prof Dr Ir Muladno, MSA

Ketua Departemen

Tanggal Lulus:

viii

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang

dipilih dalam penelitian yang dilaksanakan sejak Februari 2014 ialah Analisis

Kelayakan Usaha Penggemukan Sapi Bali di Peternakan Sapi Terpadu Kabupaten

Kutai Timur.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Rudy Priyanto dan Ibu

Ir Lucia Cyrilla ENSD, MSi selaku pembimbing skripsi yang telah memberikan

waktu, tenaga, saran, bimbingan, dan kesabaran dalam penyusunan tugas akhir

ini. Ucapan terima kasih juga penulis sampaikan pada Bapak Edit Lesa Aditia

S.Pt, MSc atas saran dan bimbingannya selaku dosen pembahas seminar, serta

penulis mengucapkan terima kasih kepada Bapak Dr Ir Afton Atabany, M.Si

selaku penguji ujian sidang yang telah memberikan saran dalam penulisan skripsi

saya. Ungkapan terima kasih disampaikan kepada PT Kaltim Prima Coal (KPC)

dan tim Beasiswa Utusan Daerah Institut Pertanian Bogor (BUD IPB) atas

pembiayaan selama masa studi melalui program beasiswa utusan daerah PT KPC.

Terima kasih kepada ibu, ayah, adik, serta seluruh keluarga, atas segala doa dan

kasih sayangnya. Terima kasih kepada Ibu Nurul Karim, Bapak Achmad

Sholehoedin, Bapak Panji Setyadi, Puguh Dwi Jaya dan Yusi Ariska atas

bantuannya selama penelitian dan penulisan karya ilmiah ini. Terimakasih juga

kepada Yusup Sopian, Bayu RF, Egha Jaka, Mujahid, Fahrul, Sela Pratiwi dan

teman-teman D’ Protector IPTP 47 yang telah memberikan dukungan motivasi

dalam menyelesaikan tugas akhir ini. Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2014

Rangga Lawe Sandjaya

ix

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

Ruang Lingkup Penelitian 2

METODE 2

Waktu dan Tempat Penelitian 2

Prosedur 2

Persiapan 2

Pengambilan Data 2

Analisa Data

Rentabilitas Usaha

Analisis Break Even Point (BEP)

Analisis Return Cost Ratio (R/C Rasio)

3

3

3

4

HASIL DAN PEMBAHASAN 4

Keadaan Umum Penelitian

Karakteristik Usaha Penggemukan Sapi Bali

4

5

Kondisi Lingkungan

Kualitas Sapi Bakalan

Tatalaksana Pemeliharaan ternak

Aspek Pasar Ternak

5

5

6

7

Kelayakan Usaha 7

Rentabilitas Usaha

Break Even Point (BEP)

Return Cost Ratio (R/C rasio)

9

10

11

SIMPULAN 11

DAFTAR PUSTAKA 12

RIWAYAT HIDUP 13

x

DAFTAR TABEL

1 Analisa biaya produksi usaha penggemukan sapi Bali PT YSB 8

2 Rincian penerimaan yang diterima oleh PT YSB 9

3 Hasil analisis kelayakan usaha berdasarkan analisis ekonomi dan 9

finansial

DAFTAR LAMPIRAN

1 Keadaan umum lokasi penelitian 14

2 Cash flow usaha penggemukan sapi Bali PT YSB per periode 16

11

PENDAHULUAN

Latar Belakang

Pertumbuhan ekonomi yang terjadi di Indonesia secara tidak langsung

memberi korelasi positif terhadap peningkatan pendapatan per kapita penduduk.

Hal ini menyebabkan pula meningkatnya permintaan dan konsumsi daging, salah

satunya yakni daging sapi. Seiring dengan meningkatnya kesadaran masyarakat

terhadap kebutuhan protein, maka kecukupan pangan hewani perlu ditingkatkan.

Mengingat saat ini sumber daging sapi di negara Indonesia diperoleh dari 3

sumber yakni dari ternak sapi lokal, usaha penggemukan, dan impor dari negara

lain sehingga perlu penguatan dari salah satu dari ketiga sumber tersebut

(Diatmojo et al. 2012).

Usaha penggemukan sapi perlu memperhatikan segi manajemen

pemeliharaan yang baik. Selain itu analisa kelayakan usaha penggemukan sapi

juga perlu diperhatikan agar tujuan usaha bisa tercapai. Penggemukan sapi pada

prinsipnya masih menjadi salah satu sumber untuk memenuhi kebutuhan daging

nasional yang kebutuhannya pada tahun 2012 masih mengimpor sapi sebesar

36.850 ton (DPKH 2012). Penguatan salah satu sumber penyediaan daging sapi

tersebut harus disertai dengan manajemen usaha yang baik dan menguntungkan

khususnya pada usaha penggemukan sapi Bali. Sapi Bali merupakan plasma

nutfah yang memiliki potensi dalam usaha penggemukan sapi karena memiliki

banyak keunggulan, salah satunya adalah adaptif terhadap lingkungan (Bandini

2003). Usaha penggemukan sapi tidak terlepas dari pengelolaan manajemen usaha

yang baik dalam mencapai keuntungan. Salah satu upaya untuk menghindari

terjadinya kerugian dalam usaha penggemukan sapi adalah melakukan analisis

kelayakan usaha tersebut (Suharno dan Nazaruddin 1994).

Peternakan Sapi Terpadu (PESAT) merupakan lokasi pengembangan

peternakan sapi Bali PT Kaltim Prima Coal dengan konsep terpadu. Konsep

peternakan terpadu pada dasarnya adalah memanfaatkan seluruh potensi energi

baik sumberdaya manusia (SDM), sumberdaya alam (SDA) dan produksi ternak

sehingga dapat dipanen secara seimbang dan menguntungkan. Menurut Handaka

et al (2019) sistem pertanian terpadu antara tanaman dan ternak merupakan sistem

pertanian yang memiliki ciri adanya keterkaitan yang erat antara komponen

tanaman dan ternak dalam suatu kegiatan usaha tani dalam mendorong

pertumbuhan ekonomi wilayah secara berkelanjutan.

Secara umum PESAT bergerak dalam bidang pembibitan dan

penggemukan sapi Bali. Penggemukan sapi merupakan usaha yang mulai

diperkenalkan di peternakan ini, karena sebelumnya PESAT hanya

mengembangkan usaha pembibitan. Peternakan tersebut beroperasi pada wilayah

reklamasi tambang batubara dengan jumlah ternak yang dipelihara sebanyak 62

ekor sapi Bali. Manajemen pemeliharaan dilakukan oleh 5 orang petugas kandang

yang dikepalai oleh 1 orang koordinator serta didukung oleh 1 orang kepala

pengembangan ternak dan 1 orang sekretaris. PESAT memiliki potensi yang

besar dalam mengembangkan usaha penggemukan sapi Bali. Pengamatan

mengenai keberlangsungan usaha tersebut perlu dilakukan sebagai acuan untuk

mengembangkan skala usaha kearah yang lebih baik dan menguntungkan.

1

2

Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis kelayakan usaha penggemukan

sapi Bali di Peternakan Sapi Terpadu (PESAT) Kabupaten Kutai Timur.

Ruang Lingkup Penelitian

Usaha penggemukan sapi Bali di Peternakan Sapi Terpadu (PESAT)

merupakan usaha percobaan yang memiliki potensi yang cukup baik bila

dikembangkan. Analisis kelayakan usaha difokuskan pada analisa rentabilitas

usaha, Break Even Point (BEP), dan analisa R/C rasio.

METODE

Waktu dan Tempat Penelitian

Penelitian ini berlangsung selama 5 minggu, dimulai pada tanggal 3

Februari hingga 9 Maret 2014. Penelitian ini dilaksanakan di Peternakan Sapi

Terpadu (PESAT) yang berlokasi di wilayah D2 Murung, Kabupaten Kutai

Timur, Provinsi Kalimantan Timur.

Prosedur

Metode yang digunakan dalam penelitian ini adalah metode studi kasus di

wilayah PESAT Kabupaten Kutai Timur. Wawancara dilakukan untuk

memperoleh informasi mengenai gambaran umum lokasi PESAT, manajemen tata

laksana pemeliharaan ternak, dan karakteristik usaha penggemukan sapi potong

Bali. Gambaran umum lokasi penelitian meliputi kondisi geografis lokasi secara

umum.

Manajemen tata laksana dideskripsikan dari informasi manajemen

pemberian pakan, penanganan kesehatan, dan cara pengelolaan limbah.

Karakteristik usaha penggemukan yang dideskripsikan meliputi biaya produksi,

penerimaan, rentabilitas usaha, analisis Break Even Point (BEP), dan nilai R/C rasio

dari usaha penggemukan tersebut.

Persiapan

Tahap persiapan meliputi pembuatan daftar pertanyaan (kusioner) yang

telah disesuaikan dengan tujuan penelitian mengenai analisis kelayakan usaha

penggemukan sapi Bali. Kusioner berisi daftar pertanyaan mengenai manajemen

tata laksana pemeliharaan ternak yang dilakukan serta rincian biaya produksi, total

penerimaan dan total pendapatan dari usaha penggemukan tersebut.

Pengambilan Data

Data yang digunakan pada penelitian ini terdiri atas 2 jenis yakni data

primer dan data sekunder. Data primer diperoleh dengan cara wawancara kepada

kepala pengelola dan staf kandang yang ada di PESAT. Data primer diperoleh

dengan melakukan observasi dan wawancara mengenai aspek manajemen

3

pemeliharaan ternak yang meliputi manajemen pemberian pakan, manajemen

penanganan penyakit dan teknik pengelolaan limbah.

Data sekunder diperoleh dari catatan arus kas usaha selama 1 periode.

Data mengenai karakteristik lokasi penelitian diperoleh dari arsip PT Kaltim

Prima Coal.

Analisa Data

Data yang telah diperoleh baik data primer maupun sekunder ditampilkan

secara deskriptif. Hasil data primer mengenai manajemen pemeliharaan ternak

yang diperoleh dideskripsikan secara menyeluruh. Data sekunder berupa

pencatatan kondisi keuangan usaha penggemukan sapi Bali dibagi kedalam 2

analisis yakni analisis ekonomi dan analisis finansial.

Analisa kelayakan usaha menggunakan perhitungan rentabilitas usaha,

nilai BEP (Break Even Point) dan perhitungan R/C rasio. Metode analisis

tersebut bertujuan untuk mengidentifikasi kelayakan usaha penggemukan sapi

Bali di PESAT.

Rentabilitas Usaha

Kemampuan suatu usaha dalam menghasilkan laba dapat ditunjukan

dengan menganalisis nilai rentabilitas usaha tersebut yakni dengan cara

membandingkan laba dengan modal usaha yang digunakan dikalikan dengan

100%. Ningsih (2010) mengemukakan bahwa rentabilitas merupakan

pencerminan efisiensi suatu perusahaan di dalam menggunakan modal kerjanya.

Menurut Riyanto (1989) rentabilitas dapat dihitung dengan menggunakan rumus:

Keterangan: R = Rentabilitas (%) L = Laba (Rp/th)

M = Modal (Rp)

Analisis Break Even Point (BEP)

Analisis BEP (Break Even Point) dapat memberikan gambaran pada

pelaku usaha terhadap berapa volume produksi dan penjualan yang harus

diusahakan oleh suatu usaha agar tidak mengalami kerugian. Menurut Kasmir

(2010) analisa break even point dapat memberikan informasi hubungan antara

biaya tetap, biaya variabel, tingkat keuntungan yang diinginkan dan volume

kegiatan (penjualan atau produksi). Sigit (1992) mengemukakan bahwa cara

menentukan BEP volume dan BEP penjualan adalah sebagai berikut:

Keterangan : TFC = total biaya tetap

AVC = biaya variabel rata-rata per kg bobot hidup

Py = harga jual per kg bobot hidup

4

Analisis Return Cost Ratio (R/C Rasio)

Analisis dengan metode R/C rasio digunakan untuk mengetahui jumlah

penerimaan yang diperoleh dari setiap satu rupiah biaya yang dibayarkan. Suatu

usaha dikatakan menguntungkan dan layak dijalankan jika nilai R/C rasio > 1 dan

tidak layak dijalankan jika nilai R/C rasio < 1. Perhitungan R/C rasio

menggunakan rumus :

HASIL DAN PEMBAHASAN

Keadaan Umum Penelitian

Lokasi penelitian dilakukan di Peternakan Sapi Terpadu (PESAT) yang

berada di wilayah D2 Murung PT Kaltim Prima Coal (KPC). Luas areal PESAT

adalah ± 22 ha yang terbagi menjadi lahan penggembalaan ternak, kebun hijauan,

dan bangunan peternakan. PESAT merupakan salah satu program yang dikelola

oleh departemen Community Empowerment PT KPC yaitu salah satu departemen

yang bergerak dalam bidang pemberdayaan masyarakat. Wilayah PESAT

merupakan areal bekas tambang yang telah direklamasi untuk mendukung

pengembangan peternakan di Kabupaten Kutai Timur Provinsi Kalimantan Timur.

Tujuan pendirian PESAT adalah untuk pemanfaatan lahan pasca tambang,

percontohan peternakan sapi terpadu, pelestarian plasma nutfah dan pelestarian

sapi Bali, pelatihan usaha peternakan kepada masyarakat, pengolahan pupuk

padat, pupuk cair, dan biogas, serta sebagai sarana praktikum dan praktek kerja

lapang. Hal ini merupakan salah satu tujuan dari PT KPC dalam meningkatkan

perekonomian masyarakat dalam bidang peternakan yang erat kaitannya dengan

skema penutupan tambang pada tahun 2021. Pada awal pendiriannya salah satu

bidang yang dikembangkan di PESAT adalah pembibitan sapi Bali untuk

pelestarian plasma nutfah sapi lokal di Kabupaten Kutai Timur, namun kini

PESAT bergerak pula dalam bidang usaha penggemukan sapi Bali.

Usaha penggemukan sapi Bali di Peternakan Sapi Terpadu (PESAT)

dinaungi oleh satu unit anak perusahaan dari PT KPC yaitu PT Yakin Sukses

Bersama (YSB). Secara teknis PT YSB bergerak dengan koordinasi dari

departemen Community Empowerment PT KPC. Perusahaan tersebut secara

spesifik didirikan untuk mengelola unit-unit usaha yang dilakukan oleh

perusahaan PT KPC selain batubara. Perusahaan PT YSB dipimpin oleh seorang

direktur utama dan seorang manajer pengembangan peternakan.

Inisiasi usaha penggemukan sapi Bali di PESAT merupakan langkah

percobaan yang hasilnya nanti akan diproyeksikan untuk penggemukan sapi Bali

dengan kapasitas yang lebih besar. Peran pengembangan usaha tersebut adalah

untuk turut andil dalam meningkatkan perekonomian masyarakat Kabupaten

Kutai Timur secara mandiri dengan penerapan usaha agribisnis peternakan di

5

masyarakat serta menyiasati ketergantungan masyarakat terhadap perusahaan

tambang PT KPC.

Karakteristik Usaha Penggemukan Sapi Bali

Usaha penggemukan sapi PT YSB merupakan suatu usaha percobaan

untuk mengetahui bagaimana prospek usaha di bidang penggemukan sapi Bali

khususnya di Kabupaten Kutai Timur. Secara umum usaha penggemukan sapi

Bali di Kabupaten Kutai Timur dikatakan menguntungkan karena harga jual

ternak tidak berdasarkan bobot per kg sehingga harga jual cenderung lebih tinggi

dan ketersediaan hijauan yang cukup dapat menjadi daya dukung untuk usaha

penggemukan.

Keberhasilan usaha ternak potong dipengaruhi beberapa faktor. Menurut

Santoso (2008) keberhasilan pemeliharaan sapi ditentukan oleh faktor kualitas

bakalan, sistem usaha yang diterapkan, serta teknik pemeliharaan yang meliputi

seleksi bibit, pemberian pakan, pemberian air minum, kebersihan kandang, serta

pemberian obat-obatan. Secara umum faktor yang mempengaruhi usaha

penggemukan sapi Bali PT YSB diantaranya adalah kondisi lingkungan, performa

sapi bakalan, tata laksana pemeliharaan, serta aspek pasar ternak.

Kondisi lingkungan

Wilayah di Peternakan Sapi Terpadu (PESAT) memiliki karakteristik

tanah yang bertekstur liat dan masam. Menurut Murjanto (2011) tekstur tanah

pada seluruh lahan reklamasi didominasi oleh liat dan debu. Selain itu curah

hujan cukup tinggi dan beriklim basah dengan kelembaban relatif berkisar antara

63%-100% (Kaltim Prima Coal 2005). Areal di PESAT merupakan area tertutup

karena terletak dalam lingkup areal penambangan PT KPC.

Terbatasnya akses bagi masyarakat konsumen untuk melihat langsung

kondisi ternak di kandang secara tidak langsung berpengaruh terhadap kegiatan

usaha yang dilakukan. Kondisi tersebut menyebabkan sulitnya kegiatan

pemasaran ternak yang siap jual karena calon konsumen tidak bisa melihat

kondisi ternak melainkan PT YSB hanya menampilkan foto ternak kepada calon

konsumen tersebut. Hal ini terkait dengan peraturan (golden rules) perusahaan PT

KPC yang mengikat pada semua kegiatan yang dilakukan dalam usaha tersebut.

Kualitas Sapi Bakalan

Sapi bakalan yang terdapat di PESAT merupakan bakalan sapi Bali yang

berasal dari Kabupaten Sidenreng Rappang (Sidrap) Provinsi Sulawesi Selatan.

Harga bakalan per ekornya memiliki rataan sebesar Rp 6 809 100 dengan rataan

bobot badan sebesar 170 kg. Bakalan yang digemukkan memiliki umur I1 (24- 30

bulan). Sugeng (2000) menyatakan bahwa penggemukan sebaiknya dilakukan

pada ternak sapi usia 12 hingga 18 bulan atau paling tua umur 2.5 tahun karena

mampu merespon pakan dengan baik.

Bakalan sapi Bali yang terdapat di PESAT tergolong memiliki performa

yang baik karena pada saat pembelian bakalan diseleksi. Kriteria bakalan sapi

Bali yang dipilih yakni ternak dalam kondisi sehat, umur bakalan maksimal 2.5

tahun, memiliki bulu halus dan mengkilat, kaki kokoh dan tegak.

6

Tatalaksana Pemeliharaan Ternak

Usaha penggemukan sapi Bali di PESAT memiliki jumlah ternak yang

digemukkan sebanyak 22 ekor. Periode penggemukan sapi Bali dilakukan selama

120 hari yakni pada bulan Mei hingga Agustus 2013. Kandang yang digunakan

dalam penggemukan sapi Bali ini yakni menggunakan 2 unit kandang koloni.

Setiap kandang diisi 11 ekor ternak dengan memisahkan ternak yang dominan

agar tidak mendominasi ternak lain di dalam kandang tersebut. Pemeliharaan

ternak dilakukan secara intensif yaitu ternak tidak digembalakan di padang

penggembalaan namun masih tetap diberi hijauan.

Aspek pakan merupakan hal yang sangat penting dalam usaha

penggemukan sapi. Sistem pemberian pakan di PESAT adalah dengan memberi

dua jenis pakan yakni pakan konsentrat dan pakan hijauan pada ternak. Setiap hari

pakan konsentrat diberikan pada ternak sebanyak 7 kg per ekor. Pakan konsentrat

diberikan sebanyak dua kali yakni pada pagi dan sore hari. Pakan konsentrat yang

diberikan pada ternak merupakan pakan komersial yang didatangkan dari wilayah

Jawa dengan harga Rp 3 500 per kg. Pakan hijauan diberikan pula pada ternak

namun jumlahnya tidak diukur pada saat diberikan. Hijauan makanan ternak

diperoleh dari kebun rumput dengan sistem cut and carry. Hijauan yang diberikan

pada ternak yaitu rumput gajah (Pennisetum purpureum) dan sebagian rumput

yang diangkut dengan menggunakan gerobak angkut. Pemberian pakan hijauan

diberikan apabila pakan konsentrat telah dihabiskan oleh ternak ditempat

pakannya.

Pananganan kesehatan ternak selama digemukkan dilakukan dengan

pengecekan ternak setiap hari. Kegiatan penanganan kesehatan dilakukan pada

fase pra produksi dan fase produksi. Penanganan kesehatan ternak pada fase pra

produksi meliputi kegiatan mengistirahatkan ternak dari stres perjalanan selama 8

jam dari kota Balikpapan ke Sangatta. Kegiatan untuk merekondisi bakalan sapi

Bali dari stres dilakukan dengan pemberian air gula, pemberian hijauan,

pemberian obat cacing dan pemberian vitamin. Apabila terdapat ternak yang

sakit, maka akan langsung ditangani. Secara umum ternak yang digemukkan tidak

terjangkit penyakit yang serius. Namun pada masa awal pemeliharaan, ternak

sapi banyak terjangkit penyakit mata yakni sebanyak 30% dari populasi sehingga

mengakibatkan menurunnya performa ternak.

Aspek penanganan limbah di PESAT dilakukan dengan mengolah limbah

padat dan limbah cair. Limbah padat diolah dengan cara pengomposan yakni

dengan mencampurkan starter dengan kotoran. Bahan pembuatan starter terdiri

atas campuran tapai singkong, gula, susu cair, dan tempe basi dan dicampur air

dengan perbandingan 1:10 kemudian didiamkan selama 2 minggu. Pembuatan

pupuk cair tidak menggunakan teknik khusus, yakni hanya perlakuan

penampungan dan penyaringan. Hasil samping lainnya ialah biogas yang berasal

dari penampungan sebagian limbah padat dan cair ternak kedalam instalasi biogas

yang telah tersedia. Hasil dari pengolahan limbah di PESAT berupa pupuk padat,

pupuk cair, dan biogas. Produk pupuk padat dan pupuk cair yang telah dibuat

dijual secara komersial kepada masyarakat umum. Pupuk padat dijual dengan

harga Rp 2 500 per kg sedangkan pupuk cair dijual dengan harga Rp 5 000 per

liter. Biogas tidak dijual secara komersial melainkan hanya digunakan untuk

kebutuhan memasak karyawan PT YSB.

6

7

Aspek Pasar Ternak

Salah satu faktor keberhasilan suatu usaha penggemukan sapi adalah

kondisi pasar yang mendukung. Hal ini berpengaruh langsung terhadap

permintaan ternak sapi siap jual. Usaha penggemukan di PESAT mengincar pasar

hari raya Idul Adha. Hal ini karena permintaan ternak sapi pada hari tersebut

tergolong tinggi. Permintaan ternak sapi di Kabupaten Kutai Timur berkisar 400-

600 ekor pada hari Idul Adha. Hal ini merupakan salah satu acuan bagi PT YSB

untuk memasarkan ternak pada hari raya Idul Adha untuk mengetahui bagaimana

pengembangan usaha yang akan dilakukan.

Pada usaha penggemukan ini produk yang dihasilkan oleh PT YSB adalah

berupa ternak sapi Bali jantan dengan kisaran umur I1- I2 dengan rataan bobot jual

225 kg per ekor. Harga jual ternak memiliki rataan harga sebesar Rp 10 136 363.

Selain itu produk yang dihasilkan dari usaha penggemukan sapi Bali tersebut

adalah berupa pupuk padat dan pupuk cair. Proses pemasaran ternak yang

dilakukan yakni kepada masyarakat umum di wilayah Kabupaten Kutai Timur dan

para karyawan perusahaan PT KPC. Adapun teknik pemasaran ternak dilakukan

dengan menampilkan foto ternak pada calon pembeli yakni berupa foto kondisi

ternak dan riwayat kesehatan ternaknya. Hal ini dilakukan untuk menyiasati

terbatasnya akses konsumen untuk masuk ke area peternakan.

Kelayakan Usaha

Menurut Soekartawi (2006) analisis kelayakan usaha peternakan dapat

diketahui dengan cara menghitung biaya produksi dari usaha yang dilakukan.

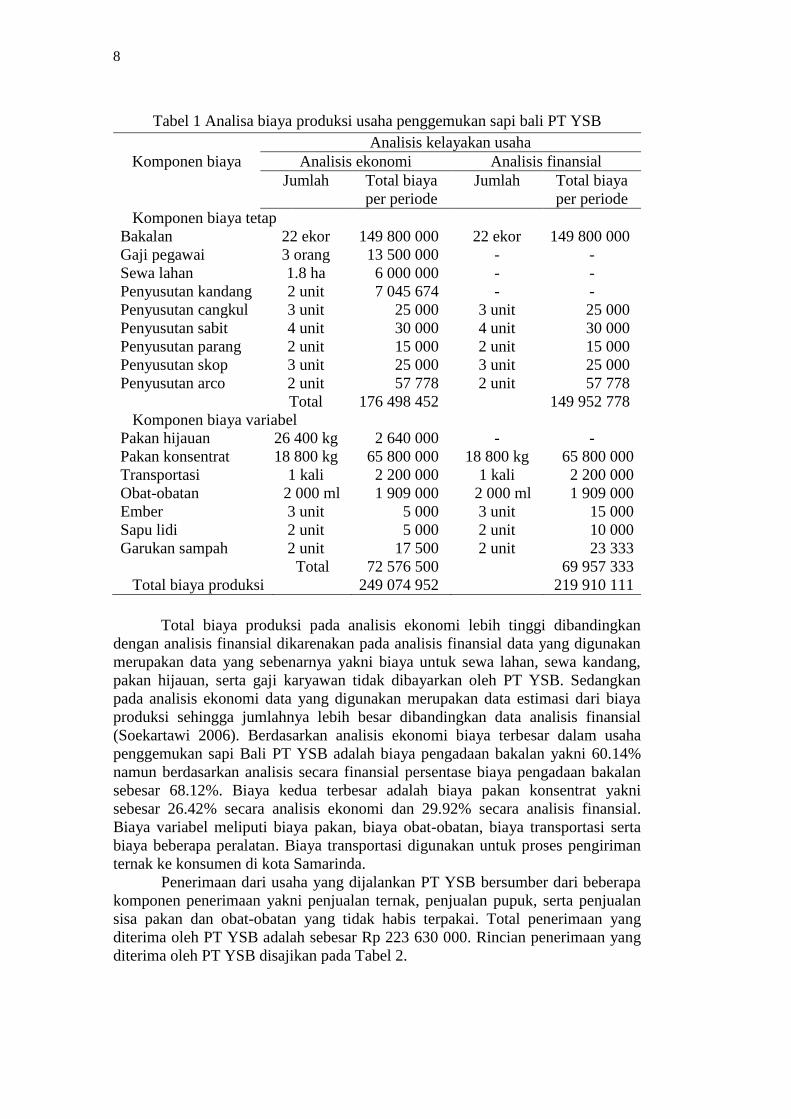

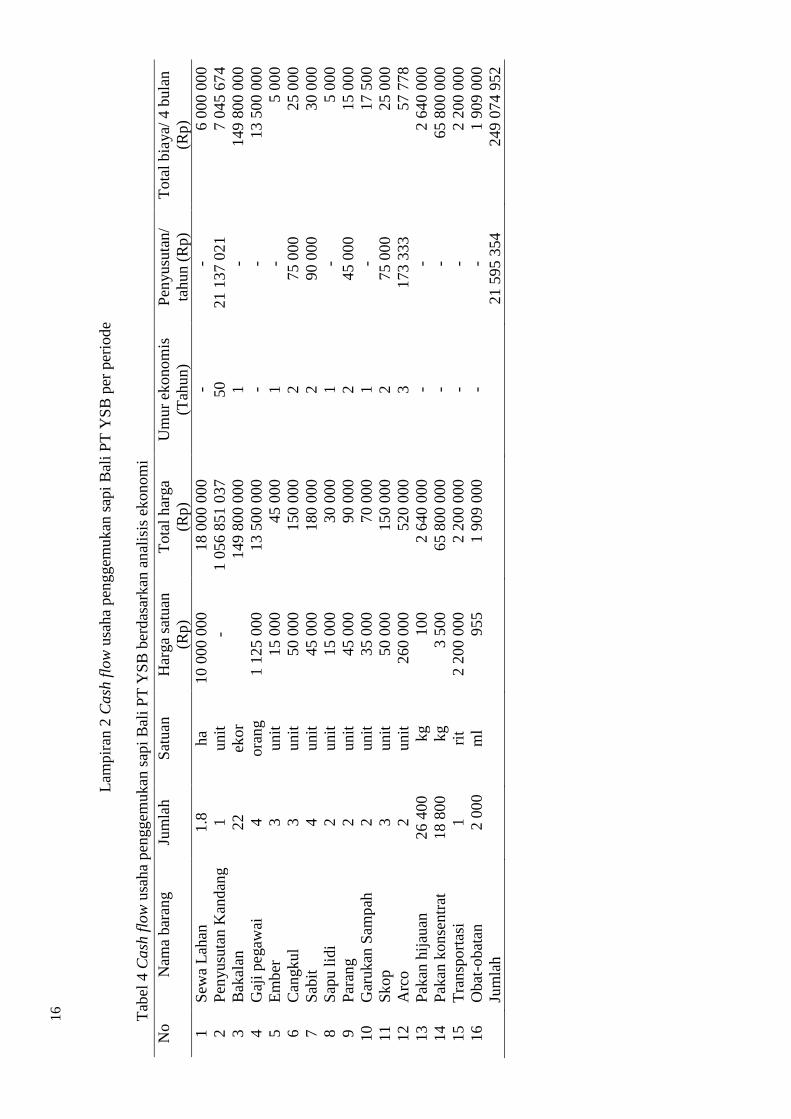

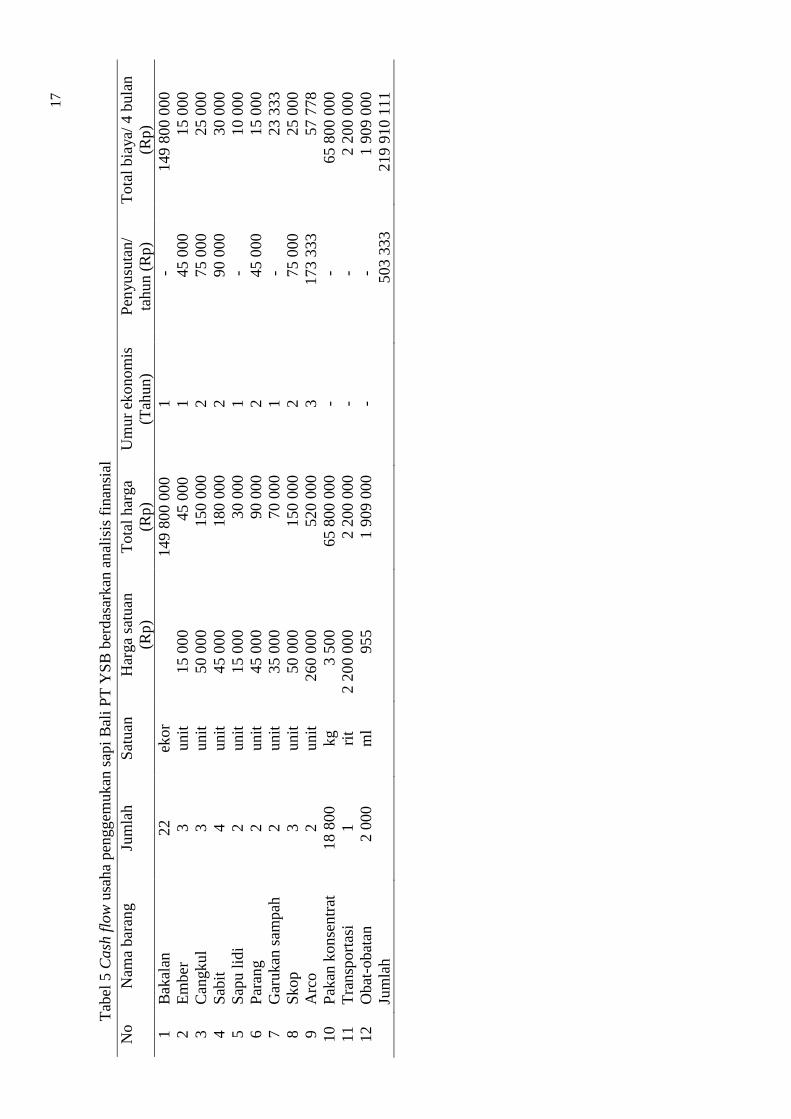

Biaya produksi dari usaha penggemukan sapi Bali PT YSB terdiri atas biaya tetap

(fixed cost) dan biaya variabel (variable cost). Analisa biaya tetap dilakukan cara

mengukur terlebih dahulu nilai penyusutan dari masing-masing investasi. Total

biaya tetap yang dikeluarkan merupakan hasil dari biaya penyusutan yang

disesuaikan dengan lamanya periode penggemukan sapi Bali yakni 4 bulan.

Rincian biaya produksi disajikan ke dalam 2 bentuk analisis data yakni analisis

ekonomi dan analisis finansial seperti pada Tabel 1.

Berdasarkan rincian biaya pada Tabel 1 bahwa biaya produksi yang

dikeluarkan oleh PT YSB terbagi menjadi 2 jenis yakni biaya tetap (fixed cost)

dan dan biaya variabel (variable cost). Menurut Soekartawi (2006) biaya tetap

didefinisikan sebagai biaya yang jumlahnya relatif tetap. Biaya tersebut relatif

konstan selama aktivitas produksi tersebut berlangsung dan tidak terpengaruh

dengan volume produksi yang dihasilkan. Sedangkan biaya variabel adalah biaya-

biaya yang secara proporsional dipengaruhi oleh jumlah output produksinya

(Pujawan 2009). Total biaya tetap pada analisis ekonomi lebih besar dibandingkan

dengan analisis finansial yakni Rp 176 498 452 dan Rp 149 952 778 serta total

biaya variabel cenderung lebih besar yakni Rp 72 576 500 pada analisis ekonomi

dan Rp 69 957 333 pada analisis finansial. Hal tersebut mengakibatkan total biaya

produksi usaha penggemukan sapi Bali PT YSB berbeda yakni pada analisis

ekonomi sebesar Rp 249 074 952 dan Rp 219 910 111 pada analisis finansial.

8

Tabel 1 Analisa biaya produksi usaha penggemukan sapi bali PT YSB

Analisis kelayakan usaha

Komponen biaya Analisis ekonomi Analisis finansial

Jumlah Total biaya

per periode

Jumlah Total biaya

per periode

Komponen biaya tetap

Bakalan 22 ekor 149 800 000 22 ekor 149 800 000

Gaji pegawai 3 orang 13 500 000 - -

Sewa lahan 1.8 ha 6 000 000 - -

Penyusutan kandang 2 unit 7 045 674 - -

Penyusutan cangkul 3 unit 25 000 3 unit 25 000

Penyusutan sabit 4 unit 30 000 4 unit 30 000

Penyusutan parang 2 unit 15 000 2 unit 15 000

Penyusutan skop 3 unit 25 000 3 unit 25 000

Penyusutan arco 2 unit 57 778 2 unit 57 778

Total 176 498 452 149 952 778

Komponen biaya variabel

Pakan hijauan 26 400 kg 2 640 000 - -

Pakan konsentrat 18 800 kg 65 800 000 18 800 kg 65 800 000

Transportasi 1 kali 2 200 000 1 kali 2 200 000

Obat-obatan 2 000 ml 1 909 000 2 000 ml 1 909 000

Ember 3 unit 5 000 3 unit 15 000

Sapu lidi 2 unit 5 000 2 unit 10 000

Garukan sampah 2 unit 17 500 2 unit 23 333

Total 72 576 500 69 957 333

Total biaya produksi 249 074 952 219 910 111

Total biaya produksi pada analisis ekonomi lebih tinggi dibandingkan

dengan analisis finansial dikarenakan pada analisis finansial data yang digunakan

merupakan data yang sebenarnya yakni biaya untuk sewa lahan, sewa kandang,

pakan hijauan, serta gaji karyawan tidak dibayarkan oleh PT YSB. Sedangkan

pada analisis ekonomi data yang digunakan merupakan data estimasi dari biaya

produksi sehingga jumlahnya lebih besar dibandingkan data analisis finansial

(Soekartawi 2006). Berdasarkan analisis ekonomi biaya terbesar dalam usaha

penggemukan sapi Bali PT YSB adalah biaya pengadaan bakalan yakni 60.14%

namun berdasarkan analisis secara finansial persentase biaya pengadaan bakalan

sebesar 68.12%. Biaya kedua terbesar adalah biaya pakan konsentrat yakni

sebesar 26.42% secara analisis ekonomi dan 29.92% secara analisis finansial.

Biaya variabel meliputi biaya pakan, biaya obat-obatan, biaya transportasi serta

biaya beberapa peralatan. Biaya transportasi digunakan untuk proses pengiriman

ternak ke konsumen di kota Samarinda.

Penerimaan dari usaha yang dijalankan PT YSB bersumber dari beberapa

komponen penerimaan yakni penjualan ternak, penjualan pupuk, serta penjualan

sisa pakan dan obat-obatan yang tidak habis terpakai. Total penerimaan yang

diterima oleh PT YSB adalah sebesar Rp 223 630 000. Rincian penerimaan yang

diterima oleh PT YSB disajikan pada Tabel 2.

8

9

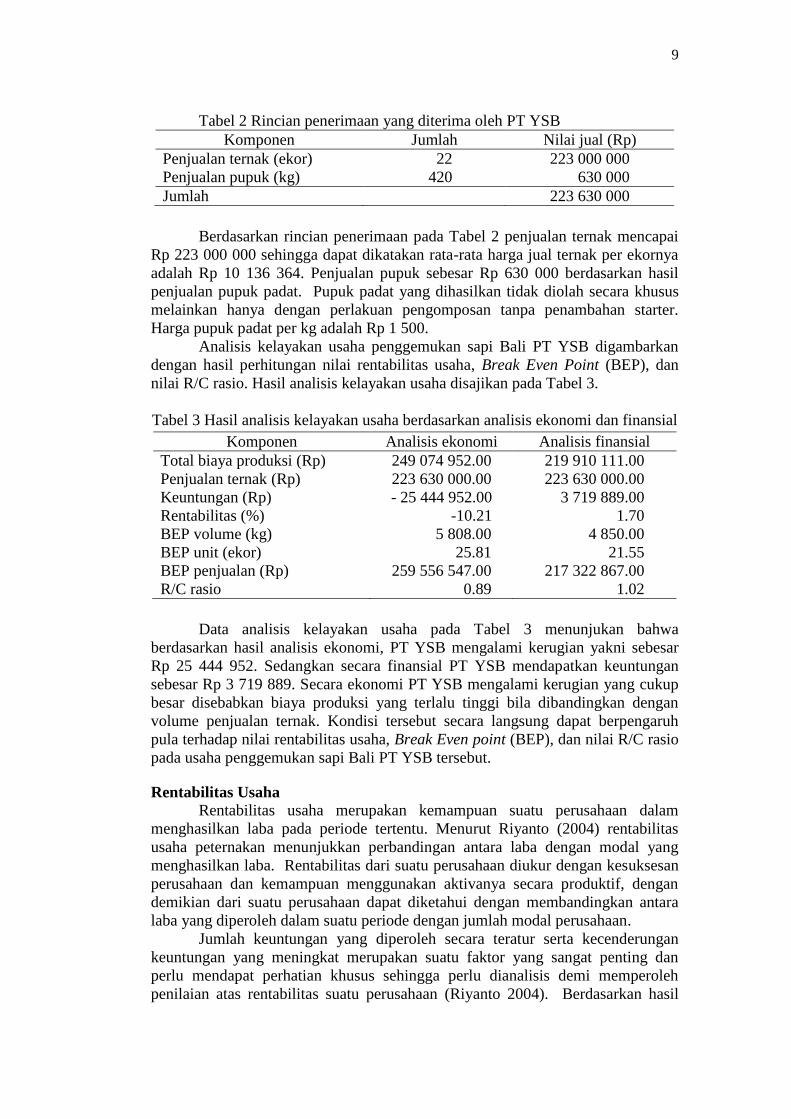

Tabel 2 Rincian penerimaan yang diterima oleh PT YSB

Komponen Jumlah Nilai jual (Rp)

Penjualan ternak (ekor) 22 223 000 000

Penjualan pupuk (kg) 420 630 000

Jumlah 223 630 000

Berdasarkan rincian penerimaan pada Tabel 2 penjualan ternak mencapai

Rp 223 000 000 sehingga dapat dikatakan rata-rata harga jual ternak per ekornya

adalah Rp 10 136 364. Penjualan pupuk sebesar Rp 630 000 berdasarkan hasil

penjualan pupuk padat. Pupuk padat yang dihasilkan tidak diolah secara khusus

melainkan hanya dengan perlakuan pengomposan tanpa penambahan starter.

Harga pupuk padat per kg adalah Rp 1 500.

Analisis kelayakan usaha penggemukan sapi Bali PT YSB digambarkan

dengan hasil perhitungan nilai rentabilitas usaha, Break Even Point (BEP), dan

nilai R/C rasio. Hasil analisis kelayakan usaha disajikan pada Tabel 3.

Tabel 3 Hasil analisis kelayakan usaha berdasarkan analisis ekonomi dan finansial

Komponen Analisis ekonomi Analisis finansial

Total biaya produksi (Rp) 249 074 952.00 219 910 111.00

Penjualan ternak (Rp) 223 630 000.00 223 630 000.00

Keuntungan (Rp) - 25 444 952.00 3 719 889.00

Rentabilitas (%) -10.21 1.70

BEP volume (kg) 5 808.00 4 850.00

BEP unit (ekor) 25.81 21.55

BEP penjualan (Rp) 259 556 547.00 217 322 867.00

R/C rasio 0.89 1.02

Data analisis kelayakan usaha pada Tabel 3 menunjukan bahwa

berdasarkan hasil analisis ekonomi, PT YSB mengalami kerugian yakni sebesar

Rp 25 444 952. Sedangkan secara finansial PT YSB mendapatkan keuntungan

sebesar Rp 3 719 889. Secara ekonomi PT YSB mengalami kerugian yang cukup

besar disebabkan biaya produksi yang terlalu tinggi bila dibandingkan dengan

volume penjualan ternak. Kondisi tersebut secara langsung dapat berpengaruh

pula terhadap nilai rentabilitas usaha, Break Even point (BEP), dan nilai R/C rasio

pada usaha penggemukan sapi Bali PT YSB tersebut.

Rentabilitas Usaha Rentabilitas usaha merupakan kemampuan suatu perusahaan dalam

menghasilkan laba pada periode tertentu. Menurut Riyanto (2004) rentabilitas

usaha peternakan menunjukkan perbandingan antara laba dengan modal yang

menghasilkan laba. Rentabilitas dari suatu perusahaan diukur dengan kesuksesan

perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan

demikian dari suatu perusahaan dapat diketahui dengan membandingkan antara

laba yang diperoleh dalam suatu periode dengan jumlah modal perusahaan.

Jumlah keuntungan yang diperoleh secara teratur serta kecenderungan

keuntungan yang meningkat merupakan suatu faktor yang sangat penting dan

perlu mendapat perhatian khusus sehingga perlu dianalisis demi memperoleh

penilaian atas rentabilitas suatu perusahaan (Riyanto 2004). Berdasarkan hasil

10

analisis ekonomi nilai rentabilitas usaha penggemukan sapi Bali PT YSB

menghasilkan persentase sebesar -10.21%. Hal tersebut berarti bahwa usaha

penggemukan PT YSB mengalami kerugian karena modal yang ditanamkan tidak

menghasilkan keuntungan. Menurut Ningsih (2010) hal yang menyebabkan

kerugian dalam suatu usaha ternak adalah biaya produksi terlalu tinggi serta

kurang efisien dalam penggunaan modal dan pengadaan sarana produksi. Namun

nilai rentabilitas usaha berdasarkan analisis finansial yaitu sebesar 1.70%. Secara

finansial dapat diartikan bahwa setiap modal yang ditanamkan dalam usaha

penggemukan sapi Bali ini akan menghasilkan keuntungan masing-masing

sebesar 1.70%.

Secara umum dapat dikatakan bahwa berdasarkan hasil analisis ekonomi

dan analisis finansial usaha penggemukan sapi PT YSB belum mampu

menghasilkan laba secara maksimal. Hasil analisis ekonomi menunjukan bahwa

nilai rentabilitas usaha yang diperoleh PT YSB lebih rendah dibandingkan dengan

penelitian Ardhani (2006) mengenai usaha sapi potong di Kalimantan Timur

yakni sebesar 15.97% pada skala kepemilikan 20 ekor ternak sapi Bali dan

Peranakan Ongole (PO).

Ningsih (2010) mengemukakan pada penelitiannya bahwa nilai rentabilitas

usaha ternak sapi potong di Kabupaten Malang mencapai 34.04% pada skala

ternak 30 ekor. Secara umum nilai rentabilitas dipengaruhi oleh jumlah

keuntungan yang diperoleh serta besarnya biaya produksi yang dibayarkan dalam

suatu usaha. Jumlah kepemilikan ternak yang dipelihara dapat menentukan

besarnya keuntungan dan nilai rentabilitas suatu usaha. Menurut Pambudi (2013)

semakin banyak ternak yang dipelihara akan meningkatkan nilai keuntungan dan

secara langsung dapat meningkatkan nilai rentabilitas usaha.

Break Even Point (BEP)

Analisis Break Even Point (BEP) merupakan indikator peternak dalam

mengetahui pada titik berapa kapasitas produksi maupun penerimaan usaha

sehingga tidak mengalami kerugian ataupun keuntungan. Analisa BEP pada

usaha penggemukan sapi Bali PT YSB terbagi ke dalam 2 jenis yakni BEP

volume, BEP unit, serta BEP penjualan. Data analisis kelayakan pada Tabel 3

menunjukan bahwa berdasarkan analisis ekonomi, nilai BEP volume ternak

adalah sebesar 5 808 kg sehingga apabila dikonversi kedalam jumlah ternak, maka

nilai BEP unit adalah 25.81 ekor dan analisis BEP penjualan yang diperoleh

adalah sebesar Rp 259 556 547. Hasil analisis BEP tersebut dapat diartikan bahwa

pada skala kepemilikan ternak sebanyak 25.81 ekor serta total penjualan sebesar

Rp 259 556 547 PT YSB tidak mengalami kerugian dan tidak pula menerima

keuntungan. Berdasarkan hasil tersebut, usaha penggemukan sapi Bali PT YSB

masih berada dibawah titik impas sehingga PT YSB mengalami kerugian karena

skala usaha berada pada volume sebesar 4 950 kg, jumlah ternak 22 ekor dan pada

titik penjualan sebesar Rp 223 630 000.

Hasil tersebut berbeda dengan analisis finansial yang dilakukan.

Berdasarkan analisis finansial usaha penggemukan sapi Bali PT YSB memperoleh

nilai BEP volume ternak sebesar 21.55 ekor sedangkan untuk nilai BEP penjualan

sebesar Rp 217 322 867. Hasil tersebut dapat dikatakan bahwa secara finansial

usaha penggemukan sapi Bali PT YSB cenderung memberikan keuntungan positif

dibandingkan dengan hasil secara ekonomi karena hasil analisis BEP volume dan

10

11

BEP penjualan masih berada dibawah skala usaha PT YSB. Secara umum hasil

analisa BEP menunjukan bahwa usaha PT YSB tidak efisien dalam penggunaan

modal dan belum dikatakan menguntungkan dikarenakan selisih skala usaha dan

nilai BEP masih sangat rendah dikarenakan skala usaha masih tergolong kecil.

Menurut Kasmir (2010) faktor yang mempengaruhi nilai BEP terdiri atas besarnya

biaya tetap, biaya variabel satuan produk, harga jual satuan, serta jumlah

penjualan produk.

Return Cost Ratio (R/C rasio)

Analisis R/C rasio digunakan untuk mengetahui kelayakan suatu usaha

peternakan. Menurut Soekartawi (2006) analisis R/C rasio digunakan untuk

menganalisa kelayakan suatu usaha dengan membandingkan antara total

penerimaan (revenue) dan total biaya. Kriteria yang digunakan adalah usaha

dikatakan memberikan keuntungan dan layak dijalankan jika nilai R/C rasio > 1

dan usaha dikatakan tidak layak dijalankan apabila nilai R/C rasio < 1 serta usaha

dikatakan impas apabila nilai R/C rasio = 1 (Soekartawi 2006).

Usaha penggemukan sapi Bali PT YSB menghasilkan nilai R/C rasio

sebesar 0.89 pada analisis ekonomi, sedangkan pada analisis finansial nilai R/C

rasio yang diperoleh ialah sebesar 1.02. Hasil tersebut menunjukan bahwa secara

ekonomi, usaha PT YSB tidak menguntungkan dan tidak layak dijalankan.

Menurut Soekartawi (2006) usaha dikatakan tidak layak dijalankan apabila nilai

R/C rasio < 1. Namun secara finansial, usaha PT YSB memiliki nilai R/C rasio

sebesar 1.02. Hal tersebut dapat dikatakan bahwa skala usaha berada pada titik

impas sehingga dapat dikatakan usaha penggemukan sapi Bali PT YSB belum

dikatakan menguntungkan dan layak dijalankan.

SIMPULAN

Simpulan

Hasil analisis kelayakan usaha menggunakan parameter rentabilitas usaha,

Break Even Point (BEP) dan R/C Rasio menunjukan bahwa secara ekonomi dan

secara finansial usaha penggemukan sapi Bali PT YSB belum layak dijalankan.

Hal tersebut disebabkan skala usaha masih tergolong kecil karena masih

merupakan usaha percobaan dari PT YSB. Selain itu tingginya biaya produksi

menyebabkan usaha tersebut belum memberikan keuntungan secara maksimal.

Saran

Saran untuk penelitian ini adalah perlu meningkatkan skala usaha dengan

menambah jumlah ternak yang digemukkan agar memperoleh keuntungan yang

lebih baik. Pengolahan konsentrat berbahan baku lokal diharapkan dapat menekan

jumlah biaya produksi usaha penggemukan sapi Bali di PT YSB.

12

DAFTAR PUSTAKA

Ardhani F. 2006. Prospek dan analisa usaha penggemukan sapi potong di

Kalimantan Timur ditinjau dari sosial ekonomi. EPP.Vol.3.No.1:21-30

Bandini Y. 2003. Sapi Bali. Jakarta (ID): Penebar Swadaya.

Diatmojo N, Emawati S, Sari AI. 2012. Analisis finansial usaha penggemukan

sapi peranakan Friesian Holstein (PFH) jantan di Kecamatan Selo

Kabupaten Boyolali. Tropical Animal Husbandry. Vol 1 (1): 43-51.

[DPKH] Direktorat Jenderal Peternakan dan Kesehatan Hewan Kementerian

Pertanian RI. 2012. Statistik Peternakan Dan Kesehatan Hewan 2012.

Jakarta (ID): Direktorat Jenderal Peternakan dan Kesehatan Hewan

Kementerian Pertanian RI.

Handaka, Hendriadi A, Alamsyah T. 2009. Perspektif pengembangan mekanisasi

pertanian dalam sistem integrasi ternak- tanaman berbasis sawit, padi, dan

kakao. Prosiding workshop nasional dinamika dan keragaan sistem

integrasi ternak- tanaman. Puslitbang Peternakan. Bogor

Irawan TC. 2013. Analisis ekonomi usaha peternakan sapi potong di

Tulungagung. [skripsi]. Malang (ID). Fakultas Peternakan Universitas

Brawijaya.

Kaltim Prima Coal PT. 2005. Analisis mengenai dampak lingkungan PT Kaltim

Prima Coal untuk kegiatan peningkatan kapasitas produksi batubara.

Jakarta (ID): PT Kaltim Prima Coal.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta (ID): Kencana.

Murjanto D. 2011. Karakterisasi dan perkembangan tanah pada lahan reklamasi

bekas tambang batubara PT Kaltim Prima Coal [tesis]. Bogor (ID): Institut

Pertanian Bogor. Ningsih UW. 2010. Rentabilitas usaha ternak sapi potong di Desa Wonorejo

Kecamatan Poncokusumo Kabupaten Malang. JTT Vol. XI. No.2: 48-53.

Pambudi TR, Edy O, Hidayat NN. 2013. Analisis keuntungan dan rentabilitas

usaha ayam niaga pesaing. Jurnal Ilmiah Peternakan Vol. 1(3): 1128-

1135.

Pujawan IN. 2009. Ekonomi Teknik. Edisi Kedua. Surabaya (ID): Penerbit

Guna Wijaya.

Riyanto B. 2004. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat.

Yogyakarta (ID): BPFE Yogyakarta.

Santoso U. 2008. Mengelola Peternakan Sapi Secara Profesional. Jakarta (ID):

Penebar Swadaya.

Sigit. 1992. Analisa Break Even. Yogyakarta (ID): BFFE.

Soekartawi. 2006. Analisis Usaha Tani. Jakarta (ID): UI Press.

Sugeng YB. 2000. Sapi Potong. Jakarta (ID): Penebar Swadaya.

Suharno, Nazaruddin. 1994. Ternak Komersial. Jakarta (ID): Penebar Swadaya.

12

13

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 16 Juni 1991 di Karawang, Jawa Barat.

Penulis adalah anak pertama dari pasangan Bapak Dadang Suryana dan Ibu Iyoh

Nurhayuni. Pendidikan dasar diselesaikan pada tahun 2003 di SDN 020

Kecamatan Sangatta. Pendidikan lanjutan menengah pertama diselesaikan pada

tahun 2006 di SLTPN 1 Kecamatan Rantau Pulung dan pendidikan lanjutan

menengah atas diselesaikan pada tahun 2009 di SMAN 1 Kecamatan Rantau

Pulung.

Penulis diterima sebagai mahasiswa di Departemen Ilmu Produksi dan

Teknologi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor pada tahun

2010 melalui jalur Beasiswa Utusan Daerah PT Kaltim Prima Coal. Penulis aktif

di kegiatan organisasi kampus yaitu Himpunan Mahasiswa Ilmu Produksi Ternak

(HIMAPROTER) sebagai staf divisi keprofesian pada tahun 2011-2012 dan

menjadi ketua keprofesian 2012-2013 serta mengikuti beberapa kegiatan

kepanitiaan, pelatihan dan seminar yang di laksanakan di Institut Pertanian Bogor.

Penulis pernah mengikuti magang di Peternakan Sapi Terpadu (PESAT) PT

Kaltim Prima Coal. Penulis juga ikut serta dalam pelaksanaan Lomba Karya

Tulis Ilmiah (LKTI) yang diselenggarakan oleh HIMAPROTER pada tahun 2013

dengan judul Biofermentor Kultivasi Padat untuk Biokonversi Cangkang Kakao

sebagai Teknologi Pengayaan Pakan Sapi Terintegrasi dengan Tanaman Kakao.

14

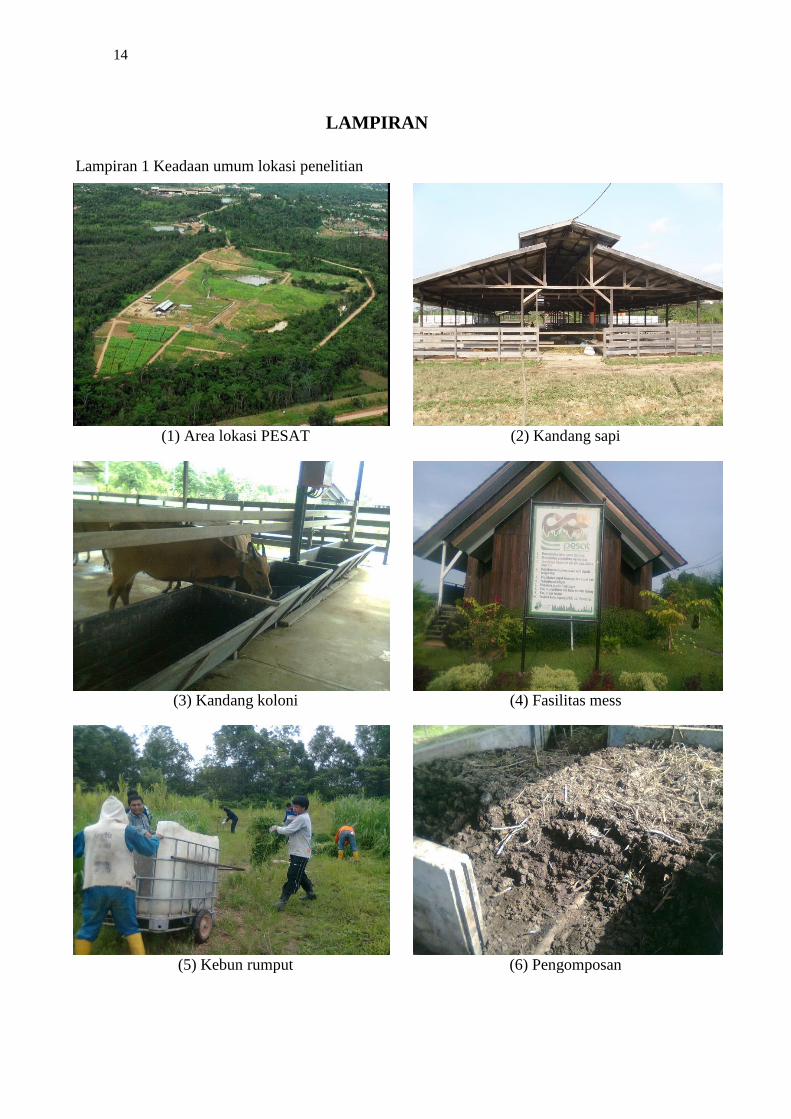

LAMPIRAN

Lampiran 1 Keadaan umum lokasi penelitian

(1) Area lokasi PESAT (2) Kandang sapi

(3) Kandang koloni (4) Fasilitas mess

(5) Kebun rumput (6) Pengomposan

15

(7) Produk pupuk padat (8) Produk pupuk cair

16

Lam

pir

an 2

Cash

flo

w u

saha

pen

ggem

ukan

sap

i B

ali

PT

YS

B p

er p

erio

de

Tab

el 4

Cash

flo

w u

saha

pen

ggem

ukan

sap

i B

ali

PT

YS

B b

erd

asar

kan

an

alis

is e

konom

i

No

Nam

a bar

ang

Ju

mla

h

Sat

uan

H

arga

satu

an

(Rp)

Tota

l har

ga

(Rp)

Um

ur

ekonom

is

(Tah

un)

Pen

yusu

tan/

tahun (

Rp)

Tota

l bia

ya/

4 b

ula

n

(Rp)

1

Sew

a L

ahan

1.8

ha

10 0

00 0

00

1

8 0

00 0

00

-

- 6 0

00 0

00

2

Pen

yusu

tan

Kan

dan

g

1

unit

-

1 0

56 8

51 0

37

50

21 1

37 0

21

7 0

45 6

74

3

Bak

alan

22

ekor

1

49 8

00 0

00

1

- 149 8

00 0

00

4

Gaj

i peg

awai

4

ora

ng

1 1

25 0

00

1

3 5

00 0

00

-

- 13 5

00 0

00

5

Em

ber

3

unit

1

5 0

00

45 0

00

1

- 5 0

00

6

Can

gkul

3

unit

5

0 0

00

150 0

00

2

7

5 0

00

25 0

00

7

Sab

it

4

unit

4

5 0

00

180 0

00

2

9

0 0

00

30 0

00

8

Sap

u l

idi

2

unit

1

5 0

00

30 0

00

1

- 5 0

00

9

Par

ang

2

unit

4

5 0

00

90 0

00

2

4

5 0

00

15 0

00

10

G

arukan

Sam

pah

2

unit

3

5 0

00

70 0

00

1

- 17 5

00

11

S

kop

3

unit

5

0 0

00

150 0

00

2

7

5 0

00

25 0

00

12

A

rco

2

unit

2

60 0

00

520 0

00

3

1

73 3

33

57 7

78

13

P

akan

hij

auan

26 4

00

kg

100

2

640 0

00

-

- 2 6

40 0

00

14

P

akan

konse

ntr

at

18 8

00

kg

3

500

6

5 8

00 0

00

-

- 65 8

00 0

00

15

T

ransp

ort

asi

1

rit

2 2

00 0

00

2

200 0

00

-

- 2 2

00 0

00

16

O

bat

-obat

an

2

000

ml

955

1

909 0

00

-

- 1 9

09 0

00

Ju

mla

h

2

1 5

95 3

54

249 0

74 9

52

17

Tab

el 5

Cash

flo

w u

saha

pen

ggem

ukan

sap

i B

ali

PT

YS

B b

erd

asar

kan

an

alis

is f

inan

sial

No

N

ama

bar

ang

Ju

mla

h

Sat

uan

H

arga

satu

an

(Rp)

Tota

l h

arga

(Rp)

Um

ur

ekonom

is

(Tah

un)

Pen

yusu

tan/

tahun (

Rp)

Tota

l bia

ya/

4 b

ula

n

(Rp)

1

Bak

alan

22

ekor

149 8

00 0

00

1

- 149 8

00 0

00

2

Em

ber

3

unit

1

5 0

00

4

5 0

00

1

4

5 0

00

1

5 0

00

3

Can

gkul

3

unit

5

0 0

00

150 0

00

2

7

5 0

00

2

5 0

00

4

Sab

it

4

unit

4

5 0

00

180 0

00

2

9

0 0

00

3

0 0

00

5

Sap

u l

idi

2

unit

1

5 0

00

30 0

00

1

- 1

0 0

00

6

Par

ang

2

unit

4

5 0

00

90 0

00

2

4

5 0

00

1

5 0

00

7

Gar

ukan

sam

pah

2

unit

3

5 0

00

70 0

00

1

- 2

3 3

33

8

Skop

3

unit

5

0 0

00

150 0

00

2

7

5 0

00

2

5 0

00

9

Arc

o

2

unit

2

60 0

00

520 0

00

3

1

73 3

33

5

7 7

78

10

P

akan

konse

ntr

at

18 8

00

kg

3

500

6

5 8

00 0

00

-

- 65 8

00 0

00

11

T

ransp

ort

asi

1

rit

2 2

00 0

00

2

200 0

00

-

- 2 2

00 0

00

12

O

bat

-obat

an

2 0

00

ml

955

1

909 0

00

-

- 1 9

09 0

00

Ju

mla

h

503 3

33

219 9

10 1

11