ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA...

101

1 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN (Studi pada PD BPR BKK se- Provinsi Jawa Tengah Tahun 2014 - 2016) SKRIPSI Diajukan untuk memenuhi sebagian syarat guna menyelesaikan studi akhir dan untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomika dan Bisnis Universitas Stikubank Semarang Disusun Oleh : Nama : Syifa Putri Khairunnisa NIM : 14.05.52.0213 Program Studi : Akuntansi S.1 FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS STIKUBANKSEMARANG 2018

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA...

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA KEUANGAN

(Studi pada PD BPR BKK se- Provinsi Jawa Tengah Tahun 2014 - 2016)

SKRIPSI

Diajukan untuk memenuhi sebagian syarat guna menyelesaikan studi akhir dan

untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomika dan Bisnis

Universitas Stikubank Semarang

Disusun Oleh :

Nama : Syifa Putri Khairunnisa

NIM : 14.05.52.0213

Program Studi : Akuntansi S.1

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS STIKUBANKSEMARANG

2018

2

3

4

5

MOTTO

Allah tidak akan membebani seseorang melainkan sesuai dengan

kesanggupannya (QS. Al-Baqarah : 286).

Sesungguhnya sesudah kesulitan itu ada kemudahan (QS. Al-Insyirah

: 6).

Selalu ada harapan bagi yang sering berdoa, selalu ada jalan bagi yang

sering berusaha

Success doesn’t belong to those who are smart and intelligent.

Success belongs to those who have dreams and struggle to reach that

dream

6

HALAMAN PERSEMBAHAN

Karyainipenulispersembahkankepada :

1. Kedua orang tuaku yang paling kusayang Papa Suprayitno, S.E dan Mama

Elly Nur Susanti, S.E, M.Si yang senantiasa memberikan semangat dan

dukungan baik moril maupun material yang selalu mensupport penuh serta

selalu mendoakan dalam keadaan apapuan.

2. Adiku Rasya Putra Rizkiansyah yang selalu memberikan semangat dan

memotivasi selama melakukan kegiatan perkuliahan sampai sekarang ini.

3. Dosen pembimbing saya Bapak Andi Kartika,SE , M.M yang telah banyak

meluangkan waktunya untuk membimbing dalam penyusunan skripsi ini

4. Kepada Keluarga Besar H. Eyang Karno yang selalu memberikan

semangatdanmotivsasiselamamenyelesaikantugasakhirinihinggaselesai.

5. Kepada Kantor PT. Griya Arta Mandiri Ibu Dra.Rini Dwiyanti dan Bapak

Agus Susilo dan keluarga besar Ibu Hj.Siswanto yang selalu memberikan

saya waktu dan kesempatan selama proses menyelesaikan tugas akhir ini.

6. Kepada Sekertariat Daerah (SETDA) Provinsi Jawa Tengah Bagian Biro

Perekonomian Badan Usaha Milik Daerah (BUMD) yang telah sangat

membantu saya agar saya dapat melakukan penelitian dalam proses Uji

Riset Penelitian Tugas Akhir Skripsi saya pada PD BPR BKK.

7. Teruntuk Reza Adhi Pradana yang selalu memberikan semangat dan

support agar saya dapat menyelesaikan tugas akhir skripsi ini hingga

selesai dan semoga kamu cepat pulang prala.

7

8. Kepadasahabat–sahabatku Saufika, Putri Hajar, Yuniar, Desy, Dewi,

Anita, Berta Wahyu Putri, Lulukil, Inna dan teman–teman seperjuangan

angkatan2014 kelas A2 dan B2 yang selalu mendukung, menemani,

memotivasi dalam menyelesaikan tugas akhir ini hingga selesai.

Penulis,

Syifa Putri Khairunnisa

8

ABSTRAK

Tujuan penelitian ini antara lain untuk menganalisis apakah ada pengaruh

NIM, CAR, CR, LDR, NPL dan BOPO terhadap kinerja keuangan (ROA) pada

lembaga keuangan yang dikelola oleh Pemerintah Provinsi Jawa Tengah yaitu PD

BPR BKK se- Provinsi Jawa Tengah. Berdasarkan hal tersebut, maka penelitian

ini mengambil judul “ Analisis Faktor-Faktor Yang Mempengaruhi Kinerja

Keuangan (Studi pada PD BPR BKK se- Provinsi Jawa Tengah Tahun 2014-

2016)”.

Populasi dalam penelitian ini adalah PD BPR BKK se-Provinsi Jawa

Tengah periode Tahun 2014-2016 sejumlah 33 unit. Metode pengambilan

sampel yang akan digunakan dalam penelitian ini adalah menggunakan teknik

census sampling yaitu mengambil semua populasi yang ada untuk dijadikan

sampel. Jenis data yang digunakan ini adalah data sekunder. Analisis data

menggunakan analisis regresi linier. Alat analisis yang digunakan adalah uji

normalitas, uji asumsi klasik, uji regresi linear berganda, uji model dan uji

hipotesis.

Berdasarkan penelitian yang telah dilakukan, hasil dari peneltian ini

menunjukan bahwa Net Interest Margin (NIM) , Loan to Deposit Ratio (LDR) ,

dan Non Performing Loan (NPL) berpengaruh tidak signifikan terhadap Return

On Assets (ROA). Sedangkan Capital Adequacy Ratio (CAR) berpengaruh positif

signifikan terhadap Return On Assets (ROA), dan Cash Ratio (CR) , dan Biaya

Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif

signifikan terhadap Return On Assets (ROA)

Kata kunci : Net Interest Margin, Capital Adequacy Ratio, Cash Ratio, Loan to

Deposit Ratio, Non Performing Loan, Biaya Operasional

Terhadap Pendapatan Operasional dan Return On Assets

9

ABSTRACT

The purpose of this study is to analyze whether there is influence of NIM,

CAR, CR, LDR, NPL and BOPO to financial performance (ROA) at financial

institution managed by Central Java Provincial Government, PD BPR BKK

throughout Central Java Province. Based on this, this research takes the title

"Analysis of Factors Affecting Financial Performance (Study on PD BPR BKK

throughout Central Java Province Year 2014-2016)".

The population in this research is PD BPR BKK in Central Java Province

period 2014-2016 period of 33 units. Sampling method to be used in this research

is to use census sampling technique that is taking all the existing population to be

sampled. The type of data used is secondary data. Data analysis using linear

regression analysis.

Based on the research that has been done, the results of this study

indicate that the Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), and

Non-Performing Loans (NPL) have no significant effect on Return On Assets

(ROA). While the Capital Adequacy Ratio (CAR) has a significant positive effect

on Return On Assets (ROA), and Cash Ratio (CR), and Operational Costs on

Operating Income (BOPO) have a significant negative effect on Return On Assets

(ROA)

Keywords: Net Interest Margin, Capital Adequacy Ratio, Cash Ratio, Loan to

Deposit Ratio, Non Performing Loan, Operational Cost to Operating

Income and Return On Assets

10

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakaatuh

Puji dan syukur kami panjatkan kepada Allah Subhanahu Wa Ta’ala

,Shalawat serta salam tidaklupa penulis sampaikan kepada Nabi Muhammad

Shallallahu ‘Alaihi Wa Sallam beserta parasahabatnya.Alhamdulillah

berkatrahmatdankarunia yang Allah berikan,sehinggadapat menyelesaikan

penelitian dan skripsi yang berjudul :Analisis Faktor-Faktor Yang Mempengaruhi

Kinerja Keuangan (Studi pada PD BPR BKK se- Provinsi Jawa Tengah Tahun

2014- 2016). Skripsi ini disusun untuk menuhi salah satu syarat kelulusan dalam

meraih derajat sarjana Ekonomi Strata satu (S-1) Fakultas Ekonomika dan Bisnis

Universitas Stikubank Semarang.

Penelitian ini di lakukakan pada Perusahaan Daerah Milik Provinsi Jawa

Tengah yaitu BPR BKK se- Jawa Tengah dengan 33data. Hasil penelitian

memberikan bukti bahwa NIM, CAR, CR, LDR, NPL dan BOPO terhadap

kinerja keuangan (ROA) . Namun penelitian ini juga memiliki keterbatasan dari

aspek metodologis. Oleh karena itu pembaca yang budiman yang berminat pada

kajian penelitian ini dipergunakan sebagai referensi selanjutnya.

Dalam proses penelitian dan penyusunan laporan penelitian dalam skripsi

ini, penulis tidak luput dari kendala. Kendala tersebut dapat diatasi penulis berkat

bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena itu penulis

ingin menyampaikan rasa terimakasih sebesar-besarnya kepada:

11

1. Dr. Safik Faozi, SH., M.Hum Selaku Rektor Universitas Stikubank

Semarang

2. Dr. Euis Soliha,SE., M.Si selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Stikubank Semarang.

3. Ibu Cahyani Nuswandari, SE., M.Si., Ak., CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomika dan Bisnis Universitas Stikubank

Semarang.

4. Bapak Andi Kartika , S.E , M.M selaku dosen pembimbing yang telah

banyak mengorbankan waktu, tenaga, pikiran untuk memberikan arahan

dan masukan kepada saya dalam proses menyelesaikan laporan skripsi ini.

5. Semua dosen Fakultas Ekonomika dan Bisnis Universitas Stikubank

Semarang yang telah membagikan ilmunya kepada saya.

6. Kedua Orang Tuasaya yang selalu memberikan doa, kasih sayang, cinta,

perhatian, yang tak terhingga, dorongan baik secara moril maupun materiil

serta semangat selama ini.

7. Semua pihak yang terlibat dalam kelancaran pembuatan skripsi ini, yang

tidak dapat penulis sebutkan satu persatu

Semoga Allah Subhanahu wata’ala membalas kebaikan semua pihak. Aamiin.

Semarang, 28 Agustus2018

Syifa Putri

12

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN ......................................................................... ii

PERNYATAAN KEASLIAN KARYA SKRIPSI .......................................... iii

HALAMAN MOTTO ...................................................................................... iv

HALAMAN PERSEMBAHAN ...................................................................... v

ABSTRAK ....................................................................................................... vii

ABSTRACT ..................................................................................................... viii

KATA PENGANTAR ..................................................................................... ix

DAFTAR ISI .................................................................................................... xi

BAB I PENDAHULUAN ..................................................................................... 1

1.1.Latar Belakang............................................................................ 1

1.2.RumusanMasalah ................................................................................ 11

1.3.Tujuan Penelitian ................................................................................ 12

1.4.ManfaatPenelitian ............................................................................... 12

BAB II TINJAUAN PUSTAKA, PENELITIAN EMPIRIS DAN

HIPOTESIS........................................................................................ 14

2.1. Landasan Teori................................................................................... 14

2.1.1. TeoriAgensi .............................................................................. 14

2.1.2. Kinerja Keuangan Return On Assets (ROA). ........................... 16

2.1.3. Net Interest Margin (NIM)....................................................... 18

2.1.4. Capital Adequacy Ratio (CAR) ............................................... 18

2.1.5. Cash Ratio (CR) ....................................................................... 19

2.1.6. Loan to Deposit Ratio (LDR) ................................................... 20

2.1.7. Non Performing Loan (NPL) ................................................... 21

2.1.8. Biaya Operasional dan Pendapatan Operasional (BOPO) ....... 22

2.2. Penelitian Hipotesis ........................................................................... 23

2.3. Pengembangan Hipotesis ................................................................... 26

2.3.1 Pengaruh NIM terhadap Kinerja Keuangan .............................. 26

2.3.2 Pengaruh CAR terhadap Kinerja Keuangan ............................. 27

13

2.3.3 Pengaruh CR terhadap Kinerja Keuangan ................................ 27

2.3.4 Pengaruh LDR terhadap Kinerja Keuangan ............................. 28

2.3.5 Pengaruh NPL terhadap Kinerja Keuangan ............................. 29

2.3.6 Pengaruh BOPO terhadap Kinerja Keuangan ........................... 30

2.4. Model Penelitian ................................................................................ 31

BAB IIIMETODE PENELITIAN.................................................................... 33

3.1. ObjekPenelitian .................................................................................. 33

3.2. PopulasidanSampel ............................................................................ 33

3.3. Jenisdan Sumber Data ........................................................................ 33

3.4. TeknikPengambilan Data ................................................................... 34

3.5. DefinisiOperasionaldanPengukuranVariabel ..................................... 34

3.5.1 Variabel Penelitian .................................................................... 34

3.5.2 Pengukuran Variabel ................................................................. 34

3.6. MetodeAnalisis Data .......................................................................... 40

BAB IV HASIL DAN PEMBAHASAN ......................................................... 45

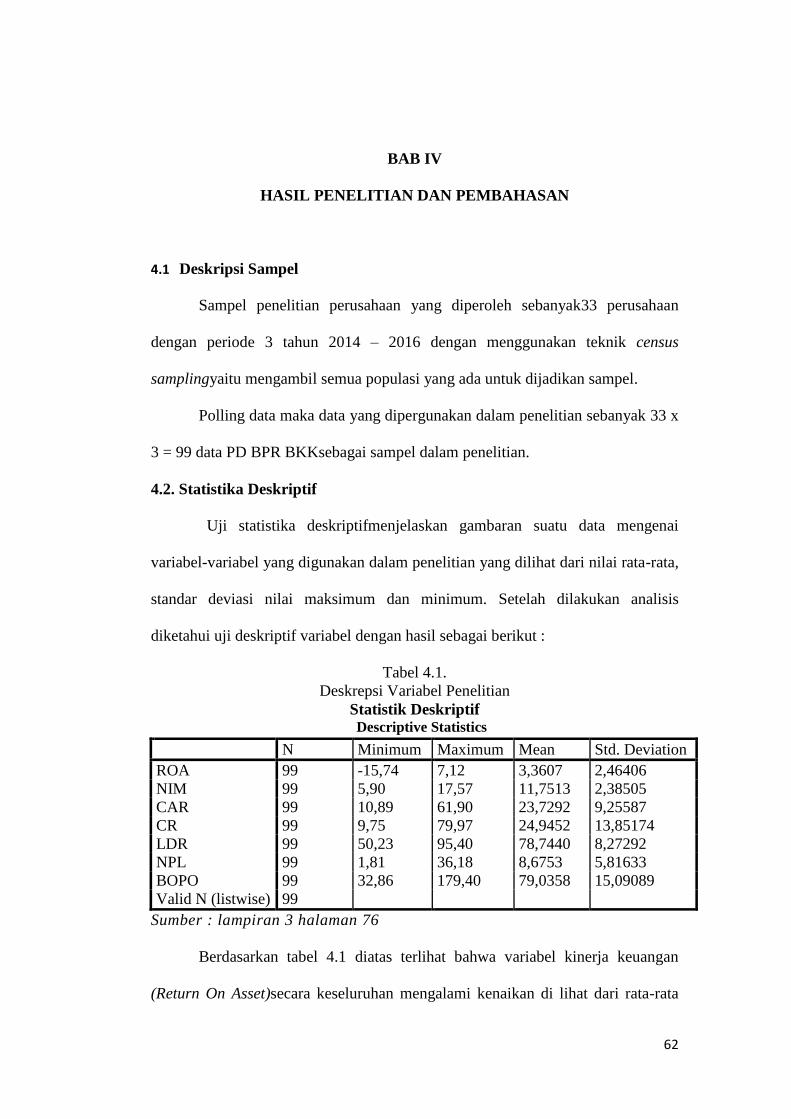

4.1. DeskripsiSampel ................................................................................ 45

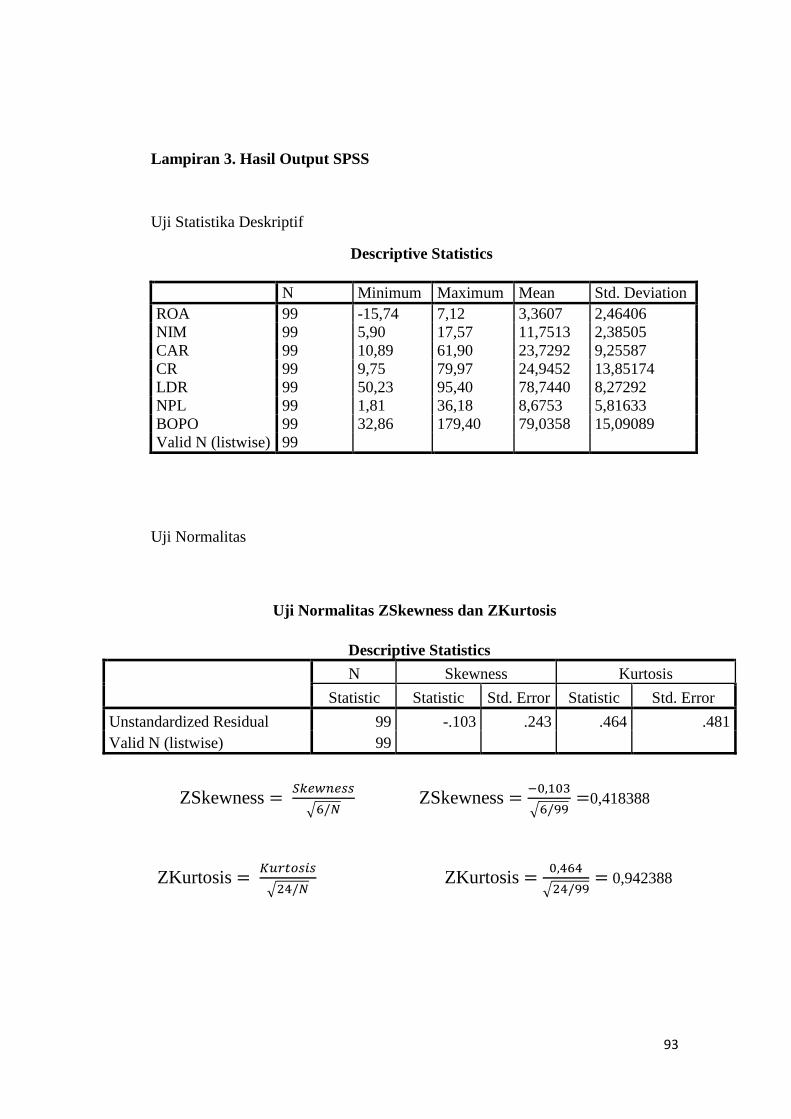

4.2. Statistika Deskriptif ........................................................................... 45

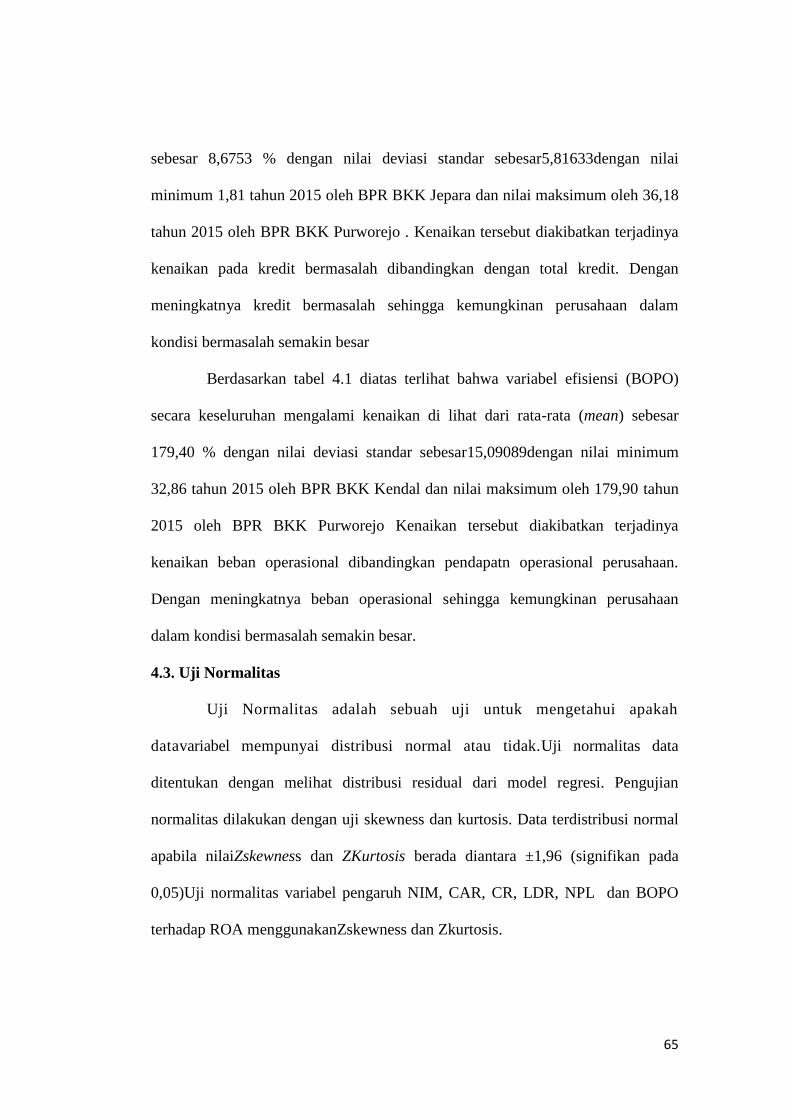

4.3. UjiNormalitas ..................................................................................... 48

4.4. UjiAsumsiKlasik ................................................................................ 49

4.5. UjiRegresi Linear Berganda .............................................................. 52

4.6. Pengujian Model Penelitian ............................................................... 53

4.7. UjiHipotesis (Uji t) ............................................................................ 55

4.8. Pembahasan........................................................................................ 57

BAB V PENUTUP ........................................................................................... 64

5.1 Kesimpulan .......................................................................................... 64

5.2 KeterbatasanPenelitian ......................................................................... 64

5.3 ImplikasiPenelitian ............................................................................ 65

5.4 Agenda Penelitian Yang Akan Datang .............................................. 65

DAFTAR PUSTAKA ...................................................................................... 67

14

LAMPIRAN....................................................................................... 71

15

DAFTAR TABEL

Tabel 1.1Data Rata-Rata ROA, NIM, CAR, CR, NPL, LDR dan BOPOpada PD

BPR BKK se- Provinsi Jawa Tengah........................................... 7

Tabel 2.1 Penelitian Hipotesis....................................................................... 23

Tabel 4.1 Statistika Deskriptif.................................................................................... 45

Tabel 4.2 Uji Normalitas Zskewness dan ZKurtosis ................................................. 49

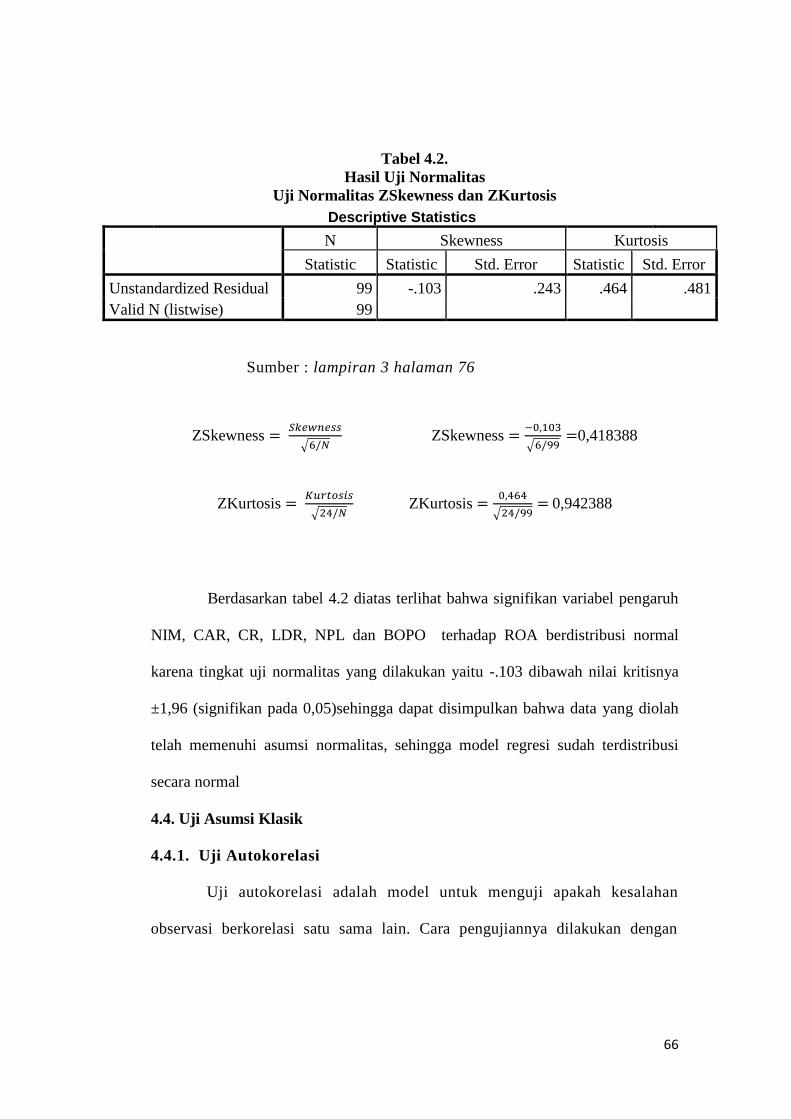

Tabel 4.3Uji Autokorelasi : Durbin Watson .............................................................. 50

Tabel 4.4 Uji Heterokedastisitas ................................................................................ 51

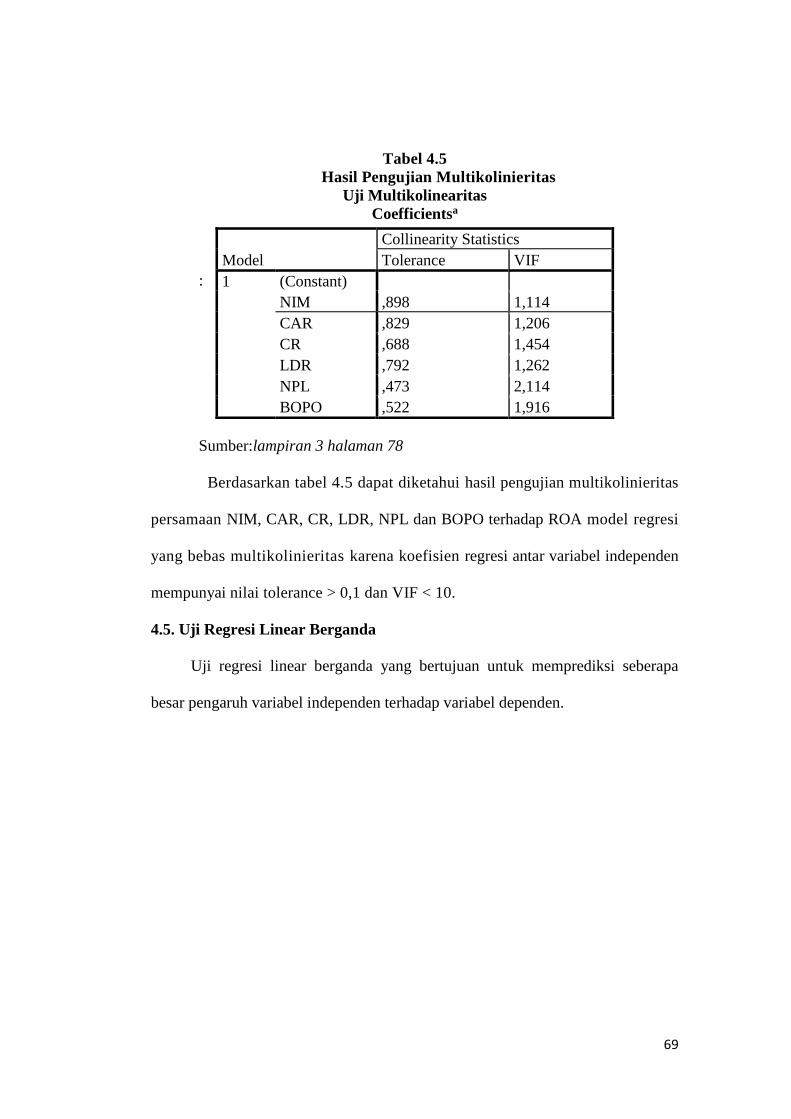

Tabel 4.5 Uji Multikolinieritas ................................................................................... 52

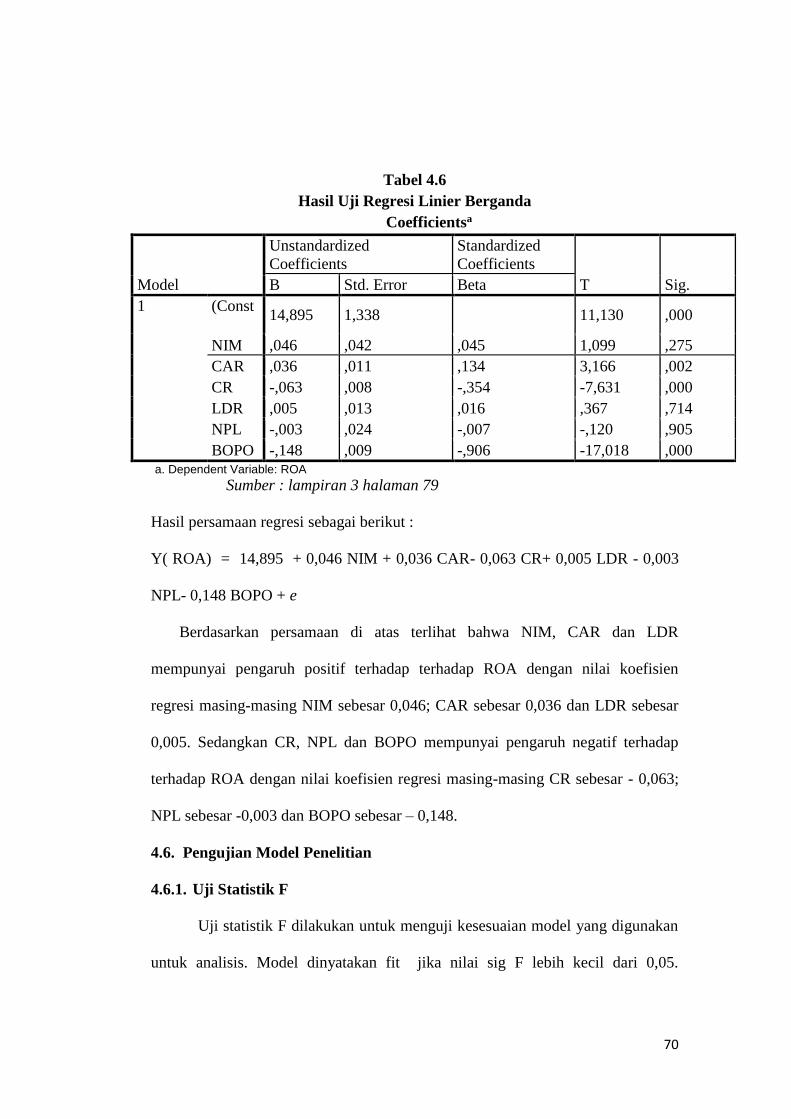

Tabel 4.6 Hasil Uji Regresi Linier Berganda ........................................................... 53

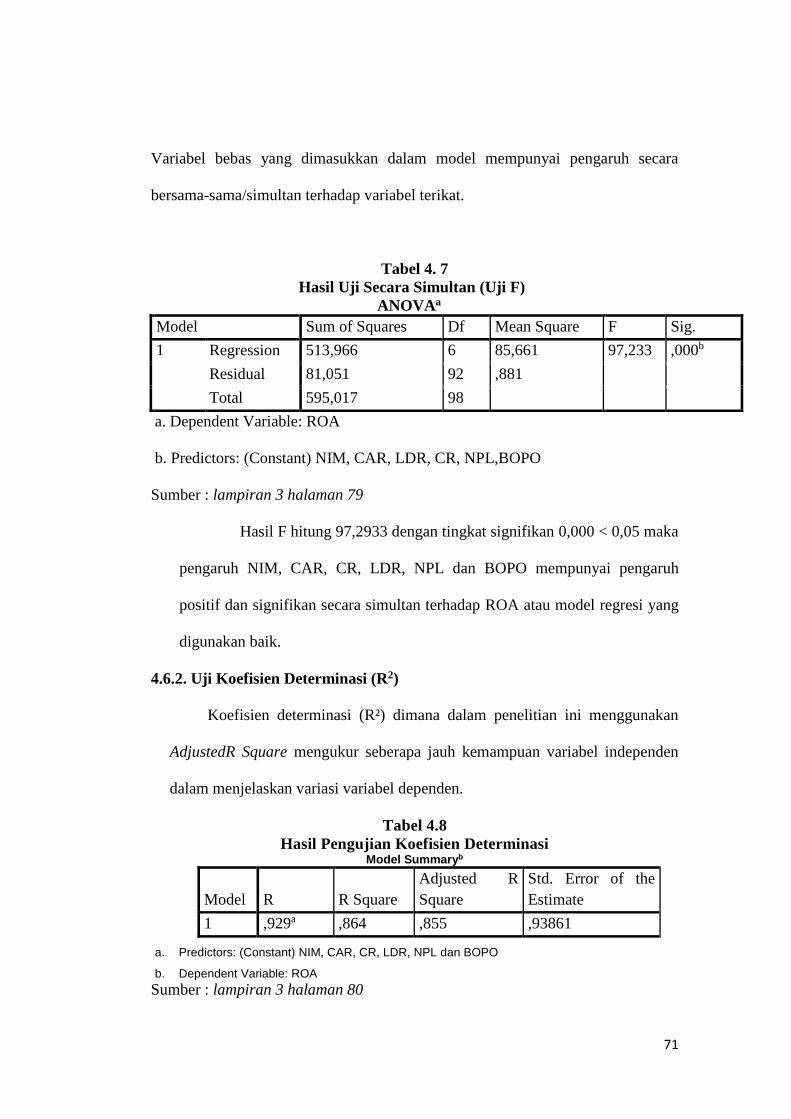

Tabel 4.7 Uji Statistik F ............................................................................................. 54

Tabel 4.8 Uji Koefisien Determinasi Model .............................................................. 54

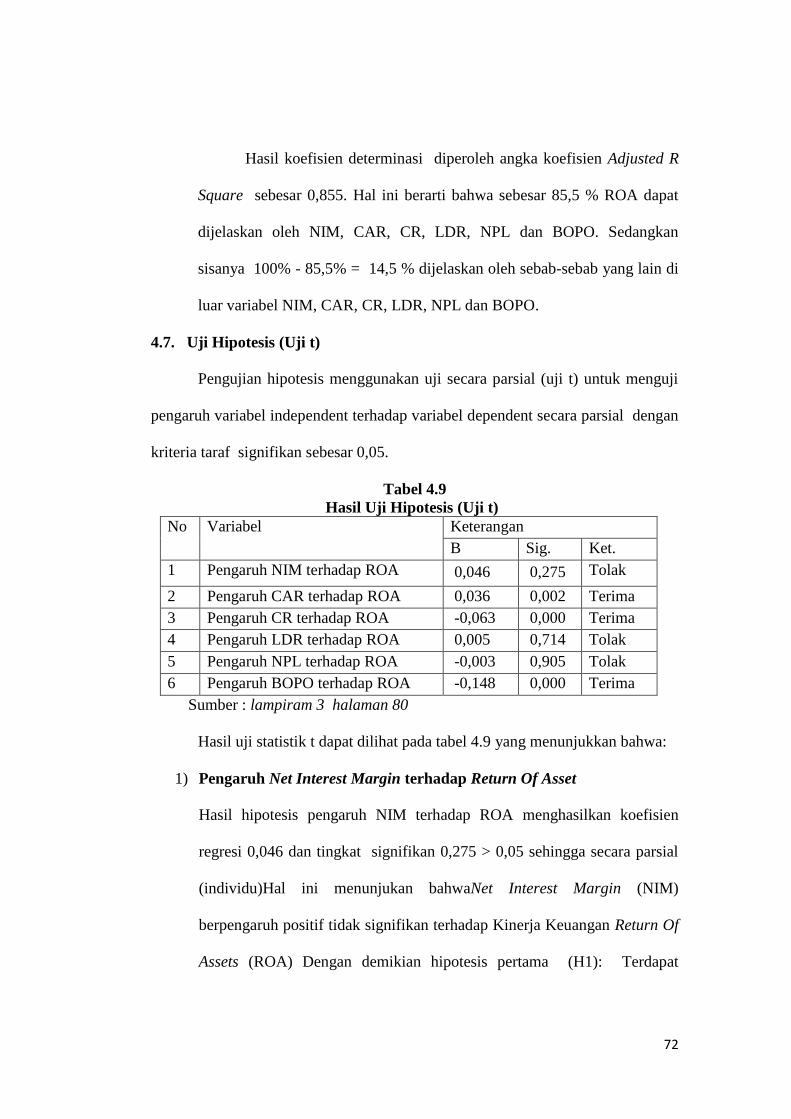

Tabel 4.9 Uji Hipotesis (uji t) .................................................................................... 55

16

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian .................................................................................... 32

17

DAFTAR LAMPIRAN

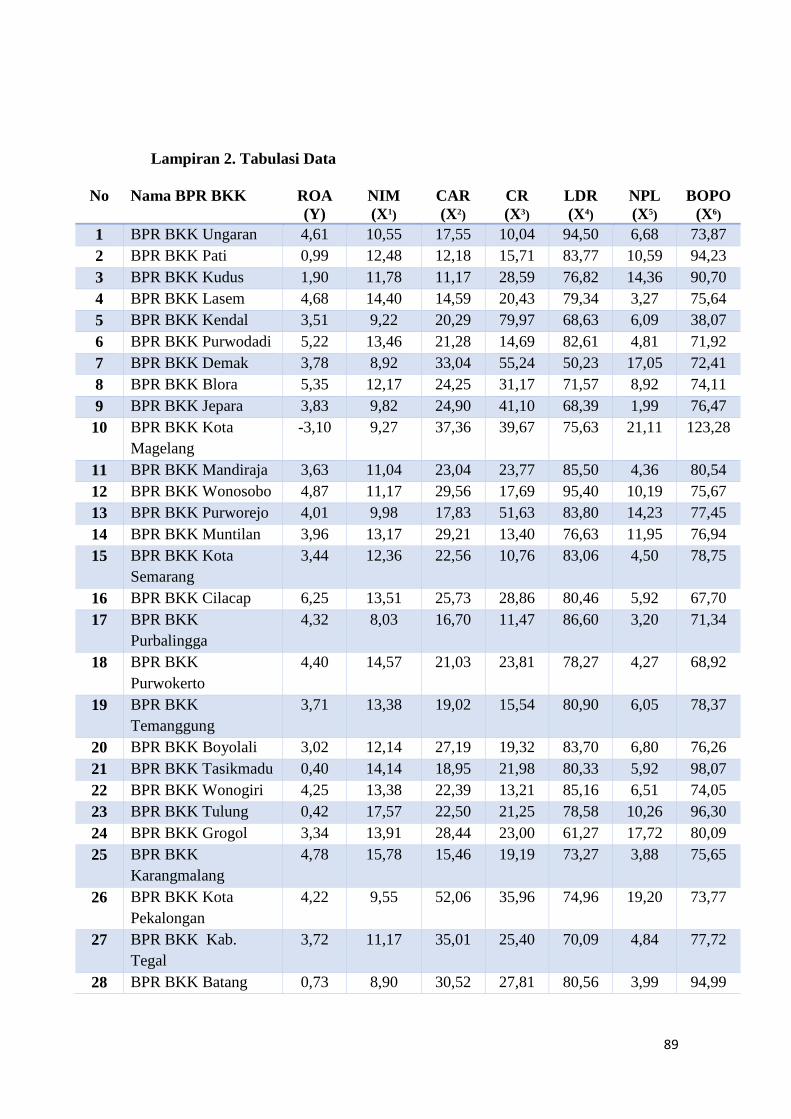

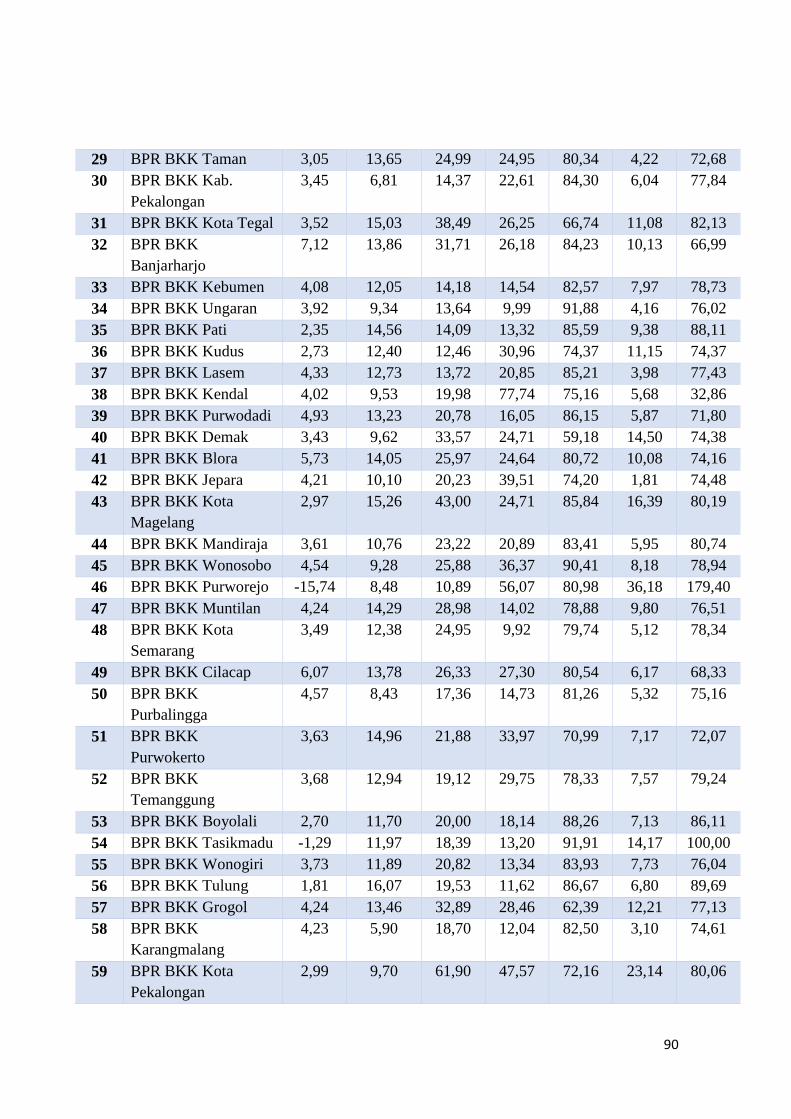

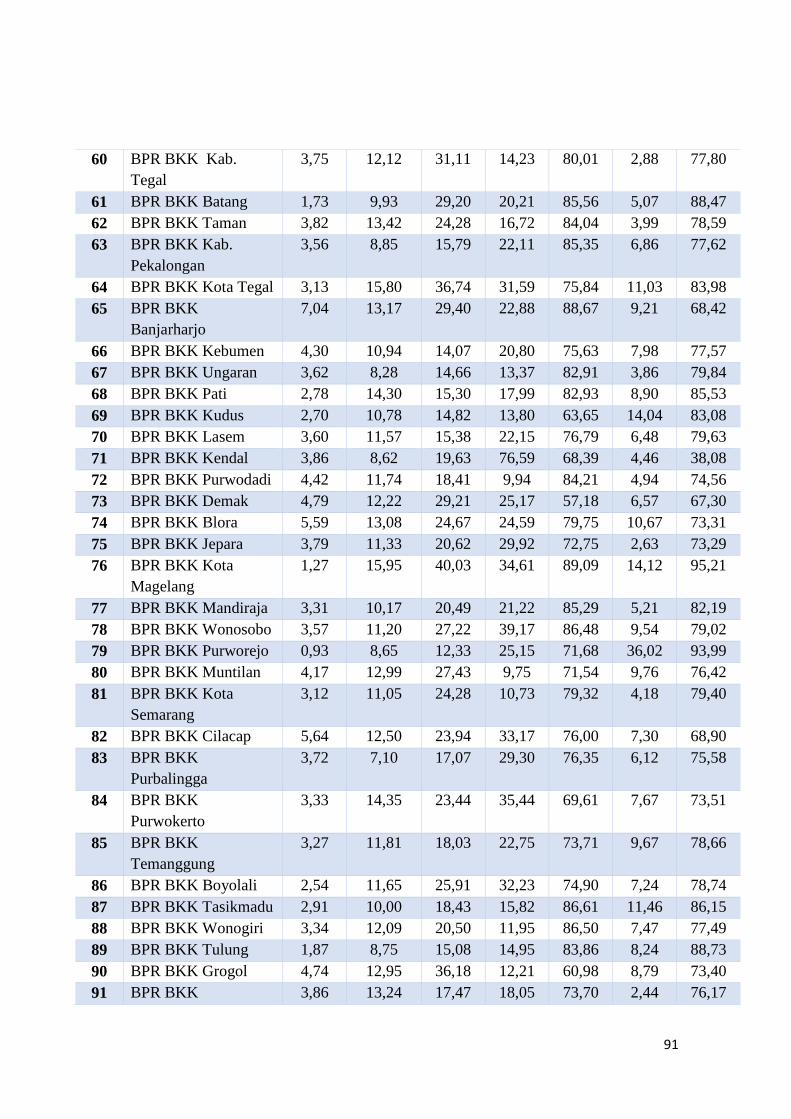

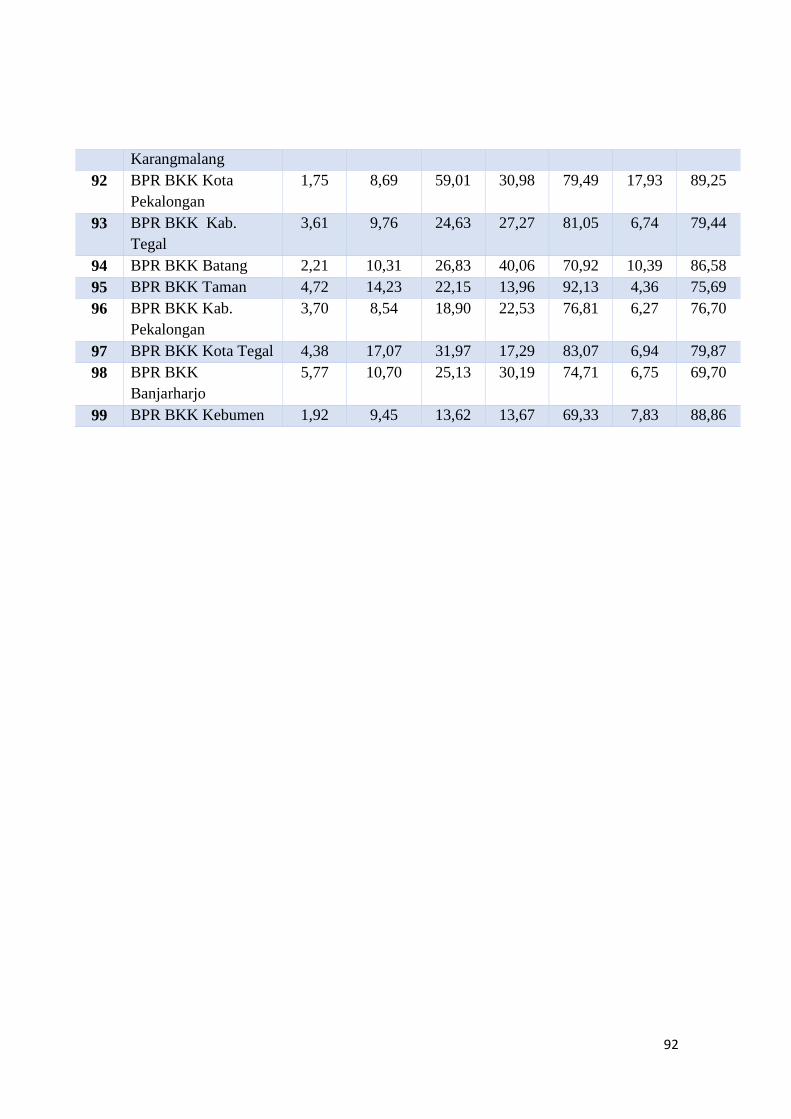

Lampiran 1 Data Penelitian ........................................................................................ 71

Lampiran 2 Tabulasi Data .......................................................................................... 72

Lampiran 3 Hasil Output SPSS .................................................................................. 76

Lampiran 4 Catatan Konsultasi Bimbingan ............................................................... 81

Lampiran5 SuratRiset Penelitian..........................................................................83

18

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Bank adalah salah satu lembaga keuangan yang berperan sebagai

lembaga intermediasi sekaligus sebagai penggerak langsung pada sektor riil.

Menurut Undang-undang RI No. 10 Tahun 1998 tentang Perbankan,berdasarkan

jenisnya bank dapat dibedakan menjadi dua, yaitu Bank Umum dan Bank

Perkreditan Rakyat. BPR adalah salah satu bentuk lembaga keuangan mikro di

Indonesia yang telah memiliki akar dalam sosial ekonomi masyarakat perkotaan

dan pedesaan. Keberadaaan BPR bagi masyarakat didaerah pedesaan diharapkan

mampu menjadi ujung tombak dalam pembiayaan sektor UMK. Namun demikian,

penyaluran kredit BPR terhadap UMK masih rendah hal ini disebabkan oleh

beberapa hal diantaranya (1) masih terbatasnya informasi berkaitan UMK (2)

tingginya resiko UMK dan (3) masih tingginya bunga kredit yang disebabkan

karena perbankan (BPR) belum efisien, target profit yang harus dicapai dan

adanya mekanisme price leader dan pricefollower dalam penurunan suku bunga

(Werdaningtyas, 2015).

Rendahnya kualitas Bank Perkreditan Rakyat (BPR) antara lain tercermin

dari lemahnya kondisi internal, lemahnya manajemen, sumber daya manusia

(SDM), serta belum efektifnya pengawasan yang dilakukan oleh Bank Indonesia

(BI). Kuantitas BPR yang banyak menciptakan persaingan yang semakin ketat

dan kinerja BPR yang menjadi rendah karena ketidakmampuan bersaing dipasar,

19

sehingga banyak BPR yang sebenarnya kurang sehat atau bahkan tidak sehat

secarafinancial. Sehat tidaknya suatu perusahaan perbankan, dapat dilihat dari

kinerja keuangannya seperti halnya dengan PD BPR BKK se- Provinsi Jawa

Tengah.

Tingkat kesehatan PD BPR BKK se- Provinsi Jawa Tengah menjadikan

perhatian pemegang saham dansteakholder, PD BPR BKK sebagai salah satu

Badan Usaha Milik Daerah (BUMD) yang dibentuk Pemerintah Daerah dengan

tujuan adalah dapat memberikan solusi akses permodalan kepada usaha kecil

dengan skim kredit khusus (Kredit Mikro BKK) yang dijamin oleh salah satu

BUMD yang bergerak dalam bidang penjaminan kredit tanpa menggunakan

agunan (belum bankable tetapi fisible) dengan proses mudah, murah, ramah

dan cepat dan hadir di setiap kecamatan di Provinsi Jawa Tengah dan juga dalam

rangka juga memerangi bank titil/ lintah darat. Peran ini sangat strategis

berbeda dengan bank umum atau BPR swasta secara umum yang lebih

berorientasi dalam mendapatkan keuntungan.

PD. BPR BKK pada tanggal 4 September 1969 melalui Gubernur Kepala

Daerah Tingkat I Jawa Tengah mengeluarkan surat keputusan:

No.Dsa.G.226/1969/8/2/4 Tanggal 4 September 1969 jo. No. Dsa. G./1970

tanggal 19 November 1970. Dalam perkembangannya PD BPR BKK

mengalami beberapa kali perubahan status hukum yaitu mulai dari status sebagai

BUMD berdasar Peraturan Daerah (Perda) No. 11 tahun 1981, kemudian menjadi

Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit Kecamatan/Badan

Kredit Kecamatan (PD BPR BKK) yang ditetapkan dengan Peraturan Daerah

20

(Perda) No. 4 Tahun 1995 kemudian PD BKK ditetapkan dengan status hukum

tersendiri berdasarkan Perda No. 19 Tahun 2002.

Pada tahun 2009 ditetapkan Peraturan Gubernur Jawa Tengah Nomor 42

Tahun 2009, tentang Pedoman Pelaksanaan Merger dan Pengelolaan

Manajemen Perusahaan Daerah Badan Kredit Kecamatan di Provinsi Jawa

Tengah. Dan terakhir kali ditetapkan Peraturan Gubernur Jawa Tengah

Nomor 99 Tahun 2009, tentang Perubahan atas Peraturan Gubernur Jawa

Tengah Nomor 42 Tahun 2009, tentang Pedoman Pelaksanaan Merger dan

Pengelolaan Manajemen Perusahaan Daerah Badan Kredit Kecamatan di

Provinsi Jawa Tengah. Pemegang saham PD BPR BKK se- Provinsi Jawa

Tengah adalah Pemerintah Provinsi Jawa Tengah (51%) dan Pemerintah

Kabupaten/Kota Provinsi Jawa Tengah (49%).

Penyaluran kredit PD BPR BKK se- Provinsi Jawa Tengah dapat

berdampak cukup signifikan untuk berkontribusi dalam pembangunan di Jawa

Tengah. Berdasarkan hal tersebut PD BPR BKK se- Provinsi Jawa Tengah perlu

diperhatikan kinerja keuangannya. Kinerja keuangan dapat dilihat menggunakan

rasio keungan Return On Assets (ROA) kerena ROA lebih memfokuskan pada

kemampuan perusahaan untuk memperolehearningdalam operasinya secara

keseluruhan serta sebagian aset dananya berasal dari simpanan masyarakat,

sehingga ROA lebih mewakili dalam mengukur tingkat kinerja keuangan

(Sawir, 2013)

Banyak faktor yang dapat mempengaruhi tingkat kinerja keuangan

diihat dari rasio keuangan Net Interest Margin (NIM), Capital Adequacy Ratio

21

(CAR), Current Ratio (CR), Non Performing Loan (NPL), Loan to Deposit

Ratio (LDR) danBiaya Operasional terhadap Pendapatan Operasional (BOPO).

Perusahaan jasa keuangan sebagai penghimpun dan penyalur dana (intermediasi)

agar berupaya untuk menekan Cost Of Fund seminimal mungkin.

Biayaintermediasi diukur dengan selisih pendapatan bunga dengan beban bunga

(Tin et al. 2011). Rasio kinerja tersebut telah mampu menggambarkan kinerja

bank dari aspek permodalan, aktiva produktif, non perfoming loan, return on

equity, return on assets, efisiensi ekonomis bank (BOPO), likuiditas, kepatuhan

pada regulasi (Taswan, 2010:164). Semakin tinggi NIM menunjukkan semakin

efektif bank dalam penempatan aktiva produktif dalam bentuk kredit. Semakin

besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang

dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Sehingga dapat disimpulkan bahwa semakin besar Net Interest

Margin(NIM) suatu perusahaan, maka semakin besar pula Return On Asset

(ROA) perusahaan tersebut, yang berarti kinerja keuangan tersebut semakin

membaik atau meningkat. Begitu juga dengan sebaliknya, jika Net Interest

Margin (NIM) semakin kecil, Return On Asset (ROA) juga akan semakin kecil,

dengan kata lain kinerja perusahaan tersebut semakin menurun.

Komponen lain yang mempengaruhi kinerja keuangan bank adalah

Capital Adequacy Ratio(CAR)adalah suatu rasio yang menunjukkan sampai

sejauh mana kemampuan permodalan suatu bank mampu untuk menyerap risiko

kegagalan kredit yang mungkin terjadi sehingga semakin tinggi angka rasio ini,

maka menunjukkan bank tersebut semakin sehat begitu juga dengan sebaliknya

22

(Muljono dalam Fitriani Prastiyaningtyas, 2010). Perbankan dapat berkembang

secara sehat dan mampu bersaing dalam perbankan internasional maka

permodalan bank harus senantiasa mengikuti aturan yang berlaku secara

internasional, yang ditentukan oleh Banking for International Settlements

(BIS), yaitu sebesar 8%

Rasiokeuangan lain yang dapat mengukur kinerja keuangan bank

adalah Cash Ratio (CR). Cash Ratio (CR) menggambarkan kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek, semakin besar prosentase

CR, maka perusahaan memiliki likuiditas yang baik, sehingga akan meningkatkan

kepercayaan terhadap kondisi perusahaan serta nilai perusahaan bagi investor.

Husnan (2013) likuiditas dapat digambarkan sebagai aktiva yang digunakan

sebagai alat pembayaran yang paling lancar. Apabila dilihat dari segi

profitabilitas, CR semakin tinggi mengakibatkan kas menganggur, sehingga dapat

menurunkan profitabilitas. Hal ini menunjukkan bahwa CRmemiliki hubungan

tidak searah terhadap profitabilitas.

Rasio Non Performing Loan (NPL) juga dapat untuk menilai

kesehatan bank. Non Performing Loan (NPL) merupakan kredit yang sedang

mengalami kemacetan dalam pelunasannya yang terjadi karena faktor yang

internal ataupun eksternal. Resiko kredit dapat meningkat jika bank meminjamkan

kepada nasabah yang tidak memiliki pengetahuan yang memadai (Kolapo dalam

Luh Putu Fiadevi Wulandari, 2013). Non Performing Loan(NPL) merupakan

perbandingan antara kredit bermasalah terhadap total kredit. Rasio ini

mengindikasikan bahwa semakin tinggi rasio NPL Analisis Rasio Keuangan

23

terhadap Profitabilitas pada Perbankan Indonesia menunjukan bahwa semakin

buruk kualitas kreditnya (Mahardian dalam Y. Widi Kurnia Adityantoro: 2013).

Untuk menilai bank, besarnya rasio NPL maksimum yang ditetapkan oleh Bank

Indonesia adalah sebesar 5%.

Faktor lain yang dapat menilai kinerja keuangan bank adalah rasio

Loan to Deposit Ratio (LDR) merupakan perbandingan antara kredit dengan

Dana Pihak Ketiga (DPK). Total kredit yang dimaksud adalah kredit yang

diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain)

(Mahardian dalam Octa Artarina: 2013). Menurut Muljono dalam Fitriani

Prastiyaningtyas (2010), Loan to Deposit Ratio merupakan perbandingan antara

volume kredit dengan volume deposit yang dimiliki oleh bank, hal ini berarti

menunjukkan tingkat likuiditas semakin kecil dan sebaliknya karena sumber

dananya (deposit) yang dimiliki telah habis digunakan untuk membiayai financing

portofolio kreditnya. Bersadarkan pada Peraturan Bank Indonesia (PBI)

No.12/19/PBI/2010 tanggal 4 Oktober 2010, menyatakan bahwa tingkat LDR

yang dianggap sehat oleh Bank Indonesia adalah kisaran antara 78% s/d 100%.

Selain faktor NIM, CAR, CR, NPL dan LDR yang perlu mendapatkan

perhatian dalam kinerja keuangan bank adalah BOPO. Indikator kemampuan

manajemen dalam mengontrol biaya dengan efisiensi biaya operasional

terhadap pendapatan operasional (BOPO) (Kosmidou et al., 2008). Bank tidak

bisa mengonrol biaya (boros) tidak akan dapat bersaing dengankompetitornya

dalam menghimpun dana masyarakat maupun menyalurkan dana.

Athanasoglou et al. (2008), biaya operasional mencerminkan pengeluaran dari

24

manajemen bank, dan pengeluaran yang berhubungan negatif dengan

profitabilitas, sehingga harus melakukan efisiensi, mencari dana murah dengan

menurunkan biaya dana (cost of fund) untuk meningkatkan keuntungan.

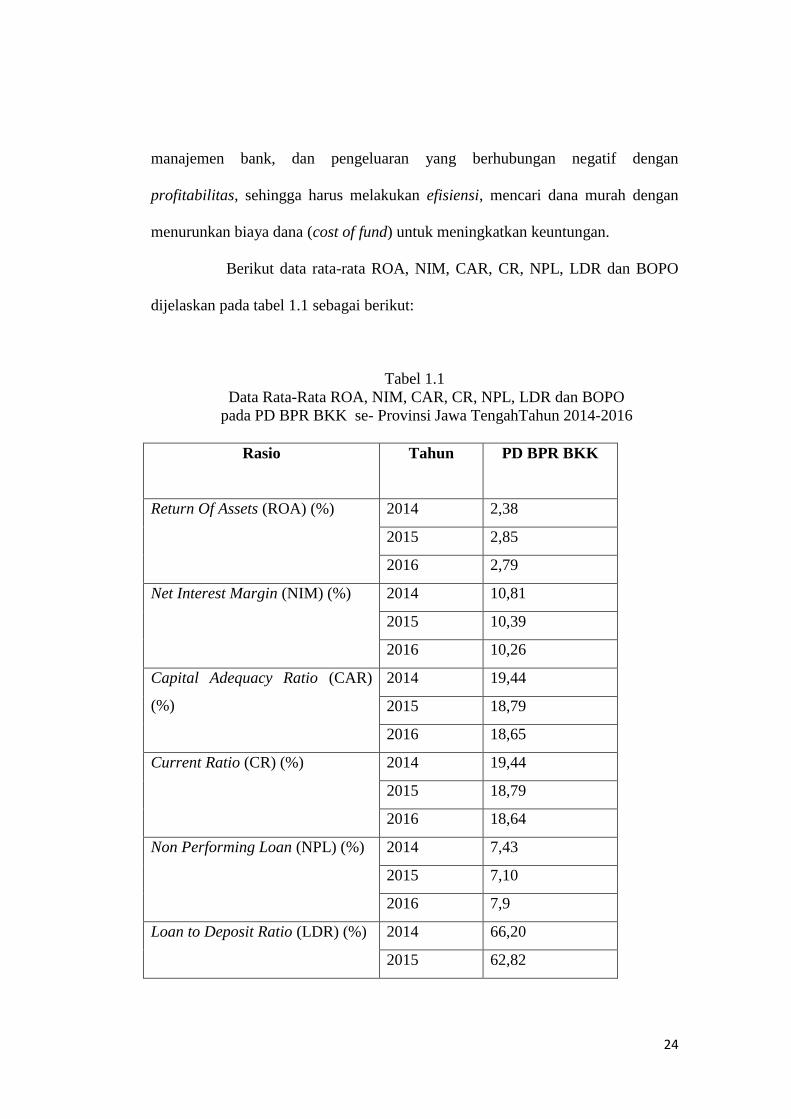

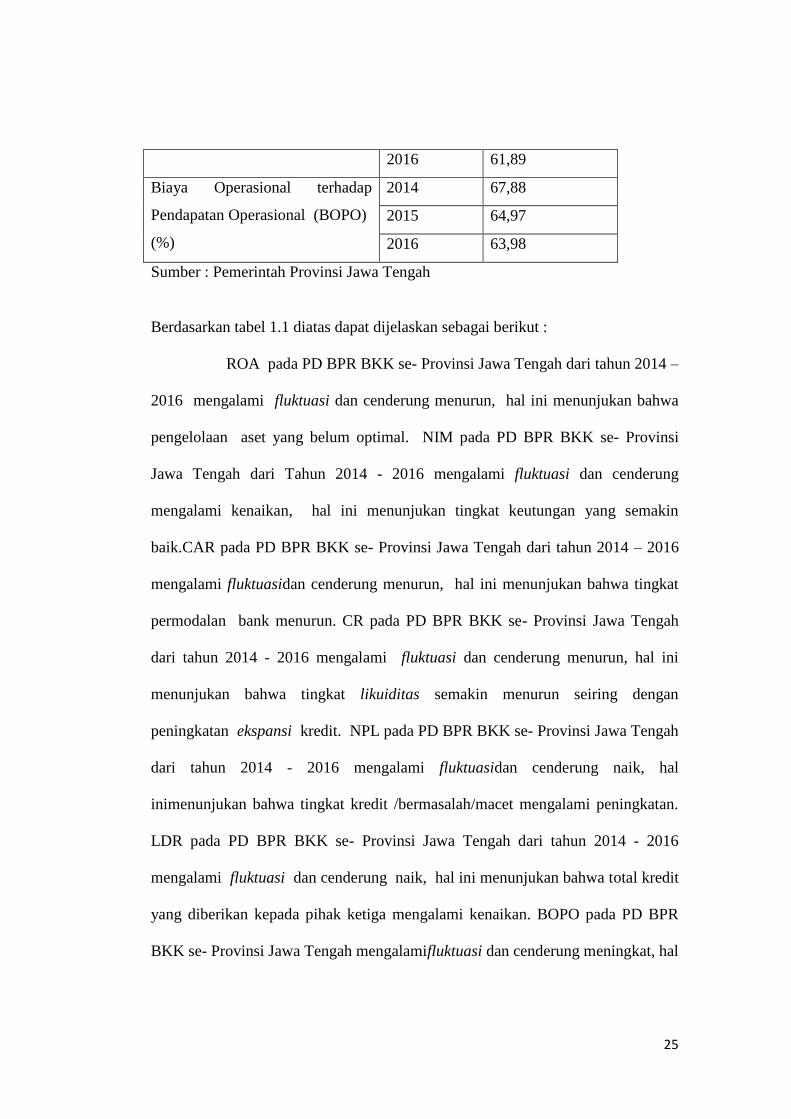

Berikut data rata-rata ROA, NIM, CAR, CR, NPL, LDR dan BOPO

dijelaskan pada tabel 1.1 sebagai berikut:

Tabel 1.1

Data Rata-Rata ROA, NIM, CAR, CR, NPL, LDR dan BOPO

pada PD BPR BKK se- Provinsi Jawa TengahTahun 2014-2016

Rasio Tahun PD BPR BKK

Return Of Assets (ROA) (%)

2014 2,38

2015 2,85

2016 2,79

Net Interest Margin (NIM) (%) 2014 10,81

2015 10,39

2016 10,26

Capital Adequacy Ratio (CAR)

(%)

2014 19,44

2015 18,79

2016 18,65

Current Ratio (CR) (%) 2014 19,44

2015 18,79

2016 18,64

Non Performing Loan (NPL) (%) 2014 7,43

2015 7,10

2016 7,9

Loan to Deposit Ratio (LDR) (%) 2014 66,20

2015 62,82

25

2016 61,89

Biaya Operasional terhadap

Pendapatan Operasional (BOPO)

(%)

2014 67,88

2015 64,97

2016 63,98

Sumber : Pemerintah Provinsi Jawa Tengah

Berdasarkan tabel 1.1 diatas dapat dijelaskan sebagai berikut :

ROA pada PD BPR BKK se- Provinsi Jawa Tengah dari tahun 2014 –

2016 mengalami fluktuasi dan cenderung menurun, hal ini menunjukan bahwa

pengelolaan aset yang belum optimal. NIM pada PD BPR BKK se- Provinsi

Jawa Tengah dari Tahun 2014 - 2016 mengalami fluktuasi dan cenderung

mengalami kenaikan, hal ini menunjukan tingkat keutungan yang semakin

baik.CAR pada PD BPR BKK se- Provinsi Jawa Tengah dari tahun 2014 – 2016

mengalami fluktuasidan cenderung menurun, hal ini menunjukan bahwa tingkat

permodalan bank menurun. CR pada PD BPR BKK se- Provinsi Jawa Tengah

dari tahun 2014 - 2016 mengalami fluktuasi dan cenderung menurun, hal ini

menunjukan bahwa tingkat likuiditas semakin menurun seiring dengan

peningkatan ekspansi kredit. NPL pada PD BPR BKK se- Provinsi Jawa Tengah

dari tahun 2014 - 2016 mengalami fluktuasidan cenderung naik, hal

inimenunjukan bahwa tingkat kredit /bermasalah/macet mengalami peningkatan.

LDR pada PD BPR BKK se- Provinsi Jawa Tengah dari tahun 2014 - 2016

mengalami fluktuasi dan cenderung naik, hal ini menunjukan bahwa total kredit

yang diberikan kepada pihak ketiga mengalami kenaikan. BOPO pada PD BPR

BKK se- Provinsi Jawa Tengah mengalamifluktuasi dan cenderung meningkat, hal

26

ini menunjukan bahwa biaya operasional yang meningkat atau pendapatan

operasional yang cenderung menurun.

Reseach gap dalam penelitian ini dapat dijelaskan sebagai berikut

VariabelNet Interest Margin pada penelitian Heri Susanto dan Nur Kholis

(2016) serta penelitian Dwi Priyanto Agung Raharjo, Bambang Setiaji dan

Syamsudin (2014) menyatakan bahwa Net Interest Margin berpengaruh signifikan

terhadapReturn Of Asset,sedangkan pada penelitian Reychard Griha, Zulbahridar

dan Adri (2014) dan Diyah Pamularsih (2015)Net Interest Margin tidak

berpengaruh signifikan padaReturn Of Asset.

Variabel Capital Adequacy Ratio pada penelitian Heri Susanto dan Nur

Kholis (2016) , Dwi Ismawati (2009), dan Syamsul Maryadi dan Agus Tri

Basuki2 (2014) menyatakan bahwa Capital Adequacy Ratio berpengaruh

signifikan terhadap Return Of Asset,sedangkan pada penelitian Dwi Priyanto

Agung Raharjo, Bambang Setiaji dan Syamsudin (2014), Diyah Pamularsih

(2015), Sherly Novelia Putri (2017), Sekar Sari Arum (2014), Luh Putu Fiadevi

Wulandari dan Luh Komang Sudjarni (2013), Reychard Griha, Zulbahridar dan

Adri (2014) Capital Adequacy Ratiotidak berpengaruh terhadap Return Of Asset.

Variabel Cash Ratio pada penelitian yang telah dilakukan hanya Dwi

Ismawati (2009) yang berpengaruh signifikan terhadap Return Of Asset sedangkan

penelitian yang dilakukan oleh Helmia Mabchut Nahdi , Jaryono dan Najmudin

(2013), Sherly Novelia Putri (2017), Sekar Sari Arum (2014), Luh Putu Fiadevi

Wulandari dan Luh Komang Sudjarni (2013) Cash Ratio tidak berpengaruh

signifikan terhadap Return Of Asset.

27

Pada Variabel Loan to Deposit Ratio yang mempunyai berpengaruh

terhadapReturn Of Asset adalah penelitian dariDiyah Pamularsih (2015), Sherly

Novelia Putri (2017), Sekar Sari Arum (2014), Helmia Mabchut Nahdi , Jaryono

dan Najmudin (2013), Dwi Ismawati (2009), Luh Putu Fiadevi Wulandari dan

Luh Komang Sudjarni (2013), Vivin Indarwati dan Edy Anan (2014) Loan to

Deposit Ratio berpengaruh signifikan terhadap Return Of Asset, sedangkan

penelitian yang dilakukan oleh Syamsul Maryadi dan Agus Tri Basuki2 (2014),

Reychard Griha, Zulbahridar dan Adri (2014), Dwi Priyanto Agung Raharjo,

Bambang Setiaji dan Syamsudin (2014), Heri Susanto dan Nur Kholis (2016)

hasil penelitian yang telah dilakukan bahwaLoan to Deposit Ratio

tidakberpengaruh signifikan terhadap Return Of Asset.

Variabel Non Performing Loan (NPL) dan penelitian yang dilakukan oleh

Heri Susanto dan Nur Kholis (2016), Dwi Priyanto Agung Raharjo, Bambang

Setiaji dan Syamsudin (2014), Diyah Pamularsih (2015), Sherly Novelia Putri

(2017), Sekar Sari Arum (2014), Luh Putu Fiadevi Wulandari dan Luh Komang

Sudjarni (2013), Reychard Griha, Zulbahridar dan Adri (2014), dan Syamsul

Maryadi dan Agus Tri Basuki2 (2014) bahwa penelitian yang dilakukan bahwa

Non Performing Loan berpengaruh signifikan terhadap Return Of Asset

sedangkan penelitian yang dilakukan oleh Luh Putu Eka Oktaviantari dan Ni Luh

Putu Wiagustini (2013) menyatakan bahwa Non Performing Loan

tidakberpengaruh signifikan terhadap Return Of Asset.

Pada variabel RasioBiaya Operasional terhadap Pendapatan Operasional

dijelaskan bahwa penelitian yang sudah dilakukan pada Helmia Mabchut Nahdi ,

28

Jaryono dan Najmudin (2013), Diyah Pamularsih (2015), Dwi Priyanto Agung

Raharjo, Bambang Setiaji dan Syamsudin (2014), Syamsul Maryadi dan Agus Tri

Basuki2 (2014), Vivin Indarwati dan Edy Anan (2014) menjelaskan bahwa Biaya

Operasional terhadap Pendapatan Operasional berpengaruh signifikan terhadap

Return Of Asset, sedangkan penelitian yang dilakukan olehLuh Putu Eka

Oktaviantari dan Ni Luh Putu Wiagustini (2013), Heri Susanto dan Nur Kholis

(2016), Reychard Griha, Zulbahridar dan Adri (2014) bahwa Biaya Operasional

terhadap Pendapatan Operasional tidak berpengaruh terhadap Return Of Asset.

Berdasarkan fenomena diatas dan hasil penelitian sebelumnya, maka

permasalahan dalam penelitian ini adalah apakah ada pengaruh NIM, CAR, CR,

LDR, NPL dan BOPO terhadap kenerja keuangan (ROA) pada lembaga keuangan

yang dikelola oleh Pemerintah Provinsi Jawa Tengah yaitu PD BPR BKK se-

Provinsi Jawa Tengah.

Berdasarkan uraian diatas, maka penelitian ini mengambil judul

“ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJA

KEUANGAN ( STUDI PADA PD BPR BKK SE- PROVINSI JAWA TENGAH

TAHUN 2014 – 2016)”

1.2.Perumusan Masalah

Apabila dilihat dari fenomena Return On Assets (ROA) PD BPR BKK Se-

Provinsi Jawa Tengah Tahun 2014-2016 mengalami fluktuasi dan cenderung

menurun,. Hasil penelittian terdahulu tidak sama tentang pengaruh Kinerja

Keuangan Return On Assets (ROA) . Maka

dapatdirumuskanpertanyaanpenelitiansebagaiberikut:

29

1. Bagaimana pengaruhNet Interest Margin terhadap Return On Assets ?

2. Bagaimana pengaruh Cash Adequancy Ratio terhadap Return On Assets ?

3. Bagaimana pengaruh Cash Ratioterhadap Return On Assets ?

4. Bagaimana pengaruhLoan To Deposit Ratio terhadap Return On Assets ?

5. Bagaimana pengaruh Non Performing Loan terhadap Return On Assets ?

6. Bagaimana pengaruh Biaya Operasional Terhadap Pendapatan

Operasionalterhadap Return On Assets ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1 Untuk menganalisis pengaruh Net Interest Marginterhadap Return On Assets

2 Untuk menganalisispengaruh Cash Adequancy Ratio terhadap Return On

Assets

3 Untuk menganalisis pengaruh CashRatioterhadap Return On Assets

4 Untuk menganalisispengaruhLoan To Deposit Ratio terhadap Return On

Assets

5 Untuk menganalisispengaruh Non Performing Loan terhadap Return On

Assets

6 Untuk menganalisis pengaruh Biaya Operasional Terhadap Pendapatan

Operasionalterhadap Return On Assets

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat kepada

berbagai pihak.

30

1.4.1 Manfaat Teoritis

Hasil -Hasil dari penelitian ini diharapkan dapat memberikan sumbangan

yang berarti dalam pengembangan ilmu ekonomi serta penelitian ini

diharapkan dapat memperkaya konsep dan teori yang mendukung

perkembangan ilmu pengetahuan akuntansi, khususnya yaitu pengetahuan

mengenai NIM, CAR, CR, LDR, NPL, BOPO dan ROA terhadap kinerja

keuangan (ROA)

1.4.2 Manfaat Praktis

1. Manfaat Bagi Pemerintah Provinsi Jawa Tengah

Hasil penelitian ini diharapkan dapat sebagai bahan pertimbangan

bagi Pemerintah ProvinsiJawa Tengah yang berhubungan dengan

pengambilan kebijakan manajemen untuk membantu meningkatkan

kinerja keuangan PD BPR BKK se- Provinsi Jawa Tengah melalui NIM,

CAR, CR, LDR, NPL dan BOPO dimasa yang akan datang

2. Bagi Masyarakat

Sebagai sarana untuk mengetahui tentang pentingnya informasi kinerja

keuangan bagi nasabah atau pengguna laporan keuangan lainnya dan dapat

menambah wawasan masyarakat terhadap ilmu akuntansi.

31

BAB II

TINJAUAN PUSTAKA, PENELITIAN EMPIRIS DAN

HIPOTESIS

2.1. Landasan Teori

2.1.1. Agency Theory

Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam

teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak

(nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer

(agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut.

Menurut Meisser, et al., (2006:7) Hubungan keagenan ini mengakibatkan dua

permasalahan yaitu : (a) terjadinya informasi asimetris (information asymmetry),

dimana manajemen secara umum memiliki lebih banyak informasi mengenai

posisi keuangan yang sebenarya dan posisi operasi entitas dari pemilik dan (b)

terjadinya konflik kepentingan (conflict of interest) akibat ketidak samaan tujuan,

dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan

kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh

manajerial (insider ownership) dapat digunakan untuk mengurangi agency

cost yang berpotensi timbul, karena dengan memiliki saham perusahaan

diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang

diambilnya. Proses ini dinamakan dengan bonding mechanism, yaitu proses untuk

menyamakan kepentingan manajemen melalui program mengikat manajemen

dalam modal perusahaan.

32

Darwin (2011) menyatakan bahwa Asumsi sifat dasar manusia

tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu

mengutamakan kepentingan pribadinya. Agency Theory menggunakan tiga asumsi

sifat manusia yaitu : (1) manusia memiliki daya pikir terbatas mengenai persepsi

masa mendatang (bounded rationality) dan (2) manusia selalu menghindari resiko

(risk averse), (3) Manusia umumnya mementingakan diri sendiri (self

interest).Konsep Agency Theory.

Darwin (2011) menjelaskan adanya konflik kepentingan dalam

hubungan keagenan. Karena kemungkinan agen bertindak tidak sesuai dengan

kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost). Teori

agensi mampu menjelaskan potensi konflik kepentingan diantara berbagai pihak

yang berkepentingan dalam perusahaan tersebut.

Teori keagenan berusaha untuk menjawab masalah keagenanan yang

terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian

kerja yang berbeda. Secara khusus teori keagenan membahas tentang adanya

hubungan keagenan, di mana suatu pihak tertentu (principal) mendelegasikan

pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan. Teori keagenan

ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan

keagenan Eisenhardt, 1989 dalam Arief dan Bambang (2007).

Pertama adalah masalah keagenan yang timbul pada saat keinginan-

keinginan atau tujuan-tujuan dari principal dan agent berlawanan, merupakan

suatu hal yang sulit atau mahal bagi principal untuk melakukan verifikasi

tentang apa yang benar-benar dilakukan oleh agent. Permasalahannya adalah

33

bahwa principal tidak dapat memverifikasi apakah agent telah melakukan

sesuatu secara tepat.

Kedua adalah masalah pembagian risiko yang timbul pada saat principal

dan agent memiliki sikap yang berbeda terhadap risiko. Dengan demikian,

principal dan agent mungkin memiliki preferensi tindakan yang berbeda yang

dikarenakan adanya perbedaan preferensi terhadap risiko. Unit analisis dalam

teori keagenan adalah kontrak yang melandasi hubungan antara principal dan

agent, maka fokus dari teori ini adalah pada penentuan kontrak yang paling

efisien yang mendasari hubungan antara principal dan agent.

2.1.2. Kinerja KeuanganReturn On Assets (ROA)

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank

pada periode tertentu baik menyangkut aspek penghimpunan danamaupun

menyalurkan dana. Kinerja bank juga dapat menunjukkan kekuatan dan

kelemahan bank. Dengan mengetahui kekuatan bank, maka dapat

dimanfaatkan untuk pengembangan usaha bank, sedangkan kelemahannya dapat

dijadikan dasar untuk perbaikan dimasa yang akan datang. Menurut PSAK No.1

Paragraf ke-7 Revisi 2013, menyatakan bahwa laporan keuangan adalah suatu

penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Menurut Christiano (2014), laporan keuangan merupakan dua daftar yang

disusun oleh akuntansi pada akhir periode untuk suatu perusahaan. Kedua daftar

tersebut adalah daftar posisi keuangan dan daftarlaba rugi.

Kinerja keuangan bank dapat dilihat dari tingkat profitabilitas. Rasio

profitabilitas yaitu mengukur keberhasilan manajemen sebagaimana

34

ditunjukkan oleh laba yang dihasilkan oleh penjualan dan investasi (Weston

dan Brigham, 2011). Untuk mengukur profitabilitas dapat digunakan analisa

Return On Assets (ROA). ROA digunakan untuk mengukur efektifitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

aktiva/aset yang dimilikinya. Dengan kata lain, rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba)

secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan aset (Rivai, dkk, 2007). Sistem CAMEL yang

diterapkan Bank Indonesia menghitung ROA berdasarkan perbandingan laba

sebelum pajak dan rata-rata total aset. Dalam penelitian ini ROA digunakan

sebagai indikator performance atau kinerja bank. ROA menunjukkan efektivitas

perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan asset yang

dimiliki. ROA dapat dirumuskan sebagai berikut (Weston dan Brigham, 2011):

Menurut Meythi dan Ahmad Buyung (2009) alasan penggunaan ROA

sebagai salah satu rasio yang mengukur profitabilitas bank dikarenakan Bank

Indonesia sebagai pembina dan pengawas perbankan lebih mementingkan aset

yang dananya berasal dari masyarakat. Informasi mengenai kinerja sangat

bermanfaat bagipengguna laporan keuangan. Bagi kelompok investor, kreditor

maupun masyarakat umum menginginkan investasi mereka yang ditanamkan ke

bank perlu untuk mengetahui kinerja bank tersebut. Pengembalian atas investasi

modal berguna bagi evaluasi manajemen, analisis profitabilitas, peramalan laba,

serta perencanaan dan pengendalian (Weston dan Brigham, 2011).

35

2.1.3. Net Interest Margin (NIM)

Menurut Almilia dan Herdiningtyas (2005) NIM merupakan rasio

yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga

bersih diperoleh dari pendapatan bunga bersih diperoleh dari pendapatan bunga

dikurangi beban bunga.

Menurut Luh Eprima Dewi (2015) Net Interest Margin (NIM)

digunakan untuk mengukur tingkat manajemen bank untukmenghasilkan

pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit,

mengingatpendapatan operasional bank sangat tergantung dari selisih bunga dari

kredit yang disalurkan. Semakinbesar nilai Net Interest Margin (NIM) yang

dicapai oleh bank maka akan meningkatkan pendapatanbunga atas aktiva

produktif yang dikelola oleh bank tersebut, sehingga laba pada bank tersebut akan

meningkat. Bank dikatakan sehat apabila memiliki NIMdiatas 6%

Dengan demikian maka dapat disimpulkan bahwa NIM merupakan

kemampuan bank dalam menghasilkanpendapatan bunga bersih yang diperoleh

dengan menggunakan aktiva produktif.

2.1.4. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah suatu rasio yang menunjukkan

sampai sejauh mana kemampuan permodalan suatu bank mampu untuk

menyerap risiko kegagalan kredit yang mungkin terjadi sehingga semakin tinggi

angka rasio ini, maka menunjukkan bank tersebut semakin sehat begitu juga

dengan sebaliknya (Muljono dalam Fitriani Prastiyaningtyas, 2010). Menurut

36

Hasibuan (2009), CAR adalah salah satu cara untuk menghitung apakah modal

yang ada pada suatu bank telah memadai atau belum. Sedangkan menurut

Kasmir (2008), CAR adalah perbandingan rasio tersebut antara rasio modal

terhadap Aktiva Tertimbang Menurut Resiko dan sesuai ketentuan pemerintah.

Dalam Peraturan Bank Indonesia Nomor 9/13/PBI/2007, disebutkan

bahwa CAR adalah penyediaan modal minimum bagi bank didasarkan pada risiko

aktiva dalam arti luas, baik aktiva yang tercantum dalam neraca maupun aktiva

yang bersifat administratif sebagaimana tercermin pada kewajiban yang masih

bersifat kontijen dan/atau komitmen yang disediakan oleh bank bagi pihak ketiga

maupun risiko pasar. Bank yang dianggap sehat adalah bank yang memiliki CAR

di atas 8% dengan bobot perhitugan 25%

2.1.5. Cash Ratio (CR)

Rasiolikuiditas, menggambarkan kemampuan perusahaan

menyelesaikan semua kebutuhan jangka pendek (Harahap, 2013). Menurut

Muslich (2013) Cash Ratio (CR) merupakan alat pengukur likuiditas bank, yaitu

suatu likuiditas minimum yangwajib dipelihara oleh setiap bank. Cash Ratio

(CR) merupakan likuiditas minimumyang harus dipelihara oleh bank dalam

membayar kembali pinjaman jangka pendek bank. Rasio inimerupakan

perbandingan antara jumlah alat liquid yang dimiliki bank dengan pinjaman

yang harus segeradibayar. Berdasarkan Peraturan Bank Indonesia menetapkan

tingkat CR sebesar 3%. Apabila CR semakintinggi, maka akan semakin tinggi

likuiditas bank yang bersangkutan, tetapi likuiditas yang semakin

tinggimengakibatkan kas meganggur, sehingga dapat menurunkan profitabilitas.

37

Rasio ini dihitung dengan cara membagi aktiva lancar

dengankewajiban lancar (Brigham dan Houston, 2011). Berkaitan dengan

haltersebut rumus yang digunakan adalah:

Menurut Brigham dan Houston (2011)Rasio likuiditas

menggambarkan kemampuan perusahaan dalam menyelesaikan kewajiban

jangka pendeknya. Rasio ini dapar dihitung melalui sumber informasi tentang

modal kerja yaitu pos-pos aktiva lancar atau aktiva likuid. Salah satu rasio yang

sering digunakan dalam menghitung tingkat likuiditas yaitu rasio lancar (current

ratio).

2.1.6. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan perbandingan antara kredit

dengan Dana Pihak Ketiga(DPK). Total kredit yang dimaksud adalah kredit

yang diberikan kepada pihak ketiga (tidak termasukkredit kepada bank lain)

(Mahardian dalam Octa Artarina: 2013). Menurut Muljono dalam

FitrianiPrastiyaningtyas (2010), Loan to Deposit Ratio merupakan perbandingan

antara volume kredit denganvolume deposit yang dimiliki oleh bank, hal ini

berarti menunjukkan tingkat likuiditas semakin kecil dansebaliknya karena

sumber dananya (deposit) yang dimiliki telah habis digunakan untuk

membiayaifinancing portofolio kreditnya. Bersadarkan pada Peraturan Bank

Indonesia (PBI) No.12/19/PBI/2010tanggal 4 Oktober 2010, menyatakan bahwa

tingkat LDR yang dianggap sehat oleh Bank Indonesiaadalah kisaran antara 78%

s/d 100%

38

Menurut Taswan (2008) LDR adalah kredit terhadap dana pihak ketiga.

LDR digunakan untuk mengukur sampai seberapa jauh dana pinjaman yang

bersumber dari dana simpanan masyarakat dan dana sendiri yang digunakan.

Tinggi rendahnya rasio ini menunjukkan likuiditas bank tersebut. Bank yang

mempunyai angka Loan to Deposit Ratio tinggi berarti digambarkan sebagai

bank yang kurang likuid dibandingkan dengan bank yang berangka rasio lebih

kecil. Menurut SE BI Nomor 13/24/DPNP tanggal 25 Oktober 2011.

2.7.Non Performing Loan (NPL)

Bankmemiliki pendapatan utamayaitu bunga atas penyaluran kredityang

diberikan. Namun, dalam melakukan pemberian kredit kepada nasabah, bank

akan dihadapkan pada risiko kredit yang tidak mampu dibayar oleh debitur

sehingga menimbulkan kredit bermasalah.Non Performing Loan

(NPL)merupakan kredit yang sedang mengalami kemacetan dalam pelunasannya

yang terjadi karena faktor yang internal ataupun eksternal. Resiko kredit dapat

meningkat jika bank meminjamkan kepada nasabah yang tidak memiliki

pengetahuan yang memadai (Kolapo dalam Luh Putu Fiadevi Wulandari, 2013).

Non Performing Loan (NPL) merupakan perbandingan antara kredit bermasalah

terhadap total kredit. Rasio ini mengindikasikan bahwa semakin tinggi rasio

NPL Analisis Rasio Keuangan terhadap Profitabilitas pada Perbankan Indonesia

menunjukan bahwa semakin buruk kualitas kreditnya (Mahardian dalam Widi

Kurnia Adityantoro: 2013).

Menurut Ismail (2010), kredit bermasalah yaitu suatu keadaan dimana

nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya

39

kepada bank seperti yang telah diperjanjikan. Setiap bank harus mampu

mengelola kreditnya dengan baik dalam memberikan kredit kepada masyarakat

maupun dalam pengembalian kreditnya sesuai dengan syarat dan ketentuan yang

berlaku sehingga tidak menimbulkan kredit bermasalah. Menurut Ismail (2010),

non performing loan (NPL) adalah kredit yang menunggak melebihi 90 hari.

Dimana NPL terbagi menjadi Kredit Kurang Lancar, Diragukan, dan Macet.

Semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung oleh

pihak bank. Bank dalam melakukan kredit harus melakukan analisis terhadap

kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit

diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta

kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank

melakukan peninjauan dan pengikatan terhadap agunan untuk memperkecil

risiko kredit. Bank Indonesia menetapkan bahwa tingkat NPL yang wajar adalah

≤ 5% dari total portofolio kreditnya. Adapun perhitungan NPL menurut Surat

Edaran Bank Indonesia No. 3/30/DPNP Tanggal 14 Desember 2001.

2.1.8. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalammelakukan kegiatan operasinya. Rasio BOPO juga digunakan untuk

mengatur kemampuan manajemenbank dalam mengendalikan biaya operasional

dan pendapatan operasional. Apabila semakin kecil rasioBOPO maka akan

semakin efisien biaya operasional yang dikeluarkan bank (Frianto Pandia :

2012).Nilai Biaya operasional terhadap pendapatan operasional (BOPO) yang

40

ideal agar suatu bank dapat dinyatakan efisien adalah 70%-80% (Menurut Surat

Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 Lampiran 1d)..

Menurut Kosmidou et al. (2008), rasio efisiensi atau Biaya

operasional terhadap pendapatan operasional (BOPO)dapat dihitung sebagai

berikut:

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang

dikeluarkan bank yang bersangkutan (Panco, 2008).

2.2.Penelitian Hipotesis

Berikut ini adalah hasil-hasil dari penelitian yang telah dilaksanakan

sebelumnya yang digunakan sebagai dasar acuan untuk penelitian ini :

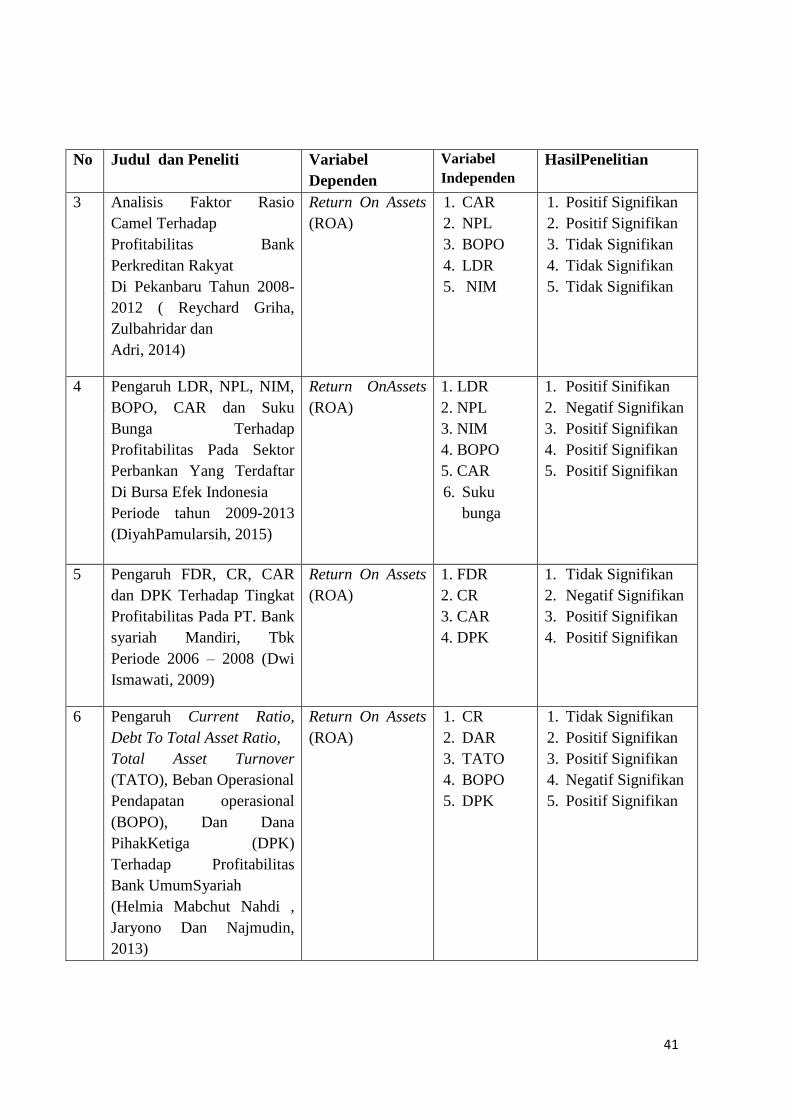

Tabel 2.1

Penelitian Hipotesis

No Judul dan Peneliti Variabel

Dependen

Variabel

Independen

HasilPenelitian

1 Analisis Rasio Keuangan

terhadap Profitabilitas pada

Perbankan Indonesia

(Heri Susanto dan Nur

Kholis, 2016)

Return On Assets

(ROA)

1. CAR

2. CR

3. LDR

4. BOPO

5. NPL

6. NIM

1. Positif Signifikan

2. Tidak Signifikan

3. Tidak Signifikan

4. Tidak Signifikan

5. Negatif Signifikan

6. Positif Signifikan

2 Pengaruh Rasio CAR, NPL,

LDR, BOPO, dan NIM

TerhadapKinerja Bank

Umum Di Indonesia(Dwi

Priyanto Agung Raharjo,

Bambang Setiaji dan

Syamsudin, 2014)

Return On Assets

(ROA)

1. CAR

2. NPL

3. LDR

4. BOPO

5. NIM

1. Tidak Signifikan

2. Positif Signifikan

3. Tidak Signifikan

4. Positif Signifikan

5. Positif Signifikan

41

No Judul dan Peneliti Variabel

Dependen

Variabel

Independen

HasilPenelitian

3 Analisis Faktor Rasio

Camel Terhadap

Profitabilitas Bank

Perkreditan Rakyat

Di Pekanbaru Tahun 2008-

2012 ( Reychard Griha,

Zulbahridar dan

Adri, 2014)

Return On Assets

(ROA)

1. CAR

2. NPL

3. BOPO

4. LDR

5. NIM

1. Positif Signifikan

2. Positif Signifikan

3. Tidak Signifikan

4. Tidak Signifikan

5. Tidak Signifikan

4 Pengaruh LDR, NPL, NIM,

BOPO, CAR dan Suku

Bunga Terhadap

Profitabilitas Pada Sektor

Perbankan Yang Terdaftar

Di Bursa Efek Indonesia

Periode tahun 2009-2013

(DiyahPamularsih, 2015)

Return OnAssets

(ROA)

1. LDR

2. NPL

3. NIM

4. BOPO

5. CAR

6. Suku

bunga

1. Positif Sinifikan

2. Negatif Signifikan

3. Positif Signifikan

4. Positif Signifikan

5. Positif Signifikan

5 Pengaruh FDR, CR, CAR

dan DPK Terhadap Tingkat

Profitabilitas Pada PT. Bank

syariah Mandiri, Tbk

Periode 2006 – 2008 (Dwi

Ismawati, 2009)

Return On Assets

(ROA)

1. FDR

2. CR

3. CAR

4. DPK

1. Tidak Signifikan

2. Negatif Signifikan

3. Positif Signifikan

4. Positif Signifikan

6 Pengaruh Current Ratio,

Debt To Total Asset Ratio,

Total Asset Turnover

(TATO), Beban Operasional

Pendapatan operasional

(BOPO), Dan Dana

PihakKetiga (DPK)

Terhadap Profitabilitas

Bank UmumSyariah

(Helmia Mabchut Nahdi ,

Jaryono Dan Najmudin,

2013)

Return On Assets

(ROA)

1. CR

2. DAR

3. TATO

4. BOPO

5. DPK

1. Tidak Signifikan

2. Positif Signifikan

3. Positif Signifikan

4. Negatif Signifikan

5. Positif Signifikan

42

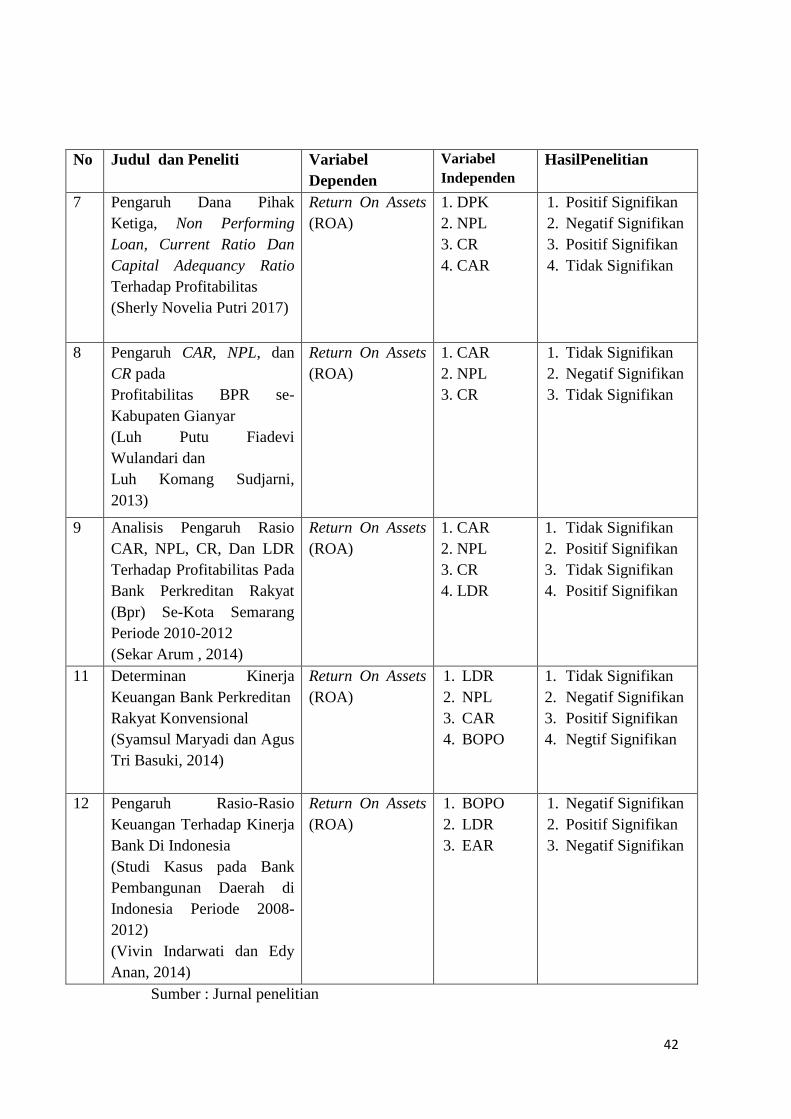

No Judul dan Peneliti Variabel

Dependen

Variabel

Independen

HasilPenelitian

7 Pengaruh Dana Pihak

Ketiga, Non Performing

Loan, Current Ratio Dan

Capital Adequancy Ratio

Terhadap Profitabilitas

(Sherly Novelia Putri 2017)

Return On Assets

(ROA)

1. DPK

2. NPL

3. CR

4. CAR

1. Positif Signifikan

2. Negatif Signifikan

3. Positif Signifikan

4. Tidak Signifikan

8 Pengaruh CAR, NPL, dan

CR pada

Profitabilitas BPR se-

Kabupaten Gianyar

(Luh Putu Fiadevi

Wulandari dan

Luh Komang Sudjarni,

2013)

Return On Assets

(ROA)

1. CAR

2. NPL

3. CR

1. Tidak Signifikan

2. Negatif Signifikan

3. Tidak Signifikan

9 Analisis Pengaruh Rasio

CAR, NPL, CR, Dan LDR

Terhadap Profitabilitas Pada

Bank Perkreditan Rakyat

(Bpr) Se-Kota Semarang

Periode 2010-2012

(Sekar Arum , 2014)

Return On Assets

(ROA)

1. CAR

2. NPL

3. CR

4. LDR

1. Tidak Signifikan

2. Positif Signifikan

3. Tidak Signifikan

4. Positif Signifikan

11 Determinan Kinerja

Keuangan Bank Perkreditan

Rakyat Konvensional

(Syamsul Maryadi dan Agus

Tri Basuki, 2014)

Return On Assets

(ROA)

1. LDR

2. NPL

3. CAR

4. BOPO

1. Tidak Signifikan

2. Negatif Signifikan

3. Positif Signifikan

4. Negtif Signifikan

12 Pengaruh Rasio-Rasio

Keuangan Terhadap Kinerja

Bank Di Indonesia

(Studi Kasus pada Bank

Pembangunan Daerah di

Indonesia Periode 2008-

2012)

(Vivin Indarwati dan Edy

Anan, 2014)

Return On Assets

(ROA)

1. BOPO

2. LDR

3. EAR

1. Negatif Signifikan

2. Positif Signifikan

3. Negatif Signifikan

Sumber : Jurnal penelitian

43

2.3. Pengembangan Hipotesis

2.3.1. Pengaruh Net Interest Margin (NIM) Terhadap Kinerja Keuangan

(ROA)

Bank sebagai penyalur dana dari masyarakat kepada pihak yang

membutuhkan dana (intermediasi) dengan biaya seminimal mungkin untuk

meningkatkan kesejahteraan masyarakat. Biaya intermediasi keuangan diukur

dengan selisih antara pendapatan bunga yang diperoleh bank dengan beban bunga

yang harus ditanggung oleh bank (Tin et al. 2011). Semakin rendah NIM, maka

akan semakin rendah biaya intermediasi keuangan. Namun NIM merupakan salah

satu indikator kinerja keuangan bank dalam usaha yang menghasilkan pendapatan

bunga. Tingginya imbal hasil yang didapatkan dari pemberian kredit serta masih

rendahnya proporsi pendapatan yang berasal dari fee based income membuat bank

di Indonesia mengandalkan NIM untuk memperoleh profit yang tinggi.

Penelitian sebelumnya mengenai pengaruhNIMterhadap ROA pernah

dilakukan oleh Heri Susanto dan Nur Kholis (2016) dan Dwi Priyanto Agung

Raharjo, Bambang Setiaji dan Syamsudin (2014) yang menghasilkan NIM

berpengaruh signifikan positif terhadap ROA. Berdasarkan uraian tersebut diatas,

maka dirumuskan hipotesis pertama sebagai berikut :

H1: Terdapat pengaruh positif Net Interest Margin (NIM) Terhadap Kinerja

Keuangan (ROA) PD BPR BKK se- Provinsi Jawa Tengah

44

2.3.2. Pengaruh Capital Adequacy Ratio (CAR)Terhadap Kinerja Keuangan

(ROA)

Capital Adequacy Ratio (CAR) adalah suatu rasio yang menunjukkan

sampai sejauh mana kemampuan permodalan suatu bank mampu untuk menyerap

risiko kegagalan kredit yang mungkin terjadi sehingga semakin tinggi angka rasio

ini, maka menunjukkan bank tersebut semakin sehat begitu juga dengan

sebaliknya (Muljono dalam Fitriani Prastiyaningtyas, 2010).Bank yang dianggap

sehat adalah bank yang memiliki CAR di atas 8% dengan bobot perhitugan

25%(Martono, 2012).

Penelitian sebelumnya mengenai apakah pengaruhCARterhadap ROA

pernah dilakukan oleh Dwi Ismawati (2009), Syamsul Maryadi dan Agus Tri

Basuki2 (2014) serta Heri Susanto dan Nur Kholis (2016)yang menghasilkan

CAR berpengaruh signifikan positif terhadap ROA. Berdasarkan uraian tersebut

diatas, maka dirumuskan hipotesis kedua sebagai berikut :

H2: Terdapat pengaruh positif Capital Adequacy Ratio (CAR) Terhadap Kinerja

Keuangan (ROA) PD BPR BKK se- Provinsi Jawa Tengah

2.3.3. Pengaruh Cash Ratio (CR) Terhadap Kinerja Keuangan (ROA)

Likuiditas dalam penelitian ini dilihat dari aspek CR, rasio ini merupakan

gambaran kemampuan perusahaandalam memenuhi kewajiban jangka pendek,

semakinbesarprosentaseCR, maka perusahaan memiliki tingkat likuidasi yang

baik, sehingga akan meningkatkan kepercayaan positif terhadap kondisi

perusahaan serta meningkatkan nilai perusahaan bagi investor. Apabila dilihat dari

segi keuntungan, CR semakin tinggi mengakibatkan kas menganggur, sehingga

45

dapat menurunkan keuntungan. Hal ini menunjukkan bahwa CR memiliki

hubungan tidak searah terhadap kinerja keuangan. Husnan (2013) likuiditasadalah

suatu aktiva yang dapat diubah dalam ukuran satuan moneteruntuk digunakan

sebagai alat pembayaran yang paling lancar.

Penelitian sebelumnya mengenai apakah pengaruhCRterhadap ROA

pernah dilakukan oleh Dwi Ismawati (2009)yang menghasilkan NIM

berpengaruh signifikan negatif terhadap ROA. Berdasarkan uraian tersebut diatas,

maka dirumuskan hipotesis ketiga sebagai berikut :

H3: Terdapat pengaruh negative Cash Ratio (CR) Terhadap Kinerja Keuangan

(ROA) PD BPR BKK se- Provinsi Jawa Tengah

2.3.4. Pengaruh Loan to Deposit Ratio (LDR) Terhadap Kinerja Keuangan

(ROA)

Rasio Loan to Deposit Ratio (LDR) merupakan perbandingan antara

kredit dengan Dana Pihak Ketiga(DPK). Total kredit yang dimaksud adalah

kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank

lain) (Mahardian dalam Octa Artarina: 2013). Menurut Muljono dalam Fitriani

Prastiyaningtyas (2010), Loan to Deposit Ratio merupakan perbandingan antara

volume kredit denganvolume deposit yang dimiliki oleh bank, hal ini berarti

menunjukkan tingkat likuiditas semakin kecil dansebaliknya karena sumber

dananya (deposit) yang dimiliki telah habis digunakan untuk

membiayaifinancing portofolio kreditnya. Bersadarkan pada Peraturan Bank

Indonesia (PBI) No.12/19/PBI/2010tanggal 4 Oktober 2010, menyatakan bahwa

46

tingkat LDR yang dianggap sehat oleh Bank Indonesia adalah kisaran antara

78% s/d 100%.

Penelitian sebelumnya mengenai pengaruh LDR terhadap ROA pernah

dilakukan oleh Dwi Ismawati (2009), Diyah Pamularsih (2015), Luh Putu

Fiadevi Wulandari dan Luh Komang Sudjarni (2013), Helmia Mabchut Nahdi ,

Jaryono Dan Najmudin (2013), Vivin Indarwati dan Edy Anan (2014), Sekar

Sari Arum (2014) serta Sherly Novelia Putri (2017 )yang menghasilkan LDR

berpengaruh signifikan positif terhadap ROA. Berdasarkan uraian tersebut

diatas, maka dirumuskan hipotesis keempat sebagai berikut :

H4: Terdapat pengaruh positif Loan to Deposit Ratio(LDR) Terhadap Kinerja

Keuangan (ROA) PD BPR BKK se- Provinsi Jawa Tengah

3.3.5. Pengaruh Non Performing Loan (NPL) Terhadap Kinerja Keuangan

(ROA)

Non Performing Loan (NPL) merupakan kredit yang sedang mengalami

kemacetan dalam pelunasannya yang terjadi karena faktor yang internal

ataupun eksternal. Resiko kredit dapat meningkat jika bank meminjamkan

kepada nasabah yang tidak memiliki pengetahuan yang memadai (Kolapo dalam

Luh Putu Fiadevi Wulandari, 2013). Non Performing Loan (NPL) merupakan

perbandingan antara kredit bermasalah terhadap total kredit. Rasio ini

mengindikasikan bahwa semakin tinggi rasio NPL Analisis Rasio Keuangan

terhadap Profitabilitas pada Perbankan Indonesia menunjukan bahwa semakin

buruk kualitas kreditnya (Mahardian dalam Y. Widi Kurnia Adityantoro: 2013).

47

Untuk menilai bank, besarnya rasio NPL maksimum yang ditetapkan oleh Bank

Indonesia adalah sebesar 5%.

Penelitian sebelumnya mengenai pengaruh NPL terhadap ROA pernah

dilakukan oleh Luh Putu Fiadevi Wulandari dan Luh Komang Sudjarni (2013),

Dwi Priyanto Agung Raharjo, Bambang Setiaji dan Syamsudin (2014),

Reychard Griha, Zulbahridar dan Adri (2014), Sekar Sari Arum (2014),

DiyahPamularsih (2015), Heri Susanto dan Nur Kholis (2016) serta Sherly

Novelia Putri (2017) yang menghasilkan NPL berpengaruh signifikan negatif

terhadap ROA. Berdasarkan uraian tersebut diatas, maka dirumuskan hipotesis

kelima sebagai berikut :

H5: Terdapat pengaruh negatif Non Performing Loan (NPL) Terhadap Kinerja

Keuangan (ROA) PD BPR BKK se- Provinsi Jawa Tengah

3.3.6. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) Terhadap Kinerja Keuangan (ROA)

Efisiensi biaya operasional terhadap pendapatan operasional (BOPO)

merupakan indikator kemampuan manajemen dalam mengontrol biaya

(Kosmidou et al., 2008). Bank yang tidak efisien dalam kegiatan usahanya akan

mengakibatkan ketidakmampuan bersaing dalam menghimpun dana

masyarakat maupun menyalurkan dana. Athanasoglou et al. (2008), biaya

operasional mengambarkan pengeluaran dari manajemen bank, dan pengeluaran

diperkirakan berhubungan negatif dengan ROA. Sehingga harus dilakukan

perbaikan terhadap pengeluaran akan meningkatkan efisiensi, menurunkan biaya

dana (cost of fund) dan meningkatkan keuntungan ROA.

48

Penelitian sebelumnya mengenai pengaruhefisiensi (BOPO) terhadap ROA

pernah dilakukan oleh Dwi Priyanto Agung Raharjo, Bambang Setiaji dan

Syamsudin (2014), Diyah Pamularsih (2015), Helmia Mabchut Nahdi , Jaryono

Dan Najmudin (2013), Syamsul Maryadi dan Agus Tri Basuki (2014) serta

Vivin Indarwati dan Edy Anan (2014) yang menghasilkan BOPO berpengaruh

signifikan negatif terhadap ROA. Berdasarkan uraian tersebut diatas, maka

dirumuskan hipotesis keenam sebagai berikut :

H6: Terdapat pengaruh negatif BOPO Terhadap Kinerja Keuangan (ROA) PD

BPR BKK se- Provinsi Jawa Tengah

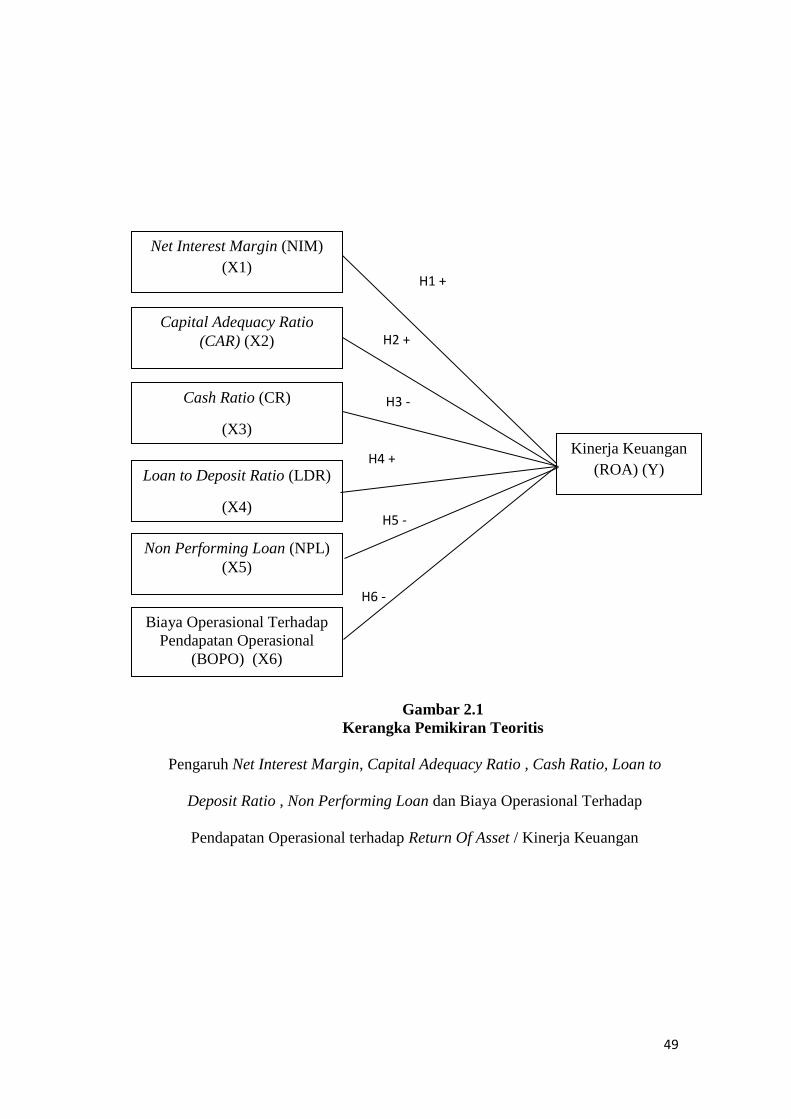

2.4. Model Penelitian

PD BPR BKK se- Provinsi Jawa Tengah adalah BUMD yang bergerak di

bidang jasa keuangan dimana pengukuran keberhasilan pengelolaan perusahaan

adalah dengan tingkat kesehatan bank salah satunya profitabilitas, likuiditas dan

efisiensi. Hal itu yang memerlukan penelitian apakah ada pengaruh NIM, CAR,

CR, LDR, NPL dan BOPO terhadap ROA sebagai masukan kepada steakholder

untuk mengambil kebijakan. Berdasarkan uraian tersebut, maka dapat

digambarkan kerangka pikir penelitian sebagai berikut

49

Gambar 2.1

Kerangka Pemikiran Teoritis

Pengaruh Net Interest Margin, Capital Adequacy Ratio , Cash Ratio, Loan to

Deposit Ratio , Non Performing Loan dan Biaya Operasional Terhadap

Pendapatan Operasional terhadap Return Of Asset / Kinerja Keuangan

Net Interest Margin (NIM)

(X1)

Capital Adequacy Ratio

(CAR) (X2)

Biaya Operasional Terhadap

Pendapatan Operasional

(BOPO) (X6)

Kinerja Keuangan

(ROA) (Y)

H1 +

H2 +

H3 -

Loan to Deposit Ratio (LDR)

(X4)

Cash Ratio (CR)

(X3)

Non Performing Loan (NPL)

(X5)

H4 +

H5 -

H6 -

50

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian ini adalah perusahaan jasa keuangan yang dikelola oleh

Pemerintah Daerah Sekertariat Provinsi Jawa Tengah. Penelitian ini adalah PD

BPR BKK se- Provinsi Jawa Tengah dengan periode 2014-2016.

3.2. Populasi dan Sampel

Sugiyono (2012:117), populasi merupakan wilayah generalisasi yang

terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah PD BPR

BKK se- Provinsi Jawa Tengah periode Tahun 2014-2016 sejumlah 33 unit.

Metode pengambilan sampel yang akan digunakan dalam penelitian ini

adalah menggunakan teknik census sampling yaitu mengambil semua populasi

yang ada untuk dijadikan sampel.

3.3 Jenis Data dan Sumber Data

Jenis data yang digunakan ini adalah data sekunder. Data sekunder adalah

data yang diperoleh dari pihak lain atau sudah tersedia dari beberapa sumber.

Seperti buku ilmiah, majalah dan tulisan-tulisan yang relevan dengan penelitian

ini.

Sumber data dari masing-masing variabel yang digunakan diperoleh dari

laporan keuangan PD BPR BKK se- Provinsi Jawa Tengah periode pengamatan

2014 - 2016.

51

3.4 Teknik Pengambilan Data

Sesuai dengan dengan jenis data yang diperlukan yaitu data sekunder dan

teknik sampling yang digunakan, maka pengumpulan data di dasarkan pada

teknik dokumentasi data sekunder dengan mencatat pada laporan keuangan PD

BPR BKK se- Provinsi Jawa Tengah Tahun 2014 – 2016 sebanyak 33 Unit.

3.5. Definisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah dependent ROA dan

variabel independent NIM, CAR, CR, LDR, NPL dan BOPO.

3.5.2 Pengukuran Variabel

Pengukuran variabel dalam definisi operasional adalah penentuan konstruk

sehingga dapat diukur. Definisi operasional menjelaskan cara tertentu yang

digunakan oleh peneliti untuk mengoperasionalisasikan konstruk sehingga

memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran

dengan cara yang sama atau mengembangkan cara pengukuran konstruk yang

lebih baik (Bambang dan Indriantoro 2011).

Definisi operasional yaitu mengubah konsep-konsep yang masih berupa

abstrak dengan kata-kata yang menggambarkan perilaku atau gejala yang dapat

diuji dan ditentukan kebenarannya oleh orang lain berdasarkan variabel-variabel

yang digunakan.Definisi operasional dari masing-masing variabel yang digunakan

penelitian ini adalah :

52

1. Return On Assets (ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas.

Rasio ini adalah rasio keuntungan bersih setelah pajak terhadap jumlah asset

secara keseluruhan. Rasio ini merupakan suatu ukuran untuk menilai seberapa

besar tingkat pengembalian (%) dari asset yang dimiliki. Return on Assets

(ROA) merupakan indikator kinerja bank umum secara umum, karena

menunjukkan hubungan antara earning dan asset serta ROA dapat diukur

secara keseluruhan earning bank per satuan unit moneter asset dan juga dapat

digunakan untuk membandingkan kinerja bank umum dalam industri

perbankan, Zimmerman 2006). The Return On Asset ratio endures as a

simple, straightforward reflection of financial institutions performance,

Walter(2005). Digunakannya ROA karena selainmerupakan ukuran

profitabilitas bank, ratioini sekaligus merupakan indikator efisiensimanajerial

bank yang mengindikasikankemampuan manajeman dalam mengelola asset

untuk memperoleh keuntungan,Mudrajad (2005).Profitabilitas adalah

kemampuan perusahaan dalam menghasilkan laba melalui kegiatan

operasionalnya dengan memanfaatkan sumber daya yang ada.

Menurut Brigham dan Houston (2007) Return on Assets(ROA)

dihitung dengan cara :

Laba Setelah Pajak

ROA =

Total aktiva

53

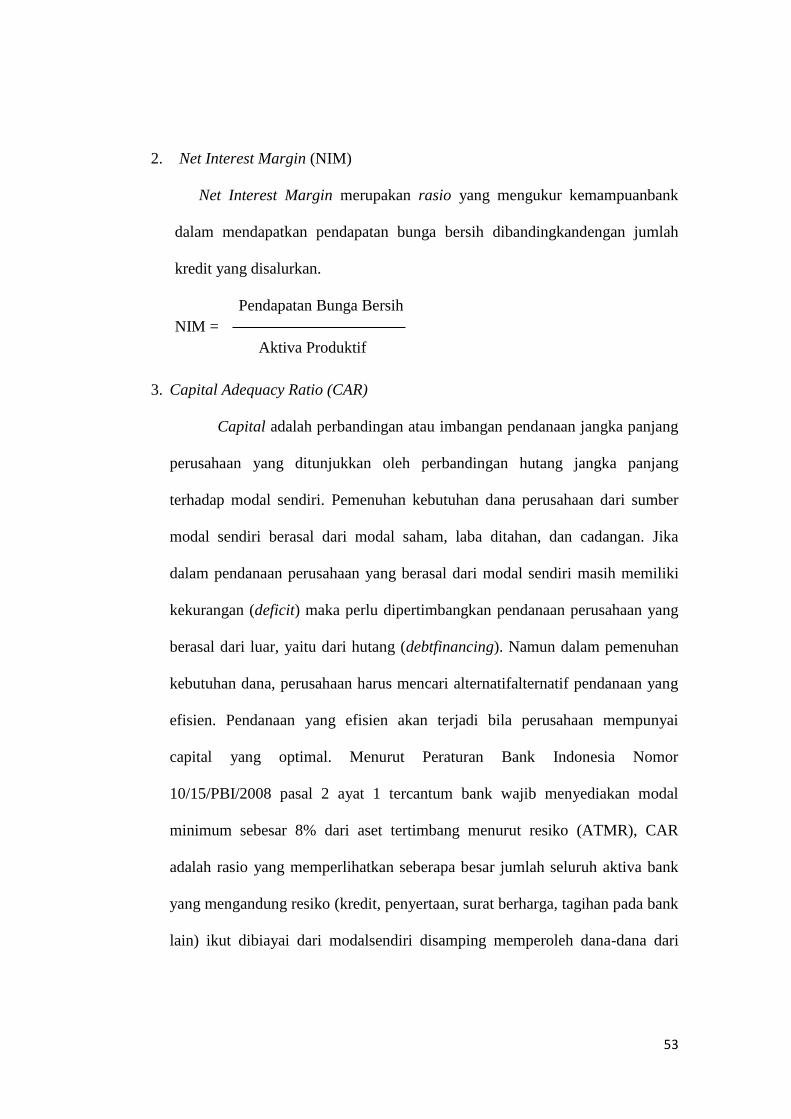

2. Net Interest Margin (NIM)

Net Interest Margin merupakan rasio yang mengukur kemampuanbank

dalam mendapatkan pendapatan bunga bersih dibandingkandengan jumlah

kredit yang disalurkan.

Pendapatan Bunga Bersih

NIM =

Aktiva Produktif

3. Capital Adequacy Ratio (CAR)

Capital adalah perbandingan atau imbangan pendanaan jangka panjang

perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang

terhadap modal sendiri. Pemenuhan kebutuhan dana perusahaan dari sumber

modal sendiri berasal dari modal saham, laba ditahan, dan cadangan. Jika

dalam pendanaan perusahaan yang berasal dari modal sendiri masih memiliki

kekurangan (deficit) maka perlu dipertimbangkan pendanaan perusahaan yang

berasal dari luar, yaitu dari hutang (debtfinancing). Namun dalam pemenuhan

kebutuhan dana, perusahaan harus mencari alternatifalternatif pendanaan yang

efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai

capital yang optimal. Menurut Peraturan Bank Indonesia Nomor

10/15/PBI/2008 pasal 2 ayat 1 tercantum bank wajib menyediakan modal

minimum sebesar 8% dari aset tertimbang menurut resiko (ATMR), CAR

adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank

yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank

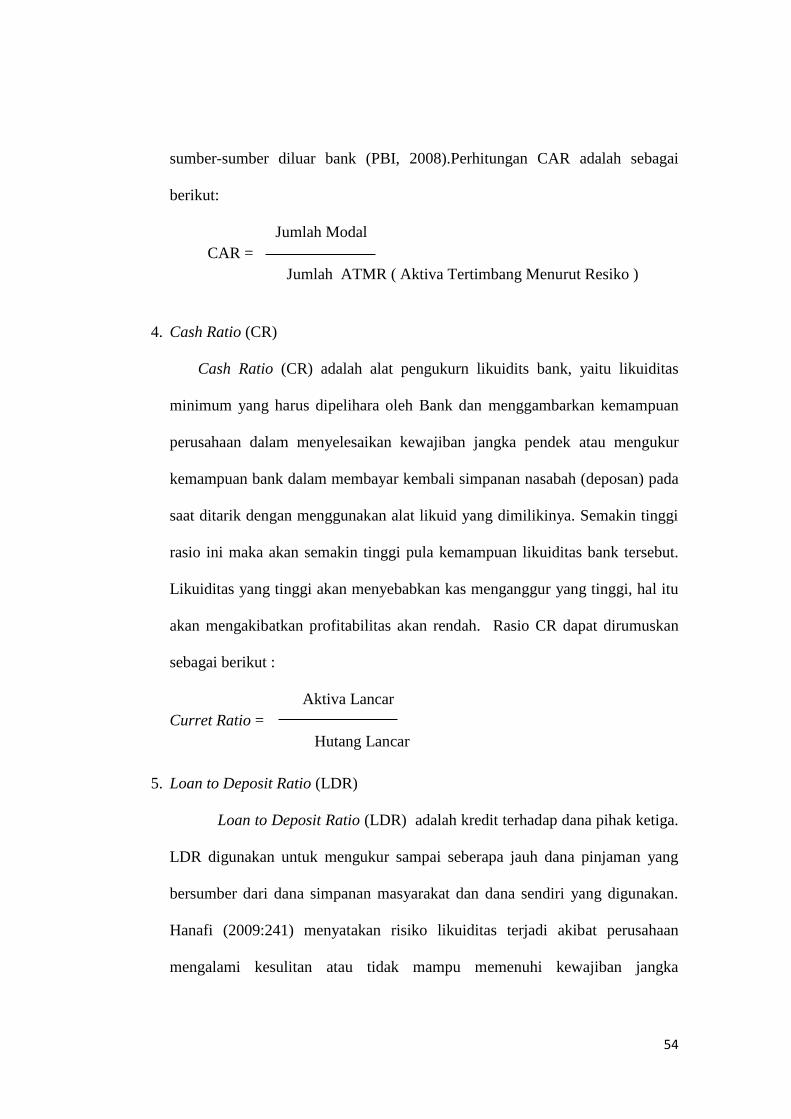

lain) ikut dibiayai dari modalsendiri disamping memperoleh dana-dana dari

54

sumber-sumber diluar bank (PBI, 2008).Perhitungan CAR adalah sebagai

berikut:

Jumlah Modal

CAR =

Jumlah ATMR ( Aktiva Tertimbang Menurut Resiko )

4. Cash Ratio (CR)

Cash Ratio (CR) adalah alat pengukurn likuidits bank, yaitu likuiditas

minimum yang harus dipelihara oleh Bank dan menggambarkan kemampuan

perusahaan dalam menyelesaikan kewajiban jangka pendek atau mengukur

kemampuan bank dalam membayar kembali simpanan nasabah (deposan) pada

saat ditarik dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi

rasio ini maka akan semakin tinggi pula kemampuan likuiditas bank tersebut.

Likuiditas yang tinggi akan menyebabkan kas menganggur yang tinggi, hal itu

akan mengakibatkan profitabilitas akan rendah. Rasio CR dapat dirumuskan

sebagai berikut :

Aktiva Lancar

Curret Ratio =

Hutang Lancar

5. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah kredit terhadap dana pihak ketiga.

LDR digunakan untuk mengukur sampai seberapa jauh dana pinjaman yang

bersumber dari dana simpanan masyarakat dan dana sendiri yang digunakan.

Hanafi (2009:241) menyatakan risiko likuiditas terjadi akibat perusahaan

mengalami kesulitan atau tidak mampu memenuhi kewajiban jangka

55

pendeknya. Rasio keuangan yang digunakan untuk mengukur risiko likuiditas

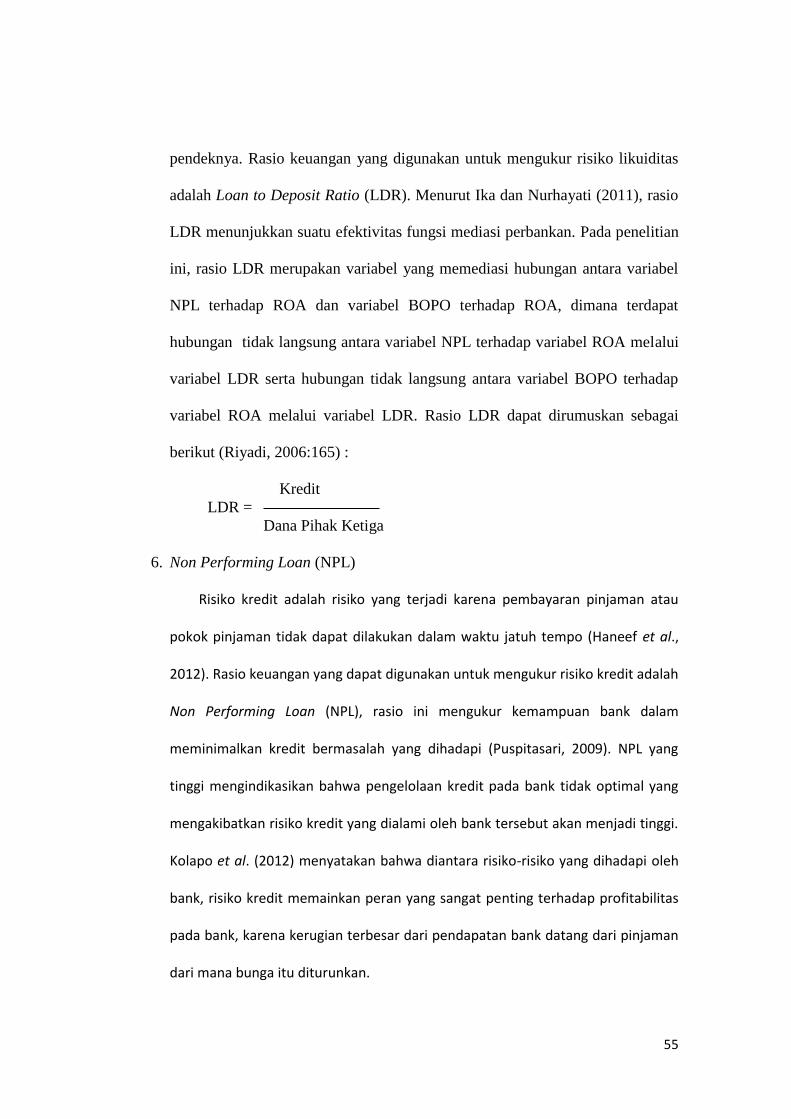

adalah Loan to Deposit Ratio (LDR). Menurut Ika dan Nurhayati (2011), rasio

LDR menunjukkan suatu efektivitas fungsi mediasi perbankan. Pada penelitian

ini, rasio LDR merupakan variabel yang memediasi hubungan antara variabel

NPL terhadap ROA dan variabel BOPO terhadap ROA, dimana terdapat

hubungan tidak langsung antara variabel NPL terhadap variabel ROA melalui

variabel LDR serta hubungan tidak langsung antara variabel BOPO terhadap

variabel ROA melalui variabel LDR. Rasio LDR dapat dirumuskan sebagai

berikut (Riyadi, 2006:165) :

Kredit

LDR =

Dana Pihak Ketiga

6. Non Performing Loan (NPL)

Risiko kredit adalah risiko yang terjadi karena pembayaran pinjaman atau

pokok pinjaman tidak dapat dilakukan dalam waktu jatuh tempo (Haneef et al.,

2012). Rasio keuangan yang dapat digunakan untuk mengukur risiko kredit adalah

Non Performing Loan (NPL), rasio ini mengukur kemampuan bank dalam

meminimalkan kredit bermasalah yang dihadapi (Puspitasari, 2009). NPL yang

tinggi mengindikasikan bahwa pengelolaan kredit pada bank tidak optimal yang

mengakibatkan risiko kredit yang dialami oleh bank tersebut akan menjadi tinggi.

Kolapo et al. (2012) menyatakan bahwa diantara risiko-risiko yang dihadapi oleh

bank, risiko kredit memainkan peran yang sangat penting terhadap profitabilitas

pada bank, karena kerugian terbesar dari pendapatan bank datang dari pinjaman

dari mana bunga itu diturunkan.

56

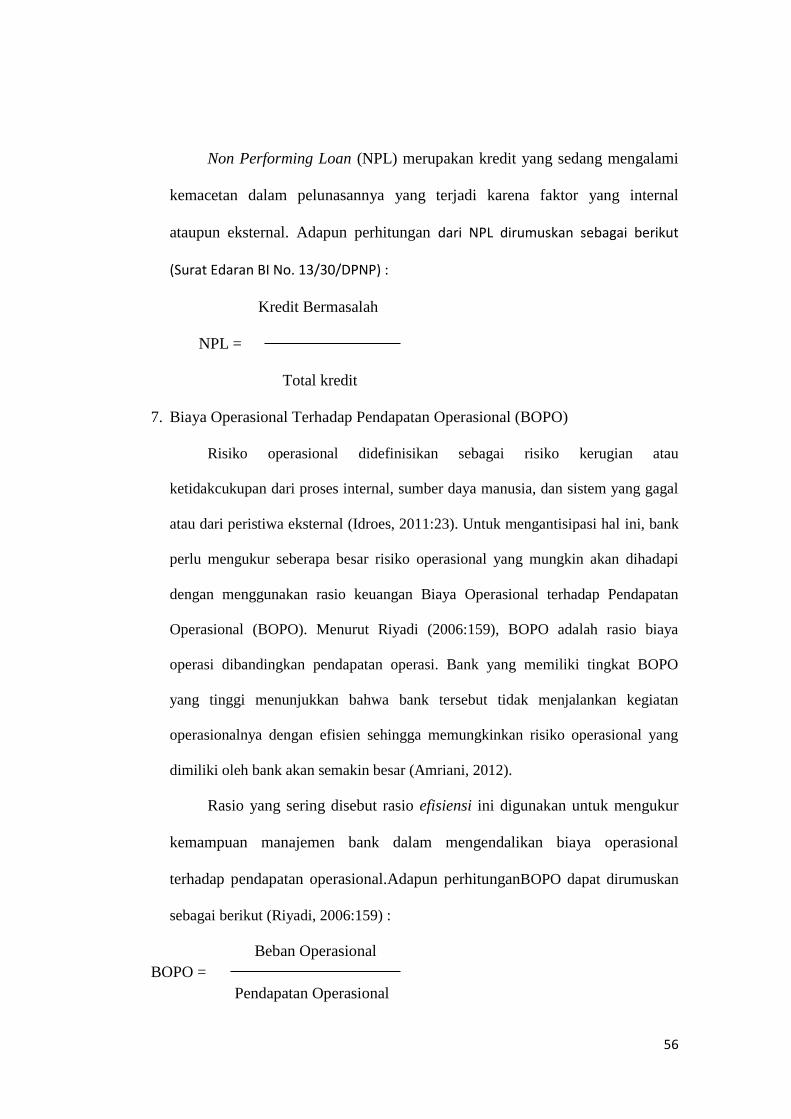

Non Performing Loan (NPL) merupakan kredit yang sedang mengalami

kemacetan dalam pelunasannya yang terjadi karena faktor yang internal

ataupun eksternal. Adapun perhitungan dari NPL dirumuskan sebagai berikut

(Surat Edaran BI No. 13/30/DPNP) :

Kredit Bermasalah

NPL =

Total kredit

7. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Risiko operasional didefinisikan sebagai risiko kerugian atau

ketidakcukupan dari proses internal, sumber daya manusia, dan sistem yang gagal

atau dari peristiwa eksternal (Idroes, 2011:23). Untuk mengantisipasi hal ini, bank

perlu mengukur seberapa besar risiko operasional yang mungkin akan dihadapi

dengan menggunakan rasio keuangan Biaya Operasional terhadap Pendapatan

Operasional (BOPO). Menurut Riyadi (2006:159), BOPO adalah rasio biaya

operasi dibandingkan pendapatan operasi. Bank yang memiliki tingkat BOPO

yang tinggi menunjukkan bahwa bank tersebut tidak menjalankan kegiatan

operasionalnya dengan efisien sehingga memungkinkan risiko operasional yang

dimiliki oleh bank akan semakin besar (Amriani, 2012).

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional.Adapun perhitunganBOPO dapat dirumuskan

sebagai berikut (Riyadi, 2006:159) :

Beban Operasional

BOPO =

Pendapatan Operasional

57

3.6 Metode Analisis Data

3.6.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang memberikan gambaran atau

deskripsi suatu data yang dilihat dari rata-rata, standar deviasi, variance,

maksimum, minimum, kurtosis, skewnes (kemencengan distribusi). Statistik

deskriptif mendeskripsikan data menjadi sebuah informasi yang lebih jelas

dan mudah dipahami. Statistik deskriptif digunakan untuk mengembangkan

profil perusahaan yang menjadi sampel statistik deskriptif berhubungan

dengan pengumpulan dan peningkatan data, serta penyajian hasil peningkatan

tersebut (Ghozali, 2013).

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses

transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami

dan diinterpretasikan. Tabulasi menyajikan ringkasan, pengaturan atau

penyusunan data dalam bentuk tabel numerik. Pada penelitian ini, digunakan

untuk mengetahui gambaran tentang ROA, NIM, CAR, CR, LDR, NPL dan

BOPO pada PD BPR BKK se- Provinsi Jawa Tengah periode Tahun 2014-

2016.

3.6.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,