ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH...

104

i ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Kasus Pada Kabupaten/Kota Provinsi Jawa Tengah Tahun 2014-2016) SKRIPSI Diajukan untuk memenuhi sebagian syarat guna menyelesaikan studi akhir dan untuk memperoleh Gelar Sajana Ekonomi pada Fakultas Ekonomika dan Bisnis Universitas Stikubank Semarang Oleh : Nama : Nasriyatun NIM : 14.05.52.0045 Program Studi : S.1 Akuntansi FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS STIKUBANK SEMARANG 2018

Transcript of ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH...

i

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP TINGKAT PENGUNGKAPAN LAPORAN

KEUANGAN PEMERINTAH DAERAH

(Studi Kasus Pada Kabupaten/Kota Provinsi Jawa Tengah Tahun 2014-2016)

SKRIPSI

Diajukan untuk memenuhi sebagian syarat guna menyelesaikan studi akhir

dan untuk memperoleh Gelar Sajana Ekonomi pada Fakultas Ekonomika

dan Bisnis Universitas Stikubank Semarang

Oleh :

Nama : Nasriyatun

NIM : 14.05.52.0045

Program Studi : S.1 Akuntansi

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS STIKUBANK

SEMARANG

2018

ii

iii

iv

v

MOTTO

Orang-orang optimis melihat bunga mawar, bukan durinya. Orang-orang pesimis

terpaku pada duri dan melupakan mawarnya..

(Kahlil Gibran)

Seberapa besar kesuksesan Anda bisa diukur dari seberapa kuat keinginan Anda,

setinggi apa mimpi-mimpi Anda, dan bagaimana Anda memperlakukan

kekecewaan dalam hidup Anda.

(Robert Kiyosaki)

Kemuliaan paling besar bukanlah karena kita tidak pernah terpuruk, tapi karena

kita selalu mampu bangkit setelah terjatuh.

(Oliver Goldsmith)

Anda tak akan pernah menang jika Anda tidak pernah memulai.

(Helen Rowland)

Do you want to know who you are? Don't ask. Act! Action will delineate and

define you.

(Thomas Jeffersson)

Waktu bagaikan pedang. Jika engkau tidak memanfaatkannya dengan baik (untuk

memotong), maka ia akan memanfaatkanmu (dipotong).

(HR. Muslim)

vi

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk:

1. Kedua orang tua ku, Ibu Fajariyah dan Bapak Sutarman yang senantiasa

memberikan doa, kasih sayang, dukungan, dorogan, motivasi dan segala

pengorbanan yang diberikan selama ini serta semangatnya berjuang untukku.

2. Keluarga dan saudara saya yang selalu memberikan semangat disaat saya

berada di masa sulit.

3. Bapak dan Ibu Dosen Fakultas Ekonomika dan Bisnis Universitas Stikubank,

yang telah membimbing dan membagikan ilmunya dan juga membantu saya

selama ini.

4. Terima kasih untuk Bapak Achmad Badjuri, SE,M.Si.Ak.CA yang dengan

sabar membimbing dan memberikan motivasi sehingga dapat terselesaikannya

skripsi ini dengan tepat waktu.

5. Teman-teman seangkatan Universitas Stikubank Semarang khususnya Fakultas

Ekonomika dan Bisnis terimakasih atas kebersamaannya selama kuliah. Serta

untuk semua pihak yang belum penulis sebutkan, terimakasih atas doa dan

dukungannya.

(Nasriyatun)

vii

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ukuran pemerintah

daerah, umur pemerintah daerah, temuan audit, diferensiasi fungsional, tingkat

ketergantungan dan pembiayaan utang terhadap tingkat pengungkapan LKPD

Kabupaten/Kota di Provinsi Jawa Tengah.

Populasi penelitian ini adalah Kabupaten/Kota di Provinsi Jawa Tengah

selama tahun anggaran 2014-2016 yang telah di audit oleh BPK. Sampel yang

digunakan sebanyak 105 laporan keuangan pemerintah daerah adalah semua

populasi dijadikan sampel. Metode analisis data dalam penelitian ini

menggunakan regresi linier berganda dengan program SPSS 19.

Hasil penelitian menunjukkan bahwa Temuan Audit dan Pembiayaan

Utang berpengaruh positif signifikan terhadap tingkat pengungkapan LKPD.

Diferensiasi Fungsional dan Tingkat Ketergantungan berpengaruh negatif

signifikan terhadap tingkat pengungkapan LKPD. Sedangkan Ukuran Pemerintah

Daerah dan Umur Pemerintah Daerah tidak berpengaruh terhadap tingkat

pengungkapan LKPD.

Kata kunci : Ukuran Pemerintah Daerah, Umur Pemerintah Daerah, Temuan

Audit, Diferensiasi Fungsional, Tingkat Ketergantungan, Pembiayaan Utang

viii

ABSTRACT

This study is examines and analyze the effect of size of the local goverment

, age of the local government, find audite, functional diferentiation,

intergovermental revenue, and the leverage on the level of disclosure LKPD

Regency / City in Central Java Province.

This study population was District / City of Central Java Province during

the years 2014-2016 that have been audited by BPK. The sample used is 105 local

government financial statements are all the population sampled. This research

data analysis methods using the multiple linear regression analysis by SPSS 19.

The result showed that find audite and leverage have significant positive

effect on the level of disclosure LKPD. Intergovermental Revenue and

Functutional Diferentiation have significant negative effect on the level of

disclosure LKPD. While variabels size of local goverment, and age of local

government does not affect the level of Disclosure LKPD.

Keywords: Level of Disclosure LKPD, Size of local government, Age of Local

Government, Find Audite, Functutional Diferentiation, Intergovermental Revenue

and Leverage.

ix

KATA PENGANTAR

Puji syukur kepada Allah SWT atas rahmat dan karunia-Nya sehingga

dapat menyelesaikan penelitian dan skripsi yang berjudul ANALISIS FAKTOR-

FAKTOR YANG BERPENGARUH TERHADAP TINGKAT

PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH.

Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan dalam

mendapatkan gelar Sarjana Ekonomi Program Strata Satu (S-1) Fakultas

Ekonomika dan Bisnis Universitas Stikubank Semarang.

Dalam proses penelitian dan penyusunan laporan penelitian dalam skripsi

ini, penulis tidak luput dari kendala. Kendala tersebut dapat diatasi penulis berkat

bantuan, bimbingan dan dukungan dari berbagai pihak, oleh karena itu penulis

ingin menyampaikan rasa terimakasi sebesar-besarnya kepada :

1. Bapak Dr. Safik Faozi, SH, M.Hum. Selaku Rektor Universitas Stikubank

Semarang

2. Ibu Dr. Euis Soliha, SE, M.Si, selaku Dekan Fakultas Ekonomika dan

Bisnis Universitas Stikubank Semarang.

3. Ibu Cahyani Nuswandari, SE.,M.Si.,Akt.CA. selaku Ketua Program Studi

Akuntansi Univesitas Stikubank Semarang.

4. Bapak Achmad Badjuri, SE.,M.Si.,Akt.CA, selaku dosen pembimbing

yang telah mengorbankan waktu, tenaga, pikiran untuk membimbing serta

memberikan saran dalam menyelesaikan skripsi ini.

5. Bapak Maryono, SE,A.Kp,M.M.,Ak Selaku dosen penguji II yang telah

memberikan masukan dalam perbaikan skripsi ini.

6. Bapak Wardjono, DRS, M.M Selaku dosen penguji III yang telah

memberikan masukan ke dalam perbaikan skripsi ini.

7. Bapak/Ibu dosen khususnya Program Studi S1 Akuntansi yang telah

memberikan bekal ilmu selama belajar di Fakultas Ekonomika dan Bisnis

Universitas Stikubank Semarang.

8. Seluruh staf dan Karyawan Fakultas Ekonomika dan Bisnis Universitas

Stikubank Semarang.

x

xi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................................ i

HALAMAN PERSETUJUAN ....................................................................................... ii

HALAMAN PENGESAHAN ........................................................................................ iii

PERNYATAAN KEASLIAN KARYA SKRIPSI ....................................................... iv

HALAMAN MOTTO ..................................................................................................... v

HALAMAN PERSEMBAHAN .................................................................................... vi

ABSTRAK ..................................................................................................................... vii

ABSTRACT .................................................................................................................. viii

KATA PENGANTAR .................................................................................................... ix

DAFTAR ISI ................................................................................................................... xi

DAFTAR TABEL ........................................................................................................ xiv

DAFTAR GAMBAR ..................................................................................................... xv

DAFTAR LAMPIRAN ................................................................................................ xvi

BAB I PENDAHULUAN ................................................................................................ 1

1.1. Latar Belakang Penelitian ..................................................................................... 1

1.2. Rumusan Masalah ............................................................................................... 10

1.3. Tujian Penelitian .................................................................................................. 11

1.4. Manfaat Penelitian ............................................................................................... 12

BAB II TINJAUAN PUSTAKA ................................................................................... 14

2.1. Landasan Teori .................................................................................................... 14

2.1.1. Teori Stewardship ..................................................................................... 14

2.1.2. Tingkat Pengungkapan LKPD .................................................................. 15

2.1.3. Ukuran Pemerintah Daerah ...................................................................... 17

2.1.4. Umur Pemerintah Daerah .......................................................................... 18

2.1.5. Temuan Audit ............................................................................................ 19

2.1.6. SKPD ......................................................................................................... 20

2.1.7. Tingkat Ketergantungan ............................................................................ 21

2.1.8. Pembiayaan Utang ..................................................................................... 23

2.2. Penelitian Terdahulu ............................................................................................ 23

xii

2.3. Pengembangan Hipotesis .................................................................................... 27

2.3.1. Ukuran Pemerintah Daerah dan Tingkat Pengungkapan LKPD ............... 27

2.3.2. Umur Pemerintah Daerah dan Tingkat Pengungkapan LKPD .................. 28

2.3.3. Temuan Audit dan Tingkat Pengungkapan LKPD ................................... 29

2.3.4. SKPD dan Tingkat Pengungkapan LKPD ................................................ 30

2.3.5. Tingkat Ketergantungan dan Tingkat Pengungkapan LKPD .................... 31

2.3.6. Pembiayaan Utang dan Tingkat Pengungkapan LKPD ............................ 31

2.4. Model Empirik Penelitian ................................................................................... 33

BAB III METODE PENELITIAN .............................................................................. 34

3.1. Objek Penelitian .................................................................................................. 34

3.2. Populasi dan Pengambilan Sampel ...................................................................... 34

3.2.1. Populasi Penelitian .................................................................................... 34

3.2.2. Sampel Penelitian ...................................................................................... 34

3.3. Jenis, Sumber dan Teknik Pengambilan Data ..................................................... 34

3.3.1. Jenis Data .................................................................................................. 34

3.3.2. Sumber Data .............................................................................................. 35

3.3.3. Teknik Pengambilan Data ......................................................................... 35

3.4. Definisi Konsep, Operasional, dan Pengukuran Variabel ................................... 35

3.4.1. Definisi Konsep ......................................................................................... 35

3.4.2. Variabel Dependen .................................................................................... 36

3.4.3. Variabel Independen.................................................................................. 37

3.4.3.1. Ukuran Pemerintah Daerah ........................................................... 37

3.4.3.2. Umur Pemerintah Daerah ............................................................. 37

3.4.3.3. Temuan Audit ............................................................................... 38

3.4.3.4. Diferensiasi Fungsional ................................................................ 39

3.4.3.5. Tingkat Ketergantungan ............................................................... 39

3.4.3.6. Pembiayaan Utang ........................................................................ 40

3.5. Metode Analisis Data .......................................................................................... 41

3.5.1. Analisis Statistik Deskriptif ...................................................................... 41

3.5.2. Uji Normalitas ........................................................................................... 41

3.5.3. Uji Asumsi Klasik ..................................................................................... 42

xiii

3.5.3.1. Uji Multikolonieritas ..................................................................... 42

3.5.3.2. Uji Autokorelasi ............................................................................ 43

3.5.3.3. Uji Heterokedastisitas ................................................................... 44

3.6. Pengujian Model Penelitian ................................................................................. 44

3.6.1. Analisis Regresi Berganda ....................................................................... 44

3.7.Uji Model ............................................................................................................. 46

3.7.1. Koefisien Determinasi (R2) ....................................................................... 46

3.7.2. Uji Statistik F ............................................................................................ 46

3.8.Pengujian Hipotesis .............................................................................................. 47

3.8.1. Uji Statistik t .............................................................................................. 47

BAB IV HASIL DAN PEMBAHASAN ...................................................................... 48

4.1.Populasi dan Sampel ............................................................................................ 48

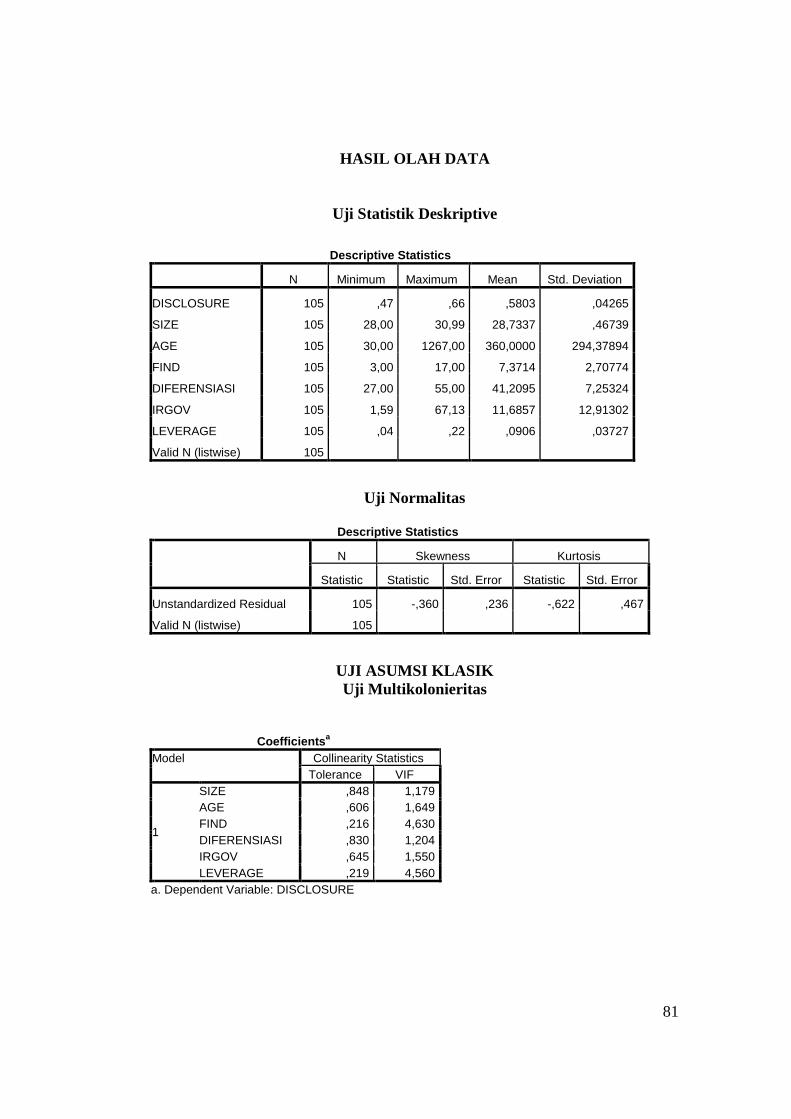

4.2. Statistik Deskriptif ............................................................................................... 48

4.3. Uji Normalitas ..................................................................................................... 51

4.4. Uji Asumsi Klasik ............................................................................................... 52

4.4.1. Uji Multikolonieritas ................................................................................. 52

4.4.2. Uji Autokorelasi ........................................................................................ 53

4.4.3. Uji Heterokedastisitas ............................................................................... 54

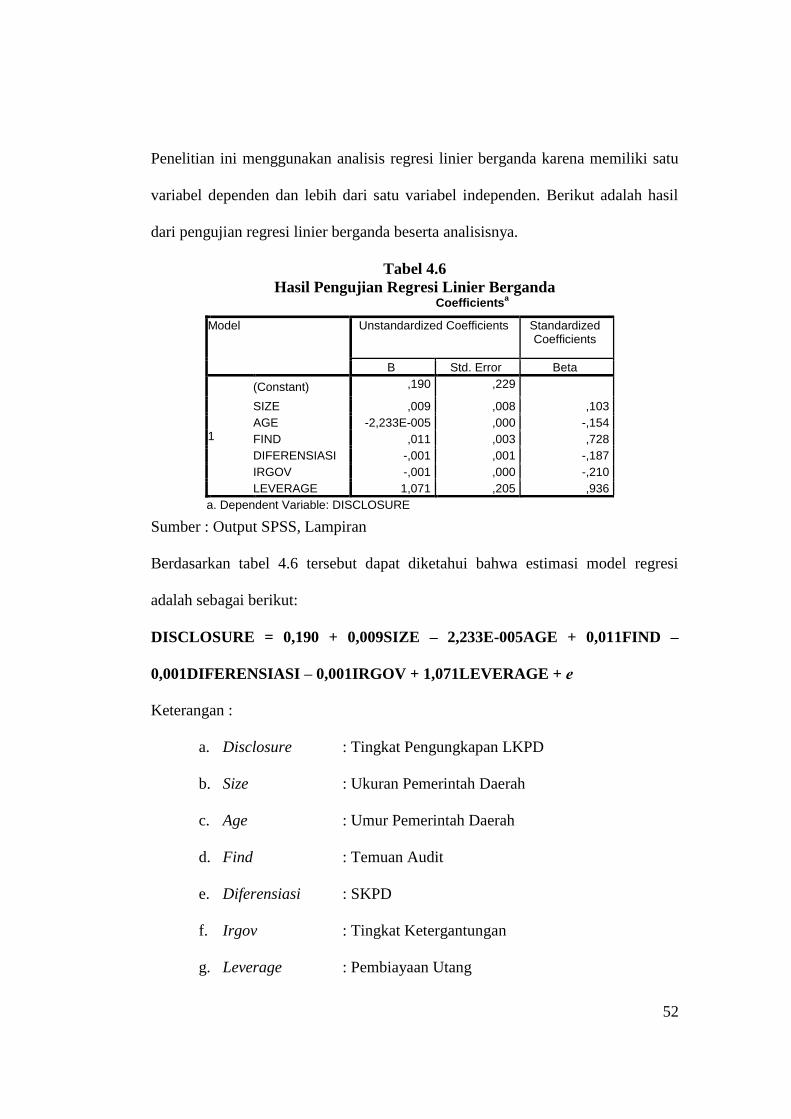

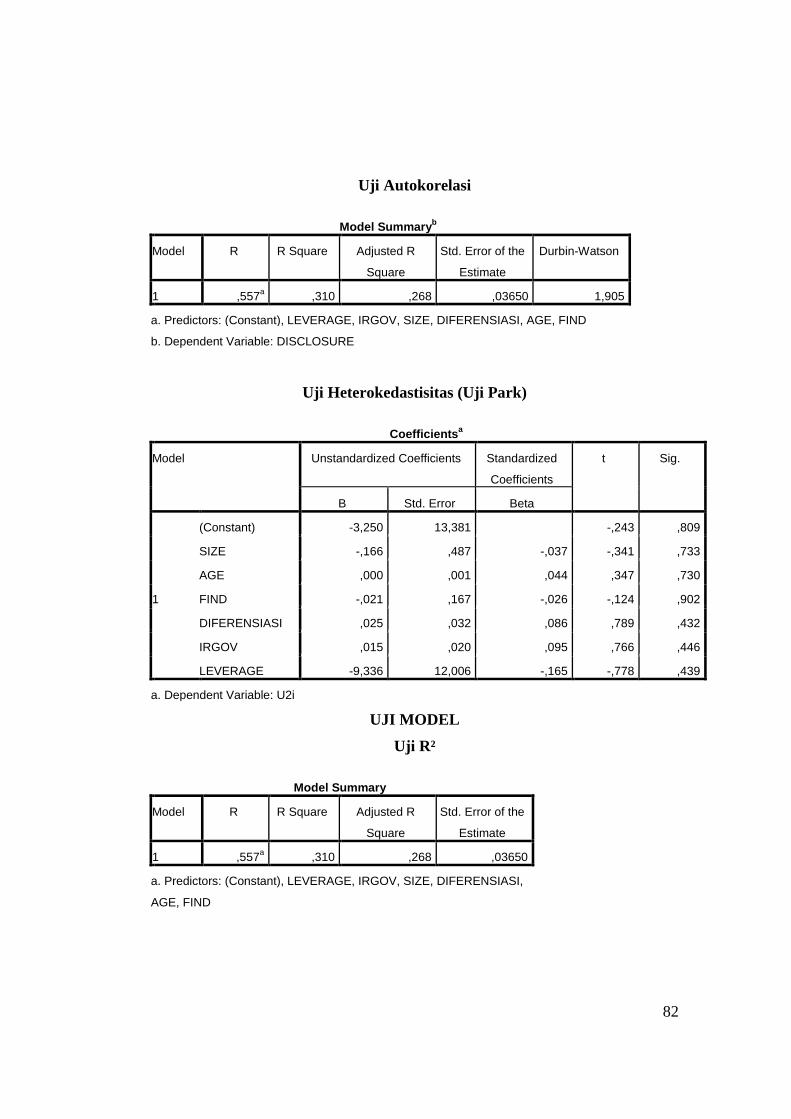

4.5. Analisis Regresi Berganda ................................................................................. 55

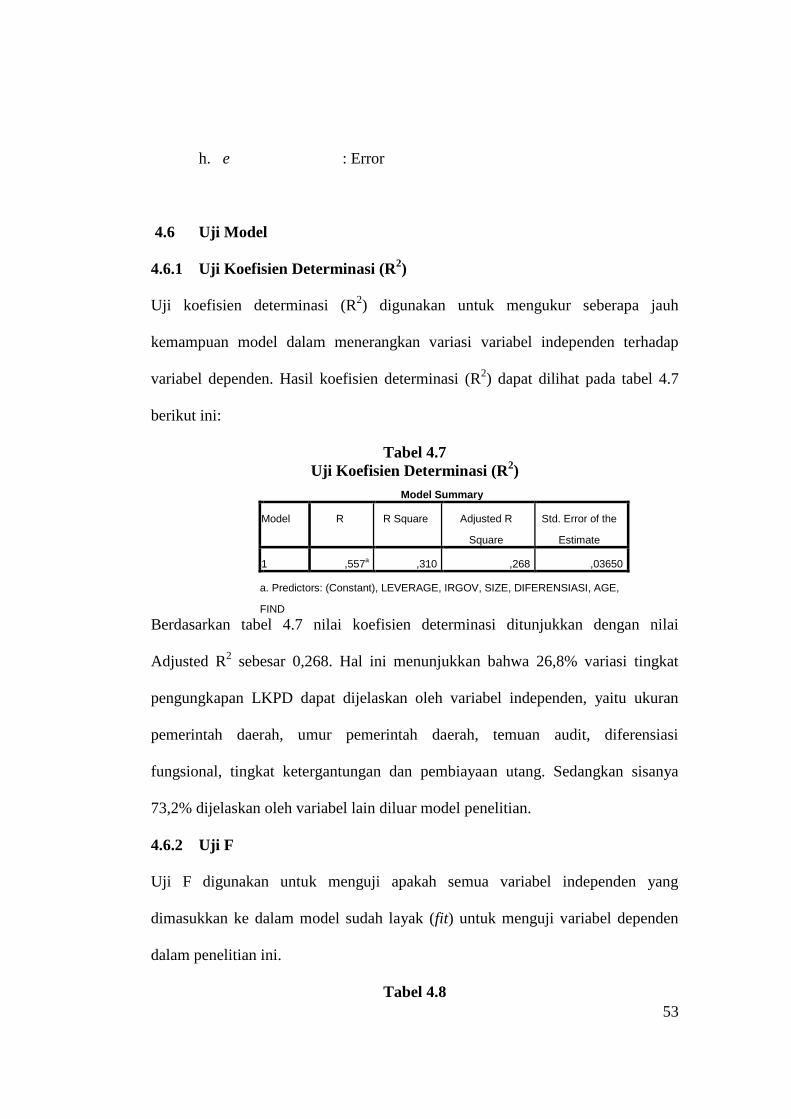

4.6. Uji Model ............................................................................................................ 56

4.6.1. Uji Koefesien Determinasi (R2) ................................................................ 56

4.6.2. Uji F ........................................................................................................... 57

4.7. Uji Hipotesis (Uji t) ............................................................................................. 57

4.7.1. Pembahasan ............................................................................................... 60

BAB V PENUTUP ......................................................................................................... 68

5.1. Kesimpulan .......................................................................................................... 68

5.2. Keterbatasan Penelitian ....................................................................................... 68

5.3. Saran Penelitian ................................................................................................... 69

5.4. Implikasi Penelitian ............................................................................................. 70

DAFTAR PUSTAKA .................................................................................................... 71

LAMPIRAN-LAMPIRAN ........................................................................................... 75

xiv

DAFTAR TABEL

Tabel 1.1. Opini LKPD Tahun 2014-2016 ....................................................................... 5

Tabel 2.1. Penelitian Terdahulu ...................................................................................... 26

Tabel 3.1. Pengukuran Variabel ..................................................................................... 40

Tabel 4.1. Hasil Uji Analisis Deskriptif .......................................................................... 49

Tabel 4.2. Hasil Uji Normalitas ...................................................................................... 51

Tabel 4.3. Hasil Uji Multikolinearitas ............................................................................ 52

Tabel 4.4. Hasil Uji Autokolerasi .................................................................................. 53

Tabel 4.5. Hasil Uji Heteroskedastisitas ......................................................................... 54

Tabel 4.6. Hasil Uji Analisis Regresi Berganda ............................................................. 55

Tabel 4.7. Hasil Uji Koefisien Determinasi ................................................................... 56

Tabel 4.8. Hasil Uji Statistik F ........................................................................................ 57

Tabel 4.9. Hasil Uji Hipotesis t) ..................................................................................... 58

xv

DAFTAR GAMBAR

Gambar 2.1. Model Empirik Penelitian .......................................................................... 33

xvi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel ........................................................................ 82

Lampiran 2 Tabulasi Data ............................................................................................ 86

Lampiran 3 Hasil Olah Data ........................................................................................ 93

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pemerintah dalam hal ini pemerintah pusat maupun pemerintah daerah sebagai

badan publik yang bertugas sebagai pengelola anggaran yang dahulu tertutup

dalam pertanggungjawaban laporan keuangan sekarang sudah semakin terbuka.

Proses pengelolaan keuangan pemerintah yang berjalan sekarang ini bermula dari

reformasi politik tahun 1998 yang merubah hampir seluruh roda pemerintahan

dimulai dengan disahkannya Undang-Undang Nomor 22 Tahun 1999

sebagaimana telah diubah dengan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah yang mana telah mengubah sistem pelaksanaan pemerintah

daerah, urusan pemerintah yang sebelumnya sebagian besar ditangani oleh

pemerintah pusat kini sebagian besar urusan rumah tangga pemerintah daerah

ditangani sendiri oleh pemerintah daerah.

Undang-undang telah mengamanahkan kepada Pemerintah Daerah sebagai daerah

otonomi, berdiri sendiri termasuk dalam hal pengelolaan keuangan daerah dan

mempertanggungjawabkannya kepada Pemerintah Pusat, DPRD maupun

masyarakat. Sebagai upaya dari pemerintah dalam melaksanakan Undang-undang

tersebut yaitu dengan mewujudkan tata kelola pemerintah yang baik dengan cara

menjalankan pemerintahan dengan efektif, efisien dan transparan terutama dalam

pengelolaan dan pertanggungjawaban keuangan, pemerintah bersama Dewan

Perwakilan Rakyat (DPR) telah mengesahkan Undang-undang Nomor 17 Tahun

2

2003 tentang Keuangan Negara dan Undang-undang Nomor 15 Tahun 2004

tentang Pemeriksaan Keuangan dan Tanggung Jawab Keuangan Negara.

Selain payung hukum diatas untuk mewujudkan transparansi anggaran pemerintah

telah mengeluarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan untuk mengganti Peraturan Pemerintah Nomor 24 tahun

2005, ada perbedaan mendasar atas kedua peraturan tersebut yaitu pada transaksi

yang dilakukan pada Peraturan Pemerintah Nomor 24 pencatatan transaksi

berbasis kas sedangkan pada Peraturan Pemerintah Nomor 71 Tahun 2010

pencatatan transaksi berbasis akrual. Terdapat 2 lampiran dan Peraturan

Pemerintah Nomor 71 Tahun 2010 yaitu lampiran I merupakan Standar Akuntansi

Pemerintah berbasis akrual yang akan dilaksanakan secara penuh selambat-

lambatnya mulai tahun 2014 sedangkan lampiran II merupakan Standar

Pemerintah berbasis kas menuju akrual yang berlaku sampai tahun 2014, yang

berlaku bagi pemerintah daerah yang belum siap menerapkan SAP berbasis

akrual. Lampiran II merupakan lampiran yang memuat kembali seluruh aturan

yang ada pada PP Nomor 24 Tahun 2005 tanpa perubahan sama sekali.

Untuk melaksanakan Undang-undang tersebut Kementrian Dalam Negeri

mengeluarkan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 Tentang

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah

Daerah (Berita Negara Republik Indonesia Tahun 2013 Nomor 1425). Dalam

Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2003 Pasal 1 point 15

menyebutkan bahwa pengungkapan adalah laporan keuangan yang menyajikan

secara lengkap informasi yang dibutuhkan oleh pengguna. Selanjutnya untuk

3

point 16 sampai dengan 22 menyebutkan komponen laporan keuangan pemerintah

baik pusat maupun daerah antara lain Laporan Realisasi Anggaran (LRA),

Laporan Perubahan Saldo Anggaran Lebih (LPSAL), Neraca, Laporan

Operasional (LO), Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE)

dan Catatan Atas Laporan Keuangan (CALK).

Menurut Pedoman Standar Akuntansi Pemerintahan (PSAP) Nomor I Paragraf 24

menyatakan bahwa entitas pelaporan mengungkapkan informasi tentang ketaatan

terhadap anggaran. Begitu pula dalam paragraf-paragraf selanjutnya yang

menjelaskan pentingnya pengungkapan semua informasi keuangan yang

dibutuhkan pengguna sebab hal ini untuk menghindari adanya kekeliruan dan

kesalahpahaman dalam membaca laporan. Pemenuhan akan adanya

pengungkapan akan mempermudah pengguna laporan keuangan dalam

memahami isi dari laporan keuangan tersebut, pengungkapan laporan keuangan

yang bersifat wajib sesuai dengan PSAP yang akan dijadikan dasar dalam

penelitian ini.

Pedoman standar akuntansi pemerintahan sangat diperlukan oleh pemerintah

sebagai pedoman dalam menyusun laporan keuangan yang baik serta memiliki

daya banding sehingga dapat menyajikan informasi yang bernilai bagi pihak-

pihak yang berkepentingan. Standar akuntansi merupakan landasan atau petunjuk

bagi pemerintah untuk melakukan praktek atau kegiatan dibidang akuntansi

pemerintahan sehingga menghasilkan laporan akuntabel sesuai dengan amanah

undang-undang.

4

Data dari Badan Pemeriksa Keuangan Republik Indonesia (BPK) menunjukkan

bahwa atas 537 LKPD pemerintah daerah di seluruh Indonesia Tahun 2016 BPK

memberikan 375 opini Wajar Tanpa Pengecualian (WTP) atau 70% WTP, 139

opini Wajar Dengan Pengecualian (WDP) atau 26% WDP, 23 opini Tidak

Menyatakan Pendapat (TMP) atau 1% TMP (IHPS I Tahun 2017). Dari data

tersebut menunjukkan bahwa ada kelemahan dalam penyajian laporan keuangan

sesuai SAP. Beberapa pemerintah daerah yang belum memperoleh opini WTP

umumnya disebabkan masih adanya kelemahan dalam penyajian laporan

keuangan dalam hal ini ada beberapa akun disajikan tidak sesuai dengan SAP,

termasuk didalamnya pengungkapan wajib yang belum di lakukan oleh

pemerintah daerah sehingga mempengaruhi opini BPK.

Sedangkan LKPD Kabupaten/Kota di Provinsi Jawa Tengah mulai tahun 2014

sampai dengan 2016 masih dibawah 50% yang mendapatkan opini Wajar Tanpa

Pengecualian (WTP) dari BPK. Hal tersebut hampir sama dengan hasil audit BPK

secara nasional dimana pemerintah daerah belum dapat menyajikan laporan

keuangan pemerintah daerah sesuai dengan peraturan perundang-undangan yang

ada. Salah satu faktor yang mempengaruhi opini BPK adalah pengungkapan wajib

dalam laporan keuangan.

Berdasarkan hasil pemeriksaan BPK yang dilaporkan dalam Ikhtisar Hasil

Pemeriksaan Sementara I Tahun 2017, pemerintah daerah masih terdapat banyak

kelemahan dalam menyajikan laporan keuangan sesuai Standar Akuntansi

Pemerintah (SAP) dan yang paling besar adalah penyajian akun aset tetap

dibandingkan akun-akun yang lain. Hal tersebut tentunya menjadi pekerjaan besar

5

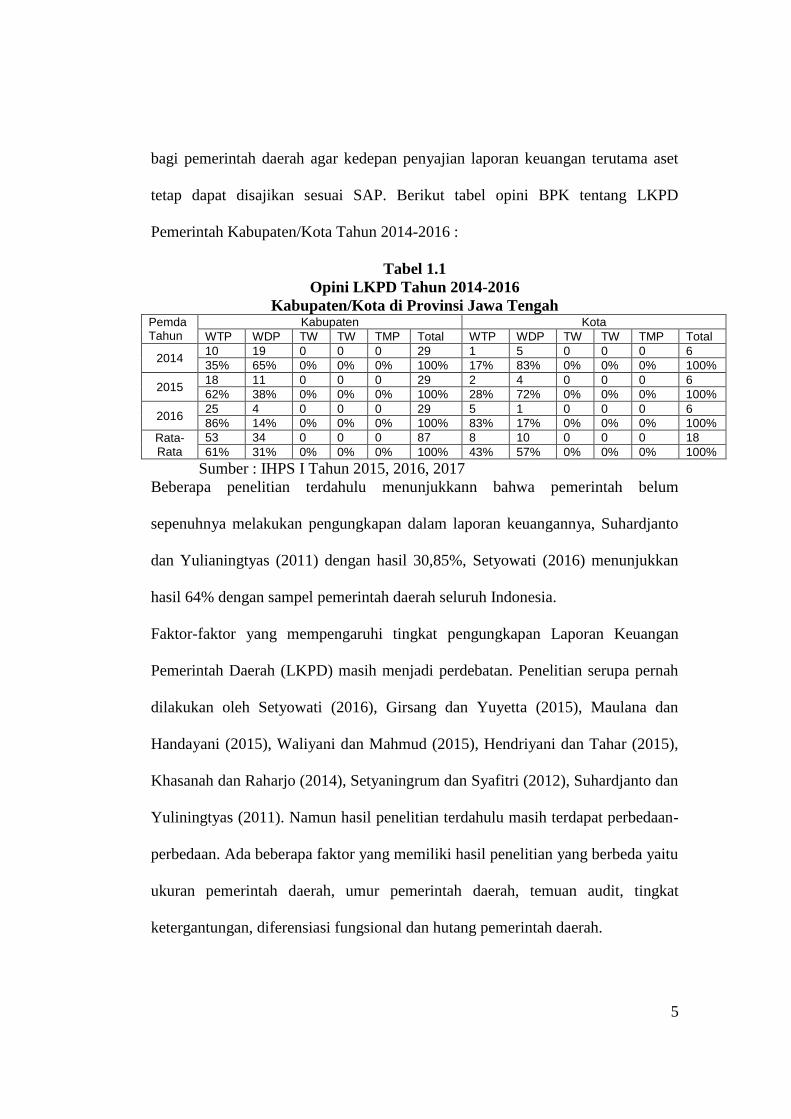

bagi pemerintah daerah agar kedepan penyajian laporan keuangan terutama aset

tetap dapat disajikan sesuai SAP. Berikut tabel opini BPK tentang LKPD

Pemerintah Kabupaten/Kota Tahun 2014-2016 :

Tabel 1.1

Opini LKPD Tahun 2014-2016

Kabupaten/Kota di Provinsi Jawa Tengah Pemda Tahun

Kabupaten Kota

WTP WDP TW TW TMP Total WTP WDP TW TW TMP Total

2014 10 19 0 0 0 29 1 5 0 0 0 6

35% 65% 0% 0% 0% 100% 17% 83% 0% 0% 0% 100%

2015 18 11 0 0 0 29 2 4 0 0 0 6

62% 38% 0% 0% 0% 100% 28% 72% 0% 0% 0% 100%

2016 25 4 0 0 0 29 5 1 0 0 0 6

86% 14% 0% 0% 0% 100% 83% 17% 0% 0% 0% 100%

Rata-Rata

53 34 0 0 0 87 8 10 0 0 0 18

61% 31% 0% 0% 0% 100% 43% 57% 0% 0% 0% 100%

Sumber : IHPS I Tahun 2015, 2016, 2017

Beberapa penelitian terdahulu menunjukkann bahwa pemerintah belum

sepenuhnya melakukan pengungkapan dalam laporan keuangannya, Suhardjanto

dan Yulianingtyas (2011) dengan hasil 30,85%, Setyowati (2016) menunjukkan

hasil 64% dengan sampel pemerintah daerah seluruh Indonesia.

Faktor-faktor yang mempengaruhi tingkat pengungkapan Laporan Keuangan

Pemerintah Daerah (LKPD) masih menjadi perdebatan. Penelitian serupa pernah

dilakukan oleh Setyowati (2016), Girsang dan Yuyetta (2015), Maulana dan

Handayani (2015), Waliyani dan Mahmud (2015), Hendriyani dan Tahar (2015),

Khasanah dan Raharjo (2014), Setyaningrum dan Syafitri (2012), Suhardjanto dan

Yuliningtyas (2011). Namun hasil penelitian terdahulu masih terdapat perbedaan-

perbedaan. Ada beberapa faktor yang memiliki hasil penelitian yang berbeda yaitu

ukuran pemerintah daerah, umur pemerintah daerah, temuan audit, tingkat

ketergantungan, diferensiasi fungsional dan hutang pemerintah daerah.

6

Ukuran organisasi menunjukkan seberapa besar suatu organisasi tersebut.

Organisasi besar lebih cenderung memiliki banyak aturan dan ketentuan daripada

organisasi kecil (Syafitri dan Setyaningrum, 2012). Pemda yang memiliki ukuran

besar dituntut untuk melakukan transparansi atas pengelolaan keuangannya

sebagai bentuk akuntabilitas publik melalui pengungkapan informasi yang lebih

banyak dalam laporan keuangan. Dalam penelitian Khasanah dan Raharjo (2014)

menunjukkan bahwa ukuran pemda berpengaruh positif signifikan terhadap

Tingkat Pengungkapan LKPD. Hal ini sejalan dengan penelitian Mardiana dan

Rahayu (2016) yang menyatakan bahwa ukuran pemerintah daerah berpengaruh

positif signifikan terhadap Tingkat Pengungkapan LKPD. Namun penelitian yang

dilakukan oleh Mahmud dan Walliyani (2015) yang menunjukkan adanya

hubungan positif tidak signifikan antara pemerintah daerah dengan tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

Umur Pemerintah Daerah dapat diartikan seberapa lama organisasi tersebut ada

berdasarkan undang-undang tentang pembentukkan pemerintah daerah.

Pemerintah daerah yang memiliki umur administratif yang lebih lama akan

semakin berpengalaman dan memiliki kemampuan yang lebih baik dalam

menyajikan laporan keuangannya secara wajar sesuai dengan SAP (Walliyani dan

Mahmud, 2015). Hasil penelitian tersebut bertentangan dengan penelitian yang

dilakukan oleh Raharjo dan Hasanah (2014), Suransi, dkk (2015) yang

menyatakan bahwa umur pemda tidak berpengaruh negatif terhadap tingkat

pengungkapan laporan keuangan pemerintah daerah.

7

Temuan-temuan audit BPK merupakan kasus-kasus yang ditemukan BPK

terhadap laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah

terhadap ketentuan pengendalian intern maupun terhadap ketentuan perundang-

undangan yang berlaku. Semakin besar jumlah temuan maka semakin besar

jumlah temuan maka semakin besar jumlah tambahan pengungkapan yang akan

diminta oleh BPK dalam laporan keuangan. Dalam penelitian yang dilakukan oleh

Ernawati (2016) menyatakan bahwa temuan audit mempunyai pengaruh

signifikan positif terhadap Tingkat Pengungkapan LKPD. Hal ini berbeda dengan

penelitian yang dilakukan oleh Mahmud dan Walliyani (2015) yang menyatakan

bahwa temuan audit berpengaruh positif signifikan terhadap Tingkat

Pengungkapan LKPD. Hal ini selaras dengan penelitian yang dilakukan oleh

Tahar dan Hendrayani (2015).

Diferensiasi fungsional dalam pemerintah daerah kabupaten dan kota lebih

dikenal dengan nama Satuan Kerja Perangkat Daerah (SKPD) dan untuk tahun

2017 berubah nama menjadi Organisasi Perangkat Daerah (OPD). Jumlah SKPD

di masing-masing pemerintah daerah menggambarkan jumlah urusan yang

menjadi prioritas pemerintah daerah dalam membangun daerahnya. Dalam hal

laporan pertanggungjawaban merupakan kumpulan laporan dari masing-masing

SKPD sehingga semakin banyak SKPD semakin komplek juga laporan keuangan

yang dibuat.

Dari beberapa penelitian terdahulu tentang SKPD menunjukkan hasil yang

berbeda, Penelitian yang dilakukan oleh Syafitri dan Setyaningrum (2012)

menunjukkan bahwa SKPD berpengaruh positif tidak signifikan terhadap tingkat

8

pengungkapan LKPD. Selain itu, penelitian Setyowati (2016) menunjukkan hasil

hubungan negatif tidak signifikan antara SKPD dengan tingkat pengungkapan

LKPD. Hasil yang berbeda juga dilakukan oleh Suransi, dkk (2015) yang

menunjukkan bawha SKPD berpengaruh positif signifikan terhadap tingkat

pengungkapan LKPD. Hal yang berbeda juga terjadi pada penelitian Raharjo dan

Hasanah (2014), bahwa SKPD mempunyai hubungan negatif signifikan terhadap

tingkat pengungkapan LKPD.

Tingkat Ketergantungan adalah jenis pendapatan pemerintah daerah yang berasal

dari transfer pemerintah pusat kepada pemerintah daerah untuk membiayai operasi

pemerintah daerah. Pada Tingkat Ketergantungan juga menunjukkan hasil yang

berbeda. Penelitian yang dilakukan oleh Suransi, dkk (2015) yang menghasilkan

positif signifikan antara Tingkat Ketergantungan dengan tingkat pengungkapan

LKPD. Namun, pada penelitian Syafitri dan Setyaningrum (2012) menghasilkan

hubungan negatif signifikan antara Tingkat Ketergantungan dan tingkat

pengungkapan LKPD. Hasil yang berbeda juga menunjukkan bahwa Tingkat

Ketergantungan berpengaruh positif tidak signifikan terhadap tingkat

pengungkapan LKPD yang diteliti oleh Raharjo dan Hasanah (2014) dan

Setyowati (2016).

Kewajiban atau utang merupakan transaksi yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

pemerintah (Pernyataan Standar Akuntansi Pemerintah No. 09). Patrick (2007)

menyebutkan pengukuran terbaik untuk pembiayaan utang adalah dengan

membandingkan total utang dengan total aset karena aset adalah jaminan dari

9

pembiayaan utang. Dalam penelitian Waliyani dan Mahmud (2015) yang

menemukan bahwa utang pemerintah daerah berpengaruh negatif tidak signifikan.

Sedangkan, penelitian yang dilakukan Girsang dan Yuyeta (2015) menunjukkan

hasil negatif signifikan. Namun penelitian Patrick (2007) menemukan bahwa

utang pemerintah daerah berpengaruh positif terhada tingkat pengungkapan

LKPD.

Berdasarkan hasil penelitian yang tidak konsisten dengan variabel-variabel

tersebut diatas maka peneliti tertarik untuk menganalisis lebih dalam tentang

Analisis Faktor-Faktor yang Berpengaruh Terhadap Tingkat Pengungkapan

Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Kabupaten/Kota

Provinsi Jawa Tengah Tahun 2014-2016).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan diatas maka permasalahan

yang akan diteliti dalam masalah ini adalah sebagai berikut :

1. Bagaimana Ukuran Pemerintah Daerah berpengaruh terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD)?

2. Bagaimana Umur Pemerintah Daerah berpengaruh terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD)?

3. Bagaimana Temuan Audit berpengaruh terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD)?

4. Bagaimana SKPD berpengaruh terhadap tingkat pengungkapan

Laporan Keuangan Pemerintah Daerah (LKPD)?

10

5. Bagaimana Tingkat Ketergsntungan berpengaruh terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD)?

6. Bagaimana Pembiayaan Utang berpengaruh terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD)?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberi jawaban atas rumusan masalah yang

telah diuraikan sebelumnya, maka yang menjadi tujuan peneliti adalah :

1. Menguji dan Menganalisis pengaruh Ukuran Pemerintah Daerah

terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah

(LKPD).

2. Menguji dan Menganalisis pengaruh Umur Pemerintah Daerah

terhadap tingkat pengungkapan Laporan Keuangan Pemerintah Daerah

(LKPD).

3. Menguji dan Menganalisis pengaruh Temuan Audit terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

4. Menguji dan Menganalisis pengaruh SKPD terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

5. Menguji dan Menganalisis pengaruh Tingkat Ketergantungan terhadap

tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

11

6. Menguji dan Menganalisis pengaruh Pembiayan Utang terhadap

tingkat pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD).

1.4 Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat sebagai berikut :

1. Manfaat Teoritis

a. Bagi pengembangan teori dan pengetahuan di bidang akuntansi,

terutama akuntansi sektor publik, berkaitan dengan tingkat

pengungkapan wajib dalam LKPD.

b. Sebagai bahan dan referensi untuk penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi Pemerintah Daerah

Menjadi bahan evaluasi untuk mengetahui tingkat pengungkapan laporan

keuangan yang dilaporkan dan dilakukan perbaikan pelaporan untuk periode

berikutnya sesuai dengan peraturan SAP yang ada.

b. Bagi Masyarakat

Menjadi sumber informasi bagi masyarakat untuk mengetahui tingkat

pengungkapan dalam LKPD Kabupaten/Kota di Provinsi Jawa Tengah

c. Bagi Penulis Selanjutnya

12

Menjadi sumber pengetahuan dan hasil penelitian yang dilakukan diharapkan

dapat menjadi referensi bagi peneliti selanjutnya, untuk mengetahui faktor-faktor

yang mempengaruhi tingkat pengungkapan LKPD.

3. Kontribusi Kebijakan

Menjadi dasar evaluasi dan menentukan kebijakanbagi Pemerintah Pusat dalam

menentukan penilaian terhadap Laporan Keuangan Pemerintah Daerah.

13

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Tinjauan Pustaka

2.1.1 Teori Stewardship

Secara umum tujuan laporan keuangan adalah untuk memberikan informasi

tentang posisi keuangan, kinerja dan arus kas yang bermanfaat bagi keputusan

ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Selain itu,

sebagai wujud pelaksanaan good governance yang baik salah satunya berupa

upaya pertanggungjawaban melalui pembuatan laporan keuangan. Agar hal

tersebut dapat tercapai maka diperlukan suatu pengungkapan yang jelas mengenai

data akuntansi dan informasi lainnya yang relevan. Teori stewardship adalah teori

yang menggambarkan situasi dimana para manajer tidaklah termotivasi oleh

tujuan-tujuan individu seperti materi dan uang tetapi lebih ditujukan pada sasaran

hasil utama mereka untuk kepentingan organisasi (Raharjo, 2007). Teori ini

mempunyai dasar psikologi dan sosiologi yang telah dirancang dimana para

penerima amanah (steward) termotivasi untuk bertindak sesuai keinginan pihak

pemberi amanah (principal), selain itu perilaku steward tidak akan meninggalkan

organisasinya sebab steward berusaha mencapai sasaran organisasinya. Dengan

kata lain hubungan yang terjadi antara prinsipal dan pemerintah sebagai steward,

ialah hubungan yang terjalin karena adanya sifat dasar manusia yang dapat

dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas,

14

dan kejujuran terhadap pihak lain (Sari, 2007) dalam Raharjo dan Hasanah

(2014).

Pemerintah sebagai pihak yang memiliki banyak informasi dan bertanggungjawab

atas kepercayaan yang telah diberikan rakyat (dalam masa pemilu) memiliki

kesadaran untuk terus mewujudkan transparansi dan akuntabilitas. Adanya

kesadaran ini sebagai upaya dalam mengaktualisasi diri sebagai pegawai

pemerintah yang patuh maupun untuk tujuan politik seperti mencari simpati agar

bisa terpilih dalam pemilu selanjutnya, dan upaya dalam mendapat kepercayaan

publik.

2.1.2 Tingkat Pengungkapan Laporan Keuangan Pemerintah Daerah

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintah (SAP) menjelaskan bahwa laporan keuangan merupakan laporan yang

terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh

suatu entitas pelaporan. Entitas pelaporan yang dimaksud menurut PP Nomor 71

Tahun 2010 adalah Unit pemerintahan yang terdiri dari satu atau lebih entitas

akuntansi yang menurut ketentuan peraturan perundang-undangan wajib

menyajikan laporan pertanggungjawaban, berupa laporan keuangan yang

bertujuan umum, yang terdiri dari : (a)Pemerintah Pusat; (b)Pemerintah Daerah;

(c)Masing-masing kementerian negara atau lembaga di lingkungan pemerintah

pusat; (d)Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi

lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud

wajib menyajikan laporan keuangan.

15

Laporan keuangan adalah bentuk penyajian informasi keuangan suatu entitas

selama periode tertentu yang dapat menggambarkan kinerja entitas

tersebut.Susanti (2010) dalam Handayani dan Kusuma (2017) menyatakan bahwa

laporan keuangan sebagai salah satu informasi yang secara formal wajib

dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap

pengelola sumber daya pemilik, serta jendela informasi yang memungkinkan bagi

pihak-pihak diluar manajemen mengetahui kondisi entitas tersebut. Laporan

keuangan pemerintah daerah adalah suatu bentuk pertanggungjawaban pemerintah

daerah kepada masyarakat yang berisi sumber daya ekonomi (aktiva) dan/atau

kewajiban suatu entitas pemerintah pada periode tententu yang disusun sesuai

dengan Standar Akuntansi Pemerintah (SAP). Laporan Keuangan Pemerintah

Daerah yang komprehensif adalah salah satu alat untuk dapat mendukung

terciptanya transparansi dan akuntabilitas publik.

Salah satu alat untuk mendukung terciptanya transparansi akuntabilitas publik

adalah melalui penyajian laporan keuangan Pemerintah Daerah. Motif pelaporan

keuangan dilakukan untuk kepentingan: (1) akuntabilitas, berarti

mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan

yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah

ditetapkan, (2) manajemen, dimaksudkan membantu para pengguna untuk

mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode

pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan

pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk

kepentingan masyarakat, (3) transparansi, yaitu memberikan informasi keuangan

16

yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa

masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas

pertanggungjwaban pemerintah dalam pengelolaan sumber daya yang

dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan

dan (4) keseimbangan antar generasi, yaitu membantu para pengguna dalam

mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk

membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan

datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

2.1.3 Ukuran Pemerintah Daerah

Sumarjo dan Lesmana (2010) menggunakan total aset Pemerintah daerah sebagai

proksi untuk variabel ukuran Pemerintah daerah karena aset menunjukkan sumber

daya ekonomi yang dikuasai dan atau dimiliki pemerintah sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan

dapat diperoleh.Ukuran pemda merupakan sumber daya yang digunakan entitas

untuk melakukan kegiatan operasional entitas. Semakin besar jumlah aset maka

akan semakin besar sumber daya yang bisa digunakan untuk melakukan

pengungkapan yang lebih besar. Pemerintah daerah yang memiliki ukuran besar

dituntut untuk melakukan transparansi atas pengelolaan keuangannya sebagai

bentuk akuntabilitas publik melalui pengungkapan informasi yang lebih banyak

dalam laporan keuangan.

Rachmawati (2016) dalam Handayani dan Kusuma (2017) menjelaskan bahwa

ukuran adalah suatu tolok ukur atau acuan untuk mengetahui seberapa besar,

sedang, atau kecil suatu objek tertentu. Jika objek tertentu dikaitkan dengan

17

instansi atau organisasi, ukuran dapat dilihat secara langsung (fisik) maupun tidak

langsung. Tetapi pengukuran suatu organisasi atau instansi tidak harus

berdasarkan pada fisiknya saja, seperti besar dan luas kantor instansi tersebut

karena tidak ada tolok ukur yang pasti tentang hal tersebut.

2.1.4 Umur Pemerintah Daerah

Umur pemerintah daerah dapat diartikan seberapa lama pemerintah daerah ada.

Secara legal, pembentukan suatu pemerintah daerah ditetapkan dalam suatu

undang-undang. Semakin lama keberadaan suatu pemerintah daerah, maka secara

pengalaman lebih unggul daripada pemerintah daerah yang masih baru. Begitu

juga yang berkaitan dengan sistem administrasi, pemerintah daerah dengan umur

yang lebih tua dengan berbagai pengalamannya akan memiliki proses administrasi

dan pencatatan yang lebih baik.Pemerintah daerah yang memiliki umur yang lebih

lama akan semakin berpengalaman dan memiliki kemampuan yang lebih baik

dalam menyajikan laporan keuangannya secara wajar sesuai dengan Standar

Akuntansi Pemerintahan (SAP). Hal ini disebabkan karena laporan keuangan

tahun sebelumnya telah dilakukan pemeriksaan oleh Badan Pemeriksaaan

Keuangan (BPK) dan hasil evaluasinya akan ditindaklanjuti untuk memperbaiki

penyajian laporan keuangan pemerintah daerah pada tahun anggaran berikutnya

(Setyaningrum, 2012).

2.1.5 Temuan Audit

Temuan audit adalah himpunan data dan informasi yang dikumpulkan, diolah dan

diuji selama melaksanakan tugas audit atas kegiatan instansi tertentu yang

disajikan secara analitis menurut unsur- unsurnya yang dianggap bermanfaat bagi

18

pihak-pihak yang berkepentingan. Undang-undang Nomor 15 Tahun 2004

tentang Pemeriksaan Pengelolaan Tanggung Jawab Keuangan Negara menyatakan

bahwa pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang

dilakukan secara independen, obyektif, dan profesional berdasarkan standar

pemeriksaan untuk menilai kebenaran, kecermatan, kreadibilitas dan keandalan

informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

Pemeriksaan keuangan negara dilakukan oleh BPK dengan memeriksa keuangan,

kinerja, serta pemeriksaan lain dengan tujuan tertentu. Hasil dari pemeriksaan

BPK tersebut berupa temuan, opini, kesimpulan, serta dapat pula berbentuk

rekomendasi.

Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK terhadap

laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah terhadap

ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan

yang berlaku. Adanya temuan ini menyebabkan BPK akan meminta adanya

peningkatan pengungkapan dan koreksi. Sehingga, semakin besar jumlah temuan

maka akan semakin tinggi tingkat pengungkapan laporan keuangannya.

Pengungkapan yang lebih dilakukan sebagai upaya perbaikan dan koreksi atas

temuan audit yang ditemukan BPK dan menunjukkan pada publik adanya

perbaikan kualitas yang dilakukan pemerintah daerah atas saran dari BPK.

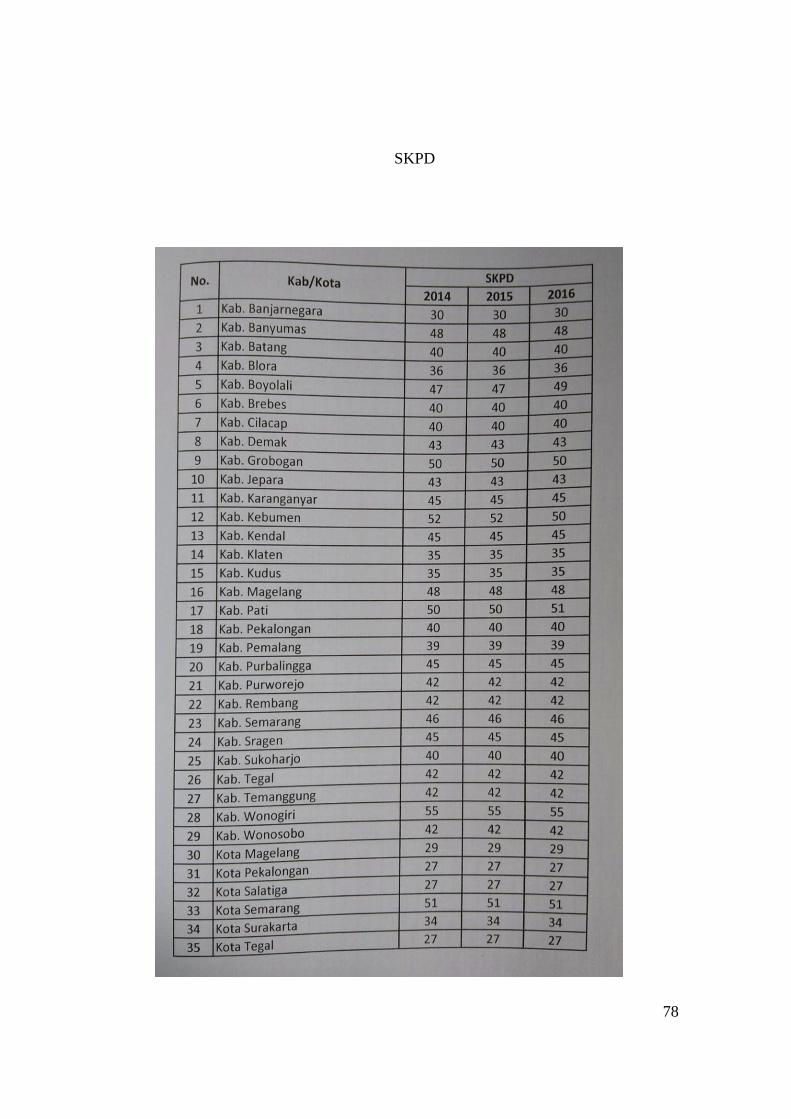

2.1.6 SKPD

Satuan Kerja Perangkat Daerah (SKPD) adalah perangkat daerah pada pemerintah

daerah selaku pengguna anggaran/pengguna barang. Peraturan Pemerintah Nomor

8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah

19

menjelaskan bahwa SKPD adalah organisasi/lembaga pada pemerintah daerah

yang bertanggungjawab kepada gubernur/bupati/walikota dalam rangka

penyelenggaraan pemerintahan yang terdiri atas sekretaris daerah, dinas daerah

dan lembaga teknis daerah, kecamatan dan satuan polisi pamong praja sesuai

kebutuhan daerah.

Jumlah SKPD menggambarkan jumlah urusan yang menjadi prioritas pemerintah

daerah dalam membangun daerah. Semakin banyak urusan yang menjadi prioritas

pemerintah daerah maka semakin kompleks pemerintah tersebut. Semakin

kompleks suatu pemerintahan dapat berarti semakin banyak jumlah SKPDnya.

Semakin banyak jumlah SKPD semakin banyak informasi yang harus

diungkapkan sebagai upaya mengurangi asimetri informasi dan menunjukkan

kinerja steward yang semakin baik. Selain itu, semakin banyaknya jumlah SKPD

dalam suatu pemerintahan akan mengakibatkan pemenuhan pengungkapan

laporan keuangan pemerintah daerah semakin tinggi. Semakin banyak diferensiasi

fungsional dalam pemerintah daerah akan semakin banyak ide, informasi, dan

inovasi yang tersedia terkait pengungkapan (Mandasari, 2009).

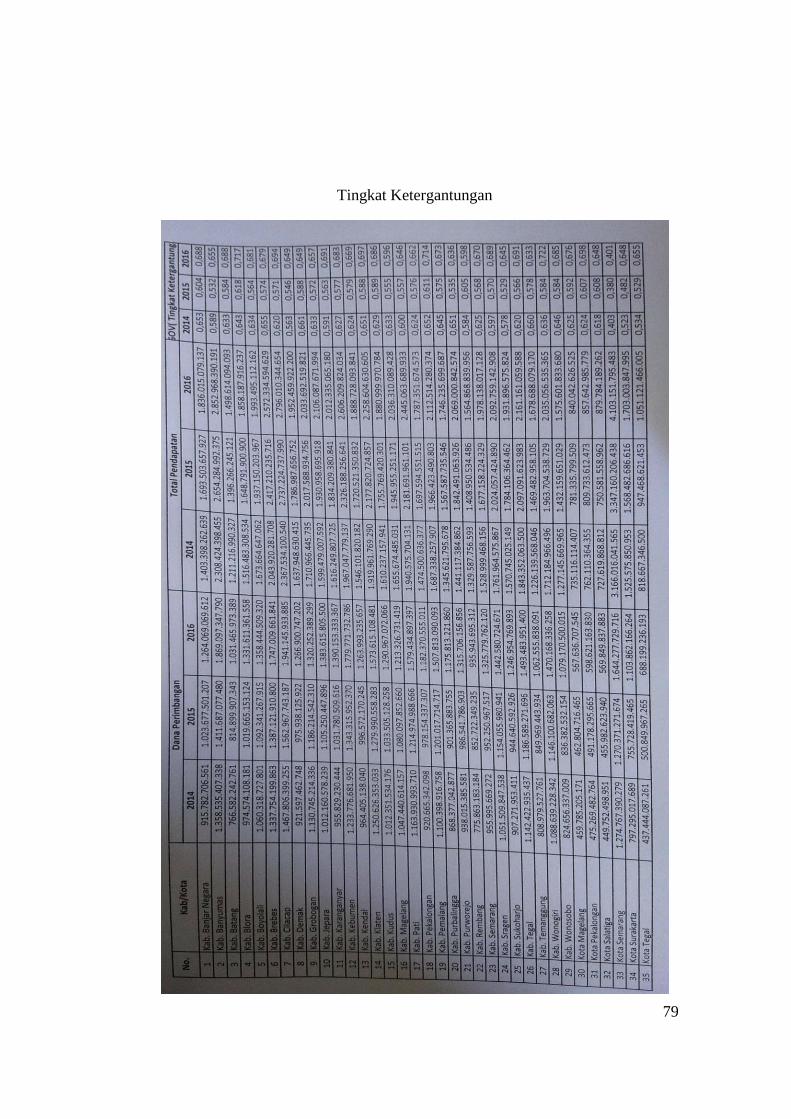

2.1.7 Tingkat Ketergantungan

Tingkat Ketergantungan adalah jenis pendapatan pemerintah daerah yang berasal

dari transfer pemerintah pusat kepada pemerintah daerah untuk membiayai operasi

pemerintah daerah. Tingkat Ketergantungan merupakan bagian dari pendapatan

yang berasal dari lingkungan eksternal dan besarnya ketergantungan pemerintah

daerah dari transfer pemerintah pusat (Sumarjo, 2010).

20

Pada penelitian Cahyat (2004), Tingkat Ketergantungandikenal dengan dana

perimbangan. Dana perimbangan merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah dalam rangka pelaksanaan

desentralisasi. Dengan adanya era desentralisasi, pengawasan keuangan terhadap

pemerintah daerah harus lebih efektif dilakukan oleh pemerintah pusat agar

tercipta suasana pemerintahan daerah yang transparan dan akuntabel. Pengawasan

yang dilakukan Pemerintah Pusat dengan membentuk Badan Pengawasan

Keuangan dan Pembangunan (BPKP) yang melaksanakan fungsi pengawasan

keuangan internal dan Badan Pemeriksaan Keuangan (BPK) yang melakukan

fungsi pengawasan eksternal. Semakin besar tingkatketergantunganmendorong

pemerintah daerah untuk meningkatkan pengungkapan laporan keuangan sebagai

bentuk pertanggungjawaban pengelolaan keuangannya karena sumber

keuangannya berasal dari pihak eksternal.

Menurut Sudarsana (2013) ada beberapa cara menghitung DAU menurut

ketentuan yaitu sebagai berikut:

1. DAU ditetapkan sekurang-kurangnya 25% dari penerimaan dalam

negeri yang ditetapkan APBN.

2. DAU untuk daerah provinsi ialah 10%, sedangkan untuk daerah

kabupaten/kota ditetapkan sebesar 90%, dari dana alokasi umum

sebagaimana ditetapkan diatas.

3. DAU untuk suatu daerah kabupaten/kota tertentu ditetapkan

berdasarkan hasil perkalian jumlah dana alokasi umum untuk daerah

kabupaten/kota yang bersangkutan.

21

4. Sedangkan yang dimaksud dengan porsi daerah kabupaten/kota

sebagaimana dimaksud diatas merupakan proporsi bobot daerah

kabupaten/kota di seluruh Indonesia.

Besar DAU suatu daerah ditentukan atas besar kecilnya celah fiskal suatu daerah

yang merupakan selisih antara kebutuhan daerah dengan potensi daerah. DAU

yang dialokasikan untuk daerah provinsi dan kabupaten/kota ditetapkan sebesar-

besarnya 26% dari Pendapatan Dalam Negeri (PDN) Netto yang telah ditetapkan

oleh APBN. Proporsi DAU untuk daerah provinsi dan untuk daerah

kabupaten/kota akan berbeda-beda disesuaikan dengan imbangan kewenangan

antara provinsi dengan kabupaten/kota.

2.1.8 Pembiayaan Hutang

Kewajiban atau utang merupakan transaksi yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

pemerintah (SPAP No. 09). Patrick (2007) menyebutkan pengukuran terbaik

untuk pembiayaan utang adalah dengan membandingkan total utang dengan total

aset karena aset merupakan jaminan dari pembiayaan utang. Pada sektor

pemerintahan pihak kreditor akan menuntut pengungkapan yang lebih besar

sebagai bentuk pertanggungjawaban transparansi dan akuntabilitas atas

pembiayaan yang telah diberikan kreditor.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Mahmud dan Waliyyani (2015) tentang Pengaruh

Karakteristik Pemerintah terhadap Tingkat Pengungkapan Laporan Keuangan

Pemerintah Daerah di Indonesia, yang meneliti pengaruh size, umur pemerintah

22

daerah, temuan audit, leverage, dan tingkatketergantungan terhadap tingkat

pengungkapan laporan keuangan pemerintah daerah. Hasil penelitian

menunjukkan bahwa size dan temuan audit berpengaruh positif tidak signifikan

terhadap tingkat pengungkapan laporan keuangan daerah. Sedangkan variabel

umur pemerintah daerah berpengaruh positif signifikan terhadap tingkat

pengungkapan laporan keuangan pemerintah daerah, dan variabel

tingkatketergantungan menunjukkan hasil negatif tidak signifikan terhadap tingkat

pengungkapan laporan keuangan daerah.

Penelitian Ernawati (2016) yang berjudul Pengaruh Ukuran Pemerintah Daerah,

Jumlah SKPD, Umur Pemerintah Daerah dan Temuan Audit terhadap Tingkat

Pengungkapan Laporan Keuangan Pemerintah Daerah (LKPD). Hasil penelitian

menunjukkan bahwa ukuran pemerintah daerah dan umur pemerintah daerah

berpengaruh Negatif Signifikan terhadap tingkat pengungkapan LKPD. Disisi lain

SKPD dan temuan audit mempunyai pengaruh positif signifikan terhadap tingkat

pengungkapan LKPD.

Penelitian Raharjo dan Hasanah (2014) yang berjudul Pengaruh karakteristik,

kompleksitas, dan temuan audit terhadap tingkat pengungkapan laporan keuangan

pemerintah daerah (LKPD) menunjukkan hasil bahwa ukuran pemerintah daerah

berpengaruh positif signifikan terhadap tingkat pengungkapan LKPD. Selain itu

umur pemerintah daerah dan temuan audit mempunyai pengaruh negatif tidak

signifikan terhadap tingkat pengungkapan LKPD. Hal ini berbeda dengan Tingkat

Ketergantungan dan tingkat ketergantungan yang mempunyai pengaruh positif

23

tidak signifikan terhadap tingkat pengungkapan LKPD. Namun untuk SKPD

mempunyai pengaruh negatif signifikan terhadap tingkat pengungkapan LKPD.

Dalam penelitian Syafitri dan Setyaningrum (2012) yang berjudul Analisis

pengaruh karakteristik pemerintah daerah terhadap tingkat pengungkapan laporan

keuangan. Hasil penelitiannya menunjukkan bahwa ukuran pemerintah daerah dan

umur pemerintah daerah mempunyai pengaruh signifikan positif terhadap tingkat

pengungkapan LKPD. Selain itu, untuk Tingkat Ketergantungan berpengaruh

negatif signifikan terhadap tingkat pengungkapan LKPD. Sedangkan, SKPD

berpengaruh positif tidak signifikn terhadap tingkat pengungkapan LKPD.

Penelitian Suransi, dkk (2015) yang berjudul Determinan kepatuhan pada

ketentuan pengungkapan wajib laporan keuangan pemerintah daerah. Hasil

penelitiannya menunjukkan bahwa ukuran pemerintah daerah dan temuan audit

berpengaruh negatif signifikan terhadap tingkat pengungkapan LKPD. Selain itu,

umur pemerintah daerah berpengaruh negatif tidak signifikan terhadap tingakat

pengungkapan LKPD. Sedangkan, Tingkat Ketergantungan, dan SKPD

mempunyai pengaruh positif signifikan terhadap tingkat pengungkapan LKPD.

Penelitian Hilmi dan Martani (2012) yang berjudul Analisis faktor-faktor yang

mempengaruhi tingkat pengungkapan laporan keuangan pemerintah provinsi.

Hasil penelitiannya menunjukkan bahwa ukuran pemerintah daerah berpengaruh

positif tidak signifikan terhadap tingkat pengungkapan LKPD. Disisi lain, SKPD

dan tingkat ketergantungan mempunyai pengaruh negatif tidak signifikan terhadap

tingkat pengungkapan LKPD. Sedangkan temuan audit berpengaruh positif

signifikan terhadap tingkat pengungkapan LKPD.

24

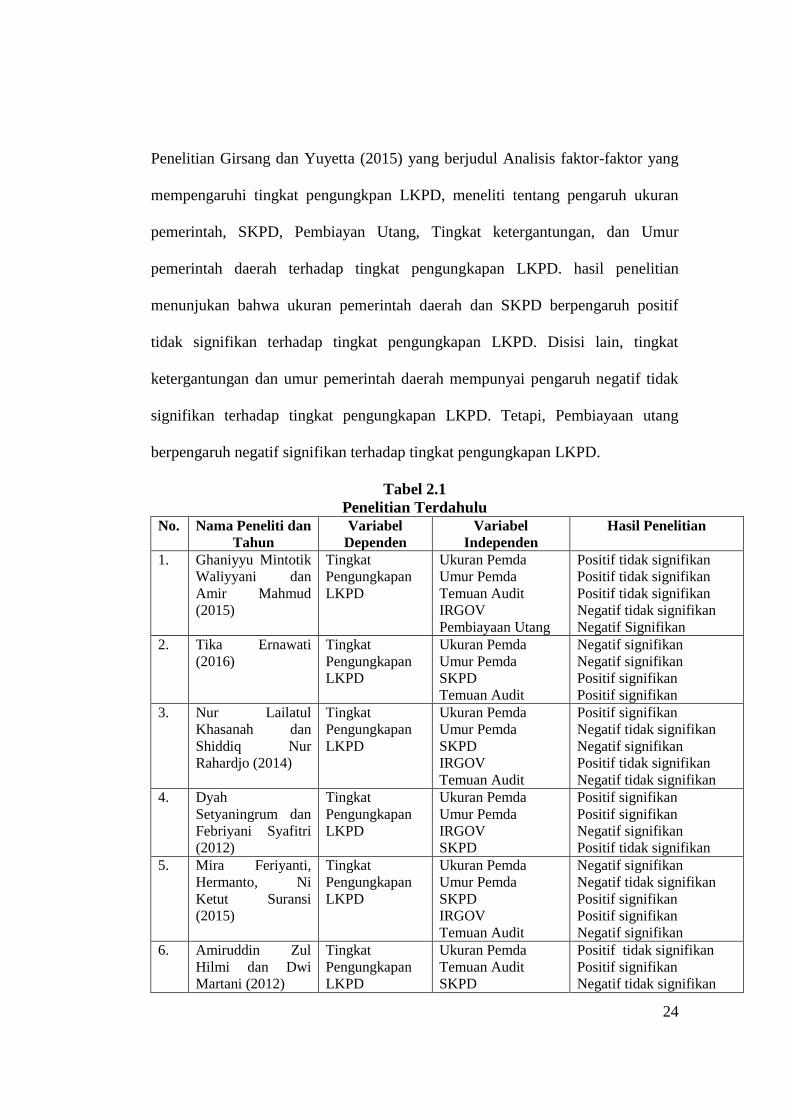

Penelitian Girsang dan Yuyetta (2015) yang berjudul Analisis faktor-faktor yang

mempengaruhi tingkat pengungkpan LKPD, meneliti tentang pengaruh ukuran

pemerintah, SKPD, Pembiayan Utang, Tingkat ketergantungan, dan Umur

pemerintah daerah terhadap tingkat pengungkapan LKPD. hasil penelitian

menunjukan bahwa ukuran pemerintah daerah dan SKPD berpengaruh positif

tidak signifikan terhadap tingkat pengungkapan LKPD. Disisi lain, tingkat

ketergantungan dan umur pemerintah daerah mempunyai pengaruh negatif tidak

signifikan terhadap tingkat pengungkapan LKPD. Tetapi, Pembiayaan utang

berpengaruh negatif signifikan terhadap tingkat pengungkapan LKPD.

Tabel 2.1

Penelitian Terdahulu

No. Nama Peneliti dan

Tahun

Variabel

Dependen

Variabel

Independen

Hasil Penelitian

1. Ghaniyyu Mintotik

Waliyyani dan

Amir Mahmud

(2015)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Umur Pemda

Temuan Audit

IRGOV

Pembiayaan Utang

Positif tidak signifikan

Positif tidak signifikan

Positif tidak signifikan

Negatif tidak signifikan

Negatif Signifikan

2. Tika Ernawati

(2016)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Umur Pemda

SKPD

Temuan Audit

Negatif signifikan

Negatif signifikan

Positif signifikan

Positif signifikan

3. Nur Lailatul

Khasanah dan

Shiddiq Nur

Rahardjo (2014)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Umur Pemda

SKPD

IRGOV

Temuan Audit

Positif signifikan

Negatif tidak signifikan

Negatif signifikan

Positif tidak signifikan

Negatif tidak signifikan

4. Dyah

Setyaningrum dan

Febriyani Syafitri

(2012)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Umur Pemda

IRGOV

SKPD

Positif signifikan

Positif signifikan

Negatif signifikan

Positif tidak signifikan

5. Mira Feriyanti,

Hermanto, Ni

Ketut Suransi

(2015)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Umur Pemda

SKPD

IRGOV

Temuan Audit

Negatif signifikan

Negatif tidak signifikan

Positif signifikan

Positif signifikan

Negatif signifikan

6. Amiruddin Zul

Hilmi dan Dwi

Martani (2012)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Temuan Audit

SKPD

Positif tidak signifikan

Positif signifikan

Negatif tidak signifikan

25

IRGOV Negatif tidak signifikan

7. Heri Atapson V

Girsang dan Etna

Nur Afri Yuyetta

(2015)

Tingkat

Pengungkapan

LKPD

Ukuran Pemda

Umur Pemda

SKPD

IRGOV

Pembiayaan Utang

Positif tidak signifikan

Positif tidak signifikan

Negatif tidak signifikan

Negatif tidak signifikan

Negatif tidak Signifikan

2.3 Pengembangan Hipotesis

2.3.1 Ukuran Pemerintah Daerah terhadap tingkat pengungkapan LKPD

Daerah yang memiliki ukuran total aset yang lebih besar akan memiliki tuntutan

yang lebih besar untuk mengungkapkan lebih banyak dalam LKPD. Total aset

yang besar dan kompleks membutuhkan pengelolaan aset yang baik sehingga

pengungkapan lebih besar diperlukan terkait pemeliharaan dan penatausahaan aset

(Hasanah, 2014). Selain itu, total aset yang besar dan kompleks membutuhkan

pengungkapan yang lebih banyak terkait rincian masing-masing aset, kebijakan

akuntansi yang digunakan, metode penyusutan, serta kondisi dan kepemilikan

aset.

Teori stewardship menyatakan bahwa pemerintah daerah sebagai steward akan

berusaha sebaik mungkin untuk menjalankan pemerintahan dengan baik sebagai

wujud pertanggungjawaban kepada principal. Berdasarkan teori tersebut, maka

dalam hal tanggungjawab pengelolaan keuangan daerah akan dilaksanakan

pemerintah daerah dengan akuntabel dan transparan yang salah satunya

diwujudkan dalam bentuk laporan keuangan yang sesuai dengan SAP. Dengan

demikian, berdasarkan teori stewardship pemerintah yang memiliki total aset

besar dan kompleks akan mengungkapkan lebih banyak dalam laporan

keuangannya sesuai dengan yang diharuskan oleh SAP.

26

Hasil penelitian yang dilakukan oleh Hasanah dan Raharjo (2014) didukung

dengan penelitian yang dilakukan oleh Syafitri dan Setyaningrum (2012),

Mardiana dan Rahayu (2016) menunjukkan bahwa total aset berpengaruh positif

signifikan terhadap tingkat pengungkapan LKPD. Berdasarkan penjelasan

tersebut, maka dibentuklah hipotesis berikut:

H1 : Ukuran pemerintah daerah berpengaruh positif terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah

2.3.2 Umur Pemerintah Daerah terhadap tingkat pengungkapan LKPD

Menurut Mandasari (2009) umur pemerintah daerah dapat diartikan seberapa lama

daerah tersebut telah ada. Untuk menentukan umur suatu pemerintah daerah dapat

diperoleh dari tahun dibentuknya pemerintah tersebut berdasarkan peraturan

perundang-undangan yang berlaku dalam hal ini undang-undang pembentukan

daerah. Pemerintah daerah dengan umur yang lebih lama akan lebih

berpengalaman dan lebih baik dalam menyusun laporan keuangannya sesuai

dengan Standar Akuntansi Pemerintah (SAP) di bandingkan dengan Pemerintah

Daerah yang baru terbentuk.

Penelitian Walliyani (2015) dan Setyaningrum (2012) mengemukakan bahwa

umur pemerintah daerah berpengaruh positif terhadap tingkat pengungkapan

LKPD. Hubungan positif signifikan terjadi karena pemerintah daerah dengan

umur administratif yang semakin tua semakin banyak pula informasi yang

dimiliki untuk diungkapkan dibandingkan dengan pemerintah daerah yang masih

muda umur administratif baru berdiri.

27

H2 : Umur Pemerintah Daerah berpengaruh positif terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah

2.3.3 Temuan Audit terhadap tingkat pengungkapan LKPD

Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK terhadap

laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah terhadap

ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan

yang berlaku. Adanya temuan ini menyebabkan BPK akan meminta adanya

peningkatan pengungkapan dan koreksi.Maulana (2015) menjelaskan bahwa

temuan audit merupakan penyimpangan, pelanggaran atau ketidakwajaran yang

ditemukan oleh auditor berdasarkan hasil pemeriksaan yang telah dilakukan oleh

auditor. Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK

terhadap laporan keuangan pemerintah daerah atas pelanggaran yang dilakukan

suatu daerah terhadap ketentuan pengendalian intern maupun tingkat kepatuhan

terhadap ketentuan perundang-undangan yang berlaku.

Hasil penelitian Hilmi (2012) dan Ernawati (2016) menunjukkan bahwa ukuran

pemerintah daerah berpengaruh positif terhadap tingkat pengungkapan LKPD.

Berdasarkan penjelasan tersebut, maka dibentuklah hipotesis berikut:

H3 : Temuan Audit berpengaruh positif terhadap tingkat pengungkapan

Laporan Keuangan Pemerintah Daerah

2.3.4 SKPD terhadap tingkat pengungkapan LKPD

SKPD merupakan entitas akuntansi yang wajib melakukan pencatatan atas

transaksi-transaksi yang terjadi di lingkungan Pemda. Semakin banyak jumlah

SKPD yang dimiliki berarti semakin kompleks pemerintahan tersebut. Menurut

28

Hasanah (2014), semakin sedikit diferensiasi fungsional semakin tinggi tingkat

pengungkapan. Karena semakin sedikit SKPD maka kompleksitas semakin

menurun yang menyebabkan tingkat pengungkpan semakin tinggi atau

pengungkapan yang lebih baik.

Patrick (2007) yang menunjukkan bahwa pemerintah daerah dengan tingkat

diferensiasi fungsional yang lebih tinggi cenderung untuk melakukan

pengungkapan yang lebih tinggi. Hasil penelitian ini sejalan dengan penelitian

Suransi, dkk (2015) dan Ernawati (2016) bahwa adanya hubungan positif

signifikan berarti semakin banyak jumlah SKPD semakin tinggi tingkat

pengungkapan LKPD. Berdasarkan penjelasan tersebut, maka dibentuklah

hipotesis sebagai berikut :

H4 : SKPD berpengaruh positif terhadap timgkat pengungkapan

Laporan Keuangan Pemerintah Daerah

2.3.5 Tingkat Ketergantungan terhadap tingkat pengungkapan LKPD

Dana transfer merupakan jenis pendanaan daerah yang berasal dari daerah

pemerintah pusat atau provinsi. Patrick (2007) mendefinisikan Tingkat

Ketergantungan sebagai jenis pendapatan Pemerintah Daerah untuk membiayai

operasi Pemerintah Daerah. Sebagai timbal baliknya Pemerintah Daerah

membelanjakan pendapatan transfer antar pemerintah sesuai dengan alokasi dan

petunjuk anggaran menurut Undang-undang. Oleh karena itu, pemerintah pusat

ataupun provinsi akan meminta pengungkapan yang lebih supaya untuk

memonitor kinerja pemerintah daerah atas penggunaan dana tersebut. Artinya

29

semakin besar tingkat ketergantungan maka semakin besar tingkat pengungkapan

yang dilakukan pemerintah daerah.

Penelitian yang dilakukan oleh Suransi, dkk (2015) menemukan hubungan positif

yang signifikan pada pengaruh tingkat ketergantungan terhadap tingkat

pengungkapan LKPD. Berdasarkan penjelasan tersebut, maka dibentuklah

hipotesis berikut:

H5 : Tingkat Ketergantunganberpengaruh positif terhadap tingkat

pengungkapan Lapora Keuangan Pemerintah Daerah

2.3.6 Pembiayaan Utang Terhadap Tingkat Pengungkapan LKPD

Penelitian tentang pengaruh tingkat kewajiban terhadap tingkat pengungkapan

keuangan di sektor pemerintahan sudah banyak dilakukan. Dalam teori

stewardship, dimana manajer tidak termotivasi oleh tujuan-tujuan pribadi tetapi

lebih ditujukan untuk kepentingan organisasi. Perusahaan sebagai steward

memiliki dorongan untuk memberikan informasi laporan keuangan kepada pihak

eksternal, sebagai upaya untuk meningkatkan kredibilitas perusahaan di mata

investor dan pemegang saham dan juga sebagai bentuk pertanggungjawaban

terhadap penggunaan dana dari pihak eksternal. Dalam sektor pemerintahan,

laporan keuangan digunakan oleh kreditor sebagai alat untuk menilai kemampuan

suatu pemerintahan dalam membayar kewajibannya di masa yang telah

ditentukan.

Santoso (2003) menemukan pemerintah daerah belum memanfaatkan potensi

pinjaman daerah secara optimal untuk pembiayaan daerah. Hal ini juga

ditunjukkan dengan kecilnya tingkat pembiayaan utang, bahkan adanya

30

pemerintah daerah yang tidak melakukan pinjaman. Sehingga kewenangan yang

dimiliki pemerintah untuk memajukan pemerintahannya justru tidak dioptimalkan.

Pada sektor pemerintahan, pihak pemberi pinjaman dalam hal ini kreditur tidak

serta merta memiliki andil dalam pengambilan keputusan pihak debitur (

pemerintah daerah yang menerima pinjaman ) sehingga pembiayaan utang tidak

memberikan tekanan kepada pemerintah daerah untuk meningkatkan

pengungkapan LKPD. Hal ini juga mendukung bahwa pembiayaan utang tidak

mendorong pemerintah meningkatkan tingkat pengungkapan laporan

keuangannya.

Hasil penelitian Girsang dan Yuyetta (2015) menunjukkan bahwa pembiayaan

utang berpengaruh negatif tidak signifikan terhadap tingkat pengungkapan LKPD.

Hasil tersebut didukung oleh penelitian yang dilakukan oleh Mahmud dan

Waliyyani (2015) yang menyatakan bahwa pembiayaan utang berpengaruh negatif

. Besar kecilnya utang yang dimiliki pemerintah tidak serta merta membuat

pemerintahan tersebut meningkatkan pengungkapan LKPD. Berdasarkan

penjelasan tersebut, maka dibentuklah hipotesis berikut :

H6 : Pembiayaan Utang berpengaruh negatif terhadap tingkat

pengungkapan Laporan Keuangan Pemerintah Daerah.

2.4 Model Empirik Penelitian

Gambar 2.1

Model Empirik Penelitian

(+)

(+)

Ukuran Pemda

(X1)

Umur Pemda (X2)

Tingkat

Pengungkapan

LKPD (Y)

31

(+)

(+)

(+)

(-)

Temuan Audit

(X3)

Intergovermental

Revenue (X4)

Diferensiasi

Fungsional (X5)

Pembiayaan

Hutang (X6)

32

BAB III

METODE PENELITIAN

3.4 Objek Penelitian

Objek dalam penelitian ini adalah Kabupaten/ota Provinsi jawa Tengah yang

terdiri dari 29 kabupaten dan 6 kota.

3.2 Populasi Dan Pengambilan Sampel

3.2.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2005). Populasi

dalam penelitian ini adalah LKPD yang ada di Pemerintah Kabupaten/Kota

Provinsi Jawa Tengah yang terdiri dari 29 kabupaten dan 6 kota.

3.2.2 Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2005). Pengambilan sampel dalam penelitian ini dilakukan

dengan menggunakan teknik Studi Kasus Pada LKPD Kabupaten/Kota di Provinsi

Jawa Tengah Tahun 2014-2016.

3.3 Jenis, Sumber Dan Teknik Pengambilan Data

3.3.1 Jenis Data

Penelitian ini menggunakan data kuantitatif yang dapat diolah atau dianalisis

menggunakan teknik perhitungan statistika. Data yang digunakan dalam

33

penelitian ini adalah data sekunder dari laporan keuangan Pemerintah Daerah

yang telah diaudit oleh BPK Tahun Anggaran 2014-2016.

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan

Pemerintah Daerah yang telah diaudit oleh BPK dari Kantor BPK Perwakilan

Provinsi Jawa Tengah atau www.bpk.go.id.

3.3.3 Teknik Pengambilan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode dokumentasi

terhadap Laporan Keuangan Pemerintah Daerah dan memenuhi kriteria

pengambilan sampel. Cara yang dilakukan yaitu dengan mengumpulkan laporan

keuangan Pemerintah Daerah yang diperoleh melalui Kantor BPK Perwakilan

Provinsi Jawa Tengah dan www.bpk.go.id.

3.4 Definisi Konsep, Definisi Operasional Dan Pengukuran Variabel

3.4.1 Definisi Konsep

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang dapat

mempengaruhi tingkat pengungkapan LKPD pada Kabupaten/Kota di Provinsi

Jawa Tengah tahun anggaran 2014-2016. Untuk memperoleh hasil yang valid

maka perlu dilakukan pengujian pada masing-masing variabel dalam hipotesis

yang telah ditentukan. Penelitian ini melipatkan tujuh variabel, yang terdiri dari

enam variabel independen dan satu variabel dependen. Variabel independen yang

digunakan dalam penelitian ini terdiri dari ukuran pemerintah daerah, umur

pemerintah daerah, temuan audit, diferensiasi fungsional, tingkat ketergantungan

34

dan pembiayaan utang, sedangkan variabel dependen yang digunakan dalam

penelitian ini adalah tingkat pengungkapan laporan keuangan pemerintah daerah.

Lingkup penelitian ini hanya dibatasi oleh pendefinisian atas variabel-variabel

yang digunakan dan tidak meluas keluar definisi yang diuraikan. Berikut adalah

pembahasan definisi operasional yang menjelaskan variabel-variabel yang

digunakan dalam penelitian ini.

3.4.2 Variabel Dependen

3.4.2.1 Tingkat Pengungkapan LKPD

Variabel dependen dalam penelitian ini adalah tingkat pengungkapan laporan

keuangan pemerintah daerah (LKPD). Tingkat pengungkapan LKPD yang

dimaksud adalah perbandingan antara pengungkapan yang telah disajikan dalam

LKPD dengan pengungkapan yang seharusnya disajikan dalam Catatan atas

Laporan Keuangan (CaLK) menurut Standar Akuntansi Pemerintah (SAP) dan

Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah. Tingkat pengungkapan LKPD ini menggambarkan seberapa besar

pengungkapan yang dilakukan oleh Pemerintah daerah dibandingkan dengan

pengungkapan yang seharusnya disajikan.

Penelitian tingkat pengungkapan LKPD yang dilakukan adalah dengan

menggunakan sistem scoring. Sistem scoring yang dimaksud adalah membuat

daftar checklist pengungkapan yang diwajibkan berdasarkan Standar Akuntansi

Pemerintahan yang terdapat pada PP No. 71 Tahun 2010. Hilmi (2012), Lesmana

(2012) dan Khasanah (2014) dalam penelitiannya juga menggunakan sistem

scoring. Pada penelitian ini akan digunakan indeks pengungkapan dari penelitian

35

Lesmana (2012) yang memuat 46 butir pengungkapan menurut PSAP Nomor 5

samapai dengan Nomor 9 yang ditambah 7 butir pengungkapan wajib dalam

CaLK, sehingga total ada 53 butir pengungkapan yang digunakan dalam

penelitian ini.

3.4.3 Variabel Independen

3.4.3.1 Ukuran Pemerintah Daerah

Ukuran pemerintah adalah besarnya kekayaan atau dihitung dengan total aset

yang dimiliki oleh daerah dalam setahun. Sumarjo (2010) dan Lesmana (2010)

menggunakan total aset Pemerintah daerah sebagai proksi untuk variabel ukuran

pemerintah daerah karena aset menunjukkan sumberdaya ekonomi yang dikuasai

dan atau dimiliki pemerintah sebagai akibat dari peristiwa masalalu dan dari mana

manfaat ekonomi di masa depan diharapkan dapat diperoleh. Nilai aset juga

dianggap lebih stabil daripada nilai total penjualan. Dalam penelitian ini, variabel

ukuran pemerintah daerah diukur dengan menghitung total aset, kemudian

mentransformasikan data tersebut ke dalam natural logaritma.

3.4.3.2 Umur Pemerintah Daerah

Umur pemerintah daerah dapat diartikan seberapa lama pemerintah daerah ada

(Mandasari, 2009). Penelitian Lesmana (2010) dan Syafitri (2012) mengukur

variabel umur pemerintah daerah berdasarkan sejak diterbitkannya peraturan

perundangan pembentukan pemerintah daerah terkait dan dinyatakan dalam

satuan tahun.

Karena sampel yang digunakan adalah LKPD Kabupaten/Kota di Provinsi Jawa

Tengah, peraturan perundang-undangan pembentukan pemerintah di wilayah

36

Provinsi Jawa Tengah ini kebanyakan memiliki tahun yang sama yaitu tahun 1950

dan hanya berbeda pada nomornya saja, sehingga untuk menghindari adanya

masalah dalam pengujian statistika dan adanya ketersediaan data maka dalam

penelitian ini digunakan umur pemerintah daerah berdasarkan hari jadi daerah

terkait. Data bisa diperoleh dari cerita sejarah yang diambil dari situs website

pemerintah daerah terkait. Penggunaan umur pemerintah daerah berdasarkan hari

jadi daerah terkait dalam mengukur umur pemerintah daerah memiliki asumsi

bahwa umur berdasarkan hari jadi tetap bisa memenuhi definisi dari umur yaitu

tetap bisa menggambarkan lamanya daerah tersebut bisa berdiri.

3.4.3.3 Temuan Audit

Temuan audit dapat diartikan sebagai kasus-kasus yang ditemukan BPK dalam

laporan keuangan pemerintah daerah atas pelanggaran yang dilakukan suatu

daerah terhadap ketentuan pengendalian intern maupun terhadap ketentuan

perundang-undangan yang berlaku. Adanya temuan ini menyebabkan BPK akan

meminta adanya peningkatan pengungkapan dan koreksi. Pengungkapan yang

lebih dilakukan sebagai upaya perbaikan dan koreksi atas temuan audit yang

ditemukan BPK dan menunjukkan pada publik adanya perbaikan kualitas yang

dilakukan pemerintah daerah atas saran dari BPK (Tahar, 2015).

3.4.3.4 SKPD

Satuan Kerja Perangkat Daerah (SKPD) adalah pelaksana fungsi eksekutif yang

harus berkoordinasi agar penyelenggaraan pemerintahan departemen fungsional

atau subunit disebut dengan Satuan Kerja Perangkat Daerah (SKPD). Berdasarkan

PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan menjelaskan

37

bahwa SKPD merupakan entitas akuntansi yang diwajibkan menyusun dan

menyampaikan laporan keuangan yang terdiri dari Laporan Realisasi Anggaran

(LRA), Neraca SKPD dan Catatan atas Laporan Keuangan (CaLK) untuk

dikonsilidasikan menjadi Laporan Keuangan Pemerintah Daerah (LKPD).

Setyaningrum dan Syafitri (2012) menggunakan proksi jumlah SKPD untuk

mengukur kompleksitas pemerintah. Jumlah SKPD dianalogikan sebagai segmen

bisnis dalam perusahaan sehingga semakin banyak segmen bisnis semakin banyak

hal yang harus diungkapkan.

3.4.3.5 Tingkat Ketergantungan

Tingkat Ketergantungan adalah jenis pendapatan pemerintah daerah yang berasal

dari transfer pemerintah pusat kepada pemerintah daerah untuk membiayai operasi

pemerintah daerah. Tingkat Ketergantungan merupakan bagian dari pendapatan

yang berasal dari lingkungan eksternal dan besarnya ketergantungan pemerintah

daerah dari transfer pemerintah pusat (Sumarjo, 2010).

3.4.3.6 Pembiayaan Utang

Kewajiban atau utang merupakan transaksi yang timbul dari peristiwa masa lalu

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

pemerintah (Pernyataan Standar Akuntansi Pemerintahan No. 09). Patrick (2007)

menyebutkan pengukuran terbaik untuk pembiayaan utang adalah dengan

membandingkan total utang dengan total aset karena aset adalah jaminan dari

pembiayaan utang. Dengan demikian, jika total utang lebih besar dari modal,

mengindikasikan bahwa sumber utama pendanaan entitas adalah dari pihak

38

eksternal. Sumarjo (2010) dalam penelitiannya untuk mengukur leverage

menggunakan debt to equity, yaitu total debt dibagi dengan total equity

Tabel 3.1

Pengukuran Variabel

No. Variabel Definisi Pengukuran Referensi

1. Tingkat

Pengungkapan

LKPD

Tingkat Pengungkapan LKPD ini

menggambarkan seberapa besar

pengungkapan yang dilakukan oleh

pemerintah daerah dibandingkan

dengan pengungkapan yang

seharusnya disajikan.

DISCLOSURE =

Pengungkapan dalam LKPD

Pengungkapan dalam PSAP

Amirudin Zul

Hilmi dan

Dwi Martani

(2012)

2. Ukuran

Pemerintah

Daerah

Ukuran pemerintah daerah adalah

besarnya kekayaan atau dihitung

dengan total aset yang dimiliki oleh

daerah dalam setahun.

SIZE = Ln Total Aset Sumarjo

(2010)

3. Umur

Pemerintah

Daerah

Umur pemerintah daerah dapat

diartikan seberapa lama pemerintah

daerah ada.

AGE = Umur Pemda

berdasarkan hari jadi

terkait