ANALISIS FAKTOR-FAKTOR TERJADINYA SENGKETA PADA … · 2019. 10. 16. · terbatas, kurangnya...

142

ANALISIS FAKTOR-FAKTOR TERJADINYA SENGKETA PADA PEMBIAYAAN LINE FACILITY (Studi Kasus : Putusan Pengadilan Terkait Sengketa Line Facility) SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H.) Oleh : Aulia Karimatul Afifah NIM :11150490000037 PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH J A K A R T A 1440 H/2019 M

Transcript of ANALISIS FAKTOR-FAKTOR TERJADINYA SENGKETA PADA … · 2019. 10. 16. · terbatas, kurangnya...

ANALISIS FAKTOR-FAKTOR TERJADINYA SENGKETA PADA

PEMBIAYAAN LINE FACILITY

(Studi Kasus : Putusan Pengadilan Terkait Sengketa Line Facility)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Hukum (S.H.)

Oleh :

Aulia Karimatul Afifah

NIM :11150490000037

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

J A K A R T A

1440 H/2019 M

iv

ABSTRAK

Aulia Karimatul Afifah. NIM 11150490000037. Analisis Faktor-Faktor

Terjadinya Sengketa Pada Pembiayaan Line Facility (Studi Kasus : Putusan

Pengadilan Terkait Sengketa Line Facility). Program Studi Hukum Ekonomi

Syariah (Muamalat), Fakultas Syariah dan Hukum, Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta, 1440 H/ 2019 M. +77 halaman.

Studi ini bertujuan untuk menjelaskan penerapan hukum di beberapa

pengadilan Indonesia yang berkaitan dengan sengketa pembiayaan Line Facility

dan faktor-faktor penyebab terjadinya sengketa pada pembiyaan Line

Facility, yang mana pada pembiayaan Line Facility ini dapat menggunakan

beberapa akad syariah seperti akad Mudharabah, akad Murabahah, akad

Musyarakah, akad Ijarah, dan akad Istishna, sehingga praktiknya menggunakan

dasar hukum sesuai akad yang digunakan dengan tidak melupakan peraturan

lain yang berkaitan, seperti Undang-undang Nomor 4 Tahun 1996 tentang Hak

Tanggungan, dan masih banyak lagi. Diketahui bahwa praktik pembiayaan Line

Facility pada keuangan syariah di Indonesia masih sangat jarang, tidak

sebanding dengan sengketa yang kemudian mulai bermuculan pada

lembaga peradilan, baik pengadilan agama, pengadilan negeri bahkan

pengadilan niaga. Adapun yang menjadi faktor utama terjadinya sengketa

seperti prosedur eksekusi lelang yang tidak sesuai dengan peraturan yang berlaku,

pelaksanaan akad-akad syariah yang kurang sesuai dengan ketentuan yang

ditetapkan.

Penelitian ini menggunakan metode library research dengan pendekatan

yuridis normatif yakni melakukan pengkajian terhadap peraturan perundang-

undangan, putusan pengadilan, dan buku-buku yang berkaitan dengan judul

skripsi ini. Dalam penelitian hukum dapat menggunakan pendekatan yuridis

normatif, maka bahan hukum primer, sekunder dan tersier yang telah

dikumpulkan dalam penelitian ini kemudian dianalisis secara metode normatif

kualitatif.

Hasil penelitian ini menunjukan bahwa pada level kajian akademik

secara praktik, peraturan saat ini yang mengatur tentang Line Facility

adalah Fatwa DSN MUI No.45/DSN-MUI/II/2005, dan fatwa-fatwa yang

berkaitan dengan akad yang digunakan seperti akad Murabahah, akad

Muadharabah, akad Musyarakah, akad Istishna, dan akad Ijarah, serta Undang-

undang Nomor 4 Tahun 1996 tentang Hak Tanggungan dan Undang-undang

lainnya, sesuai dengan objek yang digunakan dalam pembiayaan Line Facility.

Dan analisis putusan pengadilan terkait sengketa pembiayaan Line Facility

terdapat enam faktor dominan yang menjadi penyebab timbulnya sengketa

pembiayaan Line Facility baik dari faktor internal kreditur maupun faktor

eksternal debitur.

Kata Kunci : Line Facility, Pembiayaan, Sengketa, Putusan Pengadilan

Pembimbing : Dr. Muh. Fudhail Rahman,M.A.

Daftar Pustaka : 1999 s.d. 2018

v

KATA PENGANTAR

Alhamdulillah, rasa syukur adalah kalimat pembuka dari barisan kata

pengantar yang hendak penulis uraikan. Segala puji, syukur dan sujud kehadirat

Allah SWT, yang selalu melimpahkan rahmat, ampunan, serta keberkahan-Nya,

atas nikmat yang tak terhitung jumlahnya, dengan petunjuk dan bimbingan-

Nyalah sehingga penulis mampu menyelesaikan penyusunan skripsi ini. Shalawat

beriring salam, semoga senantiasa tercurahkan kepada baginda nabi besar kita,

Nabi Muhammad SAW, yang menjadi bingkai uswatun hasanah bagi seluruh

umat manusia di muka bumi ini hingga akhir zaman.

Skripsi ini penulis susun dalam rangka memenuhi dan melengkapi

persyaratan untuk mencapai gelar Sarjana Hukum (S.H.) pada Program Studi

Hukum Ekonomi Syariah (Muamalat) Fakultas Syariah dan Hukum Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Skripsi ini mungkin tidak dapat

diselesaikan oleh penulis tanpa bantuan dan dukungan dari berbagai pihak yang

telah membantu selama proses penyusunan skripsi ini. Oleh karena itu penulis

ingin mengucapkan ucapan terimakasih kepada yang terhormat :

1. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta, Bapak Dr. H. Ahmad Tholabi Kharlie, S.Ag.,

S.H., M.H, M.A.

2. Bapak A.M. Hasan Ali, M.A. dan Drs. Abdurrauf, L.C., M.A. Selaku

Ketua dan Sekretaris Program Studi Hukum Ekonomi Syariah (Muamalat)

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Bapak Dr. Muh.Fudhail Rahman, M.A., Selaku Dosen Pembimbing yang

telah memberikan nasihat, motivasi, serta perbaikan-perbaikan selama

penyusunan skripsi ini, terimakasih banyak atas arahan, masukan dan

koreksi skripsinya yang bersifat membangun, semoga Allah SWT

senantiasa membalas semua kebaikan bapak.

4. Pimpinan Perpustakaan, Pengelola Perpustakaan, Perpustakaan Utama dan

Perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri

vi

(UIN) Syarif Hidayatullah Jakarta yang telah memberi fasilitas untuk

mengadakan studi kepustakaan.

5. Untuk kedua orang tua penulis, Ayahanda Drs.H. Syakhrani, dan Ibunda

Aryanti yang tidak henti-hentinya mendoakan dan membimbing penulis,

memberikan dukungan baik moril maupun materiil. Semoga seluruh

pengorbanan, ketulusan dan keikhlasan, serta cinta dan kasih sayang

mendapat ganjaran pahala di sisi Allah.

6. Kepada Sahabat-Sahabat Terdekat penulis selama menjalani perkuliahan

di ciputat, yang telah memberikan support dan semangat kepada penulis

dalam menyelesaikan studi yang penulistempuh.

7. Teman-teman Hukum Ekonomi Syariah (Muamalat) angkatan 2015, yang

telah sama-sama berjuang dan saling memberikan motivasi serta semangat

dalam menyelesaikan studi demi meraih cita-cita.

Akhirnya atas jasa, dukungan, semangat dan doa dari semua pihak baik

secara moril maupun materil, penulis berdoa semoga Allah memberikan kebaikan

pahala atas segala kebaikan yang telah diberikan. Aamiin.

Ciputat, 8 Juli 2019M

Penulis

vii

DAFTAR ISI

LEMBAR JUDUL ............................................................................................

LEMBAR PERSETUJUAN PEMBIMBING ................................................ i

LEMBAR PENGESAHAN PENGUJI ........................................................... ii

LEMBAR PERNYATAAN ............................................................................. iii

ABSTRAK ........................................................................................................ iv

KATA PENGANTAR ...................................................................................... v

DAFTAR ISI ..................................................................................................... vii

BAB I PENDAHULUAN .......................................................................... 1

A. Latar Belakang ........................................................................... 1

B. Identifikasi Masalah ................................................................... 6

C. Tujuan dan Manfaat Penelitian .................................................. 7

D. Kajian (Review) Sttudi Terdahulu .............................................. 8

E. Kerangka Teori dan Kerangka Konseptual ................................ 9

F. Metode Penelitian ....................................................................... 14

G. Sumber Data Penelitian .............................................................. 16

H. Teknis Pengumpulan Data ........................................................ 18

I. Teknis Pengolahan dan Analisis Data ....................................... 18

J. Sistematika Penulisan ................................................................. 19

BAB II TINJAUAN PUSTAKA ................................................................ 21

A. Pengertian Pembiayaan Line Facility ......................................... 21

1. PengertianPembiayaan ........................................................ 21

2. Pengertian Line Facility ...................................................... 24

3. Dasar Hukum Line Facility ................................................. 25

B. Akad-akad Line Facility ............................................................. 26

1. Murabahah........................................................................... 26

2. Istishna’ ............................................................................... 29

3. Mudharabah......................................................................... 32

viii

4. Musyarakah ......................................................................... 34

5. Ijarah ................................................................................... 36

C. Faktor Umum Terjadinya Sengketa Pada Perbankan ................. 36

1. Wanprestasi ......................................................................... 36

2. Kepailitan ............................................................................ 38

BAB III PUTUSAN PENGADILAN TERKAIT SENGKETA

PEMBIAYAAN LINE FACILITY ............................................... 40

A. Deskripsi Putusan Pengadilan Negeri Bale Bandung

Register PerkaraNomor : 08/Pdt.PLW/2014 PN BB ................. 40

1. Para Pihak ........................................................................... 40

2. DudukPerkara ..................................................................... 40

3. Amar Putusan ..................................................................... 43

4. Faktor Sengketa Pembiayaan Line Facility ........................ 44

B. Deskripsi Putusan Mahkamah Agung Register Perkara

Nomor : 354K/Pdt.Sus.Pailit/2014 ............................................. 45

1. Para Pihak .......................................................................... 45

2. DudukPerkara..................................................................... 45

3. Amar Putusan ..................................................................... 48

4. Faktor Sengketa Pembiayaan Line Facility ....................... 49

C. Deskripsi Putusan Pengadilan Tinggi DKI Jakarta Register

Perkara Nomor : 79/PDT/2018/PT DKI..................................... 51

1. Para Pihak .......................................................................... 51

2. DudukPerkara..................................................................... 51

3. Amar Putusan ..................................................................... 52

4. Faktor Sengketa Pembiayaan Line Facility ....................... 53

BAB IV FAKTOR-FAKTOR PENYEBAB TERJADINYA

SENGKETA PEMBIAYAAN LINE FACILITY ......................... 56

A. Analisis Faktor-Faktor Penyebab Terjadinya Sengketa

Pembiayaan Line Facility Berdasarkan Putusan Pengadilan ...... 56

ix

B. Analisis Pertimbangan Hakim Terkait Putusan Pengadilan

Line Facility ................................................................................ 66

BAB V PENUTUP ...................................................................................... 71

A. Kesimpulan ................................................................................. 71

B. Saran ........................................................................................... 72

DAFTAR PUSTAKA ....................................................................................... 74

LAMPIRAN-LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi syariah selama hampir 3 (tiga) dasawarsa ini

mengalami kemajuan yang cukup pesat. Dalam praktiknya, perkembangan

ekonomi syariah tidak hanya berkembang dalam bentuk lembaga perbankan

melainkan juga dalam bentuk lembaga-lembaga islam non bank, seperti unit-

unit usaha syariah yang berupa hotel syariah, property syariah, koperasi

syariah (BMT), bahkan merambah kesektor-sektor pariwisata. Hal ini tentunya

tidak luput dari perjuangan dan komitmen para ulama, masyarakat, dan para

pelaku usaha syariah serta dukungan Bank Indonesia untuk terus memajukan

ekonomi islam.

Dalam perkembangan bank syariah tentunya mendapat banyak tantangan.

Seperti kerangka dan perangkat pengaturan perbankan syariah yang belum

lengkap, yang mana di awal perkembangannya, kegiatan pengaturan dan

pengawasan perbankan syariah masih menggunakan kerangka pengaturan dan

pengawasan sistem perbankan konvensional, walaupun beberapa instrument

pengaturan telah mulai dikembangkan. Sebagai contoh : perizinan bagi

pendirian bank dan pembukaan kantor; instrument pasar keuangan antarbank;

perangkat penghubung dengan otoritas moneter (sertifikat wadhiah bank

Indonesia dan giro wajib minimum); dan sistem pembayaran unti usaha

syariah wajib memiliki rekening di Bank Indonesia. Kurang lengkapnya

instrumen pengaturan dan pengawasan dimaksud, akan mengakibatkan

perbankan syariah tidak dapat beroperasi secara optimal dan tidak sepenuhnya

sesuai dengan karakteristik perbankan syariah.

Kemudian tantangan berikutnya seperti cakupan pasar yang masih

terbatas, kurangnya pemahaman produk dan jasa perbankan syariah, institusi

pendukung yang belum lengkap dan efektif, serta skim pembiayaan bagi hasil

yang perlu ditingkatkan.1

1Ali Zainuddin, Hukum Perbankan Syariah. (Jakarta: Sinar Grafika, 2008), Cet.1, h.81.

2

Adapun perkembangan bank syariah mulai terasa sejak dilakukan

amandemen terhadap UU No. 7/1992 menjadi UU No. 10/1998 yang

memberikan landasan operasi yang lebih jelas bagi bank syariah. Sebagai

tindak lanjut UU tersebut, Bank Indonesia (BI) mulai memberikan

perhatianlebih serius terhadap pengembangan perbankan syariah, yaitu

membentuk satuan kerja khusus pada April 1999. Satuan kerja khusus ini

menangani penelitian dan pengembangan banksyariah (Tim Penelitian dan

Pengembangan Bank Syariah dibawah Direktorat Penelitian dan Pengaturan

Perbankan) yang menjadi cikalbakal bagi Biro Perbankan Syariah yang

dibentuk pada 31 Mei 2001, dan sekarang resmi menjadi Direktorat Perbankan

Syariah Bank Indonesia sejak Agustus 2003.2

Semakin banyakya jumlah bank syariah, struktur pasar syariah pun berubah

dari monopolimenjadi oligopoli, yang menyebabkansemakin tingginya tingkat

persaingan diantara bank syariah. Sehingga, agar mampu bersaing dengan bank

konvensional, bank inipun mengubah strateginya. Sampai dengan Desember

2003, pemain dalam industri perbankan syariah terdiri dari 2 bank umum

syariah (BUS) dan 8 unit usaha syariah (UUS) dari bank umum konvensional

(BUK) yang seluruhnya memiliki jaringan kantor berjumlah 119 KCS

(KantorCabang Syariah), serta 84 BPRS (Bank Perkreditan Rakyat Syariah).

Peningkatan jumlah pemain dalam industri perbankan syariah terlihat cukup

pesat bila dibandingkan keadaan akhir tahun 1998 yang hanya berjumlah 1

BUS dengan 8 KCS dan 78 BPRS.

Minat investor untuk membuka kantor bank syariah tidak hanya terbatas di

pulau Jawatetapi juga telah menyebar ke pulau lainnya, antara lain: Sumatera

(Banda Aceh,Medan,Padang, Palembang dan Pekanbaru), Kalimantan

(Balikpapan dan Banjarmasin),Sulawesi (Makasar), Madura (Pamekasan), dan

Irian Jaya (Jayapura).3 Ekonomi syariah berpotensi menggantikan posisi

ekonomi konvensional, namun dalam penerapannya banyak kendala dan

2Anis Mashdurohatun,“Tantangan Ekonomi Syariah Dalam Menghadapi Masa Depan

Indonesia di Era Globalisasi”, Jurnal Dinamika Hukum, Vol. 11, (2011). h.79 3Anis Mashdurohatun,“Tantangan Ekonomi Syariah Dalam Menghadapi Masa Depan

Indonesia di Era Globalisasi”, Jurnal Dinamika Hukum, Vol. 11, (2011). h.79

3

tantangan yang dihadapi antara lain masih diberlakukannya pajak ganda di

perbankan syariah, belum siapnya dukungan SDM ekonomi syariah, tidak ada

kurikulum ekonomi syariah di sekolah umum, sehingga pemahaman, kesadaran

serta kepedulian masyarakat rendah, persepsi negatif sekelompok muslim dan

non-muslim yang takut mengaplikasikan hukum syariah secara kafah, belum

kuatnya dukungan parpol Islam untuk menerapkan ekonomi syariah,

meningkatnya apresiasi masyarakat dan memperluas pasar ekonomi syariah

belum diikuti dengan edukasi yang memadai. Sehingga menimbulkan banyak

konflik. Konflik yang ditimbulkan pun sangat beragam.4 Hal ini menunjukan

semakin banyaknya dibutuhkan penyelesaian sengketa-sengketa yang timbul.

Bila hal tersebut tidak dilakukan, maka akan terjadi penurunan tingkat

produktifitas dan dalam skala yang lebih besar akan merugikan kalangan

konsumen.

Salah satu akad pembiayaan yang paling sering bermasalah adalah akad

Murabahah. Karena akad inilah yang paling banyak digunakan disektor-sektor

keuangan syariah. Akad Murabahah juga merupakan bagian dari pembiayaan

Line Facility. Line facility merupakan fasilitas plafon pembiayaan bergulir

dalam jangka waktu tertentu dengan ketentuan yang disepakati dan mengikat

secara moral5. Tidak hanya akad Murabahah, pada pembiayaan Line Facility

juga bisa menggunakan akad Mudharabah dan akad Musyarakah, tergantung

dari kesepakatan para pihak.

Pada penerapan fasilitas pembiayaan Line Facility, Penulis memandang

bahwa masih diperlukan banyak perbaikan untuk menghindari terjadinya

sengketa-sengketa. Sejak tahun 2005 yang ditandai dengan dikeluarkannya

Fatwa DSN MUI No.45 mengenai Line Facility (At-Tashilat As-Saqfiyah)

sampai saat ini perkara yang putus di pengadilan, baik Pengadilan Agama

maupun Pengadilan Negeri telah mencapai 37 perkara6. Berikut ini adalah

4Muhammad,Ekonomi Mikro dalam Perspektif Islam,(Yogyakarta:BPEF,2004),h.6-7

5Fatwa DSN No.45/DSN-MUI/II/2005

6Direktori Putusan Mahkamah Agung Republik Indonesia, “Amar Putusan Hakim Pengadilan

Negeri Bale Bandung”, Putusan diakses pada tanggal 4 April 2019 Pukul 12.50 WIB dari situs

https://www.google.com/url?client=internaludsse&cx=004086544163985272441:foabjjpxdue&q=

https://putusan.mahkamahagung.go.id/putusan/

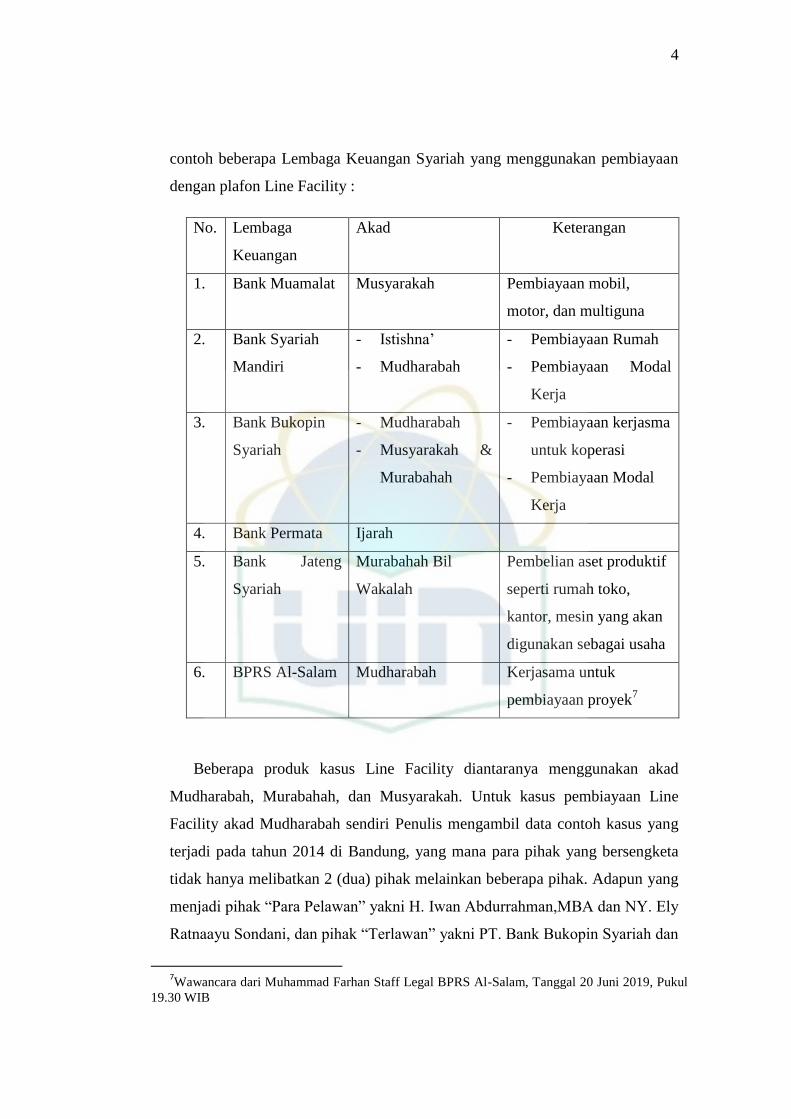

4

contoh beberapa Lembaga Keuangan Syariah yang menggunakan pembiayaan

dengan plafon Line Facility :

No. Lembaga

Keuangan

Akad Keterangan

1. Bank Muamalat Musyarakah Pembiayaan mobil,

motor, dan multiguna

2. Bank Syariah

Mandiri

- Istishna‟

- Mudharabah

- Pembiayaan Rumah

- Pembiayaan Modal

Kerja

3. Bank Bukopin

Syariah

- Mudharabah

- Musyarakah &

Murabahah

- Pembiayaan kerjasma

untuk koperasi

- Pembiayaan Modal

Kerja

4. Bank Permata Ijarah

5. Bank Jateng

Syariah

Murabahah Bil

Wakalah

Pembelian aset produktif

seperti rumah toko,

kantor, mesin yang akan

digunakan sebagai usaha

6. BPRS Al-Salam Mudharabah Kerjasama untuk

pembiayaan proyek7

Beberapa produk kasus Line Facility diantaranya menggunakan akad

Mudharabah, Murabahah, dan Musyarakah. Untuk kasus pembiayaan Line

Facility akad Mudharabah sendiri Penulis mengambil data contoh kasus yang

terjadi pada tahun 2014 di Bandung, yang mana para pihak yang bersengketa

tidak hanya melibatkan 2 (dua) pihak melainkan beberapa pihak. Adapun yang

menjadi pihak “Para Pelawan” yakni H. Iwan Abdurrahman,MBA dan NY. Ely

Ratnaayu Sondani, dan pihak “Terlawan” yakni PT. Bank Bukopin Syariah dan

7Wawancara dari Muhammad Farhan Staff Legal BPRS Al-Salam, Tanggal 20 Juni 2019, Pukul

19.30 WIB

5

Koperasi Al-Amin sebagai “Turut Terlawan 1” dan Erny Kencanawati, SH.MH

Notaris kota Bandung selaku “Turut Terlawan II”. Bahwasanya anatara Para

Pelawan dan Turut Terlawan I melakukan pengikatan kontrak Line Facility

dengan akad Mudharabah, yang mana Bank Bukopin selaku Shahibul Mal dan

Koperasi Al Amin selaku Mudharib (pengelola), dan Para Pelawan sebagai

penjamin. Adapun yang dijaminkan adalah tanah dan bangunan milik Para

Pelawan. Oleh karena Koperasi Al Amin sebagai Mudharib mengalami

wanprestasi, sehingga tidak bisa memenuhi kewajibannya kepada Bank

Bukopin Syariah selaku Shahibul Mal (pemilik dana), sehingga Bank Bukopin

Syariah melakukan sita terhadap jaminan yang di jaminkan Para Pelawan.

Padahal para pelawan sendiri bersedia untuk membayar sisa tunggakan KKMS

Al-Amin,. Dan masih banyak lagi kasus pembiayaan Line Facility baik dengan

akad Murabahah, Mudharabah, dan Musyarakah yang tentunya disebabkan

banyak faktor.

Oleh karenanya, penulis merasa perlu menelitinya. Dengan harapan dapat

mengurangi terjadinya sengketa, baik di Pengadilan maupun diluar pengadilan.

Penulis tertarik untuk membahas tema tersebut dengan merumuskan judul

sebagai berikut :“Analisis Faktor-Faktor Terjadinya Sengketa Pada

Pembiayaan Line Facility (Studi Kasus : Putusan Pengadilan Terkait

Sengketa Line Facility)”.

Dalam penelitian ini, penulis mengambil 3 kasus dari Direktori Putusan

Mahkamah Agung, adapun kasus pembiayaan Line Facility yang pertama

yakni menggunakan akad mudharabah yang terjadi di Bandung dengan Nomor

Perkara 08/Pdt.PLW/2014 PN BB, kasus yang kedua Penulis ambil dari

Putusan Mahkamah Agung dengan Nomor Perkara 354/Pdt.Sus.Pailit/2014,

yang mana pada kasus ini pembiayaan Line Facility menggunakan akad

Musyarakah dan Murabahah. Sedangkan untuk kasus ketiga terjadi di

Pengadilan Tinggi dengan Nomor Perkara 79/PDT/2018/PT DKI

menggunakan akad Ijarah.

6

B. Identifikasi Masalah

1. Permasalahan Penelitian

Permasalahan penelitian yang akan penulis ajukan dapat diidentifikasi

permasalahannya sebagai berikut :

a. Akad-akad apa saja yang sering terjadi sengketa pada pembiayaan Line

Facility ?

b. Apa faktor-faktor terjadinya sengketa pada pembiayaan Line Facility ?

c. Apa model alternatif penyelesaian sengketa yang dapat dilakukan ?

d. Bagaimana analisis pertimbangan hakim terkait putusan pengadilan

Line Facility ?

2. Pembatasan Masalah

Berdasarkan luasnya penelitian ini dan untuk mempermudah

pembahasan masalah dalam penulisan skripsi ini, maka perlu dilakukan

pembatasan, penulis membatasi masalah yang akan dibahas sehingga

pembahasannya lebih jelas dan terarah sesuai yang diharapkan penulis,

maka penelitian hanya akan dibatasi pada titik pembahasan 3 (tiga)

kasus yang diambil dari Putusan Pengadilan Tingkat Pertama, Putusan

Pengadilan Tingkat Banding (Pengadilan Tinggi), dan Putusan Pengadilan

tingkat kasasi (Mahkamah Agung), sertafaktor-faktor apa saja yang

menjadi penyebab terjadinya sengketa pembiayaan Line Facility di

lembaga keuangan syariah dan penerapan hukum yang dapat digunakan

untuk menyelesaikan sengketa tersebut.

3. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah penulis uraikan, maka

penulis merumuskan pokok permasalahan yang akan menjadi pembahasan

dalam proposal skripsi ini, adapun pokok permasalahan tersebut adalah :

a. Apa saja faktor-faktor yang menyebabkan terjadinya sengketa pada

pembiayaan Line Facility sejak dikeluarkannya Fatwa DSN mengenai

Line Facility pada tahun 2005?

b. Bagaimana penerapan hukum pada tiga putusan pengadilan terkait

penyelesaian sengketa pembiayaan Line Facility?

7

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sehubungan dengan masalah-masalah yang telah dijelaskan diatas,

maka penelitian ini mempunyai tujuan untuk menyelesaikan dan mencari

jawaban atas masalah-masalah tersebut dengan upaya sebagai berikut :

a. Untuk mengetahui faktor-faktor yang menjadi penyebab terjadinya

sengketa berdasarkan analisis putusan pengadilan.

b. Untuk mengetahui analisis pertimbangan hakim terkait pada putusan

pengadilan pembiayaan Line Facility.

2. Manfaat Penelitian

Penelitian akan lebih bermanfaat apabila mempunyai data yang

akurat dan dapat menambah wawasan bagi pembaca, oleh karena itu,

penulis merumuskan manfaat penelitian sebagai berikut :

a. Manfaat Teoritis

1) Hasil penelitian ini diharapkan dapat memberi kontribusi ilmiah

dan teoritis terhadap perkembangan ilmu hukum ekonomi syariah.

Terkhusus dalam hal penyelesaian sengketa ekonomi syariah baik

yang telah diperkarakan di Pengadilan Agama maupun yang

masih dalam proses mediasi ataupun kasasi.

2) Hasil penelitian ini dapat digunakan sebagai bahan kajian dan

evaluasi serta sebagai bahan rujukan ilmiah dalam prosess belajar

mengajar di Fakultas Syariah Dan Hukum Universitas Islam

Negeri Syarif Hidayatulah Jakarta, dan umumnya bagi seluruh

akademisi, sarjana hukum dan praktisi hukum lainnya di seluruh

Indonesia.

b. Manfaat Praktis.

Hasil penelitian ini secara praktis dapat dijadikan sebagai

pedoman dalam penyelesaian sengketa ekonomi syariah, baik oleh

lembaga keuangan syariah dan masyarakat umum, penelitian ini juga

bermanfaat bagi para peminat hukum ekonomi syariah dan praktisi

8

bisnis syariah dalam menganalisis tentang alternatif penyelesaian

sengketa yang dapat ditempuh dalam sengketa ekonomi syariah.

c. Manfaat Akademis

Secara akademis, penelitian ini merupakan syarat untuk meraih

gelar Sarjana Hukum dalam Program Studi Muamalat (Hukum

Ekonomi Syariah)diUniversitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

D. Studi Review Terdahulu

Dalam menjaga keaslian judul yang peneliti ajukan dalam proposal

skripsi ini perlu kiranya peneliti melampirkan juga beberapa rujukan untuk

menjadi bahan pertimbangan, antara lain :

1. Tesis Noor Hafizah Uhdiyati Program Megister Ekonomi Syariah,

Universitas Islam Negeri Maulana Malik Ibrahim Malang, Tahun 2017,

yang berjudul “Penyelesaian Pembiayaan Murabahah Bermasalah (Studi

Kasus di Pengadilan Agama Kota Banjarmasin)” . Pada penelitian ini

membahas tentang pelaksanaan penyelesaian sengketa pembiayaan

bermasalah akad Murabahah pada PT. ALIF cabang Banjarmasin di

Pengadilan Agama Banjarmasin. Perbedaan dengan penelitian saya adalah

jika saya membahas apa yang menjadi faktor-faktor penyebab terjadinya

sengketa pembiayaan plafon Line Facility, tidak hanya akad Murabahah,

tetapi juga akad Mudharabah dan akad Musyarakah.

2. Skripsi Ahmad Kholilul Rohman Fakultas Syariah dan Hukum,

Universitas Islam Negeri Sunan Kalijaga, Tahun 2012, yang berjudul

“Tinjauan Yuridis Normatif Terhadap Sengketa Akad Mudharabah di

Pengadilan Agama Bantul (Studi Atas Putusan Nomor :

0463/PDT.G/2011/PA.BTL). Pada penelitian ini membahas tentang

bagaimana proses penyelesaian akad mudharabah dan pertimbangan hakim

dalam memutuskan perkara yang berkekuatan hukum tetap. Perbedaan

dengan penelitian saya adalah jika saya hanya membahas apa yang

menjadi faktor-faktor penyebab terjadinya sengketa pembiayaan

9

plafonLine Facility, tidak hanya akad Mudharabah, tetapi juga akad

Murabahah dan akad Musyarakah.

3. Skripsi Dewi Sinta Wulandari, Fakultas Ekonomi dan Bisnis Islam, Institut

Agama Islam Negeri Tulungagung, Tahun 2016, yang berjudul “Analisis

SWOT Strategi Pemasaran Line Facility (At-Tashilat As-Saqafiyah) untuk

Usaha Mikro Kecil Menengah dan Untuk Peningkatan Kualitas Perumahan

di KSU Syariah Muhammadiyah Blitar. Pada penelitian ini membahas

tentang bagaimana strategi pemesaran pembiayaan Line Facility untuk

UMKM. Sedangkan pada penelitian saya membahas tentang apa saja yang

menjadi faktor-faktor penyebab terjadinya sengketa pembiayaan Line

Facility.

4. Skripsi Fahmi Hanif, Fakultas Syariah dan Hukum, UIN

Syarifhidayatullah, Tahun 2018, yang berjudul “Faktor-faktor Penyebab

Terjadinya Sengketa Eksekusi Jaminan Fidusia Dalam Wanprestasi Akad

Pembiayaan Murabahah”. Pada penelitian ini hanya membahas faktor-

faktor penyebab sengketa eksekusi jaminan pada akad Murabahah,

sedangkan pada penelitian saya menjabarkan lebih luas tentang faktor-

faktor terjadinya sengketa pembiayaan Line Facility yang menggunakan

akad Murabahah, Mudharabah, dan Musyarakah.

E. Kerangka Teori dan Kerangka Konseptual

1. Kerangka Teori

Dalam penelitian ini penulis menggunakan teori efektivitas hukum,

Achmad Ali berpendapat bahwa ketika kita ingin mengetahui sejauh mana

efektivitas dari hukum, maka kita pertama-tama harus dapat mengukur

“sejauh mana aturan hukum itu ditaati atau tidak ditaati”. Lebih lanjut

Achmad ali pun mengemukakan bahwa pada umumnya faktor yang

banyak mempengaruhi efektifitas suatu perundang-undangan adalah

professional dan optimal pelaksanaan peran, wewenang dan fungsi dari

para penegak hukum, baik di dalam menjalankan tugas yang dibebankan

10

terhadap diri mereka maupun dalam menegakkan perundang-undangan

tersebut.8

Menurut Soerjono Soekanto adalah bahwa efektif atau tidaknya

suatu penegakan hukum ditentukan oleh lima faktor, diantaranya yaitu9 :

a. Faktor hukumnya sendiri

b. Faktor penegak hukum, yakni pihak-pihak yang membentuk maupun

menerapkan hukum

c. Faktor sarana atau fasilitas yang mendukung penegakan hukum

d. Faktor masyarakat, yakni lingkungan dimana hukum berlaku atau

diterapkan

e. Faktor kebudayaan, yakni sebagai hasil karya, cipta dan rasa yang

didasarkan pada kasta manusia di dalam pergaulan hidup.

Dalam penelitian ini penulis mengambil faktor pertama sebagai

kerangka teori penelitian yaitu efektivitas hukum dalam penerapan

undang-undang tersebut, hukum dalam penelitian ini adalah Undang-

undang Kepailitan, Undang-Undang Perlindungan Konsumen, Fatwa DSN

MUI tentang Line Facility, Murabahah, Mudharabah, Musyarakah dan

Kompilasi Hukum Ekonomi Syariah, dari teori efektivitas hukum tersebut

akan penulis analisa dengan pertimbangan hukum yang merupakan salah

satu proses analisis (pengolahan) data hasil penelitian dengan

menggunakan dua metode pendekatan untuk dua sasaran, yaitu: Pertama,

menggunakan hukum pembuktian sebagai metode pendekatan untuk

menguji kebenaran fakta sehingga menjadi fakta hukum. Kedua,

menggunakan konsep hukum terapan sebagai metode pendekatan untuk

diterapkan atas fakta hukum yang terbukti guna menjawab petitum.10

Segala sumber hukum yang dijadikan dasar untuk memutus harus

dimuat dengan lengkap dan jelas, baik hukum tertulis maupun hukum

8 Achmad Ali, Menguak, Teori Hukum Dan Teori Peradilan, Vol.1 (Jakarta : Kencana, 2010)

h. 375 9Soerjono Soekanto, Faktor-faktor yang Mempengaruhi Penegakan Hukum, (Jakarta: PT. Raja

Grafindo Persada,2008), h.8 10

Mukti Arto, Pembaruan Hukum Islam Melalui Putusan Hakim, (Yogyakarta: Pustaka Pelajar,

2015), h. 6

11

tidak tertulis. Menurut Abdul Manan, bahwa sumber hukum yang dapat

digunakan sebagai dasar hukum untuk menyelesaikan sengketa ekonomi

syariah ada dua, yaitu :11

1) Sumber Hukum Acara (Hukum Formil)

Hukum acara yang berlaku di Pengadilan Agama untuk mengadili

sengketa ekonomi syariah adalah Hukum Acara yang berlaku dan

dipergunakan pada lingkungan Peradilan Umum. Ketentuan ini sesuai

dengan ketentuan Pasal 54 Undang-Undang Nomor 3 Tahun 2006

tentang Perubahan Undang-Undang Nomor 7 Tahun 1989.

2) Sumber Hukum Materiil

Adapun bagi lingkungan pengadilan agama, sumber-sumber hukum

yang terpenting untuk dijadikan dasar dalam mengadili perkara- perkara

perbankan syariah setelah Al Qur‟an dan As Sunnah sebagai sumber

utama, antara lain adalah peraturan Perundang-undangan, fatwa-fatwa

Dewan Syari‟ah Nasional (DSN), aqad perjanjian (kontrak), fiqih dan

Ushul Fiqih, adat kebiasaan, dan yurisprudensi.

Pertimbangan hukum erat kaitannya dengan putusan. Karena

pertimbangan hukum yang digunakan oleh hakim dapat menentukan

bahwa putusan tersebut merupakan putusan yang bermutu dan berkualitas

atau tidak. Putusan merupakan kesimpulan akhir yang diambil oleh

Majelis Hakim yang diberi wewenang untuk itu dalam menyelesaikan atau

mengakhiri suatu sengketa antara pihak-pihak yang berperkara dan

diucapkan dalam sidang terbuka untuk umum.12

11

Gala Perdana Putra Lubis, “Analisis Putusan Mahkamah Konstitusi No. 93/PUU-X/2012

Terhadap Penyelesaian Sengketa Perbankan Syariah Di Indonesia”, Premise Law Jurnal,

(Sumatera Utara) Vol. 6, 2015, h.10. 12

Abdul Manan, Penerapan Hukum Acara Perdata, (Jakarta: Penerbit Buku Kencana, 2006), h.

292

12

2. Kerangka Konseptual

Dalam pembahasan kerangka konseptual,akan diuraikan beberapa

teori-teori terkait beberapa istilah yang akan sering digunakan dalam

penelitian ini, yaitu :

a. Kompilasi hukum ekonomi syariah atau biasa disingkat (KHES) ini

merupakan suatu peraturan yang dikeluarkan Mahkamah Agung

Repulik Indonesia Nomor 2 Tahun 2008 atas diskusi dan kajian para

pakar. Kompilasi hukum ekonomi syariah ini berisi 720 Pasal dengan

empat buku (bagian), yang mana buku I tentang subyek hukum dan

harta, buku II tentang akad, buku III tentang zakat dan hibah dan buku

IV tentang akuntansi syariah.13

b. Fatwa Dewan Syariah Majelis Ulama Indonesia Dewan yang dibentuk

oleh majelis ulama Indonesia yang bertugas dan memiliki kewenangan

untuk menetapkan fatwa tentang produk dan jasa dalam kegiatan usaha

bank yang meaksanakan kegiatan usaha berdasarkan prinsip syariah.

Terbentuknya Fatwa DSN-MUI terbentuk berdasarkan surat keputusan

(SK) dewan pimpinan MUI Nomor-Kep-754 Tahun 1999.

c. Sengketa Ekonomi Syariah adalah sesuatu yang menyebabkan

perbedaan pendapat. Dengan demikian sengketa ekonomi syariah

merupakan perbedaan pendapat dalam hal kegiatan ekonomi syariah.

Sehingga penyelesaian sengketa kedua belah pihak harus diselesaikan

berdasarkan kesapakatan dan penyelesaian tersebut tidak boleh

bertentangan dengan prinsip-prinsip syariah.

d. Wanprestasi adalah kelalaian debitur untuk memenuhi kewajibannya

sesuai dengan perjanjian yang telah disepakati. Untuk menentukan

kapan seseorang harus melakukan kewajibannya dapat dilihat dari isi

perjanjian yang telah dibuat. Dalam perjanjian biasanya diatur kapan

seseorang harusmelaksanakan kewajibannya, seperti menyerahkan

sesuatu barang atau melakukan sesuatu perbuatan. Apabila debitur

13

Mardani, Hukum Ekonomi Syariah di Indonesia, (Jakarta : Penerbit Buku PT Refika

Aditama, Tahun 2011) h.90.

13

tidak melakukan apa yang diperjanjikannya, maka ia telah melakukan

wanprestasi. Seseorang dianggap alpa atau lalai atau ingkar janji atau

juga melanggar perjanjian apabila ia melakukan atau berbuat sesuatu

yang tidak boleh dilakukannya.14

e. Perjanjian Pokok dan Perjanjian accessoir banyak dijumpai pada

jaminan kebendaan seperti gadai, hipotik, fidusia dan masih

dimungkinkan ada jaminan, Sifat accesoir pada perjanjian tersebut

dapat ditafsirkan dari kata Ikutan. Jika dihubungkan dengan perjanjian

pokok, perjanjian accessoir atau ikutan ini mempunyai ciri-ciri bahwa

lahirnya atau adanya, berpindahnya dan hapusnya atau berakhirnya

mengikuti perjanjian pokok tertentu.15

Dikatakan begitu karena

pemberian jaminan kebendaan sebagai jaminan suatu hutang atau

kewajiban hukum yang dalam hal ini sebagai perjanjian pokok.

Sehingga perjanjian pokok dan accesoir mempunyai hubungan hukum.

f. Peraturan perundang-undangan diatur dalam Pasal 1 angka 2 UU No.

12 Tahun 2011 tentang Pembentukan Peraturan Perundang undangan

yaitu peraturan tertulis yang memuat norma hukum yang mengikat

secara umum dan dibentuk atau ditetapkan oleh lembaga negara atau

pejabat yang berwenang melalui prosedur yang ditetapkan dalam

Peraturan Perundang-undangan.

g. Pengadilan Agama (biasa disingkat PA) adalah pengadilan tingkat

pertama yang melaksanakan kekuasaan kehakiman di lingkungan

Peradilan Agama yang berkedudukan di ibu kota kabupaten atau kota16

14

Subekti, Pokok-Pokok Hukum Perdata (Jakarta : Penerbit Buku Intermasa, Thn 2001), cet.

26, h.28 15

J. Satrio, Hukum Jaminan Hak Jaminan Kebendaan Fidusia, PT. Citra Aditya Bakti,

Bandung, 2002, hal. 196 16

Fahmi Hanif,Faktor-faktor Penyebab Terjadinya Sengketa Eksekusi Jaminan Fidusia Dalam

Wanprestasi Akad Pembiayaan Murabahah.Skripsi S1 Fakultas Syariah dan Hukum, Universitas

Islam Negeri Syarifhidayatullah Jakarta. 2018.

14

F. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

normatif. Tipe penelitian ini adalah penelitian hukum normatif dengan

pendekatan yuridis normatif, dikatakan demikian karena dalam penelitian

ini digunakan cara-cara pendekatan terhadap masalah yang diteliti dengan

cara meninjau dari segi peraturan perundang-undangan yang berlaku pada

suatu waktu dan tempat tertentu sebagai produk dari suatu kekuasaan yang

berdaulat dan dengan meneliti bahan pustaka yang telah ada.17

Penelitian hukum normatif adalah metode penelitian dengan cara

meneliti bahan pustaka atau data sekunder saja.18

dikatakan demikian

karena dalam penelitian ini digunakan cara-cara pendekatan

terhadapMetode penelitian hukum normatif disebut juga sebagai penelitian

hukum doktrinal. Metode ini, hukum diposisikan sebagai apa yang tertulis

dalam peraturan perundang-undangan (law in books) atau hukum

diposisikan sebagai kaidah atau norma yang merupakan patokan perilaku

manusia yang dianggap pantas, penelitian hukum normatif ini sepenuhnya

menggunakan bahan hukum primer dan bahan hukum sekunder.19

2. Jenis Pendekatan Penelitian

Di dalam metode penelitian hukum terdapat beberapa jenis

pendekatan. Dengan pendekatan tersebut, peneliti akan mendapatkan

informasi dari berbagai aspek dan isu yang sedang dicoba untuk dicari

jawaban permasalahannya. Macam-macam pendekatan-pendekatan yang

digunakan di dalam penelitian hukum adalah20

:

a. Pendekatan undang-undang (statute approach)

17

Soerjono Soekanto dan Sri Mamudji.Penelitian Hukum Normatif. Suatu Tinjauan Singkat,

(Jakarta: Raja Grafindo Persada, 2011), h. 1. 18

Soerjono Soekanto dan Sri Mamudji.Penelitian Hukum Normatif.. Suatu Tinjauan Singkat,

(Jakarta: Raja Grafindo Persada, 2011), h. 18. 19

Amiruddin dan Zainal Asikin, “Pengantar Metode Penelitian Hukum”, (Jakarta: Rajawali

Pers, 2006), h. 118 20

Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta : Kencana Prenada Media Group, 2009),

h. 93.

15

b. Pendekatan kasus (case approach)

c. Pendekatan historis (historical approach)

d. Pendekatan komparatif (comparative approach)

e. Pendekatan konseptual (conceptual approach)

Pendekatan yang digunakan oleh penulis dalam penelitian ini lebih

ditujukan untuk menggunakantiga jenis pendekatan, yaitu pendekatan

undang-undang (statute approach)21

, pendekatan konseptual (conceptual

approach) dan pendekatan kasus (case approach). Pendekatan perundang-

undangan dilakukan dengan menelaah semua undang-undang dan regulasi

yang bersangkut paut dengan isu hukum yang sedang ditangani,

pendekatan perundang-undangan digunakan untuk meneliti aturan-aturan

yang berkaitan dengan pengaturan pembiayaan Line Facility.

Pendekatan konseptual (conceptual approach) suatu pendekatan

yang digunakan untuk memperoleh kejelasan dan pembenaran ilmiah

berdasarkan konsep-konsep pengikatan jaminan hak tanggungan

berdasarkan hukum yang bersumber dari prinsip-prinsip hukum yang

sesuai, pendekatan konseptual (conceptual approach) beranjak dari

pandangan-pandangan dan doktrin-doktrin yang berkembang di dalam

ilmu hukum ekonomi syariah, untuk menemukan ide-ide yang melahirkan

konsep- konsep hukum, dan asas-asas hukum yang relevan dengan isu

hukum.

Pendekatan Kasus (case approach) dalam penelitian ini diterapkan

dalam mengamati telaah beberapa putusan-putusan dari pengadilan

mengenai kasus-kasus sengketa pembiayaan Line Facility dari berbagai

putusan pengadilan dalam akad pembiayaan mudharabah, murabahah,

musyarakah dan ijarah yang menjadi polemik dengan peraturan yang

sesuai dan perundang-undangan yang berlaku serta beberapa kasus yang

relevan dengan isu hukum yang telah dipecahkan oleh penelitian

sebelumnya.

21

Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta : Penerbit Kencana Prenada Media

Group, 2005).h. 136

16

G. Sumber Data Penelitian

Dalam metode penelitian pada umumnya dibedakan antara data yang

diperoleh secara langsung dari masyarakat dan dari bahan-bahan pustaka. Data

yang diperoleh langsung dari masyarakat dinamakan data primer atau data

dasar, sedangkan yang diperoleh dari bahan-bahan pustaka lazimnya

dinamakan dengan data sekunder.22

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

bahan pustaka yang mencakup dokumen-dokumen resmi, buku-buku

perpustakaan, peraturan perundang-undangan, karya ilmiah, artikel-artikel,

serta dokumen yang berkaitan dengan materi penelitian. Dari bahan hukum

sekunder tersebut mencakup tiga bagian, yaitu :

1. Bahan Hukum Primer

Bahan hukum primer merupakan bahan hukum yang bersifat

autoritatif atau mempunyai otoritas, artinya sumber-sumber hukum yang

dibentuk oleh pihak yang berwenang. Bahan hukum primer terdiri dari

peraturan perundang-undangan, catatan resmi dalam pembuatan

perundang-undangan dan putusan pengadilan bahan hukum ini juga

mencakup ketentuan-ketentuan perundang-undangan yang berlaku dan

mempunyai kekuatan hukum yang mengikat.23

Bahan hukum primer yang

digunakan penulis dalam penelitian ini adalah:

a. Undang-Undang Negara Republik Indonesia Nomor 21 Tahun 2008

Tentang Perbankan Syariah

b. Undang-undang Negara Republik Indonesia Nomor 4 Tahun 1996

tentang Hak Tanggungan

c. Undang-undang Negara Republik Indonesia Nomor 37 Tahun 2004

tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

d. Undang-undang Negara Republik Indonesia No. 3 Tahun 2006 tentang

Kewenangan Peradilan Agama.

22

Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif, Suatu Tinjauan Singkat,

(Jakarta: Raja Grafindo Persada, 2011), h. 12. 23

Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif, Suatu Tinjauan Singkat,

(Jakarta: Raja Grafindo Persada, 2011), h. 52.

17

e. Putusan Pengadilan Negeri Bale Bandung Register Perkara Nomor :

08/Pdt.PLW/2014/PN BB

f. Putusan Mahkamah Agung Register Perkara Nomor : 354 K/Pdt.Sus-

Pailit/ 2014

g. Putusan Pengadilan Tinggi DKI Jakarta Register Perkara Nomor

79/PDT/2018/PT DKI

h. Fatwa Dewan Syariah Nasional Nomor 45/DSN-MUI/II/2005 Tentang

Line Facility

i. Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 Tentang

Murabahah

j. Fatwa Dewan Syariah Nasional Nomor 06/DSN-MUI/IV/2000 Tentang

Jual Beli Istishna‟

k. Fatwa Dewan Syariah Nasional Nomor 07/DSN-MUI/IV/2000 Tentang

Mudharabah (Qiradh)

l. Fatwa Dewan Syariah Nasional Nomor 08/DSN-MUI/IV/2000 Tentang

Musyarakah.

m. Fatwa Dewan Syariah Nasional Nomor 09/DSN-MUI/IV/2000 Tentang

Pembiayaan Ijarah

n. Peraturan Menteri Keuangan Nomor 27/PMK/06/2016 tentang Petunjuk

Pelaksanaan Lelang.

o. Peraturan Bank Indonesia Nomor9/14/PBI/2007 Tentang Sistem

Informasi Debitur.

p. Peraturan Bank Indonesia Nomor 10/18/PBI/2008 tentang Rektrurisasi

Pembiayaan Bank Syariah dan Unit Usaha Syariah.

2. Bahan Hukum Sekunder

Bahan hukum sekunder adalah bahan hukum yang diperoleh dari

penelusuran buku-buku dan artikel-artikel yang berkaitan dengan

penelitian ini, yang memberikan penjelasan lebih lanjut dan mendalam

mengenai bahan hukum primer. Bahan hukum sekunder yang digunakan

dalam penulisan penelitian ini adalah:buku-buku yang berkenaan dengan

Hukum Ekonomi Syariah, Hukum Perlindungan Konsumen, skripsi hukum

18

ekonomi syariah, skripsi hukum bisnis syariah, tesis hukum ekonomi

syariah, disertasi, jurnal, serta artikel ilmiah dan tulisan di internet untuk

memperkaya sumber data dalam penulisan penelitian ini.

3. Bahan non-hukum

Merupakan bahan yang memberikan petunjuk atau penjelasan

bermakna terhadap bahan hukum primer dan sekunder, seperti Kamus

Hukum, Kamus Besar Bahasa Indonesia, Ensiklopedia dan lain-lain.

H. Teknis Pengumpulan Data

Metode pengumpulan data yang digunakan penulis dalam penelitian ini

dilakukan dengan tekhnik studi pustaka, yaitu suatu cara pengumpulan data

dengan melakukan penelusuran dan menelaah bahan-bahan pustaka (literatur,

hasil penelitian, majalah ilmiah, buletin ilmiah, jurnal ilmiah dsb).

I. Teknik Pengolahan dan Analisis Data

Dalam metode analisis data penelitian, Bahan hukum yang sudah

terkumpul akan dianalisis menggunakan beberapa metode, diantaranya yaitu :

1. Vertikal, melihat apakah suatu peraturan perundang-undangan yang

berlaku bagi suatu bidang kehidupan tertentu tidak saling bertentangan

antara satu dengan yang lain jika dilihat dari hirearki peraturan

perundang-undangan yang ada.24

2. Horizontal, apabila yang ditinjau adalah peraturan perundang-undangan

yang kedudukannya sederajat dan mengatur bidang yang sama.25

3. Metode Komparasi yaitu membandingkan teori yang satu dengan teori

yang lain dan hasil penelitian yang satu dengan hasil penelitian yang lain.

Penulis melakukan analisis komparasi yaitu membandingkan diantara

putusan-putusan pengadilan dan undang-undang dan peraturan-peraturan

24

Bambang Sunggono, Metodologi Penelitian Hukum, (Jakarta. : Penerbit Buku Rajawali

Press,2010), h. 94. 25

Bambang Sunggono, Metodologi Penelitian Hukum, (Jakarta : Penerbit Buku Rajawali

Press,2010), h. 96.

19

terkait yang dijadikan dasar pengaturan pembiyaan Line Facility dengan

putusan pengadilan dalam akad pembiayaan murabahah, mudharabah,

musyarakah, ijarah dan faktor-faktor penyebab sengketa Line Facility tersebut.

Dalam penelitian hukum ini penulis menggunakan pendekatan yuridis

normatif, maka bahan hukum primer, bahan hukum sekunder dan bahan non

hukum yang telah dikumpulkan, dikaji dan diteliti untuk menganalisis data,

kemudian dianalisis secara normatif kualitatif, yaitu suatu cara menganalisa

yang menghasilkan logika penalaran kualitatif. Sehingga penelitian itu

ditampilkan penulis dalam penulisan yang lebih sistematis untuk menjawab

permasalahan yang telah dirumuskan dalam rumusan permasalahan.

J. Sistematika Penulisan

Untuk memberikan kemudahan dalam memahami penelitian serta

memberikan gambaran yang menyeluruh secara garis besar, sistematika

penulisan penelitian dibagi menjadi :

BAB I : PENDAHULUAN

Memuat latar belakang masalah, identifikasi masalah, rumusan

masalah, ruanglingkup masalah, tujuan penelitian dan sistematika

penulisan.

BAB II : LINE FACILTY

Bab ini membahas mengenai teori-teori yang berkaitan dengan isi

dari skripsi ini, seperti pengertian pembiayaan, pengertian Line

Facility, bagaimana bentuk-bentuk tranksaksi syariah, dasar

hukum Line Facility, akad-akad yang dapat digunakan untuk

pembiayaan Line Facilty, serta faktor-faktor utama sengketa yang

biasa terjadi pada lembaga keuangan.

BAB III : Putusan Pengadilan Terkait Sengketa pembiayaan Line

Facility

Dalam bab ini menerangkan tentang profil data penelitian yaitu

deskripsi putusan pengadilan terkait sengketapembiayaan Line

Facility dengan akad mudharabah, musyarakah, murabahah, dan

20

ijarah dalam deskripsi putusan ini menjelaskan tentang duduk

perkara, pertimbangan hakim, dan faktor sengketa Line Facility

dalam putusan. Bab ini dibagi menjadi tiga sub bab, yang pertama

yaitu deskripsi putusan Nomor : No.08/Pdt.PLW/2014/ PN BB.

Yang kedua yaitu deskripsi putusan Nomor : 354K/Pdt.Sus-

Pailit/2014. Yang ketiga deskripsi putusan Nomor

:79/PDT/2018/PT DKI.

BAB IV : Analisis Faktor-faktor Terjadinya Sengketa pada

Pembiayaan Line Facility.

Untuk mempertajam fokus penelitian ini, penyusun melanjutkan

pada bab keempat yang merupakan analisis terhadap faktor-faktor

penyebab timbulnya sengketa pembiayaan Line Facility dengan

akad mudharabah, musyarakah, murabahah, dan ijarah

berdasarkan putusan pengadilan di bab tiga, bab ini juga

menjelaskan tentang penerapan hukum pada tiga putusan tersebut.

BAB V : PENUTUP

21

BAB II

LINE FACILITY

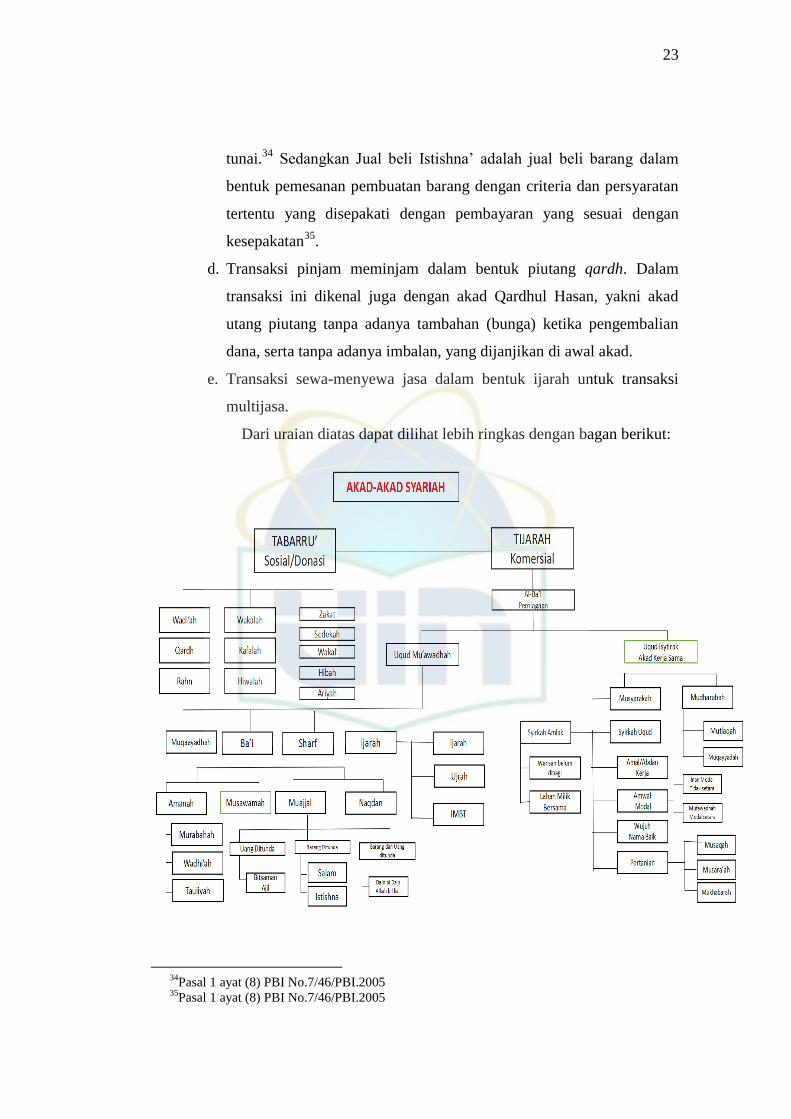

A. Pengertian PembiayaanLine Facility

1. Pengertian Pembiayaan

Dalam kamus perbankan, konsep yang dimaksud biaya adalah

pengeluaran atau pengorbanan yang tidak terhindarkan untuk

mendapatkan barang atau jasa dengan tujuan untuk memperoleh

maslahat, pengeluaran untuk kegiatan, tujuan, atau waktu tertentu, seperti

ongkos pengiriman, pengepakan, dan penjualan dimaksudkan untuk

memperoleh penghasilan, dalam laporan laba rugi perusahaan, komponen

biaya merupakan pengurangan dari pendapatan, pengertian biaya berbeda

dengan beban, semua biaya adalah beban, tetapi tidak semua beban

adalah biaya.26

Pembiayaan dalam perbankan syariah merupakan aktivitas Bank

Syariah dalam menyalurkan dana kepada pihak lain selain Bank

berdasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiayaan

didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada

pengguna dana.27

Pemilik dana percaya kepada penerima dana, bahwa

dana dalam bentuk pembiayaan yang diberikan pasti akan terbayar.

Penerima pembiayaan mendapat kepercayaan dari pemberi pembiayaan,

sehingga penerima pembiayaan berkewajiban untuk mengembalikan

pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang

telah diperjanjikan dalam akad pembiayaan.

Pada Undang-undang Perbankan Syariah No. 21 Tahun 2008 Pasal 1

ayat 25 juga diterangkan bahwa Pembiayaan adalah penyediaan dana

atau tagihan yang dipersamakan dengan itu berupa :

a. Transaksi bagi hasil dalam bentuk musyarakahdan mudharabah.

Kedua akad ini juga merupakan produk-produk akad percampuran

26

Bank Indonesia, Kamus Perbankan, cet ke-1, 1999, h.30 27

Drs.Ismail, Perbankan Syariah¸(Jakarta : Kencana Pernada Media Group, 2011), h. 105-106

22

(ikhtilath), yaitu percampuran antara satu dengan yang lainnya.28

Musyarakah merupakan kerjasama antara dua pihak atau lebih untuk

usaha tertentu dimana masing-masing pihak saling memberikan

kontribusi dana dan atau keahlian (expertise) dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan29

. Sedangkan Mudharabah adalah kerjasama usaha antara

dua pihak dimana pihak pertama (shahibu maal) menyediakan seluruh

modal, sedangkan pihak lainnya menjadi pengelola (mudharib).

Keuntungan usaha dibagi menurut kesepakatan yang dituangkan

dalam kontrak, sedangkan kerugian ditanggung secara proporsional

dari jumlah modal, yaitu oleh pemilik modal. Kerugian yang timbul

disebabkan oleh kecurangan atau kelalaian si pengelola, maka si

pengelola harus bertanggung jawab atas kerugian tersebut30

.

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik. Ijarah merupakan akad pengalihan

hak manfaat atas barang atau jasa melalui pembayaran upah sewa,

tanpa diikuti dengan pengalihan kepemilikan (ownership) atas barang

itu sendiri31

. Sedangkan akad ijarah muntahiya bittamlikmerupakan

akad sewa menyewa yang berakhir dengan kepemilikan32

.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, istishna.

Dalam PBI Murabahah diartikan sebagai jual beli barang sebesar

harga pokok ditambah dengan margin keuntungan yang disepakati33

.

Jual beli dengan akad Salam merupakan jual beli barang dengan

pemesanan dan disertai syarat-syarat tertentu dan pembayaran secara

28

Prof.Dr.H.Fathurrahman Djamil,Penerapan Hukum Perjanjian Dalam Transaksi diLembaga

Keuangan Syariah,(Jakarta:Sinar Grafika,2013),h.165 29

Prof.Dr.Abdul Ghofur Anshori,Pokok-pokok Hukum Perjanjian Islam di

Indonesia,(Tanggerang:Citra Media,2006),h. 68 30

Prof.Dr.H.Fathurrahman Djamil,Penerapan Hukum Perjanjian Dalam Transaksi diLembaga

Keuangan Syariah,(Jakarta:Sinar Grafika,2013),h.173 31

Prof.Dr.H.Fathurrahman Djamil,Penerapan Hukum Perjanjian Dalam Transaksi diLembaga

Keuangan Syariah,(Jakarta:Sinar Grafika,2013),h.151 32

Mila Sartika,Implementasi Ijarah dan IMBT pada Bank BRI Syaraih Cabang

Yogyakarta,Jurnal Economica,Volume VII,Edisi I, Mei 2016 33

Pasal 1 ayat (1) PBI No.7/46/PBI/2005

23

tunai.34

Sedangkan Jual beli Istishna‟ adalah jual beli barang dalam

bentuk pemesanan pembuatan barang dengan criteria dan persyaratan

tertentu yang disepakati dengan pembayaran yang sesuai dengan

kesepakatan35

.

d. Transaksi pinjam meminjam dalam bentuk piutang qardh. Dalam

transaksi ini dikenal juga dengan akad Qardhul Hasan, yakni akad

utang piutang tanpa adanya tambahan (bunga) ketika pengembalian

dana, serta tanpa adanya imbalan, yang dijanjikan di awal akad.

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

Dari uraian diatas dapat dilihat lebih ringkas dengan bagan berikut:

34

Pasal 1 ayat (8) PBI No.7/46/PBI.2005 35

Pasal 1 ayat (8) PBI No.7/46/PBI.2005

24

2. Pengertian Line Facility

Line Facility adalah suatu bentuk fasilitas plafon pembiayaan yang

diberikan oleh LKS kepada nasabah tertentu dalam jangka waktu tertentu

yang dijalankan berdasarkan prinsip syariah. Menurut Fatwa Dewan

Syariah Nasional Majelis Ulama Indonesia No: 45/DSN-MUI/II/2005

tentang Line Facility (At-Tashilat As-Saqfiyah). Menyatakan36

:

a. Bahwa salah satu bentuk jasa pelayanan keuangan yang menjadi

kebutuhan masyarakat adalah Line Facility (at-tashilat), yaitu

fasilitas plafon pembiayaan dalam jangka waktu tertentu untuk

nasabah tertentu dengan ketentuan yang disepakati dan mengikat

secara moral.

b. Bahwa Lembaga Kuangan Syariah (LKS) perlu merespon kebutuhan

masyarakat tersebut dalam berbagai produknya.

c. Bahwa agar fasilitas tersebut dilaksanakan sesuai dengan Syariat

Islam, Dewan Syariah Nasional memandang perlu menetapkan fatwa

untuk dijadikan pedoman.

Ciri khas dari pembiayaan Line Facility adalah adanya pembiayaan

yang diberikan bank/lembaga keuangan secara bertahap, sehingga

pembiayaannya tidak sekaligus diberikan kepada nasabah. Dana diberikan

secara bertahap sesuai dengan nilai objek jaminan yang dijaminkan oleh

nasabah, atau tidak lebih dari nilai dari objek yang dijaminkan. Contoh

pembiayaan Line Facility : Ahmad mengajukan pembiayaan Line Facility

dengan akad Musyarakah, dengan menjaminkan rumahnya

senilaiRp.500.000.000,00 (lima ratus juta rupiah), pada awal akad bank

hanya memberikan dana sebesar Rp.200.000.000,00 (dua ratus juta

rupiah). Dua bulan kemudian (berapapun waktu yang disepakati ketika

akad) bank memberikan tambahan senilai Rp.100.000.000,00 (seratus juta

rupiah), dan terus bertahap selama nasabah masih membutukan, dan dana

yang diberikan tidak lebih dari nilai objek yang dijaminkan, serta nasabah

36

Fatwa DSN MUI No.45/DSN-MUI/II/2005

25

memiliki itikad baik dalam memenuhi kewajibannya. Sehingga bank

memiliki trust (kepercayaan) kepada nasabah untuk memberikan dana

selanjutnya.

Contoh lain dari pembiayaaan Line Facilty ini biasa digunakan untuk

proyek/tender tertentu, yang juga bekerjasama dengan pemerintah. Misal :

PT. Wijaya Karya memenangkan tender untuk membangun jalan tol dalam

waktu 6 (enam) bulan, dan membutuhkan sejumlah dana. Sedangkan dana

dari Pemerintah baru akan cair ketika jalan tol tersebut sudah jadi.

Sehingga bank memberikan sejumlah dana untuk proyek tersebut dan

diberikan secara bertahap, ketika proyek tersebut selesai dan mendapatkan

upah dari pemerintah, barulah PT Wijaya Karya membayar kewajibannya

kepada Bank secara kontan beserta bagi hasilnya atau margin, sesuai

dengan akad yang digunakan dengan plafon pembiayaan Line Facility.

3. Dasar Hukum

Sebagaimana Firman Allah SWT. Pada QS. Al-Maidah (5) ayat 1 :

ها الذين آمنوا أوفوا بالعقود أحلت لكم بهيمة النعام إل ما يتلى يا أي

يحكم ما يريد يد وأنتم حرم إن الل عليكم غير محلي الص

“Hai orang-orang yang beriman, penuhilah aqad-aqad itu.

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan

kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu

ketika kamu sedang mengerjakan haji. Sesungguhnya Allah

menetapkan hukum-hukum menurut yang dikehendaki-Nya.”

Hadist : Hadist Nabi riwayat Imam Al-Tirmizi dari „Amr bin „Auf

al-Muzani, Nabi Muhammad S.A.W bersabda :

م حلال أو أحل حراما لح جائز بين المسلمين إل صلحا حر الص

م حلا ل أو أحل حراماوالمسلمون على شروطهم إل شرطا حر

“Perjanjian boleh dilakukan diantara kaum muslimin kecuali

perjanjian yang mengharamkan yang halal atau menghalalkan yang

haram; dan kaum muslimin terikat dengan syarat-syarat mereka

26

kecuali syarat yang mengharamkan yang halal atau menghalalkan

yang haram.”37

4. Akad-Akad Pada Line Facility

a. Murabahah

Secara etimologi, dalam kamus al muhith murabahah berarti ar-

ribhu yang bermakna kelebihan dan tambahan (keuntungan), yang

berarti suatu penjualan barang seharga barang tersebut ditambah

keuntungan yang disepakati. Secara terminologi para ulama terdahulu

mendefinisikan murabahah dengan jual beli dengan modal ditambah

keuntungan yang diketahui. Sedangkan murabahah dalam peraturan

bank Indonesia diartikan dengan “jual beli barang sebesar harga pokok

barang ditambah dengan margin keuntungan yang disepakati.”38

Jual beli murabahah adalah pembelian oleh satu pihak untuk

kemudian dijual kepada pihak lain yang telah mengajukan permohonan

pembelian terhadap suatu barang dengan keuntungan atau tambahan

harga yang transparan. Atau singkatnya jual beli murabahah adalah

akad jual beli barang dengan menyatakan harga perolehan dan

keuntungan (margin) yang disepakati oleh penjual dan pembeli. Akad

ini merupakan salah satu bentuk natural certainty contracts, karena

dalam murabahah ditentukan berapa required rate profit-nya

(keuntungan yang ingin diperoleh). Murabahah diatur dalam Fatwa

DSN MUI No.04/DSN-MUI/IV/2000. Adapun yang menjadi dasar

hukum pembiayaan Murabahah terdapat dalam Al-Quran surat Al-

Baqarah ayat 275 :

....وأحل اللو الب يع وحرم الربا

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba”

Hadist mengenai Murabahah :

37

Fatwa DSN MUI No.45/DSN-MUI/II/2005 38

Pasal 1 ayat (1) PBI No.7/46/PBI/2005

27

فقة ربا وقال النب صلى الله عليو د لا بأس العشرة بأحد عشر ويأخذ للن عن مم لدك بالمعروف )صحيح البخاري(وسلم لند خذي ما يكفيك وو

”Dari Muhammad, tidak bahaya (menjual harga) sepuluh dengan

sebelas, dan dia mengambil untung sebagai nafkah. Dan bersabda

Nabi saw kepada Hindun:” Mengambillah engkau pada apa-apa yang

mencukupi bagimu dan anak mu dengan sesuatu yang baik.” (HR.

Bukhari, Kitab Al Buyu‟)

Pada awalnya, Murabahah tidak berhubungan dengan pembiayaan.

Lalu, para ahli dan ulama perbankan syariah memadukan konsep

Murabahah dengan beberapa konsep lain sehingga membentuk konsep

pembiayaan dengan akad Murabahah. Secara konsep terdapat

perbedaan yang jelasantara pembiayaan berbasis Murabahah yang

diterapkan oleh bank syariahdan kredit yang dijalankan oleh bank

konvensional. Beberapa hal tersebut diantaranya:

Bank Syariah

1. Menjual barang pada nasabah

2. Hutang nasabah sebesar harga jual tetap selama jangka waktu

Murabahah

3. Ada analisa supplier

4. Margin berdasarkan manfaat atau value added bisnis tersebut

Bank Konvensional

1. Memberi kredit (uang) pada nasabah

2. Hutang nasabah sebesar kredit dan bunga (berubah-ubah)

3. Tak ada analisa supplier

4. Bunga berdasarkan rate pasar yang berlaku

Mekanisme pembiayaan Murabahah mempunyai beberapa ciri

atau elemen dasar. Yang paling utama dan membedakan pembiayaan

Murabahah dengan kredit konvensional adalah adanya wujud barang

28

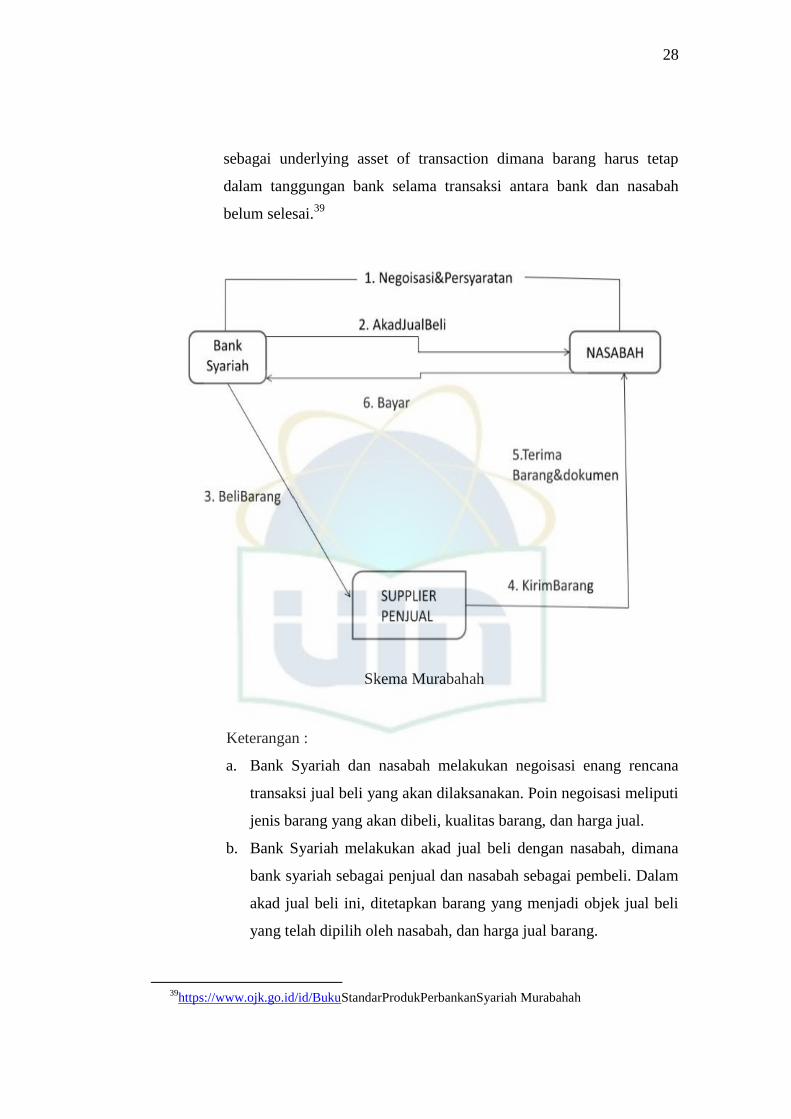

sebagai underlying asset of transaction dimana barang harus tetap

dalam tanggungan bank selama transaksi antara bank dan nasabah

belum selesai.39

Skema Murabahah

Keterangan :

a. Bank Syariah dan nasabah melakukan negoisasi enang rencana

transaksi jual beli yang akan dilaksanakan. Poin negoisasi meliputi

jenis barang yang akan dibeli, kualitas barang, dan harga jual.

b. Bank Syariah melakukan akad jual beli dengan nasabah, dimana

bank syariah sebagai penjual dan nasabah sebagai pembeli. Dalam

akad jual beli ini, ditetapkan barang yang menjadi objek jual beli

yang telah dipilih oleh nasabah, dan harga jual barang.

39

https://www.ojk.go.id/id/BukuStandarProdukPerbankanSyariah Murabahah

29

c. Atas dasar akad yang dilaksanakan antara bank syariah dan

nasabah, maka bank syariah membeli barang dari supplier/penjual.

Pembelian yang dilakukan oleh bank syariah ini sesuai dengan

keinginan nasabah yang telah tertuang dalam akad.

d. Supplier mengirimkan barang kepada nasabah atas perintah bank

syariah.

e. Nasabah menerima barang dari supplier dan menerima dokumen

kepemilikan.

f. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran.

g. Pembayaran yang lazim dilakukan oleh nasabah ialah dengan cara

angsuran.

b. Istishna’

Al-Istishna‟ merupakan akad kontrak jual beli barang antara dua

pihak berdasarkan pesanan dari pihak lain, dan barang pesanan akan

diproduksi sesuai dengan spesifikasi yang telah disepakati dan

menjualnya dengan harga dan cara pembayaran yang disetujui terlebih

dahulu. Dalam kontrak istishna‟, pembuat barang menerima pesanan

dari pembeli. Pembayaran atas transaksi jual beli dengan akad istisna

dapat dilaksanakan dimuka, dengan cara angsuran , dan/atau

ditangguhkan sampai jangka waktu yang disepakati.40

Ketentuan tentang Pembayaran :

a. Alat bayar harus diketahui jumlah dan bentuknya, baik berupa

uang, barang, atau manfaat.

b. Pembayaran dilakukan sesuai dengan kesepakatan.

c. Pembayaran tidak boleh dalam bentuk pembebasan hutang.

Ketentuan tentang Barang :

a. Harus jelas ciri-cirinya dan dapat diakui sebagai hutang.

b. Harus dapat dijelaskan spesifikasinya.

40

Drs. Ismail. Perbankan Syariah. (Jakarta : Prenada Media, 2011), Cet. ke-1,h. 146

30

c. Penyerahannya dilakukan kemudian.

d. Waktu dan tempat penyerahan barang harus ditetapkan

berdasarkan kesepakatan.

e. Pembeli (mustashni‟) tidak boleh menjual barang sebelum

menerimanya.

f. Tidak boleh menukar barang, kecuali dengan barang yang sejenis

sesuai kesepakatan.

g. Dalam hal terdapat cacat atau barang tidak sesuai dengan

kesepakatan, pemesan memiliki hak khiyar (hak memilih) untuk

melanjutkan atau membatalkan akad.

Dasar hukum Istishna‟ berdasarkan petunjuk dalam Al-Qur‟an

pada surat al-Kahf (18) ayat 94, yang bercerita tentang Zulqarnain

ketika seseorang memesan kepadanya untuk dibuatkan banteng

(penghalang) antara mereka dengan orang-orang Ya‟juj dan Ma‟juj.

خرجا على قالوا يا ذا القرن ي إن يأجوج ومأجوج مفسدون ف الرض ف هل نعل لك ا ن هم سد ن نا وب ي أن تعل ب ي

Mereka berkata: "Hai Dzulkarnain, sesungguhnya Ya'juj dan Ma'juj

itu orang-orang yang membuat kerusakan di muka bumi, maka

dapatkah kami memberikan sesuatu pembayaran kepadamu, supaya

kamu membuat dinding (penghalang) antara kami dan mereka"

Hadits tentang Istishna‟ : Nabi Muhammad SAW. pernah memesan

agar dibuatkan cincin dari perak.

عن أنس رضي الله عنو أن نب اللو صلى الله عليو و سلم كان أراد أن يكتب إل ة. العجم ف قيل لو إن العجم لا ي قب لون إلا كتابا عليو خات. فاصطنع خاتا من فض

قال كأن أنظر إل ب ياضو ف يده. رواه مسلم

“Diriwayatkan dari sahabat Anas radhiallahu „anhu, pada suatu hari

Nabi shallallahu „alaihi wa sallam hendak menuliskan surat kepada

seorang raja non arab, lalu dikabarkan kepada beliau: Sesungguhnya

31

raja-raja non arab tidak sudi menerima surat yang tidak distempel,

maka beliaupun memesan agar ia dibautkan cincin stempel dari

bahan perak. Anas menisahkan: Seakan-akan sekarang ini aku dapat

menyaksikan kemilau putih di tangan beliau.” (Riwayat Muslim)

Walaupun jual Istishna‟ memiliki banyak kesamaan dengan jual

beli salam, tetapi para ahli fiqh tetap membedakan antara keduanya

dalam hal-hal sebagai berikut :

a. Barang yang dipesan (al-mabi‟) dalam jual beli salam bersifat al-

dain (sesuatu yang menjadi tanggungan/ dzimmah), sedangkan

objek istishna‟ bersifat al-ain (sesuatu yang bisa ditentukan atau

ditunjuk wujud bendanya, seperti istishna‟ alat-alat rumah tangga,

sepatu, bejana)

b. Dalam akad Salam harus dibatasi jangka waktunya, seperti

sebulan atau lebih dari itu. Ketentuan ini menurut Hanafiyah tidak

berlaku pada akad isnishna‟. Akan tetapi kedua murid Abu

Hanifah : Abu Yusuf dan Al-Syaibani berpendapat istishna‟ sah

baik ditentukan waktunya maupun tidak.

c. Akad Salam bersifat mengikat (lazim), tidak boleh dibatalkan

kecuali atas kesepakatan kedua belah pihak, sedang akad istishna‟

tidak bersifat mengikat. Demikian ini menurut Hanafiyah.

Sedangkan menurut jumhur ulama akad salam dan istishna‟ sama-

sama bersifat mengikat.

d. Ra‟su amal (harga pokok) dalam akad salam harus dibayarkan

secara kontan dalam majelis akad. Dalam istishna‟ harga pokok

cukup dibayarkan pada saat akad berupa uang muka, sebagian

dari harga seperti setengah atau sepertiganya, demikian pendapat

madzhab Hanabilah.41

41

Azharudin Lathif,Fiqih Muamalat.(Jakarta : UIN Jakarta Press, 2005),h.116

32

Skema Istishna‟

c. Mudharabah

Mudharabah adalah bentuk kerjasama anatara dua atau lebih

pihak dimana pemilik modal (shahib al-mal) mempercayakan

sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian

pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam

panduan kontribusi 100% modal kas dari shahib al-mal dan keahlian

dari mudharib. Transaksi jenis ini tidak mensyaratkan adanya wakil

shahib al-mal dalam manajemen proyek. Sebagai orang kepercayaan,

mudharib harus bertindak hati-hati dan bertanggung jawab untuk

setiap kerugian yang terjadi akibat kelalaian. Sedangkan sebagai wakil

shahib al-mal dia diharapkan untuk mengelola modal dengan cara

tertentu untuk menciptakan laba optimal.42

42

Adiwarman Karim,Bank Islam Analisis Fiqih dan Keuangan, (Jakarta : PT. Raja Grafindo

Persada, 2014),h.103

33

Adapun menurut Undang-undang No.21 Tahun 2008 tentang

Perbankan Syariah, mudharabah adalah akad kerjasama suatu usaha

antara pihak pertama (malik, shahibul mal, atau bank syariah) yang

menyediakan seluruh modal dari pihak kedua („amil, mudharib, atau

nasabah) yang bertindak selaku pengelola dana dengan membagi

keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam

akad, sedangkan kerugian ditanggung sepenuhnya oleh bank syariah

kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai,

atau menyalahi perjanjian.43

Dasar Hukum Mudharabah

Salah satu dasar hukum Mudharabah terdapat pada hadist Nabi S.A.W

yang berbunyi :

عن صالح بن صهيب قال : قال رسول اللو صلى اللو عليو وسلم : ثلث فيهن الب ركة عي للب يت لا للب يع . رواه ابن ماجو : قارضة, واخلط الب ر بالش

الب يع ال أجل والم

Dari Shalih Ibnu Syuhaib R.A., bahwa Rasulullah S.A.W bersabda :

“Ada tiga hal yang di dalamnya ada keberkahan, jual beli secara

tangguh, muqaradhah (mudharabah), dan mencampur gandum

dengan tepung untuk keperluan rumah, bukan untuk dijual”. HR.Ibnu

Majah.

Syarat-syarat Mudharabah :

a. Masing-masing pihak cakap hukum.

b. Modal (ra‟su al-mal) harus jelas jumlahnya. Bukan berupa barang

dagang, artinya harus berupa harga tukar (tsaman) dan penyerahan

harus tunai seluruhnya kepada pengusaha.

c. Sebelum adanya pembagian keuntungan milik bersama, presentase

keuntungan dan waktu pembagian harus disepakati bersama dan

dinyatakan dengan jelas.

43

Lihat Pasal 1 huruf C UU No.21 Tahun 2008 tentang Perbankan Syariah.

34

d. Modal yang sudah diserahkan oleh pemodal akan dikelola

pengusaha dan mempunyai hak tanpa campur dari pihak pemodal.

e. Kerugian ditanggung sepenuhnya oleh pemodal. Pihak pekerja juga

mengalami kerugian meskipun bukan dari modal, tapi dari hasil

kerjanya.44

Rukun Mudharabah

a. Para Pihak (Baik yang memberi modal maupun yang mengelola

dana).

b. Obyek Mudharabah (modal dan kerja).

c. Persetujuan kedua belah pihak (ijab kabul).

d. Nisbah Keuntungan.45

d. Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah

atau syarikah). Transaksi musyarakah dilandasi adanya keinginan para

pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka

miliki secara bersama-sama. Semua bentuk usaha yang melibatkan

dua pihak atau lebih dimana mereka secara bersama-sama memadukan

seluruh bentuk sumber daya baik yang berwujud maupun tidak

berwujud.Perbedaan yang essensial dari musyarakah dan mudharabah

terletak pada besarnya kontribusi atas manajemen dan keuangan atau

salah satu diantara itu. Dalam mudharabah, modal hanya berasal dari

satu pihak, sedangkan dalam musyarakah modal berasal dari dua

pihak atau lebih.

Menurut Undang-undang No.21 Tahun 2008 tentang Perbankan

Syariah, Musyarakah yaitu akad kerja sama diantara dua pihak atau

lebih untuk suatu usaha tertentu yang masing-masing pihak

44Heri Sudarsono. Bank dan Lembaga Keuangan Syari‟ah,(Yogyakarta: Ekonisia, 2004)

h. 60. 45

Adiwarman Karim,Bank Islam Analisis Fiqih dan Keuangan, (Jakarta : PT. Raja

Grafindo Persada, 2014),h.182

35

memberikan porsi dana dengan ketentuan bahwa keuntungan akan

dibagi sesuai dengan kesepakatan, sedangkan kerugian ditanggung

sesuai porsi dana masing-masing. Syirkah disyariatkan berdasarkan

kitab suci Al-Qur‟an dalam surah An-Nisa‟ (4) ayat 12 :

.....ف هم شركاء ف الث لث.....“Maka mereka berserikat dalam yang sepertiga”.

Hadist :

: عن ابي ىري رةرضي اللو عنو قال : قال رسول اللو صلى اللو عليو وسلم : "قال اللو ت عال

ريكي مال ين أحدها صاحبو،فاذا خان خرجت من ب ينهما" رواه أب وداود "اناثالث الش

“Dari Abu Hurairah R.A, ia berkata, Rasulullah S.A.W bersabda :

“Allah SWT. berfirman : “Saya adalah pihak ketiga dari dua orang

yang berserikat (bekerjasama) selama salah satunya tidak

mengkhianati kawannya, jika ia berkhianat maka Aku keluar dari

keduanya”. HR.Abu Dawud

Rukun Musyarakah :

Musyarakah disepakati oleh kalangan fuqaha akan kebolehannya

selagi memenuhi rukunnya, yaitu :

a. Pelaku akad yakni para mitra usaha

b. Objek akad, yakni modal atau mal, kerja atau dharabah dan

keuntungan atau ribh

c. Sedangkan terakhir yakni ijab dan qabul atau disebut Shighah.46

e. Ijarah

Al-Ijarahberasal dari kata al-ajru, yang berarti al-iwadhu

(ganti).Menurut pengertian syara, al-ijarah adalah suatu jenis akad

untuk mengambil manfaat dengan jalan pengganti.Al-ijarah adalah

akad pemindahan hak guna atas barang atau jasa melalui pembayaran

46

Dr.Mardani, Hukum Bisnis Syariah,(Jakarta : Prenamedia Group,2014),h.143

36

upah sewa, tanpa diikuti dengan pemindahan kepemilikan

(ownership/milkiyyah) atas barang itu sendiri47

. Menurut Fatwa

Dewan Syariah Nasional No.9/DSN/MUI/IV/2000, Ijarah merupakan

akad pemindahan hak guna (manfaat) atas suatu barang atau jasa

dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti

dengan pemindahan kepemilikan barang itu sendiri, dengan demikian

dalam akad ijarah tidak ada perubahan kepemilikan, tetapi hanya

pemindahan hak guna saja dari yang menyewakan kepada penyewa48

.

Adapun landasan hukum akad ijarahyakni : QS surah Al-Baqarah ayat

233 :

وف .....وإن أردت أن تست رضعوا أولادكم فل جناح عليكم إذا سلمتم ما آت يتم بالمعر وات قوااللهواعلمواأناللهبمات عملون بصي

“.....Dan jika kamu ingin anakmu disusukan oleh orang lain, maka

tidak ada dosa bagimu apabila kamu memberikan pembayaran

menurut yang patut. Bertakwalah kamu kepada Allah dan ketahuilah

bahwa Allah Maha Melihat apa yang kamu kerjakan.”

Hadist :

Hadist riwayat „Abd ar-Razzaq dari Abu Hurairah dan Abu Sa‟id

al-Khudri, Nabi S.A.W bersabda :

من استأجر أجياف ليعلمو اجره “Barang siapa mempekerjakan pekerja, beritahukanlah upahnya”

B. Faktor Umum Terjadinya Sengketa Pada Perbankan

1. Wanprestasi

Wanprestasi atau dikenal denganistilah ingkar janji, yaitu kewajiban

dari debitur untuk memenuhi suatu prestasi, jika dalam melaksanakan

kewajiban bukan terpengaruh karena keadaan, maka debitur dianggap

47

Rifki Muhammad, Akuntansi Keuangan Syariah (Konsep dan Implementasi PSAK Syariah),

P3EI, Yogyakarta, 2008, h. 357 48

Jurnal Ilmiah Ekonomi Islam (Analisis Pembiayaan Ijarah Pada Perbankan Syariah),Vol.01,

No.02, Juli 2015, h. 107

37

telah melakukan ingkar janji.Perkataan wanprestasi berasal dari bahasa

Belanda, yaitu berarti prestasi buruk. Pelanggaran hak-hak kontraktual

menimbulkan kewajiban ganti rugi berdasarkan wanprestasi sebagaimana

diatur dalam Pasal 1236 BW (untuk prestasi memberikan sesuatu) dan

Pasal 1239 BW (untuk prestasi berbuat sesuatu). Kemudian berkenaan

dengan wanprestasi dalam Pasal 1243 BW menyatakan bahwa penggantian

biaya, rugi, dan bunga karena tak dipenuhinya suatu perikatan, barulah

mulai diwajibkan apabila si berutang setelah dinyatakan lalai memenuhi

perikatannya, tetap melalaikannya, atau jika sesuatu yang harus diberikan

atau dibuatnya, hanya dapat diberikan atau dibuat dalam tenggang waktu

yang telah dilampauinya.

Menurut Setiawan, dalam praktik sering dijumpai ingkar janji dalam

hukum perdata, ada tiga bentuk ingkar janji :

a. Tidak memenuhi prestasi sama sekali;

b. Terlambat memenuhi prestasi;

c. Memenuhi prestasi secara tidak baik;

Menurut M. Yahya Harahap secara umum wanprestasi yaitu,

“pelaksanaan kewajibanyang tidak tepat pada waktunya atau dilakukan

tidak menurut selayaknya”.49

Seorang debitur yang dikatakan wanprestasi

apabila ia lalai dalam melaksanakan/memenuhi prestasinya, sehingga

“terlambat” dari jadwal waktu yang ditentukan atau dalam melaksanakan

suatu prestasi tidak menurut “sepatutnya atau selayaknya”. Adapun hak-

hak gugat yang dapat diajukan kreditur sebagai pihak yang di rugikan

debitur sebagai pihak yang mengalami wanprestasi adalah sebagai berikut:

1. Pemenuhan (nakoming)

2. Ganti rugi (vervangende vergoeding)

3. Pembubaran, pemutusan, atau pembatalan (ontbinding)

4. Pemenuhan ditambah ganti rugi pelengkap (nakoming en anvvullend

vergoeding)