![Kontrol Motor SHOT 602 Sebagai Pendukung Eksperimen ...portal.fmipa.itb.ac.id/skf2015/files/skf_2015... · Gambar 3. Command Pada Motor SHOT 602 [2] LabVIEW digunakan untuk pemrosesan](https://static.fdokumen.com/doc/165x107/5e32f5ef63ac500cbb4ffa01/kontrol-motor-shot-602-sebagai-pendukung-eksperimen-gambar-3-command-pada-motor.jpg)

Analisis Dinamika Stokastik Reksa Dana Saham Syariah...

4

PROSIDING SKF 2015 16-17 Desember 2015 Analisis Dinamika Stokastik Reksa Dana Saham Syariah Indonesia Serta Kinerjanya Menggunakan Metode Sharpe Dan Treynor Ginanjar Nur Rohim 1,a) dan Acep Purqon 1,b) 1Kelompok Keahlian Fisika Bumi dan Sistem Kompleks, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Teknologi Bandung a) [email protected] b) [email protected] Abstrak Reksa dana saham syariah adalah salah satu kumpulan investasi (portofolio) di Indonesia. Data harian reksa dana saham syariah memiliki pola acak yang merupakan fenomena dinamika stokastik. Dinamika stokastik menjadikan data sulit untuk diketahui pergerakannya di masa mendatang. Dalam makalah ini dilakukan analisis dinamika stokastik untuk mengevaluasi 9 reksa dana saham syariah pada Januari 2011–Desember 2014. Pemilihan periode tersebut untuk melihat kinerja reksa dana saham syariah pada saat pasar saham normal (2011-2012), pasar saham jatuh (2013), dan pasar saham bangkit (2014) menggunakan metode Sharpe dan Treynor. Hasil dari penelitian akan menunjukan kinerja reksa dana saham syariah mana saja yang baik saat keadaan pasar yang berbeda dan memberikan pertimbangan bagi investor saat memilih reksa dana saham syariah. Dengan melihat peringkat return, rasio Sharpe, dan rasio Treynor maka produk RDSS yang direkomendasikan untuk dipilih adalah Trimegah Syariah Saham dan Cipta Syariah Equity. Kata-kata kunci: Dinamika Stokastik, Portofolio, Reksa Dana Saham Syariah, Sharpe, Treynor. PENDAHULUAN Ekonofisika merupakan bidang keilmuan yang memanfaatkan teori dan metode yang pada awalnya dikembangkan oleh fisikawan untuk menganalisis berbagai hal pada bidang ekonomi seperti pada instrumen investasi [7]. Instrumen investasi di Indonesia saat ini sudah semakin berkembang diantaranya deposito, obligasi (surat hutang), saham, dan reksa dana. Instrumen investasi yang memiliki fluktuasi (volatilitas) harga yang tinggi seperti saham memiliki pola acak yang merupakan fenomena dinamika stokastik [2]. Dinamika stokastik menjadikan data sulit untuk diketahui pergerakannya di masa mendatang. Reksa dana memiliki kelebihan diantara instrumen investasi lainnya karena merupakan kumpulan investasi (portofolio) diantara dua atau lebih instrumen investasi sehingga dapat meminimalkan resiko (risk) dan memaksimalkan hasil investasi (return). Produk reksa dana juga dimulai dari nominal kecil dengan return yang tidak bergantung dengan besarnya dana sehingga cocok untuk investor pemula yang ingin mencoba berinvestasi. Reksa dana dikelola oleh perusahaan keuangan (sekuritas) yang disebut manajer investasi [1]. Semakin banyaknya produk reksa dana memberikan peluang bagi fisikawan untuk ikut menganalisis data- data yang ada terutama Reksa Dana Saham Syariah (RDSS). RDSS berinvestasi setidaknya 80-100% pada instrumen saham syariah sehingga fenomena dinamika stokastik dapat teramati. Perbedaan saham syariah dengan saham konvensional adalah pada karakteristik perusahaan yang mengeluarkan saham. Saham syariah dikeluarkan oleh perusahaan yang memenuhi kriteria syariah seperti tidak memperdagangkan barang haram maupun tidak menerapkan sistem riba (bunga) [5]. Makalah ini akan menganalisis kinerja 9 produk RDSS dari data yang didapatkan di website Bloomberg pada saat keadaan pasar saham normal (2011-2012), pasar saham jatuh (2013), dan pasar saham bangkit ISBN : 978-602-19655-9-7 483

Transcript of Analisis Dinamika Stokastik Reksa Dana Saham Syariah...

PROSIDING SKF 2015

16-17 Desember 2015

Analisis Dinamika Stokastik Reksa Dana Saham Syariah Indonesia Serta Kinerjanya Menggunakan Metode

Sharpe Dan Treynor

Ginanjar Nur Rohim1,a) dan Acep Purqon1,b)

1Kelompok Keahlian Fisika Bumi dan Sistem Kompleks, Fakultas Matematika dan Ilmu Pengetahuan Alam,

Institut Teknologi Bandung

a) [email protected] b) [email protected]

Abstrak

Reksa dana saham syariah adalah salah satu kumpulan investasi (portofolio) di Indonesia. Data harian reksa dana saham syariah memiliki pola acak yang merupakan fenomena dinamika stokastik. Dinamika stokastik menjadikan data sulit untuk diketahui pergerakannya di masa mendatang. Dalam makalah ini dilakukan analisis dinamika stokastik untuk mengevaluasi 9 reksa dana saham syariah pada Januari 2011–Desember 2014. Pemilihan periode tersebut untuk melihat kinerja reksa dana saham syariah pada saat pasar saham normal (2011-2012), pasar saham jatuh (2013), dan pasar saham bangkit (2014) menggunakan metode Sharpe dan Treynor. Hasil dari penelitian akan menunjukan kinerja reksa dana saham syariah mana saja yang baik saat keadaan pasar yang berbeda dan memberikan pertimbangan bagi investor saat memilih reksa dana saham syariah. Dengan melihat peringkat return, rasio Sharpe, dan rasio Treynor maka produk RDSS yang direkomendasikan untuk dipilih adalah Trimegah Syariah Saham dan Cipta Syariah Equity.

Kata-kata kunci: Dinamika Stokastik, Portofolio, Reksa Dana Saham Syariah, Sharpe, Treynor.

PENDAHULUAN

Ekonofisika merupakan bidang keilmuan yang memanfaatkan teori dan metode yang pada awalnya dikembangkan oleh fisikawan untuk menganalisis berbagai hal pada bidang ekonomi seperti pada instrumen investasi [7]. Instrumen investasi di Indonesia saat ini sudah semakin berkembang diantaranya deposito, obligasi (surat hutang), saham, dan reksa dana. Instrumen investasi yang memiliki fluktuasi (volatilitas) harga yang tinggi seperti saham memiliki pola acak yang merupakan fenomena dinamika stokastik [2]. Dinamika stokastik menjadikan data sulit untuk diketahui pergerakannya di masa mendatang.

Reksa dana memiliki kelebihan diantara instrumen investasi lainnya karena merupakan kumpulan investasi (portofolio) diantara dua atau lebih instrumen investasi sehingga dapat meminimalkan resiko (risk) dan memaksimalkan hasil investasi (return). Produk reksa dana juga dimulai dari nominal kecil dengan return yang tidak bergantung dengan besarnya dana sehingga cocok untuk investor pemula yang ingin mencoba berinvestasi. Reksa dana dikelola oleh perusahaan keuangan (sekuritas) yang disebut manajer investasi [1].

Semakin banyaknya produk reksa dana memberikan peluang bagi fisikawan untuk ikut menganalisis data- data yang ada terutama Reksa Dana Saham Syariah (RDSS). RDSS berinvestasi setidaknya 80-100% pada instrumen saham syariah sehingga fenomena dinamika stokastik dapat teramati. Perbedaan saham syariah dengan saham konvensional adalah pada karakteristik perusahaan yang mengeluarkan saham. Saham syariah dikeluarkan oleh perusahaan yang memenuhi kriteria syariah seperti tidak memperdagangkan barang haram maupun tidak menerapkan sistem riba (bunga) [5].

Makalah ini akan menganalisis kinerja 9 produk RDSS dari data yang didapatkan di website Bloomberg pada saat keadaan pasar saham normal (2011-2012), pasar saham jatuh (2013), dan pasar saham bangkit

ISBN : 978-602-19655-9-7 483

PROSIDING SKF 2015

16-17 Desember 2015

(2014). Analisis menggunakan teknik pemilihan saham dengan metode rasio Sharpe dan rasio Treynor. Kinerja produk RDSS akan dibandingkan dengan keadaan pasar saham syariah saat itu dengan menggunakan Indeks Saham Syariah Indonesia (ISSI). Manajer investasi dan produk RDSS yang akan dianalisis dapat dilihat pada tabel 1 berikut.

Tabel 1. Nama Manajer Investasi dan produk-produk Reksa Dana Saham Syariah (RDSS) No. Manajer Investasi Produk RDSS 1. PT. Batavia Prosperindo Aset Manajemen Batavia Dana Saham Syariah (Batavia) 2. PT. BNP Paribas Investment Partners BNP Paribas Pesona Syariah (BNP Paribas) 3. PT. CIMB-Principal Asset Management CIMB-Principal Islamic Equity Growth Syariah

(CIMB-Principal) 4. PT. Ciptadana Asset Management Cipta Syariah Equity (Ciptadana) 5. PT. Danareksa Investment Management Danareksa Indeks Syariah (Danareksa) 6. PT. Mandiri Manajemen Investasi Mandiri Investa Atraktif Syariah (Mandiri) 7. PT. Manulife Aset Manajemen Indonesia Manulife Syariah Sektoral Amanah (Manulife) 8. PT. PNM Investment Management PNM Ekuitras Syariah (PNM) 9. PT. Trimegah Asset Management Trimegah Syariah Saham (Trimegah)

NILAI RETURN, RASIO SHARPE, DAN RASIO TREYNOR

Nilai Return

Return pada RDSS dilihat pada perubahan Nilai Aktiva Bersih (NAB) harian tanpa adanya pembagian deviden seperti pemegang saham pada umumnya. Untuk mengetahui return produk RDSS digunakan persamaan berikut:

1jual

beli

NABreturn r

NAB= − (1)

Rasio Sharpe

Metode rasio Sharpe membandingkan antara selisih return rata-rata portofolio ( )pr dengan return rata-

rata investasi bebas resiko ( )fr dengan standar deviasi portofolio Pσ [9].

p fp

p

r rS

σ−

= (2)

Return rata-rata aset bebas resiko yang digunakan adalah Surat Berharga Syariah Negara (SBSN) bersifat ritel dan dapat dibeli perseorangan yang lebih dikenal dengan Sukuk Negara Ritel (SR). SR dijamin oleh pemerintah sehingga dapat dikatakann sebagai investasi bebas resiko. Standar deviasi portofolio dapat dilihat sebagai resiko yang terjadi karena adanya volatilitas return yang merupakan penggabungan antara resiko pasar dan resiko portofolio itu sendiri.

Rasio Treynor

Metode rasio Treynor memiliki kemiripan dengan rasio Sharpe, namun dengan pembagi yang berbeda yaitu beta portofolio Pβ [10].

p fp

p

r rT

β−

= (3)

Beta portofolio adalah resiko pasar yang diperoleh dengan menggunakan regresi linier antara perbedaan return portofolio terhadap return keadaan pasar (ISSI).

ISBN : 978-602-19655-9-7 484

PROSIDING SKF 2015

16-17 Desember 2015

HASIL PERHITUNGAN RETURN, RASIO SHARPE, DAN RASIO TREYNOR

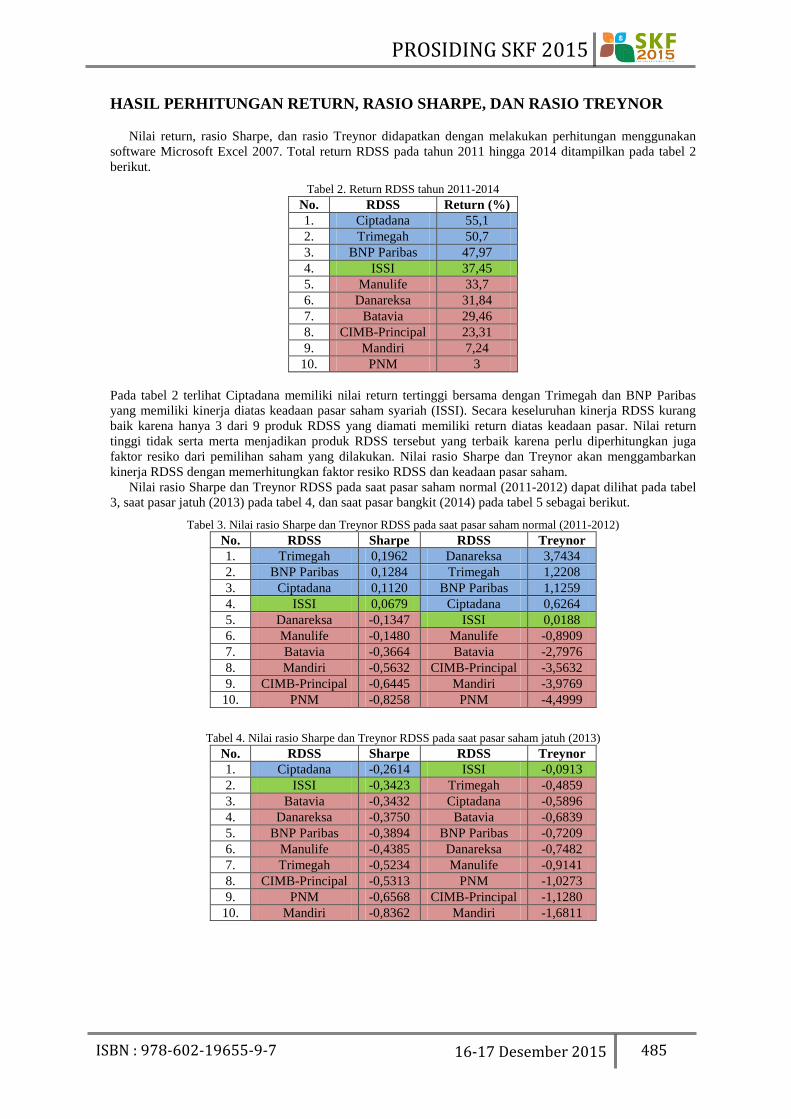

Nilai return, rasio Sharpe, dan rasio Treynor didapatkan dengan melakukan perhitungan menggunakan software Microsoft Excel 2007. Total return RDSS pada tahun 2011 hingga 2014 ditampilkan pada tabel 2 berikut.

Tabel 2. Return RDSS tahun 2011-2014 No. RDSS Return (%) 1. Ciptadana 55,1 2. Trimegah 50,7 3. BNP Paribas 47,97 4. ISSI 37,45 5. Manulife 33,7 6. Danareksa 31,84 7. Batavia 29,46 8. CIMB-Principal 23,31 9. Mandiri 7,24

10. PNM 3

Pada tabel 2 terlihat Ciptadana memiliki nilai return tertinggi bersama dengan Trimegah dan BNP Paribas yang memiliki kinerja diatas keadaan pasar saham syariah (ISSI). Secara keseluruhan kinerja RDSS kurang baik karena hanya 3 dari 9 produk RDSS yang diamati memiliki return diatas keadaan pasar. Nilai return tinggi tidak serta merta menjadikan produk RDSS tersebut yang terbaik karena perlu diperhitungkan juga faktor resiko dari pemilihan saham yang dilakukan. Nilai rasio Sharpe dan Treynor akan menggambarkan kinerja RDSS dengan memerhitungkan faktor resiko RDSS dan keadaan pasar saham.

Nilai rasio Sharpe dan Treynor RDSS pada saat pasar saham normal (2011-2012) dapat dilihat pada tabel 3, saat pasar jatuh (2013) pada tabel 4, dan saat pasar bangkit (2014) pada tabel 5 sebagai berikut.

Tabel 3. Nilai rasio Sharpe dan Treynor RDSS pada saat pasar saham normal (2011-2012) No. RDSS Sharpe RDSS Treynor 1. Trimegah 0,1962 Danareksa 3,7434 2. BNP Paribas 0,1284 Trimegah 1,2208 3. Ciptadana 0,1120 BNP Paribas 1,1259 4. ISSI 0,0679 Ciptadana 0,6264 5. Danareksa -0,1347 ISSI 0,0188 6. Manulife -0,1480 Manulife -0,8909 7. Batavia -0,3664 Batavia -2,7976 8. Mandiri -0,5632 CIMB-Principal -3,5632 9. CIMB-Principal -0,6445 Mandiri -3,9769

10. PNM -0,8258 PNM -4,4999

Tabel 4. Nilai rasio Sharpe dan Treynor RDSS pada saat pasar saham jatuh (2013) No. RDSS Sharpe RDSS Treynor 1. Ciptadana -0,2614 ISSI -0,0913 2. ISSI -0,3423 Trimegah -0,4859 3. Batavia -0,3432 Ciptadana -0,5896 4. Danareksa -0,3750 Batavia -0,6839 5. BNP Paribas -0,3894 BNP Paribas -0,7209 6. Manulife -0,4385 Danareksa -0,7482 7. Trimegah -0,5234 Manulife -0,9141 8. CIMB-Principal -0,5313 PNM -1,0273 9. PNM -0,6568 CIMB-Principal -1,1280

10. Mandiri -0,8362 Mandiri -1,6811

ISBN : 978-602-19655-9-7 485

PROSIDING SKF 2015

16-17 Desember 2015

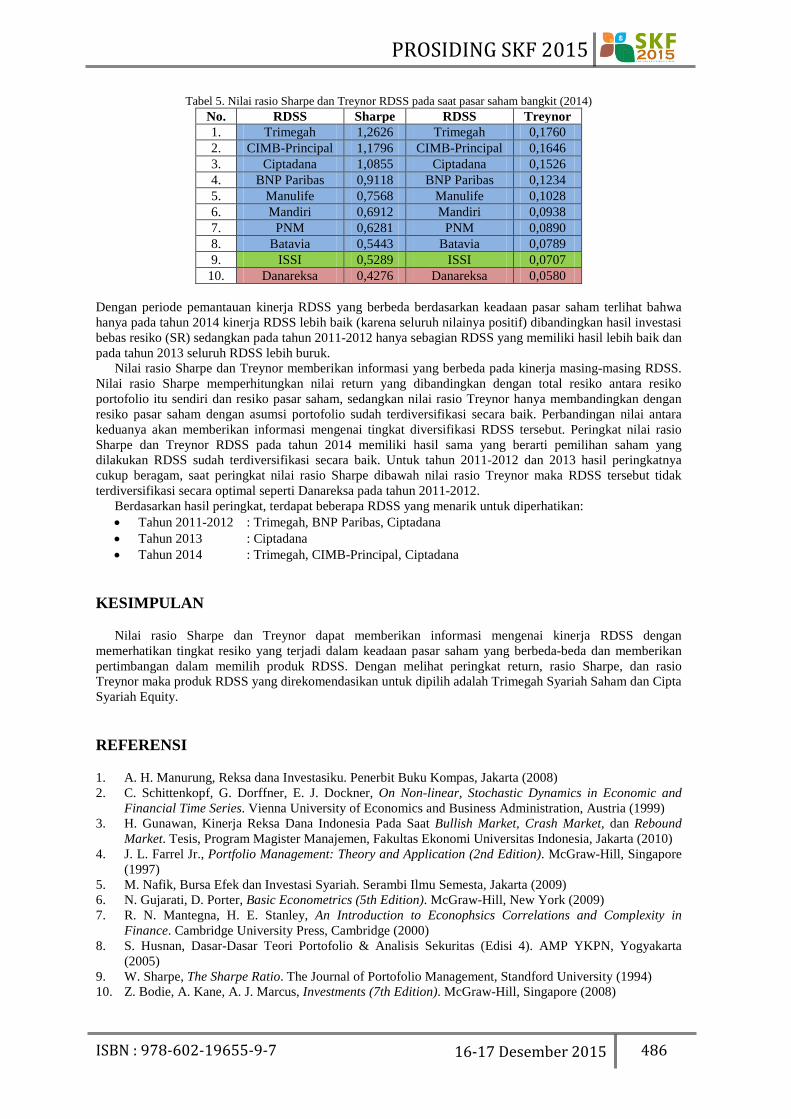

Tabel 5. Nilai rasio Sharpe dan Treynor RDSS pada saat pasar saham bangkit (2014) No. RDSS Sharpe RDSS Treynor 1. Trimegah 1,2626 Trimegah 0,1760 2. CIMB-Principal 1,1796 CIMB-Principal 0,1646 3. Ciptadana 1,0855 Ciptadana 0,1526 4. BNP Paribas 0,9118 BNP Paribas 0,1234 5. Manulife 0,7568 Manulife 0,1028 6. Mandiri 0,6912 Mandiri 0,0938 7. PNM 0,6281 PNM 0,0890 8. Batavia 0,5443 Batavia 0,0789 9. ISSI 0,5289 ISSI 0,0707

10. Danareksa 0,4276 Danareksa 0,0580

Dengan periode pemantauan kinerja RDSS yang berbeda berdasarkan keadaan pasar saham terlihat bahwa hanya pada tahun 2014 kinerja RDSS lebih baik (karena seluruh nilainya positif) dibandingkan hasil investasi bebas resiko (SR) sedangkan pada tahun 2011-2012 hanya sebagian RDSS yang memiliki hasil lebih baik dan pada tahun 2013 seluruh RDSS lebih buruk.

Nilai rasio Sharpe dan Treynor memberikan informasi yang berbeda pada kinerja masing-masing RDSS. Nilai rasio Sharpe memperhitungkan nilai return yang dibandingkan dengan total resiko antara resiko portofolio itu sendiri dan resiko pasar saham, sedangkan nilai rasio Treynor hanya membandingkan dengan resiko pasar saham dengan asumsi portofolio sudah terdiversifikasi secara baik. Perbandingan nilai antara keduanya akan memberikan informasi mengenai tingkat diversifikasi RDSS tersebut. Peringkat nilai rasio Sharpe dan Treynor RDSS pada tahun 2014 memiliki hasil sama yang berarti pemilihan saham yang dilakukan RDSS sudah terdiversifikasi secara baik. Untuk tahun 2011-2012 dan 2013 hasil peringkatnya cukup beragam, saat peringkat nilai rasio Sharpe dibawah nilai rasio Treynor maka RDSS tersebut tidak terdiversifikasi secara optimal seperti Danareksa pada tahun 2011-2012.

Berdasarkan hasil peringkat, terdapat beberapa RDSS yang menarik untuk diperhatikan: • Tahun 2011-2012 : Trimegah, BNP Paribas, Ciptadana • Tahun 2013 : Ciptadana • Tahun 2014 : Trimegah, CIMB-Principal, Ciptadana

KESIMPULAN

Nilai rasio Sharpe dan Treynor dapat memberikan informasi mengenai kinerja RDSS dengan memerhatikan tingkat resiko yang terjadi dalam keadaan pasar saham yang berbeda-beda dan memberikan pertimbangan dalam memilih produk RDSS. Dengan melihat peringkat return, rasio Sharpe, dan rasio Treynor maka produk RDSS yang direkomendasikan untuk dipilih adalah Trimegah Syariah Saham dan Cipta Syariah Equity.

REFERENSI

1. A. H. Manurung, Reksa dana Investasiku. Penerbit Buku Kompas, Jakarta (2008) 2. C. Schittenkopf, G. Dorffner, E. J. Dockner, On Non-linear, Stochastic Dynamics in Economic and

Financial Time Series. Vienna University of Economics and Business Administration, Austria (1999) 3. H. Gunawan, Kinerja Reksa Dana Indonesia Pada Saat Bullish Market, Crash Market, dan Rebound

Market. Tesis, Program Magister Manajemen, Fakultas Ekonomi Universitas Indonesia, Jakarta (2010) 4. J. L. Farrel Jr., Portfolio Management: Theory and Application (2nd Edition). McGraw-Hill, Singapore

(1997) 5. M. Nafik, Bursa Efek dan Investasi Syariah. Serambi Ilmu Semesta, Jakarta (2009) 6. N. Gujarati, D. Porter, Basic Econometrics (5th Edition). McGraw-Hill, New York (2009) 7. R. N. Mantegna, H. E. Stanley, An Introduction to Econophsics Correlations and Complexity in

Finance. Cambridge University Press, Cambridge (2000) 8. S. Husnan, Dasar-Dasar Teori Portofolio & Analisis Sekuritas (Edisi 4). AMP YKPN, Yogyakarta

(2005) 9. W. Sharpe, The Sharpe Ratio. The Journal of Portofolio Management, Standford University (1994) 10. Z. Bodie, A. Kane, A. J. Marcus, Investments (7th Edition). McGraw-Hill, Singapore (2008)

ISBN : 978-602-19655-9-7 486