Akuntansi Pemkbiayaan.pptx

29

AKUNTANSI PEMBIAYAAN BAB 8

description

akuntans pembiayaan

Transcript of Akuntansi Pemkbiayaan.pptx

AKUNTANSI PEMBIAYAAN

BAB 8

A. DEFENISI PEMBIAYAAN

Pengertian Pembiayaan baik secara basis kas dan akrual adalah sama. Pembiayaan didefinisikan di dalam Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 sebagai berikut: “Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.” Sedangkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, mendefinisikan pembiayaan sebagai berikut seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Pembiayaan terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. (PSAP No.2, paragraf 50)

Dari kedua definisi tersebut, jelas terlihat

bahwa pembiayaan merupakan transaksi

keuangan pemerintah yang mempunyai dampak

terhadap penerimaan dan/atau pengeluaran

pemerintah pada tahun anggaran yang

bersangkutan maupun tahun-tahun anggaran

berikutnya. Sedangkan tujuan dari transaksi ini

adalah untuk menutup deficit anggaran atau

memanfaatkan surplus anggaran.

Penerimaan atau pengeluaran dimaksud diatas merupakan penerimaan atau pembayaran baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya. Penerimaan pembiayaan antara lain dapat berasal dari penerimaan pinjaman, penjualan obligasi pemerintah daerah, hasil privatisasi perusahaan daerah, penerimaan kembali pinjaman yang diberikan kepada entitas lain, penjualan investasi permanen lainnya, dan pencairan dana cadangan. Sementara, pengeluaran pembiayaan antara lain digunakan untuk pemberian pinjaman kepada entitas lain, penyertaan modal pemerintah daerah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu, dan pembentukan dana cadangan. . Pembiayaan hanya dapat dilakukan di Satuan Kerja Pengelola Keuangan Daerah (SKPKD). Dengan demikian akuntansi pembiayaan tidak diperlukan di SKPD.

Transaksi pembiayaan merupakan

transaksi yang terjadi di Pejabat Pengelolaan

Keuangan Daerah (PPKD) sebagai Pemda. Hal ini

dikarenakan sifat atau tujuan dari dilakukannya

transaksi ini, yaitu untuk memanfaatkan surplus

atau menutup defisit anggaran daerah. Selain itu

dalam transaksi pembiayaan, di dalamnya akan

melibatkan akun-akun ekuitas dana yang hanya

terdapat di dalam neraca Pemda. Oleh karena itu

transaksi ini dicatat dan dilaporkan dalam LRA

PPKD sebagai Pemda (kantor pusat), yang

kemudian akan digabungkan dengan LRA SKPD

lainnya, menjadi laporan keuangan Pemerintah

Daerah.

1. Penerimaan Pembiayaan

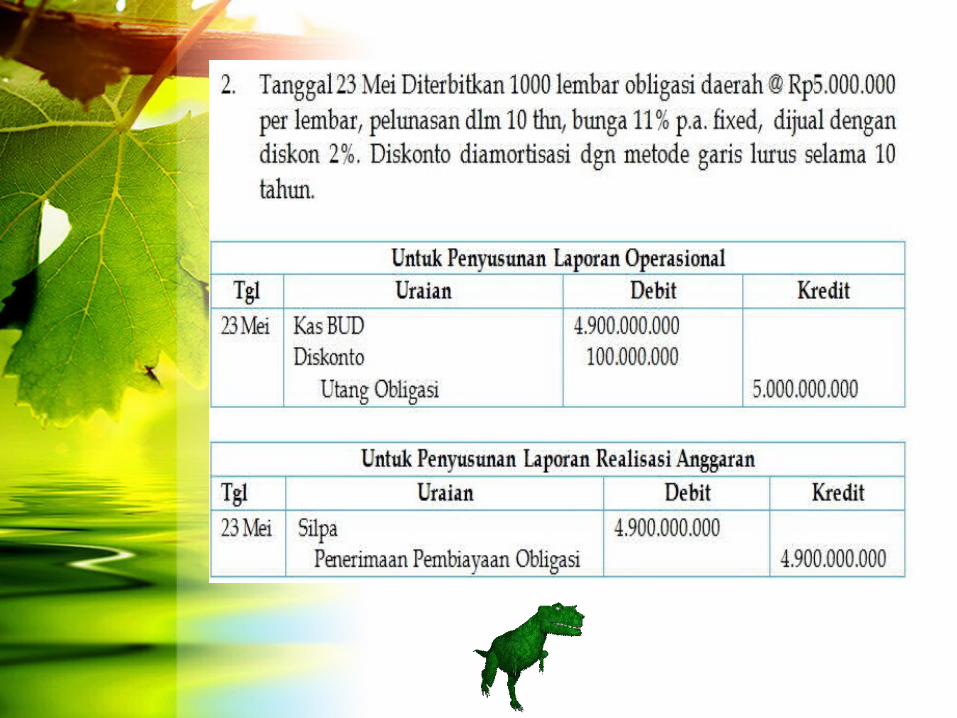

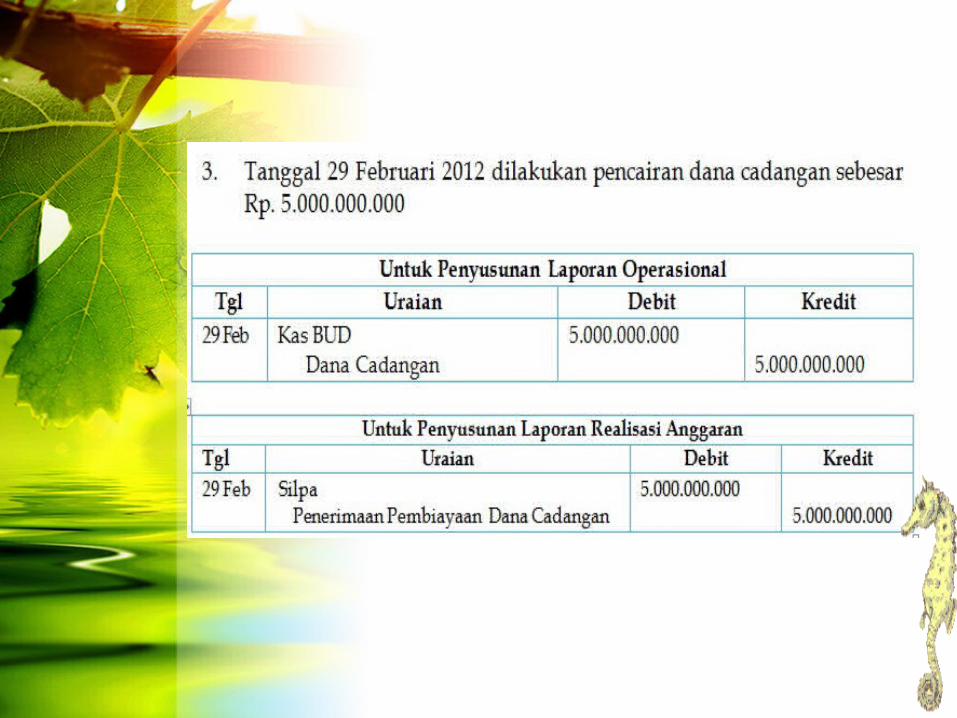

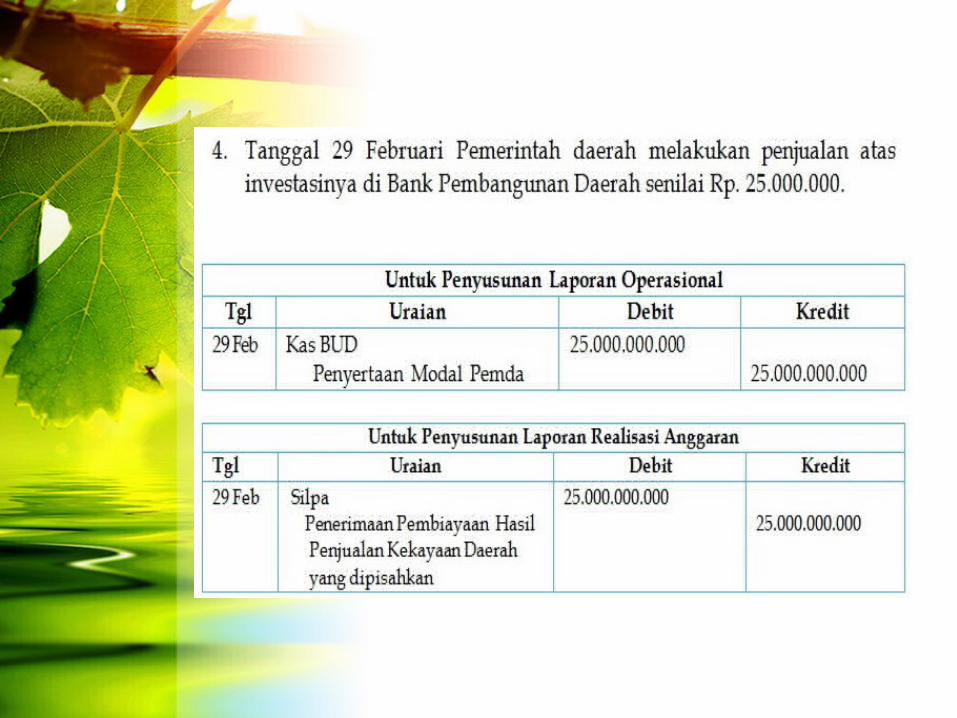

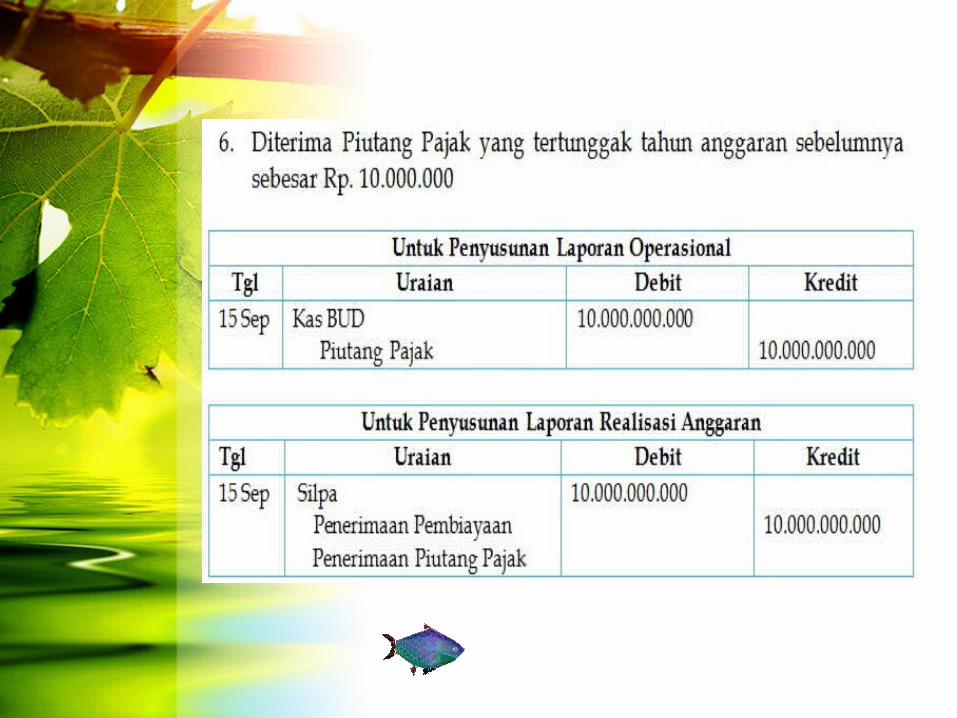

Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan. Pencairan Dana Cadangan mengurangi Dana Cadangan yang bersangkutan. (PSAP No.2, paragraf 51).

Sumber pembiayaan yang berupa penerimaan pembiayaan daerah antara lain sisa lebih perhitungan anggaran tahun lalu, transfer dari dana cadangan, penerimaan pinjaman, hasil penjualan obligasi, hasil penjualan aset daerah yang dipisahkan, serta penjualan investasi permanen lainnya.

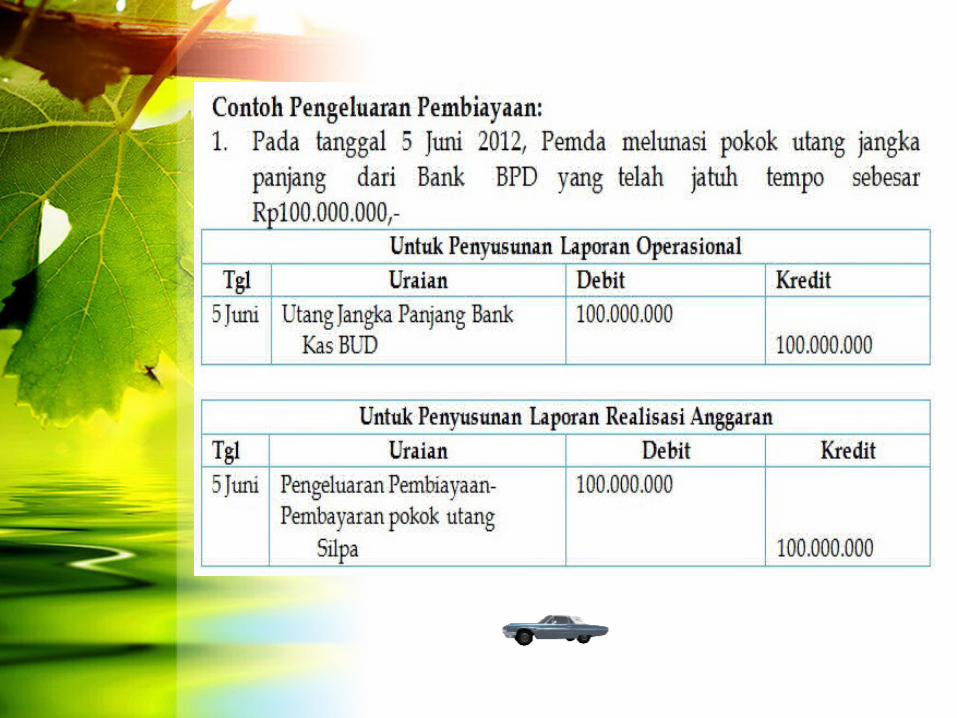

2. Akuntansi Pengeluaran Pembiayaan

Pengeluaran pembiayaan adalah semua pengeluaran Rekening Kas Umum Negara/Daerah antara lain pemberian pinjaman kepada pihak ketiga, penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu, dan pembentukan dana cadangan.

Pembentukan Dana Cadangan menambah Dana Cadangan yang bersangkutan. Hasil-hasil yang diperoleh dari pengelolaan Dana Cadangan di pemerintah daerah merupakan penambah Dana Cadangan. Hasil tersebut dicatat sebagai pendapatan-LRA dalam pos pendapatan asli daerah lainnya. (PSAP No.2, paragraf 55)

Sumber pembiayaan yang merupakan pengeluaran pembiayaan daerah antara lain pembayaran utang pokok, pengisian dana cadangan, pemberian pinjaman kepada entitas lain, dan penyertaan modal (investasi) oleh pemerintah daerah.

3. Pembiayaan Neto

Pembiayaan neto adalah selisih antara

penerimaan pembiayaan setelah dikurangi

pengeluaran pembiayaan dalam periode tahun

anggaran tertentu. Selisih lebih/kurang antara

penerimaan dan pengeluaran pembiayaan selama

satu periode pelaporan dicatat dalam pos

Pembiayaan Neto. Sisa lebih/kurang pembiayaan

anggaran adalah selisih lebih/kurang antara realisasi

penerimaan dan pengeluaran selama satu periode

pelaporan. Selisih lebih/kurang antara realisasi

penerimaan dan pengeluaran selama satu periode

pelaporan dicatat dalam pos SiLPA/SiKPA.

4. Pembiayaan Untuk Dana Bergulir

Bantuan yang diberikan kepada kelompok masyarakat yang diniatkan akan dipungut/ditarik kembali oleh pemerintah daerah apabila kegiatannya telah berhasil dan selanjutnya akan digulirkan kembali kepada kelompok masyarakat lainnya sebagai dana bergulir. Rencana pemberian bantuan untuk kelompok masyarakat di atas dicantumkan di APBD dan dikelompokkan pada Pengeluaran Pembiayaan yaitu pengeluaran investasi jangka panjang. Terhadap realisasi penerimaan kembali pembiayaan juga dicatat dan disajikan sebagai Penerimaan Pembiayaan – Investasi Jangka Panjang. Dengan demikian, dana bergulir atau bantuan tersebut tidak dimasukkan sebagai Belanja Bantuan Sosial karena pemerintah daerah mempunyai niat untuk menarik kembali dana tersebut dan menggulirkannya kembali kepada kelompok masyarakat lainnya.

Pengeluaran dana tersebut mengakibatkan

timbulnya investasi jangka panjang yang bersifat

non permanen dan disajikan di neraca sebagai

Investasi Jangka Panjang. Bantuan yang diberikan

kepada kelompok masyarakat dengan maksud agar

kehidupan kelompok masyarakat tersebut lebih baik

tidak dimaksudkan untuk diminta kembali lagi oleh

pemerintah daerah maka rencana pemberian

bantuan untuk kelompok masyarakat tersebut

dianggarkan di APBD sebagai belanja bantuan sosial.

Demikian juga realisasi pembayaran dana tersebut

kepada kelompok masyarakat tersebut dibukukan

dan disajikan sebagai Belanja Bantuan Sosial.

B. PENGAKUAN PEMBIAYAAN

Penerimaan pembiayaan diakui pada saat

diterima pada Rekening Kas Umum Negara/Daerah.

Pengeluaran pembiayaan diakui pada saat

dikeluarkan dari Rekening Kas Umum

Negara/Daerah. (PSAP No.2, paragraf 52 dan 56).

Penerimaan pembiayaan diakui pada saat diterima

pada Rekening Kas Umum Negara/Daerah kecuali

untuk SiLPA. Pengeluaran pembiayaan diakui pada

saat dikeluarkan dari Rekening Kas Umum Daerah.

C. PENGUKURAN PEMBIAYAAN

Akuntansi penerimaan pembiayaan

dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan

tidak mencatat jumlah netonya (setelah

dikompensasikan dengan pengeluaran). Akuntansi

pengeluaran pembiayaan dilaksanakan sebesar

kas yang telah dikeluarkan. (PSAP No.2, paragraf

53 dan 57)

D. PENGUNGKAPAN PEMBIAYAAN

Pembiayaan disajikan berdasarkan jenis

pembiayaan dalam laporan realisasi anggaran

dan rincian lebih lanjut jenis pembiayaan

disajikan dalam Catatan atas Laporan Keuangan.

Penjelasan sebab-sebab terjadinya perbedaan

yang material antara anggaran dan realisasinya,

sangat dianjurkan untuk diungkapkan dalam

Catatan atas Laporan Keuangan.

Hal-hal yang perlu diungkapkan sehubungan dengan pembiayaan antara lain:

1. Penerimaan dan pengeluaran pembiayaan tahun berkenaan setelah tanggal berakhirnya tahun anggaran.

2. Penjelasan landasan hukum berkenaan dengan penerimaan/pemberian pinjaman, pembentukan/pencairan dana cadangan, penjualan aset daerah yang dipisahkan, penyertaan modal pemerintah daerah.

3. Konversi yang dilakukan akibat perbedaan klasifikasi pembiayaan yang didasarkan pada Permendagri No. 13 tahun 2006 dan Permendagri No. 59 tahun 2007 tentang perubahan atas Permendagri No. 13 tahun 2006 tentang Pengelolaan Keuangan Daerah, dengan yang didasarkan pada PP No. 24 tahun 2005 tentang Standar Akuntansi Pemerintah.

4. Informasi lainnya yang dianggap perlu.

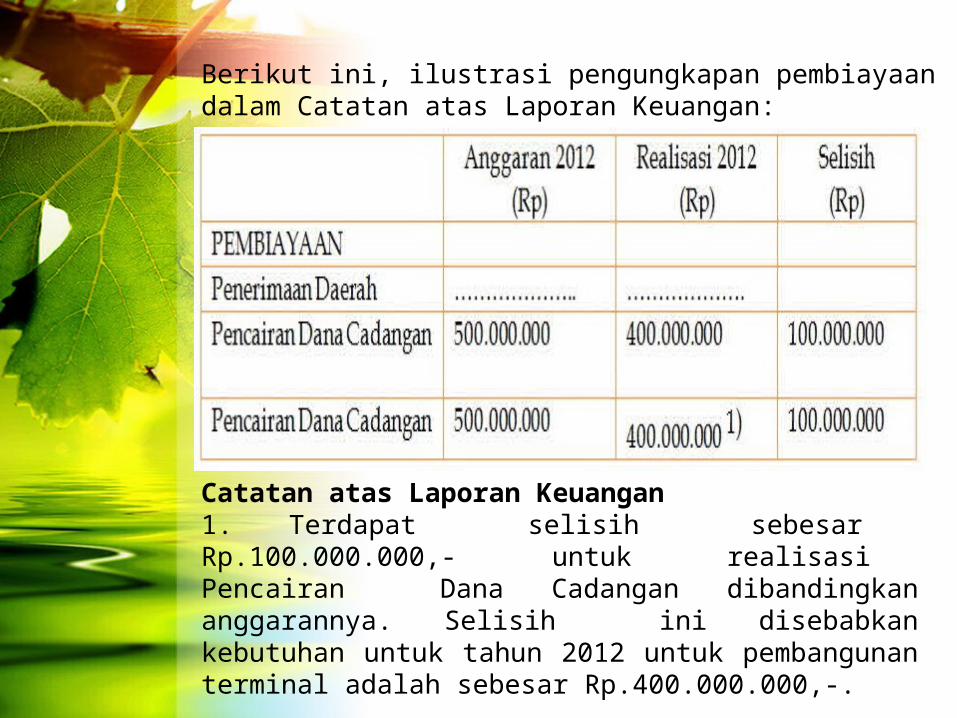

Berikut ini, ilustrasi pengungkapan pembiayaan dalam Catatan atas Laporan Keuangan:

Catatan atas Laporan Keuangan1. Terdapat selisih sebesar Rp.100.000.000,- untuk realisasi Pencairan Dana Cadangan dibandingkan anggarannya. Selisih ini disebabkan kebutuhan untuk tahun 2012 untuk pembangunan terminal adalah sebesar Rp.400.000.000,-.

E. PERLAKUAN AKUNTANSI

1. Saldo Normal Pembiayaan

Saldo normal rekening buku besar

penerimaan pembiayaan adalah saldo kredit.

Artinya rekening ini akan bertambah dengan

adanya transaksi yang mengkreditnya, sebaliknya

akan berkurang dengan adanya transaksi yang

mendebitnya. Sebaliknya, saldo normal rekening

buku besar pengeluaran pembiayaan adalah

saldo debit. Artinya rekening ini akan bertambah

dengan adanya transaksi yang mendebitnya,

sebaliknya akan berkurang dengan adanya

transaksi yang mengkreditnya.

2. Pencatatan Akuntansi

Pencatatan akuntansi untuk pembiayaan

terdiri dari 2 (dua) kali pencatatan, yaitu untuk

keperluan penyusunan Neraca (basis akrual) dan

penyusunan LRA (basis kas). Pencatatan untuk

penerimaan pembiayaan, diawali pada saat

pembiayaan diterima. Pencatatan untuk

keperluan penyusunan LRA adalah kas bertambah

di sebelah debit dan penerimaan pembiayaan

bertambah di sebelah kredit. Pencatatan untuk

keperluan penyusunan neraca adalah kas

bertambah di sebelah debit dan jenis sumber

pembiayaan bertambah di sebelah kredit.

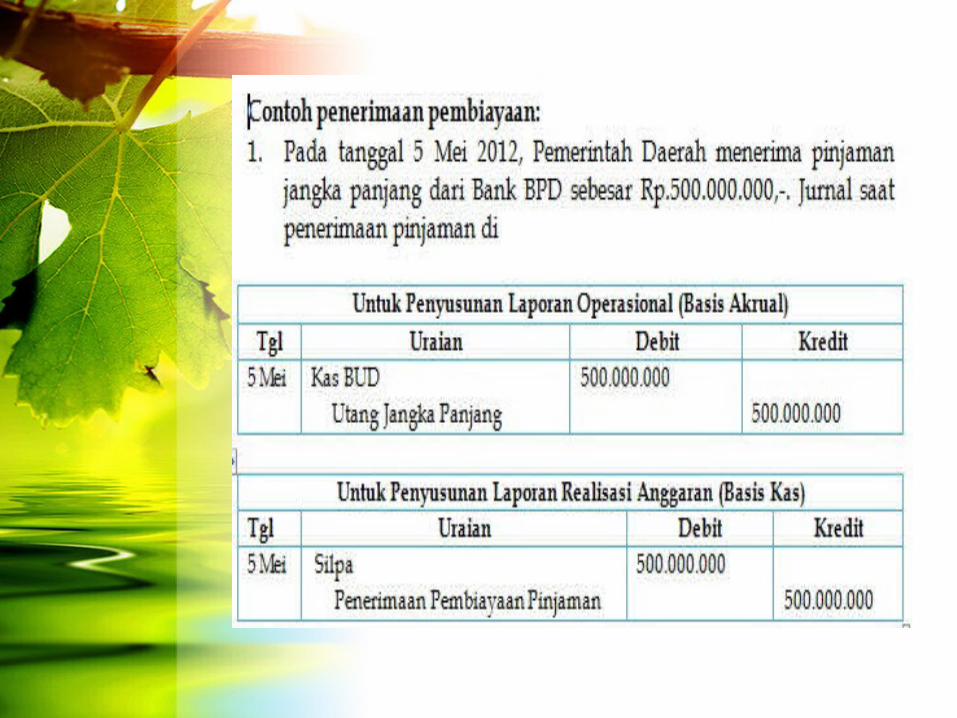

Transaksi penerimaan pembiayaan dicatat

dengan menggunakan asas bruto, yaitu penerimaan

pembiayaan dicatat sebesar nilai brutonya (tidak

dikompensasikan dengan pengeluaran). Pembiayaan

penerimaan diakui pada saat diterima pada

Rekening Kas Daerah. Pengeluaran pembiayaan

diakui pada saat dikeluarkan dari Rekening Kas

Daerah Dokumen sumber yang digunakan sebagai

dasar untuk mencatat transaksi penerimaan

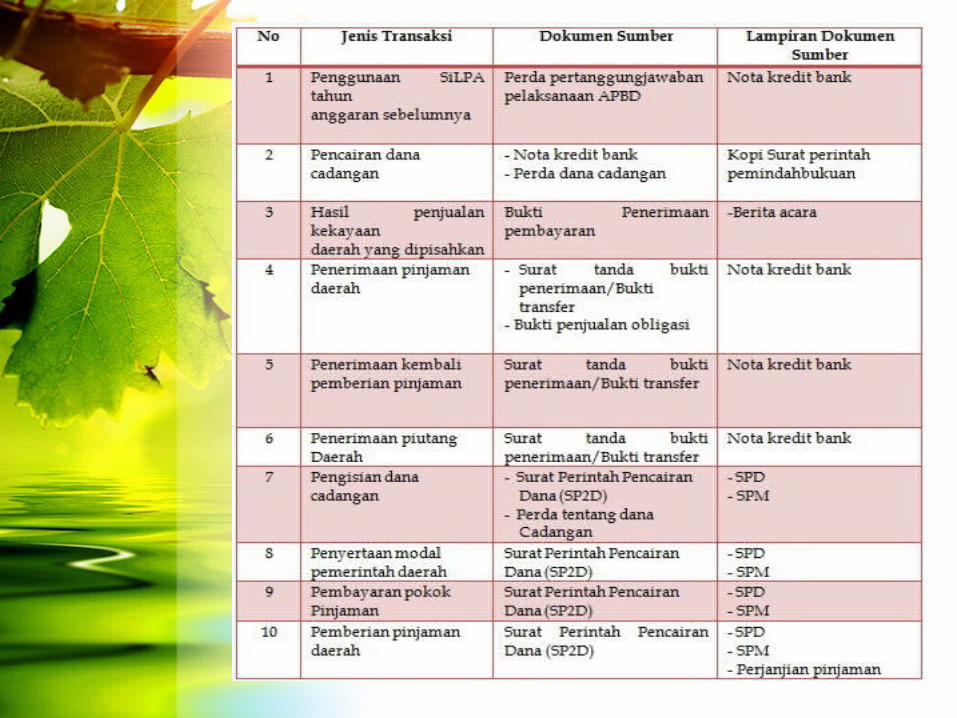

pembiayaan ini adalah sebagai berikut:

selesai