(AEC) ASEAC ECONOMIC COMMUNITY

25

Oleh: Deputi Bidang Koordinasi Kerjasama Ekonomi Internasional Kementerian Koordinator Bidang Perekonomian Disampaikan pada: Rapat Kerja Kementerian Perindustrian “Hilirisasi Industri dalam Rangka Mencapai Target Pertumbuhan Industri Nasional” Hotel Bidakara, Jakarta- 12 Februari 2013 Slide 2

-

Upload

aziz-affan-ahaqi -

Category

Services

-

view

638 -

download

2

Transcript of (AEC) ASEAC ECONOMIC COMMUNITY

Oleh: Deputi Bidang Koordinasi Kerjasama Ekonomi Internasional

Kementerian Koordinator Bidang Perekonomian

Disampaikan pada: Rapat Kerja Kementerian Perindustrian

“Hilirisasi Industri dalam Rangka Mencapai Target Pertumbuhan Industri Nasional”

Hotel Bidakara, Jakarta- 12 Februari 2013

Slide 2

Slide 3

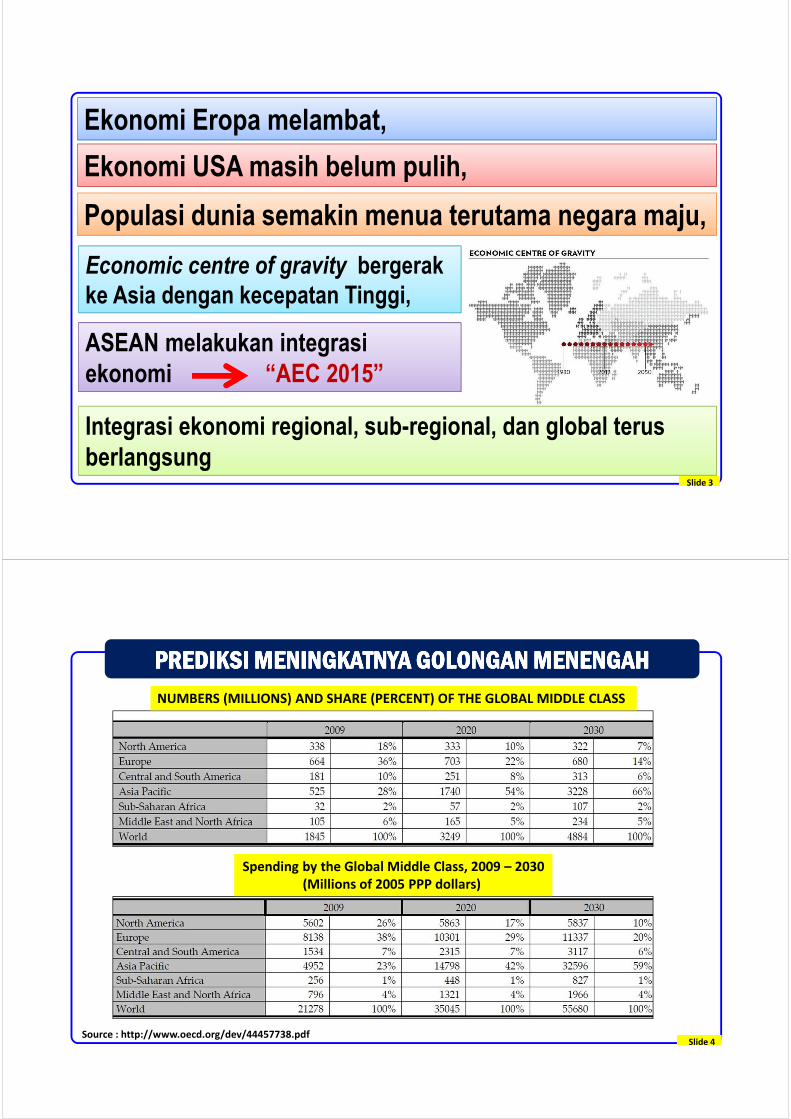

Ekonomi Eropa melambat,

Ekonomi USA masih belum pulih,

Economic centre of gravity bergerakke Asia dengan kecepatan Tinggi,

Populasi dunia semakin menua terutama negara maju,

ASEAN melakukan integrasiekonomi “AEC 2015”

Integrasi ekonomi regional, sub-regional, dan global terus berlangsung

PREDIKSI MENINGKATNYA GOLONGAN PREDIKSI MENINGKATNYA GOLONGAN PREDIKSI MENINGKATNYA GOLONGAN PREDIKSI MENINGKATNYA GOLONGAN MENENGAHMENENGAHMENENGAHMENENGAH

Slide 4

NUMBERS (MILLIONS) AND SHARE (PERCENT) OF THE GLOBAL MIDDLE CLASS

Spending by the Global Middle Class, 2009 – 2030

(Millions of 2005 PPP dollars)

Source : http://www.oecd.org/dev/44457738.pdf

MENGAPA MENGAPA MENGAPA MENGAPA PERDAGANGAN BEBAS (PERDAGANGAN BEBAS (PERDAGANGAN BEBAS (PERDAGANGAN BEBAS (FTAFTAFTAFTA))))????

Perundingan WTO/multilateral – Doha Development Agenda (DDA) belum dapat diselesaikan, terus tertunda sejak 2002-2003;

Makin banyak negara dan kelompok negara mengikatkan diri padaperjanjian FTA (bilateral & regional) yang efeknya adalah pertukaranpreferensi khusus yang tidak diberikan kepada non-party;

Data empirik membuktikan bahwa biaya yang harus dibayar lebih mahal apabila kita tdk bergabung dalam FTA;

“Engagement” dapat meningkatkan posture negara dalam tata pergaulandunia ���� efeknya adalah kepercayaan dunia (bisnis) pada Indonesia, selain meningkatkan status bangsa di mata dunia.

Masyarakat Ekonomi ASEAN (MEA) 2015 Slide 5

Slide 6

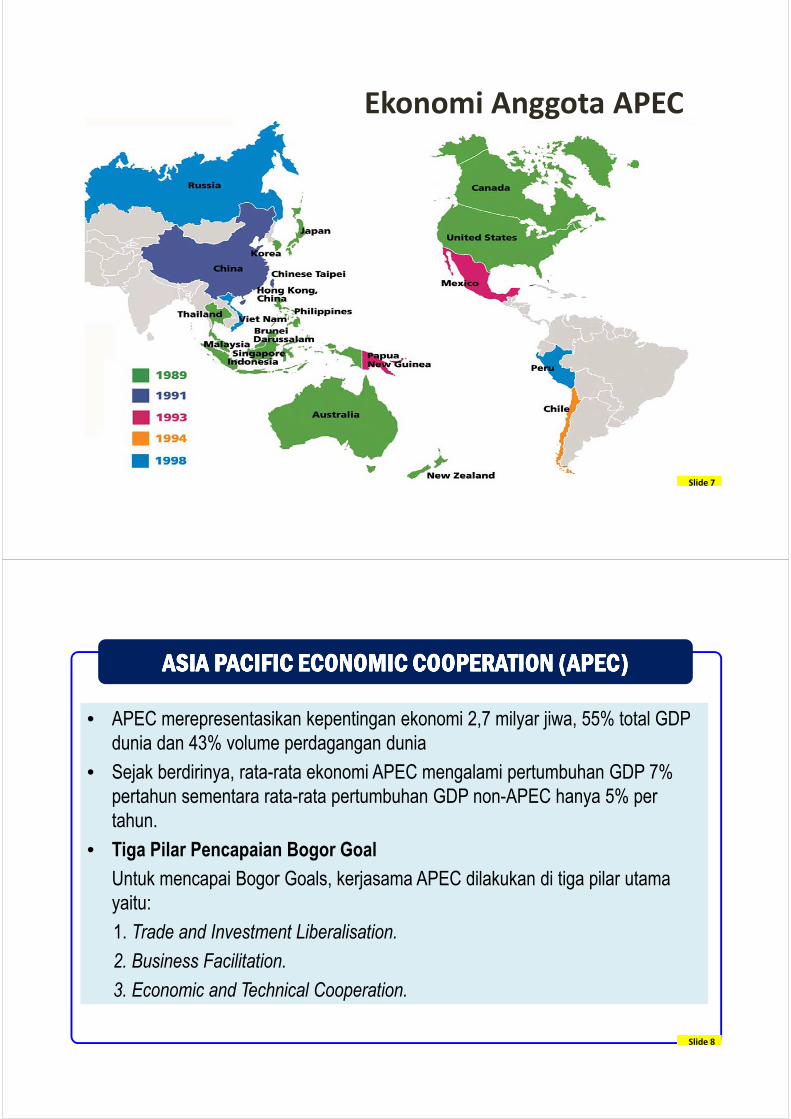

Sekilas tentang APECEkonomi Anggota APEC

Slide 7

ASIA PACIFIC ECONOMIC COOPERATION ASIA PACIFIC ECONOMIC COOPERATION ASIA PACIFIC ECONOMIC COOPERATION ASIA PACIFIC ECONOMIC COOPERATION (APEC(APEC(APEC(APEC))))

• APEC merepresentasikan kepentingan ekonomi 2,7 milyar jiwa, 55% total GDP

dunia dan 43% volume perdagangan dunia

• Sejak berdirinya, rata-rata ekonomi APEC mengalami pertumbuhan GDP 7%

pertahun sementara rata-rata pertumbuhan GDP non-APEC hanya 5% per

tahun.

• Tiga Pilar Pencapaian Bogor Goal

Untuk mencapai Bogor Goals, kerjasama APEC dilakukan di tiga pilar utama

yaitu:

1. Trade and Investment Liberalisation.

2. Business Facilitation.

3. Economic and Technical Cooperation.

Slide 8

Slide 9

Slide 10

ASEAN FREE TRADE AGREEMENT (AFTA)ASEAN FREE TRADE AGREEMENT (AFTA)ASEAN FREE TRADE AGREEMENT (AFTA)ASEAN FREE TRADE AGREEMENT (AFTA)

AFTA disepakati pada tanggal 28 Januari 1992 di Singapura.

� Pada awalnya ada enam negara yang menyepakati AFTA, yaitu: Brunei Darussalam, Indonesia, Malaysia, Filipina, Singapura dan Thailand.

� Vietnam bergabung dalam AFTA tahun 1995, sedangkan Laos dan Myanmar pada tahun 1997, kemudian Kamboja pada tahun 1999.

� Tujuan AFTA adalah meningkatkan daya saing ekonomi negara-negara ASEAN dengan menjadikan ASEAN sebagai basis produksi pasar dunia, untuk menarik investasi dan meningkatkan perdagangan antar anggota ASEAN.

� Dalam kesepakatan, AFTA direncanakan beroperasi penuh pada tahun 2008 namun dalam perkembangannya dipercepat menjadi tahun 2003.

Slide 11

� Roadmap for an ASEAN Community 2009-2015Para Pemimpin ASEAN mensahkan roadmap for an ASEAN Community 2009-2015pd 1 Maret 2009 di Hua Hin-Cha am, Thailand, yang memuat 3 (tiga) cetak-biru Masyarakat ASEAN: (1) Politik-Keamanan, (2) Ekonomi, dan (3) Sosial-Budaya.

KRONOLOGI MASYARAKAT ASEAN 2015KRONOLOGI MASYARAKAT ASEAN 2015KRONOLOGI MASYARAKAT ASEAN 2015KRONOLOGI MASYARAKAT ASEAN 2015

� ASEAN Vision 2020Stabil, makmur, berdaya saing tinggi dengan pembangunan ekonomi yang merata, dan tingkat kemiskinan dan kesenjangan ekonomi yang menurun, (KTT ASEAN, Kuala Lumpur, Des 1997)

� Bali Concord II 20033 pillar untuk mewujudkan Visi ASEAN: (1) ASEAN EconomicCommunity, (2) ASEAN Security Community, dan (3) ASEAN Socio-Cultural

Community (KTT ASEAN, Bali, Oktober 2003)

Slide 12

� Di pilar ekonomi, yang menjadi peta-jalan (roadmap) adalahASEAN Economic Community (AEC) Blueprint 2015;

MASYARAKAT EKONOMI ASEAN (MEA) 2015MASYARAKAT EKONOMI ASEAN (MEA) 2015MASYARAKAT EKONOMI ASEAN (MEA) 2015MASYARAKAT EKONOMI ASEAN (MEA) 2015

� Implementasi AEC Blueprint dibagi ke dalam empat periode: (1) 2008 – 2009; (2) 2010 - 2011; (3) 2012 – 2013; (4) 2014 – 2015;

� Rincian mengenai langkah yang harus diwujudkan pada setiapperiode dapat diperiksa pada Strategic Schedule for ASEAN Economic Community yang menjadi bagian integral dari AEC Blueprint;

Slide 13

INDONESIA HARUS MEMANFAATKAN INTEGRASI REGIONALINDONESIA HARUS MEMANFAATKAN INTEGRASI REGIONALINDONESIA HARUS MEMANFAATKAN INTEGRASI REGIONALINDONESIA HARUS MEMANFAATKAN INTEGRASI REGIONALASEAN ASEAN ASEAN ASEAN ECONOMIC COMMUNITY 2015ECONOMIC COMMUNITY 2015ECONOMIC COMMUNITY 2015ECONOMIC COMMUNITY 2015

� Pada tahun 2015, Kawasan ASEAN akan menjadi pasar terbuka yang berbasis produksi, dimanaaliran barang, jasa, dan investasi akan bergerak bebas, sesuai dengan kesepakatan ASEAN.

� Tingkat keunggulan komparatif dan kompetitif yang berbeda antar negara anggota ASEAN akanberpengaruh dalam menentukan manfaat AEC 2015 di antara negara-negara ASEAN.

� Indonesia harus meningkatkan daya saing guna menghadapi integrasi perekonomian danmeningkatkan potensi pasar domestik (konektivitas dan infrastruktur). Peran inter-konektivitasmutlak dalam mendorong daya saing produk nasional di pasar domestik maupun luar negeri

Pasar Tunggal dan Basis Produksi

Regional

Kawasan Berdaya-saing Tinggi

Kawasan dengan PembangunanEkonomi yang

Merata

Integrasi ke dalamPerekonomian

Dunia

(AEC) 2015

Slide 14

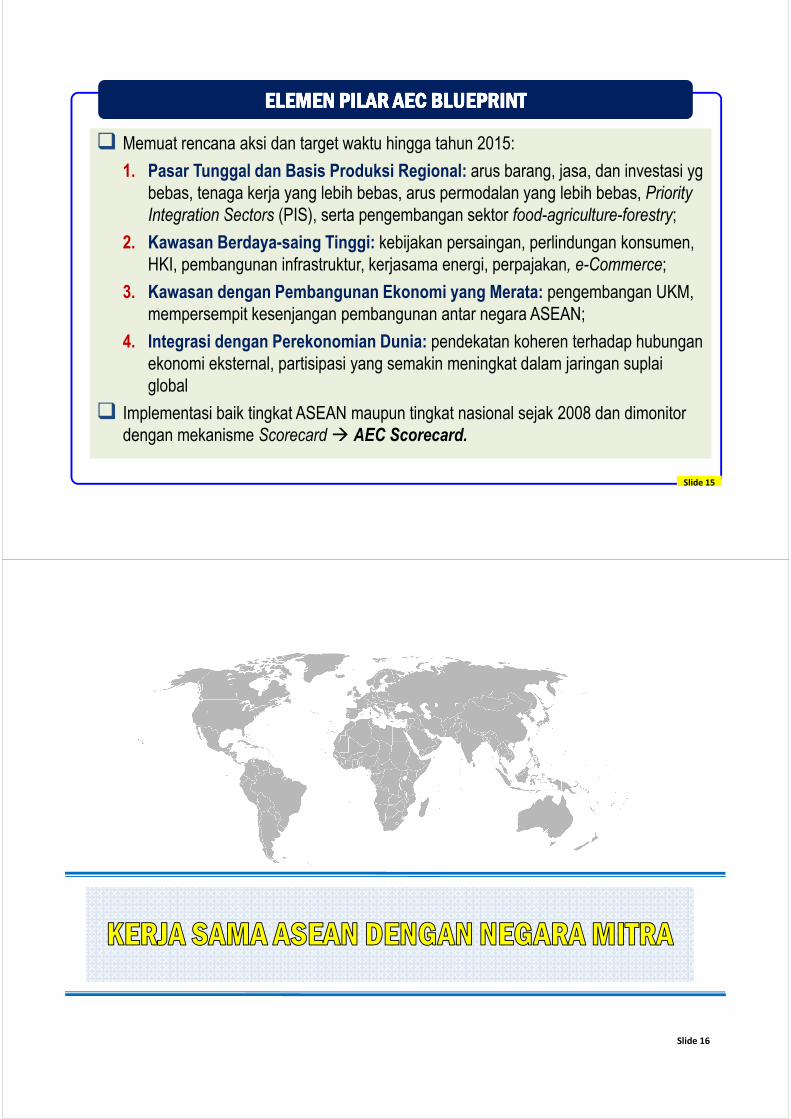

ELEMEN PILAR ELEMEN PILAR ELEMEN PILAR ELEMEN PILAR AEC BLUEPRINTAEC BLUEPRINTAEC BLUEPRINTAEC BLUEPRINT

� Memuat rencana aksi dan target waktu hingga tahun 2015:

1. Pasar Tunggal dan Basis Produksi Regional: arus barang, jasa, dan investasi yg

bebas, tenaga kerja yang lebih bebas, arus permodalan yang lebih bebas, Priority

Integration Sectors (PIS), serta pengembangan sektor food-agriculture-forestry;

2. Kawasan Berdaya-saing Tinggi: kebijakan persaingan, perlindungan konsumen,

HKI, pembangunan infrastruktur, kerjasama energi, perpajakan, e-Commerce;

3. Kawasan dengan Pembangunan Ekonomi yang Merata: pengembangan UKM,

mempersempit kesenjangan pembangunan antar negara ASEAN;

4. Integrasi dengan Perekonomian Dunia: pendekatan koheren terhadap hubungan

ekonomi eksternal, partisipasi yang semakin meningkat dalam jaringan suplai

global

� Implementasi baik tingkat ASEAN maupun tingkat nasional sejak 2008 dan dimonitor

dengan mekanisme Scorecard � AEC Scorecard.

Slide 15

Slide 16

CHINA KOREA JAPAN ANZ INDIA

� The 1st FTA

� Signed in 2004 with

Early Harvest

Program since 2004

� Transition period for

INA’ TIG : 2005-2012 (NT), 2015-2018 (SL

& HSL)

� TIS signed in 2007 &

entry to force in July

2007

� 2nd Package of TIS

will be signed by

AEM-MOFCOM in

August 2011

� Investment

Agreement signed in

August 2009; INA

ratification was done

� The 2nd FTA

� TIG signed in 2006

� Transition period for

INA’ TIG : 2006-2012 (NT), 2012-2016 (ST)

� TIS signed in 2007 &

EIF in May 2009;

ASEAN commitments

based on AFAS 4 +/-

(INA ratification for

TIS is on-going)

� Investment

Agreement was

signed in June 2009

(INA ratification was

done)

� The 3rd FTA

� Signed in 2008

without services &

investment

� Transition period for

INA TIG : 2008-2019

(NT), 2024 (ST)

� INA has ratified but yet to EIF pending the completion of transposition & legal enactment

� The 4th FTA

� Comprehensive,

single undertaking

FTA

� Signed in Feb 2009

� Transition period for

INA TIG : 2009-2015

(NT), 2015-2025 (ST)

� Services commitment

based on AFAS 5 +/-

� INA ratification was

done on 6 May 2011

� EIF since 10 January 2012-���� PMK No. 166/PMK. 011/2011 (Form AANZ)

� The 5th FTA

� Signed in AEM August

2009

� Transition period for

INA’ TIG : 2010-2015

(NT), 2015-2018 (ST)

� INA ratification was done; INA EIF in October 2010 (PMK No.144/PMK.011/2010)

� Services &

Investment:

negotiations are on

going

STATUS ASEAN+1 FTASTATUS ASEAN+1 FTASTATUS ASEAN+1 FTASTATUS ASEAN+1 FTA

Slide 17

Slide 18

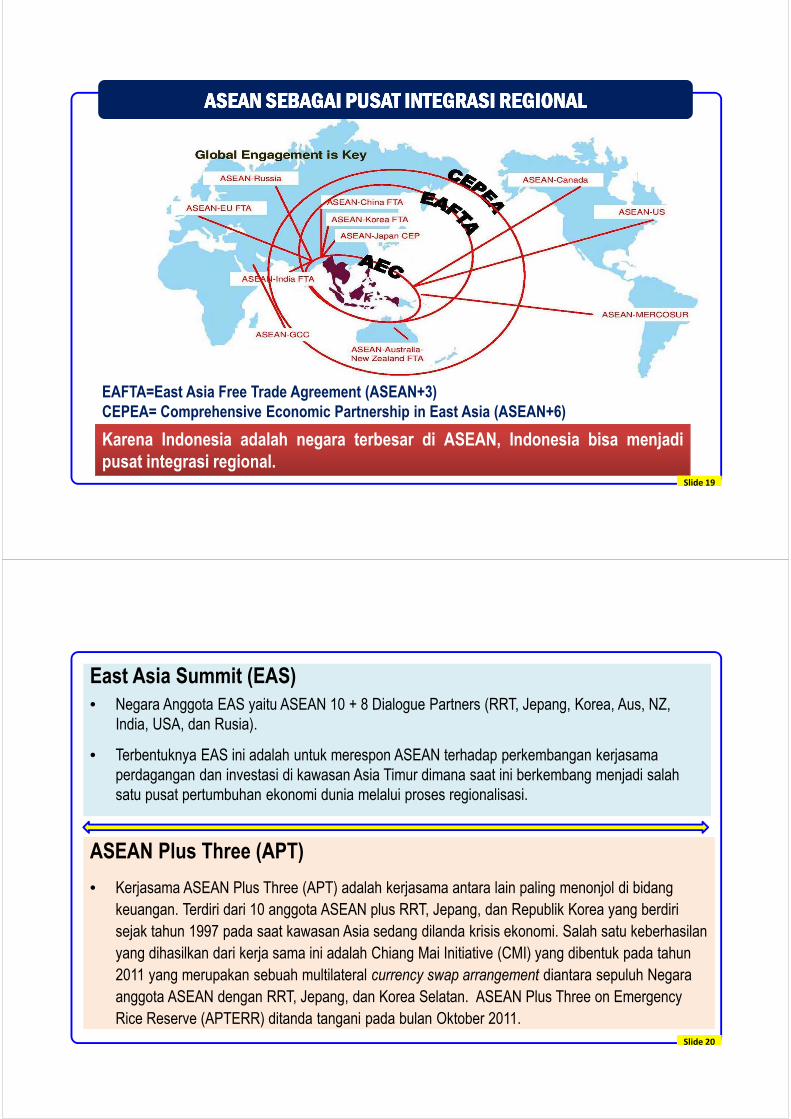

ASEAN SEBAGAI PUSAT INTEGRASI REGIONALASEAN SEBAGAI PUSAT INTEGRASI REGIONALASEAN SEBAGAI PUSAT INTEGRASI REGIONALASEAN SEBAGAI PUSAT INTEGRASI REGIONAL

EAFTA=East Asia Free Trade Agreement (ASEAN+3)CEPEA= Comprehensive Economic Partnership in East Asia (ASEAN+6)

Karena Indonesia adalah negara terbesar di ASEAN, Indonesia bisa menjadipusat integrasi regional.

Slide 19

East Asia Summit (EAS)• Negara Anggota EAS yaitu ASEAN 10 + 8 Dialogue Partners (RRT, Jepang, Korea, Aus, NZ,

India, USA, dan Rusia).

• Terbentuknya EAS ini adalah untuk merespon ASEAN terhadap perkembangan kerjasama

perdagangan dan investasi di kawasan Asia Timur dimana saat ini berkembang menjadi salah

satu pusat pertumbuhan ekonomi dunia melalui proses regionalisasi.

ASEAN Plus Three (APT)

• Kerjasama ASEAN Plus Three (APT) adalah kerjasama antara lain paling menonjol di bidang

keuangan. Terdiri dari 10 anggota ASEAN plus RRT, Jepang, dan Republik Korea yang berdiri

sejak tahun 1997 pada saat kawasan Asia sedang dilanda krisis ekonomi. Salah satu keberhasilan

yang dihasilkan dari kerja sama ini adalah Chiang Mai Initiative (CMI) yang dibentuk pada tahun

2011 yang merupakan sebuah multilateral currency swap arrangement diantara sepuluh Negara

anggota ASEAN dengan RRT, Jepang, dan Korea Selatan. ASEAN Plus Three on Emergency

Rice Reserve (APTERR) ditanda tangani pada bulan Oktober 2011.

Slide 20

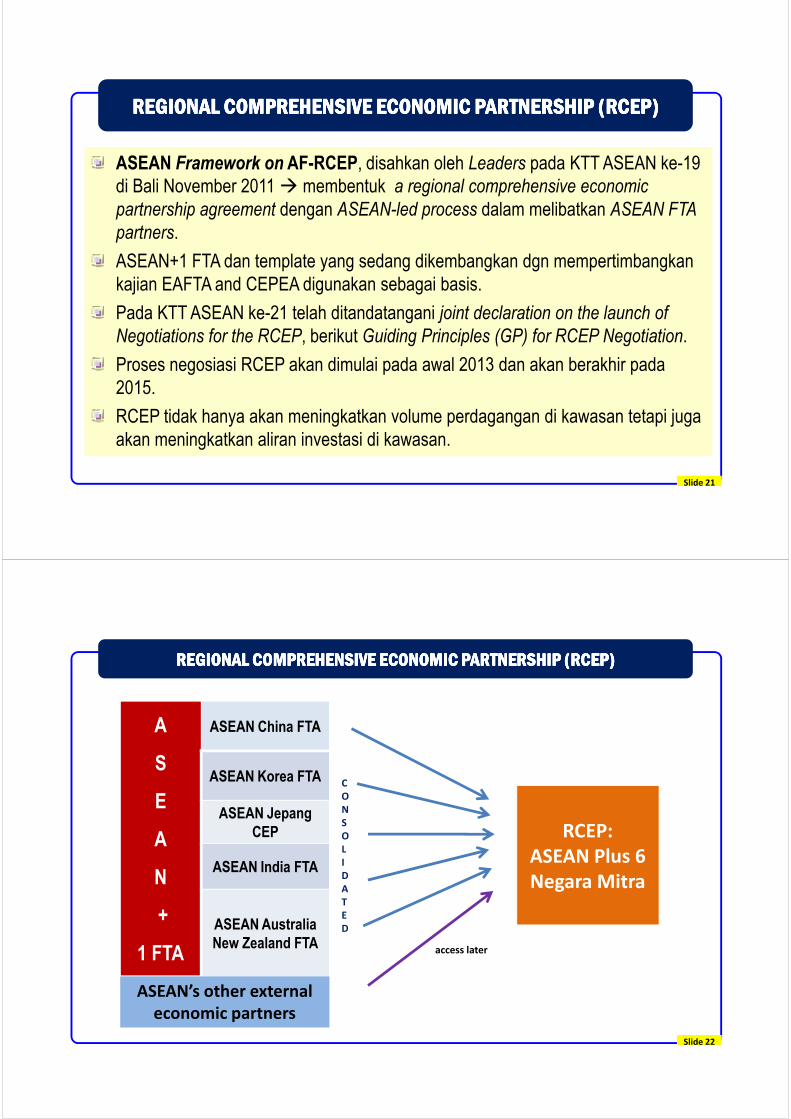

REGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIPREGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIPREGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIPREGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIP (RCEP)(RCEP)(RCEP)(RCEP)

ASEAN Framework on AF-RCEP, disahkan oleh Leaders pada KTT ASEAN ke-19

di Bali November 2011 � membentuk a regional comprehensive economic

partnership agreement dengan ASEAN-led process dalam melibatkan ASEAN FTA

partners.

ASEAN+1 FTA dan template yang sedang dikembangkan dgn mempertimbangkan

kajian EAFTA and CEPEA digunakan sebagai basis.

Pada KTT ASEAN ke-21 telah ditandatangani joint declaration on the launch of

Negotiations for the RCEP, berikut Guiding Principles (GP) for RCEP Negotiation.

Proses negosiasi RCEP akan dimulai pada awal 2013 dan akan berakhir pada

2015.

RCEP tidak hanya akan meningkatkan volume perdagangan di kawasan tetapi juga

akan meningkatkan aliran investasi di kawasan.

Slide 21

REGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIPREGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIPREGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIPREGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIP (RCEP)(RCEP)(RCEP)(RCEP)

RCEP:

ASEAN Plus 6

Negara Mitra

A

S

E

A

N

+

1 FTA

ASEAN China FTA

ASEAN Korea FTA

ASEAN JepangCEP

ASEAN India FTA

ASEAN AustraliaNew Zealand FTA

ASEAN’s other external

economic partners

C

O

N

S

O

L

I

D

A

T

E

D

access later

Slide 22

Slide 23

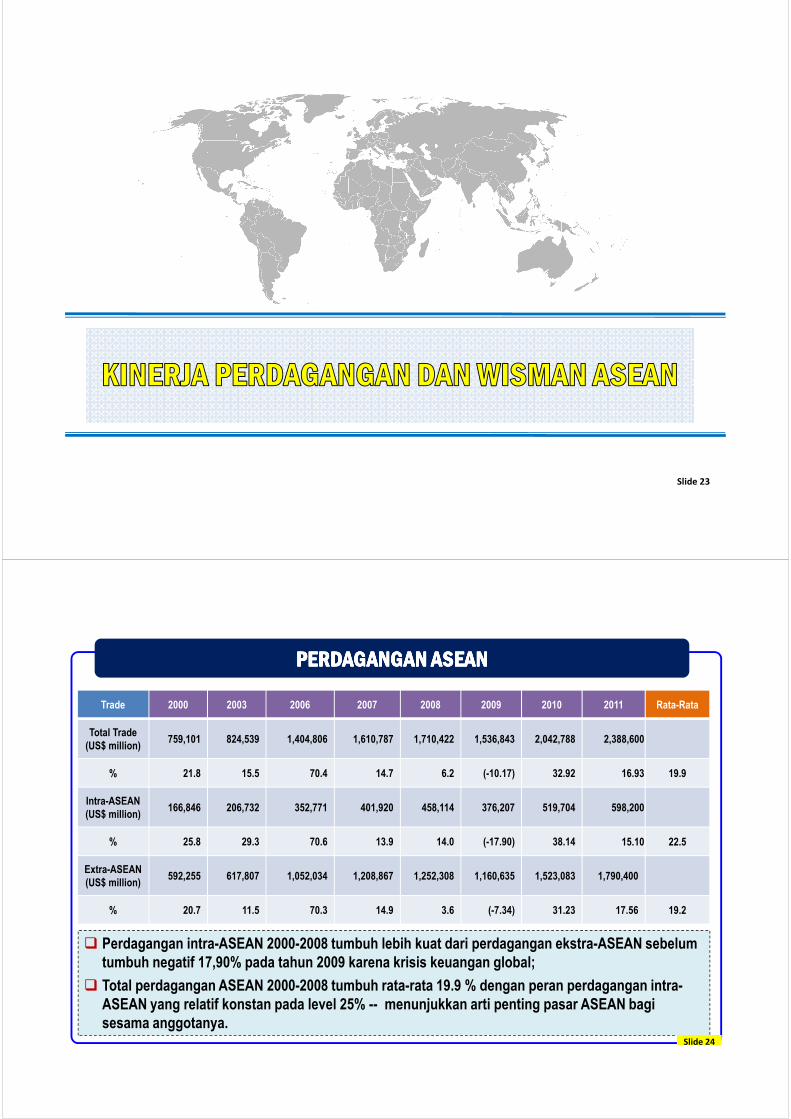

PERDAGANGAN ASEANPERDAGANGAN ASEANPERDAGANGAN ASEANPERDAGANGAN ASEAN

24

Trade 2000 2003 2006 2007 2008 2009 2010 2011 Rata-Rata

Total Trade(US$ million)

759,101 824,539 1,404,806 1,610,787 1,710,422 1,536,843 2,042,788 2,388,600

% 21.8 15.5 70.4 14.7 6.2 (-10.17) 32.92 16.93 19.9

Intra-ASEAN(US$ million)

166,846 206,732 352,771 401,920 458,114 376,207 519,704 598,200

% 25.8 29.3 70.6 13.9 14.0 (-17.90) 38.14 15.10 22.5

Extra-ASEAN(US$ million)

592,255 617,807 1,052,034 1,208,867 1,252,308 1,160,635 1,523,083 1,790,400

% 20.7 11.5 70.3 14.9 3.6 (-7.34) 31.23 17.56 19.2

� Perdagangan intra-ASEAN 2000-2008 tumbuh lebih kuat dari perdagangan ekstra-ASEAN sebelumtumbuh negatif 17,90% pada tahun 2009 karena krisis keuangan global;

� Total perdagangan ASEAN 2000-2008 tumbuh rata-rata 19.9 % dengan peran perdagangan intra-ASEAN yang relatif konstan pada level 25% -- menunjukkan arti penting pasar ASEAN bagisesama anggotanya.

Slide 24

SUMBER WISMAN KE ASEANSUMBER WISMAN KE ASEANSUMBER WISMAN KE ASEANSUMBER WISMAN KE ASEAN

Country of Origins Number of Tourist Arrivals (000) Share (%, 2010)

2006 2007 2008 2009 2010

ASEAN 25,396 27,341 30,276 31,694 34,820 47.2

Japan 3,367 3,701 3,624 3,214 3,351 4.5

China 3,335 3,926 4,471 4,202 5,416 7.3

Rep of Korea 3,353 3,538 2,657 2,449 3,286 4.5

Australia 2,062 2,434 2,904 3,029 3,465 4.7

New Zealand 354 300 320 272 292 0.4

EU-27 5,408 6,566 6,936 6,669 6,971 9.5

USA 2,489 2,537 2,653 2,553 2,680 3.6

Canada 497 543 509 456 498 0.7

India 1,469 1,813 1,985 2,104 2,478 3.4

Pakistan 102 118 150 159 92 0.1

Rest of World 9,077 9,462 9,119 8,880 10,402 14.1

in thousand arrivals

Slide 25

Slide 26

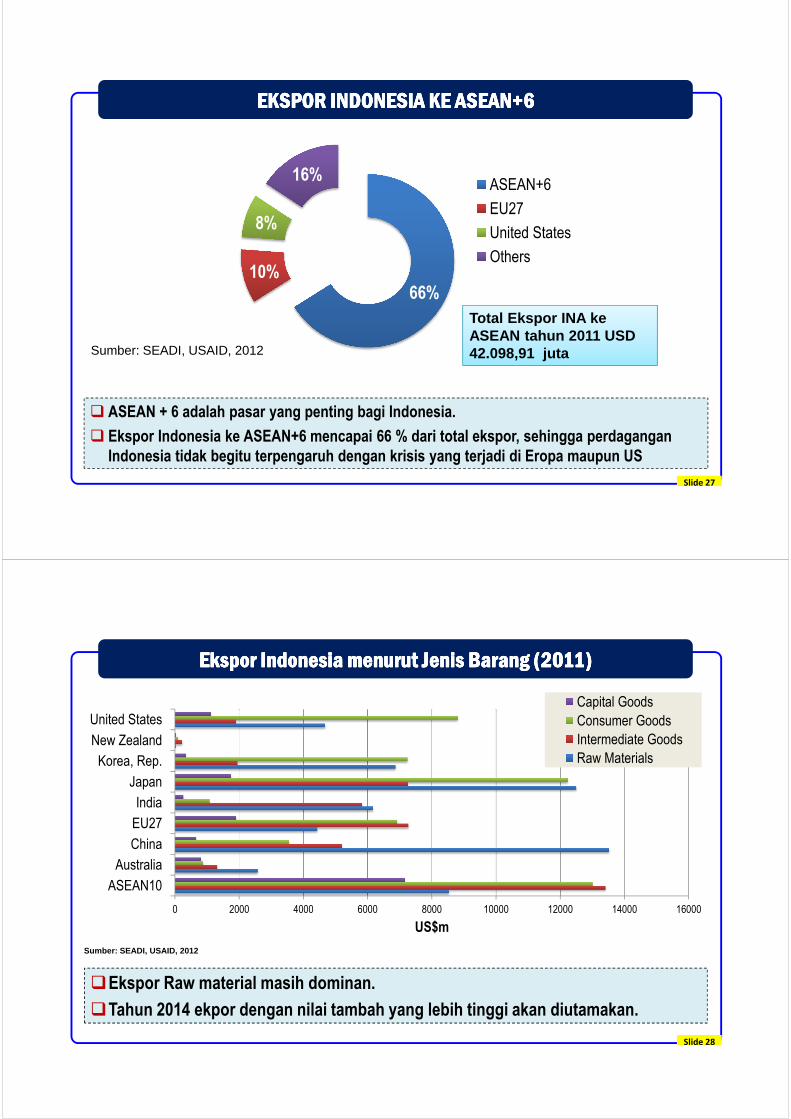

EKSPOR INDONESIA KE ASEAN+6EKSPOR INDONESIA KE ASEAN+6EKSPOR INDONESIA KE ASEAN+6EKSPOR INDONESIA KE ASEAN+6

66%10%

8%

16%ASEAN+6

EU27

United States

Others

Sumber: SEADI, USAID, 2012

Total Ekspor INA ke ASEAN tahun 2011 USD 42.098,91 juta

� ASEAN + 6 adalah pasar yang penting bagi Indonesia.

� Ekspor Indonesia ke ASEAN+6 mencapai 66 % dari total ekspor, sehingga perdaganganIndonesia tidak begitu terpengaruh dengan krisis yang terjadi di Eropa maupun US

Slide 27

EksporEksporEksporEkspor Indonesia Indonesia Indonesia Indonesia menurutmenurutmenurutmenurut JenisJenisJenisJenis BarangBarangBarangBarang (2011)(2011)(2011)(2011)

0 2000 4000 6000 8000 10000 12000 14000 16000

ASEAN10

Australia

China

EU27

India

Japan

Korea, Rep.

New Zealand

United States

US$m

Capital Goods

Consumer Goods

Intermediate Goods

Raw Materials

Sumber: SEADI, USAID, 2012

�Ekspor Raw material masih dominan.

�Tahun 2014 ekpor dengan nilai tambah yang lebih tinggi akan diutamakan.

Slide 28

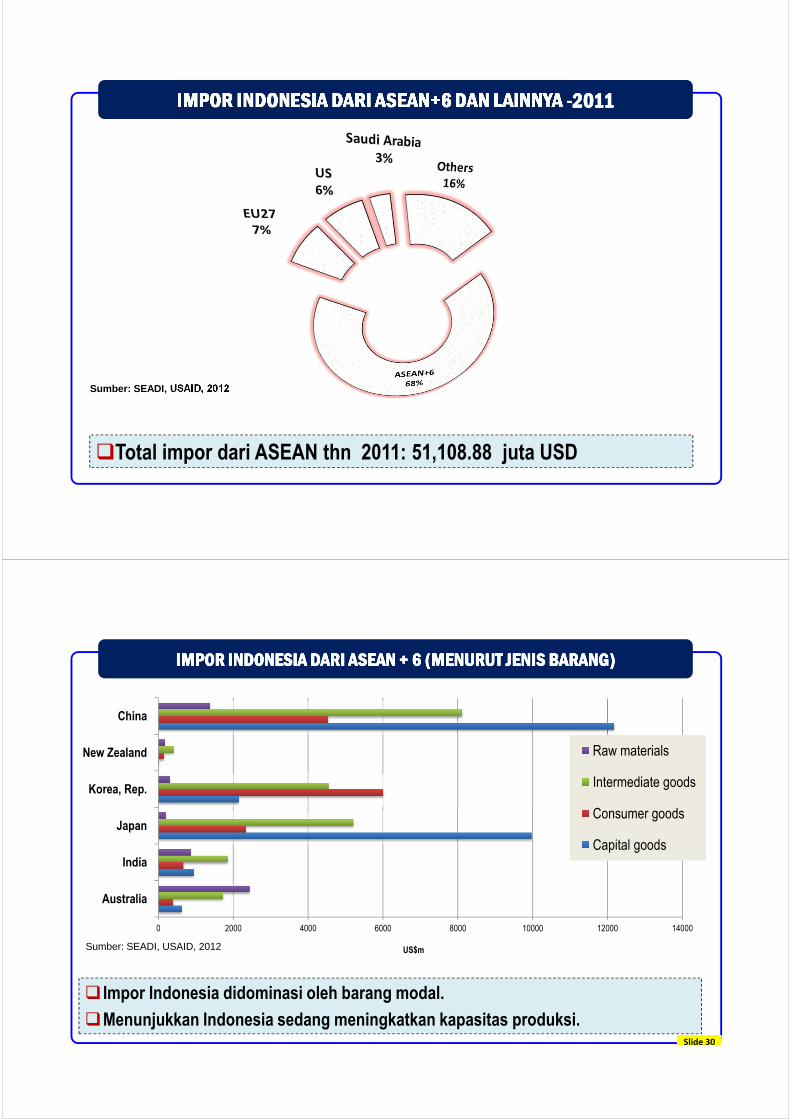

IMPOR INDONESIA DARI ASEAN+6 DAN LAINNYAIMPOR INDONESIA DARI ASEAN+6 DAN LAINNYAIMPOR INDONESIA DARI ASEAN+6 DAN LAINNYAIMPOR INDONESIA DARI ASEAN+6 DAN LAINNYA ----2011201120112011

Sumber: SEADI, USAID, 2012

�Total impor dari ASEAN thn 2011: 51,108.88 juta USD

IMPOR INDONESIA DARI ASEAN IMPOR INDONESIA DARI ASEAN IMPOR INDONESIA DARI ASEAN IMPOR INDONESIA DARI ASEAN + + + + 6 (MENURUT JENIS BARANG)6 (MENURUT JENIS BARANG)6 (MENURUT JENIS BARANG)6 (MENURUT JENIS BARANG)

0 2000 4000 6000 8000 10000 12000 14000

Australia

India

Japan

Korea, Rep.

New Zealand

China

US$m

Raw materials

Intermediate goods

Consumer goods

Capital goods

Sumber: SEADI, USAID, 2012

� Impor Indonesia didominasi oleh barang modal.

�Menunjukkan Indonesia sedang meningkatkan kapasitas produksi.Slide 30

31

KONDISI INDONESIA KONDISI INDONESIA KONDISI INDONESIA KONDISI INDONESIA

MENGHADAPI AEC 2015MENGHADAPI AEC 2015MENGHADAPI AEC 2015MENGHADAPI AEC 2015

Postur Ekonomi Indonesia

� Indonesia adalah negara terbesar di ASEAN dilihat dari sisi

jumlah penduduk, luas wilayah dan produk domestik bruto

o Luas wilayah Indonesia sebesar 1.860.360 km2 (42%) dari wilayah ASEAN

o Jumlah penduduk sebanyak 231,3 juta jiwa (39%) dari seluruh penduduk

di ASEAN

o Produk domestik bruto Indonesia mencapai 846 Miliar USD (40,3%) dari

seluruh PDB di ASEAN

� Pertumbuhan ekonomi Indonesia cukup tinggi dan relatif stabil

di kawasan ASEAN yaitu tumbuh pada kisaran 6,1-6,5% pada 3

tahun terakhir.

!!

!!

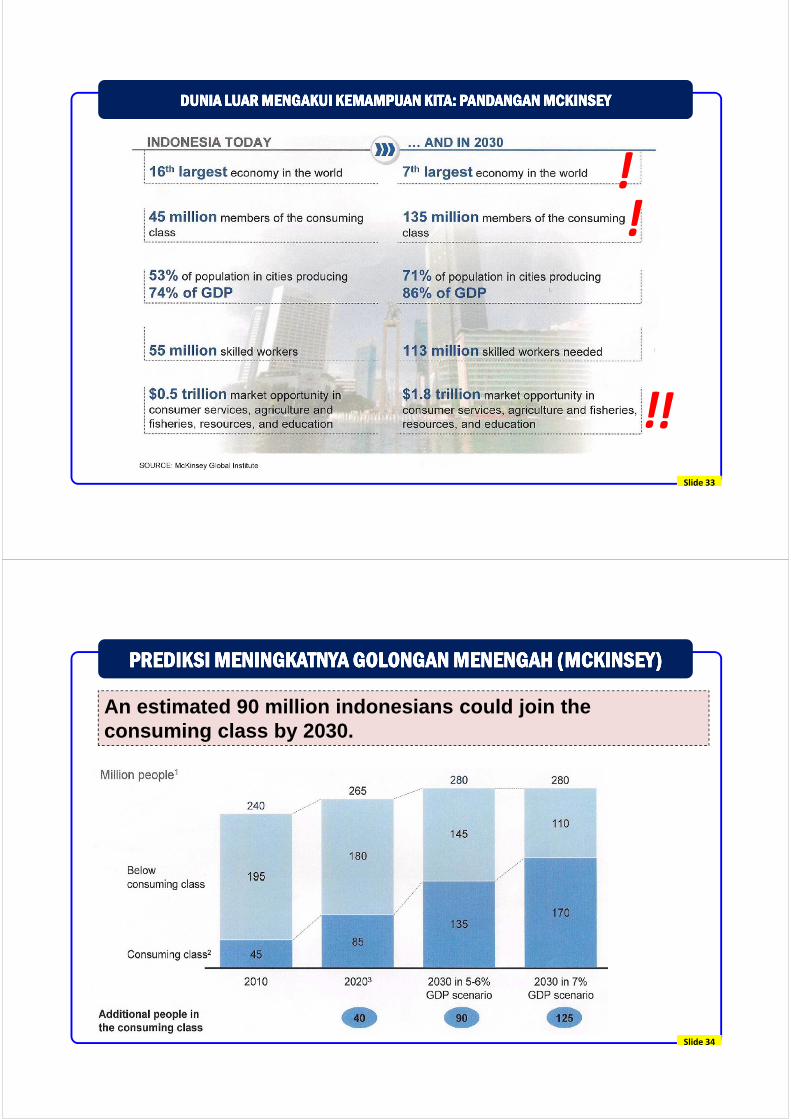

DUNIA LUAR MENGAKUI KEMAMPUAN KITA: DUNIA LUAR MENGAKUI KEMAMPUAN KITA: DUNIA LUAR MENGAKUI KEMAMPUAN KITA: DUNIA LUAR MENGAKUI KEMAMPUAN KITA: PANDANGAN PANDANGAN PANDANGAN PANDANGAN MCKINSEYMCKINSEYMCKINSEYMCKINSEY

Slide 33

PREDIKSI MENINGKATNYA GOLONGAN MENENGAH (MCKINSEYPREDIKSI MENINGKATNYA GOLONGAN MENENGAH (MCKINSEYPREDIKSI MENINGKATNYA GOLONGAN MENENGAH (MCKINSEYPREDIKSI MENINGKATNYA GOLONGAN MENENGAH (MCKINSEY))))

Slide 34

An estimated 90 million indonesians could join the consuming class by 2030.

Kesiapan Daya Saing Perdagangan Barang

� Hasil identifikasi kesiapan Indonesia dalam sektor perdagangan barang

adalah :

� Neraca Perdagangan Indonesia terhadap Negara-negara ASEAN sejak tahun 2005

selalu mengalami defisit yang meningkat setiap tahunnya

� Ekspor Indonesia selama ini didominasi oleh barang-barang yang berupa bahan

baku alam (raw material) seperti batubara, minyak nabati, gas, dan minyak bumi

(40% dari seluruh ekspor Indonesia)

� Produk-produk yang menjadi unggulan ekspor adalah: tekstil dan produk tekstil,

elektronik, karet, CPO, hasil hutan, sepatu, otomotif, udang, coklat dan kopi.

Sedangkan produk yang berpotensi menjadi unggulan antara lain: kulit dan

hasilnya, alat medis, obat-obatan herbal, olahan makanan, essential oil, ikan dan

produk olahannya, kerajinan, perhiasan, bumbu-bumbu, dan alat tulis selain

kertas

Kesiapan Daya Saing Perdagangan Barang

� Hasil identifikasi kesiapan Indonesia dalam sektor perdagangan

barang adalah :

� pemanfaatan preferensi tarif masih relatif rendah (dibawah 50%); untuk

ATIGA pemanfaatan SKA sebesar 28,18%, ASEAN-Cina FTA 44,18%, dan

ASEAN-Korea FTA 28,15%.

� Daya saing produk Indonesia secara umum relatif lebih lemah

dibandingkan dengan negara-negara industri utama ASEAN seperti

Singapura, Malaysia dan Thailand

� Hasil identifikasi kesiapan Indonesia dalam sektor perdagangan jasa adalah :

� Kontribusi sektor jasa dalam perekonomian Indonesia saat ini mencapai sekitar 45% terhadap PDB.

Kontribusi sektor jasa diharapkan pada tahun 2025 mencapai 70% terhadap PDB (target MP3EI);

� Maskapai nasional cukup banyak tapi dari segi kualitas pelayanan maupun bandara pendukung masih

kalah;

� kualitas health care di Indonesia cukup baik, namun terbatas di kota besar dan harganya juga relatif mahal.

Belum lagi dilihat dari jumlah tenaga kerja kesehatan dan infrastruktur yang dibangun di Indonesia masih

berada dibawah negara ASEAN lainnya;

� tingkat kunjungan turis ke Indonesia relatif rendah dibandingkan dengan negara ASEAN lainnya meskipun

Indonesia memiliki potensi pariwisata yang sangat besar baik berupa kekayaan alam, budaya maupun

peninggakan sejarah;

� Kualitas tenaga kerja yang ada di Indonesia relatif masih lebih rendah dibandingkan dengan tenaga kerja di

negara ASEAN lainnya.

Kesiapan Daya Saing Perdagangan Jasa

� Hasil identifikasi kesiapan Indonesia dalam sektor Investasi adalah

:

� Undang-Undang Investasi yang dipergunakan saat ini adalah UU No.

25/2007 namun masih terdapat beberapa keberatan dan dirasakan bahwa

belum mendukung investasi

� Penyusunan Reservation List-ACIA Indonesia menggunakan dasar dari Daftar

Negatif Investasi (Perpres 36/2010). Namun yang menjadi persoalan adalah

aturan dalam DNI bisa di-review setiap 3 tahun dan bisa jadi malah lebih

tidak terbuka.

� Banyak regulasi di masing-masing sektor yang terbit belakangan mengatur

mengenai FEP dan bertentangan dengan aturan yang ada didalam DNI.

Kesiapan Daya Saing Investasi

� Hasil identifikasi kesiapan Indonesia dalam sektor Investasi

adalah :

� Aliran Foreign Direct Investment (FDI) ke Indonesia dibanding dengan

total FDI ke ASEAN relatif rendah dibandingkan dengan yang mengalir

ke Singapura, Thailand dan bahkan Vietnam

� Faktor yang dapat menyebabkan aliran FDI terganggu adalah:

� rendahnya infrastruktur,

� Masalah buruh (upah, demonstrasi),

� kepastian hukum dan

� keamanan.

Kesiapan Daya Saing Investasi

� Infrastruktur:

o Anggaran untuk belanja infrastruktur Indonesia paling rendah, hanya 2% dari

GDP (Idealnya belanja infrastruktur 5%). Sebagai perbandingan Vietnam: 8%,

dan Cina: 10%.

o Kondisi infrastruktur jalan di Indonesia merupakan yang terburuk di ASEAN.

Selain itu, panjang jalan di Indonesia juga merupakan yang terpendek di ASEAN

(ADB, 2011).

o Sekitar 36% dari jaringan jalan dilaporkan rusak atau mengalami kerusakan

berat, tidak memadai dan berkualitas rendah (ADB 2007).

o Jalan tol hanya 770 km (1,82% dari total jalan raya); pertumbuhan dalam 1

dekade terakhir hanya 3% per tahun

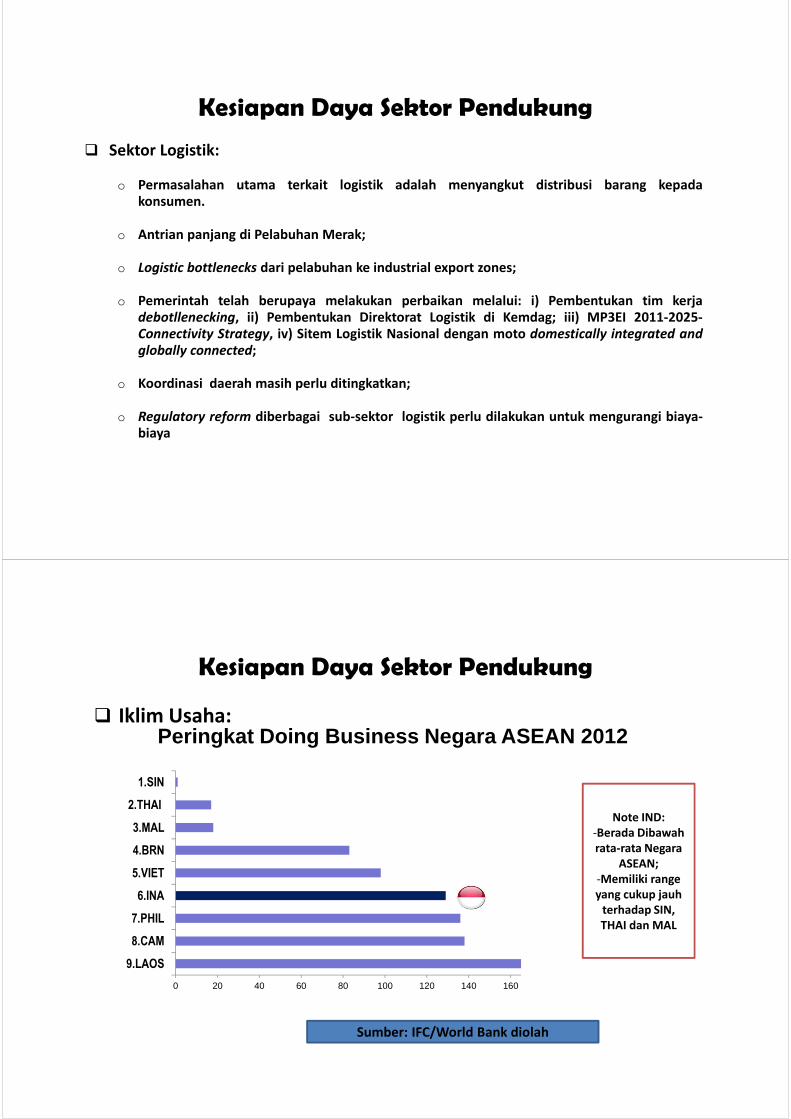

Kesiapan Daya Sektor Pendukung

� Sektor Logistik:

o Permasalahan utama terkait logistik adalah menyangkut distribusi barang kepadakonsumen.

o Antrian panjang di Pelabuhan Merak;

o Logistic bottlenecks dari pelabuhan ke industrial export zones;

o Pemerintah telah berupaya melakukan perbaikan melalui: i) Pembentukan tim kerjadebotllenecking, ii) Pembentukan Direktorat Logistik di Kemdag; iii) MP3EI 2011-2025-Connectivity Strategy, iv) Sitem Logistik Nasional dengan moto domestically integrated and

globally connected;

o Koordinasi daerah masih perlu ditingkatkan;

o Regulatory reform diberbagai sub-sektor logistik perlu dilakukan untuk mengurangi biaya-biaya

Kesiapan Daya Sektor Pendukung

� Iklim Usaha:

Kesiapan Daya Sektor Pendukung

Peringkat Doing Business Negara ASEAN 2012

0 20 40 60 80 100 120 140 160

9.LAOS

8.CAM

7.PHIL

6.INA

5.VIET

4.BRN

3.MAL

2.THAI

1.SIN

Sumber: IFC/World Bank diolah

Note IND:

-Berada Dibawah

rata-rata Negara

ASEAN;

-Memiliki range

yang cukup jauh

terhadap SIN,

THAI dan MAL

� Bidang Regulasi:

o Tumpang tindih peraturan antara pusat dan daerah;

o Tidak ada manajemen review terhadap stok regulasi ;

o Tidak adanya institusi clearing house terhadap regulasi;

o Kualitas regulasi yang belum memenuhi kaidah-kaidah regulasiyang baik; tidak dilakukannya RIA (Regulatory ImpactAnalysis), konsultasi publik belum berjalan sebagaimana yangdikehendaki.

o Kesulitan dalam melakukan perubahan dan penghapusanregulasi yang usang atau penerbitan regulasi yang baru (Misal:UU Tenaga Kerja).

o Hal-hal tersebut dikemukakan dalam penelitian OECDterhadap Regulatory Reform di Indonesia (2012), World Bankdan lembaga-lembaga Internasional lainnya.

Kesiapan Daya Sektor Pendukung

Instruksi Bapak Presiden RI dalam

Menghadapi AEC 2015

“JANGAN KITA LENGAH MENUJU ASEAN “JANGAN KITA LENGAH MENUJU ASEAN “JANGAN KITA LENGAH MENUJU ASEAN “JANGAN KITA LENGAH MENUJU ASEAN

Economic Community TAHUN 2015”Economic Community TAHUN 2015”Economic Community TAHUN 2015”Economic Community TAHUN 2015”

“ INGAT PELAJARAN TAHUN 2003 SAAT “ INGAT PELAJARAN TAHUN 2003 SAAT “ INGAT PELAJARAN TAHUN 2003 SAAT “ INGAT PELAJARAN TAHUN 2003 SAAT

KITA MENYETUJUI ASEANKITA MENYETUJUI ASEANKITA MENYETUJUI ASEANKITA MENYETUJUI ASEAN----CHINA FTA”CHINA FTA”CHINA FTA”CHINA FTA”

“PASTIKAN KESIAPAN SEKTOR “PASTIKAN KESIAPAN SEKTOR “PASTIKAN KESIAPAN SEKTOR “PASTIKAN KESIAPAN SEKTOR

PERDAGANGAN, INVESTASI, PARIWISATA PERDAGANGAN, INVESTASI, PARIWISATA PERDAGANGAN, INVESTASI, PARIWISATA PERDAGANGAN, INVESTASI, PARIWISATA

DAN PERINDUSTRIAN”DAN PERINDUSTRIAN”DAN PERINDUSTRIAN”DAN PERINDUSTRIAN”

((((RatasRatasRatasRatas didididi KemenperindKemenperindKemenperindKemenperind

tanggaltanggaltanggaltanggal 27 Juli 2012)27 Juli 2012)27 Juli 2012)27 Juli 2012)

IsuIsuIsuIsu PrioritasPrioritasPrioritasPrioritas::::

1.1.1.1. SelesaikanSelesaikanSelesaikanSelesaikan isuisuisuisu lingkunganlingkunganlingkunganlingkungan dalamdalamdalamdalam kegiatankegiatankegiatankegiatan eksporeksporeksporekspor

kitakitakitakita

2.2.2.2. PerkuatPerkuatPerkuatPerkuat HILIRISASI,HILIRISASI,HILIRISASI,HILIRISASI, bangunbangunbangunbangun industriindustriindustriindustri dalamdalamdalamdalam negerinegerinegerinegeri

khususnyakhususnyakhususnyakhususnya industriindustriindustriindustri energienergienergienergi

3.3.3.3. DorongDorongDorongDorong investasiinvestasiinvestasiinvestasi melaluimelaluimelaluimelalui INSENTIFINSENTIFINSENTIFINSENTIF FISKALFISKALFISKALFISKAL

4.4.4.4. BangunBangunBangunBangun dandandandan berdayakanberdayakanberdayakanberdayakan sektorsektorsektorsektor UMKMUMKMUMKMUMKM

5.5.5.5. IndustriIndustriIndustriIndustri InformasiInformasiInformasiInformasi TeknologiTeknologiTeknologiTeknologi pentingpentingpentingpenting,,,, percepatpercepatpercepatpercepat

pengembangannyapengembangannyapengembangannyapengembangannya

6.6.6.6. FTAFTAFTAFTA diarahkandiarahkandiarahkandiarahkan padapadapadapada ComprehensiveComprehensiveComprehensiveComprehensive EconomicEconomicEconomicEconomic

PartnershipPartnershipPartnershipPartnership AgreementAgreementAgreementAgreement (CEPA)(CEPA)(CEPA)(CEPA)

IsuIsuIsuIsu PrioritasPrioritasPrioritasPrioritas::::

1.1.1.1. SelesaikanSelesaikanSelesaikanSelesaikan isuisuisuisu lingkunganlingkunganlingkunganlingkungan dalamdalamdalamdalam kegiatankegiatankegiatankegiatan eksporeksporeksporekspor

kitakitakitakita

2.2.2.2. PerkuatPerkuatPerkuatPerkuat HILIRISASI,HILIRISASI,HILIRISASI,HILIRISASI, bangunbangunbangunbangun industriindustriindustriindustri dalamdalamdalamdalam negerinegerinegerinegeri

khususnyakhususnyakhususnyakhususnya industriindustriindustriindustri energienergienergienergi

3.3.3.3. DorongDorongDorongDorong investasiinvestasiinvestasiinvestasi melaluimelaluimelaluimelalui INSENTIFINSENTIFINSENTIFINSENTIF FISKALFISKALFISKALFISKAL

4.4.4.4. BangunBangunBangunBangun dandandandan berdayakanberdayakanberdayakanberdayakan sektorsektorsektorsektor UMKMUMKMUMKMUMKM

5.5.5.5. IndustriIndustriIndustriIndustri InformasiInformasiInformasiInformasi TeknologiTeknologiTeknologiTeknologi pentingpentingpentingpenting,,,, percepatpercepatpercepatpercepat

pengembangannyapengembangannyapengembangannyapengembangannya

6.6.6.6. FTAFTAFTAFTA diarahkandiarahkandiarahkandiarahkan padapadapadapada ComprehensiveComprehensiveComprehensiveComprehensive EconomicEconomicEconomicEconomic

PartnershipPartnershipPartnershipPartnership AgreementAgreementAgreementAgreement (CEPA)(CEPA)(CEPA)(CEPA)

Policy Paper Kesiapan Daya Saing Indonesia

Menuju AEC 2015– Gambaran mengenai kesiapan daya saing Indonesia menuju AEC

– Peluang dan tantangan Indonesia dalam menghadapi AEC 2015

– Langkah-langkah strategis yang perlu dilakukan untuk mengambil

manfaat yang seoptimal mungkin dari pemberlakuan AEC 2015

– Menitik beratkan pada perdagangan barang, jasa dan investasi

– Untuk mendukung langkah strategis dalam menghadapi terbentuknya

Masyarakat Ekonomi ASEAN 2015, maka disusun suatu Rencana Aksi

Nasional.

– Rencana Aksi ini memuat secara lebih terperinci langkah-langkah yang

perlu dilaksanakan dalam rangka meningkatkan daya saing nasional

dan memanfaatkan peluang dari terbentuknya AEC 2015.

1. Perbaikan infrastruktur fisik melalui pembangunan atau

perbaikan infrastruktur seperti transportasi,

telekomunikasi, jalan tol, pelabuhan, revitalisasi dan

restrukturisasi industri, dan lain-lain.

2. Menciptakan iklim usaha yang kondusif dan mengurangi

ekonomi biaya tinggi (juga merupakan tujuan utama

pemerintah dalam program reformasi komprehensif di

berbagai bidang seperti perpajakan, kepabeanan, dan

birokrasi);

3. Penyesuaian, persiapan dan perbaikan regulasi baik secara

kolektif maupun individual (reformasi regulasi);

REKOMENDASI:

4. Peningkatan kualitas sumber daya manusia baik dalambirokrasi maupun dunia usaha ataupun professional;

5. Pengembangan sektor-sektor industri prioritas yangberdampak luas dan komoditi unggulan;

6. Reformasi kelembagaan dan kepemerintahan. Padahakekatnya AEC Blueprint juga merupakan programreformasi bersama yang dapat dijadikan referensi bagireformasi di Negara Anggota ASEAN termasukIndonesia;

7. Pengembangan sektor energi yang akan mendukungproduksi;

REKOMENDASI …contd

8. Menjamin proses liberalisasi sejalan dengan kepentingannasional dengan melalui penyiapan kebijakan pengaman(safeguard policy);

9. Mengintergrasikan komitmen yang ada di dalam MEAdengan MP3EI yang telah menetapkan 6 (enam) koridorkeunggulan ekonomi mencakup a) sumber daya alam; b)industri dan jasa; c) pariwisata dan pangan; d) prosesproduksi tambang dan energi nasional; e) proses danproduksi perikanan, pertanian, perkebunan, minyak, gasdan tambang; f) pusat pertumbuhan pangan, perikanan,energi dan tambang nasional;

10. Perlunya peningkatan awareness dan readyness baikkepada masyarakat luas maupun pemerintah.

REKOMENDASI …contd