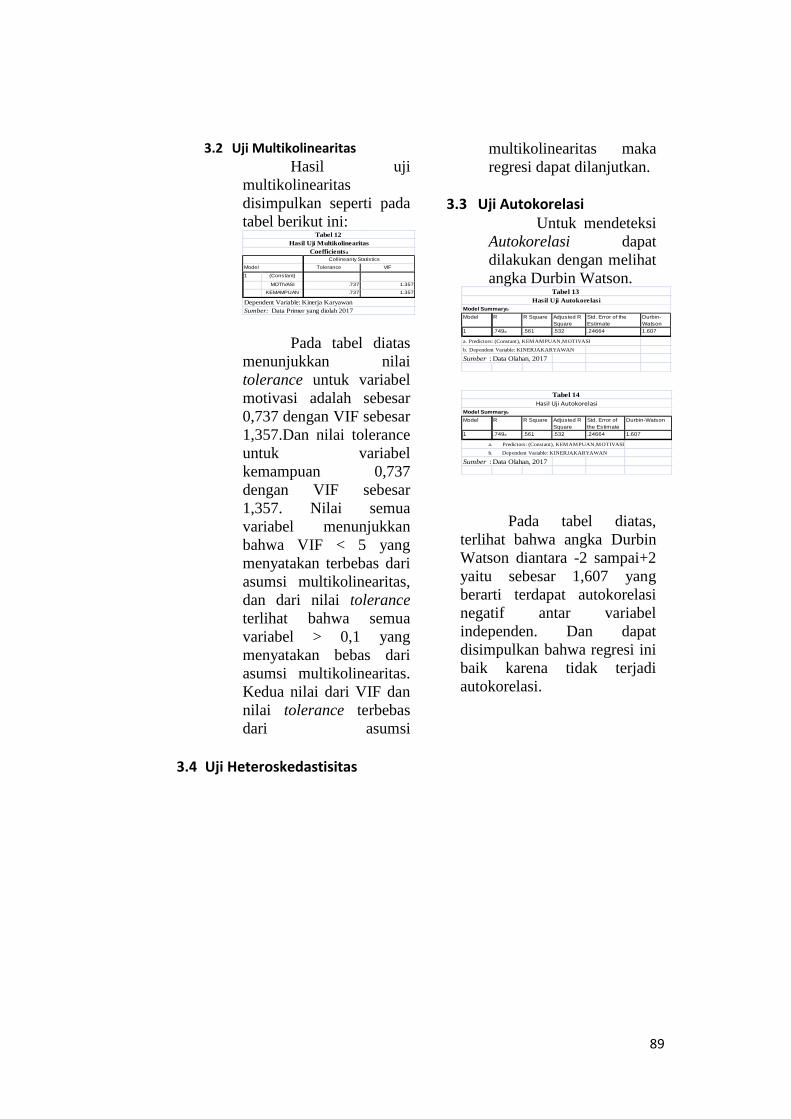

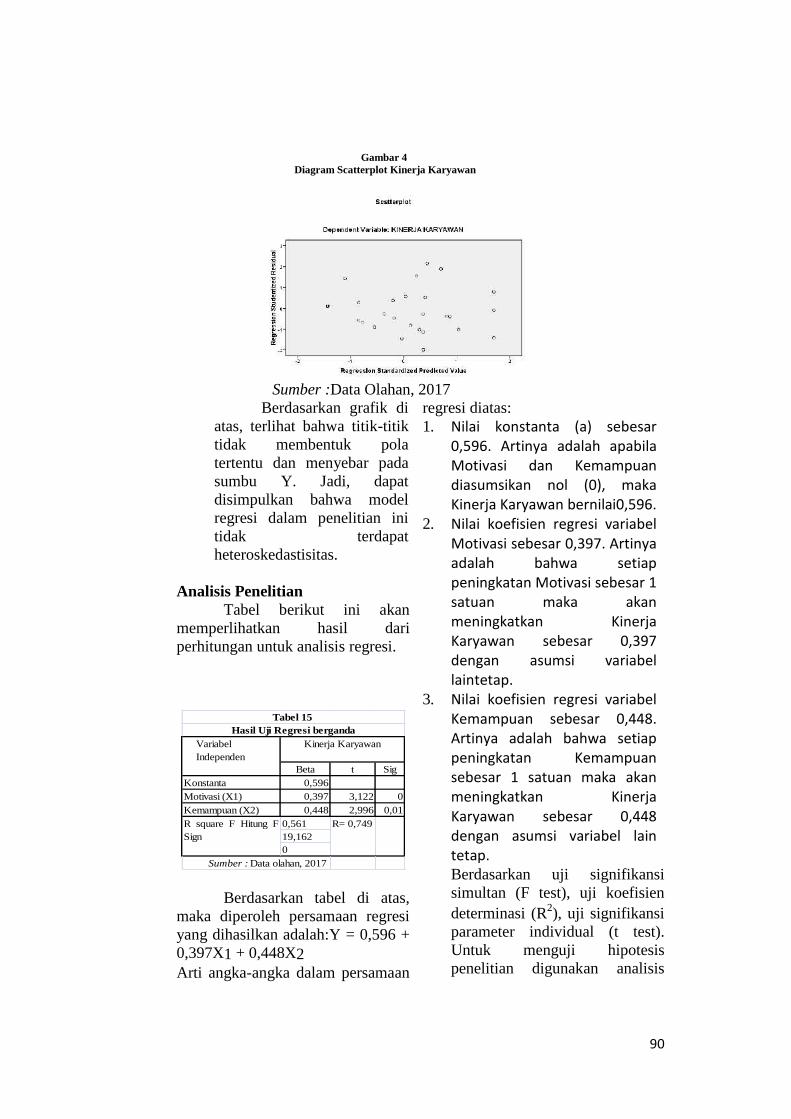

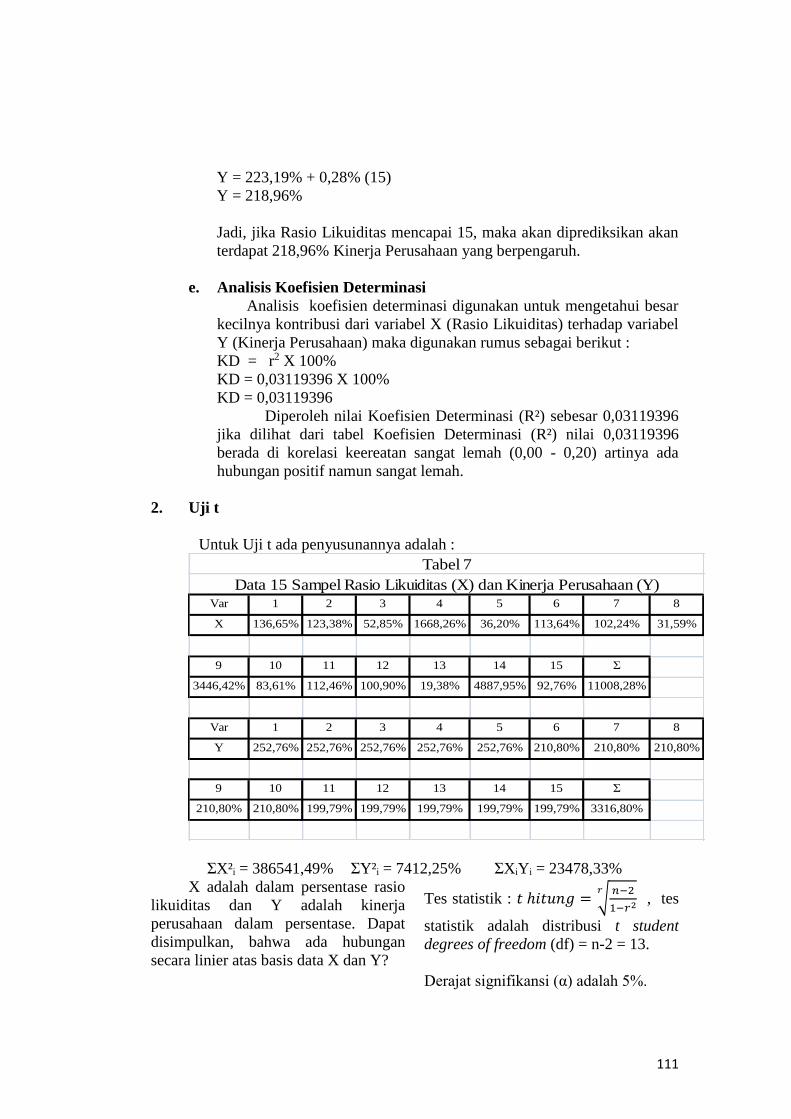

Abstrak -...

113

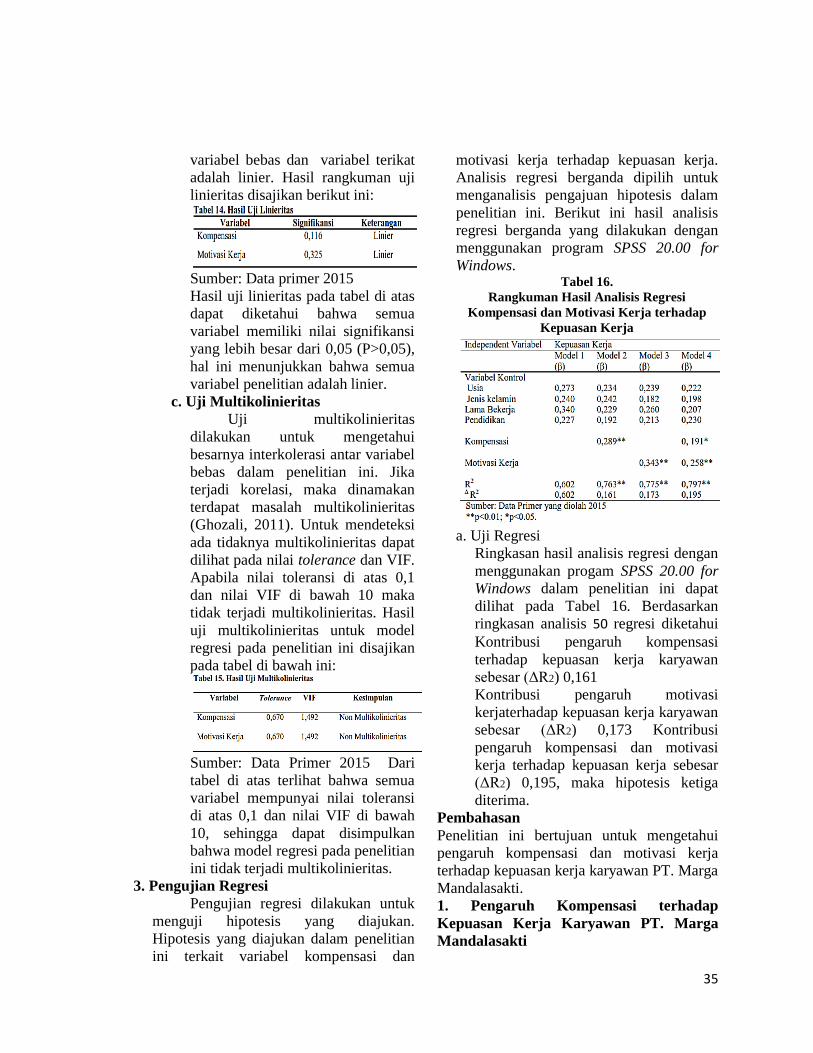

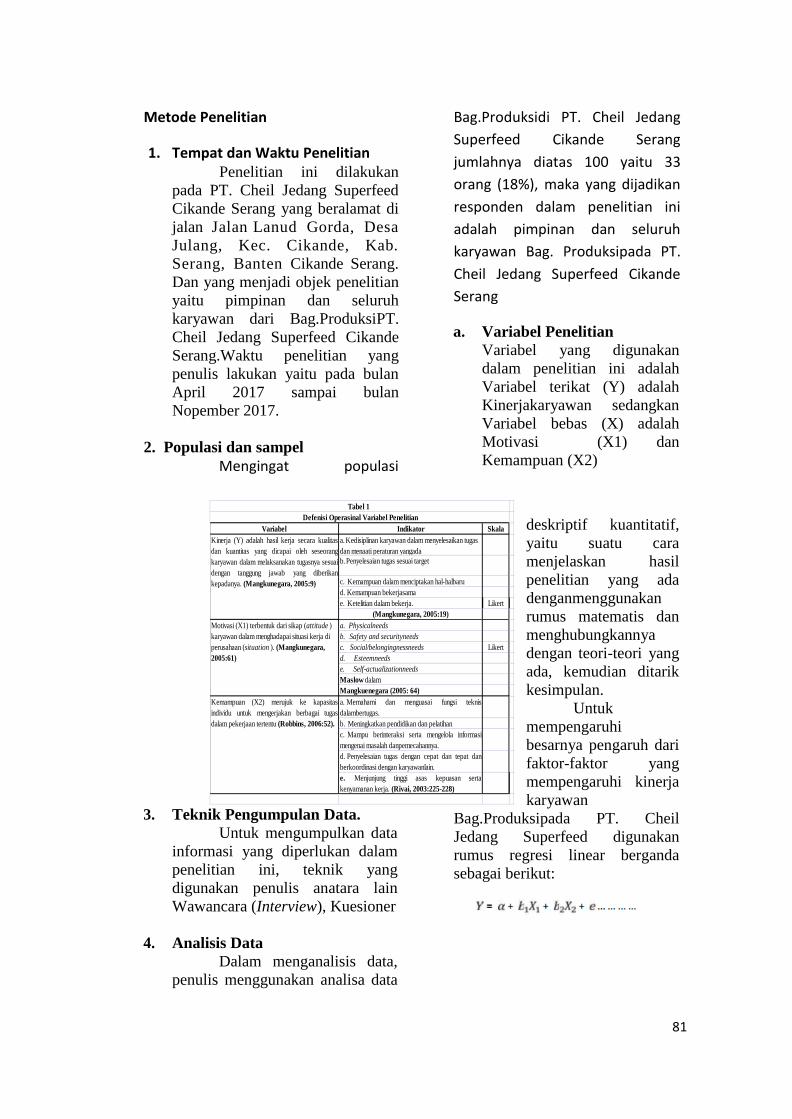

1 ANALISIS PELAYANAN TERHADAP KEPUASAN PASIEN DI RS. IMC BINTARO TANGERANG SELATAN Muhammad Mudzakkir [email protected] Agus Kurniawan Abstrak Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis kualitas pelayanan terhadap kepuasan pasien di RS.IMC Bintaro Tangerang Selatan. Metode dan pengambilan data menggunakan teknik wawancara, kuesioner dan observasi. Penelitian ini melibatkan 50 responden yang merupakan pasien rawat jalan di RS.IMC Bintaro Tangerang Selatan. Hasil penelitian menunjukkan bahwa Pelayanan (X1) mempunyai pengaruh signifikan terhadap kepuasan pasien (Y). Hal ini dapat terlihat dari korelasi pelayanan terhadap kepuasan sebesar r 0,764 yang berarti sekitar 76,4%. Dari hasil r hitung sebesar 0,764 sedangkan r tabel sebesar 0,279. Ini menunjukkan bahwa adanya pengaruh yang kuat dan positif antara variabel X1 terhadap variabel Y maka dapat disimpulkan bahwa dengan nilai signifikansi 5% variabel pelayanan X1 berpengaruh terhadap variabel Y. Pada kolom Coefficients diperoleh nilai =-1,725, B1 = 0,148 sehingga persamaan regresi yang diperoleh adalah Y= -1,725+0,148 dan t hitung sebesar 3,096 sedangkan nilai t tabel 1,677. Sehingga dapat dilihat bahwa dari t hitung sebesar 3,096> dan t tabel sebesar 1,677. Dengan demikian, maka dapat disimpulkan bahwa pelayanan berpengaruh terhadap kepuasan pasien. Kata Kunci : Pelayanan, Kepuasan Pasien, Rumah Sakit Latar Belakang Masalah Semakin ketatnya persaingan serta pasien yang semakin selektif dan berpengetahuan mengharuskan RS.IMC Bintaro selaku salah satu penyedia jasa pelayanan kesehatan untuk selalu mempertahankan dan meningkatkan kualitas pelayanannya. Penilaian kinerja rumah sakit dapat diukur dari kualitas layanan, tingkat kinerja yang tinggi dianggap dapat meningkatkan kepuasan dan kepercayaan pasien. Kualitas pelayanan merupakan alat ukur yang digunakan untuk penilaian kinerja rumah sakit, oleh karena itu rumah sakit dikatakan mempunyai kinerja yang baik apabila rumah sakit dapat memberikan pelayanan yang berkualitas (Nurcaya, 2008). Berdasarkan jurnal penelitian terdahulu dengan tema yang sama antara lain : 1. Jurnal Dwi Kartikasari dkk, ( Pengaruh Kualitas Layanan terhadap Kepuasan dan Kepercayaan di Rumah Sakit Bunda Kangan Surabaya ) a. Tidak menggunakan uji validitas b. Variabel kepercayaan terhadap kepuasan tidak signifikan yaitu sebesar 0,090. c. Menggunakan analisis Struktur Equation Modeling (SEM),

-

Upload

vuongduong -

Category

Documents

-

view

217 -

download

0

Transcript of Abstrak -...

1

ANALISIS PELAYANAN TERHADAP KEPUASAN PASIEN DI RS. IMC

BINTARO TANGERANG SELATAN

Muhammad Mudzakkir

Agus Kurniawan

Abstrak Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

kualitas pelayanan terhadap kepuasan pasien di RS.IMC Bintaro Tangerang

Selatan.

Metode dan pengambilan data menggunakan teknik wawancara,

kuesioner dan observasi. Penelitian ini melibatkan 50 responden yang merupakan

pasien rawat jalan di RS.IMC Bintaro Tangerang Selatan.

Hasil penelitian menunjukkan bahwa Pelayanan (X1) mempunyai

pengaruh signifikan terhadap kepuasan pasien (Y). Hal ini dapat terlihat dari

korelasi pelayanan terhadap kepuasan sebesar r 0,764 yang berarti sekitar 76,4%.

Dari hasil r hitung sebesar 0,764 sedangkan r tabel sebesar 0,279. Ini

menunjukkan bahwa adanya pengaruh yang kuat dan positif antara variabel X1

terhadap variabel Y maka dapat disimpulkan bahwa dengan nilai signifikansi 5%

variabel pelayanan X1 berpengaruh terhadap variabel Y. Pada kolom Coefficients

diperoleh nilai =-1,725, B1 = 0,148 sehingga persamaan regresi yang diperoleh

adalah Y= -1,725+0,148 dan t hitung sebesar 3,096 sedangkan nilai t tabel 1,677.

Sehingga dapat dilihat bahwa dari t hitung sebesar 3,096> dan t tabel sebesar

1,677. Dengan demikian, maka dapat disimpulkan bahwa pelayanan berpengaruh

terhadap kepuasan pasien.

Kata Kunci : Pelayanan, Kepuasan Pasien, Rumah Sakit

Latar Belakang Masalah

Semakin ketatnya persaingan

serta pasien yang semakin selektif dan

berpengetahuan mengharuskan

RS.IMC Bintaro selaku salah satu

penyedia jasa pelayanan kesehatan

untuk selalu mempertahankan dan

meningkatkan kualitas pelayanannya.

Penilaian kinerja rumah sakit

dapat diukur dari kualitas layanan,

tingkat kinerja yang tinggi dianggap

dapat meningkatkan kepuasan dan

kepercayaan pasien. Kualitas pelayanan

merupakan alat ukur yang digunakan

untuk penilaian kinerja rumah sakit,

oleh karena itu rumah sakit dikatakan

mempunyai kinerja yang baik apabila

rumah sakit dapat memberikan

pelayanan yang berkualitas (Nurcaya,

2008).

Berdasarkan jurnal penelitian

terdahulu dengan tema yang sama

antara lain :

1. Jurnal Dwi Kartikasari dkk, (

Pengaruh Kualitas Layanan terhadap

Kepuasan dan Kepercayaan di

Rumah Sakit Bunda Kangan

Surabaya )

a. Tidak menggunakan uji validitas

b. Variabel kepercayaan terhadap

kepuasan tidak signifikan yaitu

sebesar 0,090.

c. Menggunakan analisis Struktur

Equation Modeling (SEM),

2

dimana model ini untuk

mengukur pertanyaan penelitian

yang bersifat regresi atau

dimensional serta

mengidentifikasi dimensi-

dimensi non struktur dan

mengukur derajat hubungan

faktor yang dapat

diidentifikasinya dimensinya.

d. Variabel X1 terhadap Y1 dan Y2

2. Tesis Grestiyaning Harcahyani, (

Analisis Pengaruh Kualitas

Pelayanan terhadap Kepuasan

Pasien yang dimoderasi oleh

variabel Nilai )

a. Bentuk penelitian analisa

pengaruh kualitas pelayanan

terhadap kepuasan pasien tidak

mengikut sertakan image

building yang sudah tercermin di

benak konsumen untuk nilai

kepuasannya atau indikator.

b. Image building belum menjadi

referensi sedangkan penulis

menggunakan image building

untuk menilai harapan konsumen

atas kepuasan yang diharapkan.

c. Penelitian penulis berdasarkan

pelayanan dan image building

terhadap kepuasan secara umum,

sedangkan tesis Grestiyaning

terfokus pada pasien rawat jalan.

d. Metode yang digunakan adalah

menggunakan surves sedangkan

penulis menggunakan metode

kuesioner.

Tinjauan Pustaka

1. Pengertian Jasa Pelayanan

Menurut Kotler dalam

Lupiyoadi (2014) “Jasa adalah

setiap tindakan atau kegiatan yang

dapat ditawarkan oleh satu pihak

kepada pihak lain, pada dasarnya

tidak berwujud dan tidak

mengakibatkan perpindahan

kepemilikan apapun. Produksi jasa

mungkin berkaitan dengan produk

fisik atau tidak.” Menurut Kotler

dan Armstrong (2012) menerangkan

empat karakteristik jasa yaitu, a.

Tidak berwujud (intangibility)

Jasa bersifat abstak dan tidak

berwujud. Tidak seperti halnya

produk fisik, jasa tidak dapat

dilihat, dirasa, diraba, didengar,

dicium sebelum jasa itu dibeli.

Untuk mengurangi ketidak pastian

tersebut, maka para calon pembeli

akan mencari tanda atau bukti dari

mutu jasa. Konsumen mencari bukti

kualitas pelayanan jasa berdasarkan

enam hal yaitu, Tempat (place),

Orang (people), Peralatan

(equipment), Komunikasi material

(communication material), Simbol

(symbol), Harga (price) b.Bervariasi

(variability) c. Tidak dapat

dipisahkan (inseparability), Tidak

dapat disimpan (pershability)

Ada Pendekatan yang

dikemukakan oleh Karl Albrcht

yang mendasarkan pendekatan pada

dua konsep pelayanan berkualitas,

yaitu service triangle dan total

quality service diterjemahkan

sebagai layanan mutu terpadu dalam

Budi W.Soetjipto.

Layanan merupakan kegiatan

yang ditawarkan oleh penyedia jasa

kepada konsumen, bisa berupa

benda dan objek lainnya, hal ini

ditulis oleh Lovelock dan Wirtz

(2011) yang menyatakan Layanan

adalah kegiatan ekonomi yang

ditawarkan oleh salah satu pihak

kepada pihak lain.

3

2. Pengertian Kualitas Pelayanan

Menurut Lewis dan Booms

yang dikutip oleh Tjiptono (2011)

kualitas jasa sebagai ukuran

seberapa bagus tingkatlayanan yang

diberikan mampu sesuai dengan

ekspetasi konsumen. Berdasarkan

definisi ini, kualitas layanan

ditentukan oleh kemampuan

perusahaan memenuhi kebutuhan

dan keinginan konsumen sesuai

dengan ekspetasi konsumen.

Menurut Goetsch dan Davis

yang dikutip oleh Tjiptono (2012),

kualitas dapat diartikan sebagai

“kondisi dinamis yang berhubungan

dengan produk, jasa, sumber daya

manusia, proses, dan lingkungan

yang memenuhi atau melebihi

harapan”.Berdasarkan definisi ini,

kualitas adalah hubunganantara

produk dan pelayanan atau jasa yang

diberikan kepada konsumen dapat

memenuhi harapan dan kepuasan

konsumen.

Tjiptono dan Sunyoto (2012)

mengatakan bahwa kualitas

merupakan: “sebuah kondisi

dinamis yang berhubungan dengan

produk, jasa, manusia, proses, dan

lingkungan yang memenuhi atau

melebihi harapan.”

Menurut Wyckof dalam

Lovelock yang dikutip oleh Fandy

Tjiptono, kualitas pelayanan

merupakan tingkat keunggulan

(excellence) yang diharapkan dan

pengendalian atas keunggulan

tersebut untuk memenuhi keinginan

pelanggan.

Dari beberapa definisi

tersebut dapat disimpulkan bahwa

kualitas adalah unsur yang saling

berhubungan mengenai mutu yang

dapat mempengaruhi kinerja dalam

memenuhi harapan pelanggan.

Kualitas tidak hanya menekankan

pada hasil akhir, yaitu produk dan

jasa tetapi menyangkut kualitas

manusia, kualitas proses, dan

kualitas lingkungan. Dalam

menghasilkan suatu produk dan jasa

yang berkualitas melalui manusia

dan proses yang berkualitas.

Menurut Tjiptono

(2014) mengidentifikasikan lima

gap (kesenjangan) kualitas

pelayanan jasa yang diperlukan

dalam pelayanan jasa, kelima gap

tersebut adalah :

a) Kesenjangan antara harapan

konsumen dan persepsi

manajemen.

b) Kesenjangan antara persepsi

manajemen terhadap pelanggan

dan spesifikasi kualitas pelayanan

jasa.

c) Kesenjangan antara spesifikasi

mutu jasa dan penyampaian jasa.

d) Kesenjangan antara penyampaian

jasa dan komunikasi eksternal.

e) Kesenjangan antara jasa yang

diharapkan dan jasa yang

diharapkan.

Dalam perkembangan

selanjutnya menurut Parasuraman,

Zeithaml, dan Berry yang dikutip

oleh Tjiptono (2011) terdapat lima

dimensi kualitas jasa. Penjelasan

kelima dimensi untuk menilai

kualitas pelayanan tersebut yaitu

Tangibles (bukti fisik), Reliability,

Responsiveness (daya tanggap),

Assurence (jaminan), Emphaty

(empati).

Menurut Gronroos dalam

buku Tjiptono (2014) kualitas suatu

jasa yang dipersepsikan pelanggan

terdiri dari 2, yaitu Technical

quality, dan Technical quality dapat

dijabarkan lagi menjadi tiga tipe

(Zeithaml) yaitu, Search quality,

4

dapat dievaluasi sebelum dibeli,

Experience quality, hanya bisa

dievaluasi setelah dikonsumsi,

Credence quality, sukar dievaluasi

pelanggan sekalipun telah

mengkonsumsi jasa., Functional

quality, berkaitan dengan kualitas

cara penyampaian jasa,

Menurut Wyckof dalam

Tjiptono (2005) berpendapat bahwa

Kualitas jasa merupakan tingkat

keunggulan (exellence) yang

diharapkan dalam pengendalian atas

keunggulan tersebut untuk

memenuhi keinginan pelanggan.

Dengan kata lain, terdapat dua

faktor utama yang mempengaruhi

kualitas jasa yakni, jasa yang

diharapkan (expected service) dan

jasa yang dipersepsikan (perceived

service).

faktor yang perlu

dipertimbangkan dan upaya dalam

meningkatkan kualitas jasa tersebut

juga berdampak luas terhadap

budaya organisasi secara

keseluruhan. Faktor-faktor yang

perlu mendapat perhatian yaitu

(Tjiptono, 2000) antara lain,

Mengidentifikasi determinan utama

kualitas jasa. Mengelola harapan

pelanggan. Mengelola bukti kualitas

jasa yang bertujuan untuk

memperkuat persepsi pelanggan

selama dan sesudah jasa diberikan.

Mendidik konsumen tentang jasa

(membantu pelanggan dalam

memahami suatu jasa).

Mengembangkan budaya kualitas.

Menciptakan Automating Quality.

Menindaklanjuti jasa dalam

membantu memisahkan aspek-aspek

jasa yang perlu ditingkatkan. Dan

Mengembangkan Sistem Informasi

Kualitas Jasa.

3. Pengertian Kepuasan

Kepuasan (Satisfaction)

adalah perasaan senang atau kecewa

seseorang yang muncul setelah

membandingkan kinerja (hasil)

produk yang dipikirkan terhadap

kinerja (atau hasil) yang diharapkan.

Jika kinerja berada di bawah

harapan maka pelanggan tidak puas.

Jika kinerja memenuhi harapan

maka pelanggan puas. Jika kinerja

melebihi harapan maka pelanggan

amat puas atau senang (Kotler

2006).

Menurut Lovelock dan Wirtz

(2011) “Kepuasan adalah suatu

sikap yang diputuskan berdasarkan

pengalaman yang didapatkan.

Kepuasan merupakan penilaian

mengenai ciri atau keistimewaan

produk atau jasa, atau produk itu

sendiri, yang menyediakan tingkat

kesenangan konsumen berkaitan

dengan pemenuhan kebutuhan

konsumsi konsumen. Kepuasan

konsumen dapat diciptakan melalui

kualitas, pelayanan dan nilai.

4. Kepuasan Pasien

Pengertian kepuasan pasien

menurut Kotler adalah perasaan

senang atau kecewa seseorang

yang muncul setelah

membandingkan antara persepsi

atau kesannya terhadap kinerja

atau hasil sebuah produk dan

harapan-harapannya (Nursalam,

2011).

Kepuasan pasien adalah

keluaran (outcome) layanan

kesehatan. Dengan demikian

kepuasan pasien merupakan salah

satu tujuan dari peningkatan mutu

layanan kesehatan. Kepuasan

pasien adalah suatu tingkat

perasaan pasien yang timbul

5

sebagai akibat dari kinerja layanan

kesehatan yang diperolehnya

setelah pasien membandingkannya

dengan apa yang diharapkannya.

5. Rumus dan Cara Mengukur

Kepuasan Pasien

Kepuasan pengguna jasa

pelayanan kesehatan dapat

disimpulkan sebagai selisih kinerja

institusi pelayanan kesehatan

dengan harapan pasien

(Muninjaya, 2013). Dari

penjelasan ini, kepuasan pelanggan

dapat dirumuskan sebagai berikut:

Satisfaction = f

(performance-expectation)

Dari rumus ini

dihasilkan tiga kemungkinan:

a. Performance < Expectation.

Jika kinerja pelayanan

kesehatan lebih jelek daripada

b. Performance = Expectation.

Jika kinerja pelayanan

kesehatan sama dengan harapan

para penggunanya,

c. Performance > Expectation.

Bila kinerja layanan kesehatan

lebih tinggi dari apa yang

diharapkan pengguna,

Lebih lanjut menurut

Kotler dalam Nursalam (2011) ada

beberapa cara mengukur kepuasan

pelanggan atau pasien, antara lain

dengan cara Sistem keluhan dan

saran. Survei kepuasan pelanggan.

Ghost shopping. Lost costumer

analysis..

6. Faktor-Faktor Yang

Mempengaruhi Kepuasan Pasien

Menurut Sangadji dan

Sopiah (2013) adapun faktor-

faktor yang mempengaruhi

kepuasan pasien antara lain:

a. Karakteristik pasien. Faktor

penentu tingkat pasien atau

konsumen oleh karakteristik

dari pasien tersebut yang

merupakan ciri-ciri seseorang

atau kekhasan seseorang yang

membedakan orang yang satu

dengan orang yang lain.

Karakteristik tersebut berupa

nama, umur, jenis kelamin, latar

belakang pendidikan, suku

bangsa, agama, pekerjaan dan

lain-lain.

b. Sarana fisik. Berupa bukti fisik

yang dapat dilihat yang meliputi

gedung, perlengkapan, seragam

pegawai dan sarana komunikasi.

c. Jaminan. Pengetahuan,

kemampuan, kesopanan, dan

sifat dapat dipercaya yang

dimiliki perawat.

d. Kepedulian. Kemudahan dalam

membangun komunikasi baik

antara pegawai dengan klien,

perhatian pribadi, dan dapat

memahami kebutuhan

pelanggan.

e. Kehandalan. Kemampuan

dalam memberikan pelayanan

yang dijanjikan dengan cepat,

tepat, akurat, dan memuaskan.

Semakin baik kualitas

pelayanannya, akan semakin tinggi

pula kepuasan pelanggan terhadap

perusahaan tersebut. Tingginya

kualitas pelayanan juga tidak lepas

dari dukungan internal perusahaan,

terutama dukungan dari sumber

daya manusianya

6

Hasil Penelitian Yang Relevan

Beberapa penelitian terdahulu

yang dijadikan sebagai dasar acuan

penelitian ini adalah sebagai berikut :

1. Grestiyaning Harcahyani (2010)

dengan judul : Analisis Pengaruh

Kualitas Pelayanan Terhadap

Kepuasan Pasien Yang

Dimoderasi oleh Variabel Nilai

(Studi pada pasien instalasi rawat

jalan RSUD Kota Yogyakarta).

Tujuan yang ingin dicapai

dalam penelitian ini adalah untuk

mengetahui dan menganalisis

Pengaruh kualitas pelayanan

terhadap kepuasan pasien pada

Instalasi Rawat Jalan RSUD Kota

Yogyakarta dan menganalisis

Variabel nilai yang memoderasi

pengaruh kualitas pelayanan

terhadap kepuasan pasien pada

Instalasi Rawat Jalan RSUD Kota

Yogyakarta.

Penelitian dilakukan dalam

bentuk survey, dimana metode

pengambilan data menggunakan

teknik wawancara, dan kuesioner.

Penelitian ini melibatkan 100

responden yang merupakan pasien

rawat jalan RSUD Kota Yogyakarta.

Hasil analisis data

menunjukkan bahwa, Kualitas

layanan (X1) mempunyai pengaruh

signifikan terhadap kepuasan pasien

(Y). Hal ini dapat terlihat dari

probabilitasnya (0.000) yang lebih

kecil dibandingkan taraf

signifikansinya (0,05). Hal ini juga

didukung dengan analisis deskriptif

kualitas layanan yang meliputi

aspek realibility, responsivness,

asurance, emphaty dan tangibles

menyatakan bahwa mayoritas

penilaian pasien terhadap kualitas

layanan mempunyai kecenderungan

nilai yang tinggi. Berarti pasien

menilai baik terhadap pelayanan

yang ada, dengan demikian hipotesis

satu yang menyatakan kualitas

layanan mempunyai pengaruh

signifikan terhadap kepuasan pasien

terbukti.

2. Dwi Kartikasari, dkk (2014) dengan

judul : Pengaruh Kualitas

Layanan Terhadap Kepuasan dan

Kepercayaan di Rumah Sakit

Bunda Kandangan Surabaya.

Penelitian ini bertujuan

untuk mengetahui pengaruh kualitas

layanan terhadap kepuasan dan

kepercayaan. Teknik pengumpulan

data menggunakan kuesioner.

Kuesioner dibagikan kepada pasien

rawat inap RSBK. Jumlah sampel

dalam penelitian ini 121 orang. Data

dianalisa menggunakan Structural

Equation Modelling (SEM)

menggunakan software SPSS

AMOS.

Penelitian ini merupakan

penelitian cross sectional dengan

pendekatan kausalitas untuk

mengetahui pengaruh kualitas

layanan terhadap kepuasan dan

kepercayaan. Penelitian dilakukan di

Instalasi Rawat Inap RSBK.

Pengambilan data menggunakan

kuesioner yang dibagikan kepada

pasien rawat inap selama bulan Mei

2014. Populasi dalam penelitian ini

adalah seluruh pasien rawat inap

RSBK, pengambilan sampel

menggunakan non probability

sampling dengan metode purposive

sampling.

Hasil penelitian

menunjukkan bahwa kualitas

layanan mempengaruhi kepercayaan

pasien baik secara langsung maupun

7

tidak langsung. Kualitas layanan

mempengaruhi kepercayaan secara

tidak langsung melalui kepuasan

sebagai variabel interviening.

Kualitas layanan mempengaruhi

kepuasan secara langsung. Pengaruh

langsung kualitas layanan terhadap

kepercayaan mempunyai nilai lebih

besar dibandingkan kualitas layanan

terhadap kepuasan.

3. Nugi Mohammad Nugraha, dkk

(2017) dengan judul : Analisis

Pengaruh Citra dan Kualitas

Layanan Terhadap Kepuasan

Pasien serta Implikasinya Pada

Komunikasi Pemasaran di Rumah

Bersalin Fatimah Kota Bandung.

Penelitian ini dilakukan di

latarbelakangi bahwa komunikasi

pemasaran di Rumah Bersalin

Fatimah Kota Bandung belum

optimal. Belum optimalnya

komunikasi pemasaran di Rumah

Bersalin Fatimah Kota Bandung

tersebut, diduga karena kepuasan

pasien yang masih rendah, dan

rendahnya kepuasan pasien diduga

disebabkan oleh Citra dan Kualitas

Layanan yang masih rendah.

Tujuan melakukan penelitian ini

untuk menguji pengaruh kualitas

layanan terhadap kepuasan

pelanggan dalam meningkatkan

minat mereferensikan (word of

mouth).

Penelitian ini menggunakan

metode deskriptif analisis. Metode

deskriptif adalah suatu metode

dalam meneliti status kelompok

manusia suatu obyek, suatu set

kondisi, suatu sistem pemikiran

ataupun suatu kelas peristiwa pada

masa sekarang. Tujuan penelitian

deskriptif ini adalah untuk membuat

deskripsi, gambaran atau lukisan

secara sistematis, faktual dan akurat

mengenai fakta-fakta serta

hubungan antar fenomena yang

diselidiki. Metoda deskriptif analisis

digunakan untuk menguji hipotesis

atau menjawab pertanyaan

penelitian. Variabel dalam

penelitian ini ditetapkan variabel

sebagai berikut:

a. Citra berfungsi sebagai variabel

bebas (Independent variable)

yang kemudian diberi notasi X1 .

b. Kualitas Layanan berfungsi

sebagai variabel bebas

(Independent variable) yang

kemudian diberi notasi X2 .

c. Kepuasan Pasien berfungsi

sebagai variabel perantara

(Intervening variable) yang

kemudian diberi notasi Y.

d. Komunikasi Pemasaran berfungsi

sebagai variabel terikat

(Dependen variabel) yang

kemudian diberi notasi Z.

Hasil penelitian

menunjukkan bahwa citra berada

pada kategori cukup baik, kualitas

layanan berada pada kategori cukup

baik, kepuasan pasien berada pada

kategori cukup baik, dan

komunikasi pemasaran berada pada

kategori cukup baik. Pengaruh

secara simultan citra, kualitas

layanan terhadap kepuasan

pasienRumah Bersalin Fatimah Kota

Bandung, adalah sebesar 59,9

sisanya sebesar 40,1 % ditentukan

oleh variabel lain. Pengaruh

kepuasan pasien terhadap

komunikasi pemasaran di Rumah

Bersalin Fatimah Kota Bandung

adalah sebesar 71,2 % dan sisanya

sebesar 28,8 % ditentukan oleh

variabel lain.

8

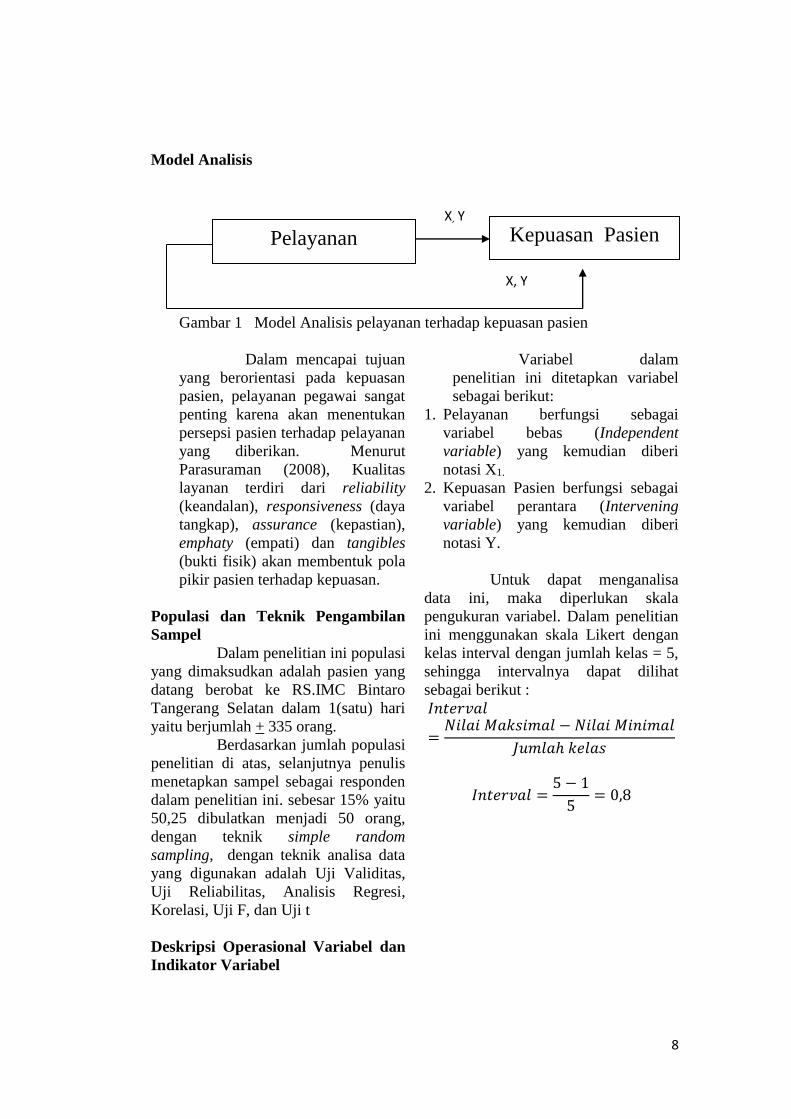

Model Analisis

Gambar 1 Model Analisis pelayanan terhadap kepuasan pasien

Dalam mencapai tujuan

yang berorientasi pada kepuasan

pasien, pelayanan pegawai sangat

penting karena akan menentukan

persepsi pasien terhadap pelayanan

yang diberikan. Menurut

Parasuraman (2008), Kualitas

layanan terdiri dari reliability

(keandalan), responsiveness (daya

tangkap), assurance (kepastian),

emphaty (empati) dan tangibles

(bukti fisik) akan membentuk pola

pikir pasien terhadap kepuasan.

Populasi dan Teknik Pengambilan

Sampel

Dalam penelitian ini populasi

yang dimaksudkan adalah pasien yang

datang berobat ke RS.IMC Bintaro

Tangerang Selatan dalam 1(satu) hari

yaitu berjumlah + 335 orang.

Berdasarkan jumlah populasi

penelitian di atas, selanjutnya penulis

menetapkan sampel sebagai responden

dalam penelitian ini. sebesar 15% yaitu

50,25 dibulatkan menjadi 50 orang,

dengan teknik simple random

sampling, dengan teknik analisa data

yang digunakan adalah Uji Validitas,

Uji Reliabilitas, Analisis Regresi,

Korelasi, Uji F, dan Uji t

Deskripsi Operasional Variabel dan

Indikator Variabel

Variabel dalam

penelitian ini ditetapkan variabel

sebagai berikut:

1. Pelayanan berfungsi sebagai

variabel bebas (Independent

variable) yang kemudian diberi

notasi X1.

2. Kepuasan Pasien berfungsi sebagai

variabel perantara (Intervening

variable) yang kemudian diberi

notasi Y.

Untuk dapat menganalisa

data ini, maka diperlukan skala

pengukuran variabel. Dalam penelitian

ini menggunakan skala Likert dengan

kelas interval dengan jumlah kelas = 5,

sehingga intervalnya dapat dilihat

sebagai berikut :

𝐼𝑛𝑡𝑒𝑟𝑣𝑎𝑙

=𝑁𝑖𝑙𝑎𝑖 𝑀𝑎𝑘𝑠𝑖𝑚𝑎𝑙 − 𝑁𝑖𝑙𝑎𝑖 𝑀𝑖𝑛𝑖𝑚𝑎𝑙

𝐽𝑢𝑚𝑙𝑎ℎ 𝑘𝑒𝑙𝑎𝑠

𝐼𝑛𝑡𝑒𝑟𝑣𝑎𝑙 =5 − 1

5= 0,8

Pelayanan

Kepuasan Pasien

Kepuasan Pasien X, Y

X, Y

9

Adapun yang menjadi

indikator variabel dalam penelitian ini

adalah sebagai berikut :

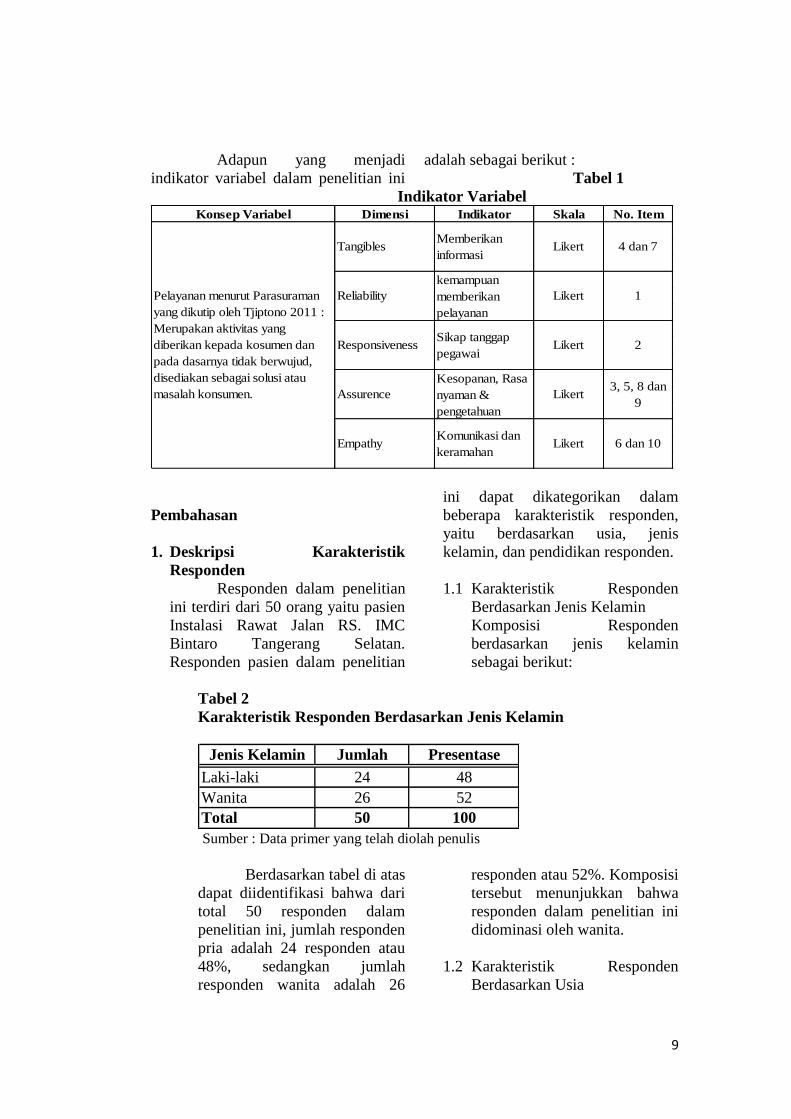

Tabel 1

Indikator Variabel Konsep Variabel Dimensi Indikator Skala No. Item

Pelayanan menurut Parasuraman

yang dikutip oleh Tjiptono 2011 :

Merupakan aktivitas yang

diberikan kepada kosumen dan

pada dasarnya tidak berwujud,

disediakan sebagai solusi atau

masalah konsumen.

Responsiveness Likert 2Sikap tanggap

pegawai

Assurence Likert3, 5, 8 dan

9

TangiblesMemberikan

informasiLikert 4 dan 7

kemampuan

memberikan

pelayanan

Reliability Likert 1

EmpathyKomunikasi dan

keramahanLikert 6 dan 10

Kesopanan, Rasa

nyaman &

pengetahuan

Pembahasan

1. Deskripsi Karakteristik

Responden

Responden dalam penelitian

ini terdiri dari 50 orang yaitu pasien

Instalasi Rawat Jalan RS. IMC

Bintaro Tangerang Selatan.

Responden pasien dalam penelitian

ini dapat dikategorikan dalam

beberapa karakteristik responden,

yaitu berdasarkan usia, jenis

kelamin, dan pendidikan responden.

1.1 Karakteristik Responden

Berdasarkan Jenis Kelamin

Komposisi Responden

berdasarkan jenis kelamin

sebagai berikut:

Tabel 2

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Presentase

Laki-laki 24 48

Wanita 26 52

Total 50 100 Sumber : Data primer yang telah diolah penulis

Berdasarkan tabel di atas

dapat diidentifikasi bahwa dari

total 50 responden dalam

penelitian ini, jumlah responden

pria adalah 24 responden atau

48%, sedangkan jumlah

responden wanita adalah 26

responden atau 52%. Komposisi

tersebut menunjukkan bahwa

responden dalam penelitian ini

didominasi oleh wanita.

1.2 Karakteristik Responden

Berdasarkan Usia

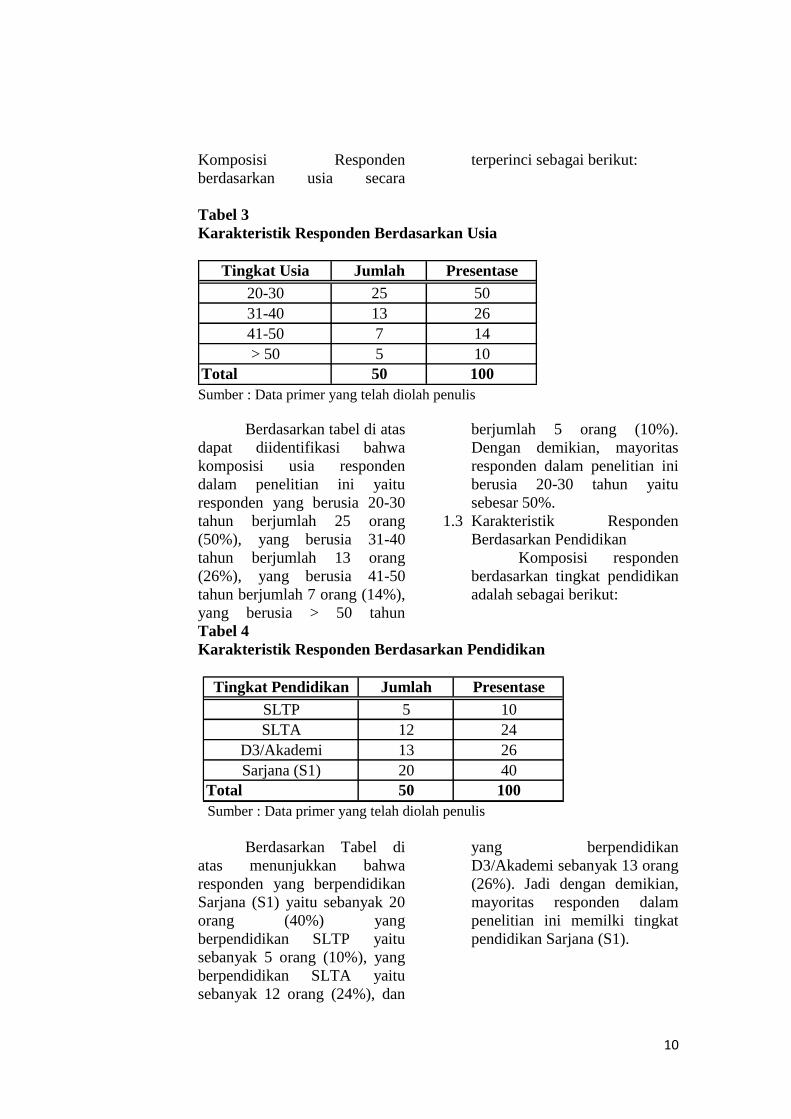

10

Komposisi Responden

berdasarkan usia secara

terperinci sebagai berikut:

Tabel 3

Karakteristik Responden Berdasarkan Usia

Tingkat Usia Jumlah Presentase

20-30 25 50

31-40 13 26

41-50 7 14

> 50 5 10

Total 50 100 Sumber : Data primer yang telah diolah penulis

Berdasarkan tabel di atas

dapat diidentifikasi bahwa

komposisi usia responden

dalam penelitian ini yaitu

responden yang berusia 20-30

tahun berjumlah 25 orang

(50%), yang berusia 31-40

tahun berjumlah 13 orang

(26%), yang berusia 41-50

tahun berjumlah 7 orang (14%),

yang berusia > 50 tahun

berjumlah 5 orang (10%).

Dengan demikian, mayoritas

responden dalam penelitian ini

berusia 20-30 tahun yaitu

sebesar 50%.

1.3 Karakteristik Responden

Berdasarkan Pendidikan

Komposisi responden

berdasarkan tingkat pendidikan

adalah sebagai berikut:

Tabel 4

Karakteristik Responden Berdasarkan Pendidikan

Tingkat Pendidikan Jumlah Presentase

SLTP 5 10

SLTA 12 24

D3/Akademi 13 26

Sarjana (S1) 20 40

Total 50 100 Sumber : Data primer yang telah diolah penulis

Berdasarkan Tabel di

atas menunjukkan bahwa

responden yang berpendidikan

Sarjana (S1) yaitu sebanyak 20

orang (40%) yang

berpendidikan SLTP yaitu

sebanyak 5 orang (10%), yang

berpendidikan SLTA yaitu

sebanyak 12 orang (24%), dan

yang berpendidikan

D3/Akademi sebanyak 13 orang

(26%). Jadi dengan demikian,

mayoritas responden dalam

penelitian ini memilki tingkat

pendidikan Sarjana (S1).

11

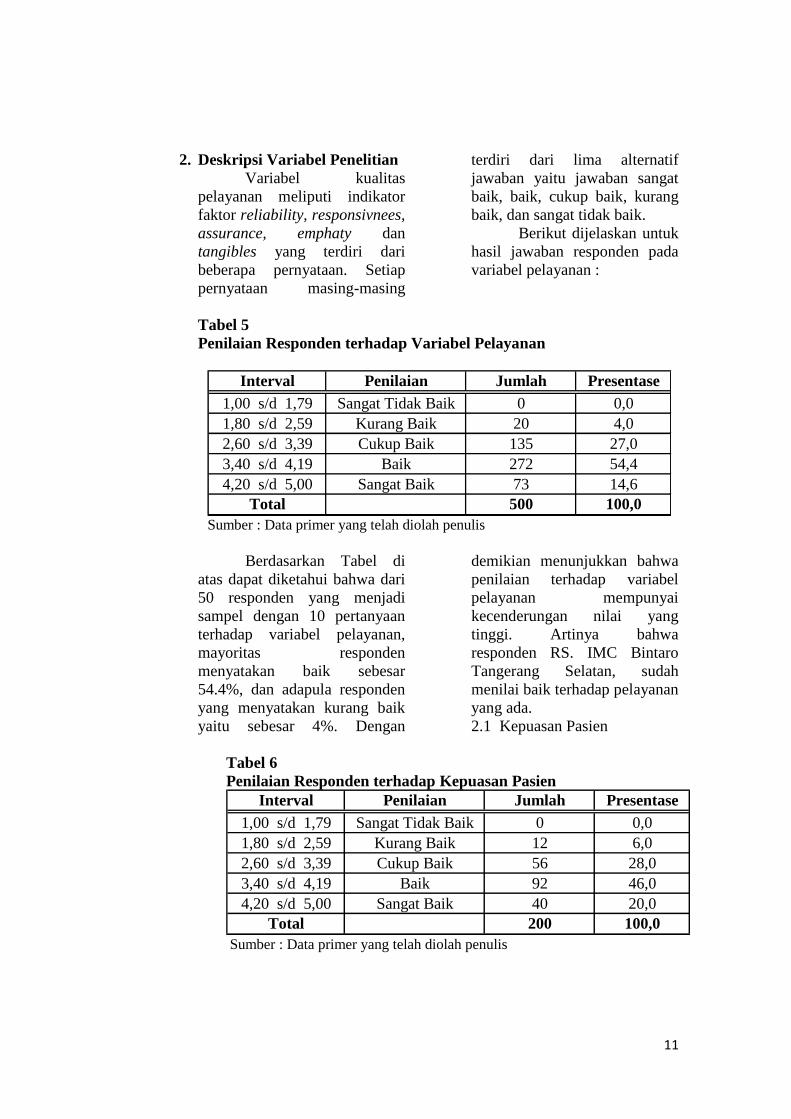

2. Deskripsi Variabel Penelitian

Variabel kualitas

pelayanan meliputi indikator

faktor reliability, responsivnees,

assurance, emphaty dan

tangibles yang terdiri dari

beberapa pernyataan. Setiap

pernyataan masing-masing

terdiri dari lima alternatif

jawaban yaitu jawaban sangat

baik, baik, cukup baik, kurang

baik, dan sangat tidak baik.

Berikut dijelaskan untuk

hasil jawaban responden pada

variabel pelayanan :

Tabel 5

Penilaian Responden terhadap Variabel Pelayanan

Interval Penilaian Jumlah Presentase

1,00 s/d 1,79 Sangat Tidak Baik 0 0,0

1,80 s/d 2,59 Kurang Baik 20 4,0

2,60 s/d 3,39 Cukup Baik 135 27,0

3,40 s/d 4,19 Baik 272 54,4

4,20 s/d 5,00 Sangat Baik 73 14,6

Total 500 100,0

Sumber : Data primer yang telah diolah penulis

Berdasarkan Tabel di

atas dapat diketahui bahwa dari

50 responden yang menjadi

sampel dengan 10 pertanyaan

terhadap variabel pelayanan,

mayoritas responden

menyatakan baik sebesar

54.4%, dan adapula responden

yang menyatakan kurang baik

yaitu sebesar 4%. Dengan

demikian menunjukkan bahwa

penilaian terhadap variabel

pelayanan mempunyai

kecenderungan nilai yang

tinggi. Artinya bahwa

responden RS. IMC Bintaro

Tangerang Selatan, sudah

menilai baik terhadap pelayanan

yang ada.

2.1 Kepuasan Pasien

Tabel 6

Penilaian Responden terhadap Kepuasan Pasien

Interval Penilaian Jumlah Presentase

1,00 s/d 1,79 Sangat Tidak Baik 0 0,0

1,80 s/d 2,59 Kurang Baik 12 6,0

2,60 s/d 3,39 Cukup Baik 56 28,0

3,40 s/d 4,19 Baik 92 46,0

4,20 s/d 5,00 Sangat Baik 40 20,0

Total 200 100,0

Sumber : Data primer yang telah diolah penulis

12

Berdasarkan Tabel

di atas dapat diketahui

bahwa dari 50 responden

yang menjadi sampel

dengan 4 pertanyaan

terhadap variabel kepuasan

pasien mayoritas responden

menyatakan baik sebesar

46%, dan adapula yang

merasa kurang puas sebesar

6%. Dengan demikian,

artinya bahwa pasien di

RS.IMC Bintaro Tangerang

Selatan sudah merasa puas

atas pelayanan yang

diberikan telah sesuai

dengan yang diharapkan

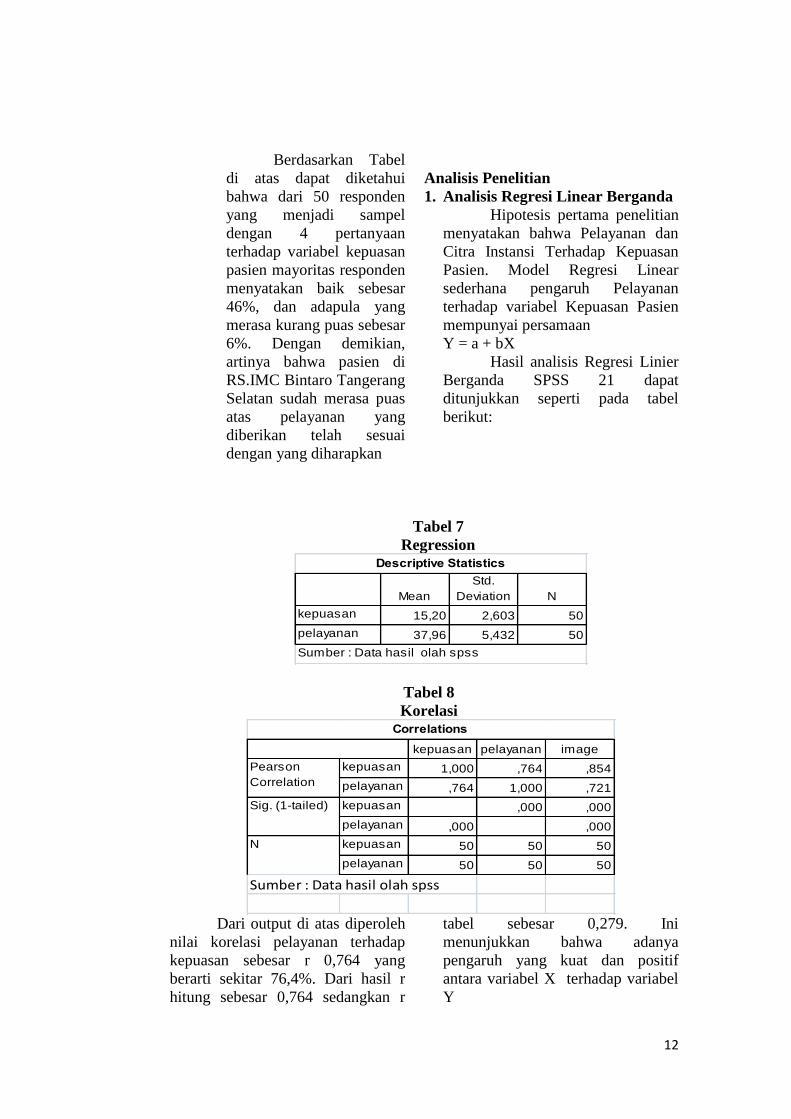

Analisis Penelitian

1. Analisis Regresi Linear Berganda

Hipotesis pertama penelitian

menyatakan bahwa Pelayanan dan

Citra Instansi Terhadap Kepuasan

Pasien. Model Regresi Linear

sederhana pengaruh Pelayanan

terhadap variabel Kepuasan Pasien

mempunyai persamaan

Y = a + bX

Hasil analisis Regresi Linier

Berganda SPSS 21 dapat

ditunjukkan seperti pada tabel

berikut:

Tabel 7

Regression

Mean

Std.

Deviation N

kepuasan 15,20 2,603 50

pelayanan 37,96 5,432 50

Descriptive Statistics

Sumber : Data hasil olah spss

Tabel 8

Korelasi

kepuasan pelayanan image

kepuasan 1,000 ,764 ,854

pelayanan ,764 1,000 ,721

kepuasan ,000 ,000

pelayanan ,000 ,000

kepuasan 50 50 50

pelayanan 50 50 50

Sumber : Data hasil olah spss

Correlations

Pearson

Correlation

Sig. (1-tailed)

N

Dari output di atas diperoleh

nilai korelasi pelayanan terhadap

kepuasan sebesar r 0,764 yang

berarti sekitar 76,4%. Dari hasil r

hitung sebesar 0,764 sedangkan r

tabel sebesar 0,279. Ini

menunjukkan bahwa adanya

pengaruh yang kuat dan positif

antara variabel X terhadap variabel

Y

13

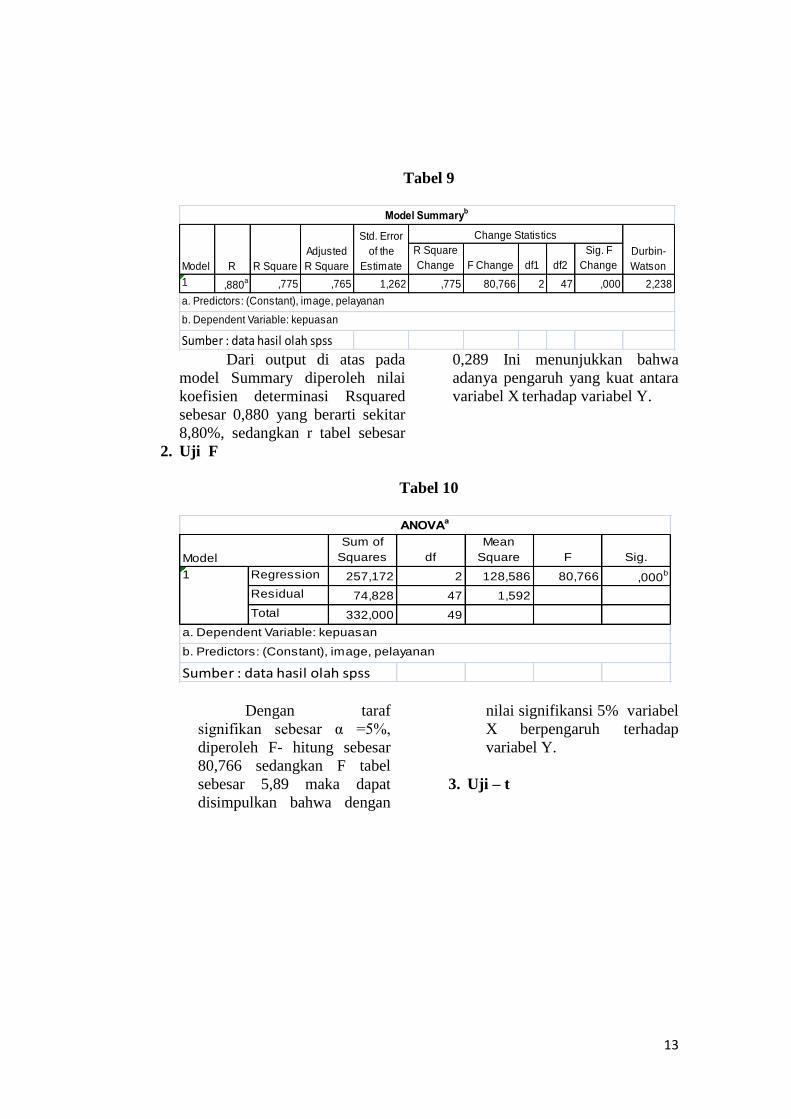

Tabel 9

R Square

Change F Change df1 df2

Sig. F

Change

1 ,880a ,775 ,765 1,262 ,775 80,766 2 47 ,000 2,238

Sumber : data hasil olah spss

a. Predictors: (Constant), image, pelayanan

b. Dependent Variable: kepuasan

Model Summaryb

Model R R Square

Adjusted

R Square

Std. Error

of the

Estimate

Change Statistics

Durbin-

Watson

Dari output di atas pada

model Summary diperoleh nilai

koefisien determinasi Rsquared

sebesar 0,880 yang berarti sekitar

8,80%, sedangkan r tabel sebesar

0,289 Ini menunjukkan bahwa

adanya pengaruh yang kuat antara

variabel X terhadap variabel Y.

2. Uji F

Tabel 10

Sum of

Squares df

Mean

Square F Sig.

Regression 257,172 2 128,586 80,766 ,000b

Residual 74,828 47 1,592

Total 332,000 49

Sumber : data hasil olah spss

ANOVAa

Model

1

a. Dependent Variable: kepuasan

b. Predictors: (Constant), image, pelayanan

Dengan taraf

signifikan sebesar α =5%,

diperoleh F- hitung sebesar

80,766 sedangkan F tabel

sebesar 5,89 maka dapat

disimpulkan bahwa dengan

nilai signifikansi 5% variabel

X berpengaruh terhadap

variabel Y.

3. Uji – t

14

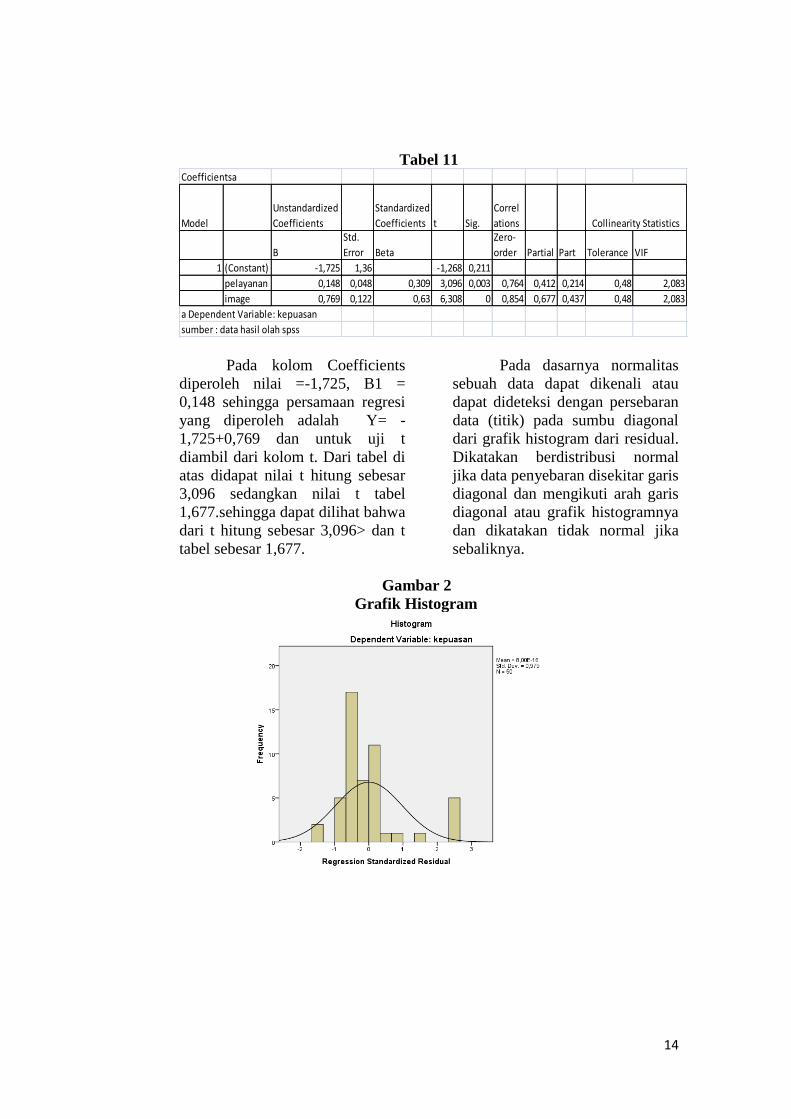

Tabel 11 Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

Correl

ations

B

Std.

Error Beta

Zero-

order Partial Part Tolerance VIF

1 (Constant) -1,725 1,36 -1,268 0,211

pelayanan 0,148 0,048 0,309 3,096 0,003 0,764 0,412 0,214 0,48 2,083

image 0,769 0,122 0,63 6,308 0 0,854 0,677 0,437 0,48 2,083

a Dependent Variable: kepuasan

sumber : data hasil olah spss

Collinearity Statistics

Pada kolom Coefficients

diperoleh nilai =-1,725, B1 =

0,148 sehingga persamaan regresi

yang diperoleh adalah Y= -

1,725+0,769 dan untuk uji t

diambil dari kolom t. Dari tabel di

atas didapat nilai t hitung sebesar

3,096 sedangkan nilai t tabel

1,677.sehingga dapat dilihat bahwa

dari t hitung sebesar 3,096> dan t

tabel sebesar 1,677.

Pada dasarnya normalitas

sebuah data dapat dikenali atau

dapat dideteksi dengan persebaran

data (titik) pada sumbu diagonal

dari grafik histogram dari residual.

Dikatakan berdistribusi normal

jika data penyebaran disekitar garis

diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya

dan dikatakan tidak normal jika

sebaliknya.

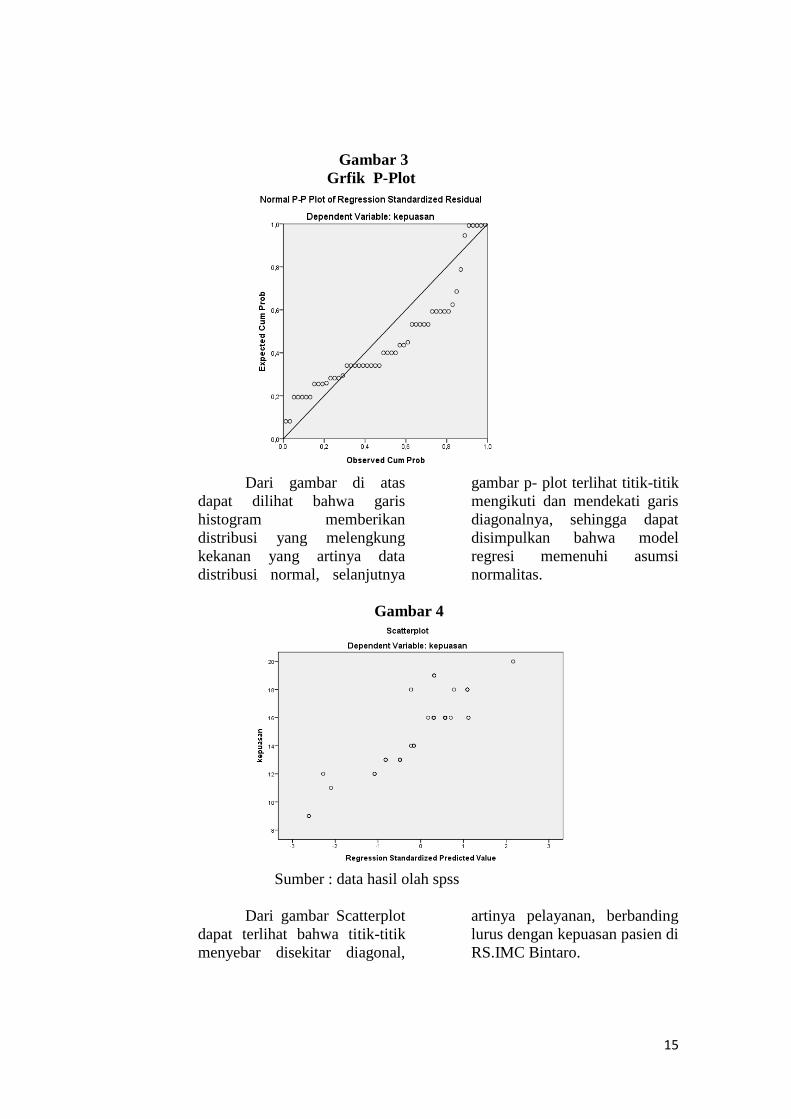

Gambar 2

Grafik Histogram

15

Gambar 3

Grfik P-Plot

Dari gambar di atas

dapat dilihat bahwa garis

histogram memberikan

distribusi yang melengkung

kekanan yang artinya data

distribusi normal, selanjutnya

gambar p- plot terlihat titik-titik

mengikuti dan mendekati garis

diagonalnya, sehingga dapat

disimpulkan bahwa model

regresi memenuhi asumsi

normalitas.

Gambar 4

Sumber : data hasil olah spss

Dari gambar Scatterplot

dapat terlihat bahwa titik-titik

menyebar disekitar diagonal,

artinya pelayanan, berbanding

lurus dengan kepuasan pasien di

RS.IMC Bintaro.

16

4. Uji Validitas

Tabel 12

Reliability

Scale: ALL VARIABLES Case Processing Summary

N %

Cases

Valid 50 100,0

Excludeda 0 ,0

Total 50 100,0

Listwise deletion based on all variables in the procedure. Sumber : data hasil olah spss

Tabel 13

Reliability Statistics

Cronbach's Alpha N of Items

,915 10

Sumber : data hasil olah spss Dari angket yang disebar

sebanyak 50 sampel, atau n =

50 dengan nilai signifikan 5%

maka Df = n-2 sehingga didapat

nilai r tabel pada n = 48 yaitu

0,289 sedangkan r hitung

sebesar 0,915 untuk variabel X

atau bisa dikatakan r X 0,915 >

r tabel 0,289 maka 10

pertanyaan dalam kuesioner

adalah valid.

5. Uji reliabilitas

Seperti tampak pada

tabel Reliability Statistics hasil

oleh data dengan spss didapat hasil

crondbach’h alfa variabel X

sebesar 0,915 artinya bahwa

kuesioner tersebut reliable

(Sugiono, 2011)

Tabel 14

Correlations Correlations

x1 x2 x3 x4 Total

x1

Pearson Correlation 1 ,690** ,629** ,349* ,857**

Sig. (2-tailed) ,000 ,000 ,013 ,000

N 50 50 50 50 50

x2 Pearson Correlation ,690** 1 ,380** ,534** ,795** Sig. (2-tailed) ,000 ,006 ,000 ,000

N 50 50 50 50 50

x3 Pearson Correlation ,629** ,380** 1 ,406** ,795**

Sig. (2-tailed) ,000 ,006 ,003 ,000

N 50 50 50 50 50

x4 Pearson Correlation ,349* ,534** ,406** 1 ,706** Sig. (2-tailed) ,013 ,000 ,003 ,000

N 50 50 50 50 50

Total

Pearson Correlation ,857** ,795** ,795** ,706** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 N 50 50 50 50 50

Sumber: data hasil olah spss

17

Interpretasi Data

Dari interprestasi data

hasil survei penulis mendapatkan

informasi dari bagian HRD bahwa

rata-rata pasien yang berkunjung

untuk berobat di RS. IMC kurang

lebih 335 orang. Kemudian pada

saat studi lapangan disebarkan 50

angket kuesioner, maka data dapat

ditabulasikan seperti tampak pada

tabel sebagai berikut :

Hasil penelitian ini

menunjukkan adanya pengaruh

signifikan antara kualitas layanan

terhadap kepuasan pasien. Jika

kualitas yang dirasakan sama atau

melebihi kualitas layanan yang

diharapkan, maka layanan

dikatakan berkualitas dan

memuaskan, hal tersebut juga

dibuktikan dengan hasil analisis

data, diperoleh nilai korelasi

pelayanan terhadap kepuasan

sebesar r 0,764 yang berarti sekitar

76,4%. Dari hasil r hitung sebesar

0,764 sedangkan r tabel sebesar

0,279. Ini menunjukkan bahwa

adanya pengaruh yang kuat dan

positif antara variabel X terhadap

variabel Y, selebihnya dipengaruhi

oleh faktor lain yang tidak dibahas

oleh penulis.

Dari output di atas pada

model Summary diperoleh nilai

koefisien determinasi Rsquared

sebesar 0,880 yang berarti sekitar

8,80%, sedangkan r tabel sebesar

0,289 Ini menunjukkan bahwa

adanya pengaruh yang kuat antara

variabel X1 dan X2 terhadap

variabel Y.

Dengan taraf signifikan

sebesar α =5%, diperoleh F- hitung

sebesar 80,766 sedangkan F tabel

sebesar 5,89 maka dapat

disimpulkan bahwa dengan nilai

signifikansi 5% variabel X

berpengaruh terhadap variabel Y.

Pada kolom Coefficients

diperoleh nilai =-1,725, B1 =

0,148 dan B2 = 0,769 sehingga

persamaan regresi yang diperoleh

adalah Y= -1,725+0,769 dan

untuk uji t diambil dari kolom t,

diperoleh nilai t hitung sebesar

3,096 sedangkan nilai t tabel

1,677.sehingga dapat dilihat bahwa

dari t hitung sebesar 3,096> dan t

tabel sebesar 1,677.

Hasil pengujian pada

analisis data menunjukkan bahwa

kualitas pelayanan mempunyai

pengaruh langsung positif dan

signifikan terhadap kepuasan

pasien. Proses terciptanya

kepuasan pasien terhadap kualitas

pelayanan didasarkan pada

pengalaman mereka dengan

instansi tersebut. Pengalaman

merupakan dasar terciptanya

keyakinan pelanggan terhadap

kemampuan perusahaan untuk

memenuhi harapannya.

Pengalaman inilah yang akan

mempengaruhi evaluasi konsumen

dalam konsumsi, penggunaan

secara langsung dan tidak

langsung.

Kesimpulan

Berdasarkan penelitian yang

telah dilakukan, maka diperoleh hasil-

hasil sebagai berikut :

1. Variabel pelayanan (X)

mempunyai pengaruh signifikan

terhadap kepuasan pasien (Y). Hal

ini dapat terlihat dari korelasi

pelayanan terhadap kepuasan

sebesar r 0,764 yang berarti sekitar

76,4%. Dari hasil r hitung sebesar

0,764 sedangkan r tabel sebesar

0,279. Ini menunjukkan bahwa

18

adanya pengaruh yang kuat dan

positif antara variabel X terhadap

variabel Y. Hal ini didukung

dengan analisis deskriptif kualitas

layanan yang meliputi aspek

realibility, responsiveness,

asurance, emphaty dan tangibles.

2. Dengan taraf signifikan sebesar α

=5%, diperoleh F- hitung sebesar

80,766 sedangkan F tabel sebesar

5,89 maka dapat disimpulkan

bahwa dengan nilai signifikansi

5% variabel pelayanan X,

berpengaruh terhadap variabel Y.

Pada kolom Coefficients diperoleh

nilai =-1,725, B1 = 0,148 sehingga

persamaan regresi yang diperoleh

adalah Y= -1,725+0,148 dan t

hitung sebesar 3,096 sedangkan

nilai t tabel 1,677. Sehingga dapat

dilihat bahwa dari t hitung sebesar

3,096> dan t tabel sebesar 1,677

dengan demikian, menyatakan

bahwa mayoritas penilaian pasien

terhadap pelayanan mempunyai

kecenderungan nilai yang tinggi.

Berarti pasien menilai baik

terhadap pelayanan, sehingga

pasien merasa puas.

19

Daftar Pustaka Kotler, Philip. (2000). Manajemen Pemasaran, Jilid 1, Edisi Milenium, Prenhallindo,

Jakarta: Teguh, Hendra & Molan, Benyamin

Muninjaya, Gde AA. (2013). Manajemen Mutu Pelayanan Kesehatan. Jakarta: EGC

Nursalam. (2011). Manajemen Keperawatan. Edisi 3. Jakarta: Salemba Medika

Sangadji, EM & Sopiah. (2013). Perilaku Konsumen. Pendekatan Praktis Disertai

Himpunan Jurnal Penelitian. Yogyakarta: Penerbit Andi

Soeparmanto, Sri Astuti. (2006). Program Akselerasi Peningkatan Gizi Masyarakat.

Depkes (http//depkes.go.id)

Sugiyono, Prof. Dr. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D.

Bandung: Alfabeta

…………………… (2011). Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi

(mixed Methods). Bandung: Cv.Alfabeta

Supriyanto, S & Ernawaty. (2010). Pemasaran Industri Jasa Kesehatan. Yogyakarta:

CV. Andi

Tjiptono, F. (2014). Pemasaran Jasa. Jakarta: Gramedia Cawang

Tjiptono, Fandy & Chandra, Gregorius. (2004). Service Quality and Satisfaction.

Yogyakarta Andi Offset

Sumber Lainnya:

Harcahyani, Grestiyaning, SE. (2010). Tesis, Analisis Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Pasien yang Dimoderasi Oleh Variabel Nilai. Yogyakarta

Kartikasari, Dwi & Dewanto, Aryo & Rochman, Fatchur. (2014). Pengaruh Kualitas

Layanan Terhadap Kepuasan dan Kepercayaan di Rumah Sakit Bunda Kandangan

Surabaya. Jurnal Aplikasi Manajemen (JAM) Vol 12 No.3. Terindeks dalam Google

Shcolar.

Nugraha, Nugi Muhammad, dkk. (2017). Jurnal Teknologi dan Manajemen Industri.

Pascasarjana Institut Teknologi Nasional. Malang

20

PENGARUH MOTIVASI KERJA DAN UPAH TERHADAP KEPUASAN

KARYAWAN PT. MARGA MANDALASAKTI

GERBANG TOL SERANG BARAT

SUHARNO

Totok Haris Sukadarman

Hery Pradipto

ABSTRAK

Peneliti menggunakan sampel dalam penelitian ini hanya terbatas pada karyawan bagian

marketing PT. Marga Mandalasakti yang berjumlah 56 orang, akan lebih baik jika sampel yang

diambil meliputi seluruh karyawan PT. Marga Mandalasakti, sehingga hasil penelitian lebih

representatif. Metode pengumpulan data menggunakan kuesioner, sehingga informasi

penelitian yang di peroleh perlu interpretasi yang tepat dengan menambahkan metode

wawancara sehingga hasil penelitian yang diperoleh dapat lebih lengkap.

Kompensasi berpengaruh positif terhadap kepuasan kerja karyawan. Hal ini dibuktikan

dengan koefisien beta (ß) 0,289 (**p<0.01; p=0,001) dan kontribusi pengaruh upah terhadap

kepuasan kerja karyawan sebesar (ΔR2) 0,161. Motivasi kerja berpengaruh positif terhadap

kepuasan kerja karyawan. Hal ini dibuktikan dengan hasil koefisien beta (ß) 0,343 (**p<0.01;

p=0,000) dan kontribusi pengaruh motivasi kerja terhadap kepuasan kerja karyawan sebesar

(ΔR2) 0,173.

Upah dan motivasi kerja mempunyai pengaruh positif terhadap kepuasan kerja

karyawan. Hal ini dibuktikan untuk upah dengan koefisien beta (ß) 0,191 (**p<0.01; p=0,000)

dan untuk motivasi kerja dengan koefisien beta (ß) 0,258 (**p<0.01; p=0,026). Kontribusi

pengaruh upah dan motivasi kerja terhadap kepuasan kerja karyawan sebesar (ΔR2) 0,195.

Kata Kunci : Pengaruh Motivasi Kerja Dan Upah, Kepuasan Karyawan iv

Latar Belakang Masalah

Sumber daya manusia merupakan aset

terpenting dalam sebuah organisasi bisnis

atau sebuah perusahaan, karena perannya

sebagai subyek pelaksana kebijakan dan

kegiatan operasional perusahaan. Sumber

daya yang dimiliki oleh perusahaan seperti

modal, metode dan mesin tidak bisa

memberikan hasil yang optimal apabila tidak

didukung oleh sumber daya manusia yang

mempunyai kinerja yang optimal.

Dalam hal ini pemimpin juga dituntut

untuk memiliki kebijakan yang bertujuan

untuk memberikan kepuasan kerja pada

setiap karyawan. Motivasi dan semangat

kerja pada diri setiap karyawan sangat

memberikan dampak yang positif atau negatif

pada hasil pekerjaan karyawan, sehingga

apabila seorang karyawan memiliki semangat

yang baik maka juga akan memberikan hasil

dan kontribusi yang baik bagi perusahaan

begitu juga sebaliknya.

Perusahaan ini memiliki karyawan

yang sebagian masih berusia muda dan

dituntut untuk memiliki kreativitas yang

tinggi. PT. Marga Mandalasakti memiliki 158

karyawan, kurang lebih ada 131 karyawan

yang usianya masih berkisar antara 20-30

21

tahun. Strategi menggunakan anak-anak

muda ini terbukti ampuh sehingga dapat

membawa nama PT. Marga Mandalasakti

menjadi perusahaan yang diperhitungkan dan

diandalkan di negeri ini. Akan tetapi hal ini

tidak akan dapat berjalan dengan baik jika

pimpinan perusahaan tidak memiliki sistem

yang dapat mengayomi dan memotivasi para

karyawannya yang berusia masih muda.

Pemberian Upah kepada karyawan dan

motivasi kerja karyawan memengaruhi

kepuasan kerja setiap individu karyawan dan

berpengaruh pada tingkat kesuksesan sebuah

perusahaan, karena memberikan pengaruh

yang sangat besar pada pengelolaan sumber

daya manusia dalam sebuah organisasi

khususnya dalam menumbuhkan kepuasan

kerja para karyawan.

Tinjauan Pustaka

1. Kepuasan Kerja

a. Pengertian Kepuasan Kerja

Beberapa pengertian Kepuasan Kerja,

yaitu :

1) Siagian (2008) kepuasan kerja

merupakan suatu cara pandang

seseorang baik yang bersifat positif

maupun yang bersifat negatif

tentang pekerjaannya.

2) Suwanto dan Donni (2011)

Kepuasan kerja adalah cara individu

merasakan pekerjaan yang

dihasilkan dari sikap individu

tersebut terhadap berbagai aspek

yang dihasilkan dari sikap individu

tersebut terhadap berbagai aspek

yang terkandung dalam pekerjaan.

3) Tiffin dalam As’ad (1991) kepuasan

kerja berhubungan erat sikap dari

karyawannya terhadap pekerjaannya

sendiri, situasi kerja, kerjasama

antara pimpinan dengan sesame

karyawan.

4) T.Toni Handoko (2000) keadaan

emosional yang menyenangkan dan

tidak menyenangkan dengan para

karyawan memandang pekerjaan

mereka.

Berdasarkan definisi dari

beberapa pakar tersebut, maka dapat

disimpulkan bahwa kepuasan kerja

adalah perasaan seseorang terhadap

pekerjaannya, yang ditunjukkan

dengan sikap timbal balik karyawan

kepada perusahaan.

b. Faktor Kepuasan Kerja

Menurut Gilmer dalam As’ad

(1991), faktor kepuasan kerja antara

lain Kesempatan untuk maju,

Keamanan kerja, Gaji yang adil,

Perusahaan dan manajemen

memberikan situasi dan kondisi kerja

yang stabil, Pengawasan (Supervisi),

Kondisi kerja, Aspek sosial dalam

pekerjaan, Komunikasi, Fasilitas

penunjang dalam meningkatkan

kesejahteraan karyawan.

c. Indikator Kepuasan Kerja

Menurut Rivai (2011) indikator

dari kepuasan kerja terdiri dari isi

pekerjaan menarik dan memberikan

kesempatan belajar serta mendapat

kepercayaan tanggung jawab atas

pekerjaan tersebut, Supervisi pimpinan

kepada bawahan, sehingga karyawan

akan merasa bahwa dirinya menjadi

bagian yang penting dari organisasi,

Organisasi dan manajemen yang baik

mampu memberikan situasi dan

kondisi kerja yang stabil, Kesempatan

untuk maju untuk memperoleh

pengalaman dan peningkatan

kemampuan selama bekerja, Gaji dan

keuntungan dalam bidang finansial

yang mampu memenuhi kebutuhan

hidupnya, diberikan secara adil

didasarkan pada tingkat ketrampilan,

tuntutan pekerjaan, serta standar gaji

untuk pekerjaan tertentu, Rekan kerja

yang saling mendukung dan saling

memperhatikan antar rekan kerja,

Kondisi kerja yang mendukung dan

22

memadai sesuai dengan sifat tugas

yang harus diselesaikannya.

2. Upah /Kompensasi

a. Pengertian Upah/Kompensasi

Beberapa definisi mengenai upah

antara lain:

1) Menurut Werther and Davis dalam

Kadarisman (2012)

upah/kompensasi adalah apa yang

karyawan terima sebagai balasan

dari pekerjaan yang diberikannya.

2) Samsudin (2006) Upah /kompensasi

mengandung arti yang lebih luas

daripada upah atau gaji. Upah atau

gaji lebih menekankan pada balas

jasa yang bersifat finansial,

sedangkan kompensasi mencakup

balas jasa finansial maupun non-

finansial.

3) Cahyani (2005) manajemen

kompensasi adalah proses

pengembangan dan penerapan

strategi, kebijakan, serta sistem

kompensasi organisasi untuk

mencapai sasrannya dengan

mendapatkan dan mempertahankan

orang yang diperlukan dan dengan

meningkatkan motivasi serta

komitmen mereka. b. Indikator-indikator kompensasi

Menurut Samsudin (2006) terdapat dua

indikator untuk mengukur variabel

kompensasi, yaitu:

1) Kompensasi bersifat materiil, yang

terdiri dari:

a) Gaji

Gaji adalah balas jasa dalam

bentuk uang yang diterima

karyawan sebagai konsekuensi

dari statusnya sebagai seorang

pegawai yang memberikan

kontribusi dalam mencapai

tujuan perusahaan. Gaji

umumnya berlaku untuk tarif

bayaran mingguan, bulanan, atau

tahunan (terlepas dari lamanya

jam kerja).

b) Insentif

Mathis dan Jacson (2006)

menyebutkan bahwa insentif

adalah penghasilan tidak tetap

karyawan berdasarkan pada

kinerja individu, tim, atau

organisasional. Tujuan utama

dari pemberian insentif adalah

untuk mendorong produktivitas

karyawan dan efektivitas biaya.

c) Bonus

Mathis dan Jacson (2006) bonus

adalah kompensasi tambahan

yang tidak menjadi bagian dari

gaji pokok, yang di terima oleh

karyawan. Bonus dapat berupa

uang tunai atau bentuk lainnya,

misalnya perjalanan wisata.

2) Kompensasi non materiil, yang

terdiri dari:

a) Pelatihan dan pengembangan

Program pelatihan dan

pengembangan merupakan

kegiatan yang dirancang untuk

meningkatkan pengetahuan,

kemampuan, sikap, dan kinerja

individu, kelompok, maupun

seluruh organisasi. Program ini

mengajarkan keahlian baru,

memperbaiki keahlian yang ada,

dan memengaruhi sikap

karyawan.

b) Pujian

Pujian merupakan salah satu

bentuk penghargaan non materiil.

Pujian biasanya diberikan oleh

atasan kepada karyawan yang

memiliki prestasi kerja sehingga

23

dapat menambah semangat

bekerja karyawan tersebut.

c) Cuti

Perusahaan memberikan hari

libur kepada karyawan karena

alasan-alasan tertentu.

Sedangkan indikator kompensasi

menurut Schermerhorn (1996)

dengan menggunakan sistem

kompensasi

3. Motivasi Kerja

Hotgets dan Luthans dalam Susanto

(2006) menyatakan bahwa motivasi

merupakan proses psikologis melalui

keinginan yang belum terpuaskan, yang

diarahkan dan didorong ke pencapaian

tujuan atau insentif. Proses dasar motivasi

dimulai dengan adanya suatu kebutuhan

(needs). Kebutuhan tercipta ketika ada

ketidakseimbangan secara fisiologis dan

secara psikologis. Kemudian kebutuhan

tersebut didorong dan diarahkan (drives)

untuk mengurangi kekurangan akan

kebutuhan. Dorongan fisiologis dan

psikologis merupakan kegiatan yang

berorioentasi dan menyediakan tenaga

untuk mendapatkan insentif. Akhir dari

proses motivasi adalah insentif yang

didefinisikan sebagai segala sesuatu yang

akan mengurangi kekurangan akan

kebutuhan dan mengurangi dorogan.

Insentif akan memulihkan keseimbangan

fisiologis dan psikologis dan mengurangi

atau menghentikan dorongan.

Teori motivasi berprestasi atau yang

disebut teori kebutuhan McClelland

(1987) bahwa ada tiga indikator

kebutuhan dalam memotivasi karyawan,

yaitu:

a. Kebutuhan Untuk berprestasi (need for

achievement). Adanya dorongan atau

gairah untuk melakukan sesuatu yang

lebih baik dan efisien dari sebelumnya.

b. Kebutuhan Untuk berkuasa (need for

power). Adanya keinginan yang kuat

untuk mengendalikan orang lain, untuk

memengaruhi orang lain dan untuk

memiliki dampak terhadap orang lain. c. Kebutuhan untuk

berafiliasi/berhubungan secara social

(need for affiliation) Kebutuhan untuk

berusaha mendapatkan persahabatan,

mereka lebih ingin disukai dan di

terima orang lain, lebih menyukai

situasi kooperatif dan berusaha

menghindari konflik.

Menurut Maslow dalam Waluyo

(2013) teori tata tingkat kebutuhan dari

Maslow mungkin merupakan teori

motivasi kerja yang paling luas dikenal.

Maslow berpendapat bahwa kondisi

manusia berada dalam kondisi mengejar

yang bersinambungan. Jika satu

kebutuhan dipenuhi, langsung kebutuhan

tersebut diganti oleh kebutuhan lain.

Maslow menekankan bahwa makin tinggi

tingkat kebutuhan, makin tidak penting

untuk mempertahankan hidup dan makin

lama pemenuhan dapat ditunda. Teori

tentang tingkat kebutuhan menurut

Maslow adalah:

a. Kebutuhan fisiologis

b. Kebutuhan rasa aman

c. Kebutuhan sosial

d. Kebutuhan harga diri

e. Kebutuhan aktualisasi diri.

Aldefer dalam Waluyo (2013)

mengatakan bahwa kebutuhan di

kelompokkan dalam tiga kelompok atau yang

biasa dikenal dengan teori ERG (Existence,

Relatedness, and Growth Needs) yaitu:

a. Kebutuhan eksisitensi

b. Kebutuhan hubungan

c. Kebutuhan pertumbuhan

Dari beberapa teori tersebut, teori yang

diungkapkan oleh McClelland sangat relevan

jika diimplementasikan pada kasus di PT.

24

Marga Mandalasakti. Teori yang

diungkapkan oleh McClelland mencakup

teori motivasi kebutuhan khususnya yang

timbul dari dalam diri setiap individu

karyawan yang dapat dijadikan solusi dalam

memcahkan masalah pada PT. Marga

Mandalasakti.

Penelitian yang Relevan

Penelitian-penelitian yang

berhubungan dengan kompensasi dan

motivasi keja terhadap kepuasan kerja

menunjukkan hasil yang beraneka ragam

sebagai berikut:

1. Brahmasari dan Suprayetno (2009) yang

berjudul Pengaruh Motivasi Kerja,

Kepemimpinan dan Budaya Organisasi

Terhadap Kepuasan Kerja Karyawan serta

Dampaknya pada Kinerja Perusahaan

(Studi kasus pada PT. Pei Hai

International Wiratama Indonesia),

memiliki kesimpulan bahwa motivasi

kerja berpengaruh positif dan signifikan

terhadap kepuasan kerja karyawan, artinya

bahwa motivasi kerja memang sangat

diperlukan oleh seorang karyawan untuk

dapat mencapai suatu kepuasan kerja yang

tinggi meskipun menurut sifatnya

kepuasan kerja itu sendiri besarannya

sangat relatif atau berbeda antara satu

orang dengan orang lainnya. 2. Putri (2014) dengan judul Pengaruh Gaya

Kepemimpinan, Budaya Organisasi, dan

Kompensasi Finansial Terhadap Kepuasan

Kerja Karyawan Pada PT. Marga

Mandalasakti, memiliki kesimpulan

bahwa Hasil pembahasan tersebut

menghasilkan data bahwa kompensasi

memiliki pengaruh signifikan secara

simultan terhadap kepuasan kerja pegawai

pada PT. Marga Mandalasakti dengan

kontribusi sebesar 19,8 persen.

3. Kristianto, Abdi dan Nugroho (2013) di

PT. Kapasari di Surabaya, memiliki

kesimpulan bahwa motivasi kerja

memiliki pengaruh signifikan pada

kepuasan kerja. Sehingga hal ini akan

sangat berpengaruh terhadap kontribusi

karyawan terhadap perusahaan.

Kerangka Berpikir

1. Pengaruh kompensasi terhadap kepuasan

kerja karyawan. Kompensasi kepada

karyawan sangat memengaruhi motivasi

kerja dan memberikan kepuasan kerja

tersendiri bagi karyawan, apabila seorang

karyawan mendapatkan kompensasi yang

pantas atas apa yang sudah dikerjakan

pada perusahaan makan tentunya seorang

karyawan juga akan mendapatkan

kepuasan kerja yang baik, hal ini juga

dikuatkan oleh teori milik Hasibuan dalam

Kadarisman (2012) bahwa tujuan

pemberian kompensasi (balas jasa) adalah

sebagai ikatan kerja sama, kepuasan kerja,

pengadaan efektif, motivasi, stabilitas

karyawan, disiplin serta pengaruh serikat

buruh dan pemerintahan.

2. Pengaruh motivasi kerja terhadap kepuasan

kerja karyawan. Motivasi kerja akan

sangat berpengaruh terhadap kepuasan

kerja karyawan. Apabila seorang

karyawan yang setiap hari bekerja

disebuah perusahaan dan memiliki

motivasi kerja yang baik tentunya akan

memberikan dampak positif pada loyalitas

dan produktifitas karyawan dan tentunya

karyawan tersebut akan memiliki

kepuasan kerja yang baik pula karena

motivasi kerja sendiri memiliki dampak

positif terhadap kepuasan kerja, hal ini di

perkuat juga oleh teori dari Mc. Gregor

dalam As’ad (1991) menyatakan bahwa

seseorang bekerja karena bekerja itu

merupakan kondisi bawaan seperti

bermain atau beristirahat untuk aktif dan

mengerjakan sesuatu. Jadi dorongan

seseorang atau motivasi untuk melakukan

sebuah pekerjaan bertujuan untuk

mendapatkan sebuah kepuasan.

25

3. Upah atau kompensasi dan motivasi kerja

berpengaruh terhadap kepuasan kerja

karyawan. Karyawan yang mendapatkan

kompensasi yang pantas dari perusahaan

baik kompensasi materi maupun

kompensasi non materi dan memiliki

motivasi kerja yang tinggi tentunya akan

mendapatkan kepuasan kerja yang baik

pula. Hal ini tentunya akan berdampak

pada hasil pekerjaan para karyawan dan

memengaruhi produktifitas karyawan dan

perusahaan. Sehingga kompensasi dan

motivasi kerja memiliki pengaruh positif

terhadap kepuasan kerja karyawan itu

sendiri dan berdampak pada perusahaan.

Berdasarkan pada faktor-faktor yang

memiliki pengaruh terhadap motivasi kerja

dan komitmen karyawan, maka paradigma

penelitian ini ditunjukkan oleh gambar

berikut:

Desain Penelitian

Penelitian ini termasuk dalam kategori

penelitian asosiatif kausal karena penelitian

ini bertujuan untuk menguji pengaruh

kompensasi dan motivasi kerja terhadap

kepuasan kerja karyawan di PT. Marga

Mandalasakti.Teknik yang digunakan

dalam pengambilan datanya yaitu

menggunakan kuisioner yang berupa

sejumlah pertanyan yang diberikan kepada

responden untuk diisi sesuai keadaan yang

sebenarnya.

Definisi Operasional dan Pengukuran

Variabel

1. Variabel Dependen

Dalam penelitian ini peneliti

menetapkan kepuasan kerja karyawan

(Y) sebagai variabel terikat atau

dependen. Kepuasan Kerja (Y) dalam

penelitian ini meliputi sikap puas

karyawan yang ditunjukkan dengan rasa

senang terhadap pekerjaan, sikap loyal

dan komitmen terhadap perusahaan,

serta bentuk sikap yang merupakan

timbal balik dari karyawan kepada

perusahaan. Indikator kepuasan kerja

dalam penelitian ini mengacu pada

Rivai (2011)

2. Variabel Independen

Dalam penelitian ini yang menjadi

variabel independen adalah:

Kompensasi (X1)

Kompensasi merupakan salah satu

elemen penting untuk meningkatkan

kepuasan kerja karyawan agar para

karyawan memberikan usaha terbaiknya

terhadap kemajuan perusahaan baik

secara materiil maupun non materiil.

Kompensasi dalam penelitian ini diukur

dengan menggunakan indikator yang

mengacu pada Samsudin (2006)

Motivasi Kerja (X2)

Apabila setiap karyawan meiliki

motivasi kerja yang baik maka tentunya

juga akan mendapatkan kepuasan kerja

yang baik pula, salah satu cara untuk

meningkatkan motivasi kerja karyawan

adalah dengan memenuhi

kebutuhannya. Teori motivasi

berprestasi atau yang biasa disebut teori

kebutuhan McClelland, yaitu bahwa

setiap orang memiliki tiga jenis

kebutuhan yaitu need for achievement,

need for power dan need for affiliation.

Motivasi kerja dalam penelitian ini

diukur dengan mengacu pada indikator

yang dikemukakan oleh McClelland

(1987)

Populasi dan Sampel

1. Populasi

26

Menurut Sugiyono (2005),

“Populasi adalah wilayah generalisasi

yang terdiri atas: objek/ subjek yang

mempunyai kuantitas dan karakteristik

tertentu yang diterapkan oleh peneliti

untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam

penelitian ini adalah karyawan PT.

Marga Mandalasakti yang berjumlah

158 orang. Yang terdiri atas karyawan

bagian operational berjumlah 72 orang,

HRMGA (human resource management

and general affair) 30 orang, marketing

56 orang.

2. Sampel

Teknik pengambilan sampel

dalam penelitian ini yaitu purposive

sampling. Purposive sampling adalah

suatu tipe pengambilan sampel dengan

memerhatikan pertimbangan yang

dibuat oleh peneliti (Hadi, 1991).

Pengambilan sampel tersebut hanya

dilakukan pada karyawan PT. Marga

Mandalasakti yang bekerja di bagian

marketing, jadi sampel dalam penelitian

ini adalah karyawan PT. Marga

Mandalasakti yang bekerja di bagian

marketing yang berjumlah 56 orang.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam

penelitian ini adalah Kuesioner, Kuesioner

dipilih sebagai metode pengumpulan data

dalam penelitian ini. Kuesioner adalah

daftar pertanyaan tertulis yang telah

dirumuskan sebelumnya, dan kuesioner

inilah yang akan dijawab oleh responden.

Kuesioner dipilih karena merupakan suatu

mekanisme pengumpulan data yang efisien

untuk mengetahui dengan tepat apa yang

diperlukan dan bagaimana mengukur

variabel penelitian. Skala yang digunakan

dalam penelitian ini adalah skala Likert

yang dimodifikasi dengan menghilangkan

jawaban yang di tengah yaitu ragu-ragu,

menjadi skala 1 sampai 4 (Hadi, 1991).

Daftar pertanyaan dalam angket ini

mencakup permasalahan yang berkaitan

dengan kompensasi, motivasi kerja dan

kepuasan kerja karyawan pada PT. Marga

Mandalasakti. Dalam hal ini responden

hanya menjawab dengan cara memberi

tanda tertentu pada alternatif jawaban yang

disediakan.

Instrumen Penelitian

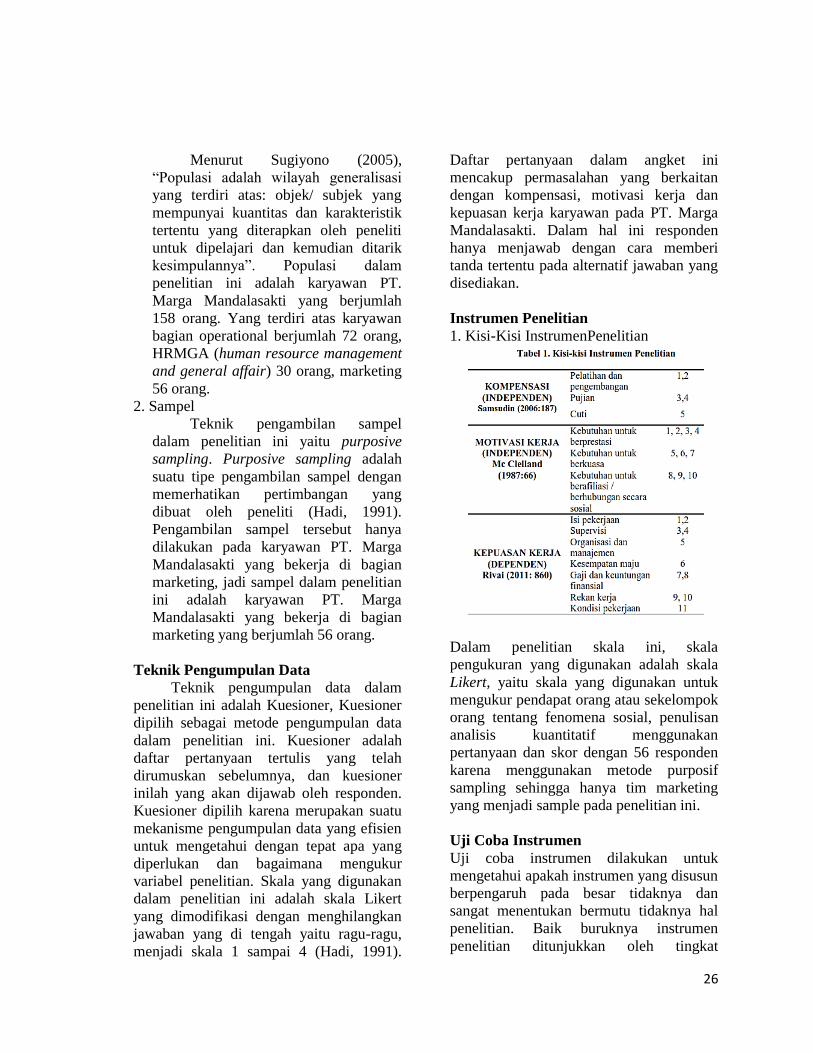

1. Kisi-Kisi InstrumenPenelitian

Dalam penelitian skala ini, skala

pengukuran yang digunakan adalah skala

Likert, yaitu skala yang digunakan untuk

mengukur pendapat orang atau sekelompok

orang tentang fenomena sosial, penulisan

analisis kuantitatif menggunakan

pertanyaan dan skor dengan 56 responden

karena menggunakan metode purposif

sampling sehingga hanya tim marketing

yang menjadi sample pada penelitian ini.

Uji Coba Instrumen

Uji coba instrumen dilakukan untuk

mengetahui apakah instrumen yang disusun

berpengaruh pada besar tidaknya dan

sangat menentukan bermutu tidaknya hal

penelitian. Baik buruknya instrumen

penelitian ditunjukkan oleh tingkat

27

kesalahan (validity) dan keandalan

(reability).

a) Uji Validitas

Dalam penelitian ini untuk mengukur

validitas dilakukan dengan Uji

Confimatory Factor Analysis (CFA), yakni

digunakan untuk menguji apakah suatu

konstruk mempunyai unidimensionalitas

atau apakah indikator-indikator yang

digunakan dapat mengkonfirmasikan

sebuah konstruk atau variabel (Ghozali,

2011). Penguji mengajukan butir-butir

pertanyaan kuesioner yang nantinya

diberikan pada responden. Factor loading

adalah korelasi item-item pertanyaan

dengan konstruk yang diukurnya. Butir-

butir pertanyaan yang mempunyai factor

loading yang valid yaitu = 0,50

menunjukkan bahwa indikator yang

dimaksud valid dan berarti bahwa indikator

tersebut signifikan dalam mengukur suatu

konstruk. Untuk menguji apakah terdapat

korelasi antar variabel digunakan Uji

Bartlett Test of Spericity. Jika hasilnya

signifikan = 0,5 berarti matrik korelasi

memiliki korelasi signifikan dengan

sejumlah variabel. Uji validitas penelitian

ini meliputi convergent validity dan

divergent validity (Champbell dan Fiske,

1959). Uji validitas ini dapat dilihat dengan

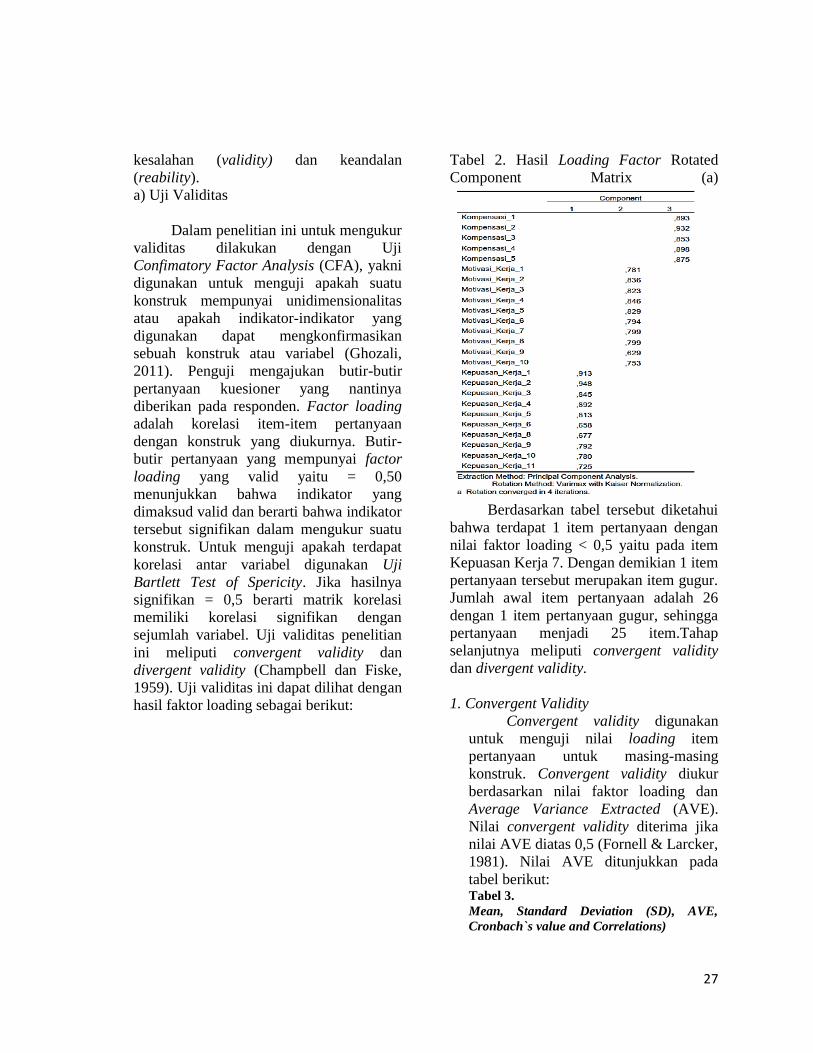

hasil faktor loading sebagai berikut:

Tabel 2. Hasil Loading Factor Rotated

Component Matrix (a)

Berdasarkan tabel tersebut diketahui

bahwa terdapat 1 item pertanyaan dengan

nilai faktor loading < 0,5 yaitu pada item

Kepuasan Kerja 7. Dengan demikian 1 item

pertanyaan tersebut merupakan item gugur.

Jumlah awal item pertanyaan adalah 26

dengan 1 item pertanyaan gugur, sehingga

pertanyaan menjadi 25 item.Tahap

selanjutnya meliputi convergent validity

dan divergent validity.

1. Convergent Validity

Convergent validity digunakan

untuk menguji nilai loading item

pertanyaan untuk masing-masing

konstruk. Convergent validity diukur

berdasarkan nilai faktor loading dan

Average Variance Extracted (AVE).

Nilai convergent validity diterima jika

nilai AVE diatas 0,5 (Fornell & Larcker,

1981). Nilai AVE ditunjukkan pada

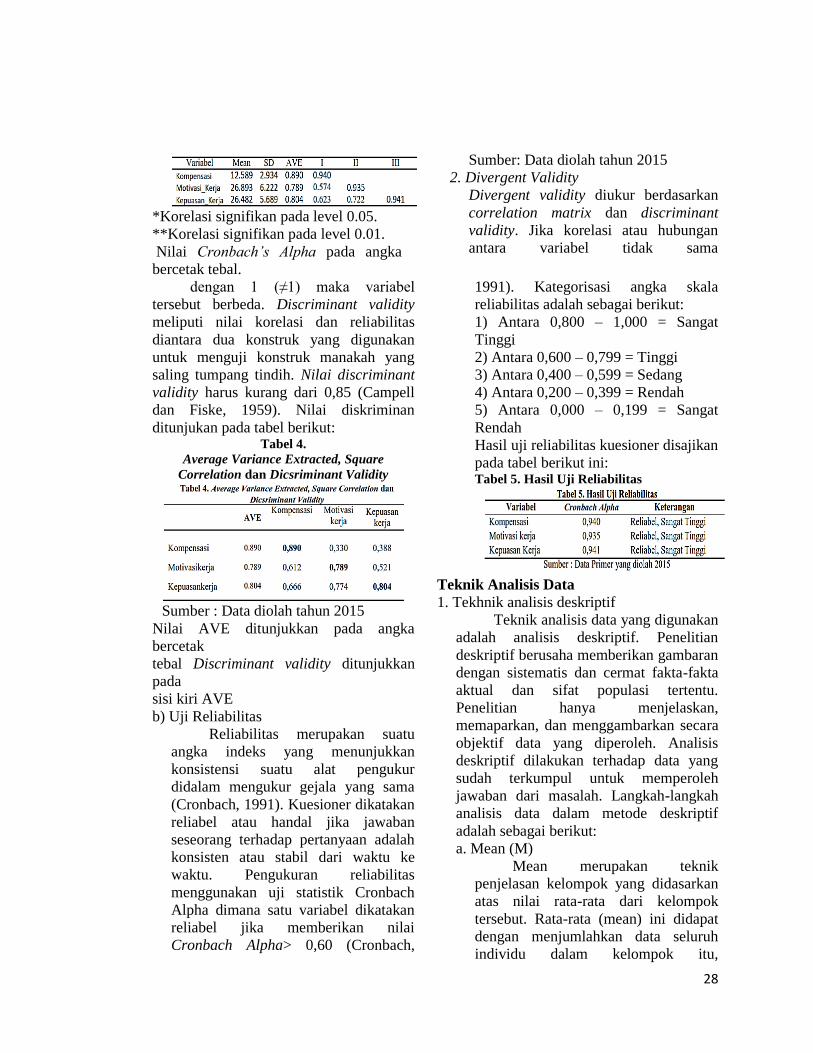

tabel berikut: Tabel 3.

Mean, Standard Deviation (SD), AVE,

Cronbach`s value and Correlations)

28

*Korelasi signifikan pada level 0.05.

**Korelasi signifikan pada level 0.01.

Nilai Cronbach’s Alpha pada angka

bercetak tebal.

Sumber: Data diolah tahun 2015

2. Divergent Validity

Divergent validity diukur berdasarkan

correlation matrix dan discriminant

validity. Jika korelasi atau hubungan

antara variabel tidak sama

dengan 1 (≠1) maka variabel

tersebut berbeda. Discriminant validity

meliputi nilai korelasi dan reliabilitas

diantara dua konstruk yang digunakan

untuk menguji konstruk manakah yang

saling tumpang tindih. Nilai discriminant

validity harus kurang dari 0,85 (Campell

dan Fiske, 1959). Nilai diskriminan

ditunjukan pada tabel berikut: Tabel 4.

Average Variance Extracted, Square

Correlation dan Dicsriminant Validity

Sumber : Data diolah tahun 2015

Nilai AVE ditunjukkan pada angka

bercetak

tebal Discriminant validity ditunjukkan

pada

sisi kiri AVE

b) Uji Reliabilitas

Reliabilitas merupakan suatu

angka indeks yang menunjukkan

konsistensi suatu alat pengukur

didalam mengukur gejala yang sama

(Cronbach, 1991). Kuesioner dikatakan

reliabel atau handal jika jawaban

seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke

waktu. Pengukuran reliabilitas

menggunakan uji statistik Cronbach

Alpha dimana satu variabel dikatakan

reliabel jika memberikan nilai

Cronbach Alpha> 0,60 (Cronbach,

1991). Kategorisasi angka skala

reliabilitas adalah sebagai berikut:

1) Antara 0,800 – 1,000 = Sangat

Tinggi

2) Antara 0,600 – 0,799 = Tinggi

3) Antara 0,400 – 0,599 = Sedang

4) Antara 0,200 – 0,399 = Rendah

5) Antara 0,000 – 0,199 = Sangat

Rendah

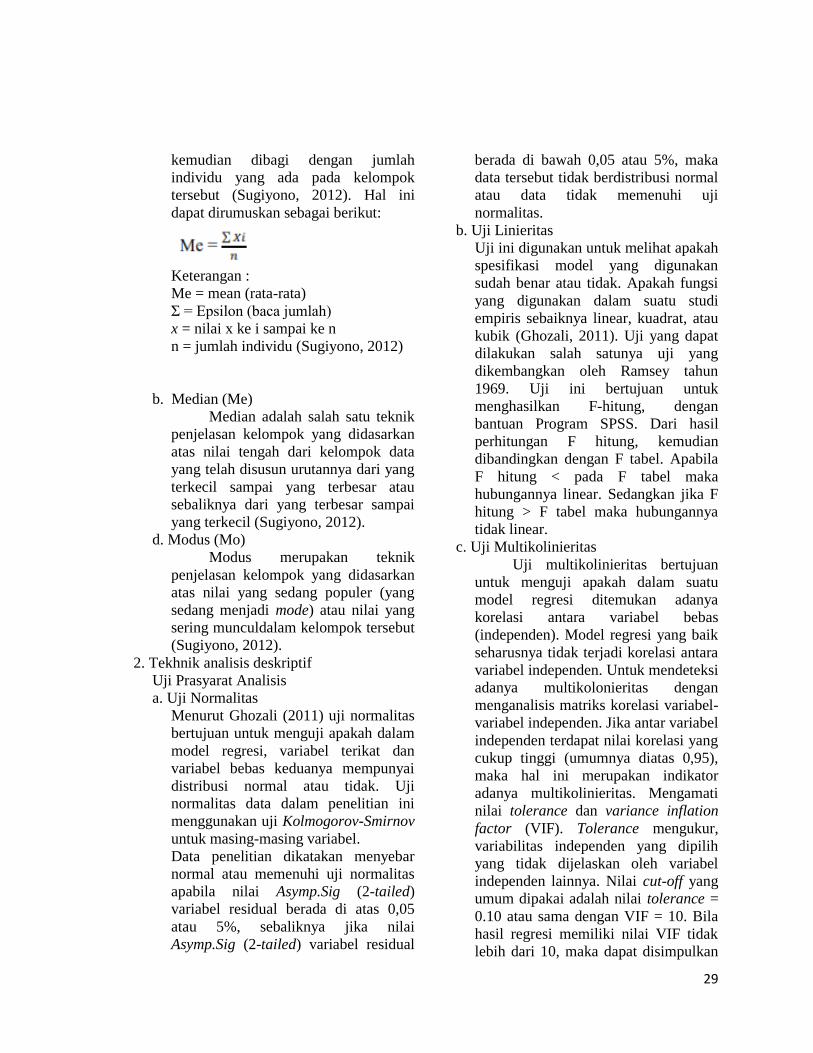

Hasil uji reliabilitas kuesioner disajikan

pada tabel berikut ini: Tabel 5. Hasil Uji Reliabilitas

Teknik Analisis Data

1. Tekhnik analisis deskriptif

Teknik analisis data yang digunakan

adalah analisis deskriptif. Penelitian

deskriptif berusaha memberikan gambaran

dengan sistematis dan cermat fakta-fakta

aktual dan sifat populasi tertentu.

Penelitian hanya menjelaskan,

memaparkan, dan menggambarkan secara

objektif data yang diperoleh. Analisis

deskriptif dilakukan terhadap data yang

sudah terkumpul untuk memperoleh

jawaban dari masalah. Langkah-langkah

analisis data dalam metode deskriptif

adalah sebagai berikut:

a. Mean (M)

Mean merupakan teknik

penjelasan kelompok yang didasarkan

atas nilai rata-rata dari kelompok

tersebut. Rata-rata (mean) ini didapat

dengan menjumlahkan data seluruh

individu dalam kelompok itu,

29

kemudian dibagi dengan jumlah

individu yang ada pada kelompok

tersebut (Sugiyono, 2012). Hal ini

dapat dirumuskan sebagai berikut:

Keterangan :

Me = mean (rata-rata)

Σ = Epsilon (baca jumlah)

x = nilai x ke i sampai ke n

n = jumlah individu (Sugiyono, 2012)

b. Median (Me)

Median adalah salah satu teknik

penjelasan kelompok yang didasarkan

atas nilai tengah dari kelompok data

yang telah disusun urutannya dari yang

terkecil sampai yang terbesar atau

sebaliknya dari yang terbesar sampai

yang terkecil (Sugiyono, 2012).

d. Modus (Mo)

Modus merupakan teknik

penjelasan kelompok yang didasarkan

atas nilai yang sedang populer (yang

sedang menjadi mode) atau nilai yang

sering munculdalam kelompok tersebut

(Sugiyono, 2012).

2. Tekhnik analisis deskriptif

Uji Prasyarat Analisis

a. Uji Normalitas

Menurut Ghozali (2011) uji normalitas

bertujuan untuk menguji apakah dalam

model regresi, variabel terikat dan

variabel bebas keduanya mempunyai

distribusi normal atau tidak. Uji

normalitas data dalam penelitian ini

menggunakan uji Kolmogorov-Smirnov

untuk masing-masing variabel.

Data penelitian dikatakan menyebar

normal atau memenuhi uji normalitas

apabila nilai Asymp.Sig (2-tailed)

variabel residual berada di atas 0,05

atau 5%, sebaliknya jika nilai

Asymp.Sig (2-tailed) variabel residual

berada di bawah 0,05 atau 5%, maka

data tersebut tidak berdistribusi normal

atau data tidak memenuhi uji

normalitas. b. Uji Linieritas

Uji ini digunakan untuk melihat apakah

spesifikasi model yang digunakan

sudah benar atau tidak. Apakah fungsi

yang digunakan dalam suatu studi

empiris sebaiknya linear, kuadrat, atau

kubik (Ghozali, 2011). Uji yang dapat

dilakukan salah satunya uji yang

dikembangkan oleh Ramsey tahun

1969. Uji ini bertujuan untuk

menghasilkan F-hitung, dengan

bantuan Program SPSS. Dari hasil

perhitungan F hitung, kemudian

dibandingkan dengan F tabel. Apabila

F hitung < pada F tabel maka

hubungannya linear. Sedangkan jika F

hitung > F tabel maka hubungannya

tidak linear.

c. Uji Multikolinieritas

Uji multikolinieritas bertujuan

untuk menguji apakah dalam suatu

model regresi ditemukan adanya

korelasi antara variabel bebas

(independen). Model regresi yang baik

seharusnya tidak terjadi korelasi antara

variabel independen. Untuk mendeteksi

adanya multikolonieritas dengan

menganalisis matriks korelasi variabel-

variabel independen. Jika antar variabel

independen terdapat nilai korelasi yang

cukup tinggi (umumnya diatas 0,95),

maka hal ini merupakan indikator

adanya multikolinieritas. Mengamati

nilai tolerance dan variance inflation

factor (VIF). Tolerance mengukur,

variabilitas independen yang dipilih

yang tidak dijelaskan oleh variabel

independen lainnya. Nilai cut-off yang

umum dipakai adalah nilai tolerance =

0.10 atau sama dengan VIF = 10. Bila

hasil regresi memiliki nilai VIF tidak

lebih dari 10, maka dapat disimpulkan

30

tidak ada multikoliniaritas dalam

model regresi (Ghozali, 2011).

Pengujian Hipotesis

Uji hipotesis bertujuan untuk

mengetahui apakah terdapat pengaruh yang

jelas dan dapat dipercaya antara variabel

independen (kompensasi dan motivasi kerja)

terhadap variabel dependen (kepuasan kerja).

Pengujian hipotesis menggunakan uji regresi

berganda. Dalam analisis regresi,

dikembangkan sebuah persamaan regresi

yaitu suatu formula yang mencari nilai

variabel dependen dari nilai variabel

independen yang diketahui. Analisis regresi

digunakan untuk tujuan peramalan, di mana

dalam model tersebut ada sebuah variabel

dependen dan independen. Regresi berganda

digunakan jika terdapat satu variabel

dependen dan dua atau lebih variabel

independen.

Dalam penelitian ini terdapat satu

variabel dependen yaitu kepuasan kerja, dua

variabel independen yaitu kompensasi dan

motivasi kerja, dan variable kontrol yang

diambil dari data karakteristik responden

yang meliputi jenis kelamin, usia,

pendidikan, dan lama bekerja. Pengujian

pengaruh kepuasan kerja dengan

menggunakan model regresi berganda.

Persamaan statistik yang digunakan untuk

membantu menentukan variabel kontrol yang

mendukung pengaruh kompensasi dan

motivasi kerja terhadap kepuasan kerja

karyawan adalah sebagai berikut

Untuk mengetahui apakah variabel

independen berpengaruh atau tidak terhadap

variabel dependen maka dapat dilihat dari

taraf signifikansinya dengan standar

signifikansi 5%. Sementara itu, untuk melihat

regresi yang dihasilkan berpengaruh positif

atau negative melalui koefisien beta (ß).

Apabila koefisien beta memiliki tanda minus

(-) berarti pengaruh yang dihasilkan adalah

negatif, sebaliknya apabila koefisien beta

tidak memiliki tanda minus (-), maka arah

pengaruh yang dihasilkan adalah positif (+)

(Ghozali, 2011).

Uji Delta Koefisien Determinasi (ΔR2)

Delta koefisien determinasi (ΔR2)

mengukur seberapa jauh kemampuan model

dalam menerangkan variabel-variabel

dependen. Penggunaan delta koefisien

determinasi menghasilkan nilai yang relatif

kecil daripada nilai koefisien determinasi

(R2). Nilai delta koefisien determinasi (ΔR2)

disebabkan adanya varians error yang

semakin besar. Varians error

menggambarkan variasi data secara langsung.

Semakin besar variasi data penelitian akan

berdampak pada semakin besar varians error.

Varians error muncul ketika rancangan

kuesioner yang tidak reliabel, teknik

wawancara/pengumpulan data semuanya

mempunyai kontribusi pada variasi data yang

dihasilkan. Dengan demikian semakin besar

nilai delta koefisien determinasi (ΔR2) yang

kecil, maka variabel independen mampu

31

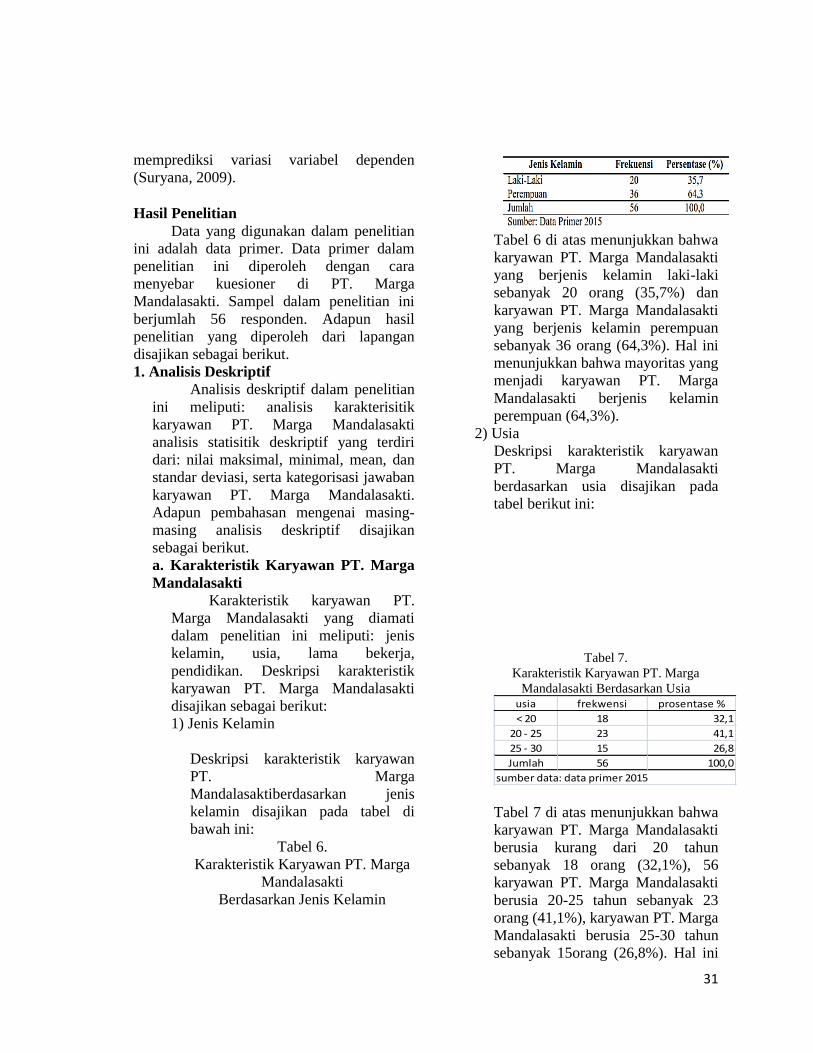

memprediksi variasi variabel dependen

(Suryana, 2009). Hasil Penelitian

Data yang digunakan dalam penelitian

ini adalah data primer. Data primer dalam

penelitian ini diperoleh dengan cara

menyebar kuesioner di PT. Marga

Mandalasakti. Sampel dalam penelitian ini

berjumlah 56 responden. Adapun hasil